Embed Size (px)

Citation preview

1ère FORMATION RÉGIONALE LACTIMED BIZERTE, TUNISIE, 2-3 AVRIL 2014

LES POLITIQUES DE CLUSTER

Quelques exemples

M. Abdelhamid BENCHARIF

CIHEAM-IAM Montpellier France

I- Les politiques de l’Union Européenne

.

II- Les clusters dans les pays du Sud: une opportunité certaine, des missions spécifiques

III-Le développement des Agropoles, et clusters dans les pays du Maghreb

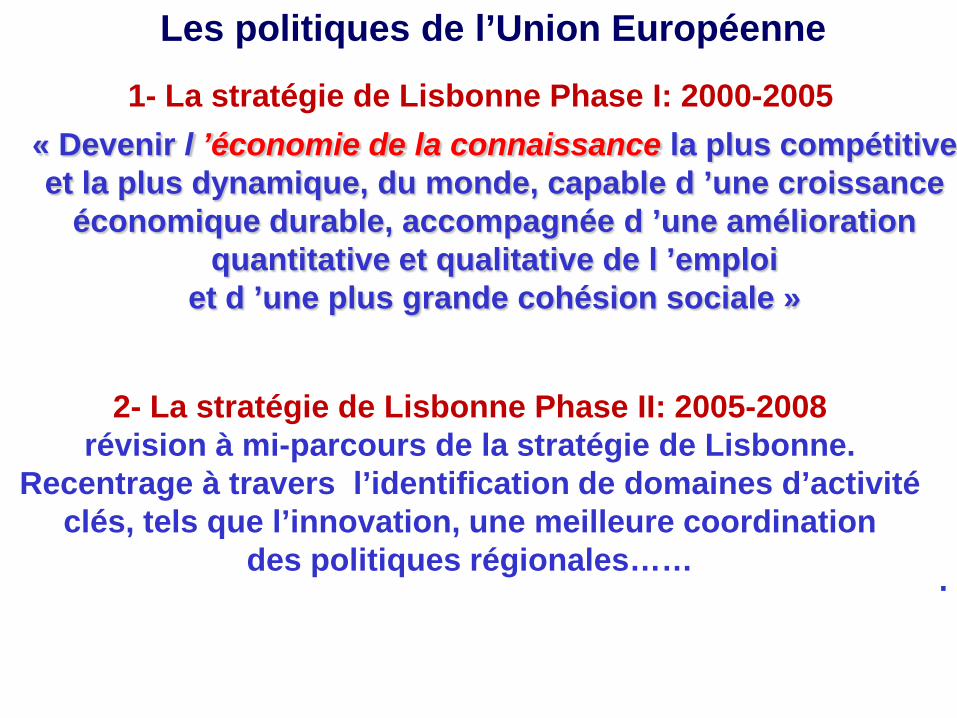

« Devenir l ’économie de la connaissance la plus compétitive et la plus dynamique, du monde, capable d ’une croissance

économique durable, accompagnée d ’une amélioration quantitative et qualitative de l ’emploi

et d ’une plus grande cohésion sociale »

Les politiques de l’Union Européenne

1- La stratégie de Lisbonne Phase I: 2000-2005

.

2- La stratégie de Lisbonne Phase II: 2005-2008 révision à mi-parcours de la stratégie de Lisbonne.

Recentrage à travers l’identification de domaines d’activité clés, tels que l’innovation, une meilleure coordination

des politiques régionales……

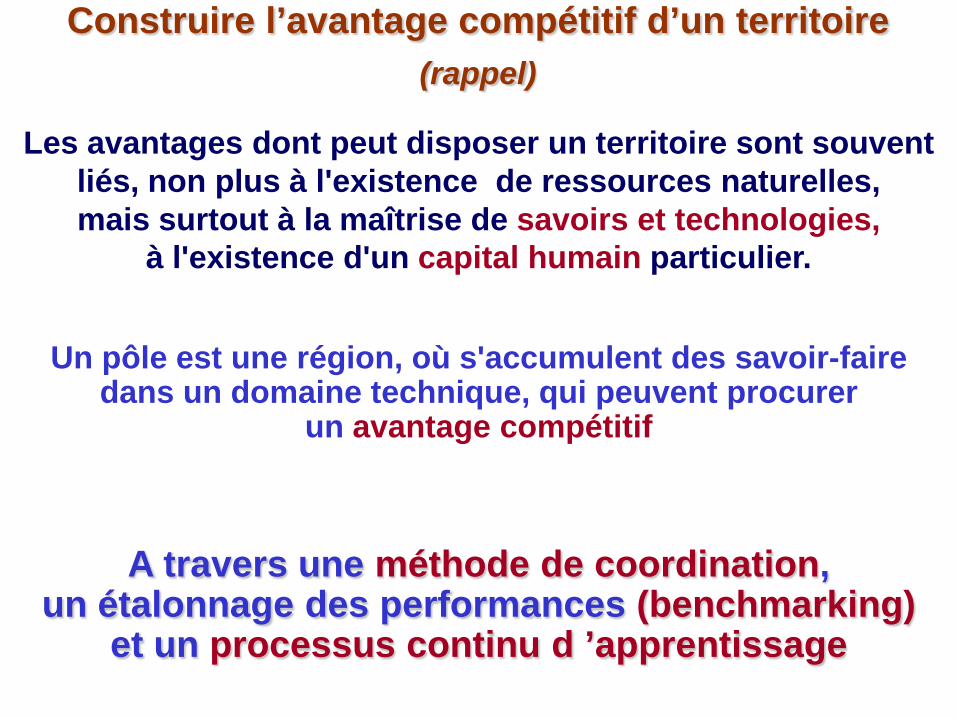

Les avantages dont peut disposer un territoire sont souvent liés, non plus à l'existence de ressources naturelles, mais surtout à la maîtrise de savoirs et technologies,

à l'existence d'un capital humain particulier.

Un pôle est une région, où s'accumulent des savoir-faire dans un domaine technique, qui peuvent procurer

un avantage compétitif

Construire l’avantage compétitif d’un territoire (rappel)

A travers une méthode de coordination, un étalonnage des performances (benchmarking)

et un processus continu d ’apprentissage

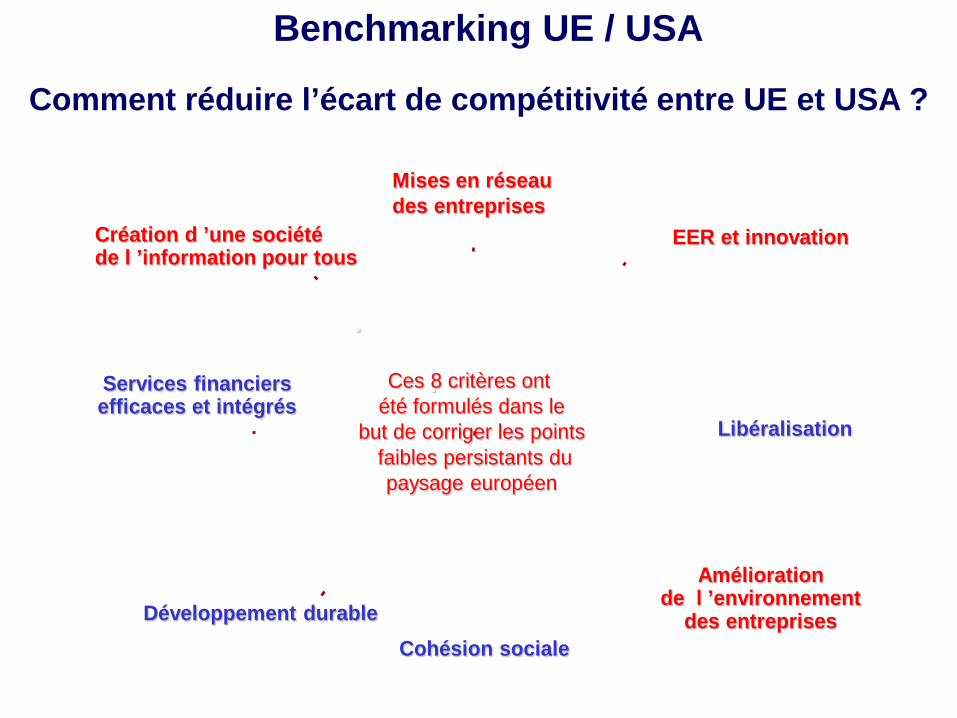

Ces 8 critères ont été formulés dans le

but de corriger les pointsfaibles persistants dupaysage européen

EER et innovation

Libéralisation

Mises en réseau des entreprises

Services financiers efficaces et intégrés

Amélioration de l ’environnement

des entreprisesCohésion sociale

Développement durable

Création d ’une société de l ’information pour tous

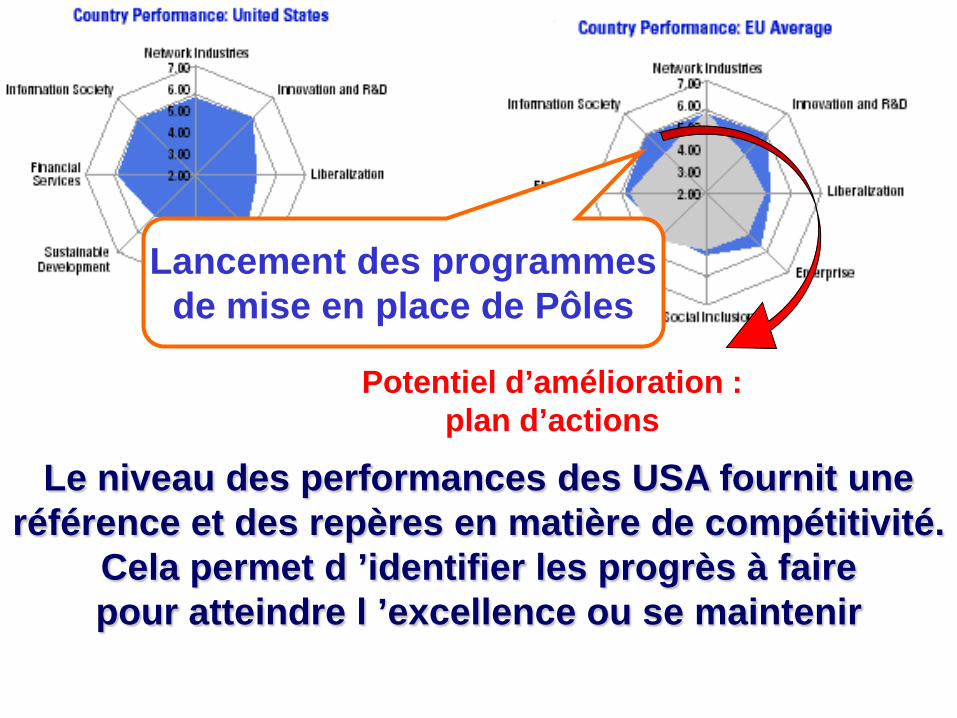

Benchmarking UE / USA

Comment réduire l’écart de compétitivité entre UE et USA ?

Le niveau des performances des USA fournit une référence et des repères en matière de compétitivité.

Cela permet d ’identifier les progrès à faire pour atteindre l ’excellence ou se maintenir

Potentiel d’amélioration : plan d’actions

Lancement des programmes de mise en place de Pôles

Les politiques de l’Union Européenne

.

3- La stratégie Europe 2020 ou UE 2020 pour 2014 - 2020 « pour une croissance intelligente, durable et inclusive »

fondée sur une coordination des politiques économiques

Stratégies for Smart Spécialisation (S3) La « spécialisation intelligente »

occupe une place centrale dans UE 2020

Chaque territoire doit focaliser ses ressources et ses efforts sur les domaines d’activités où il détient un avantage

comparatif avéré.

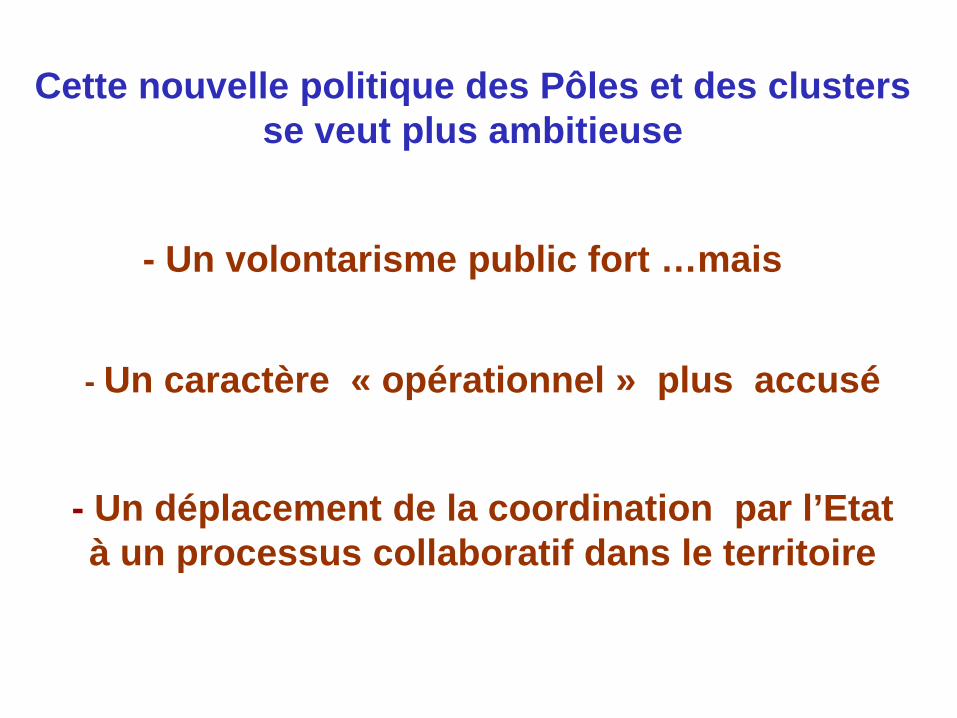

Cette nouvelle politique des Pôles et des clusters se veut plus ambitieuse

- Un caractère « opérationnel » plus accusé

- Un volontarisme public fort …mais

- Un déplacement de la coordination par l’Etat à un processus collaboratif dans le territoire

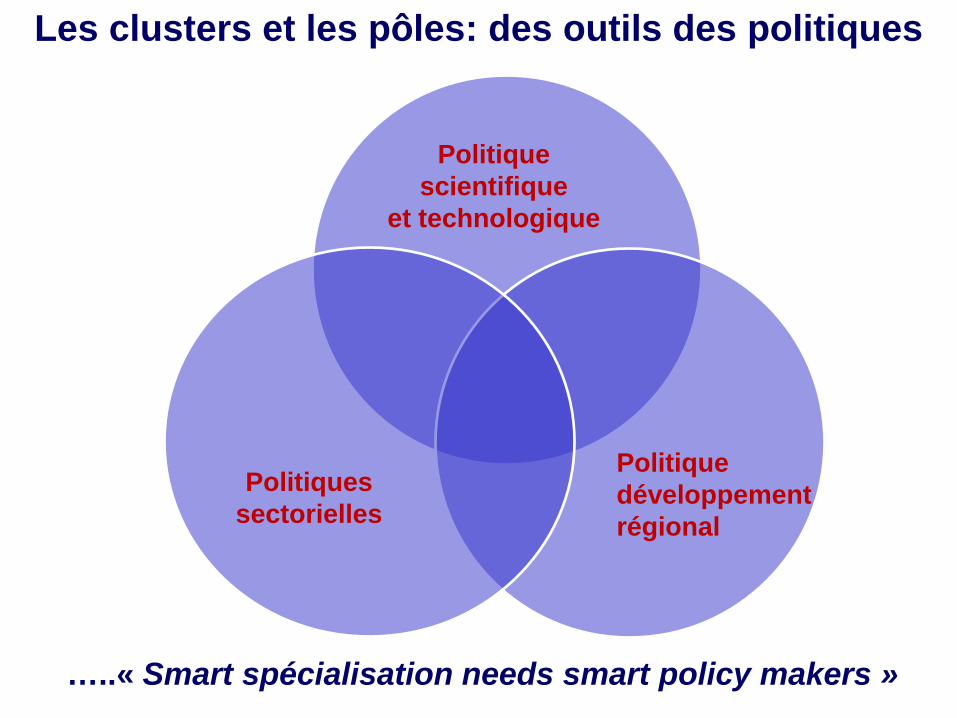

Politique scientifique

et technologique

Politique développement régional

Politiques sectorielles

Les clusters et les pôles: des outils des politiques

…..« Smart spécialisation needs smart policy makers »

La politique européenne des « clusters »

Plusieurs actions de soutien à la mise en réseaux et au développement des clusters ont été lancées

depuis 2006 par la direction générale des entreprises de la Commission européenne

Historiquement, les clusters se sont souvent d’abord développés en dehors de toute intervention publique : c’est leur succès qui a incité fortement aujourd’hui les pouvoirs

publics à utiliser cet outil dans leurs politiques.

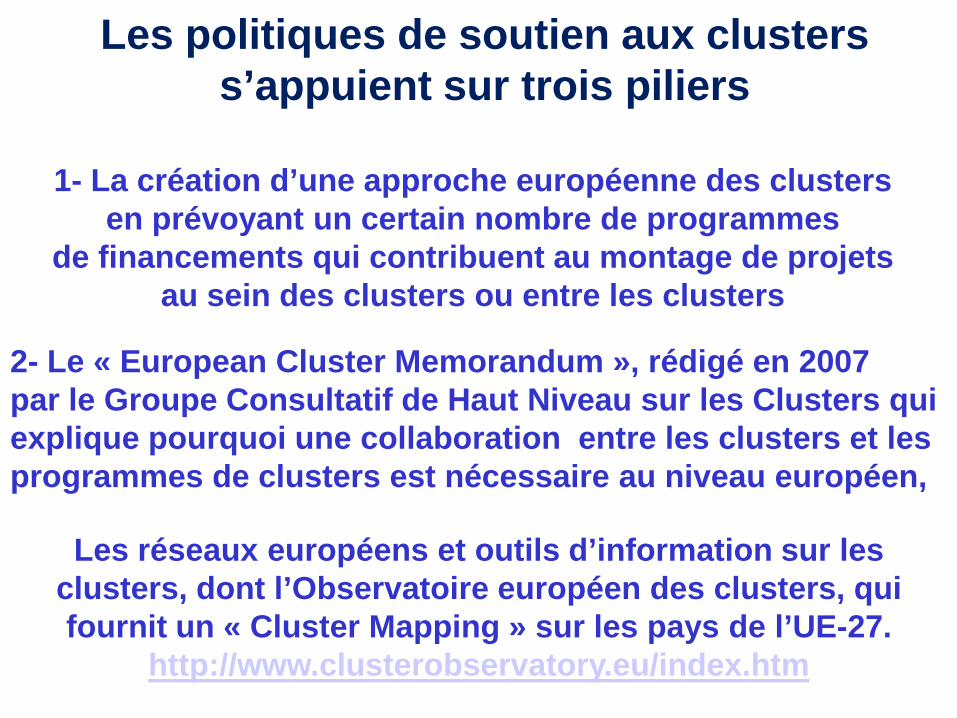

Les politiques de soutien aux clusters s’appuient sur trois piliers

1- La création d’une approche européenne des clusters en prévoyant un certain nombre de programmes

de financements qui contribuent au montage de projets au sein des clusters ou entre les clusters

2- Le « European Cluster Memorandum », rédigé en 2007 par le Groupe Consultatif de Haut Niveau sur les Clusters qui explique pourquoi une collaboration entre les clusters et les programmes de clusters est nécessaire au niveau européen,

Les réseaux européens et outils d’information sur les clusters, dont l’Observatoire européen des clusters, qui fournit un « Cluster Mapping » sur les pays de l’UE-27.

http://www.clusterobservatory.eu/index.htm

European Secretariat of Clusters Analysis ESCA

http://competitivite.gouv.fr

Un pôle de compétitivité est sur un territoire donné, l’association d’entreprises, de centres de recherche

et d’organismes de formation, engagés dans une démarche partenariale (stratégie commune de développement), destinée à dégager des synergies

autour de projets innovants conduits en commun en direction d’un (ou de) marché(s) donné(s).

Cette politique vise à susciter puis soutenir les initiatives émanant des acteurs économiques et académiques

présents sur un territoire.

http://www.industrie.gouv.fr/poles-competitivite/

l’exemple de la France Une floraison d’instruments de coopération

« Une fièvre réformatrice »

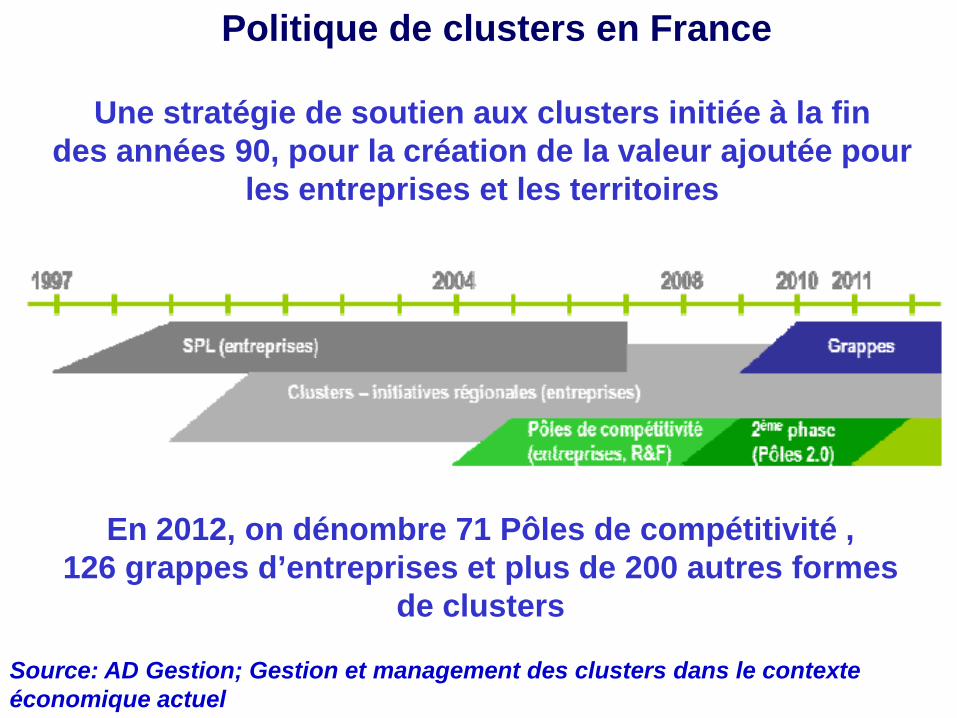

Politique de clusters en France

Une stratégie de soutien aux clusters initiée à la fin des années 90, pour la création de la valeur ajoutée pour

les entreprises et les territoires

En 2012, on dénombre 71 Pôles de compétitivité , 126 grappes d’entreprises et plus de 200 autres formes

de clusters

Source: AD Gestion; Gestion et management des clusters dans le contexte économique actuel

Sur 105 candidatures présentées en réponse à l’appel d’offres lancé en 2004, 67 pôles de compétitivité ont été

retenus par le CIADT en juillet 2005 (on en compte 71 aujourd’hui), dont 6 « mondiaux » et 9 « à vocation

mondiale».

Une enveloppe financière de 1,5 milliard d’euros leur est allouée pour la période 2006-2008. A ces fonds peuvent

s’ajouter le concours des collectivités

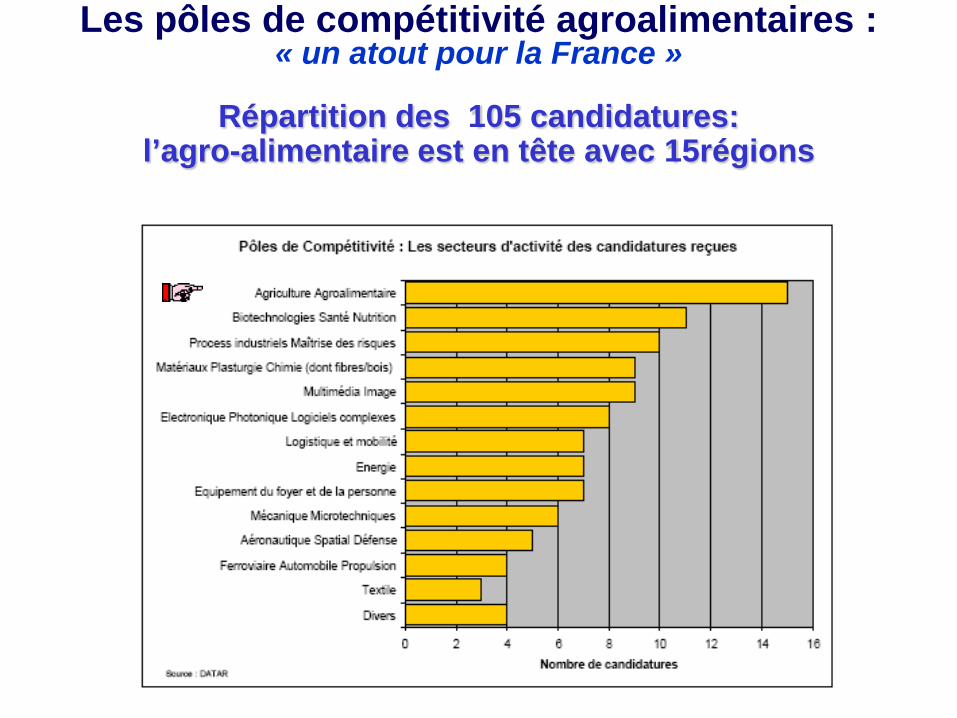

Les pôles de compétitivité agroalimentaires : « un atout pour la France »

Répartition des 105 candidatures: l’agro-alimentaire est en tête avec 15régions

Agrimip Innovation www.agrimip-innovation.fr

Pôle Filières produits aquatiques (Aquimer) www.poleaquimer.com

Céréales Vallée www.cereales-vallee.org

Pôle Filière Equine www.pole-filiere-equine.com

Pôle Européen d'innovation Fruits et Légumes www.peifl.org

Pôle industrie et agro-ressources www.iar-pole.com

Pôle Inno Viandes www.innoviandes.org/

Prod'Innov www.prodinnov.fr/

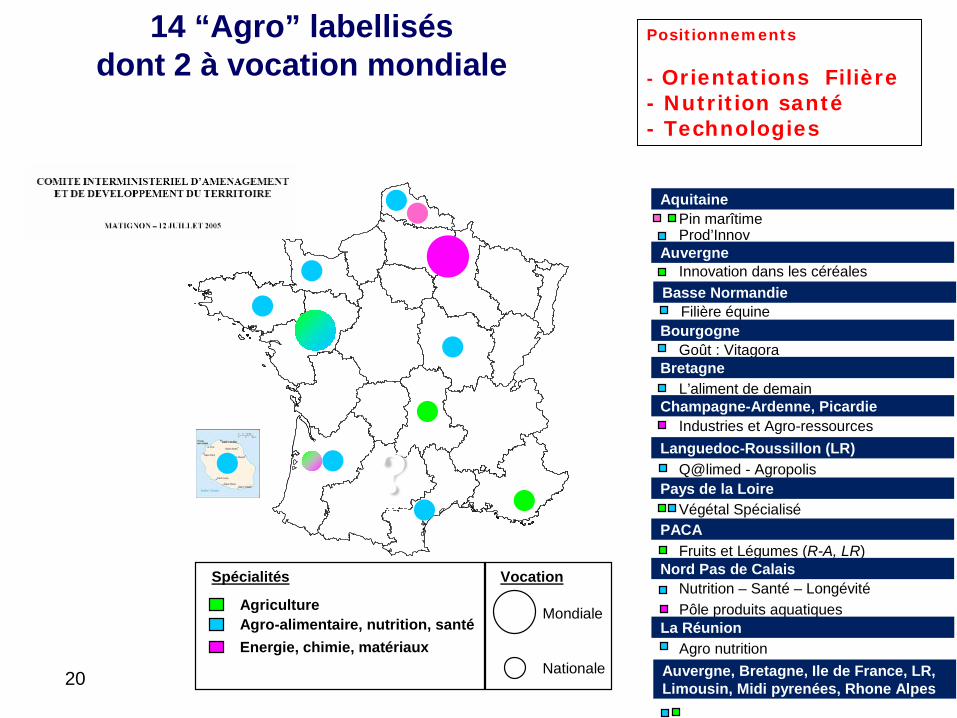

Parmi les 71 pôles de compétitivité existants, 14 sont directement concernés par des thématiques

relevant du Ministère de l’agriculture

Q@liMEDiterrannée www.qalimediterranee.fr

Qualitropic www.qualitropic.com

Valorial www.pole-valorial.fr

Végépolys www.vegepolys.eu

Vitagora www.vitagora.com

Xylofutur www.xylofutur.fr

Nutrition Santé Longévité www.pole-nsl.org

14 “Agro” labellisés dont 2 à vocation mondiale

Pays de la LoireVégétal Spécialisé

Champagne-Ardenne, PicardieIndustries et Agro-ressources

PACAFruits et Légumes (R-A, LR)

AuvergneInnovation dans les céréales

AquitainePin marîtimeProd’Innov

BourgogneGoût : Vitagora

Languedoc-Roussillon (LR)Q@limed - Agropolis

BretagneL’aliment de demain

Nord Pas de CalaisNutrition – Santé – Longévité

Energie, chimie, matériaux

AgricultureAgro-alimentaire, nutrition, santé

Nationale

Mondiale

Spécialités Vocation

Basse NormandieFilière équine

Pôle produits aquatiquesLa Réunion

Agro nutritionAuvergne, Bretagne, Ile de France, LR, Limousin, Midi pyrenées, Rhone Alpes

?

Positionnements

- Orientations Filière - Nutrition santé - Technologies

20

l’urgence des gains de compétitivité (fracture)

l’exigence de dispositifs d’appui scientifique et technique novateurs

une volonté politique

l’ampleur des besoins à satisfaire en matière d’économie des connaissances: former informer, innover, mettre

en relation (réseaux)…

II- Les clusters dans les pays du Sud: une opportunité certaine, des missions spécifiques

l’indispensable coordination des politiques: agriculture, industrie, ST, DR...pour le Développement régional

et l’attractivité des territoires

PPP et animation du secteur privé

Un contexte favorable….. car un contexte défavorable

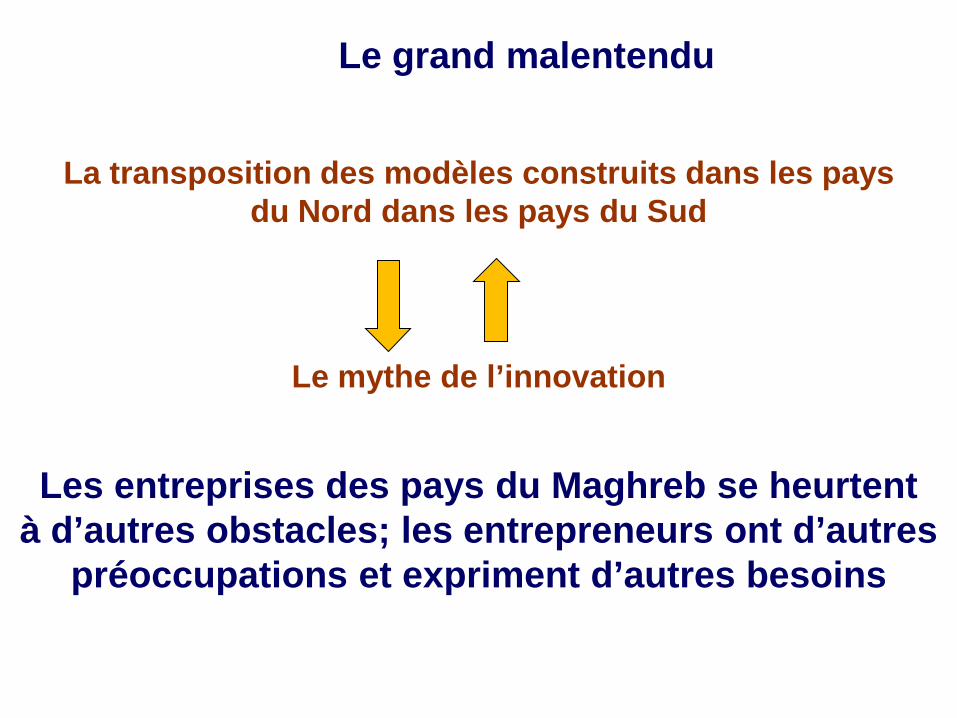

Le grand malentendu

La transposition des modèles construits dans les pays du Nord dans les pays du Sud

Le mythe de l’innovation

Les entreprises des pays du Maghreb se heurtent à d’autres obstacles; les entrepreneurs ont d’autres

préoccupations et expriment d’autres besoins

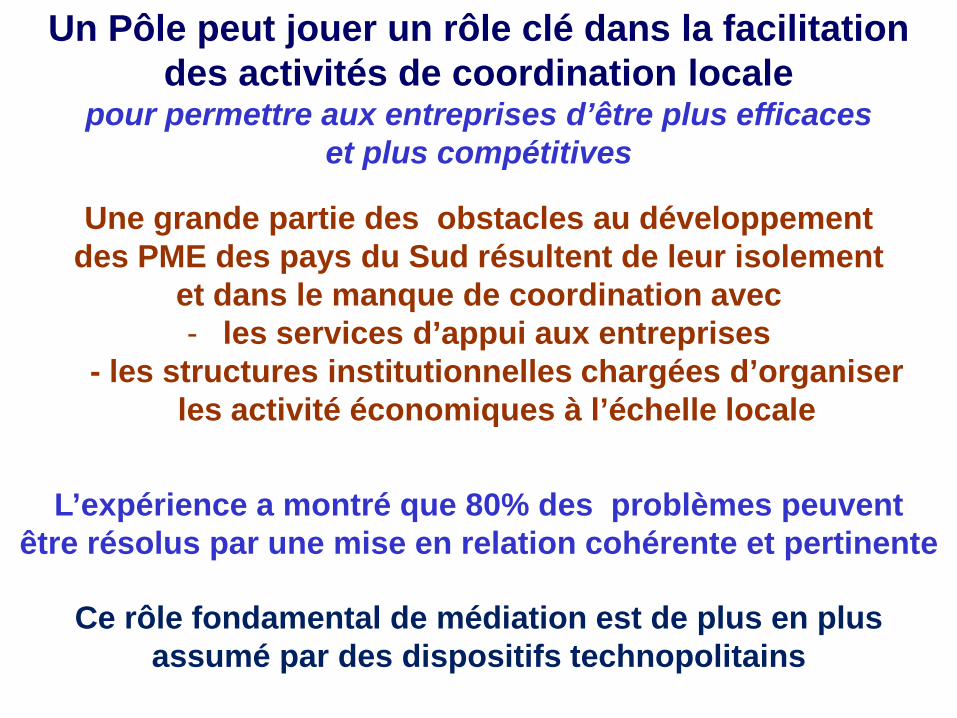

Un Pôle peut jouer un rôle clé dans la facilitation des activités de coordination locale

pour permettre aux entreprises d’être plus efficaces et plus compétitives

Une grande partie des obstacles au développement des PME des pays du Sud résultent de leur isolement

et dans le manque de coordination avec - les services d’appui aux entreprises

- les structures institutionnelles chargées d’organiser les activité économiques à l’échelle locale

L’expérience a montré que 80% des problèmes peuvent être résolus par une mise en relation cohérente et pertinente

Ce rôle fondamental de médiation est de plus en plus assumé par des dispositifs technopolitains

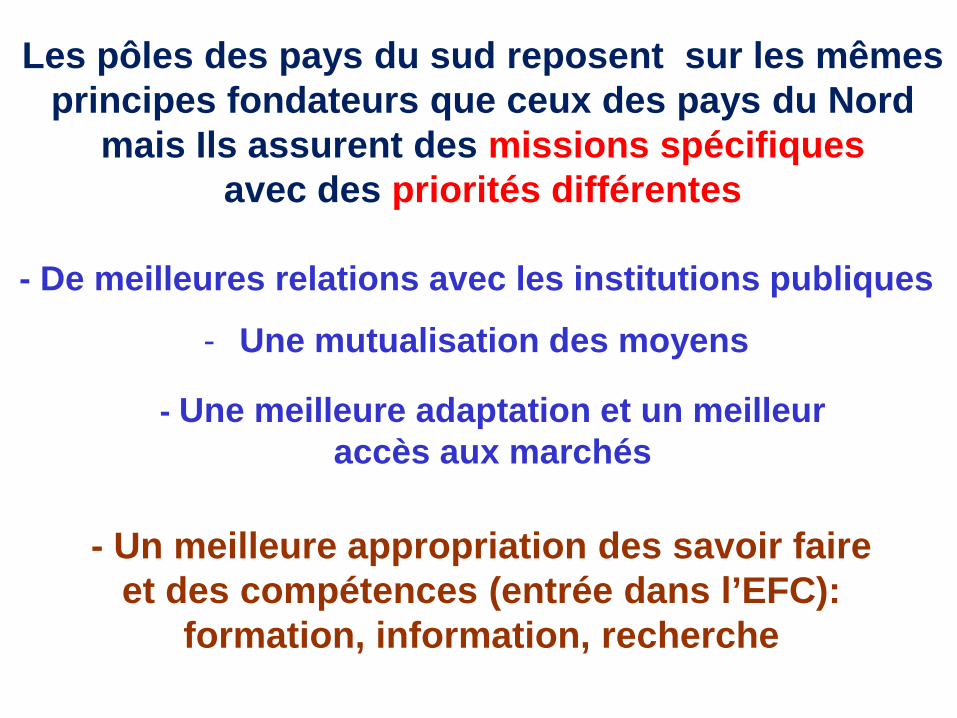

- Une meilleure adaptation et un meilleur accès aux marchés

- Une mutualisation des moyens

- De meilleures relations avec les institutions publiques

- Un meilleure appropriation des savoir faire et des compétences (entrée dans l’EFC):

formation, information, recherche

Les pôles des pays du sud reposent sur les mêmes principes fondateurs que ceux des pays du Nord

mais Ils assurent des missions spécifiques avec des priorités différentes

Des « Economies de rattrapage »

phase d’apprentissage et questions spécifiques Rappel

Chômage des jeunes diplômés très élevé (besoins des entreprises à faible niveau):

Un tissu industriel, faible niveau technologique génère des emplois de faible qualification…., mais

en pleine mutation vers + VA et demande plus de formation et d’innovation

Une dépendance technologique: effets pervers

Cloisonnement de l’environnement scientifique et technique

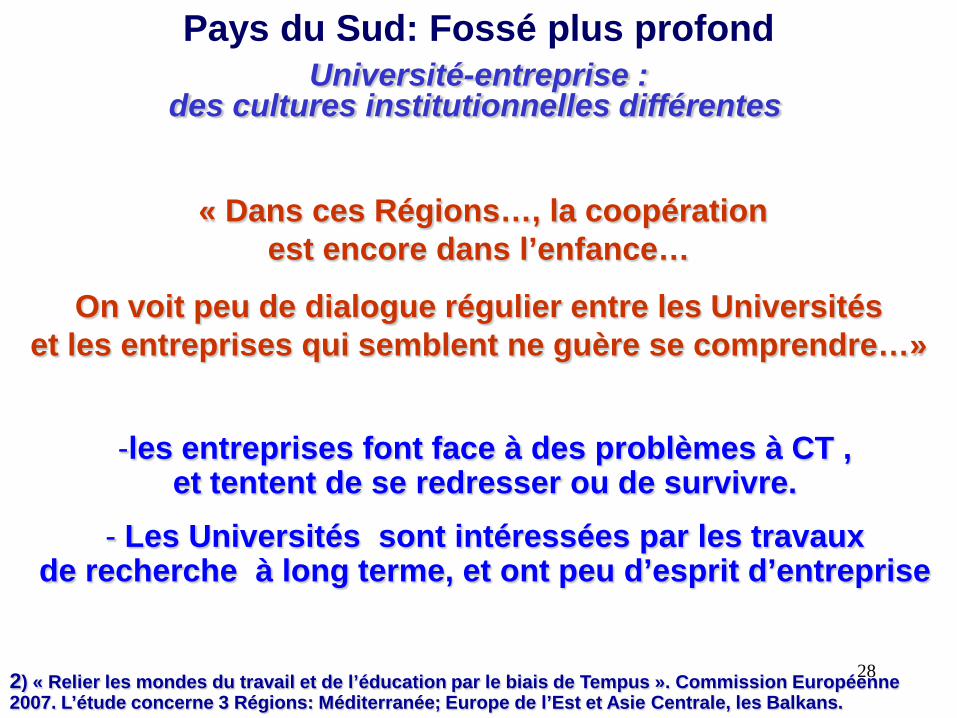

Fossé Université- Monde économique plus profond

28 2) « Relier les mondes du travail et de l’éducation par le biais de Tempus ». Commission Européenne 2007. L’étude concerne 3 Régions: Méditerranée; Europe de l’Est et Asie Centrale, les Balkans.

Université-entreprise : des cultures institutionnelles différentes

« Dans ces Régions…, la coopération est encore dans l’enfance…

On voit peu de dialogue régulier entre les Universités et les entreprises qui semblent ne guère se comprendre…»

-les entreprises font face à des problèmes à CT , et tentent de se redresser ou de survivre.

- Les Universités sont intéressées par les travaux de recherche à long terme, et ont peu d’esprit d’entreprise

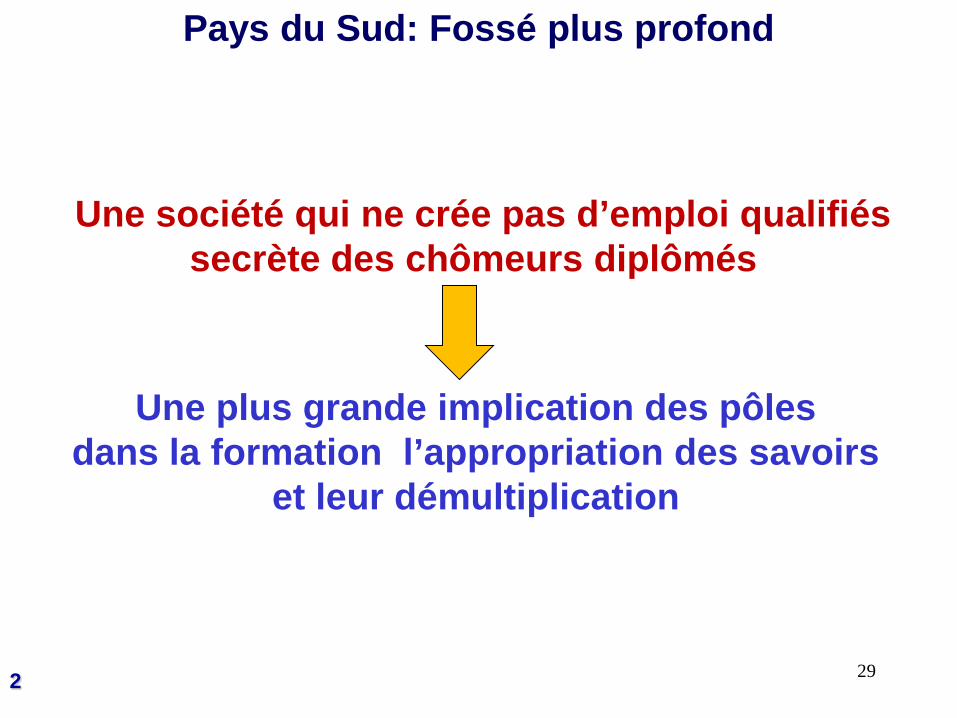

Pays du Sud: Fossé plus profond

29 2

Pays du Sud: Fossé plus profond

Une plus grande implication des pôles dans la formation l’appropriation des savoirs

et leur démultiplication

Une société qui ne crée pas d’emploi qualifiés secrète des chômeurs diplômés

30

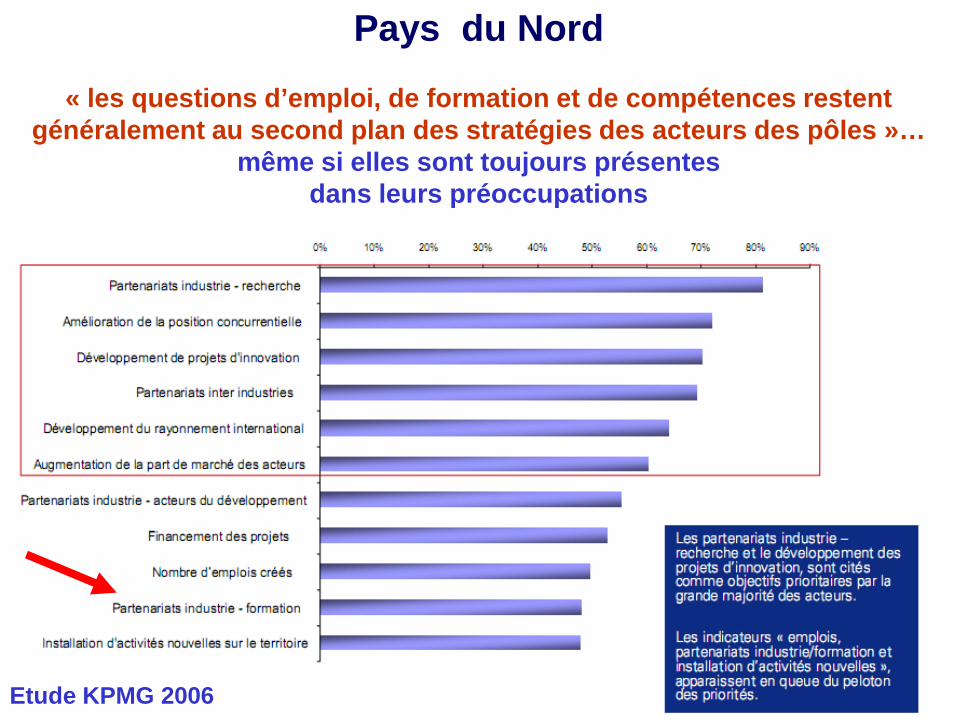

Pays du Nord

« les questions d’emploi, de formation et de compétences restent généralement au second plan des stratégies des acteurs des pôles »…

même si elles sont toujours présentes dans leurs préoccupations

Etude KPMG 2006

31

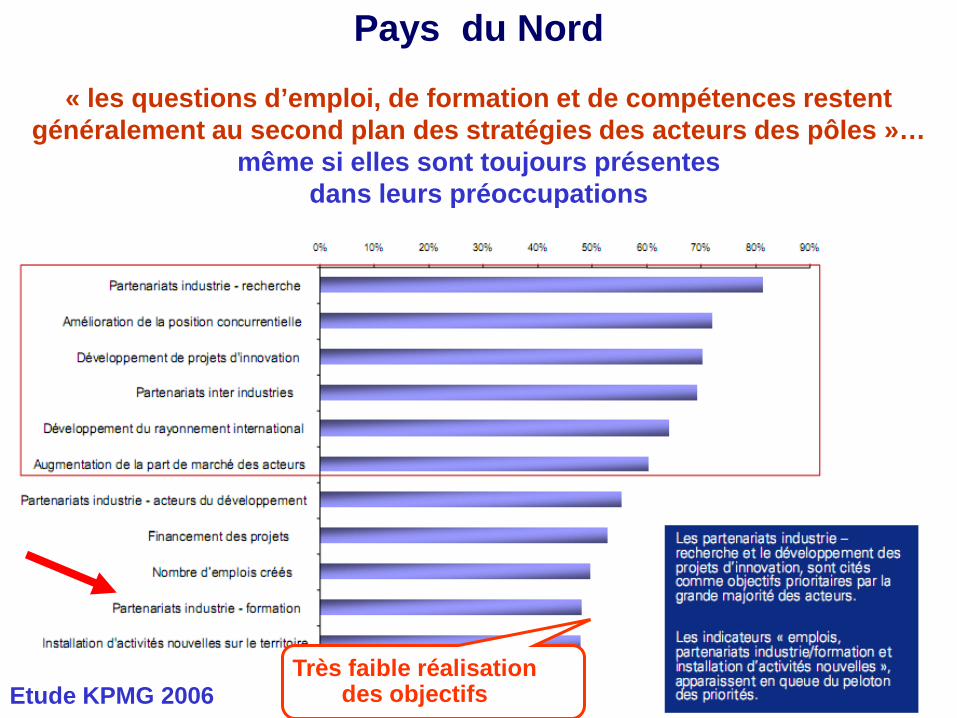

Pays du Nord

« les questions d’emploi, de formation et de compétences restent généralement au second plan des stratégies des acteurs des pôles »…

même si elles sont toujours présentes dans leurs préoccupations

Etude KPMG 2006 Très faible réalisation

des objectifs

32

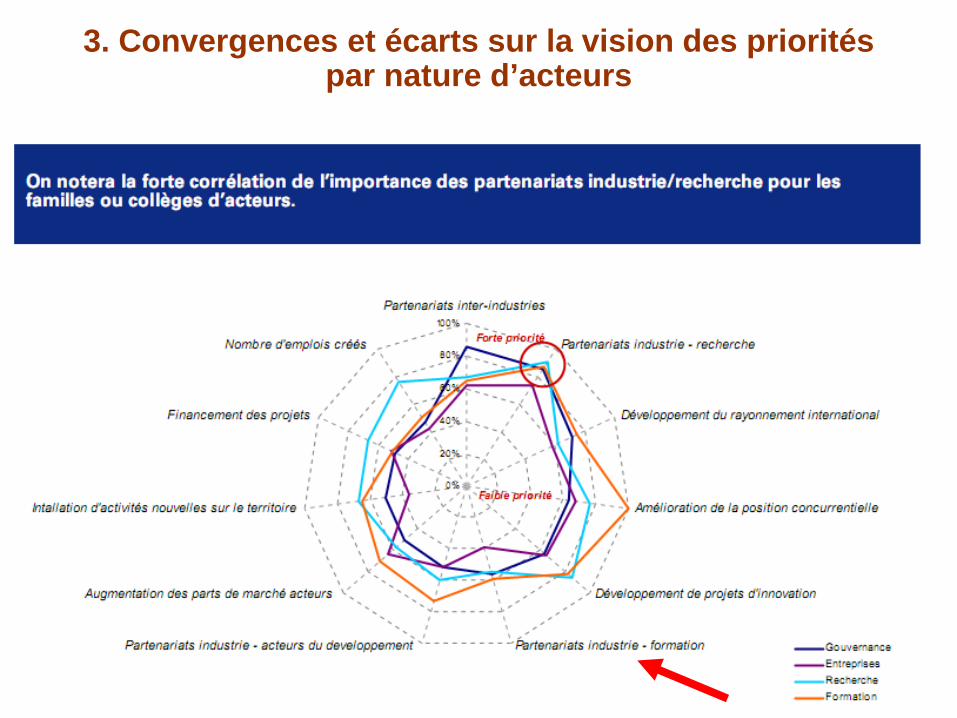

3. Convergences et écarts sur la vision des priorités par nature d’acteurs

33

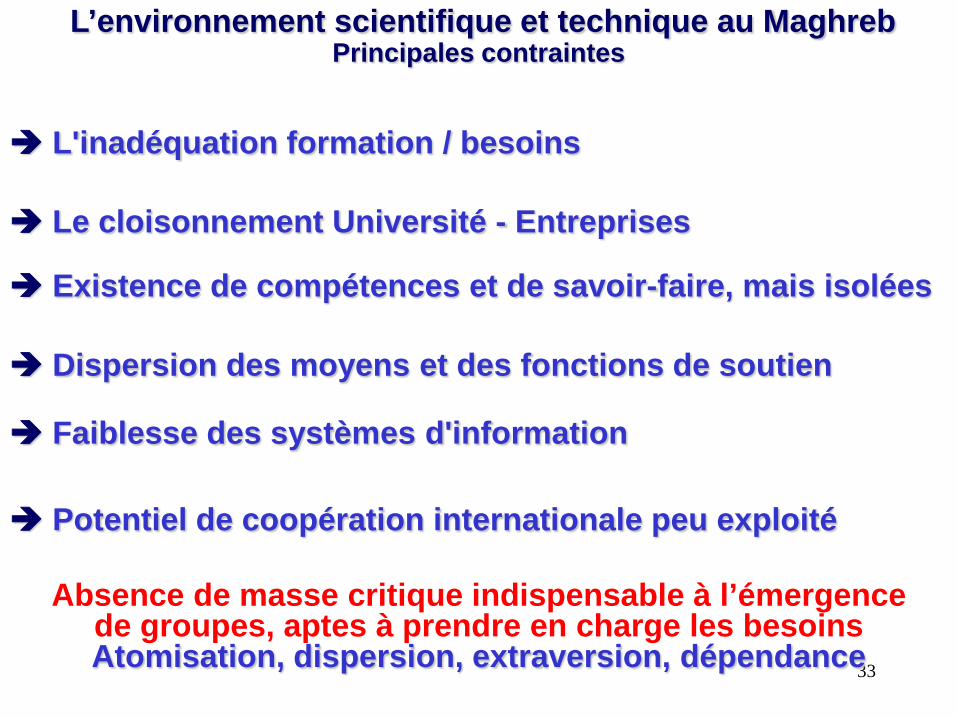

L’environnement scientifique et technique au Maghreb Principales contraintes

L'inadéquation formation / besoins

Existence de compétences et de savoir-faire, mais isolées

Le cloisonnement Université - Entreprises

Dispersion des moyens et des fonctions de soutien

Faiblesse des systèmes d'information

Potentiel de coopération internationale peu exploité

Absence de masse critique indispensable à l’émergence de groupes, aptes à prendre en charge les besoins Atomisation, dispersion, extraversion, dépendance

34

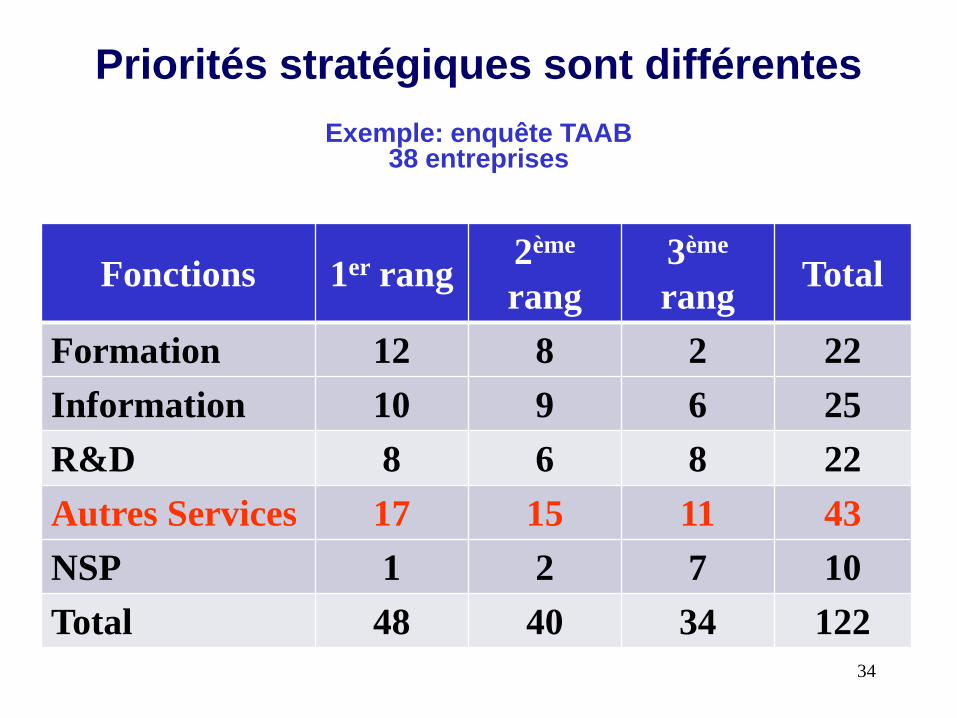

Priorités stratégiques sont différentes

Fonctions 1er rang 2ème rang

3ème rang Total

Formation 12 8 2 22 Information 10 9 6 25 R&D 8 6 8 22 Autres Services 17 15 11 43 NSP 1 2 7 10 Total 48 40 34 122

Exemple: enquête TAAB 38 entreprises

35

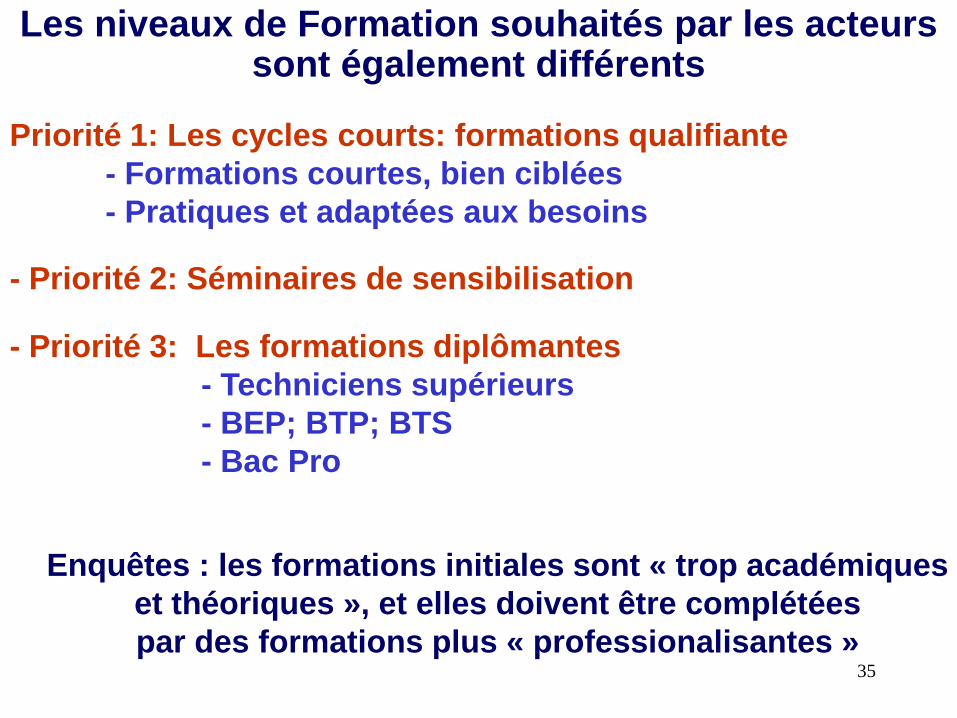

Les niveaux de Formation souhaités par les acteurs sont également différents

- Priorité 3: Les formations diplômantes - Techniciens supérieurs - BEP; BTP; BTS - Bac Pro

Priorité 1: Les cycles courts: formations qualifiante - Formations courtes, bien ciblées - Pratiques et adaptées aux besoins

Enquêtes : les formations initiales sont « trop académiques et théoriques », et elles doivent être complétées par des formations plus « professionalisantes »

- Priorité 2: Séminaires de sensibilisation

III-Le développement des Agropoles, et clusters dans les pays du Maghreb

- Economies de « rattrapage »: phase d’apprentissage et questions spécifiques

- Fossé Université- Monde économique plus profond

- Faiblesse de l’environnement scientifique et technique

- Une forte dépendance technologique et ses effets pervers

…Mais un contexte spécifique, des contraintes majeures des questions et des préalables

- Besoins des entreprises différents / pays du Nord

Pays du Sud : « Economies de rattrapage »

phase d’apprentissage et questions spécifiques

1. Chômage des jeunes diplômés très élevé: le paradoxe

en pleine mutation vers plus de valeur ajoutée et demande plus de formation et d’innovation

pour assurer le « bond technologique »

2. Un tissu industriel, faible niveau technologique génère des emplois de faible

qualification,

3. faible potentiel d’apprentissage technologique…., mais

Les enseignements « Des pyramides du pouvoir aux réseaux de savoirs »

René Trégouët

L’organisation des acteurs en réseaux ne se décrète pas

Les réseaux institutionnels ne sont souvent pas en mesure de favoriser les effets de synergies au niveau local :

difficultés d’établir des coopérations entre acteurs locaux de nature différente, ayant des logiques et des habitudes

de travail différentes.

En outre, les acteurs sont souvent engagés dans des coopérations avec des partenaires extérieurs

au territoire, et ces relations préexistantes sont souvent fortes, avec le poids du passé

41

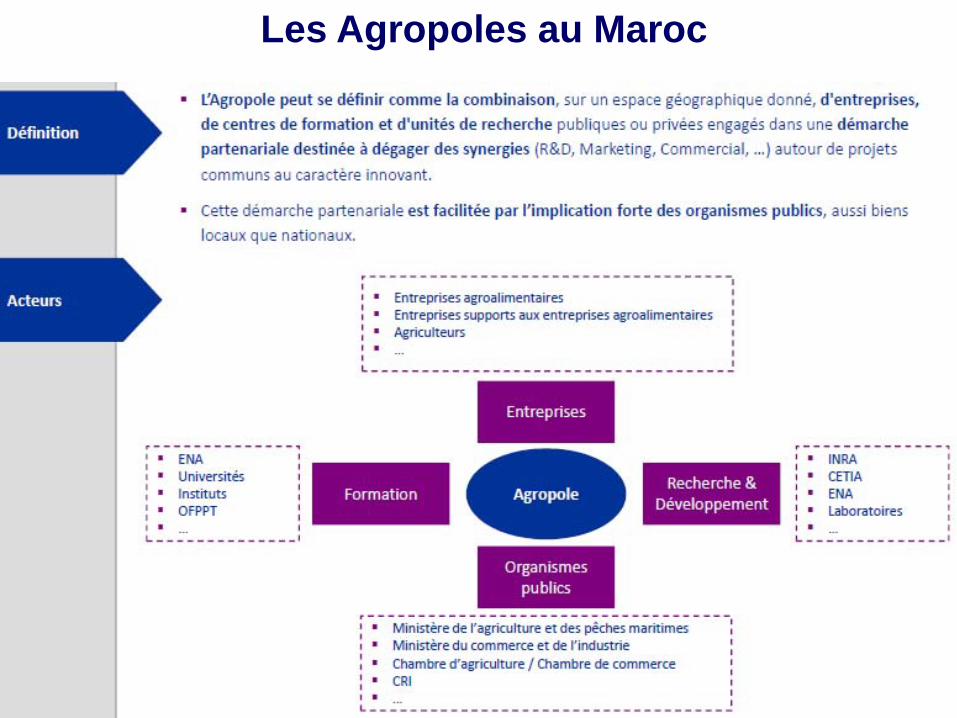

Les Agropoles au Maroc

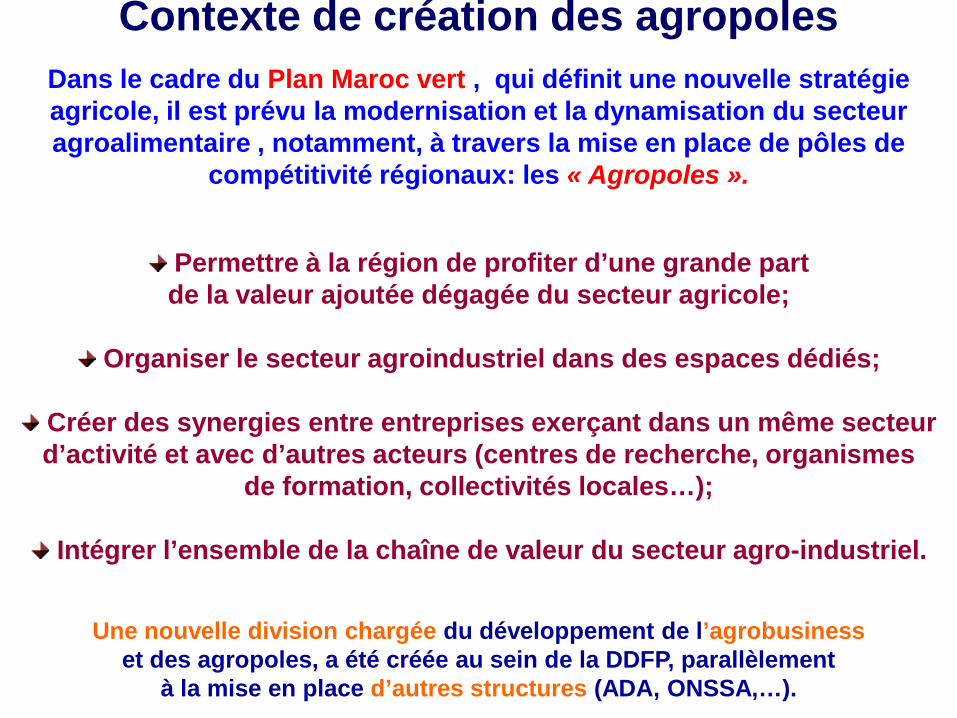

Contexte de création des agropoles Dans le cadre du Plan Maroc vert , qui définit une nouvelle stratégie agricole, il est prévu la modernisation et la dynamisation du secteur agroalimentaire , notamment, à travers la mise en place de pôles de

compétitivité régionaux: les « Agropoles ».

Permettre à la région de profiter d’une grande part de la valeur ajoutée dégagée du secteur agricole;

Organiser le secteur agroindustriel dans des espaces dédiés;

Créer des synergies entre entreprises exerçant dans un même secteur d’activité et avec d’autres acteurs (centres de recherche, organismes

de formation, collectivités locales…);

Intégrer l’ensemble de la chaîne de valeur du secteur agro-industriel.

Une nouvelle division chargée du développement de l’agrobusiness et des agropoles, a été créée au sein de la DDFP, parallèlement

à la mise en place d’autres structures (ADA, ONSSA,…).

43

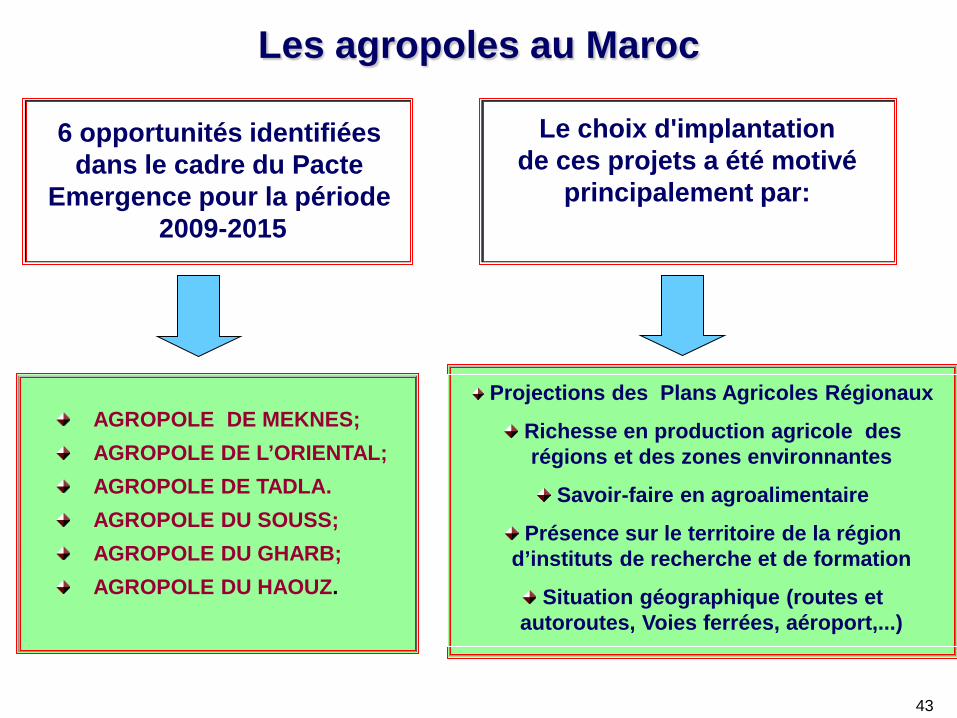

Les agropoles au Maroc

AGROPOLE DE MEKNES; AGROPOLE DE L’ORIENTAL; AGROPOLE DE TADLA. AGROPOLE DU SOUSS; AGROPOLE DU GHARB; AGROPOLE DU HAOUZ.

Projections des Plans Agricoles Régionaux

Richesse en production agricole des régions et des zones environnantes

Savoir-faire en agroalimentaire

Présence sur le territoire de la région d’instituts de recherche et de formation

Situation géographique (routes et autoroutes, Voies ferrées, aéroport,...)

6 opportunités identifiées dans le cadre du Pacte

Emergence pour la période 2009-2015

Le choix d'implantation de ces projets a été motivé

principalement par:

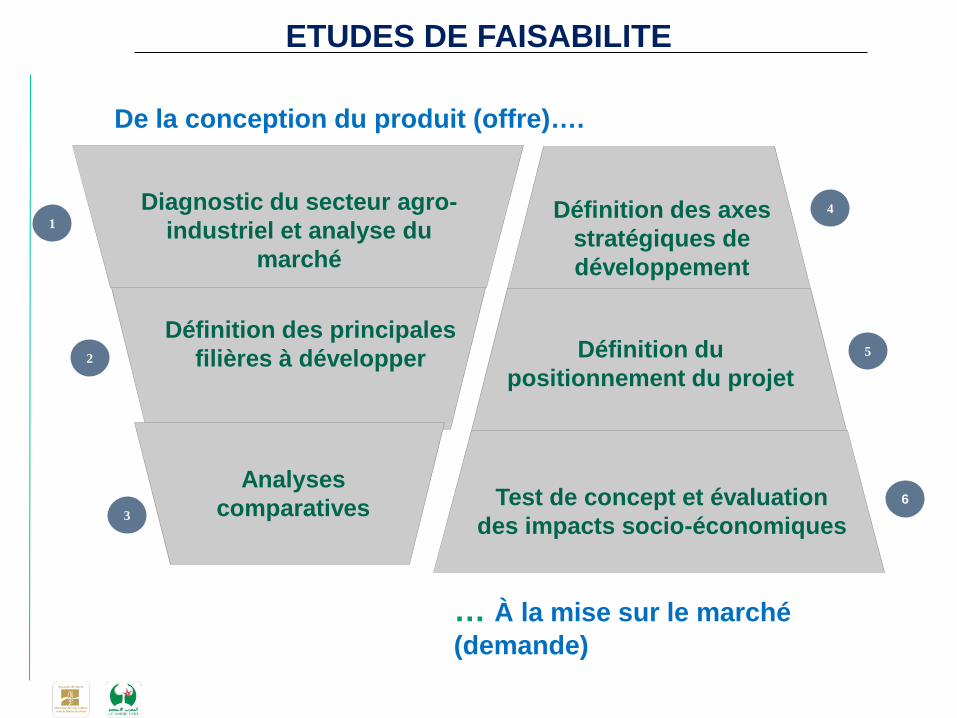

De la conception du produit (offre)….

… À la mise sur le marché (demande)

Diagnostic du secteur agro-industriel et analyse du

marché

Analyses comparatives

Définition des principales filières à développer

Définition des axes stratégiques de développement

Définition du positionnement du projet

Test de concept et évaluation des impacts socio-économiques

1

2

3

4

5

6

ETUDES DE FAISABILITE

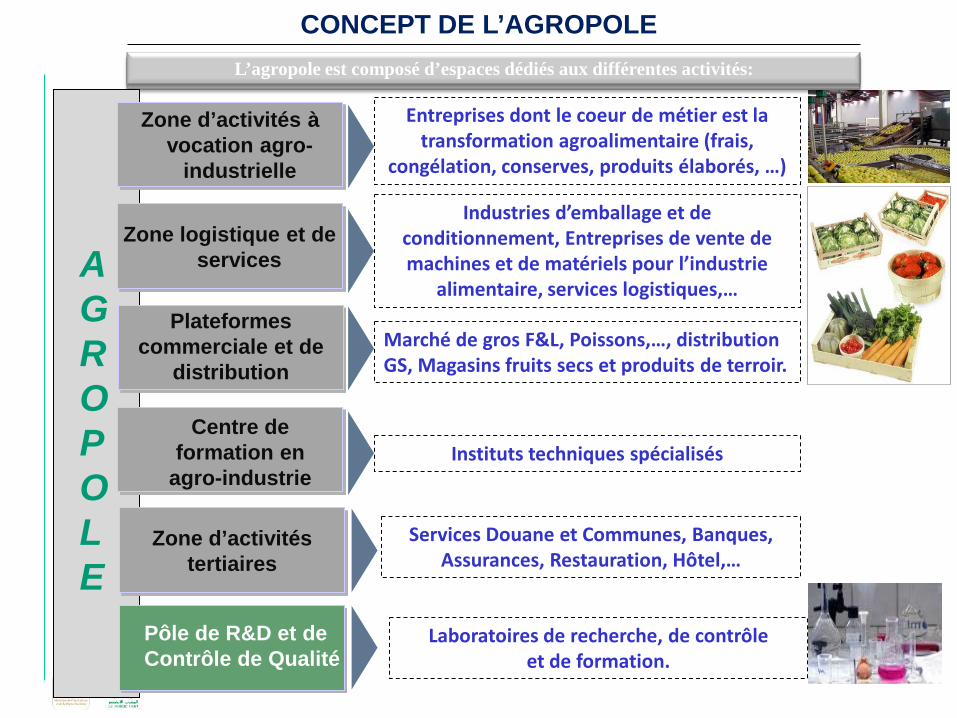

CONCEPT DE L’AGROPOLE

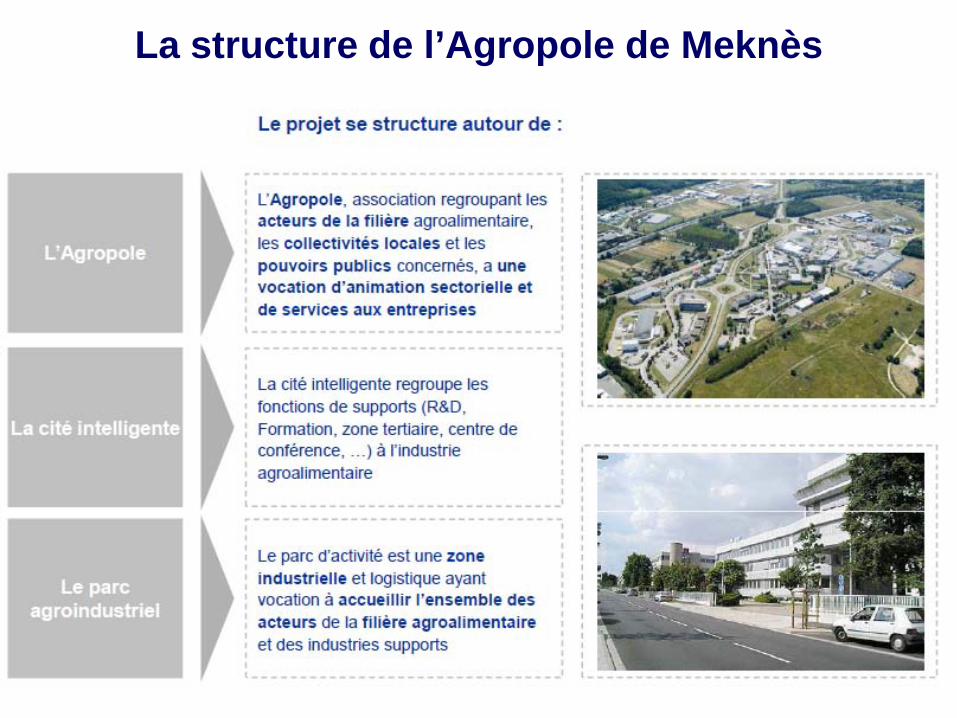

L’agropole est composé d’espaces dédiés aux différentes activités: L’agropole est composé d’espaces dédiés aux différentes activités:

AGROPOLE

Pôle de R&D et de Contrôle de Qualité

Entreprises dont le coeur de métier est la transformation agroalimentaire (frais,

congélation, conserves, produits élaborés, …)

Marché de gros F&L, Poissons,…, distribution GS, Magasins fruits secs et produits de terroir.

Instituts techniques spécialisés

Laboratoires de recherche, de contrôle et de formation.

Zone d’activités à vocation agro-

industrielle

Zone logistique et de services

Plateformes commerciale et de

distribution

Zone d’activités tertiaires

Industries d’emballage et de conditionnement, Entreprises de vente de machines et de matériels pour l’industrie

alimentaire, services logistiques,…

Services Douane et Communes, Banques, Assurances, Restauration, Hôtel,…

Centre de formation en

agro-industrie

La structure de l’Agropole de Meknès

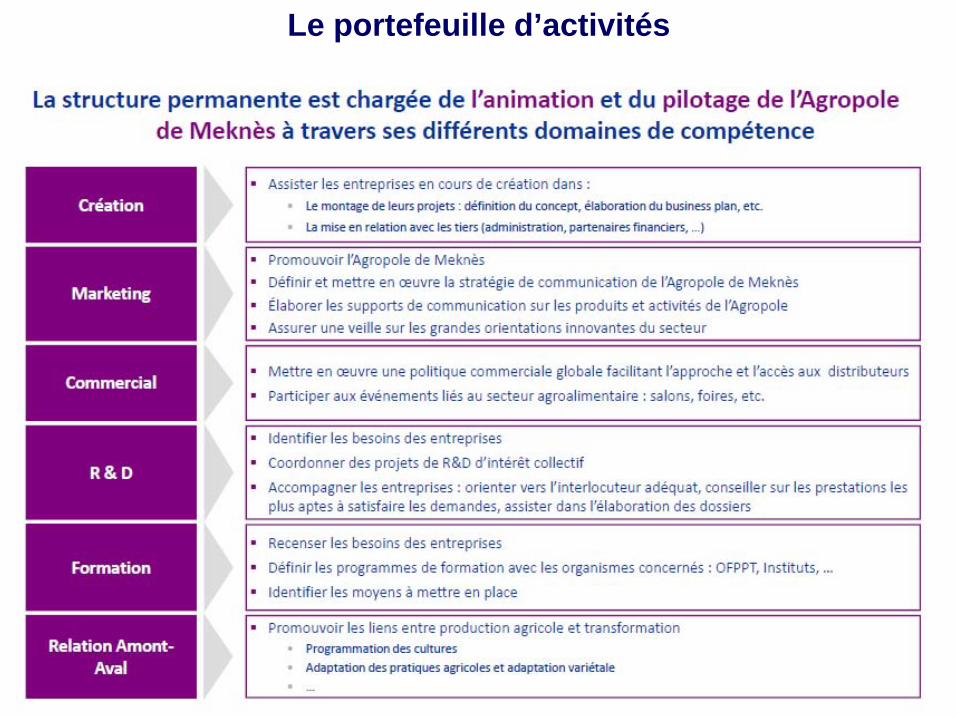

Le portefeuille d’activités

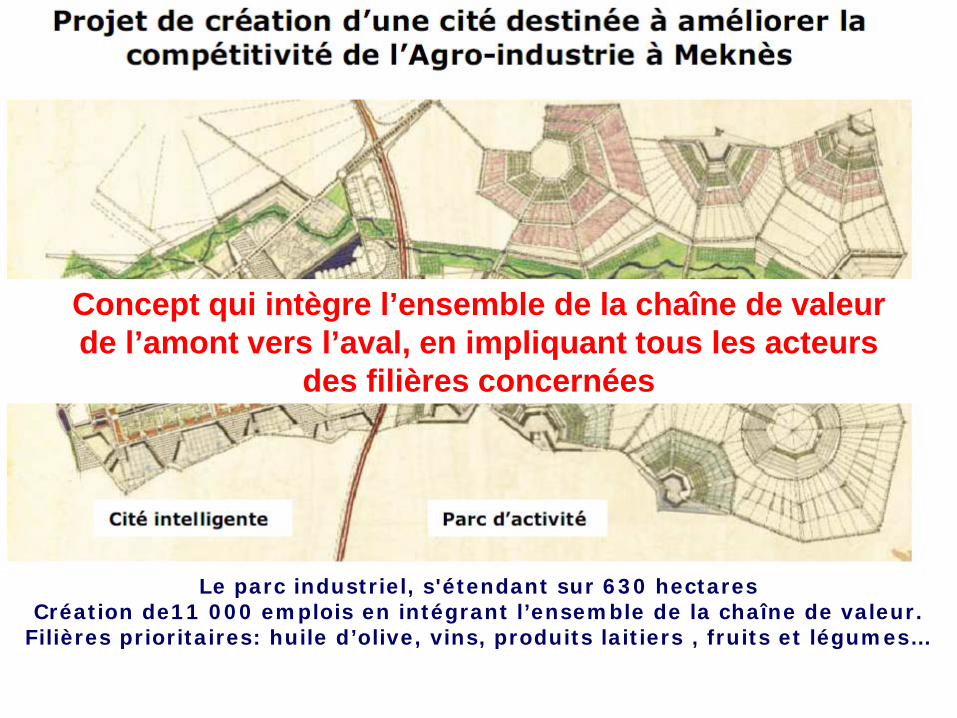

Le parc industriel, s'étendant sur 630 hectares Création de11 000 emplois en intégrant l’ensemble de la chaîne de valeur.

Filières prioritaires: huile d’olive, vins, produits laitiers , fruits et légumes…

Concept qui intègre l’ensemble de la chaîne de valeur de l’amont vers l’aval, en impliquant tous les acteurs

des filières concernées

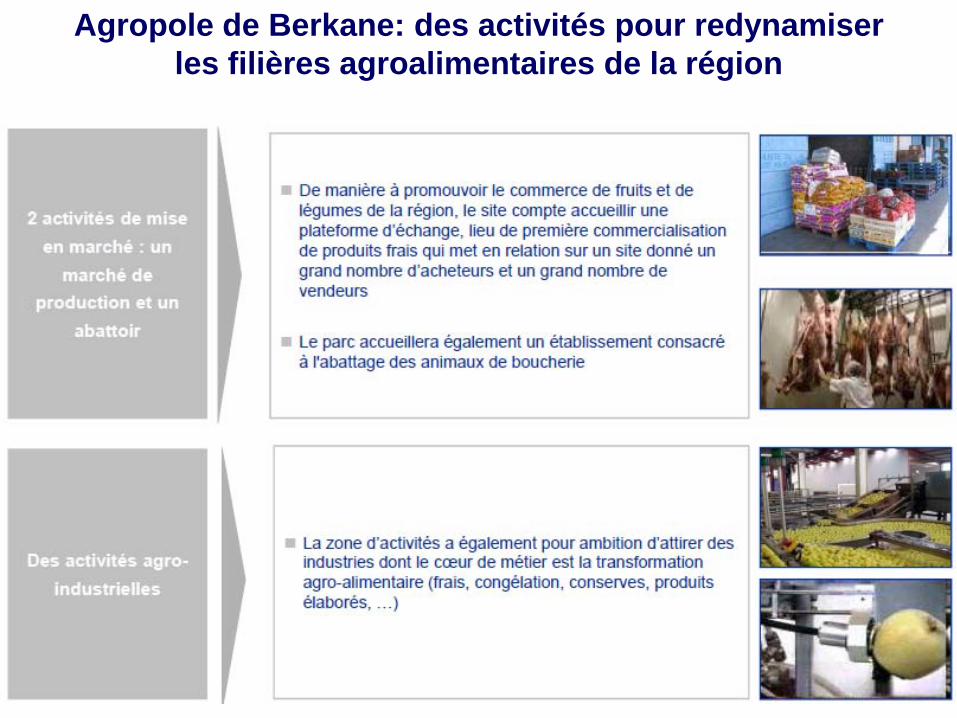

Agropole de Berkane: des activités pour redynamiser les filières agroalimentaires de la région

…Mais également pour attirer de nombreux acteurs grâce à des activités d’appui à forte VA

Les pôles de l’Oriental

Les Technopoles en Tunisie

II- Le Pôle de compétitivité de Bizerte

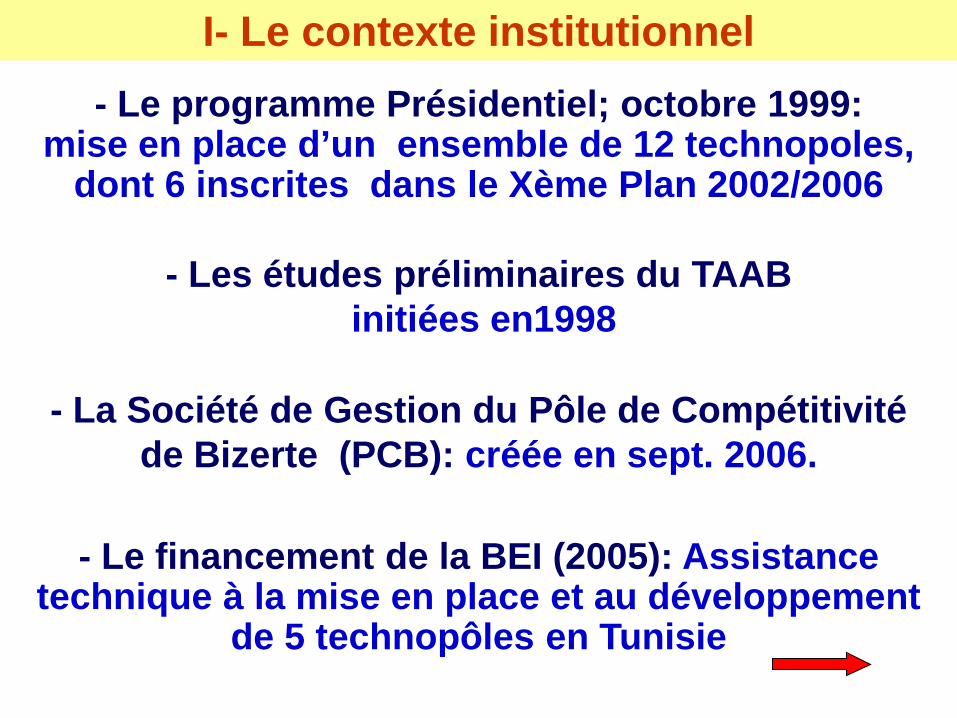

I- Le contexte institutionnel

III- L’assistance à la mise en place et au développement du technopole

- Le programme Présidentiel; octobre 1999: mise en place d’un ensemble de 12 technopoles,

dont 6 inscrites dans le Xème Plan 2002/2006

I- Le contexte institutionnel

- Les études préliminaires du TAAB initiées en1998

- La Société de Gestion du Pôle de Compétitivité de Bizerte (PCB): créée en sept. 2006.

- Le financement de la BEI (2005): Assistance technique à la mise en place et au développement

de 5 technopôles en Tunisie

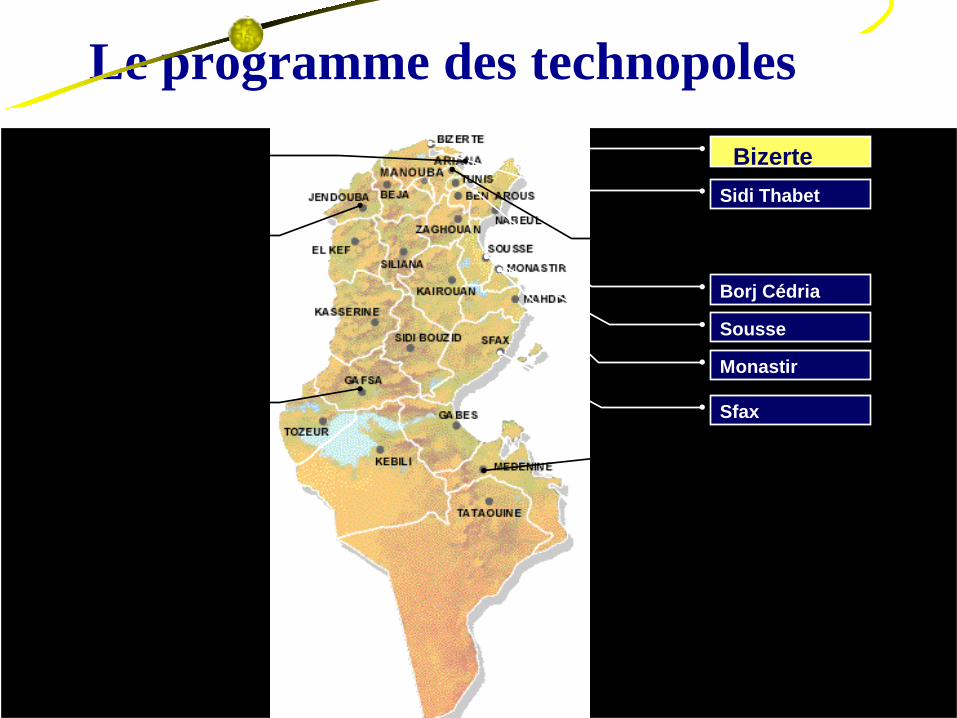

Le programme des technopoles Bizerte Sidi Thabet

Borj Cédria

Sousse

Monastir

Sfax

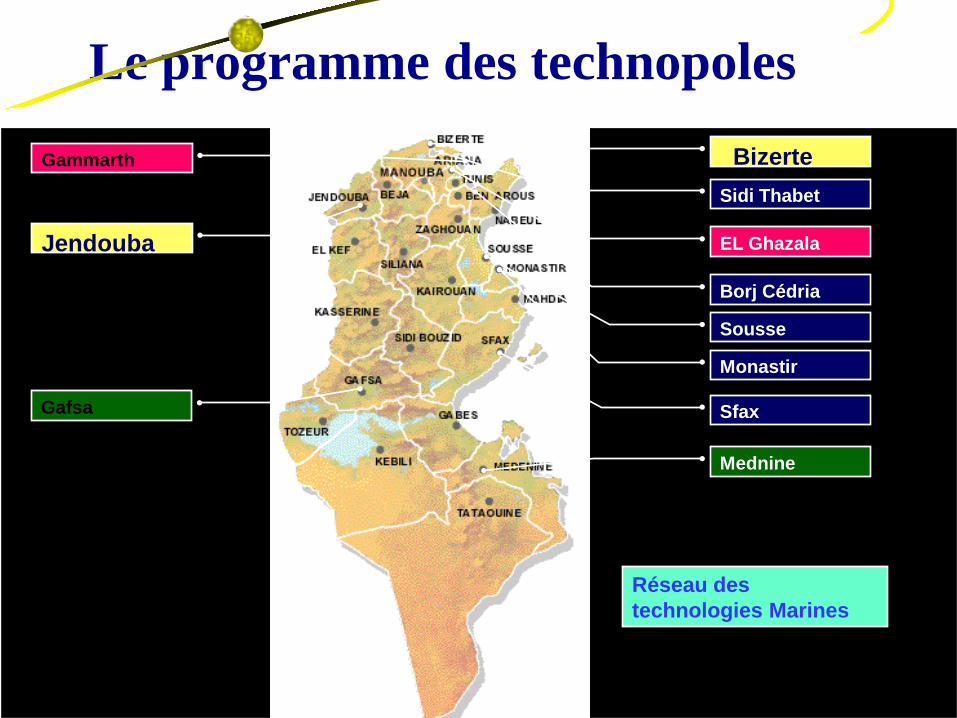

Le programme des technopoles Bizerte Sidi Thabet

Borj Cédria

Sousse

Monastir

Sfax

Gammarth

EL Ghazala

Réseau des technologies Marines

Mednine

Gafsa

Jendouba

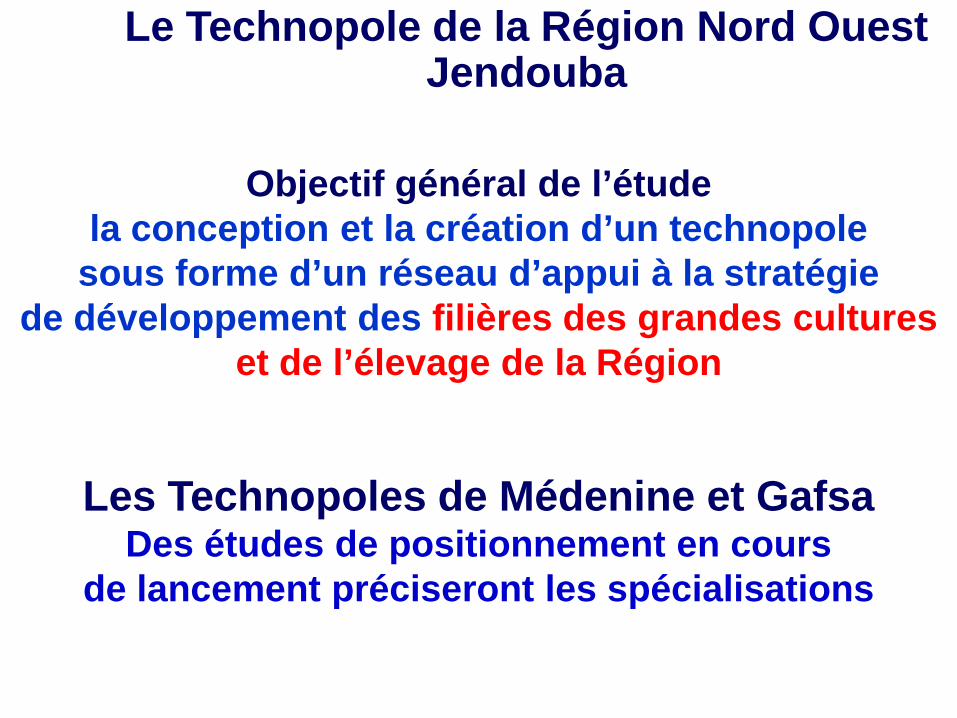

Le Technopole de la Région Nord Ouest Jendouba

Les Technopoles de Médenine et Gafsa Des études de positionnement en cours

de lancement préciseront les spécialisations

Objectif général de l’étude la conception et la création d’un technopole

sous forme d’un réseau d’appui à la stratégie de développement des filières des grandes cultures

et de l’élevage de la Région

Le Technopole de la Région Nord Ouest Jendouba

Phase 1: Diagnostic et potentiel de développement du NO

Phase 2: Stratégie de Développement des Filières GC/E

Phase 3: Conception du Technopole du Nord Ouest (Positionnement,

structure/fonctionnement, gouvernance, partenariats, aménagement, dotations)

II. Le Pôle de Compétitivité de Bizerte

2. Les espaces industriels

3. Le réseau Agrotech

1. Le TAAB: la tête de réseau

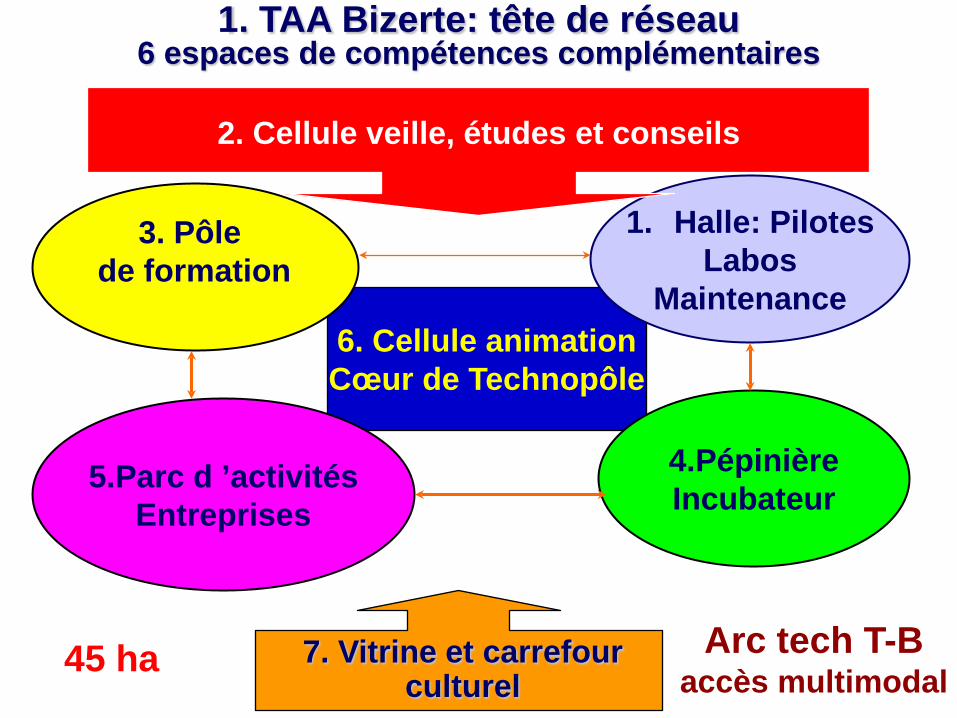

Le pole de compétitivité de Bizerte Espace intégré

Espaces industriels

50 x 3 = 150 ha

6. Cellule animation Cœur de Technopôle

5.Parc d ’activités Entreprises

4.Pépinière Incubateur

3. Pôle de formation

1. Halle: Pilotes Labos

Maintenance

2. Cellule veille, études et conseils

Arc tech T-B accès multimodal

1. TAA Bizerte: tête de réseau 6 espaces de compétences complémentaires

7. Vitrine et carrefour culturel

45 ha

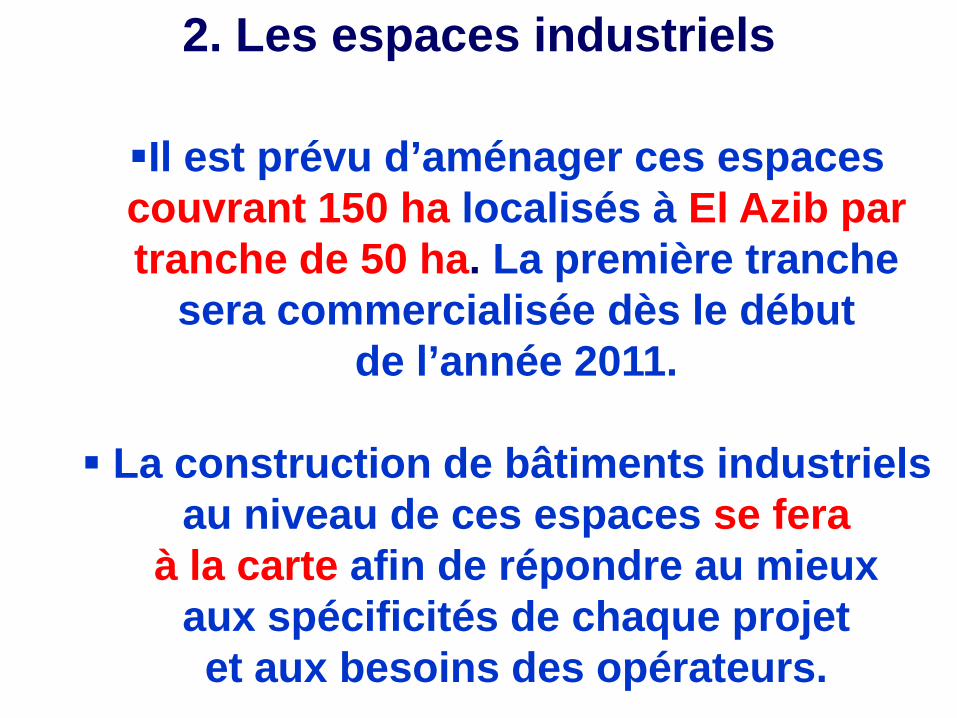

2. Les espaces industriels

Il est prévu d’aménager ces espaces couvrant 150 ha localisés à El Azib par tranche de 50 ha. La première tranche

sera commercialisée dès le début de l’année 2011.

La construction de bâtiments industriels

au niveau de ces espaces se fera à la carte afin de répondre au mieux

aux spécificités de chaque projet et aux besoins des opérateurs.

3. Le réseau « AGRO’Tech »

∆ Espace d’échanges et de rencontres entre les structures d’appui et les établissements

de recherche et de formation, d’une part, et les industriels d’autre part.

∆ Composante dynamique du projet,

∆ La société du Pôle est l’animateur de ce réseau qui s’étend progressivement

Le réseau « AGRO’Tech »

Actuellement, le réseau compte ∆ 25 partenaires: 20 tunisiens, 5 étrangers

∆ 38 industriels

Objectif ∆ 42 partenaires: 30 tunisiens, 12 étrangers

∆ 100 industriels

Elargissement au Maghreb

III- L’assistance à la mise en place et au développement du technopole

Phase I: Etude de positionnement stratégique du Technopole

Janvier – septembre 2008

Phase II: Appui à la mise en place du plan d’action opérationnel Septembre 2009 – juin 2010

Le financement de la BEI (2005): Assistance technique à la mise en place et au développement

de 5 technopôles en Tunisie

1. Etude de positionnement stratégique du Technopole

- Définir des objectifs à moyen et long terme pour le Technopole

- Proposer un ensemble cohérent de moyens (portefeuille d’activités) pour atteindre ces objectifs

et un planning de mise en oeuvre;

- Proposer une organsation et une structure de gouvernance pour le TAAB

Principaux objectifs

- Identifier les filières à cibler

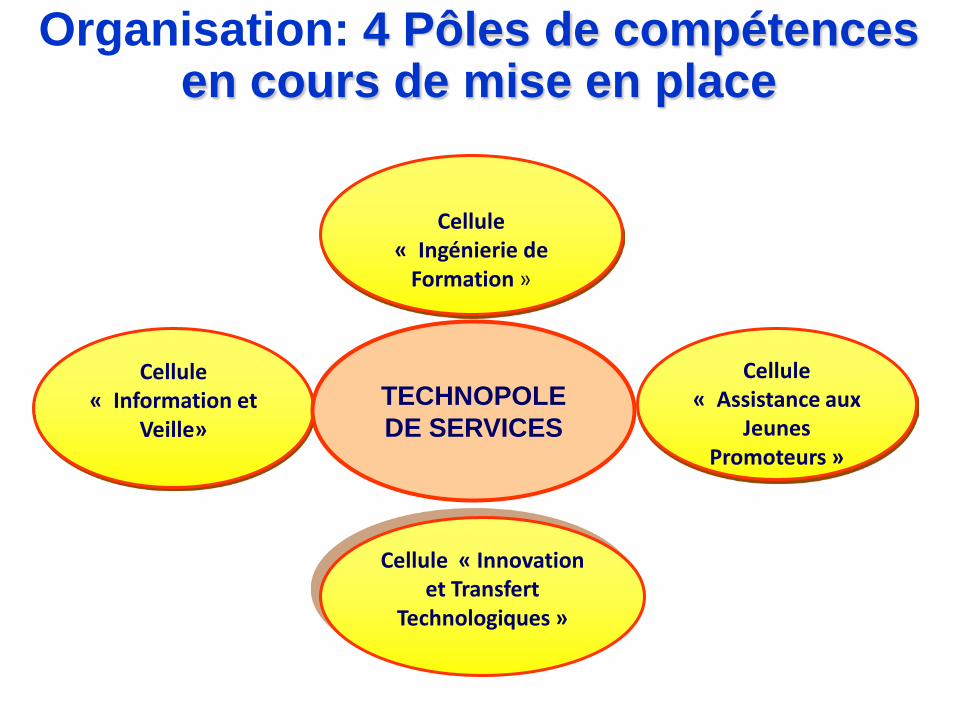

Cellule « Information et

Veille»

Cellule « Assistance aux

Jeunes Promoteurs »

Cellule « Innovation et Transfert

Technologiques »

Organisation: 4 Pôles de compétences en cours de mise en place

Cellule « Ingénierie de

Formation »

TECHNOPOLE DE SERVICES

Filières Ciblées

Le Technopôle Agroalimentaire de Bizerte cible 9 filières:

Huile d’olive • Conserves de poissons et produits de la mer • Fromages • Dérivés des céréales • Pommes de terre et dérivés • Vins et vinification • Plats cuisinés & fruits et légumes • Industrie de la tomate • conservation des produits agroalimentaires

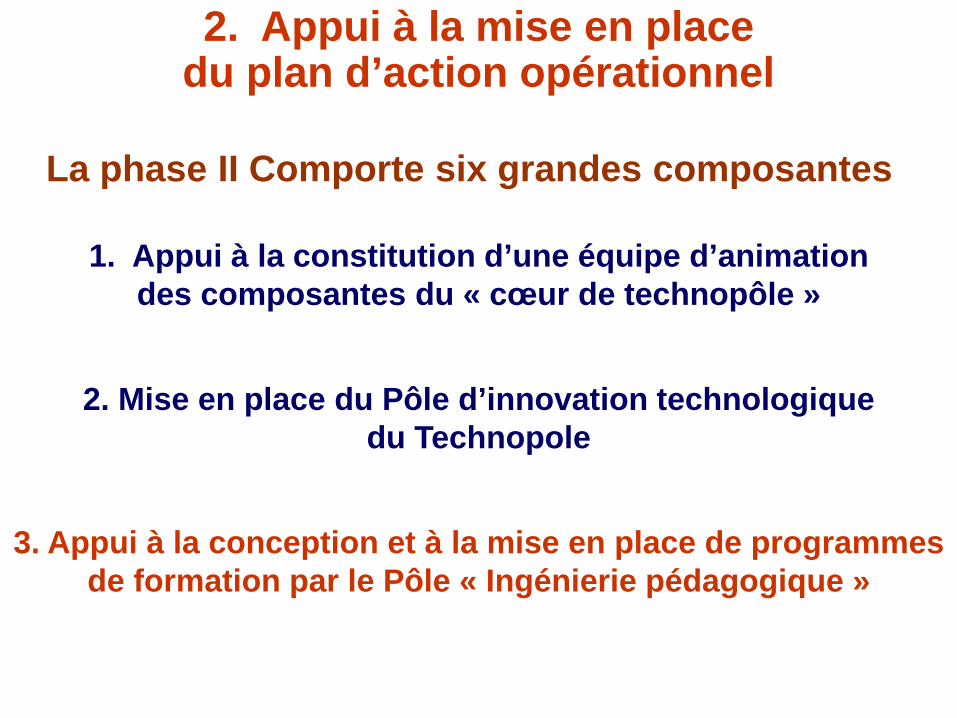

2. Appui à la mise en place du plan d’action opérationnel

La phase II Comporte six grandes composantes

1. Appui à la constitution d’une équipe d’animation des composantes du « cœur de technopôle »

2. Mise en place du Pôle d’innovation technologique du Technopole

3. Appui à la conception et à la mise en place de programmes de formation par le Pôle « Ingénierie pédagogique »

Appui à la mise en place d’un plan opérationnel

5. Etude de compétitivité internationale du secteur des industries agroalimentaires tunisien

6. Plan de communication pour la promotion des produits agroalimentaires tunisiens

4. Appui à la mise en place du système de gouvernance du Technopole

L’importance du Benchmarking: Sud - Sud et Nord -Sud

ANNEXES

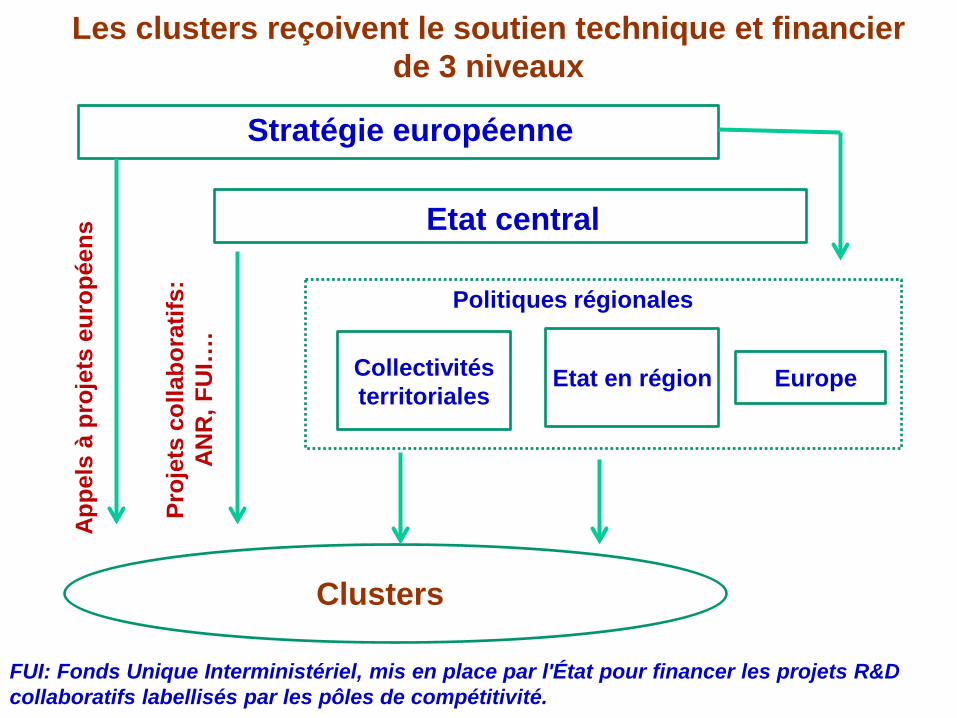

Stratégie européenne

Etat central

Politiques régionales

Collectivités territoriales

Etat en région Europe

Appe

ls à

pro

jets

eur

opée

ns

FUI: Fonds Unique Interministériel, mis en place par l'État pour financer les projets R&D collaboratifs labellisés par les pôles de compétitivité.

Proj

ets

colla

bora

tifs:

AN

R, F

UI…

.

Clusters

Les clusters reçoivent le soutien technique et financier de 3 niveaux

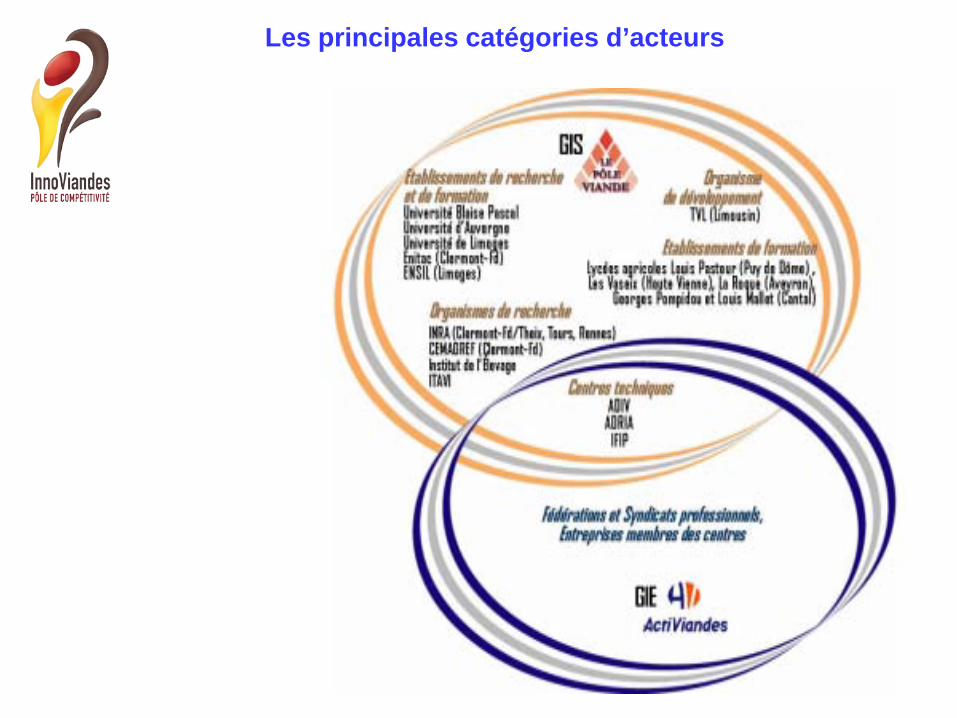

Les principales catégories d’acteurs

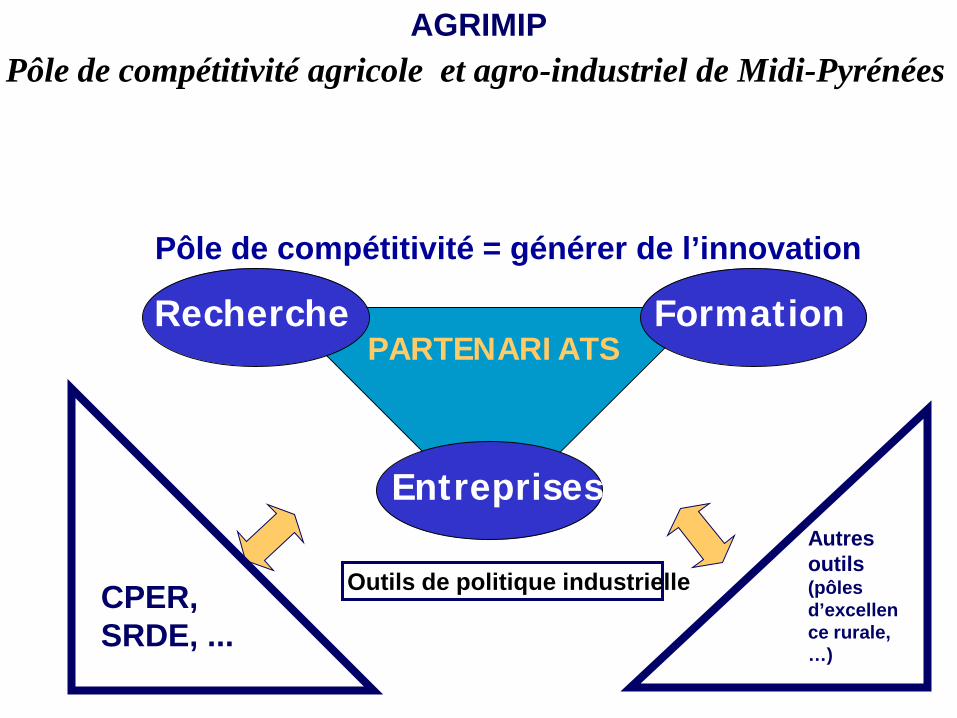

CPER, SRDE, ...

Autres outils (pôles d’excellence rurale, …)

PARTENARIATS

Entreprises

Recherche Formation

Pôle de compétitivité = générer de l’innovation

Outils de politique industrielle

Pôle de compétitivité agricole et agro-industriel de Midi-Pyrénées AGRIMIP

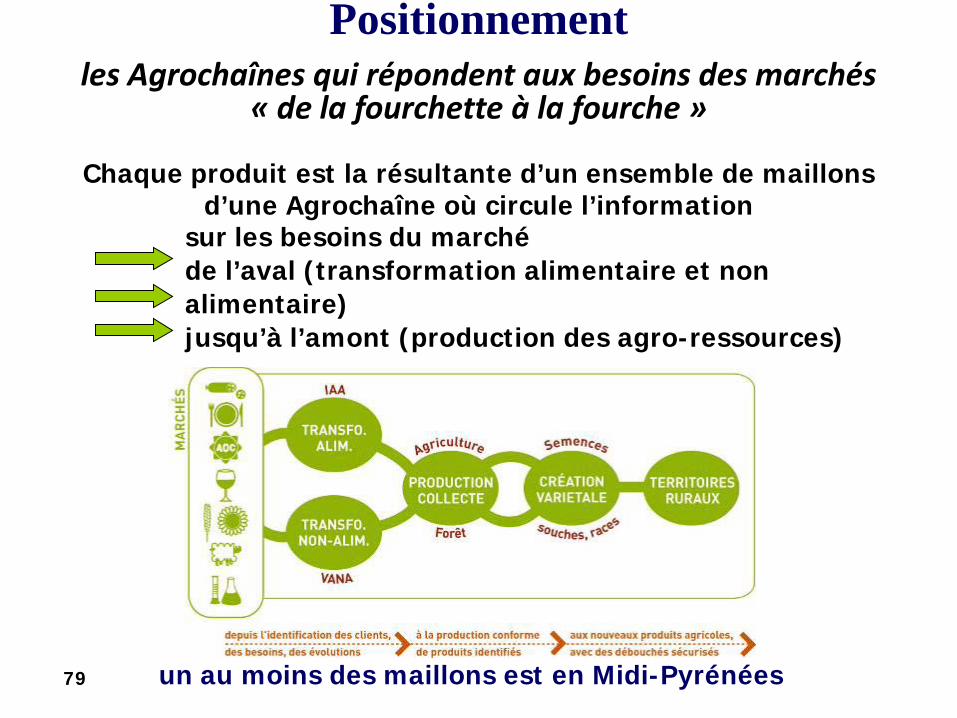

Positionnement

sur les besoins du marché de l’aval (transformation alimentaire et non alimentaire) jusqu’à l’amont (production des agro-ressources)

un au moins des maillons est en Midi-Pyrénées 79

les Agrochaînes qui répondent aux besoins des marchés « de la fourchette à la fourche »

Chaque produit est la résultante d’un ensemble de maillons d’une Agrochaîne où circule l’information

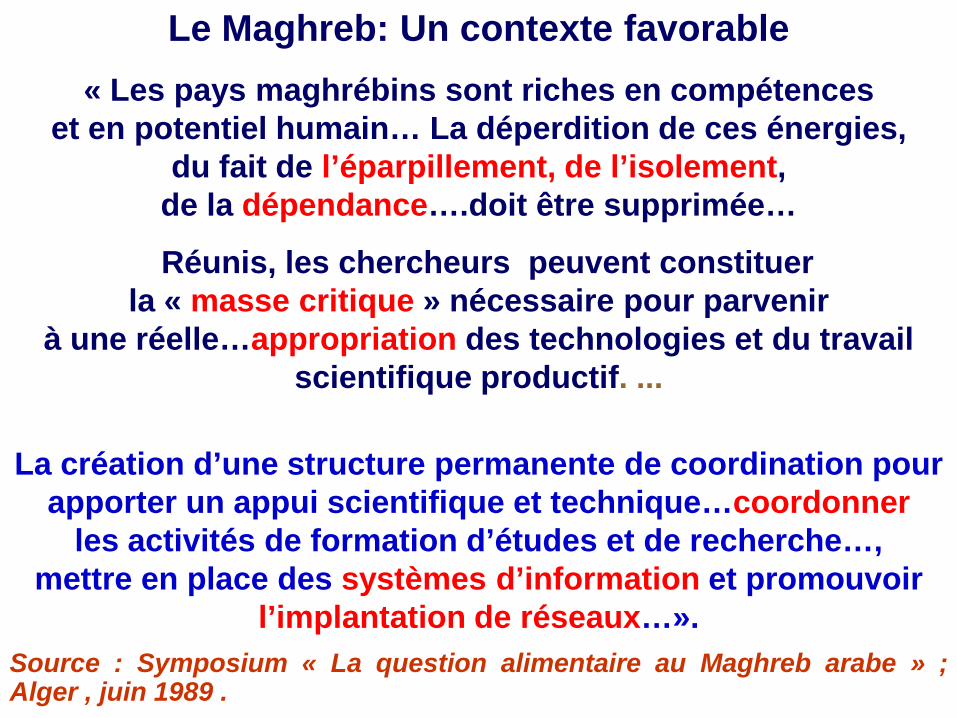

« Les pays maghrébins sont riches en compétences et en potentiel humain… La déperdition de ces énergies,

du fait de l’éparpillement, de l’isolement, de la dépendance….doit être supprimée…

Réunis, les chercheurs peuvent constituer la « masse critique » nécessaire pour parvenir

à une réelle…appropriation des technologies et du travail scientifique productif. ...

La création d’une structure permanente de coordination pour apporter un appui scientifique et technique…coordonner

les activités de formation d’études et de recherche…, mettre en place des systèmes d’information et promouvoir

l’implantation de réseaux…». Source : Symposium « La question alimentaire au Maghreb arabe » ; Alger , juin 1989 .

Le Maghreb: Un contexte favorable

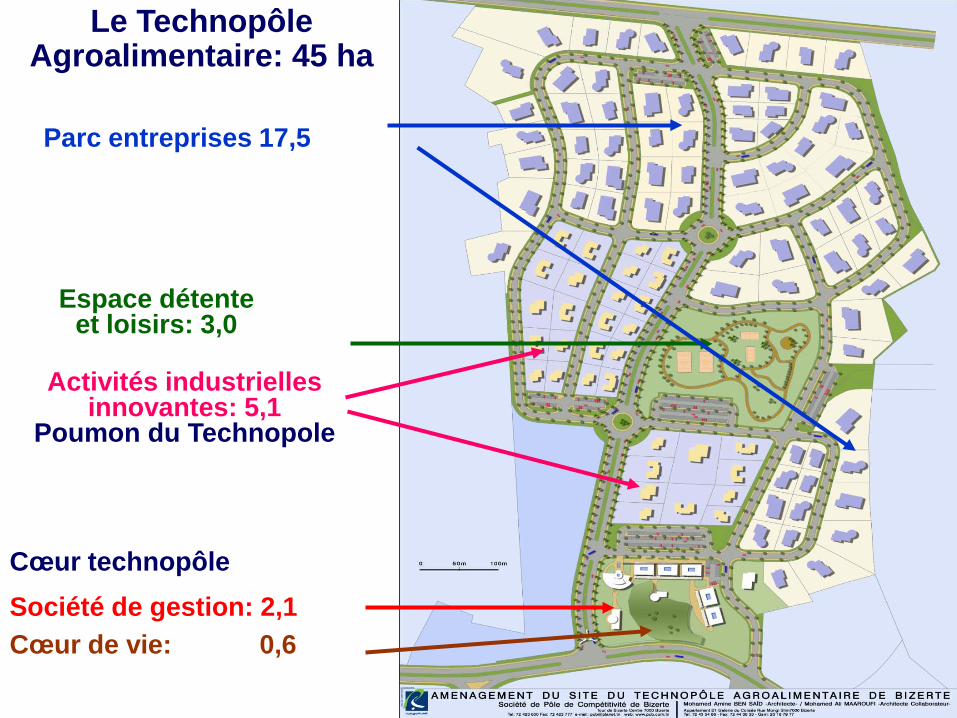

Cœur de vie: 0,6 Société de gestion: 2,1 Cœur technopôle

Activités industrielles innovantes: 5,1

Poumon du Technopole

Espace détente et loisirs: 3,0

Parc entreprises 17,5

Le Technopôle Agroalimentaire: 45 ha

Les Pôles en Europe: l’exemple de la France

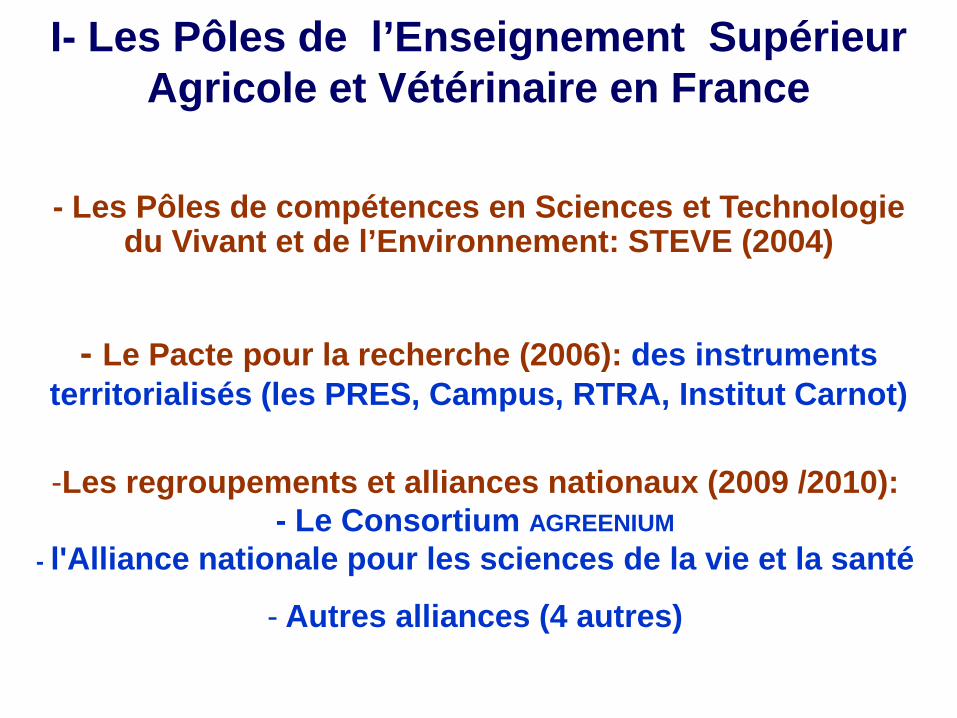

I- Les Pôles de l’Enseignement Supérieur Agricole et Vétérinaire en France

Une floraison d’instruments de coopération « Une fièvre réformatrice »1

II- Les Pôles de Compétitivité agroalimentaires

(1) Philippe Sabatier; Rejoindre l’espace européen de l’enseignement supérieur et de la recherche agronomique et vétérinaire (ESR_EE)

- Le Pacte pour la recherche (2006): des instruments territorialisés (les PRES, Campus, RTRA, Institut Carnot)

- Les Pôles de compétences en Sciences et Technologie du Vivant et de l’Environnement: STEVE (2004)

I- Les Pôles de l’Enseignement Supérieur Agricole et Vétérinaire en France

-Les regroupements et alliances nationaux (2009 /2010): - Le Consortium AGREENIUM

- l'Alliance nationale pour les sciences de la vie et la santé

- Autres alliances (4 autres)

The cluster benchmarking project - Benchmarking

clusters in the knowledge based economy

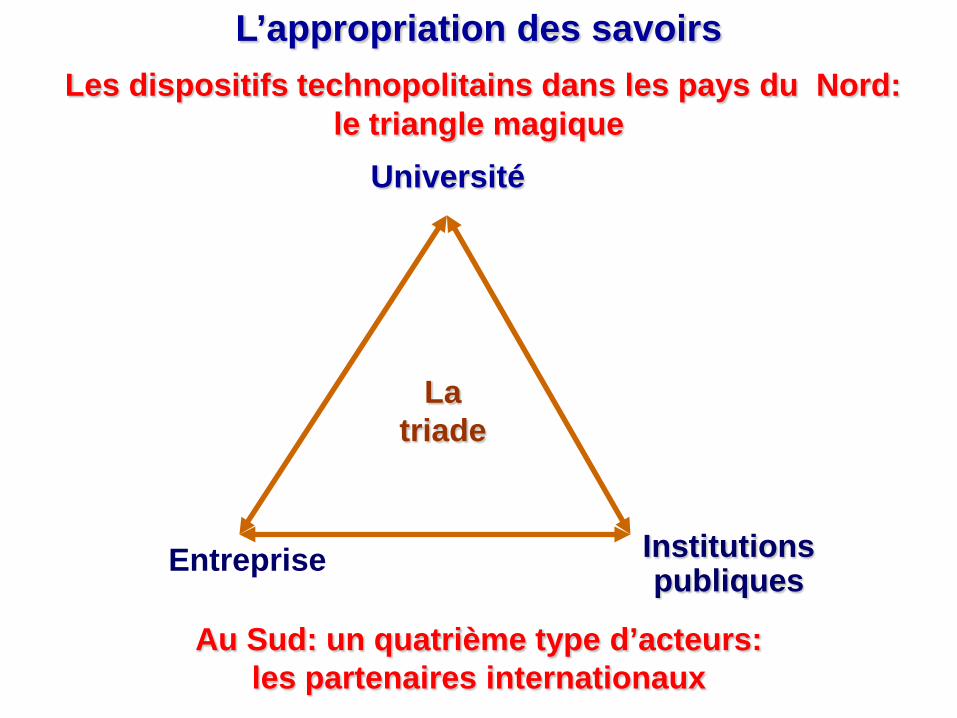

Entreprise Institutions publiques

Université

L’appropriation des savoirs

La triade

Les dispositifs technopolitains dans les pays du Nord: le triangle magique

Au Sud: un quatrième type d’acteurs: les partenaires internationaux

Acteurs de l’économie

Université

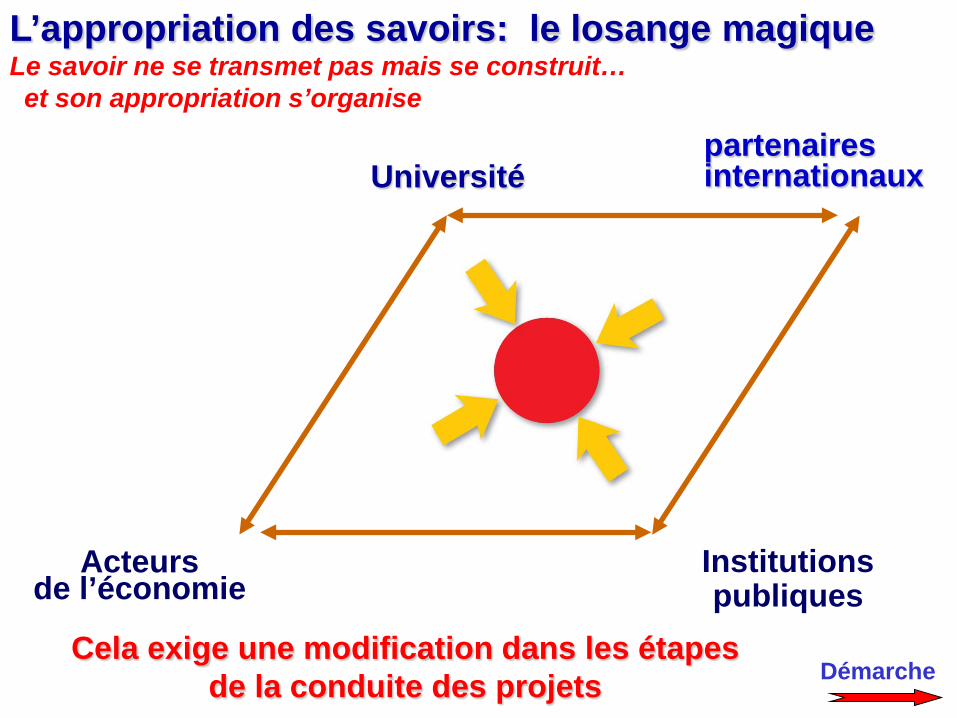

L’appropriation des savoirs: le losange magique Le savoir ne se transmet pas mais se construit… et son appropriation s’organise

partenaires internationaux

Institutions publiques

Pôle

Cela exige une modification dans les étapes de la conduite des projets

Démarche

Entreprises

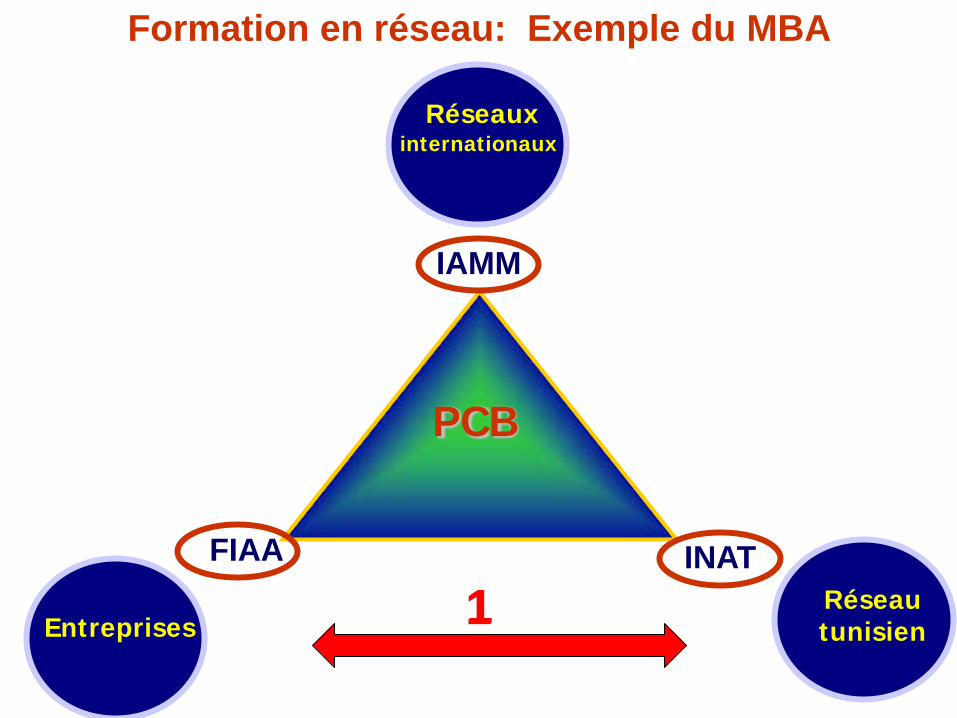

PCB

IAMM

INAT Réseau tunisien

FIAA

Formation en réseau: Exemple du MBA

Réseaux internationaux

1 1

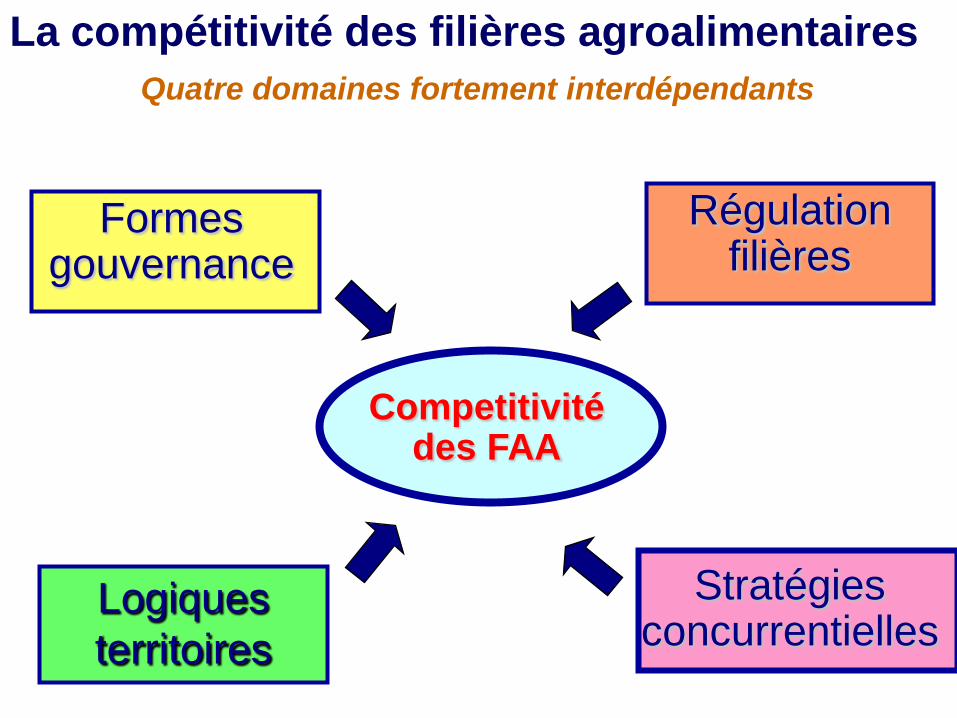

Formes gouvernance

Régulation filières

Logiques territoires

Stratégies concurrentielles

Competitivité des FAA

La compétitivité des filières agroalimentaires Quatre domaines fortement interdépendants

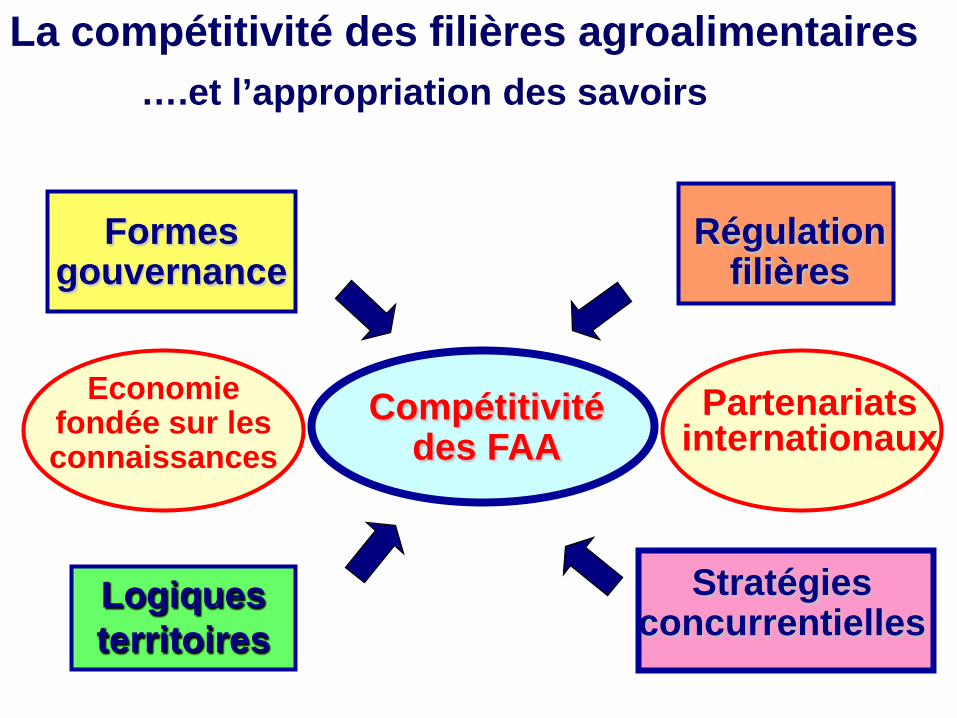

Formes gouvernance

Régulation filières

Logiques territoires

Stratégies concurrentielles

Compétitivité des FAA

La compétitivité des filières agroalimentaires ….et l’appropriation des savoirs

Partenariats internationaux

Economie fondée sur les connaissances

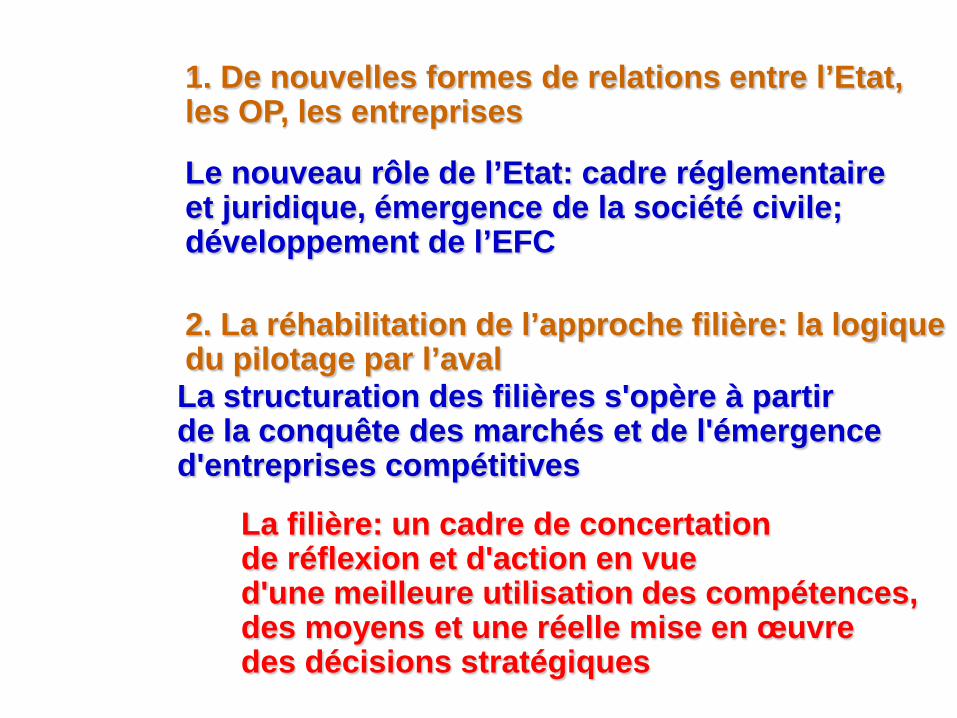

1. De nouvelles formes de relations entre l’Etat, les OP, les entreprises

Le nouveau rôle de l’Etat: cadre réglementaire et juridique, émergence de la société civile; développement de l’EFC

2. La réhabilitation de l’approche filière: la logique du pilotage par l’aval La structuration des filières s'opère à partir de la conquête des marchés et de l'émergence d'entreprises compétitives

La filière: un cadre de concertation de réflexion et d'action en vue d'une meilleure utilisation des compétences, des moyens et une réelle mise en œuvre des décisions stratégiques

3. De nouvelles logiques territoriales La filière, champ d’investigation pertinent pour une analyse spatiales des activités agro-alimentaires ; elle permet d’appréhender les relations entre acteurs et leurs stratégies dans un territoire préalablement délimité.

4. Des stratégies concurrentielles - la maîtrise des coûts de production et l’amélioration de la productivité - les priorités de l’investissement: équipements, marketing, formation des dirigeants - la qualité de l’organisation - l’émergence de dispositifs d’appui scientifique et technique: l’information et les services déterminent souvent l’avantage compétitif - la promotion du partenariat et des IDE

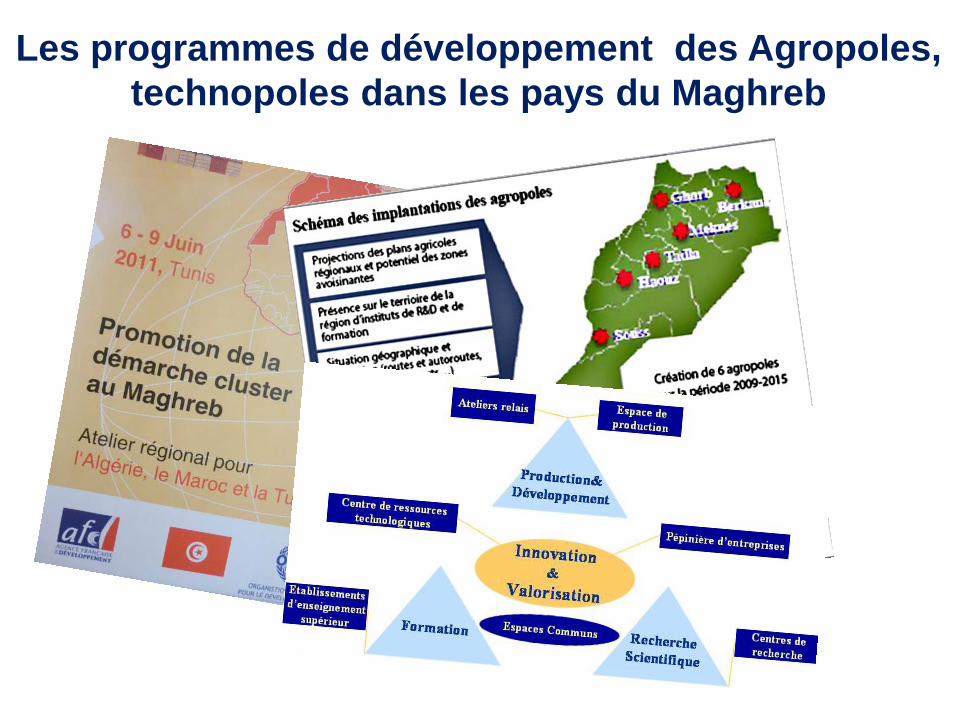

Les programmes de développement des Agropoles, et clusters dans les pays du Maghreb

Les programmes de développement des Agropoles, technopoles dans les pays du Maghreb

- Schéma National d’Aménagement du Territoire (SNAT) pour l’horizon 2025 (MATE, 2008)

Pôles d’excellence et de compétitivité.

- Politique de Renouveau Agricole et Rural (RAR) 2010/2014 Projet des Pôles Agricoles Intégrés (PAI), ancrés dans un territoire autour des filières agroalimentaires intégrées.

- Programme National de Développement des IAA (PNDIAA). Ministère de l’industrie ,2010

04 Technopoles agroalimentaires, spécialisés dans les territoires à haut potentiel à vocation régionale

- MESRS : loi d’orientation 2008 sur la recherche 6 types d’infrastructures sont projetés, dont :

Les pôles scientifiques d’excellence Les technopôles ou pôles de compétitivité

Algérie

I- Les Pôles en Europe: l’exemple de la France

1- Evolution du Système de d’Enseignement Supérieur Agricole et Vétérinaire en France

Une floraison d’instruments de coopération « Une fièvre réformatrice »1

2- Les Pôles de Compétitivité agroalimentaires

(1) Philippe Sabatier; Rejoindre l’espace européen de l’enseignement supérieur et de la recherche agronomique et vétérinaire (ESR_EE)