Embed Size (px)

Citation preview

Les principes de la tenue de lacomptabilité : le principe de la

partie double

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les principes de la tenue de lacomptabilité : le principe de la

partie double

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'objectif de lacomptabilité financière

L'objectif de lacomptabilité financière

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'objectif de lacomptabilité financière

L'objectif de lacomptabilité financière

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'objectif de lacomptabilité financière

L'objectif de lacomptabilité financière

ä Informer les utilisateurs de la comptabilitésur la situation financière de l’entreprise, savaleur, avec le BILAN.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'objectif de lacomptabilité financière

L'objectif de lacomptabilité financière

ä Informer les utilisateurs de la comptabilitésur la situation financière de l’entreprise, savaleur, avec le BILAN.

ä Et ses performances, sa création de valeur,avec le COMPTE DE RESULTAT.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'objectif de lacomptabilité financière

L'objectif de lacomptabilité financière

ä Informer les utilisateurs de la comptabilitésur la situation financière de l’entreprise, savaleur, avec le BILAN.

ä Et ses performances, sa création de valeur,avec le COMPTE DE RESULTAT.

ä Pour qu’ils prennent correctement leursdécisions.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'objectif de lacomptabilité financière

L'objectif de lacomptabilité financière

ä Informer les utilisateurs de la comptabilitésur la situation financière de l’entreprise, savaleur, avec le BILAN.

ä Et ses performances, sa création de valeur,avec le COMPTE DE RESULTAT.

ä Pour qu’ils prennent correctement leursdécisions.

ä Ces deux documents sont complétés parl'ANNEXE.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'objectif de lacomptabilité financière

L'objectif de lacomptabilité financière

ä Informer les utilisateurs de la comptabilitésur la situation financière de l’entreprise, savaleur, avec le BILAN.

ä Et ses performances, sa création de valeur,avec le COMPTE DE RESULTAT.

ä Pour qu’ils prennent correctement leursdécisions.

ä Ces deux documents sont complétés parl'ANNEXE.

ä Elle est basée sur le principe de la PARTIEDOUBLE.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le principe de la partie doubleLe principe de la partie double

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le principe de la partie doubleLe principe de la partie double

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le principe de la partie doubleLe principe de la partie double

Pour enregistrer les diverses opérationsréalisées au cours d ’une période, il estnécessaire d ’appliquer le principe de la

« partie double »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

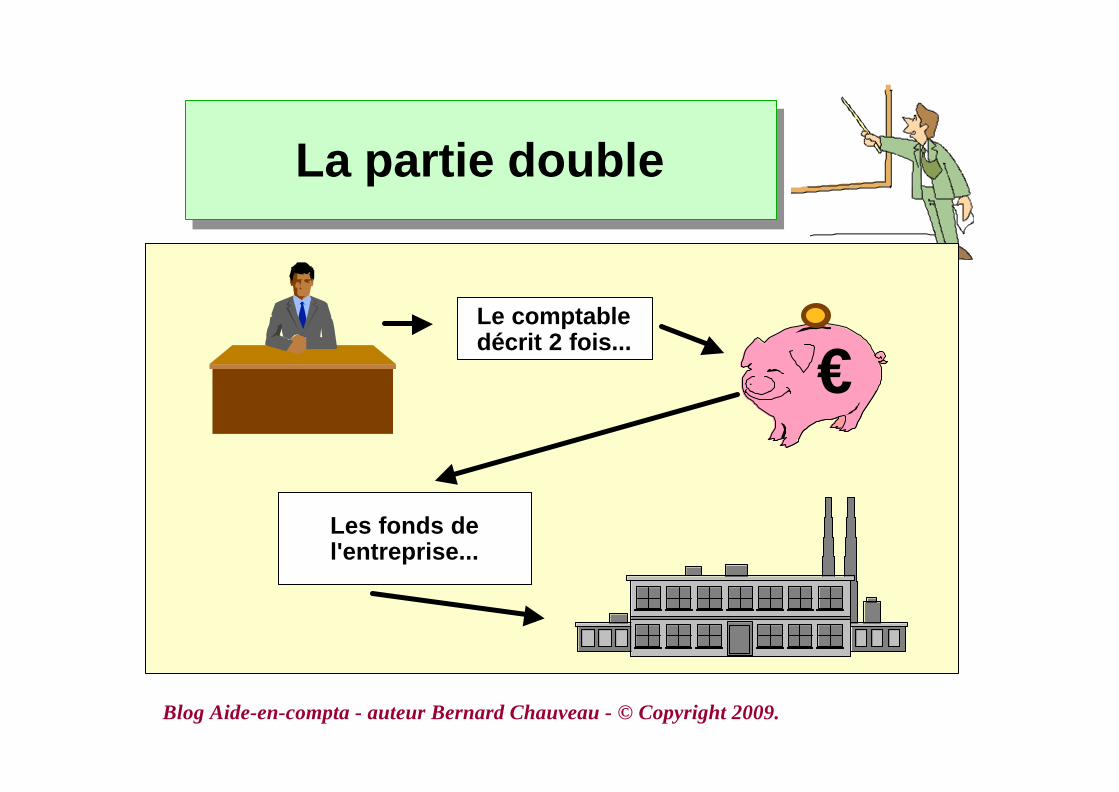

La partie doubleLa partie double

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La partie doubleLa partie double

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

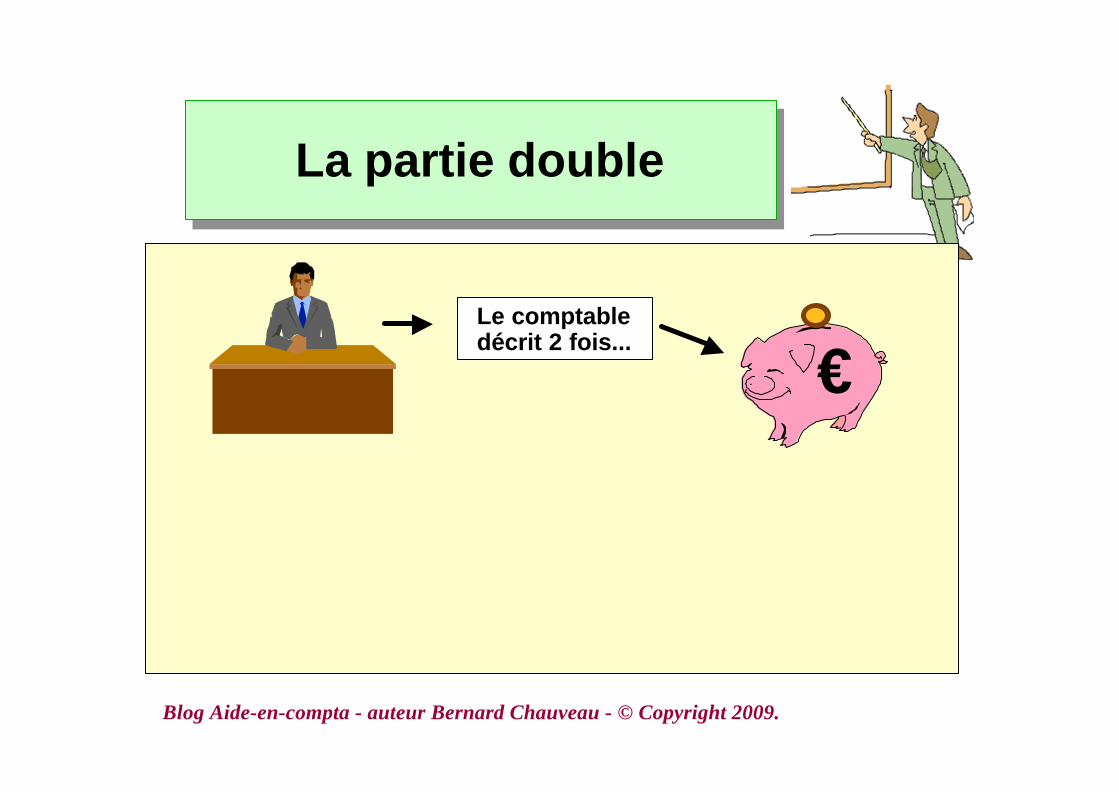

La partie doubleLa partie double

Le comptabledécrit 2 fois...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La partie doubleLa partie double

Le comptabledécrit 2 fois...

€

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La partie doubleLa partie double

Le comptabledécrit 2 fois...

€

Les fonds del'entreprise...

€

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le principe de la PARTIEDOUBLE

Le principe de la PARTIEDOUBLE

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le principe de la PARTIEDOUBLE

Le principe de la PARTIEDOUBLE

€

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

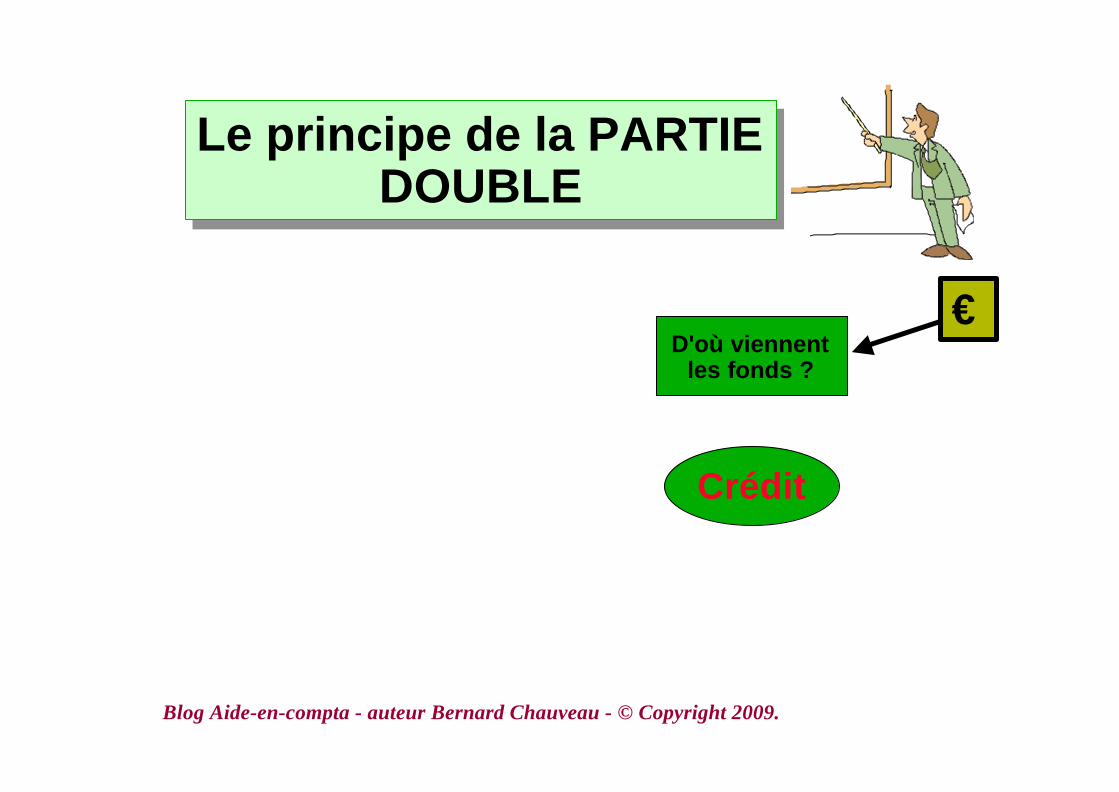

Le principe de la PARTIEDOUBLE

Le principe de la PARTIEDOUBLE

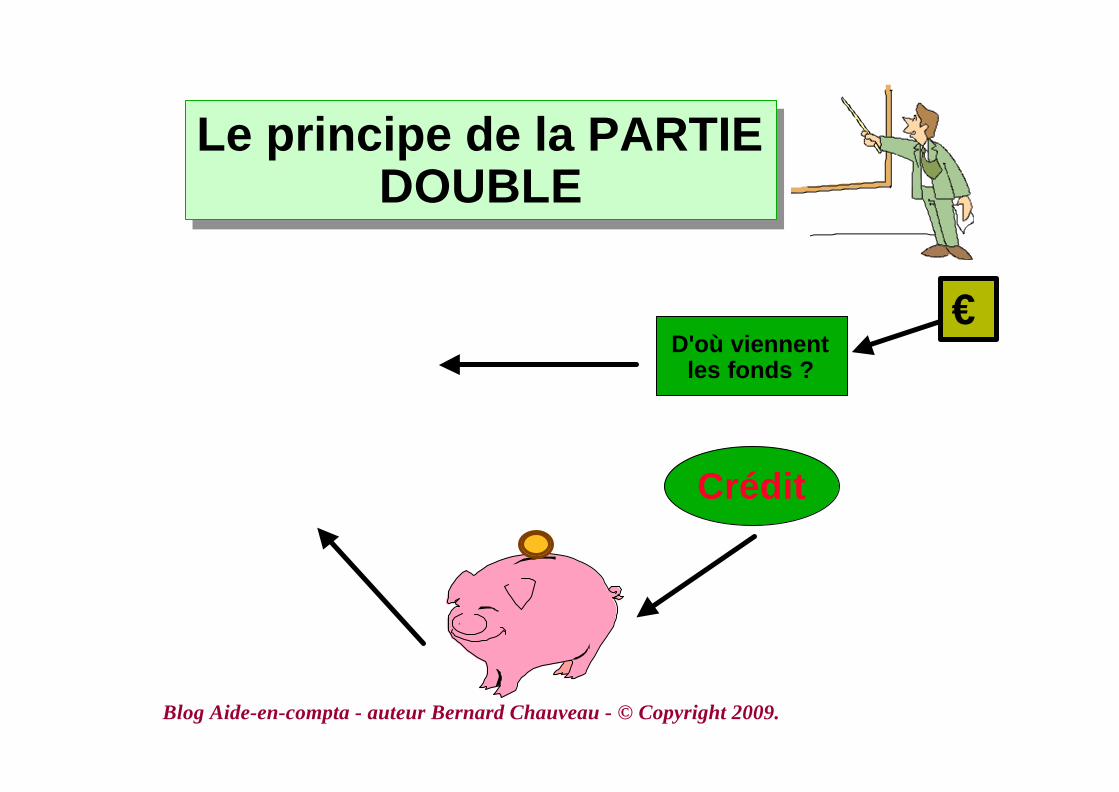

€D'où viennent

les fonds ?

Crédit

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le principe de la PARTIEDOUBLE

Le principe de la PARTIEDOUBLE

€D'où viennent

les fonds ?

Crédit

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

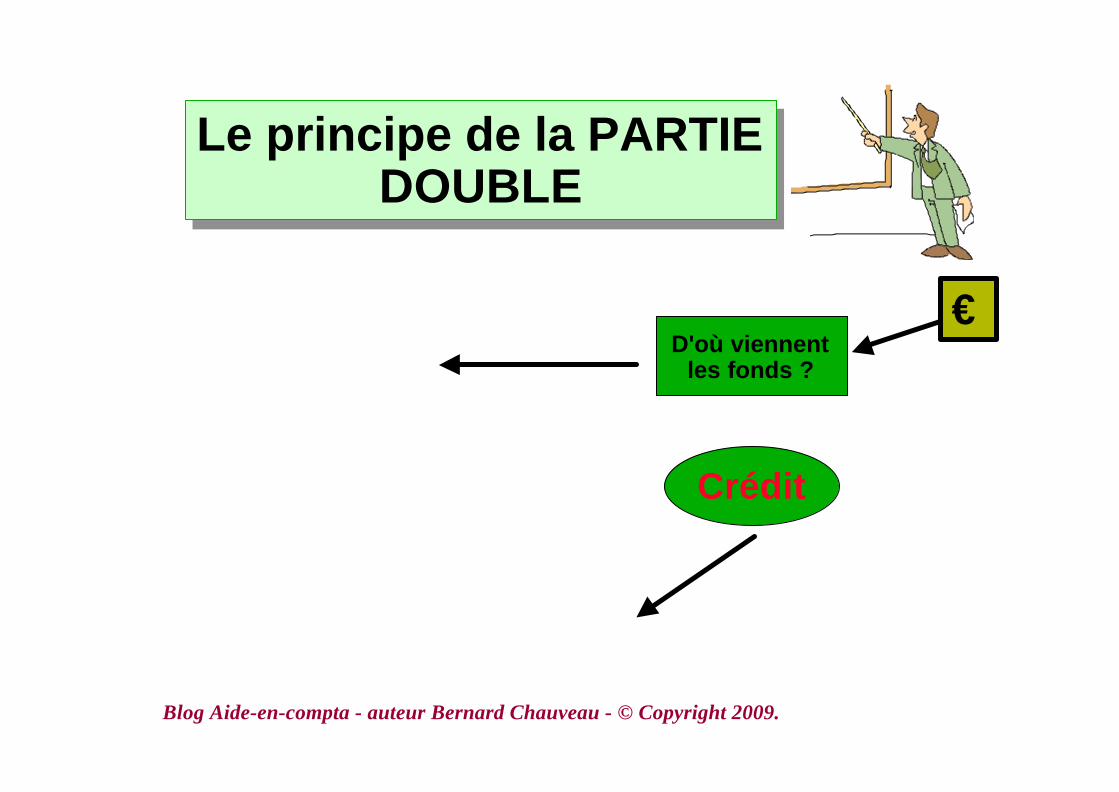

Le principe de la PARTIEDOUBLE

Le principe de la PARTIEDOUBLE

€D'où viennent

les fonds ?

Crédit

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le principe de la PARTIEDOUBLE

Le principe de la PARTIEDOUBLE

€D'où viennent

les fonds ?

Crédit

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

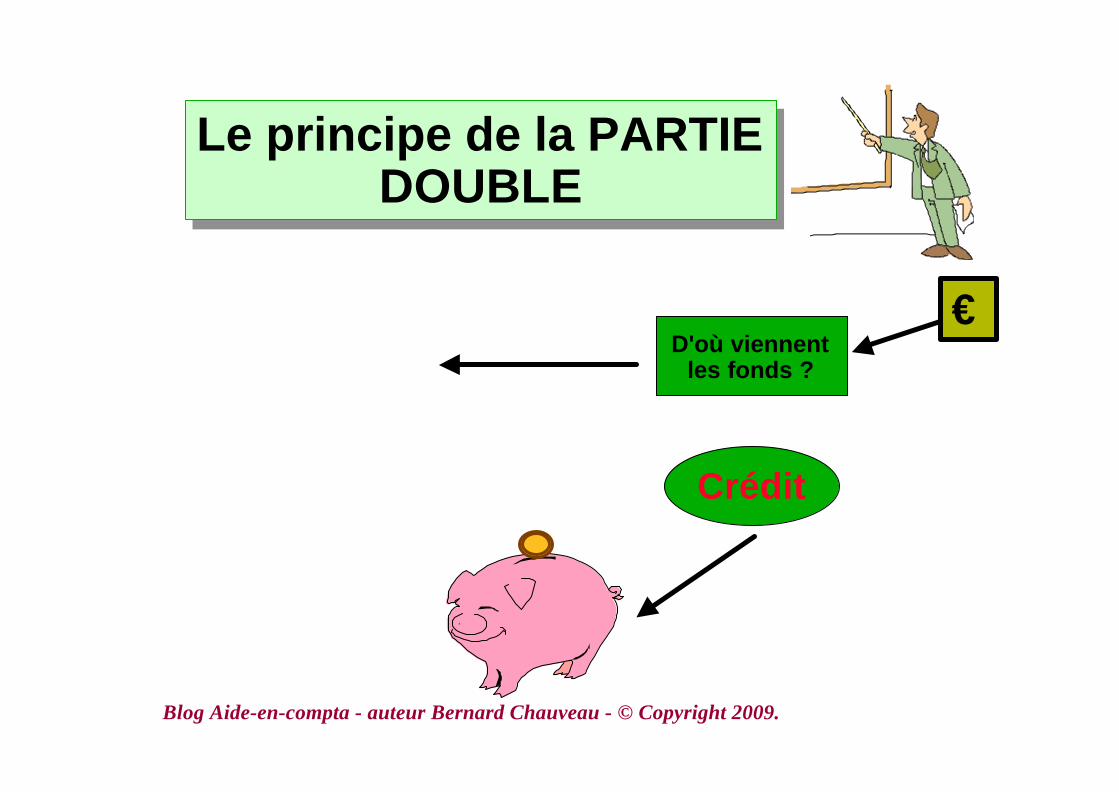

Le principe de la PARTIEDOUBLE

Le principe de la PARTIEDOUBLE

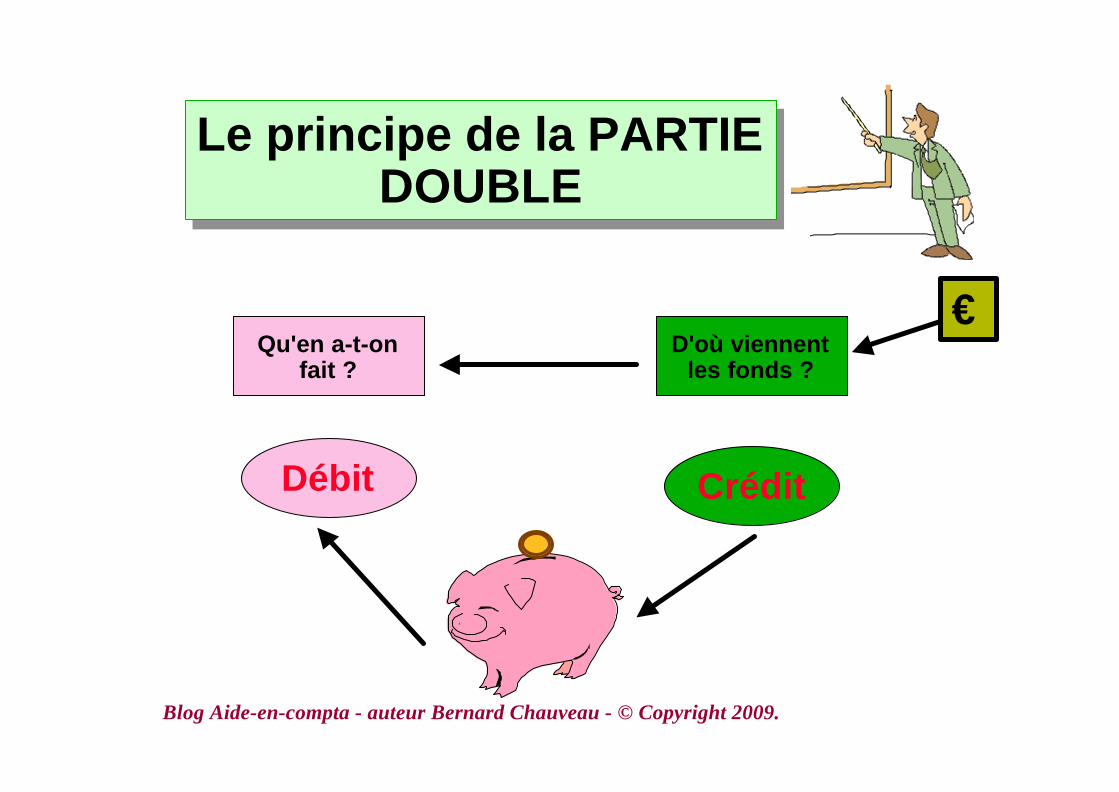

€D'où viennent

les fonds ?

Crédit

Qu'en a-t-onfait ?

Débit

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le principe de la PARTIEDOUBLE

Le principe de la PARTIEDOUBLE

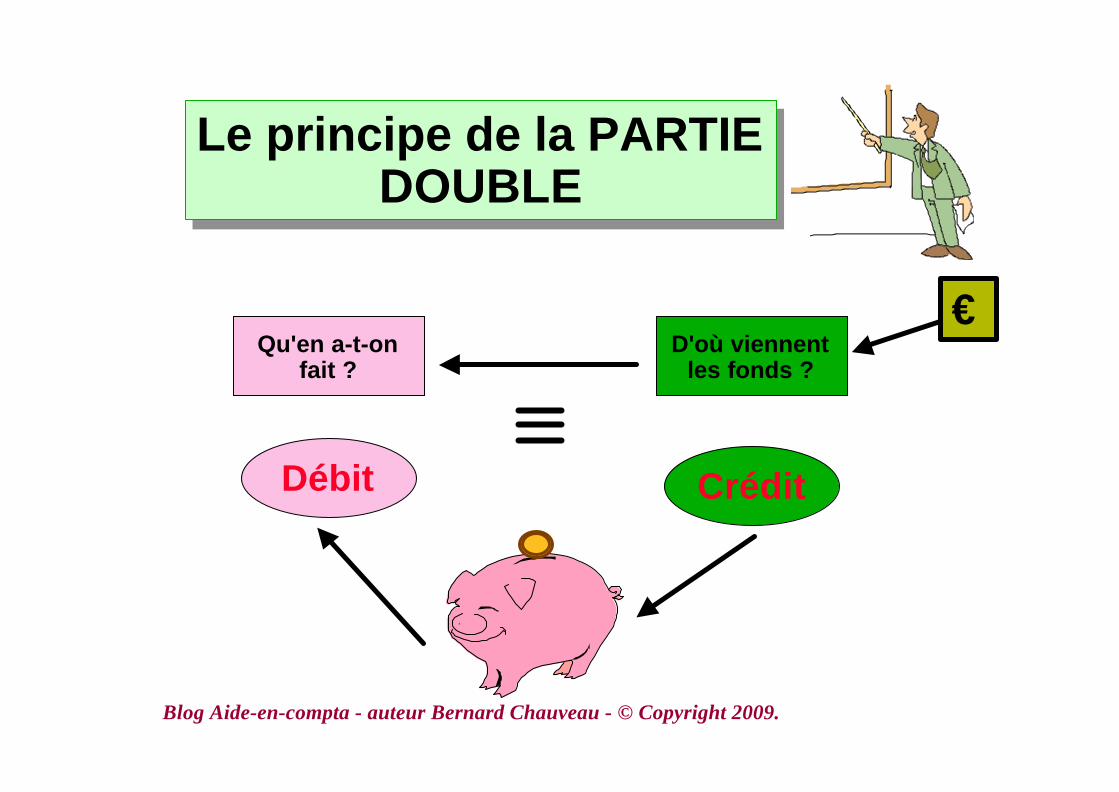

€D'où viennent

les fonds ?

Crédit

Qu'en a-t-onfait ?

Débit

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

ä Le bilan exprime la valeur de l'entreprise àun moment donné,

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

ä Le bilan exprime la valeur de l'entreprise àun moment donné,

ä Cette valeur correspond aux capitauxpropres,

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

ä Le bilan exprime la valeur de l'entreprise àun moment donné,

ä Cette valeur correspond aux capitauxpropres,

ä Elle correspond à l'équation :

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

ä Le bilan exprime la valeur de l'entreprise àun moment donné,

ä Cette valeur correspond aux capitauxpropres,

ä Elle correspond à l'équation :

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

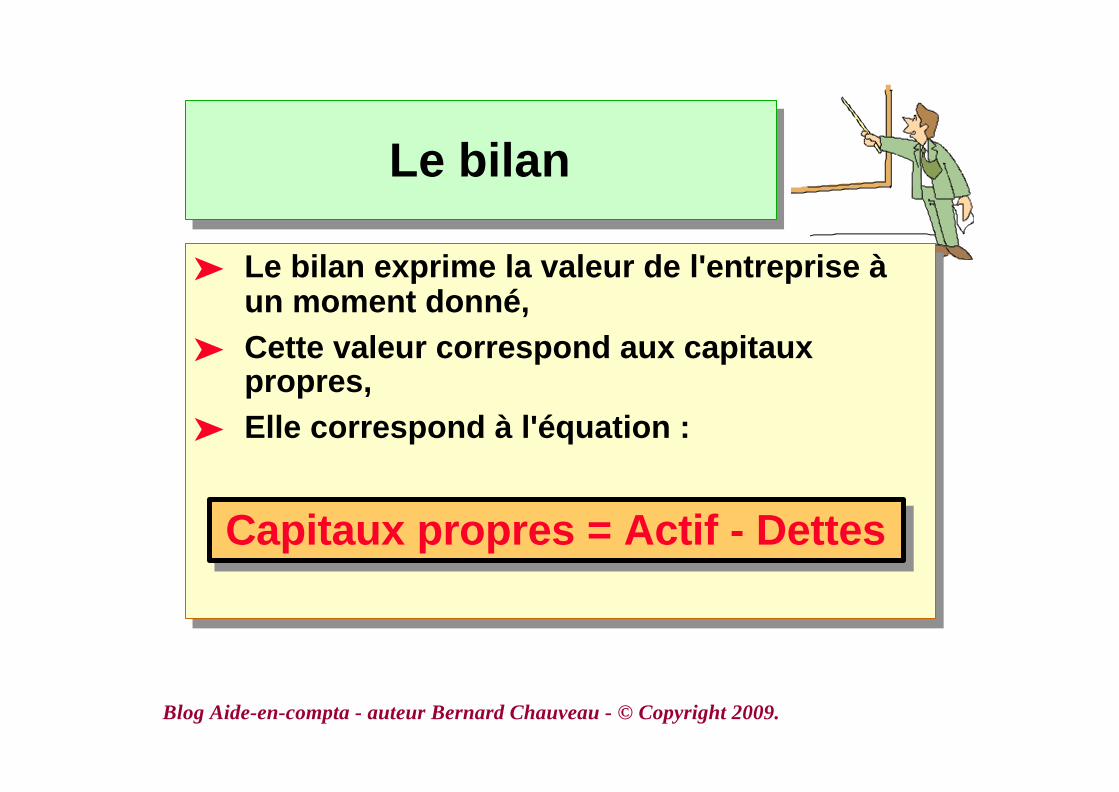

Le bilanLe bilan

ä Le bilan exprime la valeur de l'entreprise àun moment donné,

ä Cette valeur correspond aux capitauxpropres,

ä Elle correspond à l'équation :

Capitaux propres = Actif - Dettes

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les actifsLes actifs

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les actifsLes actifs

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les actifsLes actifs

ä Un actif est un élément du patrimoine ayantune valeur économique positive,

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les actifsLes actifs

ä Un actif est un élément du patrimoine ayantune valeur économique positive,

ä Il génère une ressource que l’entité :

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les actifsLes actifs

ä Un actif est un élément du patrimoine ayantune valeur économique positive,

ä Il génère une ressource que l’entité :– contrôle du fait d’événements passés

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les actifsLes actifs

ä Un actif est un élément du patrimoine ayantune valeur économique positive,

ä Il génère une ressource que l’entité :– contrôle du fait d’événements passés– et dont elle attend des avantages

économiques futurs.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les dettesLes dettes

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les dettesLes dettes

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les dettesLes dettes

ä Une dette est un élément du patrimoine ayant unevaleur économique négative

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les dettesLes dettes

ä Une dette est un élément du patrimoine ayant unevaleur économique négative

ä Elle provoquera une sortie des ressources aubénéfice d’un tiers, sans contrepartie au moinséquivalente.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

Actif

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

Actif Passif

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

Actif Passif

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

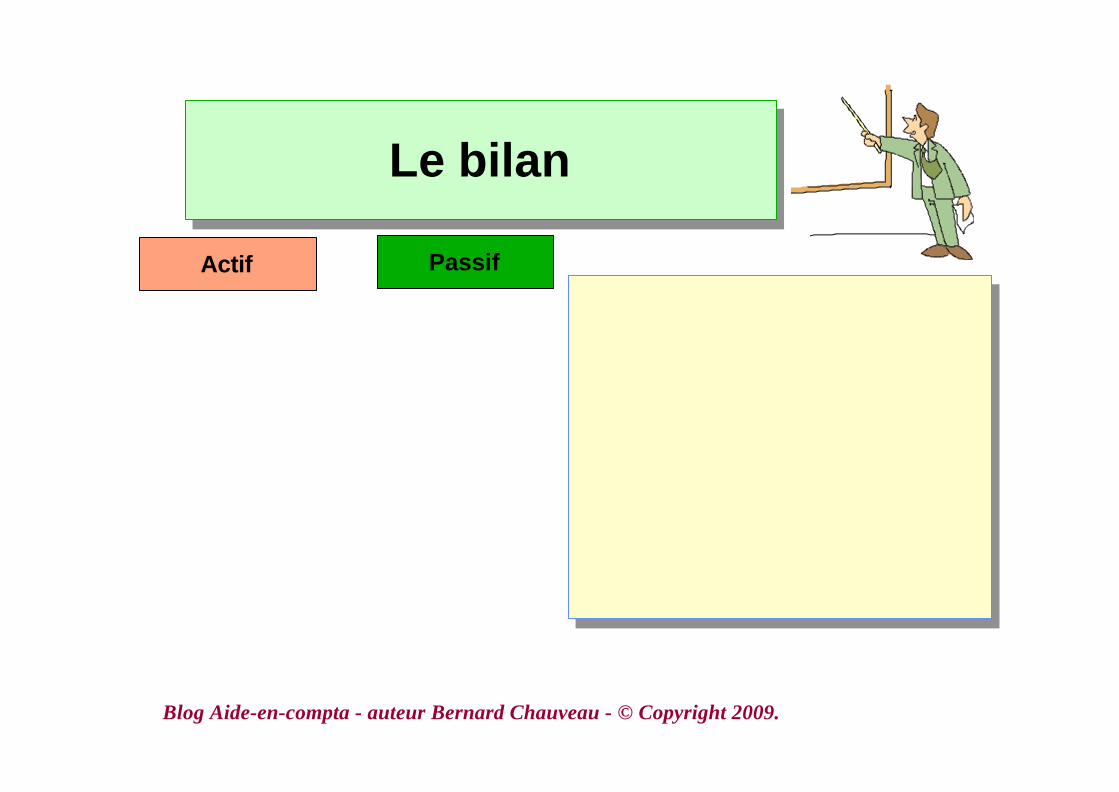

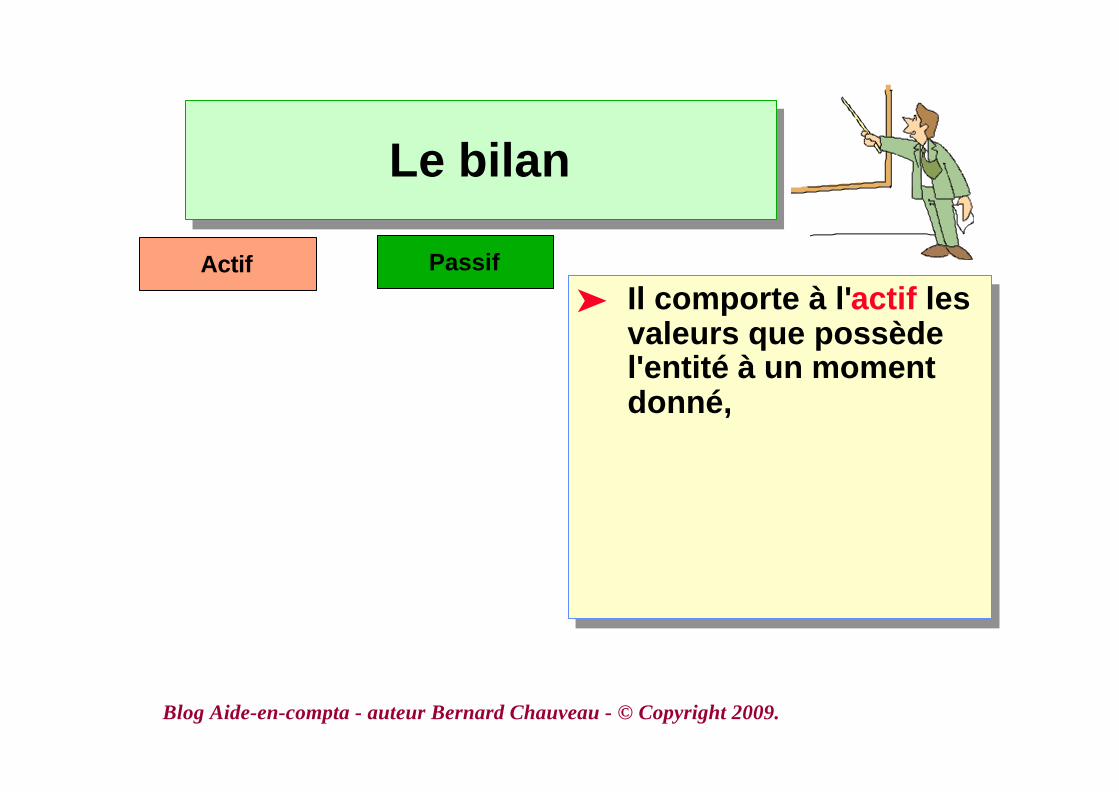

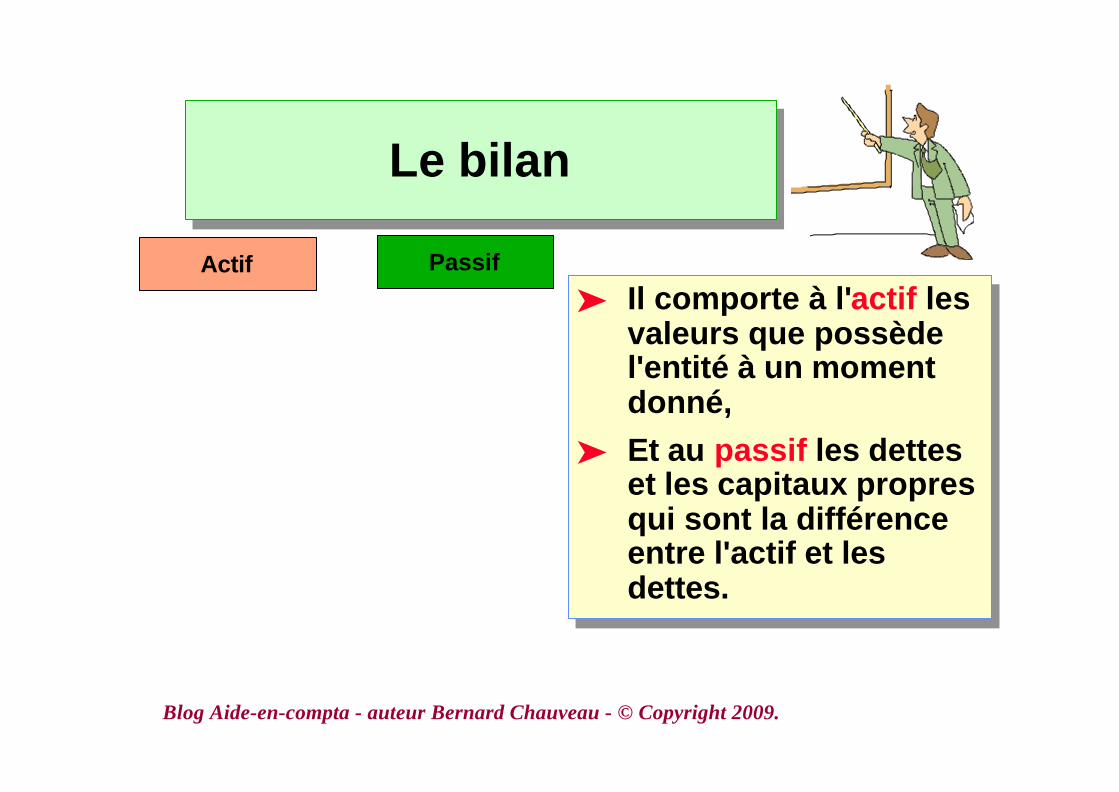

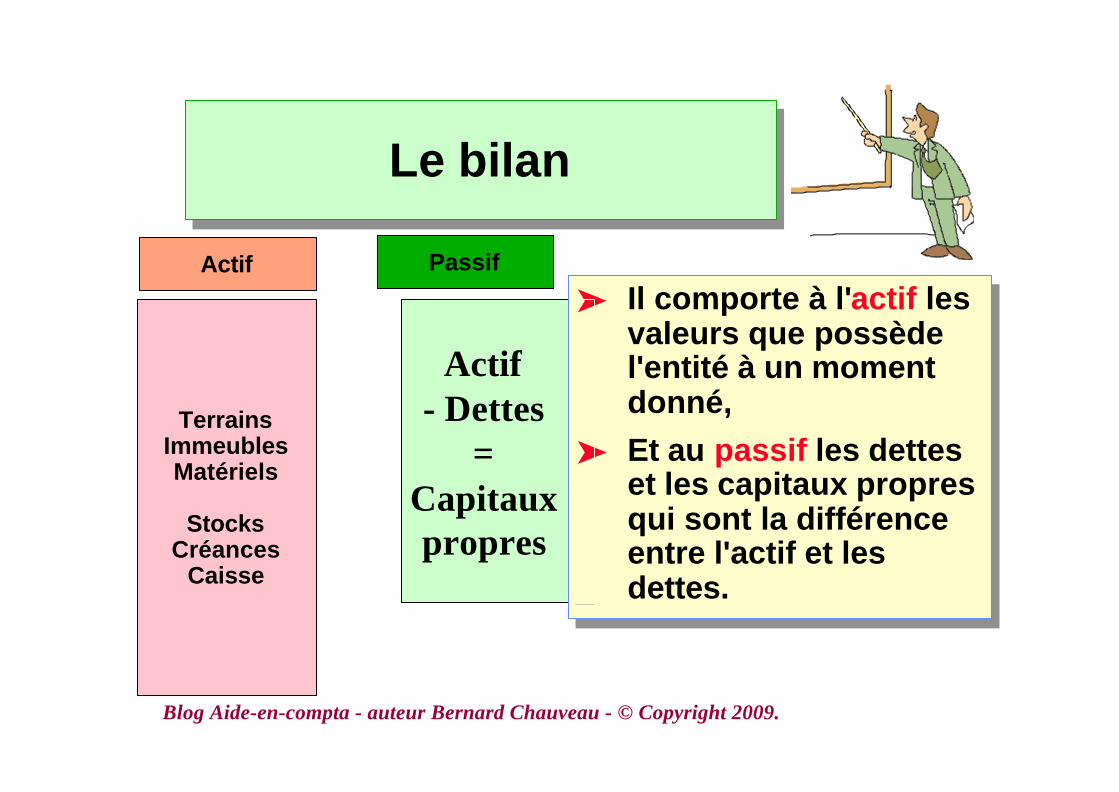

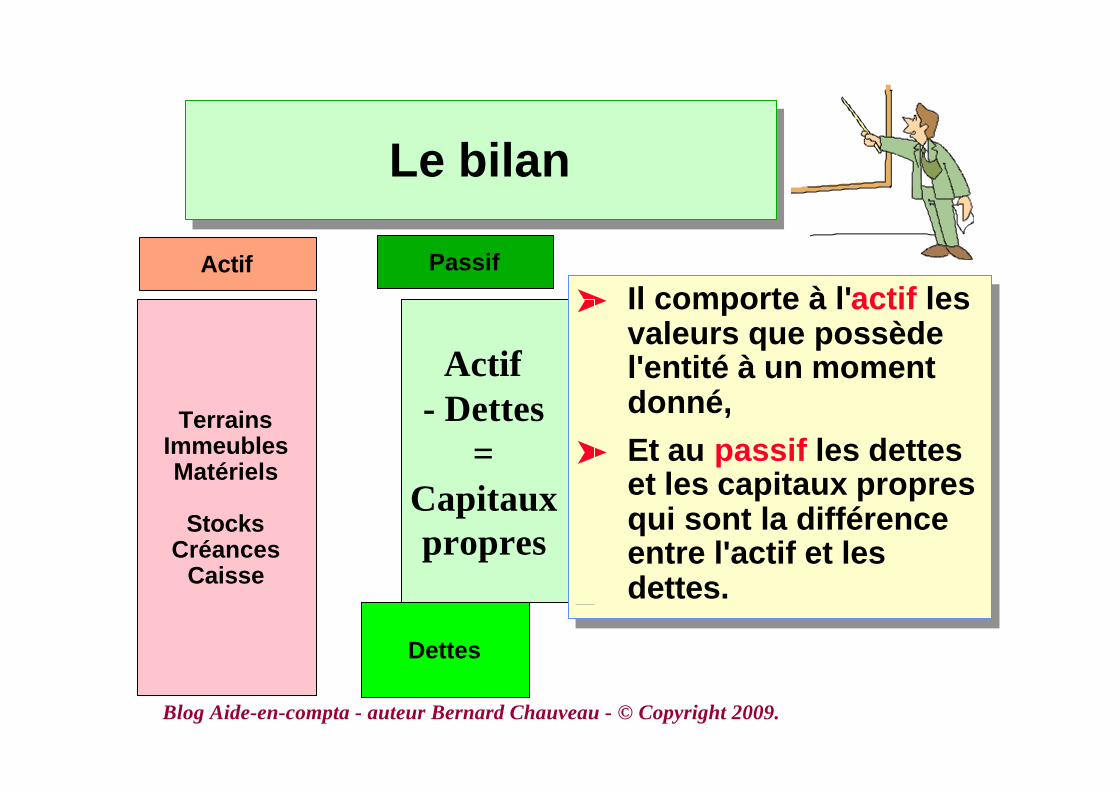

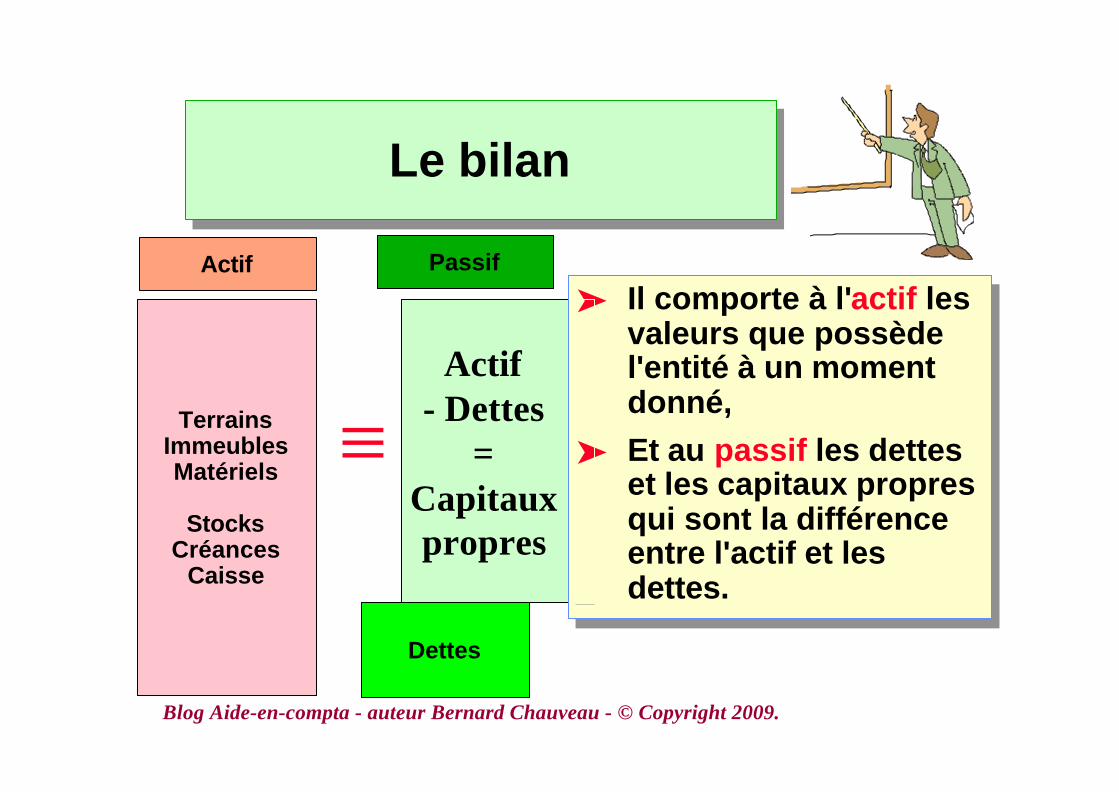

Le bilanLe bilan

Actif Passif

ä Il comporte à l'actif lesvaleurs que possèdel'entité à un momentdonné,

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

Actif Passif

ä Il comporte à l'actif lesvaleurs que possèdel'entité à un momentdonné,

ä Et au passif les detteset les capitaux propresqui sont la différenceentre l'actif et lesdettes.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

Actif Passif

ä Il comporte à l'actif lesvaleurs que possèdel'entité à un momentdonné,

ä Et au passif les detteset les capitaux propresqui sont la différenceentre l'actif et lesdettes.

TerrainsImmeublesMatériels

StocksCréances

Caisse

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

Actif Passif

ä Il comporte à l'actif lesvaleurs que possèdel'entité à un momentdonné,

ä Et au passif les detteset les capitaux propresqui sont la différenceentre l'actif et lesdettes.

TerrainsImmeublesMatériels

StocksCréances

Caisse

Actif- Dettes

=Capitauxpropres

ä

ä

ä

ä

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

Actif Passif

ä Il comporte à l'actif lesvaleurs que possèdel'entité à un momentdonné,

ä Et au passif les detteset les capitaux propresqui sont la différenceentre l'actif et lesdettes.

TerrainsImmeublesMatériels

StocksCréances

Caisse

Actif- Dettes

=Capitauxpropres

ä

ä

ä

ä

Dettes

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le bilanLe bilan

Actif Passif

ä Il comporte à l'actif lesvaleurs que possèdel'entité à un momentdonné,

ä Et au passif les detteset les capitaux propresqui sont la différenceentre l'actif et lesdettes.

TerrainsImmeublesMatériels

StocksCréances

Caisse

Actif- Dettes

=Capitauxpropres

ä

ä

ä

ä

Dettes

≡

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

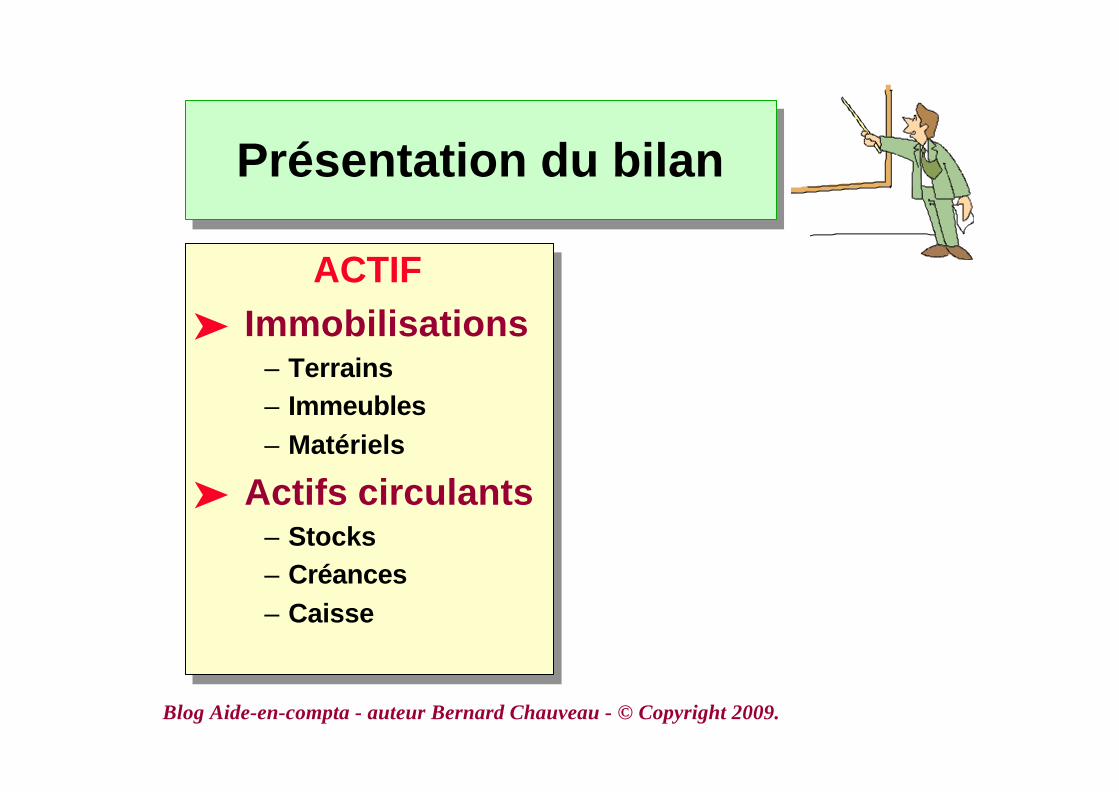

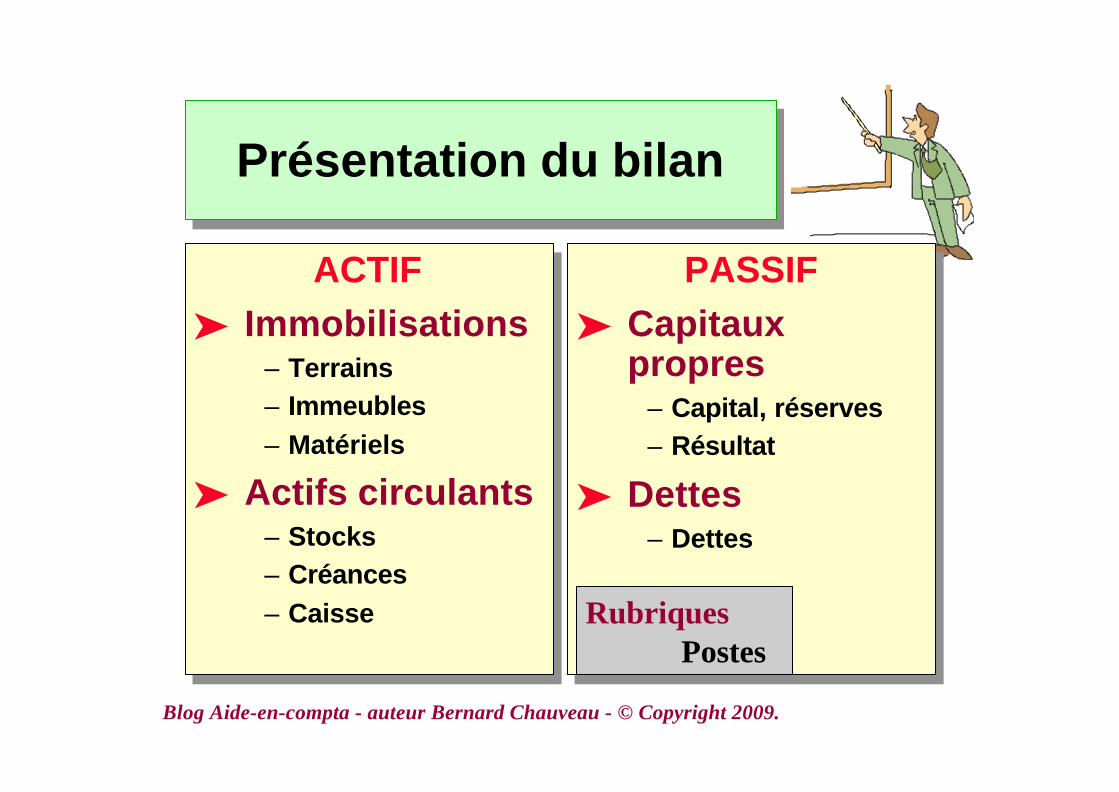

Présentation du bilanPrésentation du bilan

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation du bilanPrésentation du bilan

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

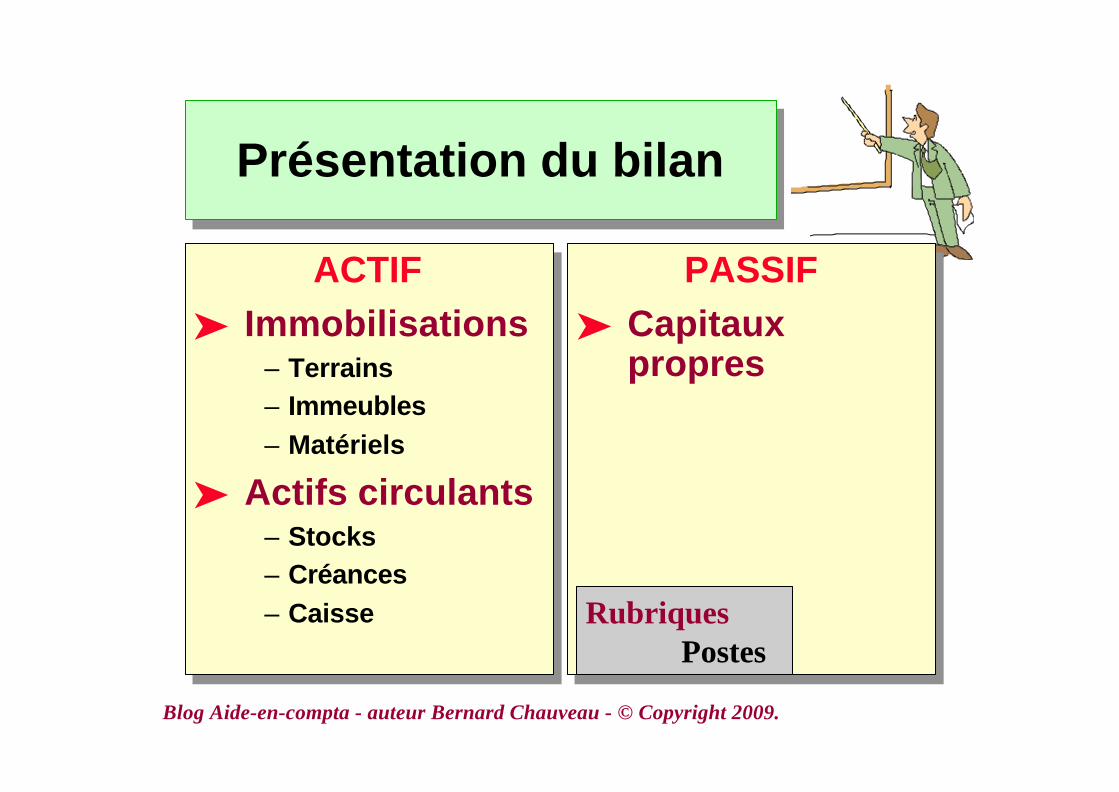

Présentation du bilanPrésentation du bilan

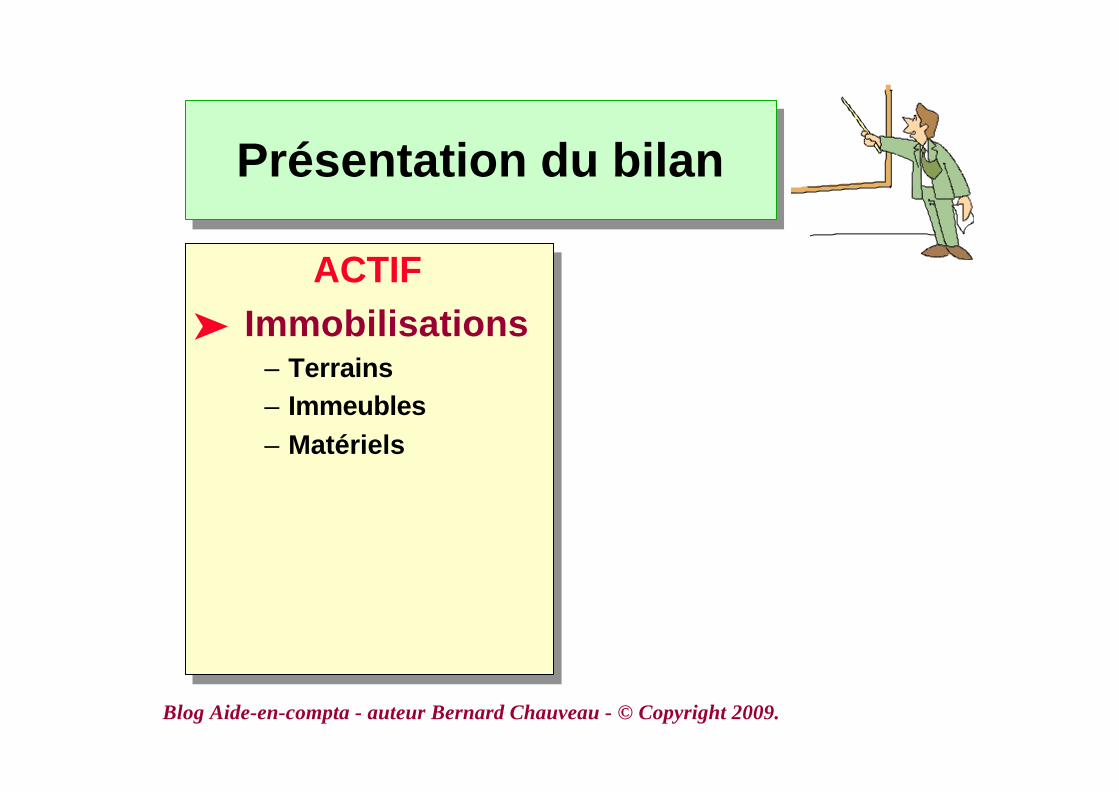

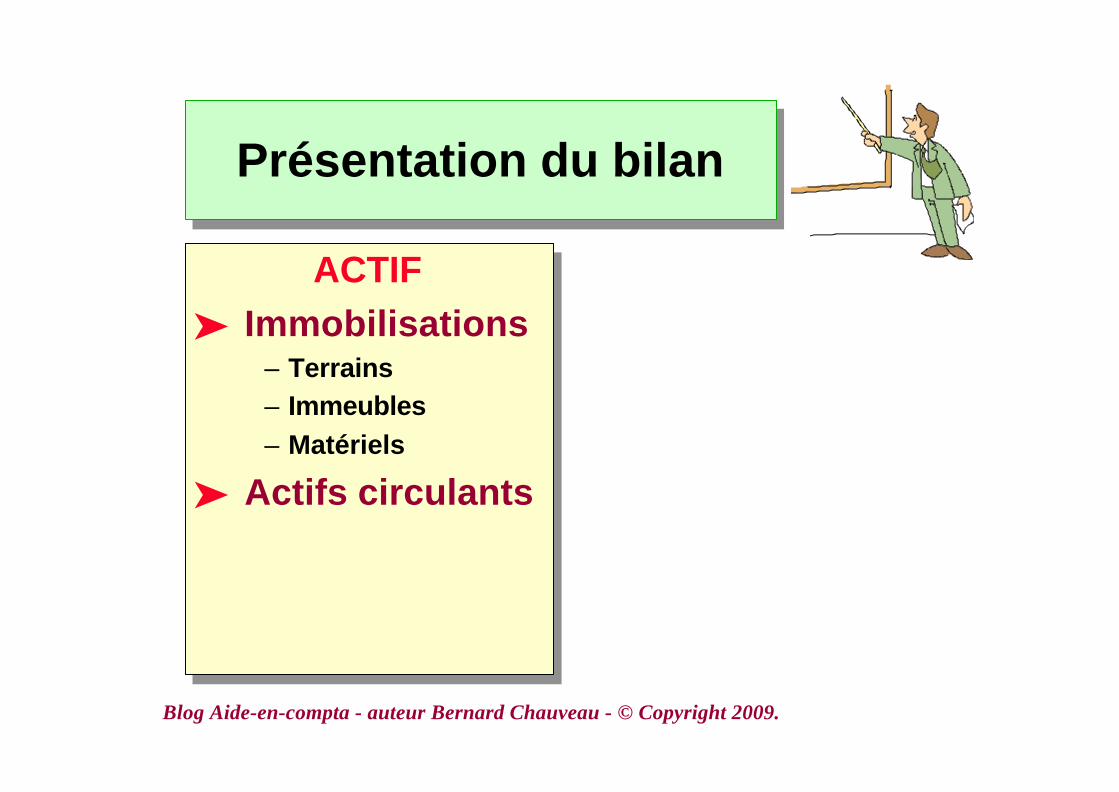

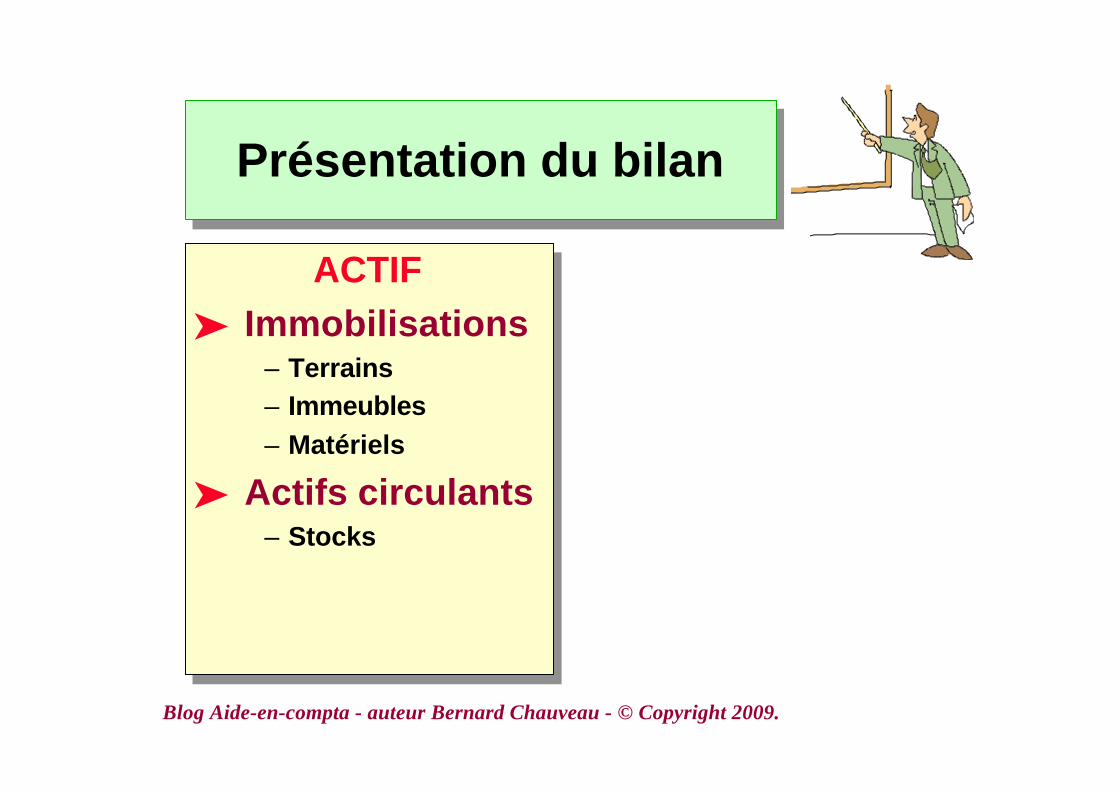

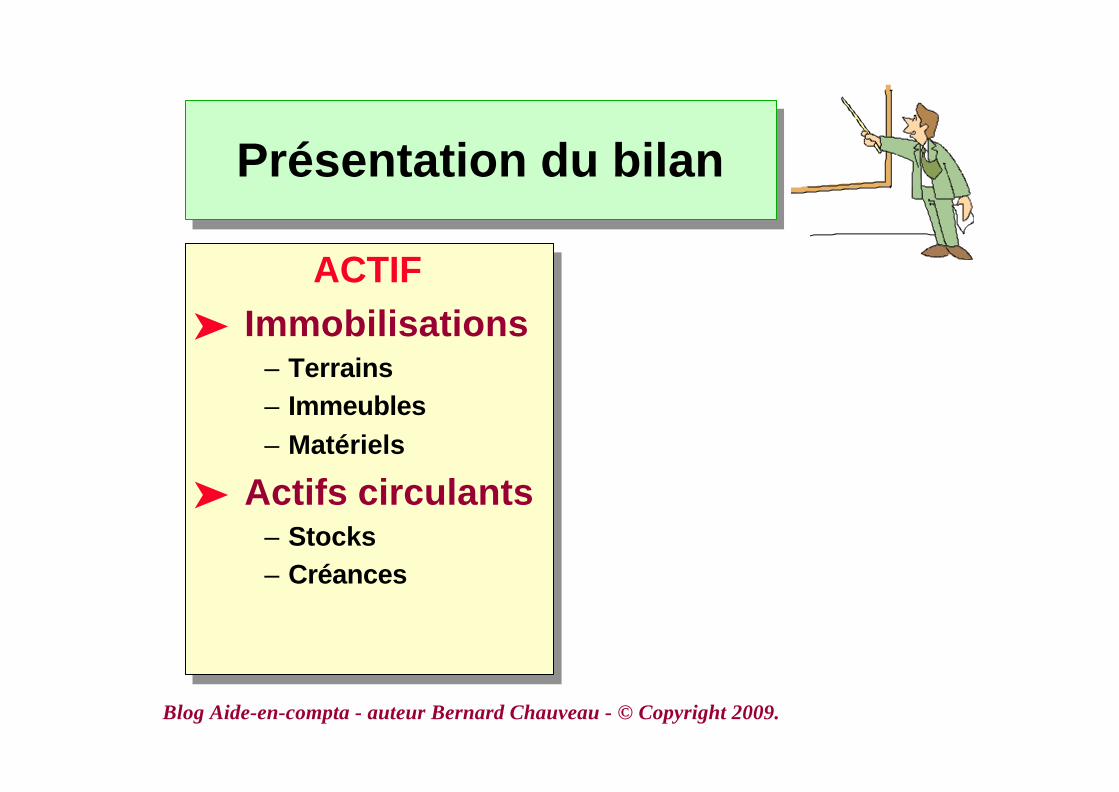

ACTIF

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

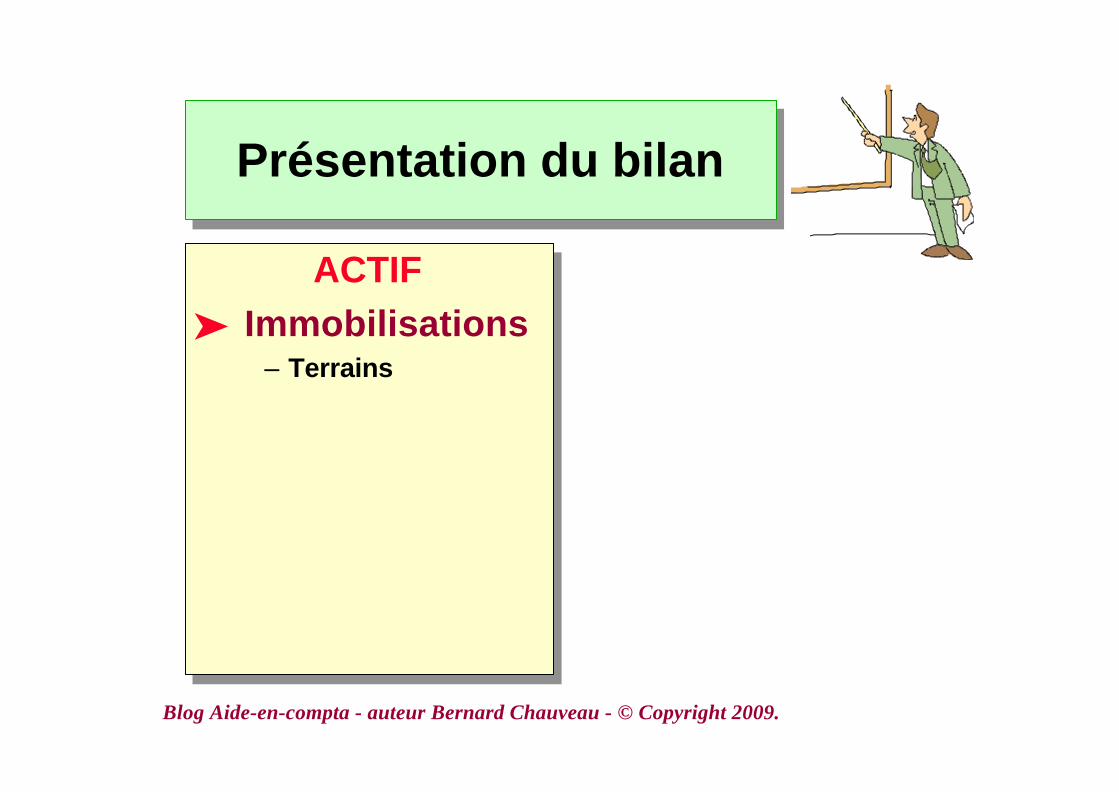

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

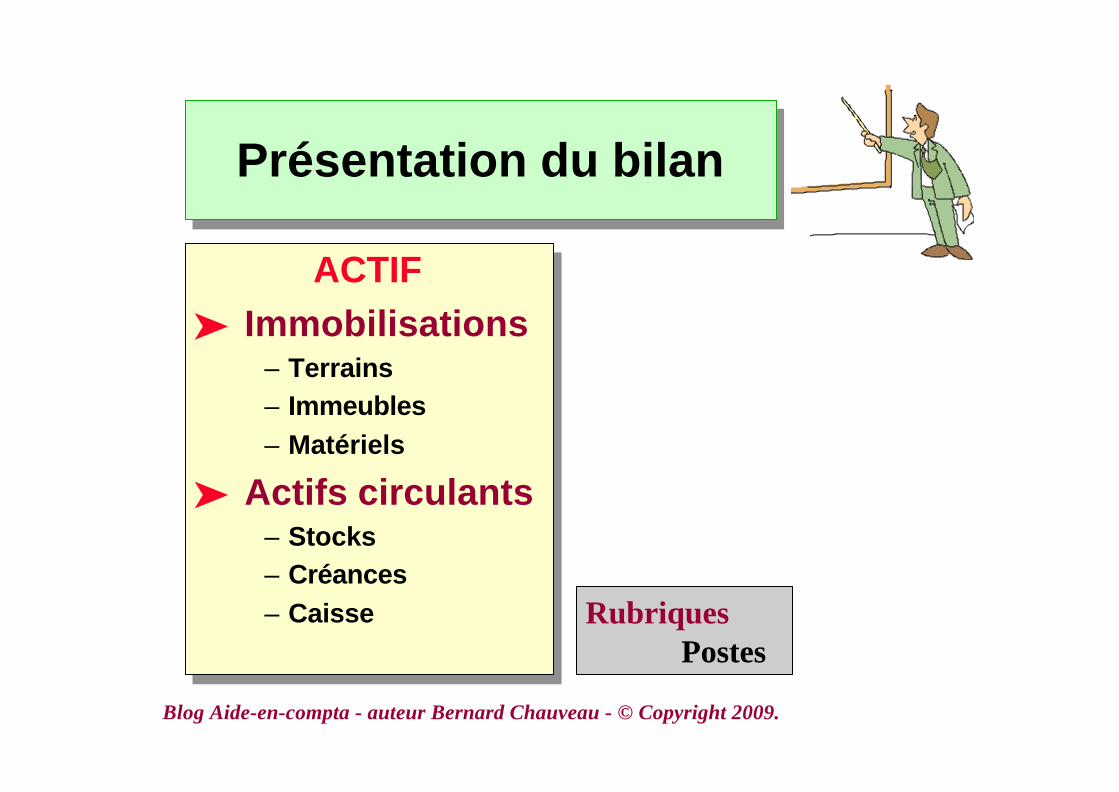

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse Rubriques

Postes

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

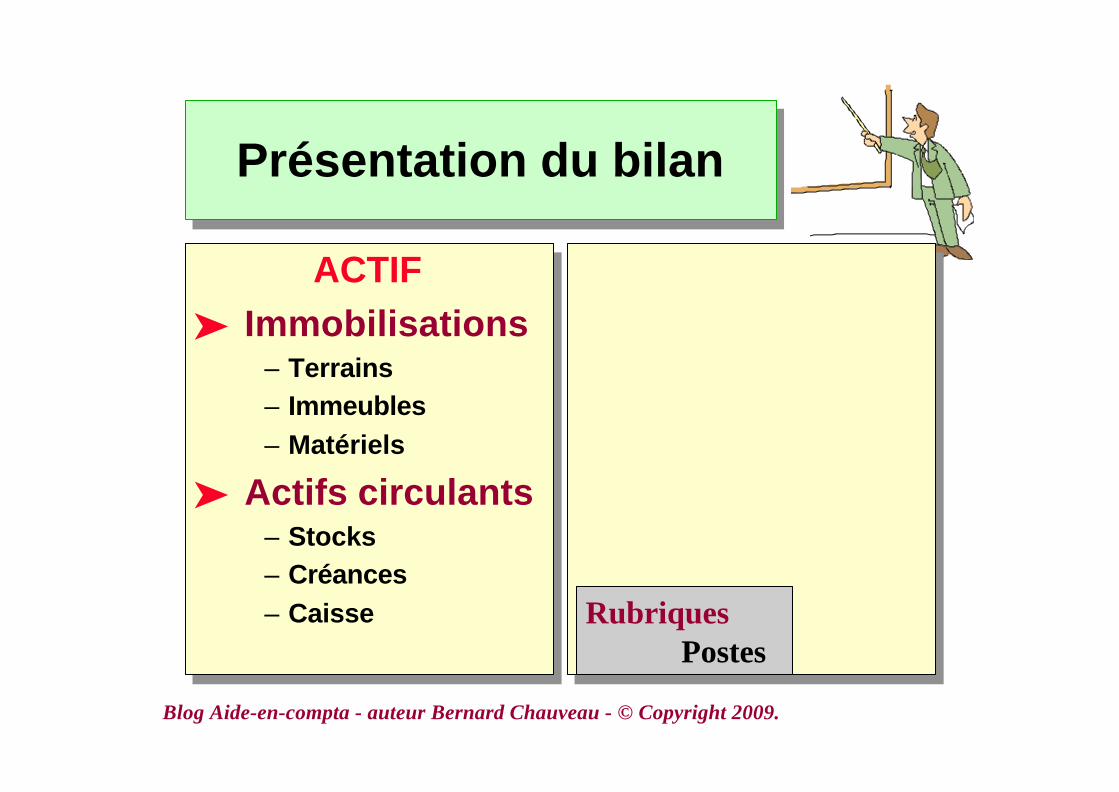

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse Rubriques

PostesRubriques

Postes

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

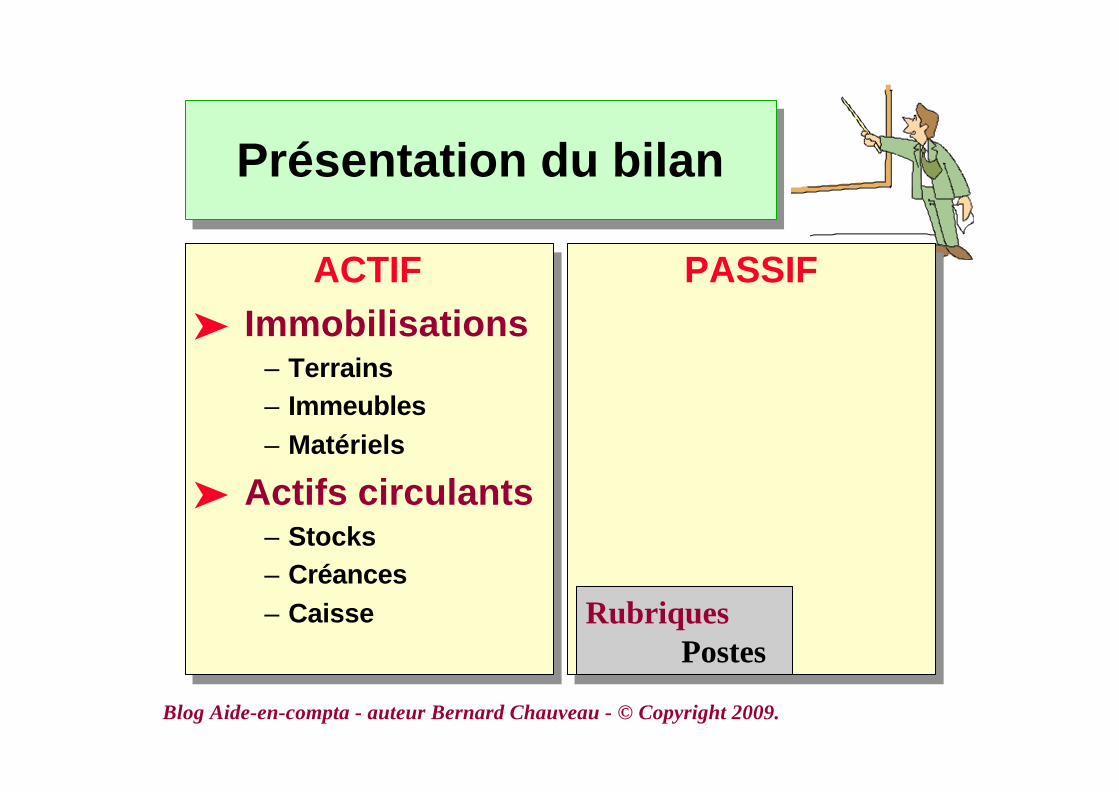

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse Rubriques

PostesRubriques

Postes

PASSIF

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse Rubriques

PostesRubriques

Postes

PASSIFä Capitaux

propres

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

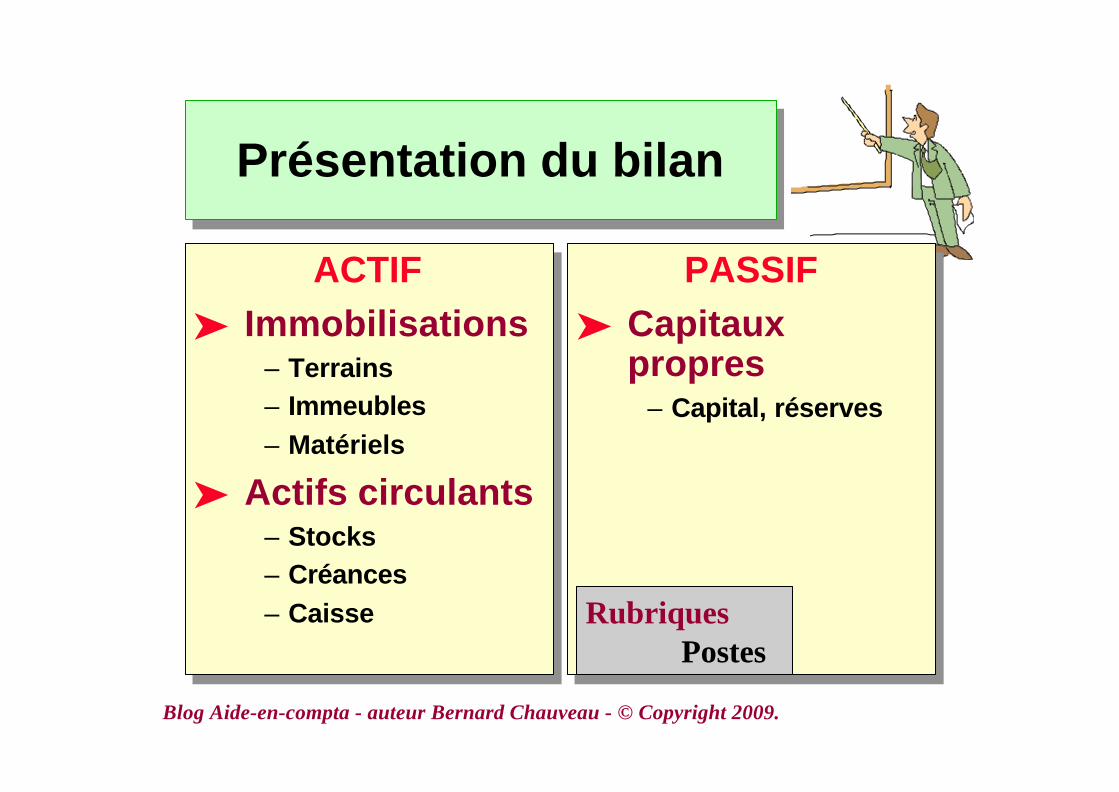

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse Rubriques

PostesRubriques

Postes

PASSIFä Capitaux

propres– Capital, réserves

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

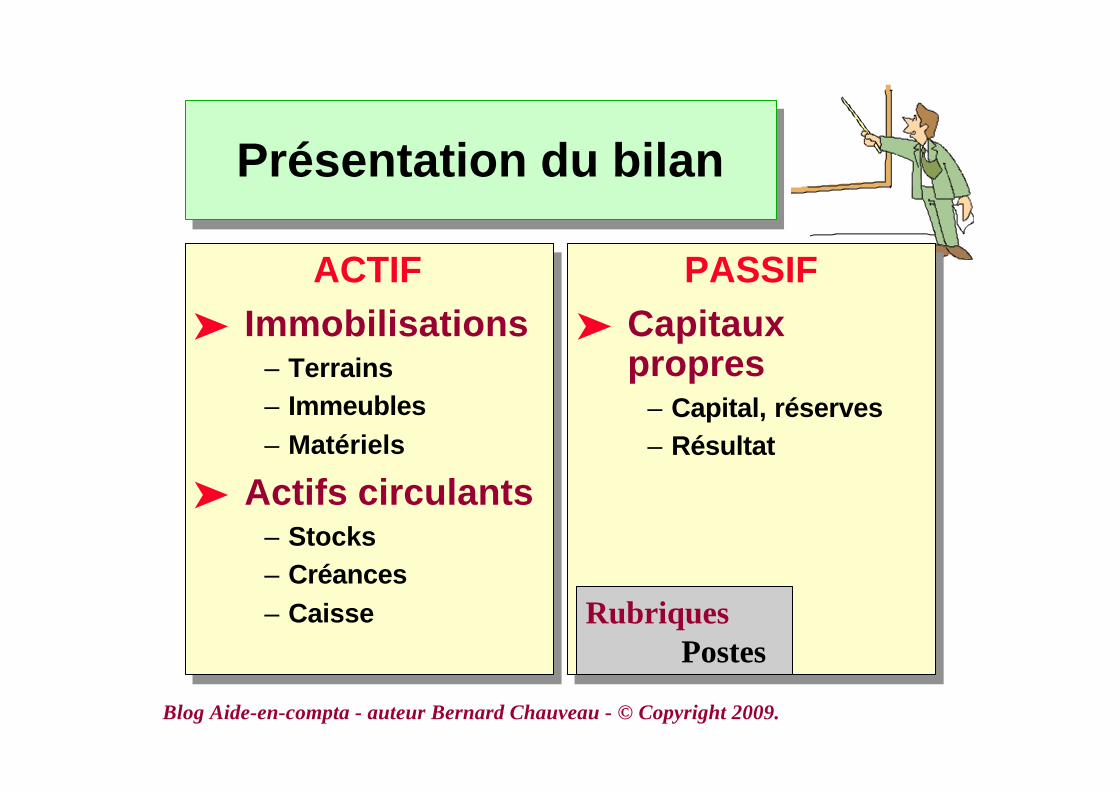

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse Rubriques

PostesRubriques

Postes

PASSIFä Capitaux

propres– Capital, réserves– Résultat

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

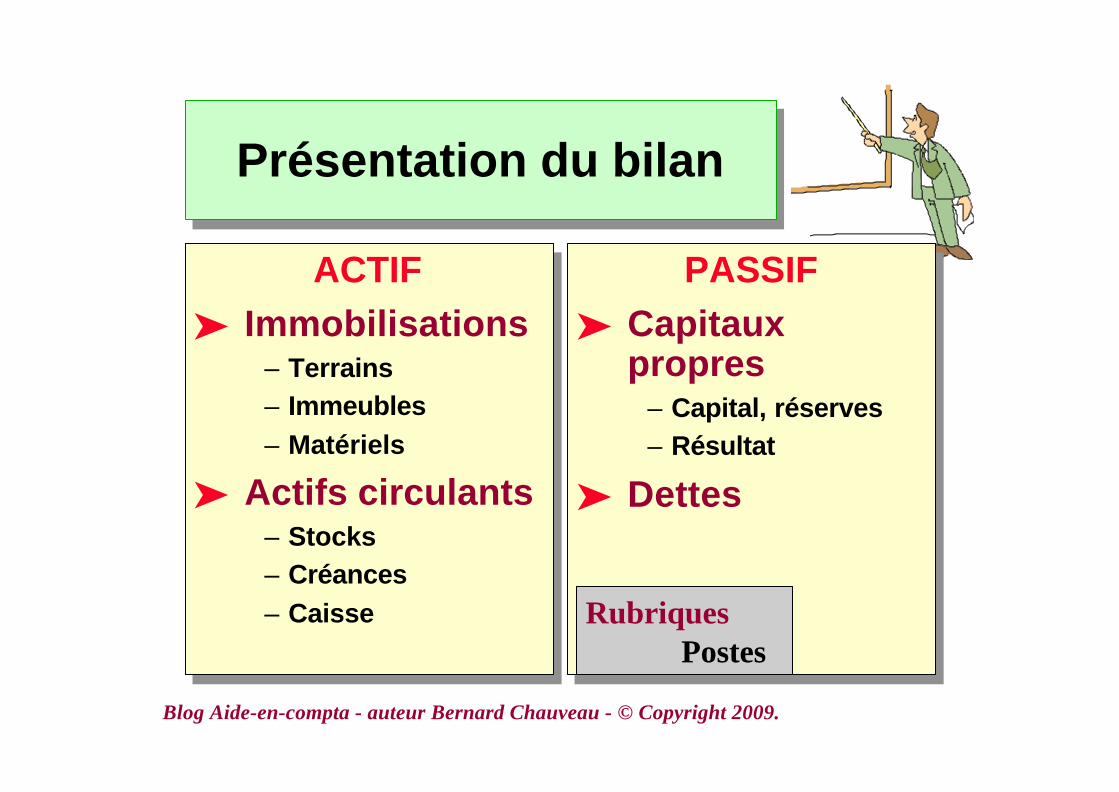

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse Rubriques

PostesRubriques

Postes

PASSIFä Capitaux

propres– Capital, réserves– Résultat

ä Dettes

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation du bilanPrésentation du bilan

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse Rubriques

PostesRubriques

Postes

PASSIFä Capitaux

propres– Capital, réserves– Résultat

ä Dettes– Dettes

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le compte de résultatLe compte de résultat

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le compte de résultatLe compte de résultat

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le compte de résultatLe compte de résultat

ä Il explique comment le résultat de l'exercicea été réalisé.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Le compte de résultatLe compte de résultat

ä Il explique comment le résultat de l'exercicea été réalisé.

ä Il comprend :

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

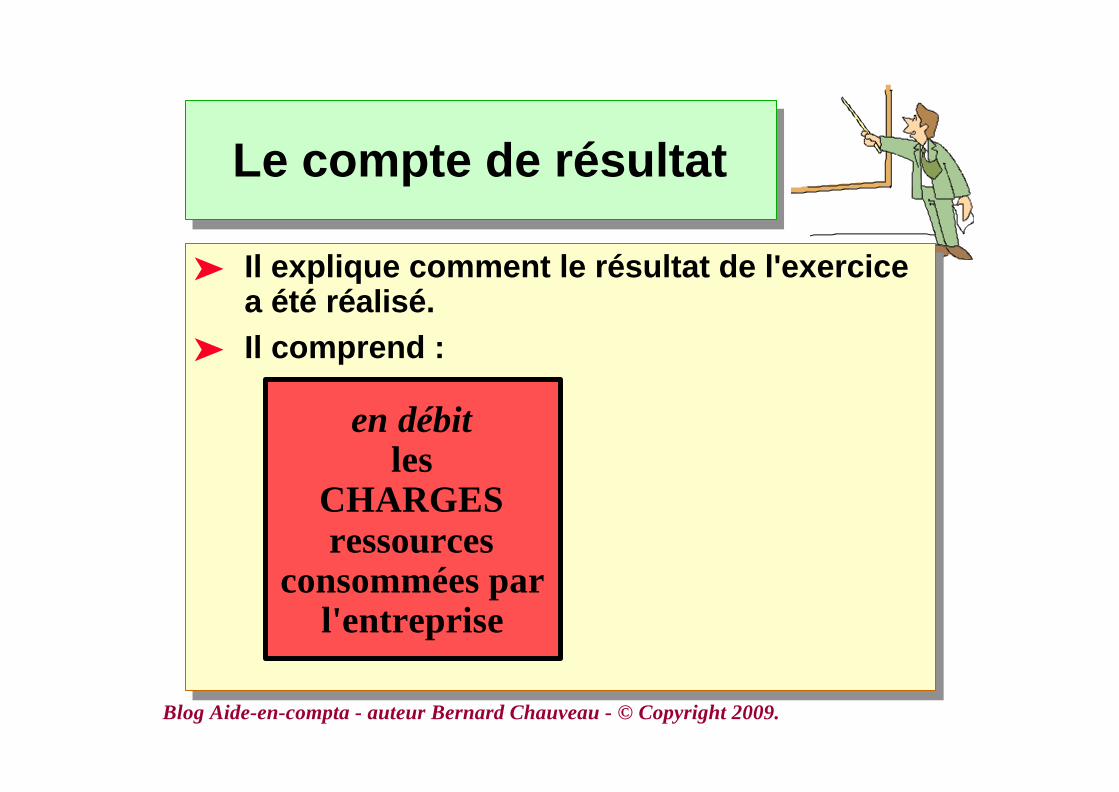

Le compte de résultatLe compte de résultat

ä Il explique comment le résultat de l'exercicea été réalisé.

ä Il comprend :

en débitles

CHARGESressources

consommées parl'entreprise

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

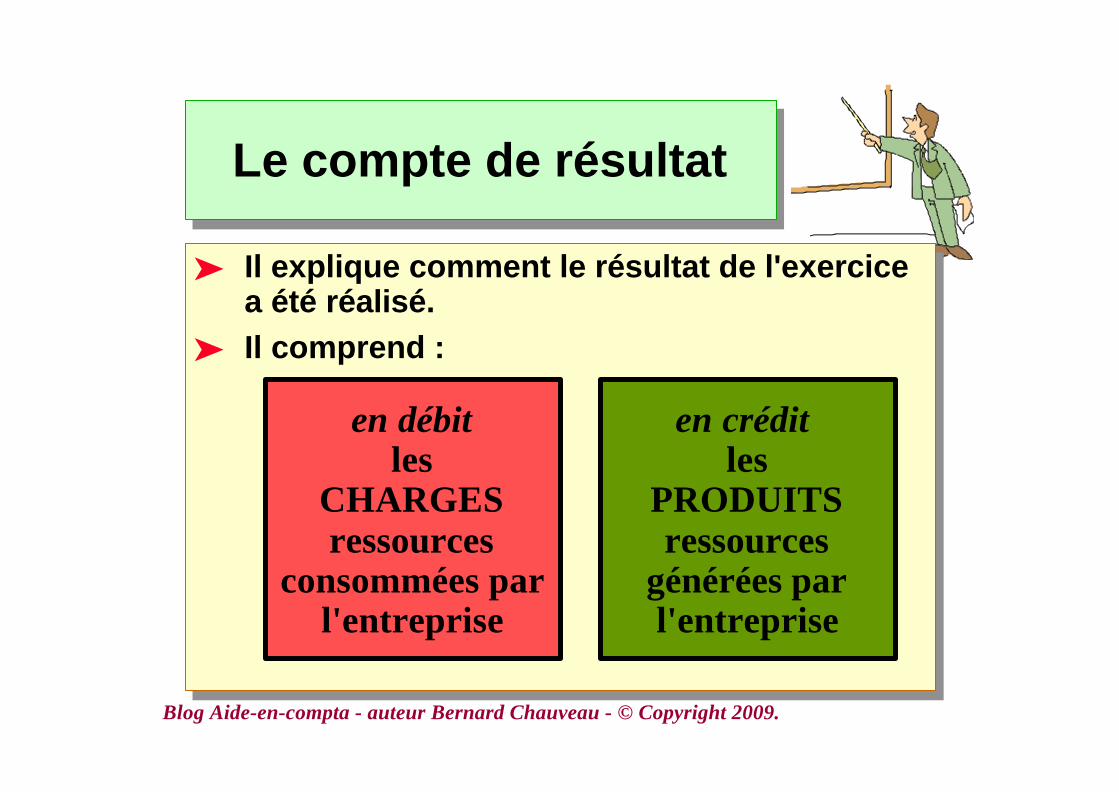

Le compte de résultatLe compte de résultat

ä Il explique comment le résultat de l'exercicea été réalisé.

ä Il comprend :

en débitles

CHARGESressources

consommées parl'entreprise

en crédit les

PRODUITSressources

générées parl'entreprise

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

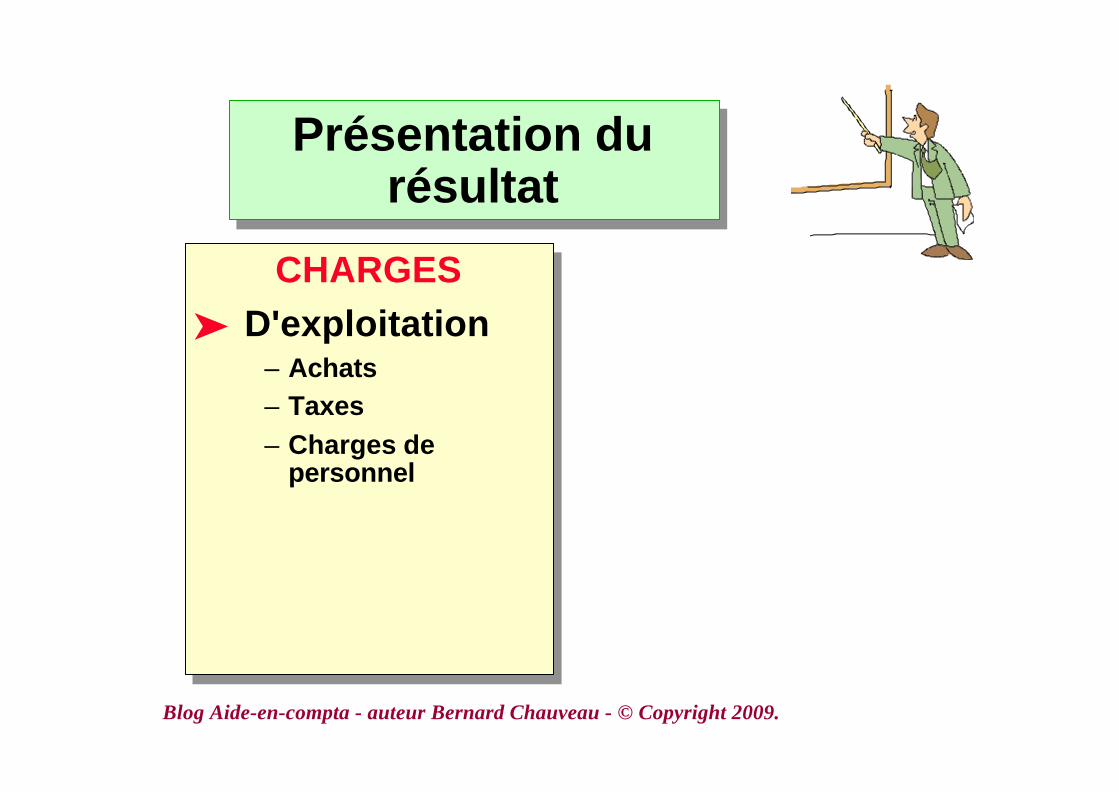

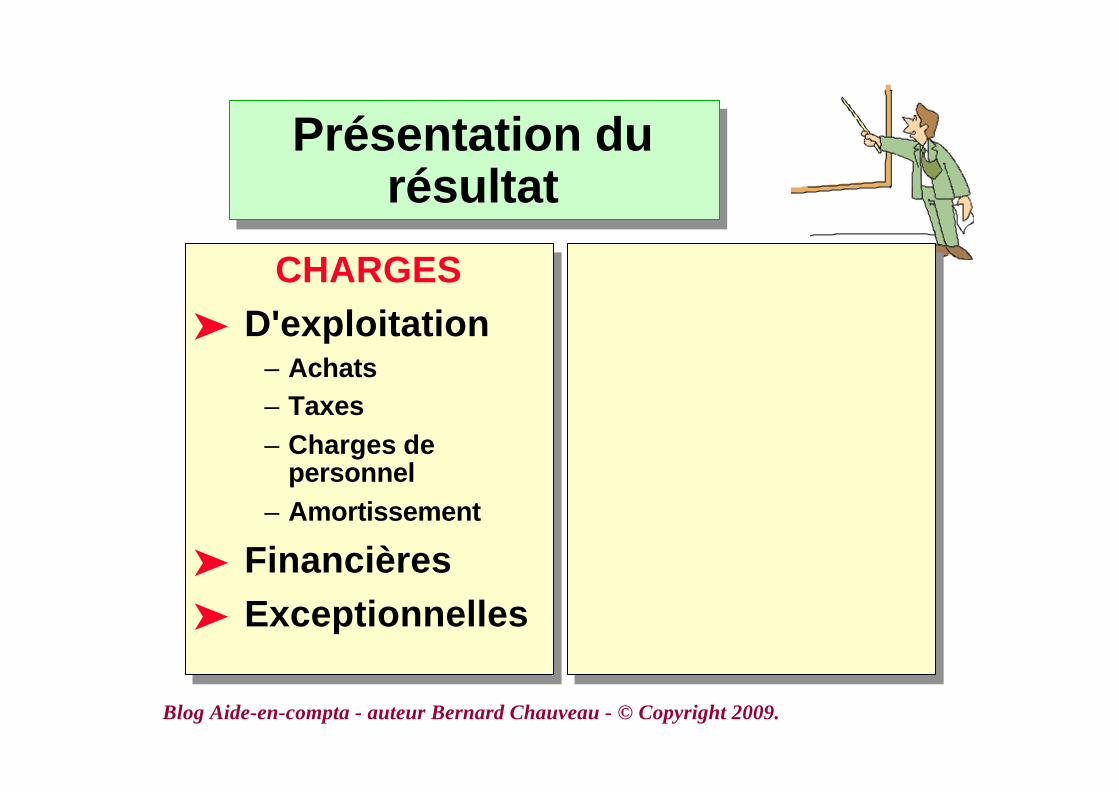

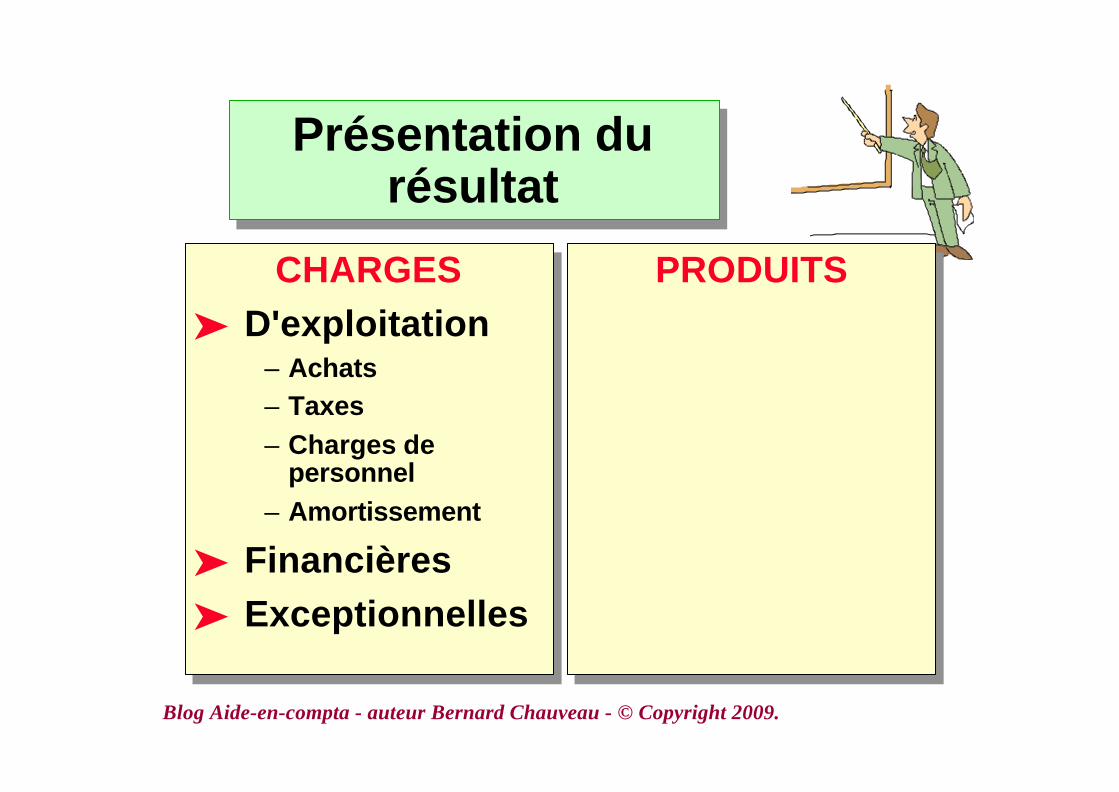

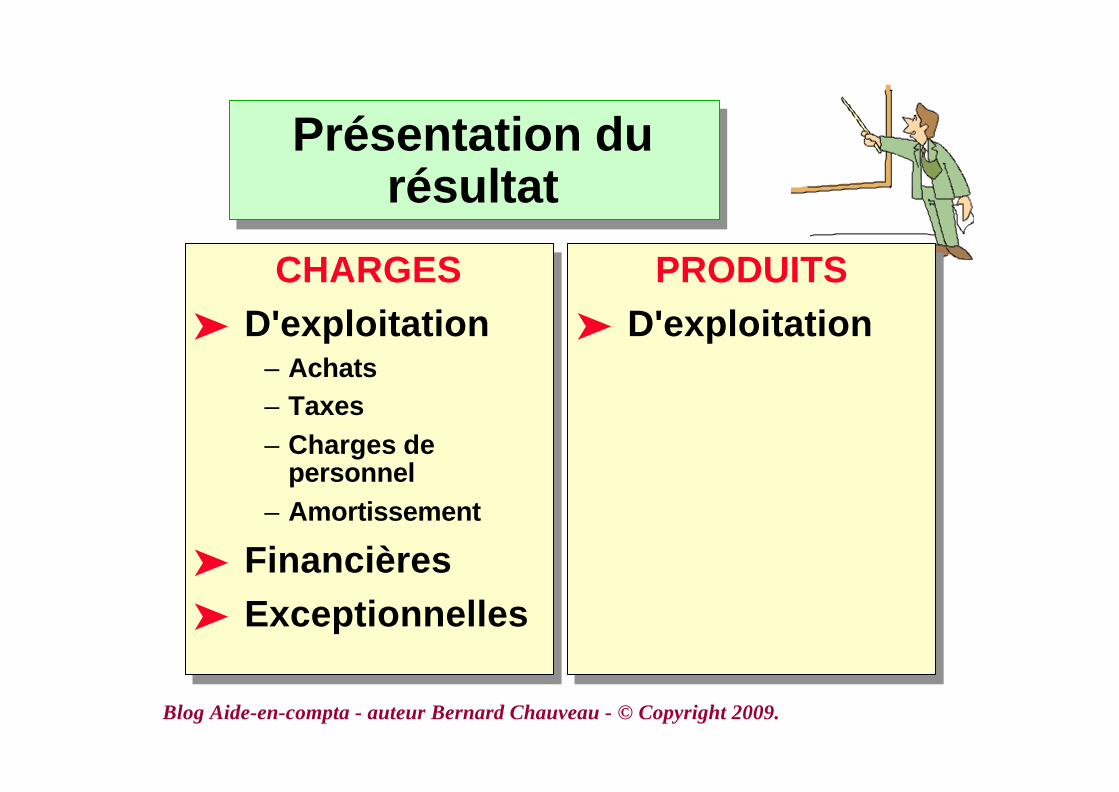

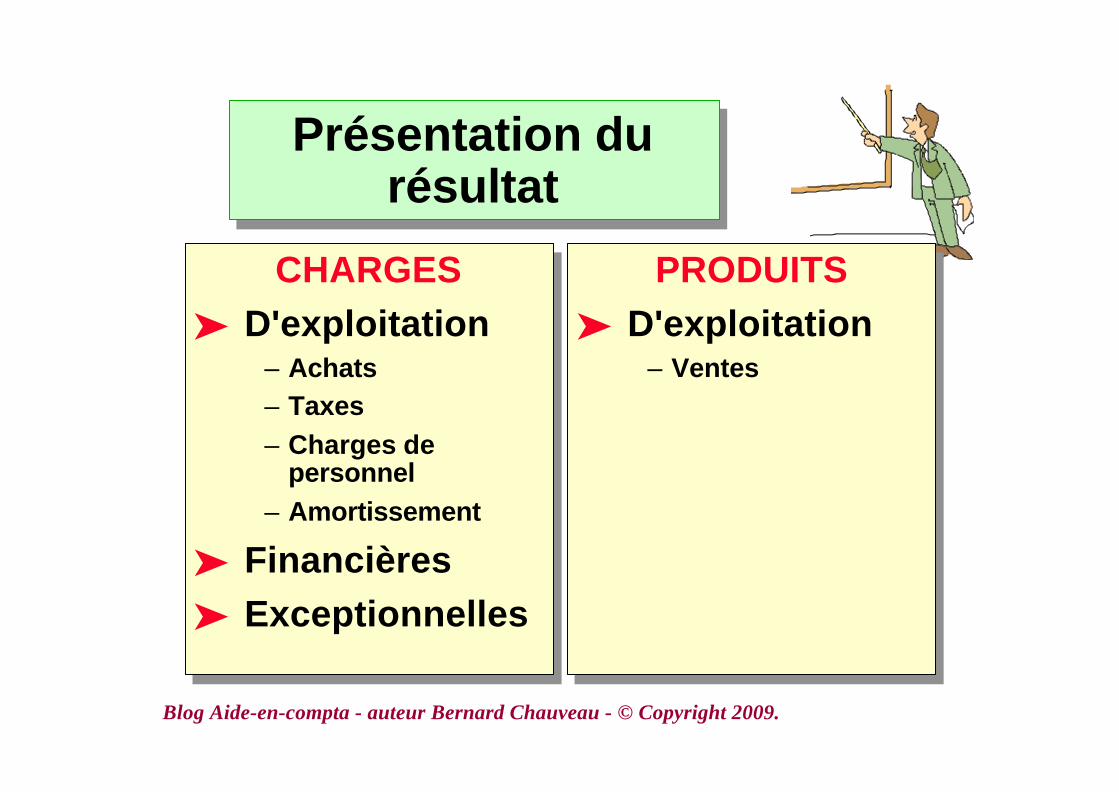

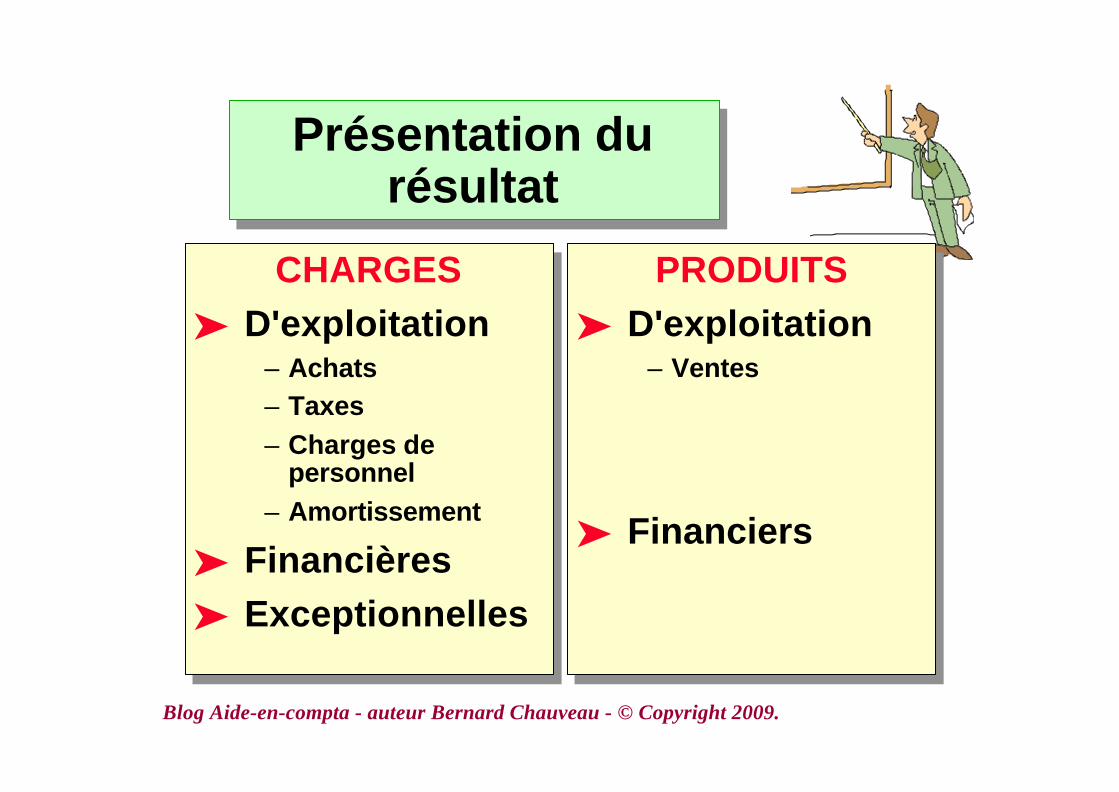

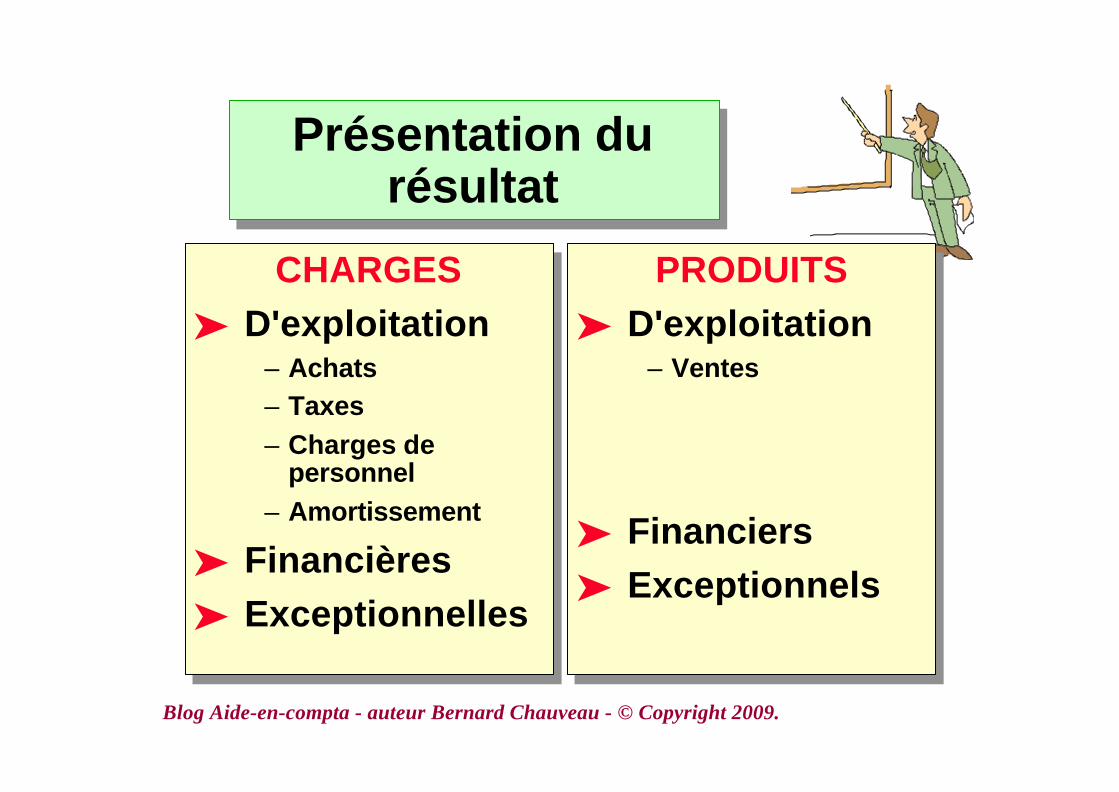

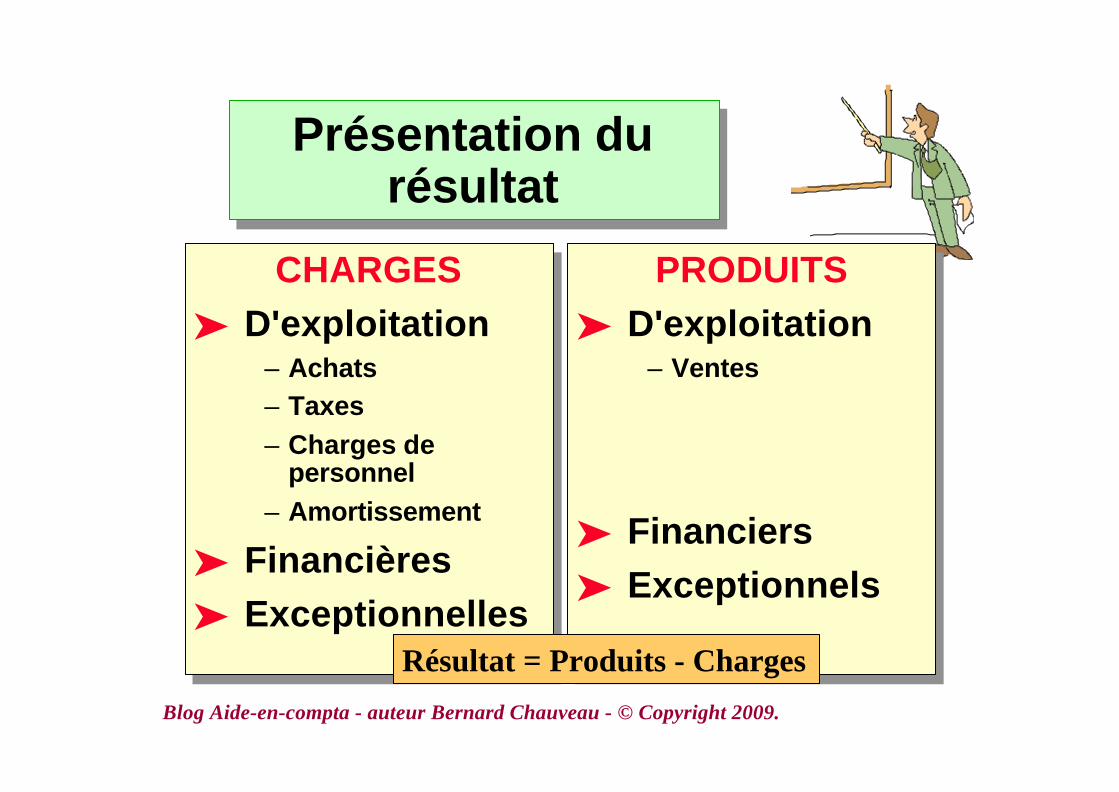

CHARGES

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

CHARGESä D'exploitation

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

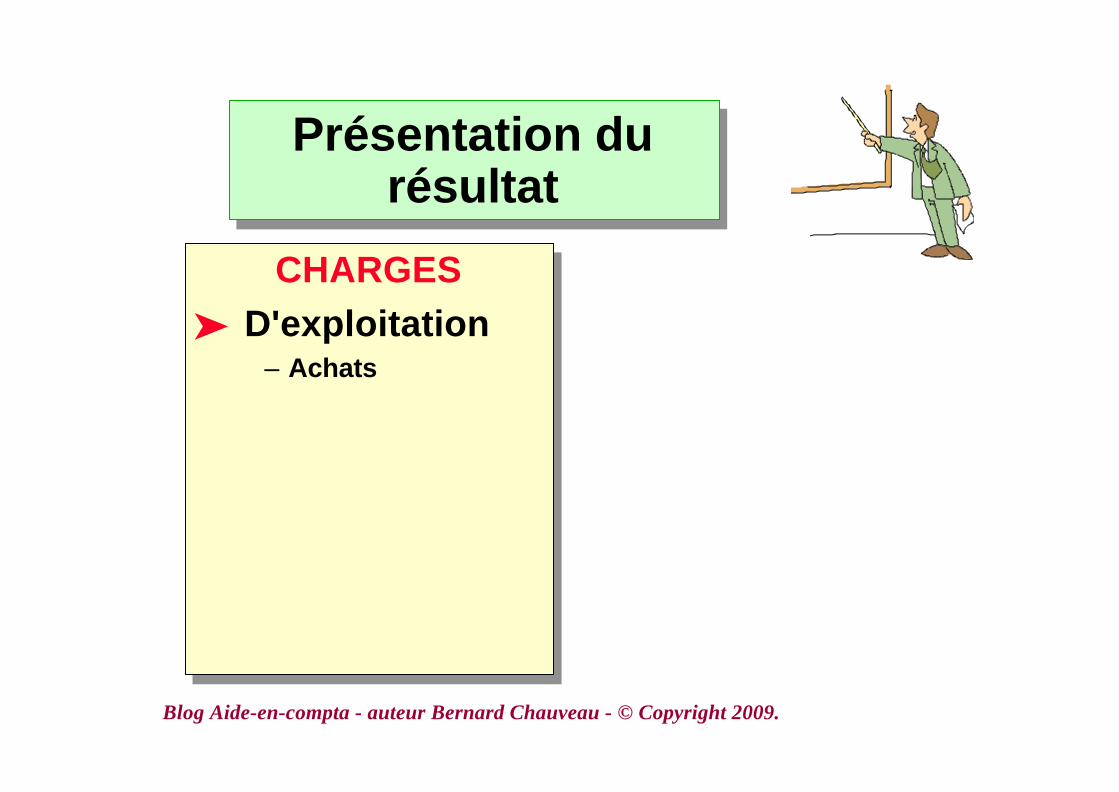

Présentation durésultat

Présentation durésultat

CHARGESä D'exploitation

– Achats

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

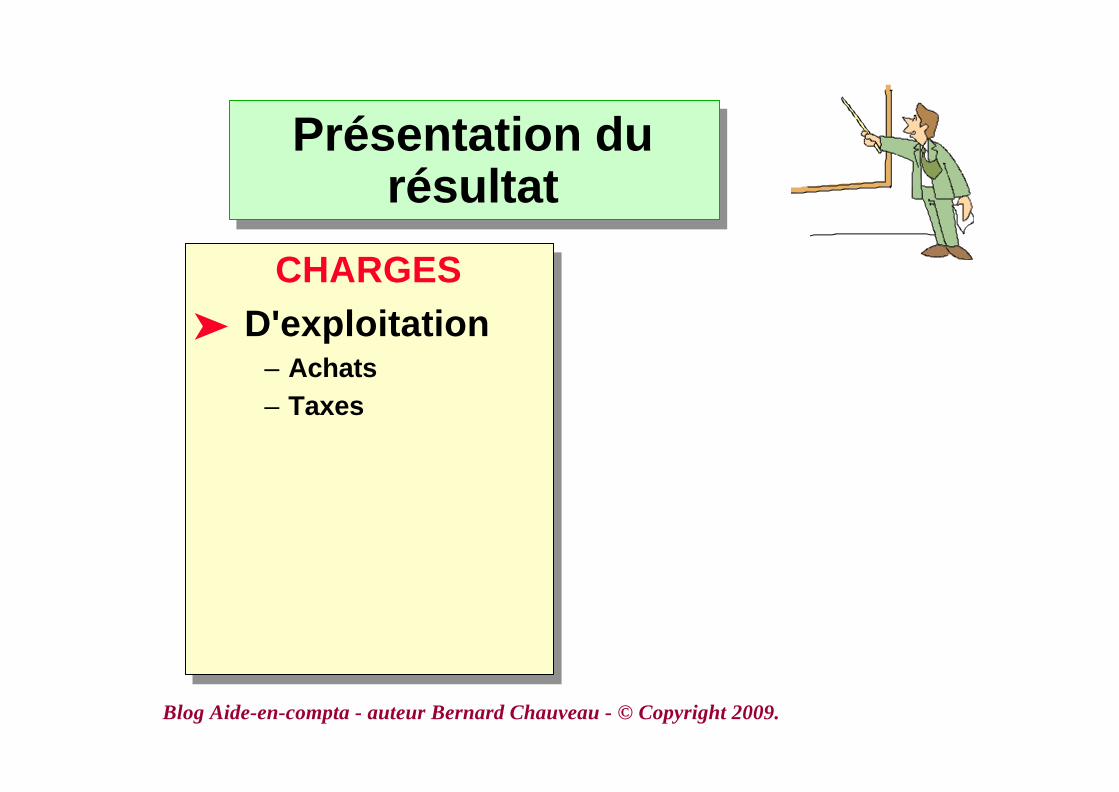

Présentation durésultat

Présentation durésultat

CHARGESä D'exploitation

– Achats– Taxes

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

CHARGESä D'exploitation

– Achats– Taxes– Charges de

personnel

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

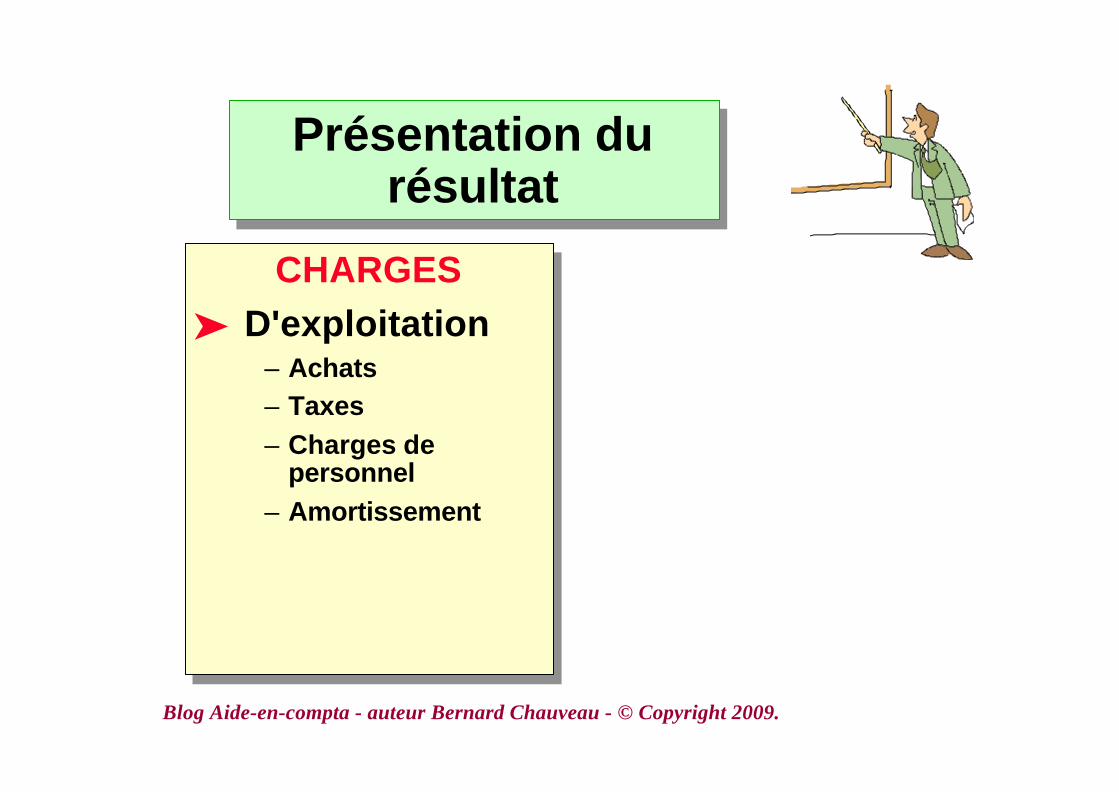

CHARGESä D'exploitation

– Achats– Taxes– Charges de

personnel– Amortissement

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

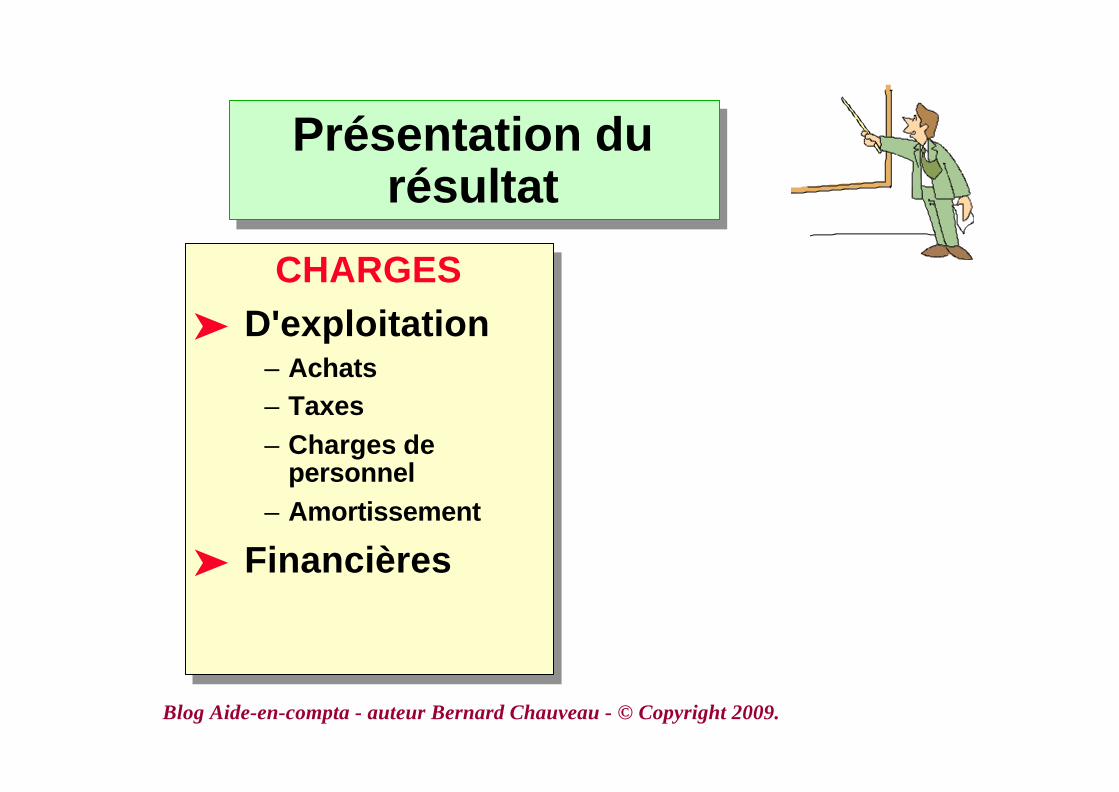

CHARGESä D'exploitation

– Achats– Taxes– Charges de

personnel– Amortissement

ä Financières

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

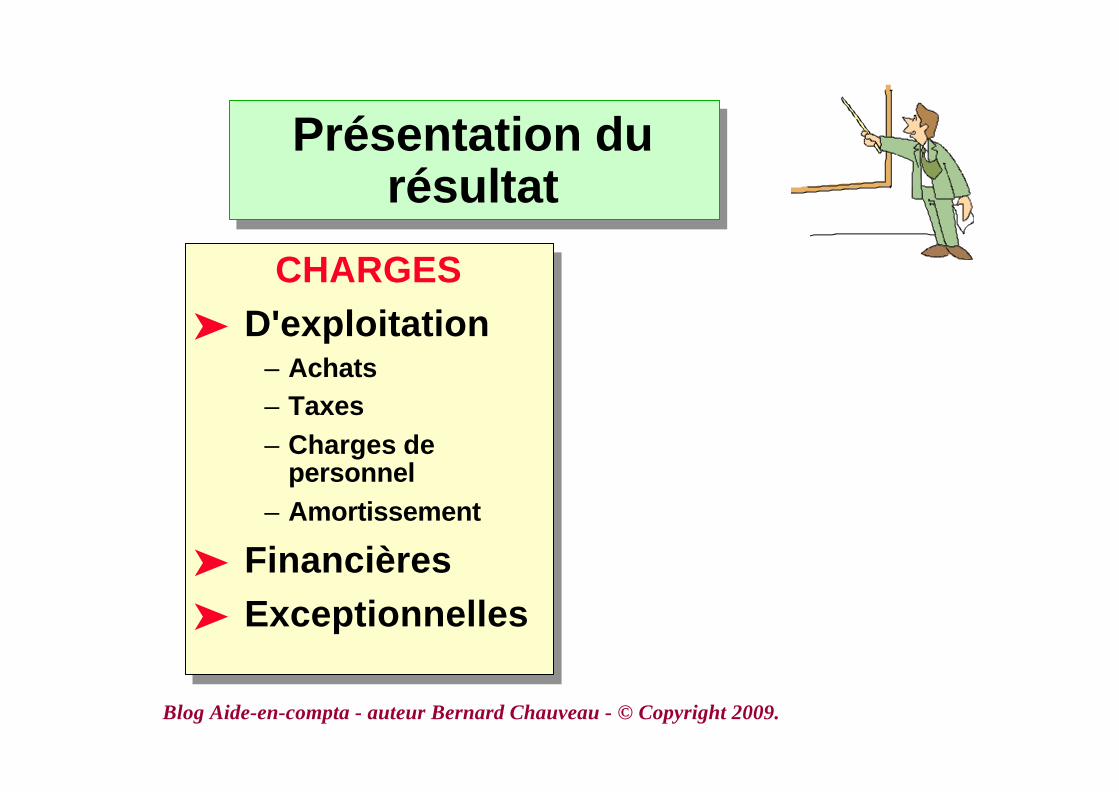

CHARGESä D'exploitation

– Achats– Taxes– Charges de

personnel– Amortissement

ä Financièresä Exceptionnelles

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

CHARGESä D'exploitation

– Achats– Taxes– Charges de

personnel– Amortissement

ä Financièresä Exceptionnelles

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

CHARGESä D'exploitation

– Achats– Taxes– Charges de

personnel– Amortissement

ä Financièresä Exceptionnelles

PRODUITS

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

CHARGESä D'exploitation

– Achats– Taxes– Charges de

personnel– Amortissement

ä Financièresä Exceptionnelles

PRODUITSä D'exploitation

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

CHARGESä D'exploitation

– Achats– Taxes– Charges de

personnel– Amortissement

ä Financièresä Exceptionnelles

PRODUITSä D'exploitation

– Ventes

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

CHARGESä D'exploitation

– Achats– Taxes– Charges de

personnel– Amortissement

ä Financièresä Exceptionnelles

PRODUITSä D'exploitation

– Ventes

ä Financiers

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

CHARGESä D'exploitation

– Achats– Taxes– Charges de

personnel– Amortissement

ä Financièresä Exceptionnelles

PRODUITSä D'exploitation

– Ventes

ä Financiersä Exceptionnels

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Présentation durésultat

Présentation durésultat

CHARGESä D'exploitation

– Achats– Taxes– Charges de

personnel– Amortissement

ä Financièresä Exceptionnelles

PRODUITSä D'exploitation

– Ventes

ä Financiersä Exceptionnels

Résultat = Produits - Charges

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'AnnexeL'Annexe

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'AnnexeL'Annexe

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

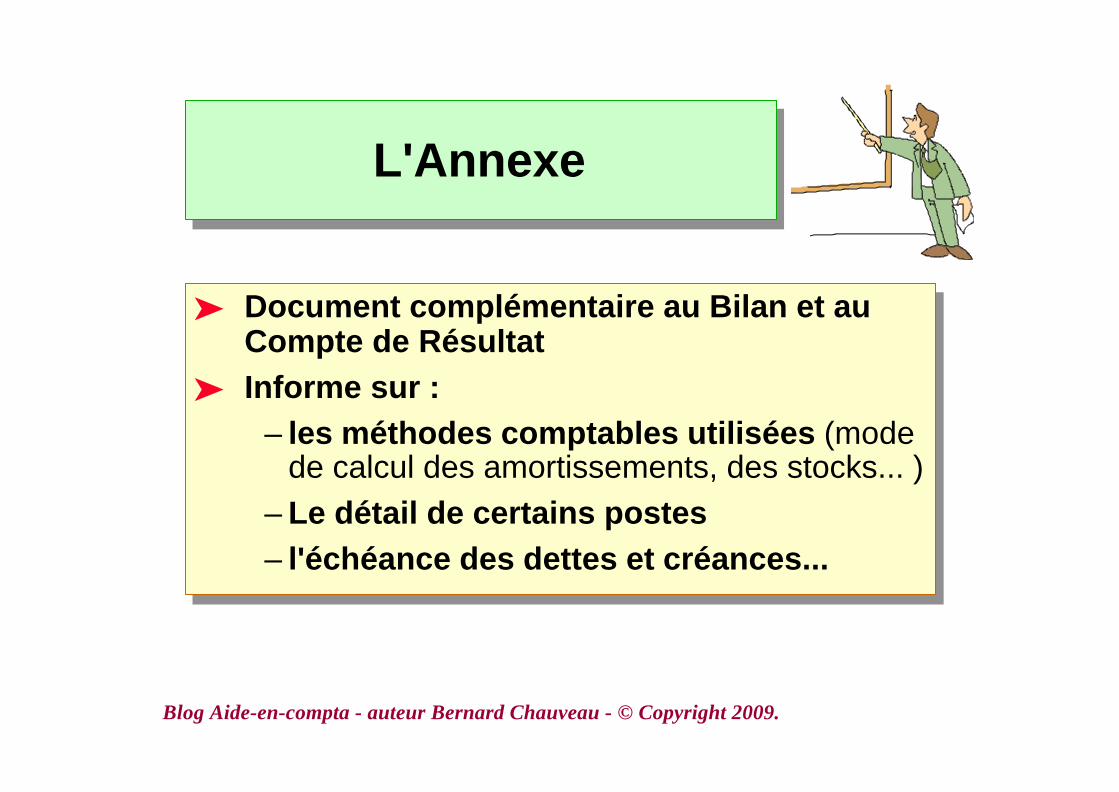

L'AnnexeL'Annexe

ä Document complémentaire au Bilan et auCompte de Résultat

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'AnnexeL'Annexe

ä Document complémentaire au Bilan et auCompte de Résultat

ä Informe sur :

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'AnnexeL'Annexe

ä Document complémentaire au Bilan et auCompte de Résultat

ä Informe sur :– les méthodes comptables utilisées (mode

de calcul des amortissements, des stocks... )

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'AnnexeL'Annexe

ä Document complémentaire au Bilan et auCompte de Résultat

ä Informe sur :– les méthodes comptables utilisées (mode

de calcul des amortissements, des stocks... )– Le détail de certains postes

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

L'AnnexeL'Annexe

ä Document complémentaire au Bilan et auCompte de Résultat

ä Informe sur :– les méthodes comptables utilisées (mode

de calcul des amortissements, des stocks... )– Le détail de certains postes– l'échéance des dettes et créances...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

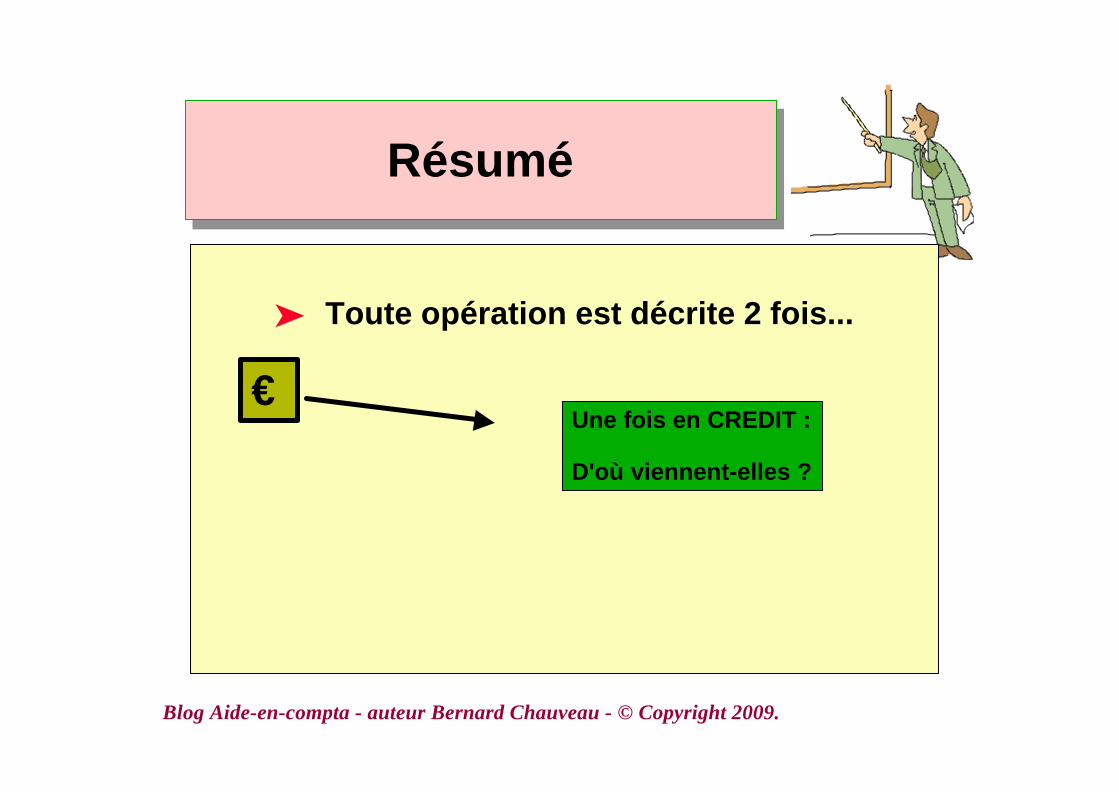

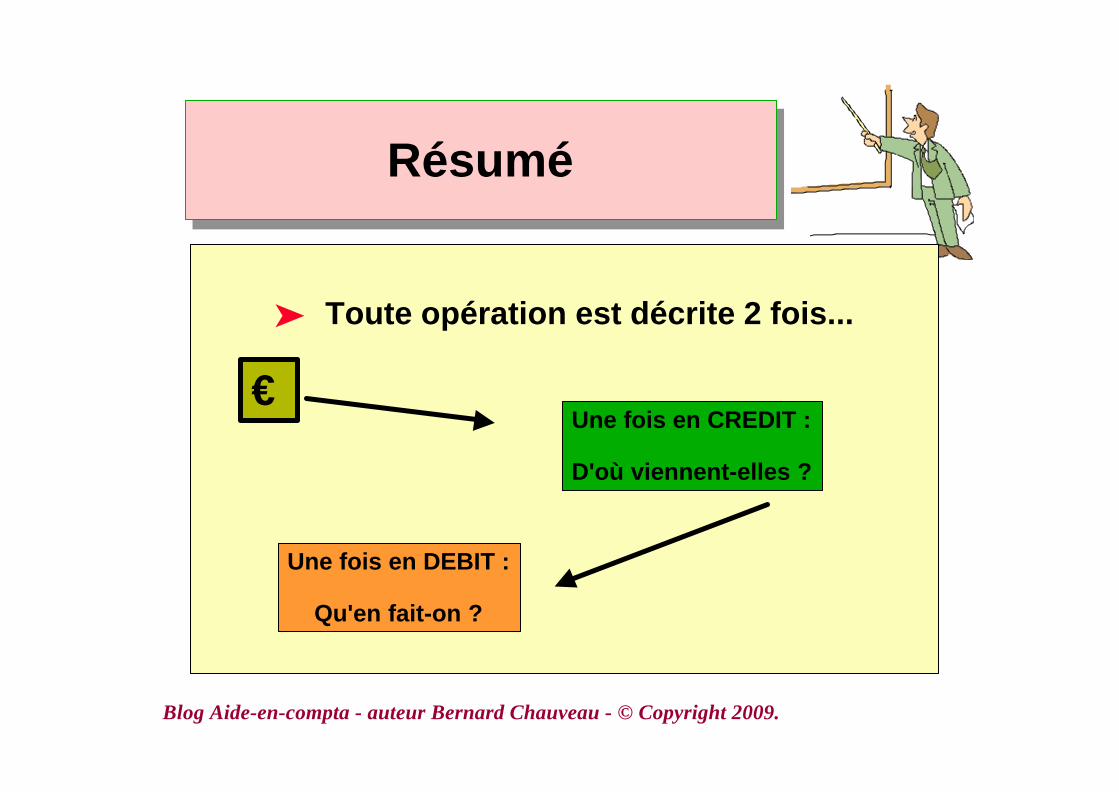

RésuméRésumé

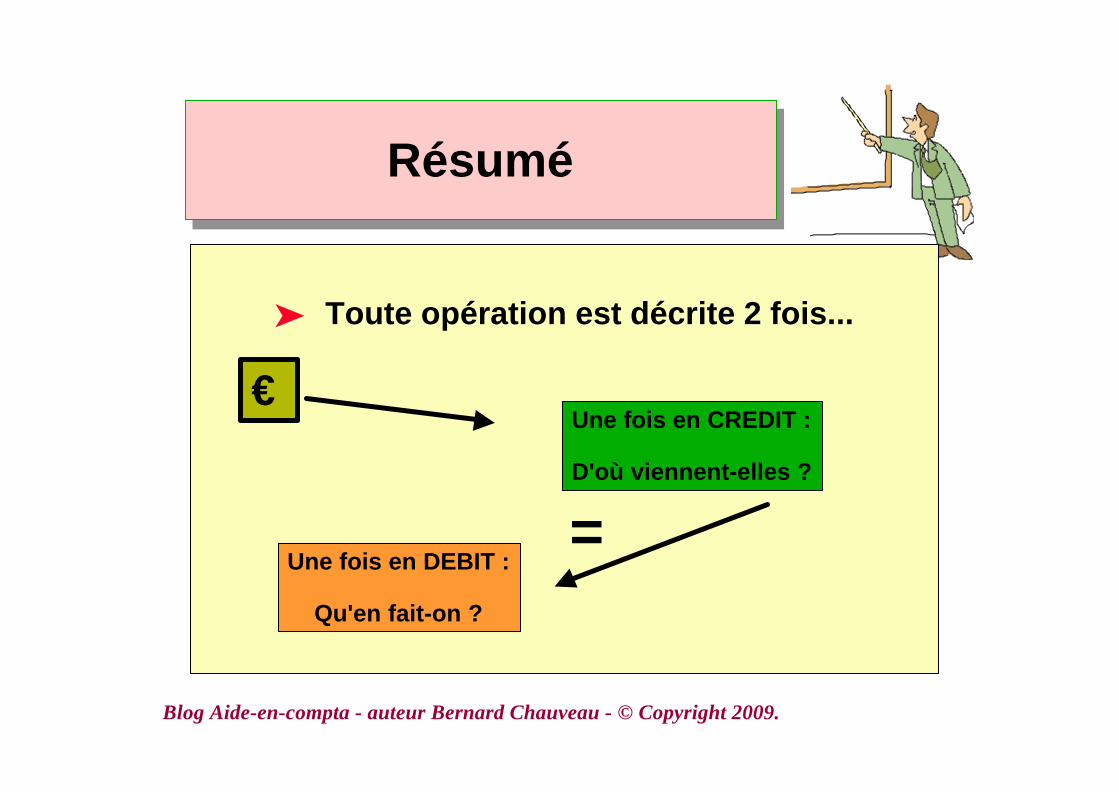

ä Toute opération est décrite 2 fois...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

ä Toute opération est décrite 2 fois...

€

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

ä Toute opération est décrite 2 fois...

€Une fois en CREDIT :

D'où viennent-elles ?

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

ä Toute opération est décrite 2 fois...

€Une fois en CREDIT :

D'où viennent-elles ?

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

ä Toute opération est décrite 2 fois...

€Une fois en CREDIT :

D'où viennent-elles ?

Une fois en DEBIT :

Qu'en fait-on ?

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

ä Toute opération est décrite 2 fois...

€Une fois en CREDIT :

D'où viennent-elles ?

Une fois en DEBIT :

Qu'en fait-on ?

=

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

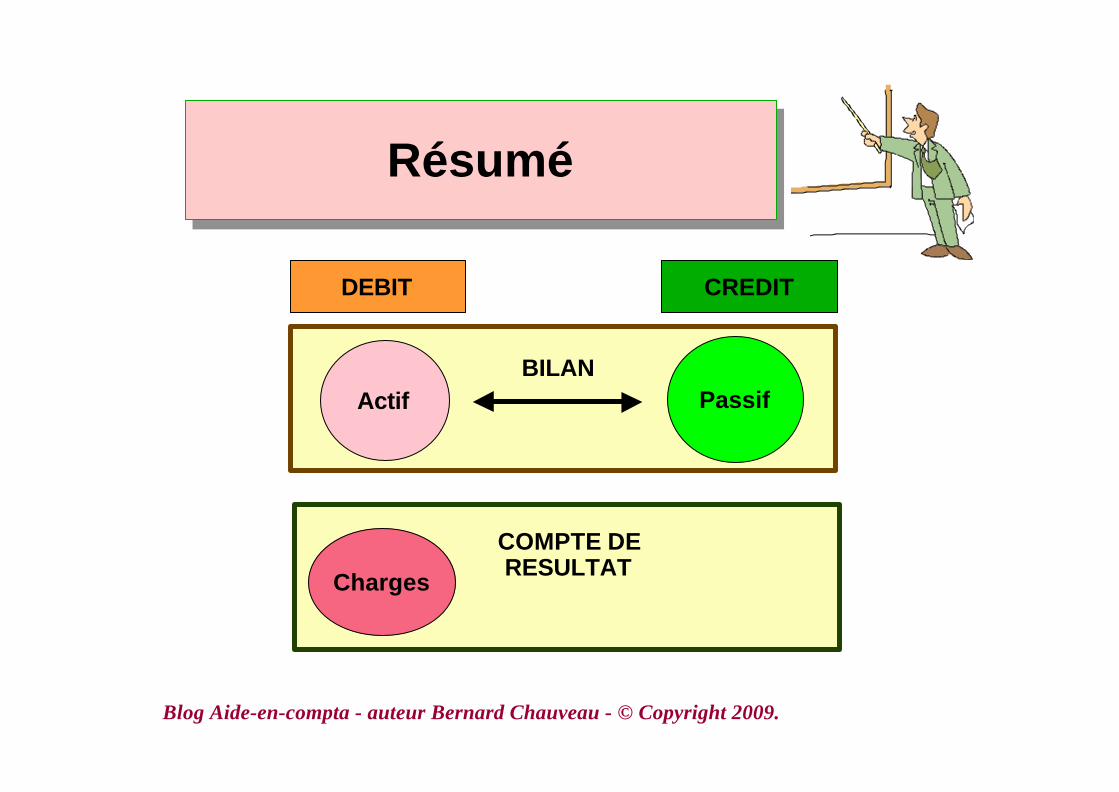

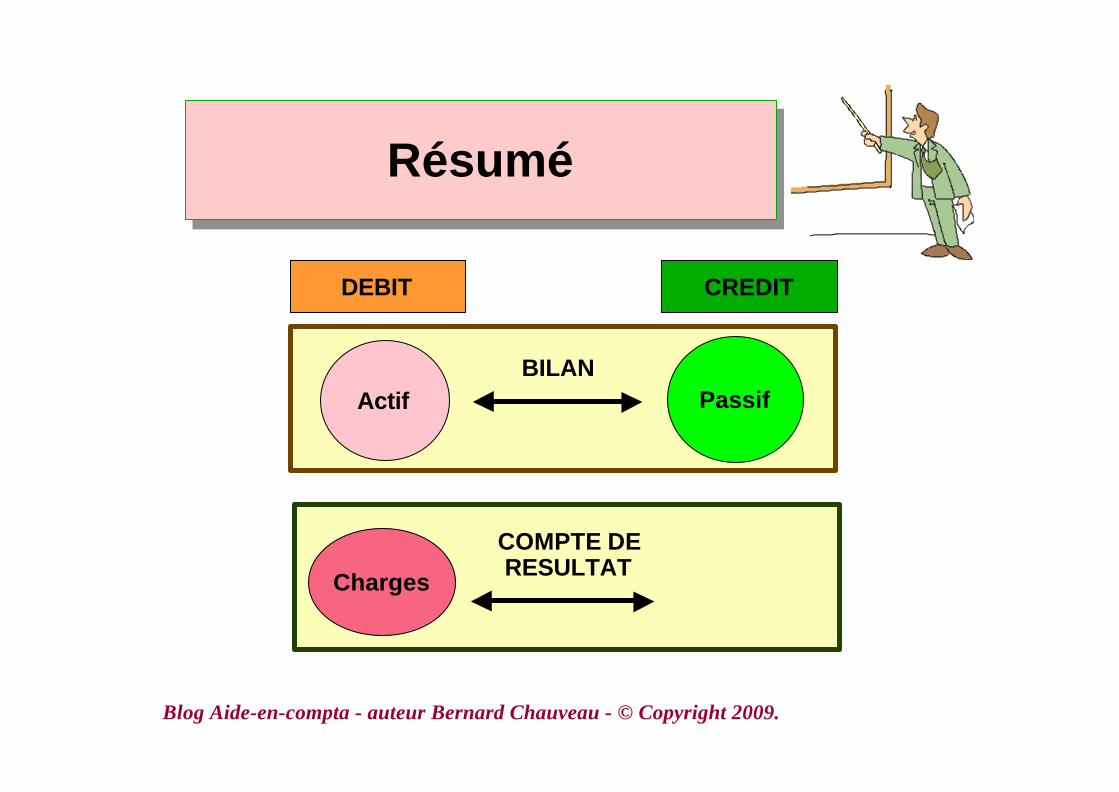

RésuméRésumé

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

DEBIT CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

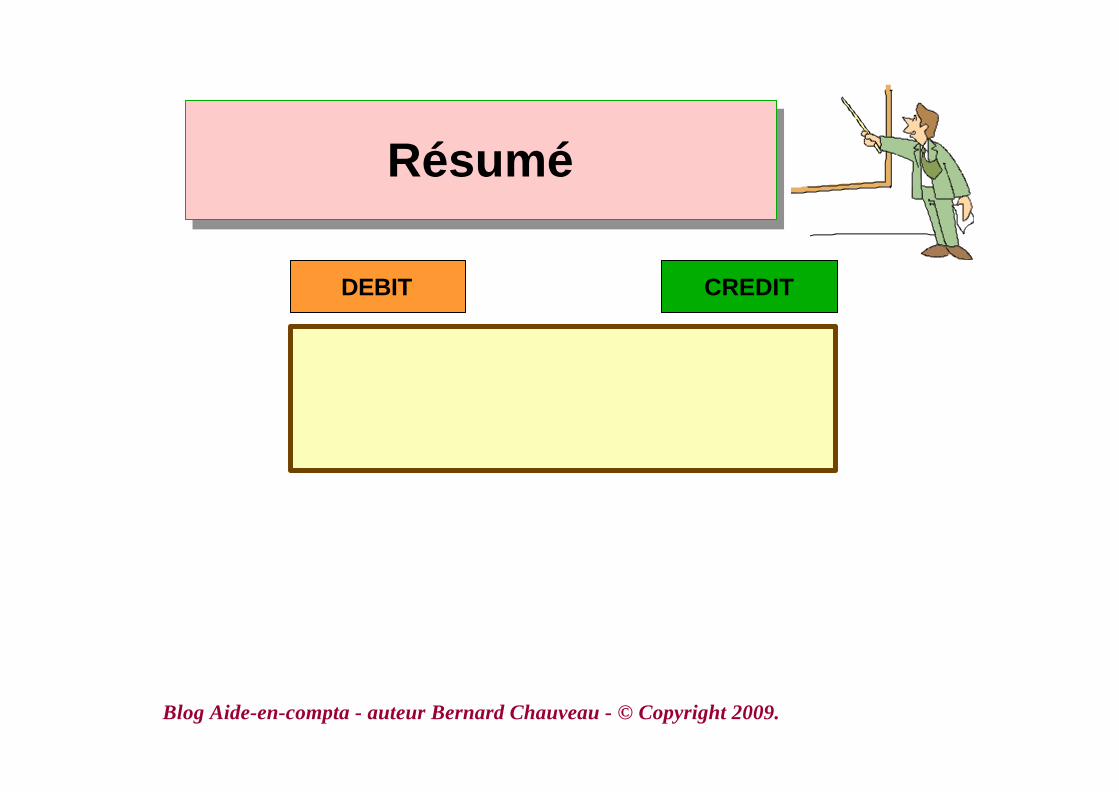

RésuméRésumé

DEBIT CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

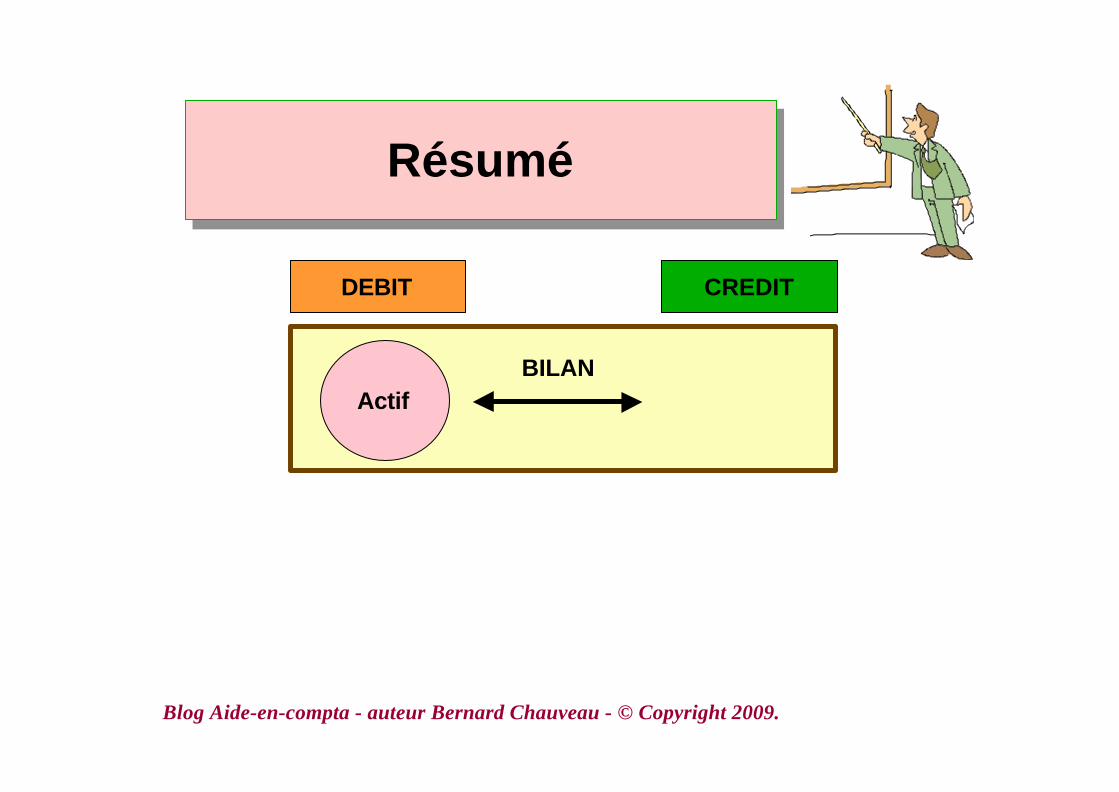

RésuméRésumé

DEBIT CREDIT

BILAN

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

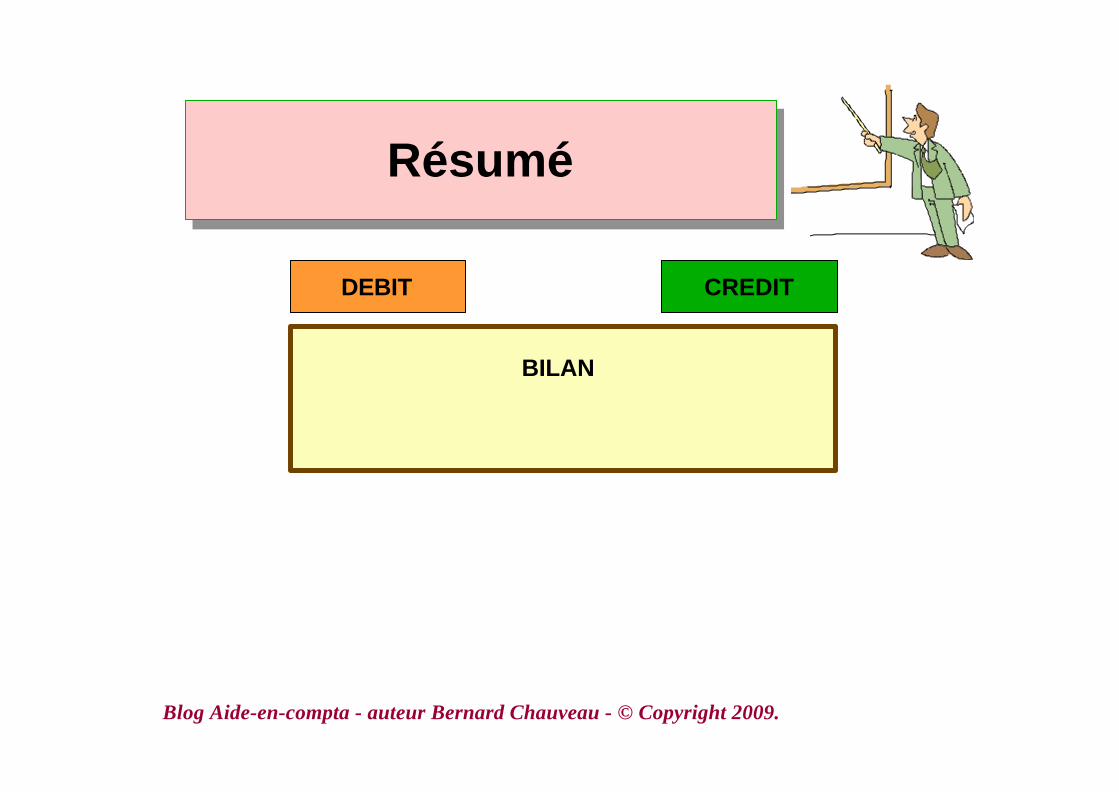

RésuméRésumé

DEBIT CREDIT

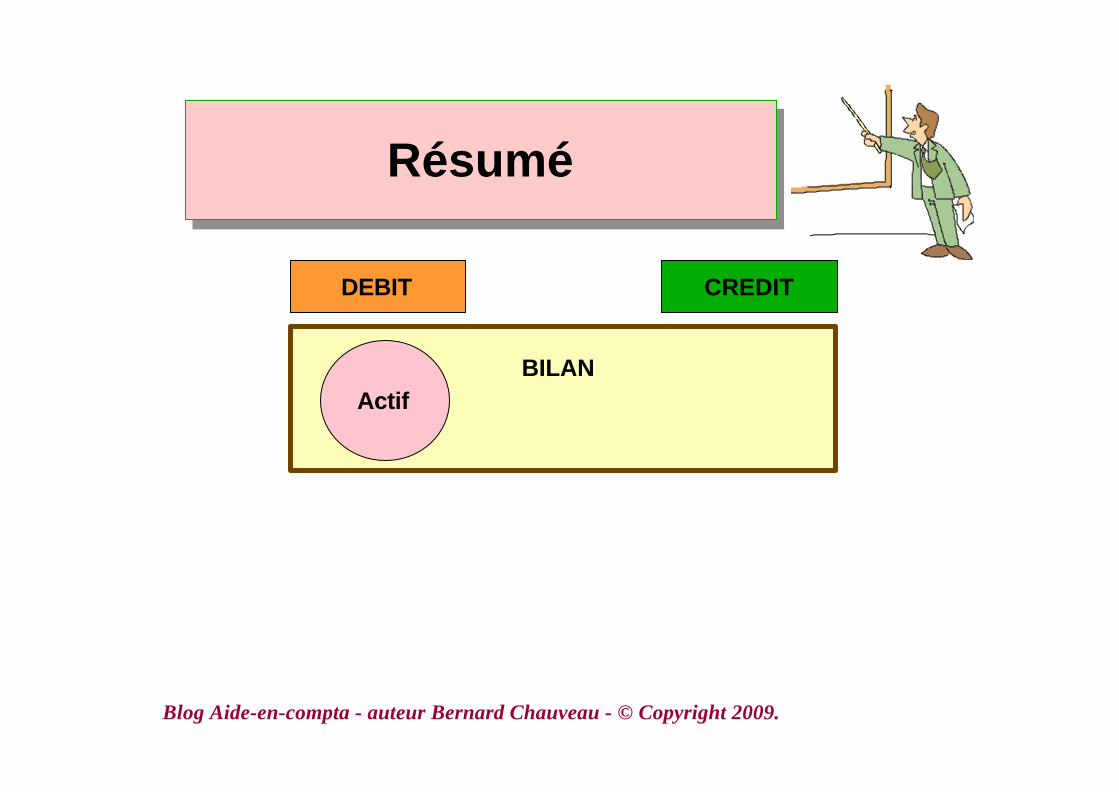

BILANActif

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

DEBIT CREDIT

BILANActif

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

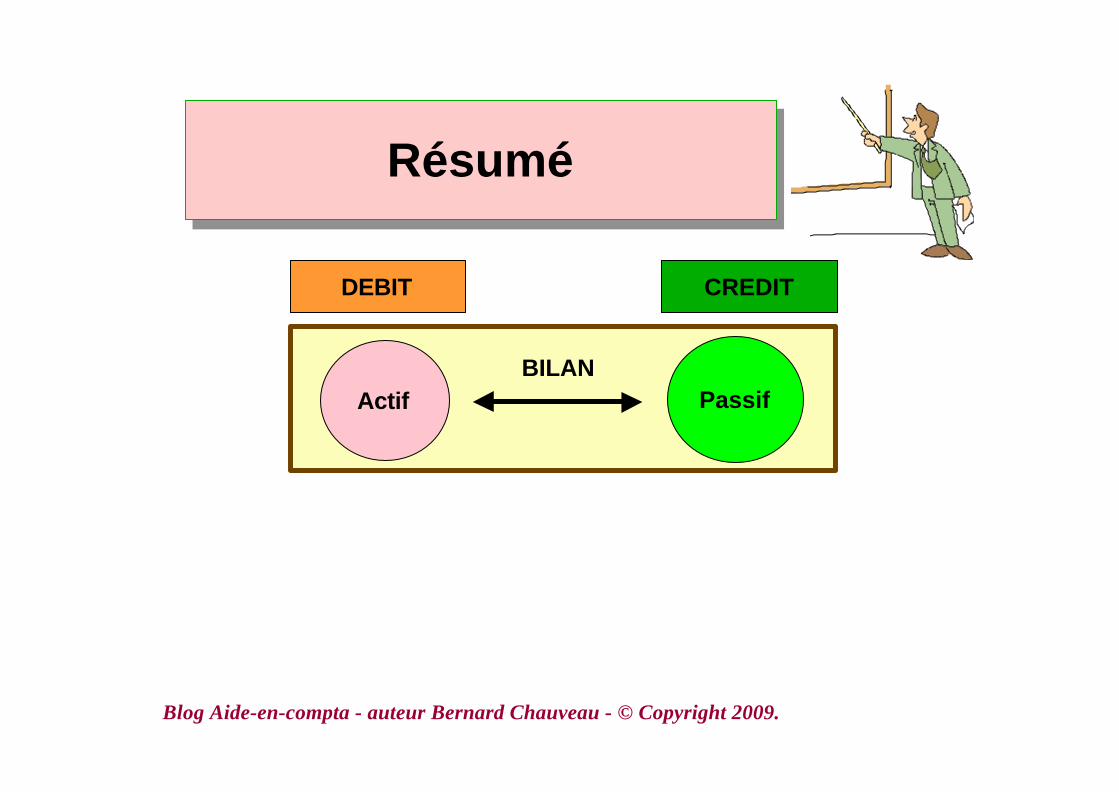

RésuméRésumé

DEBIT CREDIT

BILANActif Passif

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

DEBIT CREDIT

BILANActif Passif

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

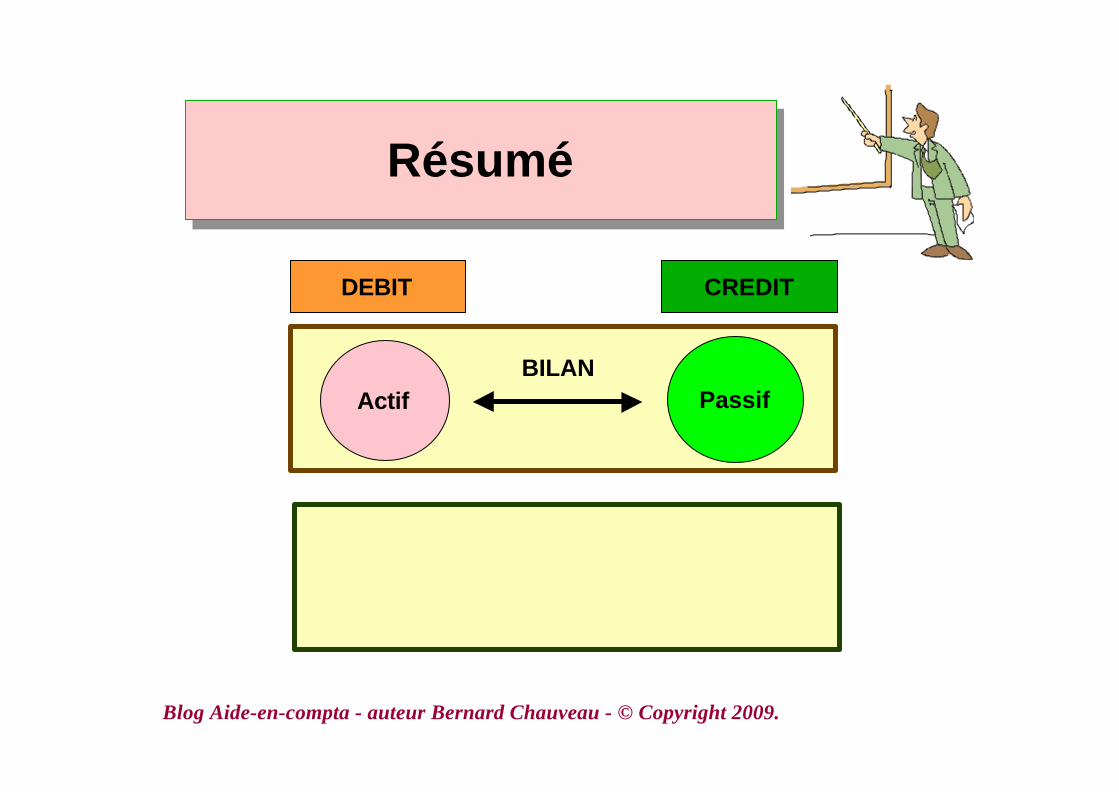

RésuméRésumé

DEBIT CREDIT

BILANActif Passif

COMPTE DERESULTAT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

DEBIT CREDIT

BILANActif Passif

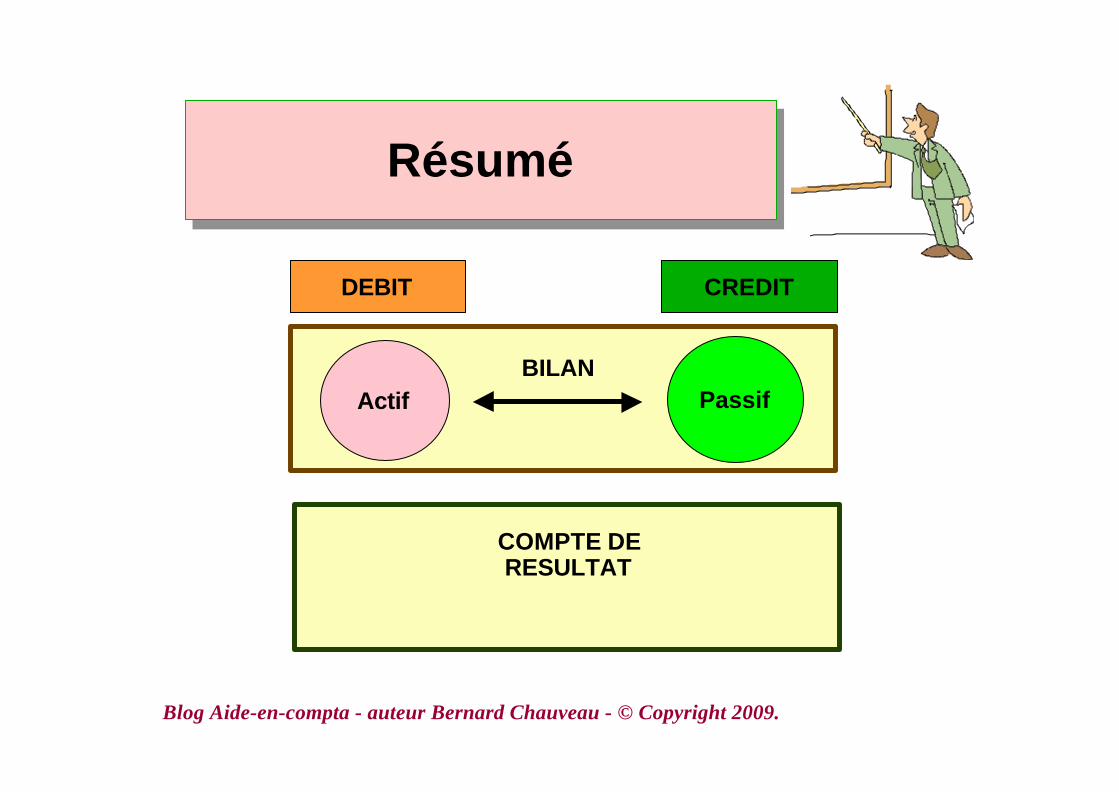

COMPTE DERESULTAT

Charges

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

DEBIT CREDIT

BILANActif Passif

COMPTE DERESULTAT

Charges

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RésuméRésumé

DEBIT CREDIT

BILANActif Passif

COMPTE DERESULTAT

Charges Produits

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

ExemplesExemples

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

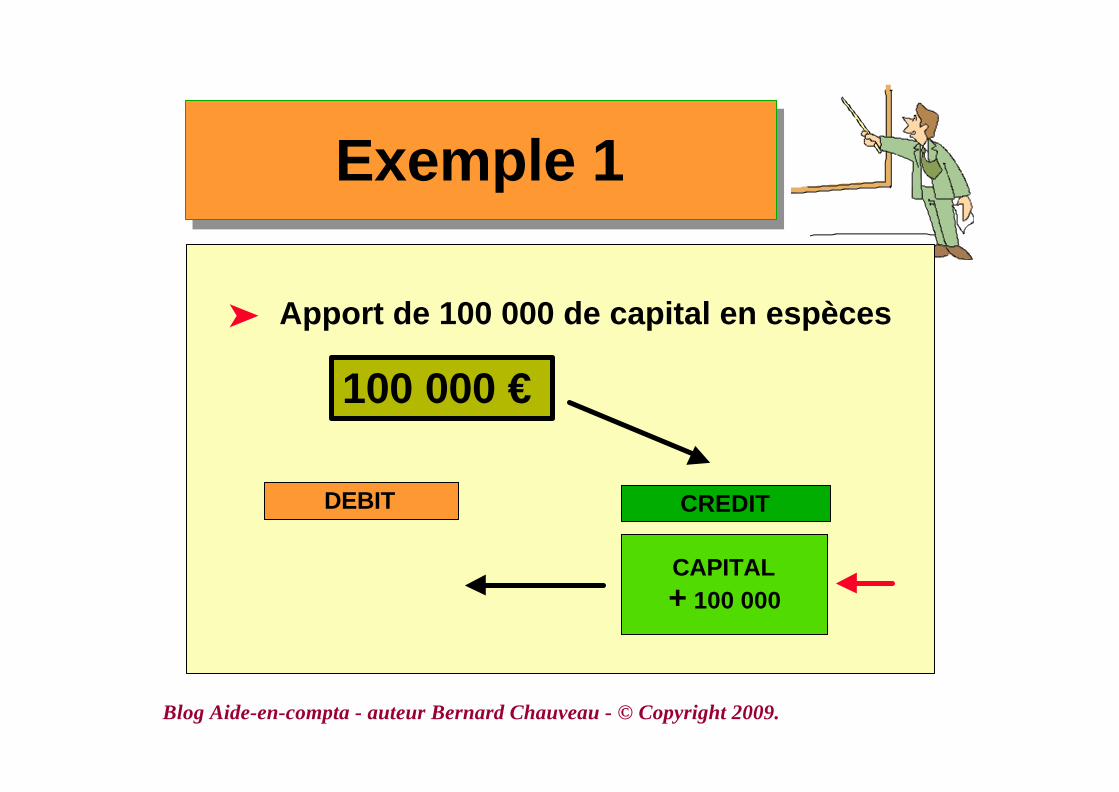

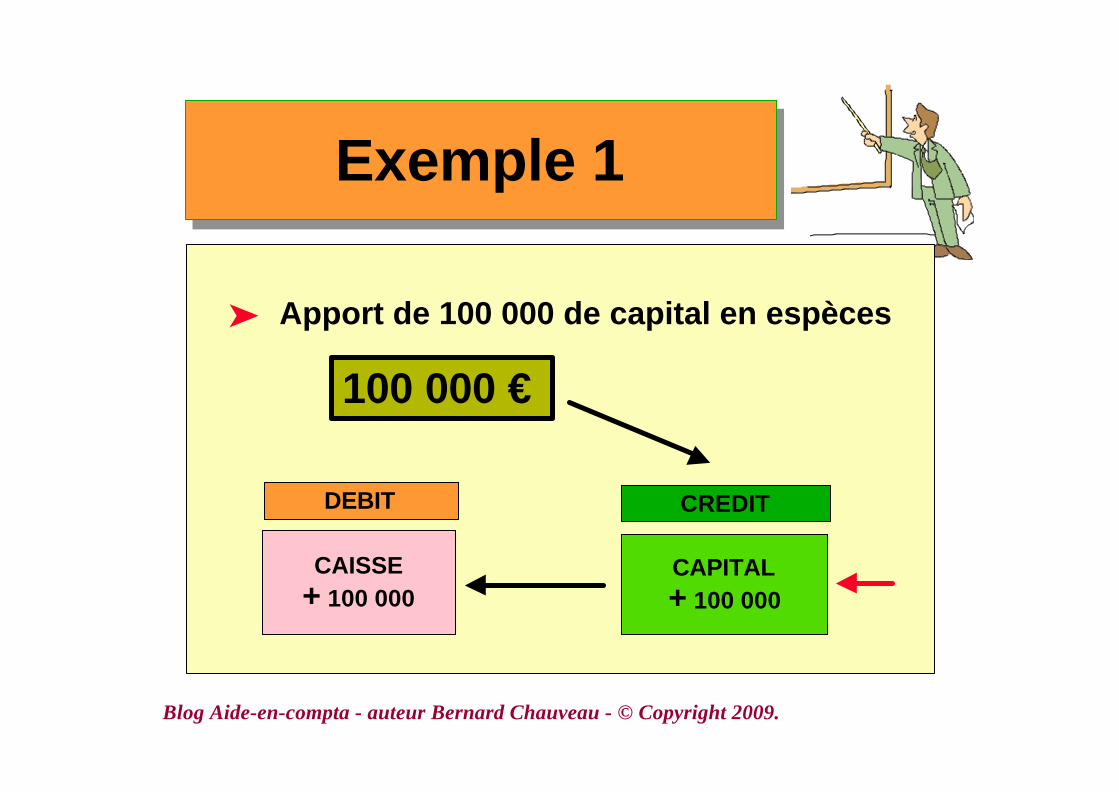

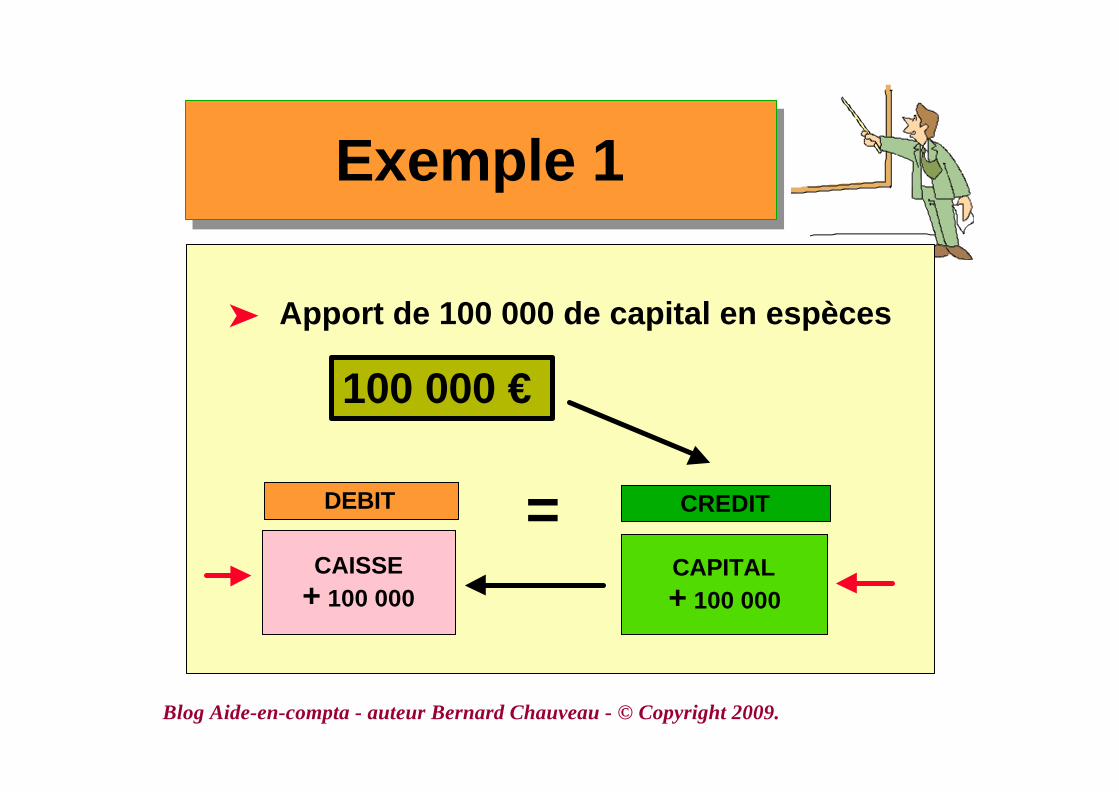

Exemple 1Exemple 1

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

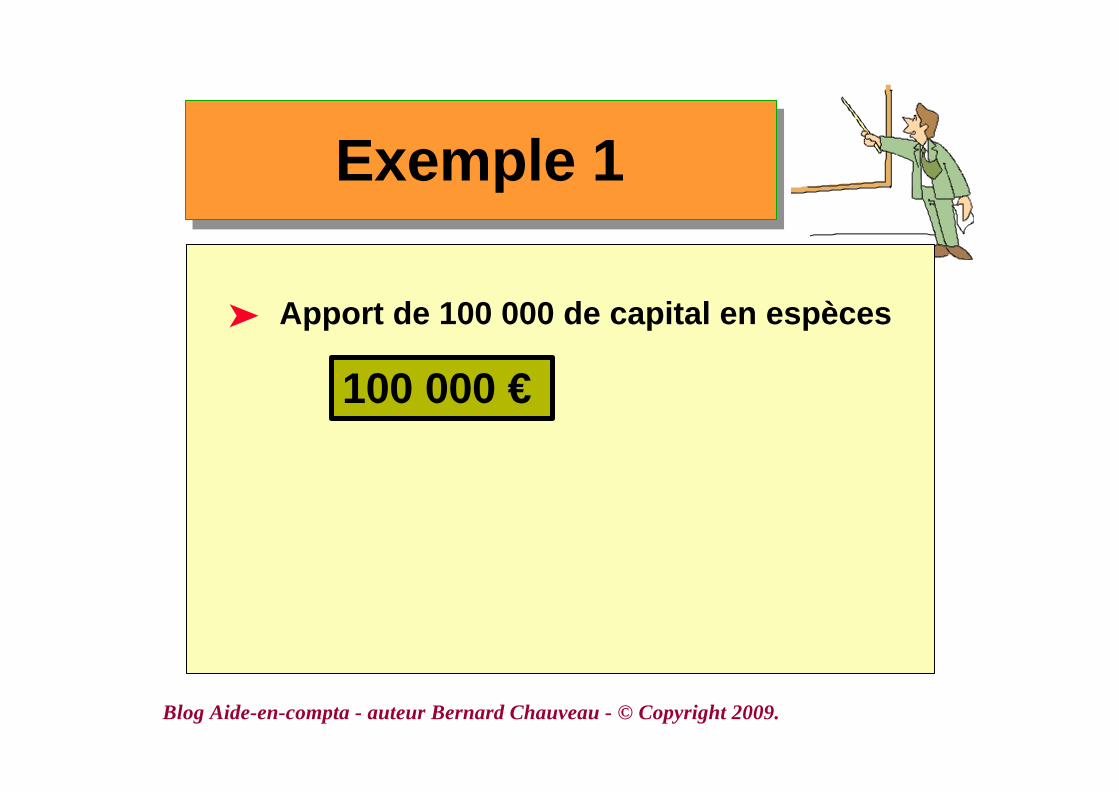

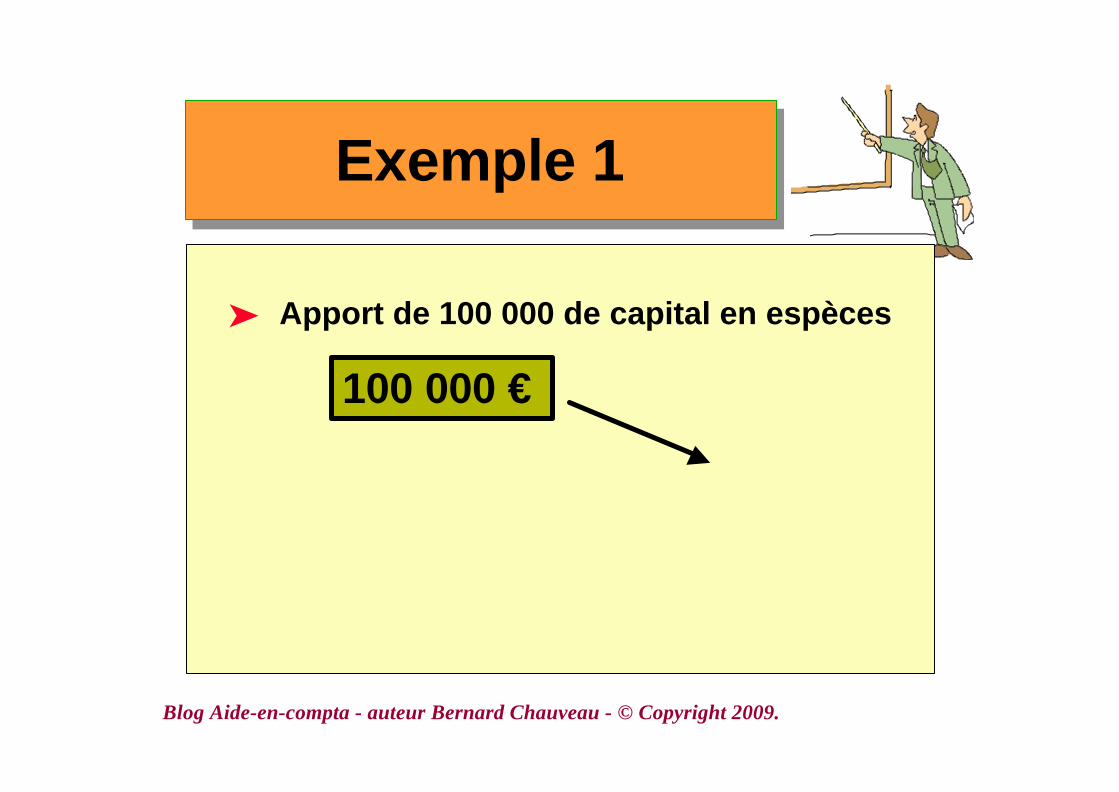

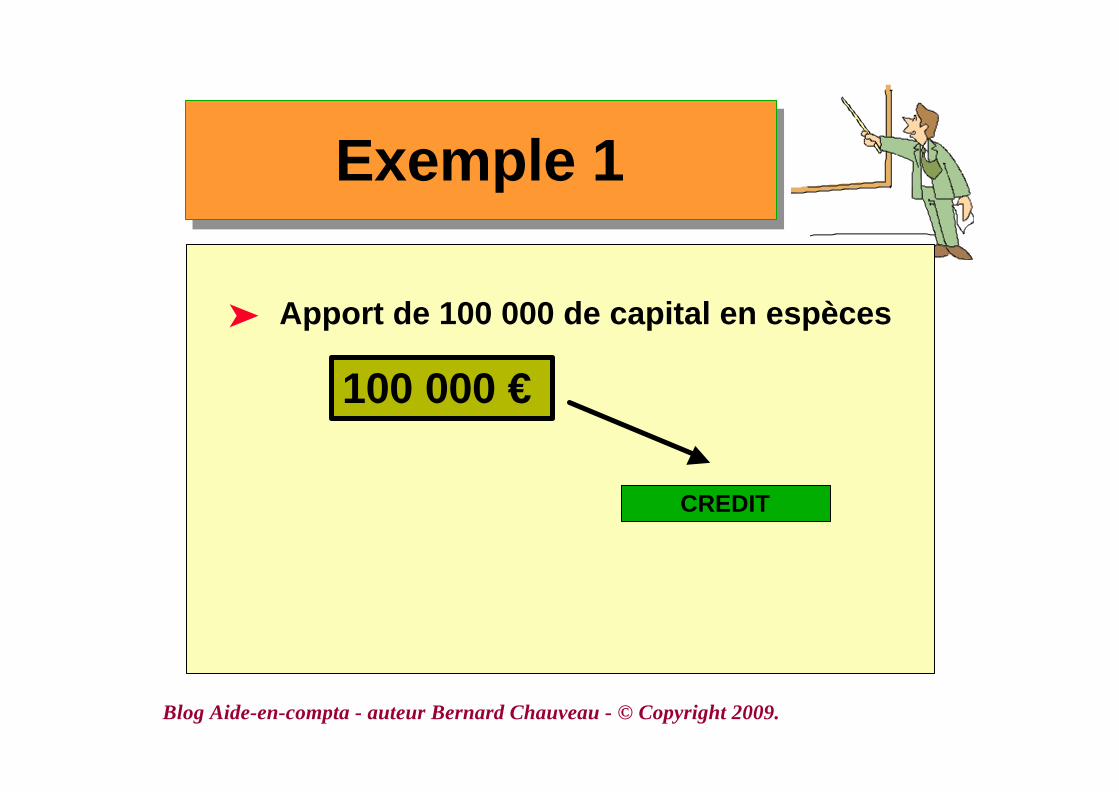

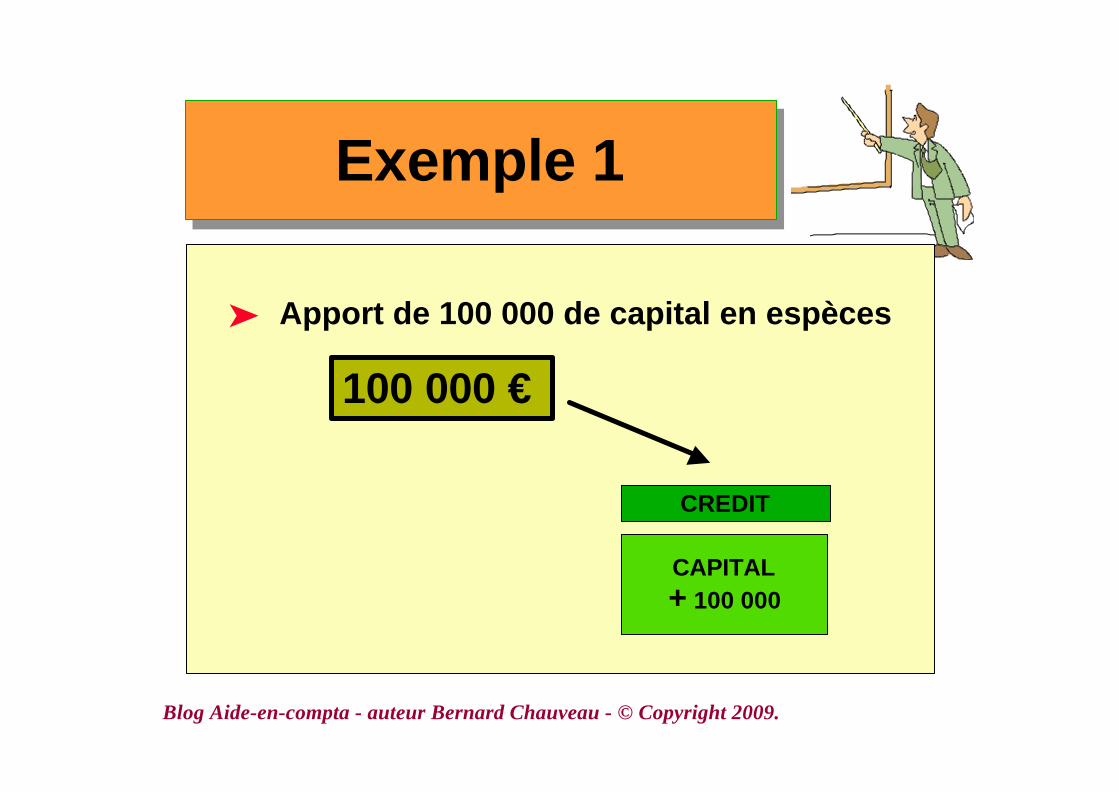

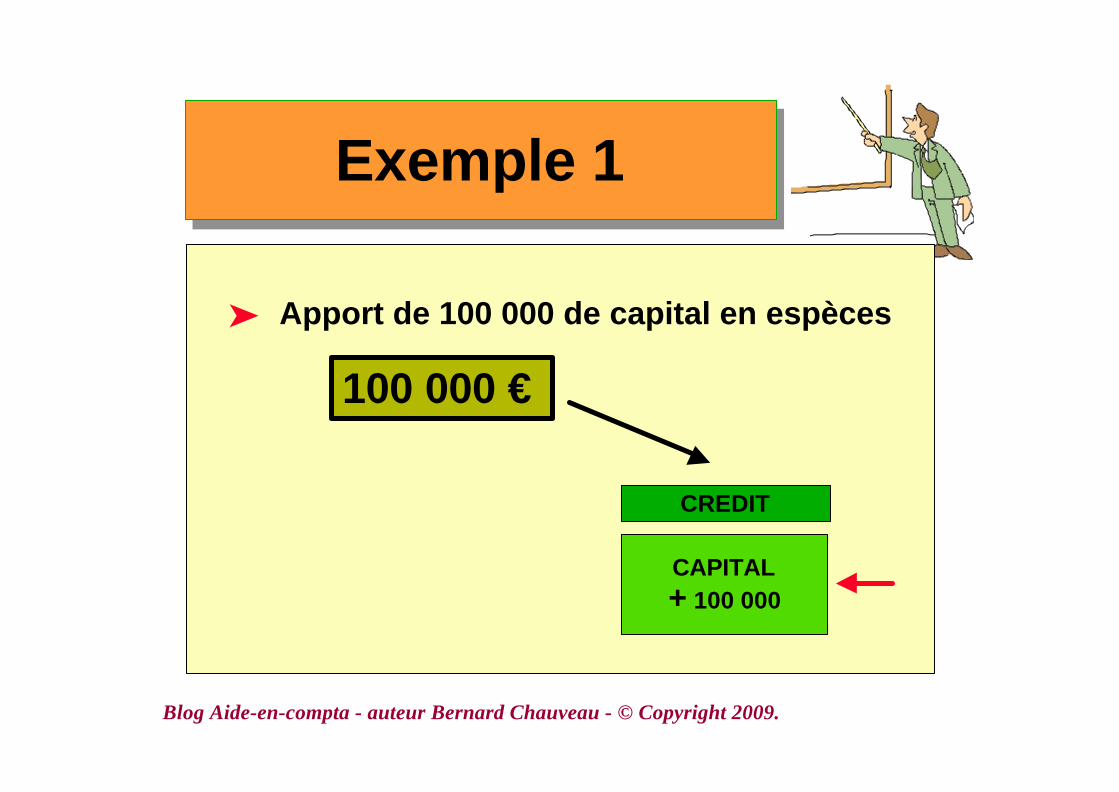

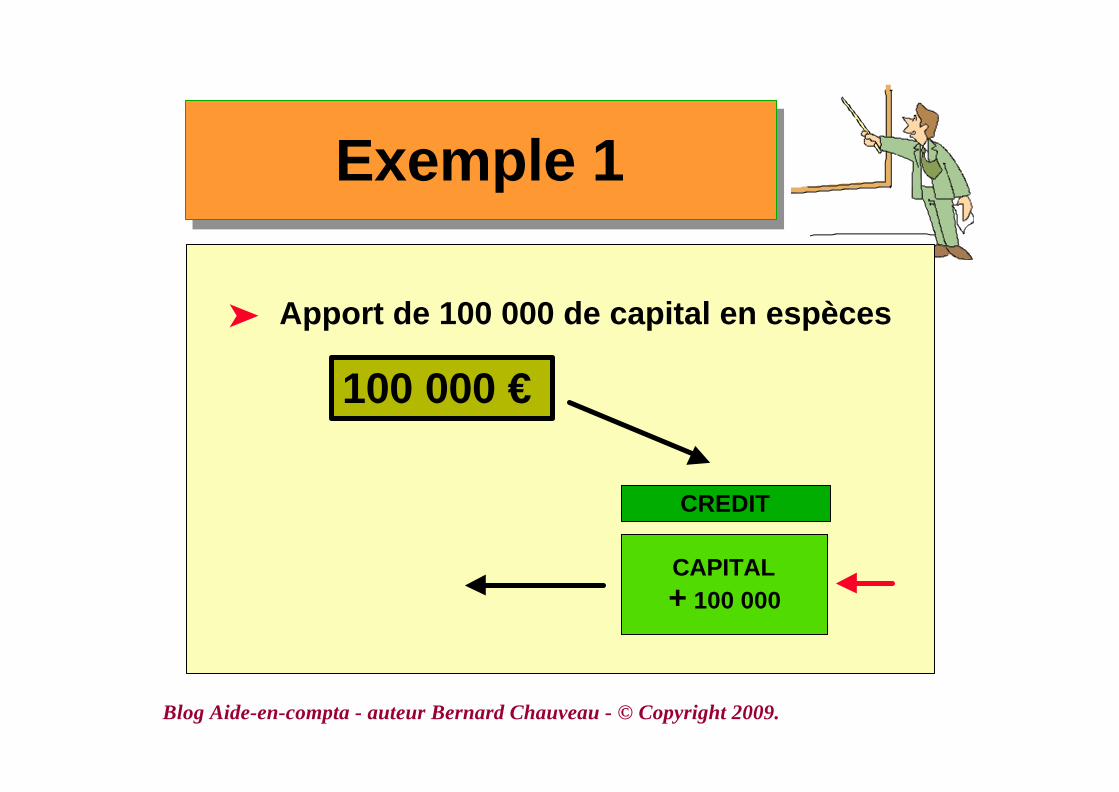

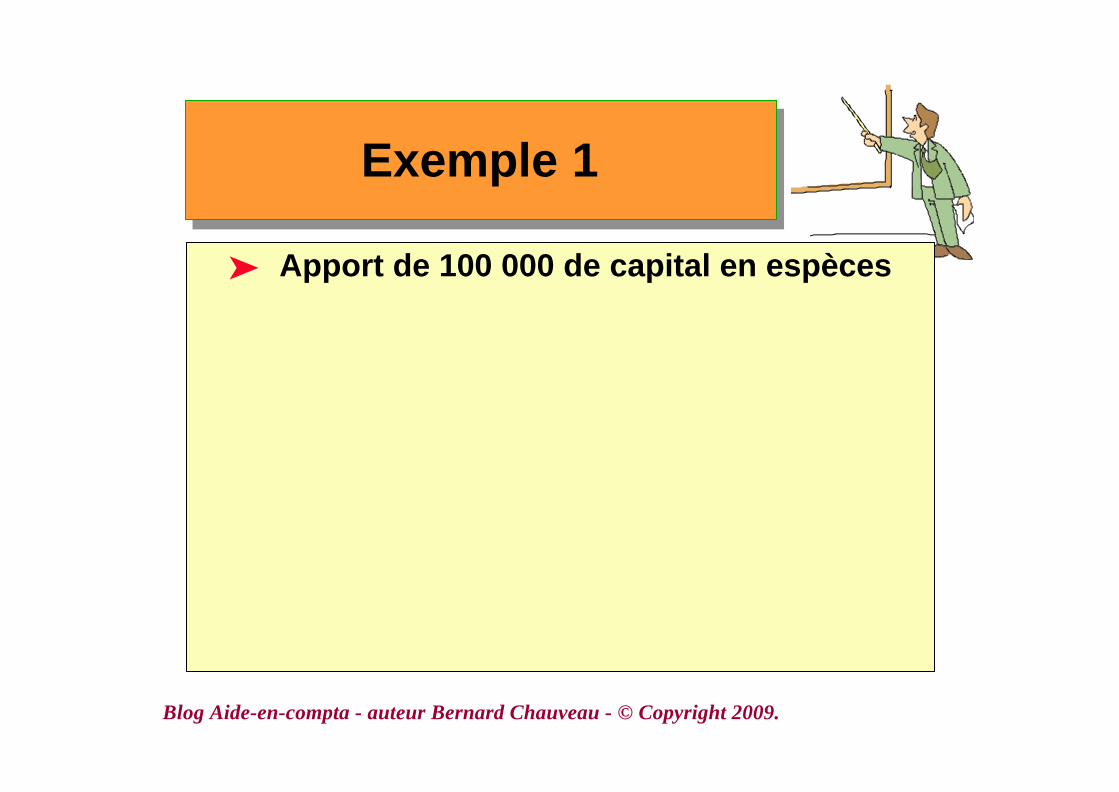

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

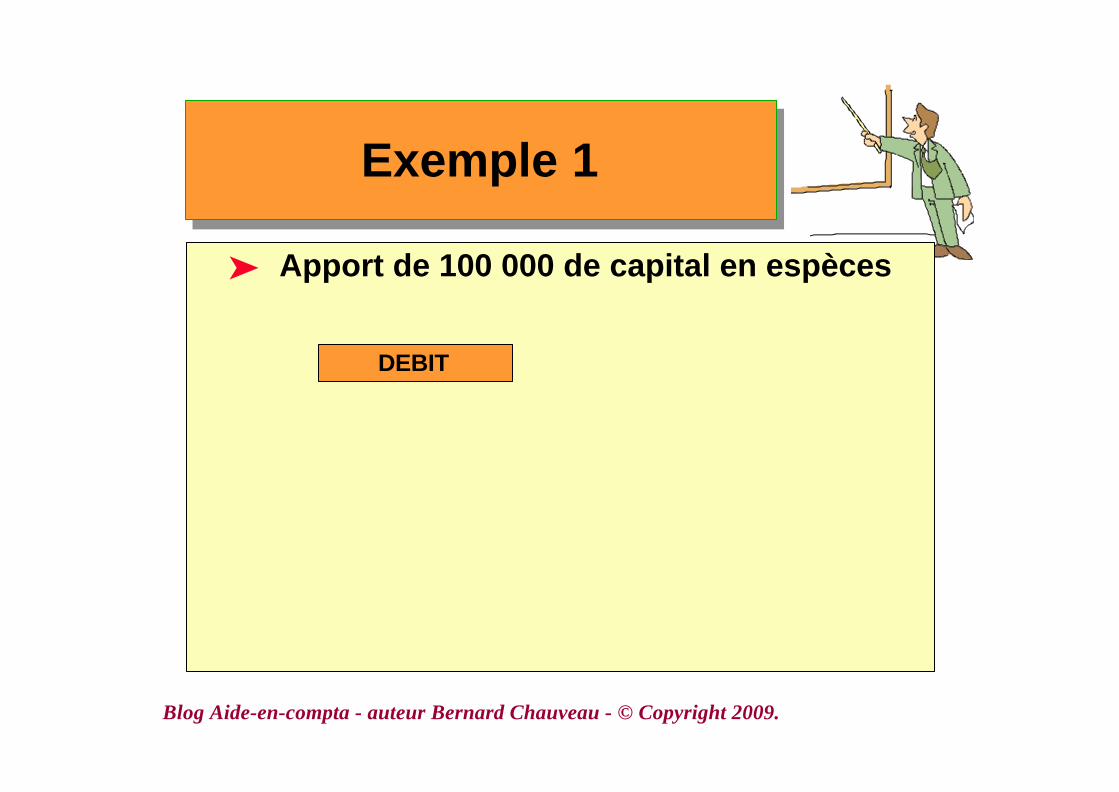

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

100 000 €

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

100 000 €

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

100 000 €

CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

100 000 €

CREDIT

CAPITAL+ 100 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

100 000 €

CREDIT

CAPITAL+ 100 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

100 000 €

CREDIT

CAPITAL+ 100 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

100 000 €

CREDIT

CAPITAL+ 100 000

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

100 000 €

CREDIT

CAPITAL+ 100 000

DEBIT

CAISSE+ 100 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

100 000 €

CREDIT

CAPITAL+ 100 000

DEBIT

CAISSE+ 100 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

100 000 €

CREDIT

CAPITAL+ 100 000

DEBIT

CAISSE+ 100 000

=

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

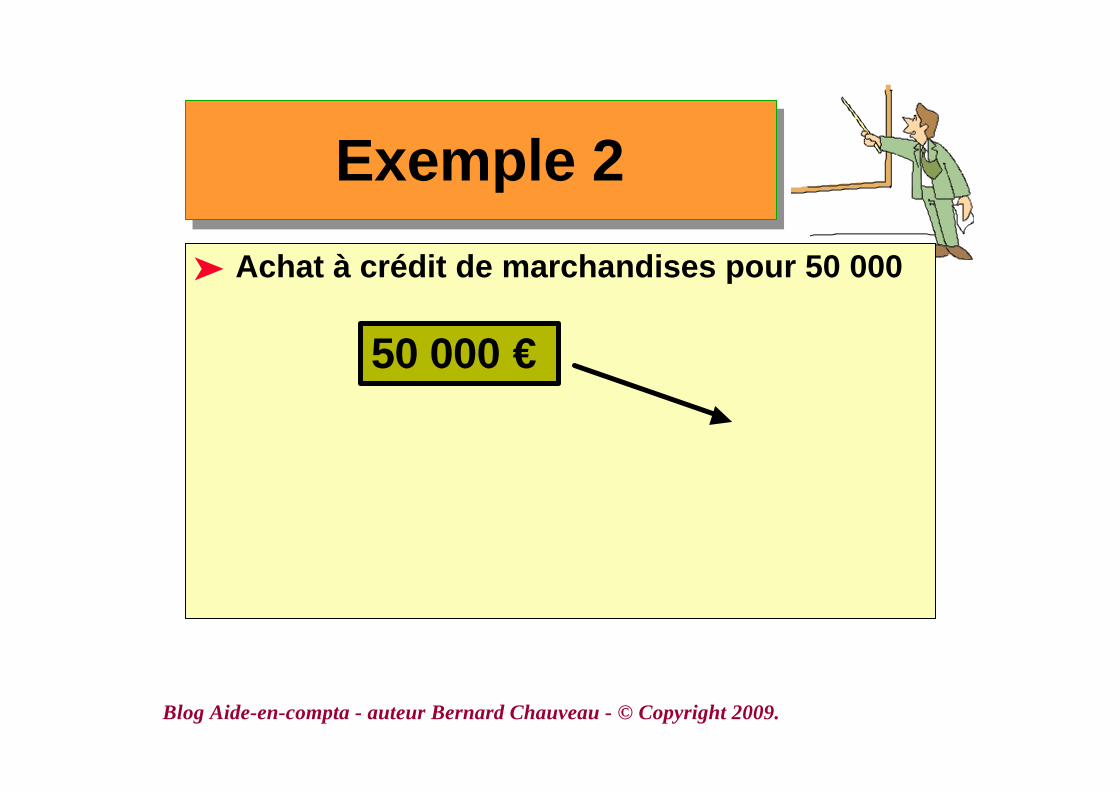

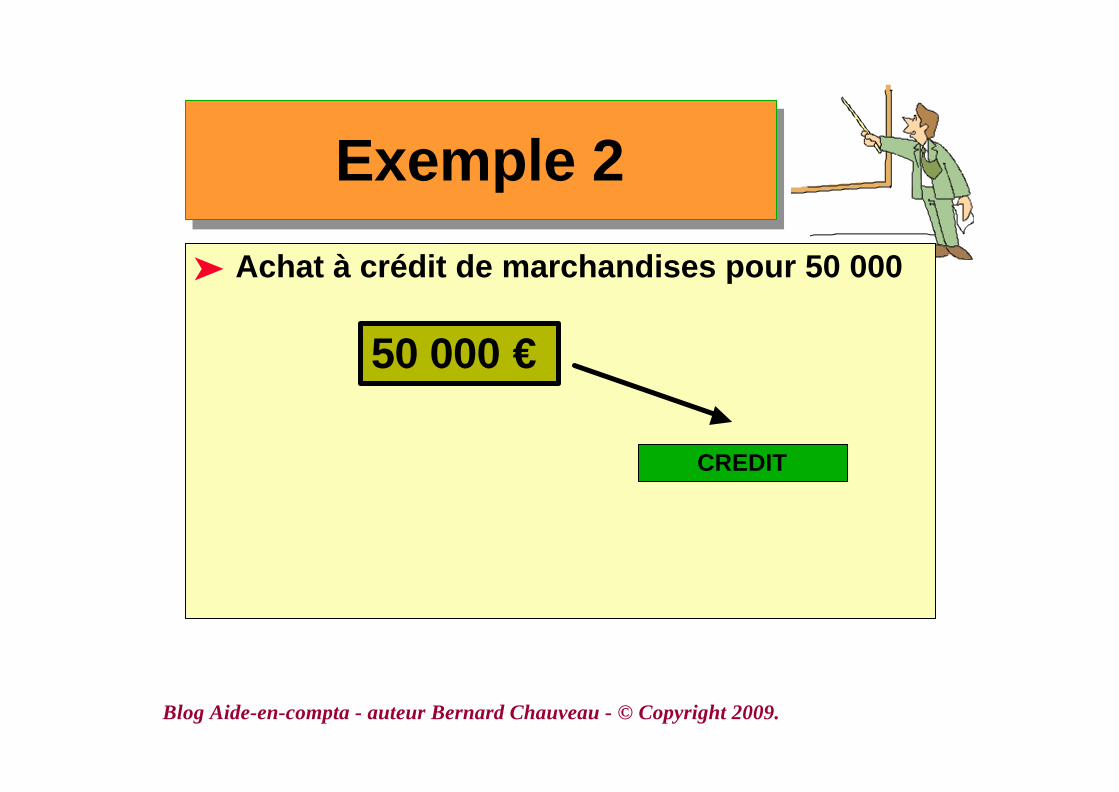

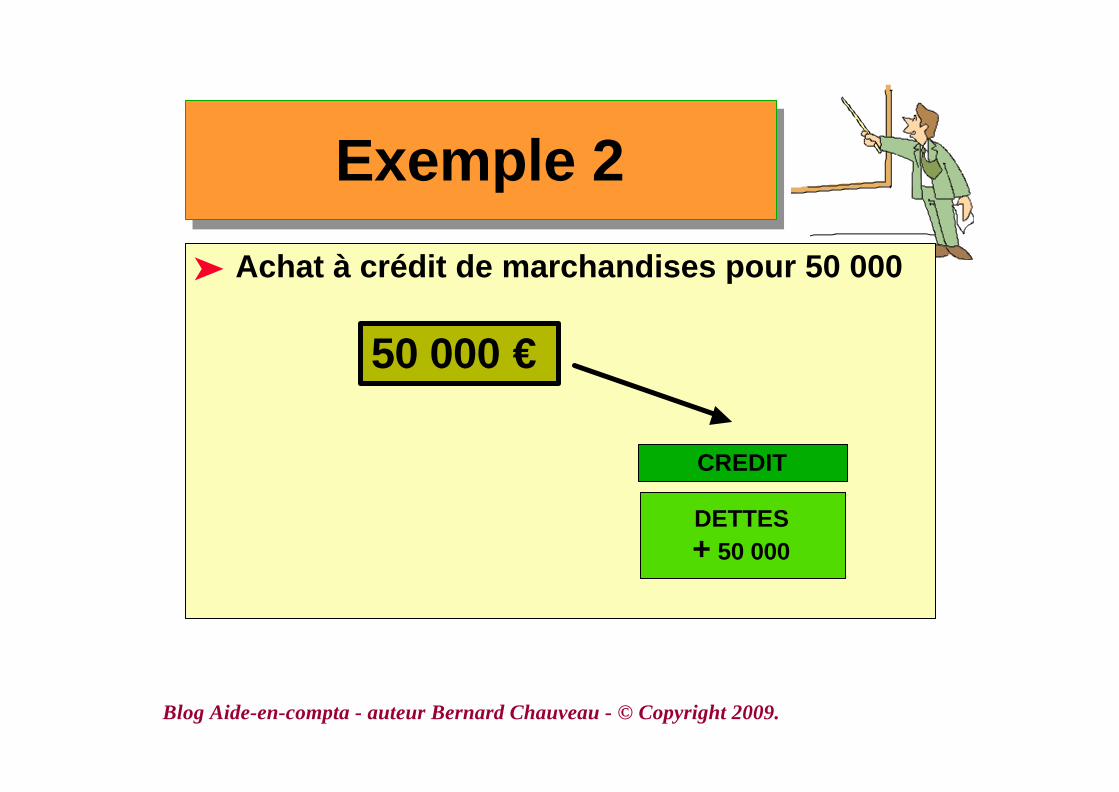

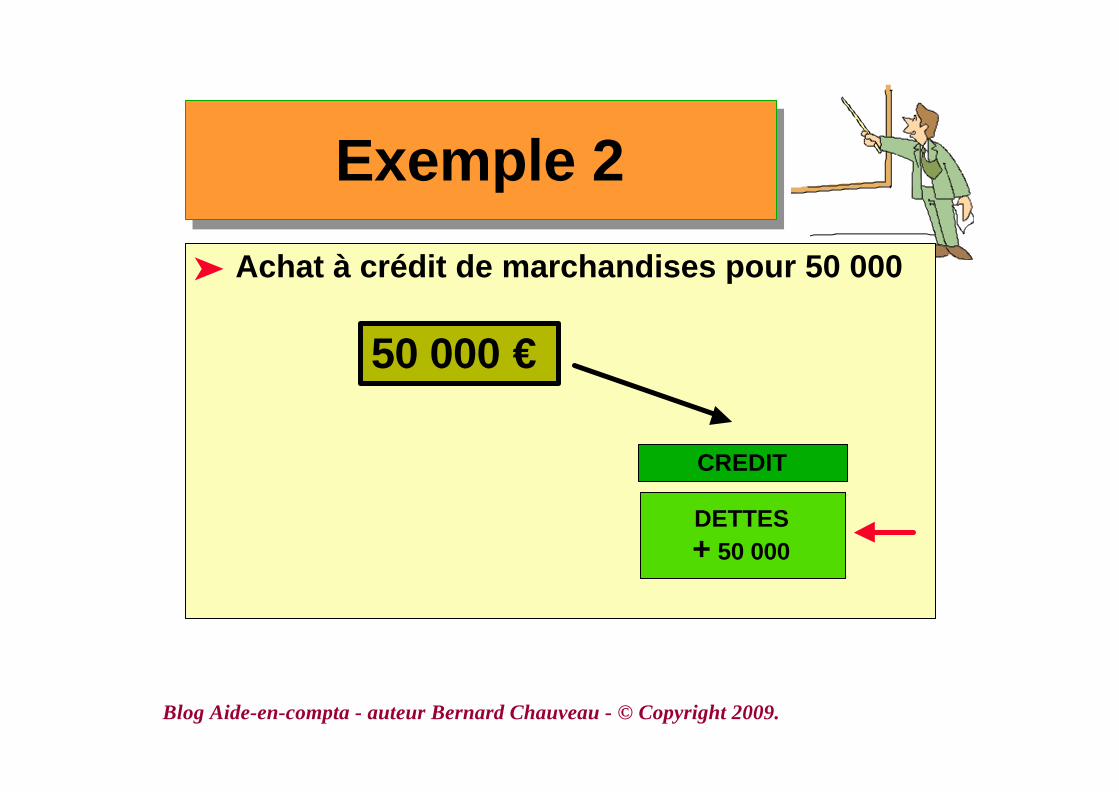

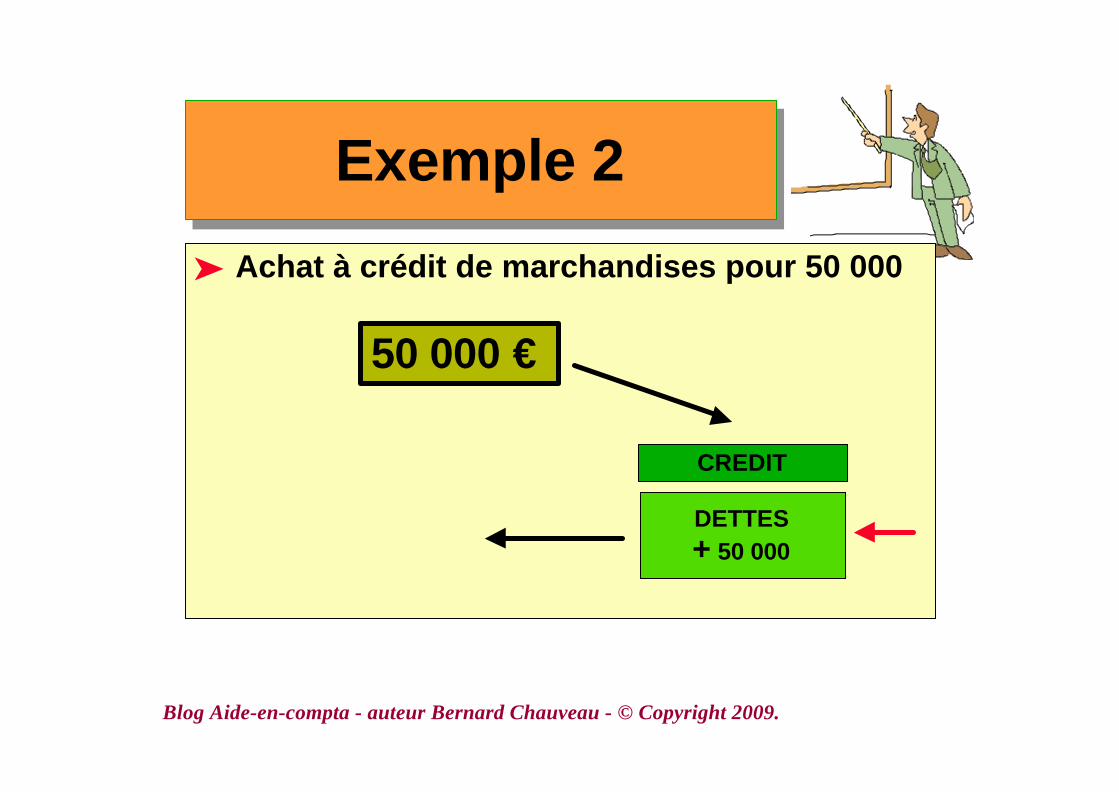

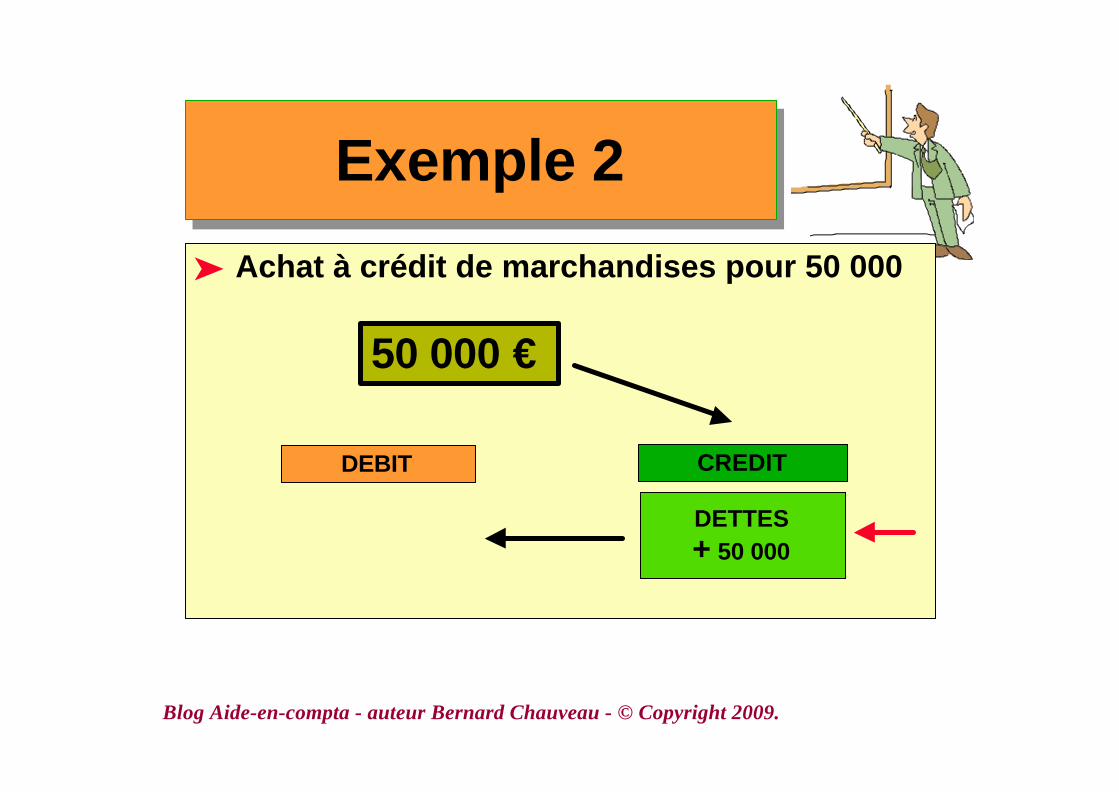

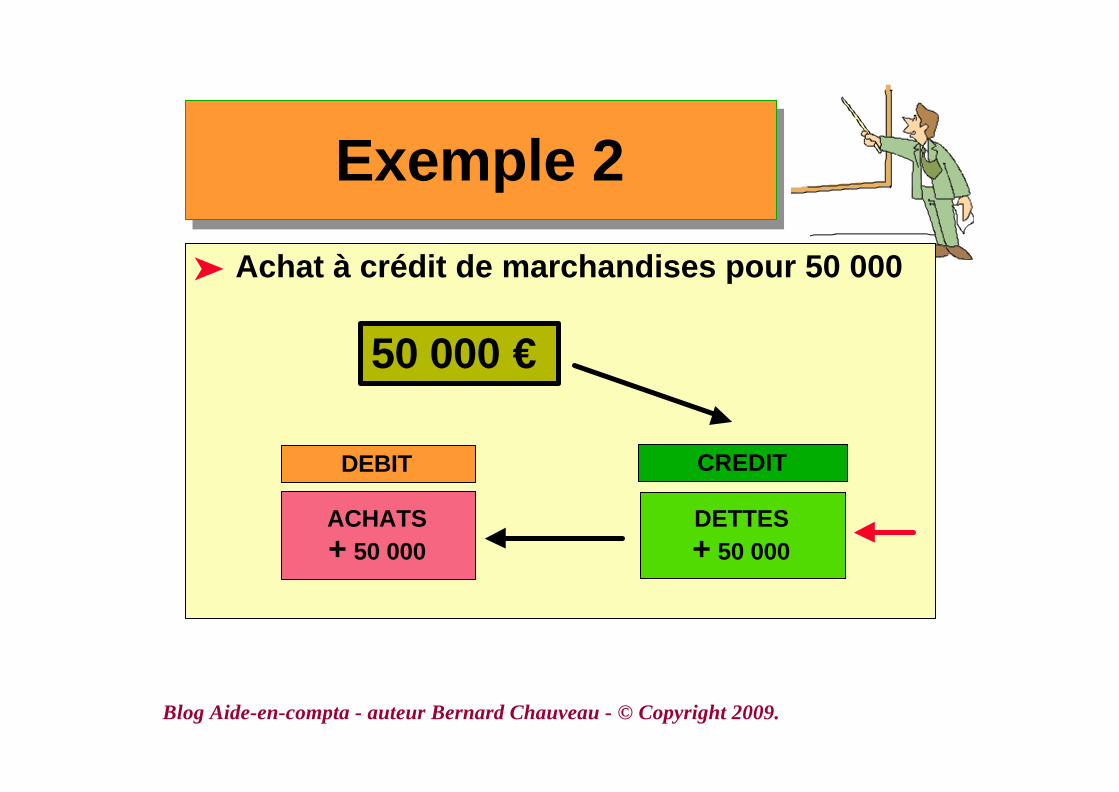

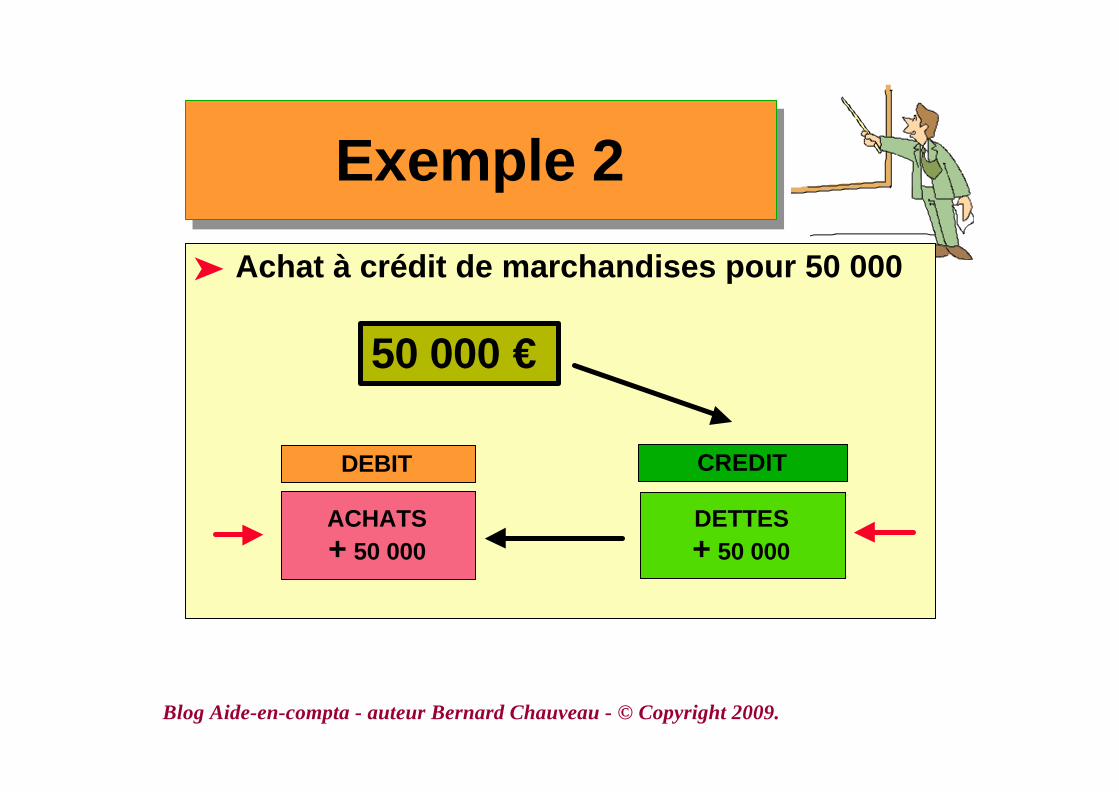

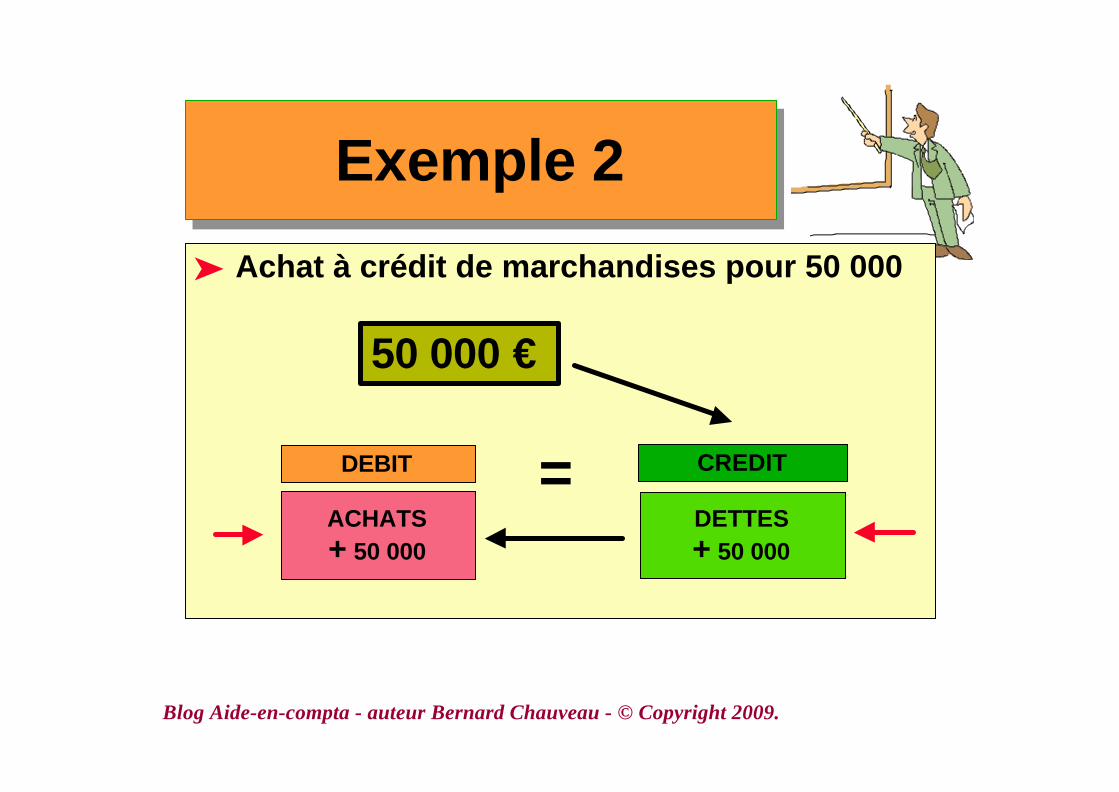

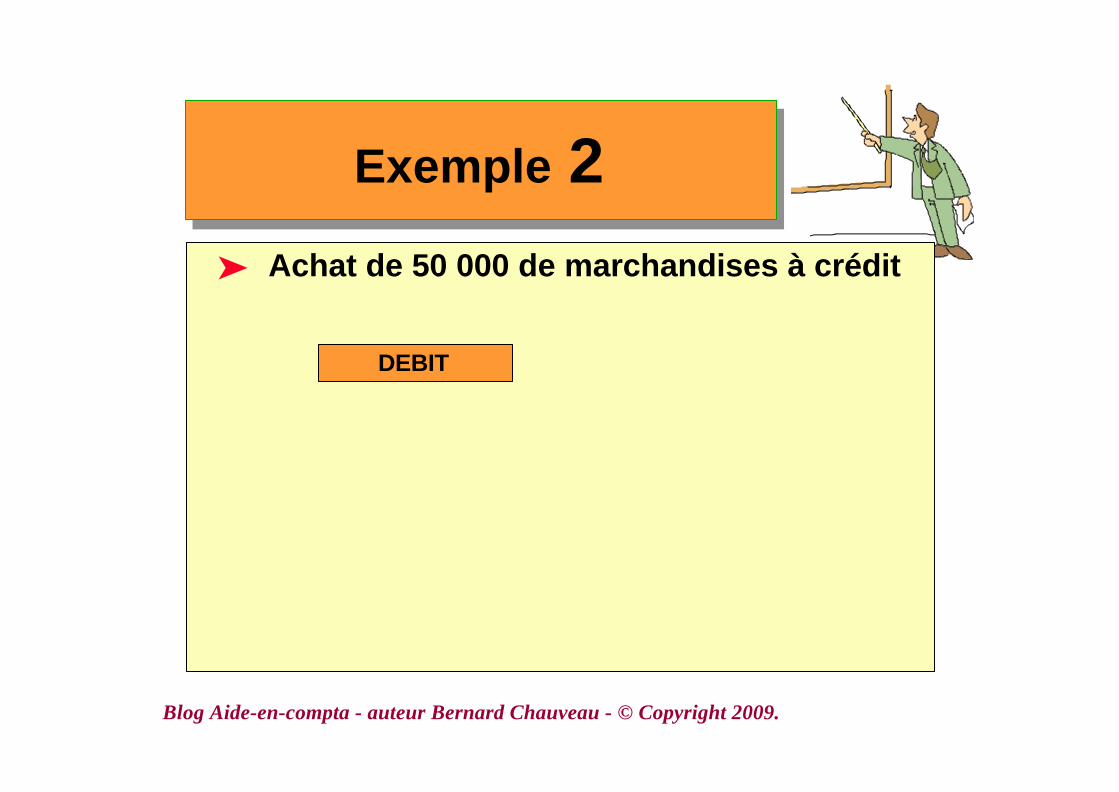

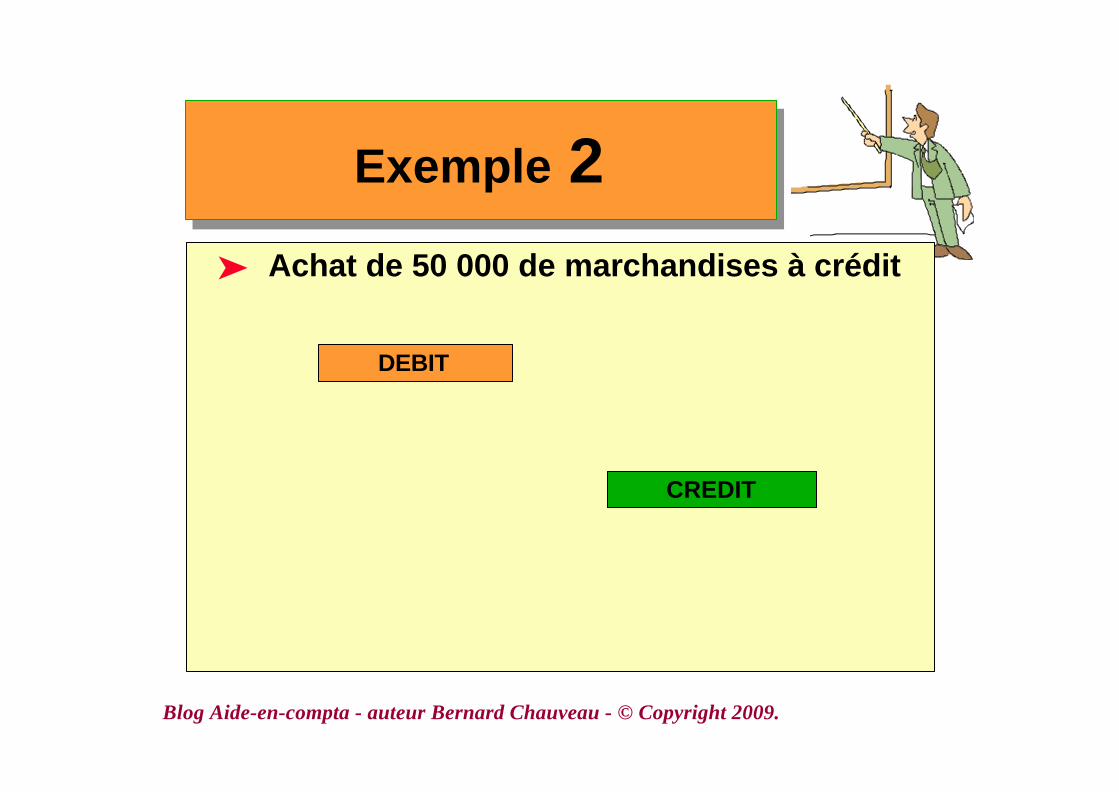

ä Achat à crédit de marchandises pour 50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

ä Achat à crédit de marchandises pour 50 000

50 000 €

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

ä Achat à crédit de marchandises pour 50 000

50 000 €

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

ä Achat à crédit de marchandises pour 50 000

50 000 €

CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

ä Achat à crédit de marchandises pour 50 000

50 000 €

CREDIT

DETTES+ 50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

ä Achat à crédit de marchandises pour 50 000

50 000 €

CREDIT

DETTES+ 50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

ä Achat à crédit de marchandises pour 50 000

50 000 €

CREDIT

DETTES+ 50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

ä Achat à crédit de marchandises pour 50 000

50 000 €

CREDIT

DETTES+ 50 000

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

ä Achat à crédit de marchandises pour 50 000

50 000 €

CREDIT

DETTES+ 50 000

DEBIT

ACHATS+ 50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

ä Achat à crédit de marchandises pour 50 000

50 000 €

CREDIT

DETTES+ 50 000

DEBIT

ACHATS+ 50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

ä Achat à crédit de marchandises pour 50 000

50 000 €

CREDIT

DETTES+ 50 000

DEBIT

ACHATS+ 50 000

=

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

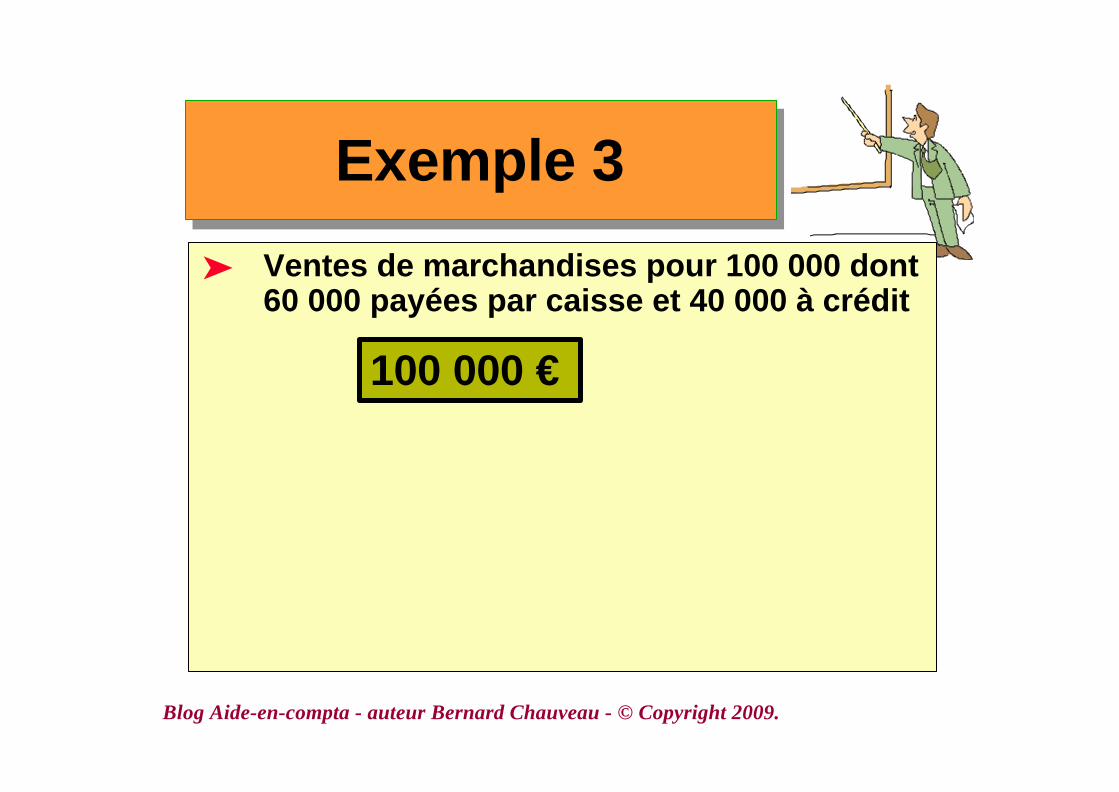

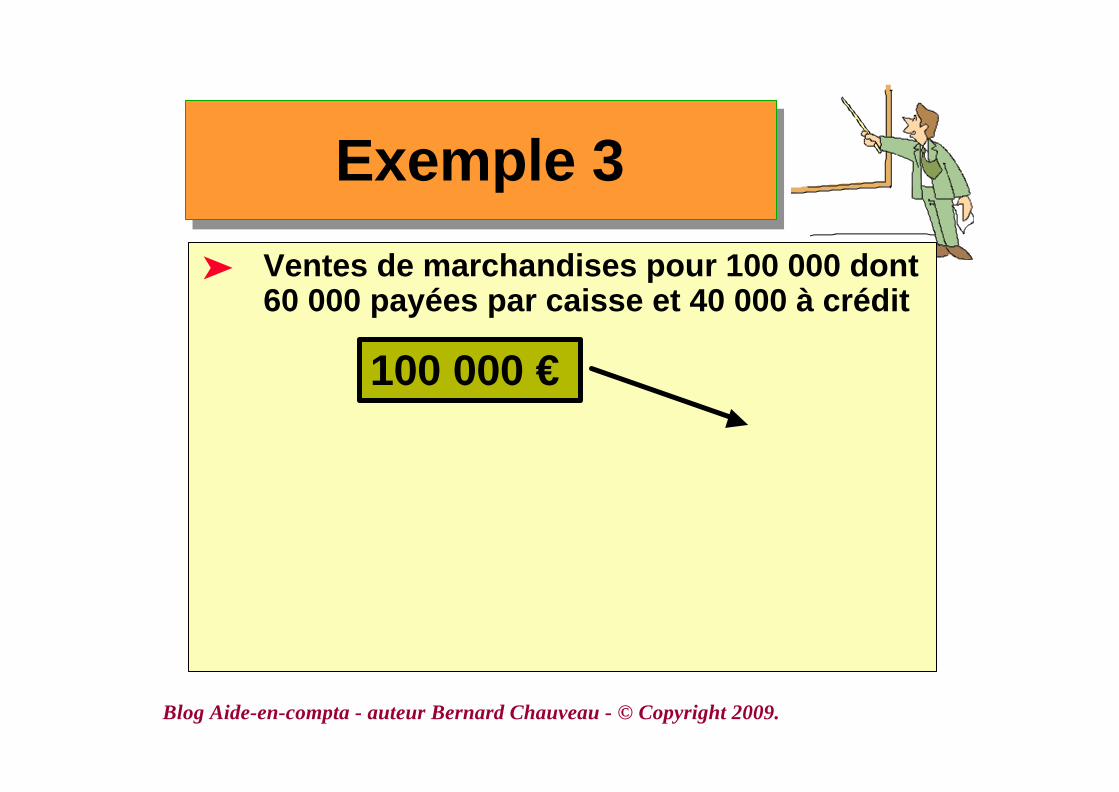

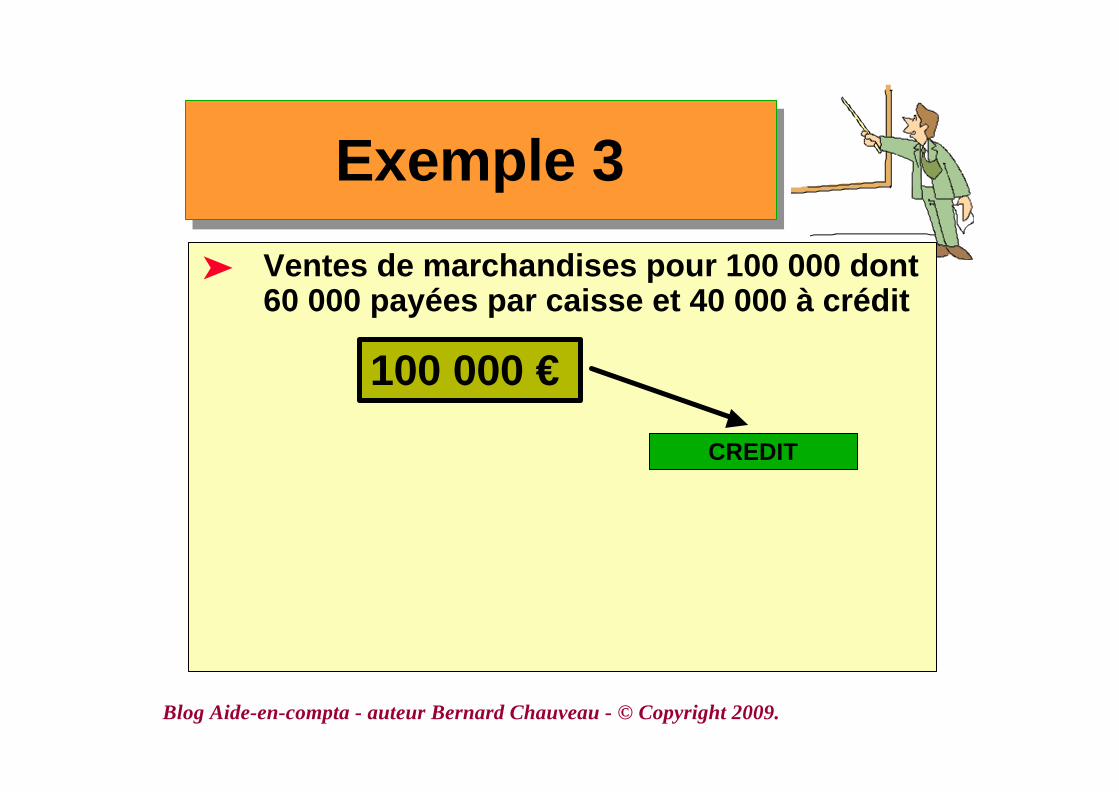

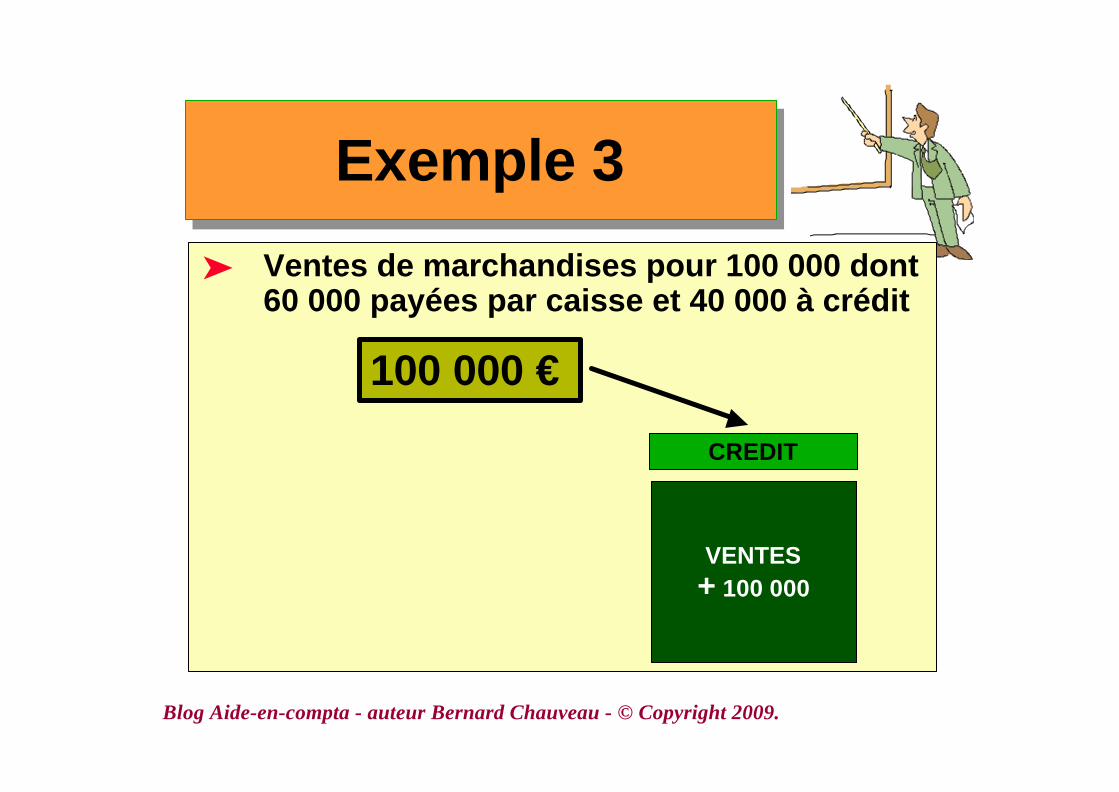

Exemple 3Exemple 3

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

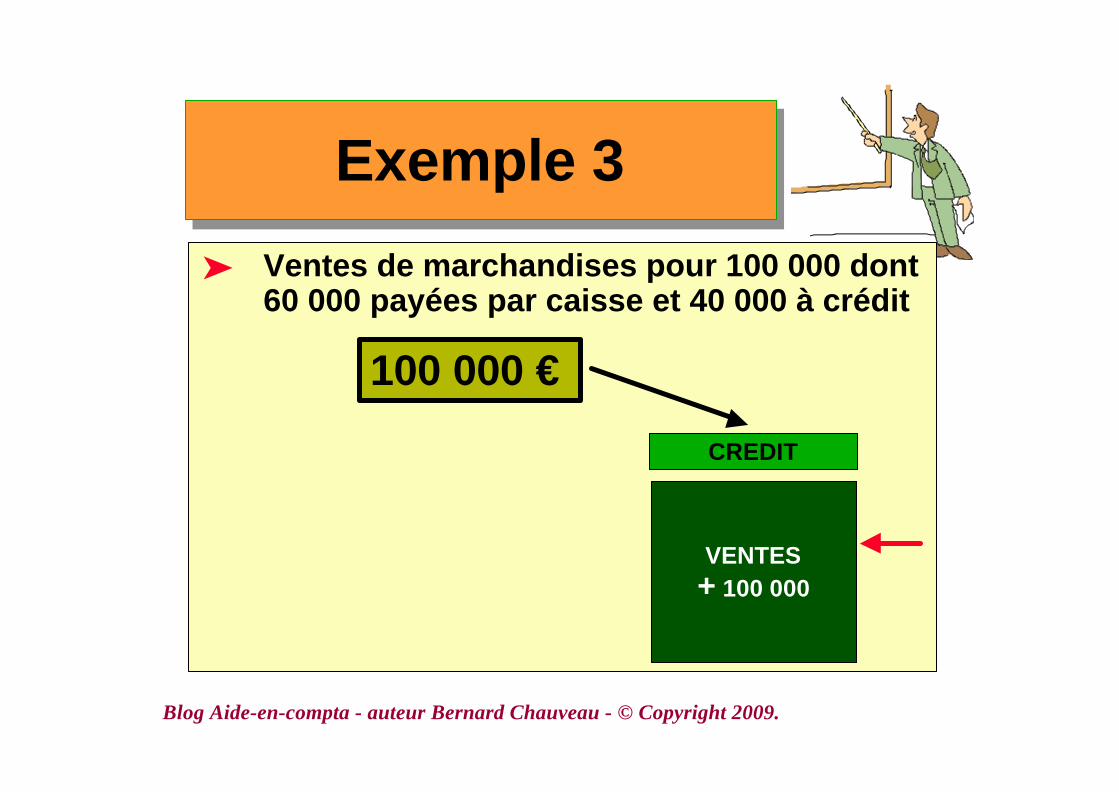

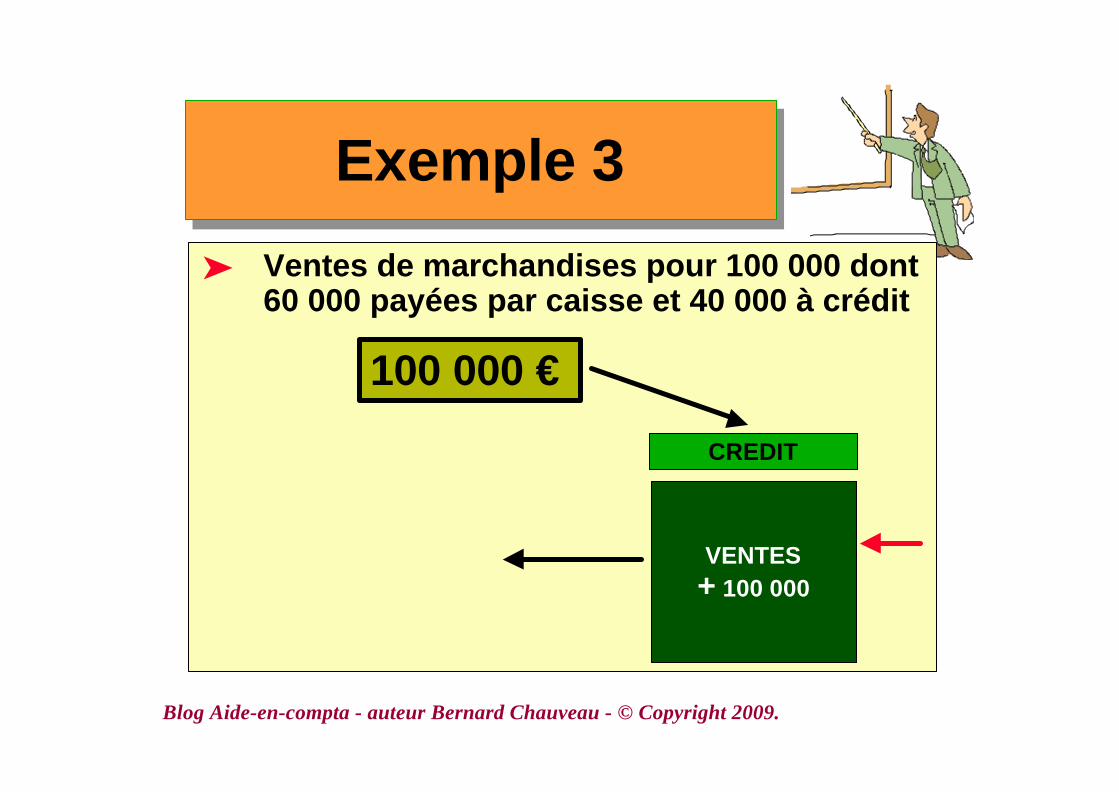

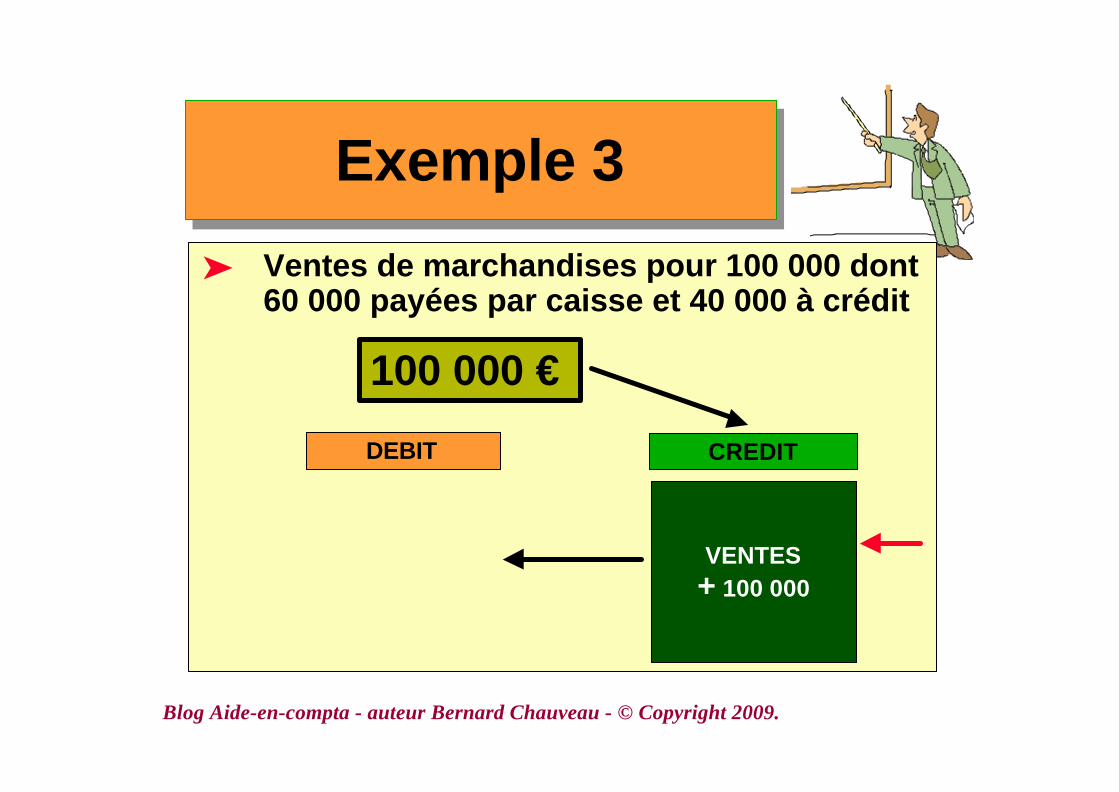

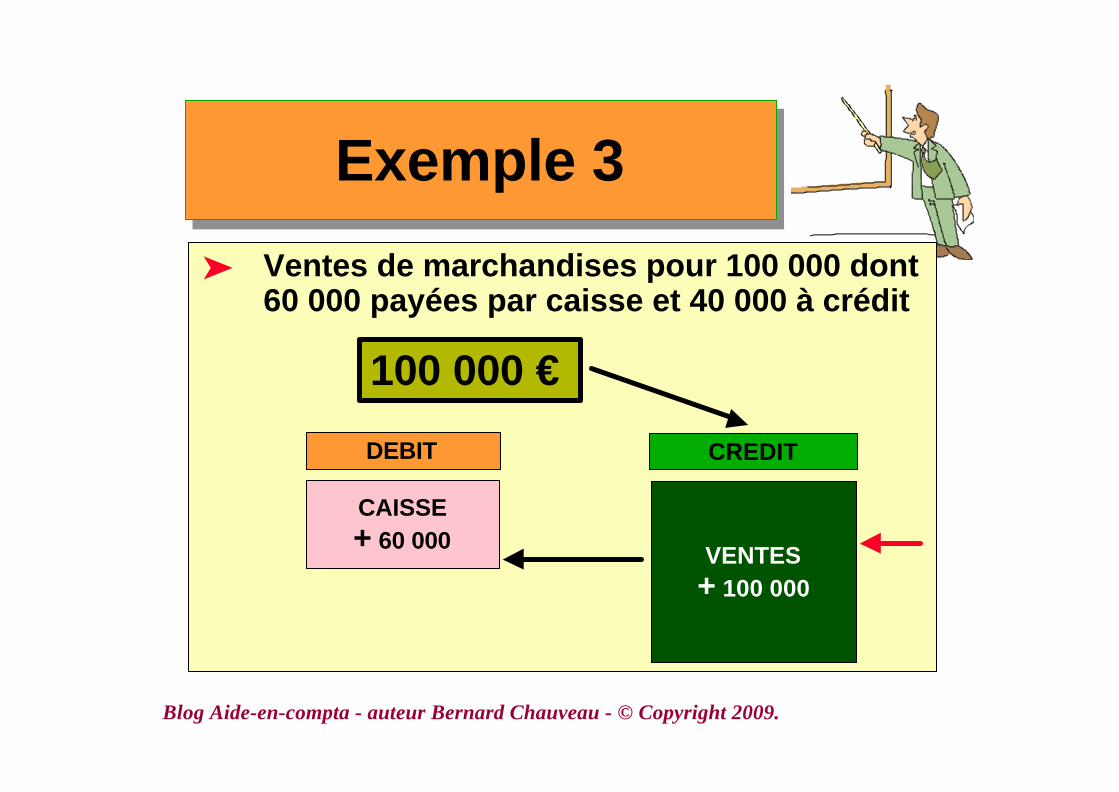

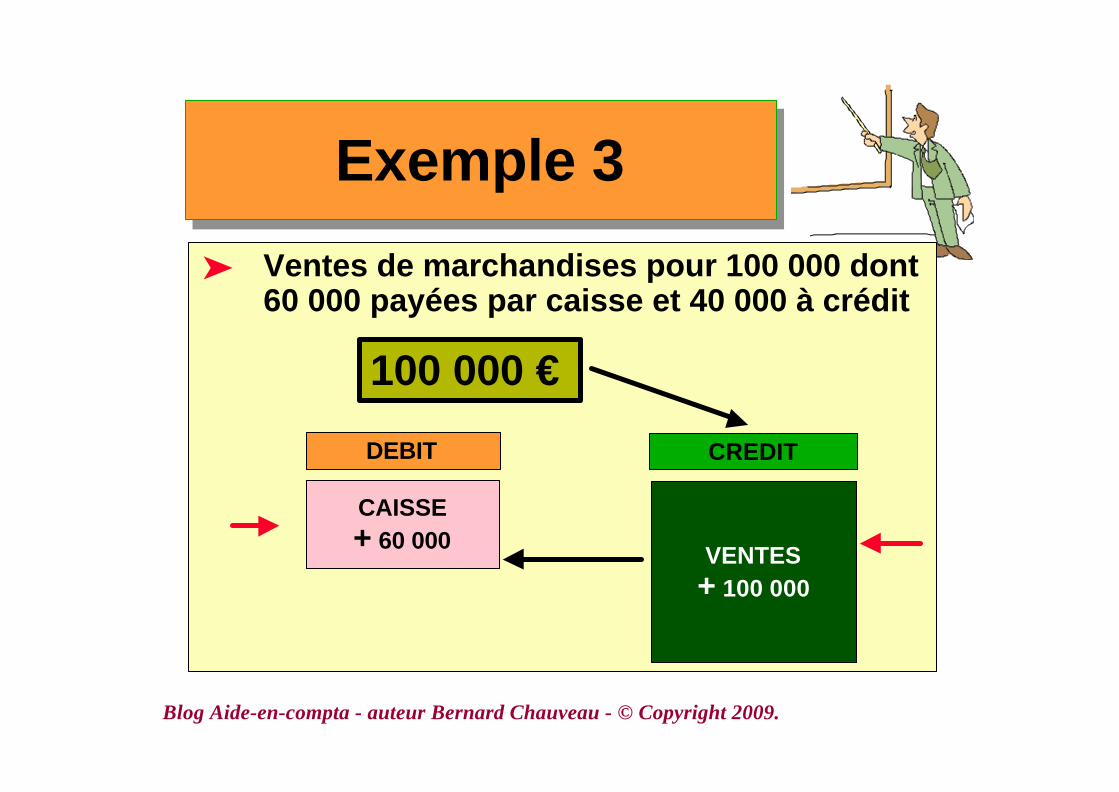

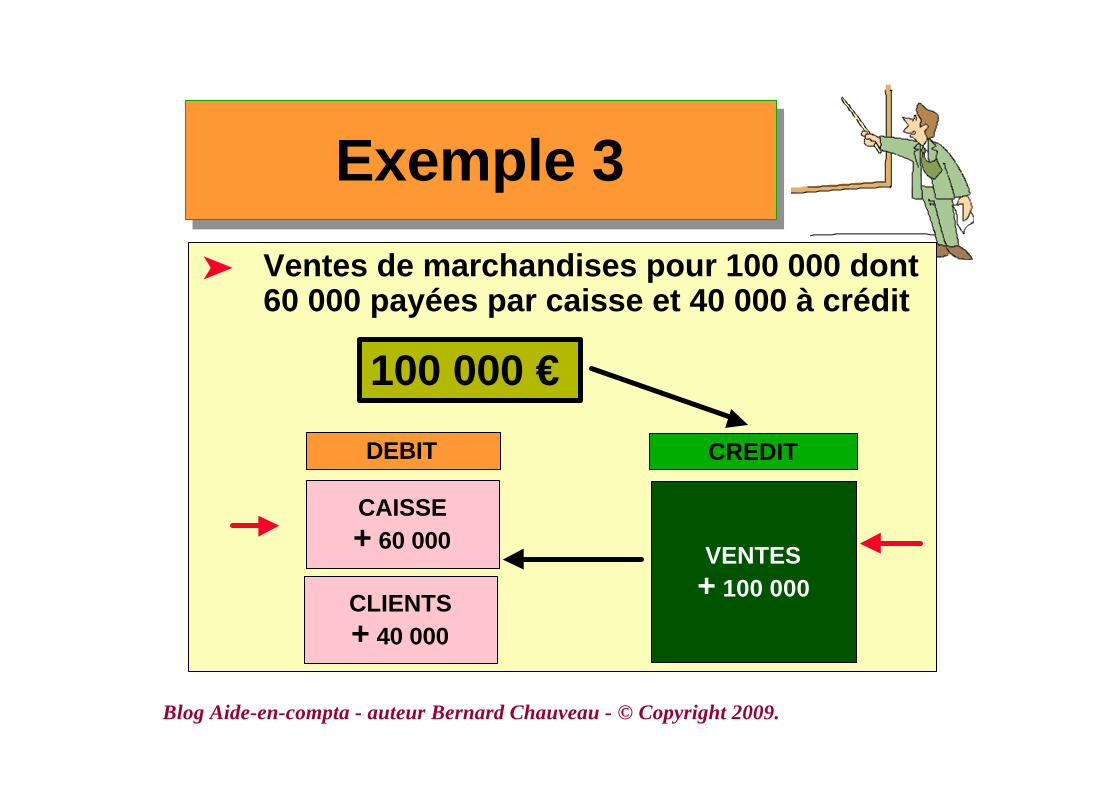

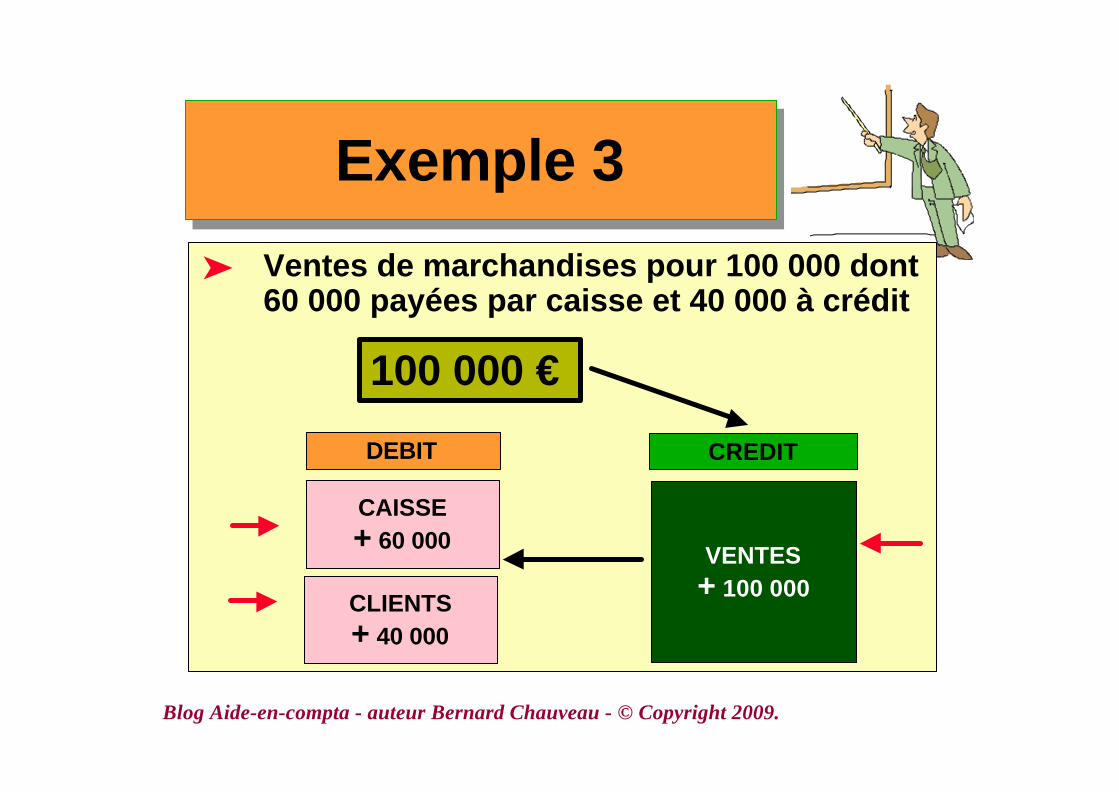

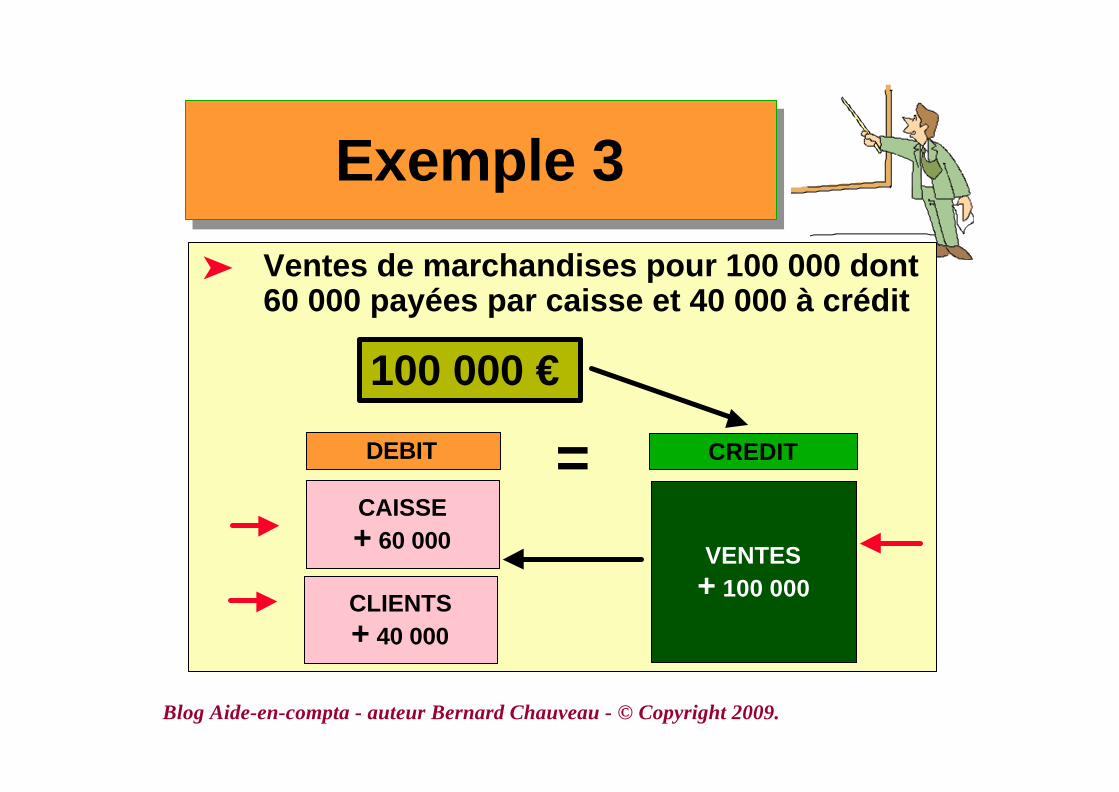

Exemple 3Exemple 3

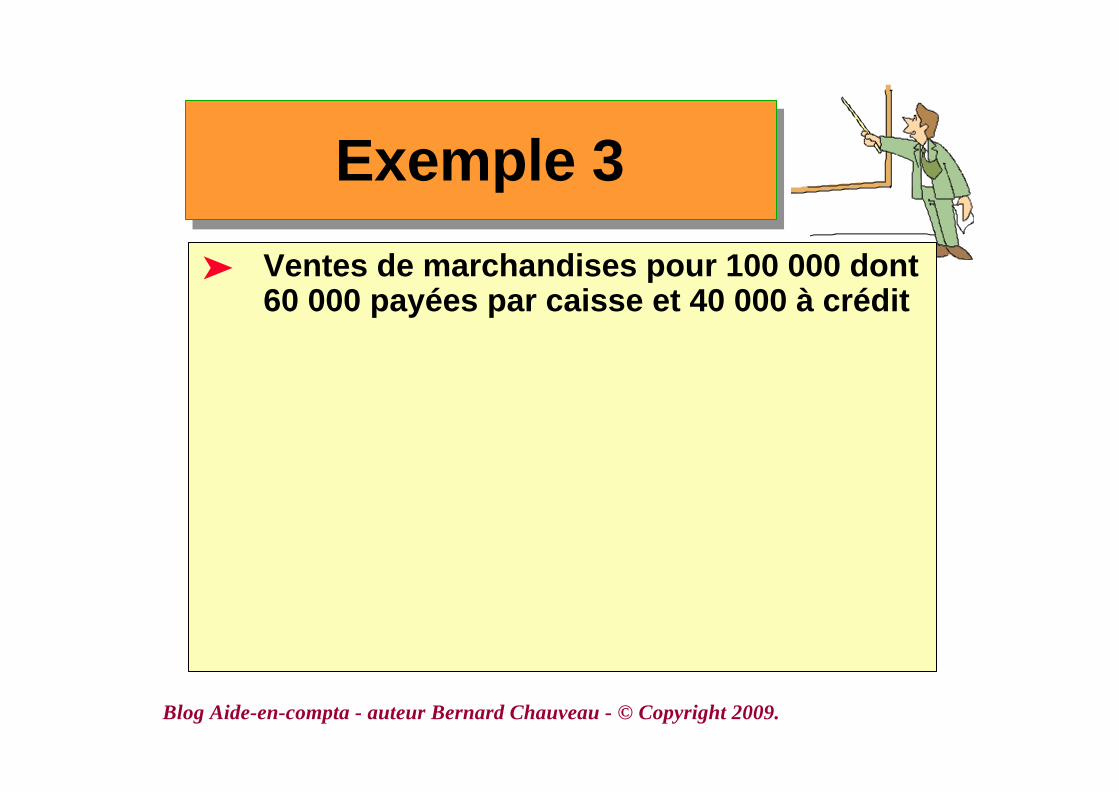

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

CREDIT

VENTES+ 100 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

CREDIT

VENTES+ 100 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

CREDIT

VENTES+ 100 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

CREDIT

VENTES+ 100 000

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

CREDIT

VENTES+ 100 000

DEBIT

CAISSE+ 60 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

CREDIT

VENTES+ 100 000

DEBIT

CAISSE+ 60 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

CREDIT

VENTES+ 100 000

DEBIT

CAISSE+ 60 000

CLIENTS+ 40 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

CREDIT

VENTES+ 100 000

DEBIT

CAISSE+ 60 000

CLIENTS+ 40 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

ä Ventes de marchandises pour 100 000 dont60 000 payées par caisse et 40 000 à crédit

100 000 €

CREDIT

VENTES+ 100 000

DEBIT

CAISSE+ 60 000

CLIENTS+ 40 000

=

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

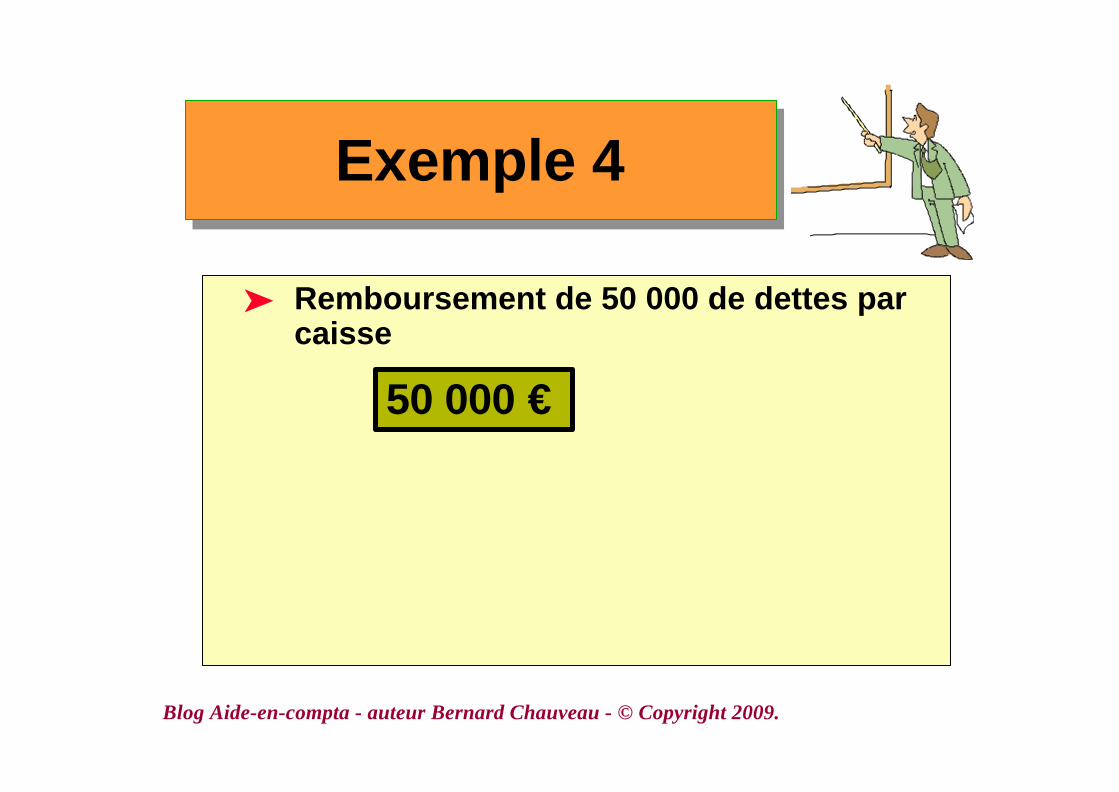

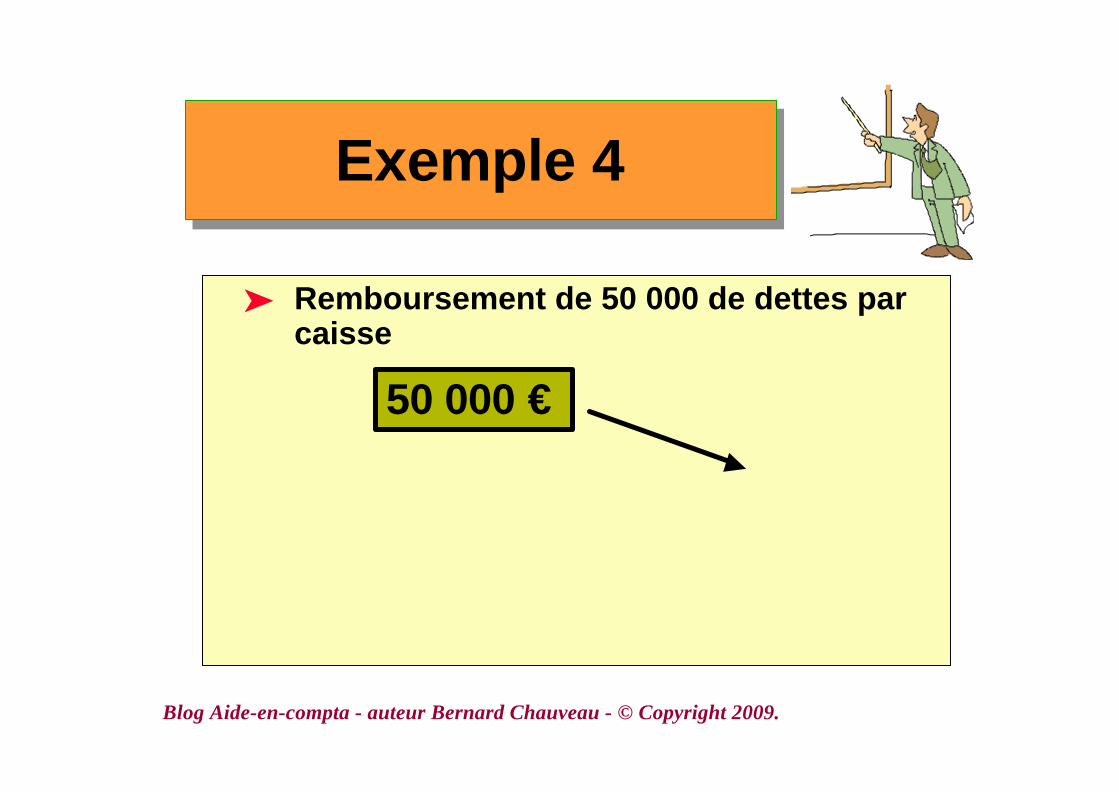

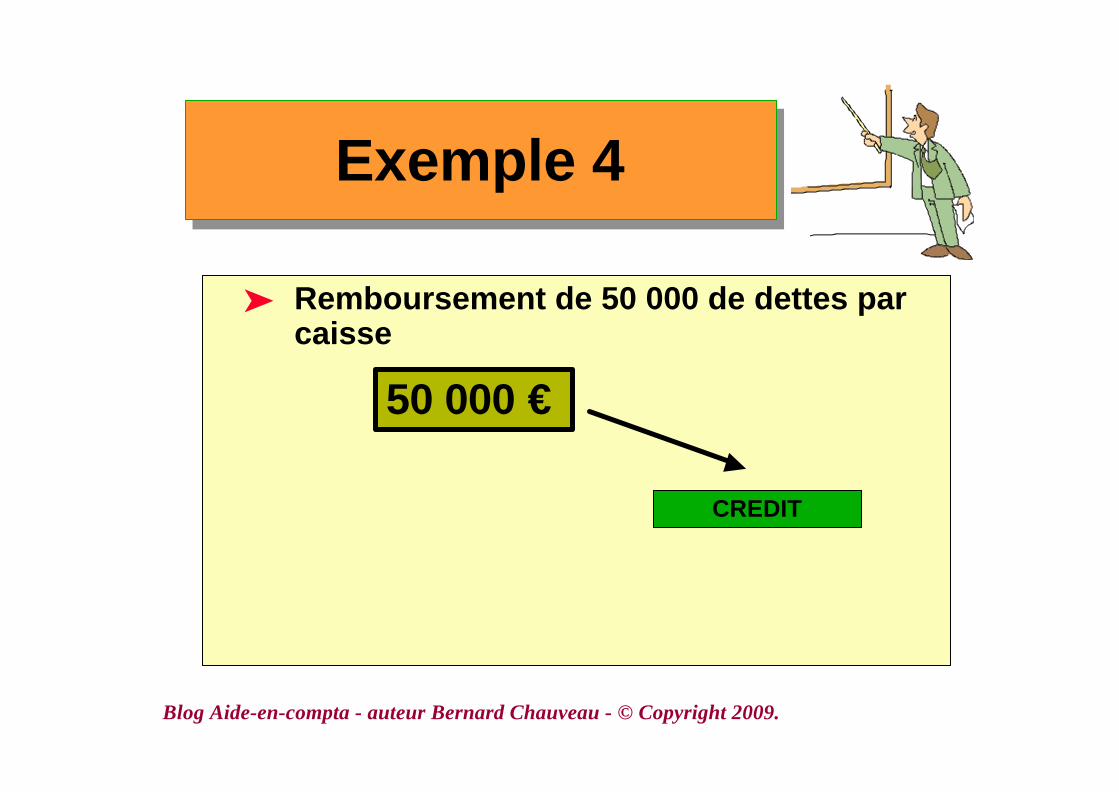

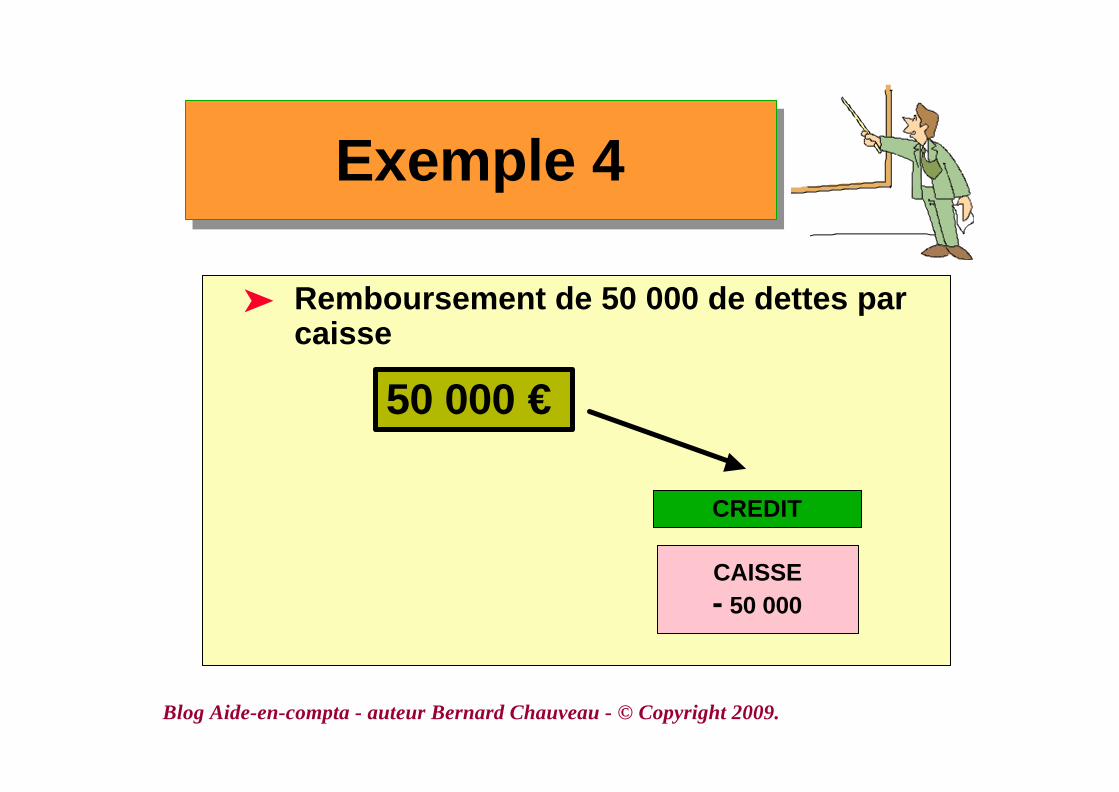

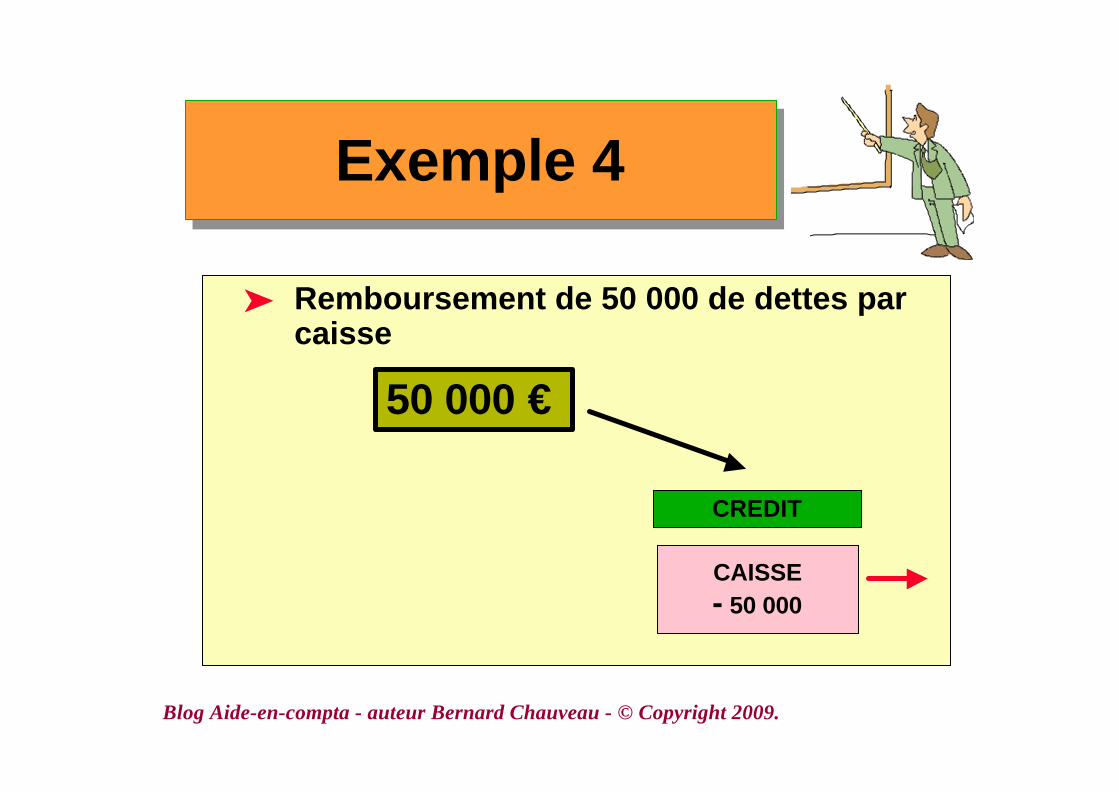

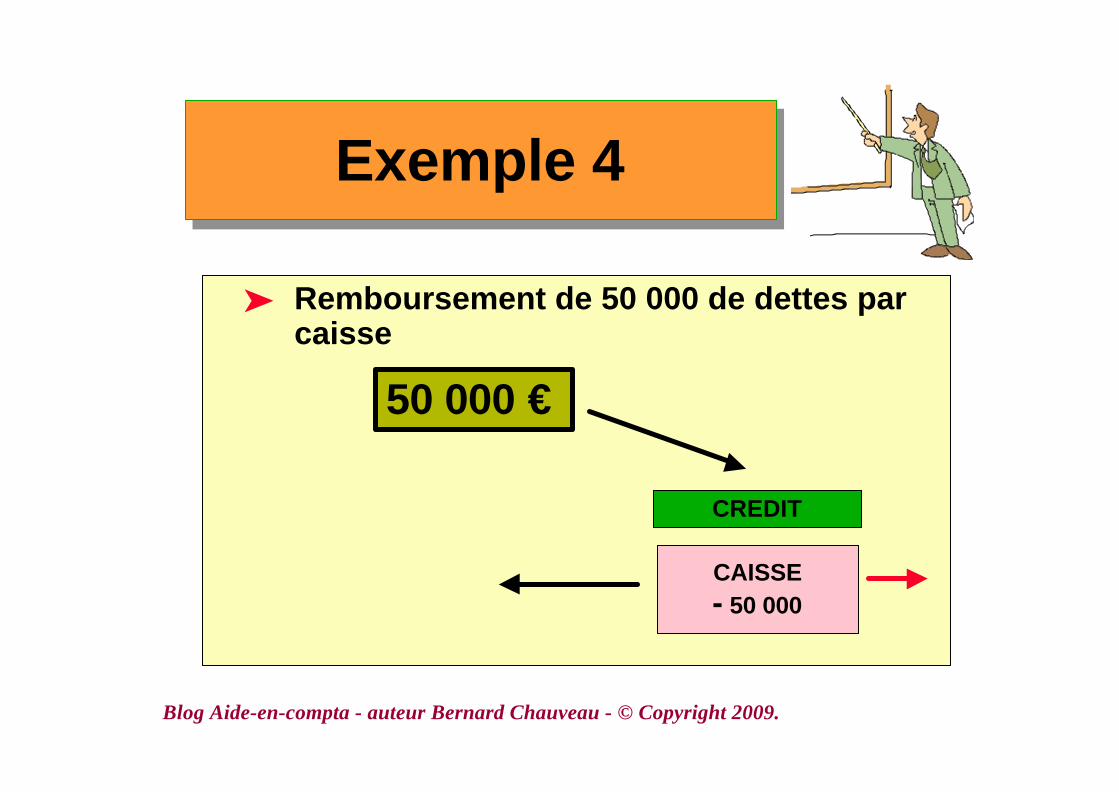

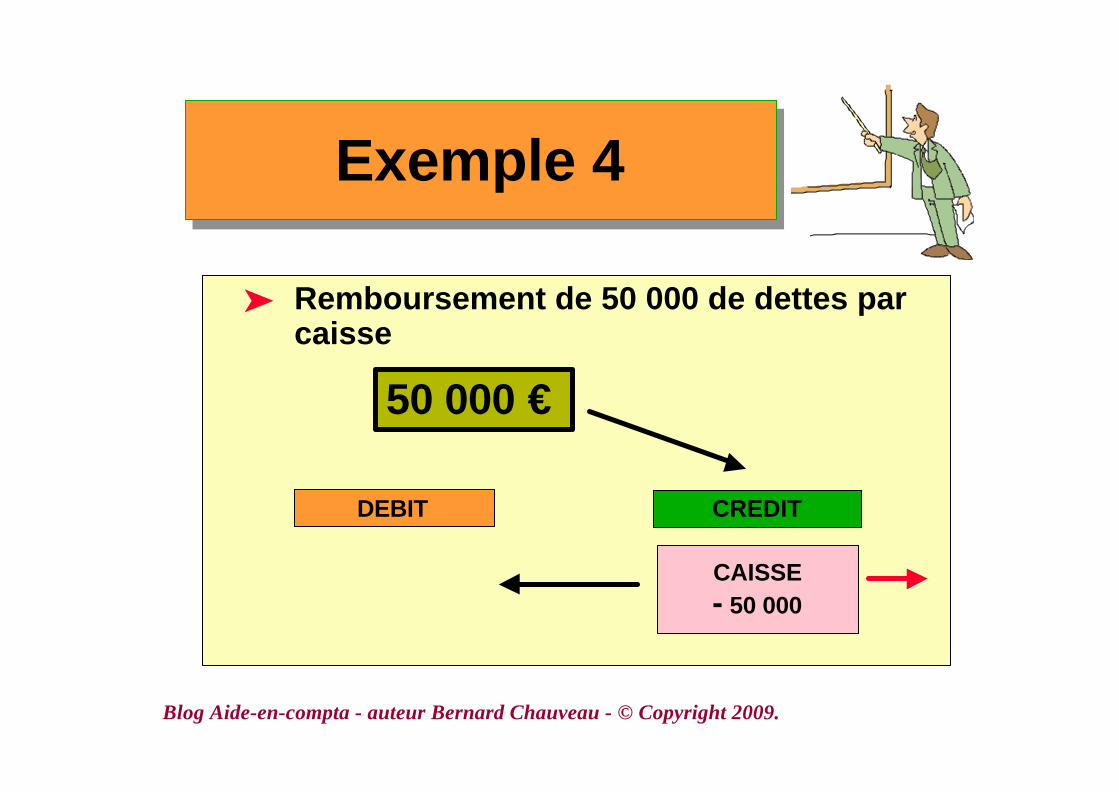

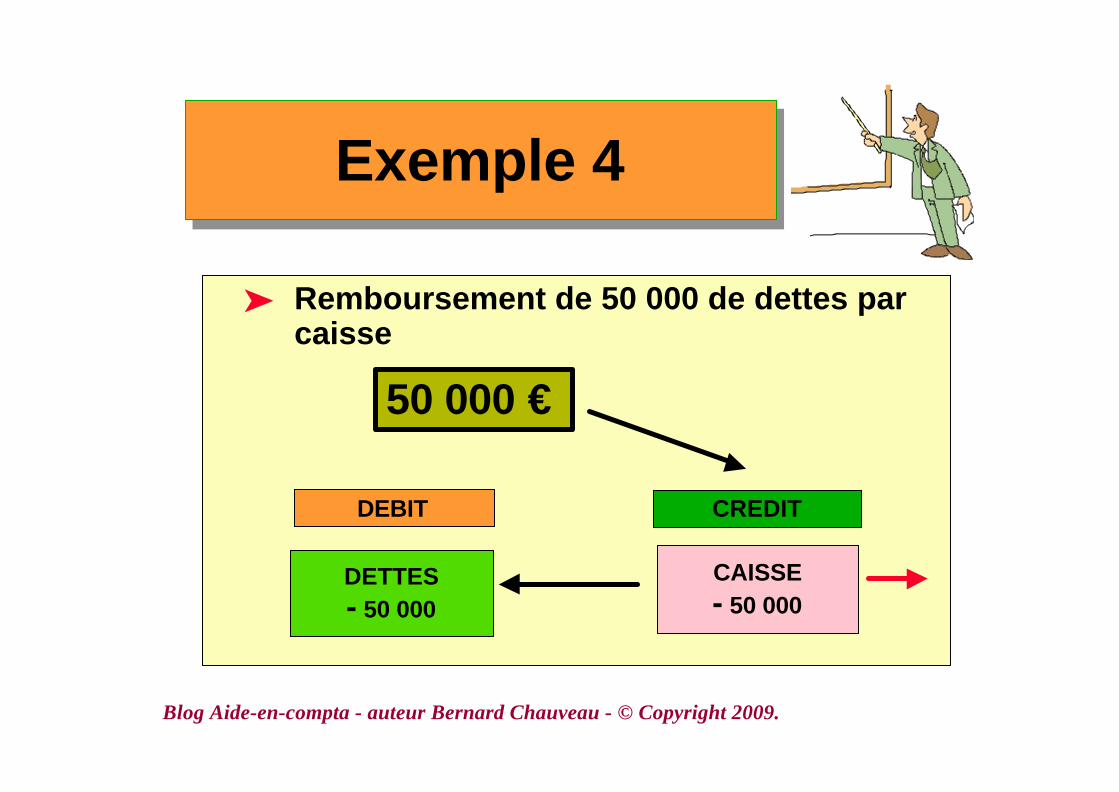

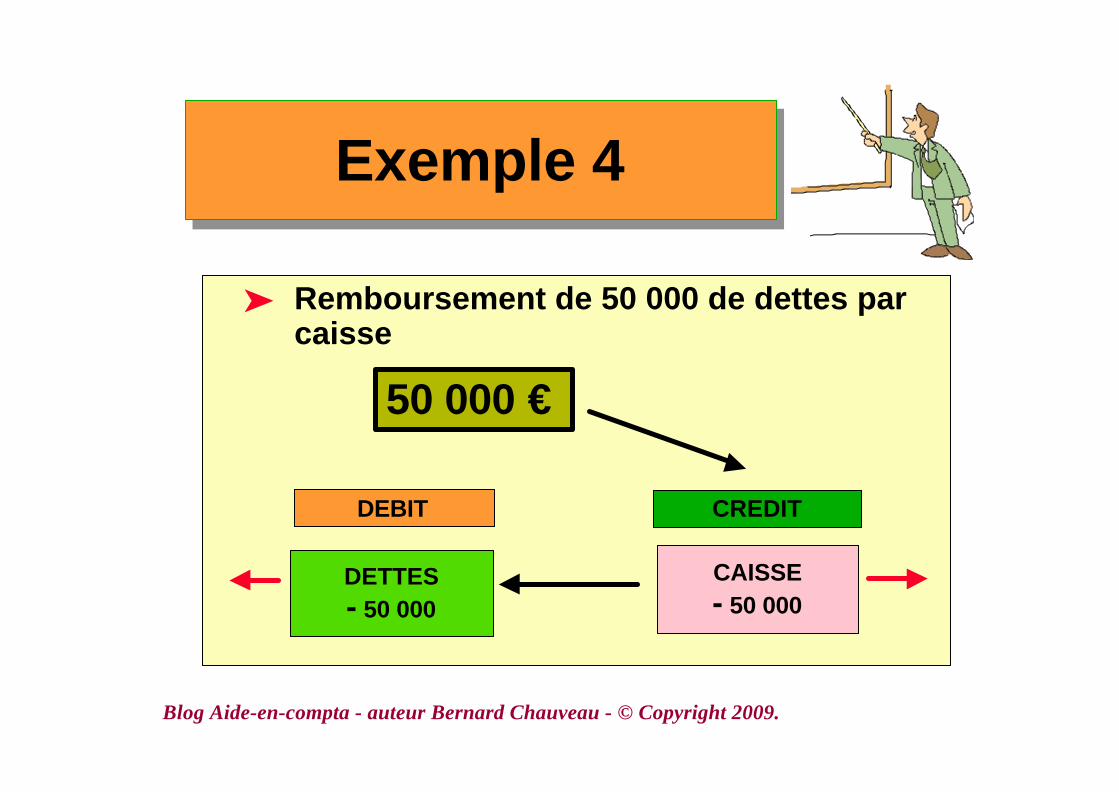

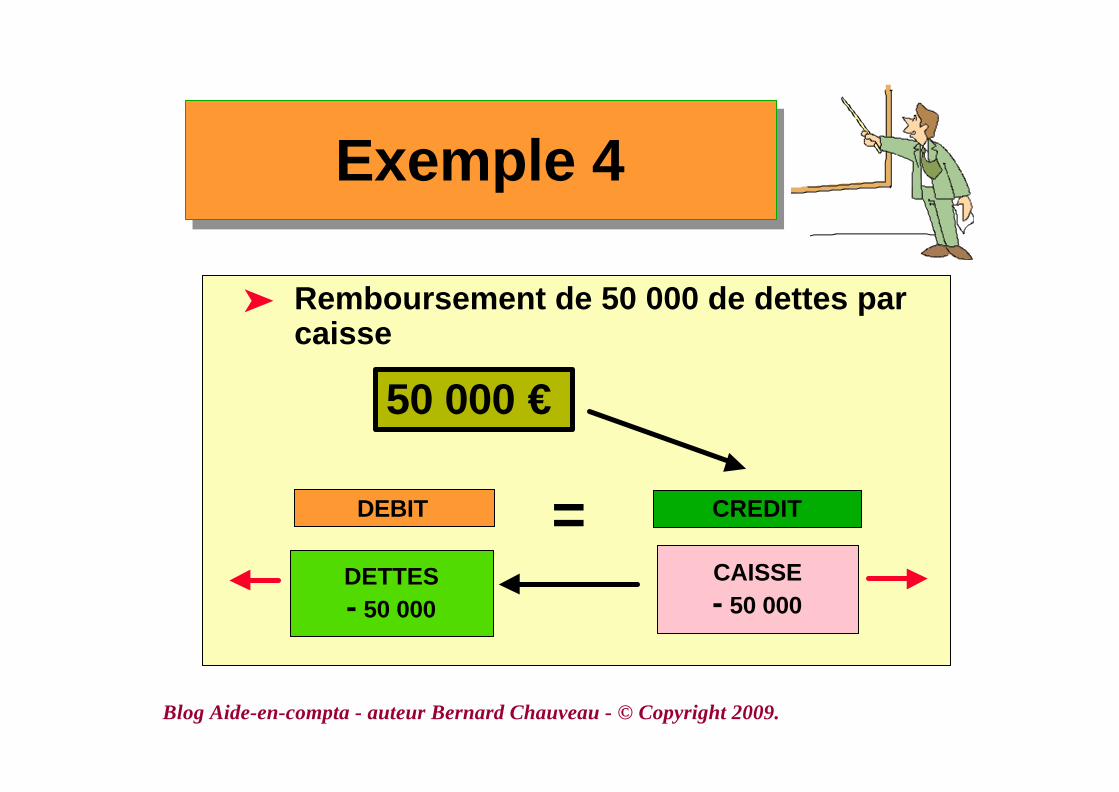

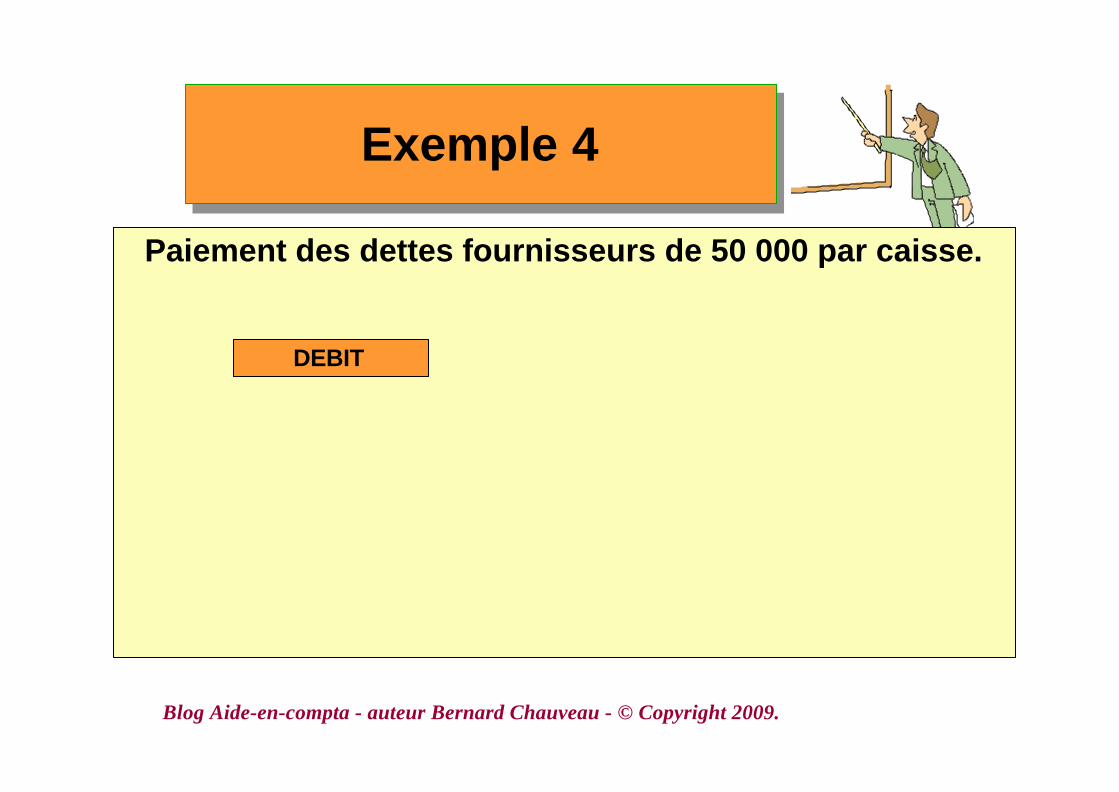

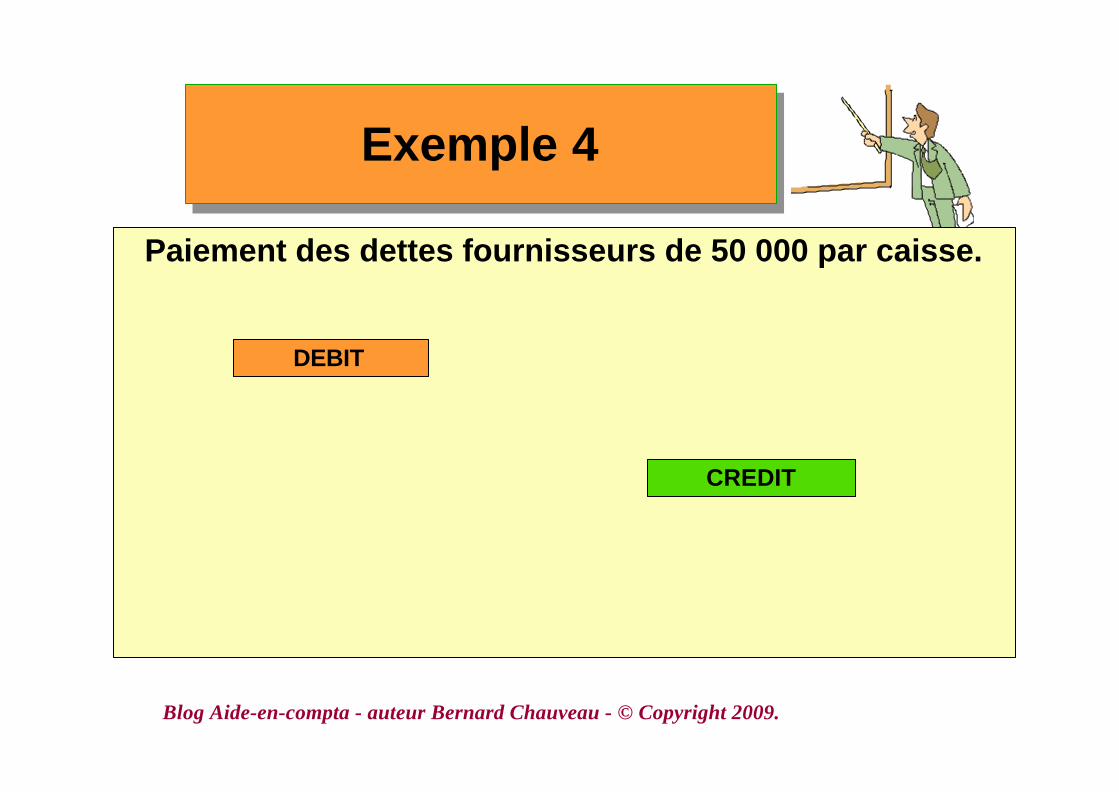

Exemple 4Exemple 4

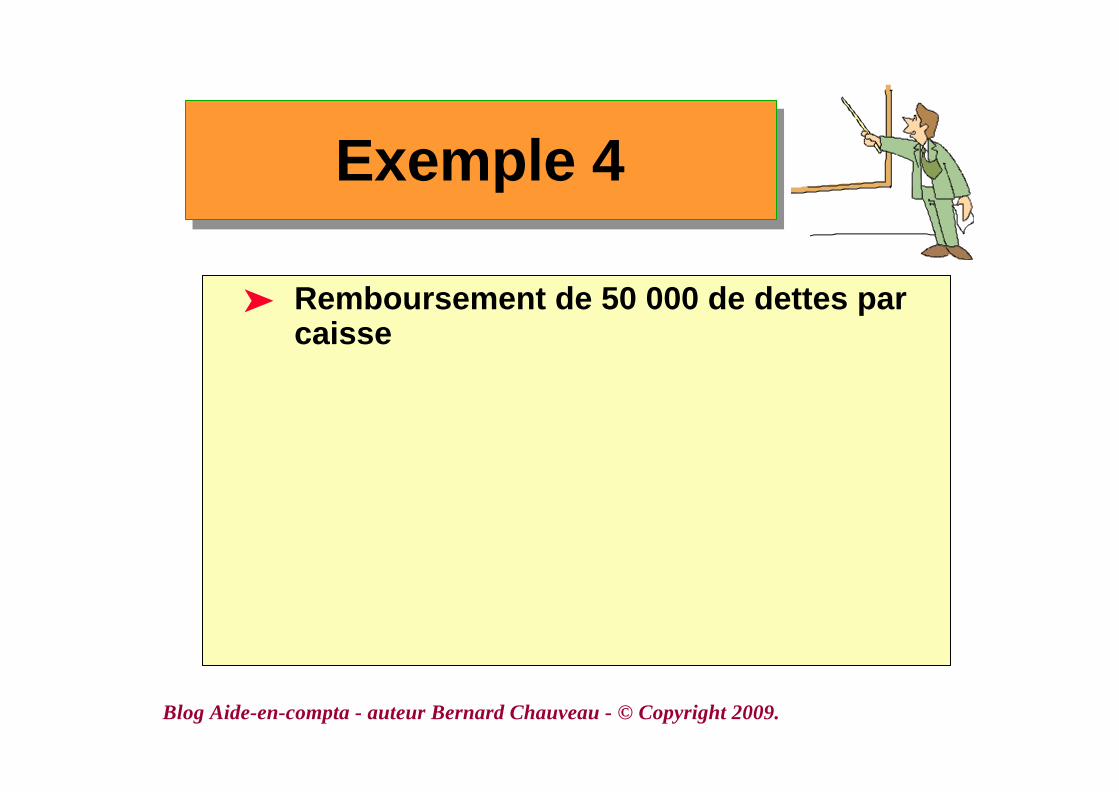

ä Remboursement de 50 000 de dettes parcaisse

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

ä Remboursement de 50 000 de dettes parcaisse

50 000 €

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

ä Remboursement de 50 000 de dettes parcaisse

50 000 €

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

ä Remboursement de 50 000 de dettes parcaisse

50 000 €

CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

ä Remboursement de 50 000 de dettes parcaisse

50 000 €

CREDIT

CAISSE- 50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

ä Remboursement de 50 000 de dettes parcaisse

50 000 €

CREDIT

CAISSE- 50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

ä Remboursement de 50 000 de dettes parcaisse

50 000 €

CREDIT

CAISSE- 50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

ä Remboursement de 50 000 de dettes parcaisse

50 000 €

CREDIT

CAISSE- 50 000

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

ä Remboursement de 50 000 de dettes parcaisse

50 000 €

CREDIT

CAISSE- 50 000

DEBIT

DETTES- 50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

ä Remboursement de 50 000 de dettes parcaisse

50 000 €

CREDIT

CAISSE- 50 000

DEBIT

DETTES- 50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

ä Remboursement de 50 000 de dettes parcaisse

50 000 €

CREDIT

CAISSE- 50 000

DEBIT

DETTES- 50 000

=

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

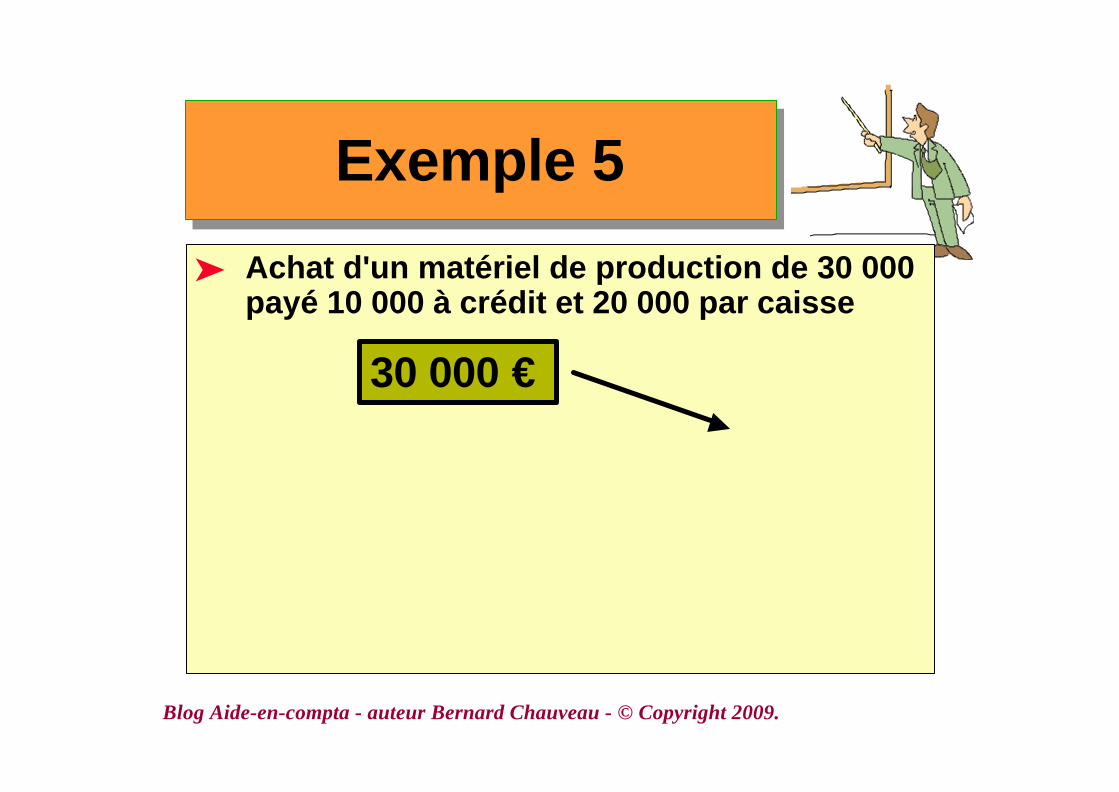

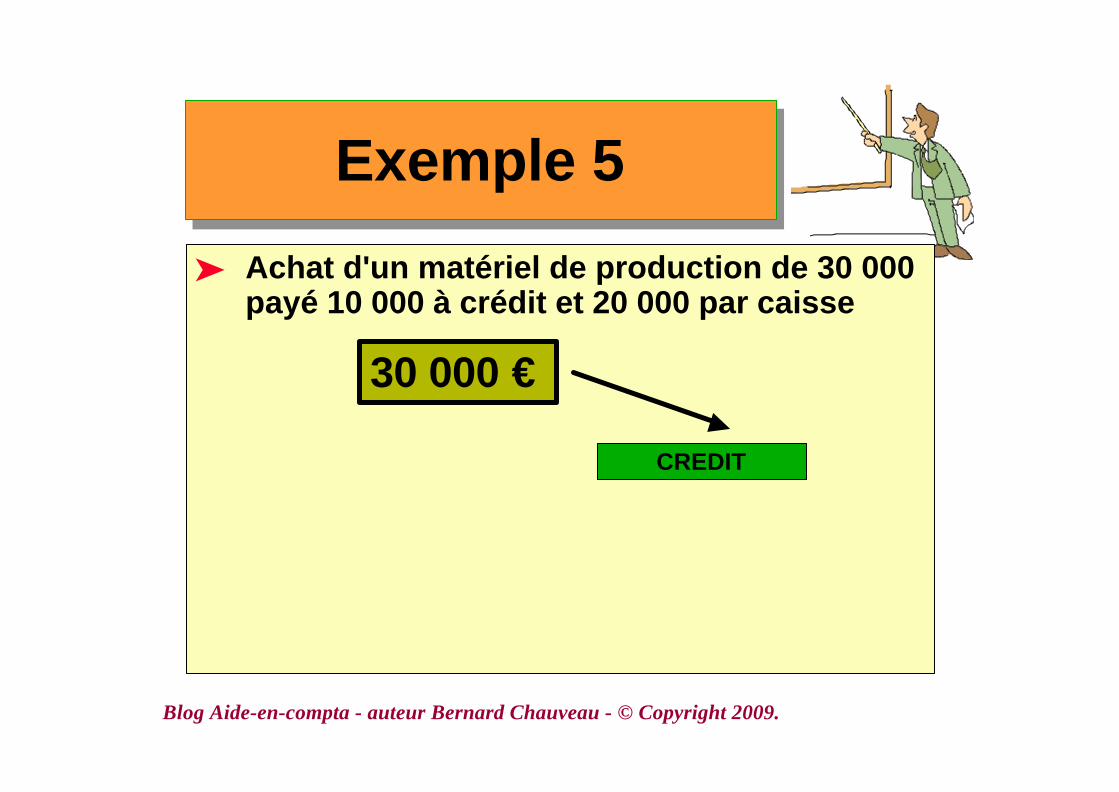

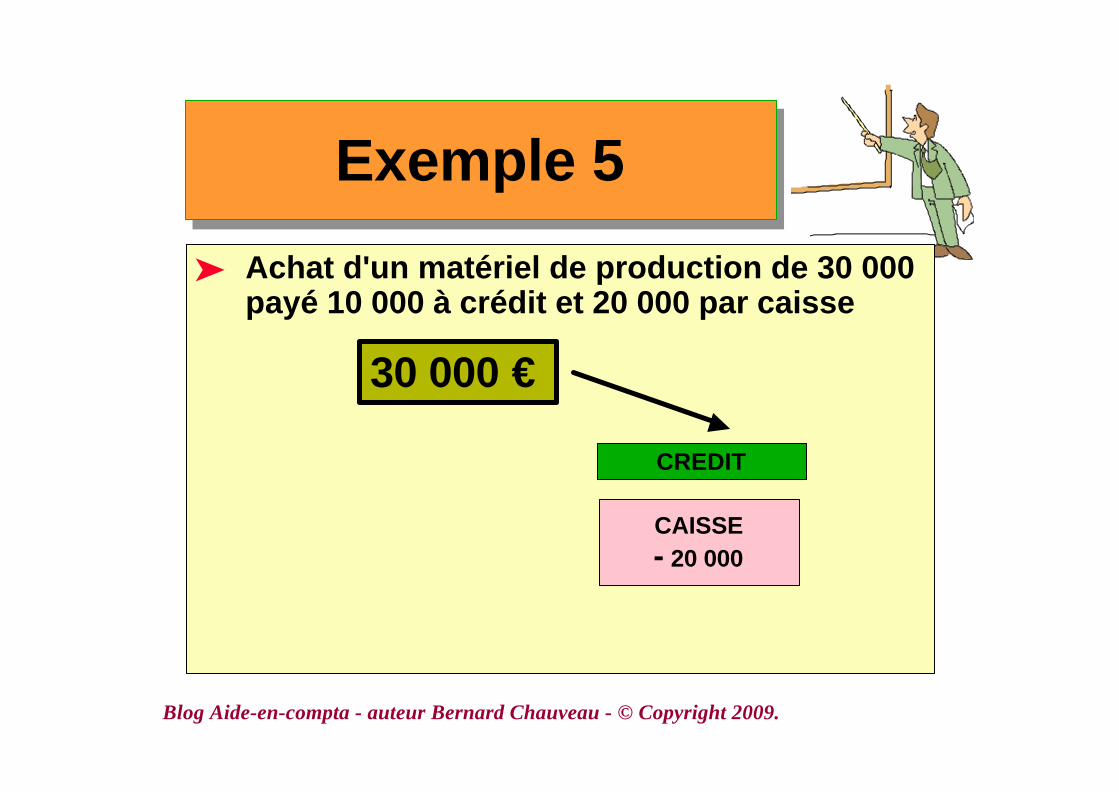

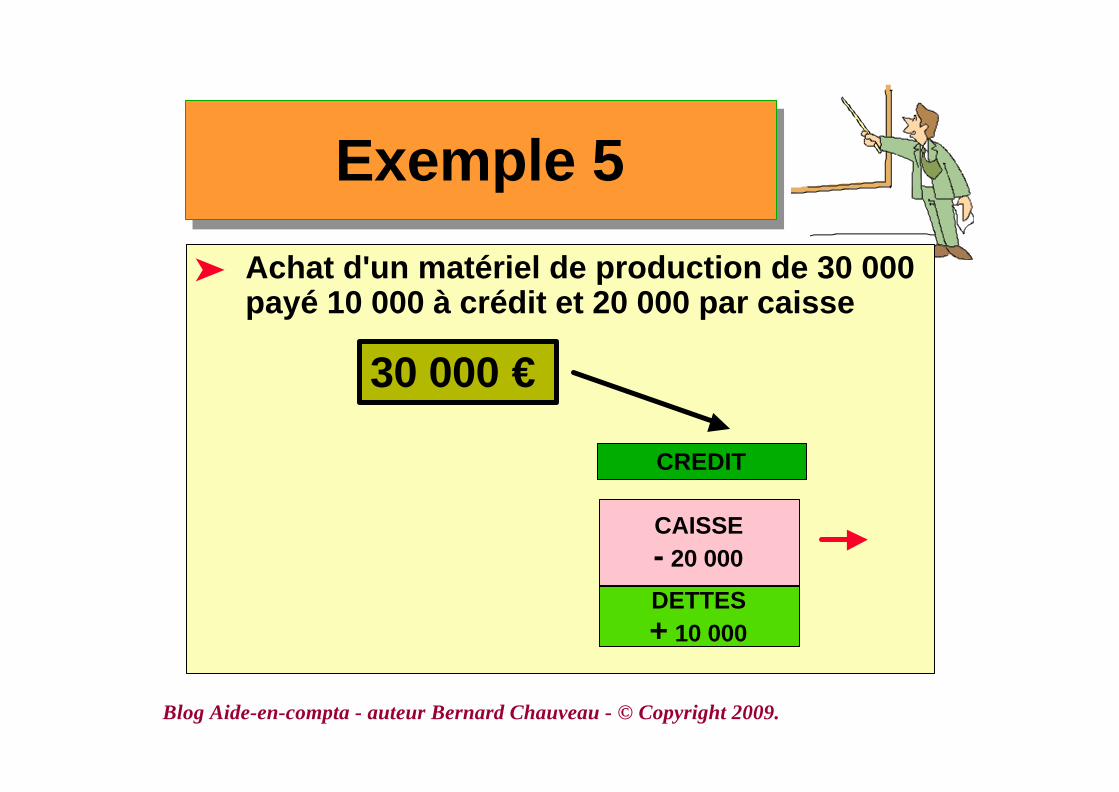

Exemple 5Exemple 5

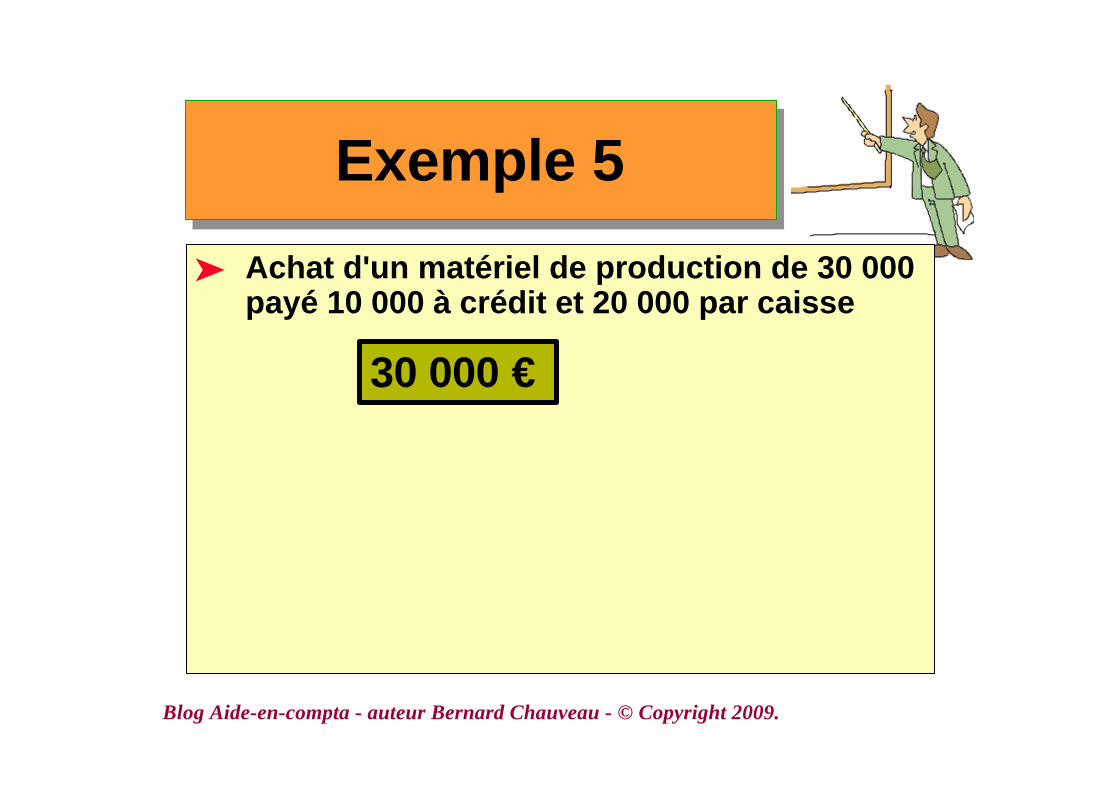

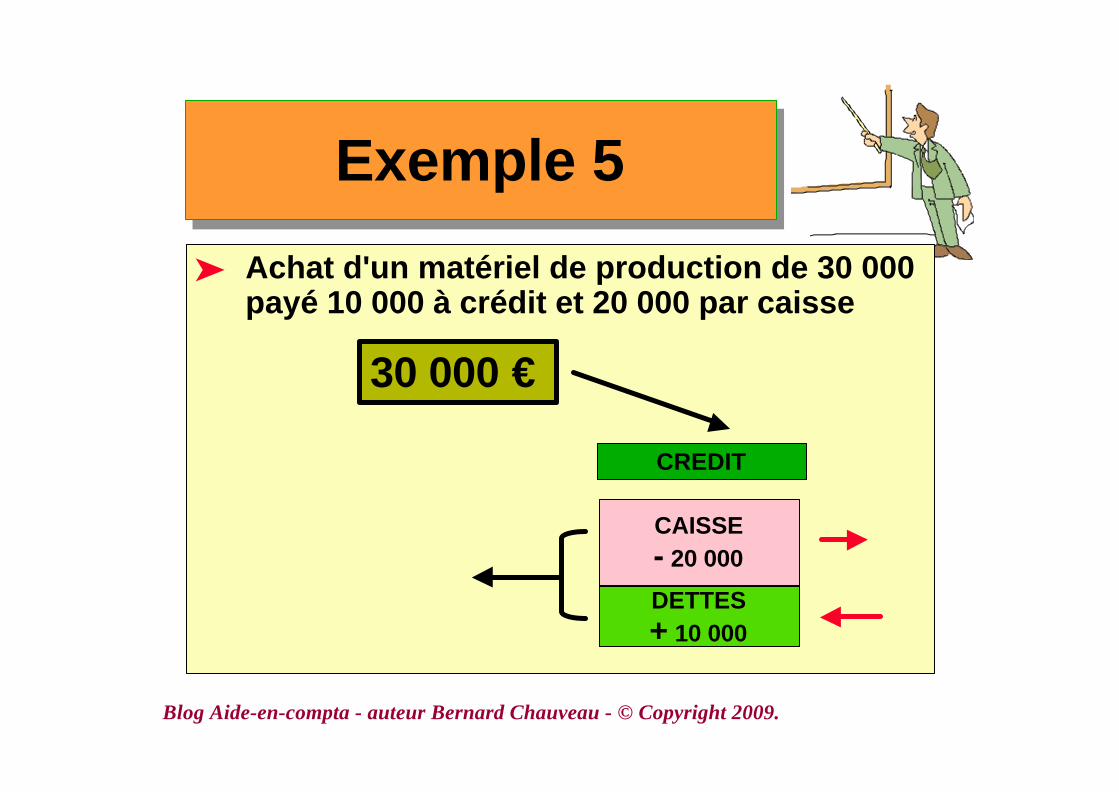

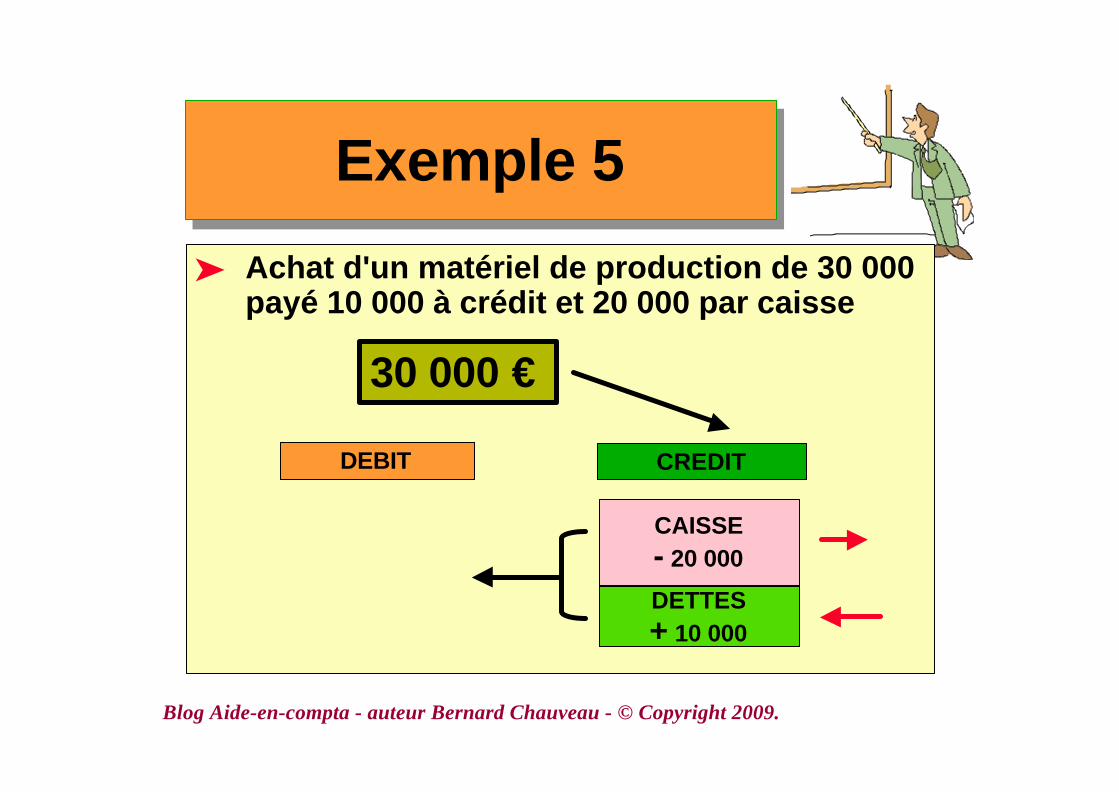

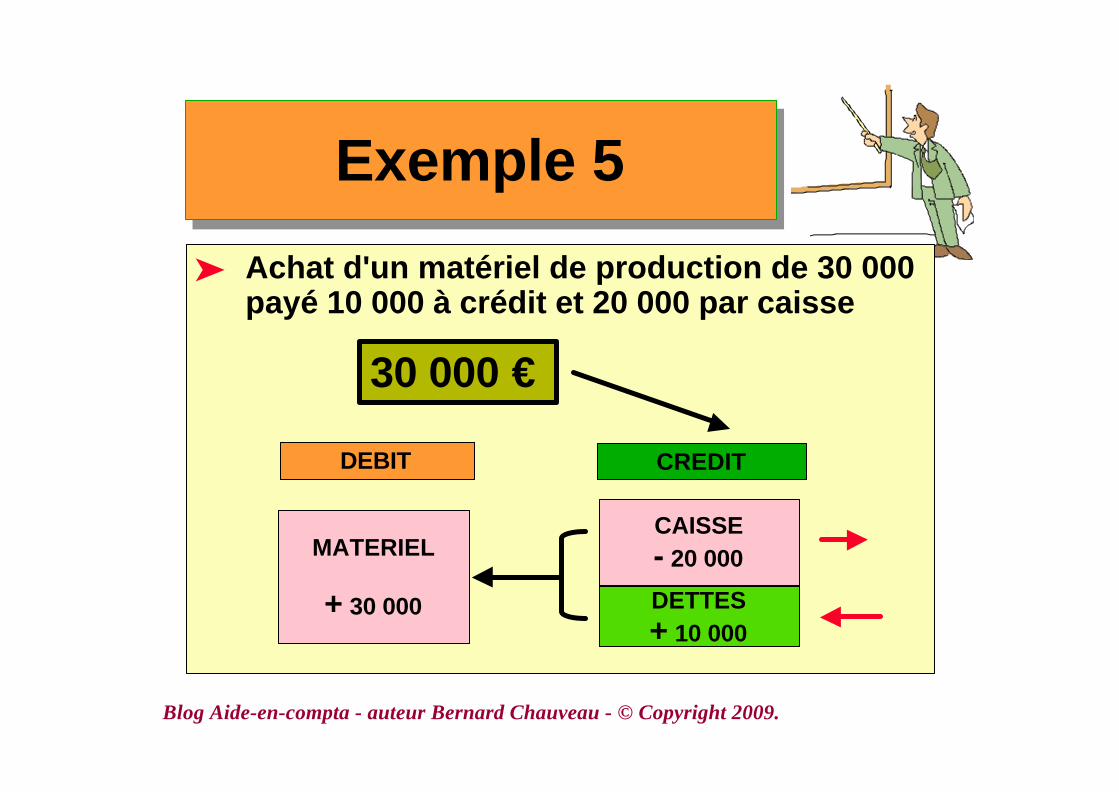

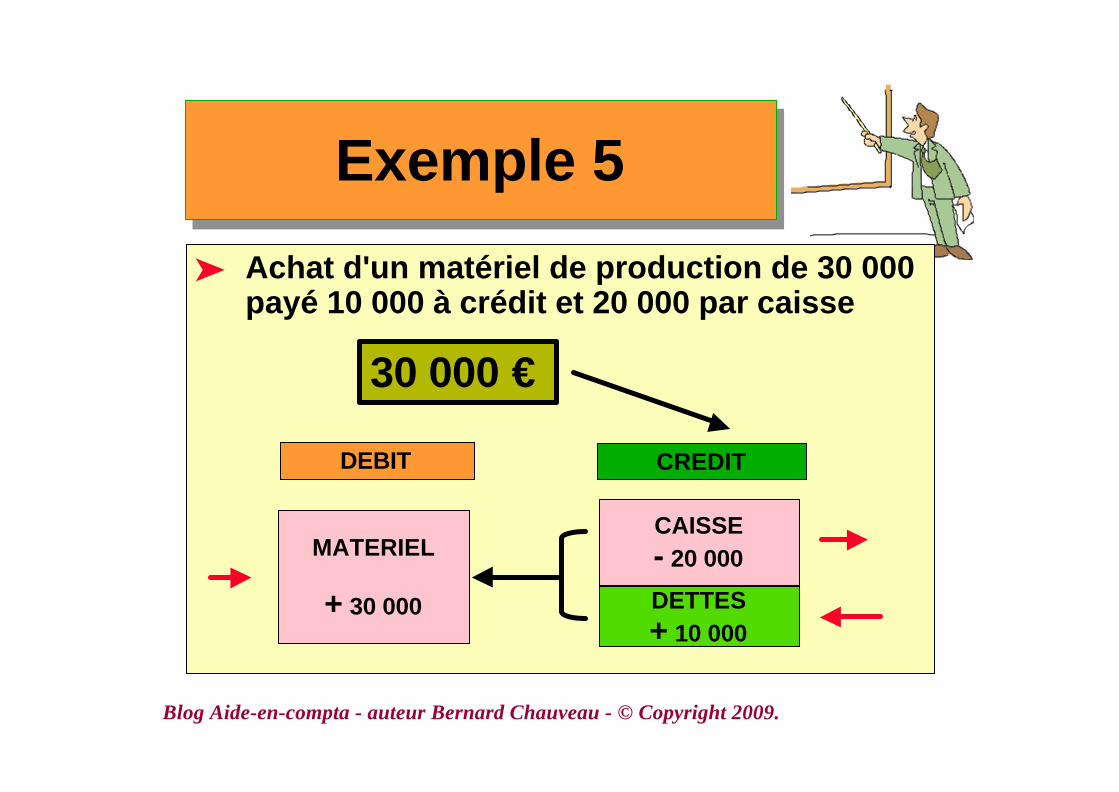

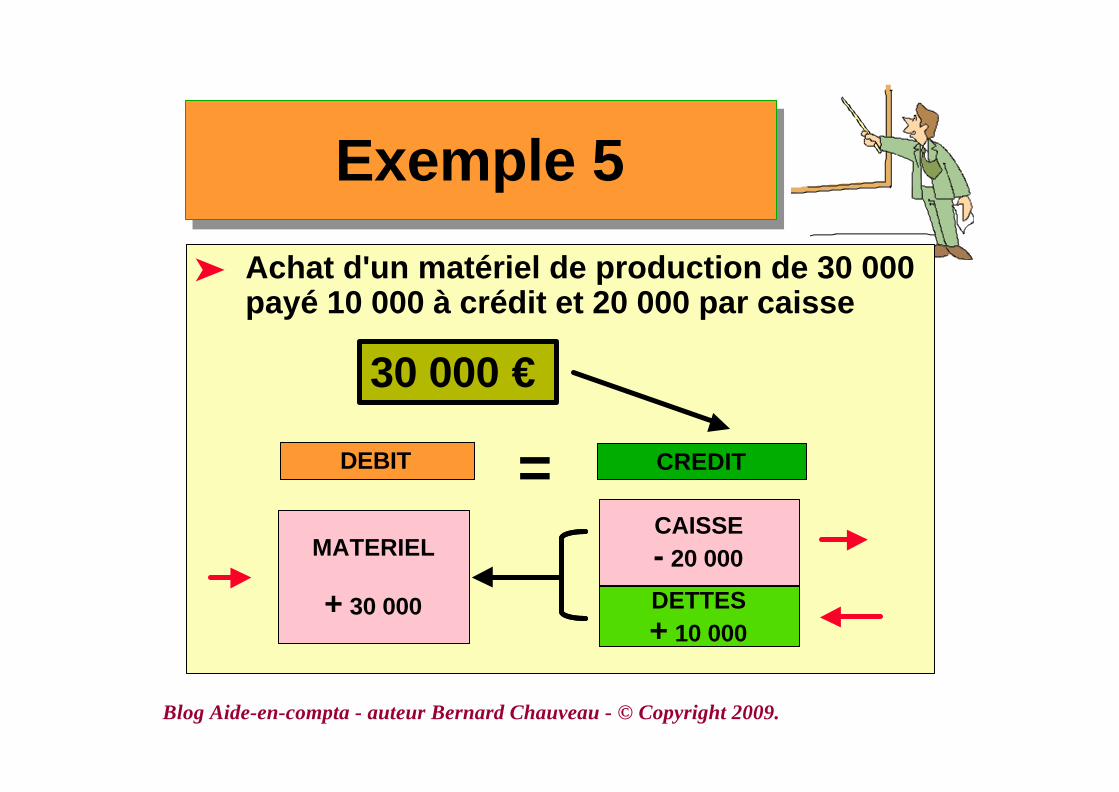

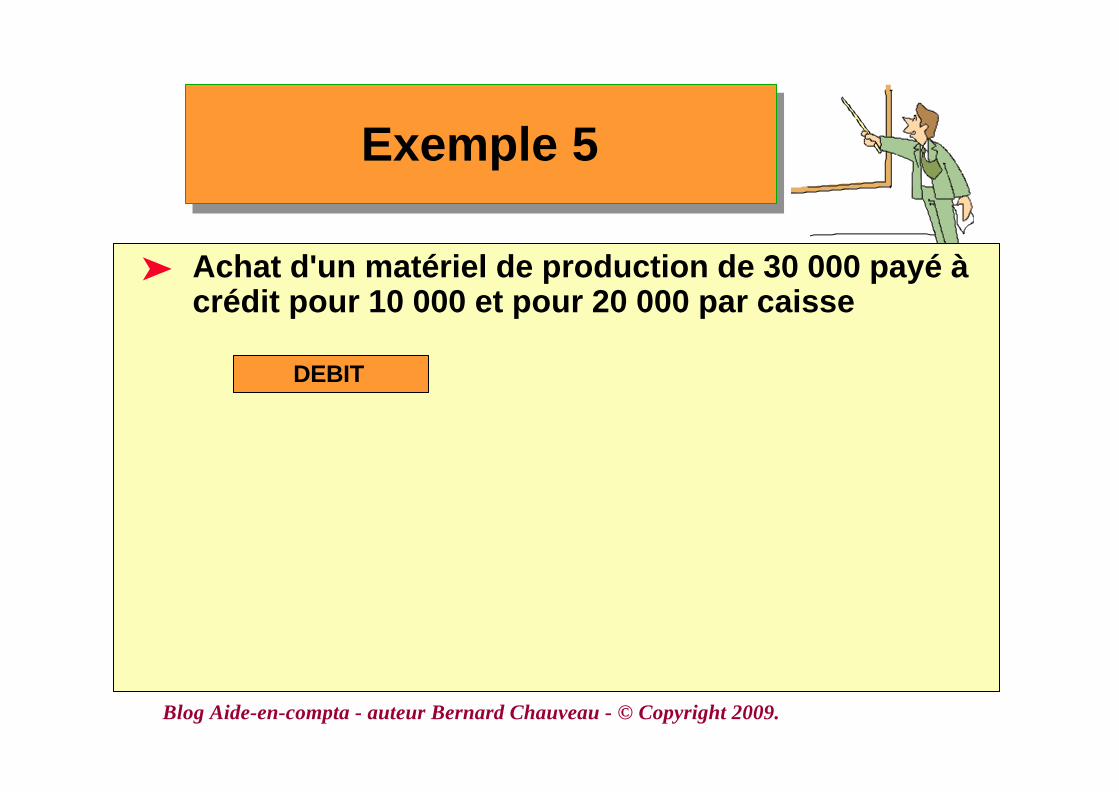

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

CREDIT

CAISSE- 20 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

CREDIT

CAISSE- 20 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

CREDIT

CAISSE- 20 000

DETTES+ 10 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

CREDIT

CAISSE- 20 000

DETTES+ 10 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

CREDIT

CAISSE- 20 000

DETTES+ 10 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

CREDIT

CAISSE- 20 000

DETTES+ 10 000

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

CREDIT

CAISSE- 20 000

DETTES+ 10 000

DEBIT

MATERIEL

+ 30 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

CREDIT

CAISSE- 20 000

DETTES+ 10 000

DEBIT

MATERIEL

+ 30 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000payé 10 000 à crédit et 20 000 par caisse

30 000 €

CREDIT

CAISSE- 20 000

DETTES+ 10 000

DEBIT

MATERIEL

+ 30 000

=

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RemarquesRemarques

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RemarquesRemarques

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RemarquesRemarques

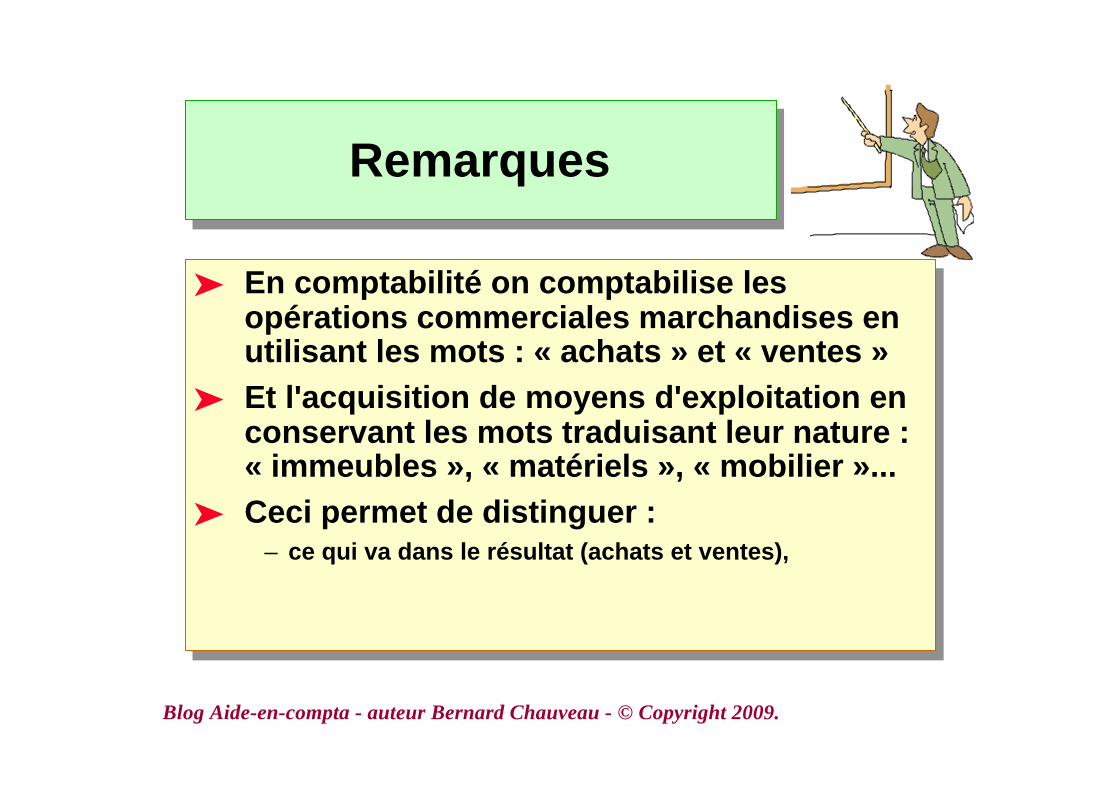

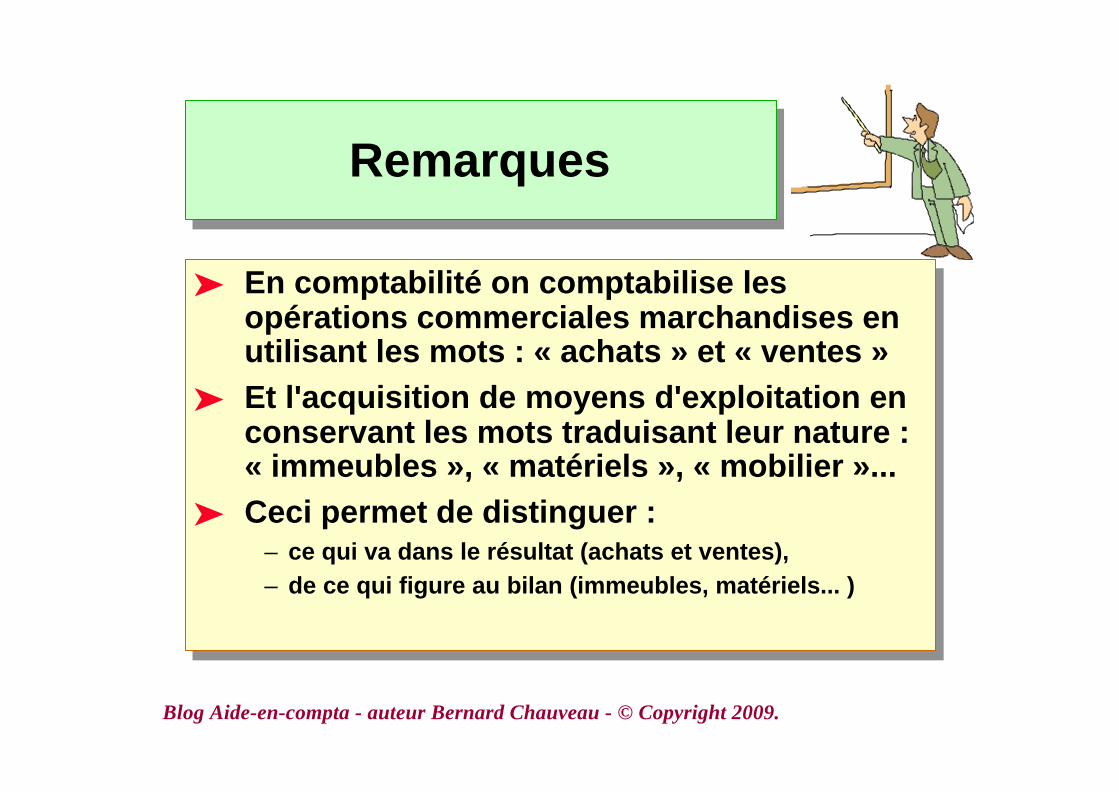

ä En comptabilité on comptabilise lesopérations commerciales marchandises enutilisant les mots : « achats » et « ventes »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RemarquesRemarques

ä En comptabilité on comptabilise lesopérations commerciales marchandises enutilisant les mots : « achats » et « ventes »

ä Et l'acquisition de moyens d'exploitation enconservant les mots traduisant leur nature :« immeubles », « matériels », « mobilier »...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RemarquesRemarques

ä En comptabilité on comptabilise lesopérations commerciales marchandises enutilisant les mots : « achats » et « ventes »

ä Et l'acquisition de moyens d'exploitation enconservant les mots traduisant leur nature :« immeubles », « matériels », « mobilier »...

ä Ceci permet de distinguer :

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RemarquesRemarques

ä En comptabilité on comptabilise lesopérations commerciales marchandises enutilisant les mots : « achats » et « ventes »

ä Et l'acquisition de moyens d'exploitation enconservant les mots traduisant leur nature :« immeubles », « matériels », « mobilier »...

ä Ceci permet de distinguer :– ce qui va dans le résultat (achats et ventes),

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

RemarquesRemarques

ä En comptabilité on comptabilise lesopérations commerciales marchandises enutilisant les mots : « achats » et « ventes »

ä Et l'acquisition de moyens d'exploitation enconservant les mots traduisant leur nature :« immeubles », « matériels », « mobilier »...

ä Ceci permet de distinguer :– ce qui va dans le résultat (achats et ventes),– de ce qui figure au bilan (immeubles, matériels... )

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

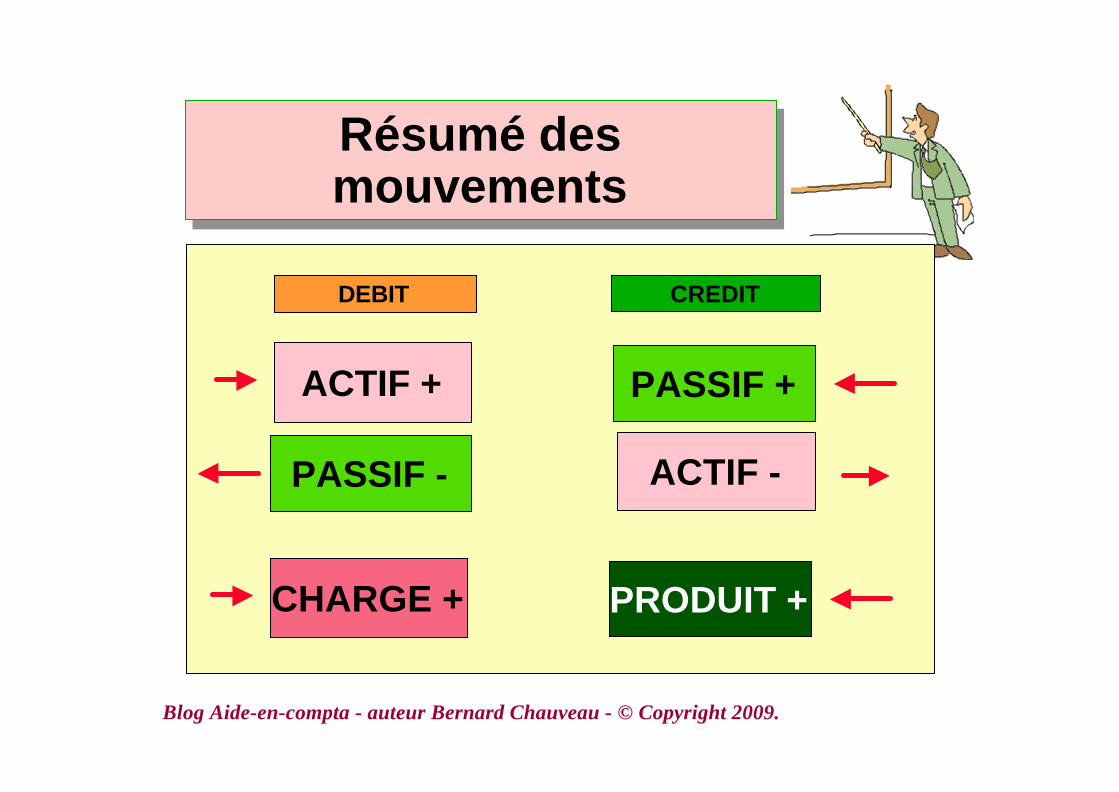

Résumé desmouvementsRésumé desmouvements

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé desmouvementsRésumé desmouvements

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

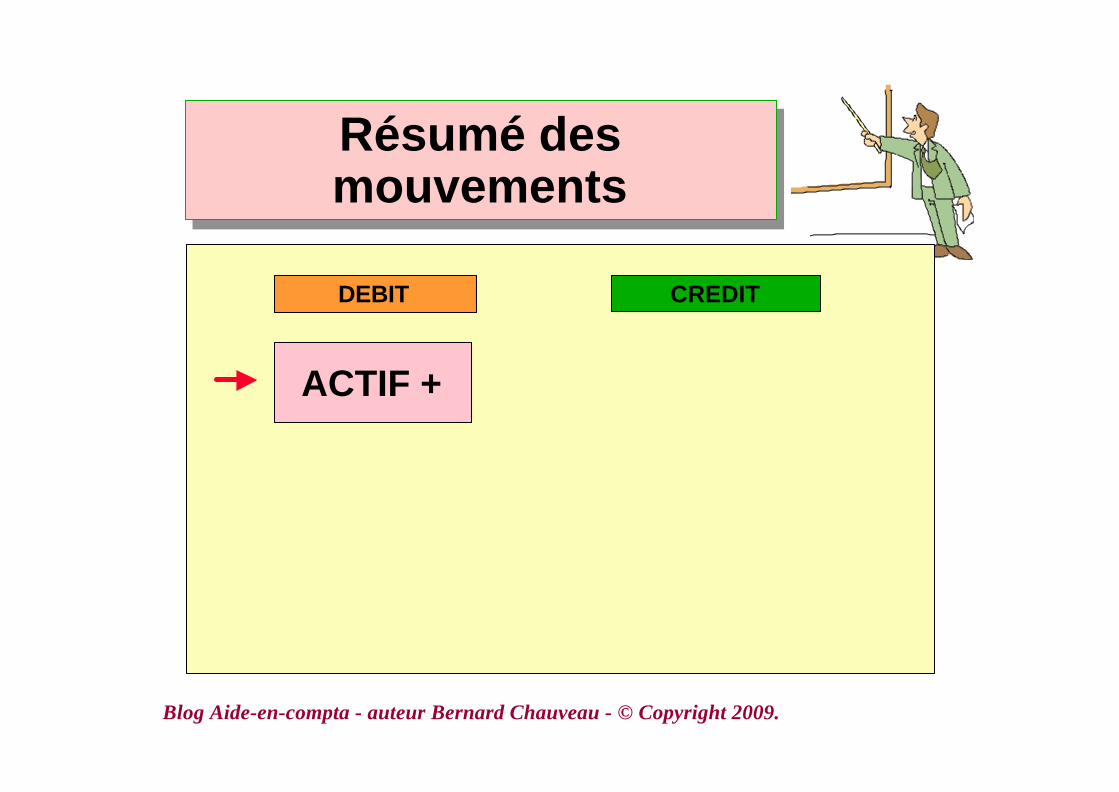

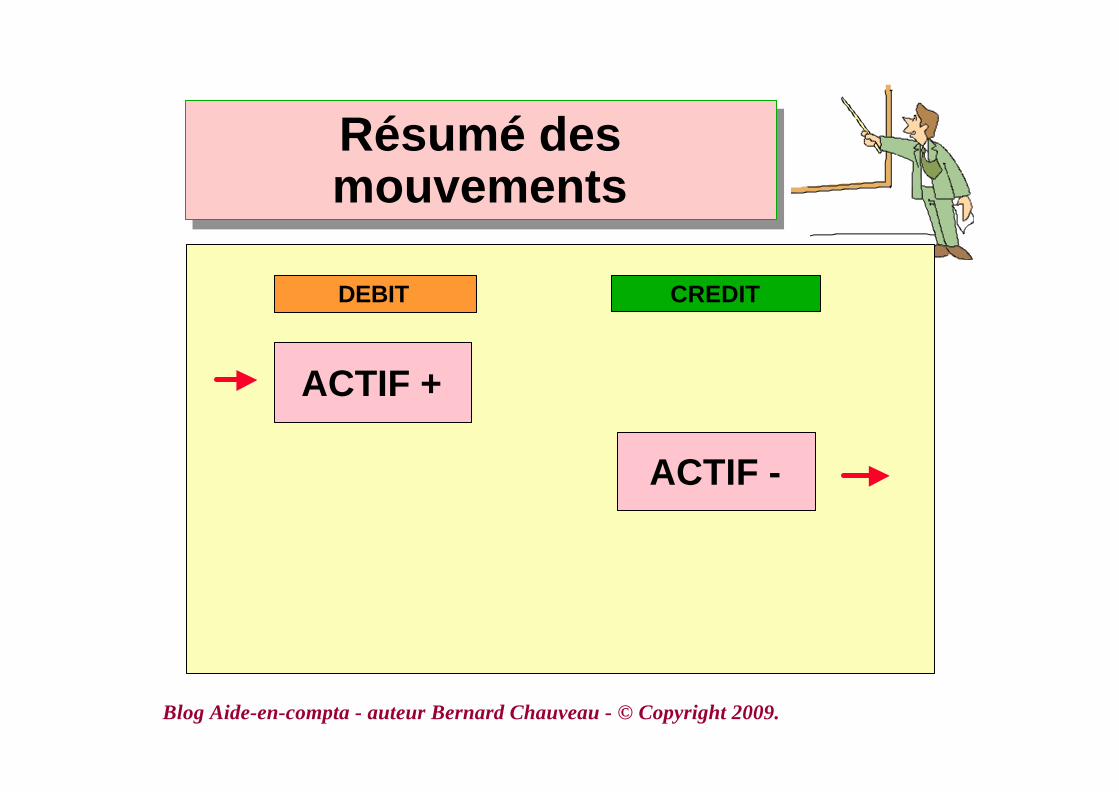

Résumé desmouvementsRésumé desmouvements

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé desmouvementsRésumé desmouvements

DEBIT CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé desmouvementsRésumé desmouvements

DEBIT CREDIT

ACTIF +

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé desmouvementsRésumé desmouvements

DEBIT CREDIT

ACTIF +

ACTIF -

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

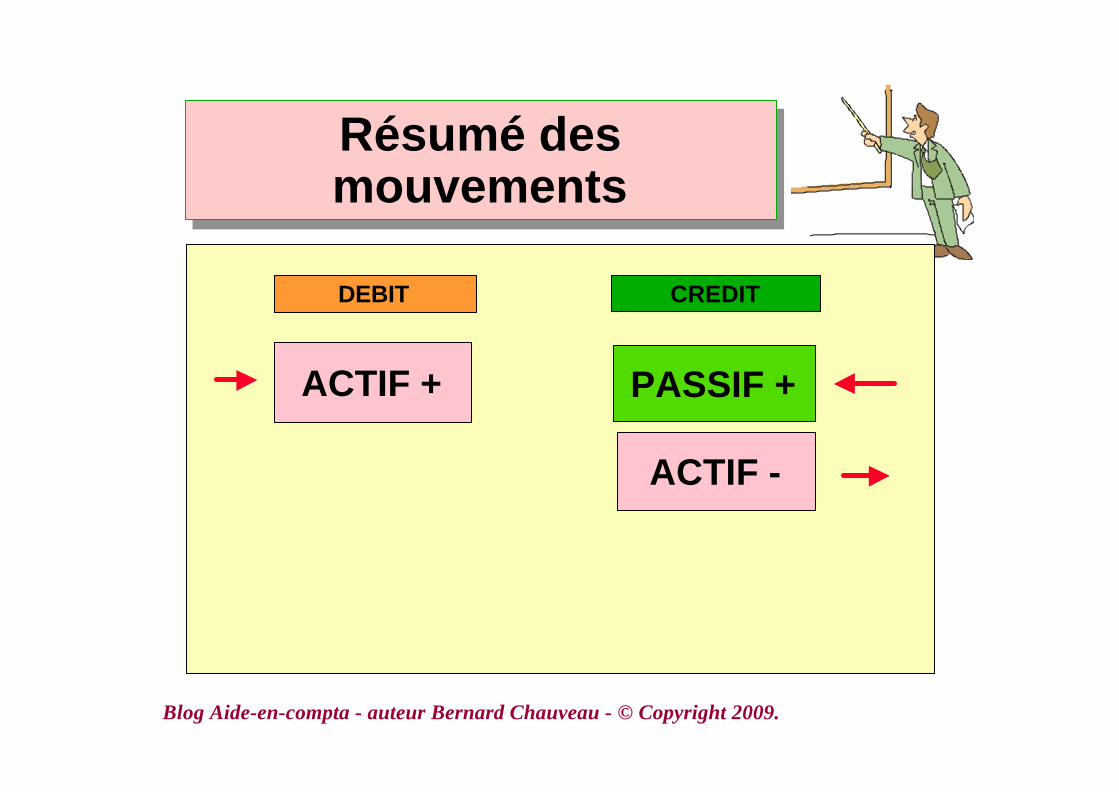

Résumé desmouvementsRésumé desmouvements

DEBIT CREDIT

ACTIF +

ACTIF -

PASSIF +

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé desmouvementsRésumé desmouvements

DEBIT CREDIT

ACTIF +

ACTIF -

PASSIF +

PASSIF -

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

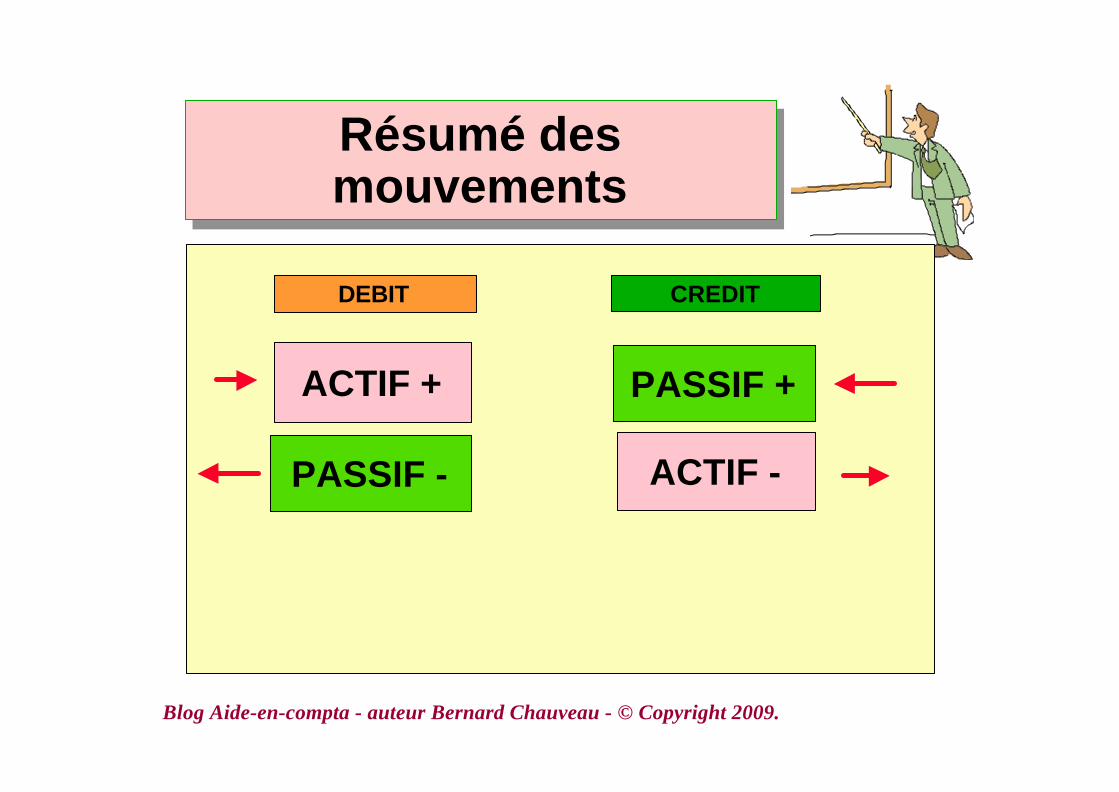

Résumé desmouvementsRésumé desmouvements

DEBIT CREDIT

ACTIF +

ACTIF -

PASSIF +

PASSIF -

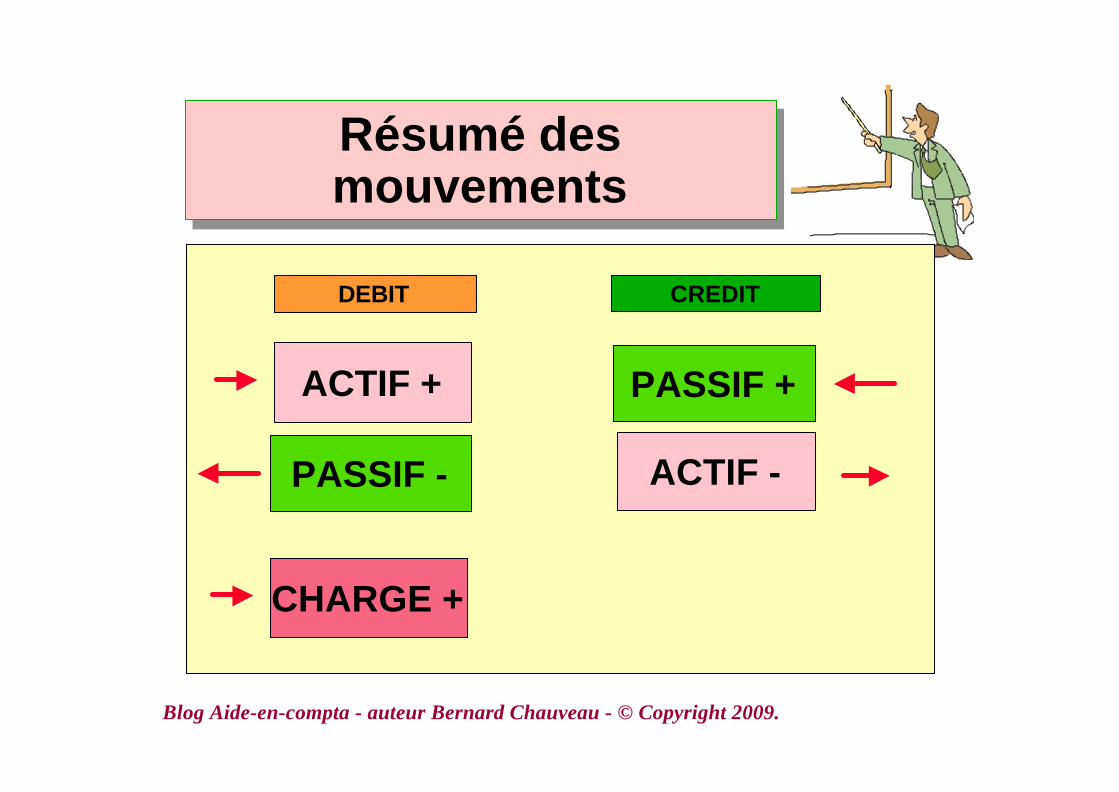

CHARGE +

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé desmouvementsRésumé desmouvements

DEBIT CREDIT

ACTIF +

ACTIF -

PASSIF +

PASSIF -

CHARGE + PRODUIT +

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les « comptes »Les « comptes »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les « comptes »Les « comptes »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les « comptes »Les « comptes »

Pour appliquer en pratique lesenregistrements selon le principe de

partie double, il faut utiliser un moyen declassement : les « comptes »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

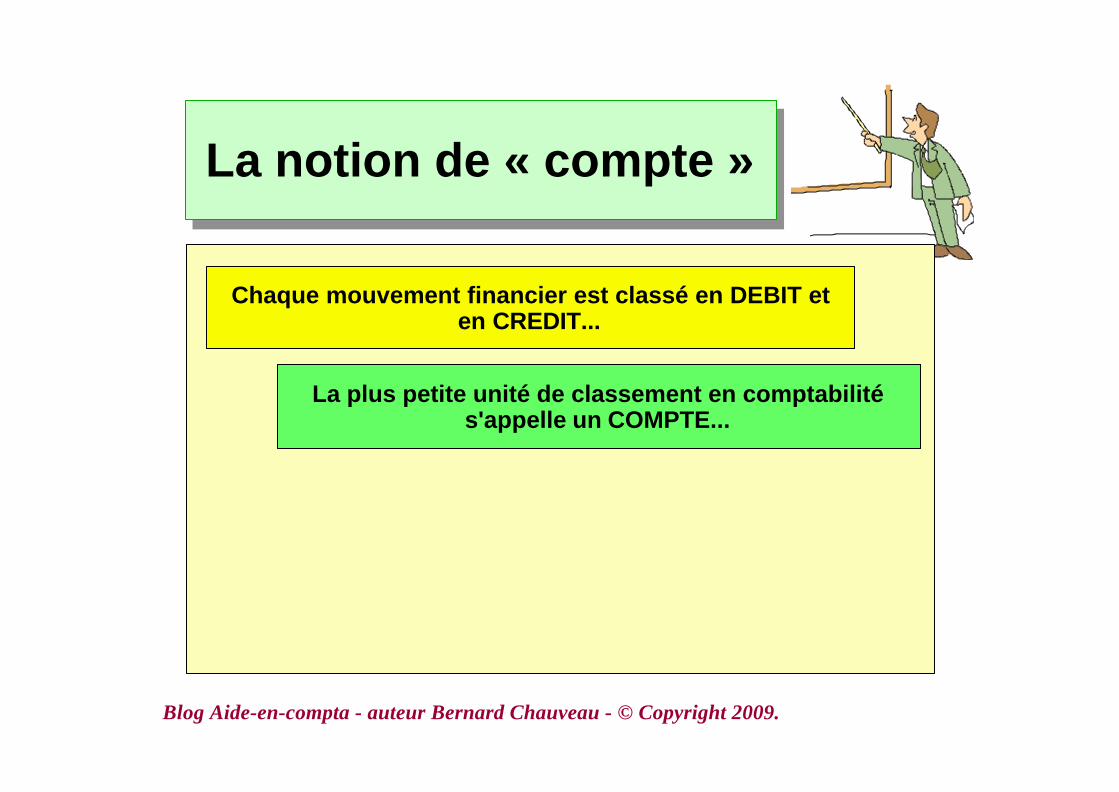

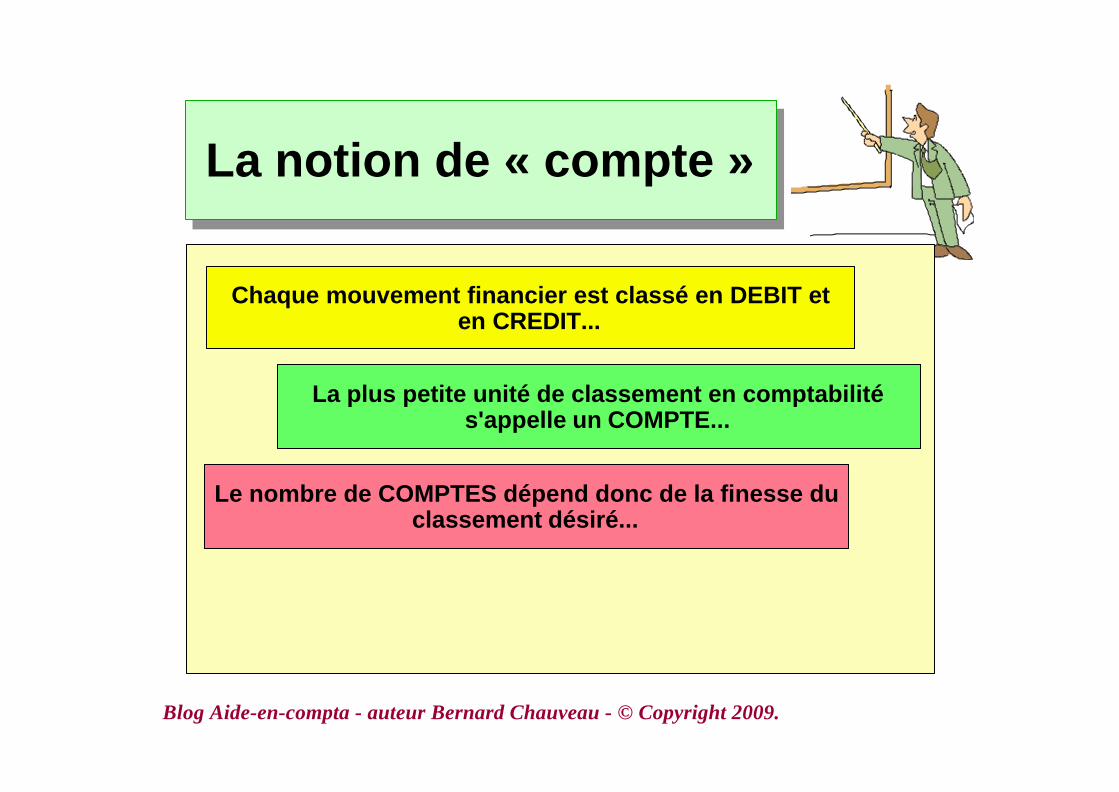

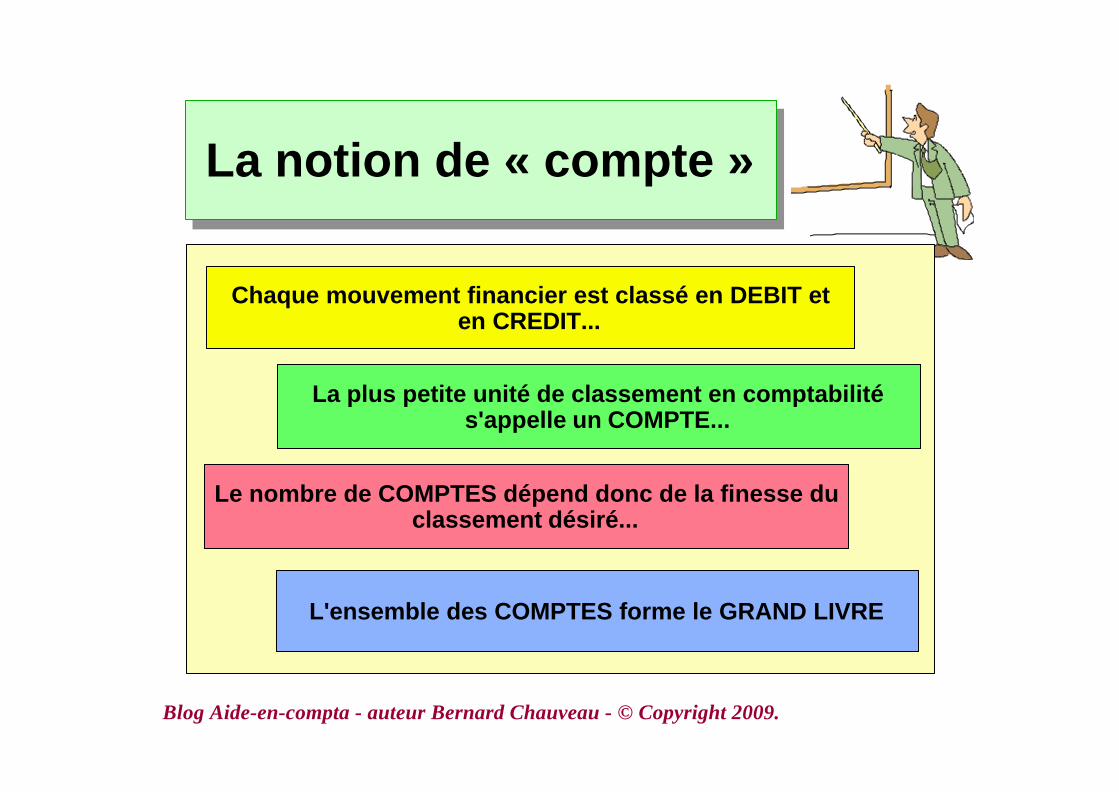

Chaque mouvement financier est classé en DEBIT eten CREDIT...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Chaque mouvement financier est classé en DEBIT eten CREDIT...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Chaque mouvement financier est classé en DEBIT eten CREDIT...

La plus petite unité de classement en comptabilités'appelle un COMPTE...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Chaque mouvement financier est classé en DEBIT eten CREDIT...

La plus petite unité de classement en comptabilités'appelle un COMPTE...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Chaque mouvement financier est classé en DEBIT eten CREDIT...

La plus petite unité de classement en comptabilités'appelle un COMPTE...

Le nombre de COMPTES dépend donc de la finesse duclassement désiré...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Chaque mouvement financier est classé en DEBIT eten CREDIT...

La plus petite unité de classement en comptabilités'appelle un COMPTE...

Le nombre de COMPTES dépend donc de la finesse duclassement désiré...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Chaque mouvement financier est classé en DEBIT eten CREDIT...

La plus petite unité de classement en comptabilités'appelle un COMPTE...

Le nombre de COMPTES dépend donc de la finesse duclassement désiré...

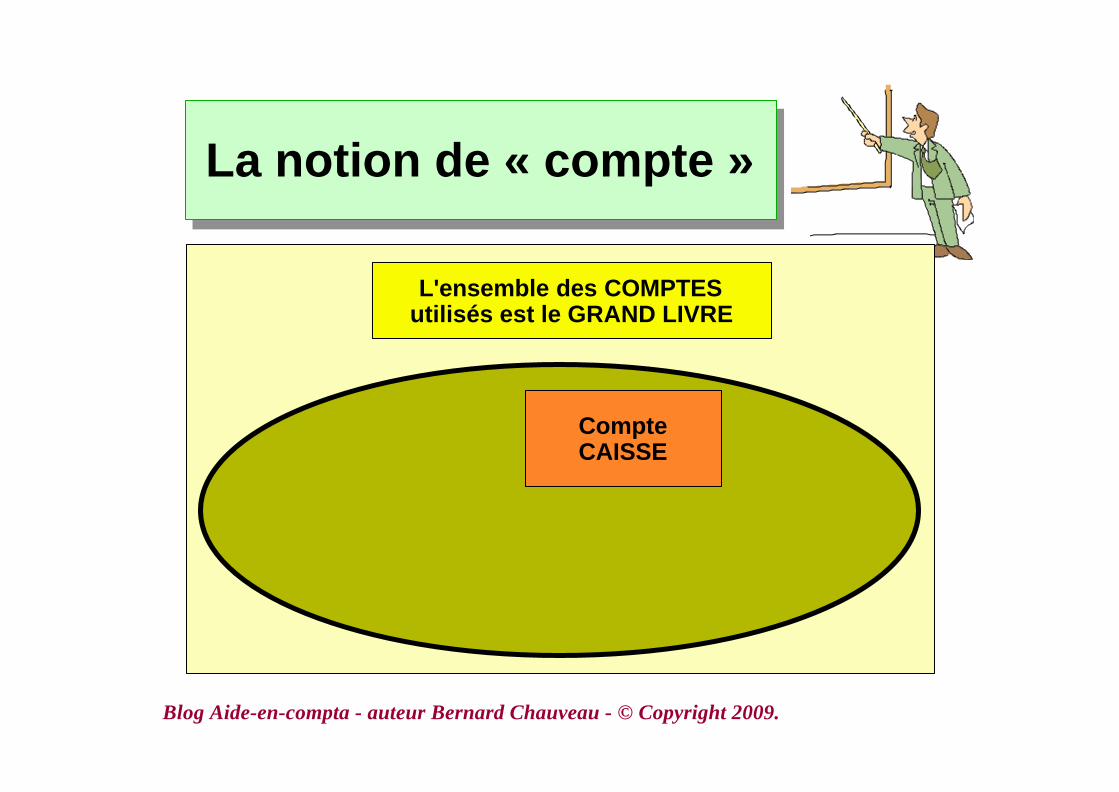

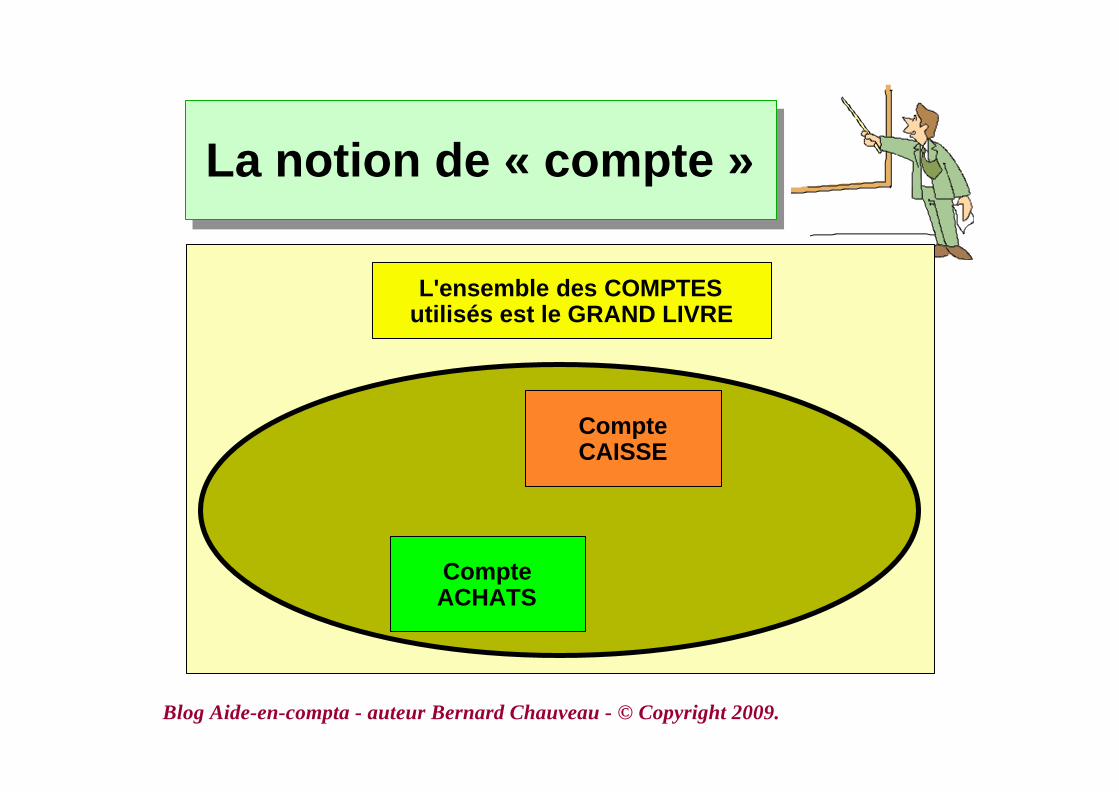

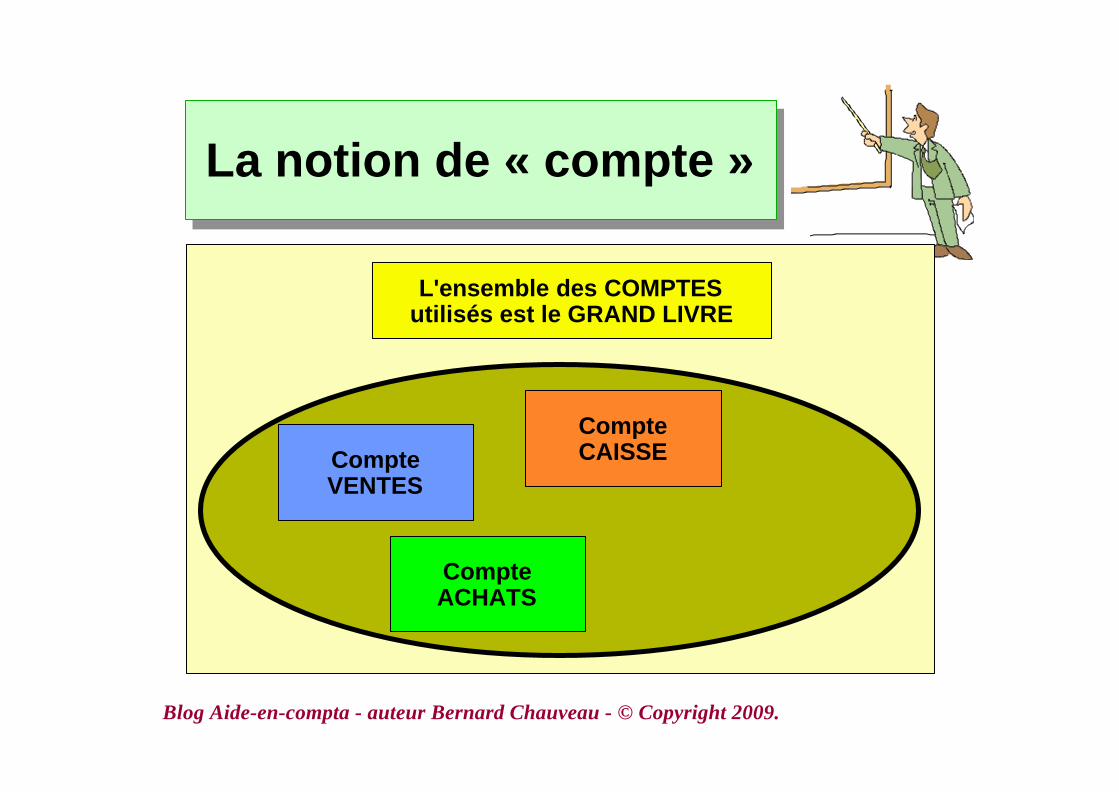

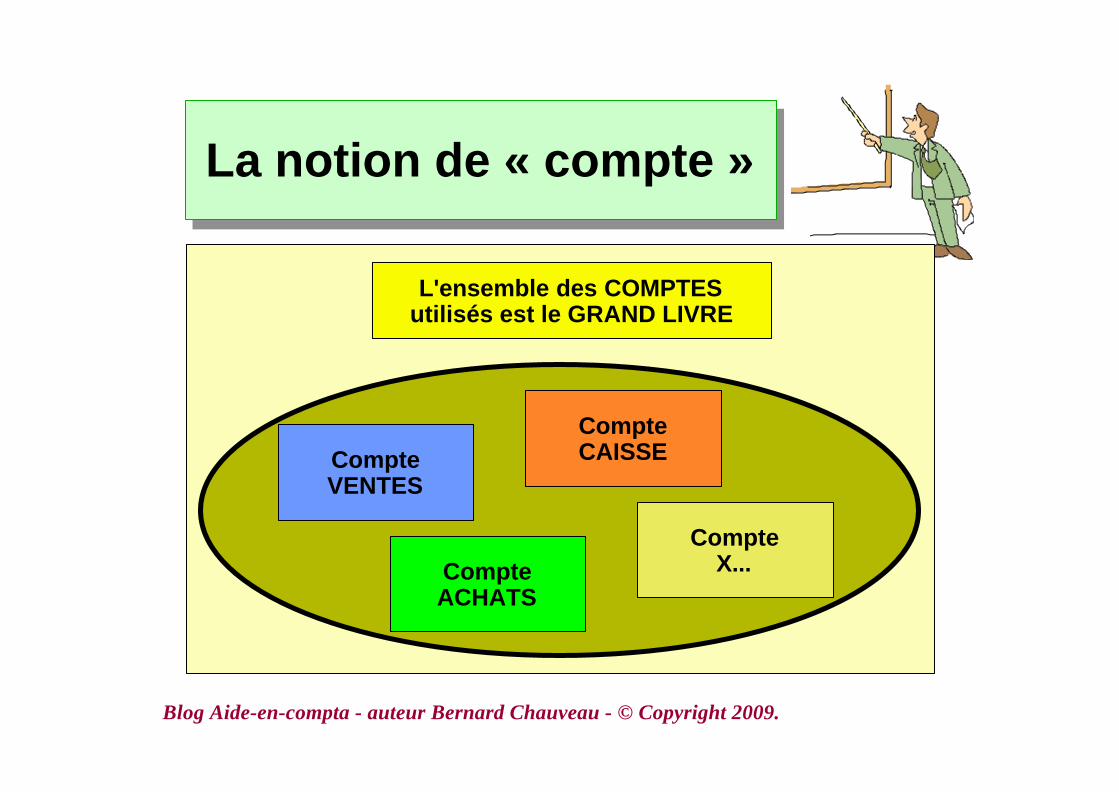

L'ensemble des COMPTES forme le GRAND LIVRE

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

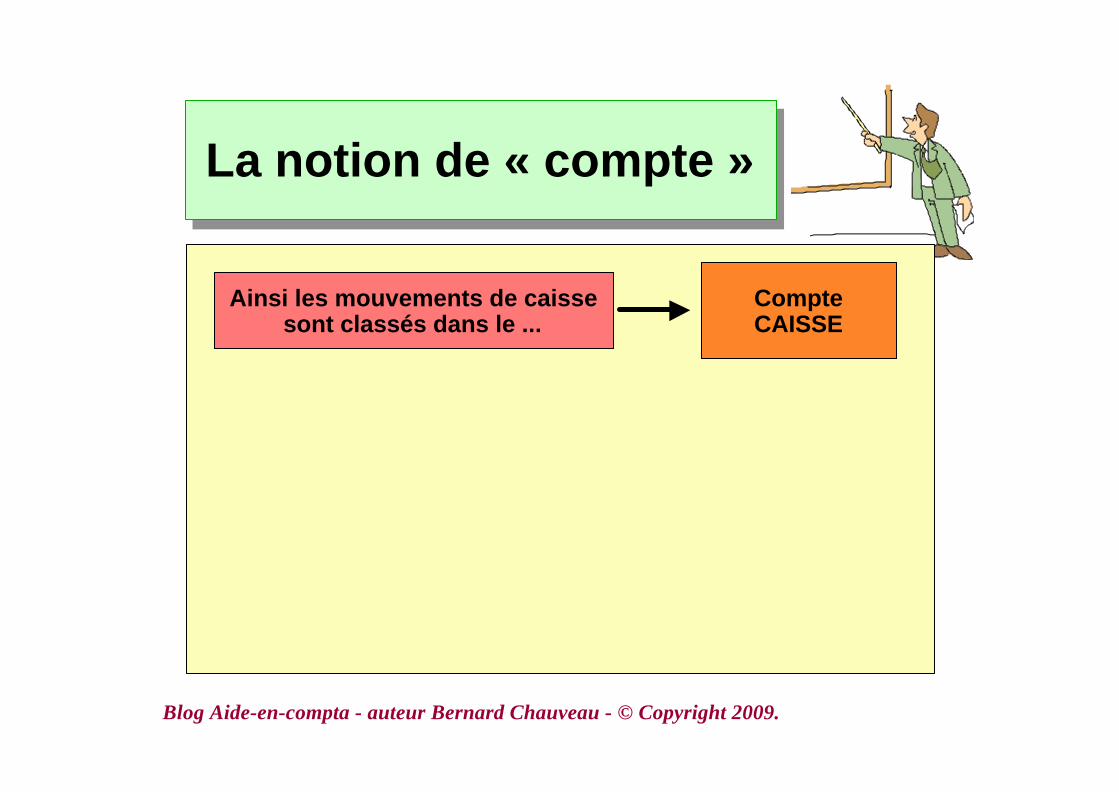

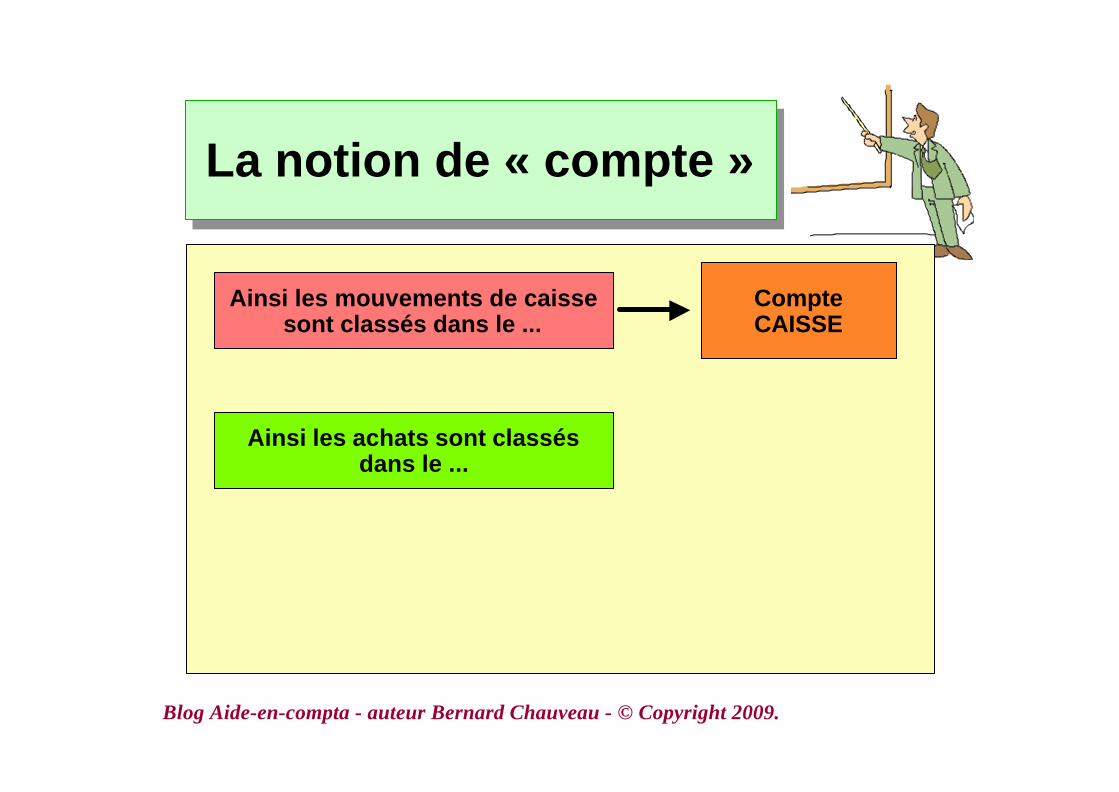

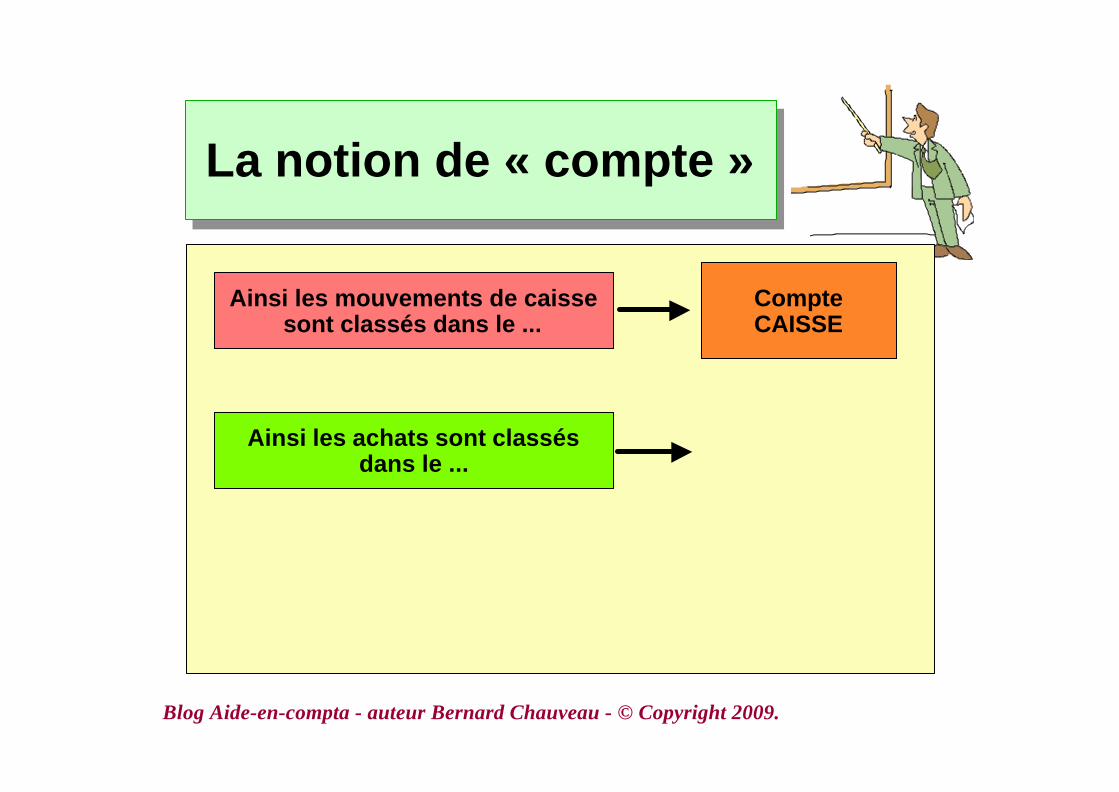

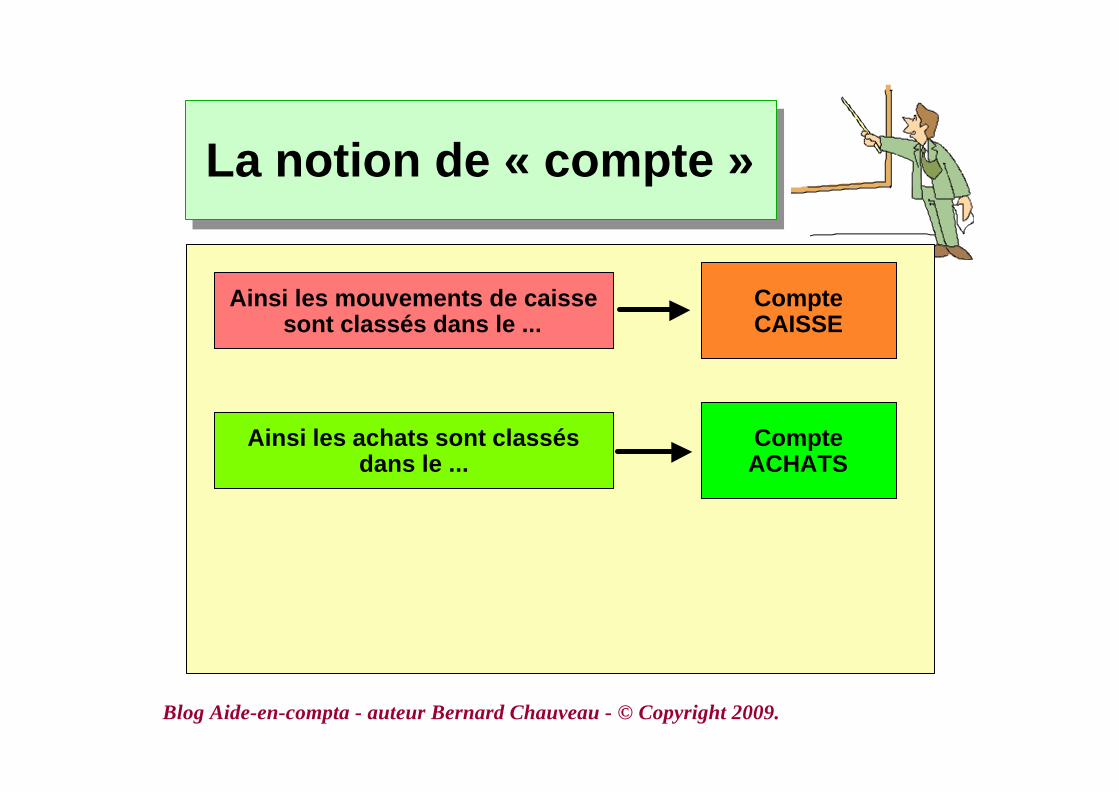

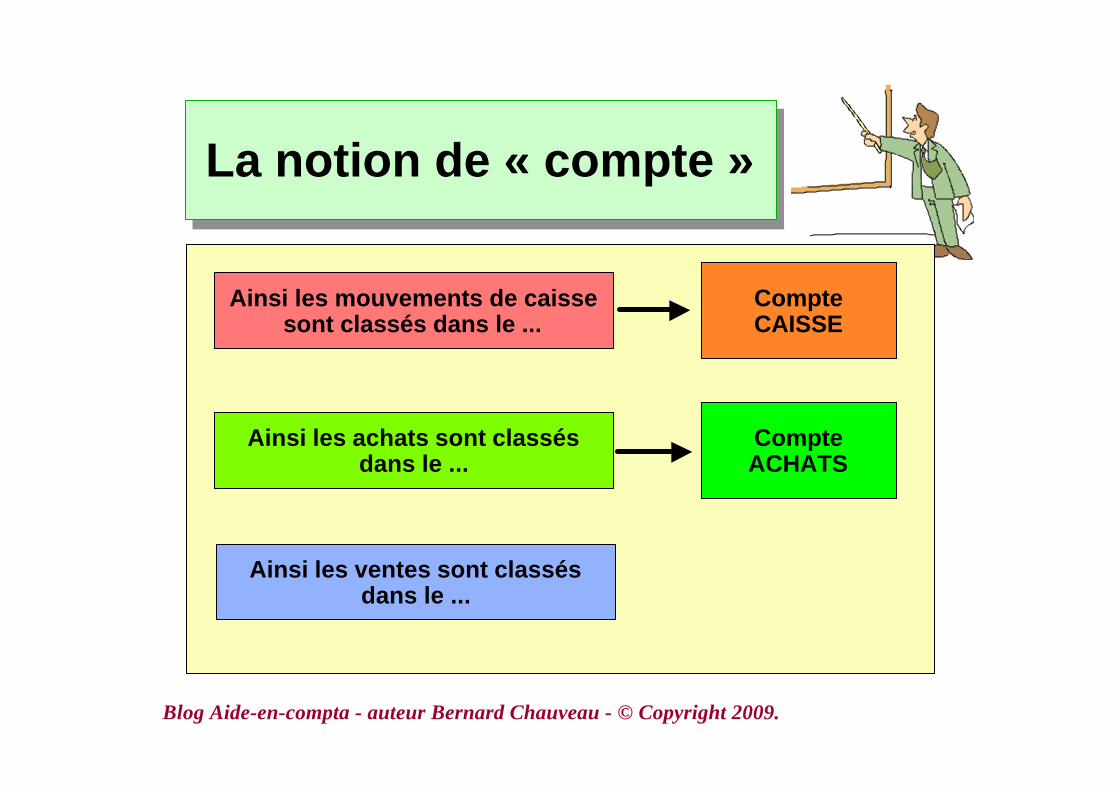

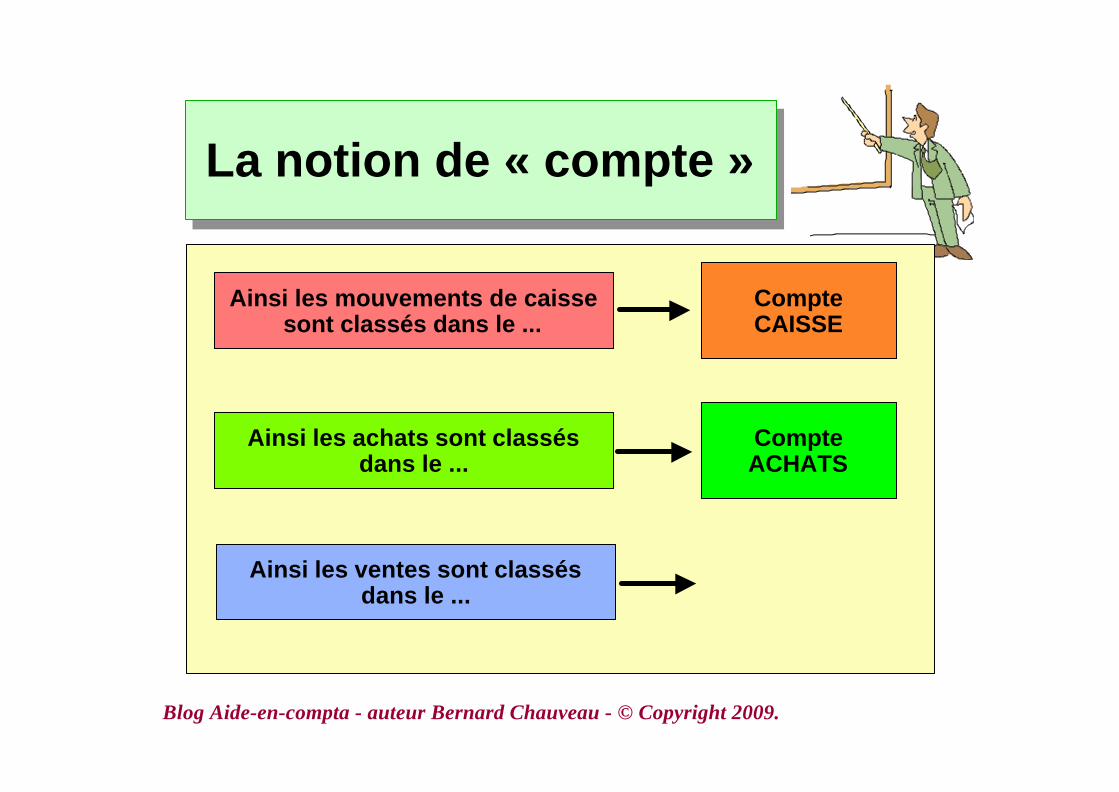

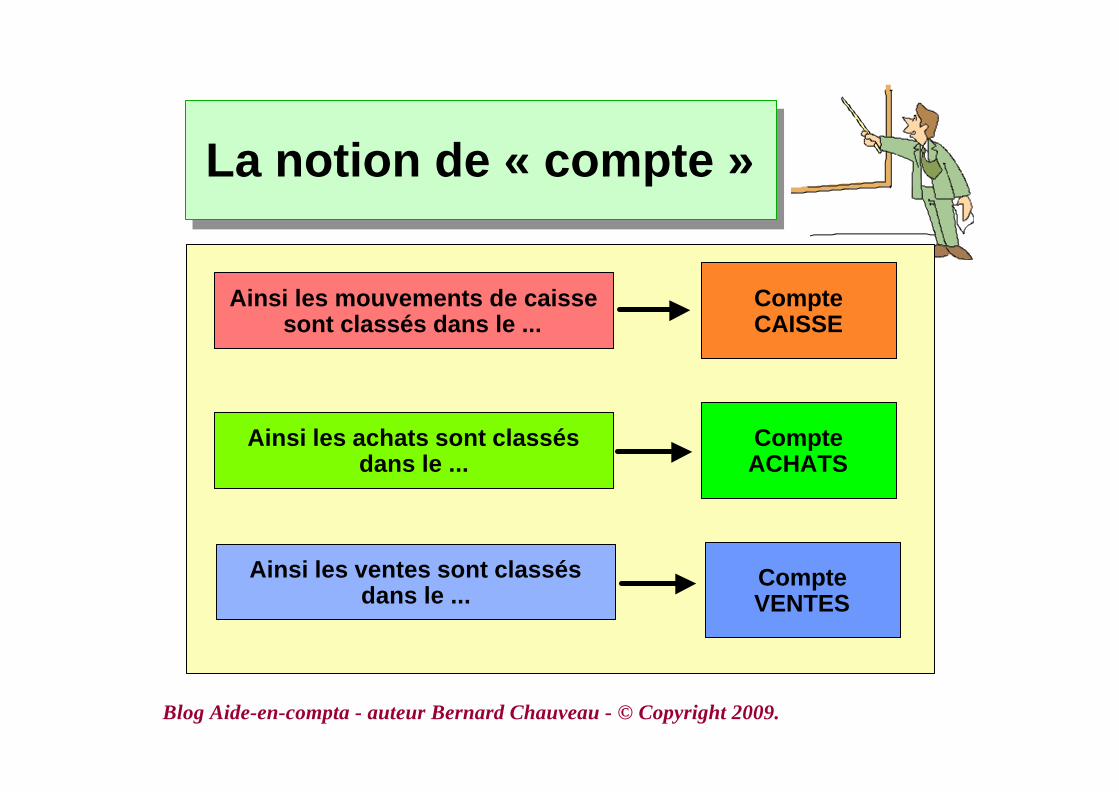

Ainsi les mouvements de caissesont classés dans le ...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Ainsi les mouvements de caissesont classés dans le ...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Ainsi les mouvements de caissesont classés dans le ...

CompteCAISSE

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Ainsi les mouvements de caissesont classés dans le ...

CompteCAISSE

Ainsi les achats sont classésdans le ...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Ainsi les mouvements de caissesont classés dans le ...

CompteCAISSE

Ainsi les achats sont classésdans le ...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Ainsi les mouvements de caissesont classés dans le ...

CompteCAISSE

Ainsi les achats sont classésdans le ...

CompteACHATS

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Ainsi les mouvements de caissesont classés dans le ...

CompteCAISSE

Ainsi les achats sont classésdans le ...

CompteACHATS

Ainsi les ventes sont classésdans le ...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Ainsi les mouvements de caissesont classés dans le ...

CompteCAISSE

Ainsi les achats sont classésdans le ...

CompteACHATS

Ainsi les ventes sont classésdans le ...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Ainsi les mouvements de caissesont classés dans le ...

CompteCAISSE

Ainsi les achats sont classésdans le ...

CompteACHATS

Ainsi les ventes sont classésdans le ...

CompteVENTES

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

L'ensemble des COMPTESutilisés est le GRAND LIVRE

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

L'ensemble des COMPTESutilisés est le GRAND LIVRE

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

L'ensemble des COMPTESutilisés est le GRAND LIVRE

CompteCAISSE

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

L'ensemble des COMPTESutilisés est le GRAND LIVRE

CompteCAISSE

CompteACHATS

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

L'ensemble des COMPTESutilisés est le GRAND LIVRE

CompteCAISSE

CompteACHATS

CompteVENTES

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La notion de « compte »La notion de « compte »

L'ensemble des COMPTESutilisés est le GRAND LIVRE

CompteCAISSE

CompteACHATS

CompteVENTES

CompteX...

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

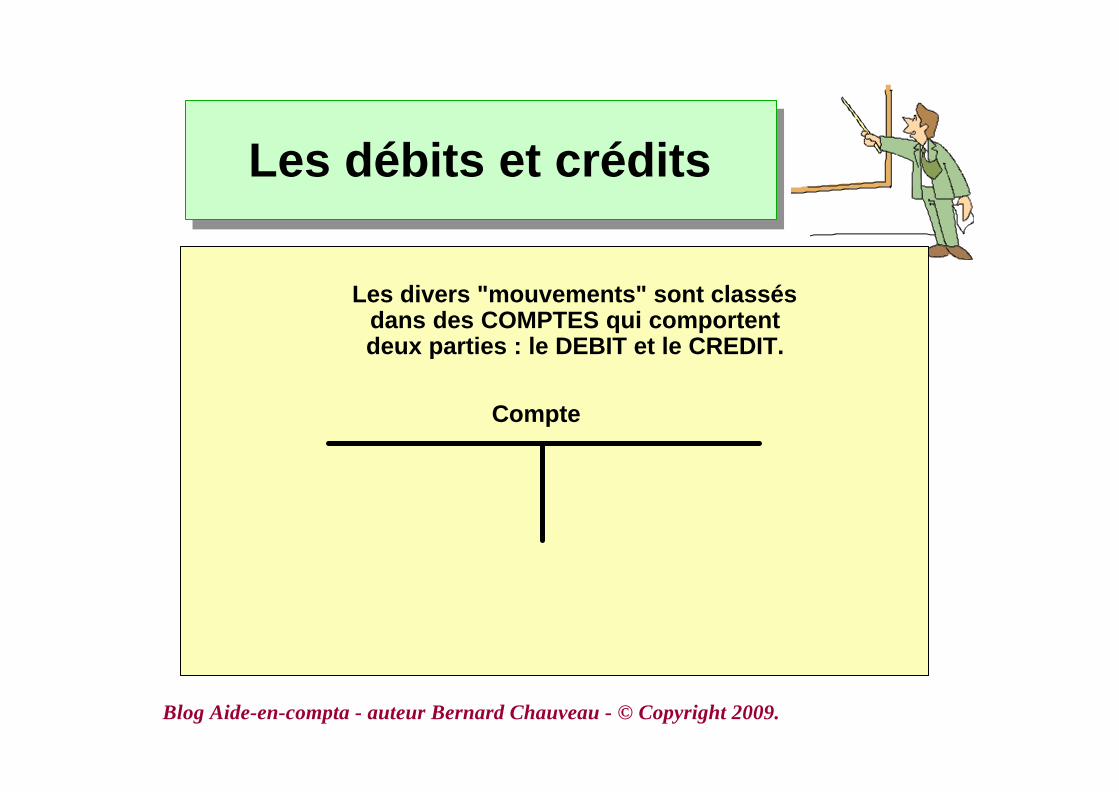

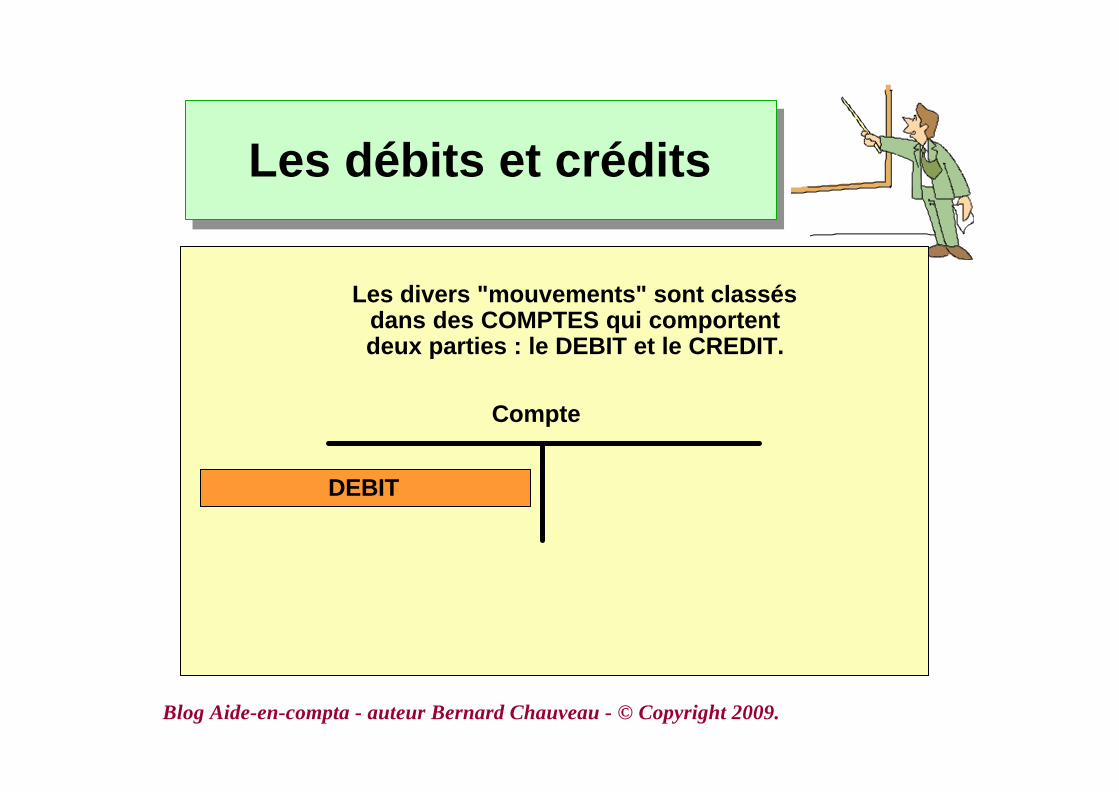

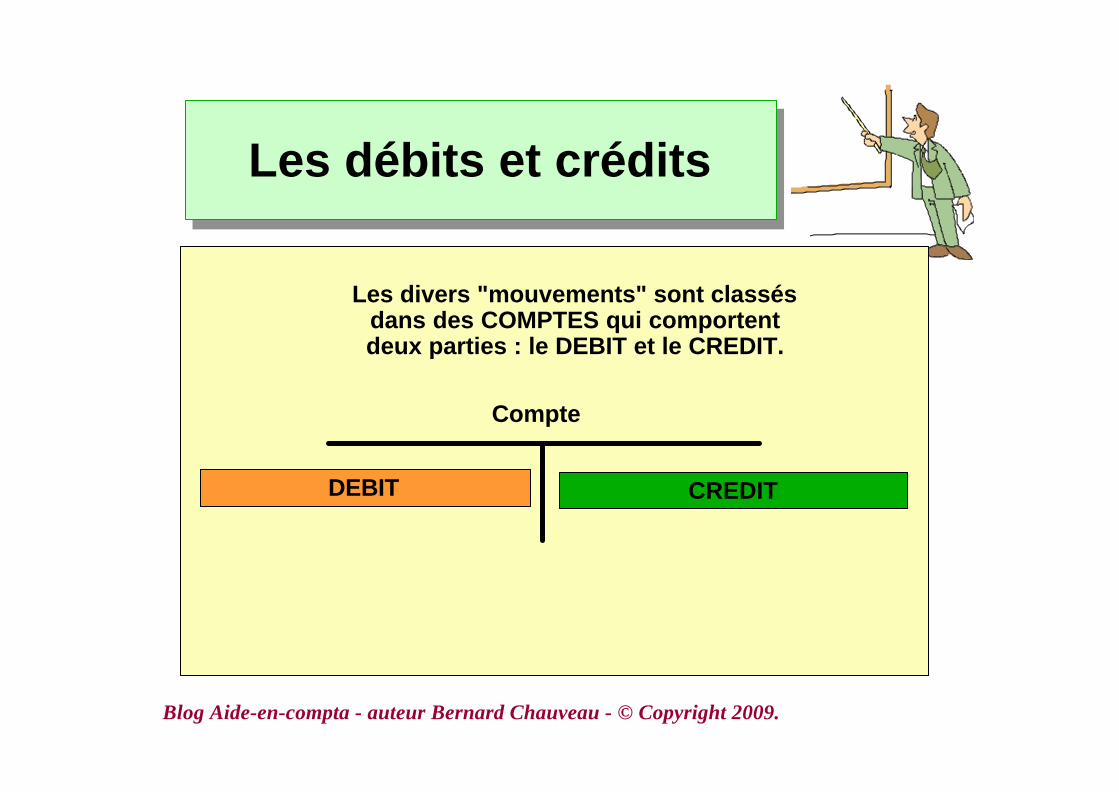

Les débits et créditsLes débits et crédits

Les divers "mouvements" sont classésdans des COMPTES qui comportentdeux parties : le DEBIT et le CREDIT.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

Les divers "mouvements" sont classésdans des COMPTES qui comportentdeux parties : le DEBIT et le CREDIT.

Compte

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

Les divers "mouvements" sont classésdans des COMPTES qui comportentdeux parties : le DEBIT et le CREDIT.

Compte

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

Les divers "mouvements" sont classésdans des COMPTES qui comportentdeux parties : le DEBIT et le CREDIT.

Compte

DEBIT CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

DEBIT CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

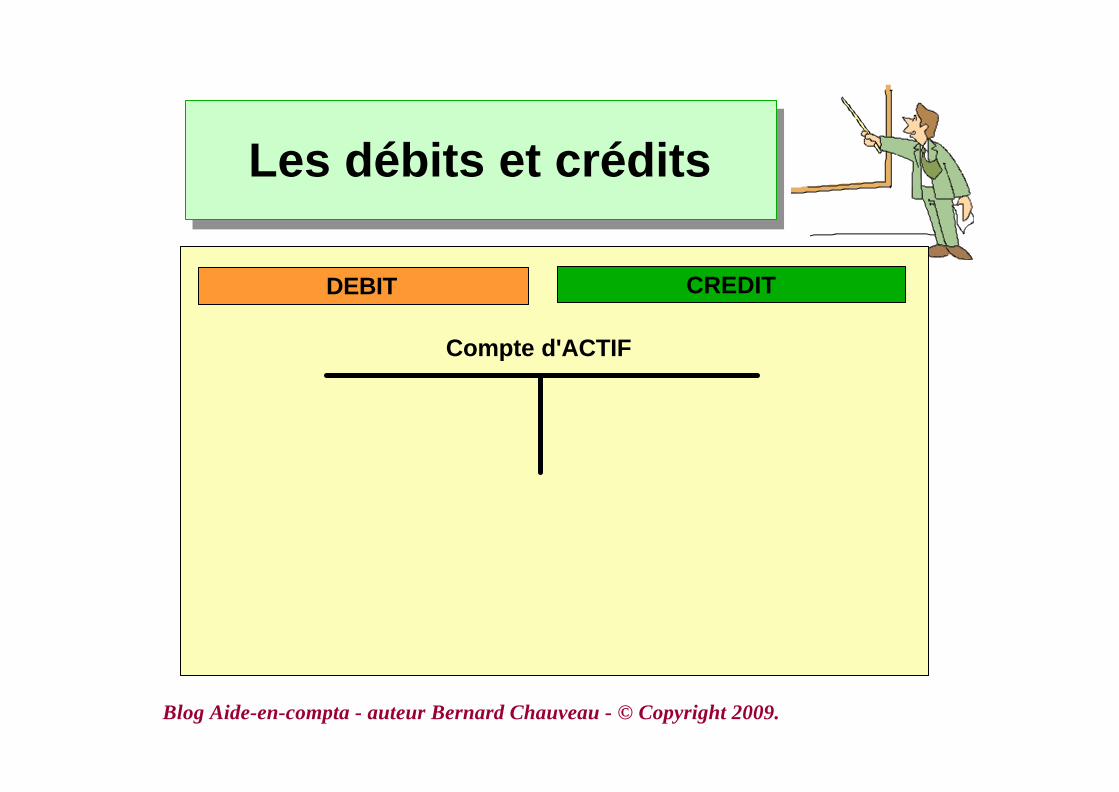

Les débits et créditsLes débits et crédits

DEBIT CREDIT

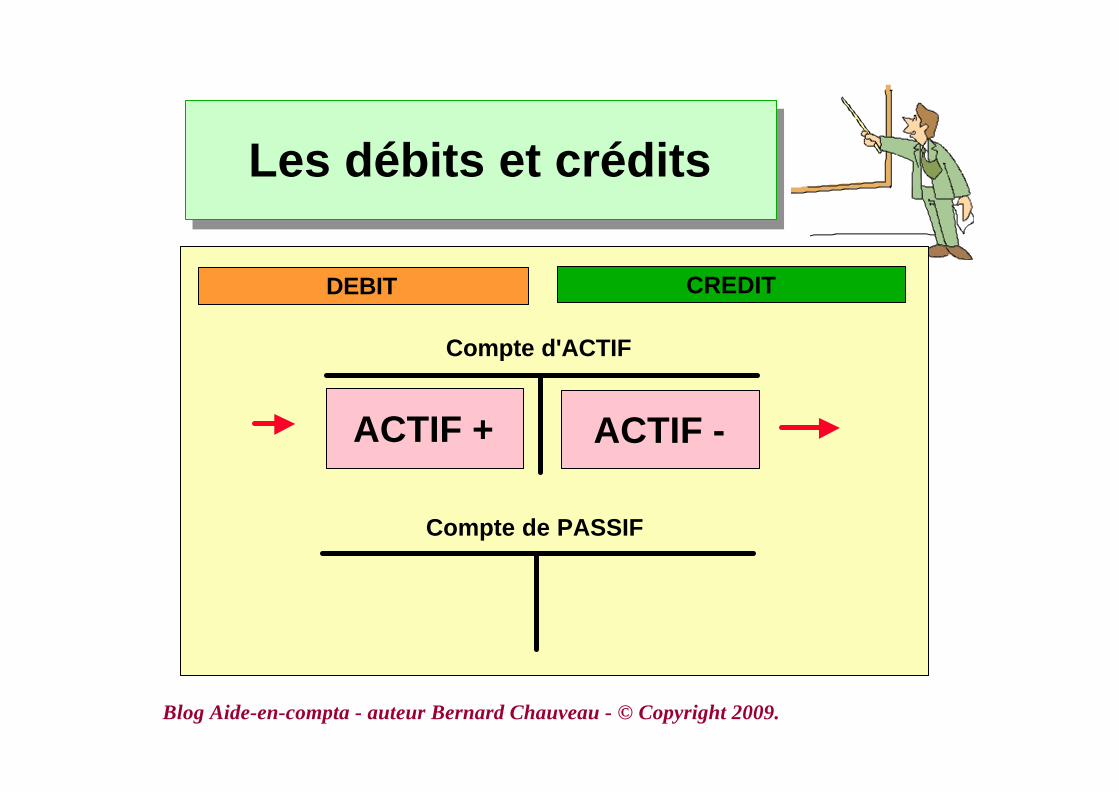

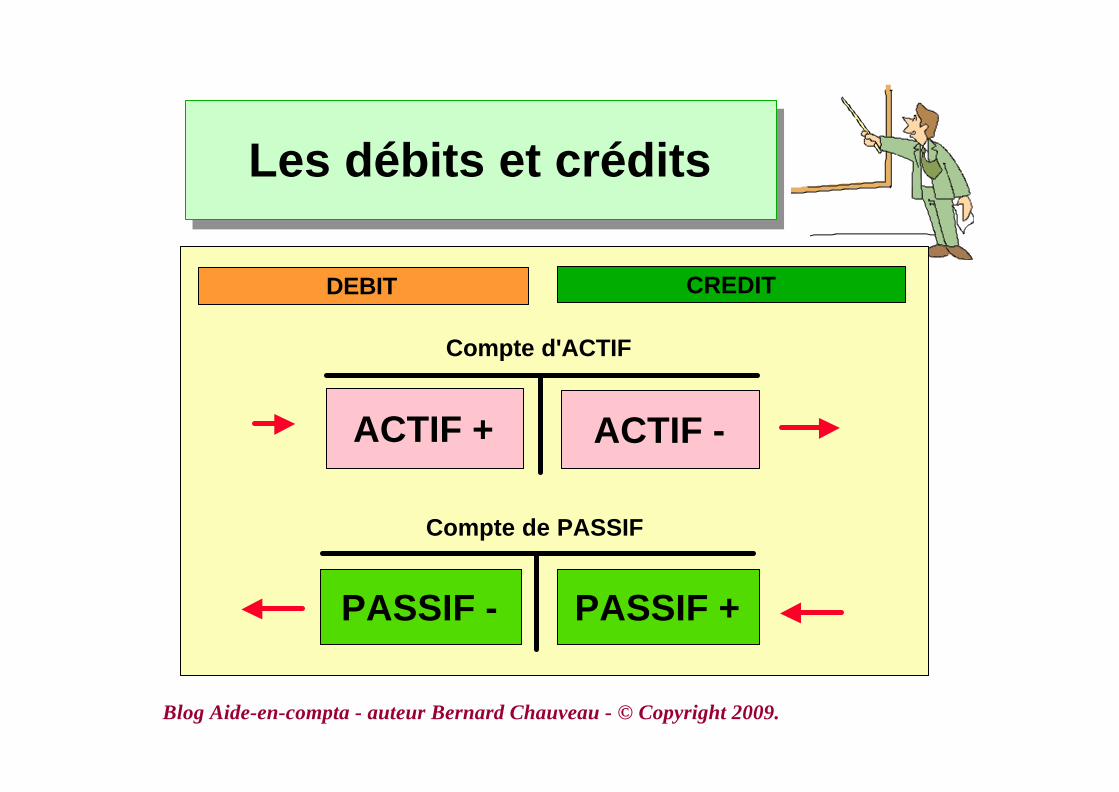

Compte d'ACTIF

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

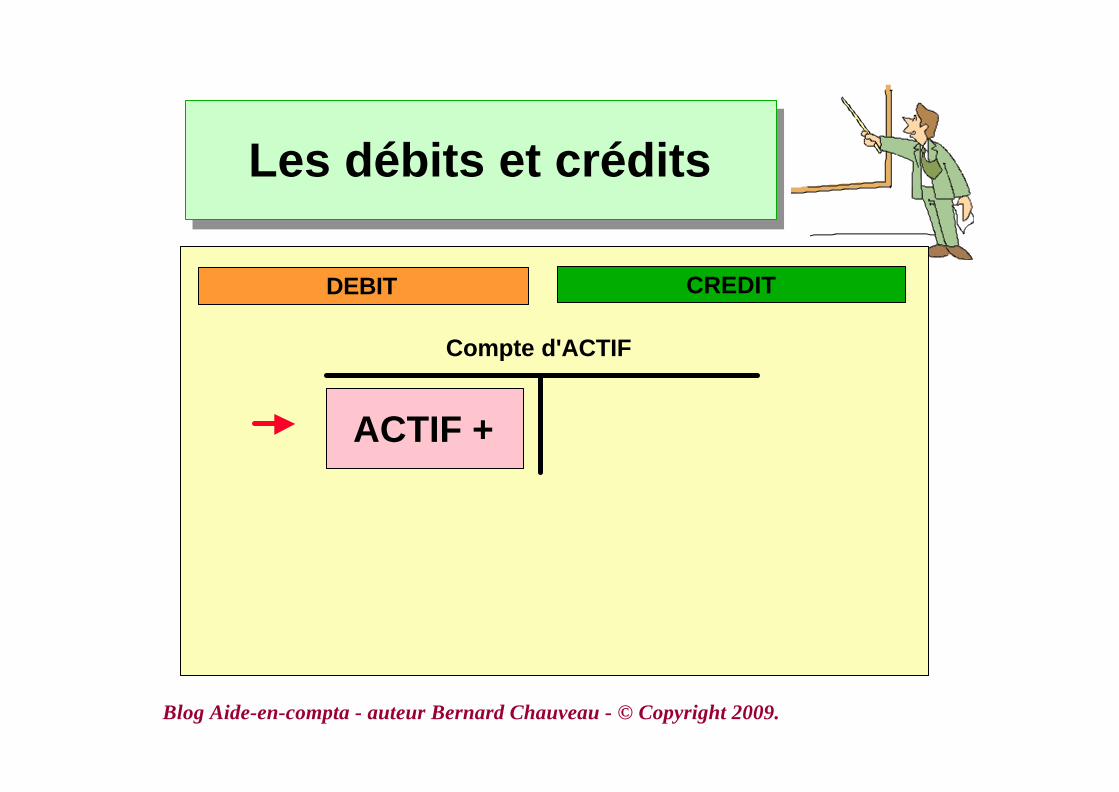

Les débits et créditsLes débits et crédits

DEBIT CREDIT

Compte d'ACTIF

ACTIF +

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

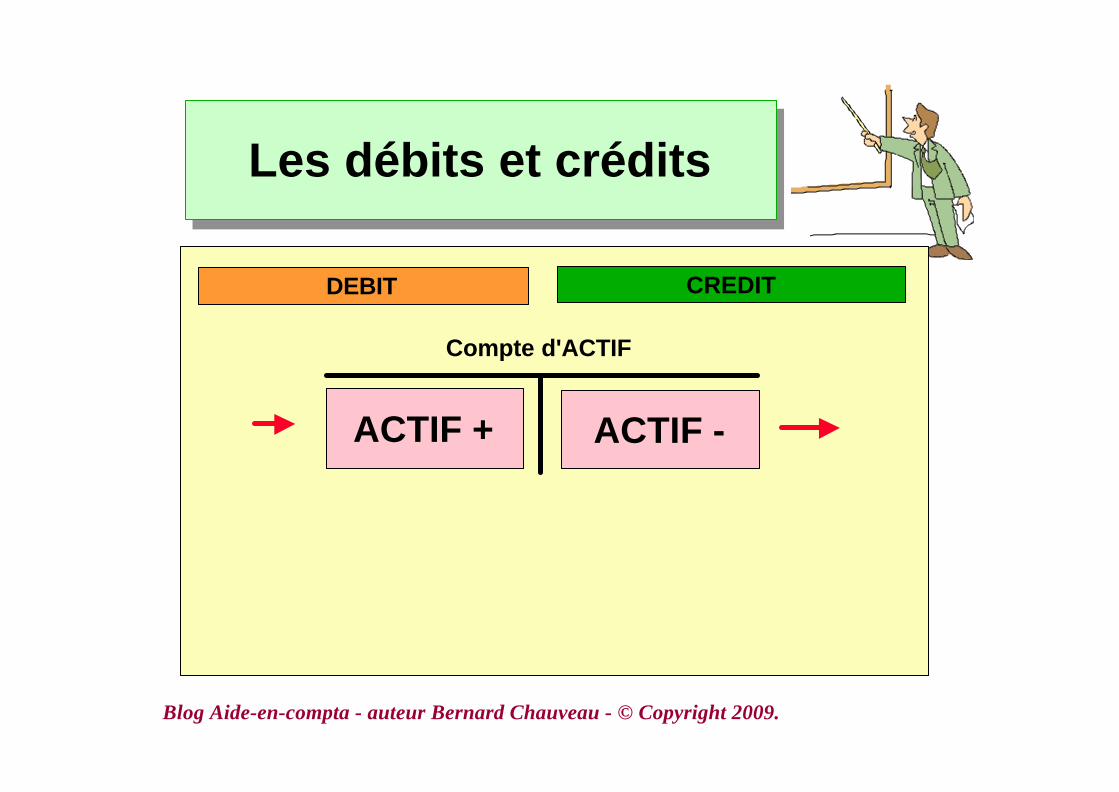

Les débits et créditsLes débits et crédits

DEBIT CREDIT

Compte d'ACTIF

ACTIF + ACTIF -

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

DEBIT CREDIT

Compte d'ACTIF

ACTIF + ACTIF -

Compte de PASSIF

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

DEBIT CREDIT

Compte d'ACTIF

ACTIF + ACTIF -

Compte de PASSIF

PASSIF +

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

DEBIT CREDIT

Compte d'ACTIF

ACTIF + ACTIF -

Compte de PASSIF

PASSIF +PASSIF -

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

DEBIT CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

DEBIT CREDIT

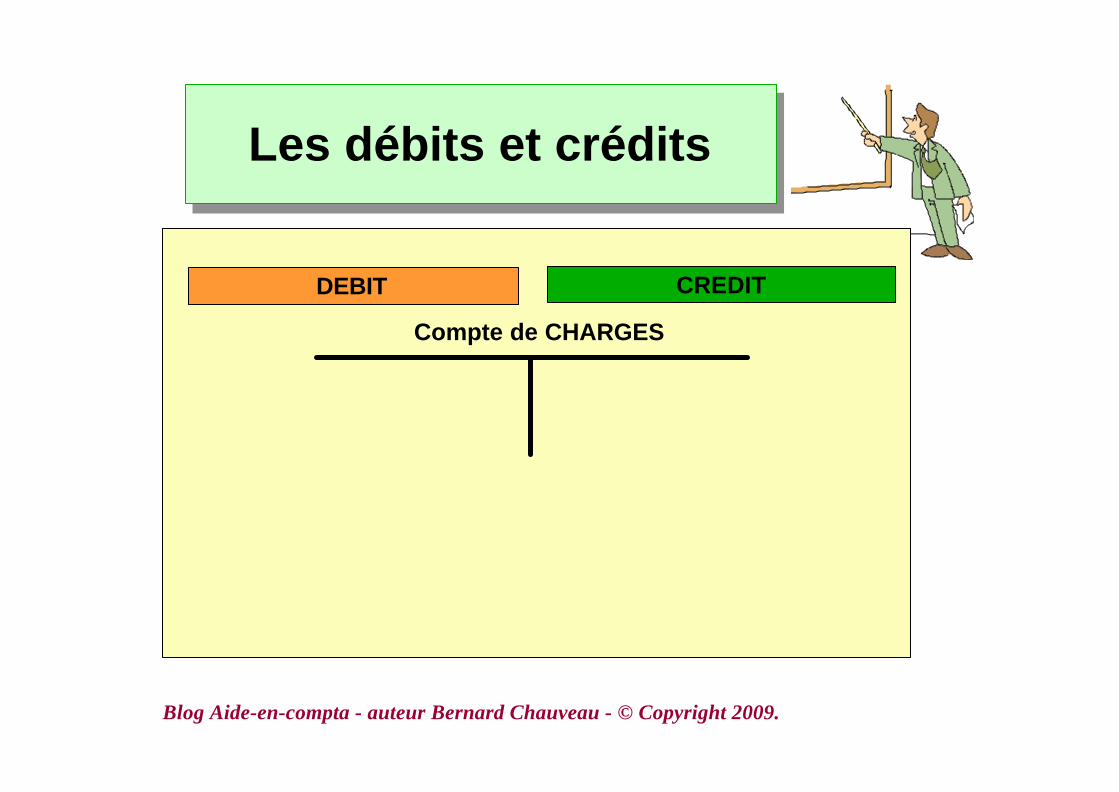

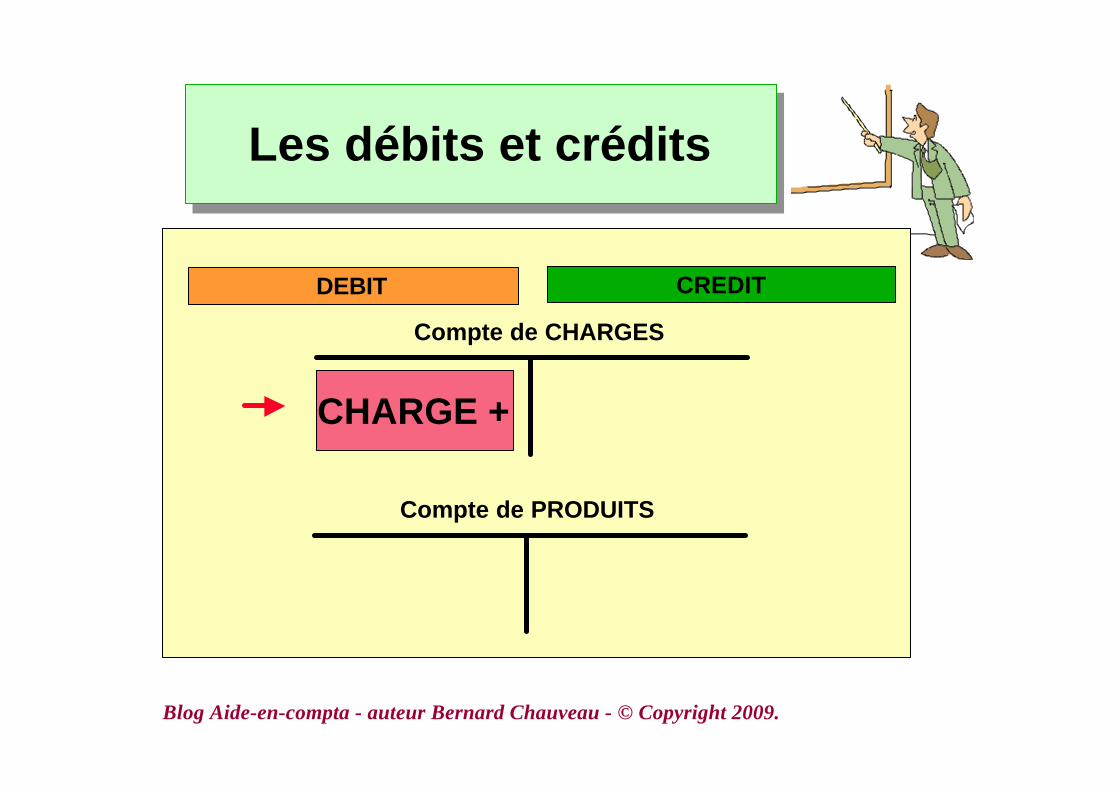

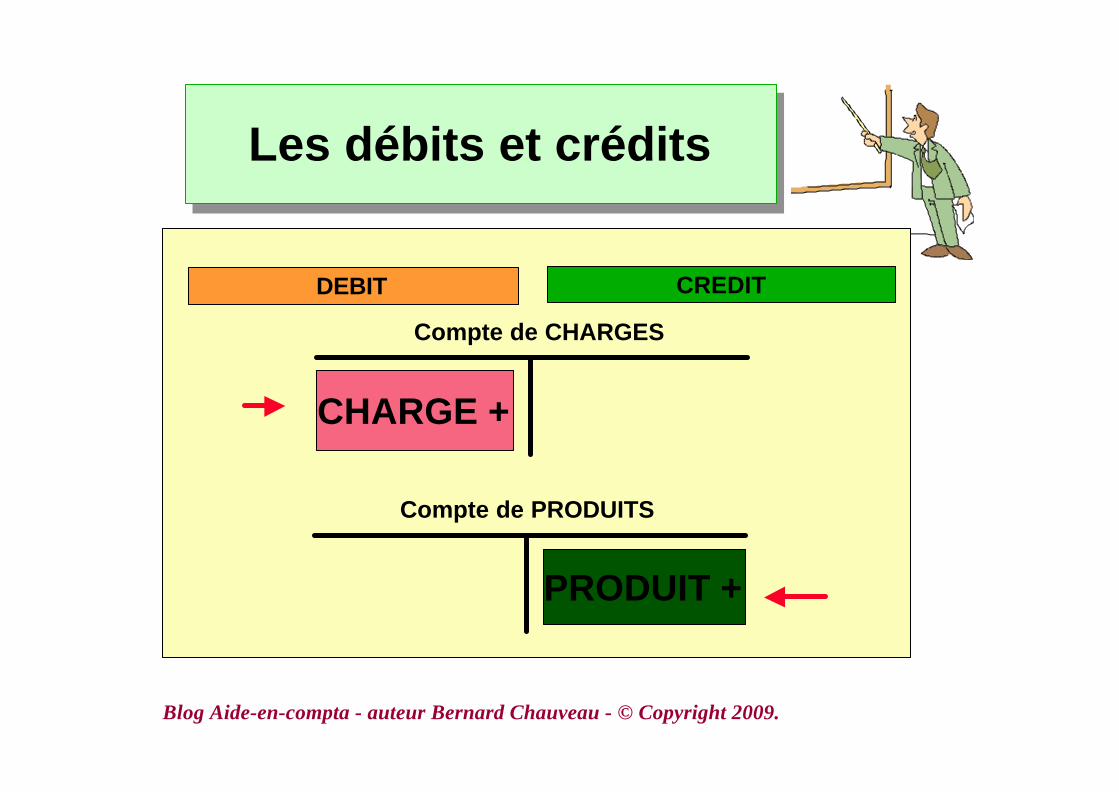

Compte de CHARGES

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

DEBIT CREDIT

Compte de CHARGES

CHARGE +

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

DEBIT CREDIT

Compte de CHARGES

CHARGE +

Compte de PRODUITS

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Les débits et créditsLes débits et crédits

DEBIT CREDIT

Compte de CHARGES

CHARGE +

Compte de PRODUITS

PRODUIT +

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

ExemplesExemples

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

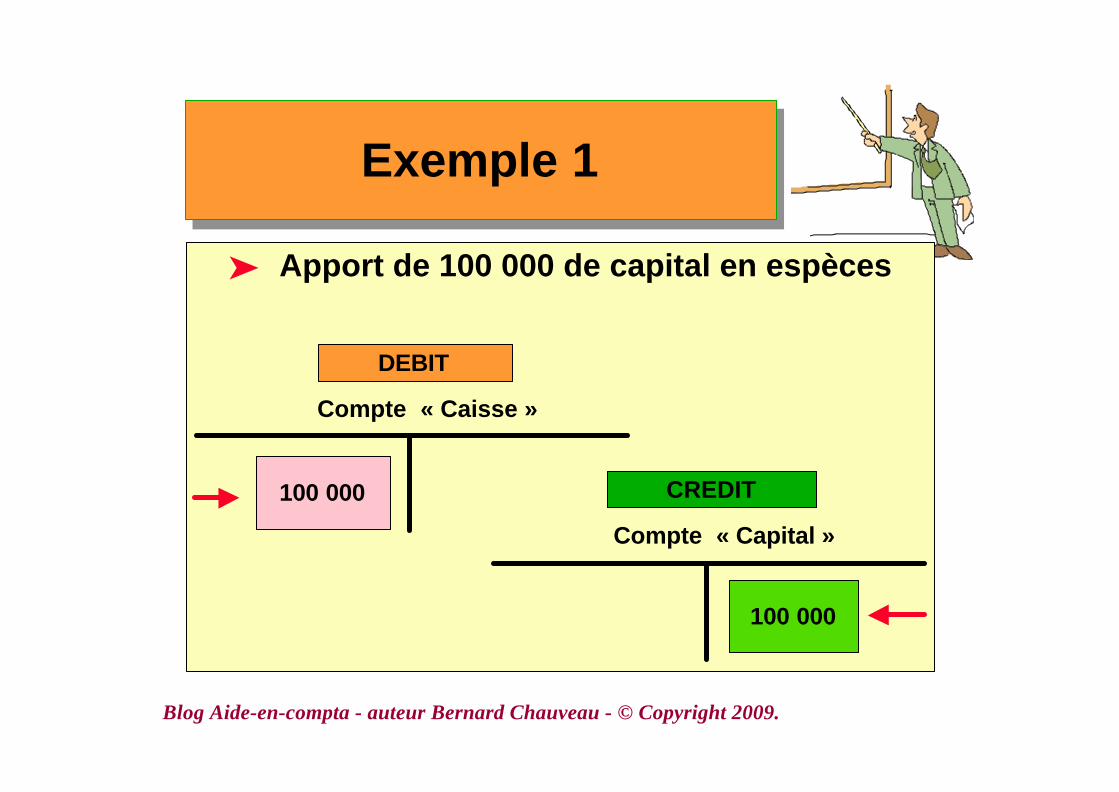

Exemple 1Exemple 1

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

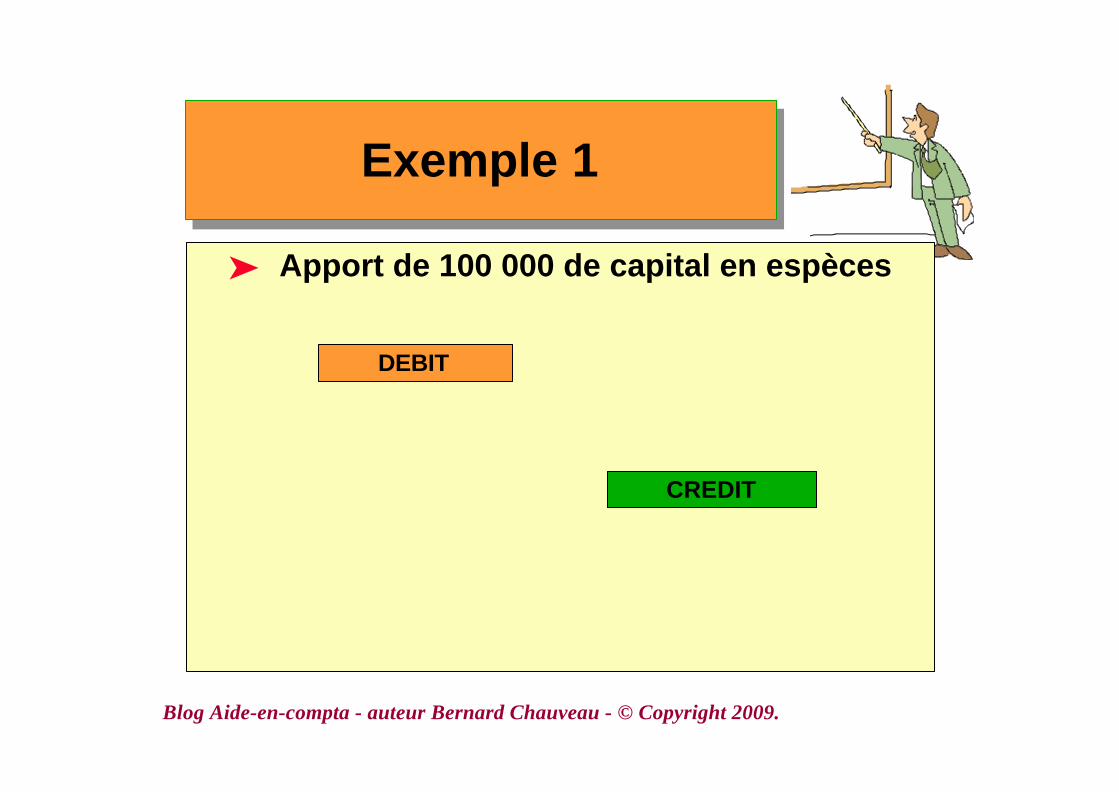

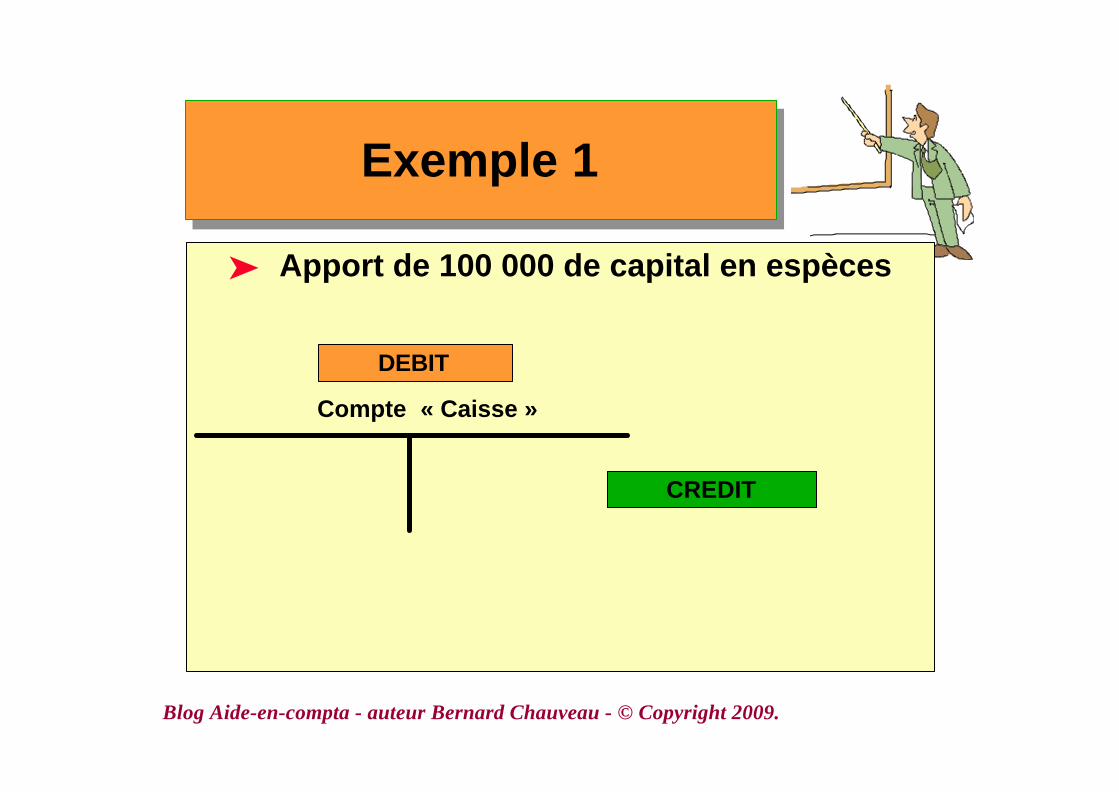

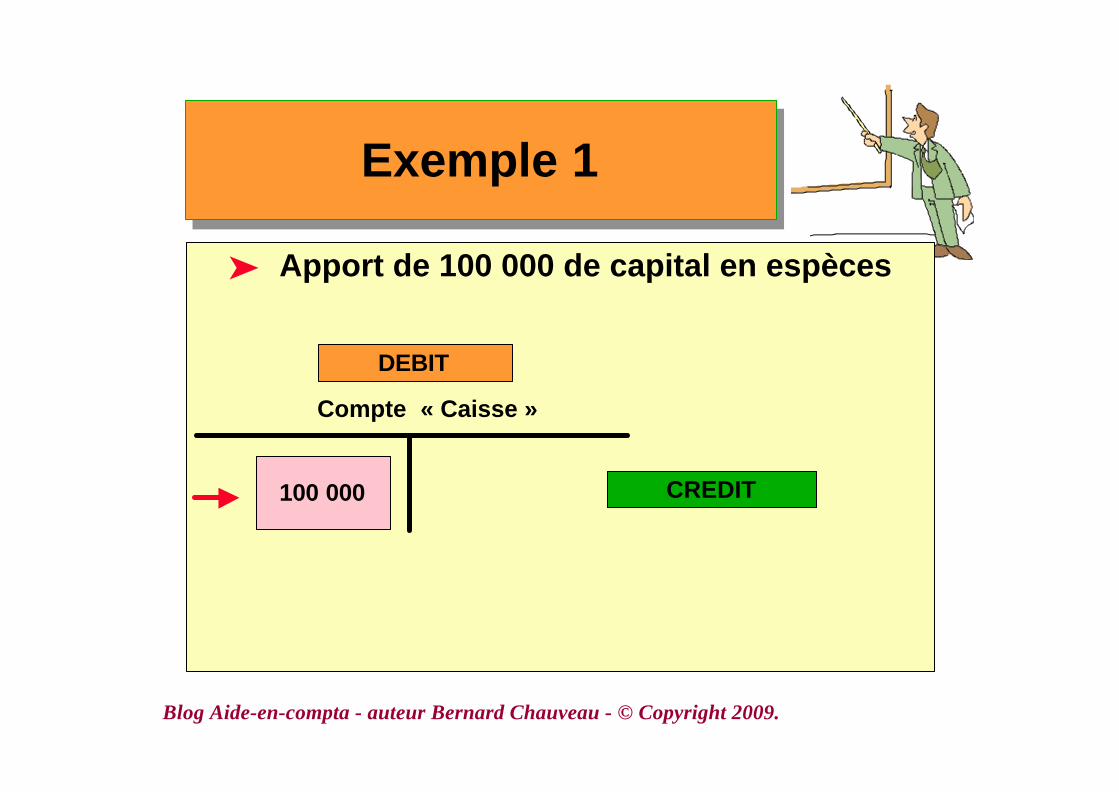

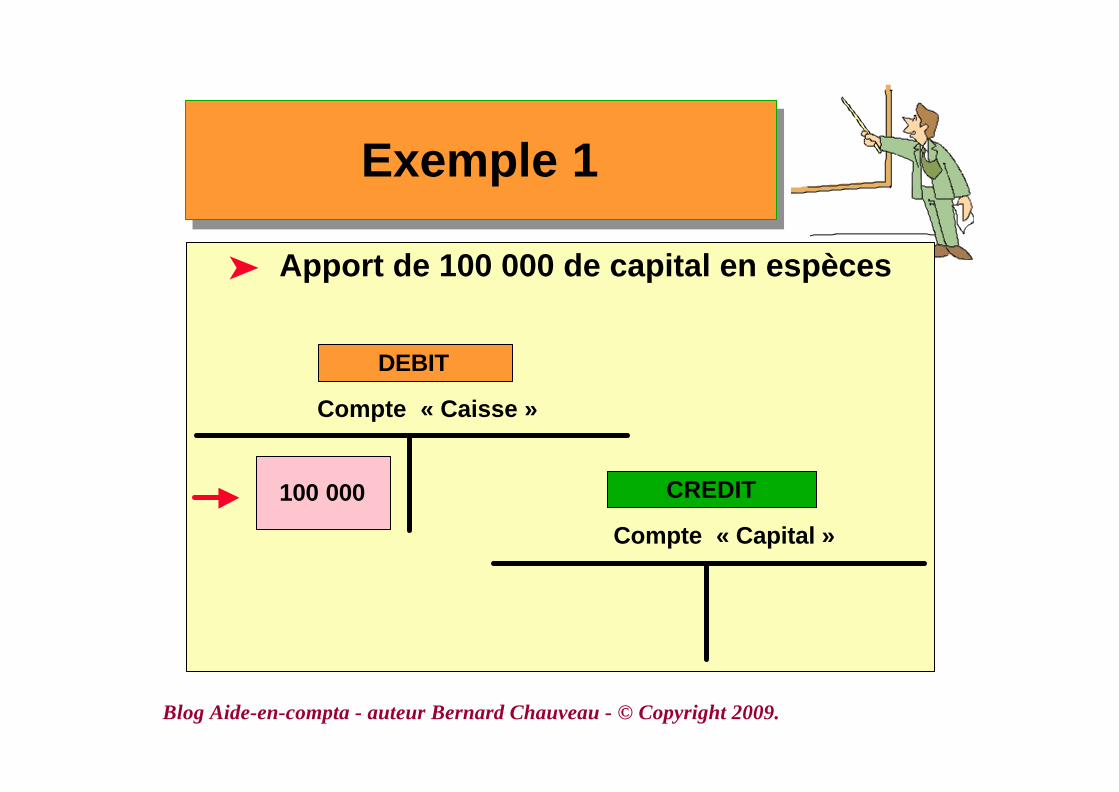

ä Apport de 100 000 de capital en espèces

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

DEBIT

CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

DEBIT

CREDIT

Compte « Caisse »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

DEBIT

CREDIT

Compte « Caisse »

100 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

DEBIT

CREDIT

Compte « Caisse »

100 000

Compte « Capital »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 1Exemple 1

ä Apport de 100 000 de capital en espèces

DEBIT

CREDIT

Compte « Caisse »

100 000

Compte « Capital »

100 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

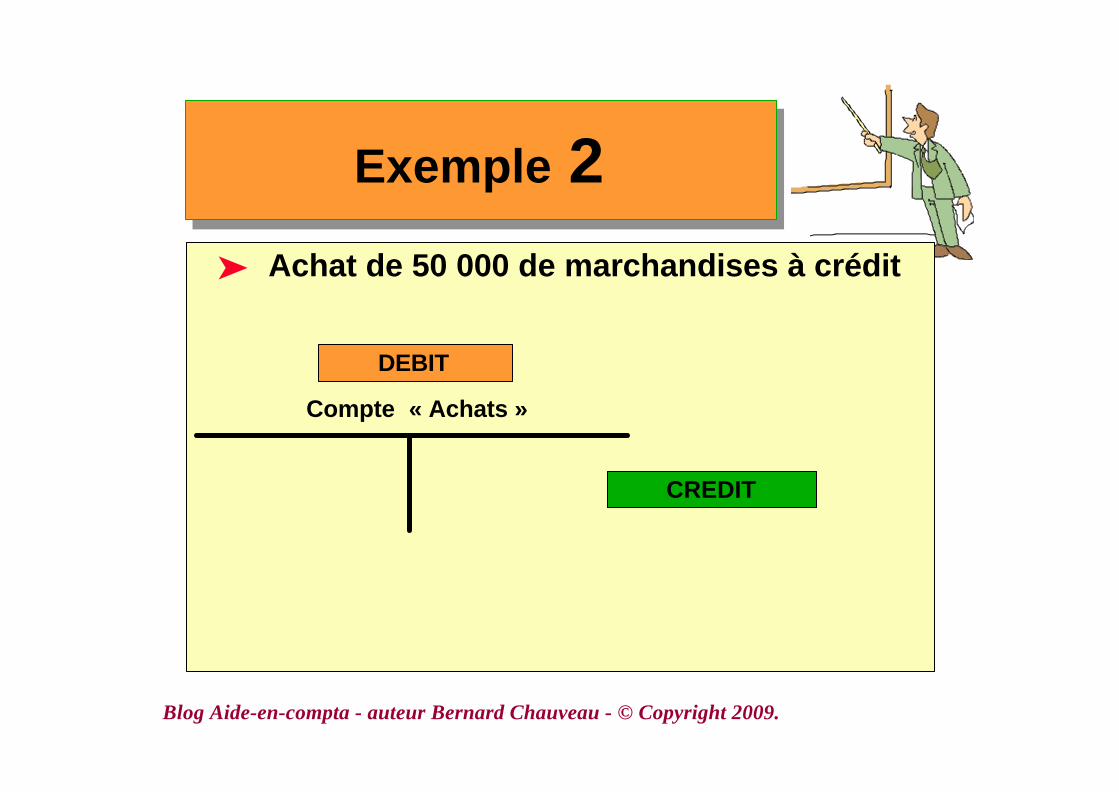

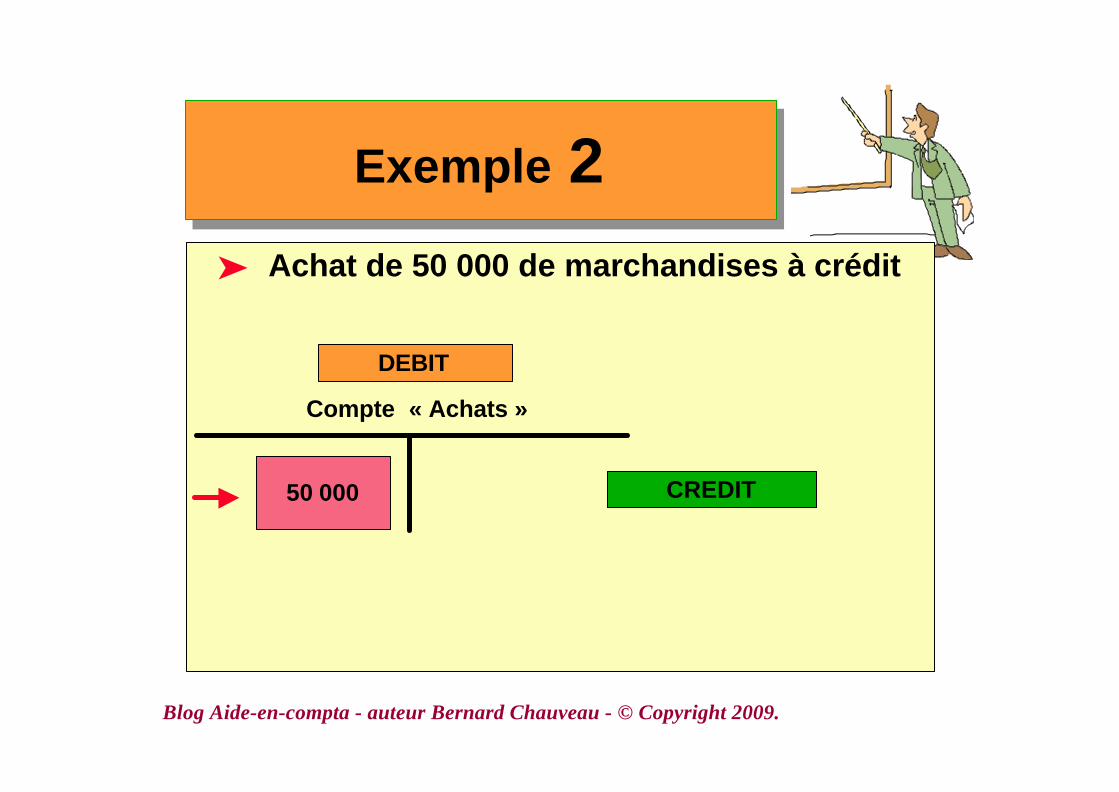

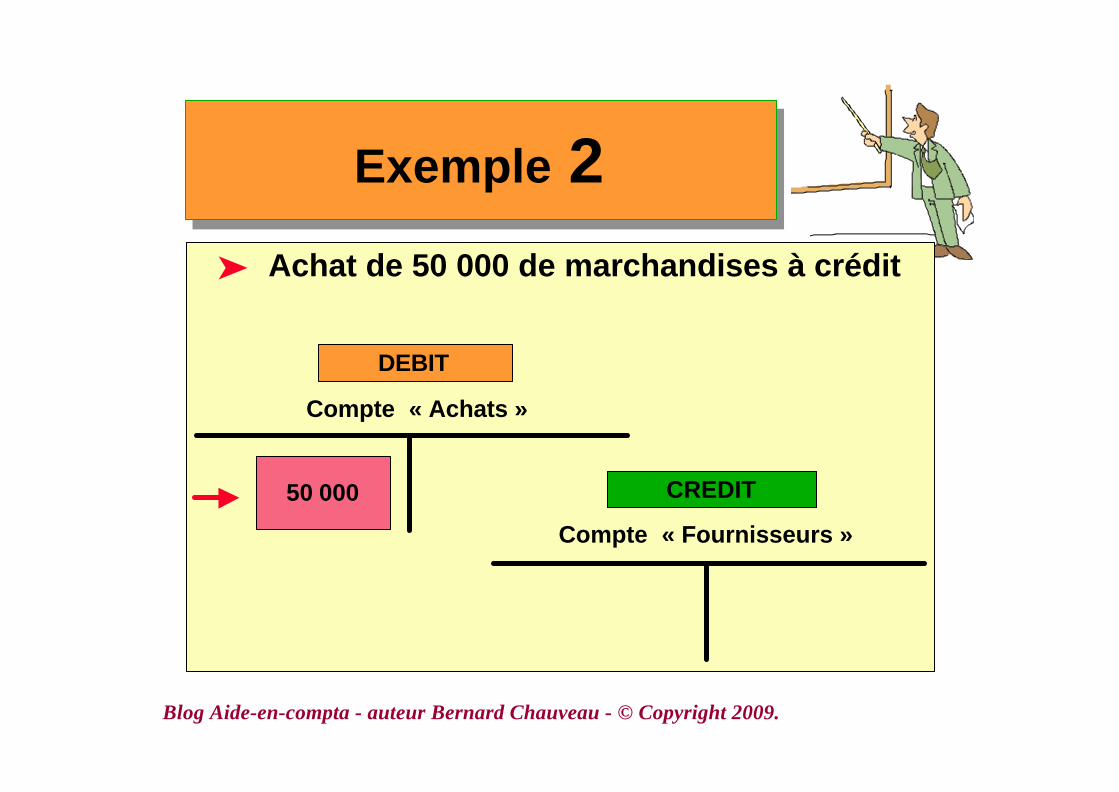

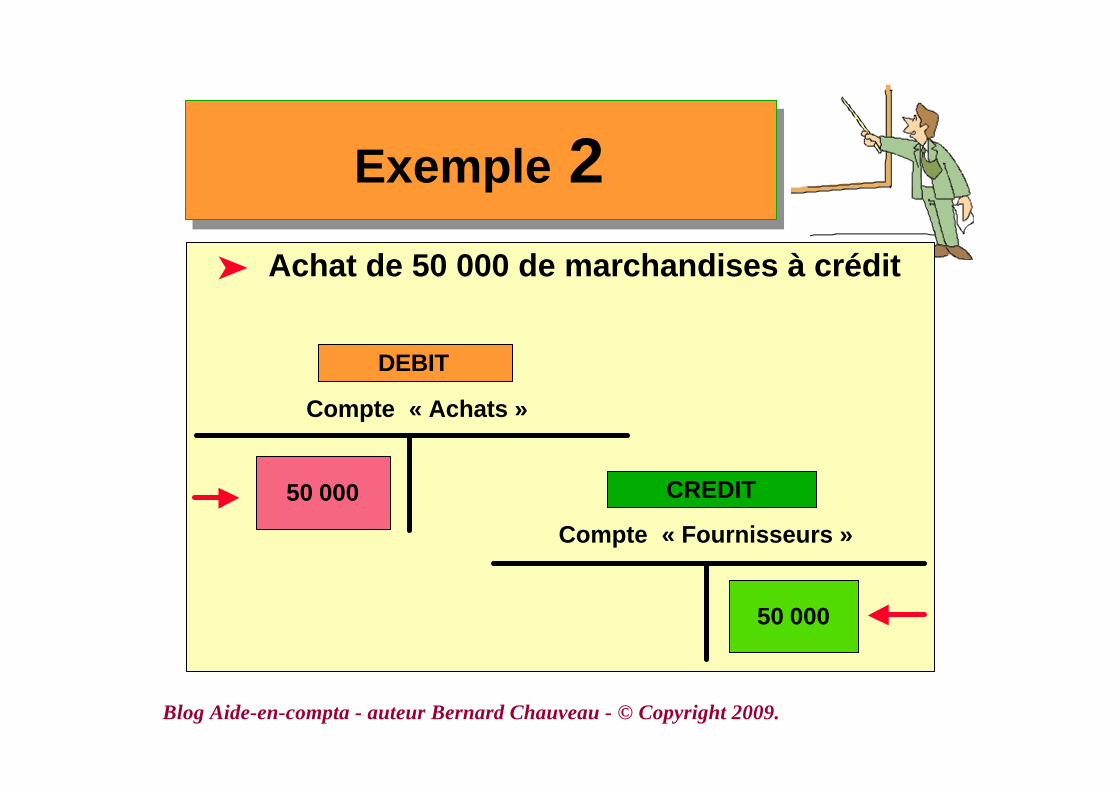

Exemple 2Exemple 2ä Achat de 50 000 de marchandises à crédit

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2ä Achat de 50 000 de marchandises à crédit

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2ä Achat de 50 000 de marchandises à crédit

DEBIT

CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2ä Achat de 50 000 de marchandises à crédit

DEBIT

CREDIT

Compte « Achats »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2ä Achat de 50 000 de marchandises à crédit

DEBIT

CREDIT

Compte « Achats »

50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2ä Achat de 50 000 de marchandises à crédit

DEBIT

CREDIT

Compte « Achats »

50 000

Compte « Fournisseurs »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 2Exemple 2ä Achat de 50 000 de marchandises à crédit

DEBIT

CREDIT

Compte « Achats »

50 000

Compte « Fournisseurs »

50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

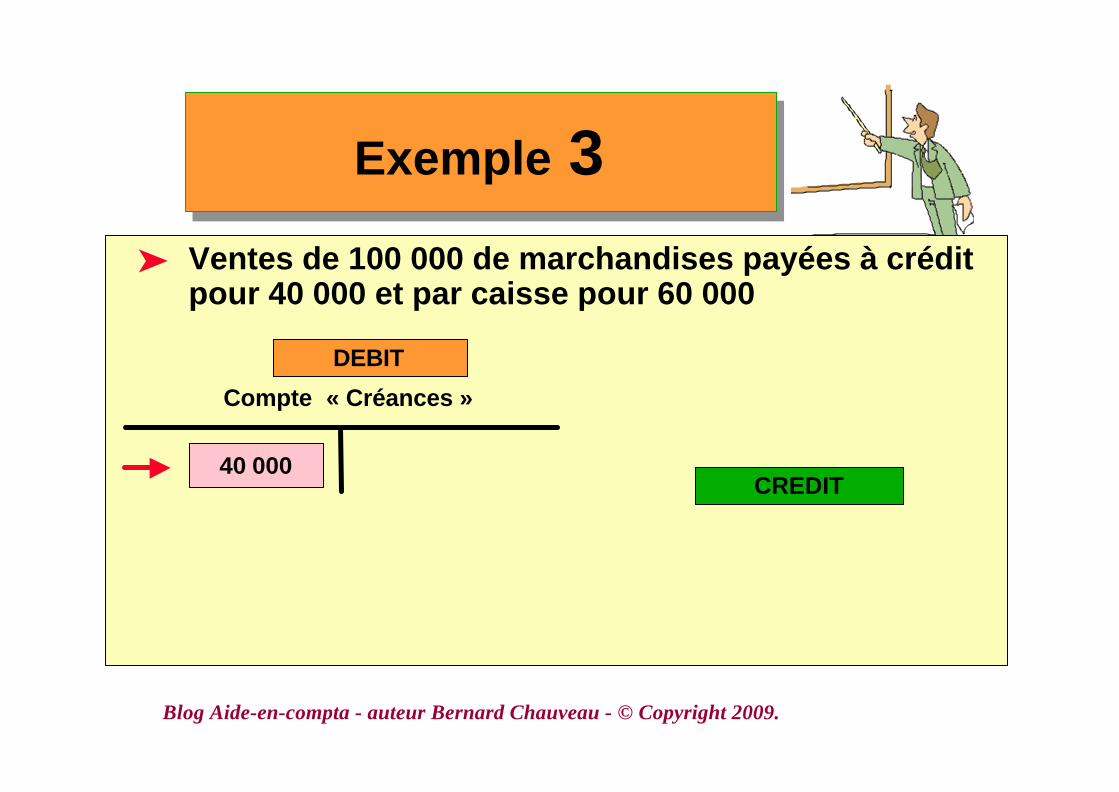

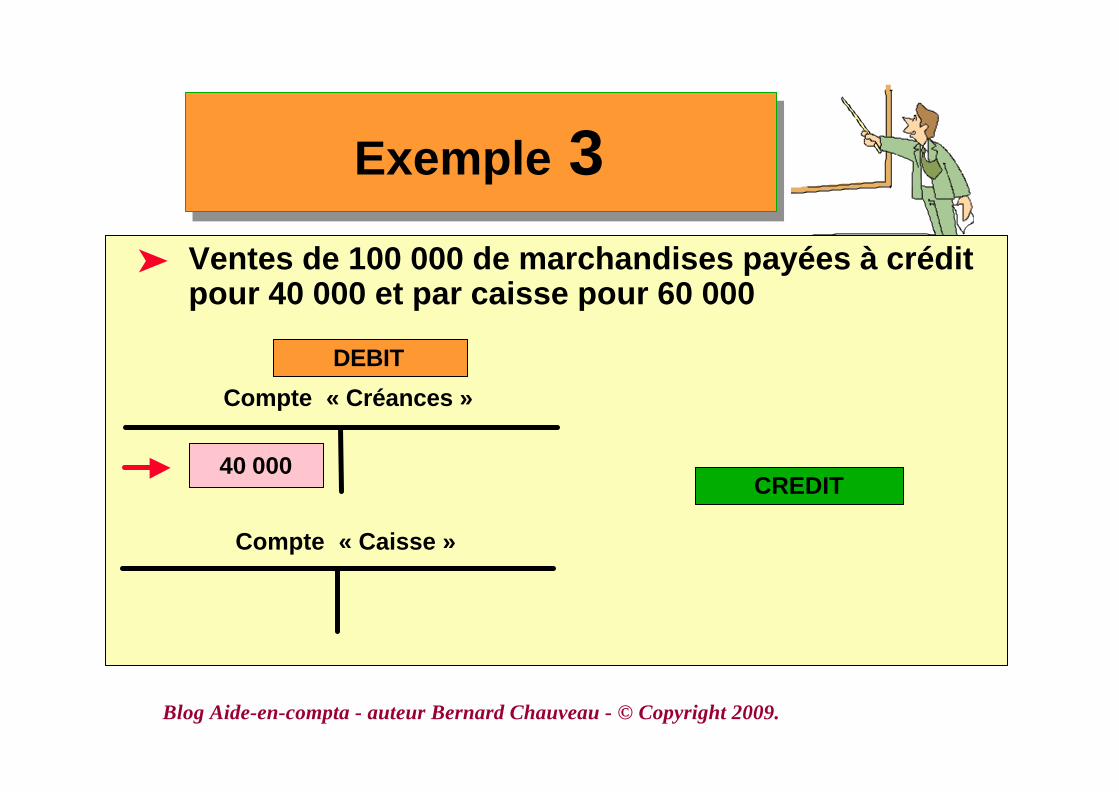

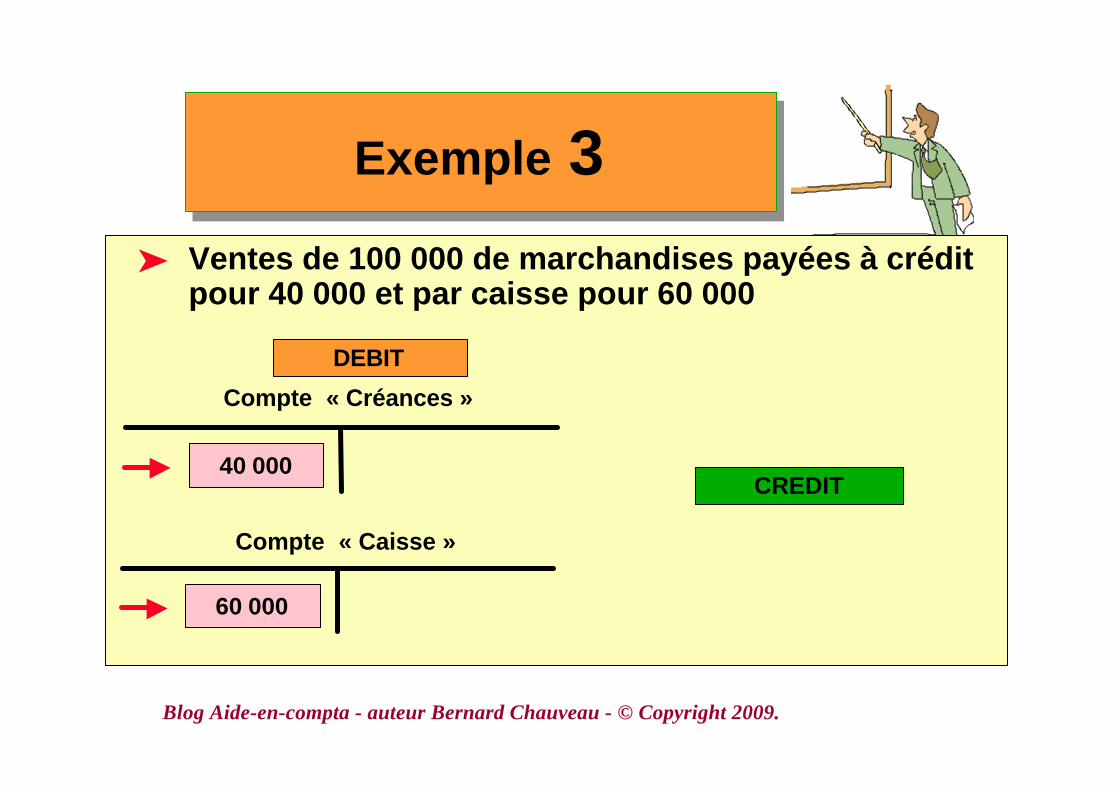

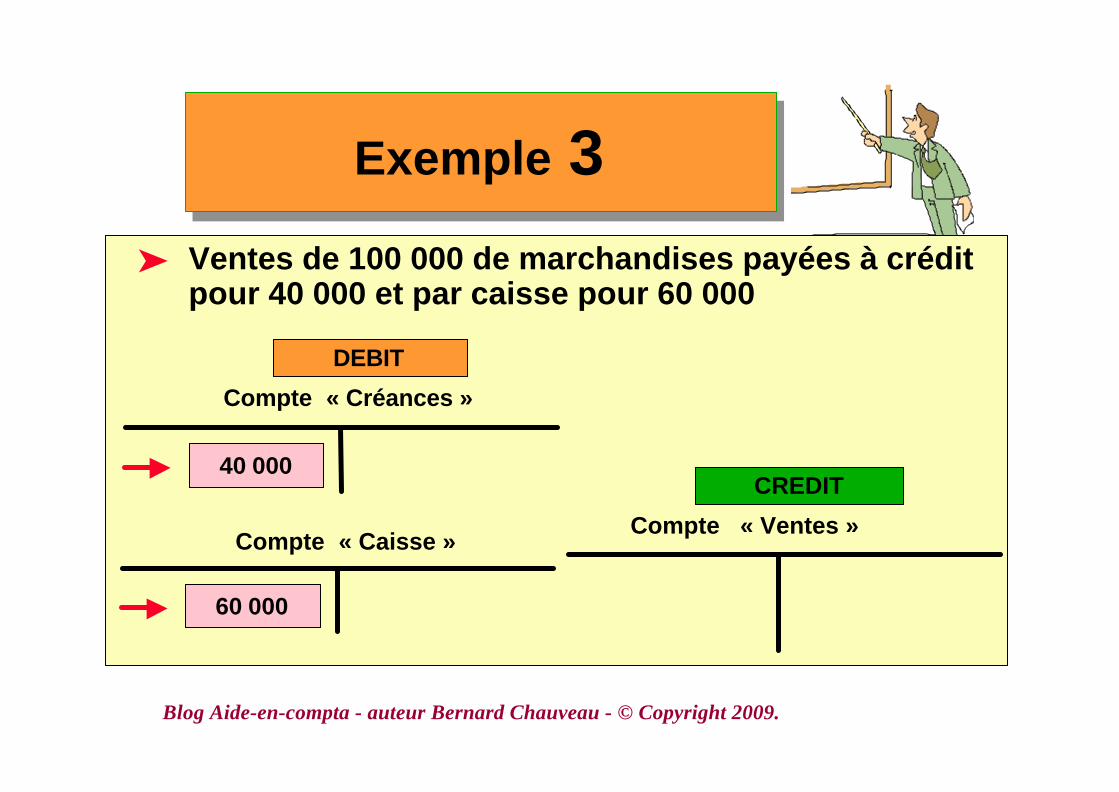

Exemple 3Exemple 3

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

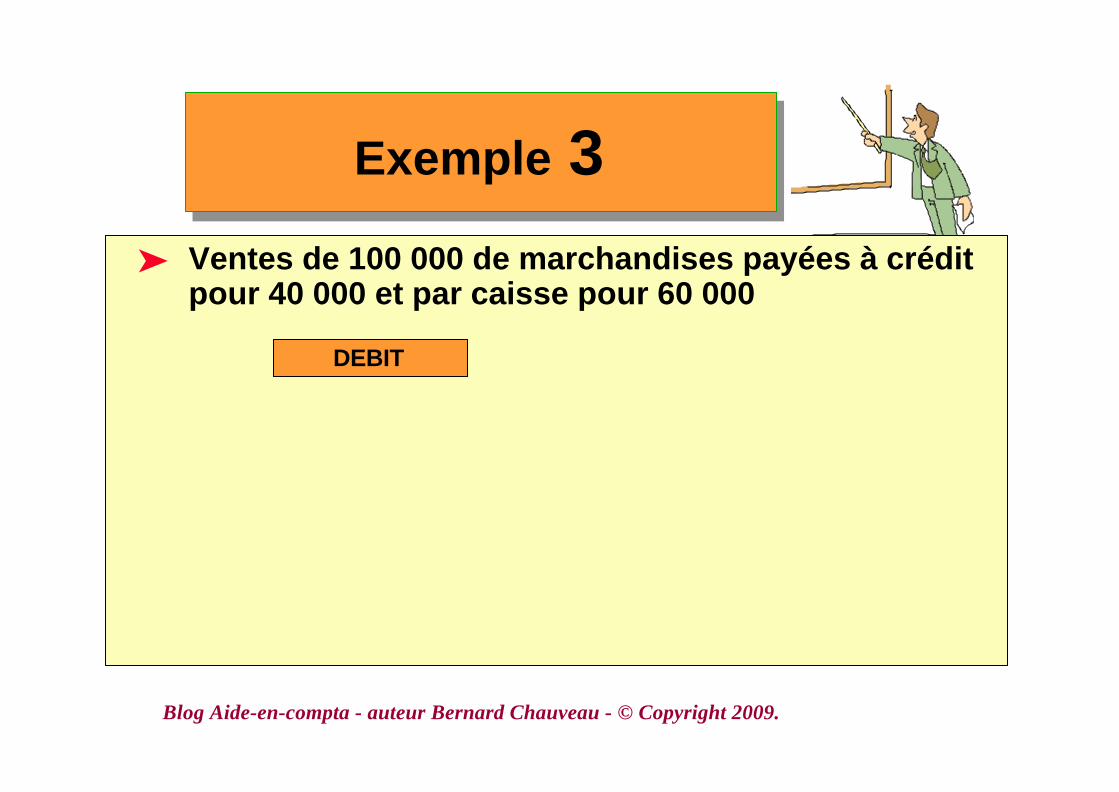

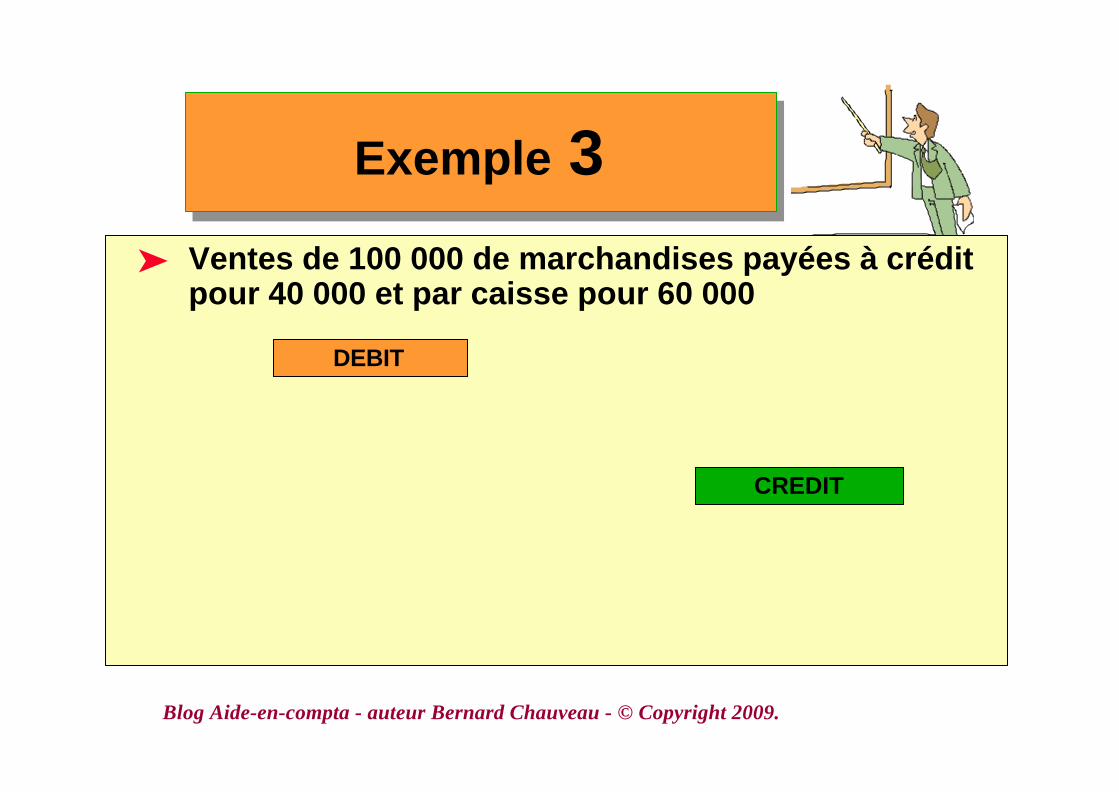

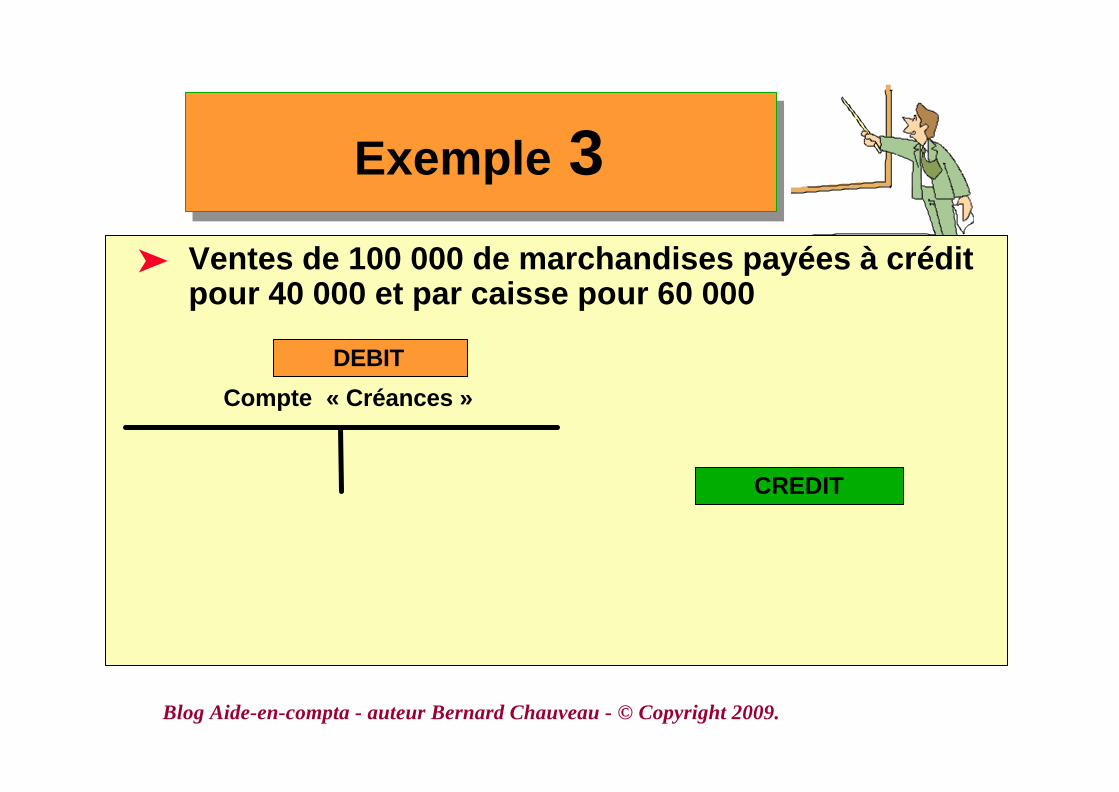

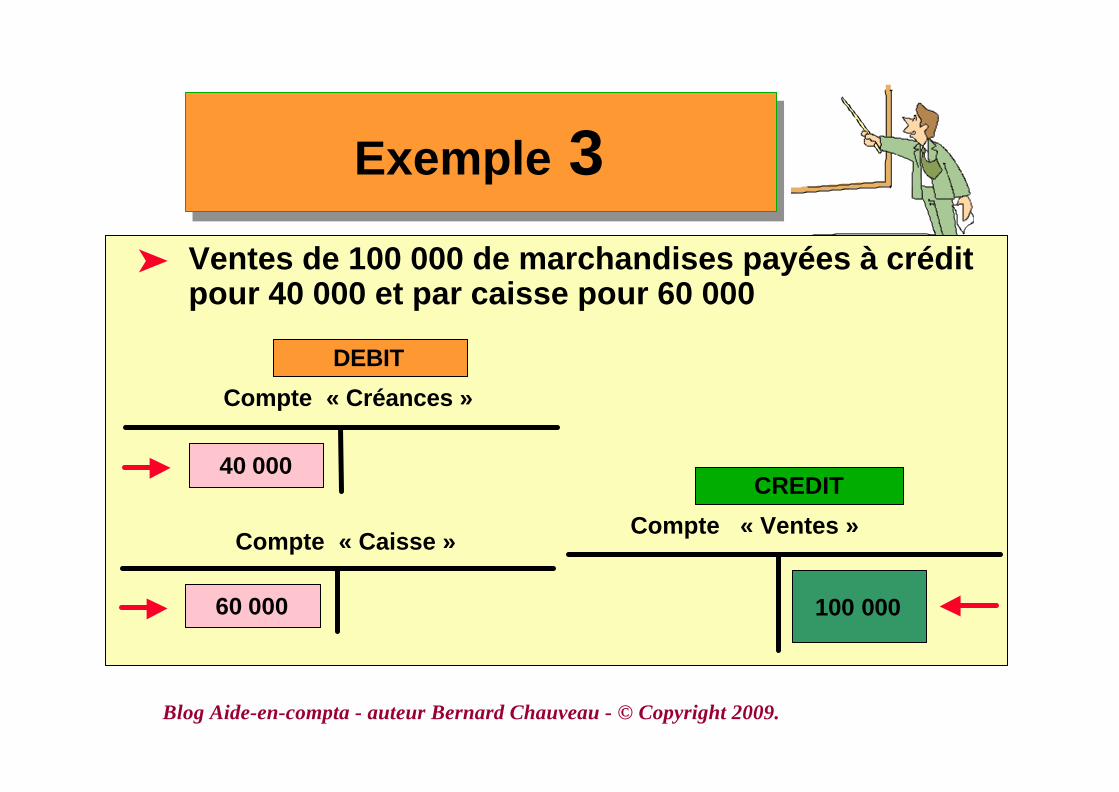

Exemple 3Exemple 3ä Ventes de 100 000 de marchandises payées à crédit

pour 40 000 et par caisse pour 60 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3ä Ventes de 100 000 de marchandises payées à crédit

pour 40 000 et par caisse pour 60 000

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3ä Ventes de 100 000 de marchandises payées à crédit

pour 40 000 et par caisse pour 60 000

DEBIT

CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3ä Ventes de 100 000 de marchandises payées à crédit

pour 40 000 et par caisse pour 60 000

DEBIT

CREDIT

Compte « Créances »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3ä Ventes de 100 000 de marchandises payées à crédit

pour 40 000 et par caisse pour 60 000

DEBIT

CREDIT

Compte « Créances »

40 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3ä Ventes de 100 000 de marchandises payées à crédit

pour 40 000 et par caisse pour 60 000

DEBIT

CREDIT

Compte « Créances »

40 000

Compte « Caisse »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3ä Ventes de 100 000 de marchandises payées à crédit

pour 40 000 et par caisse pour 60 000

DEBIT

CREDIT

Compte « Créances »

40 000

Compte « Caisse »

60 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3ä Ventes de 100 000 de marchandises payées à crédit

pour 40 000 et par caisse pour 60 000

DEBIT

CREDIT

Compte « Créances »

40 000

Compte « Caisse »

60 000

Compte « Ventes »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 3Exemple 3ä Ventes de 100 000 de marchandises payées à crédit

pour 40 000 et par caisse pour 60 000

DEBIT

CREDIT

Compte « Créances »

40 000

Compte « Caisse »

60 000

Compte « Ventes »

100 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

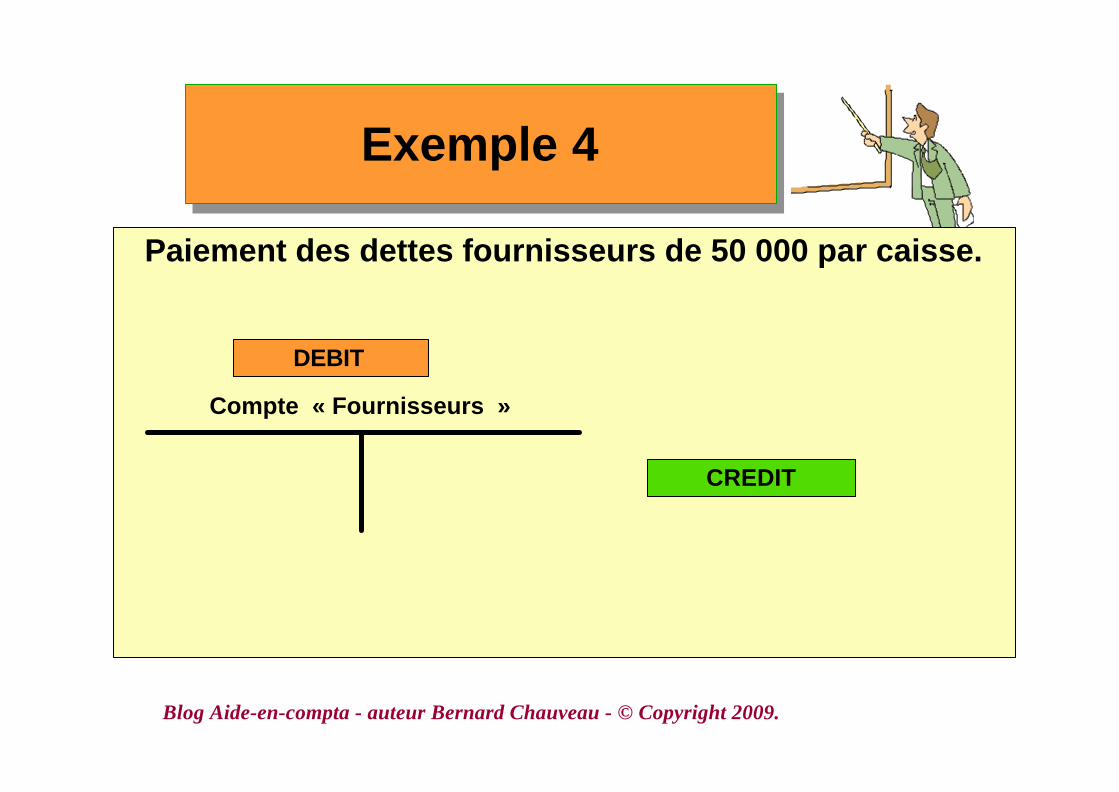

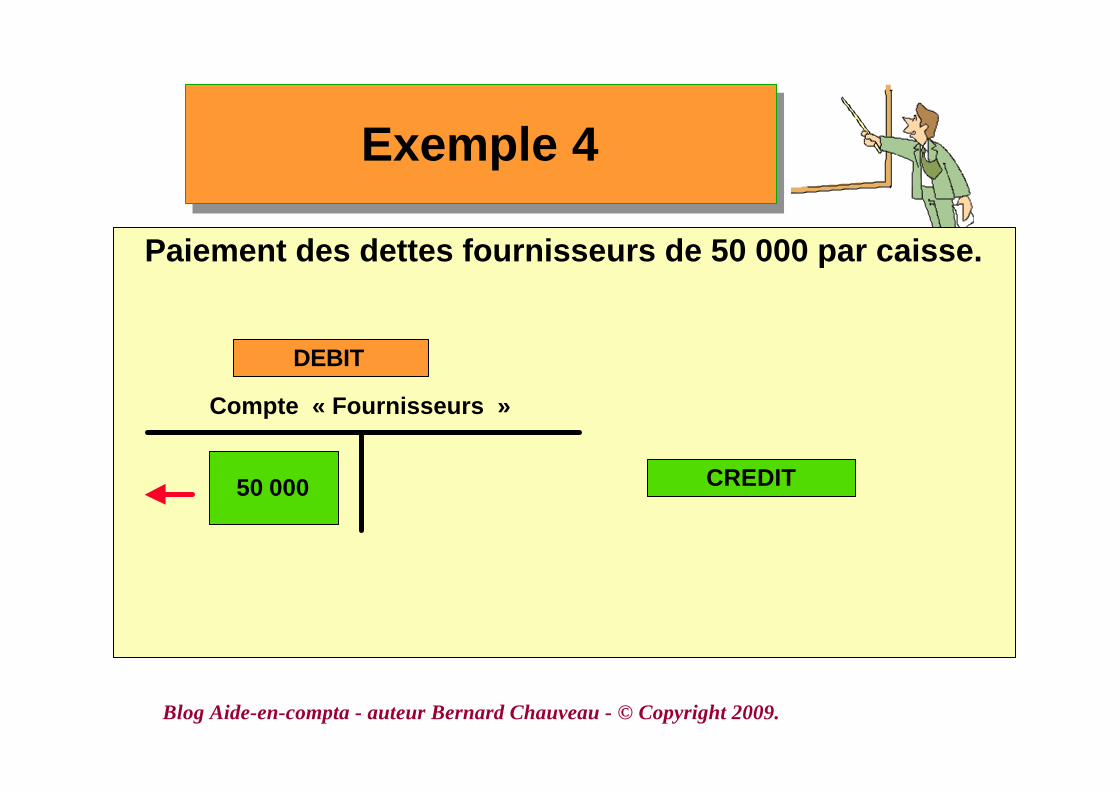

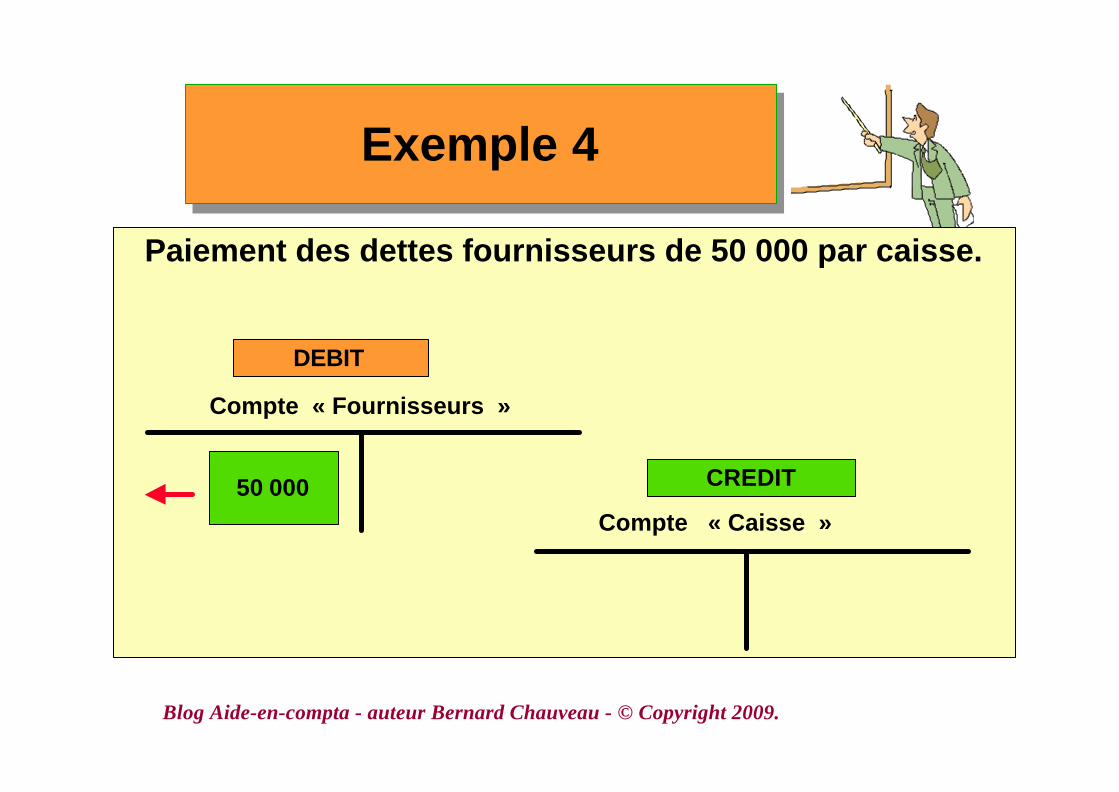

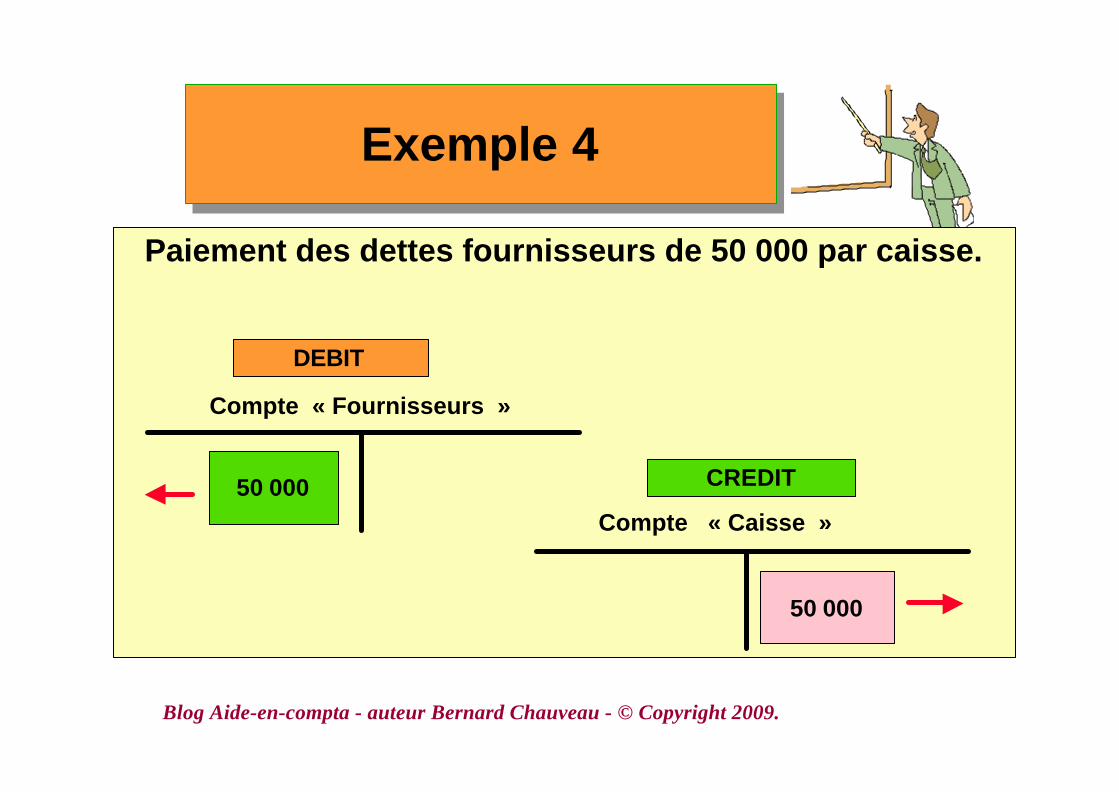

Paiement des dettes fournisseurs de 50 000 par caisse.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

Paiement des dettes fournisseurs de 50 000 par caisse.

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

Paiement des dettes fournisseurs de 50 000 par caisse.

DEBIT

CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

Paiement des dettes fournisseurs de 50 000 par caisse.

DEBIT

CREDIT

Compte « Fournisseurs »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

Paiement des dettes fournisseurs de 50 000 par caisse.

DEBIT

CREDIT

Compte « Fournisseurs »

50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

Paiement des dettes fournisseurs de 50 000 par caisse.

DEBIT

CREDIT

Compte « Fournisseurs »

50 000Compte « Caisse »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 4Exemple 4

Paiement des dettes fournisseurs de 50 000 par caisse.

DEBIT

CREDIT

Compte « Fournisseurs »

50 000Compte « Caisse »

50 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

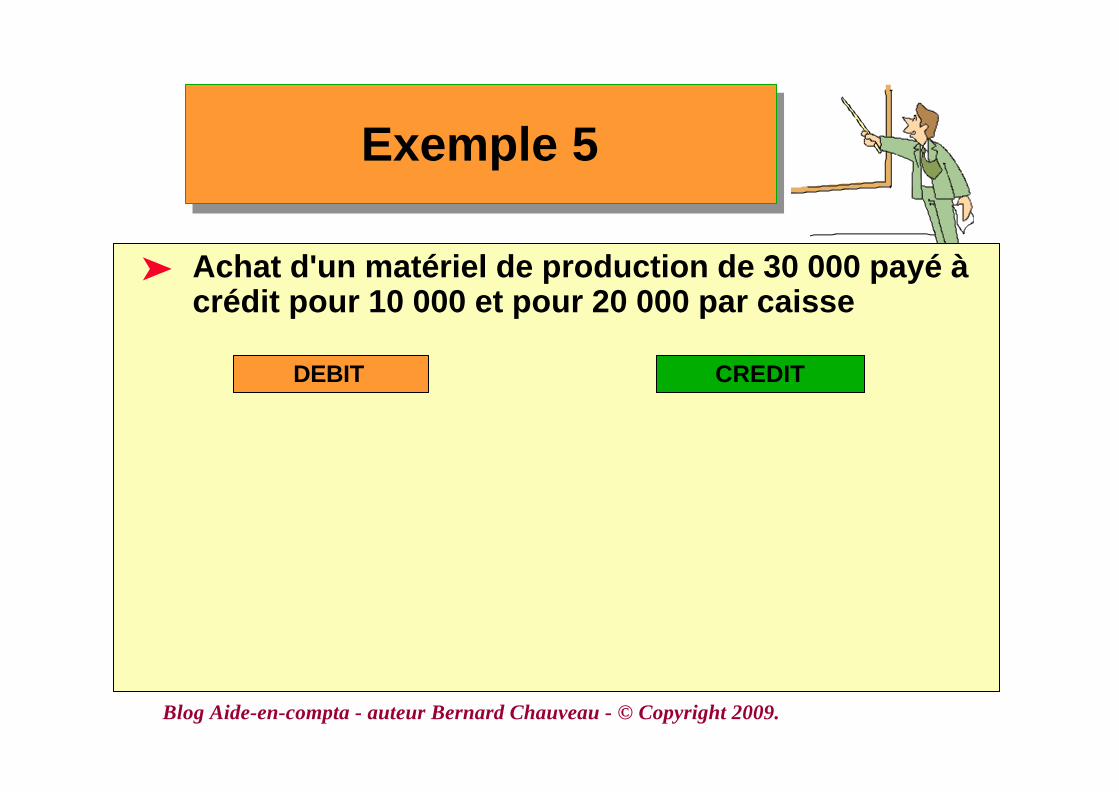

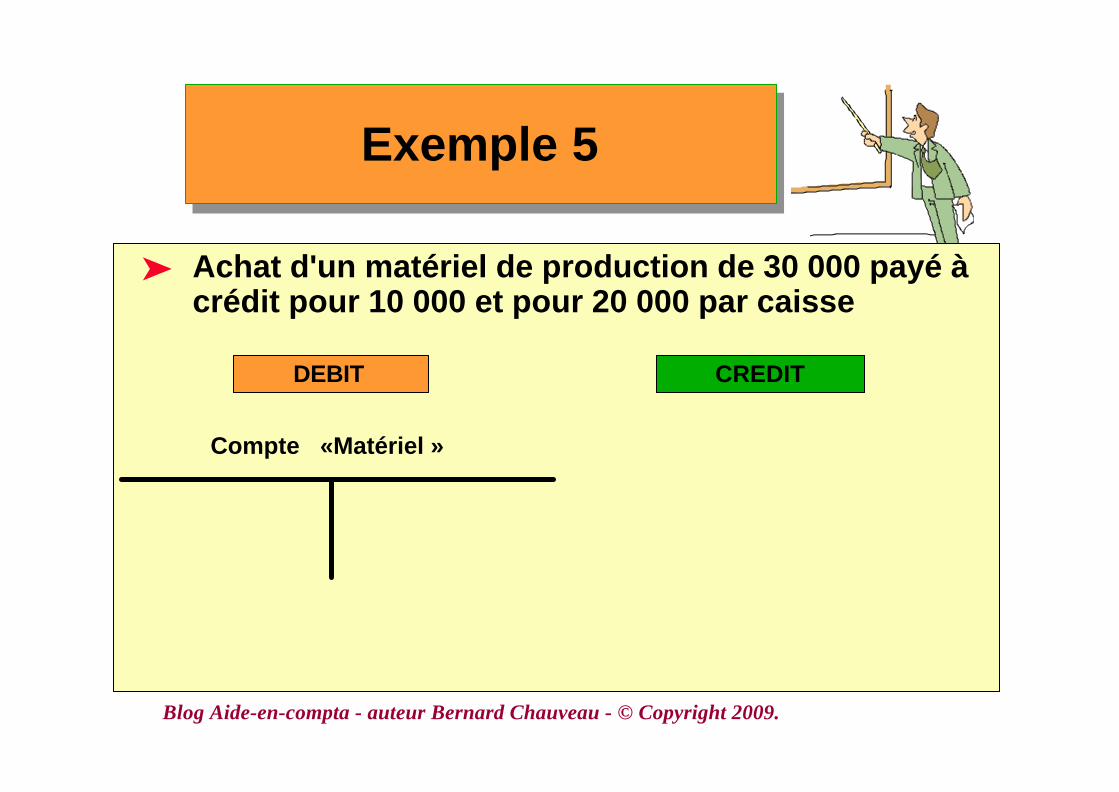

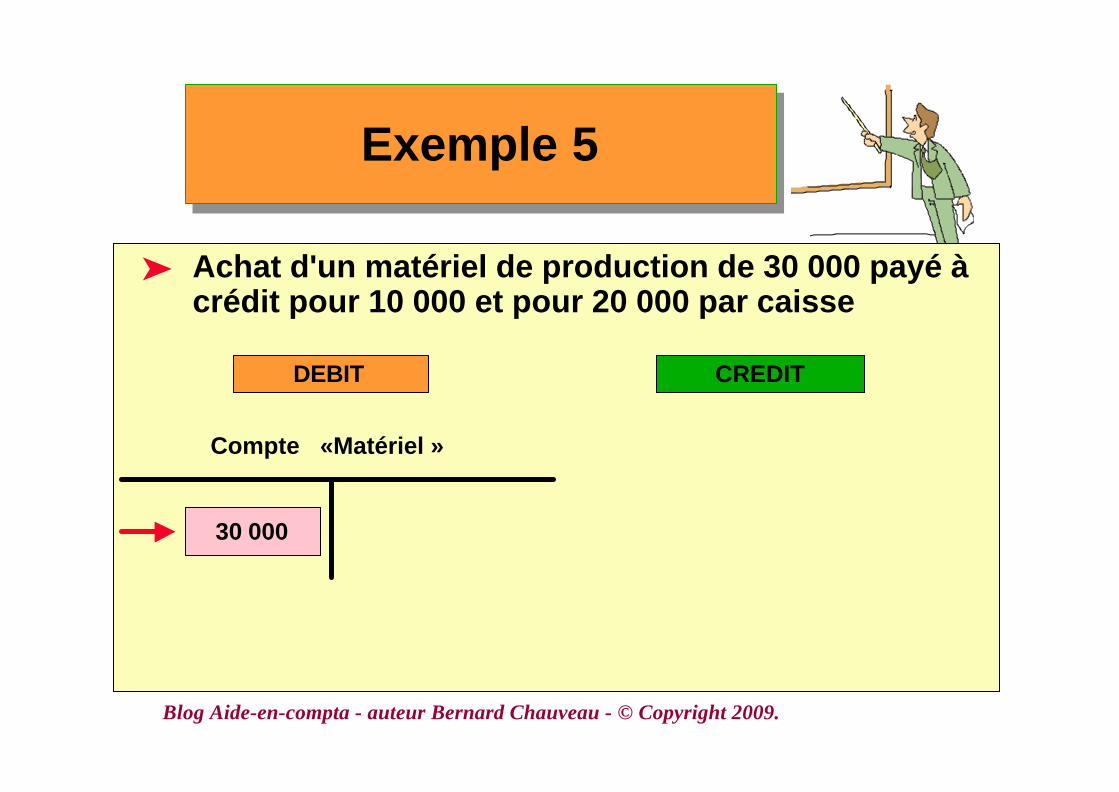

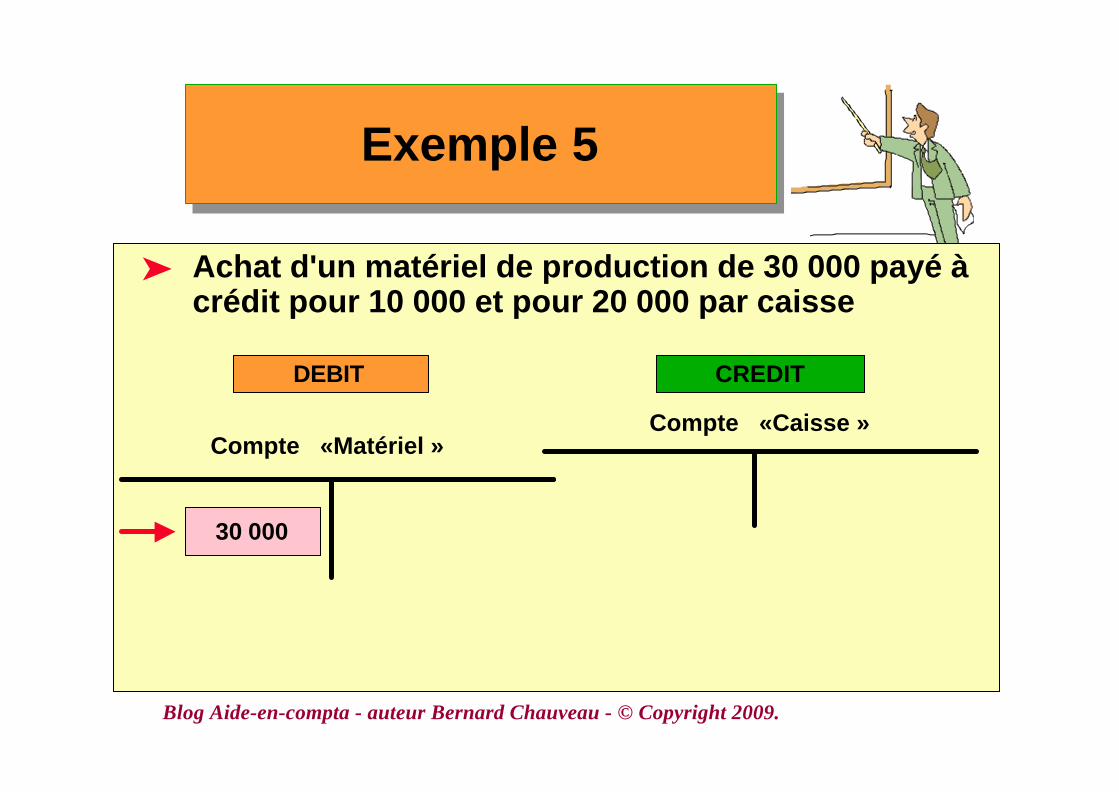

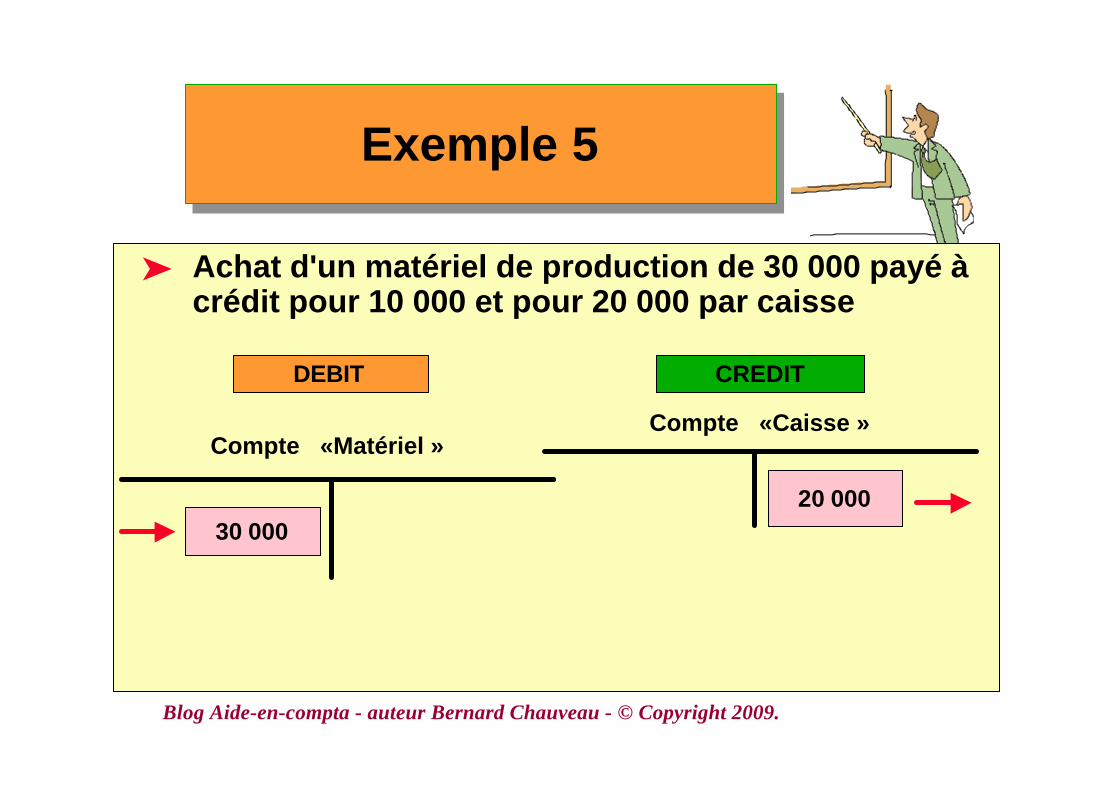

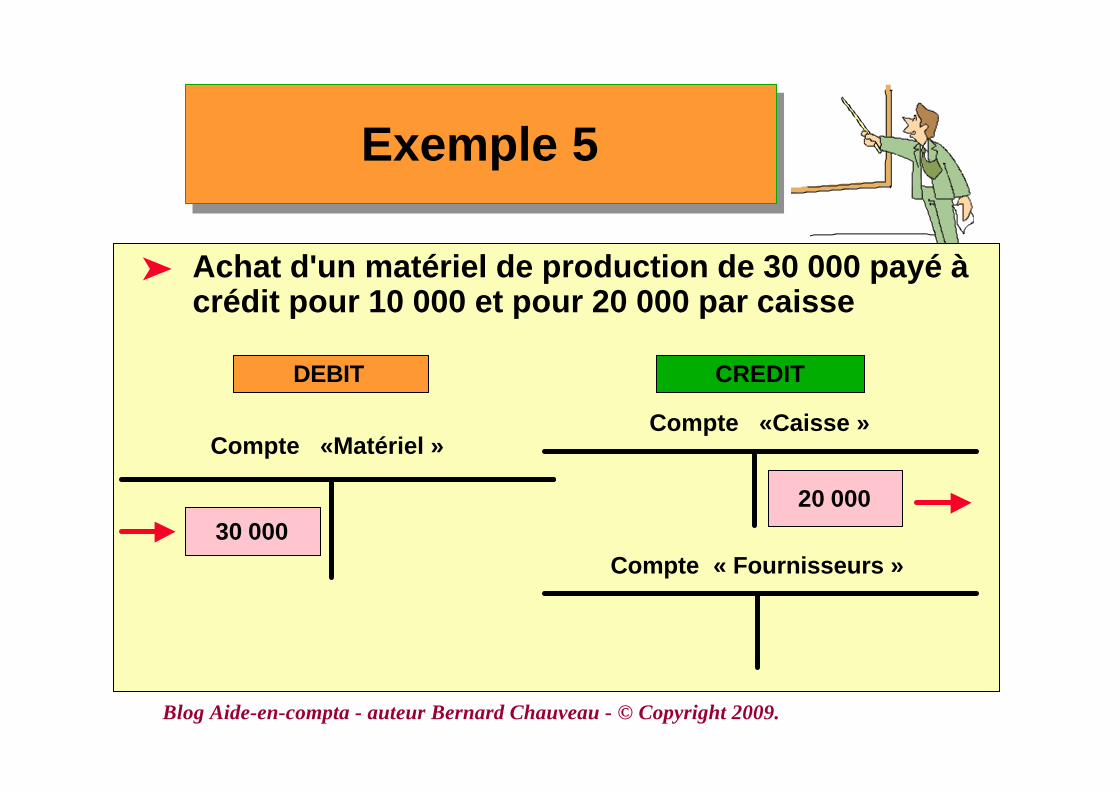

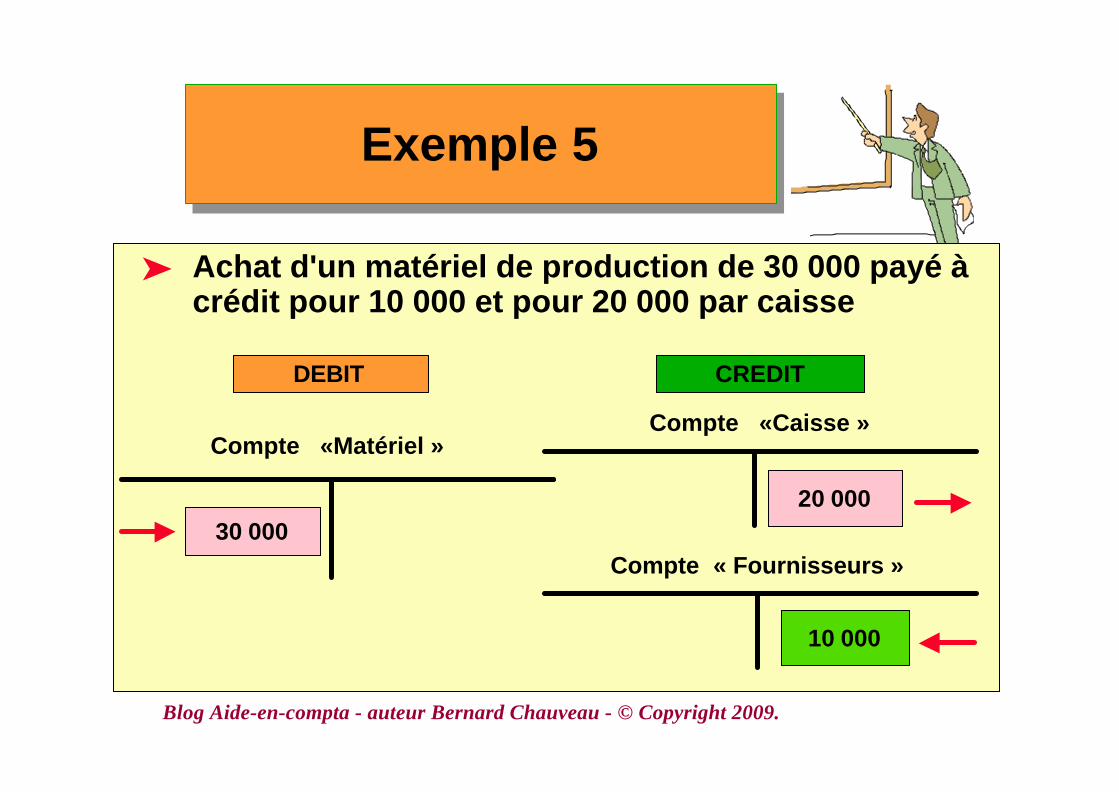

ä Achat d'un matériel de production de 30 000 payé àcrédit pour 10 000 et pour 20 000 par caisse

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000 payé àcrédit pour 10 000 et pour 20 000 par caisse

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000 payé àcrédit pour 10 000 et pour 20 000 par caisse

DEBIT CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000 payé àcrédit pour 10 000 et pour 20 000 par caisse

DEBIT CREDIT

Compte «Matériel »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000 payé àcrédit pour 10 000 et pour 20 000 par caisse

DEBIT CREDIT

Compte «Matériel »

30 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000 payé àcrédit pour 10 000 et pour 20 000 par caisse

DEBIT CREDIT

Compte «Matériel »

30 000

Compte «Caisse »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000 payé àcrédit pour 10 000 et pour 20 000 par caisse

DEBIT CREDIT

Compte «Matériel »

30 000

Compte «Caisse »

20 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000 payé àcrédit pour 10 000 et pour 20 000 par caisse

DEBIT CREDIT

Compte «Matériel »

30 000

Compte «Caisse »

20 000

Compte « Fournisseurs »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Exemple 5Exemple 5

ä Achat d'un matériel de production de 30 000 payé àcrédit pour 10 000 et pour 20 000 par caisse

DEBIT CREDIT

Compte «Matériel »

30 000

Compte «Caisse »

20 000

Compte « Fournisseurs »

10 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

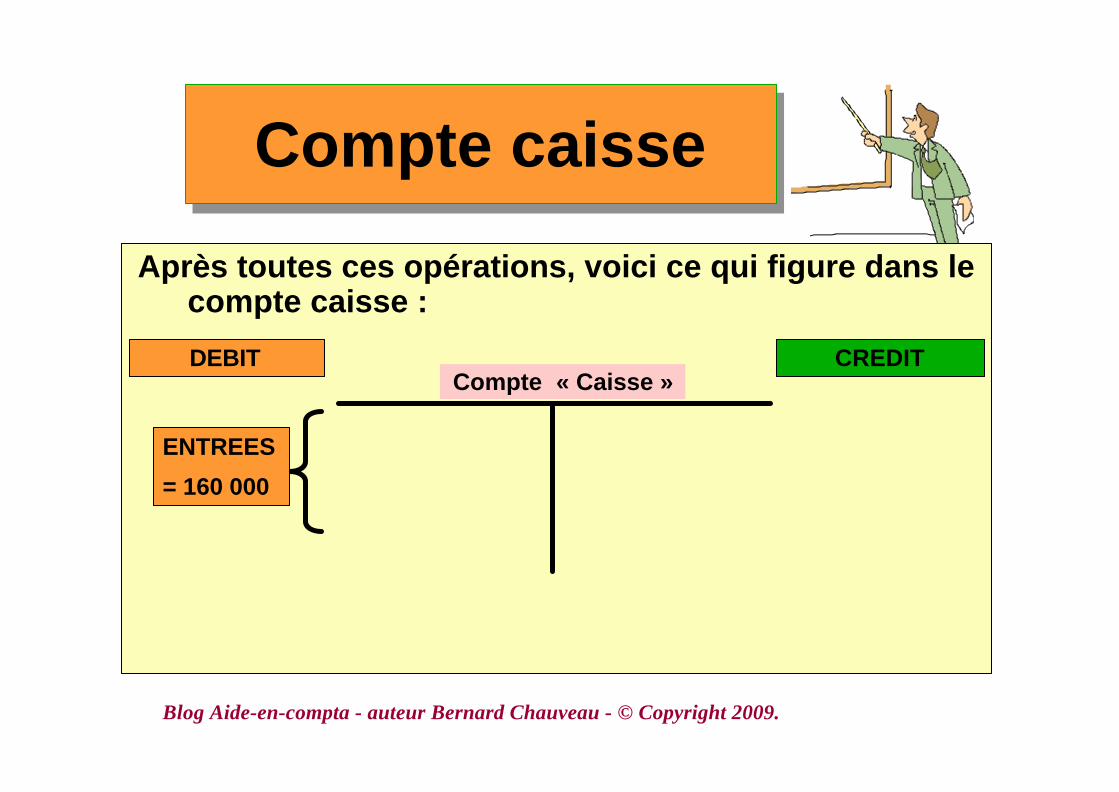

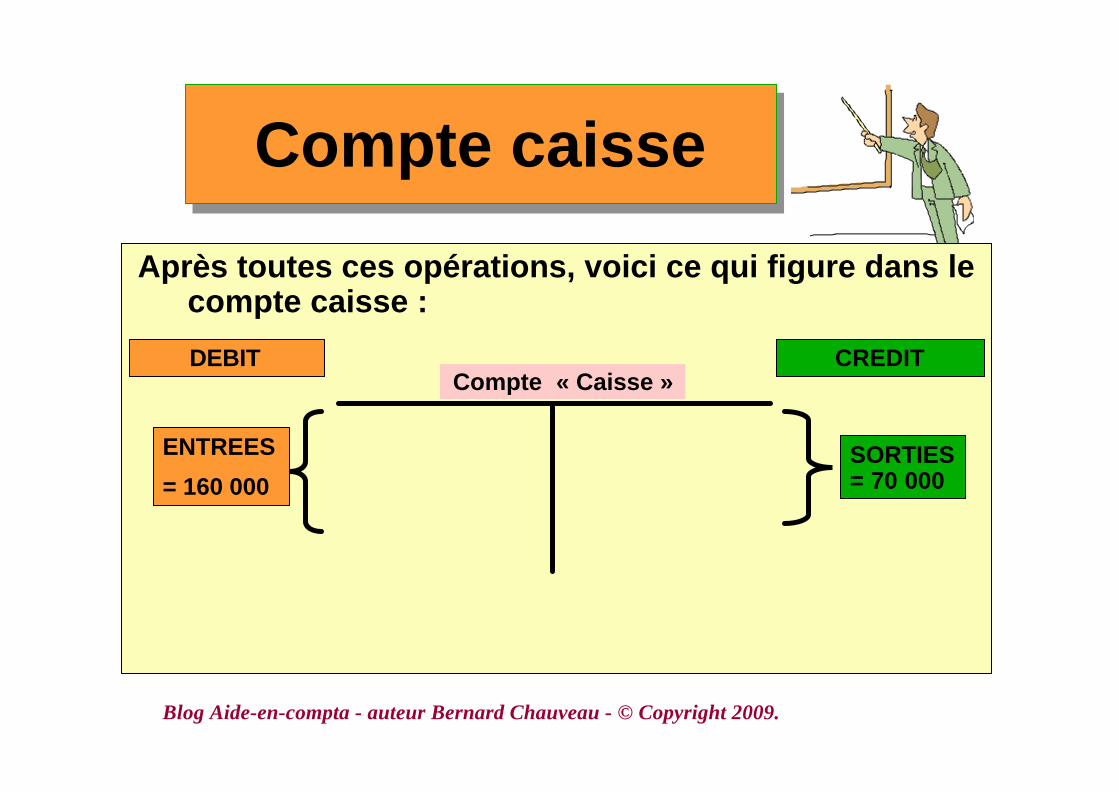

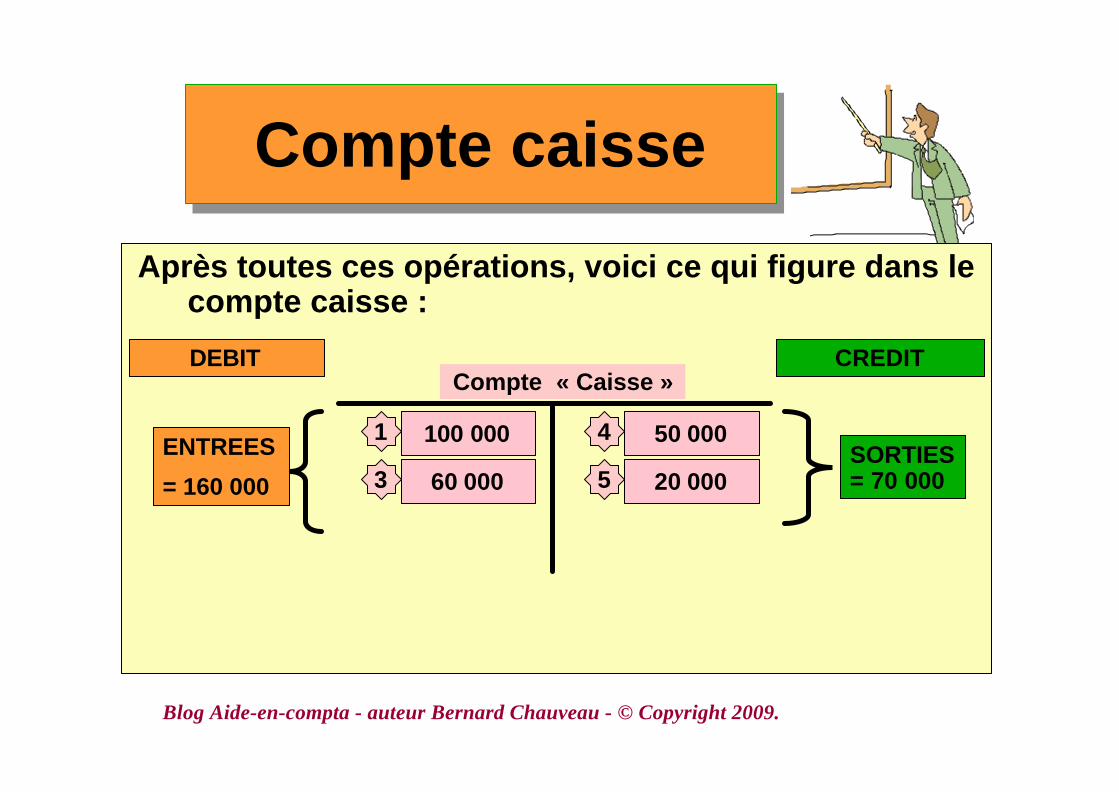

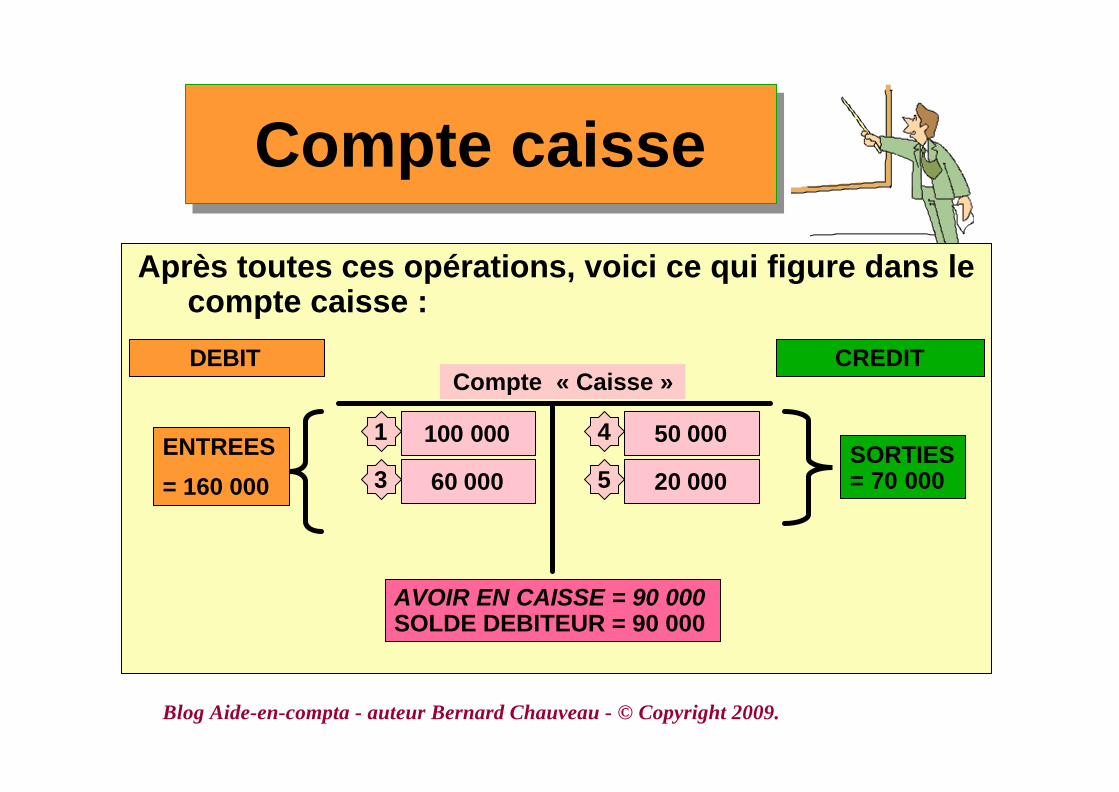

Compte caisseCompte caisse

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Compte caisseCompte caisse

Après toutes ces opérations, voici ce qui figure dans lecompte caisse :

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

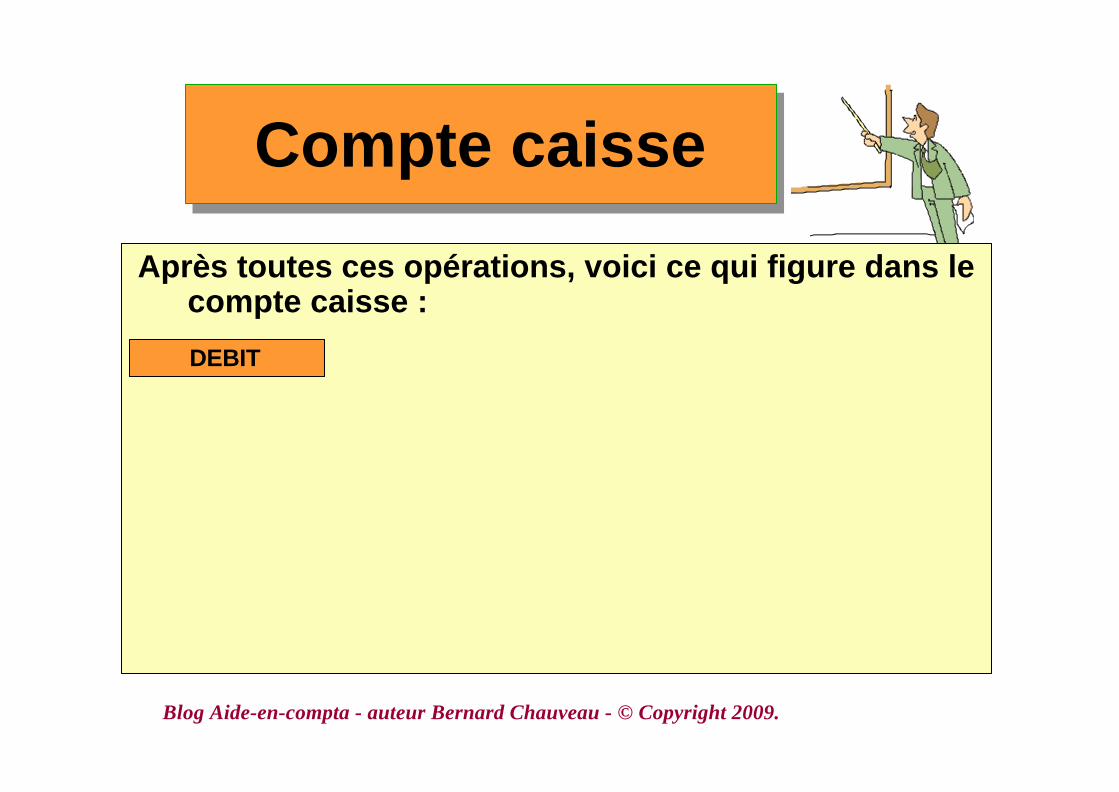

Compte caisseCompte caisse

Après toutes ces opérations, voici ce qui figure dans lecompte caisse :

DEBIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Compte caisseCompte caisse

Après toutes ces opérations, voici ce qui figure dans lecompte caisse :

DEBIT CREDIT

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Compte caisseCompte caisse

Après toutes ces opérations, voici ce qui figure dans lecompte caisse :

DEBIT CREDITCompte « Caisse »

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Compte caisseCompte caisse

Après toutes ces opérations, voici ce qui figure dans lecompte caisse :

DEBIT CREDITCompte « Caisse »

ENTREES

= 160 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Compte caisseCompte caisse

Après toutes ces opérations, voici ce qui figure dans lecompte caisse :

DEBIT CREDITCompte « Caisse »

ENTREES

= 160 000SORTIES= 70 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Compte caisseCompte caisse

Après toutes ces opérations, voici ce qui figure dans lecompte caisse :

DEBIT CREDITCompte « Caisse »

ENTREES

= 160 000SORTIES= 70 000

100 0001 50 0004

60 0003 20 0005

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Compte caisseCompte caisse

Après toutes ces opérations, voici ce qui figure dans lecompte caisse :

DEBIT CREDITCompte « Caisse »

ENTREES

= 160 000SORTIES= 70 000

100 0001 50 0004

60 0003 20 0005

AVOIR EN CAISSE = 90 000SOLDE DEBITEUR = 90 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La finalité : les états financiersLa finalité : les états financiers

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La finalité : les états financiersLa finalité : les états financiers

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La finalité : les états financiersLa finalité : les états financiers

L ’objectif de l ’enregistrement desopérations est de pouvoir présenter des

documents dits de synthèse en fin depériode

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La période comptableLa période comptable

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La période comptableLa période comptable

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La période comptableLa période comptable

ä Pour toutes les entités, elle correspond auminimum à une période de 12 moisconsécutifs

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La période comptableLa période comptable

ä Pour toutes les entités, elle correspond auminimum à une période de 12 moisconsécutifs

– pas nécessairement l ’année civile, par exemple du 1eravril N1 au 31 mars N2

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

La période comptableLa période comptable

ä Pour toutes les entités, elle correspond auminimum à une période de 12 moisconsécutifs

– pas nécessairement l ’année civile, par exemple du 1eravril N1 au 31 mars N2

ä Mais la période est beaucoup plus courtepour les sociétés cotées (tous les 6 mois outous les 3 mois selon le « segment » decotation).

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

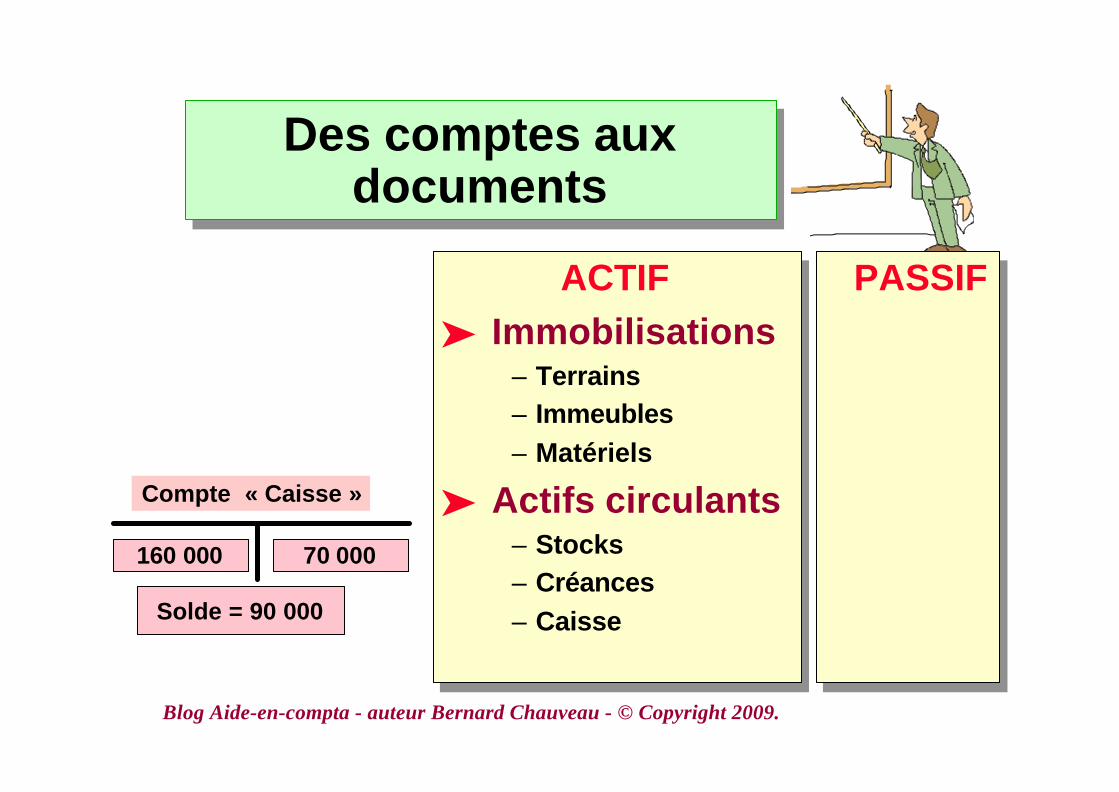

ä En fin de période comptable, un « solde »est calculé pour chaque compte :

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

ä En fin de période comptable, un « solde »est calculé pour chaque compte :

– C'est la différence entre les débits et les crédits qu'il areçus.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

ä En fin de période comptable, un « solde »est calculé pour chaque compte :

– C'est la différence entre les débits et les crédits qu'il areçus.

– On parle d'un SOLDE DEBITEUR si les débits sontsupérieurs aux crédits,

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

ä En fin de période comptable, un « solde »est calculé pour chaque compte :

– C'est la différence entre les débits et les crédits qu'il areçus.

– On parle d'un SOLDE DEBITEUR si les débits sontsupérieurs aux crédits,

– Et d'un solde CREDITEUR si ce sont les crédits quisont les plus élevés.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

ä En fin de période comptable, un « solde »est calculé pour chaque compte :

– C'est la différence entre les débits et les crédits qu'il areçus.

– On parle d'un SOLDE DEBITEUR si les débits sontsupérieurs aux crédits,

– Et d'un solde CREDITEUR si ce sont les crédits quisont les plus élevés.

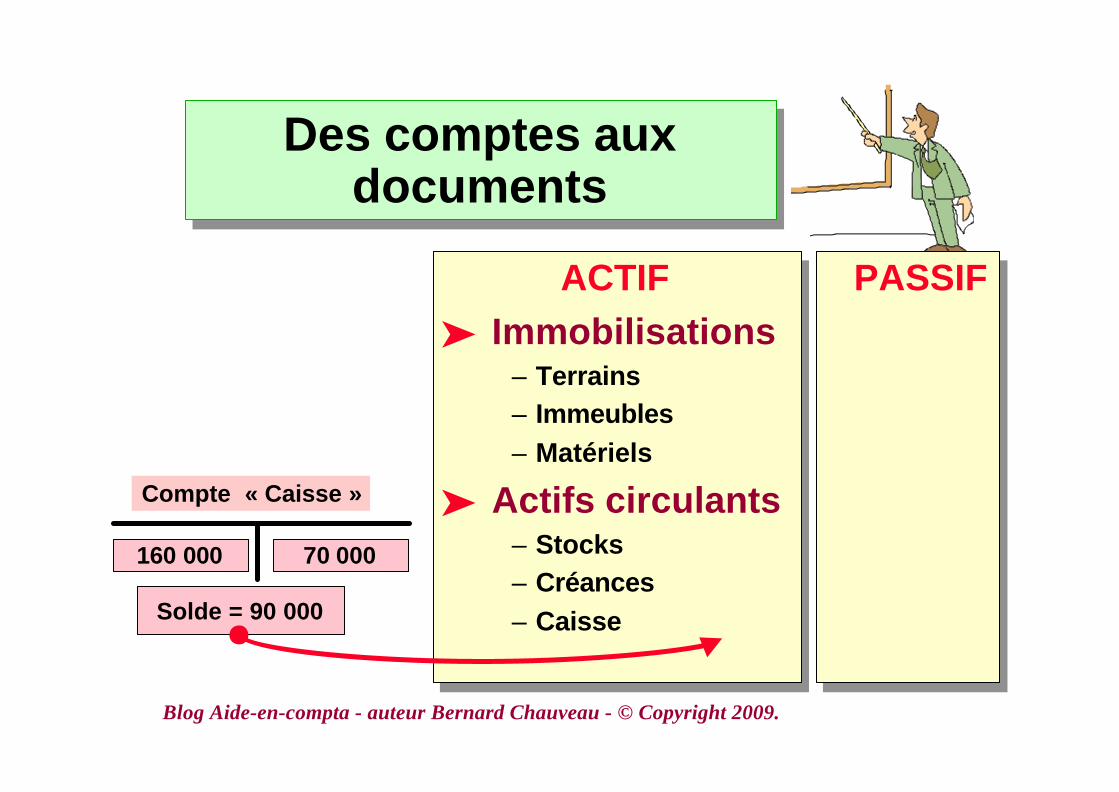

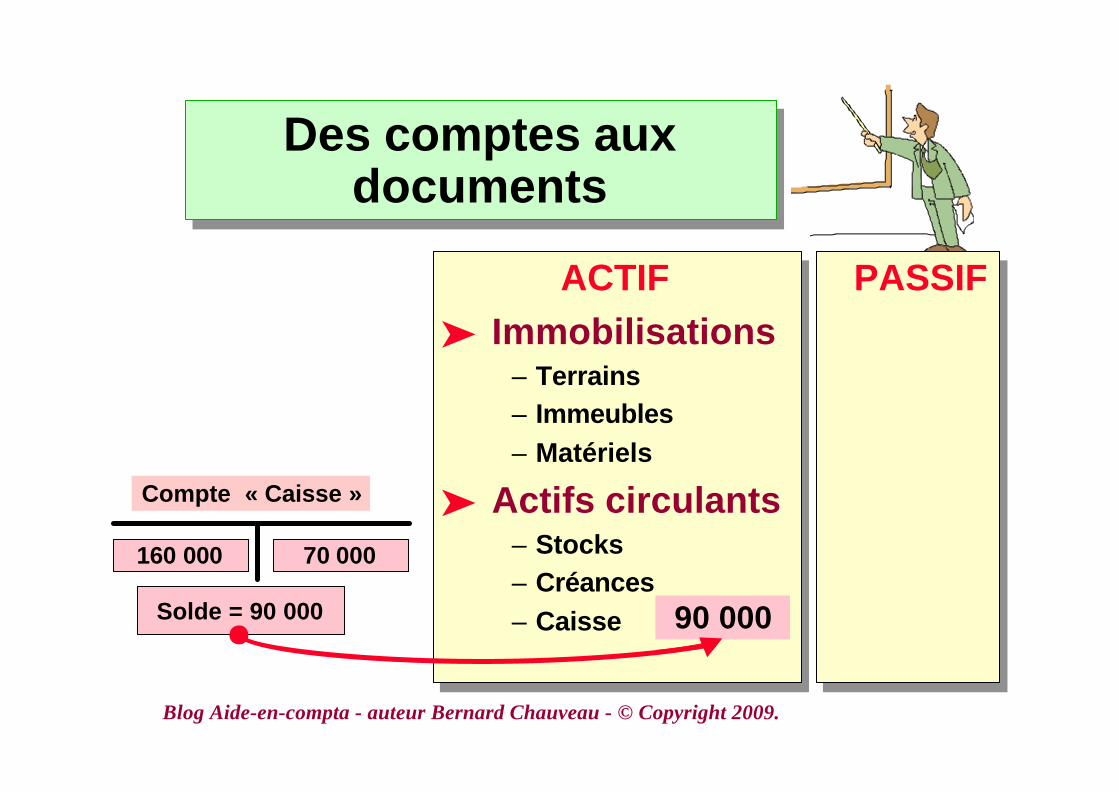

ä Chaque solde est utilisé pour établir le bilanet le compte de résultat.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

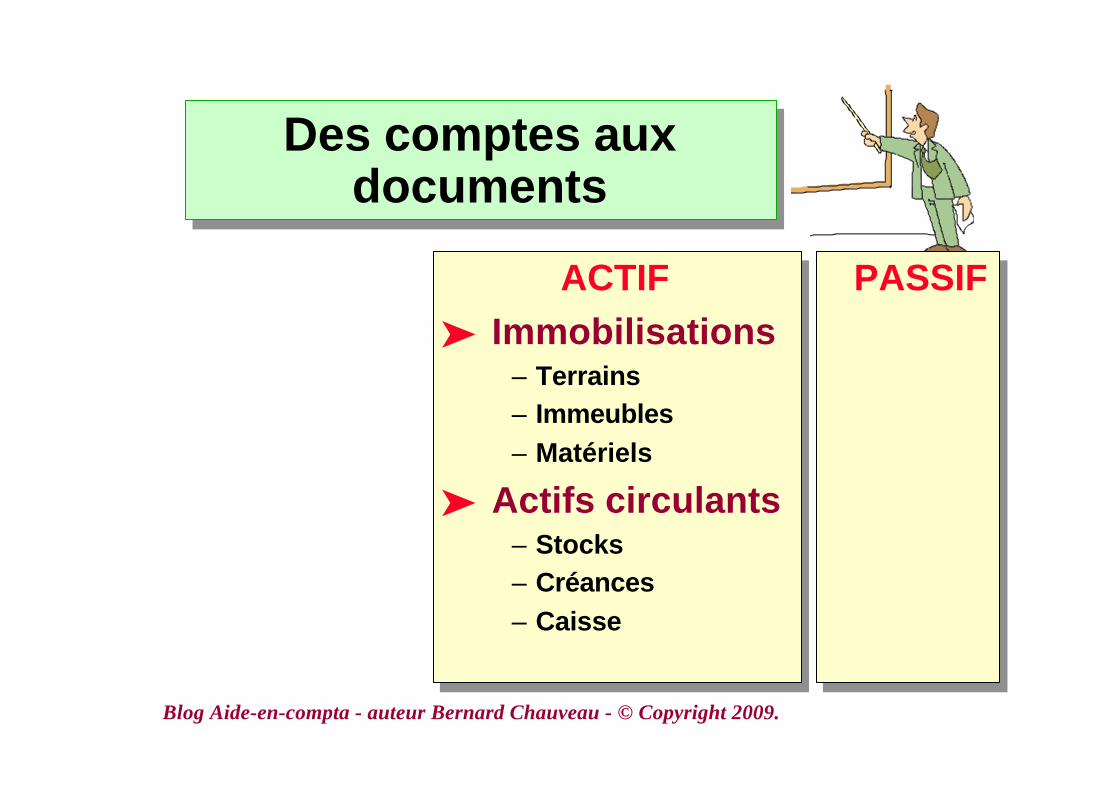

ACTIF

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

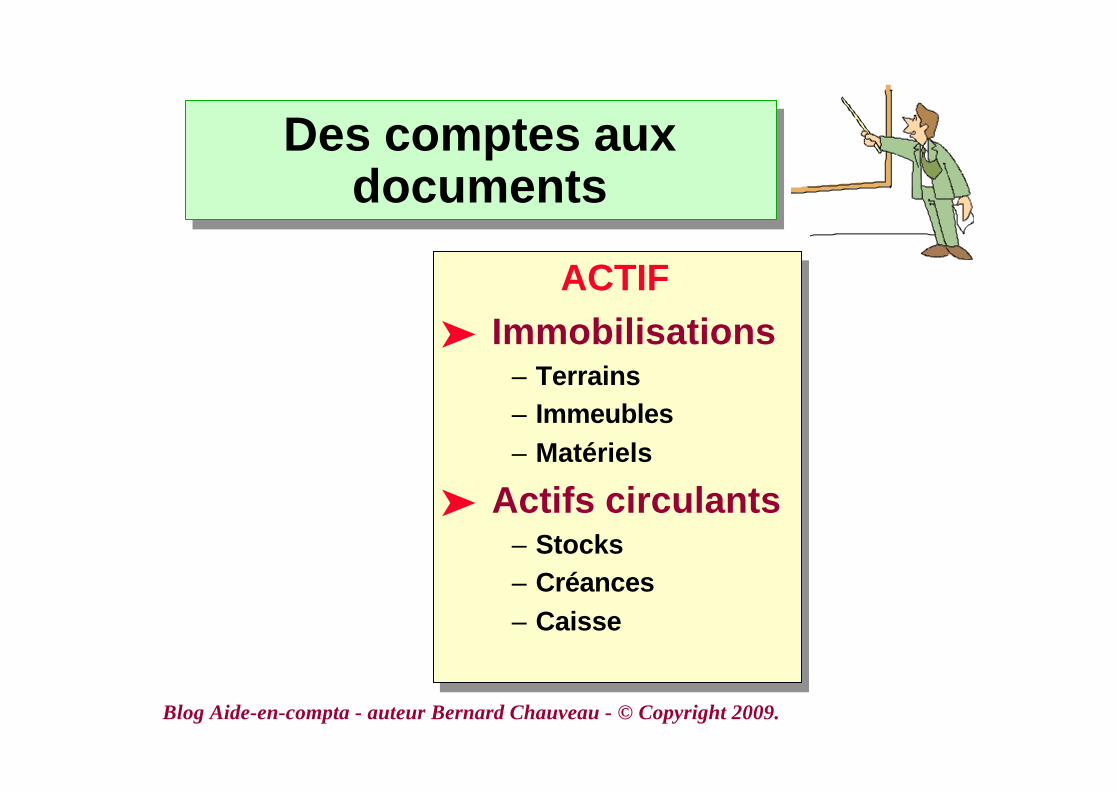

Des comptes auxdocuments

Des comptes auxdocuments

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse

PASSIFPASSIF

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse

PASSIFPASSIF

Compte « Caisse »

70 000160 000

Solde = 90 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse

PASSIFPASSIF

Compte « Caisse »

70 000160 000

Solde = 90 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Des comptes auxdocuments

Des comptes auxdocuments

ACTIFä Immobilisations

– Terrains– Immeubles– Matériels

ä Actifs circulants– Stocks– Créances– Caisse

PASSIFPASSIF

Compte « Caisse »

70 000160 000

Solde = 90 000 90 000

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé du systèmecomptable en partie double

Résumé du systèmecomptable en partie double

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé du systèmecomptable en partie double

Résumé du systèmecomptable en partie double

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé du systèmecomptable en partie double

Résumé du systèmecomptable en partie double

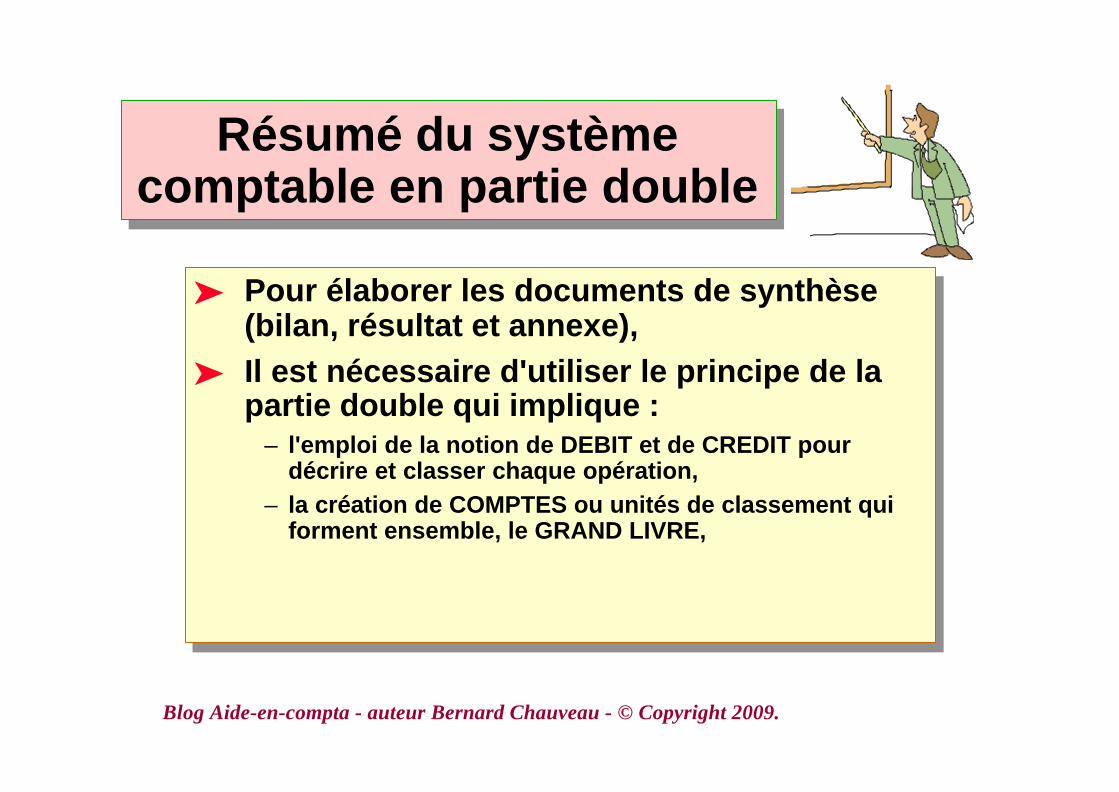

ä Pour élaborer les documents de synthèse(bilan, résultat et annexe),

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé du systèmecomptable en partie double

Résumé du systèmecomptable en partie double

ä Pour élaborer les documents de synthèse(bilan, résultat et annexe),

ä Il est nécessaire d'utiliser le principe de lapartie double qui implique :

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé du systèmecomptable en partie double

Résumé du systèmecomptable en partie double

ä Pour élaborer les documents de synthèse(bilan, résultat et annexe),

ä Il est nécessaire d'utiliser le principe de lapartie double qui implique :

– l'emploi de la notion de DEBIT et de CREDIT pourdécrire et classer chaque opération,

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé du systèmecomptable en partie double

Résumé du systèmecomptable en partie double

ä Pour élaborer les documents de synthèse(bilan, résultat et annexe),

ä Il est nécessaire d'utiliser le principe de lapartie double qui implique :

– l'emploi de la notion de DEBIT et de CREDIT pourdécrire et classer chaque opération,

– la création de COMPTES ou unités de classement quiforment ensemble, le GRAND LIVRE,

Blog Aide-en-compta - auteur Bernard Chauveau - © Copyright 2009.

Résumé du systèmecomptable en partie double

Résumé du systèmecomptable en partie double

ä Pour élaborer les documents de synthèse(bilan, résultat et annexe),

ä Il est nécessaire d'utiliser le principe de lapartie double qui implique :

– l'emploi de la notion de DEBIT et de CREDIT pourdécrire et classer chaque opération,

– la création de COMPTES ou unités de classement quiforment ensemble, le GRAND LIVRE,

– le respect de PRINCIPES COMPTABLES qui assurent lalogique et la cohérence des informations classées puisdiffusées.