Embed Size (px)

Citation preview

Jamel Trabelsi

Les tests de racine unitaire et les modèles Arch : application autaux de chômageIn: Économie & prévision. Numéro 131, 1997-5. pp. 177-190.

AbstractUnit Root Tests and ARCH Models: Unemployment Rate Applicationsby Jamel TrabelsiWe propose to test for the effects of hysteresis, or the persistence of the unemployment rate in the leading industrialisedcountries. We use a procedure based on Phillips curves that incorporates imperfections in labour market information to justify thepossible emergence of such phenomena. We have developed an econometric approach based on Dickey and Fuller Tests withGARCH disturbances on the basis of the conclusions put forward by Kim and Schmidt, which state that the null hypothesis for theunit root is rejected when there are ARCH effects under certain conditions, such as an integrated and degenerated process. Weshow that the unemployment rate is persistent in the leading European countries. This effect may be explained by the persistenceof volatility shocks.

RésuméLes tests de racine unitaire et les modèles Arch : application au taux de chômagepar Jamel Trabelsid'informations sur le marché du travail sont prises en compte. Sur la base des conclusions avancées par Kim et Schmidt, selonlesquelles l'hypothèse nulle de racine unitaire est rejetée en présence d'effets Arch sous certaines conditions (processus intégréet dégénéré), nous élaborons une approche économétrique fondée sur les tests de Dickey et Fuller avec des perturbationsGarch. Nous montrons que, pour les principaux pays européens, le taux de chômage est persistant. L'existence d'un tel effetpourrait être expliquée par la persistance des chocs de volatilité.

Citer ce document / Cite this document :

Trabelsi Jamel. Les tests de racine unitaire et les modèles Arch : application au taux de chômage. In: Économie & prévision.Numéro 131, 1997-5. pp. 177-190.

doi : 10.3406/ecop.1997.5893

http://www.persee.fr/web/revues/home/prescript/article/ecop_0249-4744_1997_num_131_5_5893

Les tests de racine unitaire et les modèles

Arch : application au taux de chômage

Jamel Trabelsi(*

De nombreuses études théoriques et empiriques ont été consacrées aux fondements théoriques des tests de racine unitaire et des implications macro-économiques qui en résultent. La littérature sur ce thème est abondante, mais les travaux de Fuller (Fuller, 1976) et Dickey et Fuller (1979) sont considérés comme les références de base. Cependant, plusieurs extensions ont été apportées à cette procédure de test. La plus importante, élaborée par Phillips et Perron (1988) examine les problèmes liés au non respect des hypothèses traditionnelles (autocorrélation, hétéroscédasticité,...), établies sur les perturbations dans le cadre des processus comportant une racine unitaire. En d'autres termes, ces auteurs se sont intéressés à l'élimination des biais dus aux propriétés statistiques particulières des perturbations.

Nelson et Plosser (1982) ont montré que la plupart des séries américaines comportent une racine unitaire, en précisant que le caractère non stationnaire de ces séries est de nature stochastique. Cependant, de telles conclusions ont des implications macro-économiques dans le sens où elles confirment ou infirment les fondements théoriques économiques sous-jacents. En effet, la théorie économique conduit souvent à s'intéresser à la présence d'une racine unitaire dans une série temporelle. La théorie du cycle réel, la théorie du revenu permanent, la théorie de l'hystérésis avec la variable chômage constituent les thèmes les plus traités dans la littérature macro-économétrique afin de mettre en évidence les implications économiques des processus de "marché aléatoire". Ainsi, Blanchard et Summers (1987), ont proposé de placer le débat concernant l'émergence de phénomènes d'hystérésis en termes de tests de racine unitaire. Plusieurs approches alternatives, fondées sur l'utilisation des courbes de Phillips et les modèles à correction d'erreur ont été proposées afin de spécifier de manière plus explicite l'hypothèse alternative dans la procédure de test d'hystérésis (Cotis et Mihoubi, 1990) et de prendre en compte d'éventuels effets de persistance ou d'hystérésis graduelles (Bresson et Célimène, 1990). Cependant, ces approches supposent implicitement que les chocs de demande sont des bruits blancs et que les fluctuations du taux de chômage ne peuvent être expliquées que par les fondamentaux. Toutefois, l'analyse de Friedman, fondée sur les hypothèses d'information imparfaite des salariés et d'anticipations rationnelles montre que les fluctuations économiques (production et emploi) résultent des chocs ou des politiques économiques non anticipés par les agents(1). Néanmoins, cette analyse reste incomplète puisque l'émergence de phénomènes d'hystérésis ou de persistance implique que les chocs (erreurs d'anticipations) qui agissent sur le taux chômage doivent comporter un profil persistant.

Sur la base de ce constat, une nouvelle approche est proposée, destinée à déceler l'existence de phénomène d'hystérésis ou de persistance en tenant compte, notamment, des imperfections de l'information sur le marché du travail. L'idée de base consiste à analyser les propriétés statistiques des chocs aléatoires qui affectent la demande et à étudier l'impact, au moyen d'un modèle Arch-M, (auto-régressif conditionnellement hétéroscédastique en moyenne) de la volatilité de ces chocs sur le taux de chômage. En d'autres termes, on essayera d'expliquer le "grippage" du mécanisme d'ajustement sur le marché du travail par l'intermédiaire des effets permanents des chocs inflationnistes ou déflationnistes sur le taux de chômage.

La première partie de cet article sera consacrée à la présentation d'un modèle économique fondé sur les courbes de Phillips afin de justifier l'éventuelle volatilité des chocs de demande. Dans une seconde partie on exposera

(*) Beta, université Louis Pasteur Strasbourg I.

Mes remerciements vont à F. Laisney et M. Sidiropoulos pour leurs remarques et suggestions sur des versions préliminaires du texte. Je tiens aussi à remercier le rapporteur anonyme pour ses judicieux commentaires. Il va sans dire que je reste seul responsable des erreurs qui subsisteraient. Économie et Prévision n° 131 1997-5

177

les fondements théoriques des tests de racine unitaire et des modèles Arch. On s'intéressera aussi, sur la base des résultats de simulations, obtenus par Kim et Schmidt (1993) à la qualité des tests de racine unitaire en présence d'effets Arch.

Dans la dernière partie, nous rapporterons les résultats de l'étude empirique des déterminants des fluctuations du chômage dans les principaux pays développés, depuis la fin des années soixante-dix juqu' aux années quatre vingt-dix.

Courbe de Phillips et effet d'hystérésis

Pour expliquer l'émergence d'effets d'hystérésis ou de persistance, on proposera ici un mécanisme fondé notamment sur les imperfections de l'information sur le marché du travail (erreurs d'anticipations des agents). Supposons que les salariés doivent anticiper ce que sera l'évolution du niveau général des prix afin de fixer leurs revendications. De ce fait la courbe de Phillips s'exprime par une relation entre le taux d'inflation salarial, le taux de chômage et le taux d'inflation anticipé :

Aw t = E t_iKt — X(u t — u

où Awt,Et_lnt,utet u* sont respectivement le taux de croissance du salaire nominal, le taux d'inflation anticipé par les salariés à l'instant t sachant l'information à t— 1, le taux de chômage et le taux de chômage naturel. Si l'on combine cette relation à la fonction de demande de travail des entreprises on en déduit la relation entre l'erreur d'anticipation et l'écart au chômage d'équilibre(2) :

(l)nt = Et_lnt-'k(ut-u*) + t)t

où 71 1 est le taux d'inflation courant

Ç, est un terme aléatoire qui traduit un choc d'offre.

L'idée d'hystérésis, popularisée par Phelps (1972) traduit une forte dépendance du chômage d'équilibre de l'évolution passée du chômage effectif. Ainsi, le concept d'hystérésis peut être formulé de la manière suivante :

(2) u* = c + aut_i + t)t

Si on substitue 1 dans 2, on obtient :

(3) ut = c + aut_i + Çf

Suivant la relation (3), on peut dire qu'il y a hystérésis si le coefficient autorégressif est égal à l'unité. Donc, la détection de l'existence de phénomènes d'hystérésis sera effectuée au moyen des tests de racine unitaire des processus non stationnaires. Cependant, placer le débat en termes de tests de Dickey et Fuller revient à supposer que les chocs Ç sont des bruits blancs, ce qui est contradictoire avec les hypothèses du modèle (information imparfaite et anticipations rationnelles). En effet, une augmentation de la production (suite à l'application d'une politique monétaire ou budgétaire expansionniste) implique une augmentation de la demande de travail via la hausse des prix et la baisse du salaire réel. Cette augmentation de la demande de travail des entreprises fait croître le salaire nominal. Si le prix anticipé par les salariés reste inchangé, ces derniers vont considérer la hausse du salaire nominal comme une hausse du salaire réel et par suite accepter une augmentation de leur offre de travail. Donc l'augmentation de l'emploi d'équilibre (augmentation simultanée de la demande et de l'offre du travail) est la conséquence de l'erreur d'anticipation des salariés ( Et_ j nt — Kt ). En d'autres termes, lorsque les salariés n'anticipent pas les conséquences inflationnistes d'une politique expansionniste, une hausse de la demande a des effets réels. Cependant, ces erreurs d'anticipations n'expliquent pas à elles seules la persistance des fluctuations du taux de chômage ou les mécanismes permettant l'émergence de phénomènes d'hystérésis. En effet, pour qu'un tel phénomène existe, il faut que les chocs aléatoires qui affectent le taux de chômage aient eux-mêmes une certaine persistance. Donc, ces chocs ne peuvent pas être considérés comme des bruits blancs mais doivent comporter une volatilité persistante. C'est

178

la raison qui va nous conduire à nous tourner vers une interprétation de l'émergence de phénomènes d'hystérésis ou de persistance privilégiant les chocs réels et de l'impact de leur volatilité sur le taux de chômage.

Avant de présenter l'analyse empirique, nous exposerons les fondements théoriques des outils économétriques utilisés au cours de ce travail et étudierons les conséquences de la présence d'effets Arch sur les tests de Dickey et Fuller.

Racines unitaires et processus Arch

Au cours de cette partie, on s'attachera à présenter, d'une façon sommaire, les fondements théoriques des tests de racine unitaire (l'article de Stock (1994) constitue la référence de base). Ce phénomène de non stationnante relatif aux racines du polynôme autorégressif et ses conséquences peuvent être extrapolés au cas des processus Arch généralisés et intégrés, Igarch. Ensuite on présentera les modèles Arch et de leur extensions. Finalement, on s'attachera, sur la base des travaux de Kim et Schmidt, à l'analyse des tests de Dickey et Fuller avec des erreurs Garch.

Le test de racine unitaire

Les procédures de test dans le cadre d'une marche aléatoire diffèrent des tests classiques par l'utilisation de la théorie asymptotique non standard, basée sur le processus de Wiener. Avant de développer les différentes statistiques de test, il sera intéressant de donner certains résultats, sans les démontrer, concernant les distributions asymptotiques de l'estimateur des Moindres Carrés Ordinaires {MCO) dans un cas simple de marche aléatoire. Supposons que Xt suit une marche aléatoire sans dérive :

où {ef| est une séquence identiquement distribuée de moyenne nulle et de variance a2. Il s'ensuit les distributions asymptotiques suivantes :

T L

t=\ V J

(6)r 2, x/-i ^a J t^(r)] ^r t=\ °

où £< désigne la convergence en loi, W ( r ) est le processus de Wiener en r avec r e [0,1]. Considérons le modèle de régression de Dickey et Fuller le plus général :

On se propose de déterminer les distributions asymptotiques liées à la statistique de test pour les hypothèses nulle et alternative, respectivement données par :

Si p0 = P j = 0, on peut montrer que la statistique de Student :

A a,

179

admet une distribution limite, fonctionnelle du processus de Wiener de la forme :

(8)T d)

J [W(r)]2dr

Cette distribution prend des formes différentes selon que l'on considère [30 * 0 et ( Po ̂ 0 , |3 { ^ 0 ). En effet, dans le cas où l'hypothèse nulle est de la forme :

Ho : p = 0 , Po = 0, la distribution limite associée, x^ devient :

L U[W(\)]2-l\-W(\).j W(r)dr

J [W(r)]2dr W(r)dr

Finalement si la partie déterministe est nulle, l'hypothèse nulle devient : Ho : p = 0 , |3 r = 0, le test de Student se note dans ce cas xx et sa distribution limite est de la forme :

R 1/2

avec :

X = F+12 f1 If1 Iff1 If1 1 f1

J rW(r)dr-±] W(r)dr.) W(r)dr-jr) W(l) - W( 1 ) J w{r)dr

= R-\2 \ rW(r) dr + 12. f1 f1 f1

J rW(r)d) rW(r)dr -4 J W(r)dr

R = J W (r)2 dr

La validité de ces statistiques est conditionnée par la nature des perturbations. Pour des perturbations autocorrélées, Dickey et Fuller (1979) ont supposé que le degré du polynôme autorégressif associé à Xt est r ( r <1 ) . Le test de l'hypothèse nulle (le test de Dickey et Fuller augmenté), s'effectue de la même manière que pour le cas r— 1 au moyen d'une statistique de Student que l'on note de façon conventionnelle t' , T^' et

t't . Le résultat remarquable qui découle de cette transformation paramétrique est que x et %' ont la même distribution asymptotique.

Par ailleurs, Phillips et Perron (1988) ont proposé une autre forme de correction de type non paramétrique qui a l'avantage d'éliminer le biais lié aux propriétés statistiques des perturbations, mentionné ci-dessus. De plus, les statistiques de test convergent vers les mêmes distributions asymptotiques que celles de Dickey et Fuller (DF) et Dickey et Fuller augmenté (ADF). Donc il suffit de se référer aux tabulations de Dickey et Fuller pour obtenir les seuils critiques associés aux statistiques de Phillips et Perron.

180

La statistique de test de Phillips et Perron, notée Z ( p ), associée à l'hypothèse Ho est donnée par : T

xt - pO"Pir ~?xt- t=\

DY = (t2(t2-\\/\2 'x

T

-T t=\

X*?- t=\

t=\ t=\ y_ J

t=\ D x est le déterminant de la matrice X ' X, où X est la matrice formée par les régresseurs définis dans l'équation

T \ (4). (51Tl est un estimateur convergent de a2 = limr_^ M T 1 E(Sj) ,

II est défini par : l T

coT/ X Êt et_T t=\ x=l

où coT , = 1 , assure la condition de positivité de cl,- xi/+1 r //

À la lumière de cette présentation, on constate qu'aucune procédure de transformation ne prend en compte l'éventualité d'une hétéroscédasticité conditionnelle des perturbations. Avant de clore cette partie et d'examiner les conséquences de la présence d'un tel phénomène sur la nature statistique du processus Xt, il sera intéressant de présenter le modèle Arch et ses extensions.

Le modèle Arch et ses extensions

A ce stade, on se contentera d'exposer les résultats les plus importants, sachant que plusieurs travaux se sont intéressés à la présentation, l'estimation et les tests des modèles Arch d'une manière exhaustive(3).

Considérons un processus stochastique {Xt)t&z tel que :

où ( &t ) te z est un processus gaussien centré défini par :

(11) e, = zthl/2

avec z t de moyenne nulle et de variance égale à 1 . On suppose que h t est une fonction positive de l'information disponible à l'instant t-\.

La formulation donnée par les équations (10) et (1 1) est la plus générale dans la classe des modèles Arch dans le sens où elle autorise une grande variété de modèles possibles à travers la paramétrisation de h t . Le tableau 1 suivant nous donne des différentes formes du modèle Arch :

Tableau 1

Arch (p) X,=/(X,_,;P) + e, ^rS + ^^L-

Garch (p, q)

*, = ao + IaI.e?_I + ZY/A,_y.

Arch — M X,=/(X,_i:P) + ÔA, + e,

181

Si la représentation A rch est considérée comme la plus utilisée, il est souvent nécessaire en pratique de retenir la formulation Garch afin de résoudre le problème de surparamétrisation que la structure de retards des modèles Arch peut comporter.

Le modèle A rch-M, introduit par Engle, Lilien et Robins (1987) nous indique qu'une variation de la variance conditionnelle de Xt sera accompagnée par une variation de la moyenne conditionnelle de Xr De nombreuses études empiriques, plus particulièrement dans le domaine financier, ont exploité ce type de modélisation.

Dans la littérature empirique, on a souvent détecté pour des données financières de haute fréquence, une persistance apparente des chocs de volatilité. Dans le cadre des modèles Garch (p ,q) linéaires, ce phénomène se manifeste par la présence d'une racine unitaire dans le polynôme autorégressif et on obtient une représentation Garch intégrée (Igarch) :

X,=/(X,_i;P) + 8,

q p ht = a0 yZ^ yZ

Dans l'équation de la variance conditionnelle, bien que la forme des modèles Igarch ressemble aux processus généralisant la notion de marche aléatoire (Arima), l'analogie est loin d'être totale au niveau de l'évaluation du degré de la persistance. Donc, l'outil économétrique (tests de racine unitaire), sur lequel se basent les analyses empiriques concernant l'étude du caractère persistant de certaines variables macro-économiques peut être mis en cause dans le cas où les perturbations sont conditionnellement hétéroscédastiques.

Tests de racine unitaire en présence d'effets Arch

Dans la littérature économétrique certains travaux (Pantula,1986 ; Diebold et Nerlove,1990,...) convergent vers la même conclusion à savoir que les tests de Dickey et Fuller en présence d'effets Arch sont asympotiquement robustes. Plus particulièrement, ces auteurs avancent que cette robustesse asymptotique est conditionnée par des perturbations non intégrées et non dégénérées(4). Kim et Schmidt se sont intéressés à la qualité des tests de Dickey et Fuller, p , !„ , p T et xr en présence d'effets Garch (1,1). Plus particulièrement, ils se sont intéressés aux cas où le processus qui engendre la variance conditionnelle est dégénéré et/ou intégré.

Formellement, les auteurs considèrent les tests fondés sur les deux régressions suivantes :

où 8, est le terme d'erreur dans la régression de Dickey et Fuller et ht est la variance conditionnelle définie dans la deuxième partie. En présence d'un effet Garch (1,1), l'équation de la variance est donnée par :

Kim et Schmidt ont effectué une série de simulations en faisant varier les paramètres oc0 , al , y , T. Plus particulièrement, ces auteurs ont étudié les cas où les valeurs de oc0 et a x + y sont respectivement proches de zéro et de un. En d'autres termes, ils ont considéré un processus "quasi- Igarch" afin d'analyser les résultats des tests de Dickey et Fuller.

Dans un premier temps, ils ont supposé que le processus Garch est dégénéré et intégré(5). Les résultats de simulation montrent que la proportion de rejets de l'hypothèse nulle, au seuil de 5 % augmente quand T augmente (pour T= 100, ( cc0 , ax , y) = (0, 0,3, 0,7), les proportions du rejet sont de 0,29, 0,24, 0,41, 0,35 respectivement pour les statistiques p^ , x^ , pT et xx , alors qu'elles sont de l'ordre de 0,94, 0,89, 0,96,0,93 pour T= 1000). Ces résultats infirment la conclusion avancée par Pantula, Phillips et Perron, Diebold et Nerlove selon laquelle les tests de Dickey et Fuller sont asymptotiquement robustes en présence d'effets Arch. La question qui se pose est de savoir si la "défaillance" des tests du Dickey et Fuller provient du fait que le processus soit dégénéré ou plutôt intégré. Pour répondre à cette question Kim et Schmidt ont étudié deux cas selonlesquelsd'uneparta^O^, Y=0,7 ; ao = 0,0,01, 1,1 00 et d'autre part( ax , y) = (0,3, 0,6) ; (0,3, 0,65); ( 0,3 ; 0,7 ) et cc0 = 0,01. Pour le premier cas, il ressort que la proportion de rejets pour les quatre statistiques

182

est plus importante pour le cas dégénéré, ce qui suggère que la source du rejet découle plutôt du fait que le processus soit dégénéré. En conclusion, on remarque qu'en présence d'un effet Garch particulier, les tests de Dickey et Fuller ne sont plus robustes, et ceci d'autant plus que l'échantillon est grand. Cette "défaillance", comme le montrent les résultats des simulations, provient du fait que le processus Garch est dégénéré. Cependant, on peut montrer que la présence de ce phénomène est conditionnée par la validité de la condition : a t + y{ - l(quasi-intégré) et vice versa. En effet, la variance non conditionnelle, donnée par :ao/(l-a1-y1), nous indique que a0 est proche de zéro (quasi-dégénéré) si at + y{ — 1 et vice versa. Ce constat, confirmé par les travaux empiriques de Nelson (1990) nous amène à conclure que les deux propriétés (dégénéré et intégré) caractérisant le processus Garch vont ensemble. De ce fait, la variance non conditionnelle n'est ni très grande ni très petite. En d'autres termes, la validité de ces deux propriétés nous permet, lors de la construction des tests de Dickey et Fuller de contourner le problème lié au fait que la variance non conditionnelle d'un processus Igarch est infinie.

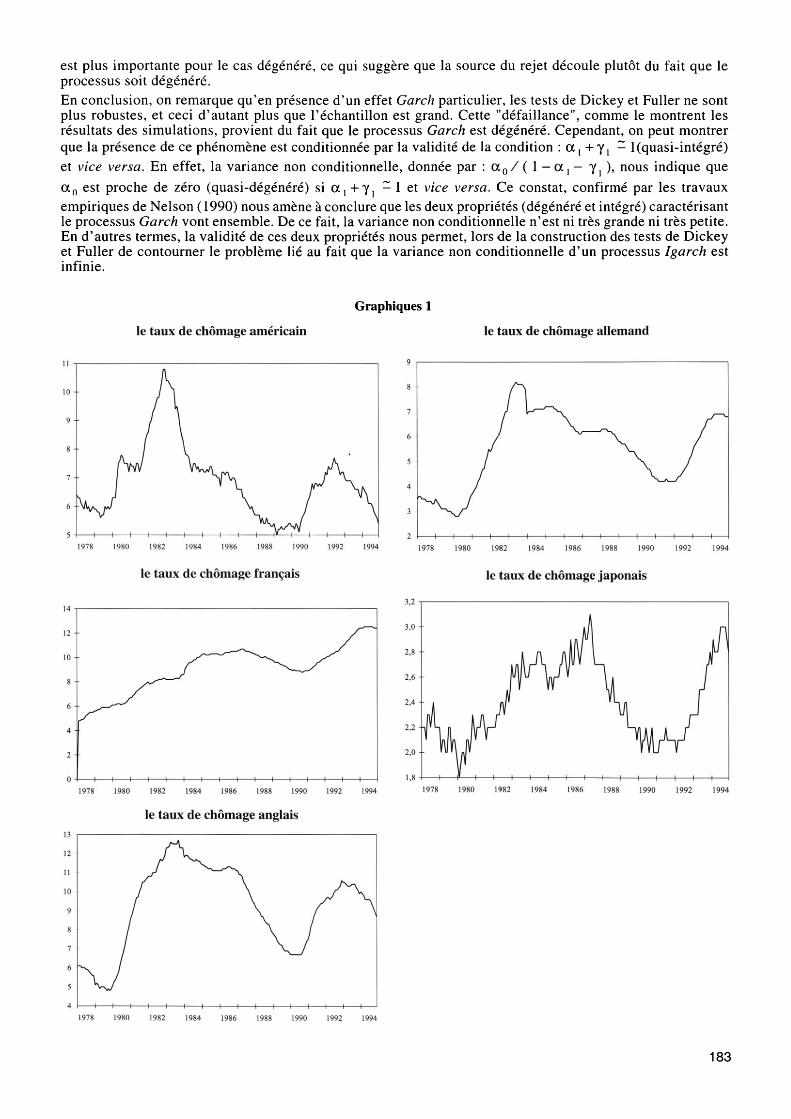

Graphiques 1 le taux de chômage américain le taux de chômage allemand

1978 1980 1982 1984 1986 1988 1990 1992 1994

le taux de chômage français

0 -t 1 1 1 1 1 1 1 1 1 1 1 1 1 1 h 1978 1980 1982 1984 1986 1988 1990 1992 1994

le taux de chômage anglais

2 I 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1978 1980 1982 1984 1986 1988 1990 1992 1994

le taux de chômage japonais

i r — i 1 1 1 1 1 1 1 1 1 1 1 1 1 1978 1980 1982 1984 1986 1988 1990 1992 1994

1978 1980 1982 1984 1986 1988 1990 1992 1994

183

Les résultats empiriques

Les travaux empiriques liés à l'étude des propriétés dynamiques du taux de chômage s'orientent souvent vers l'évaluation du degré de persistance de cette série dans le cadre univarié ou conditionnellement à d'autres variables économiques. Seulement, les perturbations associées aux processus considérés (marches aléatoires) sont dans la plupart des cas considérées comme stationnaires. En d'autres termes, ces travaux ont toujours testé l'éventuelle présence de la persistance, à travers l'étude de la nature du processus qui engendre le taux de chômage, tout en négligeant les propriétés dynamiques des perturbations. Cependant, l'analyse empirique présentée ci-dessus illustre bien les limites des tests de racine unitaire en présence d'effets Arch et plus particulièrement d'effets "quasi Igarch". Ce constat nous conduit à nous tourner vers une interprétation de la persistance du chômage depuis le milieu des années quatre-vingt privilégiant les effets permanents des chocs inflationnistes ou déflationnistes sur le taux de chômage (voir la relation (3)). Donc, l'approche que nous développons dans cette partie consiste à rechercher les mécanismes permettant l'émergence de phénomènes d'hystérésis ou de persistance en tenant compte, notamment, des imperfections de l'information sur le marché du travail.

Nous nous proposons d'abord de tester la présence d'effets d'hystérésis du taux de chômage pour les États-Unis, le Japon l'Allemagne, la France et le Royaume-Uni. Les données relatives aux taux de chômage (cf. graphiques 1) sont mensuelles et couvrent la période 1978 à 1994(6). Elles ont été collectées dans la banque de données de l'OCDE.

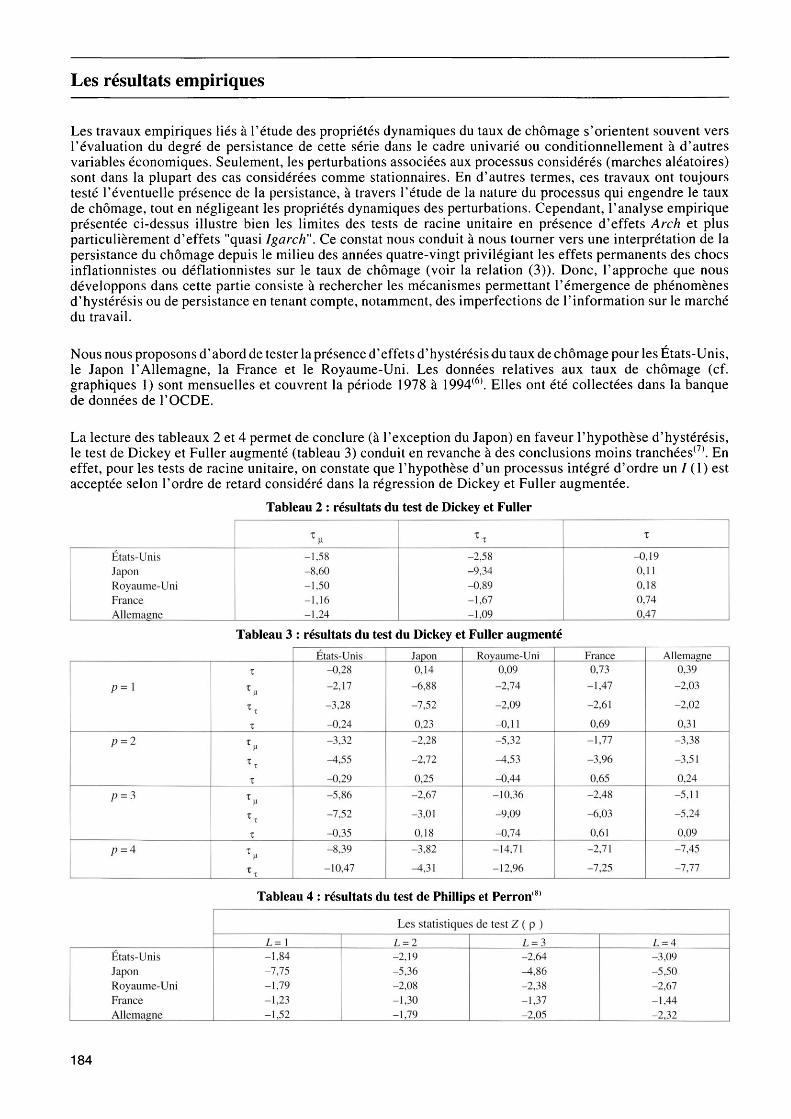

La lecture des tableaux 2 et 4 permet de conclure (à l'exception du Japon) en faveur l'hypothèse d'hystérésis, le test de Dickey et Fuller augmenté (tableau 3) conduit en revanche à des conclusions moins tranchées(7). En effet, pour les tests de racine unitaire, on constate que l'hypothèse d'un processus intégré d'ordre un / (1) est acceptée selon l'ordre de retard considéré dans la régression de Dickey et Fuller augmentée.

Tableau 2 : résultats du test de Dickey et Fuller

Etats-Unis Japon Royaume-Uni France Allemagne

-1,58 -8,60 -1,50 -1,16 -1,24

-2,58 -9,34 -0,89 -1,67 -1,09

T -0,19 0,11 0,18 0,74 0,47

p=l

p = 2

p = 3

p = 4

Tableau 3

X xn

X Tn

X Tn

X xn

: résultats du test du Dickey et Fuller augmenté États-Unis

-0,28 -2,17 -3,28 -0,24 -3,32 ^,55 -0,29 -5,86 -7,52 -0,35 -8,39 -10,47

Japon 0,14 -6,88 -7,52 0,23 -2,28 -2,72 0,25 -2,67 -3,01 0,18 -3,82 -4,31

Royaume-Uni 0,09 -2,74 -2,09 -0,11 -5,32 ^,53 -0,44 -10,36 -9,09 -0,74 -14,71 -12,96

France 0,73 -1,47 -2,61 0,69 -1,77 -3,96 0,65 -2,48 -6,03 0,61 -2,71 -7,25

Allemagne 0,39

-2,03 -2,02 0,31

-3,38 -3,51 0,24 -5,11 -5,24 0,09

-7,45 -7,77

Tableau 4 : résultats du test de Phillips et Perron(8)

Etats-Unis Japon Royaume-Uni France Allemagne

Les statistiques de test Z ( p ) L=l -1,84 -7,75 -1,79 -1,23 -1,52

L = 2 -2,19 -5,36 -2,08 -1,30 -1,79

L=3 -2,64 ^,86 -2,38 -1,37 -2,05

L = 4 -3,09 -5,50 -2,67 -1,44 -2,32

184

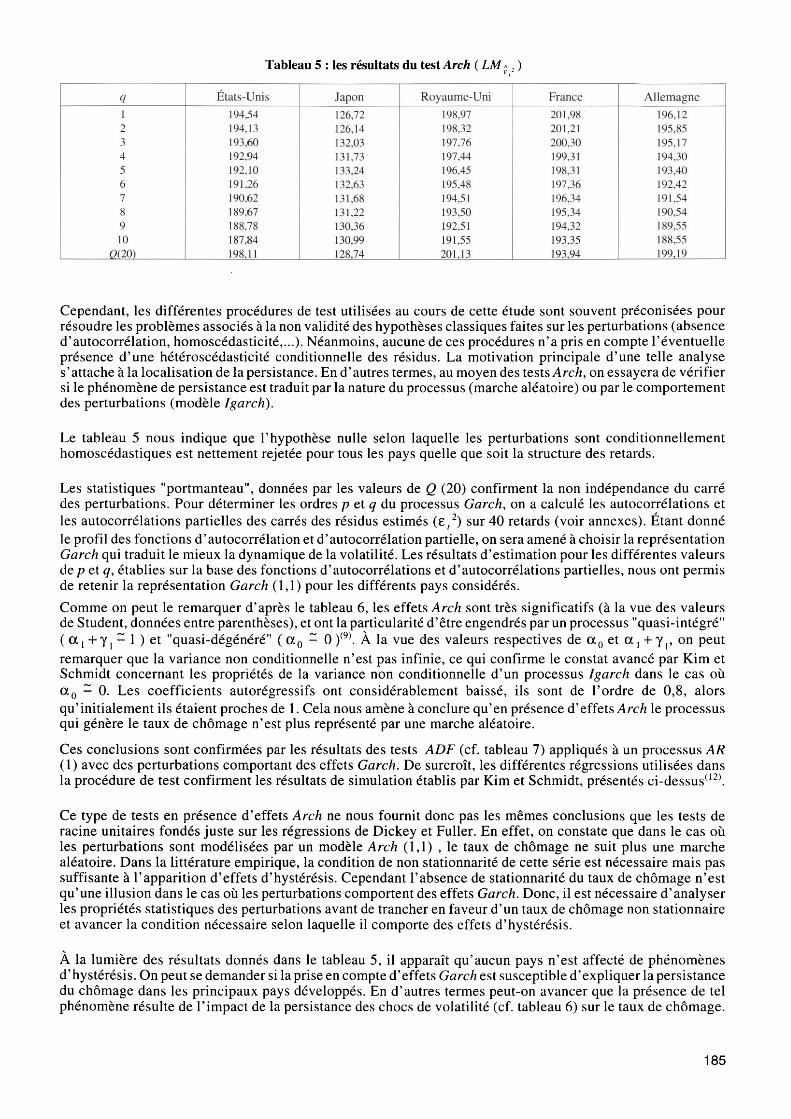

Tableau 5 : les résultats du test Arch ( LM* 2 )

î 2 3 4 5 6 7 8 9 10

0(20)

États-Unis 194,54 194,13 193,60 192,94 192,10 191,26 190,62 189,67 188,78 187,84 198.11

Japon 126,72 126,14 132,03 131,73 133,24 132,63 131,68 131,22 130,36 130,99 128,74

Royaume-Uni 198,97 198,32 197,76 197,44 196,45 195,48 194,51 193,50 192,51 191,55 201,13

France 201,98' 201,21 200,30 199,31 198,31 197,36 196,34 195,34 194,32 193,35 193,94

Allemagne 196,12 195,85 195,17 194,30 193,40 192,42 191,54 190,54 189,55 188,55 199,19

Cependant, les différentes procédures de test utilisées au cours de cette étude sont souvent préconisées pour résoudre les problèmes associés à la non validité des hypothèses classiques faites sur les perturbations (absence d'autocorrélation, homoscédasticité,...). Néanmoins, aucune de ces procédures n'a pris en compte l'éventuelle présence d'une hétéroscédasticité conditionnelle des résidus. La motivation principale d'une telle analyse s'attache à la localisation de la persistance. En d'autres termes, au moyen des tests Arch, on essayera de vérifier si le phénomène de persistance est traduit par la nature du processus (marche aléatoire) ou par le comportement des perturbations (modèle I garch).

Le tableau 5 nous indique que l'hypothèse nulle selon laquelle les perturbations sont conditionnellement homoscédastiques est nettement rejetée pour tous les pays quelle que soit la structure des retards.

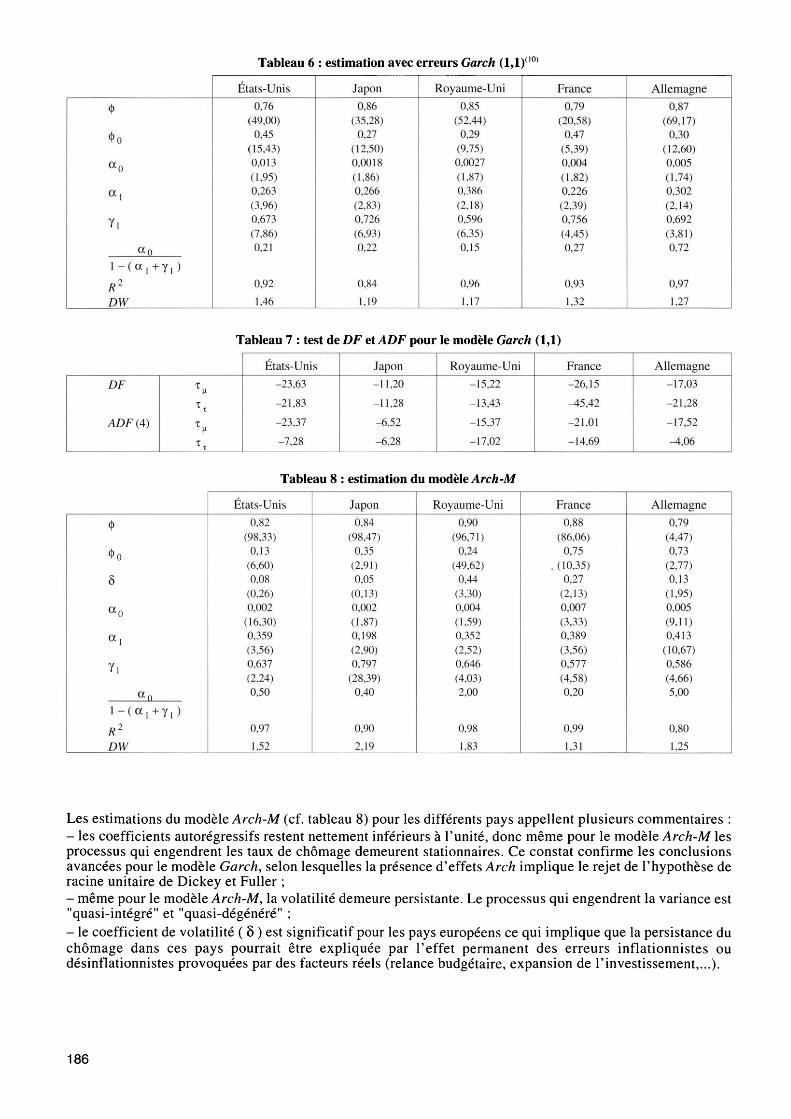

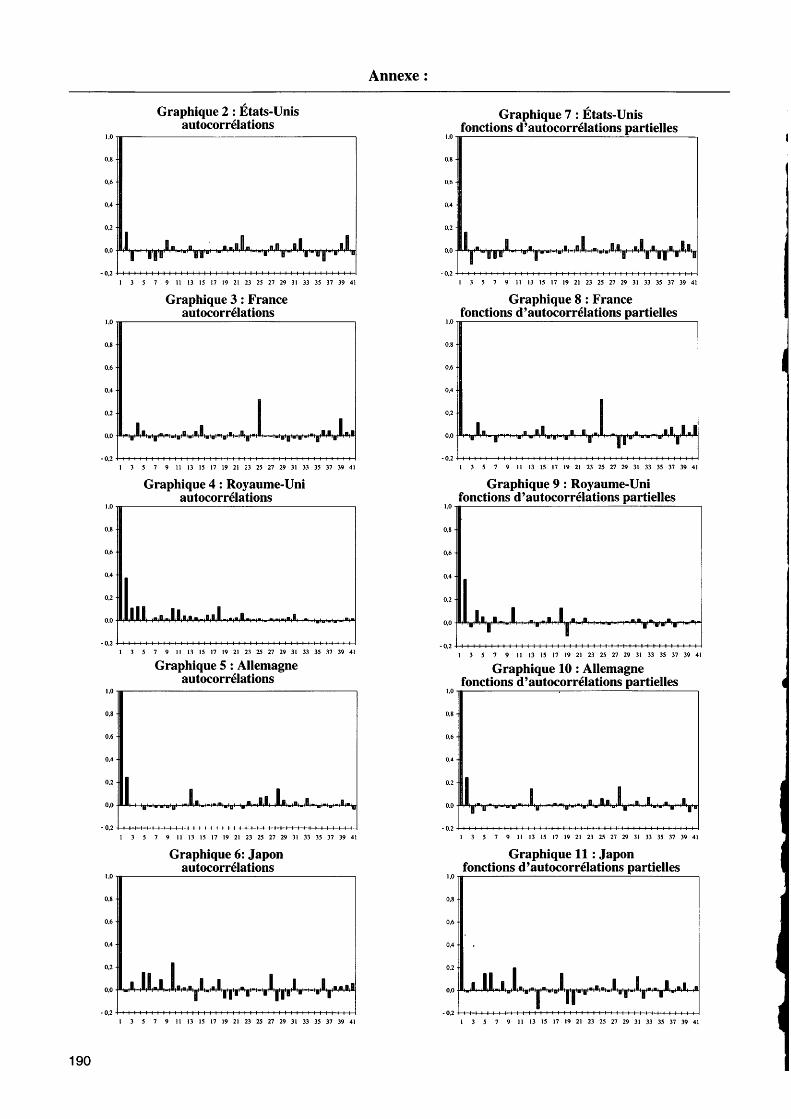

Les statistiques "portmanteau", données par les valeurs de Q (20) confirment la non indépendance du carré des perturbations. Pour déterminer les ordres p et q du processus Garch, on a calculé les autocorrélations et les autocorrélations partielles des carrés des résidus estimés (ef2) sur 40 retards (voir annexes). Étant donné le profil des fonctions d'autocorrélation et d'autocorrélation partielle, on sera amené à choisir la représentation Garch qui traduit le mieux la dynamique de la volatilité. Les résultats d'estimation pour les différentes valeurs de/? et q, établies sur la base des fonctions d'autocorrélations et d'autocorrélations partielles, nous ont permis de retenir la représentation Garch (1,1) pour les différents pays considérés. Comme on peut le remarquer d'après le tableau 6, les effets Arch sont très significatifs (à la vue des valeurs de Student, données entre parenthèses), et ont la particularité d'être engendrés par un processus "quasi-intégré" ( a y + Yj — 1 ) et "quasi-dégénéré" ( a0 - 0 )(9). À la vue des valeurs respectives de oc0 et ax +YV on peut remarquer que la variance non conditionnelle n'est pas infinie, ce qui confirme le constat avancé par Kim et Schmidt concernant les propriétés de la variance non conditionnelle d'un processus Igarch dans le cas où oc0 — 0. Les coefficients autorégressifs ont considérablement baissé, ils sont de l'ordre de 0,8, alors qu'initialement ils étaient proches de 1. Cela nous amène à conclure qu'en présence d'effets Arch le processus qui génère le taux de chômage n'est plus représenté par une marche aléatoire.

Ces conclusions sont confirmées par les résultats des tests ADF (cf. tableau 7) appliqués à un processus AR (1) avec des perturbations comportant des effets Garch. De surcroît, les différentes régressions utilisées dans la procédure de test confirment les résultats de simulation établis par Kim et Schmidt, présentés ci-dessus(12).

Ce type de tests en présence d'effets Arch ne nous fournit donc pas les mêmes conclusions que les tests de racine unitaires fondés juste sur les régressions de Dickey et Fuller. En effet, on constate que dans le cas où les perturbations sont modélisées par un modèle Arch (1,1) , le taux de chômage ne suit plus une marche aléatoire. Dans la littérature empirique, la condition de non stationnarité de cette série est nécessaire mais pas suffisante à l'apparition d'effets d'hystérésis. Cependant l'absence de stationnarité du taux de chômage n'est qu'une illusion dans le cas où les perturbations comportent des effets Garch. Donc, il est nécessaire d'analyser les propriétés statistiques des perturbations avant de trancher en faveur d'un taux de chômage non stationnaire et avancer la condition nécessaire selon laquelle il comporte des effets d'hystérésis.

À la lumière des résultats donnés dans le tableau 5, il apparaît qu'aucun pays n'est affecté de phénomènes d'hystérésis. On peut se demander si la prise en compte d'effets Garch est susceptible d'expliquer la persistance du chômage dans les principaux pays développés. En d'autres termes peut-on avancer que la présence de tel phénomène résulte de l'impact de la persistance des chocs de volatilité (cf. tableau 6) sur le taux de chômage.

185

(j)

(j)

a0

ai

Yi

a0

R2 DW

Tableau 6 États-Unis

0,76 (49,00) 0,45

(15,43) 0,013 (1,95) 0,263 (3,96) 0,673 (7,86) 0,21

0,92 1,46

: estimation avec erreurs Garch (1,1 Japon 0,86

(35,28) 0,27

(12,50) 0,0018 (1,86) 0,266 (2,83) 0,726 (6,93) 0,22

0,84 1,19

Royaume-Uni 0,85

(52,44) 0,29 (9,75) 0,0027 (1,87) 0,386 (2,18) 0,596 (6,35) 0,15

0,96 1,17

France 0,79

(20,58) 0,47

(5,39) 0,004 (1,82) 0,226 (2,39) 0,756 (4,45) 0,27

0,93 1,32

Allemagne 0,87

(69,17) 0,30

(12,60) 0,005 (1,74) 0,302 (2,14) 0,692 (3,81) 0,72

0,97 1,27

Tableau 7 : test de DF etADF pour le modèle Garch (1,1)

DF

ADF{A) Xx % Xx

États-Unis -23,63 -21,83 -23,37 -7,28

Japon -11,20 -11,28 -6,52 -6,28

Royaume-Uni -15,22 -13,43 -15,37 -17,02

France -26,15 ^5,42 -21,01 -14,69

Allemagne -17,03 -21,28 -17,52 -4,06

Tableau 8 : estimation du modèle Arch-M

00 ô

cc0

al

Yi

R2 DW

États-Unis 0,82

(98,33) 0,13

(6,60) 0,08

(0,26) 0,002 (16,30) 0,359 (3,56) 0,637 (2,24) 0,50

0,97 1,52

Japon 0,84

(98,47) 0,35

(2,91) 0,05

(0,13) 0,002 (1,87) 0,198 (2,90) 0,797

(28,39) 0,40

0,90 2,19

Royaume-Uni 0,90

(96,71) 0,24

(49,62) 0,44

(3,30) 0,004 (1,59) 0,352 (2,52) 0,646 (4,03) 2,00

0,98 1,83

France 0,88

(86,06) 0,75

, (10,35) 0,27 (2,13) 0,007 (3,33) 0,389 (3,56) 0,577 (4,58) 0,20

0,99 1,31

Allemagne 0,79 (4,47) 0,73 (2,77) 0,13 (1,95) 0,005 (9,11) 0,413 (10,67) 0,586 (4,66) 5,00

0,80 1,25

Les estimations du modèle Arch-M (cf. tableau 8) pour les différents pays appellent plusieurs commentaires : - les coefficients autorégressifs restent nettement inférieurs à l'unité, donc même pour le modèle Arch-M les processus qui engendrent les taux de chômage demeurent stationnaires. Ce constat confirme les conclusions avancées pour le modèle Garch, selon lesquelles la présence d'effets Arch implique le rejet de l'hypothèse de racine unitaire de Dickey et Fuller ; - même pour le modèle Arch-M, la volatilité demeure persistante. Le processus qui engendrent la variance est "quasi-intégré" et "quasi-dégénéré" ;

- le coefficient de volatilité ( ô ) est significatif pour les pays européens ce qui implique que la persistance du chômage dans ces pays pourrait être expliquée par l'effet permanent des erreurs inflationnistes ou désinflationnistes provoquées par des facteurs réels (relance budgétaire, expansion de l'investissement,...).

186

Conclusion

L'objectif de la présente étude est double : analyser le comportement de tests de racine unitaire en présence d'effets Arch et tester l'éventuelle présence de phénomènes d'hystérésis. Nous avons tout d'abord montré, au moyen de tests de Dickey et Fuller et Phillips et Perron que les taux de chômage sont engendrés par des processus non stationnaires. Si ces tests privilégient l'hypothèse d'effets d'hystérésis selon la théorie "insiders-outsiders" ', les tests fondés sur les régressions de Dickey et Fuller en présence d'effets Arch ne parviennent pas aux mêmes résultats. Ils soulignent en revanche, que tous les pays étudiés semblent révéler des phénomènes de persistance.

Enfin, nous avons tenté, au moyen d'un modèle Arch-M d'expliquer l'existence de tels phénomènes. Les résultats empiriques de cette analyse ont montré que pour les pays européens, la persistance du chômage résulte essentiellement de la persistance des chocs de volatilité. Donc, on a montré que les fluctuations durables du taux de chômage dans les principaux pays européens sont expliquées, notamment, par des imperfections de l'information sur le marché du travail, lesquels sont engendrées par des chocs réels.

187

Notes

(1) Voir Artus et Muet ( 1995). (2) La fonction de demande de travail est donnée par l'égalité entre le salaire réel et la productivité marginale du travail. Formellement elle s'écrit sous la forme : À w = k. \

(3) Voir Gouriéroux ( 1993), Bollerslev et alii ( 1992). (4) Pour le modèle Arch (1) a0 ^0 et ax ^ 1. Ces deux conditions sont résumées pour le modèle Gare h (1,1) par : a0 ^ 0 et

(5) Pour a0 = 0eta1+y1<l,on peut montrer que le processus converge presque sûrement vers zéro ce qui justifie le terme dégénéré.

(6) L'observation de l'évolution du taux de chômage (graphiques 1) conduit à un double constat : d'une part, le cycle du chômage a été assez semblable pour tous les pays depuis 1980 : point haut en 1983 (un peu plus tard au Japon où le maximum du taux de chômage est observé en 1986) ; d'autre part, c'est le Japon qui a connu tout au long de la période le taux de chômage le plus faible (de l'ordre de 2 %). De surcroît, ce même taux est plus faible aux États-Unis qu'en Europe, depuis la seconde moitié des années quatre- vingt alors que c'était le contraire au début des années quatre- vingt. Certes, le taux de chômage a de nouveau augmenté à un rythme soutenu depuis le début des années quatre-vingt dix, mais il n'a jamais retrouvé son maximum (à l'exception de la France où le maximum du taux de chômage est observé en 1994). (7) Les valeurs critiques au seuil de 5 % sont -2,90 et -3,43 respectivement pour les cas sans et avec tendance. Au seuil de 1 %, elles valent : -3,46 et -3,99. (8) Les valeurs critiques sont données par : 5 %: -21,3 ; 1 % : -28,4. (9) Pour estimer le modèle Garch, on a utilisé la méthode du pseudo-maximum de vraisemblance. (10) t de Student entre parenthèses. (1 1) Vu le nombre de tableaux, présentés au cours de ce travail, on a préféré de ne pas insérer les résultats de régressions utilisées dans les différentes procédures de test. Ces résultats seront cependant fournis sur demande.

188

Bibliographie

Artus P., Muet A.M. (1995). Théories du chômage, Economica. Blanchard O.J., Summers H. (1987). "Hysteresis in Unemployment", European Economie Review, n° 31, pp. 288-295. Bollerselev T., Chou R.Y., Jayarman N., Kroner K.F. (1992). "Arch Modeling in Finance: A Review of the Theory and Empirical Evidence", Journal of Econometrics, n° 52, pp. 5-60. Bresson G., Celimène F. (1995). "Hystérésis ou persistance du taux de chômage, un test économétrique sur quelques pays de la zone caraïbe", Revue d'Économie Politique, vol. 105, n° 6, pp. 966-998. Cotis J. PH., Mihoubi F. (1990). "L'hystérésis du taux de chômage en Europe", Économie et Prévision, n° 92-93, pp. 127-144. Diebold F.X., Nerlove M. (1990). "Unit Roots in Economie Time Series: A Selective Survey", in Advances in Econometrics, Fomby T.B et Rhodes G.F (Eds), pp. 3-69. Dickey D.A., Fuller W.A. (1979). "Distributions of the Estimators for Autoregressive Time Series with Unit Root", Journal of The American Statistical Association, n° 74, pp. 427-431. Engle F., Lilen D.M., Robins R.P. (1987). "Estimating Time Varying Risk Premia in the Terme Structure: The Arch-M Model", Econometrica, n° 55, pp. 391-408. Fuller W.A. (1976). Introduction of Statistical Time Series, John Wiley, New York. Gouriéroux Ch. (1993). Modèles Arch et applications financières, Economica. Kim K., Schmidt P. (1993). "Unit Root with Conditional Heteroskedasticity", Journal of Econometrics, n°3, pp. 287-300. Nelson D.B. (1990). "Stationarity and Persistence in the Garch (1,1) Model", Econometric Theory, n° 6, pp. 318-334. Nelson C. R., Plosser C.I. (1982). "Trends and Random Walk in Macro-Economic Time Series: Some Evidence and Implications", Journal of Monetary Economics, n°10, pp. 139-162. Pantula S.G. (1986). "Comment on Modelling the Persistence of Conditional Variances", Econometric Reviews, n°5, pp. 71-74. Phelps E. (1972). Inflation Theory and Unemployement Policy, Norton Cie, New York. Phillips P.C.B. (1987). "Time Series Regression with Unit Root", Econometrica, n° 55, pp. 277-301. Phillips P.C.B., Perron P. (1988). "Testing for Unit Roots in a Time Series Regression", Biometrika, n° 75, pp. 335-346. Stock H.J. (1994). "Unit Root, Structural Breaks and Trends", Handbook of Econometrics, vol. IV, Edited by Engle R.F, McFadden D.L, pp. 2740-2841.

189

Annexe :

Graphique 2 : États-Unis autocorrélations

0,8- 0,6- 0,4 0,2- 0,0

-0,2 I i i i i i i i i i i i i i i i i i i i i i i i i i i i i i i i n i i i m i i 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 Graphique 3 : France

autocorrélations

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 Graphique 4 : Royaume-Uni

autocorrélations

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 Graphique 5 : Allemagne

autocorrélations

0,2 I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 Graphique 6: Japon

autocorrélations

Graphique 7 : États-Unis fonctions d'autocorrélations partielles

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 Graphique 8 : France

fonctions d'autocorrélations partielles

0,2 I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I

1

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 Graphique 9 : Royaume-Uni fonctions d'autocorrélations partielles

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 Graphique 10 : Allemagne

fonctions d'autocorrélations partielles

0,8- 0,6- 0,4- 0,2 0,0

-0,2 I I I I I I I I I I I I I I I I I I I I I I I I I I I I I M I I I I I I I I I 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 Graphique 11 : Japon

fonctions d'autocorrélations partielles

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41

190