Embed Size (px)

Citation preview

L’IMPACT DE LA BONNE GOUVERNANCE SUR LES SOCIÉTÉS COTÉES

2ème Workshop de la Bourse de Casablanca 9 Mars 2011

M. Rachid BELKAHIA Vice Président

Institut Marocain des Administrateurs

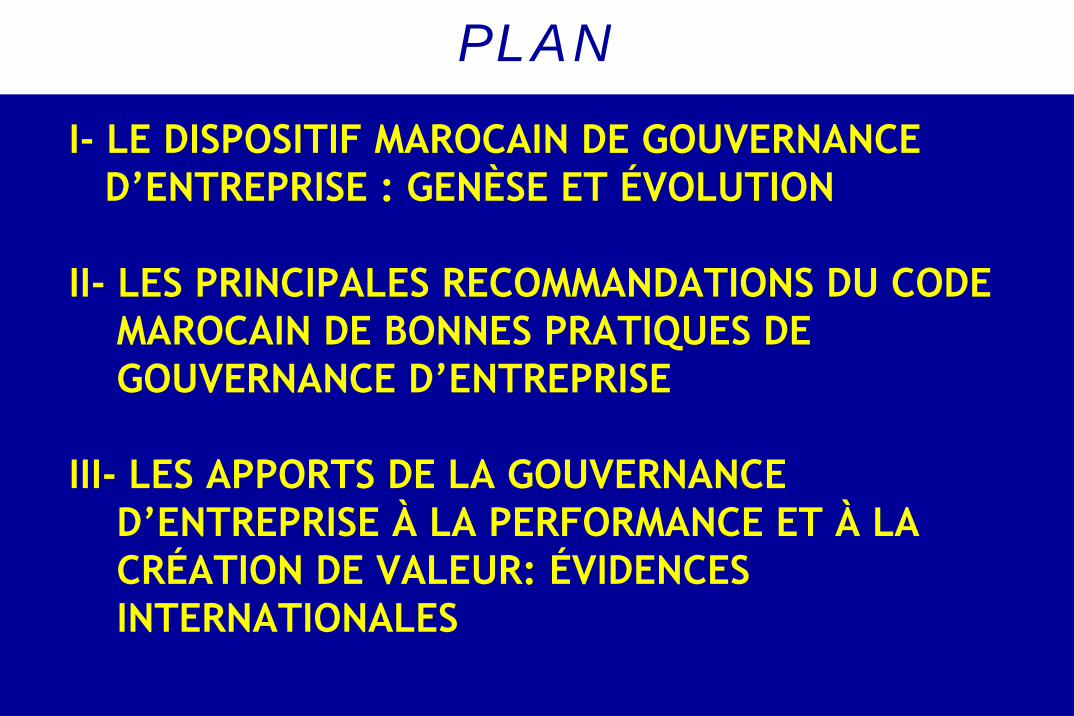

PLAN

I- LE DISPOSITIF MAROCAIN DE GOUVERNANCE D’ENTREPRISE : GENÈSE ET ÉVOLUTION

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

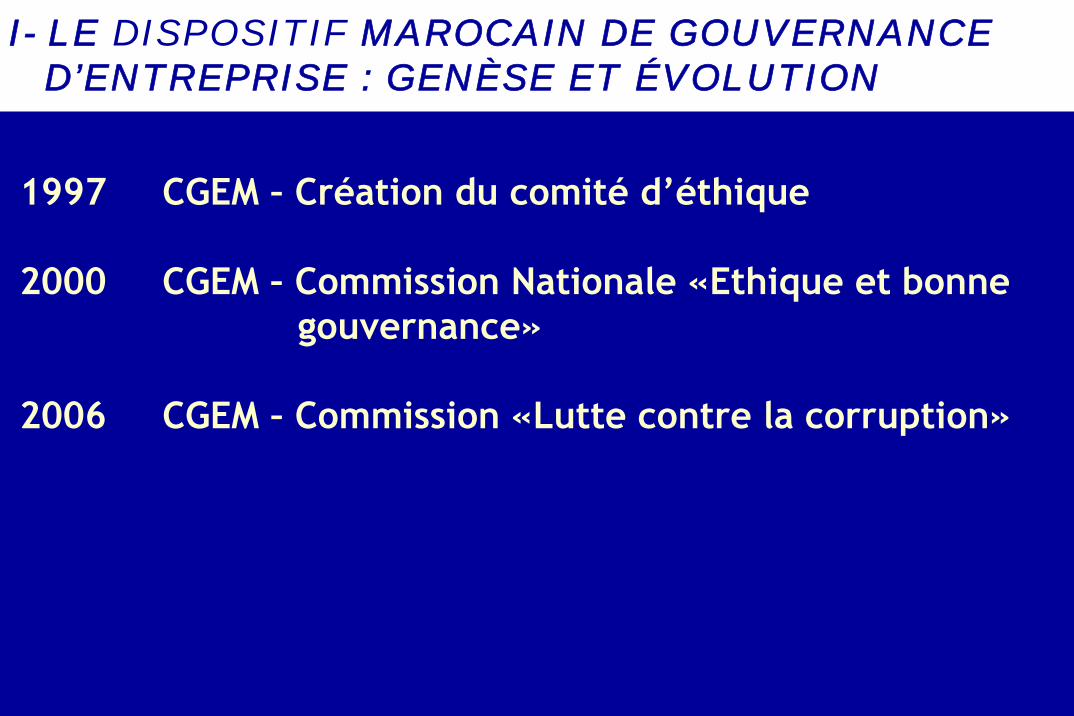

I- LE DISPOSITIF MAROCAIN DE GOUVERNANCE D’ENTREPRISE : GENÈSE ET ÉVOLUTION

1997 CGEM – Création du comité d’éthique

2000 CGEM – Commission Nationale «Ethique et bonne gouvernance»

2006 CGEM – Commission «Lutte contre la corruption»

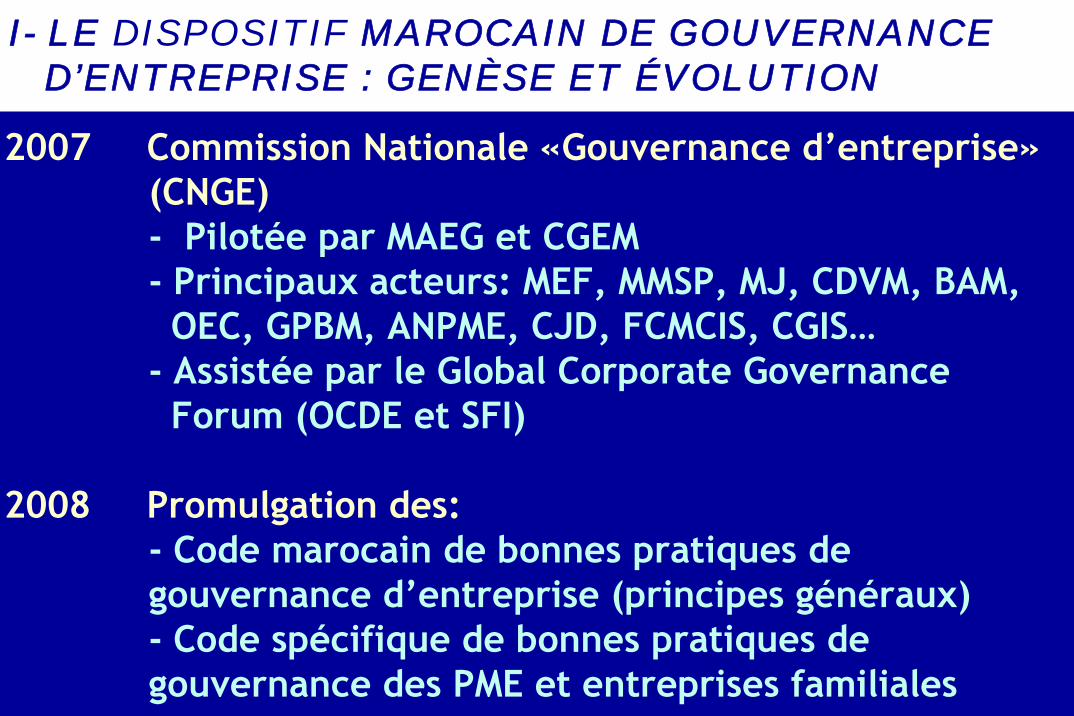

I- LE DISPOSITIF MAROCAIN DE GOUVERNANCE D’ENTREPRISE : GENÈSE ET ÉVOLUTION

2007 Commission Nationale «Gouvernance d’entreprise»(CNGE) - Pilotée par MAEG et CGEM - Principaux acteurs: MEF, MMSP, MJ, CDVM, BAM, OEC, GPBM, ANPME, CJD, FCMCIS, CGIS…

- Assistée par le Global Corporate GovernanceForum (OCDE et SFI)

2008 Promulgation des: - Code marocain de bonnes pratiques de gouvernance d’entreprise (principes généraux) - Code spécifique de bonnes pratiques de gouvernance des PME et entreprises familiales

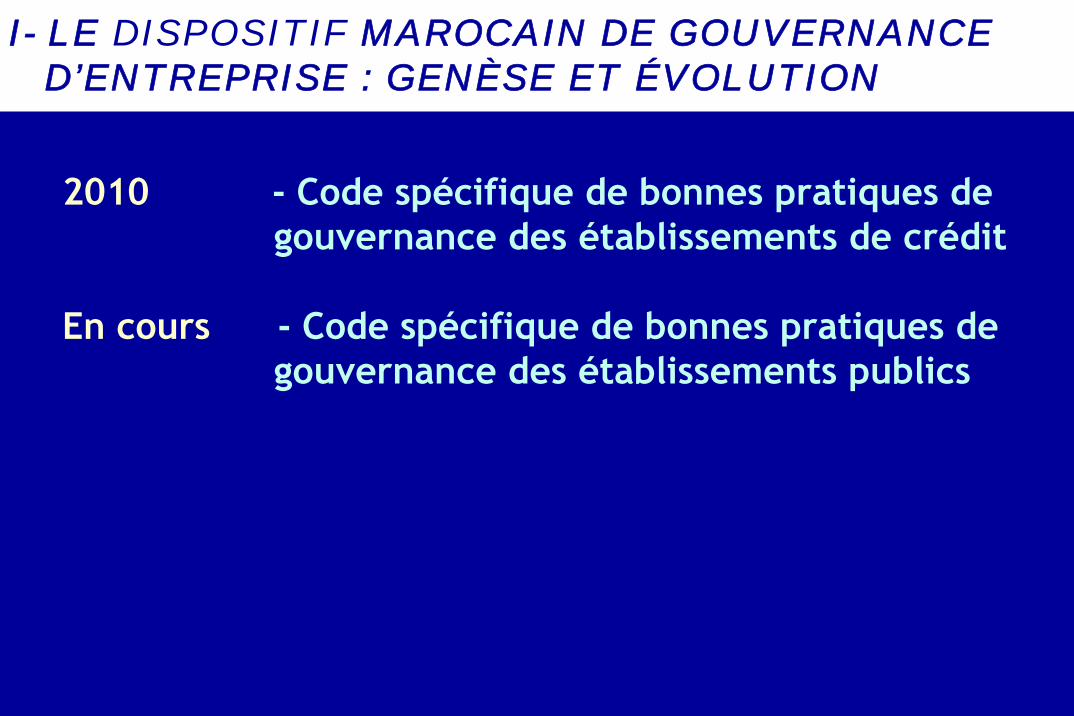

I- LE DISPOSITIF MAROCAIN DE GOUVERNANCE D’ENTREPRISE : GENÈSE ET ÉVOLUTION

2010 - Code spécifique de bonnes pratiques de gouvernance des établissements de crédit

En cours - Code spécifique de bonnes pratiques de gouvernance des établissements publics

I- LE DISPOSITIF MAROCAIN DE GOUVERNANCE D’ENTREPRISE : GENÈSE ET ÉVOLUTION

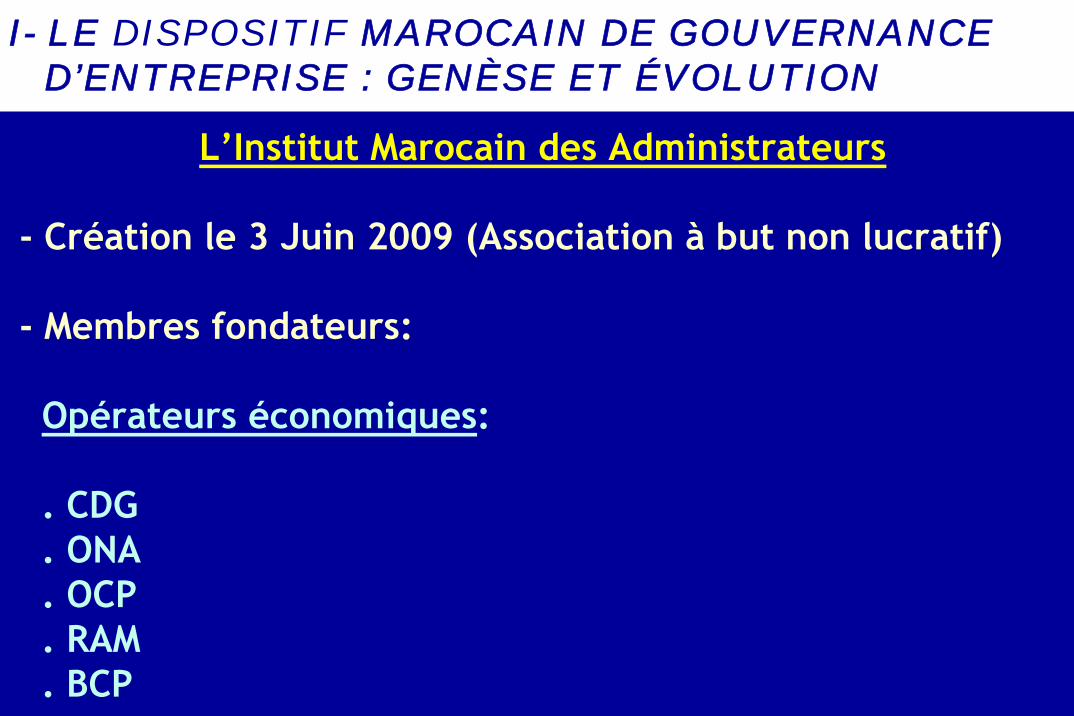

L’Institut Marocain des Administrateurs

- Création le 3 Juin 2009 (Association à but non lucratif)

- Membres fondateurs:

Opérateurs économiques:

. CDG

. ONA

. OCP

. RAM

. BCP

I- LE DISPOSITIF MAROCAIN DE GOUVERNANCE D’ENTREPRISE : GENÈSE ET ÉVOLUTION

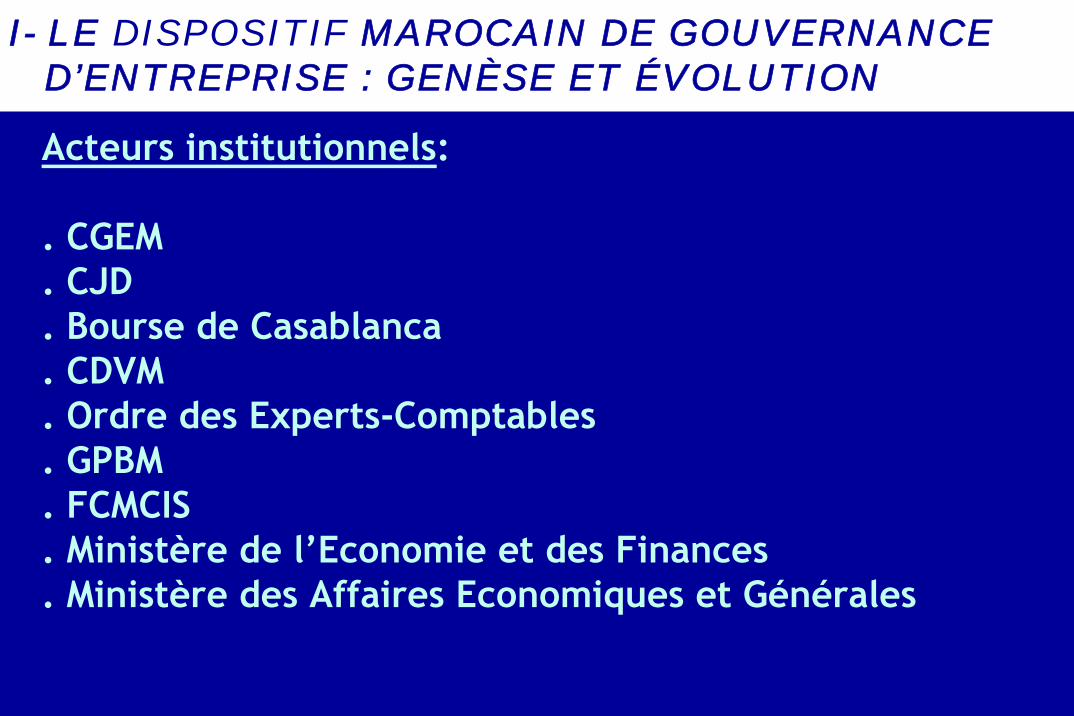

Acteurs institutionnels:

. CGEM

. CJD

. Bourse de Casablanca

. CDVM

. Ordre des Experts-Comptables

. GPBM

. FCMCIS

. Ministère de l’Economie et des Finances

. Ministère des Affaires Economiques et Générales

I- LE DISPOSITIF MAROCAIN DE GOUVERNANCE D’ENTREPRISE : GENÈSE ET ÉVOLUTION

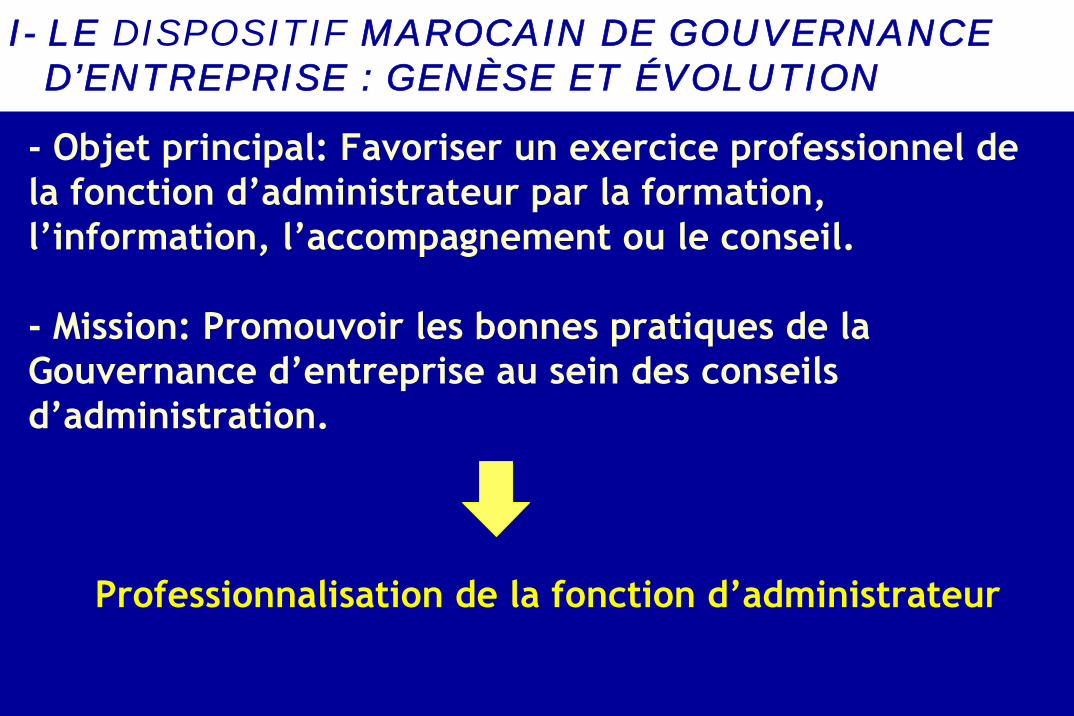

- Objet principal: Favoriser un exercice professionnel de la fonction d’administrateur par la formation, l’information, l’accompagnement ou le conseil.

- Mission: Promouvoir les bonnes pratiques de la Gouvernance d’entreprise au sein des conseils d’administration.

Professionnalisation de la fonction d’administrateur

I- LE DISPOSITIF MAROCAIN DE GOUVERNANCE D’ENTREPRISE : GENÈSE ET ÉVOLUTION

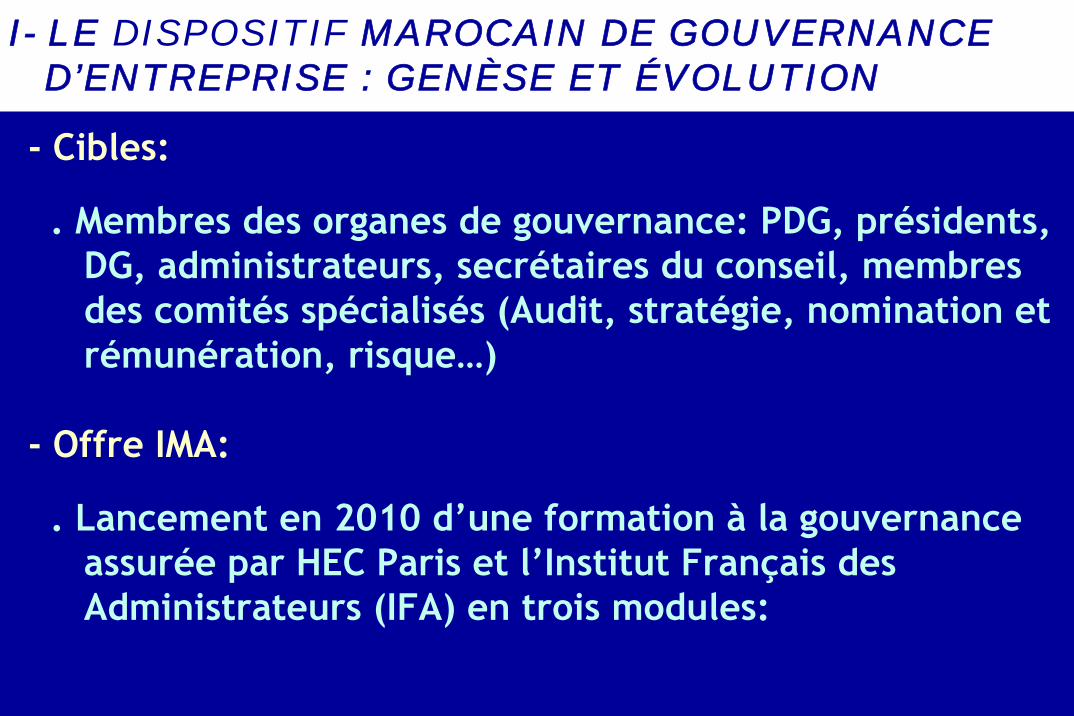

- Cibles:

. Membres des organes de gouvernance: PDG, présidents, DG, administrateurs, secrétaires du conseil, membres des comités spécialisés (Audit, stratégie, nomination et rémunération, risque…)

- Offre IMA:

. Lancement en 2010 d’une formation à la gouvernance assurée par HEC Paris et l’Institut Français des Administrateurs (IFA) en trois modules:

I- LE DISPOSITIF MAROCAIN DE GOUVERNANCE D’ENTREPRISE : GENÈSE ET ÉVOLUTION

M1: « Fondamentaux de la gouvernance »

M2: « Finances et gouvernance »

M3: « Expériences de gouvernance d’entreprise »

. Organisation d’une formation de formateurs en partenariat avec le Global Corporate Governance Forum pour développer une Task Force locale. (Novembre 2010)

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

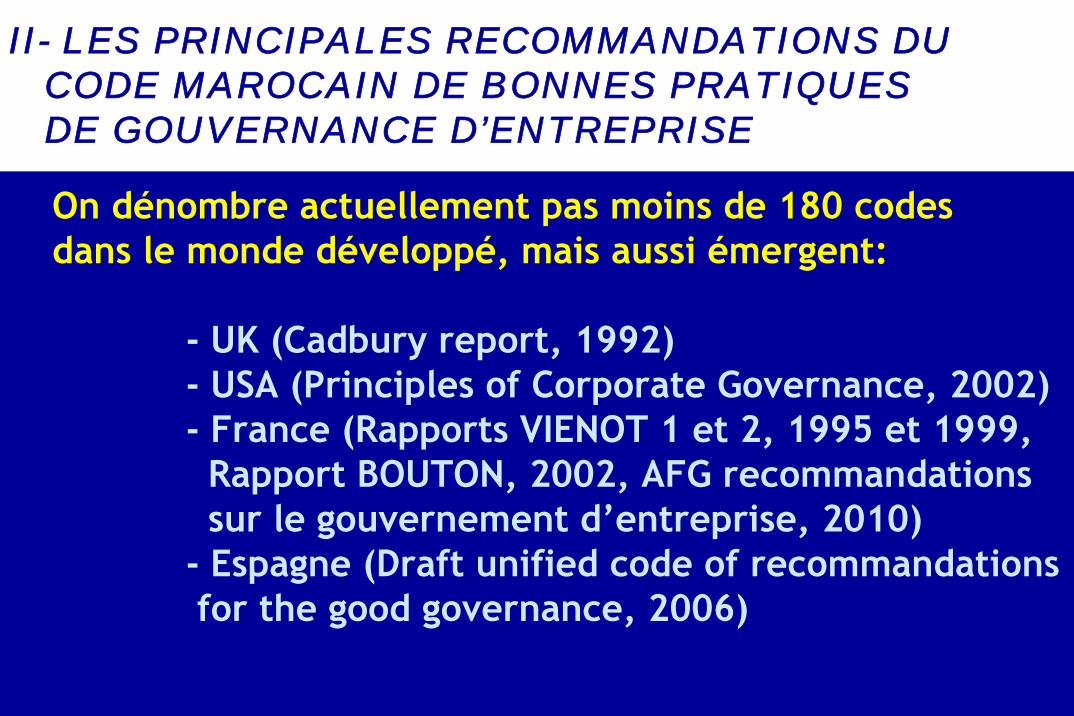

On dénombre actuellement pas moins de 180 codes dans le monde développé, mais aussi émergent:

- UK (Cadbury report, 1992)- USA (Principles of Corporate Governance, 2002)- France (Rapports VIENOT 1 et 2, 1995 et 1999, Rapport BOUTON, 2002, AFG recommandations sur le gouvernement d’entreprise, 2010)

- Espagne (Draft unified code of recommandations for the good governance, 2006)

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

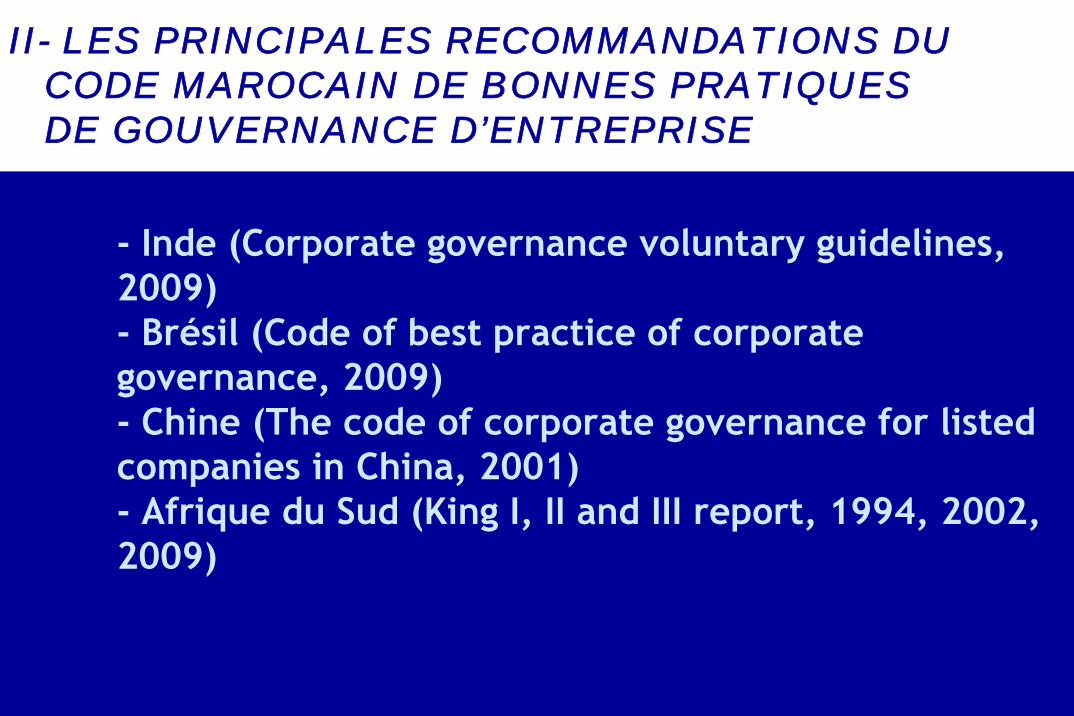

- Inde (Corporate governance voluntary guidelines, 2009)- Brésil (Code of best practice of corporate governance, 2009) - Chine (The code of corporate governance for listed companies in China, 2001)- Afrique du Sud (King I, II and III report, 1994, 2002, 2009)

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

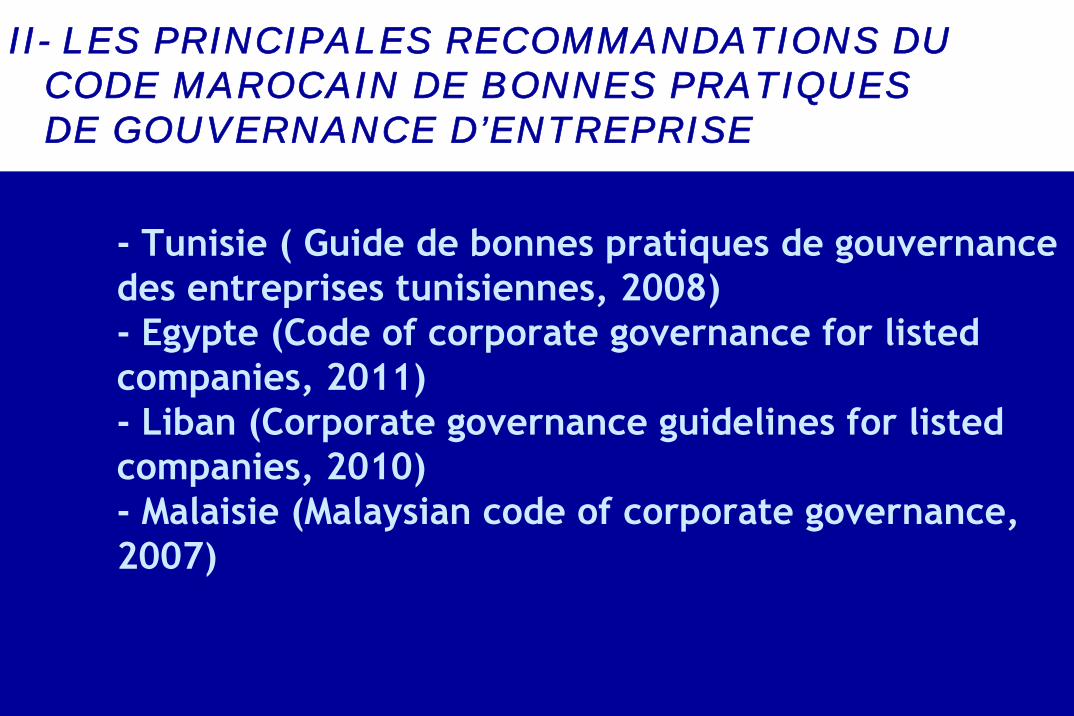

- Tunisie ( Guide de bonnes pratiques de gouvernance des entreprises tunisiennes, 2008)- Egypte (Code of corporate governance for listed companies, 2011)- Liban (Corporate governance guidelines for listed companies, 2010) - Malaisie (Malaysian code of corporate governance, 2007)

On observe un fort degré de convergence du contenu des codes (indépendance du Conseil d’Administration, conflits d’intérêts, rémunération des dirigeants, information financière…).

La finalité recherchée par les promoteurs des codes de bonnes pratiques de Gouvernance d’Entreprise est la création de valeur, ce qui est conforme aux résultats de l’enquête MC KINSEY (2000-2002) qui observe que les investisseurs institutionnels sont prêts à payer une « prime » pour les entreprises bien gouvernées.

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

L’organe de gouvernance (Conseil d’Administration, Directoire et Conseil de Surveillance,…) est en charge de la stratégie et du contrôle.

Il est responsable devant les actionnaires et associés, majoritaires et minoritaires.

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

Les responsabilités de l’organe de gouvernance

L’indépendance de l’organe de gouvernance repose notamment sur sa composition et sa structure.

Place accordée aux administrateurs non exécutifs ou externes.Existence de comités spécialisés et aux rôles qu’y jouent les administrateurs externes.Répartition des pouvoirs entre dirigeants (Dissociation des fonctions de président et directeur général, structure duale)

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

― L’existence de comités spécialisés au sein de l’organe de gouvernance est un élément central de la Gouvernance d’Entreprise, même si l’organe de gouvernance détient seul le pouvoir de décision.

Deux comités sont recommandés:

Comité d’audit● Examine le projet d’arrêté des comptes et évalue les

risques.● Constitué par une majorité d’administrateurs

externes.

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

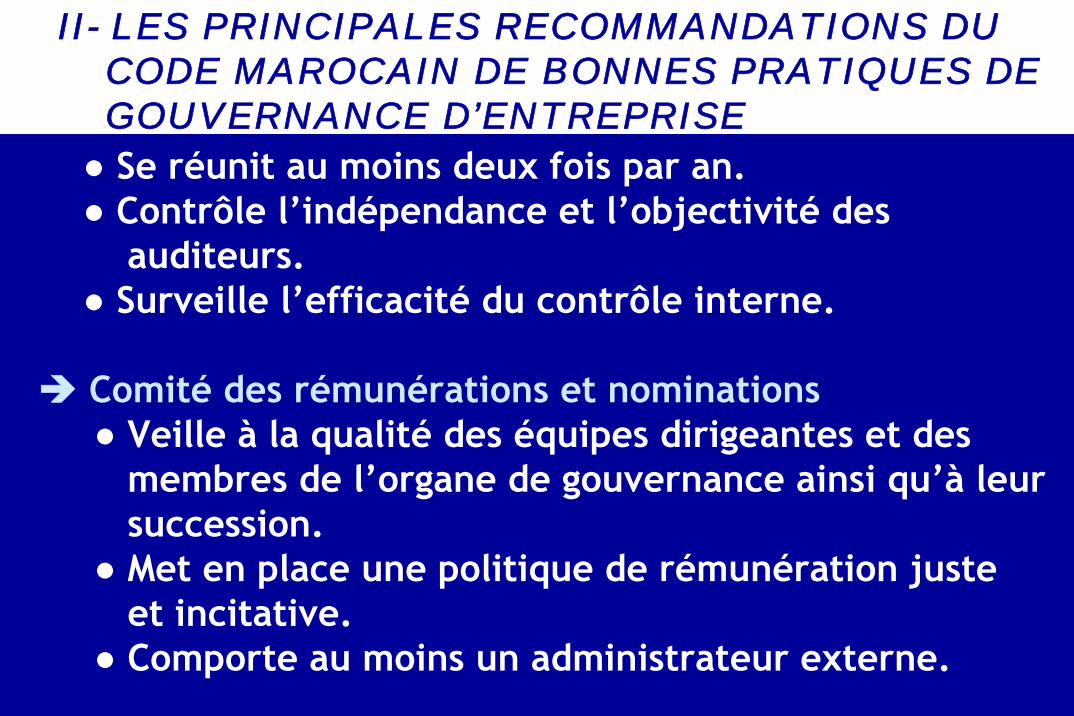

● Se réunit au moins deux fois par an.● Contrôle l’indépendance et l’objectivité des

auditeurs.● Surveille l’efficacité du contrôle interne.

Comité des rémunérations et nominations ● Veille à la qualité des équipes dirigeantes et des

membres de l’organe de gouvernance ainsi qu’à leur succession.

● Met en place une politique de rémunération juste et incitative.

● Comporte au moins un administrateur externe.

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

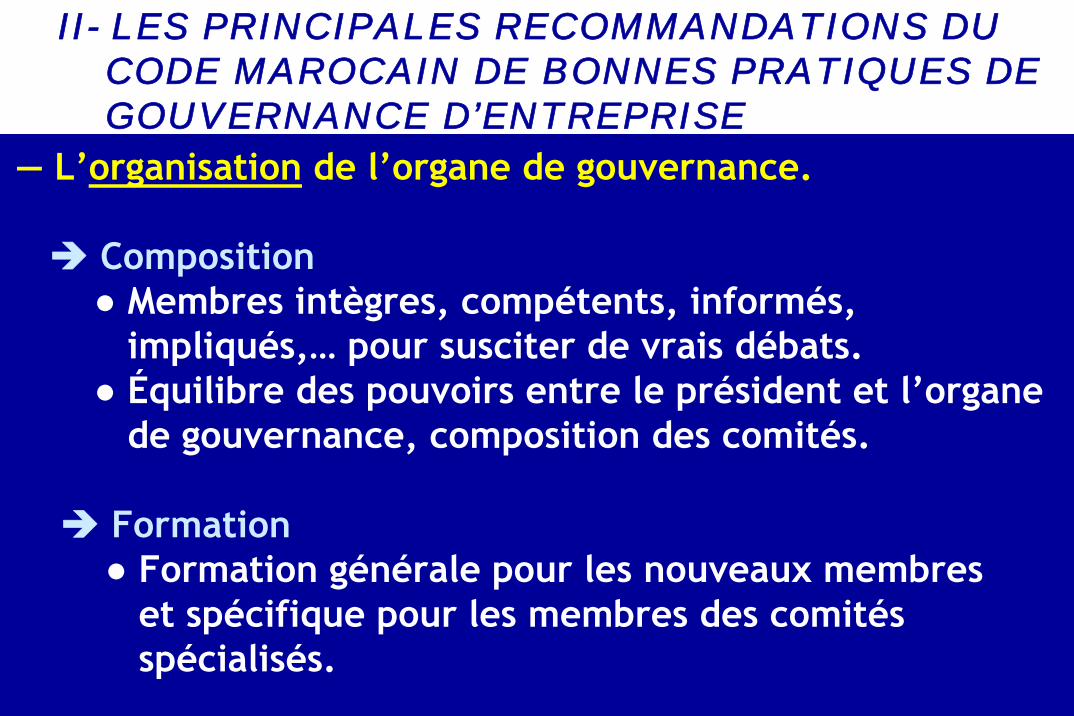

― L’organisation de l’organe de gouvernance.

Composition ● Membres intègres, compétents, informés,

impliqués,… pour susciter de vrais débats.● Équilibre des pouvoirs entre le président et l’organe

de gouvernance, composition des comités.

Formation ● Formation générale pour les nouveaux membres

et spécifique pour les membres des comités spécialisés.

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

Évaluation et transparence vis-à-vis des actionnaires, associés et des tiers.

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

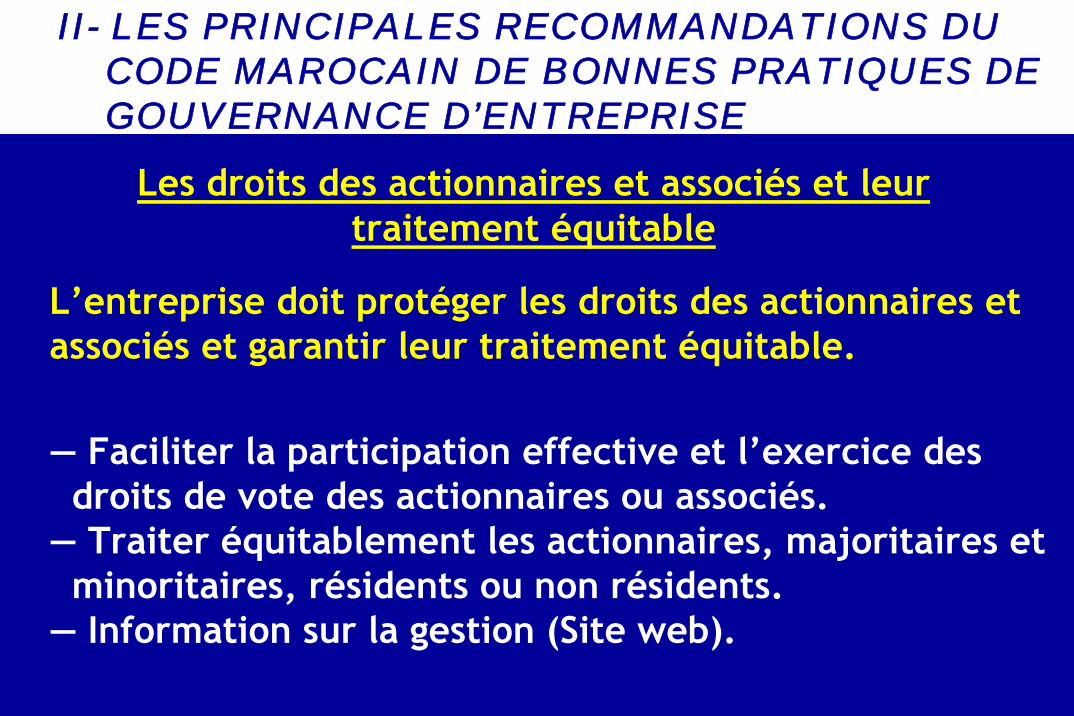

L’entreprise doit protéger les droits des actionnaires et associés et garantir leur traitement équitable.

― Faciliter la participation effective et l’exercice des droits de vote des actionnaires ou associés.

― Traiter équitablement les actionnaires, majoritaires et minoritaires, résidents ou non résidents.

― Information sur la gestion (Site web).

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

Les droits des actionnaires et associés et leur traitement équitable

― Contrôle de gestion.― Politique de dividendes.― Vigilances sur les opérations particulières. ― Gestion des titres et opérations sur titres.

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

L’information financière joue un rôle central dans tout dispositif de gouvernance.

L’entreprise et son organe de gouvernance ont l’obligation de transparence vis-à-vis des actionnaires et associés.

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

Transparence et diffusion de l’information financière

― Diffusion d’informations significatives concernant la vie de l’entreprise:

● Stratégie / objectifs● Résultats et situation financière● Principales participations au capital et droits de vote.● Politique de rémunération des principaux dirigeants

et des membres de l’organe de gouvernance. ● Conventions réglementées.● Engagements hors bilan et risques significatifs et

prévisibles.● Informations sur le contrôle interne et le risk management.● Informations relatives aux parties prenantes.

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

― Respect de normes comptables reconnues.

― Structure et politique de Gouvernance de l’Entreprise.

― Mode de diffusion de l’information et accès des utilisateurs aux informations.

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

L’entreprise doit respecter les droits des parties prenantes et tout mettre en œuvre pour leur traitement équitable.

- Respect des lois, règlements et engagements contractuels.- Adoption des principes de responsabilité sociale.- Mise en œuvre de pratiques de participation et

d’incitation des salariés.- Accès des parties prenantes à l’information. - Procédures de gestion des plaintes émanant des salariés.- Revue des relations avec les parties prenantes.- Adoption d’une charte éthique.

II- LES PRINCIPALES RECOMMANDATIONS DU CODE MAROCAIN DE BONNES PRATIQUES DE GOUVERNANCE D’ENTREPRISE

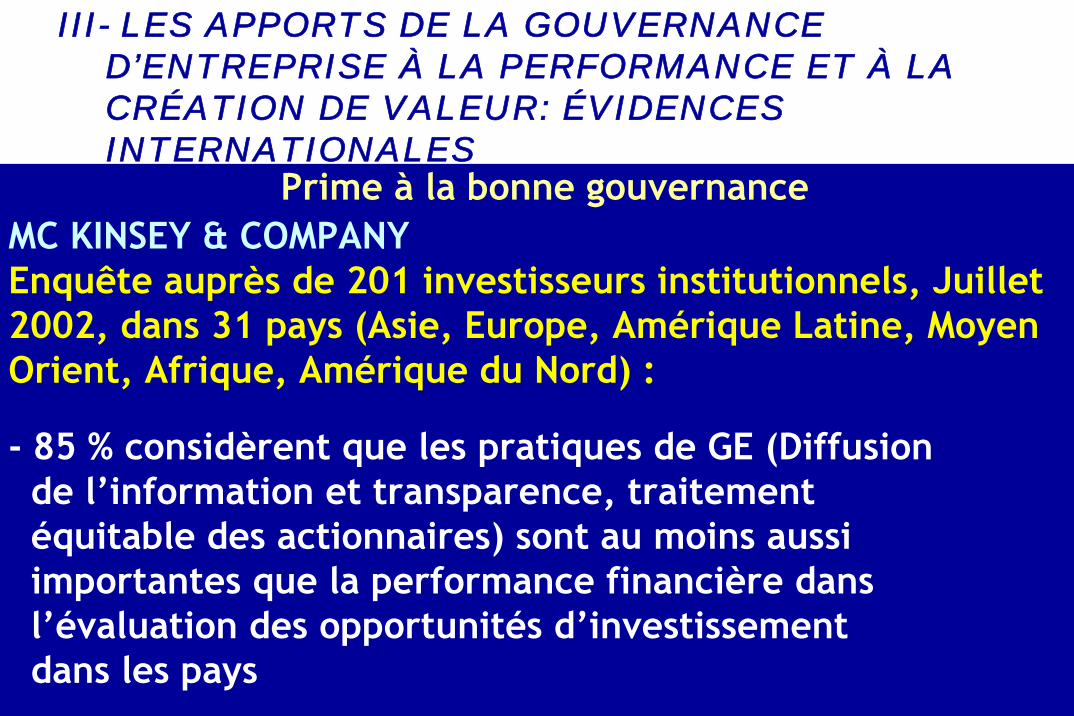

MC KINSEY & COMPANYEnquête auprès de 201 investisseurs institutionnels, Juillet 2002, dans 31 pays (Asie, Europe, Amérique Latine, Moyen Orient, Afrique, Amérique du Nord) :

- 85 % considèrent que les pratiques de GE (Diffusionde l’information et transparence, traitementéquitable des actionnaires) sont au moins aussiimportantes que la performance financière dansl’évaluation des opportunités d’investissement dans les pays

Prime à la bonne gouvernance

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

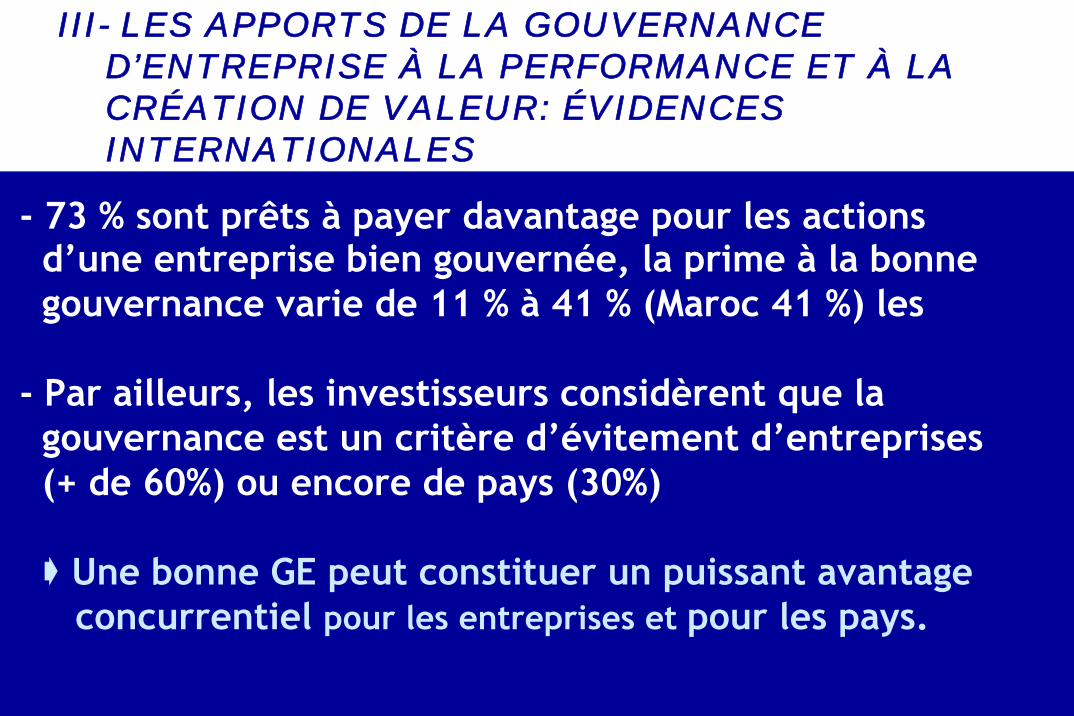

- 73 % sont prêts à payer davantage pour les actionsd’une entreprise bien gouvernée, la prime à la bonne gouvernance varie de 11 % à 41 % (Maroc 41 %) les

- Par ailleurs, les investisseurs considèrent que la gouvernance est un critère d’évitement d’entreprises(+ de 60%) ou encore de pays (30%)

Une bonne GE peut constituer un puissant avantage concurrentiel pour les entreprises et pour les pays.

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

MC KINSEY & COMPANY

Enquête auprès de 201 investisseurs à proposd’investissements dans les pays émergents,Novembre 2002

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

- Facteurs affectant la décision d’investissement

Firme- Transparence des comptes 73 %- Traitement équitable des actionnaires 54 %

Marchés financiers- Normes comptables 48 %- Liquidité du marché 47 %- Cadre réglementaire et infrastructure 46 %

Environnement général- Droits de propriété 45 %- Pression sur la corruption 35 %

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

- 5 premières priorités des investisseurs

h Renforcer les droits des actionnaires 33 %

h Améliorer les normes comptables 32 %

h Faire progresser la transparence 31 %

h Renforcer l’application des loiset règlements 27 %

h Plus d’Administrateurs indépendantsdans les Conseils d’Administration 22 %

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

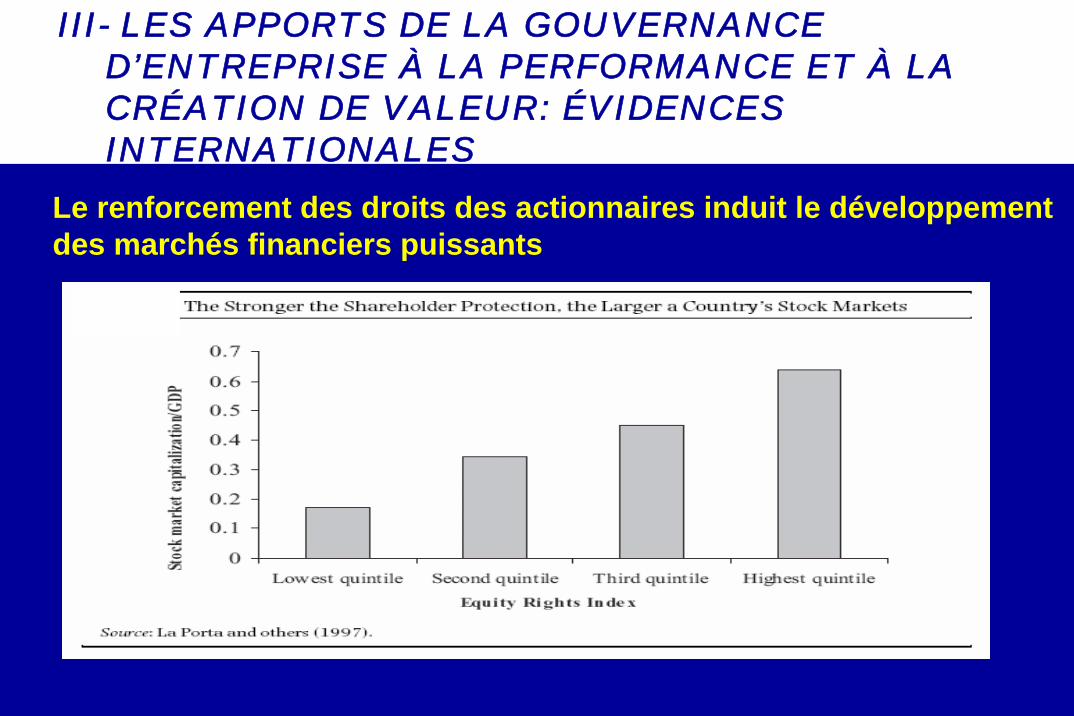

R. LA PORTA, F. LOPEZ DE SILANES, A. SHLEIFER & R. VISHNY «Legal determinants of external finance». Journal of finance 52-1997, ont montré que la capitalisation boursière des pays où les droits des actionnaires sont renforcés est 4 fois plus importante que dans les pays où la protection des investisseurs est faible.

Gouvernance d’entreprise et capitalisation boursière

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

Le renforcement des droits des actionnaires induit le développement des marchés financiers puissants

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

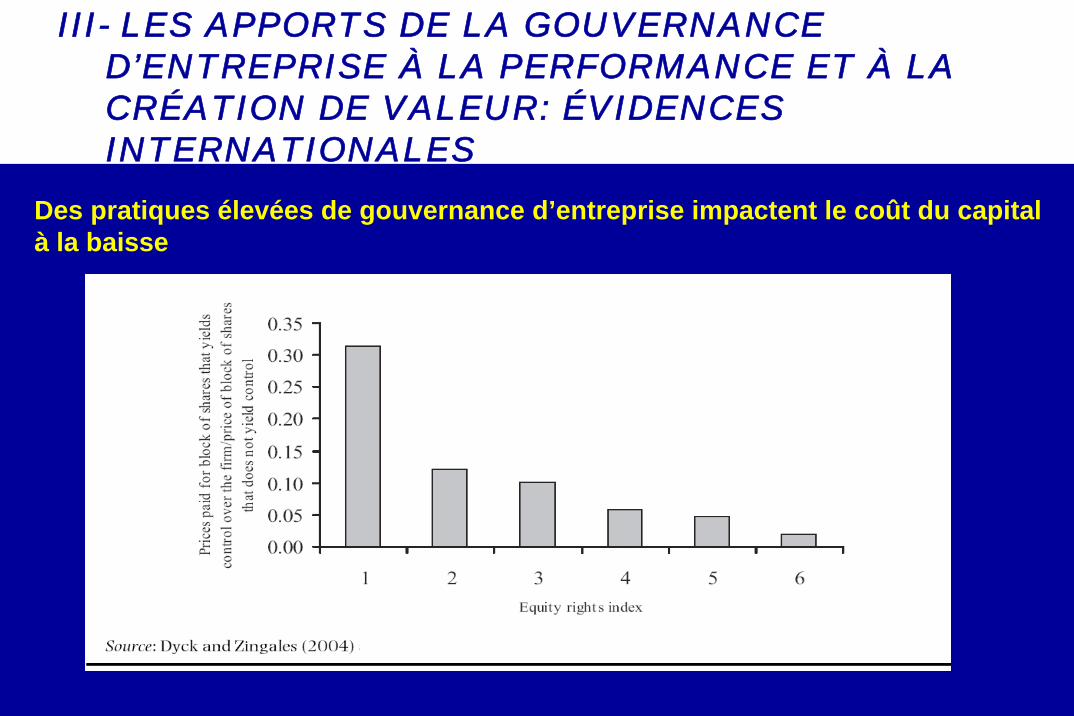

Gouvernance d’entreprise et diminution du coût du capital

A. DYCK & L. ZINGALES “Private benefits of control: an international comparison” Journal of finance 59 – 2004,ont établi une corrélation entre une faible gouvernance et un coût du capital élevé d’une part et une bonne gouvernance et un coût du capital faible d’autre part.

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

Des pratiques élevées de gouvernance d’entreprise impactent le coût du capital à la baisse

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

Gouvernance d’entreprise et amélioration de l’EVA (Economic value added)

Une étude menée en 2001 par le Crédit Lyonnais auprès des 100 premières entreprises en Asie du Sud montre que de bonnes pratiques de gouvernance induisent un accroissement de 8 points d’EVA par rapport à la moyenne des entreprises (Crédit Lyonnais South Asia. « Saints and sinners: who’s got religion? » CLSA CG WATCH - April 2001.

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

Gouvernance d’entreprise et amélioration de la performance

Des travaux de L. BROWN et D. CAYLOR de Georgia State University (« Corporate Governance and fern performance – December 2004) montrent que les entreprises bien gouvernées surperforment de 18,7% pour le Return On Investment (R.O.I) et de 23,8% pour le Return On Equity (R.O.E).

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

Gouvernance d’entreprise et rendement des actifs

La corrélation entre de bonnes pratiques de gouvernance et des rendements d’actifs plus élevés a été établie par S. CLAESSENS, S. DJANKOV & T. NENOVA (« Corporate risk around the world. Policy research working paper series 2271.) à partir d’un échantillon de 11000 sociétés dans 46 pays.

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

Gouvernance d’entreprise et volatilité des actions

L. BROWN & M. CAYLOR (2004) ont montré que les firmes mal gouvernées présentent une volatilité du prix de leurs titres de 6,2% supérieure à la moyenne alors que les firmes bien gouvernées ont une volatilité inférieure de 5,6% à la moyenne.

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

Gouvernance d’entreprise et risque

J. DERWALL & H. VERWIJDEREN ont fait ressortir que les firmes bien gouvernées présentent un risque systématique ou Beta inférieur.L’étude 2006 de Gouvernance Metrics International (GMI) montre que les sociétés à score faible présentent des occurrences de fraudes plus élevées.

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

Valeur et gouvernance d’entreprise dans les pays émergents

h Le lien entre la protection des investisseurs et la valorisation boursière des entreprises a étélargement démontré et ces dernières ont intérêt àappliquer des standards de bonne gouvernance supérieurs aux minima légaux (COASE. R. 1960. The problem of social cost. Journal of law and economics. Vol 3)

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

Plus récemment, il a été établi qu’une bonne gouvernance d’entreprise pouvait se substituer à un environnement légal défaillant. L’étude de A. DURNEV et E. HAN KIM (« To steal or not to steal: Firm attributes legal environment and valuation ». Journal of finance. Vol 60, 2005), effectuée auprès de 27 pays du Sud Est Asiatique et d’Amérique du Sud, montre la relation entre la bonne gouvernance et la valorisation boursière (Ratio capitalisation boursière / capitaux propres au bilan) dans les pays à régime légal favorable aux investisseurs (Hong Kong, Japon, Chili…) et défavorable (Mexique, Indonésie).

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

Par exemple, la même amélioration de la gouvernance améliore la valorisation trois fois plus vite au Mexique qu’àHong Kong.

Il semble donc exister une certaine substituabilité entre régime légal et gouvernance, la défaillance de l’un pouvant être compensée par la qualité de l’autre.

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

La corrélation entre gouvernance et performance financière à court terme a été largement démontrée.

A contrario, les entreprises avec une proportion élevée d’administrateurs indépendants ne créent pas forcément plus de valeur que les autres.

L’étude de SHAGAT et BLACK (« The uncertain relationship between board composition and firm performance” Business Lawyer. Vol 54, 1999) sur un échantillon de 957 grandes entreprises cotées montre l’absence de corrélation entre indépendance et performance.

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES

Au final, un arbitrage doit être effectué entre coûts et bénéfices d’une amélioration de la GE. Celui-ci est complexe car le système de GE dépend de:

. L’histoire et des contingences propres de l’entreprise.

. La volonté des actionnaires et des dirigeants.

. Normes juridiques et sociales du pays.

C’est pourquoi,

Les structures de GE diffèrent autant entre entreprises et pays.

III- LES APPORTS DE LA GOUVERNANCE D’ENTREPRISE À LA PERFORMANCE ET À LA CRÉATION DE VALEUR: ÉVIDENCES INTERNATIONALES