Embed Size (px)

Citation preview

26 octobre 2016

Manuel de la vérification de l’impôt sur le revenu de l’Agence du revenu du Canada –

Points saillants pour les fiscalistes

Le Manuel de la vérification de l’impôt sur le revenu de l’Agence du revenu du Canada (ARC) est

une mine de renseignements qui pourraient s’avérer utiles pour les fiscalistes représentant des

clients dans le cadre de vérifications fiscales et d’appels. Comportant plus de 1 200 pages, le Manuel regroupe en un seul volume les politiques et les procédures opérationnelles de l’ARC relatives à

l’administration de l’impôt sur le revenu. Cet ouvrage établit essentiellement une feuille de route

complète que doivent suivre les vérificateurs de l’ARC pour sélectionner, planifier, exécuter et

achever une vérification de l’impôt sur le revenu.

Source de référence unique pour ce qui est des politiques et des procédures de vérification ainsi

que des lignes directrices sur l’application technique, le Manuel de la vérification de l’impôt sur le revenu comprend :

des exemples de listes de contrôle de la vérification et de feuilles de travail;

des techniques de vérification particulières;

des exemples de lettres;

des renseignements techniques qui permettent une application de la législation administrée

par l’ARC;

des profils sectoriels décrivant les activités commerciales;

des renvois à des décisions judiciaires.

Pour les fiscalistes, le fait de connaître les normes de vérification de l’ARC peut s’avérer utile à

plusieurs égards. Les renseignements que renferme le Manuel peuvent vous permettre de savoir à

quoi vous attendre dans le cadre d’une vérification. Vous en saurez plus également sur les facteurs

que les vérificateurs de l’ARC doivent prendre en compte pour évaluer, notamment, le risque

associé au contribuable, les demandes d’équité, les pénalités, le traitement des choix produits en

retard et la réouverture de déclarations frappées de prescription. Vous saurez également quels

types de documents provenant des dossiers de vérification de l’ARC vous pouvez obtenir, et quelles

indications les vérificateurs de l’ARC doivent suivre lorsqu’ils demandent des renseignements

fiscaux aux contribuables, à leurs conseillers et à d’autres tiers. Le fait de connaître ces normes peut

vous aider à gérer le processus de vérification.

Le Manuel offre surtout un degré de transparence supplémentaire et permet aux fiscalistes et aux

vérificateurs de l’ARC d’établir des relations plus productives en améliorant leur compréhension

mutuelle du processus officiel de vérification fiscale.

Étant donné la quantité d’informations qui figurent dans le Manuel et le niveau de détail qu’il

contient, le consulter pour aider vos clients qui font l’objet d’une vérification peut sembler une

tâche ardue. Le tableau qui suit vous aidera à y voir plus clair : il fait ressortir les éléments du

Manuel qui pourraient s’avérer particulièrement intéressants pour les fiscalistes. La table des

matières du Manuel est reproduite intégralement à l’annexe A.

Une mise en garde s’impose : l’ARC met régulièrement à jour ses manuels de la vérification, vous devez donc vous assurer de consulter la version à jour. Les liens dans le présent document

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 2

permettent de consulter la version de mai 2015 du Manuel de la vérification de l’impôt sur le revenu. Certains chapitres sont en cours de traduction et ne peuvent être consultés qu’en anglais pour le moment.

De plus, le Manuel de la vérification de l’impôt sur le revenu étant volumineux, les chapitres qui le composent sont ajoutés à la salle de lecture virtuelle de l’ARC dès leur publication. Les liens vers les chapitres 3.0, 4.0, 6.0 et 8.0 mènent directement au site Web de l’ARC. Cependant, les liens vers les autres chapitres (marqués d’un point d’exclamation « ! ») énumérés ci-dessous mènent à la version anglaise en format PDF du chapitre sur le site Web de CPA Canada et ne correspondent pas nécessairement à la version la plus récente publiée par l’ARC. (Des liens directs aux autres chapitres seront ajoutés au fur et à mesure de leur publication sur le site Web de l’ARC.)

Il y a également lieu de noter que certains numéros de sections ou de chapitres ne figurent pas dans

le tableau. Afin d’éviter la renumérotation du matériel comportant des renvois, lorsqu’il est

nécessaire de supprimer ou de déplacer des renseignements dans le Manuel, la section ou le

chapitre est marqué « pour usage futur » ou « section retirée ». Nous avons omis ces sections du

tableau ci-dessous. En particulier, les chapitres 2.0, 5.0, 7.0, 14.0, 17.0, 18.0, 21.0, 22.0, 23.0, 25.0 et

26.0 ont été supprimés et remplacés par la mention « pour usage futur ».

Manuel de la vérification de l’impôt sur le revenu – Table des matières

Chapitre 1.0 Manuel de la vérification de l’impôt sur le revenu – Structure, buts et utilisations (!)

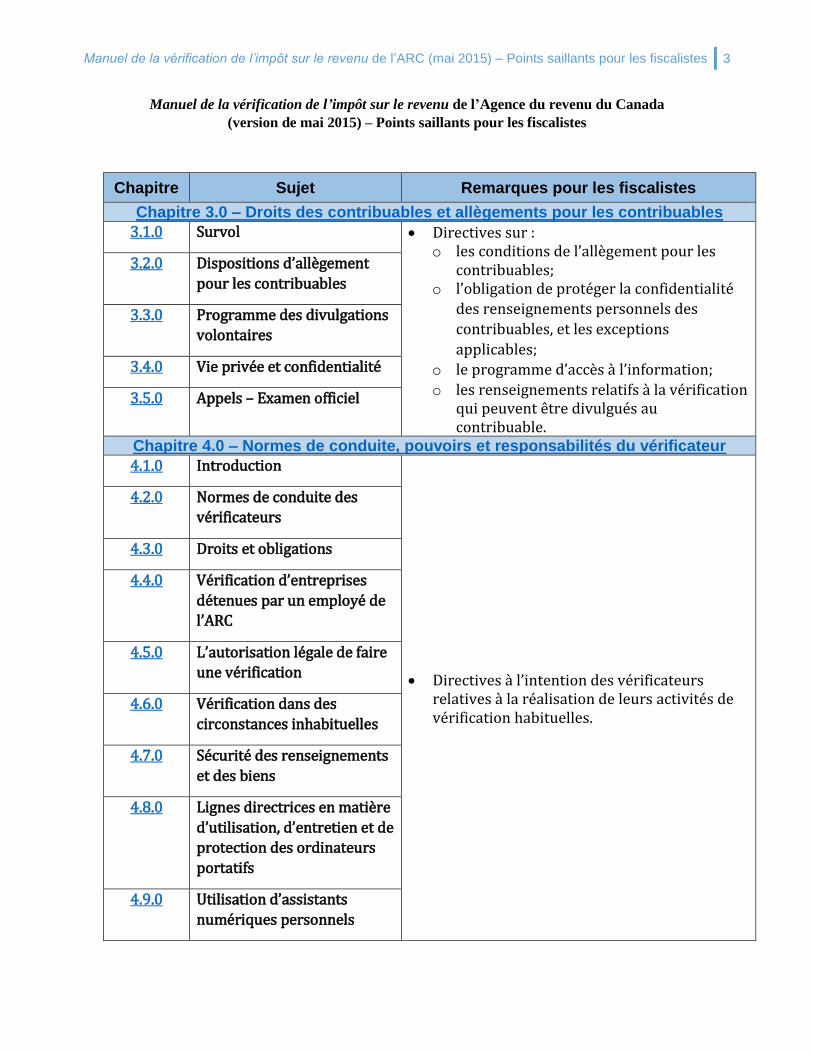

Chapitre 3.0 Droits des contribuables et allègements pour les contribuables

Chapitre 4.0 Normes de conduite, pouvoirs et responsabilités du vérificateur

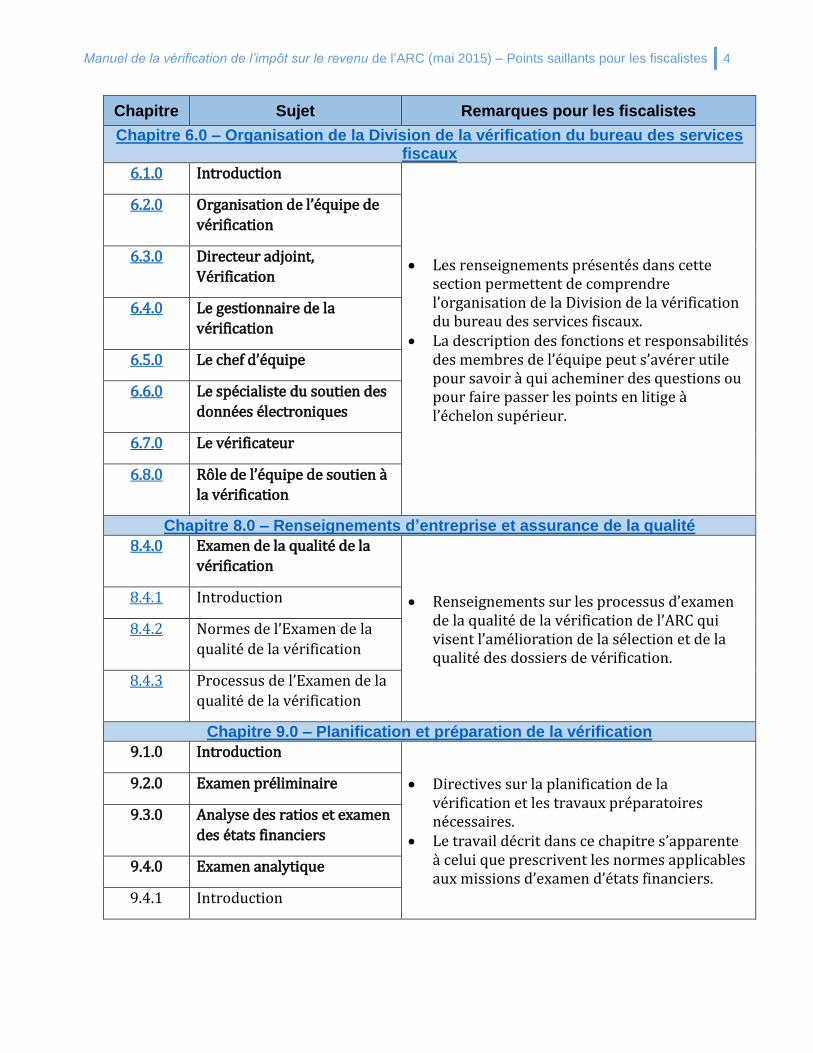

Chapitre 6.0 Organisation de la Division de la vérification du bureau des services fiscaux

Chapitre 8.0 Renseignements d’entreprise et assurance de la qualité

Chapitre 9.0 Planification et préparation de la vérification (!)

Chapitre 10.0 Déroulement de la vérification (!)

Chapitre 11.0 Achèvement de la vérification (!)

Chapitre 12.0 Lignes directrices particulières et listes de contrôle de vérification (!)

Chapitre 13.0 Techniques de vérification (!)

Chapitre 15.0 Questions touchant la vérification internationale – À l’étude (!)

Chapitre 16.0 Certificats de décharge, successions et fiducies (!)

Chapitre 19.0 Oppositions et appels (!)

Chapitre 20.0 Évaluation de l’inventaire (!)

Chapitre 24.0 Transactions entre personnes liées, actionnaires et sociétés, dividendes, etc. (!)

Chapitre 27.0 Revenu (!)

Chapitre 28.0 Pénalités (!)

Chapitre 29.0 Pertes (!)

Appendice – Lois et instruments d’entreprise

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 3

Manuel de la vérification de l’impôt sur le revenu de l’Agence du revenu du Canada

(version de mai 2015) – Points saillants pour les fiscalistes

Chapitre Sujet Remarques pour les fiscalistes

Chapitre 3.0 – Droits des contribuables et allègements pour les contribuables

3.1.0 Survol Directives sur : o les conditions de l’allègement pour les

contribuables; o l’obligation de protéger la confidentialité

des renseignements personnels des

contribuables, et les exceptions

applicables;

o le programme d’accès à l’information;

o les renseignements relatifs à la vérification qui peuvent être divulgués au contribuable.

3.2.0 Dispositions d’allègement

pour les contribuables

3.3.0 Programme des divulgations

volontaires

3.4.0 Vie privée et confidentialité

3.5.0 Appels – Examen officiel

Chapitre 4.0 – Normes de conduite, pouvoirs et responsabilités du vérificateur

4.1.0 Introduction

Directives à l’intention des vérificateurs relatives à la réalisation de leurs activités de vérification habituelles.

4.2.0 Normes de conduite des

vérificateurs

4.3.0 Droits et obligations

4.4.0 Vérification d’entreprises

détenues par un employé de

l’ARC

4.5.0 L’autorisation légale de faire

une vérification

4.6.0 Vérification dans des

circonstances inhabituelles

4.7.0 Sécurité des renseignements

et des biens

4.8.0 Lignes directrices en matière

d’utilisation, d’entretien et de

protection des ordinateurs

portatifs

4.9.0 Utilisation d’assistants

numériques personnels

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 4

Chapitre Sujet Remarques pour les fiscalistes

Chapitre 6.0 – Organisation de la Division de la vérification du bureau des services fiscaux

6.1.0 Introduction

Les renseignements présentés dans cette section permettent de comprendre l’organisation de la Division de la vérification du bureau des services fiscaux.

La description des fonctions et responsabilités des membres de l’équipe peut s’avérer utile pour savoir à qui acheminer des questions ou pour faire passer les points en litige à l’échelon supérieur.

6.2.0 Organisation de l’équipe de

vérification

6.3.0 Directeur adjoint,

Vérification

6.4.0 Le gestionnaire de la

vérification

6.5.0 Le chef d’équipe

6.6.0 Le spécialiste du soutien des

données électroniques

6.7.0 Le vérificateur

6.8.0 Rôle de l’équipe de soutien à

la vérification

Chapitre 8.0 – Renseignements d’entreprise et assurance de la qualité

8.4.0 Examen de la qualité de la

vérification

Renseignements sur les processus d’examen de la qualité de la vérification de l’ARC qui visent l’amélioration de la sélection et de la qualité des dossiers de vérification.

8.4.1 Introduction

8.4.2 Normes de l’Examen de la

qualité de la vérification

8.4.3 Processus de l’Examen de la

qualité de la vérification

Chapitre 9.0 – Planification et préparation de la vérification

9.1.0 Introduction

Directives sur la planification de la vérification et les travaux préparatoires nécessaires.

Le travail décrit dans ce chapitre s’apparente à celui que prescrivent les normes applicables aux missions d’examen d’états financiers.

9.2.0 Examen préliminaire

9.3.0 Analyse des ratios et examen

des états financiers

9.4.0 Examen analytique

9.4.1 Introduction

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 5

Chapitre Sujet Remarques pour les fiscalistes

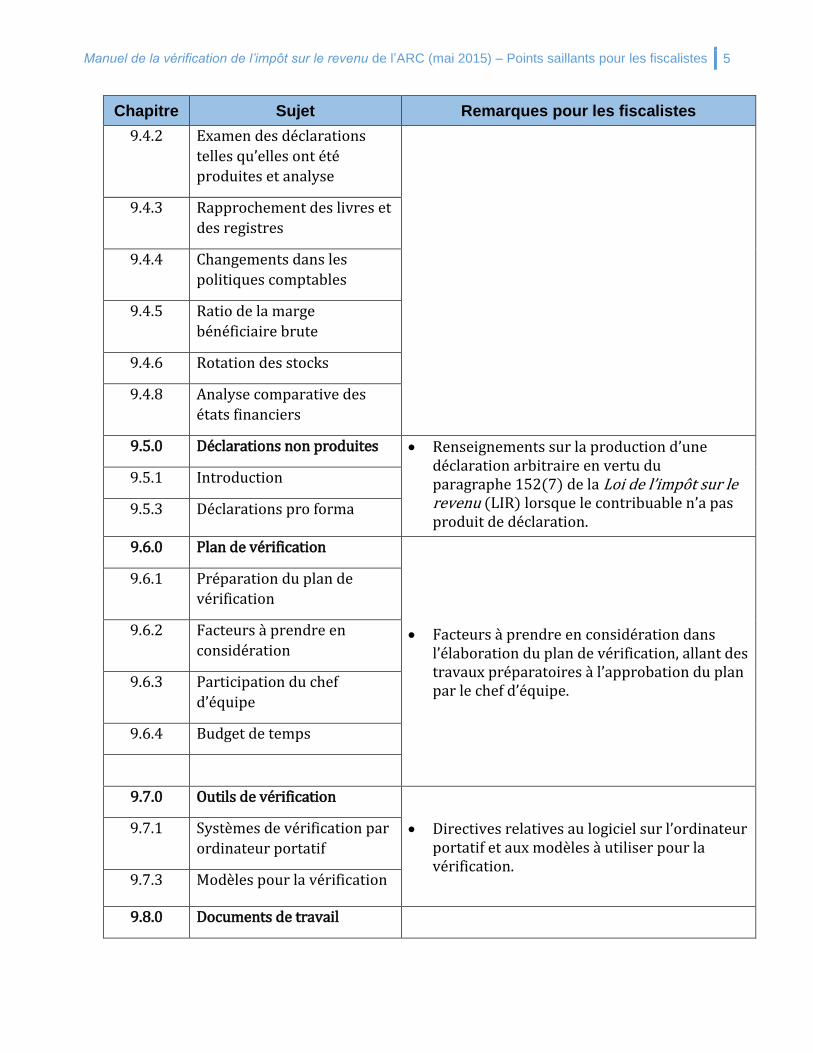

9.4.2 Examen des déclarations

telles qu’elles ont été

produites et analyse

9.4.3 Rapprochement des livres et

des registres

9.4.4 Changements dans les

politiques comptables

9.4.5 Ratio de la marge

bénéficiaire brute

9.4.6 Rotation des stocks

9.4.8 Analyse comparative des

états financiers

9.5.0 Déclarations non produites Renseignements sur la production d’une déclaration arbitraire en vertu du paragraphe 152(7) de la Loi de l’impôt sur le revenu (LIR) lorsque le contribuable n’a pas produit de déclaration.

9.5.1 Introduction

9.5.3 Déclarations pro forma

9.6.0 Plan de vérification

Facteurs à prendre en considération dans l’élaboration du plan de vérification, allant des travaux préparatoires à l’approbation du plan par le chef d’équipe.

9.6.1 Préparation du plan de

vérification

9.6.2 Facteurs à prendre en

considération

9.6.3 Participation du chef

d’équipe

9.6.4 Budget de temps

9.7.0 Outils de vérification

Directives relatives au logiciel sur l’ordinateur portatif et aux modèles à utiliser pour la vérification.

9.7.1 Systèmes de vérification par

ordinateur portatif

9.7.3 Modèles pour la vérification

9.8.0 Documents de travail

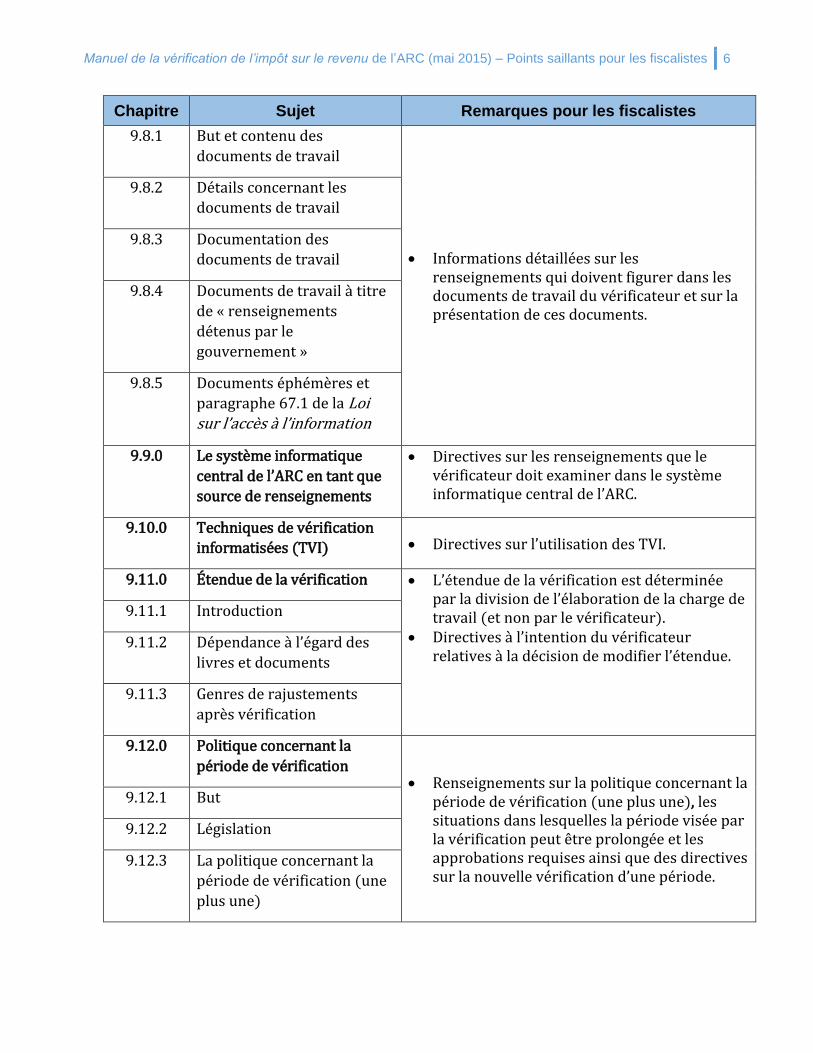

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 6

Chapitre Sujet Remarques pour les fiscalistes

9.8.1 But et contenu des

documents de travail

Informations détaillées sur les renseignements qui doivent figurer dans les documents de travail du vérificateur et sur la présentation de ces documents.

9.8.2 Détails concernant les

documents de travail

9.8.3 Documentation des

documents de travail

9.8.4 Documents de travail à titre

de « renseignements

détenus par le

gouvernement »

9.8.5 Documents éphémères et

paragraphe 67.1 de la Loi sur l’accès à l’information

9.9.0 Le système informatique

central de l’ARC en tant que

source de renseignements

Directives sur les renseignements que le vérificateur doit examiner dans le système informatique central de l’ARC.

9.10.0 Techniques de vérification

informatisées (TVI) Directives sur l’utilisation des TVI.

9.11.0 Étendue de la vérification L’étendue de la vérification est déterminée par la division de l’élaboration de la charge de travail (et non par le vérificateur).

Directives à l’intention du vérificateur relatives à la décision de modifier l’étendue.

9.11.1 Introduction

9.11.2 Dépendance à l’égard des

livres et documents

9.11.3 Genres de rajustements

après vérification

9.12.0 Politique concernant la

période de vérification Renseignements sur la politique concernant la

période de vérification (une plus une), les situations dans lesquelles la période visée par la vérification peut être prolongée et les approbations requises ainsi que des directives sur la nouvelle vérification d’une période.

9.12.1 But

9.12.2 Législation

9.12.3 La politique concernant la

période de vérification (une

plus une)

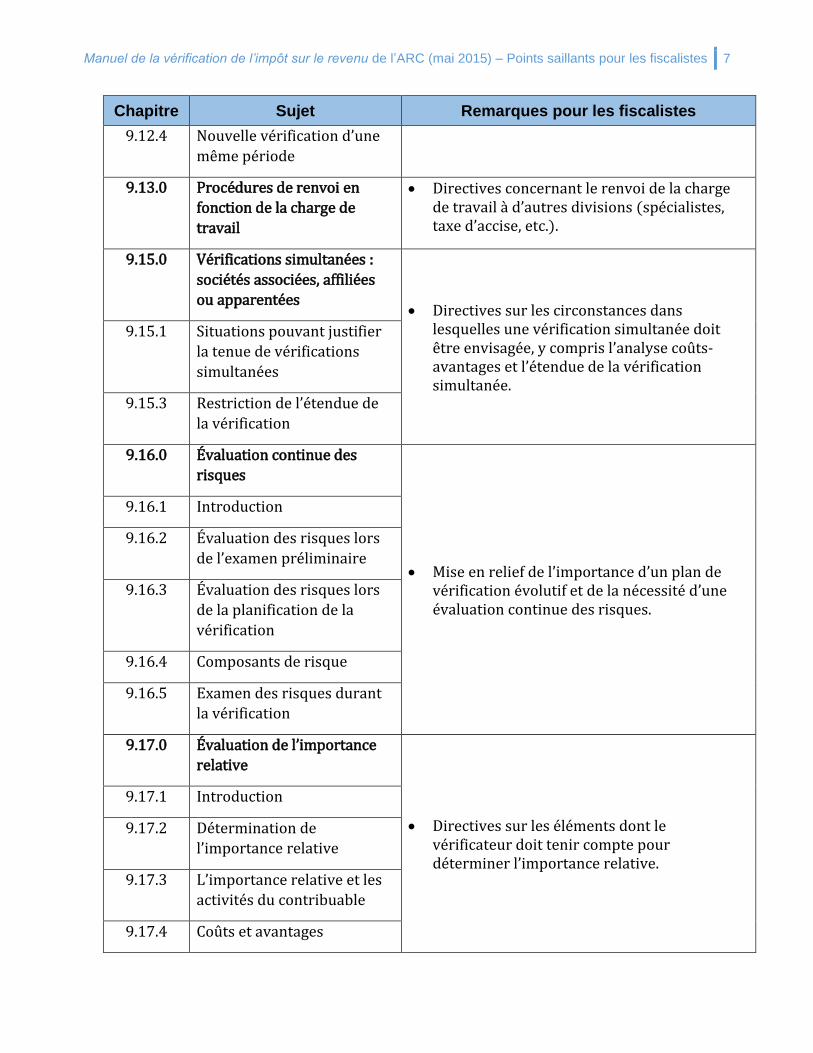

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 7

Chapitre Sujet Remarques pour les fiscalistes

9.12.4 Nouvelle vérification d’une

même période

9.13.0 Procédures de renvoi en

fonction de la charge de

travail

Directives concernant le renvoi de la charge de travail à d’autres divisions (spécialistes, taxe d’accise, etc.).

9.15.0 Vérifications simultanées :

sociétés associées, affiliées

ou apparentées Directives sur les circonstances dans

lesquelles une vérification simultanée doit être envisagée, y compris l’analyse coûts-avantages et l’étendue de la vérification simultanée.

9.15.1 Situations pouvant justifier

la tenue de vérifications

simultanées

9.15.3 Restriction de l’étendue de

la vérification

9.16.0 Évaluation continue des

risques

Mise en relief de l’importance d’un plan de vérification évolutif et de la nécessité d’une évaluation continue des risques.

9.16.1 Introduction

9.16.2 Évaluation des risques lors

de l’examen préliminaire

9.16.3 Évaluation des risques lors

de la planification de la

vérification

9.16.4 Composants de risque

9.16.5 Examen des risques durant

la vérification

9.17.0 Évaluation de l’importance

relative

Directives sur les éléments dont le vérificateur doit tenir compte pour déterminer l’importance relative.

9.17.1 Introduction

9.17.2 Détermination de

l’importance relative

9.17.3 L’importance relative et les

activités du contribuable

9.17.4 Coûts et avantages

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 8

Chapitre Sujet Remarques pour les fiscalistes

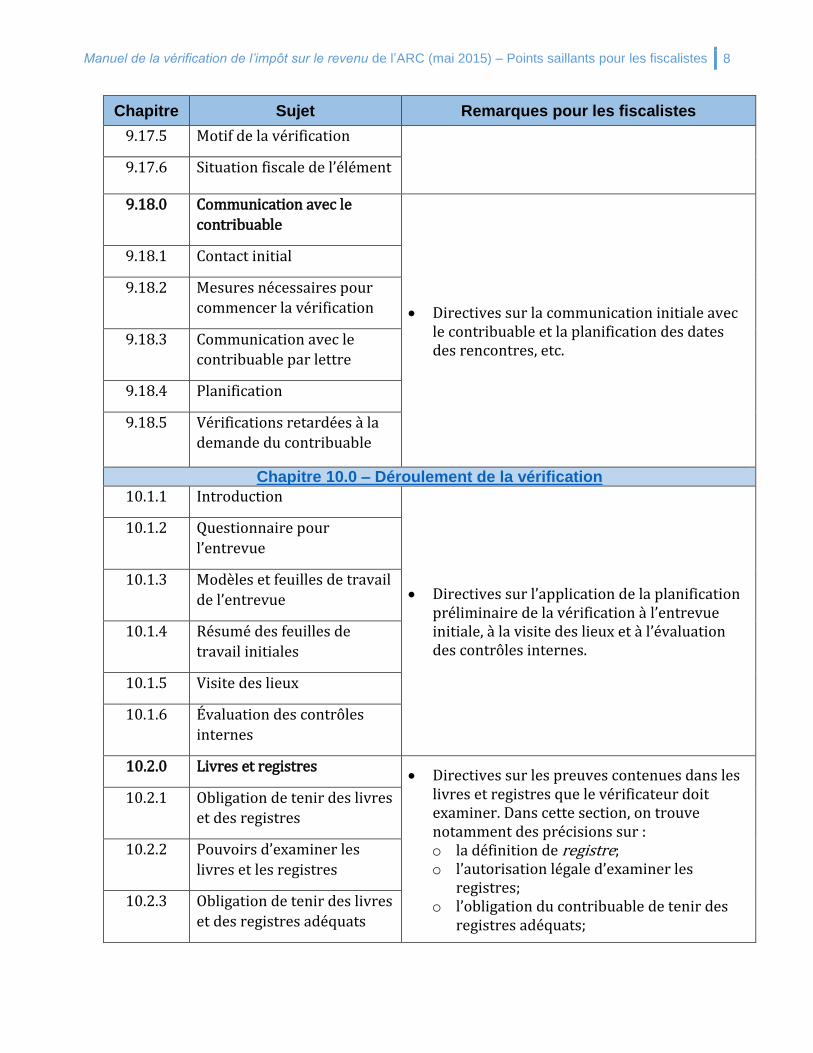

9.17.5 Motif de la vérification

9.17.6 Situation fiscale de l’élément

9.18.0 Communication avec le

contribuable

Directives sur la communication initiale avec le contribuable et la planification des dates des rencontres, etc.

9.18.1 Contact initial

9.18.2 Mesures nécessaires pour

commencer la vérification

9.18.3 Communication avec le

contribuable par lettre

9.18.4 Planification

9.18.5 Vérifications retardées à la

demande du contribuable

Chapitre 10.0 – Déroulement de la vérification

10.1.1 Introduction

Directives sur l’application de la planification préliminaire de la vérification à l’entrevue initiale, à la visite des lieux et à l’évaluation des contrôles internes.

10.1.2 Questionnaire pour

l’entrevue

10.1.3 Modèles et feuilles de travail

de l’entrevue

10.1.4 Résumé des feuilles de

travail initiales

10.1.5 Visite des lieux

10.1.6 Évaluation des contrôles

internes

10.2.0 Livres et registres Directives sur les preuves contenues dans les

livres et registres que le vérificateur doit examiner. Dans cette section, on trouve notamment des précisions sur : o la définition de registre; o l’autorisation légale d’examiner les

registres; o l’obligation du contribuable de tenir des

registres adéquats;

10.2.1 Obligation de tenir des livres

et des registres

10.2.2 Pouvoirs d’examiner les

livres et les registres

10.2.3 Obligation de tenir des livres

et des registres adéquats

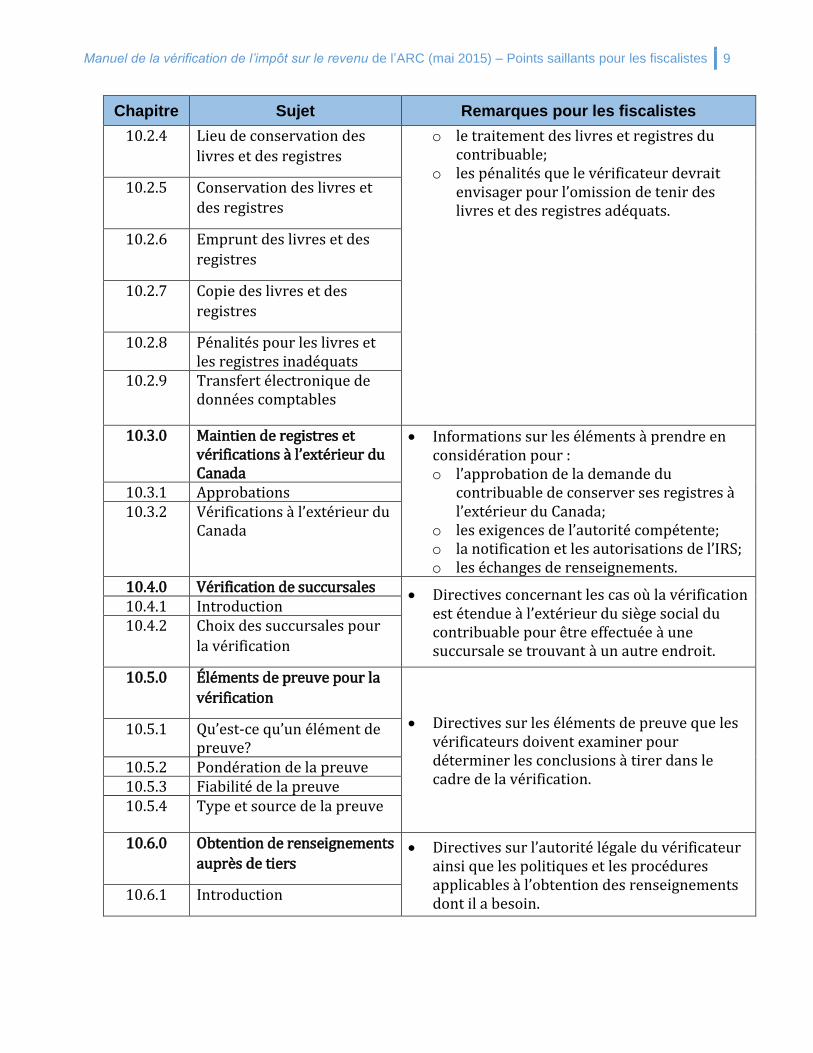

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 9

Chapitre Sujet Remarques pour les fiscalistes

10.2.4 Lieu de conservation des

livres et des registres

o le traitement des livres et registres du contribuable;

o les pénalités que le vérificateur devrait envisager pour l’omission de tenir des livres et des registres adéquats.

10.2.5 Conservation des livres et

des registres

10.2.6 Emprunt des livres et des

registres

10.2.7 Copie des livres et des

registres

10.2.8 Pénalités pour les livres et les registres inadéquats

10.2.9 Transfert électronique de données comptables

10.3.0 Maintien de registres et vérifications à l’extérieur du Canada

Informations sur les éléments à prendre en considération pour : o l’approbation de la demande du

contribuable de conserver ses registres à l’extérieur du Canada;

o les exigences de l’autorité compétente; o la notification et les autorisations de l’IRS; o les échanges de renseignements.

10.3.1 Approbations 10.3.2 Vérifications à l’extérieur du

Canada

10.4.0 Vérification de succursales Directives concernant les cas où la vérification

est étendue à l’extérieur du siège social du contribuable pour être effectuée à une succursale se trouvant à un autre endroit.

10.4.1 Introduction 10.4.2 Choix des succursales pour

la vérification

10.5.0 Éléments de preuve pour la

vérification

Directives sur les éléments de preuve que les vérificateurs doivent examiner pour déterminer les conclusions à tirer dans le cadre de la vérification.

10.5.1 Qu’est-ce qu’un élément de preuve?

10.5.2 Pondération de la preuve 10.5.3 Fiabilité de la preuve 10.5.4 Type et source de la preuve

10.6.0 Obtention de renseignements

auprès de tiers Directives sur l’autorité légale du vérificateur

ainsi que les politiques et les procédures applicables à l’obtention des renseignements dont il a besoin.

10.6.1 Introduction

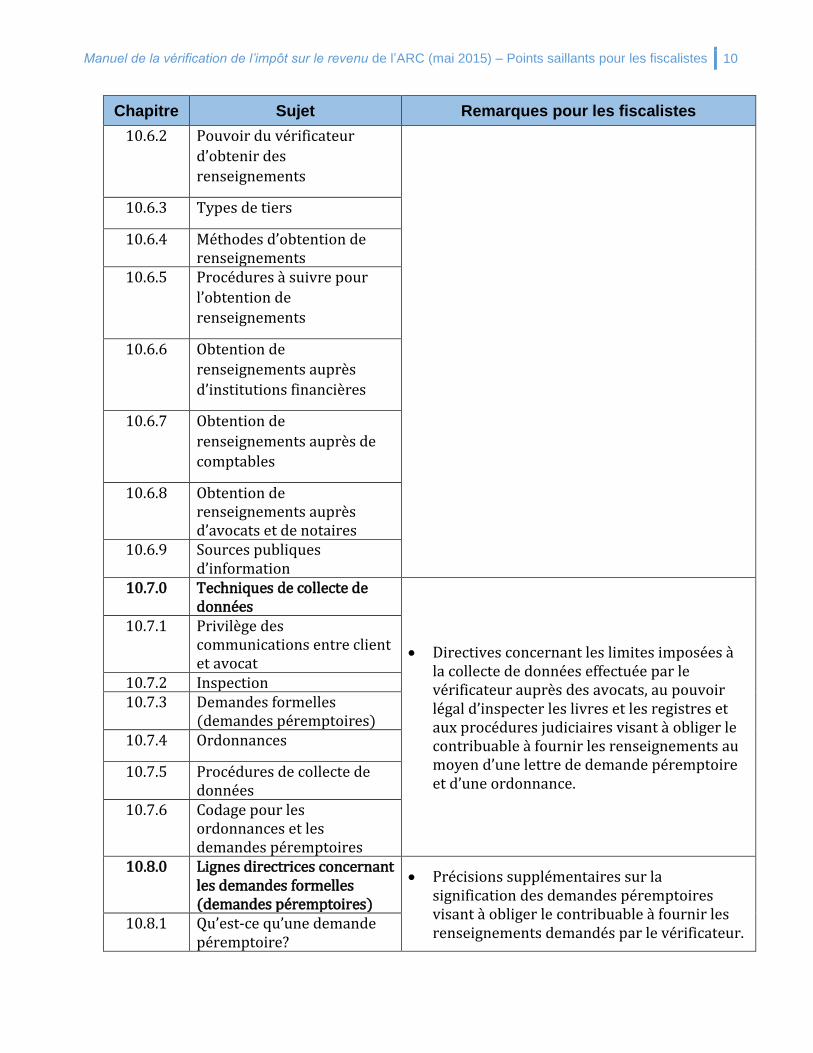

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 10

Chapitre Sujet Remarques pour les fiscalistes

10.6.2 Pouvoir du vérificateur

d’obtenir des

renseignements

10.6.3 Types de tiers

10.6.4 Méthodes d’obtention de renseignements

10.6.5 Procédures à suivre pour

l’obtention de

renseignements

10.6.6 Obtention de

renseignements auprès

d’institutions financières

10.6.7 Obtention de

renseignements auprès de

comptables

10.6.8 Obtention de renseignements auprès d’avocats et de notaires

10.6.9 Sources publiques d’information

10.7.0 Techniques de collecte de données

Directives concernant les limites imposées à la collecte de données effectuée par le vérificateur auprès des avocats, au pouvoir légal d’inspecter les livres et les registres et aux procédures judiciaires visant à obliger le contribuable à fournir les renseignements au moyen d’une lettre de demande péremptoire et d’une ordonnance.

10.7.1 Privilège des communications entre client et avocat

10.7.2 Inspection 10.7.3 Demandes formelles

(demandes péremptoires) 10.7.4 Ordonnances

10.7.5 Procédures de collecte de données

10.7.6 Codage pour les ordonnances et les demandes péremptoires

10.8.0 Lignes directrices concernant les demandes formelles (demandes péremptoires)

Précisions supplémentaires sur la signification des demandes péremptoires visant à obliger le contribuable à fournir les renseignements demandés par le vérificateur.

10.8.1 Qu’est-ce qu’une demande péremptoire?

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 11

Chapitre Sujet Remarques pour les fiscalistes

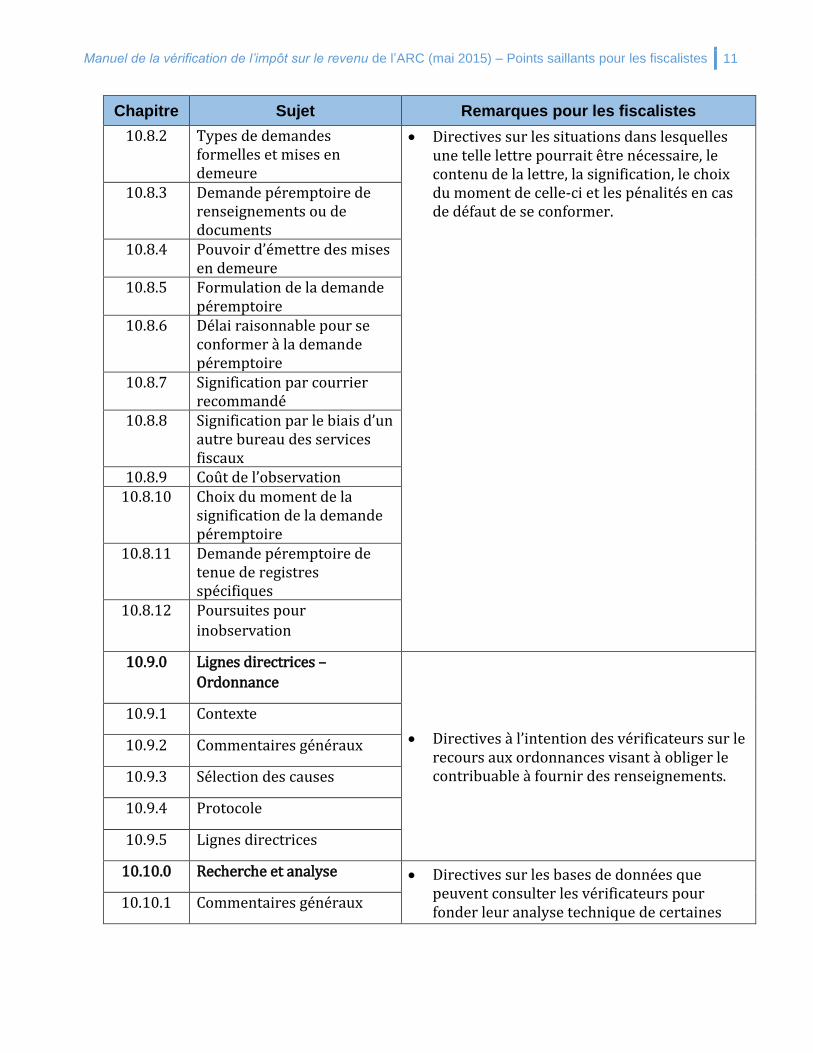

10.8.2 Types de demandes formelles et mises en demeure

Directives sur les situations dans lesquelles une telle lettre pourrait être nécessaire, le contenu de la lettre, la signification, le choix du moment de celle-ci et les pénalités en cas de défaut de se conformer.

10.8.3 Demande péremptoire de renseignements ou de documents

10.8.4 Pouvoir d’émettre des mises en demeure

10.8.5 Formulation de la demande péremptoire

10.8.6 Délai raisonnable pour se conformer à la demande péremptoire

10.8.7 Signification par courrier recommandé

10.8.8 Signification par le biais d’un autre bureau des services fiscaux

10.8.9 Coût de l’observation 10.8.10 Choix du moment de la

signification de la demande péremptoire

10.8.11 Demande péremptoire de tenue de registres spécifiques

10.8.12 Poursuites pour

inobservation

10.9.0 Lignes directrices –

Ordonnance

Directives à l’intention des vérificateurs sur le recours aux ordonnances visant à obliger le contribuable à fournir des renseignements.

10.9.1 Contexte

10.9.2 Commentaires généraux

10.9.3 Sélection des causes

10.9.4 Protocole

10.9.5 Lignes directrices

10.10.0 Recherche et analyse Directives sur les bases de données que peuvent consulter les vérificateurs pour fonder leur analyse technique de certaines

10.10.1 Commentaires généraux

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 12

Chapitre Sujet Remarques pour les fiscalistes

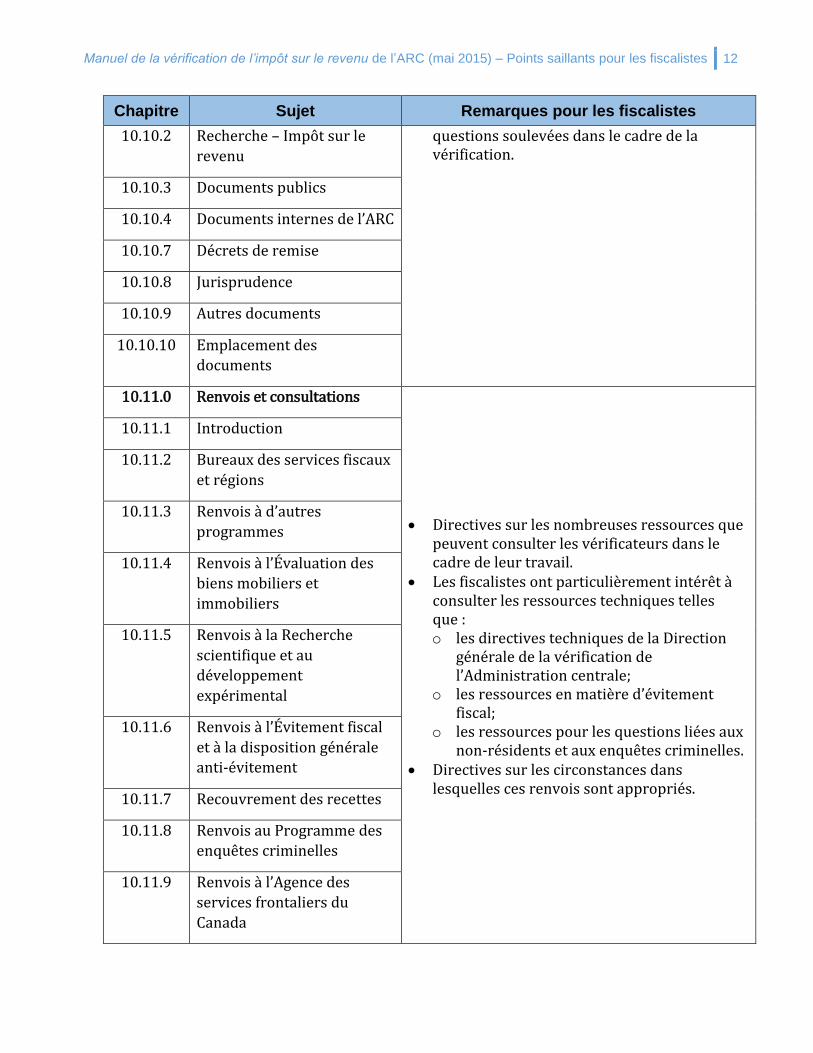

10.10.2 Recherche – Impôt sur le

revenu

questions soulevées dans le cadre de la vérification.

10.10.3 Documents publics

10.10.4 Documents internes de l’ARC

10.10.7 Décrets de remise

10.10.8 Jurisprudence

10.10.9 Autres documents

10.10.10 Emplacement des

documents

10.11.0 Renvois et consultations

Directives sur les nombreuses ressources que peuvent consulter les vérificateurs dans le cadre de leur travail.

Les fiscalistes ont particulièrement intérêt à consulter les ressources techniques telles que : o les directives techniques de la Direction

générale de la vérification de l’Administration centrale;

o les ressources en matière d’évitement fiscal;

o les ressources pour les questions liées aux non-résidents et aux enquêtes criminelles.

Directives sur les circonstances dans lesquelles ces renvois sont appropriés.

10.11.1 Introduction

10.11.2 Bureaux des services fiscaux

et régions

10.11.3 Renvois à d’autres

programmes

10.11.4 Renvois à l’Évaluation des

biens mobiliers et

immobiliers

10.11.5 Renvois à la Recherche

scientifique et au

développement

expérimental

10.11.6 Renvois à l’Évitement fiscal

et à la disposition générale

anti-évitement

10.11.7 Recouvrement des recettes

10.11.8 Renvois au Programme des

enquêtes criminelles

10.11.9 Renvois à l’Agence des

services frontaliers du

Canada

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 13

Chapitre Sujet Remarques pour les fiscalistes

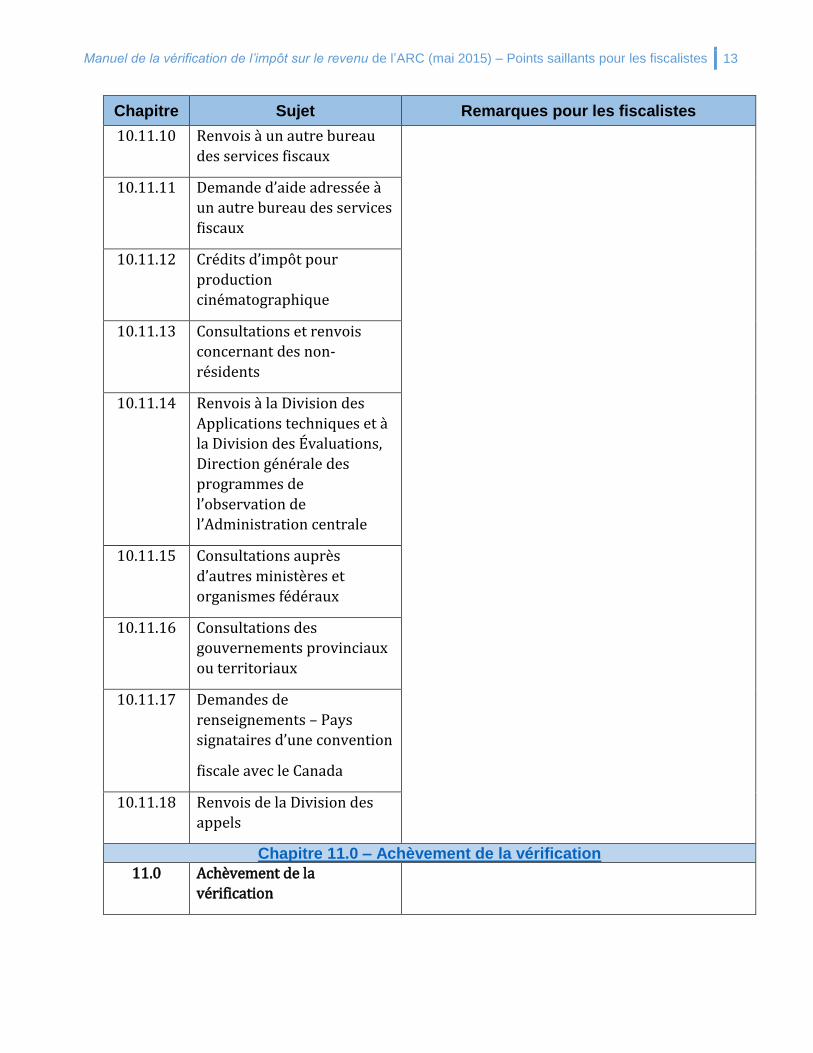

10.11.10 Renvois à un autre bureau

des services fiscaux

10.11.11 Demande d’aide adressée à

un autre bureau des services

fiscaux

10.11.12 Crédits d’impôt pour

production

cinématographique

10.11.13 Consultations et renvois

concernant des non-

résidents

10.11.14 Renvois à la Division des

Applications techniques et à

la Division des Évaluations,

Direction générale des

programmes de

l’observation de

l’Administration centrale

10.11.15 Consultations auprès

d’autres ministères et

organismes fédéraux

10.11.16 Consultations des

gouvernements provinciaux

ou territoriaux

10.11.17 Demandes de

renseignements – Pays

signataires d’une convention

fiscale avec le Canada

10.11.18 Renvois de la Division des

appels

Chapitre 11.0 – Achèvement de la vérification

11.0 Achèvement de la

vérification

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 14

Chapitre Sujet Remarques pour les fiscalistes

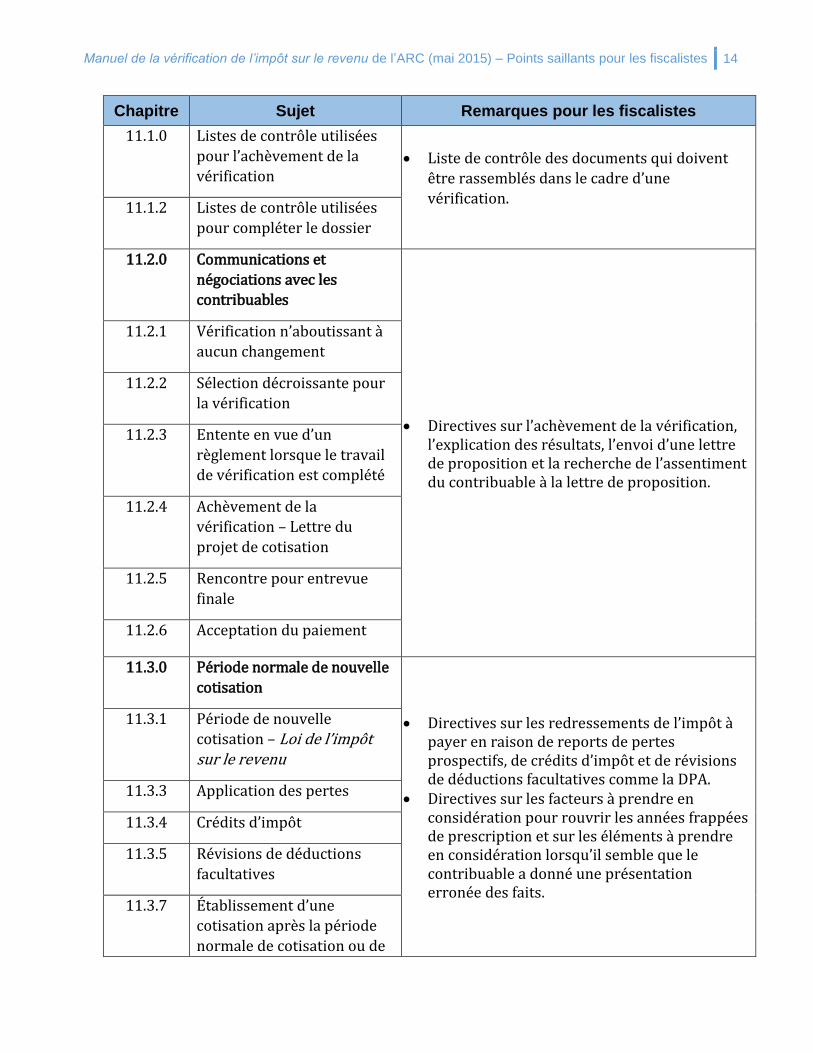

11.1.0 Listes de contrôle utilisées

pour l’achèvement de la

vérification Liste de contrôle des documents qui doivent

être rassemblés dans le cadre d’une

vérification.

11.1.2 Listes de contrôle utilisées

pour compléter le dossier

11.2.0 Communications et

négociations avec les

contribuables

Directives sur l’achèvement de la vérification, l’explication des résultats, l’envoi d’une lettre de proposition et la recherche de l’assentiment du contribuable à la lettre de proposition.

11.2.1 Vérification n’aboutissant à

aucun changement

11.2.2 Sélection décroissante pour

la vérification

11.2.3 Entente en vue d’un

règlement lorsque le travail

de vérification est complété

11.2.4 Achèvement de la

vérification – Lettre du

projet de cotisation

11.2.5 Rencontre pour entrevue

finale

11.2.6 Acceptation du paiement

11.3.0 Période normale de nouvelle

cotisation

Directives sur les redressements de l’impôt à payer en raison de reports de pertes prospectifs, de crédits d’impôt et de révisions de déductions facultatives comme la DPA.

Directives sur les facteurs à prendre en considération pour rouvrir les années frappées de prescription et sur les éléments à prendre en considération lorsqu’il semble que le contribuable a donné une présentation erronée des faits.

11.3.1 Période de nouvelle

cotisation – Loi de l’impôt sur le revenu

11.3.3 Application des pertes

11.3.4 Crédits d’impôt

11.3.5 Révisions de déductions

facultatives

11.3.7 Établissement d’une

cotisation après la période

normale de cotisation ou de

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 15

Chapitre Sujet Remarques pour les fiscalistes

nouvelle cotisation et

pénalités pour fausses

déclarations ou omissions

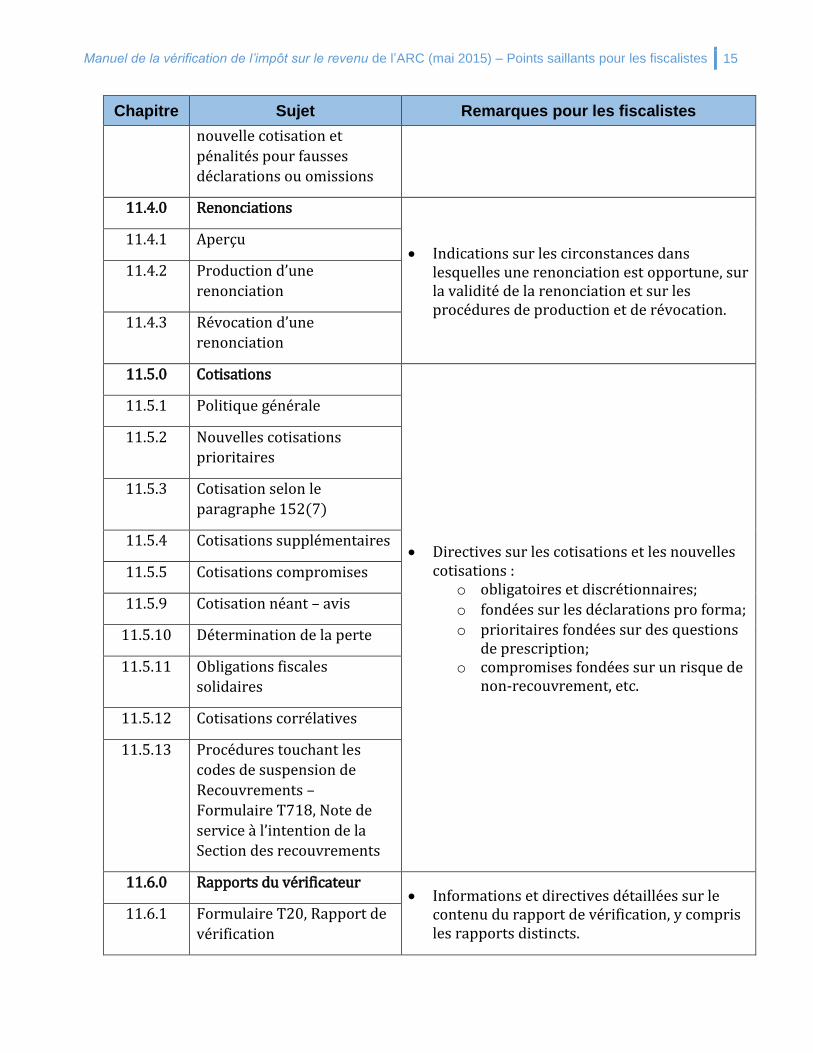

11.4.0 Renonciations

Indications sur les circonstances dans lesquelles une renonciation est opportune, sur la validité de la renonciation et sur les procédures de production et de révocation.

11.4.1 Aperçu

11.4.2 Production d’une

renonciation

11.4.3 Révocation d’une

renonciation

11.5.0 Cotisations

Directives sur les cotisations et les nouvelles cotisations :

o obligatoires et discrétionnaires;

o fondées sur les déclarations pro forma;

o prioritaires fondées sur des questions de prescription;

o compromises fondées sur un risque de non-recouvrement, etc.

11.5.1 Politique générale

11.5.2 Nouvelles cotisations

prioritaires

11.5.3 Cotisation selon le

paragraphe 152(7)

11.5.4 Cotisations supplémentaires

11.5.5 Cotisations compromises

11.5.9 Cotisation néant – avis

11.5.10 Détermination de la perte

11.5.11 Obligations fiscales

solidaires

11.5.12 Cotisations corrélatives

11.5.13 Procédures touchant les

codes de suspension de

Recouvrements –

Formulaire T718, Note de

service à l’intention de la

Section des recouvrements

11.6.0 Rapports du vérificateur Informations et directives détaillées sur le

contenu du rapport de vérification, y compris les rapports distincts.

11.6.1 Formulaire T20, Rapport de

vérification

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 16

Chapitre Sujet Remarques pour les fiscalistes

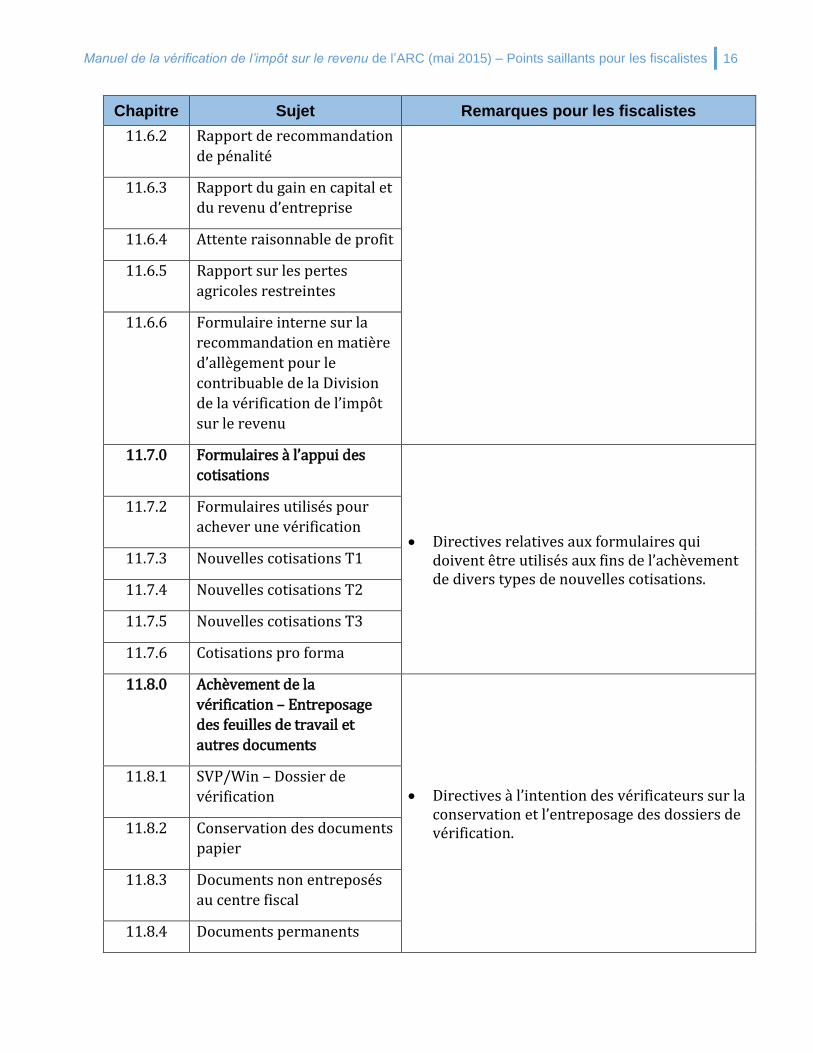

11.6.2 Rapport de recommandation

de pénalité

11.6.3 Rapport du gain en capital et

du revenu d’entreprise

11.6.4 Attente raisonnable de profit

11.6.5 Rapport sur les pertes

agricoles restreintes

11.6.6 Formulaire interne sur la

recommandation en matière

d’allègement pour le

contribuable de la Division

de la vérification de l’impôt

sur le revenu

11.7.0 Formulaires à l’appui des

cotisations

Directives relatives aux formulaires qui doivent être utilisés aux fins de l’achèvement de divers types de nouvelles cotisations.

11.7.2 Formulaires utilisés pour

achever une vérification

11.7.3 Nouvelles cotisations T1

11.7.4 Nouvelles cotisations T2

11.7.5 Nouvelles cotisations T3

11.7.6 Cotisations pro forma

11.8.0 Achèvement de la

vérification – Entreposage

des feuilles de travail et

autres documents

Directives à l’intention des vérificateurs sur la conservation et l’entreposage des dossiers de vérification.

11.8.1 SVP/Win – Dossier de

vérification

11.8.2 Conservation des documents

papier

11.8.3 Documents non entreposés

au centre fiscal

11.8.4 Documents permanents

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 17

Chapitre Sujet Remarques pour les fiscalistes

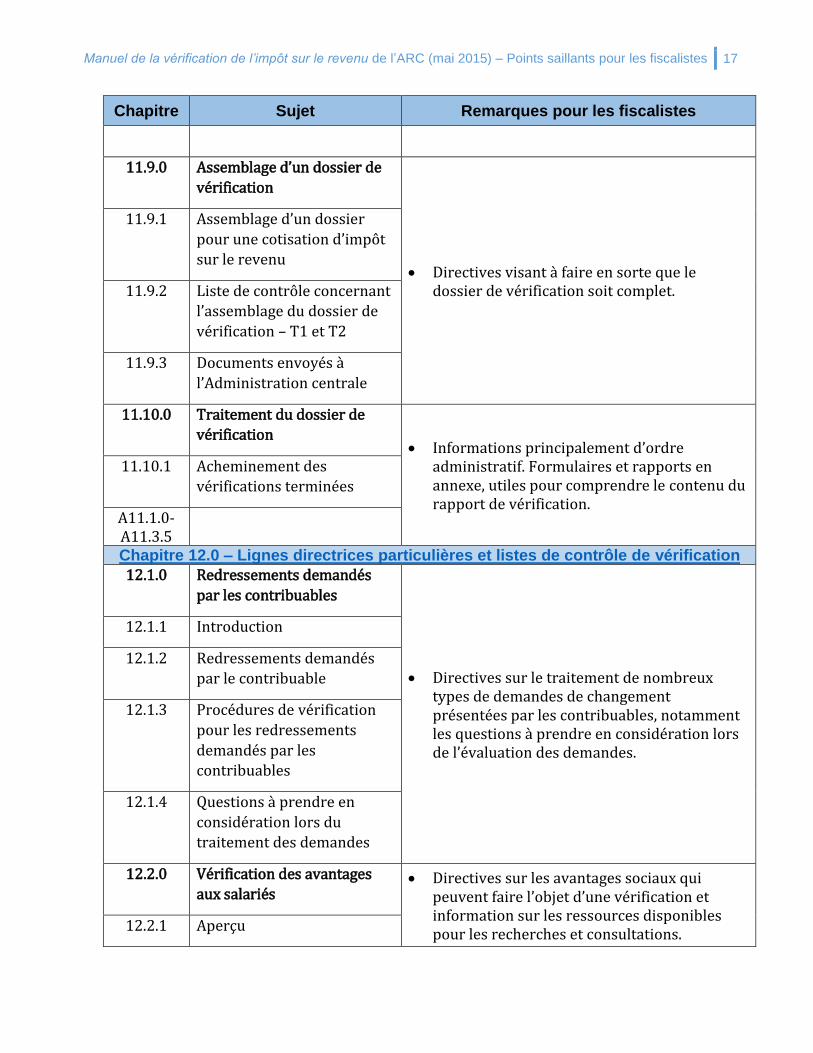

11.9.0 Assemblage d’un dossier de

vérification

Directives visant à faire en sorte que le dossier de vérification soit complet.

11.9.1 Assemblage d’un dossier

pour une cotisation d’impôt

sur le revenu

11.9.2 Liste de contrôle concernant

l’assemblage du dossier de

vérification – T1 et T2

11.9.3 Documents envoyés à

l’Administration centrale

11.10.0 Traitement du dossier de

vérification Informations principalement d’ordre

administratif. Formulaires et rapports en annexe, utiles pour comprendre le contenu du rapport de vérification.

11.10.1 Acheminement des

vérifications terminées

A11.1.0-A11.3.5

Chapitre 12.0 – Lignes directrices particulières et listes de contrôle de vérification

12.1.0 Redressements demandés

par les contribuables

Directives sur le traitement de nombreux types de demandes de changement présentées par les contribuables, notamment les questions à prendre en considération lors de l’évaluation des demandes.

12.1.1 Introduction

12.1.2 Redressements demandés

par le contribuable

12.1.3 Procédures de vérification

pour les redressements

demandés par les

contribuables

12.1.4 Questions à prendre en

considération lors du

traitement des demandes

12.2.0 Vérification des avantages

aux salariés Directives sur les avantages sociaux qui

peuvent faire l’objet d’une vérification et information sur les ressources disponibles pour les recherches et consultations.

12.2.1 Aperçu

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 18

Chapitre Sujet Remarques pour les fiscalistes

12.2.2 Avantages imposables

courants

12.2.3 Consultations concernant la

vérification de l’employeur

12.3.0 Application de modifications

législatives proposées

Directives relatives aux déclarations fondées sur une modification législative proposée qui n’a pas encore reçu la sanction royale.

12.3.1 Données de base

12.3.2 Loi prospective et loi

rétroactive

12.3.3 Dispositions d’antériorité

12.3.4 Effet des modifications sur

les redressements

consécutifs à une

vérification

12.3.5 Lignes directrices

concernant les modifications

législatives proposées

12.3.6 Présentation des détails

d’une cotisation au

contribuable

12.3.7 Le contribuable convient de

payer la cotisation fondée

sur la modification

12.3.8 Application des pénalités

12.3.9 Application des intérêts 12.3.10 Le contribuable ne convient

pas de payer la cotisation fondée sur la modification

12.3.11 Application des pénalités et des intérêts

12.3.12 Informer la Direction générale des services aux contribuables et de la gestion des créances de

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 19

Chapitre Sujet Remarques pour les fiscalistes

l’existence de la cotisation fondée sur la modification

12.4.0 Vérification des choix et des demandes

Aperçu des procédures de vérification des choix et d’autres demandes, y compris les décisions relatives aux choix produits en retard.

12.4.1 Introduction 12.4.2 Procédures de vérification –

Choix

12.4.3 Vérification des choix

12.4.4 Mesures de vérification

12.4.5 Production tardive des choix

12.6.0 Choix particuliers concernant

l’impôt sur le revenu

12.7.0 Situations nécessitant une

vérification rectificative

12.7.1 Situations nécessitant une

vérification de suivi

12.7.2 Sujets de préoccupation attribués aux périodes frappées de prescription

12.7.3 Traitement d’une

vérification rectificative

12.13.0 Disposition de biens

canadiens imposables Directives relatives à la disposition de biens

canadiens imposables par un non-résident. Listes de contrôle utilisées par les

vérificateurs, sources d’informations utiles pour les fiscalistes.

12.14.0 Administrations multiples et attribution du revenu

Directives à l’intention des vérificateurs sur l’attribution du revenu à des administrations multiples.

12.14.1 Introduction 12.14.2 Définitions 12.14.3 Établissement stable 12.14.4 Recettes brutes, salaires et

traitements 12.14.5 Politique d’évaluation des

risques 12.14.6 Exceptions

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 20

Chapitre Sujet Remarques pour les fiscalistes

12.14.7 Règlement des différends avec des provinces non adhérentes

12.14.8 Documentation et traitement

12.15.0 Redressements compensatoires

Informations pour les vérificateurs sur les redressements qui compensent l’impôt à payer.

12.15.1 Renseignements généraux 12.15.2 Circonstances justifiant la

révision de la DPA et d’autres déductions facultatives

12.15.3 Redressements à la baisse distincts

12.16.0 Demande d’évaluation des

biens immobiliers ou des

biens mobiliers

Directives à l’intention du vérificateur relatives à l’évaluation des biens mobiliers ou immobiliers.

12.16.1 Commentaires généraux

12.16.2 Évaluation des biens

mobiliers

12.16.3 Évaluation des biens

immobiliers

12.16.4 Procédure de renvoi

12.17.0 Consultations auprès de la Taxe d’accise ou des Droits d’accise

Chapitre 13.0 – Techniques de vérification

13.1.1 Introduction

13.1.2 Vérification à l’aide des

techniques de vérification

informatisées (TVI)

13.1.3 Aide des spécialistes de la

Division du soutien des

données électroniques

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 21

Chapitre Sujet Remarques pour les fiscalistes

13.1.4 Préparation des

renseignements concernant

le contribuable pour les TVI

13.1.5 Procédures fondées sur

l’utilisation de TVI

13.1.6 Logiciels de TVI

13.1.7 Évaluation du système

électronique

13.1.8 Exemples

13.2.0 Vérification des revenus non

imposables

Directives sur la vérification de revenus déclarés comme étant non imposables.

13.2.1 Aperçu

13.2.2 Entrevue avec le

contribuable

13.2.3 Vérification de l’encaisse

13.2.4 Encaisse d’ouverture et de

clôture

13.2.5 Analyse des comptes de

banque

13.2.6 Vérification des dons, des

prêts et des héritages

13.2.7 Vérification des gains de

loterie et autres

13.2.8 Vérification des fonds non

imposables d’une source

étrangère

13.3.0 Techniques de vérification

indirecte Politiques et directives sur l’évaluation :

o de la question de savoir si le vérificateur doit utiliser ou non une technique de vérification indirecte;

13.3.1 Commentaires généraux

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 22

Chapitre Sujet Remarques pour les fiscalistes

13.3.3 Livres et registres

insuffisants, inexacts ou peu

fiables

o d’une nouvelle cotisation établie par l’autorité législative qui est contestée;

o du fardeau de la preuve incombant au contribuable pour la contestation de la nouvelle cotisation. 13.3.4 Autorité législative

13.3.5 Fardeau de la preuve

13.4.0 Établissement d’une

cotisation fondée sur l’avoir

net

Informations et directives à l’intention des vérificateurs sur la technique de l’avoir net, qui permet de mesurer les variations au fil du temps de l’avoir net estimé aux fins de l’établissement d’une cotisation.

13.4.1 Introduction

13.4.2 Définitions

13.4.4 Principes de la méthode de

l’avoir net

13.4.6 Circonstances justifiant

l’établissement d’une

cotisation sur l’avoir net

13.4.7 Revenu non déclaré ou sous-

estimé

13.4.9 Circonstances ne justifiant

pas l’établissement d’une

cotisation sur l’avoir net

13.4.10 Indicateurs justifiant

l’établissement d’une

cotisation sur l’avoir net

13.4.11 Aperçu de la méthode de

l’avoir net

13.4.12 Période de vérification de

l’avoir net

13.4.13 Exceptions à la période

normale

13.4.14 Base de la cotisation établie

sur l’avoir net

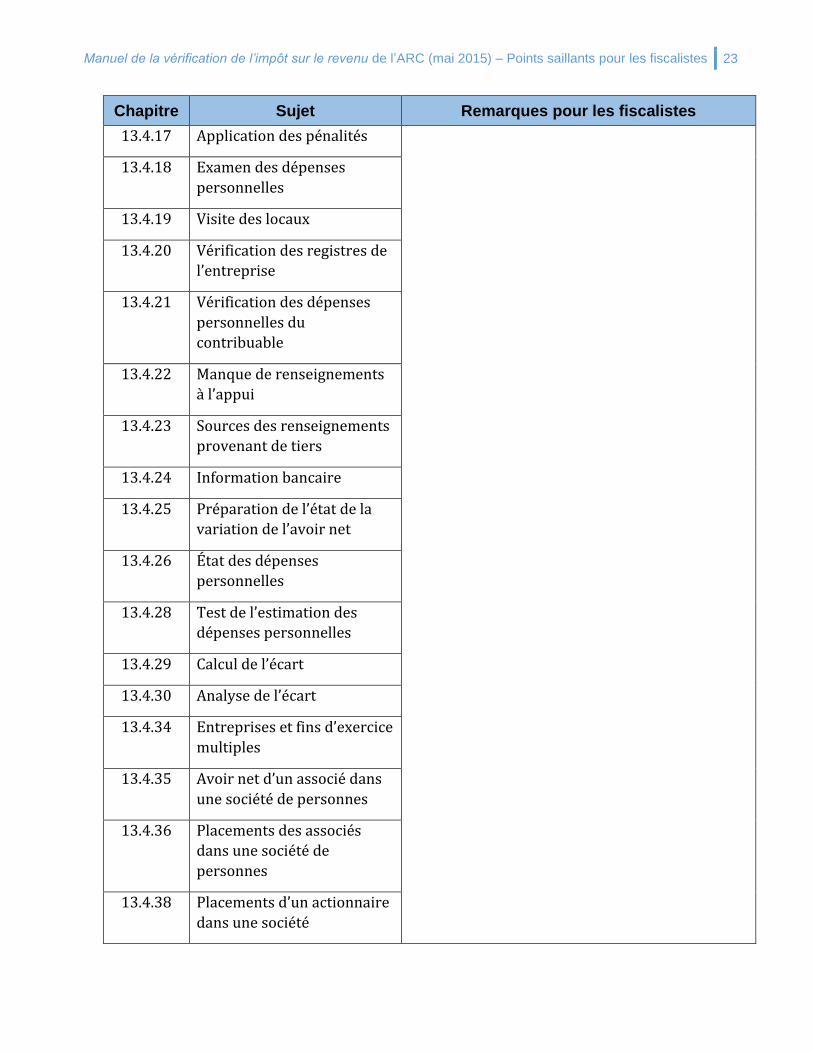

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 23

Chapitre Sujet Remarques pour les fiscalistes

13.4.17 Application des pénalités

13.4.18 Examen des dépenses

personnelles

13.4.19 Visite des locaux

13.4.20 Vérification des registres de

l’entreprise

13.4.21 Vérification des dépenses

personnelles du

contribuable

13.4.22 Manque de renseignements

à l’appui

13.4.23 Sources des renseignements

provenant de tiers

13.4.24 Information bancaire

13.4.25 Préparation de l’état de la

variation de l’avoir net

13.4.26 État des dépenses

personnelles

13.4.28 Test de l’estimation des

dépenses personnelles

13.4.29 Calcul de l’écart

13.4.30 Analyse de l’écart

13.4.34 Entreprises et fins d’exercice

multiples

13.4.35 Avoir net d’un associé dans

une société de personnes

13.4.36 Placements des associés

dans une société de

personnes

13.4.38 Placements d’un actionnaire

dans une société

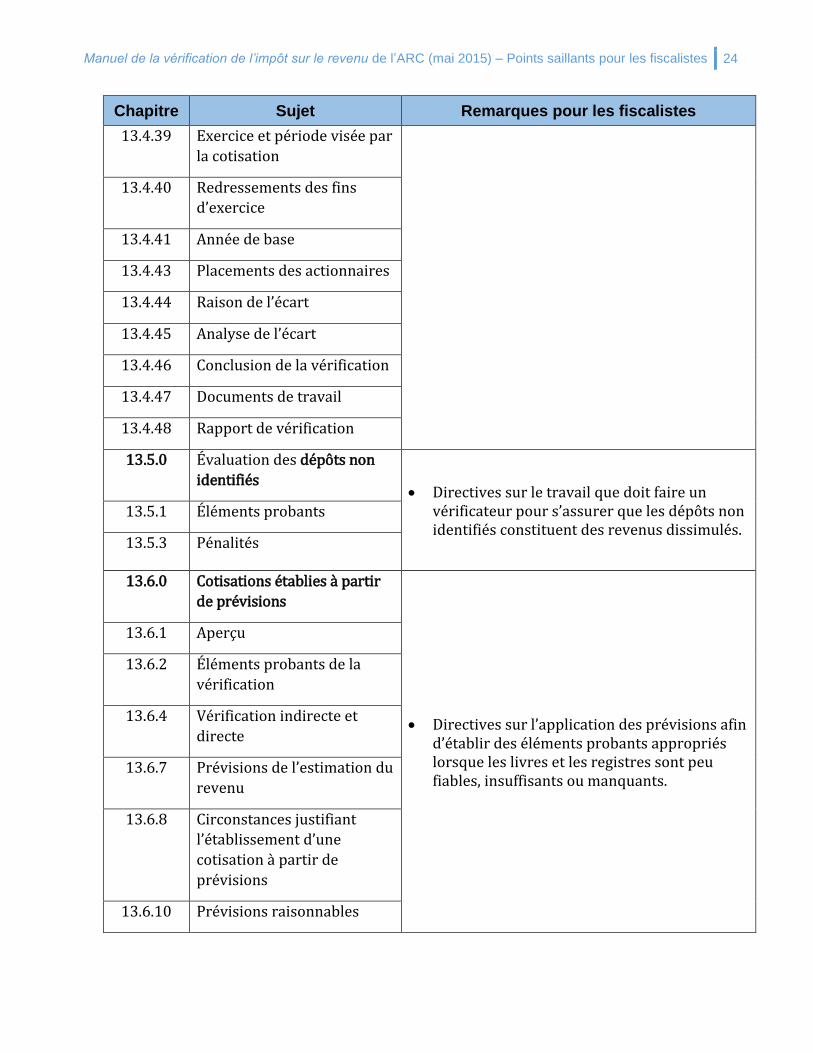

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 24

Chapitre Sujet Remarques pour les fiscalistes

13.4.39 Exercice et période visée par

la cotisation

13.4.40 Redressements des fins

d’exercice

13.4.41 Année de base

13.4.43 Placements des actionnaires

13.4.44 Raison de l’écart

13.4.45 Analyse de l’écart

13.4.46 Conclusion de la vérification

13.4.47 Documents de travail

13.4.48 Rapport de vérification

13.5.0 Évaluation des dépôts non

identifiés Directives sur le travail que doit faire un

vérificateur pour s’assurer que les dépôts non identifiés constituent des revenus dissimulés.

13.5.1 Éléments probants

13.5.3 Pénalités

13.6.0 Cotisations établies à partir

de prévisions

Directives sur l’application des prévisions afin d’établir des éléments probants appropriés lorsque les livres et les registres sont peu fiables, insuffisants ou manquants.

13.6.1 Aperçu

13.6.2 Éléments probants de la

vérification

13.6.4 Vérification indirecte et

directe

13.6.7 Prévisions de l’estimation du

revenu

13.6.8 Circonstances justifiant

l’établissement d’une

cotisation à partir de

prévisions

13.6.10 Prévisions raisonnables

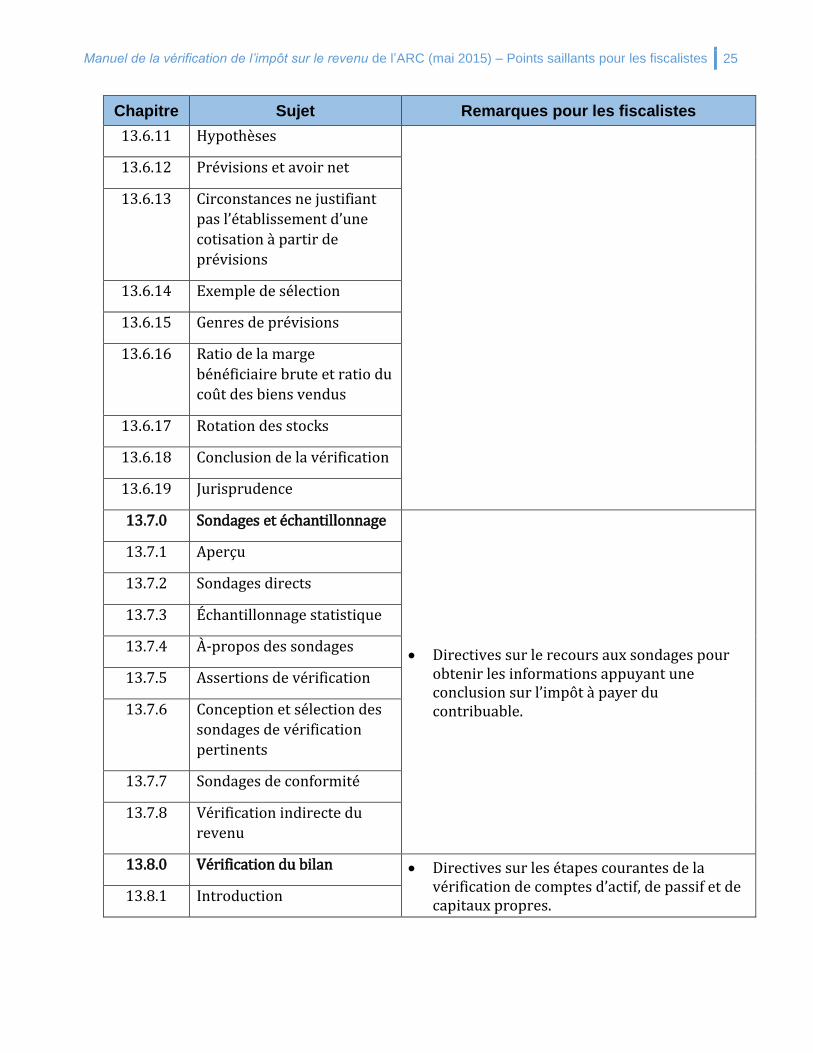

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 25

Chapitre Sujet Remarques pour les fiscalistes

13.6.11 Hypothèses

13.6.12 Prévisions et avoir net

13.6.13 Circonstances ne justifiant

pas l’établissement d’une

cotisation à partir de

prévisions

13.6.14 Exemple de sélection

13.6.15 Genres de prévisions

13.6.16 Ratio de la marge

bénéficiaire brute et ratio du

coût des biens vendus

13.6.17 Rotation des stocks

13.6.18 Conclusion de la vérification

13.6.19 Jurisprudence

13.7.0 Sondages et échantillonnage

Directives sur le recours aux sondages pour obtenir les informations appuyant une conclusion sur l’impôt à payer du contribuable.

13.7.1 Aperçu

13.7.2 Sondages directs

13.7.3 Échantillonnage statistique

13.7.4 À-propos des sondages

13.7.5 Assertions de vérification

13.7.6 Conception et sélection des

sondages de vérification

pertinents

13.7.7 Sondages de conformité

13.7.8 Vérification indirecte du

revenu

13.8.0 Vérification du bilan Directives sur les étapes courantes de la vérification de comptes d’actif, de passif et de capitaux propres.

13.8.1 Introduction

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 26

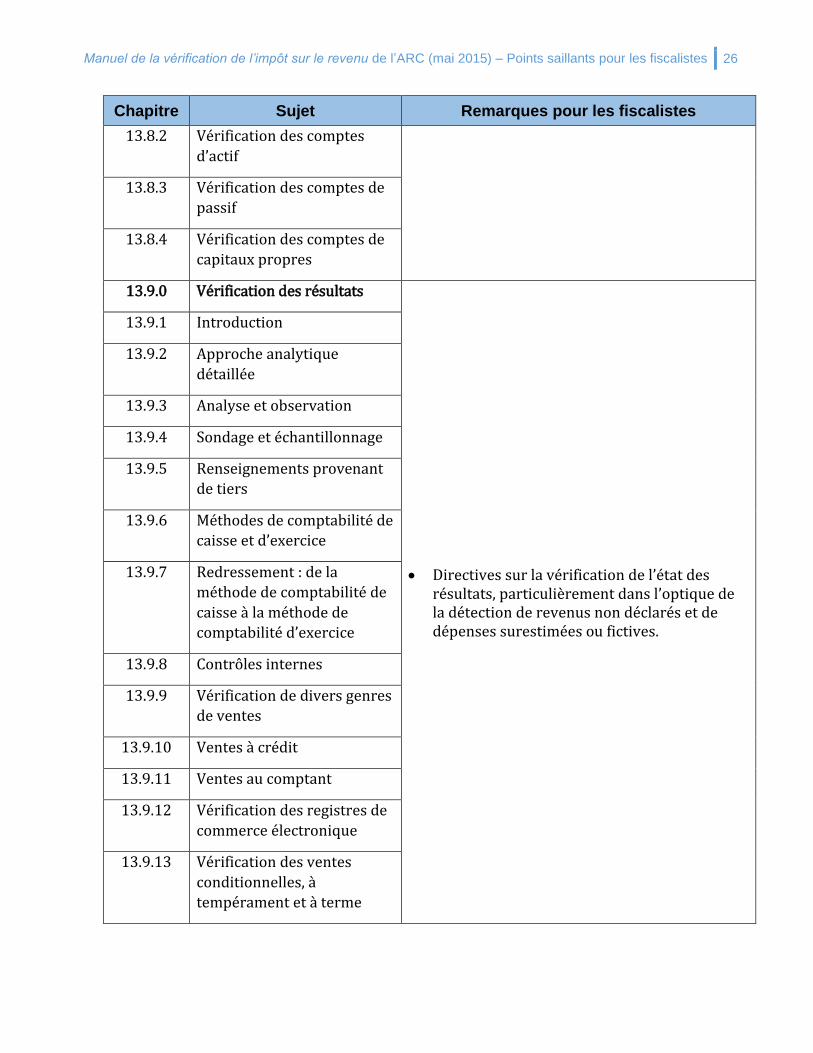

Chapitre Sujet Remarques pour les fiscalistes

13.8.2 Vérification des comptes

d’actif

13.8.3 Vérification des comptes de

passif

13.8.4 Vérification des comptes de

capitaux propres

13.9.0 Vérification des résultats

Directives sur la vérification de l’état des résultats, particulièrement dans l’optique de la détection de revenus non déclarés et de dépenses surestimées ou fictives.

13.9.1 Introduction

13.9.2 Approche analytique

détaillée

13.9.3 Analyse et observation

13.9.4 Sondage et échantillonnage

13.9.5 Renseignements provenant

de tiers

13.9.6 Méthodes de comptabilité de

caisse et d’exercice

13.9.7 Redressement : de la

méthode de comptabilité de

caisse à la méthode de

comptabilité d’exercice

13.9.8 Contrôles internes

13.9.9 Vérification de divers genres

de ventes

13.9.10 Ventes à crédit

13.9.11 Ventes au comptant

13.9.12 Vérification des registres de

commerce électronique

13.9.13 Vérification des ventes

conditionnelles, à

tempérament et à terme

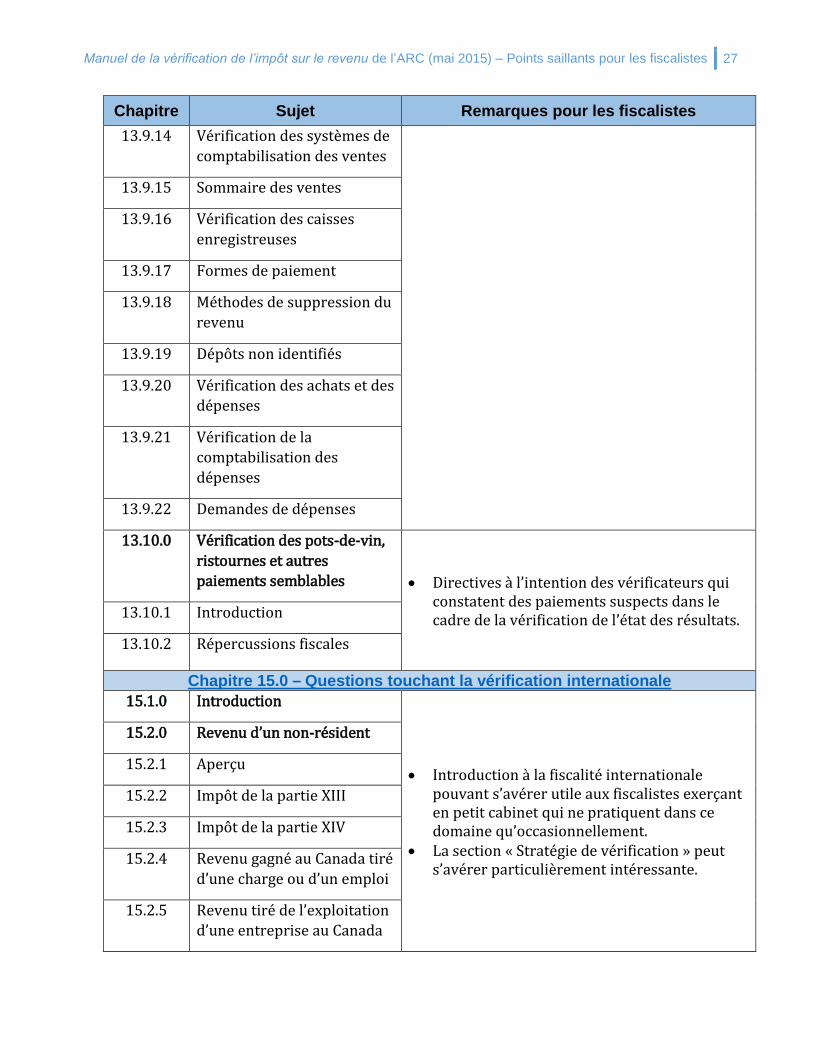

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 27

Chapitre Sujet Remarques pour les fiscalistes

13.9.14 Vérification des systèmes de

comptabilisation des ventes

13.9.15 Sommaire des ventes

13.9.16 Vérification des caisses

enregistreuses

13.9.17 Formes de paiement

13.9.18 Méthodes de suppression du

revenu

13.9.19 Dépôts non identifiés

13.9.20 Vérification des achats et des

dépenses

13.9.21 Vérification de la

comptabilisation des

dépenses

13.9.22 Demandes de dépenses

13.10.0 Vérification des pots-de-vin,

ristournes et autres

paiements semblables Directives à l’intention des vérificateurs qui constatent des paiements suspects dans le cadre de la vérification de l’état des résultats. 13.10.1 Introduction

13.10.2 Répercussions fiscales

Chapitre 15.0 – Questions touchant la vérification internationale

15.1.0 Introduction

Introduction à la fiscalité internationale pouvant s’avérer utile aux fiscalistes exerçant en petit cabinet qui ne pratiquent dans ce domaine qu’occasionnellement.

La section « Stratégie de vérification » peut s’avérer particulièrement intéressante.

15.2.0 Revenu d’un non-résident

15.2.1 Aperçu

15.2.2 Impôt de la partie XIII

15.2.3 Impôt de la partie XIV

15.2.4 Revenu gagné au Canada tiré

d’une charge ou d’un emploi

15.2.5 Revenu tiré de l’exploitation

d’une entreprise au Canada

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 28

Chapitre Sujet Remarques pour les fiscalistes

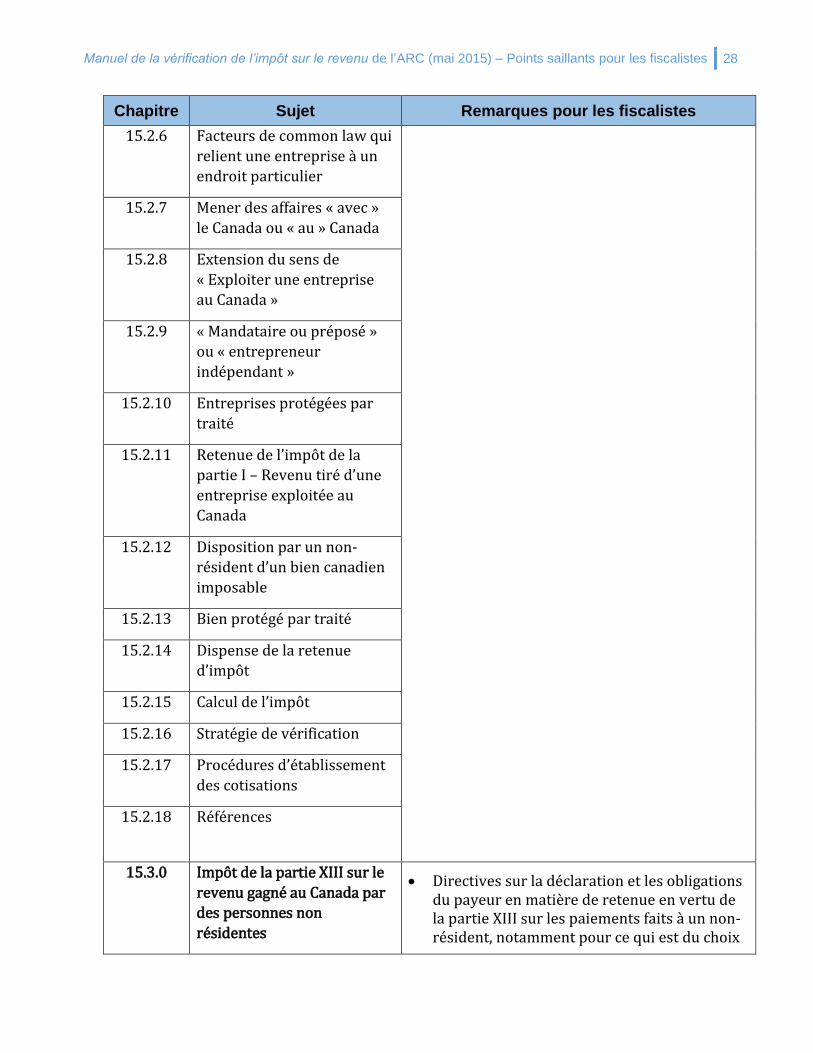

15.2.6 Facteurs de common law qui

relient une entreprise à un

endroit particulier

15.2.7 Mener des affaires « avec »

le Canada ou « au » Canada

15.2.8 Extension du sens de

« Exploiter une entreprise

au Canada »

15.2.9 « Mandataire ou préposé »

ou « entrepreneur

indépendant »

15.2.10 Entreprises protégées par

traité

15.2.11 Retenue de l’impôt de la

partie I – Revenu tiré d’une

entreprise exploitée au

Canada

15.2.12 Disposition par un non-

résident d’un bien canadien

imposable

15.2.13 Bien protégé par traité

15.2.14 Dispense de la retenue

d’impôt

15.2.15 Calcul de l’impôt

15.2.16 Stratégie de vérification

15.2.17 Procédures d’établissement

des cotisations

15.2.18 Références

15.3.0 Impôt de la partie XIII sur le

revenu gagné au Canada par

des personnes non

résidentes

Directives sur la déclaration et les obligations du payeur en matière de retenue en vertu de la partie XIII sur les paiements faits à un non-résident, notamment pour ce qui est du choix

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 29

Chapitre Sujet Remarques pour les fiscalistes

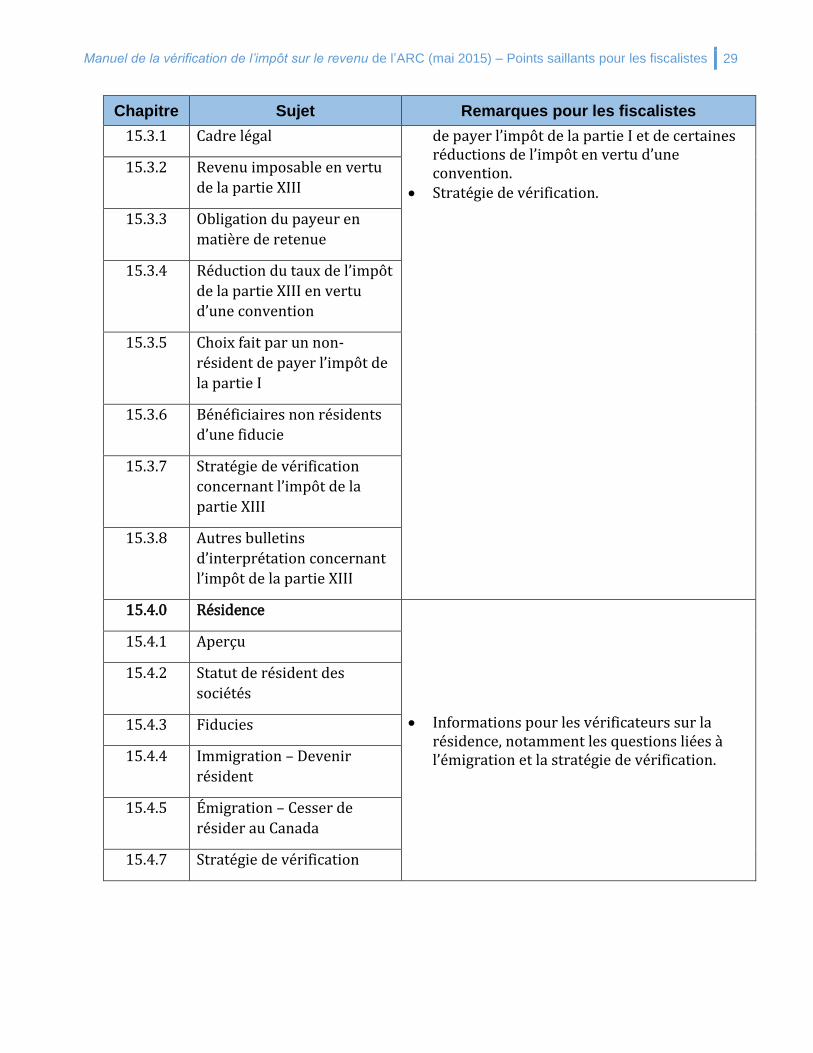

15.3.1 Cadre légal de payer l’impôt de la partie I et de certaines réductions de l’impôt en vertu d’une convention.

Stratégie de vérification.

15.3.2 Revenu imposable en vertu

de la partie XIII

15.3.3 Obligation du payeur en

matière de retenue

15.3.4 Réduction du taux de l’impôt

de la partie XIII en vertu

d’une convention

15.3.5 Choix fait par un non-

résident de payer l’impôt de

la partie I

15.3.6 Bénéficiaires non résidents

d’une fiducie

15.3.7 Stratégie de vérification

concernant l’impôt de la

partie XIII

15.3.8 Autres bulletins

d’interprétation concernant

l’impôt de la partie XIII

15.4.0 Résidence

Informations pour les vérificateurs sur la résidence, notamment les questions liées à l’émigration et la stratégie de vérification.

15.4.1 Aperçu

15.4.2 Statut de résident des

sociétés

15.4.3 Fiducies

15.4.4 Immigration – Devenir

résident

15.4.5 Émigration – Cesser de

résider au Canada

15.4.7 Stratégie de vérification

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 30

Chapitre Sujet Remarques pour les fiscalistes

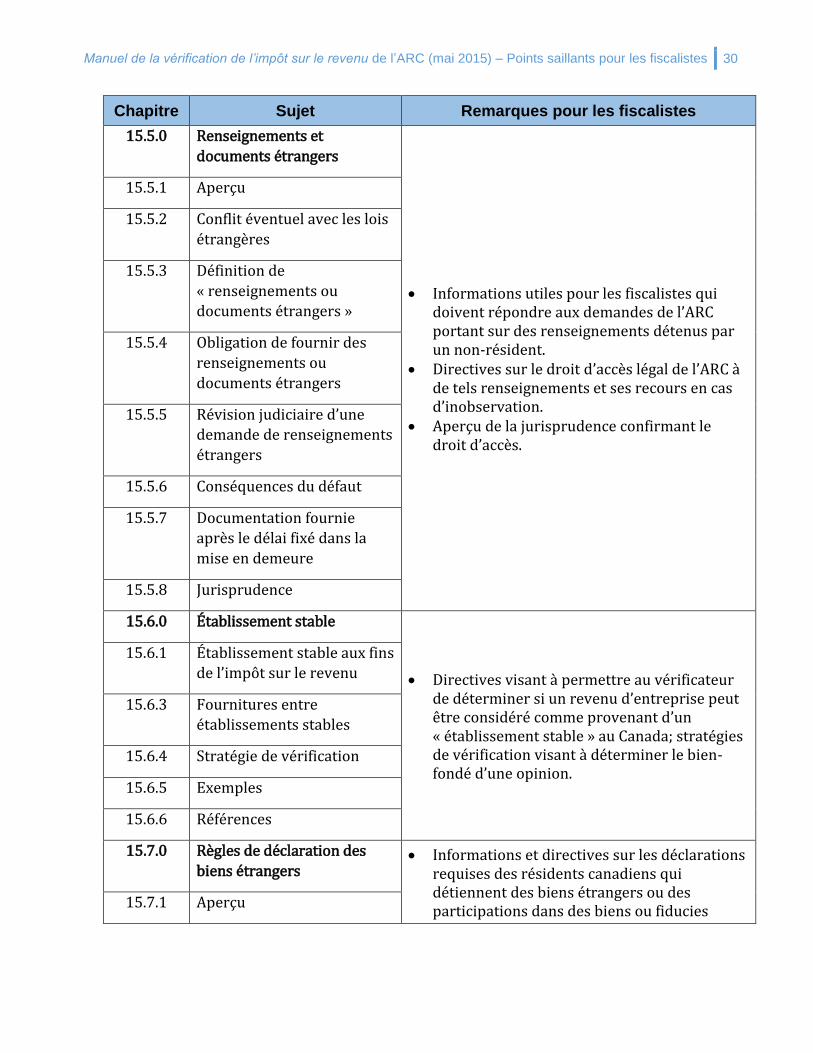

15.5.0 Renseignements et

documents étrangers

Informations utiles pour les fiscalistes qui doivent répondre aux demandes de l’ARC portant sur des renseignements détenus par un non-résident.

Directives sur le droit d’accès légal de l’ARC à de tels renseignements et ses recours en cas d’inobservation.

Aperçu de la jurisprudence confirmant le droit d’accès.

15.5.1 Aperçu

15.5.2 Conflit éventuel avec les lois

étrangères

15.5.3 Définition de

« renseignements ou

documents étrangers »

15.5.4 Obligation de fournir des

renseignements ou

documents étrangers

15.5.5 Révision judiciaire d’une

demande de renseignements

étrangers

15.5.6 Conséquences du défaut

15.5.7 Documentation fournie

après le délai fixé dans la

mise en demeure

15.5.8 Jurisprudence

15.6.0 Établissement stable

Directives visant à permettre au vérificateur de déterminer si un revenu d’entreprise peut être considéré comme provenant d’un « établissement stable » au Canada; stratégies de vérification visant à déterminer le bien-fondé d’une opinion.

15.6.1 Établissement stable aux fins

de l’impôt sur le revenu

15.6.3 Fournitures entre

établissements stables

15.6.4 Stratégie de vérification

15.6.5 Exemples

15.6.6 Références

15.7.0 Règles de déclaration des

biens étrangers Informations et directives sur les déclarations

requises des résidents canadiens qui détiennent des biens étrangers ou des participations dans des biens ou fiducies

15.7.1 Aperçu

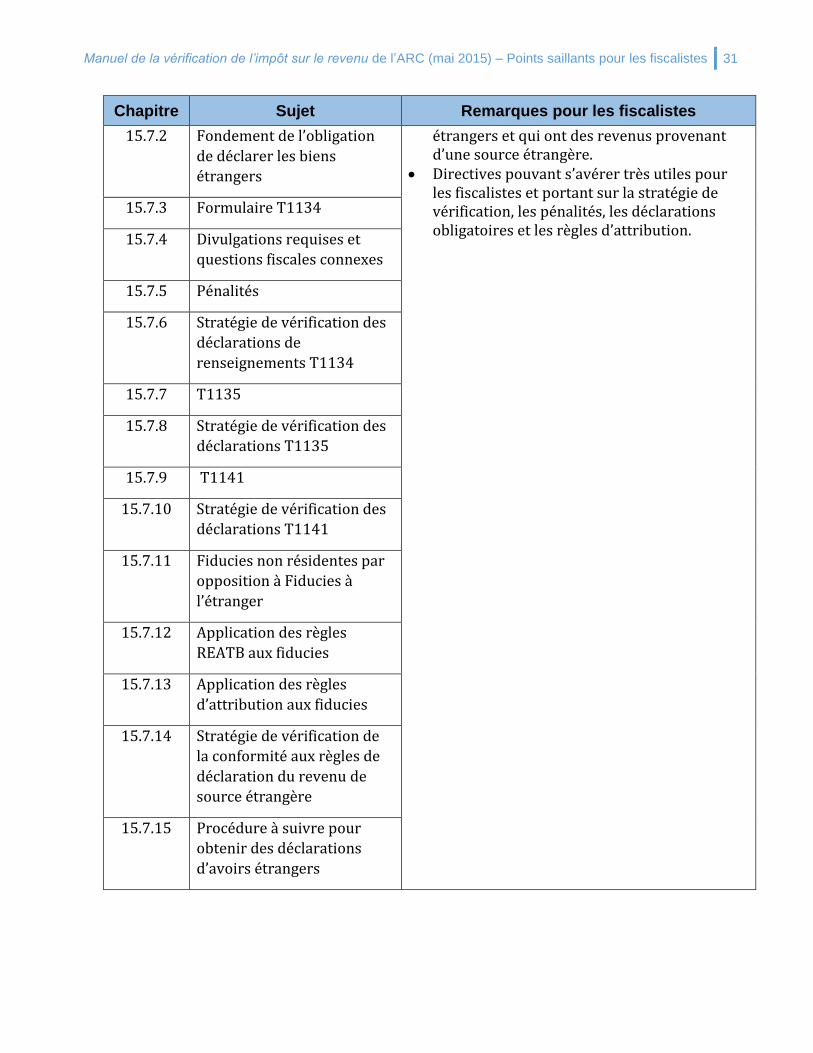

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 31

Chapitre Sujet Remarques pour les fiscalistes

15.7.2 Fondement de l’obligation

de déclarer les biens

étrangers

étrangers et qui ont des revenus provenant d’une source étrangère.

Directives pouvant s’avérer très utiles pour les fiscalistes et portant sur la stratégie de vérification, les pénalités, les déclarations obligatoires et les règles d’attribution.

15.7.3 Formulaire T1134

15.7.4 Divulgations requises et

questions fiscales connexes

15.7.5 Pénalités

15.7.6 Stratégie de vérification des

déclarations de

renseignements T1134

15.7.7 T1135

15.7.8 Stratégie de vérification des

déclarations T1135

15.7.9 T1141

15.7.10 Stratégie de vérification des

déclarations T1141

15.7.11 Fiducies non résidentes par

opposition à Fiducies à

l’étranger

15.7.12 Application des règles

REATB aux fiducies

15.7.13 Application des règles

d’attribution aux fiducies

15.7.14 Stratégie de vérification de

la conformité aux règles de

déclaration du revenu de

source étrangère

15.7.15 Procédure à suivre pour

obtenir des déclarations

d’avoirs étrangers

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 32

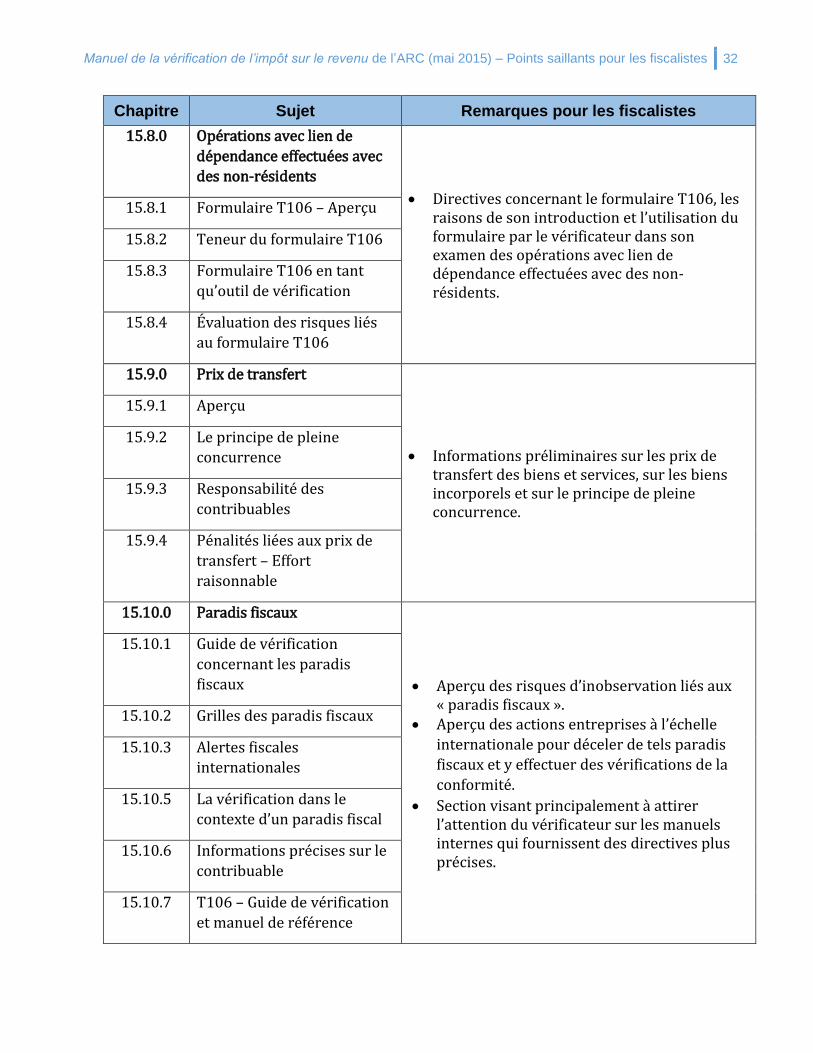

Chapitre Sujet Remarques pour les fiscalistes

15.8.0 Opérations avec lien de

dépendance effectuées avec

des non-résidents

Directives concernant le formulaire T106, les raisons de son introduction et l’utilisation du formulaire par le vérificateur dans son examen des opérations avec lien de dépendance effectuées avec des non-résidents.

15.8.1 Formulaire T106 – Aperçu

15.8.2 Teneur du formulaire T106

15.8.3 Formulaire T106 en tant

qu’outil de vérification

15.8.4 Évaluation des risques liés

au formulaire T106

15.9.0 Prix de transfert

Informations préliminaires sur les prix de transfert des biens et services, sur les biens incorporels et sur le principe de pleine concurrence.

15.9.1 Aperçu

15.9.2 Le principe de pleine

concurrence

15.9.3 Responsabilité des

contribuables

15.9.4 Pénalités liées aux prix de

transfert – Effort

raisonnable

15.10.0 Paradis fiscaux

Aperçu des risques d’inobservation liés aux « paradis fiscaux ».

Aperçu des actions entreprises à l’échelle

internationale pour déceler de tels paradis

fiscaux et y effectuer des vérifications de la

conformité.

Section visant principalement à attirer l’attention du vérificateur sur les manuels internes qui fournissent des directives plus précises.

15.10.1 Guide de vérification

concernant les paradis

fiscaux

15.10.2 Grilles des paradis fiscaux

15.10.3 Alertes fiscales

internationales

15.10.5 La vérification dans le

contexte d’un paradis fiscal

15.10.6 Informations précises sur le

contribuable

15.10.7 T106 – Guide de vérification

et manuel de référence

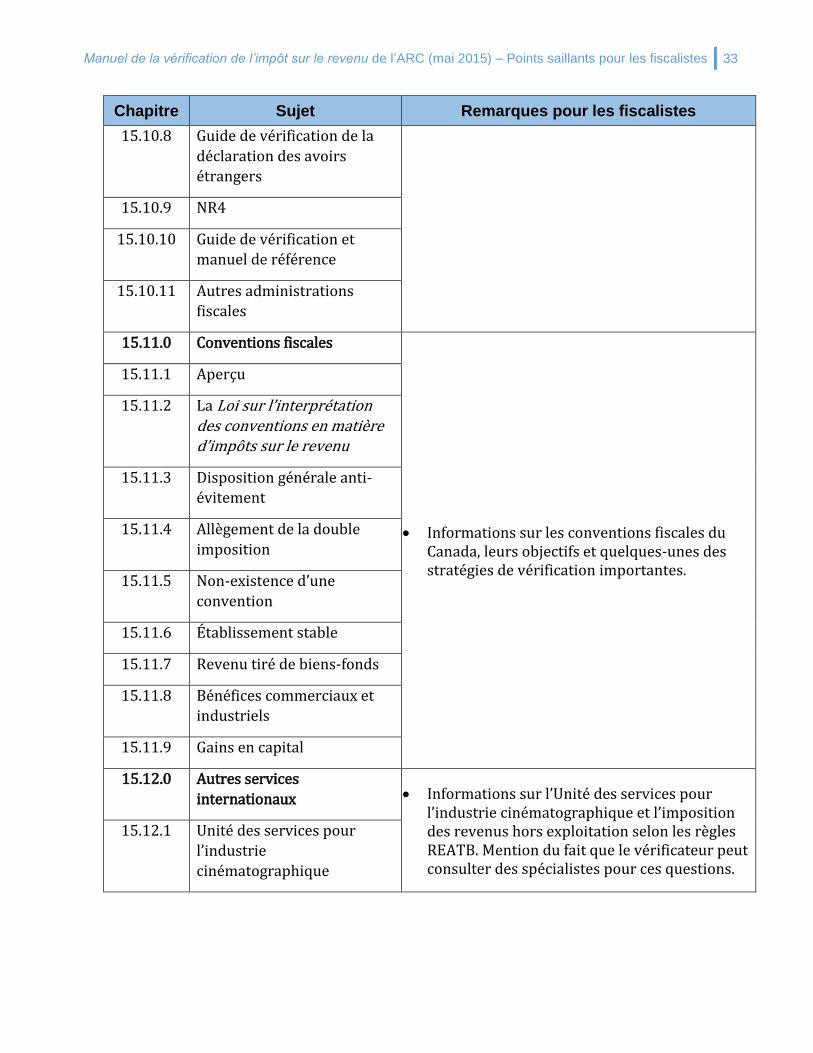

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 33

Chapitre Sujet Remarques pour les fiscalistes

15.10.8 Guide de vérification de la

déclaration des avoirs

étrangers

15.10.9 NR4

15.10.10 Guide de vérification et

manuel de référence

15.10.11 Autres administrations

fiscales

15.11.0 Conventions fiscales

Informations sur les conventions fiscales du Canada, leurs objectifs et quelques-unes des stratégies de vérification importantes.

15.11.1 Aperçu

15.11.2 La Loi sur l’interprétation des conventions en matière d’impôts sur le revenu

15.11.3 Disposition générale anti-

évitement

15.11.4 Allègement de la double

imposition

15.11.5 Non-existence d’une

convention

15.11.6 Établissement stable

15.11.7 Revenu tiré de biens-fonds

15.11.8 Bénéfices commerciaux et

industriels

15.11.9 Gains en capital

15.12.0 Autres services

internationaux Informations sur l’Unité des services pour l’industrie cinématographique et l’imposition des revenus hors exploitation selon les règles REATB. Mention du fait que le vérificateur peut consulter des spécialistes pour ces questions.

15.12.1 Unité des services pour

l’industrie

cinématographique

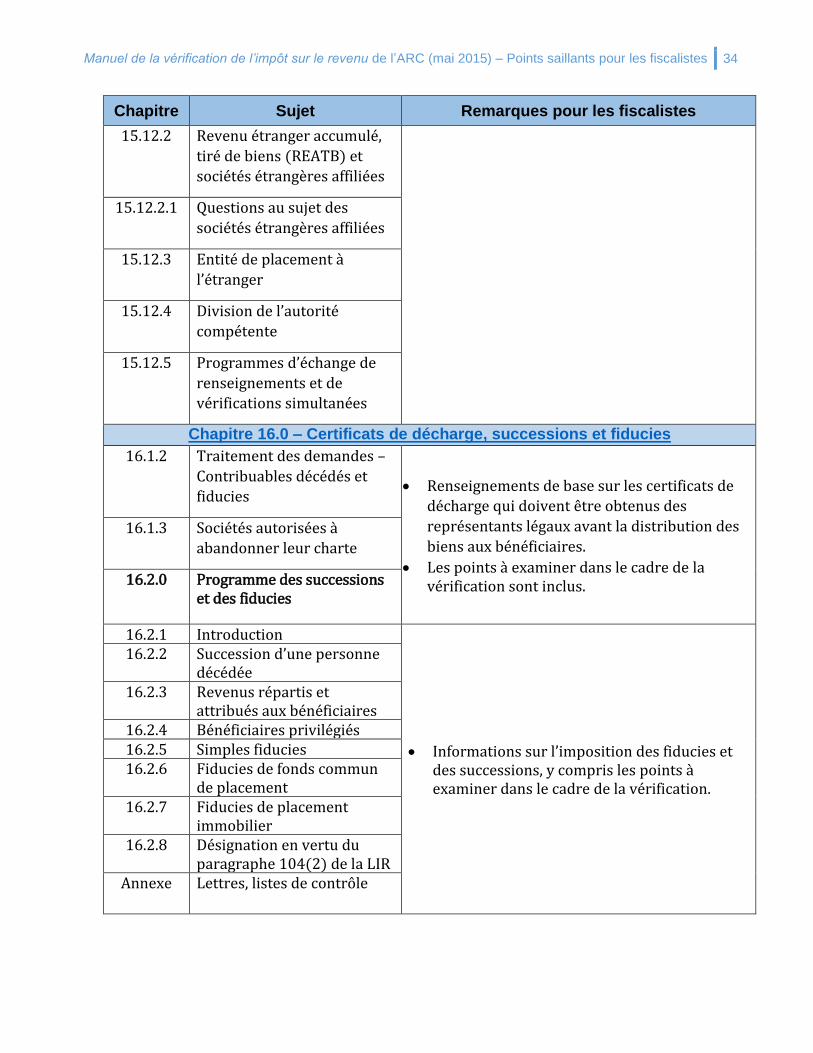

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 34

Chapitre Sujet Remarques pour les fiscalistes

15.12.2 Revenu étranger accumulé,

tiré de biens (REATB) et

sociétés étrangères affiliées

15.12.2.1 Questions au sujet des

sociétés étrangères affiliées

15.12.3 Entité de placement à

l’étranger

15.12.4 Division de l’autorité

compétente

15.12.5 Programmes d’échange de

renseignements et de

vérifications simultanées

Chapitre 16.0 – Certificats de décharge, successions et fiducies

16.1.2 Traitement des demandes –

Contribuables décédés et

fiducies Renseignements de base sur les certificats de

décharge qui doivent être obtenus des

représentants légaux avant la distribution des

biens aux bénéficiaires.

Les points à examiner dans le cadre de la vérification sont inclus.

16.1.3 Sociétés autorisées à

abandonner leur charte

16.2.0 Programme des successions et des fiducies

16.2.1 Introduction

Informations sur l’imposition des fiducies et des successions, y compris les points à examiner dans le cadre de la vérification.

16.2.2 Succession d’une personne décédée

16.2.3 Revenus répartis et attribués aux bénéficiaires

16.2.4 Bénéficiaires privilégiés 16.2.5 Simples fiducies 16.2.6 Fiducies de fonds commun

de placement 16.2.7 Fiducies de placement

immobilier 16.2.8 Désignation en vertu du

paragraphe 104(2) de la LIR Annexe Lettres, listes de contrôle

Manuel de la vérification de l’impôt sur le revenu de l’ARC (mai 2015) – Points saillants pour les fiscalistes 35

Chapitre Sujet Remarques pour les fiscalistes

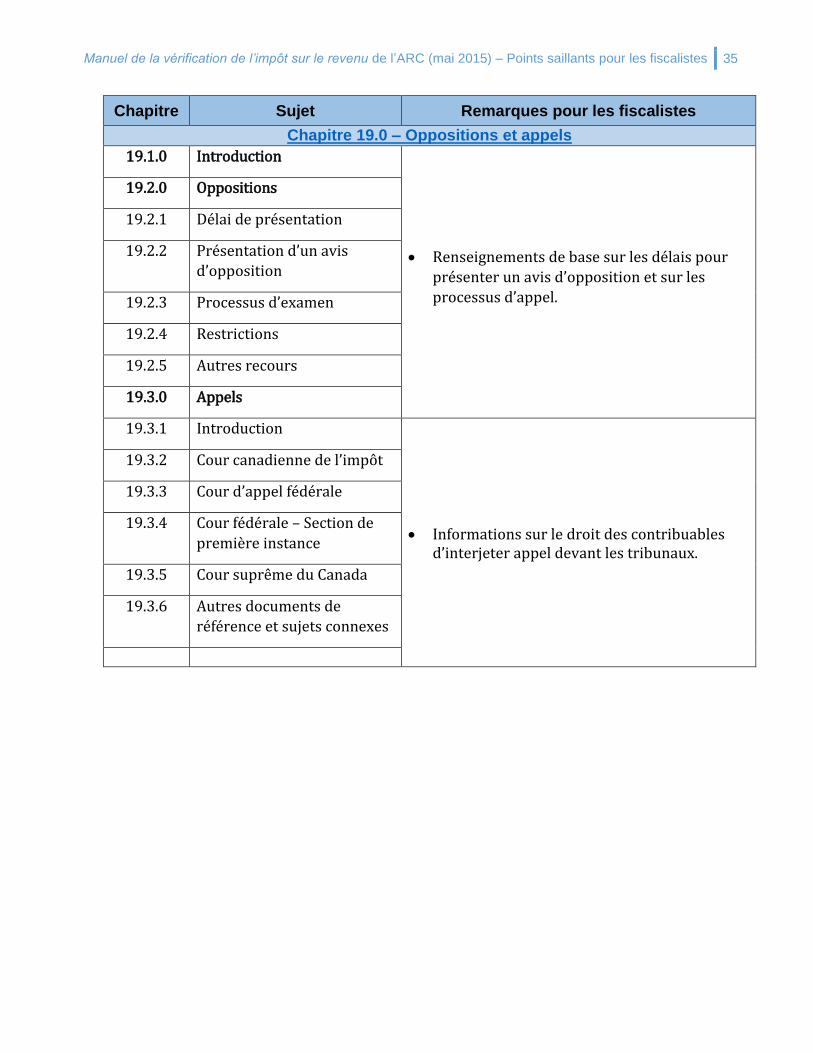

Chapitre 19.0 – Oppositions et appels

19.1.0 Introduction

Renseignements de base sur les délais pour

présenter un avis d’opposition et sur les

processus d’appel.

19.2.0 Oppositions

19.2.1 Délai de présentation

19.2.2 Présentation d’un avis

d’opposition

19.2.3 Processus d’examen

19.2.4 Restrictions

19.2.5 Autres recours

19.3.0 Appels

19.3.1 Introduction

Informations sur le droit des contribuables d’interjeter appel devant les tribunaux.

19.3.2 Cour canadienne de l’impôt

19.3.3 Cour d’appel fédérale

19.3.4 Cour fédérale – Section de

première instance

19.3.5 Cour suprême du Canada

19.3.6 Autres documents de

référence et sujets connexes