Embed Size (px)

DESCRIPTION

OPCVM

Citation preview

COMPRENDRE LES OPCVM

ASSOCIATION DES SOCIETES DE GESTION ET FONDS D’INVESTISSEMENT MAROCAINS

MA

RS

20

14

2

SOMMAIRE :

INTRODUCTION ................................................................................................................................. 3

QU’EST-CE QU’UN ORGANISME DE PLACEMENT COLLECTIF ? .......................................... 4

QU’EST-CE QUI DIFFERENCIE UNE SICAV D’UN FCP ? ........................................................... 5

QUELLES SONT LES DIFFERENTES CATEGORIES D’OPCVM ? ............................................. 6

QUELS SONT LES ACTEURS INTERVENANT DANS LA VIE D’UN OPCVM? ....................... 8

COMMENT FONCTIONNE UN OPCVM ? .................................................................................... 12

QUELS SONT LES FRAIS APPLIQUÉS AUX OPCVM ? ............................................................ 13

QUELS SONT LES AVANTAGES D’INVESTIR EN OPCVM ? .................................................. 16

QUI CONTRÔLE LES OPCVM ? ..................................................................................................... 17

COMMENT CHOISIR UN OPCVM ? .............................................................................................. 19

COMMENT ÉVALUER LE RISQUE D’UN OPCVM ? .................................................................. 22

COMMENT SUIVRE LA VIE D’UN OPCVM ? .............................................................................. 23

QUELS SONT LES CHANGEMENTS QUI PEUVENT INTERVENIR DANS LA VIE D’UN

OPCVM ? ............................................................................................................................................ 23

COMMENT ÉVALUER LES PERFORMANCES ? ....................................................................... 24

3

Introduction

Avant la réforme du marché financier en 1993, les investisseurs marocains se finançaient pour la

quasi-totalité en emprunts bancaires ignorant ainsi toute autre forme de financement.

L'avènement de la réforme des marchés de capitaux a introduit de nouvelles possibilités de

financement en mettant les émetteurs en face des épargnants soit directement, soit à travers les

Organismes de Placement Collectif en Valeurs Mobilières (OPCVM) qui ont canalisé l'épargne.

Institués par le dahir portant loi n° 1-93-213 du 21 septembre 1993, le secteur de la gestion

d’actif s’est développé de manière significative depuis sa création en 1995. Ainsi l’encours sous

gestion a été multiplié par 7 depuis 2000, passant de 35 milliards à 245 milliards de dirhams à fin

2013. Les OPCVM proposent une diversité de fonds qui permet à l’épargnant de choisir les fonds

les mieux adaptés à ses besoins OPCVM et d'accéder au marché financier dans les meilleures

conditions de sécurité et de rentabilité. Ces produits financiers présentent également l'avantage

d'être accessibles, et plus performants sur le long terme que les produits de placements

classiques.

Quelques chiffres permettent néanmoins de mieux appréhender l'importance de la gestion

collective et de l'attractivité des OPCVM marocains (à fin 2013) :

Le nombre d’investisseurs en OPCVM s’élève à prés de 20 000 personnes, physiques et

morales, appartenant à tous les secteurs d'activité de l'économie.

18 sociétés de gestion exercent leurs activités dont 7 filiales d’établissements bancaires,

3 filiales de banques d’affaires, 6 majoritairement détenues par des personnes physiques,

une filiale d’une compagnie d’assurances et une filiale d’une société d’investissement

étrangère.

Le nombre d’OPCVM en activité est de 373, qui se répartissent entre 45 SICAV et 328

FCP.

L’actif net sous gestion des OPCVM a atteint 245,5 milliards de dirhams, dont 49%

investis en Obligations Moyen et Long terme (OMLT), 28% en OPCVM monétaires, 11%

en OPCVM Obligations Court Terme (OCT), 8% en OPCVM actions, 4% en OPCVM

diversifiés, et 0,3% en OPCVM contractuels.

4

QU’EST-CE QU’UN ORGANISME DE PLACEMENT COLLECTIF ? Les organismes de placement collectif en valeurs mobilières (OPCVM) sont des portefeuilles

de valeurs mobilières gérés par des professionnels et détenus collectivement (sous forme de

parts ou d’actions) par des investisseurs particuliers ou institutionnels. Ils sont habilités à

collecter de l'épargne, aussi modeste soit-elle, en vue d’être investie sur le marché financier

selon une politique de placement bien définie.

■ Organisme : Dans un souci de sécurité et de contrôle, le législateur a édicté un

cadre juridique strict à ces organismes faisant appel public à l’épargne. Ainsi, tout OPCVM

ne peut être constitué sans l’accord préalable du Conseil Déontologique des Valeurs

Mobilières (CDVM). De plus l'OPCVM bénéficie d’une réglementation spécifique, notamment

en matière d’encadrement de sa politique de placement et de ses obligations comptables et

d’informations à l’égard des investisseurs. (Ratios prudentiels, mise à la disposition du public

d’une note d’information visée par le (CDVM) et mise à jour, publication dans un journal

d’annonces légales d’un rapport annuel et d’un rapport semestriel …).

■ Placement : les OPCVM sont des supports permettant d’investir l’épargne collectée

en valeurs mobilières.

■ Collectif : cette notion de collectivité présente 3 avantages :

les OPCVM sont accessibles à tous, y compris aux petits épargnants ;

L’investissement du petit épargnant est aussi bien géré que celui de l’épargnant plus

important, et les bénéfices sont équitablement répartis au prorata de leur mise

initiale.

Tous ensemble, ces investissements représentent une somme fort conséquente qu’il

est alors possible de gérer dans des conditions optimales de performance (accès au

marché financier) et de sécurité (diversification des risques).

■ Valeurs Mobilières : les OPCVM, dont la gestion est assurée par des

professionnels, investissent les sommes qui leurs sont confiées sur le marché financier, dans

l’optique de les faire fructifier. Ces investissements sont constitués d’un ensemble de valeurs

mobilières, actions, obligations et bons de trésor pour l’essentiel.

5

On distingue deux grandes familles juridiques d'OPCVM: les SICAV (Sociétés

d'Investissement à Capital Variable) et les FCP (Fonds Communs de Placement). Il n'y a pas

de différence dans leur mode de fonctionnement, seule leur nature juridique est différente.

QU’EST-CE QUI DIFFERENCIE UNE SICAV D’UN FCP ?

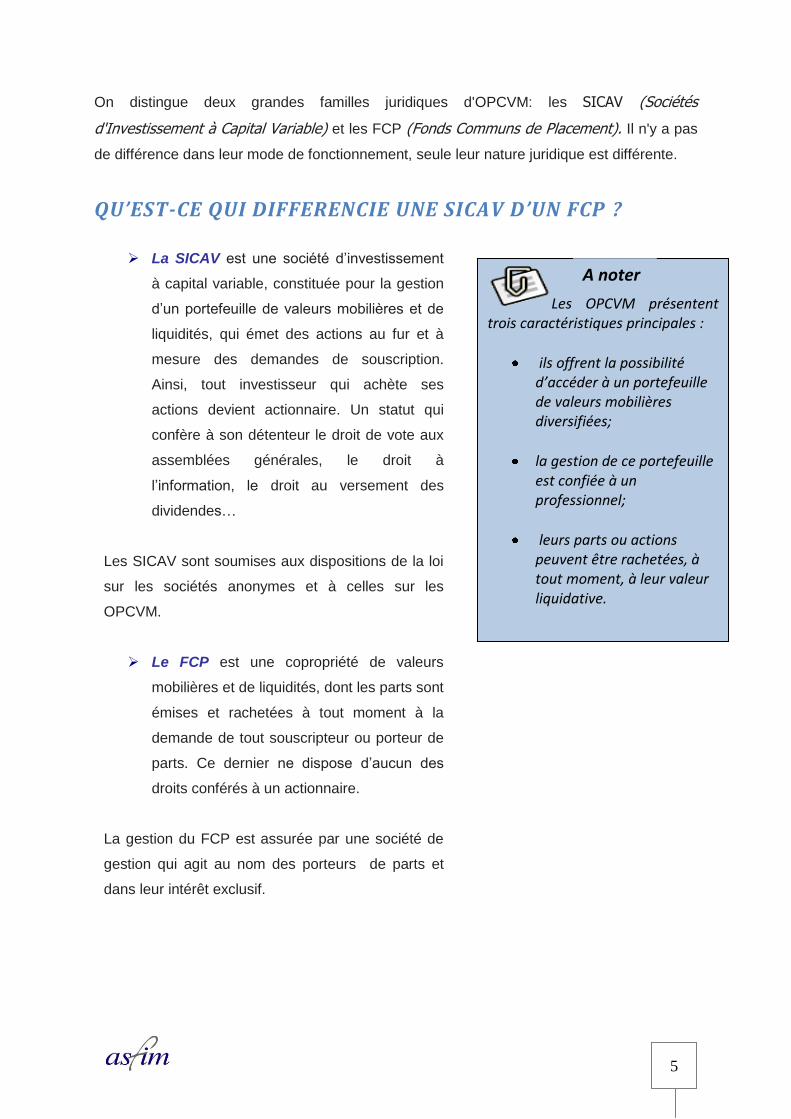

Les OPCVM présentent trois caractéristiques principales :

ils offrent la possibilité d’accéder à un portefeuille de valeurs mobilières diversifiées;

la gestion de ce portefeuille est confiée à un professionnel;

leurs parts ou actions peuvent être rachetées, à tout moment, à leur valeur liquidative.

A noter

La SICAV est une société d’investissement

à capital variable, constituée pour la gestion

d’un portefeuille de valeurs mobilières et de

liquidités, qui émet des actions au fur et à

mesure des demandes de souscription.

Ainsi, tout investisseur qui achète ses

actions devient actionnaire. Un statut qui

confère à son détenteur le droit de vote aux

assemblées générales, le droit à

l’information, le droit au versement des

dividendes…

Les SICAV sont soumises aux dispositions de la loi

sur les sociétés anonymes et à celles sur les

OPCVM.

Le FCP est une copropriété de valeurs

mobilières et de liquidités, dont les parts sont

émises et rachetées à tout moment à la

demande de tout souscripteur ou porteur de

parts. Ce dernier ne dispose d’aucun des

droits conférés à un actionnaire.

La gestion du FCP est assurée par une société de

gestion qui agit au nom des porteurs de parts et

dans leur intérêt exclusif.

6

QUELLES SONT LES DIFFERENTES CATEGORIES D’OPCVM ? Les OPCVM sont classés, selon la politique d’investissement adoptée, en cinq catégories

distinctes : les OPCVM « actions », les OPCVM « Obligations », les OPCVM « monétaires »,

les OPCVM « contractuels » et les OPCVM « diversifiés ». L’appartenance à une catégorie

entraîne le respect en permanence de certains critères de placement.

Les OPCVM « actions » : sont en permanence investis à hauteur de 60% au moins

de leurs actifs, hors titres d' « OPCVM actions » et liquidités, en actions, en certificats

d'investissement et en droits d'attribution ou de souscription inscrits à la cote de la

bourse des valeurs. De plus, sont aussi considérés comme des OPCVM actions,

ceux investis à 100% (hors liquidité) dans d’autres OPCVM actions.

Les OPCVM « Obligations » : peuvent opter pour une stratégie d’investissement « à

court terme », ou « à moyen et long terme ».

Les OPCVM « obligations court terme » : sont en permanence

investis à hauteur de 90% au moins de leurs actifs, hors titres d’OPCVM

« obligations court terme » et liquidités, en titres de créances. Et ne

peuvent détenir d’actions, ni de certificats d’investissement, ni de droits

d’attribution ou de souscription, ni de parts d’OPCVM « actions », ni de

parts d’OPCVM « diversifiés », ni de parts d’OPCVM « contractuels ».

Les OPCVM « obligations moyen et long terme » : sont en

permanence investis à hauteur de 90% au moins de leurs actifs, hors

titres d’OPCVM « obligations moyen et long terme » et liquidités, en

titres de créances.

Les OPCVM « monétaires » : Les « OPCVM monétaires » sont ceux dont la totalité

de l'actif, (hors titres d' « OPCVM monétaires », de créances représentatives des

opérations de pension qu'ils effectuent en tant que cessionnaires et de liquidités), est

en permanence investi en titres de créances.

De plus, au moins 50% de l'actif susvisé doit être en permanence investi en titres de

créances de durée initiale ou résiduelle inférieure à un an.

Un OPCVM investi à hauteur de 100% de ses actifs, hors créances représentatives des

opérations de pension qu'il effectue en tant que cessionnaire et liquidités, en titres d' «

OPCVM monétaires », est classé dans la catégorie « OPCVM monétaires ».

7

Les OPCVM « contractuels » : sont les OPCVM dont l'engagement de

l'établissement de gestion du FCP ou de la SICAV, selon le cas, porte

contractuellement sur un résultat concret exprimé en termes de performance et/ou de

garantie en montant investi par le souscripteur. En contrepartie de cette garantie,

l'établissement de gestion du FCP ou la SICAV peut exiger du souscripteur, des

engagements portant sur le montant investi et/ou la durée de détention des titres de

l'OPCVM par ce dernier.

Les OPCVM « diversifiés » : sont les OPCVM qui n'appartiennent ni à la classe des

« OPCVM actions », ni à la classe des « OPCVM obligations », ni à la classe des «

OPCVM monétaires », ni à la classe des « OPCVM contractuels ».

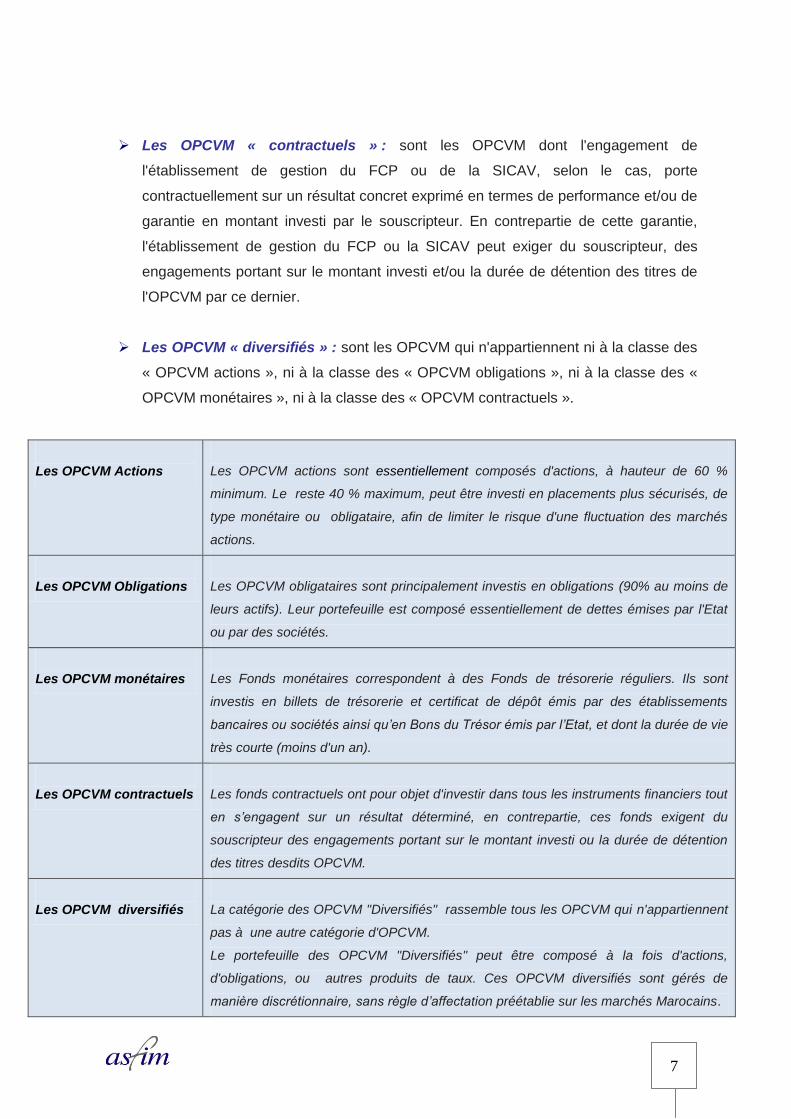

Les OPCVM Actions

Les OPCVM actions sont essentiellement composés d'actions, à hauteur de 60 %

minimum. Le reste 40 % maximum, peut être investi en placements plus sécurisés, de

type monétaire ou obligataire, afin de limiter le risque d'une fluctuation des marchés

actions.

Les OPCVM Obligations

Les OPCVM obligataires sont principalement investis en obligations (90% au moins de

leurs actifs). Leur portefeuille est composé essentiellement de dettes émises par l'Etat

ou par des sociétés.

Les OPCVM monétaires

Les Fonds monétaires correspondent à des Fonds de trésorerie réguliers. Ils sont

investis en billets de trésorerie et certificat de dépôt émis par des établissements

bancaires ou sociétés ainsi qu’en Bons du Trésor émis par l’Etat, et dont la durée de vie

très courte (moins d'un an).

Les OPCVM contractuels

Les fonds contractuels ont pour objet d'investir dans tous les instruments financiers tout

en s’engagent sur un résultat déterminé, en contrepartie, ces fonds exigent du

souscripteur des engagements portant sur le montant investi ou la durée de détention

des titres desdits OPCVM.

Les OPCVM diversifiés

La catégorie des OPCVM "Diversifiés" rassemble tous les OPCVM qui n'appartiennent

pas à une autre catégorie d'OPCVM.

Le portefeuille des OPCVM "Diversifiés" peut être composé à la fois d'actions,

d'obligations, ou autres produits de taux. Ces OPCVM diversifiés sont gérés de

manière discrétionnaire, sans règle d’affectation préétablie sur les marchés Marocains.

8

Quels sont les acteurs intervenant dans la vie d’un OPCVM? Dans la vie d’un OPCVM, interviennent plusieurs acteurs qui participent à son organisation

et à son fonctionnement :

La société de gestion : est chargée de la gestion administrative, comptable et

financière de l’OPCVM.

Conformément au Dahir portant loi n° 1-93-213 relatif aux Organismes de Placement

Collectif en Valeurs Mobilières : ne peuvent exercer les fonctions d’établissement de gestion

que les personnes morales remplissant les conditions suivantes :

Avoir pour objet exclusif la gestion d’OPCVM ;

Avoir son siège social au Maroc ;

Disposer d’un capital social dont le montant ne peut être inférieur à un niveau

minimum fixé par le ministre chargé des finances, sur proposition du conseil

déontologique des valeurs mobilières.

Présenter des garanties suffisantes, (en termes d’expérience des dirigeants,

financières, technologiques…)

L’établissement dépositaire : assure la garde des actifs de l’OPCVM, reçoit les

souscriptions et effectue les rachats d’actions ou de parts. Il exécute les ordres de la

société de gestion concernant les achats et les ventes de titres, ainsi que ceux relatifs

à l’exercice des droits de souscription et d’attribution attachés aux valeurs comprises

dans les actifs des OPCVM. Il en assure tout encaissement et paiement.

L’établissement dépositaire s’assure, en permanence et a posteriori, du respect par la

société de gestion des règles prudentielles, de la classification, de l’orientation

d’investissement et de la politique de placement, telles que spécifiées dans la note

d'information.

La fonction d’établissement dépositaire peut être exercée par les personnes morales

suivantes, ayant leur siège social au Maroc :

Les banques agréées conformément à la législation qui les régit ;

La caisse de dépôt et de gestion ;

Et les établissements ayant pour objet le dépôt, le crédit, la garantie, la

gestion de fonds ou les opérations d’assurance et de réassurance. Ces

établissements doivent figurer sur une liste arrêtée par le ministre chargé des

finances, après avis du Conseil déontologique des valeurs mobilières.

9

Les réseaux de commercialisation : La commercialisation des OPCVM, c'est-à-dire

la recherche de nouveaux souscripteurs, est traditionnellement assurée par :

les banques à travers le réseau d'agences qu’elles détiennent

les sociétés de gestion elles mêmes.

Le CDVM (le Conseil Déontologique des Valeurs Mobilières) : est un établissement

public chargé de s’assurer de la protection de l’épargne investie en valeurs

mobilières et de proposer à cette fin les mesures nécessaires. A ce titre le CDVM

contrôle que l’information devant être fournie par les personnes morales faisant appel

public à l’épargne, aux porteurs de valeur mobilières et au public, est établie et

diffusée conformément aux lois et règlements en vigueur et s’assure de l’égalité de

traitement des porteurs de valeurs mobilières.

Il veille au bon fonctionnement des marchés de valeurs mobilières et en particulier

s’assure de l’équité, de la transparence et de l’intégrité de ces marchés. Il assiste

aussi le gouvernement dans l’exercice de ses attributions en matière de

réglementation de ces marchés.

De ce fait, les sociétés de gestion et les OPCVM sont soumis au contrôle du CDVM.

Le commissaire aux comptes : l’établissement de gestion d’un FCP ou le conseil

d’administration d’une SICAV désigne un commissaire aux comptes pour trois

exercices. Il doit être choisi parmi les experts comptables inscrits à l’ordre des

experts comptables. En l’absence de cet ordre, il devra être choisi parmi les experts

comptables diplômés.

Le commissaire aux comptes d’un OPCVM a pour mission permanente, de vérifier

les livres et les valeurs de l’OPCVM et de contrôler la régularité et la sincérité des

comptes de ce dernier. Il vérifie également la sincérité des informations afférentes à

la situation financière.

La société de bourse : a pour objet principal le conseil et le démarchage de la

clientèle pour l'acquisition ou l'aliénation de valeurs mobilières, l'exécution des

transactions sur les valeurs mobilières inscrites à la Bourse des Valeurs pour le

compte de la clientèle, ainsi que l’animation du marché.

Les sociétés de bourse sont régies par le Dahir portant loi n°1-93-211relatif à la

Bourse des Valeurs du 21 septembre 1993, et sont agréées par le Ministère de

l'Economie et des Finances après avis du CDVM.

10

Maroclear : ou le Dépositaire Central, est une société anonyme, seule compétente

pour assurer la conservation des titres qui lui sont confiés, en faciliter la circulation et

en simplifier l’administration pour le compte de ses affiliés (principalement les

intermédiaires financiers : les banques, sociétés de financement, sociétés de bourse,

Bank Al-Maghrib…).

Conformément aux dispositions de la loi, et à titre principal, le Dépositaire Central :

I) Administre les comptes courants de valeurs mobilières ouverts au nom de ses

affiliés.

A ce titre, il exerce notamment les missions suivantes :

Il opère tous virements entre les comptes courants sur instruction de ses

affiliés, soit directement, soit dans le cadre d’un processus de règlements

contre livraisons de titres et, concomitamment aux livraisons des titres,

ordonnance, le cas échéant, les règlements espèces correspondants. Ces

règlements s’effectuent dans les comptes courants espèces ouverts au

nom des affiliés auprès de Bank Al- Maghrib ;

Il met en oeuvre toutes procédures en vue de faciliter à ses affiliés l’exercice

des droits attachés aux titres et l’encaissement des produits qu’ils génèrent ;

II) Exerce des contrôles sur la tenue de la comptabilité titres des teneurs de

comptes et vérifie en particulier les équilibres comptables, dans le cadre du

régime général de l’inscription en compte.

La Bourse des Valeurs de Casablanca : est un marché réglementé sur lequel sont

publiquement négociées les valeurs mobilières.

Le marché de la bourse des valeurs comprend un marché central, sur lequel sont

confrontés l’ensemble des ordres de vente ou d’achat pour une valeur mobilière

inscrite à la cote de la bourse des valeurs, et un marché de blocs sur lequel peuvent

être négociées par ententes directe les opérations sur des valeurs mobilières

inscrites à la cote de la bourse des valeurs et qui portent sur des quantités

importantes.

La cote de la bourse des valeurs regroupe l’ensemble des valeurs mobilières

admises à la négociation en bourse par la société gestionnaire. Elle est composée de

compartiments distincts dont les conditions d’admission diffèrent d’un compartiment à

un autre.

11

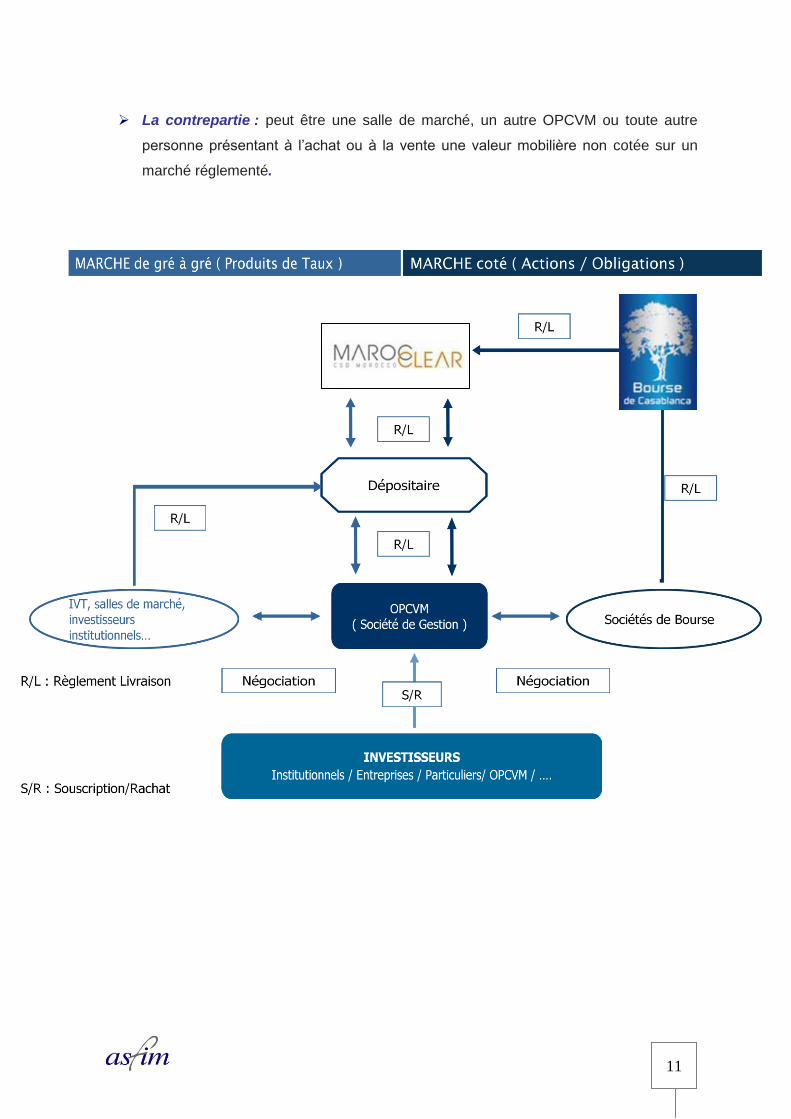

La contrepartie : peut être une salle de marché, un autre OPCVM ou toute autre

personne présentant à l’achat ou à la vente une valeur mobilière non cotée sur un

marché réglementé.

12

Comment fonctionne un OPCVM ?

Auprès de qui acheter ?

Les FCP et SICAV sont disponibles auprès des réseaux bancaires et des sociétés de

gestion d’OPCVM.

A quel prix acheter ou vendre ?

Le prix d’achat correspond à la valeur liquidative (VL) de l’OPCVM majorée d’une

«commission de souscription». Le prix de vente correspond à la valeur liquidative de

l’OPCVM minorée, le cas échéant, d’une «commission de rachat ».

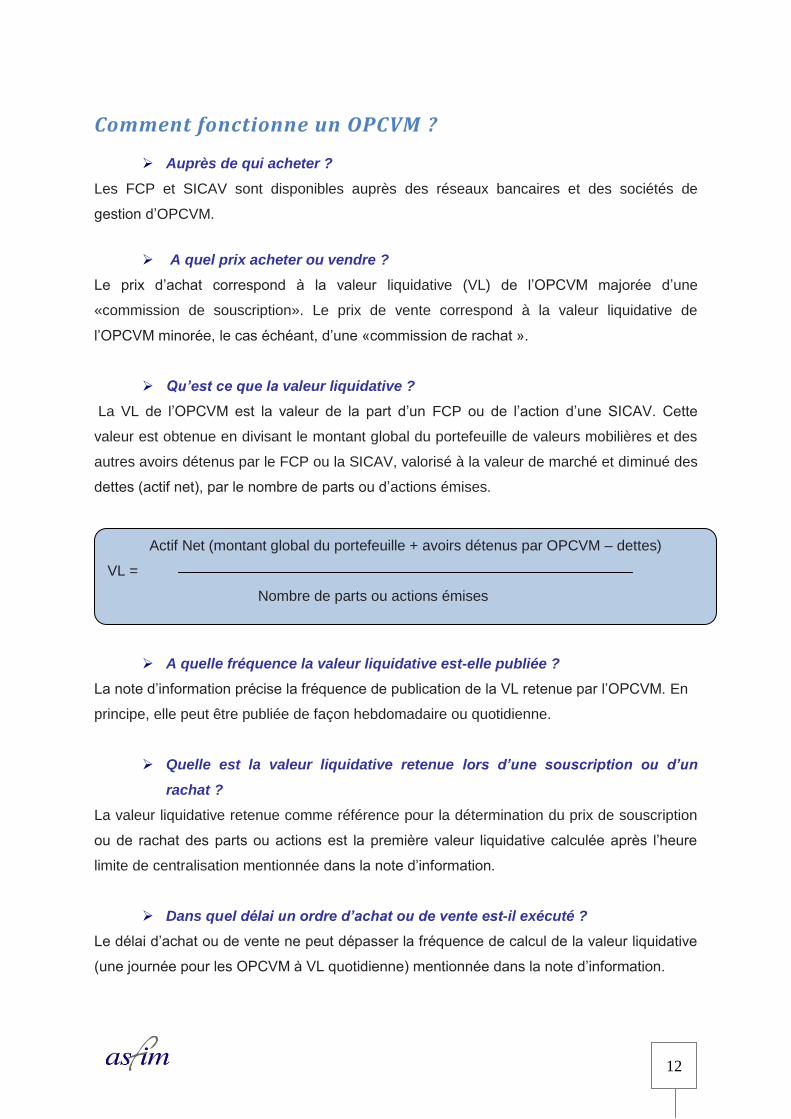

Qu’est ce que la valeur liquidative ?

La VL de l’OPCVM est la valeur de la part d’un FCP ou de l’action d’une SICAV. Cette

valeur est obtenue en divisant le montant global du portefeuille de valeurs mobilières et des

autres avoirs détenus par le FCP ou la SICAV, valorisé à la valeur de marché et diminué des

dettes (actif net), par le nombre de parts ou d’actions émises.

A quelle fréquence la valeur liquidative est-elle publiée ?

La note d’information précise la fréquence de publication de la VL retenue par l’OPCVM. En

principe, elle peut être publiée de façon hebdomadaire ou quotidienne.

Quelle est la valeur liquidative retenue lors d’une souscription ou d’un

rachat ?

La valeur liquidative retenue comme référence pour la détermination du prix de souscription

ou de rachat des parts ou actions est la première valeur liquidative calculée après l’heure

limite de centralisation mentionnée dans la note d’information.

Dans quel délai un ordre d’achat ou de vente est-il exécuté ?

Le délai d’achat ou de vente ne peut dépasser la fréquence de calcul de la valeur liquidative

(une journée pour les OPCVM à VL quotidienne) mentionnée dans la note d’information.

Actif Net (montant global du portefeuille + avoirs détenus par OPCVM – dettes)

VL =

Nombre de parts ou actions émises

13

L’investisseur qui souhaite transmettre un ordre de souscription ou de rachat devra prêter

attention à l’heure à laquelle il doit avoir transmis son ordre.

L’heure limite de passation des ordres signifie l’heure d’arrivée chez le centralisateur. Les

investisseurs doivent donc se renseigner sur la date et l’heure limite de passation de l’ordre

à leur intermédiaire, afin que l’ordre soit pris en compte lors de l’établissement de la

prochaine valeur liquidative.

Quels sont les frais appliqués aux OPCVM ?

Avant d’investir dans un OPCVM, il faut savoir quels frais seront facturés. Il se peut qu’il y ait

des frais de souscription lors de l’achat des parts ou actions et des frais de rachat lors de

leur revente.

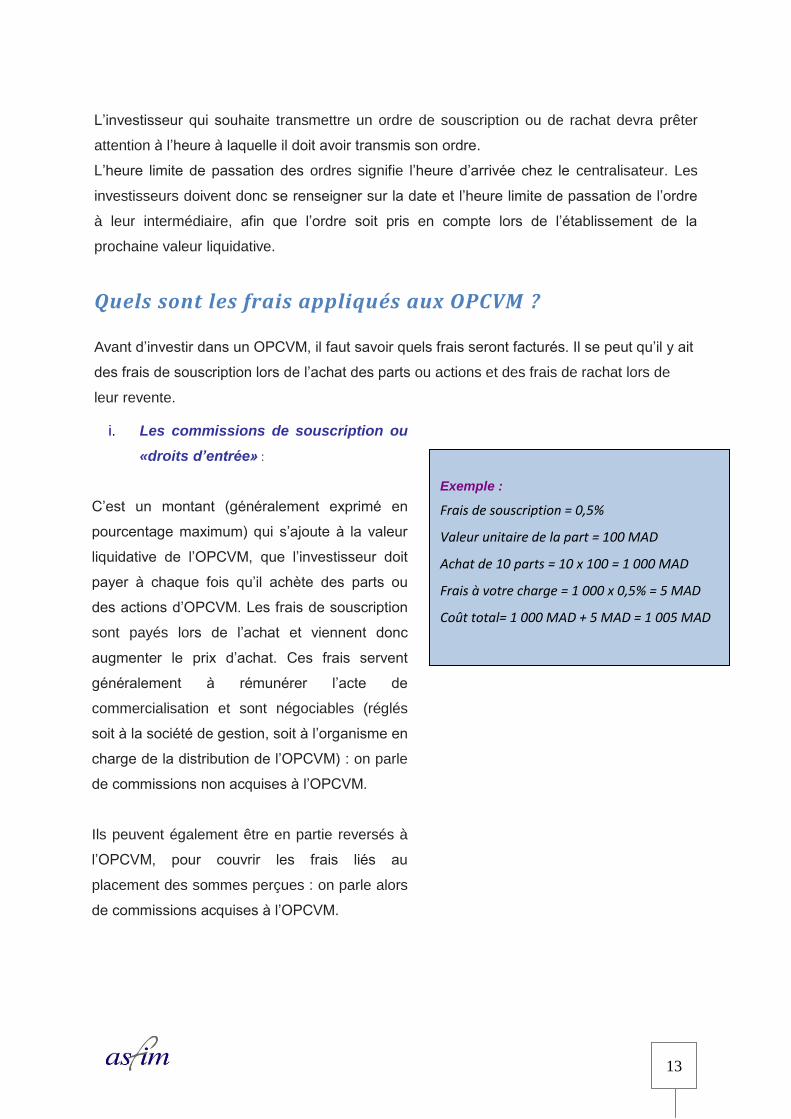

Exemple :

Frais de souscription = 0,5%

Valeur unitaire de la part = 100 MAD

Achat de 10 parts = 10 x 100 = 1 000 MAD

Frais à votre charge = 1 000 x 0,5% = 5 MAD

Coût total= 1 000 MAD + 5 MAD = 1 005 MAD

i. Les commissions de souscription ou

«droits d’entrée» :

C’est un montant (généralement exprimé en

pourcentage maximum) qui s’ajoute à la valeur

liquidative de l’OPCVM, que l’investisseur doit

payer à chaque fois qu’il achète des parts ou

des actions d’OPCVM. Les frais de souscription

sont payés lors de l’achat et viennent donc

augmenter le prix d’achat. Ces frais servent

généralement à rémunérer l’acte de

commercialisation et sont négociables (réglés

soit à la société de gestion, soit à l’organisme en

charge de la distribution de l’OPCVM) : on parle

de commissions non acquises à l’OPCVM.

Ils peuvent également être en partie reversés à

l’OPCVM, pour couvrir les frais liés au

placement des sommes perçues : on parle alors

de commissions acquises à l’OPCVM.

14

ii. Les commissions de rachat ou « droits de sortie» :

Ils fonctionnent sur le même principe que les frais de souscription mais s’appliquent à la

revente des parts ou actions.

Les droits de sortie viennent diminuer la valeur de rachat des parts ou actions.

iii. Les frais facturés à l’OPCVM :

Les frais de gestion :

Ils rémunèrent le service de la gestion collective, entre autres, le travail du gérant du fonds,

le coût de fonctionnement et de distribution de l’OPCVM.

Les frais de gestion représentent un pourcentage de l’actif du fonds et sont prélevés

directement sur cet actif à chaque valorisation de l’OPCVM (c’est-à-dire au moment du calcul

de chaque valeur liquidative). Ils sont calculés au prorata temporis.

Il peut être prévu une commission de surperformance, celle-ci rémunère la société de

gestion dès lors que l’OPCVM a dépassé les objectifs fixés (les indices de référence par

exemple) et est donc, par définition, variable. Dès lors que l’objectif est dépassé, une partie

de la surperformance est donc prélevée au profit de la société de gestion pour sa bonne

gestion, et l’investisseur ne percevra que le solde après prélèvement de cette

surperformance.

Les commissions appliquées par la bourse des valeurs de Casablanca :

Ces commissions se décomposent essentiellement de frais de négociation, payées par

l’acheteur et le vendeur en bourse, fixées à 0.10% HT du montant de la transaction pour les

opérations portant sur les titres de capital cotés. Et pour les opérations portant sur les titres

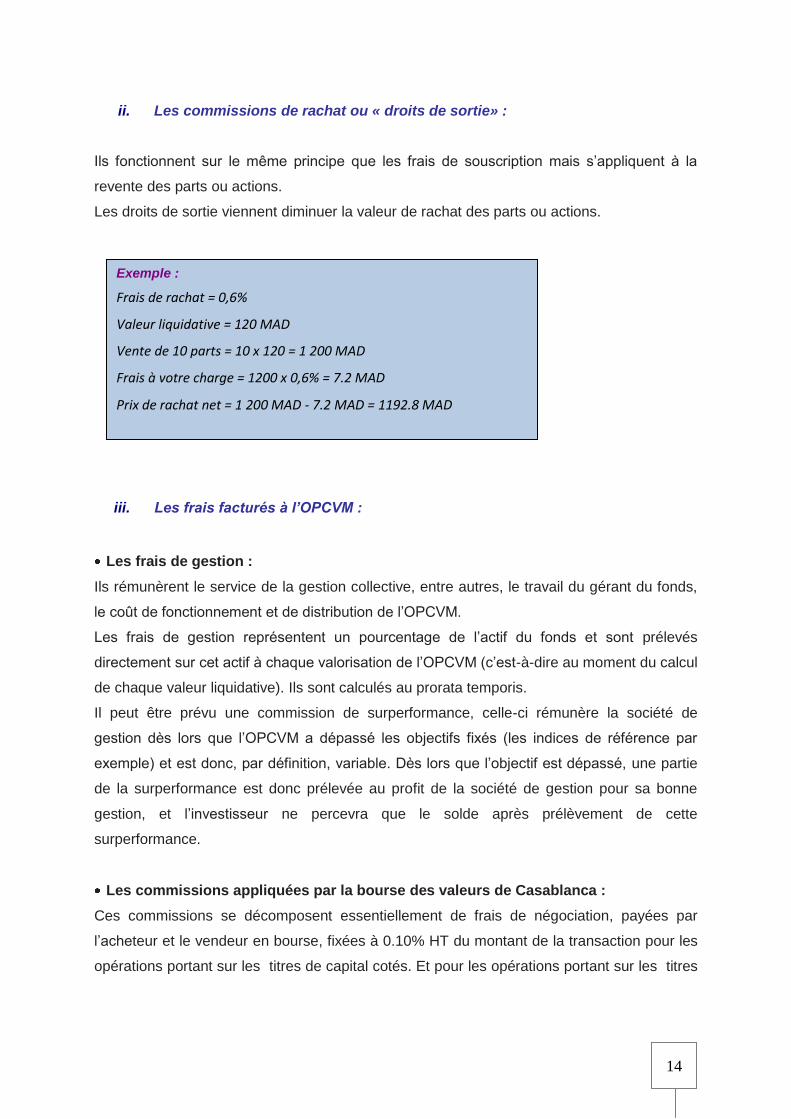

Exemple :

Frais de rachat = 0,6%

Valeur liquidative = 120 MAD

Vente de 10 parts = 10 x 120 = 1 200 MAD

Frais à votre charge = 1200 x 0,6% = 7.2 MAD

Prix de rachat net = 1 200 MAD - 7.2 MAD = 1192.8 MAD

15

de créance cotés, elle est de 0,050 ‰ HT du montant de l’opération, plafonnée à 10 KDH

HT à payer par l’émetteur et par les souscripteurs.

Les commissions CDVM :

Le taux maximum de la commission annuelle devant être acquittée par les OPCVM au profit

du Conseil déontologique des valeurs mobilières est fixé à 0.25‰ hors taxe de leur actif net.

La commission est calculée et provisionnée lors de l’établissement de chaque valeur

liquidative, sur la base de l’actif net constaté déduction faite des parts ou actions d’autres

OPCVM détenues en portefeuille et gérées par la société de gestion de l’OPCVM. Les

versements au conseil déontologique des valeurs mobilières se font sur une base

trimestrielle.

Frais du dépositaire :

Les conditions d'exercice de la mission de l'établissement dépositaire de tout OPCVM sont

définies par une convention entre la SICAV ou l'établissement de gestion et l'établissement

dépositaire. Et parmi les aspects devant être mentionnés dans cette convention, la

rémunération de l’établissement dépositaire qui précise :

- le montant ou le taux de la rémunération ainsi que la base de son calcul.

- les services couverts par ladite rémunération.

- la ventilation de la rémunération par service fourni, le cas échéant.

- les modalités de son règlement (périodicité…)

les honoraires du Commissaire aux comptes :

Les honoraires du commissaire aux comptes sont fixés d’un commun accord entre celui-ci et

le conseil d’administration de la société de gestion au vu d’un programme de travail précisant

les diligences estimées nécessaires.

Les commissions de Maroclear :

L'admission de titres aux opérations de MAROCLEAR donne lieu à la perception de toute

personne morale émettrice :

- d'une commission d'admission ;

- d'une commission de gestion.

La commission d'admission est établie sur le nombre et la valeur des titres inscrits sur

chaque compte émission.

La commission de gestion est une commission fixe annuelle perçue sur chaque compte

émission. Elle est de 4000 Dirhams pour les SICAV et FCP.

16

Quels sont les avantages d’investir en OPCVM ? Les OPCVM permettent aux épargnants et aux investisseurs d’avoir accès aux possibilités

de placement offertes par le marché financier. Le recours à ces organismes s’impose pour

des raisons pratiques telles que l’insuffisance d’informations, de temps ou d’expériences

dans le domaine boursier ou encore l’insuffisance de capitaux.

La gestion dévolue à des professionnels :

La formule collective offre aux souscripteurs l’avantage de la simplicité et de la clarté, en les

déchargeant de tout souci de gestion et en les faisant bénéficier d’une information régulière.

Les OPCVM sont gérés par des professionnels spécialistes qui analysent en profondeur et

contrôlent en permanence les valeurs qu’ils détiennent en portefeuille, et réalisent les

arbitrages et les ajustements nécessaires aux moments les plus opportuns.

La diversification :

L’investissement en OPCVM permet de bénéficier des avantages de la diversification avec

une somme initiale qui peut être relativement faible. En souscrivant à un OPCVM l’épargnant

achète une participation dans un portefeuille composé d’une multitude de titres différents, ce

qui procure une diversification instantanée.

La liquidité :

Un OPCVM est par définition liquide puisque son capital est variable, il est facile d’acheter

(souscrire) ou vendre (demander le rachat) des parts ou actions du fonds. Les épargnants

peuvent généralement vendre (ou acheter) des parts quotidiennement ou

hebdomadairement, selon les conditions du fonds, à un prix calculé par le gestionnaire.

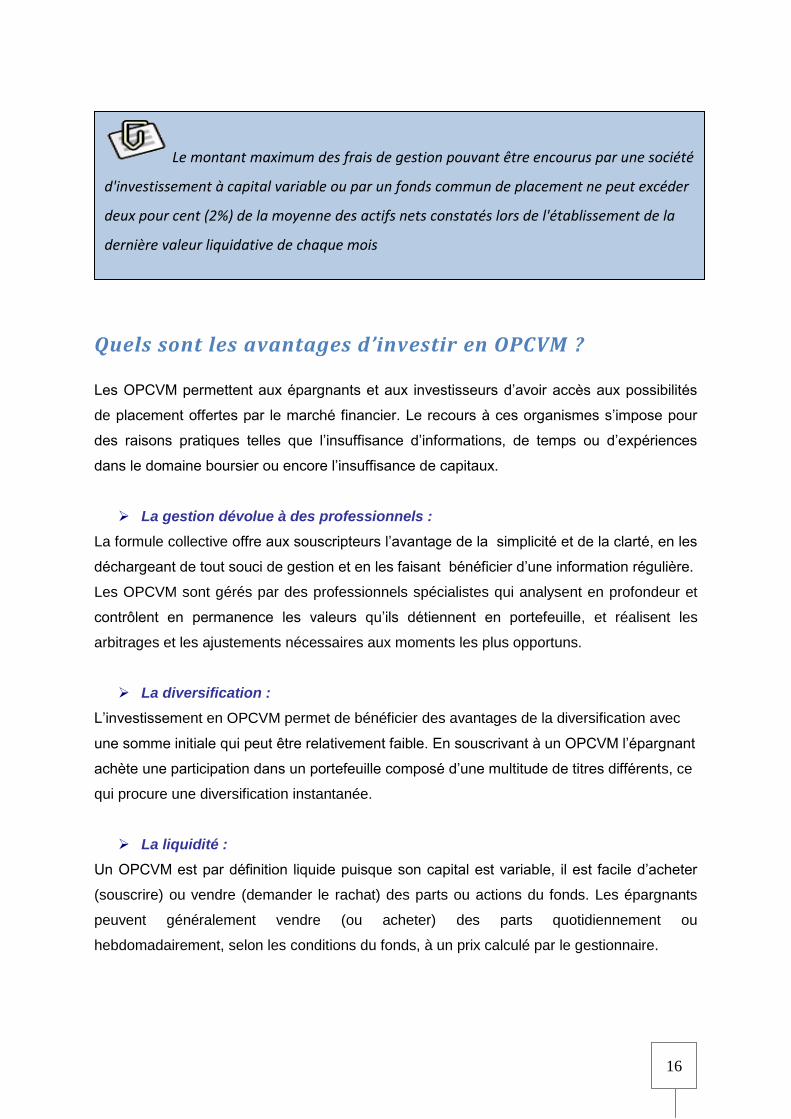

Le montant maximum des frais de gestion pouvant être encourus par une société

d'investissement à capital variable ou par un fonds commun de placement ne peut excéder

deux pour cent (2%) de la moyenne des actifs nets constatés lors de l'établissement de la

dernière valeur liquidative de chaque mois

17

Un cadre légal et réglementaire :

Pour garantir la confiance des investisseurs, la législation marocaine a prévu un cadre

réglementaire propre aux OPCVM reposant avant toute chose sur la sécurité de l’épargnant.

A cette fin, les textes législatifs régissant les OPCVM édictent un ensemble de règles que le

gestionnaire et le dépositaire, organes principaux dans la vie de l’OPCVM, sont tenus de

respecter.

Des frais facturés à l’investisseur :

Les frais facturés à l'investisseur (coûts de souscription, de gestion, de rachat) sont

facilement identifiables et permettent donc de comparer les OPCVM entre eux.

Une grande diversité de produits :

Permettant de trouver la réponse à un objectif et à un niveau de risque que l’investisseur

choisit par avance.

Qui contrôle les OPCVM ?

Le CDVM:

Le Conseil Déontologique des valeurs mobilières (CDVM) délivre des agréments aux

SICAV et FCP préalablement à leur diffusion dans le public: en vérifiant qu’ils

remplissent bien les conditions requises par la réglementation et donnent lieu à une

information complète.

Le CDVM agrée les modifications importantes (les fusions, scissions, liquidations

d’OPCVM ou encore, selon les cas, les changements de caractéristiques ou de

classification). Il contrôle, à cette occasion, l’information diffusée auprès des

investisseurs.

Le CDVM contrôle également le respect par les sociétés de gestion des obligations

législatives, réglementaires ou professionnelles qui leur incombent.

Le CDVM surveille les OPCVM et les sociétés de gestion (SDG) pendant leur durée de

vie:

Par des visites sur place.

18

Par vérification de l’information diffusée aux investisseurs, qu’il s’agisse des

documents périodiques, de l’information délivrée à l’occasion de modifications, de

la commercialisation dans les réseaux distributeurs.

Quand il soupçonne des irrégularités, il peut également décider l’ouverture d’une

enquête.

Le CDVM peut prononcer des sanctions en cas de pratiques contraires à la loi, à son

règlement général ou aux obligations professionnelles.

Le teneur de compte / dépositaire :

Il s’assure que la SICAV ou l’établissement de gestion respecte les lois et règlements en

vigueur et qu’il agit conformément aux statuts et aux règlements de gestion de l’OPCVM

concerné. Il s’assure notamment du respect par la SICAV ou l’établissement de gestion des

règles prudentielles, de la classification des fonds, de l’orientation d’investissement et de la

politique de placement telles que spécifiés dans la note d'information.

Ces contrôles ne portent pas sur l’opportunité des décisions. Ils s’effectuent a posteriori et de

manière permanente. Et l’établissement dépositaire adresse à la SICAV ou à l’établissement

de gestion, au plus tard le lendemain du jour où il a relevé

l’anomalie, un courrier relatant les faits constatés et

demandant leur régularisation en précisant le délai.

Le commissaire aux comptes :

L’établissement de gestion d’un OPCVM, ou le conseil

d’administration d’une SICAV, désigne un commissaire

aux comptes pour trois exercices, une nomination qui doit

être approuvée par le CDVM.

Le commissaire aux comptes a pour mission de vérifier les

livres et les valeurs de l’OPCVM et de contrôler la

régularité et la sincérité des comptes de ce dernier. Il

vérifie également la sincérité des informations afférentes à

la situation financière, et doit porter sans délai à la

connaissance du CDVM, ainsi qu’à celle de l'Assemblée

Générale de la SICAV ou de l’établissement de gestion du

FCP, les irrégularités et inexactitudes qu’il aurait relevées dans l’exercice de ses fonctions.

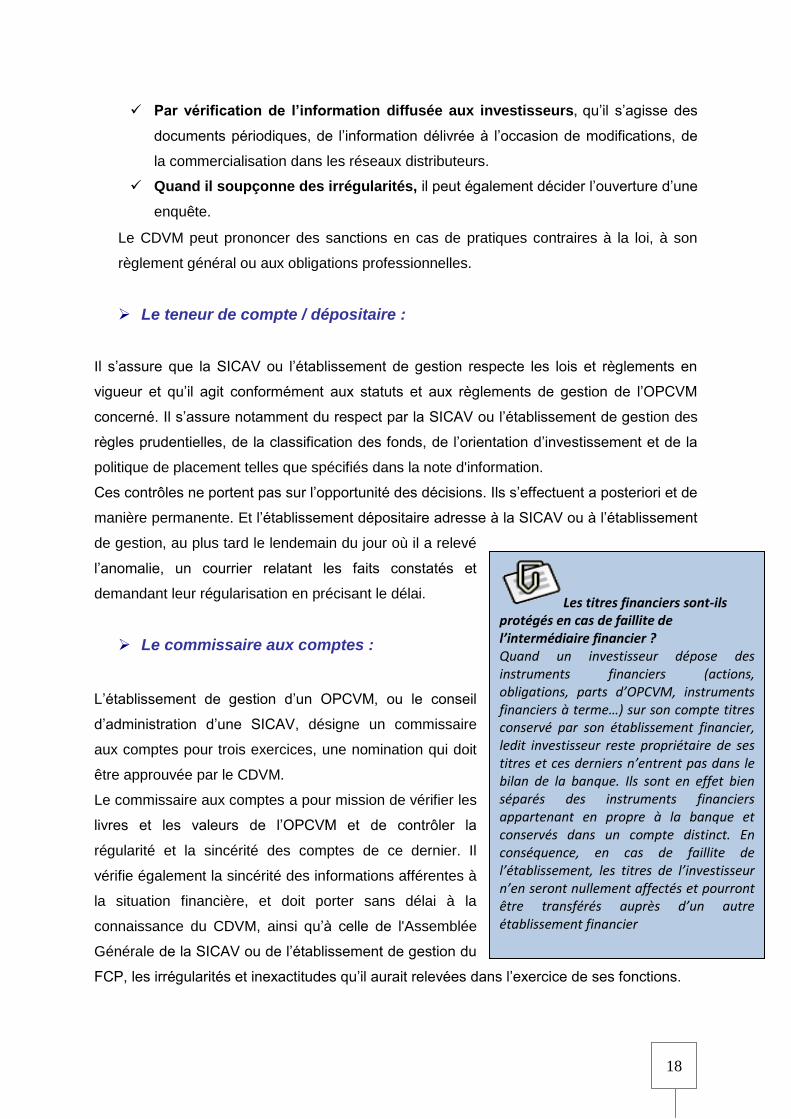

Les titres financiers sont-ils protégés en cas de faillite de l’intermédiaire financier ?

Quand un investisseur dépose des instruments financiers (actions, obligations, parts d’OPCVM, instruments financiers à terme…) sur son compte titres conservé par son établissement financier, ledit investisseur reste propriétaire de ses titres et ces derniers n’entrent pas dans le bilan de la banque. Ils sont en effet bien séparés des instruments financiers appartenant en propre à la banque et conservés dans un compte distinct. En conséquence, en cas de faillite de l’établissement, les titres de l’investisseur n’en seront nullement affectés et pourront être transférés auprès d’un autre établissement financier

19

Comment choisir un OPCVM ?

Définir des objectifs personnels Pour choisir parmi la multitude de produits proposés, il convient, tout d’abord, de définir ses

propres besoins et objectifs.

Cette étape est à réaliser avec grand soin :

o Quelle est la durée de placement adaptée à sa situation personnelle? Moins d’un an,

entre un et trois ans, plus de trois ans, plus de cinq ans?

o Quel est le but recherché? Des revenus complémentaires, la valorisation du capital

confié ou une garantie de remboursement du capital?

o Quel niveau de risque est accepté pour ce placement ?

En fonction des réponses, l’investisseur optera pour des produits ayant des orientations de

gestion différentes: actions, obligations, produits de taux monétaire, etc.

Avant d’investir son épargne dans un OPCVM, il faut se poser quelques questions

essentielles à l’aide de cette grille et demander conseil à un professionnel lorsque l’on n’est

pas sûr de son diagnostic :

Synthèse et décision :

o Déterminer les types d’OPCVM qui conviennent le mieux à sa propre situation en

fonction des éléments précédemment analysés: patrimoine, objectif, horizon de

placement et tolérance au risque (est-il acceptable de prendre le risque de perdre de

l’argent ?)

o Choisir les bons produits et comparer, dans la mesure du possible, les offres de plusieurs

sociétés de gestion.

Sélectionner un OPCVM

Il existe de multiples sources d’information pour analyser et comparer les différents produits

proposés sur le marché, grâce notamment à la presse financière spécialisée, et auprès de

l’ASFIM.

Lire la note d’information

Chaque OPCVM doit établir une note d’information - visée par le CDVM - que toute

personne intéressée peut se procurer sur simple demande auprès de l’intermédiaire, si

l’OPCVM est offert à tout type d’investisseur. Véritable carte d’identité de l’OPCVM, ce

document en décrit les principales caractéristiques. Ces documents sont généralement

disponibles sur les sites Internet des sociétés de gestion.

20

Profils et stratégies de gestion

L’investisseur doit définir avec son gestionnaire des objectifs à plus ou moins long terme et

adopter un profil de risque lié à sa propre stratégie d’investissement.

De nombreuses appellations fleurissent dans les brochures commerciales et autres

documents marketing. Il n’existe pas d’appellations officielles des différents profils de gestion

pouvant être proposés, voici néanmoins quelques «clés» de décryptage pour déterminer le

niveau de risque que l’on souhaite prendre:

o «Dynamique»: OPCVM principalement investi en actions, à potentiel de rendement et

de risque généralement élevé;

o «Equilibre»: OPCVM dont la répartition de l’investissement est équilibrée entre actions

et produits de taux obligataires et monétaires, à potentiel de rendement et de risque

moyen;

o «Prudent»: OPCVM principalement investi en obligations et produits de taux

monétaires, à potentiel de rendement et de risque modéré.

Avant toute souscription de parts ou d’actions d’OPCVM, le conseiller commercial doit se

renseigner sur l’expérience et les connaissances en matière d’investissement du

souscripteur. Répondre aux questions du conseiller permettra de mieux cerner les besoins

de chaque investisseur et lui proposer le produit adéquat.

Avant que le conseiller propose à l’investisseur un quelconque produit, il doit se procurer des

informations détaillées sur :

La situation financière de l’investisseur : la source de ses revenus réguliers,

les actifs qu’il possède (y compris les biens immobiliers), ainsi que ses

engagements financiers réguliers.

Les objectifs d’investissement : la durée d’investissement souhaité, et

l’aversion de l’investisseur au risque.

La connaissance et l’expérience en

matière d’investissement.

Quel est le contenu de la note d’information et

de la fiche signalétique :

La note d’information et la fiche signalétique (qui

constitue un extrait de la note d’information visée

par le CDVM), disponible aux fins de consultation

par le public, présentent une synthèse des

caractéristiques de l’OPCVM qui permet,

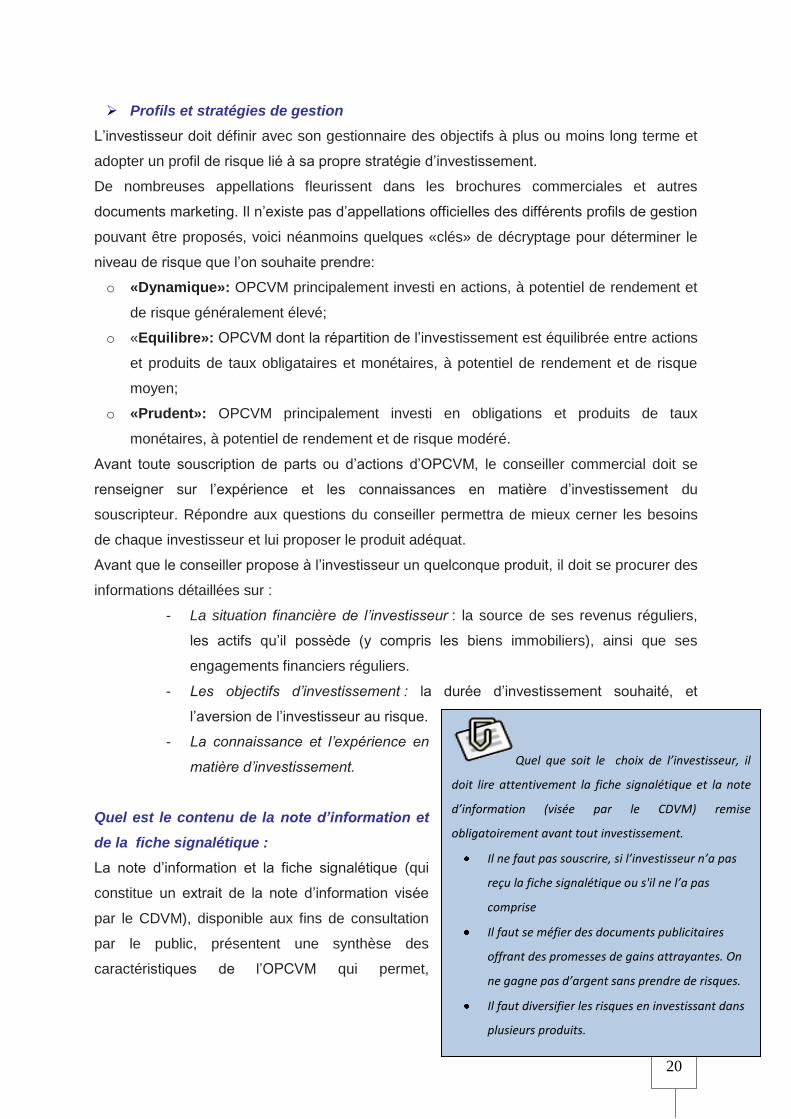

Quel que soit le choix de l’investisseur, il

doit lire attentivement la fiche signalétique et la note

d’information (visée par le CDVM) remise

obligatoirement avant tout investissement.

Il ne faut pas souscrire, si l’investisseur n’a pas

reçu la fiche signalétique ou s'il ne l’a pas

comprise

Il faut se méfier des documents publicitaires

offrant des promesses de gains attrayantes. On

ne gagne pas d’argent sans prendre de risques.

Il faut diversifier les risques en investissant dans

plusieurs produits.

21

notamment, d’obtenir la réponse à une série de questions :

Quelle réglementation s’applique à cet OPCVM?

Qui le commercialise (réseau de distribution ou promoteur)?

Qui le gère ?

Quelle est l’orientation de la gestion ?

La gestion comporte-t-elle des risques ?

Quels sont le lieu, le mode et la fréquence de publication de la valeur liquidative de

l’OPCVM?

L’OPCVM est-il investi plutôt en actions, en obligations, en titres marocains ou

étrangers, en autres OPCVM (partiellement ou totalement)? Quelle est sa

classification?

A quelle durée de placement ce produit est-il adapté ?

Quels sont les frais à l’entrée (souscription), à la sortie (rachat) ?

Quels sont les frais annuels de gestion (directs et indirects) ?

Quelles sont les conditions de revente des parts / sortie du fonds?

Quel est le mode d’affectation du résultat?

Où et comment obtenir la note d’information et la fiche signalétique?

Elles sont tenues à la disposition de tout investisseur éventuel par le distributeur et peuvent

être obtenues auprès de la société de gestion.

Les personnes assurant la commercialisation du produit de l’OPCVM utilisent des bulletins

de souscription, ces bulletins doivent :

comporter des mentions indiquant que le souscripteur a reçu la note d’information

ainsi que les statuts ou le règlement de gestion de l’OPCVM ;

mentionner qu’au moment de la souscription sont précisées les modalités d’obtention

de la note d’information, du règlement de gestion ou des statuts de l’OPCVM ainsi

que les derniers rapports semestriels et annuels.

22

Comment évaluer le risque d’un OPCVM ? La loi répartit les OPCVM en six familles selon la nature de la gestion et les risques qu’ils

comportent: actions, obligations, monétaires, diversifiés, contractuels. Cette classification

permet d’apprécier si l’OPCVM répond aux besoins et objectifs de l’investisseur.

La classification d’un OPCVM est indiquée dans la note d’information. Chacune de ces

familles d’OPCVM comporte un indicateur qui informe sur le niveau de risque encouru par

l’OPCVM.

Les OPCVM « actions » : présentent en permanence une exposition de 60% au moins

sur le marché des actions. Ceci signifie que la valeur liquidative de l’OPCVM suivra

largement, à la hausse comme à la baisse, le marché des actions détenues en

portefeuille.

Les OPCVM « Obligations » : évoluent généralement sous l’influence des taux d’intérêt

pratiqués sur les marchés financiers. Leur risque est mesuré par référence au concept de

sensibilité. Plus la sensibilité croît, plus l’OPCVM est sensible au risque de taux. Une

sensibilité faible induit une variation limitée sur la valeur de l’OPCVM en cas de variation

des taux d’intérêt. Ce type d’OPCVM peut également être soumis au risque de crédit.

Les OPCVM « monétaires » : suivent un indice du marché monétaire. En contrepartie

d’une espérance de gain limitée, ils comportent des risques de perte plus limités (la

fourchette de sensibilité doit être comprise entre 0 et 0,5), ce qui ne signifie cependant

pas une absence totale de risque.

Les OPCVM « diversifiés » : regroupent les OPCVM qui ne relèvent d’aucune autre

catégorie et qui sont gérés de manière discrétionnaire, sans règle d’affectation pré

établie sur les différentes classes d’actifs sur les marchés financiers.

Les OPCVM « contractuels » : sont les OPCVM dont l'engagement de l'établissement

de gestion du FCP ou de la SICAV, selon le cas, porte sur une protection ou une garantie

du capital ou une partie du capital, d’une performance, ou d’une partie du capital et d’une

performance.

Cette garantie ou protection repose sur des montages spécifiques complexes. Et elle

n’est généralement valable qu’à une date précise de rachat que l’investisseur doit

respecter pour bénéficier de la garantie.

23

Comment suivre la vie d’un OPCVM ?

Le porteur doit suivre l’évolution de l’OPCVM dans lequel il a investi, notamment au travers

des documents et informations qui lui sont adressés ou sont tenus à sa disposition (note

d’information, rapport de gestion, etc.). Il doit également vérifier le bon déroulement des

opérations auxquelles il procède (souscription/ rachat de parts).

Quelles informations peuvent être obtenues périodiquement?

Pour permettre d’en suivre l’évolution, les établissements qui commercialisent les OPCVM

ainsi que les sociétés de gestion d’OPCVM tiennent à la disposition des investisseurs des

états périodiques, au minimum trimestriels. Ces états retracent la politique de gestion, les

opérations réalisées et les résultats obtenus. Ces rapports de gestion sont complétés par un

rapport annuel, arrêté le dernier jour de l’exercice, et présentant les comptes certifiés. Ces

rapports peuvent être obtenus gratuitement sur simple demande, auprès de l’établissement

qui commercialise l’OPCVM ou de la société de gestion.

Des informations plus occasionnelles peuvent être diffusées au fil de l’eau aux détenteurs de

parts ou d’actions d’OPCVM, notamment à l’occasion des changements relatifs aux

caractéristiques de l’OPCVM.

Quels sont les changements qui peuvent intervenir dans la vie d’un OPCVM ? Un OPCVM peut-il changer de caractéristiques ?

Un OPCVM peut changer ses caractéristiques qu’il s’agisse, par exemple, de la

classification, de la politique d’investissement, des frais de gestion ou d’autres conditions

financières ou administratives. Il peut également faire l’objet d’une fusion avec un autre

OPCVM.

Quels sont les droits de l’investisseur en cas de modification des

caractéristiques de son OPCVM ?

Le porteur de parts de FCP ou l’actionnaire de SICAV est en droit d’être tenu informé des

changements affectant son OPCVM, notamment ceux concernant la gestion ou les acteurs

(gestionnaire, dépositaire, commissaire aux comptes).

Selon le type de modifications, l’information peut être faite par tout moyen, ou par lettre

personnalisée.

24

Quels sont les droits des porteurs à l’occasion d’une fusion/absorption/

scission?

Avant de procéder à une telle opération, les établissements financiers promoteurs du fonds

absorbé doivent informer l’ensemble des porteurs de parts, par l’envoi d’un courrier précisant

les modalités attachées à cette opération.

Comment évaluer les performances ?

La performance est le gain (ou la perte) réalisé(e) sur une

période donnée. Elle prend en compte la variation de la

valeur liquidative constatée entre le début et la fin de la

période retenue, augmentée des éventuels revenus

distribués sur cette même période.

Comment évaluer la performance de son OPCVM ?

Par consultation des valeurs liquidatives auprès de

l’établissement qui a vendu l’OPCVM ou auprès de

l’ASFIM.

En s’appuyant sur la presse économique et financière,

sur les banques de données financières, ou en

consultant son intermédiaire financier qui publie de

manière régulière les performances des différents

OPCVM. (La performance se calcule nette de frais).

Par comparaison avec d’autres OPCVM de la même

catégorie présentant des caractéristiques similaires.

La gestion de

l’investissement dans la durée

L’investisseur doit faire le

point régulièrement avec son

conseiller financier sur

l’adéquation de sa situation

actuelle avec les objectifs

définis antérieurement.

L’investisseur doit évaluer les

conséquences de tout nouvel

événement se produisant dans

sa vie (augmentation de

salaire, perte d’emploi,

acquisition d’un bien…)