Embed Size (px)

Citation preview

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

2

Table des matières

ABRÉVIATIONS ET ACRONYMES ............................................................................................. 4

AVANT-PROPOS ...................................................................................................................... 5

1. INTRODUCTION............................................................................................................ 7

1.1. CONTEXTE, OBJECTIFS, ET RÉSULTATS ATTENDUS ................................................................. 7 1.2. DÉMARCHE MÉTHODOLOGIQUE ................................................................................................ 8 1.3. PRÉSENTATION DU RAPPORT ...................................................................................................... 9

2. ANALYSE DES BESOINS ................................................................................................ 10

2.1. IMPLICATION DE LA NOUVELLE LOI ORGANIQUE RELATIVE À LA LOI DE

FINANCES .....................................................................................................................................10 2.2. ÉTAT DES LIEUX DES FORMATIONS DISPENSÉES DANS LE CADRE DE LA NOUVELLE

LOF ..............................................................................................................................................11 2.3. ANALYSE DES BESOINS INSTITUTIONNELS ..............................................................................15 2.4. ANALYSE DES BESOINS INDIVIDUELS ......................................................................................16

2.4.1 Niveau Stratégique (Top Management) : Secrétaires Généraux, Conseillers Directeurs Centraux, DAF ................................................................................................16

2.4.2 Niveau Opérationnel : Responsables de Programmes, Cadres et Responsables du MEF, Equipes LOF et cadres gestionnaires des Départements Ministériels, Corps de Contrôle. .......................................................................................16

2.4.3 Les formateurs : Cadres et Responsables du MEF, Equipes LOF et cadres gestionnaires des Départements Ministériels, Corps de Contrôle ...............................17

3. MODULES PRIORITAIRES DE FORMATION .................................................................... 18

3.1. FORMATIONS DES FORMATEURS ...............................................................................................24 3.2. LES ATELIERS STRATÉGIQUES ..................................................................................................25 3.3. LES FORMATIONS TECHNIQUES................................................................................................26

4. DISPOSITIF DE PILOTAGE ET DE SUIVI-ÉVALUATION .................................................. 37

4.1 DISPOSITIF DE PILOTAGE ET DE COORDINATION .................................................................38 4.2 MÉCANISMES DE MISE EN ŒUVRE ............................................................................................38 4.3 MÉCANISMES DE SUIVI-ÉVALUATION ......................................................................................40

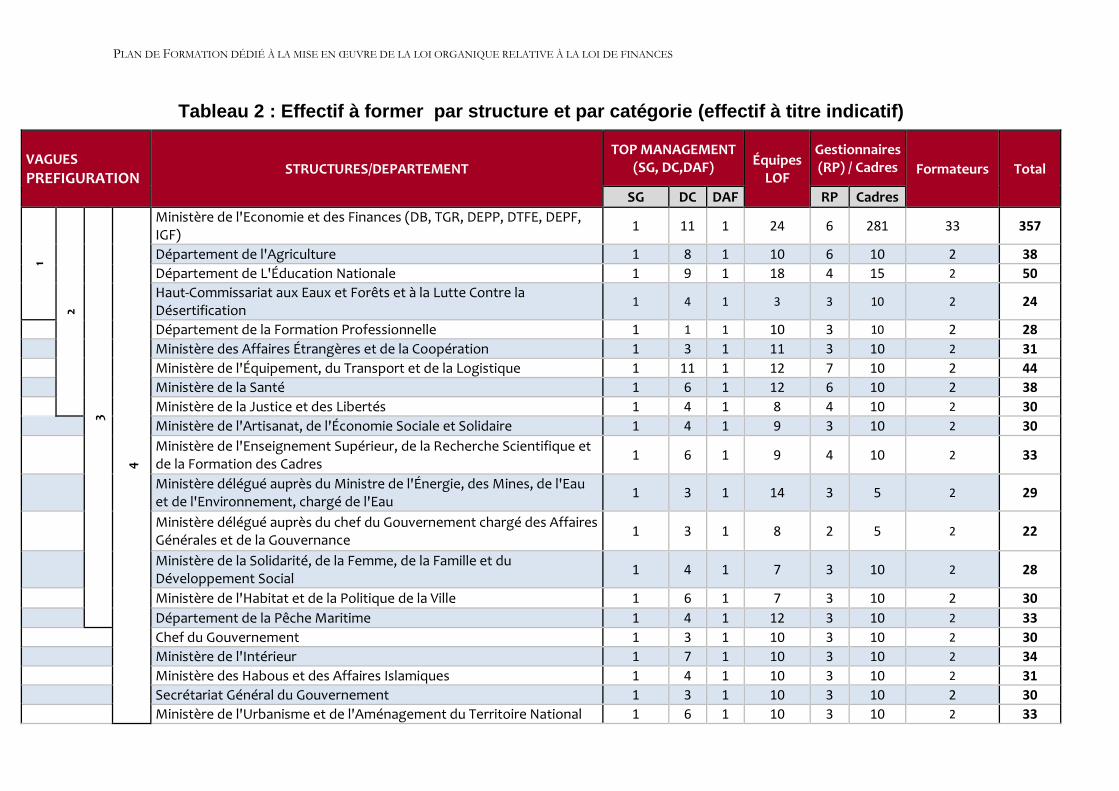

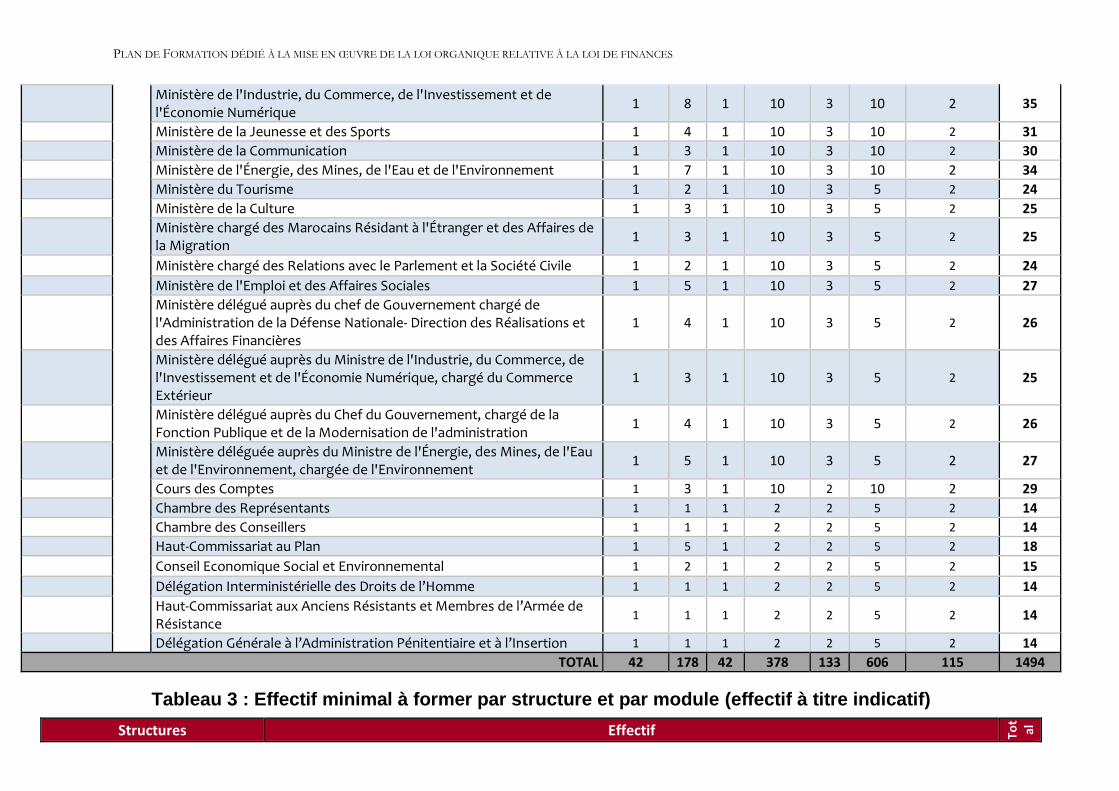

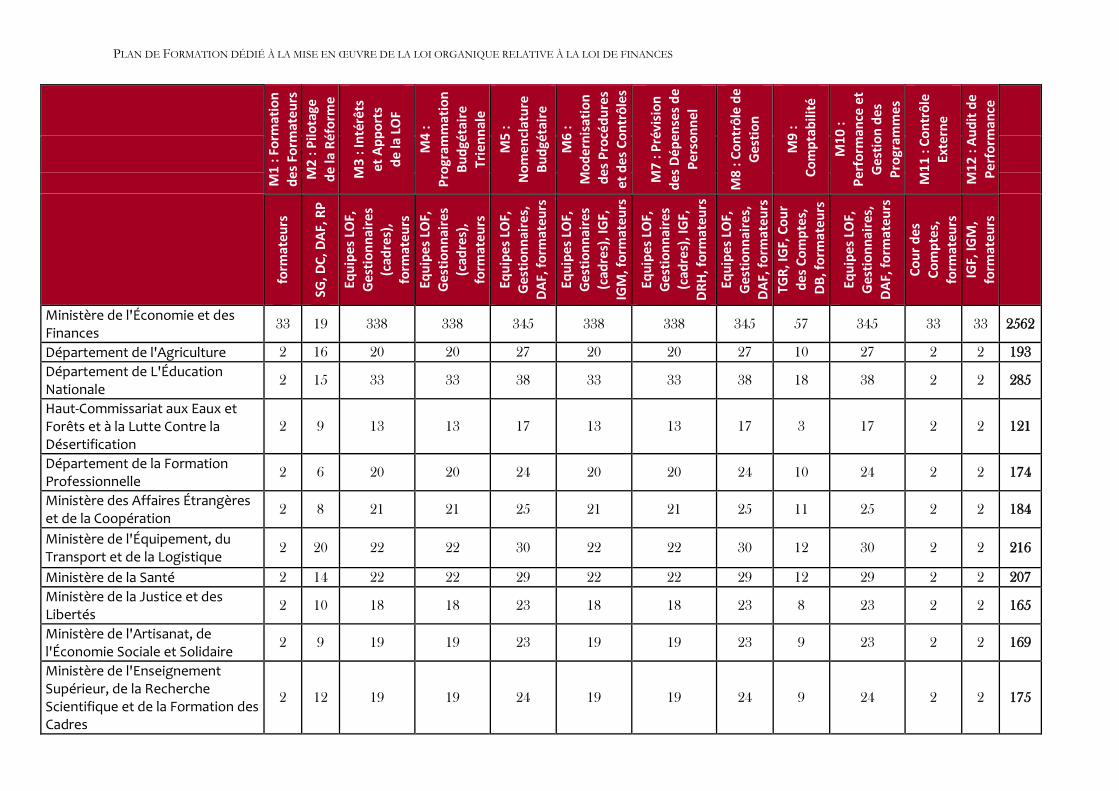

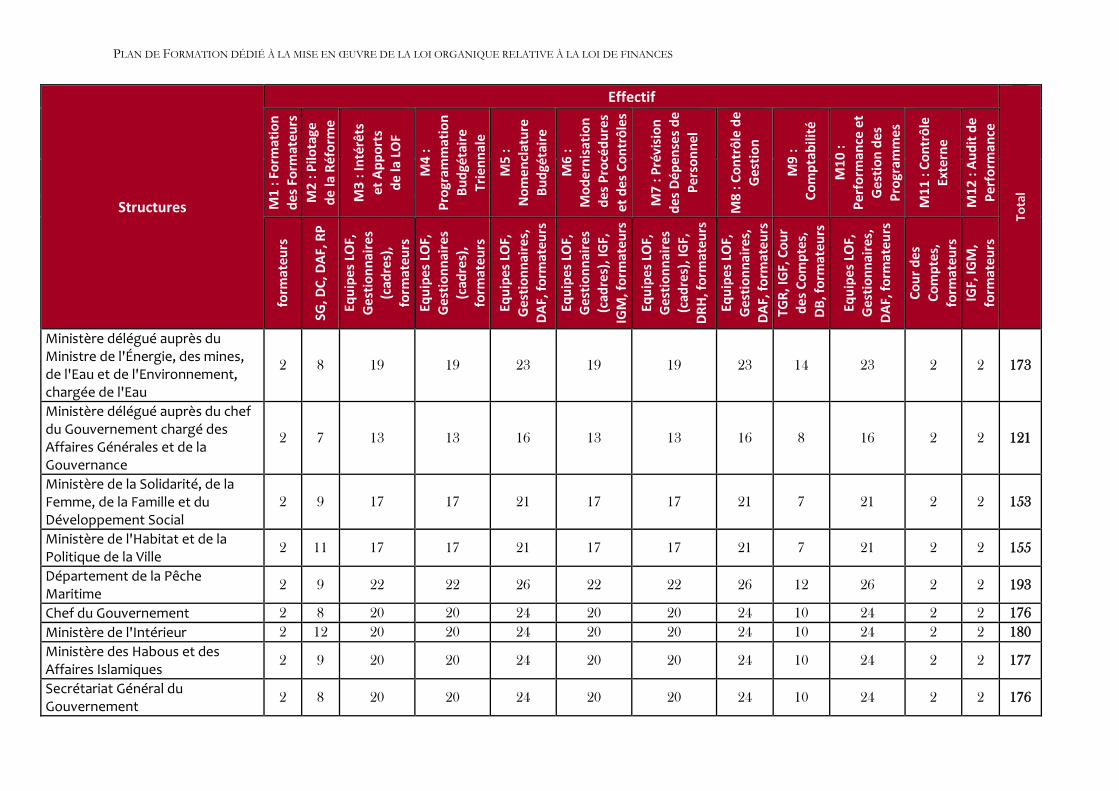

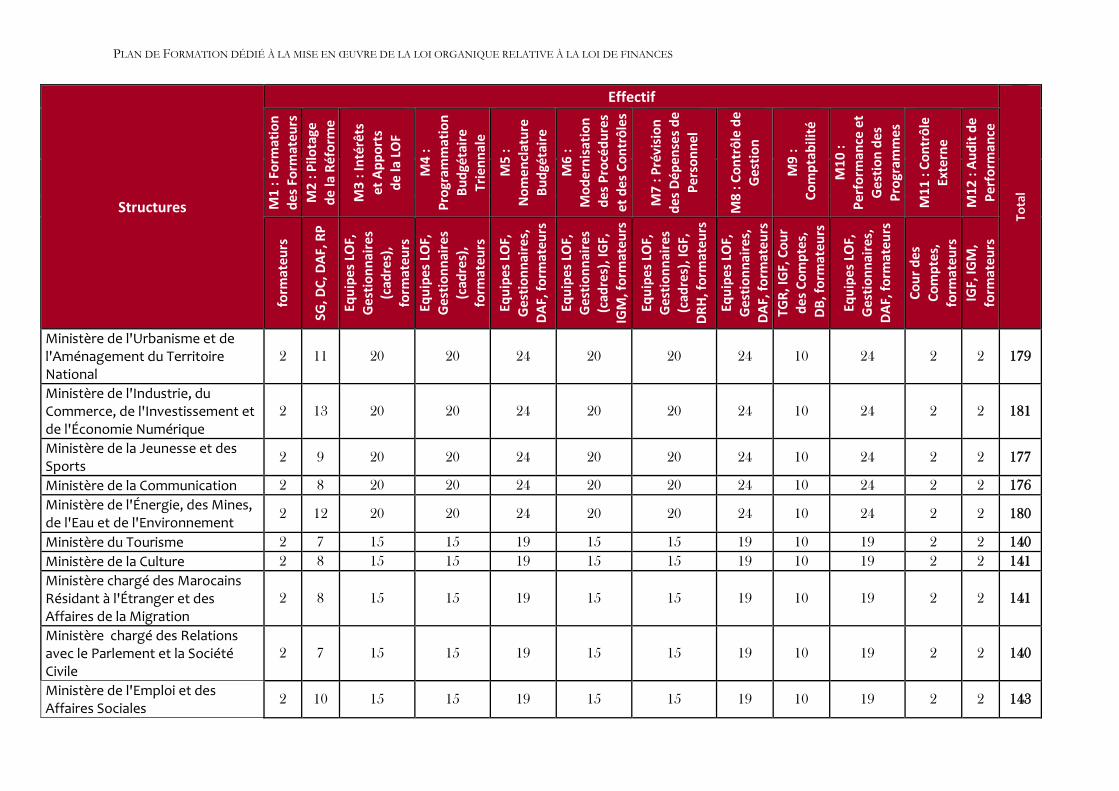

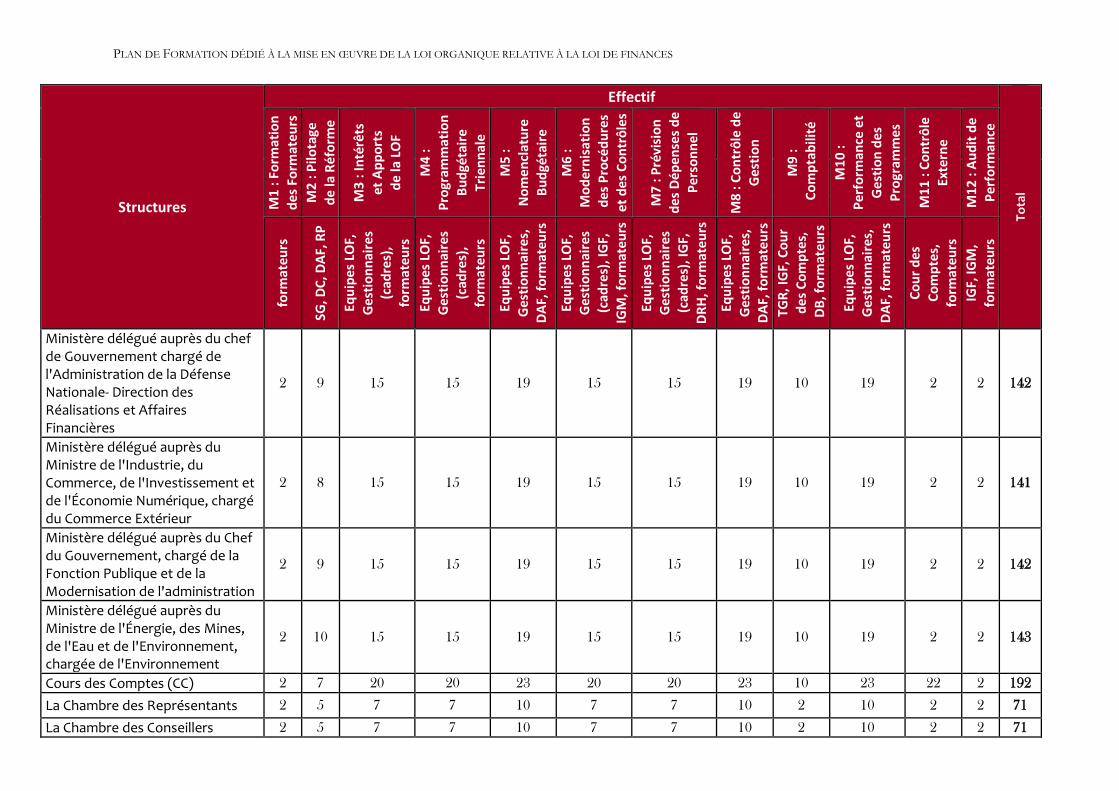

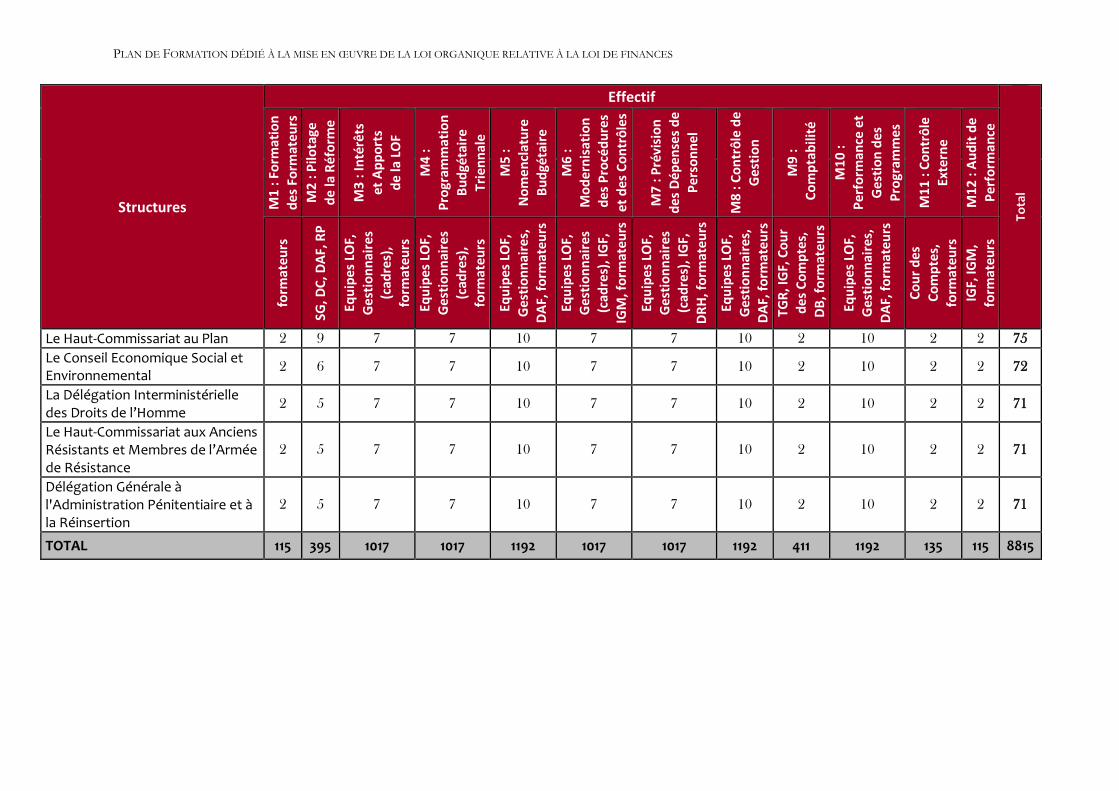

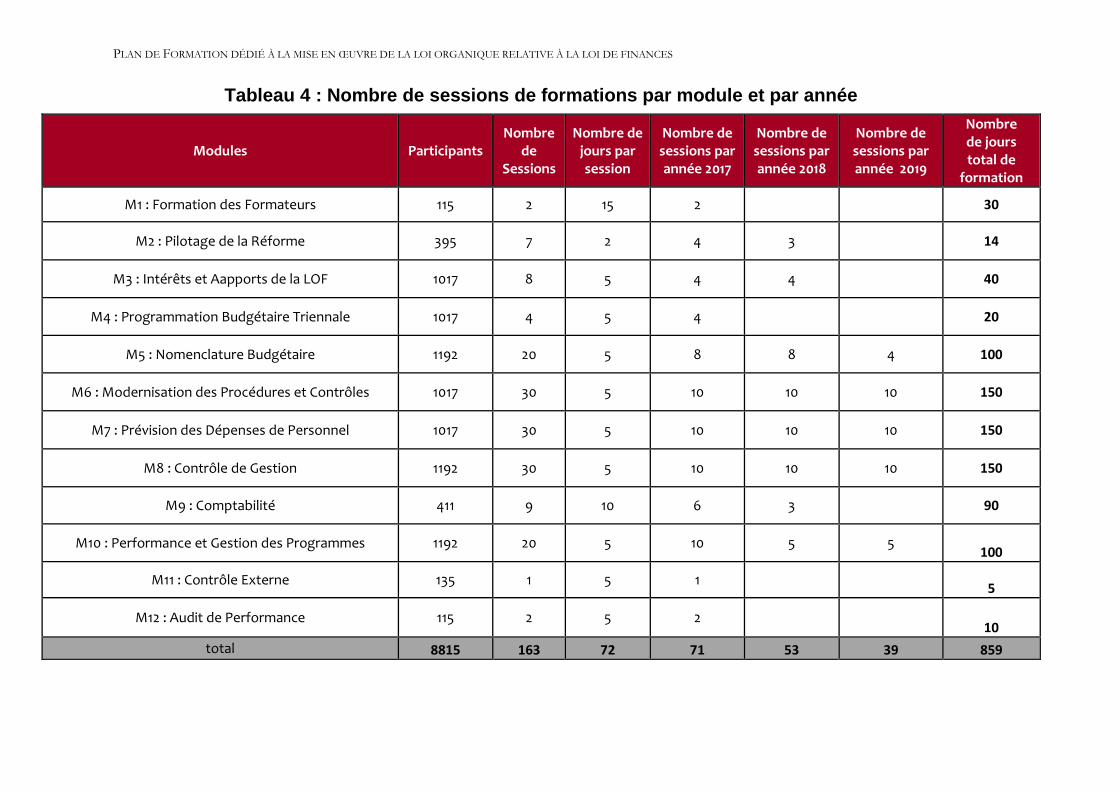

5. EFFECTIF ET CHRONOGRAMME DE MISE EN ŒUVRE .................................................. 42

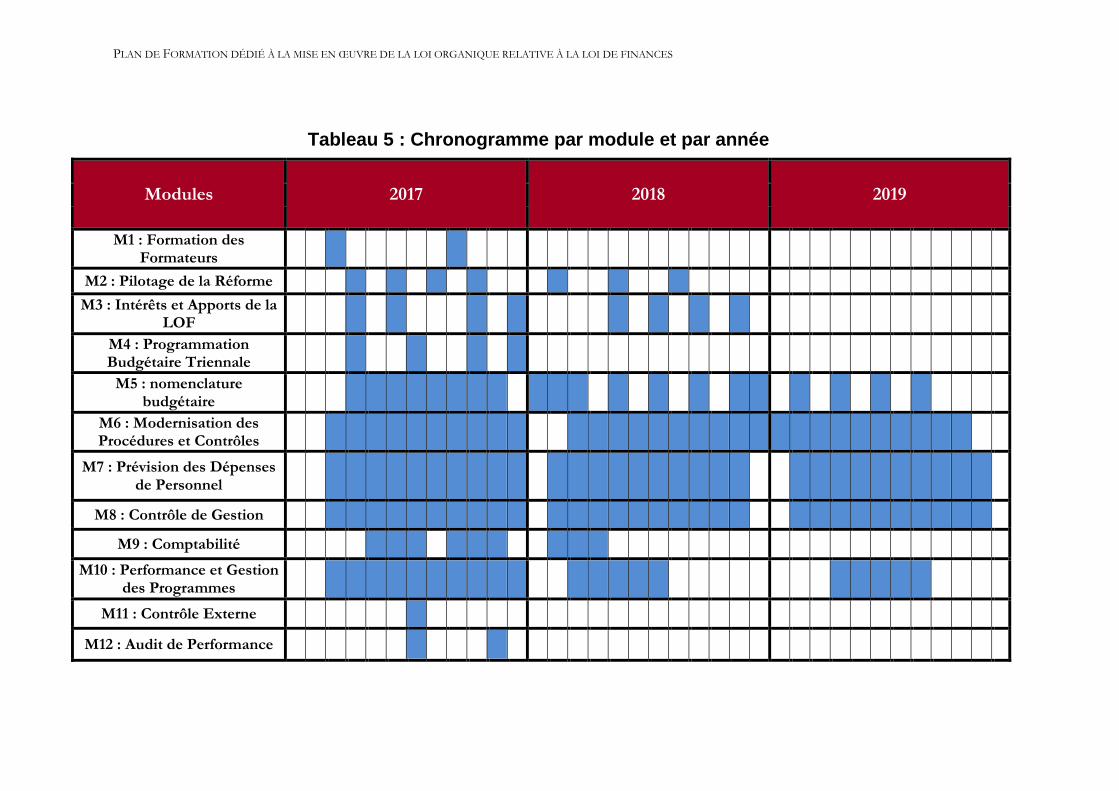

5.1 ÉVALUATION DES EFFECTIFS À FORMER .................................................................................42 5.2 ESQUISSE D’UN CHRONOGRAMME DE MISE EN ŒUVRE ........................................................51

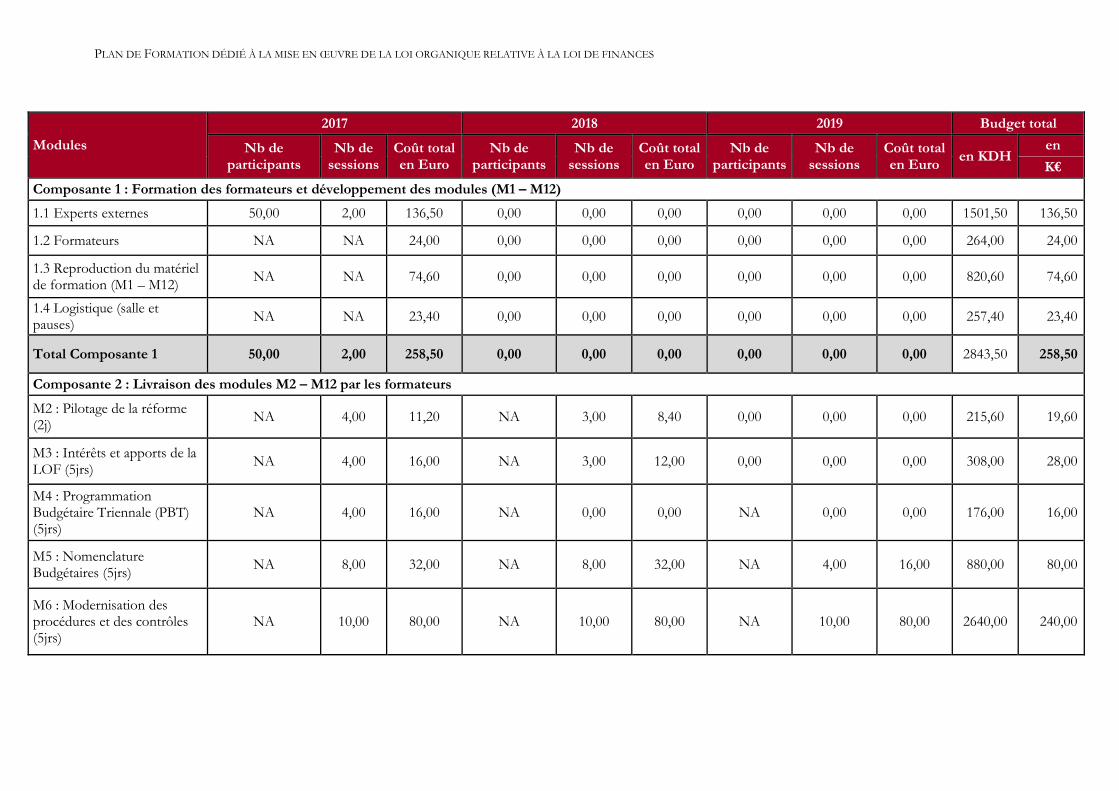

6. BUDGET ESTIMATIF (2017-2019) ................................................................................. 53

LISTE DES ANNEXES

ANNEXE 1 :CADRE LOGIQUE ANNEXE 2 :RÉFÉRENCES (REVUE DOCUMENTAIRE) ANNEXE 3 :PERSONNES RENCONTRÉES ANNEXE 4 : FICHES D’IDENTIFICATION DES FORMATEURS

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

5

Abréviations et acronymes

CC Cour des Comptes

CGE Comptabilité Générale de l’Etat

CMD Contrôle Modulé de la Dépense

CGE Comptabilité Générale de l’Etat

COSO 2

DAAG Direction des Affaires Administratives et Générales

DAF Directeur Administratif et Financier

DB Direction du Budget

DC Directeurs Centraux

DM Département ministériel

DRH Directeur Ressources Humaines

EEP Etablissements Entreprises Publics

GAR Gestion Axée sur les Résultats

GFP Gestion des Finances Publiques

IDF Institut des Finances

IGF Inspection Générale des Finances

IGM Inspection Générale du Ministère

LOF Loi Organique relative à la loi de Finances

MAESS Ministère de l’Artisanat, de l’Economie Sociale et Solidaire

MHPV Ministère de l’Habitat et de la Politique de la Ville

PARAP Programme d’Appui à la Réforme de l’Administration Publique

PBT Programmation Budgétaire Triennale

PD Plan de Décaissement

PdP Projet de Performance

PPM Plan de Passation des Marchés

PTA Plan de Travail Annuel

RdP Rapport de Performance

RP Responsables de Programmes

SIGMA Initiative conjointe de l’OCDE et de l’UE financée principalement par l’UE

SG Secrétaires Généraux

TGR Trésorerie Générale du Royaume

TOFT Tableau des Opérations Financières du Trésor

UE Union Européenne

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

6

Avant-propos

Au cours de la dernière décennie, le Royaume du Maroc a engagé d’importantes réformes dans le but d’assurer une croissance soutenue de son économie. La réforme budgétaire lancée en 2001 en constitue un important pilier qui a fait l’objet d’un vaste programme de coopération entre le Maroc et l’Union Européenne dans le cadre des deux phases successives du Programme d’Appui à la Réforme de l’Administration Publique (PARAP I, 2004-2008 et PARAP II, 2008-2012). Aujourd’hui, la coopération entre le Royaume et l'Union Européenne (UE) se poursuit dans le cadre du programme HAKAMA (Gouvernance Publique) et concerne notamment la réforme de la Loi Organique n° 130-13 relative à la loi de Finances (LOF) dont l'objectif principal est d'accroître la transparence, l'efficacité, l'efficience et la qualité de l'action des services publics par une mobilisation plus équitable du financement public et par la mise en œuvre d'une gestion budgétaire plus performante. La LOF structure ainsi l'ensemble du processus budgétaire, de la préparation à l'exécution et au contrôle du budget, définit la responsabilité des gestionnaires et renforce le rôle du parlement dans le débat et le contrôle budgétaire. Néanmoins, la réussite du déploiement d’une telle réforme dépend largement des mesures d’accompagnement qui seront mises en place afin de favoriser la compréhension et l’appropriation de ses dispositions ainsi que l’adhésion de l’ensemble des acteurs du système budgétaire. À cet effet, la délégation de l’Union Européenne au Maroc a appuyé la Direction du Budget dans l’élaboration d'un plan de formation pour accompagner la mise en œuvre de la LOF. Ce plan de formation complète le plan d’action et vise à répondre aux besoins de formation créés par les dispositions de la nouvelle LOF afin de faciliter le passage d’une logique budgétaire de moyens vers une logique budgétaire de résultats.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

7

1. Introduction

1.1. Contexte, Objectifs, et résultats attendus

La nouvelle Loi Organique n° 130-13 relative à la loi de Finances (LOF) promulguée par le dahir n°1-15-62 du 14 Chaabane 1436 (2 juin 2015), constitue la consécration d’une réforme budgétaire de longue haleine. Son objectif est d’améliorer l’efficacité de la dépense publique à travers l’institution et l’implémentation d’un ensemble de principes et règles budgétaires permettant ainsi la maîtrise de la dépense, l’approfondissement de la transparence budgétaire et l’accroissement du contrôle de l’évaluation et de la reddition des comptes. Ainsi, cette nouvelle loi organique procure dans un ensemble cohérent et interdépendant des dispositions pour la mise en œuvre d'une gestion budgétaire moderne plus performante et transparente. À cet effet, la nouvelle LOF crée un besoin en formation exprimé par les différents acteurs du processus budgétaire. Ce besoin est justifié par la nécessité d’adapter les compétences professionnelles des acteurs qui interviennent dans la gestion des finances publiques au nouvel environnement budgétaire, mais également d’intégrer en priorité les changements fondamentaux introduits par la nouvelle LOF. Dans une dynamique d’opérationnalisation du Plan d’action dédié à la mise en œuvre de la LOF, la Direction du Budget a élaboré un plan de formation pour la période 2017-2019 en collaboration avec la délégation de l’UE, au profit de tous les acteurs du système de gestion des finances publiques (GFP) au Maroc. Ce plan devra couvrir l’ensemble des besoins en formation exprimés par les acteurs de la chaine de gestion budgétaire, afin de pouvoir améliorer leur efficacité et renforcer leurs compétences en adoptant de meilleurs comportements qui garantissent la transparence ainsi qu’une gestion budgétaire plus performante. D’une manière générale, l’objectif est d’élaborer un plan de formation pour tous les acteurs intervenant dans le système de gestion des finances publiques au Maroc. Cela implique:

D’identifier les besoins en formation des différentes catégories d’acteurs impliqués dans la chaine de gestion budgétaire (DB, DM, TGR, IGF, CC, les autres acteurs de l’administration publique) ;

De concevoir un plan de formation précisant les modules de formation pour les différentes catégories d’acteurs du système de gestion budgétaire.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

1.2. Démarche méthodologique

Afin d’élaborer un plan de formation réaliste, une analyse préalable des besoins doit être effectuée tant au niveau individuel qu’au niveau des départements ministériels. Cette analyse préliminaire garantie la pertinence des besoins en formation et une meilleure appropriation des formations proposées par les cadres intervenants dans la chaine de la gestion budgétaire. Cette partie du rapport présente la démarche adoptée et les principes respectés pour l’élaboration du présent plan de formation, notamment : 1. L’approche participative pour assurer la participation et l’implication des cadres et

départements engagés dans la mise en œuvre de la nouvelle LOF ;

2. L’approche pragmatique pour proposer d’une part un nombre limité de modules prioritaires de formation qui puissent répondre aux attentes des parties prenantes pour une meilleure adoption de la nouvelle LOF, et d’autre part de mettre en place des mécanismes de coordination et de suivi-évaluation efficaces pour permettre d’opérationnaliser le plan de formation en se basant sur l’expertise disponible au niveau de l’administration ;

3. Le transfert de compétence pour responsabiliser la Direction du Budget dans la mise en œuvre du plan de formation.

Dans le cadre de l’identification et l’analyse des besoins en formation en plus des entretiens qui ont eu lieu avec le MHPV, le MAESS, la TGR, la DAAG et l’IDF, d’autres outils ont été adoptés notamment : 1. La revue et l’analyse de la documentation disponible en matière de la nouvelle Loi

Organique relative à la loi de Finances et le Décret nº2-15-426 du 28 Ramadan 1436 (15 juillet 2015) relatif à l’élaboration et à l’exécution des lois de finances. La liste complète des documents consultés est présentée en annexe de ce plan.

2. Une grille d’évaluation des besoins des acteurs définis par le champ d’application de la LOF, a été élaborée.

3. Une série de questions comme guide d’entretien lors de groupes de discussions focalisés (focus Group) à tous les niveaux.

4. L’organisation de rencontres à deux différents niveaux: a) groupe des responsables, niveau stratégique et b) groupe d’opérationnels avec l’équipe LOF dans les départements ministériels.

L’élaboration de ce plan a été facilitée par la conduite d’une évaluation des besoins en formation, auprès d’un échantillon représentatif. La Direction du Budget a validé l’échantillon des structures à rencontrer pour la conception de la grille d’évaluation. Une fiche de présentation permet de renseigner la structure visitée, ses objectifs, sa mission dans la gestion budgétaire et l’effectif de ses cadres intervenant dans la chaine budgétaire. Elle a pour but de faciliter l’estimation globale des besoins en formation et leurs coûts et d’établir un cadre cohérent de budgétisation pluriannuel du présent plan.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

1.3. Présentation du rapport

En plus de cette introduction (chapitre 1), décrivant le contexte, l’objectif et les résultats attendus, le présent rapport se décline en six (6) parties suivantes :

Le chapitre 2 a pour objet, l’analyse des besoins exprimés par les acteurs rencontrés tant au niveau institutionnel qu’au niveau individuel (par leur fonction actuelle et future) dans le cadre de la nouvelle LOF ;

Le chapitre 3 traite de la typologie des modules de formation tant au niveau stratégique (ateliers stratégiques) qu’au niveau opérationnel (formations techniques) ;

Le chapitre 4 développe la stratégie de mise en œuvre et le mécanisme de suivi-évaluation à mettre en place pour assurer l’efficacité du plan de formation ;

Le chapitre 5 fait référence à l’effectif à former et propose une esquisse de chronogramme pour la mise œuvre des formations ;

Le chapitre 6 porte sur les composantes budgétaires du plan de formation ;

Enfin, une rubrique Annexe fait référence au Cadre logique du plan de formation, à la liste des documents consultés, à la liste des personnes rencontrées et à la fiche d’identification des formateurs.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

2. Analyse des besoins

Cette section du plan de formation présentera :

1. L’identification et l’analyse des compétences requises pour conduire la mise en œuvre de la LOF qui concernent la gestion budgétaire au Maroc dans l’optique de l’application de la LOF ;

2. L’analyse des besoins institutionnels des départements ministériels, basée sur la revue des documents existants dans le domaine des finances publiques et également sur les informations collectées à travers les grilles d’analyse : a) descriptions des missions et attributions des des ministères et institutions et b) recueil des échanges et débats lors des entretiens. Cette étude est essentielle à l’égard des nouveaux enjeux dictés par la LOF et son décret d’application ;

3. L’analyse des besoins exprimés par certains représentants de l’administration publique rencontrés lors de la préparation du plan de formation.

Sur la base de ces 3 (trois) analyses complémentaires, un ensemble de modules prioritaires de formation sera proposé pour répondre aux besoins identifiés.

2.1. Implication de la nouvelle Loi Organique relative à la loi de

Finances

Promulguée par le dahir nº1-15-62 du 14 Chaabane 1436 (2 juin 2015), la Loi Organique nº130-13 relative à la loi de Finances donne un cadre général pour l’amélioration de la gestion des finances publiques. la LOF s’assigne quatre (4) principaux objectifs qui sont les suivants :

1. Affirmer le rôle du budget dans le développement socio-économique tout en poursuivant les efforts de préservation de la soutenabilité du cadre macro-économique ;

2. Moderniser la gestion publique par le renforcement de la performance de la dépense publique ainsi que la responsabilisation accrue des gestionnaires dans l’accomplissement des objectifs associés aux programmes sectoriels ;

3. Renforcer le rôle du contrôle du parlement sur l’action du gouvernement, notamment par l’orientation du débat parlementaire, davantage vers la performance du budget et ses retombées sur la qualité de vies des citoyens ;

4. Adapter le dispositif budgétaire pour accompagner la nouvelle dynamique de régionalisation et contribuer à l’impulsion de la déconcentration administrative.

La LOF instaure une gestion budgétaire sur la base du programme. Cette nouvelle gestion budgétaire conduit à passer d'une logique de moyens à une logique de résultats. Les responsables de la gestion budgétaire rendront des comptes au Parlement non seulement sur l’emploi des fonds mais aussi sur les résultats de leur activité.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

2.2. État des lieux des formations dispensées dans le cadre de

la nouvelle LOF

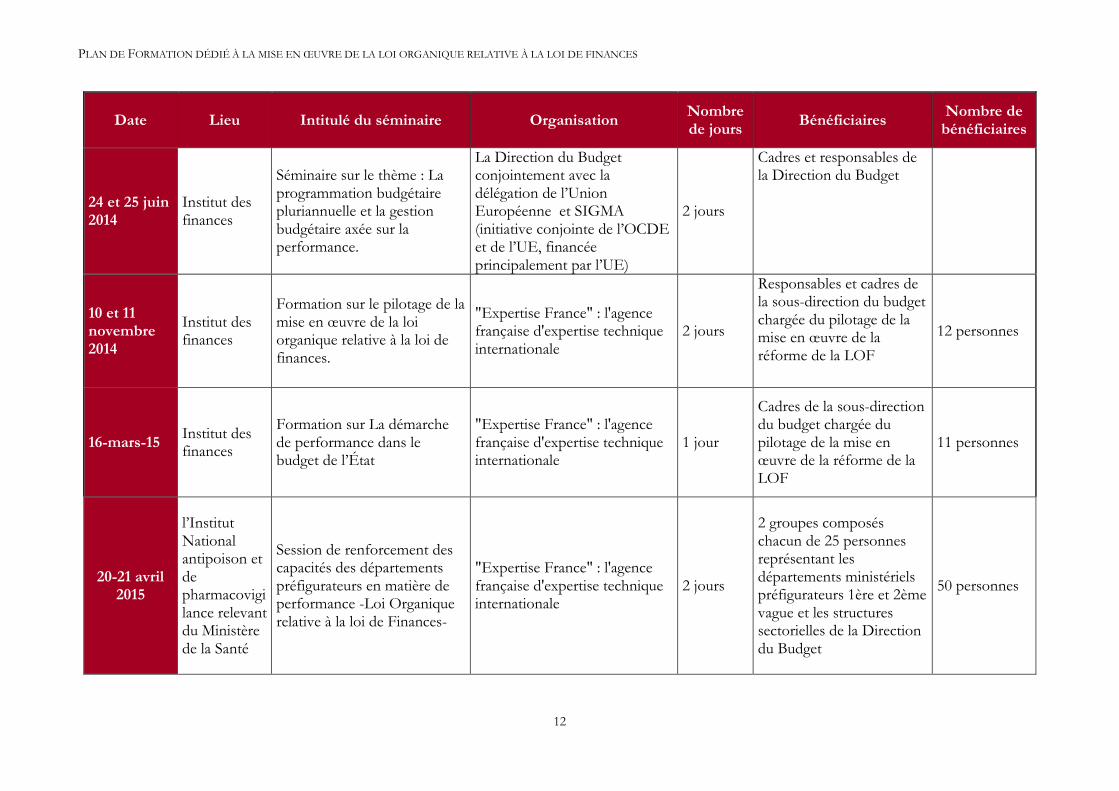

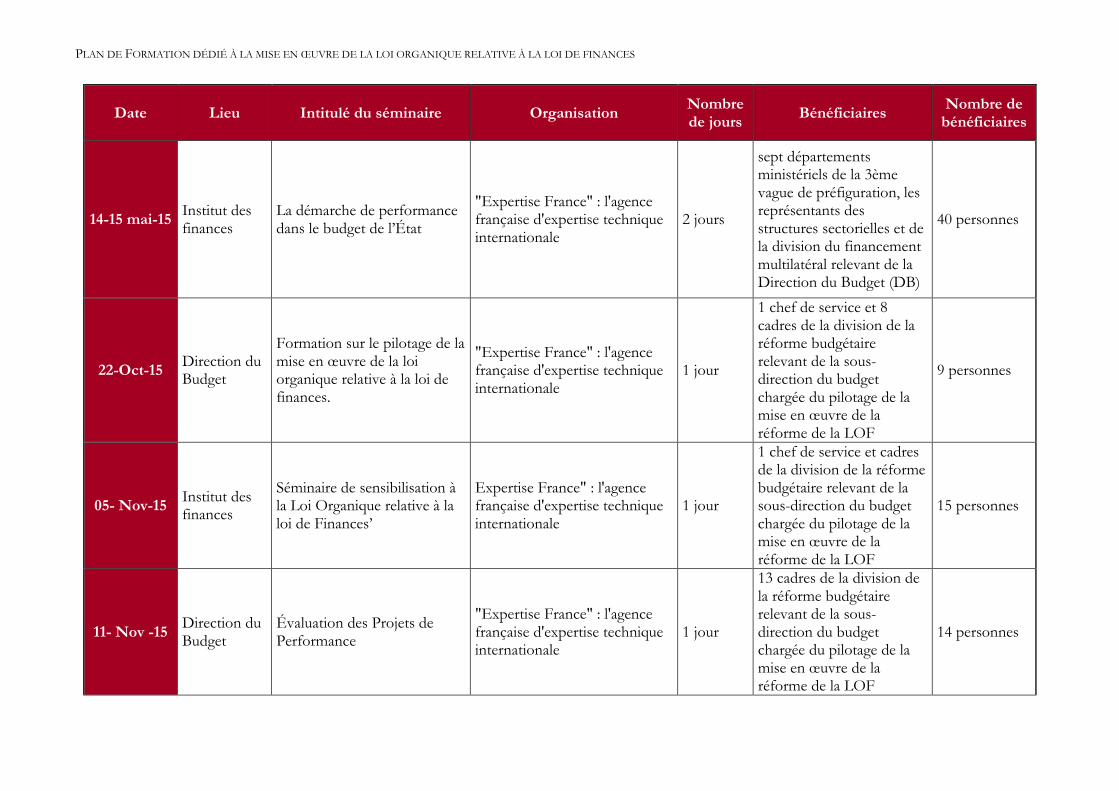

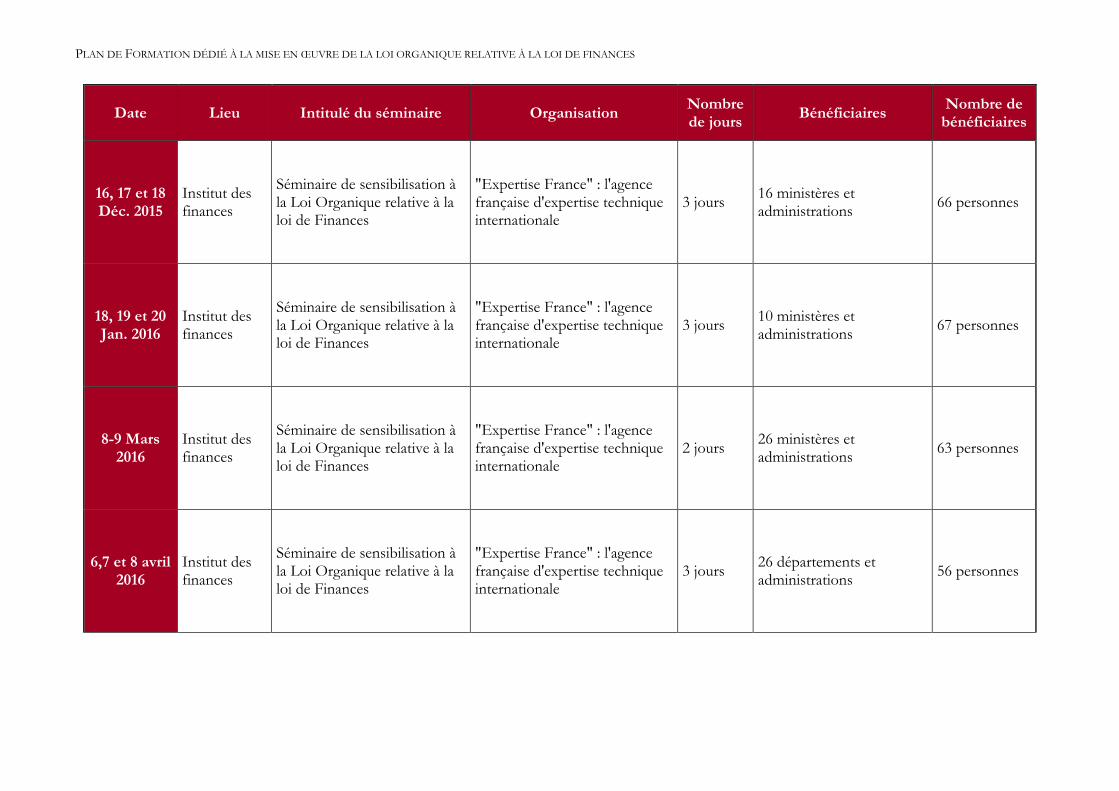

En attendant l’entrée en vigueur de la LOF et afin d’anticiper et de préparer sa mise en œuvre effective, la Direction du Budget, en collaboration avec divers partenaires, a dispensé plusieurs formations au profit de différentes cibles. Il s’agit notamment des journées de formation effectuées à travers l’instrument de coopération SIGMA mobilisé par l’UE, ainsi que des différentes sessions de formation dispensées par les experts de l’agence d'expertise technique internationale “Expertise France” (Ex-Adetef) dans le cadre du jumelage institutionnel d’appui à la mise en œuvre de la LOF conclu avec le MEF en juillet 2014. L’inventaire de ces formations est présenté au niveau du tableau suivant :

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

12

Date Lieu Intitulé du séminaire Organisation Nombre de jours

Bénéficiaires Nombre de

bénéficiaires

24 et 25 juin 2014

Institut des finances

Séminaire sur le thème : La programmation budgétaire pluriannuelle et la gestion budgétaire axée sur la performance.

La Direction du Budget conjointement avec la délégation de l’Union Européenne et SIGMA (initiative conjointe de l’OCDE et de l’UE, financée principalement par l’UE)

2 jours

Cadres et responsables de la Direction du Budget

10 et 11 novembre 2014

Institut des finances

Formation sur le pilotage de la mise en œuvre de la loi organique relative à la loi de finances.

"Expertise France" : l'agence française d'expertise technique internationale

2 jours

Responsables et cadres de la sous-direction du budget chargée du pilotage de la mise en œuvre de la réforme de la LOF

12 personnes

16-mars-15 Institut des finances

Formation sur La démarche de performance dans le budget de l’État

"Expertise France" : l'agence française d'expertise technique internationale

1 jour

Cadres de la sous-direction du budget chargée du pilotage de la mise en œuvre de la réforme de la LOF

11 personnes

20-21 avril 2015

l’Institut National antipoison et de pharmacovigilance relevant du Ministère de la Santé

Session de renforcement des capacités des départements préfigurateurs en matière de performance -Loi Organique relative à la loi de Finances-

"Expertise France" : l'agence française d'expertise technique internationale

2 jours

2 groupes composés chacun de 25 personnes représentant les départements ministériels préfigurateurs 1ère et 2ème vague et les structures sectorielles de la Direction du Budget

50 personnes

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

Date Lieu Intitulé du séminaire Organisation Nombre de jours

Bénéficiaires Nombre de

bénéficiaires

14-15 mai-15 Institut des finances

La démarche de performance dans le budget de l’État

"Expertise France" : l'agence française d'expertise technique internationale

2 jours

sept départements ministériels de la 3ème vague de préfiguration, les représentants des structures sectorielles et de la division du financement multilatéral relevant de la Direction du Budget (DB)

40 personnes

22-Oct-15 Direction du Budget

Formation sur le pilotage de la mise en œuvre de la loi organique relative à la loi de finances.

"Expertise France" : l'agence française d'expertise technique internationale

1 jour

1 chef de service et 8 cadres de la division de la réforme budgétaire relevant de la sous-direction du budget chargée du pilotage de la mise en œuvre de la réforme de la LOF

9 personnes

05- Nov-15 Institut des finances

Séminaire de sensibilisation à la Loi Organique relative à la loi de Finances’

Expertise France" : l'agence française d'expertise technique internationale

1 jour

1 chef de service et cadres de la division de la réforme budgétaire relevant de la sous-direction du budget chargée du pilotage de la mise en œuvre de la réforme de la LOF

15 personnes

11- Nov -15 Direction du Budget

Évaluation des Projets de Performance

"Expertise France" : l'agence française d'expertise technique internationale

1 jour

13 cadres de la division de la réforme budgétaire relevant de la sous-direction du budget chargée du pilotage de la mise en œuvre de la réforme de la LOF

14 personnes

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

Date Lieu Intitulé du séminaire Organisation Nombre de jours

Bénéficiaires Nombre de

bénéficiaires

16, 17 et 18 Déc. 2015

Institut des finances

Séminaire de sensibilisation à la Loi Organique relative à la loi de Finances

"Expertise France" : l'agence française d'expertise technique internationale

3 jours 16 ministères et administrations

66 personnes

18, 19 et 20 Jan. 2016

Institut des finances

Séminaire de sensibilisation à la Loi Organique relative à la loi de Finances

"Expertise France" : l'agence française d'expertise technique internationale

3 jours 10 ministères et administrations

67 personnes

8-9 Mars 2016

Institut des finances

Séminaire de sensibilisation à la Loi Organique relative à la loi de Finances

"Expertise France" : l'agence française d'expertise technique internationale

2 jours 26 ministères et administrations

63 personnes

6,7 et 8 avril 2016

Institut des finances

Séminaire de sensibilisation à la Loi Organique relative à la loi de Finances

"Expertise France" : l'agence française d'expertise technique internationale

3 jours 26 départements et administrations

56 personnes

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

Par ailleurs, il est à noter que dans le cadre du plan pluriannuel 2007-2014, la Direction des Affaires Administratives et Générales-DAAG- relevant du MEF, a dispensé 48 sessions de formation relatives aux concepts et principes induits par la réforme budgétaire (les indicateurs de performance, le management par objectifs, l’audit et le contrôle…), et ce au profit de 1351 acteurs.

2.3. Analyse des besoins institutionnels

La nouvelle loi organique relative à la loi de finances a changé le cadre opérationnel du système de gestion budgétaire au Maroc. La LOF instaure une programmation budgétaire triennale qui contribue au renforcement de la discipline budgétaire globale et de l’efficacité de l’allocation des ressources. Un responsable par programme, désigné au sein de chaque département ministériel ou institution, est chargé de définir les objectifs et indicateurs dudit programme et d’assurer le suivi de sa mise en œuvre. Les objectives d’un programme et les indicateurs de performance sont repris dans le projet de performance (PdP) élaboré par le département ministériel ou l’institution concerné. Le rôle du contrôle du parlement sur l’action gouvernementale est renforcé par, l’enrichissement des informations communiquées au parlement ; le réaménagement des modalités et des calendriers de l’examen et du vote des lois de finances ; le renforcement de la portée de l’autorisation du parlement en l’informant au préalable sur certaines mesures opérées en cours d’année budgétaire ; la clarification et l’élargissement du droit d’amendement parlementaire. La programmation budgétaire triennale est communiquée au Parlement selon les dispositions des articles 47 et 48 de la LOF, ce qui permet au Parlement de mieux débattre des orientations de la politique budgétaire lors des débats sur le projet de loi de finances. En outre, le rapport annuel de performance (RAP), élaboré par le ministère chargé de finances et constituant la synthèse et la consolidation des RdP élaborés par les départements ministériels et institutions, fait l’objet d’un audit de performance. Les nouvelles dispositions budgétaires, accompagnent également la dynamique de régionalisation au Maroc et contribue à l’impulsion de la déconcentration administrative en conférant plus de responsabilité aux gestionnaires territoriaux et en favorisant la mise en synergie et la convergence des interventions au niveau territorial. Au regard de ce dispositif institutionnel, des besoins de formation apparaissent selon différents niveaux :

Formation approfondie sur le nouveau cadre institutionnel et règlementaire du système de gestion budgétaire ;

Formation sur la programmation budgétaire triennale ;

Formation sur les procédures de gestion budgétaire ;

Formation sur l’exécution budgétaire ;

Formation sur le contrôle budgétaire ;

Formation sur la maitrise des nouveaux outils utilisés dans la gestion budgétaire (manuels de procédures, guide pratiques etc.) ;

Formation sur la bonne gouvernance économique et financière ;

Formation sur l’audit de performance ;

Formation sur le suivi-évaluation des politiques et des programmes publics ;

Élaboration des rapports de suivi d’exécution de budget.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

2.4. Analyse des besoins individuels

Cette section aborde les besoins en formation exprimés par les représentants des départements ministériels. Les besoins exprimés viennent dans une large mesure confirmer et valider les besoins déjà identifiés au niveau institutionnel. Ils ont été recueillis à travers les études existantes, les plans de formation disponibles au niveau de certaines structures, et en fonction des missions et des attributions des structures concernées. Pour faciliter la compréhension de l’analyse, les besoins exprimés ont été classés en 3 (trois) niveaux selon les grandes catégories de personnel :

Décideurs, Secrétaires Généraux, Conseillers, Directeurs Généraux et Directeurs Centraux (Top Management) ;

Responsables des programmes ;

Corps de contrôle ;

Cadres administratifs et financiers ;

Cadres techniques ;

Équipes LOF ;

2.4.1 Niveau Stratégique (Top Management): Secrétaires Généraux, Conseillers, Directeurs Centraux, DAF….

Cette catégorie comprend les secrétaires généraux, leurs conseillers et les hauts cadres des structures concernées (DAF, DRH, IGM, IGF, CC, etc.). Les personnes rencontrées ont exprimé des besoins de sensibilisation et d’approfondissement sur les thèmes suivants :

Enjeux de la nouvelle Loi Organique relative à la loi de Finances : la sensibilisation aux fondamentaux de la LOF ;

Gestion axée sur les résultats ;

Leadership et la conduite de changement ;

Sensibilisation sur la budgétisation programmatique ;

Sensibilisation sur le dispositif de suivi-évaluation et de l’efficacité du système de gestion budgétaire.

2.4.2 Niveau Opérationnel : Responsables de Programmes, Cadres et Responsables du MEF, Equipes LOF et cadres gestionnaires des Départements Ministériels, Corps de Contrôle.

Cette catégorie comprend le personnel opérationnel et les cadres impliqués dans le cycle de gestion budgétaire. Ces responsables rencontrés ont souligné les besoins de formation de manière spécifique sur les thèmes suivants :

cadrage macro-économique et Tableau des Opérations Financières du Trésor (TOFT) ;

La programmation budgétaire triennale ;

Les procédures budgétaires (cadrage, préparation des prévisions budgétaires, arbitrages etc.) ;

L’exécution budgétaire incluant la gestion de la trésorerie ;

La gestion axée sur les résultats (incluant, la planification stratégique des programmes (PdP), la gestion des programmes de politiques publiques, l’identification et la

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

validation des indicateurs performance, le suivi-évaluation (le « reporting » de la performance (RdP) ;

La nomenclature budgétaire ;

La comptabilité Générale de l’État ;

La comptabilité d’analyse des coûts ;

L’audit et le contrôle de l’exécution budgétaire ;

La gestion des risques ;

Le contrôle externe et les procédures de certification des comptes ;

La conduite d’un audit de performance et l’élaboration d’un rapport d’audit de performance ;

Le système d’information de suivi-évaluation et de reporting de l’exécution budgétaire.

2.4.3 Les formateurs : Cadres et Responsables du MEF, Équipes LOF et cadres gestionnaires des Départements Ministériels, Corps de Contrôle.

Cette catégorie comprend les opérationnels en charge de la mise en œuvre du plan de formation à l’échelle nationale. Les responsables rencontrés ont souligné leurs besoins de formation dans les domaines suivants :

Formation dans l’ingénierie de la formation ;

Formation sur la préparation des modules techniques de formation, incluant les exercices et des études de cas pratiques ;

Formation approfondie en gestion axée sur les résultats et les bonnes pratiques internationales en la matière;

Formation sur la maîtrise des dispositions de la nouvelle LOF ;

Formation sur la maîtrise des nouveaux outils-guides utilisés dans la gestion budgétaire ;

Les thèmes de formation retenus s’inscrivent dans la logique d’une démarche participative qui retient l’expression réelle de la demande de l’acteur pour bien accomplir sa mission.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

3. Modules prioritaires de formation

L’objectif général du plan de formation est d’améliorer la performance de tous les intervenants de la chaîne de gestion budgétaire au niveau de l’administration publique. Cela se traduira à terme par : 1) la mise en place d’un système de gestion budgétaire transparent et efficace, 2) une augmentation de la capacité d’absorption des budgets et crédits alloués à la dépense publique, 3) un accroissement du taux d’exécution physique et budgétaire des programmes et projets devant contribuer à atteindre les objectifs de développement économique et social. Plus spécifiquement, les modules prioritaires de formation visent à : 1. Sensibiliser les responsables et cadres de l’administration publique aux implications de

la nouvelle Loi Organique relative à la loi de Finances et son Décret d’application ; 2. Sensibiliser tous les acteurs intervenant dans la chaîne de gestion de la dépense

publique sur les questions essentielles liées à l’Éthique et à la responsabilisation des gestionnaires de l’État ;

3. Renforcer les capacités des cadres et des personnels, acteurs de la dépense publique, depuis la définition des politiques publiques à la préparation et l’exécution budgétaire jusqu'à l’élaboration des rapports de performance, dans la maîtrise des procédures édictées dans la nouvelle LOF ;

4. Renforcer la capacité des acteurs à maîtriser les outils (guides et manuels de procédures) mis à leur disposition pour préparer et participer à la gestion des dépenses publiques ;

5. Renforcer les capacités des corps de contrôle à maîtriser les outils de gestion mis à leur disposition pour assurer leurs missions de contrôle et d’audit ;

6. Renforcer les capacités des responsables en charge de la conduite des réformes afin de pouvoir mettre un dispositif de suivi-évaluation pour analyser la performance des systèmes mis en place ;

7. Développer des capacités nationales pour la conduite de ce vaste plan de formation. Cette section présente les différents modules qui constituent le contenu du plan de formation. Le plan prévoit :

La formation des formateurs comme élément déclencheur et accélérateur du processus de formation ;

Des ateliers de réflexion stratégique à l’intention du TOP MANAGEMENT sur la LOF et le dispositif de suivi-évaluation de sa mise en place ;

Une rubrique de formation technique dans les thématiques courantes telles que, la maitrise des procédures budgétaires, la programmation, l’exécution, le contrôle et l’audit de la gestion budgétaire.

Les activités de formation sont organisées en modules. Pour chaque module, une description brève du contexte et de la justification de sa prise en considération est faite, l’objectif général et les objectifs pédagogiques, les principaux thèmes à aborder, les groupes cibles, ainsi que certaines informations qui concernent l’organisation de la formation (durée, nombre de participants par session et lieu).

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

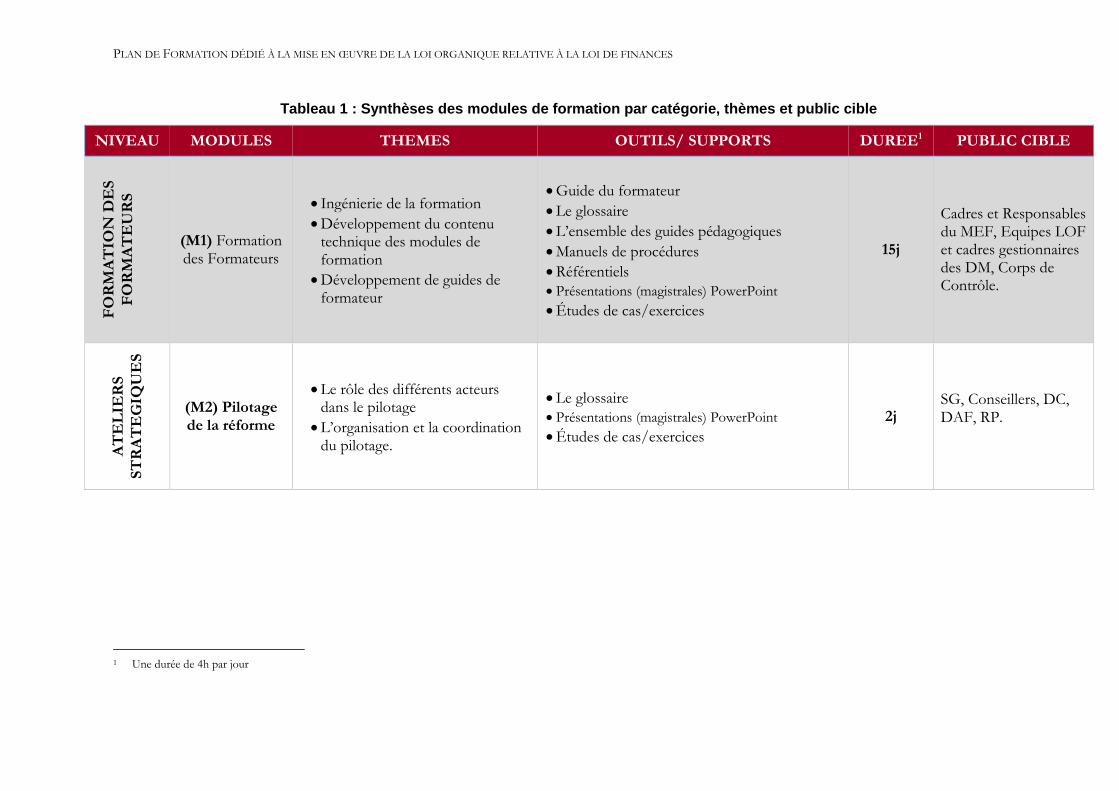

Tableau 1 : Synthèses des modules de formation par catégorie, thèmes et public cible

NIVEAU MODULES THEMES OUTILS/ SUPPORTS DUREE1 PUBLIC CIBLE

FO

RM

AT

ION

DE

S

FO

RM

AT

EU

RS

(M1) Formation des Formateurs

Ingénierie de la formation

Développement du contenu technique des modules de formation

Développement de guides de formateur

Guide du formateur

Le glossaire

L’ensemble des guides pédagogiques

Manuels de procédures

Référentiels

Présentations (magistrales) PowerPoint

Études de cas/exercices

15j

Cadres et Responsables du MEF, Equipes LOF et cadres gestionnaires des DM, Corps de Contrôle.

AT

EL

IER

S

ST

RA

TE

GIQ

UE

S

(M2) Pilotage de la réforme

Le rôle des différents acteurs dans le pilotage

L’organisation et la coordination du pilotage.

Le glossaire

Présentations (magistrales) PowerPoint

Études de cas/exercices

2j SG, Conseillers, DC, DAF, RP.

1 Une durée de 4h par jour

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

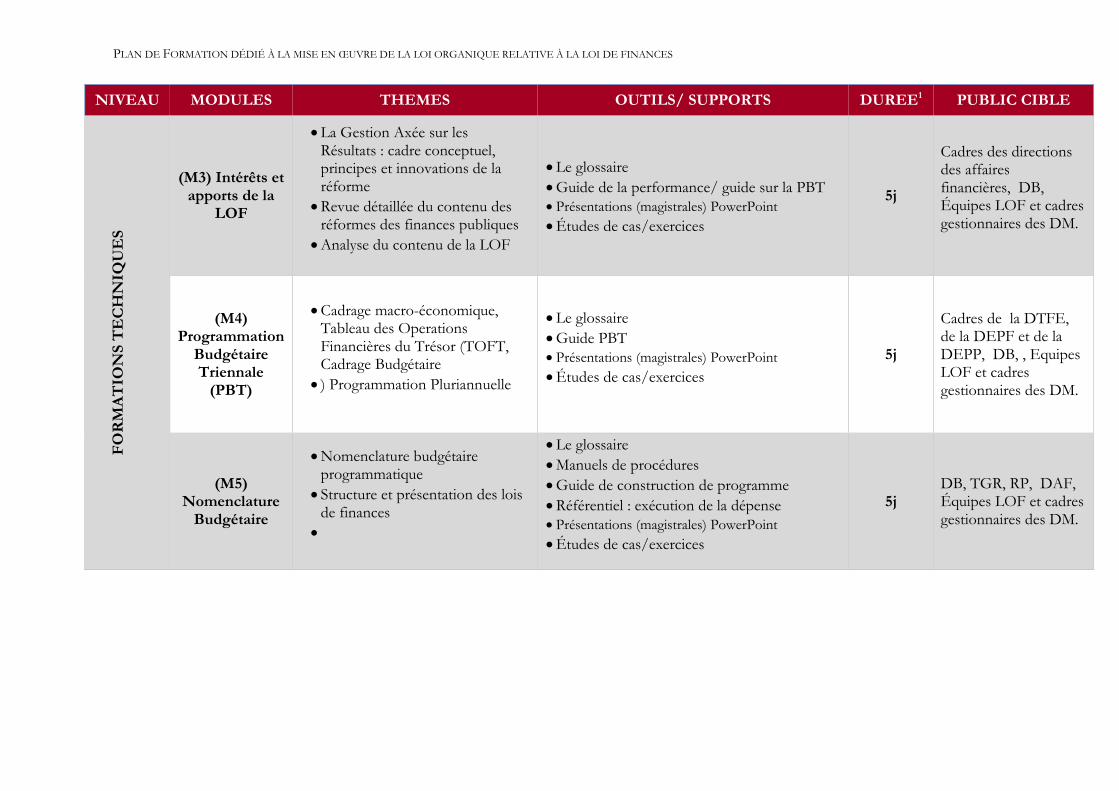

NIVEAU MODULES THEMES OUTILS/ SUPPORTS DUREE1 PUBLIC CIBLE F

OR

MA

TIO

NS

TE

CH

NIQ

UE

S

(M3) Intérêts et apports de la

LOF

La Gestion Axée sur les Résultats : cadre conceptuel, principes et innovations de la réforme

Revue détaillée du contenu des réformes des finances publiques

Analyse du contenu de la LOF

Le glossaire

Guide de la performance/ guide sur la PBT

Présentations (magistrales) PowerPoint

Études de cas/exercices

5j

Cadres des directions des affaires financières, DB, Équipes LOF et cadres gestionnaires des DM.

(M4) Programmation

Budgétaire Triennale

(PBT)

Cadrage macro-économique, Tableau des Operations Financières du Trésor (TOFT, Cadrage Budgétaire

) Programmation Pluriannuelle

Le glossaire

Guide PBT

Présentations (magistrales) PowerPoint

Études de cas/exercices

5j

Cadres de la DTFE, de la DEPF et de la DEPP, DB, , Equipes LOF et cadres gestionnaires des DM.

(M5) Nomenclature

Budgétaire

Nomenclature budgétaire programmatique

Structure et présentation des lois de finances

Le glossaire

Manuels de procédures

Guide de construction de programme

Référentiel : exécution de la dépense

Présentations (magistrales) PowerPoint

Études de cas/exercices

5j DB, TGR, RP, DAF, Équipes LOF et cadres gestionnaires des DM.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

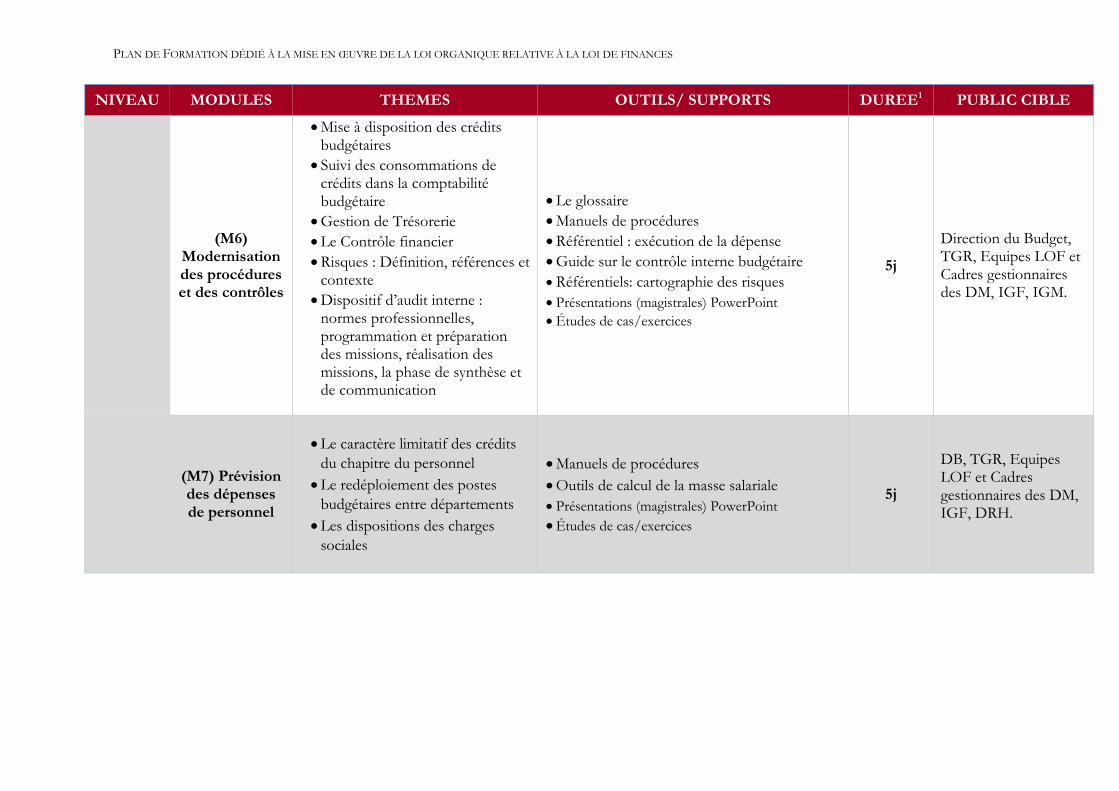

NIVEAU MODULES THEMES OUTILS/ SUPPORTS DUREE1 PUBLIC CIBLE

(M6) Modernisation des procédures et des contrôles

Mise à disposition des crédits budgétaires

Suivi des consommations de crédits dans la comptabilité budgétaire

Gestion de Trésorerie

Le Contrôle financier

Risques : Définition, références et contexte

Dispositif d’audit interne : normes professionnelles, programmation et préparation des missions, réalisation des missions, la phase de synthèse et de communication

Le glossaire

Manuels de procédures

Référentiel : exécution de la dépense

Guide sur le contrôle interne budgétaire

Référentiels: cartographie des risques

Présentations (magistrales) PowerPoint

Études de cas/exercices

5j

Direction du Budget, TGR, Equipes LOF et Cadres gestionnaires des DM, IGF, IGM.

(M7) Prévision des dépenses de personnel

Le caractère limitatif des crédits

du chapitre du personnel

Le redéploiement des postes

budgétaires entre départements

Les dispositions des charges

sociales

Manuels de procédures

Outils de calcul de la masse salariale

Présentations (magistrales) PowerPoint

Études de cas/exercices

5j

DB, TGR, Equipes LOF et Cadres gestionnaires des DM, IGF, DRH.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

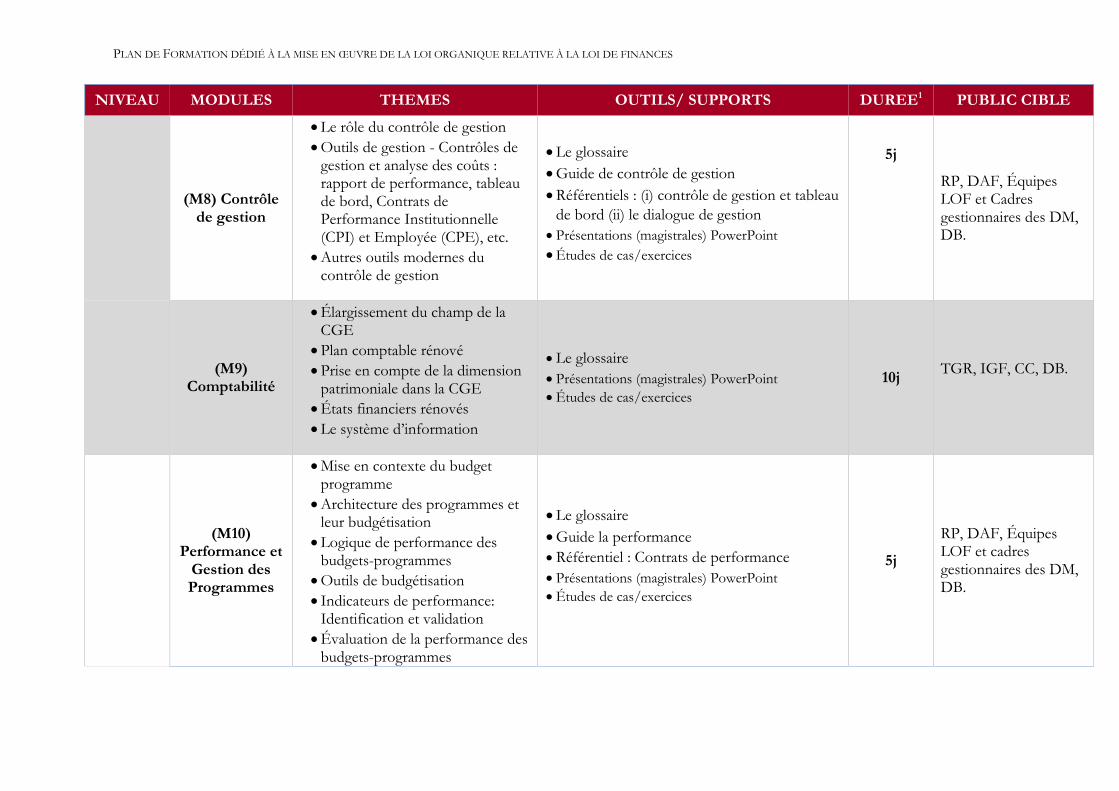

NIVEAU MODULES THEMES OUTILS/ SUPPORTS DUREE1 PUBLIC CIBLE

(M8) Contrôle de gestion

Le rôle du contrôle de gestion

Outils de gestion - Contrôles de gestion et analyse des coûts : rapport de performance, tableau de bord, Contrats de Performance Institutionnelle (CPI) et Employée (CPE), etc.

Autres outils modernes du contrôle de gestion

Le glossaire

Guide de contrôle de gestion

Référentiels : (i) contrôle de gestion et tableau

de bord (ii) le dialogue de gestion

Présentations (magistrales) PowerPoint

Études de cas/exercices

5j

RP, DAF, Équipes LOF et Cadres gestionnaires des DM, DB.

(M9) Comptabilité

Élargissement du champ de la CGE

Plan comptable rénové

Prise en compte de la dimension patrimoniale dans la CGE

États financiers rénovés

Le système d’information

Le glossaire

Présentations (magistrales) PowerPoint

Études de cas/exercices

10j TGR, IGF, CC, DB.

(M10) Performance et

Gestion des Programmes

Mise en contexte du budget programme

Architecture des programmes et leur budgétisation

Logique de performance des budgets-programmes

Outils de budgétisation

Indicateurs de performance: Identification et validation

Évaluation de la performance des budgets-programmes

Le glossaire

Guide la performance

Référentiel : Contrats de performance

Présentations (magistrales) PowerPoint

Études de cas/exercices

5j

RP, DAF, Équipes LOF et cadres gestionnaires des DM, DB.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

NIVEAU MODULES THEMES OUTILS/ SUPPORTS DUREE1 PUBLIC CIBLE

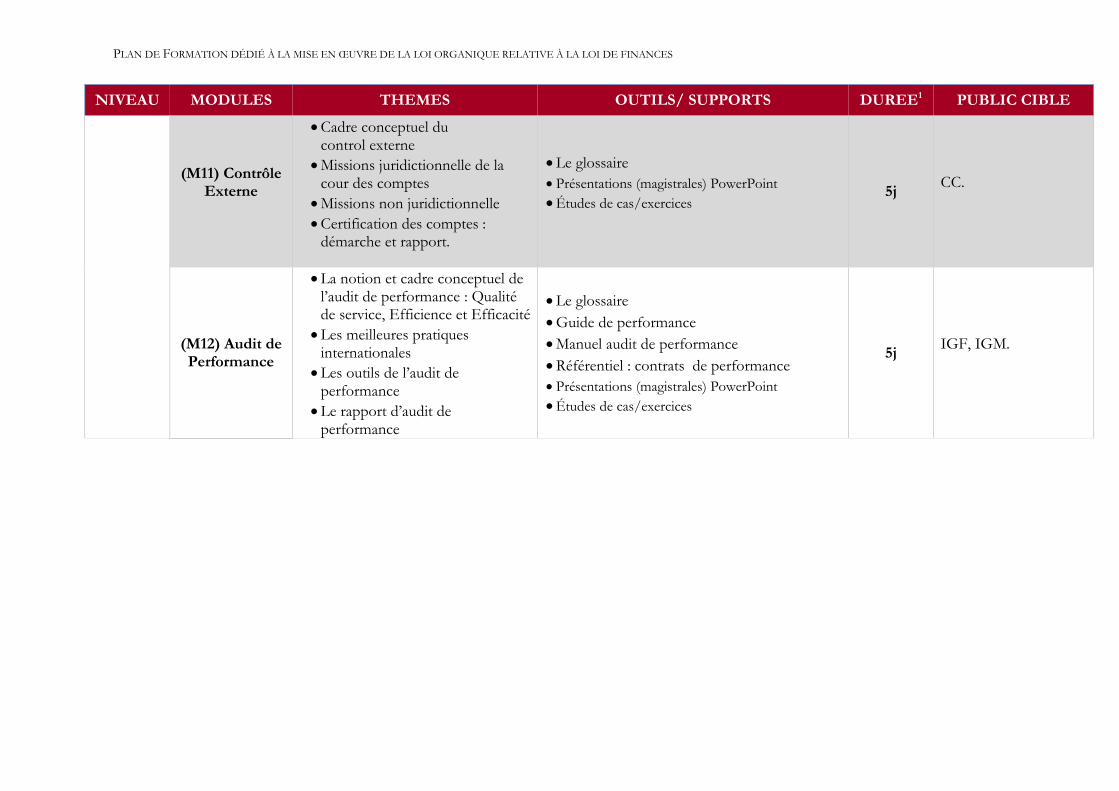

(M11) Contrôle Externe

Cadre conceptuel du control externe

Missions juridictionnelle de la cour des comptes

Missions non juridictionnelle

Certification des comptes : démarche et rapport.

Le glossaire

Présentations (magistrales) PowerPoint

Études de cas/exercices

5j CC.

(M12) Audit de Performance

La notion et cadre conceptuel de l’audit de performance : Qualité de service, Efficience et Efficacité

Les meilleures pratiques internationales

Les outils de l’audit de performance

Le rapport d’audit de performance

Le glossaire

Guide de performance

Manuel audit de performance

Référentiel : contrats de performance

Présentations (magistrales) PowerPoint

Études de cas/exercices

5j IGF, IGM.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

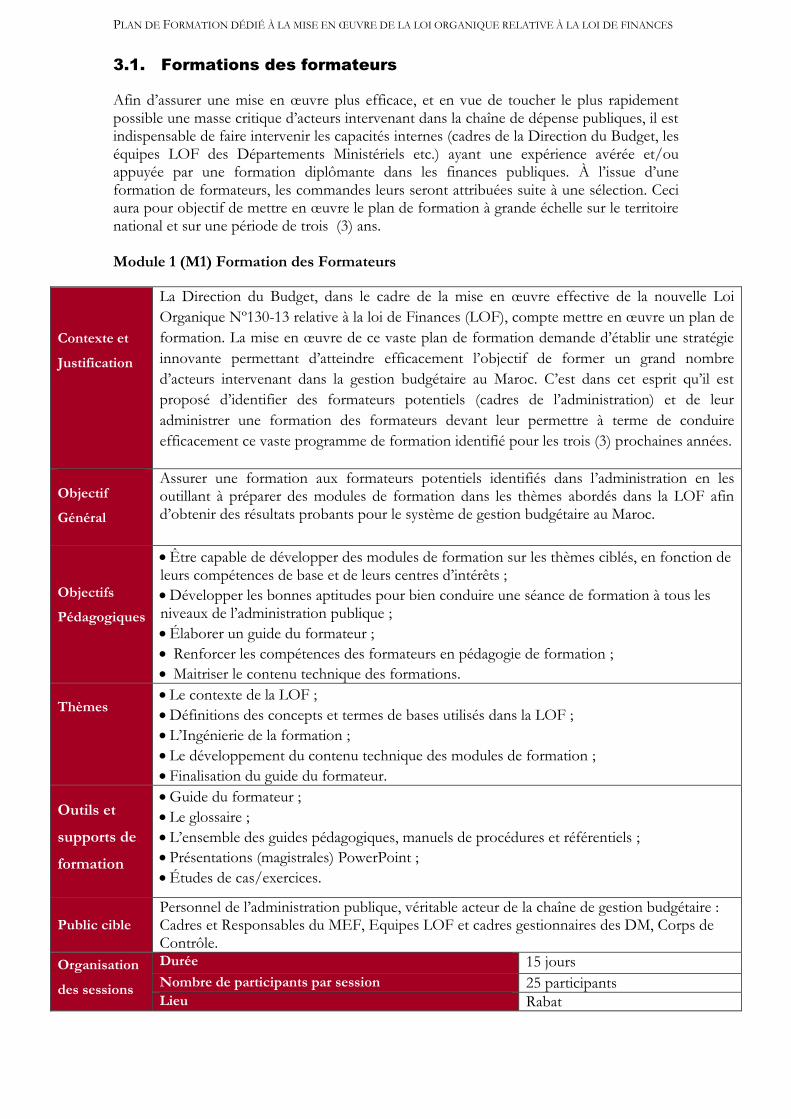

3.1. Formations des formateurs

Afin d’assurer une mise en œuvre plus efficace, et en vue de toucher le plus rapidement possible une masse critique d’acteurs intervenant dans la chaîne de dépense publiques, il est indispensable de faire intervenir les capacités internes (cadres de la Direction du Budget, les équipes LOF des Départements Ministériels etc.) ayant une expérience avérée et/ou appuyée par une formation diplômante dans les finances publiques. À l’issue d’une formation de formateurs, les commandes leurs seront attribuées suite à une sélection. Ceci aura pour objectif de mettre en œuvre le plan de formation à grande échelle sur le territoire national et sur une période de trois (3) ans. Module 1 (M1) Formation des Formateurs

Contexte et

Justification

La Direction du Budget, dans le cadre de la mise en œuvre effective de la nouvelle Loi

Organique Nº130-13 relative à la loi de Finances (LOF), compte mettre en œuvre un plan de

formation. La mise en œuvre de ce vaste plan de formation demande d’établir une stratégie

innovante permettant d’atteindre efficacement l’objectif de former un grand nombre

d’acteurs intervenant dans la gestion budgétaire au Maroc. C’est dans cet esprit qu’il est

proposé d’identifier des formateurs potentiels (cadres de l’administration) et de leur

administrer une formation des formateurs devant leur permettre à terme de conduire

efficacement ce vaste programme de formation identifié pour les trois (3) prochaines années.

Objectif

Général

Assurer une formation aux formateurs potentiels identifiés dans l’administration en les outillant à préparer des modules de formation dans les thèmes abordés dans la LOF afin d’obtenir des résultats probants pour le système de gestion budgétaire au Maroc.

Objectifs

Pédagogiques

Être capable de développer des modules de formation sur les thèmes ciblés, en fonction de leurs compétences de base et de leurs centres d’intérêts ;

Développer les bonnes aptitudes pour bien conduire une séance de formation à tous les niveaux de l’administration publique ;

Élaborer un guide du formateur ;

Renforcer les compétences des formateurs en pédagogie de formation ;

Maitriser le contenu technique des formations.

Thèmes

Le contexte de la LOF ;

Définitions des concepts et termes de bases utilisés dans la LOF ;

L’Ingénierie de la formation ;

Le développement du contenu technique des modules de formation ;

Finalisation du guide du formateur.

Outils et

supports de

formation

Guide du formateur ;

Le glossaire ;

L’ensemble des guides pédagogiques, manuels de procédures et référentiels ;

Présentations (magistrales) PowerPoint ;

Études de cas/exercices.

Public cible

Personnel de l’administration publique, véritable acteur de la chaîne de gestion budgétaire : Cadres et Responsables du MEF, Equipes LOF et cadres gestionnaires des DM, Corps de Contrôle.

Organisation

des sessions

Durée 15 jours

Nombre de participants par session 25 participants Lieu Rabat

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

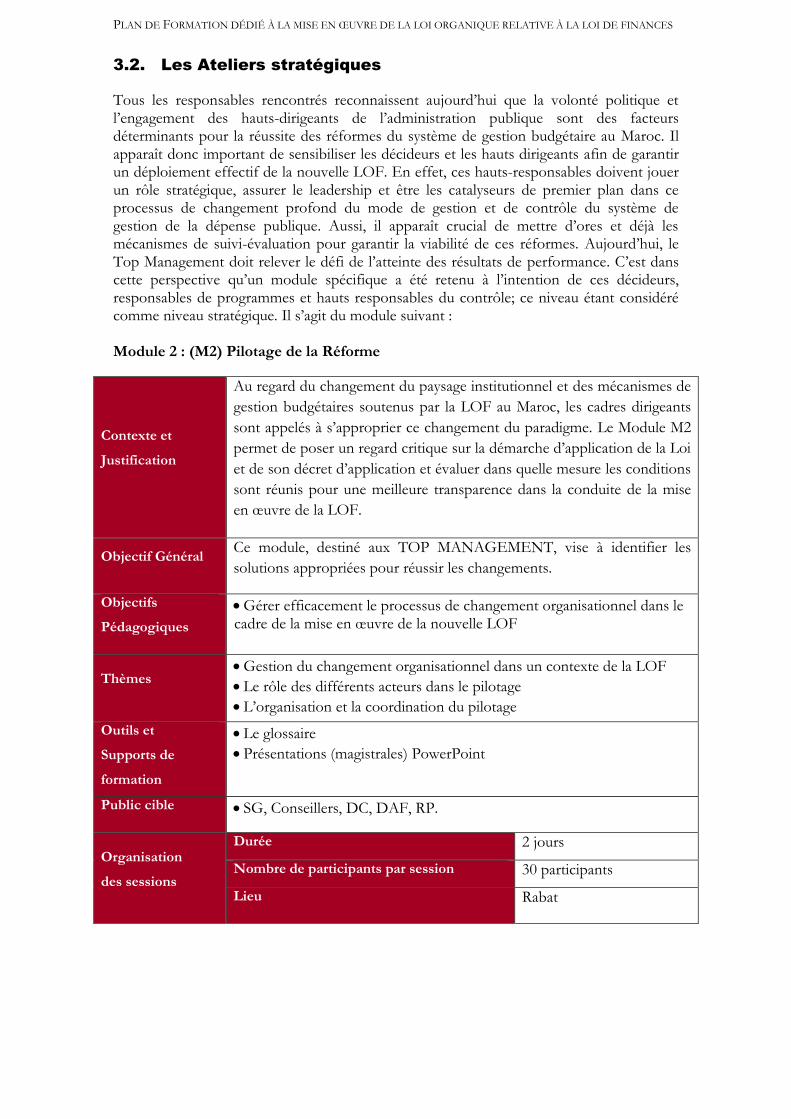

3.2. Les Ateliers stratégiques

Tous les responsables rencontrés reconnaissent aujourd’hui que la volonté politique et l’engagement des hauts-dirigeants de l’administration publique sont des facteurs déterminants pour la réussite des réformes du système de gestion budgétaire au Maroc. Il apparaît donc important de sensibiliser les décideurs et les hauts dirigeants afin de garantir un déploiement effectif de la nouvelle LOF. En effet, ces hauts-responsables doivent jouer un rôle stratégique, assurer le leadership et être les catalyseurs de premier plan dans ce processus de changement profond du mode de gestion et de contrôle du système de gestion de la dépense publique. Aussi, il apparaît crucial de mettre d’ores et déjà les mécanismes de suivi-évaluation pour garantir la viabilité de ces réformes. Aujourd’hui, le Top Management doit relever le défi de l’atteinte des résultats de performance. C’est dans cette perspective qu’un module spécifique a été retenu à l’intention de ces décideurs, responsables de programmes et hauts responsables du contrôle; ce niveau étant considéré comme niveau stratégique. Il s’agit du module suivant : Module 2 : (M2) Pilotage de la Réforme

Contexte et

Justification

Au regard du changement du paysage institutionnel et des mécanismes de

gestion budgétaires soutenus par la LOF au Maroc, les cadres dirigeants

sont appelés à s’approprier ce changement du paradigme. Le Module M2

permet de poser un regard critique sur la démarche d’application de la Loi

et de son décret d’application et évaluer dans quelle mesure les conditions

sont réunis pour une meilleure transparence dans la conduite de la mise

en œuvre de la LOF.

Objectif Général Ce module, destiné aux TOP MANAGEMENT, vise à identifier les

solutions appropriées pour réussir les changements.

Objectifs

Pédagogiques

Gérer efficacement le processus de changement organisationnel dans le cadre de la mise en œuvre de la nouvelle LOF

Thèmes Gestion du changement organisationnel dans un contexte de la LOF

Le rôle des différents acteurs dans le pilotage

L’organisation et la coordination du pilotage

Outils et

Supports de

formation

Le glossaire

Présentations (magistrales) PowerPoint

Public cible SG, Conseillers, DC, DAF, RP.

Organisation

des sessions

Durée 2 jours

Nombre de participants par session 30 participants

Lieu Rabat

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

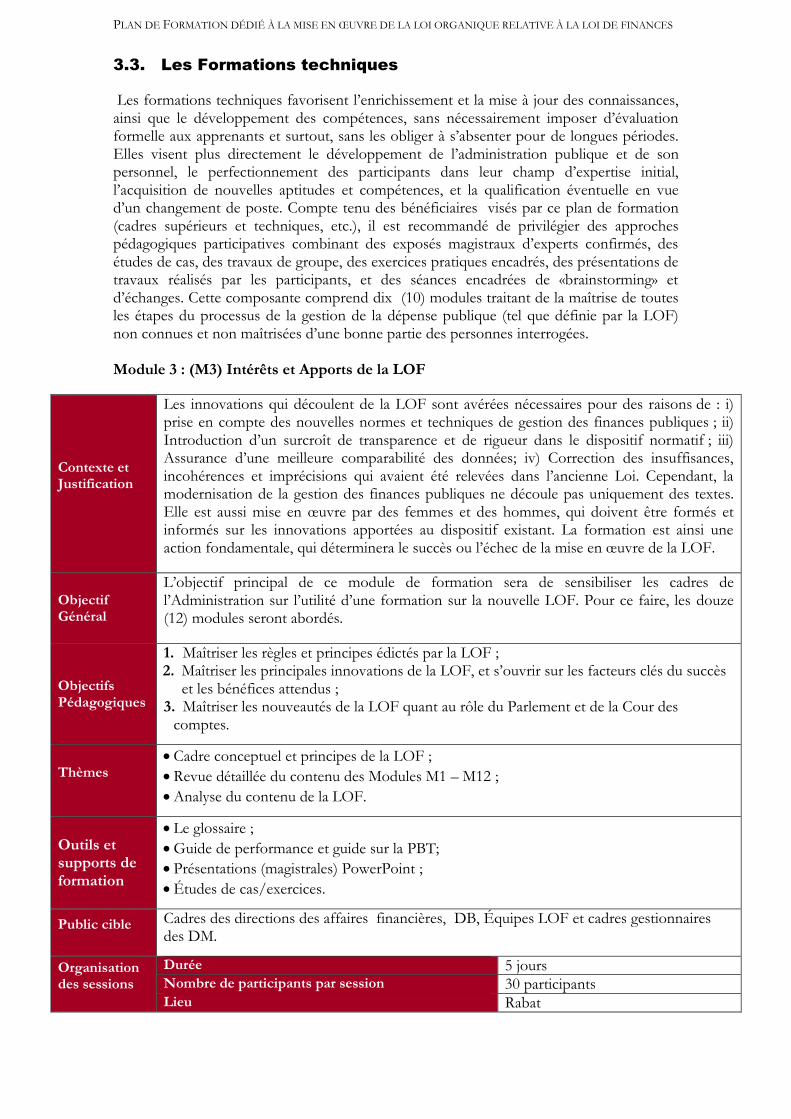

3.3. Les Formations techniques

Les formations techniques favorisent l’enrichissement et la mise à jour des connaissances, ainsi que le développement des compétences, sans nécessairement imposer d’évaluation formelle aux apprenants et surtout, sans les obliger à s’absenter pour de longues périodes. Elles visent plus directement le développement de l’administration publique et de son personnel, le perfectionnement des participants dans leur champ d’expertise initial, l’acquisition de nouvelles aptitudes et compétences, et la qualification éventuelle en vue d’un changement de poste. Compte tenu des bénéficiaires visés par ce plan de formation (cadres supérieurs et techniques, etc.), il est recommandé de privilégier des approches pédagogiques participatives combinant des exposés magistraux d’experts confirmés, des études de cas, des travaux de groupe, des exercices pratiques encadrés, des présentations de travaux réalisés par les participants, et des séances encadrées de «brainstorming» et d’échanges. Cette composante comprend dix (10) modules traitant de la maîtrise de toutes les étapes du processus de la gestion de la dépense publique (tel que définie par la LOF) non connues et non maîtrisées d’une bonne partie des personnes interrogées. Module 3 : (M3) Intérêts et Apports de la LOF

Contexte et Justification

Les innovations qui découlent de la LOF sont avérées nécessaires pour des raisons de : i) prise en compte des nouvelles normes et techniques de gestion des finances publiques ; ii) Introduction d’un surcroît de transparence et de rigueur dans le dispositif normatif ; iii) Assurance d’une meilleure comparabilité des données; iv) Correction des insuffisances, incohérences et imprécisions qui avaient été relevées dans l’ancienne Loi. Cependant, la modernisation de la gestion des finances publiques ne découle pas uniquement des textes. Elle est aussi mise en œuvre par des femmes et des hommes, qui doivent être formés et informés sur les innovations apportées au dispositif existant. La formation est ainsi une action fondamentale, qui déterminera le succès ou l’échec de la mise en œuvre de la LOF.

Objectif Général

L’objectif principal de ce module de formation sera de sensibiliser les cadres de l’Administration sur l’utilité d’une formation sur la nouvelle LOF. Pour ce faire, les douze (12) modules seront abordés.

Objectifs Pédagogiques

1. Maîtriser les règles et principes édictés par la LOF ; 2. Maîtriser les principales innovations de la LOF, et s’ouvrir sur les facteurs clés du succès

et les bénéfices attendus ; 3. Maîtriser les nouveautés de la LOF quant au rôle du Parlement et de la Cour des

comptes.

Thèmes

Cadre conceptuel et principes de la LOF ;

Revue détaillée du contenu des Modules M1 – M12 ;

Analyse du contenu de la LOF.

Outils et supports de formation

Le glossaire ;

Guide de performance et guide sur la PBT;

Présentations (magistrales) PowerPoint ;

Études de cas/exercices.

Public cible

Cadres des directions des affaires financières, DB, Équipes LOF et cadres gestionnaires des DM.

Organisation des sessions

Durée 5 jours Nombre de participants par session 30 participants Lieu Rabat

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

Module 4 : (M4) Programmation Budgétaire Triennale (PBT)

Contexte et Justification

En matière de politique budgétaire, deux réformes majeures sont en cours au Maroc. Il

s’agit du passage du budget de moyens au budget de résultats avec la pluri annualité du

budget, et du souci de l’équilibre budgétaire et financier. La programmation budgétaire

triennale (PBT) contribue au renforcement de la discipline budgétaire globale et de

l’efficacité dans l’allocation des ressources. Elle permet en effet d’analyser l’impact futur

des politiques budgétaires sur les équilibres financiers de l’Etat et de programmer dans le

temps la mise en œuvre des politiques publiques. La programmation pluriannuelle

contribue aussi au renforcement de la transparence budgétaire. Elle encourage, en effet,

l’exécutif à préciser et publier la trajectoire des politiques publiques envisagées. La

programmation budgétaire triennale est communiquée au Parlement selon les

dispositions des articles 47 et 48 de la LOF, ce qui permet au Parlement de mieux

débattre des orientations de la politique budgétaire lors des débats sur le projet de loi de

finances. Selon les dispositions de l’article 5 de la LOF, la PBT consistera au minimum

en un Tableau des Opérations Financières du Trésor (TOFT) prévisionnel qui donne

« l'évolution sur trois ans de l’ensemble des ressources et des charges de l’État » Les

dispositions de la LOF concernant la pluri annualité doivent être mises en œuvre

à compter du 1er janvier 2019.

Objectif Général

Renforcer les capacités des acteurs dans l’analyse, la préparation et la mise en œuvre des politiques budgétaires ; leur procurer des outils nécessaires pour établir des prévisions réalistes concernant les dépenses et les recettes de l’Etat et leur impact sur les politiques publiques de développement.

Objectifs Pédagogiques

1. Faire ressortir le lien entre politiques fiscales et budgétaires et l’ensemble des secteurs de l’économie ;

2. Analyser la performance économique et financière du pays et de ses administrations ; 3. Suivre et évaluer l’efficacité des politiques fiscale et budgétaire à travers le TOFT ; 4. Calculer la capacité et le besoin de financement et leurs impact sur la dette publique ; 5. S’assurer de la durabilité du déficit et de la soutenabilité de la dette publique ; 6. S’assurer que les allocations sectorielles sont compatibles avec les équilibres

macroéconomiques voulus.

Thèmes

Concepts Généraux sur la Politique Budgétaire ;

Cadrage Économique, Cadrage Budgétaire ;

Tableau des Operations Financières du Trésor (TOFT) ;

Programmation Pluriannuelle.

Outils et supports de formation

Le glossaire ;;

Guide PBT ;;

Présentations (magistrales) PowerPoint ;

Études de cas/exercices.

Public cible Cadres : DTFE, DEPF, DEPP ; DB ; TGR ; Equipes LOF et cadres gestionnaires des DM.

Organisation des sessions

Durée 5 jours Nombre de participants par session 30 participants Lieu Rabat

Module 5 : (M5) Nomenclature Budgétaire

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

Contexte et Justification

Le budget marocain dispose d’une nomenclature budgétaire des dépenses adaptée au contrôle du budget des moyens. Une refonte d’ensemble de la nomenclature budgétaire est souhaitable : (i) La LOF introduit les notions de programme et action/projet, et conformément aux articles 38 et 48, une classification régionale des dépenses doit être mise en place ; et (ii) une rationalisation de la classification économique et sa mise en conformité avec le plan comptable de l’Etat. La mise en place d'une nomenclature programmatique, fournira une opportunité pour procéder à une modernisation des autres éléments de la nomenclature budgétaire, en coordination avec la mise en place d'un nouveau plan comptable, en ce qui concerne la nomenclature par nature des dépenses. En conformité avec la LOF, le chronogramme des actions comprennent :

En 2015-2016 : (i) révision de l’ensemble de la nomenclature budgétaire (recettes et dépenses) (ii) pour les ministères préfigurateurs, établissement de la nomenclature programmatique dans le cadre des préfigurations, avec une « cartographie » des programmes et actions donnant les tables de passage entre programme et structure administrative (iii) pour les ministères non préfigurateurs, établissement d’une maquette budgétaire qui donnera : (i) une structure programmatique; et (ii) la « cartographie » des programmes et actions ;

En 2016-2017, établissement des tables de passage entre l’ancienne et la nouvelle nomenclature ;

Fin 2016, arrêté sur la nouvelle nomenclature, cet arrêté concernera outre le budget général les SEGMA et les CAS ;

En 2017, préparation du budget 2018 selon la nouvelle nomenclature.

Objectif Général

L’objectif principal de ce module est d’aider les différents acteurs de la chaine des dépenses publiques à s’imprégner et maitriser les innovations de la nouvelle LOF.

Objectifs Pédagogiques

1. Maitriser les différents types de présentation du Budget ; 2. Connaitre le cycle budgétaire, les différents acteurs et leur rôle ; 3. Maitriser les principes fondamentaux du budget et les changements causés par la LOF ; 4. Connaitre le rôle du parlement, les amendements possibles sur le budget de l’État.

Thèmes

Les Principes budgétaires ;

La Nomenclature budgétaire ;

Structure et présentation des lois de finances ;

Contenu des lois de finances ;

Élaboration et adoption des lois de finances.

Outils et supports de formation

Le glossaire ;

Manuels de procédures ;

Référentiel : exécution de la dépense ;

Présentations (magistrales) PowerPoint ;

Études de cas/exercices.

Public cible DB, TGR, RP, DAF, Équipes LOF et cadres gestionnaires des DM.

Organisation des sessions

Durée 5 jours Nombre de participants ar session 30 participants Lieu Rabat

Module 6 : (M6) Modernisation des Procédures et des Contrôles

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

Contexte et Justification

Les mesures de modernisation de l'exécution budgétaire et des contrôles visent à remplir les deux

objectifs complémentaires suivants : (i) réduire les risques fiduciaires et maintenir la discipline financière. À

cet effet la LOF comprend des dispositions visant à renforcer certaines règles de gestion budgétaire

et (ii) permettre aux gestionnaires de gérer le plus efficacement possible leur budget pour atteindre leurs objectifs. À

cet effet des actions d’assouplissement de certains contrôles ont été engagées et seront poursuivies.

Conformément aux provisions de la LOF, le chronogramme des actions comprend :

- Pour les procédures de gestion budgétaire :

En 2015, Il a été procédé à la promulgation du décret sur l’élaboration et l’exécution des lois de finances ;

En 2016, préparation d’un guide de la gestion budgétaire en mode programme.

- SEGMA et CAS

À partir de 2019, revue du respect des conditions d’éligibilité des SEGMA et CAS créés trois ans avant (articles 21 et 27 de la LOF).

- Modernisation du contrôle

2015 à 2020, poursuite de la mise en place du CMD ;

2016, loi sur la gouvernance des entreprises et établissements publics (EEP) ;

À partir de 2017, mise en place des dispositions de la loi sur la gouvernance des EEP ;

En 2019, préparation d’un guide sur le contrôle interne budgétaire (cf. ci-dessous).

Objectif Général

L’objectif principal de ce module est de renseigner sur la procédure budgétaire rénovée à compter de la mise à la disposition des crédits et l’accent sur la gestion de la trésorerie et le rôle central du contrôleur budgétaire.

Objectifs Pédagogiques

1. Maîtriser les différentes innovations dans le circuit de l’exécution budgétaire, le rôle et les responsabilités de chaque acteurs ;

2. Maitriser la comptabilité budgétaire, les différents comptes de l’État et leur signification ; 3. Connaître le rôle du contrôle financier/budgétaire dans le nouveau dispositif, les points de

contrôle et la nomenclature des pièces justificatives ; 4. Maitriser les mécanismes de gestion des crédits budgétaires et les différents outils de régulation ; 5. Maitriser la démarche de la gestion de trésorerie ; 6. Maîtriser les pratiques d’identification et d’évaluation des risques afin de disposer des

cartographies des risques pour un contrôle plus efficace.

Thèmes

Mise à disposition des crédits budgétaires ;

Suivi des consommations de crédits dans la comptabilité budgétaire ;

Gestion de Trésorerie et la régulation ;

Mouvements des crédits et les lois de finances rectificatives ;

Le Contrôle financier/budgétaire.

Outils et supports de formation

Le glossaire

Manuels de procédures

Référentiel : exécution de la dépense, cartographie des risques, Outils du contrôle interne, COSO2

Présentations (magistrales) PowerPoint

Études de cas/exercices

Public cible DB, TGR, Cadres gestionnaires et Equipes LOF des DM, IGF, IGM.

Organisation des sessions

Durée 5 jours Nombre de participants par session 30 participants Lieu Rabat

Module (M7): Prévision des Dépenses de personnel

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

Contexte et Justification

La nouvelle Loi Organique relative à la Loi de Finances a introduit de nouvelles

dispositions se rapportant aux dépenses du personnel, en particulier :

1. Le caractère limitatif des crédits du chapitre du personnel : Articles 58, 59 de

la Loi Organique n°130.13 relative à la loi de Finances ;

2. Le redéploiement des postes budgétaires entre départements : Article 61 de la

Loi organique n°130.13 relative à la loi de finances ;

3. Les dispositions des charges sociales : Article 15 de la Loi Organique n°130.13

relative à la loi de Finances.

Conformément aux provisions de la LOF, le chronogramme des actions

comprennent :

En 2015-2016, dispositif de travail sur les dépenses de personnel comprenant un comité de pilotage et un groupe technique en place ;

En 2016, élaboration des textes règlementaires pour l’application des articles 58 et 61 de la LOF ;

En 2016, arrêté du Chef du gouvernement sur les règles de gestion budgétaires et comptables nécessaires au respect du caractère limitatif des crédits ouverts au titre du chapitre du personnel

De 2015 à 2017, diffusion dans les ministères sectoriels de méthode de prévision des dépenses de personnel ;

En 2017, les crédits de dépenses de personnel deviennent limitatifs ;

En 2018, préparation de la budgétisation des cotisations sociales.

Objectif General

L’objectif principal de ce module est d’accompagner les départements ministériels dans le processus de prévision de la masse salariale

Objectifs Spécifiques

Maitriser les outils d’aide à la prévision ;

S’approprier (par les départements ministériels) des outils de prévisions de la masse salariale ;

Connaitre les procédures d’exécution ;

Harmoniser les outils et la méthode de calcul de la masse salariale.

Thèmes

1. Le caractère limitatif des crédits du chapitre du personnel ;

2. Le redéploiement des postes budgétaires entre départements ;

3. Les dispositions des charges sociales.

Outils et supports de formation

Manuels de procédures ;

Outils de calcul de la masse salariale ;

Présentations (magistrales) PowerPoint ;

Études de cas/exercices.

Public cible

DB, TGR, Cadres gestionnaires et Equipes LOF des DM, IGF, DRH.

Organisation de session

Durée 5 jours

Nombre de participants par session 30 participants

Lieu Rabat

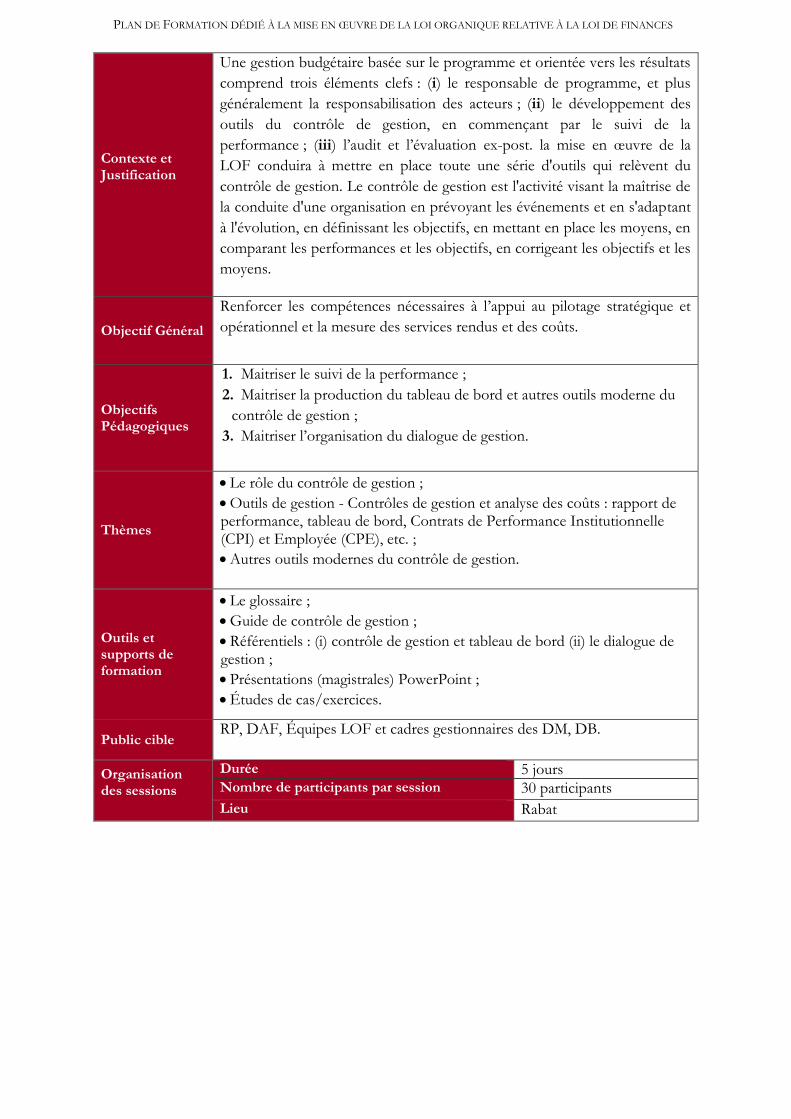

Module 8 : (M8) Contrôle de gestion

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

Contexte et Justification

Une gestion budgétaire basée sur le programme et orientée vers les résultats

comprend trois éléments clefs : (i) le responsable de programme, et plus

généralement la responsabilisation des acteurs ; (ii) le développement des

outils du contrôle de gestion, en commençant par le suivi de la

performance ; (iii) l’audit et l’évaluation ex-post. la mise en œuvre de la

LOF conduira à mettre en place toute une série d'outils qui relèvent du

contrôle de gestion. Le contrôle de gestion est l'activité visant la maîtrise de

la conduite d'une organisation en prévoyant les événements et en s'adaptant

à l'évolution, en définissant les objectifs, en mettant en place les moyens, en

comparant les performances et les objectifs, en corrigeant les objectifs et les

moyens.

Objectif Général

Renforcer les compétences nécessaires à l’appui au pilotage stratégique et

opérationnel et la mesure des services rendus et des coûts.

Objectifs Pédagogiques

1. Maitriser le suivi de la performance ;

2. Maitriser la production du tableau de bord et autres outils moderne du

contrôle de gestion ;

3. Maitriser l’organisation du dialogue de gestion.

Thèmes

Le rôle du contrôle de gestion ;

Outils de gestion - Contrôles de gestion et analyse des coûts : rapport de performance, tableau de bord, Contrats de Performance Institutionnelle (CPI) et Employée (CPE), etc. ;

Autres outils modernes du contrôle de gestion.

Outils et supports de formation

Le glossaire ;

Guide de contrôle de gestion ;

Référentiels : (i) contrôle de gestion et tableau de bord (ii) le dialogue de gestion ;

Présentations (magistrales) PowerPoint ;

Études de cas/exercices.

Public cible RP, DAF, Équipes LOF et cadres gestionnaires des DM, DB.

Organisation des sessions

Durée 5 jours Nombre de participants par session 30 participants

Lieu Rabat

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

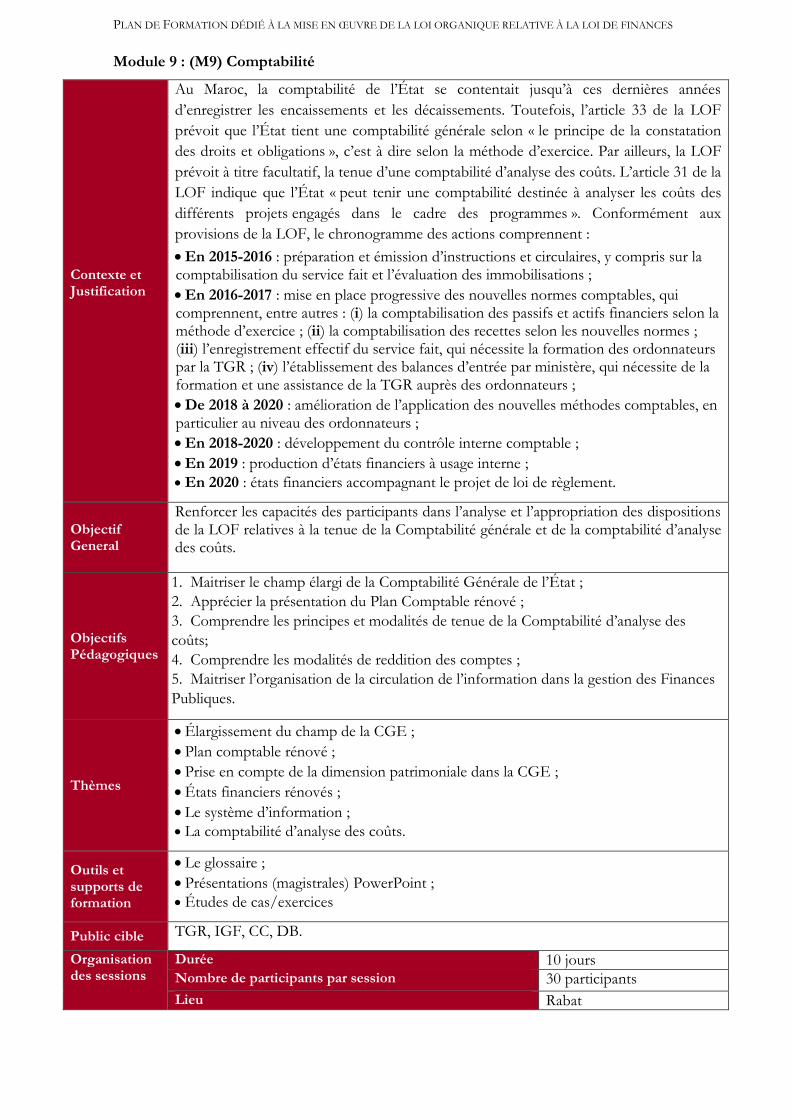

Module 9 : (M9) Comptabilité

Contexte et Justification

Au Maroc, la comptabilité de l’État se contentait jusqu’à ces dernières années

d’enregistrer les encaissements et les décaissements. Toutefois, l’article 33 de la LOF

prévoit que l’État tient une comptabilité générale selon « le principe de la constatation

des droits et obligations », c’est à dire selon la méthode d’exercice. Par ailleurs, la LOF

prévoit à titre facultatif, la tenue d’une comptabilité d’analyse des coûts. L’article 31 de la

LOF indique que l’État « peut tenir une comptabilité destinée à analyser les coûts des

différents projets engagés dans le cadre des programmes ». Conformément aux

provisions de la LOF, le chronogramme des actions comprennent :

En 2015-2016 : préparation et émission d’instructions et circulaires, y compris sur la comptabilisation du service fait et l’évaluation des immobilisations ;

En 2016-2017 : mise en place progressive des nouvelles normes comptables, qui comprennent, entre autres : (i) la comptabilisation des passifs et actifs financiers selon la méthode d’exercice ; (ii) la comptabilisation des recettes selon les nouvelles normes ; (iii) l’enregistrement effectif du service fait, qui nécessite la formation des ordonnateurs par la TGR ; (iv) l’établissement des balances d’entrée par ministère, qui nécessite de la formation et une assistance de la TGR auprès des ordonnateurs ;

De 2018 à 2020 : amélioration de l’application des nouvelles méthodes comptables, en particulier au niveau des ordonnateurs ;

En 2018-2020 : développement du contrôle interne comptable ;

En 2019 : production d’états financiers à usage interne ;

En 2020 : états financiers accompagnant le projet de loi de règlement.

Objectif General

Renforcer les capacités des participants dans l’analyse et l’appropriation des dispositions de la LOF relatives à la tenue de la Comptabilité générale et de la comptabilité d’analyse des coûts.

Objectifs Pédagogiques

1. Maitriser le champ élargi de la Comptabilité Générale de l’État ;

2. Apprécier la présentation du Plan Comptable rénové ;

3. Comprendre les principes et modalités de tenue de la Comptabilité d’analyse des

coûts;

4. Comprendre les modalités de reddition des comptes ;

5. Maitriser l’organisation de la circulation de l’information dans la gestion des Finances

Publiques.

Thèmes

Élargissement du champ de la CGE ;

Plan comptable rénové ;

Prise en compte de la dimension patrimoniale dans la CGE ;

États financiers rénovés ;

Le système d’information ;

La comptabilité d’analyse des coûts.

Outils et supports de formation

Le glossaire ;

Présentations (magistrales) PowerPoint ;

Études de cas/exercices

Public cible TGR, IGF, CC, DB.

Organisation des sessions

Durée 10 jours Nombre de participants par session 30 participants

Lieu Rabat

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

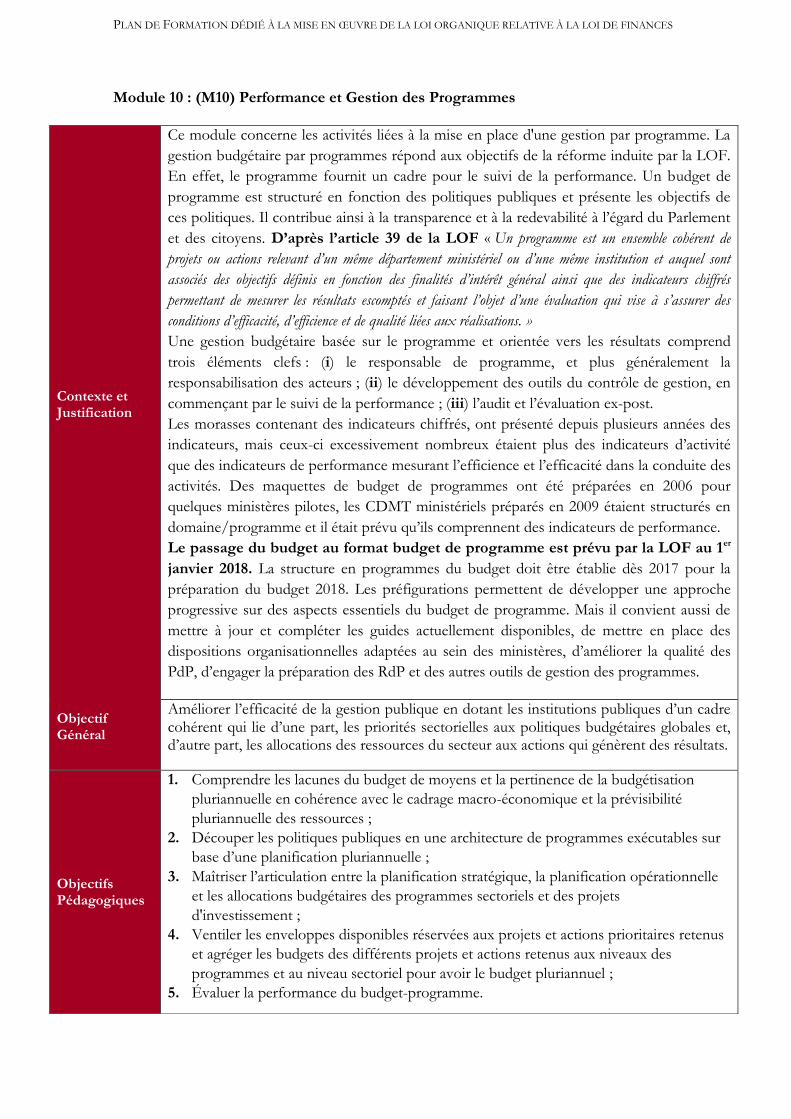

Module 10 : (M10) Performance et Gestion des Programmes

Contexte et Justification

Ce module concerne les activités liées à la mise en place d'une gestion par programme. La

gestion budgétaire par programmes répond aux objectifs de la réforme induite par la LOF.

En effet, le programme fournit un cadre pour le suivi de la performance. Un budget de

programme est structuré en fonction des politiques publiques et présente les objectifs de

ces politiques. Il contribue ainsi à la transparence et à la redevabilité à l’égard du Parlement

et des citoyens. D’après l’article 39 de la LOF « Un programme est un ensemble cohérent de

projets ou actions relevant d’un même département ministériel ou d’une même institution et auquel sont

associés des objectifs définis en fonction des finalités d’intérêt général ainsi que des indicateurs chiffrés

permettant de mesurer les résultats escomptés et faisant l’objet d’une évaluation qui vise à s’assurer des

conditions d’efficacité, d’efficience et de qualité liées aux réalisations. »

Une gestion budgétaire basée sur le programme et orientée vers les résultats comprend

trois éléments clefs : (i) le responsable de programme, et plus généralement la

responsabilisation des acteurs ; (ii) le développement des outils du contrôle de gestion, en

commençant par le suivi de la performance ; (iii) l’audit et l’évaluation ex-post.

Les morasses contenant des indicateurs chiffrés, ont présenté depuis plusieurs années des

indicateurs, mais ceux-ci excessivement nombreux étaient plus des indicateurs d’activité

que des indicateurs de performance mesurant l’efficience et l’efficacité dans la conduite des

activités. Des maquettes de budget de programmes ont été préparées en 2006 pour

quelques ministères pilotes, les CDMT ministériels préparés en 2009 étaient structurés en

domaine/programme et il était prévu qu’ils comprennent des indicateurs de performance.

Le passage du budget au format budget de programme est prévu par la LOF au 1er

janvier 2018. La structure en programmes du budget doit être établie dès 2017 pour la

préparation du budget 2018. Les préfigurations permettent de développer une approche

progressive sur des aspects essentiels du budget de programme. Mais il convient aussi de

mettre à jour et compléter les guides actuellement disponibles, de mettre en place des

dispositions organisationnelles adaptées au sein des ministères, d’améliorer la qualité des

PdP, d’engager la préparation des RdP et des autres outils de gestion des programmes.

Objectif Général

Améliorer l’efficacité de la gestion publique en dotant les institutions publiques d’un cadre cohérent qui lie d’une part, les priorités sectorielles aux politiques budgétaires globales et, d’autre part, les allocations des ressources du secteur aux actions qui génèrent des résultats.

Objectifs Pédagogiques

1. Comprendre les lacunes du budget de moyens et la pertinence de la budgétisation

pluriannuelle en cohérence avec le cadrage macro-économique et la prévisibilité

pluriannuelle des ressources ;

2. Découper les politiques publiques en une architecture de programmes exécutables sur

base d’une planification pluriannuelle ;

3. Maîtriser l’articulation entre la planification stratégique, la planification opérationnelle

et les allocations budgétaires des programmes sectoriels et des projets

d'investissement ;

4. Ventiler les enveloppes disponibles réservées aux projets et actions prioritaires retenus

et agréger les budgets des différents projets et actions retenus aux niveaux des

programmes et au niveau sectoriel pour avoir le budget pluriannuel ;

5. Évaluer la performance du budget-programme.

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

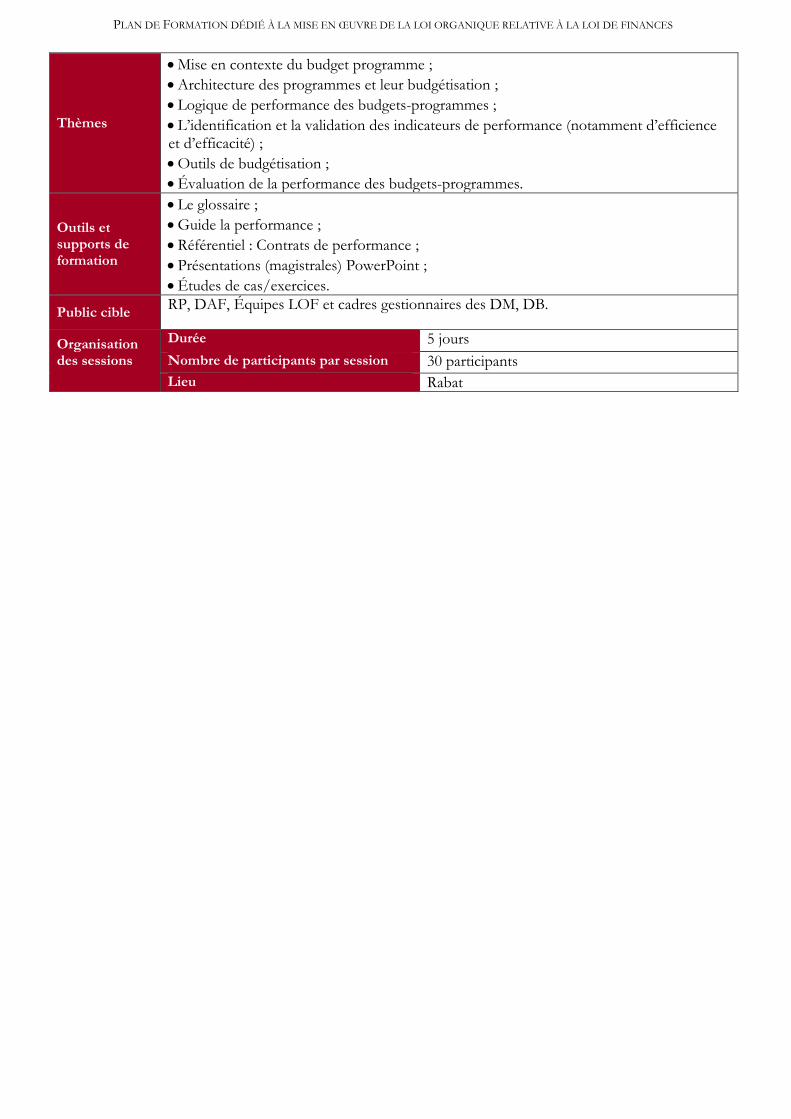

Thèmes

Mise en contexte du budget programme ;

Architecture des programmes et leur budgétisation ;

Logique de performance des budgets-programmes ;

L’identification et la validation des indicateurs de performance (notamment d’efficience et d’efficacité) ;

Outils de budgétisation ;

Évaluation de la performance des budgets-programmes.

Outils et supports de formation

Le glossaire ;

Guide la performance ;

Référentiel : Contrats de performance ;

Présentations (magistrales) PowerPoint ;

Études de cas/exercices.

Public cible RP, DAF, Équipes LOF et cadres gestionnaires des DM, DB.

Organisation des sessions

Durée 5 jours

Nombre de participants par session 30 participants

Lieu Rabat

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

Module 11 : (M11) Contrôle Externe

Contexte et

Justification

Le renforcement du contrôle parlementaire est un des objectifs de la LOF. Le

contrôle externe à l’Exécutif exercé par la Cour des comptes et le Parlement est

un élément important à la fois pour renforcer la transparence et pour encourager

l’Exécutif à améliorer l’efficacité de la politique budgétaire. Les évolutions

institutionnelles récentes s’inscrivent dans ce contexte de réforme. La

Constitution de 2011 a renforcé le rôle du Parlement et de la Cour des comptes.

Aujourd’hui, la Cour a vocation à contrôler et à conseiller le Gouvernement, à

assister le Parlement et à apporter son appui à l’autorité judiciaire. La Cour des

comptes sera également amenée à publier les rapports se rapportant à ses

missions. La LOF conforte cette évolution en introduisant plusieurs mesures qui

visent à renforcer la transparence budgétaire, les fonctions de contrôle de la Cour

des comptes et le rôle du Parlement dans le contrôle et le suivi des politiques

publiques. À partir du 1er janvier 2020, la Cour des comptes certifiera la

régularité et la sincérité des comptes de l’État (article 31 de la LOF).

Objectif Général

L’objectif principal de ce module est d’améliorer l’efficacité du contrôle externe

au Maroc en renforçant les capacités des magistrats de la cour des comptes dans

le processus et la méthodologie de certification des comptes de l’état.

Objectifs Pédagogiques

1. Méthodologies et approches pour la Certification des comptes de l’état ;

2. la prise de décision du parlement et du gouvernement ;

3. le lien entre le contrôle de gestion et l’évaluation de l’efficacité des politiques

publiques.

Thèmes

Missions juridictionnelle de la cour des comptes ;

Missions non juridictionnelle ;

Certification des comptes : démarche et rapport.

Outils et supports de formation

Le glossaire ;

Présentations (magistrales) PowerPoint ;

Études de cas/exercices.

Public cible CC et Parlement

Organisation des sessions

Durée 5 jours

Nombre de participants par session 30 participants

Lieu Rabat

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

Module 12 : (M12) Audit de Performance

Contexte et Justification

Les rapports de performance préparés chaque année par les ministères et les

institutions indiquent les résultats atteints par rapport aux objectifs fixés.

L’article 66 de la LOF précise que «le projet de loi de règlement de la loi de finances est

accompagné […] d’un rapport de performance préparé par le ministère chargé des finances.

Ce rapport constitue la synthèse et la consolidation des rapports de performance élaborés par

les départements ministériels et institutions. »

Objectif Général

Comprendre les enjeux de l’audit de la performance, maîtriser les outils et les

bonnes pratiques des missions d’audit de performance.

Objectifs Pédagogiques

1. Savoir réaliser des audits de performance

2. Savoir utiliser les outils de l’audit de performance

3. Savoir élaborer et exploiter un rapport d’audit de la performance

Thèmes

La notion de l’audit de performance : Économie, Efficience et Efficacité

Cadre conceptuel et rôle de l’audit de performance

Les meilleures pratiques internationales

Les outils de l’audit de performance

Le rapport de performance

Le rapport d’audit de performance

Outils et supports de formation

Le glossaire

Guide de la performance

Manuel audit de performance

Référentiel : contrats d’objectifs de performance

Présentations (magistrales) PowerPoint

Études de cas/exercices

Public cible IGF et IGM.

Organisation des sessions

Durée 5 jours

Nombre de participants par session 30 participants

Lieu Rabat

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

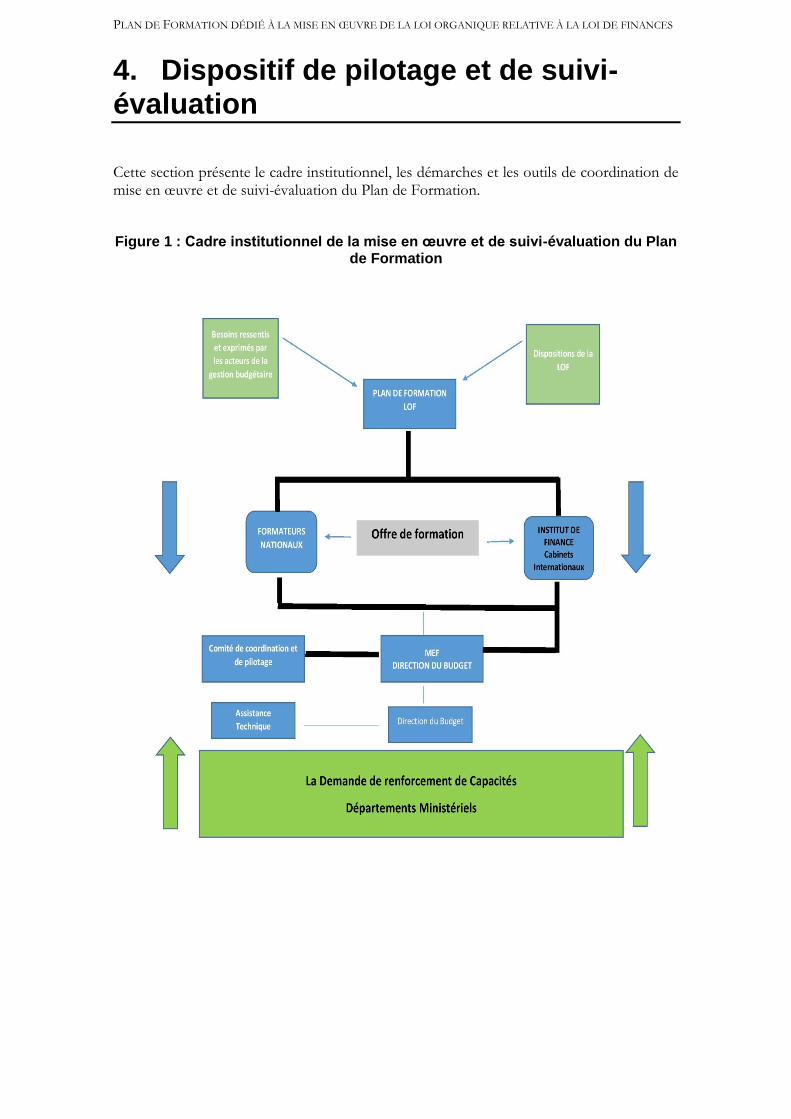

4. Dispositif de pilotage et de suivi-évaluation

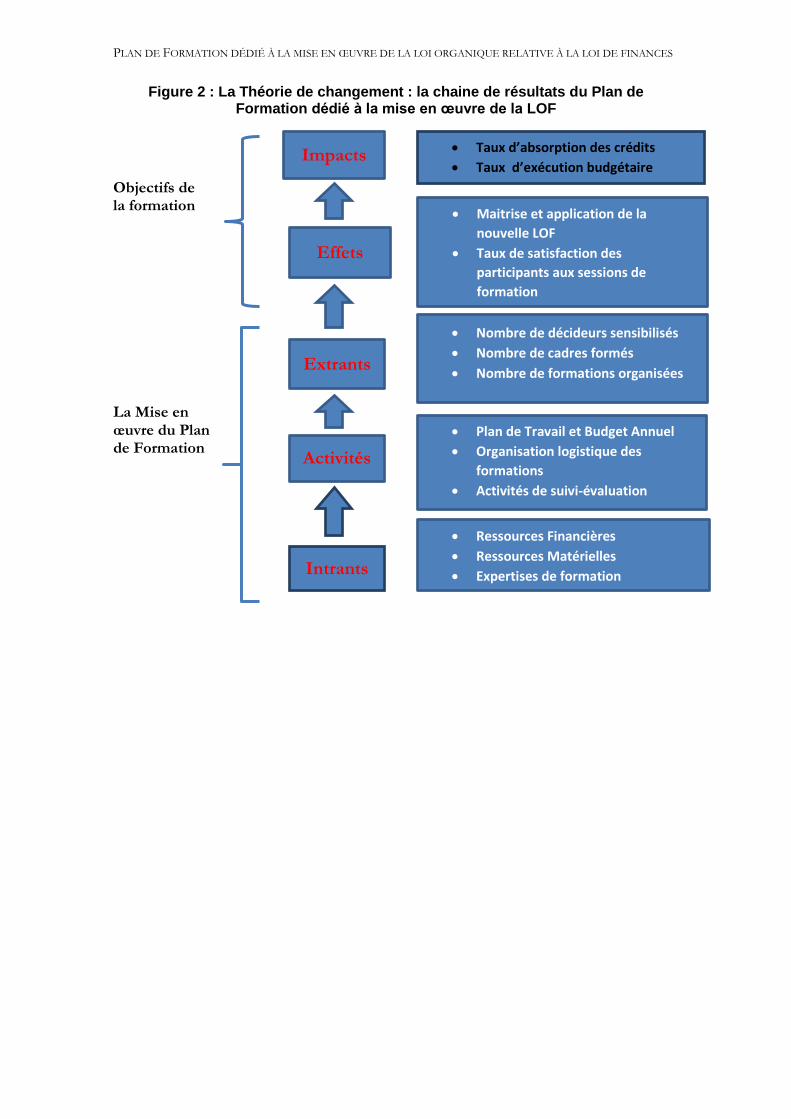

Cette section présente le cadre institutionnel, les démarches et les outils de coordination de mise en œuvre et de suivi-évaluation du Plan de Formation.

Figure 1 : Cadre institutionnel de la mise en œuvre et de suivi-évaluation du Plan de Formation

PLAN DE FORMATION DÉDIÉ À LA MISE EN ŒUVRE DE LA LOI ORGANIQUE RELATIVE À LA LOI DE FINANCES

4.1 Dispositif de pilotage et de coordination

Le cadre institutionnel de coordination, de mise en œuvre et de suivi-évaluation du plan de formation est basé sur des mécanismes simples qui s’inscrivent dans l’environnement institutionnel existant. Les mécanismes se basent sur le dispositif suivant : • Le rôle de la Direction du Budget : La Direction du Budget est le maître d’ouvrage principal du Plan de Formation. Par sa mission, elle doit créer des conditions favorables pour un système de gestion budgétaire transparent et efficace au Maroc. Elle a la responsabilité de piloter le plan de formation, de valider les modules de formation proposés, d’identifier et de sélectionner les acteurs en charge de la conduite de la formation, du contrôle qualité de cette formation à l’échelle nationale et du suivi du déroulement des activités et de l’évaluation de cette formation.

4.2 Mécanismes de mise en œuvre

Tel que mentionné plus haut, la Direction du Budget jouera le rôle de coordonnateur, facilitateur, animateur du plan, et mettra en place des partenariats avec des organisations qui exécuteront les activités du plan. La mise en œuvre du Plan de Formation exigera les instruments suivants :

Un plan de travail annuel (PTA) ;

Un plan de passation des marchés (PPM) pour la sélection des prestataires et

Un plan de décaissement.