Embed Size (px)

Citation preview

1

LA POLITIQUE ECONOMIQUE LA POLITIQUE ECONOMIQUE DU MAROCDU MAROC

2

LE MAROC : LE MAROC : IMMENSE CHANTIER DE MODERNISATIONIMMENSE CHANTIER DE MODERNISATION

POLITIQUE POLITIQUE

SOCIALESOCIALE

ECONOMIQUEECONOMIQUE

3

LE CHOIX DE LA DÉMOCRATIE

Consolidation des institutions démocratiques (Multipartisme, Nouvelle loi sur le financement des partis politiques, Création du Conseil Supérieur des Résidents Marocains à l’Étranger )

Renforcement de l’Etat de droit: Libertés politiques et syndicales, Instance Équité Réconciliation

Promotion des droits de la femme / promulgation d’un code moderne de la famille / réforme du code de la nationalité

Nouvelle politique de régionalisation

4

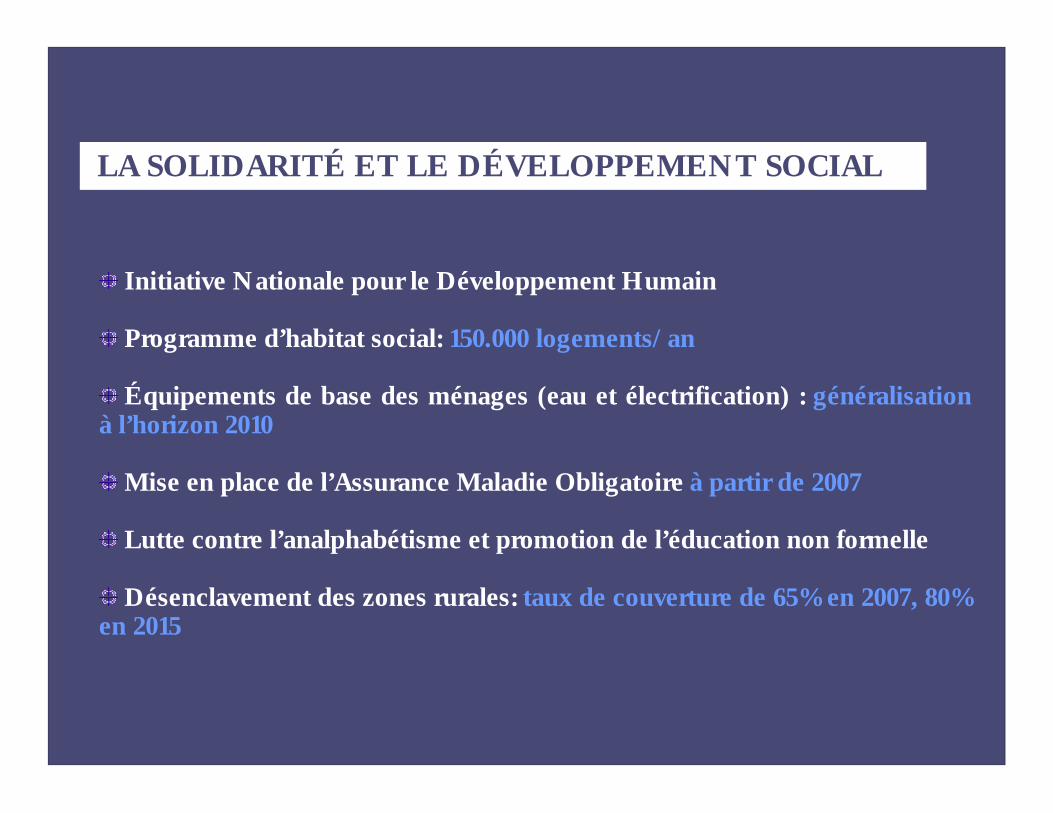

LA SOLIDARITÉ ET LE DÉVELOPPEMENT SOCIAL

Initiative Nationale pour le Développement Humain

Programme d’habitat social: 150.000 logements/an

Équipements de base des ménages (eau et électrification) : généralisation à l’horizon 2010

Mise en place de l’Assurance Maladie Obligatoire à partir de 2007

Lutte contre l’analphabétisme et promotion de l’éducation non formelle

Désenclavement des zones rurales: taux de couverture de 65% en 2007, 80% en 2015

5

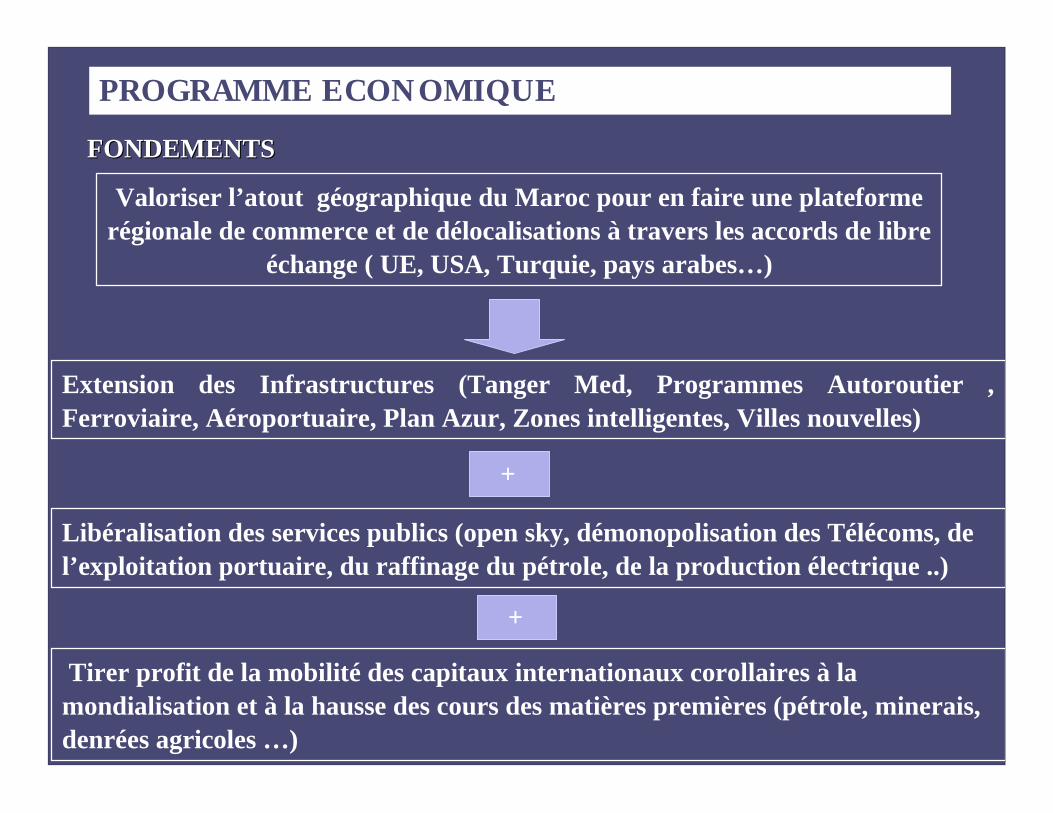

PROGRAMME ECONOMIQUE

FONDEMENTSFONDEMENTS

Valoriser l’atout géographique du Maroc pour en faire une plateforme régionale de commerce et de délocalisations à travers les accords de libre

échange ( UE, USA, Turquie, pays arabes…)

Extension des Infrastructures (Tanger Med, Programmes Autoroutier , Ferroviaire, Aéroportuaire, Plan Azur, Zones intelligentes, Villes nouvelles)

Libéralisation des services publics (open sky, démonopolisation des Télécoms, de l’exploitation portuaire, du raffinage du pétrole, de la production électrique ..)

Tirer profit de la mobilité des capitaux internationaux corollaires à la mondialisation et à la hausse des cours des matières premières (pétrole, minerais, denrées agricoles …)

+

+

6

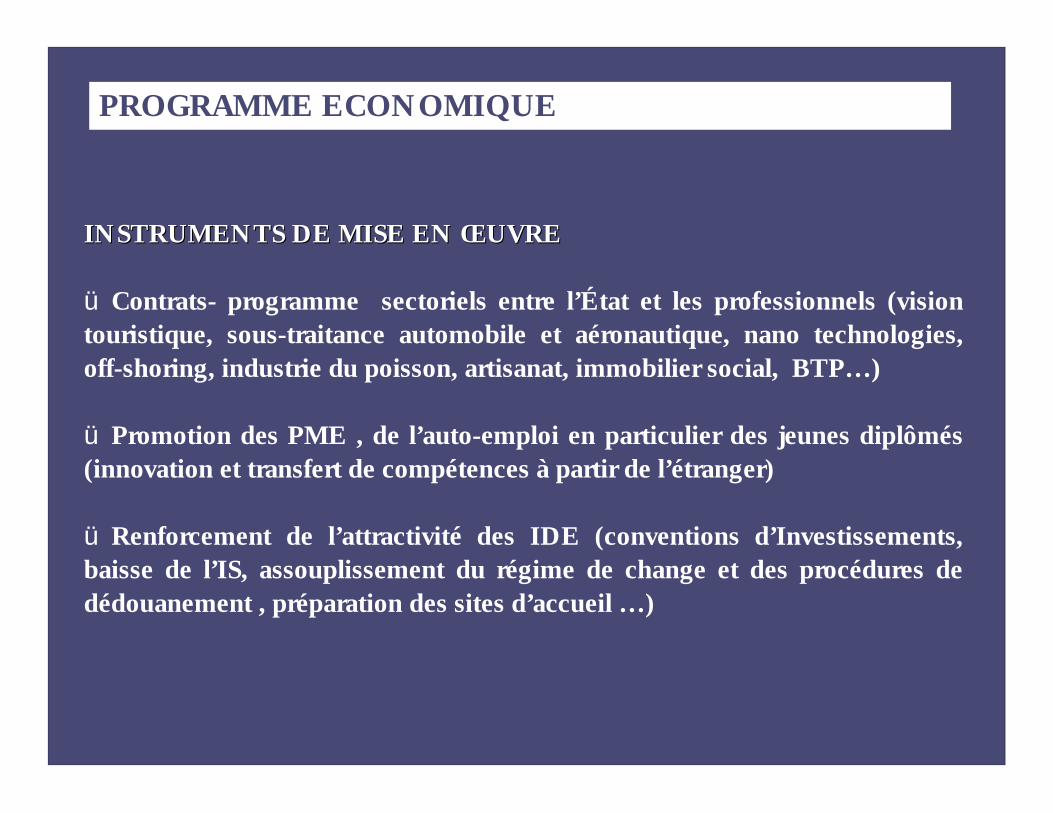

PROGRAMME ECONOMIQUE

INSTRUMENTS DE MISE EN INSTRUMENTS DE MISE EN ŒŒUVREUVRE

ü Contrats- programme sectoriels entre l’État et les professionnels (vision touristique, sous-traitance automobile et aéronautique, nano technologies, off-shoring, industrie du poisson, artisanat, immobilier social, BTP…)

ü Promotion des PME , de l’auto-emploi en particulier des jeunes diplômés (innovation et transfert de compétences à partir de l’étranger)

ü Renforcement de l’attractivité des IDE (conventions d’Investissements, baisse de l’IS, assouplissement du régime de change et des procédures de dédouanement , préparation des sites d’accueil …)

7

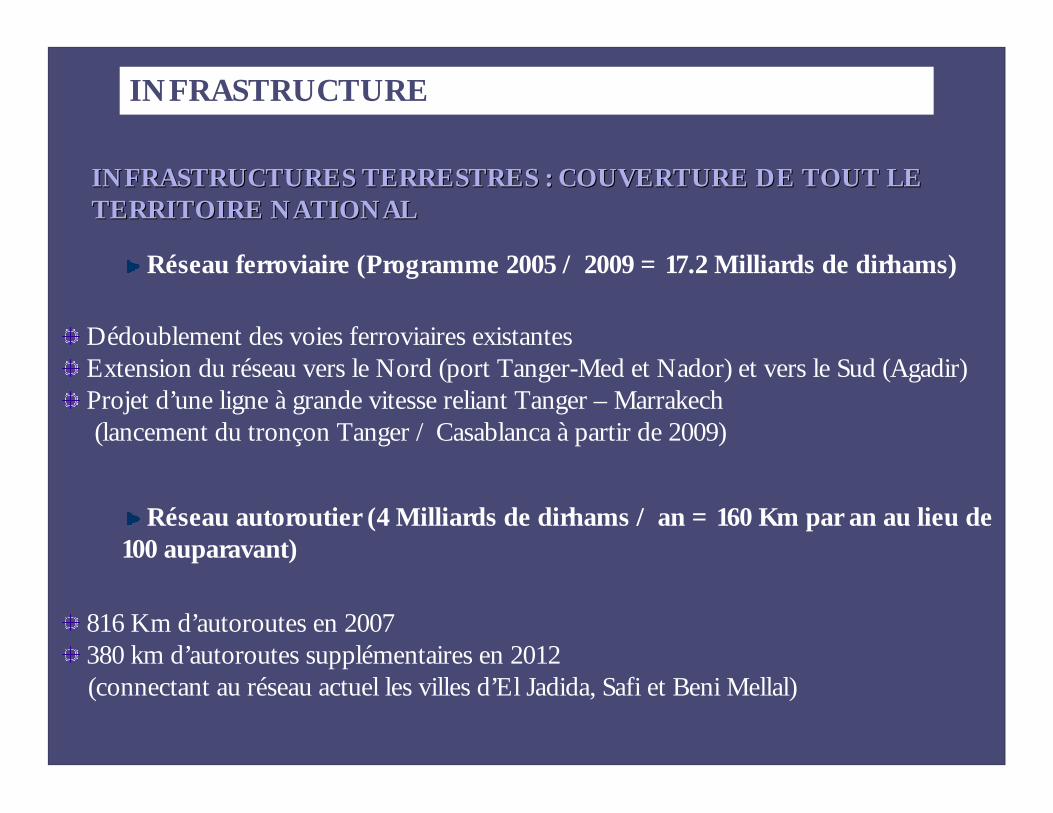

INFRASTRUCTURE

INFRASTRUCTURES TERRESTRES : COUVERTURE DE TOUT LE INFRASTRUCTURES TERRESTRES : COUVERTURE DE TOUT LE TERRITOIRE NATIONAL TERRITOIRE NATIONAL

816 Km d’autoroutes en 2007380 km d’autoroutes supplémentaires en 2012 (connectant au réseau actuel les villes d’El Jadida, Safi et Beni Mellal)

Dédoublement des voies ferroviaires existantesExtension du réseau vers le Nord (port Tanger-Med et Nador) et vers le Sud (Agadir)Projet d’une ligne à grande vitesse reliant Tanger – Marrakech (lancement du tronçon Tanger / Casablanca à partir de 2009)

Réseau autoroutier (4 Milliards de dirhams / an = 160 Km par an au lieu de 100 auparavant)

Réseau ferroviaire (Programme 2005 / 2009 = 17.2 Milliards de dirhams)

8

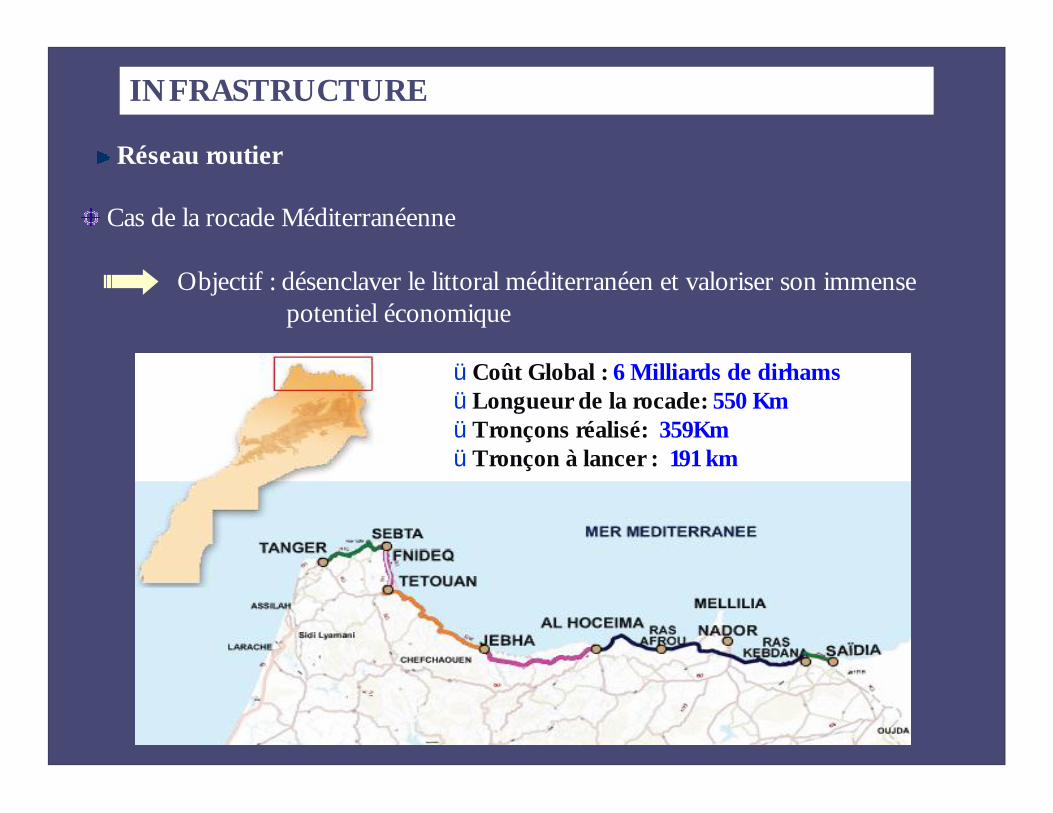

INFRASTRUCTURE

Cas de la rocade Méditerranéenne

Objectif : désenclaver le littoral méditerranéen et valoriser son immense potentiel économique

üCoût Global : 6 Milliards de dirhamsüLongueur de la rocade: 550 KmüTronçons réalisé: 359KmüTronçon à lancer : 191 km

Réseau routier

9

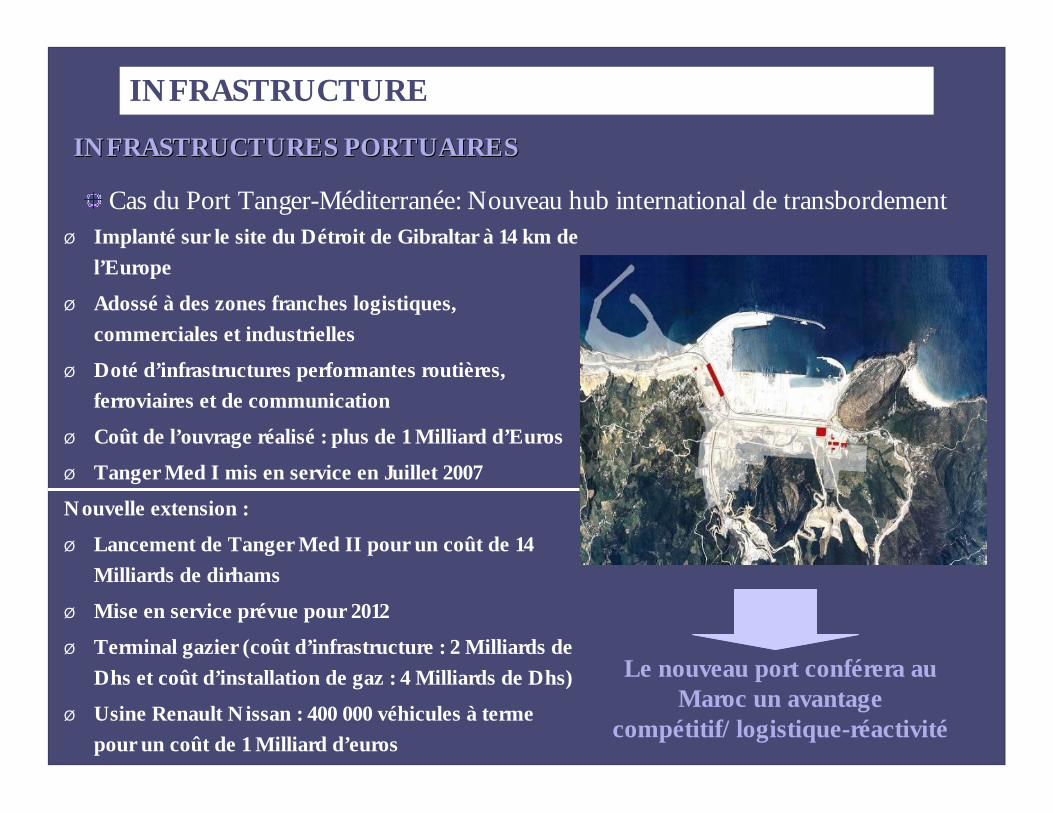

Ø Implanté sur le site du Détroit de Gibraltar à 14 km de l’Europe

Ø Adossé à des zones franches logistiques, commerciales et industrielles

Ø Doté d’infrastructures performantes routières, ferroviaires et de communication

Ø Coût de l’ouvrage réalisé : plus de 1 Milliard d’Euros Ø Tanger Med I mis en service en Juillet 2007Nouvelle extension :Ø Lancement de Tanger Med II pour un coût de 14

Milliards de dirhamsØ Mise en service prévue pour 2012Ø Terminal gazier (coût d’infrastructure : 2 Milliards de

Dhs et coût d’installation de gaz : 4 Milliards de Dhs)Ø Usine Renault Nissan : 400 000 véhicules à terme

pour un coût de 1 Milliard d’euros

INFRASTRUCTURE

INFRASTRUCTURES PORTUAIRES INFRASTRUCTURES PORTUAIRES

Le nouveau port conférera au Maroc un avantage

compétitif/logistique-réactivité

Cas du Port Tanger-Méditerranée: Nouveau hub international de transbordement

10

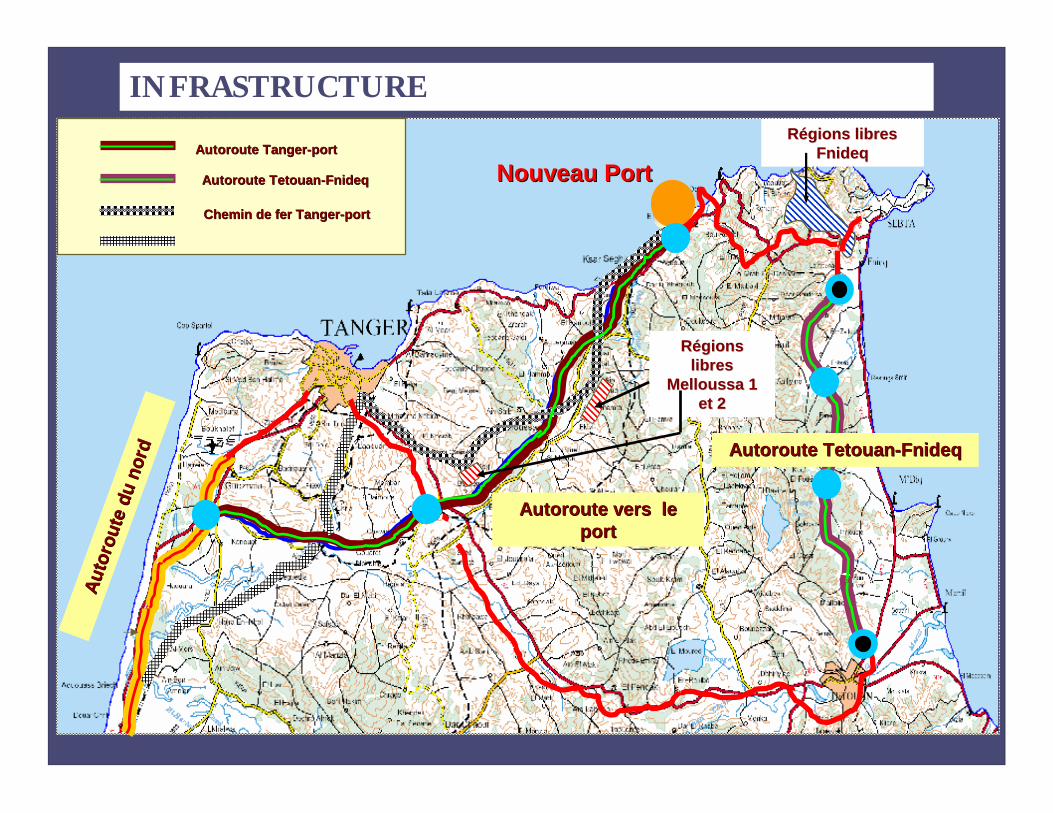

Nouveau PortNouveau Port

RRéégions gions libres libres

MelloussaMelloussa 1 1 et 2et 2

Autoroute vers le Autoroute vers le portport

Auto

rout

e du

nor

d

Auto

rout

e du

nor

dRRéégions libres gions libres

FnideqFnideqAutorouteAutoroute TangerTanger--portport

AutorouteAutoroute TetouanTetouan--FnideqFnideq

CheminChemin de de ferfer TangerTanger--portport

Autoroute Autoroute TetouanTetouan--FnideqFnideq

INFRASTRUCTURE

11

INFRASTRUCTURE

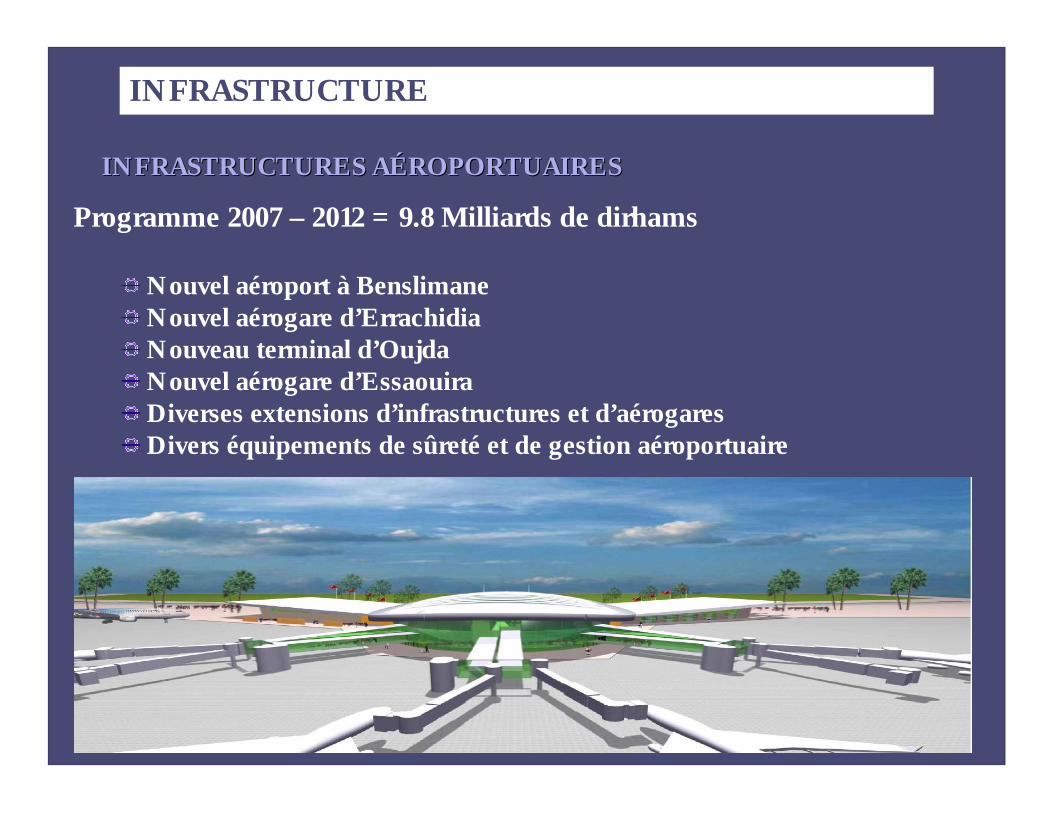

Programme 2007 – 2012 = 9.8 Milliards de dirhams

Nouvel aéroport à BenslimaneNouvel aérogare d’ErrachidiaNouveau terminal d’OujdaNouvel aérogare d’EssaouiraDiverses extensions d’infrastructures et d’aérogaresDivers équipements de sûreté et de gestion aéroportuaire

INFRASTRUCTURES AINFRASTRUCTURES AÉÉROPORTUAIRESROPORTUAIRES

12

INFRASTRUCTURE

Programme 2007 – 2011 = 34.2 Milliards de dirhams

Finalisation de projets en cours (parc éolien de Tanger, centrale thermo solaire de Bénimathar, centrale diesel de Tantan …)

Lancements de nouveaux projets : - Step Abdelmoumen (400 MW)- Extension de la Centrale thermique de Mohammedia (2 * 330 MW)- Centrale à charbon (2 * 660 MW)- Divers parcs éoliens

PRODUCTION PRODUCTION ÉÉLECTRIQUELECTRIQUE

13

INFRASTRUCTURE

Programme 2007 – 2010 = 17 Milliards de dirhams Infrastructures urbaines : 7.4 Milliards de dirhams,Eau potable rurale : 5.5 Milliards de dirhams Assainissement liquide : 4.2 Milliards de dirhams)

EAU POTABLEEAU POTABLE

SECTEUR DE LSECTEUR DE L’’HABITAT SOCIAL HABITAT SOCIAL

150 000 unités de logements sociaux par an50 000 villas économiques par an7.5 Milliards d’investissements pour les organismes publics de l’habitat en

2008

14

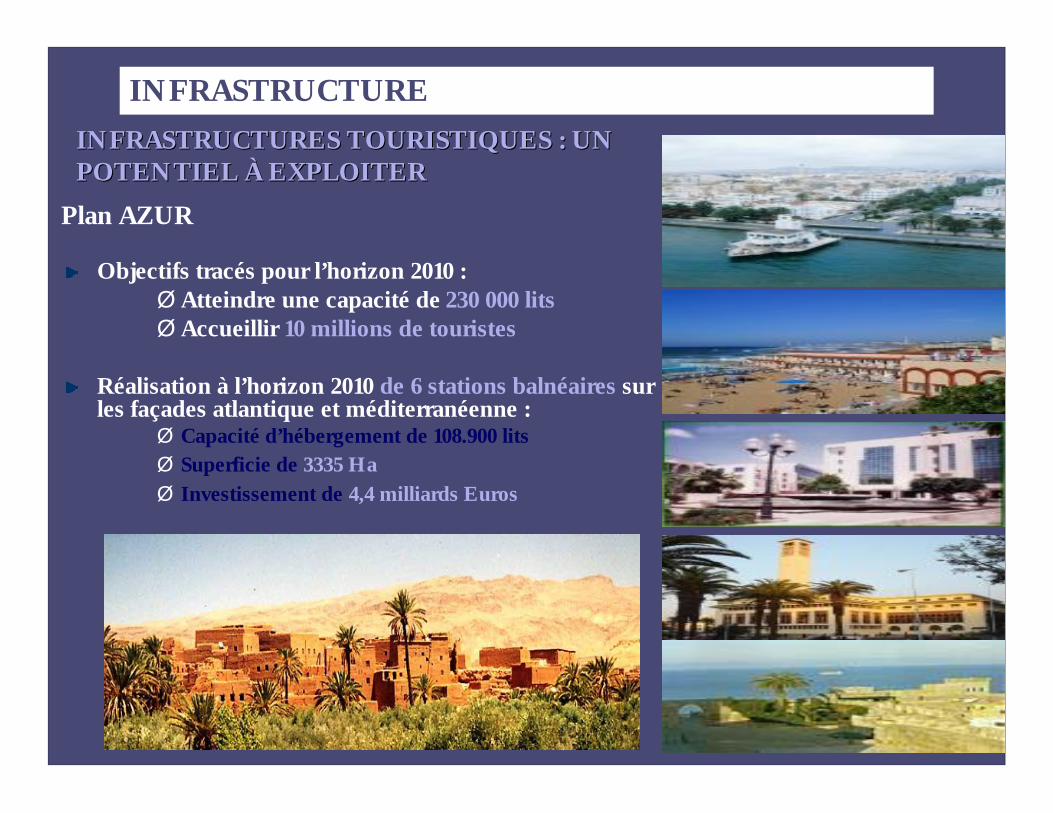

Objectifs tracés pour l’horizon 2010 :Ø Atteindre une capacité de 230 000 litsØ Accueillir 10 millions de touristes

Réalisation à l’horizon 2010 de 6 stations balnéaires sur les façades atlantique et méditerranéenne :

Ø Capacité d’hébergement de 108.900 litsØ Superficie de 3335 HaØ Investissement de 4,4 milliards Euros

INFRASTRUCTUREINFRASTRUCTURES TOURISTIQUES : UN INFRASTRUCTURES TOURISTIQUES : UN POTENTIEL POTENTIEL ÀÀ EXPLOITER EXPLOITER

Plan AZUR

15

INFRASTRUCTURE

Edification de technopoles ( Casanearshore réalisé, Rabat Technopolis en chantier, projets de Fès shore et Tanger shore …) et de nouvelles zones d’activité économique

Chantier en cours:

Réhabilitation et création de nouveaux parcs industriels et zonesd’activités économiques (1600 ha) avec une forte implication du secteurprivé/ 0.5 Milliard Euros

INFRASTRUCTURES INDUSTRIELLES DINFRASTRUCTURES INDUSTRIELLES D’’ACCUEILACCUEIL

16

INFRASTRUCTURE

Fixe : 2 opérateurs (IAM, Wana) pour 2.4 Millions d’abonnés

Mobile : deux opérateurs pour plus de 17.6 Millions d’abonnées : Taux de pénétration proche de 60 % contre 5% en 1999

Internet : 4.700.000 internautes . Ce chiffre est appelé à évoluer avec le développement de l’ADSL

INFRASTRUCTURES DE TINFRASTRUCTURES DE TÉÉLLÉÉCOMMUNICATIONSCOMMUNICATIONS

La référence à l’échelle du continent

17

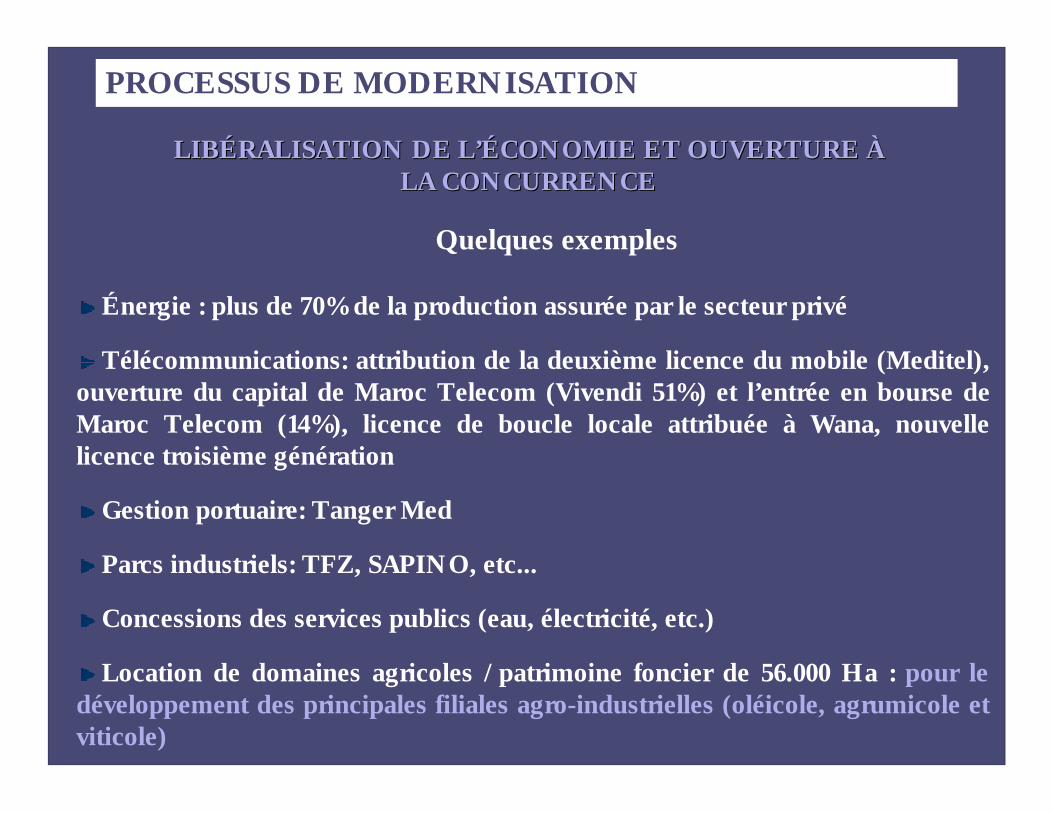

PROCESSUS DE MODERNISATION

Énergie : plus de 70% de la production assurée par le secteur privé

Télécommunications: attribution de la deuxième licence du mobile (Meditel), ouverture du capital de Maroc Telecom (Vivendi 51%) et l’entrée en bourse de Maroc Telecom (14%), licence de boucle locale attribuée à Wana, nouvelle licence troisième génération

Gestion portuaire: Tanger Med

Parcs industriels: TFZ, SAPINO, etc...

Concessions des services publics (eau, électricité, etc.)

Location de domaines agricoles /patrimoine foncier de 56.000 Ha : pour le développement des principales filiales agro-industrielles (oléicole, agrumicole et viticole)

LIBLIBÉÉRALISATION DE LRALISATION DE L’É’ÉCONOMIE ET OUVERTURE CONOMIE ET OUVERTURE ÀÀLA CONCURRENCELA CONCURRENCE

Quelques exemples

18

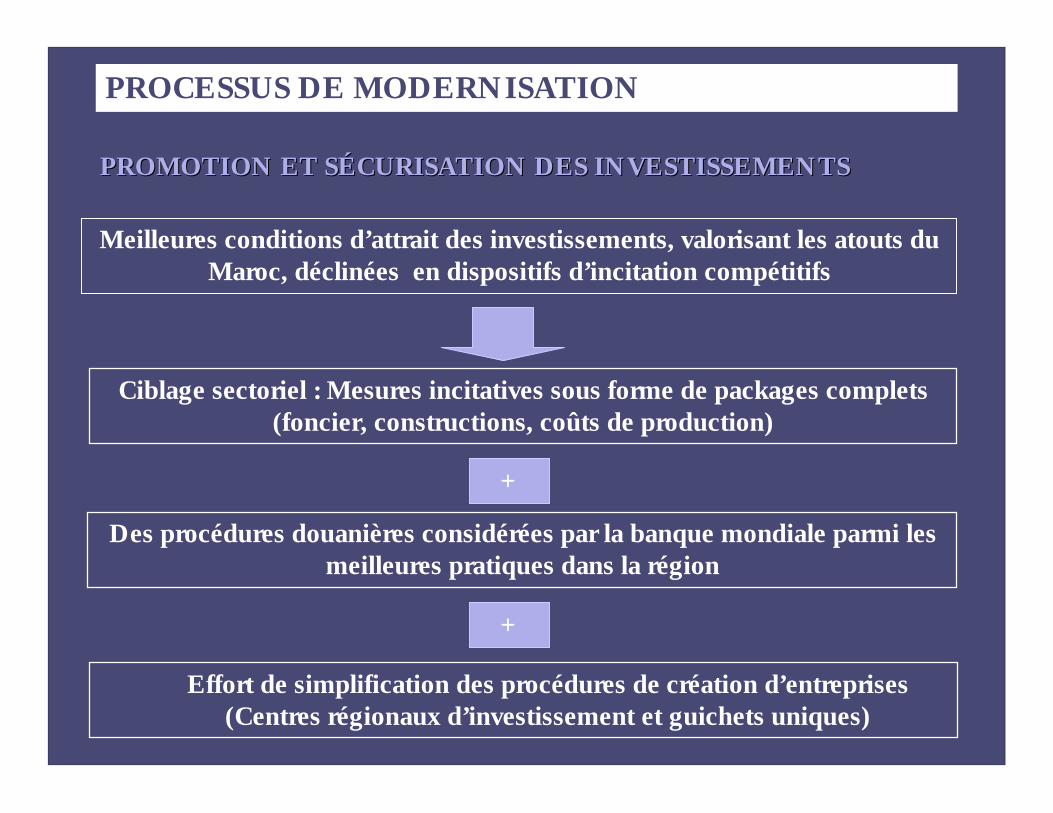

Meilleures conditions d’attrait des investissements, valorisant les atouts du Maroc, déclinées en dispositifs d’incitation compétitifs

PROMOTION ET SPROMOTION ET SÉÉCURISATION DES INVESTISSEMENTSCURISATION DES INVESTISSEMENTS

PROCESSUS DE MODERNISATION

Ciblage sectoriel : Mesures incitatives sous forme de packages complets (foncier, constructions, coûts de production)

Des procédures douanières considérées par la banque mondiale parmi les meilleures pratiques dans la région

Effort de simplification des procédures de création d’entreprises (Centres régionaux d’investissement et guichets uniques)

+

+

19

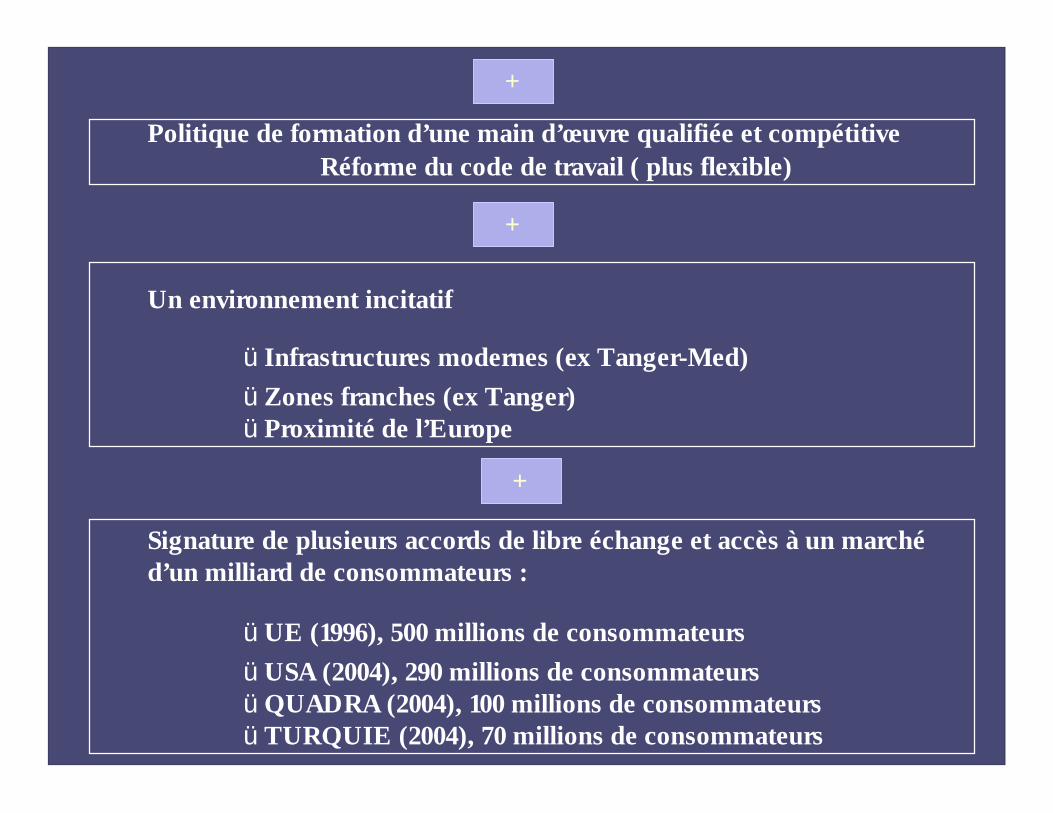

Politique de formation d’une main d’œuvre qualifiée et compétitive Réforme du code de travail ( plus flexible)

+

Un environnement incitatif

üInfrastructures modernes (ex Tanger-Med)üZones franches (ex Tanger)üProximité de l’Europe

+

+

Signature de plusieurs accords de libre échange et accès à un marchéd’un milliard de consommateurs :

üUE (1996), 500 millions de consommateurs üUSA (2004), 290 millions de consommateursüQUADRA (2004), 100 millions de consommateursüTURQUIE (2004), 70 millions de consommateurs

20

LE MAROC EST LE PREMIER DESTINATAIRE DES INVESTISSEMENTS ETRANGERS DIRECTS DANS LE CONTINENT AFRICAIN AVEC 30 MILLIARDS 30 MILLIARDS

DE DIRHAMS EN 2007DE DIRHAMS EN 2007

21

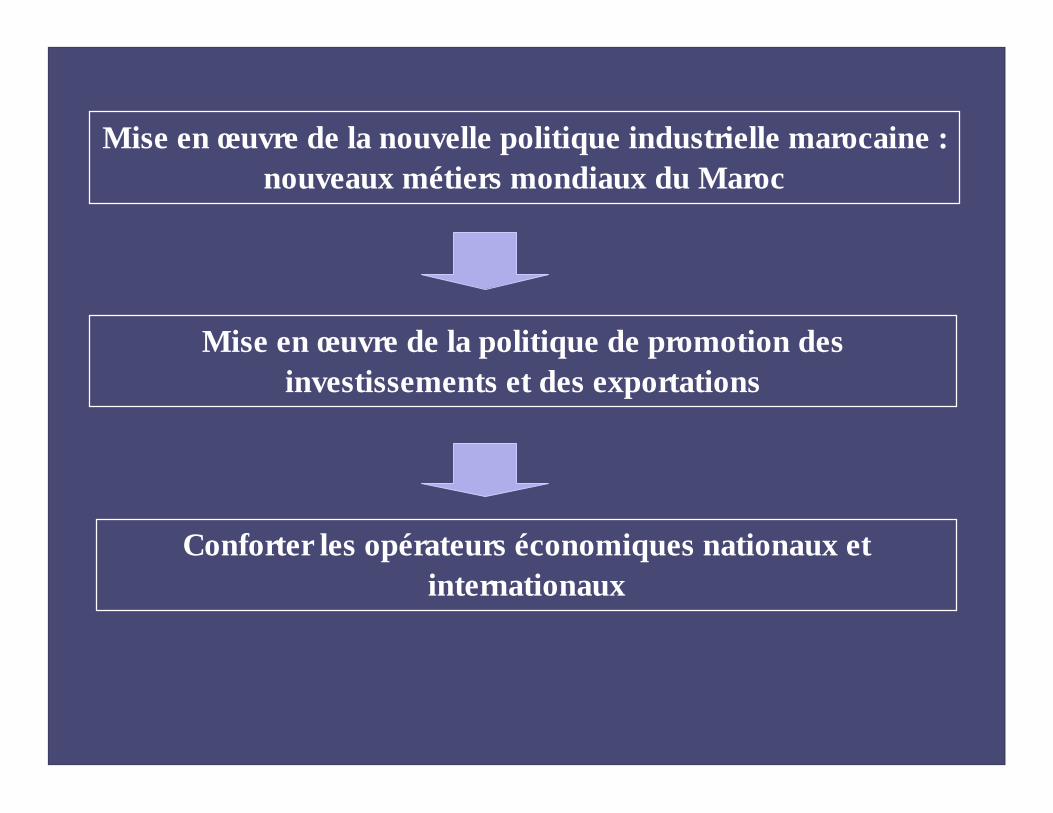

Mise en œuvre de la nouvelle politique industrielle marocaine : nouveaux métiers mondiaux du Maroc

Conforter les opérateurs économiques nationaux et internationaux

Mise en œuvre de la politique de promotion des investissements et des exportations

22

LES NOUVEAUX METIERS MONDIAUX LES NOUVEAUX METIERS MONDIAUX DU MAROCDU MAROC

23

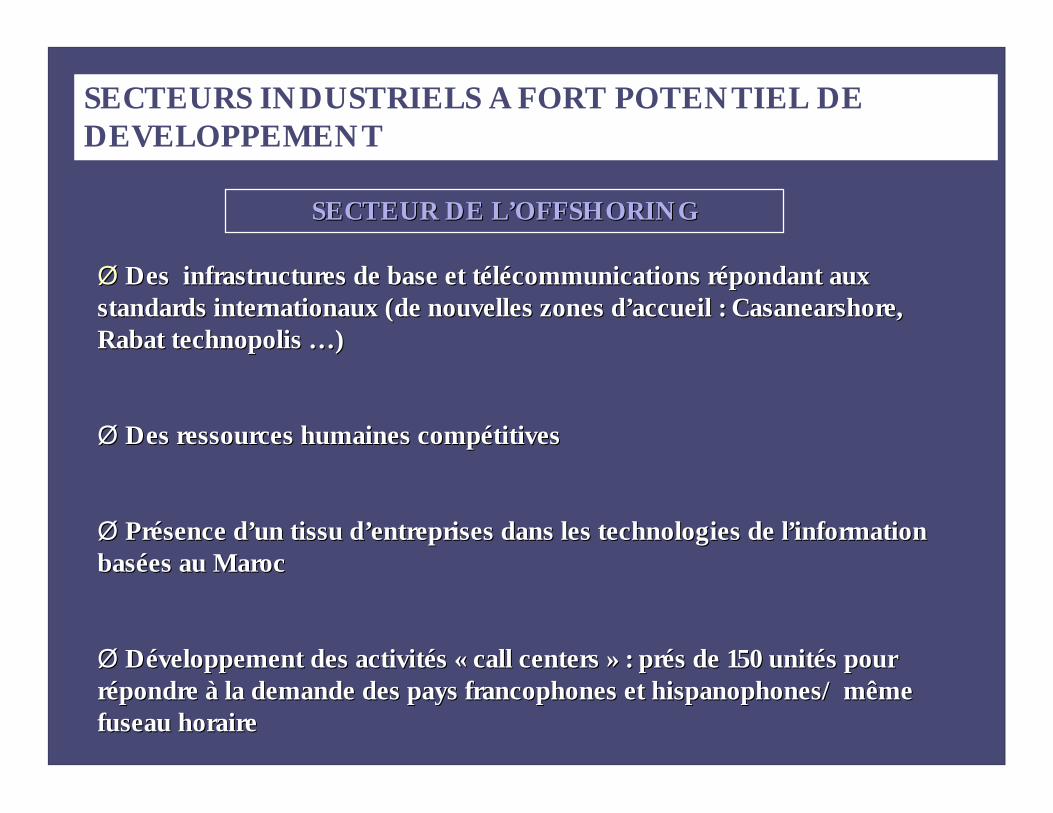

SECTEUR DE LSECTEUR DE L’’OFFSHORINGOFFSHORING

ØØ Des infrastructures de base et tDes infrastructures de base et téélléécommunications rcommunications réépondant aux pondant aux standards internationaux (de nouvelles zones dstandards internationaux (de nouvelles zones d’’accueil : accueil : CasanearshoreCasanearshore, , Rabat Rabat technopolistechnopolis ……))

ØØ Des ressources humaines compDes ressources humaines compéétitivestitives

ØØ PrPréésence dsence d’’un tissu dun tissu d’’entreprises dans les technologies de lentreprises dans les technologies de l’’information information basbaséées au Maroces au Maroc

ØØ DDééveloppement des activitveloppement des activitéés s «« call call centerscenters »» : pr: préés de 150 units de 150 unitéés pour s pour rréépondre pondre àà la demande des pays francophones et hispanophones/ même la demande des pays francophones et hispanophones/ même fuseau horairefuseau horaire

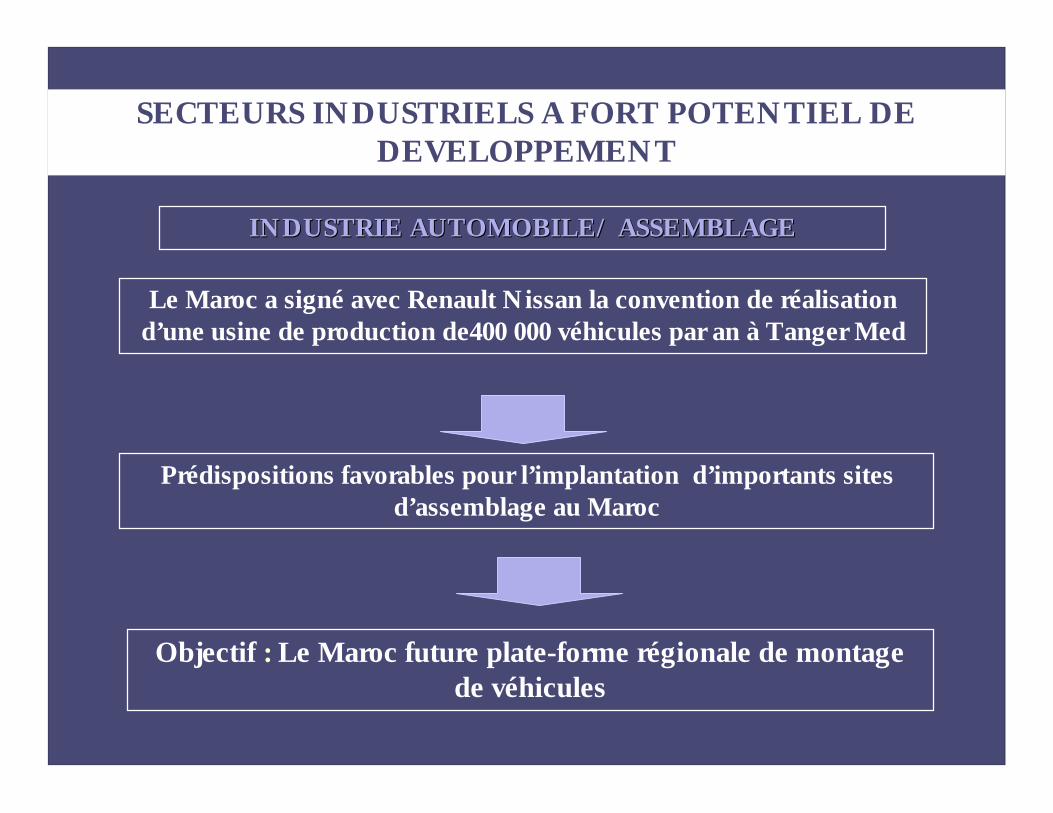

SECTEURS INDUSTRIELS A FORT POTENTIEL DE DEVELOPPEMENT

24

INDUSTRIE AUTOMOBILE/ ASSEMBLAGEINDUSTRIE AUTOMOBILE/ ASSEMBLAGE

Le Maroc a signé avec Renault Nissan la convention de réalisation d’une usine de production de400 000 véhicules par an à Tanger Med

Prédispositions favorables pour l’implantation d’importants sites d’assemblage au Maroc

Objectif : Le Maroc future plate-forme régionale de montage de véhicules

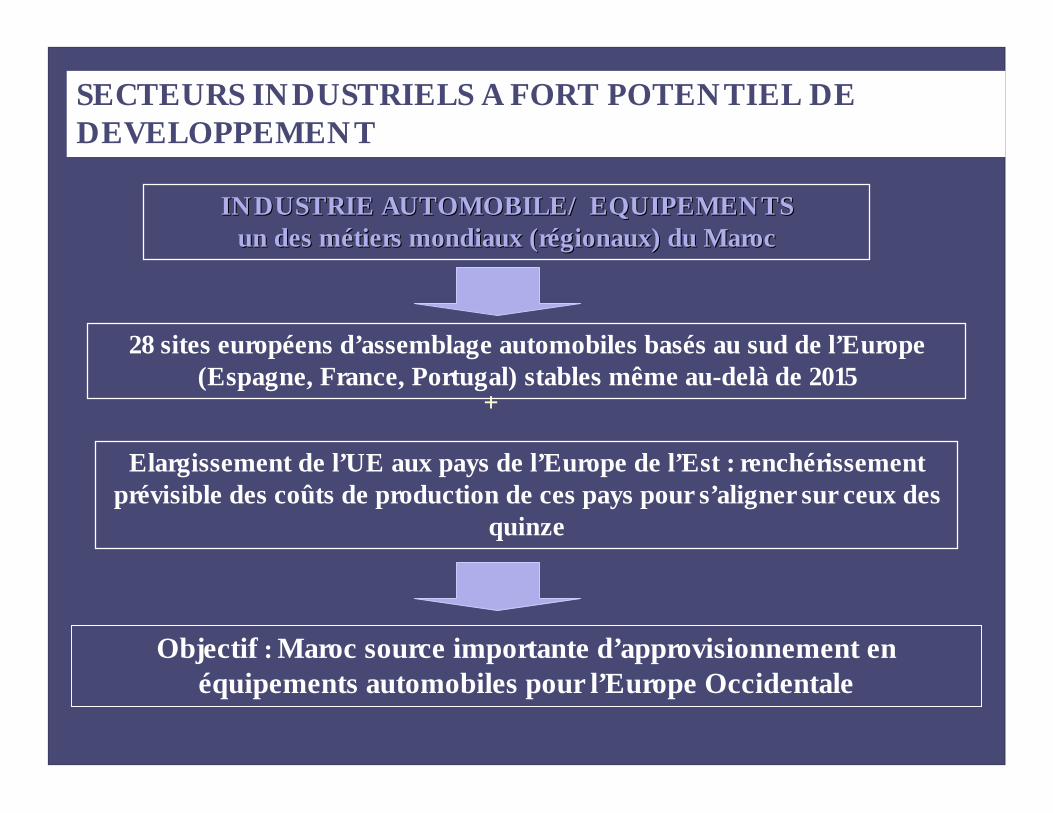

SECTEURS INDUSTRIELS A FORT POTENTIEL DE DEVELOPPEMENT

25

Objectif : Maroc source importante d’approvisionnement en équipements automobiles pour l’Europe Occidentale

28 sites européens d’assemblage automobiles basés au sud de l’Europe (Espagne, France, Portugal) stables même au-delà de 2015

Elargissement de l’UE aux pays de l’Europe de l’Est : renchérissement prévisible des coûts de production de ces pays pour s’aligner sur ceux des

quinze

+

SECTEURS INDUSTRIELS A FORT POTENTIEL DE DEVELOPPEMENT

INDUSTRIE AUTOMOBILE/ EQUIPEMENTS INDUSTRIE AUTOMOBILE/ EQUIPEMENTS un des mun des méétiers mondiaux (rtiers mondiaux (réégionaux) du Marocgionaux) du Maroc

26

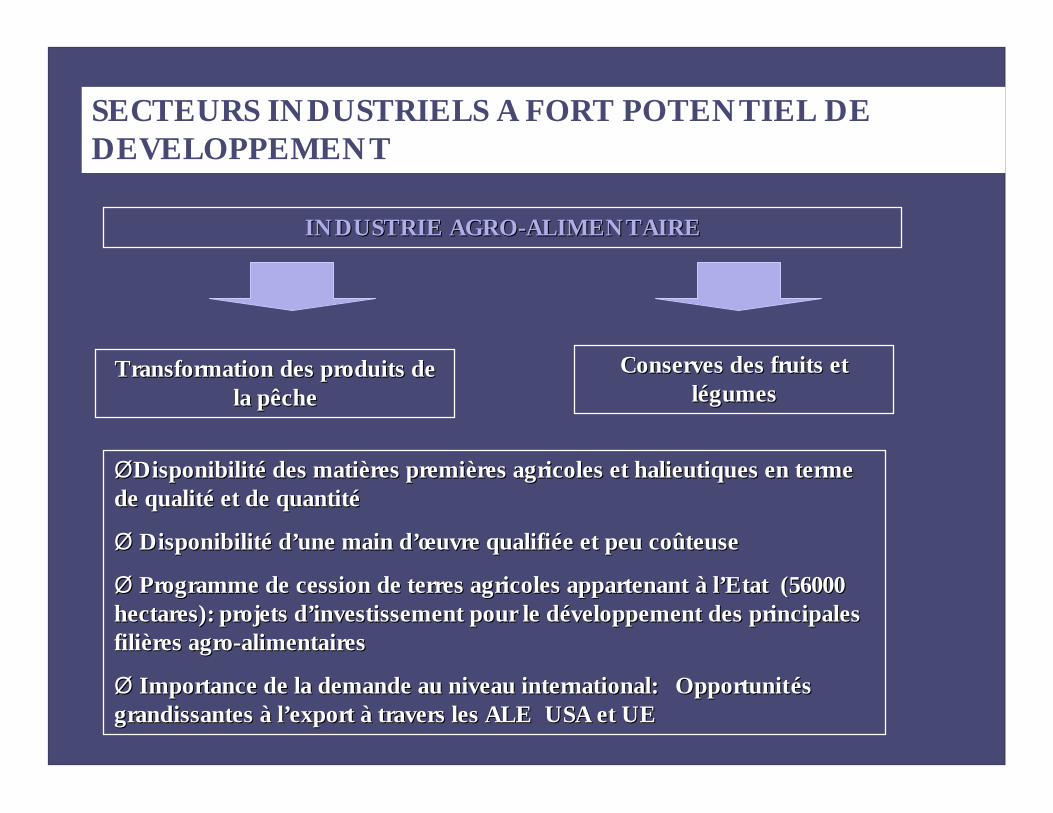

INDUSTRIE AGROINDUSTRIE AGRO--ALIMENTAIREALIMENTAIRE

SECTEURS INDUSTRIELS A FORT POTENTIEL DE DEVELOPPEMENT

Transformation des produits de Transformation des produits de la pêchela pêche

ØØDisponibilitDisponibilitéé des matides matièères premires premièères agricoles et halieutiques en terme res agricoles et halieutiques en terme de qualitde qualitéé et de quantitet de quantitéé

ØØ DisponibilitDisponibilitéé dd’’une main dune main d’œ’œuvre qualifiuvre qualifiéée et peu coe et peu coûûteuseteuse

ØØ Programme de cession de terres agricoles appartenant Programme de cession de terres agricoles appartenant àà ll’’Etat (56000 Etat (56000 hectares): projets dhectares): projets d’’investissement pour le dinvestissement pour le dééveloppement des principales veloppement des principales filifilièères agrores agro--alimentairesalimentaires

ØØ Importance de la demande au niveau international: OpportunitImportance de la demande au niveau international: Opportunitéés s grandissantes grandissantes àà ll’’export export àà travers les ALE USA et UE travers les ALE USA et UE

Conserves des fruits et Conserves des fruits et lléégumesgumes

27

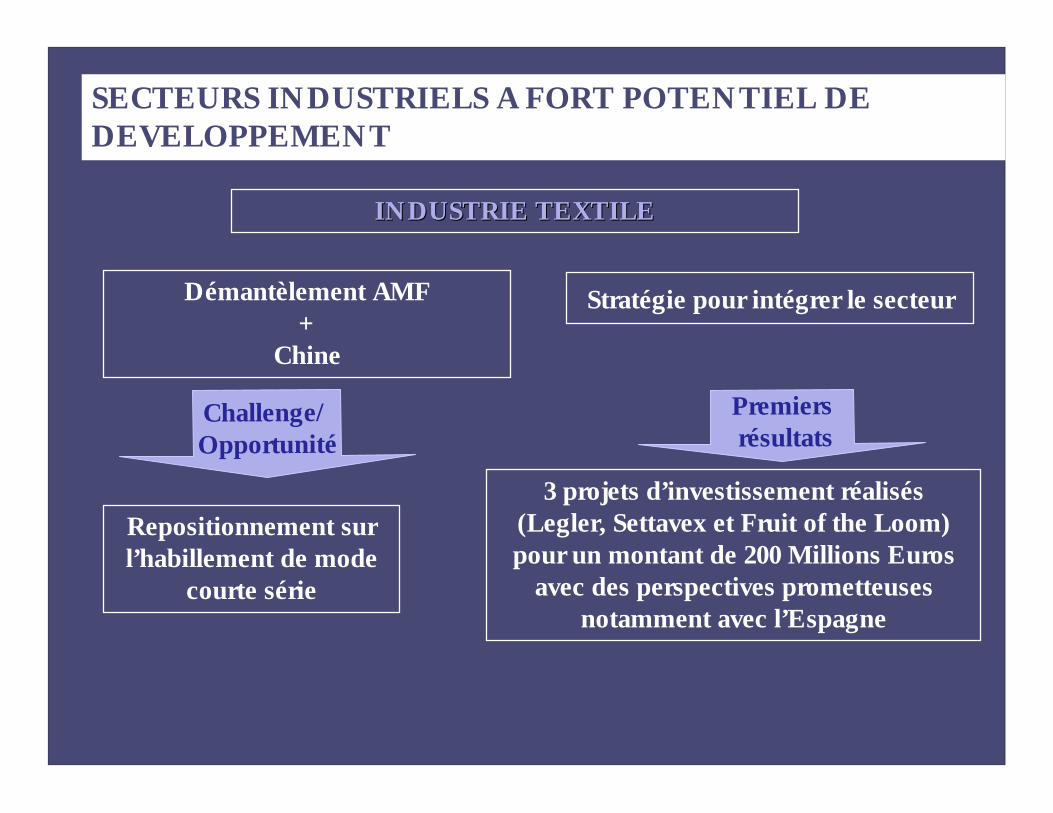

Challenge/Opportunité

INDUSTRIE TEXTILEINDUSTRIE TEXTILE

Stratégie pour intégrer le secteur

SECTEURS INDUSTRIELS A FORT POTENTIEL DE DEVELOPPEMENT

3 projets d’investissement réalisés (Legler, Settavex et Fruit of the Loom) pour un montant de 200 Millions Euros

avec des perspectives prometteuses notamment avec l’Espagne

Repositionnement sur l’habillement de mode

courte série

Premiersrésultats

Démantèlement AMF+

Chine

28

POLITIQUE FINANCIEREPOLITIQUE FINANCIERE

29

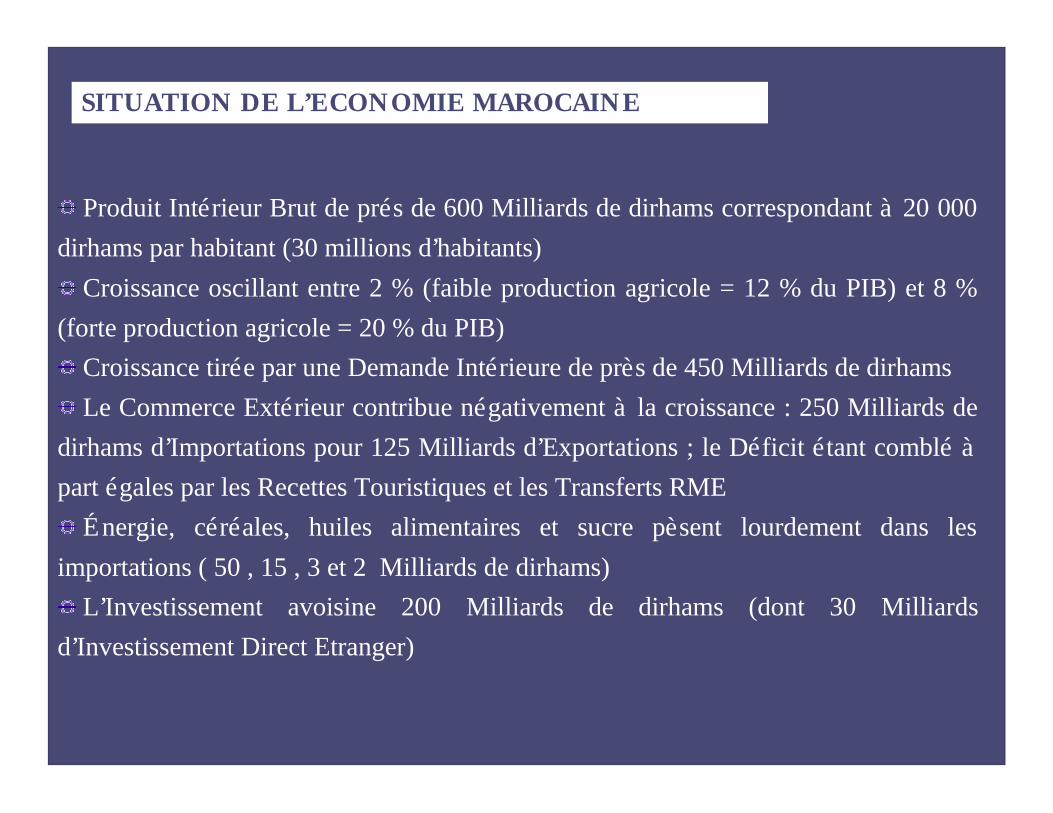

Produit Intérieur Brut de prés de 600 Milliards de dirhams correspondant à 20 000 dirhams par habitant (30 millions d’habitants)

Croissance oscillant entre 2 % (faible production agricole = 12 % du PIB) et 8 % (forte production agricole = 20 % du PIB)

Croissance tirée par une Demande Intérieure de près de 450 Milliards de dirhamsLe Commerce Extérieur contribue négativement à la croissance : 250 Milliards de

dirhams d’Importations pour 125 Milliards d’Exportations ; le Déficit étant comblé àpart égales par les Recettes Touristiques et les Transferts RME

Énergie, céréales, huiles alimentaires et sucre pèsent lourdement dans les importations ( 50 , 15 , 3 et 2 Milliards de dirhams)

L’Investissement avoisine 200 Milliards de dirhams (dont 30 Milliards d’Investissement Direct Etranger)

SITUATION DE L’ECONOMIE MAROCAINE

30

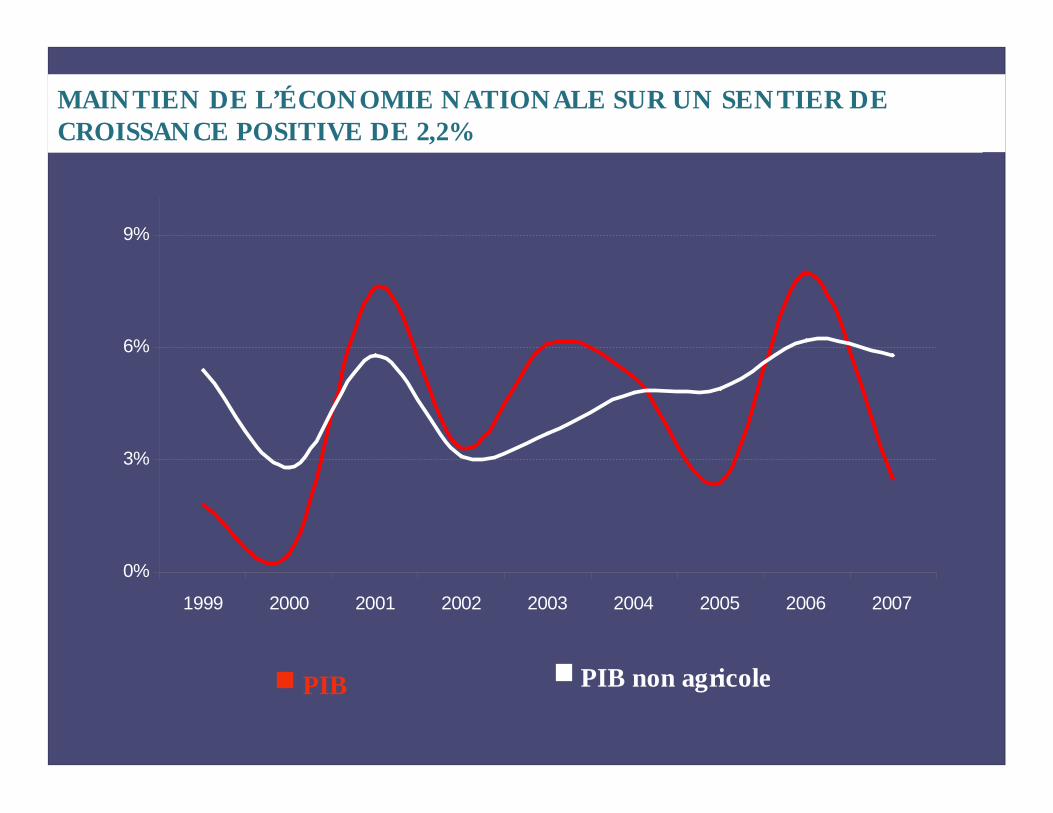

MAINTIEN DE L’ÉCONOMIE NATIONALE SUR UN SENTIER DE CROISSANCE POSITIVE DE 2,2%

0%

3%

6%

9%

1999 2000 2001 2002 2003 2004 2005 2006 2007

PIB non agricolePIB

31

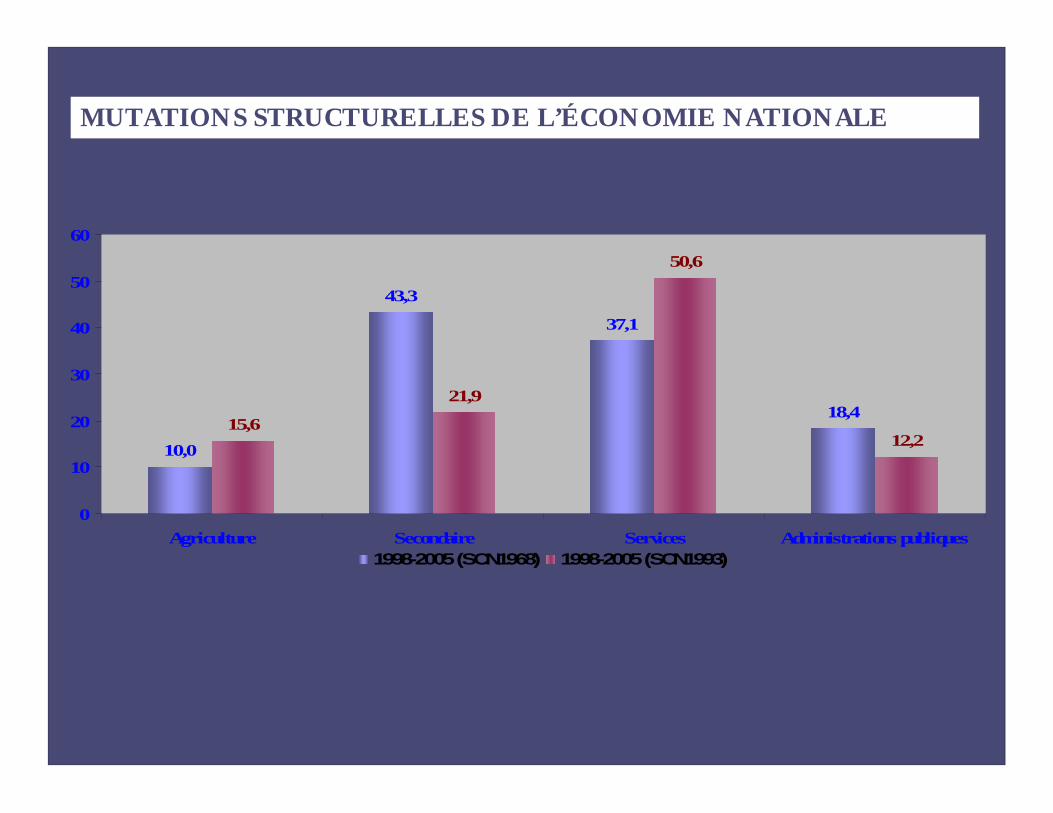

MUTATIONS STRUCTURELLES DE L’ÉCONOMIE NATIONALE

10,0

43,3

37,1

18,415,6

21,9

50,6

12,2

0

10

20

30

40

50

60

Agriculture Secondaire Services Administrations publiques 1998-2005 (SCN1968) 1998-2005 (SCN1993)

32

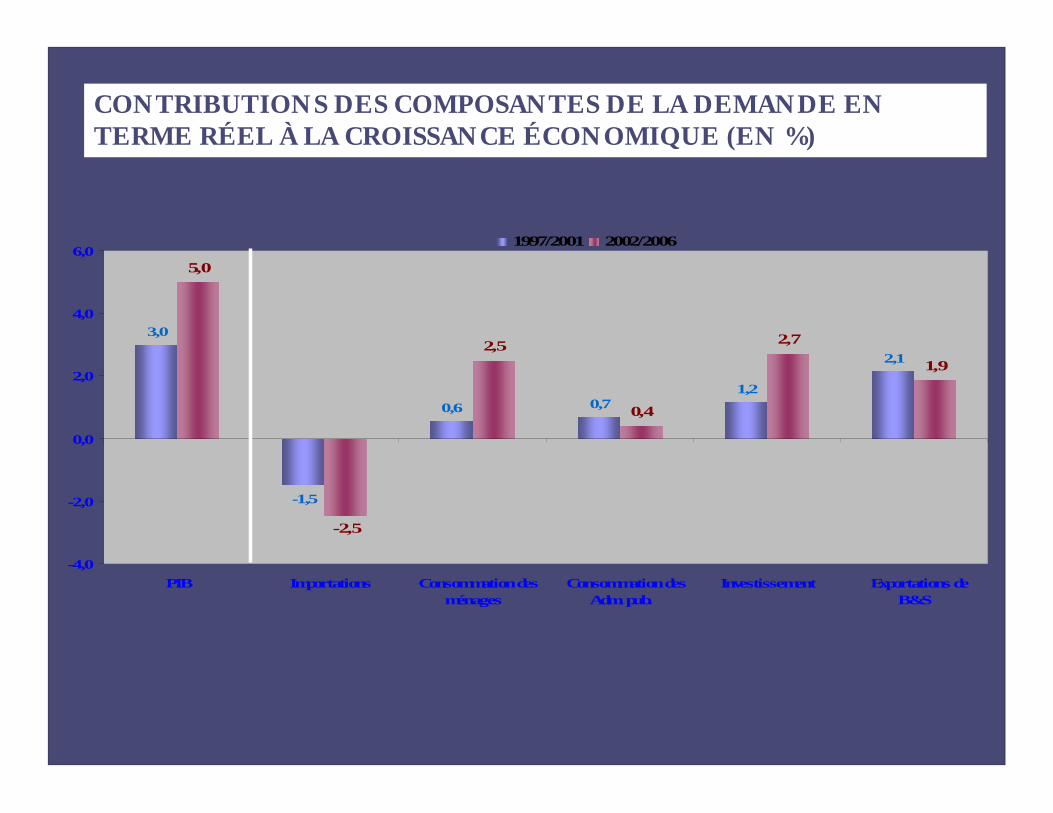

CONTRIBUTIONS DES COMPOSANTES DE LA DEMANDE EN TERME RÉEL À LA CROISSANCE ÉCONOMIQUE (EN %)

3,0

-1,5

0,6 0,71,2

2,1

5,0

-2,5

2,5

0,4

2,7

1,9

-4,0

-2,0

0,0

2,0

4,0

6,0

PIB Importations Consommation desménages

Consommation desAdm. pub.

Investissement Exportations deB&S

1997/2001 2002/2006

33

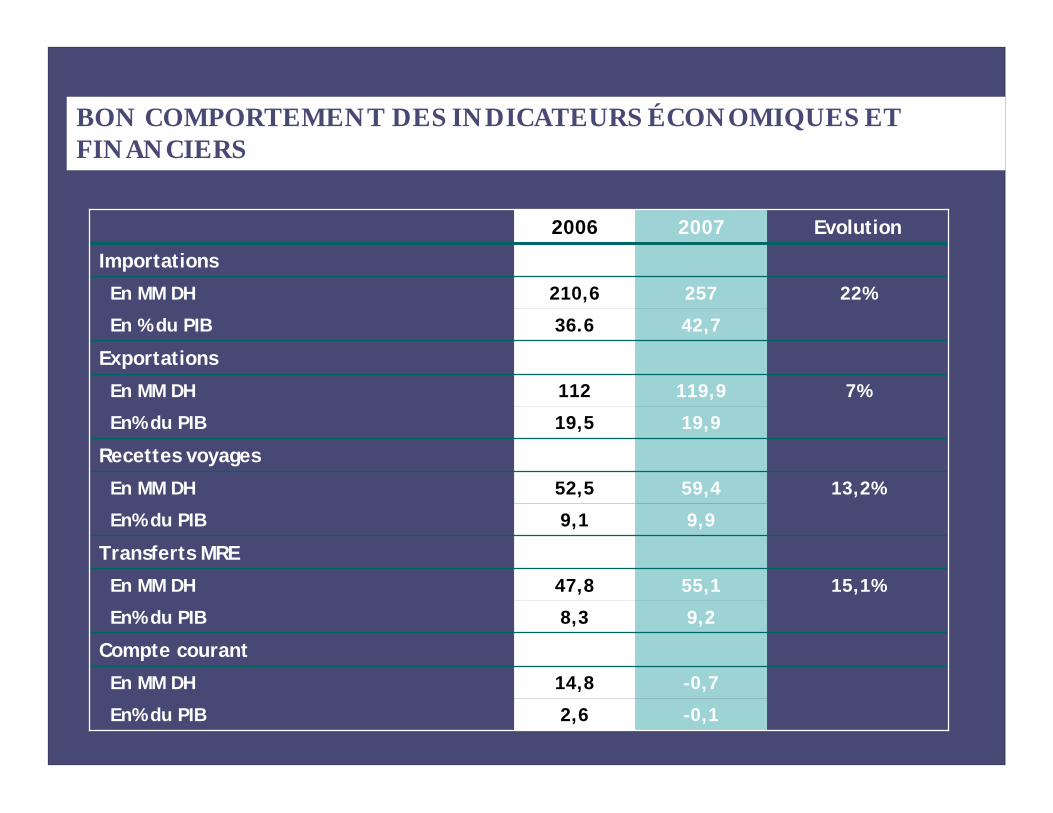

BON COMPORTEMENT DES INDICATEURS ÉCONOMIQUES ET FINANCIERS

2006 2007 Evolution

Importations

En MM DH 210,6 257 22%

En % du PIB 36.6 42,7

Exportations

En MM DH 112 119,9 7%

En% du PIB 19,5 19,9

Recettes voyages

En MM DH 52,5 59,4 13,2%

En% du PIB 9,1 9,9

Transferts MRE

En MM DH 47,8 55,1 15,1%

En% du PIB 8,3 9,2

Compte courant

En MM DH 14,8 -0,7

En% du PIB 2,6 -0,1

34

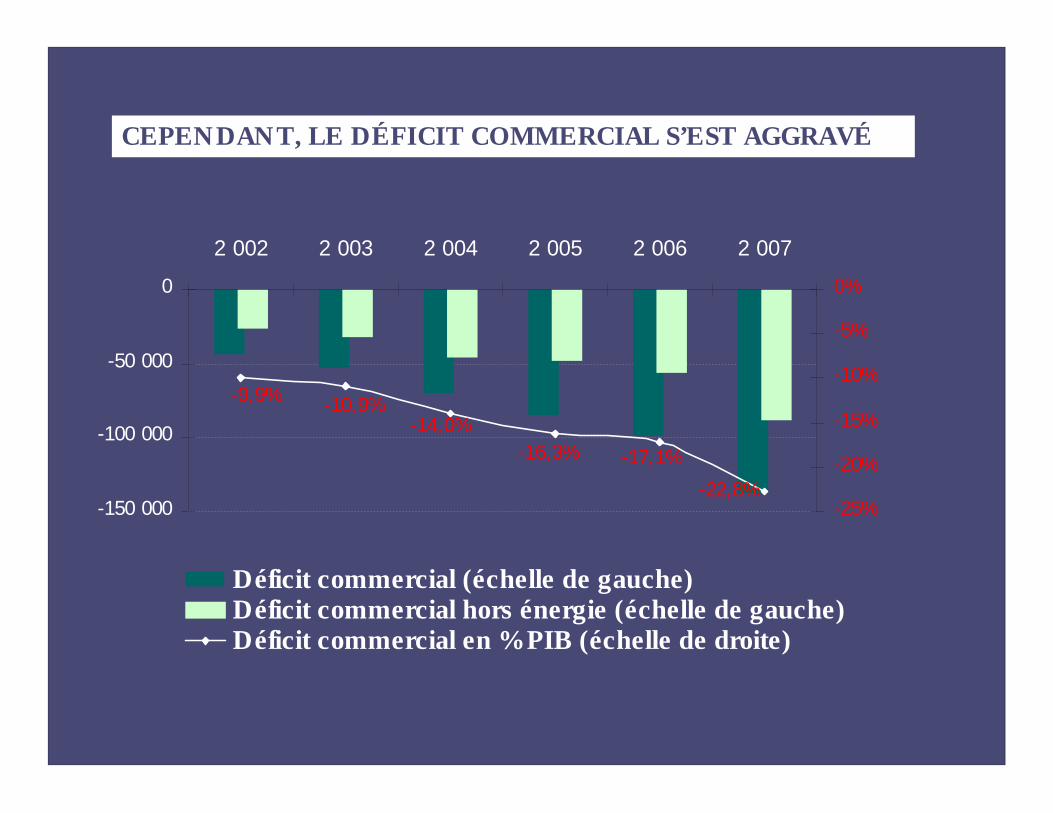

CEPENDANT, LE DÉFICIT COMMERCIAL S’EST AGGRAVÉ

-9,9% -10,9%-14,0%

-16,3% -17,1%

-22,8%-150 000

-100 000

-50 000

0

2 002 2 003 2 004 2 005 2 006 2 007

-25%

-20%

-15%

-10%

-5%

0%

Déficit commercial (échelle de gauche)Déficit commercial hors énergie (échelle de gauche)Déficit commercial en % PIB (échelle de droite)

35

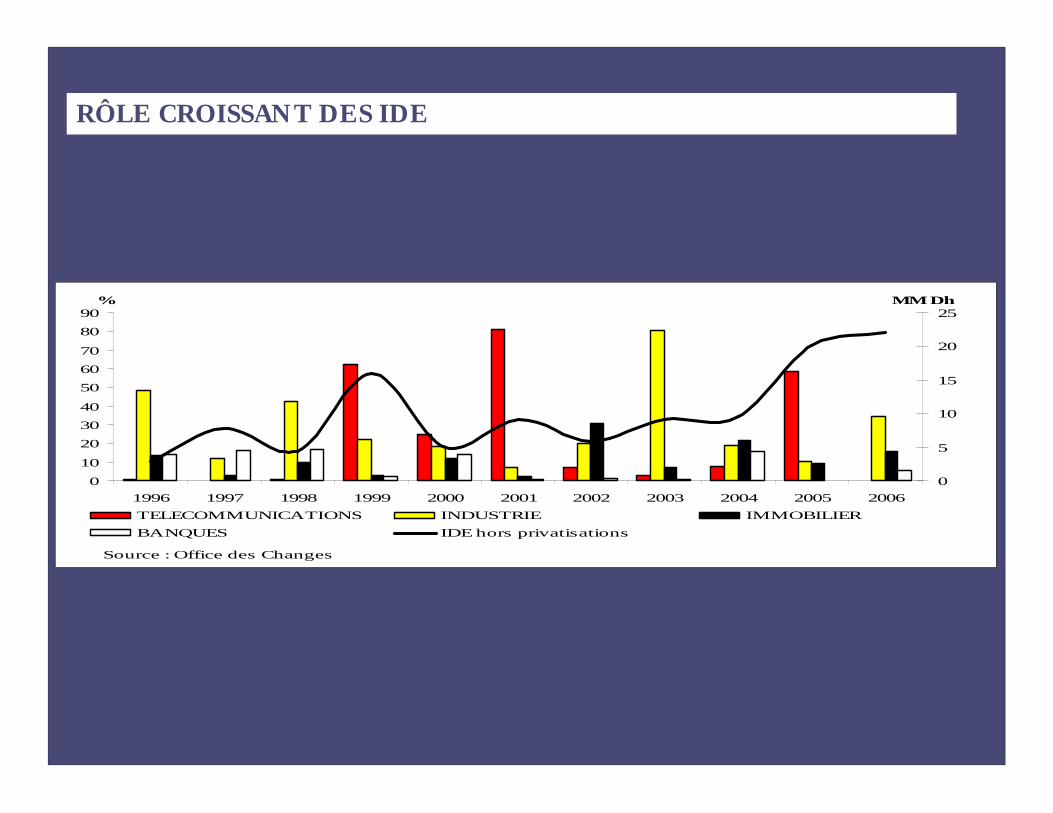

RÔLE CROISSANT DES IDE

010

203040

506070

8090

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

%

0

5

10

15

20

25MM Dh

TELECOMMUNICATIONS INDUSTRIE IMMOBILIERBANQUES IDE hors privatisations

Source : Office des Changes

36

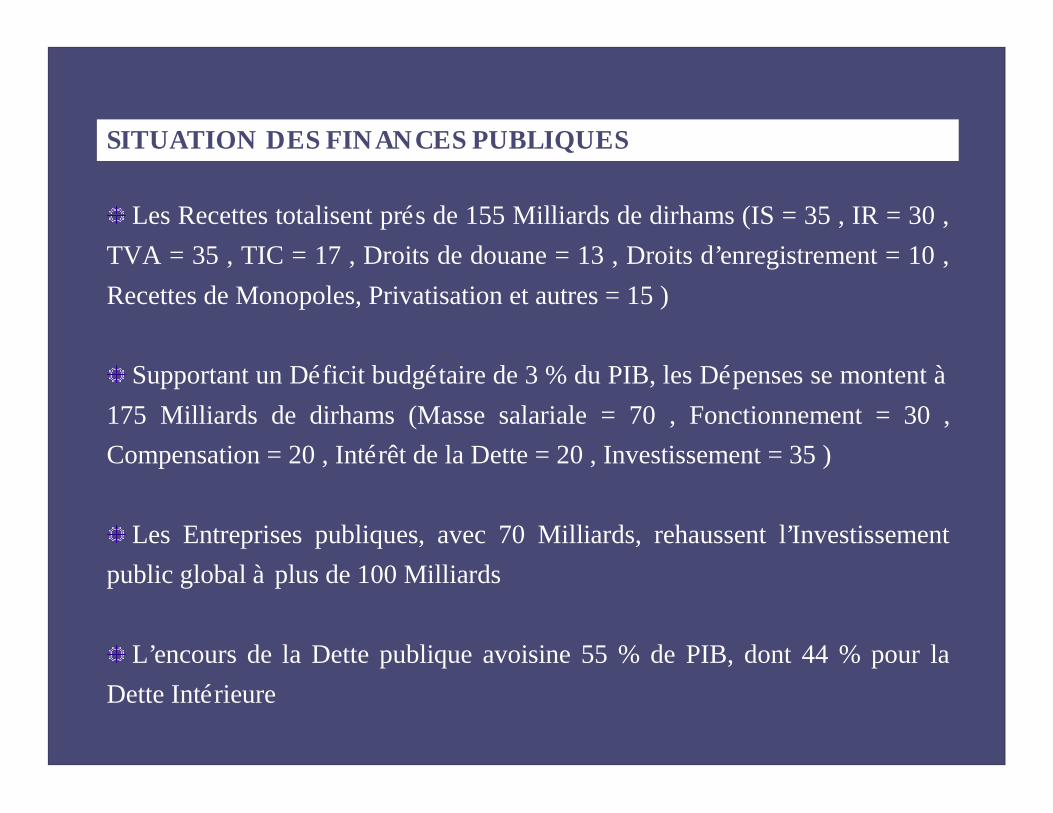

SITUATION DES FINANCES PUBLIQUES

Les Recettes totalisent prés de 155 Milliards de dirhams (IS = 35 , IR = 30 , TVA = 35 , TIC = 17 , Droits de douane = 13 , Droits d’enregistrement = 10 , Recettes de Monopoles, Privatisation et autres = 15 )

Supportant un Déficit budgétaire de 3 % du PIB, les Dépenses se montent à175 Milliards de dirhams (Masse salariale = 70 , Fonctionnement = 30 , Compensation = 20 , Intérêt de la Dette = 20 , Investissement = 35 )

Les Entreprises publiques, avec 70 Milliards, rehaussent l’Investissement public global à plus de 100 Milliards

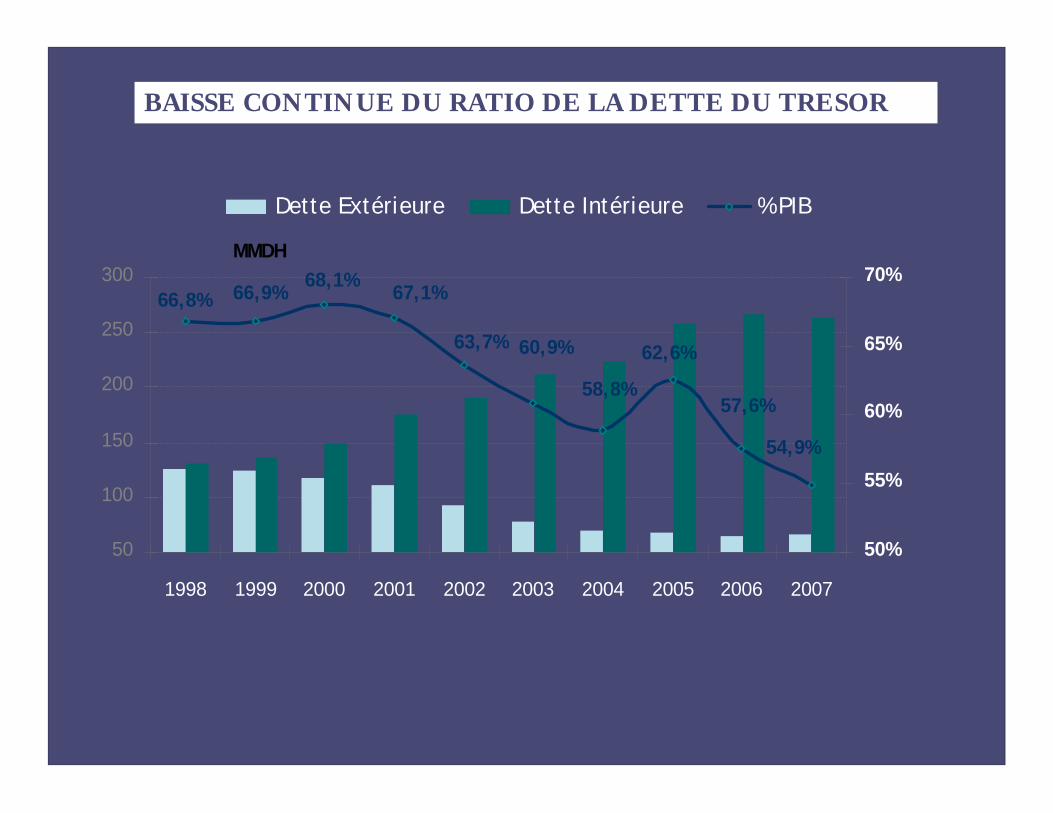

L’encours de la Dette publique avoisine 55 % de PIB, dont 44 % pour la Dette Intérieure

37

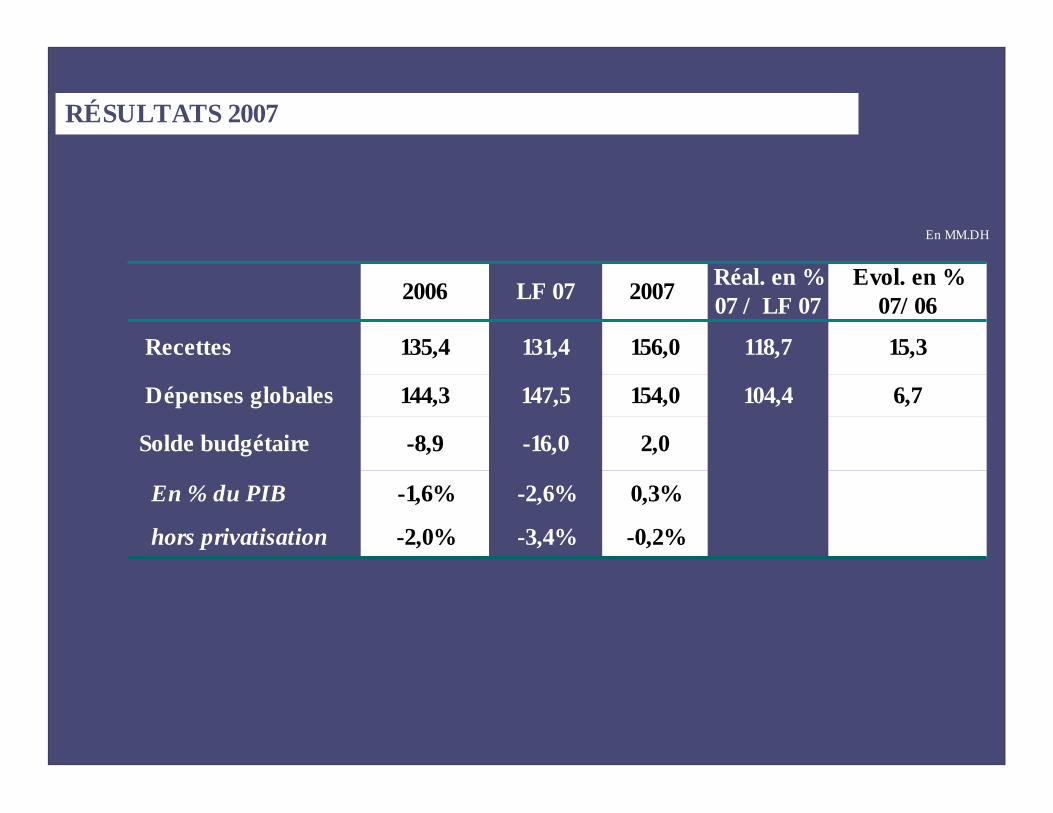

RÉSULTATS 2007

2006 LF 07 2007 Réal. en %07 / LF 07

Evol. en %07/06

Recettes 135,4 131,4 156,0 118,7 15,3

Dépenses globales 144,3 147,5 154,0 104,4 6,7

Solde budgétaire -8,9 -16,0 2,0

En % du PIB -1,6% -2,6% 0,3%

hors privatisation -2,0% -3,4% -0,2%

En MM.DH

38

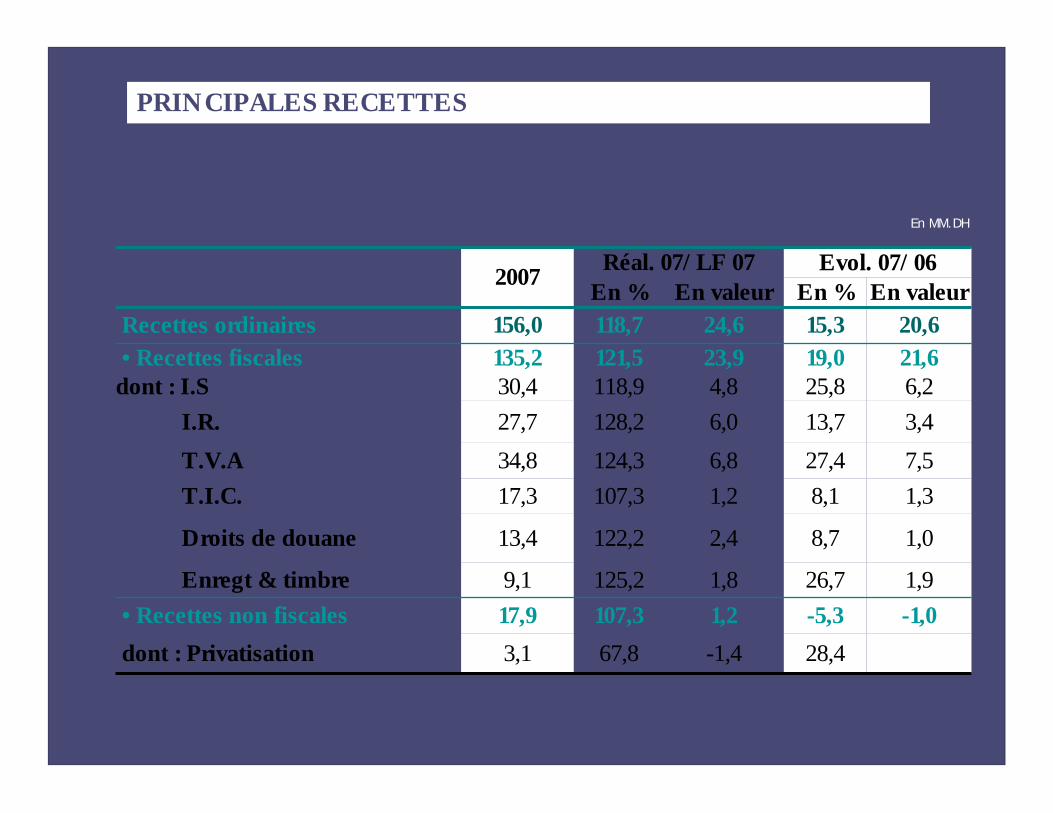

PRINCIPALES RECETTES

2007 Réal. 07/LF 07 Evol. 07/06En % En valeur En % En valeur

Recettes ordinaires 156,0 118,7 24,6 15,3 20,6• Recettes fiscales 135,2 121,5 23,9 19,0 21,6

dont : I.S 30,4 118,9 4,8 25,8 6,2I.R. 27,7 128,2 6,0 13,7 3,4T.V.A 34,8 124,3 6,8 27,4 7,5T.I.C. 17,3 107,3 1,2 8,1 1,3

Droits de douane 13,4 122,2 2,4 8,7 1,0

Enregt & timbre 9,1 125,2 1,8 26,7 1,9• Recettes non fiscales 17,9 107,3 1,2 -5,3 -1,0dont : Privatisation 3,1 67,8 -1,4 28,4

En MM.DH

39

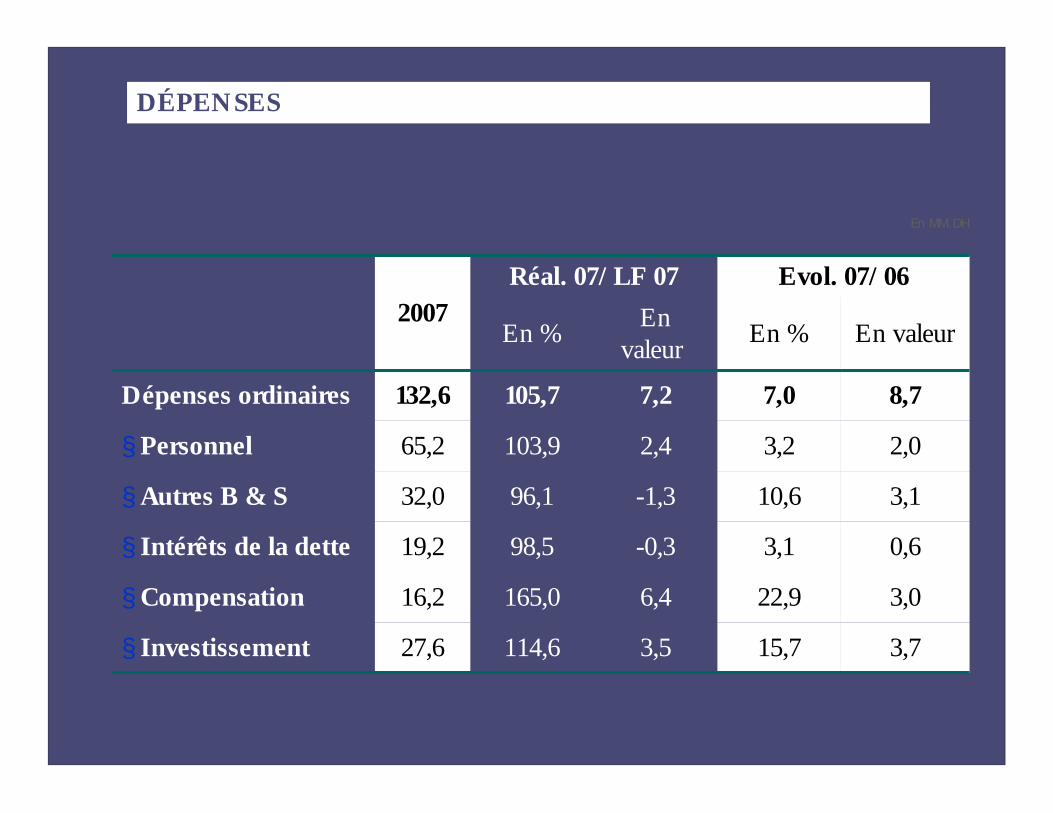

DÉPENSES

En MM.DH

2007Réal. 07/LF 07 Evol. 07/06

En % En valeur En % En valeur

Dépenses ordinaires 132,6 105,7 7,2 7,0 8,7

§ Personnel 65,2 103,9 2,4 3,2 2,0

§ Autres B & S 32,0 96,1 -1,3 10,6 3,1

§ Intérêts de la dette 19,2 98,5 -0,3 3,1 0,6

§ Compensation 16,2 165,0 6,4 22,9 3,0

§ Investissement 27,6 114,6 3,5 15,7 3,7

40

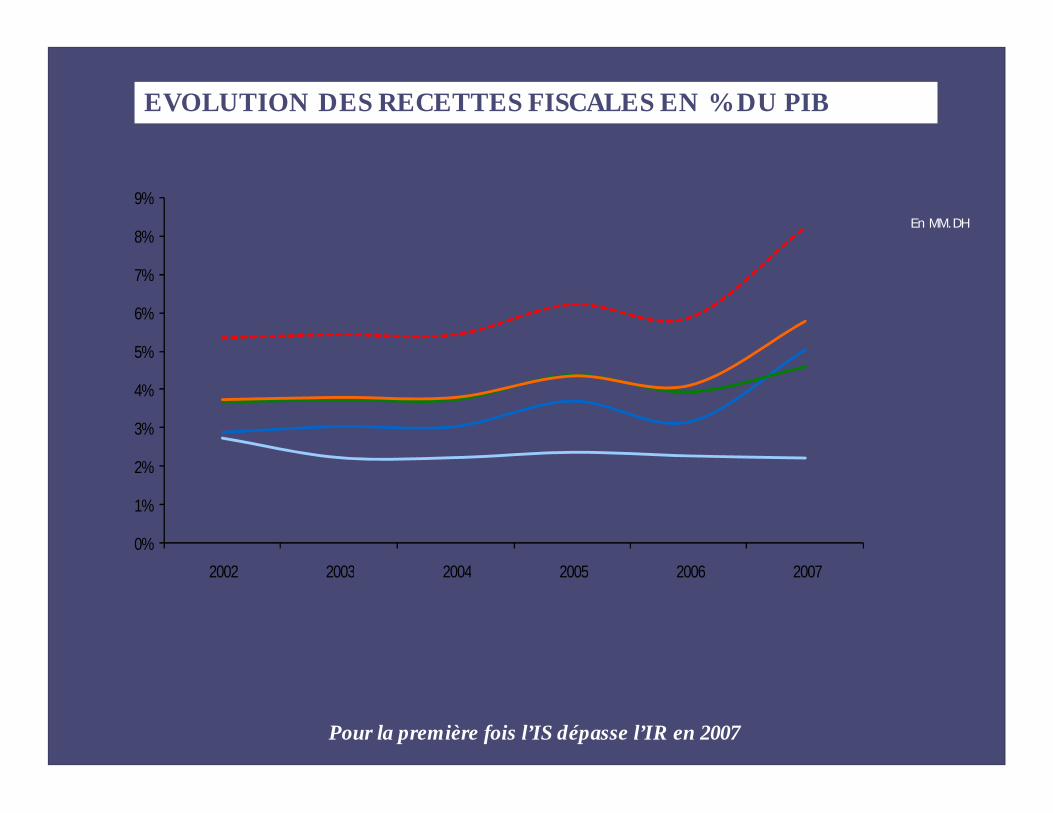

EVOLUTION DES RECETTES FISCALES EN % DU PIB

En MM.DH

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2002 2003 2004 2005 2006 2007

Pour la première fois l’IS dépasse l’IR en 2007

41

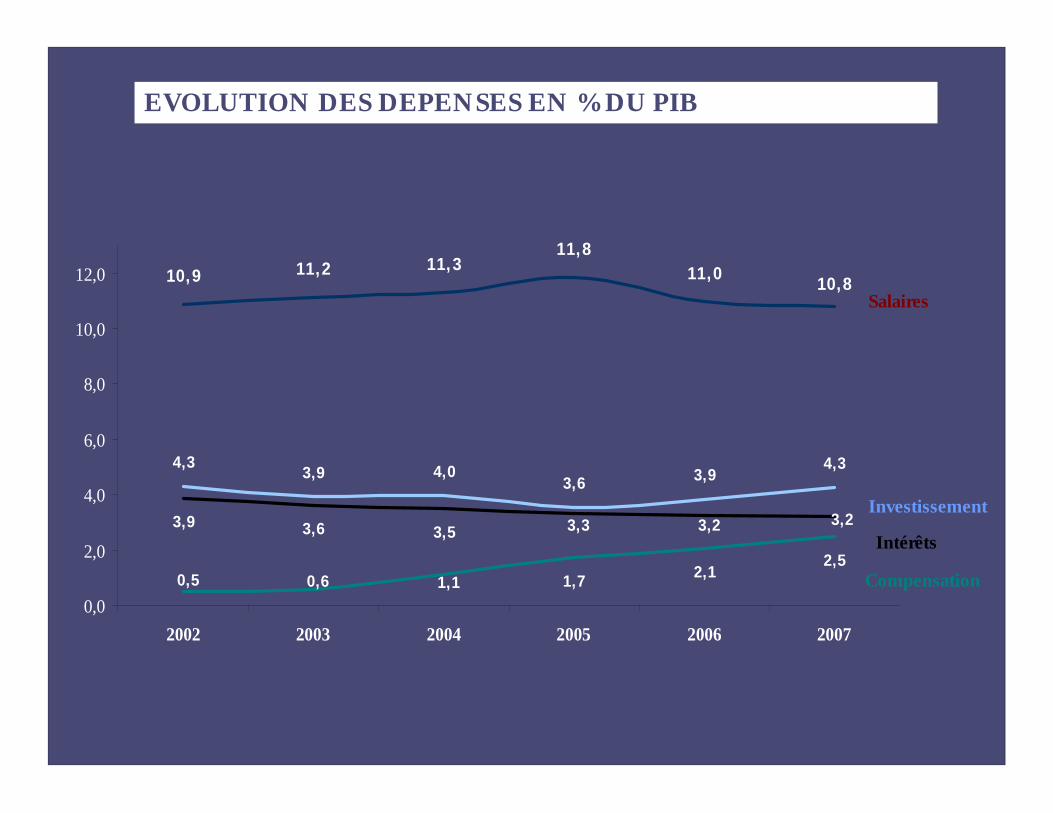

EVOLUTION DES DEPENSES EN % DU PIB

10,9 11,2 11,311,8

11,0

3,9 3,6 3,5

1,7 2,12,5

4,33,9 4,0

3,6 3,94,3

10,8

3,3 3,2 3,2

0,5 0,6 1,10,0

2,0

4,0

6,0

8,0

10,0

12,0

2002 2003 2004 2005 2006 2007

Investissement

Intérêts

Compensation

Salaires

42

BAISSE CONTINUE DU RATIO DE LA DETTE DU TRESOR

66,8% 66,9%68,1%

67,1%

63,7% 60,9%

58,8%

62,6%

57,6%

54,9%

50

100

150

200

250

300

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

MMDH

50%

55%

60%

65%

70%

Dette Extérieure Dette Intérieure % PIB

43

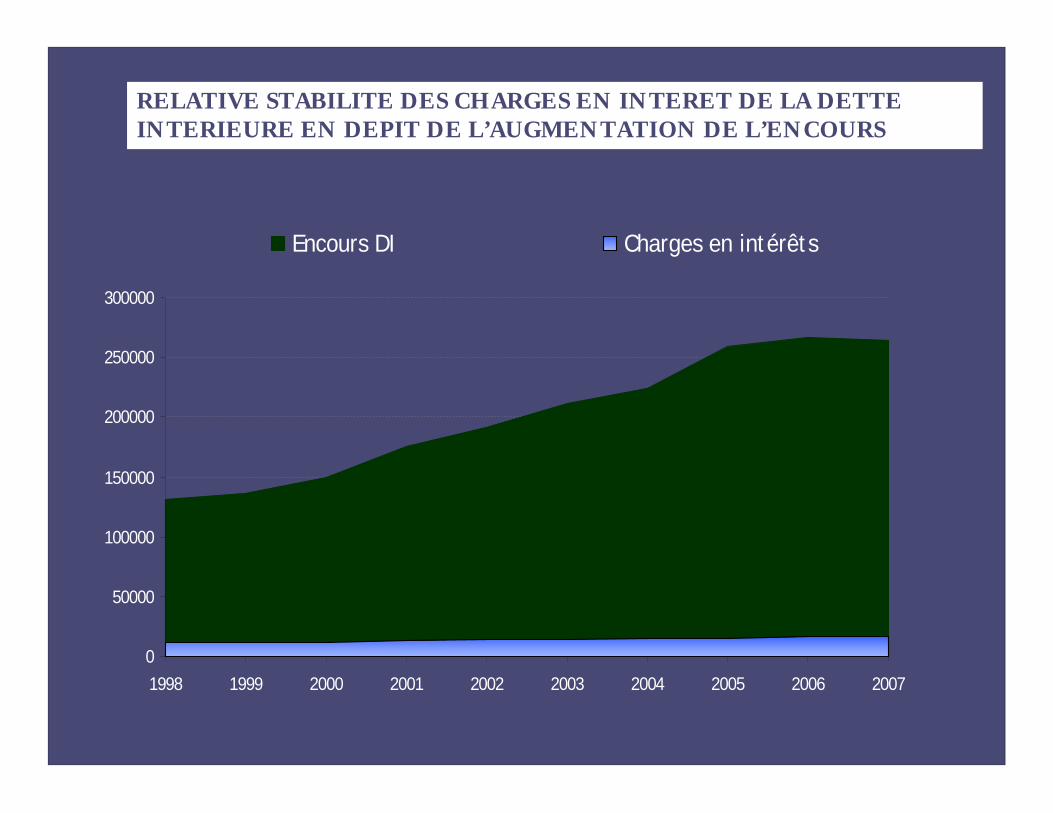

RELATIVE STABILITE DES CHARGES EN INTERET DE LA DETTE INTERIEURE EN DEPIT DE L’AUGMENTATION DE L’ENCOURS

0

50000

100000

150000

200000

250000

300000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Encours DI Charges en intérêts

44

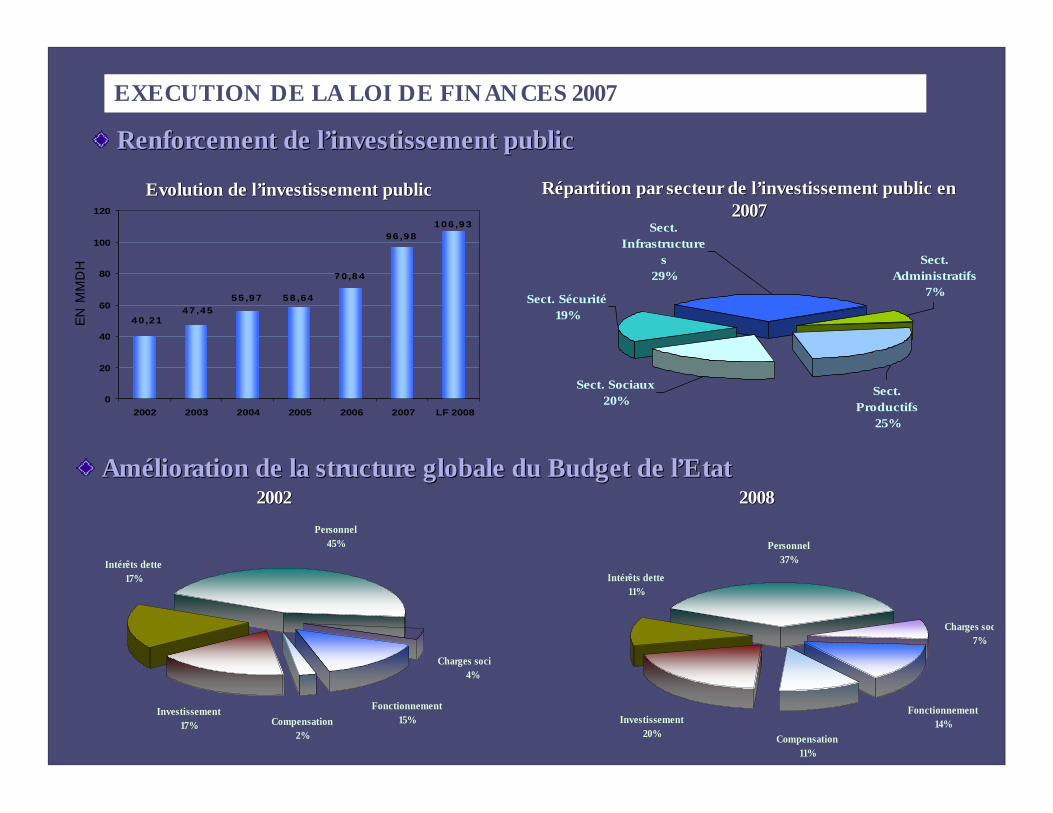

EXECUTION DE LA LOI DE FINANCES 2007

Renforcement de lRenforcement de l’’investissement publicinvestissement public

EN

MM

DH

106,9396,98

70,84

58,64

40,2147,45

55,97

0

20

40

60

80

100

120

2002 2003 2004 2005 2006 2007 LF 2008

Evolution de lEvolution de l’’investissement publicinvestissement public RRéépartition par secteur de lpartition par secteur de l’’investissement public en investissement public en 20072007

Sect. Productifs

25%

Sect. Infrastructure

s 29%

Sect. Sécurité19%

Sect. Administratifs

7%

Sect. Sociaux20%

2008200820022002Personnel

45%

Intérêts dette17%

Charges sociales4%

Fonctionnement15%Compensation

2%

Investissement17%

Personnel 37%

Intérêts dette11%

Charges sociales7%

Fonctionnement14%

Compensation11%

Investissement20%

AmAméélioration de la structure globale du Budget de llioration de la structure globale du Budget de l’’Etat Etat

45

PERSPECTIVES ECONOMIQUES 2012

Surplus de croissance d’environ 300 Milliards de dirhams (correspondant à 6 % de croissance annuelle moyenne + 2 % d’inflation) provenant du BTP (Villes Nouvelles et Infrastructures de Transport), du programme touristique AZUR, du programme industriel Emergence, du programme de distribution commerciale RAWAJ …

Déficit de la Balance Commerciale Élargie ( biens et services ) réduit à 50 %

Investissement additionnel nécessaire de prés de 80 Milliards (Rendement de l’investissement en valeur ajoutée = ICOR = 4 )

Épargne nationale et IDE (opportunité des capitaux arabes et occidentaux découlant de la mondialisation et de la hausse du cours pétrolier ) constituent les principaux instruments de mobilisation de cet effort additionnel oùl’investissement public joue l’effet de levier (montages financiers État / CDG / Investisseurs étrangers , État / Collectivités locales / Agences de coopération étrangères …)

46

REFORMES DES INSTRUMENTS DE LA POLITIQUE FINANCIERE DE L’ETAT

RRéégionalisation gionalisation –– globalisation des crglobalisation des créédits budgdits budgéétairestaires

Substituer la logique des résultats à celle des moyens à travers les contrats d’objectifs

Adopter une programmation pluriannuelle à travers le cadre de dépenses àmoyen terme CDMT

Utiliser l’échelle de la région économique pour globaliser les crédits afin d’assurer la cohérence et l’intégration des projets sectoriels

Poursuite de la rPoursuite de la rééforme fiscaleforme fiscale

Converger progressivement vers l’optimum économique entre la fiscalité du travail et celle du capital (IS – IR)

Harmoniser et simplifier les taxes à la consommation (TIC – TVA)

47

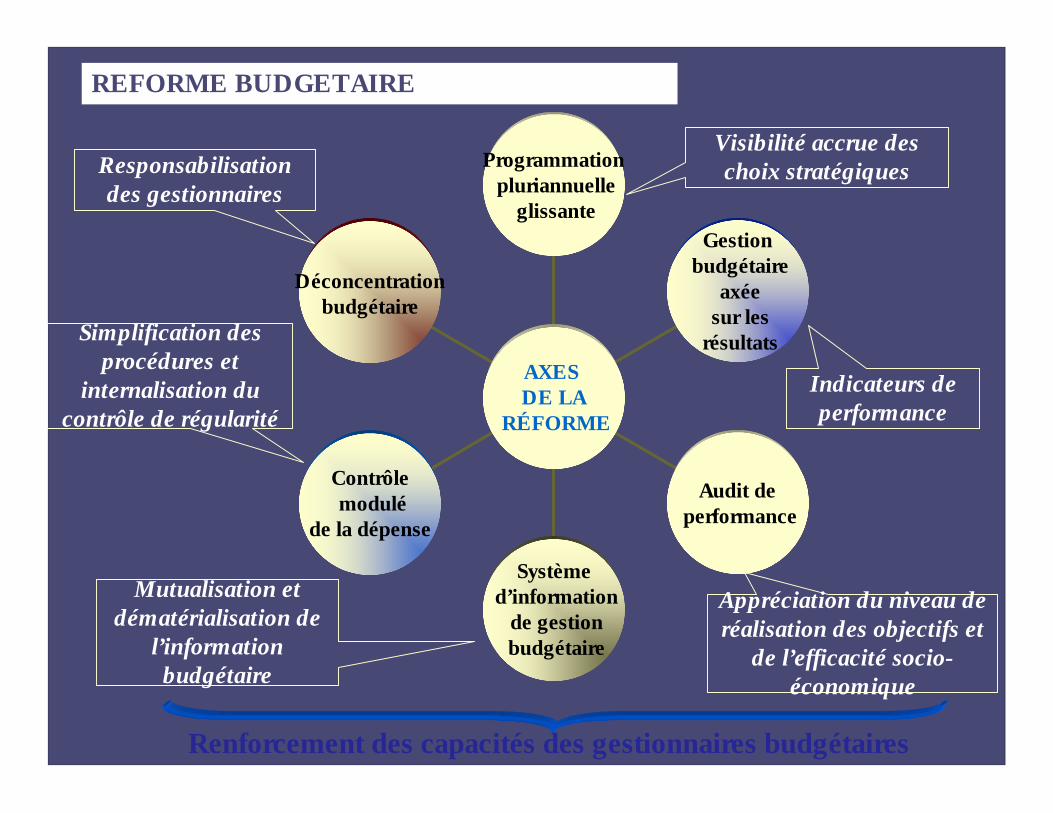

Programmationpluriannuelle

glissanteGestion

budgétaireaxée

sur lesrésultats

Audit deperformance

Systèmed’information

de gestionbudgétaire

Contrôlemodulé

de la dépense

Déconcentrationbudgétaire

AXES DE LA

RÉFORME

Renforcement des capacités des gestionnaires budgétaires

Visibilité accrue des choix stratégiques

Indicateurs de performance

Appréciation du niveau de réalisation des objectifs et

de l’efficacité socio-économique

Responsabilisation des gestionnaires

Simplification des procédures et

internalisation du contrôle de régularité

Mutualisation et dématérialisation de

l’information budgétaire

REFORME BUDGETAIRE

48

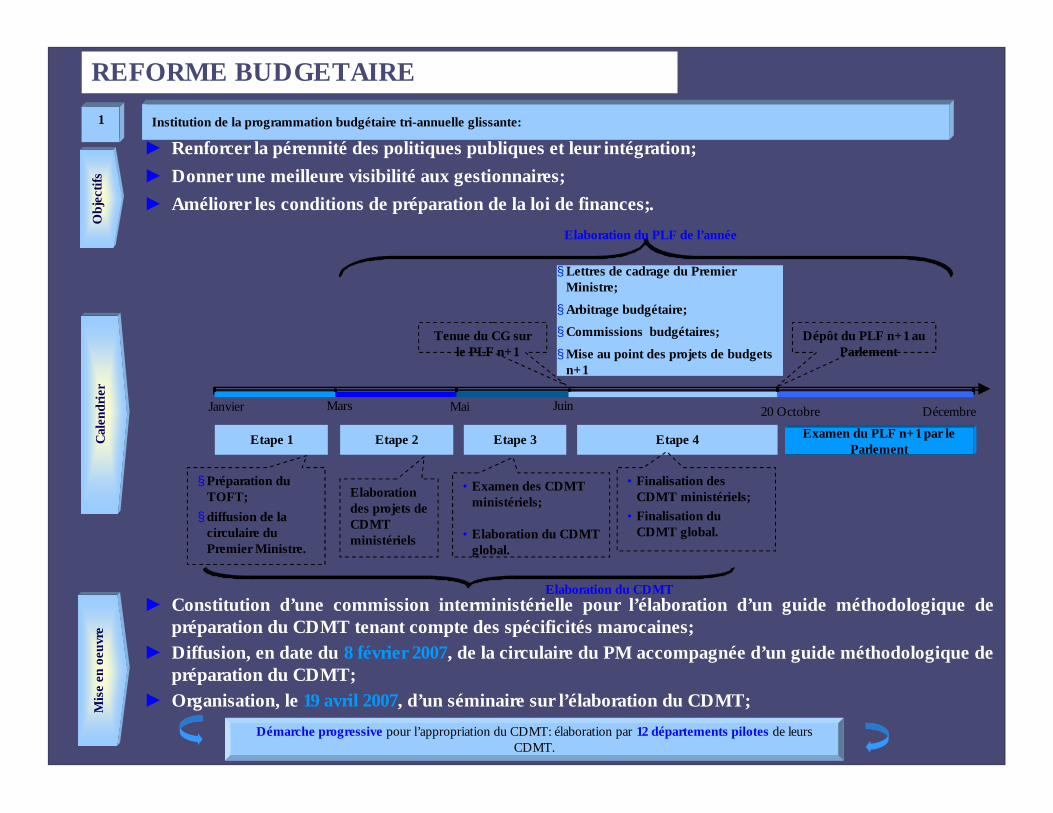

Institution de la programmation budgétaire tri-annuelle glissante: 1

Janvier Mai Juin 20 Octobre Décembre

Etape 1 Etape 3 Etape 4Etape 2

Mars

Examen du PLF n+1 par le Parlement

Elaboration du PLF de l’année

§ Préparation duTOFT;§ diffusion de la

circulaire du Premier Ministre.

Elaboration des projets de CDMT ministériels

• Examen des CDMT ministériels;

• Elaboration du CDMT global.

• Finalisation des CDMT ministériels;

• Finalisation du CDMT global.

Elaboration du CDMT

Tenue du CG sur le PLF n+1

Dépôt du PLF n+1 au Parlement

§ Lettres de cadrage du Premier Ministre;§ Arbitrage budgétaire;§ Commissions budgétaires;§Mise au point des projets de budgets

n+1

► Renforcer la pérennité des politiques publiques et leur intégration;► Donner une meilleure visibilité aux gestionnaires;► Améliorer les conditions de préparation de la loi de finances;.

Cale

ndrie

rM

ise

en o

euvr

e

► Constitution d’une commission interministérielle pour l’élaboration d’un guide méthodologique de préparation du CDMT tenant compte des spécificités marocaines;

► Diffusion, en date du 8 février 2007, de la circulaire du PM accompagnée d’un guide méthodologique de préparation du CDMT;

► Organisation, le 19 avril 2007, d’un séminaire sur l’élaboration du CDMT;

Obj

ectif

s

Démarche progressive pour l’appropriation du CDMT: élaboration par 12 départements pilotes de leurs CDMT.

REFORME BUDGETAIRE

49

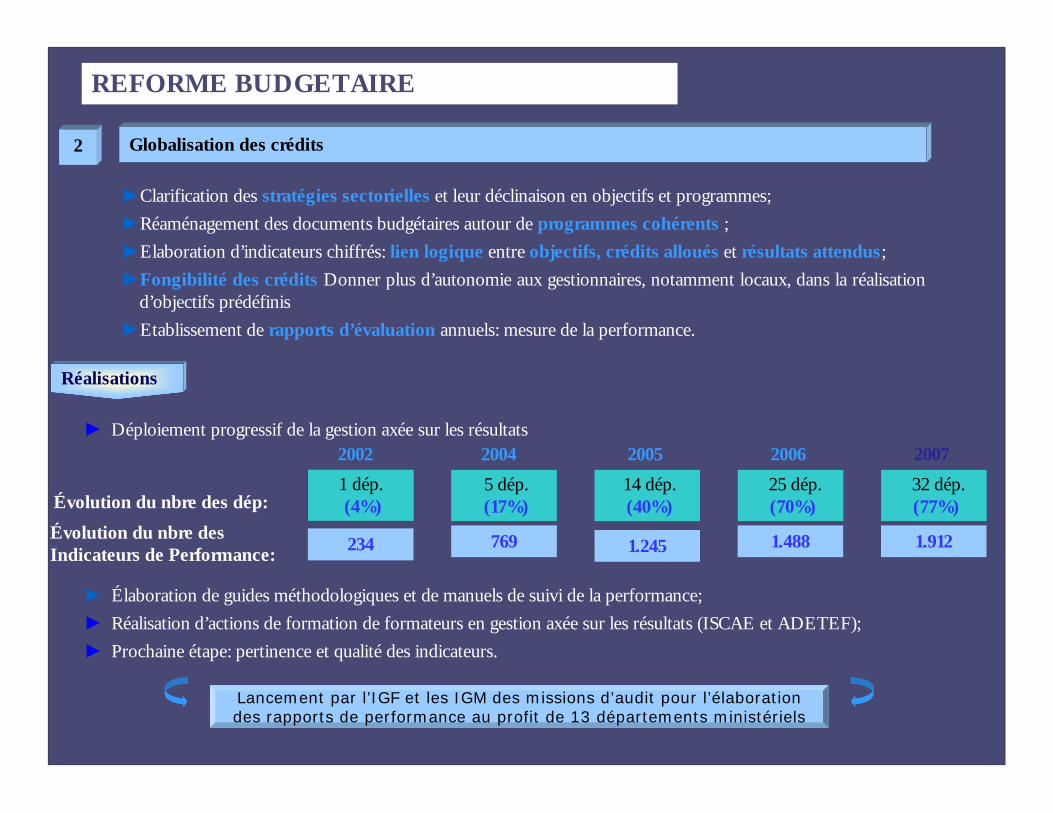

Globalisation des crédits2

►Clarification des stratégies sectorielles et leur déclinaison en objectifs et programmes;►Réaménagement des documents budgétaires autour de programmes cohérents ;►Elaboration d’indicateurs chiffrés: lien logique entre objectifs, crédits alloués et résultats attendus; ►Fongibilité des crédits Donner plus d’autonomie aux gestionnaires, notamment locaux, dans la réalisation

d’objectifs prédéfinis►Etablissement de rapports d’évaluation annuels: mesure de la performance.

► Élaboration de guides méthodologiques et de manuels de suivi de la performance;► Réalisation d’actions de formation de formateurs en gestion axée sur les résultats (ISCAE et ADETEF);► Prochaine étape: pertinence et qualité des indicateurs.

Réalisations

2004 200514 dép.(40%)

20062002

1.245 1.488

5 dép.(17%)

769

1 dép.(4%)

234

Évolution du nbre des dép:Évolution du nbre des Indicateurs de Performance:

25 dép.(70%)

2007

1.912

32 dép.(77%)

► Déploiement progressif de la gestion axée sur les résultats

Lancement par l’IGF et les IGM des missions d’audit pour l’élaboration des rapports de performance au profit de 13 départements ministériels

REFORME BUDGETAIRE

50

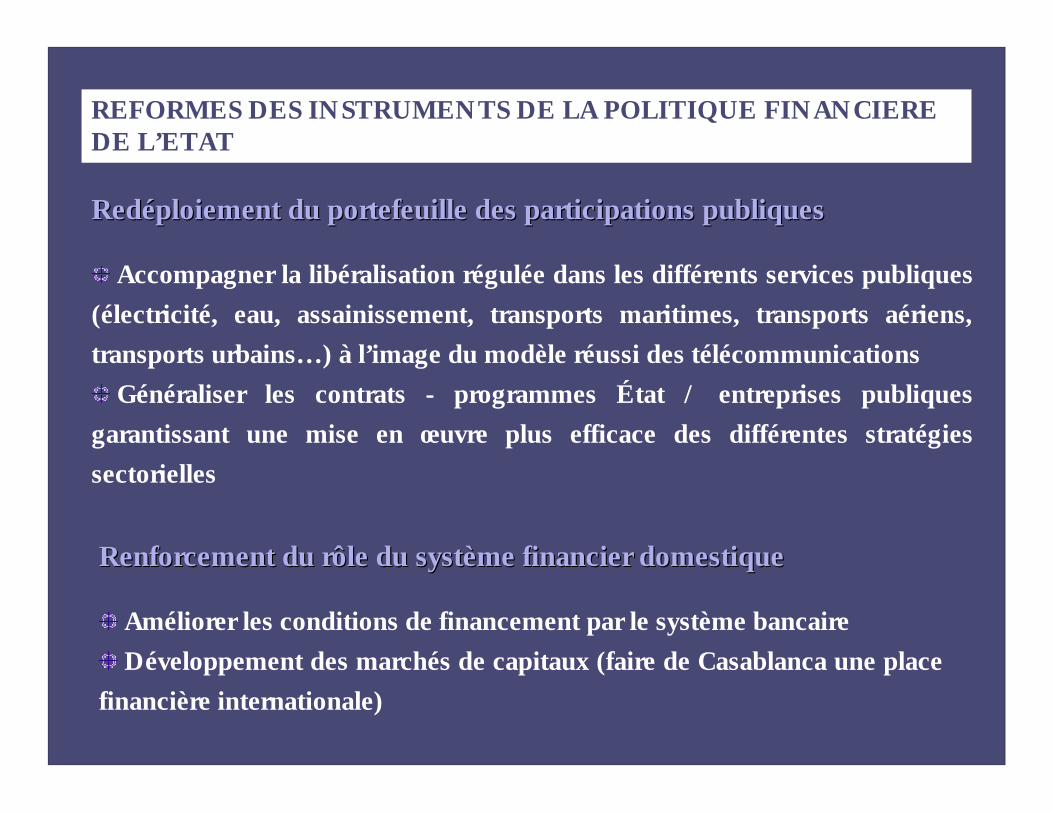

REFORMES DES INSTRUMENTS DE LA POLITIQUE FINANCIERE DE L’ETAT

Améliorer les conditions de financement par le système bancaireDéveloppement des marchés de capitaux (faire de Casablanca une place

financière internationale)

RedRedééploiement du portefeuille des participations publiquesploiement du portefeuille des participations publiques

Accompagner la libéralisation régulée dans les différents services publiques (électricité, eau, assainissement, transports maritimes, transports aériens, transports urbains…) à l’image du modèle réussi des télécommunications

Généraliser les contrats - programmes État / entreprises publiques garantissant une mise en œuvre plus efficace des différentes stratégies sectorielles

Renforcement du rôle du systRenforcement du rôle du systèème financier domestiqueme financier domestique

51

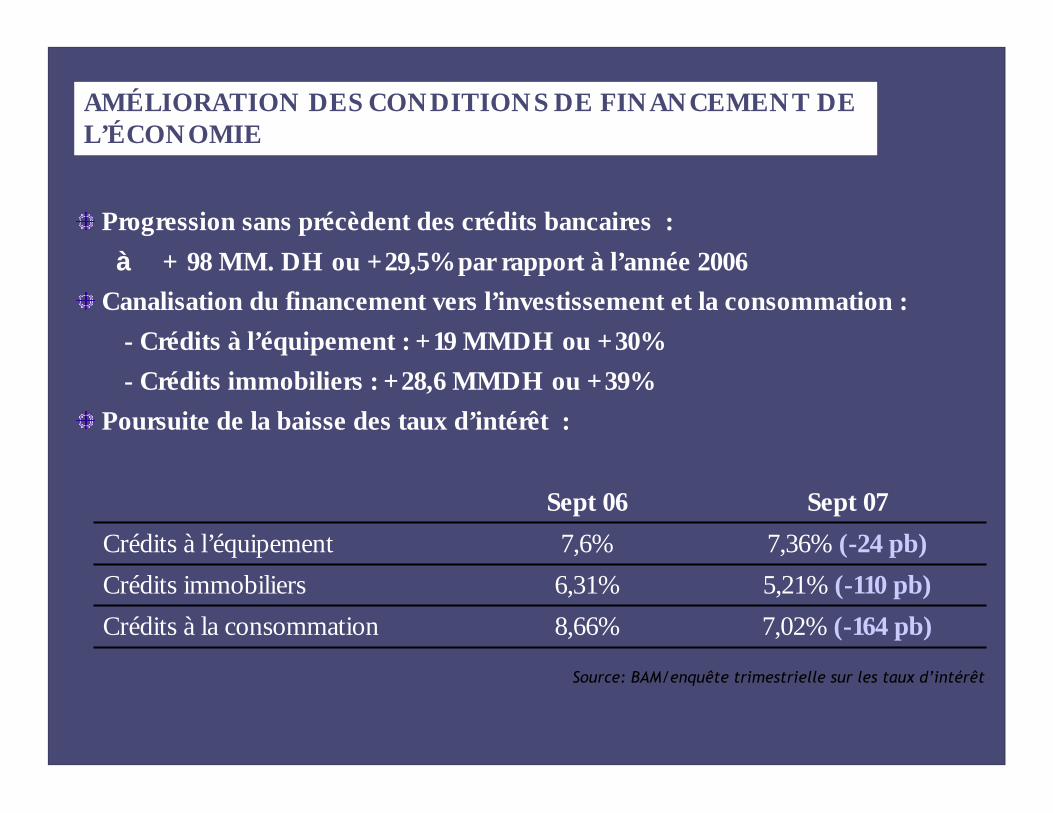

AMÉLIORATION DES CONDITIONS DE FINANCEMENT DE L’ÉCONOMIE

Progression sans précèdent des crédits bancaires : à + 98 MM. DH ou +29,5% par rapport à l’année 2006

Canalisation du financement vers l’investissement et la consommation : - Crédits à l’équipement : +19 MMDH ou +30% - Crédits immobiliers : +28,6 MMDH ou +39%

Poursuite de la baisse des taux d’intérêt :

Sept 06 Sept 07 Crédits à l’équipement 7,6% 7,36% (-24 pb)Crédits immobiliers 6,31% 5,21% (-110 pb)Crédits à la consommation 8,66% 7,02% (-164 pb)

Source: BAM/enquête trimestrielle sur les taux d’intérêt

52

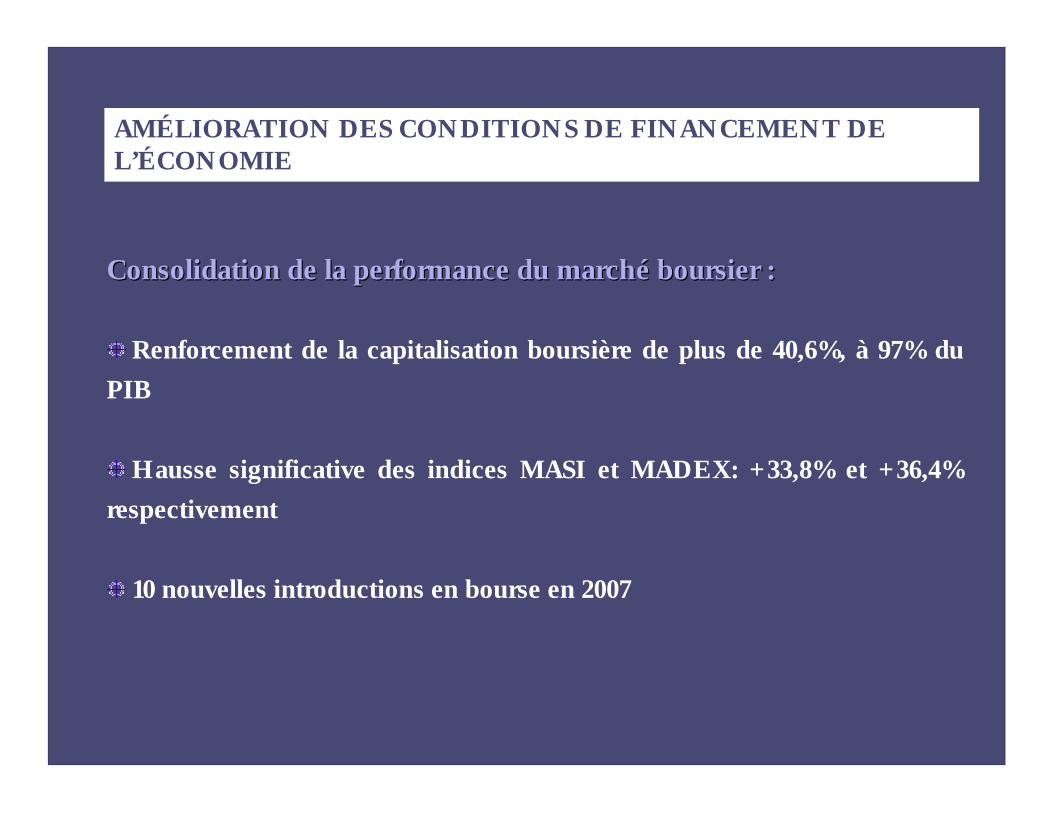

AMÉLIORATION DES CONDITIONS DE FINANCEMENT DE L’ÉCONOMIE

Consolidation de la performance du marchConsolidation de la performance du marchéé boursier : boursier :

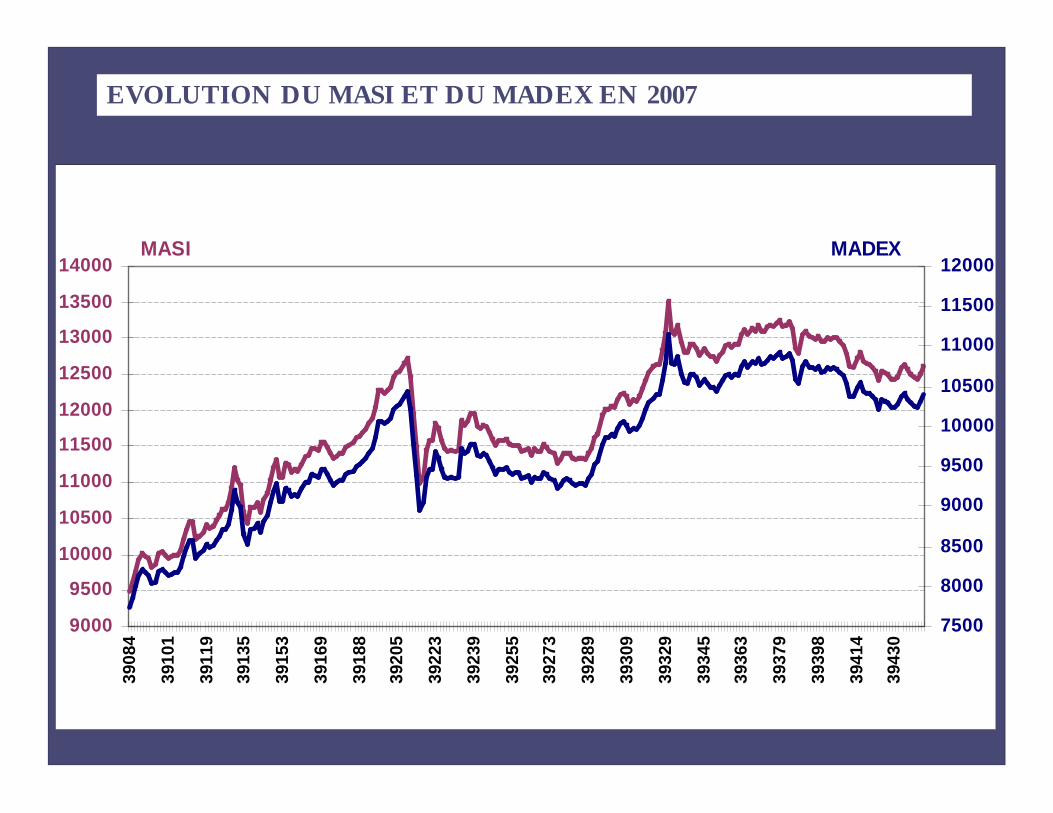

Renforcement de la capitalisation boursière de plus de 40,6%, à 97% du PIB

Hausse significative des indices MASI et MADEX: +33,8% et +36,4% respectivement

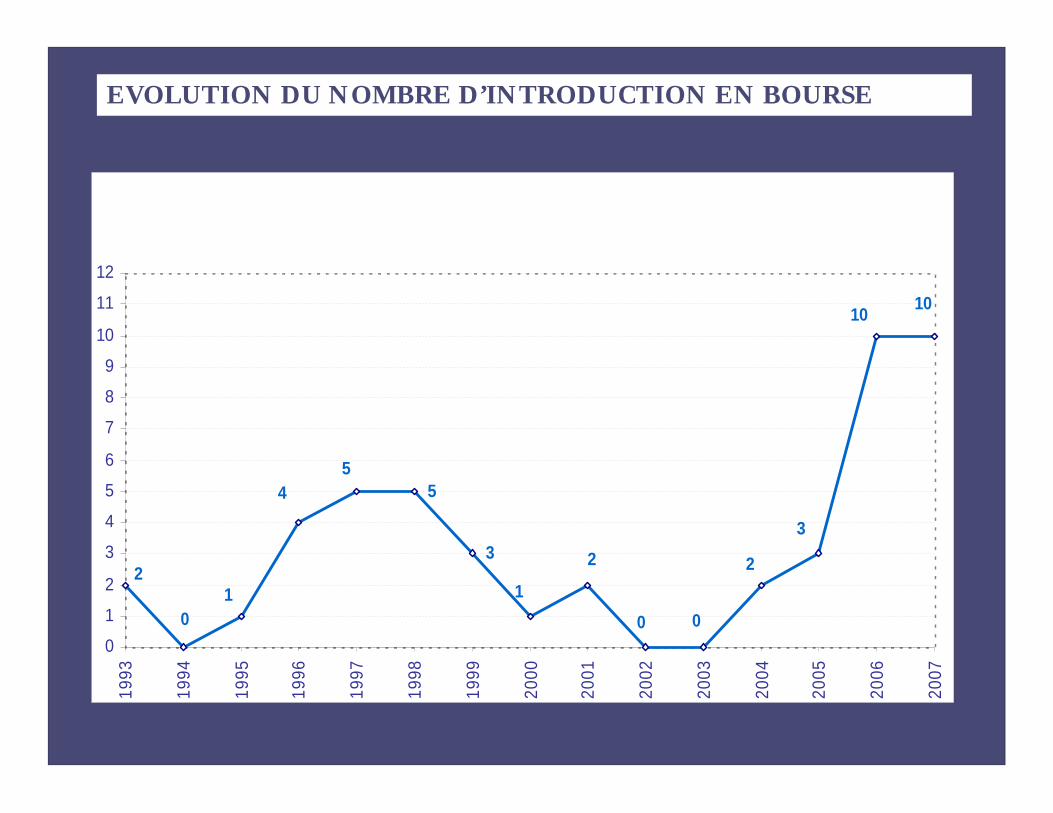

10 nouvelles introductions en bourse en 2007

53

9000

9500

10000

10500

11000

11500

12000

12500

13000

13500

14000

3908

4

3910

1

3911

9

3913

5

3915

3

3916

9

3918

8

3920

5

3922

3

3923

9

3925

5

3927

3

3928

9

3930

9

3932

9

3934

5

3936

3

3937

9

3939

8

3941

4

3943

0

7500

8000

8500

9000

9500

10000

10500

11000

11500

12000MASI MADEX

EVOLUTION DU MASI ET DU MADEX EN 2007

54

2

0

2

1

45

5

3

10 0

2

3

10 10

0

1

2

3

4

5

6

7

8

9

10

11

12

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

EVOLUTION DU NOMBRE D’INTRODUCTION EN BOURSE

55

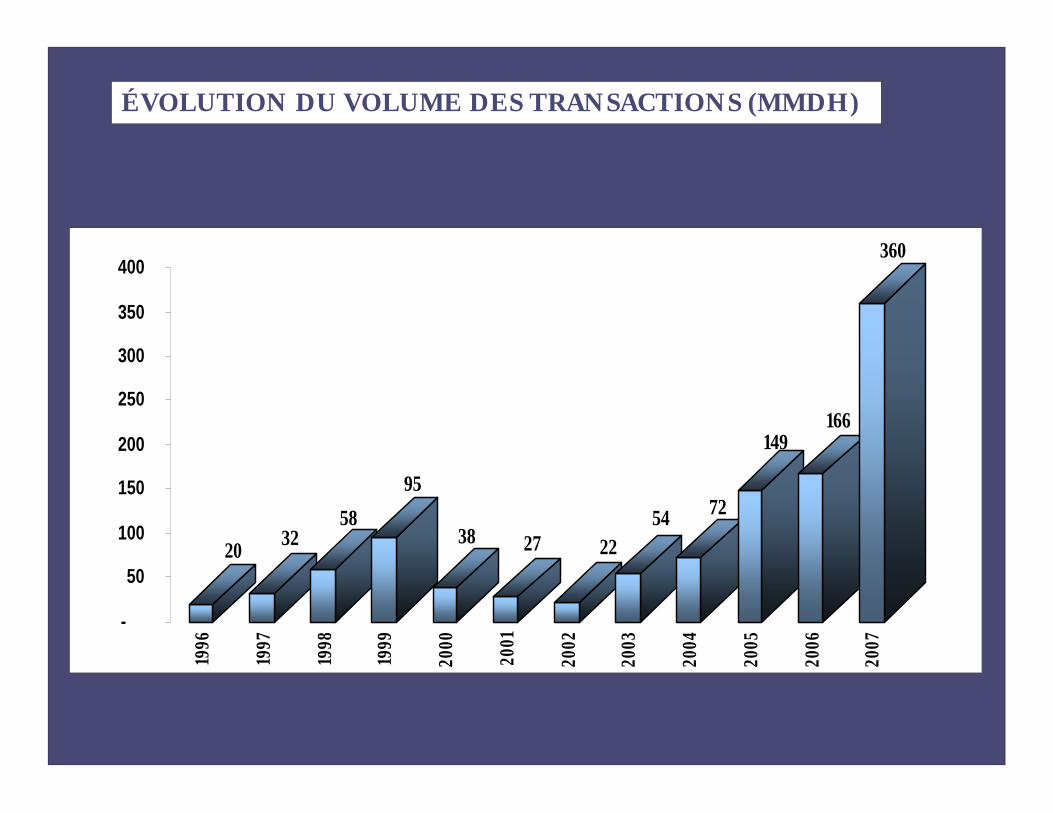

ÉVOLUTION DU VOLUME DES TRANSACTIONS (MMDH)

20 32 58

95

38 27 22 54 72

149 166

360

-

50

100

150

200

250

300

350

400

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

56

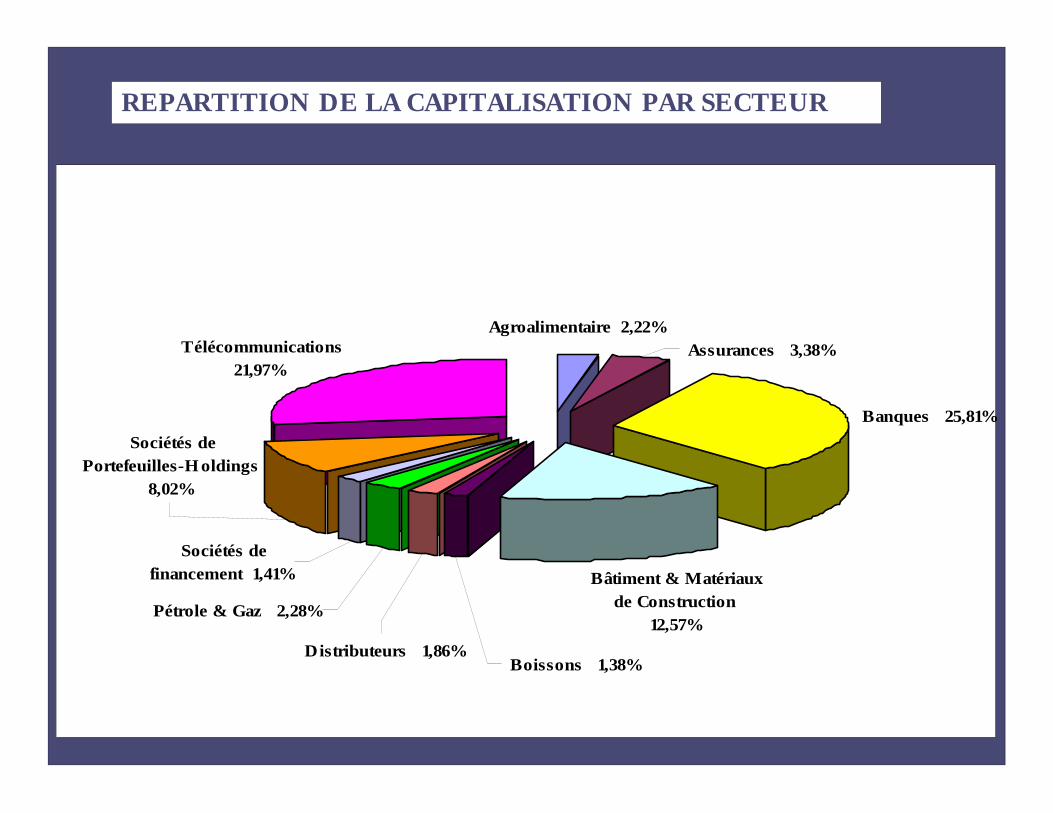

Banques 25,81%

Bâtiment & Matériaux de Construction

12,57%

Assurances 3,38% Agroalimentaire 2,22%

Boissons 1,38% Distributeurs 1,86%

Télécommunications 21,97%

Sociétés de Portefeuilles-Holdings

8,02%

Sociétés de financement 1,41%

Pétrole & Gaz 2,28%

REPARTITION DE LA CAPITALISATION PAR SECTEUR

57

DEFI ENERGETIQUEDEFI ENERGETIQUE

58

Dépendance quasi-totale de l’étranger en pétrole et charbon avec 50 Milliards de dirhams d’Importations en devises (sur un total de 250)

Une subvention aux prix intérieurs de consommation de 14 Milliards de dirhams (Butane, Gaz oil, Fuel oil)

Une compétitivité économique affaiblie par la cherté de l’énergie par rapport à des concurrents sud méditerranéens (Algérie, Egypte …)

Un besoin urgent d’investissements en particulier pour accompagner la croissance de plus de 8 % de la demande électrique (électrification rurale, villes nouvelles …)

ETAT DES LIEUX

59

Le développement de l’exploration pétrolière en rendant plus attrayant le code des hydrocarbures

L’intégration régionale (boucle électrique euro méditerranéenne, investissements étrangers en raffinage et production électrique…)

L’introduction du gaz naturel en substitution au pétrole (Centrale électrique de Tahaddart, usages industriels dans les cimenteries et raffineries de pétrole …)

Exploitation des énergies renouvelables (parcs éoliens de production électrique Tetouan, Essaouira, Tarfaya , Centrale électrique thermo solaire de Bénimethar … )

Le positionnement dans la filière de l’électronucléaire (coopération avec AREVA FRANCE)

Redéploiement du soutien public aux prix intérieurs de consommation vers l’éducation, la santé et la formation

VOIES DE PROGRES

60

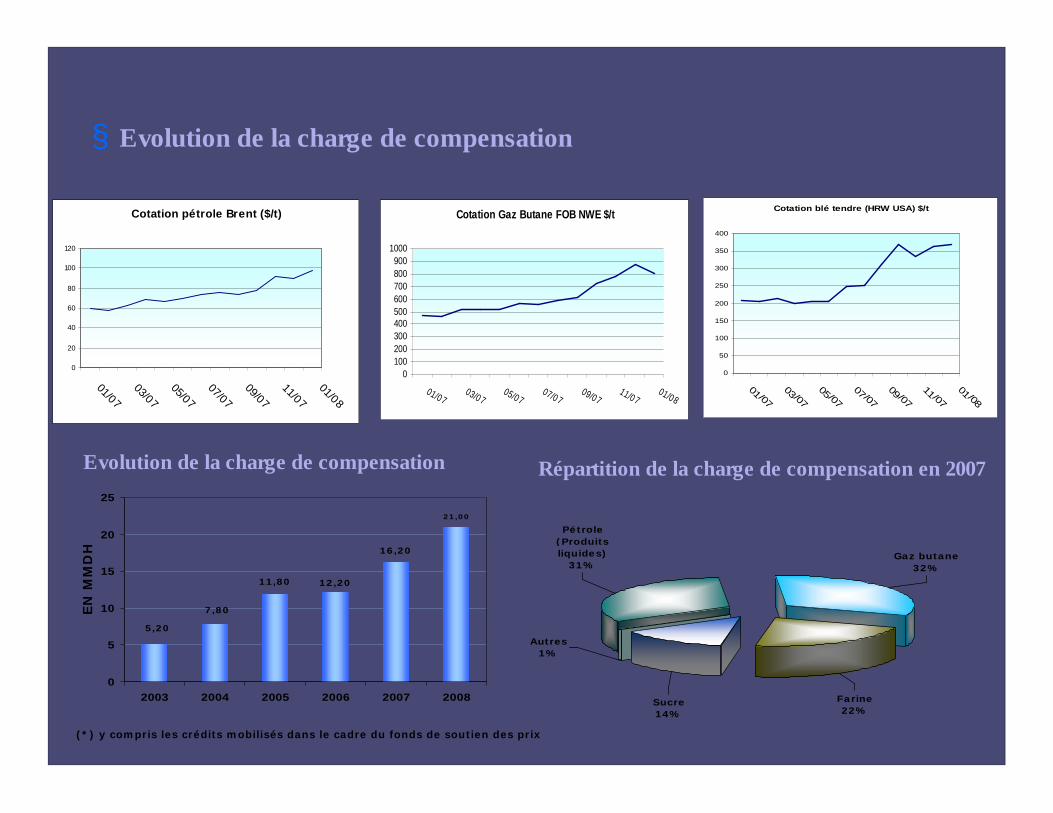

§ Evolution de la charge de compensation

Cotation Gaz Butane FOB NWE $/t

0100200300400500600700800900

1000

01/07 03/0 7

05/07 07/0 7

09/07 11/0 7

01/08

Cotation blé tendre (HRW USA) $/t

0

50

100

150

200

250

300

350

400

01/07 03 /07

05/07 07 /07

09 /07 11/07

01 /08

Cotation pétrole Brent ($/t)

0

20

40

60

80

100

120

01/07 03/07

05/07 07/07

09/07 11/07

01/08

Evolution de la charge de compensation

EN

MM

DH

21,00

16,20

12,20

5,20

7,80

11,80

0

5

10

15

20

25

2003 2004 2005 2006 2007 2008

(*) y compris les crédits mobilisés dans le cadre du fonds de soutien des prix

Répartition de la charge de compensation en 2007

Sucre14%

Gaz butane32%

Pétrole (Produits liquides)

31%

Farine22%

Autres1%

61

SOUTIEN PUBLIC AUX JEUNES ET SOUTIEN PUBLIC AUX JEUNES ET AUX PMEAUX PME

62

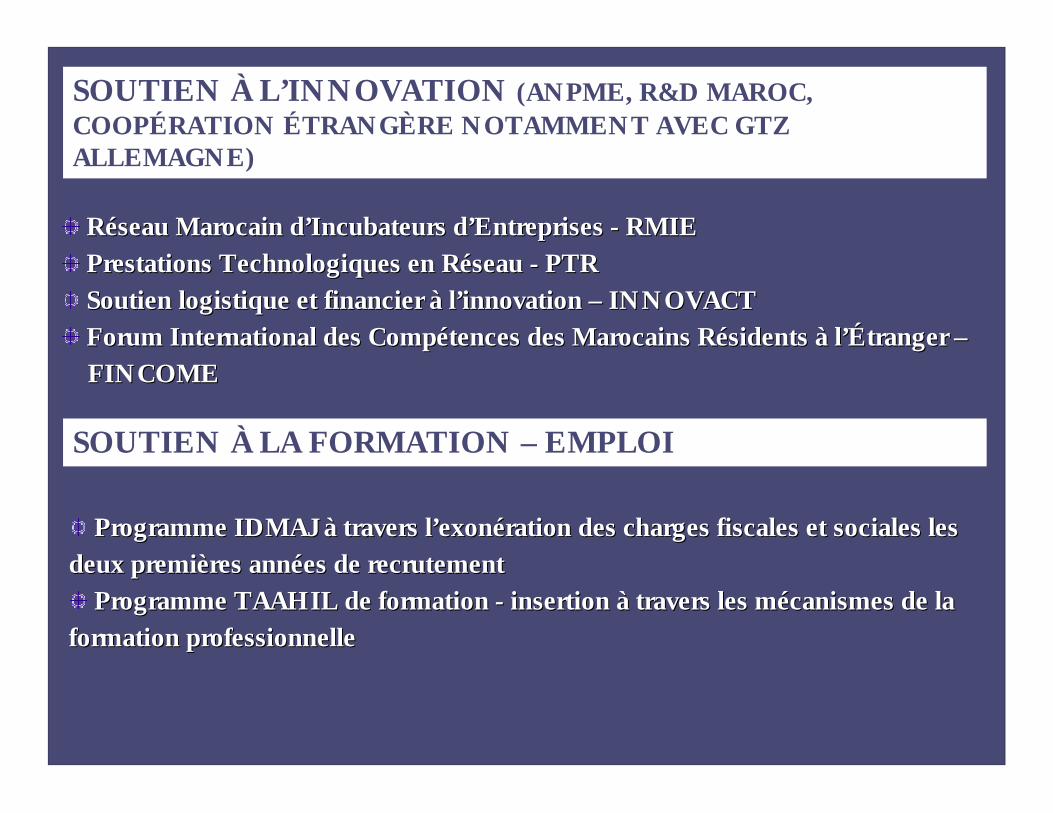

Programme IDMAJ Programme IDMAJ àà travers ltravers l’’exonexonéération des charges fiscales et sociales les ration des charges fiscales et sociales les deux premideux premièères annres annéées de recrutementes de recrutement

Programme TAAHIL de formation Programme TAAHIL de formation -- insertion insertion àà travers les mtravers les méécanismes de la canismes de la formation professionnelleformation professionnelle

SOUTIEN À L’INNOVATION (ANPME, R&D MAROC, COOPÉRATION ÉTRANGÈRE NOTAMMENT AVEC GTZ ALLEMAGNE)

RRééseau Marocain dseau Marocain d’’Incubateurs dIncubateurs d’’Entreprises Entreprises -- RMIERMIEPrestations Technologiques en RPrestations Technologiques en Rééseau seau -- PTRPTRSoutien logistique et financier Soutien logistique et financier àà ll’’innovation innovation –– INNOVACTINNOVACTForum International des CompForum International des Compéétences des Marocains Rtences des Marocains Réésidents sidents àà ll’É’Étranger tranger ––FINCOMEFINCOME

SOUTIEN À LA FORMATION – EMPLOI

63

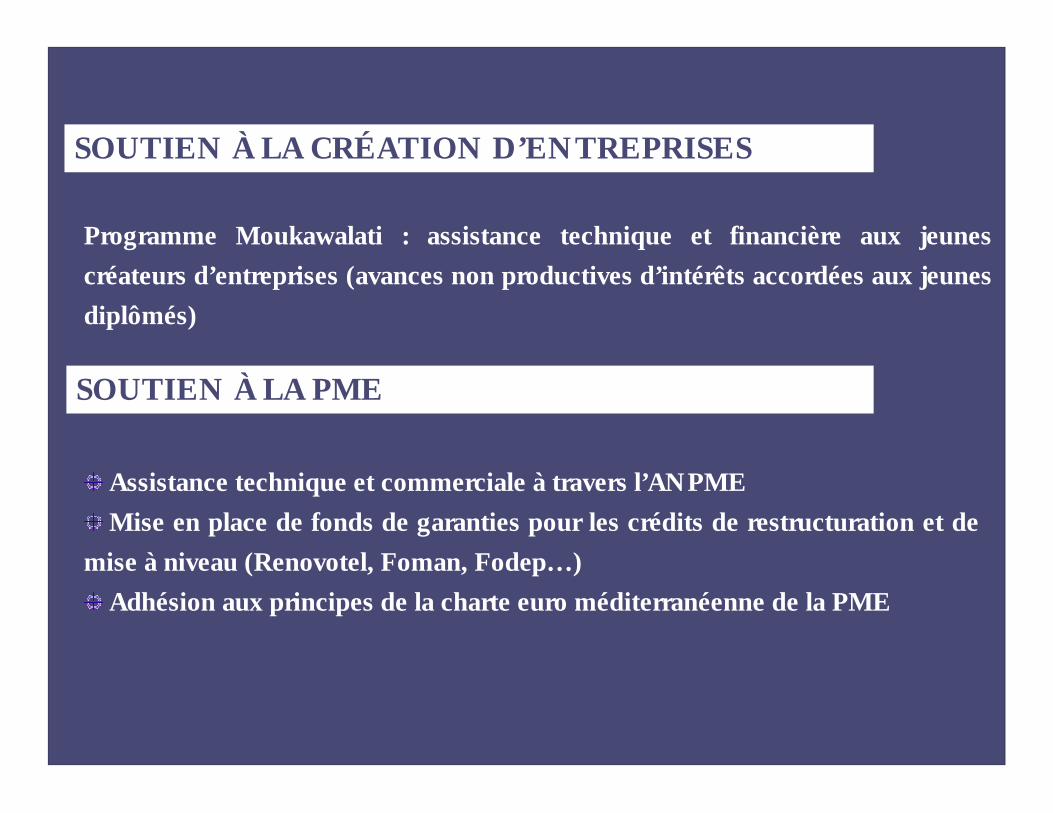

Assistance technique et commerciale à travers l’ANPMEMise en place de fonds de garanties pour les crédits de restructuration et de

mise à niveau (Renovotel, Foman, Fodep…) Adhésion aux principes de la charte euro méditerranéenne de la PME

SOUTIEN À LA CRÉATION D’ENTREPRISES

Programme Moukawalati : assistance technique et financière aux jeunes créateurs d’entreprises (avances non productives d’intérêts accordées aux jeunes diplômés)

SOUTIEN À LA PME