Embed Size (px)

Citation preview

1

PRATIQUES DE CONTROLE DE GESTION DANS LES ENTREPRISES

FRANCHISEES

Pr. Abderrahim BENLAKOUIRI, EST, Université Hasaan II Casablanca, Maroc

1. Introduction :

Le contrôle de gestion connaît depuis quelques années des changements importants face à une

économie mondiale qui se caractérise par la création de nouvelles sociétés à développement

accéléré, l’ouverture des marchés, la libéralisation des échanges et l’adaptation des

technologies de l’information. Ces évolutions et changements modifient le positionnement de

des pratiques de contrôle de gestion dans les entreprises.

Aujourd’hui, le franchisage joue un rôle de premier plan dans la vie des affaires. Cette forme

de l'esprit d'entreprise est de plus en plus adoptée dans une variété de secteurs, notamment

pour la vente en détail et de services aux entreprises telles que McDonald, Holiday Inn,

Body Shop et Benetton. La franchise est un système pour la vente de marchandises, de

services et / ou l'application de la technologie ou des solutions. Elle est basée sur une

collaboration étroite et continue. Les membres du réseau sont juridiquement indépendants

et financièrement autonomes, à savoir le franchiseur et ses franchisés individuels.

En effet, la franchise comme toute entreprise a besoin d’un contrôle de gestion afin

d’améliorer sa performance, faire évoluer son efficacité et son efficience, ce qui nécessite la

mise en place d’un processus de contrôle de gestion .Ce dernier lui permet d’avoir une idée

plus précise sur les coûts de l’entreprise, de mieux orienter la stratégie et de lui procurer des

outils de pilotage de suivi des objectifs. Le contrôle de gestion au sein des franchisés recèle

un intérêt particulier. La problématique des pratiques utilisées est axée sur les questions

suivantes : quelles sont les missions d’un contrôleur de gestion d’une entreprise franchisée?

Quel est le processus suivi par le contrôleur de gestion et quels sont les outils utilisés ?

Cet article portera d’abord sur une présentation générale du contrôle de gestion à savoir : ses

conceptions et ses objectifs ainsi que ses outils pour finir avec une présentation de la franchise

et ses partenaires. Enfin, une étude de cas de Food and Food sera présentée dans laquelle

nous traitons les pratiques du contrôle de gestion au sein des entreprises franchisées

2. Le contrôle de gestion

2.1. PROPOSITION DE DÉFINITIONS

Le contrôle de gestion peut être défini comme le « le processus par lequel les dirigeants

s’assurent que les ressources sont obtenues et utilisées avec efficacité (par rapport au moyens

employés) pour réaliser les objectifs de l’organisation » (R.N. Anthony, 1965).

Selon la conception classique, la première signification du mot contrôle est « vérification ».

Le contrôle de gestion pourrait ainsi être défini comme une technique de vérification.

Pour Bourdin(1979), exercer un contrôle en ce sens, c’est mettre au point un processus

d’accumulation d’informations visant à « établir des responsabilités ». Le contrôle de gestion

implique alors :

• définition des normes ;

• accumulation d’informations effectives ;

• détection des écarts entre données effectives et normes ;

• détermination des responsabilités.

La définition et la mesure de normes postulent l’existence d’objectifs précis, c’est-à-dire

un système coordonné de prévision.

L’accumulation d’informations effectives (de même que la détermination de normes)

requiert le choix d’une méthode d’évaluations des informations.

Ceci explique que le contrôle de gestion conçu dans cette optique est basé sur :

• l’évaluation des coûts.

• la planification d’activité.

A cette conception statique du contrôle de gestion, une approche dynamique élargit la

notion du contrôle de gestion. En effet, la seconde signification du mot contrôle est la

maîtrise (dans le sens de maitrise en soi). Ce (self-control) suppose l’adaptation

permanente en fonction des données effectives d’environnement ou encore l’application

continue (d’actions correctives). Le contrôle de gestion ainsi conçu est un système

général et continu d’alerte.

Le contrôle de gestion est un système de pilotage (Labourier R., 1967). Il a pour objectif de

doter les divers responsables, du directeur général au chef d’atelier, des instruments de

bord indispensables à la fixation des objectifs à atteindre, d’en assurer la coordination,

programmer les activités et les tâches à effectuer, ainsi que les ressources à mettre en

œuvre, de contrôler l’utilisation de ces ressources et les performances réalisées, de

prendre au fur et à mesure du déroulement des opérations les décisions correctrices

nécessaires. Le contrôle de gestion constitue l’appareil de pilotage de l’entreprise. La

mise en place de cet appareil et sa « maintenance » incombent au contrôle de gestion ;

mais ce dernier doit l’adapter aux besoins des divers responsables qui vont l’utiliser, et

les aider à s’en servir pour le contrôle de leur propre gestion. Le véritable contrôle de

gestion consiste en effet dans l’autocontrôle qu’exerce chaque gestionnaire dans son

périmètre d’intervention. En effet, le contrôle de gestion n’est pas ce que fait le

contrôleur de gestion (Hélène Löning, 2013)

En conclusion, le contrôle de gestion doit :

- garder l’efficience et économique de chaque partie de la structure compliquée

et grandissante de l’organisation ;

- mettre en évidence clairement la segmentation de l’entreprise sous forme

d’activités dans le but d’une planification intelligente de la gestion.

Le contrôle de gestion a des particularités qui en font un concept difficile à cerner. Elles

peuvent être résumées pour l’essentiel en quatre points :

- l’intervention dans tous les domaines de gestions d’où une diversité des tâches

effectuées ;

- l’intervention dans chaque grande phase du processus du management ;

- sa proximité avec d’autres fonctions de l’entreprise (contrôle budgétaire, audit,

contrôle interne…)

- la multiplicité des environnements.

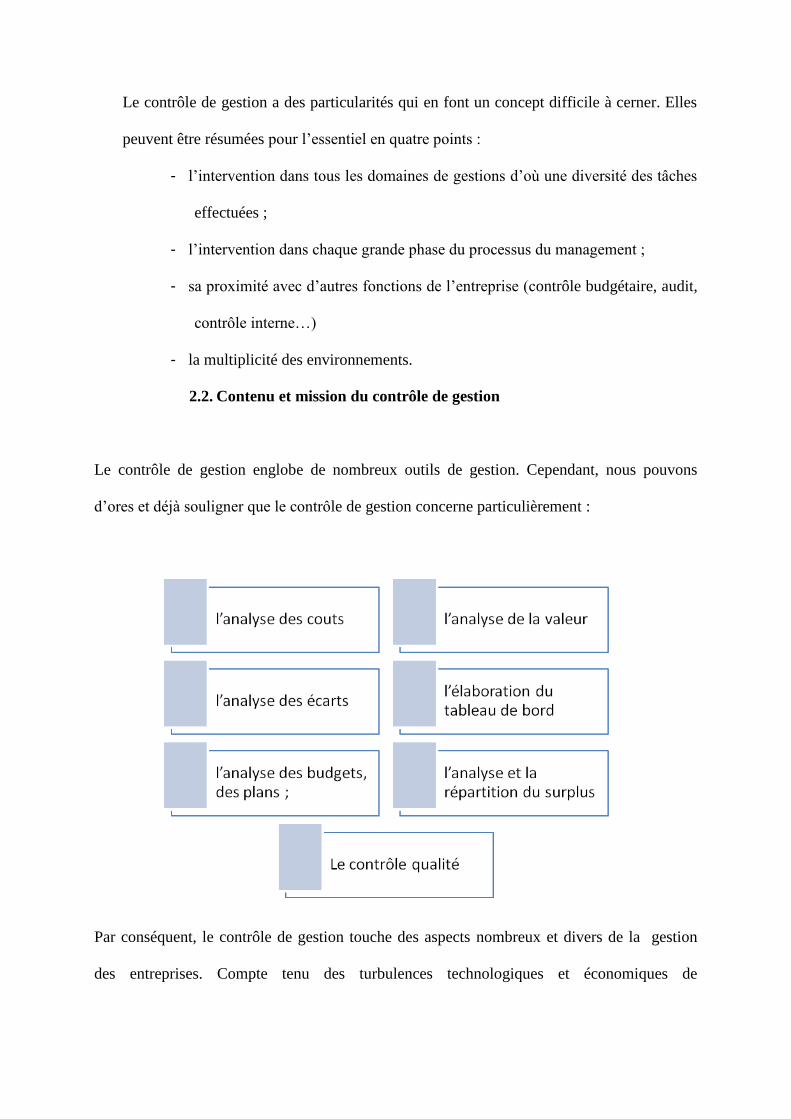

2.2. Contenu et mission du contrôle de gestion

Le contrôle de gestion englobe de nombreux outils de gestion. Cependant, nous pouvons

d’ores et déjà souligner que le contrôle de gestion concerne particulièrement :

Par conséquent, le contrôle de gestion touche des aspects nombreux et divers de la gestion

des entreprises. Compte tenu des turbulences technologiques et économiques de

l’environnement actuel, il convient d’ajuster le contrôle de gestion et de l’adapter en fonction

des spécificités de l’entreprise et de son mode d’organisation.

2.3. Processus de contrôle de gestion

Le processus du contrôle gestion correspond aux phases traditionnelles du management :

Phase de finalisation

Elle a pour objectif de :

- définir les plans d’action et les budgets permettant d’atteindre les objectifs

stratégiques

- arrêter les critères d’évaluation des performances

Phase de pilotage

Elle se déroule à l’échelon des entités de l’organisation par la mise en œuvre des moyens qui

leur sont alloués et un système de réalisation et d’analyse des écarts.

Phase de post - évaluation

Cette phase consiste à confronter les résultats obtenus par les entités aux résultats souhaités

par la direction afin d’évaluer leur performance à l’aide de l’analyse des écarts et de faire

progresser l’ensemble des systèmes par des actions correctives en référence aux objectifs

préalablement fixés.

3. La franchise

3.1. Définitions et formes :

La franchise est un système organisé sous la forme d’un réseau vertical avec à sa tête le

franchiseur (firme pivot). Celui-ci, dans l’exercice d’un contrat, limité dans le temps, donne à

des franchisés (firmes satellites) le droit d’exploiter en leur nom mais sous l’enseigne du

franchiseur un concept mis au point, testé et transmis par ce dernier. Le concept implique la

mise au point d’un savoir-faire qui présente des caractéristiques particulières comme celles

d’être secret, substantiel et identifié. Lorsqu’un candidat franchisé souhaite rejoindre un

réseau, celui-ci s’engage à respecter scrupuleusement le concept et le savoir-faire attaché. Le

franchiseur s’engage donc à transmettre un savoir-faire, à mettre à disposition une enseigne et

à fournir une assistance continue tout au long du contrat.

La franchise peut prendre plusieurs formes :

Les franchises de distribution : Elles ont pour objet la vente de produits dans un magasin

portant l’enseigne du franchiseur, ce dernier pouvant être un fabricant ou un diffuseur.

Les franchises de services : le franchisé offre un service sous l’enseigne ou la marque du

franchiseur, en se conformant aux directives de ce dernier.

Les franchises de production : le franchisé fabrique lui-même, selon les indications du

franchiseur, des produits qu’il vend sous la marque de celui-ci.

3.2. Le contrat de franchise

Chacun a des droits et des obligations qui, s’ils ne sont pas respectés, peuvent entraîner la

rupture du contrat avant son terme et une perte financière pour l’une ou l’autre des parties.

Une contrepartie financière est exigée du franchisé avec le paiement au franchiseur d’un droit

d’entrée à la signature du contrat (non récupérable) et le paiement régulier de redevances

(royalties) tout au long de la durée probable du contrat en fonction du chiffre d’affaires

réalisé. Cette contrepartie doit permettre au franchiseur de se rémunérer sur la mise à

disposition de son concept mais également doit lui permettre de développer continuellement

son concept afin de garantir un avantage commercial permanent aux franchisés du réseau. La

franchise est normalement la réitération d’un succès commercial et doit dans une certaine

mesure protéger le franchisé d’une certaine réussite bien qu’il n’y ait contractuellement

aucune obligation si ce n’est celle d’information du franchiseur au franchisé avec le document

d’information précontractuelle (DIP).

Les entreprises franchiseur et franchisé sont donc indépendantes financièrement et

juridiquement. Cette indépendance doit se comprendre au niveau de la structure capitalistique

de chacune à savoir, que le franchiseur ne possède pas de capital du franchisé et inversement

et d’autre part chaque entreprise a une structure juridique qui lui est propre.

- Le franchisé :

Un franchisé est un chef d’entreprise/entrepreneur qui souhaite emprunter la voie de la

sécurité (reprendre un concept qui a déjà fait ses preuves). Il utilise la franchise (l’enseigne

et/ou la marque, le savoir-faire, les méthodes commerciales et techniques, les procédures…)

moyennant un apport financier direct ou indirect

La franchise est une méthode de collaboration entre une entreprise franchiseur, d’une part,

et une ou plusieurs entreprises franchisées, d’autre part. Cette collaboration a pour but un

développement accéléré des entreprises contractantes par l’action commune résultant de la

conjoncture des hommes et des capitaux, tout en maintenant leur indépendance respective,

dans le cadre d’accords d’exclusivité réciproque ( Mendez M. et Lehnish J.P., 1984).

La franchise qui s’apparente à une véritable relation de partenariat entre le franchiseur et

le(s) franchisé(s) constitue un levier de développement des entreprises du réseau.

Cependant, d’autres formes proches de cette stratégie sont envisageables en matière de

choix stratégiques pour les organisations. Dans un souci de simplification, nous présentons

ci-dessous une synthèse de ces dernières.

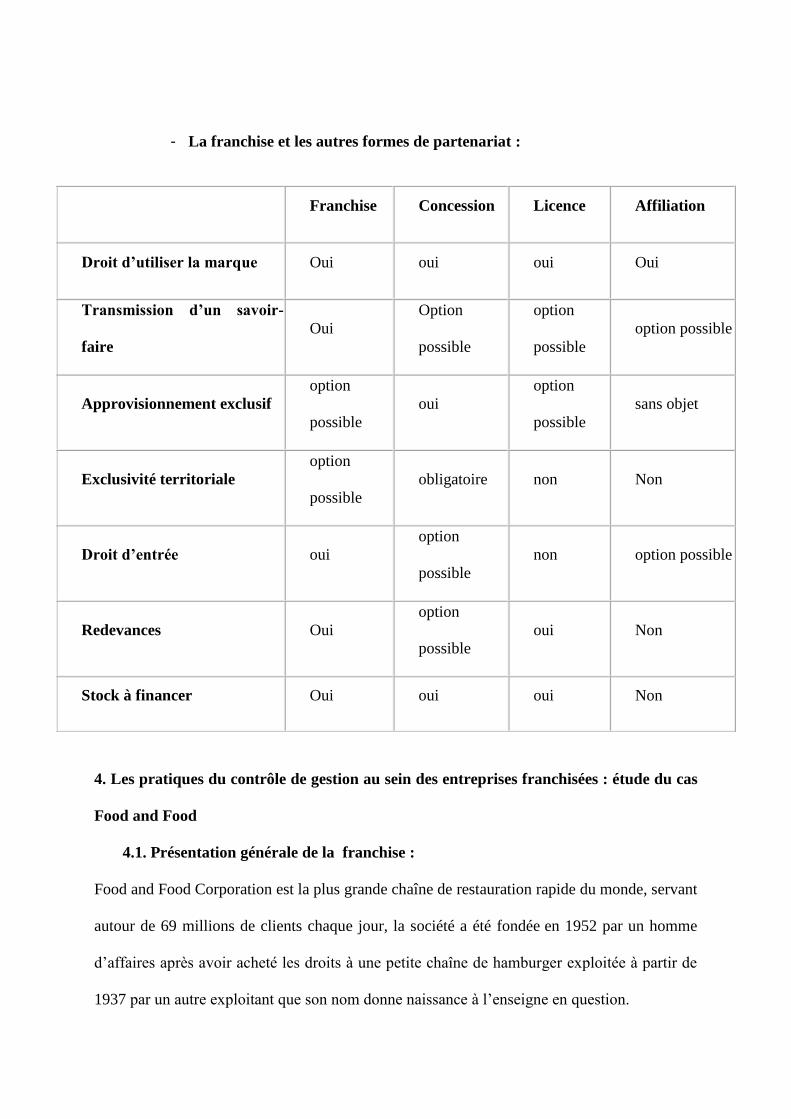

- La franchise et les autres formes de partenariat :

4. Les pratiques du contrôle de gestion au sein des entreprises franchisées : étude du cas

Food and Food

4.1. Présentation générale de la franchise :

Food and Food Corporation est la plus grande chaîne de restauration rapide du monde, servant

autour de 69 millions de clients chaque jour, la société a été fondée en 1952 par un homme

d’affaires après avoir acheté les droits à une petite chaîne de hamburger exploitée à partir de

1937 par un autre exploitant que son nom donne naissance à l’enseigne en question.

Franchise Concession Licence Affiliation

Droit d’utiliser la marque Oui oui oui Oui

Transmission d’un savoir-

faire

Oui

Option

possible

option

possible

option possible

Approvisionnement exclusif

option

possible

oui

option

possible

sans objet

Exclusivité territoriale

option

possible

obligatoire non Non

Droit d’entrée oui

option

possible

non option possible

Redevances Oui

option

possible

oui Non

Stock à financer Oui oui oui Non

Un restaurant rapide Food and Food est exploité par un réseau commercial, par un affilié ou

par la société elle-même. Les revenus de la société proviennent de la location, des redevances

et des honoraires versés par les réseaux commerciaux, ainsi que les ventes dans les restaurants

exploités par la compagnie.

L’entreprise Food and Food est une multinationale qui possède fin 2014, 36 258 réseaux

commerciaux rapides (Fast Food) sous la marque Food and Food, dans 119 pays dont 7 855

en Europe et 14 350 aux États-Unis. La France compte 1 285 restaurants qui servent chaque

jour 1,8 millions de repas L’entreprise possède ou a des participations dans d’autres chaînes

de restaurants, comme Aroma Café, Boston Market, ChipotleMexican Grill, Donotos (depuis

décembre 2003) et Prêt à Manger.

4.2. Food and Food Maroc

Food and Food Maroc est une entreprise 100% marocaine, au service des Marocains depuis

déjà 23 ans.

Food and Food Maroc est une entreprise franchisée .L’enseigne a su s’adapter parfaitement

aux habitudes de consommation locale et s’engage à contribuer activement au développement

économique, social et humain du pays. En effet, Food and Food Maroc est un acteur

dynamique dans le secteur de la restauration dans le royaume, et il a entre autres, recours aux

fournisseurs locaux pour approvisionner ses 28 restaurants en pain, huile, tomate, salade,

glaces, produits laitiers et confiseries. Ces fournisseurs, régulièrement soumis à des contrôles

minutieux, respectent un cahier des charges rigoureux, conforme aux standards

internationaux.

Food and Food Maroc compte 35 restaurants, répartis dans 15 villes, desservant des milliers

de clients chaque jour.

- Ce sont plus de 2.200 marocains qui y travaillent.

- Ce sont 14.000 heures de formation en 2010

- Ce sont 50% de leurs produits fabriqués localement.

6 marocains sur 10 ont visité un restaurant Food and Food au moins une fois

par mois dans les villes où l’enseigne est installée (données de l’étude : Food

and Food – 1er trimestre 2009).

4.3. Les formations des franchisés:

Un franchisé Food and Food ne peut dégager un profit qu’en adoptant au plus juste sa main-

d’œuvre à la fréquentation de son restaurant et à la demande de la clientèle par la flexibilité et

la polyvalence. En effet, il doit acheter toutes ses fournitures auprès de Food and Food

France. Il ne peut vendre que des sandwichs Food and Food et tous les sandwichs Food and

Food, même ceux dont ses clients ne veulent pas. Enfin, il doit reverser un pourcentage de son

chiffre d’affaires, fixé par Food and Food, à Food and Food.

Le processus de sélection débouche sur une longue période de formation qui dure environ 12

mois au sein de restaurant(s) franchisé(s). Elle allie théorie et pratique. Sa richesse repose sur

le partage de l'expérience des franchisés déjà présents et de la formation transmise par les

différents départements de Food and Food France.

La pratique se déroule dans un restaurant franchisé puis lors d'une ouverture de restaurant.

Elle permet aux candidats de découvrir, puis de maîtriser, l'ensemble des aspects liés au

fonctionnement et à la gestion opérationnelle, financière et administrative d'un restaurant. Ils

peuvent ainsi acquérir les bases du savoir-faire et « savoir-être » propres à l'enseigne.

Le franchisé peut profiter des facilités et des infrastructures du groupe Food and Food : le

franchisé met à sa disposition le matériel ainsi que tous les outils nécessaires pour la gestion

du restaurant. Dès l’ouverture, le gérant est autonome c’est pourquoi il doit être impliqué

dans le projet et bien connaître les enjeux de la région d’implantation.

Un contrat type de franchisé Food and Food comprend :

- Apport minimum du franchisé : 160 000 euros

- Durée du contrat : 20 ans

- Obligation de normes architecturales

- Zones d’implantation : zones commerciales, agglomération, proximité

d’autoroute

- Nombre de salariés : 35 Salariés

- Redevance : varie de 10 à 20%

- utilisation de l’enseigne : 5%

D’après l’entreprise Food and Food pour un apport initial de 750 000 euros, un franchisé peut

obtenir un chiffre d’affaires moyen de 2 200 000 euros sur 2 ans d’activité.

4.4. Missions du contrôleur de gestion du franchisé Food and Food

Le contrôleur de gestion travaille principalement en entreprise. Tous les secteurs d'activité

sont concernés. Dans le franchisé Food and Food, le contrôleur de gestion peut être spécialisé

(Contrôleur de gestion industriel, commercial, budgétaire). Cependant, les outils et les

méthodes de travail diffèrent d’un secteur à l’autre. Ils sont alors rattachés à la direction

administrative et financière. Par exemple, en PME, le Contrôleur de gestion peut assurer en

même temps d'autres fonctions (comptables, financières, administratives).

Les missions du contrôleur de gestion sont orientées envers trois grands axes :

- analyser

- proposer

- élaborer

Sur le premier niveau, ainsi il construit les principaux états financiers sur trois ou cinq ans en

projetant les résultats actuels de l'entreprise, les estimations de l'année en cours et les objectifs

stratégiques définis par la direction générale. Il établit des prévisions de fin d'année sur la base

des budgets corrigés des événements de la période en cours.

Les activités du contrôleur de gestion sont irrégulières dans le temps, ce qui exige une grande

flexibilité des horaires de travail, notamment lorsque ses missions concernent différents

établissements de l’entreprise. Ce métier oblige un esprit d’analyse très développé qui permet

de mettre en place les outils les plus appropriés pour un suivi pertinent des objectifs de

l'entreprise qui fera la différence.

A noter que sa capacité à faire respecter les procédures est aussi un critère d'appréciation dans

la mesure où cette mission lui est souvent confiée.

La deuxième étape consiste à dégager des solutions s’il y a un problème quel conque sinon il

participe à la définition des objectifs de l’entreprise ou d’un service, à partir des éléments

analysés, le contrôleur de gestion doit proposer les procédures qui associent des qualités de

présentation et de clarté. En effet, il doit garder à l'esprit que ces procédures seront utilisées

par des responsables opérationnels qui n'ont pas les compétences et les qualités d’un

contrôleur de gestion.

Il doit être capable de rassurer quand la situation l’exige (par exemple, crise grave nécessitant

une revue de portefeuille d’activités, propositions d’arbitrage de budgets informatiques…) et

de faire avancer les dossiers.

Dans la dernière étape, l’élaboration consiste à la mise en place d’une stratégie analysée et

proposée, c’est la phase des réalisations. Le contrôleur de gestion définit les procédures de

construction budgétaire et les faire appliquer par les opérationnels non financiers. Il contrôle

les résultats obtenus en élaborant les outils nécessaires. Ce sont des tableaux de bord qui font

apparaître l’ensemble des résultats de l’entreprise (production, activité commerciale, stocks,

rentabilité des investissements...). C'est sa capacité à mettre en place les outils les plus

appropriés pour un suivi pertinent des objectifs de l'entreprise qui fera la différence.

4.5. Le processus du contrôle de gestion chez Food and Food :

Selon le contrôleur de gestion du franchisé Food and Food, ce processus est le cœur et la

finalité du contrôle de gestion. Il est le point de fusion entre le contrôle de gestion et la gestion

de l'entreprise. En effet, selon les orientations de la direction générale, les responsables

opérationnels décident, agissent et interprètent les résultats partiels.

Le contrôle de gestion les aide à prévoir les effets de leurs décisions, à mesurer et à interpréter

leurs résultats, à anticiper les résultats futurs.

Le processus de contrôle de gestion est diffèrent d’une entreprise à l’autre, d’une forme

juridique à l’autre et d’un secteur à l’autre.

Food and Food est un franchisé de commercialisation et de distribution. Son contrôle de

gestion se base sur trois grandes étapes :

- la planification des objectifs

- le chiffrage des objectifs

- le suivi des objectifs

4.5.1. La planification des objectifs :

Le point de départ du processus est la planification, au cours de laquelle les objectifs sont

définis à long terme puis traduits en actes opérationnels à travers les politiques de

commercialisation, d'investissement, de gestion de ressources humaines et de gestion

financière.

Durant cette phase, une stratégie doit être définie de manière opérationnelle :

- le choix de couples produit / Marché

- investissement et désinvestissement

- organisation et gestion des ressources humaines

- adaptation à l'outil de production

- financement via un plan

4.5.2. Le chiffrage des objectifs :

Le chiffrage des objectifs est traduit par la budgétisation qui commence à partir d’une

politique à moyen terme par la fixation des objectifs induits à court terme, qui découlent des

programmes d'action à moyen terme, et qui tiennent aussi compte des contraintes et des plans

d'action décidés pour l'année à venir. L'essentiel de cette phase est la définition, la

coordination et l'approbation des plans d'action de l'entreprise. C'est le stade de la mise en

œuvre :

- Commerciale

- de Production et d’achat

- Humaine

- Financière et d’investissement.

- De l’évaluant des résultats futurs

- De la vérification de l'utilisation des moyens par rapport aux résultats obtenus

- De la modification de l'exécution et des plans d'action.

4.5.3. Le suivi des objectifs :

La phase primordiale qui suit la budgétisation est celle de l'action ou de l'exécution des plans

d'action, leur traduction en faits pour atteindre l'objectif fixé. Il s'agit d'atteindre les objectifs :

- en traduisant les faits en plans d'action.

- en évaluant les résultats futurs.

- en vérifiant l'utilisation des moyens par rapport au plan de résultats.

- en modifiant les exécutions et les plans d'action.

Le processus de contrôle est donc indissociable de la gestion de l'entreprise, il aide à la

formalisation des phases d'activité en insistant sur l'aménagement des moments de

réflexion/prévision qui permettent de choisir les meilleurs plans d'action. Cependant il faut

souligner que le processus de contrôle est mis en œuvre dans le cadre d'un système de

contrôle.

4.5.4. les outils du contrôle de gestion du franchisé Food and Food :

Décider c’est choisir, c’est un processus qui nécessite d’évaluer les choix possibles, et donc

d’abandonner certaines perspectives. De nombreuses décisions sont prises quotidiennement

chez Food and Food à tous les niveaux pour piloter sa performance. Afin d’y parvenir les

gestionnaires élaborent et utilisent des outils d’aide à la décision.

Pour bien saisir le sens, selon le contrôleur de gestion, il faut partir d’une approche

schématique de l’entreprise sous la forme d’une boîte noire, qui transforme les inputs en

outputs (un décideur, un manager) toute la difficulté consiste à comprendre les produits et les

services. Au cœur de la boîte noire, il y a des processus, des activités et des « injections » de

ressources. En simplifiant à l’extrême, l’entreprise achète des inputs (ex. matières premières),

les transforme et les vend sous forme de produits et services, grâce aux processus et activités

de transformation et de production. Un gestionnaire doit maitriser et piloter la boîte noire pour

qu’elle soit le plus efficace possible au regard des objectifs fixés.

Les outils du contrôle de gestion de Food and Food sont nombreux et dépendent des

objectifs visés dans la stratégie. Ainsi, il se peut qu’une stratégie exige plusieurs méthodes en

fonction de la stratégie visée.

4.5.4.1. La méthode BBZ ou budget base zéro :

Le Budget base zéro est défini comme étant un procédé de planification qui demande, de la

part de chaque responsable de centre de décision, une justification détaillée des dépenses

inscrites à son budget.

Cette définition, donnée par son créateur est clair. Chaque dépense doit être justifiée et par

principe, la reconduction d’un budget d’une année sur l’autre n’est pas obligatoire.

Dans le cas d’un franchisé, chaque service (finance, RH, commercial etc.) sera considéré

comme un centre de décision. Chacun des services devra alors établir son budget et les

responsables devront défendre leurs projets devant la direction. Ainsi, l’entreprise est en

perpétuelle remise en question afin de trouver le meilleur compromis possible pour accroître

sa productivité.

Si lors de l’évaluation, la direction estime qu’un projet n’est pas indispensable, il peut être

judicieux de le reporter sur un exercice ultérieur plutôt que l’écarter totalement. D’une part, la

communication ne sera pas rompue avec le service en question et d’autre part, si le

responsable du service a proposé ce projet, c’est qu’il n’est peut-être pas complètement

inutile.

Cette méthode est souvent plus adaptée à un redéploiement stratégique ou conjoncturel

d’activité, à la restauration d’activité ou à la remise en cause drastique du budget d’une

entité.

Le BBZ semble redevenir d’actualité à cause de la rapidité des redéploiements stratégiques

dans les entreprises combinée à la recherche d’optimisation des services internes.

4.5.4.2. La méthode ABC ou Activity BasedCosting:

La méthode ABC ou Activity Based Costing est une méthode qui permet de calculer les coûts

supportés par l’entreprise pour chacune de ses activités. Elle a comme principe d’organiser

les activités au sein de l’entreprise et d’analyser les coûts de chacune d’elle pour déterminer

le bénéfice de chaque référence. Selon cette méthode, un produit ou un client sollicite

certaines activités, et c’est la consommation de ces activités qui engendre des coûts. Suite à

cela, l’entreprise doit effectuer le lien entre ces activités et ses charges afin d’obtenir

l’inducteur de coût. L’inducteur de coût est défini par un indice dans lequel des relations

établies entre les produits de l’entreprise avec ses activités issues d’une référence donnée.

En général, le principe de la méthode est de déterminer les coûts liés à chaque activité et d’en

tirer la performance des processus transversaux. Le coût étudié est lié aux services, aux

produits, aux clients, aux gammes, aux unités de travail, aux marchés. L’avantage de la

méthode ABC est que le dirigeant peut analyser à partir de ces données chaque activité au

sein de la société ainsi que les procédés qui s’y rattachent. Aussi, les points forts et les

faiblesses de chaque activité peuvent être déduits. Cela permet de déduire les indices de

performance, à partir desquels on peut savoir si les objectifs de l’entreprise ont été atteints.

Cette méthode permet de découvrir les coûts cachés liés à chaque activité.

La méthode ABC est développée pour offrir une solution pragmatique et efficace de suivi et

de pilotage de la performance. L’introduction d’autres initiatives (enquêtes de satisfaction,

règles de facturation interne, Service Level Agreement, scoring, qualité pour les processus et

les équipes…), une approche BSC (Balanced Scorecard) peut être établie, qui couvre les 4

axes clef de pilotage de l’entreprise : finance, client, processus, connaissance et immatériel.

4.5.4.3. Tableau de bord prospectif (TBP)

L’intérêt du tableau de bord prospectif (TBP) (en anglais, Balanced Scorecard ou BSC),

s’intéresse non seulement aux résultats financiers, mais également aux personnes qui

contribuent à ces résultats, et ce, afin que les organisations déploient une stratégie équilibrée,

efficace et performante sur le moyen et le long terme. En effet, la difficulté dans la mise en

place d’une stratégie réside dans le fait de pouvoir la traduire en plan d’action et ce afin

d’impliquer tous les membres de l’entreprise.

Food and Food, leader sur le marché de la restauration rapide avait réussi à définir une

stratégie claire et précise. Il a formé des équipes transversales (cross fonctional teams)

composées de personnes issues de différents départements et travaillant en commun comme

une équipe multidisciplinaire.

L’avantage du tableau de bord prospectif est expliqué par a richesse des axes ou perspectives

traités:

- financier

- client

- processus interne

- apprentissage et développement

Une stratégie basée sur ces axes couvre tous les domaines de l’entreprise et assure le succès

de la mise en place de la tactique. La formation des employés est nécessaire (axe 4:

apprentissage et développement), car elle permet d’améliorer leur compétence ayant un

impact sur les processus internes (axe 3) par l’amélioration de la productivité, l’optimisation

du temps, la réduction des coûts… Les répercussions positives se font alors sentir sur la

satisfaction des clients (axe 2) qui deviennent alors plus fidèles et qui augmentent en nombre.

Le pilier financier est influencé (axe 1) par l’augmentation du chiffre d’affaires. Cette

méthode est également appelée tableau de bord équilibré, car elle donne la même importance

aux quatre axes. Si l’un des axes est déficient, le reste est influencé. C’est une méthode qui

insiste davantage sur l’individu pour réaliser un retour sur investissement sur l’axe

financier.

4.5.4.4. Discussion :

Le contrôle de gestion peut être défini d’une part par ses attributs mais aussi par sa capacité à

mettre en relation ces divers attributs avec un autre groupe de variables, les stratégies

(R.L.Simons, 1987). Par attributs, R.L.Simons entend : la rigueur des cibles budgétaires,

l’utilisation du contrôle des coûts, du reporting et l’intensité du suivi des résultats, le caractère

externe et prévisionnel des données observées et suivies, le style de rémunération, le suivi de

l’efficacité, et enfin la nature sur-mesure et le caractère flexible des systèmes de contrôle.

Deux types de stratégies génériques existent : les prospecteurs et les défenseurs (Miles et

Snow, 1978) reprises par Simons. Le dynamisme du secteur et la rentabilité des entreprises

concernées par chacune de ces stratégies sont aussi intégrés dans les variables d’analyse du

mode de contrôle adopté.

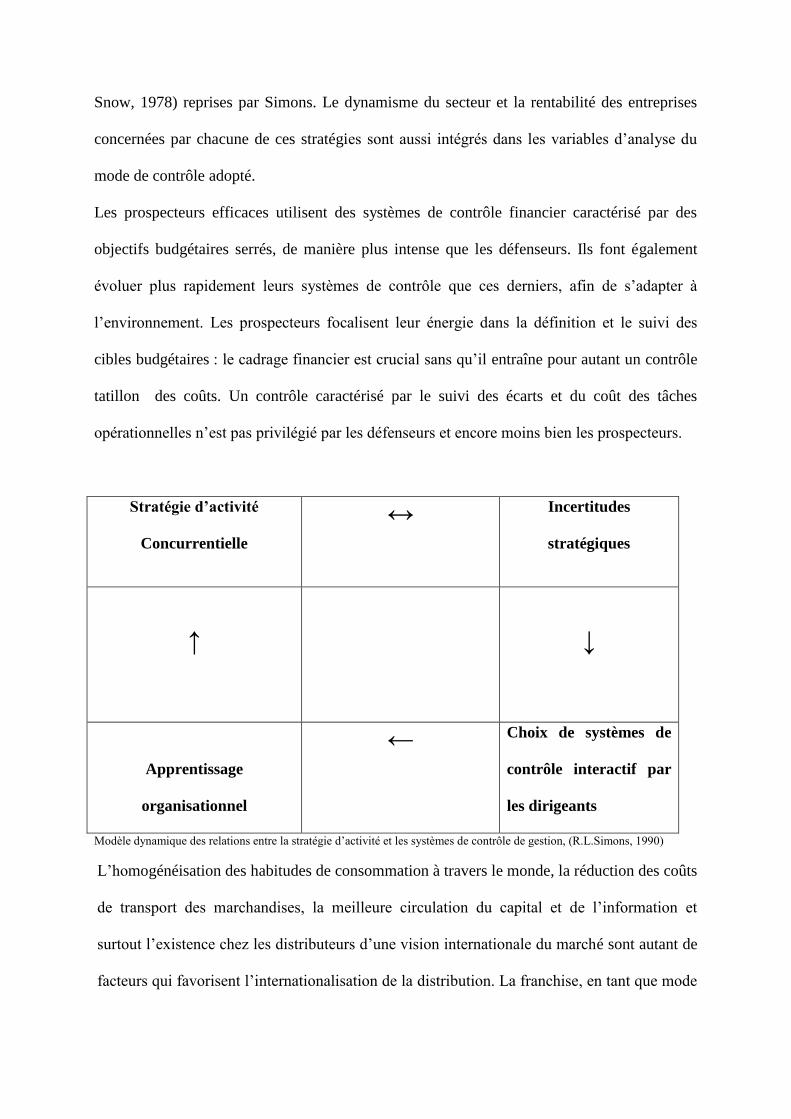

Les prospecteurs efficaces utilisent des systèmes de contrôle financier caractérisé par des

objectifs budgétaires serrés, de manière plus intense que les défenseurs. Ils font également

évoluer plus rapidement leurs systèmes de contrôle que ces derniers, afin de s’adapter à

l’environnement. Les prospecteurs focalisent leur énergie dans la définition et le suivi des

cibles budgétaires : le cadrage financier est crucial sans qu’il entraîne pour autant un contrôle

tatillon des coûts. Un contrôle caractérisé par le suivi des écarts et du coût des tâches

opérationnelles n’est pas privilégié par les défenseurs et encore moins bien les prospecteurs.

Stratégie d’activité

Concurrentielle

↔ Incertitudes

stratégiques

↑

↓

Apprentissage

organisationnel

← Choix de systèmes de

contrôle interactif par

les dirigeants

Modèle dynamique des relations entre la stratégie d’activité et les systèmes de contrôle de gestion, (R.L.Simons, 1990)

L’homogénéisation des habitudes de consommation à travers le monde, la réduction des coûts

de transport des marchandises, la meilleure circulation du capital et de l’information et

surtout l’existence chez les distributeurs d’une vision internationale du marché sont autant de

facteurs qui favorisent l’internationalisation de la distribution. La franchise, en tant que mode

de distribution, s’inscrit dans cette logique de stratégie globale dont la finalité est la

reproduction hors des frontières nationales d’une formule qui a connu un succès dans le pays

d’origine (H. Rochdane, 2009). L’introduction d’un système de contrôle de gestion

« intelligent » au sein des entreprises est le garant non seulement, d’une véritable réalisation

de la stratégie adoptée par le promoteur pour la rentabilisation des sa mise de fonds c'est-à-

dire la stratégie adoptée mais aussi l’émergence de nouvelles pratiques nécessaires à

l’adaptation de l’entreprise à son environnement source de facteurs de risque, à maitriser pour

une meilleure compétitivité de l’organisation.

Nous considérons que l’appartenance à un réseau exige au franchisé l’utilisation de deux

types de contrôle :

- un contrôle diagnostique pour répondre aux demandes du franchiseur en

matière de reporting généralement financier nécessaire à la coordination de

son réseau dans une logique d’agence (premier niveau de développement) ;

- un contrôle interactif qui doit permettre au dirigeant gérer les systèmes de

croyances et des valeurs fondamentales liées au contexte local du franchisé

nécessaire à la stimulation de l’apprentissage pour faciliter les adaptations du

personnel pour la maîtrise des incertitudes stratégiques génératrices de risque.

La prise en compte des contraintes locales en matière d’alimentation et des

critiques continues des composants utilisés, a poussé les dirigeants à

développer une approche d’ouverture sur les customers food and food pour

répondre à leur demande en matière d’information et de transparence, compte

de leur culture propre en matière de restauration.

Ces attitudes peuvent être expliquées l’existence de contrôles habilitants,

capables d’encourager les initiatives, éventuellement déstabilisatrices, et

l’apprentissage organisationnel (R.L.Simons, 1995).

Conclusion :

Cette recherche met donc en évidence une certaine évolution dans la mise en œuvre des

mécanismes de contrôle des entreprises franchisées. A partir de l’étude de cas du franchisé

Food and Food et compte tenu des résultats, nous avons précisé les missions du contrôleur de

gestion qui se résument en trois axes (analyser, proposer et élaborer). Nous avons développé

le processus de contrôle de gestion suivi par le franchisé (passage de trois niveaux :

planification, chiffrage et suivi des objectifs).Ainsi, nous avons distingué trois outils de

contrôle (Méthode BBZ, Méthode ABC, Balanced Scorecard), sans oublier que les

fréquences, le contenu et l’intérêt pour ces contrôles varient selon les objectifs et les stratégies

visées.

Cette recherche contribuera à l’avancement des connaissances dans le domaine du contrôle de

gestion. Cela peut être possible à travers une compréhension de la manière dont les entreprises

franchisées internalisent les outils et les pratiques de contrôle de gestion pour maîtriser leur

performance.

Les outils de contrôle utilisés sont multiples et différents ( suivi de la productivité et des

coûts, budgets, balanced scorcard,…), ce qui justifie les leviers d’un contrôle de gestion

interactif qui sert à communiquer des valeurs, fixer le degré d’acceptabilité des choix

d’actions, disposer d’un retour automatique sur les activités programmables, et maîtriser le

non programmable sans le brimer ( C. Kuzla, 2005). Serait-il utile de penser que malgré

l’existence d’instruments reconnus universels et empruntés au franchiseur de prendre en

compte les dimensions humaines et sociales de la pratique du management et du contrôle de

gestion (G. Hofstede, 1967).

Après avoir précisé les pratiques du contrôle de gestion au sein des entreprises franchisées, il

serait opportun de les confronter à des situations différentes notamment dans le domaine des

contrats voisins de celui de la franchise (licence de marque, concession, commission

affiliation) ou différents (coopérative). Nous considérons que l’appartenance de l’entreprise

marocaine à un réseau de franchise peut-être à l’origine de l’émergence de pratiques de

contrôle de gestion innovantes qui sont en mesure non seulement de s’accaparer les outils

proposés ou conçus par le franchiseur mais aussi de concevoir des modèles et développer des

pratiques qui permettent simultanément de modéliser la consommation des ressources,

d’orienter les comportements et de coupler la stratégie et l’opérationnel, la cohérence de

gestion s’améliore avec la surface de l’interaction entre ces trois dimensions (Bouquin H.,

1996). Le contrôle dans le cas particulier du master franchisé (développement à

l’international) est aussi très intéressant car il implique trois niveaux (le franchiseur, le master

franchisé et le franchisé) et donc deux situations de contrôle (le franchiseur sur le master

franchisé et le master franchisé sur le franchisé. D’où l’intérêt de trouver les coordonnées des

points de ce triangle d’échange pour une bonne performance des acteurs.

Bibliographie

- Anthony R.N., 1965, Planning and Control Systems: A Framework for Analysis. Boston,

Harvard Business School Press.

- Catherine Goullet, François Meyssonnier, 2009, Le contrôle des réseaux de franchise. La

place de la dimension européenne dans la Comptabilité, Contrôle, Audit, May 2009,

Strasbourg, France. pp.CD ROM.

- Bourdin J., 1979, Contrôle de gestion, Dalloz, Paris.

- Labourier R., 1967, Diriger, c'est prévoir, Entreprise, novembre.

- Löning H. ,2000, Cultures nationales et contrôle de gestion, In Encyclopédie de comptabilité,

contrôle de gestion et audit, dir. B. Colasse, Paris, Economica,

- Mendez M. et Lehnish J.P., 1984, La franchise commerciale, Presses universitaires de France,

Paris, Collections Q.S.J ? n° 2170

- Miles R.E. et Snow C.C., 1978, Organizational strategy, structure and process, Mc Graw Hill,

New-York.

- Rochdane H., 2009, PME marocaines face à la mondialisation : quelles opportunités du

système de franchise, in colloque international « la vulnérabilité des TPE et des PME dans un

environnement mondialisé, 11ème journées scientifiques du réseau entreprenariat », du 27 au

29 mai.

- Simons R.L., 1995, Levers of Control : How Managers Use Innovative Control Systems to

Drive Strategic Renewal. Boston: Harvard Business School Press.

- Simons R.L., 1990, The role of management control systems in creating competitive

advantage : new perspectives, Accounting, organizations and society, Vol. 15

- Kuszla, C. et Robert L. Simons, 2005, Pour une théorie générale du contrôle des organisations

complexes ? In Les grands auteurs en contrôle de gestion (Dir. Bouquin, H.). Éditions EMS

- Hofstede G., 1968, The Game of Budget Control, Tavistock Publications, Londres.

- Bouquin H., 1997, Les fondements du contrôle de gestion, Paris, PUF

- Bouquin H. ,1995c, 25 ans de contrôle de gestion - De la maturité aux doutes, in Paris

Dauphine, 25 ans de Sciences d'organisation, Claude Le Pen et al., Masson.

- Degos J-G, 2009, Aux origines du contrôle de gestion : modèles conceptuels de références et

outils incontournables, in Revue Marocaine de Contrôle de Gestion, N°1, Imprimerie NAJAH

EL JADIDA, Casablanca, Maroc.

- Benlakouiri A., 2009, Le contrôle de gestion, un rôle stratégique, in Revue Marocaine de

Contrôle de Gestion, N°1, Imprimerie NAJAH EL JADIDA, Casablanca, Maroc.

- Benlakouiri A., 2011, Du contrôle à la stratégie, quels apports des prix de cession interne

(PCI) ?, in Revue Marocaine de Contrôle de Gestion, N°2 et 3, Imprimerie NAJAH EL

JADIDA, Casablanca, Maroc.

- Benlakouiri A., 2012, Le contrôle de gestion, déclencheur du changement : une approche par

les cas, in Revue Marocaine de Contrôle de Gestion, N°4, Imprimerie NAJAH EL JADIDA,

Casablanca, Maroc.

- Jarraya Chaari Z. et Leclere D., 2012, L’identification des modes de contrôle dans le réseau de

sous-traitance et les facteurs de contingence associés, in Revue Marocaine de Contrôle de

Gestion, N°4, Imprimerie NAJAH EL JADIDA, Casablanca, Maroc.

- Ahsina Kh., 2012, Différenciation des systèmes de contrôle de gestion et apport pour la

performance : théories, mesures et tests, in Revue Marocaine de Contrôle de Gestion, N°4,

Imprimerie NAJAH EL JADIDA, Casablanca, Maroc.

- Jarraya Chaari Z. et Leclere D., 2013, L’impact du niveau de risque et du rapport de proximité

sur les modes de contrôle dans le réseau de sous-traitance, in Revue Marocaine de Contrôle

de Gestion, N°5, Imprimerie Najah EL Jadida, Casablanca, Maroc.