Embed Size (px)

Citation preview

Avancez librement

Assurance Maroc

RAPPORT ANNUEL 2013Assurance Maroc

sahamassurance.ma

SOMMAIREMot du Président Directeur Général

SAHAM GROUP 05

L’EXPANSION DÉTERMINÉE D’UN GROUPE DYNAMIQUE

SAHAM FINANCES 17

UN HOLDING INTERCONTINENTAL

SAHAM ASSURANCE MAROC 27

UNE GOUVERNANCE PARTICIPATIVE, UNE ORGANISATION ADAPTÉE

FAITS MARQUANTS 35

• L’ASSURANCE AU MAROC, UN MARCHÉ MATURE

• SAHAM ASSURANCE MAROC, LEADER CONFIRMÉ DE L’ACTIVITÉ NON-VIE

VALEURS ET COHÉSION SOCIALE 65

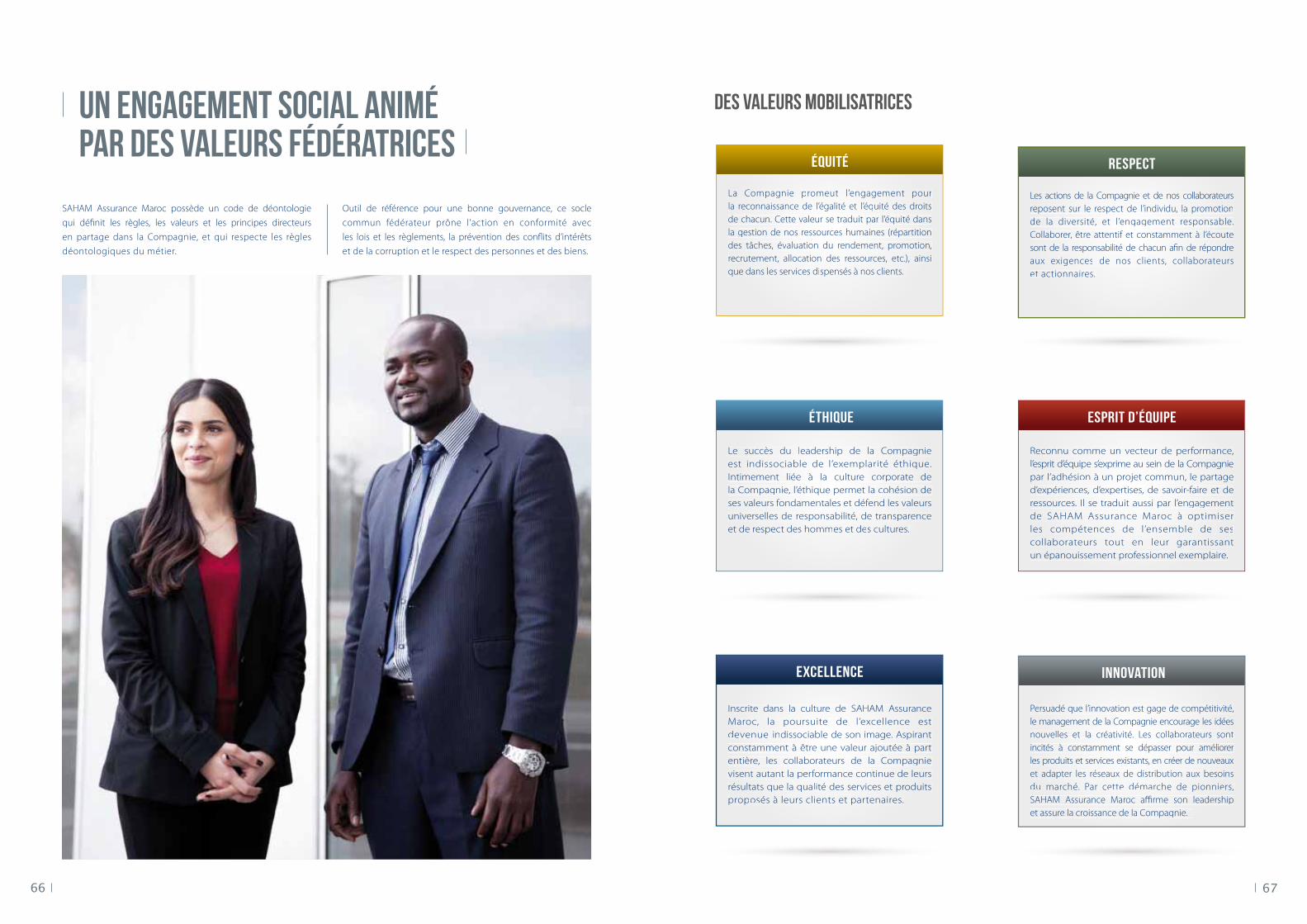

UN ENGAGEMENT SOCIAL ANIMÉ PAR DES VALEURS FÉDÉRATRICES

RAPPORT FINANCIER 71

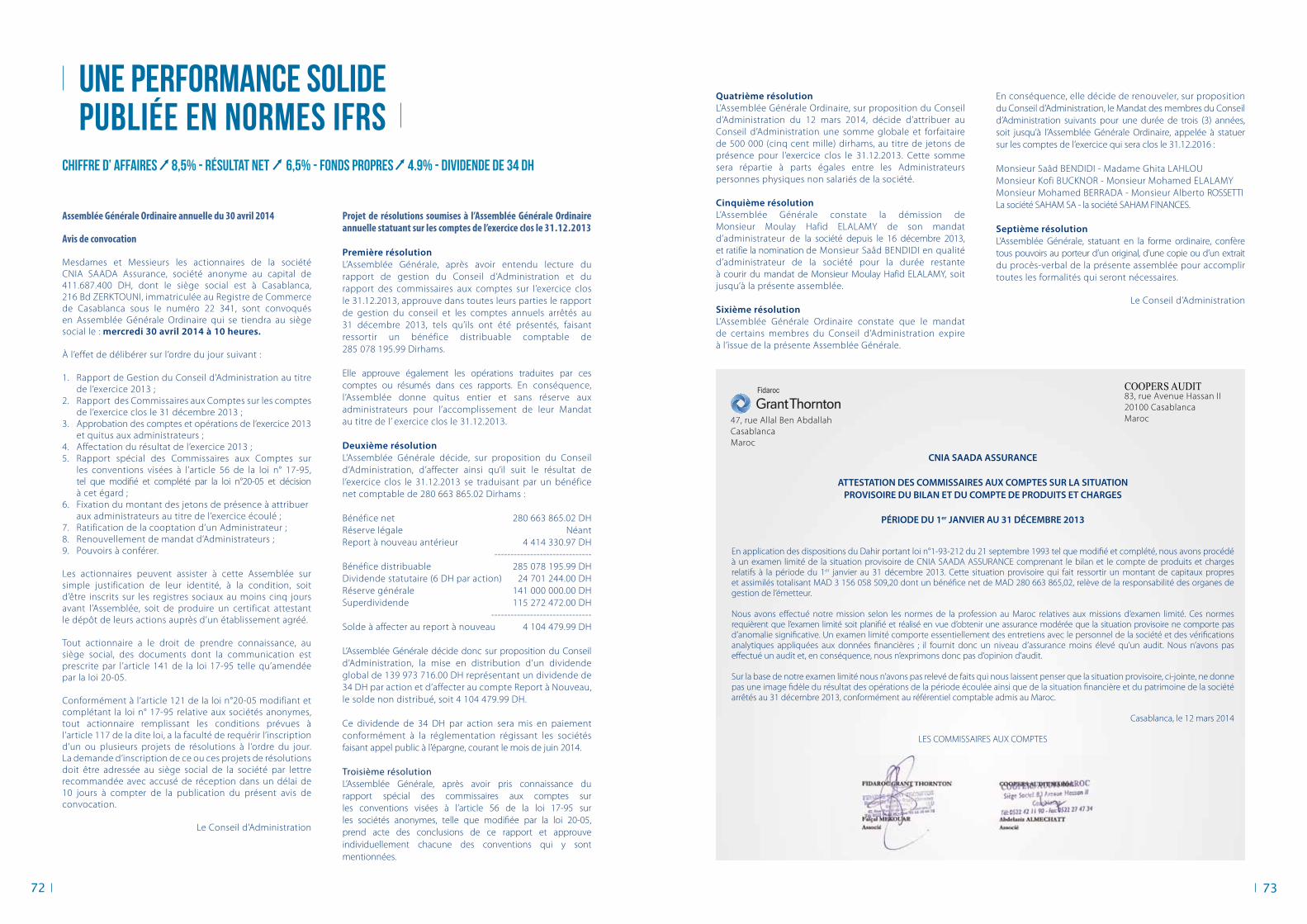

UNE PERFORMANCE FINANCIÈRE SOLIDE PUBLIÉE EN NORMES IFRS

RÉSEAU 103

UN RÉSEAU DE DISTRIBUTION ÉTENDU

Durant ces quinze dernières années, notre secteur a connu

une dynamique soutenue de réformes qui le positionne parmi

les leaders en Afrique et au Moyen-Orient. Avec un chiffre

d’affaires de 26,73 milliards de dirhams en 2013, notre pays se

classe 2ème sur le continent africain et 3ème dans le monde arabe.

Une réalisation majeure dont nous sommes fiers.

Malgré ces avancées, le secteur national des assurances

ne représente que 3,1% du PIB du Royaume, contre 7%

en moyenne dans les pays où l’assurance est plus ancrée.

Le défi principal de notre secteur est donc de mener les réformes

nécessaires, souvent réglementaires, pour accélérer la croissance

de l’assurance. C’est la feuille de route du Contrat Programme

signé entre le secteur et les pouvoirs publics. Un certain nombre

de projets ont ainsi été entamés en 2013, notamment

l’élargissement des réseaux habilités à distribuer de l’assurance,

la mise en place d’un programme de couverture des catastrophes

naturelles et l’instauration d’assurances obligatoires relatives

à la construction.

Sur ce marché en mutation, SAHAM Assurance Maroc

a confirmé sa position de 1er assureur Non-Vie et de 4ème assureur

toutes branches confondues avec un chi f f re d ’af fa ires

de 3,5 milliards de dirhams en 2013. Nos primes ont

augmenté de 8,5% par rappor t à 2012, alors que le marché a

progressé de 2,7%. Sur la branche Non-Vie, nous avons progressé

de 12,1% pour atteindre une part de marché de 17,1%. En tant

que 1er réseau national, avec plus de 400 points de vente, nous

avons consolidé notre position sur les branches grand public

et notamment sur l’automobile où nous avons réalisé une

croissance exceptionnelle de 16,4% en 2013.

En termes d’innovation, SAHAM Assurance Maroc s’est de

nouveau démarquée cette année avec le lancement du

programme Mazaya. Ce dernier récompense la fidélité de

nos clients et leur permet de cumuler des points convertibles

en garanties d’assurance ou en avantages auprès d’enseignes

par tenaires. Mazaya a littéralement conquis nos assurés

et comptait déjà plus de 100 000 adhérents à fin 2013.

Fidèle à sa réputation de pionnière, SAHAM Assurance Maroc

est la première compagnie d’assurance du Royaume à passer

aux Normes Internationales d’Information Financière (IFRS).

Ce changement de référentiel comptable apporte un niveau

plus élevé d’analyse et de transparence aux comptes et permet

de répondre aux attentes de nos actionnaires internationaux.

La Compagnie a également connu un changement de taille avec

le passage de CNIA SAADA Assurance à SAHAM Assurance Maroc.

Inscrite dans la stratégie d’unification des marques d’assurance

et d’assistance de SAHAM Finances, holding présent dans plus

de 20 pays à travers 44 filiales, cette nouvelle architecture confère

une stature internationale à notre marque.

Ces réalisations, ainsi que les nombreuses autres à découvrir

dans cette édition, sont le fruit de l’implication de chacun des

collaborateurs de SAHAM Assurance Maroc. Un engagement

quotidien, motivé par une vision commune et promu par

des valeurs fédératrices partagées. Soucieuse de contribuer

à l’amélioration de son environnement, la Compagnie

s’investit par ailleurs dans de nombreux projets à dimension

sociale et culturelle.

Enfin, le nouveau plan stratégique 2014-2016 devrait permettre

à la Compagnie de poursuivre sa stratégie offensive de

développement, tout en améliorant sa rentabilité et la satisfaction

de ses assurés.

AHMED MEHDI TAZI

Président Directeur Général

SAHAM GROUP

SAHAM GROUP

PÔLE OFFSHORING PÔLE SANTÉPÔLE ASSURANCE PÔLE IMMOBILIER FONDATION

Créé en 1995, SAHAM Group est un acteur de référence dans plusieurs secteurs d’activités et en particulier dansles services à forte valeur ajoutée : l’assurance, les centres de relations clients, la santé et l’immobilier.

Véritable incubateur, le Groupe a structuré son développementautour de sa capacité à créer de la valeur. Il a ainsi procédéà l’acquisition réfléchie et ciblée de structures à potentielqu’il a développées en améliorant leur rentabilité et en accroissantleur valeur.

Aujourd’hui, leader panafricain aux synergies multi-métiers, SAHAM est également fermement implanté au Moyen-Orient.

Il concrétise ainsi sa mission en répondant aux besoins essentiels du plus grand nombre, en protégeant et en assistant ses clients et en leur offrant l’accès à des soins et à des services de qualité.

Les activités de SAHAM Group s’organisent en quatre pôles.

Le pôle assurance, sous l’identité de SAHAM Finances, regroupeles métiers d’assurance, d’assistance, de TPA et de crédità la consommation.

Le pôle offshoring est principalement dédié aux centres de relations clients.

Le pôle santé vise le marché de l’industrie pharmaceutiqueet des infrastructures sanitaires en Afrique et au Moyen-Orient.

Le pôle immobilier pilote des projets de développement dans l’immobilier résidentiel et social au Maroc et en Afrique subsaharienne.

Par ailleurs, investi d’un profond sens des responsabilités, le Groupe contribue à développer d’ambitieux projets sociaux dans les pays où il est implanté à traversla Fondation SAHAM.

L’EXPANSION DÉTERMINÉED’UN GROUPE DYNAMIQUE

06 07

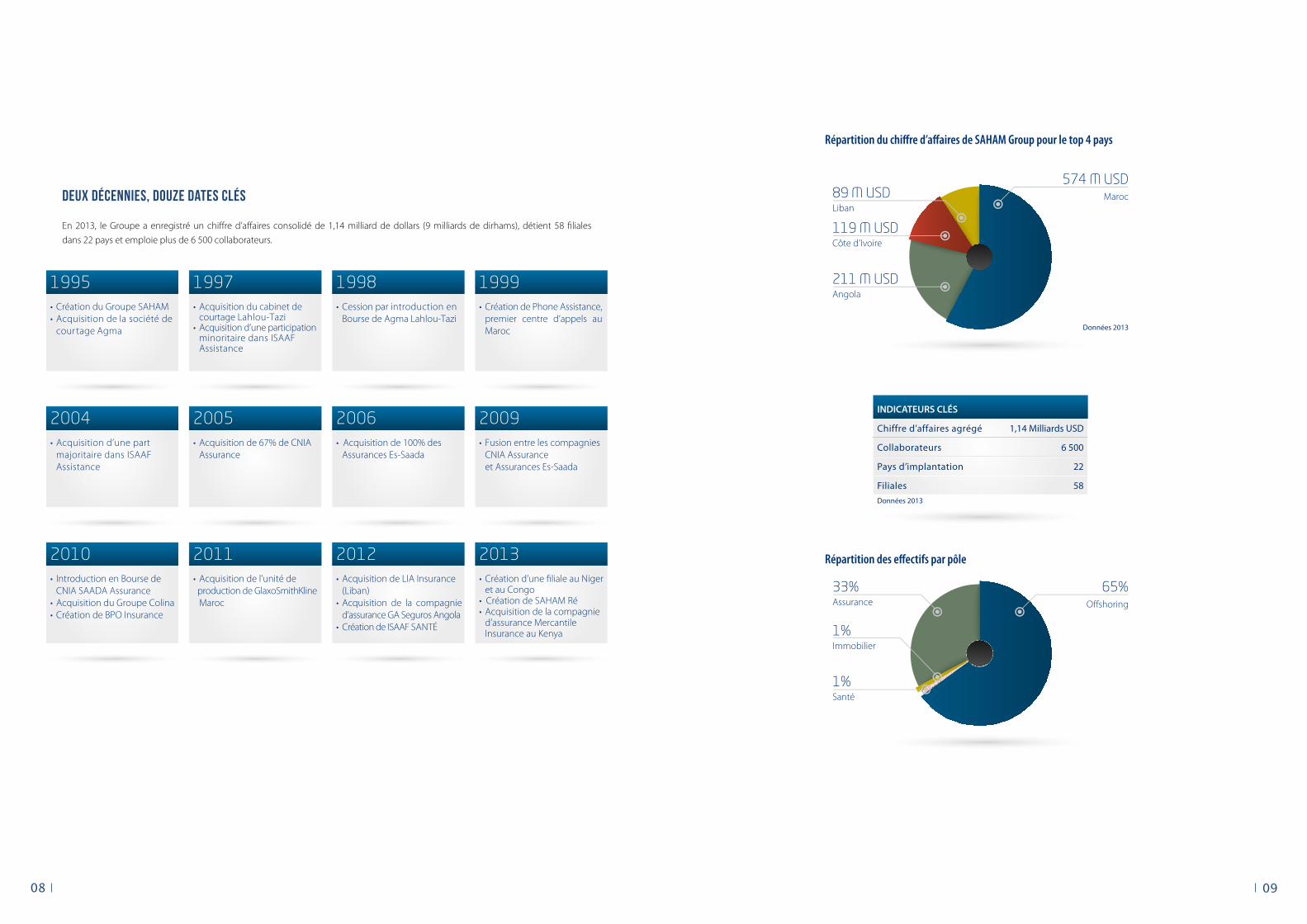

INDICATEURS CLÉS

Chiffre d’affaires agrégé

Collaborateurs

Pays d’implantation

Filiales

Données 2013

1,14 Milliards USD

6 500

22

58

211 M USDAngola

Données 2013

574 M USDMaroc89 M USD

Liban

119 M USDCôte d’Ivoire

33%Assurance

1%Immobilier

1%Santé

65%Offshoring

2013• Création d’une filiale au Niger et au Congo• Création de SAHAM Ré• Acquisition de la compagnie d’assurance Mercantile Insurance au Kenya

2012• Acquisition de LIA Insurance (Liban)• Acquisition de la compagnie d’assurance GA Seguros Angola• Création de ISAAF SANTÉ

2011• Acquisition de l’unité de production de GlaxoSmithKline Maroc

2010• Introduction en Bourse de CNIA SAADA Assurance• Acquisition du Groupe Colina• Création de BPO Insurance

2009• Fusion entre les compagnies CNIA Assurance et Assurances Es-Saada

2006• Acquisition de 100% des Assurances Es-Saada

2005• Acquisition de 67% de CNIA Assurance

2004• Acquisition d’une part majoritaire dans ISAAF Assistance

1999• Création de Phone Assistance, premier centre d’appels au Maroc

1998• Cession par introduction en Bourse de Agma Lahlou-Tazi

1997• Acquisition du cabinet de courtage Lahlou-Tazi• Acquisition d’une participation minoritaire dans ISAAF Assistance

1995• Création du Groupe SAHAM• Acquisition de la société de courtage Agma

Deux décennies, douze dates clés

En 2013, le Groupe a enregistré un chiffre d’affaires consolidé de 1,14 milliard de dollars (9 milliards de dirhams), détient 58 filiales

dans 22 pays et emploie plus de 6 500 collaborateurs.

Répartition du chiffre d’affaires de SAHAM Group pour le top 4 pays

08 09

Répartition des effectifs par pôle

10 11

des partenaires stratégiques de 1er plan

SAHAM Group a noué des alliances stratégiques et capitalistiques

avec des acteurs de référence internationale qui partagent des

valeurs communes et une forte conscience éthique : Bertelsmann,

Sanam Holding, Abraaj Capital et la Société Financière

Internationale (SFI). Conseils, expertises et complémentarités

sont ainsi mis en synergie pour accompagner le Groupe dans

ses projets présents et futurs, au Maroc et à l’international.

En 2013, le Groupe a conclu un partenariat avec le Groupe

Wendel, l’une des plus prestigieuses sociétés d’investissement

cotée en Europe qui investit dans des sociétés leaders dans

leur secteur.

En entrant dans le capital de SAHAM Group, Wendel conforte

sa stratégie d’investissement en Afrique et renforce les ressources

du Groupe, lui permettant d’accélérer son expansion

continentale.

« Nous sommes particulièrement fiers que Wendel s’associe

à un groupe panafricain performant qui s’est construit

avec succès en une quinzaine d’années. Je suis convaincu

de la pertinence du projet développé par SAHAM qui vise

à tirer partie des synergies entre l’assurance, principal

métier du groupe, et les secteurs de la santé, de l’immobilier

et des services aux entreprises ».

Frédéric Lemoine

Président du Directoire de Wendel

Grâce à la confiance de ses partenaires, le Groupe a développé

une assise financière solide pour la poursuite de sa stratégie

de développement à l’international.

Une vision avant-gardisteet une ambition panafricaine

SAHAM Group a pour ambition de devenir leader sur l’ensemble

des marchés dans lesquels il opère.

Visionnaire et avant-gardiste, le Groupe privilégie les échanges

et les partenariats Sud-Sud et contribue à la croissance

économique et sociale d’un continent dont le potentiel

se confirme chaque jour davantage. Vecteur d’ouverture et de

synergies, ce positionnement offre au Groupe un levier de

développement unique.

UNE nouvelle plateforme de marque

Récemment, le Groupe a harmonisé son architecture de marque

pour intégrer de manière réfléchie et pérenne les futures

évolutions de son portefeuille d’activités. « SAHAM » est ainsi

devenue la marque ombrelle regroupant toutes les marques

du Groupe. Par sa notoriété et son capital confiance, la marque

SAHAM conforte son statut de « marque repère » pour ses clients

et partenaires.

Du nouveau positionnement de marque du Groupe est née

sa signature « We believe in tomorrow ». Elle résume la vision

du Groupe et exprime son engagement à protéger, soigner

et accompagner ses clients afin que leur avenir soit meilleur.

Résolument optimiste, elle traduit la confiance du Groupe en

ses capacités à construire demain, sa foi en l’avenir. Par son offre

globale construite autour de l’humain, SAHAM Group exprime

ainsi sa conviction profonde que de meilleurs lendemains sont

possibles et s’engage à les faire advenir.

We believe in tomorrow

campagne institutionnelle du groupe

LA FONDATION SAHAM Agir pour l’égalité des chances

Créée en 2008, la Fondation SAHAM a pour objectif de réduire

les inégalités sociales et de lutter contre l’engrenage maladie –

pauvreté – exclusion. Pour cela, elle initie et met en œuvre des

projets de développement social axés sur la santé, la jeunesse

et l’entreprenariat.

Forte du succès de ses projets au Maroc, la Fondation compte

étendre son action dans les pays où le Groupe est implanté

en Afrique.

Afin de renforcer l’impact des actions menées, la Fondation

agit en étroite collaboration avec les ONG et les associations

locales et internationales. De plus, de nombreux collaborateurs

bénévoles du Groupe unissent chaque année leurs efforts

pour aider la Fondation à mener à bien sa mission.

12 13

Agir pour l’entreprenariat social

Promouvoir l’esprit entreprenarial en valorisantles ressources et les richesses locales.

La Fondation SAHAM soutient les jeunes porteurs de projetsdans leur esprit d’initiative, leur motivation à prendre leur aveniren main et à gagner leur indépendance.

A travers le Club Sherpa, la Fondation participe à l’effort de promotion et au développement des structures d’incubationau Maroc, tout en contribuant à réduire le chômage, notammentchez les jeunes diplômés.

La Fondation a ainsi accompagné plus d’une centained’initiatives locales, sources d’emplois et de valorisationdes ressources. Le Prix de la Fondation pour l’Entreprenariatrécompense chaque année les jeunes entreprises ayantun fort impact socio-économique.

Par ailleurs, les projets distingués bénéficient d’un coachingpersonnalisé allant de la définition du Business Plan audéveloppement opérationnel de l’entreprise.

De plus, la Fondation SAHAM ambitionne aussi d’améliorerles conditions de vie des populations en milieu rural. Elle soutientainsi, dans un premier temps, le développement économiqueet social de la région du Tafilalet. Pour mener à bien ce projet,accroître et valoriser les ressources locales, la Fondationcollabore étroitement avec les associations et les coopératives.Elle identifie les besoins de l’entreprenariat rural et s’appuie surdes experts et des ONG pour former les populationsaux nouvelles techniques d’exploitation et de méthodes de gestion. Adapté aux ressources de cette région, ce programme concerne principalement l’agriculture et l’élevage, l’artisanat et le tourisme.

chiffres clés

•• 110000 pprorojejejejetsts aaccccomompapagngnésésss ppararlle e prprooggrrrarammmme e EnEntreptreprerenanaririiiatat

•• 99 pprorojjeetstsss rrécécomompenspensésés ppararrr lle e PrPrixix ddeella a FoFonnddatatioioioion n popourur ll’E’Entntrereeeppprprenenarariaiatt

chiffres clés•• plpluuusus dde e 1010 330000 consu consulltatattionsions ggraratutuititititesesee

•• 5555 000000 eenfnfanannntttsts sen sensibilisibilisésés s àààà l’l’hyhygigiènèneebbucuccoco--ddenennntatairiree

•• 9797 mmééddececiiinins s bbéénénévovollees s ppllururiiddisissscicippllininaiaireressss

•• plplpp usus ddee 43430000 papapp irireses dde e lluunenetttttteeeses ddisistrtriibbuéuéeeeses

•• 3030000000 ccarartatablbleses eet t troussestrousses co commppllètèteses

•• ppllusus dde e ee 606066 bébénnéévvolesoles SSAHAHAAMM

Agir pour la santé

Faciliter l’accès aux soins des populations démunies

dans les zones enclavées.

La Fondation SAHAM a aussi pour mission de fournir l’accèsà des soins de santé aux populations défavorisées des régionsenclavées du Maroc et d’Afrique subsaharienne, avec l’ambition d’étendre son champ d’action à tous les pays d’Afrique dans lesquels le Groupe est présent.

Par le biais des « Rendez-vous SAHAM Solidarité », une équipemédicale pluridisciplinaire a pu offrir plus de 10 300 consultations gratuites aux populations locales et a remis à titre gracieuxles traitements médicaux nécessaires. Ces Rendez-vous permettentégalement d’identifier les cas de chirurgie à prendre en chargeet de sensibiliser les enfants à l’hygiène bucco-dentaireet corporelle. Par cette action, la Fondation apporte aussi son soutien aux médecins et aux soignants des régions cibles tout en impliquant les associations locales pour la réalisation d’objectifs communs.

Par ailleurs, dans le cadre du Programme Naddar Ati,la Fondation a signé une convention avec le Ministère dela Santé, la Fondation Hassan II d’ophtalmologie et l’organismeà but non lucratif Access Health International. Ce programme,déployé sur une durée de trois ans, a pour objectif de dépisteret de prendre en charge les besoins en soins oculaireset en lunettes des jeunes écoliers des régions reculéesdu Maroc. Ces enfants pourront ainsi suivre une scolarité normaleet voir leurs chances d’insertion professionnelle renforcées.

La synergie des programmes définis inscritles actions de la Fondation dans une démarche

citoyenne responsable et durable.

UN

E M

EILL

EURE SANTÉ

PHYS

IQU

E ET

M

ENTALE

RÉDUIRE LES FAC

TEURS

D’EXCLUSIO

N

TRAVAILLER ET D’ENTREPRENDRE

PLUS DE CHANCE DE

14

Agir pour les jeunes

Éveiller les jeunes, dès l’enfance, à l’entreprenariat et à la prise

d’initiatives.

Convaincue de l’importance de l’éducation pour le futur

de l’enfant, la Fondation SAHAM mène de nombreuses

actions en milieu rural auprès des enfants défavorisés

âgés de 6 à 17 ans. Ce programme a pour objectifs

de donner accès aux enfants à des soins médicaux

qui leur permettent de poursuivre leur scolarité et de

les éveiller à l’intérêt d’étudier et d’entreprendre en leur

redonnant confiance en leur avenir.

Ainsi, les centres de soins médicaux créés par la Fondation

à proximité des écoles en milieu rural permettent d’offrir

des soins dentaires, ORL et ophtalmologiques. Ces espaces,

également dédiés à l’épanouissement de l’enfant, organisent

des ateliers pédagogiques interactifs d’éveil et d’expression afin

d’aider ces jeunes à cultiver leur imagination et leur ambition.

15

Saham Group récompensé par le prixde la Francophonie Économique

SAHAM Group a été distingué par le prix de la Francophonie Économique 2013 pour l’ensemble de son action

« exemplaire et responsable », soient ses activités en Afrique subsaharienne et son engagement dans une politique

résolue de responsabilité sociale.

Le Secrétaire Général de l’Organisation Internationale de la Francophonie (OIF), Abdou Diouf, a souligné

à cette occasion que le Groupe « mène une politique de promotion des meilleurs standards de RSE

en assurant à l’ensemble de ses collaborateurs un cadre commun. Ces actions passent notamment

par la Fondation SAHAM qui, par ailleurs, verse des bourses de soutien à l’entreprenariat à travers

le Prix de la Fondation SAHAM pour l’entreprenariat ».

Rappelons que le prix de la Francophonie Économique, créé en 2000 par le forum Francophone des Affaires,

récompense chaque année les initiatives d’entreprises qui se sont distinguées pour des innovations ou des réussites

remarquables dans les domaines de la gestion et du management.

SAHAM FINANCES

SAHAM Finances

ASSISTANCE CRÉDIT CONSO.ASSURANCE TPATCL Liban

MCI Côtete dd’IvoireMCI AnA golaISAAF Santé

Medgest Madagascar

SAHAM Finances rassemble les métiers de l’assurance, l’assistance,le TPA et le crédit à la consommation. Cette organisation en holding renforce la visibilité du Groupe à l’internationalet permet une plus grande synergie des métiers et desexpertises entre les différentes filiales.

Premier Groupe d’Assurance Panafricain (hors Afrique du Sud),SAHAM Finances est présent dans 22 pays à travers 44 filiales,soit un large réseau de distribution de plus de 650 agences en Afrique. Le holding possède dès lors une capacitéaccrue de conquête et de fidélisation de ses clients.

Depuis l’acquisition de LIA Insurance en 2012, SAHAM Finances a également élargi ses perspectives de croissance au Moyen-Orient.

Ainsi, grâce au succès de ses nombreuses acquisitionset à la création de filiales dans des pays à fort potentiel de développement, SAHAM Finances contribue pleinementà la stratégie d’expansion nationale et internationaledu Groupe.

Récemment, SAHAM Finances a réuni ses marquesd’assurance et d’assistance en Afrique sous deux marques phares : SAHAM Assurance pour CNIA SAADA Assurance,le Groupe Colina et Mercantile Insurance et SAHAM Assistance comme nouveau nom d’ISAAF Assistance. Par ailleurs,le changement de nom est en cours de processus pour l’Angola, le Liban et le Rwanda.

Issue de la stratégie globale du Groupe, cette nouvellearchitecture de marque vise à déployer des marques fortesà stature internationale sur chaque pays d’implantation.

Aujourd’hui, SAHAM Finances compte près de2000 collaborateurs pleinement engagés à satisfaireles besoins de leur clientèle.

18 19

UN HOLDING INTERCONTINENTAL

20 21

principales réalisationsde saham finances en 2013

SAHAM Assurance company limited,un premier pas en afrique de l’est

En 2013, SAHAM Finances a finalisé l’acquisition de Mercantile

Insurance au Kenya, une compagnie particulièrement présente

en assurance vie, santé et multirisques. Depuis le changement

de marque opéré au sein du Groupe, Mercantile est devenue

SAHAM Assurance Company Limited. Soulignons que, pour

la 5ème année consécutive, la compagnie a conservé un rating A-

auprès de Global Rating Company.

Cette acquisition stratégique lance le développement de

SAHAM Finances en Afrique de l’Est.

« Nos actionnaires et le management ont souhaité faire

équipe avec un expert de classe mondiale pour poursuivre le

développement et positionner Mercantile à un niveau supérieur.

Nous sommes convaincus que SAHAM Finances est le partenaire

de choix pour Mercantile au regard de son track record

impressionnant tant sur le plan opérationnel que pour ses

acquisitions stratégiques ».

Supriyo Sen

ex Directeur Général Mercantile Insurance

Répartition du capital de Saham Finances

SAHAM Ré

En 2013, SAHAM Finances a créé SAHAM Ré, une société

de réassurance qui a pour mission de partager et de déployer

les meilleures pratiques de souscription afin d’optimiser

les besoins en réassurance des filiales du Groupe.

Une présence confirmée en Afrique de l’Ouest

SAHAM Finances a consolidé sa présence en Afrique de l’Ouest

par la création de filiales au Niger et au Congo, des marchés

à fort potentiel.

En tant que cinquième société IARD du marché nigérien,

cette nouvelle filiale a pour objectifs d’innover sur le plan

commercial et d’assurer un bon service afin de se démarquer

de la concurrence.

Finances

18,75% 62,50%18,75% 18,75%

SAHAM Group détient 62,5% de SAHAM Finances depuis l’ouverture du capital du holding à la SFI et au fonds Abraaj

à hauteur de 18,75% chacun.

Assurance et assistance,une vocation première

Activité phare de SAHAM Group et pilier de sa stratégie,

le pôle assurance a généré en 2013 un chiffre d’affaires

consolidé de 1 milliard de dollars, soit 8,2 milliards de dirhams.

Par ailleurs, selon la répartition des primes par périmètre,

le Maroc est le premier contributeur du pôle assurance

avec 42%, suivi de l’Afrique de l’Ouest et de l’Afrique

Centrale avec 24%. L’Angola, le Liban, le Kenya et l’activité

Assistance se répartissent le quart restant.

En 2013, SAHAM Assistance a lancé l’assistance automobile

en Côte d’Ivoire et au Cameroun et compte poursuivre

le développement de son activité dans tous les pays de

présence du Groupe. Aujourd’hui, SAHAM Assistance compte

plus de 6 millions de bénéficiaires.

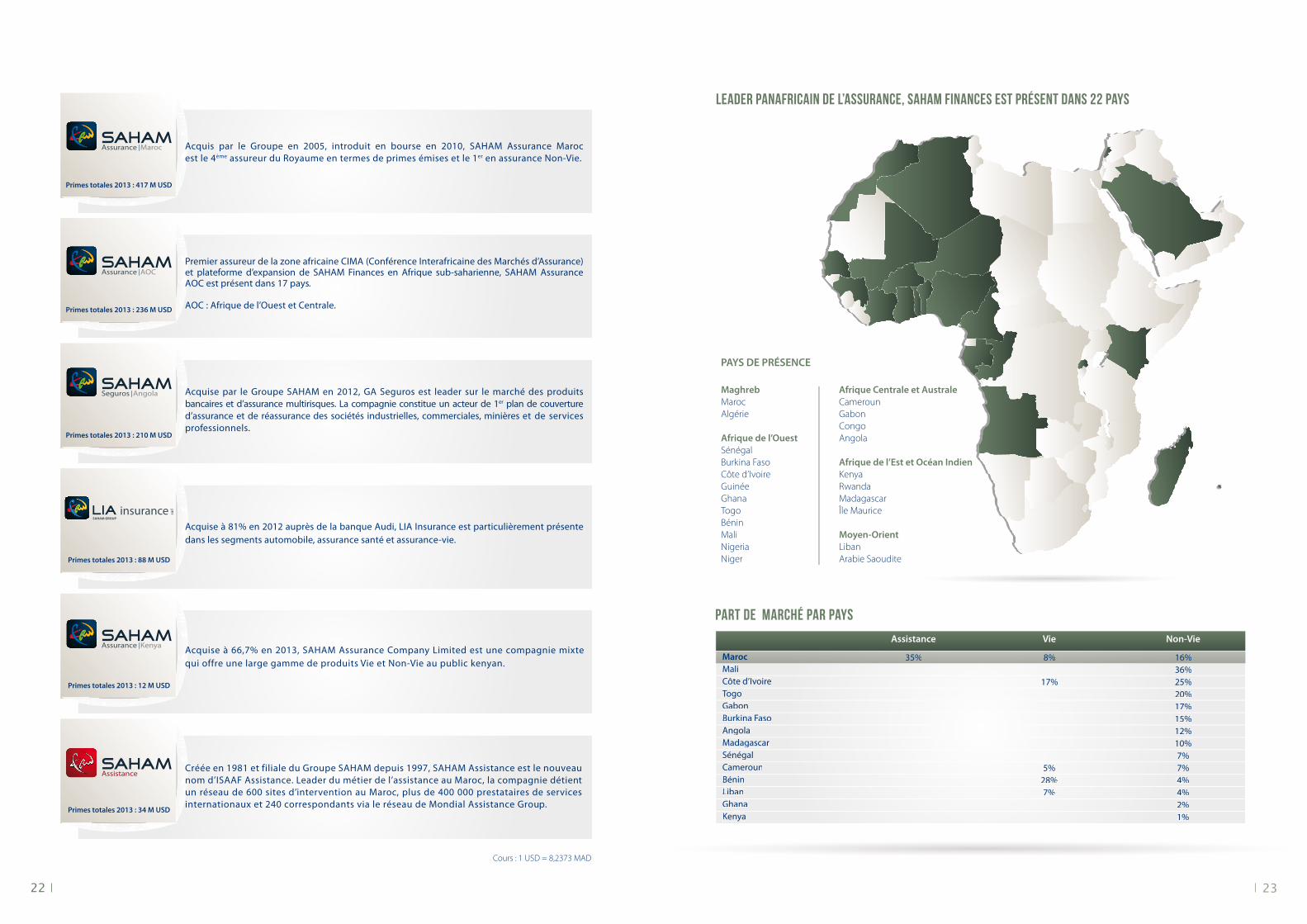

Primes totales 2013 : 417 M USD

Assurance Maroc

Assurance Kenya

Primes totales 2013 : 12 M USD

Primes totales 2013 : 88 M USD

SAHAM GROUPinsurance sa

rl

Créée en 1981 et filiale du Groupe SAHAM depuis 1997, SAHAM Assistance est le nouveau nom d’ISAAF Assistance. Leader du métier de l’assistance au Maroc, la compagnie détientun réseau de 600 sites d’intervention au Maroc, plus de 400 000 prestataires de services internationaux et 240 correspondants via le réseau de Mondial Assistance Group.

Acquis par le Groupe en 2005, introduit en bourse en 2010, SAHAM Assurance Marocest le 4ème assureur du Royaume en termes de primes émises et le 1er en assurance Non-Vie.

Primes totales 2013 : 210 M USD

Seguros Angola Acquise par le Groupe SAHAM en 2012, GA Seguros est leader sur le marché des produitsbancaires et d’assurance multirisques. La compagnie constitue un acteur de 1er plan de couvertured’assurance et de réassurance des sociétés industrielles, commerciales, minières et de servicesprofessionnels.

Acquise à 81% en 2012 auprès de la banque Audi, LIA Insurance est particulièrement présentedans les segments automobile, assurance santé et assurance-vie.

Acquise à 66,7% en 2013, SAHAM Assurance Company Limited est une compagnie mixtequi offre une large gamme de produits Vie et Non-Vie au public kenyan.

Primes totales 2013 : 34 M USD

Primes totales 2013 : 236 M USD

Assurance AOCPremier assureur de la zone africaine CIMA (Conférence Interafricaine des Marchés d’Assurance)et plateforme d’expansion de SAHAM Finances en Afrique sub-saharienne, SAHAM AssuranceAOC est présent dans 17 pays.

AOC : Afrique de l’Ouest et Centrale.

Leader panafricain de l’assurance, Saham Finances est présent dans 22 pays

MaghrebMarocAlgérie

Afrique de l’OuestSénégalBurkina FasoCôte d’IvoireGuinéeGhanaTogoBéninMaliNigeriaNiger

PAYS DE PRÉSENCE

Afrique Centrale et AustraleCamerounGabonCongoAngola

Afrique de l’Est et Océan IndienKenyaRwandaMadagascarÎle Maurice

Moyen-OrientLibanArabie Saoudite

22

Cours : 1 USD = 8,2373 MAD

Non-VieVieAssistance

161616161616%%%%%%3636%%25%25%222020%%111717%%1155%%1122%%111010%%7%7%7%7%4%4%4%4%2%2%1%1%

8%8%8%8%

1717%%

5%5%2828%%7%7%%%

35353535%%%%MaMaMaMaMaMarorororororoccccccMaliMaliCôCôte te d’Ivd’IvoiroireeTTogoogoGabonGabonBurkBurkina Fina FasoasoAngolaAngolaMadagascarMadagascarSénégalSénégalCamerounCamerounBéninBéninLibanLibanGhanaGhanaKenKenyaya

part de marché par pays

23

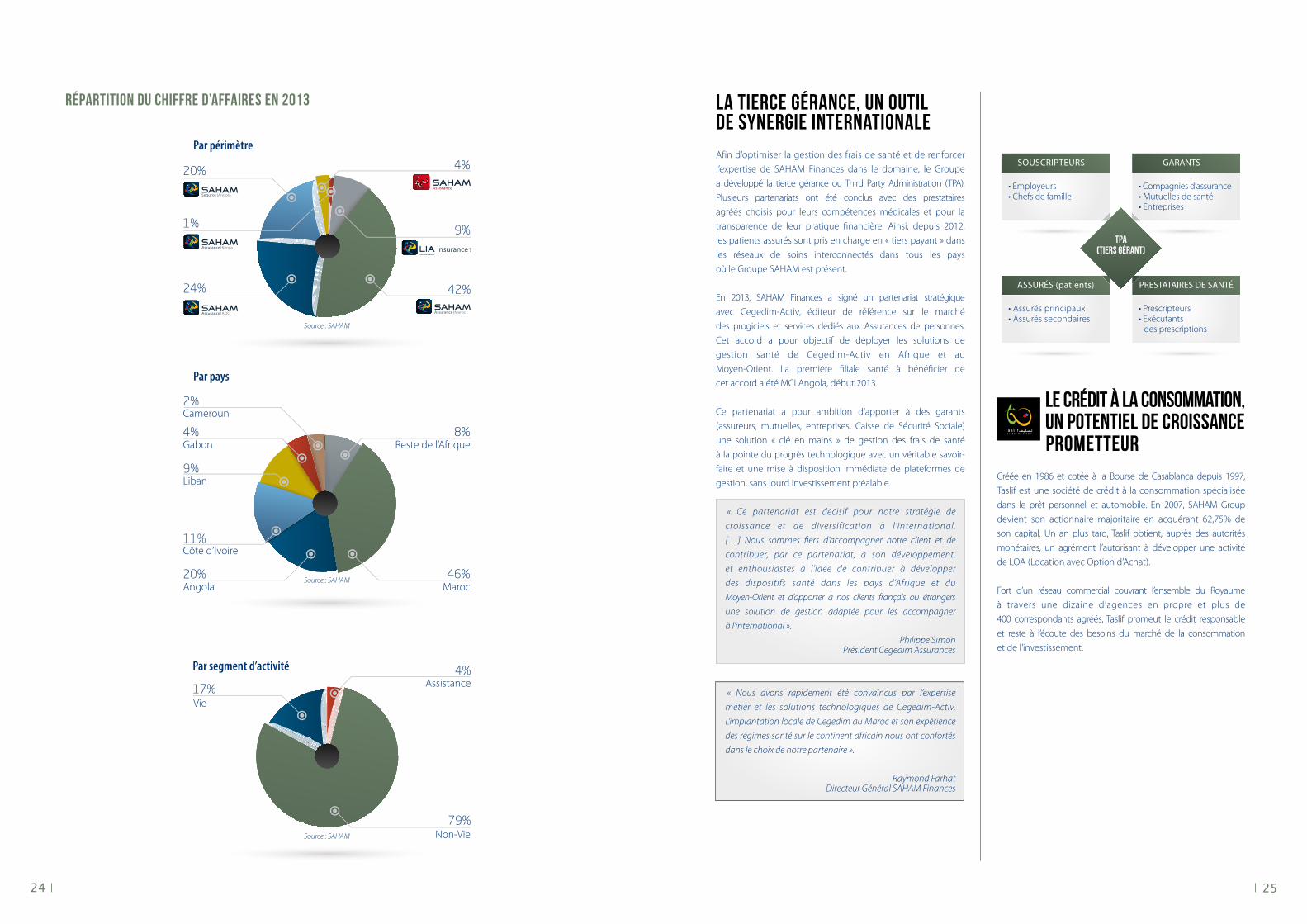

Le crédit à la consommation, un potentiel de croissance prometteurCréée en 1986 et cotée à la Bourse de Casablanca depuis 1997,

Taslif est une société de crédit à la consommation spécialisée

dans le prêt personnel et automobile. En 2007, SAHAM Group

devient son actionnaire majoritaire en acquérant 62,75% de

son capital. Un an plus tard, Taslif obtient, auprès des autorités

monétaires, un agrément l’autorisant à développer une activité

de LOA (Location avec Option d’Achat).

Fort d’un réseau commercial couvrant l’ensemble du Royaume

à travers une dizaine d’agences en propre et plus de

400 correspondants agréés, Taslif promeut le crédit responsable

et reste à l’écoute des besoins du marché de la consommation

et de l’investissement.

25

2%

4%

9%

Cameroun

8%Reste de l’Afrique

46%Maroc

Gabon

Liban

11%Côte d’Ivoire

20%Angola

4%Assistance17%

Vie

79%Non-Vie

20%

1%

24% 42%

4%

9%

Assurance Maroc

SAHAM GROUPinsurance sa

rl

Assurance AOC

Assurance Kenya

Seguros Angola

Par périmètre

Répartition du chiffre d’affaires en 2013

Par pays

Par segment d’activité

Source : SAHAM

Source : SAHAM

Source : SAHAM

24

La tierce gérance, un outilde synergie internationale Afin d’optimiser la gestion des frais de santé et de renforcer

l’expertise de SAHAM Finances dans le domaine, le Groupe

a développé la tierce gérance ou Third Party Administration (TPA).

Plusieurs partenariats ont été conclus avec des prestataires

agréés choisis pour leurs compétences médicales et pour la

transparence de leur pratique financière. Ainsi, depuis 2012,

les patients assurés sont pris en charge en « tiers payant » dans

les réseaux de soins interconnectés dans tous les pays

où le Groupe SAHAM est présent.

En 2013, SAHAM Finances a signé un partenariat stratégique

avec Cegedim-Activ, éditeur de référence sur le marché

des progiciels et services dédiés aux Assurances de personnes.

Cet accord a pour objectif de déployer les solutions de

gestion santé de Cegedim-Activ en Afrique et au

Moyen-Orient. La première filiale santé à bénéficier de

cet accord a été MCI Angola, début 2013.

Ce partenariat a pour ambition d’apporter à des garants

(assureurs, mutuelles, entreprises, Caisse de Sécurité Sociale)

une solution « clé en mains » de gestion des frais de santé

à la pointe du progrès technologique avec un véritable savoir-

faire et une mise à disposition immédiate de plateformes de

gestion, sans lourd investissement préalable.

« Ce partenariat est décisif pour notre stratégie de

croissance et de diversification à l’international.

[…] Nous sommes fiers d’accompagner notre client et de

contribuer, par ce partenariat, à son développement,

et enthousiastes à l’idée de contribuer à développer

des dispositifs santé dans les pays d’Afrique et du

Moyen-Orient et d’apporter à nos clients français ou étrangers

une solution de gestion adaptée pour les accompagner

à l’international ».

Philippe SimonPrésident Cegedim Assurances

« Nous avons rapidement été convaincus par l’expertise

métier et les solutions technologiques de Cegedim-Activ.

L’implantation locale de Cegedim au Maroc et son expérience

des régimes santé sur le continent africain nous ont confortés

dans le choix de notre partenaire ».

Raymond FarhatDirecteur Général SAHAM Finances

• Compagnies d’assurance• Mutuelles de santé• Entreprises

GARANTS

• Employeurs• Chefs de famille

SOUSCRIPTEURS

• Prescripteurs• Exécutants des prescriptions

PRESTATAIRES DE SANTÉ

• Assurés principaux• Assurés secondaires

ASSURÉS (patients)

TPA(Tiers gérant)

SAHAM assurance MAROC

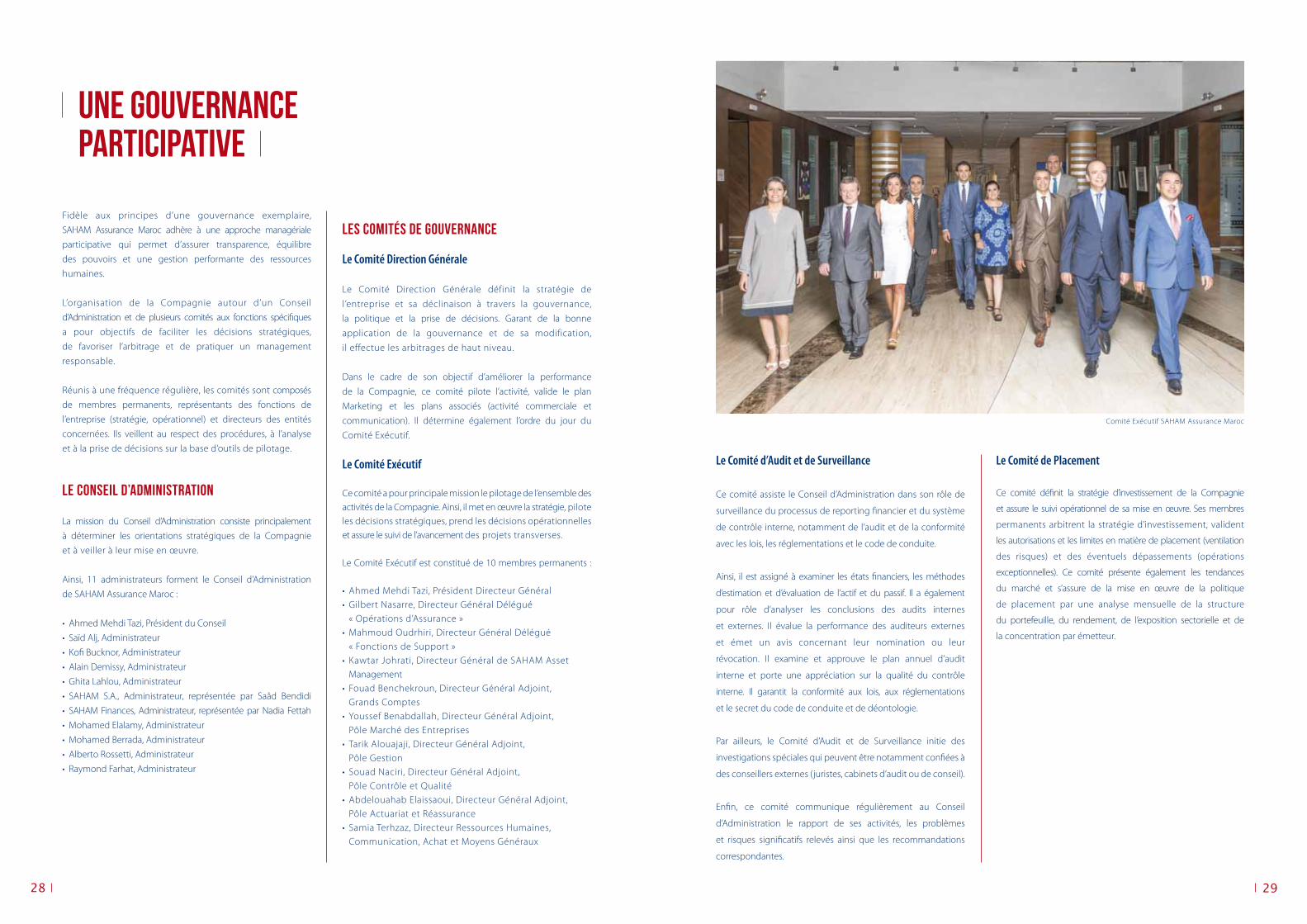

Fidèle aux principes d’une gouvernance exemplaire,

SAHAM Assurance Maroc adhère à une approche managériale

participative qui permet d’assurer transparence, équilibre

des pouvoirs et une gestion performante des ressources

humaines.

L’organisation de la Compagnie autour d’un Conseil

d’Administration et de plusieurs comités aux fonctions spécifiques

a pour objectifs de faciliter les décisions stratégiques,

de favoriser l’arbitrage et de pratiquer un management

responsable.

Réunis à une fréquence régulière, les comités sont composés

de membres permanents, représentants des fonctions de

l’entreprise (stratégie, opérationnel) et directeurs des entités

concernées. Ils veillent au respect des procédures, à l’analyse

et à la prise de décisions sur la base d’outils de pilotage.

Le Conseil d’administration

La mission du Conseil d’Administration consiste principalement

à déterminer les orientations stratégiques de la Compagnie

et à veiller à leur mise en œuvre.

Ainsi, 11 administrateurs forment le Conseil d’Administration

de SAHAM Assurance Maroc :

• AhmedMehdiTazi,PrésidentduConseil

• SaïdAlj,Administrateur

• KofiBucknor,Administrateur

• AlainDemissy,Administrateur

• GhitaLahlou,Administrateur

• SAHAM S.A., Administrateur, représentée par Saâd Bendidi

• SAHAMFinances,Administrateur, représentéeparNadiaFettah

• MohamedElalamy,Administrateur

• MohamedBerrada,Administrateur

• AlbertoRossetti,Administrateur

• RaymondFarhat,Administrateur

Comité Exécutif SAHAM Assurance Maroc

Les comités de gouvernance

Le Comité Direction Générale

Le Comité Direction Générale définit la stratégie de

l’entreprise et sa déclinaison à travers la gouvernance,

la politique et la prise de décisions. Garant de la bonne

application de la gouvernance et de sa modification,

il effectue les arbitrages de haut niveau.

Dans le cadre de son objectif d’améliorer la performance

de la Compagnie, ce comité pilote l’activité, valide le plan

Marketing et les plans associés (activité commerciale et

communication). Il détermine également l’ordre du jour du

Comité Exécutif.

Le Comité Exécutif

Ce comité a pour principale mission le pilotage de l’ensemble des activités de la Compagnie. Ainsi, il met en œuvre la stratégie, pilote les décisions stratégiques, prend les décisions opérationnelleset assure le suivi de l’avancement des projets transverses.

Le Comité Exécutif est constitué de 10 membres permanents :

• AhmedMehdiTazi,PrésidentDirecteurGénéral• GilbertNasarre,DirecteurGénéralDélégué « Opérations d’Assurance »• MahmoudOudrhiri,DirecteurGénéralDélégué « Fonctions de Support »• KawtarJohrati,DirecteurGénéraldeSAHAMAsset Management• FouadBenchekroun,DirecteurGénéralAdjoint, Grands Comptes• YoussefBenabdallah,DirecteurGénéralAdjoint, Pôle Marché des Entreprises• TarikAlouajaji,DirecteurGénéralAdjoint, Pôle Gestion• SouadNaciri,DirecteurGénéralAdjoint, Pôle Contrôle et Qualité• AbdelouahabElaissaoui,DirecteurGénéralAdjoint, Pôle Actuariat et Réassurance• SamiaTerhzaz,DirecteurRessourcesHumaines, Communication, Achat et Moyens Généraux

Le Comité d’Audit et de Surveillance

Ce comité assiste le Conseil d’Administration dans son rôle de

surveillance du processus de reporting financier et du système

de contrôle interne, notamment de l’audit et de la conformité

avec les lois, les réglementations et le code de conduite.

Ainsi, il est assigné à examiner les états financiers, les méthodes

d’estimation et d’évaluation de l’actif et du passif. Il a également

pour rôle d’analyser les conclusions des audits internes

et externes. Il évalue la performance des auditeurs externes

et émet un avis concernant leur nomination ou leur

révocation. Il examine et approuve le plan annuel d’audit

interne et porte une appréciation sur la qualité du contrôle

interne. Il garantit la conformité aux lois, aux réglementations

et le secret du code de conduite et de déontologie.

Par ailleurs, le Comité d’Audit et de Surveillance initie des

investigations spéciales qui peuvent être notamment confiées à

des conseillers externes (juristes, cabinets d’audit ou de conseil).

Enfin, ce comité communique régulièrement au Conseil

d’Administration le rapport de ses activités, les problèmes

et risques significatifs relevés ainsi que les recommandations

correspondantes.

Le Comité de Placement

Ce comité définit la stratégie d’investissement de la Compagnie

et assure le suivi opérationnel de sa mise en œuvre. Ses membres

permanents arbitrent la stratégie d’investissement, valident

les autorisations et les limites en matière de placement (ventilation

des risques) et des éventuels dépassements (opérations

exceptionnelles). Ce comité présente également les tendances

du marché et s’assure de la mise en œuvre de la politique

de placement par une analyse mensuelle de la structure

du portefeuille, du rendement, de l’exposition sectorielle et de

la concentration par émetteur.

28 29

Une gouvernanceparticipative

Le Comité de Réassurance

Ce comité a pour principale mission de définir le plan de

réassurance de la Compagnie et d’assurer le suivi du risque de

contrepartie lié aux réassureurs.

Ses membres permanents approuvent le programme de

réassurance et les critères de sélection des réassureurs,

ils évaluent la performance du plan de réassurance sur

le semestre ou l’année écoulée et mettent en place

le programme de réassurance. Ils valident également

les cotations et actent les coûts de réassurance.

Les Comités des Directions « Opérations d’Assurance »et « Fonctions de support »

Ces Comités ont pour principale mission de communiquer

l’ensemble des décisions concernant l’implémentation de

la stratégie de la Compagnie.

Ainsi, ils assurent le pilotage opérationnel de l’activité,

effectuent le suivi des indicateurs et des projets internes.

Par ailleurs, ils échangent sur diverses questions de

management, préparent les sujets du Comité Exécutif

et partagent ensuite les décisions prises.

Le Comité du Chiffre d’affaires

Ce comité a pour mission d’étudier les réalisations et de piloter

le chiffre d’affaires en définissant les actions à mener et les clients

à prospecter.

Ainsi, ce comité discute les réalisations détaillées en termes de

primes émises du réseau exclusif et des courtiers du mois N

et compare le réalisé par rapport au N-1 et au budget. Par ailleurs,

ce comité analyse les effets du plan d’activités commerciales

et des actions correspondantes. Il décide ensuite des ajustements

qui s’imposent. Le comité effectue également une remontée

de la veille concurrentielle en précisant les opportunités

et les menaces et présente les derniers contrats importants

obtenus.

Le Comité de Souscription et de Sinistralité

Ce comité a pour principale mission de définir la politique

de souscription et les objectifs de renouvellement de

la Compagnie en assurant le suivi des réalisations y afférentes

et une bonne gestion des risques liés à la surveillance

du portefeuille.

En charge d’établir les seuils de rentabilité, ce comité

analyse la sinistralité par branche, contrat, client et point

de vente. Il valide également les actions correctives.

Ce comité définit aussi les exclusions et veille à leur

communication formelle aux souscripteurs et au réseau.

Il valide des limites de concentration (zone, cumul par tête)

et fixe les grandes lignes des guides de souscription

par branche, leur approbation et leur revue annuelle.

Par ailleurs, ce comité valide la conception des nouveaux

produits, examine les reportings des Comités Indemnisation

et Surveillance, Marketing et Renouvellement et réalise

les arbitrages nécessaires.

Pour accroître sa réactivité, il observe une veille stratégique

du comportement du marché (agressivité, entente)

et échange des informations sur les clients, l’environnement

des entreprises, le marché et les intermédiaires. Cette action

de veille lui permet également de définir les responsabilités,

les actions à mener ainsi que la liste des prospects clients

et intermédiaires. Par ailleurs, il est le garant d’une démarche

unifiée lors d’une consultation ou d’un appel d’offre.

Enfin, conformément aux objectifs définis par la Direction

Générale, il effectue le reporting des flux des consultations, des

résiliations, des réalisations et des renouvellements.

Le Comité Automobile

Ce comité a pour mission de veiller à la compétitivité de l’offre

automobile par un suivi de l’offre et de la tarification en incluant

les aspects de gestion et de contrôles.

Ainsi, ce comité étudie le marché de l’automobile, ses évolutions

à court et à moyen termes. Il analyse et diagnostique

périodiquement l’évolution du chiffre d’affaires automobile

ainsi que la formation et la déformation du parc automobile

assuré. Il propose ensuite les ajustements qui s’imposent

en termes d’offre, de tarifs, de règles de gestion, ou

encore de contrôles à opérer, et définit les conséquences

en matière de croissance et de rentabilité. Il propose également

les évolutions ou les aménagements relatifs au dispositif de

segmentation tarifaire de la Compagnie, assure sa mise en œuvre

et son suivi, analyse ses effets et propose les actions correctives

nécessaires.

Une veille concurrentielle densifiée lui permet de mener à bien

sa mission et de remonter régulièrement le jeu des acteurs et des

offres concurrentes.

Le Comité Inventaire

La principale mission de ce comité est de valider les travaux

d’inventaires réalisés par les équipes. Il présente également

les niveaux de bonis et de malis actuels, assure leur pilotage

et valide les périmètres d’inventaire.

Le Comité Organisation et SI

Ce comité a pour principale mission de revoir les indicateurs

de performance et de qualité des SI et des informations.

Ses membres permanents décident les investissements SI

et discutent l’état d’avancement des différents projets.

Ce comité définit également le portefeuille de maintenance

propre à chaque entité et assure leur suivi. Il met en place

des indicateurs de performance en termes d’engagement de

niveau de service SLA (Service Level Agreement), supervise

le portefeuille des projets SI et effectue la revue de ses indicateurs.

Enfin, il est responsable du pilotage global de l’organisation du

process.

Le Comité Frais Généraux

La principale mission de ce comité est de remonter les chiffres

des frais généraux. Ainsi, il valide le budget des frais généraux

et le forecast, assure le suivi de l’évolution des postes frais

généraux et met en place les actions d’optimisation y afférentes.

Le Comité de Recouvrement

La mission du Comité de Recouvrement consiste à définir

la politique de gestion du risque de contrepartie lié aux

intermédiaires et aux assurés et au suivi de sa mise en œuvre.

Ses membres permanents approuvent les délais de recouvrement

pour les intermédiaires et les assurés et assurent le suivi de leur

exposition au risque de contrepartie. Ce comité prend également

les décisions en cas de dépassement et gère la black list.

Le Comité de Carrière

La principale mission de ce comité est d’étudier et d’acter

les décisions liées aux évaluations annuelles et aux promotions.

Ainsi, ce comité passe en revue les pratiques de rémunération

globale de la Compagnie avant la période des évaluations

et statue sur les promotions. Il valide également la liste des

personnes bénéficiant des formations diplômantes.

30 31

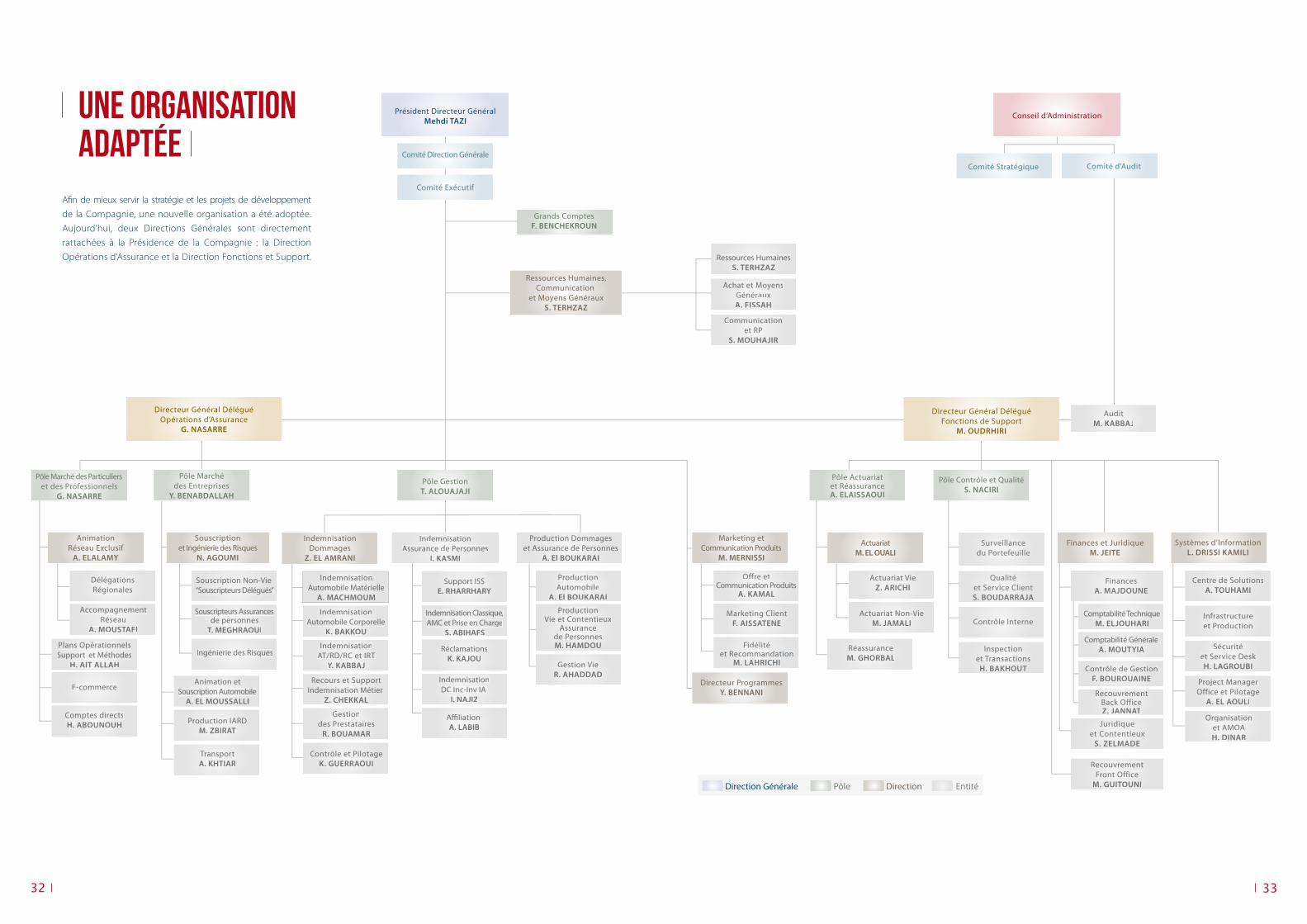

Conseil d’Administration

Comité Stratégique

AuditM. KABBAJ

Surveillancedu Portefeuille

Finances et JuridiqueM. JEITE

Systèmes d’InformationL. DRISSI KAMILI

Comité Direction Générale

Comité Exécutif

Comité d’Audit

Ressources Humaines,Communication

et Moyens GénérauxS. TERHZAZ

Président Directeur GénéralMehdi TAZI

Directeur Général DéléguéOpérations d’Assurance

G. NASARRE

Directeur ProgrammesY. BENNANI

ActuariatM. EL OUALI

IndemnisationDommages

Z. EL AMRANI

AnimationRéseau Exclusif

A. ELALAMY

Souscriptionet Ingénierie des Risques

N. AGOUMI

Actuariat VieZ. ARICHI

ProductionAutomobile

A. El BOUKARAI

ProductionVie et Contentieux

Assurancede PersonnesM. HAMDOU

Actuariat Non-VieM. JAMALI

Marketing etCommunication Produits

M. MERNISSI

Production Dommageset Assurance de Personnes

A. El BOUKARAI

IndemnisationAssurance de Personnes

I. KASMI

Offre etCommunication Produits

A. KAMAL

Marketing ClientF. AISSATENE

Support ISSE. RHARRHARY

DélégationsRégionales

IndemnisationAutomobile Matérielle

A. MACHMOUM

IndemnisationAutomobile Corporelle

K. BAKKOU

IndemnisationAT/RD/RC et IRT

Y. KABBAJ

Recours et SupportIndemnisation Métier

Z. CHEKKAL

Gestiondes Prestataires

R. BOUAMAR

Contrôle et PilotageK. GUERRAOUI

Ingénierie des Risques

Souscripteurs Assurancesde personnes

T. MEGHRAOUI

Souscription Non-Vie ‘’Souscripteurs Délégués’’

Comptabilité TechniqueM. ELJOUHARI

Comptabilité GénéraleA. MOUTYIA

Contrôle de GestionF. BOUROUAINE

RecouvrementBack OfficeZ. JANNAT

Indemnisation Classique,AMC et Prise en Charge

S. ABIHAFS

RéclamationsK. KAJOU

IndemnisationDC Inc-Inv IA

I. NAJIZ

Affiliation A. LABIB

E-commerce

Comptes directsH. ABOUNOUH

AccompagnementRéseau

A. MOUSTAFI

Fidélitéet Recommandation

M. LAHRICHI

RéassuranceM. GHORBAL

Gestion VieR. AHADDAD

Production IARDM. ZBIRAT

TransportA. KHTIAR

Animation etSouscription Automobile

A. EL MOUSSALLI

Plans OpérationnelsSupport et Méthodes

H. AIT ALLAH

DirectionDirection Générale Pôle Entité

Qualitéet Service ClientS. BOUDARRAJA

Contrôle Interne

Inspectionet Transactions

H. BAKHOUT

Centre de SolutionsA. TOUHAMI

Project ManagerOffice et Pilotage

A. EL AOULI

Organisationet AMOAH. DINAR

RecouvrementFront Office

M. GUITOUNI

Sécuritéet Service DeskH. LAGROUBI

Infrastructureet Production

FinancesA. MAJDOUNE

Juridiqueet Contentieux

S. ZELMADE

Communicationet RP

S. MOUHAJIR

Achat et MoyensGénérauxA. FISSAH

Ressources HumainesS. TERHZAZ

Pôle Actuariatet RéassuranceA. ELAISSAOUI

Pôle Contrôle et QualitéS. NACIRI

Pôle Marchédes Entreprises

Y. BENABDALLAH

Pôle Marché des Particulierset des Professionnels

G. NASARRE

Directeur Général DéléguéFonctions de Support

M. OUDRHIRI

Pôle GestionT. ALOUAJAJI

32 33

Afin de mieux servir la stratégie et les projets de développement

de la Compagnie, une nouvelle organisation a été adoptée.

Aujourd’hui, deux Directions Générales sont directement

rattachées à la Présidence de la Compagnie : la Direction

Opérations d’Assurance et la Direction Fonctions et Support.

UNE ORGANISATIONADAPTÉE

FAITS MARQUANTS

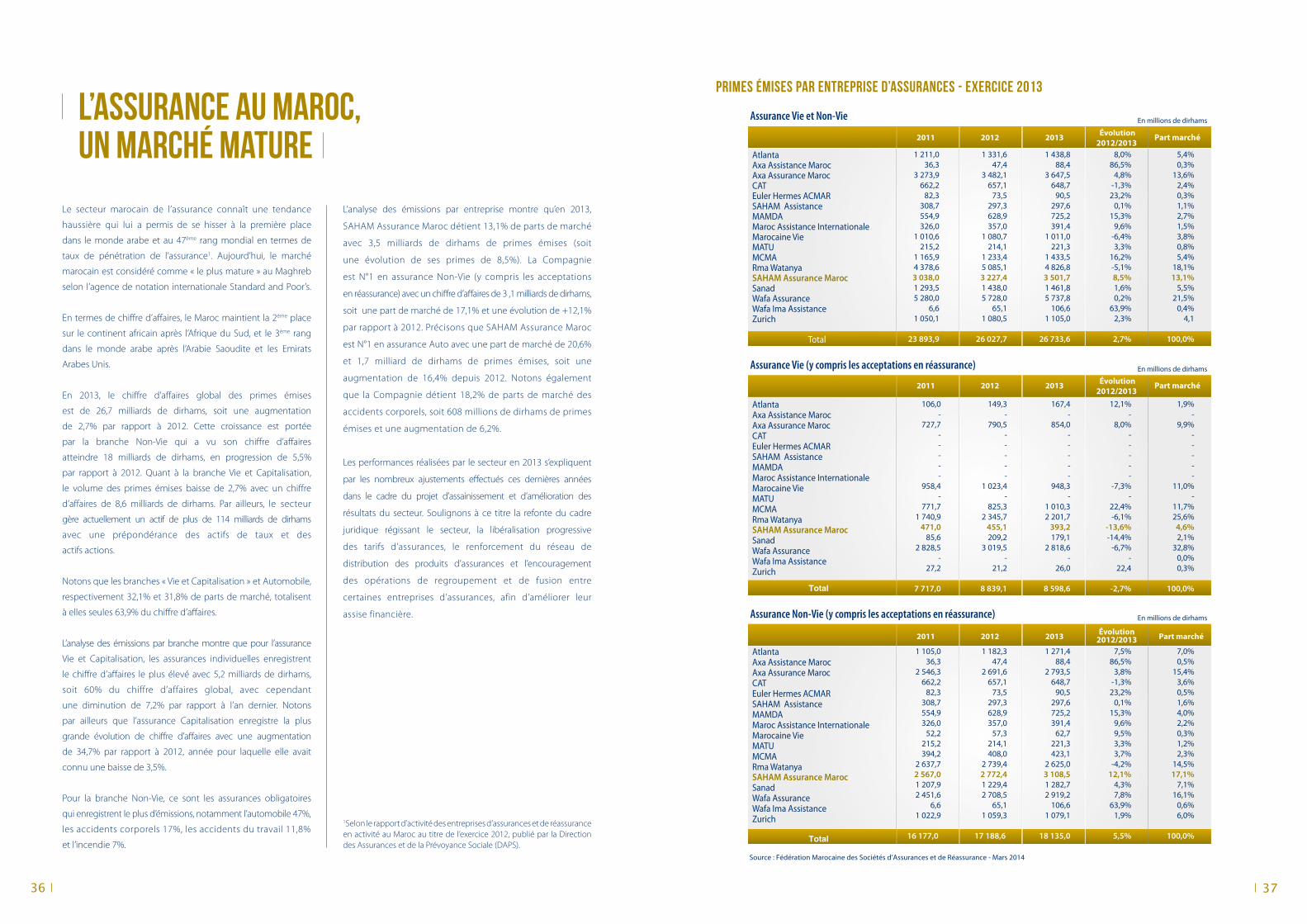

Le secteur marocain de l’assurance connaît une tendance

haussière qui lui a permis de se hisser à la première place

dans le monde arabe et au 47ème rang mondial en termes de

taux de pénétration de l’assurance1. Aujourd’hui, le marché

marocain est considéré comme « le plus mature » au Maghreb

selon l’agence de notation internationale Standard and Poor’s.

En termes de chiffre d’affaires, le Maroc maintient la 2ème place

sur le continent africain après l’Afrique du Sud, et le 3ème rang

dans le monde arabe après l’Arabie Saoudite et les Emirats

Arabes Unis.

En 2013, le chiffre d’affaires global des primes émises

est de 26,7 milliards de dirhams, soit une augmentation

de 2,7% par rapport à 2012. Cette croissance est portée

par la branche Non-Vie qui a vu son chiffre d’affaires

atteindre 18 milliards de dirhams, en progression de 5,5%

par rapport à 2012. Quant à la branche Vie et Capitalisation,

le volume des primes émises baisse de 2,7% avec un chiffre

d’affaires de 8,6 milliards de dirhams. Par ailleurs, le secteur

gère actuellement un actif de plus de 114 milliards de dirhams

avec une prépondérance des actifs de taux et des

actifs actions.

Notons que les branches « Vie et Capitalisation » et Automobile,

respectivement 32,1% et 31,8% de parts de marché, totalisent

à elles seules 63,9% du chiffre d’affaires.

L’analyse des émissions par branche montre que pour l’assurance

Vie et Capitalisation, les assurances individuelles enregistrent

le chiffre d’affaires le plus élevé avec 5,2 milliards de dirhams,

soit 60% du chiffre d’affaires global, avec cependant

une diminution de 7,2% par rapport à l’an dernier. Notons

par ailleurs que l’assurance Capitalisation enregistre la plus

grande évolution de chiffre d’affaires avec une augmentation

de 34,7% par rapport à 2012, année pour laquelle elle avait

connu une baisse de 3,5%.

Pour la branche Non-Vie, ce sont les assurances obligatoires

qui enregistrent le plus d’émissions, notamment l’automobile 47%,

les accidents corporels 17%, les accidents du travail 11,8%

et l’incendie 7%.

L’analyse des émissions par entreprise montre qu’en 2013,

SAHAM Assurance Maroc détient 13,1% de parts de marché

avec 3,5 milliards de dirhams de primes émises (soit

une évolution de ses primes de 8,5%). La Compagnie

est N°1 en assurance Non-Vie (y compris les acceptations

en réassurance) avec un chiffre d’affaires de 3 ,1 milliards de dirhams,

soit une part de marché de 17,1% et une évolution de +12,1%

par rapport à 2012. Précisons que SAHAM Assurance Maroc

est N°1 en assurance Auto avec une part de marché de 20,6%

et 1,7 milliard de dirhams de primes émises, soit une

augmentation de 16,4% depuis 2012. Notons également

que la Compagnie détient 18,2% de parts de marché des

accidents corporels, soit 608 millions de dirhams de primes

émises et une augmentation de 6,2%.

Les performances réalisées par le secteur en 2013 s’expliquent

par les nombreux ajustements effectués ces dernières années

dans le cadre du projet d’assainissement et d’amélioration des

résultats du secteur. Soulignons à ce titre la refonte du cadre

juridique régissant le secteur, la libéralisation progressive

des tarifs d’assurances, le renforcement du réseau de

distribution des produits d’assurances et l’encouragement

des opérations de regroupement et de fusion entre

certaines entreprises d’assurances, afin d’améliorer leur

assise financière.

1Selon le rapport d’activité des entreprises d’assurances et de réassuranceen activité au Maroc au titre de l’exercice 2012, publié par la Direction des Assurances et de la Prévoyance Sociale (DAPS).

Source : Fédération Marocaine des Sociétés d’Assurances et de Réassurance - Mars 2014

Total

Évolution 2012/2013 Part marché

Total

En millions de dirhams

En millions de dirhams

AtlantaAxa Assistance MarocAxa Assurance MarocCATEuler Hermes ACMARSAHAM Assistance MAMDAMaroc Assistance InternationaleMarocaine VieMATUMCMARma WatanyaSAHAM Assurance MarocSanadWafa AssuranceWafa Ima AssistanceZurich

AtlantaAxa Assistance MarocAxa Assurance MarocCATEuler Hermes ACMARSAHAM AssistanceMAMDAMaroc Assistance InternationaleMarocaine VieMATUMCMARma WatanyaSAHAM Assurance MarocSanadWafa AssuranceWafa Ima AssistanceZurich

201320122011 Évolution2012/2013

Part marché

201320122011 Évolution2012/2013

Part marché

En millions de dirhams

AtlantaAxa Assistance MarocAxa Assurance MarocCATEuler Hermes ACMARSAHAM Assistance MAMDAMaroc Assistance InternationaleMarocaine VieMATUMCMARma WatanyaSAHAM Assurance MarocSanadWafa AssuranceWafa Ima AssistanceZurich

Total

5,4%0,3%

13,6%2,4%0,3%1,1%2,7%1,5%3,8%0,8%5,4%

18,1%13,1%

5,5%21,5%

0,4%4,1

100,0%

12,1%-

8,0%-----

-7,3%-

22,4%-6,1%

-13,6%-14,4%

-6,7%-

22,4

-2,7%

167,4-

854,0-----

948,3-

1 010,32 201,7

393,2179,1

2 818,6-

26,0

8 598,6

149,3-

790,5-----

1 023,4-

825,32 345,7

455,1209,2

3 019,5-

21,2

8 839,1

106,0-

727,7-----

958,4-

771,71 740,9

471,085,6

2 828,5-

27,2

7 717,0

1 105,036,3

2 546,3662,2

82,3308,7554,9326,0

52,2215,2394,2

2 637,72 567,01 207,92 451,6

6,61 022,9

16 177,0

1,9%-

9,9%-----

11,0%-

11,7%25,6%4,6%2,1%

32,8%0,0%0,3%

100,0%

7,5%86,5%

3,8%-1,3%23,2%

0,1%15,3%

9,6%9,5%3,3%3,7%

-4,2%12,1%

4,3%7,8%

63,9%1,9%

5,5%

1 271,488,4

2 793,5648,7

90,5297,6725,2391,4

62,7221,3423,1

2 625,03 108,51 282,72 919,2

106,61 079,1

18 135,0

1 182,347,4

2 691,6657,1

73,5297,3628,9357,0

57,3214,1408,0

2 739,42 772,41 229,42 708,5

65,11 059,3

17 188,6

7,0%0,5%

15,4%3,6%0,5%1,6%4,0%2,2%0,3%1,2%2,3%

14,5%17,1%

7,1%16,1%

0,6%6,0%

100,0%

8,0%86,5%

4,8%-1,3%23,2%

0,1%15,3%

9,6%-6,4%3,3%

16,2%-5,1%8,5%1,6%0,2%

63,9%2,3%

2,7%

1 438,888,4

3 647,5648,7

90,5297,6725,2391,4

1 011,0221,3

1 433,54 826,83 501,71 461,85 737,8

106,61 105,0

26 733,6

1 331,647,4

3 482,1657,1

73,5297,3628,9357,0

1 080,7214,1

1 233,45 085,13 227,41 438,05 728,0

65,1 1 080,5

26 027,7

1 211,036,3

3 273,9662,2

82,3308,7554,9326,0

1 010,6215,2

1 165,94 378,63 038,01 293,55 280,0

6,61 050,1

23 893,9

201320122011

Primes émises par entreprise d’assurances - Exercice 2013

Assurance Vie et Non-Vie

Assurance Non-Vie (y compris les acceptations en réassurance)

Assurance Vie (y compris les acceptations en réassurance)

36 37

L’assurance au Maroc,un marché mature

Faits marquants 2013Dans la continuité des ajustements pré-cités, plusieurs faits ont

marqué le secteur des assurances en 2013.

Nouveautés réglementaires

Une autorité de contrôle indépendanteconforme aux standards internationaux

Le contrôle du secteur des assurances est maintenant dévolu

à l’Autorité de Contrôle des Assurances et de la Prévoyance

Sociale (ACAPS). Cette autorité est dotée de la personnalité

morale publique et de l’autonomie financière à l’instar de la forme

juridique adoptée par Bank Al Maghrib. Le contrôle s’exerce,

selon les textes législatifs et réglementaires en vigueur,

sur les entités intervenant dans les secteurs des assurances,

des retraites et de la prévoyance sociale.

La création de cette autorité de contrôle autonome permettra

à l’ensemble du secteur financier marocain d’être soumis

à des autorités de contrôle indépendantes (Bank Al Maghrib

et l’autorité des marchés de capitaux), garantissant ainsi

un contrôle plus efficace et une meilleure coordination dans

la supervision du secteur financier considéré comme vital

pour l’économie nationale.

Par ailleurs, la mise en place de cette autorité indépendante

marque la volonté du secteur de s’aligner sur les normes

et standards internationaux en matière de supervision.

Du nouveau pour la catégorie d’assurance« responsabilité civile des véhicules terrestresà moteur »

L’arrêté du Ministre de l’Économie et des Finances

n° 3612-12, datant du 11 décembre 2013, a été publié au bulletin

officiel le 13 février 2014. Cet arrêté modifie et complète

l’article 58 de l’arrêté n°1548-05 du 10 octobre 2005 qui fixe

les critères de détermination des primes pures de la catégorie

d’assurance « responsabilité civile des véhicules terrestres

à moteur ».

Suppression de la cession légale des primes reçues par les compagnies d’assurance :une réforme décisive pour la libéralisationdu secteur

L’avant-projet de loi déposé auprès du Secrétariat Général

du Gouvernement mettra fin à l’obligation de cession de 10%

des primes reçues par les compagnies d’assurance à la Société

Centrale de Réassurance (SCR).

Depuis 2007, la réforme de cette obligation instaurée dans

les années 1960 a été faite progressivement : assurance vie,

transport public de voyageurs, transport maritime, aviation,

ainsi que les responsabilités civiles correspondantes.

La suppression définitive de cette cession légale devrait

permettre aux compagnies d’assurance d’obtenir de

meilleures marges et d’optimiser leur rentabilité.

Assurances obligatoires relatives à la construction,pour une plus grande sécurité des investissements

Le projet de loi modifiant le Code des assurances propose

l’obligation de certaines assurances relatives à la construction.

Les assurances « tous risques chantier » (TRC) et la responsabilité

civile décennale (RCD) seraient concernées par cette obligation.

Cette réforme présente des avantages considérables aussi bien

pour les opérateurs dans le secteur du BTP que pour

les acquéreurs et les futurs propriétaires des constructions

soumises à cette obligation. En effet, ces deux assurances

permettront de sécuriser les investissements des opérateurs

en matière de construction et d’améliorer la qualité des

constructions en plus d’offrir une protection pérenne de

leur investissement aux acquéreurs et futurs propriétaires.

L’assurance Takaful : un produit qui enrichit le secteur marocain des assurances islamiques

L’assuranceTakaful est devenue une offre incontournable

dans la sphère de la finance islamique des pays musulmans

et s’impose aussi de plus en plus dans les pays non musulmans

qui pressentent un grand potentiel pour ce type d’assurance.

Le projet de loi déposé au Secrétariat Général du Gouvernement

prévoit, dans sa mouture actuelle, la mise en place d’un cadre

légal pour l’assurance Takaful, à travers l’introduction de principes

de fonctionnement conformes aux préceptes de la Charia.

38 39

Refonte du Code des assurances :des amendements décisifs pour le secteur

Parmi les amendements du code des assurances soumis

au Secrétariat Général du Gouvernement figurent :

• la révisiondumodedecalculde lamargede solvabilité afin

de couvrir l’ensemble des risques auxquels les compagnies

sont exposées ;

• la limitation du montant minimum de garantie de

l’assurance responsabilité civile chasse à 50 millions de DH

et la révision des montants minimum de garantie de

l’assurance responsabilité civile automobile qui passent

respectivement de 5 à 25 millions pour les véhicules

à deux roues et de 10 à 50 millions pour les autres véhicules ;

• l’élargissement de la liste des risques pour lesquels

l’administration peut donner une dérogation pour les couvrir

par des entreprises d’assurances étrangères ;

• l’approbationde ladésignationdescommissairesauxcomptes

par l’administration et selon les modalités fixées par elle ;

• la possibilité donnée à l’administration de s’opposer

à la nomination des personnes chargées de conduire

ou de diriger une entreprise d’assurances et de réassurance

avec l’identification des postes de responsabilité occupés

par ces personnes ;

• l’obligationpour les entreprises d’assurances et de réassurance

de mettre en place une gouvernance adaptée à leur

activité et la possibilité donnée à l’administration

d’obliger ces entreprises à instituer des comités spécifiques

dans le but d’améliorer leur gouvernance ;

• l’obligation pour les entreprises d’assurances et de

réassurance de publier, dans un journal d’annonces

légales, des informations relatives à leur activité

ou contenues dans leurs états de synthèse ;

• larefontedusystèmed’homologationparl’administration

des contrats d’assurance afin de responsabiliser davantage

les entreprises d’assurances et de réassurance sur

le respect de leurs produits aux exigences instaurées

par la réglementation ;

• la révision et l’instauration de nouvelles amendes

administratives.

Convention d’Indemnisation Corporelle Automobile (CICA) : une gestion des sinistresplus rapide

Le 1er janvier 2013 a vu l’entrée en vigueur de la CICA, un service

qui permet d’accélérer l’indemnisation des victimes des

accidents automobiles. En effet, chaque assureur peut

désormais directement effectuer la gestion du dossier

sinistre de son assuré à condition que le préjudice corporel

ne dépasse pas 10% d’incapacité physique. La mise

en œuvre de cette nouvelle convention permet aux

compagnies d’assurances marocaines d’honorer leur

engagement et d’améliorer la qualité des services rendus aux

assurés tel qu’entendu dans le contrat-programme du secteur

pour la période 2011-2015.

Pensions et rentes viagères :un abaissement significatif pour les entreprises

Selon la note circulaire n° 721 rédigée par la Direction Générale

de l’Impôt, relative aux dispositions fiscales de la Loi

de finances N° 115-12, il est stipulé qu’à compter du

1er janvier 2013, le taux de l’abattement forfaitaire

appliqué aux pensions et rentes viagères sera relevé de

40% à 55%.

Par ailleurs, le bénéfice de l’abattement de 55% précité

est accordé aux prestations servies au bénéficiaire sous

forme de rente viagère au terme d’un contrat individuel

ou collectif d’assurance retraite prévu à l’article 28-III du CGI.

Quant à celles servies sous forme de capital ou de rente

certaine, elles bénéficient de l’abattement de 40%.

S’agissant des contrats d’assurance sur la Vie ou contrats

de Capitalisation, lorsque la prestation est versée sous

forme de rente viagère avant le délai de 8 ans,

celle-ci reste imposable à l’IR au taux du barème, après

un abattement de 55%. Précisons que cet abattement

s’applique aux pensions de retraite et rentes viagères

acquises à compter du 1er janvier 2013.

Nouveautés fiscales

Loi sur la contribution sociale de solidarité :un ajustement en faveur des entreprises

La Loi de Finances a institué, au titre de l’année 2013,

une reconduction de 3 ans de la loi sur la contribution sociale

de solidarité avec une baisse de 2,5% à 2% pour les entreprises

réalisant plus de 100 MDH de bénéfices et une extension

du champ d’application aux entreprises réalisant moins de

50 MDH et aux revenus salariaux et assimilés.

Prévisions sectorielles à court terme :un triple effet de bon augure

Cette analyse du marché des assurances au Maroc laisse

présager une poursuite de la croissance pour les prochaines

années. En effet, le premier facteur déterminant est la maturité

toujours plus importante des clients et prospects, particuliers

et professionnels, dont la prise de conscience du besoin

d’assurance se matérialise. Notons également le déploiement

du Contrat Programme et l’instauration des assurances

obligatoires (Responsabilité Civile Décennale, Tous Risques

Chantier et Assurance Responsabilité Civile Habitation). Enfin,

soulignons aussi les capacités d’innovation des compagnies

d’assurance qui permettent de susciter toujours autant

l’intérêt d’assurance de leurs clients.

40 41

Taux de la contribution

0,5%

1%

1,5%

2%

Montant du béné�ce net (en DH)

de 15 millions à moins de 25 millions

de 25 millions à moins de 50 millions

de 50 millions à moins de 100 millions

de 100 millions et plus

Barème des contributions des entreprises

42 43

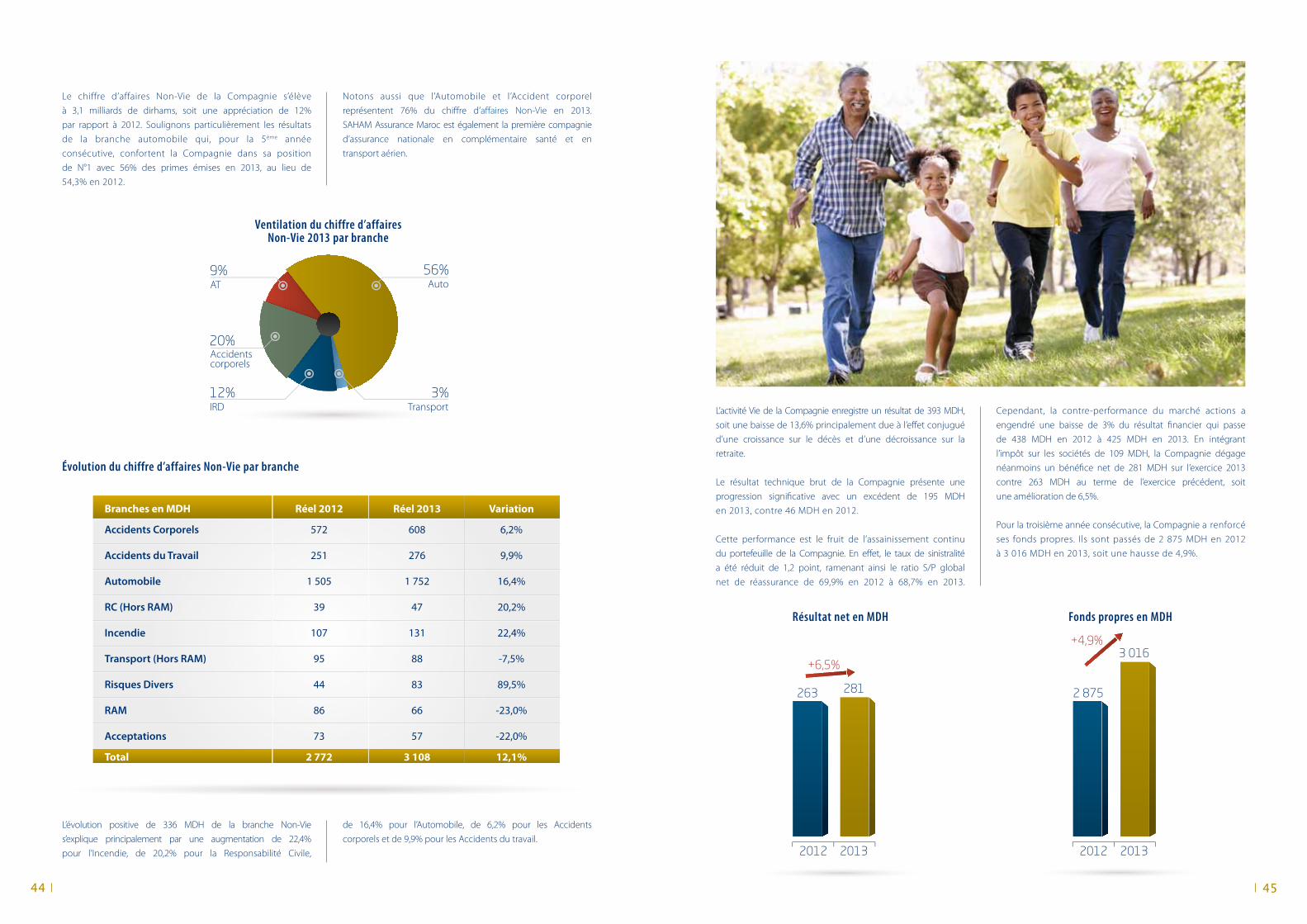

La branche Non-Vie contribue à hauteur de 89% du chiffre

d’affaires global en 2013 contre 86% en 2012. Cette tendance

matérialise le positionnement stratégique de SAHAM Assurance

Maroc sur la branche Non-Vie à travers la poursuite du

développement du réseau de distribution et l’amélioration

de la qualité de service. La branche Vie représente 11%

en 2013 contre 14% en 2012.

SAHAM Assurance Maroc a connu une année 2013 positive

qui lui a permis de confirmer sa position de N°1 de l’assurance

Non-Vie au Maroc et de 4ème assureur de la place.

En effet, les indicateurs financiers de la Compagnie sont

en nette appréciation à fin 2013 avec un chiffre d’affaires

de 3,5 milliards de dirhams, soit une augmentation de

8,5% comparativement à fin 2012. Soulignons que 71%

des émissions nettes d’annulations ont été réalisées par le réseau

exclusif (agents et bureaux directs) et les 29% restants par

les sociétés de courtage.

Une croissance soutenuedes Fondamentaux en 2013

+8,5%

2012 2013

3 2273 502

Chiffre d’affaires en MDH

11%Vie

89%Non-Vie

Répartition 2013 par branche

Saham Assurance Maroc,leader confirméde l’activité Non-Vie

44

Le chiffre d’affaires Non-Vie de la Compagnie s’élève

à 3,1 milliards de dirhams, soit une appréciation de 12%

par rapport à 2012. Soulignons particulièrement les résultats

de la branche automobile qui, pour la 5ème année

consécutive, confortent la Compagnie dans sa position

de N°1 avec 56% des primes émises en 2013, au lieu de

54,3% en 2012.

Notons aussi que l’Automobile et l’Accident corporel

représentent 76% du chiffre d’affaires Non-Vie en 2013.

SAHAM Assurance Maroc est également la première compagnie

d’assurance nationale en complémentaire santé et en

transport aérien.

9%AT

20%Accidentscorporels

12%IRD

3%Transport

56%Auto

Ventilation du chiffre d’affairesNon-Vie 2013 par branche

L’évolution positive de 336 MDH de la branche Non-Vie

s’explique principalement par une augmentation de 22,4%

pour l’Incendie, de 20,2% pour la Responsabilité Civile,

de 16,4% pour l’Automobile, de 6,2% pour les Accidents

corporels et de 9,9% pour les Accidents du travail.

Branches en MDH

Accidents Corporels

Accidents du Travail

Automobile

RC (Hors RAM)

Incendie

Transport (Hors RAM)

Risques Divers

RAM

Acceptations

Total

Réel 2012

572

251

1 505

39

107

95

44

86

73

2 772

Réel 2013

608

276

1 752

47

131

88

83

66

57

3 108

Variation

6,2%

9,9%

16,4%

20,2%

22,4%

-7,5%

89,5%

-23,0%

-22,0%

12,1%

Évolution du chiffre d’affaires Non-Vie par branche

+6,5%

2012 2013

263 281

Résultat net en MDH

L’activité Vie de la Compagnie enregistre un résultat de 393 MDH,

soit une baisse de 13,6% principalement due à l’effet conjugué

d’une croissance sur le décès et d’une décroissance sur la

retraite.

Le résultat technique brut de la Compagnie présente une

progression significative avec un excédent de 195 MDH

en 2013, contre 46 MDH en 2012.

Cette performance est le fruit de l’assainissement continu

du portefeuille de la Compagnie. En effet, le taux de sinistralité

a été réduit de 1,2 point, ramenant ainsi le ratio S/P global

net de réassurance de 69,9% en 2012 à 68,7% en 2013.

Cependant, la contre-performance du marché actions a

engendré une baisse de 3% du résultat financier qui passe

de 438 MDH en 2012 à 425 MDH en 2013. En intégrant

l’impôt sur les sociétés de 109 MDH, la Compagnie dégage

néanmoins un bénéfice net de 281 MDH sur l’exercice 2013

contre 263 MDH au terme de l’exercice précédent, soit

une amélioration de 6,5%.

Pour la troisième année consécutive, la Compagnie a renforcé

ses fonds propres. Ils sont passés de 2 875 MDH en 2012

à 3 016 MDH en 2013, soit une hausse de 4,9%.

+4,9%

2012 2013

2 875

3 016

Fonds propres en MDH

45

46 47

Décembre 2012 Décembre 2013Mars 2013 Juin 2013 Septembre 2013

1 180

2

-

4

6

8

10

Volu

me

en M

AD

12

1 130

1 080

1 030

980

930

Volume (51 MDH) MASI Rebasé (Perf 2013 : -3%) SAHAM Assurance Maroc (Perf 2013 : -12%)

Évolution du cours de bourse de l’action SAHAM Assurance Maroc

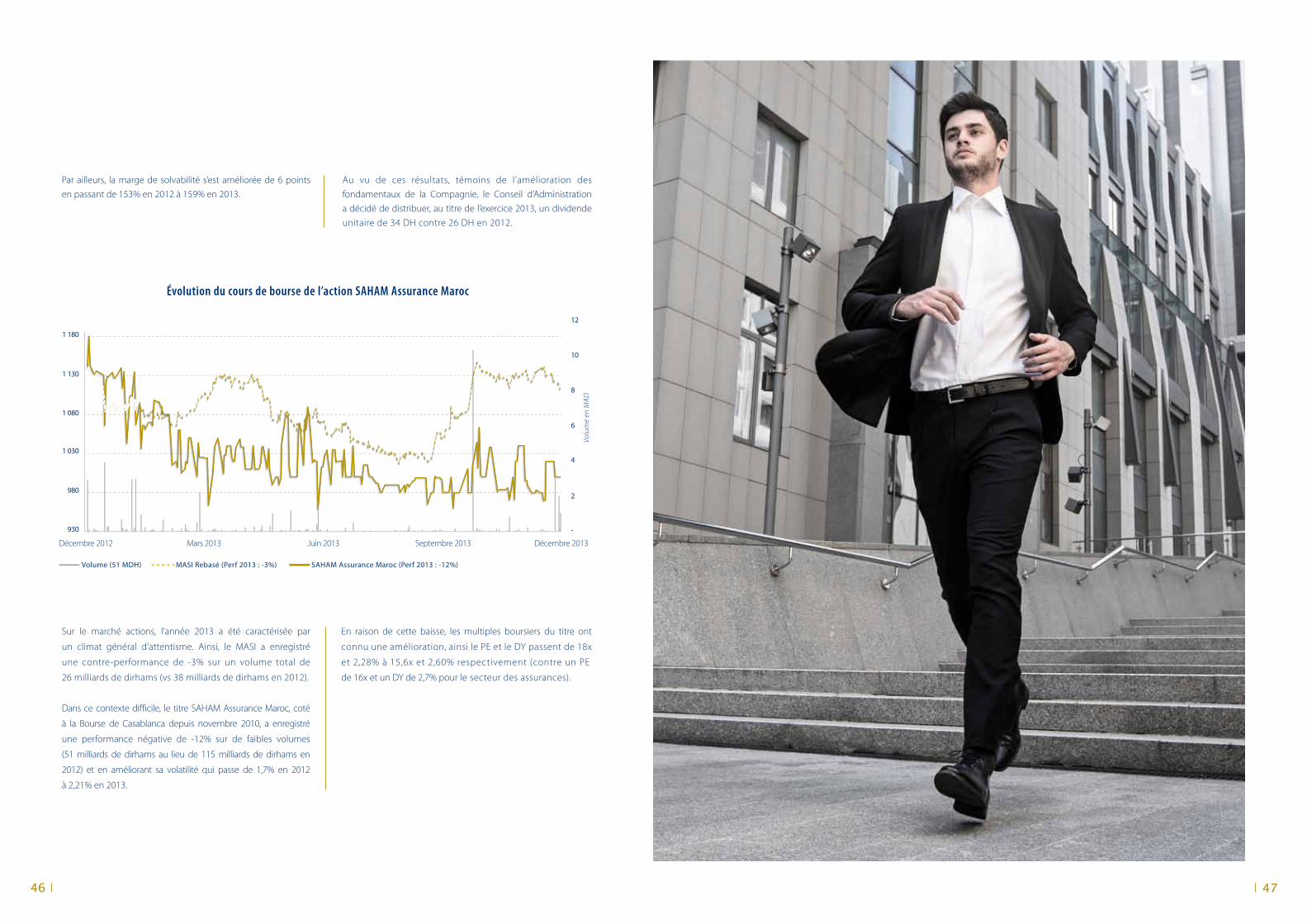

Sur le marché actions, l’année 2013 a été caractérisée par

un climat général d’attentisme. Ainsi, le MASI a enregistré

une contre-performance de -3% sur un volume total de

26 milliards de dirhams (vs 38 milliards de dirhams en 2012).

Dans ce contexte difficile, le titre SAHAM Assurance Maroc, coté

à la Bourse de Casablanca depuis novembre 2010, a enregistré

une performance négative de -12% sur de faibles volumes

(51 milliards de dirhams au lieu de 115 milliards de dirhams en

2012) et en améliorant sa volatilité qui passe de 1,7% en 2012

à 2,21% en 2013.

En raison de cette baisse, les multiples boursiers du titre ont

connuuneamélioration,ainsilePEetleDYpassentde18x

et 2,28% à 15,6x et 2,60% respectivement (contre un PE

de16xetunDYde2,7%pourlesecteurdesassurances).

Par ailleurs, la marge de solvabilité s’est améliorée de 6 points

en passant de 153% en 2012 à 159% en 2013.

Au vu de ces résultats, témoins de l’amélioration des

fondamentaux de la Compagnie, le Conseil d’Administration

a décidé de distribuer, au titre de l’exercice 2013, un dividende

unitaire de 34 DH contre 26 DH en 2012.

les réalisations 2013L’année 2013 a connu la finalisation de nombreux chantiers

entrepris dans le cadre du plan triennal 2011-2013

et le démarrage du plan 2014-2016.

Grâce à l’engagement et à la synergie du capital humain de

la Compagnie, de belles réalisations ont été accomplies sur

le plan du développement Business, de la qualité de service,

de la performance économique et de la rentabilité financière.

DIRECTION OPÉRATIONS D’ASSURANCE

Pôle Développement des Marchés des Particulierset des Professionnels (MPP)

Le pôle MPP est structuré autour des activités

suivantes : les réseaux exclusifs et alternatifs,

les comptes directs, le e-commerce, le marketing

et la communication produits, ainsi que

les plans opérationnels, supports et méthodes.

En 2013, le Pôle MPP a poursuivi les orientations initiées en 2012,

à savoir renforcer la position de leader de la Compagnie

sur le marché des particuliers et augmenter sa pénétration

sur les segments de marché des professionnels (professions

libérales, commerçants, artisans et TPE).

La déclinaison opérationnelle de ces axes stratégiques

a démarré par une segmentation clientèle détaillée visant

à cibler les niches à fort potentiel. Un plan marketing

et un plan d’activités commercial national ont ainsi été mis

en place, proposant des packages adaptés et déclinés sur

le plan local et régional avec des activations génératrices de

chiffre d’affaires et déterminantes pour le positionnement

de la Compagnie sur le marché.

Dans ce contexte, des ajustements majeurs ont été effectués

sur les offres automobile et multirisques habitation (MRH)

afin de proposer une large gamme de garanties accessibles

à tous et une adaptation des besoins aux budgets des clients.

Le pôle a également conçu le pack des professionnels de

lasanté,lepackscolaireetlepackcafé&restaurant.

Sur le plan de la « communication produits », le Pôle MPP

a renforcé le positionnement de la Compagnie comme

apporteur de solutions, avec un engagement par la preuve

qui met en avant la confiance et la relation clients.

Pour assurer une plus grande proximité, des spots TV Auto

et programme Mazaya ont été réalisés et diffusés sur

les chaînes nationales et sur le web.

Mazaya, 1er programme de fidélitéet de recommandation en assurance

Fidèle à sa volonté d’innovation continue et en démonstration

de l’importance d’une relation client forte, SAHAM Assurance

Maroc a mis en place le programme Mazaya. Cette offre a pour

objectif de reconnaître et de récompenser la fidélité

des clients de la Compagnie ainsi que leur capacité

de recommandation. Sur simple présentation de la carte

Mazaya, les adhérents à ce programme ont ainsi accès

à un monde de privilèges exclusifs, allant de réductions

de primes d’assurances à des remises chez les partenaires.

Six mois seulement après son lancement, Mazaya comptait

100 000 adhérents, un niveau record dépassant les prévisions

initiales.

Le canal digital,un axe de développement stratégique

Par ailleurs, le pôle MPP a procédé à des aménagements

sensibles du site marchand de la Compagnie afin de

simplifier et de fluidifier la présentation des offres et ainsi

fournir une explication plus claire des différentes garanties

et prestations de service. Le site a aussi intégré l’offre MRH

et un espace dédié aux clients Mazaya. Ces ajustements

ont fait partie d’une stratégie digitale élaborée qui

a permis d’atteindre les objectifs fixés en termes

d’acquisition de trafic et de dépasser les 120 000 fans

sur la page Facebook de la Compagnie. Avec cette belle

performance, SAHAM Assurance Maroc est le 1er portail

digital du secteur, un résultat significatif qui conforte

la Compagnie dans sa logique pionnière de fédération

« digitale » de sa communauté d’assurés.

Le réseau,un levier de croissance pour la Compagnie

En 2013, le chiffre d’affaires réalisé par le réseau des agents

généraux a connu une croissance exceptionnelle de 11,6%

toutes branches confondues et de 12,8% en automobile.

Cette performance a très fortement contribué à la captation

par la Compagnie de près de 2 points de part de marché en

assurance automobile.

Le développement du réseau occupe une place prépondérante

dans la stratégie globale de la Compagnie. Le pôle MPP

a donc pour challenge de créer un terrain propice à son

expansion tout en veillant à maintenir une relation de travail

saine avec ses agents.

48 49

Une nouvelle marque forte Avancez librement

Dans le cadre de son changement de nom, SAHAM Assurance Maroca adopté un nouveau logo, symbole de son lien privilégié avec SAHAM, un groupe de stature internationale.

Fidèle à son positionnement centré sur l ’humain, SAHAM Assurance Maroc veut véhiculer le message fort d’une marque unique, puissante, dynamique et moderne qui respecte ses engagements pour que ses clients puissent réaliserleurs projets en toute liberté.

Ce positionnement est clairement et succinctement résumédans sa nouvelle signature de marque « Avancez librement ».Un message qui s’exprime aussi bien en français, qu’enarabe et en anglais.

Feel free to move forward

Afin de révéler son changement d’identité, la Compagniea investi dans une campagne de communication grand public impactante, délivrée sur un ton proche qui affirme l’ancragelocal de la marque.

50 51

L’offre automobile,

un service sur-mesure complet

Engagée à offrir à ses clients des solutions au plus près de leurs

préoccupations, la Compagnie a conçu Assur’Auto, un produit

sur-mesure. L’extrême modularité de cette offre permet

à chaque client de bénéficier d’une couverture en rapport

avec son besoin de protection et ses capacités budgétaires

réelles et ce, tout en conservant un niveau de prestations de

service particulièrement élevé en cas de survenance de sinistre.

Ainsi, en plus de la Responsabilité Civile, le client peut choisir

entre 16 garanties pour construire son dispositif de protection.

Par ailleurs, SAHAM Assurance Maroc a fait le choix d’une tarification

équitable et propose des tarifs étroitement corrélés avec

le comportement de conduite des assurés.

L’offre multirisque habitation,une refonte innovante

Les offres Al Bayt et Al Bayt Al Moumtaz ont été profondément

revisitées pour accompagner l’évolution des besoins du marché

et développer de nouveaux segments. L’offre Assur’Habitation

vient désormais couvrir l’ensemble de la demande tous besoins

confondus.

Aussi bien destinée aux logements économiques, qu’aux

moyen et haut standings, l’offre propose trois formules

accessibles selon le prix d’acquisition du bien. Autre nouveauté,

la prise en charge des dommages aux appareils électriques.

De plus, en collaboration avec les Pôles « Gestion » et « Finances

et Supports », le Pôle MPP a élargi le spectre du pilotage

de l’activité des agences en y intégrant des indicateurs

de gestion et de recouvrement, permettant une optimisation

de la performance du réseau.

Enfin, le bureau direct a également déployé une nouvelle

stratégie davantage orientée vers la vente et l’amélioration

du taux de recouvrement des primes émises. Une stratégie

efficiente qui a permis au bureau direct d’atteindre

un taux de croissance de 24,5% à fin 2013.

Investi de cette responsabilité, le pôle a renforcé la structure

et l’activité des agents à travers la mise en œuvre des plans

d’activités locaux. Cet outil personnalisé à chaque agence

est déployé autour de trois composantes essentielles :

le diagnostic ; la fixation des objectifs et la planification sur

l’année d’actions adaptées ; la rentabilité avec l’élaboration

d’un business plan.

Par ailleurs, l’amélioration continue du temps consacré

aux activités commerciales en agence est une condition

sine qua non de la performance de cette structuration.

Ainsi, afin d’optimiser les process et de redéfinir les allocations

des ressources en agences selon des fonctions Front office

Vs Back office distinctes, le pôle MPP a déployé la phase

pilote d’un outil de gestion intégré et des modèles

organisationnels sur-mesure.

Pour répondre aux besoins de segments spécifiques, l’offrecomprend six packs différenciés, en ligne avec les évolutionsde l’immobilier.

Ainsi,lepackNeufprévoitunereconstructionàneufetconcernele versement d’une indemnité complémentaire compensantla réduction de valeur du bâtiment.

Le pack Scolaire est destiné aux jeunes demoins de 25 ans,encore scolarisés. Sa souscription est conditionnée parl’assurance du bien en résidence principale.

Le pack Vert apporte une garantie sur les aménagementsimmobiliers et serres scellées situés à l’extérieur, le mobilierde jardin, les arbres et les courts de tennis.

Dans l’air du temps et en ligne avec la politique d’économie d’énergie du pays, SAHAM Assurance Maroc a aussi mis en placeunpack Energiedédié à la couverturedes installationsde chauffage, de climatisation et de ventilation alimentés pardes panneaux solaires et des éoliennes.

UnpackPiscineaégalementétécréé.