Embed Size (px)

Citation preview

2013

Rapport annuel

RAPPORT ANNUEL 2013

Mot du président du conseil ....................................................................................................... 1

Mot du président-directeur général ............................................................................................ 2

Survol ......................................................................................................................................... 4

Revue annuelle 2013 ................................................................................................................. 6

Informations prospectives .......................................................................................................... 8

Rapport de gestion .................................................................................................................. 10

Sommaire des résultats ........................................................................................................... 10

Analyse des résultats ............................................................................................................... 11

Analyse de la situation financière ............................................................................................ 14

Analyse des flux de trésorerie ................................................................................................. 16

Sommaire des résultats trimestriels ........................................................................................ 17

Analyse du quatrième trimestre ............................................................................................... 18

Analyse des flux de trésorerie ................................................................................................. 19

Information sectorielle .............................................................................................................. 20

Engagements contractuels ...................................................................................................... 21

Arrangement hors bilan ........................................................................................................... 21

Divulgation additionnelle – Actifs d’impôts différés non comptabilisés ................................... 21

Ressources financières ........................................................................................................... 21

Méthodes comptables .............................................................................................................. 22

Facteurs de risques ................................................................................................................. 22

Contrôles internes et procédures de communication de l’information .................................... 30

Rapport de la direction ............................................................................................................. 31

États financiers aux 31 décembre 2013 et 2012 ..................................................................... 32

Notes complémentaires ........................................................................................................... 38

Administrateurs ........................................................................................................................ 69

Information et coordonnées ..................................................................................................... 70

Assemblée annuelle des actionnaires ..................................................................................... 71

RAPPORT ANNUEL 2013

Page 1

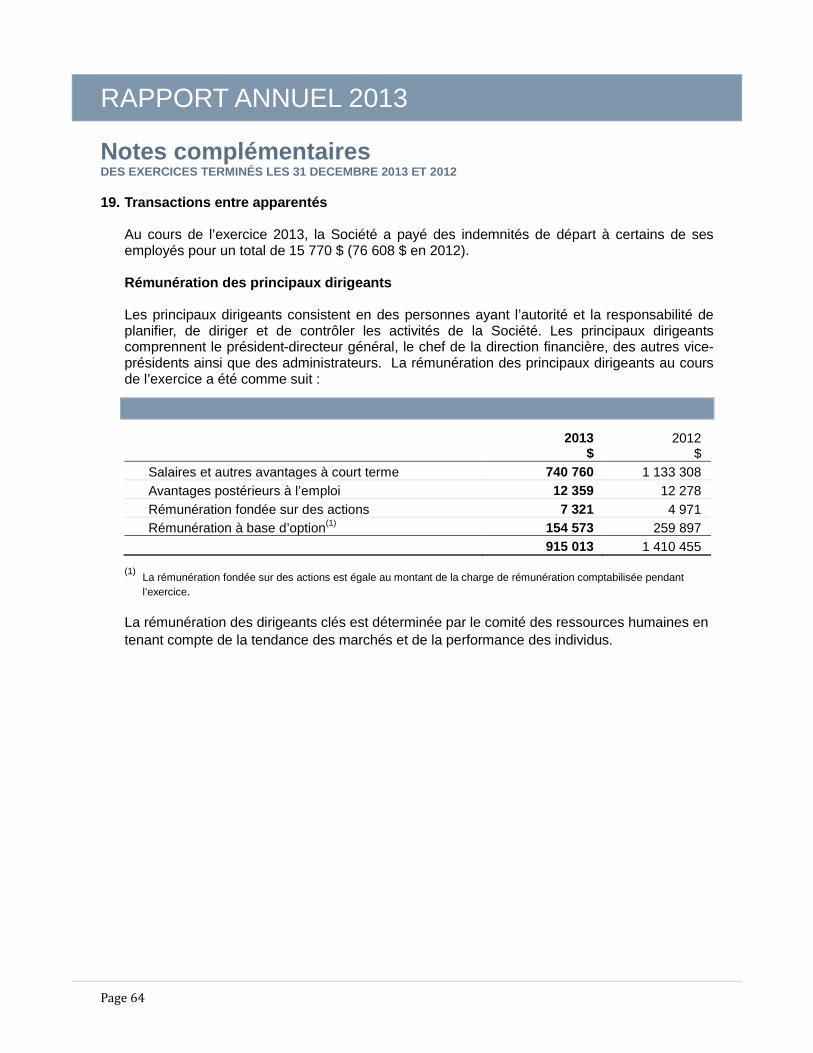

Mot du président du conseil TSO3 poursuit sa vision de « La nouvelle référence en stérilisation en milieu de santéMC ». À cette fin, la Société, au cours de l'année. a continué de faire progresser le développement et l'amélioration de sa technologie tout en reprenant le contrôle total de son innovation, libérée de son ancien partenaire commercial avec lequel aucun différend ne persiste. En outre, même si la Société demeurait confiante en sa capacité d’obtenir l'approbation réglementaire pour la commercialisation aux États-Unis, une stratégie d’appoint a été mise en œuvre au cas où le processus subirait de nouveaux retards. Le conseil d'administration continue d’appuyer entièrement la direction, tout en contrôlant rigoureusement la Société afin d'assurer une supervision adéquate de ses décisions stratégiques et son respect des règles de gouvernance essentielles déjà mises en place. Les divers comités du conseil d'administration, à savoir le comité d’audit, le comité de gouvernance et de nomination, le comité des ressources humaines et le comité consultatif, se sont réunis sur une base régulière tout au long de la dernière année. Cette année, les principales activités gravitaient autour de l’évaluation des stratégies, l’évaluation des risques, l’évaluation des membres du conseil, la revue des incitatifs et le plan de relève. Collectivement, le conseil a vérifié et soutenu la direction dans la poursuite de ses objectifs principaux. Au cours de l'exercice 2013, la Société a résolu le conflit découlant de la résiliation, effectuée le 15 juin 2012, de l’entente de distribution avec la Société 3M, son ancien partenaire commercial. Bien que la Société soutienne toujours ses droits de mettre fin à cet accord, le règlement amiable de ce différend place TSO3 en contrôle incontestable de sa propre technologie et de sa destinée. Tout au long de l'année, la Société a concentré ses efforts sur l'obtention de l'autorisation réglementaire de commercialiser ses produits aux États-Unis. Contrairement à nos attentes, cette autorisation n'a pas eu lieu au cours de l'année. En conséquence, des stratégies préventives ont été mises en place en temps opportun soit dès le début de 2014 afin de préserver les ressources de la Société, maximisant ainsi la possibilité d'obtenir une telle autorisation sans diluer davantage les intérêts des actionnaires de la Société. En tant que président du conseil d'administration, je réitère mon engagement face aux objectifs définis par la direction. J'ai été témoin de l'activité et de l'engagement de l'équipe pour atteindre les objectifs fixés. Partant des progrès réalisés en 2013, j’anticipe que bientôt la Société et ses actionnaires, se verront récompensés par l'obtention, si longuement recherchée, de l'approbation réglementaire américaine. Cet événement charnière créera non seulement des opportunités aux États-Unis, mais influencera tout l'avenir de la Société.

Germain Carrière

RAPPORT ANNUEL 2013

Page 2

Mot du président-directeur général L'absence de l’autorisation réglementaire américaine en 2013, ne doit pas être considérée comme un manque de progrès pour son obtention depuis longtemps recherchée sous le mode 510(k), et qui permettra le début de nos activités de commercialisation sur le marché américain. Nous avons participé à un certain nombre de réunions techniques avec l’agence réglementaire américaine et avons terminé l'année avec une meilleure compréhension de leurs attentes et exigences quant à notre dossier. Tout au long de l'année, nous vous avons tenu informé quant à l'évolution de nos dépôts réglementaires :

• d’abord, par une nouvelle soumission dite « simplifiée » dès le début du premier trimestre de 2013;

• ensuite, avec une certaine surprise, nous avons appris par l’agence réglementaire américaine, que la Société devrait considérer la démarche de novo pour obtenir son approbation plutôt que le processus 510(k), poursuivi depuis plus de trois ans;

• puis nous avons découvert, à l’issue d’une rencontre avec l’agence réglementaire américaine à la fin de l’été, que la démarche de novo a été rejetée et que le processus 510(k) est réaffirmé comme étant la démarche appropriée pour obtenir l’approbation;

• après une rencontre tenue à l’automne, la Société a fourni à l’agence réglementaire américaine, des données techniques accrues sur la caractérisation des charges et des cycles reliés à la vaste échelle de performances revendiquées pour nos produits; cette information a été fournie en vue de soumettre à nouveau notre dossier, à l’expiration du temps alloué, et;

• tout récemment, au début 2014, nous vous informions de la réponse et des directives émises par l’agence réglementaire américaine à la suite des requêtes formulées par TSO3 qui a ainsi amélioré son bagage d’information.

Oui… ce fut toute une année ! Les événements susmentionnés ont consommé, en 2013, plus que le temps alloué pour obtenir une approbation, même avec le chronomètre en mode marche/arrêt, ce qui est parfois difficile à suivre et à comprendre. Au cours de l'année, pour s’assurer que notre processus était conforme à la réglementation sans toutefois la dépasser; nous avons ajouté d’importantes ressources « juridiques » spécialisées dans ce secteur réglementaire, et avons aussi renforci nos ressources techniques avec de l’expertise externe supplémentaire. Dans cette optique, avec les conseils reçus de l’agence réglementaire américaine, avec leur réaffirmation que le processus 510(k) demeure la démarche à suivre, avec l’information qu’elle désire voir dans le nouveau dépôt, l’équipe travaille ardemment afin de soumettre comme requis le dossier avec toute l’information ainsi suggérée et ceci nous le croyons, pour la dernière fois. Sur le plan des opérations, en début 2013, confiante du résultat de sa requête en mode simplifié visant l’autorisation du stérilisateur STERIZONE® 125L+, la Société confirmait l’augmentation de ses ressources affectées à son produit de seconde génération, le stérilisateur STERIZONE® 80L. Ce produit a fait partie de nos plans de développement depuis pratiquement deux ans et demi et il

RAPPORT ANNUEL 2013

Page 3

cible l’aire sous-stérile du bloc opératoire des centres hospitaliers d’envergure, des installations plus petites de même que certains marchés internationaux, où la fourchette des prix est plus basse. Des progrès ont été accomplis sur le développement du cycle et des prototypes de préproduction ont été assemblés. Ces appareils serviront à réaliser les tests finaux, comme mentionné à de nombreuses reprises par le passé, lorsque le produit original obtiendra l’approbation 510(k). De plus, de nouvelles innovations identifiées lors du développement du stérilisateur STERIZONE® 80L se sont matérialisées en demandes de brevet et par des soumissions pour une meilleure protection à l’échelle mondiale desdits brevets. Visant le choix de la meilleure stratégie d’introduction sur le marché, un « processus » formel d’identification de stratégies alternatives a eu lieu au cours de l'année avec l'aide de Desjardins Marché des capitaux. Ce processus a donné lieu à des discussions avec plus d'un partenaire potentiel. Cependant, la conclusion de ces discussions dépend quelque peu du moment de l’obtention de l'approbation réglementaire américaine. Après la fin de l'exercice financier et vu le manque en 2013 d’une autorisation réglementaire pour le marché américain, la Société a annoncé qu'elle procédait au licenciement collectif d'une partie de ses employés afin de préserver ses ressources. Une telle démarche témoigne de notre conviction qu'une révision à la baisse de nos opérations était préférable plutôt que de renforcer notre liquidité au détriment d’une dilution grave au moment où nous croyons être proches de franchir l’étape réglementaire ciblée. Cela signifie donc que toutes les activités non essentielles (c’est-à-dire les ressources non concernées par l’obtention de l’approbation réglementaire américaine, tant pour les expériences en laboratoire que les ressources humaines) ont été retirées de la planification en 2014. Nous regrettons l'impact de cette décision sur les employés fidèles qui ont quitté la Société. Donc, pour être clair, l'année 2014 déterminera sans doute l'avenir de TSO3. Nous visons toujours à obtenir l’approbation réglementaire américaine en 2014. Nous avons mis en place des mesures afin de préserver les ressources en vue d'atteindre cet objectif tout en maintenant les services nécessaires pour soutenir notre base de clients existants, et permettre à la Société d'accéder rapidement aux marchés mondiaux après l’obtention des autorisations réglementaires américaines. L'équipe demeure engagée à la tâche. Je voudrais profiter de cette occasion pour remercier les employés dévoués, à la fois ceux qui restent et ceux qui sont touchés par le licenciement collectif, le conseil d'administration pour sa supervision et ses conseils, et nos actionnaires pour leur appui constant. Je tiens à remercier tout spécialement M. Simon Robitaille, cofondateur de TSO3, chef des affaires scientifiques et membre du conseil d'administration, qui a récemment annoncé sa démission au sein du conseil d'administration en vue de prendre sa retraite définitive. Les conseils de Simon et son dévouement nous manqueront et je profite de l’occasion pour le remercier sincèrement de ses nombreuses contributions et de son appui. Je lui souhaite ainsi qu’à sa famille, le meilleur dans leurs futurs projets.

R.M. (Ric) Rumble

RAPPORT ANNUEL 2013

Page 4

Survol Qui nous sommes et ce que nous faisons

TSO3 a été fondée en juin 1998 dans la ville de Québec et employait 62 personnes à la fin de 2013. Ses activités englobent la recherche, le développement, la commercialisation limitée et des ententes de licences pour un procédé de stérilisation destiné aux instruments médicaux sensibles à la chaleur. À l’origine, TSO3 a développé un procédé de stérilisation à basse température unique faisant appel seulement à l’ozone comme agent stérilisant. Il offrait des économies significatives, une stérilité considérable et était considéré comme une technologie « verte ». Toutefois, ce produit de première génération offrait une compatibilité limitée avec les instruments ainsi qu’un cycle de stérilisation plutôt long. Ce stérilisateur de première génération a reçu les autorisations réglementaires de Santé Canada, ainsi que de la Food and Drug Administration des États-Unis. Il a également obtenu des autorisations supplémentaires pour élargir son champ d’application à une vaste gamme d'instruments chirurgicaux complexes, attestant de l'efficacité de stérilisation accrue de la plate-forme de stérilisation initiale de TSO3. Le produit de première génération, malgré ses avantages importants, n’a pas réussi à répondre à l’ensemble des attentes du marché en ce qui a trait à la compatibilité, au retour rapide des instruments prêts à être utilisés, et la grande capacité de chargement. Par conséquent, ce produit a connu, sur une période de cinq ans, un succès commercial limité atteignant seulement 38 ventes en Amérique du Nord avec la force de vente interne de TSO3. Une approche renouvelée

En 2009, la Société a développé le nouveau stérilisateur STERIZONE® 125L+ utilisant le peroxyde d'hydrogène (en tant qu’agent stérilisant) et l’ozone, ainsi que le système dynamique de diffusion de l’agent stérilisant™. Ce nouveau produit offre des temps de cycle améliorés et une compatibilité des matériaux accrue permettant d'augmenter la productivité d'un large éventail d'instruments médicaux, y compris certains instruments parmi les plus complexes et délicats utilisés dans le cadre des chirurgies micro-invasives (MIS). Le stérilisateur STERIZONE® 125L+ offre une stérilisation à basse température efficace et à haut rendement répondant aux exigences élevées des centrales de stérilisation en milieu hospitalier et il permet le remplacement d'une combinaison de méthodes de stérilisation concurrentes. Notre environnement d’affaires et ce qui dirige le marché

La stérilisation des dispositifs médicaux est essentielle pour s’assurer que les interventions chirurgicales produisent de bons résultats. L'utilisation d’instruments chirurgicaux non-stériles contribue à augmenter les taux d'infection. Ces infections augmentent la durée du séjour du patient à l’hôpital, ainsi que le coût des soins et peuvent causer une augmentation du taux de mortalité. L’accroissement et le vieillissement de la population à travers le monde (65 ans +) exige plus de temps en chirurgie, ce qui crée une demande plus grande et croissante pour des méthodes de stérilisation efficaces produisant rapidement un volume élevé d’instruments stériles.

RAPPORT ANNUEL 2013

Page 5

De nos jours, il n'est pas inhabituel de retrouver la stérilisation dans trois départements au sein des hôpitaux, soit : la centrale de stérilisation (CS), l’aire sous-stérile du bloc opératoire (OR) et le service de gastroentérologie (GI). Pourquoi la stérilisation à basse température

Bien que certains des instruments médicaux soient destinés à un usage unique, la majorité de ceux-ci doivent être stérilisés entre les interventions chirurgicales et, de ce fait, doivent être compatibles avec le procédé de stérilisation utilisé. Traditionnellement, la vapeur était utilisée pour stériliser les instruments chirurgicaux. La gamme des instruments chirurgicaux d’aujourd’hui est très différente de celles d’autrefois. Présentement, la tendance continue vers la pratique de chirurgies non-invasive (MIS) qui requièrent des instruments de plus en plus complexes, coûteux et délicats, et dans la plupart des cas, puisqu’ils ne tolèrent pas la stérilisation à la vapeur, ils nécessitent une stérilisation à basse température. Ces instruments, en forte demande, représentent un défi de taille pour la stérilisation et un investissement financier considérable pour les hôpitaux. Le paysage concurrentiel

La Société évolue dans une industrie caractérisée à la fois par des entreprises régionales et multinationales mettant en marché des technologies de stérilisation. Les principaux joueurs dans cette industrie sont la Corporation STERIS, Johnson & Johnson, la Compagnie 3M, Getinge AB and Belimed. Les méthodes de stérilisation à basse température au gaz les plus utilisées sont l’oxyde d’éthylène (EtO) et les systèmes de stérilisation au peroxyde d’hydrogène (H2O2). Ces méthodes offrent une stérilisation dite « terminale », ce qui signifie que les instruments sont emballés et par le fait même demeurent stériles jusqu’à ce qu’ils soient déballés sur les lieux de la chirurgie. Toutefois, l’EtO est un gaz toxique qui requiert un temps d’aération pour la désorption des résidus chimiques, ce qui maintient captif des stocks d’instruments médicaux coûteux pendant des périodes de 16 à 30 heures. Les méthodes actuelles de stérilisation au peroxyde d’hydrogène (H2O2) sont rapides, mais très coûteuses. Elles sont également limitées en matière d’efficacité et de capacité de chargement. Une autre méthode, stérilisant avec des produits chimiques liquides, joue un rôle important dans le sous-segment de la stérilisation à basse température. Ce type de procédé est utilisé directement dans les salles d’opération et correspond à une méthode juste à temps qui vient compléter la production de matériel stérile provenant de la centrale de stérilisation. Le département de gastroentérologie est aussi un important utilisateur de la stérilisation au moyen de produits chimiques liquides. Les méthodes de stérilisation liquides requièrent une phase de rinçage avec une eau traitée, ce qui ne peut pas être garantie stérile. En conséquence, les instruments ne peuvent pas être considérés stériles lorsqu’ils sont utilisés sur le patient. Chacune de ces méthodes de stérilisation offre des avantages aux clients, mais aucune d’entre elles n’est une solution complète répondant à leurs besoins en termes de stérilité, de retour rapide des instruments prêts à être utilisés, et de grande capacité de chargement. En conséquence, les clients doivent acheter et maintenir un éventail de produits de manière à satisfaire leurs besoins quotidiens d’instruments stériles.

RAPPORT ANNUEL 2013

Page 6

Revue annuelle 2013 Affaires réglementaires

TSO3 détient présentement les autorisations réglementaires requises pour commercialiser le stérilisateur STERIZONE® 125L+ ainsi que ses accessoires et produits consommables au Canada et en Europe. Le 28 janvier 2013, la Société annonçait le dépôt d’une nouvelle demande 510(k) auprès de l’agence réglementaire américaine sur la base d’un stérilisateur à cycle unique offrant des revendications d’usage améliorées. Au début du deuxième trimestre, la Société a eu une communication de suivi avec l’agence réglementaire américaine. À ce moment, l’agence réglementaire américaine a exprimé l’avis qu’il n’y avait pas de prédicat disponible sur le marché pour le stérilisateur STERIZONE® 125L+ et suggérait que le dossier soit donc éligible pour approbation selon le processus de novo. Après avoir continué l'évaluation de l’actuel 510(k) et sur la base de discussions supplémentaires qui ont eu lieu au début du troisième trimestre, l'agence réglementaire américaine a été capable de conclure que le stérilisateur pouvait justifier l’hypothèse qu’il avait un équivalent substantiel avec un prédicat, ce qui lui permettant d’être évalué selon le processus 510(k). Des communications additionnelles ont eu lieu avec l’agence réglementaire américaine tout au long de l’année. Le 30 janvier 2014, la Société annonçait qu’elle avait reçu de celle-ci confirmation que la démarche 510(k) était encore appropriée et que, sur la base de cette dernière communication, la Société estimait avoir reçu suffisamment d’indications pour continuer avec une nouvelle soumission 510(k) qui rencontrerait les exigences de l’agence. Selon ces informations, la Société est confiante d’être sur la bonne voie en vue de l'approbation règlementaire nécessaire pour commercialiser le stérilisateur STERIZONE® aux États-Unis. Développement de nouveaux produits

La solution de stérilisation terminale développée par la Société peut être avantageusement utilisée dans plusieurs segments du marché de la stérilisation à basse température. Afin d’ajouter à ses sources de revenus, TSO3 a commencé le développement d’autres produits basés sur sa technologie STERIZONE® en instance de brevet. Le premier de ces nouveaux produits, le stérilisateur STERIZONE® 80L, répond au besoin pour un équipement de plus petite taille destiné à l’aire sous-stérile du bloc opératoire en Amérique du Nord, ainsi qu’au besoin dans certains marchés européens d’un stérilisateur se situant dans une fourchette de prix moins élevés. Tel que souligné lors de différentes communications, les travaux sur ces projets en développement ont été pratiquement interrompus en janvier 2014 simultanément avec la mise en place d’un plan de contingence. Ce plan incluait le licenciement collectif planifié de 30 % de ses employés dans le but de protéger les ressources de la Société du risque que des retards additionnels surviennent relativement à l’approbation réglementaire américaine.

RAPPORT ANNUEL 2013

Page 7

Activités commerciales récentes

La Société a débuté la commercialisation du stérilisateur STERIZONE® 125L+ au Canada en 2011 en vertu d'une entente de distribution avec la Compagnie 3M. À ce moment, le stérilisateur était distribué par la Compagnie 3M sous la marque 3M™ Optreoz™ 125-Z. Le 15 juin 2012, la Société émettait à la Compagnie 3M un avis en vertu duquel elle résiliait l’entente de distribution. À la suite de cet avis, la Compagnie 3M a contesté le droit de TSO3 de résilier l’entente de distribution. À la fin du deuxième trimestre de 2013, TSO3 a annoncé qu'elle avait réglé le différend en cours sur son droit de résiliation et que la Compagnie 3M s’était engagée à cesser de le contester. Le règlement de ce différend a permis à TSO3 de reprendre le contrôle complet de sa propriété intellectuelle et d’envisager d'autres alternatives stratégiques ou d’aller elle-même directement vers les marchés. Depuis la résiliation de l’entente avec la Compagnie 3M, les ventes ont essentiellement été réduites (1) au soutien technique de l’ancien stérilisateur à l’ozone 125L dont le parc a une taille réduite en raison du succès du programme de mise à niveau réalisé par TSO3 et terminé en T2-2012, et (2) aux produits consommables et au service pour le stérilisateur STERIZONE® 125L+. Depuis le règlement du différend avec 3M, la Société n’a pas alloué de ressources significatives à la commercialisation et aux ventes puisque cela aurait éloigné des ressources de l’objectif premier de la Société qui est d’obtenir l’autorisation réglementaire pour le marché américain. Options stratégiques

Au deuxième trimestre, la Société avait annoncé que, tout en poursuivant les demandes d’autorisations réglementaires américaines pour le stérilisateur STERIZONE® 125L+ et les négociations d’un partenariat commercial sur une base non exclusive, TSO3 avait initié un processus pour évaluer les options stratégiques disponibles pour la Société et avait engagé Desjardins Marché des capitaux pour faciliter ce processus. Ces étapes ont pour but de maximiser la valeur pour les actionnaires une fois que l’autorisation réglementaire aura été obtenue aux États-Unis. Priorités en 2014

Obtenir l'autorisation réglementaire américaine pour le stérilisateur STERIZONE®;

Conclure la bonne entente de partenariat commercial avec le bon partenaire afin de réaliser le plein potentiel du marché mondial pour le stérilisateur STERIZONE®;

Demeurer en conformité avec les lois et règlements applicables afin d'être en mesure d'augmenter rapidement son niveau d’activités lorsque l'autorisation réglementaire américaine sera obtenue.

RAPPORT ANNUEL 2013

Page 8

Informations prospectives Certains énoncés contenus dans le rapport annuel et le rapport de gestion représentent des énoncés de nature prospective portant notamment sur des événements futurs ou sur le rendement ou les perspectives ou occasions d’affaires futurs de la Société et sur le développement de produits. Exception faite de ceux portant sur des faits avérés, tous les énoncés peuvent être considérés comme des énoncés prospectifs. Les énoncés prospectifs s’accompagnent fréquemment, mais non systématiquement, de termes tels que « rechercher», « anticiper », « prévoir », « poursuivre », « estimer », « s’attendre à », « pouvoir », « projeter », « prédire », « potentiel », « cibler », « entendre », « pourrait », « devrait », « croire » et autres termes ou expressions analogues. Ces énoncés comportent des risques connus et inconnus ainsi que des incertitudes et d’autres facteurs susceptibles de faire en sorte que les résultats ou les événements réels diffèrent considérablement de ceux prévus dans les énoncés prospectifs. La Société est d’avis que les attentes dont il est fait état dans ces énoncés prospectifs sont raisonnables, mais ne peut donner aucune garantie qu’elles se matérialiseront. Ces énoncés sont établis en date du présent document. Les résultats réels et les faits nouveaux pourraient différer considérablement de ceux exprimés ou sous-entendus dans les énoncés prospectifs. Ces énoncés se basent sur un certain nombre d’hypothèses qui pourraient se révéler inexactes, notamment celles portant sur :

la conjoncture commerciale et économique;

la capacité de se procurer du matériel en quantités suffisantes lorsque nécessaire;

la capacité d’obtenir les autorisations réglementaires pour commercialiser ses produits;

la capacité d’attirer et de retenir du personnel qualifié;

la concurrence sur les marchés;

les avantages fiscaux et les taux d’imposition;

la capacité de réaliser des travaux de recherche et développement; la capacité de la Société de mettre en marché ses produits. la capacité de la Société d’obtenir du financement externe.

Ces énoncés prospectifs comportent des risques et des incertitudes portant notamment sur les activités commerciales, la compatibilité et la biocompatibilité et les projets de recherche et développement, la dépendance envers le personnel clé, la gestion de la croissance de l’entreprise, la propriété intellectuelle et la contrefaçon, la concurrence, les questions liées à la responsabilité reliée aux produits, les litiges, les approbations réglementaires et les instruments financiers. Les résultats réels pourraient différer considérablement de ceux exprimés ou sous-entendus dans ces énoncés prospectifs. Les facteurs susceptibles de faire en sorte que les résultats réels diffèrent sensiblement comprennent notamment, mais non seulement, les facteurs de risque décrits sous la rubrique « Facteurs de risque » de ce rapport.

RAPPORT ANNUEL 2013

Page 9

Les investisseurs ne devraient pas se fier indûment aux énoncés prospectifs étant donné que les plans, les intentions ou les attentes sur lesquels ils se fondent pourraient ne pas se concrétiser. Le lecteur doit prendre note que la liste des facteurs importants précités n’est pas exhaustive. Les investisseurs qui basent leur opinion sur les énoncés prospectifs de la Société devraient évaluer avec soin les facteurs précités ainsi que les incertitudes qu’ils représentent et les risques qu’ils comportent. Le lecteur ne doit pas se fier indûment aux énoncés prospectifs de la Société. De plus, la Société n’entend pas mettre à jour ces énoncés prospectifs et n’a aucune obligation de le faire, sauf dans la mesure requise par les lois applicables. Cette analyse par la direction a été préparée le 18 mars 2014. Des informations additionnelles sur la Société sont disponibles par le dépôt de communiqués de presse, du rapport annuel, d’états financiers trimestriels et de sa notice annuelle sur le site Internet SEDAR www.sedar.com.

Benoît Deschamps Vice-président finance et Chef de la direction financière Le 18 mars 2014

RAPPORT ANNUEL 2013

Page 10

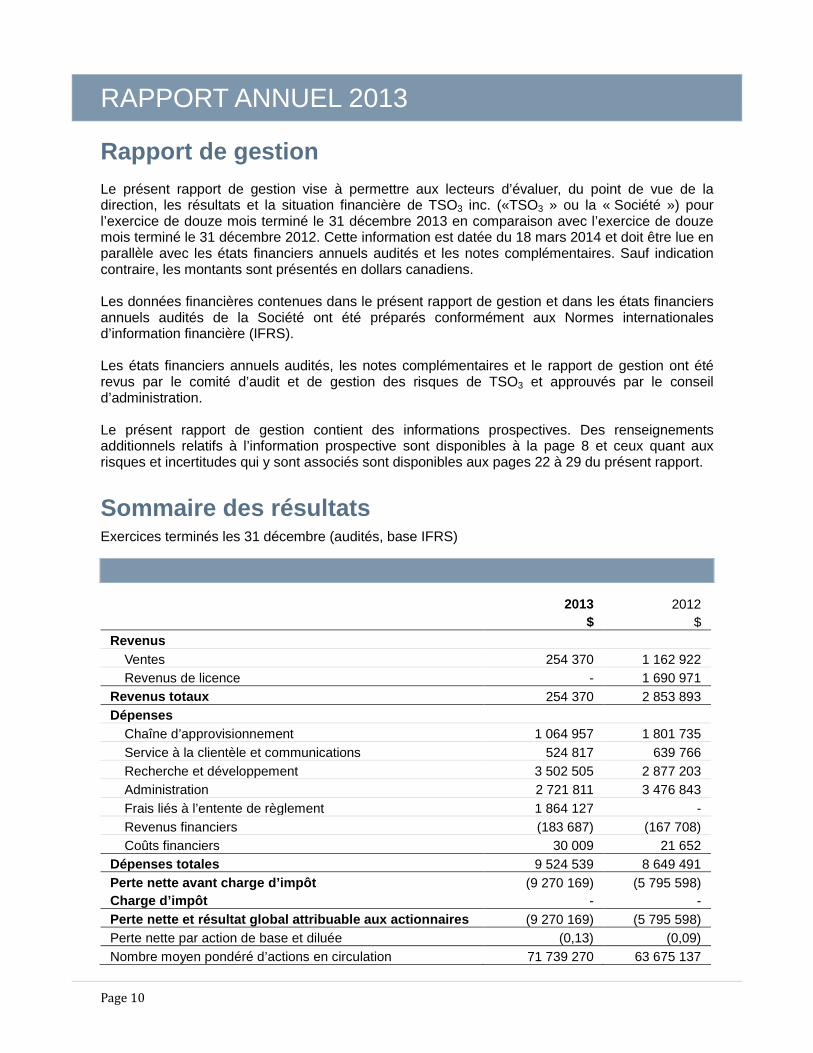

Rapport de gestion Le présent rapport de gestion vise à permettre aux lecteurs d’évaluer, du point de vue de la direction, les résultats et la situation financière de TSO3 inc. («TSO3 » ou la « Société ») pour l’exercice de douze mois terminé le 31 décembre 2013 en comparaison avec l’exercice de douze mois terminé le 31 décembre 2012. Cette information est datée du 18 mars 2014 et doit être lue en parallèle avec les états financiers annuels audités et les notes complémentaires. Sauf indication contraire, les montants sont présentés en dollars canadiens. Les données financières contenues dans le présent rapport de gestion et dans les états financiers annuels audités de la Société ont été préparés conformément aux Normes internationales d’information financière (IFRS). Les états financiers annuels audités, les notes complémentaires et le rapport de gestion ont été revus par le comité d’audit et de gestion des risques de TSO3 et approuvés par le conseil d’administration. Le présent rapport de gestion contient des informations prospectives. Des renseignements additionnels relatifs à l’information prospective sont disponibles à la page 8 et ceux quant aux risques et incertitudes qui y sont associés sont disponibles aux pages 22 à 29 du présent rapport.

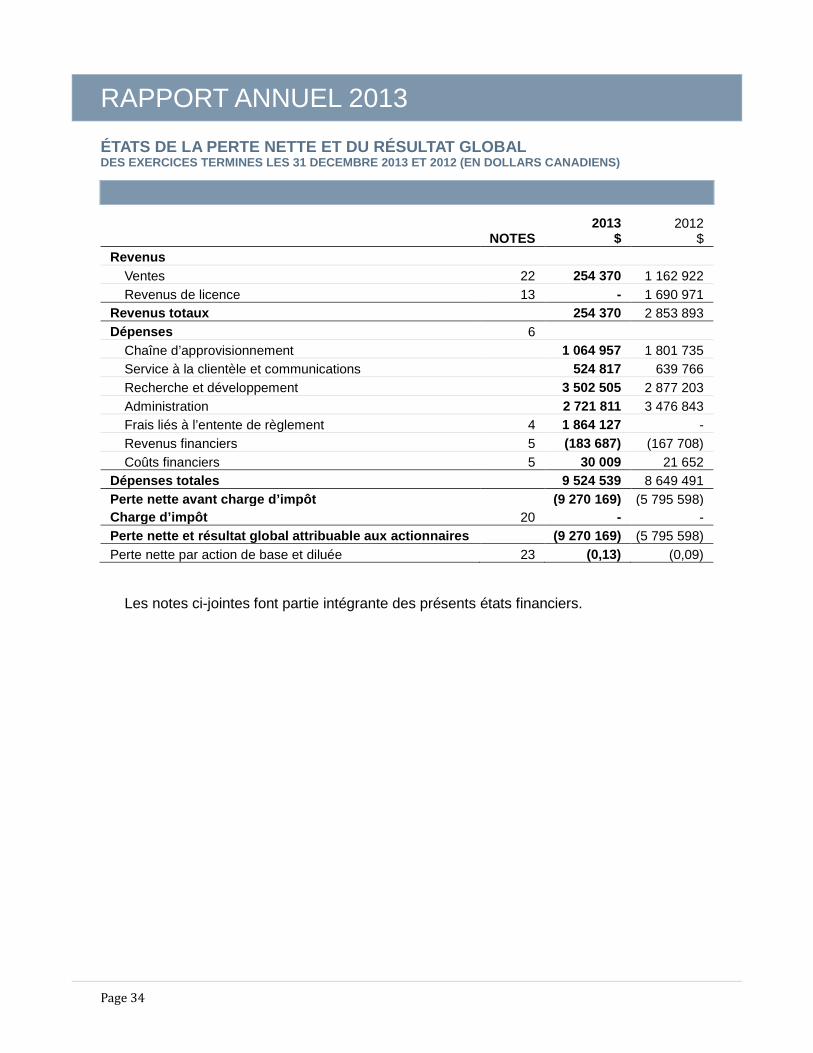

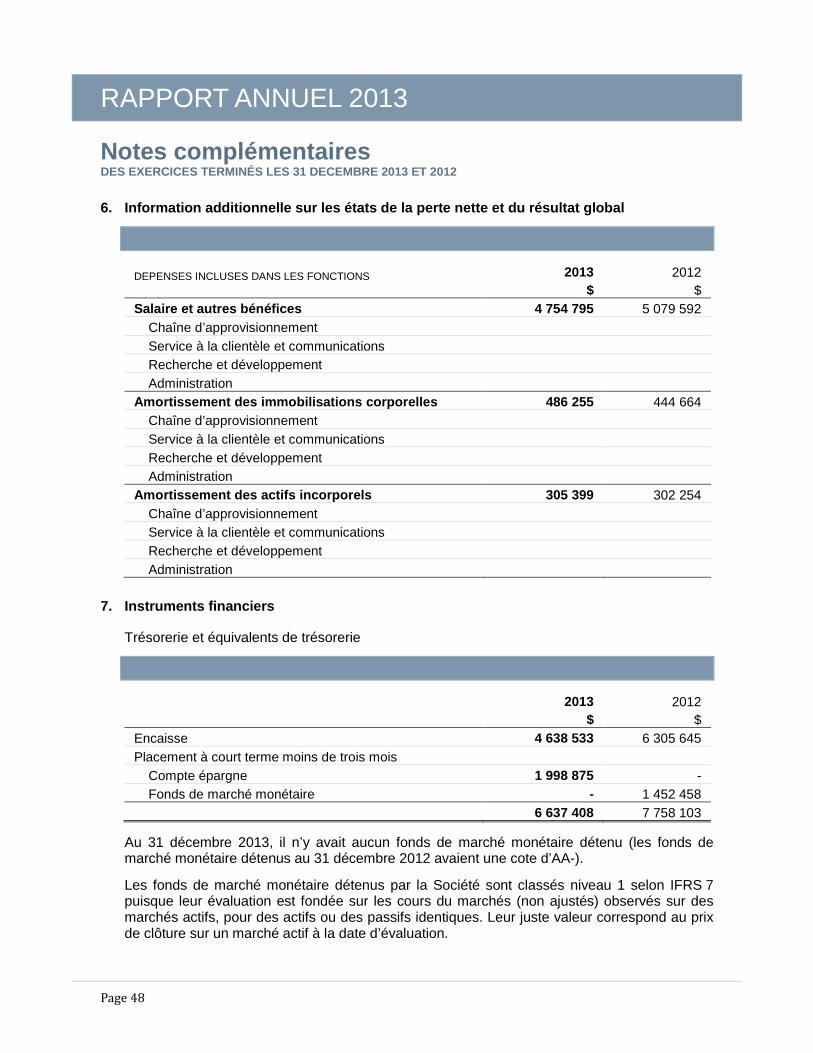

Sommaire des résultats Exercices terminés les 31 décembre (audités, base IFRS)

2013

$ 2012

$ Revenus Ventes 254 370 1 162 922 Revenus de licence - 1 690 971 Revenus totaux 254 370 2 853 893 Dépenses Chaîne d’approvisionnement 1 064 957 1 801 735 Service à la clientèle et communications 524 817 639 766 Recherche et développement 3 502 505 2 877 203 Administration 2 721 811 3 476 843 Frais liés à l’entente de règlement 1 864 127 - Revenus financiers (183 687) (167 708) Coûts financiers 30 009 21 652 Dépenses totales 9 524 539 8 649 491 Perte nette avant charge d’impôt (9 270 169) (5 795 598) Charge d’impôt - - Perte nette et résultat global attribuable aux actionnaires (9 270 169) (5 795 598) Perte nette par action de base et diluée (0,13) (0,09) Nombre moyen pondéré d’actions en circulation 71 739 270 63 675 137

RAPPORT ANNUEL 2013

Page 11

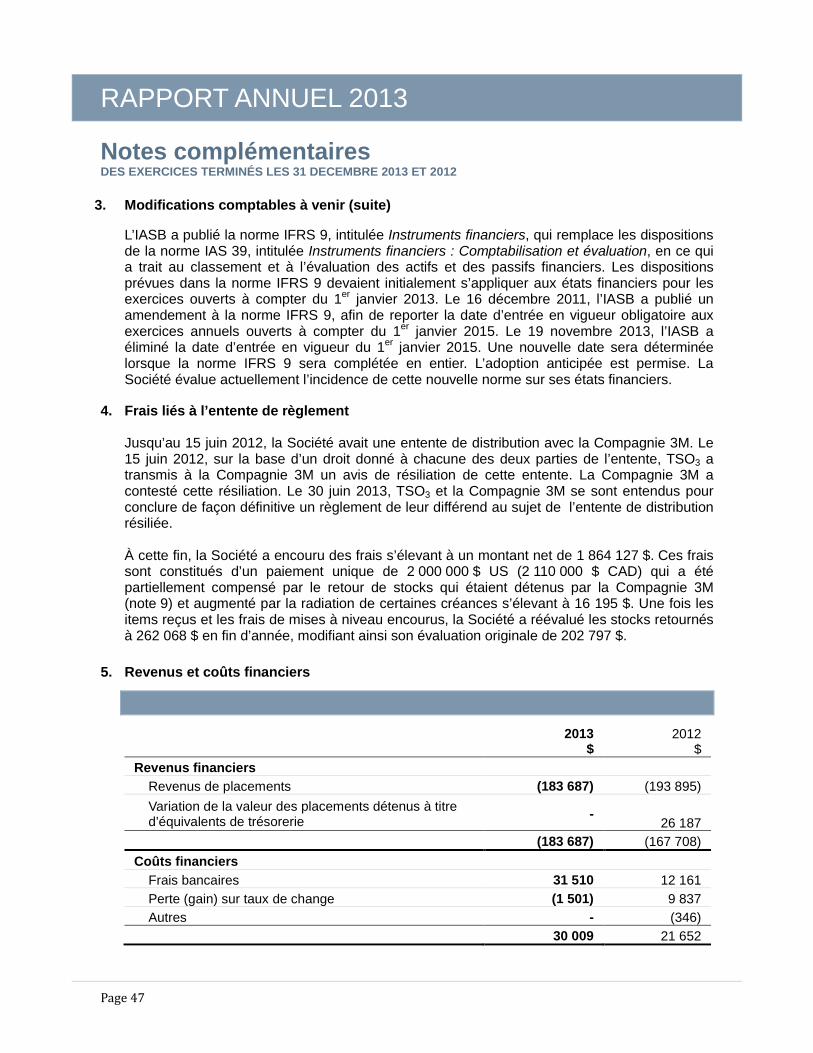

Analyse des résultats Dans les paragraphes qui suivent, la Société discute de variations de certains comptes aux états financiers au cours des exercices financiers terminés le 31 décembre 2013 et 2012. REVENUS TOTAUX Ventes Pour l’exercice 2013, les ventes se sont élevées à 254 370 $, comparativement à 1 162 922 $ en 2012. Depuis juin 2012, lorsque TSO3 a mis fin à son entente de distribution avec la Compagnie 3M, la Société a concentré ses efforts pour obtenir les autorisations réglementaires pour commercialiser ses produits aux États-Unis. Les ventes de 2013 sont constituées de vente de produits consommables et de services reliés au parc de stérilisateurs présentement installés. Revenus de licence Jusqu’en juin 2012, TSO3 comptabilisait des revenus de licence en amortissant de façon linéaire sur la durée initiale de l’entente avec 3M les paiements encaissés dans le cadre de cet accord. En juin 2012, suite à la résiliation de l’entente avec 3M, le solde non amorti des revenus reportés de licence a été reconnu à titre de revenus. Par conséquent, depuis la fin du deuxième trimestre 2012, il n'y a eu aucun revenu de licence. Le montant de 1 690 971 $ réalisé pendant la période de douze mois terminée le 31 décembre 2012 provenait essentiellement de la comptabilisation à titre de revenus en juin 2012 du solde non amorti de 1 585 833 $ en revenus reportés de licence. PERTE NETTE

Pour l’exercice 2013, la Société a subi une perte de 9 270 169 $ (0,13 $ par action), comparativement à 5 795 598 $ (0,09 $ par action) en 2012. Cette augmentation de 3 474 571 $ est principalement due à trois éléments non récurrents : (1) la reconnaissance à titre de revenu, en juin 2012, du solde non amorti de revenus de licence de 1 585 833 $ encaissés dans le cadre de son entente de distribution avec 3M, (2) les frais liés à l’entente de règlement de 1 864 127 $ survenue avec la Compagnie 3M en juin 2013, et (3) la reconnaissance de crédits à l’investissement pour un montant de 930 987 $ pour l’année financière 2012 comparativement à 289 128 $ pour l’année financière 2013. Lorsque la perte nette est ajustée pour éliminer l’incidence de ces éléments non récurrents, la perte nette ajustée s’élève à 7 695 170 $ (0,11 $ par action) pour 2013, en baisse sur celle de 8 312 418 $ (0,13 $ par action) en 2012.

RAPPORT ANNUEL 2013

Page 12

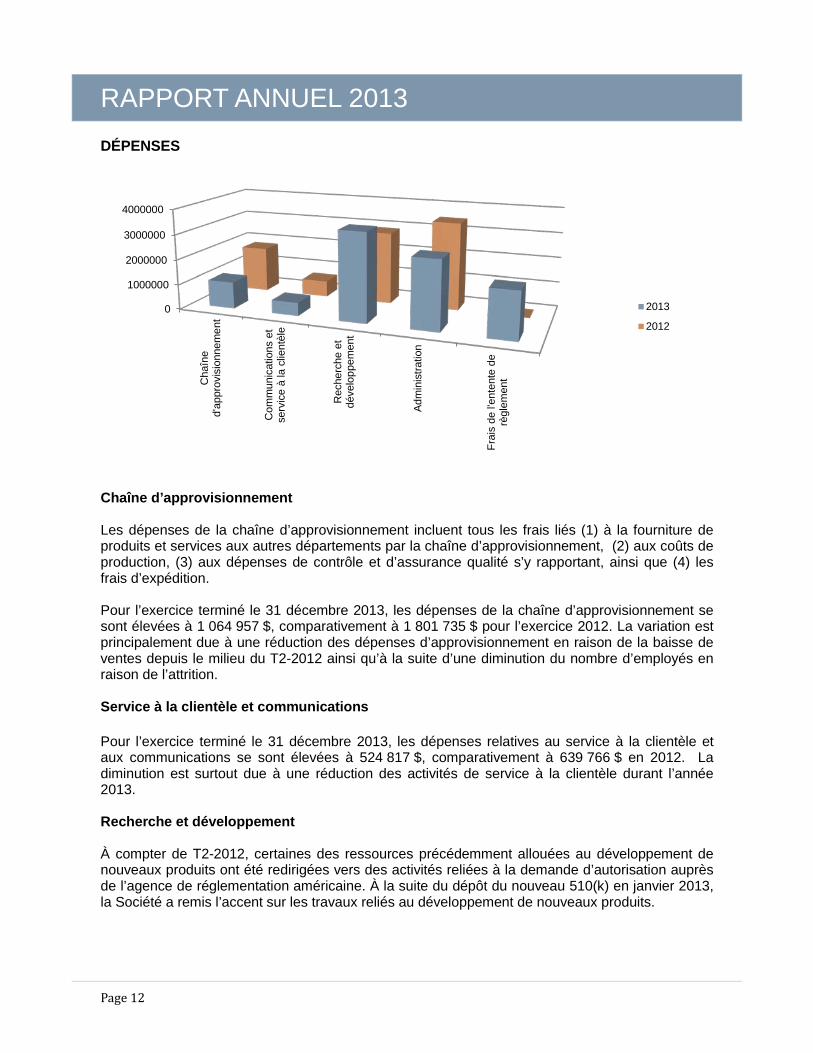

DÉPENSES

Chaîne d’approvisionnement Les dépenses de la chaîne d’approvisionnement incluent tous les frais liés (1) à la fourniture de produits et services aux autres départements par la chaîne d’approvisionnement, (2) aux coûts de production, (3) aux dépenses de contrôle et d’assurance qualité s’y rapportant, ainsi que (4) les frais d’expédition. Pour l’exercice terminé le 31 décembre 2013, les dépenses de la chaîne d’approvisionnement se sont élevées à 1 064 957 $, comparativement à 1 801 735 $ pour l’exercice 2012. La variation est principalement due à une réduction des dépenses d’approvisionnement en raison de la baisse de ventes depuis le milieu du T2-2012 ainsi qu’à la suite d’une diminution du nombre d’employés en raison de l’attrition. Service à la clientèle et communications Pour l’exercice terminé le 31 décembre 2013, les dépenses relatives au service à la clientèle et aux communications se sont élevées à 524 817 $, comparativement à 639 766 $ en 2012. La diminution est surtout due à une réduction des activités de service à la clientèle durant l’année 2013. Recherche et développement À compter de T2-2012, certaines des ressources précédemment allouées au développement de nouveaux produits ont été redirigées vers des activités reliées à la demande d’autorisation auprès de l’agence de réglementation américaine. À la suite du dépôt du nouveau 510(k) en janvier 2013, la Société a remis l’accent sur les travaux reliés au développement de nouveaux produits.

0

1000000

2000000

3000000

4000000C

haîn

ed'

appr

ovis

ionn

emen

t

Com

mun

icat

ions

et

serv

ice

à la

clie

ntèl

e

Rec

herc

he e

tdé

velo

ppem

ent

Adm

inis

tratio

n

Frai

s de

l'en

tent

e de

règl

emen

t

2013

2012

RAPPORT ANNUEL 2013

Page 13

Pour l'exercice terminé le 31 décembre 2013, les frais de recherche et développement ont été de 3 502 505 $, comparativement à 2 877 203 $ en 2012. Cette augmentation est due au fait que la Société a reconnu un montant de 930 987 $ en crédits d’impôt à l’investissement pour l'exercice 2012, comparativement à 289 128 $ en 2013. Abstraction faite de ces crédits d'impôt, les dépenses de R-D étaient de 3 791 633 $ en 2013, ou pratiquement le même que le montant de 3 808 190 $ en 2012. La faible variation entre 2013 et 2012 est le résultat d’une augmentation des frais relativement à la protection de la propriété intellectuelle de la Société compensée par une diminution des dépenses liées aux prototypes pour les nouveaux produits. Les crédits d’impôt comptabilisés en T4-2012 comprenaient 603 521 $ liés aux crédits d’impôts R-D pour les années 2008 à 2011 qui n’avaient pas été provisionnés en raison de réclamations additionnelles subséquentes. Administration Au cours de l’année financière 2013, les frais d’administration se sont élevés à 2 721 811 $, comparativement à 3 476 843 $ en 2012. Plusieurs catégories de dépenses sont inférieures en 2013. Les plus importantes variations sont la diminution des honoraires professionnels à la suite du règlement de l’entente avec la Compagnie 3M et la réduction de la rémunération incitative en raison de l’élimination des bonis en 2013. Frais liés à l’entente de règlement La Société a comptabilisé un montant de 1 864 127 $ relativement au règlement conclu avec la Compagnie 3M. TSO3 a toujours maintenu, et maintient encore, que les deux parties avaient le plein droit de résilier l’entente de distribution signée en décembre 2009. Toutefois, la Compagnie 3M a contesté ce droit et un long litige aurait causé à la Société des frais juridiques qui auraient probablement nui à sa capacité de négocier de bonnes conditions avec un partenaire stratégique potentiel. Par conséquent, la Société a décidé d'engager cette dépense pour conclure un règlement définitif au différend au sujet de l’entente de distribution résiliée. Le coût de l’entente de règlement consistait en un paiement unique de 2 000 000 $ US (2 110 000 $ CAD) qui a été partiellement compensé par le retour de stocks détenus par la Compagnie 3M et augmenté par la radiation de certains recevables s’élevant à 16 195 $. La Société a originalement évalué les stocks retournés à 202 797 $, réévalués à 262 068 $ à la fin de l’année sur la base des dépenses de reconditionnement effectivement encourues, et sur leur utilisation prospective. Revenus financiers Pour l’exercice terminé le 31 décembre 2013, les revenus financiers se sont élevés à 183 687 $, comparativement à 167 708 $ en 2012. La différence dans les montants investis et la variation des taux d’intérêt expliquent la variation de 2012 à 2013.

RAPPORT ANNUEL 2013

Page 14

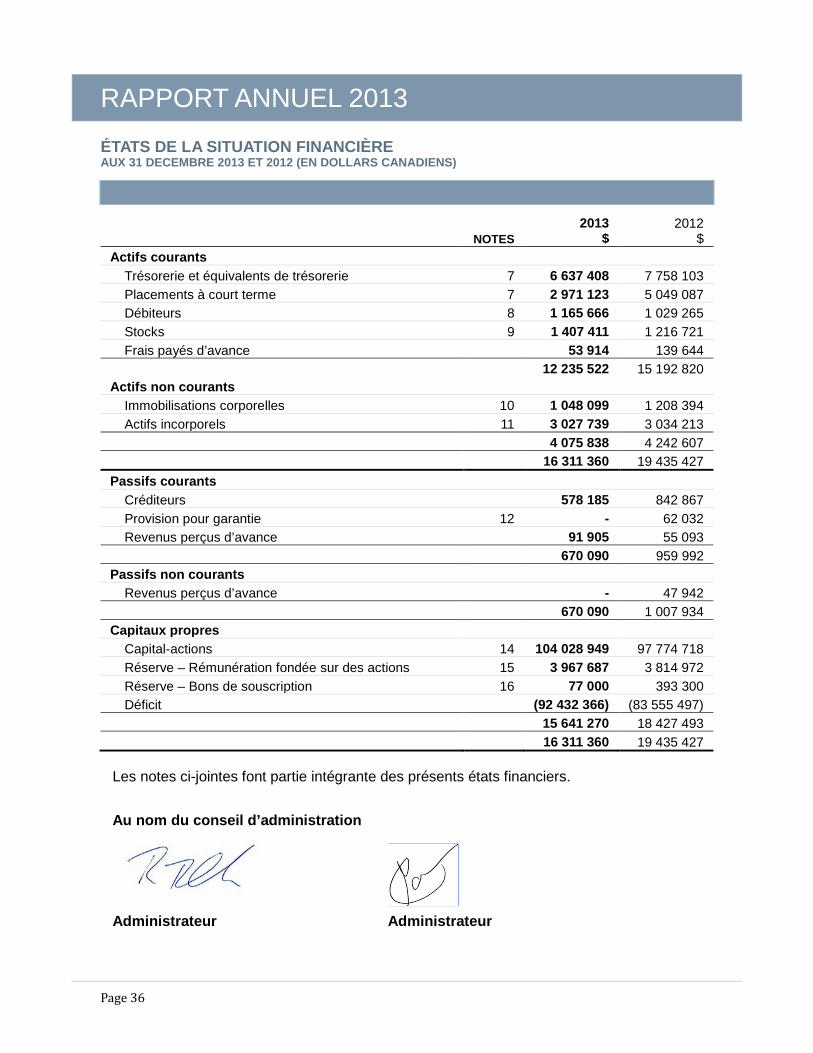

Analyse de la situation financière (auditée, base IFRS)

2013

$ 2012

$ Trésorerie et équivalents de trésorerie 6 637 408 7 758 103 Placements à court terme 2 971 123 5 049 087 Débiteurs 1 165 666 1 029 265 Stocks 1 407 411 1 216 721 Immobilisations corporelles 1 048 099 1 208 394 Actifs incorporels 3 027 739 3 034 213 Créditeurs 578 185 842 867 Provision pour garanties - 62 032 Revenus perçus d’avance (courants et non courants) 91 905 103 035 Capitaux propres 15 641 270 18 427 493

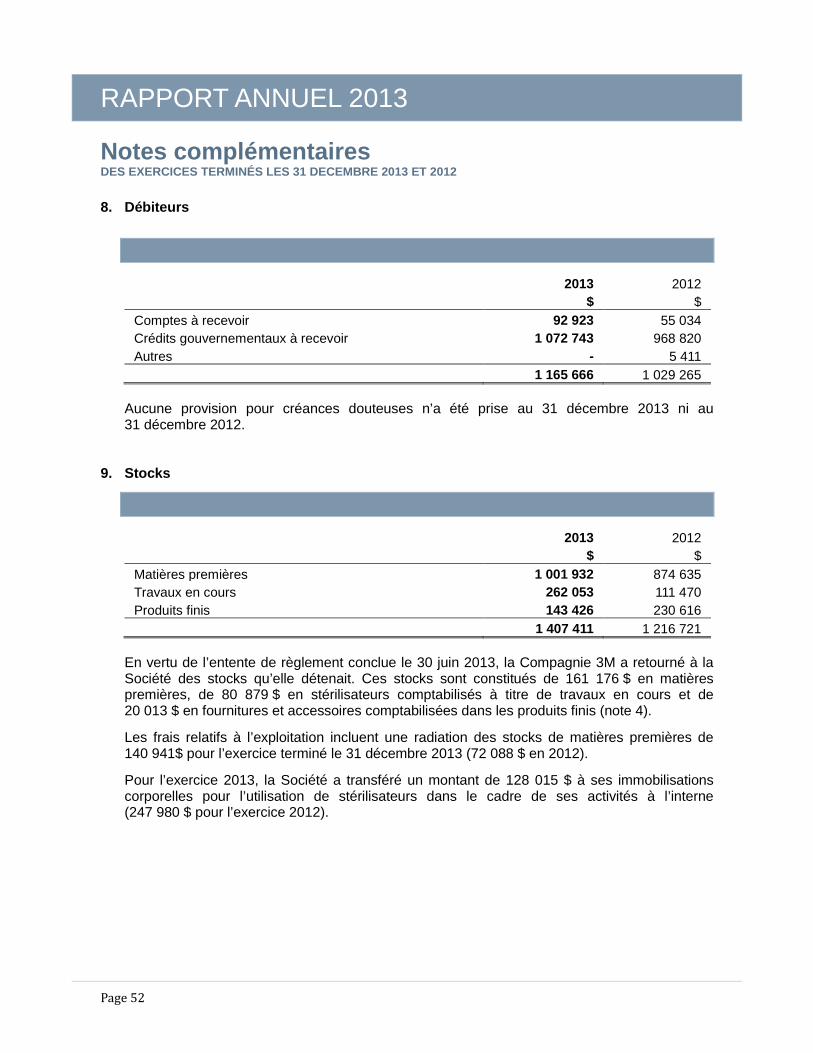

Liquidités Au 31 décembre 2013, la trésorerie, les équivalents de trésorerie et les placements à court terme totalisaient 9 608 531 $ comparativement à 12 807 190 $ au 31 décembre 2012. La variation est principalement due à l’absorption de flux de trésorerie par les opérations incluant le paiement de 2 000 000 $ US à la Compagnie 3M, partiellement compensée par le produit de l’émission d’actions effectuée le 4 mars 2013. Débiteurs Les débiteurs au 31 décembre 2013 étaient de 1 165 666 $, comparativement à 1 029 265 $ au 31 décembre 2012. Presque la totalité de ces créances à ces dates étaient constituées de montants recouvrables auprès des gouvernements pour des crédits d'impôt à la recherche et au développement et des crédits pour intrants relatifs aux taxes de vente. Stocks Au 31 décembre 2013, les stocks s’élevaient à 1 407 411 $ comparativement à 1 216 721 $ au 31 décembre 2012.

2013

$ 2012

$ Matières premières 1 001 932 874 635 Travaux en cours 262 053 111 470 Produits finis 143 426 230 616 1 407 411 1 216 721

RAPPORT ANNUEL 2013

Page 15

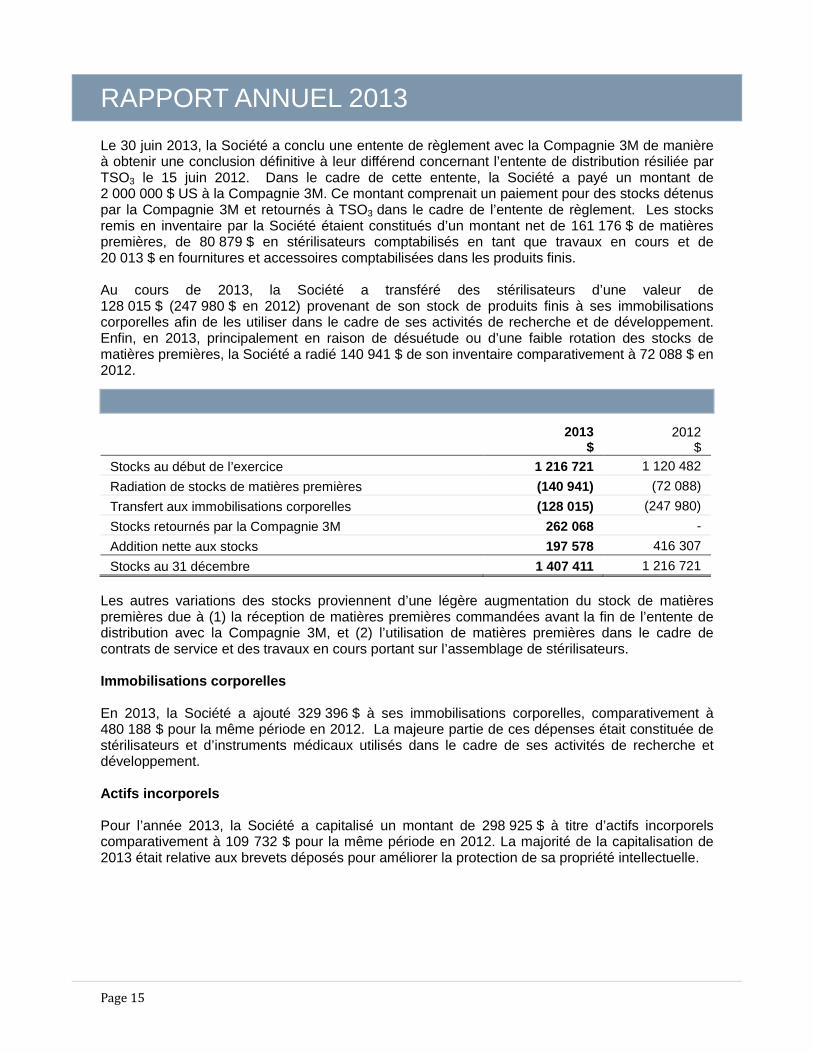

Le 30 juin 2013, la Société a conclu une entente de règlement avec la Compagnie 3M de manière à obtenir une conclusion définitive à leur différend concernant l’entente de distribution résiliée par TSO3 le 15 juin 2012. Dans le cadre de cette entente, la Société a payé un montant de 2 000 000 $ US à la Compagnie 3M. Ce montant comprenait un paiement pour des stocks détenus par la Compagnie 3M et retournés à TSO3 dans le cadre de l’entente de règlement. Les stocks remis en inventaire par la Société étaient constitués d’un montant net de 161 176 $ de matières premières, de 80 879 $ en stérilisateurs comptabilisés en tant que travaux en cours et de 20 013 $ en fournitures et accessoires comptabilisées dans les produits finis. Au cours de 2013, la Société a transféré des stérilisateurs d’une valeur de 128 015 $ (247 980 $ en 2012) provenant de son stock de produits finis à ses immobilisations corporelles afin de les utiliser dans le cadre de ses activités de recherche et de développement. Enfin, en 2013, principalement en raison de désuétude ou d’une faible rotation des stocks de matières premières, la Société a radié 140 941 $ de son inventaire comparativement à 72 088 $ en 2012.

2013

$ 2012

$ Stocks au début de l’exercice 1 216 721 1 120 482 Radiation de stocks de matières premières (140 941) (72 088) Transfert aux immobilisations corporelles (128 015) (247 980) Stocks retournés par la Compagnie 3M 262 068 - Addition nette aux stocks 197 578 416 307 Stocks au 31 décembre 1 407 411 1 216 721

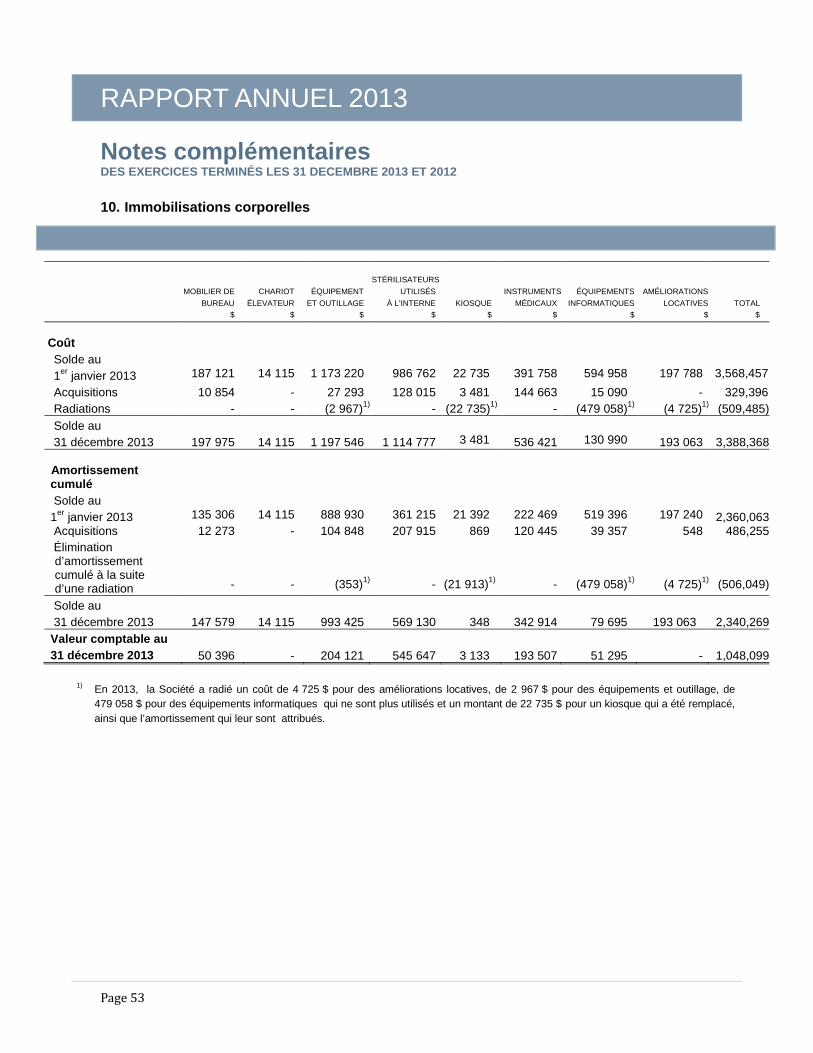

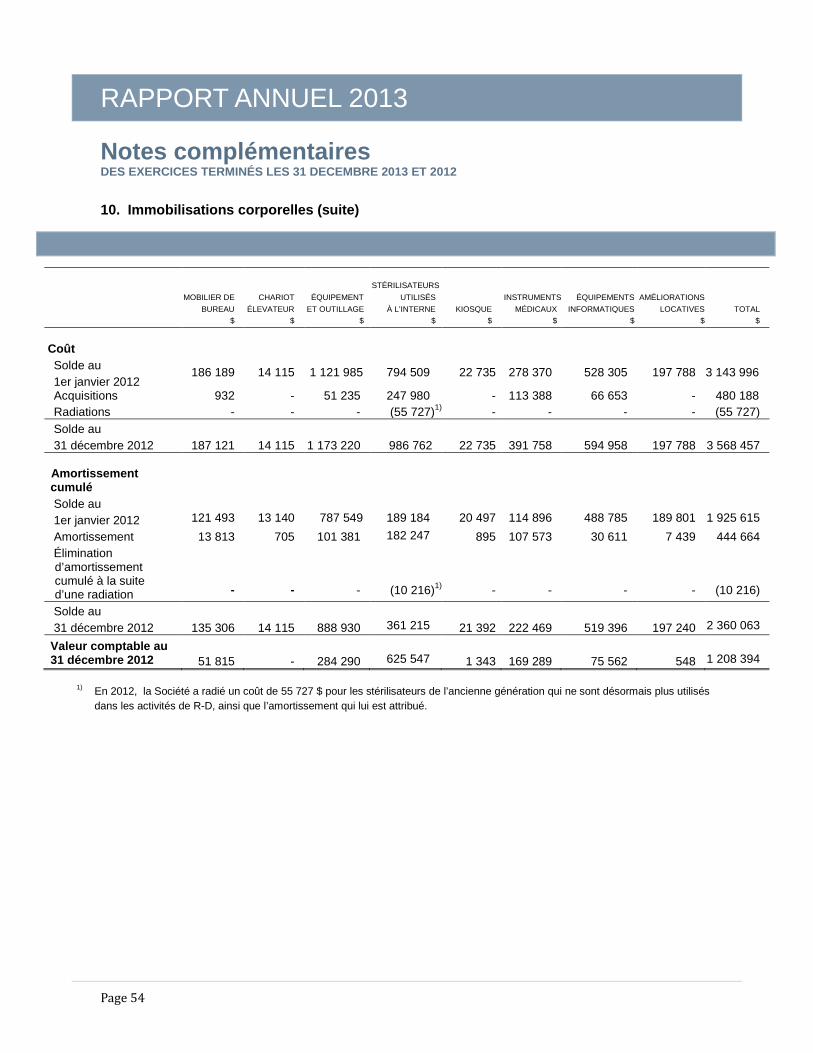

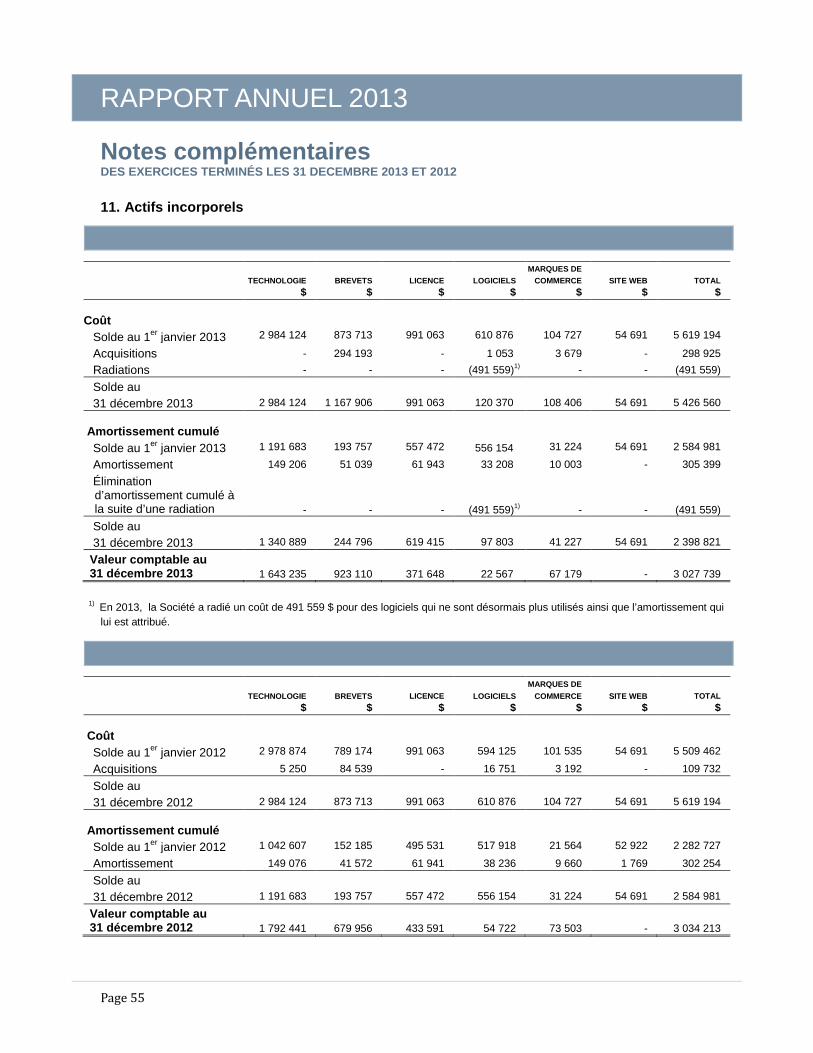

Les autres variations des stocks proviennent d’une légère augmentation du stock de matières premières due à (1) la réception de matières premières commandées avant la fin de l’entente de distribution avec la Compagnie 3M, et (2) l’utilisation de matières premières dans le cadre de contrats de service et des travaux en cours portant sur l’assemblage de stérilisateurs. Immobilisations corporelles En 2013, la Société a ajouté 329 396 $ à ses immobilisations corporelles, comparativement à 480 188 $ pour la même période en 2012. La majeure partie de ces dépenses était constituée de stérilisateurs et d’instruments médicaux utilisés dans le cadre de ses activités de recherche et développement. Actifs incorporels Pour l’année 2013, la Société a capitalisé un montant de 298 925 $ à titre d’actifs incorporels comparativement à 109 732 $ pour la même période en 2012. La majorité de la capitalisation de 2013 était relative aux brevets déposés pour améliorer la protection de sa propriété intellectuelle.

RAPPORT ANNUEL 2013

Page 16

Créditeurs Au 31 décembre 2013, les créditeurs se chiffraient à 578 185 $, comparativement à 842 867 $ au 31 décembre 2012. La majeure partie de la diminution observée en 2013 était due à la réduction des comptes fournisseurs en raison d’un volume plus faible des activités d'approvisionnement. Le reste de la variation était dû à l'absence de bonis payables pour 2013. Provision pour garantie Il n’y avait aucune provision pour garantie au 31 décembre 2013, comparativement à celle de 62 032 $ prise au 31 décembre 2012. Cette élimination de provision est due au fait que toutes les garanties liées aux stérilisateurs vendus sont expirées. Revenus reportés Au 31 décembre 2013, les revenus reportés courants et non courants s’élevaient à 91 905 $, comparativement à 103 035 $ au 31 décembre 2012. Les revenus reportés proviennent de contrats de service prépayés relativement au parc de stérilisateurs STERIZONE® 125L+ installés chez des usagers ainsi que des stérilisateurs à l’ozone 125L commercialisés par la Société jusqu’en 2009. Capitaux propres Au 31 décembre 2013, les capitaux propres s’élevaient à 15 641 270 $, comparativement à 18 427 493 $ au 31 décembre 2012. La presque totalité de la variation est le résultat net (1) d’une augmentation provenant du produit net de 6 234 281 $ de l’émission d’actions effectuée le 4 mars 2013, (2) de l'absorption du déficit d’opération pour l’exercice 2013, et (3) du coût de l’entente de règlement avec la Compagnie 3M.

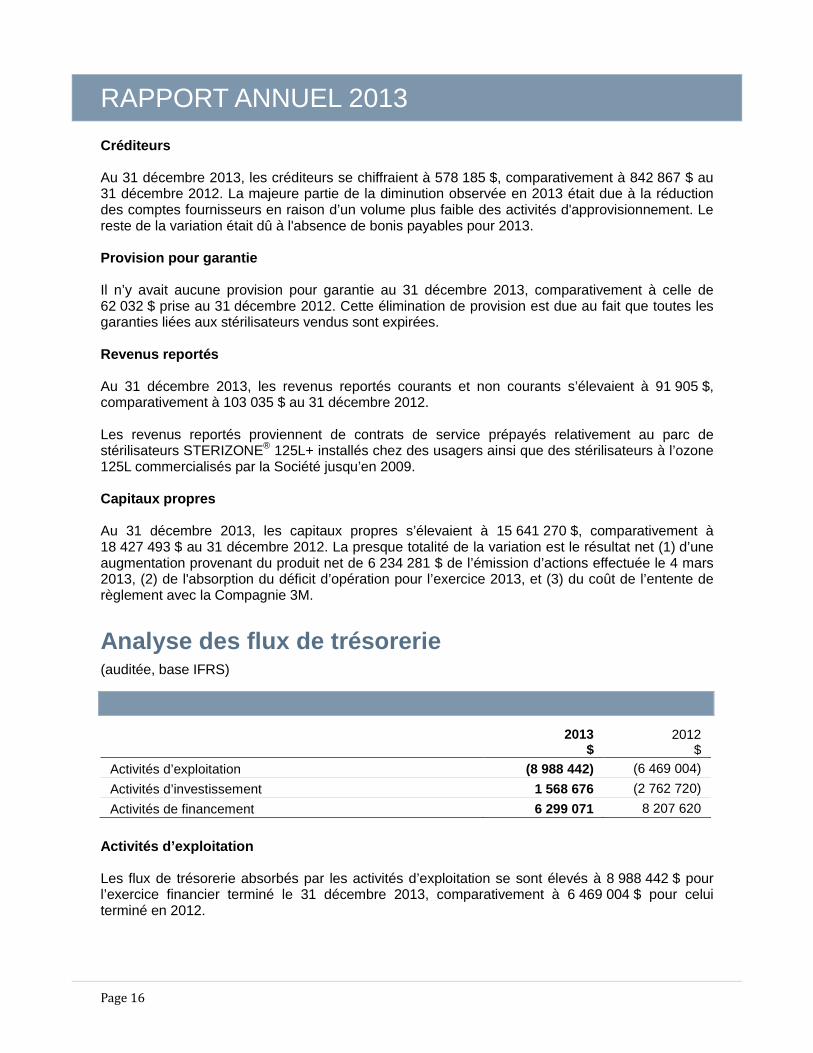

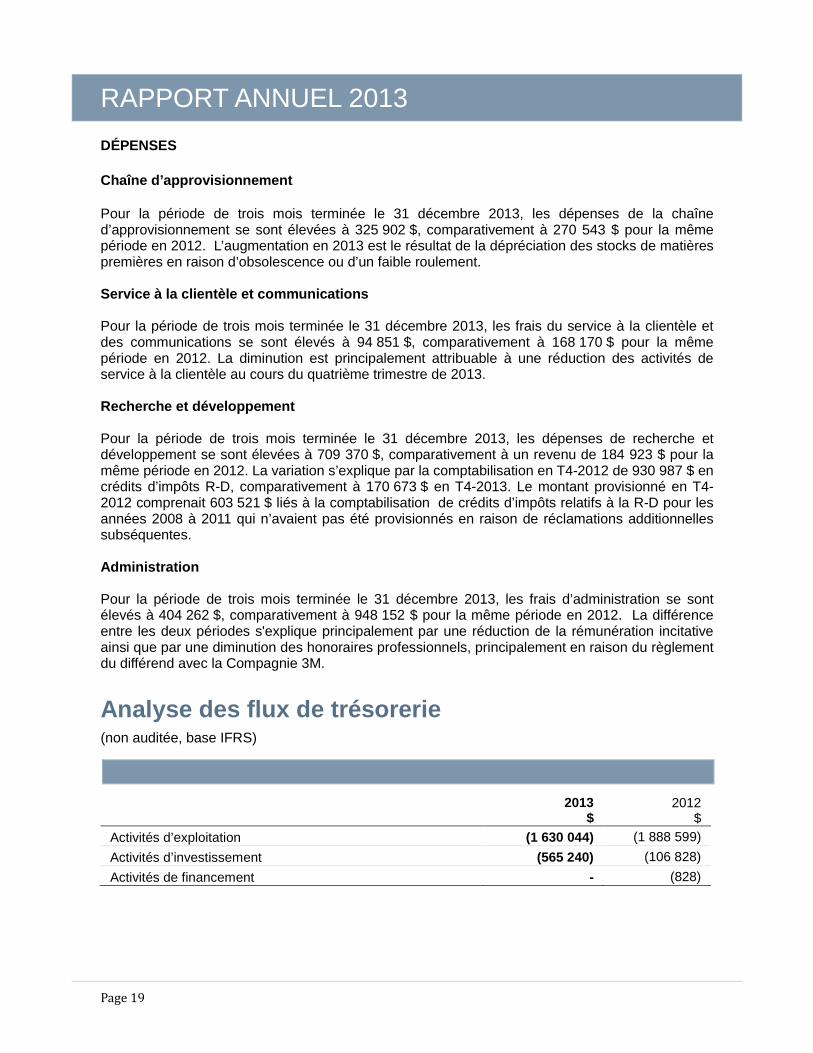

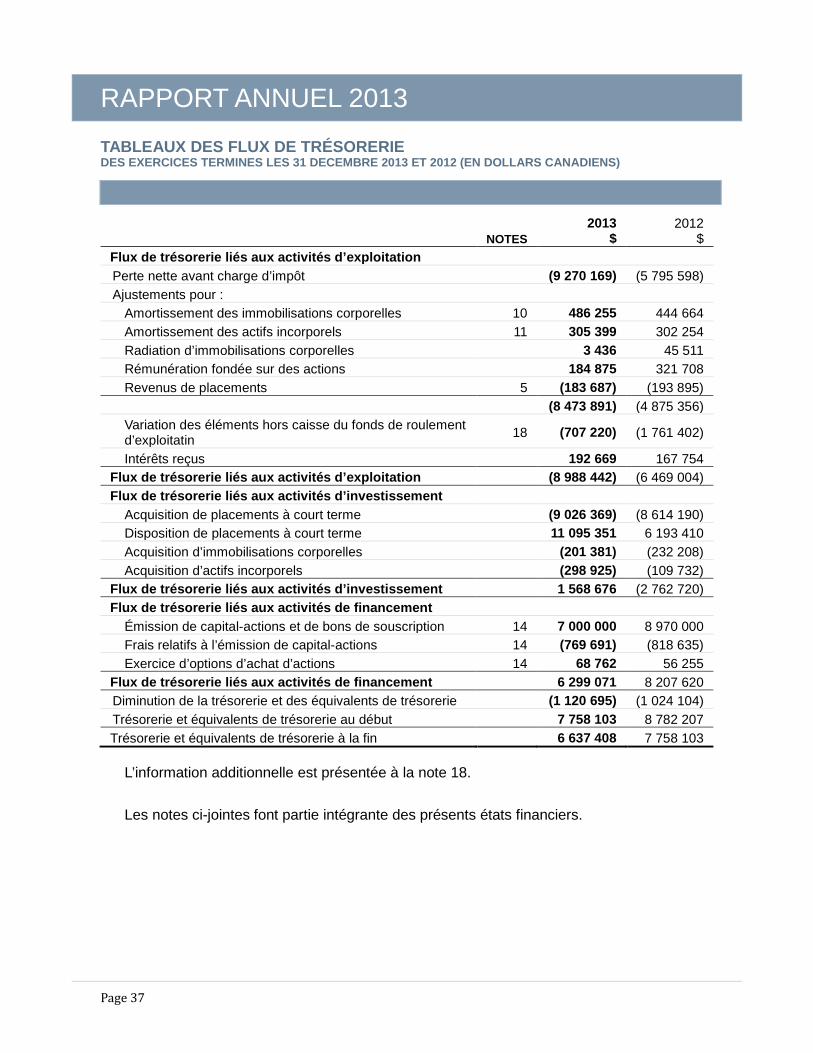

Analyse des flux de trésorerie (auditée, base IFRS)

2013

$ 2012

$ Activités d’exploitation (8 988 442) (6 469 004) Activités d’investissement 1 568 676 (2 762 720) Activités de financement 6 299 071 8 207 620

Activités d’exploitation Les flux de trésorerie absorbés par les activités d’exploitation se sont élevés à 8 988 442 $ pour l’exercice financier terminé le 31 décembre 2013, comparativement à 6 469 004 $ pour celui terminé en 2012.

RAPPORT ANNUEL 2013

Page 17

L’augmentation de l’absorption de trésorerie par les activités d’exploitation au cours de 2013 est due au paiement de 2 000 000 $ US (2 110 000 $ CAD) pour le règlement avec la Compagnie 3M en juin 2013, ce qui dépassait la taille de la réduction des flux de trésorerie absorbés par les activités d'exploitation en 2013. Activités d’investissement Pour l’exercice terminé le 31 décembre 2013, les flux de trésorerie générés par les activités d’investissement se sont élevés à 1 568 676 $ comparativement à une absorption de 2 762 720 $ pour la même période en 2012. La variation est causée presque en parts égales par la monétisation d’investissements temporaires en 2013 et par l’augmentation de la capitalisation au titre de brevets. Activités de financement Pour l’exercice terminé le 31 décembre 2013, les flux de trésorerie provenant des activités de financement se sont élevés à 6 299 071 $ comparativement à 8 207 620 $ pour la même période en 2012. Ces deux montants représentent principalement le produit net provenant des émissions d’actions effectuées en 2012 et 2013.

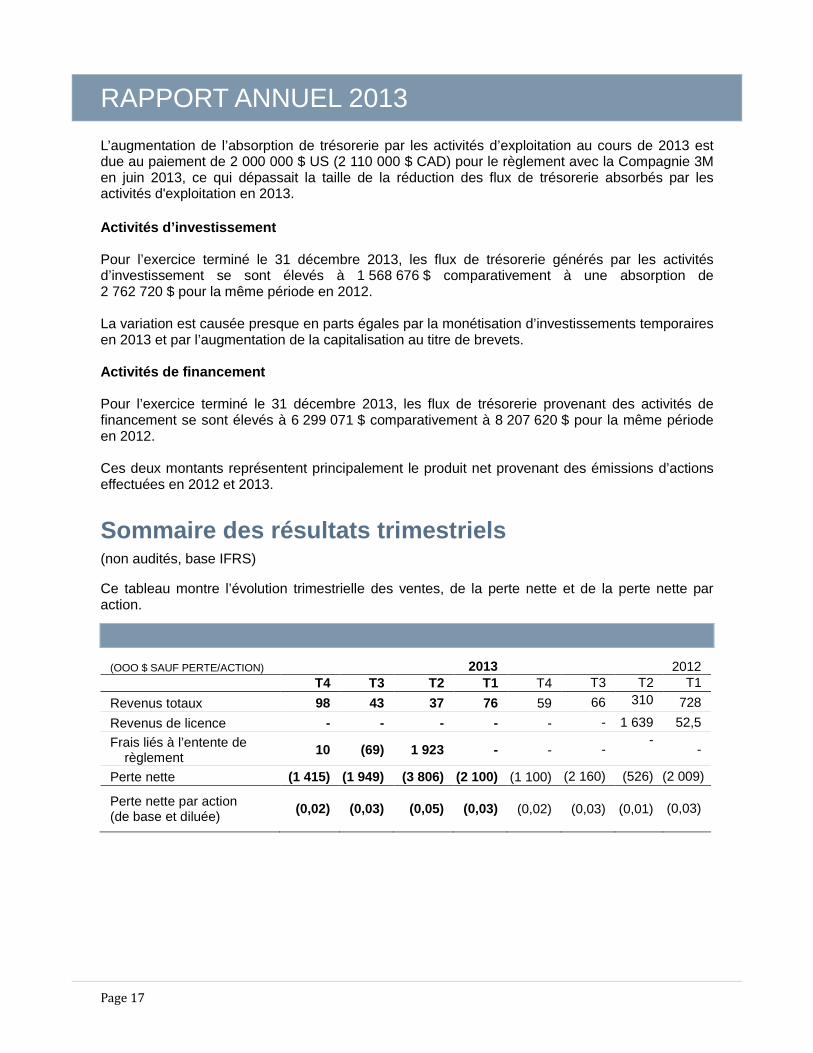

Sommaire des résultats trimestriels (non audités, base IFRS)

Ce tableau montre l’évolution trimestrielle des ventes, de la perte nette et de la perte nette par action.

(OOO $ SAUF PERTE/ACTION) 2013 2012 T4 T3 T2 T1 T4 T3 T2 T1 Revenus totaux 98 43 37 76 59 66 310 728 Revenus de licence - - - - - - 1 639 52,5 Frais liés à l’entente de

règlement 10 (69) 1 923 - - - -

-

Perte nette (1 415) (1 949) (3 806) (2 100) (1 100) (2 160) (526) (2 009)

Perte nette par action (de base et diluée) (0,02) (0,03) (0,05) (0,03) (0,02) (0,03)

(0,01)

(0,03)

RAPPORT ANNUEL 2013

Page 18

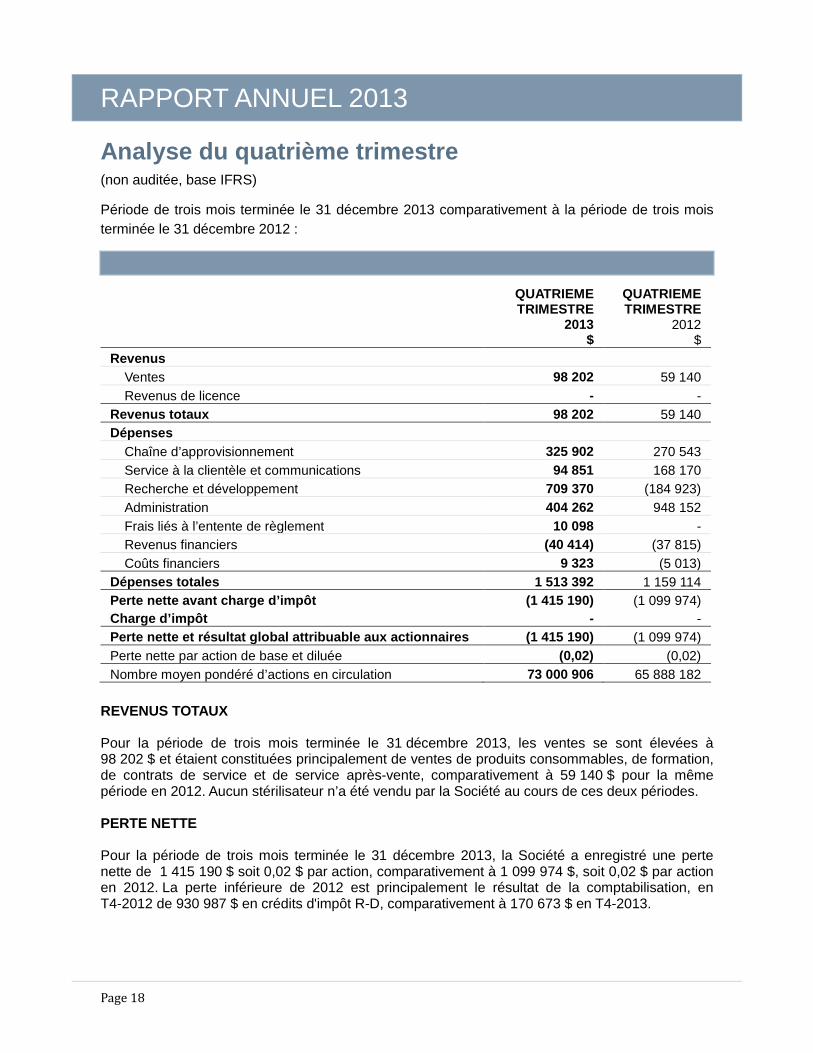

Analyse du quatrième trimestre (non auditée, base IFRS)

Période de trois mois terminée le 31 décembre 2013 comparativement à la période de trois mois terminée le 31 décembre 2012 :

QUATRIEME TRIMESTRE

2013 $

QUATRIEME TRIMESTRE

2012 $

Revenus Ventes 98 202 59 140 Revenus de licence - - Revenus totaux 98 202 59 140 Dépenses Chaîne d’approvisionnement 325 902 270 543 Service à la clientèle et communications 94 851 168 170 Recherche et développement 709 370 (184 923) Administration 404 262 948 152 Frais liés à l’entente de règlement 10 098 - Revenus financiers (40 414) (37 815) Coûts financiers 9 323 (5 013) Dépenses totales 1 513 392 1 159 114 Perte nette avant charge d’impôt (1 415 190) (1 099 974) Charge d’impôt - - Perte nette et résultat global attribuable aux actionnaires (1 415 190) (1 099 974) Perte nette par action de base et diluée (0,02) (0,02) Nombre moyen pondéré d’actions en circulation 73 000 906 65 888 182

REVENUS TOTAUX Pour la période de trois mois terminée le 31 décembre 2013, les ventes se sont élevées à 98 202 $ et étaient constituées principalement de ventes de produits consommables, de formation, de contrats de service et de service après-vente, comparativement à 59 140 $ pour la même période en 2012. Aucun stérilisateur n’a été vendu par la Société au cours de ces deux périodes. PERTE NETTE Pour la période de trois mois terminée le 31 décembre 2013, la Société a enregistré une perte nette de 1 415 190 $ soit 0,02 $ par action, comparativement à 1 099 974 $, soit 0,02 $ par action en 2012. La perte inférieure de 2012 est principalement le résultat de la comptabilisation, en T4-2012 de 930 987 $ en crédits d'impôt R-D, comparativement à 170 673 $ en T4-2013.

RAPPORT ANNUEL 2013

Page 19

DÉPENSES Chaîne d’approvisionnement Pour la période de trois mois terminée le 31 décembre 2013, les dépenses de la chaîne d’approvisionnement se sont élevées à 325 902 $, comparativement à 270 543 $ pour la même période en 2012. L’augmentation en 2013 est le résultat de la dépréciation des stocks de matières premières en raison d’obsolescence ou d’un faible roulement. Service à la clientèle et communications Pour la période de trois mois terminée le 31 décembre 2013, les frais du service à la clientèle et des communications se sont élevés à 94 851 $, comparativement à 168 170 $ pour la même période en 2012. La diminution est principalement attribuable à une réduction des activités de service à la clientèle au cours du quatrième trimestre de 2013. Recherche et développement Pour la période de trois mois terminée le 31 décembre 2013, les dépenses de recherche et développement se sont élevées à 709 370 $, comparativement à un revenu de 184 923 $ pour la même période en 2012. La variation s’explique par la comptabilisation en T4-2012 de 930 987 $ en crédits d’impôts R-D, comparativement à 170 673 $ en T4-2013. Le montant provisionné en T4-2012 comprenait 603 521 $ liés à la comptabilisation de crédits d’impôts relatifs à la R-D pour les années 2008 à 2011 qui n’avaient pas été provisionnés en raison de réclamations additionnelles subséquentes. Administration Pour la période de trois mois terminée le 31 décembre 2013, les frais d’administration se sont élevés à 404 262 $, comparativement à 948 152 $ pour la même période en 2012. La différence entre les deux périodes s'explique principalement par une réduction de la rémunération incitative ainsi que par une diminution des honoraires professionnels, principalement en raison du règlement du différend avec la Compagnie 3M.

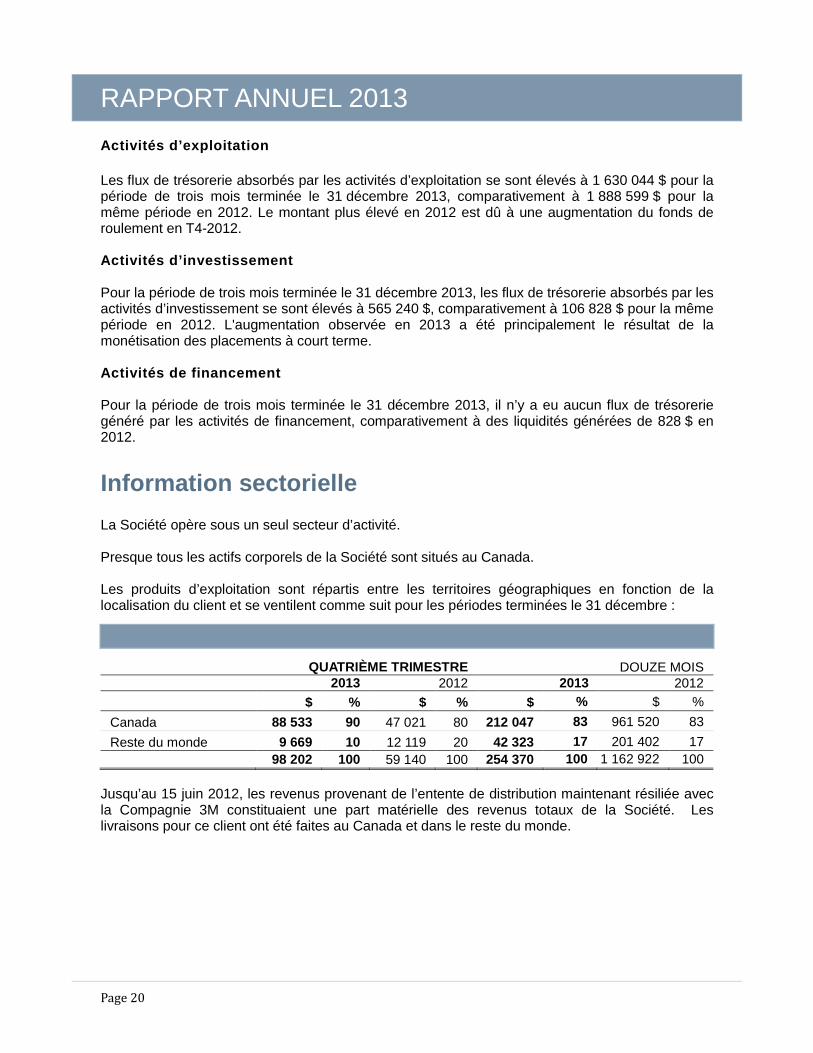

Analyse des flux de trésorerie (non auditée, base IFRS)

2013

$ 2012

$ Activités d’exploitation (1 630 044) (1 888 599) Activités d’investissement (565 240) (106 828) Activités de financement - (828)

RAPPORT ANNUEL 2013

Page 20

Activités d’exploitation Les flux de trésorerie absorbés par les activités d’exploitation se sont élevés à 1 630 044 $ pour la période de trois mois terminée le 31 décembre 2013, comparativement à 1 888 599 $ pour la même période en 2012. Le montant plus élevé en 2012 est dû à une augmentation du fonds de roulement en T4-2012. Activités d’investissement Pour la période de trois mois terminée le 31 décembre 2013, les flux de trésorerie absorbés par les activités d’investissement se sont élevés à 565 240 $, comparativement à 106 828 $ pour la même période en 2012. L'augmentation observée en 2013 a été principalement le résultat de la monétisation des placements à court terme. Activités de financement Pour la période de trois mois terminée le 31 décembre 2013, il n’y a eu aucun flux de trésorerie généré par les activités de financement, comparativement à des liquidités générées de 828 $ en 2012.

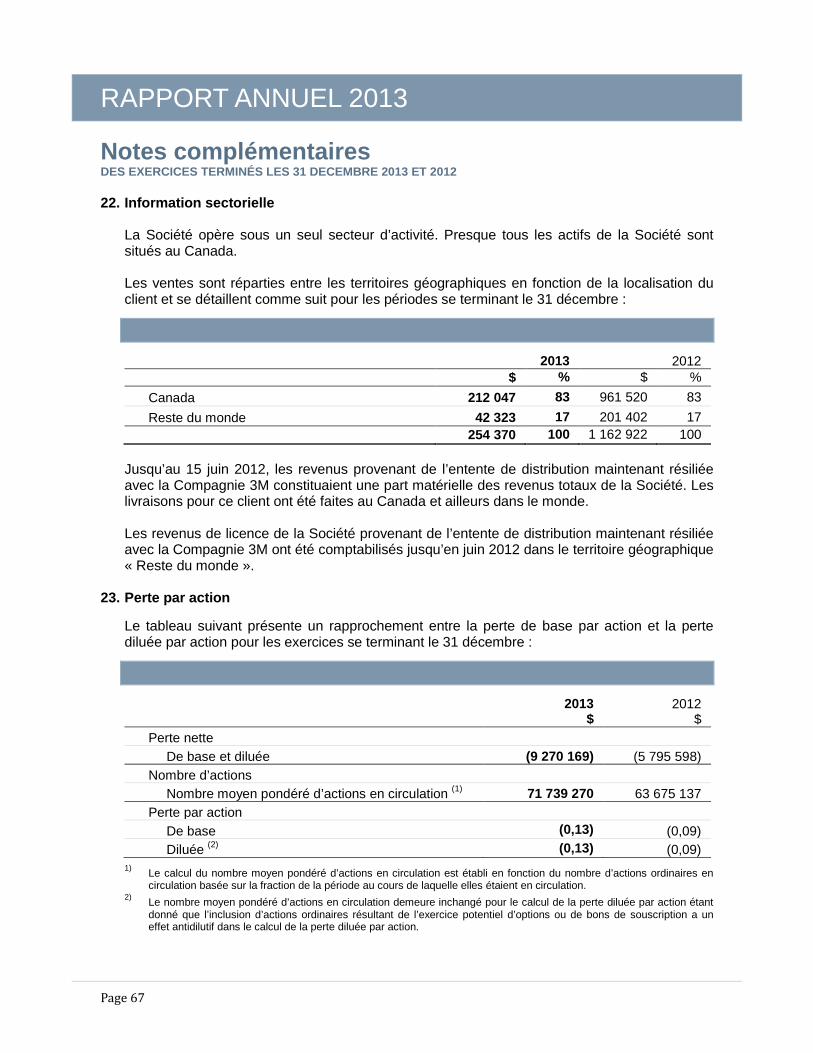

Information sectorielle La Société opère sous un seul secteur d’activité. Presque tous les actifs corporels de la Société sont situés au Canada. Les produits d’exploitation sont répartis entre les territoires géographiques en fonction de la localisation du client et se ventilent comme suit pour les périodes terminées le 31 décembre :

QUATRIÈME TRIMESTRE DOUZE MOIS 2013 2012 2013 2012 $ % $ % $ % $ % Canada 88 533 90 47 021 80 212 047 83 961 520 83 Reste du monde 9 669 10 12 119 20 42 323 17 201 402 17 98 202 100 59 140 100 254 370 100 1 162 922 100

Jusqu’au 15 juin 2012, les revenus provenant de l’entente de distribution maintenant résiliée avec la Compagnie 3M constituaient une part matérielle des revenus totaux de la Société. Les livraisons pour ce client ont été faites au Canada et dans le reste du monde.

RAPPORT ANNUEL 2013

Page 21

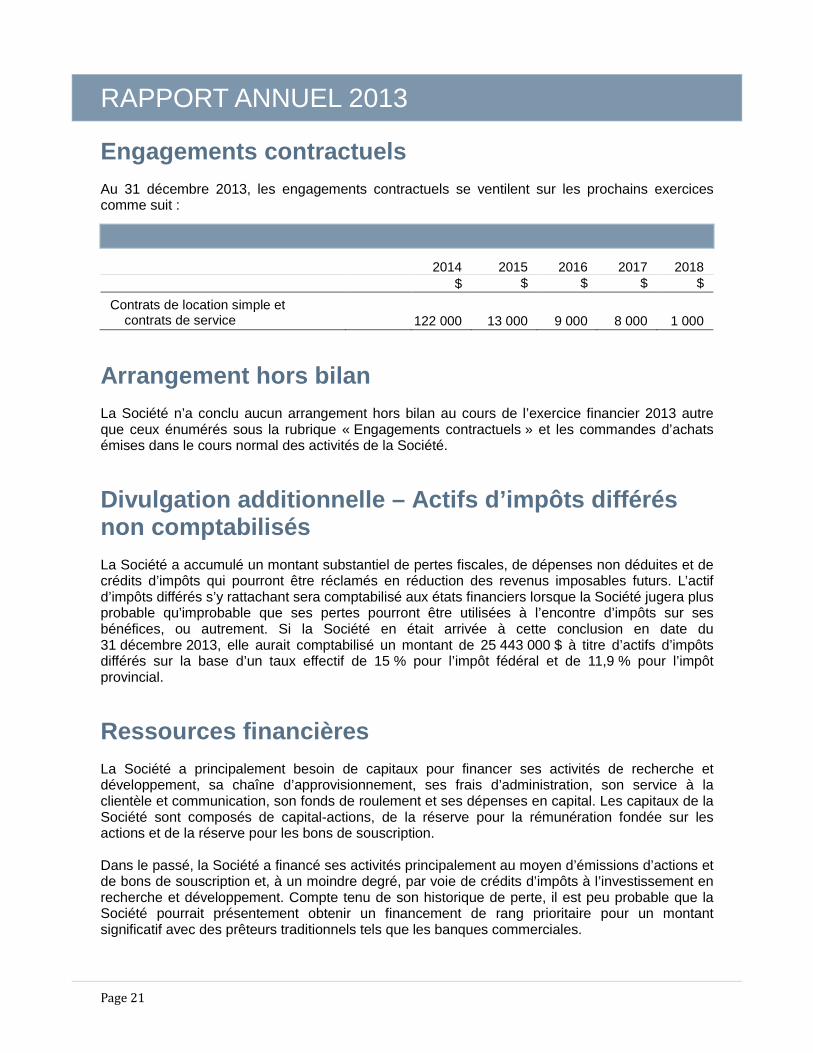

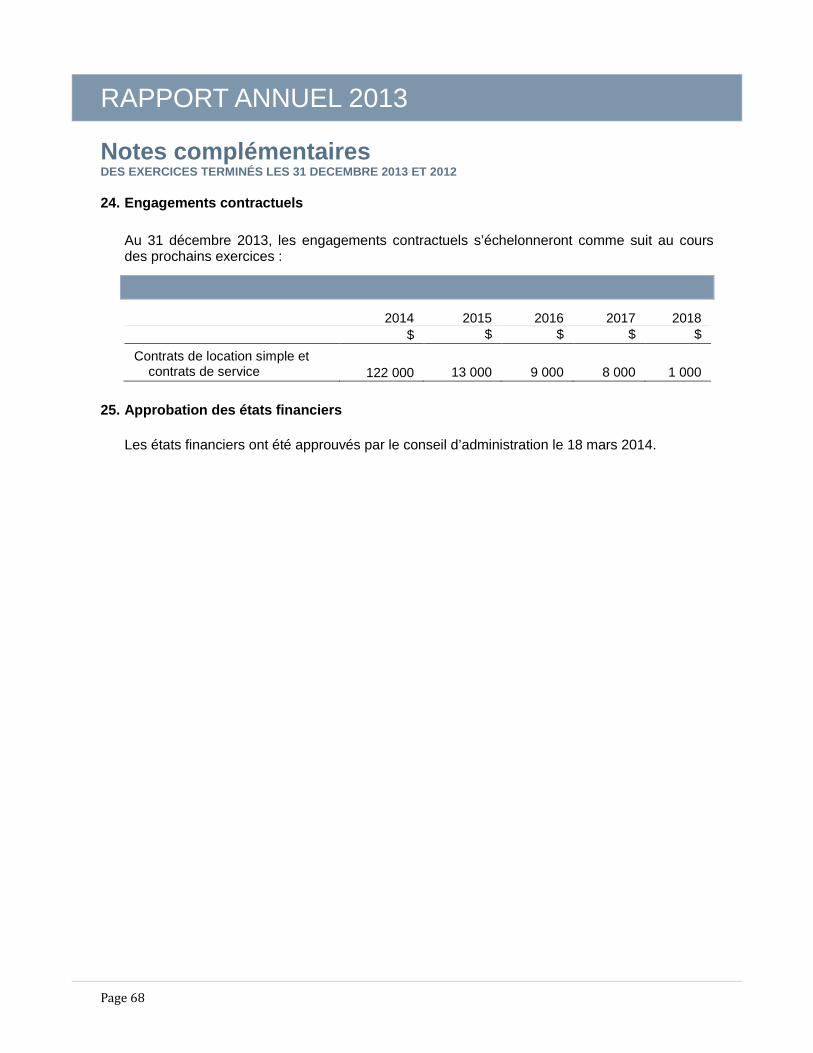

Engagements contractuels Au 31 décembre 2013, les engagements contractuels se ventilent sur les prochains exercices comme suit :

2014 2015 2016 2017 2018 $ $ $ $ $ Contrats de location simple et

contrats de service

122 000

13 000

9 000

8 000

1 000

Arrangement hors bilan La Société n’a conclu aucun arrangement hors bilan au cours de l’exercice financier 2013 autre que ceux énumérés sous la rubrique « Engagements contractuels » et les commandes d’achats émises dans le cours normal des activités de la Société.

Divulgation additionnelle – Actifs d’impôts différés non comptabilisés La Société a accumulé un montant substantiel de pertes fiscales, de dépenses non déduites et de crédits d’impôts qui pourront être réclamés en réduction des revenus imposables futurs. L’actif d’impôts différés s’y rattachant sera comptabilisé aux états financiers lorsque la Société jugera plus probable qu’improbable que ses pertes pourront être utilisées à l’encontre d’impôts sur ses bénéfices, ou autrement. Si la Société en était arrivée à cette conclusion en date du 31 décembre 2013, elle aurait comptabilisé un montant de 25 443 000 $ à titre d’actifs d’impôts différés sur la base d’un taux effectif de 15 % pour l’impôt fédéral et de 11,9 % pour l’impôt provincial.

Ressources financières La Société a principalement besoin de capitaux pour financer ses activités de recherche et développement, sa chaîne d’approvisionnement, ses frais d’administration, son service à la clientèle et communication, son fonds de roulement et ses dépenses en capital. Les capitaux de la Société sont composés de capital-actions, de la réserve pour la rémunération fondée sur les actions et de la réserve pour les bons de souscription. Dans le passé, la Société a financé ses activités principalement au moyen d’émissions d’actions et de bons de souscription et, à un moindre degré, par voie de crédits d’impôts à l’investissement en recherche et développement. Compte tenu de son historique de perte, il est peu probable que la Société pourrait présentement obtenir un financement de rang prioritaire pour un montant significatif avec des prêteurs traditionnels tels que les banques commerciales.

RAPPORT ANNUEL 2013

Page 22

Pour la période de douze mois terminée le 31 décembre 2013, le taux d’absorption mensuel moyen des liquidités (burn rate) a été de 791 478 $, comparativement à 565 400 $ en 2012. Une part significative de cette augmentation du taux d’absorption en 2013 est causée par le paiement de 2 000 000 $ US relatif à l’entente de règlement avec la Compagnie 3M. Une fois ajusté afin de tenir compte de cet élément, le taux d’absorption moyen mensuel en 2013 est réduit à 615 644 $ ou 50 244 $ de plus qu’en 2012. Le taux d’absorption était moins élevé en 2012 en raison d’une diminution nette de 1 327 072 $ du fonds de roulement lié aux opérations (débiteurs, stocks et créditeurs) causé par la réduction des ventes. Par ailleurs, le taux d’absorption de 2013 n’a pas été affecté de façon significative par les variations du fonds de roulement lié aux opérations et se rapproche davantage du taux moyen mensuel de 650 000 $ qu’a connu la Société sur une période de 24 mois couvrant l’année financière 2011 et 2012 qui comprenait un investissement en fonds de roulement en 2011 et son recouvrement en 2012. Au 31 décembre 2013, la Société avait des liquidités pour 9 608 531 $ (trésorerie, équivalents de trésorerie et placements temporaires). Au taux de 615 644 $ par mois, ces liquidités seraient suffisantes pour financer les activités de la Société jusqu’en avril 2015. La Société investit sa trésorerie dans des titres hautement liquides à court et moyen terme tel que requis par sa politique de placement (voir la section sur les facteurs de risques). Ces titres sont choisis en fonction de l’échéancier des dépenses prévues et de la préservation du capital. Au 31 décembre 2013, le nombre d’actions en circulation était de 73 000 906.

Méthodes comptables Voir les notes 2 et 3 des états financiers annuels audités pour l’exercice se terminant le 31 décembre 2013 pour une présentation détaillée des méthodes comptables, des jugements comptables critiques, des sources majeures d’incertitudes ainsi que des modifications comptables à venir.

Facteurs de risques La Société a identifié certains risques et certaines incertitudes qui peuvent avoir une incidence négative importante sur ses activités, ses résultats d’opération ou sur sa situation financière. Dans un tel cas, le prix du marché de ses actions ordinaires pourrait baisser, et les investisseurs pourraient perdre tout ou une partie de leur investissement. Seuls les investisseurs expérimentés dans le domaine des placements à haut risque qui peuvent se permettre de perdre la totalité de leur investissement devraient considérer la possibilité d’investir dans la Société. La liste suivante des facteurs de risque n'est pas considérée comme étant exhaustive, mais les investisseurs devraient les considérer avec soin avant d'acheter des titres de la Société. En conséquence, ni la Société, ni ses actionnaires ou les acquéreurs d'actions ordinaires de la Société ne peuvent se fier aux informations prospectives comme une prévision des résultats réels. En outre, les investisseurs doivent réaliser que la Société opère dans un contexte d’affaires changeant rapidement, dans un environnement économique et réglementé en constante évolution, et que de nouveaux facteurs de risque émergent de temps à autre. Les risques décrits ci-dessous ne sont pas les seuls auxquels doit faire face la Société. D’autres risques qui sont présentement

RAPPORT ANNUEL 2013

Page 23

inconnus de la Société ou que celle-ci estime négligeables pourraient également nuire de façon marquée à ses activités. Historique de revenus faibles et historique de pertes Depuis sa fondation en juin 1998, TSO3 n’a jamais généré de revenus importants de la vente de ses produits sauf au cours de la deuxième moitié de 2011 et de la première moitié de 2012. Jusqu’à maintenant, la Société a utilisé ses ressources pour le développement de nouveaux produits, pour soumettre et obtenir, dans certaines juridictions, l’autorisation réglementaire ainsi que pour conduire des activités commerciales limitées. Des investissements supplémentaires dans la recherche et le développement sont nécessaires pour appuyer la demande d'autorisation réglementaire américaine et pour poursuivre le développement de nouveaux produits basés sur la technologie de la Société. Il est impossible de savoir si les produits actuels et futurs de TSO3 obtiendront les autorisations réglementaires requises pour être commercialisés dans les juridictions importantes, incluant les États-Unis. Certains des produits actuellement en développement pourraient ne pas être commercialisés avant quelques années ou pourraient être complètement abandonnés pour des raisons hors du contrôle de la Société, et il est possible que TSO3 doive faire face à des difficultés ou à des délais dans les opérations ou dans les efforts de commercialisation ainsi qu’à des difficultés lors des achats et de la fabrication. Le manque de revenus et la nécessité d’appuyer la recherche et le développement ainsi que les soumissions aux agences réglementaires ont entraîné l'accumulation de pertes importantes depuis la fondation de la Société. Approbation des autorités réglementaires Les stérilisateurs sont soumis à une évaluation de la part des autorités réglementaires dans chacun des marchés. À ce titre, leur conformité est évaluée au moyen de normes consensuelles établies. Pour une nouvelle technologie, le fabricant doit établir un instrument « prédicat » existant et le comparer avec la nouvelle technologie. Par le passé, la Société a démontré avec succès ces instruments « prédicats » relativement au stérilisateur de première génération. La Société a obtenu l’homologation du Canada et de l’Union européenne pour son stérilisateur STERIZONE® 125L+ de nouvelle génération. Bien qu’il s’agisse d’importants marchés et que ces homologations puissent être utilisées dans d’autres pays, celle des États-Unis est la plus importante à obtenir en raison de la taille du marché et de ses pratiques exemplaires. La Société a soumis pour la première fois une demande d’homologation aux États-Unis en décembre 2009. L’agence réglementaire américaine a considéré que l’instrument « prédicat » utilisé n’était pas substantiellement équivalent au stérilisateur STERIZONE® 125L+. La Société a soumis une nouvelle demande d’homologation en utilisant un autre instrument « prédicat » en juin 2011. Depuis lors, la Société a répondu à de nombreuses questions de l’agence réglementaire américaine. En réponse à ces questions, la Société a annoncé, en décembre 2012, qu’elle adoptait une stratégie simplifiée pour son homologation aux États-Unis. En janvier 2013, elle annonçait qu’elle soumettait une nouvelle demande auprès de l’agence réglementaire américaine sur la base d’un stérilisateur à cycle unique offrant des revendications d’usage améliorées. Plusieurs communications avec l’agence réglementaire américaine ont eu lieu au cours de 2013. En janvier 2014, la Société a annoncé qu'elle avait reçu suffisamment d’indications de la part de l’agence réglementaire américaine pour soumettre une nouvelle demande.

RAPPORT ANNUEL 2013

Page 24

Bien que la Société soit confiante d’obtenir cette homologation, rien ne garantit qu’elle l’obtiendra. Le défaut d’obtenir l’homologation aux États-Unis réduirait considérablement la valeur éventuelle de la technologie de la Société et son attrait pour d’éventuels distributeurs. Défis de commercialisation et de distribution La distribution mondiale des produits de la Société dépend d’une manière vitale de ses partenaires commerciaux futurs et des modalités d’ententes de distribution avec ces partenaires commerciaux. Jusqu’au 15 juin 2012, TSO3 avait une entente avec la Division de la prévention de l’infection de la Compagnie 3M pour la commercialisation, la vente, la distribution et le service de son stérilisateur STERIZONE® 125L+. Le 15 juin 2012, la Société a résilié cette entente de distribution avec la Compagnie 3M. Le 7 août 2012, la Société a annoncé qu’elle avait signé une lettre d’intention avec Getinge Infection Control, division de Getinge AB, dans le but de négocier une entente de distribution dans le monde entier. Depuis, des négociations sont en cours, mais aucune entente définitive n’a été conclue. Rien ne garantit qu’une entente comportant les modalités appropriées soit conclue avec Getinge ou avec d’autres partenaires potentiels. Bien qu’une entente de distribution mondiale soit souhaitable du point de vue de la commercialisation, le défaut d’obtenir l’approbation de l’agence réglementaire américaine en temps opportun pourrait forcer la Société à conclure des ententes de distribution propres à certains territoires spécifiques. Dans la mesure où la Société est tributaire de tierces parties pour commercialiser et distribuer ses produits, comme c’était le cas avec la Compagnie 3M jusqu’au 15 juin 2012, le succès commercial de ses produits pourrait devenir, dans une certaine mesure, au-delà de son contrôle. En outre, rien ne garantit qu’une entente avec ces tierces parties soit bénéfique à la Société. Compatibilité des instruments médicaux Tous les procédés de stérilisation peuvent affecter les instruments médicaux ou en altérer les qualités essentielles avec le temps. En raison de l’oxydation qui se produit au contact du peroxyde d’hydrogène et de l’ozone et en raison de la nature des instruments soumis au procédé de stérilisation, TSO3 cherche à réduire au minimum la quantité et la durée de contact du peroxyde d’hydrogène et de l’ozone avec les objets soumis au processus de stérilisation. Quoi qu’il en soit, l’oxydation peut avoir divers effets selon les matériaux. Pour véritablement établir la valeur commerciale de son procédé de stérilisation, TSO3 devra continuer à démontrer la compatibilité de sa technologie avec une gamme importante d’instruments médicaux. Même si les essais et les études menés jusqu’à maintenant par TSO3 permettent à la direction de dire que son procédé de stérilisation STERIZONE® est compatible avec la majorité des instruments médicaux actuellement utilisés en milieu hospitalier, la Société devra poursuivre de manière continue des études systématiques à cet égard. Propriété intellectuelle et technologies La réussite de la Société dépend en partie de sa capacité à obtenir des brevets ou des droits y afférents, à protéger les secrets commerciaux et à exercer ses activités sans enfreindre les droits exclusifs de tierces parties. Bien que la Société soit déjà propriétaire de demandes de brevets ou de brevets délivrés, rien ne garantit que ces brevets sont valides, que les demandes de brevets seront délivrées ou que la Société développera d’autres technologies brevetables dans l’avenir. De plus, rien ne garantit

RAPPORT ANNUEL 2013

Page 25

qu’un brevet délivré à la Société ou à l’égard duquel la Société détient une licence rendra le produit visé par le brevet ou la licence plus concurrentiel, que de tierces parties ne contesteront pas la protection conférée par le brevet ou que les brevets de tierces parties ne nuiront pas aux activités commerciales de la Société. Rien ne garantit que d’autres Sociétés ne développeront pas de façon indépendante des produits semblables à ceux de la Société, ni qu’elles n’imiteront pas les produits de la Société ou que les concurrents de la Société ne développeront pas de produits qui contournent les droits exclusifs de la Société. Afin de protéger ou de faire respecter les droits de propriété intellectuelle dont la Société a la propriété ou qu’elle utilise ou commercialise, la Société peut devoir intenter des poursuites contre de tierces parties. La Société peut également devoir contester des plaintes déposées à son encontre ou à l’encontre d’un acheteur ou d’un utilisateur de ses produits selon lesquelles l’un de ses produits ou de ses processus constitue une atteinte aux droits de propriété intellectuelle de tierces parties. Habituellement, les poursuites liées à la propriété intellectuelle sont coûteuses, longues, et détournent l’attention de la direction d’autres enjeux. Le coût de telles poursuites pourrait avoir une incidence défavorable sur les activités de la Société. De plus, si la Société n’obtenait pas gain de cause dans un procès en contrefaçon, elle pourrait devoir payer des dommages-intérêts substantiels et devoir cesser l’activité de contrefaçon ou obtenir une licence pour utiliser la technologie brevetée. Les ententes en matière de redevances ou les contrats de licence que la Société devrait alors obtenir ne pourraient pas nécessairement l’être selon des modalités acceptables, si tant est qu’ils puissent être obtenus. Le fait qu’une réclamation à l’encontre de la Société aboutisse et que la Société ne puisse pas obtenir de licence pour la technologie visée selon des modalités acceptables, ni obtenir une licence pour une technologie de remplacement, ni reprendre la conception de produits pour éviter la contrefaçon pourrait avoir une incidence défavorable importante sur la Société, sa situation financière et ses résultats d’exploitation. La perte de la protection conférée par un brevet pourrait intensifier la concurrence pour les nouveaux produits et les produits futurs de la Société, ce qui pourrait avoir une incidence défavorable et importante sur les perspectives financières des produits de la Société. Dépendance envers le personnel-clé La Société estime que son succès continuera de dépendre de sa capacité à attirer et à conserver des dirigeants qualifiés et d’autres membres clés de son personnel. La perte d’un employé-clé pourrait avoir un effet négatif important sur TSO3. En 2013, le conseil d’administration et les dirigeants ont révisé le plan de succession de la Société concernant tous les gestionnaires. Gestion de la croissance La réalisation de ses objectifs immédiats pourrait propulser la Société dans une phase de croissance importante et rapide et l’obliger à augmenter considérablement ses effectifs, le nombre de ses partenaires, ses capacités de production et ses besoins financiers. Risques de concurrence Les produits de la Société font face à une forte concurrence. Bon nombre des concurrents de la Société possèdent des ressources financières et des capacités commerciales supérieures à TSO3. En supposant que la Société réussisse à obtenir un nouveau partenaire commercial, plusieurs des concurrents pourraient avoir davantage de ressources et de capacité que ce nouveau partenaire pourrait en avoir à mettre à la disposition du partenariat entre les deux sociétés. Par ailleurs, les

RAPPORT ANNUEL 2013

Page 26

produits ou procédés que TSO3 pourrait développer ou commercialiser sous licence deviendraient désuets si des concurrents actuels et éventuels réussissaient à développer des produits et des procédés plus efficaces et moins coûteux à utiliser. La forte concurrence que se livrent les entreprises dans le secteur de la stérilisation pourrait contraindre TSO3 à diminuer les prix de vente de ses produits. Questions liées à la responsabilité reliée au produit Dans le domaine de la santé, les poursuites judiciaires, pour des sommes souvent très élevées, sont de plus en plus courantes. En particulier aux États-Unis, des poursuites sont intentées par des patients, des employés ou des bénéficiaires contre les fournisseurs de services de santé et contre les organismes qui opèrent ou administrent des hôpitaux des secteurs public et privé. À l’occasion de telles poursuites, des personnes pourraient alléguer et mettre en cause la non-stérilité de certains instruments ou encore la non-performance des produits vendus installés par TSO3 ou dérivés de ses technologies. Pour se prémunir contre les problèmes liés à de telles poursuites, la Société maintient une couverture d’assurance qu’elle considère adéquate et qu’elle revoit annuellement avec ses courtiers d’assurance. Besoin de capitaux supplémentaires et de liquidité En affaires, la Société doit relever plusieurs défis malgré le fait qu’elle a présentement peu d’activités commerciales étant donné qu’elle attend l’approbation des autorités réglementaires aux États-Unis, le plus grand marché potentiel pour ses produits, et qu’elle a encore un important produit en voie de développement. Ceci crée des besoins de liquidité qui doivent être financés par le biais de différentes rondes de financement. Afin de diminuer les besoins de liquidité, la Société a réduit ses effectifs au cours du T1-2014 et a ralenti le développement de la plupart de ses produits, exception faite de ceux liés à la présente soumission auprès de l’agence réglementaire américaine. La capacité de la Société à réunir des fonds afin de maintenir suffisamment de liquidités pour assurer la poursuite de ses activités peut être négativement affectée par la conjoncture politique et économique mondiale et par d'autres facteurs de risque identifiés dans le présent rapport de gestion. Il ne peut y avoir aucune assurance que la Société continuera d’être en mesure d'obtenir en temps opportun les fonds suffisants pour financer son fonctionnement et ses dépenses en immobilisations nécessaires pour surmonter les défis et soutenir sa stratégie commerciale, alors que ses flux de trésorerie provenant des opérations demeurent insuffisants pour soutenir ses opérations. L’incapacité à générer des fonds additionnels, qu’ils proviennent de ses opérations commerciales ou de l’émission de titres de dettes ou de capitaux propres, pourrait obliger la Société à retarder ou à éliminer en partie ou en totalité les dépenses prévues ou encore à modifier sa stratégie d'affaires. Cela pourrait avoir une incidence négative importante sur la Société, sur ses perspectives d'affaires, ses résultats d'opération, sa situation financière y compris sa capacité à terminer certains projets de développement et à commercialiser ou compléter ses soumissions auprès des agences réglementaires. Défi de la conjoncture économique et politique mondiale L’économie générale et la conjoncture économique mondiales affectent les perspectives commerciales de la Société et la demande pour ses produits au Canada, aux États-Unis, en Europe et ailleurs dans le monde. Ces conditions incluent les taux d'intérêt à court et à long terme, l'inflation, la fluctuation des marchés financiers, les taux de change, les fluctuations des titres de créance affectant certains pays, la volatilité des marchés financiers à travers le monde, le

RAPPORT ANNUEL 2013

Page 27

resserrement des liquidités sur certains marchés financiers ainsi que la force des économies régionales et internationales. Tous ces facteurs influencent les activités, les conditions économiques dans une région géographique donnée et, par conséquent, affectent la demande de produits développés et en cours de développement par la Société. Les fluctuations dans les taux de change avec les États-Unis et les autres pays où l'entreprise cherche à commercialiser ou distribuer ses produits peuvent influencer significativement les perspectives commerciales de la Société ainsi que ses bénéfices. Les politiques monétaires de la Banque du Canada, de la Réserve fédérale américaine, des autorités monétaires européennes ainsi que d’autres mesures interventionnistes dans les marchés de capitaux par l’intermédiaire des organismes publics ont une incidence sur la situation économique, et ont des conséquences sur les perspectives commerciales de la Société. La Société n’exerce aucun contrôle sur les fluctuations de l’inflation, des taux d’intérêt, des taux de change, ni sur d’autres facteurs économiques ayant une incidence sur ses activités, ni sur une possible agitation politique et ni sur l’évolution potentielle des lois et règlements dans les juridictions où la Société exerce ses activités ou compte commercialiser ses produits. Instruments financiers La Société est exposée à différents types de risques, dont ceux liés aux investissements en instruments financiers, principalement la trésorerie, les équivalents de trésorerie et les placements temporaires. Afin de gérer les risques découlant des instruments financiers, des contrôles ont été mis en place, notamment l’approbation d’une politique de placements par le conseil d’administration. Tel que décrit ci-dessous, les mesures visent principalement à réduire les principaux risques liés aux investissements dans le but de préserver la trésorerie au lieu de chercher à optimiser les rendements. Concernant les placements, les principaux risques auxquels la Société s’expose sont les suivants : Risque de marché Le risque de marché correspond au risque que la valeur d’un instrument financier fluctue en raison de la variation des paramètres qui sous-tendent leur évaluation, notamment les taux d’intérêt et les taux de change. Risque lié aux taux d’intérêt Le risque lié aux taux d’intérêt survient lorsque les fluctuations des taux d’intérêt modifient les flux de trésorerie des placements de la Société y compris le prix auquel un investissement pourrait être vendu. Au 31 décembre 2013, si les taux d’intérêt à cette date avaient été inférieurs de 0,5 %, toutes les autres variables restant constantes, la perte nette et le résultat global pour l’exercice auraient été supérieurs de 3 332 $, principalement sous l'effet d'une augmentation de la juste valeur des actifs financiers à taux fixe classés à la juste valeur par le biais du résultat net. Si les taux d’intérêt à cette date avaient été supérieurs de 0,5 %, toutes les autres variables restant constantes, la perte nette et le résultat global pour l’exercice auraient été inférieurs de 3 312 $, principalement sous l'effet d'une diminution de la juste valeur des actifs financiers à taux fixe classés à la juste valeur par le biais du résultat net. La perte nette et le résultat global ont donc une sensibilité semblable tant à la baisse qu'à la hausse des taux d'intérêt.

RAPPORT ANNUEL 2013

Page 28