Embed Size (px)

DESCRIPTION

Rapport annuel 3 5 7 9 11 13 15 17 19 Ra 02 1 4 6 8 10 12 14 16 18 20 2 Compte de résultats 2002 11 Adresses et coopérations 16 2002: métamorphose réussie 7 Chiffres clé et organes 2002 4 Effectif des assurés au 1.1.2003 8 Rapport de l’organe de révision 14 Le succès: avec des moyens appropriés 6 Lorsque innovation rime avec efficacité 15 Remarques sur le bilan et le compte de résultats 12 Table des matières

Citation preview

1 3 5 7 9 11 13 15 17 19

Ra 02

02Rapport annuel

2 4 6 8 10 12 14 16 18 20

Index

Table des matières

Chiffres clé et organes 2002 4

Organisation 5

Le succès: avec des moyens appropriés 6

2002: métamorphose réussie 7

Effectif des assurés au 1. 1. 2003 8

Bilan au 31. 12. 2002 10

Compte de résultats 2002 11

Remarques sur le bilan et le compte de résultats 12

Compte par branches 2002 13

Rapport de l’organe de révision 14

Lorsque innovation rime avec efficacité 15

Adresses et coopérations 16

1 3 5 7 9 11 13 15 17 19

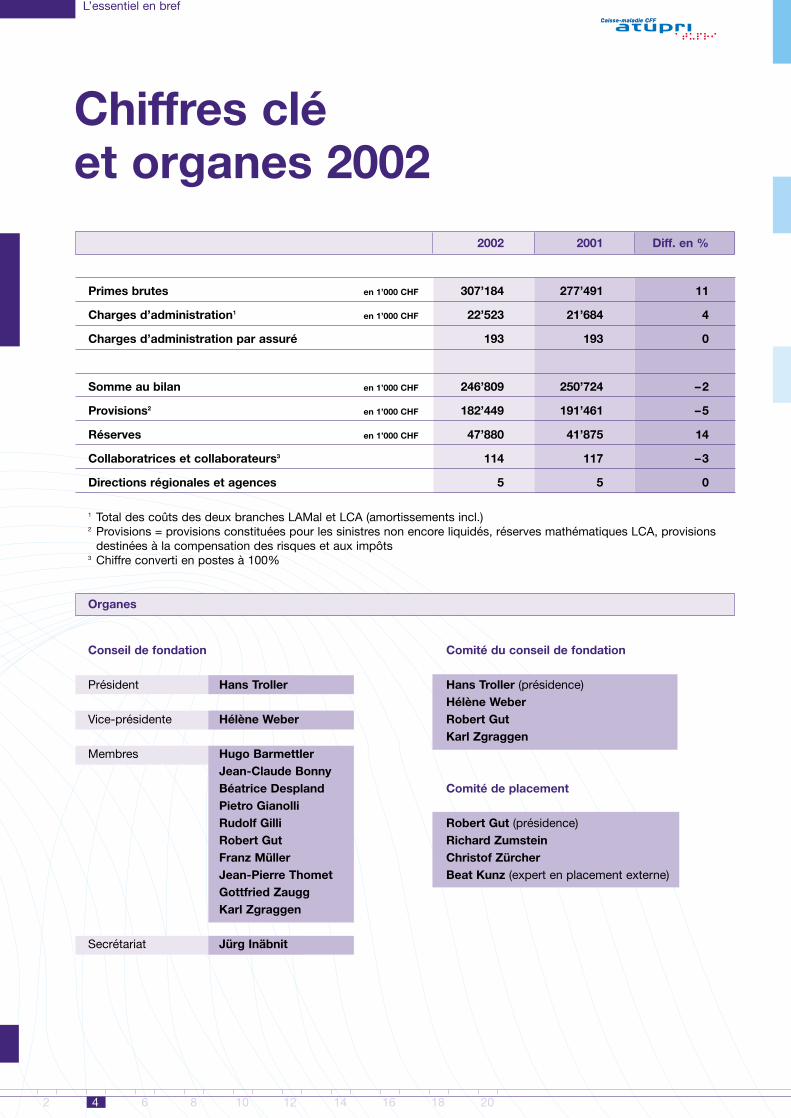

Chiffres clé et organes 2002

L’essentiel en bref

2 4 6 8 10 12 14 16 18 20

2002 2001 Diff. en %

Primes brutes en 1’000 CHF 307’184 277’491 11

Charges d’administration1 en 1’000 CHF 22’523 21’684 4

Charges d’administration par assuré 193 193 0

Somme au bilan en 1’000 CHF 246’809 250’724 –2

Provisions2 en 1’000 CHF 182’449 191’461 –5

Réserves en 1’000 CHF 47’880 41’875 14

Collaboratrices et collaborateurs3 114 117 –3

Directions régionales et agences 5 5 0

1 Total des coûts des deux branches LAMal et LCA (amortissements incl.)2 Provisions = provisions constituées pour les sinistres non encore liquidés, réserves mathématiques LCA, provisions

destinées à la compensation des risques et aux impôts3 Chiffre converti en postes à 100%

Organes

Conseil de fondation Comité du conseil de fondation

Président Hans Troller Hans Troller (présidence)Hélène Weber

Vice-présidente Hélène Weber Robert GutKarl Zgraggen

Membres Hugo BarmettlerJean-Claude BonnyBéatrice Despland Comité de placementPietro GianolliRudolf Gilli Robert Gut (présidence)Robert Gut Richard ZumsteinFranz Müller Christof ZürcherJean-Pierre Thomet Beat Kunz (expert en placement externe)Gottfried ZauggKarl Zgraggen

Secrétariat Jürg Inäbnit

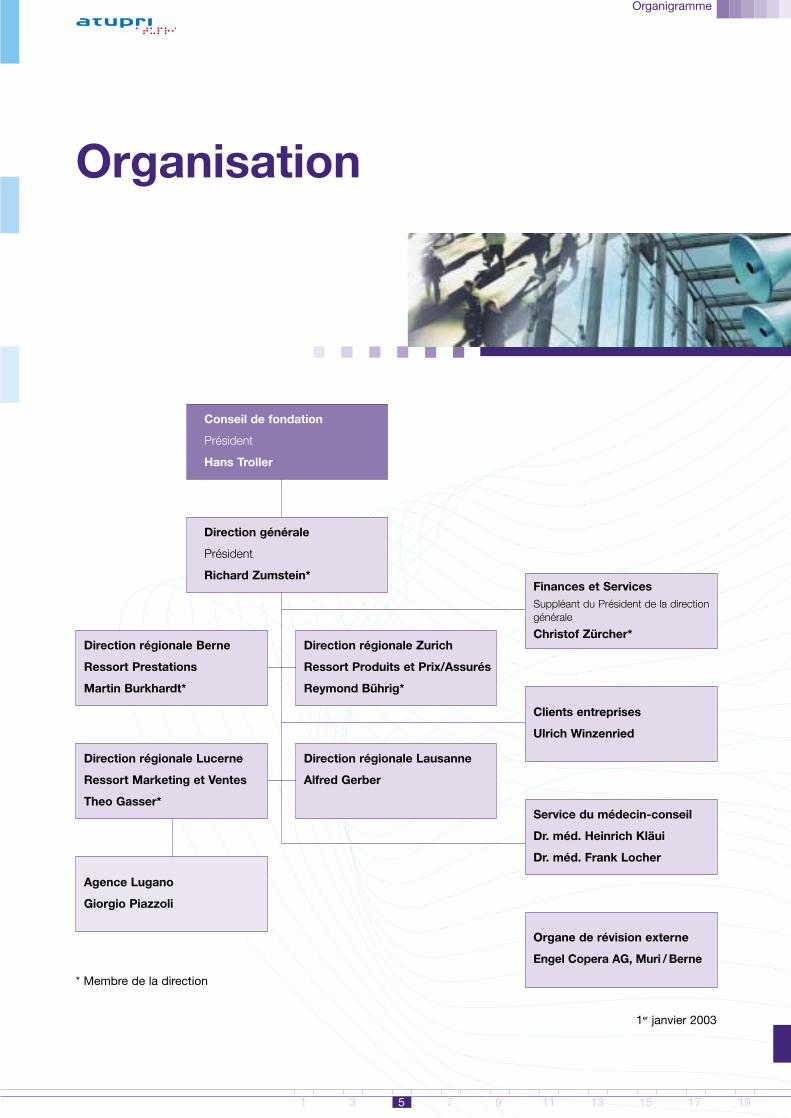

Organigramme

1er janvier 2003

Conseil de fondation

Président

Hans Troller

Direction générale

Président

Richard Zumstein*

Direction régionale Zurich

Ressort Produits et Prix/Assurés

Reymond Bührig*

Direction régionale Lucerne

Ressort Marketing et Ventes

Theo Gasser*

Agence Lugano

Giorgio Piazzoli

Direction régionale Lausanne

Alfred Gerber

Direction régionale Berne

Ressort Prestations

Martin Burkhardt*

Finances et ServicesSuppléant du Président de la directiongénérale

Christof Zürcher*

Clients entreprises

Ulrich Winzenried

Service du médecin-conseil

Dr. méd. Heinrich Kläui

Dr. méd. Frank Locher

Organe de révision externe

Engel Copera AG, Muri / Berne

1 3 5 7 9 11 13 15 17 19

* Membre de la direction

Organisation

Concrétisation AtupriEn 2002, la Caisse-maladie CFF a étéconfrontée à un changement décisif,qui a touché aussi bien les assuré/esque les collaborateurs et collaboratri-ces. Le changement de nom et d’iden-tité visuelle qui avait été décidé l’annéepassée déjà s’est opéré le 5 février2002 – Atupri est devenue réalité!Le conseil de fondation et la directionconstatent avec satisfaction que lestravaux de concrétisation complexesont pu être menés à bien commeprévu à fin 2002, selon le credo del’entreprise «qualité à tout prix».Malgré le nouveau nom et la nouvelleidentité visuelle, l’estime et la valeurque nous avons toujours accordées à nos client(e)s, collaboratrices, colla-borateurs et partenaires commer-ciaux restent intactes, et cela indé-pendamment des nouvelles structu-res mises en place. Même après ledétachement total de la maison mèreCFF, nous attachons une importanceprimordiale au maintien des bonnesrelations que nous entretenions avecle secteur des chemins de fer et destransports publics.

Sécurité financièreLes mesures prises l’année passée,dont l’objectif était une croissancestable et saine, ont pleinementdéployé leurs effets en 2002. Pourl’exercice en cours, la Caisse-mala-die Atupri publie en effet un bénéficede 6 millions de CHF. Les réserves

pétences phares dans les secteursgestion d’entreprise, finances,assurances sociales, droit et politi-que de la santé.

• Au travers d’une politique des placements solide, le développe-ment précaire et instable des marchés financiers doit être pris en considération.

• Les processus commerciaux serontanalysés et adaptés le cas échéantde manière encore plus efficace etconforme aux besoins des clients.

L’un de nos soucis majeurs pour l’avenir est de placer les souhaits etbesoins de nos assurés au premierplan. Nous voulons pouvoir en-registrer un taux de satisfaction desclients élevé et continuer à nous concentrer et nous identifier mêmeen tant qu’entreprise indépendanteCaisse-maladie Atupri sur nos «an-ciennes» valeurs que sont la qualité,la souplesse et les compétences.

Hans TrollerPrésident du conseil de fondation

Richard ZumsteinPrésident de la direction générale

dans l’assurance-maladie obligatoirecontinuent à évoluer dans les limites des prescriptions légales de20% et sont la garantie d’un déve-loppement futur sain. Les comptesannuels présentent un résultat posi-tif tant en ce qui concerne l’assu-rance obligatoire des soins selon laloi sur l’assurance-maladie (LAMal)que les assurances complémentairesselon la LCA. Le volume des primesa augmenté dans le domaine del’assurance obligatoire des soins, àl’inverse des assurances complé-mentaires.

Mesures axées sur l’avenirLe résultat actuariel globalement trèspositif confirme une fois de plus la perspicacité de notre politique enmatière de gestion et de primes axée sur l’avenir. Avec des mesuressupplémentaires, le conseil de fon-dation et la direction continuent àporter leur attention sur des aspectsimportants pour l’entreprise:• En sa qualité d’organe stratégique

de la caisse-maladie, le conseil defondation s’est reconstitué et seconcentre désormais sur ses com-

Rapport annuel

Le succès: avec des moyens appropriés

Hans Troller Richard Zumstein

Grâce aux faits marquants qui ont prévalu pour notre caisse-mala-

die, à savoir nouveau nom, nouveau logo et nouvelle identité vi-

suelle, résultat financier globalement positif et croissance saine de

l’effectif des assurés, la caisse-maladie Atupri peut jeter un regard

sur un exercice 2002 certes mouvementé, mais couronné de succès.

2 4 6 8 10 12 14 16 18 20

La réorientation a commencéen fait en 1996, lors de l’introductionde la nouvelle loi sur l’assurance-maladie. La caisse-maladie interne auxCFF devait – à l’instar des autres caisses-maladie d’entreprise – s’ouvrirau marché. Beaucoup de caisses-maladie d’entreprise ont opté pour l’in-tégration dans une assurance-maladiede plus grande importance et peu ont décidé, comme nous l’avons fait,de relever les défis du marché.Dans un premier temps il a fallu enguise de prélude à l’indépendanceanalyser les structures et l’organisationpuis prendre la décision d’une sépara-tion à moyen terme de la maison mèreCFF. A ce moment précis, les travauxde mise au point d’un véritable numé-ro de funambule ont commencé: nouvelle présence sur le marché avecun nouveau nom et une nouvelle iden-tité visuelle, bref, une véritable méta-morphose.

Hiver 2001/2002Après une évaluation minutieuse, unchoix unanime s’est porté sur «Atupri»et la nouvelle identité visuelle à la-quelle chacun, dans l’intervalle, s’étaithabitué – le conseil de fondation

donne son feu vert. Le nom «Atupri»est protégé sur le plan juridique(registre du commerce, registre desmarques, Internet, etc.), les collabora-trices et collaborateurs sont informés.Pressée par le temps, la préparationdes nouveaux imprimés et du siteInternet est ensuite lancée parallèle-ment. Et puis,

le 5 février 2002,les clients sont informés par écrit, lesite Internet www.atupri.ch est renduopérationnel, le changement de nomdans toutes les agences est effectuéet un communiqué de presse publié.Désormais, l’entreprise fonctionnesous la marque «Atupri», le complé-ment «Caisse-maladie CFF» pouvantencore être utilisé jusqu’à fin 2002. On atteint ainsi une phase décisive –un point de non-retour: est-ce que tout fonctionnera comme prévu, quelles seront les réactions?

Une campagne de marketing réussieL’effectif des collaborateurs s’habituesans problème à «Atupri» – mais qu’ensera-t-il des assurés, parmi lesquelsdes milliers de collaboratrices et colla-

borateurs des CFF? Certaines craintesde voir le changement poser des problèmes s’avèrent infondées. Quece soit au Tessin, en Suisse romandeou en Suisse alémanique, le change-ment de nom est fort bien accepté, etles mesures publicitaires orchestréespar le clown Linaz suscitent un échopositif (en 2002 également, Atupri aenregistré une augmentation réjouis-sante du nombre des assurés).

Le 31 décembre 2002Le jour de la Saint-Sylvestre 2002, on utilise pour la dernière fois le complé-ment «CFF»: à partir du 1er janvier2003, la raison sociale de l’entreprisese limite à «Atupri Caisse-maladie».Bien qu’importante au niveau sym-bolique, cette dernière adaptation dunom se déroule de manière quasiinaperçue. Et pourtant, le 31 décem-bre 2002 ne marque pas seulement la fin d’un exercice, c’est égalementune année de renaissance d’une assu-rance-maladie solide, fondée en 1911,une caisse-maladie dotée d’une nouvelle présentation et d’un nouveaunom. Un nouveau départ donc.

2002: métamorphose réussieL’année 2002 a rendu pour la première fois visible le changement de l’ancienne

caisse-maladie d’entreprise en caisse-maladie évoluant dans un marché libre. Avec

la dénomination originale «Atupri», une nouvelle marque faîtière était introduite.

Ce changement a ainsi marqué le pas vers l’indépendance tout comme le début de

la dernière phase de la réorientation.

Rapport annuel

1 3 5 7 9 11 13 15 17 19

Assurés

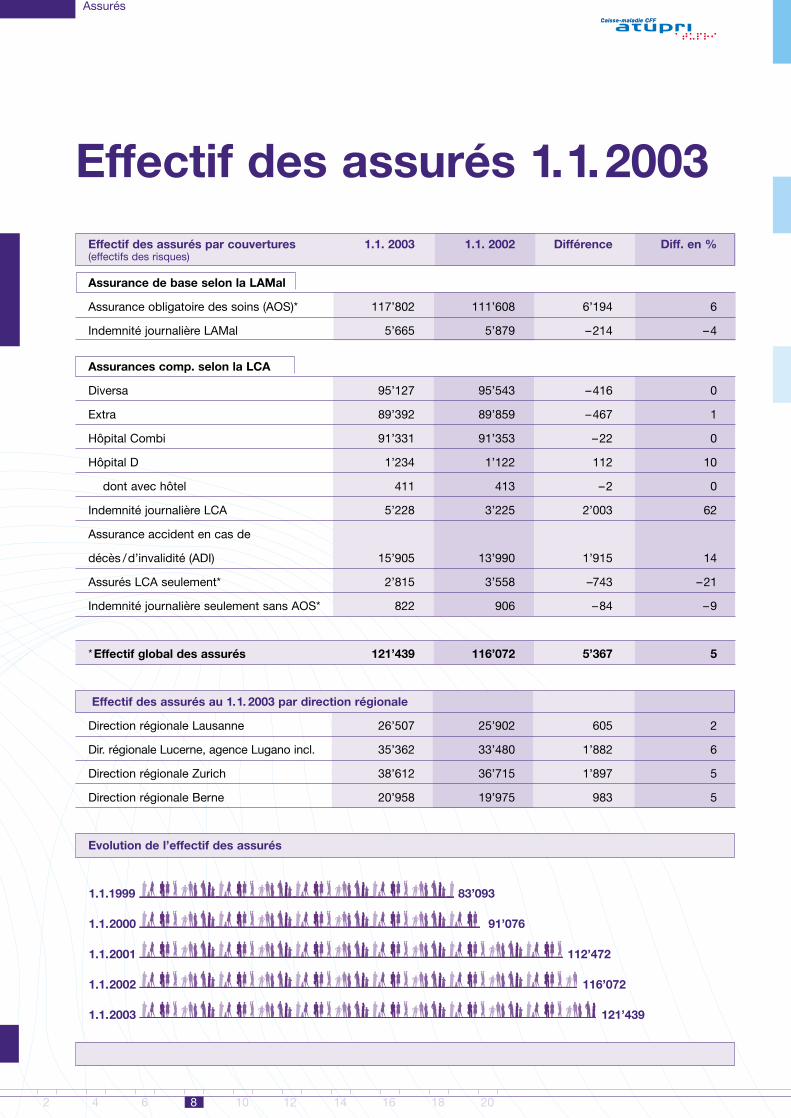

Effectif des assurés 1.1.2003

2 4 6 8 10 12 14 16 18 20

Effectif des assurés par couvertures 1.1. 2003 1.1. 2002 Différence Diff. en %(effectifs des risques)

Assurance de base selon la LAMal

Assurance obligatoire des soins (AOS)* 117’802 111’608 6’194 6

Indemnité journalière LAMal 5’665 5’879 –214 –4

Assurances comp. selon la LCA

Diversa 95’127 95’543 –416 0

Extra 89’392 89’859 –467 1

Hôpital Combi 91’331 91’353 –22 0

Hôpital D 1’234 1’122 112 10

dont avec hôtel 411 413 –2 0

Indemnité journalière LCA 5’228 3’225 2’003 62

Assurance accident en cas de

décès /d’invalidité (ADI) 15’905 13’990 1’915 14

Assurés LCA seulement* 2’815 3’558 –743 –21

Indemnité journalière seulement sans AOS* 822 906 –84 –9

*Effectif global des assurés 121’439 116’072 5’367 5

Effectif des assurés au 1.1. 2003 par direction régionale

Direction régionale Lausanne 26’507 25’902 605 2

Dir. régionale Lucerne, agence Lugano incl. 35’362 33’480 1’882 6

Direction régionale Zurich 38’612 36’715 1’897 5

Direction régionale Berne 20’958 19’975 983 5

Evolution de l’effectif des assurés

1.1.1999 83’093

1.1.2000 91’076

1.1.2001 112’472

1.1.2002 116’072

1.1.2003 121’439

1 3 5 7 9 11 13 15 17 19

Effectif assurance obligatoire des soins (AOS) par assurances et par degré ou franchise

Assurance Degré

ou franchise 1.1. 2003 1.1. 2002 Différence Diff. en %

Assurance des soins maladie sans

formes d’assurance particulières

Total

CARE Médecin de famille

CARE total 8’737 202 2

HMO

HMO total

PRIMA Médecin de famille

PRIMA total 138

Total global AOS 117’802 111’608

1 PRIMA Médecin de famille a été supprimée à fin 2002

230 74’916 74’327 589 1

400 7’783 7’366 417 6

600 8’478 7’716 762 10

1200 1’762 1’389 373 27

1500 13’443 9’565 3’878 41

106’382 100’363 6’019 6

230 5’440 5’623 –183 –3

400 676 704 –28 –4

600 797 729 68 9

1200 197 156 41 26

1500 1’829 1’525 304 20

8’939

230 826 842 –16 –2

400 171 187 –16 –9

600 241 237 4 2

1200 69 62 7 11

1500 1’174 1’042 132 13

2’481 2’370 111 5

230 –1 64

400 –1 7

600 –1 25

1200 –1 4

1500 –1 38

–1

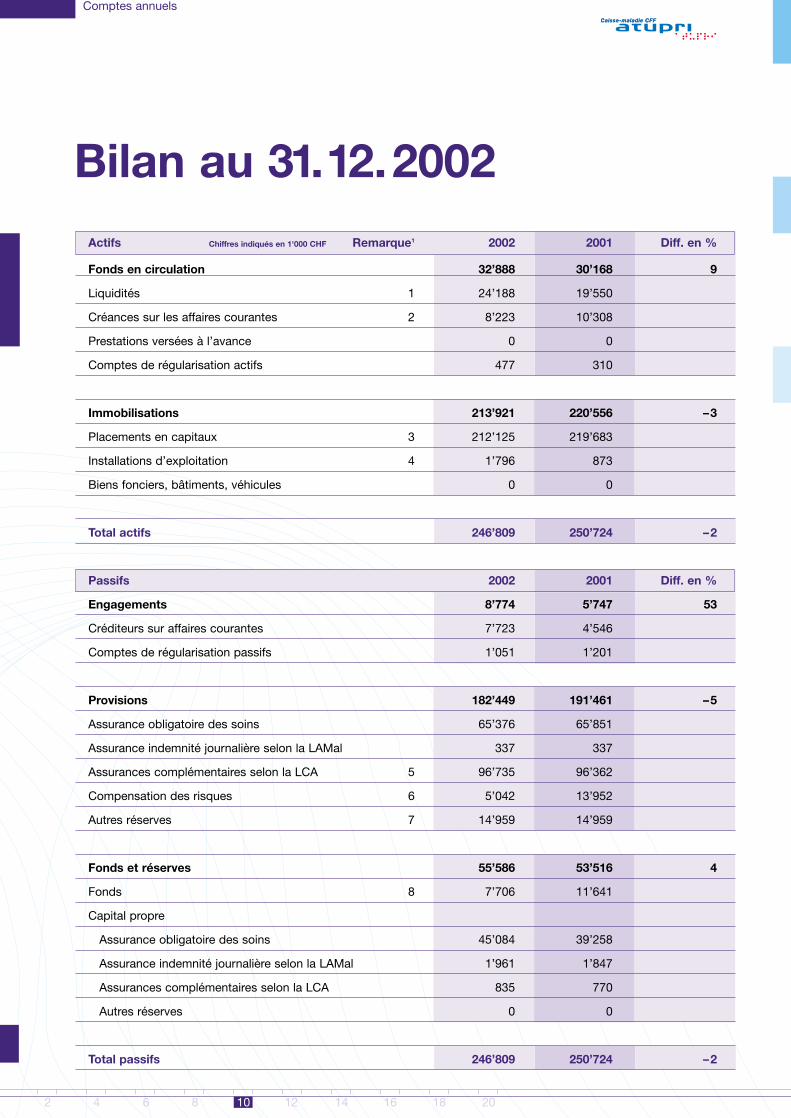

Bilan au 31.12.2002

Comptes annuels

2 4 6 8 10 12 14 16 18 20

Actifs Chiffres indiqués en 1'000 CHF Remarque1 2002 2001 Diff. en %

Fonds en circulation 32’888 30’168 9

Liquidités 1 24’188 19’550

Créances sur les affaires courantes 2 8’223 10’308

Prestations versées à l’avance 0 0

Comptes de régularisation actifs 477 310

Immobilisations 213’921 220’556 –3

Placements en capitaux 3 212’125 219’683

Installations d’exploitation 4 1’796 873

Biens fonciers, bâtiments, véhicules 0 0

Total actifs 246’809 250’724 –2

Passifs 2002 2001 Diff. en %

Engagements 8’774 5’747 53

Créditeurs sur affaires courantes 7’723 4’546

Comptes de régularisation passifs 1’051 1’201

Provisions 182’449 191’461 –5

Assurance obligatoire des soins 65’376 65’851

Assurance indemnité journalière selon la LAMal 337 337

Assurances complémentaires selon la LCA 5 96’735 96’362

Compensation des risques 6 5’042 13’952

Autres réserves 7 14’959 14’959

Fonds et réserves 55’586 53’516 4

Fonds 8 7’706 11’641

Capital propre

Assurance obligatoire des soins 45’084 39’258

Assurance indemnité journalière selon la LAMal 1’961 1’847

Assurances complémentaires selon la LCA 835 770

Autres réserves 0 0

Total passifs 246’809 250’724 –2

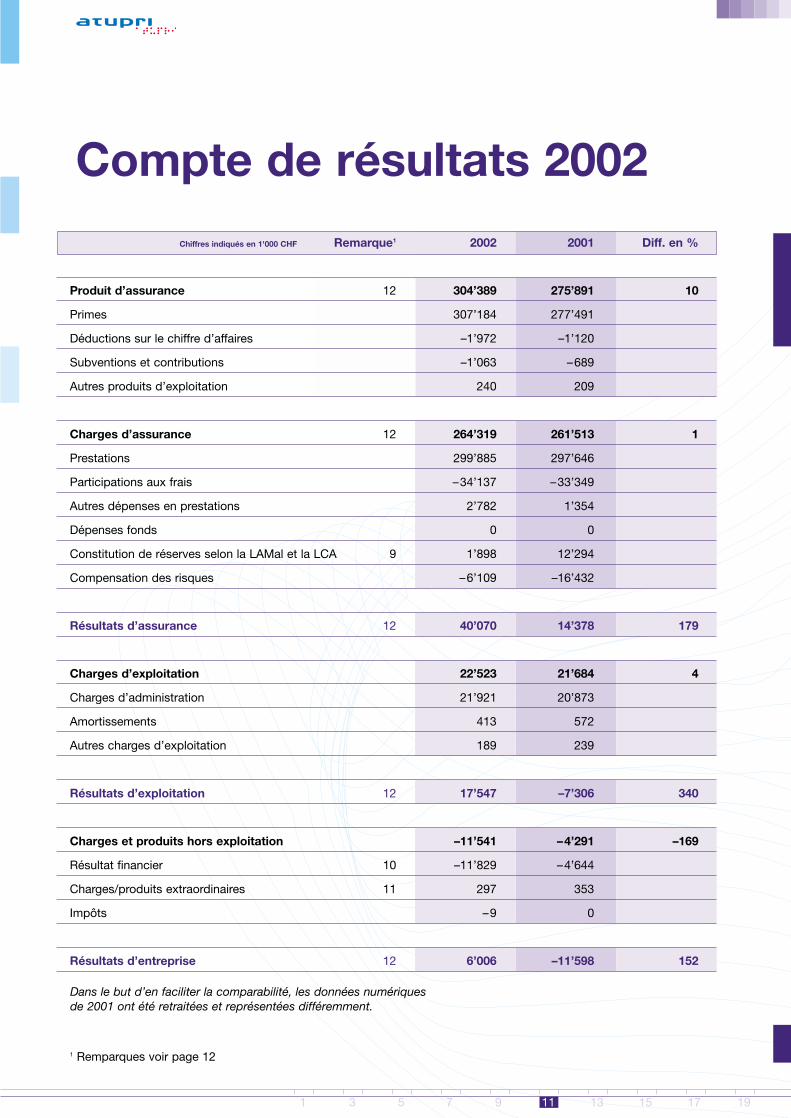

Compte de résultats 2002

1 3 5 7 9 11 13 15 17 19

Chiffres indiqués en 1'000 CHF Remarque1 2002 2001 Diff. en %

Produit d’assurance 12 304’389 275’891 10

Primes 307’184 277’491

Déductions sur le chiffre d’affaires –1’972 –1’120

Subventions et contributions –1’063 –689

Autres produits d’exploitation 240 209

Charges d’assurance 12 264’319 261’513 1

Prestations 299’885 297’646

Participations aux frais –34’137 –33’349

Autres dépenses en prestations 2’782 1’354

Dépenses fonds 0 0

Constitution de réserves selon la LAMal et la LCA 9 1’898 12’294

Compensation des risques –6’109 –16’432

Résultats d’assurance 12 40’070 14’378 179

Charges d’exploitation 22’523 21’684 4

Charges d’administration 21’921 20’873

Amortissements 413 572

Autres charges d’exploitation 189 239

Résultats d’exploitation 12 17’547 –7’306 340

Charges et produits hors exploitation –11’541 –4’291 –169

Résultat financier 10 –11’829 –4’644

Charges/produits extraordinaires 11 297 353

Impôts –9 0

Résultats d’entreprise 12 6’006 –11’598 152

1 Remparques voir page 12

Dans le but d’en faciliter la comparabilité, les données numériquesde 2001 ont été retraitées et représentées différemment.

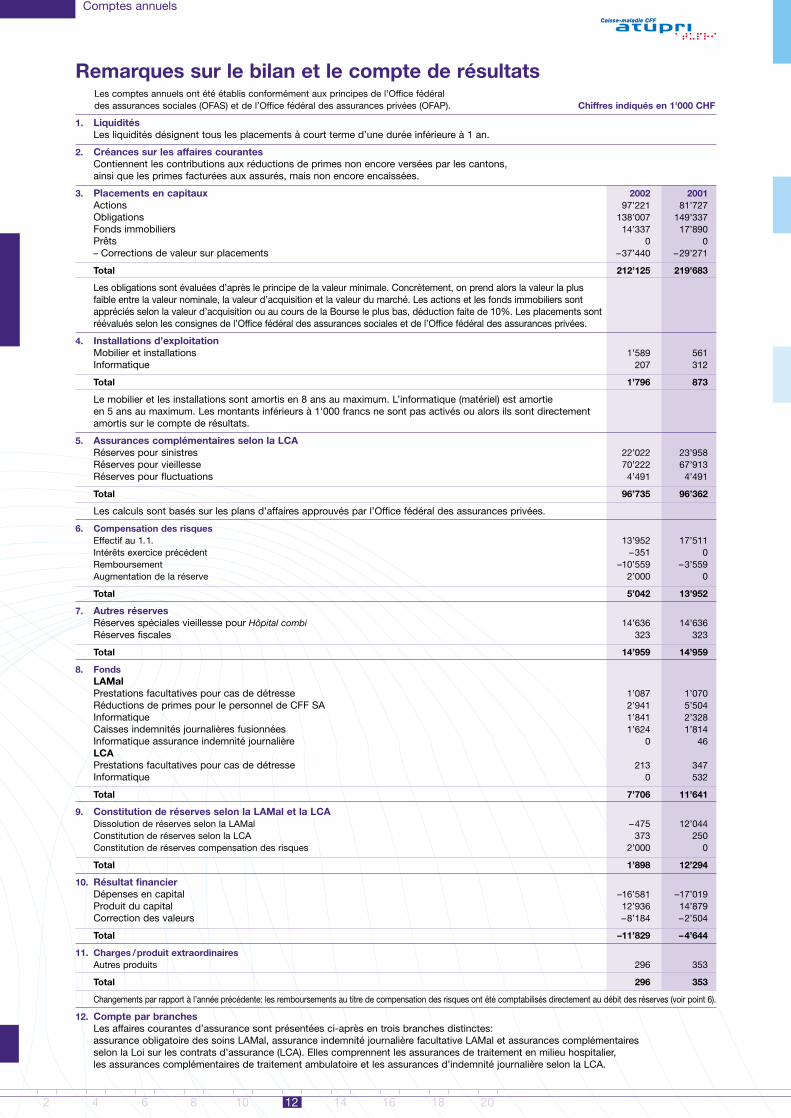

Les comptes annuels ont été établis conformément aux principes de l’Office fédéral des assurances sociales (OFAS) et de l’Office fédéral des assurances privées (OFAP). Chiffres indiqués en 1'000 CHF

1. LiquiditésLes liquidités désignent tous les placements à court terme d’une durée inférieure à 1 an.

2. Créances sur les affaires courantesContiennent les contributions aux réductions de primes non encore versées par les cantons, ainsi que les primes facturées aux assurés, mais non encore encaissées.

3. Placements en capitaux 2002 2001Actions 97’221 81’727 Obligations 138’007 149’337 Fonds immobiliers 14’337 17’890 Prêts 0 0 – Corrections de valeur sur placements –37’440 –29’271

Total 212’125 219’683

Les obligations sont évaluées d’après le principe de la valeur minimale. Concrètement, on prend alors la valeur la plusfaible entre la valeur nominale, la valeur d’acquisition et la valeur du marché. Les actions et les fonds immobiliers sontappréciés selon la valeur d’acquisition ou au cours de la Bourse le plus bas, déduction faite de 10%. Les placements sontréévalués selon les consignes de l’Office fédéral des assurances sociales et de l’Office fédéral des assurances privées.

4. Installations d’exploitationMobilier et installations 1’589 561 Informatique 207 312

Total 1’796 873

Le mobilier et les installations sont amortis en 8 ans au maximum. L’informatique (matériel) est amortieen 5 ans au maximum. Les montants inférieurs à 1'000 francs ne sont pas activés ou alors ils sont directementamortis sur le compte de résultats.

5. Assurances complémentaires selon la LCARéserves pour sinistres 22’022 23’958 Réserves pour vieillesse 70’222 67’913 Réserves pour fluctuations 4’491 4’491

Total 96’735 96’362

Les calculs sont basés sur les plans d’affaires approuvés par l’Office fédéral des assurances privées.

6. Compensation des risques Effectif au 1.1. 13’952 17’511 Intérêts exercice précédent –351 0Remboursement –10’559 –3’559Augmentation de la réserve 2’000 0

Total 5’042 13’952

7. Autres réservesRéserves spéciales vieillesse pour Hôpital combi 14’636 14’636 Réserves fiscales 323 323

Total 14’959 14’959

8. FondsLAMalPrestations facultatives pour cas de détresse 1’087 1’070 Réductions de primes pour le personnel de CFF SA 2’941 5’504 Informatique 1’841 2’328 Caisses indemnités journalières fusionnées 1’624 1’814 Informatique assurance indemnité journalière 0 46 LCAPrestations facultatives pour cas de détresse 213 347Informatique 0 532

Total 7’706 11’641

9. Constitution de réserves selon la LAMal et la LCADissolution de réserves selon la LAMal –475 12’044 Constitution de réserves selon la LCA 373 250Constitution de réserves compensation des risques 2’000 0

Total 1’898 12’294

10. Résultat financierDépenses en capital –16’581 –17’019 Produit du capital 12’936 14’879 Correction des valeurs –8’184 –2’504

Total –11’829 –4’644

11. Charges /produit extraordinairesAutres produits 296 353

Total 296 353

Changements par rapport à l’année précédente: les remboursements au titre de compensation des risques ont été comptabilisés directement au débit des réserves (voir point 6).

12. Compte par branchesLes affaires courantes d’assurance sont présentées ci-après en trois branches distinctes:assurance obligatoire des soins LAMal, assurance indemnité journalière facultative LAMal et assurances complémentaires selon la Loi sur les contrats d’assurance (LCA). Elles comprennent les assurances de traitement en milieu hospitalier, les assurances complémentaires de traitement ambulatoire et les assurances d’indemnité journalière selon la LCA.

Comptes annuels

2 4 6 8 10 12 14 16 18 20

Remarques sur le bilan et le compte de résultats

Compte par branches 2002

1 3 5 7 9 11 13 15 17 19

Soins maladie LAMal Complément LCA IJ facultative LAMal Total

Chiffres indiqués en 1'000 CHF 2002 2001 2002 2001 2002 2001 2002 2001

Produit d’assurance 221’642 192’402 81’904 82’607 843 882 304’389 275’891

Primes 223’617 193’353 82’724 83’256 843 882 307’184 277’491

Déductions sur le chiffre d’affaires –1’881 –1’040 –91 –80 0 0 –1’972 –1’120

Subventions et contributions –105 –120 –958 –569 0 0 –1’063 –689

Autres produits d’exploitation 11 209 229 0 0 0 240 209

Total charges d’assurance 200’956 195’630 62’699 65’168 664 715 264’319 261’513

Prestations 237’985 231’902 61’238 65’029 662 715 299’885 297’646

Participations aux frais –33’342 –32’529 –795 –820 0 0 –34’137 –33’349

Autres dépenses en prestations 897 645 1’883 709 2 0 2’782 1’354

Dépenses fonds 0 0 0 0 0 0 0 0

Constitution de réserves selon 1’525 12’044 373 250 0 0 1’898 12’294 la LAMal et la LCA

Compensation des risques –6’109 –16’432 0 0 0 0 –6’109 –16’432

Résultats d’assurance 20’686 –3’228 19’205 17’439 179 167 40’070 14’378

Charges d’exploitation 10’097 9’715 12’387 11’926 39 44 22’523 21’685

Charges d’administration 9’827 9’350 12’056 11’479 38 44 21’921 20’873

Amortissements 185 257 227 315 1 0 413 572

Autres charges d’exploitation 85 108 104 132 0 0 189 240

Résultats d’exploitation 10’589 –12’943 6’818 5’513 140 123 17’547 –7’307

Total produit –4’764 1’516 –6’752 –5’807 –25 0 –11’541 –4’291

Résultat financier –5’061 1’163 –6’743 –5’807 –25 0 –11’829 –4’644

Charges et produits extraordinaires 297 353 0 0 0 0 297 353

Impôts 0 0 –9 0 0 0 –9 0

Résultats d’entreprise 5’825 –11’427 66 –294 115 123 6’006 –11’598

Comptes annuels

Rapport de l’organe de révision

2 4 6 8 10 12 14 16 18 20

Dieter Mathys Reto Kämpf

En notre qualité d’organe de révision, nous avons vérifié la comptabilité et les comptes annuels (bilan et compte de résultats) de la Caisse-maladie Atupri (précédemment Caisse-maladie CFF) pour l’exercice écoulé au 31 décembre 2002.

Le conseil de fondation est responsable des comptes annuels, alors que notre mission consiste à les vérifieret à les apprécier. Nous confirmons être en mesure de remplir les exigences de capacités et d’indépendance,nécessaires à l’accomplissement de cette tâche.

Nos vérifications ont été effectuées d’après les principes du profil de la profession en Suisse selon lesquelsce contrôle doit être planifié et exécuté de telle sorte que toute déclaration majeure erronée dans les comp-tes annuels puisse être identifiée avec la certitude appropriée. Nous avons vérifié les positions et les indica-tions des comptes annuels au moyen d’analyses et de prélèvements au hasard. En outre, nous avons appré-cié l’application des principes déterminants de reddition de comptes, les principales décisions d’évaluation,ainsi que la présentation de l’ensemble des comptes annuels. Le contrôle de la direction des affaires consiste,pour sa part, à vérifier si les conditions de la marche des affaires sont conformes aux lois et aux statuts; à cetégard, il ne s’agit donc pas d’apprécier l’opportunité des objectifs poursuivis. Nous sommes d’avis que nosvérifications constituent une base suffisante à notre jugement.

Selon notre appréciation, la comptabilité, les comptes annuels, ainsi que la direction des affaires respectent lalégislation suisse, l’acte de fondation et le règlement.

Nous recommandons l’adoption des présents comptes annuels.

Muri /Berne, le 4 avril 2003

ENGEL COPERA AG

Dieter Mathys Reto KämpfExpert comptable dipl. / Réviseur responsable Expert comptable dipl. / Réviseur responsable

Produits

Lorsque innovation rimeavec efficacité La quintessence même de la capacité concurrentielle réside dans la prestation et le service. Bien

qu’à cet égard, Atupri passe pour être la meilleure de sa classe, et rencontre régulièrement au

niveau des médias et dans tous les ratings connus une grande considération, il s’est agi, en 2002

également, de procéder à diverses améliorations. Ces optimisations se reflètent notamment sur le

site Web d’Atupri: il n’a pas seulement été doté d’un nouveau design, mais sa conception simplifie

également la communication entre Atupri et le public.

Atupri-Net prend de l’importanceLes expériences faites par l’écono-mie en ce qui concerne Internet sontpartagées: d’une part, les espoirs denombreuses entreprises se sonteffondrés au niveau suisse et inter-national (voir l’évolution sur le mar-ché boursier) parce que les attentesface aux possibilités du World WideWeb ont en partie été fortementsurestimées. D’autre part, l’utilisationd’Internet ne cesse en réalité d’aug-menter, le nombre des utilisateursest à la hausse. En Suisse, il atteintmême des chiffres records: c’est eneffet dans notre pays que le réseauest le plus dense au monde.

Adaptation aux habitudes des utilisateursLors de la conception de notre nou-veau site Internet www.atupri.ch,Atupri s’est concentrée sur ce quiétait faisable: le site Atupri, en tantque plate-forme d’information et decommunication, a été et est adaptéconstamment aux habitudes dupublic et à ses attentes – bien enten-du en français, allemand et italien.

Le site Web www.atupri.chprésente toutes les informationsnécessaires d’une manière claire etfacile à comprendre. Toutes lespublications d’Atupri, notamment lesinformations sous forme de texte etd’images issues des magazinesAtupri, peuvent être consultées entout temps sur le site Web d’Atupri.Mais ce n’est pas tout!

1 3 5 7 9 11 13 15 17 19

Non-stop online avec AtupriC’est ainsi que le secteur des offresen ligne a par exemple été perfec-tionné et que dans un certain nom-bre de segments, la conclusiond’une assurance et le trafic des paie-ments via Internet (E-Payment) ontété introduits avec succès. Le déve-loppement d’Atupri-Net se poursuit,avec comme principal souci de continuer à concevoir le site de ma-nière conviviale pour les utilisatriceset les utilisateurs.

Adresses

Coopérations placées sous le signe de la qualité:centris SA – Centre informatique pour l’assurance-maladie

Coop Protection juridiqueCOSAMA – Union des assureurs maladie et accidents

FRU!TCAKE – Agence publicitairemedicall – Centre d’appels d’urgence

MediService – Commerce de médicaments par correspondanceOFAC – Bureau d’encaissement des pharmacies

SanaCare – HMO et systèmes de médecins de famillesantésuisse – Les assureurs maladie suisses

SOLIDA – Assurance accidents

DirectionAtupri KrankenkasseZieglerstrasse 29 Tél 031 555 09 113000 Bern 65 Fax 031 555 09 12

Service Center BerneAtupri KrankenkasseSpitalgasse 2Postfach 8721 Tél 031 555 08 113001 Bern Fax 031 555 08 12

Service Center LausanneAtupri Caisse-maladieLausanne-Gare, Porte 5ACase postale 295 Tél 021 555 06 111001 Lausanne Fax 021 555 06 12

Service Center LucerneAtupri KrankenkasseZentralstrasse 7Postfach 4240 Tél 041 555 07 116002 Luzern Fax 041 555 07 12

Service Center LuganoAtupri Cassa malatiAgenzia per il TicinoPiazza Cioccaro 7 Tél 091 922 00 226900 Lugano Fax 091 924 26 44

Service Center ZurichAtupri KrankenkasseAndreasstrasse 15 Postfach Tél 01 556 55 11 8050 Zürich Oerlikon Fax 01 556 55 12

2 4 6 8 10 12 14 16 18 20