Embed Size (px)

Citation preview

Régimes à prestations ciblesL’avenir des régimes de retraite viables

Aon HewittSolutions de retraite

Risque. Réassurance. Ressources humaines

2

Table des matières

Résumé .......................................................................................2

I. Introduction ............................................................................4

II. Rentes viables ..........................................................................6

III. Justification des régimes PC ....................................................9

IV. Définition du régime PC ...................................................... 11

V. Mise en œuvre des régimes PC .............................................. 15

VI. Examen des normes ............................................................ 17

VII. Conclusion ......................................................................... 19

Bibliographie ............................................................................ 19

Collaborateurs ...........................................................................20

Remerciements ......................................................................... 21

Contacts ....................................................................................22

Mai 2015 Premier d’une série de guides sur les régimes de retraite à prestations cibles, publiés par Aon Hewitt

Aon Hewitt Régimes à prestations cibles 3

Résumé

En tant que Canadiens, nous avons atteint un seuil critique dans la planification des régimes de retraite. Non seulement les particuliers peuvent bénéficier d’une rente pendant une période beaucoup plus longue que la période de cotisation, mais aussi, dans l’ensemble, la capitalisation de régimes de retraite viables devient un enjeu de plus en plus pressant.

Nous définissons un régime de retraite viable comme un régime qui peut offrir systématiquement, tant dans des circonstances favorables que défavorables, un niveaux adéquat de prestations dans une fourchette acceptable de coûts à long terme. Une méthode viable de fournir des rentes devrait être fondée sur une solide compréhension des facteurs de risque par toutes les parties prenantes. Cette compréhension permettra ainsi d’atteindre l’objectif ultime d’éviter des corrections majeures aux cotisations et aux prestations.

Le régime de retraite à prestations cibles (PC) est certainement une idée fort prometteuse pour assurer aux Canadiens un revenu de retraite durable. Le régime PC n’est pas un simple point sur le spectre de la conception entre le régime à prestations déterminées (PD) et le régime à cotisation déterminée (CD). Ce guide en fait la démonstration dans le cadre d’une vue d’ensemble détaillée des régimes de retraite PC.

Un régime PC comprend des cotisations fixes, déterminées à l’avance, une formule de calcul des prestations déterminées cibles et une politique en matière de service des prestations/capitalisation qui prescrit les méthodes de variation des prestations selon le coût pouvant être pris en charge, ainsi que des niveaux de réserve préétablis et un ordre prédéterminé de rajustement des prestations. Nous désirons distinguer le régime PC des autres types de régimes viables, la principale différence étant que les cotisations au régime de retraite PC sont établies en premier, à un niveau fixe, et que les prestations sont fondées sur ce niveau de cotisation, avec la possibilité de rajuster les prestations à mesure qu’évolue l’expérience du régime.

Deux exemples réels permettent d’illustrer la définition du régime PC en mettant en évidence les aspects opérationnels et techniques pris en considération dans la conception et le maintien d’un régime PC viable. Ces facteurs sont discutés tout au long de ce guide. Les défis de la transition vers un régime PC se rapportent généralement à des questions plus politiques ou liées aux relations avec les employés.

Les normes applicables aux régimes de retraite (rentes, imposition, pratique actuarielle et comptabilisation) sont examinées afin de déterminer si elles peuvent répondre aux besoins des régimes PC. Comme le régime PC est une caractéristique ou un concept de régime, et non un nouveau type de régime de retraite, la plupart des normes devront principalement faire l’objet d’éclaircissements et d’attention à certains détails, plutôt que de modifications majeures.

I. Introduction

Il est clair que la gestion de régimes inflexibles dans des systèmes dynamiques volatils mène inévitablement à des échecs et à des défaillances. C’est ce que nous avons connu en essayant d’offrir des régimes de retraite viables à l’aide d’outils PD et CD dans l’environnement économique dynamique, et souvent chaotique, de la dernière décennie. Une nouvelle économie nécessite de nouveaux outils et une démarche adaptable.

Avec le vieillissement des baby‑boomers, les régimes de retraite et les régimes d’épargne‑retraite sont toujours présents à l’esprit des Canadiens et aux nouvelles de six heures, et font de plus en plus partie du débat politique – tout un exploit pour n’importe quel sujet. C’était évident dans le rapport Drummond en Ontario, qui a traité des régimes de retraite dans son analyse sur les moyens d’accroître l’efficience en Ontario.

D’innombrables heures ont été consacrées à commenter et à analyser ce qui doit être fait dorénavant.

Cela est évident par les commissions de révision des régimes de retraite dans diverses provinces et les nombreux documents commandés par divers experts. Il semble y avoir un accord unanime sur la nécessité d’un changement, tant concernant les régimes publics (c.‑à‑d., RPC/RRQ, SV, SRG, etc.) que les régimes complémentaires. Cependant, il reste encore toute une gamme de solutions proposées, ayant un manque de consensus ou d’orientation privilégiée.

De nombreux employeurs, les grandes entreprises en particulier, tant dans le secteur privé que le secteur public, croient encore que les régimes de retraite représentent une partie importante de la rémunération globale offerte à leurs employés et sont prêts à aider activement leurs employés à s’assurer une retraite financièrement sûre. En raison des limites des régimes PD et CD traditionnels (discutées plus loin dans le document), de nombreuses parties réclament l’adoption d’une nouvelle démarche à prestations cibles.

Le but de ce document est d’accorder une attention réelle et concrète à cette discussion critique sur les régimes de retraite viables, particulièrement le concept des régimes à prestations cibles (PC), en s’appuyant sur les idées que nous avons tirées de l’analyse en profondeur des 60 dernières années de gestion de régimes de retraite d’employeurs, ainsi que de l’expérience personnelle de travailler avec les solutions PC.

Pour réussir, un régime PC doit englober une démarche holistique de gestion viable des régimes retraite, en utilisant les trois leviers principaux : politique de prestations, politique de capitalisation et politique d’investissement.

4

Aon Hewitt Régimes à prestations cibles 5

Nous ne voyons pas les PC comme étant seulement une autre manière de concevoir un régime de retraite – un simple point sur le spectre entre les régimes PD et les régimes CD.

Voici un aperçu de la façon dont ce document traite le sujet :

• Définition des prestations de retraite viables, avec des exemples de ce à quoi elles peuvent ressembler.

• Justification du concept de régime à prestations cibles à titre de bon modèle pour les prestations de retraite viables.

• Ce qui est nécessaire pour concevoir un régime PC viable.

• Considérations pratiques pour la mise en œuvre d’un régime PC.

Qu’espérons‑nous réaliser en rédigeant un document comme celui‑ci? Fondamentalement, nous croyons que les régimes de retraite viables sont essentiels à la prospérité de notre pays – en particulier à la lumière du vieillissement généralisé de la population. Ceux qui sont engagés envers l’avenir du Canada doivent exercer des pressions pour l’adoption de structures et de lois qui soutiennent des rentes viagères à prix abordable qui dureront – en d’autres termes, des régimes de retraite viables. Nous avons les outils et connaissances du marché pour trouver des solutions et parvenir à des régimes de retraite viables permettant au gouvernement, aux particuliers, aux employeurs et à la société d’en sortir gagnants. Grâce aux solutions tangibles à notre portée, notre objectif est de nous instruire sur toutes les options disponibles et de travailler ensemble pour aider les Canadiens à se sentir en sécurité eu égard à leurs années à la retraite.

La retraite est encore un concept nouveau pour l’humanité et continue d’évoluer. Nous avons atteint un point critique dans la viabilité des régimes de retraite. En effet, dans une grande partie du monde, les particuliers peuvent finir par recevoir une rente pendant une période beaucoup plus longue que la période de cotisation. Ce n’était pas le cas lorsque les régimes de retraite à prestations déterminées existants ont été initialement conçus et adoptés.

L’un des aspects les plus regrettables des prestations de retraite, c’est qu’il est impossible d’évaluer avec précision le coût de cette rente jusqu’à ce qu’elle ait été entièrement servie. La seule chose dont nous pouvons être certains, c’est que toutes les estimations de coûts effectuées à l’avance ne sont rien d’autre que cela – des estimations. Selon le mode de service de la rente, il est fort probable que : (i) dans le cas des régimes PD, les coûts réels soient différents de ceux prévus ou que (ii) dans le cas des régimes CD, les prestations réelles soient différentes

de celles prévues. Quoi qu’il en soit, l’acquisition de la rente prévue exige un processus itératif soutenu.

Dans un régime PD, les promoteurs doivent contrebalancer le degré élevé de certitude quant aux prestations versées aux participants par le coût élevé et l’incertitude importante quant aux cotisations. En outre, il peut y avoir d’importantes inégalités intergénérationnelles du fait que les participants retraités continuent à recevoir des prestations, que le coût ait été adéquatement évalué ou non. L’inverse est vrai pour les régimes CD, où la certitude des cotisations se fait au prix d’une incertitude totale quant au montant des prestations. Fait intéressant, les incertitudes liées à ces deux situations découlent des mêmes facteurs, notamment : une dépendance au rendement des placements et aux taux d’intérêt, qui sont volatils de nature et qui peuvent se révéler plus faibles que prévu, et une exposition au risque de longévité.

II. Rentes viables

Définition de la viabilité

À notre avis, un régime de retraite viable est un régime qui peut offrir systématiquement, tant dans des circonstances favorables que défavorables, un certain niveau de prestations dans une fourchette acceptable de coûts à long terme. Pour ce faire, une démarche viable en matière de rentes permettra à un régime de retraite d’adapter les coûts et les prestations en réponse à l’expérience réelle, l’objectif principal étant que les rajustements soient rares et de faible ampleur. Le raison d’être de la viabilité est d’éviter des corrections majeures aux cotisations et aux prestations. Une démarche viable pour fournir des prestations de retraite serait nécessairement fondée sur le partage des principaux risques par toutes les parties prenantes. En outre, la structure de gouvernance d’un tel mécanisme de rente doit tenir compte de la nature de cette entente de partage des risques.

6

Aon Hewitt Régimes à prestations cibles 7

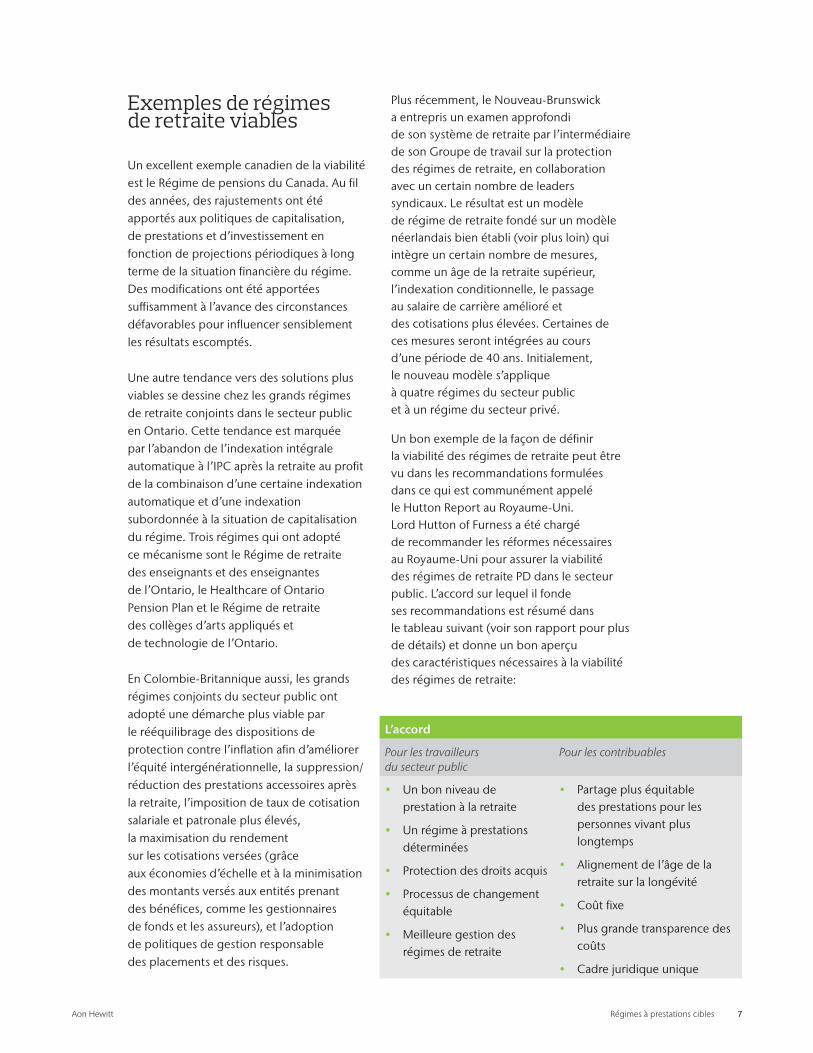

Exemples de régimes de retraite viables

Un excellent exemple canadien de la viabilité est le Régime de pensions du Canada. Au fil des années, des rajustements ont été apportés aux politiques de capitalisation, de prestations et d’investissement en fonction de projections périodiques à long terme de la situation financière du régime. Des modifications ont été apportées suffisamment à l’avance des circonstances défavorables pour influencer sensiblement les résultats escomptés.

Une autre tendance vers des solutions plus viables se dessine chez les grands régimes de retraite conjoints dans le secteur public en Ontario. Cette tendance est marquée par l’abandon de l’indexation intégrale automatique à l’IPC après la retraite au profit de la combinaison d’une certaine indexation automatique et d’une indexation subordonnée à la situation de capitalisation du régime. Trois régimes qui ont adopté ce mécanisme sont le Régime de retraite des enseignants et des enseignantes de l’Ontario, le Healthcare of Ontario Pension Plan et le Régime de retraite des collèges d’arts appliqués et de technologie de l’Ontario.

En Colombie‑Britannique aussi, les grands régimes conjoints du secteur public ont adopté une démarche plus viable par le rééquilibrage des dispositions de protection contre l’inflation afin d’améliorer l’équité intergénérationnelle, la suppression/réduction des prestations accessoires après la retraite, l’imposition de taux de cotisation salariale et patronale plus élevés, la maximisation du rendement sur les cotisations versées (grâce aux économies d’échelle et à la minimisation des montants versés aux entités prenant des bénéfices, comme les gestionnaires de fonds et les assureurs), et l’adoption de politiques de gestion responsable des placements et des risques.

Plus récemment, le Nouveau‑Brunswick a entrepris un examen approfondi de son système de retraite par l’intermédiaire de son Groupe de travail sur la protection des régimes de retraite, en collaboration avec un certain nombre de leaders syndicaux. Le résultat est un modèle de régime de retraite fondé sur un modèle néerlandais bien établi (voir plus loin) qui intègre un certain nombre de mesures, comme un âge de la retraite supérieur, l’indexation conditionnelle, le passage au salaire de carrière amélioré et des cotisations plus élevées. Certaines de ces mesures seront intégrées au cours d’une période de 40 ans. Initialement, le nouveau modèle s’applique à quatre régimes du secteur public et à un régime du secteur privé.

Un bon exemple de la façon de définir la viabilité des régimes de retraite peut être vu dans les recommandations formulées dans ce qui est communément appelé le Hutton Report au Royaume‑Uni. Lord Hutton of Furness a été chargé de recommander les réformes nécessaires au Royaume‑Uni pour assurer la viabilité des régimes de retraite PD dans le secteur public. L’accord sur lequel il fonde ses recommandations est résumé dans le tableau suivant (voir son rapport pour plus de détails) et donne un bon aperçu des caractéristiques nécessaires à la viabilité des régimes de retraite:

L’accord

Pour les travailleurs du secteur public

Pour les contribuables

• Un bon niveau de prestation à la retraite

• Un régime à prestations déterminées

• Protection des droits acquis

• Processus de changement équitable

• Meilleure gestion des régimes de retraite

• Partage plus équitable des prestations pour les personnes vivant plus longtemps

• Alignement de l’âge de la retraite sur la longévité

• Coût fixe

• Plus grande transparence des coûts

• Cadre juridique unique

Fait intéressant, le passage des régimes PD aux régimes CD ne faisait pas partie des recommandations. L’objectif de ces recommandations consistait à minimiser les risques se rapportant aux dispositions du régime PD, notamment :

• Passage d’une formule à salaire final moyen à une formule à salaire de carrière

• Suppression/modification des subventions de retraite anticipée

• Augmentation de l’âge ouvrant droit à une prestation en fonction des changements à l’âge de la retraite désigné

• Plafonnement des coûts fixes

• Extension de ces conditions aux régimes des gouvernements régionaux.

Le rapport Hutton contient plusieurs exemples de régimes de retraite viables novateurs, tant au Royaume‑Uni qu’à l’étranger, comme :

• John Lewis – En 2008, la société a apporté des modifications à son régime non contributif fin de carrière. Un facteur de rajustement en fonction de l’espérance de vie a été présenté comme un moyen de partager le risque de longévité avec les participants avant la retraite. Les rajustements en question sont calculés annuellement à l’avance, les prestations de retraite acquises étant rajustées en conséquence. Ce changement, ainsi que plusieurs autres, a été accepté par les employés et leurs représentants avant d’être mis en œuvre.

• Suède – En 2003, la Suède a remplacé son régime à prestations déterminées salaire de carrière par un régime à cotisation déterminée notionnelle. Les cotisations totales de 16 % du salaire (7,5 % provenant des employés) sont portées au crédit d’un compte fictif, qui est ensuite rajusté annuellement pour tenir compte de la croissance du salaire par habitant et des changements à des facteurs économiques spécifiques. Au moment de la retraite, le régime calcule les rentes selon l’espérance de vie à la retraite.

• Pays‑Bas – Le modèle néerlandais de régime collectif à cotisation déterminée fonctionne comme un régime à prestations déterminées

salaire moyen, mais le risque associé aux prestations est géré par : (i) la capitalisation explicite d’une cible de solvabilité de 130 %, et (ii) l’indexation conditionnelle (c.‑à‑d., l’indexation des prestations acquises est suspendue lorsque le coefficient de capitalisation tombe en dessous de certains seuils préétablis).

Grâce à la bonne conjoncture des années 1980 et 1990, les régimes de retraite à prestations déterminées au Canada ont été améliorés, le résultat non voulu étant qu’ils sont devenus beaucoup plus risqués que prévu. Durant ces années, nous avons constaté un passage du salaire carrière au salaire fin de carrière, l’amélioration des caractéristiques de retraite anticipée et un mouvement de l’indexation ponctuelle à l’indexation automatique. Une grande partie de ce qui est nécessaire aujourd’hui pour rendre les régimes canadiens plus viables consiste à ôter une partie de la certitude de certaines de ces bonifications passées qui se sont révélées beaucoup plus dispendieuses que nous n’aurions pu l’imaginer au moment où elles ont été accordées.

8

Aon Hewitt Régimes à prestations cibles 9

III. Justification des régimes PC

Même si un régime PC n’est manifestement pas le seul moyen d’atteindre les principes de viabilité énoncés précédemment, il s’agit certainement d’une idée très prometteuse dans le contexte canadien. À bien des égards, le régime PD traditionnel représente une expérience de 50 ans que nous avons finalement commencé à comprendre, tandis que le régime CD traditionnel constitue une expérience de 30 ans qui n’est pas encore arrivée à pleine maturité et au sujet de laquelle nous continuons d’apprendre. La nécessité pour l’avenir n’est pas nécessairement de se concentrer sur les régimes PD par rapport aux régimes CD, mais, comme nous l’avons indiqué précédemment, de mettre l’accent sur la viabilité et les moyens d’y parvenir.

Les régimes PC sont loin d’être un nouveau concept au Canada. Bon nombre des principes sur lesquels sont fondés les régimes PC existent depuis des années dans les régimes de retraite interentreprises (RRI). Dans un RRI typique, le régime est offert aux personnes qui travaillent dans un secteur spécifique et qui peuvent facilement travailler pour plusieurs des employeurs engagés dans le secteur

en question, même chez plusieurs en une année donnée. Les cotisations sont fixées par négociation collective (souvent exprimées en termes de cents de l’heure), avec une prestation PD cible à l’esprit (souvent en fonction d’un taux forfaitaire par année de cotisation). Toutefois, la législation sur la réduction des prestations acquises en vertu des RRI varie à l’échelle du pays. Quoi qu’il en soit, un élément clé du RRI, c’est qu’il n’est pas un régime CD, étant donné qu’il présente une mise en commun du risque d’investissement et du risque de longévité, ce qui n’existe pas dans les régimes CD.

Du point de vue de la capitalisation, le succès des régimes PD et CD est fortement tributaire du rendement des placements. Ces dernières années, cependant, nous avons constaté des marchés boursiers faibles, combinés à des taux d’intérêt sans cesse en baisse. Les promoteurs de régimes PD ont été incapables de trouver une solution qui les sortirait de leurs problèmes, et les participants aux régimes CD ont fait face aux mêmes problèmes. En outre, les normes fiscales et comptables peuvent favoriser les régimes PD ou CD, au détriment d’autres types de régimes. Cela est moins vrai dans le cas des régimes PC.

Le régime PC permet d’établir un modèle de gestion des risques considérablement plus équilibré que celui offert par les régimes PD ou CD traditionnels, en plus de calculer sur une base neutre sur le plan de la capitalisation, la comptabilisation et l’imposition.

Bien que les régimes PC offrent des possibilités considérables aux employeurs et aux participants dans de nombreuses situations, certaines situations semblent être mûres pour leur implantation. Dans de nombreux cas, la situation appropriée dans le secteur privé est celle où l’employeur : • est aux prises avec un régime mal capitalisé et envisage de sortir du régime PD; • n’est pas certain de pouvoir gérer le risque lié à son régime de retraite

principalement au moyen de ses politiques de capitalisation et d’investissement, et veut faire un meilleur usage des mécanismes de prestations qui pourraient devenir disponibles;

• a des syndicats solides ou a une culture qui limite la viabilité d’un passage au régime CD;

• œuvre dans un secteur qui offre de bonnes perspectives pour l’avenir.

Le régime PC a également un grand potentiel dans le secteur public lorsque : • le coût du régime en place devient intenable pour les participants et/ou

les employeurs et intolérable pour les contribuables; • les prestations existantes n’ont pas de mécanismes de rajustement durant

les conjonctures difficiles; • la taille facilite une mise en commun efficace des risques et un meilleur rapport

coût‑efficacité; • les besoins en ressources humaines et la nature du cheminement de carrière

signifient qu’il y a un besoin pour une solution de compromis qui fait appel à autre chose que le régime CD traditionnel.

Le régime PC a ses applications, qu’il s’agisse d’un régime de retraite à employeur unique, d’un grand régime de retraite conjoint ou d’un régime de retraite plus large et plus universel. En ce qui concerne ce dernier, des propositions par Brown & Meredith et par Ambachtsheer concernant de nouveaux systèmes de retraite plus larges ont comporté un composant PC comme élément clé de leurs propositions.

Cette section a porté sur les régimes PC en général. Les deux sections suivantes examinent à la loupe la conception, la mise en œuvre et la gestion des régimes PC.

Le régime PC ne doit

pas être considéré

comme la « saveur

du mois ». Au

contraire, il s’agit

d’une alternative

viable pour

l’atténuation du

risque des régimes

de retraite, et

l’atténuation des

risques est

essentielle à

un revenu de

retraite viable. Nous

pouvons apprendre

beaucoup à partir

d’un examen

attentif du concept

de régime PC,

puisque les

principes

nécessaires pour

gérer efficacement

un régime PC sont

les mêmes principes

qui sont nécessaires

à la gestion de tout

régime de retraite

de manière viable.

10

Aon Hewitt Régimes à prestations cibles 11

IV. Définition du régime PC

Plus précisément, les éléments clés d’un régime à prestations cibles comprennent :

• Des cotisations patronales ou salariales fixes. Ces cotisations peuvent également changer dans le cadre d’une plage étroite de valeurs prédéfinies acceptables.

• Identifie la formule du régime à prestations déterminées, mais sans le même degré de risque que le régime PD traditionnel. En d’autres termes, il y a moins d’accent sur (i) des options permettant aux participants de faire des choix à l’encontre du régime, comme c’est le cas de l’option traditionnelle de retraite anticipée subventionnée ou les prestations de conjoint, et (ii) les prestations qui sont à la fois difficiles à estimer et avec une plus grande volatilité, comme l’indexation. La promesse peut aussi être conçue comme une prestation minimale garantie et une prestation cible qui sera servie si le régime peut se le permettre.

• Des marges intégrées au calcul du coût des options de prestations utilisées dans l’établissement et la mise à l’essai de la viabilité des niveaux de prestations.

• La variabilité des prestations fondée

sur le coût pouvant être pris en charge,

avec des niveaux de réserve préétablis et

un ordre prédéterminé de rajustements

des prestations (bonifications et

réductions).

• L’intégration complète des politiques

de prestations, de capitalisation et

d’investissement.

Le régime PC a parfois été décrit comme

un « régime CD mis en commun », dans

lequel les participants partagent les risques

inhérents au régime au moyen

de rajustements à leurs prestations.

Dans cette optique, l’équité entre

les participants est une préoccupation

cruciale.La conception des prestations doit

examiner de près l’équité entre

les participants par rapport aux risques

supportés par les participants. Les options

incluses – où les participants peuvent faire

des choix qui augmentent leurs prestations

par rapport aux autres participants – doivent

être identifiées et examinées

minutieusement.

Le régime PC est caractérisé par des cotisations fixes, ou une plage fixe de cotisations, semblable à un régime à cotisation déterminée, qui ne devraient pas varier au fil du temps. Les prestations sont ensuite fondées sur ce que le régime devrait être en mesure de payer. De cette façon, les cotisations et les prestations sont directement liées d’une manière qui n’existe pas actuellement dans les régimes PD et CD traditionnels.

En outre, le régime PC ne peut être en situation de déficit comme tel, étant donné que le passif du régime ne peut jamais dépasser l’actif du régime. Tout excédent identifiable qui n’est pas utilisé pour améliorer les prestations est traité comme une réserve, fournissant une protection contre des événements indésirables futurs. Aucun actif excédentaire ne serait retourné au promoteur du régime étant donné que son engagement envers le régime est son taux de cotisation fixe, et une fois qu’il a été versé, le promoteur n’a plus aucun intérêt direct dans la caisse de retraite.

Pour le régime PC, la politique de capitalisation est un élément essentiel de la conception globale du régime. Le principe de base sous‑tendant la politique de capitalisation est que les rajustements des prestations doivent être minimes en termes de fréquence et d’ampleur. Cela signifie qu’il y a une marge délibérée et quantifiée dans la cotisation, qui est projetée sur une longue période de temps de façon à suffire pour maintenir les prestations au niveau actuel et qui, au moyen d’une gamme de tests de sensibilité, est projetée de façon à suffire pour maintenir des prestations cibles selon une plage assez large de scénarios futurs potentiels. Si le régime PC passe par une longue période de turbulences, la démarche PC donne au promoteur du régime/aux fiduciaires/au comité de retraite un « portrait » complet d’options pour modifier les politiques de prestations, de capitalisation et d’investissement afin de maintenir le régime dans un équilibre viable.

Avant de présenter quelques exemples de régimes PC au Canada, nous aimerions distinguer le régime PC d’une autre démarche viable qui ressemble au régime PC, mais qui doit vraiment être traitée comme une catégorie distincte. Dans la section II, nous avons parlé de certains régimes de retraite conjoints en Ontario et en Colombie‑Britannique qui avaient commencé à modifier les prestations futures afin d’améliorer la viabilité de leurs programmes. Nous préférons considérer ces régimes comme des « régimes PD gérés » ou des « régimes PD à frais partagés », étant donné que les niveaux des cotisations sont fonction des prestations servies. Aussi, si le coût des prestations dépasse certains seuils, qui souvent ne sont pas définis à l’avance, les prestations futures sont alors réduites. Les principales

différences entre cette démarche de viabilité et un vrai régime PC est qu’en vertu de ce dernier, les cotisations sont établies d’abord à un niveau fixe, les prestations sont dérivées de ce qui peut être offert par ce niveau de cotisation, et il est possible d’adapter les prestations acquises, au besoin.

Le maintien d’une définition claire du régime PC demeurera probablement un défi en raison d’un manque d’uniformité dans les lois sur les régimes de retraite à l’échelle du pays. Dans le Rapport de la Commission d’experts en régimes de retraite de l’Ontario, un régime de retraite à prestations cibles est défini comme suit : « Le régime de retraite à prestations cibles a pour objectif d’offrir des prestations définies d’avance; il est cependant capitalisé par le biais de cotisations fixes. Si ces cotisations ne suffisent pas au versement des prestations cibles, celles‑ci peuvent être réduites. Généralement, les RRI sont des régimes à prestations cibles. » Bien que cette définition semble être assez claire, les lois récentes régissant les régimes PC ne reflètent pas cette même clarté.

La Loi sur les normes de prestation de pension de la Colombie‑Britannique a récemment défini un certain nombre de types de régimes de retraite, mais considère une « disposition à prestations cibles » simplement comme une formule pour calculer le montant de la rente à verser à un participant et prévoit que les prestations réelles en vertu du régime peuvent être réduites. Il ne semble pas y avoir une mention des cotisations fixes. Fait intéressant, la nouvelle loi prévoit la possibilité de convertir son régime vers un régime à prestations cibles, mais les détails sur cette possible conversion étant stipulés dans des règlements qui n’ont pas encore été publiés.

12

Aon Hewitt Régimes à prestations cibles 13

L’Ontario et la Nouvelle‑Écosse ont adopté une démarche légèrement différente selon laquelle une disposition à prestations cibles doit être conforme à certains critères énumérés, notamment :

• Les prestations de retraite ne doivent pas être liées à des cotisations déterminées.

• Les cotisations patronales sont limitées à un montant fixe indiqué dans une ou plusieurs conventions collectives.

• L’administrateur est autorisé dans la documentation du régime à réduire les prestations acquises sans restriction, que ce soit pendant que le régime est en vigueur ou à sa liquidation.

• La réduction des prestations acquises n’est pas interdite en vertu de la convention collective ni de la loi sur les régimes de retraite pertinente.

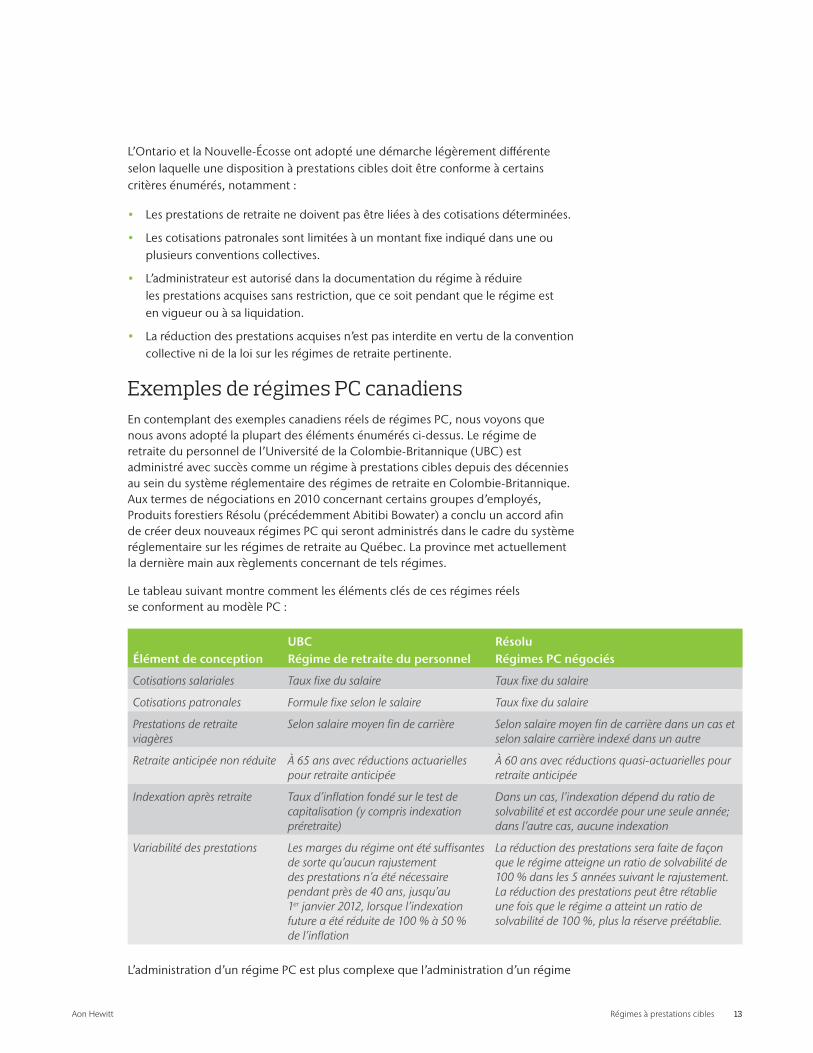

Exemples de régimes PC canadiensEn contemplant des exemples canadiens réels de régimes PC, nous voyons que nous avons adopté la plupart des éléments énumérés ci‑dessus. Le régime de retraite du personnel de l’Université de la Colombie‑Britannique (UBC) est administré avec succès comme un régime à prestations cibles depuis des décennies au sein du système réglementaire des régimes de retraite en Colombie‑Britannique. Aux termes de négociations en 2010 concernant certains groupes d’employés, Produits forestiers Résolu (précédemment Abitibi Bowater) a conclu un accord afin de créer deux nouveaux régimes PC qui seront administrés dans le cadre du système réglementaire sur les régimes de retraite au Québec. La province met actuellement la dernière main aux règlements concernant de tels régimes.

Le tableau suivant montre comment les éléments clés de ces régimes réels se conforment au modèle PC :

L’administration d’un régime PC est plus complexe que l’administration d’un régime

Élément de conceptionUBC Régime de retraite du personnel

Résolu Régimes PC négociés

Cotisations salariales Taux fixe du salaire Taux fixe du salaire

Cotisations patronales Formule fixe selon le salaire Taux fixe du salaire

Prestations de retraite viagères

Selon salaire moyen fin de carrière Selon salaire moyen fin de carrière dans un cas et selon salaire carrière indexé dans un autre

Retraite anticipée non réduite À 65 ans avec réductions actuarielles pour retraite anticipée

À 60 ans avec réductions quasi-actuarielles pour retraite anticipée

Indexation après retraite Taux d’inflation fondé sur le test de capitalisation (y compris indexation préretraite)

Dans un cas, l’indexation dépend du ratio de solvabilité et est accordée pour une seule année; dans l’autre cas, aucune indexation

Variabilité des prestations Les marges du régime ont été suffisantes de sorte qu’aucun rajustement des prestations n’a été nécessaire pendant près de 40 ans, jusqu’au 1er janvier 2012, lorsque l’indexation future a été réduite de 100 % à 50 % de l’inflation

La réduction des prestations sera faite de façon que le régime atteigne un ratio de solvabilité de 100 % dans les 5 années suivant le rajustement. La réduction des prestations peut être rétablie une fois que le régime a atteint un ratio de solvabilité de 100 %, plus la réserve préétablie.

à prestations déterminées traditionnel. Selon notre expérience, les critères suivants sont recommandés pour assurer un régime PC viable :

• Du point de vue de l’exploitation et de la conception :

– Gouvernance mixte – il existe d’autres risques fiduciaires associés à un régime PC si l’employeur le gère de manière indépendante des participants. Le partage de tous les risques inhérents au régime entre les employeurs et les participants ne peut être réalisé que si toutes les parties prennent part activement à la gestion du régime d’une manière significative.

– Taille – ces régimes doivent être assez grands pour permettre une mise en commun significative des risques du régime, et disposer des ressources nécessaires pour gérer les coûts de gestion supplémentaires.

– Un contrôle régulier des autorités – l’utilisation d’outils de projection stochastique plutôt que des évaluations actuarielles déterministes typiques est essentielle pour comprendre comment tester le « coût » des prestations du régime et établir les marges et réserves raisonnables.

– Politique distincte de prestations/capitalisation – compte tenu des taux de cotisation fixe, la politique en matière de capitalisation devrait préciser clairement les marges à établir dans le coût des prestations du régime et les niveaux des réserves préétablies, et devrait également préciser les seuils de rajustement des prestations.

– Modèles axés sur l’équité – l’équité intergénérationnelle peut être gérée en mettant l’accent sur le salaire de carrière (plutôt que le salaire fin de carrière), en minimisant les subventions de retraite anticipée et en éliminant les prestations subventionnées de conjoint.

– Modèles sensibles au coût – il est important que le design du régime PC soit fondé sur l’identification et des décisions conscientes concernant l’attribution des coûts du régime. Il pourrait s’agir d’une indexation des prestations nominale ou conditionnelle, ou de définir l’âge normal de la retraite dans des termes qui s’adaptent à l’amélioration de la durée de vie.

– Meilleure communication aux participants – la nature du mandat exige une communication claire et soutenue, et elle présente un potentiel d’engagement accrue des participants qu’avec les régimes à prestations déterminées et à cotisation déterminée.

• Du point de vue réglementaire (consultez la partie VI pour plus de détails) :

– Soient exemptés des règles de capitalisation standard relatives aux régimes PD traditionnels

– Soient acceptés comme un régime à cotisation déterminée aux fins de la comptabilisation des régimes de retraite

– Soient acceptés comme prestations CD aux fins de déclaration fiscale (c.‑à‑d. facteur d’équivalence)

– Soient disponibles en dehors des conventions collectives négociées, si certains critères liés à la gouvernance sont remplis.

14

Aon Hewitt Régimes à prestations cibles 15

V. Mise en œuvre des régimes PC

Il est facile de parler et d’écrire à propos du régime PC. Le mettre en place est une toute autre affaire. Sans oublier que l’innovation est rarement pour les cœurs sensibles. Dans cette section, nous discuterons plus en détail des deux exemples que nous avons mentionnés précédemment, soit le régime du personnel de l’UBC et le régime de Produits forestiers Résolu, en illustrant comment ces deux organisations ont réussi à le faire, puis formulerons des commentaires généraux sur la transition vers un régime PC à partir d’un régime PD ou CD.

Régime de retraite du personnel de l’UBCLe régime du personnel de l’UBC remonte à 1972. Auparavant, le personnel participait à un régime CD de l’industrie. Lorsque l’UBC a été contrainte de quitter le régime de l’industrie, le modèle à cotisations fixes du régime a été maintenu, et l’Université a opté pour un régime à prestations déterminées traditionnel. Pendant les années 1990, les administrateurs du régime et leurs conseillers ont augmenté l’accent sur la viabilité du régime en effectuant des tests de viabilité pour éviter l’utilisation prématurée de l’excédent qui s’était créé. Le régime a évolué au fil du temps et la clé pour la pérennité du régime a été :

Les tests de viabilité continue afin de s’assurer que les projections démontrent que le niveau de cotisations fixes peut maintenir les prestations déterminées cibles dans la grande majorité des scénarios de projection, sans besoin de rajustement des prestations.

La mise en place d’une réserve cible, qui devrait être atteinte avant que des bonifications ne soient envisagées. Le but de la réserve cible était de réduire au minimum la probabilité d’une bonification suivie d’une réduction des prestations.

L’établissement d’une réserve minimum distincte qui, si elle n’est pas maintenue, entraînerait une réduction modeste des prestations. Le but de la réserve minimum était de signaler une petite réduction ponctuelle, plutôt que de forcer le régime à en faire une plus grande, avec des probablités plus minces de récupération.

La vision et la détermination des administrateurs du régime et de leurs conseillers qui, à la fin des années 1990, ont repoussé les limites et ont pu obtenir une dispense spéciale de l’Agence du revenu du Canada concernant le traitement de la réserve cible dans la détermination de l’excédent maximal en vertu de la Loi de l’impôt sur le revenu (« LIR »). (Remarquez que cela représente un moindre problème aujourd’hui, étant donné l’évolution récente de la LIR qui permet l’utilisation d’un montant allant jusqu’à 25 % des engagements comme surplus excédentaire).

Une analyse minutieuse de chaque disposition concernant les prestations afin de comprendre comment les coûts du régime étaient vraiment alloués et de prendre des décisions éclairées concernant cette allocation. À la suite de cette analyse, le design du régime a été repensé sans incidence sur le coût en 2009 pour améliorer les prestations viagères pour la majorité des participants, tout en supprimant les prestations accessoires qui ont favorisé certains participants au détriment d’autres.

Produits forestiers RésoluL’intérêt de Résolu dans les régimes PC est né d’une situation de restructuration de l’entreprise où la nouvelle société avait besoin d’un coût de retraite plus stable que celui procuré par ses régimes de retraite existants à prestations déterminées. Mais, compte tenu de la présence syndicale importante, le régime CD traditionnel n’était pas une solution viable. Les prestations déterminées en vigueur avant l’adoption du régime PC ont été maintenues et n’ont pas été transférées au régime PC.

Les aspects du régime PC qui étaient importants pour le succès continu :

• Une cotisation fixe versée au régime.

• Pour les employés : le maintien d’un niveau adéquat de prestations pour les participants actuels ainsi que pour les nouveaux.

• La création d’une marge de sécurité dans l’établissement de la valeur des prestations cibles afin d’augmenter la probabilité de maintenir les prestations cibles sans réductions.

• Il y aurait une augmentation naturelle de la marge inhérente du taux de cotisation fondée sur les perspectives que la main‑d’œuvre serait de plus en plus jeune au fil du temps, résultant en une réduction du coût de service actuel.

• Une réserve spécifique pour l’indexation post‑retraite avec des règles claires concernant le temps et la façon d’accorder l’indexation.

• Une gouvernance conjointe, la moitié du Conseil de fiduciaires étant formé de représentants des participants au régime.

• Un examen complet de la politique d’investissement ainsi que le changement des risques inhérents au régime, à la suite du passage d’un régime PD traditionnel à un régime PC.

Transition du régime PD au régime PCPlusieurs promoteurs de régimes ont déjà commencé à convertir leur régime à prestations déterminées traditionnel vers un régime à prestations cibles. Les défis les plus difficiles concernent généralement la politique ou les relations avec les employés, plutôt que la conception ou la capitalisation du régime. Jusqu’à présent, en l’absence de lois qui permettraient potentiellement d’agir autrement, l’approche consistait à repartir à neuf avec un régime PC tout en acceptant le fait que le promoteur du régime a une responsabilité en place pour le financement du régime à prestations déterminées traditionnel. Une autre solution consiste à envisager d’inclure une disposition PC sur les prestations acquises en vertu du régime PD traditionnel avant la date de conversion. Les promoteurs qui cherchent à limiter leur exposition future au risque PD disposent des options suivantes :

• Fermer le régime PD aux nouveaux participants, tout en permettant aux participants actuels de continuer d’acquérir des prestations déterminées.

• Geler le régime sans acquisition de nouveaux états de service et peut‑être sans reconnaissance des gains futurs (lorsque c’est permis par la loi sur les régimes de retraite).

• Liquider le régime (bien que cette option ne soit probablement pas attrayante, car elle signifierait que le régime PC partirait de zéro, avec un actif nul et une base insuffisante pour les dépenses du régime).

Transition du régime CD au régime PCBien que la transition des régimes CD aux régimes PC puisse paraître plus simple en termes de capitalisation, les défis les plus difficiles sont également de nature

politique et concernent les relations avec les employés. Une question clé consiste à savoir si les participants

aux régimes CD seraient prêts à mettre leurs actifs en commun dans un régime PC, étant donné qu’en vertu d’un régime CD, ils contrôlent clairement la partie personnelle qui leur revient dans le fonds. Sans le transfert d’une partie substantielle de l’actif existant du régime, il est peu probable que le régime ait la masse critique nécessaire pour absorber les frais. Voici la méthode que nous avons suivie dans le cadre d’une conversion d’un régime CD à un régime PC, qui est actuellement en cours :

Les participants transfèrent automatiquement la pleine valeur de leur compte CD au régime PC. La valeur du compte CD est appariée à une rente cible au moyen d’un tableau de facteurs qui reflètent des marges comparables aux marges appliquées pour la capitalisation des prestations relatives au service futur. Le tableau est susceptible de changer de façon similaire selon le traitement des prestations pour service futur.

Il n’existe aucune option pour retirer les fonds du régime lors de la conversion. Cependant, il est proposé de donner aux participants la possibilité de faire une fois le choix de garder une partie de la valeur de leur compte selon la formule « CD ». Lorsque le participant arrive à l’âge de sa retraite, il peut alors soit utiliser son compte CD pour se procurer une rente additionnelle ou transférer le solde à l’intérieur du régime (sous réserve de conditions stipulées dans les législations appliquées).

Les prestations du participant à la cessation de son emploi ne seront pas inférieures à un remboursement de la valeur du transfert du compte initial, avec intérêts.

Au cas où il serait nécessaire de rajuster les prestations cibles, le rajustement est fait de manière uniforme et équitable pour tous les participants et toutes les prestations du régime, tant pour le service futur que le service passé. Cependant, aucun rajustement, à la hausse ou à la baisse, n’est fait à la partie des prestations pour services passés maintenue sous forme CD.

La transition vers le régime PC à partir des régimes existants sera fortement tributaire des règlements concernant les normes sur les régimes PC et de la LIR. Les défis seront considérablement élargis pour les régimes relevant de plus d’une authorité gouvernementale jusqu’à ce qu’il y ait uniformité entre les normes sur les régimes PC à l’échelle du pays.

16

Aon Hewitt Régimes à prestations cibles 17

VI. Examen des normes

Lois sur les normes de prestations de retraiteLe régime PC est promu comme une caractéristique ou un concept, et non comme un nouveau type de régime de retraite. Cela signifie que la démarche PC peut être adoptée pour les régimes de retraite à employeur unique, les régimes de retraite interentreprises et les régimes de retraite conjoints, selon les règlements de la province concernée. Jusqu’à présent, seules quelques provinces se sont engagées à l’introduction des régimes à prestations cibles :

• L’Ontario a autorisé les régimes PC dans le projet de loi 120, qui a reçu la sanction royale en décembre 2010. Les règlements définissant la manière dont fonctionnera le régime PC n’ont pas encore été publiés.

• Le Québec, comme nous le comprenons, œuvre activement à établir les règlements concernant les régimes PC et les publiera en 2012.

• La Nouvelle‑Écosse a intégré le concept du régime PC dans sa nouvelle loi intitulée Pension Benefits Act, qui a reçu la sanction royale en décembre 2011. Les règlements finaux n’ont pas encore été publiés.

• Au niveau fédéral, l’autorité de réglementation semble être convaincue que les règles relatives aux régimes à cotisations négociées suffiront pour les régimes PC.

• La Colombie‑Britannique a publié une modification à sa loi intitulée Pension Benefits Standards Act en avril 2012, les règlements devant suivre ultérieurement.

L’environnement réglementaire devra couvrir un nombre important d’aspects de ce régime de retraite, à savoir :

• Définition de l’administrateur du régime acceptable

• Structures de gouvernance des régimes acceptables

• Si le régime peut être adopté par un employeur unique

• Si le régime est autorisé en dehors de l’environnement des négociations collectives

• Méthode d’évaluation actuarielle et normes comptables, surtout pour tester la viabilité des niveaux des prestations ciblées

• Application de la règle d’accumulation uniforme des prestations

• Application de la règle de financement de 50 % de la part de l’employeur

• Méthodologie pour déterminer les valeurs de transfert à la cessation d’emploi

• Conditions selon lesquelles les prestations acquises peuvent être réduites

• Date variable de la retraite normale en fonction des changements à la longévité

• Normes de communication aux participants.

Loi de l’impôt sur le revenu (LIR)La LIR ne reconnaît actuellement que les régimes à prestations déterminées, les régimes à cotisation déterminée et les régimes interentreprises. Étant donné que les lois provinciales ne traitent toujours pas de régime PC en tant qu’un type de régime tout nouveau, il reste à voir si le régime PC doit avoir ses propres règles en vertu de la LIR ou s’il peut être régi par les règles relatives aux régimes PD ou CD en fonction de la nature de la caractéristique PC. Les questions spécifiques nécessitant une attention particulière et une clarification comprennent :

• Plafonds de cotisation – il semble naturel que le régime PC suive les règles relatives aux régimes CD, étant donné que le concept des paiements spéciaux qui existe pour les régimes PD n’existe pas pour les régimes PC.

• Facteur d’équivalence (FE) – il semble aussi naturel que le FE soit déterminé en utilisant les règles relatives aux régimes CD, à condition que le régime fonctionne selon les principes PC, lesquels ont été énoncés dans la partie IV.

Bien que le régime PC ait suscité beaucoup d’intérêt, il reste du travail à faire pour clarifier toutes les règles qui s’y appliquent. Dans le reste de cette section, nous examinons le régime PC du point de vue des différentes normes régissant son fonctionnement.

Si les autorités permettent l’administration des régimes PC en vertu des règles relatives aux régimes CD, un certain nombre d’autres problèmes potentiels seraient alors automatiquement résolus, comme le facteur d’équivalence rectifié (FER), les limites maximales relatives aux régimes PD et les limites maximales par le PD pouvant être transférées en franchise d’impôt.

Normes pratiques de l’Institut canadien des actuaires (ICA)L’ICA devra établir des normes sur certaines des questions réglementaires où il y a recours spécifique aux normes de pratique de l’ICA, le secteur principal étant les normes relatives aux valeurs actualisées. Le Conseil des normes actuarielles de l’ICA se penche sur cette question et pourra fournir des commentaires bientôt.

Il est intéressant de noter que l’ICA a publié une note éducative sur les risques financiers inhérents aux RRI et aux régimes PC en mai 2011 visant à fournir une assistance aux praticiens qui travaillent avec les régimes de retraite interentreprises et en reconnaissance de l’intérêt accru pour les régimes PC.

Normes comptablesBien qu’il y ait un mouvement général vers les Normes internationales d’information financière pour les entreprises du secteur privé, il y aura toujours des situations qui s’appuient sur d’autres normes comptables, que ce soit celles du Financial Accounting Standards Board (FASB) ou de l’Institut Canadien des Comptables Agréés

(ICCA), en particulier les normes de l’ICCA pour les entreprises privées, les organismes sans but lucratif et les entités publiques. Bien que le sens général de la comptabilisation des régimes de retraite ait toujours été assez commun parmi toutes les normes comptables, il existe de nombreuses différences. Les normes comptables ont tendance à être claires à l’égard des régimes de retraite interentreprises quant à savoir s’ils doivent suivre les normes comptables CD ou PD.

Sans aucun doute, les employeurs qui entreprennent une démarche PC voudraient être en mesure de traiter leur participation à un tel régime en vertu des règles comptables applicables aux régimes CD. Bien qu’il reste à voir la position prise par les différents conseils des normes comptables, notre analyse des normes comptables internationales, des normes comptables de l’ICCA et des normes comptables du FASB indique que le régime PC correspondrait naturellement à la définition des normes CD pour les normes comptables internationales et les normes de l’ICCA. La situation n’est pas aussi claire en vertu des normes comptables du FASB où il semble que le régime PC pourrait être traité soit comme un régime CD ou un régime PD selon l’interprétation des différentes sections des normes FASB.

18

Aon Hewitt Régimes à prestations cibles 19

VII. Conclusion

Les solutions simples sont rarement efficaces lorsqu’il s’agit de problèmes complexes, et peu de problèmes sont plus complexes et présentent une plus grande incertitude que de fournir une retraite viable pour les participants et abordable pour les promoteurs. Au Canada, nous avons pris deux outils relativement simples, les régimes PD et les régimes CD, et les avons réglementés jusqu’à la corde, mais en produisant un effet positif plutôt négligeable sur la capacité de fournir des systèmes de retraite viables. Bien qu’il soit temps de faire des changements, nous n’avons pas nécessairement besoin d’un changement radical. En fait, nous avons les outils en place – nous avons juste besoin de les utiliser plus efficacement et de permettre une plus grande souplesse dans leur application. Le régime PC a un grand potentiel pour atteindre ce que nous cherchons tous : un revenu de retraite durable.

Bibliographie

Addendum, Arbitrage entre Air Canada et Syndicat national de l’automobile, de l’aérospatiale, du transport et des autres travailleurs et travailleuses du Canada (TCA-Canada), section locale 2002, Proposition finale – nouveau mécanisme de pension pour les recrues.

AMBACHTSHEER, Keith, C.D. Howe Institute Commentary, The Canada Supplementary Pension Plan (CSSP), mai 2008.

Aon. Rétablir la sécurité financière à la retraite : Recommandations pour rénover le système de retraite du Canada, 2008.

Aon. FORUM, le 10 juillet 2008.

BROWN, Robert et Tyler MEREDITH. « IRPP Study, Pooled Target-benefit Pension Plans, Building on PRPPs », mars 2012.

Institut canadien des actuaires. « Note éducative : Risques financiers inhérents aux régimes de retraite interentreprises et régimes de retraite à prestations cibles », mai 2011.

Commission de la réforme des services publics de l’Ontario. « Des services publics pour la population ontarienne : cap sur la viabilité et l’excellence », 2012 (le rapport Drummond).

HALL, Karen, CHOQUET, André et Troy MILNTHORP. « The Long Run, Sustainable DB plans can provide a solution for Canada’s pension woes », dans Benefits Canada, octobre 2011.

Lord Hutton of Furness. « Independent Public Service Pension Commission: Final Report », le 10 mars 2011 (le rapport Hutton).

Rapport de la Commission d’experts en régimes de retraite (Ontario). « Un juste équilibre – Une retraite sûre, Un régime abordable, Des règles équitables », le 31 octobre 2008.

L’Association canadienne des administrateurs de régimes de retraite. « Rapport sur les régimes à prestations cibles de l’ACARR », le 30 mars 2012.

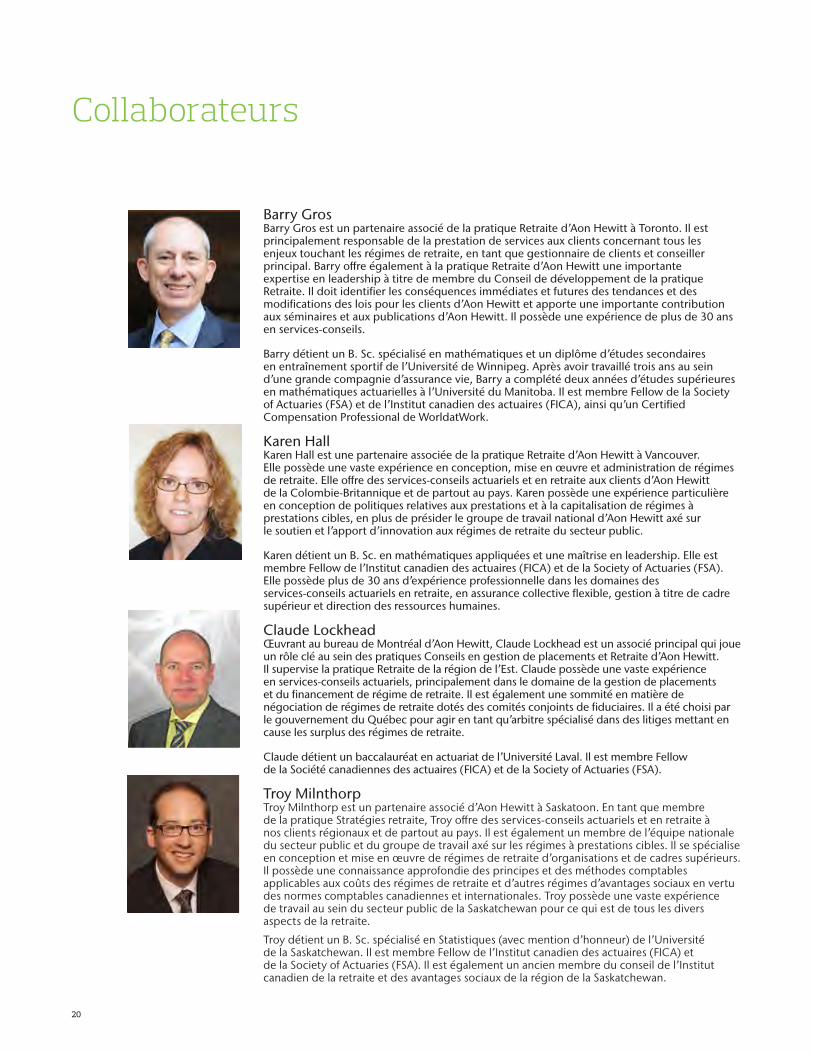

Collaborateurs

Barry GrosBarry Gros est un partenaire associé de la pratique Retraite d’Aon Hewitt à Toronto. Il est principalement responsable de la prestation de services aux clients concernant tous les enjeux touchant les régimes de retraite, en tant que gestionnaire de clients et conseiller principal. Barry offre également à la pratique Retraite d’Aon Hewitt une importante expertise en leadership à titre de membre du Conseil de développement de la pratique Retraite. Il doit identifier les conséquences immédiates et futures des tendances et des modifications des lois pour les clients d’Aon Hewitt et apporte une importante contribution aux séminaires et aux publications d’Aon Hewitt. Il possède une expérience de plus de 30 ans en services-conseils.

Barry détient un B. Sc. spécialisé en mathématiques et un diplôme d’études secondaires en entraînement sportif de l’Université de Winnipeg. Après avoir travaillé trois ans au sein d’une grande compagnie d’assurance vie, Barry a complété deux années d’études supérieures en mathématiques actuarielles à l’Université du Manitoba. Il est membre Fellow de la Society of Actuaries (FSA) et de l’Institut canadien des actuaires (FICA), ainsi qu’un Certified Compensation Professional de WorldatWork.

Karen HallKaren Hall est une partenaire associée de la pratique Retraite d’Aon Hewitt à Vancouver. Elle possède une vaste expérience en conception, mise en œuvre et administration de régimes de retraite. Elle offre des services-conseils actuariels et en retraite aux clients d’Aon Hewitt de la Colombie-Britannique et de partout au pays. Karen possède une expérience particulière en conception de politiques relatives aux prestations et à la capitalisation de régimes à prestations cibles, en plus de présider le groupe de travail national d’Aon Hewitt axé sur le soutien et l’apport d’innovation aux régimes de retraite du secteur public.

Karen détient un B. Sc. en mathématiques appliquées et une maîtrise en leadership. Elle est membre Fellow de l’Institut canadien des actuaires (FICA) et de la Society of Actuaries (FSA). Elle possède plus de 30 ans d’expérience professionnelle dans les domaines des services-conseils actuariels en retraite, en assurance collective flexible, gestion à titre de cadre supérieur et direction des ressources humaines.

Claude LockheadŒuvrant au bureau de Montréal d’Aon Hewitt, Claude Lockhead est un associé principal qui joue un rôle clé au sein des pratiques Conseils en gestion de placements et Retraite d’Aon Hewitt. Il supervise la pratique Retraite de la région de l’Est. Claude possède une vaste expérience en services-conseils actuariels, principalement dans le domaine de la gestion de placements et du financement de régime de retraite. Il est également une sommité en matière de négociation de régimes de retraite dotés des comités conjoints de fiduciaires. Il a été choisi par le gouvernement du Québec pour agir en tant qu’arbitre spécialisé dans des litiges mettant en cause les surplus des régimes de retraite.

Claude détient un baccalauréat en actuariat de l’Université Laval. Il est membre Fellow de la Société canadiennes des actuaires (FICA) et de la Society of Actuaries (FSA).

Troy MilnthorpTroy Milnthorp est un partenaire associé d’Aon Hewitt à Saskatoon. En tant que membre de la pratique Stratégies retraite, Troy offre des services‑conseils actuariels et en retraite à nos clients régionaux et de partout au pays. Il est également un membre de l’équipe nationale du secteur public et du groupe de travail axé sur les régimes à prestations cibles. Il se spécialise en conception et mise en œuvre de régimes de retraite d’organisations et de cadres supérieurs. Il possède une connaissance approfondie des principes et des méthodes comptables applicables aux coûts des régimes de retraite et d’autres régimes d’avantages sociaux en vertu des normes comptables canadiennes et internationales. Troy possède une vaste expérience de travail au sein du secteur public de la Saskatchewan pour ce qui est de tous les divers aspects de la retraite.

Troy détient un B. Sc. spécialisé en Statistiques (avec mention d’honneur) de l’Université de la Saskatchewan. Il est membre Fellow de l’Institut canadien des actuaires (FICA) et de la Society of Actuaries (FSA). Il est également un ancien membre du conseil de l’Institut canadien de la retraite et des avantages sociaux de la région de la Saskatchewan.

20 20

Aon Hewitt Régimes à prestations cibles 21

Remerciements

Nous apprécions grandement la collaboration du régime de retraite du personnel de l’Université de la Colombie‑Britannique et de Produits forestiers Résolu, qui nous ont permis de partager certains éléments de leurs régimes de retraite.

Aon Hewitt Régimes à prestations cibles 22

ContactsClaude [email protected]

Troy Milnthorp+1.306.934.8698 [email protected]

Tommy [email protected]

Jocelyn Gérin+1.514.840.7779 [email protected]

Aon Hewitt donne aux organisations et aux personnes le pouvoir d’assurer un meilleur avenir par le biais de solutions innovatrices

pour le talent, la retraite et la santé. Nous conseillons, concevons et mettons en application une vaste gamme de solutions qui

permettent aux clients de cultiver le talent pour stimuler le rendement, la croissance organisationnelle et personnelle, s’orienter

par rapport aux risques de retraite tout en fournissant de nouveaux degrés de sécurité financière et en redéfinissant les solutions

de soins de santé pour offrir davantage de choix, de moyens financiers et de mieux‑être. Aon Hewitt est le leader mondial

des solutions en ressources humaines, comptant plus de 30 000 professionnels dans 90 pays, servant plus de 20 000 clients

dans le monde. Pour en apprendre davantage sur Aon Hewitt, veuillez visiter le site aonhewitt.com.

À propos d’Aon Hewitt

À propos d’AonAon plc (NYSE : AON) est le principal fournisseur mondial de services de gestion des risques, de courtage d’assurance et de réassurance, et de consultation et d’impartition en capital humain. Par l’entremise de plus de 66 000 employés dans le monde, Aon génère des résultats pour ses clients dans plus de 120 pays, au moyen de solutions innovatrices et efficaces visant la gestion des risques et la productivité des effectifs. Aon domine son secteur en proposant des ressources mondiales et une expertise technique. Aon a été nommée à plusieurs reprises par de multiples sources du secteur d’activité meilleur courtier, meilleur intermédiaire en assurance, meilleur intermédiaire en réassurance et meilleur fournisseur de services conseils en avantages sociaux. Pour en savoir plus au sujet d’Aon, visitez le site aon.com et aon.com/manchesterunited, pour en savoir plus sur le partenariat mondial d’Aon avec le club Manchester United et sur son rôle de commanditaire du maillot.

© Aon Hewitt inc., 2015. Tous droits réservés.L’information contenue dans le présent document et les déclarations qui y sont exprimées sont de nature générale et ne visent pas à traiter la situation d’une personne ou d’une entité en particulier. Bien que nous nous efforcions de fournir des renseignements exacts et à jour et d’utiliser des ressources que nous jugeons fiables, nous ne pouvons garantir ni l’exactitude desdits renseignements à la date à laquelle vous les recevez ni le fait qu’ils demeureront exacts à l’avenir. Personne ne doit donner suite à ces renseignements sans obtenir des conseils professionnels appropriés et pertinents après l’examen minutieux de la situation particulière.

aonhewitt.com/canada

Risque. Réassurance. Ressources humaines.