Embed Size (px)

Citation preview

1

UNIVERSITÉ PANTHÉON-ASSAS PARIS II

Année universitaire 2008-2009 Travaux Dirigés - Master 1 DROIT PUBLIC DE L’ÉCONOMIE II Cours de Mme la Professeure Martine LOMBARD Distribution en travaux dirigés du 23 au 27 mars 2009 Séances n° 6

RÉGULATION DES SERVICES EN RÉSEAUX :

QUI FAIT QUOI ? 1°/ BIBLIOGRAPHIE HENRY (C.), MATHEU (M.) et JEUNEMAITRE (A.), Réguler les services publics en réseaux :

l’expérience européenne, La documentation française, 2003. MARAIS (B. du), Droit public de la régulation économique, Presses de science po / Dalloz, 2004 (v. part. les chapitres 14 et 15). BRACONNIER (S.), « La nouvelle régulation postale issue de la loi du 20 mai 2005 », Revue Lamy

de la concurrence, 2005 (n° 4), p. 97. CALLEY (G.), « La loi 2005-516 du 20 mai 2005 relative à la régulation des activités posatles », RFDA, 2006, p. 96. DUMEZ (H.) et JEUNEMAÎTRE (A.), « Quel modèle de régulation dans les services publics ? », in J.-M. Chevalier, I. Ekeland et M.-A. Frison-Roche (dir.), L’idée de service public est-elle

soutenable ?, PUF, 1998, p. 63. FRISON-ROCHE (M.-A.), « La réorganisation de l’économie de l’électricité : la part du droit », Economies et Sociétés, 2001 (n°2), p. 107. FRISON-ROCHE (M.-A), « La maturation de la régulation énergétique par la loi du 9 août 2004 », Revue Lamy de la concurrence, nov. 2004-janv. 2005, p. 131. LENOIR (N.), « Vers une régulation européenne des réseaux », LPA, 4 août 2003 (n° 154), p. 3. LISSOUCK (F.-F.), « La régulation des services publics en réseau : réflexion sur la recherche d’un équilibre entre l’ouverture à la concurrence et l’exigence de service public », RRJ, 2005 (n° 2), p. 841. LOMBARD (M.), « Jus classicum : la régulation des activités postales », CJEG, 2006 (n° 5), p. 181. MARAIS (B. du), « UMTS : l’idée de régulation est-elle encore soutenable ? », LPA, 15 mars 2001 (n° 53), p. 13. NOUGARET (G.), « Les fragiles équilibres de la loi relative à la régulation des activités postales, JCP

A, 2005, 1384. TUOT (Th.), « La loi du 10 février 2000 un an après l’installation de la régulation du marché électrique », CJEG, 2001 (n° 2), p. 51. YOLKA (Ph.), « Exploitation des fréquences hertziennes : point trop n’en faut ! », JCP A, 2008 (n° 49), p. 3.

2

2°/ LISTE DES DOCUMENTS Document n° 1 : Commission européenne, 17 décembre 2007, Recommandation 2007/879/CE

concernant les marchés pertinents de produits et de services dans le secteur des communications

électroniques. Document n° 2 : Tableau synthétique des consultations publiques menées par l’Autorité de régulation des communications électroniques et des postes (ARCEP) dans le cadre de l’analyse des marchés pertinents. Document n° 3 : Cons. conc., 18 juin 2008, Avis n° 08-A-11 relatif à une demande d’avis de l’ARCEP

portant sur l’analyse des marchés de détail et de gros de la téléphonie fixe. Document n° 4 : Commission européenne, 27 juillet 2008, Observations concernant l’accès au réseau

téléphonique public en position déterminée pour les abonnés résidentiels et non résidentiels. Document n° 5 : ARCEP, 29 juillet 2008, Décision n° 2008-0896 portant sur la définition des

marchés pertinents de la téléphonie fixe, la désignation d’opérateurs exerçant une influence

significative sur ces marchés et les obligations imposées à ce titre. Document n° 6 : Cons. conc., 28 juin 2007, Mesure conservatoire n° 07-MC-04 relative à une

demande de mesures conservatoires de la société Direct Energie. Document n° 7 : Cons. conc., 10 décembre 2007, Décision n° 07-D-43 relative à des pratiques mises

en œuvre par Electricité de France.

3°/ THÈME DE DÉBAT La répartition des compétences entre les acteurs de la régulation devrait-elle être simplifiée pour gagner en efficacité ?

3

Document n° 1 : Commission européenne, 17 décembre 2007, Recommandation

2007/879/CE concernant les marchés pertinents de produits et de services dans le secteur des

communications électroniques. […] (5) Pour recenser les marchés susceptibles d’être soumis à une réglementation ex ante, il y a lieu d’appliquer les critères cumulatifs suivants. Le premier critère est la présence de barrières élevées et non provisoires à l’entrée, qu’elles soient de nature structurelle, légale ou réglementaire. Cependant, eu égard au caractère dynamique et au fonctionnement des marchés des communications électroniques, les possibilités de lever ces barrières à l’entrée dans un délai adéquat doivent également être prises en considération dans l’analyse prospective effectuée en vue de recenser les marchés pertinents susceptibles d’être soumis à une réglementation ex ante. Par conséquent, le deuxième critère consiste à admettre uniquement les marchés dont la structure ne présage pas d’évolution vers une situation de concurrence effective. Il faut pour cela examiner quelle est la situation de la concurrence au-delà des barrières à l’entrée. Le troisième critère réside dans l’incapacité du droit de la concurrence à remédier à lui seul à la ou aux défaillance(s) concernée(s) du marché. (6) En ce qui concerne les premier et deuxième critères, les principaux indicateurs à considérer lors de l’évaluation sont analogues à ceux examinés dans le contexte d’une analyse de marché prospective. Il s’agit en particulier des indicateurs concernant les barrières à l’entrée en l’absence de réglementation (notamment l’ampleur des coûts irrécupérables), la structure du marché, les performances et la dynamique du marché, notamment des indicateurs comme les parts de marché et les tendances en la matière, les prix du marché et les tendances en la matière, ainsi que l’étendue et la couverture des réseaux ou infrastructures en concurrence. Tout marché est susceptible de faire l’objet d’une réglementation ex ante s’il répond aux trois critères en l’absence de celle-ci. (7) Les nouveaux marchés émergents ne doivent pas être soumis à des obligations non justifiées, même s’il existe un «avantage du précurseur», conformément à la directive 2002/21/CE. On considère comme nouveaux marchés émergents les marchés de produits ou de services pour lesquels, en raison de leur caractère nouveau, il est très difficile de prédire les conditions de la demande aussi bien que celles de l’offre ou les conditions d’entrée sur le marché, et donc d’appliquer les trois critères. En ne soumettant pas les nouveaux marchés émergents à des obligations non justifiées, on vise à encourager l’innovation, comme l’impose l’article 8 de la directive 2002/21/CE; en même temps, il convient d’empêcher le verrouillage de ces marchés par une entreprise dominante, comme l’indiquent aussi les lignes directrices de la Commission sur l’analyse du marché et l’évaluation de la puissance sur le marché en application du cadre réglementaire communautaire pour les réseaux et les services de communications électroniques (1). Les mises à jour progressives des infrastructures de réseau existantes aboutissent rarement à un marché nouveau ou émergent. Il faut établir l’absence de substituabilité d’un produit du point de vue de l’offre comme du point de vue de la demande avant de pouvoir conclure que ce produit ne fait pas partie d’un marché existant. L’émergence de nouveaux services de détail peut donner naissance à un nouveau marché de gros dérivé dans la mesure où ces services de détail ne peuvent être fournis en utilisant les produits de gros existants. (8) Deux types de barrières à l’entrée ont été retenus aux fins de la présente recommandation: les barrières structurelles et les barrières légales ou réglementaires. (9) Les barrières structurelles découlent des caractéristiques initiales du niveau de la demande ou de la structure de coûts qui en découle créant des conditions asymétriques entre les opérateurs en place et les nouveaux arrivants, freinant ou empêchant l’entrée sur le marché de ces derniers. Ainsi, les barrières structurelles peuvent s’avérer élevées sur un marché caractérisé par des avantages de coûts absolus, des économies d’échelle et/ou de gamme massives, des contraintes de capacité et par des coûts irrécupérables importants. À l’heure actuelle, ce type de barrières entrave encore le déploiement et/ou la fourniture généralisée de réseaux d’accès local en positions déterminées. On est également en présence d’une barrière structurelle lorsque la fourniture de services requiert un élément de réseau qui

4

ne peut être reproduit pour des raisons techniques ou seulement à un coût dissuasif pour les concurrents. (10) Les barrières légales ou réglementaires ne résultent pas de conditions économiques mais de mesures législatives, administratives ou d’autres actes des pouvoirs publics ayant un effet direct sur les conditions d’entrée et/ou la position des opérateurs sur le marché pertinent. On peut citer comme exemple de barrière légale ou réglementaire à l’entrée sur le marché la limitation du nombre d’entreprises ayant accès au spectre pour la fourniture de services sous-jacents, ou encore les contrôles des prix et les autres mesures de ce type appliquées aux entreprises, qui entravent non seulement l’entrée, mais aussi le positionnement des entreprises sur le marché. Les barrières légales ou réglementaires qui peuvent être supprimées dans un délai déterminé ne doivent normalement pas être considérées comme constituant une barrière économique à l’entrée qui permettrait de remplir le premier critère. (11) L’importance des barrières à l’entrée peut être relativisée sur des marchés orientés vers l’innovation, évoluant au rythme des progrès technologiques. En effet, les pressions concurrentielles découlent souvent dans ce cas des ambitions innovatrices de concurrents potentiels qui ne sont pas encore présents sur le marché. Sur ces marchés d’innovation, une concurrence dynamique ou à plus long terme peut naître entre des entreprises qui ne sont pas nécessairement concurrentes sur un marché «statique» existant. La présente recommandation ne recense pas les marchés à l’entrée desquels les barrières ne sont pas supposées persister au-delà d’un délai prévisible. Pour déterminer si des barrières à l’entrée sont susceptibles de persister en l’absence de réglementation, il est nécessaire d’examiner si le secteur a connu des entrées fréquentes et réussies sur le marché, et si ces entrées sont suffisamment imminentes et persistantes, ou le seront probablement, pour limiter la puissance sur le marché. La portée des barrières à l’entrée dépendra entre autres du volume de production effectif minimal et des coûts irrécupérables. (12) Même lorsqu’un marché est caractérisé par des barrières élevées à l’entrée, d’autres facteurs structurels peuvent indiquer que les entreprises présentes tendront vers un comportement effectivement concurrentiel au cours de la période visée. La dynamique du marché peut provenir par exemple d’évolutions technologiques ou de la convergence de produits et de marchés, qui peut donner lieu à des pressions concurrentielles entre opérateurs actifs sur des marchés de produits distincts. C’est aussi le cas des marchés abritant un nombre limité, mais suffisant, d’entreprises qui se distinguent par leur structure de coûts et répondent à une demande élastique par rapport au prix. Il peut également arriver qu’un excès de capacités sur un marché encourage des entreprises rivales à augmenter très rapidement leur production à chaque hausse de prix. Sur ces marchés, on peut observer une variation dans le temps des parts de marché et/ou des chutes de prix. Lorsque la dynamique du marché évolue rapidement, il convient d’apporter un soin particulier au choix du délai, afin que les évolutions pertinentes du marché soient visibles. (13) Avant de décider qu’un marché est susceptible d’être soumis à une réglementation ex ante, il faut aussi déterminer si le droit de la concurrence suffit à remédier aux défaillances du marché qui résultent de la conformité avec les deux premiers critères. Les interventions du droit de la concurrence seront probablement insuffisantes si une intervention visant à remédier à une défaillance du marché doit satisfaire à un grand nombre de critères de conformité ou si des interventions fréquentes et/ou réalisées dans un délai imparti sont indispensables. (14) L’application de ces trois critères devrait réduire le nombre de marchés du secteur des communications électroniques dans lesquels des obligations réglementaires ex ante sont imposées, contribuant ainsi à l’objectif de réduire progressivement la réglementation sectorielle ex ante au fur et à mesure que la concurrence s’intensifie sur les marchés, fixé par le cadre réglementaire. Ces critères doivent s’appliquer de manière cumulative, de sorte que le non-respect d’un seul d’entre eux indique qu’un marché ne doit pas être considéré comme susceptible de faire l’objet d’une réglementation ex ante.

5

(15) Des contrôles réglementaires relatifs à la tarification de détail ne devraient être appliqués que lorsque les autorités réglementaires nationales estiment que les mesures applicables aux prix de gros ou les mesures relatives à la sélection ou présélection des opérateurs ne permettraient pas, contrairement au but recherché, de garantir une réelle concurrence et de défendre l’intérêt public. En intervenant au niveau de la vente en gros, y compris avec des mesures correctrices pouvant influer sur les marchés de détail, les États membres peuvent faire en sorte qu’une part aussi importante que possible de la chaîne de valeur ajoutée soit ouverte normalement à la concurrence, ce qui aboutit à des résultats optimaux pour l’utilisateur final. La présente recommandation a donc pour principal objet de recenser des marchés de gros dont la réglementation a pour but de remédier à un manque de concurrence effective qui est manifeste sur les marchés des utilisateurs finaux. Si une autorité réglementaire nationale démontre que les interventions au niveau du marché de gros ont échoué, le marché de détail correspondant sera susceptible de faire l’objet d’une réglementation ex ante à condition que les trois critères exposés ci-dessus soient remplis. (16) Le recensement de marchés en vertu de la présente recommandation ne porte pas préjudice à la définition de marchés dans le cadre d’affaires spécifiques en droit de la concurrence. En outre, la portée de la réglementation ex ante n’influence pas la portée des activités qui peuvent être analysées au titre du droit de la concurrence. (17) Les marchés énumérés en annexe ont été sélectionnés sur la base de ces trois critères cumulatifs. Pour les marchés non énumérés dans la présente recommandation, les autorités réglementaires nationales doivent appliquer le test des trois critères au marché concerné. Pour les marchés figurant à l’annexe de la recommandation 2003/311/CE qui ne sont pas énumérés à l'annexe de la présente recommandation, les autorités réglementaires nationales devraient être compétentes pour appliquer le test des trois critères afin de déterminer, sur la base des circonstances nationales, si un marché est toujours susceptible de faire l’objet d’une réglementation ex ante. Pour les marchés énumérés dans la présente recommandation, une autorité réglementaire nationale peut choisir de ne pas mener d’analyse du marché si elle montre que le marché en question ne satisfait à aucun des trois critères. Les autorités réglementaires nationales peuvent définir des marchés qui diffèrent de ceux figurant dans la présente recommandation, à condition de procéder conformément aux dispositions de l’article 7 de la directive 2002/21/CE. Tout manquement à l’obligation de notifier un projet de mesure ayant une incidence sur les échanges entre les États membres, comme décrit au considérant 38 de la directive 2002/21/CE, peut entraîner l’ouverture d’une procédure d’infraction. Les marchés ne figurant pas dans la présente recommandation devront être définis sur la base des principes de concurrence énoncés dans la communication de la Commission sur la définition du marché en cause aux fins du droit communautaire de la concurrence (1) et se conformer aux lignes directrices de la Commission sur l’analyse du marché et l’évaluation de la puissance sur le marché (2), en plus de satisfaire aux trois critères définis plus haut. (18) Le fait que la présente recommandation recense les marchés de produits et de services auxquels une réglementation ex ante peut s’appliquer ne signifie pas pour autant qu’une réglementation se justifie systématiquement ou que ces marchés seront soumis aux obligations réglementaires fixées dans les directives particulières. Notamment, la réglementation ne peut pas être imposée ou doit être retirée dans le cas où il y a une concurrence effective en l’absence de réglementation, c’est-à-dire si aucun opérateur ne dispose d’une puissance significative sur le marché au sens de l’article 14 de la directive 2002/21/CE. Il faut que les obligations réglementaires soient adéquates et fondées sur la nature du problème constaté et qu’elles soient proportionnées et justifiées au regard des objectifs énoncés dans la directive 2002/21/CE, notamment en veillant à ce que les utilisateurs retirent un bénéfice maximal, en veillant à ce que la concurrence ne soit pas faussée ni entravée, en encourageant des investissements efficaces en matière d’infrastructures, en soutenant l’innovation, en encourageant l’utilisation et la gestion efficaces des radiofréquences et des ressources de numérotation. […]

6

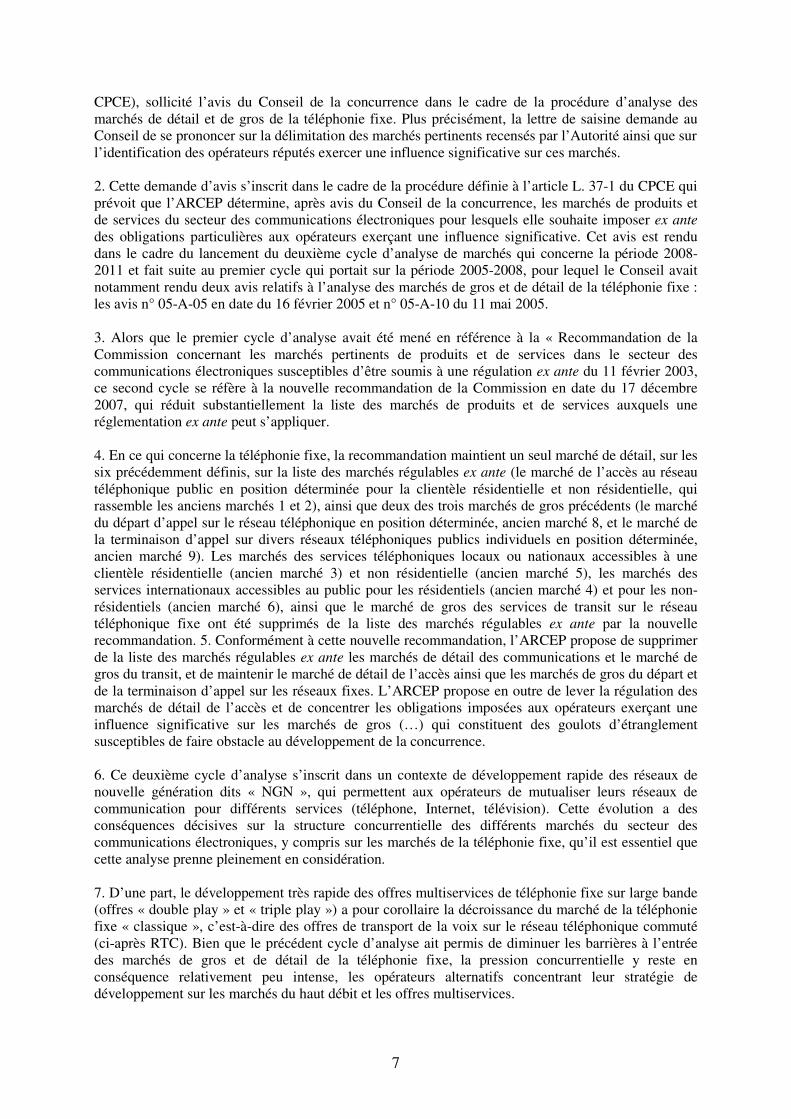

Document n° 2 : Tableau des consultations publiques menées par l’Autorité de régulation des communications électroniques et des postes dans le cadre de l’analyse des marchés pertinents.

Analyse de l’Autorité

Conseil de la Concurrence

Marchés Les documents de consultation publique publiés par l’Autorité et les réponses

publiques reçues des acteurs du secteur

Analyse de l’Autorité transmise

au Conseil (dates d’envoi et de

retour)

Commission européenne et au

tres ARN (date de notification

des projets de décision)

Décision adoptée par l’Autorité

TÉLÉPHONE FIXE

Marchés 1, 2 et 3 (nouvelle recommandation)

22 février 2008 : L'Autorité met en

consultation publique son analyse des

marchés de gros et de détail de la téléphonie fixe

20 mai 2008 : L'Autorité soumet à consultation publique les référentiels de coûts et autres

éléments pertinents pour la mise en

œuvre des obligations de contrôle tarifaire sur les prestations de terminaison d’appel et de départ d’appel sur les réseaux fixes

31 juillet 2008 : L'Autorité publie les contributions des

acteurs à la consultation publique

du 20 mai 2008 (Aforst - Bouygues Telecom - Colt - France Télécom - Neuf Cegetel)

7 mai 2008 : L'Autorité publie la synthèse de la consultation publique, les

contributions des acteurs ainsi que les documents

amendés transmis au Conseil

18 juin 2008 : Le Conseil est favorable à un allègement de la régulation ex ante sur les marchés de

détail de la téléphonie fixe

26 juin 2008 : L'Autorité notifie son analyse à la Commission et

lance une nouvelle consultation

publique sur son projet de décision

31 juillet 2008 : L'Autorité publie les contributions des

acteurs à la consultation

publique du 26 juin 2008

(ADRT - France Télécom - Neuf

Cegetel)

27 juillet 2008 : Les observations de

la Commission

31 juillet 2008 : L'Autorité adopte la décision

Document n° 3 : Cons. conc., 18 juin 2008, Avis n° 08-A-11 relatif à une demande d’avis de

l’Autorité de régulation des communication électroniques et des postes (ARCEP) portant sur

l’analyse des marchés de détail et de gros de la téléphonie fixe. 1. Par lettre enregistrée le 7 mai 2008 sous le numéro 08/0048A, l’Autorité de régulation des communications électroniques et des postes (ci-après ARCEP) a, conformément aux dispositions des articles L. 37-1, D. 301 et D. 302 du Code des postes et des communications électroniques (ci-après

7

CPCE), sollicité l’avis du Conseil de la concurrence dans le cadre de la procédure d’analyse des marchés de détail et de gros de la téléphonie fixe. Plus précisément, la lettre de saisine demande au Conseil de se prononcer sur la délimitation des marchés pertinents recensés par l’Autorité ainsi que sur l’identification des opérateurs réputés exercer une influence significative sur ces marchés. 2. Cette demande d’avis s’inscrit dans le cadre de la procédure définie à l’article L. 37-1 du CPCE qui prévoit que l’ARCEP détermine, après avis du Conseil de la concurrence, les marchés de produits et de services du secteur des communications électroniques pour lesquels elle souhaite imposer ex ante

des obligations particulières aux opérateurs exerçant une influence significative. Cet avis est rendu dans le cadre du lancement du deuxième cycle d’analyse de marchés qui concerne la période 2008-2011 et fait suite au premier cycle qui portait sur la période 2005-2008, pour lequel le Conseil avait notamment rendu deux avis relatifs à l’analyse des marchés de gros et de détail de la téléphonie fixe : les avis n° 05-A-05 en date du 16 février 2005 et n° 05-A-10 du 11 mai 2005. 3. Alors que le premier cycle d’analyse avait été mené en référence à la « Recommandation de la Commission concernant les marchés pertinents de produits et de services dans le secteur des communications électroniques susceptibles d’être soumis à une régulation ex ante du 11 février 2003, ce second cycle se réfère à la nouvelle recommandation de la Commission en date du 17 décembre 2007, qui réduit substantiellement la liste des marchés de produits et de services auxquels une réglementation ex ante peut s’appliquer. 4. En ce qui concerne la téléphonie fixe, la recommandation maintient un seul marché de détail, sur les six précédemment définis, sur la liste des marchés régulables ex ante (le marché de l’accès au réseau téléphonique public en position déterminée pour la clientèle résidentielle et non résidentielle, qui rassemble les anciens marchés 1 et 2), ainsi que deux des trois marchés de gros précédents (le marché du départ d’appel sur le réseau téléphonique en position déterminée, ancien marché 8, et le marché de la terminaison d’appel sur divers réseaux téléphoniques publics individuels en position déterminée, ancien marché 9). Les marchés des services téléphoniques locaux ou nationaux accessibles à une clientèle résidentielle (ancien marché 3) et non résidentielle (ancien marché 5), les marchés des services internationaux accessibles au public pour les résidentiels (ancien marché 4) et pour les non-résidentiels (ancien marché 6), ainsi que le marché de gros des services de transit sur le réseau téléphonique fixe ont été supprimés de la liste des marchés régulables ex ante par la nouvelle recommandation. 5. Conformément à cette nouvelle recommandation, l’ARCEP propose de supprimer de la liste des marchés régulables ex ante les marchés de détail des communications et le marché de gros du transit, et de maintenir le marché de détail de l’accès ainsi que les marchés de gros du départ et de la terminaison d’appel sur les réseaux fixes. L’ARCEP propose en outre de lever la régulation des marchés de détail de l’accès et de concentrer les obligations imposées aux opérateurs exerçant une influence significative sur les marchés de gros (…) qui constituent des goulots d’étranglement susceptibles de faire obstacle au développement de la concurrence. 6. Ce deuxième cycle d’analyse s’inscrit dans un contexte de développement rapide des réseaux de nouvelle génération dits « NGN », qui permettent aux opérateurs de mutualiser leurs réseaux de communication pour différents services (téléphone, Internet, télévision). Cette évolution a des conséquences décisives sur la structure concurrentielle des différents marchés du secteur des communications électroniques, y compris sur les marchés de la téléphonie fixe, qu’il est essentiel que cette analyse prenne pleinement en considération. 7. D’une part, le développement très rapide des offres multiservices de téléphonie fixe sur large bande (offres « double play » et « triple play ») a pour corollaire la décroissance du marché de la téléphonie fixe « classique », c’est-à-dire des offres de transport de la voix sur le réseau téléphonique commuté (ci-après RTC). Bien que le précédent cycle d’analyse ait permis de diminuer les barrières à l’entrée des marchés de gros et de détail de la téléphonie fixe, la pression concurrentielle y reste en conséquence relativement peu intense, les opérateurs alternatifs concentrant leur stratégie de développement sur les marchés du haut débit et les offres multiservices.

8

8. D’autre part, la convergence des offres de services de transport de données et de téléphonie permise par les réseaux haut débit, ainsi que la convergence croissante des offres de communication et des usages de la téléphonie fixe et mobile rend particulièrement importante pour ce deuxième cycle d’analyse la nécessité d’une cohérence d’ensemble entre les analyses de marché de la téléphonie fixe, de la téléphonie mobile et du haut débit. 9. Parmi l’ensemble des marchés de la téléphonie fixe concernés par l’analyse de l’ARCEP, le Conseil limitera ses remarques, en ce qui concerne les marchés de détail, à la question de la délimitation des marchés de l’accès et à celle de la levée des obligations pesant sur les marchés des communications, une régulation ex ante sur les marchés de l’accès étant maintenue. En ce qui concerne les marchés de gros, seules les questions posées par la régulation des marchés de départ d’appel et des marchés de la terminaison d’appel sur les réseaux fixes seront abordées. II. Sur la délimitation des marchés de détail de l’accès 10. Plusieurs questions sont posées en ce qui concerne la délimitation des marchés de détail de l’accès au service téléphonique en position déterminée. 11. En premier lieu, l’ARCEP maintient une segmentation du marché de détail de l’accès en fonction de la nature résidentielle ou non-résidentielle de la clientèle, bien que cette distinction, prévue par la recommandation de la Commission du 11 février 2003 et reprise par l’ensemble des pays européens dans le cadre du premier cycle d’analyse, ait été supprimée dans la nouvelle recommandation du 17 décembre 2007. L’observation des marchés nationaux met en effet en évidence les caractéristiques différentes du fonctionnement concurrentiel de ces deux marchés, à la fois du côté de la demande et de du côté de l’offre, qui justifient cette distinction. 12. En particulier, l’ARCEP met en avant les besoins élevés de qualité de service qui caractérisent les clients professionnels et qui expliquent qu’ils aient été peu attirés, jusqu’à présent, par les services de téléphonie sur large bande. De fait, afin de répondre à cette demande spécifique, les opérateurs proposent des offres distinctes pour les clientèles résidentielles et non résidentielles et utilisent des canaux de commercialisation différents. Sur une partie de ce marché, les mises en concurrence des opérateurs se font par appels d’offres. Certains opérateurs ne sont d’ailleurs présents que sur le marché non résidentiel. 13. Ces caractéristiques sont de nature à conférer à un opérateur sur l’un de ces marchés un pouvoir de marché qu’il n’aurait pas sur l’ensemble. Elles pourraient aussi justifier que les obligations imposées au titre de la régulation ex ante soient levées à des rythmes éventuellement différents sur chacun de ces marchés. Notamment, la question du maintien de l’obligation de sélection du transporteur pourrait se poser à des horizons temporels différents, compte tenu de la forte croissance des offres multiservices sur le marché résidentiel. 14. En second lieu, se pose la question de l’éventuelle extension du périmètre de ces marchés à des accès à un service téléphonique fixe utilisant d’autres technologies que la bande étroite du réseau de fils de cuivre. 15. Le Conseil a ainsi à plusieurs reprises envisagé l’éventualité d’un accroissement sensible de la substituabilité entre services de téléphonie fixe et services de téléphonie mobile, notamment du fait qu’un nombre croissant de foyers ne disposeraient plus d’un accès fixe mais seulement d’un accès à un service de téléphonie mobile. Toutefois, comme le fait valoir l’ARCEP, le taux d’équipement des ménages en téléphone fixe, qui avait décru depuis la fin des années 90, s’est désormais stabilisé et si environ 15 % des foyers ne disposent que d’un accès mobile, il s’agit souvent d’une situation temporaire. L’Autorité met aussi en avant la différence de qualité des deux types de service qui explique le caractère incontournable des accès fixes pour la plupart des consommateurs. En tout état de cause, la part de la demande concernée par cet effet de substituabilité est trop faible pour remettre en question le pouvoir de marché d’un opérateur qui serait en monopole sur les seuls accès fixes. De

9

fait, le marché s’oriente plutôt vers le développement d’offres dites « de convergence » dans lesquelles le même terminal donne accès soit à un service mobile soit à un service fixe. Mais ces offres nécessitent toujours la souscription d’un abonnement à un service de téléphonie fixe et sont construites soit par des opérateurs présents sur les deux marchés, soit au moyen de partenariat conclu entre un opérateur de téléphonie mobile et un opérateur de téléphonie fixe. [….] Document n° 4 : Commission européenne, 27 juillet 2008, Observations concernant l’accès

au réseau téléphonique public en position déterminée pour les abonnés résidentiels et non

résidentiels. I. PROCEDURE La Commission a reçu de l’autorité réglementaire nationale française, l’Autorité de régulation des

communications électroniques et des postes (ARCEP), une notification qui a pris effet dès réception. Le projet de mesure concerne la deuxième analyse du marché de l'accès au réseau téléphonique public en position déterminée pour les abonnés résidentiels et non résidentiels.

La consultation nationale se déroule parallèlement à la consultation communautaire visée à l’article 7 de la directive cadre. L'échéance de la consultation communautaire est fixée au 28 juillet 2008. Le 4 juillet 2008, une demande d’information a été envoyée à l’ARCEP. Une réponse est parvenue à la Commission le 15 juillet 2008. Conformément à l’article 7, paragraphe 3, de la directive cadre, les autorités réglementaires nationales et la Commission peuvent adresser à l’autorité réglementaire nationale concernée des observations sur les projets de mesures notifiés. II. DESCRIPTION DU PROJET DE MESURE La première analyse relative au marché de l'accès des abonnés résidentiels et non résidentiels a été notifiée par l'ARCEP et enregistrée par la Commission en 2005 (affaires FR/2005/0221 et FR/2005/0222). En 2007, l'ARCEP a notifié à la Commission un projet de mesure (affaire FR/2007/0648) relatif à sa proposition de supprimer les obligations existantes pour les prestations de détail précédemment imposées à France Télécom en ce qui concerne le marché de l'accès résidentiel, à savoir i) l'interdiction de pratiquer des couplages abusifs, ii) l’interdiction de pratiquer des tarifs excessifs, et iii) l’interdiction de pratiquer des tarifs d’éviction. II.1 Définition du marché Selon la définition du marché de produits donnée par l'ARCEP, le marché n°1 de la liste figurant dans la recommandation a été scindé en deux marchés distincts, d'une part, le marché de l'accès au réseau téléphonique public en position déterminée pour les abonnés résidentiels et, d'autre part, le marché de l'accès au réseau téléphonique public en position déterminée pour les abonnés non résidentiels. La définition de ces marchés demeure identique à celle qui avait été notifiée à la Commission en 2005. Le marché géographique correspond au territoire de la France métropolitaine, aux départements d’outre-mer et aux collectivités d’outre-mer de Mayotte, Saint-Martin et Saint-Barthélemy. II.2 Détermination des opérateurs puissants sur le marché Sur la base de son analyse de marché, l'ARCEP propose de désigner France Télécom comme entreprise disposant d'une puissance significative sur le marché de l'accès au réseau téléphonique public en position déterminée pour les abonnés résidentiels et sur le marché de l'accès au réseau téléphonique public en position déterminée pour les abonnés non résidentiels. Le principal critère retenu par l'ARCEP est la taille de la part de marché de France Télécom. Sur le marché de l'accès résidentiel, la part de marché de France Télécom est toujours très élevée puisqu'elle dépasse 96 %. Sur le marché de l'accès non résidentiel, la part de marché de France Télécom est supérieure à 92 %.

10

L'ARCEP considère aussi que i) les difficultés à dupliquer les infrastructures et ii) l'existence d'économies d'échelle et de gamme non négligeables constituent des critères supplémentaires. II.3 Mesures correctrices L'ARCEP a conclu qu'il n'était ni nécessaire, ni proportionné d'imposer à France Télécom des mesures correctrices autres que les obligations de: 1) fournir des prestations de Vente en Gros de l’Accès au Service Téléphonique ("VGAST") 2) fournir des services de sélection et de présélection du transporteur. En ce qui concerne les deux marchés d'accès définis, l'ARCEP souligne l'efficacité des mesures de régulation adoptées dans le domaine des prestations de gros, notamment pour l'offre de VGAST qui a connu une forte croissance en 2007. L'ARCEP estime que l'existence de mesures correctrices sur les marchés de gros, telles que les offres de VGAST et de sélection ou présélection du transporteur ont pour effet de diminuer les obstacles à l'entrée sur le marché. Par conséquent, l'ARCEP propose de supprimer i) les obligations de séparation comptable et obligations de comptabilisation des coûts; ii) les obligations de non-discrimination; iii) les obligations de communication ex-ante encore en vigueur sur les marchés de l'accès au réseau téléphonique public en position déterminée pour les abonnés résidentiels et pour les abonnés non résidentiels. En ce qui concerne les marchés de l'accès résidentiel, l'ARCEP avait, à l'issue d'une analyse de marché réalisée dans le cadre du premier cycle d'analyse de marché, déjà supprimé les autres mesures correctrices imposées à France Télécom dans le domaine des prestations de détail, à savoir i) l'interdiction de pratiquer des couplages abusifs, ii) l’interdiction de pratiquer des tarifs excessifs, et iii) l’interdiction de pratiquer des tarifs d’éviction (affaire FR/20070648). L'ARCEP propose désormais de supprimer ces obligations pour le marché de l'accès non résidentiel. L'ARCEP précise également que, aux fins de vérification du respect des obligations de transparence et de non-discrimination imposées à France Télécom sur les marchés de gros du départ et de la terminaison d'appel que l'autorité propose de maintenir, l'opérateur en place doit communiquer, huit jours avant le lancement des offres de détail, la description technique et tarifaire de ses offres. L'ARCEP pourrait ainsi continuer à vérifier que les offres de gros disponibles sont bien adaptées au marché compte tenu des offres fournies sur le marché aval. [….] III PAS D’OBSERVATIONS Au vu de la notification et des informations supplémentaires fournies par l'ARCEP, la Commission n'a aucune observation à formuler. Conformément à l’article 7, paragraphe 5, de la directive cadre, l’ARCEP peut adopter le projet de mesure, auquel cas elle doit le communiquer à la Commission. La position de la Commission sur cette notification particulière est sans préjudice de toute position qu’elle pourrait prendre vis-à-vis d’autres projets de mesures notifiés. Conformément au point 12 de la recommandation 2003/561/CE12, la Commission publiera ce document sur son site internet. Elle ne considère pas les informations ci-dessus comme confidentielles. Si vous considérez que, conformément à la réglementation communautaire et nationale en matière de secret des affaires, ce document contient des informations confidentielles que vous souhaiteriez voir supprimées avant toute publication, vous devez en informer la Commission dans un délai de trois jours ouvrables suivant réception de la présente. Dans ce cas, vous devez motiver votre demande. Document n° 5 : ARCEP, 29 juillet 2008, Décision n° 2008-0896 portant sur la définition

des marchés pertinents de la téléphonie fixe, la désignation d’opérateurs exerçant une

influence significative sur ces marchés et les obligations imposées à ce titre. […]

11

Article 1 Dans le cadre de la présente décision d’analyse des marchés de la téléphonie fixe, sont utilisées les définitions suivantes : 1) Territoire d’analyse. On entend par « territoire d’analyse » le territoire métropolitain, les départements d'outre-mer et les collectivités territoriales d’outre-mer de Mayotte, Saint-Martin et Saint-Barthélemy. 2) Réseau téléphonique public. On entend par « réseau téléphonique public » l’ensemble des réseaux de communications électroniques utilisés pour fournir le service téléphonique au public défini par le 7) de l’article L. 32 du code des postes et des communications électroniques. 3) Poste fixe. On entend par « poste fixe » tout équipement terminal, connecté à un point de terminaison d’un réseau ouvert au public en position déterminée, et permettant d’accéder au service téléphonique, à l’exclusion des publiphones. 4) Services associés à l’accès. On entend par « services associés à l’accès » les fonctionnalités complémentaires à la fourniture d’un accès qui sont mises à la disposition des utilisateurs d’un poste fixe pour gérer leurs communications. Elles comprennent notamment le signal d’appel, l’affichage du numéro ou du nom des appelants, le renvoi d’appels, le rappel du dernier appelant, la restriction de la présentation du numéro, le double appel, la conférence téléphonique, la messagerie vocale, le répertoire téléphonique, le suivi de consommation, la restriction d’appels, la sélection directe à l’arrivée.

Marchés pertinents Définition et pertinence des marchés de détail

Article 2 Est déclaré pertinent le marché de détail de l’accès au réseau téléphonique public depuis un poste fixe du territoire d’analyse, permettant d’émettre et/ou de recevoir des communications téléphoniques et d’utiliser les services associés à l’accès, pour la clientèle résidentielle. Ce marché est constitué des produits d’accès commercialisés à destination de la clientèle résidentielle principalement pour accéder au réseau téléphonique public ainsi que des services associés à l’accès. Article 3 Est déclaré pertinent le marché de détail de l’accès au réseau téléphonique public depuis un poste fixe du territoire d’analyse, permettant d’émettre et/ou de recevoir des communications téléphoniques et d’utiliser les services associés à l’accès, pour la clientèle non résidentielle. Ce marché est constitué des produits d’accès commercialisés à destination de la clientèle non résidentielle principalement pour accéder au réseau téléphonique public ainsi que des services associés à l’accès. Il inclut notamment les prestations spécifiques donnant principalement accès au réseau téléphonique public, contenues dans les offres de services de capacité destinées aux clients non résidentiels.

Définition et pertinence des marchés d’interconnexion et d’accès Article 4 Est déclaré pertinent le marché de gros des prestations de départ d’appel fournies sur des accès en position déterminée, sur le territoire d’analyse. Ce marché est composé des prestations nécessaires à l’acheminement d’un appel téléphonique au départ d’une ligne du réseau téléphonique public fixe, depuis le point de terminaison du réseau jusqu’au premier point d’interconnexion pertinent offert par l’opérateur départ, point en-deçà duquel seul l’opérateur de l’abonné appelant peut acheminer l’appel. Ce marché inclut les prestations connexes d’accès aux sites d’interconnexion et de sécurisation du trafic. Article 5 Sont déclarés pertinent les marché de gros des prestations de terminaison d’appel en position déterminée à destination du réseau de chacun des opérateurs de boucle locale figurant en annexe A. Ces marchés sont composés des prestations nécessaires à l’acheminement d’un appel depuis le point d’interconnexion pertinent le plus proche d’un abonné, point au-delà duquel seul l’opérateur de l’abonné appelé peut acheminer l’appel, au point de terminaison du réseau de cet abonné. Ces marchés incluent les prestations connexes d’accès aux sites d’interconnexion et de sécurisation du trafic.

Durée de validité

12

Article 6 Les marchés définis aux articles 2 à 5 sont déclarés pertinents pour une durée de trois ans à compter de la publication de la présente décision au Journal officiel de la République française, sans préjudice d’un éventuel réexamen anticipé, conformément aux dispositions de l’article D. 301 du code des postes et des communications électroniques.

Influence significative Désignation de l’opérateur exerçant une influence significative

sur les marchés pertinents de détail Article 7 La société France Télécom est réputée exercer une influence significative sur les marchés de détail définis aux articles 2 et 3.

Désignation de l’opérateur exerçant une influence significative sur le marché pertinent de gros du départ d’appel

Article 8 La société France Télécom est réputée exercer une influence significative sur le marché de gros du départ d’appel définis à l’article 4.

Désignation des opérateurs exerçant une influence significative sur les marchés pertinents de la terminaison d’appel

Article 9 Les opérateurs de boucle locale figurant en annexe A de la présente décision sont réputés exercer une influence significative sur le marché de gros des prestations de terminaison d’appel qu’ils fournissent sur leur réseau, et définis à l’article 5.

Durée de validité Article 10 Les articles 7 à 9 s’appliquent pour une durée de trois ans à compter de la publication de la présente décision au Journal officiel de la République française, sans préjudice d’un éventuel réexamen anticipé, conformément aux dispositions l’article D. 302 du code des postes et des communications électroniques.

Obligations imposées à France Télécom sur les marchés de l’accès et de l’interconnexion Obligation de faire droit aux demandes raisonnables d’accès

Article 11 France Télécom est tenue de faire droit aux demandes raisonnables d’accès à des éléments de réseau ou à des moyens qui y sont associés, et relatives aux prestations des marchés pertinents définis aux articles 4 et 5, ou nécessaires à l’exercice, au bénéfice des utilisateurs, d’une concurrence effective et loyale sur les marchés de détail aval. A ce titre, lorsque la demande est raisonnable et relative aux prestations des marchés pertinents définis aux articles 4 et 5, ou aux prestations qui leur sont associées, France Télécom est notamment tenue de : • négocier de bonne foi avec les opérateurs qui demandent un accès ; • ne pas retirer à un opérateur un accès déjà accordé, sauf accord préalable de l’Autorité ou de l’opérateur tiers concerné ; • offrir des services particuliers en gros en vue de leur revente à des tiers ; • accorder un accès ouvert aux interfaces techniques, protocoles ou autres technologies qui revêtent une importance essentielle pour l’interopérabilité des services ou des services de réseaux virtuels ; • fournir une possibilité de colocalisation ou d’autres formes de partage de moyens ou ressources, y compris le partage des gaines, des bâtiments ou des pylônes ; • fournir les services spécifiques nécessaires pour garantir aux utilisateurs l’interopérabilité des services de bout en bout, notamment en ce qui concerne les moyens relatifs aux services de réseaux intelligents ; • fournir l’accès à des systèmes d’assistance opérationnelle ou à des systèmes logiciels similaires. Tout refus de France Télécom de fournir ces prestations doit être dûment motivé. Les conditions techniques et tarifaires des prestations d’accès fournies par France Télécom doivent être suffisamment

13

détaillées pour faire apparaître les divers éléments propres à répondre à la demande. En particulier, la fourniture d’une prestation d’accès ne doit pas être subordonnée à la fourniture de services, de moyens ou de toute autre ressource, qui ne seraient pas nécessaires à la fourniture de cette prestation. France Télécom doit s’engager, sur les prestations de raccordement physique et logique à son réseau, sur un niveau satisfaisant de qualité de service et proposer des mécanismes incitatifs à son respect. France Télécom doit maintenir les offres d’accès qu’elle fournit actuellement telles que décrites en annexe B de la présente décision. Ces offres comprennent notamment des offres de départ d’appel, de terminaison d’appel et d’accès à des prestations associées telles que notamment des prestations de raccordement aux sites et de reversement.

Obligation de non discrimination Article 12 France Télécom doit fournir l’ensemble des prestations d’accès relatives aux marchés pertinents visés aux articles 4 et 5, y compris les prestations qui leur sont associées, dans des conditions non discriminatoires. A ce titre, France Télécom applique des conditions équivalentes dans des circonstances équivalentes aux autres opérateurs fournissant des services équivalents et elle fournit aux autres opérateurs des services et informations dans les mêmes conditions et avec la même qualité que ceux qu'elle assure pour ses propres services, ou pour ceux de ses filiales ou partenaires.

Obligation de transparence Article 13 France Télécom est soumise à une obligation de transparence sur l’ensemble des marchés pertinents visés aux articles 4 et 5, y compris sur les prestations qui leur sont associées. A ce titre, France Télécom informe l’Autorité notamment de la signature de toute nouvelle convention d’accès et d’interconnexion à laquelle elle est partie, ou de tout avenant à une telle convention, dans un délai de sept jours à compter de sa signature. France Télécom doit notamment communiquer aux opérateurs ayant signé avec elle une convention d’accès et d’interconnexion ou négociant avec elle la signature d’une telle convention des informations sur les caractéristiques de son réseau. Les modalités de publication de ces informations et le niveau de détail requis pourront être précisés par une décision ultérieure de l’Autorité. France Télécom doit notamment informer, dans un délai de préavis raisonnable, les opérateurs bénéficiant de prestations d’interconnexion à son réseau et l’Autorité : • des évolutions des conditions techniques et tarifaires de ses prestations d’interconnexion ; • des évolutions d’architecture de son réseau, en cas d’évolution de nature à contraindre les opérateurs utilisant une des prestations d’interconnexion à modifier ou adapter leurs propres installations et réseaux. France Télécom doit notamment communiquer, avant le 31 janvier de chaque année, les prévisions indicatives d’évolution de son réseau sur les trois années suivantes. Les prévisions pour les années deux et trois peuvent être révisées par France Télécom dans des plans triennaux postérieurs. Ces prévisions incluent notamment les fermetures et ouvertures d’équipements à l’interconnexion, la modification des trafics pouvant être collectés ou livrés sur ces équipements. Elles sont communiquées à l’Autorité et aux opérateurs qui ont signé une convention d’interconnexion avec France Télécom, France Télécom pouvant imposer une clause de confidentialité sur ces informations. Ces informations font l’objet d’une présentation par France Télécom au comité de l’interconnexion et de l’accès. A l’initiative de France Télécom en cas de révision d’ampleur significative ou à la demande de l’Autorité, une mise à jour de ces prévisions lui est communiquée.

Indicateurs de qualité de service Article 14 Au titre des obligations de transparence et de non discrimination, France Télécom doit mesurer et publier un ensemble d’indicateurs de qualité de service relatifs aux marchés pertinents définis aux articles 4 et 5. Cette obligation pourra être précisée ultérieurement par l’Autorité.

Sélection et présélection du transporteur Article 15 En application des articles L 38, II, et D. 313 du code des postes et des communications électroniques, France Télécom est tenue de fournir à tout opérateur qui en fait la demande les

14

prestations d’accès et d’interconnexion nécessaires pour que ses abonnés ayant souscrit à une offre d’accès incluse dans les marchés définis aux articles 2 et 3 puissent présélectionner le service téléphonique au public de cet opérateur et écarter, appel par appel, tout choix de présélection en composant un préfixe court. Les modalités de cette offre et les obligations de France Télécom sont précisées en annexe C.

Vente en Gros de l’Accès au Service Téléphonique Article 16 France Télécom est tenue de fournir à tout opérateur qui en fait la demande les prestations d’accès et d’interconnexion nécessaires pour que les utilisateurs raccordés à son réseau puissent souscrire aux offres de service téléphonique au public de cet opérateur, sur des accès analogiques (lignes isolées ou groupements de lignes) ou des accès numériques (accès de base ou groupements d’accès de base) à la norme RNIS. L’opérateur devra pouvoir proposer une offre incluant l’acheminement des communications et les prestations de raccordement et d’accès au réseau téléphonique public. Les modalités de cette offre et les obligations de France Télécom sont précisées par la décision n°06- 0162 de l’Autorité de régulation des communications électroniques et des postes en date du 4 mai 2006 spécifiant les modalités techniques et tarifaires de l'offre de vente en gros de l'accès au service téléphonique sans préjudice de décisions ultérieures de l’Autorité pouvant modifier ou préciser ses modalités.

Communication pour information des offres de détail Article 17 Au titre des obligations de transparence et de non discrimination et afin d’en apprécier le respect, France Télécom transmet à l’Autorité, pour information, huit jours avant leur commercialisation, la description technique, tarifaire et contractuelle de ses offres de détail sur les marchés aval aux marchés de l’interconnexion et de l’accès définis aux articles 4 et 5 et aux prestations définies aux articles 15 et 16.

Offre de référence « Téléphonie fixe » Article 18 France Télécom publie une offre technique et tarifaire d’accès et d’interconnexion détaillée selon les modalités définies en annexe B de la présente décision et, en ce qui concerne l’offre de vente en gros de l’accès au service téléphonique, définies dans la décision n° 06-162 précitée. Cette offre inclut notamment des engagements de niveau de qualité de service et des mécanismes incitatifs à leur respect.

Contrôle des tarifs Article 19 France Télécom doit pratiquer des tarifs reflétant les coûts correspondants sur l’ensemble des prestations relatives aux marchés pertinents définis aux articles 4 et 5, qui sont inscrites à l’offre technique et tarifaire mentionnée à l’article 18. L’obligation de pratiquer des tarifs reflétant les coûts correspondants est également imposée sur les prestations associées. France Télécom devra notamment pratiquer des tarifs reflétant les coûts correspondants sur la prestation de raccordement et de sécurisation à l’ensemble de ses sites d’interconnexion mentionnée à l’annexe B. Par exception, France Télécom est tenue de ne pas pratiquer des tarifs excessifs sur la prestation de reversement associée aux prestations relatives au marché pertinent défini à l’article 4. De même, France Télécom est tenue de ne pas pratiquer des tarifs excessifs sur la prestation de liaison de raccordement et sur la prestation d’interconnexion en ligne (« in-span ») associées aux prestations relatives aux marchés pertinents définis aux articles 4 et 5. Article 20 Au titre de l’obligation d’orientation vers les coûts imposée à l’article 19, les tarifs récurrents des prestations de terminaison d’appel de France Télécom sont soumis à un encadrement tarifaire pluriannuel, tel que :

15

• à compter du 1er octobre 2008, le prix moyen par minute d’une terminaison d’appel fixe n’excède pas 0,45 centime d’euros par minute ; • à compter du 1er octobre 2009, le prix moyen par minute d’une terminaison d’appel fixe n’excède pas 0,425 centime d’euros par minute ; • à compte du 1er octobre 2010, le prix moyen par minute d’une terminaison d’appel fixe n’excède pas 0,4 centime d’euros par minute. Les modalités précises de cet encadrement annuel sont définies dans l’annexe D.

Obligations comptables Article 21 France Télécom est soumise à une obligation de séparation comptable et à une obligation relative à la comptabilisation des coûts de l’ensemble des prestations d’accès et d’interconnexion relatives aux marchés pertinents définis aux articles 4 et 5, y compris sur la prestation de reversement associée aux prestations relatives au marché pertinent visé à l’article 4. Les modalités de cette obligation ont été définies dans la décision n°06-1007 de l’Autorité en date du 7 décembre 2006. Les dispositions prévues par cette décision concernant les marchés de la téléphonie fixe sont maintenues sur la période d’application de la présente décision, sans préjudice de toute décision ultérieure.

Durée de validité Article 22 Les obligations figurant aux articles 11 à 21 de la présente décision sont imposées à France Télécom pour une durée de trois ans à compter de la publication de la présente décision au Journal officiel de la République française, sans préjudice d’un éventuel réexamen anticipé, conformément aux dispositions de l’article D. 303 du code des postes et des communications électroniques.

Obligations imposées aux opérateurs autres que France Télécom exerçant une influence significative sur les marchés pertinents de la terminaison d’appel

Obligations d’accès et d’interconnexion Article 23 Chaque opérateur autre que France Télécom figurant dans la liste prévue en annexe A de la présente décision est tenu de faire droit aux demandes raisonnables d’accès à des éléments de réseau ou à des moyens qui y sont associés, relatives aux prestations du marché de gros visé à l’article 5. A ce titre, lorsque la demande est raisonnable et relative aux prestations du marché de gros visé à l’article 5, ou aux prestations qui leur sont associées, l’opérateur : - de négocier de bonne foi avec les opérateurs qui demandent un accès ; - de ne pas retirer à un opérateur un accès déjà accordé, sauf accord préalable de l’Autorité ou de l’opérateur tiers concerné ; - d’accorder un accès ouvert aux interfaces techniques, protocoles ou autres technologies qui revêtent une importance essentielle pour l’interopérabilité des services ou des services de réseaux virtuels ; - de fournir une offre de raccordement à son réseau, permettant une utilisation effective des prestations relatives au marché de gros susmentionné. Tout refus de l’opérateur exerçant une influence significative de fournir ces prestations doit être dûment motivé. Les conditions techniques et tarifaires des prestations d’accès fournies par l’opérateur exerçant une influence significative sur un marché de gros doivent être suffisamment détaillées pour faire apparaître les divers éléments propres à répondre à la demande. En particulier, la fourniture d’une prestation d’accès ne doit pas être subordonnée à la fourniture de services, de moyens ou de toute autre ressource, qui ne seraient pas nécessaires à la fourniture de cette prestation. L’opérateur exerçant une influence significative doit s’engager sur un niveau satisfaisant de qualité de service des prestations de raccordement physique et logique à leur réseau et de mise en service des prestations offertes sur le marché fournies au titre du présent article.

Obligation de non discrimination

16

Article 24 Chaque opérateur autre que France Télécom figurant dans la liste prévue en annexe A de la présente décision doit fournir les prestations d’accès incluses dans le marché de gros visé à l’article 5, y compris les prestations d’accès qui leur sont associées, dans des conditions non discriminatoires.

Obligation de transparence Article 25 Chaque opérateur autre que France Télécom figurant dans la liste prévue en annexe A de la présente décision est soumis à une obligation de transparence sur l’ensemble des prestations relatives au marché de gros visé à l’article 5, y compris sur les prestations d’accès qui leur sont associées. A ce titre, chacun de ces opérateurs doit notamment : • informer l’Autorité de la signature de toute nouvelle convention d’accès ou d’interconnexion relative au marché mentionné au premier alinéa à laquelle il est partie, ou de tout avenant à une telle convention, dans un délai de sept jours à compter de sa signature ; • communiquer, aux opérateurs ayant signé avec lui une convention d’accès et d’interconnexion ou négociant avec lui la signature d’une telle convention relative au marché mentionné au premier alinéa, des informations sur les caractéristiques de son réseau relatives à la prestation du marché de gros visé à l’article 5, y compris les prestations associées. Les modalités de cette communication et le niveau de détail requis pourront être précisés par une décision ultérieure de l’Autorité ; • informer, dans un délai de préavis raisonnable, les opérateurs bénéficiant de prestations d’interconnexion à son réseau et l’Autorité : o des évolutions des conditions techniques et tarifaires de ses prestations d’interconnexion relatives au marché de gros susmentionné ; o des évolutions d’architecture de son réseau relatives au marché de gros susmentionné, en cas d’évolution de nature à contraindre les opérateurs utilisant une des prestations d’interconnexion à modifier ou adapter leurs propres installations.

Obligation de ne pas pratiquer de tarifs excessifs Article 26 Chaque opérateur autre que France Télécom figurant dans la liste prévue en annexe A de la présente décision se voit interdit de pratiquer des tarifs excessifs sur l’ensemble des prestations relatives au marché de gros visé à l’article 5, y compris sur les prestations d’accès qui leur sont associées. Les niveaux de terminaison d’appel figurant en annexe E pourront servir de référence pour l’interdiction de pratiquer des tarifs excessifs.

Durée de validité des obligations imposées aux opérateurs exerçant une influence significative

sur les marchés pertinents Article 27 Les obligations figurant aux articles 23 à 26 de la présente décision sont imposées à chaque opérateur autre que France Télécom exerçant une influence significative sur le marché qui le concerne tel que défini à l’article 5, pour une durée de trois ans à compter de la publication de la présente décision au Journal officiel de la République française, sans préjudice d’un éventuel réexamen anticipé, conformément aux dispositions de l’article D.303 du code des postes et des communications électroniques. Article 28 Le directeur général de l’Autorité est chargé de l’application de la présente décision. Il notifiera aux opérateurs réputés exercés une influence significative cette décision et ses annexes. Cette décision et ses annexes seront publiées au Journal officiel de la République française. Document n° 6 : Cons. conc., 28 juin 2007, Mesure conservatoire n° 07-MC-04 relative à

une demande de mesures conservatoires de la société Direct Energie. […]

17

Article 1er : A titre conservatoire, il est enjoint à EDF de transmettre au Conseil de la concurrence, dans un délai qui ne pourra excéder deux mois à compter de la notification de la présente décision, une proposition de fourniture d'électricité en gros ou toute autre solution techniquement et économiquement équivalente permettant aux fournisseurs alternatifs de concurrencer effectivement, sans subir de ciseau tarifaire, les offres de détail faites par EDF aux consommateurs d'électricité sur le marché libre. Cette offre devra préciser les conditions objectives, transparentes et non discriminatoires qui lui sont associées. Dans l'hypothèse où EDF souhaiterait, comme elle l'a proposé en séance, répondre à cette injonction par un engagement d'offrir un produit à terme en énergie de base d'origine nucléaire à un prix conventionnel, cette proposition devra, tout en satisfaisant les conditions énoncées à l'alinéa précédent, répondre aux orientations suivantes : - couvrir une durée et proposer des quantités suffisantes pour la mise en place effective d'une offre de détail viable par un opérateur aussi efficace ; - proposer des conditions contractuelles non discriminatoires, applicables à tous les fournisseurs souhaitant servir les clients finals. Article 2 : A titre conservatoire, il est enjoint à EDF de négocier de bonne foi avec Direct Energie, comme EDF l'a proposé en séance, un contrat transitoire d'approvisionnement en gros à un prix reflétant ses coûts complets de production, jusqu'à la mise en place du dispositif prévu à l'article 1er ci-dessus, ce contrat devant avoir un durée minimale d'un an. Article 3 : Si, comme elle a en fait la proposition lors de la séance, EDF souhaite présenter des engagements de nature à répondre à l'injonction prévue à l'article 1er, elle devra le faire avant le 14 juillet 2007. Cette proposition sera publiée sur le site Internet du Conseil de la concurrence, soumise à un test de marché qui permettra de recueillir dans un délai d'un mois les observations de l'ensemble des tiers intéressés et, dans le cadre de la procédure contradictoire qui présidera à son examen, communiquée également à l'entreprise saisissante. Enfin, le Conseil sollicitera l'avis de la Commission de régulation de l'énergie avant de statuer, au cours d'une séance contradictoire, sur les engagements finalement formalisés par EDF. Document n° 7 : Cons. conc., 10 décembre 2007, Décision n° 07-D-43 relative à des

pratiques mises en œuvre par Electricité de France. […] C. APPRECIATION DES ENGAGEMENTS PROPOSES 1. SUR LA RESORPTION DE L'EFFET DE CISEAU TARIFAIRE a) Sur la possibilité de " concurrencer " les tarifs réglementés Bleus 122. L'article L. 464-2 du code de commerce prévoit que les engagements proposés doivent être " de nature à mettre un terme aux pratiques anticoncurrentielles ". A cet égard, il convient de rappeler qu'aux termes de la décision n° 07-MC-04, EDF était " susceptible d'avoir mis en oeuvre une pratique de ciseau tarifaire, constitutif d'un abus de la position dominante occupée par EDF sur les marchés de la production et de la vente d'électricité en gros, ayant pour objet ou pour effet d'exclure un concurrent sur le marché aval de la vente d'électricité aux petits professionnels " (§132 de la décision n° 07-MC-04), cet effet de ciseau découlant de la comparaison entre le prix d'approvisionnement en gros consenti par EDF à Direct Energie (§129) et les prix de détail pratiqués par EDF sur le marché libre (§131). Le Conseil a par ailleurs défini le marché pertinent aval comme celui de la vente au détail sur le marché libre aux professionnels disposant de sites raccordés au réseau en basse tension et dont la puissance souscrite n'excède pas 36 kVA (§66).

18

123. Aussi la décision n° 07-MC-04 n'impute à EDF aucune préoccupation de concurrence concernant ses pratiques commerciales en dehors du marché libre. A cet égard, l'injonction prononcée à l'article 1 de la décision du n° 07-MC-04, en imposant à EDF " de transmettre au Conseil de la concurrence (…) une proposition de fourniture d'électricité en gros ou toute autre solution techniquement et économiquement équivalente permettant aux fournisseurs alternatifs de concurrencer effectivement, sans subir de ciseau tarifaire, les offres de détail faites par EDF aux consommateurs d'électricité sur le marché libre " (soulignement ajouté), ne laisse planer aucune ambiguïté. 124. Il ressort néanmoins des débats que l'entreprise plaignante, rejointe par certains participants au test de marché, considère que le caractère directeur des tarifs réglementés Bleu sur le marché libre pertinent devrait conduire à imposer à EDF l'obligation d'assurer à ses concurrents un espace économique suffisant pour concurrencer non pas les prix libres d'EDF, mais les tarifs réglementés une telle obligation découlant, selon l'entreprise plaignante, des termes de la décision n° 07-MC-04. 125. Le Conseil a effectivement constaté dans sa décision n° 07-MC-04 qu'il ressortait des témoignages recueillis que l'existence des tarifs réglementés Bleus était perçue par les opérateurs comme contribuant à freiner l'émergence d'une concurrence effective sur le marché de détail libre. En l'espèce, le test de marché confirme que les opérateurs du secteur continuent à faire ce constat. Cette position est, au demeurant, partagée par EDF. C'est bien ce qu'a rappelé le Conseil en précisant, au paragraphe 87 de la décision n° 07-MC-04, que " EDF considère que sa politique commerciale sur le marché libéralisé est liée au niveau des tarifs réglementés. Ces tarifs s'imposent en effet comme une référence sur le marché aval dans la mesure où ils contraignent le comportement des fournisseurs qui ne peuvent espérer gagner de nouveaux clients, en les incitant à faire jouer leur éligibilité et à abandonner les tarifs réglementés, sans offrir un prix proche, voire égal ou inférieur à ces tarifs ". 126. Ce constat ne saurait cependant être isolé des conséquences que le Conseil en a tirées, à savoir que " la seule coexistence de tarifs réglementés avec des prix de détail libres ne 24 retire pas à EDF son autonomie commerciale sur le marché libéralisé de la vente d'électricité aux petits professionnels ", EDF ayant d'ailleurs fait usage d'une telle autonomie en modifiant son offre libre en avril 2007 (§88 de la décision n° 07-MC-04). Le Conseil a donc considéré qu'il était " possible de construire un test de ciseau tarifaire à partir des prix de la gamme EDF Pro, proposés sur le marché de détail entre juillet 2004 et avril 2007, qui sont bien des tarifs librement choisis par EDF, nonobstant le fait qu'ils sont construits pour concurrencer les tarifs réglementés et donc fortement contraints par ces derniers " (§89). Enfin, le Conseil a considéré qu'il n'était " pas possible d'imputer l'effet de ciseau supporté par les opérateurs alternatifs aux seules conditions aval de leurs activités et a fortiori à la seule existence des tarifs réglementés " (§90). Le Conseil a ainsi considéré, contrairement aux prétentions d'EDF, que le comportement commercial de cette dernière sur le marché libre était suffisamment autonome vis-à-vis des tarifs réglementés pour pouvoir être apprécié par l'autorité de concurrence. Le Conseil a ensuite explicitement apprécié les indices de la pratique de ciseau tarifaire dénoncée au regard, pour ce qui est de la branche aval du ciseau, des seuls prix librement déterminés par EDF. 127. Par ailleurs, si le Conseil constate que le développement du marché libre a été contraint, depuis sa création, par la déconnexion entre le niveau des tarifs réglementés Bleu et celui des prix de gros, celle-ci n'a pas été, en soi, imputée au comportement d'EDF au titre des préoccupations de concurrence. L'émergence du marché libre pour les fournitures de détail aux petits professionnels et, désormais, aux clients résidentiels, a connu un développement certes limité mais bien réel. La mise en place de ce marché, malgré sa dimension modeste, a bien amené à la formation de prix non réglementés soumis au libre jeu de la concurrence en application de l'article L. 410-2 du code de commerce, libre jeu que le Conseil de la concurrence est en charge de contrôler. 128. Il convient de rappeler que le comportement d'EDF sur la partie réglementée du marché ne fait pas l'objet de la présente procédure. Il en découle que la préoccupation notifiée dans la décision n° 07-MC-04 ne saurait fonder une obligation pesant sur EDF de donner à ses concurrents un espace économique suffisant pour leur permettre de concurrencer non seulement ses prix libres, mais également les tarifs réglementés.

19

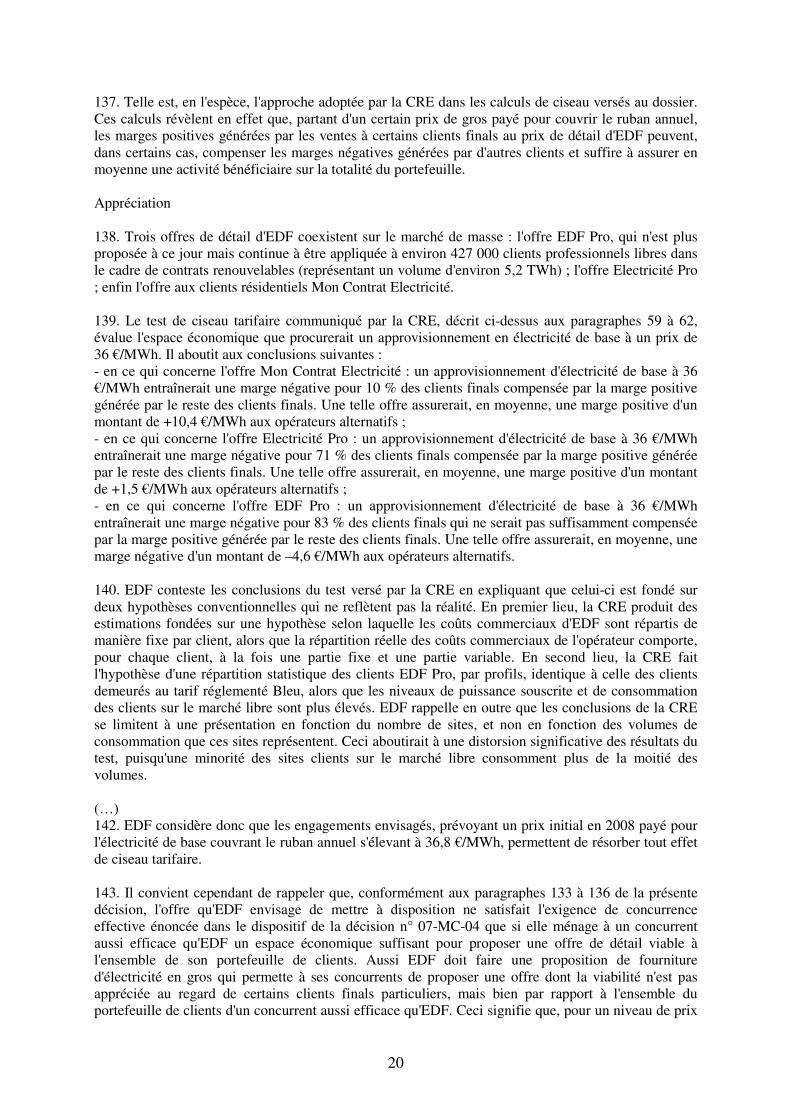

129. Accessoirement, le Conseil relève que les participants au test de marché qui ont mentionné les tarifs réglementés comme une des questions à traiter dans le cadre des engagements ont défendu deux conceptions opposées de l'objectif de marché à atteindre. Un premier groupe demande la suppression de ces tarifs en considérant que les prix de détail devraient fortement augmenter pour se positionner au-dessus des prix de gros et rendre possibles l'entrée et le développement de nouveaux opérateurs sur ce marché. Dans ce schéma, le prix atteindrait un niveau sensiblement plus élevé que le niveau actuel des tarifs réglementés, sans considération des rentes éventuellement induites pour certains producteurs. 130. Un autre groupe, dont fait partie la société plaignante, demande au contraire une forme de régulation des prix de gros qui, en les abaissant, permettrait aux nouveaux entrants d'animer la concurrence sur les prix de détail à un niveau proche des tarifs réglementés actuels. Dans ce schéma, la suppression des tarifs réglementés non seulement n'est pas demandée mais leur maintien est au contraire nécessaire puisqu'il serait la seule justification d'une régulation des prix de gros. 131. Ces deux positions, exposées à l'occasion du test de marché, impliquent des mesures de régulation qui excèdent manifestement la seule résolution des préoccupations de concurrence énoncées par le Conseil. b) Sur l'aptitude des engagements à mettre fin à l'effet de ciseau tarifaire (….) 135. Dans ce contexte, si la résorption de l'effet de ciseau tarifaire implique que le prix de l'électricité de base, consenti par EDF au titre des engagements, ménage à un concurrent au moins aussi efficace un espace économique suffisant pour concurrencer EDF de manière effective sur le marché de détail pertinent, il convient de préciser la signification de cette obligation dans un contexte où différents clients sur ce marché génèrent différents coûts. A cet égard, la cour d'appel de Paris a eu l'occasion d'analyser la portée de l'exigence de " concurrence effective " dans le cadre de l'évaluation d'une offre de nature à remédier à une pratique de ciseau tarifaire. Dans son arrêt du 11 janvier 2005, la cour a examiné l'appréciation portée par le Conseil sur une offre de France Télécom pour l'accès au circuit virtuel permanent pour la fourniture d'accès à Internet à haut débit par la technologie ADSL, marché sur lequel les coûts des opérateurs en cause variaient, notamment en fonction de la couverture géographique de leur portefeuille d'abonnés et de la taille de ce portefeuille. Sans exiger l'élimination de tout ciseau tarifaire individuel, quelles que soient les caractéristiques de chaque client concerné, la cour a en l'espèce observé que l'élimination du ciseau tarifaire moyen n'était possible que pour un portefeuille de clientèle non seulement très fourni mais concentré uniquement dans le cœur des zones urbaines. La cour a donc écarté l'argument de France Télécom selon lequel l'offre proposée ménageait un espace économique " suffisant " aux opérateurs tiers dans la mesure où cette suffisance n'était atteinte que pour une structure de clientèle très hypothétique et fort éloignée de la structure de la clientèle effective de France Télécom existante à l'époque. Selon la cour, " eu égard à l'exigence de concurrence effective, formulée dans l'injonction de manière générale et sans réserve ou restriction particulière concernant une zone géographique délimitée, la requérante n'est pas fondée à revendiquer le bénéfice d'une exception qui n'a pas été prévue par le Conseil ". 136. Dans l'affaire en cause, l'exigence de concurrence effective formulée dans la décision n° 07-MC-04 est de portée générale et doit s'apprécier à la lumière de la jurisprudence rappelée ci-dessus. Sur un marché de détail où le portefeuille de clients finals de l'opérateur en cause est caractérisé par des coûts différents en fonction de la consommation des clients concernés, le calcul du coût du ruban pris en compte pour l'analyse de la pratique de ciseau tarifaire doit être fait à partir des consommations effectives de l'ensemble des clients du portefeuille. Ce calcul ne saurait, en effet, se limiter aux seuls coûts de certains clients particuliers, dans la mesure où l'économie générale de l'activité de fournisseur au détail repose sur la compensation qui peut s'opérer entre la consommation des clients les plus importants et de ceux qui le sont moins (voir également, en matière de prédation, la décision n° 04-D-10, §56-57).

20

137. Telle est, en l'espèce, l'approche adoptée par la CRE dans les calculs de ciseau versés au dossier. Ces calculs révèlent en effet que, partant d'un certain prix de gros payé pour couvrir le ruban annuel, les marges positives générées par les ventes à certains clients finals au prix de détail d'EDF peuvent, dans certains cas, compenser les marges négatives générées par d'autres clients et suffire à assurer en moyenne une activité bénéficiaire sur la totalité du portefeuille. Appréciation 138. Trois offres de détail d'EDF coexistent sur le marché de masse : l'offre EDF Pro, qui n'est plus proposée à ce jour mais continue à être appliquée à environ 427 000 clients professionnels libres dans le cadre de contrats renouvelables (représentant un volume d'environ 5,2 TWh) ; l'offre Electricité Pro ; enfin l'offre aux clients résidentiels Mon Contrat Electricité. 139. Le test de ciseau tarifaire communiqué par la CRE, décrit ci-dessus aux paragraphes 59 à 62, évalue l'espace économique que procurerait un approvisionnement en électricité de base à un prix de 36 €/MWh. Il aboutit aux conclusions suivantes : - en ce qui concerne l'offre Mon Contrat Electricité : un approvisionnement d'électricité de base à 36 €/MWh entraînerait une marge négative pour 10 % des clients finals compensée par la marge positive générée par le reste des clients finals. Une telle offre assurerait, en moyenne, une marge positive d'un montant de +10,4 €/MWh aux opérateurs alternatifs ; - en ce qui concerne l'offre Electricité Pro : un approvisionnement d'électricité de base à 36 €/MWh entraînerait une marge négative pour 71 % des clients finals compensée par la marge positive générée par le reste des clients finals. Une telle offre assurerait, en moyenne, une marge positive d'un montant de +1,5 €/MWh aux opérateurs alternatifs ; - en ce qui concerne l'offre EDF Pro : un approvisionnement d'électricité de base à 36 €/MWh entraînerait une marge négative pour 83 % des clients finals qui ne serait pas suffisamment compensée par la marge positive générée par le reste des clients finals. Une telle offre assurerait, en moyenne, une marge négative d'un montant de –4,6 €/MWh aux opérateurs alternatifs. 140. EDF conteste les conclusions du test versé par la CRE en expliquant que celui-ci est fondé sur deux hypothèses conventionnelles qui ne reflètent pas la réalité. En premier lieu, la CRE produit des estimations fondées sur une hypothèse selon laquelle les coûts commerciaux d'EDF sont répartis de manière fixe par client, alors que la répartition réelle des coûts commerciaux de l'opérateur comporte, pour chaque client, à la fois une partie fixe et une partie variable. En second lieu, la CRE fait l'hypothèse d'une répartition statistique des clients EDF Pro, par profils, identique à celle des clients demeurés au tarif réglementé Bleu, alors que les niveaux de puissance souscrite et de consommation des clients sur le marché libre sont plus élevés. EDF rappelle en outre que les conclusions de la CRE se limitent à une présentation en fonction du nombre de sites, et non en fonction des volumes de consommation que ces sites représentent. Ceci aboutirait à une distorsion significative des résultats du test, puisqu'une minorité des sites clients sur le marché libre consomment plus de la moitié des volumes. (…) 142. EDF considère donc que les engagements envisagés, prévoyant un prix initial en 2008 payé pour l'électricité de base couvrant le ruban annuel s'élevant à 36,8 €/MWh, permettent de résorber tout effet de ciseau tarifaire. 143. Il convient cependant de rappeler que, conformément aux paragraphes 133 à 136 de la présente décision, l'offre qu'EDF envisage de mettre à disposition ne satisfait l'exigence de concurrence effective énoncée dans le dispositif de la décision n° 07-MC-04 que si elle ménage à un concurrent aussi efficace qu'EDF un espace économique suffisant pour proposer une offre de détail viable à l'ensemble de son portefeuille de clients. Aussi EDF doit faire une proposition de fourniture d'électricité en gros qui permette à ses concurrents de proposer une offre dont la viabilité n'est pas appréciée au regard de certains clients finals particuliers, mais bien par rapport à l'ensemble du portefeuille de clients d'un concurrent aussi efficace qu'EDF. Ceci signifie que, pour un niveau de prix

21