Embed Size (px)

Citation preview

Revue de presse S03: www.sada.co Page 1

REVUE DE PRESSE www.sada.co

Du 16.01 au 22.01.2012

Page 2 : Vermandoise de Sucreries : l'Autorité de la concurrence autorise la

prise de contrôle Cristal Union

Page 3 : Cristal Union-La Vermandoise / Une acquisition pour devenir un

géant du sucre

Page 4 : Les stratégies des coopératives agricoles européennes à

l’international

Page 6 : Les prix des matières premières resteront à un niveau élevé en 2012

Page 8 : Léger rebond des ferrailles en janvier

Page 10 : Rio Tinto : une production de minerai de fer record en 2011

Page 11 : La betterave à sucre... 200 ans

Page 12 : Ile de La Réunion : Bilan de la campagne 2011

Page 14 : Ile de La Guadeloupe : La campagne sucrière en danger ?

Page 15 : Inde: Augmentation de la production indienne de sucre

Page 16 : Algérie: Les projets de Cevital en souffrance dans les placards de

l’exécutif

Revue de presse S03: www.sada.co Page 2

Vermandoise de Sucreries : l'Autorité de la concurrence autorise la prise de contrôle Cristal Union

(Publié le 20.01.2012 – www.boursier.com)

(Boursier.com) -- L'Autorité de la concurrence vient d'autoriser la prise de contrôle majoritaire du groupe Vermandoise par la coopérative agricole Cristal Union (marque Daddy). Elle a considéré, après avoir mené son instruction, que "l'opération ne posait pas de problèmes de concurrence".

Sur la base des ventes de sucre industriel réalisées en France au cours de la campagne 2010-2011, l'opération portera Cristal Union au 1er rang devant le groupe Tereos et Saint Louis Sucre (groupe Südzucker). Mais ces groupes sont des concurrents significatifs... Tereos détient un quota global de production de sucre au niveau national plus important que ceux de Cristal Union et du groupe Vermandoise cumulés. Le groupe Südzucker est le leader européen sur les marchés du sucre. Par ailleurs, Tereos et Saint Louis Sucre exportent actuellement une part importante de leur production dans d'autres pays européens mais pourraient servir une hausse de la demande qui leur serait adressée par les industriels français. En outre, les pays situés aux frontières Nord et Est de la France bénéficient également d'un excédent de production et des concurrents situés à la frontière tels que Pfeifer & Langen et Südzucker pourraient également augmenter leurs ventes en France de manière compétitive.

L'Autorité a considéré que l'acquisition ne permettrait pas au nouvel ensemble de relever ses prix de façon unilatérale. Enfin, elle a estimé que, s'agissant du sucre industriel, le marché n'était pas suffisamment transparent pour que l'opération puisse favoriser une coordination des comportements entre les producteurs français, les prix pratiqués résultant le plus souvent de contrats de gré à gré. Aussi, l'Autorité de la concurrence donne son accord à la prise de contrôle de Vermandoise par Cristal Union.

Lire le communiqué officiel de l’AMF sur le site www.sada.co (le 20.01.2012).

Revue de presse S03: www.sada.co Page 3

Cristal Union-La Vermandoise / Une acquisition pour devenir un géant du sucre

(Publié le 17.01.2012 – www.lunion.presse.fr)

Olivier De Bohan, président de Cristal Union : « Cette acquisition devrait permettre de créer de la valeur en France mais également à l'export. »

Cristal Union et les actionnaires de contrôle du groupe Vermandoise ont conclu, le 7 janvier 2012, un protocole d'accord en vue de l'acquisition du contrôle du groupe Vermandoise par Cristal Union.Un milliard d'euros est le prix de l'acquisition par le groupe coopératif sucrier Cristal Union du groupe familial Vermandoise, basé en Normandie, en Picardie et dans la Beauce, afin de devenir le numéro cinq européen et le numéro deux français des fabricants de sucre (derrière Téréos). L'objectif étant de développer l'agriculture et pour cela développer l'industrie et le commerce. Selon le président de Cristal Union, Olivier de Bohan, « cette dynamique créera plus de valeur et de débouchés en France, mais également à l'international » (lire notre édition du mardi 11 octobre dernier). Ce nouvel ensemble devrait réaliser 1,2 milliard d'euros de chiffre d'affaires.Cristal Union produit 900 000 tonnes par an et 4,5 millions d'hl d'alcool. Le groupe est détenu par 5 350 agriculteurs coopérateurs (soit environ 20 % des planteurs français) et emploie 1 500 salariés en France. Ses deux marques phares sont Daddy et Erstein.La Vermandoise réalise une production annuelle d'environ 550 000 tonnes de sucre et de 600 000 hl d'alcool. Le groupe exploite quatre sucreries (dont 1 sucrerie/distillerie) et emploie 568 salariés en France. Il détient deux sociétés cotées, la Société Vermandoise de Sucreries « SVS » et la Société Sucrière de Pithiviers le Vieil.

Lire le communiqué officiel de Cristal Union sur le site www.sada.co (le 21.01.2012).

Revue de presse S03: www.sada.co Page 4

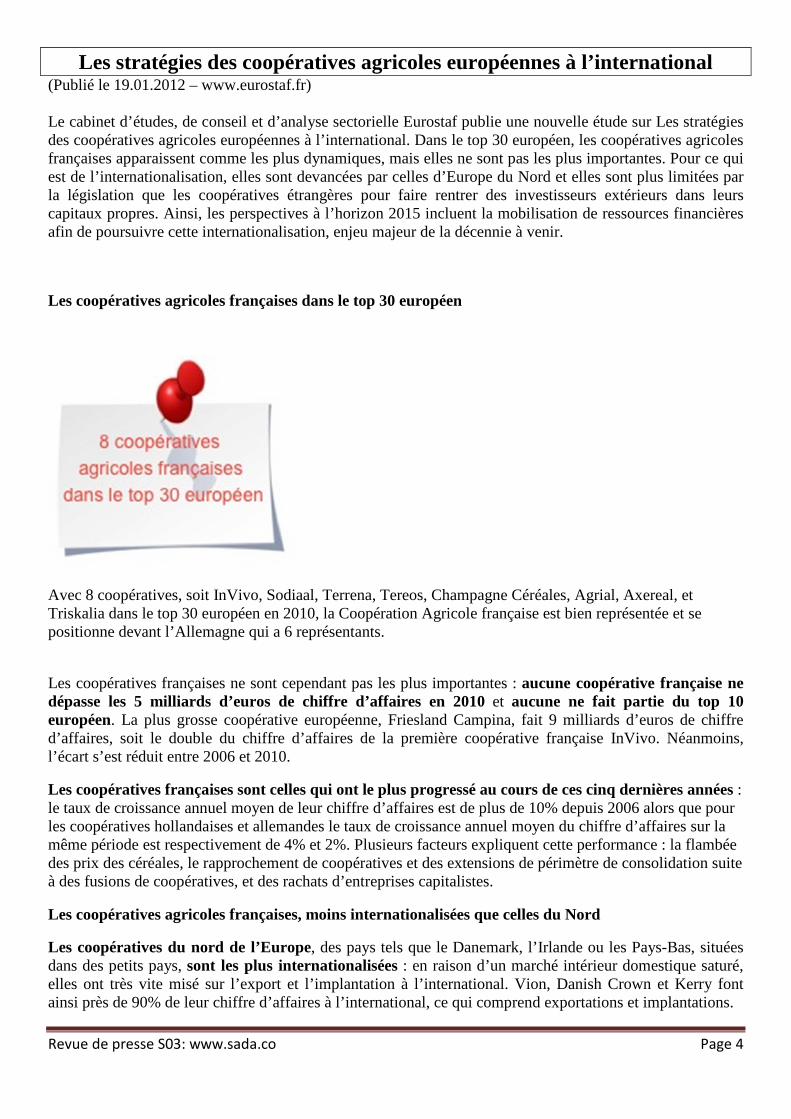

Les stratégies des coopératives agricoles européennes à l’international (Publié le 19.01.2012 – www.eurostaf.fr) Le cabinet d’études, de conseil et d’analyse sectorielle Eurostaf publie une nouvelle étude sur Les stratégies des coopératives agricoles européennes à l’international. Dans le top 30 européen, les coopératives agricoles françaises apparaissent comme les plus dynamiques, mais elles ne sont pas les plus importantes. Pour ce qui est de l’internationalisation, elles sont devancées par celles d’Europe du Nord et elles sont plus limitées par la législation que les coopératives étrangères pour faire rentrer des investisseurs extérieurs dans leurs capitaux propres. Ainsi, les perspectives à l’horizon 2015 incluent la mobilisation de ressources financières afin de poursuivre cette internationalisation, enjeu majeur de la décennie à venir.

Les coopératives agricoles françaises dans le top 30 européen

Avec 8 coopératives, soit InVivo, Sodiaal, Terrena, Tereos, Champagne Céréales, Agrial, Axereal, et Triskalia dans le top 30 européen en 2010, la Coopération Agricole française est bien représentée et se positionne devant l’Allemagne qui a 6 représentants.

Les coopératives françaises ne sont cependant pas les plus importantes : aucune coopérative française ne dépasse les 5 milliards d’euros de chiffre d’affaires en 2010 et aucune ne fait partie du top 10 européen. La plus grosse coopérative européenne, Friesland Campina, fait 9 milliards d’euros de chiffre d’affaires, soit le double du chiffre d’affaires de la première coopérative française InVivo. Néanmoins, l’écart s’est réduit entre 2006 et 2010.

Les coopératives françaises sont celles qui ont le plus progressé au cours de ces cinq dernières années : le taux de croissance annuel moyen de leur chiffre d’affaires est de plus de 10% depuis 2006 alors que pour les coopératives hollandaises et allemandes le taux de croissance annuel moyen du chiffre d’affaires sur la même période est respectivement de 4% et 2%. Plusieurs facteurs expliquent cette performance : la flambée des prix des céréales, le rapprochement de coopératives et des extensions de périmètre de consolidation suite à des fusions de coopératives, et des rachats d’entreprises capitalistes.

Les coopératives agricoles françaises, moins internationalisées que celles du Nord

Les coopératives du nord de l’Europe, des pays tels que le Danemark, l’Irlande ou les Pays-Bas, situées dans des petits pays, sont les plus internationalisées : en raison d’un marché intérieur domestique saturé, elles ont très vite misé sur l’export et l’implantation à l’international. Vion, Danish Crown et Kerry font ainsi près de 90% de leur chiffre d’affaires à l’international, ce qui comprend exportations et implantations.

Revue de presse S03: www.sada.co Page 5

A l’inverse, les coopératives françaises et allemandes, qui ont un marché intérieur plus important, sont naturellement moins tournées vers l’exportation. Seule Tereos fait plus de 50% de son chiffre d’affaires à l’international. Certaines des stratégies à l’international des coopératives françaises ont cependant été couronnées de succès : Sodiaal via Yoplait est numéro deux mondial dans les produits laitiers, Limagrain est numéro quatre mondial dans les semences, Champagne Céréales est numéro un mondial en malt, et Agrial (marque Florette) est numéro un européen des légumes quatrième gamme. Certaines filières sont toutefois en retrait dans l’internationalisation : il s’agit du vin, de la viande, ou encore de la volaille.

L’internationalisation des coopératives françaises suppose la mobilisation de ressources financières

Les ambitions des principales coopératives françaises sont de plus en plus européennes ou mondiales. Les besoins financiers sont en conséquence, alors que leur autofinancement est très souvent insuffisant. Ceci implique de recourir à des montages financiers nouveaux pour les coopératives, tels que les structures holding, et de séduire les investisseurs avec des projets ambitieux. Les coopératives étrangères du top 30 ont une plus grande ouverture à la bourse et aux investisseurs extérieurs que les françaises en raison d’un statut coopératif français plus limitatif, ce qui leur donne une souplesse supplémentaire dans leur stratégie à l’international. Certaines coopératives étrangères sont donc cotées en bourse, c’est le cas de Südzucker, Baywa, Kerry, Glanbia, et HK Scan. Depuis quelques années, il y a en France une accélération de l’ouverture des structures holdings aux capitaux extérieurs : Tereos a côté sa holding Tereos Internacional à la bourse de Sao Paulo et a fait entrer des coopératives céréalières françaises au capital de Tereos Agro-Industrie, ou encore Champagne Céréales a fait entrer le Fond Stratégique d’Investissement au capital de sa holding Siclae qu’il détient en commun avec plusieurs coopératives. Ecrit par René Mauget et Olivier Frey.

Revue de presse S03: www.sada.co Page 6

Les prix des matières premières resteront à un niveau élevé en 2012 (Publié le 20.01.2012 – www.lemonde.fr)

Une récolte de coton à Chandigarh (Inde) en janvier 2009.REUTERS/© Les cours des matières premières ne sont pas près de réellement baisser, si l'on en croit les prévisions publiées par le cercle spécialisé Cyclope, jeudi 19 janvier. Certes, au premier abord, la moyenne des prix annoncés pour 2012, comparée à celle des prix de 2011, fait apparaître une baisse de 5 % pour l'ensemble des produits de base. Il n'y a guère que le palladium (+9 %), le pétrole WTI (+ 8 %) et l'or (+8 %) qui soient annoncés à la hausse. En revanche, c'est la Bérézina pour le coton (- 37 %), l'argent (- 28 %), le charbon à coke (- 27 %), le gaz naturel aux Etats-Unis (- 25 %) ou le sucre (- 23 %).

Mais l'ampleur de cette baisse moyenne attendue cette année est un trompe-l'œil. Elle tient au fait que les prix ont beaucoup augmenté en 2011, de 35 % en moyenne. Ils ont été tirés vers le haut par l'accident nucléaire de Fukushima, qui a forcé le Japon à se tourner vers le gaz naturel (+81 %), le pétrole (+20 %) et le charbon (+18 %).

La fringale chinoise pour le maïs (+68 %) et la demande croissante pour les engrais, donc les phosphates (+50 %) et la potasse (+29 %), ont aussi joué. Même en recul en 2012, "ces prix se maintiendront à des niveaux très élevés", déclare Philippe Chalmin, le responsable de Cyclope.

"LES COURS SONT REVENUS À LEUR PIC D'AVRIL 2011"

Ce que confirme Jean-Michel Boussemart, directeur délégué de l'institut Coe-Rexecode qui participe à ces prévisions. "Depuis la mi-décembre, les cours sont revenus à leur pic d'avril 2011, souligne M. Boussemart. Le réveil de l'immobilier américain annonce un recours accru au cuivre. La croissance chinoise devrait atteindre 8,9 % ; la Corée est en pleine forme ; l'Inde rebondit".

Cette vitalité inattendue expliquerait, selon lui, que les prix des produits agricoles n'aient pas baissé, alors que la météo et les récoltes ont été excellentes. Elle permet également de comprendre pourquoi la production de pétrole est au plus haut et sa demande au plus bas, sans que les cours du baril baissent. A l'évidence, l'économie mondiale ne demande qu'à repartir de l'avant, grâce au monde en développement.

Si l'on détaille l'évolution des différentes matières premières, ce sont moins leur pourcentage de hausse ou de baisse qui sont intéressants que leurs conséquences. "Le recul annoncé du cours de l'aluminium provoquera des fermetures d'usines car, au prix de 2 000 dollars la tonne, personne n'est rentable dans le monde occidental", souligne M. Chalmin.

Revue de presse S03: www.sada.co Page 7

IMPONDÉRABLES

A surveiller aussi le gaz de schiste américain. Son développement accéléré a ramené son cours au niveau d'un équivalent baril de 18 dollars. "On comprend que les entreprises américaines se relocalisent en fonction de ce prix attractif, commente M. Chalmin. Les Etats-Unis vont redevenir le pays de l'énergie pas chère et peut-être même parvenir à dépendre de moins en moins du pétrole du Moyen-Orient".

Restent pas mal d'impondérables à surveiller en 2012, parmi lesquels l'Iran, les "printemps arabes", le phénomène météorologique Nina et les aléas des comportements de la Chine sur les marchés. Ecrit par Alain Faujas

Revue de presse S03: www.sada.co Page 8

Léger rebond des ferrailles en janvier (Publié le 19.01.2012 – www.usinenouvelle.com)

La hausse, modeste, ne présage pas de la tendance des mois à venir. Aux Etats-Unis le prix élevé des ferrailles vis-à-vis de celui du minerai de fer devrait entrainer un reflux rapide. La modeste hausse des prix des ferrailles en France, enregistrée en décembre 2011, s’est poursuivie en janvier 2012. Le mouvement couvre toutes les régions et s’étale, selon les qualités, entre 15 et 30 euros de hausse. Comme souvent, ce sont les fontes qui affichent les progressions les plus importantes – entre 20 et 30 euros d’augmentation – suivies par les ferrailles de ramassage et les tournures – 20 euros. Avec une modeste augmentation de 15 euros, les chutes neuves ferment la marche.Ces hausses sont devenues saisonnières, les utilisateurs étant désireux de ne plus détenir de stocks en fin d’année, pour ne pas grever leurs bilans. Cette année, note Claude Platier, le responsable du consultant éponyme Claude Platier Conseil, c’est toute la filière des aciers longs qui a terminé l’année sans stock. D’où l’obligation de revenir à l’achat pour assurer l’approvisionnement nécessaire aux commandes de janvier et de février, et les hausses de prix concomitantes. Ce rebond ne présage toutefois pas de l’activité des prochains mois, met en garde le consultant.La situation est plutôt calme à l’international où la proximité du Nouvel An chinois a ralenti la demande globale de scraps. Les prix reculent en Inde. Les aciéristes turcs se sont retirés du marché après des achats importants en fin d’année. En Afrique du Nord, si l’activité en Tunisie est étale, elle a reculé en Egypte. Fait positif, cependant, les installations de la Libye ont été remises en fonction.Tombé début décembre à 372,5 dollars, l’indice de référence Iron Age a rebondi pour atteindre le 12 janvier 432,5 dollars. Mais les coûts des ferrailles devraient s’infléchir à court terme, dans le sillage des prix des coils à chaud dont le prix devrait baisser, prévoit Colin Hamilton de Macquarie. Alors que le prix du charbon à coke a chuté de 30% en 6 mois, et que dans le même temps celui du minerai de fer et le LMEX – l’indice composite des métaux de base échangés sur le LME – ont reflué de 20%, le prix moyen des scraps aux Etats-Unis n’a pratiquement rien perdu. Ce qui contribue à cette solidité des ferrailles : la moindre disponibilité de matière provoquée chaque année par l’hiver et le maintien de l’activité des fours électriques le principal débouché des ferrailles. Toutefois, a calculé l’analyste, le coût des ferrailles pour les mini-mills est devenu prohibitif, comme c’est le cas des intrants pour les hauts-fourneaux. Ils représentent 75% de leurs coûts de production, contre 60 à 70% avant 2008-2009. Conséquence, la traditionnelle corrélation entre les prix des ferrailles et ceux des bobines de laminés à chaud a été rompue.

Revue de presse S03: www.sada.co Page 9

Le prix des coils à chaud s’est encore apprécié sur le marché américain par rapport aux prix pratiqués dans les autres régions, 800 dollars la tonne contre 600 à 650 dollars. Un écart qui ne pourra durer longtemps, estime l’analyste qui attend un recul des prix aux Etats-Unis, et une hausse en Europe. Le prix élevé des ferrailles devrait favoriser celui du minerai de fer, selon sui sous-évalué actuellement. En conséquence la banque australienne table sur un rééquilibrage avec une hausse du prix de la tonne de minerai de fer vers les 160 dollars et un reflux de celui des scraps ferreux. Ecrit par Daniel Krajka

Revue de presse S03: www.sada.co Page 10

Rio Tinto : une production de minerai de fer record en 2011 (Publié le 17.01.2012 – www.boursier.com)

(Boursier.com) -- Le géant minier, Rio Tinto, vient de publier ses niveaux de production de matières premières pour les trois derniers mois de l'année 2011. Sur la période, le groupe anglo-australien enregistre une production de minerai de fer record à 65 millions de tonnes, portant sa production annuelle à 245 millions de tonnes. La production 2011 d'aluminium augmente de 1% à 3,824 millions de tonnes tandis que celle de bauxite progresse de 7% à 35,437 millions de tonnes. En revanche, la production de cuivre recule de 23% sur l'année en raison d'une baisse de la qualité des produits extraits sur les mines d'Escondida (Chili) et de Kennecott Utah Copper (USA). De la même manière, la production annuelle de charbon à coke baisse de 2% et celle du charbon thermique de 3%, suite aux inondations sur la côté ouest de l'Australie.

"Dans tout le groupe, la production s'est redressée après les violentes intempéries enregistrées au premier semestre, qui ont eu un gros impact sur les productions de minerai de fer, charbon et uranium", affirme le directeur général de Rio Tinto, Tom Albanese.

Revue de presse S03: www.sada.co Page 11

La betterave à sucre... 200 ans (Publié le 13.01.2012 – www.histoirede.over-blog.com)

Photo: carte postale collection privée Ce n’est qu’à partir de 1811, que Varreddes cultive la betterave à sucre. En effet c’est le 20 avril 1811 que le préfet de Seine-et-Marne informa les maires du département qu’il était maintenant possible d’extraire du sucre de la betterave. Le 15 janvier 1812 un décret impérial prescrivit l’ensemencement de 1.000 ha pour la Seine-et-Marne (100.000 ha pour tout l’empire). Pour les cultivateurs, la culture de la betterave ne fut pas au début un long fleuve tranquille. Si l’Empire était pour la culture de la betterave, les colonies voyaient d’un mauvais œil cette culture qui leur barrait le marché. A la fin de l’Empire, les arrivages de sucre des colonies reprirent, et en 1843, le gouvernement de Louis-Philippe déposa un projet de loi, soutenu entre autre par Lamartine, pour interdire le commerce de betteraves. Heureusement pour nos cultivateurs, le projet échoua à quelques voix. En 1847, seulement 650 ha sont ensemencés en betterave, mais l’année suivante fut l’abolition de l’esclavage et le prix du sucre des Antilles augmente tandis que la production diminue. Le sucre de betterave suppléait, les terres cultivées augmentent (2.000 ha en 1860 ; 5.700 ha en 1862 ; 16.300 ha en 1892). La première sucrerie fut construite à Vincy-Manœuvre en 1842. C’est en 1856 que les premières distilleries agricoles apparaissent dans le département (Rouvray et Chevry-Cossigny), puis en 1871 c’est la sucrerie de Villenoy qui traite 120.000 tonnes de betteraves par campagne. La culture de cette racine permit l’assolement triennal sans jachère et fit passer le paysan du début du XIXe siècle en cultivateur. La betterave sucrière est une plante d’été qui utilise bien les apports organiques. C’est une plante qui demande beaucoup d’entretien, un nettoyage et un travail du sol en profondeur et soigné par de bons sarclages. En contrepartie elle permet d’améliorer les sols pendant de nombreuses années. Autrefois, dès que les betteraves étaient semées, il était indispensable de les protéger des corbeaux. C’est ainsi qu’il existait des « gardeuses de corbeaux », chargées de les chasser ainsi que les autres oiseaux qui venaient partager ce festin en picorant les graines… Encore un métier qui a disparu !!

Revue de presse S03: www.sada.co Page 12

Ile de La Réunion : Bilan de la campagne 2011 (Publié le 22.11.2012 – www.reunion.chambagri.fr) Campagne Sucrière Les résultats de la campagne 2011 sont finalement satisfaisants. Sur les bassins canniers de Sainte-Rose et Saint-Benoit, le tonnage et la richesse sont même très bons. Dans le Sud, la « casse » due à la sécheresse a été limitée, même si il existe une grande disparité entre les planteurs qui exploitent sur des périmètres irrigués et leurs collègues en zones non irriguées.

L’Est performant, le Sud limite la casse

> 970 000 t à Bois-Rouge. L’usine de Bois-Rouge a finalement traité 970 351 tonnes de cannes. Une très bonne saison si l’on compare à la coupe 2010 qui avait donné près de 950 000 t. « Nous avons fait mieux que les prévisions de début de campagne qui tablaient sur 935 000 t », constate Jean-Yves Minatchy, le président de la Chambre d’Agriculture. « Les pluies sont arrivées au bon moment et en quantité suffisante. Comme cela, la canne a continué de grandir pendant la campagne ». Quant à la richesse, elle reste un peu faible dans l’Est avec 13,27 alors que la moyenne décennale se situe à 13,51.

> Record à Sainte-Rose. Le fait marquant de cette campagne 2011 est le tonnage de cannes livrées sur la plate-forme de Ravine Glissante. Avec 142 638 tonnes, le record de production a été largement battu sur le bassin cannier de Sainte-Rose. Pour rappel, la production 2010 avait culminé à 118 000 t et la moyenne décennale 2001 – 2010 n’est qu’à 112 000 t, sur ce secteur. Lors de cette campagne 2011, des rendements de 150 t/ha, voire 200 t/ha ont été enregistrés sur certaines parcelles. Cet excellent résultat tient aux conditions climatiques favorables, avec de la pluie le soir, mais aussi au gros travail réalisé par les planteurs de Sainte-Rose.

> Très satisfaisant à Beaufonds. L’activité a été très satisfaisante sur la plate-forme de Beaufonds avec un volume de cannes livré qui s’élève à 251 405 t, contre 234 571 en 2010. La richesse est aussi très bonne avec 14,17, contre 13,82 en 2010.

> 916 893 t au Gol. Les résultats sont mitigés dans la région Sud qui accuse une perte globale de 10 000 t, par rapport à 2010. Mais on pouvait s’attendre à pire avec la sécheresse qui a mis à mal les récoltes dans les secteurs non irrigués. « Dans les secteurs qui ont souffert de la sécheresse, la canne était un peu plus poudreuse et de moins bonne qualité », a constaté Jean-Bernard Gonthier, 1er vice-président de la Chambre d’Agriculture, qui exploite du côté de Petite-Ile – Saint-Joseph. Certaines exploitations accusent jusqu’à 30 % de perte du fait de la sécheresse.

Au final, sur la plateforme du Gol (171 483 t contre 165 950 t) et celle de Langevin (159 165 t contre 155 852 t), les tonnages traités sont supérieurs à 2010. En revanche, sur les balances des Casernes (245 431 t contre 256 898 t) et de Grands Bois (168 455 t contre 174 926 t), la tendance est à la baisse par rapport au précédent exercice. Dans le Sud, la richesse se maintient par rapport à l’an dernier, mais reste bien en deçà de la moyenne décennale.

Réception par bassins canniers 2010 2010 2011 2011 Tonnage Richesse Tonnage Richesse Beaufonds 489 059 t 13,59 524 655 t 13,89 Bois Rouge 415 072 t 12,63 396 891 t 12,47 Savanna 219 440 t 13,95 221 165 t 13,27 Le Gol 422 848 t 14,10 416 914 t 14,13 Grand Bois 330 778 t 13,89 327 620 t 13,74 TOTAL ÎLE 1 877 197 t 13,59 1 887 244 t 13,54

Revue de presse S03: www.sada.co Page 13

RECETTE BAGASSE Il aura fallu que les planteurs manifestent devant siège de Téréos pour qu’ils obtiennent la garantie de toucher la prime bagasse avant la fin de l’année. Venus les accueillir devant les grilles, les dirigeants de la société sucrière ont écouté les producteurs de cannes qui ne souhaitaient pas que Téréos renouvelle ce qui s’était passé en 2010. Téréos avait tergiversé pour le paiement de la recette bagasse-énergie aux planteurs. Et, déjà, il avait fallu une manifestation devant le Gol et des preuves d’EDF indiquant que la prolongation des délais du paiement aux planteurs était imputable à la SIDEC et aux usiniers. « Il est hors de question que SIDEC ou Téréos fassent fructifier l’argent des planteurs à leur profit », prévient Jean-Yves Minatchy. « Les planteurs ont besoin de cet argent pour préparer leurs parcelles pour la prochaine campagne ». Ce sont les planteurs qui ont demandé et obtenu que Téréos prenne l’engagement de procéder au versement de l’intégralité de la recette bagasse-énergie en même temps que le règlement définitif, à la fin de chaque campagne sucrière.

Revue de presse S03: www.sada.co Page 14

Ile de La Guadeloupe : La campagne sucrière en danger ? (Publié le 17.01.2012 – www.rciguadeloupe.fm)

Partager sur Facebook La pluie, beaucoup de pluie c’est le lot quotidien de la Guadeloupe ces derniers mois. Des précipitations abondantes qui pourraient bien avoir un impact sur la prochaine récolte sucrière.

La pluie qui avait déjà fortement perturbé la fin de la dernière récolte pourrait donc jouer encore avec les nerfs de la profession. Il faut dire que depuis 6 mois, les conditions climatiques humides ne jouent pas en faveur d’une bonne année.En effet, la croissance des cannes est fortement impactée et si le temps ne change pas, le manque à gagner sera important. Moins de cannes coupées et transportées dans les usines, donc moins de revenus pour tout le monde.

Négociations en vue

En attendant la date du début de la campagne, tous les acteurs de la filière vont se retrouver prochainement pour les fameuses NAO, les Négociations Annuelles Obligatoires. Un passage obligé qui, on le sait, amène tous les ans sont lots de rebondissements.

Revue de presse S03: www.sada.co Page 15

Inde: Augmentation de la production indienne de sucre (Publié le 18.01.2012 – www.zonebourse.com) (Commodesk) La production indienne de sucre, depuis le début de l'actuelle campagne (le 1er octobre), a augmenté de 19% par rapport à l'année dernière. Cette progression est conforme à l'objectif de produire 26 millions de tonnes sur l'ensemble de la campagne, a indiqué ce mercredi l'Association indienne des producteurs de sucre (ISMA). Les sucreries ont ainsi raffiné 10,45 millions de tonnes en un peu plus d'un trimestre. Le fort regain d'activité de ces derniers mois s'explique néanmoins en partie par l'avancée des dates de production dans l'Etat de l'Uttar Pradesh, l'une des principales régions productrices. La production indienne avait enregistré un surplus lors de la campagne 2010-2011, avec 24,3 millions de tonnes, après deux années de difficultés. L'Inde est le deuxième producteur et le premier consommateur mondial de sucre.

Revue de presse S03: www.sada.co Page 16

Algérie: Les projets de Cevital en souffrance dans les placards de l’exécutif

(Publié le 22.01.2012 – www.elwatan.com) Lors de la présentation, hier, de l’ouvrage biographique qui lui est consacré, le PDG du groupe Cevital, Issad Rebrab, s’est employé à faire le point sur la situation de ses projets, dont le pack le plus volumineux est en souffrance dans les placards du gouvernement, en attente d’être validé.

Bien qu’il soit encore attaché à son projet de complexe portuaire et industriel intégré de Cap Djinet malgré les vicissitudes de la bureaucratie, d’autres projets sont venus compléter le pack des entreprises, dont la concrétisation dépend d’un visa gouvernemental. Un projet de pétrochimie, dont la valeur ajoutée consiste surtout en la création d’environ 3000 PME-PMI en amont et en aval de cette réalisation, risque la décomposition dans les tiroirs de l’Exécutif, alors que le projet de Cap Djinet est en souffrance aussi, depuis cinq ans, dans les tiroirs du Conseil national d’investissement (CNI) faute d’autorisation.

Le groupe Cevital vient de soumettre également à l’appréciation des autorités compétentes le projet de deux satellites destinés à développer internet en Algérie. Ce projet a atterri au niveau du CNI après avoir franchi, à la bonne franquette, l’obstacle de l’ANDI. Mais le Conseil national de l’investissement, qui ne s’est pas réuni depuis novembre 2011, semble reléguer au rang des petites priorités toute action d’investissement dans le pays. Le calendrier politique, annonçant des législatives en mai prochain, a remis au frigo l’œuvre économique dont le verdict engageant l’avenir de plusieurs projets et entreprises est renvoyé aux calendes grecques.Issad Rebrab et Réda Hamiani, respectivement patron de Cevital et président du Forum des chefs d’entreprises (FCE), ont dénoncé, hier, à la même occasion, un procédé illégal du gouvernement qui consiste à imposer aux investisseurs privés de s’associer avec les entreprises publiques dans toute œuvre d’investissement.

Désormais, la loi qui recadre l’investissement étranger, dont le système 51/49% est applicable même au secteur privé national. Le projet des trois cimenteries soumis par le groupe Cevital à l’appréciation du gouvernement est assujetti à cette décision qui, à coup sûr, n’a aucune assise juridique et est contraire au code de l’investissement. Si un tel procédé fait apparaître en toile de fond une agression patente contre la législation en vigueur, d’autres projets de Cevital, à l’instar du complexe sidérurgique de Bellara (Jijel), dont une partie est attribuée aux Qataris de Qatar Mining tandis qu’une autre partie semble être réservée aux Français de Renault, consacrent l’opacité dans la validation des projets d’investissement et le choix des investisseurs. Un veto sans recours avait été opposé à l’offre d’Issad Rebrab sur le projet sidérurgique de Bellara. Quelques mois plus tard, les Qataris s’emparent de l’affaire. Le même veto lui avait été signifié sur le rachat d’ArcelorMittal Annaba, au moment où l’entreprise s’apprêtait à annoncer un dépôt de bilan.Décidément, investir en Algérie semble synonyme d’une besogne très complexe.

Par ailleurs, Cevital entend faire de 2012 une année à l’international, puisque le groupe s’affaire déjà à monter des plateformes logistiques pour la vente et la distribution de ses produits dans certains pays africains.«S’il s’avère que des opportunités d’investissement existent dans ces pays, nous allons investir. Je viens de rentrer d’un long périple et nous avons décelé des possibilités d’installer des plateformes à Djibouti, au Kenya, en Tanzanie, au Rwanda, au Burundi et en Ouganda. Nous avons déjà expédié une cargaison de sucre à destination de l’Irak et nous comptons aussi avoir des plateformes en Libye», nous a révélé, hier, le patron du groupe, Issad Rebrab.

Il a annoncé, à la même occasion, des études et des négociations pour le rachat de trois sucreries au Kenya ainsi qu’un projet de production de canne à sucre et de lait en Tanzanie. Pour mobiliser les fonds nécessaires au financement de ces projets, le PDG de Cevital a indiqué que son groupe entend «vendre des biens en France mais aussi faire appel à des prêts bancaires à l’international». C’est ainsi que Cevital entend aborder l’avenir de son accroissement dans le sensvertical. Ecrit par Ali Titouche