Embed Size (px)

Citation preview

CA

P d

e l

’ac

tio

nn

air

eC

on

tro

vers

es, A

nal

yse,

Pro

po

siti

on

s

Réflexion

sur le dividende

des sociétés cotées

à partir du cas de SEB

Une étude réalisée par FÉDÉRACTIVEPUBLIÉE LE 11 MAI 2020

2RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Avant-propos

FÉDÉRACTIVE est heureuse de partager cette étude interne réalisée le

9 mars 2017 en la publiant sur son site. Aujourd’hui en mai 2020, elle lui

semble encore être une base sérieuse de réflexion susceptible d’éclairer

le débat sur les dividendes revenu au-devant de la scène pendant la crise

liée au Covid-19.

Introduction Régulièrement, la presse se fait l’écho de façon tapageuse de l’évolution des dividendes versés par les entreprises. Elle oppose fréquemment dividende et salaire mais s’interroge rarement sur le fondement de la politique de dividende des sociétés.

D’un autre côté, de plus en plus d’entreprises affichent, comme le Groupe SEB, leur volonté de mettre en œuvre une politique sociale responsable, et une politique de dividende respectueuse du consensus social.

Le dividende constitue à la fois une composante de l’affectation des bénéfices et un message envoyé à l’extérieur par l’entreprise. Il est loin d’être un indicateur anodin.

Pour ces raisons, il nous parait important de mener une réflexion approfondie sur le dividende SEB. FÉDÉRACTIVE a favorisé, dans un premier temps, l’échange entre ses adhérents et les autres actionnaires du groupe fondateur puis elle a consulté les administrateurs de SEB afin de recueillir leurs avis.

• Nous sommes satisfaits des échanges très enrichissants que nous avons eus avec de nombreux actionnaires familiaux. A partir de 5 questions que nous avons proposées, des actionnaires ont choisi de répondre à l’ensemble des questions ou à certaines d’entre elles et/ou de réagir aux points de vue des autres participants. Les 5 questions sur lesquelles reposent nos travaux figurent ci-dessous.

3RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

LES 5 QUESTIONS

• Question 1 : A quoi correspond le dividende ?

(Peut-il se définir ? Quelle est sa nature ? Peut-il se comparer à d’autres rémunérations versées par l’entreprise ?)

• Question 2 : Quels critères fondent une politique de dividende responsable ?

(L’actionnaire a-t-il intérêt à une répartition équilibrée du bénéfice entre dividende, mise en réserve, autofinancement du développement de l’entreprise, a-t-il intérêt à se voir verser un dividende maximum, ou encore a-t-il intérêt à se voir verser un dividende minimum ?)

• Question 3 : L’entreprise a-t-elle intérêt à respecter les pratiques financières observées sur le marché en matière de dividende ou peut-elle avoir une démarche singulière ?

(Existe-t-il une typologie des pratiques financières observées sur le marché et y a-t-il des pratiques dominantes ?)

• Question 4 : Une politique de dividende sert-elle à séduire les actionnaires ou encore à attirer de nouveaux actionnaires ?

(Le choix d’une politique de dividende peut-il favoriser la recherche d’actionnaires de long terme ?)

• Question 5 : Quels éléments peuvent guider le Conseil d’administration dans la proposition de dividende qu’il fait chaque année à l’Assemblée générale des actionnaires ?

(Peut-il être judicieux qu’il s’inspire des recommandations des actionnaires de long terme ? Doit-il se référer à une politique de dividende ?)

Synthese des controverses et analyse

A l’issue de ces échanges, FÉDÉRACTIVE a repris les controverses et a fait une synthèse des principaux points de vue (en préservant l’anonymat), des arguments et des contre-arguments sur chacune des questions posées. La synthèse des controverses a été soumise à la relecture des participants.

Après avoir recueilli tous ces éléments, FÉDÉRACTIVE a fait une analyse : un raisonnement systématique et détaillé point par point, répondant aux controverses et permettant de dégager des conclusions cohérentes pour répondre à la question posée.

4RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Propositions

FÉDÉRACTIVE a ensuite organisé une consultation des membres du Conseil d’administration, en leur communiquant la synthèse des controverses et l’analyse, avant de dégager des propositions : pour chaque question, FÉDÉRACTIVE formulera des préconisations destinées à préciser sa politique de dividende.

FÉDÉRACTIVE a recueilli, avec la plus grande attention, les retours des administrateurs qui ont souhaité à leur tour réagir aux questions posées.

Dans l’ensemble, les administrateurs n’ont pas souhaité s’engager et FÉDÉRACTIVE a exprimé ses propres propositions.

FÉDÉRACTIVE assume la responsabilité des analyses et des propositions qu’elle a formulées à partir des avis et des informations qu’elle a recueillis. En aucun cas, ses propos ne peuvent être imputés aux personnes interrogées qui ne donnent aucune approbation ni désapprobation et restent libres vis-à-vis de nos conclusions. Les participants pourront, à partir de ces échanges, avoir leurs propres conclusions et, s’ils le souhaitent, les partager.

Nous communiquons le résultat de ce travail sur notre site www.federactive.com.

Nous souhaitons que cette réflexion sur la question du dividende SEB aboutisse à des conclusions que d’autres entreprises pourraient s’approprier. Nous serions alors récompensés de notre travail.

POUR INFO : Pour mener cette réflexion, FÉDÉRACTIVE s’est inspirée du travail qu’elle a conduit en 2015 avec l’IFGE (Institut Français de Gouvernement des Entreprises) sur « Le rôle et la responsabilité de l’actionnaire de long terme » :

www.federactive.com/assets/files/documents/cahier-pour-la-reforme.pdf

5RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Question 1

A quoi correspond le dividende ?(Peut-il se définir ? Quelle est sa nature ? Peut-il se comparer à d’autres rémunérations versées par l’entreprise ?)

Les actionnaires interrogés entretiennent un rapport avec le dividende assez différent selon qu’ils considèrent la situation de l’actionnaire en général (dans ce cas les propos sont assez convergents) ou leur situation personnelle d’actionnaire issu du groupe fondateur (alors des positions singulières apparaissent). Ils ont cependant tous un dénominateur commun qui les rapproche. En effet, ils regardent tous la question du dividende à travers le prisme d’une vision à long terme.

Controverses

• Le dividende est le revenu d’une action, il rémunère le risque pris par l’actionnaire qui n’est pas certain de récupérer son investissement.

Certains vont jusqu’à lui donner la nature d’un remboursement de capital ou la rémunération d’un prêt de capitaux.

• Le dividende est prélevé sur le bénéfice de l’entreprise. Il est proposé chaque année par le Conseil d’administration qui le soumet à l’approbation de l’Assemblée générale.

Il n’y a pas automatiquement un dividende chaque année et celui-ci peut varier d’une année à l’autre. L’entreprise peut ne pas distribuer si elle ne fait pas de bénéfice ou si elle veut mettre ses bénéfices en réserves. Mais l’entreprise peut également distribuer un dividende lorsqu’il n’y a pas de bénéfice, en prélevant alors dans les réserves dotées au cours des exercices précédents. Le dividende peut être payé en actions de l’entreprise.

• Le dividende ne se compare pas aux autres rémunérations versées par l’entreprise. Il n’y a pas de contrat qui fixe le montant du dividende comme c’est le cas d’un salaire ou de l’intérêt d’un prêt et l’entreprise ne prend aucun engagement de rémunération ou d’engagement de remboursement. L’intéressement et la participation des salariés aux bénéfices de l’entreprise ne sont pas de même nature que le dividende car ils résultent d’une obligation légale française. Ils ne profitent qu’aux salariés des entreprises françaises alors que le dividende est versé à tous les actionnaires, y compris s’ils sont résidents étrangers. Le calcul de leurs montants est fixé dans un contrat, ce qui n’est pas le cas du dividende.

Le dividende n’a pas de contrepartie, il ne vient pas en paiement d’une acquisition par l’entreprise ou d’un service rendu à l’entreprise. Pour cette raison, toutes choses étant égales par ailleurs, le jour du paiement du dividende, le cours de l’action baisse du montant du dividende.

6RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Le partage entre dividende et affectation au financement des investissements dépend des besoins de l’entreprise et n’obéit à aucune règle. Une startup en forte croissance choisira plutôt de réinvestir tous ces bénéfices, tandis qu’une entreprise qui a atteint une certaine maturité pourra en distribuer tout ou partie selon ses projets.

• Le rapport qu’entretient l’actionnaire avec le dividende devient très personnel lorsqu’il se place en qualité de membre du groupe familial fondateur. Il ne considère plus les actions qu’il détient comme un investissement mais comme un patrimoine qui lui a été transmis, indissociable d’un héritage culturel et d’une histoire familiale. Pour certains, le dividende n’a plus alors la même légitimité, il doit être le plus modéré possible. La fidélité et l’attachement à l’entreprise n’ont pas besoin d’être ‘’rémunérés’’ car ils résultent des valeurs transmises dans l’héritage culturel. Pour d’autres en revanche, le dividende vient en retour de leur engagement de conservation à long terme fondé sur la confiance qu’ils ont dans le développement de l’entreprise et doit être suffisant pour permettre de contribuer à transmettre à leur tour leurs actions et limiter le plus possible les ventes d’actions.

Analyse

La lecture des controverses apporte beaucoup d’éléments de réponse à la question posée.

La nature du dividende

Le dividende est le versement aux actionnaires décidé par l’Assemblée générale annuelle réunie pour statuer sur les comptes de l’exercice social.

Le dividende est prélevé sur le ‘’montant disponible’’ constitué du bénéfice de l’exercice social, éventuellement majoré de prélèvements dans les réserves dotées au cours des exercices sociaux précédents.

Le dividende est souverainement décidé par l’Assemblée générale (dans la limite du ‘’montant disponible’’), il profite à tous les actionnaires. Le dividende est le droit fondamental de l’actionnaire au bénéfice.

Le dividende n’a pas de contrepartie. C’est la raison pour laquelle, le jour du versement du dividende, le cours de l’action baisse du même montant, toutes choses étant égales par ailleurs.

Le montant du dividende est fixé librement

A la clôture de chaque exercice social, le Conseil d’administration délibère en toute indépendance pour arrêter le montant du dividende soumis à l’approbation souveraine de l’Assemblée générale.

La société n’a aucun engagement vis-à-vis des actionnaires, le montant du dividende n’est fixé par aucun contrat. C’est le seul vote souverain des actionnaires qui arrête le dividende sur la proposition du Conseil d’administration ou sur une proposition concurrente déposée par un actionnaire.

7RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Examen de l’affectation du bénéfice

Pour arrêter sa proposition de dividende, le Conseil d’administration examine les besoins de l’entreprise (investissement, désendettement etc…) que la trésorerie correspondant au bénéfice permet de financer.

Le Conseil d’administration représente tous les actionnaires et à ce titre, il doit proposer le dividende qui satisfait l’ensemble des actionnaires, dans la limite de la situation bénéficiaire de l’entreprise et suivant les arbitrages qu’il recommande entre dividende et affectation du bénéfice aux financements du développement des activités de l’entreprise.

Le dividende proposé doit respecter le principe de l’égalité entre les actionnaires et ne doit pas privilégier ou sanctionner une catégorie d’actionnaires. Cependant, l’Assemblée générale peut, dans le cadre d’une politique de distribution partagée par l’ensemble des actionnaires, encourager certains comportements ou certains choix comme l’engagement à long terme des actionnaires par exemple. A ce titre, SEB verse une prime de fidélité à tous les actionnaires qui auront conservé leurs actions continuellement pendant deux exercices sociaux consécutifs et jusqu’à l’Assemblée générale qui statue sur les comptes du second exercice social.

Montant du dividende

Certains actionnaires peuvent trouver que le dividende versé n’est pas suffisant. Un actionnaire dans cette situation peut compléter le dividende reçu par la vente d’actions. Une telle vente ne l’appauvrit pas et ne l’enrichit pas tant qu’il conserve le produit de sa vente. En revanche, cet actionnaire sera dilué par la vente de ces actions (sa participation diminue). S’il estime que le dividende n’est pas compétitif, il pourra décider la vente de ses actions pour acheter les actions d’une autre société.

A l’inverse certains actionnaires peuvent estimer que le dividende versé est trop élevé. Un actionnaire dans cette situation peut limiter son dividende en réinvestissant tout ou partie de son dividende dans l’achat d’actions, éventuellement d’autres sociétés. Dans ce cas également l’actionnaire ne s’enrichit pas et ne s’appauvrit pas.

C’est une pratique courante, une part importante des dividendes versés est réinvestie par les investisseurs institutionnels dans d’autres sociétés. Le dividende a une fonction économique très importante car il participe au financement de l’économie lorsque l’investisseur oriente ses investissements vers les entreprises qui ont besoin de financement.

Une entreprise a donc intérêt à verser un dividende au barycentre des attentes de ses actionnaires dans la limite de ses besoins de financements. Il est important qu’elle communique pour expliquer ses besoins de financement aux actionnaires.

Pour l’actionnaire, ce qui compte, ce n’est pas toujours le seul montant du dividende qu’il perçoit mais aussi l’usage qu’il en fait. Certains trouveront très satisfaisant de pouvoir couvrir leurs besoins courants avec leur dividende alors que d’autres donneront du sens au dividende perçu lorsqu’ils le réinvestissent dans une activité économique, sociale ou solidaire.

8RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Propositions

1. Les actionnaires de SEB sont invités à exprimer leurs souhaits en matière de dividende. Souhaitent-ils percevoir un dividende régulier ? Souhaitent-ils percevoir un dividende élevé immédiat ou privilégier le développement de l’entreprise à long terme ?

2. L’entreprise doit expliquer les perspectives de développement de ses activités, ses besoins de financement, la politique de distribution qui en découle et le rendement à en attendre.

9RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Question 2

Quels critères fondent une politique de dividende responsable ?(L’actionnaire a-t-il intérêt à une répartition équilibrée du bénéfice entre dividende, mise en réserve, autofinancement du développement de l’entreprise, a-t-il intérêt à se voir verser un dividende maximum, ou encore a-t-il intérêt à se voir verser un dividende minimum ?)

Les éléments d’une politique de dividende responsable, qui ressortent des réflexions des actionnaires interrogés, expriment toujours une préoccupation du long terme. Même lorsque les objectifs énoncés sont de court terme, ils ne doivent pas compromettre le développement à long terme de l’entreprise. En revanche les avis peuvent diverger très sensiblement sur les objectifs ou sur les critères ou encore sur les moyens de parvenir à une politique de dividende responsable.

Controverses

• Une politique de dividende pose la question de l’allocation des bénéfices : il s’agit de faire un arbitrage entre autofinancement des investissements et distribution de dividendes. Pour être responsable, la politique de dividende doit respecter une affectation des bénéfices équilibrée entre autofinancement du développement et dividende, ou encore respecter les besoins en investissement pour permettre le développement à long terme de l’entreprise, prioritairement au dividende.

Le bon équilibre pour SEB depuis l’acquisition de WMF en 2016, est de partager le bénéfice entre remboursement de la dette et augmentation du dividende (afin d’accroître le rendement de l’action devenu trop faible par la hausse du cours).

A l’inverse, pour d’autres actionnaires une politique de dividende doit satisfaire en priorité les actionnaires lorsque les bénéfices le permettent, le financement des investissements et des acquisitions étant assuré par l’endettement. Chez SEB, l’acquisition de WMF, financée entièrement par endettement, est la preuve que le bénéfice ne sert pas à l’autofinancement.

• Lorsque l’actionnaire oppose l’autofinancement du développement de l’entreprise au dividende, il s’agit essentiellement d’un actionnaire stable ayant une vision à long terme. On peut supposer qu’un actionnaire de court terme cherchera à maximiser son dividende et son capital sans se préoccuper des projets rentables à long terme.

• Les décisions d’investissements étant du ressort du Conseil d’administration et la distribution de dividende revenant à l’Assemblée générale, la politique de dividende est fondée sur un dialogue entre l’entreprise et les actionnaires. Une politique de dividende responsable est donc une décision partagée gagnant-gagnant.

Les actionnaires doivent comprendre l’entreprise et ses enjeux. L’actionnaire doit accepter un dividende raisonnable qui ne freine pas les investissements

10RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

et la croissance à long terme. Les hausses de dividende ne doivent pas compromettre le consensus social. L’actionnaire doit accepter qu’une part du bénéfice soit mise en réserve afin de préserver la capacité distributive de la société les années où le bénéfice serait faible.

L’entreprise doit comprendre les besoins des actionnaires et répondre à leurs attentes lorsqu’elle fait du bénéfice. Le dividende doit couvrir le paiement des impôts. Le rendement doit être compétitif comparé à celui des autres actions cotées, en particulier, il est nécessaire d’augmenter significativement le dividende SEB pour tenir compte du doublement du cours de l’action (en 2016), sachant que le taux de distribution de SEB est modéré. Le dividende délivré doit enfin faciliter la conservation des actions, être suffisant pour limiter les ventes d’actions, aider à la transmission et à la pérennisation de la participation des actionnaires de long terme. Le dividende doit être attractif pour les investisseurs du marché mais également pour les actionnaires historiques de long terme eu égard à leur engagement de conservation à long terme (y compris en période de crise).

• Une politique de dividende responsable doit pouvoir être énoncée publiquement et comprise par l’ensemble des parties prenantes et notamment par les salariés de l’entreprise.

• Pour certains actionnaires, la politique de dividende est responsable lorsqu’elle prend en compte tous les actionnaires et reste la plus modérée possible.

• Une politique de dividende, pour être responsable, devrait être accompagnée d’éléments d’information qui donnent du sens à la détention et à la conservation d’actions, autres que l’attente du seul dividende.

• Une distribution périodique de dividende offre une réelle protection à l’actionnaire puisque celui-ci reçoit périodiquement un montant de numéraire qui n’est pas exposé à une baisse du cours de l’action. En outre, si la distribution est régulière, l’actionnaire peut l’anticiper.

Enfin une politique de dividende, fondée sur une distribution en croissance régulière et durable, est responsable car le taux de croissance du dividende sur longue période ne peut être surévalué. En effet, la croissance annuelle du dividende calculée sur longue période ne peut pas dépasser durablement la croissance annuelle du bénéfice sur longue période.

Analyse

C’est la conjonction de plusieurs principes vertueux qui, appliqués à une politique de dividende, lui donne sa qualité de responsable. Il est très intéressant de constater, à la lecture des controverses ci-dessus, que les actionnaires se sont exprimés en énonçant, certes pêle-mêle, tous ces principes.

Premier principe : le dividende offre une protection à l’actionnaire

L’actionnaire ne s’enrichit pas davantage s’il s’attribue la totalité du bénéfice de l’entreprise en dividende. Car mécaniquement, le jour du versement du dividende, le cours de l’action diminue du montant du dividende. Donc ce qu’il reçoit en dividende, il le perd dans la valeur de ses actions.

11RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Alors pourquoi les sociétés versent-elles généralement un dividende ? Il suffirait de ne pas verser de dividende et d’attendre que le cours de l’action s’apprécie au fur et à mesure que l’entreprise accumule des bénéfices.

En fait, l’entreprise est exposée à de multiples risques et le cours de ses actions peut baisser même lorsqu’elle a accumulé des bénéfices. L’actionnaire recherche généralement un dividende pour protéger son investissement ; une baisse du cours de l’action ne viendra pas impacter le numéraire qu’il a reçu en paiement de son dividende. Ainsi une distribution périodique de dividende, même limitée, offre une réelle protection à l’actionnaire.

Deuxième principe : partage entre autofinancement et dividende

Le paiement du dividende vient diminuer la trésorerie de l’entreprise. Or, cette trésorerie est également utilisée au financement de ses acquisitions, de ses investissements et du remboursement de sa dette. Il y a donc un arbitrage entre dividende et financement.

Le bon équilibre consiste à laisser dans l’entreprise le montant du bénéfice qu’elle peut investir dans des projets qui améliorent la rentabilité de ses activités et qui accroîtront les bénéfices futurs, et prélever sur le solde du bénéfice, le montant à mettre en distribution qui est jugé satisfaisant par les actionnaires.

Ainsi, le bon équilibre pour SEB qui vient, en 2016, d’une part, d’acquérir WMF (notamment) financé par des emprunts et d’autre part, qui a vu son cours de bourse doubler en un an et demi, consiste à affecter une partie de sa trésorerie provenant de son bénéfice au remboursement de sa dette d’acquisition et à distribuer un dividende en augmentation significative pour tenir compte de la hausse du cours de bourse.

Troisième principe : responsabilité partagée entre l’entreprise et ses actionnaires

L’utilisation de la trésorerie répartie entre autofinancement des investissements (du ressort du Conseil d’administration) et distribution de dividende (décidée par l’Assemblée générale) est une responsabilité partagée entre l’entreprise et les actionnaires, fondée sur un échange et une réflexion annuelle commune entre les dirigeants et les administrateurs (représentant l’ensemble des actionnaires) accompagnée d’une communication de l’entreprise auprès de tous les actionnaires.

L’entreprise doit connaître les besoins des actionnaires et satisfaire leurs attentes dans la limite de ses bénéfices. Les actionnaires doivent connaître les besoins d’investissement de l’entreprise, comprendre ses enjeux et adhérer à sa stratégie de développement.

Quatrième principe : une vision à long terme

Il est nécessaire que l’actionnaire apprécie le dividende à travers une vision à long terme. Les investissements financés par les bénéfices lui apparaîtront profitables dès lors qu’ils améliorent la rentabilité des activités et accroissent les bénéfices

12RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

futurs. Alors qu’une vision à court terme lui fera privilégier toute augmentation immédiate du dividende, au détriment des investissements.

De ce point de vue, il est important d’accompagner la politique de dividende d’une communication en vue de donner du sens à la détention et à la conservation des actions de l’entreprise, autre que l’attente du seul dividende, comme cela est mentionné dans les controverses.

Cinquième principe : dividende en croissance régulière et durable

La distribution d’un dividende régulier offre à l’actionnaire une meilleure visibilité de son dividende futur et lui permet de l’anticiper. Ceci suppose une politique de distribution prudente avec une mise en réserve des bénéfices lorsqu’ils sont importants, pour permettre d’assurer la distribution attendue, y compris les années où le bénéfice est temporairement en baisse.

La distribution d’un dividende en croissance régulière et durable sur longue période donne une très bonne mesure du développement passé de l’activité de l’entreprise lorsque celle-ci est performante, toutes choses étant égales par ailleurs. En effet, la croissance annuelle du dividende calculée sur longue période ne peut pas dépasser durablement la croissance annuelle du bénéfice sur longue période et inversement, si la croissance du dividende était durablement inférieure à celle du bénéfice, la comparaison avec les autres entreprises deviendrait très défavorable.

Enfin, la croissance régulière et durable du dividende sur longue période pour une entreprise performante donne une très bonne visibilité des perspectives de développement futur de l’activité de l’entreprise, toutes choses étant égales par ailleurs. En effet, lorsque le Conseil d’administration arrête le dividende proposé à l’Assemblée générale, il tient compte du bénéfice de l’exercice, mais également des perspectives futures et il est certainement le mieux placé des agents économiques du marché pour anticiper les bénéfices futurs de l’entreprise.

La croissance sur longue période du dividende SEB est de l’ordre de 6% à 7% par an avec une remarquable régularité. C’est très important de pouvoir donner aux investisseurs cette information sur le taux de développement passé et futur de l’entreprise à travers la croissance régulière et durable du dividende car cela les guide dans leur choix d’investissement.

Sixième principe : énoncer publiquement la politique de dividende

Comme on peut le lire dans les controverses, la politique de dividende doit pouvoir être énoncée publiquement et comprise par l’ensemble des parties prenantes et notamment par les salariés de l’entreprise. C’est un gage de qualité de la relation entre les actionnaires et les autres parties prenantes, notamment les salariés (qui, chez SEB, sont eux-mêmes actionnaires). La construction de cette relation dans la durée donne une solidité et une durabilité à la distribution d’un dividende.

En outre, la connaissance de la politique de distribution est une information importante sur la répartition de la richesse créée par l’entreprise.

13RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Propositions

1. Les actionnaires de long terme, notamment ceux qui siègent au Conseil d’administration SEB, sont invités à formuler la politique de dividende qu’ils souhaitent voir appliquer par l’entreprise.

2. Les entreprises qui poursuivent une politique de dividende en croissance régulière et durable sont invitées à accompagner l’annonce de leur dividende annuel par une communication plus engageante sur leur politique de dividende, sur leurs priorités en matière d’autofinancement et sur les objectifs qu’elles se fixent en matière de croissance du dividende.

14RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Question 3

L’entreprise a-t-elle intérêt à respecter les pratiques financières observées sur le marché en matière de dividende ou bien peut-elle avoir une démarche singulière ?(Existe-t-il une typologie des pratiques financières observées sur le marché et y a-t-il des pratiques dominantes ?)

La réaction des actionnaires qui ont partagé leurs réflexions est parfois étonnante en ce sens que les différentes controverses peuvent être exprimées par un même actionnaire. Pour résumer, SEB a un actionnariat historique familial qui justifie pour les uns une modération du dividende et pour les autres une augmentation de celui-ci.

Controverses

• SEB a une histoire, des valeurs et un actionnariat historique familial qui justifie une démarche singulière et un faible niveau de dividende. La singularité de SEB repose notamment sur son attachement aux valeurs érigées par les fondateurs : une éthique incarnée, le respect des personnes, le partage des richesses…qui permettent à ses collaborateurs de mettre en avant des initiatives de bon sens comme la réparabilité par exemple.

Le groupe SEB est leader sur son marché, cela devrait lui permettre d’être innovant dans ses propositions relatives à sa politique de dividende.

Une spécificité de SEB est la stabilité de son actionnariat issu du groupe fondateur.

• SEB étant cotée, elle s’inscrit nécessairement dans la réalité des marchés. Elle doit servir un dividende en ligne avec les attentes de l’ensemble des actionnaires.

Les pratiques de marché sont assez variées, certaines entreprises versent un dividende en progression régulière et durable, d’autres servent un dividende en proportion constante de leur bénéfice. Le dividende SEB, en progression régulière et durable, se compare à d’autres valeurs cotées de très grande qualité. Il n’y a pas de difficultés, tant que son taux de distribution et/ou le rendement de son action, observés sur plusieurs années, ne tombent pas à un niveau trop éloigné de ceux observés avec d’autres entreprises cotées comparables.

• Une étude portant sur les entreprises familiales suisses montre que celles-ci ont une politique de dividende plus généreuse que les autres sociétés suisses, principalement pour deux raisons. La première raison résulte d’un souci d’image des entreprises familiales qui paient un dividende plus élevé pour compenser le risque encouru par les actionnaires minoritaires. La deuxième raison résulte de la volonté de la famille de garder le contrôle, entraînant une impossibilité de vendre pour diversifier et financer ses besoins, qu’elle compense par un dividende plus élevé que celui des autres entreprises.

15RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

La volonté des actionnaires historique de SEB de conserver leurs actions encourage certains d’entre eux à souhaiter un dividende SEB plus élevé.

Certains actionnaires historiques de SEB estiment que leur engagement à long terme de conserver leurs actions, même en période de crise, apporte un témoignage de confiance qui est un garant de stabilité et de sécurité pour l’entreprise, ses dirigeants, ses parties prenantes et pour le marché. La conservation des actions est risquée et le dividende doit rémunérer ce risque.

• Quel type d’investisseurs SEB cherche-t-elle pour l’accompagner ? Des actionnaires de long terme ou des actionnaires de court terme ? Ce sont plutôt les actionnaires de long terme. Ces actionnaires, pour ne pas être incités à vendre à la première opportunité de réaliser une plus-value, doivent pouvoir anticiper un dividende qui corresponde à leurs attentes. La croissance régulière et durable du dividende SEB sera préférée par les actionnaires de long terme pour la visibilité qu’elle apporte, mais le risque est réel qu’un dividende inférieur au dividende attendu soit mal perçu et sanctionné.

Analyse

A la lecture de certaines controverses, on peut se demander quelle société est SEB ?

Seb n’est pas un poids lourd de la cote Euronext Paris

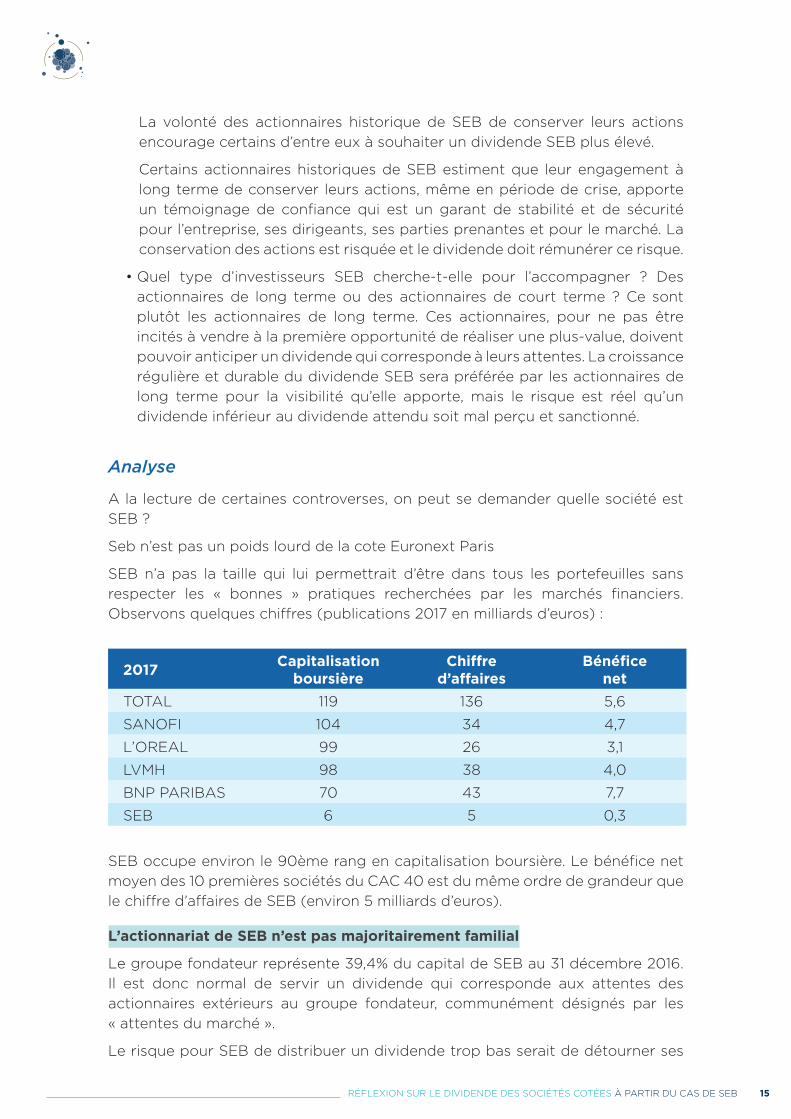

SEB n’a pas la taille qui lui permettrait d’être dans tous les portefeuilles sans respecter les « bonnes » pratiques recherchées par les marchés financiers. Observons quelques chiffres (publications 2017 en milliards d’euros) :

2017Capitalisation

boursièreChiffre

d’affairesBénéfice

net

TOTAL 119 136 5,6

SANOFI 104 34 4,7

L’OREAL 99 26 3,1

LVMH 98 38 4,0

BNP PARIBAS 70 43 7,7

SEB 6 5 0,3

SEB occupe environ le 90ème rang en capitalisation boursière. Le bénéfice net moyen des 10 premières sociétés du CAC 40 est du même ordre de grandeur que le chiffre d’affaires de SEB (environ 5 milliards d’euros).

L’actionnariat de SEB n’est pas majoritairement familial

Le groupe fondateur représente 39,4% du capital de SEB au 31 décembre 2016. Il est donc normal de servir un dividende qui corresponde aux attentes des actionnaires extérieurs au groupe fondateur, communément désignés par les « attentes du marché ».

Le risque pour SEB de distribuer un dividende trop bas serait de détourner ses

16RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

actionnaires et les investisseurs vers l’achat d’autres actions favorisant ainsi une baisse de son cours de bourse.

Une entreprise cotée a besoin d’un actionnariat diversifié

Le marché est utile aux entreprises s’il est efficace. L’efficacité du marché résulte de sa liquidité : il faut que tout investisseur qui souhaite vendre ou acheter puisse le faire facilement et sans que cela provoque des variations du cours importantes. Cette efficacité repose sur la diversité des actionnaires : les actionnaires de long terme (qui sont, par nature, peu actifs en termes de transactions) ne peuvent investir ou vendre que s’il y a d’autres actionnaires qui leur offrent des opportunités de transactions. Ces autres actionnaires sont généralement des actionnaires de court terme.

Les actionnaires de long terme attendent de préférence un dividende en croissance régulière et durable qu’ils peuvent anticiper. Les actionnaires de court terme attendent un dividende élevé lorsque le bénéfice est élevé.

Une entreprise industrielle comme SEB a besoin de temps pour mettre en œuvre une stratégie de développement à long terme. Le cycle économique de SEB est de 3 ans environ. La conception, la fabrication et la mise sur le marché de nouveaux produits demandent 3 ans, une réorganisation industrielle d’ampleur (comme celle de 2005) demande également 2 à 3 ans, etc. L’entreprise ne peut donc délivrer les résultats attendus par ses décisions industrielles qu’à l’issue de son cycle économique alors que l’horizon sur les marchés financiers ne dépasse guère 3 mois, au-delà c’est du long terme !

Dans les périodes de crise, la présence d’un actionnaire de long terme apporte un témoignage de confiance qui est un garant de stabilité et de sécurité pour l’entreprise, ses dirigeants, ses parties prenantes et pour le marché financier. Il ‘’garde le cap’’ et ne vend pas à la première opportunité de réaliser une plus-value.

Un cours élevé de l’action est utile et protecteur pour l’entreprise

La hausse du cours de bourse et le maintien d’un cours élevé permettent à l’entreprise de lever des capitaux par augmentation de capital à de meilleures conditions et protègent l’entreprise contre des prédateurs ou des spéculateurs qui n’ont plus l’opportunité de réaliser une plus-value à court terme.

On ne peut jamais exclure une crise boursière et aujourd’hui où SEB réussit l’accélération de sa croissance avec une grande acquisition (WMF) qui vient s’ajouter à une croissance organique significative, l’entreprise est plus exposée à des prédateurs à la recherche de plus-values rapides.

Conformément à son calendrier de désendettement communiqué au marché, SEB sera rapidement en situation de rechercher une nouvelle grande acquisition et un cours de bourse élevé offrirait, sous réserve d’un accord des actionnaires, une opportunité de financement (partiel) par augmentation de capital.

Il faut souhaiter que les bénéfices de SEB continuent de croître, car ce sont eux qui soutiennent les hausses de cours. L’effet de la croissance du bénéfice est accentué lorsque celle-ci s’accompagne d’une hausse du dividende.

17RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

La croissance du dividende SEB doit s’accélérer dans les années à venir

Une étude réalisée par CERTUAL (« Pratiques observées sur le marché financier en matière de dividende, situation du dividende SEB »), diffusée le 10 février 2017, examine le dividende de 275 sociétés françaises cotées aux compartiments A et B sur l’Eurolist d’Euronext Paris (anciennement appelée Bourse de Paris), depuis 1991.

Un échantillon de 90 sociétés, dont la régularité et la durabilité de la distribution du dividende sont comparables à celles de SEB, a été sélectionné.

Il ressort de l’étude que :

• SEB est la mieux placée pour la régularité et la durabilité de son dividende ;

• La croissance annuelle du dividende de SEB est modérée et ressort sur longue période entre 6% et 7%, la médiane de l’échantillon étant entre 5% et 6%.

• Le rendement (dividende / cours) de l’action SEB est très faible. Il ressort à 1,3% pour un cours de 120 €. Il se situe au 76ème rang de l’échantillon entre le dernier quartile et le dernier décile.

La remarquable régularité et durabilité du dividende SEB sont appréciées des actionnaires et des investisseurs notamment de long terme, car ils peuvent anticiper leur dividende.

L’étude conclut que la politique de dividende de SEB est extrêmement prudente et modérée et qu’à aucun moment de son histoire l’entreprise n’a dû revoir sa politique de distribution pour l’adapter à une croissance de ses activités trop faible, ou à une baisse de sa rentabilité, ou encore à un endettement difficile à rembourser.

L’étude conclut également que la croissance annuelle du dividende sur longue période est égale à la croissance de l’activité de l’entreprise (toutes choses étant égales par ailleurs), lorsque l’entreprise est performante et distribue un dividende en croissance régulière et durable. C’est le cas de SEB.

L’étude conclut en outre que la croissance régulière et durable du dividende sur longue période donne une bonne visibilité des perspectives de développement futur d’une entreprise performante. En effet, lorsque le Conseil d’administration arrête le dividende proposé à l’Assemblée générale, il tient compte du bénéfice de l’exercice, mais également des perspectives futures et il est certainement le mieux placé des agents économiques du marché pour anticiper les bénéfices futurs de l’entreprise.

L’étude montre que les entreprises ont une croissance annuelle du dividende d’autant plus faible qu’elles ont un rendement élevé et inversement, que les entreprises ont un rendement d’autant plus faible que la croissance annuelle du dividende est élevée. Il y a une corrélation inverse entre ces 2 mesures.

Partant de ce constat, l’étude compare SEB à 6 sociétés : L’Oréal, Boiron, Zodiac, Teleperformance, Essilor International et Hermès International, qui ont un rendement entre 0,9% et 1,9% qui encadre celui de SEB (1,3%). On constate que la croissance annuelle du dividende de ces 6 sociétés est bien supérieure (de 9% à 16% selon les sociétés) à celle du dividende de SEB (6%).

18RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

L’étude compare également SEB à 6 autres sociétés : Air Liquide, Société Bic, Danone, Kering, Sodexo et Christian Dior, qui ont une croissance annuelle de leur dividende entre 5% et 8% proche de celui de SEB (6%). On constate que le rendement de l’action de ces 6 sociétés est très supérieur (de 2,1% à 2,7% selon les sociétés) au rendement de l’action SEB (1,3%).

Pour ces deux échantillons confondus (12 valeurs comparées à SEB), on constate que le rendement après 8 ans de SEB (2,1%) est le plus faible ; le rendement après 8 ans des 12 sociétés comparées est compris entre 2,3% et 5,1% selon la société. Le ‘’rendement après 8 ans’’ est le rendement calculé 8 ans après la date d’acquisition (dividende 8 ans après l’acquisition / cours de l’action à la date d’acquisition). Ce ratio est une mesure du ‘’niveau’’ du dividende. Il donne une bonne appréciation de la rentabilité d’un investissement et rend les comparaisons possibles.

Ce résultat montre qu’un investissement en SEB n’est pas compétitif et pourrait détourner les investisseurs vers d’autres valeurs. Si SEB veut poursuivre une politique de distribution modérée et prudente, sans décevoir les investisseurs, eIle doit augmenter significativement son dividende pour donner à l’action un rendement qui ne pénalise pas son parcours boursier.

Peut-on imaginer augmenter le taux de croissance du dividende SEB pour le porter au niveau de ceux des sociétés comparables ? Il n’est pas du tout évident d’augmenter durablement le taux de croissance du dividende puisque celui-ci reflète la croissance à long terme de l’activité de l’entreprise. Le développement d’une entreprise ne se décrète pas !

Ceci étant dit, dans le cas de SEB, l’acquisition de WMF laisse espérer que la croissance annuelle de l’activité s’accélérera et pourrait être portée d’environ 6,5% à 7,5%, ce qui permettrait d’accélérer la croissance du dividende dans la même proportion.

Il est également possible pour SEB de faire un rattrapage en augmentant le montant de son dividende, car son taux de distribution cumulé sur 4 ans (37%) est inférieur au taux de distribution moyen (52%) calculé sur l’échantillon des 90 valeurs, ce qui lui laisse une marge de manœuvre importante.

L’augmentation du dividende SEB est également justifiée par une croissance annuelle de son bénéfice par actions (7,5%) supérieure à la croissance annuelle de son dividende (6,2%) depuis 2001. Un rattrapage du dividende est donc doublement souhaitable.

SEB devrait maintenir sa politique de dividende en croissance régulière et durable qui est si bien positionnée en bourse et un nouvel équilibre pourrait alors être trouvé autour de l’équation Croissance – Régularité – Durabilité du dividende annuel.

Il y aurait une phase de rattrapage avec une augmentation progressive du dividende étalée sur plusieurs années. Pendant cette phase l’augmentation annuelle serait au voisinage de 15%, à condition que le bénéfice le permette et sous réserve que le désendettement se poursuive au rythme prévu. Puis viendrait la période de reprise de la croissance ‘’normale’’ du dividende, au rythme de la croissance de l’activité, de l’ordre de 7,5% par an.

19RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

L’objectif de faire un rattrapage en augmentant le dividende SEB doit être communiqué

Il est important de donner à tous les actionnaires et aux investisseurs les objectifs poursuivis par l’entreprise en matière de politique de dividende ; ils ont besoin de visibilité. Toutefois l’information communiquée au marché doit être précise et prudente, l’annonce est généralement sans impact lorsqu’elle est confirmée par les faits mais l’infirmation entraîne souvent une sanction du marché.

L’annonce d’un objectif de rattrapage par des augmentations significatives du dividende les prochaines années, lorsque le bénéfice de l’entreprise le permettra et à la condition que le désendettement se fasse au rythme prévu, devrait être perçue par le marché comme un objectif prudent, raisonnable et très positif.

La politique de dividende doit-elle être novatrice ?

SEB pourrait aller plus loin dans sa politique de dividende, comme on peut le lire dans les controverses. Certains actionnaires proposent que SEB s’engage dans une démarche singulière où sa communication viendrait capitaliser sur l’histoire et les valeurs de l’entreprise érigées par les fondateurs en vue de justifier une modération du dividende et en vue de donner plus de sens à la détention et à la conservation d’actions SEB, que n’en donne l’attente du seul dividende.

Il n’est pas évident que l’entreprise puisse aller très loin dans ce sens. On observe généralement que les marchés financiers n’apprécient guère les innovations. Partant de ce constat, les entreprises, chacune en ce qui la concerne, préfèrent laisser la primeur de l’innovation à d’autres entreprises, surtout si elles ne sont pas parmi les poids lourds de la cote. En revanche, après une innovation réussie et une réaction positive du marché, les entreprises sont prêtes à emboîter le pas.

Propositions

SEB devrait aller progressivement plus loin dans sa communication afin de donner une meilleure visibilité au marché sur :

• Le maintien de sa politique de croissance régulière et durable de son dividende ;

• L’objectif de rattrapage par des hausses ponctuelles de son dividende étalées sur plusieurs années, lorsque le bénéfice le permettra et à la condition que le désendettement se poursuive au rythme annoncé, pour atteindre un rendement du titre plus compétitif ;

• L’accélération de la croissance de son développement et par conséquent de son dividende.

20RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Question 4

Une politique de dividende sert-elle à séduire les actionnaires ou encore à attirer de nouveaux actionnaires ?(Le choix d’une politique de dividende peut-il favoriser la recherche d’actionnaires de long terme ?)

Le montant du dividende est un élément essentiel d’une politique de dividende séduisante ou attractive mais il n’est pas le seul élément. Dans le cas de SEB le dividende est souvent, mais pas systématiquement, jugé insuffisant. Pour ceux qui estiment qu’une politique de dividende peut séduire les actionnaires ou en attirer de nouveaux, il est nécessaire que cette politique soit publique, explicite et en cohérence avec l’image de l’entreprise.

Controverses

• Certains actionnaires estiment que le dividende est avant tout une affaire de rémunération et que la politique de dividende s’apprécie principalement par le montant de celui-ci.

Le dividende doit payer l’impôt qu’il génère et l’impôt attaché à l’action.

Lorsque le dividende ne paie pas l’impôt, il devient une incitation à vendre et un repoussoir pour les investissements.

Le dividende doit rémunérer le risque d’être ou de rester fidèlement investi en actions de la société.

Le dividende n’est pas fait pour séduire de nouveaux actionnaires mais pour rémunérer le capital investi par les actionnaires de long terme actuels.

• D’autres actionnaires voient dans la politique de dividende une possibilité d’attirer de nouveaux actionnaires et d’encourager l’actionnariat de long terme, pour autant que le montant du dividende corresponde aux attentes.

Quel rendement et quelle croissance de dividende faut-il proposer pour attirer de nouveaux actionnaires de long terme ? Aujourd’hui l’action SEB a un rendement de 1,3%. Achèteriez-vous les actions d’une société qui ont un rendement de 1,3% ?

FFP a pu être sensible à la politique de dividende poursuivie par SEB lors de son entrée en 2004 au capital de SEB. En tout cas l’investissement en SEB a protégé les revenus de FFP des risques sur le dividende Peugeot.

La fiscalité sur le dividende devrait encourager l’investissement de long terme, ce qu’elle ne fait pas.

• Pour certains actionnaires, une politique de dividende est un signal fort envoyé aux actionnaires.

Le versement d’un dividende est un signal positif sur la santé de l’entreprise et la réduction de son montant ou sa suppression soulève des interrogations négatives sur la santé de l’entreprise.

21RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

L’actionnaire de long terme a besoin de visibilité. Une politique de dividende en croissance régulière et durable lui permet d’anticiper.

L’affectation du bénéfice selon que l’entreprise privilégie le financement d’investissements améliorant la rentabilité de l’entreprise ou privilégie le dividende, est un signal fort sur l’existence ou non de projets de développement de l’entreprise et sur la croissance de ses dividendes futurs.

Il est nécessaire que l’entreprise communique sa politique de dividende et celle-ci doit être explicite pour être regardée par les actionnaires de long terme.

La politique de dividende peut fidéliser les actionnaires et en séduire de nouveaux.

La politique de dividende, si elle est rendue publique, en dit beaucoup sur le profil de l’entreprise. Elle est d’autant plus crédible qu’elle est ancienne et que les annonces ont été respectées.

La politique de dividende est un élément très fort de l’identité de l’entreprise car c’est un élément public.

La politique de dividende doit être en cohérence avec l’image de l’entreprise. Le sens que les actionnaires donnent à leur investissement ou à leur participation en sera renforcé.

• Enfin des actionnaires estiment qu’il y a d’autres ressorts que la politique de dividende pour attirer ou retenir des actionnaires.

La fidélité du groupe familial fondateur est liée à l’héritage culturel et à la volonté de poursuivre l’aventure industrielle.

Analyse

A la lecture des controverses, il est aisé de répondre à la question posée car celles-ci contiennent chacune un élément de réponse.

Le dividende doit, au minimum, couvrir le montant des impôts

Concernant le dividende SEB, celui-ci ne couvre pas le montant des impôts dus par les actionnaires personnes physiques en 2016. En effet, pour un dividende de 1,54 € (dividende SEB versé en 2016), au taux marginal de 45%, l’impôt sur le revenu des personnes physiques (IRPP) et les prélèvements sociaux (PS) s’élèvent à 0,655 € et l’ISF, au taux de 1,5% et pour un cours de l’action de 120 €, s’élève à 1,80 € soit un montant d’impôt égal à 2,455 € (0,915 € de plus que le dividende).

Quel montant du dividende couvrirait le montant de l’impôt selon les hypothèses ci-dessus ? L’IRPP et les PS s’élèvent à 42,5 % du dividende, il reste donc 67,5% du dividende pour payer 1,80 € d’ISF soit un dividende de 2,67 € (1,80/0,675). Le rendement de l’action doit être de 2,22% pour que le dividende couvre l’impôt.

La seule couverture de l’impôt par le dividende impose une augmentation de celui-ci de 73%.

22RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

L’actionnaire de long terme ne doit pas être obligé de vendre ses actions

Par nature, l’actionnaire de long terme ne vend pas, en particulier lorsqu’il participe au contrôle de l’entreprise. Il a donc besoin de son dividende pour payer ses impôts et pour poursuivre ses autres objectifs. Il peut notamment vouloir, avec son dividende :

• Couvrir des dépenses courantes ;

• Transmettre ses actions (paiement des droits) ;

• Diversifier ;

• Thésauriser.

Si l’actionnaire de long terme détient ses actions depuis de nombreuses années, le montant de sa plus-value peut être élevé (c’est le cas de toutes les entreprises performantes qui voient leur cours de bourse s’accroître avec l’accumulation de leurs bénéfices au fil des années). L’actionnaire de long terme qui vend des actions paye l’impôt sur la plus-value. Il préfèrera généralement recevoir un dividende plus important plutôt que de devoir vendre des actions.

Ainsi, la pression fiscale peut détourner les actionnaires de long terme d’un titre dont le rendement n’est pas suffisant. C’est le cas de SEB dont le rendement est très inférieur au rendement nécessaire à la couverture des prélèvements fiscaux.

Comme il est apparu dans l’analyse de la question précédente, une politique de dividende est d’autant plus séduisante et attractive que la croissance du dividende et son rendement sont compétitifs. Ce n’est pas le cas du dividende SEB aujourd’hui.

Cependant, pour encourager la détention à long terme, SEB verse une prime de fidélité égale à 10% du dividende à tout actionnaire, pour toute action inscrite au nominatif qu’il aura détenue pendant les deux derniers exercices sociaux et jusqu’à la date de l’Assemblée générale de reddition des comptes du deuxième exercice social. Cette prime de fidélité ne pourra porter, pour un même actionnaire, sur un nombre de titres représentant plus de 0,5 % du capital.

Une politique de dividende doit envoyer des signaux forts aux actionnaires

La question se pose de savoir si une politique de dividende séduisante et attractive par le montant délivré peut contribuer à sélectionner des actionnaires utiles à l’entreprise ?

En effet, c’est un gage de stabilité et de sécurité supplémentaire pour l’entreprise lorsque des actionnaires de long terme partagent le modèle de développement et adhèrent à la stratégie mise en œuvre.

Dès lors que la politique de dividende est rendue publique, elle renseigne sur l’identité de l’entreprise. La politique de dividende doit envoyer des signaux forts aux actionnaires afin de séduire et attirer de préférence ceux qui se reconnaissent dans cette politique.

L’actionnaire de long terme a besoin de visibilité. Comme cela a été développé dans l’étude de CERTUAL ci-dessus référencée, une politique de dividende en croissance régulière et durable est un signal positif car elle permet à l’actionnaire :

23RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

- d’anticiper son dividende ;

- de connaître le taux de développement historique de l’entreprise (sur longue période, le taux de croissance annuel du dividende est inférieur ou égal au taux de développement de l’entreprise) ;

- d’avoir une appréciation sur l’anticipation du développement des activités de l’entreprise.

L’affectation du bénéfice privilégiant le financement d’investissements visant à améliorer la rentabilité de l’entreprise et donc venant limiter le dividende actuel, est un signal positif envoyé à l’actionnaire de long terme sur la croissance des dividendes futurs et la préservation de l’avenir. Inversement une affectation du bénéfice qui privilégie trop le dividende est un signal négatif signifiant que l’entreprise n’a pas de projet de développement.

Une modération de la croissance du dividende ou sa reconduction sans augmentation une année où l’entreprise conduit des réformes impactant la situation des salariés (par exemple un plan de réorganisation industrielle), est un signal positif envoyé à l’actionnaire de long terme, sur la préservation du consensus social même si le bénéfice est en croissance. Inversement la distribution d’un dividende en augmentation pendant des mouvements sociaux est un signal négatif et peut fragiliser le consensus social.

Ce sont quelques exemples pour illustrer l’importance pour l’entreprise d’envoyer des signaux aux actionnaires lorsqu’elle annonce son dividende. Certains actionnaires sauront alors pourquoi ils ont investi dans cette entreprise et pas dans une autre. Peut-être que d’autres actionnaires sauront pourquoi ils vendent ? Il est bien probable qu’une politique de dividende contribue à sélectionner les actionnaires qu’elle privilégie. Il en restera un renforcement de l’attachement des actionnaires à l’entreprise.

La politique de dividende et l’image de l’entreprise ont intérêt à être en cohérence

Si les signaux envoyés avec l’annonce du dividende sont en harmonie avec les valeurs de l’entreprise et son identité, alors l’entreprise a tout intérêt à utiliser sa politique de dividende (qui est publique) pour cultiver son image. Le sens que les actionnaires donneront à leur investissement ou à leur participation en sera renforcé. C’est finalement beaucoup plus que la seule politique de dividende qui séduit et attire les actionnaires, mais cette politique est un relais utile.

Propositions

1. SEB doit augmenter le niveau de son dividende avec pour objectif de couvrir l’impôt attaché à l’action.

2. SEB doit plus communiquer pour envoyer des signaux positifs aux actionnaires avec l’annonce de son dividende, en cohérence avec sa politique de dividende et sa stratégie de développement.

3. SEB doit, dans sa communication, montrer à ses actionnaires que sa politique de dividende correspond à son ADN.

24RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Question 5

Quels éléments peuvent guider le Conseil d’administration dans la proposition de dividende qu’il fait chaque année à l’Assemblée générale des actionnaires ?(Peut-il être judicieux qu’il s’inspire des recommandations des actionnaires de long terme ? Doit-il se référer à une politique de dividende ?)

La vision qui domine pour la fixation du dividende proposé à l’Assemblée générale est une vision à long terme. De ce point de vue, les actionnaires qui ont répondu à cette question croient à l’utilité d’une politique de dividende à long terme telle que poursuivie par SEB.

Controverses

• Tous les actionnaires qui nous ont fait part de leurs réflexions estiment que les actionnaires de long terme sont légitimes pour inspirer des recommandations au Conseil d’administration lorsque celui-ci arrête le dividende proposé à l’Assemblée générale chaque année ; plusieurs raisons sont évoquées :

- Dès lors que l’actionnaire de long terme a une politique de dividende ;

- Notamment les actionnaires de long terme qui siègent en 2016 au Conseil d’administration SEB : VI, FSP, FFP, FÉDÉRACTIVE et demain les actionnaires salariés ;

- Car leurs recommandations permettent de répondre dans l’intérêt de tous.

• Des actionnaires estiment que le Conseil d’administration s’attachera la confiance de ses actionnaires de long terme s’il s’inspire des recommandations d’actionnaires de long terme.

• Le Conseil d’administration doit tenir compte de tous les actionnaires et connaître la cartographie de l’actionnariat. Il ne doit pas, cependant, donner une importance indue aux orientations observées sur le marché chaque année ou se sentir lié par une pression injustifiée du marché.

• Le Conseil d’administration doit se référer à une politique de dividende. Celle-ci lui sert de cadre mais d’autres éléments entrent en compte pour fixer le dividende à proposer à l’Assemblée générale. Le bénéfice de l’année écoulée, les perspectives de bénéfices futurs, les besoins de financement d’un projet d’investissement important, le signal envoyé au marché, l’environnement, les événements conjoncturels tels qu’une réorganisation industrielle etc… sont autant d’éléments qui sont intégrés pour fixer la proposition de dividende annuel faite à l’Assemblée générale.

25RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Analyse

Pour arrêter le dividende SEB proposé à l’Assemblée générale chaque année, le Conseil d’administration a pour objectif : « une croissance régulière et durable du dividende ». Chaque année le Conseil d’administration recherche un équilibre entre le résultat réalisé, le développement des activités observé les années précédentes et les perspectives de croissance future pour arrêter le niveau de croissance du dividende. Le niveau de croissance est arrêté avec suffisamment de prudence pour donner une assurance raisonnable de régularité à long terme de la croissance du dividende. Le niveau de croissance est arrêté avec suffisamment de réalisme pour que le niveau de croissance à long terme du dividende reflète la croissance à long terme de l’entreprise.

La politique de dividende pourrait être complétée utilement et s’énoncer comme ceci : SEB vise une croissance régulière et durable du dividende, assise sur le résultat réalisé, reflétant le développement à long terme de ses activités et en cohérence avec ses perspectives de croissance.

L’application de la politique de dividende de SEB consiste à trouver un équilibre entre l’objectif de croissance régulière du dividende lui-même, le besoin d’investissement de l’entreprise, son désendettement et la distribution attendue par l’ensemble des actionnaires.

La proposition de dividende faite par le Conseil d’administration doit envoyer à tous les actionnaires un signal positif qui traduit, si c’est la réalité, la solidité de l’entreprise et la confiance dans son développement futur, sans négliger l’effet d’affichage qui compte pour beaucoup.

Il serait utile au Conseil d’administration SEB d’entendre la politique de dividende recommandée par les actionnaires de long terme qui siègent au Conseil (VI, SFP, FFP, FÉDÉRACTIVE), chacun en ce qui le concerne. Préalablement, les actionnaires de long terme pourraient utilement avoir, entre eux, un échange d’expérience sur la politique de dividende.

Une telle démarche donnerait au Conseil d’administration une meilleure information lorsqu’il arrête la proposition de dividende annuel, car celui-ci mettrait en perspective les orientations proposées par chaque actionnaire de long terme avec la politique de dividende que ce dernier recommande.

Les recommandations des actionnaires de long terme permettent de mieux répondre aux intérêts de tous, car leur vision à long terme rapproche l’intérêt des actionnaires de l’intérêt général de l’entreprise : ce qui est bon pour l’entreprise est bon pour l’actionnaire. Pour illustrer cette affirmation disons que ce qui est perçu comme une limitation du prochain dividende dans une vision à court terme, est perçue comme une affectation du bénéfice prudente qui préserve l’avenir dans une vision à long terme. Ou encore, dans une vision à court terme, l’actionnaire perçoit le travail des salariés comme une charge qui vient limiter le bénéfice de l’entreprise, alors que dans une vision de long terme, le travail des salariés est une ressource qui fait la richesse de l’entreprise.

26RÉFLEXION SUR LE DIVIDENDE DES SOCIÉTÉS COTÉES À PARTIR DU CAS DE SEB

Propositions

1. La politique de dividende pourrait être utilement complétée et s’énoncer ainsi : SEB vise une croissance régulière et durable du dividende, assise sur le résultat réalisé, reflétant le développement à long terme de ses activités et en cohérence avec ses perspectives de croissance.

2. L’application de la politique de dividende de SEB consiste à trouver un équilibre entre l’objectif de croissance régulière du dividende lui-même, le besoin d’investissement de l’entreprise, son désendettement et la distribution attendue par l’ensemble des actionnaires.

3. La proposition de dividende faite par le Conseil d’administration doit envoyer à tous les actionnaires un signal positif qui traduit, si c’est la réalité, la solidité de l’entreprise et la confiance dans son développement futur, sans négliger l’effet d’affichage qui compte pour beaucoup.

4. Il serait utile au Conseil d’administration d’entendre, lorsqu’elle existe, la politique de dividende recommandée par ses actionnaires de long terme.