Embed Size (px)

Citation preview

1

Journées Internationales du Risque

Niort, 26 et 27 mai 2011

SCHEMA DE RESTRUCTURATION DE DETTE SOUVERAINE SOUS CLAUSES

D’ACTIONS COLLECTIVES : LA REVISION DU SEUIL DE VOTE

COMME PALLIATIF AU DEFAUT DE COORDINATION DES CREANCIERS

Bénédicte SERBINI1

Résumé – La crise des dettes souveraines de la zone euro rappelle la nécessité pour les Etats

de se prémunir ex ante contre des procédures de restructuration coûteuses et conflictuelles,

afin de rétablir rapidement l’accès aux marchés internationaux de capitaux. En effet, dans un

tel contexte, la coordination spontanée est d’autant moins probable que la structure des

créanciers tend à favoriser des stratégies individuelles prenant la forme d’échecs de marché.

Nous proposons une procédure de restructuration basée sur le mécanisme des Clauses

d’Actions Collectives (CAC), dans laquelle le seuil de vote de la clause d’action à la majorité

qualifiée est fonction de l’état de la nature de l’emprunteur souverain. La coordination des

créanciers est ainsi facilitée, alors même que le coût global de restructuration est réduit.

Mots clés : RESTRUCTURATION, DETTE SOUVERAINE, CLAUSES D’ACTIONS

COLLECTIVES

Classification JEL : F33, F34, K12, K33

1 Docteur en Science Economique, ATER, Laboratoire d’Economie Appliquée au Développement (LEAD EA

3163) [email protected]

Adresse : Université du Sud, Toulon-Var, Faculté des Sciences Economiques et de Gestion, Avenue de

l’Université, BP 20132, 83957 La Garde Cedex

Téléphone : 04.94.14.67.41

2

INTRODUCTION

La crise des dettes souveraines des pays périphériques de la zone euro souligne la nécessité de

produire un cadre de gestion pérenne de ce type de crise, qui ne concerne plus seulement les

pays en développement et émergents.Il s’agit bien de la réaffirmation de l’importance du

débat sur la gestion des crises de dette souveraine, suivant les mêmes termes qui prévalaient

déjà à la fin des années 1990. Ainsi, nous reprenons l’habitude d’entendre les termes Euro-

obligation, Fonds Monétaire Européen (FME), Mécanisme de Restructuration de Dette

Souveraine (MRDS), CAC, Mécanisme Européen de Stabilité (MES)

La crise de la dette souveraine grecque a parfaitement mis en exergue les difficultés relatives

à la résolution des crises de dette souveraine. Faut-il intervenir pour éviter le défaut de

paiement ? Cette question renvoie directement au concept d’aléa moral. Qui doit intervenir ?

Cette deuxième question renvoie au mécanisme de partage de la charge (Schoenmaker, 2010).

Enfin, comment intervenir ? Les modes d’intervention dépendent en premier lieu du degré de

solvabilité de l’Etat, et renvoient à deux types d’opérations : le renflouement et la

restructuration. Or, l’hypothèse d’une restructuration de la dette souveraine grecque n’est plus

à écarter. En outre, la décision du Fonds Monétaire International (FMI) et de l’Union

européenne (UE) d’accorder une remise d’intérêt et un allongement des périodes de

remboursement des prêts octroyés correspond à la définition d’une restructuration. De facto,

la restructuration de la dette grecque a déjà commencé.

Les enjeux d’une restructuration diffèrent selon la partie concernée. L’Etat cherche à

minimiser ses coûts, alors que les créanciers souhaitent maximiser leur taux de recouvrement

et obtenir un traitement équitable. Par conséquent, une procédure de restructuration nécessite

de réaliser un équilibre entre l’efficacité ex ante et l’efficacité ex post : il est nécessaire de

concilier le respect des contrats, qui caractérise l’efficacité ex ante, et le rétablissement de la

croissance économique, qui passe en partie par le retour de l’Etat sur le marché international

des capitaux, synonyme d’efficacité ex post.

Dans cette optique, l’objet de ce papier est de proposer un schéma de gestion des crises de

dette souveraine s’appuyant sur le mécanisme des Clauses d’Actions Collectives (CAC), soit

une plus grande responsabilisation des investisseurs privés dans les procédures de

restructuration (bail-in). La première section présente les principaux résultats de la littérature

sur les CAC. Sur cette base, la formalisation exposée dans la deuxième section cherche

l’impact d’une révision du seuil de vote à la majorité qualifiée qui serait conditionnée par

l’éventuelle dégradation de la note de l’emprunteur souverain. D’une part, la fixité des seuils

de vote n’est plus justifiée dans un système où la nature des crises peut elle-même être

multiple. D’autre part, la probabilité d’intervention pour gérer une crise de dette est d’autant

plus forte que la solvabilité d’un Etat est remise en question, par exemple à travers une

dégradation de la notation souveraine. En effet, les agences de notation produisent des

informations essentielles sur les marchés mondiaux. Si leur action est intégrée dans les

principes de régulation bancaire, elle est aujourd’hui totalement déconnectée de leur impact

sur la situation des Etats, pourtant manifeste. Cette formalisation montre qu’un cadre de

gestion des crises de dette souveraine ordonné et prédictible permet de réduire les stratégies

dissidentes et par la même les coûts associés à un défaut, soit un rétablissement plus rapide de

la soutenabilité de la dette à moyen et long termes.

3

1. LES CLAUSES D’ACTIONS COLLECTIVES

La volonté de généraliser les CAC commence dès les années 1990, suite à la crise mexicaine

de 1994-1995 (Eichengreen et Portes, 1995 ; G7, 1999 ; G10, 1996, 2002)2.

Les CAC sont des provisions incluses dans les contrats de dette régis par le Droit

britannique3. Leur but est de faciliter les restructurations de dette souveraine, en permettant à

une majorité qualifiée de créanciers (en pratique, 75%) d’accepter les nouveaux termes du

contrat de dette (maturité, devise, taux d’intérêt…). Contrairement au Droit britannique, le

Droit new-yorkais n’autorise pas les CAC, mais les Clauses d’Actions Unanimes (CAU).

Généraliser les CAC équivaut à les inclure dans les contrats de dette régis par le Droit new-

yorkais. Cette généralisation est alors justifiée par le fait que New York constitue une place

d’émission de référence, notamment pour les pays émergents.

Les CAC sont généralement au nombre de quatre : la clause d’action majoritaire, la clause de

partage, la clause de non accélération et la clause de représentation collective. Selon le

communiqué officiel du 28 septembre 2002 du Comité Monétaire et Financier International,

une obligation souveraine est porteuse de CAC si le contrat comporte une clause d’action à la

majorité qualifiée et une clause de non accélération. En orientant la restructuration de la dette

souveraine vers l’approche contractuelle, les décideurs et les chercheurs s’intéressent

particulièrement à la résolution des problèmes de représentation collective et d’action

collective, qui sont à la fois source d’inefficience (Ghosal et Miller, 2003 ; Haldane et al.,

2005 ; Wright, 2005) et reflet de l’incomplétude des contrats (Jeanne, 2009) :

Les problèmes de représentation collective (de type administratif). Lors d’une

restructuration, il est difficile de réunir l’ensemble des créanciers, qui plus est

dans un délai court. Les modalités d’endettement divergent fortement de celles

des années 1980. Aujourd’hui, les pays débiteurs font face à une multitude de

créanciers, caractérisés par une large dispersion géographique et par une

hétérogénéité des comportements. Afin d’identifier un interlocuteur dans le but de

coordonner plus rapidement les discussions et les actions, il est judicieux d’inclure

une telle clause.

Les problèmes d’actions collectives (de type comportemental). L’obtention d’un

accord entre le débiteur et ses créanciers implique de réduire les stratégies de

cavalier solitaire. La conclusion d’un accord est facilitée par l’introduction de la

clause d’action à la majorité qualifiée (versus consentement unanime). En effet,

lors d’une restructuration, les détenteurs d’obligations se retrouvent face à un

dilemme du prisonnier. Il peut être rationnel pour chaque détenteur de demander

un paiement total de ses créances au pays débiteur. Par conséquent, chacun est

tenté de devancer l’autre, ce qui conduit à une solution non coopérative

correspondant à un équilibre de Nash, mais non à un optimum de Pareto. En

agissant individuellement, les détenteurs finissent par recevoir moins que s’ils

2 Avant leur généralisation effective en 2003, une autre voie a été explorée sans succès, le Mécanisme de

Restructuration des Dettes Souveraines (MRDS). Pour une étude approfondie du MRDS, Cf. A. Krueger (2002),

A new approach to sovereign debt restructuring. Pour une actualisation de l’analyse, Cf. F. Gianviti et al. (2010),

A European Mechanism for Sovereign Debt Crisis Resolution : a Proposal. 3 Les CAC sont présentes dans les contrats obligataires britanniques dès les années 1870, dans un premier

temps dans les obligations corporate, puis dans un second temps dans les obligations souveraines.

4

avaient coopéré, car toute vente d’obligations dans l’urgence risque alors de

réduire la valeur globale de l’offre. Les choix rationnels individuels n’entraînent

pas une situation rationnelle pour l’ensemble des détenteurs. La solution

coopérative est préférable, mais elle pose le problème du respect des engagements

pris.

Les CAC comportent cependant trois types d’inconvénients. Le premier concerne la

coordination inter-créancier. Les CAC répondent au problème de l’action collective existant

entre les détenteurs d’obligation d’une même émission, et non à celui entre porteurs

d’obligations d’émissions différentes. L’organisation et la coordination, sur une base

décentralisée, des investisseurs privés sont problématiques du fait de la difficulté d’établir une

position commune et de déléguer un pouvoir commun. Pour résoudre cet écueil, il a été

proposé d’inclure dans les contrats une clause d’agrégation des créances. Le second porte sur

les instruments de dette concernés. A l’origine, le secteur officiel envisageait seulement de les

inclure dans les obligations souveraines internationales (schématiquement la dette souveraine

extérieure). Or, les restructurations de dette portent rarement sur une seule partie de la dette

d’un Etat. Suite à la crise de la dette souveraine grecque, la chancelière allemande, A. Merkel,

s’est prononcée pour l’insertion des CAC dans les obligations souveraines domestiques. Cette

proposition a été retenue pour le MES4. Le dernier a trait au rôle du secteur officiel dans un

cadre contractuel et décentralisé de restructuration des dettes souveraines.

Dans la pratique, les Etats qui ont adopté les CAC ont suivi les principales recommandations

du secteur officiel et du secteur privé5 (Drage et Hovaguimian, 2004). Le principe de la

majorité qualifiée a été accepté tant au niveau de la clause d’action que de la clause

d’exécution. Néanmoins, l’étude détaillée des contrats montre qu’une grande liberté est

laissée aux créanciers, notamment en matière de poursuites judiciaires. Parmi les oublis

majeurs, nous notons la clause d’agrégation (aggregation clause) et la clause de partage

(sharing clause). In fine, les Etats ont opté pour une version « faible » des CAC, qui ne saurait

minimiser les stratégies dissidentes et les recours devant les tribunaux (Serbini, 2010). Face à

de tels enjeux, la littérature théorique et empirique soulève trois problématiques : le niveau de

bien-être global, l’augmentation possible du coût d’emprunt et le niveau optimal du seuil de

vote (à la majorité qualifiée).

L’approche en termes de bien-être

Une des questions majeures est de savoir dans quelle mesure les CAC permettent une

restructuration plus efficiente des dettes souveraines. Eichengreen et al. (2003) comparent les

résultats d’une restructuration sous CAC et CAU. Les principales conclusions de leur

modélisation sont :

les obligations avec CAU impliquent un remboursement différé, de ce fait l’Etat et

les créanciers supportent des coûts de délai, qui s’ajoutent aux coûts fixes de la

4 Le MES entrera en vigueur en juin 2013. Il prendra le relai du FESF. Pour une analyse détaillée du MES, Cf.

« Conclusions des Chefs d’Etat ou de Gouvernement de la zone euro », 11 mars 2011. 5 Le secteur officiel est incarné par le FMI et le G10. Le secteur privé regroupe sept associations privées : The

Institute of International Finance (IIF), Emerging Markets Creditors Association (EMCA), Trade Association for

the Emerging Markets (EMTA), The Securities Industry Association (SIA), The International Securities Market

Association (ISMA) et The Bond Market Association (TBMA).

5

renégociation. La présence des CAU dans les contrats de dette impliquant une

restructuration moins efficiente, un Etat a intérêt à adopter les CAC.

En présence d’asymétrie d’information, les titres avec CAC sont sujets à un plus

grand degré d’aléa moral donc à une plus grande probabilité de défaut. Plus

l’incertitude à propos de la capacité de remboursement de l’emprunteur est grande,

plus le degré d’aléa moral est grand et plus les entrées de capitaux diminueront

dans les pays concernés. En conséquence, l’emprunteur souverain a intérêt à opter

pour les CAU.

Enfin, un Etat dont les fondamentaux sont bons, avec un faible degré d’aléa moral

et une probabilité de défaut peu élevée, est indifférent entre les CAC et les CAU.

Ce point de vue n’est pas isolé dans la littérature. Kletzer (2003) conclut que les CAC

permettent d’augmenter le bien être du pays qui défaillit. Dans un second temps (Kletzer,

2004), à partir du modèle de Kletzer et Wright (2000), il conclut à la réduction des

inefficiences induites par les créanciers dissidents. Les CAC réduisent les coûts de

restructuration, mais ce faisant elles génèrent un aléa moral. C’est la raison pour laquelle les

conclusions de Ghosal et Thampanishvong (2009) vont à l’encontre de la littérature

(Weinschelbaum et Wynne, 2005 ; Pitchford et Wright, 2010) en faveur de l’introduction des

CAC. Dans leur modèle, l’emprunteur souverain est victime d’aléa moral et les créanciers,

lors des négociations, sont en situation d’information incomplète6. Ils démontrent que

conditionnellement au défaut, les CAC produisent une efficience à une étape intermédiaire

(i.e. la restructuration), synonyme d’une meilleure coordination des créanciers, donc d’une

réduction des coûts et d’une augmentation du bien être. Cependant, le fait que l’efficience

intermédiaire soit supérieure à l’efficience ex ante (i.e. ne pas défaillir) limite les gains en

termes de bien être, puisque l’emprunteur souverain n’est pas incité à éviter le défaut.

La littérature conclut donc que les CAC procurent un avantage assorti d’un accroissement de

l’aléa moral. Suivant ces raisonnements, nous comprenons que les CAC sont préférables dès

lors, d’une part, que leur généralisation empêche les investisseurs de faire du type de contrat

de dette une variable de choix, d’autre part, que leur contenu n’abrite pas les émetteurs d’une

éventuelle sanction par le marché, soit un aléa moral qu’il s’agit de limiter ex ante.

Néanmoins, d’autres travaux se sont attachés à étudier l’impact des CAC sur le coût

d’emprunt des pays.

Une approche en termes de coût d’emprunt

Théoriquement, le fait que les CAC produisent une garantie ex ante devrait se traduire par une

augmentation du coût d’emprunt des pays, les investisseurs anticipant davantage l’occurrence

d’un défaut. Des études empiriques ont tenté d’apporter un éclairage en évaluant ce surcoût.

Une partie des études conclut que le choix de la juridiction (new-yorkaise versus britannique)

n’a pas d’effet significatif sur la fixation du prix des obligations et/ou leurs rendements, que

ce soit sur le marché primaire ou secondaire (Becker et al., 2003 ; Gugiatti et Richards,

2003)7. Seuls Eichengreen et Mody (1999, 2000, 2004) constatent que les marchés mesurent

un (faible) aléa moral pour les bons emprunteurs qui émettent des titres avec CAC,

6 L’information incomplète naît de leur incapacité à déterminer la valeur de la future obligation. Le vote des

créanciers conduit à des équilibres multiples, qui justifient à eux seuls l’intervention d’une tierce partie afin

d’assurer la coordination des créanciers. Les auteurs pensent donc que les CAC doivent être assorties de comités. 7 Voir également Petas et Rahman (1999), Tsatsaronis (1999), Dixon et Wall (2000).

6

contrairement pour les mauvais emprunteurs. Leurs conclusions sont défavorables à la

généralisation des CAC pour les mauvais emprunteurs. Or, ce sont principalement ces pays

qui devraient adopter les CAC, car ils sont les plus à même de défaillir. Les échantillons à la

base des études empiriques sont antérieures à l’annonce du FMI, en 2002, préconisant la

généralisation des CAC. Cependant, les réactions des marchés financiers, contre toute attente,

ont été positives suite à la première émission d’obligations souveraines internationales

incluant des CAC sous juridiction new-yorkaise par le Mexique en février 20038.

Par la suite, les travaux ont porté sur la détermination du seuil optimal, c’est-à-dire celui qui

permet d’inclure les CAC tout en limitant le risque moral.

Une approche en termes de seuil

L’une des questions majeures relatives à l’adoption des CAC concerne le niveau du seuil de

vote. Deux raison à cela : en l’absence d’une uniformisation des contrats, le niveau du seuil a

valeur de signal ; le principe de la majorité qualifiée favorise une des deux parties. Plus le

seuil est élevé, plus il est difficile pour l’Etat d’obtenir un accord de restructuration dès le

premier tour de vote. Ainsi, au fur et à mesure des tours, sa capacité de négociation s’érode au

profit de celle des créanciers. A contrario, un seuil plus faible pénalise les créanciers. Par

conséquent, il n’est pas étonnant que le secteur privé, représentant les intérêts des créanciers

privés, préconise un seuil de vote plus élevé que le secteur officiel, ce dernier cherchant

davantage l’implication et la responsabilisation des créanciers privés dans les procédures de

restructuration.

Au final, adopter un seuil de vote faible fournit une assurance au pays dans l’éventualité d’un

défaut, mais ce choix accroît la probabilité d’un non refinancement de la dette, donc une

augmentation des coûts d’emprunt initiaux.

Selon Weinschelbaum et Wynne (op. cit.), les CAC sont nécessaires pour coordonner les

créanciers d’une même émission. Une meilleure coordination des créanciers permet d’abaisser

les coûts de restructuration. Cependant, l’introduction des CAC modifie les incitations du

débiteur. Ce dernier serait en fait moins vigilant quant à assurer la soutenabilité de sa dette, en

ne mettant pas en place les bonnes politiques, ce qui accroît la probabilité de crise. En

conclusion, un niveau élevé du seuil de vote à la majorité qualifiée a un effet disciplinant sur

le comportement de l’emprunteur souverain.

Haldane et al. (2004) montrent que les principaux facteurs qui influencent la détermination

des seuils de vote sont le degré d’aversion au risque et la solvabilité (dont la variabilité

légitime notre approche en termes de seuils évolutifs). Contrairement aux souhaits développés

par la communauté financière internationale d’une harmonisation des contrats de dette, les

auteurs sont contre l’uniformisation qui serait une source d’accroissement des coûts

d’emprunt pour les mauvais emprunteurs. En effet, les pays ayant des préférences pour le

risque qui divergent et des degrés de solvabilité différents, il peut être sous-optimal d’imposer

un standard de marché. Premièrement, pour n’importe quel niveau de solvabilité, un pays

neutre au risque préférera toujours choisir un seuil de vote élevé, car sous cette hypothèse le

8 « Despite some investor complaints, Mexico’s February issue was oversubscribed and priced generally in

line with its yield curve. Traders described the use of CACs in Mexico’s April issues, a total of $2,5 billion, as a

non event.» (A. Gelpern, 2003).

7

pays ne s’intéresse pas à la distribution des paiements, il cherche à abaisser la probabilité de

crise. Deuxièmement, un pays averse au risque optera toujours pour un seuil de vote faible

afin de s’assurer une restructuration aisée, car il accorde plus de poids à la distribution des

paiements. Troisièmement, un pays dont la solvabilité est faible n’adoptera pas les CAC sous

peine de voir les taux d’intérêt augmenter9 et d’accroître un peu plus le risque de défaut.

Trois conclusions principales ressortent de cette présentation de la littérature sur les CAC : la

présence des CAC permet une restructuration plus efficiente ; elle ne semble pas accroître le

coût de financement des pays qui les adoptent ; le seuil de vote optimal dépend

essentiellement d’un facteur : la solvabilité de l’émetteur.

Il apparaît donc nécessaire de concilier deux exigences. La première est l’uniformisation des

contrats de dette, spécialement du seuil de vote, pour une meilleure visibilité et pour éviter les

discriminations. La seconde est la souplesse du seuil de vote. Afin de concilier ces deux

aspects, nous proposons l’homogénéisation des seuils de vote ex ante, mais nous souhaitons

rendre possible l’ajustement du seuil dès lors que les conditions économiques de l’emprunteur

se détériorent, à l’instar de ce qui existe déjà pour les obligations corporate assorties de

clauses contingentes (notamment les clauses de coupons step-up ; Levy, 2002).

2. MODELE DE DEFAUT

Le secteur officiel préconise de fixer le seuil de vote à la majorité qualifiée à 75%. Ainsi, le

niveau de seuil reflète une information neutre quant à la situation de l’émetteur, quel que soit

son type. En effet, si dès le départ l’émetteur adoptait un seuil inférieur ou supérieur à 75%, le

seuil aurait valeur de signal pour les investisseurs, par conséquent nous nous retrouverions

face à des équilibres multiples :

Si l’émetteur choisit un seuil inférieur à 75% : il envoie un signal négatif aux

investisseurs, qui induit une défiance.

Si l’émetteur adopte un seuil supérieur à 75%, il s’ensuit deux configurations :

l’émetteur envoie un signal positif justifié par l’état de ses fondamentaux ou

l’émetteur se sent fragile et souhaite envoyer un signal positif. Dans ce cas, les

investisseurs peuvent considérer qu’il existe un décalage entre le seuil fixé et les

fondamentaux de l’émetteur. Ce décalage peut alors créer une défiance. Il se

produit le résultat inverse à celui espéré au départ.

Néanmoins, face à une dégradation avérée de ses fondamentaux, l’Etat doit avoir la possibilité

d’abaisser son seuil de vote afin de faciliter une possible procédure de restructuration de dette.

La détérioration des fondamentaux est représentée par une baisse de la notation de la dette

souveraine de l’emprunteur. Dans ce cadre, nous ne nous intéressons pas aux agences de

notation. Nous relevons juste le fait que la note attribuée synthétise les fondamentaux d’une

économie, et qu’elle est source d’information pour les investisseurs privés. Si nous prenons

l’exemple de la Grèce, les dégradations successives de la notation de la dette souveraine ont

renchéri certes le coût d’emprunt du gouvernement hellène, mais à l’origine des dégradations

de décembre 2009, il existe un fait économique : l’annonce de la révision du déficit public

grec à 12,7%.

9 Chez Haldane et al. (op. cit.), tout comme chez Eichengreen et al. (op. cit.), il existe une relation inverse

entre le taux d’intérêt et le seuil de vote.

8

L’intérêt du modèle qui suit est de montrer qu’un abaissement du seuil de vote en cas de

restructuration de la dette permet de coordonner davantage les créanciers, donc de faciliter

l’obtention d’un accord, et permet de réduire le coût de la restructuration pour l’ensemble des

parties (comme un tout).

2.1. Le modèle

Notre cadre d’analyse s’incarne à travers un pays qui finance un projet domestique10

au

moyen de l’endettement externe en devises. Le raisonnement se déroule sur une période

T subdivisée en quatre sous périodes0 1 2 3, , ,t t t t .

En0t , le Gouvernement émet une dette sous forme d’obligations libellées en devises incluant

des CAC standards. Le seuil de vote de la clause d’action à la majorité qualifiée est fixé à

75%. La dette s’élève à un montant (D), (avec D>0), souscrite entièrement et

équiproportionnellement par des investisseurs internationaux (N) (avec N=1…n).

En 1t ces investisseurs reçoivent tous la même information : la notation de la dette souveraine

libellée en devises. A partir de cette information, les créanciers décident simultanément de

refinancer la dette ou non. Une part (x) des créanciers ne refinance pas la dette, leur

remboursement implique un coût de liquidation pour le débiteur, et une part (1-x) décide de

renouveler ses engagements. Deux configurations du rating sont possibles :

Le rating reste inchangé, voire augmente. La dette est entièrement refinancée par

les investisseurs internationaux. Nous appelons cette configuration le cas standard

(x = 0).

Le rating baisse, une partie des investisseurs ne refinance pas la dette (x > 0). Nous

appelons cette configuration le cas downgrade.

En 2t , la part (1-x) des investisseurs internationaux récupèrent D et un taux d’intérêt (r), avec

0,1r . Le projet domestique procure à l’Etat un rendement (R)11

, avec R>1.

La dernière période t3 concerne l’issue du vote des créanciers en cas de défaut de paiement.

2.1.1. Première partie du jeu : le refinancement de la dette

Le cas standard (x = 0)

La note est inchangée voire augmente, les investisseurs pensent que l’emprunteur souverain

assurera le service de sa dette sans remettre en cause ses fondamentaux. Nous déterminons les

10

Nous entendons par financement d’un projet domestique le financement d’un bien public. Dans ce cadre, le

pays affecte la totalité de son emprunt à la réalisation du projet domestique. Dans d’autres cadres d’analyse,

notamment celui de Weinschelbaum & Wynne (op. cit.), il est décidé de ventiler l’emprunt en deux catégories :

les dépenses productives (facteur de croissance à long terme) et les dépenses improductives (renflouement des

déficits, impact à court terme). 11

Par simplification, nous estimons que le projet domestique procure un rendement en t2. Lorsqu’il s’agit de la

réalisation de biens publics, les retombées économiques peuvent se produire à moyen long terme.

9

paiements de l’emprunteur et de ses créanciers en2t . Soit

SE , l’expression du gain de

l’emprunteur souverain en 2t :

1SE D R r , avec 0SE (1)

Le rendement du projet permet de rembourser la totalité de l’emprunt (principal et intérêt) aux

créanciers. Nous appelonsSI l’expression du gain des investisseurs en

2t :

SI Dr (2)

La dégradation de la note (x>0)

Si la note est dégradée, les investisseurs anticipent un futur défaut de l’emprunteur souverain

et une partie (x) des créanciers décide de ne pas renouveler ses engagements. L’Etat fait face à

un non renouvellement des crédits d’un montant (xD), qui implique un coût de liquidation

(K), avec (K>R).

Soit DE l’expression du gain de l’emprunteur souverain en t2 :

1 1 1D

RE D x R r xD

K

(3)

Le premier terme correspond au renouvellement des créances, il est positif. Le second terme

représente le non renouvellement de la dette, il est négatif car K>R. Par conséquent, ED est

positif ou négatif. Ainsi, il existe un coût de liquidation (K*) pour lequel le gain de

l’emprunteur est nul (ED=0).

Si K ≤ K*, alors le coût de liquidation (K) n’est pas suffisamment important pour remettre en

cause le service de la dette, les recettes de l’Etat sont supérieures au décaissement nécessaire

au remboursement de la dette.

1 1 1R

D x R r xDK

(4)

La solvabilité du pays est assurée par l’équation (5) :

1 1 1 0R

D x R r xDK

, avec 0DE (5)

Dans ce cas, le gain du créancier DI est :

(1 )DI x Dr (6)

Bien que la solvabilité de l’emprunteur soit supérieure dans le cas standard, il est à même de

rembourser ses créanciers sur la base du contrat fixé initialement. Le cas échéant :

10

1 1 1R

D x R r xDK

(7)

Le pays est considéré comme insolvable (K > K*) :

1 1 1 0R

D x R r xDK

, avec 0DE (8)

Le défaut de coordination des créanciers engendre une perte nette pour ces derniers. Dans ce

cas, les choix individuels n’aboutissent pas à une situation souhaitable pour l’ensemble des

détenteurs. Dans cette configuration, l’emprunteur souverain prononce le défaut sur sa dette

souveraine extérieure, et propose une restructuration.

2.1.2. Seconde partie du jeu : la restructuration de la dette

Le pays commence une procédure de restructuration de sa dette. Au moment de l’émission, il

choisit comme base de calcul de vote le montant principal qui reste dû au déclenchement du

défaut (outstanding approach). Le pays joue le premier et propose l’offre (0) à ses créanciers :

1O D r avec 0,1 et 0,1 (9)

Par conséquent, la restructuration s’apparente à une remise de dette car (γD<D), mais aussi à

une réduction du taux d’intérêt car (αr < r). Alors que le Gouvernement réduit le montant et le

service de sa dette, les investisseurs font face à une baisse de leurs créances et de leur

rendement. Le défaut s’accompagne de coûts pour le pays (Panizza et al., 2009). Nous

retenons plus particulièrement deux types de coût : un coût en termes de réputation (Δ) qui est

fonction des remboursements antérieurs (Bt-1) effectués par l’emprunteur souverain, et un coût

en termes de croissance économique (θ), supporté par le pays pendant le défaut.

Les créanciers jouent en seconde position et votent : soit ils acceptent la proposition, et la

dette peut être restructurée, soit ils rejettent l’offre. L’Etat ainsi que les investisseurs font face

à des coûts supplémentaires. L’emprunteur supporte un coût de transaction (d) et un surcoût

en terme de croissance avec θ(1 + Ψ) > θ, alors que les créanciers supportent seulement un

coût de transaction, avec d>c.

Première configuration : l’offre est acceptée

Soit RE , l’expression du gain du pays, qui est la différence entre ce qu’il avait au moment du

défaut, et l’offre et les coûts.

11 1 1 1R t

RE D x R r xD D r B

K

(10)

Les créanciers acceptent l’offre faite par le pays. Le jeu est terminé, nous pouvons donc en

déduire les paiements finaux. Soit RI , l’expression du gain des créanciers :

11

RI D r (11)

Seconde configuration : l’offre est rejetée

Les créanciers refusent l’offre du pays12

. La probabilité de refuser dépend de l’offre en elle-

même, mais également du comportement des investisseurs (Cf. Tableau 1). Nous divisons le

continuum de créanciers en trois catégories. 13

:

Les investisseurs multilatéraux, a priori favorables à une restructuration, qui

représentent un quart des créanciers (averses au risque).

Les investisseurs publics bilatéraux, qui suivent les décisions des précédents,

représentent également un quart des créanciers14

(averses au risque).

Les investisseurs privés, représentant la moitié des créanciers. Par hypothèse, ils

sont eux-mêmes divisés en trois catégories égales. Une première catégorie refuse

tout accord de restructuration, car elle espère que son gain sera supérieur et tendra

vers ID ; nous les appelons les créanciers dissidents (non averses au risque). Une

deuxième catégorie accepte tout accord de restructuration, car elle espère que son

gain sera supérieur à celui en cas de refus (averses au risque). Enfin, une troisième

catégorie est indifférente (neutres au risque). Cette catégorie rallie les créanciers

dissidents, si elle considère que l’offre faite n’est pas crédible, autrement dit si elle

anticipe un défaut opportuniste.

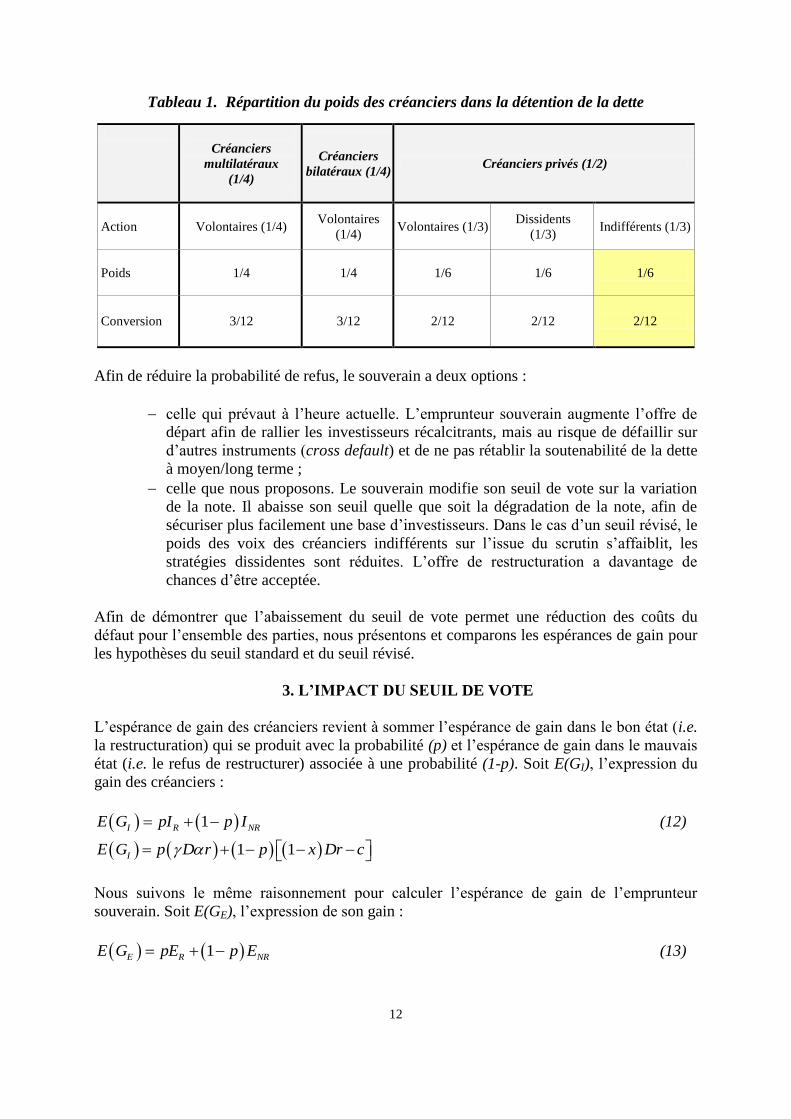

Avec cette configuration, les créanciers qui acceptent de restructurer la dette représentent

deux tiers des suffrages, contre un sixième pour ceux qui refusent (Cf. Tableau 1). Dans le cas

d’un seuil de vote fixé à 75%, les voix des créanciers volontaires ne suffisent pas à assurer

l’issue du vote et les voix des créanciers dissidents ne suffisent pas à faire échouer le vote.

Les deux catégories sont obligées de rechercher l’appui des créanciers indifférents.

Si les investisseurs refusent l’offre, le gain de l’emprunteur est inférieur à celui procuré par la

restructuration pour deux raisons : premièrement, les créanciers négocieront une offre plus

élevée, ce qui réduira la marge de manœuvre du pays, deuxièmement, il supportera des coûts

additionnels.

12

La probabilité de refus des créanciers est d’autant plus grande que γ → 0 et α → 0, donc probabilité (refus) =

f (γ, α). 13

Cette division s’explique par les tendances observées depuis une trentaine d’années. En 2007, les créanciers

privés détenaient 52% de la dette publique extérieure à long terme des pays en développement et émergents,

contre 48% pour les créanciers publics. Ces derniers sont scindés en deux catégories : les multilatéraux (27%) et

les bilatéraux (21%). Les créanciers privés sont également divisés en deux sous-ensembles : les obligataires

(67%) et les autres (33%) (Banque mondiale, Club de Paris). Les créanciers privés, spécialement obligataires,

sont caractérisés par une forte hétérogénéité des comportements et une large dispersion géographique. 14

Un pays en défaut de paiement qui veut conclure un accord avec le Club de Paris, doit au préalable avoir

conclu un arrangement avec le FMI (le rôle du Fonds est ici central dans le sens où il octroie une labellisation

des pays, qui les rend éligibles à une procédure de restructuration).

12

Tableau 1. Répartition du poids des créanciers dans la détention de la dette

Créanciers

multilatéraux

(1/4)

Créanciers

bilatéraux (1/4)

Créanciers privés (1/2)

Action

Volontaires (1/4)

Volontaires

(1/4) Volontaires (1/3)

Dissidents

(1/3) Indifférents (1/3)

Poids

1/4 1/4 1/6 1/6 1/6

Conversion 3/12 3/12 2/12 2/12 2/12

Afin de réduire la probabilité de refus, le souverain a deux options :

celle qui prévaut à l’heure actuelle. L’emprunteur souverain augmente l’offre de

départ afin de rallier les investisseurs récalcitrants, mais au risque de défaillir sur

d’autres instruments (cross default) et de ne pas rétablir la soutenabilité de la dette

à moyen/long terme ;

celle que nous proposons. Le souverain modifie son seuil de vote sur la variation

de la note. Il abaisse son seuil quelle que soit la dégradation de la note, afin de

sécuriser plus facilement une base d’investisseurs. Dans le cas d’un seuil révisé, le

poids des voix des créanciers indifférents sur l’issue du scrutin s’affaiblit, les

stratégies dissidentes sont réduites. L’offre de restructuration a davantage de

chances d’être acceptée.

Afin de démontrer que l’abaissement du seuil de vote permet une réduction des coûts du

défaut pour l’ensemble des parties, nous présentons et comparons les espérances de gain pour

les hypothèses du seuil standard et du seuil révisé.

3. L’IMPACT DU SEUIL DE VOTE

L’espérance de gain des créanciers revient à sommer l’espérance de gain dans le bon état (i.e.

la restructuration) qui se produit avec la probabilité (p) et l’espérance de gain dans le mauvais

état (i.e. le refus de restructurer) associée à une probabilité (1-p). Soit E(GI), l’expression du

gain des créanciers :

1I R NRE G pI p I (12)

1 1IE G p D r p x Dr c

Nous suivons le même raisonnement pour calculer l’espérance de gain de l’emprunteur

souverain. Soit E(GE), l’expression de son gain :

1E R NRE G pE p E (13)

13

11 1 1 1 1 1E t

RE G D x R r xD B p D r p d

K

Enfin, nous additionnons les espérances de gains des créanciers et de l’emprunteur souverain,

afin d’obtenir l’espérance de gain agrégé. Soit E(G), l’expression de cette espérance :

I EE G E G E G (14)

1

11 1 1 1 1tE G D R x p r x B p c d

K

3.1. Hypothèse 1 : le seuil standard

L’emprunteur, au moment de la publication de la note, décide de ne pas modifier son seuil,

comme c’est le cas à l’heure actuelle. La probabilité de restructurer la dette pour un seuil de

75% (δpSR) est inférieure à celle de restructurer la dette pour un seuil inférieur à 75% (pSR).

Par conséquent, δpSR<pSR, avec δ<1. Les espérances pour les créanciers, l’emprunteur et le

niveau agrégé pour le seuil standard (indice S) sont respectivement les suivantes :

1 1IS SR SRE G p D r p x Dr c

11 1 1 1 1 1ES t SR SR

RE G D x R r xD B p D r p d

K

1

11 1 1 1 1S SR t SRE G D R x p r x B p c d

K

3.2. Hypothèse 2 : le seuil révisé

L’emprunteur souverain révise son seuil à la baisse au moment de la publication de la note. La

révision du seuil appartient à l’intervalle 51%;75% .La modification du seuil induit un

changement des probabilités. Par conséquents, les espérances pour les créanciers,

l’emprunteur et le niveau agrégé pour le seuil révisé (indice R) deviennent respectivement :

1 1IR SR SRE G p D r p x Dr c

11 1 1 1 1 1ER t SR SR

RE G D x R r xD B p D r p d

K

1

11 1 1 1 1R SR t SRE G D R x p r x B p c d

K

Nous avons calculé les espérances de gain pour l’emprunteur souverain, les créanciers et le

niveau agrégé pour les hypothèses 1 et 2. Il est désormais possible de comparer ces deux

scénarii et de montrer que la révision du seuil est préférable au statu quo.

14

3.3. Comparaison des deux configurations

L’emprunteur

En comparant E(GES) et E(GER), nous obtenons un argument en faveur du seuil standard et un

autre en faveur du seuil révisé.

1 1SRp D r d (15)

Proposition 1 – L’adoption d’un seuil de vote plus faible permet à l’emprunteur souverain de

réduire les coûts indirects (θψ+d), mais nécessite de proposer une offre de restructuration

supérieure (γD(1+αr)). Par conséquent, l’emprunteur révisera le seuil de vote si les coûts

indirects sont supérieurs à l’offre de restructuration.

1d D r (16)

Les créanciers

En comparant E(GIS) et E(GIR), nous obtenons un argument en faveur du seuil révisé. Les

créanciers réalisent un gain de montant :

1 1SRp Dr x c (17)

Proposition 2 – L’adoption d’un seuil de vote plus faible est préférable pour les créanciers.

En effet, abaisser le seuil permet de coordonner davantage les créanciers. La stratégie

coopérative l’emporte sur la stratégie non coopérative.

Le niveau agrégé

En comparant E(GS) et E(GR), nous obtenons un argument en faveur du seuil révisé.

1 1SRp r x c d (18)

Proposition 3 – L’adoption d’un seuil de vote plus faible est avantageuse pour l’ensemble des

parties. Ainsi, il est réalisé un gain net en matière de coûts directs (i.e. l’offre de

restructuration) et indirects (i.e. le coût de croissance et les coûts de transaction).

Par conséquent, il existe un seuil à partir duquel les voix des créanciers indifférents n’ont plus

d’impact sur une issue favorable du scrutin, autrement dit un seuil qui élimine les stratégies

dissidentes. Dans notre cas, et toutes choses égales par ailleurs, ce seuil est de 66,67%15

. Le

seuil de 66,67% est couramment utilisé dans les sous provisions des CAC. Ainsi utiliser cette

valeur de seuil évite d’en produire une autre d’une part, et de complexifier l’interprétation des

contrats d’autre part. De plus, l’utilisation de ce seuil est légitimée par l’analyse de la

15

Tout seuil compris entre 66,67% et 51% permet l’élimination des stratégies dissidentes.

15

configuration des créanciers croisée à celle des taux de participation observés lors des

dernières restructurations16

.

En appliquant la même méthode que précédemment, nous obtenons les résultats suivants. Les

probabilités de restructurer deviennent :

Pour le seuil standard de 75% :1

4p ;

31

4p

Pour le seuil révisé de 66,67% :1

3p ;

21

3p

Ainsi, l’emprunteur révisera son seuil si le montant de la réduction des coûts indirects est

supérieur à l’augmentation des coûts directs :

1 1

112 12

d D r

Les créanciers réaliseront un gain en termes de coûts directs et indirects de montant :

1

112

Dr x c

La révision du seuil de vote permet de réaliser un gain net en matière de coûts indirects et

directs de montant :

1

112

c d r x

L’abaissement du seuil de vote à 66,67% permet de réduire d’un douzième le coût global de la

restructuration. De plus, la réduction porte sur les deux types de coûts : directs (l’offre en elle-

même) et indirects (les coûts en termes de croissance et de transaction).

CONCLUSION

Les avantages intrinsèques des CAC sont de fournir un mode opératoire des restructurations

de dette souveraine ex ante, vecteur de réduction des asymétries informationnelles, et de

revêtir un caractère universel (i.e. pouvant être incluses dans l’ensemble des contrats de dette

souveraine). Néanmoins, la faiblesse du modèle adopté généralement nous a amenés à

proposer une amélioration du fonctionnement des CAC.

Nous avons démontré, via un modèle de refinancement et de restructuration de dette

souveraine, que la révision du seuil de vote à la majorité qualifiée en fonction de la notation

de l’emprunteur permettait de coordonner davantage les créanciers, et par conséquent de

réduire les coûts globaux supportés par les deux parties. L’adaptation du seuil de vote est

donc préférable à la situation qui prévaut actuellement. En réduisant les stratégies dissidentes,

les CAC répondent à leur objectif initial : impliquer davantage les créanciers privés dans la

16

Le taux de participation le plus faible concerne la restructuration de la dette argentine. Il est de 69%, en

moyenne, sur les trois opérations de novembre 2001, février 2002 et avril 2005 (Sturzenegger et Zettelmeyer,

2005).

16

gestion des crises de dette souveraine. Partant elles permettent de rééquilibrer le partage de la

charge entre emprunteur et prêteurs. Dans notre cas, les stratégies dissidentes sont totalement

éliminées à partir d’un seuil égal à 66,67%.

Ce travail soulève trois questions qui méritent des approfondissements. La première renvoie à

la définition d’un seuil révisable optimal. Intuitivement, le gain agrégé décroît avec

l’augmentation du seuil. Déterminer un seuil révisable optimal revient à établir le seuil qui

maximise le gain, c’est-à-dire celui qui permet de minimiser le coût global de la

restructuration. La seconde concerne le caractère optionnel du contrat de dette. En effet, la

révision n’a pas de caractère obligatoire, elle reste à la discrétion du souverain, elle équivaut

donc pour l’emprunteur à utiliser ou non l’option. Cependant, la présence d’une partie

optionnelle dans le contrat obligataire peut complexifier l’appréciation du risque et/ou du prix

de l’obligation pour les investisseurs. Dorénavant, la valeur de l’obligation est majorée de la

valeur de l’option, cette dernière étant fonction des anticipations des agents relatives à

l’évolution de la notation de l’emprunteur souverain. La dernière question concerne la

configuration du déclencheur (trigger) de la révision. Autrement dit, à partir de combien

d’avis et de crans de notation le seuil peut ou doit-il être révisé ?

RÉFÉRENCES BIBLIOGRAPHIQUES

BECKER T., RICHARDS A. et THAICHAROEN Y. [2003], « Bond Restructuring and

Moral Hazard : are Collective Action Clauses Costly ?», Journal of International

Economics, Elsevier, vol. 61(1), p. 127-161.

DIXON L. et WALL D. [2000], « Collective Action Problems and Collective Action

Clauses », Financial Stability Review, Bank of England, p. 142-151.

DRAGE J. et HOVAGUIMIAN K. [2004], « Collective Action Clauses : an Analysis of

Provisions included in Recent Sovereign Bond Issues », Financial Stability Review,

International Financial Division, Bank of England.

EICHENGREEN B. et MODY A. [2004], « Do Collective Action Clauses Raise Borrowing

Costs? », Economic Journal, Royal Economic Society, vol. 114(495), p. 247-264.

EICHENGREEN B. et MODY A. [2000], « Would Collective Action Clauses raise borrowing

Costs ? An update and additional results », Policy Research Working Paper Series, n°2363,

The World Bank.

EICHENGREEN B. et MODY A. [1999], « Would Collective Action Clauses raise borrowing

Costs ? », CEPR Discussion Papers, n° 2343.

EICHENGREEN B. et PORTES R. [1995], Crisis? What Crisis? Orderly Workouts for

Sovereign Debtors, CEPR.

EICHENGREEN B., KLETZER K. et MODY A. [2003], « Crisis Resolution : Next Steps »,

IMF Working Paper, WP/03/196, IMF.

GELPERN A. [2003], « How Collective Action Clauses is changing Sovereign Debt »,

International Financial Law Review, May, p. 19-23.

17

GHOSAL S. et MILLER M. [2003], « Co-ordination Failure, Moral Hazard and Sovereign

Bankruptcy Procedures », Economic Journal, Vol. 113, Issue 4, p. 267-304.

GHOSAL S. et THAMPANISHVONG K. [2009], « Does strengthening Collectives Action

Clauses help?», Warwick Economic Research Papers, n°895, Department of Economics,

The University of Warwick.

GIANVITI F., KRUEGER A.O., PISANY-FERRY J., SAPIR A. et VON HAGEN J. [2010],

« A European Mechanism for Sovereign Debt Crisis Resolution : a Proposal », Bruegel

Blueprint Series, vol. 10, Bruegel.

GROUP OF SEVEN [1999], « Strengthening the International Financial Architecture »,

Report of the G7 Finance Ministers to Heads of State and Government, Cologne.

GROUP OF TEN [2002], Report of the G10 Working Group on Contractual Clauses.

GROUP OF TEN [1996], « The Resolution of Sovereign Liquidity Crises », Report to the

Ministers and Governors prepared under the Auspices of the Deputies.

GUGIATTI M. et RICHARDS A. [2003], « Do Collective Action Clauses Influence Bond

Yields ? New Evidence from Emerging Markets », Research Discussion Paper, Reserve

Bank of Australia.

HALDANE A.G., PENALVER A., SAPORTA V. et SHIN H.S. [2005], « The Analytics of

Sovereign Debt Restructuring », Journal of International Economics, Vol. 65, Issue 2, p.

315-333.

HALDANE A.G., PENALVER A., SAPORTA V. et SHIN H.S. [2004], « Optimal Collective

Action Clause Thresholds », Working Paper, n°219, Bank of England.

JEANNE O. [2009], « Debt Maturity and the International Financial Architecture », American

Economic Review, American Economic Association, Vol. 99, Issue 5, p. 2135-2148.

KLETZER K.M. [2004], « Resolving Sovereign Debt Crises with Collective Action Clauses

», FRBSF Economic Letter, Federal Reserve Bank of San Francisco.

KLETZER K.M. [2003], « Sovereign Bond Restructuring : Collective Action Clauses and

Official Crisis Intervention », IMF Working Papers, WP03/134, IMF.

KLETZER K.M. et WRIGHT B. [2000], « Sovereign Debt as Intertemporal Barter »,

American Economic Association, vol. 90(3), p. 621-639.

KRUEGER A. (2002), A New Approach to Sovereign Debt Restructuring, IMF.

LEVY S. (2002), « Le développement des clauses contingentes : état des lieux et implication

pour la stabilité financière », Revue de la stabilité financière, novembre, Banque de

France, p. 103-116.

PANIZZA U., STURZENEGGER F. et ZETTELMEYER J. [2009], « The Law and

Economics of Sovereign Debt and Default », Journal of Economic Literature, vol. 47, n° 3,

p. 651-698.

PETAS P. et RAHMAN R. [1999], « Sovereign Bonds – Legal Aspects that Affect Default &

Recovery », Deutsch Bank Global Emerging Markets – Debt Strategy, Mai, p. 59-78.

18

PITCHFORD R. et WRIGHT M.L.J. [2010], « Holdouts in Sovereign Debt Restructuring : a

Theory of Negociation in a Weak Contractual Environment », NBER Working Paper, No

16632, NBER.

SCHOENMAKER D. [2010], « Le partage de la charge : de la théorie à la pratique », Revue

d’économie financière, n°100 (4-2010), p. 163-185.

SERBINI B. [2010], « Gestion des crises de dette souveraines, vers une révision des seuils de

vote des Clauses d’Actions Collectives », Thèse de Doctorat, Université du Sud, Toulon-

Var.

STURZENEGGER F. et ZETTELMEYER J. [2005], « Haircuts : Estimating Investor Losses

in Sovereign Debt Restructurings, 1998-2005», IMF Working Paper, WP/05/137, IMF, à

venir dans Journal of International Money & Finance.

TSATSARONIS K. [1999], « The Effect of Collective Action Clauses on Sovereign Bond

Yields », BIS Quarterly Review : International Banking and Financial Market

Developments, November, p. 22-23.

WEINSCHELBAUM F. et WYNNE J. [2005], « Renegotiation, Collective Action Clause and

the Sovereign Debt Markets », Journal of International Economics, No 67, p. 47-72.

WRIGHT M.J.L. [2005], « Coordinating Creditors », American Economic Review Papers and

Proceedings, vol.95 (2), p. 338-392.