Embed Size (px)

Citation preview

PA

RO

LE

D

’E

XP

ER

TS

SOLVABILITÉ 2

Point d’étape avant

la remise annuelle

Mai 2017

Nous avons souhaité au travers de cette 2èmenewsletter, revenir sur l’entrée en vigueur dela Directive Solvabilité 2 au 1er janvier 2016.

Pour la première fois, les organismesd'assurance en France ont remis à l'Autoritéde Contrôle Prudentiel et de Résolution(ACPR), un 1er jeu d'états Solvabilité 2 auformat XBRL, en « Réel » car il n’était plusquestion d’exercice préparatoire.

Nous avons donc souhaité faire un 1er bilansuccinct de ce post-démarrage. Loin dedresser un panorama complet de ces 1èreslivraisons, nous avons focalisé notre retoursur les 1ères diffusions du bilan d’ouvertureet des états quantitatifs du pilier 1.

A cet égard, la France semble être un « bonélève », présentant un ratio de couverturemédian de 264% sur l’ensemble desorganismes solos soumis à Solvabilité 2. Plusglobalement, la majeure partie desentreprises assujetties aux normes Solvabilité2 se sont appliquées à l’exercice deproduction des états quantitatifs avecrespectivement 97% de remises solos et 88%de remises groupes.

Pour autant la pression ne retombe pas enmatière de reporting et nous avons décidé defaire un dernier focus sur les échéancesprochaines des rapports narratifs RSR et SFCR,qui constituent une réelle nouveauté parrapport aux exercices préparatoires.

Même si les enseignements des premièresremises montrent que les acteurs se sont misen ordre de marche pour être en conformitéavec la Directive, un travail non négligeablereste encore à engager sur la mise souscontrôle des données communiquées et lasécurisation du processus de production desinformations notamment quantitatives. Ces

derniers doivent désormais concentrer leursefforts sur les travaux d’anticipation deréduction des délais de production des étatsréglementaires, qui vont en diminuant ainsique sur la qualité de la donnée qui va devenirun enjeu majeur des prochaines échéances.

Nous avons donc souhaité faire un focus surces deux points qui nous paraissentprimordiaux dans les années à venir.

Face à ce triple challenge (délai de remise,volume d’états et qualité de données),chaque compagnie soumise à Solvabilité 2doit faire sa propre autocritique et se poserla question suivante :

« En régime de croisière (à partir de 2020) età effectif constant, le processus de reportingdéfini permettra-t-il de respecter lesexigences de déclarations annuelles ettrimestrielles sur un périmètre d’étatscomplets ? (états quantitatifs QRT, rapportsnarratifs, états nationaux spécifiques,reportings BCE, reportings de stabilitéfinancière FSB ) ? »

Excellente lecture à tous,

EDITO

Parole d’Experts coécrite par les cabinets Dba et Actuelia

EDITO

Julien Coudray Associé

David FitouchiAssocié

3

Pilier 1

Pilier 2

Pilier 3

Retour sur l’année 2016

209% & 222% de couverture du SCR moyen

pour les organismes groupe et respectivement solos au 01

janvier 2016

Les premiers résultats

SOLVABILITE 2

1 « La situation des assureurs en France au regard des premières remises Solvabilité II en 2016 » ACPR Synthèse et Analyse N°74 – 12/2016

Source ACPR1

Les premières analyses de l’ACPR mettent en avant que la solvabilité dumarché français de l’assurance est largement satisfaite, aussi bien pourles entités solos que pour les groupes. En effet, un ratio de couverturemédian de 264% a été constaté sur l’ensemble des organismes solossoumis à Solvabilité 2. Par ailleurs, la quasi-totalité des organismessatisfont aux exigences du MCR.

Au 01/01/2016 Groupe SoloNombre de remise annuelle

constaté39 494

Total au bilan (en Mds d'Euros) 2 600 2 650

Ratio de couverture du SCR moyen au 01/01/2016

209% 222%

Actif net (en % du bilan) 7% 11%

Part des fonds propres classés en tier 1

89% 94% 209%

223%

318%

248%

188%

264%

Vie (CdA)

Non-Vie (CdA)

Mutuelles (CdM)

IP (CdSS)

Réassurance (CdA)

Vision globale

Ratio de couverture du SCR - Médiane par type d'organisme (solo) au 01/01/2016

Après les exercices à blanc de 2015, la production des reportingsquantitatifs s’inscrit, depuis le 1er Janvier 2016, dans le panorama desexigences des sociétés d’assurance.

Quel est l’état des lieux des premières remises ? Des améliorations sont-elles à prévoir ?

Le bilan prudentiel

Les fonds propres

L’analyse de l’actif net, indique que les organismes d’assurance présentent généralement des fonds propresde base de bonne qualité (Tier 1), c’est-à-dire continûment et immédiatement mobilisables et disponibles entotalité. Au 1er trimestre 2016, les fonds propres s’élevaient à 176 milliards d’euros.

Les placements

- 47% de titres émis en France (cf. états Groupe) et à 64% pour les états solo- 30% en Europe (UE inclus)- 20% hors Union Européenne (UE) dont les placements américains constituent une part considérable des

obligations des entreprises.

Le portefeuille des placements des organismes d’assurance (solo ou groupe) est constitué à :

Une attention particulière a été portée par le régulateur sur la maturité et l’exposition au risque de créditdes placements :- La majeure partie des titres en portefeuille ont une maturité allant entre 5 à 10 ans- Les titres détenus ont une bonne qualité de crédit.On note que 95% du portefeuille à une notation variant d’une échelle de 0 à 3 CQS (équivalent du BBB) etseuls 4.7% des titres ont un CQS compris entre 4 et 7.

Ces observations sont valables sur les portefeuilles des organismes individuels toute proportion gardée.

Les placements UC sont réalisés principalement dans des organismes de placements collectifs (OPC). Ils représentent ainsi 306.8 milliards de parts dans les OPC.

4

Pilier 1

Pilier 2

Pilier 3

Retour sur l’année 2016

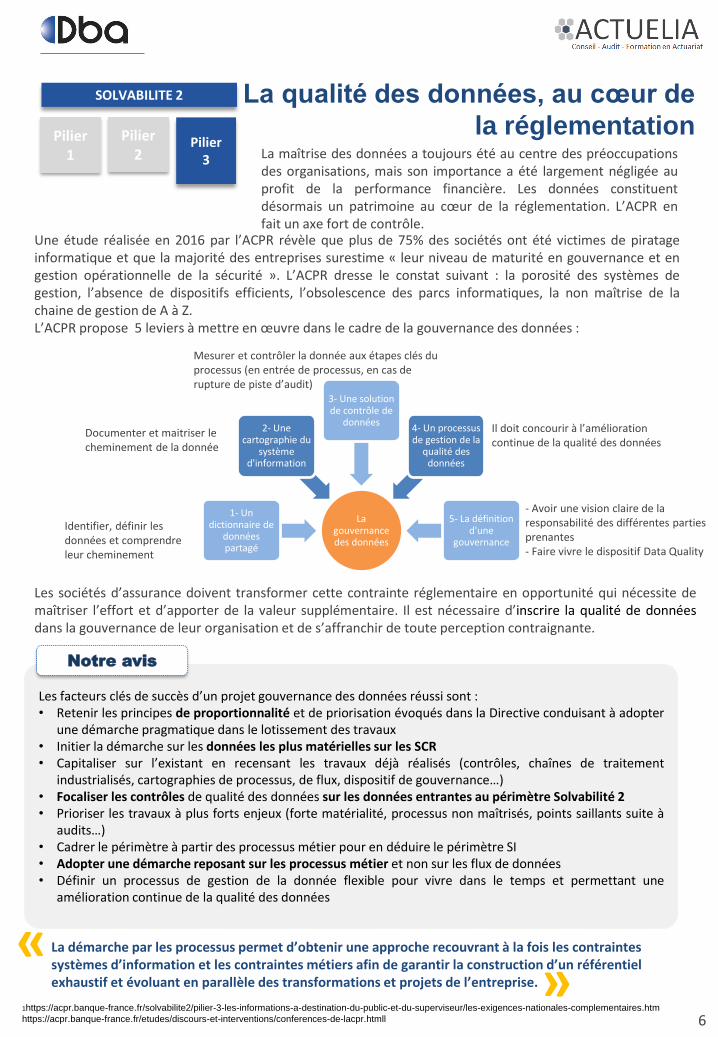

80% c’est la part moyenne que représente le SCR Marché dans

le calcul du BSCR en formule standard des entités solos (hors effet de diversification)

Le calcul des montants de capital requis

SOLVABILITE 2

1 « La situation des assureurs en France au regard des premières remises Solvabilité II en 2016 » ACPR Synthèse et Analyse N°74 – 12/2016

Source ACPR1

L’analyse de la composition du SCR en formule standard montre le poids prédominant du module duSCR Marché qui représente près de 80% de l’ensemble des risques pour la entités solos et 87% pourla remise groupe (exprimé hors effet de diversification et en % du BSCR). Les autres modulesprédominants restent sans surprise, les modules liées aux risques techniques, à savoir les modulesde souscription santé, vie ou non-vie.

L’analyse des données du marché assurantiel français indique une position confortable des différentsacteurs en termes de solvabilité. Il est à noter cependant qu’à l’échelle individuelle, les organismespeuvent s’attendre à observer de fortes évolutions de leurs indicateurs de solvabilité.Ces indicateurs sont en effet sensibles aux derniers réglages méthodologiques que peuvent adopterl’organisme (tant sur le calcul des montants de capital requis que sur la valorisation des actifs et passifsen vision économique), ou encore aux paramètres utilisés et liés aux conjonctures économiquesactuelles.

Les organismes devraient aujourd’hui tendre vers les premiers audits de leurs travaux du pilier 1 afin deperfectionner leurs derniers calculs et ainsi s’approcher d’une vision stabilisée de leur méthodologiedans une optique d’automatisation.

Notre avis

Il est à noter qu’une certaine disparitéest observée dans la présentation ducapital de solvabilité requis par lesentreprises.Ceci provient essentiellement del’usage de différents modèles (interneou standard) : le risque de marchéapparaît plus important au sein desentreprises ayant utilisé la formulestandard, alors que pour les sociétés aumodèle interne il est amoindri parl’absorption des pertes.80%

4%

18%

8%

11%

-20%

Vision globale(agrégée)

P A R T D E S M O D U L E S D E R I S Q U E S ( E N % D U B S C R ) - O R G A N I S M E S S O L O

U T I L I S A N T L A F O R M U L E S T A N D A R D

Diversification

Souscription Non-vie

Souscription santé

Souscription Vie

Contrepartie

Marché

Certains assureurs n’hésitent pas à anticiper le calcul du SCR en cours de production des étatsréglementaires.Cette pratique permet d’anticiper le SCR cible et d’apporter les actions correctrices en amont.

Bonne pratique observée : le pilotage du SCR

En 2017, le SFCR constituera la première communication au public d’indicateurs de solvabilité II del’organisme. Cette communication doit rester simple, compréhensible, avec un niveau d’informationsuffisant et nécessaire.

Le SFCR, destiné au public doit rester simple, compréhensible, avec un niveau d’informations suffisant et nécessaire.

• Pour le SFCR, il est important d’apporter une attention particulière aussi bien sur lefond que la forme. L’organisme pourrait notamment faire intervenir des équipesMarketing pour travailler sur la forme.

• Par ailleurs, il est important de prévoir un emplacement adéquat et stratégique sur lesite internet de l’organisme pour la publication du rapport.

Pilier 1

Pilier 2

Pilier 3

SOLVABILITE 2 Le RSR* et le SFCR* : des rapports à manier avec précaution

«

«

Des rapports narratifs complets

5

Les organisations

de consommateurs

Les concurrents

Les assurés

SFCR : à

destination du

public…mais de

quel public ?

Les assurés

Les non-assurés

Les prospects

Dans le cadre de la directive Solvabilité 2, les organismes d’assurancesont désormais tenus de produire de nouveaux rapports narratifsdestinés au superviseur ou au public.

Le SFCR, un rapport public à soigner…

En effet, les rapports abordent une variété de thématiques, couvrant notamment les deux premiers piliersde Solvabilité II. Les rapports présentent le système de gestion des risques mis en place par la compagnie, lestravaux réalisés par les différentes fonctions clés, les politiques mises en place, le profil de risques ou encoreles éléments de valorisation du bilan prudentiel ou du montant des capitaux requis.

RSR, pour rapport régulier au contrôleur (Regular Supervisory Report (RSR))SFCR, pour Rapport sur la Solvabilité et la Situation Financière (Solvency and Financial Conditions Report (SFCR))

Il appartient à l’organisme d’opter pour un niveau de granularité pertinent d’informations communiquées,surtout en ce qui concerne le SFCR, destiné au public.

Ces rapports doivent contenir les informations de l’organisme :cadre de son activité et de ses performances, système degouvernance, son profil de risques, la valorisation utilisée à desfins de solvabilité et de sa gestion du capital.Ces rapports, complémentaires, doivent permettre ausuperviseur d’appréhender le bon respect de la règlementationet des procédés mis en place par l’organisme, conformément auxattentes de la Directive.

1https://acpr.banque-france.fr/solvabilite2/pilier-3-les-informations-a-destination-du-public-et-du-superviseur/les-exigences-nationales-complementaires.htm

https://acpr.banque-france.fr/etudes/discours-et-interventions/conferences-de-lacpr.htmll

Pilier 1

Pilier 2

Pilier 3

SOLVABILITE 2

6

Les facteurs clés de succès d’un projet gouvernance des données réussi sont :• Retenir les principes de proportionnalité et de priorisation évoqués dans la Directive conduisant à adopter

une démarche pragmatique dans le lotissement des travaux• Initier la démarche sur les données les plus matérielles sur les SCR• Capitaliser sur l’existant en recensant les travaux déjà réalisés (contrôles, chaînes de traitement

industrialisés, cartographies de processus, de flux, dispositif de gouvernance…)• Focaliser les contrôles de qualité des données sur les données entrantes au périmètre Solvabilité 2• Prioriser les travaux à plus forts enjeux (forte matérialité, processus non maîtrisés, points saillants suite à

audits…)• Cadrer le périmètre à partir des processus métier pour en déduire le périmètre SI• Adopter une démarche reposant sur les processus métier et non sur les flux de données• Définir un processus de gestion de la donnée flexible pour vivre dans le temps et permettant une

amélioration continue de la qualité des données

Notre avis

La qualité des données, au cœur de

la réglementation

La gouvernance des données

1- Un dictionnaire de

données partagé

2- Une cartographie du

système d'information

3- Une solution de contrôle de

données4- Un processus de gestion de la

qualité des données

5- La définition d'une

gouvernance

Les sociétés d’assurance doivent transformer cette contrainte réglementaire en opportunité qui nécessite demaîtriser l’effort et d’apporter de la valeur supplémentaire. Il est nécessaire d’inscrire la qualité de donnéesdans la gouvernance de leur organisation et de s’affranchir de toute perception contraignante.

La maîtrise des données a toujours été au centre des préoccupationsdes organisations, mais son importance a été largement négligée auprofit de la performance financière. Les données constituentdésormais un patrimoine au cœur de la réglementation. L’ACPR enfait un axe fort de contrôle.

Une étude réalisée en 2016 par l’ACPR révèle que plus de 75% des sociétés ont été victimes de piratageinformatique et que la majorité des entreprises surestime « leur niveau de maturité en gouvernance et engestion opérationnelle de la sécurité ». L’ACPR dresse le constat suivant : la porosité des systèmes degestion, l’absence de dispositifs efficients, l’obsolescence des parcs informatiques, la non maîtrise de lachaine de gestion de A à Z.L’ACPR propose 5 leviers à mettre en œuvre dans le cadre de la gouvernance des données :

Identifier, définir les données et comprendre leur cheminement

Documenter et maitriser le cheminement de la donnée

Mesurer et contrôler la donnée aux étapes clés du processus (en entrée de processus, en cas de rupture de piste d’audit)

Il doit concourir à l’amélioration continue de la qualité des données

- Avoir une vision claire de la responsabilité des différentes parties prenantes- Faire vivre le dispositif Data Quality

La démarche par les processus permet d’obtenir une approche recouvrant à la fois les contraintes systèmes d’information et les contraintes métiers afin de garantir la construction d’un référentiel exhaustif et évoluant en parallèle des transformations et projets de l’entreprise.

« «

Pilier 1

Pilier 2

Pilier 3

SOLVABILITE 2 Bilan et perspectives

7

Dès lors derrière le bilan positif de l’ACPR suite aux premières déclarations réglementaires, émergent, pourles organismes d’assurances, des challenges de taille.- Faire face à la réduction des délais de production des QRT et à l’enchainement des déclarations- La fiabilisation des données et la mise en place d’un dispositif qualité des données

Les prochaines échéances

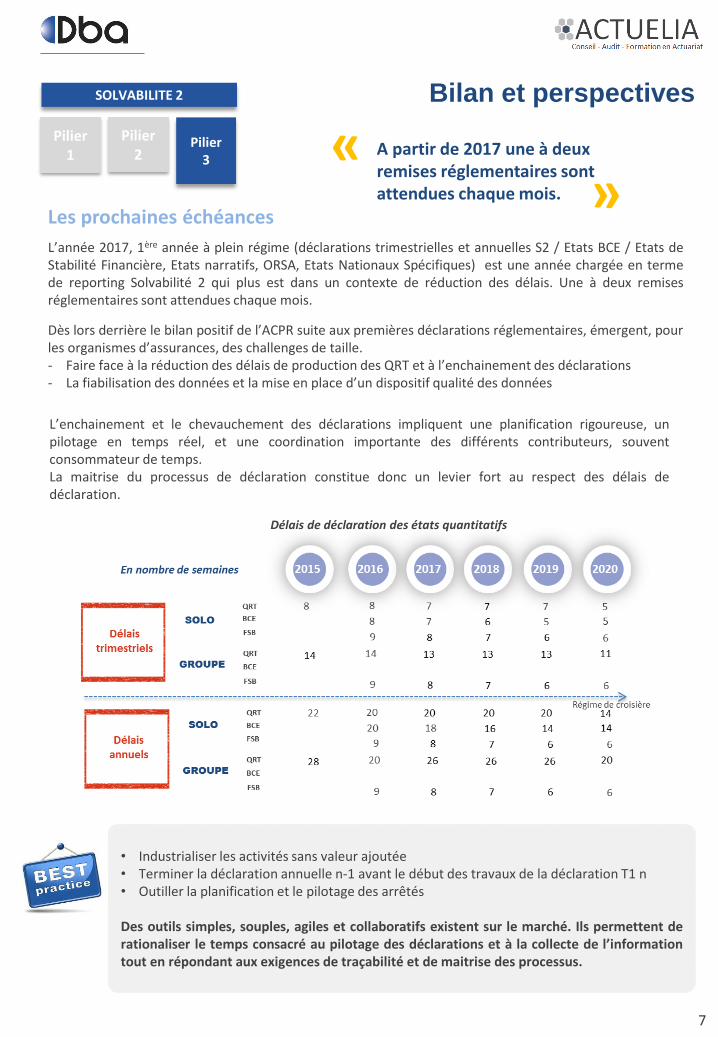

L’année 2017, 1ère année à plein régime (déclarations trimestrielles et annuelles S2 / Etats BCE / Etats deStabilité Financière, Etats narratifs, ORSA, Etats Nationaux Spécifiques) est une année chargée en termede reporting Solvabilité 2 qui plus est dans un contexte de réduction des délais. Une à deux remisesréglementaires sont attendues chaque mois.

L’enchainement et le chevauchement des déclarations impliquent une planification rigoureuse, unpilotage en temps réel, et une coordination importante des différents contributeurs, souventconsommateur de temps.La maitrise du processus de déclaration constitue donc un levier fort au respect des délais dedéclaration.

• Industrialiser les activités sans valeur ajoutée• Terminer la déclaration annuelle n-1 avant le début des travaux de la déclaration T1 n• Outiller la planification et le pilotage des arrêtés

Des outils simples, souples, agiles et collaboratifs existent sur le marché. Ils permettent derationaliser le temps consacré au pilotage des déclarations et à la collecte de l’informationtout en répondant aux exigences de traçabilité et de maitrise des processus.

A partir de 2017 une à deux remises réglementaires sont attendues chaque mois.

« «

Délais de déclaration des états quantitatifs

Dba est un groupe d’audit, d’expertise comptable et de conseil qui allie compétences et solutionspour accompagner les directions générales, financières et RH en vue de leur permettre d’atteindreleurs objectifs stratégiques et opérationnels.

Dba, un partenaire durable

Notre méthodologie combine expertisesmétiers, mode d’intervention et approchesectorielles pour un accompagnement sur-mesure, adapté à l’organisation et aux besoinsde nos clients.

Vo

scontacts

Après plus de 14 ans passés à accompagner les évolutions de lafonction finance des bancassureurs, Julien participe audéveloppement du pôle Banque et Assurance du groupe. En qualitéd’associé, il dirige une équipe qui accompagne les DirectionsFinancières dans leurs projets de refonte des organisations, dessystèmes d'information et ré[email protected]

Fort de 10 années d’expérience dans l’audit financier et le conseilauprès de Direction Financières d’assurances, Nicolas accompagneles compagnies dans leurs projets de mise en conformité auxexigences de reporting de la directive Solvabilité [email protected]

Julien CoudrayAssocié

Nicolas ChabreManager

8Avec la participation de Vanessa Essobmadjé, Manager

David FitouchiAssocié

Kévin MaConsultant

Fort de 13 années d’expérience et associé fondateur d’Actuelia,Travaillant sur le projet Solvabilité 2 depuis 2003, Davidaccompagne plus d’une cinquantaine d’organismes (mutuelles,compagnies, courtier, réassureur) sur des sujets aussi variés quel’ORSA, la fonction actuarielle, la formule standard et les modè[email protected]

En tant qu’actuaire consultant et membre associé de l’Institut desActuaires, Kévin a accompagné une dizaine d’organismes sur unepalette de sujets touchant aussi bien aux travaux Solvabilité 2qu’aux travaux actuariels produit et [email protected]

Actuelia est un cabinet de conseil en actuariat dont l’objectif est de proposer aux acteurs del’assurance une équipe d’actuaires consultants, pragmatiques, pédagogues et d’une proximité sanségale.

Actuelia, le partenaire technique au

service de votre stratégie

Notre équipe propose notamment unaccompagnement pour:• les travaux Solvabilité II :

• Pilier 1 : Revue des travaux,documentation, automatisation,formation

• Pilier 2 : ORSA, développement desmodèles prospectifs, calcul etdéclinaison d’appétence, travaux dela fonction actuarielle, rédactionspolitiques écrites, qualité desdonnées

• Pilier 3 : Rédaction des RSR-SFCR,Transformation XBRL, ..

• les travaux d’actuariat produit etd’inventaire

• la valorisation des engagements sociaux• les formations

Vo

scontacts

9

Copyright © 2016, Dba. All Rights Reserved.

www.fr-dba.com

36 rue du Louvre75 001 ParisTel : 01.42.44.17.50

12, Avenue de la Grande Armée75 017 Paris

Tel : 01.85.08.08.43www.actuelia.fr