Embed Size (px)

Citation preview

Département de Mathématiques et Informatique

Abdelhamid El Mossadeq P rofesseur à l’E H T P

2006-2007

© A. El Mossadeq Juin 2006

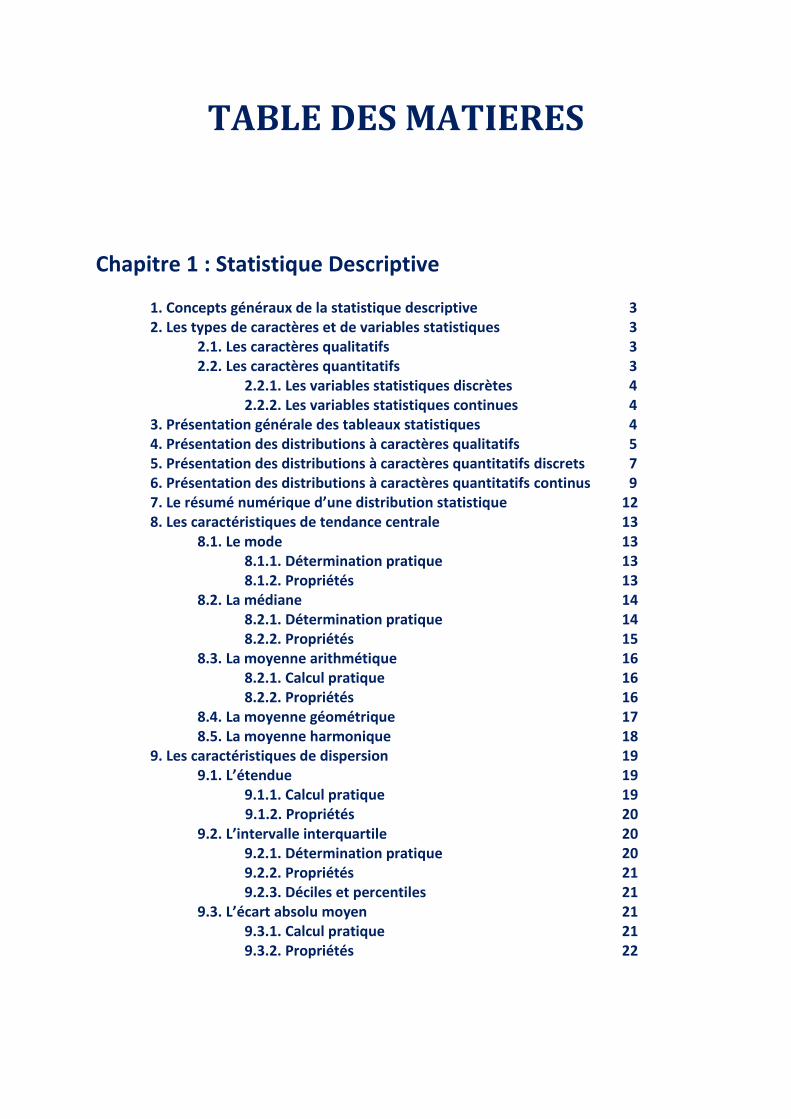

TABLE DES MATIERES

Chapitre 1 : Statistique Descriptive

1. Concepts généraux de la statistique descriptive 3 2. Les types de caractères et de variables statistiques 3

2.1. Les caractères qualitatifs 3 2.2. Les caractères quantitatifs 3 2.2.1. Les variables statistiques discrètes 4 2.2.2. Les variables statistiques continues 4

3. Présentation générale des tableaux statistiques 4 4. Présentation des distributions à caractères qualitatifs 5 5. Présentation des distributions à caractères quantitatifs discrets 7 6. Présentation des distributions à caractères quantitatifs continus 9 7. Le résum é num érique d’une distribution statistique 12 8. Les caractéristiques de tendance centrale 13

8.1. Le mode 13 8.1.1. Détermination pratique 13

8.1.2. Propriétés 13 8.2. La médiane 14 8.2.1. Détermination pratique 14 8.2.2. Propriétés 15 8.3. La moyenne arithmétique 16 8.2.1. Calcul pratique 16 8.2.2. Propriétés 16 8.4. La moyenne géométrique 17 8.5. La moyenne harmonique 18 9. Les caractéristiques de dispersion 19

9.1. L’étendue 19 9.1.1. Calcul pratique 19

9.1.2. Propriétés 20 9.2. L’intervalle interquartile 20

9.2.1. Détermination pratique 20 9.2.2. Propriétés 21 9.2.3. Déciles et percentiles 21

9.3. L’écart absolu moyen 21 9.3.1. Calcul pratique 21

9.3.2. Propriétés 22

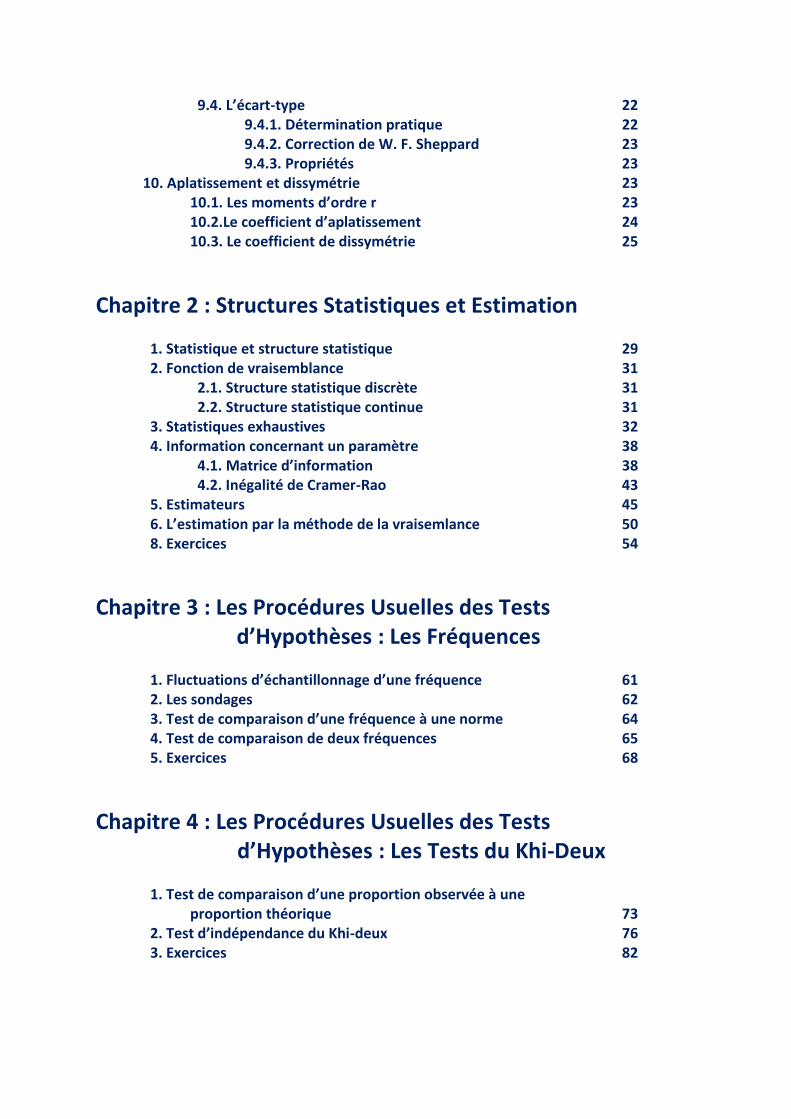

9.4. L’écart-type 22 9.4.1. Détermination pratique 22 9.4.2. Correction de W. F. Sheppard 23

9.4.3. Propriétés 23 10. Aplatissement et dissymétrie 23 10.1. Les m om ents d’ordre r 23 10.2.Le coefficient d’aplatissem ent 24 10.3. Le coefficient de dissymétrie 25

Chapitre 2 : Structures Statistiques et Estimation 1. Statistique et structure statistique 29 2. Fonction de vraisemblance 31 2.1. Structure statistique discrète 31 2.2. Structure statistique continue 31 3. Statistiques exhaustives 32 4. Information concernant un paramètre 38 4.1. M atrice d’information 38 4.2. Inégalité de Cramer-Rao 43 5. Estimateurs 45 6. L’estim ation par la m éthode de la vraisem lance 50 8. Exercices 54

Chapitre 3 : Les Procédures Usuelles des Tests d’Hypothèses : Les Fréquences

1. Fluctuations d’échantillonnage d’une fréquence 61 2. Les sondages 62 3. Test de com paraison d’une fréquence à une norm e 64 4. Test de comparaison de deux fréquences 65 5. Exercices 68

Chapitre 4 : Les Procédures Usuelles des Tests d’Hypothèses : Les Tests du Khi-Deux

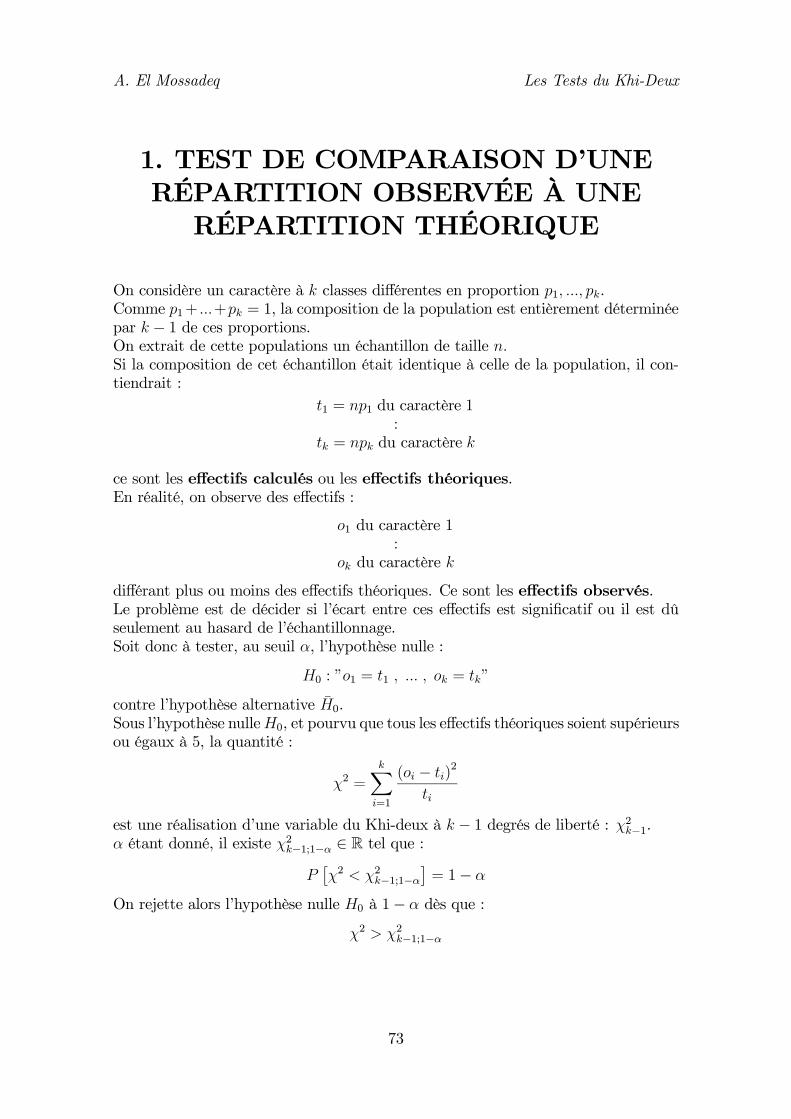

1. Test de com paraison d’une proportion observée à une

proportion théorique 73 2. Test d’indépendance du Khi-deux 76 3. Exercices 82

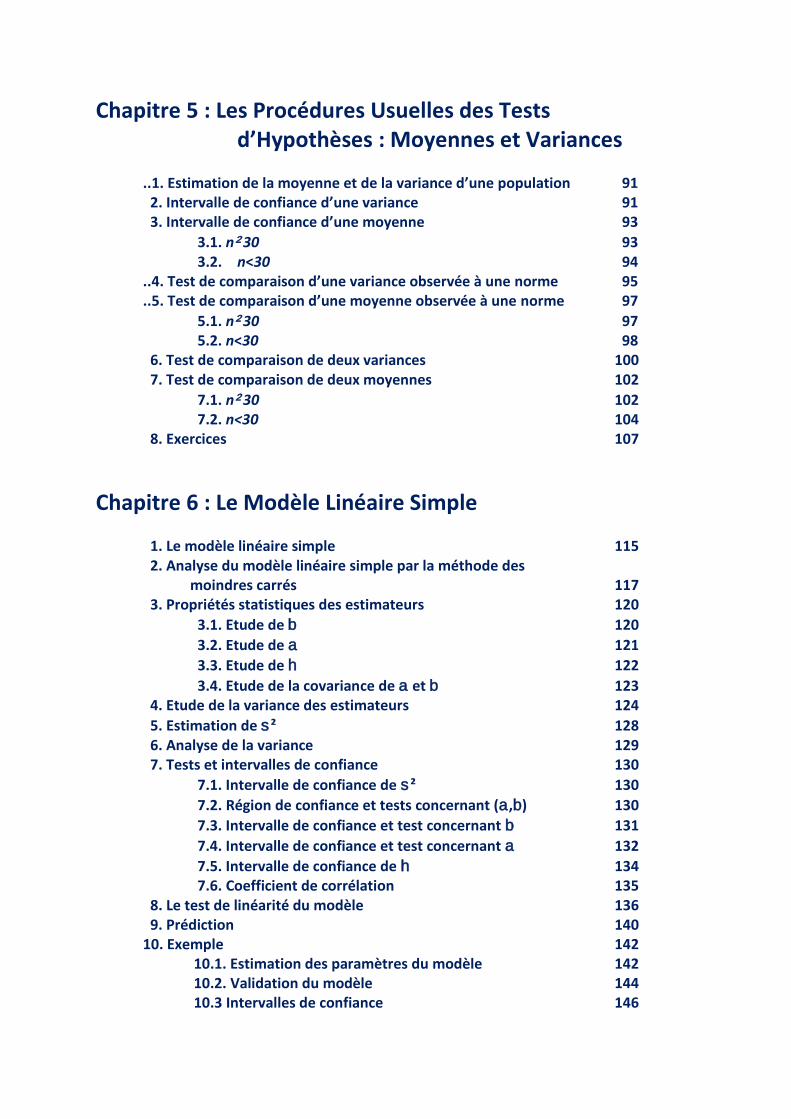

Chapitre 5 : Les Procédures Usuelles des Tests d’Hypothèses : Moyennes et Variances

..1. Estim ation de la m oyenne et de la variance d’une population 91 2. Intervalle de confiance d’une variance 91 3. Intervalle de confiance d’une m oyenne 93

3.1. n30 93 3.2. n<30 94

..4. Test de com paraison d’une variance observée à une norme 95

..5. Test de com paraison d’une m oyenne observée à une norme 97 5.1. n30 97 5.2. n<30 98

6. Test de comparaison de deux variances 100 7. Test de comparaison de deux moyennes 102

7.1. n30 102 7.2. n<30 104

8. Exercices 107

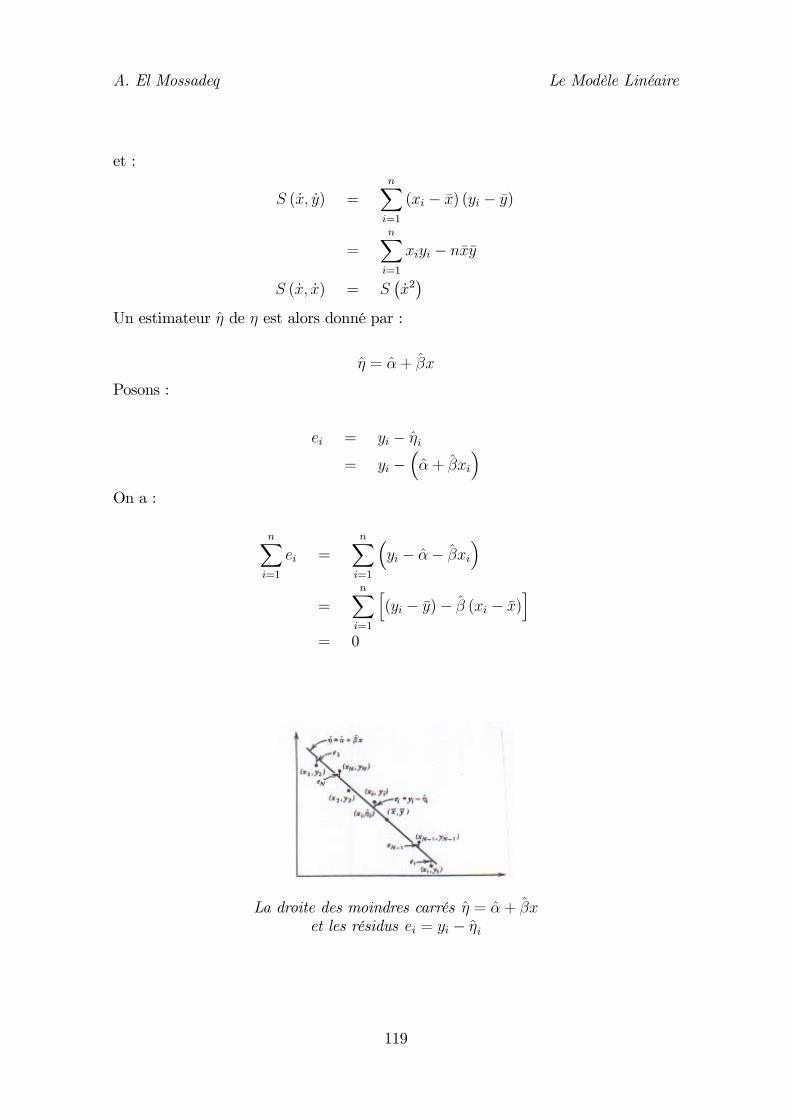

Chapitre 6 : Le Modèle Linéaire Simple 1. Le modèle linéaire simple 115 2. Analyse du modèle linéaire simple par la méthode des

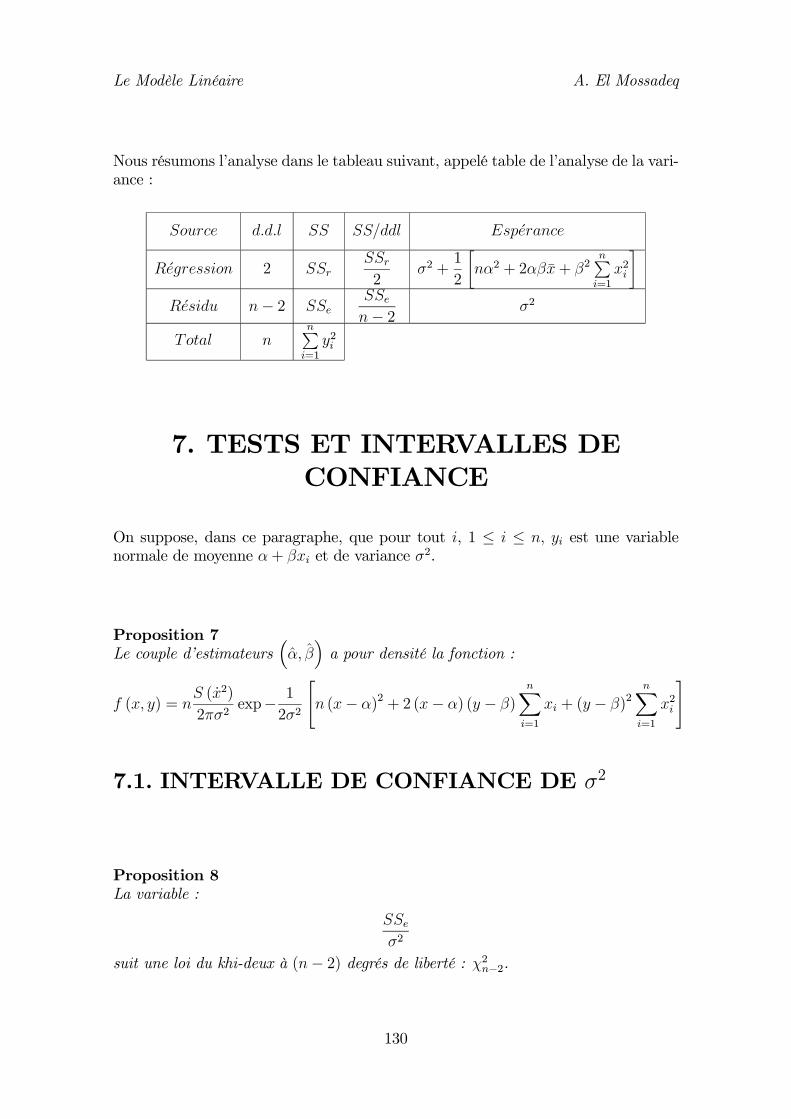

moindres carrés 117 3. Propriétés statistiques des estimateurs 120 3.1. Etude de 120 3.2. Etude de 121 3.3. Etude de 122 3.4. Etude de la covariance de et 123 4. Etude de la variance des estimateurs 124 5. Estimation de ² 128 6. Analyse de la variance 129 7. Tests et intervalles de confiance 130 7.1. Intervalle de confiance de ² 130 7.2. Région de confiance et tests concernant (,) 130 7.3. Intervalle de confiance et test concernant 131 7.4. Intervalle de confiance et test concernant 132

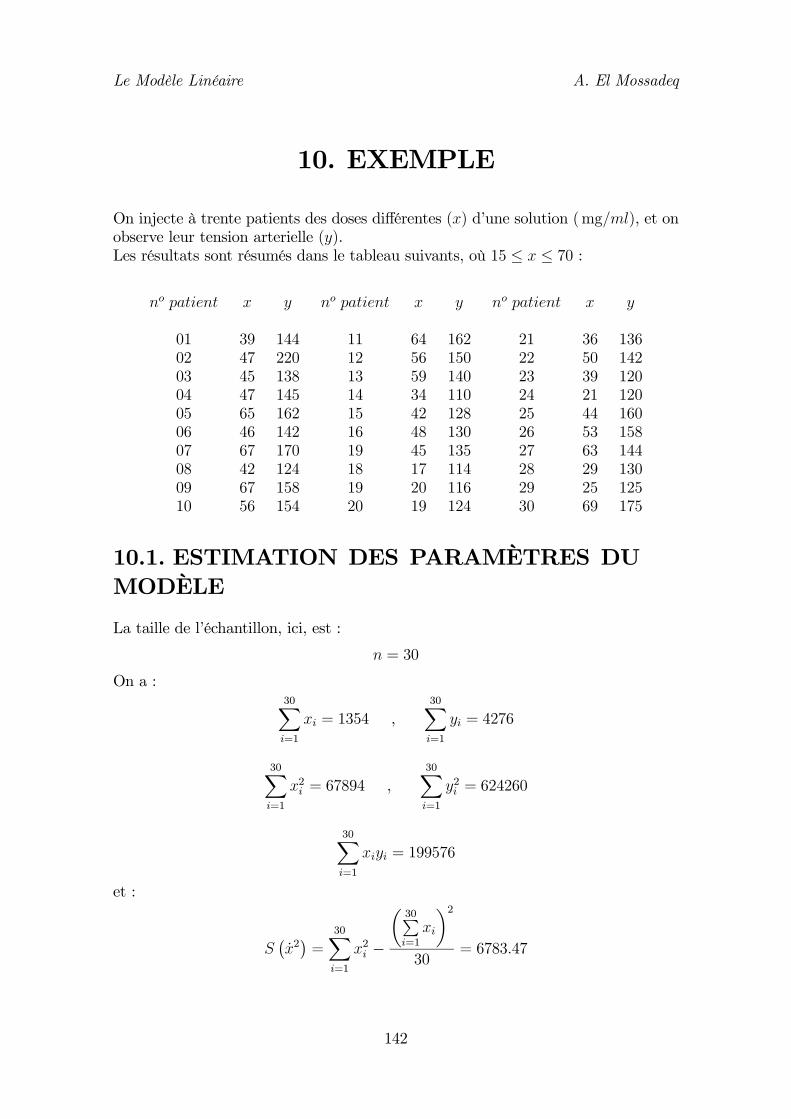

7.5. Intervalle de confiance de 134 7.6. Coefficient de corrélation 135 8. Le test de linéarité du modèle 136 9. Prédiction 140 10. Exemple 142 10.1. Estimation des paramètres du modèle 142 10.2. Validation du modèle 144 10.3 Intervalles de confiance 146

Chapitre 1

Statistique Descriptive

A. El Mossadeq Statistique Descriptive

1. CONCEPTS GÉNÉRAUX DE LASTATISTIQUE DESCRIPTIVE

Une population est l’ensemble des unités statistiques ou individus étudié par lestatisticien.Pour décrire une population, on s’efforce de classer les individus qui la composenten un certain nombre de sous ensembles.Cette opération aboutit à la confection de tableaux statistiques.Le classement peut se faire relativement à un ou plusieurs caractères.Le choix d’un caractère détermine le critère qui servira à classer les individus de lapopulation étudiées en deux ou plusieurs sous ensembles.Le nombre de ses sous ensembles correspond aux différentes situations possibles oumodalités de ce caractère.Les différentes modalités d’un caractère doivent être à la fois incompatibles et ex-haustives : un individu appartient à un et un seul des sous ensembles définis par cesmodalités.

2. LES TYPES DE CARACTÈRES ETDE VARIABLES STATISTIQUES

Un caractère peut être soit qualitatif soit quantitatif.Dans ce dernier cas, on lui associe une variable statistique.

2.1. LES CARACTÈRES QUALITATIFS

Un caractère qualitatif est un caractère dont les modalités échappent à la mesure.Elles peuvent seulement être constatées : le sexe, la nationalité et la profession sontdes caractères qualitatifs.

2.2. LES CARACTÈRES QUANTITATIFS

On dit qu’un caractère est quantitatif lorsqu’il est mesurable.A chaque unité statistique correspond alors un nombre qui est la mesure ou la valeurdu caractère.A ce nombre, on donne le nom de variable statistique.Elle peut être discrète ou continue.

3

Statistique Descriptive A. El Mossadeq

2.2.1. LES VARIABLES STATISTIQUES DISCRÈTESUne variable statistique est discrète lorsqu’elle ne prend que certaines valeursisolées : le nombre d’enfants à charge d’une famille, le nombre de ventes journalierd’un certain type d’appareils, le nombre de jours pluvieux dans une région donnée.

2.2.2. LES VARIABLES STATISTIQUES CONTINUESUne variable statistique est continue lorsqu’elle peut prendre toutes les valeurs àl’intérieur de son intervalle de variation : la taille, le poids, l’age d’une personne, lateneur en nickel d’un alliage, le débit d’une canalisation, la pression atmosphérique,la force du vent.Les valeurs d’une telle variable sont groupées en classes qui peuvent avoir une am-plitude constante ou variable.

3. PRÉSENTATION GÉNÉRALE DESTABLEAUX STATISTIQUES

Soit une population P comprenant n individus pour chacun desquels on a fait uneobservation concernant le caractère X qui comporte les modalités M1, ...,Mk.Le nombre ni d’individus présentant la modalité Mi est l’effectif de Mi.La fréquence fi de la modalité Mi est le rapport entre l’effectif de Mi et la taillede la population :

fi =nin

Un tableau statistique décrivant une populationP suivant un caractèreX se présenteen général comme suit :

Distribution de la population Psuivant le caractère X

Source : .......

Modalités de X Effectifs des modalités Fréquence des modalitésM1 n1 f1M2 n2 f2.. .. ..Mk nk fk

Total n =kPi=1

ni 1 =kPi=1

fi

Une première synthèse de l’information contenue dans un tableau statistique peutêtre fournie par sa traduction sous forme de graphe.

4

A. El Mossadeq Statistique Descriptive

4. PRÉSENTATION DESDISTRIBUTIONS A CARACTÈRES

QUALITATIFS

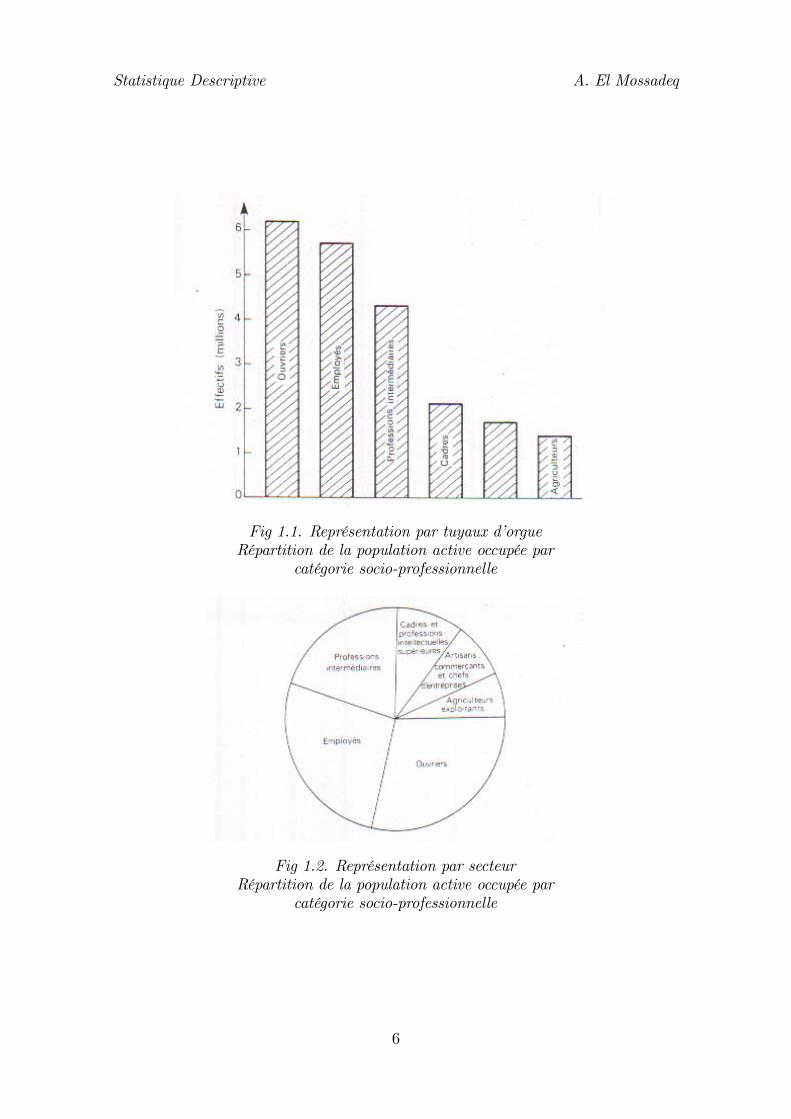

La présentation d’un tableau statistique concernant un tel caractère suit exactementles règles générales exposées ci-dessus.Deux types de représentation graphique sont surtout utilisés : les tuyaux d’orgueset les secteurs :• Dans la représentation par tuyaux d’orgues, les différentes modalités du car-actère sont figurées par des rectangles dont la base est constante et dont lahauteur, et l’air par conséquent, est proportionnelle aux effectifs. Très souvent,les modalités sont ordonnées sur le graphique dans le sens des effectifs croissantsou décroissants.• Dans la représentation par secteurs, ces derniers ont une aire, et par conséquentun angle au centre proportionnel aux effectifs des modalités correspondantes.Ce système de figuration permet de mieux visualiser la part de chaque modalité.

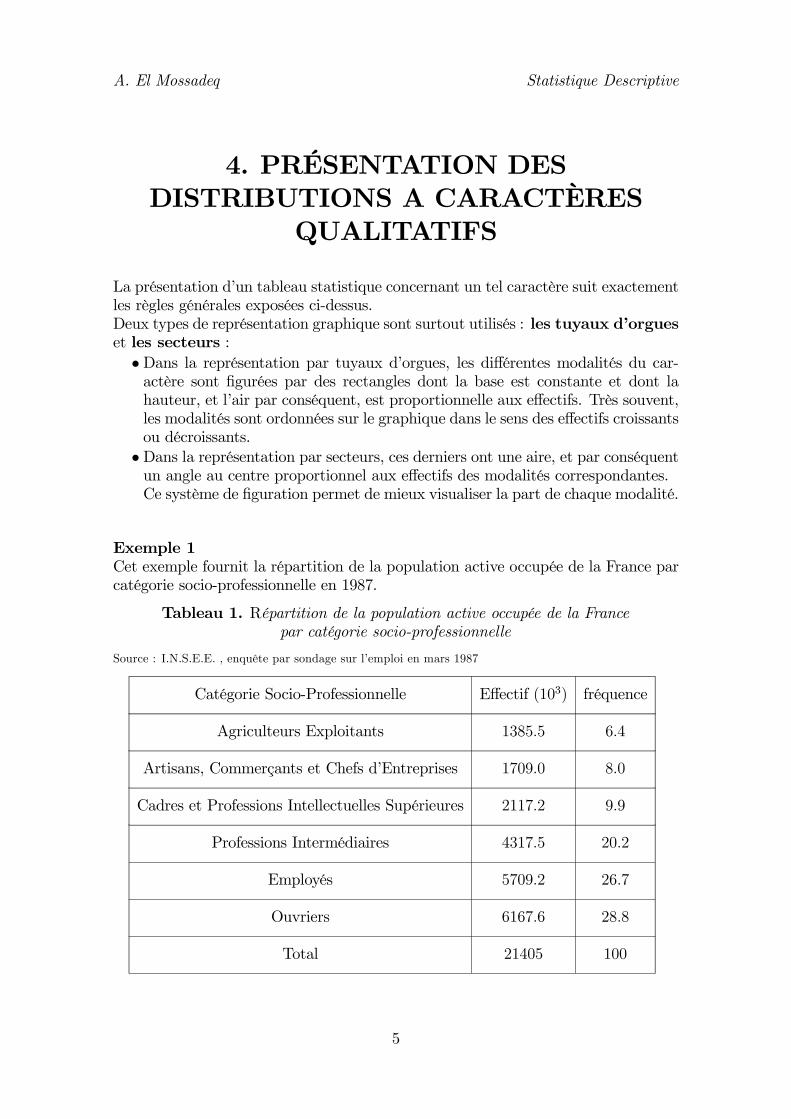

Exemple 1Cet exemple fournit la répartition de la population active occupée de la France parcatégorie socio-professionnelle en 1987.

Tableau 1. Répartition de la population active occupée de la Francepar catégorie socio-professionnelle

Source : I.N.S.E.E. , enquête par sondage sur l’emploi en mars 1987

Catégorie Socio-Professionnelle Effectif (103) fréquence

Agriculteurs Exploitants 1385.5 6.4

Artisans, Commerçants et Chefs d’Entreprises 1709.0 8.0

Cadres et Professions Intellectuelles Supérieures 2117.2 9.9

Professions Intermédiaires 4317.5 20.2

Employés 5709.2 26.7

Ouvriers 6167.6 28.8

Total 21405 100

5

Statistique Descriptive A. El Mossadeq

Fig 1.1. Représentation par tuyaux d’orgueRépartition de la population active occupée par

catégorie socio-professionnelle

Fig 1.2. Représentation par secteurRépartition de la population active occupée par

catégorie socio-professionnelle

6

A. El Mossadeq Statistique Descriptive

5. PRÉSENTATION DESDISTRIBUTIONS A CARACTÈRES

QUANTITATIFS DISCRETS

Les différentes modalités sont constituées par les valeurs possibles de la variablestatistique discrète.En face de chacune de ses valeurs xi, on fait figurer dans le tableau l’effectif ni, lafréquence fi, et la fréquence cumulée Fi :⎧⎪⎪⎪⎪⎨⎪⎪⎪⎪⎩

F1 = 0

F2 = f1

Fi = f1 + ...+ fi−1

Le tableau statistique d’une telle distribution se présente comme ci-après :

Tableau Statistique. Distribution Statistique Discrète

Source : .......

V aleurs xi Effectifs ni Frequences fi Frequences Cumulees Fi

x1 n1 f1 F1 = 0

x2 n2 f2 F2 = f1

: : : :

xk nk fk Fk = f1 + ...+ fk−1

Total n =kPi=1

ni 1 =kPi=1

fi

Il existe deux types de représentation graphique pour les séries statistiques à carac-tères quantitatifs discrets :• le diagramme différentiel ou diagramme en bâtons, qui correspond à lareprésentation des fréquences ou des effectifs,• le diagramme intégral ou courbe cumulative, qui correspond à la représen-tation des fréquences cumulées ou effectifs cumulés.

7

Statistique Descriptive A. El Mossadeq

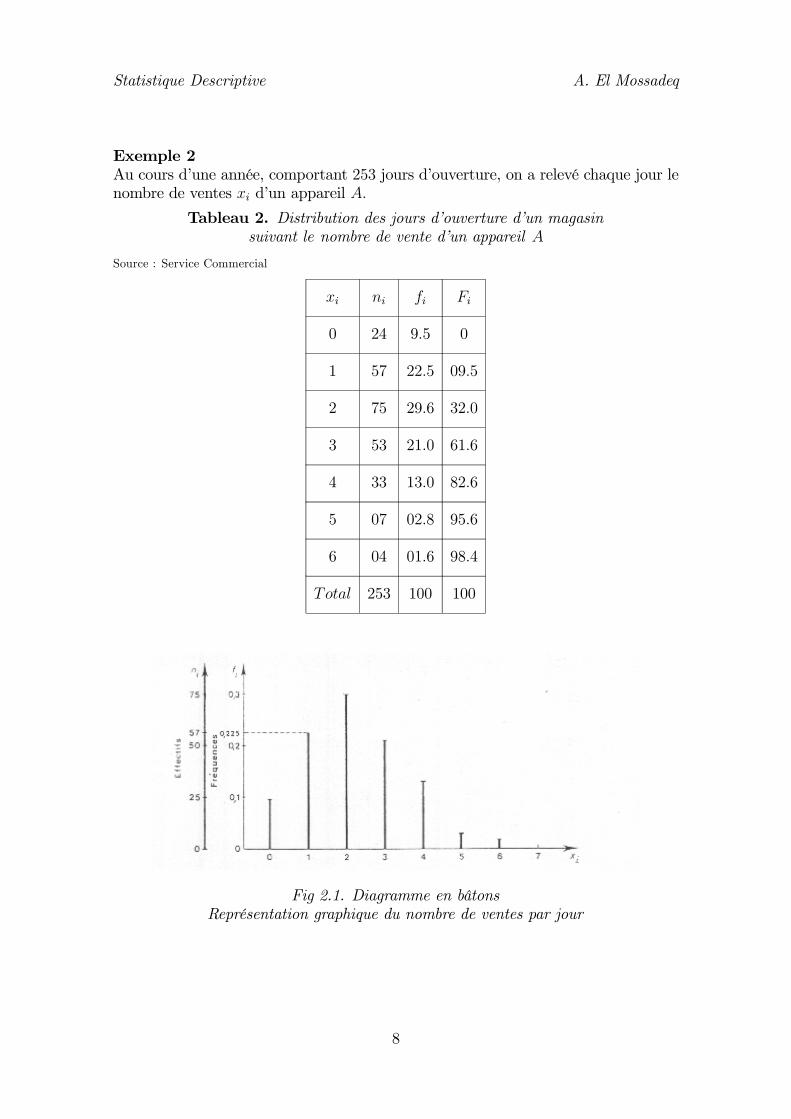

Exemple 2Au cours d’une année, comportant 253 jours d’ouverture, on a relevé chaque jour lenombre de ventes xi d’un appareil A.

Tableau 2. Distribution des jours d’ouverture d’un magasinsuivant le nombre de vente d’un appareil A

Source : Service Commercial

xi ni fi Fi

0 24 9.5 0

1 57 22.5 09.5

2 75 29.6 32.0

3 53 21.0 61.6

4 33 13.0 82.6

5 07 02.8 95.6

6 04 01.6 98.4

Total 253 100 100

Fig 2.1. Diagramme en bâtonsReprésentation graphique du nombre de ventes par jour

8

A. El Mossadeq Statistique Descriptive

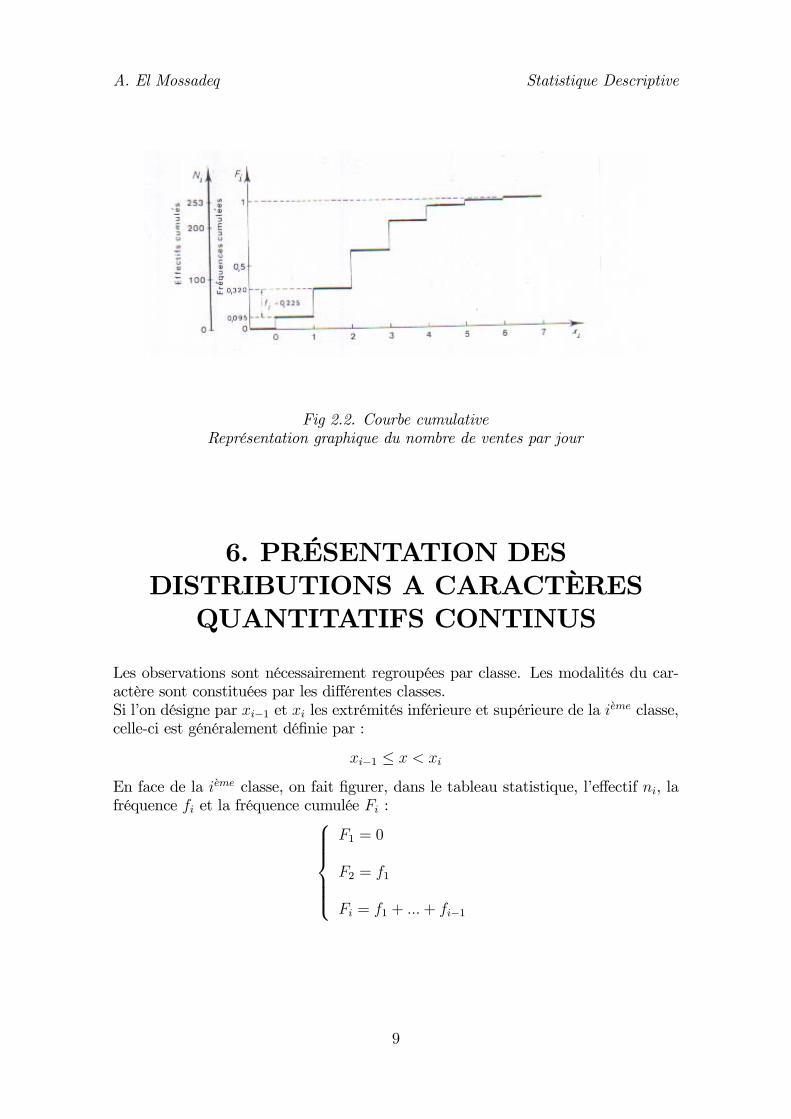

Fig 2.2. Courbe cumulativeReprésentation graphique du nombre de ventes par jour

6. PRÉSENTATION DESDISTRIBUTIONS A CARACTÈRES

QUANTITATIFS CONTINUS

Les observations sont nécessairement regroupées par classe. Les modalités du car-actère sont constituées par les différentes classes.Si l’on désigne par xi−1 et xi les extrémités inférieure et supérieure de la ieme classe,celle-ci est généralement définie par :

xi−1 ≤ x < xi

En face de la ieme classe, on fait figurer, dans le tableau statistique, l’effectif ni, lafréquence fi et la fréquence cumulée Fi :⎧⎪⎪⎪⎪⎨⎪⎪⎪⎪⎩

F1 = 0

F2 = f1

Fi = f1 + ...+ fi−1

9

Statistique Descriptive A. El Mossadeq

Tableau Statistique. Distribution Statistique Continue

Source : .......

V aleurs xi Effectifs ni Frequences fi Frequences Cumulees Fi

(x0, x1[ n1 f1 F1 = 0

[x1, x2[ n2 f2 F2 = f1

: : : :

[xk−1, xk) nk fk Fk = f1 + ...+ fk−1

Total n =kPi=1

ni 1 =kPi=1

fi

Deux types de représentation graphique sont possibles pour les séries statistiquescontinues :• le diagramme différentiel appelé histogramme,• le diagramme intégral appelé courbe cumulative.

L’histogramme est la représentation graphique de la distribution des effectifs ou desfréquences de la variable statistique continue.A chaque classe de valeurs de la variable, portée en abscisse, on fait correspondreun rectangle basé sur cette classe.Or deux fréquences ne sont directement comparables que s’ils concernent des classesde même amplitude.Dans le cas d’une série dont les amplitudes des classes sont inégales, on choisit uneamplitude de classe u (pour simplifier les calculs, on retiendra le plus grand commundiviseur des diverses amplitudes).L’expression des amplitudes dans cette nouvelle unité est :

ai =xi − xi−1

u

La hauteur hi des rectangles représentatifs de chaque classe est alors :

hi =fiai

La courbe cumulative, comme pour les variables statistiques discrètes, est la représen-tation graphique de la fonction cumulative F (fonction de répartition).Les observations étant groupées par classe [xi, xi+1[, la valeur de F en xi est :½

F (x1) = 0F (xi) = f1 + ...+ fi−1 , 2 ≤ i ≤ n

10

A. El Mossadeq Statistique Descriptive

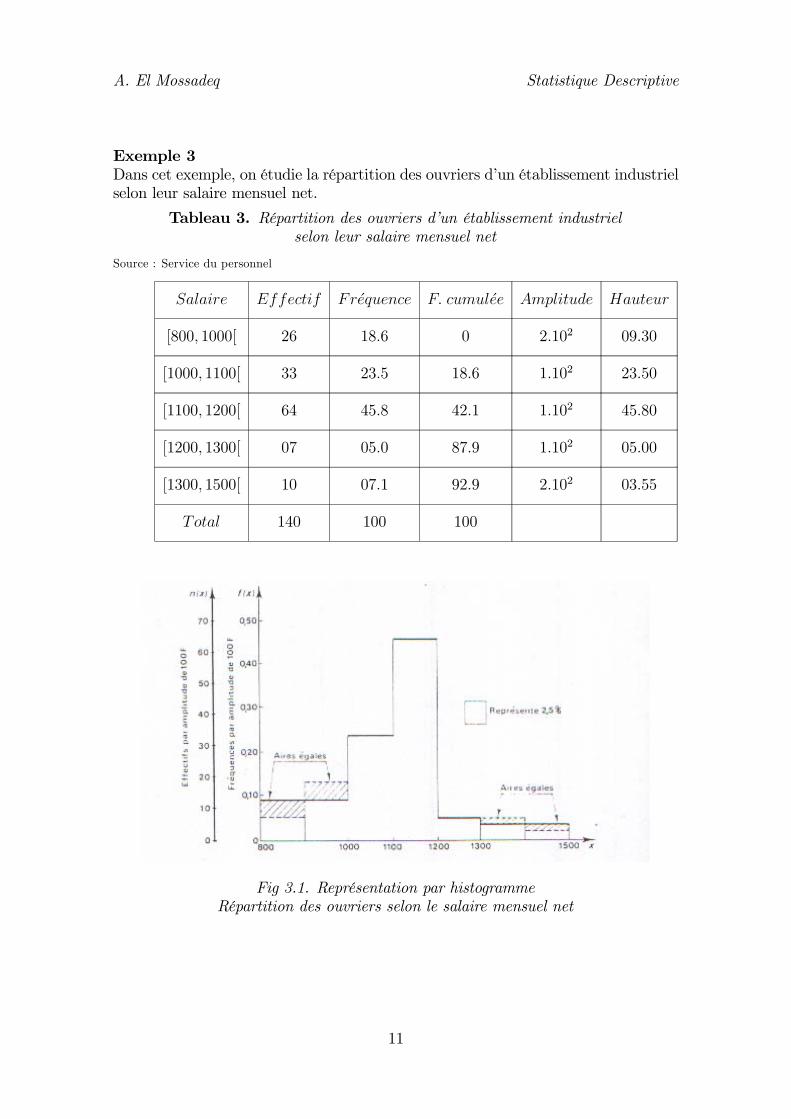

Exemple 3Dans cet exemple, on étudie la répartition des ouvriers d’un établissement industrielselon leur salaire mensuel net.

Tableau 3. Répartition des ouvriers d’un établissement industrielselon leur salaire mensuel net

Source : Service du personnel

Salaire Effectif Frequence F. cumulee Amplitude Hauteur

[800, 1000[ 26 18.6 0 2.102 09.30

[1000, 1100[ 33 23.5 18.6 1.102 23.50

[1100, 1200[ 64 45.8 42.1 1.102 45.80

[1200, 1300[ 07 05.0 87.9 1.102 05.00

[1300, 1500[ 10 07.1 92.9 2.102 03.55

Total 140 100 100

Fig 3.1. Représentation par histogrammeRépartition des ouvriers selon le salaire mensuel net

11

Statistique Descriptive A. El Mossadeq

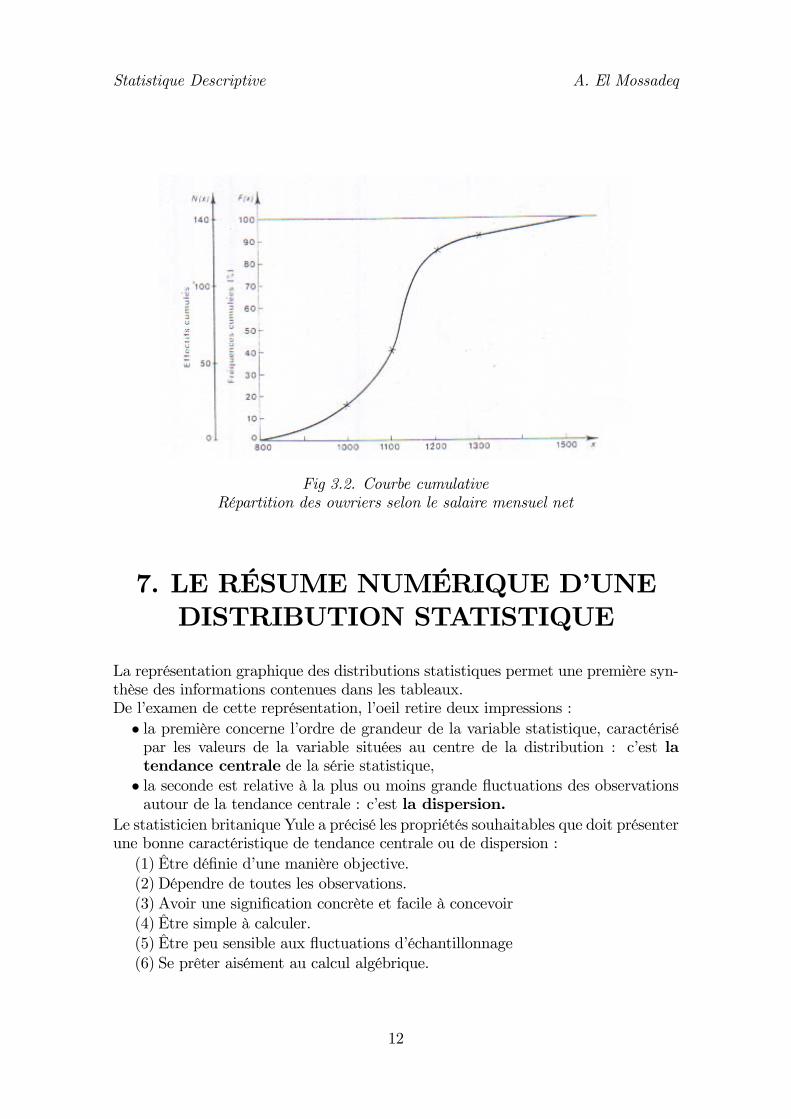

Fig 3.2. Courbe cumulativeRépartition des ouvriers selon le salaire mensuel net

7. LE RÉSUME NUMÉRIQUE D’UNEDISTRIBUTION STATISTIQUE

La représentation graphique des distributions statistiques permet une première syn-thèse des informations contenues dans les tableaux.De l’examen de cette représentation, l’oeil retire deux impressions :• la première concerne l’ordre de grandeur de la variable statistique, caractérisépar les valeurs de la variable situées au centre de la distribution : c’est latendance centrale de la série statistique,• la seconde est relative à la plus ou moins grande fluctuations des observationsautour de la tendance centrale : c’est la dispersion.

Le statisticien britanique Yule a précisé les propriétés souhaitables que doit présenterune bonne caractéristique de tendance centrale ou de dispersion :(1) Être définie d’une manière objective.(2) Dépendre de toutes les observations.(3) Avoir une signification concrète et facile à concevoir(4) Être simple à calculer.(5) Être peu sensible aux fluctuations d’échantillonnage(6) Se prêter aisément au calcul algébrique.

12

A. El Mossadeq Statistique Descriptive

8. LES CARACTÉRISTIQUES DETENDANCE CENTRALE

Les caractéristiques de tendance centrale les plus utilisées sont :• le mode,• la médiane,• la moyenne arithmétique.

On peut leur ajouter :• la moyenne géométrique,• la moyenne harmonique

dont l’usage s’impose dans certains cas particuliers.

8.1. LE MODE

C’est la valeur de la variable statistique pour laquelle la fréquence est la plus élevée.C’est donc la valeur de la variable qui se rencontre le plus fréquemment dans la sériestatistique.

8.1.1. DÉTERMINATION PRATIQUELorsque la variable est discrète, le mode est défini avec précision.Ainsi, dans l’exemple 2, le mode est égal à 2 appareils.Si deux valeurs successives de la variable statistique ont la fréquence maximum, ily a un intervalle modal dont les extrémités correspondent à ces valeurs.Lorsque la variable est continue, la détermination du mode est beaucoup moinsprécise : on peut définir la classe modale comme la classe dont la fréquence parunité d’intervalle est la plus élevée.Ainsi dans l’exemple 3, le salaire modale de la distribution des ouvriers est comprisentre 1100 et 1200.

8.1.2. PROPRIÉTÉSLe principal avantage du mode c’est d’avoir une signification immédiate.Si son calcul dans le cas discret est très facile, par contre, sa détermination dans lecas d’une variable statistique continue n’est pas absolument précise : elle dépend enpartie du découpage en classes retenu.Il ne dépend des observations que par leur fréquence et non par leur valeur.Il se prête mal au calcul algébrique et est très sensible aux fluctuations d’échantillonnage.Il sera surtout utilisé lorsqu’on désire se faire rapidement une première idée de latendance centrale d’une série statistique.

13

Statistique Descriptive A. El Mossadeq

Les distributions statistiques les plus répandues n’ont qu’un seul mode : distribu-tion unimodale, mais il arrive de rencontrer des distributions présentant deux ouplusieurs mode : distribution bimodale ou plurimodale. Chacun d’eux, corre-spond à un maximum local de la courbe de fréquence.Généralement, la présence de plusieurs modes indique que la population observée est,en réalité, hétérogène et composée de sous-populations ayant des caractéristiques detendace centrale différentes.

8.2. LA MÉDIANE

C’est la valeur M da la variable statistique pour laquelle la fréquence cumulée est

égale à1

2:

F (M) =1

2

Elle partage donc en deux effectifs égaux les observations constituant la série préal-ablement rangée par ordre croissant ou décroissant du caractère.

8.2.1. DÉTERMINATION PRATIQUE• Si la variable est discrète, alors dans une série comportant (2k + 1) observa-tions ordonnées dans le sens croissant ou décroissant, la valeur de la (k + 1)eme

observation correspond à la médiane.Si la série comporte 2k observations, les extrémités de l’intervalle médiancorrespondent à la keme et la (k + 1)eme observation.Lorsque à certaines valeurs de la variable statistique correspondent plusieursobservations, l’équation :

F (M) =1

2

peut ne pas avoir de solution.On convient de retenir pour la valeur médiane, la valeur xi telle que :

F (xi−) <1

2< F (xi+)

c’est à dire telle que :

f1 + ...+ fi−1 <1

2< f1 + ...+ fi

On peut aussi déterminer la médiane en utilisant la courbe des fréquences cu-mulée.

14

A. El Mossadeq Statistique Descriptive

Ainsi, dans l’exemple 2, il y a 253 observations, la médiane correspond à lavaleur de la 127eme observations. La valeur de la médiane est 2.Il n’y a que 38.4% des observations dont la valeur soit supérieure à la médiane.

• Dans le cas d’une variable statistique continue, la médiane est toujours stricte-ment définie.On détermine d’abord la classe médiane [xi, xi+1[ telle que :

f1 + ...+ fi−1 <1

2< f1 + ...+ fi

L’estimation de la valeur précise de la médiane s’obtient par interpolationlinéaire :∗ si n est impair égal à 2k + 1 alors :

M = xi + (xi+1 − xi)

Ãk + 1−

i−1Pj=1

nj

!ni

∗ si n est pair égal à 2k alors les extrémités de l’intervalle médian sont :

M1 = xi + (xi+1 − xi)

Ãk −

i−1Pj=1

nj

!ni

M2 = xi + (xi+1 − xi)

Ãk + 1−

i−1Pj=1

nj

!ni

On peut aussi déterminer la valeur de la médiane graphiquement en utilisant lacourbe des fréquences cumulées.Il est préférable de retenir cette valeur puisque celle-ci n’implique pas d’hypothèsede répartition uniforme à l’intérieur de la classe médiane.

8.2.2. PROPRIÉTÉSL’inconvénient principal de la médiane est de ne pas satisfaire la dernière conditionde Yule : définie comme la racine d’une équation, elle ne se prête pas au calcul al-gébrique., la médiane d’une série constituée par le mélange de plusieurs populationsne peut être déduite des médianes des séries composantes.Son emploi n’est pas recommandé dans le cas de séries statistiques discrètes présen-tants des sauts importants ou dans le cas de séries statistiques continues ne com-portant que peu d’observations, car sa signification devient alors très incertaines.

15

Statistique Descriptive A. El Mossadeq

8.3. LA MOYENNE ARITHMÉTIQUE

8.3.1. CALCUL PRATIQUE• Soit une variable statistique discrète prenant les valeurs x1, ..., xk auxquellescorrespondent respectivement les effectifs n1, ..., nk, et n = n1 + ...+ nk.la moyenne arithmétique de cette série est :

m =1

n

kXi=1

nixi

Ainsi, dans l’exemple 2, le nombre moyen de ventes de l’appareil A par jourd’ouverture est 2.2.

• Soit une variable statistique continue où x1, ..., xk sont respectivement les cen-tres des classes [c1, c2[ , ..., [ck, ck+1[ auquelles correspondent les effectifs n1, ..., nkrespectivement, et n = n1 + ...+ nk.la moyenne arithmétique de cette série est :

m =1

n

kXi=1

nixi

Ainsi, dans l’exemple 3, la salaire moyen net des ouvriers de l’établissement est1103F .

8.3.2. PROPRIÉTÉSLa moyenne arithmétique satisfait assez bien les conditions de Yule.Son principal mérite est d’avoir une signification concrète, simple et se prête au cal-cul algébrique.Elle possède les propriétés suivantes :

(1) On a :

1

n

kXi=1

ni (xi −m) = 0

c’est à dire, l’écart moyen des observations par rapport à la moyenne arith-métique est nulle.

(2) La quantité :

S (t) =

vuut1

n

kXi=1

ni (xi − t)2

16

A. El Mossadeq Statistique Descriptive

est minimal pour :

t = m

c’est à dire, la distance moyenne des observations à la moyenne arithmétiqueest minimale.

(3) Si des populations P1, ..., Pk d’effectifs n1, ..., nk ont pour moyennes arithmé-tiques m1, ...,mk alors la population P constituée des populations P1, ..., Pk

a pour moyenne arithmétique :

m =1

n

kXi=1

nimi

8.4. LA MOYENNE GÉOMÉTRIQUE

Soit une série statistique prenant les valeurs x1, ..., xk auxquelles correspondentrespectivement les effectifs n1, ..., nk, et n = n1 + ...+ nk.la moyenne géométrique de cette série est :

G = n

vuut kYi=1

xnii

On a :

lnG =1

n

kXi=1

ni lnxi

lnG est donc la moyenne arithmétique de la série statistique lnx1, ..., lnxk.

Exemple 4Trois équipes se sont succédées à la direction d’une entreprise.Pendant la première période, qui a durée trois ans, les bénifices réalisés ont augmentéde 5.6% par an. Pendant la seconde période de deux ans, de 4.5% et pendant ladernière période de cinq, de 11.3%.Calculons l’indice moyen d’accroissement des bénifices pendant ces dix ans.Soit B0 le bénifice réalisé pendant l’année précédente, alors :

Bi = Bi−1 + 0.056Bi−1 = 1.056Bi−1 =105.6

100Bi−1 , 1 ≤ i ≤ 3

Bi = Bi−1 + 0.045Bi−1 = 1.045Bi−1 =104.5

100Bi−1 , 4 ≤ i ≤ 5

Bi = Bi−1 + 0.113Bi−1 = 1.113Bi−1 =111.3

100Bi−1 , 6 ≤ i ≤ 10

17

Statistique Descriptive A. El Mossadeq

On en déduit :

B10 =

µ105.6

100

¶3µ104.5

100

¶2µ111.3

100

¶5B0

Soit bm l’indice moyen annuel de variation des bénifices pendant ces dix années.On a :

B10 =

µbm100

¶10B0

d’où :

bm =10

q(105.5)3 (104.5)2 (111.3)5 = 108.2

8.5. LA MOYENNE HARMONIQUE

Soit une série statistique prenant les valeurs x1, ..., xk auxquelles correspondent re-spectivement les effectifs n1, ..., nk, et n = n1 + ...+ nk.la moyenne harmonique de cette série est :

H =n

kPi=1

nixi

On a :

1

H=1

n

kXi=1

nixi

1

Hest donc la moyenne arithmétique de la série statistique

1

x1, ...,

1

xk.

Exemple 5Une entreprise a n camions qui font la rotation Casablanca et Rabat.Au cours d’une de celle-ci, le trajet Casablanca-Rabat (distance D) a été couvertpar ces véhicules aux vitesses moyennes :

v1 pour n1 camionsv2 pour n2 camionsv3 pour n3 camions

où

n1 + n2 + n3 = n

Déterminons la vitesse moyenne vm mise pour parcourir cette distance.

18

A. El Mossadeq Statistique Descriptive

Le temps mis est :

t1 =D

v1pour n1 camions

t2 =D

v2pour n2 camions

t3 =D

v3pour n3 camions

La distance totale parcourue par les n camions est nD alors que le temps total misest :

t = n1t1 + n2t2 + n3t3

Pour l’ensemble des camions, la vitesse moyenne est :

vm =nD

t

=n

n1v1+

n2v2+

n3v3

9. LES CARACTÉRISTIQUES DEDISPERSION

Les caractéristiques de dispersion les plus utilisées sont :• l’étendue,• l’intervalle interquartile,• l’écart absolu moyen,• l’écart-type.

9.1. L’ÉTENDUE

9.1.1. CALCUL PRATIQUESoit une série statistique prenant les valeurs x1, ..., xk auxquelles correspondent re-spectivement les effectifs n1, ..., nk.L’étendue ω est la différence entre la plus grande et la plus petite des valeursobservées :

ω =kmaxi=1

xi −k

mini=1

xi

19

Statistique Descriptive A. El Mossadeq

9.1.2. PROPRIÉTÉSLa signification de l´étendue est claire et son calcul est extrêmement rapide.Ces avantages la font fréquemment utiliser dans le contrôle de fabrication indus-trielle où l’on préfère effectuer un plus grand nombre d’observations plutôt que deconfier, compte tenu des conditions de travail d’un atelier, des calculs complexes àdes agents sans formation statistique.Mais cette caractéristique présente des inconvénients sérieux qui conduisent à l’écarterchaque fois que cela est possible.Ne dépendant que des termes extrêmes, qui sont souvent exceptionnels, voir abér-rants, et non de tous les termes, elle est sujette à des fluctuations considérables d’unéchantillon à l’autre.C’est une caractéristique de dispersion très imparfaite.

9.2. L’INTERVALLE INTERQUARTILE

Les trois quartiles Q1, Q2 et Q3 sont les valeurs de la variables pour lesquels la

fréquence cumulée est respectivement1

4,1

2et3

4:⎧⎪⎪⎪⎪⎨⎪⎪⎪⎪⎩

F (Q1) =1

4

F (Q2) =1

2

F (Q3) =3

4

Le 2eme quartile est la médiane.Q3 − Q1 est appelé l’intervalle interquartile. C’est l’intervalle qui contient 50%des observations en laissant 25% à droite et 25% à gauche.

9.2.1. DÉTERMINATION PRATIQUELes quartiles se déterminent à la manière de la médiane, soit par le calcul, soitgraphiquement à partir de la courbe des fréquences cumulées.• Pour l’exemple 2, la variable étant discrète, en utilisant les mêmes conventionsque pour la médiane, on trouve :⎧⎪⎪⎨⎪⎪⎩

Q1 = 1Q2 = 2Q3 = 3Q3 −Q1 = 2

Comme pour la médiane, la signification des quartiles dans le cas discret esttrès incertaines : dans cet exemple, l’intervalle interquartile contient 73% etnon 50% des observations.

20

A. El Mossadeq Statistique Descriptive

• Pour l’exemple 3, l’interpolation linéaire à l’intérieur des intervalles contenantQ1 et Q3, à savoir les intervalles [1000, 1100[ et [1100, 1200[ respectivement,conduit à :

Q1 = 1000 +

(1100− 1000)µ140

4− 26

¶33

= 1027F

Q3 = 1100 +

(1200− 1100)µ3× 1404

− 59¶

64= 1172F

La détermination graphique fournit des évaluations peu différentes mais plusprécises :

Q1 = 1040F , Q3 = 1150F

50% des ouvriers se trouvent dans cet intervalle.

9.2.2. PROPRIÉTÉSLes avantages de l’intervalle interquartile sont la rapidité de son calcul et la simplicitéde sa signification.Mais il ne tient compte que de l’ordre des observations et non de leurs valeurs etdes écarts qui existe entre elles. En outre, sa détermination dans le cas discret n’estpas précise et il ne se prête pas au calcul algébrique. C’est une caractéristique trèsimparfaite qui ne convient qu’à des mesures de dispersion élémentaires.

9.2.3. DÉCILES ET PERCENTILES• Les 9 déciles D1, ...,D9 sont définies de manière analogue par :

F (Dk) =k

10, 1 ≤ k ≤ 9

L’intervalleD9−D1, qui contient 80% des observations, est utilisé parfois commemesure de dispersion.• Les 99 percentiles P1, ..., P99 divisent l’effectif de la série en 100 partie égales :

F (Pk) =k

100, 1 ≤ k ≤ 99

9.3. L’ÉCART ABSOLU MOYEN

9.3.1. DÉTERMINATION PRATIQUESoit une variable statistiqueX prenant les valeurs x1, ..., xk auxquelles correspondentrespectivement les effectifs n1, ..., nk, et n = n1 + ...+ nk.L’écart absolu moyen e [X] est la moyenne arithmétique des valeurs absolues des

21

Statistique Descriptive A. El Mossadeq

écarts à la moyenne arithmétique :

e [X] =1

n

kXi=1

ni |xi −m|

où m est la moyenne arithmétique da la variable.Ainsi, dans l’exemple 3, l’écart absolu moyen est

e = 100.26F

9.3.2. PROPRIÉTÉSL’écart absolu moyen satisfait assez bien aux premières conditions de Yule, mais seprête mal au calcul algébrique puisqu’il fait intervenir des valeurs absolues.

9.4. L’ÉCART-TYPE

9.4.1. DÉTERMINATION PRATIQUESoit une variable statistique X prenant les valeurs x1, ..., xk auquelles correspondentrespectivement les effectifs n1, ..., nk, et n = n1 + ...+ nk.

• La variance V [X] de la variable statistique X est :

V [X] =1

n

kXi=1

ni (xi −m)2 =1

n

kXi=1

nixi2 −m2

où m est la moyenne arithmétique da la variable.C’est la moyenne arithmétique des carrés des écarts à la moyenne arithmétique.• L’écart-type σ [X] est la racine carrée de la variance :

σ [X] =pV [X]

C’est une sorte de distance moyenne des observations à la moyenne arithmé-tique.

Ainsi, dans l’exemple 2 :

m [X] = 2.2

V [X] = 1.8

σ [X] = 1.34

et pour l’exemple 3 :

m [X] = 1102.95F

V [X] = 19719.5

σ [X] = 129.3

22

A. El Mossadeq Statistique Descriptive

9.4.2. CORRECTION DE W. F. SHEPPARDLorsque les observations sont groupées par classe, l’hypothèse de la concentrationdes observations au centre de chaque classe entraine une approximation dans lecalcul.Si toutes les classes ont une même amplitude a et si la courbe de distribution estunimodale et se raccorde, en ses extrémités, tangentiellement à l’axe des abscisses,alors on introduit la correction suivante de l’écart-type σ, dite la correction deSheppard :

σcorrige =

rσ2 − a2

12

9.4.3. PROPRIÉTÉSL’écart-type satisfait assez bien les conditions de Yule.Sa signification n’apparait clairement que dans l’étude des distributions d’échantillonnages.Il jouera un rôle essentiel dans les applications pratiques.

10. APLATISSEMENT ETDISSYMÉTRIE

10.1. LES MOMENTS D’ORDRE r

Soit une variable statistiqueX prenant les valeurs x1, ..., xk auxquelles correspondentrespectivement les effectifs n1, ..., nk, et n = n1 + ...+ nk.

• Le moment d’ordre r de X est :

mr =1

n

kXi=1

nixri

• Le moment d’ordre r de X par rapport à α est :

mr (α) =1

n

kXi=1

ni (xi − α)r

• Le moment centré d’ordre r de X est :

μr =1

n

kXi=1

ni (xi −m1)r

23

Statistique Descriptive A. El Mossadeq

En particulier :

m1 = m [X] = m

μ1 = 0

m2 =1

n

kXi=1

nix2i = m

£X2¤

μ2 =1

n

kXi=1

ni (xi −m)2 = σ2 = m£X2¤−m2

On peut aussi, dans les mêmes conditions que pour l’écart-type, introduire lescorrections de Sheppard :

μ3 (corrige) = μ3

μ4 (corrige) = μ4 −1

2a2σ2corrige −

7

240a4

où a est l’amlitude de classe.

10.2. LE COEFFICIENT D’APLATISSEMENT

Le coefficient d’aplatissement peut être défini selon le sens de Fisher (β2F )ou selon le sens de Paerson (β2P ) :

β2F =μ4σ4

β2P =μ4σ4− 3 = β2F − 3

Pour une loi normale :

μ4 = 3σ4

et par suite :

β2F = 3

β2P = 0

Le coefficient d’aplatissement permet de comparer l’aplatissement d’une courbede fréquence à celui d’une courbe de Gauss de même écart-type : lorsqueβ2P > 0, la courbe de fréquence est moins aplatie que celle de Gauss; c’estl’inverse lorsque β2P < 0.

24

A. El Mossadeq Statistique Descriptive

10.3. LE COEFFICIENT DE DISSYMÉTRIE

Le coefficient de dissymétrie peut être défini selon le sens de Fisher (β1F )ou selon le sens de Paerson (β1P ) :

β1F =μ3σ3

β1P =μ23σ6= (β1F )

2

Pour une courbe symétrique

μ3 = 0

et par conséquent :

β1F = β1P = 0

Il est préférable d’utiliser le coefficient de dissymétrie selon le sens de Fisherβ1F puisqu’il permet de distinguer la dissymétrie à gauche [β1F < 0] de ladissymétrie à droite [β1F > 0] .

β1F < 0 : dissymetrie a gauche β1F > 0 : dissymetrie a droite

25

Chapitre 2

Structure Statistique et

Estimation

A. El Mossadeq Structures Statistiques et Estimation

1. STATISTIQUE ET STRUCTURESTATISTIQUE

Définition 1Soit X un aléa défini sur un espace probabilisé (Ω, T ,P ) à valeurs dans un espaceprobabilisable (E ,B) .(X1, ...,Xn) est un échantillon de taille n de variable parente X, ou plussimplement un n-échantillon issu de X, si X1, ..., Xn sont n aléas indépendantsqui suivent la même loi que X.

Définition 2Soit (X1, ...,Xn) un n-échantillon issu d’un aléa X défini sur un espace probabilisé(Ω, T ,P ) à valeurs dans un espace probabilisable (E ,B) et soit g un aléa défini sur(E ,B)n .L’aléa g (X1, ...,Xn) est appelé une statistique.La loi de g (X1, ..., Xn) est appelé une distribution d’échantillonnage.

Exemple 1Soit (X1, ...,Xn) un n-échantillon issu d’une variables aléatoire X.Les variables aléatoires : ⎧⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎩

M =1

n

nXi=1

Xi

S2 =1

n

nXi=1

(Xi −M)2

sont des statistiques.M est la moyenne empirique et S2 est la variance empirique.

Définition 3Soit P une famille de lois de probabilité sur un espace probabilisable (Ω,T ).Le triplet (Ω,T ,P) est appelé une structure statistique.

29

Structures Statistiques et Estimation A. El Mossadeq

Remarque 1Le plus souvent, la famille de lois de probabilité P est décrite à l’aide d’un paramètreθ appartenant à un sous ensemble Θ de Rp, p ≥ 1. On écrit alors :

P = Pθ | θ ∈ Θ

et la structure statistique s’écrit :

(Ω,T , Pθ | θ ∈ Θ)

Exemple 2Soit X une variable aléatoire de Poisson de paramètre θ, θ > 0 :

pθ (ω) =θω

ω!e−θ

où ω ∈ N.La structure statistique associée est (N, pθ | θ > 0) .

Exemple 3Soit X une variable aléatoire exponentielle de paramètre θ, θ > 0 :

fθ (x) =

⎧⎨⎩ 0 si x ≤ 0

θ exp−θx si x > 0

La structure statistique associée est (R,BR, fθ | θ > 0) .

Définition 4On appelle un r-échantillon d’une structure statistique (Ω,T , Pθ | θ ∈ Θ), lastructure produit :

(Ω,T , Pθ | θ ∈ Θ)r = (Ωr,⊗rT , ⊗rPθ | θ ∈ Θ)

30

A. El Mossadeq Structures Statistiques et Estimation

2. FONCTION DE VRAISEBLANCE

2.1. STRUCTURE STATISTIQUE DISCRÈTE

Définition 5Soit (Ω, pθ | θ > 0) une structure statistique discrète.On appelle fonction de vraisemblance, de cette structure, la fonction numériqueL définie pour tout (θ;x) ∈ Θ×Ω par :

L (θ;x) = pθ (x)

La fonction de vraisemblance d’un r-échantillon de cette structure est définiepour tout (θ;x1, ..., xr) ∈ Θ× Ωr par :

L (θ;x1, ..., xr) =rY

i=1

pθ (xi)

Exemple 4Si (X1, ...,Xr) est un r-échantillon issu d’une variables aléatoire de Poisson deparamètre θ, θ > 0, sa fonction de vraisemlance est :

L (θ;ω1, ..., ωr) =rY

i=1

pθ (ωi)

=θ

rPi=1

ωi

ω1!...ωr!e−rθ

2.2. STRUCTURE STATISTIQUE CONTINUE

Définition 6Soit (Rn,BRn, Pθ | θ > 0) une structure statistique dans laquelle les probabilitésPθ sont définies à partir de densité fθ.On appelle fonction de vraisemblance, de cette structure, la fonction numériqueL définie pour tout (θ;x) ∈ Θ×Rn par :

L (θ;x) = fθ (x)

31

Structures Statistiques et Estimation A. El Mossadeq

La fonction de vraisemblance d’un r-échantillon de cette structure est définiepour tout (θ;x1, ..., xr) ∈ Θ× (Rn)r par :

L (θ;x1, ..., xr) =rY

i=1

fθ (xi)

Exemple 5Si (X1, ...,Xr) est un r-échantillon issu d’une variables aléatoire exponentielle deparamètre θ, θ > 0, sa fonction de vraisemlance est :

L (θ;x1, ..., xr) =rY

i=1

fθ (xi)

= θr exp−θrX

i=1

xi , xi > 0 , 1 ≤ i ≤ r

Exemple 6Si (X1, ..., Xr) est un r-échantillon issu d’une variables aléatoire qui suit la loi uni-forme sur l’intervalle [0, θ], θ > 0, sa fonction de vraisemlance est :

L (θ;x1, ..., xr) =rY

i=1

fθ (xi)

=1

θr, xi ∈ [0, θ] , 1 ≤ i ≤ r

3. STATISTIQUES EXHAUSTIVES

Soit (Ω, T ,P ) un espace probabilisé et T ∗ une sous-tribu de T .Si A est un événement de T et χA la fonction caractéristique de A, l’espérenceconditionnelle E [χA | T ∗], que l’on note P [A | T ∗], s’appelle la probabilitéconditionnelle de A relativement à la sous-tribu T ∗.P [A | T ∗] est une variable aléatoire définie sur (Ω,T ∗) d’une façon unique(P -p.p) par : Z

B

P [A | T ∗] dP =

ZB

χAdP

= P [AB]

32

A. El Mossadeq Structures Statistiques et Estimation

pour tout B ∈ T ∗.Si T ∗ est la sous-tribu engendrée par une partition A1, ..., Ar de Ω, alors :

P [A | T ∗] = P [A | Ai] sur Ai

c’est à dire :

P [A | T ∗] =rX

i=1

P [A | Ai]χAi

Si T est un aléa défini sur un espace probabilisé (Ω,T ,P ) à valeurs dans unespace probabilisable (E ,B), on définit la probabilité conditionnelle de Arelativement à T par :

P [A | T ] = P£A | T−1 (B)

¤et comme :

P [A | T ] = u T = u (T )

alors :

P [A | T = t] = u (t)

Définition 7Soit (Ω, T , Pθ | θ ∈ Θ) une structure statistique.Une sous-tribu T ∗ de T est dite exhaustive pour la famille Pθ | θ ∈ Θ si pourtout A dans T , la probabilité conditionnelle Pθ [A | T ∗] est indépendante de θ.

Définition 8On dit que la statistique T définie sur (Ω,T , Pθ | θ ∈ Θ) à valeurs dans unespace probabilisable (E ,B) est exhaustive pour la famille Pθ | θ ∈ Θ si la soustribu T−1 (B) est exhaustive pour cette famille.Une statistique exhaustive est appelée aussi un résumé exhaustif.

Proposition 1Soit (Ω, pθ | θ ∈ Θ) une structure statistique discrète.Une statistique T définie sur (Ω, T , Pθ | θ ∈ Θ) à valeurs dans un espace probabil-isable (E ,B) est exhaustive pour la famille Pθ | θ ∈ Θ si et seulement si il existeune fonction positive g définie sur Θ × Ω et une fonction h définie sur Ω telle quepour tout (θ;ω) ∈ Θ×Ω on ait :

pθ (ω) = g (θ;T (ω))h (ω)

33

Structures Statistiques et Estimation A. El Mossadeq

Preuve 1• Supposons T exhaustif.

∗ Si :Pθ [T = T (ω)] = 0

il suffit de prendre :

g (θ;T (ω)) = 0

et :

h (ω) = 0

∗ Si :Pθ [T = T (ω)] 6= 0

alors :

pθ (ω) = Pθ [ω ∩ T = T (ω)]= Pθ [T = T (ω)]Pθ [ω | T = T (ω)]

On peut poser donc :

g (θ;T (ω)) = Pθ [T = T (ω)]

et :

h (ω) = Pθ [ω | T = T (ω)]

puisque d’après l’exhaustuvité, cette probabilité conditionnelle ne dépendpas de θ.

• Inversement, supposons que pour tout (θ;ω) ∈ Θ×Ω on a :

pθ (ω) = g (θ;T (ω))h (ω)

Il suffit de prouver que pour tout (ω, t) ∈ Ω × E , la probabilité Pθ [ω | T = t]ne dépend pas de θ.En effet, supposons :

Pθ [T = t] 6= 0

∗ si :T (ω) 6= t

alors :

Pθ [ω | T = t] =Pθ [ω ∩ T = t]

Pθ [T = t]= 0

34

A. El Mossadeq Structures Statistiques et Estimation

∗ si :T (ω) = t

alors :

Pθ [ω | T = t] =Pθ [ω ∩ T = t]

Pθ [T = t]

=g (θ;T (ω))h (ω)P

ω∈Ω|T (ω)=tg (θ;T (ω))h (ω)

=h (ω)P

ω∈Ω|T (ω)=th (ω)

Exemple 7Soit (Ω, pθ | θ ∈ Θ) une structure statistique discrète.Les familles de lois exponentielles :

pθ (ω) = exp

"kXi=1

αi (θ) ai (ω) + β (θ) + b (ω)

#admettent des résumés exhaustifs.

Exemple 8Soit X une variable aléatoire de Bernouilli de paramètre θ, 0 < θ < 1 :

pθ (ω) = exp [(1− ω) ln (1− θ) + ω ln θ]

Si (X1, ...,Xr) est un r-échantillon de cette structure alors :

pθ (ω1, ..., ωr) = exprX

i=1

[(1− ωi) ln (1− θ) + ωi ln θ]

Posons :

T (ω1, ..., ωr) =1

r

rXi=1

ωi

alors :

pθ (ω1, ..., ωr) = exprX

i=1

[(1− ωi) ln (1− θ) + ωi ln θ]

= exp r [(1− T (ω1, ..., ωr)) ln (1− θ) + T (ω1, ..., ωr) ln θ]

= g [θ;T (ω1, ..., ωr)]

35

Structures Statistiques et Estimation A. El Mossadeq

T est alors un résumé exhaustif pour la famille des lois de Bernouilli de paramètreθ, 0 < θ < 1.

Proposition 2Soit (Rn,BRn, Pθ | θ > 0) une structure statistique dans laquelle les probabilitésPθ sont définies à partir de densité fθ.Une statistique T définie sur (Rn,BRn, Pθ | θ > 0) à valeurs dans (Rs,BRs) estexhaustive pour la famille Pθ | θ ∈ Θ si et seulement si il existe une fonction pos-itive g définie sur Θ×Rs mesurable pour tout θ fixé dans Θ et une fonction positiveet mesurable h définie sur Rn telle que pour tout (θ;x) ∈ Θ× Rn on ait :

fθ (x) = g (θ;T (x))h (x)

Preuve 2Admis

Exemple 9Soit (Rn,BRn, Pθ | θ > 0) une structure statistique dans laquelle les probabilitésPθ sont définies à partir de densité fθ.Les familles de lois exponentielles :

fθ (x) = exp

"kXi=1

αi (θ) ai (x) + β (θ) + b (x)

#admettent des résumés exhaustifs.

Exemple 10Soit X une variable aléatoire exponentielle de paramètre θ, θ > 0 :

fθ (x) =

⎧⎨⎩ 0 si x ≤ 0

θ exp−θx si x > 0

Si (X1, ...,Xr) un r-échantillon de cette structure alors :

fθ (x1, ..., xr) =

⎧⎪⎪⎨⎪⎪⎩θr exp−θ

rPi=1

xi si xi > 0 , 1 ≤ i ≤ r

0 ailleurs

36

A. El Mossadeq Structures Statistiques et Estimation

Posons :

T (x1, ..., xr) =1

r

rXi=1

xi

alors :

fθ (ω1, ..., ωr) = θr exp−θrX

i=1

xi

= θr exp−rθT (x1, ..., xr)= g [θ;T (x1, ..., xr)]

T est alors un résumé exhaustif pour la famille des lois exponentielles de paramètresθ, θ > 0.

Exemple 11Soit X une variable aléatoire normale de paramètres μ ∈ R et σ2, σ > 0 :

f (μ, σ;x) =1

σ√2πexp− 1

2σ2(x− μ)2

Si (X1, ...,Xr) est un r-échantillon de cette structure alors :

f (μ, σ;x1, ..., xr) =1¡

σ√2π¢r exp− 1

2σ2

rXi=1

(xi − μ)2

Posons :

M (x1, ..., xr) =1

r

nXi=1

xi

S2 (x1, ..., xr) =1

r

nXi=1

[xi −M (x1, ..., xr)]2

On a :

f (μ, σ;x1, ..., xr) =1¡

σ√2π¢r exp− r

2σ2£S2 (x1, ..., xr) + (M (x1, ..., xr)− μ)2

¤= g

£μ, σ;M (x1, ..., xr) , S

2 (x1, ..., xr)¤

puisque :rX

i=1

(xi − μ)2 = r£S2 (x1, ..., xr) + (M (x1, ..., xr)− μ)2

¤(M,S2) est alors un résumé exhaustif pour la famille des lois normales de paramètresμ ∈ R et σ2, σ > 0.

37

Structures Statistiques et Estimation A. El Mossadeq

4. INFORMATION CONCERNANTUN PARAMÈTRE

Dans tout ce paragraphe, on suppose donné un vecteur aléatoire à n dimen-sions défini sur une structure statistique (Ω,T , Pθ | θ ∈ Θ), ce qui permetde trasporter la structure statistique sur Rn.Par abus, on note Pθ, la loi (Pθ)X du vecteur aléatoire X, et on suppose quePθ possède une densité fθ.On désigne par Dθ le domaine :

Dθ = x ∈ Rn | f (θ;x) > 0

4.1. MATRICE D’INFORMATION

Proposition 3Soit (Rn,BRn , Pθ | θ ∈ Θ), Θ ⊂ Rk, une structure statistique dans laquelle lesprobabilités Pθ sont définies à partir des densités fθ.Sous réserve de légitimité de dérivations sous le signe intégrale et en supposant ledomaine :

Dθ = x ∈ Rn | f (θ;x) > 0indépendant de θ, pour tout θ ∈ Θ, le vecteur aléatoire :∙

∂

∂θjln f (θ;X)

¸1≤i≤k

est centré.

Preuve 3Puisque : Z

Rnf (θ, x) dx = 1

alors, en supposant légitimes les dérivations sous le signe d’intégration et le domaineDθ indépendant de θ, pour tout θ ∈ Θ, on obtient :Z

Rn

∂

∂θjf (θ, x) dx =

ZRn

∙∂

∂θjln f (θ, x)

¸f (θ, x) dx

= 0

pour tout j, 1 ≤ j ≤ k.

38

A. El Mossadeq Structures Statistiques et Estimation

Définition 9La matrice des variances et covariances du vecteur aléatoire :∙

∂

∂θjln f (θ;X)

¸1≤i≤k

est appelée, lorsqu’elle existe, la matrice d’information concernant le paramètreθ fourni par la structure statistique (Rn,BRn, Pθ | θ ∈ Θ).On la note I [X, θ] .Lorsque n = 1, I [X, θ] n’a qu’un seul élément appelé la quantité d’informationde Fisher.

Pour calculer les éléments de la matrice I [X, θ] = [Iij], partons de la relation :ZRn

f (θ, x) dx = 1

donc, pour tout j, 1 ≤ j ≤ n, on a :

∂

∂θj

ZRn

f (θ, x) dx = 0

Sous reserve de validité des dérivations sous le signe intégrale et en supposantle domaine :

Dθ = x ∈ Rn | f (θ;x) > 0indépendant de θ, on obtient :Z

Rn

∂

∂θjf (θ, x) dx =

ZRn

∙∂

∂θjln f (θ, x)

¸f (θ, x) dx

= 0

Sous les mêmes conditions on a :ZRn

∙∂2

∂θi∂θjln f (θ, x)

¸f (θ, x) dx+

∙∂

∂θiln f (θ, x)

¸ ∙∂

∂θjln f (θ, x)

¸f (θ, x) dx = 0

d’où :

Iij = E

∙∂

∂θiln f (θ,X)

∂

∂θjln f (θ,X)

¸= −E

∙∂2

∂θi∂θjln f (θ,X)

¸

39

Structures Statistiques et Estimation A. El Mossadeq

Remarque 2En tant que matrice des variances et covariances, I [X, θ] est symétrique et positive.

Exemple 12Soit X une variable aléatoire normale de paramètres μ ∈ R et σ2, σ > 0.La matrice d’information concernant les paramètres μ et σ est donnée par :

I [X;μ, σ] =

⎡⎢⎢⎣1

σ20

02

σ2

⎤⎥⎥⎦

Remarque 3Lorsque n = 1, la quantité d’information de Fisher est :

I [X, θ] = E

"µ∂

∂θln f (θ,X)

¶2#

= −E∙∂2

∂θ2ln f (θ,X)

¸

Proposition 4Soit I [X, θ] la matrice d’information de la structure statistique (Rn,BRn, Pθ | θ ∈ Θ),où Θ ⊂ Rk et les probabilités Pθ sont définies à partir des densités fθ, et soitI [X1, ..., Xr; θ] un r-échantillon de cette structure.

40

A. El Mossadeq Structures Statistiques et Estimation

Sous reserve de légétimité de dérivations sous le signe intégrale et en supposant ledomaine :

Dθ = x ∈ Rn | f (θ;x) > 0indépendant de θ, pour tout θ ∈ Θ, alors :

I [X1, ..., Xr; θ] = rI [X, θ]

Preuve 4Puisque :

L (θ;x1, ..., xr) =rY

i=1

f (θ, xi)

alors :

E

∙∂2

∂θi∂θjlnL (θ;X1, ...,Xr)

¸= E

"∂2

∂θi∂θjln

rYi=1

f (θ;Xi)

#

=rX

i=1

E

∙∂2

∂θi∂θjln f (θ;Xi)

¸= rE

∙∂2

∂θi∂θjln f (θ;X)

¸

Exemple 13Soit X une variable aléatoire normale de paramètres μ ∈ R et σ2, σ > 0. On supposeque σ est connu.

I [X,μ] = E

"µ∂

∂μln f (μ,X)

¶2#

= E

∙1

σ4(X − μ)2

¸=

1

σ2

Si X1, ...,Xr est un r-échantillon de cette structure, alors :

I [X1, ..., Xr;μ] = rI [X,μ]

=r

σ2

41

Structures Statistiques et Estimation A. El Mossadeq

Proposition 5Soit T1, ..., Ts un système de s statistiques définies sur un r-échantillon de la structurestatistique (Rn,BRn, Pθ | θ ∈ Θ), s ≤ r.On suppose qu’il existe des statistiques Ts+1, ..., Tr telles que les équations :

ti = Ti (x1, ..., xr) , 1 ≤ i ≤ r

définissent un changement de variables continument différentiable.Sous réserve de légétimité de dérivations sous le signe intégrale et en supposant ledomaine :

Dθ = x ∈ Rn | f (θ;x) > 0indépendant de θ, pour tout θ ∈ Θ, la matrice :

I [X1, ..., Xr; θ]− I [T1, ..., Ts; θ]

est positive.Elle est nulle si et seulement si T1, ..., Ts est un résumé exhaustif.

Preuve 5Le changement de variables :

ti = Ti (x1, ..., xr) , 1 ≤ i ≤ r

permet d’écrire :

L (θ;x1, ..., xr) = g (θ; t1, ..., ts) g (θ; ts+1, ..., tr | t1, ..., ts)¯D (t1, ..., tr)

D (x1, ..., xr)

¯d’où :

− ∂2

∂θi∂θjlnL (θ;x1, ..., xr) = −

∂2

∂θi∂θjln g (θ; t1, ..., ts)−

∂2

∂θi∂θjln g (θ; ts+1, ..., tr | t1, ..., ts)

Il en découle que :

I [X1, ...,Xr; θ] = I [T1, ..., Ts; θ] + J

La matrice J est positive puisqu’elle s’obtient comme moyenne des matrices desvariances et covariances associées à :

∂

∂θiln g (θ; ts+1, ..., tr | t1, ..., ts)

Elle est nulle si et seulement si la fonction :

g (θ; ts+1, ..., tr | t1, ..., ts)

est indépendant de θ, donc si et seulement si (T1, ..., Ts) est un résumé exaustif.

42

A. El Mossadeq Structures Statistiques et Estimation

Remarque 4Dans ces conditions, il est équivalent de travailler avec le r-échantillon ou le résuméexhaustif.

Remarque 5Lorsque θ est un paramètre réel, la quantité d’information fournie par un résumé Tdéfini sur un r-échantillon est majorée par celle qui est fournie par le r-échantillon :

I [T ; θ] ≤ I [X1, ...,Xr; θ]

L’égalité a lieu si et seulement si T est un résumé exhaustif.

Exemple 14Soit X une variable aléatoire normale de paramètres μ ∈ R et σ2, σ > 0.On suppose que σ est connu.Considérons la statistique :

M =1

r

rXi=1

Xi

où X1, ...,Xr est un r-échantillon issu de X.

Puisque M est une variable aléatoire normale de paramètres μ etσ2

r, alors :

I [M,μ] =r

σ2

M est alors un résumé exhaustif pour μ concernant la structure statistique consid-érée.

4.2. INÉGALITÉ DE CRAMER-RAO

Proposition 6Soit (Rn,BRn , Pθ | θ ∈ Θ), Θ ⊂ Rk, une structure statistique dans laquelle lesprobabilités Pθ sont définies à partir des densités fθ.Considérons un r-échantillon de cette structure et notons L sa fonction de vraise-blance.

43

Structures Statistiques et Estimation A. El Mossadeq

Soit :

T = Φ (X1, ..., Xr)

un résumé exhaustif de cette structure.On suppose que :(1) la variance σ2 [T ] = V [T ] existe,

(2)∂

∂θL (θ;x1, ..., xr) et Φ (x1, ..., xr)

∂

∂θL (θ;x1, ..., xr) existent et sont intégrables,

(3) la quantité d’information de Fisher existe,(4) le domaine Dθ est indépendant de θ, pour tout θ ∈ Θ.Alors sous reserve de légétimité de dérivations sous le signe d’intégration on a :

V [T ] ≥

∙∂

∂θE [T ]

¸I [X1, ...,Xr; θ]

de plus, l’égalité a lieu si et seulement si :

∂

∂θlnL (θ;X1, ..., Xr) = γ (θ) [T − E [T ]]

C’est l’inégalité de Cramer-Rao.

Preuve 6D’après ce qui précède, la variable aléatoire

∂

∂θlnL (θ;X1, ...,Xr) est centrée, c’est

à dire :

E

∙∂

∂θlnL (θ;X1, ...,Xr)

¸= 0

et donc :

E

∙E [T ]

∂

∂θlnL (θ;X1, ...,Xr)

¸= 0

Par définition :

E [T ] =

ZRnr

Φ (x1, ..., xr)L (θ;x1, ..., xr) dx1...dxr

Les hypothèses permettent d’écrire :

∂

∂θE [T ] =

ZRnr

Φ (x1, ..., xr)∂

∂θL (θ;x1, ..., xr) dx1...dxr

= E

∙T∂

∂θlnL (θ;X1, ...,Xr)

¸= E

∙(T −E [T ])

∂

∂θlnL (θ;X1, ..., Xr)

¸

44

A. El Mossadeq Structures Statistiques et Estimation

Il s’en suit par application de l’inégalité de Schwarz :∙∂

∂θE [T ]

¸2≤ E

£(T −E [T ])2

¤E

"µ∂

∂θlnL (θ;X1, ...,Xr)

¶2#≤ V [T ] I [X1, ..., Xr; θ]

d’où :

V [T ] ≥

∙∂

∂θE [T ]

¸2I [X1, ...,Xr; θ]

De plus légalité a lieu si et seulement si :

∂

∂θlnL (θ;X1, ..., Xr) = γ (θ) [T − E [T ]]

5. ESTIMATEURS

Définition 10Soit (Ω, T , Pθ | θ ∈ Θ) une structure statistique et considérons un aléa :

h : (Θ,W) −→ (E ,B)

où W est une tribu de P (Θ) .On appelle estimateur de h (θ), θ ∈ Θ, toute statistique à valeurs dans (E ,B).

Définition 11Soit T un estimateur de h (θ), θ ∈ Θ.

1. T est dit sans biais si :

E [T ] = h (θ)

2. T est dit asymptoquement sans biais si :

limr→∞

E [T ] = h (θ)

3. T est dit convergent si :

limr→∞

V [T ] = 0

45

Structures Statistiques et Estimation A. El Mossadeq

Exemple 15Soit (X1, ..., Xr) un r-échantillon issu d’une variable aléatoire X de moyenne μ etde variance σ2.

1. La statistique :

M =1

r

rXi=1

Xi

est un estimateur sans biais et convergent de la moyenne μ :

E [M ] = E

"1

r

rXi=1

Xi

#

=1

r

rXi=1

E [Xi]

= μ

2. La statistique :

S21 =1

r

rXi=1

(Xi − μ)2

est un estimateur sans biais de la variance σ2.En effet :

E£S21¤

= E

"1

r

rXi=1

(Xi − μ)2#

=1

r

rXi=1

E£(Xi − μ)2

¤=

1

r

rXi=1

V [Xi]

= σ2

Donc S21 est un estimateur sans biais de σ2.

3. La statistique :

S22 =1

r

rXi=1

(Xi −M)2

est un estimateur biaisé de la variance σ2.

46

A. El Mossadeq Structures Statistiques et Estimation

En effet :rX

i=1

(Xi −M)2 =rX

i=1

[(Xi − μ)− (M − μ)]2

=rX

i=1

(Xi − μ)2 − 2rX

i=1

(Xi − μ) (M − μ) +rX

i=1

(M − μ)2

=rX

i=1

(Xi − μ)2 − r (M − μ)2

d’où :

E

"rX

i=1

(Xi −M)2#

= E

"rX

i=1

(Xi − μ)2#− rE

£(M − μ)2

¤= (r − 1)σ2

On en déduit :

E£S22¤=

r − 1r

σ2

d’où S22 est biasé.

4. La statistique :

S2 =1

r − 1

rXi=1

(Xi −M)2

est un estimateur sans biais de la variance σ2.En effet, puisque :

S2 =r

r − 1S22

on en déduit :

E£S2¤= σ2

Remarque 6Si T un estimateur sans biais de h (θ), on a en vertu de l’inégalité de Cramer-Rao :

V [T ] ≥ [h0 (θ)]2

I [X1, ...,Xr; θ]

Si de plus h (θ) = θ, alors :

V [T ] ≥ 1

I [X1, ...,Xr; θ]

47

Structures Statistiques et Estimation A. El Mossadeq

Remarque 7Soit T l’ensemble des estimateurs sans biais de h (θ), vérifiant l’inégalité de Cramer-Rao.On a :

infT∈T

V [T ] ≥ [h0 (θ)]2

I [X1, ...,Xr; θ]

Définition 12Un estimateur T0 de T est dit de variance minimale si :

V [T0] = infT∈T

V [T ]

Définition 13Si :

infT∈T

V [T ] =[h0 (θ)]2

I [X1, ...,Xr; θ]

on appelle efficacité d’un estimateur T0 de T, le rapport :

e [T0] =infT∈T

V [T ]

V [T0]

T0 est dit efficace lorsque son efficacité est égale à 1 :

e [T0] = 1

Proposition 7Soit T = Φ (X1, ..., Xr) un estimateur de T.Les trois conditions suivantes sont équivalentes :

(1) T est efficace

(2)∂

∂θlnL (θ;x1, ..., xr) = γ (θ) [Φ (x1, ..., xr)− h (θ)]

(3) T un résumé exhaustif dont la densité de probabilité g (θ; t) est telle que :

∂

∂θln g (θ;x) = γ (θ) [t− h (θ)]

48

A. El Mossadeq Structures Statistiques et Estimation

Preuve 7• (1)⇐⇒ (2)D’après la définition de l’efficacité, T est efficace si et seulement si l’inégalité deCramer-Rao est une égalité, donc si et seulement si :

∂

∂θlnL (θ;X1, ..., Xr) = γ (θ) [T − h (θ)]

• (1) =⇒ (3)T est efficace donc :

V [T ] =[h0 (θ)]2

I [X1, ...,Xr; θ]

=[h0 (θ)]2

I [T ; θ]

d’où :

I [X1, ...,Xr; θ] = I [T ; θ]

et par conséquent T est un résumé exhaustif concernant θ et on a :

∂

∂θln g (θ;x) = γ (θ) [t− h (θ)]

par application de l’inégalité de Cramer-Rao (qui est une égalité dans ce cas) àT .

• (3) =⇒ (2)Si T est un résumé exhaustif concernant θ, alors d’après le théorème de factori-sation :

L (θ;X1, ..., Xr) = g (θ; t) s (X1, ...,Xr)

D’où :

∂

∂θlnL (θ;X1, ...,Xr) =

∂

∂θln g (θ;x)

= γ (θ) [T − h (θ)]

49

Structures Statistiques et Estimation A. El Mossadeq

6. L’ESTIMATION PAR LAMÉTHODE DE LAVRAISEMBLANCE

La méthode du maximum de vraisemblance a pour but de fournir un moyenefficace pour choisir un estimateur d’un paramètre.

Définition 14Soit L (θ;X1, ...,Xr) la fonction de vraisemlance d’un r-échantillon X1, ...,Xr.Si pour (x1, ..., xr) donné :

θ = Φ (x1, ..., xr)

réalise le maximum strict de la fonction :

θ 7−→ L (θ;X1, ...,Xr)

on dit que :

θ = Φ (X1, ...,Xr)

est l’estimateur du maximum de vraisemlance de θ.

Exemple 16Soit X1, ...,Xr un r-échantillon d’une variable aléatoire de Poisson de paramètre θ,θ > 0. Sa fonction de vraisemlance est :

L (θ;ω1, ..., ωr) =θ

rPi=1

ωi

ω1!...ωr!e−rθ

Cette fonction atteint son maximum strict pour :

θ =1

r

rXi=1

ωi

Donc, l’estimateur du maximum de vraisemlance de θ est :

θ =1

r

rXi=1

Xi

θ est un estimateur sans biais et convergent du paramètre θ de la loi de Poisson.θ représente la moyenne empirique du n-échantillon.

50

A. El Mossadeq Structures Statistiques et Estimation

Exemple 17Soit (X1, ...,Xr) un r-échantillon d’une variable aléatoire qui suit une loi normalede paramètres μ ∈ R et σ2, σ > 0.On suppose σ connu.La fonction de vraisemlance de ce r-échantillon est :

L (μ;x1, ..., xr) =1¡

σ√2π¢r exp− 1

2σ2

rXi=1

(xi − μ)2

Cette fonction atteint son maximum strict pour :

μ =1

r

rXi=1

xi

Donc, l’estimateur du maximum de vraisemlance de μ est :

μ =1

r

rXi=1

Xi

Et comme :

V [μ] =σ2

ret :

I [X1, ...,Xr;μ] =r

σ2

donc :

e [μ] = 1

μ est alors un estimateur efficace de μ.

Exemple 18Soit (X1, ...,Xr) un r-échantillon d’une variable aléatoire qui suit une loi normalede paramètres μ ∈ R et σ2, σ > 0.On suppose μ connu.L’estimateur du maximum de vraisemlance de σ2 est :

σ2 =1

r

rXi=1

(Xi − μ)2

σ2 est un estimateur sans biais de σ2.

51

Structures Statistiques et Estimation A. El Mossadeq

Exemple 19Soit (X1, ...,Xr) un r-échantillon d’une variable aléatoire qui suit une loi normalede paramètres μ ∈ R et σ2, σ > 0.Les estimateurs du maximum de vraisemlance de μ et σ2 sont :⎧⎪⎪⎪⎨⎪⎪⎪⎩

μ =1

r

rXi=1

Xi

σ2 =1

r

rXi=1

(Xi − μ)2

σ2 est un estimateur biaisé de σ2.

Proposition 8S’il existe un résumé exhaustif T1, ..., Ts alors tout estimateur de θ par le maximumde vraisemlance est fonction de T1, ..., Ts.

Preuve 8Si (T1, ..., Ts) est un résumé exhaustif alors :

L (θ;x1, ..., xr) = g (θ; t1, ..., ts)h (x1, ..., xr)

Donc, maximiser L revient à maximiser g.

Proposition 9Supposons les hypothèses de l’inégalité de Cramer-Rao vérifiées.S’il existe un estimateur sans biais et efficace T de h (θ), alors toute fonctionθ (x1, ..., xr) telle que :

T (x1, ..., xr) = h³θ´

est solution de l’équation de vraisemlance et réalise le maximum strict de la vraisem-lance.

Preuve 9Si T est un estimateur sans biais et efficace de h (θ) alors :

∂

∂θlnL (θ;x1, ..., xr) = γ (θ) [t− h (θ)]

Donc, pour (x1, ..., xr) donné, toute fonction θ telle que :

t (x1, ..., xr) = h³θ´

52

A. El Mossadeq Structures Statistiques et Estimation

est solution de l’équation de vraisemblance.D’autre part :

∂2

∂θ2lnL (θ;x1, ..., xr) = γ0 (θ) [t− h (θ)]− γ (θ)h0 (θ)

et :

I [X1, ...,Xr; θ] = −E∙∂2

∂θ2lnL (θ;X1, ..., Xr)

¸= γ (θ)h0 (θ)

Or :

I [X1, ..., Xr; θ] = E

"µ∂

∂θlnL (θ;X1, ...,Xr)

¶2#= [γ (θ)]2 V [T ]

donc :

γ (θ)h0 (θ) > 0

d’où, pour θ = θ :

∂2

∂θ2lnL

³θ;x1, ..., xr

´= γ

³θ´h0³θ´

est strictement négatif, ce qui assure que θ réalise le maximum strict.

53

Structures Statistiques et Estimation A. El Mossadeq

7. EXERCICES

Exercice 1Déterminer et étudier les propriétés de l’estimateur du maximum de vraisemlanced’un r-échantillon pour :

1. le paramètre p d’une loi de Bernouilli2. le paramètre p d’une loi geometrique3. le paramètre p d’une loi binomiale d’ordre n4. le paramètre α d’une loi de Poisson5. le paramètre λ d’une loi exponentielle6. les paramètres μ et σ2 d’une loi normale7. le paramètre θ d’une loi uniforme sur l’intervalle [0, θ]

Exercice 2Soit X une variable aléatoire dont la densité de probabilité f est définie par :

f (x) =1

θexp−x

θ, x > 0

où θ est un paramètre réel strictement positif.

1. Déterminer l’estimateur du maximum de vraisemlance θ de θ d’un r-échantillonde variable parente X.

2. θ est-il un résumé exhaustif ?3. Calculer l’espérance mathématique et la variance de θ.Que peut-on conclure ?

4. Calculer la quantité d’information de Fisher.En déduire que θ est efficace.

Exercice 3Soit X une variable aléatoire dont la densité de probabilité f est définie par :

f (x) =λ

θkxk−1 exp−x

θ, x > 0

où θ est un paramètre réel strictement positif , k un entier naturel non nul et λ uneconstante réel.

1. Déterminer la constante λ.2. Déterminer l’estimateur du maximum de vraisemlance θ de θ d’un r-échantillonde variable parente X.

54

A. El Mossadeq Structures Statistiques et Estimation

3. θ est-il un résumé exhaustif ?4. Calculer l’espérance mathématique et la variance de θ.Que peut-on conclure ?

5. Calculer la quantité d’information de Fisher.En déduire que θ est efficace.

Exercice 4Soit X une variable aléatoire dont la densité de probabilité f est définie par :

f (x) =

⎧⎪⎨⎪⎩0 si x /∈ [0, θ]

1

θsi x ∈ [0, θ]

où θ est un paramètre réel.

1. Déterminer la fonction de répartition de X.2. Calculer la quantité d’information de Fisher.3. Déterminer l’estimateur du maximum de vraisemlance θ de θ d’un r-échantillonde variable parente X.

4. Calculer l’espérance mathématique et la variance de θ.Que peut-on conclure ?

5. Dans le cas où θ est biasé, proposer un estimateur sans biais de θ.

Exercice 5Soit X une variable aléatoire dont la densité de probabilité f est définie par :

f (x) =

⎧⎨⎩ 0 si x < θ

exp θ − x si x ≥ θ

où θ est un paramètre réel.

1. Déterminer la fonction de répartition de X.2. Calculer la quantité d’information de Fisher.3. Déterminer l’estimateur du maximum de vraisemlance θ de θ d’un r-échantillonde variable parente X.

4. Calculer l’espérance mathématique et la variance de θ.Que peut-on conclure ?

5. Dans le cas où θ est biasé, proposer un estimateur sans biais de θ.

55

Structures Statistiques et Estimation A. El Mossadeq

Exercice 6Les éléments d’une population possédent un caractère X qui suit une loi de Poissonde paramètre inconnu α.Une suite de r expériences a fourni les valeurs k1, ..., kr.

1. Déterminer l’estimateur du maximum de vraisemlance α de α et étudier lespropriétés de cet estimateur.

2. α est-il un résumé exhaustif ?3. On désire estimer la quantité :

δ = P [X = 0]

Déterminer l’estimateur du maximum de vraisemlance δ de δ.Que remarquez-vous ?

Exercice 7Soit α un réel appartenant à ]1,+∞[ et X une variable aléatoire telle que :

P [X = k] =1

α

µ1− 1

α

¶k−1, k ∈ N∗

1. Calculer l’espérance mathématique et la variance de X.2. Déterminer l’estimateur du maximum de vraisemlance α de α d’un r-échantillonde variable parente X et étudier ses propriétés.

3. α est-il un résumé exhaustif ?

Exercice 8Soit X une variable aléatoire qui suit une loi de Pareto dont la densité de probabilitéf est définie par :

f (x) =

⎧⎪⎨⎪⎩0 si x < a

αaα

xα+1si x ≥ a

où X représente le revenu par habitant, a le revenu minimum et α, α > 2, uncoefficient dépendant du type du pays où l’on se place.

1. Vérifier que f est bien une densité de probabilité.2. Calculer l’espérance mathématique et la variance de X.3. Calculer la fonction de répartition de X.4. Déterminer l’estimateur du maximum de vraisemlance a de a d’un r-échantillonissu X.

5. Dans le cas où a est biasé, proposer un estimateur sans biais de a.

56

A. El Mossadeq Structures Statistiques et Estimation

Exercice 9Soit X une variable aléatoire dont la densité de probabilité f est définie par :

f (x) =

⎧⎪⎨⎪⎩0 si x ≤ θ

1

αexp

(θ − x)

αsi x > θ

où θ est un paramètre réel et α un paramètre réel strictement positif.

1. Vérifier que f est bien une densité de probabilité.2. Calculer l’espérance mathématique et la variance de X.3. Calculer la fonction de répartition de X.4. On suppose θ connu et α inconnu.

(a) Déterminer l’estimateur du maximum de vraisemlance α de α d’un r-échantillon issu X.

(b) Etudier les propriétés de α.(c) Dans le cas où α est biasé, proposer un estimateur sans biais de α.

5. On suppose α connu et θ inconnu.

(a) Déterminer l’estimateur du maximum de vraisemlance θ de θ d’un r-échantillon issu de X.

(b) Etudier les propriétés de θ(c) Dans le cas où θ est biasé, proposer un estimateur sans biais de θ.

6. On suppose que θ et α sont tous les deux inconnus.

(a) Déterminer l’estimateur du maximum de vraisemlance³α, θ

´de (α, θ)

d’un r-échantillon issu de X.(b) Etudier les propriétés de

³α, θ

´(c) Proposer un estimateur sans biais de (α, θ) .

Exercice 10Soient X et Y deux variables aléatoires indépendantes, la première prenant lesvaleurs 1 et 0 avec les probabilités respectives α et 1−α, et la deuxième prenant lesvaleurs 1 et 0 avec les probabilités respectives P et 1− P . On suppose α inconnueet P connue, P > 0.5.On définit la variable aléatoire Z par :⎧⎨⎩ Z = 1 si X = Y

Z = 0 si X 6= Y

57

Structures Statistiques et Estimation A. El Mossadeq

On considère un n-échantillon ((X1, Y1) , ..., (Xn, Yn)) de (X,Y ) et on définit Zi,1 ≤ i ≤ n, à partir de Xi et Yi comme on a défini Z à partir de X et Y .

1. Montrer que (Z1, ..., Zn) est un n-échantillon de Z.2. Etudier les propriétés de l’estimateur :

T =1

n(Z1 + ...+ Zn)

3. Proposer alors un estimateur sans biais S de α.4. Etudier la variance de S en fonction de P .5. Indiquer un intervalle de confiance pour α lorsque n est grand, en supposant

qu’on dispose d’une observation p de1

n(Z1 + ...+ Zn).

6. Voyez-vous une application de ce qui précède dans le domaine des sondages ?

58

Chapitre 3

Tests d’H ypothèses Les Fréquences

A. El Mossadeq Tests : Les Fréquences

1. FLUCTUATIONSD’ECHANTILLONNAGE D’UNE

FRÉQUENCE

On considère une population où le caractère étudié ne prend que les valeurs 0 et 1,c’est à dire X est une variable aléatoire de Bernouilli.On désigne par p la proportion des individus de la population de caractère 1 :

p = P [X = 1]

c’est à dire le paramètre de la loi de Bernouilli.On extrait de cette population un échantillon de taille n sur lequel on observe unefréquence f du caractère 1 qui diffère plus ou moins de p.Le hasard de l’échantillonnage peut produire une quelconque composition, et lafréquence f est susceptible de prendre des valeurs variant de 0 à 1, mais un grandécart entre f et p reste peu probable.D’après le theoreme centrale limite, et pourvu que np et n (1− p) soient supérieursou égaux à 5 (n est considéré dans ces conditions assez grand), la quantité :

t =f − prp (1− p)

n

peut être considérée comme une réalisation de la variable aléatoire normale centréeréduite :

N =F − prp (1− p)

n

où F est la fréquence empirique du n-échantillon :

F =1

n

nXi=1

Xi

Ainsi, pour tout α ∈ [0, 1], il existe t1−α/2 ∈ R tel que :

P£|N | < t1−α/2

¤= 1− α

c’est à dire : Z t1−α/2

−t1−α/2

1√2πexp−t

2

2dt = 1− α

61

Tests : Les Fréquences A. El Mossadeq

ou encore : Z t1−α/2

−∞

1√2πexp−t

2

2dt = 1− α

2

On dit que :

F ∈"p− t1−α/2

rp (1− p)

n, p+ t1−α/2

rp (1− p)

n

#à 1− α ou au seuil α.Cet intervalle est appelé l’intervalle de pari à 1− α.

Exemple 1Une urne contient quarante boules noires et soixante boules blanches.Dans quelles limites peut varier le nombre de boules blanches si l’on tire de l’urnetrente boules avec remise ?

Construisons d’obord l’intervalle de pari, pour un échantillon de taille n = 30,correspondant à la probabilité d’obtenir une boule blanche p = 0.6.Au seuil α, cet intervalle est défini par :"

p− t1−α/2

rp (1− p)

n, p+ t1−α/2

rp (1− p)

n

#Pour α = 5%, on a :

t.975 = 1.96

on obtient alors l’intervalle :

[.42, .78]

Il en résulte que sur les trente boules tirées, le nombre de boules blanches seraitcompris, à 95%, entre 13 et 23.

2. LES SONDAGES

Le plus souvent, la proportion p est inconnue du fait que l’examen de toute lapopulation est impossible.Puisque F est un estimateur sans biais de p, on peut extraire un échantillon de taillen sur lequel on observe une fréquence f qui constitue une estimation ponctuelle dep, puis on assigne à p un intervalle de variation appelé intervalle de confianceavec une probabilité 1− α, 0 ≤ α ≤ 1.

62

A. El Mossadeq Tests : Les Fréquences

En effet, en estimantp (1− p)

npar

f (1− f)

n, et pourvu que np et n (1− p) soient

supérieurs ou égaux à 5, la quantité :

t =f − prf (1− f)

n

peut être considérée comme une réalisation de la variable aléatoire normale centréeréduite :

N =F − prf (1− f)

n

Ainsi, pour tout α ∈ [0, 1], il existe t1−α/2 ∈ R tel que :

P£|N | < t1−α/2

¤= 1− α

L’intervalle : "f − t1−α/2

rf (1− f)

n, f + t1−α/2

rf (1− f)

n

#est appelé l’intervalle de confiance de p à 1− α ou au seuil α.

Exemple 2A la veille d’une consultation électorale, on a intérrogé cent électeurs constituant unéchantillon au hasard. Soixante ont déclaré avoir l’intention de voter pour le candi-dat C.En quelles limites, au moment du sondage, la proportion du corps électoral favor-able à C se situe-t-elle ?

Construisons l’intervalle de confiance correspondant à la fréquence f = 0.6 du corpsélectoral favorable à C observée sur un échantillon de taille n = 100.Au seuil α, cet intervalle est défini par :"

f − t1−α/2

rf (1− f)

n, f + t1−α/2

rf (1− f)

n

#Pour α = 5%, on a :

t.975 = 1.96

on obtient alors l’intervalle :

[.504, .696]

A 95%, le candidat C serait élu.

63

Tests : Les Fréquences A. El Mossadeq

3. TEST DE COMPARAISON D’UNEFRÉQUENCE À UNE NORME

On dispose d’une population où le caractère étudié présente une proportion p.Sur un échantillon de taille n, on observe une fréquence f.La différence entre p et f est-elle significative ou est-elle dûe seulement au hasardde l’échantillonnage ?Soit donc à tester l’hypothèse nulle :

H0 : ”f = p”

contre l’hypothèse alternative :

H0 : ”f 6= p”

au seuil α.Sous l’hypothèse nulle H0 et pourvu que np et n (1− p) soient supérieurs ou égauxà 5, la quantité :

t =f − prp (1− p)

n

peut être considérée comme une réalisation de la variable aléatoire normale centréeréduite :

N =F − prp (1− p)

n

Ainsi, pour tout α ∈ [0, 1], il existe t1−α/2 ∈ R tel que :

P£|N | < t1−α/2

¤= 1− α

On rejette l’hypothèse nulle H0, au seuil α, dès que :

|t| > t1−α/2

Exemple 3Une machine à former des pilules fonctionne de façon satisfaisante si la proportionde pilules non réussies est de 1 pour 1000.Sur un échantillon de 10000 pilules, on a trouvé 15 pilules défectueuses.Que faut-il conclure ?

64

A. El Mossadeq Tests : Les Fréquences

Ici on a : ⎧⎨⎩ n = 104

f = 15× 10−4p = 10−3

Testons, au seuil α, l’hypothèse nulle :

H0 : ”la machine est bien réglée”

Sous cette hypothèse, la quantité :

t =f − prp (1− p)

n

peut être considérée comme une réalisation d’une variable aléatoire normale centréeréduite.Pour α = 5%, on a :

t.975 = 1.96

et comme :

t =f − prp (1− p)

n

= 1.58

on accepte donc l’hypothèse nulle H0 au seuil α = 5%, c’est à dire, qu’au seuilα = 5%, la machine fonctionne de façon satisfaisante.

4. TEST DE COMPARAISON DEDEUX FRÉQUENCES

On dispose de deux échantillons indépendants de tailles respectives n1 et n2 surlesquels le caractère étudié présente les fréquences f1 et f2 respectivement.On se demande si ces deux échantillons proviennent d’une même population.Soit donc à tester l’hypothèse nulle :

H0 : ”p1 = p2”

contre l’hypothèse alternative :

H0 : ”p1 6= p2”

au seuil α.

65

Tests : Les Fréquences A. El Mossadeq

Si les deux échantillons proviennent d’une même population définie par la proportionp = p1 = p2 (souvent inconnue) du caractère étudié, f1 et f2 peuvent être considéréescomme des réalisations des variables aléatoires normales centrées réduites :

N1 =F1 − prf1 (1− f1)

n1

N2 =F2 − prf2 (1− f2)

n2

respectivement, pourvu que n1p1, n1 (1− p1), n2p2 et n2 (1− p2) soient tous supérieursou égaux à 5.En conséquence , la quantité :

t =f1 − f2r

f1 (1− f1)

n1+

f2 (1− f2)

n2

peut être considérée comme une réalisation d’une variable aléatoire normale centréeréduite.On rejette l’hypothèse nulle H0, au seuil α, dès que :

|t| > t1−α/2

Exemple 4Avant de procéder au lancement d’un produit, une entreprise a fait procéder à uneenquête portant sur deux régions géographiques A et B.Sur 1800 réponses provenant de la région A, 630 se déclarent intéressées par le pro-duit.En provenance de B, 150 réponses sur 600 se déclarent favorables.Tester, au seuil de 5%, l’hypothèse de l’identité des opinions des régions A et Bquant au produit considéré.

Ici on : ⎧⎪⎪⎨⎪⎪⎩nA = 1800 , fA =

7

20

nB = 600 , fB =1

4

Testons, au seuil α, l’hypothèse nulle :

H0 : ”les opinions des régions A et B sont identiques”

66

A. El Mossadeq Tests : Les Fréquences

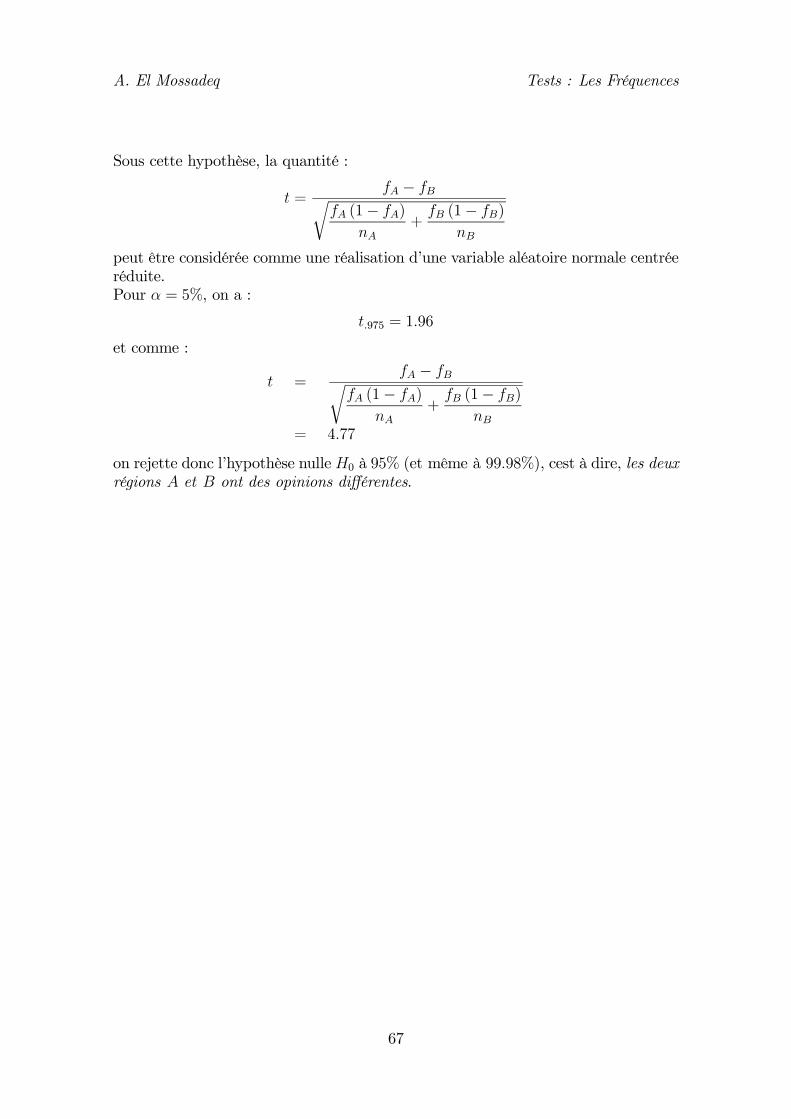

Sous cette hypothèse, la quantité :

t =fA − fBr

fA (1− fA)

nA+

fB (1− fB)

nB

peut être considérée comme une réalisation d’une variable aléatoire normale centréeréduite.Pour α = 5%, on a :

t.975 = 1.96

et comme :

t =fA − fBr

fA (1− fA)

nA+

fB (1− fB)

nB= 4.77

on rejette donc l’hypothèse nulle H0 à 95% (et même à 99.98%), cest à dire, les deuxrégions A et B ont des opinions différentes.

67

Tests : Les Fréquences A. El Mossadeq

5. EXERCICES

Exercice 1A la veille d’une consultation électorale, on a intérrogé cent électeurs constituantun échantillon au hasard. Soixante ont déclaré avoir l’intention de voter pour lecandidat C.En quelles limites, au moment du sondage, la proportion du corps électoral favorableà C se situe-t-elle ?

Exercice 2On sait que le taux de mortalité d’une certaine maladie est de 30%.Sur 200 malades testés, combien peut-on envisager de décès ?

Exercice 3Dans une pré-enquête, on selectionne, par tirage au sort cent dossiers.Quinze d’entre eux sont incomplets.Combien de dossiers incomplets trouvera-t-on sur dix milles dossiers ?

Exercice 4Dans une maternité, on fait le point de la proportion de filles toutes les cent nais-sances.Comment peut varier cette proportion d’une fois à l’autre si l’on admet qu’il naiten moyenne 51% de filles ?

Exercice 5Une machine à former des pilules fonctionne de façon satisfaisante si la proportionde pilules non réussies est de 1 pour 1000.Sur un échantillon de 10000 pilules, on a trouvé 15 pilules défectueuses.Que faut-il conclure ?

Exercice 6Sur un échantillon de 600 sujets atteints du cancer des poumons, on a trouvé 550fumeurs.Que peut-on dire du pourcentage de fumeurs parmi les cancéreux ?

68

A. El Mossadeq Tests : Les Fréquences

Exercice 7Avant de procéder au lancement d’un produit, une entreprise a fait procéder à uneenquête portant sur deux régions géographiques A et B.Sur 1800 réponses provenant de la région A, 630 se déclarent intéressées par leproduit.En provenance de B, 150 réponses sur 600 se déclarent favorables.Tester, au seuil de 5%, l’hypothèse de l’identité des opinions des régions A et Bquant au produit considéré.

Exercice 8Dans un groupe de 200 malades atteints du cancer du col de l’utérus, un traitementpar application locale du radium a donné 50 guérisons.Un autre groupe de 150 sujets atteints de la même maladie a été traité par chirurgie,on a trouvé 50 guérisons.Que peut-on conclure ?

Exercice 9Aux guichets d’une gare parisienne, sur les 350 billets vendus vendredi après-midi,95 étaient des billets de 1ere classe. Sur les 250 billets vendus la matinée du lundisuivant, 55 étaient de 1ere classe.Peut-on considérer qu’il y a une différence entre les proportions de vente de parcoursen 1ere classe pour les fins et débuts de semaines ?

Exercice 10On a lancé cent fois une pièce de monnaie et l’on a obtenu soixante fois ”pile” etquarante fois ”face”.Tester au seuil de 5%, puis 1%, l’hypothèse de la loyauté de la pièce.

Exercice 11Un échantillon de taille n a donné lieu au calcul d’une fréquence observée f corre-spondant à l’intervalle de confiance [.22− .34] au seuil α = 5%.

1. Calculer n.2. Par rapport à la proportion p = 0.3, l’écart est-il significatif au seuil α = 5% ?3. Déterminer l’intervalle de confiance de |f − p| au seuil α = 5%.

69

Tests : Les Fréquences A. El Mossadeq

Exercice 12L’étude du taux de défectuosités afférentes aux caractéristiques de traitements ther-miques d’une même pièce, traitée par deux fours différents, a donné lieu aux résultatssuivants :* Pour le premier four, 20 pièces défectueuses sur un échantillon de 200 piècestraitées.* Pour le second four, 120 pièces défectueuses sur un échantillon de 800 piècestraitées.Que peut-on conclure ?