Embed Size (px)

Citation preview

Successions

Comment protéger son conjoint,

faire les bons choix

et savoir anticiper

17/11/2016

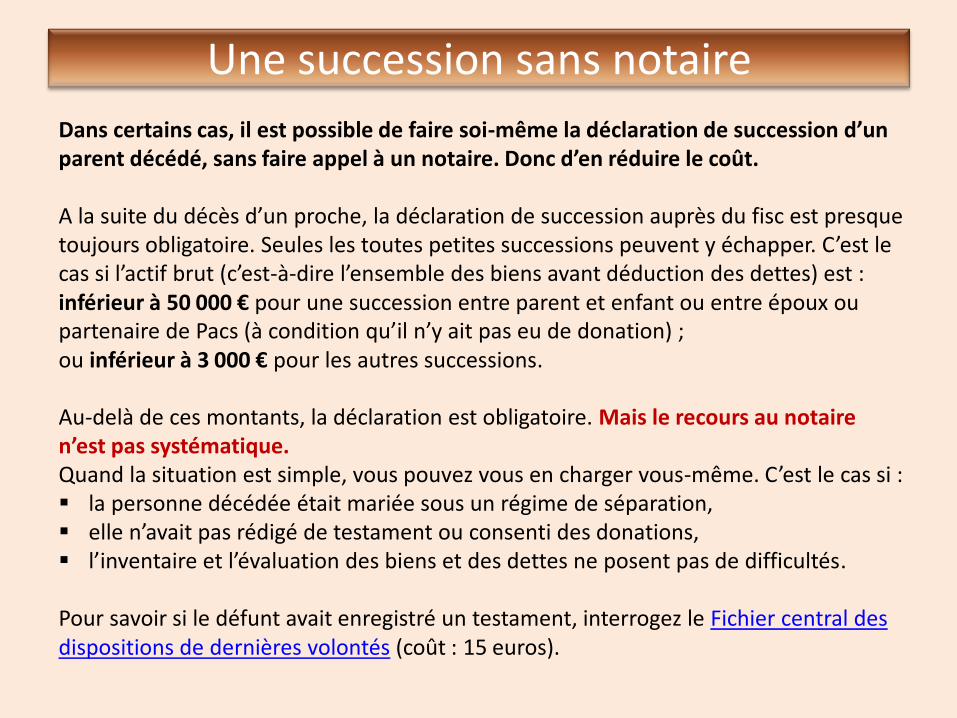

Une succession sans notaire

Dans certains cas, il est possible de faire soi-même la déclaration de succession d’un parent décédé, sans faire appel à un notaire. Donc d’en réduire le coût. A la suite du décès d’un proche, la déclaration de succession auprès du fisc est presque toujours obligatoire. Seules les toutes petites successions peuvent y échapper. C’est le cas si l’actif brut (c’est-à-dire l’ensemble des biens avant déduction des dettes) est : inférieur à 50 000 € pour une succession entre parent et enfant ou entre époux ou partenaire de Pacs (à condition qu’il n’y ait pas eu de donation) ; ou inférieur à 3 000 € pour les autres successions. Au-delà de ces montants, la déclaration est obligatoire. Mais le recours au notaire n’est pas systématique. Quand la situation est simple, vous pouvez vous en charger vous-même. C’est le cas si : la personne décédée était mariée sous un régime de séparation, elle n’avait pas rédigé de testament ou consenti des donations, l’inventaire et l’évaluation des biens et des dettes ne posent pas de difficultés. Pour savoir si le défunt avait enregistré un testament, interrogez le Fichier central des dispositions de dernières volontés (coût : 15 euros).

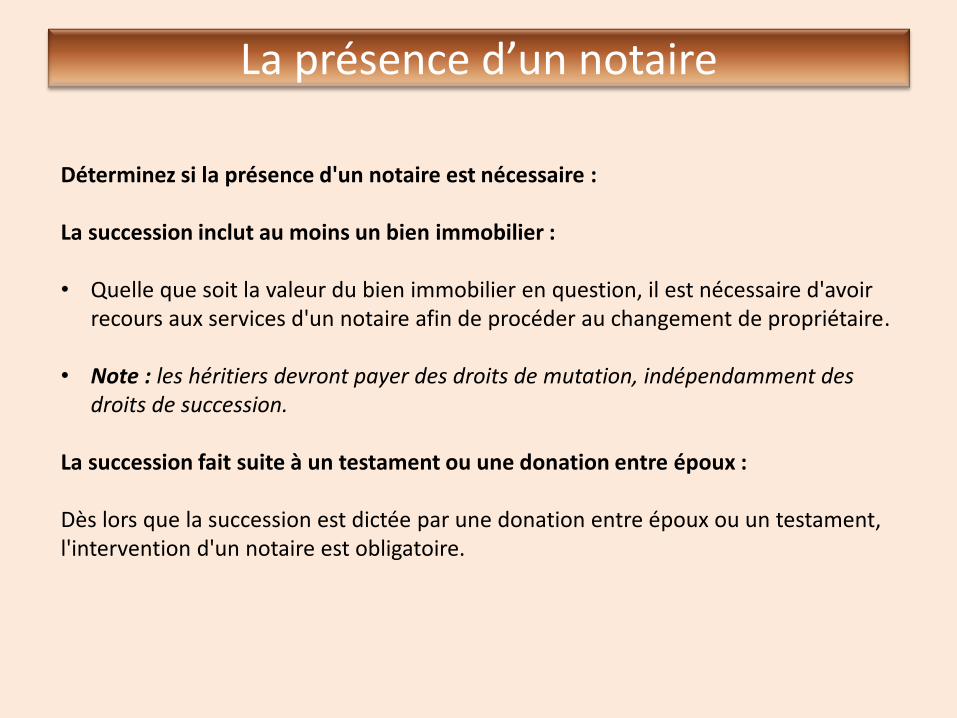

La présence d’un notaire

Déterminez si la présence d'un notaire est nécessaire : La succession inclut au moins un bien immobilier : • Quelle que soit la valeur du bien immobilier en question, il est nécessaire d'avoir

recours aux services d'un notaire afin de procéder au changement de propriétaire.

• Note : les héritiers devront payer des droits de mutation, indépendamment des droits de succession.

La succession fait suite à un testament ou une donation entre époux : Dès lors que la succession est dictée par une donation entre époux ou un testament, l'intervention d'un notaire est obligatoire.

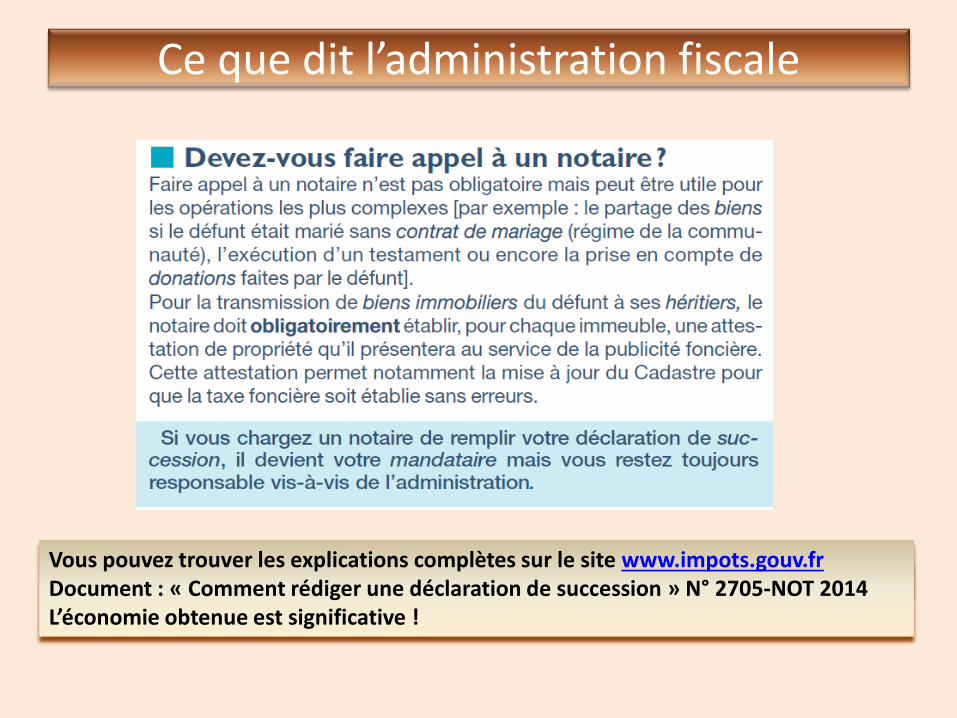

Ce que dit l’administration fiscale

Vous pouvez trouver les explications complètes sur le site www.impots.gouv.fr Document : « Comment rédiger une déclaration de succession » N° 2705-NOT 2014 L’économie obtenue est significative !

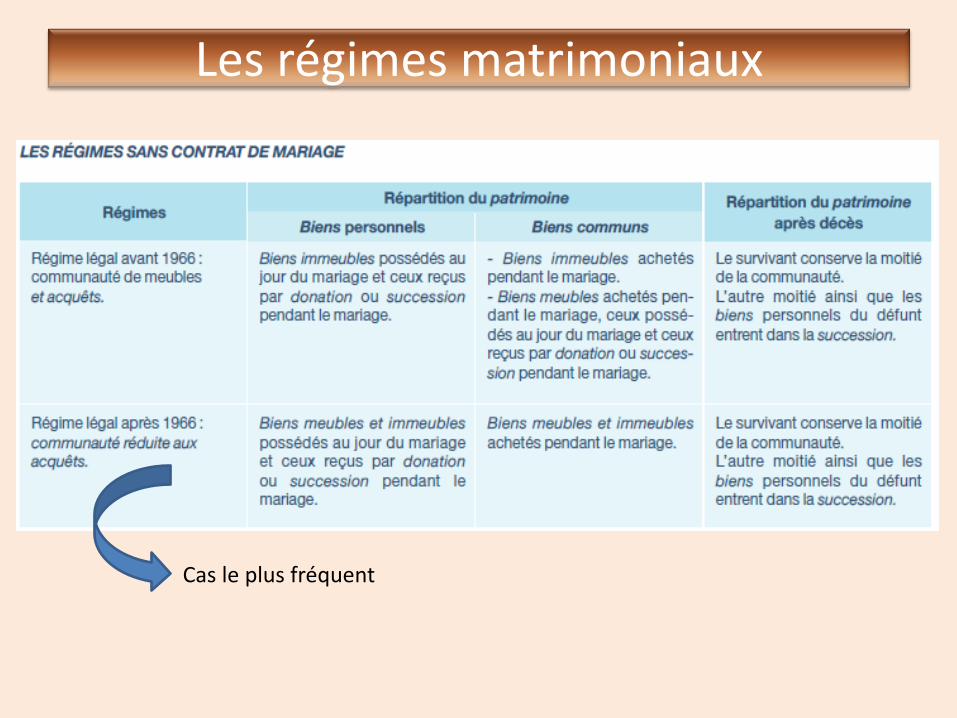

Les régimes matrimoniaux

Cas le plus fréquent

Les régimes matrimoniaux

Cas le plus fréquent

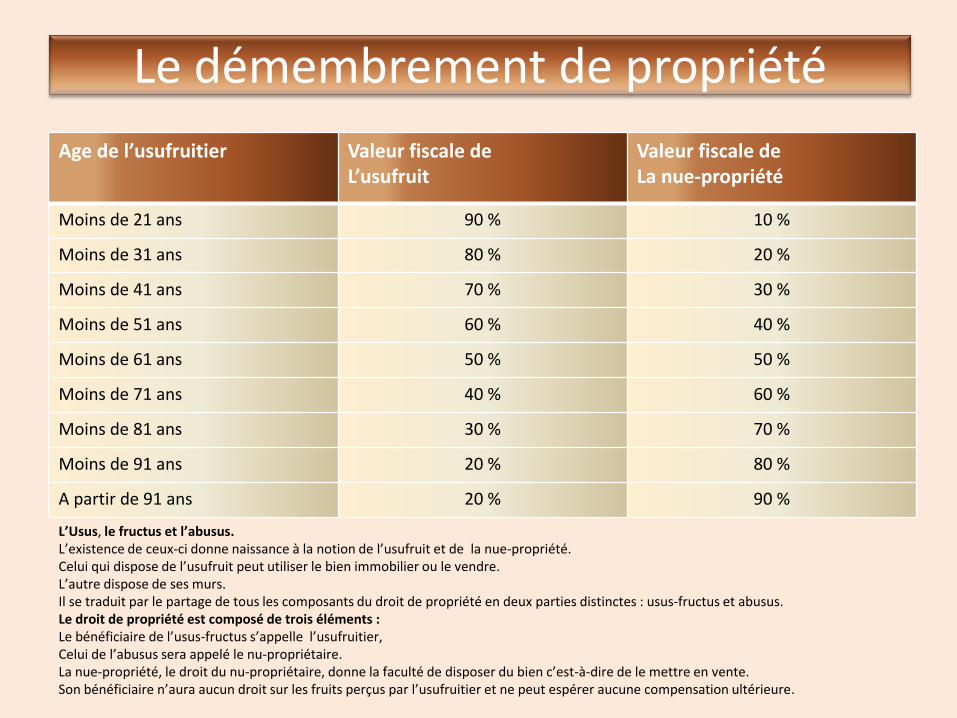

Le démembrement de propriété

Age de l’usufruitier Valeur fiscale de

L’usufruit Valeur fiscale de La nue-propriété

Moins de 21 ans 90 % 10 %

Moins de 31 ans 80 % 20 %

Moins de 41 ans 70 % 30 %

Moins de 51 ans 60 % 40 %

Moins de 61 ans 50 % 50 %

Moins de 71 ans 40 % 60 %

Moins de 81 ans 30 % 70 %

Moins de 91 ans 20 % 80 %

A partir de 91 ans 20 % 90 %

L’Usus, le fructus et l’abusus. L’existence de ceux-ci donne naissance à la notion de l’usufruit et de la nue-propriété. Celui qui dispose de l’usufruit peut utiliser le bien immobilier ou le vendre. L’autre dispose de ses murs. Il se traduit par le partage de tous les composants du droit de propriété en deux parties distinctes : usus-fructus et abusus. Le droit de propriété est composé de trois éléments : Le bénéficiaire de l’usus-fructus s’appelle l’usufruitier, Celui de l’abusus sera appelé le nu-propriétaire. La nue-propriété, le droit du nu-propriétaire, donne la faculté de disposer du bien c’est-à-dire de le mettre en vente. Son bénéficiaire n’aura aucun droit sur les fruits perçus par l’usufruitier et ne peut espérer aucune compensation ultérieure.

Abattements

• Enfants et ascendants (en ligne directe) : 100 000 € (depuis le 17/12/2012)

• Handicapés : + 159 325 €

• Frères et sœurs : 15 932 €

• Neveux et nièces : 7 967 €

• Autres héritiers : 1 594 €

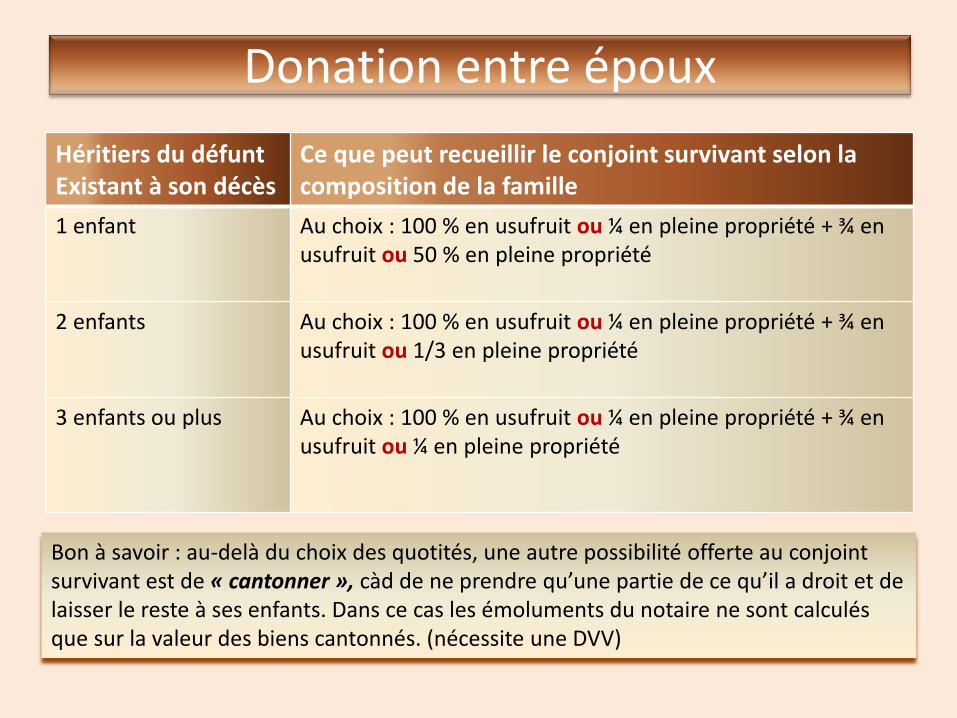

Donation au dernier vivant (ou donation entre époux) :

En l’absence de donation au dernier vivant, le conjoint survivant a le choix entre la

totalité de la succession en usufruit ou le quart en pleine propriété.

Donation entre époux

Héritiers du défunt Existant à son décès

Ce que peut recueillir le conjoint survivant selon la composition de la famille

1 enfant Au choix : 100 % en usufruit ou ¼ en pleine propriété + ¾ en usufruit ou 50 % en pleine propriété

2 enfants Au choix : 100 % en usufruit ou ¼ en pleine propriété + ¾ en usufruit ou 1/3 en pleine propriété

3 enfants ou plus Au choix : 100 % en usufruit ou ¼ en pleine propriété + ¾ en usufruit ou ¼ en pleine propriété

Bon à savoir : au-delà du choix des quotités, une autre possibilité offerte au conjoint survivant est de « cantonner », càd de ne prendre qu’une partie de ce qu’il a droit et de laisser le reste à ses enfants. Dans ce cas les émoluments du notaire ne sont calculés que sur la valeur des biens cantonnés. (nécessite une DVV)

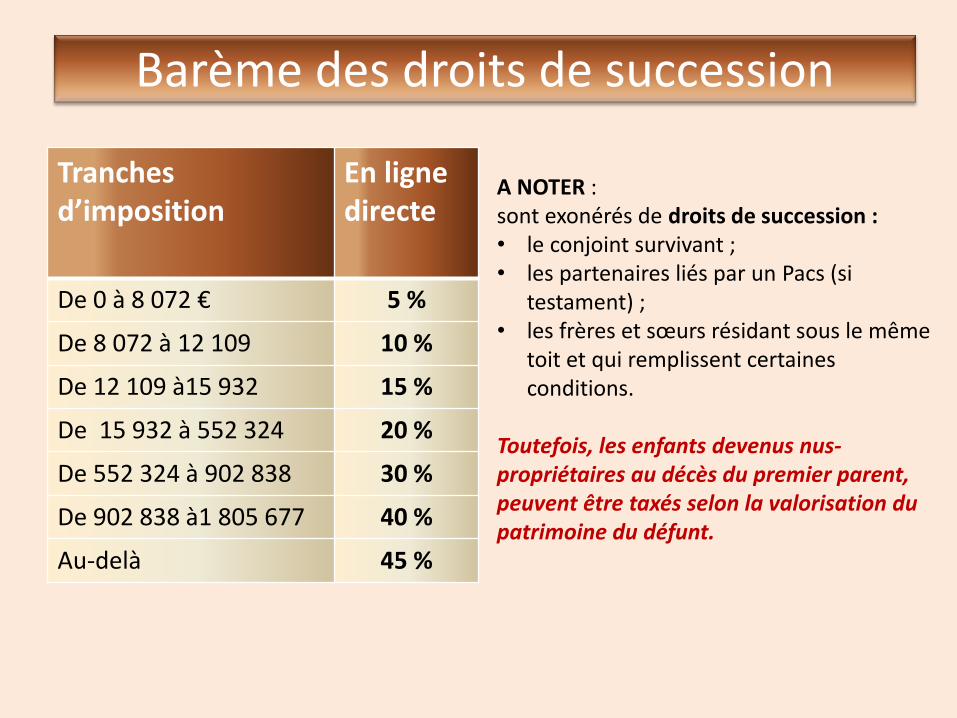

Barème des droits de succession

Tranches d’imposition

En ligne directe

De 0 à 8 072 € 5 %

De 8 072 à 12 109 10 %

De 12 109 à15 932 15 %

De 15 932 à 552 324 20 %

De 552 324 à 902 838 30 %

De 902 838 à1 805 677 40 %

Au-delà 45 %

A NOTER : sont exonérés de droits de succession : • le conjoint survivant ; • les partenaires liés par un Pacs (si

testament) ; • les frères et sœurs résidant sous le même

toit et qui remplissent certaines conditions.

Toutefois, les enfants devenus nus-propriétaires au décès du premier parent, peuvent être taxés selon la valorisation du patrimoine du défunt.

Exemple de succession

Couple marié sans contrat, une donation entre époux a été consentie.

Monsieur : 78 ans

Madame : 75 ans

De leur union sont nés 3 enfants

Patrimoine commun (absence de biens propres) :

Maison : 250 000 € (après abattement de 20 % s’il s’agit de la résidence principale)

Epargne bancaire : 150 000 €

Succession de Monsieur

Actif successoral : (250 000 + 150 000) /2 = 200 000 €

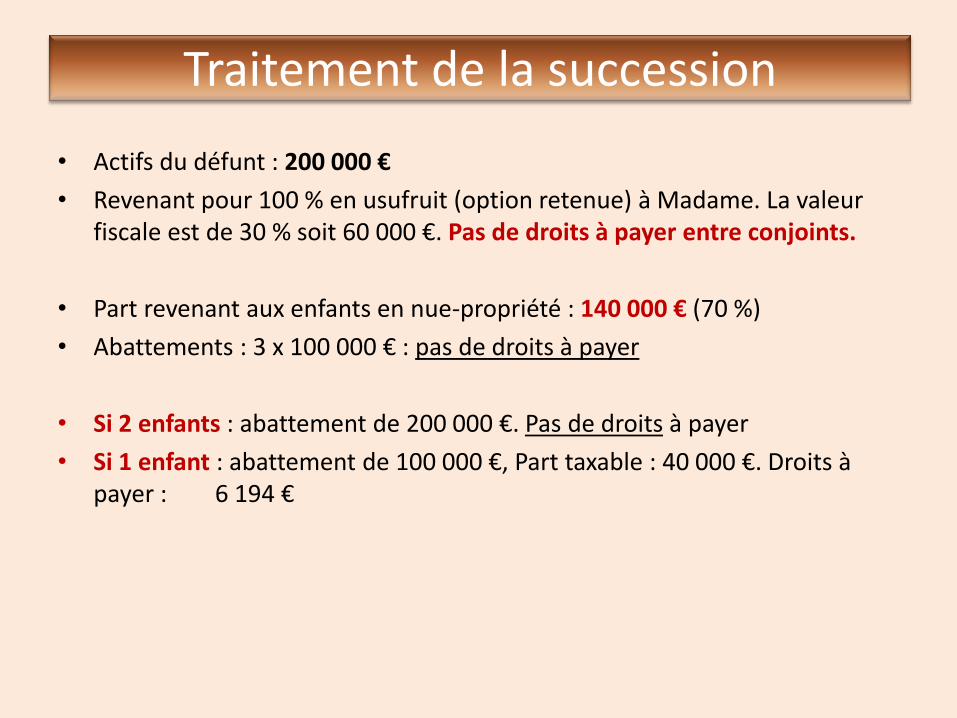

Traitement de la succession

• Actifs du défunt : 200 000 €

• Revenant pour 100 % en usufruit (option retenue) à Madame. La valeur fiscale est de 30 % soit 60 000 €. Pas de droits à payer entre conjoints.

• Part revenant aux enfants en nue-propriété : 140 000 € (70 %)

• Abattements : 3 x 100 000 € : pas de droits à payer

• Si 2 enfants : abattement de 200 000 €. Pas de droits à payer

• Si 1 enfant : abattement de 100 000 €, Part taxable : 40 000 €. Droits à payer : 6 194 €

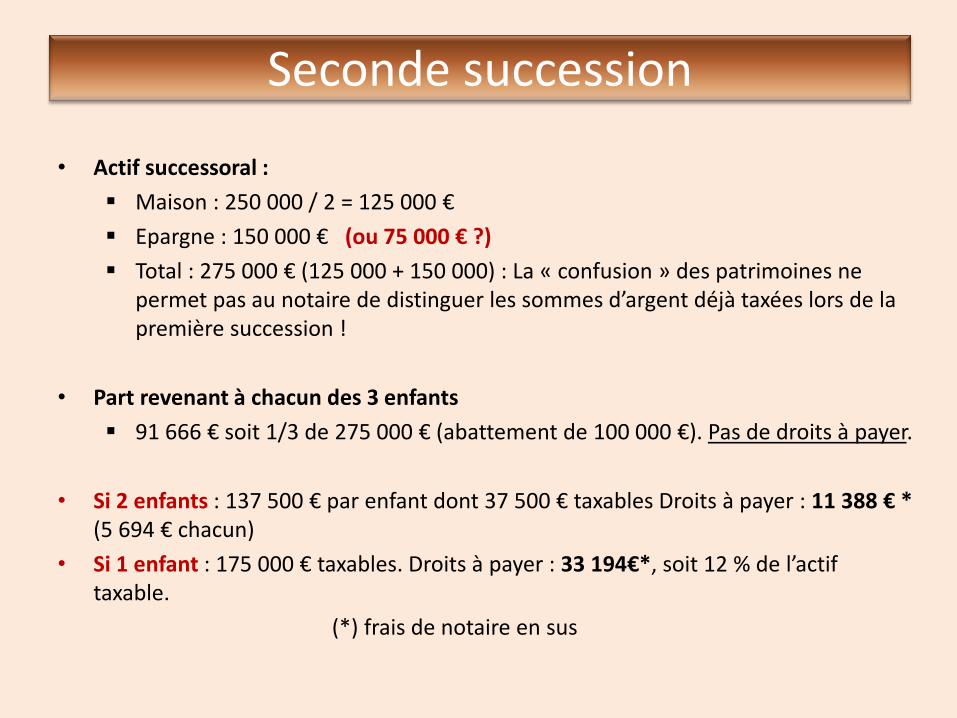

Seconde succession

• Actif successoral :

Maison : 250 000 / 2 = 125 000 €

Epargne : 150 000 € (ou 75 000 € ?)

Total : 275 000 € (125 000 + 150 000) : La « confusion » des patrimoines ne permet pas au notaire de distinguer les sommes d’argent déjà taxées lors de la première succession !

• Part revenant à chacun des 3 enfants

91 666 € soit 1/3 de 275 000 € (abattement de 100 000 €). Pas de droits à payer.

• Si 2 enfants : 137 500 € par enfant dont 37 500 € taxables Droits à payer : 11 388 € * (5 694 € chacun)

• Si 1 enfant : 175 000 € taxables. Droits à payer : 33 194€*, soit 12 % de l’actif taxable.

(*) frais de notaire en sus

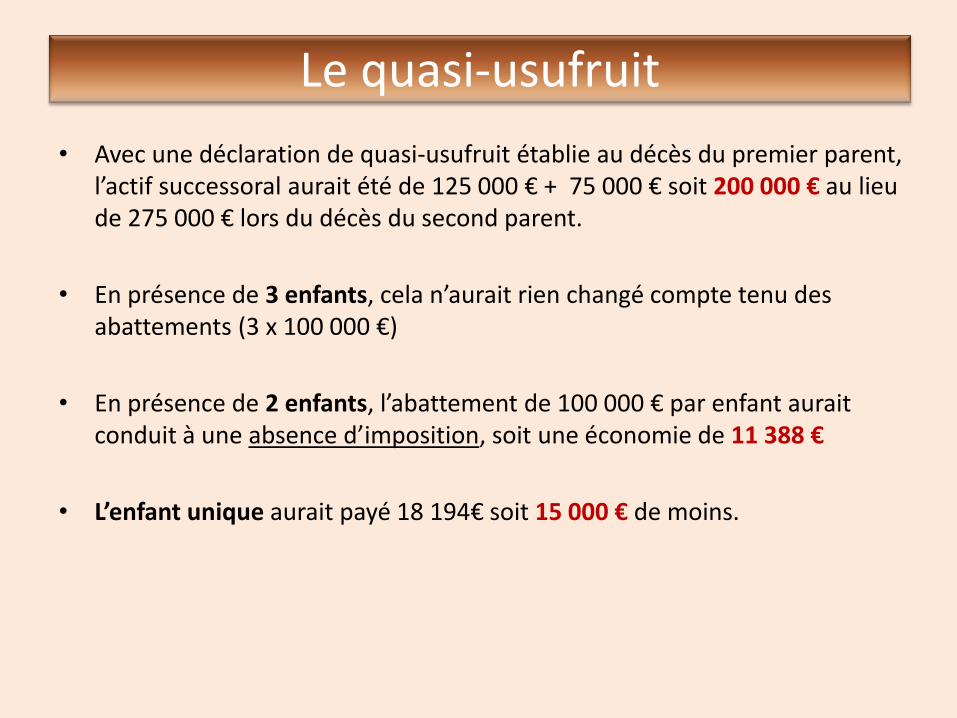

Le quasi-usufruit

• Avec une déclaration de quasi-usufruit établie au décès du premier parent, l’actif successoral aurait été de 125 000 € + 75 000 € soit 200 000 € au lieu de 275 000 € lors du décès du second parent.

• En présence de 3 enfants, cela n’aurait rien changé compte tenu des abattements (3 x 100 000 €)

• En présence de 2 enfants, l’abattement de 100 000 € par enfant aurait conduit à une absence d’imposition, soit une économie de 11 388 €

• L’enfant unique aurait payé 18 194€ soit 15 000 € de moins.

Le quasi-usufruit

Il s’agit d’un droit ancien et oublié qui s’applique aux choses dont on peut faire usage sans les consommer (art 587 du Code Civil).

Alors que l’usufruit est simplement le droit de jouir des choses dont un autre a la propriété, le quasi-usufruit, lui, permet de s’en servir comme si l’on était propriétaire. Il accroit donc considérablement les droits de l’usufruitier.

• Jusqu’à quel point ?

Au lieu de demander l’accord du propriétaire pour gérer ou vendre le bien, le quasi-usufruit donne le droit de faire ce que l’on veut : réemployer, vendre, consommer.

• Qui est concerné ?

Tout usufruitier, et en particulier, le conjoint survivant. Si les époux se sont fait donation, l’usufruit peut porter sur la totalité des biens composant la succession du défunt. Le survivant aura soit un droit de jouissance et d’usage des choses (usufruit) soit, selon la nature des biens, le droit de disposer des choses (quasi-usufruit).

Le quasi-usufruit Comment obtenir le quasi-usufruit ?

Ce droit ne nécessite aucune convention préalable, ni l’accord des héritiers. Il suffit, au

décès du conjoint, de justifier de sa qualité d’usufruitier auprès de la banque, par exemple,

où sont les comptes du défunt. Le quasi-usufruit résulte de la loi.

(Note du rédacteur : A défaut, il faudrait gérer les capitaux sur des comptes séparés, au nom

de l’usufruitier et au nom de chaque nu-propriétaire ou d’un compte ouvert au nom de

l’ensemble des nus-propriétaires. Ce qui est plutôt contraignant)

Sur quel type de bien peut-on demander le quasi-usufruit ?

L’argent, les grains, les liqueurs, répond le droit civil. Transposé à notre époque, le quasi-

usufruit peut porter sur tous les placements qui sont clos par le décès du titulaire et

exigibles en monnaie : compte en banque, livrets, PEL, CEL, PEP et même les espèces du

PEA.

Mais pas sur les actions des SICAV ou de l’immobilier car ce sont des biens dont on peut

faire usage sans les consommer (intérêts et revenus). Même si après le décès des biens

étaient convertis en un capital en espèces, l’usufruit ne pourrait être converti en quasi-

usufruit.

Le quasi-usufruit

Quels sont les inconvénients pour les héritiers ?

Le conjoint survivant peut totalement dilapider cet argent. Le code civil met donc une limite à ce droit. Ainsi, il prévoit que celui qui opte pour le quasi-usufruit a la charge de rendre les choses de même quantité et de qualité, soit leur valeur estimée à la date de restitution (art 587).

Par conséquent, si au pire, le survivant a consommé le bien, il a, en échange, une dette à l’égard des héritiers. Ceux-ci pourront réclamer leur dû au moment du décès de l’usufruitier. C’est une protection vis-à-vis des enfants, en particulier d’un premier lit, quand il y a remariage.

Cette dette représente aussi l’intérêt de pouvoir être déduite de la succession de l’usufruitier, ce qui diminue les droits à payer.

Les enfants ne peuvent-ils pas s’opposer au quasi-usufruit ?

Non, ils peuvent juste exiger que les biens concernés fassent l’objet d’un inventaire et soient réemployés.

Le quasi-usufruit

Comment utiliser au mieux ce droit ?

Si l’on veut avantager son conjoint, il faut placer son épargne sur ces produits bancaires qui lui permettront de disposer du quasi-usufruit. Inversement, si l’on veut restreindre cette faculté, il faut préférer un portefeuille d’actions et d’obligations.

On peut conseiller au conjoint survivant de profiter de ce droit en faisant établir devant notaire, un acte de reconnaissance de quasi-usufruit, avec inventaire et estimation des biens concernés. A son décès, cet acte sera opposable à d’autres héritiers, à des créanciers éventuels, et au fisc.

Sources : Jean Aulagnier, doyen honoraire de la faculté des sciences économiques de Clermont Ferrand, membre de Fidroit, bureau d’étude en conseil patrimonial.

Il est possible également d’opter pour un quasi-usufruit dans le cadre d’un contrat d’assurance-vie en rédigeant une clause démembrée.

Quelques questions

Que se passet-il si Mme vend sa maison pour entrer dans une structure ? Elle a alors 82 ans.

Les enfants ont la NP de la maison. Logiquement, il y a partage du produit de la vente. Il restera à Madame la moitié du produit de la vente plus la valeur de son usufruit (20 %). Elle perçoit donc 125 000 € + 25 000 € soit 150 000 €. Le reste est partagé entre les enfants.

Lors de sa succession, s’il reste 100 000 € du produit de la vente plus son épargne (150 000 €), l’actif successoral sera de 250 000 €.

Les droits de succession seront inexistants en présence de 3 enfants, de 6 388 € en présence de 2 enfants et de 28 194 € si un seul enfant.

Les enfants peuvent laisser leur part à leur mère, mais cela alourdira les droits à payer lors de son décès.

Et si le patrimoine s’était limité à la seule maison (absence d’épargne) ?

Il lui serait resté 150 000 €. Ce peut être suffisant…ou pas !

En optant pour une communauté universelle avec une clause d’attribution intégrale , elle aurait pu décider de la vente de la maison sans l’accord des enfants et aurait perçu 250 000 € au lieu de 150 000 €.

Quelques questions

Et si l’épargne avait été entièrement investie en assurance-vie au nom de Monsieur ?

L’épargne résiduelle aurait été soumise aux droits de succession au décès de Madame.

Pour éviter cette situation il aurait suffi d’opter pour une clause démembrée (Mme aurait bénéficié d’un quasi-usufruit sur 150 000 € et les enfants n’auraient eu aucun droit à payer sur cette somme au décès de leur mère car elle est soustraite de l’actif total.

Peut-on mixer 2 régimes matrimoniaux ?

Il est possible d’exclure certains biens de la communauté universelle.

Ou d’effectuer une clause de préciput sur un ou plusieurs biens. Dans ce cas, le ou les biens concernés ne feront pas partie de la première succession. Ceci peut alourdir les droits lors de la seconde succession mais laisse plus de latitude au survivant notamment en cas de vente de la résidence principale (pas besoin de l’accord des enfants et pas de distribution d’une partie du prix de vente).

La clause de préciput

La clause de préciput ou de partage inégal dans le contrat de mariage est un élément de protection du conjoint survivant, souvent oublié !

Par exemple, les époux peuvent décider que la résidence principale ne fera pas partie de la première succession. Elle appartiendra donc intégralement au survivant qui pourra s’il l’estime nécessaire, vendre le bien pour réinvestir dans une autre bien plus adapté ou encore de disposer de liquidités pour payer la maison de retraite. Elle évite donc tout partage au moment de la vente.

La clause peut porter sur n’importe quel bien : immeuble, meubles, somme d’argent qui sera prélevée sur les liquidités de la communauté au moment du décès, avant tout partage.

Elle nécessite une modification du contrat de mariage.

Une application…qui n’est plus nécessaire…pour l’instant. Une clause de préciput sur des valeurs de rachat des contrats d’assurance non dénoués, aurait permis au conjoint survivant d’être protégé et de disposer de l’intégralité du capital (alors que, sans la clause, la moitié fait partie de la succession depuis l’application de la réponse ministérielle Bacquet du 29.06.2010). Note du rédacteur : (Il s’agit bien des contrats ouverts au nom du conjoint survivant et antérieurement souscrits avec des fonds appartenant à la communauté, donc non dénoués au premier décès.) Précision : cette réponse ministérielle Bacquet a été supprimée le 12 janvier 2016 par Michel SAPIN.

Même exemple en communauté universelle

Avec attribution intégrale au profit du conjoint survivant.

• Pas d’ouverture de succession au premier décès.

• Patrimoine au second décès (s’il n’a pas évolué) : 400 000 €

• Droits à payer (abattement de 100 000 € par enfant) :

Si 3 enfants : 14 580 € (4 860 € chacun)

Si 2 enfants : 36 387 € ( 18 194 € chacun contre 11 388 €)

Si 1 enfant : 58 194 € (contre 33 194 € en communauté légale)

La motivation n’est donc pas fiscale et le conjoint survivant conserve la faculté de vendre des biens sans recourir à l’accord préalable des enfants, évitant ainsi tout risque de tensions.

D’autre part, le survivant aura peut-être « consommé » une partie de son capital, ce qui réduira les droits à payer à son décès.

En résumé :

Dans les situations simples, on peut faire soi-même la déclaration de succession auprès de l’administration fiscale (forte économie)

Il faut demander au notaire, au moment de la première succession, d’établir une convention de quasi-usufruit (ou acte de reconnaissance de quasi-usufruit) pour éviter une 2ème taxation de l’épargne au décès du second conjoint.

Il est aussi possible :

de changer de régime matrimonial et d’opter pour une communauté universelle avec clause d’attribution intégrale au conjoint survivant pour un faible coût.

ou d’adjoindre une clause de préciput à son contrat de mariage.

de démembrer la clause bénéficiaire d’un contrat d’assurance vie en désignant le conjoint comme bénéficiaire en usufruit et les enfants en nue-propriété.

Nb : Ne sont pas abordés dans ce document : l’adhésion conjointe ou la co-adhésion en assurance-vie, le

mandat à effet posthume, le mandat de protection future, sujets qui nécessiteraient des développements.

Partenaires de PACS • Contrairement aux époux, les partenaires de PACS ne peuvent hériter l’un de

l’autre. Même si le défunt ne laisse aucune famille derrière lui (ni ascendants, ni

descendants, ni frères ni sœurs), le survivant n’a pas le droit de récupérer un seul

centime de sa succession.

• Si rien n’est prévu à l’enregistrement du PACS, les partenaires d’un PACS signé

depuis 2007 sont automatiquement soumis au régime de la séparation de biens.

Du coup, chaque partenaire est seul propriétaire des biens (habitation, voiture,

mobilier, épargne…) qu’il a acquis en cours de pacte. A charge pour lui d’en

apporter la preuve.

• L’avantage de l’indivision (option qu’il suffit d’inclure dans la convention de PACS)

c’est que chacun des partenaires devient propriétaire pour moitié des biens acquis

séparément ou ensemble en cours d’union, et le restera en cas de décès ou de

séparation, même si l’un a payé moins que l’autre. Ce régime est donc idéal pour

favoriser un partenaire peu fortuné. Une restriction toutefois : recourir

systématiquement au partage des biens.

Partenaires de PACS • Lorsqu’on veut gratifier ses enfants de son vivant sans se dépouiller il y a une

solution bien pratique : leur consentir une donation avec réserve d’usufruit. S’il s’agit d’un logement, les enfants en reçoivent alors la nue-propriété (les murs) et on conserve l’usufruit (le droit d’usage). On peut occuper le bien ou le mettre en location.

• Pour protéger également son partenaire de PACS, il suffit d’inclure dans l’acte notarié une clause de réversion de l’usufruit. A son décès, ce droit usufruitier ne s’éteint pas mais est transmis au partenaire survivant, qui peut profiter à son tour de l’usage du bien. Le coup est imparable, les enfants nus-propriétaires n’auront pas d’autre choix que d’attendre le second décès pour récupérer (gratuitement) la pleine propriété du bien. Signalons que la clause de réversion de l’usufruit ne donne pas lieu à la perception de droits de donation supplémentaire, ni au paiement de droits de succession par le survivant (les partenaires pacsés en sont exonérés). Seul problème en vue : cette disposition sera ensuite impossible à annuler même en cas de rupture du PACS. A moins d’un accord amiable…

NDR : il est impératif de rédiger un testament par chacun des partenaires (avec ou sans l’assistance d’un notaire) pour bénéficier des mêmes droits d’hériter que les personnes mariées.

Contact : [email protected] 06 74 78 38 28

Partenaires de PACS

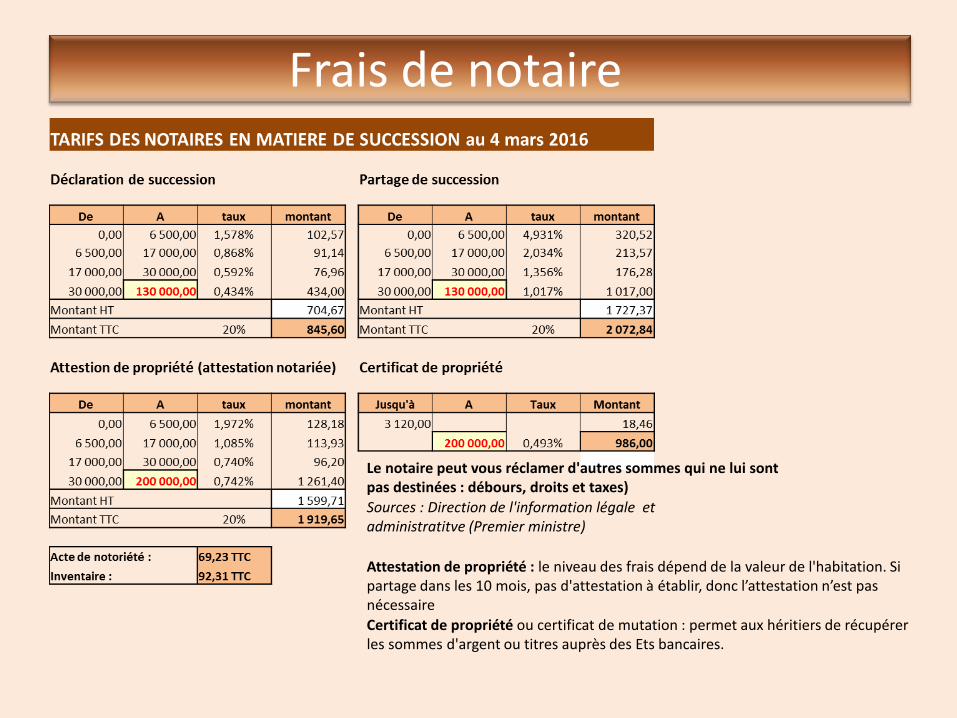

Frais de notaire

Le notaire peut vous réclamer d'autres sommes qui ne lui sont pas destinées : débours, droits et taxes)

Sources : Direction de l'information légale et administratitve (Premier ministre)

Attestation de propriété : le niveau des frais dépend de la valeur de l'habitation. Si partage dans les 10 mois, pas d'attestation à établir, donc l’attestation n’est pas nécessaire

Certificat de propriété ou certificat de mutation : permet aux héritiers de récupérer les sommes d'argent ou titres auprès des Ets bancaires.

Droits de succession

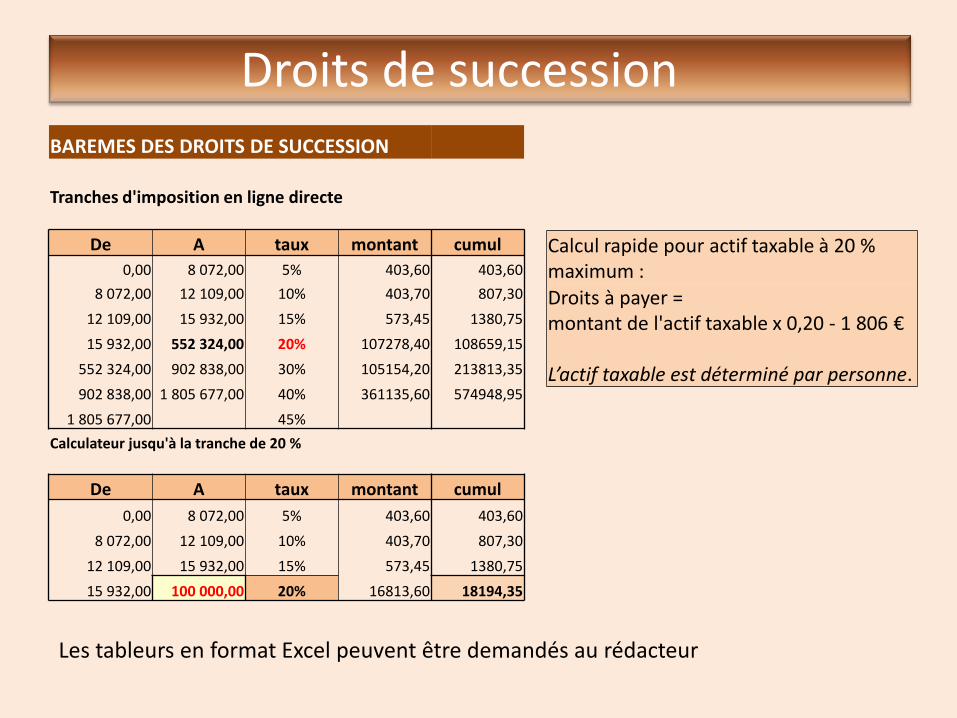

BAREMES DES DROITS DE SUCCESSION

Tranches d'imposition en ligne directe

De A taux montant cumul

0,00 8 072,00 5% 403,60 403,60

8 072,00 12 109,00 10% 403,70 807,30

12 109,00 15 932,00 15% 573,45 1380,75

15 932,00 552 324,00 20% 107278,40 108659,15

552 324,00 902 838,00 30% 105154,20 213813,35

902 838,00 1 805 677,00 40% 361135,60 574948,95

1 805 677,00 45%

Calculateur jusqu'à la tranche de 20 %

De A taux montant cumul

0,00 8 072,00 5% 403,60 403,60

8 072,00 12 109,00 10% 403,70 807,30

12 109,00 15 932,00 15% 573,45 1380,75

15 932,00 100 000,00 20% 16813,60 18194,35

Calcul rapide pour actif taxable à 20 % maximum :

Droits à payer = montant de l'actif taxable x 0,20 - 1 806 € L’actif taxable est déterminé par personne.

Les tableurs en format Excel peuvent être demandés au rédacteur