Embed Size (px)

Citation preview

STRATEGY & MANAGEMENT CONSULTINGPARIS LONDON LUXEMBOURG

Synergies en Banque de détail

Centres de Services Partagés & Business Process Outsourcing

Analyse et Tendances

TEASER DE L’ETUDE

2

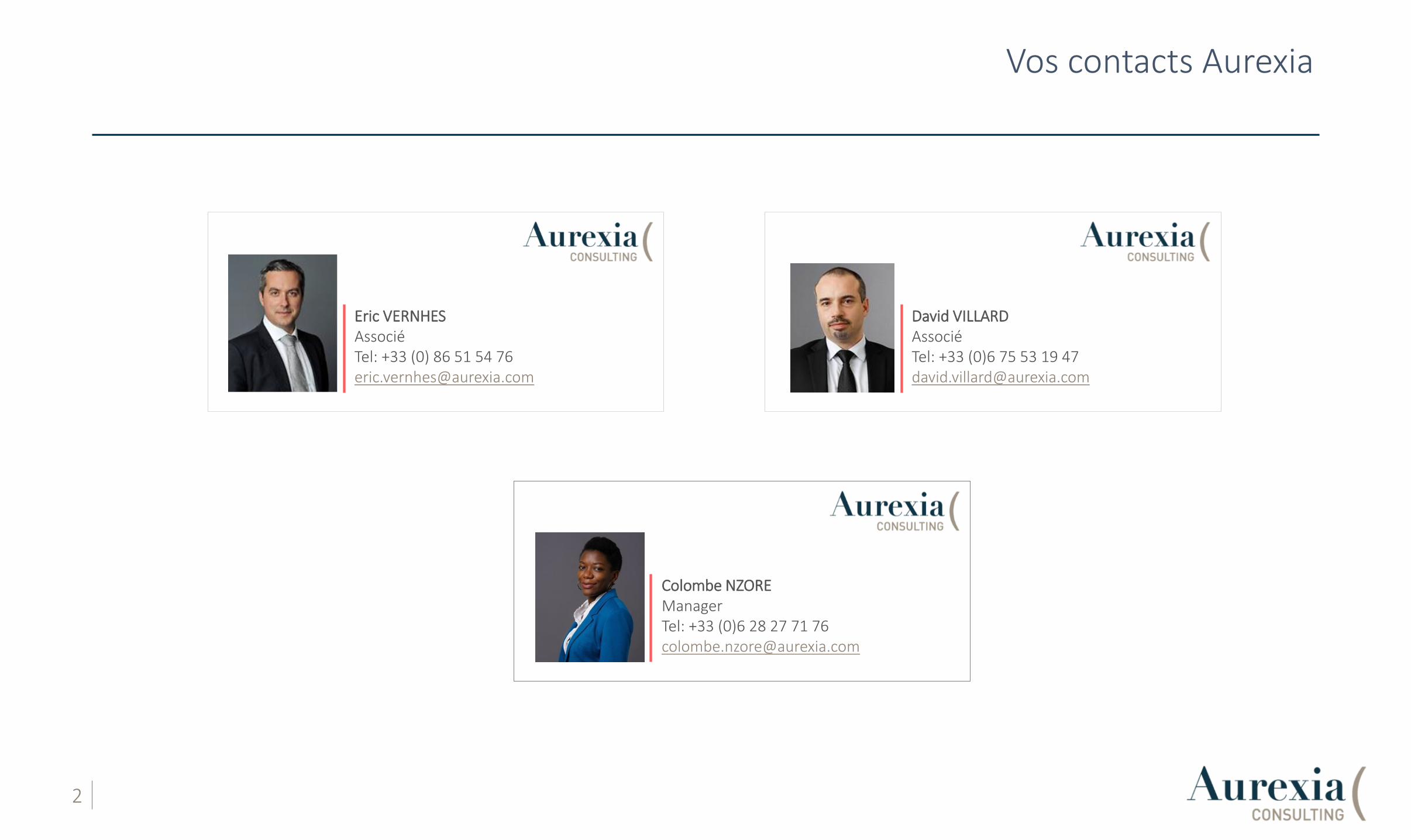

Vos contacts Aurexia

David VILLARDAssociéTel: +33 (0)6 75 53 19 47 [email protected]

Colombe NZOREManagerTel: +33 (0)6 28 27 71 [email protected]

Eric VERNHESAssociéTel: +33 (0) 86 51 54 76 [email protected]

I. Evolution des modèles de production bancaire dans la banque de détail

II. Les différents modèles de synergie bancaire1. Critères d’analyse

2. Centre de services partagés (mutualisation de filière, GIE, CSP)

3. Externalisation (BPO)

III. Structuration d’un projet de synergie bancaire

1. Démarche de mise en œuvre

2. Points d’attention

IV. Business Cases

CE DOCUMENT NE CONTIENT PAS LA TOTALITE DE L’ETUDE.La version complète est disponible. Aurexia se tient à la disposition desétablissements financiers souhaitant une présentation complète.

4

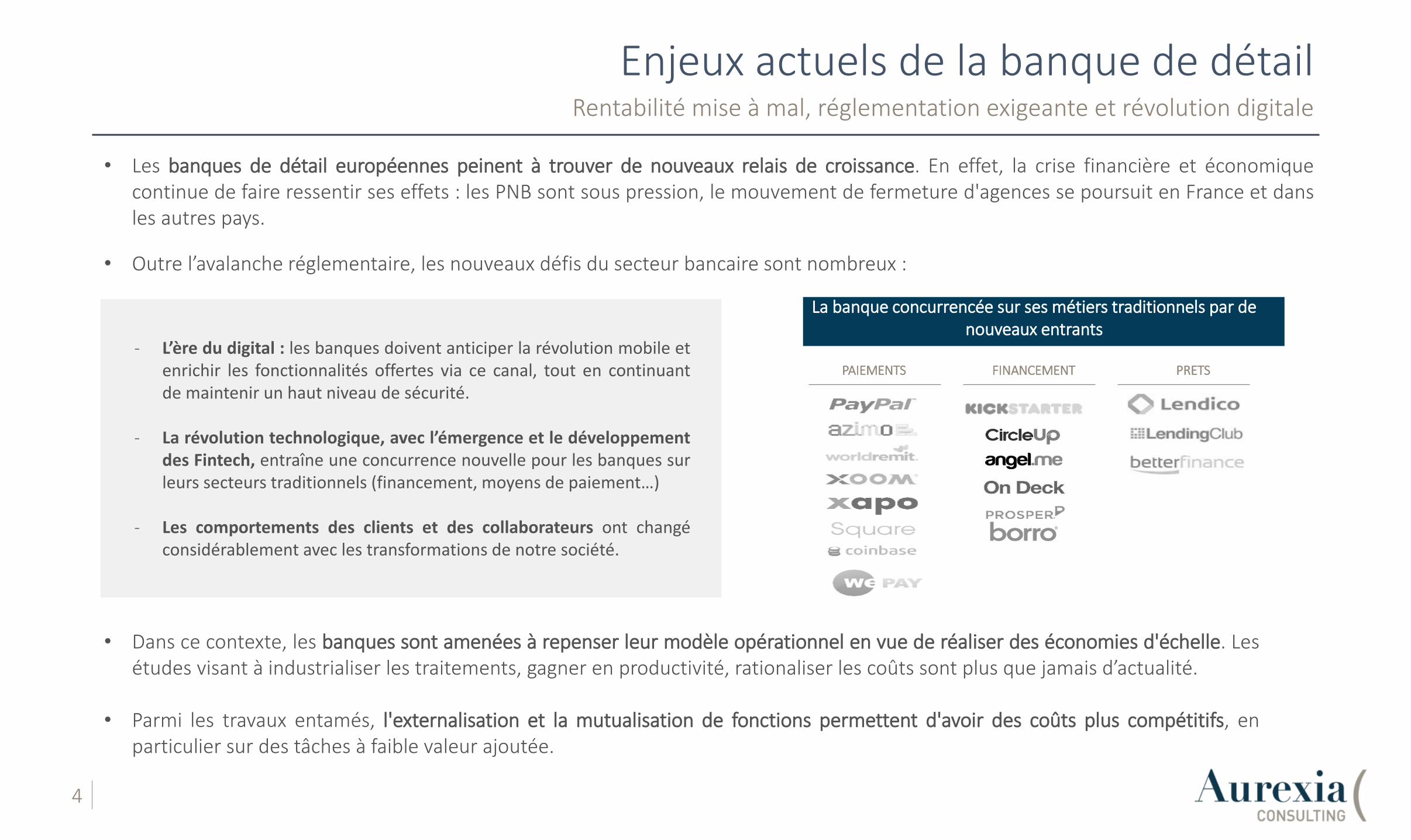

Enjeux actuels de la banque de détailRentabilité mise à mal, réglementation exigeante et révolution digitale

‐ L’ère du digital : les banques doivent anticiper la révolution mobile etenrichir les fonctionnalités offertes via ce canal, tout en continuantde maintenir un haut niveau de sécurité.

‐ La révolution technologique, avec l’émergence et le développementdes Fintech, entraîne une concurrence nouvelle pour les banques surleurs secteurs traditionnels (financement, moyens de paiement…)

‐ Les comportements des clients et des collaborateurs ont changéconsidérablement avec les transformations de notre société.

• Les banques de détail européennes peinent à trouver de nouveaux relais de croissance. En effet, la crise financière et économiquecontinue de faire ressentir ses effets : les PNB sont sous pression, le mouvement de fermeture d'agences se poursuit en France et dansles autres pays.

• Outre l’avalanche réglementaire, les nouveaux défis du secteur bancaire sont nombreux :

• Dans ce contexte, les banques sont amenées à repenser leur modèle opérationnel en vue de réaliser des économies d'échelle. Lesétudes visant à industrialiser les traitements, gagner en productivité, rationaliser les coûts sont plus que jamais d’actualité.

• Parmi les travaux entamés, l'externalisation et la mutualisation de fonctions permettent d'avoir des coûts plus compétitifs, enparticulier sur des tâches à faible valeur ajoutée.

PAIEMENTS

La banque concurrencée sur ses métiers traditionnels par de nouveaux entrants

FINANCEMENT PRETS

5

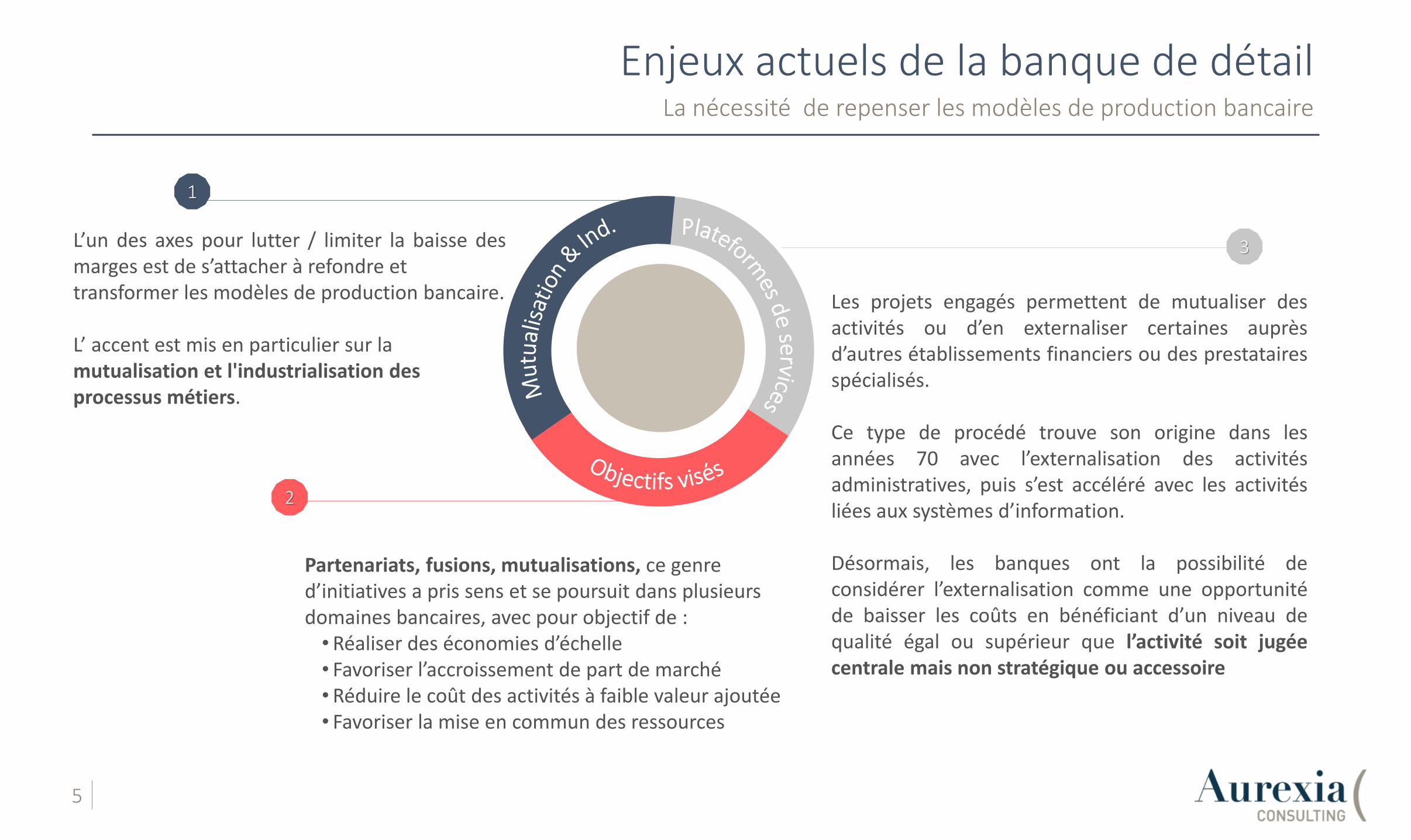

Enjeux actuels de la banque de détailLa nécessité de repenser les modèles de production bancaire

Les projets engagés permettent de mutualiser desactivités ou d’en externaliser certaines auprèsd’autres établissements financiers ou des prestatairesspécialisés.

Ce type de procédé trouve son origine dans lesannées 70 avec l’externalisation des activitésadministratives, puis s’est accéléré avec les activitésliées aux systèmes d’information.

Désormais, les banques ont la possibilité deconsidérer l’externalisation comme une opportunitéde baisser les coûts en bénéficiant d’un niveau dequalité égal ou supérieur que l’activité soit jugéecentrale mais non stratégique ou accessoire

L’un des axes pour lutter / limiter la baisse desmarges est de s’attacher à refondre ettransformer les modèles de production bancaire.

L’ accent est mis en particulier sur lamutualisation et l'industrialisation desprocessus métiers.

Partenariats, fusions, mutualisations, ce genred’initiatives a pris sens et se poursuit dans plusieursdomaines bancaires, avec pour objectif de :•Réaliser des économies d’échelle• Favoriser l’accroissement de part de marché•Réduire le coût des activités à faible valeur ajoutée• Favoriser la mise en commun des ressources

1

3

2

6

Mutualiser ou externaliserDes atouts intéressants pour les banques de détail

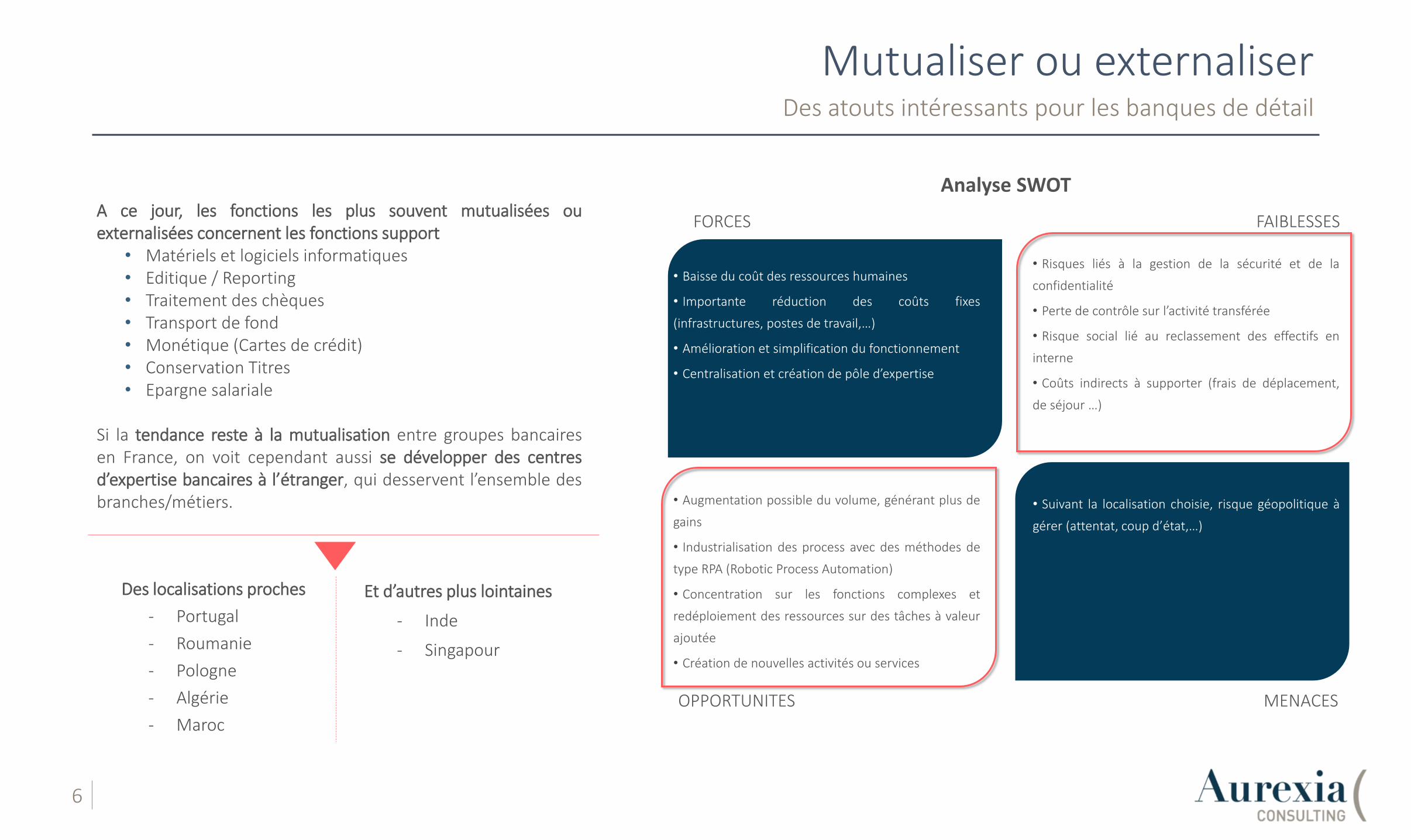

• Baisse du coût des ressources humaines

• Importante réduction des coûts fixes

(infrastructures, postes de travail,…)

• Amélioration et simplification du fonctionnement

• Centralisation et création de pôle d’expertise

• Augmentation possible du volume, générant plus de

gains

• Industrialisation des process avec des méthodes de

type RPA (Robotic Process Automation)

• Concentration sur les fonctions complexes et

redéploiement des ressources sur des tâches à valeur

ajoutée

• Création de nouvelles activités ou services

• Risques liés à la gestion de la sécurité et de la

confidentialité

• Perte de contrôle sur l’activité transférée

• Risque social lié au reclassement des effectifs en

interne

• Coûts indirects à supporter (frais de déplacement,

de séjour …)

FAIBLESSES

OPPORTUNITES MENACES

FORCES

• Suivant la localisation choisie, risque géopolitique à

gérer (attentat, coup d’état,…)

Analyse SWOTA ce jour, les fonctions les plus souvent mutualisées ouexternalisées concernent les fonctions support

• Matériels et logiciels informatiques• Editique / Reporting• Traitement des chèques• Transport de fond• Monétique (Cartes de crédit)• Conservation Titres• Epargne salariale

Si la tendance reste à la mutualisation entre groupes bancairesen France, on voit cependant aussi se développer des centresd’expertise bancaires à l’étranger, qui desservent l’ensemble desbranches/métiers.

Des localisations proches

- Portugal

- Roumanie

- Pologne

- Algérie

- Maroc

Et d’autres plus lointaines

‐ Inde

‐ Singapour

7

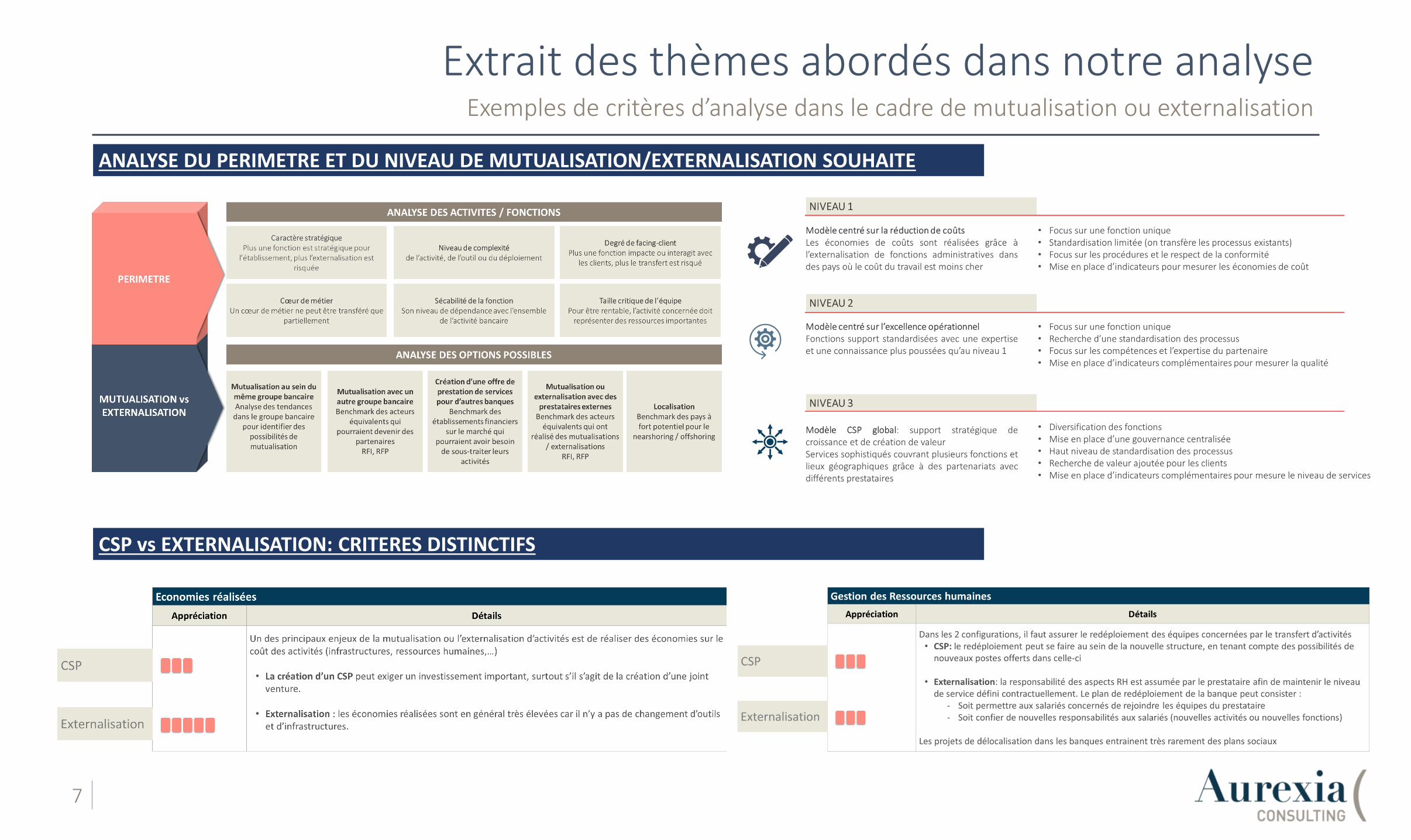

Extrait des thèmes abordés dans notre analyseExemples de critères d’analyse dans le cadre de mutualisation ou externalisation

ANALYSE DU PERIMETRE ET DU NIVEAU DE MUTUALISATION/EXTERNALISATION SOUHAITE

CSP vs EXTERNALISATION: CRITERES DISTINCTIFS

8

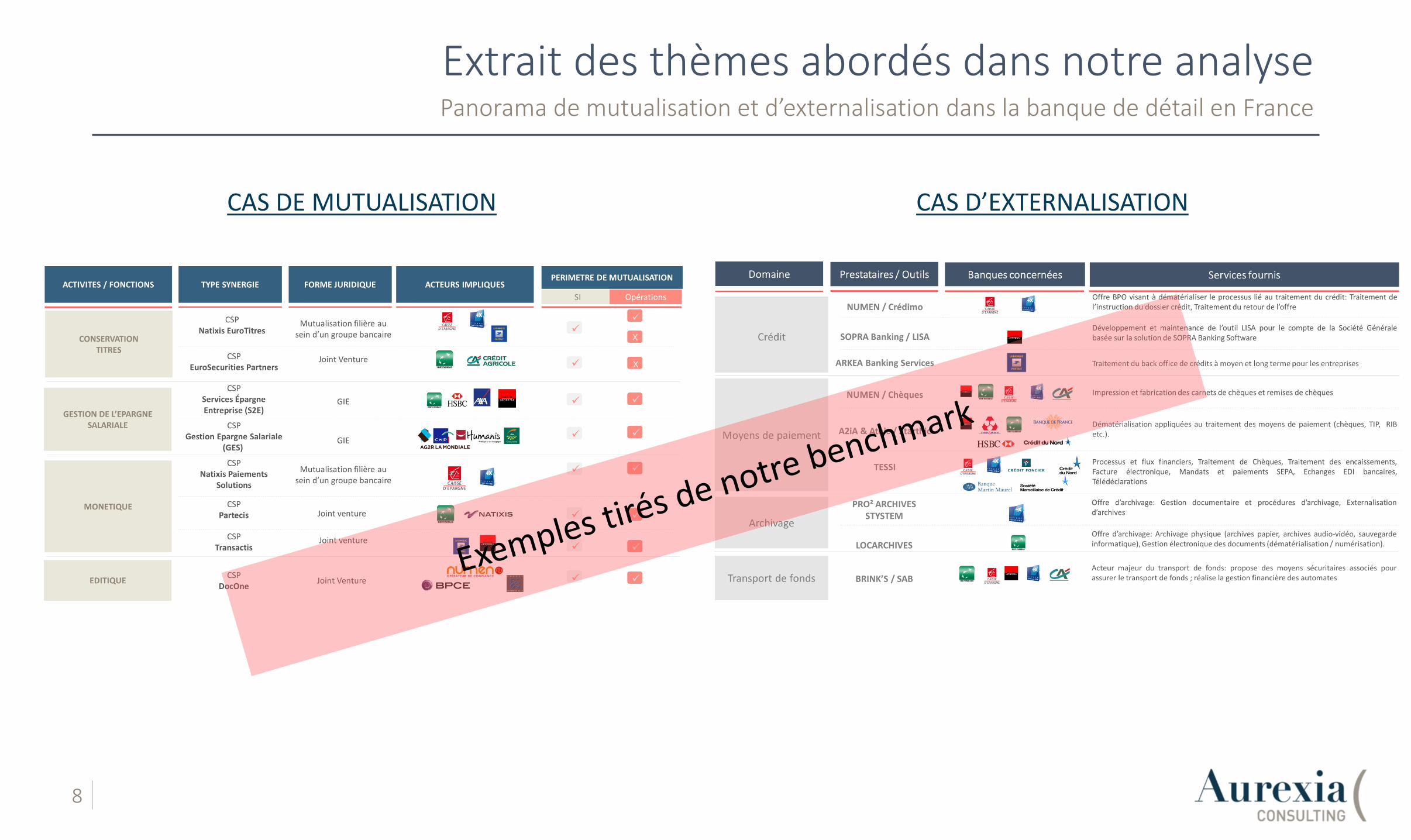

Extrait des thèmes abordés dans notre analysePanorama de mutualisation et d’externalisation dans la banque de détail en France

CAS DE MUTUALISATION CAS D’EXTERNALISATION

A PROPOS D’AUREXIA

10

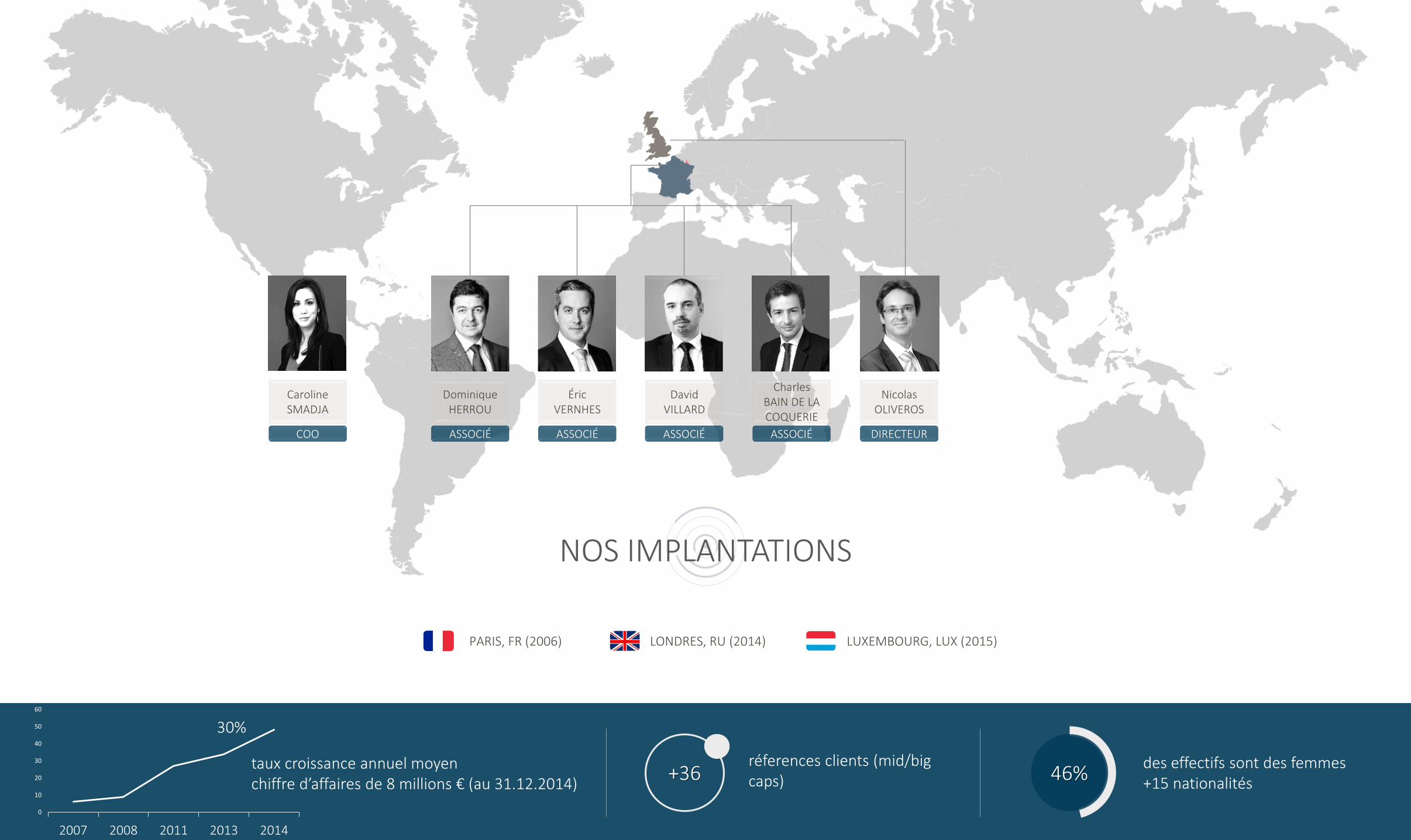

Notre cabinetPrésentation, domaines d’intervention et chiffres clés

• AUREXIA est un cabinet de conseil indépendant basé à Paris, Londres et

Luxembourg couvrant les métiers de la Banque, de la Finance et de l’Assurance.

Nous accompagnons nos clients dans leurs projets et programmes de

transformation dans les domaines suivants : Banque de Financement &

d’Investissement, Asset Management, Securities Services, Retail & Private

Banking, Assurance, fonctions Finance - Risques - Conformité.

• Au-delà de leurs expertises sectorielles, les consultants Aurexia s’investissent

dans la recherche, les études de marché, la veille concurrentielle et

réglementaire de manière à bien appréhender avec nos clients les enjeux de

demain : Digital et risques de désintermédiation, menaces et opportunités de

nouvelles réglementations ou de réformes de place, accélération des

regroupements de moyens, convergence finance / risques, développement à

l’international, …

Respet

Esprit d’équipe

Partage des connaissances

Expertise métier

Exigence de qualité

Nos valeurs

Innovation• Le taux de croissance moyen de nos activités est de 30% avec plus de 30

références au service des institutions financières européennes.

CHIFFRES CLÉS

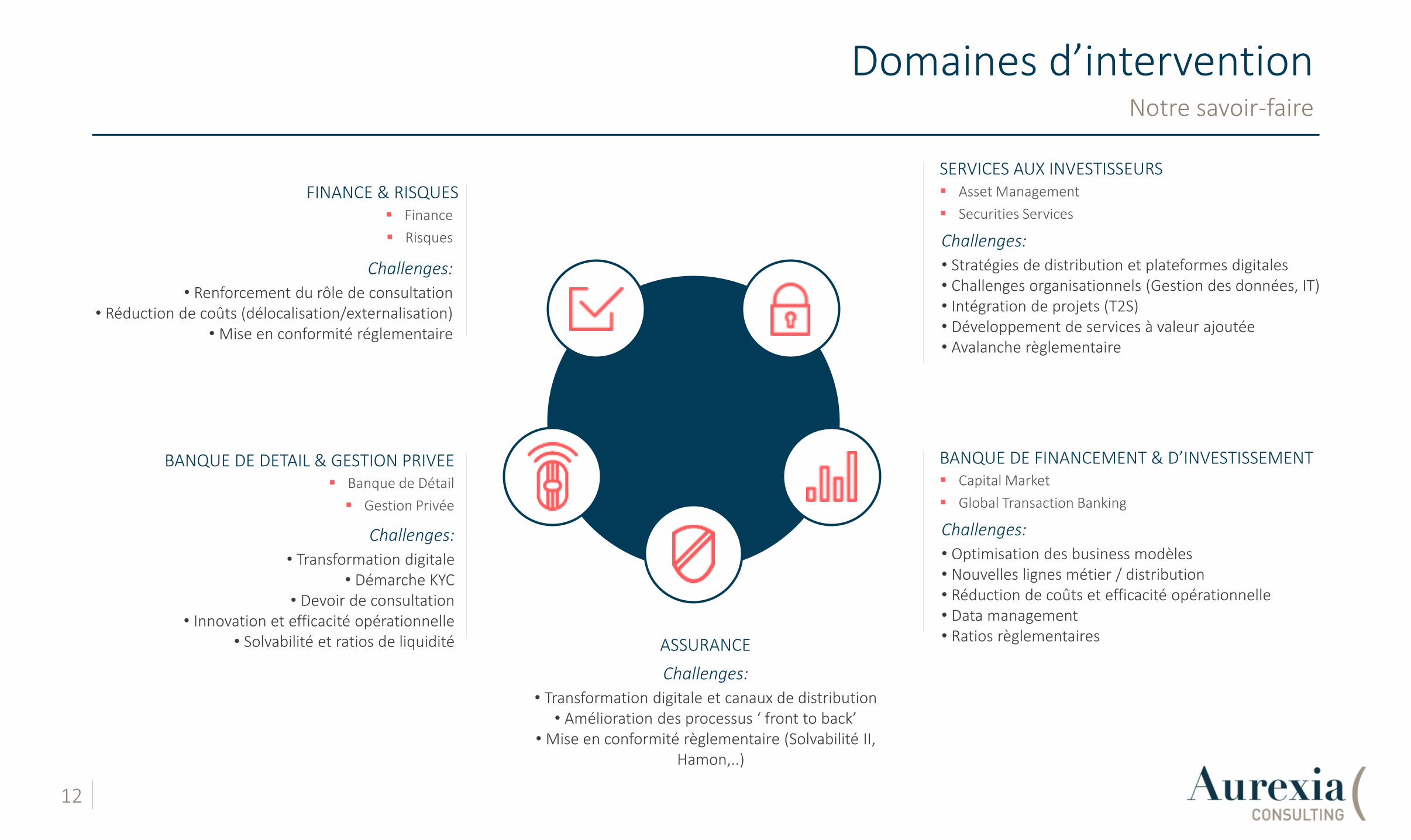

DOMAINES D’INTERVENTION

BANQUE DE FINANCEMENT & D’INVESTISSEMENT

SERVICES AUX

INVESTISSEURSBANQUE DE DETAIL &

GESTION PRIVEE

FINANCE & RISQUES ASSURANCE

+36réferences clients (mid/big caps)

taux croissance annuel moyenchiffre d’affaires de 8 millions € (au 31.12.2014)

0

10

20

30

40

50

60

2007 2008 2011 2013 2014

30%

des effectifs sont des femmes+15 nationalités

46%

NOS IMPLANTATIONS

PARIS, FR (2006) LONDRES, RU (2014) LUXEMBOURG, LUX (2015)

Dominique HERROU

Éric VERNHES

DavidVILLARD

NicolasOLIVEROS

CarolineSMADJA

ASSOCIÉ ASSOCIÉ ASSOCIÉ DIRECTEURCOO

Charles BAIN DE LA COQUERIE

ASSOCIÉ

12

Domaines d’interventionNotre savoir-faire

BANQUE DE DETAIL & GESTION PRIVEE Banque de Détail

Gestion Privée

Challenges:

• Transformation digitale• Démarche KYC

• Devoir de consultation• Innovation et efficacité opérationnelle

• Solvabilité et ratios de liquidité

BANQUE DE FINANCEMENT & D’INVESTISSEMENT Capital Market

Global Transaction Banking

Challenges:

• Optimisation des business modèles• Nouvelles lignes métier / distribution• Réduction de coûts et efficacité opérationnelle• Data management• Ratios règlementaires

FINANCE & RISQUES Finance

Risques

Challenges:

• Renforcement du rôle de consultation• Réduction de coûts (délocalisation/externalisation)

• Mise en conformité réglementaire

SERVICES AUX INVESTISSEURS Asset Management

Securities Services

Challenges:

• Stratégies de distribution et plateformes digitales • Challenges organisationnels (Gestion des données, IT)• Intégration de projets (T2S)• Développement de services à valeur ajoutée• Avalanche règlementaire

ASSURANCE

Challenges:

• Transformation digitale et canaux de distribution• Amélioration des processus ‘ front to back’

• Mise en conformité règlementaire (Solvabilité II, Hamon,..)

13

Il nous ont fait confianceNos références

www.aurexia.com

Charles BAIN de la COQUERIE+33 (0) 6 80 37 32 15

Dominique HERROU+33 (0) 6 77 94 48 14

Eric VERNHES+33 (0) 6 86 51 54 76

David VILLARD+ 33 (0) 6 75 53 19 47

CONTACTER NOS ASSOCIÉS

MEDIAS

PublicationsAurexia Institute, TV & Blog

LinkedInSuivez notre company page

Site web responsivewww.aurexia.com

NOS BUREAUX

PARIS Office 62 rue de Caumartin, 75009 Paris

LONDON Office1 Fore Street, London EC2Y 5EJ

LUXEMBOURG Office 4 rue de Bragance, L-1255 Luxembourg