SARL au capital de 37 500 € / RCS Paris B 441 017 787 / SIRET 441 017 787 000 17 / APE 804C

« S’assurer des engagements pérennes

par des garanties négociées et efficaces»

Un temps d’avance

2

Chargé de clientèle particulier

INTRODUCTION : 1. Accueil des participants, présentation du programme et du déroulé de la journée, rapide tour de table de présentation des participants. 2. Présentation de l’animateur de Fidélia Formation et des méthodes de travail de la journée. 1) Exercice de positionnement de la problématique des garanties Ce premier exercice consiste à reconstituer le patrimoine d’un couple en suivant une méthodologie préparée par l’animateur : répartition en biens immeubles et biens meubles, dettes assorties de garanties et dettes chirographaires. Les participants sont amenés à reconstituer le patrimoine net du couple client. Le débriefing de l’exercice permet de présenter le programme en insistant sur les points suivants : 1. droit de gage général du créancier 2. organisation du patrimoine entre biens meubles et immeubles 3. droit de suite et droit de préférence 4. garanties personnelles et garanties réelles 5. garanties immobilières et garanties mobilières 6. synthèse sur l’utilité des garanties Une méthode mémorisable permettant de bien classifier les garanties en fonction de l’objectif recherché. EXERCICES PRATIQUES en sous-groupes : On suit l’évolution d’un client depuis son entrée en portefeuille et en fonction de ses différents besoins. Cette méthode permet de mettre en évidence le développement de la relation, l’importance relative des engagements pris et la situation des personnes dans le temps.

1°module

3

La première étape de la relation : L’entrée en relation au moyen d’un prêt étudiant Un jeune client sollicite un prêt étudiant que nous lui accordons, prise en compte de la nature des risques relatifs à cette situation et moyens de le couvrir : pas de patrimoine, ni de revenus, intérêt de la garantie personnelle par le biais de la caution Le débriefing permet de poser la problématique de la caution personnelle : • définition de la caution • les différents types de cautionnement • formation du cautionnement • portée du cautionnement • effets du cautionnement • fin du cautionnement • vendre le cautionnement • Réalisation du cautionnement dans le groupe CREDIT DU NORD étape suivante de la relation : L’acquisition d’un véhicule automobile Notre client, célibataire, désormais salarié, sollicite un prêt pour l’acquisition d’un véhicule. Quelles garanties prendre pour ce type de concours ? Le débriefing permet de poser la problématique des garanties réelles mobilières • Le gage sur véhicule : définition du gage • Les caractères du contrat de gage • Conditions de forme • Conditions de fond • Vendre le gage sur véhicule • Formalisme dans le groupe CREDIT DU NORD La possibilité est également offerte de revenir sur le patrimoine des parents par le biais de deux types de garanties offertes : - Le nantissement de solde de compte : définition et opérations pouvant être garanties • Conditions de fond • Condition de forme • Opérations pouvant être garanties par le nantissement de solde de compte • Vendre le nantissement de solde de compte

4

• Formalisme dans le groupe CREDIT DU NORD - Le nantissement de compte d’instruments financiers : définition • Articles L 431-4 et L 431-5 du Code monétaire et financier • Condition de forme • Vendre le nantissement de compte d’instruments financiers • Formalisme dans le groupe CREDIT DU NORD 3° étape de la relation : Le client vit maritalement Notre client, toujours célibataire, vit maritalement (concubinage et PACS) et nous sollicite en vue de l’acquisition en indivision d’un studio ancien dans lequel il réalise des travaux Le débriefing permet de poser la problématique des garanties réelles immobilières • Hypothèque et PPD : quand prendre l’un et quand prendre l’autre • Règles de constitution • Conditions de fond • Conditions de forme • Les effets de l’hypothèque et du PPD • Durée d’inscription et mainlevée des garanties • Réalisation du gage et privilèges immobiliers spéciaux • Comment vendre une garantie réelle • Les nouveautés instituées par l’ordonnance du 23/03/2006 • Formalisme dans le groupe CREDIT DU NORD

4° étape de la relation : Le client se marie et envisage la construction de sa résidence principale Notre client, quittant la vie maritale, décide de se marier et envisage désormais de vendre le studio pour passer à la construction de maison individuelle. Le débriefing permet de revenir sur les différents points de vigilance à l’occasion du montage d’un prêt immobilier 1) Comprendre l’importance des régimes matrimoniaux : 1. Le statut impératif de base : le régime primaire, 2. Règles, droits, devoirs et pouvoirs des époux, principe de gestion concurrente 3. Rappels sur les cinq régimes matrimoniaux principaux : avantages et limites de chacun d’eux 4. Analyse active et passive des biens propres, des biens de communauté ou d’indivision, et des revenus, dans chaque régime 5. La charge du passif dans les différents régimes matrimoniaux

5

Les garanties spécifiques dans un montage de crédit immobilier : • La conjonction du PPD et de l’hypothèque • Le recours à un organisme de contre garantie

Crédit logement : nature de la convention, intérêts pour le client et pour la banque

Les normes d’éligibilité des dossiers à la convention crédit logement Le coût comparé d’une garantie réelle et le recours à crédit logement La sortie d’un dossier difficile avec une garantie réelle et avec le recours à

crédit logement Vendre la garantie par caution mutuelle Les autres conventions signées par le groupe CREDIT DU NORD : Mutuelle du

Ministère de l’Intérieur et Mutuelle Générales des Préfectures et de l’Administration Territoriale

Formalisme dans le groupe CREDIT DU NORD 5° étape de la relation : Le client, désormais établi, réalise une opération patrimoniale Notre client, désormais bien établi, dispose d’un patrimoine qui s’étoffe et réalise une opération d’investissement immobilier à des fins patrimoniales. L’exercice va donner l’occasion de s’intéresser à des garanties plus spécifiques tournant autour de la remise en garantie d’un contrat d’assurance vie • Le nantissement de contrat d’assurance vie • La délégation d’un contrat d’assurance vie Conclusion générale du séminaire : débriefing par un tour de table

6

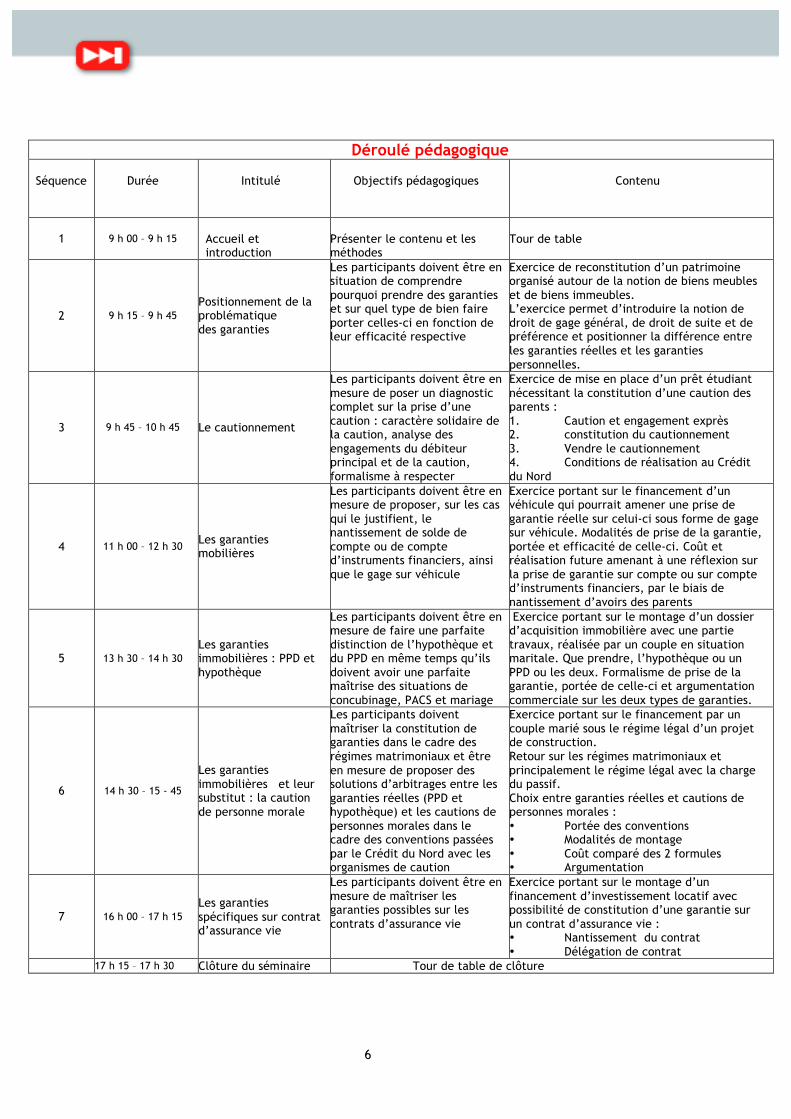

Déroulé pédagogique

Séquence

Durée

Intitulé

Objectifs pédagogiques

Contenu

1 9 h 00 – 9 h 15

Accueil et introduction

Présenter le contenu et les méthodes

Tour de table

2 9 h 15 – 9 h 45 Positionnement de la problématique des garanties

Les participants doivent être en situation de comprendre pourquoi prendre des garanties et sur quel type de bien faire porter celles-ci en fonction de leur efficacité respective

Exercice de reconstitution d’un patrimoine organisé autour de la notion de biens meubles et de biens immeubles. L’exercice permet d’introduire la notion de droit de gage général, de droit de suite et de préférence et positionner la différence entre les garanties réelles et les garanties personnelles.

3 9 h 45 – 10 h 45 Le cautionnement

Les participants doivent être en mesure de poser un diagnostic complet sur la prise d’une caution : caractère solidaire de la caution, analyse des engagements du débiteur principal et de la caution, formalisme à respecter

Exercice de mise en place d’un prêt étudiant nécessitant la constitution d’une caution des parents : 1. Caution et engagement exprès 2. constitution du cautionnement 3. Vendre le cautionnement 4. Conditions de réalisation au Crédit du Nord

4 11 h 00 – 12 h 30 Les garanties mobilières

Les participants doivent être en mesure de proposer, sur les cas qui le justifient, le nantissement de solde de compte ou de compte d’instruments financiers, ainsi que le gage sur véhicule

Exercice portant sur le financement d’un véhicule qui pourrait amener une prise de garantie réelle sur celui-ci sous forme de gage sur véhicule. Modalités de prise de la garantie, portée et efficacité de celle-ci. Coût et réalisation future amenant à une réflexion sur la prise de garantie sur compte ou sur compte d’instruments financiers, par le biais de nantissement d’avoirs des parents

5 13 h 30 – 14 h 30 Les garanties immobilières : PPD et hypothèque

Les participants doivent être en mesure de faire une parfaite distinction de l’hypothèque et du PPD en même temps qu’ils doivent avoir une parfaite maîtrise des situations de concubinage, PACS et mariage

Exercice portant sur le montage d’un dossier d’acquisition immobilière avec une partie travaux, réalisée par un couple en situation maritale. Que prendre, l’hypothèque ou un PPD ou les deux. Formalisme de prise de la garantie, portée de celle-ci et argumentation commerciale sur les deux types de garanties.

6 14 h 30 – 15 - 45

Les garanties immobilières et leur substitut : la caution de personne morale

Les participants doivent maîtriser la constitution de garanties dans le cadre des régimes matrimoniaux et être en mesure de proposer des solutions d’arbitrages entre les garanties réelles (PPD et hypothèque) et les cautions de personnes morales dans le cadre des conventions passées par le Crédit du Nord avec les organismes de caution

Exercice portant sur le financement par un couple marié sous le régime légal d’un projet de construction. Retour sur les régimes matrimoniaux et principalement le régime légal avec la charge du passif. Choix entre garanties réelles et cautions de personnes morales : • Portée des conventions • Modalités de montage • Coût comparé des 2 formules • Argumentation

7 16 h 00 – 17 h 15 Les garanties spécifiques sur contrat d’assurance vie

Les participants doivent être en mesure de maîtriser les garanties possibles sur les contrats d’assurance vie

Exercice portant sur le montage d’un financement d’investissement locatif avec possibilité de constitution d’une garantie sur un contrat d’assurance vie : • Nantissement du contrat • Délégation de contrat

8 17 h 15 – 17 h 30 Clôture du séminaire Tour de table de clôture

Recommended