Embed Size (px)

Citation preview

LE RÔLE DU TRÉSOR DANS LA GESTION

FINANCIÈRE DES COLLECTIVITÉS LOCALES

FARHAT Mohamed Atef

Le 16 Septembre 2016

2. L’EXÉCUTION

DU BUDGET

1. LA TUTELLE 4. LES ÉVOLUTIONS

3. L’ASSISTANCE

Contenu

Cadre juridique de

la gestion financière

des collectivités locales

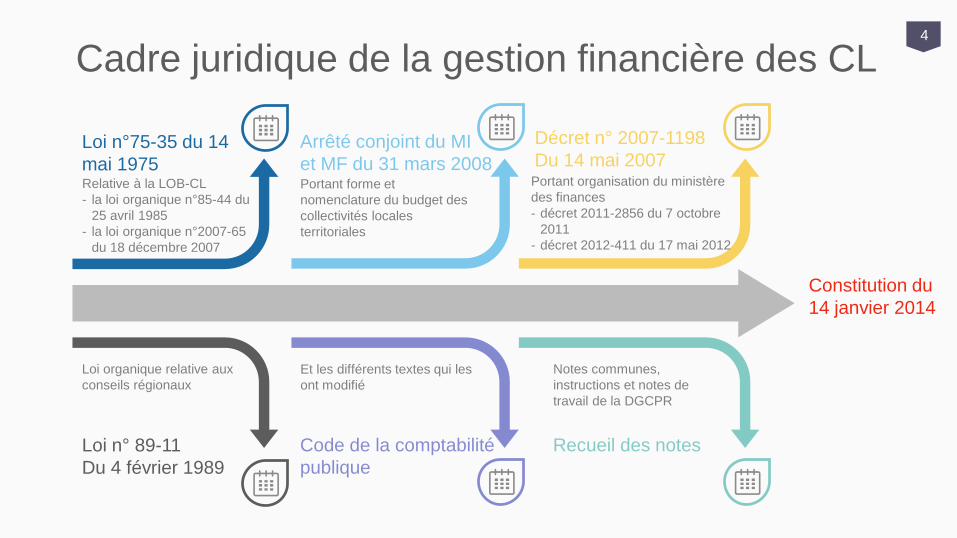

Cadre juridique de la gestion financière des CL4

Relative à la LOB-CL

- la loi organique n°85-44 du

25 avril 1985

- la loi organique n°2007-65

du 18 décembre 2007

Loi n°75-35 du 14

mai 1975 Portant forme et

nomenclature du budget des

collectivités locales

territoriales

Arrêté conjoint du MI

et MF du 31 mars 2008Portant organisation du ministère

des finances

- décret 2011-2856 du 7 octobre

2011

- décret 2012-411 du 17 mai 2012

Décret n° 2007-1198

Du 14 mai 2007

Loi organique relative aux

conseils régionaux

Loi n° 89-11

Du 4 février 1989

Et les différents textes qui les

ont modifié

Code de la comptabilité

publique

Notes communes,

instructions et notes de

travail de la DGCPR

Recueil des notes

Constitution du

14 janvier 2014

I. L’exercice de tutelle

1. La co-tutelle sur les communesArt 260 du CCP

Ministère de

l’intérieur

Tutelle administrative

Tutelle financière

Ministère des finances

Les communes sont placées sous la tutelle administrative du ministre de

l’intérieur et sous la tutelle financière du « ministre des finances ou celui

ayant reçu délégation du ministre des finances à cet effet »,

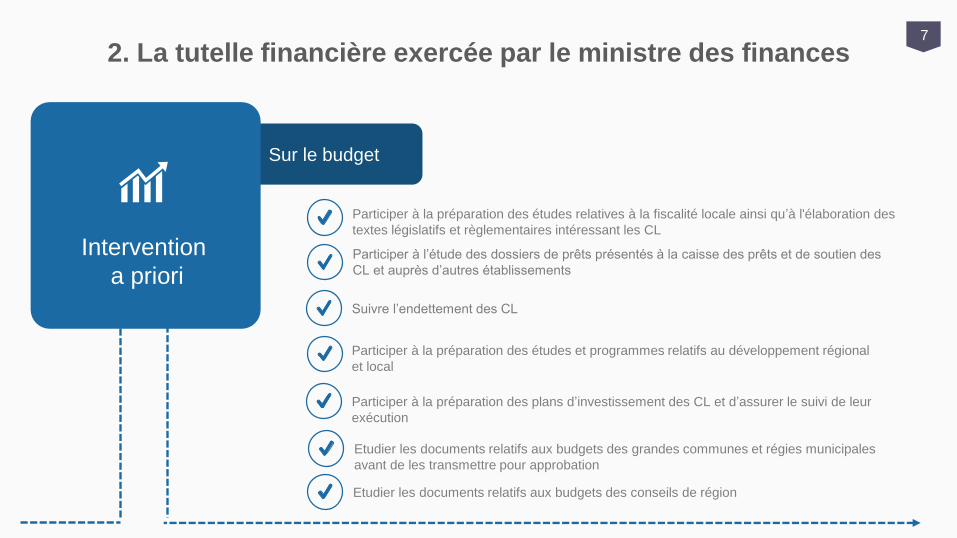

2. La tutelle financière exercée par le ministre des finances7

Sur le budget

Intervention

a priori

Participer à la préparation des études relatives à la fiscalité locale ainsi qu’à l'élaboration des

textes législatifs et règlementaires intéressant les CL

Participer à l’étude des dossiers de prêts présentés à la caisse des prêts et de soutien des

CL et auprès d’autres établissements

Suivre l’endettement des CL

Participer à la préparation des études et programmes relatifs au développement régional

et local

Participer à la préparation des plans d’investissement des CL et d’assurer le suivi de leur

exécution

Etudier les documents relatifs aux budgets des grandes communes et régies municipales

avant de les transmettre pour approbation

Etudier les documents relatifs aux budgets des conseils de région

2. La tutelle financière exercée par le ministre des finances8

Sur le budget

Intervention

Encours

Vérifier le contenu des budgets des communes approuvés au niveau régional

Suivre l’exécution des budgets des collectivités locales et des régies municipales

Fixer les objectifs et les indicateurs de recouvrement des ressources locales ainsi que

d’assurer le suivi et l’évaluation des résultats réalisés

2. La tutelle financière exercée par le ministre des finances9

La règlementation

Intervention

Encours

Participation à la préparation des études relatives à la fiscalité locale ainsi qu’à l’élaboration des

textes législatifs et règlementaires intéressant les CL

Concevoir et préparer les méthodes et outils d’amélioration du recouvrement des

ressources des CL

Collecter les données et les statistiques relatives aux ressources et dépenses des CL et

assurer leur analyse et leur exploitation

Les procédures

L’information

Communiquer les statistiques aux structures compétentes concernées

Développement des méthodes comptables des collectivités locales

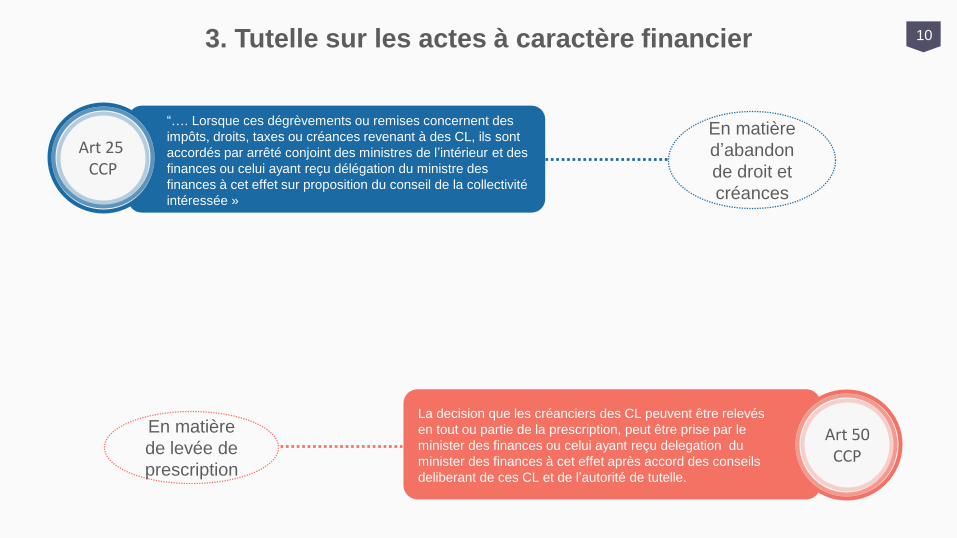

3. Tutelle sur les actes à caractère financier 10

Art 25 CCP

“…. Lorsque ces dégrèvements ou remises concernent des

impôts, droits, taxes ou créances revenant à des CL, ils sont

accordés par arrêté conjoint des ministres de l’intérieur et des

finances ou celui ayant reçu délégation du ministre des

finances à cet effet sur proposition du conseil de la collectivité

intéressée »

Art 50CCP

La decision que les créanciers des CL peuvent être relevés

en tout ou partie de la prescription, peut être prise par le

minister des finances ou celui ayant reçu delegation du

minister des finances à cet effet après accord des conseils

deliberant de ces CL et de l’autorité de tutelle.

En matière

de levée de

prescription

En matière

d’abandon

de droit et

créances

II. Rôle en matière

d’exécution du budget

6

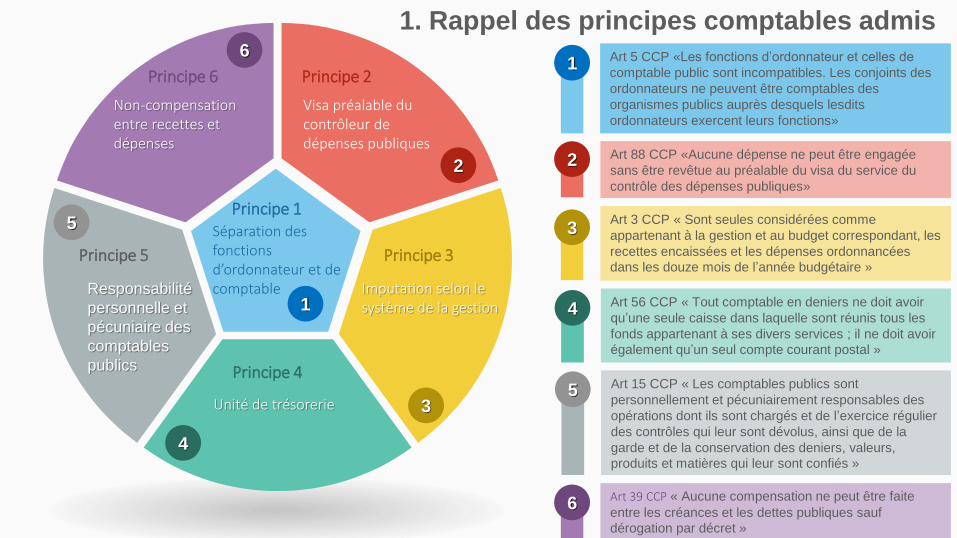

Non-compensation entre recettes et dépenses

Principe 6

4

Unité de trésorerie

Principe 4

2

Visa préalable du contrôleur de dépenses publiques

Principe 2

5

Principe 5

Responsabilité

personnelle et

pécuniaire des

comptables

publics

3

Principe 3

Imputation selon le système de la gestion

Art 88 CCP «Aucune dépense ne peut être engagée

sans être revêtue au préalable du visa du service du

contrôle des dépenses publiques»

2

Art 3 CCP « Sont seules considérées comme

appartenant à la gestion et au budget correspondant, les

recettes encaissées et les dépenses ordonnancées

dans les douze mois de l’année budgétaire »

3

Art 56 CCP « Tout comptable en deniers ne doit avoir

qu’une seule caisse dans laquelle sont réunis tous les

fonds appartenant à ses divers services ; il ne doit avoir

également qu’un seul compte courant postal »

4

Art 15 CCP « Les comptables publics sont

personnellement et pécuniairement responsables des

opérations dont ils sont chargés et de l’exercice régulier

des contrôles qui leur sont dévolus, ainsi que de la

garde et de la conservation des deniers, valeurs,

produits et matières qui leur sont confiés »

5

Art 39 CCP « Aucune compensation ne peut être faite

entre les créances et les dettes publiques sauf

dérogation par décret »

6

1

Principe 1Séparation des fonctions d’ordonnateur et de comptable

Art 5 CCP «Les fonctions d’ordonnateur et celles de

comptable public sont incompatibles. Les conjoints des

ordonnateurs ne peuvent être comptables des

organismes publics auprès desquels lesdits

ordonnateurs exercent leurs fonctions»

1

1. Rappel des principes comptables admis

2. Rôle des comptables des CL en matière de recettes 13

Rôle de caissier

Rôle de recouvreur

Rôle de contrôleur de gestion

Rôle de contrôleur interne

Rôle de comptable

01.Conservation et gestion des

fonds publics (Art 262 -279)

Perception des recettes au

profit de la CL

02.Participation dans les

discussions budgétaires à

travers le suivi de l’exécution

des recettes et leur bonne

imputation

03.Contrôle des régies de

recettes, procédures des prises

en charge des titre de

perception

04.Relance des débiteurs

récalcitrants ou en retard de

paiement des créances et

engagement des procédures

d’exécution forcées à leur

encontre

05.Etablissement de situations

comptables et états de

synthèses sur les perceptions

effectuées

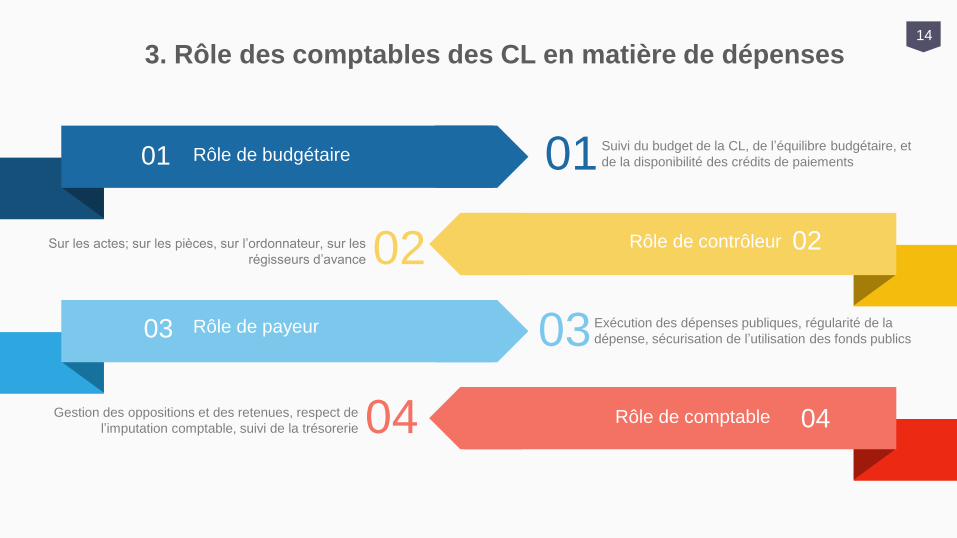

14

01 Suivi du budget de la CL, de l’équilibre budgétaire, et

de la disponibilité des crédits de paiements

03 Exécution des dépenses publiques, régularité de la

dépense, sécurisation de l’utilisation des fonds publics

02Sur les actes; sur les pièces, sur l’ordonnateur, sur les

régisseurs d’avance

04Gestion des oppositions et des retenues, respect de

l’imputation comptable, suivi de la trésorerie

3. Rôle des comptables des CL en matière de dépenses

Rôle de budgétaire01

Rôle de contrôleur 02

Rôle de payeur03

Rôle de comptable 04

15

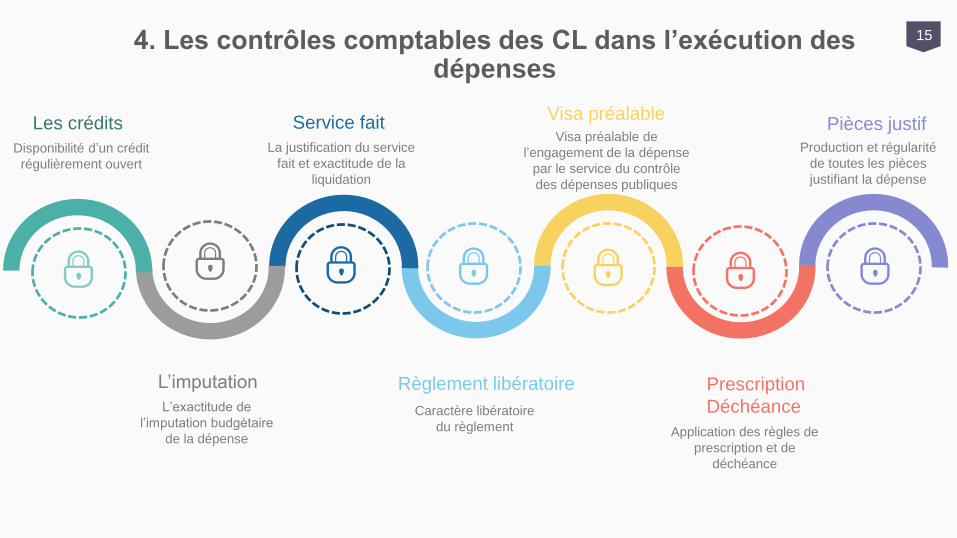

Service fait

La justification du service

fait et exactitude de la

liquidation

Règlement libératoire

Caractère libératoire

du règlement

Visa préalableVisa préalable de

l’engagement de la dépense

par le service du contrôle

des dépenses publiques

Prescription

Déchéance

Application des règles de

prescription et de

déchéance

Pièces justifProduction et régularité

de toutes les pièces

justifiant la dépense

L’imputation

L’exactitude de

l’imputation budgétaire

de la dépense

Les crédits

Disponibilité d’un crédit

régulièrement ouvert

4. Les contrôles comptables des CL dans l’exécution des dépenses

16

01Si irrégularité, le visa pour paiement est suspendu

par le comptable qui informe l’ordonnateur de son

refus motivé.

02Si l’ordonnateur insiste sur la nécessité de passer

outre, le comptable saisit le ministre ou celui ayant

reçu délégation du ministre des finances qui statue

à cet effet.

03Si le conflit persiste, le ministre ou celui ayant reçu

délégation ou l’ordonnateur se réfère au chef de

gouvernement avec exposé de circonstances

Le comptable exécute la décision prise en l’objet

4. La gestion des conflits

III. Rôle en matière

d’assistance

18

Documents comptables

Un rôle majeur dans la tenue de la

comptabilité et la production des

documents comptables exigibles par la

règlementation

Etats de synthèse

La production des états de synthèse de

suivi des recouvrement des créances

locales (rôles)

Statistiques

La production de statistiques locales,

régionales et nationales sur les situations

financières des CL

Tableaux de bord

Les tableaux de bord pour les suivi de

l’équilibre budgétaire et la situation de la

trésorerie des CL

1. Un système d’aide à la décision

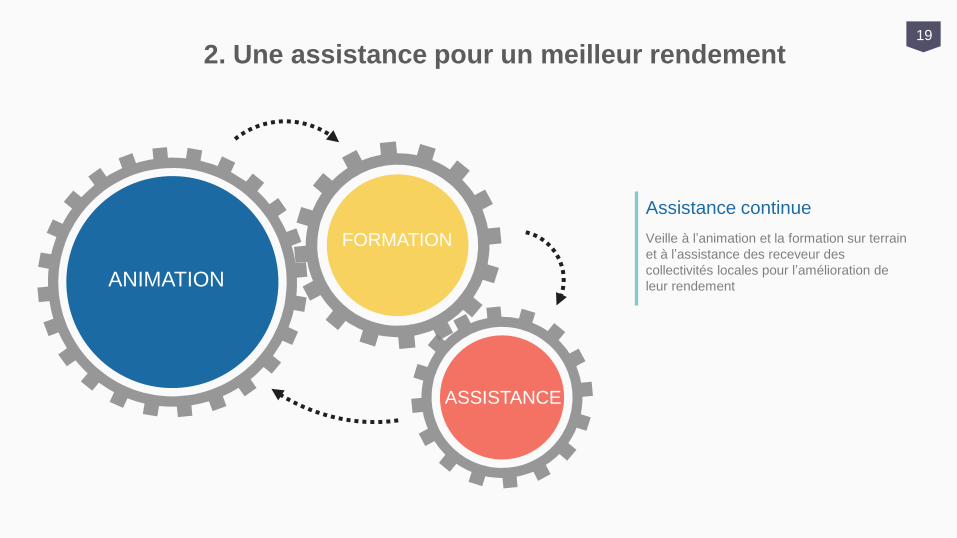

19

ANIMATION

ASSISTANCE

FORMATION Veille à l’animation et la formation sur terrain

et à l’assistance des receveur des

collectivités locales pour l’amélioration de

leur rendement

Assistance continue

2. Une assistance pour un meilleur rendement

20

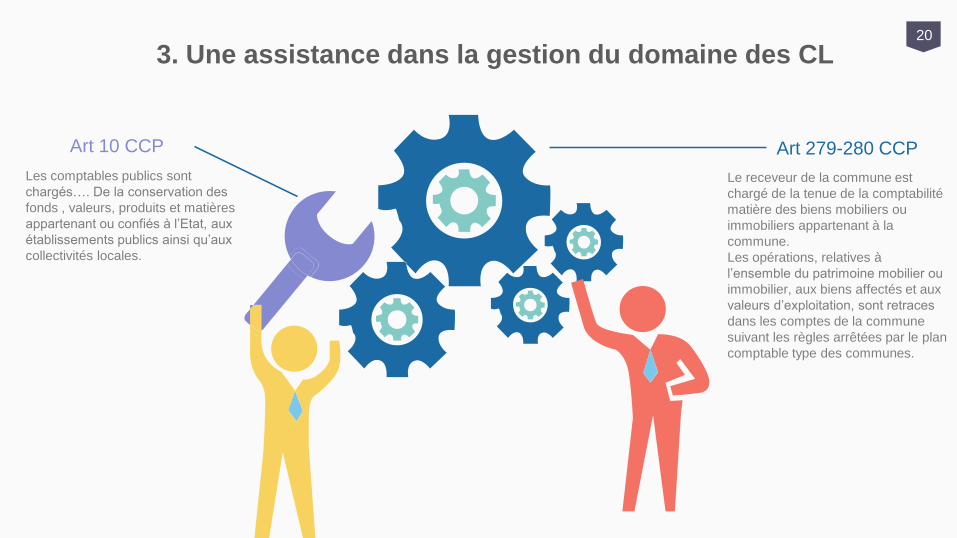

Art 279-280 CCP

Le receveur de la commune est

chargé de la tenue de la comptabilité

matière des biens mobiliers ou

immobiliers appartenant à la

commune.

Les opérations, relatives à

l’ensemble du patrimoine mobilier ou

immobilier, aux biens affectés et aux

valeurs d’exploitation, sont retraces

dans les comptes de la commune

suivant les règles arrêtées par le plan

comptable type des communes.

Art 10 CCP

Les comptables publics sont

chargés…. De la conservation des

fonds , valeurs, produits et matières

appartenant ou confiés à l’Etat, aux

établissements publics ainsi qu’aux

collectivités locales.

3. Une assistance dans la gestion du domaine des CL

21

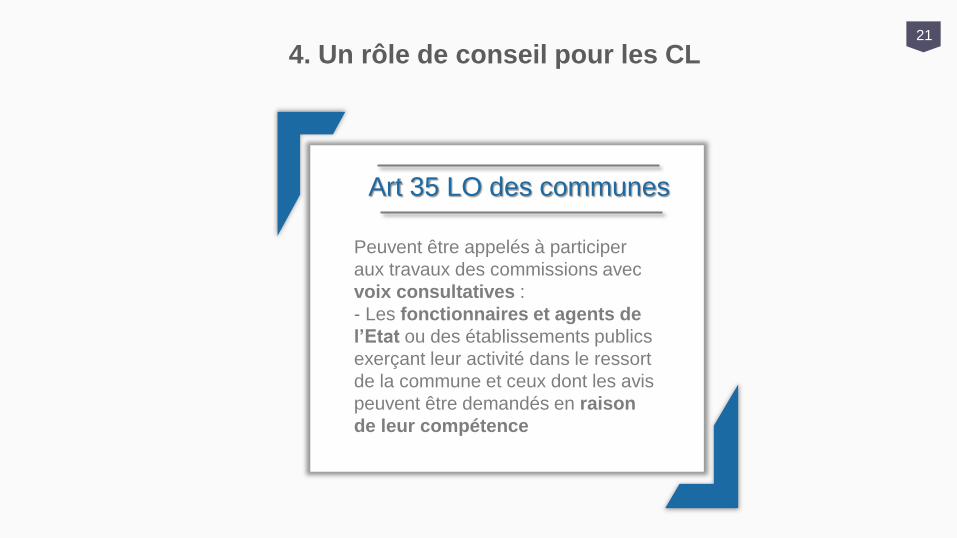

Art 35 LO des communes

Peuvent être appelés à participer

aux travaux des commissions avec

voix consultatives :

- Les fonctionnaires et agents de

l’Etat ou des établissements publics

exerçant leur activité dans le ressort

de la commune et ceux dont les avis

peuvent être demandés en raison

de leur compétence

4. Un rôle de conseil pour les CL

IV. Les évolutions

proposées dans le

projet du code des CL

23

Suppression

de la tutelle

Vers un contrôle

De légalité

Mécanismes de recours

juridictionnels

Use to show, through a series of

steps, how several chaotic ideas

can result in a unified goal or idea.

Supports multiple items of Level 1 text,

but the first and last Level 1

corresponding shapes are fixed.

Works best with small amounts of

Level 1 text and medium amounts of

Level 2 text.

1. En matière de tutelle

Art 158 ,164 ,165 ,172 et 178

du projet du code CL:

Concernant les actes à

caractère budgétaire (budget

des CL), le TRF peut

s’opposer à ces actes dans

le cas de dépassements

juridiques ou financiers

concernant le non respect

des règles et conditions de

l’équilibre du budget ainsi que

dans l’absence de mesures

concrêtes pour la

régularisation du déficit du

budget après exécution.

AUPRÈS DU TRIBUNAL

ADMINISTRATIF

Art 145 projet code CL:

Concernant les actes à

caractère public concernant les

tarifs des redevances et/ou

montants affectés

Le TRF saisit le TA pour

s’oppose à ces actes.

AUPRÈS DE LA COURS

DES COMPTES

LES RECOURS JURIDICTIONNELS

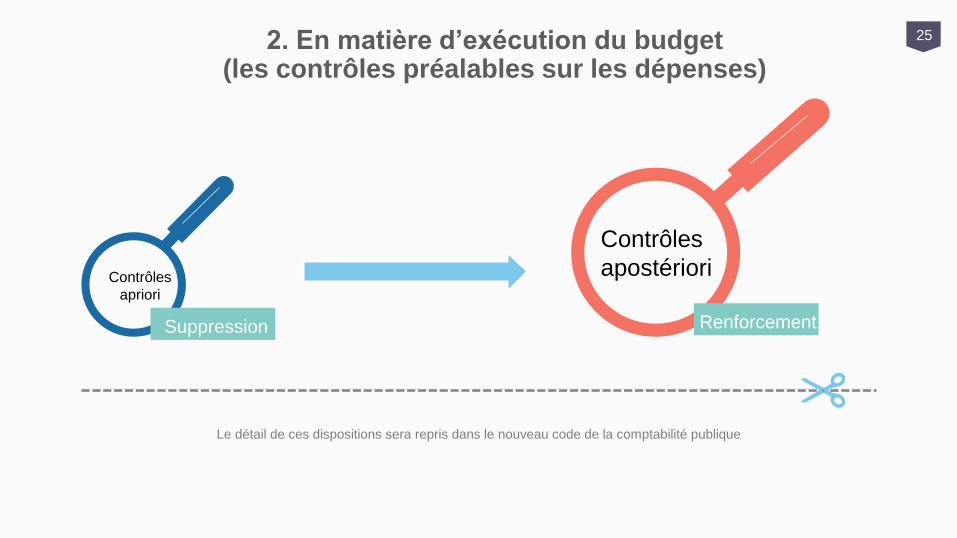

25

Contrôles

apriori

Contrôles

apostériori

Le détail de ces dispositions sera repris dans le nouveau code de la comptabilité publique

Suppression Renforcement

2. En matière d’exécution du budget (les contrôles préalables sur les dépenses)

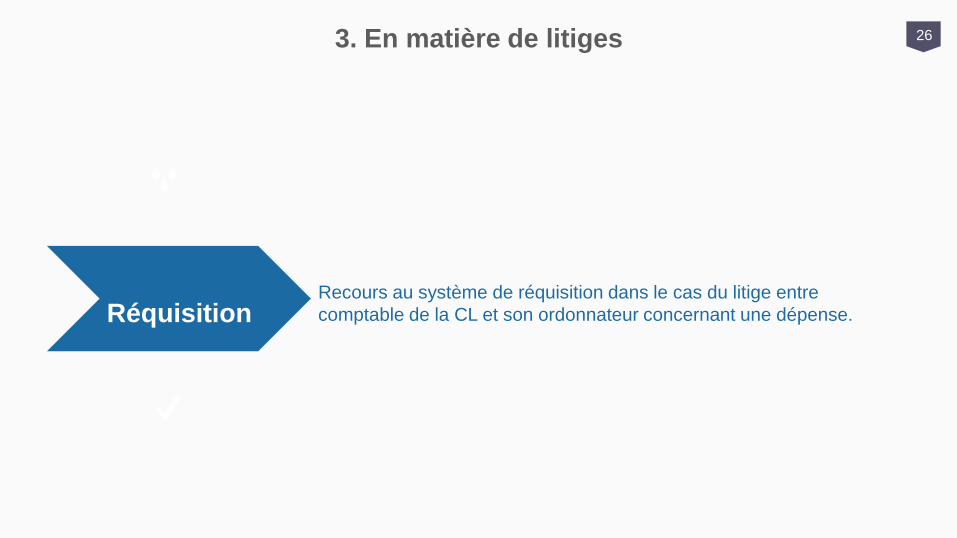

26

RéquisitionRecours au système de réquisition dans le cas du litige entre

comptable de la CL et son ordonnateur concernant une dépense.

3. En matière de litiges

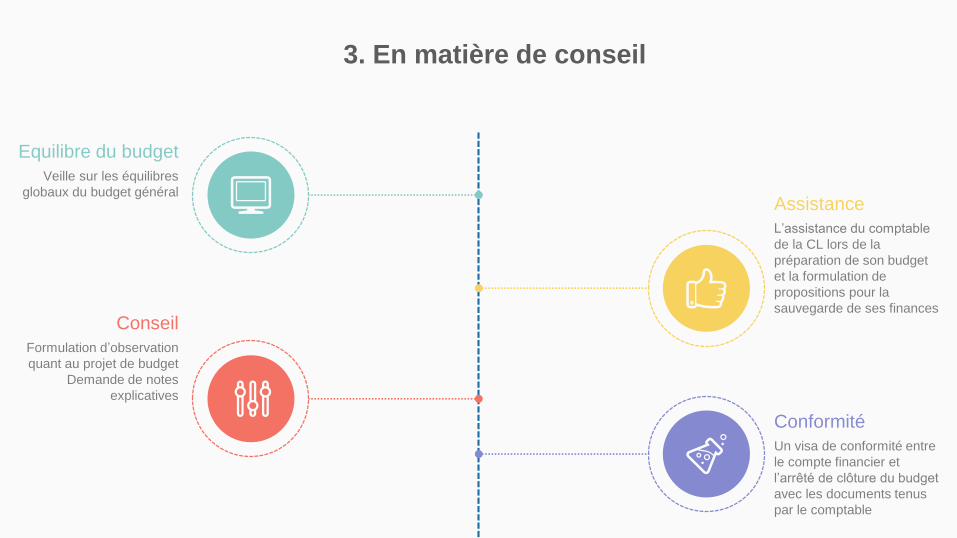

Equilibre du budget

Veille sur les équilibres

globaux du budget général

L’assistance du comptable

de la CL lors de la

préparation de son budget

et la formulation de

propositions pour la

sauvegarde de ses finances

Assistance

Un visa de conformité entre

le compte financier et

l’arrêté de clôture du budget

avec les documents tenus

par le comptable

Conformité

Conseil

Formulation d’observation

quant au projet de budget

Demande de notes

explicatives

3. En matière de conseil

Merci pour votre attention

![[Alchimia] Nicolas Grosparmy - Le Trésor des Trésors, ou Clavis Majoris Sapientiae](https://img.pdfslide.fr/doc/110x75/5572005649795991699f3ed3/alchimia-nicolas-grosparmy-le-tresor-des-tresors-ou-clavis-majoris-sapientiae.jpg)