Embed Size (px)

Citation preview

LES ÉCO AFRIQUE - MARDI 8 AVRIL 2014

AFRIQUE

DLM convoitede nouveauxmarchés

L’ANALYSE DE LA SEMAINE

Assurance : gros appétit des opérateursmarocains P. 22

LE MARCHÉ DE LA SEMAINE

La croissance du Ghana au ralenti P. 23

CAHIER DE L’INTÉGRATION

Mobilisation pour industrialiser l’Afrique P. 24-25

L’INVITÉ

Samir Ouadghiri Idrissi, DG de Lesieur Maroc P. 26

VUE DU CAMEROUN

Distribution d’eau potable : bon crû pourla filiale de l’ONEE P. 27

P. 21

19

LES ÉCO AFRIQUE - MARDI 8 AVRIL 2014

NEWS

20

«I nvestir dans les per-sonnes pour la paix etla prospérité»…oucomment demander

aux Africains de retenir leursjeunes chez eux, leur trouverdes occupations et les aider àse réaliser dans leurs proprespays. En plaçant le quatrièmeSommet UE-Afrique sous cettethématique, l’Europe envoie unmessage clair… Le vieux conti-nent s’engage à accompagnerles économies africaines dansla résorption de la pauvreté, duchômage et dans la créationd’emplois et d’opportunitésd’entreprises au profit d’une jeu-nesse africaine oubliée des po-litiques publiques. Il arrive, au-jourd’hui - en dépit d’uncontexte très peu favorable à lasolidarité - à maintenir ses inter-ventions d’aide au développe-ment au profit du continent,mais ne nous y trompons pas.Si l’UE s’autorise ce «sacrifice»budgétaire, ce n’est évidem-ment pas pour rien. Le fait estqu’elle ne pouvait pas se per-mettre de perdre cette «ca-rotte» afin de garantir à ses en-treprises en crise quelquesmarchés porteurs ça et là dansune Afrique à l’économie «reco-lonisée» par les Chinois. L’UEdemeure le premier financeurdu développement du conti-nent. Elle concentre, à elleseule, 45% des aides publiquesau développement reçues parl’Afrique, avec plus de 650 mil-lions d’euros déboursés au pro-fit du continent en 2012. Dansles sept prochaines années,c’est quelque 8 milliards d’eurosqui seront injectés dans les cir-cuits d’aide au développementde l’UE, rien que pour la régionouest-africaine. ●

Que nous veutl’UE ?

Safall [email protected]

BILLET

L’Afrique, avenir du monde ?Cercle des économistes organise une ren-contre à Casablanca autour du thème :«L’avenir du monde est-il africain ?». Elle sedéroulera les 9 et 10 avril prochains à l’hôtelHyatt Regency. Le Cercle des économistesa été créé en 1992. Il est composé de 30membres, qui ont exercé ou qui exercentdes fonctions privées ou publiques.

Hub Africa 2014 Les préparatifs la 2e édition de HUB Africa, leSalon des entrepreneurs et entreprisesd’Afrique prévu les 24 et 25 avril prochains àCasablanca, au Maroc, va bon train. Les or-ganisateurs (Nge Impact et le CJD interna-tional) annoncent une série de soutiens in-tentionnels et confirmations de taille, maisaussi une meilleure implication des acteurséconomiques et politiques du continent. Le

AGENDA

Holmarcom concrétiseau SénégalLa société Peacock Invesments, fi-liale du groupe marocain Holmar-com, a signé en début de semainedernière un important protocoled’accord avec l’État du Sénégal, pourla construction de 2.850 logementssociaux pour les fonctionnaires sé-négalais. Ces logements serontconstruits sur un terrain de 73 hec-tares dans la localité de Diamniadio,située à environ 30 km de Dakar. Pea-cock Investments s’est engagéedans ce cadre à trouver des parte-naires financiers qui acceptent d’al-longer la durée des prêts et d’accor-der des taux d’intérêt préférentielsaux futurs acquéreurs des loge-ments. Pour rappel, Holmarcom avaitacquis des participations majori-taires dans le capital du promoteurimmobilier sénégalais, Peacock In-vest, en juillet dernier.

Accor place Casablancaen hub continentalLe groupe hôtelier français vient dedévoiler son intention de faire de Casa-blanca le hub opérationnel de son dé-veloppement sur le continent. Accorcompte installer dans la capitale maro-caine une filiale dédiée au pilotage deson expansion en Afrique. Accor HôtelService Afrique, la nouvelle appellationde cette structure, aura pour missionde centraliser toutes les opérations dedéveloppement du groupe sur lecontinent ainsi que sur l’Île de la Réu-nion (Sud-ouest de l'Océan indien). Lacréation d’Accor Hôtel Service Afriquetémoigne de l’intérêt croissant dugroupe pour l’Afrique. Pour les respon-sables de l’enseigne, l’Afrique repré-sente 10% du parc hôtelier d’Accoralors qu’il y a cinq ans, ce chiffre n’étaitencore que de 4%. Le groupe français

compte se faire une place de choix surla place continentale.

Exim Bank finance la Côte d’IvoireLe gouvernement ivoirien a annoncéavoir décroché auprès de la banqued'import-export chinoise China EximBank un prêt de 210 MUSD. Ce finan-cement devrait notamment servir à lamodernisation des transports publicsdu pays. Il devrait en effet permettrel'acquisition de nouveaux véhiculesafin de renouveler le parc vieillissantdes transports publics ivoiriens. Prèsde 50.000 véhicules seront concernéssur une période de cinq ans. L’agenceEcofin rappelle que le gouvernementivoirien a contracté ces dernières an-nées plusieurs prêts dans le but de fi-nancer les infrastructures du pays et

doper sa croissance économique.

L’Éthiopie se dote d’une compagnie de réassuranceLa Banque centrale d’Éthiopie (NBE)crée une compagnie de réassuranceau capital de 25,76 MUSD, dans le cadred’un nouveau plan pour étendre le sec-teur financier de l’Éthiopie dans la ré-gion. Cette compagnie sera une so-ciété éthiopienne à part entière ouverteaux actionnaires individuels, maisaucun des actionnaires privés nepourra prendre plus de 5% de participa-tion dans la structure. Le secteur de l’as-surance en Éthiopie est actuellementoccupé par 16 compagnies d’assu-rance, y compris la Société éthiopienned’assurance appartenant à l’État, qui dé-tient 47% des parts de marché.

L’Afrique réussit au Private Equity

3,2 MMUSD, cʼest ce que les fonds de capital investissement ont en-gagé en Afrique en 2013. Cela correspond à la réalisation de 98 opé-rations sur la même année, contre 1,6 MMUSD en 2012 et 1,1MMSUD en 2011. Ces chiffres sont du cabinet dʼaudit Ernest andYoung (EY), qui vient de publier un rapport intitulé : «Private EquityAfrica Roundup».

L’Afrique réussit au Private Equity

3,2 MMUSD, cʼest ce que les fonds de capital investissement ont en-gagé en Afrique en 2013. Cela correspond à la réalisation de 98 opé-rations sur la même année, contre 1,6 MMUSD en 2012 et 1,1 MMSUDen 2011. Ces chiffres sont du cabinet dʼaudit Ernest and Young (EY),qui vient de publier un rapport intitulé : «Private Equity Africa Roundup».

LES ÉCO AFRIQUE - MARDI 8 AVRIL 2014

ACTUALITÉ

21

GECO affichait un chiffre d’af-faires de quelque 90 MDH, avecplus d’une quarantaine de chan-tiers réalisés en région ouest-afri-caine sur les 7 dernières années.Le marché subsaharien demeurestratégique pour DLM. Le seg-ment de la cimenterie, par exem-ple, fait partie des secteurs danslesquels le groupe marocaincompte renforcer son positionne-ment, via sa Business Unit Cimen-teries Œuvres d’Art. En 2013, celle-ci a largement dépassé sesobjectifs grâce à une importantecommande de montage de ci-menterie sur le marché équato-guinéen.

CroissanceGlobalement, le groupe reste surdes performances stables, avecune évolution de ses activités qui

s’est traduite par une importantehausse de la production appré-ciée à hauteur de 77% par rapportà 2012, pour atteindre 803 MDH.Cela traduit, selon les responsa-bles de DLM, «la montée en puis-

Le spécialiste de laconstruction métalliquelourde a de grandes am-bitions sur le marché

continental. Le Mali, le Ghana et leBurkina devraient constituer lesprochaines frontières de ses acti-vités. Le groupe marocain estconvaincu du potentiel queconstitue le développement in-dustriel et infrastructurel du conti-nent, une aubaine qu’il comptebien saisir en région subsaha-rienne. Ses activités seront doré-navant principalement portéespar GEMA Conctruct (GECO), saseconde filiale récemment ac-quise dans la région, et qui vienten renforcement de l’offre déjàdéployée par DLM Sénégal. L’opé-ration a sans doute été l’un desfaits les plus marquants de l’exer-cice 2013, dont les résultats ontété présentés la semaine dernièreà Casablanca par les responsa-bles du groupe. GECO est eneffet l’aboutissement d’un impor-tant projet de développementdes activités de DLM sur le conti-nent. Le groupe a confirmé sa di-mension internationale en s’im-plantant en Côte d’Ivoire et auCongo en finalisant l’opération deprise de participations majoritairede 51% dans GEMA Conctruct(GECO). L’enseigne, basée enCôte d’Ivoire, opère égalementsur le marché du Congo-Brazza-ville, sur le marché de la construc-tion métallique et d’ensembles in-dustriels clés en main. À fin 2013,

sance du fonctionnement enplein régime de l’investissementde Tit Mellil, au 2e semestre 2013».Sur le volet purement commer-cial, la prise de commande estévaluée à une valeur de 937 MDH,alors que ce chiffre était de 910MDH en 2012. Sur la base de l’en-semble de ces indicateurs, lesresponsables de DLM jugent leurobjectif commercial, pour l’exer-cice 2013, «atteint». Par ailleurs, ilfaut savoir que le carnet de com-mande du groupe au 1er janvier2014 est de 1.660 MDH, assurantainsi les chiffres d’affaires desdeux prochains exercices. «Lesexercices 2012 et 2013 ont étéune période de fort développe-ment tant au niveau des investis-sements que du développementà l’international», commente-t-onauprès du management dugroupe. ●

DLM convoite de nouveaux marchés● Le Mali, le Ghana et le Burkina seront ses nouvelles aires d’activités. L’acquisition de l’ivoirien GEMA Conctruct est la confirmationde la dimension continentale du groupe. Le segment de la cimenterie fait partie des secteurs stratégiques pour DLM.

●●●

DLM aconfirmésa vocationinternationaleens’implantanten Côted’Ivoireet au Congo.

RÉPARTITION DU CHIFFRE D'AFFAIRES PAR PREVENANCE

Export33%

Local67%

Export24%

Local76%

2012 2013

SOUR

CE :

DLM

LES ÉCO AFRIQUE - MARDI 8 AVRIL 2014

ANALYSE DE LA SEMAINE

22

lancer, à leur tour, sur le marchésubsaharien. Pour la filiale dugroupe FinanceCom, longtempsattendue sur la scène continen-tale déjà bien balisée par les acti-vités bancaires du groupe BMCEBank, tout devrait se jouer sur unestratégie à deux volets. Le pre-mier, déjà concrétisé, porte sur«l’acquisition de 4 compagniesd’assurance dans trois pays clésde la zone CIMA, ciblés en raison

de la taille de leur marché et deleur niveau de développement»,comme l’a annoncé un communi-qué de l’enseigne début mars.Ces acquisitions, qui couvrentaussi bien la Vie que la Non vie,devraient permettre au groupe dedéployer ses activités dans lesonze autres pays de la zone CIMA.La dynamique initiée avec discré-tion et profondeur devrait désor-mais connaître une forte accéléra-

L’ année 2014 demeureraune date charnièrepour le secteur maro-cain des assurances. Au

moment où Saham vient de fina-liser la refonte de ses systèmesidentitaires et visuels, marquantune nouvelle étape dans le déve-loppement continental dugroupe, RMA Watanya et Wafa As-surances ont quasi simultané-ment dévoilé leur intention de se

Les marocaines se bousculentau portillon ● Après des développements réussis, le groupe Saham est en pleine uniformisationde son système identitaire et visuel. Au même moment, RMA Watanya et WafaAssurance dévoilent leurs ambitions respectives sur le continent. Les compagniesmarocaines ne résistent plus aux charmes du continent.

Des réformes pour la zone CIMA

Un vent de changement souffle sur les secteurs africains des assurances et réassurances. La nouvelle présidence de la Fédération des sociétés d'assurancesde droit national africaines (FANAF) a annoncé «la finalisation d’ici fin 2014 d’une nouvelle réforme portant sur la réglementation de l’activité de réassurancedans l’espace CIMA (Conférence interafricaine des marchés d'assurances)». L’objectif avancé par la même source est de contrôler les implantations et decerner la solvabilité des réassureurs qui opèrent dans la zone CIMA. Ce projet entre dans le cadre de l’amélioration des cadres juridique et réglementaireet constitue la priorité de la FANAF. La fédération est également sur deux autres réformes importantes. La première porte sur le système d’indemnisationdes préjudices corporels résultant des accidents de la circulation routière. Le dispositif existant sera amélioré par l’instauration de mécanismes permettantune prise en charge plus rapide des victimes et une indemnisation plus conséquente. Quant à la seconde réforme, elle concerne l’instauration d’un contrôleplus rapproché et une meilleure transparence dans la communication financière des sociétés. La FANAF compte, à la date du 31 mars 2014, 189 sociétésmembres, dont 49 sociétés Vie, 119 sociétés Non vie, 18 sociétés de réassurances et 3 fonds de garantie automobile (FGA) opérant dans 26 pays africains.

Assurances tion. Le second volet de cette stra-tégie de croissance concerne lelancement, en parallèle, de com-pagnies en greenfield dans le butde couvrir l’ensemble des zonesgéographiques ciblées. Il faut sa-voir que le groupe s’est donnéjusqu’à 2020 pour devenir un ac-teur panafricain des assurances.

GreenfieldQuant à Wafa Assurance, c’est dela Tunisie que tout devrait partir,avec la réussite de l’implantationde sa filiale récemment lancéesur ce marché, Attijari Assurance.L’enseigne affiche des résultatsencourageants au terme de sapremière année d’exercice, avecun chiffre d’affaires de 16 millionsde dinars tunisiens, pour une partde marché estimée entre 6 et 7%.Galvanisée par cette expérience,Wafa Assurance compte dupli-quer ce succès dans d’autresmarchés du continent. La filialedu groupe Attijariwafa bank adéjà arrêté sa liste: le Cameroun,la Côte d’Ivoire, le Gabon et leCongo devraient en effet accueil-lir les prochains investissementsdu groupe. La compagnie a privi-légié, comme mode de dévelop-pement, des implantations engreenfield dans l’ensemble deces marchés, sur le même mo-dèle que la filiale tunisienne. L’as-sureur était pourtant partantpour des opérations d’acquisi-tions d’opérateurs locaux déjàbien installés sur le marché local.Cette voie est d’ailleurs la plus sui-vie quant il s’agit de se dévelop-per rapidement à l’international,favorisant une présence élargieen un délai record. Il faut rappelerque le développement de l’acti-vité de cette dernière filiale a toutde même nécessité des investis-sements de l’ordre de 24,2 mil-lions de dinars tunisiens. ●

LES ÉCO AFRIQUE - MARDI 8 AVRIL 2014

LE MARCHÉ DE LA SEMAINE

23

Importations 53644 48414 314627 39624 150,9% 39624 199096 402,46%

Part dans les importations globales (%) 0 0 0 0 - 0 0 -

Exportations 296536 563444 545402 1014652 57,61% 1014652 857514 -15,49%

Part dans les exportations globales (%) 0 0 0 1 - 1 0 -

Solde 242892 515030 230775 975027 126,45% 975027 658418 -32,47%

ÉVOLUTION DES ÉCHANGES COMMERCIAUX ENTRE LE MAROC ET LE GHANA (EN MILLIERS DE DH)

2009 2010 2011 2012 ÉVOL.MOY.09/12 JAN. DÉC.13 JAN. DÉC.13 ÉVOL.13/12

SOURCE : OFFICE DES CHANGES

Ghana, la demande pèsesur la croissance

L’économie ghanéenneest bien partie pour semaintenir au ralenti en2014. Selon Coface, la

croissance devrait peu progres-ser au terme de l’année en cours,elle est attendue à 5,7% contre 5,5en 2013. Les hydrocarbures, enparticulier, devraient rester l’undes principaux moteurs de cettecroissance. Le pays est en trainde renforcer ses capacités dansl’énergie, pour mieux «irriguer»son économie industrielle. En dé-cembre dernier, le Ghana se do-tait d’une nouvelle centrale hydro-électrique flambant neuve d’unepuissance de 404 MW, augmen-tant la capacité globale de pro-duction du pays de près de 20%.Ce projet aura coûté quelque 622MUSD, majoritairement financéspar la Chine (90%). Le pays s’estaussi lancé dans la production degaz à Atuabo. Le secteur des

services, en particulier les fi-nances et les télécoms, ne de-vraient pas être en reste. Ils main-tiennent une bonne part dans lacontribution au PIB du pays.

InflationCe tableau macroéconomiquetrès favorable pourrait être ternipar une demande intérieure eneffritement. D’après l’organisme

● L’économie devrait croître de 5,7% à fin 2014, en légère amélioration par rapport à2013. Les hydrocarbures devraient être le principal moteur de la croissance. La demandeintérieure demeure timorée dans un contexte global de baisse des subventions.

Risque paysLe climat des affaires relativement favorable : John Dramani Mahama, qui assurait la présidence depuis le décès du pré-sident Atta Mills en juillet 2012 a été élu en décembre de la même année et son parti (Congrès national démocratique) aremporté la majorité des sièges à l’Assemblée. Ce résultat, contesté par l’opposant Nana Akufo Addo (NPP) a finalementété validé par la Cour suprême fin août 2013, sans provoquer de réaction de l’opposition, qui a renoncé à faire appel. Cetépisode de la vie politique du Ghana a plutôt renforcé son image de modèle démocratique. Depuis la découverte de ré-serves de pétrole, les attentes de la population sont grandes en termes d’amélioration du niveau de vie. Son impatiencese traduit par des grèves et des manifestations, comme celles des médecins du secteur public et des enseignants en avril2013, qui ne remettent pas en cause la stabilité sociale du pays. Le climat des affaires continue à s’améliorer (accès aucrédit, procédures administratives), mais de nouveaux enjeux sont apparus en matière de gouvernance avec le lancementde l’exploitation pétrolière et la gestion des flux qu’elle génère.

assureur-crédit,«la consomma-tion des ménages pourrait subiren 2014 les effets du ralentisse-ment de la progression des sa-laires et des dépenses socialesdans un contexte de maîtrise desfinances publiques». Coface pré-voit également un maintien despressions inflationnistes, impul-sées en 2013 par la baisse dessubventions de l’État sur l’essence

FICHE PAYSGHANA

Taille25,5 millions de consommateurspotentiels (2011)

MonnaieCedi

PIB45,5 MMUSD

Croissance PIB5,5% en 2013, 5,7% en 2014(Prévisions)

Région économiqueCommunauté économique desÉtats de l’Afrique de l’Ouest.

Doing Business 2013 :67e mondial sur 189 pays (62e au DB2013)

et la hausse des salaires. «La mo-dération de la demande des mé-nages limitera l’augmentation desprix, qui continuera toutefois àêtre alimentée par le renchérisse-ment des biens importés liés à ladépréciation du Cedi», com-mente Coface. Cette réductiondes subventions pesera sur lacroissance des secteurs de l’éner-gie et des transports.

EN PARTENARIAT AVEC

RETROUVEZ L’ACTUALITÉ ÉCONOMIQUE SUR :

L’inspiration au quotidien

www.leseco.ma

LES ÉCO AFRIQUE - MARDI 8 AVRIL 2014

CAHIERS DE L’INTÉGRATION

24

produits primaires. Les chiffresparlent d’eux-mêmes. La partde l’Afrique dans la valeur ajou-tée manufacturière (VAM) mon-diale est inférieure à celle d’au-tres régions en développement,selon la CEA. «En 1980, la partde l’Afrique était de 1,9% et elle achuté à 1,4% en 2000 - et mêmeaprès une décennie de fortecroissance, elle n’a que faible-ment augmenté, se situant à1,5% en 2011», expliquent les au-teurs du rapport. Cette situationest en contraste avec celle del’Asie, par exemple, qui a vu sa

part de la valeur ajou-tée manufacturièremondiale presquedoubler, passant de5,8% en 1980 à 11% en2000 pour bondir à34,9% en 2011. Toutn’est cependant pasperdu d’avance. Lerapport montre que lecontinent a tout de

même fait quelques progrèss’agissant de développer sonsecteur manufacturier fondésur la technologie - notammentles produits chimiques - pour aumoins maintenir sa part globalede la valeur manufacturièremondiale dans le segmentmoyen/supérieur.

AtoutsLe continent a pourtant de trèsbonnes cartes en sa posses-sion: les matières premières.L’Afrique gagnerait en effeténormément à miser davan-tage dans la transformation de

Dans son dernier rap-port sur l’économiedu continent, l’orga-nisme panafricain

reste convaincu que la transfor-mation structurelle des écono-mies africaines ne pourraitaboutir sans la mise en place deréelles politiques industrielles.«L’industrialisation n’a apportéqu’une maigre contribution à lacroissance africaine», constate-t-on d’entrée dans le rapport dela CEA. Les auteurs partent duconstat selon lequel le conti-nent a certes enregistré une

croissance moyenne de 5% du-rant la dernière décennie, cer-tains pays réalisant même plusde 7%», mais cette dynamiquereste principalement dépen-dante des prix relativement éle-vés des produits de base nontransformés, une situation quela CEA juge risquée. Le constatsur la situation du secteur in-dustriel en Afrique est décon-certant. Les experts de la CEApensent en effet que l’industrieest encore à l’état embryon-naire, ce qui limite les gains po-tentiels sur le plan de l’emploiqu’offre la transformation des

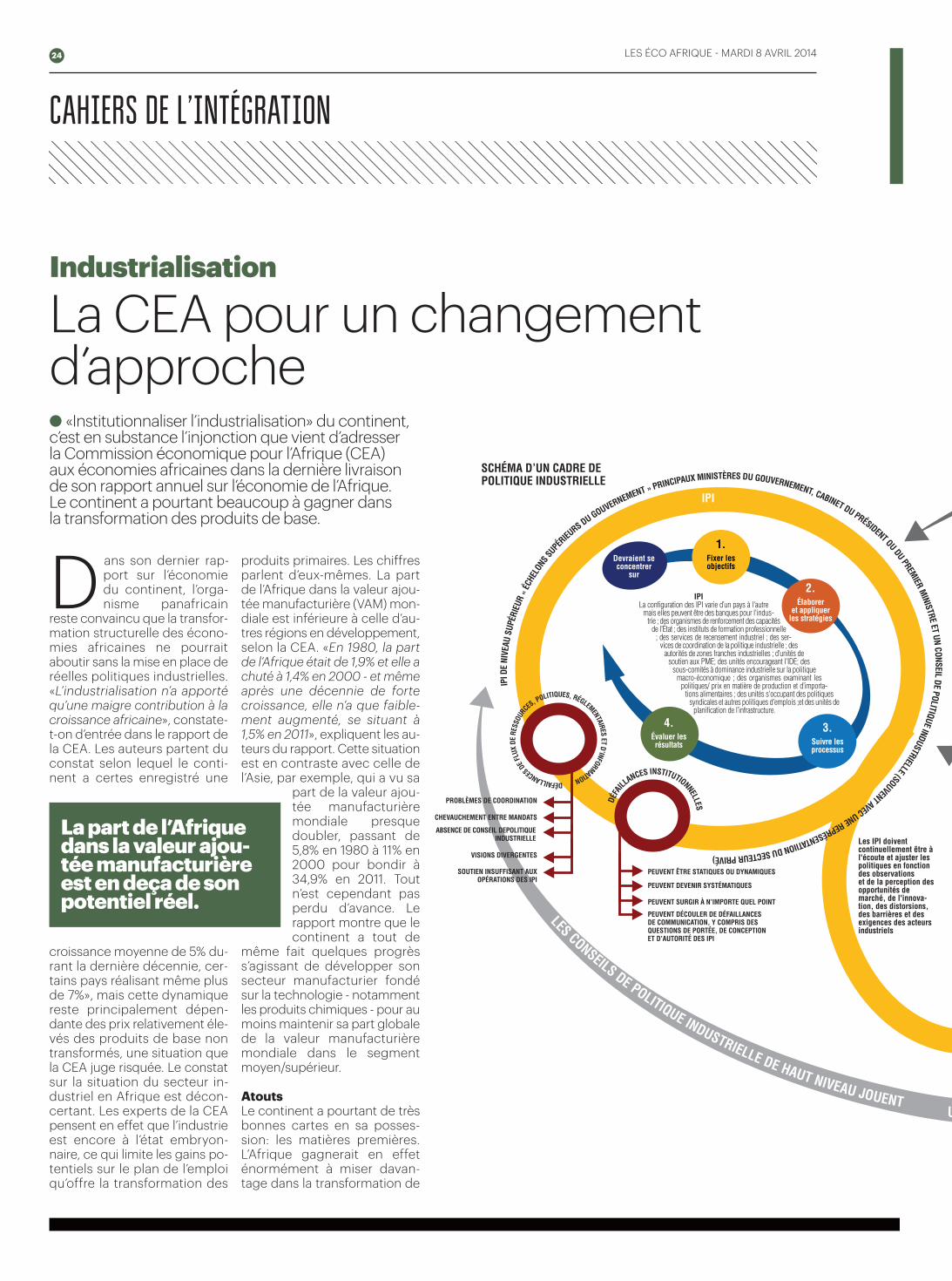

La CEA pour un changementd’approche ● «Institutionnaliser l’industrialisation» du continent,c’est en substance l’injonction que vient d’adresserla Commission économique pour l’Afrique (CEA)aux économies africaines dans la dernière livraisonde son rapport annuel sur l’économie de l’Afrique.Le continent a pourtant beaucoup à gagner dansla transformation des produits de base.

La part de l’Afriquedans la valeur ajou-tée manufacturièreest en deça de sonpotentiel réel.

Industrialisation

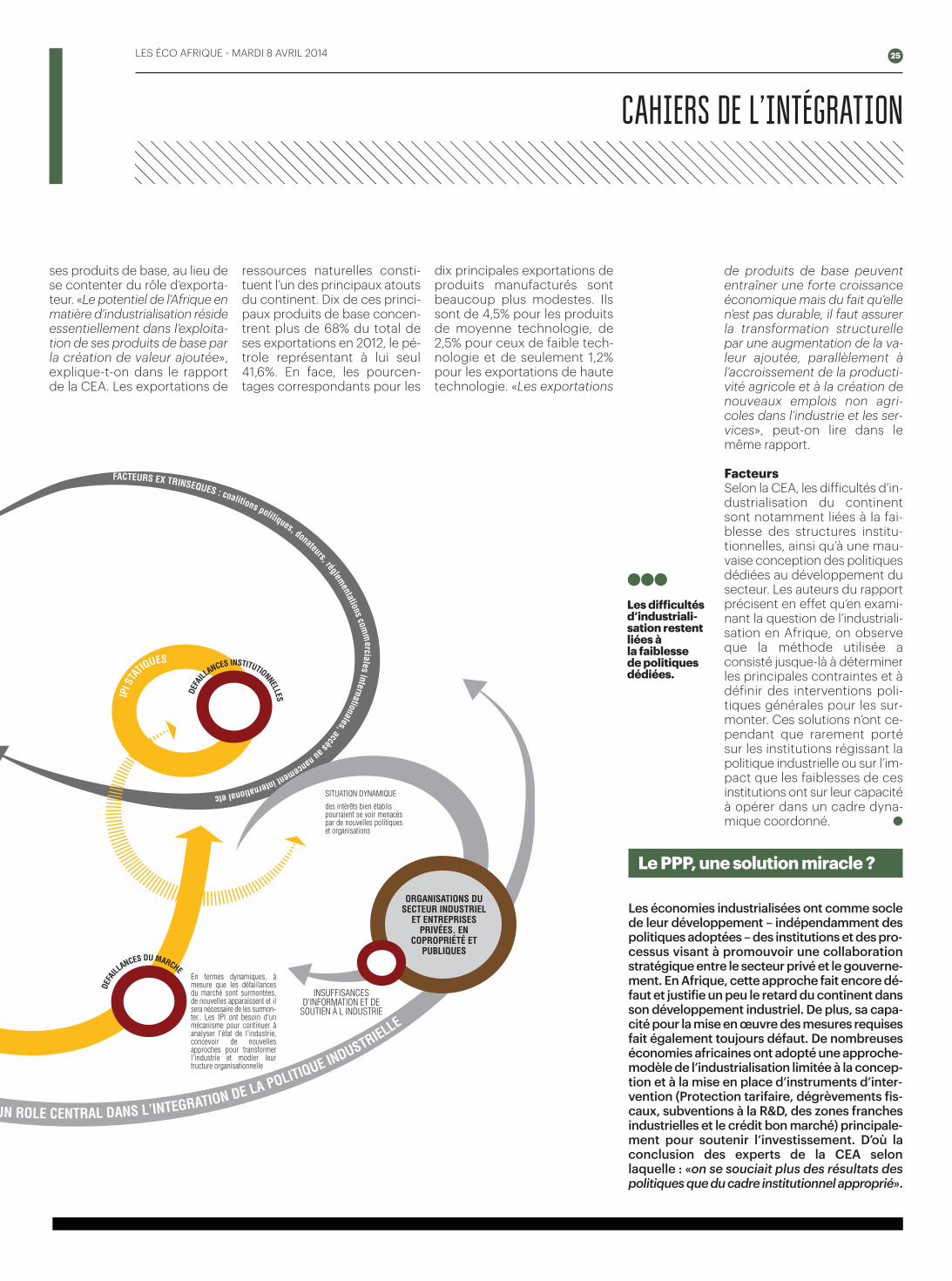

SCHÉMA D’UN CADRE DEPOLITIQUE INDUSTRIELLE

IPI

IPILa configuration des IPI varie d’un pays à l'autre

mais elles peuvent être des banques pour l'indus-trie ; des organismes de renforcement des capacités

de l'État ; des instituts de formation professionnelle; des services de recensement industriel ; des ser-

vices de coordination de la politique industrielle ; desautorités de zones franches industrielles ; d’unités de

soutien aux PME; des unités encourageant l'IDE; dessous-comités à dominance industrielle sur la politique

macro-économique ; des organismes examinant les politiques/ prix en matière de production et d’importa-

tions alimentaires ; des unités s'occupant des politiquessyndicales et autres politiques d'emplois ;et des unités de

planification de l’infrastructure.

Devraient seconcentrer

sur

1.Fixer lesobjectifs

2.Élaborer

et appliquerles stratégies

3.Suivre lesprocessus

4.Évaluer lesrésultats

LES CONSEILS DE POLITIQUE INDUSTRIELLE DE HAUT NIVEAU JOUENT

DÉFAILLANCESDE

FLUX

DERE

SSOU

RCES, POLITIQUES, RÉGLEMENTAIRES

ETD’INFORMATION

DÉFA

ILLANCES INSTITUTIONNELLES

IPID

ENI

VEAU

SUPÉ

RIEU

R«

ÉCHE

LONS

SUPÉ

RIEURS DU GOUVERNEMENT » PRINCIPAUX MINISTÈRES DU GOUVERNEMENT, CABINET DU PRÉSIDENT OU DU

PREMIER

MINISTRE

ETUN

CONSEILDE

POLITIQUEINDUSTRIELLE(SOUVENTAVECUNEREPRÉSENTATIIONDUSECTEURPRIVÉ)

U

PROBLÈMES DE COORDINATION

CHEVAUCHEMENT ENTRE MANDATS

ABSENCE DE CONSEIL DEPOLITIQUE INDUSTRIELLE

VISIONS DIVERGENTES

SOUTIEN INSUFFISANT AUXOPÉRATIONS DES IPI

PEUVENT DÉCOULER DE DÉFAILLANCESDE COMMUNICATION, Y COMPRIS DESQUESTIONS DE PORTÉE, DE CONCEPTIONET D’AUTORITÉ DES IPI

PEUVENT SURGIR À N’IMPORTE QUEL POINT

PEUVENT DEVENIR SYSTÉMATIQUES

PEUVENT ÊTRE STATIQUES OU DYNAMIQUES

Les IPI doiventcontinuellement être àl'écoute et ajuster lespolitiques en fonctiondes observationset de la perception desopportunités demarché, de l'innova-tion, des distorsions,des barrières et desexigences des acteursindustriels

LES ÉCO AFRIQUE - MARDI 8 AVRIL 2014

CAHIERS DE L’INTÉGRATION

Le PPP, une solution miracle ?

Les économies industrialisées ont comme soclede leur développement – indépendamment despolitiques adoptées – des institutions et des pro-cessus visant à promouvoir une collaborationstratégique entre le secteur privé et le gouverne-ment. En Afrique, cette approche fait encore dé-faut et justifie un peu le retard du continent dansson développement industriel. De plus, sa capa-cité pour la mise en œuvre des mesures requisesfait également toujours défaut. De nombreuseséconomies africaines ont adopté une approche-modèle de l’industrialisation limitée à la concep-tion et à la mise en place d’instruments d’inter-vention (Protection tarifaire, dégrèvements fis-caux, subventions à la R&D, des zones franchesindustrielles et le crédit bon marché) principale-ment pour soutenir l’investissement. D’où laconclusion des experts de la CEA selon laquelle : «on se souciait plus des résultats despolitiques que du cadre institutionnel approprié».

25

de produits de base peuvententraîner une forte croissanceéconomique mais du fait qu’ellen’est pas durable, il faut assurerla transformation structurellepar une augmentation de la va-leur ajoutée, parallèlement àl’accroissement de la producti-vité agricole et à la création denouveaux emplois non agri-coles dans l’industrie et les ser-vices», peut-on lire dans lemême rapport.

FacteursSelon la CEA, les difficultés d’in-dustrialisation du continentsont notamment liées à la fai-blesse des structures institu-tionnelles, ainsi qu’à une mau-vaise conception des politiquesdédiées au développement dusecteur. Les auteurs du rapportprécisent en effet qu’en exami-nant la question de l’industriali-sation en Afrique, on observeque la méthode utilisée aconsisté jusque-là à déterminerles principales contraintes et àdéfinir des interventions poli-tiques générales pour les sur-monter. Ces solutions n’ont ce-pendant que rarement portésur les institutions régissant lapolitique industrielle ou sur l’im-pact que les faiblesses de cesinstitutions ont sur leur capacitéà opérer dans un cadre dyna-mique coordonné. ●

ses produits de base, au lieu dese contenter du rôle d’exporta-teur. «Le potentiel de l’Afrique enmatière d’industrialisation résideessentiellement dans l’exploita-tion de ses produits de base parla création de valeur ajoutée»,explique-t-on dans le rapportde la CEA. Les exportations de

ressources naturelles consti-tuent l’un des principaux atoutsdu continent. Dix de ces princi-paux produits de base concen-trent plus de 68% du total deses exportations en 2012, le pé-trole représentant à lui seul41,6%. En face, les pourcen-tages correspondants pour les

dix principales exportations deproduits manufacturés sontbeaucoup plus modestes. Ilssont de 4,5% pour les produitsde moyenne technologie, de2,5% pour ceux de faible tech-nologie et de seulement 1,2%pour les exportations de hautetechnologie. «Les exportations

●●●

Les difficultésd’industriali-sation restentliées à la faiblesse de politiquesdédiées.

FACTEURS EX TRINSEQUES : coalitions politiques, donateurs, réglementations

comm

ercialesinternationales,accèsaunancementinternationaletc

UN ROLE CENTRAL DANS L’INTEGRATION DE LA POLITIQUE INDUSTRIELLE

DEFA

ILLANCES INSTITUTIONNELLES

DEFA

ILLANCES DU MARCHE

ORGANISATIONS DUSECTEUR INDUSTRIEL

ET ENTREPRISESPRIVÉES. EN

COPROPRIÉTÉ ETPUBLIQUES

INSUFFISANCESD'INFORMATION ET DE

SOUTIEN À L INDUSTRIE

En termes dynamiques, àmesure que les défaillancesdu marché sont surmontées,de nouvelles apparaissent et ilsera nécessaire de les surmon-ter.. Les IPI ont besoin d'unmécanisme pour continuer àanalyser l'état de l'industrie,concevoir de nouvellesapproches pour transformerl'industrie et modi er leur tructure organisationnelle

SITUATION DYNAMIQUE

des intérêts bien établispourraient se voir menacéspar de nouvelles politiqueset organisations

IPI S

TA

TIQUES

moyenne de 80% de nos chiffresréalisés à l’export sur les deux der-nières années. Nous comptonsévidemment continuer à diversi-fier nos marchés, tout en mainte-nant un rythme régulier de déve-loppement sur le marchécontinental. Nous souhaitons no-tamment aller vers les économiesde la région Est du continentcomme l’Éthiopie, le Niger et leSoudan, en particulier, où nos pro-duits ne sont pas encore réelle-ment présents. Nous avons déjàlancé des prospections dans cesens auprès des principaux opé-rateurs de la distribution dans cespays et comptons nous appuyersur plusieurs leviers stratégiques.Dans ces pays subsahariens, noussommes notamment présentssur les segments des huiles ali-mentaires à base de soja et detournesol et du savon. Pour l’huiled’olive, par contre, elle est encoretrès peu exportable vers ces mar-chés. Nous restons, générale-ment, sur les destinations quesont l’Europe, les États-Unis et laChine. C’est une question d’habi-tudes et de culture alimentaires.Le consommateur subsaharien ades habitudes de consommationbien particulières. Nous devons

par conséquent nous y adapteren proposant des produits quicorrespondent à ces habitudes.Nous exportons vers ces marchésdes produits bien spécifiques quine sont pas forcément commer-cialisés au Maroc.

Côté perspectives, commentévaluez-vous le potentiel du marché africain ?Nous ne disposons pas de chif-fres exacts. Il faut toutefois savoirque les raisonnements sont diffé-rents, qu’il agisse des huiles ali-mentaires ou de la savonnerie.Pour le segment des huiles ali-mentaires, l’huile de palme est lavariété la plus consommée dansles pays subsahariens. C’est unevariété que nous ne produisonspas, et qui ne correspond pas auxhabitudes alimentaires maro-caines ou de la région nord-afri-caine, en général. Dans tous cespays subsahariens, les huiles quenous commercialisons – soja ettournesol – ne représentent que 5à 10% des consommationsd’huiles. Nous sommes donc surune consommation de niche.Pour pouvoir atteindre des chif-fres de vente significatifs, nousdevons produire d’importants vo-

Les ÉCO : Que représentel’Afrique dans votre stratégiecommerciale à l’export ?Samir Ouadghiri Idrissi : Nousexportons aujourd’hui dans unetrentaine de pays dans le monde.Il faut remarquer toutefois que legros du volume de nos opérationsrégulières à l’export se fait, pourune bonne partie, dans les mar-chés du continent. Nous y dispo-sons d’installations importantes entermes de réseaux de distributionet de commercialisation. C’est lecas du Sénégal et de la Mauritanie,par exemple, qui sont parmi nosmarchés les plus significatifs sur lecontinent. Face à l’Afrique, noussommes encore un peu timidesvers les destinations d’export duMoyen-Orient et d’Asie. Nous es-sayons tout de même, constam-ment, d’améliorer notre présencecommerciale dans ces deux der-nières régions. S’agissant du mar-ché africain en particulier, il existeaujourd’hui une réelle adéquationentre nos produits et les attentesdu consommateur subsaharien.

À quelle hauteur le continentcontribue-t-il au chiffre d’affaires ?L’Afrique a représenté une

lumes. De plus, puisque nous nesommes pas -évidemment- lesseuls sur ces marchés, il est tou-jours un peu difficile de se faireune place. Sur le segment des sa-vons, par contre, nous nous re-trouvons sur un réel potentiel. Lesavon utilisé au Maroc – corporelou de ménage – est appréciédans ces pays. Sur ce créneau, laconcurrence ne vient pas del’étranger, mais des producteurslocaux eux-mêmes, comme c’estle cas en Côte d’Ivoire où l’indus-trie de la savonnerie est assez dé-veloppée. Les problématiquessont donc différentes, les ap-proches aussi.

Quelles synergiescomptez-vous déployer avecles produits Sofiproteol ?Il faut savoir que le groupe Sofi-proteol était présent en Afriquebien avant l’acquisition de Lesieur.Aujourd’hui, nous sommes dansune logique commune d’accélé-ration de cette pénétration dumarché africain. Le groupe Sofi-proteol était déjà sur le créneaudes huiles dans un bon nombrede pays subsahariens. Nous pour-rions renforcer cette offre en ylançant nos produits savons. Ilfaut savoir que Sofiproteol a pourambition de faire du marché ma-rocain un véritable hub pour l’ex-port. Nous sommes en train dedéployer une réelle synergie sur lemarché africain.

Quel positionnementcherchez-vous à atteindre sur les marchés africains ?Nous ne cherchons pas un posi-tionnement particulier. Nous mi-sons sur des marques fortes et desproduits de qualité qui ont d’ailleursdéjà fait leurs preuves sur le mar-ché local, en termes de perfor-mances commerciales. Nous necherchons pas particulièrement lepositionnement de leader dans lesmarchés subsahariens. Rien quepour les huiles alimentaires, noussommes sur une niche, ce quinous enlève d’office toute préten-tion de dominer ces marchés. Enrevanche, sur le segment des sa-vons, nous avons effectivement unobjectif de leader sur le marché sé-négalais par exemple, à court oumoyen terme. Pour les autres pays,nous sommes en phase d’ap-proche et de maîtrise. ●

«L’Afrique représente 80% de notre chiffre d’affaires à l’export»

SAMIR

OUADGHIRIIDRISSIDG de Lesieur-Cristal

●●●

"Sofiproteol apour ambitionde faire dumarchémarocain unvéritable hubpour l’export.Nous sommesen train dedéployer uneréelle synergiesur le marchéafricain".

26 LES ÉCO AFRIQUE - MARDI 8 AVRIL 2014

L’INTERVIEW

programme de distribution à la rondede l’eau dans certains quartiers avecdes camions-citernes… En marge de lacérémonie du 5 avril dernier, un hautcadre de la direction générale de CDE,cité par Le Quotidien de l’Économie, aexpliqué cette absence de fournitured’eau à Douala ces derniers temps ences termes : «Depuis le début de cemois, nous avons des problèmes decoupures d’électricité à Bonabéri, no-tamment au niveau de la station de Yato(près de Douala, NDLR). Ce sont cespannes d’électricité qui sont à l’originedes perturbations observées sur notreréseau. Ces pannes d’électricité ne relè-vent pas de notre compétence». Des ex-plications qui rejoignent la quintessenced’un communiqué de presse publié parl’entreprise sur son portail Internet. Mais,par-dessus tout, cette pénurie d’eauvient rappeler que l’offre de la CDE estdéjà largement inférieure à la demanded’une population qui augmente rapide-ment, aussi bien du point de vue dunombre de localités desservies par l’en-treprise que par rapport au nombre

d’abonnés du réseau. Par exemple, l’onapprenait en février 2013 de l’entrepriseque la capacité de production deDouala, la capitale économique dupays, atteint à peine 125.000 m3 parjour pour 90.000 abonnés dans uneville dont la population avoisine troismillions d’habitants. Pour s’attaquer àcette pénurie qui affecte toute l’éten-due du territoire, des travaux sont encours à Douala et à Yaoundé, en parti-culier pour augmenter l’offre de100.000 m3 et 50.000 m3 respective-ment. Titulaire d’un contrat d’affermagequi lui permet, depuis 2008, de pro-duire et de distribuer pendant 10 ansde l’eau potable au Cameroun, la CDEdessert, d’après son directeur général,environ 9 millions de personnes dansun pays de plus de 20 millions d’habi-tants. Elle exploite à ce jour 89 stationsde traitement d’eau et 29 stations de re-prise, pour desservir 110 localités sur les300 que compte le pays. ●

PAR JULIEN CHONGWANGLe Quotidien de l’Économie –

Douala – Cameroun

La Camerounaise des Eaux(CDE), filiale de l’ONEE (Officenational de l’eau et de l’énergie)a produit 125 millions de m3

d’eau en 2013 sur tout le territoire came-rounais. Telle est l’information commu-niquée le vendredi 5 avril dernier par ledirecteur général de cette entreprise, leMarocain Brahim Ramdane. Ce derniera ajouté que cette eau a été transportéepar quelque 5.125 km de canalisationspour être distribuée dans plus de428.000 points de livraison représen-tant 348.000 abonnés. Le directeur gé-néral de cette entreprise s’exprimait àl’occasion d’une cérémonie de remisede médailles d’honneur du travail auxemployés de la société. Si Brahim Ram-dane n’indique pas les performancesdes années précédentes, ces informa-tions arrivent dans un contexte de mé-contentement quasi-général de la partdes abonnés de la CDE à travers tout lepays. Dans les journaux, à la télévision ousur les réseaux sociaux, les Camerou-nais se plaignent en permanence de latrop grande instabilité de la fournitured’eau potable. La situation qui, autrefois,concernait beaucoup plus les périphé-ries des grandes villes, tend à se géné-raliser aujourd’hui. «Au quartier Ndog-passi où j’habite depuis plus de cinq ansmaintenant, nous n’avons pas vu uneseule goutte d’eau couler de nos robi-nets. Et pourtant, chaque mois, la CDEnous adresse une facture, pour soi-di-sant collecter les frais d’entretien ducompteur», témoigne Edwige Wansi,de la ville de Douala. «Comme j’habitedans une zone de basse altitude, j’avaistoujours de l’eau chez moi, mêmelorsque tous les voisins n’en avaient pas.Mais, depuis quelques mois mainte-nant, il arrive que mon robinet soit à secpendant deux à trois jours entiers», rap-porte quant à elle Lucie Matebou, habi-tante du quartier Soboum à Douala. Laconséquence immédiate est la multipli-cation des puits et forages dans lesquartiers, certains allant jusqu’àconstruire des réseaux privés de distri-bution d’eau. À Yaoundé, la situation aété telle que les autorités ont élaboré un

La CDE a distribué 125 millions de m3 d’eau en 2013● La filiale camerounaise de l’ONEE fait cependant face à de graves perturbations qui privent ses abonnés du précieux liquide.

Àvoir la fréquence descoupures d’eau etd’électricité au Came-roun, l’on a bien envie

de demander à la CDE s’il n’estpas temps qu’elle trouve unealternative à l’électricité pro-duite par AES-Sonel, la sociétéde distribution de l’électricité,pour assurer une continuitédans son service. Par exemple,pourquoi ne pas envisagerd’équiper certaines de ses sta-tions de traitement et de distri-bution, ne serait-ce que les plusimportantes, de groupes élec-trogènes qui prendraient la re-lève de la fourniture de l’énergieélectrique dès la survenanced’une coupure d’électricité ?Après tout, beaucoup d’entre-prises disposent aujourd’huid’un groupe électrogène. Ac-tuellement, les deux sociétésnées de l’affermage du servicepublic de l’eau potable au Ca-meroun ont vraiment mau-vaise presse. Il s’agit de Cam-water, la société de patrimoine,ou la CDE, le concessionnaire.Il est difficile à admettre queles populations manquentd’eau potable, y compris aucœur même des principalesvilles. L’intermittence de ce ser-vice de base qui est devenu unluxe, couplé à l’instabilité de lafourniture de l’énergie élec-trique et aux autres difficultésde la vie quotidienne ont finipar mettre les nerfs desconsommateurs à fleur depeau. Si bien que la moindretension sociale comme celleque l’on a enregistrée en février2008 pourrait bien transformerces entreprises en ciblesidéales pour les manifestantsen quête de défoulement. ●

Trouver une alternative

Thierry Ekouti,Dir.pub-Le Quotidien del’Économie (Cameroun)

BILLET

LES ÉCO AFRIQUE - MARDI 8 AVRIL 2014 27

VUE DU CAMEROUN

● Des travaux ont été lancés pour améliorer le réseau de distribution et lutter contre la pénurie d’eau potable.