Embed Size (px)

Citation preview

Élargir les frontières à l’ère de l’assurance digitale

Accenture Vision technologique 2015 pour le secteur de l’assurance

SYNTHÈSE

2

INTRODUCTION

Tirer profit d’un changement d’une telle envergure n’est pas chose facile. Les assureurs sont confrontés à une profonde transformation de leur métier et cherchent à redéfinir leur rôle face aux progrès rapides du big data, de la robotique, des nanotechnologies, du génie génétique, de l’intelligence artificielle et de bien d’autres technologies, qui ont vocation à transformer radicalement notre quotidien au cours de la prochaine décennie.

La plupart des assureurs se conforment encore à un modèle économique fondé sur la mutualisation des risques, le calcul d’un tarif moyen et les primes brutes comme revenu. Ce modèle sera de plus en plus menacé à l’avenir : l’Internet des objets, le big data, les canaux digitaux et l’intelligence artificielle permettront en effet aux assureurs d’évaluer et tarifer directement le risque et ce, de manière individualisée.

Mais les leaders songent déjà à leur rôle dans une économie où les services seront personnalisés et en temps réel, pilotés par les résultats et articulés par de puissants écosystèmes numériques. Ils se préparent à utiliser leur avantage concurrentiel dans le digital pour élargir les frontières de leurs activités au-delà de leur entreprise et de l’assurance traditionnelle.

Pour les assureurs les plus audacieux, les technologies numériques et l’abondance des nouvelles sources de données offrent également de nouvelles perspectives de souscriptions, la possibilité de supprimer certains coûts élevés grâce au Machine Learning et autres stratégies d’automatisation, et de puissants moyens de se différencier en créant de nouvelles sources de valeur et en améliorant l’expérience client. Les Tansformateurs numériques utilisent donc une approche à deux vitesses dans leur exploitation des nouvelles technologies.

Une nouvelle « économie du nous » bouscule le secteur de l’assurance, un changement que certaines compagnies ont anticipé et d’autres pas. Celles qui ont accueilli ce nouveau modèle d’économie collaborative seront en position de piloter cette révolution et d’en tirer profit, s’ouvrant la voie vers plus de croissance à l’avenir.

3

Ils répondent à leurs besoins à court terme en améliorant leurs procédures et produits spécifiques, tout en investissant dans leur avenir en explorant le potentiel de transformation du digital. Ils ont tendance à ne pas avoir de stratégie digitale en tant que telle, mais plutôt à adopter une stratégie globale entièrement digitale. Leurs investissements numériques sont moins dirigés vers des processus ou opérations spécifiques pour être d’avantage répartis à travers l’ensemble de la chaîne de valeur de l’entreprise.

Ces nouveaux pionniers ont réalisé que la technologie digitale ne se résumait pas seulement à une différenciation sur le marché, à des relations client plus étroites et à de meilleurs résultats trimestriels, mais qu’elle induit également une collaboration avec d’autres organisations pour opérer un changement à long terme et concevoir de nouvelles façons d’obtenir des résultats jusqu’alors inenvisageables. Les assureurs devront repenser leur mission principale au sein de la société, en résonance avec le monde digital.

L’assurance a toujours eu pour objectif la gestion des risques inhérents à la croissance, au progrès et à l’innovation. Aujourd’hui, cet objectif n’a jamais été aussi pertinent dans un monde qui évolue toujours plus vite. Lorsque le secteur automobile a remis en question le mode de fonctionnement des sociétés et des économies au XXe siècle, l’assurance, quant à elle, a permis de lisser les risques et de faire en sorte que “la voiture sans chevaux“ puisse être intégrée au quotidien en toute sécurité.

A l’heure où la première voiture autonome est en passe de devenir une réalité commerciale, les assureurs ont à nouveau l’opportunité d’être acteurs des technologies disruptives qui transformeront notre quotidien.

Hier comme aujourd’hui, c’est à l’assurance qu’il incombe d’accompagner ces changements et d’atténuer les risques. Sans réglementation, aucune innovation n’est possible, et aucun secteur n’est mieux placé que celui de l’assurance pour prendre la responsabilité de régir les dangers de ces nouvelles technologies de rupture.

75% des assureurs pensent qu’à l’avenir, les frontières du secteur de l’assurance seront radicalement redéfinies en écosystèmes interconnectés

35% des assureurs investissent massivement dans les technologies numériques dans le cadre de leur stratégie globale ; 29% investissent uniquement dans certaines unités opérationnelles.

ACCENTURE V IS ION TECHNOLOGIQUE 2015 POUR LE SECTEUR DE L ’ASSURANCE

Tout est connectéSongez à la rapidité d’expansion de l’Internet des objets. Ce phénomène est sur le point d’intégrer dans le monde digital chaque chose, individus et activité susceptibles d’être assurés, créant un nouveau monde de possibilités pour l’assurance.

Les plus visionnaires tirent parti de ces partenariats pour proposer de nouveaux services, repenser l’expérience client et pénétrer de nouveaux marchés par la création d’écosystèmes digitaux.

Dans la vision émergeante de la maison connectée, le domicile entier deviendra bientôt une entité connectée, à la fois en interne et au travers d’un écosystème de fournisseurs de services, chacun contrôlant et réagissant aux données qui lui sont pertinentes. Ceci inclus la surveillance, les services d’urgence et bien évidemment l’assureur.

Les propriétaires de logement auront accès à une diversité de données, de leur consommation d’énergie à des alertes et même une surveillance vidéo en direct sur l’appareil mobile ou le canal de diffusion de leur choix. Comment l’assureur peut-il, au regard de cet écosystème, proposer plus qu’une simple couverture afin d’aider ses clients à gérer les risques et prévenir des accidents et sinistres potentiels ? Et comment peut-il gérer les risques de panne ou de dysfonctionnement de cette technologie ?

BNP Paribas Cardif en Italie propose déjà Habit@t, une police d’assurance qui utilise la technologie pour sécuriser les maisons de ses clients. Habit@t utilise des capteurs pour surveiller la maison, même quand les propriétaires ne sont pas là. En cas de danger (feu, fumée, dégât des eaux ou panne d’électricité) un système alerte le client et le centre des opérations.

Selon BNP Paribas Cardif, « À l’avenir, ces types d’offres caractériseront votre relation avec vos compagnies d’assurances : elles ne sont plus là simplement pour vous venir en aide après un incident. Désormais, elles vous aideront à anticiper les incidents et à limiter leurs conséquences, tout en améliorant votre confort et votre sécurité au quotidien ».

Dans le domaine de la santé, aux États-Unis, Apple et Humana se sont alliés pour offrir au grand public l’intégration des données du HealthKit d’Apple avec l’application Humana Vitality. HealthKit rassemble des données de bien-être issues d’accessoires connectés et d’applications, permettant aux consommateurs de suivre et de partager les distances parcourues, les calories brûlées, leur fréquence cardiaque et de nombreuses autres données.

En échange de leurs données témoignant d’un mode de vie sain, les clients reçoivent des avantages financiers, comme par exemple des remises sur leurs cotisations santé mensuelles. Ici, le rôle de l’assurance ne se limite pas à fournir une assurance santé, mais incite les clients à mener une vie plus saine. Que cela signifie-t-il pour la société lorsque l’on s’attache d’abord à la surveillance des patients pour les garder en bonne santé plutôt que de les soigner quand ils sont malades ?

Dans le secteur de l’assurance automobile, les véhicules connectés bouleversent également le marché, tout en créant des opportunités. Beaucoup d’assureurs utilisent déjà des systèmes télématiques afin de personnaliser l’évaluation du risque et leur tarif, ou même de proposer des produits en fonction des usages. Certains emploient cette technologie pour offrir des services à valeur ajoutée, comme une assistance routière et des infos trafic, de la sécurité routière, des conseils au conducteur, etc.

Dans un avenir relativement proche, les véhicules autonomes auront la capacité de modifier radicalement le secteur de l’assurance. Ici aussi, les leaders de l’assurance ont décidé d’établir de nouveaux partenariats et de bâtir des écosystèmes qui leur permettront de rester pertinents dans un monde où les propriétaires de véhicules seront plus rares et où la nature des risques à gérer sera largement différente.

Au Royaume-Uni, BMW et Allianz proposent par exemple pour les modèles électriques i3 et i8 des contrats d’assurance basés sur l’utilisation du véhicule. Aux États-Unis, State Farm, la plus grande compagnie d’assurance automobile pour les particuliers, collabore avec Ford sur des projets de recherche de voiture autonome. Ensemble, ces acteurs évaluent si le risque de collisions par l’arrière diminue grâce aux technologies d’assistance.

Et dans de nombreux segments du marché, le besoin d’une couverture d’assurance traditionnelle disparaît peu à peu. Pour l’assurance automobile par exemple, l’arrivée imminente de véhicules autonomes, ainsi que la tendance à délaisser les voitures, pourrait réduire la taille du marché potentiel. De même dans l’agriculture, l’association des cultures à haut rendement avec le big data permet de meilleures prévisions de rendement au détriment du marché de l’assurance-récolte. Les assureurs doivent réfléchir à de nouveaux business models et sources de revenus pour compenser ceux qui vont s’amenuiser ou même disparaître dans les années à venir.

4

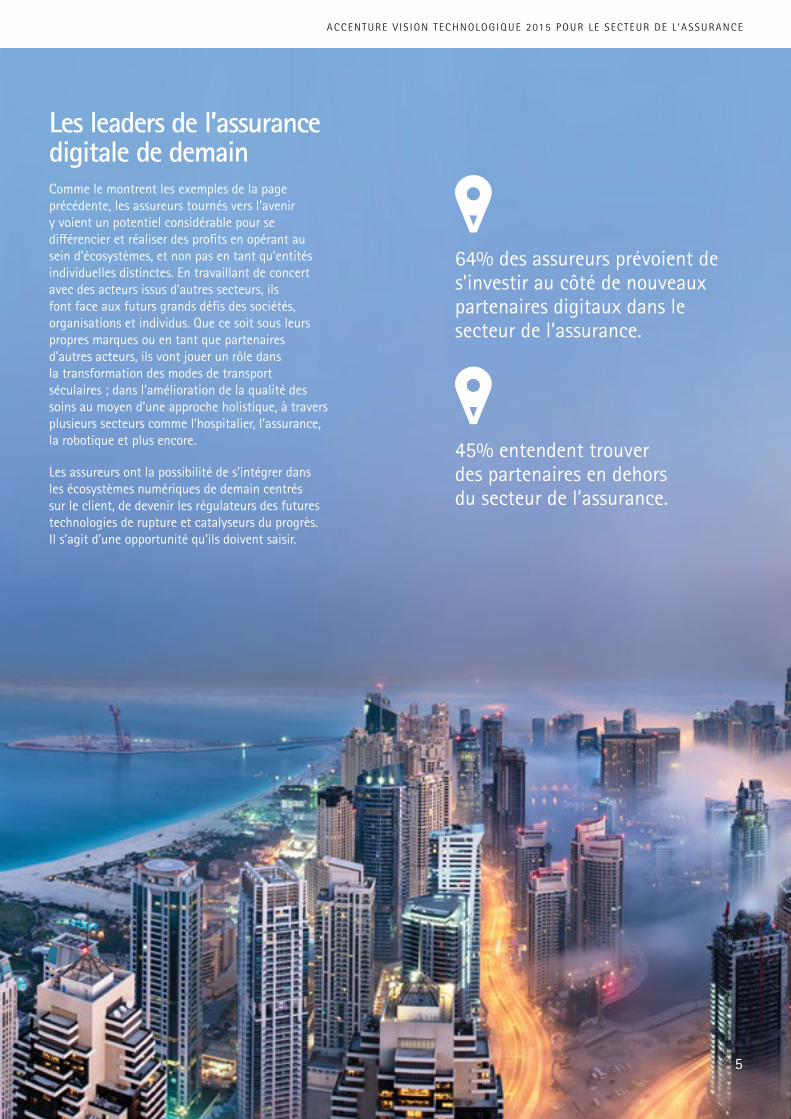

Les leaders de l’assurance digitale de demainComme le montrent les exemples de la page précédente, les assureurs tournés vers l’avenir y voient un potentiel considérable pour se différencier et réaliser des profits en opérant au sein d’écosystèmes, et non pas en tant qu’entités individuelles distinctes. En travaillant de concert avec des acteurs issus d’autres secteurs, ils font face aux futurs grands défis des sociétés, organisations et individus. Que ce soit sous leurs propres marques ou en tant que partenaires d’autres acteurs, ils vont jouer un rôle dans la transformation des modes de transport séculaires ; dans l’amélioration de la qualité des soins au moyen d’une approche holistique, à travers plusieurs secteurs comme l’hospitalier, l’assurance, la robotique et plus encore.

Les assureurs ont la possibilité de s’intégrer dans les écosystèmes numériques de demain centrés sur le client, de devenir les régulateurs des futures technologies de rupture et catalyseurs du progrès. Il s’agit d’une opportunité qu’ils doivent saisir.

5

64% des assureurs prévoient de s’investir au côté de nouveaux partenaires digitaux dans le secteur de l’assurance.

45% entendent trouver des partenaires en dehors du secteur de l’assurance.

ACCENTURE V IS ION TECHNOLOGIQUE 2015 POUR LE SECTEUR DE L ’ASSURANCE

Internet du moi :Notre monde personnalisé.

À mesure que le quotidien se numérise, il en est de même pour l’expérience client des assurés.

Une multitude de canaux digitaux sont profondément connectés à chaque aspect de nos vies personnelles et des entreprises. Les assureurs les plus visionnaires modifient leur façon de concevoir de nouveaux produits, services et applications.

Pour s’assurer la maîtrise de ces points d’accès, ils créent des expériences personnalisées impliquant davantage le client et lui procurant un degré de satisfaction inédit — sans rompre le lien de confiance qui les unit. Les assureurs qui maîtriseront ce nouvel « Internet du moi » feront partie de la prochaine génération de leaders du secteur.

Avec toujours plus d’équipements, de capteurs et d’appareils intelligents à la périphérie des réseaux, à la croisée des mondes digital et physique, les organisations passeront progressivement de la vente de produits ou de services à la vente de résultats, comme par exemple un producteur laitier qui assure son revenu plutôt que son cheptel. 83% des assureurs adhèrent partiellement ou pleinement à ce principe.

Pour 73% des assureurs, fournir des expériences client personnalisées fait partie de leurs trois grandes priorités.

TENDANCE 1

6

Tendances technologiques 2015 Cette année, le rapport Vision technologique d’Accenture a retenu cinq tendances, synonymes d’avantage concurrentiel pour les leaders du digital, incitant les assureurs à repousser les limites de leurs activités au-delà de leur entreprise et de l’assurance traditionnelle.

Économie des résultats :Du matériel produisant des résultats concrets.

Les équipements intelligents sont en passe de relier les derniers mètres qui séparent encore l’entreprise numérique du monde physique. Les leaders de l’assurance, se retrouvant face à face avec l’internet des objets, découvrent les opportunités offertes par l’intégration d’équipements et de capteurs dans leur boîte à outils numériques. Ils utilisent ces composants ultra-connectés pour proposer à leurs clients ce qu’ils attendent réellement : pas davantage de produits ou de services, mais des résultats plus significatifs pour eux. Ces acteurs de la rupture digitale savent qu’à l’avenir, il ne s’agira plus de vendre des produits mais bien des résultats. Bienvenue dans « l’économie de la performance ».

TENDANCE 2

7

L’économie du partage - représentée par des entreprises innovantes comme AirBnB ou Uber - est reconnue par de nombreux assureurs comme étant une opportunité de concevoir de nouveaux produits et services.• 22% ont déjà élaboré des stratégies et/ou des produits• 37% travaillent sur les stratégies• 30% y voient des perspectives, mais doivent encore y répondre

ACCENTURE V IS ION TECHNOLOGIQUE 2015 POUR LE SECTEUR DE L ’ASSURANCE

8

TENDANCE 3 TENDANCE 4

(R)évolution des plates-formes :Définir les écosystèmes, redéfinir les secteurs.

Au sein des 2 000 plus grandes entreprises mondiales, les plates-formes et écosystèmes issus de l’industrie numérique annoncent la prochaine vague d’innovations capitales et de perspectives de croissance. Les entreprises s’appuyant sur des plates-formes technologiques saisissent de plus en plus les opportunités offertes par l’économie digitale en termes de croissance et de rentabilité.

Les progrès rapides du cloud et de la technologie mobile permettent non seulement d’éliminer les barrières technologiques et financières associées à ces plates-formes, mais aussi d’ouvrir ces nouveaux horizons aux entreprises de tous secteurs et zones géographiques. En résumé, les écosystèmes se basant sur des plates-formes technologiques représentent un nouvel enjeu concurrentiel, et les assureurs qui créent des écosystèmes performants seront les mieux placés pour se développer à l’avenir.

Entreprise intelligente :Big Data + systèmes plus intelligents = entreprise plus performante.

Le prochain niveau d’excellence opérationnelle et la génération à venir de services logiciels naîtront tous deux des dernières avancées en termes d’intelligence logicielle. Jusqu’ici, des logiciels toujours plus performants visaient à aider les employés à prendre de plus rapides et meilleures décisions. Mais grâce aux big data et aux progrès en matière de puissance de traitement, de science des données et de technologie cognitive, l’intelligence logicielle permet aux machines de prendre encore plus de décisions éclairées.

Les responsables métiers et technologiques au sein des compagnies d’assurance doivent désormais considérer l’intelligence logicielle non comme un projet pilote ou isolé, mais comme une fonctionnalité universelle, qui permettra d’atteindre de nouvelles étapes en termes d’évolution et de découvertes, stimulant l’innovation à tous les niveaux de l’entreprise.

8

77% des assureurs s’accordent sur le fait que les entreprises se tourneront vers des plates-formes et des systèmes en temps réel à mesure qu’elles adopteront des solutions de mobilité et d’Internet des objets.

56% des assureurs estiment que la gestion des données est une tâche « extrêmement » ou « très » difficile, compte tenu de leur fluctuation (volume, hétérogénéité et vitesse).

9

Main d’œuvre réinventée :La collaboration entre êtres humains et machines.

La poussée vers le digital amplifie le besoin des hommes et des machines à faire mieux, ensemble. Les progrès en matière d’interfaces naturelles, de dispositifs portables et de machines intelligentes offriront de nouvelles opportunités aux compagnies d’assurance pour responsabiliser davantage leurs employés grâce à ces technologies.

Cela entraînera également l’apparition de nouveaux défis dans le travail collaboratif composés à la fois d’hommes et de machines. Ceux qui réussiront le mieux seront les assureurs qui reconnaîtront les avantages issus de l’étroite collaboration entre les talents humains et les technologies intelligentes, et qui les considéreront tous deux comme des éléments indispensables du travail réinventé.

TENDANCE 5

76% des assureurs estiment que les entreprises les plus avancées vont gérer leurs employés aux cotés de machines intelligentes en veillant à leur bonne collaboration.

9

ACCENTURE V IS ION TECHNOLOGIQUE 2015 POUR LE SECTEUR DE L ’ASSURANCE

10

CONCLUSION

Devenir un assureur digital ne se résume plus simplement à incorporer des technologies numériques dans sa société. Cela consiste à les exploiter afin de créer un réseau plus large qui met en relation les clients, les partenaires, les employés et les secteurs, et génère de nouvelles propositions de valeur en assurance qui favorisent la création de valeur et la croissance.

11

L’originalité de ces changements tient dans le fait qu’ils ne sont pas centrés sur l’entreprise pour l’amélioration des opérations et des processus existants. Au contraire, les assureurs à la recherche de progrès élargissent leurs frontières pour tirer profit d’un écosystème d’entreprises digitales plus vaste tout en définissant leur prochaine génération de produits, services et modèles économiques, sans oublier, leur but économique et social plus global.

À ce titre, les acteurs digitaux du secteur de l’assurance voient les choses en grand et posent des questions cruciales : comment pouvons-nous travailler conjointement avec les professionnels de santé et les fabricants de matériel informatique pour utiliser des dispositifs portables connectés et les données qu’elles produisent afin d’aider nos adhérents d’assurance santé à vivre mieux et plus longtemps ? Que pouvons-nous faire, en partenariat avec les constructeurs automobiles, pour assurer les risques des véhicules autonomes et qu’elles deviennent une réalité en toute sécurité ?

Avec la sécurité alimentaire mondiale potentiellement menacée par les changements climatiques, ne pourrions-nous pas aider les agriculteurs à améliorer le rendement de leur

exploitation plutôt que d’assurer simplement leurs récoltes contre les catastrophes naturelles ? Comment pouvons-nous tirer parti de la domotique ou des technologies de connectivité sur le lieu de travail pour protéger nos clients et leurs biens contre les incendies, les vols ou les aléas climatiques ?

Ces questions et leurs réponses ne concernent pas seulement les assureurs ayant recours à la technologie pour transformer leur activité. Elles s’adressent aux leaders du secteur qui associent la puissance des technologies numériques avec : - leur expertise - leurs bilans - leur capacité à gérer les risques,afin de restructurer leur marché, de définir leur nouveau rôle au sein d’une « économie du nous », et, in fine, d’accompagner les avancées économiques et sociales promises par les nouvelles technologies.

ACCENTURE V IS ION TECHNOLOGIQUE 2015 POUR LE SECTEUR DE L ’ASSURANCE

À propos d’AccentureAccenture est une entreprise internationale de conseil en management, technologies et externalisation, qui emploie environ 323 000 personnes dans plus de 120 pays. Combinant son expérience, son expertise et ses capacités de recherche et d’innovation développées et mises en œuvre auprès des plus grandes organisations du monde sur l’ensemble des métiers et secteurs d’activités, Accenture aide ses clients - entreprises et administrations - à renforcer leur performance. Les revenus nets de l’entreprise se sont élevés à 30 milliards de dollars US pour l’exercice clos au 31 août 2014. Son site Web est www.accenture.com.Pour plus d’informations sur la Vision Technologique 2015 rendez-vous sur : http://www.accenture.fr/techvision2015

John CusanoGlobal Insurance Industry Lead, [email protected]

Daniel BentonGlobal IT Strategy Lead,Accenture [email protected]

Andrew StarrsGroup Technology Delivery Lead, Accenture Financial [email protected]

Mark HalversonManaging Director, Accenture [email protected]

Ravi MalhotraManaging Director, Accenture [email protected]

Emmanuel VialeManaging Director, Accenture Technology [email protected]

Contacts

Copyright © 2015 Accenture Tous droits réservés.

Accenture, son logo, et “High Performance. Delivered” sont des marques d’Accenture.

* La haute performance. Réalisée.