Embed Size (px)

Citation preview

1

ACTUALITE FISCALE

MARS 2013

PAR

XAVIER BADIN Docteur en droit

Maître de Conférences des Universités Avocat à la Cour

Cabinet d’avocats Cormier- Badin 9 avenue de la Porte de Villiers

75017- Paris Tél. : 01-53-81-05-52 Fax : 01-53-81-00-94

2

I- ACTUALITE DU BULLETIN OFFICIEL DES IMPOTS A- CVAE - BOI-CVAE-BASE- 20 du 21 février 2013 - Base d'imposition – Règles de détermination du chiffre d'affaires et de la valeur ajoutée - Régime de droit commun L’administration précise les éléments de calcul de la CVAE dans ce BOI du 21 février 2013. Les principales dispositions de ce BOI sont présentées ci-dessous. Les éléments constituant le chiffre d'affaires et la valeur ajoutée des entreprises relevant du régime de droit commun s'obtiennent à partir des règles du plan comptable général (PCG). 1- Personnes concernées Pour la détermination du chiffre d'affaires et de la valeur ajoutée, sont concernées par le régime de droit commun les entreprises qui, d'une part, sont situées dans le champ d'application de la CVAE et n'en sont pas totalement exonérées de plein droit (code général des impôts (CGI), art. 1449 et suiv.) et, d'autre part, ne relèvent pas de l'un des régimes suivants :

- régime des établissements de crédit et entreprises assimilées ; - régime des entreprises de gestion d'instruments financiers ; - régime des sociétés et groupements créés pour la réalisation d'une opération unique de financement ; - régime des entreprises d'assurance et de réassurance, des mutuelles et des institutions de prévoyance.

2- Calcul du Chiffre d’affaires a- Entreprises non BNC et non « revenus fonciers » 1- Le chiffre d'affaires des entreprises relevant du régime de droit commun (autres que les titulaires de bénéfices non commerciaux n'exerçant pas l'option mentionnée à l'article 93 A du CGI et les titulaires de revenus fonciers) est égal à la somme des produits suivants : - ventes de produits fabriqués ; - prestations de services ; - marchandises

3

Les ventes de produits fabriqués, prestations de services et marchandises s'entendent de l'ensemble des produits à comptabiliser aux comptes 701 à 709 du PCG. Sont donc pris en compte en diminution du chiffre d'affaires les rabais, remises et ristournes accordés par l'entreprise à ses clients (compte 709). 2- Les redevances pour concessions, brevets, licences, marques, procédés, logiciels, droits et valeurs similaires s'entendent de l'ensemble des produits à comptabiliser au compte 751 du PCG. 3- Les plus-values de cession d'immobilisations corporelles et incorporelles ne donnent pas lieu à comptabilisation dans des comptes spécifiques. Elles sont, en principe, constituées, pour chaque cession d'immobilisation remplissant la condition précitée, par la différence positive entre le montant du compte 775 (« produits des cessions d'éléments d'actifs ») et celui du compte 675 du PCG (« valeurs comptables des éléments d'actifs cédés »), à l'instar des autres plus-values réalisées sur cession d'immobilisations. Sont prises en compte dans le chiffre d'affaires les cessions d'immobilisations présentant un caractère normal et courant, c'est-à-dire celles entrant dans le cycle de production de l'entreprise. Le caractère normal et courant d'une cession résulte de l'appréciation de chaque situation de fait. Le BOI donne un exemple (Fiche n°1). 4- Les refacturations de frais inscrites au compte de transfert de charges s'entendent de l'ensemble des produits enregistrés aux comptes 791 à 797 du PCG correspondant à des refacturations de frais préalablement engagés par l'entreprise. L’administration fiscale donne une liste de ces frais (Fiche n°2).

4

Fiche n°1 – Exemple, cession présentant un caractère normal et courant :

Une entreprise a pour activité la location de véhicules. A l'issue de la période de location (d'environ 3 ans), la société cède systématiquement ces véhicules. Les plus-values de cession réalisées à l'occasion de la cession des véhicules doivent être prises en compte dans le chiffre d'affaires de la société. En revanche, ne sont pas visées les cessions d'immobilisations réalisées par une entreprise parce qu'elle n'en a plus l'usage et n'entrant pas dans son cycle de production :

- cession d'une machine-outil devenue obsolète par une entreprise industrielle ; - cession du matériel informatique utilisé pour l'exercice de sa profession par une entreprise réalisant une activité d'achat-revente de biens.

De même, les critères tenant à l'importance des plus-values en valeur (exemple : rapport entre les plus-values de cession et le montant total des produits) ne sauraient être déterminants.

5

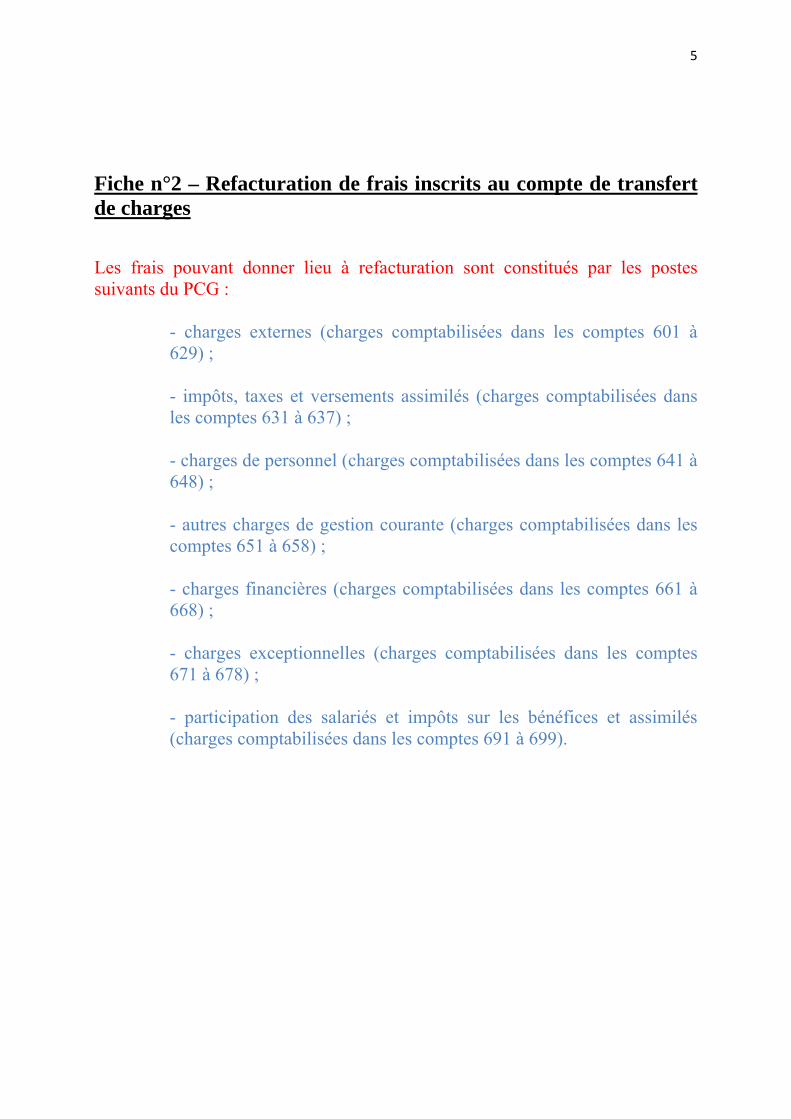

Fiche n°2 – Refacturation de frais inscrits au compte de transfert de charges Les frais pouvant donner lieu à refacturation sont constitués par les postes suivants du PCG :

- charges externes (charges comptabilisées dans les comptes 601 à 629) ; - impôts, taxes et versements assimilés (charges comptabilisées dans les comptes 631 à 637) ; - charges de personnel (charges comptabilisées dans les comptes 641 à 648) ; - autres charges de gestion courante (charges comptabilisées dans les comptes 651 à 658) ; - charges financières (charges comptabilisées dans les comptes 661 à 668) ; - charges exceptionnelles (charges comptabilisées dans les comptes 671 à 678) ; - participation des salariés et impôts sur les bénéfices et assimilés (charges comptabilisées dans les comptes 691 à 699).

6

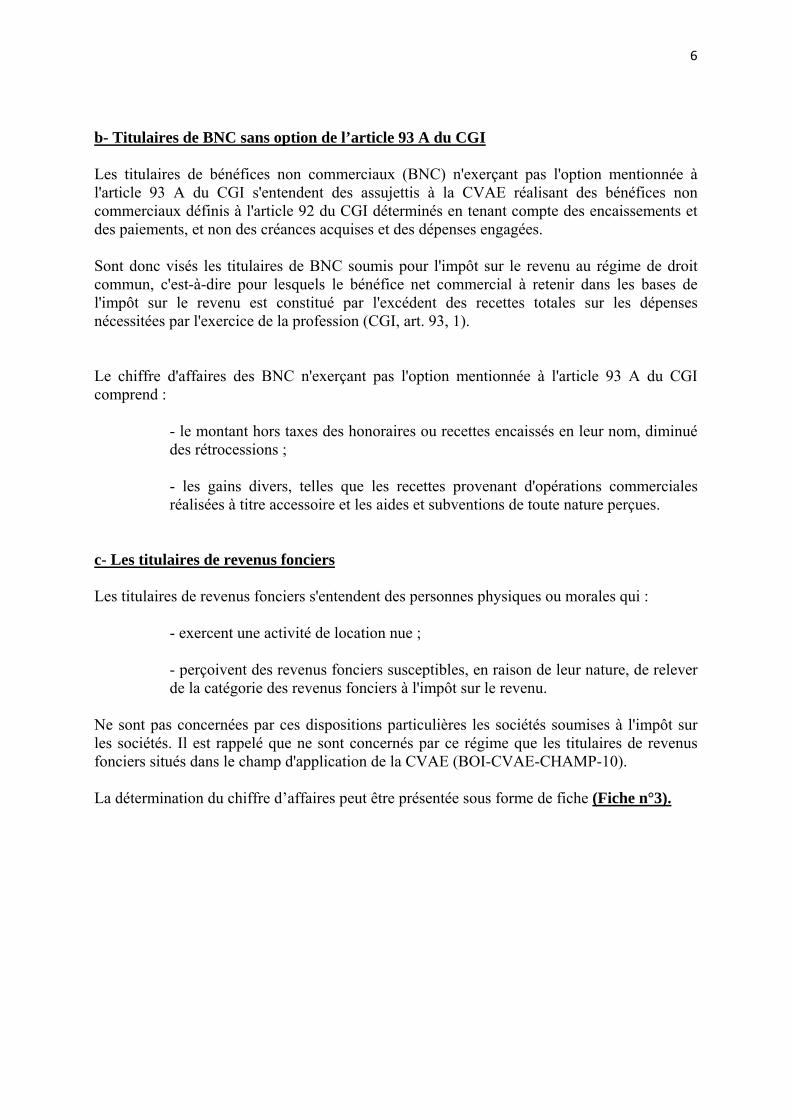

b- Titulaires de BNC sans option de l’article 93 A du CGI Les titulaires de bénéfices non commerciaux (BNC) n'exerçant pas l'option mentionnée à l'article 93 A du CGI s'entendent des assujettis à la CVAE réalisant des bénéfices non commerciaux définis à l'article 92 du CGI déterminés en tenant compte des encaissements et des paiements, et non des créances acquises et des dépenses engagées. Sont donc visés les titulaires de BNC soumis pour l'impôt sur le revenu au régime de droit commun, c'est-à-dire pour lesquels le bénéfice net commercial à retenir dans les bases de l'impôt sur le revenu est constitué par l'excédent des recettes totales sur les dépenses nécessitées par l'exercice de la profession (CGI, art. 93, 1). Le chiffre d'affaires des BNC n'exerçant pas l'option mentionnée à l'article 93 A du CGI comprend :

- le montant hors taxes des honoraires ou recettes encaissés en leur nom, diminué des rétrocessions ; - les gains divers, telles que les recettes provenant d'opérations commerciales réalisées à titre accessoire et les aides et subventions de toute nature perçues.

c- Les titulaires de revenus fonciers Les titulaires de revenus fonciers s'entendent des personnes physiques ou morales qui :

- exercent une activité de location nue ; - perçoivent des revenus fonciers susceptibles, en raison de leur nature, de relever de la catégorie des revenus fonciers à l'impôt sur le revenu.

Ne sont pas concernées par ces dispositions particulières les sociétés soumises à l'impôt sur les sociétés. Il est rappelé que ne sont concernés par ce régime que les titulaires de revenus fonciers situés dans le champ d'application de la CVAE (BOI-CVAE-CHAMP-10). La détermination du chiffre d’affaires peut être présentée sous forme de fiche (Fiche n°3).

7

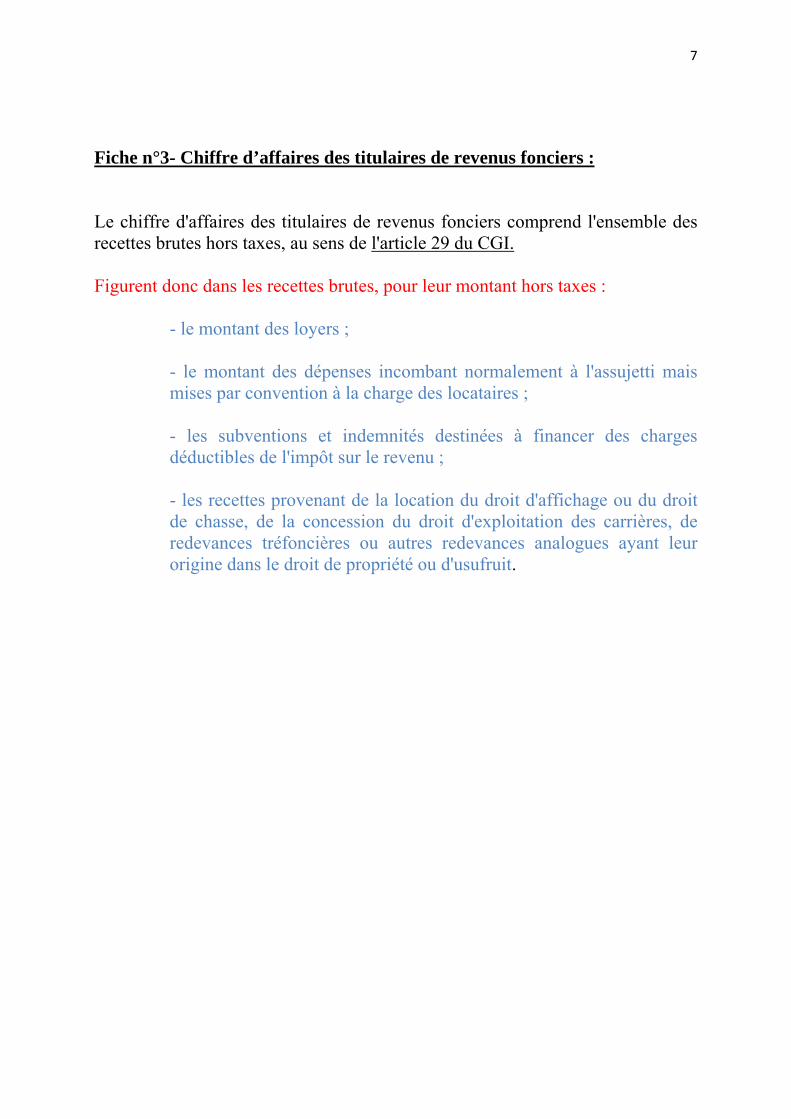

Fiche n°3- Chiffre d’affaires des titulaires de revenus fonciers : Le chiffre d'affaires des titulaires de revenus fonciers comprend l'ensemble des recettes brutes hors taxes, au sens de l'article 29 du CGI. Figurent donc dans les recettes brutes, pour leur montant hors taxes :

- le montant des loyers ; - le montant des dépenses incombant normalement à l'assujetti mais mises par convention à la charge des locataires ; - les subventions et indemnités destinées à financer des charges déductibles de l'impôt sur le revenu ; - les recettes provenant de la location du droit d'affichage ou du droit de chasse, de la concession du droit d'exploitation des carrières, de redevances tréfoncières ou autres redevances analogues ayant leur origine dans le droit de propriété ou d'usufruit.

8

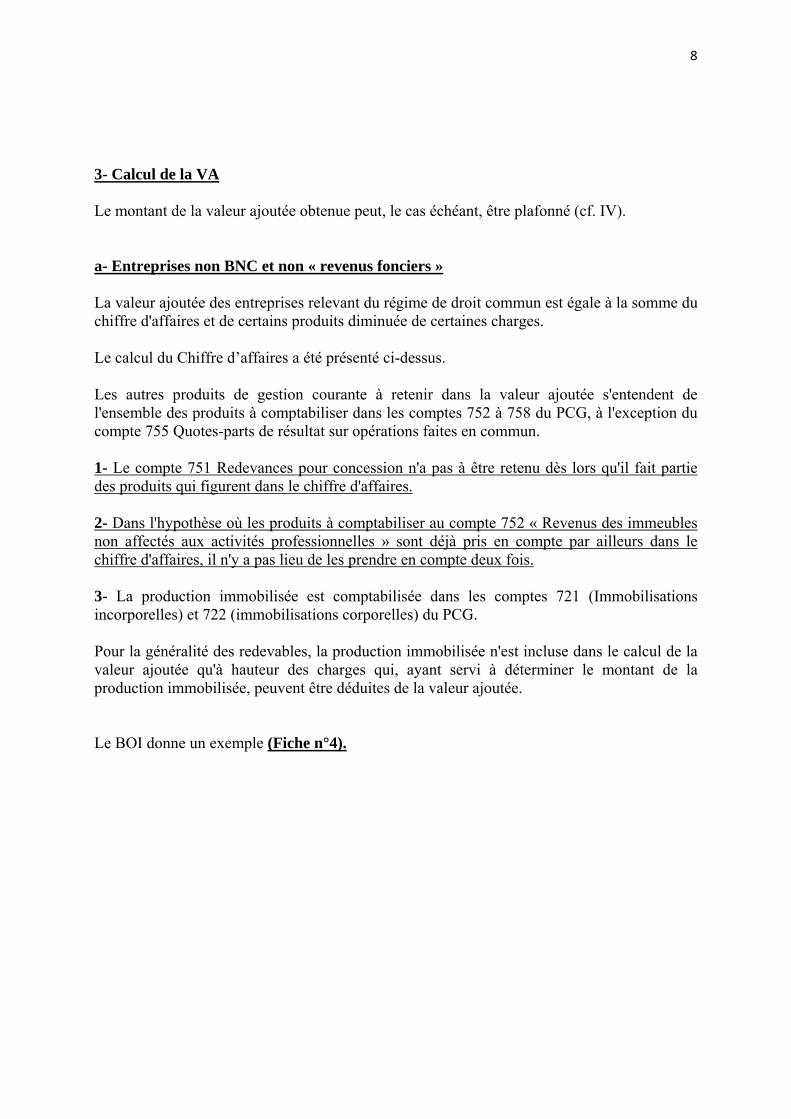

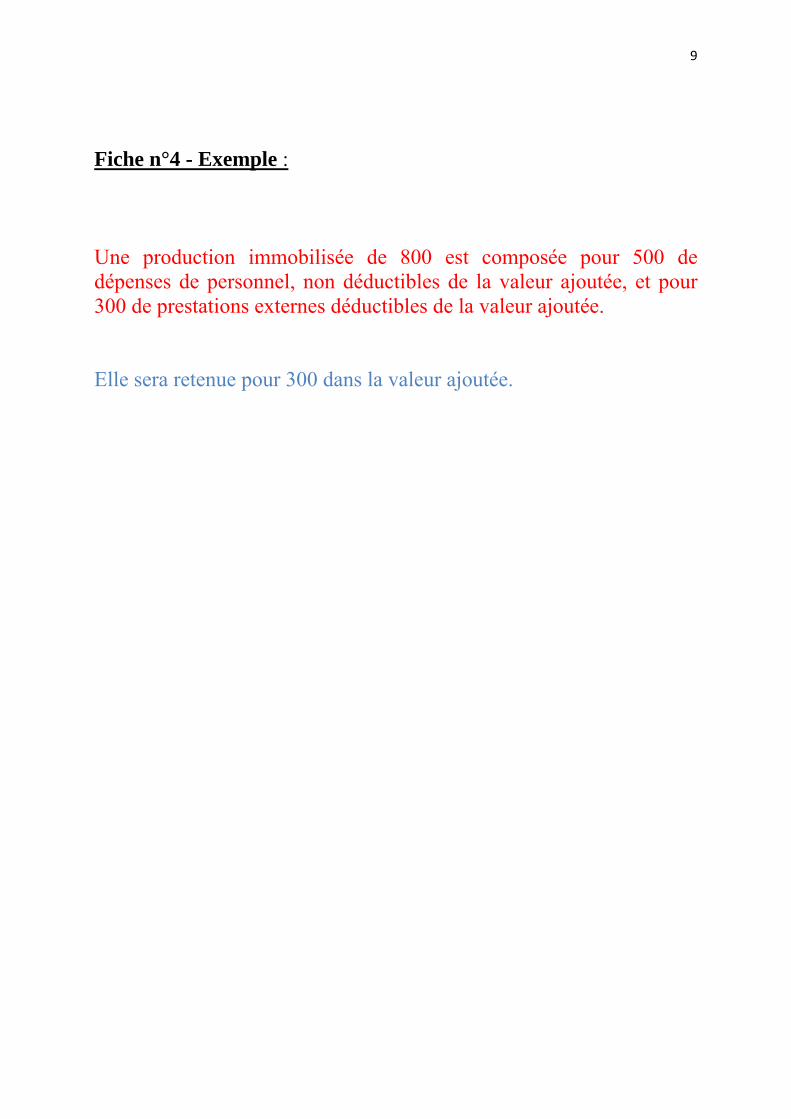

3- Calcul de la VA Le montant de la valeur ajoutée obtenue peut, le cas échéant, être plafonné (cf. IV). a- Entreprises non BNC et non « revenus fonciers » La valeur ajoutée des entreprises relevant du régime de droit commun est égale à la somme du chiffre d'affaires et de certains produits diminuée de certaines charges. Le calcul du Chiffre d’affaires a été présenté ci-dessus. Les autres produits de gestion courante à retenir dans la valeur ajoutée s'entendent de l'ensemble des produits à comptabiliser dans les comptes 752 à 758 du PCG, à l'exception du compte 755 Quotes-parts de résultat sur opérations faites en commun. 1- Le compte 751 Redevances pour concession n'a pas à être retenu dès lors qu'il fait partie des produits qui figurent dans le chiffre d'affaires. 2- Dans l'hypothèse où les produits à comptabiliser au compte 752 « Revenus des immeubles non affectés aux activités professionnelles » sont déjà pris en compte par ailleurs dans le chiffre d'affaires, il n'y a pas lieu de les prendre en compte deux fois. 3- La production immobilisée est comptabilisée dans les comptes 721 (Immobilisations incorporelles) et 722 (immobilisations corporelles) du PCG. Pour la généralité des redevables, la production immobilisée n'est incluse dans le calcul de la valeur ajoutée qu'à hauteur des charges qui, ayant servi à déterminer le montant de la production immobilisée, peuvent être déduites de la valeur ajoutée. Le BOI donne un exemple (Fiche n°4).

9

Fiche n°4 - Exemple : Une production immobilisée de 800 est composée pour 500 de dépenses de personnel, non déductibles de la valeur ajoutée, et pour 300 de prestations externes déductibles de la valeur ajoutée. Elle sera retenue pour 300 dans la valeur ajoutée.

10

4- Les subventions d'exploitation à prendre en compte dans la valeur ajoutée s'entendent de celles qui doivent être comptabilisées au compte 74 du PCG. Toutefois, sont également prises en compte dans la valeur ajoutée les subventions qui seraient comptabilisées dans un autre compte (par exemple, le compte 7715 Subventions d'équilibre) dès lors qu'elles permettent à l'entreprise de compenser l'insuffisance de certains produits d'exploitation ou de faire face à certaines charges d'exploitation. Les subventions ayant le caractère de subventions d'investissement n'ont pas à être prises en compte dans le calcul de la valeur ajoutée. 5- Le BOI précise en outre que les abandons de créances, autre qu’à caractère commercial dont bénéficie l’entreprise au cours d’un exercice clos à compter du 4 juillet 202 ne sont pas à retenir dans la valeur ajoutée. En revanche, les abandons de créances à caractère autre que commercial dont a bénéficié l'entreprise au cours d'un exercice clos avant le 4 juillet 2012 doivent être pris en compte dans la valeur ajoutée, quel que soit leur mode de comptabilisation, à hauteur du montant déductible des résultats imposables à l'impôt sur les bénéfices de l'entreprise qui les consent. 6- La variation positive des stocks à retenir dans la valeur ajoutée s'entend du solde créditeur, à l'issue de la période de référence, des comptes 603 et 713 (variations des stocks) du PCG. 7- Les transferts de charges déductibles de la valeur ajoutée à ajouter au chiffre d'affaires s'entendent de l'ensemble des produits inscrits au compte 791 à 797 du PCG, à l'exception :

- des transferts de charges déjà pris en compte dans le chiffre d'affaires, c'est-à-dire ceux qui se rapportent à des refacturations de frais ; - lorsqu'ils ne sont pas pris en compte dans le chiffre d'affaires, des transferts de charges non déductibles de la valeur ajoutée (ex : transferts de charges financières figurant au compte 796 du PCG Transferts de charges financières).

8- Lorsqu'elles se rapportent au résultat d'exploitation, les rentrées sur créances amorties sont ajoutées à la valeur ajoutée, même si elles sont comptabilisées en produit exceptionnel au compte 7714.

11

S’agissant des charges à retenir pour le calcul de la valeur ajoutée, il s’agit : - des achats, soit l'ensemble des charges à comptabiliser dans les comptes 601 à 609 du PCG, à l'exception du compte 603 (Variation des stocks) ; - de la variation négative des stocks, soit le solde débiteur, à l'issue de la période de référence, des comptes 603 et 713 du PCG (Variations des stocks) ; - des services extérieurs, soit l'ensemble des charges à comptabiliser dans les comptes 611 et 613 à 629 du PCG ;

Il est cependant précisé que les loyers et redevances, qui doivent être comptabilisés dans les comptes 612 et 613 du PCG, afférents aux biens corporels pris en location ou en sous-location pour une durée de plus de six mois ou en crédit-bail, ne sont pas admis en déduction de la valeur ajoutée. Il en va de même des redevances afférentes à ces biens lorsqu'elles résultent d'une convention de location-gérance,

- des taxes sur le chiffre d'affaires et assimilées : celles-ci s'entendent exclusivement des taxes qui grèvent directement le prix des biens et services vendus par l'entreprise assujettie à la CVAE (Ne sont donc pas visées les taxes assises sur le chiffre d'affaires de l'entreprise mais qui ne rempliraient pas cette condition (par exemple : la contribution Organic) et des contributions indirectes ; - des autres charges de gestion courante comptabilisées dans les comptes 651 à 658 du PCG ;

Elles sont admises en déduction de la valeur ajoutée, à l'exception des quotes-parts de résultat sur opérations faites en commun à comptabiliser au compte 655 du PCG.

- des abandons de créances à caractère autre que commercial rattachés à un exercice clos avant le 4 juillet 2012 ; - des dotations aux amortissements pour dépréciation afférents à des biens donnés en location plus de six mois ou en crédit-bail ou faisant l’objet d’un contrat de location-gérance ;

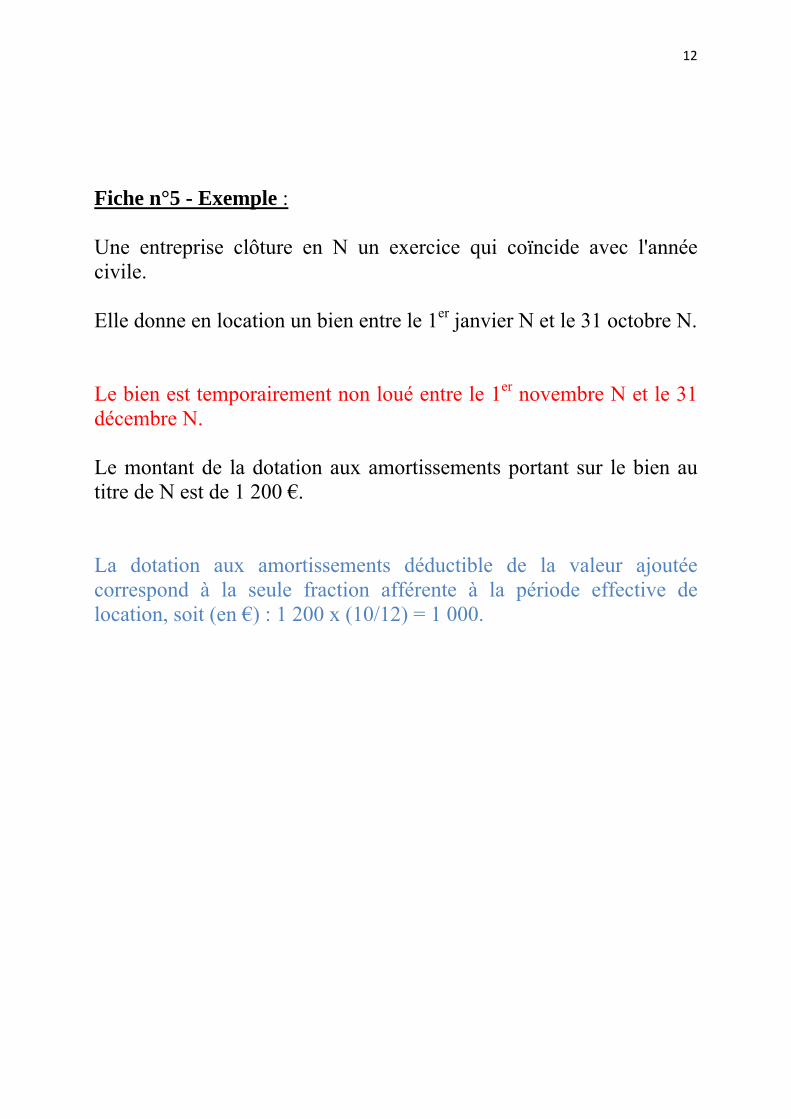

Le droit à déduction des dotations aux amortissements pour dépréciation ne s'applique qu'en proportion de la seule période de location, de sous-location, de crédit-bail ou de location-gérance. Ainsi, un prorata de déduction doit être retenu lorsque la période de location ne couvre pas l'intégralité de la période de référence (Fiche n°5).

- des moins-values de cession d’immobilisations corporelles et incorporelles.

12

Fiche n°5 - Exemple : Une entreprise clôture en N un exercice qui coïncide avec l'année civile. Elle donne en location un bien entre le 1er janvier N et le 31 octobre N. Le bien est temporairement non loué entre le 1er novembre N et le 31 décembre N. Le montant de la dotation aux amortissements portant sur le bien au titre de N est de 1 200 €. La dotation aux amortissements déductible de la valeur ajoutée correspond à la seule fraction afférente à la période effective de location, soit (en €) : 1 200 x (10/12) = 1 000.

13

b- Titulaires de BNC sans option de l’article 93 A du CGI La valeur ajoutée des titulaires de bénéfices non commerciaux n'exerçant pas l'option mentionnée à l'article 93 A du CGI est égale à la différence entre le chiffre d'affaires déterminé conformément aux dispositions du II-B § 80 et les dépenses de même nature que les charges engagées par la généralité des redevables lorsqu'elles sont admises en déduction pour ces derniers (Fiche n°6). c- Titulaires de revenus fonciers La valeur ajoutée des titulaires de revenus fonciers est égale à la différence entre le chiffre d'affaires déterminé comme évoqué ci-dessus et les charges énumérées à l'article 31 du CGI, c'est-à-dire les charges de la propriété urbaine ou rurale venant en déduction du revenu net foncier imposable à l'impôt sur le revenu, à l'exception des charges suivantes :

- impositions, autres que celles incombant normalement à l'occupant, perçues, à raison desdites propriétés, au profit notamment des collectivités locales ainsi que la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux et les locaux de stockage perçue dans la région Ile-de-France (CGI, art. 31, I-1°-c) ; - intérêts des dettes contractées pour la conservation, l'acquisition, la construction, la réparation ou l'amélioration des propriétés (CGI, art. 31, I-1°-d).

S’agissant des titulaires de revenus fonciers le paragraphe 410 du BOI rappelle que les produits et les charges se rapportant à une activité de location ou de sous-location d'immeubles nus exercée par les loueurs, qu'ils soient à l'impôt sur le revenu ou à l'impôt sur les sociétés, ne sont pris en compte, pour le calcul de la valeur ajoutée, qu'à raison d’une quote-part déterminée par la loi (Fiche n°7).

14

Fiche n°6- Déduction de la VA des BNC : Sont déductibles de la valeur ajoutée les dépenses suivantes, pour leur seul montant hors taxes, dès lors que les charges par nature correspondantes sont elles-mêmes déductibles de la valeur ajoutée des entreprises tenant une comptabilité d'engagement ou ayant exercé l'option pour les créances acquises et les dépenses engagées prévue à l'article 93 A du CGI :

- achats ; - variation de stock ; - travaux, fournitures et services extérieurs, dont remboursements de charges communes effectués à une SCM; - loyers et charges locatives, location de matériel et de mobilier ; - frais de transports et de déplacements ; - frais divers de gestion. - fraction des dotations aux amortissements afférents à des immobilisations corporelles mises à la disposition d'une autre entreprise dans le cadre d'une convention de location-gérance ou de crédit-bail ou d'une convention de location de plus de six mois.

La TVA payée par l'entreprise sur les dépenses engagées ainsi que la TVA décaissée au titre de la réalisation de son obligation de paiement de la TVA (y compris en cas de rappel de TVA) par l'entreprise ne constituent pas des dépenses déductibles de la valeur ajoutée.

15

Fiche n°7- Mesures transitoires pour les titulaires de revenus fonciers : Les produits et les charges se rapportant à une activité de location ou de sous-location d'immeubles nus ne sont pris en compte, pour le calcul de la valeur ajoutée, qu'à raison d’une quote-part déterminée comme suit:

- 10 % de leur montant en 2010 ; - 20 % de leur montant en 2011 ; - 30 % de leur montant en 2012 ; - 40 % de leur montant en 2013 ; - 50 % de leur montant en 2014 ; - 60 % de leur montant en 2015 ; - 70 % de leur montant en 2016 ; - 80 % de leur montant en 2017 ; - 90 % de leur montant en 2018.

Cette prise en compte partielle et progressive des produits et des charges ne s'applique que pour le calcul de la valeur ajoutée et non pour la détermination du chiffre d'affaires permettant d'apprécier si l'entreprise est dans le champ de la CVAE et son taux effectif de CVAE. Seule la partie imposable doit être portée sur la déclaration. Lorsque l'entreprise exerce une activité de location ou de sous-location d'immeubles nus et une autre activité, seuls les charges et produits se rapportant à l'activité de location ou de sous-location peuvent bénéficier de l'abattement.

16

4- Plafonnement du montant de la valeur ajoutée Le montant de la valeur ajoutée imposable de l'entreprise assujettie à la CVAE relevant du régime de droit commun ne peut excéder un certain pourcentage de son chiffre d'affaires correspondant à son activité imposable. Cette mesure vise essentiellement les entreprises à forte intensité de main d'œuvre dès lors que les charges de personnel ne sont pas déductibles de la valeur ajoutée. Ce pourcentage est fixé à :

- 80 % pour les entreprises dont le chiffre d'affaires (correspondant à leurs activités situées dans le champ d'application de la CVAE, exonérées ou non) est inférieur ou égal à 7,6 millions d'euros ; - 85 % pour les entreprises dont le chiffre d'affaires (correspondant à leurs activités situées dans le champ d'application de la CVAE, exonérées ou non) est supérieur à 7,6 millions d'euros.

La période retenue pour le chiffre d'affaires est la même que celle retenue pour la valeur ajoutée. Pour apprécier cette limitation, la correction du chiffre d'affaires prévue au II de l'article 1586 quinquies du CGI ne s'applique pas. Deux cas de figure sont donc susceptibles de se présenter :

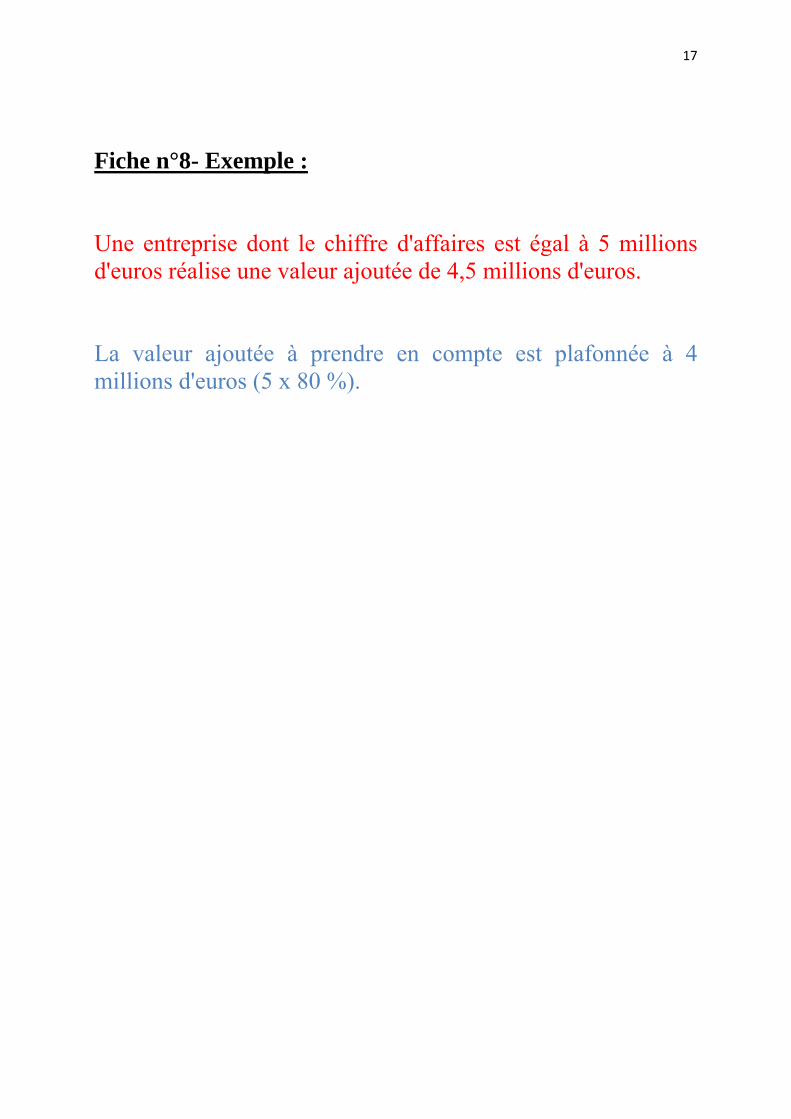

- le montant de la valeur ajoutée de l'entreprise n'excède pas plus de 80 % ou 85 %, selon le cas, du montant de son chiffre d'affaires : la valeur ajoutée imposable à la CVAE correspond à la valeur ajoutée réelle, c'est-à-dire celle obtenue selon les règles applicables aux entreprises relevant du régime de droit commun ; - le montant de la valeur ajoutée de l'entreprise excède 80 % ou 85 %, selon le cas, du montant de son chiffre d'affaires : la valeur ajoutée imposable à la CVAE correspond à la valeur ajoutée réelle plafonnée à hauteur d'un montant égal à 80 % ou 85 % du montant du chiffre d'affaires (Fiche n°8).

17

Fiche n°8- Exemple : Une entreprise dont le chiffre d'affaires est égal à 5 millions d'euros réalise une valeur ajoutée de 4,5 millions d'euros. La valeur ajoutée à prendre en compte est plafonnée à 4 millions d'euros (5 x 80 %).

18

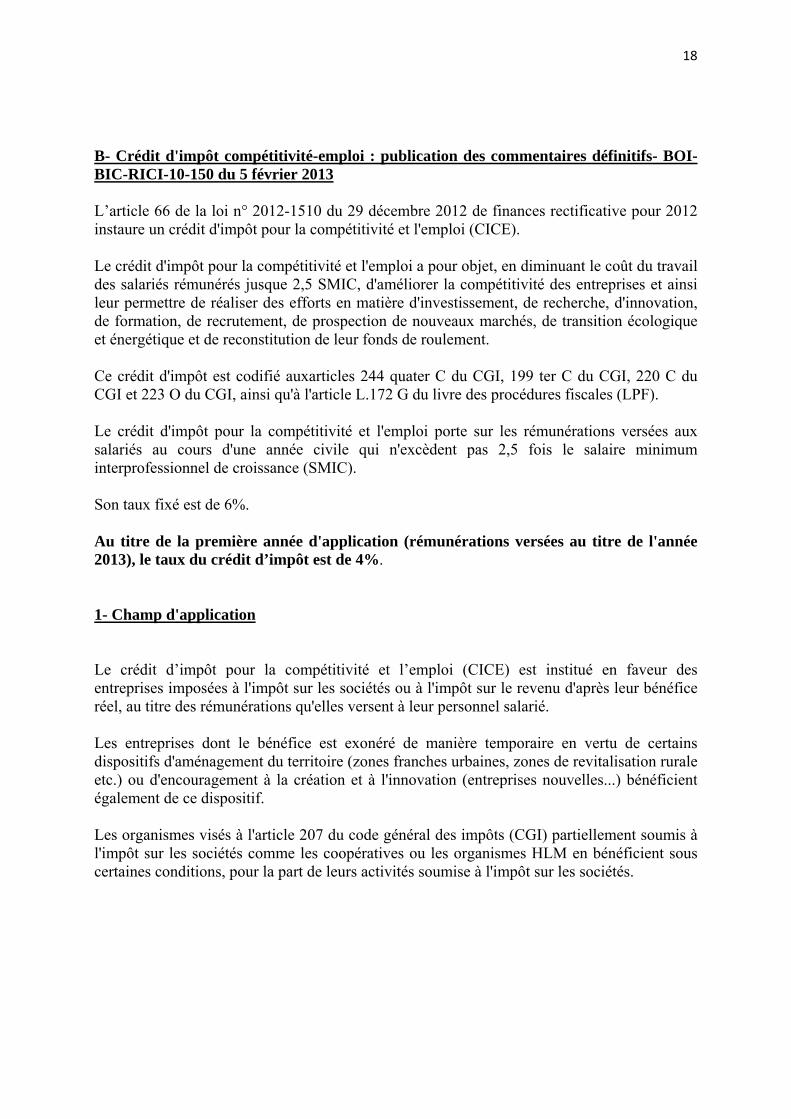

B- Crédit d'impôt compétitivité-emploi : publication des commentaires définitifs- BOI-BIC-RICI-10-150 du 5 février 2013 L’article 66 de la loi n° 2012-1510 du 29 décembre 2012 de finances rectificative pour 2012 instaure un crédit d'impôt pour la compétitivité et l'emploi (CICE). Le crédit d'impôt pour la compétitivité et l'emploi a pour objet, en diminuant le coût du travail des salariés rémunérés jusque 2,5 SMIC, d'améliorer la compétitivité des entreprises et ainsi leur permettre de réaliser des efforts en matière d'investissement, de recherche, d'innovation, de formation, de recrutement, de prospection de nouveaux marchés, de transition écologique et énergétique et de reconstitution de leur fonds de roulement. Ce crédit d'impôt est codifié auxarticles 244 quater C du CGI, 199 ter C du CGI, 220 C du CGI et 223 O du CGI, ainsi qu'à l'article L.172 G du livre des procédures fiscales (LPF). Le crédit d'impôt pour la compétitivité et l'emploi porte sur les rémunérations versées aux salariés au cours d'une année civile qui n'excèdent pas 2,5 fois le salaire minimum interprofessionnel de croissance (SMIC). Son taux fixé est de 6%. Au titre de la première année d'application (rémunérations versées au titre de l'année 2013), le taux du crédit d’impôt est de 4%. 1- Champ d'application Le crédit d’impôt pour la compétitivité et l’emploi (CICE) est institué en faveur des entreprises imposées à l'impôt sur les sociétés ou à l'impôt sur le revenu d'après leur bénéfice réel, au titre des rémunérations qu'elles versent à leur personnel salarié. Les entreprises dont le bénéfice est exonéré de manière temporaire en vertu de certains dispositifs d'aménagement du territoire (zones franches urbaines, zones de revitalisation rurale etc.) ou d'encouragement à la création et à l'innovation (entreprises nouvelles...) bénéficient également de ce dispositif. Les organismes visés à l'article 207 du code général des impôts (CGI) partiellement soumis à l'impôt sur les sociétés comme les coopératives ou les organismes HLM en bénéficient sous certaines conditions, pour la part de leurs activités soumise à l'impôt sur les sociétés.

19

a- Entreprises concernées

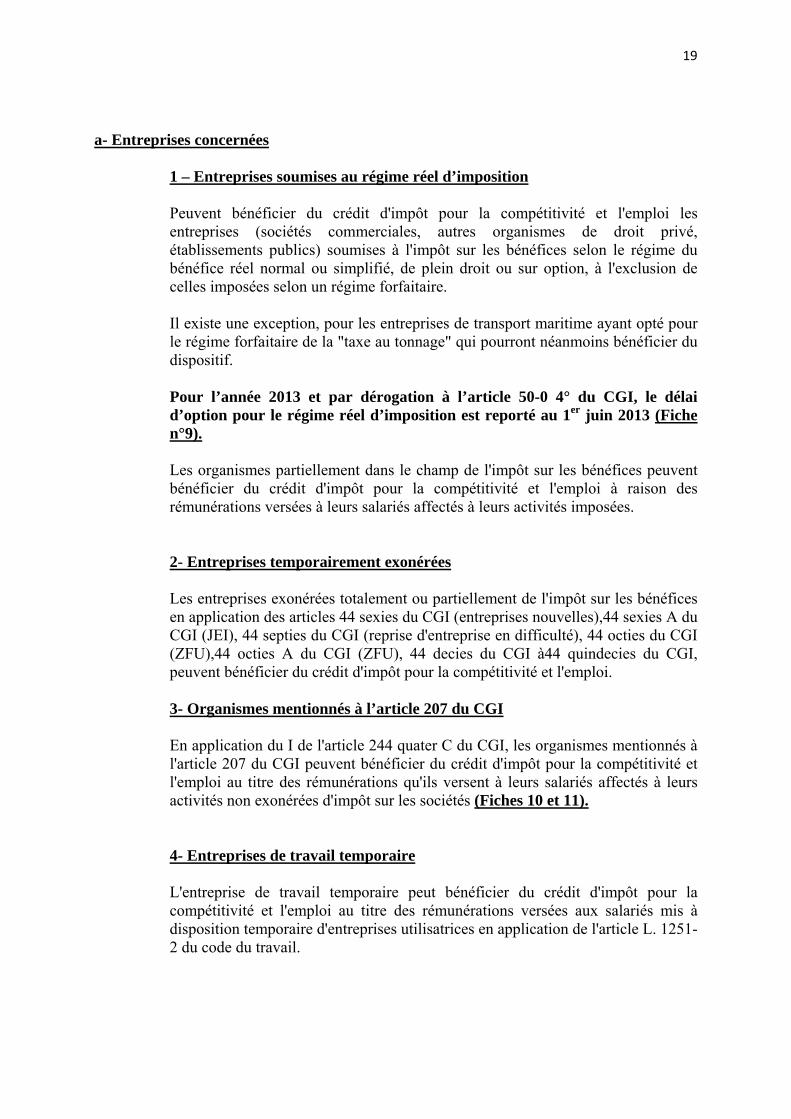

1 – Entreprises soumises au régime réel d’imposition Peuvent bénéficier du crédit d'impôt pour la compétitivité et l'emploi les entreprises (sociétés commerciales, autres organismes de droit privé, établissements publics) soumises à l'impôt sur les bénéfices selon le régime du bénéfice réel normal ou simplifié, de plein droit ou sur option, à l'exclusion de celles imposées selon un régime forfaitaire. Il existe une exception, pour les entreprises de transport maritime ayant opté pour le régime forfaitaire de la "taxe au tonnage" qui pourront néanmoins bénéficier du dispositif. Pour l’année 2013 et par dérogation à l’article 50-0 4° du CGI, le délai d’option pour le régime réel d’imposition est reporté au 1er juin 2013 (Fiche n°9). Les organismes partiellement dans le champ de l'impôt sur les bénéfices peuvent bénéficier du crédit d'impôt pour la compétitivité et l'emploi à raison des rémunérations versées à leurs salariés affectés à leurs activités imposées. 2- Entreprises temporairement exonérées Les entreprises exonérées totalement ou partiellement de l'impôt sur les bénéfices en application des articles 44 sexies du CGI (entreprises nouvelles),44 sexies A du CGI (JEI), 44 septies du CGI (reprise d'entreprise en difficulté), 44 octies du CGI (ZFU),44 octies A du CGI (ZFU), 44 decies du CGI à44 quindecies du CGI, peuvent bénéficier du crédit d'impôt pour la compétitivité et l'emploi. 3- Organismes mentionnés à l’article 207 du CGI En application du I de l'article 244 quater C du CGI, les organismes mentionnés à l'article 207 du CGI peuvent bénéficier du crédit d'impôt pour la compétitivité et l'emploi au titre des rémunérations qu'ils versent à leurs salariés affectés à leurs activités non exonérées d'impôt sur les sociétés (Fiches 10 et 11). 4- Entreprises de travail temporaire L'entreprise de travail temporaire peut bénéficier du crédit d'impôt pour la compétitivité et l'emploi au titre des rémunérations versées aux salariés mis à disposition temporaire d'entreprises utilisatrices en application de l'article L. 1251-2 du code du travail.

20

Fiche n°9 : Exemples de passage au régime réel d’imposition

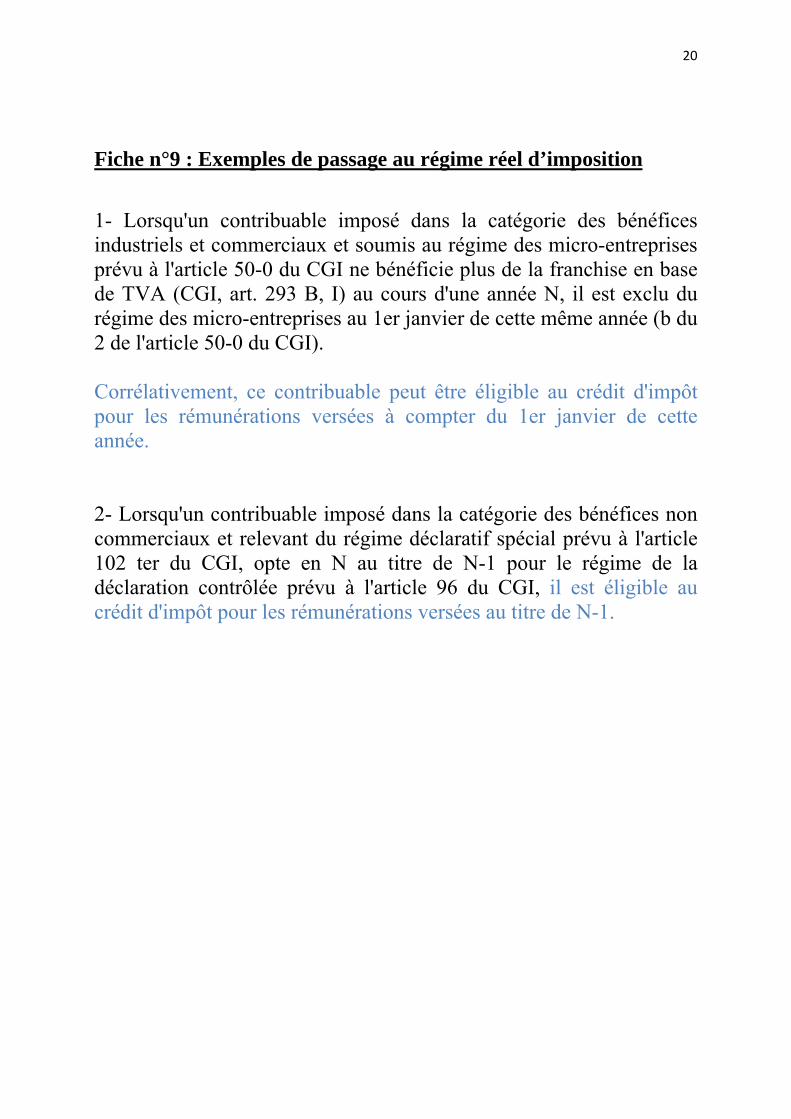

1- Lorsqu'un contribuable imposé dans la catégorie des bénéfices industriels et commerciaux et soumis au régime des micro-entreprises prévu à l'article 50-0 du CGI ne bénéficie plus de la franchise en base de TVA (CGI, art. 293 B, I) au cours d'une année N, il est exclu du régime des micro-entreprises au 1er janvier de cette même année (b du 2 de l'article 50-0 du CGI). Corrélativement, ce contribuable peut être éligible au crédit d'impôt pour les rémunérations versées à compter du 1er janvier de cette année. 2- Lorsqu'un contribuable imposé dans la catégorie des bénéfices non commerciaux et relevant du régime déclaratif spécial prévu à l'article 102 ter du CGI, opte en N au titre de N-1 pour le régime de la déclaration contrôlée prévu à l'article 96 du CGI, il est éligible au crédit d'impôt pour les rémunérations versées au titre de N-1.

21

Fiche n°10- Organismes visés à l’article 207 du CGI Les organismes mentionnés à l'article 207 du CGI sont :

- les syndicats professionnels au 1° bis du 1 de l'article 207 du CGI ; - les sociétés coopératives agricoles au 2° et 3°du 1 de l'article 207 du CGI ; - les coopératives artisanales, les coopératives d'entreprises de transports, les coopératives d'entreprises de transports, les coopératives artisanales de transport fluvial ainsi que les coopératives maritimes au 3° bis du 1 de l'article 207 du CGI ; - les organismes d'habitation à loyer modéré, les sociétés d'économie mixte et les sociétés anonymes de coordination au 4° du 1 de l'article 207 du CGI ; - les sociétés anonymes de crédit immobilier pour les opérations visées au 4° ter du 1 de l'article 207 du CGI; - les unions d'économie sociale visées au 4° quater du 1 de l'article 207 du CGI ; - les associations sans but lucratif régies par la loi du 1er juillet 1901 organisant, avec le concours des communes ou des départements, des foires, expositions, réunions sportives et autres manifestations publiques, correspondant à l'objet défini par leurs statuts et présentant, du point de vue économique, un intérêt certain pour la commune ou la région selon le 5 ° du 1 de l'article 207 du CGI ; - les organismes sans but lucratif mentionnés au1° du 7 de l'article 261 du CGI, pour les opérations à raison desquelles ils sont exonérés de la taxe sur la valeur ajoutée au 5° bis du 1 de l'article 207 du CGI ; - les régions et les ententes interrégionales, les départements et les ententes interdépartementales, les communes, les établissements publics de coopération intercommunale à fiscalité propre, syndicats de communes et syndicats mixtes constitués exclusivement de collectivités territoriales ou de groupements de ces collectivités ainsi que leurs régies de services publics au 6° du 1 de l'article 207 du CGI ; - les établissements publics, sociétés d'économie mixte ainsi que les organismes d'habitations à loyer modéré, les sociétés anonymes de coordination d'organismes d'habitations à loyer modéré pour les résultats provenant de certaines opérations d'aménagement au 6 ° bis du 1 de l'article 207 du CGI ; - les sociétés coopératives de construction, les sociétés d'économie mixte qui procèdent, sans but lucratif, au lotissement et à la vente de terrains leur

22

appartenant ainsi que les groupements dits de " Castors " dont les membres effectuent des apports de travail visés au 7° du 1 de l'article 207 du CGI ; - les sociétés coopératives de construction désignées à l'article 1378 sexies du CGI et au 8° du 1 de l'article 207 du CGI ; - les établissements publics de recherche, les établissements publics d'enseignement supérieur, les personnes morales créées pour la gestion d'un pôle de recherche et d'enseignement supérieur ou d'un réseau thématique de recherche avancée et les fondations reconnues d'utilité publique du secteur de la recherche, parmi lesquelles les fondations de coopération scientifique, visés aux 9° à 11° du 1 de l'article 207 du CGI, pour les revenus tirés des activités conduites dans le cadre des missions du service public de l'enseignement supérieur et de la recherche définies aux articles L. 123-3 du code de l'éducation et L. 112-1 du code de la recherche.

23

Fiche n°11- Activités éligibles des organismes visés à l’article 207 : Seules sont retenues dans l'assiette du crédit d'impôt pour la compétitivité et l'emploi les rémunérations versées aux salariés affectés aux activités non exonérées d'impôt sur les bénéfices. Les organismes concernés doivent donc ventiler les charges de personnel entre les activités imposées et non imposées. Les modalités de sectorisation des activités taxables et non taxables à l'impôt sur les sociétés sont différentes selon la nature de l'organisme. Pour plus de précisions sur les modalités de sectorisation et de répartition des charges de personnel, il convient de se reporter notamment au BOI-IS-CHAMP-30 (pour les coopératives, les organismes contribuant à l'aménagement du territoire et à la construction d'immeubles, les organismes publics, les organisations syndicales) ainsi qu'au BOI-IS-CHAMP-50-10 (pour les établissements et organismes de recherche et d'enseignement supérieur). En l'absence de précisions spécifiques sur les modalités de sectorisation pour certains organismes, en ce qui concerne les dépenses de personnel, si elles ne peuvent être affectées en totalité à l'un ou l'autre des deux secteurs, elles doivent être réparties au prorata du temps d'utilisation.

24

b- Salariés concernés Le crédit d'impôt pour la compétitivité et l'emploi bénéficie aux entreprises visées précédemment au titre des rémunérations qu'elles versent à leurs salariés. La notion de salarié doit s'entendre dans un sens large : salariés de droit privé et de droit public, agents des entreprises et établissements publics, quel que soit le régime de sécurité sociale auquel ils sont affiliés. Le BOI apporte d’importantes précisions à ce sujet.

1- Dirigeants La rémunération versée à un dirigeant d'entreprise (président ou directeur général de société anonyme, gérant de SARL, etc...) au titre de son mandat social n'est pas éligible au crédit d'impôt pour la compétitivité et l'emploi. En revanche, lorsque le dirigeant cumule des fonctions de mandataire social et de salarié, la rémunération versée au titre d'un contrat de travail, qui le lie à son entreprise pour l'exercice de fonctions techniques distinctes de celles exercées dans le cadre du mandat social, ouvre droit au crédit d'impôt. 2- Stagiaires Les rémunérations des stagiaires en entreprise ne sont pas éligibles au crédit d'impôt pour la compétitivité et l'emploi. 3- Salariés mis à disposition L'employeur qui met à disposition d'une autre entreprise un salarié, le déclare auprès des organismes sociaux et verse à ce titre des cotisations sociales, peut bénéficier du crédit d'impôt pour la compétitivité et l'emploi, au titre de la rémunération qu'il lui verse. L'entreprise bénéficiaire de la mise à disposition du salarié ne peut prétendre au crédit d'impôt, y compris lorsque la rémunération est remboursée à l'employeur. 4- Salariés détachés et « impatriés » Les entreprises établies en France qui envoient des salariés en mission à l'étranger, qui ont le statut de salariés détachés et voient leur affiliation maintenue au régime obligatoire français de sécurité sociale (code de la sécurité sociale, art. L. 761-1 et art. L. 761-2), peuvent bénéficier du crédit d'impôt au titre des rémunérations qu'elles leur versent, y compris lorsque ces rémunérations leur sont remboursées par les entreprises accueillant les salariés détachés.

25

Les rémunérations versées aux salariés "impatriés" sont éligibles au crédit d'impôt, dès lors qu'elles sont soumises à cotisations de sécurité sociale au sens de l'article L. 242-1 du code de la sécurité sociale (BOI-BIC-RICI-10-150-20 au I-B-1 § 150). 5- Contrats divers Les salaires versés aux apprentis (code du travail, art. L. 6221-1 et art. L. 6226-1) sont éligibles au crédit d'impôt pour la compétitivité et l'emploi pour leur montant réel. Sont également éligibles au crédit d'impôt pour la compétitivité et l'emploi, les rémunérations versées à des salariés en contrat de professionnalisation (code du travail, art. L. 6325-16 àart. L. 6325-24). Les contrats aidés prévus au chapitre IV du titre III du livre 1er de la 5ème partie de la partie législative nouvelle du code du travail, et notamment le contrat initiative-emploi pour les employeurs du secteur marchand mentionné à l'article L. 5134-66 du code du travail, sont également à prendre en compte. Mais il convient de déduire de l’assiette du CICE l'aide financière de l'Etat accordée à ce type de contrats pour son montant total accordé au titre de l'année civile. Il en va de même pour les salariés recrutés dans le cadre des conventions industrielles de formation par la recherche (CIFRE) pour lesquels l'aide financière de l'Etat doit être déduite de la base de calcul du crédit d'impôt, pour son montant total accordé au titre de l'année civile.

Par ailleurs, le BOI précise que l'existence de dispositifs d'exonération de cotisations sociales dont peuvent bénéficier les rémunérations des salariés est sans incidence sur l'éligibilité de ces rémunérations au crédit d'impôt pour la compétitivité et l'emploi. De plus, en l'absence de dispositions contraires, les mêmes dépenses de rémunération peuvent entrer dans la base de calcul du crédit d'impôt pour la compétitivité et l'emploi et d'un autre crédit d'impôt. Ainsi, par exemple, les rémunérations versées peuvent être retenues dans la base de calcul du crédit d'impôt pour la compétitivité et l'emploi et dans celle du crédit d'impôt recherche. A l'inverse, les rémunérations retenues dans l'assiette du crédit d'impôt pour la compétitivité et l'emploi ne peuvent l'être dans celle du crédit d'impôt en faveur des métiers d'art (CGI, art. 244 quater O).

26

c- Assiette du CICE Le crédit d'impôt pour la compétitivité et l'emploi est assis sur les rémunérations que les entreprises versent à leurs salariés au cours de l'année civile qui n'excèdent pas 2 fois et demie le SMIC calculé sur la base de la durée légale de travail, augmentée le cas échéant des heures complémentaires ou supplémentaires de travail, sans prise en compte des majorations auxquelles elles donnent lieu. Dès lors que la rémunération annuelle d'un salarié dépasse ce plafond, elle est exclue, pour sa totalité, de l'assiette du crédit d'impôt.

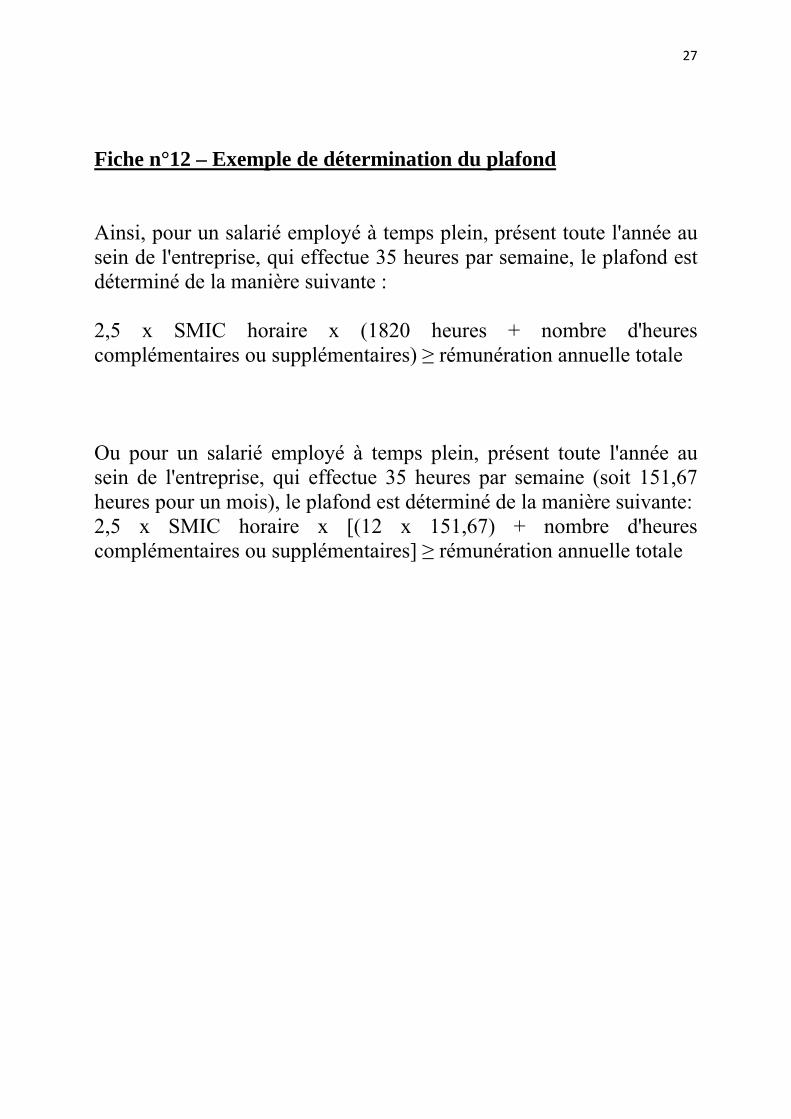

1- Principes Pour être prises en compte dans l'assiette du crédit d'impôt, les rémunérations annuelles ne doivent pas excéder 2,5 SMIC calculés pour un an sur la base de la durée légale du travail. Le nombre d'heures complémentaires ou supplémentaires éventuellement réalisées, sans prise en compte des majorations auxquelles elles donnent lieu, est rajouté à cette durée légale (Fiche n°12). Le temps de travail pris en compte est le temps de travail effectif, c'est-à-dire toute la période pendant laquelle le salarié est à la disposition de l'employeur, dans l'obligation de se conformer à ses directives sans pouvoir se consacrer librement à ses occupations personnelles. S'ils répondent à ces critères, les temps de restauration et de pause sont considérés comme temps de travail effectif. La valeur annuelle du SMIC est égale à 1 820 fois le SMIC horaire en vigueur au 1er janvier de l'année considérée ou à la somme de 12 fois le SMIC mensuel (calculé sur la base de 52/12ème et de 35 fois la valeur horaire du SMIC). A titre de tolérance, lorsque l'employeur rémunère mensuellement ses salariés sur la base de 151,67 heures (et non exactement sur 35x 52/12), le SMIC annuel pris en compte pour le calcul du plafond peut être établi sur la base de 12 fois cette valeur (Circulaire DSS du 27 janvier 2011 n°DSS/SD5B/SG/SAFSL/SDTPS/2011/34, p.3). Si un des paramètres de détermination du montant annuel du salaire minimum de croissance à prendre en compte évolue en cours d'année, sa valeur annuelle est égale à la somme des valeurs déterminées pour les périodes antérieure et postérieure à l'évolution (Fiche n°13).

27

Fiche n°12 – Exemple de détermination du plafond Ainsi, pour un salarié employé à temps plein, présent toute l'année au sein de l'entreprise, qui effectue 35 heures par semaine, le plafond est déterminé de la manière suivante : 2,5 x SMIC horaire x (1820 heures + nombre d'heures complémentaires ou supplémentaires) ≥ rémunération annuelle totale Ou pour un salarié employé à temps plein, présent toute l'année au sein de l'entreprise, qui effectue 35 heures par semaine (soit 151,67 heures pour un mois), le plafond est déterminé de la manière suivante: 2,5 x SMIC horaire x [(12 x 151,67) + nombre d'heures complémentaires ou supplémentaires] ≥ rémunération annuelle totale

28

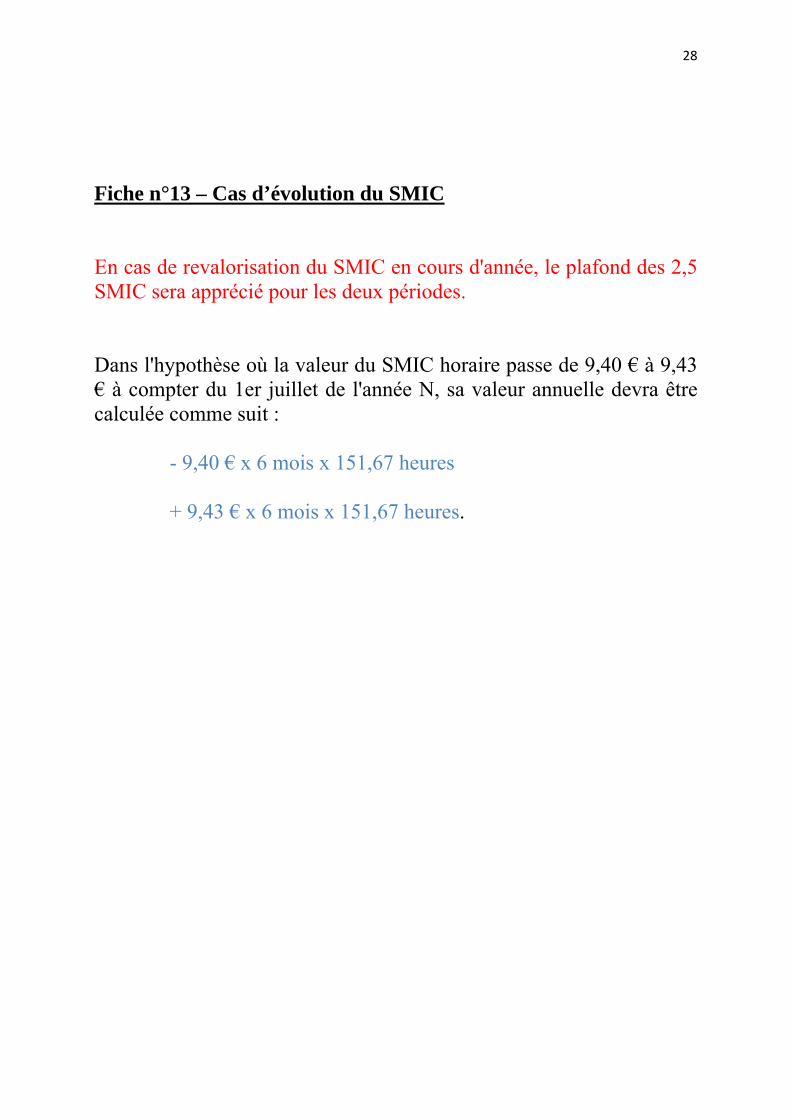

Fiche n°13 – Cas d’évolution du SMIC En cas de revalorisation du SMIC en cours d'année, le plafond des 2,5 SMIC sera apprécié pour les deux périodes. Dans l'hypothèse où la valeur du SMIC horaire passe de 9,40 € à 9,43 € à compter du 1er juillet de l'année N, sa valeur annuelle devra être calculée comme suit :

- 9,40 € x 6 mois x 151,67 heures + 9,43 € x 6 mois x 151,67 heures.

29

S’agissant de la prise en compte des heures complémentaires et supplémentaires, les heures complémentaires et supplémentaires prises en compte pour le calcul du plafond du crédit d'impôt sont les mêmes que celles prises en compte pour la majoration du SMIC pour le calcul de la réduction générale des cotisations patronales. Une heure supplémentaire ou complémentaire est comptée pour 1 (et non pour 1,25) pour le calcul du plafond de 2,5 SMIC sous réserve qu'elle soit rémunérée au moins comme une heure normale. Si le salarié est éligible au crédit d'impôt pour la compétitivité et l'emploi, la rémunération versée au titre de cette heure supplémentaire est incluse dans l'assiette du crédit d'impôt, indépendamment du fait qu'elle soit rémunérée autant ou plus qu'une heure normale (Fiche n°14). Lorsque la durée du travail a une base conventionnelle qui diffère de la durée légale, deux cas peuvent se présenter. Lorsque cette durée est supérieure à la durée légale, les heures dépassant la durée légale sont considérées comme des heures supplémentaires pour le calcul du plafond de 2,5 SMIC. Lorsque cette durée est inférieure, les règles décrites ci-dessus s'appliquent

30

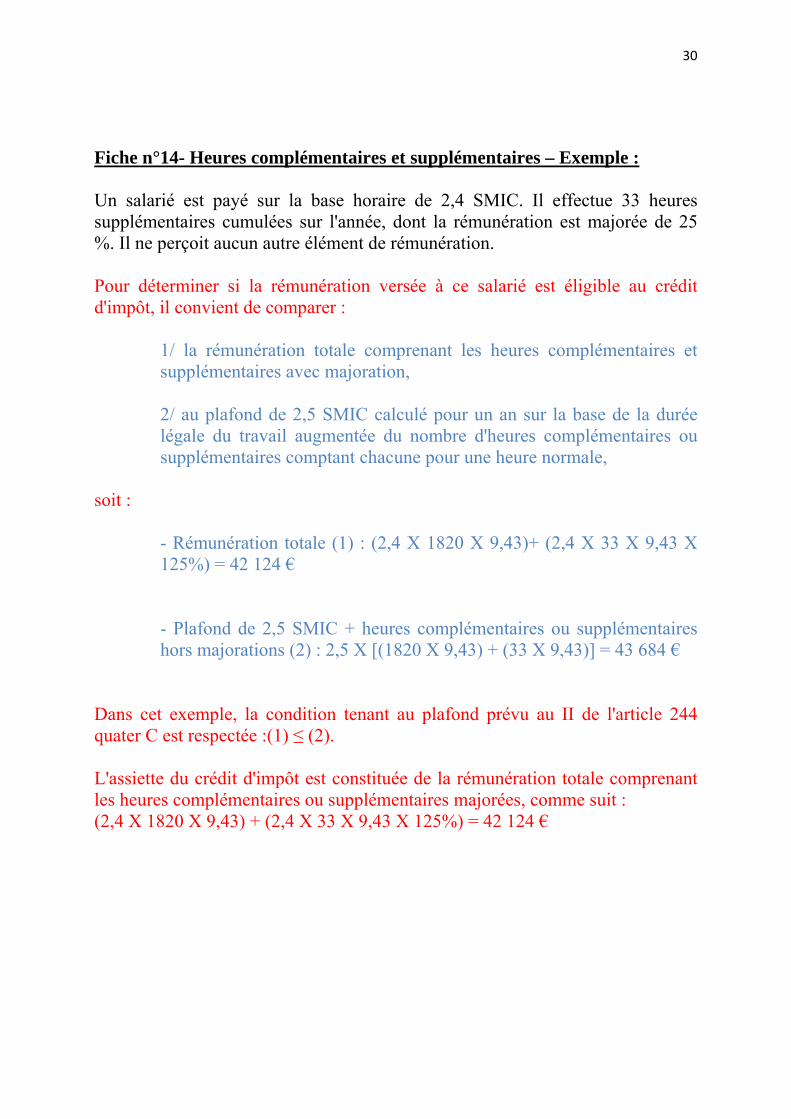

Fiche n°14- Heures complémentaires et supplémentaires – Exemple : Un salarié est payé sur la base horaire de 2,4 SMIC. Il effectue 33 heures supplémentaires cumulées sur l'année, dont la rémunération est majorée de 25 %. Il ne perçoit aucun autre élément de rémunération. Pour déterminer si la rémunération versée à ce salarié est éligible au crédit d'impôt, il convient de comparer :

1/ la rémunération totale comprenant les heures complémentaires et supplémentaires avec majoration, 2/ au plafond de 2,5 SMIC calculé pour un an sur la base de la durée légale du travail augmentée du nombre d'heures complémentaires ou supplémentaires comptant chacune pour une heure normale,

soit :

- Rémunération totale (1) : (2,4 X 1820 X 9,43)+ (2,4 X 33 X 9,43 X 125%) = 42 124 € - Plafond de 2,5 SMIC + heures complémentaires ou supplémentaires hors majorations (2) : 2,5 X [(1820 X 9,43) + (33 X 9,43)] = 43 684 €

Dans cet exemple, la condition tenant au plafond prévu au II de l'article 244 quater C est respectée :(1) ≤ (2). L'assiette du crédit d'impôt est constituée de la rémunération totale comprenant les heures complémentaires ou supplémentaires majorées, comme suit : (2,4 X 1820 X 9,43) + (2,4 X 33 X 9,43 X 125%) = 42 124 €

31

2- Cas particuliers 1- Pour les salariés travaillant à temps partiel ou affectés en partie à des activités imposées (BOI-BIC-RICI-10-150-10 au I-A §30 et au I-C §50), le montant du salaire minimum de croissance est corrigé à proportion de la durée de travail inscrite à leur contrat de travail au titre de la période où ils sont présents dans l'entreprise ou affectées à des activités imposées, et rapportée à celle correspondant à la durée légale du travail (Fiche n°15 à 17). 2- S’agissant des salariés des professions pour lesquelles le paiement des congés et des charges sur les indemnités de congés est mutualisé entre les employeurs affiliés obligatoirement aux caisses de compensation prévue à l'article L. 3141-30 du code du travail (secteurs du BTP, transport, spectacles et dockers), le crédit d'impôt est calculé selon les modalités de calcul énoncées dans la présente section. Le montant du crédit d'impôt résultant de ce calcul est ensuite majoré de 10%, par référence au taux prévu pour la réduction "Fillon" à l'article D. 241-10 du code de la sécurité sociale. 3- S’agissant des salariés entrant dans le champ du dispositif d’heures d’équivalence, il convient de rappeler qu’une durée équivalente à la durée légale peut être instituée par décret dans des professions et pour des emplois déterminés. Lorsque les heures d’équivalence effectuées font l’objet d’une rémunération au moins égale à celle d’une heure normale, le montant mensuel du SMIC est corrigé à proportion de la durée de travail inscrite au contrat du salarié rapportée à la durée légale.

Exemple : pour un salarié du secteur du transport routier de marchandises pour lequel la durée d’équivalence hebdomadaire est de 39 heures (conducteurs « courtes distances »), le montant mensuel du SMIC est corrigé par le rapport 39/35. En revanche, lorsqu'un coefficient de conversion est utilisé pour la rémunération des heures d’équivalence, le montant mensuel du SMIC ne fait l’objet d’aucun ajustement.

4- Pour les salariés hors du champ de la mensualisation prévue à l'article L. 3242-1 du code du travail, le montant du SMIC est corrigé en fonction du rapport entre l’horaire de travail prévu au contrat du salarié (hors heures supplémentaires et complémentaires mais y compris jours fériés ou périodes de congés intervenant pendant le contrat le cas échéant) et 1820.

32

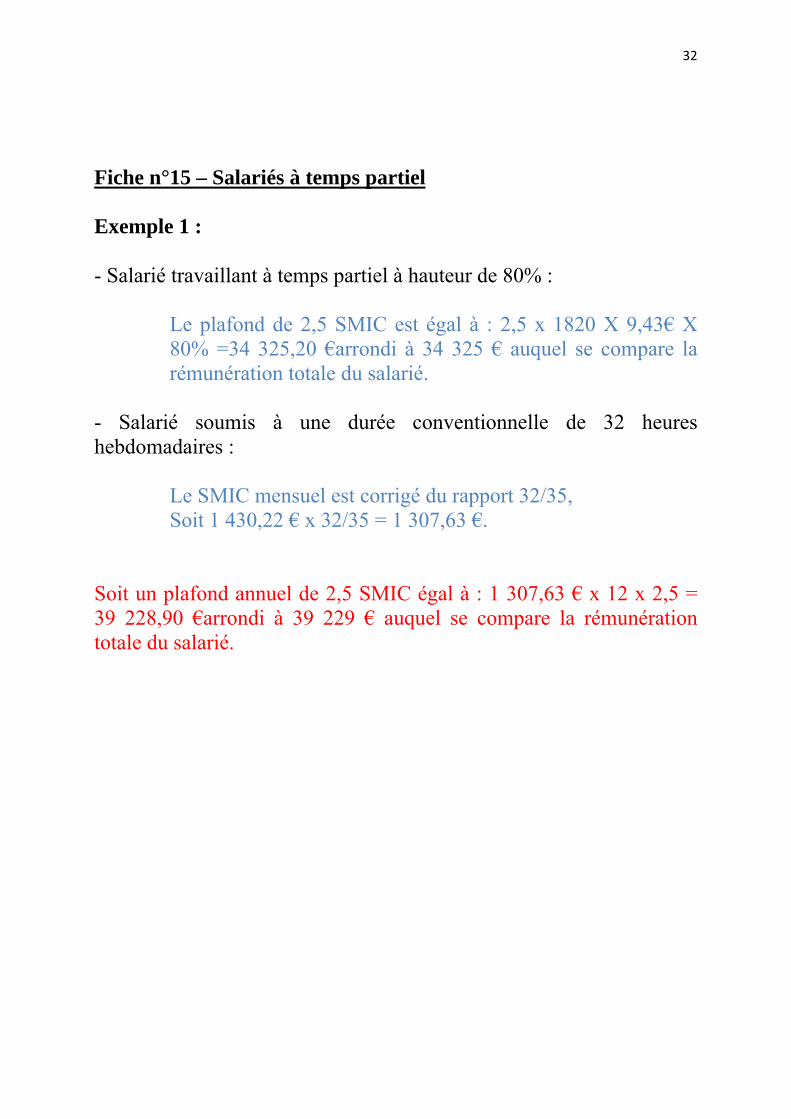

Fiche n°15 – Salariés à temps partiel Exemple 1 : - Salarié travaillant à temps partiel à hauteur de 80% :

Le plafond de 2,5 SMIC est égal à : 2,5 x 1820 X 9,43€ X 80% =34 325,20 €arrondi à 34 325 € auquel se compare la rémunération totale du salarié.

- Salarié soumis à une durée conventionnelle de 32 heures hebdomadaires :

Le SMIC mensuel est corrigé du rapport 32/35, Soit 1 430,22 € x 32/35 = 1 307,63 €.

Soit un plafond annuel de 2,5 SMIC égal à : 1 307,63 € x 12 x 2,5 = 39 228,90 €arrondi à 39 229 € auquel se compare la rémunération totale du salarié.

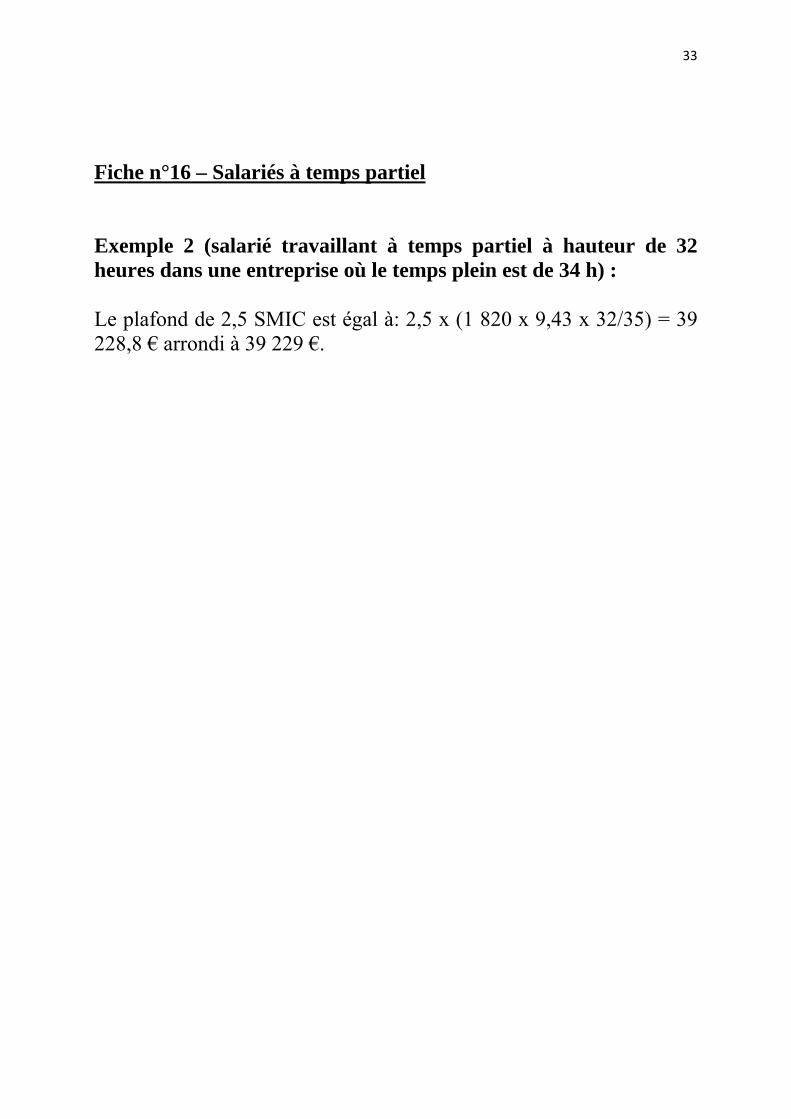

33

Fiche n°16 – Salariés à temps partiel Exemple 2 (salarié travaillant à temps partiel à hauteur de 32 heures dans une entreprise où le temps plein est de 34 h) : Le plafond de 2,5 SMIC est égal à: 2,5 x (1 820 x 9,43 x 32/35) = 39 228,8 € arrondi à 39 229 €.

34

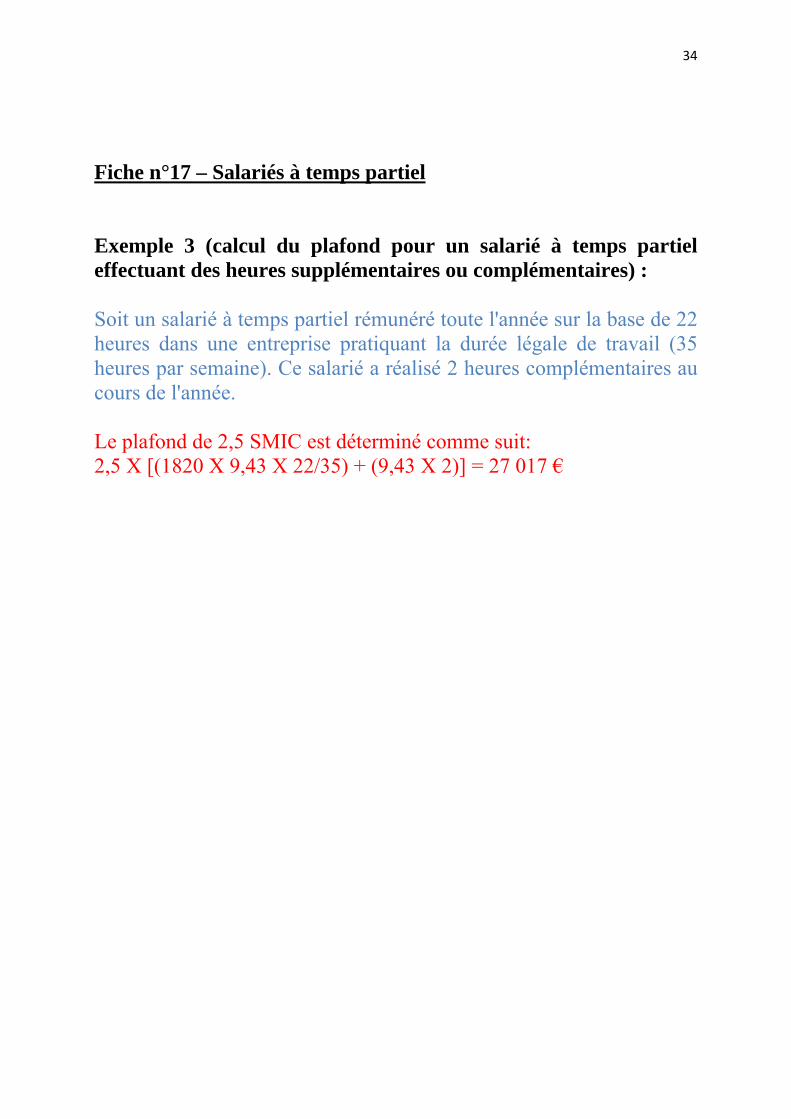

Fiche n°17 – Salariés à temps partiel Exemple 3 (calcul du plafond pour un salarié à temps partiel effectuant des heures supplémentaires ou complémentaires) : Soit un salarié à temps partiel rémunéré toute l'année sur la base de 22 heures dans une entreprise pratiquant la durée légale de travail (35 heures par semaine). Ce salarié a réalisé 2 heures complémentaires au cours de l'année. Le plafond de 2,5 SMIC est déterminé comme suit: 2,5 X [(1820 X 9,43 X 22/35) + (9,43 X 2)] = 27 017 €

35

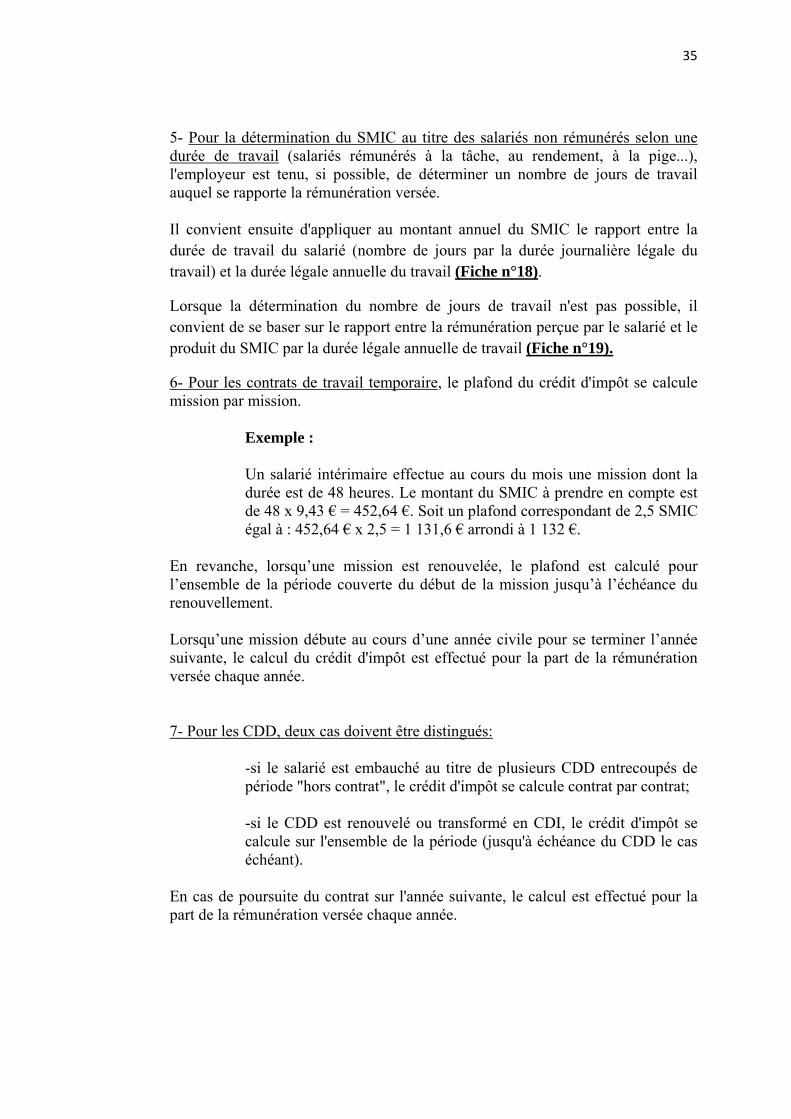

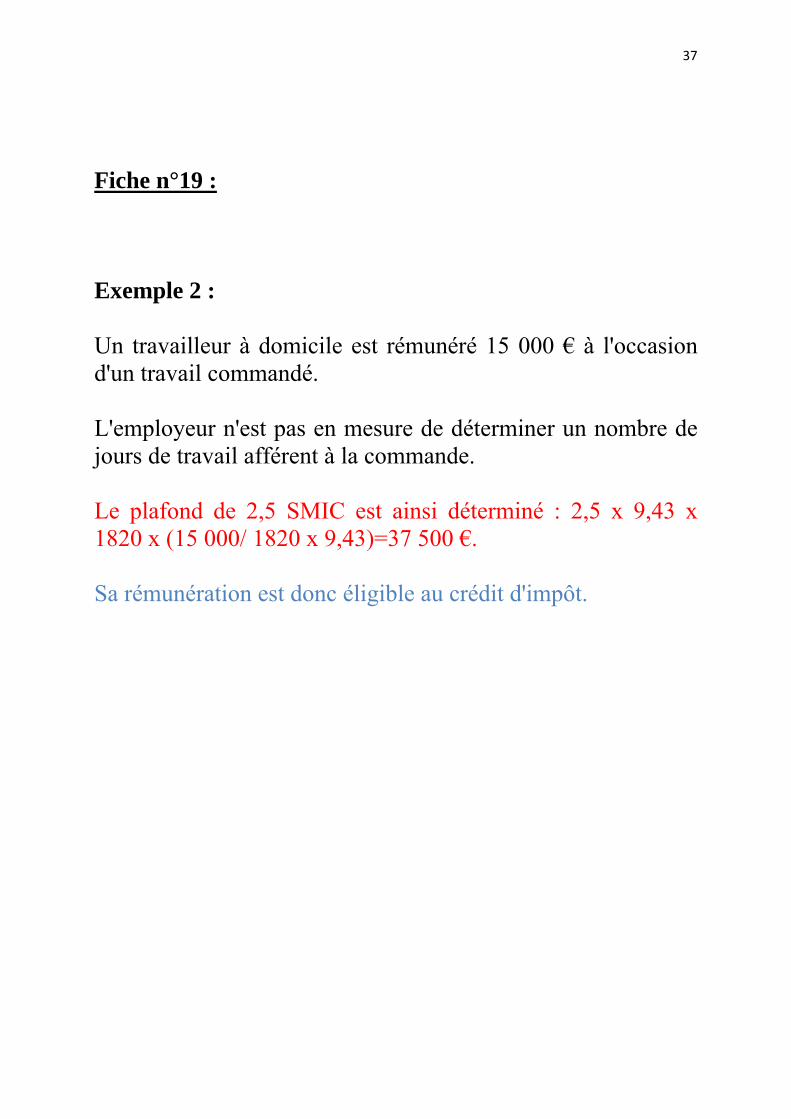

5- Pour la détermination du SMIC au titre des salariés non rémunérés selon une durée de travail (salariés rémunérés à la tâche, au rendement, à la pige...), l'employeur est tenu, si possible, de déterminer un nombre de jours de travail auquel se rapporte la rémunération versée. Il convient ensuite d'appliquer au montant annuel du SMIC le rapport entre la durée de travail du salarié (nombre de jours par la durée journalière légale du travail) et la durée légale annuelle du travail (Fiche n°18).

Lorsque la détermination du nombre de jours de travail n'est pas possible, il convient de se baser sur le rapport entre la rémunération perçue par le salarié et le produit du SMIC par la durée légale annuelle de travail (Fiche n°19).

6- Pour les contrats de travail temporaire, le plafond du crédit d'impôt se calcule mission par mission.

Exemple : Un salarié intérimaire effectue au cours du mois une mission dont la durée est de 48 heures. Le montant du SMIC à prendre en compte est de 48 x 9,43 € = 452,64 €. Soit un plafond correspondant de 2,5 SMIC égal à : 452,64 € x 2,5 = 1 131,6 € arrondi à 1 132 €.

En revanche, lorsqu’une mission est renouvelée, le plafond est calculé pour l’ensemble de la période couverte du début de la mission jusqu’à l’échéance du renouvellement. Lorsqu’une mission débute au cours d’une année civile pour se terminer l’année suivante, le calcul du crédit d'impôt est effectué pour la part de la rémunération versée chaque année.

7- Pour les CDD, deux cas doivent être distingués:

-si le salarié est embauché au titre de plusieurs CDD entrecoupés de période "hors contrat", le crédit d'impôt se calcule contrat par contrat; -si le CDD est renouvelé ou transformé en CDI, le crédit d'impôt se calcule sur l'ensemble de la période (jusqu'à échéance du CDD le cas échéant).

En cas de poursuite du contrat sur l'année suivante, le calcul est effectué pour la part de la rémunération versée chaque année.

36

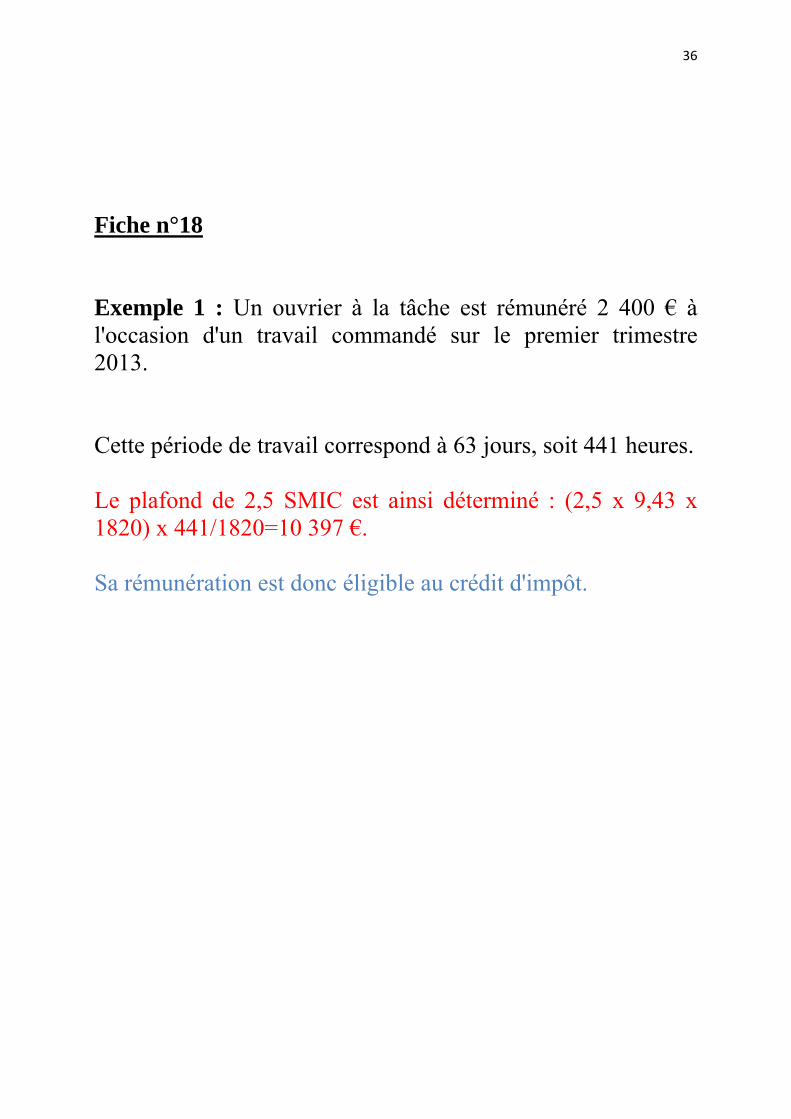

Fiche n°18 Exemple 1 : Un ouvrier à la tâche est rémunéré 2 400 € à l'occasion d'un travail commandé sur le premier trimestre 2013. Cette période de travail correspond à 63 jours, soit 441 heures. Le plafond de 2,5 SMIC est ainsi déterminé : (2,5 x 9,43 x 1820) x 441/1820=10 397 €. Sa rémunération est donc éligible au crédit d'impôt.

37

Fiche n°19 : Exemple 2 : Un travailleur à domicile est rémunéré 15 000 € à l'occasion d'un travail commandé. L'employeur n'est pas en mesure de déterminer un nombre de jours de travail afférent à la commande. Le plafond de 2,5 SMIC est ainsi déterminé : 2,5 x 9,43 x 1820 x (15 000/ 1820 x 9,43)=37 500 €. Sa rémunération est donc éligible au crédit d'impôt.

38

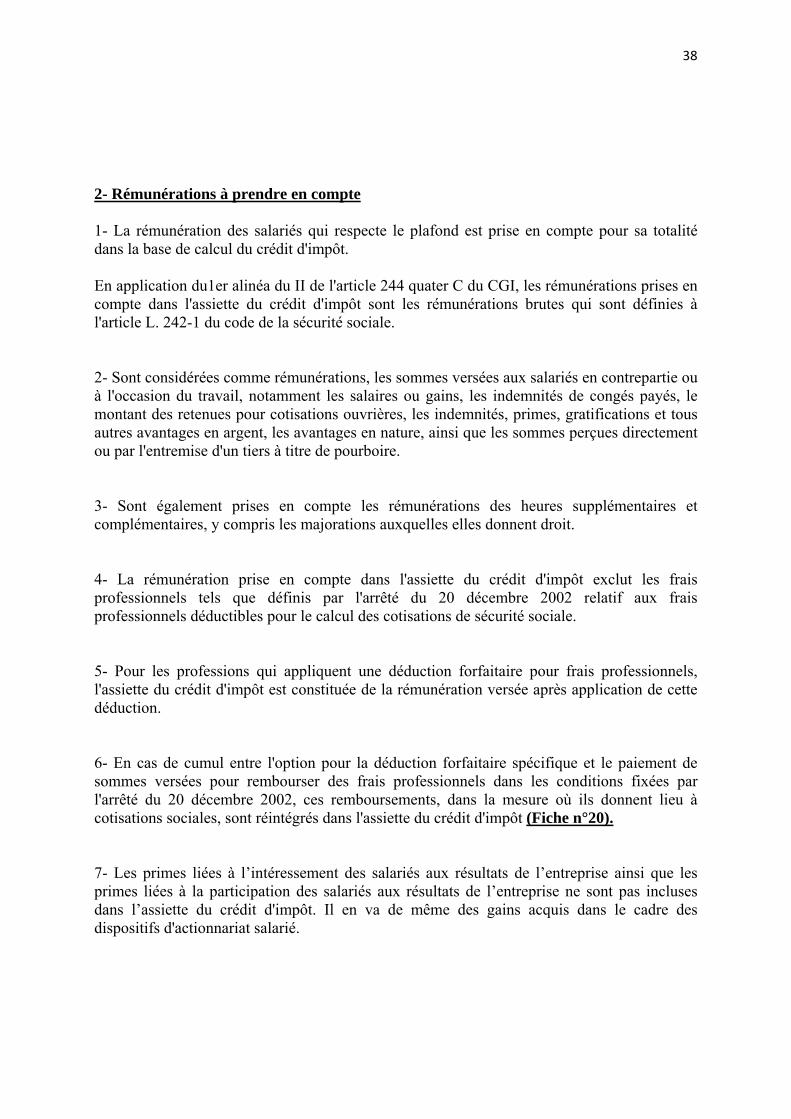

2- Rémunérations à prendre en compte 1- La rémunération des salariés qui respecte le plafond est prise en compte pour sa totalité dans la base de calcul du crédit d'impôt. En application du1er alinéa du II de l'article 244 quater C du CGI, les rémunérations prises en compte dans l'assiette du crédit d'impôt sont les rémunérations brutes qui sont définies à l'article L. 242-1 du code de la sécurité sociale. 2- Sont considérées comme rémunérations, les sommes versées aux salariés en contrepartie ou à l'occasion du travail, notamment les salaires ou gains, les indemnités de congés payés, le montant des retenues pour cotisations ouvrières, les indemnités, primes, gratifications et tous autres avantages en argent, les avantages en nature, ainsi que les sommes perçues directement ou par l'entremise d'un tiers à titre de pourboire. 3- Sont également prises en compte les rémunérations des heures supplémentaires et complémentaires, y compris les majorations auxquelles elles donnent droit. 4- La rémunération prise en compte dans l'assiette du crédit d'impôt exclut les frais professionnels tels que définis par l'arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale. 5- Pour les professions qui appliquent une déduction forfaitaire pour frais professionnels, l'assiette du crédit d'impôt est constituée de la rémunération versée après application de cette déduction. 6- En cas de cumul entre l'option pour la déduction forfaitaire spécifique et le paiement de sommes versées pour rembourser des frais professionnels dans les conditions fixées par l'arrêté du 20 décembre 2002, ces remboursements, dans la mesure où ils donnent lieu à cotisations sociales, sont réintégrés dans l'assiette du crédit d'impôt (Fiche n°20). 7- Les primes liées à l’intéressement des salariés aux résultats de l’entreprise ainsi que les primes liées à la participation des salariés aux résultats de l’entreprise ne sont pas incluses dans l’assiette du crédit d'impôt. Il en va de même des gains acquis dans le cadre des dispositifs d'actionnariat salarié.

39

8- Le crédit d'impôt pour la compétitivité et l'emploi est calculé, pour l'ensemble de l'année, sur les rémunérations versées au titre de l'année civile, quelle que soit la date de clôture des exercices et quelle que soit leur durée.

40

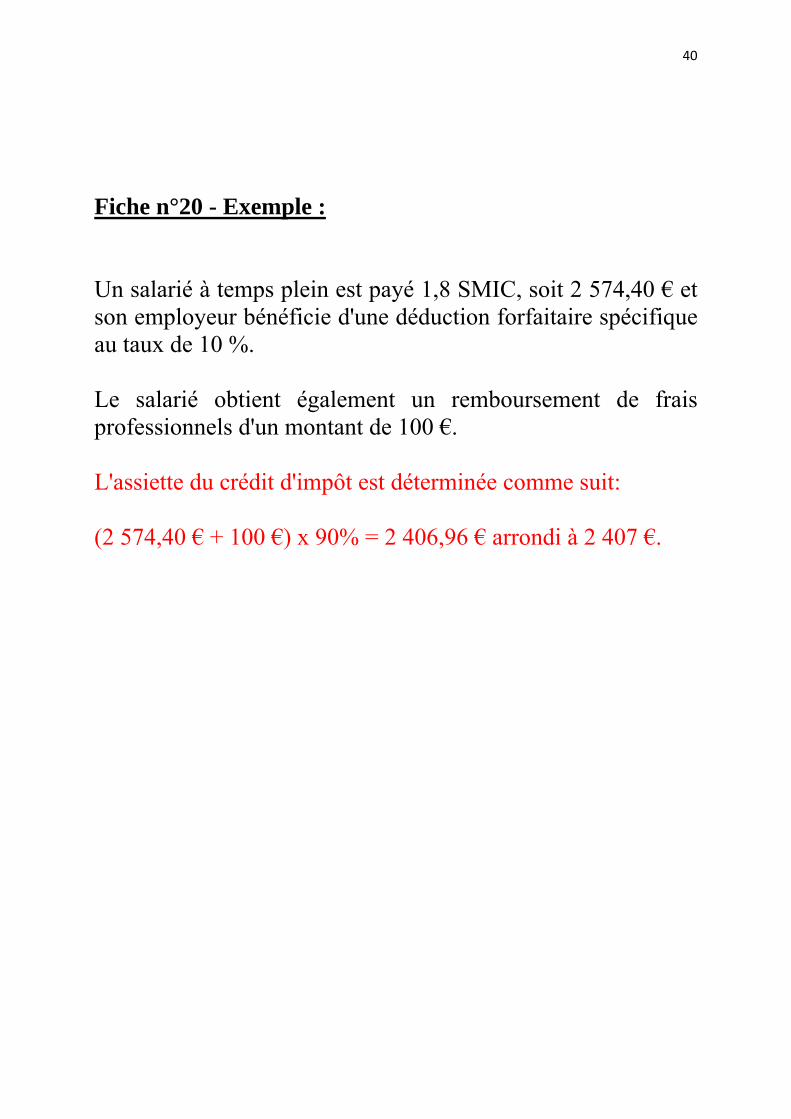

Fiche n°20 - Exemple : Un salarié à temps plein est payé 1,8 SMIC, soit 2 574,40 € et son employeur bénéficie d'une déduction forfaitaire spécifique au taux de 10 %. Le salarié obtient également un remboursement de frais professionnels d'un montant de 100 €. L'assiette du crédit d'impôt est déterminée comme suit: (2 574,40 € + 100 €) x 90% = 2 406,96 € arrondi à 2 407 €.

41

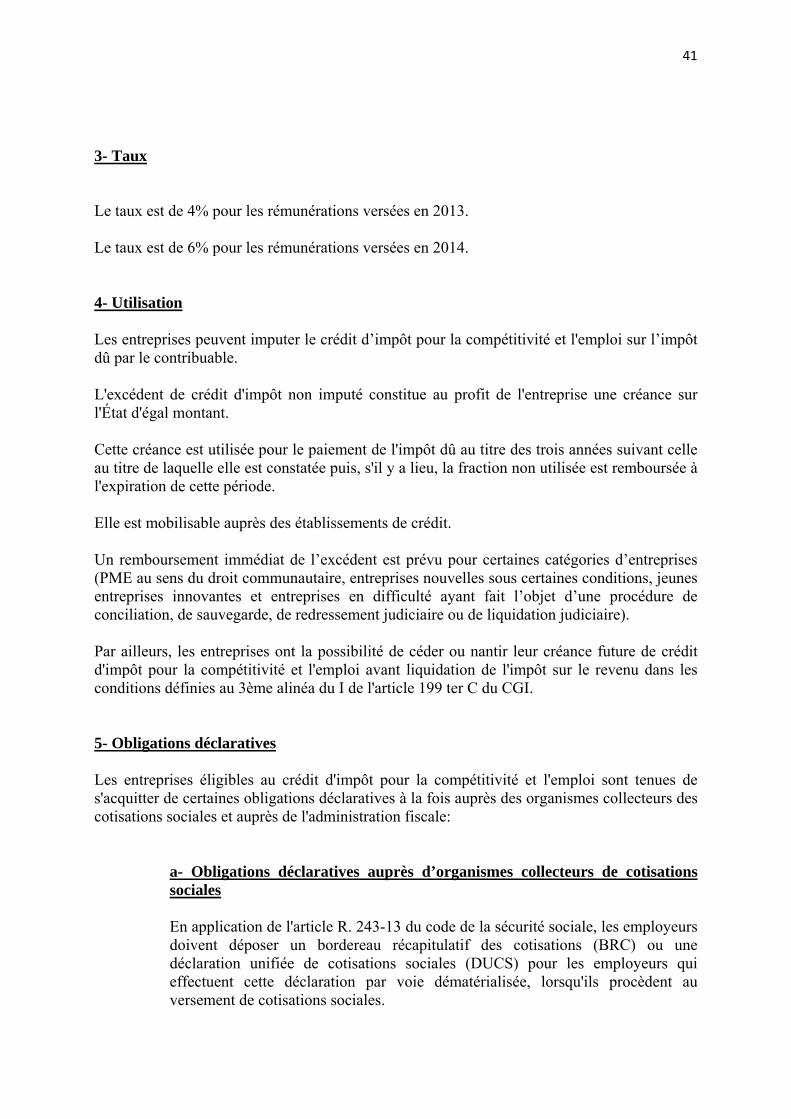

3- Taux Le taux est de 4% pour les rémunérations versées en 2013. Le taux est de 6% pour les rémunérations versées en 2014. 4- Utilisation Les entreprises peuvent imputer le crédit d’impôt pour la compétitivité et l'emploi sur l’impôt dû par le contribuable. L'excédent de crédit d'impôt non imputé constitue au profit de l'entreprise une créance sur l'État d'égal montant. Cette créance est utilisée pour le paiement de l'impôt dû au titre des trois années suivant celle au titre de laquelle elle est constatée puis, s'il y a lieu, la fraction non utilisée est remboursée à l'expiration de cette période. Elle est mobilisable auprès des établissements de crédit. Un remboursement immédiat de l’excédent est prévu pour certaines catégories d’entreprises (PME au sens du droit communautaire, entreprises nouvelles sous certaines conditions, jeunes entreprises innovantes et entreprises en difficulté ayant fait l’objet d’une procédure de conciliation, de sauvegarde, de redressement judiciaire ou de liquidation judiciaire). Par ailleurs, les entreprises ont la possibilité de céder ou nantir leur créance future de crédit d'impôt pour la compétitivité et l'emploi avant liquidation de l'impôt sur le revenu dans les conditions définies au 3ème alinéa du I de l'article 199 ter C du CGI. 5- Obligations déclaratives Les entreprises éligibles au crédit d'impôt pour la compétitivité et l'emploi sont tenues de s'acquitter de certaines obligations déclaratives à la fois auprès des organismes collecteurs des cotisations sociales et auprès de l'administration fiscale:

a- Obligations déclaratives auprès d’organismes collecteurs de cotisations sociales En application de l'article R. 243-13 du code de la sécurité sociale, les employeurs doivent déposer un bordereau récapitulatif des cotisations (BRC) ou une déclaration unifiée de cotisations sociales (DUCS) pour les employeurs qui effectuent cette déclaration par voie dématérialisée, lorsqu'ils procèdent au versement de cotisations sociales.

42

Ces déclarations sont mensuelles ou trimestrielles en fonction de l'effectif salarié et de la date de versement des rémunérations, comme indiqué à l'article R. 243-6 du code de la sécurité sociale, et déposées auprès des URSSAF ou, dans les DOM, des caisses générales de sécurité sociale (CGSS).

L'employeur qui entend bénéficier du crédit d'impôt pour la compétitivité et l'emploi, doit compléter les informations indiquées sur les déclarations mentionnées ci-avant du montant de l'assiette cumulée du crédit d'impôt (comme déterminée auBOI-BIC-RICI-10-150-20) et de l'effectif salarié correspondant. A cet effet, une catégorie de données (code type de personnel:"CTP") a été créée dans la déclaration de cotisations sociales pour renseigner les données relatives au crédit d'impôt. Pour 2013, l’administration fiscale admet que ces données ne soient renseignées qu’à compter du mois de juillet. Le montant cumulé déclaré à chaque échéance intègre les salariés dont la rémunération versée depuis le 1er janvier est inférieure au seuil de 2,5 SMIC calculé sur la même période. La dernière déclaration, relative au mois de décembre ou au dernier trimestre, indique le montant définitif pour l'année de l'assiette du crédit d'impôt en ne retenant, par rapport aux déclarations précédentes, que les seuls salariés dont la rémunération annuelle, après prise en compte des différents éléments de rémunérations (primes, 13ème mois,...) reste inférieure au plafond. C'est ce dernier montant global qui est reporté sur la déclaration fiscale. S'agissant des contrats aidés visés au II-B-5-b § 100 du BOI-BIC-RICI-10-150-10, l'aide de l'Etat est déduite de l'assiette du crédit d'impôt sur la dernière déclaration relative au mois de décembre ou au dernier trimestre de l'année. Pour les organismes visés au C du I § 50 du BOI-BIC-RICI-10-150-10, soumis à des règles de sectorisation, il est admis qu'ils procèdent à la régularisation de l'assiette (montant annuel définitif des dépenses de personnel affecté aux activités non exonérées d'impôt sur les bénéfices) sur la dernière déclaration relative au mois de décembre ou au dernier trimestre, lorsqu'ils ne sont pas en mesure de déterminer les modalités de la sectorisation avant l'établissement de cette déclaration. Les données relatives au crédit d'impôt pour la compétitivité et l'emploi collectées par les URSSAF et les CGSS sont transmises à l'administration fiscale.

43

Enfin, il existe des modalités particulières de déclaration pour le personnel relevant du régime de protection sociale agricole.

b- Souscription d’une déclaration spéciale auprès de l’administration fiscale Pour l'application des dispositions de l'article 199 ter C du code général des impôts (CGI), de l'article 220 C du CGI et de l'article 244 quater C du CGI, les entreprises, quelle que soit leur activité agricole ou non agricole, souscrivent une déclaration spéciale. Cette déclaration spéciale permet de déterminer le montant du crédit d'impôt pour la compétitivité et l'emploi dont peut bénéficier l'entreprise. Il s'agit de l'imprimé n° 2079-CICE-SD. L'imprimé n° 2079-CICE-SD sera prochainement disponible sur le sitewww.impots.gouv.fr à la rubrique "recherche de formulaires". Les personnes morales passibles de l'impôt sur les sociétés déposent cette déclaration spéciale auprès du service des impôts des entreprises dont elles dépendent (SIE compétent territorialement ou Direction des Grandes Entreprises) dans les mêmes délais que le relevé de solde (imprimé n°2572- CERFA 12404). Le montant du crédit d'impôt déclaré est porté sur le relevé de solde n° 2572 (CERFA 12404). L'imprimé n° 2572 (CERFA 12404) est disponible sur le sitewww.impots.gouv.fr à la rubrique "recherche de formulaires". Par ailleurs, le montant du crédit d'impôt pour la compétitivité et l'emploi est déclaré sur le tableau n° 2058-B (CERFA 10952) ou 2033-D (CERFA 10959). Les imprimés n° 2058-B (CERFA 10952) et n° 2033-D (CERFA 10959) sont disponibles sur le sitewww.impots.gouv.fr à la rubrique "recherche de formulaires". S'agissant des sociétés relevant du régime des groupes de sociétés prévu à l'article 223 A du code général des impôts, la société mère dépose les déclarations spéciales pour le compte des sociétés du groupe. Le montant total du crédit d'impôt pour l'ensemble des sociétés membres du groupe doit être porté sur le relevé de solde n° 2572 (CERFA 12404) relatif au résultat d'ensemble du groupe. Les sociétés membres du groupe sont dispensées d'annexer la déclaration spéciale les concernant à leur déclaration de résultats.

44

Les autres entreprises déposent la déclaration spéciale dans les mêmes délais que la déclaration annuelle de résultat qu'elles sont tenues de souscrire en application de l'article 53 A du CGI. Le montant du crédit d'impôt pour la compétitivité et l'emploi déterminé au moyen de cette déclaration spéciale doit être reporté :

- dans la case « crédit d'impôt pour la compétitivité et l'emploi » de la liasse fiscale; - sur la déclaration complémentaire de revenus n° 2042-C (CERFA 11222) dans la case prévue à cet effet. L'imprimé n° 2042-C (CERFA 11222) est disponible sur le sitewww.impots.gouv.fr à la rubrique "recherche de formulaires".

En revanche, les sociétés de personnes qui ont versé des rémunérations ouvrant droit au crédit d'impôt prévu à l'article 244 quater C du CGI ne peuvent utiliser directement ce crédit d'impôt lorsqu'elles n'ont pas opté pour leur assujettissement à l'impôt sur les sociétés. Ainsi, l'associé d'une société de personnes ou d'un groupement mentionnés aux articles8 du CGI, 238 bis L du CGI,238 ter du CGI, 239 ter du CGI,239 quater du CGI, 239 quater A du CGI,239 quater B du CGI, 239 quater C du CGI et 239 quinquies du CGI, non soumis à l'impôt sur les sociétés, dépose une déclaration spéciale indiquant la quote-part des crédits d'impôt provenant de chacune des sociétés de personnes ou groupements assimilés dont il est associé. Toutefois, lorsque l'associé est une personne physique, il est dispensé de déposer la déclaration spéciale lorsqu'il ne dispose pas d'un crédit d'impôt mentionné à l'article 244 quater C du code général des impôts autre que celui issu de sa participation dans la société de personnes ou le groupement. Ainsi, deux situations sont à distinguer selon que l'associé bénéficie ou non par ailleurs d'un crédit d'impôt pour la compétitivité et l'emploi propre, étant rappelé que s'agissant des associés personnes physiques seuls ceux qui participent à l'exploitation au sens duI bis de l’article 156 du CGI peuvent utiliser la fraction de crédit d'impôt correspondant à leur droits sociaux :

- l'associé (personne morale ou personne physique participant à l'exploitation) bénéficie d'un crédit d'impôt pour la compétitivité et l'emploi au titre de dépenses effectuées directement par lui ou de quote-parts de ce crédit d'impôt dégagé par d'autres sociétés de personnes dans lesquelles il est associé. Dans ce cas, l'associé doit porter, sur une ligne de sa déclaration spéciale prévue à cet effet, sa quote-part de crédit d'impôt dégagée au titre de chacune de ses participations dans des sociétés de personnes ;

45

- l'associé ne bénéficie par ailleurs d'aucun crédit d'impôt pour la compétitivité et l'emploi (propre ou issu de sa participation dans d'autres sociétés de personnes). Dans ce cas, l'associé n’est pas tenu au dépôt d’une déclaration spéciale. Il porte le montant de la quote-part de crédit d'impôt pour la compétitivité et l'emploi calculée au niveau de la société de personnes dont il est associé dans une case prévue à cet effet sur sa déclaration de résultat (associés personnes morales soumises à l'impôt sur les sociétés) ou de revenus (associés personnes physiques soumises à l'impôt sur le revenu).

6 Contrôles 1- Les organismes collecteurs de cotisations sociales (URSSAF, caisses générales de sécurité sociale et caisses de la mutualité sociale agricole) sont habilités à vérifier, dans le cadre des contrôles qu'ils effectuent, les données relatives aux rémunérations donnant lieu au crédit d'impôt, et figurant dans les déclarations de cotisations sociales (déclarations périodiques et DADS). Ces organismes transmettent le résultat de leurs vérifications sur l'assiette du crédit d'impôt pour la compétitivité et l'emploi à l'administration fiscale. 2- Le droit de contrôle de l'administration fiscale, qui demeure seule compétente pour l'application des procédures de redressement, s'exerce dans les conditions de droit commun (article L 10 et s. du LPF). Conformément aux dispositions de l’article L. 172 G du LPF, le délai de reprise s’exerce jusqu’au terme de la troisième année suivant celle du dépôt de la déclaration spéciale prévue pour le calcul de ce crédit d’impôt. Le dépôt de l’imprimé n° 2079-CICE-SD constitue donc le point de départ du délai de prescription du crédit d’impôt pour la compétitivité et l'emploi.

46

II- ACTUALITE JURISPRUDENTIELLE A- CE, 11 février 2013, n°357348 - Les sandwichs et salades préparées vendus par les fabricants aux détaillants relèvent de la TVA à 5,5%et non à 7% Faits : Les sociétés Daunat Bretagne et Daniel Dessaint, qui exercent une activité de production industrielle de sandwichs emballés pour la première et de salades individuelles emballées pour la seconde, commercialisés exclusivement auprès de professionnels de la distribution ou de la restauration, demandent l'annulation pour excès de pouvoir des paragraphes 46 et 48 de l'instruction référencée 3-C-1-12 du 8 février 2012, parue au Bulletin officiel des impôts n° 14 du 10 février 2012, paragraphes par ailleurs repris au Bulletin Officiel des Finances Publiques-Impôts aux paragraphes 440 et 460 sous l'intitulé BOI-TVA-LIQ-30-10-10-20121119, qui commentent les dispositions du n. de l'article 279 du code général des impôts, en tant qu'ils prévoient l'application systématique du taux réduit de taxe sur la valeur ajoutée de 7 % aux ventes de sandwichs et aux ventes de salades avec assaisonnement séparé ou couverts, sans réserver le cas où les caractéristiques du produit, notamment la recette ou l'emballage, impliquent qu'il peut ne pas être consommé immédiatement ni celui dans lequel la vente n'est pas faite au consommateur final. Règles de droit applicable Aux termes de l'article 278-0-bis de ce code : " La taxe sur la valeur ajoutée est perçue au taux réduit de 5,5 % en ce qui concerne : A. - Les opérations d'achat, d'importation, d'acquisition intracommunautaire, de vente, de livraison, de commission, de courtage ou de façon portant sur : 1° L'eau et les boissons non alcooliques ainsi que les produits destinés à l'alimentation humaine (...) ". En vertu du n. de l'article 279 du même code, issu de l'article 13 de la loi du 28 décembre 2011 de finances rectificative pour 2011, la taxe sur la valeur ajoutée est perçue au taux réduit de 7 % en ce qui concerne les ventes à emporter ou à livrer de produits alimentaires préparés en vue d'une consommation immédiate, à l'exclusion de celles relatives aux boissons alcooliques, qui relèvent du taux prévu à l'article 278. Solution Les dispositions du n. de l'article 279 du code général des impôts, qui ont pour objet, ainsi qu'il ressort des motifs de la loi du 28 décembre 2011 de finances rectificative pour 2011 dont elles sont issues, d'unifier le régime de taxe sur la valeur ajoutée applicable à la restauration et à la vente à emporter de produits alimentaires préparés en vue d'une consommation immédiate, visent les seules ventes de ces produits au consommateur final et non les ventes

47

réalisées par des producteurs industriels de produits alimentaires à des distributeurs ou des détaillants. Par suite, en précisant au paragraphe 48 de l'instruction attaquée que les sandwichs et les salades vendues avec assaisonnement séparé ou couverts sont taxés au taux de 7 % dès leur vente par le fabricant au distributeur ou au détaillant, le ministre de l'économie et des finances, qui a d'ailleurs précisé au même paragraphe que, pour tous les autres produits alimentaires visés au n. de l'article 279 du code général des impôts, le taux de 7 % ne s'appliquerait qu'au produit fini lors de sa vente au consommateur final en vue d'une consommation immédiate, ne s'est pas borné à expliciter la loi mais y a ajouté des dispositions nouvelles qu'aucun texte ne l'autorisait à édicter. Ce faisant, la société Daunat Bretagne et la société Daniel Dessaint sont fondées à demander, dans cette mesure, l'annulation des dispositions du paragraphe 48 de l'instruction référencée 3 C-1-12 du 8 février 2012. B- CE 4 février 2013, n 336593 - Motivation des redressements établis à partir d'éléments de comparaison Faits : M. P. exploite deux boulangeries-pâtisseries à Nice. Son entreprise individuelle a fait l’objet d’une vérification de comptabilité pour la période du 1er juillet 1996 au 30 juin 1999 à l’issue de laquelle la comptabilité a été regardée comme non probante. M. P. se pourvoit en cassation contre l’arrêt du 15 décembre 2009 par lequel la cour administrative d’appel de Marseille, après avoir annulé le jugement du tribunal administratif de Nice en date du 11 janvier 2007 et l’avoir déchargé d’une partie des rappels de taxe sur la valeur ajoutée et des pénalités qui lui ont été assignés à la suite de cette vérification, a rejeté le surplus de ses conclusions Règle de droit applicable : Aux termes du premier alinéa de l’article L 57 du livre des procédures fiscales, dans sa rédaction applicable à la présente procédure :

“L’administration adresse au contribuable une notification de redressement qui doit être motivée de manière à lui permettre de formuler ses observations ou de faire connaître son acceptation”

Ainsi, lorsque l’administration entend fonder au moins en partie un redressement, non sur des pratiques habituelles à la profession ou au secteur d’activité, mais sur des éléments de comparaison issus de données chiffrées provenant d’autres entreprises, elle doit, pour assurer le caractère contradictoire de la procédure sans méconnaître le secret professionnel protégé par l’article L 103 du livre des procédures fiscales, désigner nommément ces entreprises mais ne fournir au contribuable que des moyennes ne lui permettant pas de connaître, fût-ce indirectement, les données propres à chacune d’elles.

48

Solution : Faute d’avoir désigné nommément les entreprises retenues comme termes de comparaison, l’administration fiscale a violé une obligation, dont le respect constitue une garantie pour le contribuable, ce faisant l’arrêt de la Cour administrative d’appel doit être annulé. C- Cass. com. 15 janvier 2013 n° 12-11.642 (n° 45 FS-PB), Directeur des services fiscaux d’Ille-et-Vilaine c/ Assoc. l’Arche de Marie assoc. congrégation enclave incardine – La découverte d'un don manuel lors d'un contrôle fiscal ne vaut pas révélation de ce don Faits Après l’avoir vainement mise en demeure de déclarer les dons manuels reçus par elle, l’administration des impôts a notifié à l’Arche de Marie, association congrégation enclave incardine, un redressement au titre des droits afférents à ces dons pour les années 1999 et 2000 puis un avis de mise en recouvrement. Après rejet de sa réclamation, l’association a saisi le tribunal de grande instance afin d’obtenir l’annulation de ce dernier avis ainsi que la décharge des droits et pénalités réclamés. Règle de droit : Aux termes de l’article 757 du code général des impôts, les actes renfermant soit la déclaration par le donataire ou ses représentants, soit la reconnaissance judiciaire d’un don manuel, sont sujets aux droits de donation Solution : Mais attendu que l’arrêt constate que l’association n’avait rien révélé volontairement à l’administration et que seule la vérification de sa comptabilité, par les contrôleurs, avait fait apparaître les dons manuels litigieux ; la cour d’appel en a déduit à bon droit que la procédure de vérification de comptabilité mise en œuvre ne pouvait être le support de l’appel des droits de donation. La Cour de cassation abandonne par cette décision, sa jurisprudence selon laquelle la simple présentation de sa comptabilité par une association lors d'un contrôle fiscal vaut révélation des dons qui y apparaissent.

49

D- CE 28 décembre 2012 n° 347607, 3e et 8e s.-s., Ministre du budget c/ SCI Le Mas des Sources- Une location meublée estivale sur trois années consécutives revêt un caractère habituel Faits : La SCI Le Mas des Sources était propriétaire au cours des années 2000 à 2002, à Saint Rémy-de- Provence, d’un bâtiment dont une partie, aménagée à usage de bureaux, était louée à trois sociétés dirigées par son gérant et l’autre partie, à usage d’habitation, était laissée à la disposition du gérant et de sa famille. Lors d’une vérification de comptabilité portant sur les exercices clos en 2000, 2001 et 2002, le vérificateur, après avoir constaté que la partie habitation avait été louée au cours de la période estivale durant ces trois années, a estimé que la SCI exerçait une activité commerciale de location de locaux meublés et l’a assujettie à l’impôt sur les sociétés et à la contribution additionnelle à cet impôt au titre de l’année 2002. Le redressement en résultant a été contesté devant le juge de l’impôt. Règle de droit applicable : Aux termes du 2 de l’article 206 du code général des impôts, relatif à l’impôt sur les sociétés, dans sa rédaction applicable à l’année d’imposition en litige : “Sous réserve des dispositions de l’article 239 ter, les sociétés civiles sont également passibles dudit impôt, même lorsqu’elles ne revêtent pas l’une des formes visées au 1 si elles se livrent à une exploitation ou à des opérations visées aux articles 34 et 35 (…)” ; Solution : Une société civile donnant habituellement en location des locaux garnis de meubles doit être regardée comme exerçant une activité commerciale au sens de l’article 34 du code général des impôts et, par suite, est passible de l’impôt sur les sociétés par application du 2 de l’article 206 du même code et de la contribution additionnelle à cet impôt prévue par l’article 235 ter ZA de ce code. En pratique la cour a relevé que la SCI Le Mas des Sources avait loué en meublé les locaux à usage d’habitation dont elle était propriétaire durant quinze jours au mois de juillet 2000, quinze jours au mois de juillet 2001 et durant le mois d’août 2002.