Embed Size (px)

Citation preview

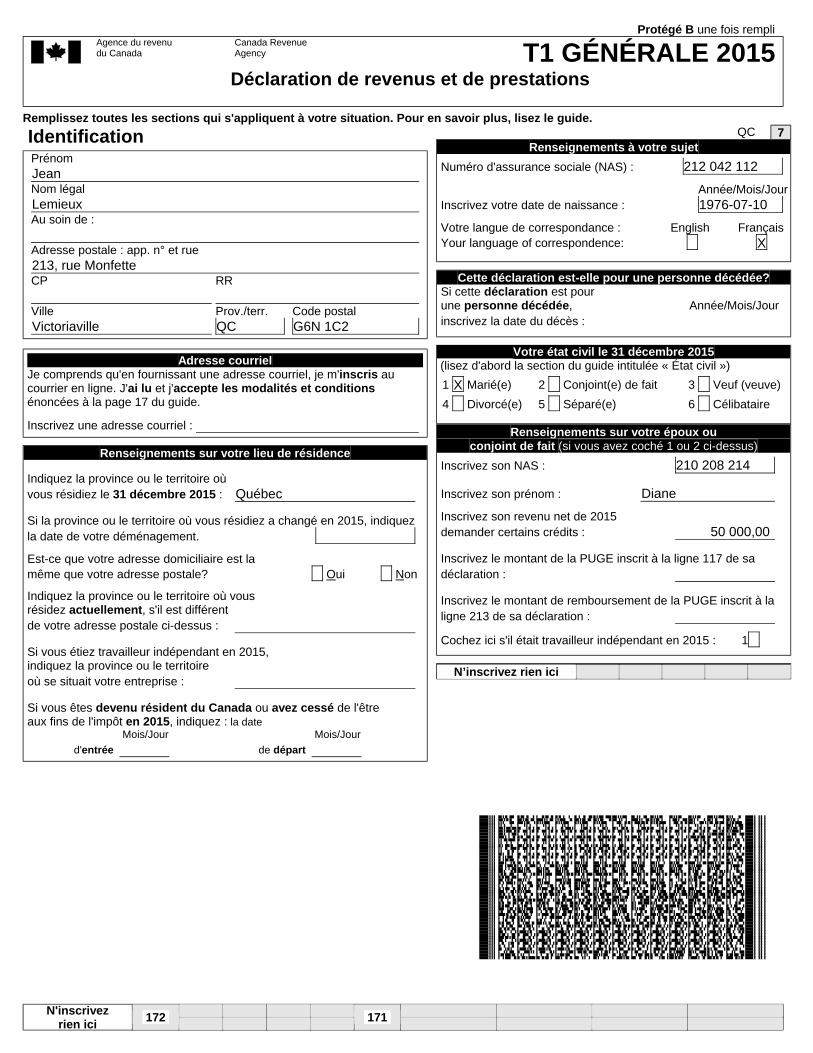

Agence du revenu Canada Revenuedu Canada Agency T1 GÉNÉRALE 2015

Déclaration de revenus et de prestations

Jean

Lemieux

213, rue Monfette

Victoriaville QC G6N 1C2

Prénom

Nom légal

Au soin de :

Adresse postale : app. n° et rue

CP RR

Ville Prov./terr. Code postal

Adresse courrielJe comprends qu'en fournissant une adresse courriel, je m'inscris aucourrier en ligne. J'ai lu et j'accepte les modalités et conditionsénoncées à la page 17 du guide.

Inscrivez une adresse courriel :

Renseignements sur votre lieu de résidence

QuébecIndiquez la province ou le territoire où

vous résidiez le 31 décembre 2015 :

Si la province ou le territoire où vous résidiez a changé en 2015, indiquez

la date de votre déménagement.

Est-ce que votre adresse domiciliaire est la

même que votre adresse postale? Oui Non

Indiquez la province ou le territoire où vousrésidez actuellement, s'il est différent

de votre adresse postale ci-dessus :

Si vous étiez travailleur indépendant en 2015,indiquez la province ou le territoire

où se situait votre entreprise :

Si vous êtes devenu résident du Canada ou avez cessé de l'êtreaux fins de l'impôt en 2015, indiquez : la date

Mois/Jour Mois/Jour

d'entrée de départ

Identification 7QC

Renseignements à votre sujet

212 042 112

1976-07-10

X

Numéro d'assurance sociale (NAS) :

Année/Mois/Jour

Inscrivez votre date de naissance :

Votre langue de correspondance : English Français

Your language of correspondence:

Cette déclaration est-elle pour une personne décédée?Si cette déclaration est pourune personne décédée, Année/Mois/Jour

inscrivez la date du décès :

Votre état civil le 31 décembre 2015

X

(lisez d'abord la section du guide intitulée « État civil »)

1 Marié(e) 2 Conjoint(e) de fait 3 Veuf (veuve)

4 Divorcé(e) 5 Séparé(e) 6 Célibataire

Renseignements sur votre époux ouconjoint de fait (si vous avez coché 1 ou 2 ci-dessus)

210 208 214

Diane

50 000,00

Inscrivez son NAS :

Inscrivez son prénom :

Inscrivez son revenu net de 2015

demander certains crédits :

Inscrivez le montant de la PUGE inscrit à la ligne 117 de sa

déclaration :

Inscrivez le montant de remboursement de la PUGE inscrit à la

ligne 213 de sa déclaration :

Cochez ici s'il était travailleur indépendant en 2015 : 1

N’inscrivez rien ici

N'inscrivezrien ici

172 171

Protégé B une fois rempli

Remplissez toutes les sections qui s'appliquent à votre situation. Pour en savoir plus, lisez le guide.

X

X

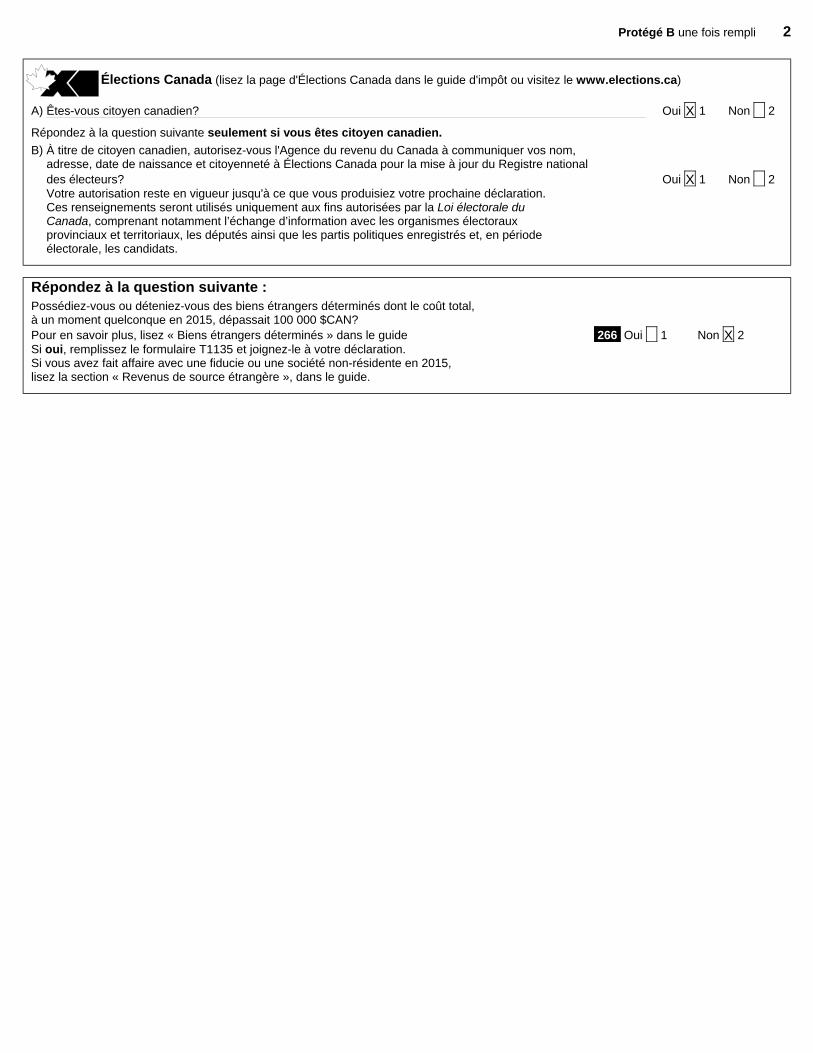

Élections Canada (lisez la page d'Élections Canada dans le guide d'impôt ou visitez le www.elections.ca)

A) Êtes-vous citoyen canadien? Oui 1 Non 2

Répondez à la question suivante seulement si vous êtes citoyen canadien.

B) À titre de citoyen canadien, autorisez-vous l'Agence du revenu du Canada à communiquer vos nom,adresse, date de naissance et citoyenneté à Élections Canada pour la mise à jour du Registre national

des électeurs? Oui 1 Non 2Votre autorisation reste en vigueur jusqu'à ce que vous produisiez votre prochaine déclaration.Ces renseignements seront utilisés uniquement aux fins autorisées par la Loi électorale duCanada, comprenant notamment l’échange d’information avec les organismes électorauxprovinciaux et territoriaux, les députés ainsi que les partis politiques enregistrés et, en périodeélectorale, les candidats.

X

Répondez à la question suivante :Possédiez-vous ou déteniez-vous des biens étrangers déterminés dont le coût total,à un moment quelconque en 2015, dépassait 100 000 $CAN?

Pour en savoir plus, lisez « Biens étrangers déterminés » dans le guide 266 Oui 1 Non 2Si oui, remplissez le formulaire T1135 et joignez-le à votre déclaration.Si vous avez fait affaire avec une fiducie ou une société non-résidente en 2015,lisez la section « Revenus de source étrangère », dans le guide.

Protégé B une fois rempli 2

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:22

101 40 800 90

102

103

104

113

114

152

115

116

117 2 640 00

185

119Montant imposable des dividendes (déterminés et autres que déterminés) de sociétés canadiennes imposables (joignez l'annexe 4) 120 3 339 60

180

121

Revenus nets de société de personnes : commanditaires ou associés passifs seulement 122

125

Revenus de location 160 126

127

Pension alimentaire reçue 156 128

129

130

162 135

164 137

166 139

168 141

170 143

144

145Versement net des suppléments fédéraux(case 21 du feuillet T4A(OAS)) 146

Additionnez les lignes 144, 145 et 146(lisez le guide à la ligne 250). 147

Additionnez les lignes 101, 104 à 143 et 147 Voici votre revenu total 150 46 780 50

Protégé B une fois rempli 3

Le guide contient des renseignements utiles pour vous aider à remplir votre déclaration.Avant d'inscrire un montant sur une ligne, lisez le guide à la ligne correspondante pour en savoir plus.

En tant que résident du Canada, vous devez déclarer vos revenus de toutes provenances, c'est-à-dire vos revenus de sources canadienne et étrangère.

Revenu totalRevenus d’emploi (case 14 de tous les feuillets T4)Commissions incluses à la ligne 101

(case 42 de tous les feuillets T4)Cotisations à un régime d'assurance-salaire

(lisez le guide à la ligne 101)

Autres revenus d'emploi

Pension de sécurité de la vieillesse (case 18 du feuillet T4A(OAS))

Prestations du RPC ou du RRQ (case 20 du feuillet T4A(P))Prestations d'invalidité incluses à la ligne 114

(case 16 du feuillet T4A(P))

Autres pensions et pensions de retraite

Choix du montant de pension fractionné (joignez le formulaire T1032)

Prestation universelle pour la garde d'enfants (PUGE)

Montant de la PUGE désigné à une personne à charge

Prestations d'assurance-emploi et autres prestations (case 14 du feuillet T4E)

Montant imposable des dividendes autres que des dividendes déterminés,

inclus à la ligne 120, de sociétés canadiennes imposables

Intérêts et autres revenus de placements (joignez l'annexe 4)

Revenus d'un régime enregistré d'épargne-invalidité

Bruts Nets

Gains en capital imposables (joignez l’annexe 3)

Total Montant imposable

Revenus d'un REER (selon tous les feuillets T4RSP)

Autres revenus Précisez :Revenus d'un travail indépendant

Revenus d'entreprise Bruts Nets

Revenus de profession libérale Bruts Nets

Revenus de commissions Bruts Nets

Revenus d'agriculture Bruts Nets

Revenus de pêche Bruts Nets Indemnités pour accidents du travail

(case 10 du feuillet T5007)

Prestations d'assistance sociale

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:22

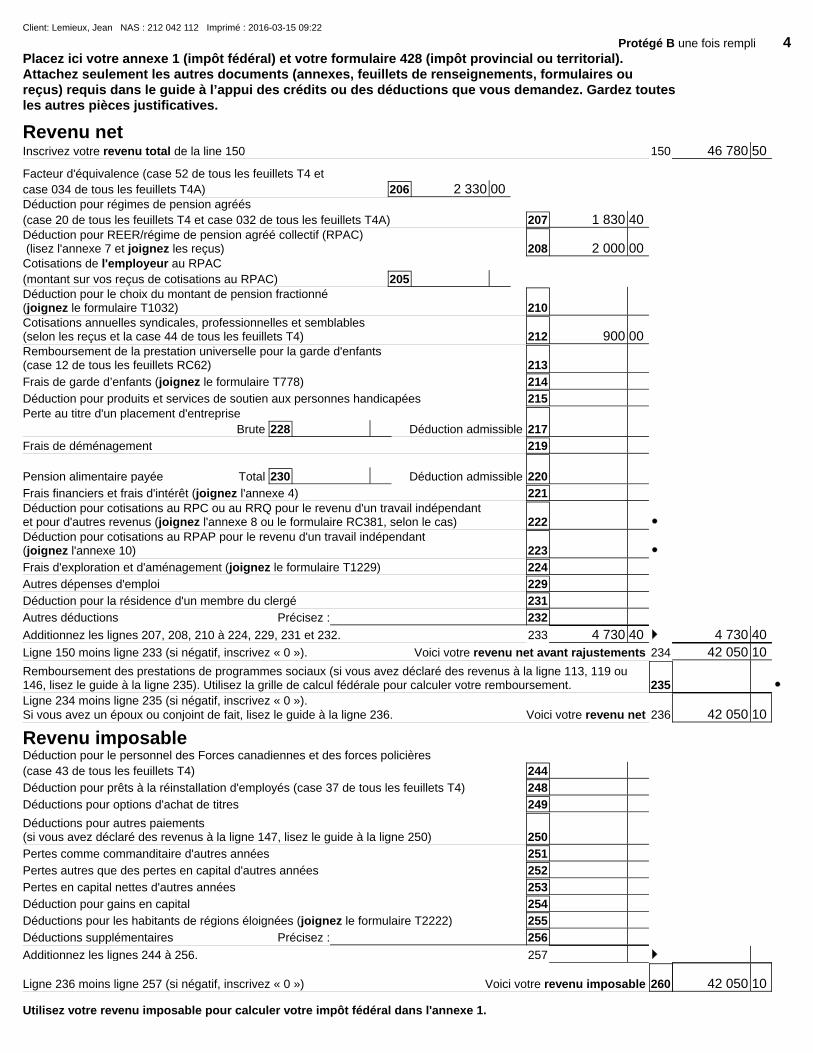

150 46 780 50

206 2 330 00

207 1 830 40Déduction pour REER/régime de pension agréé collectif (RPAC)(lisez l'annexe 7 et joignez les reçus) 208 2 000 00

205Déduction pour le choix du montant de pension fractionné(joignez le formulaire T1032) 210Cotisations annuelles syndicales, professionnelles et semblables(selon les reçus et la case 44 de tous les feuillets T4) 212 900 00Remboursement de la prestation universelle pour la garde d'enfants(case 12 de tous les feuillets RC62) 213

214

215

228

Perte au titre d'un placement d'entreprise

Brute Déduction admissible 217

219

230Pension alimentaire payée Total Déduction admissible 220

221Déduction pour cotisations au RPC ou au RRQ pour le revenu d'un travail indépendantet pour d'autres revenus (joignez l'annexe 8 ou le formulaire RC381, selon le cas) 222Déduction pour cotisations au RPAP pour le revenu d'un travail indépendant(joignez l'annexe 10) 223

224

229

231

232

233 4 730 40 4 730 40

234 42 050 10

Remboursement des prestations de programmes sociaux (si vous avez déclaré des revenus à la ligne 113, 119 ou146, lisez le guide à la ligne 235). Utilisez la grille de calcul fédérale pour calculer votre remboursement. 235

Ligne 234 moins ligne 235 (si négatif, inscrivez « 0 »).Si vous avez un époux ou conjoint de fait, lisez le guide à la ligne 236. Voici votre revenu net 236 42 050 10

244

248

249

Déductions pour autres paiements(si vous avez déclaré des revenus à la ligne 147, lisez le guide à la ligne 250) 250

251

252

253

254

255

256

257

Ligne 236 moins ligne 257 (si négatif, inscrivez « 0 ») Voici votre revenu imposable 260 42 050 10

Protégé B une fois rempli 4Placez ici votre annexe 1 (impôt fédéral) et votre formulaire 428 (impôt provincial ou territorial). Attachez seulement les autres documents (annexes, feuillets de renseignements, formulaires oureçus) requis dans le guide à l’appui des crédits ou des déductions que vous demandez. Gardez toutesles autres pièces justificatives.

Revenu netInscrivez votre revenu total de la line 150

Facteur d'équivalence (case 52 de tous les feuillets T4 et

case 034 de tous les feuillets T4A)Déduction pour régimes de pension agréés

(case 20 de tous les feuillets T4 et case 032 de tous les feuillets T4A)

Cotisations de l'employeur au RPAC

(montant sur vos reçus de cotisations au RPAC)

Frais de garde d’enfants (joignez le formulaire T778)

Déduction pour produits et services de soutien aux personnes handicapées

Frais de déménagement

Frais financiers et frais d'intérêt (joignez l'annexe 4)

Frais d'exploration et d'aménagement (joignez le formulaire T1229)

Autres dépenses d'emploi

Déduction pour la résidence d'un membre du clergé

Autres déductions Précisez :

Additionnez les lignes 207, 208, 210 à 224, 229, 231 et 232.

Ligne 150 moins ligne 233 (si négatif, inscrivez « 0 »). Voici votre revenu net avant rajustements

Revenu imposableDéduction pour le personnel des Forces canadiennes et des forces policières

(case 43 de tous les feuillets T4)

Déduction pour prêts à la réinstallation d'employés (case 37 de tous les feuillets T4)

Déductions pour options d'achat de titres

Pertes comme commanditaire d'autres années

Pertes autres que des pertes en capital d'autres années

Pertes en capital nettes d'autres années

Déduction pour gains en capital

Déductions pour les habitants de régions éloignées (joignez le formulaire T2222)

Déductions supplémentaires Précisez :

Additionnez les lignes 244 à 256.

Utilisez votre revenu imposable pour calculer votre impôt fédéral dans l'annexe 1.

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:22

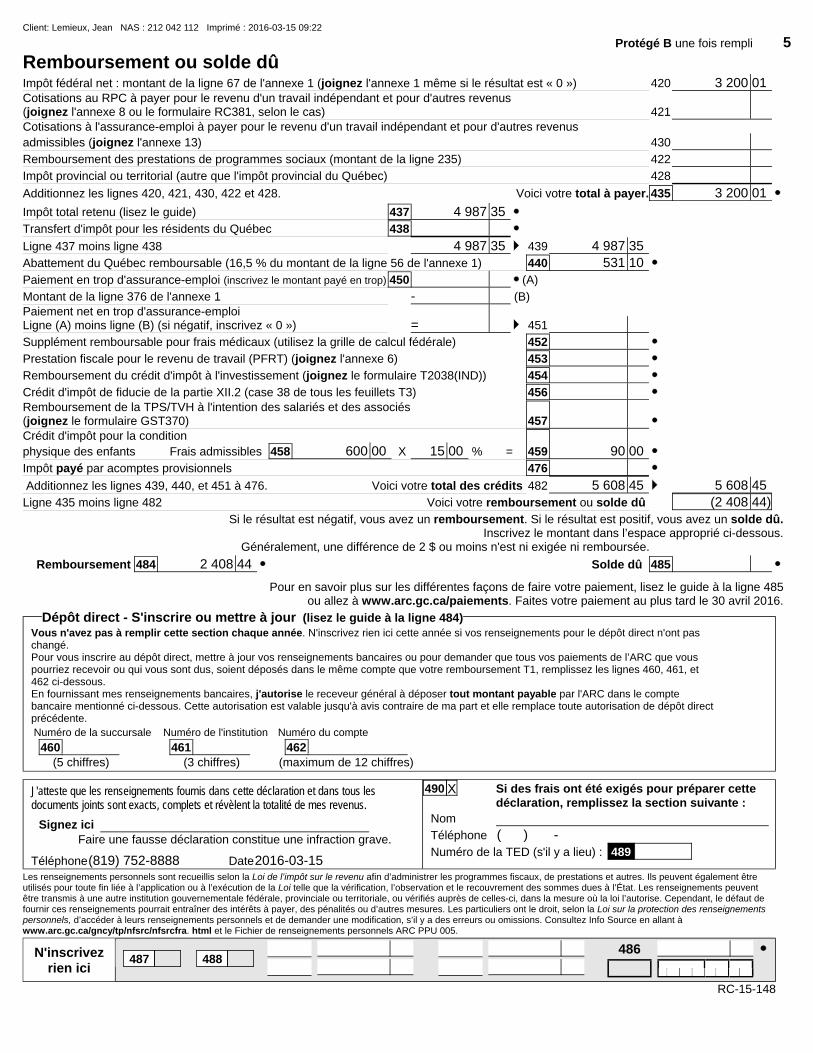

420 3 200 01Cotisations au RPC à payer pour le revenu d'un travail indépendant et pour d'autres revenus(joignez l'annexe 8 ou le formulaire RC381, selon le cas) 421

430

422

428

Additionnez les lignes 420, 421, 430, 422 et 428. Voici votre total à payer. 435 3 200 01

437 4 987 35

438

4 987 35 439 4 987 35

440 531 10

450

-Paiement net en trop d'assurance-emploiLigne (A) moins ligne (B) (si négatif, inscrivez « 0 ») = 451

452

453

454

456Remboursement de la TPS/TVH à l'intention des salariés et des associés(joignez le formulaire GST370) 457

458 600 00 15 00Crédit d'impôt pour la condition

physique des enfants Frais admissibles X % = 459 90 00

476

Additionnez les lignes 439, 440, et 451 à 476. Voici votre total des crédits 482 5 608 45 5 608 45

Ligne 435 moins ligne 482 Voici votre remboursement ou solde dû (2 408 44)

484 2 408 44 485

Dépôt direct - S'inscrire ou mettre à jour (lisez le guide à la ligne 484)

460 _____ 461 462 ____________

Vous n'avez pas à remplir cette section chaque année. N'inscrivez rien ici cette année si vos renseignements pour le dépôt direct n'ont paschangé.Pour vous inscrire au dépôt direct, mettre à jour vos renseignements bancaires ou pour demander que tous vos paiements de l’ARC que vouspourriez recevoir ou qui vous sont dus, soient déposés dans le même compte que votre remboursement T1, remplissez les lignes 460, 461, et462 ci-dessous.En fournissant mes renseignements bancaires, j'autorise le receveur général à déposer tout montant payable par l'ARC dans le comptebancaire mentionné ci-dessous. Cette autorisation est valable jusqu'à avis contraire de ma part et elle remplace toute autorisation de dépôt directprécédente.

Numéro de la succursale Numéro de l'institution Numéro du compte

(5 chiffres) (3 chiffres) (maximum de 12 chiffres)

(819) 752-8888 2016-03-15

J'atteste que les renseignements fournis dans cette déclaration et dans tous lesdocuments joints sont exacts, complets et révèlent la totalité de mes revenus.

Signez iciFaire une fausse déclaration constitue une infraction grave.

Téléphone Date

490 X

(___) ___-____

Si des frais ont été exigés pour préparer cettedéclaration, remplissez la section suivante :

Nom

Téléphone

Numéro de la TED (s'il y a lieu) : 489

N'inscrivezrien ici

487 488 486

Protégé B une fois rempli 5

Remboursement ou solde dûImpôt fédéral net : montant de la ligne 67 de l'annexe 1 (joignez l'annexe 1 même si le résultat est « 0 »)

Cotisations à l'assurance-emploi à payer pour le revenu d'un travail indépendant et pour d'autres revenus

admissibles (joignez l'annexe 13)

Remboursement des prestations de programmes sociaux (montant de la ligne 235)

Impôt provincial ou territorial (autre que l'impôt provincial du Québec)

Impôt total retenu (lisez le guide)

Transfert d'impôt pour les résidents du Québec

Ligne 437 moins ligne 438

Abattement du Québec remboursable (16,5 % du montant de la ligne 56 de l'annexe 1)

Paiement en trop d'assurance-emploi (inscrivez le montant payé en trop) (A)

Montant de la ligne 376 de l'annexe 1 (B)

Supplément remboursable pour frais médicaux (utilisez la grille de calcul fédérale)

Prestation fiscale pour le revenu de travail (PFRT) (joignez l'annexe 6)

Remboursement du crédit d'impôt à l'investissement (joignez le formulaire T2038(IND))

Crédit d'impôt de fiducie de la partie XII.2 (case 38 de tous les feuillets T3)

Impôt payé par acomptes provisionnels

Si le résultat est négatif, vous avez un remboursement. Si le résultat est positif, vous avez un solde dû.Inscrivez le montant dans l’espace approprié ci-dessous.

Généralement, une différence de 2 $ ou moins n'est ni exigée ni remboursée.

Remboursement Solde dû

Pour en savoir plus sur les différentes façons de faire votre paiement, lisez le guide à la ligne 485ou allez à www.arc.gc.ca/paiements. Faites votre paiement au plus tard le 30 avril 2016.

Les renseignements personnels sont recueillis selon la Loi de l’impôt sur le revenu afin d’administrer les programmes fiscaux, de prestations et autres. Ils peuvent également êtreutilisés pour toute fin liée à l’application ou à l’exécution de la Loi telle que la vérification, l’observation et le recouvrement des sommes dues à l’État. Les renseignements peuventêtre transmis à une autre institution gouvernementale fédérale, provinciale ou territoriale, ou vérifiés auprès de celles-ci, dans la mesure où la loi l’autorise. Cependant, le défaut defournir ces renseignements pourrait entraîner des intérêts à payer, des pénalités ou d’autres mesures. Les particuliers ont le droit, selon la Loi sur la protection des renseignementspersonnels, d’accéder à leurs renseignements personnels et de demander une modification, s’il y a des erreurs ou omissions. Consultez Info Source en allant à www.arc.gc.ca/gncy/tp/nfsrc/nfsrcfra. html et le Fichier de renseignements personnels ARC PPU 005.

RC-15-148

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:22

T1-2015 Impôt fédéral Annexe 1

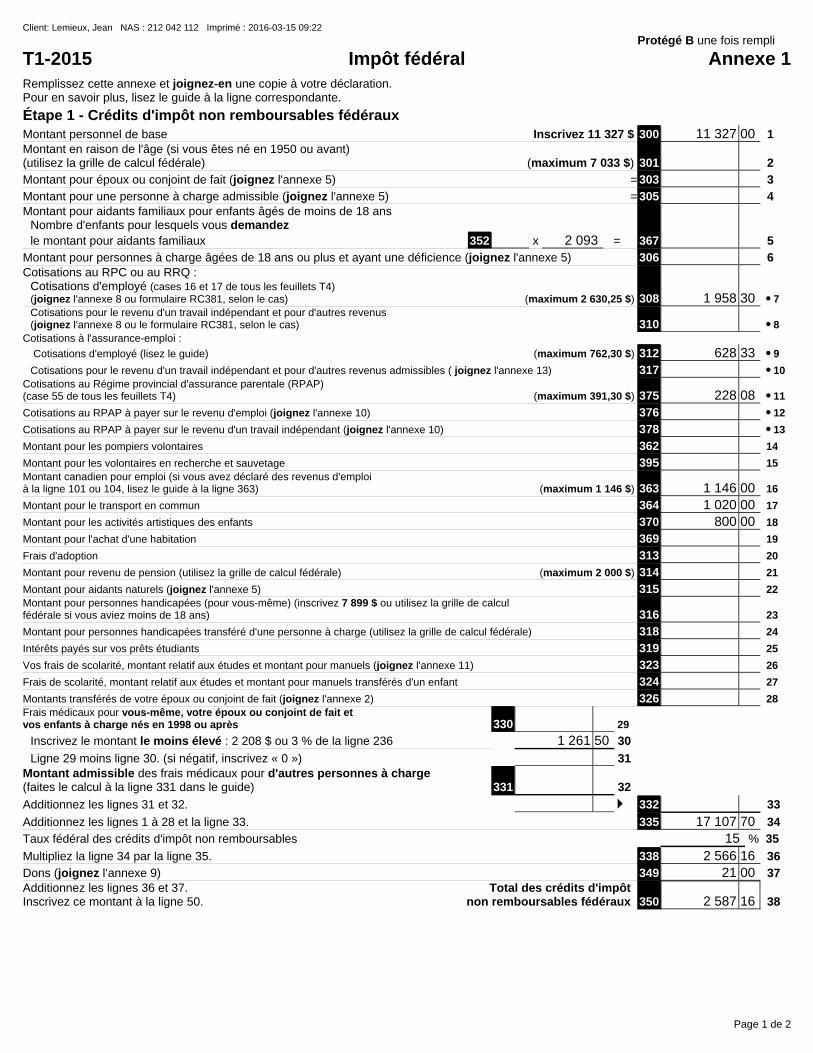

300 11 327 00Montant en raison de l'âge (si vous êtes né en 1950 ou avant)(utilisez la grille de calcul fédérale) (maximum 7 033 $) 301

303

305

352 2 093

Montant pour aidants familiaux pour enfants âgés de moins de 18 ansNombre d'enfants pour lesquels vous demandez

le montant pour aidants familiaux x = 367

Montant pour personnes à charge âgées de 18 ans ou plus et ayant une déficience (joignez l'annexe 5) 306Cotisations au RPC ou au RRQ :

Cotisations d'employé (cases 16 et 17 de tous les feuillets T4)(joignez l'annexe 8 ou formulaire RC381, selon le cas) (maximum 2 630,25 $) 308 1 958 30Cotisations pour le revenu d'un travail indépendant et pour d'autres revenus (joignez l'annexe 8 ou le formulaire RC381, selon le cas) 310

312 628 33

317Cotisations au Régime provincial d'assurance parentale (RPAP)(case 55 de tous les feuillets T4) (maximum 391,30 $) 375 228 08

376

Cotisations au RPAP à payer sur le revenu d'un travail indépendant (joignez l'annexe 10) 378

Montant pour les pompiers volontaires 362

Montant pour les volontaires en recherche et sauvetage 395Montant canadien pour emploi (si vous avez déclaré des revenus d'emploià la ligne 101 ou 104, lisez le guide à la ligne 363) (maximum 1 146 $) 363 1 146 00

364 1 020 00

370 800 00

369

313

314

315Montant pour personnes handicapées (pour vous-même) (inscrivez 7 899 $ ou utilisez la grille de calculfédérale si vous aviez moins de 18 ans) 316

Montant pour personnes handicapées transféré d'une personne à charge (utilisez la grille de calcul fédérale) 318

319

323

324

326Frais médicaux pour vous-même, votre époux ou conjoint de fait etvos enfants à charge nés en 1998 ou après 330

1 261 50

Montant admissible des frais médicaux pour d'autres personnes à charge(faites le calcul à la ligne 331 dans le guide) 331

332

Additionnez les lignes 1 à 28 et la ligne 33. 335 17 107 70

15

338 2 566 16

349 21 00Additionnez les lignes 36 et 37. Total des crédits d'impôt Inscrivez ce montant à la ligne 50. non remboursables fédéraux 350 2 587 16

Page 1 de 2

Protégé B une fois rempli

Remplissez cette annexe et joignez-en une copie à votre déclaration.Pour en savoir plus, lisez le guide à la ligne correspondante.

Étape 1 - Crédits d'impôt non remboursables fédérauxMontant personnel de base Inscrivez 11 327 $ 1

2

Montant pour époux ou conjoint de fait (joignez l'annexe 5) = 3

Montant pour une personne à charge admissible (joignez l'annexe 5) = 4

5

6

7

8

Cotisations à l'assurance-emploi :

Cotisations d'employé (lisez le guide) (maximum 762,30 $) 9

Cotisations pour le revenu d'un travail indépendant et pour d'autres revenus admissibles ( joignez l'annexe 13) 10

11

Cotisations au RPAP à payer sur le revenu d'emploi (joignez l'annexe 10) 12

13

14

15

16

Montant pour le transport en commun 17

Montant pour les activités artistiques des enfants 18

Montant pour l'achat d'une habitation 19

Frais d'adoption 20

Montant pour revenu de pension (utilisez la grille de calcul fédérale) (maximum 2 000 $) 21

Montant pour aidants naturels (joignez l'annexe 5) 22

23

24

Intérêts payés sur vos prêts étudiants 25

Vos frais de scolarité, montant relatif aux études et montant pour manuels (joignez l'annexe 11) 26

Frais de scolarité, montant relatif aux études et montant pour manuels transférés d'un enfant 27

Montants transférés de votre époux ou conjoint de fait (joignez l'annexe 2) 28

29

Inscrivez le montant le moins élevé : 2 208 $ ou 3 % de la ligne 236 30

Ligne 29 moins ligne 30. (si négatif, inscrivez « 0 ») 31

32

Additionnez les lignes 31 et 32. 33

34

Taux fédéral des crédits d'impôt non remboursables % 35

Multipliez la ligne 34 par la ligne 35. 36

Dons (joignez l’annexe 9) 37

38

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:22

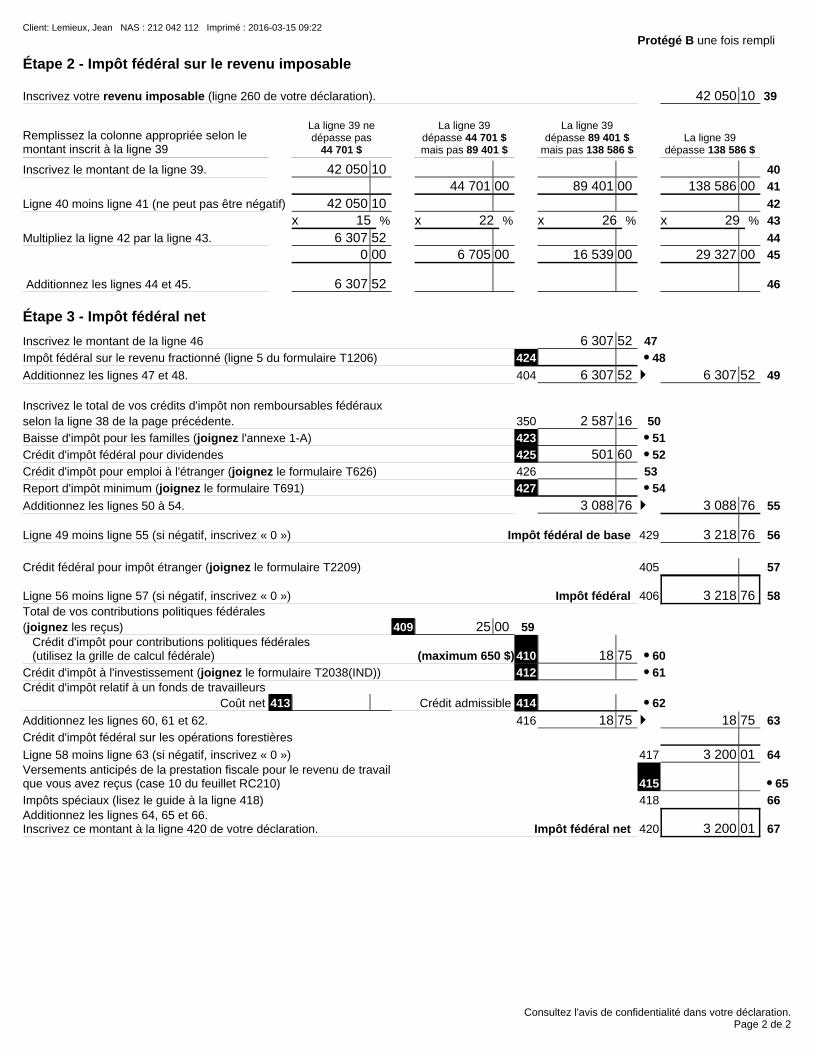

42 050 10

Remplissez la colonne appropriée selon lemontant inscrit à la ligne 39

La ligne 39 nedépasse pas

44 701 $

La ligne 39dépasse 44 701 $mais pas 89 401 $

La ligne 39dépasse 89 401 $

mais pas 138 586 $La ligne 39

dépasse 138 586 $

42 050 10

44 701 00 89 401 00 138 586 00

42 050 10

x 15 x 22 x 26 x 29

6 307 52

0 00 6 705 00 16 539 00 29 327 00

Additionnez les lignes 44 et 45. 6 307 52

6 307 52

424

404 6 307 52 6 307 52

350 2 587 16

423

425 501 60

426

427

3 088 76 3 088 76

Ligne 49 moins ligne 55 (si négatif, inscrivez « 0 ») Impôt fédéral de base 429 3 218 76

405

Ligne 56 moins ligne 57 (si négatif, inscrivez « 0 ») Impôt fédéral 406 3 218 76

409 25 00Crédit d'impôt pour contributions politiques fédérales(utilisez la grille de calcul fédérale) 410 18 75

412

413 414

416 18 75 18 75

Ligne 58 moins ligne 63 (si négatif, inscrivez « 0 ») 417 3 200 01Versements anticipés de la prestation fiscale pour le revenu de travailque vous avez reçus (case 10 du feuillet RC210) 415

Impôts spéciaux (lisez le guide à la ligne 418) 418Additionnez les lignes 64, 65 et 66.Inscrivez ce montant à la ligne 420 de votre déclaration. Impôt fédéral net 420 3 200 01

Page 2 de 2Consultez l'avis de confidentialité dans votre déclaration.

Protégé B une fois rempli

Étape 2 - Impôt fédéral sur le revenu imposable

Inscrivez votre revenu imposable (ligne 260 de votre déclaration). 39

Inscrivez le montant de la ligne 39. 40

41

Ligne 40 moins ligne 41 (ne peut pas être négatif) 42

% % % % 43

Multipliez la ligne 42 par la ligne 43. 44

45

46

Étape 3 - Impôt fédéral net

Inscrivez le montant de la ligne 46 47

Impôt fédéral sur le revenu fractionné (ligne 5 du formulaire T1206) 48

Additionnez les lignes 47 et 48. 49

Inscrivez le total de vos crédits d'impôt non remboursables fédéraux

selon la ligne 38 de la page précédente. 50

Baisse d'impôt pour les familles (joignez l'annexe 1-A) 51

Crédit d'impôt fédéral pour dividendes 52

Crédit d'impôt pour emploi à l'étranger (joignez le formulaire T626) 53

Report d'impôt minimum (joignez le formulaire T691) 54

Additionnez les lignes 50 à 54. 55

56

Crédit fédéral pour impôt étranger (joignez le formulaire T2209) 57

58

Total de vos contributions politiques fédérales

(joignez les reçus) 59

(maximum 650 $) 60

Crédit d'impôt à l'investissement (joignez le formulaire T2038(IND)) 61Crédit d'impôt relatif à un fonds de travailleurs

Coût net Crédit admissible 62

Additionnez les lignes 60, 61 et 62. 63

Crédit d'impôt fédéral sur les opérations forestières

64

65

66

67

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

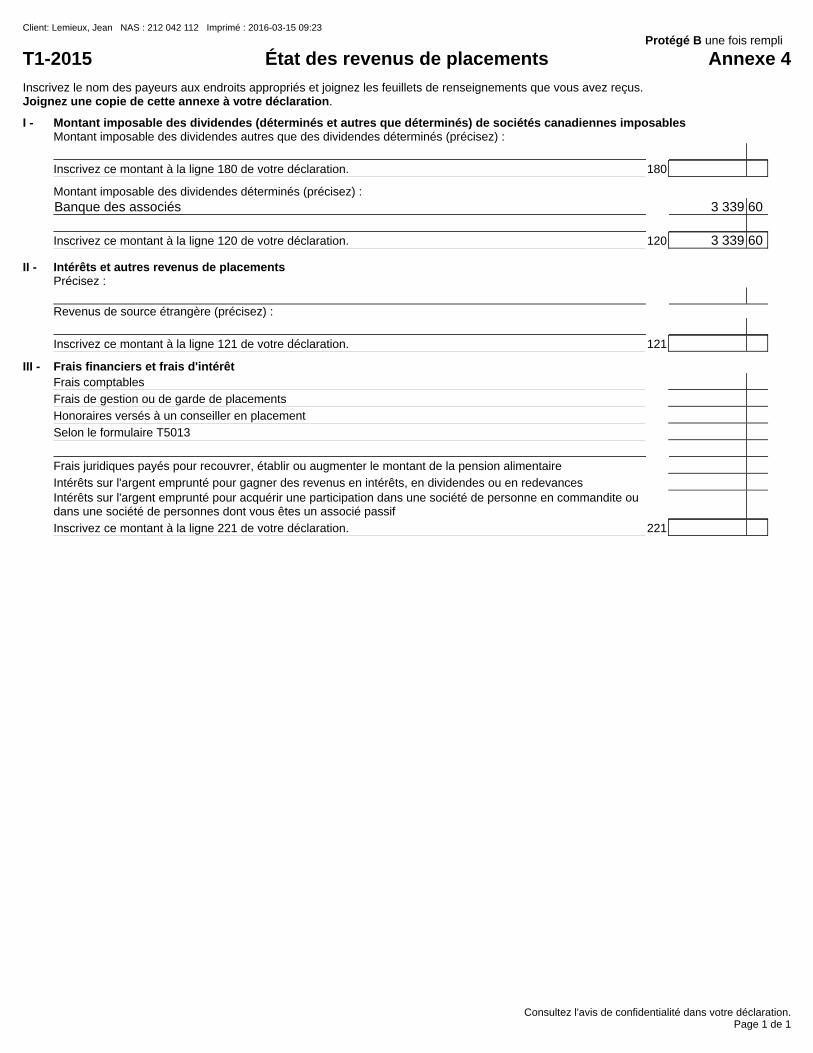

T1-2015 État des revenus de placements Annexe 4

Montant imposable des dividendes autres que des dividendes déterminés (précisez) :

180

Montant imposable des dividendes déterminés (précisez) :

Banque des associés 3 339 60

120 3 339 60

Précisez :

Revenus de source étrangère (précisez) :

121

Intérêts sur l'argent emprunté pour acquérir une participation dans une société de personne en commandite oudans une société de personnes dont vous êtes un associé passif

221

Page 1 de 1Consultez l'avis de confidentialité dans votre déclaration.

Protégé B une fois rempli

Inscrivez le nom des payeurs aux endroits appropriés et joignez les feuillets de renseignements que vous avez reçus.Joignez une copie de cette annexe à votre déclaration.

I - Montant imposable des dividendes (déterminés et autres que déterminés) de sociétés canadiennes imposables

Inscrivez ce montant à la ligne 180 de votre déclaration.

Inscrivez ce montant à la ligne 120 de votre déclaration.

II - Intérêts et autres revenus de placements

Inscrivez ce montant à la ligne 121 de votre déclaration.

III - Frais financiers et frais d'intérêt

Frais comptables

Frais de gestion ou de garde de placements

Honoraires versés à un conseiller en placement

Selon le formulaire T5013

Frais juridiques payés pour recouvrer, établir ou augmenter le montant de la pension alimentaire

Intérêts sur l'argent emprunté pour gagner des revenus en intérêts, en dividendes ou en redevances

Inscrivez ce montant à la ligne 221 de votre déclaration.

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

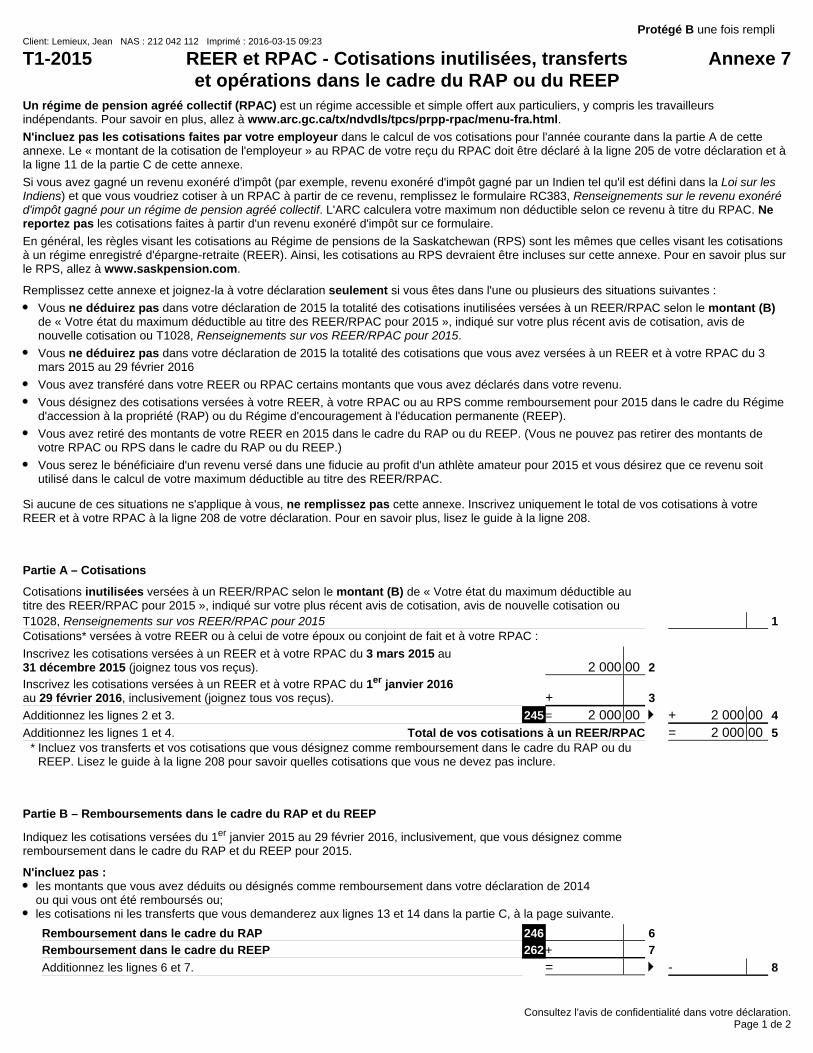

Inscrivez les cotisations versées à un REER et à votre RPAC du 3 mars 2015 au31 décembre 2015 (joignez tous vos reçus). 2 000 00

Inscrivez les cotisations versées à un REER et à votre RPAC du 1er janvier 2016au 29 février 2016, inclusivement (joignez tous vos reçus). +

245= 2 000 00 + 2 000 00

= 2 000 00

246

262+

= -

Page 1 de 2Consultez l'avis de confidentialité dans votre déclaration.

Protégé B une fois rempli

T1-2015 REER et RPAC - Cotisations inutilisées, transferts Annexe 7et opérations dans le cadre du RAP ou du REEP

Un régime de pension agréé collectif (RPAC) est un régime accessible et simple offert aux particuliers, y compris les travailleursindépendants. Pour savoir en plus, allez à www.arc.gc.ca/tx/ndvdls/tpcs/prpp-rpac/menu-fra.html.

N'incluez pas les cotisations faites par votre employeur dans le calcul de vos cotisations pour l'année courante dans la partie A de cetteannexe. Le « montant de la cotisation de l'employeur » au RPAC de votre reçu du RPAC doit être déclaré à la ligne 205 de votre déclaration et àla ligne 11 de la partie C de cette annexe.

Si vous avez gagné un revenu exonéré d'impôt (par exemple, revenu exonéré d'impôt gagné par un Indien tel qu'il est défini dans la Loi sur lesIndiens) et que vous voudriez cotiser à un RPAC à partir de ce revenu, remplissez le formulaire RC383, Renseignements sur le revenu exonéréd'impôt gagné pour un régime de pension agréé collectif. L'ARC calculera votre maximum non déductible selon ce revenu à titre du RPAC. Nereportez pas les cotisations faites à partir d'un revenu exonéré d'impôt sur ce formulaire.

En général, les règles visant les cotisations au Régime de pensions de la Saskatchewan (RPS) sont les mêmes que celles visant les cotisationsà un régime enregistré d'épargne-retraite (REER). Ainsi, les cotisations au RPS devraient être incluses sur cette annexe. Pour en savoir plus surle RPS, allez à www.saskpension.com.

Remplissez cette annexe et joignez-la à votre déclaration seulement si vous êtes dans l'une ou plusieurs des situations suivantes :

Vous ne déduirez pas dans votre déclaration de 2015 la totalité des cotisations inutilisées versées à un REER/RPAC selon le montant (B)de « Votre état du maximum déductible au titre des REER/RPAC pour 2015 », indiqué sur votre plus récent avis de cotisation, avis denouvelle cotisation ou T1028, Renseignements sur vos REER/RPAC pour 2015.

Vous ne déduirez pas dans votre déclaration de 2015 la totalité des cotisations que vous avez versées à un REER et à votre RPAC du 3mars 2015 au 29 février 2016

Vous avez transféré dans votre REER ou RPAC certains montants que vous avez déclarés dans votre revenu.

Vous désignez des cotisations versées à votre REER, à votre RPAC ou au RPS comme remboursement pour 2015 dans le cadre du Régimed'accession à la propriété (RAP) ou du Régime d'encouragement à l'éducation permanente (REEP).

Vous avez retiré des montants de votre REER en 2015 dans le cadre du RAP ou du REEP. (Vous ne pouvez pas retirer des montants devotre RPAC ou RPS dans le cadre du RAP ou du REEP.)

Vous serez le bénéficiaire d'un revenu versé dans une fiducie au profit d'un athlète amateur pour 2015 et vous désirez que ce revenu soitutilisé dans le calcul de votre maximum déductible au titre des REER/RPAC.

Si aucune de ces situations ne s'applique à vous, ne remplissez pas cette annexe. Inscrivez uniquement le total de vos cotisations à votreREER et à votre RPAC à la ligne 208 de votre déclaration. Pour en savoir plus, lisez le guide à la ligne 208.

Partie A – Cotisations

Cotisations inutilisées versées à un REER/RPAC selon le montant (B) de « Votre état du maximum déductible autitre des REER/RPAC pour 2015 », indiqué sur votre plus récent avis de cotisation, avis de nouvelle cotisation ou

T1028, Renseignements sur vos REER/RPAC pour 2015 1Cotisations* versées à votre REER ou à celui de votre époux ou conjoint de fait et à votre RPAC :

2

3

Additionnez les lignes 2 et 3. 4

Additionnez les lignes 1 et 4. Total de vos cotisations à un REER/RPAC 5* Incluez vos transferts et vos cotisations que vous désignez comme remboursement dans le cadre du RAP ou du

REEP. Lisez le guide à la ligne 208 pour savoir quelles cotisations que vous ne devez pas inclure.

Partie B – Remboursements dans le cadre du RAP et du REEP

Indiquez les cotisations versées du 1er janvier 2015 au 29 février 2016, inclusivement, que vous désignez commeremboursement dans le cadre du RAP et du REEP pour 2015.

N'incluez pas :les montants que vous avez déduits ou désignés comme remboursement dans votre déclaration de 2014ou qui vous ont été remboursés ou;les cotisations ni les transferts que vous demanderez aux lignes 13 et 14 dans la partie C, à la page suivante.

Remboursement dans le cadre du RAP 6

Remboursement dans le cadre du REEP 7

Additionnez les lignes 6 et 7. 8

= 2 000 00

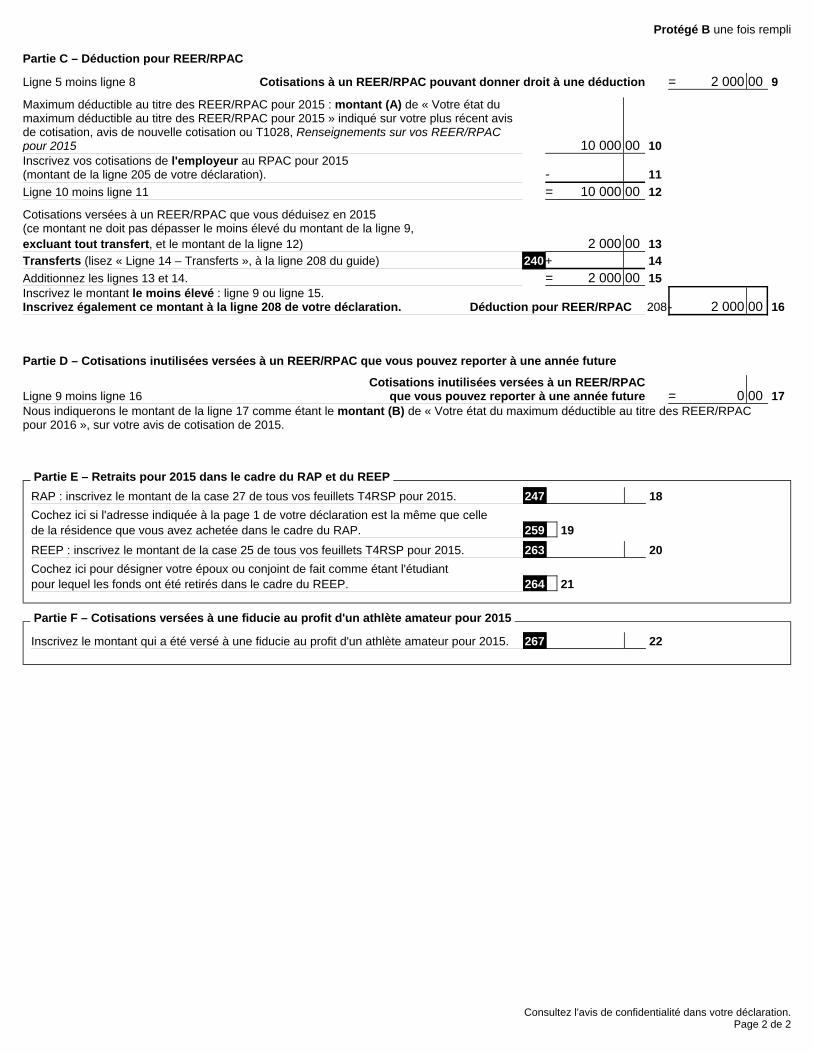

Maximum déductible au titre des REER/RPAC pour 2015 : montant (A) de « Votre état dumaximum déductible au titre des REER/RPAC pour 2015 » indiqué sur votre plus récent avisde cotisation, avis de nouvelle cotisation ou T1028, Renseignements sur vos REER/RPACpour 2015 10 000 00Inscrivez vos cotisations de l'employeur au RPAC pour 2015(montant de la ligne 205 de votre déclaration). -

= 10 000 00

2 000 00

240+

= 2 000 00Inscrivez le montant le moins élevé : ligne 9 ou ligne 15.Inscrivez également ce montant à la ligne 208 de votre déclaration. Déduction pour REER/RPAC 208- 2 000 00

Cotisations inutilisées versées à un REER/RPACLigne 9 moins ligne 16 que vous pouvez reporter à une année future = 0 00

Partie E – Retraits pour 2015 dans le cadre du RAP et du REEP

247

259

263

264

RAP : inscrivez le montant de la case 27 de tous vos feuillets T4RSP pour 2015. 18

Cochez ici si l'adresse indiquée à la page 1 de votre déclaration est la même que celle

de la résidence que vous avez achetée dans le cadre du RAP. 19

REEP : inscrivez le montant de la case 25 de tous vos feuillets T4RSP pour 2015. 20

Cochez ici pour désigner votre époux ou conjoint de fait comme étant l'étudiant

pour lequel les fonds ont été retirés dans le cadre du REEP. 21

Partie F – Cotisations versées à une fiducie au profit d'un athlète amateur pour 2015

267Inscrivez le montant qui a été versé à une fiducie au profit d'un athlète amateur pour 2015. 22

Page 2 de 2Consultez l'avis de confidentialité dans votre déclaration.

Protégé B une fois rempli

Partie C – Déduction pour REER/RPAC

Ligne 5 moins ligne 8 Cotisations à un REER/RPAC pouvant donner droit à une déduction 9

10

11

Ligne 10 moins ligne 11 12

Cotisations versées à un REER/RPAC que vous déduisez en 2015(ce montant ne doit pas dépasser le moins élevé du montant de la ligne 9,

excluant tout transfert, et le montant de la ligne 12) 13

Transferts (lisez « Ligne 14 – Transferts », à la ligne 208 du guide) 14

Additionnez les lignes 13 et 14. 15

16

Partie D – Cotisations inutilisées versées à un REER/RPAC que vous pouvez reporter à une année future

17Nous indiquerons le montant de la ligne 17 comme étant le montant (B) de « Votre état du maximum déductible au titre des REER/RPACpour 2016 », sur votre avis de cotisation de 2015.

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

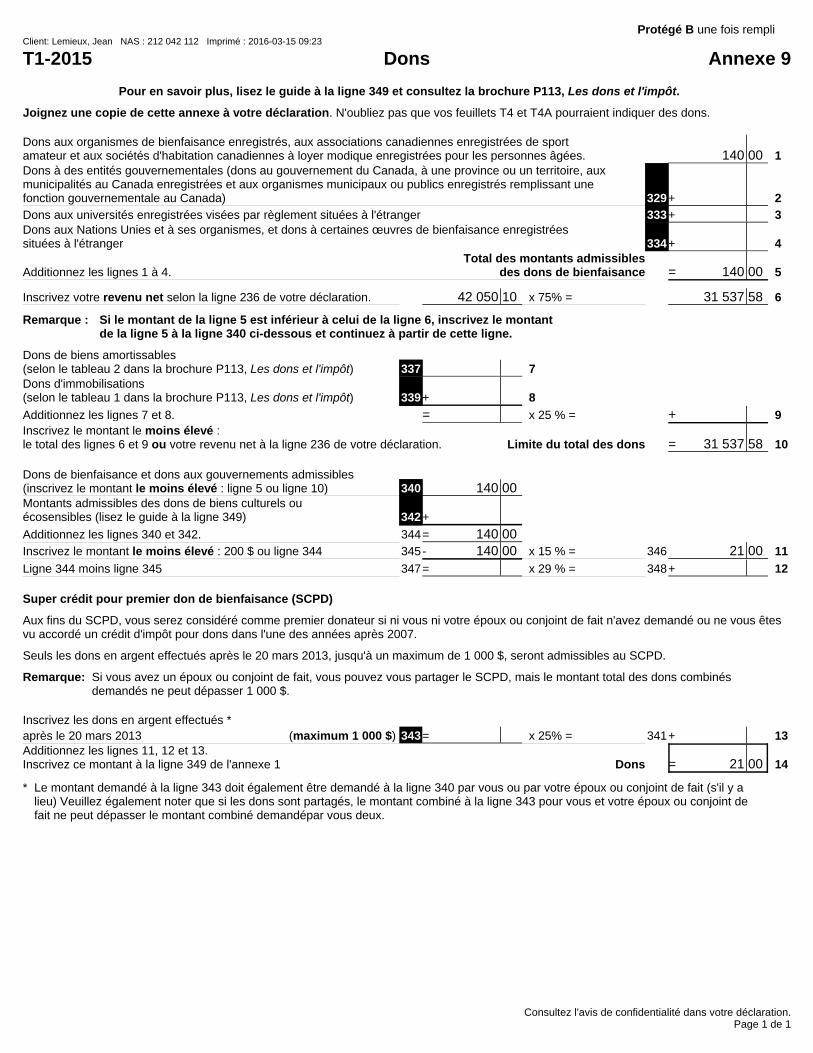

Dons aux organismes de bienfaisance enregistrés, aux associations canadiennes enregistrées de sportamateur et aux sociétés d'habitation canadiennes à loyer modique enregistrées pour les personnes âgées. 140 00Dons à des entités gouvernementales (dons au gouvernement du Canada, à une province ou un territoire, auxmunicipalités au Canada enregistrées et aux organismes municipaux ou publics enregistrés remplissant unefonction gouvernementale au Canada) 329+

333+Dons aux Nations Unies et à ses organismes, et dons à certaines œuvres de bienfaisance enregistréessituées à l'étranger 334+

Total des montants admissiblesAdditionnez les lignes 1 à 4. des dons de bienfaisance = 140 00

42 050 10 31 537 58

Dons de biens amortissables(selon le tableau 2 dans la brochure P113, Les dons et l'impôt) 337Dons d'immobilisations(selon le tableau 1 dans la brochure P113, Les dons et l'impôt) 339+

= +Inscrivez le montant le moins élevé :le total des lignes 6 et 9 ou votre revenu net à la ligne 236 de votre déclaration. Limite du total des dons = 31 537 58

Dons de bienfaisance et dons aux gouvernements admissibles(inscrivez le montant le moins élevé : ligne 5 ou ligne 10) 340 140 00Montants admissibles des dons de biens culturels ouécosensibles (lisez le guide à la ligne 349) 342+

344= 140 00

345- 140 00 346 21 00

347= 348+

343= 341+Additionnez les lignes 11, 12 et 13.Inscrivez ce montant à la ligne 349 de l'annexe 1 Dons = 21 00

Page 1 de 1Consultez l'avis de confidentialité dans votre déclaration.

Protégé B une fois rempli

T1-2015 Dons Annexe 9

Pour en savoir plus, lisez le guide à la ligne 349 et consultez la brochure P113, Les dons et l'impôt.

Joignez une copie de cette annexe à votre déclaration. N'oubliez pas que vos feuillets T4 et T4A pourraient indiquer des dons.

1

2

Dons aux universités enregistrées visées par règlement situées à l'étranger 3

4

5

Inscrivez votre revenu net selon la ligne 236 de votre déclaration. x 75% = 6

Remarque : Si le montant de la ligne 5 est inférieur à celui de la ligne 6, inscrivez le montantde la ligne 5 à la ligne 340 ci-dessous et continuez à partir de cette ligne.

7

8

Additionnez les lignes 7 et 8. x 25 % = 9

10

Additionnez les lignes 340 et 342.

Inscrivez le montant le moins élevé : 200 $ ou ligne 344 x 15 % = 11

Ligne 344 moins ligne 345 x 29 % = 12

Super crédit pour premier don de bienfaisance (SCPD)

Aux fins du SCPD, vous serez considéré comme premier donateur si ni vous ni votre époux ou conjoint de fait n'avez demandé ou ne vous êtesvu accordé un crédit d'impôt pour dons dans l'une des années après 2007.

Seuls les dons en argent effectués après le 20 mars 2013, jusqu'à un maximum de 1 000 $, seront admissibles au SCPD.

Remarque: Si vous avez un époux ou conjoint de fait, vous pouvez vous partager le SCPD, mais le montant total des dons combinésdemandés ne peut dépasser 1 000 $.

Inscrivez les dons en argent effectués *

après le 20 mars 2013 (maximum 1 000 $) x 25% = 13

14

* Le montant demandé à la ligne 343 doit également être demandé à la ligne 340 par vous ou par votre époux ou conjoint de fait (s'il y alieu) Veuillez également noter que si les dons sont partagés, le montant combiné à la ligne 343 pour vous et votre époux ou conjoint defait ne peut dépasser le montant combiné demandépar vous deux.

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

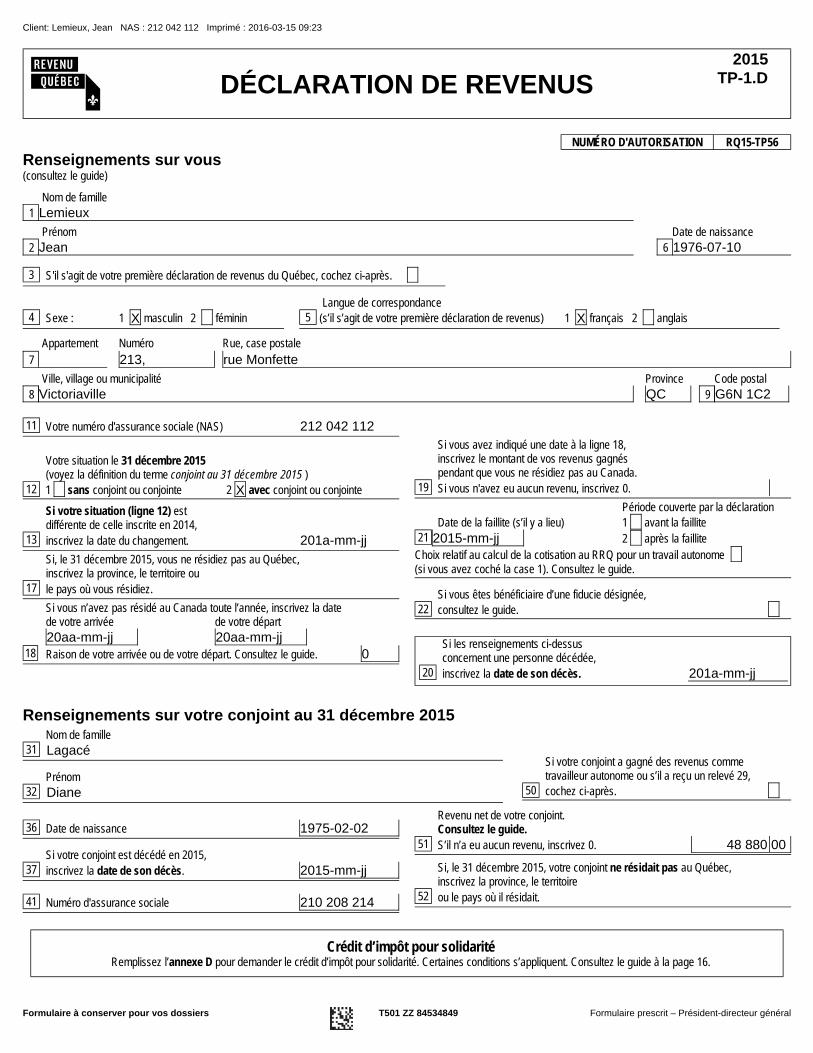

DÉCLARATION DE REVENUS2015

TP-1.D

NUMÉRO D'AUTORISATION RQ15-TP56

1 Lemieux

2 Jean 6 1976-07-10

3 S'il s'agit de votre première déclaration de revenus du Québec, cochez ci-après.

4 XSexe : 1 masculin 2 féminin 5 XLangue de correspondance

(s’il s’agit de votre première déclaration de revenus) 1 français 2 anglais

7 _____ 213,______ rue Monfette

8 Victoriaville QC 9 G6N 1C2

11 212 042 112

12 X

13 201a-mm-jj

17

20aa-mm-jj 20aa-mm-jj18 0

Votre numéro d'assurance sociale (NAS)

Votre situation le 31 décembre 2015(voyez la définition du terme conjoint au 31 décembre 2015 )

1 sans conjoint ou conjointe 2 avec conjoint ou conjointe

Si votre situation (ligne 12) estdifférente de celle inscrite en 2014,

inscrivez la date du changement.

Si, le 31 décembre 2015, vous ne résidiez pas au Québec,inscrivez la province, le territoire ou

le pays où vous résidiez.

Si vous n’avez pas résidé au Canada toute l’année, inscrivez la datede votre arrivée de votre départ

Raison de votre arrivée ou de votre départ. Consultez le guide.

19

21 2015-mm-jj

22

20 201a-mm-jj

Si les renseignements ci-dessusconcernent une personne décédée,

inscrivez la date de son décès.

Si vous avez indiqué une date à la ligne 18,inscrivez le montant de vos revenus gagnéspendant que vous ne résidiez pas au Canada.

Si vous n'avez eu aucun revenu, inscrivez 0.

Période couverte par la déclaration

Date de la faillite (s’il y a lieu) 1 avant la faillite

2 après la faillite

Choix relatif au calcul de la cotisation au RRQ pour un travail autonome(si vous avez coché la case 1). Consultez le guide.

Si vous êtes bénéficiaire d’une fiducie désignée,

consultez le guide.

31 Lagacé

32 Diane

Nom de famille

Prénom50

Si votre conjoint a gagné des revenus commetravailleur autonome ou s’il a reçu un relevé 29,

cochez ci-après.

36 1975-02-02

37 2015-mm-jj

41 210 208 214

Date de naissance

Si votre conjoint est décédé en 2015,

inscrivez la date de son décès.

Numéro d'assurance sociale

51 48 880 00

52

Revenu net de votre conjoint.Consultez le guide.

S’il n’a eu aucun revenu, inscrivez 0.

Si, le 31 décembre 2015, votre conjoint ne résidait pas au Québec,inscrivez la province, le territoire

ou le pays où il résidait.

Crédit d’impôt pour solidaritéRemplissez l’annexe D pour demander le crédit d’impôt pour solidarité. Certaines conditions s’appliquent. Consultez le guide à la page 16.

Formulaire à conserver pour vos dossiers T501 ZZ 84534849 Formulaire prescrit – Président-directeur général

Renseignements sur vous(consultez le guide)

Nom de famille

Prénom Date de naissance

Appartement Numéro Rue, case postale

Ville, village ou municipalité Province Code postal

Renseignements sur votre conjoint au 31 décembre 2015

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

94

95

96 98 1 958 30

96.1 98.1 40 800 90

97 228 08

100

Cotisation au RQAP, relevé 1, case H

Commissions reçues, relevé 1, case MAvantage imposable, inclus à la ligne 101, surlequel aucune cotisation au RRQ n’a été retenue. 102

Si vous avez occupé un emploi hors du Canada, cochez ci-après.

Si vous avez occupé un emploi au Canada mais hors du Québec, cochez ci-après.

Cotisation au RPC Cotisation au RRQ, relevé 1, case B

Salaire admissible au RPC Salaire admissible au RRQ, relevé 1, case G

101 40 800 90

105

106 0 107

110

111

114

119

122

123

166 2 420 00

167

Dividendes de sociétés canadiennes imposables

Montant réel des dividendes déterminés

Montant réel des dividendes ordinaires Montant imposable 128 3 339 60

130

168

Revenus de location. Annexez le formulaire TP-128 ou les états financiers.

Revenus bruts 136

139

142

147

Indemnités de remplacement du revenu et versement net des suppléments fédéraux. 149 148

153 154

164

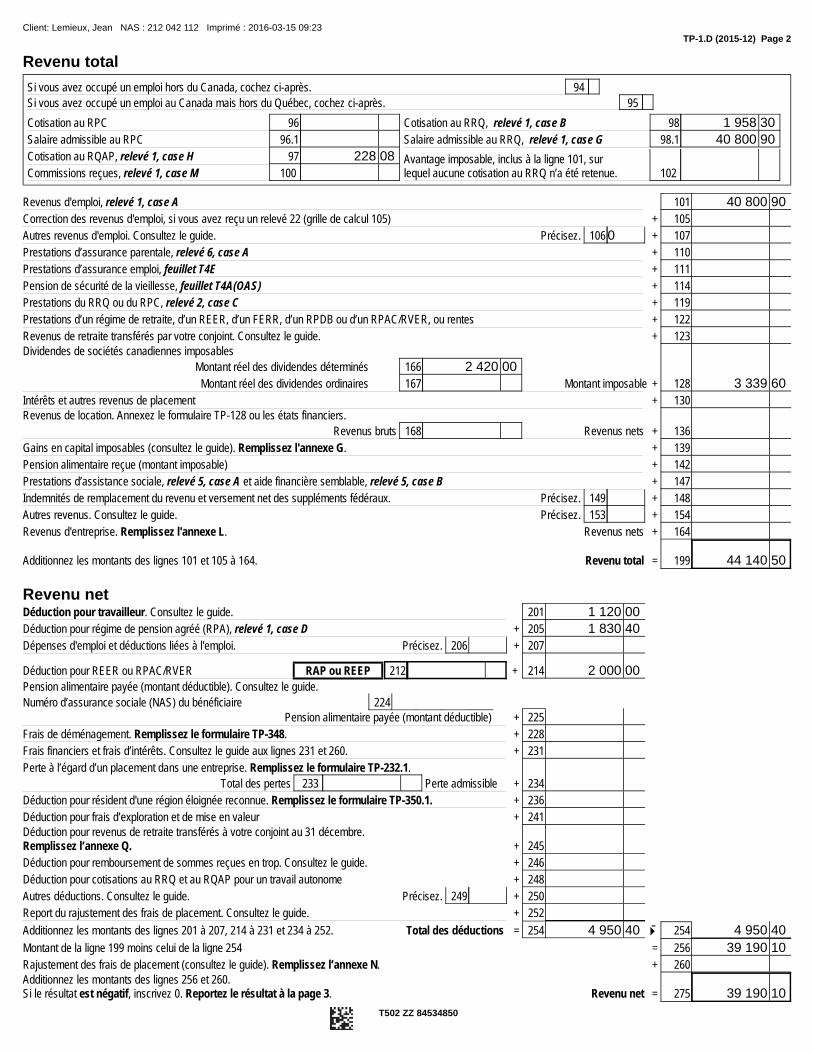

Additionnez les montants des lignes 101 et 105 à 164. 199 44 140 50

201 1 120 00

205 1 830 40

206 207

RAP ou REEP 212Déduction pour REER ou RPAC/RVER + 214 2 000 00

224 ___ ___ ___Pension alimentaire payée (montant déductible). Consultez le guide.

Numéro d’assurance sociale (NAS) du bénéficiairePension alimentaire payée (montant déductible) 225

228

231

233

Perte à l’égard d’un placement dans une entreprise. Remplissez le formulaire TP-232.1.

Total des pertes Perte admissible 234

236

241Déduction pour revenus de retraite transférés à votre conjoint au 31 décembre.Remplissez l’annexe Q. 245

246

248

249 250

252

Additionnez les montants des lignes 201 à 207, 214 à 231 et 234 à 252. Total des déductions 254 4 950 40 254 4 950 40

256 39 190 10

260Additionnez les montants des lignes 256 et 260.Si le résultat est négatif, inscrivez 0. Reportez le résultat à la page 3. Revenu net = 275 39 190 10

T502 ZZ 84534850

TP-1.D (2015-12) Page 2

Revenu total

Revenus d'emploi, relevé 1, case A

Correction des revenus d'emploi, si vous avez reçu un relevé 22 (grille de calcul 105) +

Autres revenus d'emploi. Consultez le guide. Précisez. +

Prestations d’assurance parentale, relevé 6, case A +

Prestations d’assurance emploi, feuillet T4E +

Pension de sécurité de la vieillesse, feuillet T4A(OAS) +

Prestations du RRQ ou du RPC, relevé 2, case C +

Prestations d’un régime de retraite, d’un REER, d’un FERR, d’un RPDB ou d’un RPAC/RVER, ou rentes +

Revenus de retraite transférés par votre conjoint. Consultez le guide. +

+

Intérêts et autres revenus de placement +

Revenus nets +

Gains en capital imposables (consultez le guide). Remplissez l'annexe G. +

Pension alimentaire reçue (montant imposable) +

Prestations d’assistance sociale, relevé 5, case A et aide financière semblable, relevé 5, case B +

Précisez. +

Autres revenus. Consultez le guide. Précisez. +

Revenus d'entreprise. Remplissez l'annexe L. Revenus nets +

Revenu total =

Revenu netDéduction pour travailleur. Consultez le guide.

Déduction pour régime de pension agréé (RPA), relevé 1, case D +

Dépenses d'emploi et déductions liées à l'emploi. Précisez. +

+

Frais de déménagement. Remplissez le formulaire TP-348. +

Frais financiers et frais d’intérêts. Consultez le guide aux lignes 231 et 260. +

+

Déduction pour résident d'une région éloignée reconnue. Remplissez le formulaire TP-350.1. +

Déduction pour frais d’exploration et de mise en valeur +

+

Déduction pour remboursement de sommes reçues en trop. Consultez le guide. +

Déduction pour cotisations au RRQ et au RQAP pour un travail autonome +

Autres déductions. Consultez le guide. Précisez. +

Report du rajustement des frais de placement. Consultez le guide. +

=

Montant de la ligne 199 moins celui de la ligne 254 =

Rajustement des frais de placement (consultez le guide). Remplissez l’annexe N. +

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

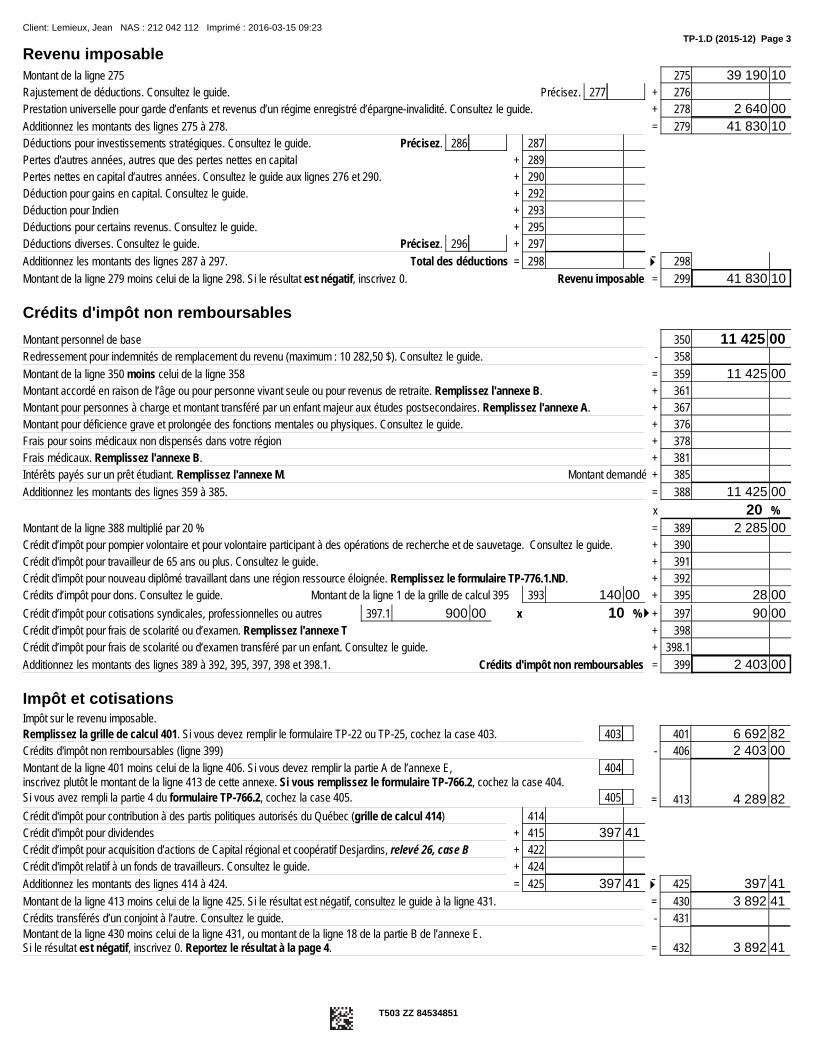

275 39 190 10

277 276

278 2 640 00

279 41 830 10

286 287

289

290

292

293

295

296 297

298 298

299 41 830 10

350 11 425 00358

359 11 425 00

361

367

376

378

381

385

388 11 425 00

20 %

389 2 285 00

Crédit d’impôt pour pompier volontaire et pour volontaire participant à des opérations de recherche et de sauvetage. Consultez le guide. 390

Crédit d'impôt pour travailleur de 65 ans ou plus. Consultez le guide. 391

392

393 140 00 395 28 00

397.1 900 00 10 397 90 00

398

398.1

Additionnez les montants des lignes 389 à 392, 395, 397, 398 et 398.1. Crédits d'impôt non remboursables = 399 2 403 00

403 401 6 692 82

406 2 403 00

404

405

Montant de la ligne 401 moins celui de la ligne 406. Si vous devez remplir la partie A de l’annexe E,inscrivez plutôt le montant de la ligne 413 de cette annexe. Si vous remplissez le formulaire TP-766.2, cochez la case 404.

Si vous avez rempli la partie 4 du formulaire TP-766.2, cochez la case 405. 413 4 289 82

414

415 397 41

422

424

425 397 41 425 397 41

430 3 892 41

431

Montant de la ligne 430 moins celui de la ligne 431, ou montant de la ligne 18 de la partie B de l’annexe E.Si le résultat est négatif, inscrivez 0. Reportez le résultat à la page 4. 432 3 892 41

T503 ZZ 84534851

TP-1.D (2015-12) Page 3

Revenu imposable

Montant de la ligne 275

Rajustement de déductions. Consultez le guide. Précisez. +

Prestation universelle pour garde d’enfants et revenus d’un régime enregistré d’épargne-invalidité. Consultez le guide. +

Additionnez les montants des lignes 275 à 278. =

Déductions pour investissements stratégiques. Consultez le guide. Précisez.

Pertes d'autres années, autres que des pertes nettes en capital +

Pertes nettes en capital d’autres années. Consultez le guide aux lignes 276 et 290. +

Déduction pour gains en capital. Consultez le guide. +

Déduction pour Indien +

Déductions pour certains revenus. Consultez le guide. +

Déductions diverses. Consultez le guide. Précisez. +

Additionnez les montants des lignes 287 à 297. Total des déductions =

Montant de la ligne 279 moins celui de la ligne 298. Si le résultat est négatif, inscrivez 0. Revenu imposable =

Crédits d'impôt non remboursables

Montant personnel de base

Redressement pour indemnités de remplacement du revenu (maximum : 10 282,50 $). Consultez le guide. -

Montant de la ligne 350 moins celui de la ligne 358 =

Montant accordé en raison de l’âge ou pour personne vivant seule ou pour revenus de retraite. Remplissez l'annexe B. +

Montant pour personnes à charge et montant transféré par un enfant majeur aux études postsecondaires. Remplissez l'annexe A. +

Montant pour déficience grave et prolongée des fonctions mentales ou physiques. Consultez le guide. +

Frais pour soins médicaux non dispensés dans votre région +

Frais médicaux. Remplissez l'annexe B. +

Intérêts payés sur un prêt étudiant. Remplissez l'annexe M. Montant demandé +

Additionnez les montants des lignes 359 à 385. =

x

Montant de la ligne 388 multiplié par 20 % =

+

+

Crédit d'impôt pour nouveau diplômé travaillant dans une région ressource éloignée. Remplissez le formulaire TP-776.1.ND. +

Crédits d’impôt pour dons. Consultez le guide. Montant de la ligne 1 de la grille de calcul 395 +

Crédit d’impôt pour cotisations syndicales, professionnelles ou autres x % +

Crédit d’impôt pour frais de scolarité ou d’examen. Remplissez l'annexe T +

Crédit d’impôt pour frais de scolarité ou d’examen transféré par un enfant. Consultez le guide. +

Impôt et cotisationsImpôt sur le revenu imposable.

Remplissez la grille de calcul 401. Si vous devez remplir le formulaire TP-22 ou TP-25, cochez la case 403.

Crédits d'impôt non remboursables (ligne 399) -

=

Crédit d'impôt pour contribution à des partis politiques autorisés du Québec (grille de calcul 414)

Crédit d'impôt pour dividendes +

Crédit d’impôt pour acquisition d’actions de Capital régional et coopératif Desjardins, relevé 26, case B +

Crédit d'impôt relatif à un fonds de travailleurs. Consultez le guide. +

Additionnez les montants des lignes 414 à 424. =

Montant de la ligne 413 moins celui de la ligne 425. Si le résultat est négatif, consultez le guide à la ligne 431. =

Crédits transférés d’un conjoint à l’autre. Consultez le guide. -

=

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

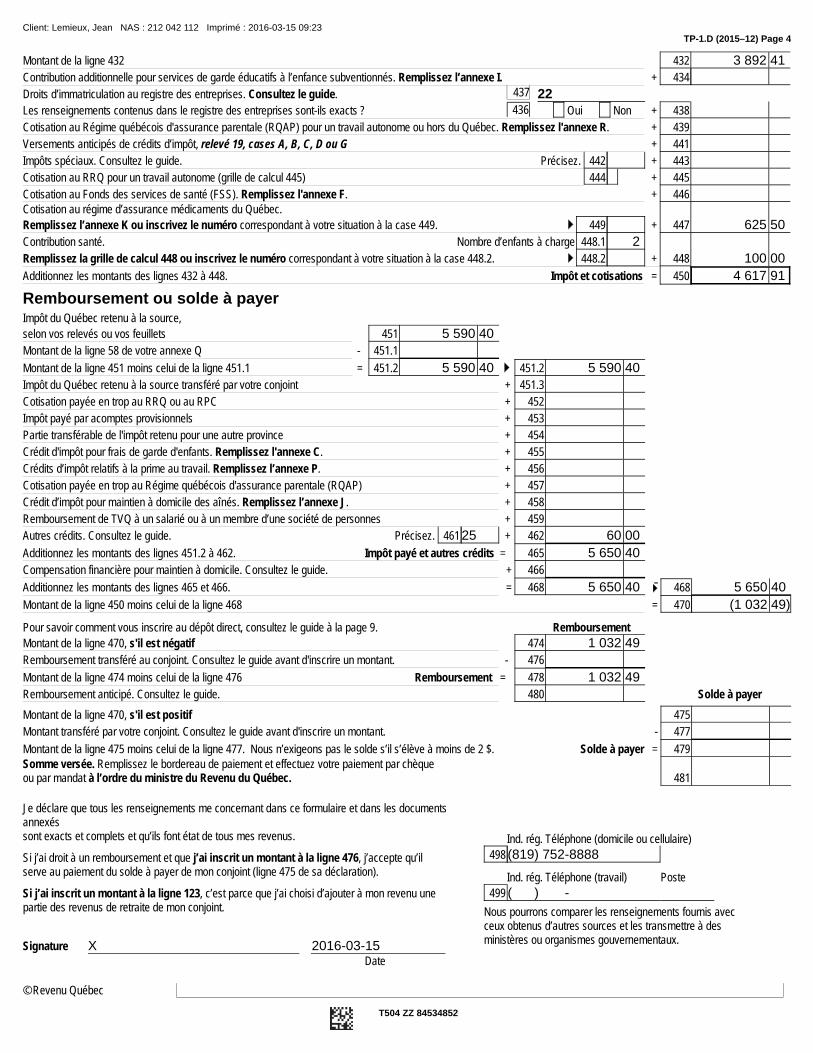

432 3 892 41

434437 22________Droits d’immatriculation au registre des entreprises. Consultez le guide.

436Les renseignements contenus dans le registre des entreprises sont-ils exacts ? Oui Non 438

439

441

442 443

444 445

446

449

Cotisation au régime d’assurance médicaments du Québec.

Remplissez l’annexe K ou inscrivez le numéro correspondant à votre situation à la case 449. 447 625 50

448.1 2

448.2

Contribution santé. Nombre d’enfants à charge

Remplissez la grille de calcul 448 ou inscrivez le numéro correspondant à votre situation à la case 448.2. 448 100 00

450 4 617 91

451 5 590 40

451.1

451.2 5 590 40 451.2 5 590 40

451.3

452

453

454

455

456

457

458

459

461 25 462 60 00

465 5 650 40

466

468 5 650 40 468 5 650 40

470 (1 032 49)

474 1 032 49

476

478 1 032 49

480

475

477

479Somme versée. Remplissez le bordereau de paiement et effectuez votre paiement par chèqueou par mandat à l’ordre du ministre du Revenu du Québec. 481

X 2016-03-15

Je déclare que tous les renseignements me concernant dans ce formulaire et dans les documentsannexéssont exacts et complets et qu’ils font état de tous mes revenus.

Si j’ai droit à un remboursement et que j’ai inscrit un montant à la ligne 476, j’accepte qu’ilserve au paiement du solde à payer de mon conjoint (ligne 475 de sa déclaration).

Si j’ai inscrit un montant à la ligne 123, c’est parce que j’ai choisi d’ajouter à mon revenu unepartie des revenus de retraite de mon conjoint.

SignatureDate

498 (819) 752-8888

499 (___) ___-____ _____

Ind. rég. Téléphone (domicile ou cellulaire)

Ind. rég. Téléphone (travail) Poste

Nous pourrons comparer les renseignements fournis avecceux obtenus d’autres sources et les transmettre à desministères ou organismes gouvernementaux.

© Revenu Québec

T504 ZZ 84534852

TP-1.D (2015–12) Page 4

Montant de la ligne 432

Contribution additionnelle pour services de garde éducatifs à l’enfance subventionnés. Remplissez l’annexe I. +

+

Cotisation au Régime québécois d'assurance parentale (RQAP) pour un travail autonome ou hors du Québec. Remplissez l'annexe R. +

Versements anticipés de crédits d’impôt, relevé 19, cases A, B, C, D ou G +

Impôts spéciaux. Consultez le guide. Précisez. +

Cotisation au RRQ pour un travail autonome (grille de calcul 445) +

Cotisation au Fonds des services de santé (FSS). Remplissez l'annexe F. +

+

+

Additionnez les montants des lignes 432 à 448. Impôt et cotisations =

Remboursement ou solde à payerImpôt du Québec retenu à la source,

selon vos relevés ou vos feuillets

Montant de la ligne 58 de votre annexe Q -

Montant de la ligne 451 moins celui de la ligne 451.1 =

Impôt du Québec retenu à la source transféré par votre conjoint +

Cotisation payée en trop au RRQ ou au RPC +

Impôt payé par acomptes provisionnels +

Partie transférable de l'impôt retenu pour une autre province +

Crédit d'impôt pour frais de garde d'enfants. Remplissez l'annexe C. +

Crédits d’impôt relatifs à la prime au travail. Remplissez l’annexe P. +

Cotisation payée en trop au Régime québécois d'assurance parentale (RQAP) +

Crédit d’impôt pour maintien à domicile des aînés. Remplissez l’annexe J. +

Remboursement de TVQ à un salarié ou à un membre d’une société de personnes +

Autres crédits. Consultez le guide. Précisez. +

Additionnez les montants des lignes 451.2 à 462. Impôt payé et autres crédits =

Compensation financière pour maintien à domicile. Consultez le guide. +

Additionnez les montants des lignes 465 et 466. =

Montant de la ligne 450 moins celui de la ligne 468 =

Pour savoir comment vous inscrire au dépôt direct, consultez le guide à la page 9. Remboursement

Montant de la ligne 470, s'il est négatif

Remboursement transféré au conjoint. Consultez le guide avant d'inscrire un montant. -

Montant de la ligne 474 moins celui de la ligne 476 Remboursement =

Remboursement anticipé. Consultez le guide. Solde à payer

Montant de la ligne 470, s'il est positif

Montant transféré par votre conjoint. Consultez le guide avant d'inscrire un montant. -

Montant de la ligne 475 moins celui de la ligne 477. Nous n’exigeons pas le solde s’il s’élève à moins de 2 $. Solde à payer =

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

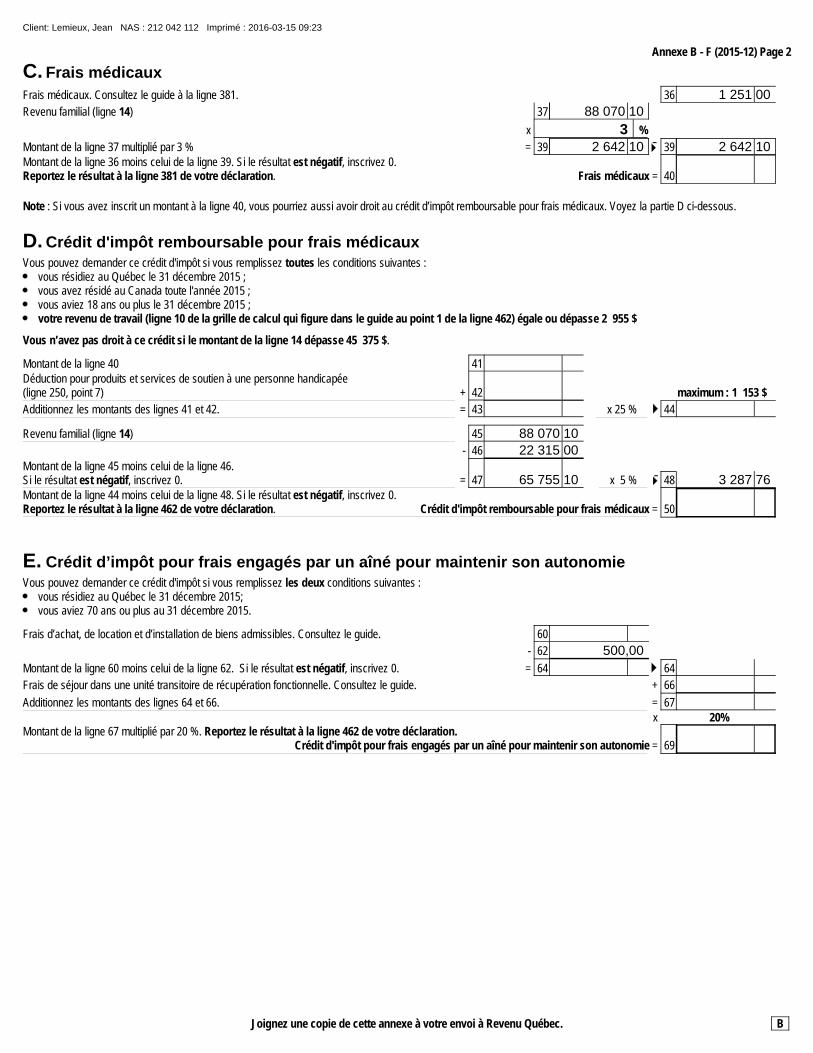

Annexe B – F (2015-12) Page 1

Allégements fiscaux

BAnnexe

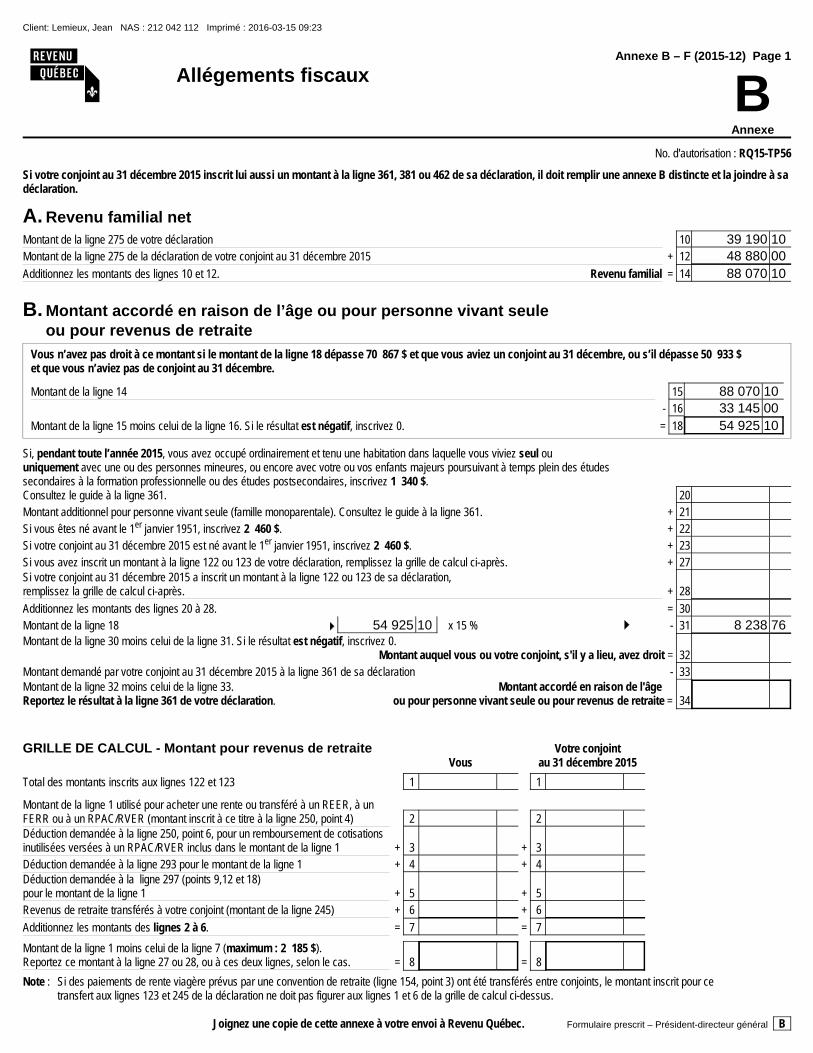

10 39 190 10

12 48 880 00

14 88 070 10

15 88 070 10

16 33 145 00

18 54 925 10

Vous n’avez pas droit à ce montant si le montant de la ligne 18 dépasse 70 867 $ et que vous aviez un conjoint au 31 décembre, ou s’il dépasse 50 933 $et que vous n’aviez pas de conjoint au 31 décembre.

Montant de la ligne 14

-

Montant de la ligne 15 moins celui de la ligne 16. Si le résultat est négatif, inscrivez 0. =

Si, pendant toute l’année 2015, vous avez occupé ordinairement et tenu une habitation dans laquelle vous viviez seul ouuniquement avec une ou des personnes mineures, ou encore avec votre ou vos enfants majeurs poursuivant à temps plein des étudessecondaires à la formation professionnelle ou des études postsecondaires, inscrivez 1 340 $. Consultez le guide à la ligne 361. 20

21

22

23

27Si votre conjoint au 31 décembre 2015 a inscrit un montant à la ligne 122 ou 123 de sa déclaration,remplissez la grille de calcul ci-après. 28

30

54 925 10 31 8 238 76Montant de la ligne 30 moins celui de la ligne 31. Si le résultat est négatif, inscrivez 0.

Montant auquel vous ou votre conjoint, s'il y a lieu, avez droit 32

33Montant de la ligne 32 moins celui de la ligne 33. Montant accordé en raison de l'âge Reportez le résultat à la ligne 361 de votre déclaration. ou pour personne vivant seule ou pour revenus de retraite 34

1 1

Montant de la ligne 1 utilisé pour acheter une rente ou transféré à un REER, à unFERR ou à un RPAC/RVER (montant inscrit à ce titre à la ligne 250, point 4) 2 2 Déduction demandée à la ligne 250, point 6, pour un remboursement de cotisationsinutilisées versées à un RPAC/RVER inclus dans le montant de la ligne 1 3 3

Déduction demandée à la ligne 293 pour le montant de la ligne 1 4 4 Déduction demandée à la ligne 297 (points 9,12 et 18)pour le montant de la ligne 1 5 5

6 6

7 7

Montant de la ligne 1 moins celui de la ligne 7 (maximum : 2 185 $).Reportez ce montant à la ligne 27 ou 28, ou à ces deux lignes, selon le cas. 8 8

Joignez une copie de cette annexe à votre envoi à Revenu Québec. Formulaire prescrit – Président-directeur général B

No. d'autorisation : RQ15-TP56

Si votre conjoint au 31 décembre 2015 inscrit lui aussi un montant à la ligne 361, 381 ou 462 de sa déclaration, il doit remplir une annexe B distincte et la joindre à sadéclaration.

A. Revenu familial net

Montant de la ligne 275 de votre déclaration

Montant de la ligne 275 de la déclaration de votre conjoint au 31 décembre 2015 +

Additionnez les montants des lignes 10 et 12. Revenu familial =

B. Montant accordé en raison de l’âge ou pour personne vivant seuleou pour revenus de retraite

Montant additionnel pour personne vivant seule (famille monoparentale). Consultez le guide à la ligne 361. +

Si vous êtes né avant le 1er janvier 1951, inscrivez 2 460 $. +

Si votre conjoint au 31 décembre 2015 est né avant le 1er janvier 1951, inscrivez 2 460 $. +

Si vous avez inscrit un montant à la ligne 122 ou 123 de votre déclaration, remplissez la grille de calcul ci-après. +

+

Additionnez les montants des lignes 20 à 28. =

Montant de la ligne 18 x 15 % -

=

Montant demandé par votre conjoint au 31 décembre 2015 à la ligne 361 de sa déclaration -

=

GRILLE DE CALCUL - Montant pour revenus de retraite Votre conjointVous au 31 décembre 2015

Total des montants inscrits aux lignes 122 et 123

+ +

+ +

+ +

Revenus de retraite transférés à votre conjoint (montant de la ligne 245) + +

Additionnez les montants des lignes 2 à 6. = =

= =

Note : Si des paiements de rente viagère prévus par une convention de retraite (ligne 154, point 3) ont été transférés entre conjoints, le montant inscrit pour cetransfert aux lignes 123 et 245 de la déclaration ne doit pas figurer aux lignes 1 et 6 de la grille de calcul ci-dessus.

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

Annexe B - F (2015-12) Page 2

36 1 251 00

37 88 070 10

339 2 642 10 39 2 642 10

Montant de la ligne 36 moins celui de la ligne 39. Si le résultat est négatif, inscrivez 0.Reportez le résultat à la ligne 381 de votre déclaration. Frais médicaux = 40

41Déduction pour produits et services de soutien à une personne handicapée(ligne 250, point 7) 42

43 44

45 88 070 10

46 22 315 00Montant de la ligne 45 moins celui de la ligne 46. Si le résultat est négatif, inscrivez 0. 47 65 755 10 48 3 287 76Montant de la ligne 44 moins celui de la ligne 48. Si le résultat est négatif, inscrivez 0.Reportez le résultat à la ligne 462 de votre déclaration. Crédit d'impôt remboursable pour frais médicaux = 50

60

62 500,00

64 64

66

67

Montant de la ligne 67 multiplié par 20 %. Reportez le résultat à la ligne 462 de votre déclaration.Crédit d'impôt pour frais engagés par un aîné pour maintenir son autonomie = 69

Joignez une copie de cette annexe à votre envoi à Revenu Québec. B

C. Frais médicaux

Frais médicaux. Consultez le guide à la ligne 381.

Revenu familial (ligne 14)

x %

Montant de la ligne 37 multiplié par 3 % =

Note : Si vous avez inscrit un montant à la ligne 40, vous pourriez aussi avoir droit au crédit d’impôt remboursable pour frais médicaux. Voyez la partie D ci-dessous.

D. Crédit d'impôt remboursable pour frais médicauxVous pouvez demander ce crédit d'impôt si vous remplissez toutes les conditions suivantes :

vous résidiez au Québec le 31 décembre 2015 ;vous avez résidé au Canada toute l'année 2015 ;vous aviez 18 ans ou plus le 31 décembre 2015 ;votre revenu de travail (ligne 10 de la grille de calcul qui figure dans le guide au point 1 de la ligne 462) égale ou dépasse 2 955 $

Vous n’avez pas droit à ce crédit si le montant de la ligne 14 dépasse 45 375 $.

Montant de la ligne 40

+ maximum : 1 153 $

Additionnez les montants des lignes 41 et 42. = x 25 %

Revenu familial (ligne 14)

-

= x 5 %

E. Crédit d’impôt pour frais engagés par un aîné pour maintenir son autonomieVous pouvez demander ce crédit d'impôt si vous remplissez les deux conditions suivantes :

vous résidiez au Québec le 31 décembre 2015;vous aviez 70 ans ou plus au 31 décembre 2015.

Frais d’achat, de location et d’installation de biens admissibles. Consultez le guide.

-

Montant de la ligne 60 moins celui de la ligne 62. Si le résultat est négatif, inscrivez 0. =

Frais de séjour dans une unité transitoire de récupération fonctionnelle. Consultez le guide. +

Additionnez les montants des lignes 64 et 66. = x 20%

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

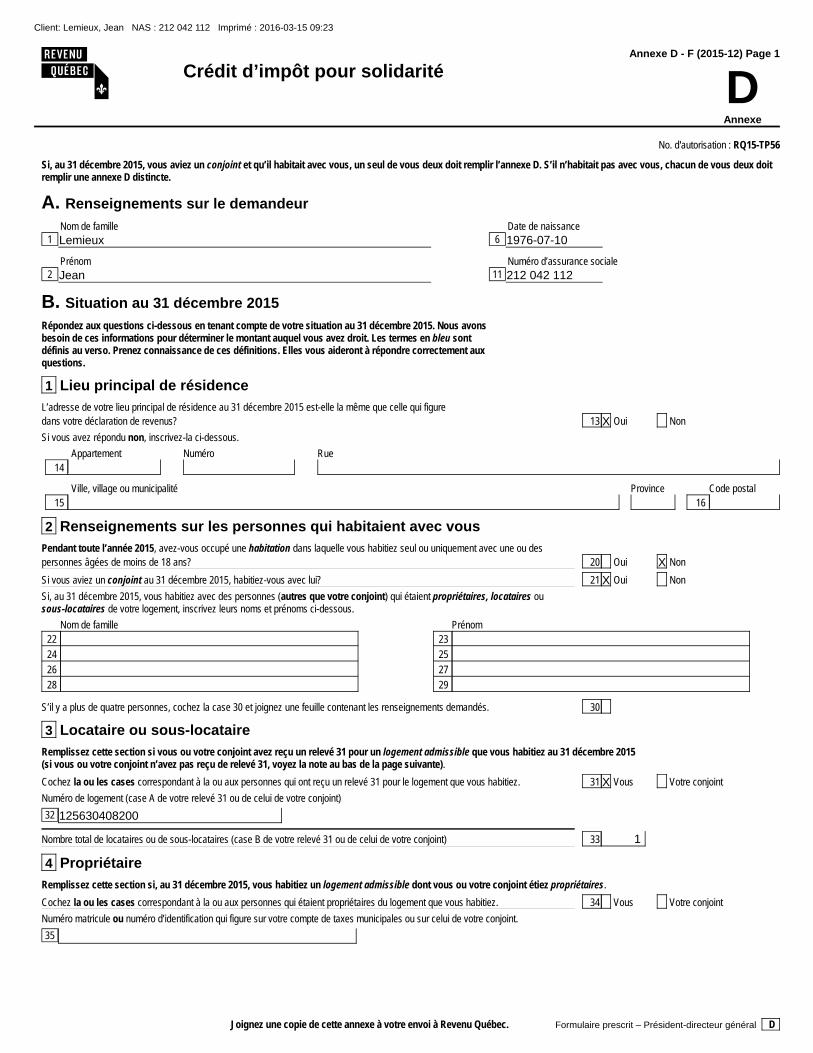

Annexe D - F (2015-12) Page 1

Crédit d’impôt pour solidarité

DAnnexe

1 LemieuxNom de famille

6 1976-07-10Date de naissance

2 JeanPrénom

11 212 042 112Numéro d’assurance sociale

13 X

14 ______ __________

15 16 ___ ___

1 Lieu principal de résidence

L’adresse de votre lieu principal de résidence au 31 décembre 2015 est-elle la même que celle qui figure

dans votre déclaration de revenus? Oui Non

Si vous avez répondu non, inscrivez-la ci-dessous.

Appartement Numéro Rue

Ville, village ou municipalité Province Code postal

20 X

21 X

22 23

24 25

26 27

28 29

30

2 Renseignements sur les personnes qui habitaient avec vous

Pendant toute l’année 2015, avez-vous occupé une habitation dans laquelle vous habitiez seul ou uniquement avec une ou des

personnes âgées de moins de 18 ans? Oui Non

Si vous aviez un conjoint au 31 décembre 2015, habitiez-vous avec lui? Oui Non

Si, au 31 décembre 2015, vous habitiez avec des personnes (autres que votre conjoint) qui étaient propriétaires, locataires ou sous-locataires de votre logement, inscrivez leurs noms et prénoms ci-dessous.

Nom de famille Prénom

S’il y a plus de quatre personnes, cochez la case 30 et joignez une feuille contenant les renseignements demandés.

31 X

32 125630408200

33 1

3 Locataire ou sous-locataire

Remplissez cette section si vous ou votre conjoint avez reçu un relevé 31 pour un logement admissible que vous habitiez au 31 décembre 2015(si vous ou votre conjoint n’avez pas reçu de relevé 31, voyez la note au bas de la page suivante).

Cochez la ou les cases correspondant à la ou aux personnes qui ont reçu un relevé 31 pour le logement que vous habitiez. Vous Votre conjoint

Numéro de logement (case A de votre relevé 31 ou de celui de votre conjoint)

Nombre total de locataires ou de sous-locataires (case B de votre relevé 31 ou de celui de votre conjoint)

34

35

4 Propriétaire

Remplissez cette section si, au 31 décembre 2015, vous habitiez un logement admissible dont vous ou votre conjoint étiez propriétaires.

Cochez la ou les cases correspondant à la ou aux personnes qui étaient propriétaires du logement que vous habitiez. Vous Votre conjoint

Numéro matricule ou numéro d’identification qui figure sur votre compte de taxes municipales ou sur celui de votre conjoint.

Joignez une copie de cette annexe à votre envoi à Revenu Québec. Formulaire prescrit – Président-directeur général D

No. d'autorisation : RQ15-TP56

Si, au 31 décembre 2015, vous aviez un conjoint et qu’il habitait avec vous, un seul de vous deux doit remplir l’annexe D. S’il n’habitait pas avec vous, chacun de vous deux doitremplir une annexe D distincte.

A. Renseignements sur le demandeur

B. Situation au 31 décembre 2015

Répondez aux questions ci-dessous en tenant compte de votre situation au 31 décembre 2015. Nous avonsbesoin de ces informations pour déterminer le montant auquel vous avez droit. Les termes en bleu sontdéfinis au verso. Prenez connaissance de ces définitions. Elles vous aideront à répondre correctement auxquestions.

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

Annexe D – F (2015-12) Page 2

Vous pouvez demander le crédit d’impôt pour solidarité si, au 31 décembre 2015,vous remplissiez toutes les conditions suivantes :

vous aviez 18 ans ou plus (si vous aviez moins de 18 ans, vous pourriez avoirdroit au crédit d’impôt si vous étiez dans l’une des situations suivantes : vousaviez un conjoint, ou vous étiez le père ou la mère d’un enfant qui résidait avecvous, ou vous étiez reconnu comme mineur émancipé par une autoritécompétente [par exemple, un tribunal]);vous résidiez au Québec;vous ou votre conjoint étiez

– soit un citoyen canadien,– soit un résident permanent ou une personne protégée, au sens de la Loi sur

l’immigration et la protection des réfugiés,– soit un résident temporaire ou le titulaire d’un permis de séjour temporaire,

au sens de la Loi sur l’immigration et la protection des réfugiés, ayant habitéau Canada pendant les 18 derniers mois.

Toutefois, vous n’avez pas droit au crédit d’impôt pour solidarité si vous êtes dansl’une des situations suivantes :

au 31 décembre de l’année 2015, vous étiez détenu dans une prison ou unétablissement semblable et vous avez été ainsi détenu au cours de l’année 2015pendant une ou plusieurs périodes totalisant plus de 6 mois;une personne a reçu à votre égard le paiement de soutien aux enfants versé parla Régie des rentes du Québec pour le mois de décembre 2015 (sauf si vousavez atteint l’âge de 18 ans au cours de ce mois).

Conjoint

Personne dont vous ne viviez pas séparé depuis 90 jours ou plus en raison de la rupture devotre union et avec qui vous étiez uni civilement ou par les liens du mariage ou qui était votreconjoint de fait.

Le conjoint de fait est une personne (du sexe opposé ou du même sexe) qui, selon le cas,vit maritalement avec vous et est la mère ou le père biologique ou adoptif (légalement oude fait) d’au moins un de vos enfants;vit maritalement avec vous depuis au moins 12 mois consécutifs (toute rupture de l’unionde moins de 90 jours n’interrompt pas la période de 12 mois).

Habitation

Maison, appartement ou tout autre logement de ce genre qui est pourvu d’une salle de bain etd’un endroit où l’on peut préparer les repas, et dans lequel, en règle générale, une personnemange et dort.

NoteUne chambre située dans un établissement hôtelier ou dans une maison de chambres n’estpas une habitation.

Logement admissible

Tout logement (maison, appartement, chambre ou tout autre logement de ce genre) situé auQuébec où un particulier habite ordinairement et qui constitue son lieu principal de résidencemais qui n’est pas, entre autres,

un logement situé dans une habitation à loyer modique (HLM);

un logement situé dans une installation maintenue par un établissement public ou privéconventionné (financé par des fonds publics) qui exploite un centre hospitalier, un centred’hébergement et de soins de longue durée (CHSLD) ou un centre de réadaptation régipar la Loi sur les services de santé et les services sociaux;

un logement pour lequel un organisme public a versé une somme pour payer le loyer;

un logement situé dans un immeuble ou un local d’habitation où sont offerts les servicesd’une ressource intermédiaire ou d’une ressource de type familial;

une chambre située dans la résidence principale du locateur, lorsque moins de 3chambres y sont louées ou offertes en location, à moins que la chambre possède unesortie distincte donnant sur l’extérieur ou des installations sanitaires indépendantes decelles utilisées par le locateur;

une chambre située dans un établissement hôtelier ou dans une maison de chambres, quiest louée ou sous-louée pour une période de moins de 60 jours consécutifs.

Locataire ou sous-locataire

Personne qui a conclu le bail de location ou de sous-location et qui, par conséquent, estresponsable du paiement du loyer.

Propriétaire

Personne inscrite à ce titre au bureau de la publicité des droits.

ImportantLe propriétaire d’un immeuble où est situé un logement admissible doit remettre un relevé 31 à chaque personne qui, au 31 décembre 2015, était locataire ousous-locataire du logement. Ce relevé doit être remis au plus tard le 29 février 2016. Si vous ou votre conjoint ne l’avez pas reçu, communiquez avec le propriétairede l’immeuble où était situé votre logement.

D

Conditions d’admissibilité pour demander le crédit

Définitions

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

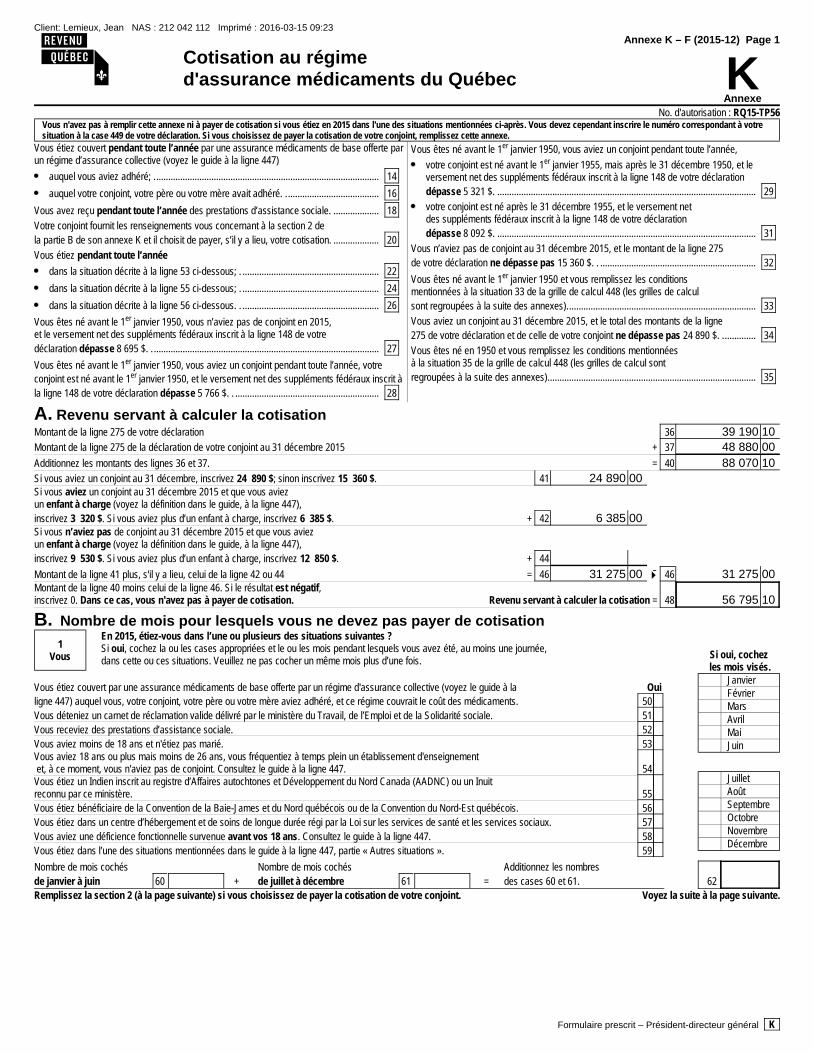

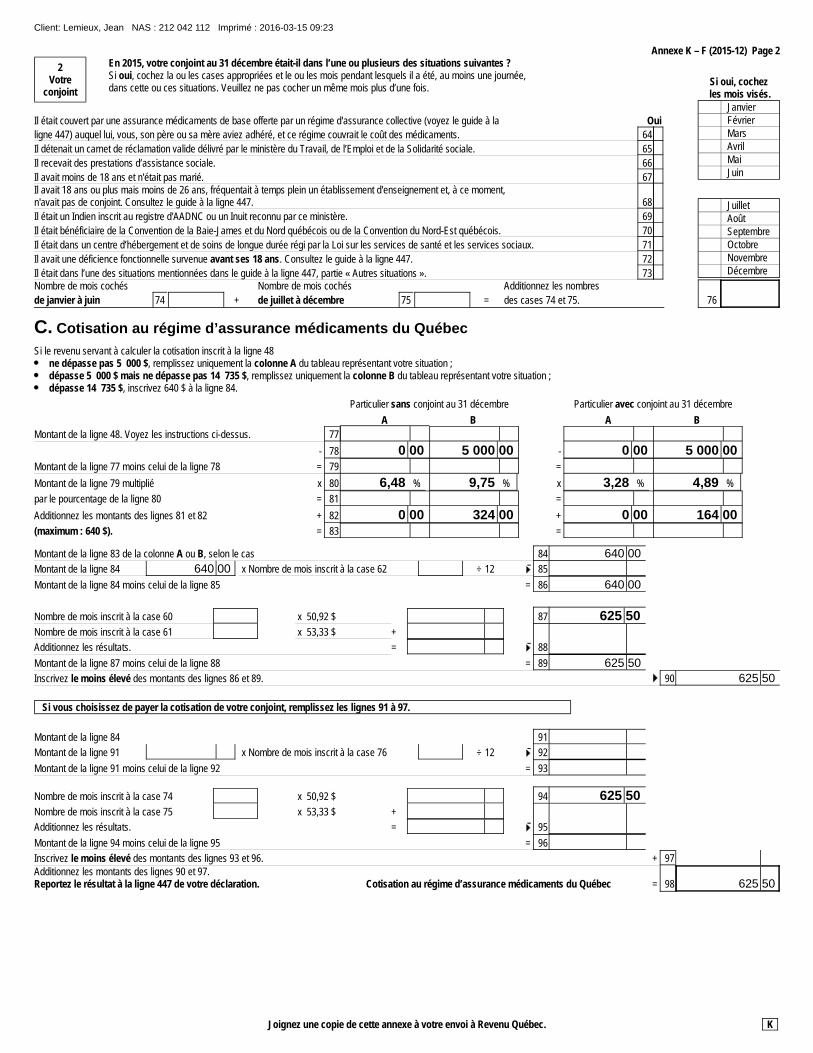

Annexe K – F (2015-12) Page 1

Cotisation au régimed'assurance médicaments du Québec K

Annexe

Vous n'avez pas à remplir cette annexe ni à payer de cotisation si vous étiez en 2015 dans l'une des situations mentionnées ci-après. Vous devez cependant inscrire le numéro correspondant à votresituation à la case 449 de votre déclaration. Si vous choisissez de payer la cotisation de votre conjoint, remplissez cette annexe.

Vous étiez couvert pendant toute l’année par une assurance médicaments de base offerte parun régime d’assurance collective (voyez le guide à la ligne 447)

auquel vous aviez adhéré; .............................................................................................. 14

auquel votre conjoint, votre père ou votre mère avait adhéré. ....................................... 16

Vous avez reçu pendant toute l’année des prestations d’assistance sociale. ................... 18

Votre conjoint fournit les renseignements vous concernant à la section 2 de

la partie B de son annexe K et il choisit de payer, s’il y a lieu, votre cotisation. ................... 20

Vous étiez pendant toute l’année

dans la situation décrite à la ligne 53 ci-dessous; . ......................................................... 22

dans la situation décrite à la ligne 55 ci-dessous; . ......................................................... 24

dans la situation décrite à la ligne 56 ci-dessous. . ......................................................... 26

Vous êtes né avant le 1er janvier 1950, vous n’aviez pas de conjoint en 2015,et le versement net des suppléments fédéraux inscrit à la ligne 148 de votre

déclaration dépasse 8 695 $. . .............................................................................................. 27

Vous êtes né avant le 1er janvier 1950, vous aviez un conjoint pendant toute l’année, votre

conjoint est né avant le 1er janvier 1950, et le versement net des suppléments fédéraux inscrit à

la ligne 148 de votre déclaration dépasse 5 766 $. . ............................................................ 28

Vous êtes né avant le 1er janvier 1950, vous aviez un conjoint pendant toute l’année,

votre conjoint est né avant le 1er janvier 1955, mais après le 31 décembre 1950, et leversement net des suppléments fédéraux inscrit à la ligne 148 de votre déclaration

dépasse 5 321 $. ............................................................................................................ 29

votre conjoint est né après le 31 décembre 1955, et le versement netdes suppléments fédéraux inscrit à la ligne 148 de votre déclaration

dépasse 8 092 $. ............................................................................................................ 31

Vous n’aviez pas de conjoint au 31 décembre 2015, et le montant de la ligne 275

de votre déclaration ne dépasse pas 15 360 $. . ................................................................. 32

Vous êtes né avant le 1er janvier 1950 et vous remplissez les conditionsmentionnées à la situation 33 de la grille de calcul 448 (les grilles de calcul

sont regroupées à la suite des annexes)............................................................................... 33

Vous aviez un conjoint au 31 décembre 2015, et le total des montants de la ligne

275 de votre déclaration et de celle de votre conjoint ne dépasse pas 24 890 $. .............. 34

Vous êtes né en 1950 et vous remplissez les conditions mentionnéesà la situation 35 de la grille de calcul 448 (les grilles de calcul sont

regroupées à la suite des annexes)....................................................................................... 35

36 39 190 10

37 48 880 00

40 88 070 10

41 24 890 00

42 6 385 00

44

46 31 275 00 46 31 275 00Montant de la ligne 40 moins celui de la ligne 46. Si le résultat est négatif,inscrivez 0. Dans ce cas, vous n'avez pas à payer de cotisation. Revenu servant à calculer la cotisation = 48 56 795 10

1Vous

En 2015, étiez-vous dans l’une ou plusieurs des situations suivantes ?Si oui, cochez la ou les cases appropriées et le ou les mois pendant lesquels vous avez été, au moins une journée,dans cette ou ces situations. Veuillez ne pas cocher un même mois plus d’une fois.

50

51

52

53Vous aviez 18 ans ou plus mais moins de 26 ans, vous fréquentiez à temps plein un établissement d'enseignementet, à ce moment, vous n'aviez pas de conjoint. Consultez le guide à la ligne 447. 54Vous étiez un Indien inscrit au registre d’Affaires autochtones et Développement du Nord Canada (AADNC) ou un Inuitreconnu par ce ministère. 55

56

57

58

59

Vous étiez couvert par une assurance médicaments de base offerte par un régime d'assurance collective (voyez le guide à la Oui

ligne 447) auquel vous, votre conjoint, votre père ou votre mère aviez adhéré, et ce régime couvrait le coût des médicaments.

Vous déteniez un carnet de réclamation valide délivré par le ministère du Travail, de l’Emploi et de la Solidarité sociale.

Vous receviez des prestations d’assistance sociale.

Vous aviez moins de 18 ans et n'étiez pas marié.

Vous étiez bénéficiaire de la Convention de la Baie-James et du Nord québécois ou de la Convention du Nord-Est québécois.

Vous étiez dans un centre d’hébergement et de soins de longue durée régi par la Loi sur les services de santé et les services sociaux.

Vous aviez une déficience fonctionnelle survenue avant vos 18 ans. Consultez le guide à la ligne 447.

Vous étiez dans l’une des situations mentionnées dans le guide à la ligne 447, partie « Autres situations ».

Si oui, cochezles mois visés.

JanvierFévrierMarsAvrilMaiJuin

JuilletAoûtSeptembreOctobreNovembreDécembre

Nombre de mois cochés Nombre de mois cochés Additionnez les nombres

de janvier à juin 60 + de juillet à décembre 61 = des cases 60 et 61. 62

Formulaire prescrit – Président-directeur général K

No. d'autorisation : RQ15-TP56

A. Revenu servant à calculer la cotisationMontant de la ligne 275 de votre déclaration

Montant de la ligne 275 de la déclaration de votre conjoint au 31 décembre 2015 +

Additionnez les montants des lignes 36 et 37. =

Si vous aviez un conjoint au 31 décembre, inscrivez 24 890 $; sinon inscrivez 15 360 $.

Si vous aviez un conjoint au 31 décembre 2015 et que vous aviezun enfant à charge (voyez la définition dans le guide, à la ligne 447),

inscrivez 3 320 $. Si vous aviez plus d’un enfant à charge, inscrivez 6 385 $. +

Si vous n’aviez pas de conjoint au 31 décembre 2015 et que vous aviezun enfant à charge (voyez la définition dans le guide, à la ligne 447),

inscrivez 9 530 $. Si vous aviez plus d’un enfant à charge, inscrivez 12 850 $. +

Montant de la ligne 41 plus, s'il y a lieu, celui de la ligne 42 ou 44 =

B. Nombre de mois pour lesquels vous ne devez pas payer de cotisation

Remplissez la section 2 (à la page suivante) si vous choisissez de payer la cotisation de votre conjoint. Voyez la suite à la page suivante.

Client: Lemieux, Jean NAS : 212 042 112 Imprimé : 2016-03-15 09:23

Annexe K – F (2015-12) Page 2

2Votre

conjoint

En 2015, votre conjoint au 31 décembre était-il dans l’une ou plusieurs des situations suivantes ?Si oui, cochez la ou les cases appropriées et le ou les mois pendant lesquels il a été, au moins une journée,dans cette ou ces situations. Veuillez ne pas cocher un même mois plus d’une fois.

64

65

66

67Il avait 18 ans ou plus mais moins de 26 ans, fréquentait à temps plein un établissement d'enseignement et, à ce moment,n'avait pas de conjoint. Consultez le guide à la ligne 447. 68

69

70

71

72

73

Il était couvert par une assurance médicaments de base offerte par un régime d'assurance collective (voyez le guide à la Oui

ligne 447) auquel lui, vous, son père ou sa mère aviez adhéré, et ce régime couvrait le coût des médicaments.

Il détenait un carnet de réclamation valide délivré par le ministère du Travail, de l’Emploi et de la Solidarité sociale.

Il recevait des prestations d’assistance sociale.

Il avait moins de 18 ans et n'était pas marié.

Il était un Indien inscrit au registre d'AADNC ou un Inuit reconnu par ce ministère.

Il était bénéficiaire de la Convention de la Baie-James et du Nord québécois ou de la Convention du Nord-Est québécois.

Il était dans un centre d’hébergement et de soins de longue durée régi par la Loi sur les services de santé et les services sociaux.

Il avait une déficience fonctionnelle survenue avant ses 18 ans. Consultez le guide à la ligne 447.

Il était dans l’une des situations mentionnées dans le guide à la ligne 447, partie « Autres situations ».

Si oui, cochezles mois visés.

JanvierFévrierMarsAvrilMaiJuin

JuilletAoûtSeptembreOctobreNovembreDécembre

Nombre de mois cochés Nombre de mois cochés Additionnez les nombres

de janvier à juin 74 + de juillet à décembre 75 = des cases 74 et 75. 76

A B A B

77

78 0 00 5 000 00 0 00 5 000 0079

80 6,48 9,75 3,28 4,8981

82 0 00 324 00 0 00 164 0083

84 640 00

640 00 85

86 640 00

87 625 50Nombre de mois inscrit à la case 61 x 53,33 $ +

Additionnez les résultats. = 88

89 625 50

90 625 50

Si vous choisissez de payer la cotisation de votre conjoint, remplissez les lignes 91 à 97.

91

92

93

94 625 50Nombre de mois inscrit à la case 75 x 53,33 $ +

Additionnez les résultats. = 95

96

97

Additionnez les montants des lignes 90 et 97.Reportez le résultat à la ligne 447 de votre déclaration. Cotisation au régime d’assurance médicaments du Québec 98 625 50

Joignez une copie de cette annexe à votre envoi à Revenu Québec. K

C. Cotisation au régime d’assurance médicaments du Québec

Si le revenu servant à calculer la cotisation inscrit à la ligne 48ne dépasse pas 5 000 $, remplissez uniquement la colonne A du tableau représentant votre situation ;dépasse 5 000 $ mais ne dépasse pas 14 735 $, remplissez uniquement la colonne B du tableau représentant votre situation ;dépasse 14 735 $, inscrivez 640 $ à la ligne 84.

Particulier sans conjoint au 31 décembre Particulier avec conjoint au 31 décembre

Montant de la ligne 48. Voyez les instructions ci-dessus.

- -

Montant de la ligne 77 moins celui de la ligne 78 = =

Montant de la ligne 79 multiplié x % % x % %

par le pourcentage de la ligne 80 = =

Additionnez les montants des lignes 81 et 82 + +

(maximum : 640 $). = =

Montant de la ligne 83 de la colonne A ou B, selon le cas

Montant de la ligne 84 x Nombre de mois inscrit à la case 62 ÷ 12

Montant de la ligne 84 moins celui de la ligne 85 =

Nombre de mois inscrit à la case 60 x 50,92 $

Montant de la ligne 87 moins celui de la ligne 88 =

Inscrivez le moins élevé des montants des lignes 86 et 89.

Montant de la ligne 84

Montant de la ligne 91 x Nombre de mois inscrit à la case 76 ÷ 12