Embed Size (px)

Citation preview

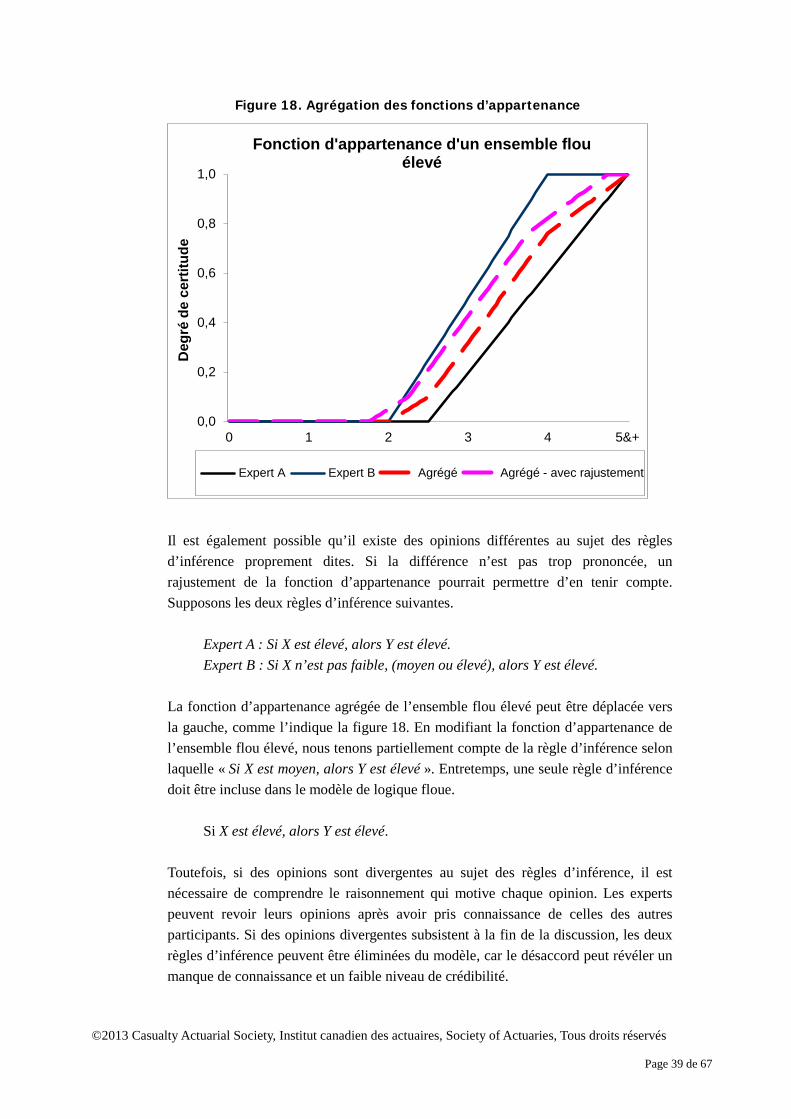

Application de la logique floue à l’évaluation

des risques et à la prise de décisions

Commandité par CAS/ICA/SOA

Section conjointe de la gestion des risques

Préparé par

Kailan Shang1

Zakir Hossen2 Novembre 2013

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries. Tous droits réservés.

Les opinions et conclusions exprimées dans les présentes sont celles des auteurs et ne représentent pas la

position officielle ni l’opinion des organismes commanditaires ou de leurs membres. Ces organismes ne font

aucune déclaration et n’offrent aucune garantie quant à l’exactitude de l’information.

1 Vous pouvez joindre Kailan Shang, FSA, CFA, PRM, SCJP, de Financière Manuvie, à

[email protected]. 2 Vous pouvez joindre Zakir Hossen, MA, de Banque Scotia, à [email protected].

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 2 de 67

Remerciements

Les auteurs tiennent à remercier les membres du Groupe de supervision du projet (GSP) pour leur aide, leurs examens, leurs commentaires et tout le soutien qu’ils ont accordé pendant la durée du projet. Le présent document n’aurait pas été aussi pertinent sans l’utile contribution du GSP. Les auteurs sont reconnaissants pour les fonds consentis par la Section conjointe de la gestion des risques de la Casualty Actuarial Society, de l’Institut canadien des actuaires et de la Society of Actuaries.

Les membres du Groupe de supervision du projet « Application de la logique floue à l’évaluation des risques et la prise de décisions » sont : • Andrei Titioura • Casey Malone • Christopher Coulter • Fred Tavan • Jason Sears • Joshua Parker • Mark Bergstrom • Mary Neumann • Steven Siegel • Zhiwei Zhu

Les auteurs remercient également Barbara Scott pour la coordination efficace de ce projet.

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 3 de 67

Sommaire La gestion du risque fait appel depuis fort longtemps à des modèles complexes

pour évaluer l’incertitude. En raison de la disponibilité croissante des ressources informatiques, on emploie de plus en plus des méthodes avancées telles la modélisation stochastique et la simulation de crise ou même l’utilisation de la modélisation stochastique sur stochastique aux fins des programmes de couverture. Bien que les professionnels de la gestion du risque s’efforcent de mieux comprendre les risques et qu’ils emploient pour ce faire des modèles complexes, un grand nombre de risques ne sont toujours pas bien compris. Certains restent inconnus, tandis que de nouveaux émergent. De nombreux types de risque ne peuvent encore être bien analysés au moyen des modèles classiques probabilistes. Le manque de données d’expérience, conjugué aux liens imbriqués de cause à effet, rend difficile l’appréciation du degré d’exposition à certains types de risque.

Les modèles classiques de risque reposent sur la théorie des probabilités et la

théorie classique des ensembles. Ils sont couramment employés pour évaluer les risques de marché, de crédit, d’assurance et de négociation. Par contraste, les modèles de logique floue s’appuient sur la théorie des ensembles flous et la logique floue et servent à analyser les risques lorsque les connaissances sont insuffisantes ou que les données sont imprécises. Ces derniers types de risque entrent d’habitude dans la catégorie des risques opérationnels ou des risques émergents.

La différence fondamentale entre la théorie classique des ensembles et la théorie

des ensembles flous réside dans la nature de l’inclusion des éléments de l’ensemble. Dans les ensembles classiques, les éléments sont soit inclus, soit exclus de l’ensemble. Dans un ensemble flou, les éléments sont inclus selon un degré de validité compris normalement entre 0 et 1. Les modèles de logique floue permettent à un objet d’appartenir à plus qu’un seul ensemble exclusif selon divers degrés de validité ou de confiance. La logique floue tient compte du manque de connaissances ou de l’absence de données précises et prend en compte explicitement la chaîne de cause à effet entre les variables. La plupart des variables étant décrites en termes linguistiques, les modèles de logique floue s’apparentent intuitivement au raisonnement humain. Ces modèles flous sont utiles pour démystifier, évaluer et mieux comprendre les risques qui ne sont pas bien compris.

Les systèmes de logique floue permettent de simplifier les cadres de gestion du

risque à grande échelle. Dans le cas des risques pour lesquels il n’existe pas de modèle probabiliste quantitatif approprié, un système de logique floue permet de modéliser les liens de cause à effet, d’évaluer le degré d’exposition aux risques et de classer par ordre les principaux risques de façon cohérente, en tenant compte des données disponibles et des opinions des experts. Dans le cas des entreprises ayant des activités diversifiées ainsi qu’une large exposition aux risques et des activités dans plusieurs régions géographiques, la longue liste des risques devant faire l’objet d’une

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 4 de 67

surveillance est telle qu’elle rendrait toute analyse approfondie des risques inabordable, surtout lorsque les liens entre les facteurs de risque sont imbriqués. Une telle analyse pourrait être onéreuse et extrêmement laborieuse sans le recours à un système de logique floue. De plus, les systèmes de logique floue comprennent des règles qui explicitent les liens, la dépendance et les relations entre les facteurs modélisés, ce qui facilite la recherche des pistes d’atténuation des risques. Les ressources peuvent ensuite servir à atténuer les risques pour lesquels le degré d’exposition est le plus élevé et le coût de couverture est relativement faible.

La théorie des ensembles flous et les modèles de logique floue peuvent aussi être

utilisés pour d’autres types de modèles de décision ou de reconnaissance de formes, notamment les réseaux bayésiens et les réseaux de neurones artificiels, ainsi que les modèles de Markov cachés et les modèles d’arbres de décision. Ces modèles élargis permettent éventuellement de résoudre des problèmes difficiles d’évaluation des risques.

Le présent document explore les domaines auxquels les modèles de logique floue

peuvent être appliqués pour améliorer l’évaluation des risques et la prise de décisions. On y traite de la méthode, du cadre et du processus d’utilisation des systèmes de logique floue aux fins de la gestion des risques. Le document étant truffé d’exemples pratiques, il est à espérer qu’il encouragera l’application judicieuse des modèles de logique floue à la modélisation des risques.

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 5 de 67

Table des matières

1. Introduction ............................................................................................................................. 6 2. Logique floue et théorie des ensembles flous .......................................................................... 7

2.1 Principes fondamentaux de la théorie des ensembles flous et de la logique floue ....... 7 2.2 Exemple numérique .................................................................................................... 17 2.3 Autres modèles ........................................................................................................... 21

3 Application de la théorie des ensembles flous et de la logique floue : Analyse documentaire .......................................................................................................... 30

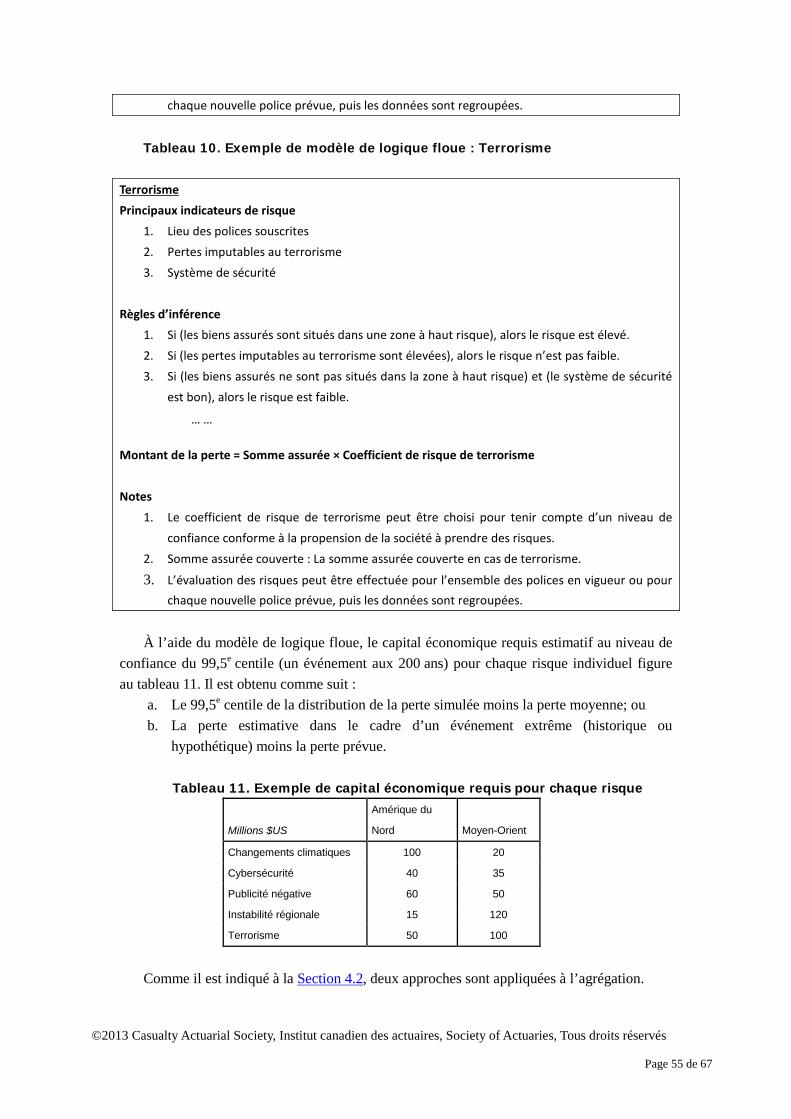

4 Cadre d’évaluation des risques fondé sur la logique floue ..................................................... 35 4.1 Évaluation des risques et prise de décisions ............................................................... 35 4.2 Modèle du capital économique requis ........................................................................ 40

5 Considérations clés ................................................................................................................. 42 5.1 Opinions d’experts : Collecte et analyse .................................................................... 42 5.2 Sélection des fonctions d’appartenance ...................................................................... 43 5.3 Rôle des données d’expérience .................................................................................. 44 5.4 Examen du système de logique floue ......................................................................... 45 5.5 Liens avec la prise de décisions.................................................................................. 45

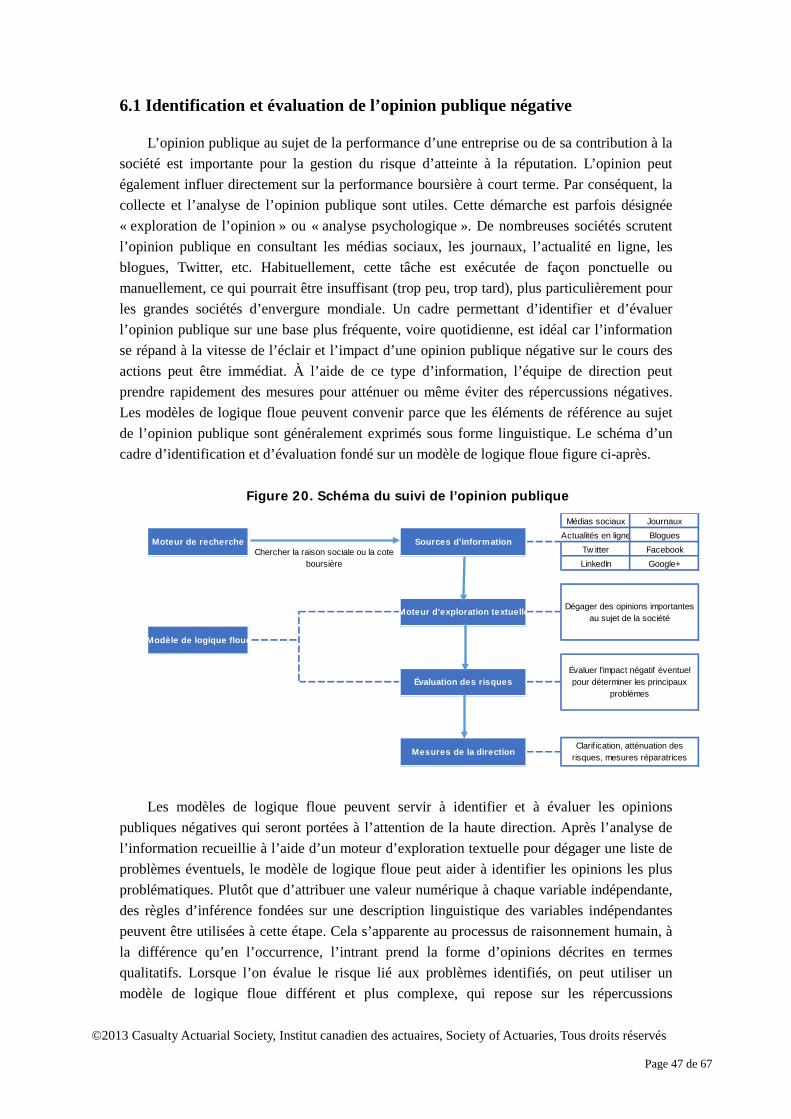

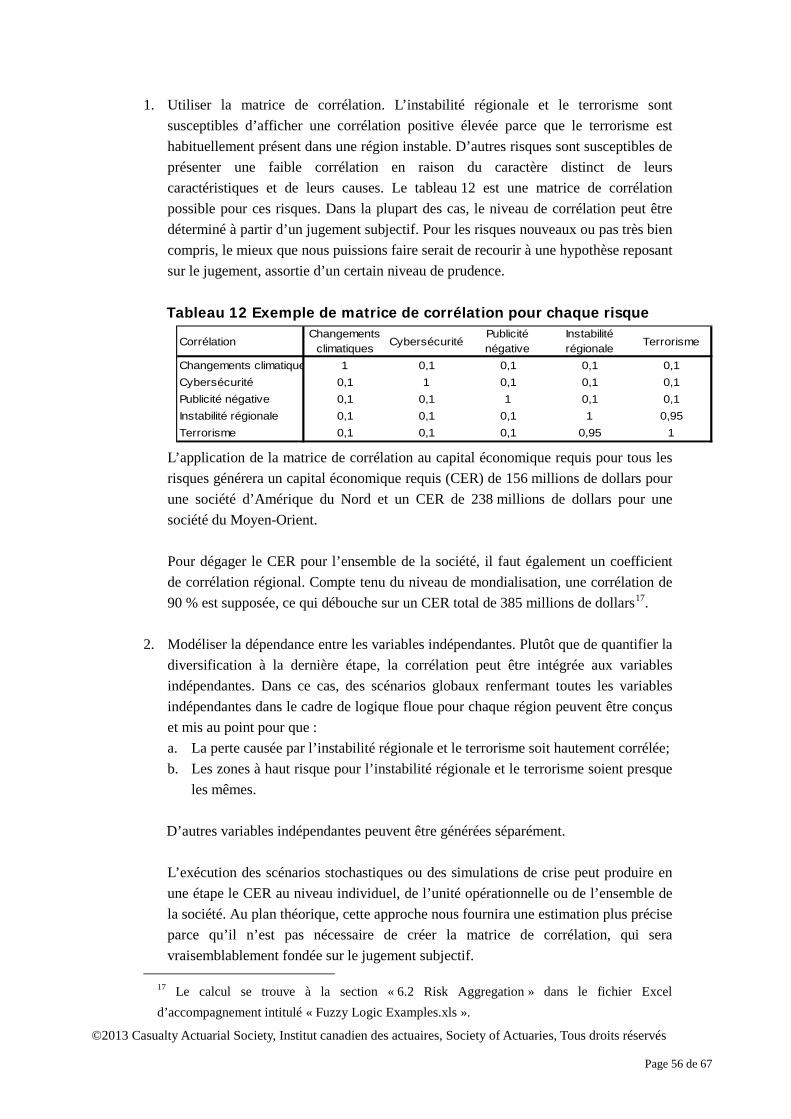

6 Études de cas .......................................................................................................................... 46 6.1 Identification et évaluation de l’opinion publique négative ....................................... 47 6.2 Agrégation des risques et budgétisation ..................................................................... 52

7 Conclusion .............................................................................................................................. 57 8 Bibliographie .......................................................................................................................... 59 Annexe. L’utilisation des données d’expérience ........................................................................ 63

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 6 de 67

1. Introduction

Les modèles probabilistes sont très répandus en quantification et en évaluation des risques. Ils sont devenus la pierre angulaire de la prise de décisions éclairées en matière de risque dans de nombreux domaines. Toutefois, un modèle probabiliste bâti sur la théorie classique des ensembles peut difficilement décrire certains risques d’une manière significative et pratique. Le manque de données d’expérience, conjugué aux liens imbriqués de cause à effet et à l’imprécision des données, compliquent l’appréciation du degré d’exposition à certains types de risque à l’aide des seuls modèles probabilistes classiques. Parfois, même en recourant à un modèle de risque quantitatif crédible étalonné pour tenir compte des données d’expérience, la cause du risque et ses caractéristiques peuvent être compris de façon incomplète. D’autres modèles, notamment un modèle de logique floue, le modèle de Markov caché et le modèle d’arbre de décision, de même que les réseaux bayésiens et les réseaux de neurones artificiels, tiennent compte explicitement des liens de cause à effet sous-jacents et en reconnaissent la complexité inconnue. Ces modèles plus nouveaux sont plus efficaces pour faire comprendre et évaluer certains risques, notamment le risque opérationnel.

Il est intéressant de préciser que même si les modèles quantitatifs complexes et bien

acceptés sont accessibles pour évaluer les risques de marché, de crédit et d’assurance, ils échappent habituellement au contrôle des gestionnaires des opérations. Par ailleurs, en appliquant des pratiques pertinentes d’identification et de contrôle des risques, le risque opérationnel peut être sensiblement atténué, malgré le manque de consensus au sujet des modèles quantitatifs à utiliser. Par conséquent, il pourrait être avantageux de construire et de mettre en œuvre des modèles plus pertinents de gestion du risque opérationnel à l’aide d’une nouvelle approche, notamment la logique floue.

Le présent rapport porte plus particulièrement sur le recours à la logique floue et à la

théorie des ensembles flous, appliquées à la gestion des risques pour la première en 1965 par le mathématicien Lotfi A. Zadeh. Contrairement à la théorie des probabilités, la théorie de la logique floue accepte de façon explicite l’incertitude entourant la certitude; elle peut également intégrer facilement l’information décrite en termes linguistiques. Les modèles de logique floue sont plus commodes pour intégrer différentes opinions d’expert et ils sont mieux adaptés aux cas renfermant des données insuffisantes et imprécises. Ils fournissent un cadre dans lequel l’apport des experts et les données d’expérience peuvent évaluer conjointement l’incertitude et identifier les problèmes importants. À partir d’approximations et de conclusions tirées de connaissances et de données ambiguës, les modèles de logique floue peuvent servir à modéliser les risques qui ne sont pas très bien compris. Certains risques opérationnels et émergents évoluent rapidement. Les gestionnaires de risques ne possèdent peut-être pas suffisamment de connaissances ou de données pour effectuer une évaluation exhaustive à l’aide de modèles fondés sur la théorie des probabilités. Les modèles de logique floue peuvent permettre d’évaluer l’exposition d’une entreprise à ces risques.

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 7 de 67

Le présent document se décline comme suit : • La section 2 (Logique floue et théorie des ensembles flous) présente le contexte

théorique du modèle de logique floue et elle le compare à d’autres modèles. • La section 3 (Application de la logique floue) porte sur l’application éventuelle

de la logique floue à la gestion des risques. • La section 4 (Cadre d’évaluation des risques fondé sur la logique floue) traite de

l’utilisation d’un modèle de logique floue pour l’identification, l’évaluation et la quantification des risques.

• La section 5 (Considérations clés) aborde certains facteurs clés d’un cadre pratique de gestion des risques fondé sur un modèle de logique floue.

• La section 6 (Études de cas) présente les processus d’identification des risques, d’évaluation des risques et de prise de décisions à un niveau microdimensionnel pour un certain type de risque et à un niveau global pour l’ensemble des risques de l’entreprise.

• La section 7 résume les points principaux de la présente étude et elle conclut la partie principale du rapport.

2. Logique floue et théorie des ensembles flous

La présente section propose quelques notions de base dans le domaine de la théorie des ensembles flous et une comparaison avec d’autres méthodes servant à évaluer les risques et à prendre des décisions. Les lecteurs possédant des antécédents en intelligence artificielle ou en génie des contrôles automatiques peuvent passer à la section suivante.

2.1 Principes fondamentaux de la théorie des ensembles flous et de la logique floue

Ensembles flous En théorie classique des ensembles, un objet est un élément, ou un non-élément, d’un

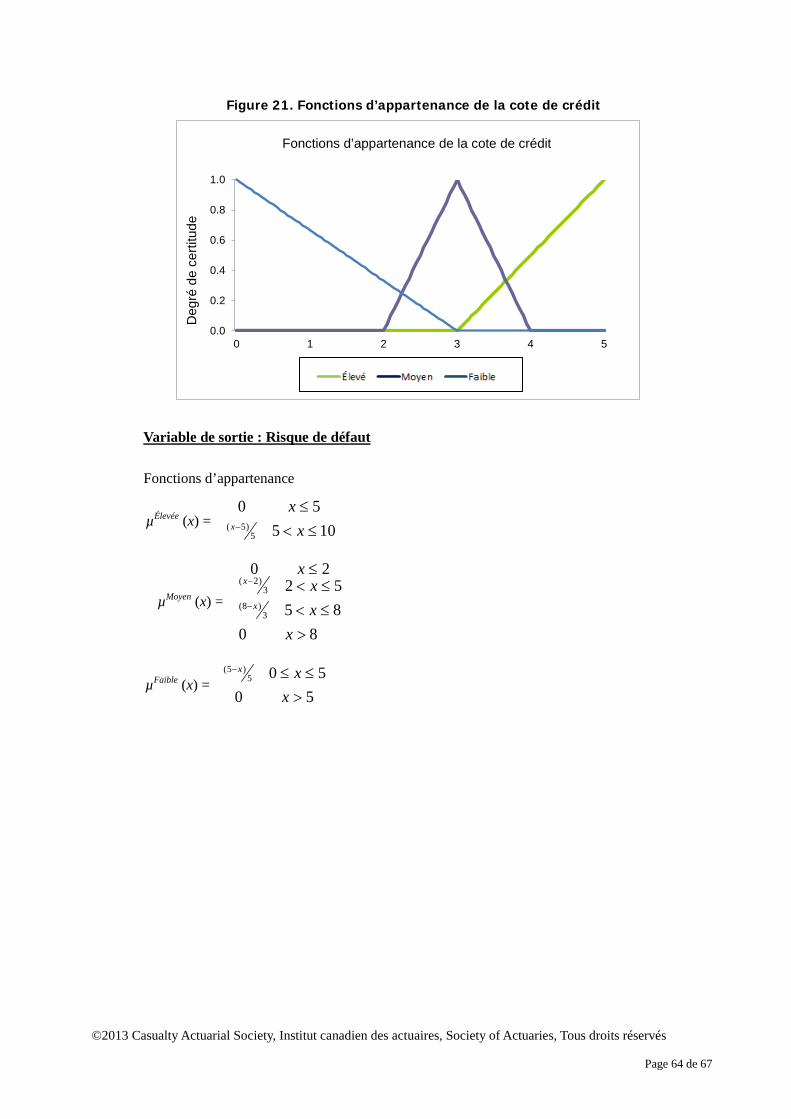

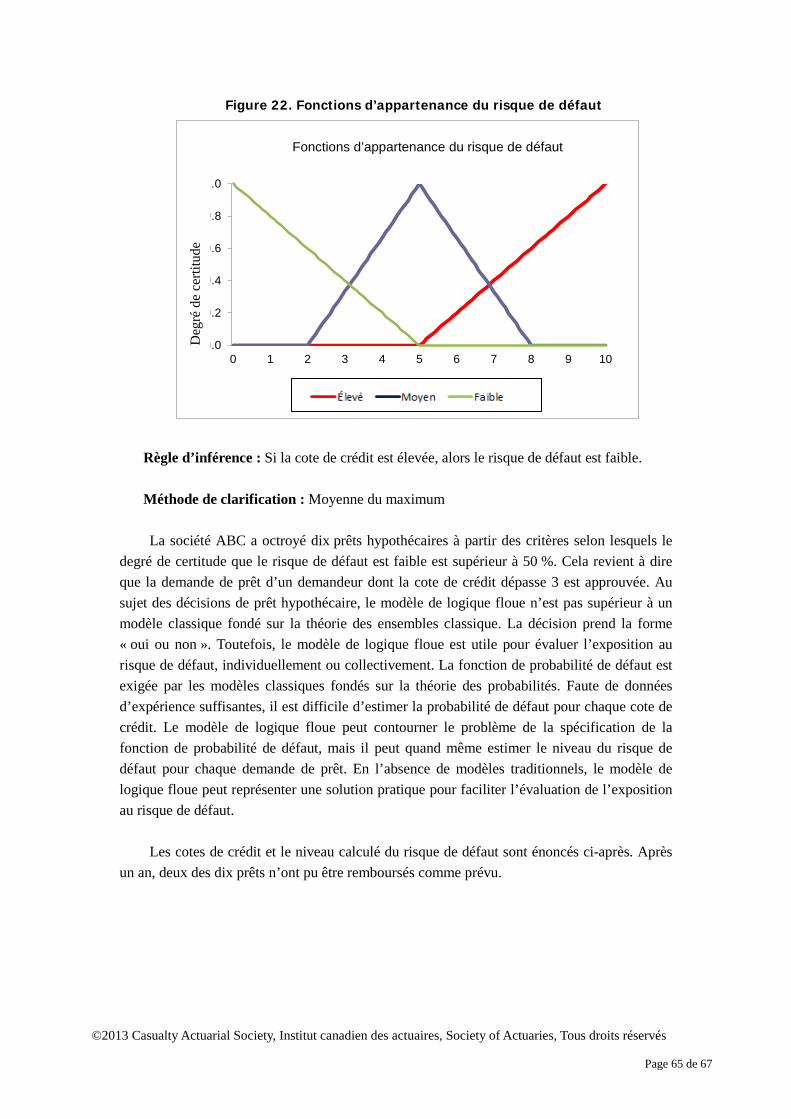

ensemble. Toutefois, en réalité, due à l’insuffisance des connaissances ou de l’imprécision des données, il n’est pas toujours évident de déterminer si un objet appartient ou non à un ensemble. Par contre, les ensembles flous interprètent l’incertitude d’une manière approximative. Au plan conceptuel, la théorie des ensembles flous permet à un objet d’appartenir à plusieurs ensembles exclusifs dans le cadre du raisonnement. À chaque ensemble correspond un degré de certitude selon lequel un objet appartient à un ensemble flou. Prenons l’exemple des cotes de crédit. Supposons qu’il existe trois niveaux de cote - faible, moyen, élevé – qui peuvent être considérés comme trois ensembles. Selon la théorie classique des ensembles, l’ensemble complet se compose de ces trois ensembles exclusifs. Dès que la cote de crédit est connue, son niveau est établi. La figure 1 présente un exemple d’ensemble classique de cotes de crédit. Si la cote s’établit à 3,5, il est certain à 100 % que la cote de crédit est élevée.

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 8 de 67

Figure 1. Exemple d’ensemble classique : Cote de crédit

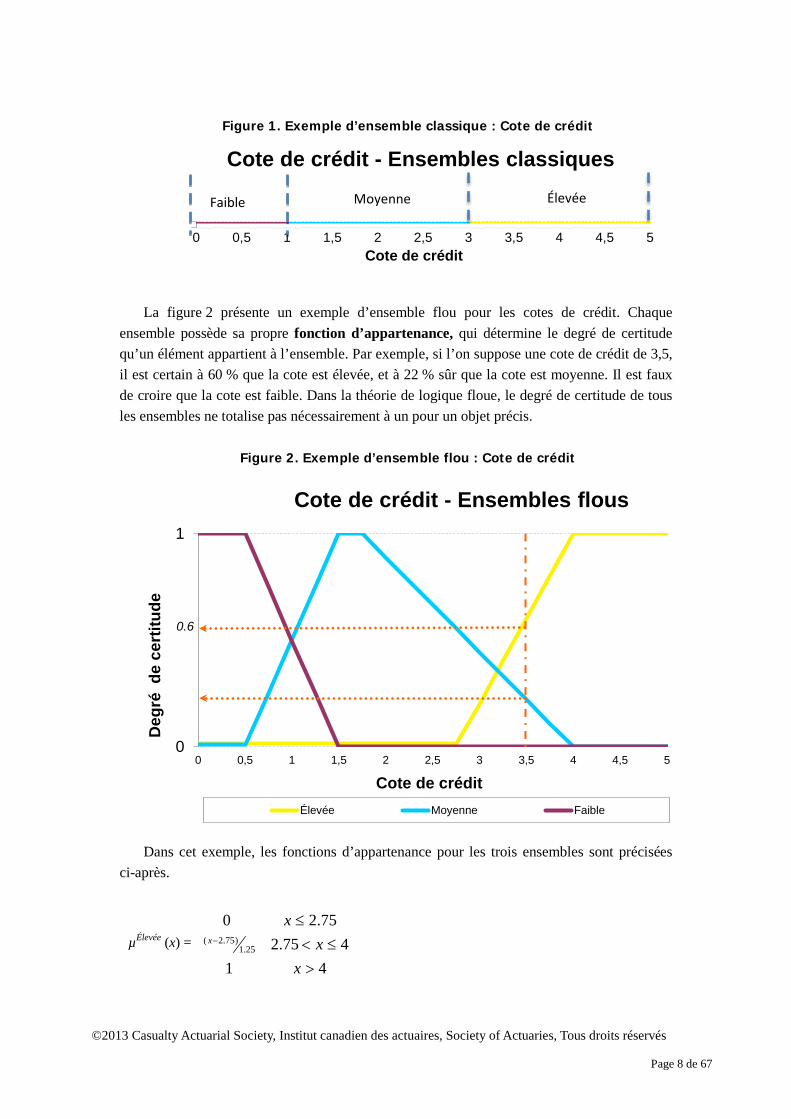

La figure 2 présente un exemple d’ensemble flou pour les cotes de crédit. Chaque

ensemble possède sa propre fonction d’appartenance, qui détermine le degré de certitude qu’un élément appartient à l’ensemble. Par exemple, si l’on suppose une cote de crédit de 3,5, il est certain à 60 % que la cote est élevée, et à 22 % sûr que la cote est moyenne. Il est faux de croire que la cote est faible. Dans la théorie de logique floue, le degré de certitude de tous les ensembles ne totalise pas nécessairement à un pour un objet précis.

Figure 2. Exemple d’ensemble flou : Cote de crédit

Dans cet exemple, les fonctions d’appartenance pour les trois ensembles sont précisées

ci-après.

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5Cote de crédit

Cote de crédit - Ensembles classiques

Faible Moyenne Élevée

0

1

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Deg

ré d

e ce

rtitu

de

Cote de crédit

Cote de crédit - Ensembles flous

Élevée Moyenne Faible

0.6

4475.2

75.2

1

0)( 25.1

)75.2(

>≤<

≤= −

xx

xx xHighµµÉlevée (x) =

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 9 de 67

Les ensembles flous présentent une caractéristique incontournable : il n’existe pas de

règles parfaites au sujet de la définition des fonctions d’appartenance. La forme mathématique de la fonction et ses paramètres dépendent de la contribution des experts. Dans la mesure où les fonctions d’appartenance sont cohérentes, si l’on procède par comparaison, la conclusion fondée sur les ensembles flous demeure significative. Par exemple, le degré de certitude d’une cote de crédit 4 qui appartient à l’ensemble flou « élevé » ne devrait pas être inférieur à celui d’une cote de crédit 3. Par ailleurs, une seule des fonctions d’appartenance peut augmenter pour une certaine fourchette de cotes de crédit. Il pourrait y avoir contradiction si le degré de certitude d’une cote de crédit 4 appartenant à l’ensemble flou « élevé » est supérieur à celui d’une cote de crédit 3, alors que le degré de certitude d’une cote de crédit 4 appartenant à l’ensemble flou « moyenne » est simultanément supérieur à celui d’une cote de crédit 3.

Les fonctions d’appartenance sont habituellement simples pour les ensembles flous. Elles

sont fréquemment linéaires et elles prennent souvent la forme d’un triangle trapézoïde, L ou r. Elles peuvent également être gaussiennes ou de type gamma. Des personnes différentes peuvent avoir leurs propres fonctions d’appartenance pour un ensemble flou en raison de niveaux de connaissances ou d’expérience différents. De façon générale, elles peuvent toutefois désigner des choses semblables lorsqu’elles font référence à un ensemble flou. Par exemple, on peut partager l’opinion selon laquelle la demande de crédit hypothécaire d’un postulant qui bénéficie d’une cote de crédit élevée est susceptible d’être approuvée à un taux d’emprunt relativement faible. Dans cet exemple, l’expression « cote de crédit élevée » correspond bien à la définition d’un ensemble flou. Mais les évaluateurs de risque en matière de crédit hypothécaire peuvent appliquer des fonctions d’appartenance différentes pour la « cote de crédit élevée » d’un ensemble flou. Les ensembles flous nous permettent de mettre au point un système en langage courant fondé sur nos méthodes de raisonnement habituelles.

Fonctionnement des ensembles flous

Comme en théorie classique des ensembles, les ensembles flous possèdent leurs propres

opérations, notamment l’union, l’intersection et le complément. Différentes de l’opération relative aux ensembles classiques, les opérations propres aux ensembles flous reposent sur la

4475.175.15.15.15.0

5.0

0

1

0

)(

25.2)4(

1)5.0(

Average

>≤<

≤<≤<

≤

=−

−

xx

xx

x

xx

x

µ

5.15.15.0

5.0

0

1)( 1

)5.1(

>≤<

≤= −

xx

xx xLowµ

µMoyenne (x) =

µFaible (x) =

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 10 de 67

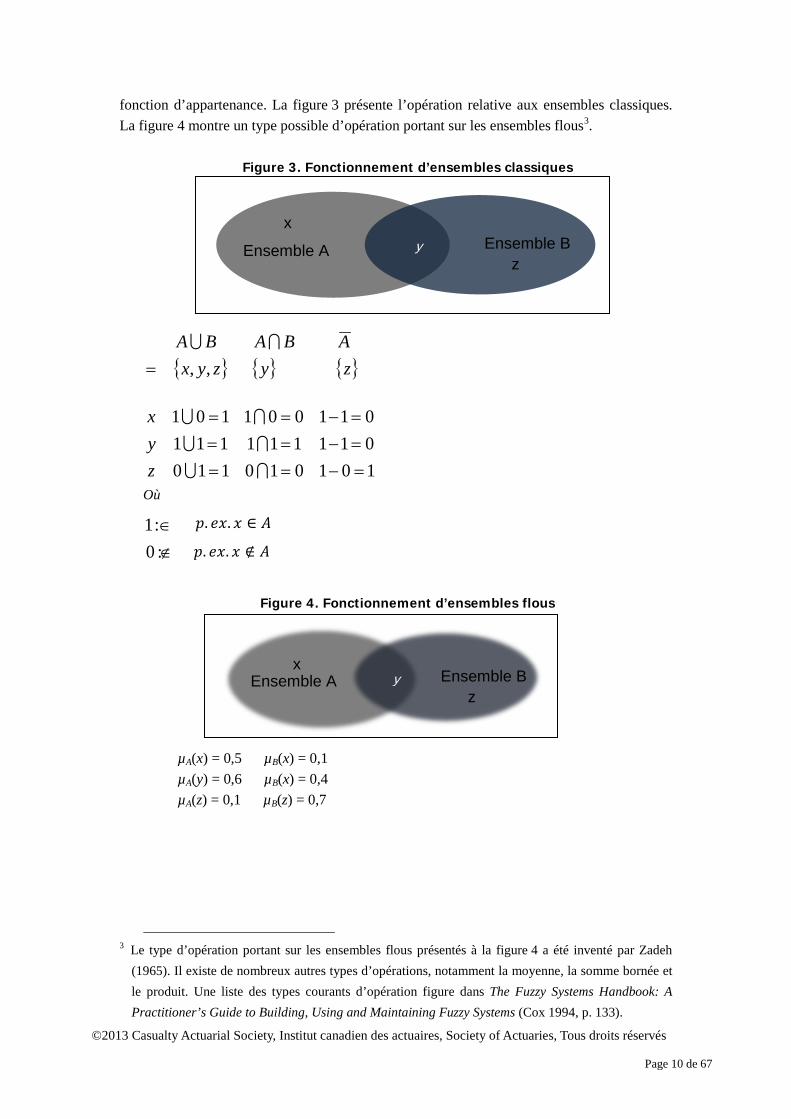

fonction d’appartenance. La figure 3 présente l’opération relative aux ensembles classiques. La figure 4 montre un type possible d’opération portant sur les ensembles flous3.

Figure 3. Fonctionnement d’ensembles classiques

Figure 4. Fonctionnement d’ensembles flous

3 Le type d’opération portant sur les ensembles flous présentés à la figure 4 a été inventé par Zadeh

(1965). Il existe de nombreux autres types d’opérations, notamment la moyenne, la somme bornée et le produit. Une liste des types courants d’opération figure dans The Fuzzy Systems Handbook: A Practitioner’s Guide to Building, Using and Maintaining Fuzzy Systems (Cox 1994, p. 133).

{ } { } { }

AxgeAxge

Wherezyx

zA

yBA

zyxBA

∉∉∈∈

=−===−===−==

=

..:0

..:1

101010110011111111011001101

,,

7.0)(1.0)(4.0)(6.0)(1.0)(5.0)(

======

zzyyxx

BA

BA

BA

µµµµµµ

x

Ensemble A Ensemble B z

y

x Ensemble A Ensemble B

z y

Où 𝑝. 𝑒𝑒. 𝑒 ∈ 𝐴

𝑝. 𝑒𝑒. 𝑒 ∉ 𝐴

µA(x) = 0,5 µB(x) = 0,1 µA(y) = 0,6 µB(x) = 0,4 µA(z) = 0,1 µB(z) = 0,7

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 11 de 67

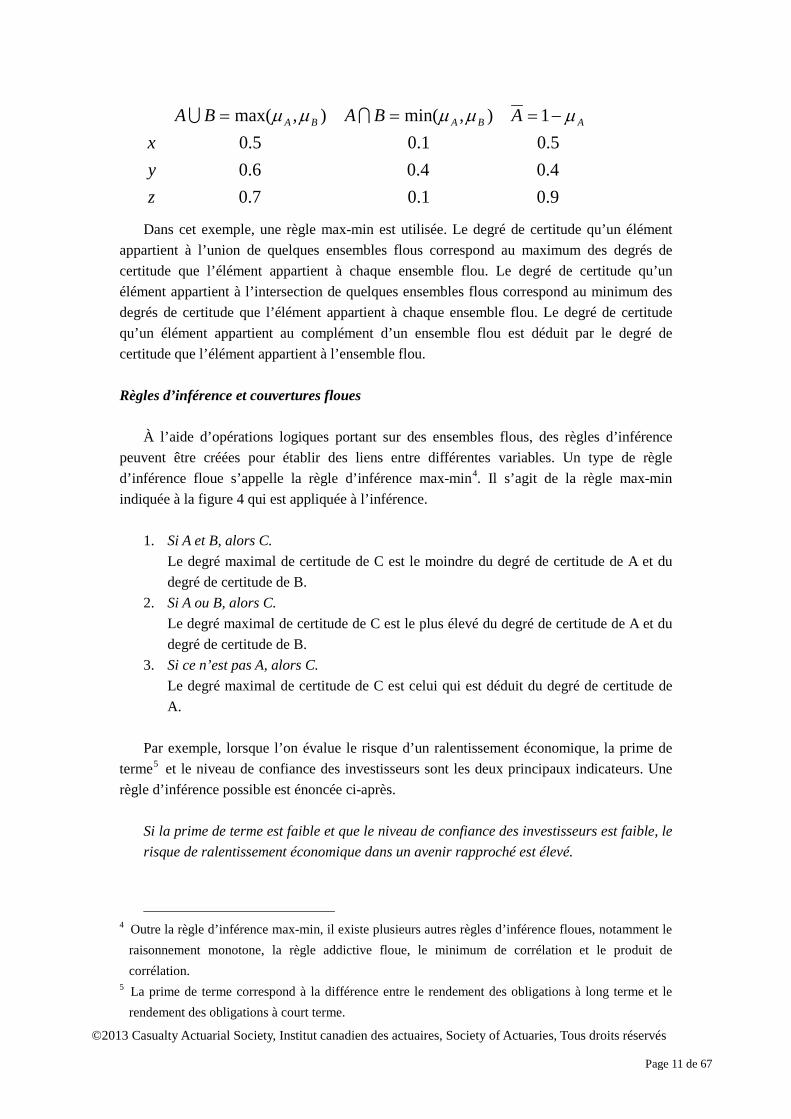

Dans cet exemple, une règle max-min est utilisée. Le degré de certitude qu’un élément appartient à l’union de quelques ensembles flous correspond au maximum des degrés de certitude que l’élément appartient à chaque ensemble flou. Le degré de certitude qu’un élément appartient à l’intersection de quelques ensembles flous correspond au minimum des degrés de certitude que l’élément appartient à chaque ensemble flou. Le degré de certitude qu’un élément appartient au complément d’un ensemble flou est déduit par le degré de certitude que l’élément appartient à l’ensemble flou.

Règles d’inférence et couvertures floues

À l’aide d’opérations logiques portant sur des ensembles flous, des règles d’inférence

peuvent être créées pour établir des liens entre différentes variables. Un type de règle d’inférence floue s’appelle la règle d’inférence max-min4. Il s’agit de la règle max-min indiquée à la figure 4 qui est appliquée à l’inférence.

1. Si A et B, alors C.

Le degré maximal de certitude de C est le moindre du degré de certitude de A et du degré de certitude de B.

2. Si A ou B, alors C. Le degré maximal de certitude de C est le plus élevé du degré de certitude de A et du degré de certitude de B.

3. Si ce n’est pas A, alors C. Le degré maximal de certitude de C est celui qui est déduit du degré de certitude de A.

Par exemple, lorsque l’on évalue le risque d’un ralentissement économique, la prime de

terme5 et le niveau de confiance des investisseurs sont les deux principaux indicateurs. Une règle d’inférence possible est énoncée ci-après.

Si la prime de terme est faible et que le niveau de confiance des investisseurs est faible, le risque de ralentissement économique dans un avenir rapproché est élevé.

4 Outre la règle d’inférence max-min, il existe plusieurs autres règles d’inférence floues, notamment le

raisonnement monotone, la règle addictive floue, le minimum de corrélation et le produit de corrélation.

5 La prime de terme correspond à la différence entre le rendement des obligations à long terme et le rendement des obligations à court terme.

9.01.07.04.04.06.05.01.05.0

1),min(),max(

zyx

ABABA ABABA µµµµµ −===

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 12 de 67

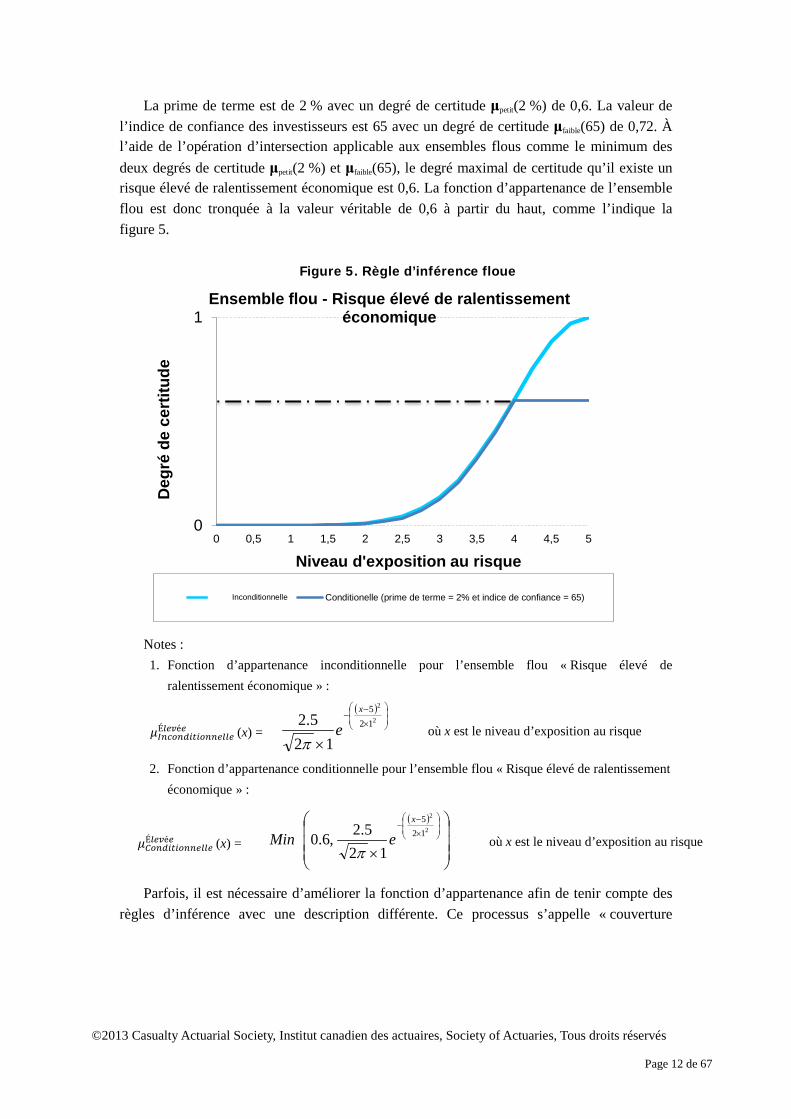

La prime de terme est de 2 % avec un degré de certitude μpetit(2 %) de 0,6. La valeur de l’indice de confiance des investisseurs est 65 avec un degré de certitude μfaible(65) de 0,72. À l’aide de l’opération d’intersection applicable aux ensembles flous comme le minimum des deux degrés de certitude μpetit(2 %) et μfaible(65), le degré maximal de certitude qu’il existe un risque élevé de ralentissement économique est 0,6. La fonction d’appartenance de l’ensemble flou est donc tronquée à la valeur véritable de 0,6 à partir du haut, comme l’indique la figure 5.

Figure 5. Règle d’inférence floue

Notes : 1. Fonction d’appartenance inconditionnelle pour l’ensemble flou « Risque élevé de

ralentissement économique » :

2. Fonction d’appartenance conditionnelle pour l’ensemble flou « Risque élevé de ralentissement économique » :

Parfois, il est nécessaire d’améliorer la fonction d’appartenance afin de tenir compte des règles d’inférence avec une description différente. Ce processus s’appelle « couverture

0

1

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Deg

ré d

e ce

rtitu

de

Niveau d'exposition au risque

Ensemble flou - Risque élevé de ralentissement économique

Très élevée Conditionelle (prime de terme = 2% et indice de confiance = 65)

( )

level exposurerisk theis x where12

5.2)(2

2

125

×

−−

×=

x

Highnalunconditio ex

πµ

( )

level exposurerisk theis x where12

5.2,6.0)(2

2

125

×=

×

−−

x

Highlconditiona eMinx

πµ

𝜇𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼 É𝐼𝐼𝑙é𝐼 (x) = où x est le niveau d’exposition au risque

𝜇𝐶𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼 É𝐼𝐼𝑙é𝐼 (x) = où x est le niveau d’exposition au risque

Inconditionnelle

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 13 de 67

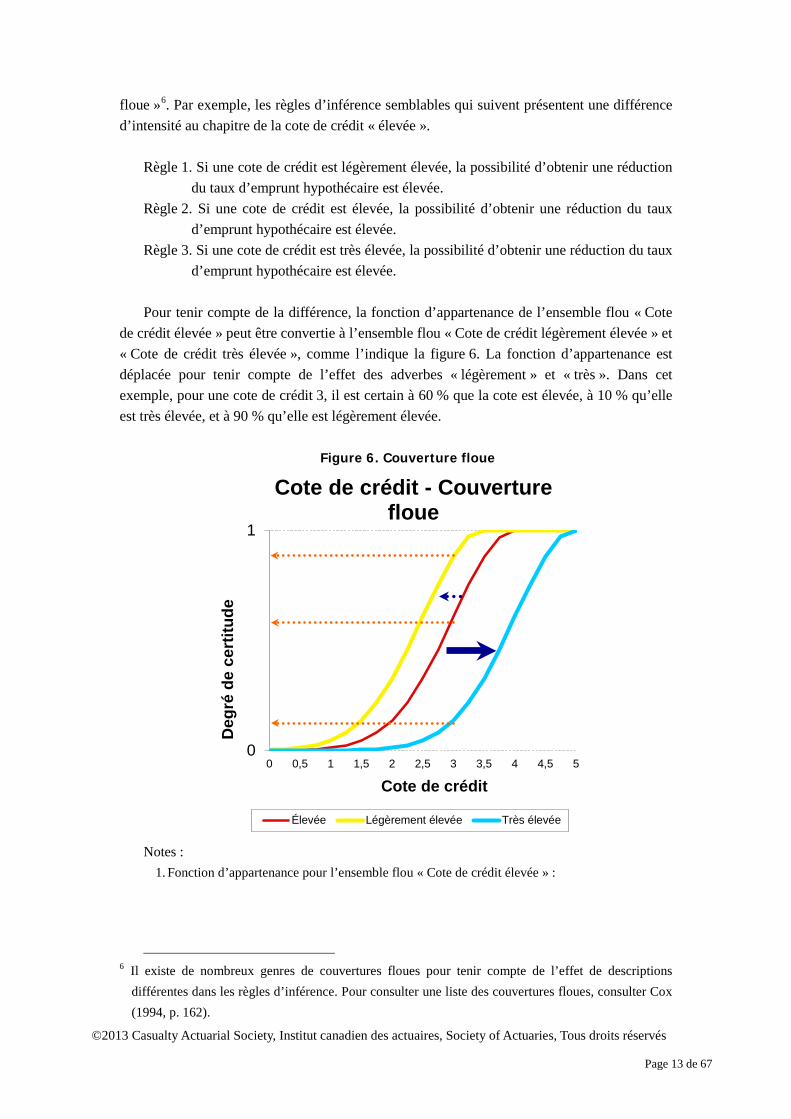

floue »6. Par exemple, les règles d’inférence semblables qui suivent présentent une différence d’intensité au chapitre de la cote de crédit « élevée ».

Règle 1. Si une cote de crédit est légèrement élevée, la possibilité d’obtenir une réduction

du taux d’emprunt hypothécaire est élevée. Règle 2. Si une cote de crédit est élevée, la possibilité d’obtenir une réduction du taux

d’emprunt hypothécaire est élevée. Règle 3. Si une cote de crédit est très élevée, la possibilité d’obtenir une réduction du taux

d’emprunt hypothécaire est élevée. Pour tenir compte de la différence, la fonction d’appartenance de l’ensemble flou « Cote

de crédit élevée » peut être convertie à l’ensemble flou « Cote de crédit légèrement élevée » et « Cote de crédit très élevée », comme l’indique la figure 6. La fonction d’appartenance est déplacée pour tenir compte de l’effet des adverbes « légèrement » et « très ». Dans cet exemple, pour une cote de crédit 3, il est certain à 60 % que la cote est élevée, à 10 % qu’elle est très élevée, et à 90 % qu’elle est légèrement élevée.

Figure 6. Couverture floue

Notes :

1. Fonction d’appartenance pour l’ensemble flou « Cote de crédit élevée » :

6 Il existe de nombreux genres de couvertures floues pour tenir compte de l’effet de descriptions

différentes dans les règles d’inférence. Pour consulter une liste des couvertures floues, consulter Cox (1994, p. 162).

0

1

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Deg

ré d

e ce

rtitu

de

Cote de crédit

Cote de crédit - Couverture floue

Élevée Légèrement élevée Très élevée

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 14 de 67

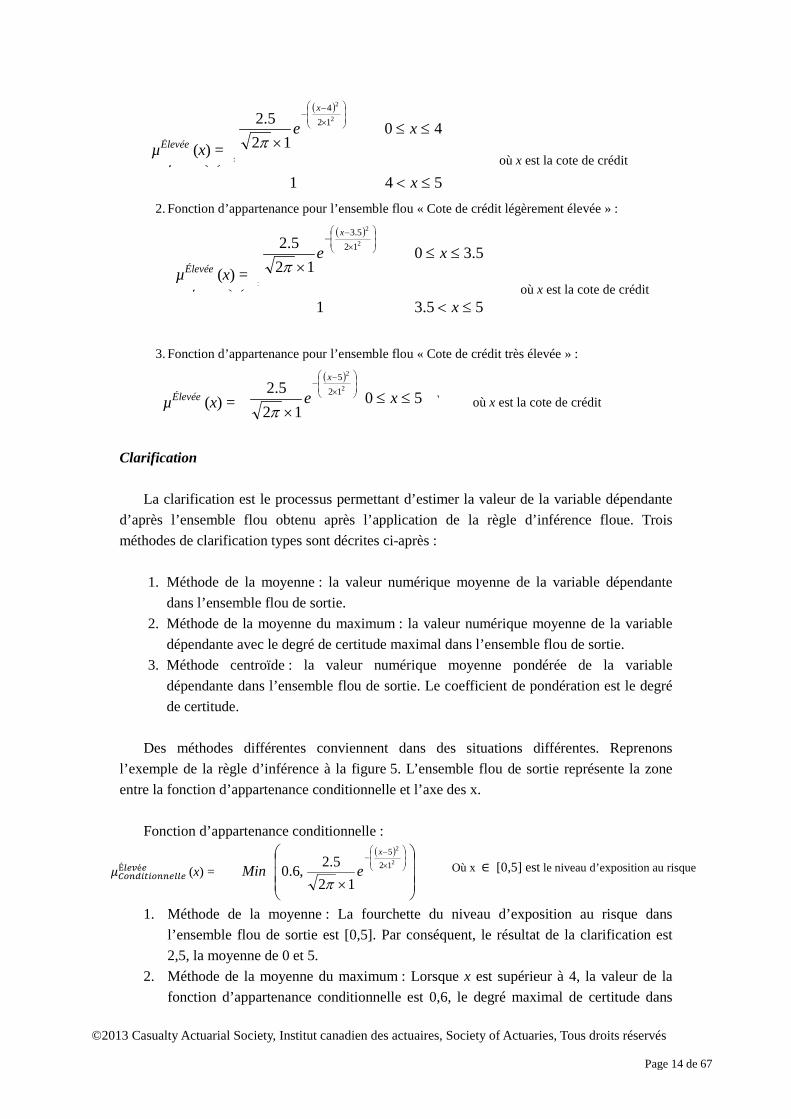

2. Fonction d’appartenance pour l’ensemble flou « Cote de crédit légèrement élevée » :

3. Fonction d’appartenance pour l’ensemble flou « Cote de crédit très élevée » :

Clarification

La clarification est le processus permettant d’estimer la valeur de la variable dépendante

d’après l’ensemble flou obtenu après l’application de la règle d’inférence floue. Trois méthodes de clarification types sont décrites ci-après :

1. Méthode de la moyenne : la valeur numérique moyenne de la variable dépendante

dans l’ensemble flou de sortie. 2. Méthode de la moyenne du maximum : la valeur numérique moyenne de la variable

dépendante avec le degré de certitude maximal dans l’ensemble flou de sortie. 3. Méthode centroïde : la valeur numérique moyenne pondérée de la variable

dépendante dans l’ensemble flou de sortie. Le coefficient de pondération est le degré de certitude.

Des méthodes différentes conviennent dans des situations différentes. Reprenons

l’exemple de la règle d’inférence à la figure 5. L’ensemble flou de sortie représente la zone entre la fonction d’appartenance conditionnelle et l’axe des x.

Fonction d’appartenance conditionnelle :

1. Méthode de la moyenne : La fourchette du niveau d’exposition au risque dans l’ensemble flou de sortie est [0,5]. Par conséquent, le résultat de la clarification est 2,5, la moyenne de 0 et 5.

2. Méthode de la moyenne du maximum : Lorsque x est supérieur à 4, la valeur de la fonction d’appartenance conditionnelle est 0,6, le degré maximal de certitude dans

( )

scorecredit theis x where541

4012

5.2

)(

2

2

124

≤<

≤≤×

=

×

−−

x

xe

x

x

Highπ

µ

( )

scorecredit theis x where55.31

5.3012

5.2

)(

2

2

125.3

≤<

≤≤×

=

×

−−

x

xe

x

x

Highπ

µ

( )

scorecredit theis x where50 12

5.2)(2

2

125

≤≤×

=

×

−−

xexx

High

πµ

( )

[ ] level exposurerisk theis 0,5 x where12

5.2,6.0)(2

2

125

∈

×=

×

−−

x

Highlconditiona eMinx

πµ

µÉlevée (x) =

µÉlevée (x) = où x est la cote de crédit

où x est la cote de crédit

où x est la cote de crédit µÉlevée (x) =

𝜇𝐶𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼 É𝐼𝐼𝑙é𝐼 (x) = Où x ∈ [0,5] est le niveau d’exposition au risque

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 15 de 67

l’ensemble flou de sortie. Par conséquent, le résultat de la clarification est 4,5, la moyenne de 4 et 5.

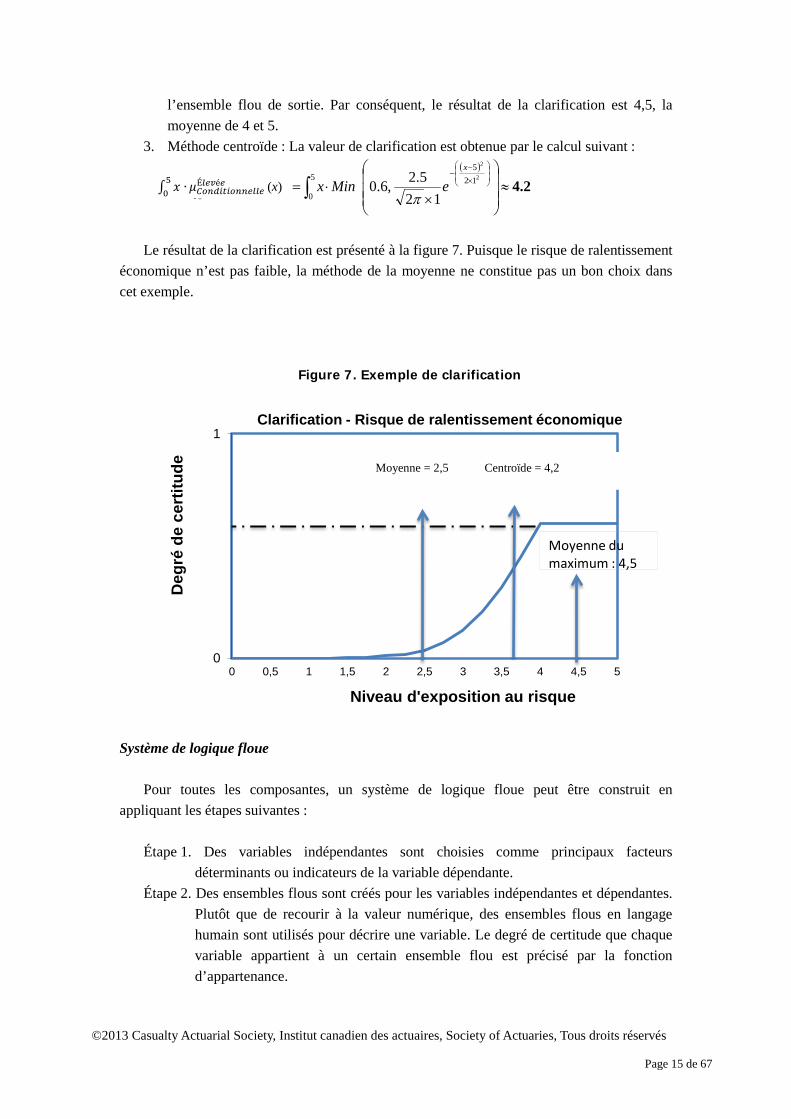

3. Méthode centroïde : La valeur de clarification est obtenue par le calcul suivant :

Le résultat de la clarification est présenté à la figure 7. Puisque le risque de ralentissement

économique n’est pas faible, la méthode de la moyenne ne constitue pas un bon choix dans cet exemple.

Figure 7. Exemple de clarification

Système de logique floue Pour toutes les composantes, un système de logique floue peut être construit en

appliquant les étapes suivantes : Étape 1. Des variables indépendantes sont choisies comme principaux facteurs

déterminants ou indicateurs de la variable dépendante. Étape 2. Des ensembles flous sont créés pour les variables indépendantes et dépendantes.

Plutôt que de recourir à la valeur numérique, des ensembles flous en langage humain sont utilisés pour décrire une variable. Le degré de certitude que chaque variable appartient à un certain ensemble flou est précisé par la fonction d’appartenance.

( )

4.2≈

×⋅=⋅ ∫∫

×−

−5

0

125

5

0

2

2

125.2,6.0)(

x

Highlconditiona eMinxxx

πµ

0

1

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Deg

ré d

e ce

rtitu

de

Niveau d'exposition au risque

Clarification - Risque de ralentissement économique

Moyenne du maximum : 4,5

∫ 𝑒 ∙50 𝜇𝐶𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼𝐼

É𝐼𝐼𝑙é𝐼 (x)

Moyenne = 2,5 Centroïde = 4,2

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 16 de 67

Étape 3. Des règles d’inférence sont intégrées au système. Une couverture floue peut être utilisée pour modifier légèrement la fonction d’appartenance selon la description des règles d’inférence.

Étape 4. L’ensemble flou de sortie de la variable dépendante est produit à partir des variables indépendantes et des règles d’inférence. Après clarification, une valeur numérique peut être utilisée pour représenter l’ensemble flou de sortie.

Étape 5. Le résultat est ensuite utilisé pour la prise de décisions éclairées.

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 17 de 67

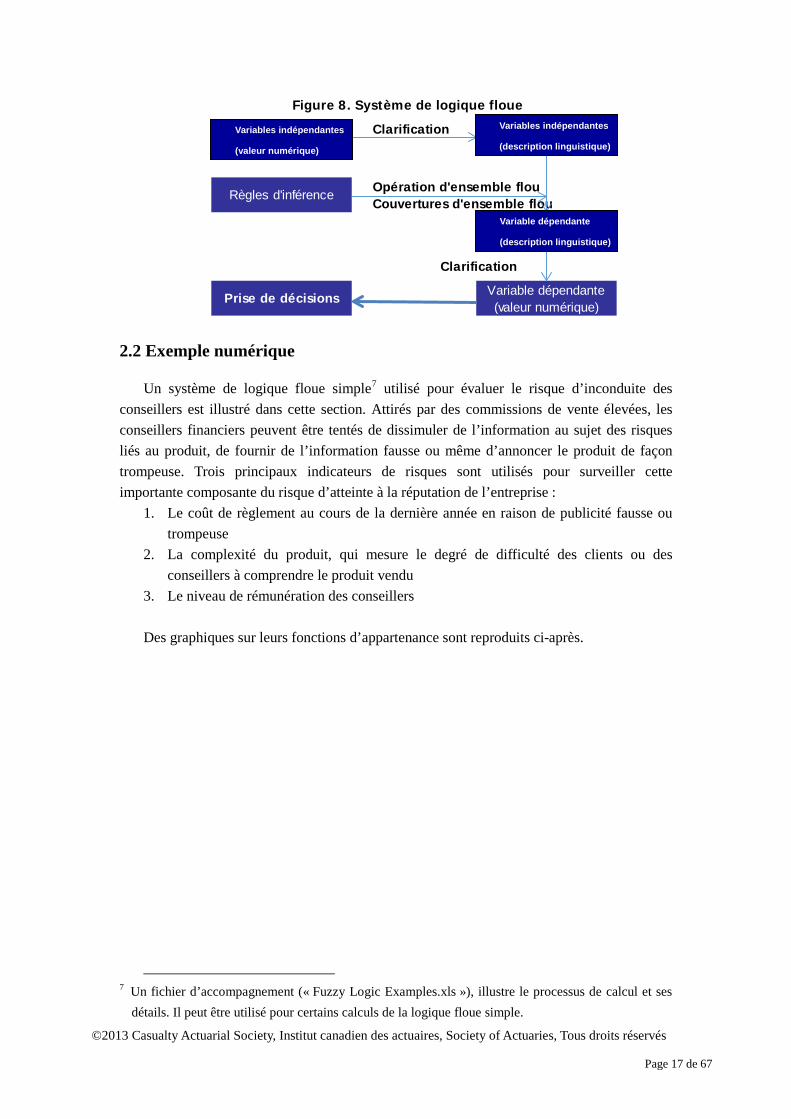

Figure 8. Système de logique floue

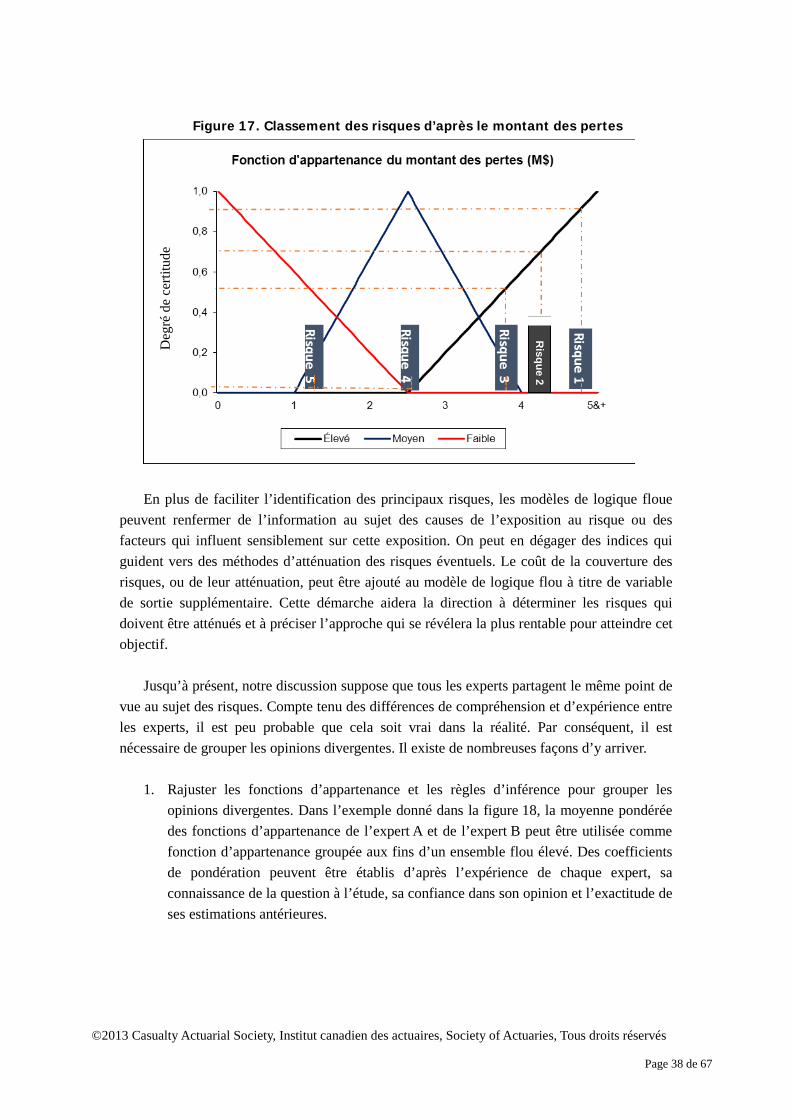

2.2 Exemple numérique

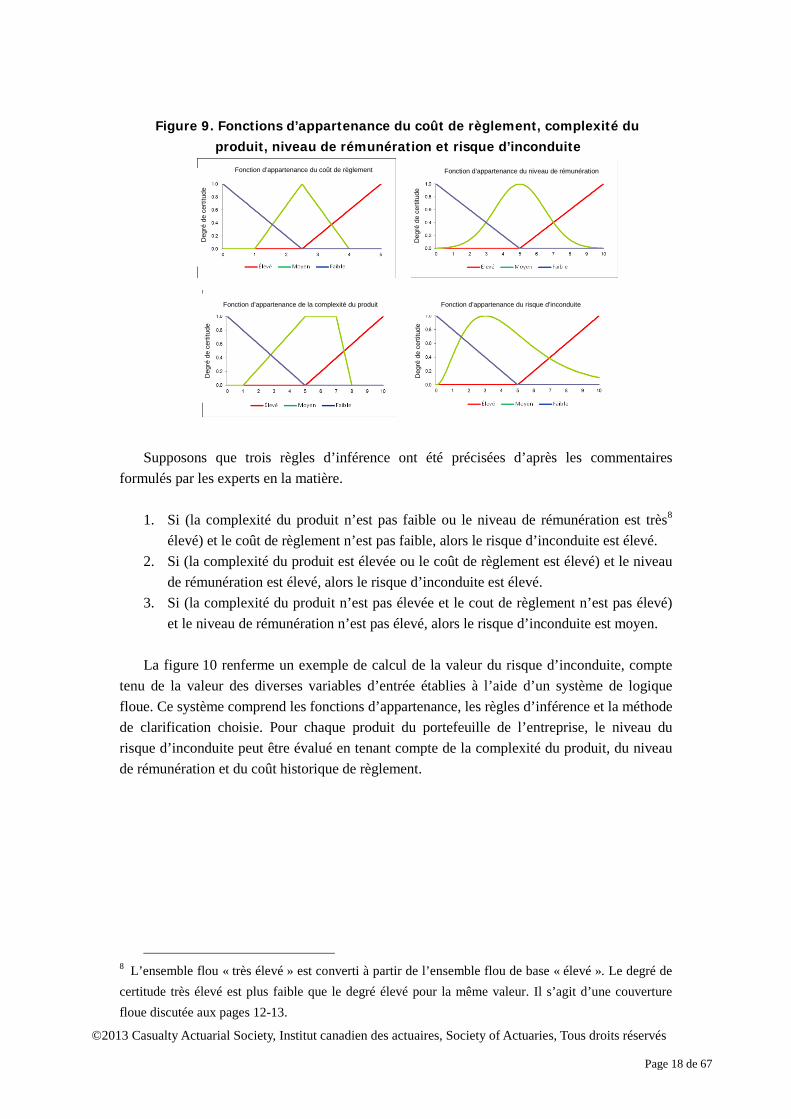

Un système de logique floue simple7 utilisé pour évaluer le risque d’inconduite des conseillers est illustré dans cette section. Attirés par des commissions de vente élevées, les conseillers financiers peuvent être tentés de dissimuler de l’information au sujet des risques liés au produit, de fournir de l’information fausse ou même d’annoncer le produit de façon trompeuse. Trois principaux indicateurs de risques sont utilisés pour surveiller cette importante composante du risque d’atteinte à la réputation de l’entreprise :

1. Le coût de règlement au cours de la dernière année en raison de publicité fausse ou trompeuse

2. La complexité du produit, qui mesure le degré de difficulté des clients ou des conseillers à comprendre le produit vendu

3. Le niveau de rémunération des conseillers Des graphiques sur leurs fonctions d’appartenance sont reproduits ci-après.

7 Un fichier d’accompagnement (« Fuzzy Logic Examples.xls »), illustre le processus de calcul et ses

détails. Il peut être utilisé pour certains calculs de la logique floue simple.

Clarification

Opération d'ensemble flouCouvertures d'ensemble flou

Clarification

Variables indépendantes (valeur

Variables indépendantes

Règles d'inférence

Variable dépendante (Description

Prise de décisions Variable dépendante (valeur numérique)

Variables indépendantes

(valeur numérique)

Variables indépendantes

(description linguistique)

Variable dépendante

(description linguistique)

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 18 de 67

Figure 9. Fonctions d’appartenance du coût de règlement, complexité du

produit, niveau de rémunération et risque d’inconduite

Supposons que trois règles d’inférence ont été précisées d’après les commentaires

formulés par les experts en la matière. 1. Si (la complexité du produit n’est pas faible ou le niveau de rémunération est très8

élevé) et le coût de règlement n’est pas faible, alors le risque d’inconduite est élevé. 2. Si (la complexité du produit est élevée ou le coût de règlement est élevé) et le niveau

de rémunération est élevé, alors le risque d’inconduite est élevé. 3. Si (la complexité du produit n’est pas élevée et le cout de règlement n’est pas élevé)

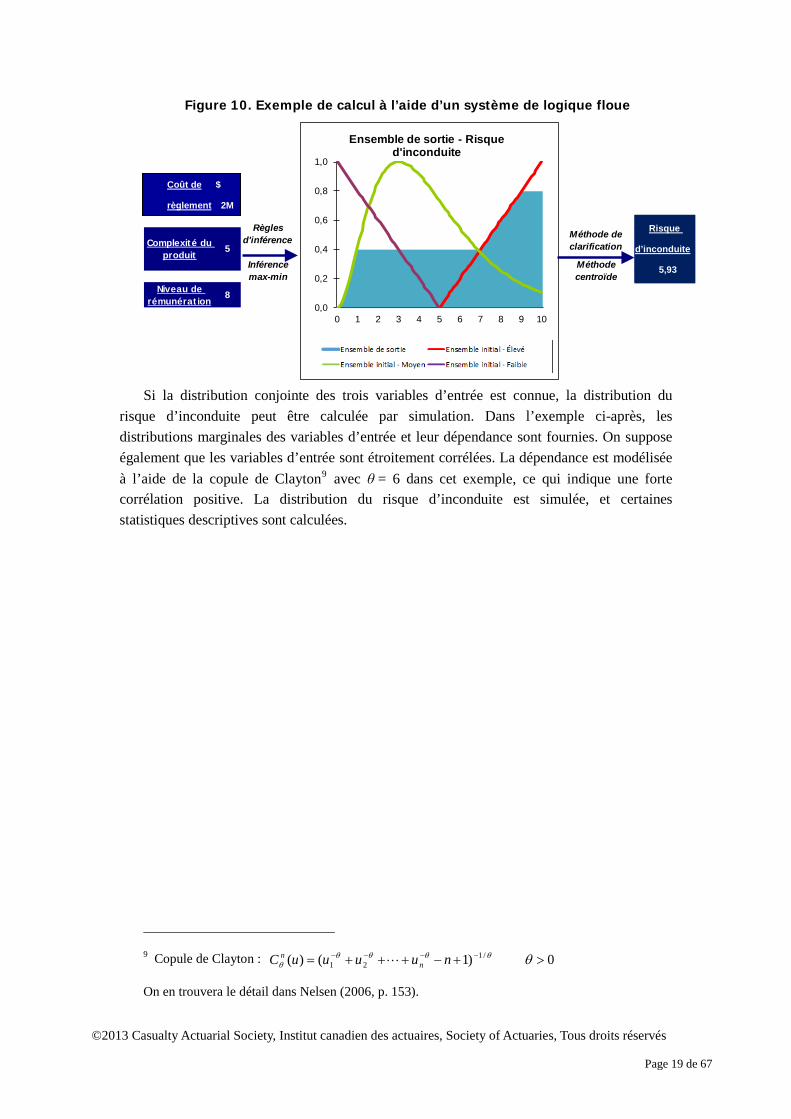

et le niveau de rémunération n’est pas élevé, alors le risque d’inconduite est moyen. La figure 10 renferme un exemple de calcul de la valeur du risque d’inconduite, compte

tenu de la valeur des diverses variables d’entrée établies à l’aide d’un système de logique floue. Ce système comprend les fonctions d’appartenance, les règles d’inférence et la méthode de clarification choisie. Pour chaque produit du portefeuille de l’entreprise, le niveau du risque d’inconduite peut être évalué en tenant compte de la complexité du produit, du niveau de rémunération et du coût historique de règlement.

8 L’ensemble flou « très élevé » est converti à partir de l’ensemble flou de base « élevé ». Le degré de certitude très élevé est plus faible que le degré élevé pour la même valeur. Il s’agit d’une couverture floue discutée aux pages 12-13.

Deg

ré d

e ce

rtitu

de

Deg

ré d

e ce

rtitu

de

Deg

ré d

e ce

rtitu

de

Deg

ré d

e ce

rtitu

de

Fonction d’appartenance du coût de règlement Fonction d’appartenance du niveau de rémunération

Fonction d’appartenance de la complexité du produit Fonction d’appartenance du risque d’inconduite

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 19 de 67

Figure 10. Exemple de calcul à l’aide d’un système de logique floue

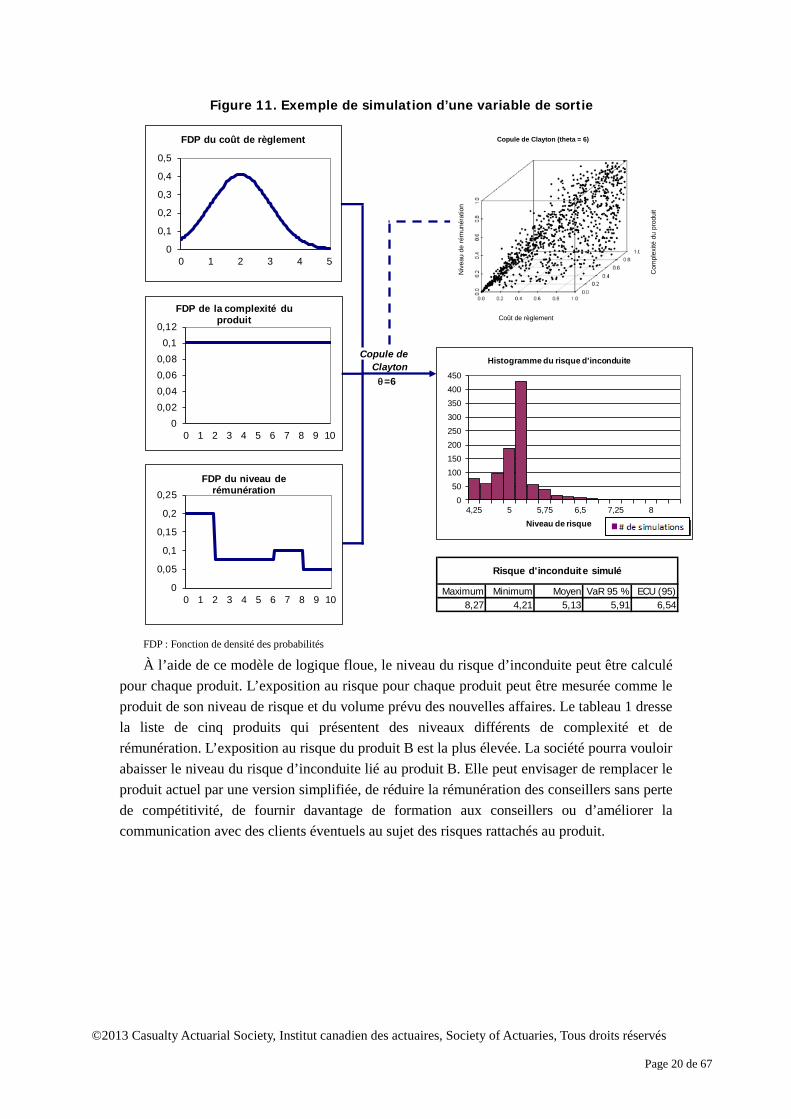

Si la distribution conjointe des trois variables d’entrée est connue, la distribution du

risque d’inconduite peut être calculée par simulation. Dans l’exemple ci-après, les distributions marginales des variables d’entrée et leur dépendance sont fournies. On suppose également que les variables d’entrée sont étroitement corrélées. La dépendance est modélisée à l’aide de la copule de Clayton9 avec θ = 6 dans cet exemple, ce qui indique une forte corrélation positive. La distribution du risque d’inconduite est simulée, et certaines statistiques descriptives sont calculées.

9 Copule de Clayton :

On en trouvera le détail dans Nelsen (2006, p. 153).

Méthode de clarification

Inférence Méthodemax-min centroïde 5,93

Niveau de rémunération

8

Colût de règlement

2M $

Règles d'inférence

Risque d'inconduit

eComplexité du

produit5

0,0

0,2

0,4

0,6

0,8

1,0

0 1 2 3 4 5 6 7 8 9 10

Ensemble de sortie - Risque d'inconduite

Output Set Original Set - High

Original Set - Medium Original Set - Low

0)1()( /121 >+−+⋅⋅⋅++= −−−− θθθθθ

θ nuuuuC nn

Risque

d’inconduite

5,93

Coût de $

règlement 2M

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 20 de 67

Figure 11. Exemple de simulation d’une variable de sortie

FDP : Fonction de densité des probabilités

À l’aide de ce modèle de logique floue, le niveau du risque d’inconduite peut être calculé pour chaque produit. L’exposition au risque pour chaque produit peut être mesurée comme le produit de son niveau de risque et du volume prévu des nouvelles affaires. Le tableau 1 dresse la liste de cinq produits qui présentent des niveaux différents de complexité et de rémunération. L’exposition au risque du produit B est la plus élevée. La société pourra vouloir abaisser le niveau du risque d’inconduite lié au produit B. Elle peut envisager de remplacer le produit actuel par une version simplifiée, de réduire la rémunération des conseillers sans perte de compétitivité, de fournir davantage de formation aux conseillers ou d’améliorer la communication avec des clients éventuels au sujet des risques rattachés au produit.

Copule deClayton

θ=6

Maximum Minimum Moyen VaR 95 % ECU (95)8,27 4,21 5,13 5,91 6,54

Risque d'inconduite simulé

0

0,1

0,2

0,3

0,4

0,5

0 1 2 3 4 5

FDP du coût de règlement

00,020,040,060,08

0,10,12

0 1 2 3 4 5 6 7 8 9 10

FDP de la complexité du produit

0

0,05

0,1

0,15

0,2

0,25

0 1 2 3 4 5 6 7 8 9 10

FDP du niveau de rémunération

050

100150200250300350400450

4,25 5 5,75 6,5 7,25 8Niveau de risque

Histogramme du risque d'inconduite

# of Simulation

Copule de Clayton (theta = 6)

Niv

eau

de ré

mun

érat

ion

Com

plex

ité d

u pr

odui

t

Coût de règlement

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 21 de 67

Tableau 1. Échantillon de surveillance du risque d’inconduite

Produit

Niveau du risque

d'inconduite

Volume des

nouvelles affaires (M$)

Exposition au risque

d'inconduite Rang

(1) (2) = (1) × (2) A 8,3 2 16,6 4 B 7,6 13 98,8 1 C 5,9 5 29,5 3 D 5,1 7 35,7 2 E 3,5 3 10,5 5

2.3 Autres modèles

Le modèle quantitatif d’évaluation des risques le plus utilisé est le modèle de probabilité classique. Les objets sont mesurés selon leur valeur numérique. Lorsque l’espace de probabilité est partagé en ensembles exclusifs, chaque objet n’appartient qu’à un ensemble.

Les modèles de logique floue peuvent remplacer les modèles de probabilité enchâssés

dans la théorie des ensembles classique. Les ensembles flous permettent le chevauchement des « ensembles exclusifs » classiques décrits en termes linguistiques. Par exemple, une approche d’ensembles flous peut être utilisée pour mieux comprendre une perte annuelle de 1 million de dollars imputable à une erreur d’opération. Les fonctions d’appartenance peuvent être établies pour indiquer qu’il est certain à 70 % que l’exposition au risque opérationnel est moyenne, à 40 % qu’elle est élevée et à 10 % qu’elle est faible. Les modèles de logique floue peuvent décrire des risques de façon imprécise sans nécessiter une multitude de données d’expérience. Ce ne sont pas tous les risques qui peuvent être compris parfaitement. À mesure que les humains continuent d’explorer le monde inconnu et d’acquérir des connaissances, ils font des découvertes à chaque étape franchie. Parfois, l’illusion de précision (fausse précision) peut constituer une autre source de risque lié aux modèles. En outre, les modèles de logique floue insistent sur l’exploration des diverses relations de cause à effet qui sous-tendent les risques. Ils peuvent également intégrer plus volontiers des données ou des opinions exprimées plus facilement par le langage naturel que par l’expression mathématique. Par conséquent, les modèles de logique floue peuvent être utiles pour analyser des risques qui ne sont pas bien compris.

Outre les modèles de logique floue, il existe d’autres modèles qui peuvent servir à évaluer

les risques et à reconnaître les tendances, notamment le réseau bayésien et les réseaux de neurones artificiels, de même que le modèle de Markov caché et le modèle d’arbre de décision. Quelques modèles peuvent convenir davantage à la solution de certains problèmes, compte tenu de certaines connaissances et données. Ils peuvent également être utilisés avec la théorie des ensembles flous. Pour mettre en œuvre intelligemment des modèles de logique

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 22 de 67

floue, il est important de bien comprendre d’autres options offertes et de ne s’en servir que lorsqu’ils sont pertinents.

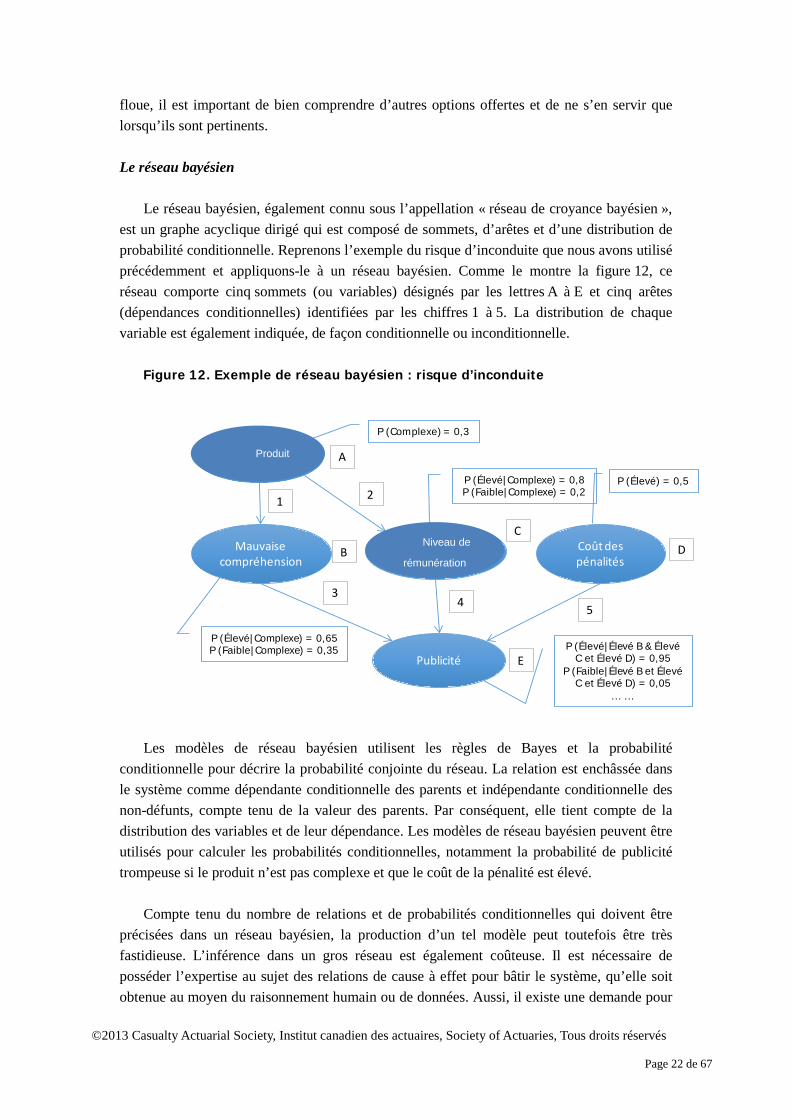

Le réseau bayésien

Le réseau bayésien, également connu sous l’appellation « réseau de croyance bayésien »,

est un graphe acyclique dirigé qui est composé de sommets, d’arêtes et d’une distribution de probabilité conditionnelle. Reprenons l’exemple du risque d’inconduite que nous avons utilisé précédemment et appliquons-le à un réseau bayésien. Comme le montre la figure 12, ce réseau comporte cinq sommets (ou variables) désignés par les lettres A à E et cinq arêtes (dépendances conditionnelles) identifiées par les chiffres 1 à 5. La distribution de chaque variable est également indiquée, de façon conditionnelle ou inconditionnelle.

Figure 12. Exemple de réseau bayésien : risque d’inconduite

Les modèles de réseau bayésien utilisent les règles de Bayes et la probabilité

conditionnelle pour décrire la probabilité conjointe du réseau. La relation est enchâssée dans le système comme dépendante conditionnelle des parents et indépendante conditionnelle des non-défunts, compte tenu de la valeur des parents. Par conséquent, elle tient compte de la distribution des variables et de leur dépendance. Les modèles de réseau bayésien peuvent être utilisés pour calculer les probabilités conditionnelles, notamment la probabilité de publicité trompeuse si le produit n’est pas complexe et que le coût de la pénalité est élevé.

Compte tenu du nombre de relations et de probabilités conditionnelles qui doivent être

précisées dans un réseau bayésien, la production d’un tel modèle peut toutefois être très fastidieuse. L’inférence dans un gros réseau est également coûteuse. Il est nécessaire de posséder l’expertise au sujet des relations de cause à effet pour bâtir le système, qu’elle soit obtenue au moyen du raisonnement humain ou de données. Aussi, il existe une demande pour

Complexité du

Coût des pénalités

Mauvaise compréhension

Niveau de

Publicité

A

B D

E

1

34 5

2

P (Complexe) = 0,3

P (Élevé|Complexe) = 0,8P (Faible|Complexe) = 0,2

P (Élevé) = 0,5

P (Élevé|Complexe) = 0,65P (Faible|Complexe) = 0,35 P (Élevé|Élevé B & Élevé

C et Élevé D) = 0,95P (Faible|Élevé B et Élevé

C et Élevé D) = 0,05... ...

C

Produit

Niveau de

rémunération

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 23 de 67

des données précisant la probabilité conditionnelle. Toutes ces facettes font en sorte que le modèle de réseau bayésien convient bien aux problèmes de moindre envergure, pour lesquels nous possédons une connaissance suffisante des relations.

Par ailleurs, les systèmes à logique floue ne sont que légèrement contraints par la taille du

système. Ils permettent également le recours à un ensemble incomplet de règles ou de relations précisées dans le système d’inférence. Ainsi, le modèle de logique floue se prête davantage à l’analyse d’enjeux avec insuffisance de connaissances.

Certains efforts ont été déployés pour intégrer la théorie des ensembles flous et la logique

floue dans des modèles de réseau bayésien pour que les variables puissent disposer de valeurs discrètes et continues. Les ensembles flous ont été mis à l’essai pour améliorer le système d’inférence dans le réseau bayésien général. Ces réseaux bayésiens étendus sont habituellement désignés réseaux bayésiens flous10. Mais l’intégration d’ensembles flous aux réseaux bayésiens ne réduit pas nécessairement le besoin : a) de connaissances au sujet des relations de cause à effet et b) de données pour l’étalonnage de la probabilité conditionnelle.

Les réseaux de neurones artificiels

Les modèles fondés sur des réseaux de neurones artificiels sont utilisés pour apprendre la

relation entre les variables d’une manière semblable aux réseaux de neurones biologiques. Le réseau compte de nombreux neurones qui sont reliés de certaines façons, comme l’indique la figure 13. Il peut exister de multiples couches cachées entre l’ensemble d’entrée et l’ensemble de sortie. Il est nécessaire de posséder suffisamment de données de formation pour préciser la relation représentée par les fonctions f, g et h à l’aide de méthodes telles l’estimation du maximum de vraisemblance, du maximum a posteriori ou de la rétropropagation. Les modèles de réseaux de neurones artificiels peuvent être utilisés dans de nombreux domaines, notamment la reconnaissance, la prédiction et la classification des tendances. Parmi les applications possibles, mentionnons la détection des sinistres frauduleux en assurance automobile. Les renseignements d’entrée peuvent comprendre le sexe, la profession, le module voiture, le salaire, l’endroit, le montant des sinistres, les antécédents en matière de sinistres, par exemple la fréquence et la gravité, et la cause d’accident. Les données de sortie peuvent correspondre à la probabilité de fraude en assurance et le coût estimatif des enquêtes. D’après les données d’expérience au sujet de la fraude en assurance automobile, le réseau de neurones artificiels peut être formé pour déterminer une relation raisonnable entre l’entrée et la sortie à travers les couches cachées. Il peut ensuite être utile pour déterminer les sinistres susceptibles d’être faux et de préciser le coût prévu rattaché à l’enquête qui en découlera. La société pourra vouloir affecter les ressources aux sinistres les plus douteux présentant un coût d’enquête abordable.

10 On trouvera des exemples de réseaux bayésiens flous dans Pan (1988, pp. 6–22).

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 24 de 67

Figure 13. Exemple de réseau de neurones artificiels

Les modèles de réseau de neurones artificiels reposent sur de vastes ensembles de

données de formation pour produire une bonne estimation de la relation. Le calcul nécessaire exige bien des ressources. Il convient davantage aux systèmes complexes comportant suffisamment de données d’observation, mais des relations vagues ou inconnues. Ce modèle est très différent des systèmes de logique floue, à l’intérieur desquels des données dispersées ou imprécises sont souvent la norme, mais qui comportent certaines relations connues entre l’entrée et la sortie.

Les modèles de réseau de neurones ont été utilisés dans quelques systèmes de logique

floue, dont les règles d’inférence sont exprimées dans une certaine forme de fonctions utilisées dans les modèles de réseau de neurones artificiels, notamment Sortie = f (Entrée). Jang (1993) a lancé le système d’inférence neuro-floue adaptatif (ANFIS), dans lequel des réseaux de neurones sont utilisés pour modéliser et améliorer les fonctions d’appartenance d’ensembles flous. Le système ANFIS peut être utile lorsqu’il existe certaines données de formation pour le système de logique floue. Les règles d’inférence ou les fonctions d’appartenance peuvent être structurées de manière à mieux correspondre à l’expérience.

X1

...

X3

X2

a1

a2

a3

a4

b1

b2

bn-1

bn

Y1

Y1

Input OutputLayers

X1

...

X3

X2

a1

a2

a3

a4

b1

b2

bn-1

bn

Y1

Input OutputLayers

X1

...

X3

X2

a1

a2

a3

a4

b1

b2

bn-1

bn

Y2

Input OutputLayersInput OutputLayers

X1

...

X3

X2

a1

a2

a3

a4

b1

b2

bn-1

bn

Entrée SortieCouches cachées

ai=f(x1,x2,x3) bi=g(a1,...,a4) Yi=h(b1,...,bn)

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 25 de 67

Cependant, ce système est plus compliqué et difficile à mettre en œuvre qu’un système pur de logique floue.

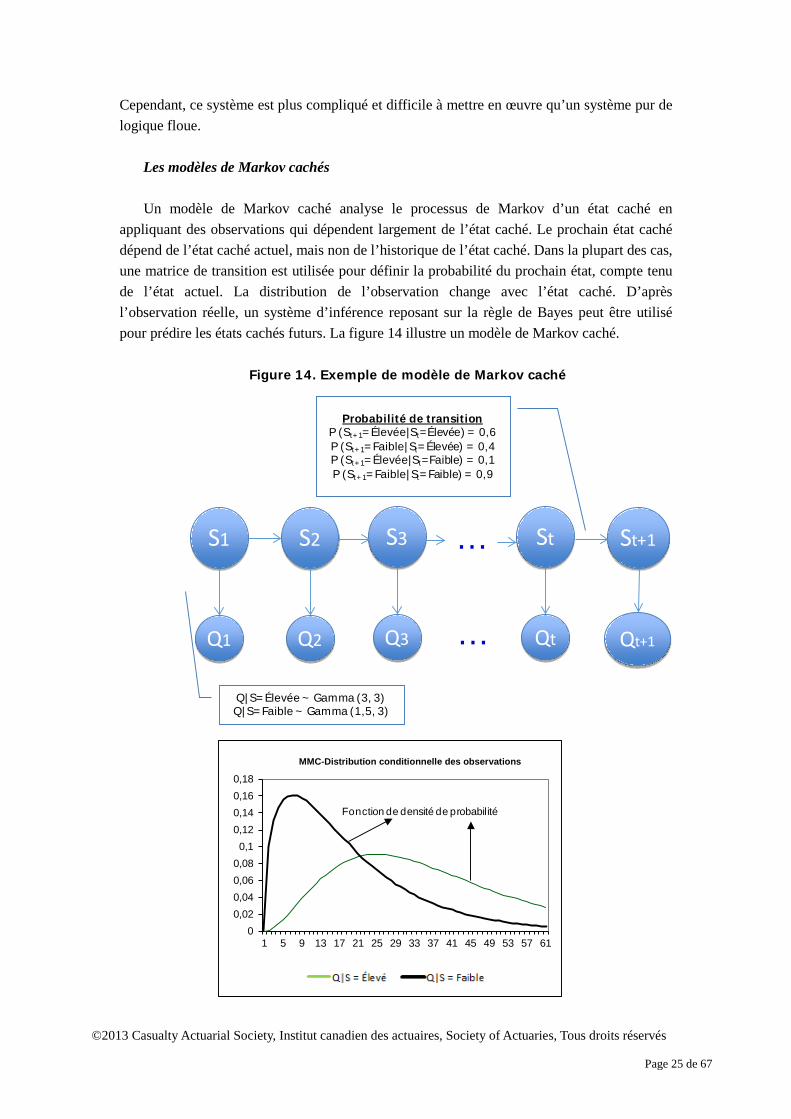

Les modèles de Markov cachés Un modèle de Markov caché analyse le processus de Markov d’un état caché en

appliquant des observations qui dépendent largement de l’état caché. Le prochain état caché dépend de l’état caché actuel, mais non de l’historique de l’état caché. Dans la plupart des cas, une matrice de transition est utilisée pour définir la probabilité du prochain état, compte tenu de l’état actuel. La distribution de l’observation change avec l’état caché. D’après l’observation réelle, un système d’inférence reposant sur la règle de Bayes peut être utilisé pour prédire les états cachés futurs. La figure 14 illustre un modèle de Markov caché.

Figure 14. Exemple de modèle de Markov caché

00,020,040,060,080,1

0,120,140,160,18

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61

HMM - Conditional Distribution of Observation

Q|S=High Q|S=Low

Fonction de densité de probabilité

S1

Q1

Probabilité de transition P (St+1=Élevée|St=Élevée) = 0,6P (St+1=Faible|St=Élevée) = 0,4P (St+1=Élevée|St=Faible) = 0,1P (St+1=Faible|St=Faible) = 0,9

Q|S=Élevée ~ Gamma (3, 3)Q|S=Faible ~ Gamma (1,5, 3)

St

Qt

S2

Q2

S3

Q3

St+1

Qt+1...

...

MMC-Distribution conditionnelle des observations

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 26 de 67

Notes :

S : État caché. Il a deux valeurs, élevé et faible. La probabilité de transition est également exprimée.

Par exemple, si l’état actuel est faible, la possibilité de valeur élevée la prochaine fois est de 10 %.

Q : Observation. Un certain état a une distribution conditionnelle. Par exemple, si l’état est faible, la

sortie suit une distribution gamma avec les paramètres α=1,5 et β=3.

Par exemple, lorsque l’on prédit les dommages causés par un tremblement de terre, on

suppose que S est l’état du mouvement de la croûte terrestre; cette valeur présente une fréquence élevée ou une fréquence faible. Q représente le nombre de catastrophes naturelles, comme un tremblement de terre survenu au cours de l’année. Les données historiques sont utilisées pour établir une estimation de la probabilité de transition de S et la distribution conditionnelle de Q. Le gestionnaire des risques peut utiliser ce modèle de Markov caché pour établir une estimation de la probabilité de l’état caché futur, compte tenu de l’observation actuelle, notamment P(St+1 = Fréquence élevée| Qt=30). Si la probabilité d’un état de fréquence élevé est élevée, la société peut envisager de hausser la tarification de ses produits d’assurance ou d’accroître son capital pour survivre à des pertes plus graves en raison de catastrophes naturelles.

À l’instar de réseaux bayésiens, les modèles de Markov cachés ont besoin de données de

formation pour fixer la probabilité de transition pertinente et la distribution conditionnelle de l’observation fondée sur un certain état caché. Ces modèles soulignent également le caractère aléatoire de la transition d’un état à l’autre. Dans la réalité, ce type de transition peut être déterministe compte tenu des facteurs exogènes. Mais ces facteurs peuvent être négligés dans les modèles de Markov cachés en raison de leur complexité ou de l’incompréhension des relations de cause à effet qui favorisent la transition d’un état caché au suivant.

Contrairement aux modèles de logique floue, les modèles de Markov cachés exigent la

spécification de la relation entre les observations et l’état caché à l’aide de la probabilité conditionnelle plutôt que de règles d’inférence peut-être incomplètes. Ils insistent sur la prédiction des états futurs de façon formée mais incertaine. Ils conviennent davantage à la modélisation d’un système fondé sur une connaissance suffisante de la situation actuelle mais dont l’évolution est incertaine.

La théorie des ensembles flous a également été utilisée dans les modèles de Markov

cachés. La possibilité de l’état caché peut être décrite par des ensembles flous plutôt que des ensembles classiques11, sauf que les modèles flous de Markov cachés comportent les mêmes caractéristiques que les modèles de Markov cachés fondés sur la théorie des ensembles classiques.

11 Un exemple de modèle flou de Markov caché est donné par Zhang et Naghdy (2005, pp. 3–8).

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 27 de 67

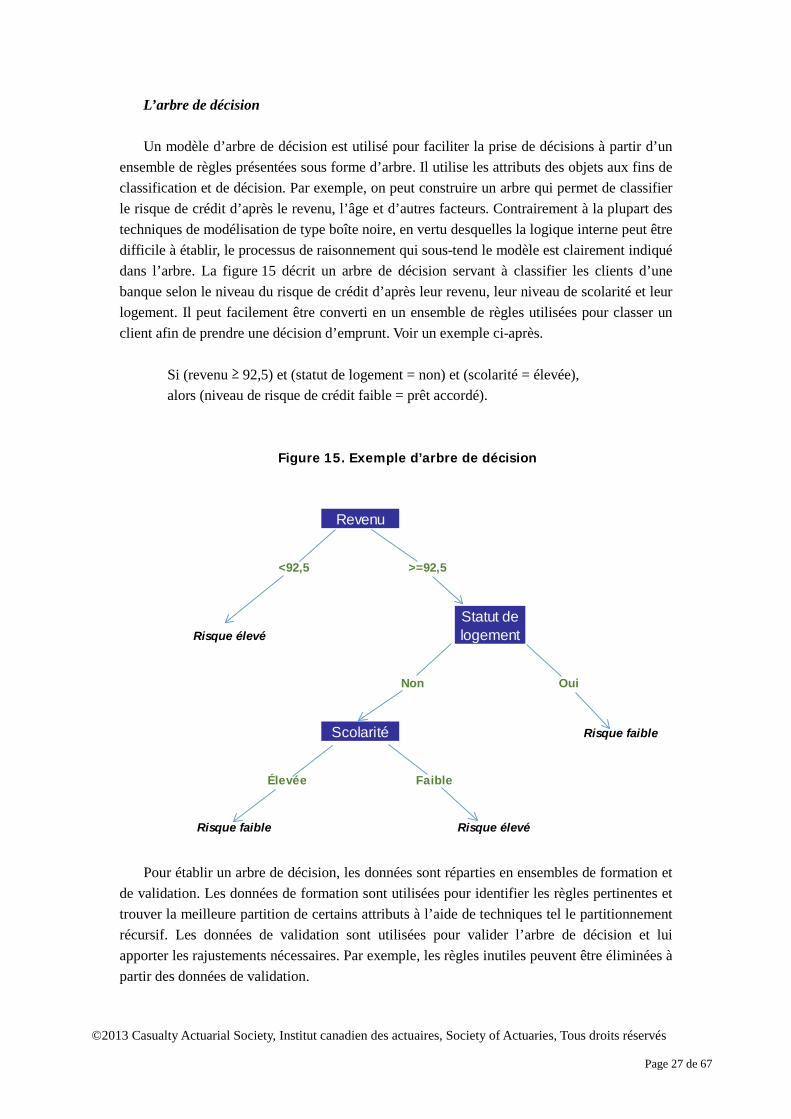

L’arbre de décision Un modèle d’arbre de décision est utilisé pour faciliter la prise de décisions à partir d’un

ensemble de règles présentées sous forme d’arbre. Il utilise les attributs des objets aux fins de classification et de décision. Par exemple, on peut construire un arbre qui permet de classifier le risque de crédit d’après le revenu, l’âge et d’autres facteurs. Contrairement à la plupart des techniques de modélisation de type boîte noire, en vertu desquelles la logique interne peut être difficile à établir, le processus de raisonnement qui sous-tend le modèle est clairement indiqué dans l’arbre. La figure 15 décrit un arbre de décision servant à classifier les clients d’une banque selon le niveau du risque de crédit d’après leur revenu, leur niveau de scolarité et leur logement. Il peut facilement être converti en un ensemble de règles utilisées pour classer un client afin de prendre une décision d’emprunt. Voir un exemple ci-après.

Si (revenu ≥ 92,5) et (statut de logement = non) et (scolarité = élevée), alors (niveau de risque de crédit faible = prêt accordé).

Figure 15. Exemple d’arbre de décision

Pour établir un arbre de décision, les données sont réparties en ensembles de formation et

de validation. Les données de formation sont utilisées pour identifier les règles pertinentes et trouver la meilleure partition de certains attributs à l’aide de techniques tel le partitionnement récursif. Les données de validation sont utilisées pour valider l’arbre de décision et lui apporter les rajustements nécessaires. Par exemple, les règles inutiles peuvent être éliminées à partir des données de validation.

Revenu

<92,5 >=92,5

Risque élevéStatut de logement

Non Oui

Scolarité Risque faible

Élevée Faible

Risque faible Risque élevé

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 28 de 67

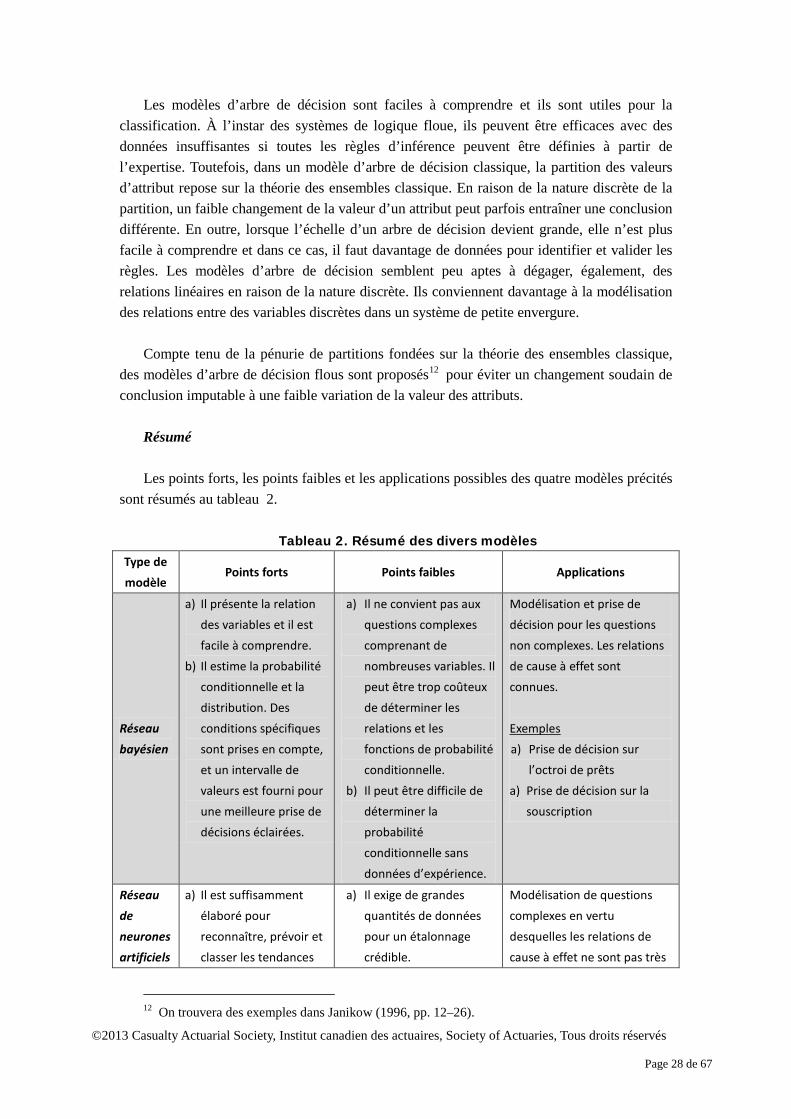

Les modèles d’arbre de décision sont faciles à comprendre et ils sont utiles pour la classification. À l’instar des systèmes de logique floue, ils peuvent être efficaces avec des données insuffisantes si toutes les règles d’inférence peuvent être définies à partir de l’expertise. Toutefois, dans un modèle d’arbre de décision classique, la partition des valeurs d’attribut repose sur la théorie des ensembles classique. En raison de la nature discrète de la partition, un faible changement de la valeur d’un attribut peut parfois entraîner une conclusion différente. En outre, lorsque l’échelle d’un arbre de décision devient grande, elle n’est plus facile à comprendre et dans ce cas, il faut davantage de données pour identifier et valider les règles. Les modèles d’arbre de décision semblent peu aptes à dégager, également, des relations linéaires en raison de la nature discrète. Ils conviennent davantage à la modélisation des relations entre des variables discrètes dans un système de petite envergure.

Compte tenu de la pénurie de partitions fondées sur la théorie des ensembles classique,

des modèles d’arbre de décision flous sont proposés12 pour éviter un changement soudain de conclusion imputable à une faible variation de la valeur des attributs.

Résumé Les points forts, les points faibles et les applications possibles des quatre modèles précités

sont résumés au tableau 2.

Tableau 2. Résumé des divers modèles Type de modèle

Points forts Points faibles Applications

Réseau bayésien

a) Il présente la relation des variables et il est facile à comprendre.

b) Il estime la probabilité conditionnelle et la distribution. Des conditions spécifiques sont prises en compte, et un intervalle de valeurs est fourni pour une meilleure prise de décisions éclairées.

a) Il ne convient pas aux questions complexes comprenant de nombreuses variables. Il peut être trop coûteux de déterminer les relations et les fonctions de probabilité conditionnelle.

b) Il peut être difficile de déterminer la probabilité conditionnelle sans données d’expérience.

Modélisation et prise de décision pour les questions non complexes. Les relations de cause à effet sont connues.

Exemples a) Prise de décision sur

l’octroi de prêts a) Prise de décision sur la

souscription

Réseau de neurones artificiels

a) Il est suffisamment élaboré pour reconnaître, prévoir et classer les tendances

a) Il exige de grandes quantités de données pour un étalonnage crédible.

Modélisation de questions complexes en vertu desquelles les relations de cause à effet ne sont pas très

12 On trouvera des exemples dans Janikow (1996, pp. 12–26).

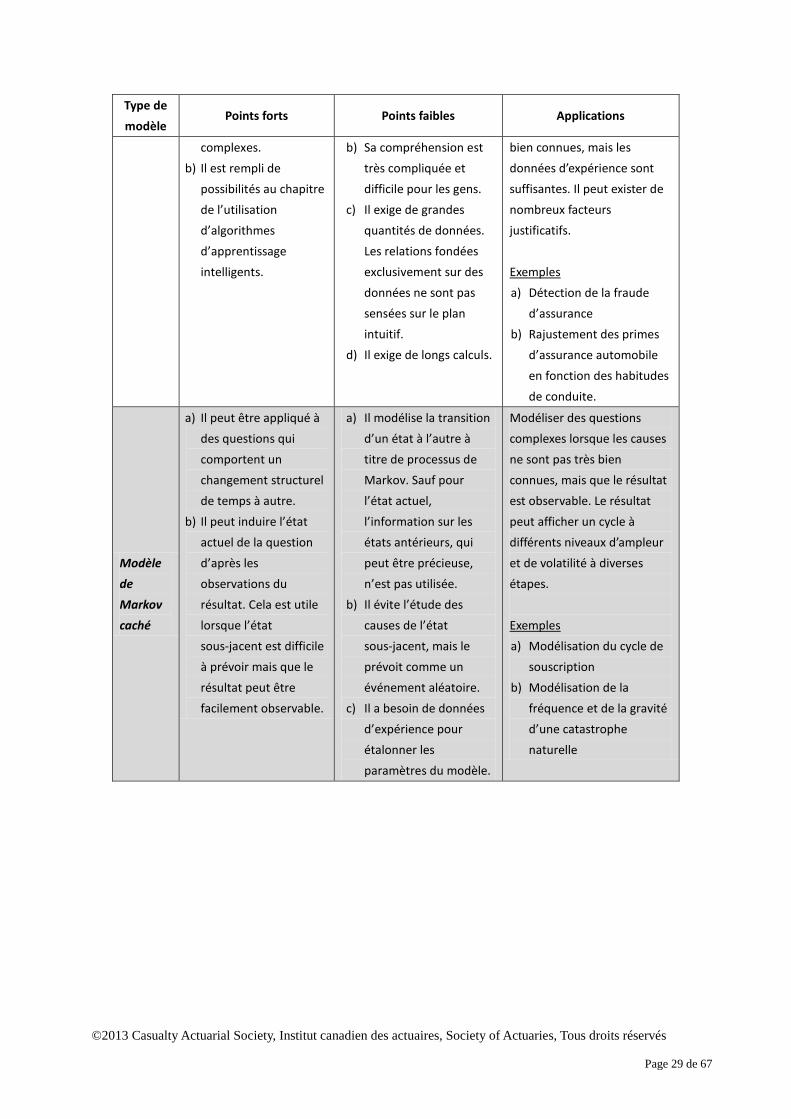

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 29 de 67

Type de modèle

Points forts Points faibles Applications

complexes. b) Il est rempli de

possibilités au chapitre de l’utilisation d’algorithmes d’apprentissage intelligents.

b) Sa compréhension est très compliquée et difficile pour les gens.

c) Il exige de grandes quantités de données. Les relations fondées exclusivement sur des données ne sont pas sensées sur le plan intuitif.

d) Il exige de longs calculs.

bien connues, mais les données d’expérience sont suffisantes. Il peut exister de nombreux facteurs justificatifs. Exemples a) Détection de la fraude

d’assurance b) Rajustement des primes

d’assurance automobile en fonction des habitudes de conduite.

Modèle de Markov caché

a) Il peut être appliqué à des questions qui comportent un changement structurel de temps à autre.

b) Il peut induire l’état actuel de la question d’après les observations du résultat. Cela est utile lorsque l’état sous-jacent est difficile à prévoir mais que le résultat peut être facilement observable.

a) Il modélise la transition d’un état à l’autre à titre de processus de Markov. Sauf pour l’état actuel, l’information sur les états antérieurs, qui peut être précieuse, n’est pas utilisée.

b) Il évite l’étude des causes de l’état sous-jacent, mais le prévoit comme un événement aléatoire.

c) Il a besoin de données d’expérience pour étalonner les paramètres du modèle.

Modéliser des questions complexes lorsque les causes ne sont pas très bien connues, mais que le résultat est observable. Le résultat peut afficher un cycle à différents niveaux d’ampleur et de volatilité à diverses étapes. Exemples a) Modélisation du cycle de

souscription b) Modélisation de la

fréquence et de la gravité d’une catastrophe naturelle

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 30 de 67

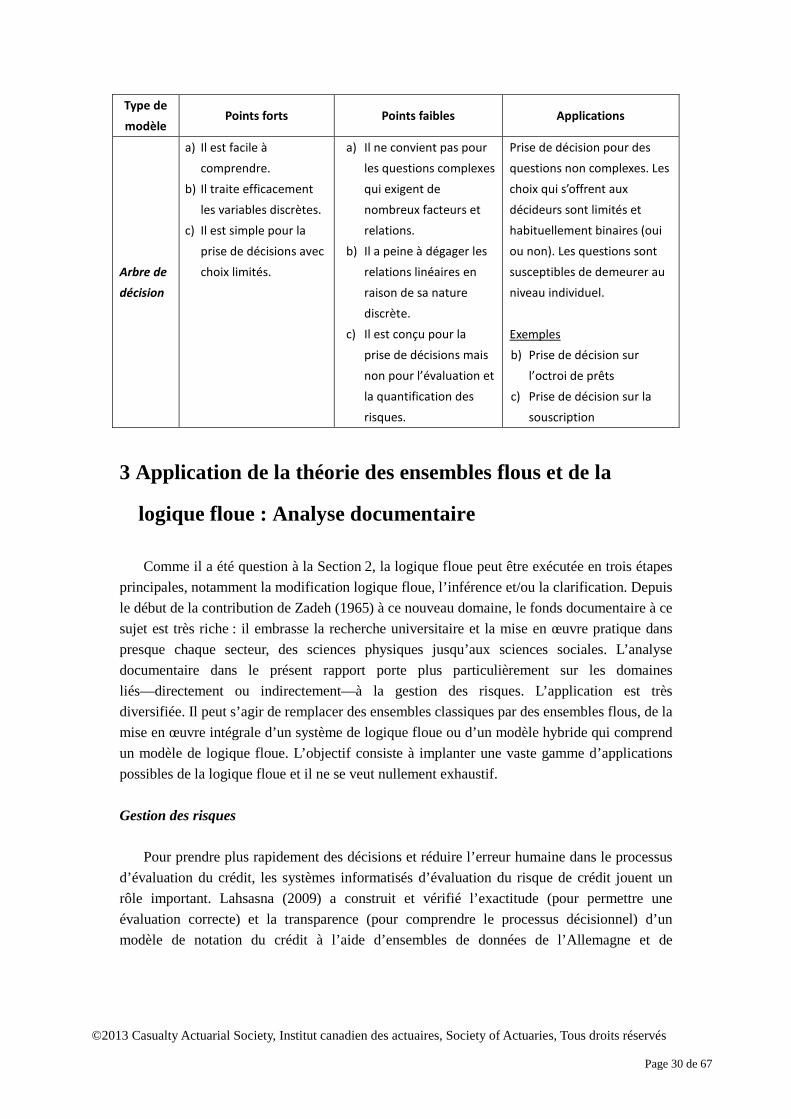

Type de modèle

Points forts Points faibles Applications

Arbre de décision

a) Il est facile à comprendre.

b) Il traite efficacement les variables discrètes.

c) Il est simple pour la prise de décisions avec choix limités.

a) Il ne convient pas pour les questions complexes qui exigent de nombreux facteurs et relations.

b) Il a peine à dégager les relations linéaires en raison de sa nature discrète.

c) Il est conçu pour la prise de décisions mais non pour l’évaluation et la quantification des risques.

Prise de décision pour des questions non complexes. Les choix qui s’offrent aux décideurs sont limités et habituellement binaires (oui ou non). Les questions sont susceptibles de demeurer au niveau individuel.

Exemples b) Prise de décision sur

l’octroi de prêts c) Prise de décision sur la

souscription

3 Application de la théorie des ensembles flous et de la

logique floue : Analyse documentaire

Comme il a été question à la Section 2, la logique floue peut être exécutée en trois étapes principales, notamment la modification logique floue, l’inférence et/ou la clarification. Depuis le début de la contribution de Zadeh (1965) à ce nouveau domaine, le fonds documentaire à ce sujet est très riche : il embrasse la recherche universitaire et la mise en œuvre pratique dans presque chaque secteur, des sciences physiques jusqu’aux sciences sociales. L’analyse documentaire dans le présent rapport porte plus particulièrement sur les domaines liés—directement ou indirectement—à la gestion des risques. L’application est très diversifiée. Il peut s’agir de remplacer des ensembles classiques par des ensembles flous, de la mise en œuvre intégrale d’un système de logique floue ou d’un modèle hybride qui comprend un modèle de logique floue. L’objectif consiste à implanter une vaste gamme d’applications possibles de la logique floue et il ne se veut nullement exhaustif.

Gestion des risques

Pour prendre plus rapidement des décisions et réduire l’erreur humaine dans le processus

d’évaluation du crédit, les systèmes informatisés d’évaluation du risque de crédit jouent un rôle important. Lahsasna (2009) a construit et vérifié l’exactitude (pour permettre une évaluation correcte) et la transparence (pour comprendre le processus décisionnel) d’un modèle de notation du crédit à l’aide d’ensembles de données de l’Allemagne et de

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 31 de 67

l’Australie, et de deux types de modèle flou13. Les approches de modélisation proposées permettent à leurs utilisateurs d’exécuter une analyse approfondie, notamment définir les attributs des clients qui influencent la décision de souscription du crédit et quantifier les valeurs approximatives de ces attributs.

Constatant que les données déclarées dans les états financiers ne sont pas exactement

comparables en raison de différences au chapitre des pratiques comptables et qu’elles peuvent renfermer des inexactitudes au plan des nombres déclarés, Cheng et coll. (2006) ont soutenu que la valeur observée serait mieux prise en compte à titre de phénomène flou, mais non aléatoire. Ils ont donc utilisé un intervalle plutôt qu’une valeur unique aux fins des variables financières. Ils ont construit un modèle de pré-alerte pour difficultés financières à l’aide de la régression floue pour remplacer des méthodes bien connues, notamment l’analyse des discriminants, l’analyse logit et l’analyse des réseaux de neurones artificiels.

Matsatsinis et coll. (2003) ont constaté que les dépendances analytiques entre les

variables d’un processus ou d’un système sont souvent inconnues ou difficiles à établir. Ils ont donc utilisé des règles floues pour formuler les dépendances entre les variables dans le contexte de l’analyse de la classification appliquée à un modèle de faillite d’entreprise. Ils ont utilisé ces règles à la phase d’exploration des données afin de prédire la faillite de sociétés.

S’appuyant sur les conclusions relatives aux problèmes de classification touchant

l’analyse du risque financier et du risque de crédit, Li et coll. (2011) ont utilisé une méthode de classification de programmation linéaire floue dont les contraintes avaient été assouplies pour analyser le comportement des détenteurs de carte de crédit.

Cherubini et Lunga (2001) ont constaté, lors de l’établissement du coût des créances

éventuelles, que la mesure de probabilité utilisée n’est pas connue avec précision; ils ont donc utilisé une catégorie de mesures floues pour tenir compte de cette incertitude. Ils ont recouru à cette approche pour quantifier le risque de liquidité afin d’établir le coût d’un actif sur des marchés peu liquides, et ils ont par la suite appliqué cette démarche pour construire une version floue du modèle fondamental de risque de crédit de Merton.

Yu et coll. (2009) ont proposé un outil d’analyse des décisions fondé sur plusieurs critères

aux fins de l’évaluation du risque de crédit à partir de la théorie des ensembles flous. Cet outil est mis au point pour répartir initialement les résultats obtenus à partir d’autres techniques rivales d’évaluation du crédit prenant la forme d’opinions floues, puis ils les ont réunies pour obtenir un consensus et ils les ont clarifiées dans une valeur numérique discrète pour étayer une décision de crédit ultime. Le raisonnement humain, la connaissance d’un expert et l’information imprécise sont des éléments jugés valables pour l’estimation du risque opérationnel.

13 Les deux types sont Takagi-Sugeno (TS) et Mamdani. Pour plus de détails, consulter Hao et coll. (1998).

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 32 de 67

Reveiz et Leon (2009) ont étudié le risque opérationnel à l’aide du système d’inférence à logique floue (SILF) afin de tenir compte de l’interaction complexe et de l’absence de linéarité de ces éléments. Le choix du SILF permet d’utiliser des éléments qualitatifs et quantitatifs de manière saine et commode, et d’évaluer a priori les efforts d’atténuation des risques.

Gestion de l’actif-passif (GAP) et assurance

Brotons et Terceno (2011) ont utilisé la logique floue pour étudier les stratégies

d’immunisation visant à atténuer les mouvements du risque de taux d’intérêt dans un cadre de GAP où la combinaison du rendement attendu et du risque, choisie pour accroître la liquidité, est obtenue à partir du point milieu et de la largeur des nombres flous pertinents. Un tableau risque-rendement est créé à l’aide de cette approche pour tenir compte de l’aversion de l’investisseur pour le risque, ce qui permet à ce dernier de suivre l’écart de rendement de la stratégie adoptée pour un certain niveau de durée.

Huang et coll. (2009) ont étudié la probabilité de ruine ultime dans un cadre de risque

d’assurance en vertu duquel le montant d’un sinistre individuel est modélisé à titre de variable aléatoire floue distribuée de façon exponentielle et l’opération de règlement est caractérisée par un processus de Poisson.

Lai (2006) a effectué une étude empirique de la marge bénéficiaire de la souscription

d’une société d’assurance IARD de Taïwan, dans le cadre d’un modèle inter-temporel d’évaluation des actifs financiers (ICAPM)14. Il a constaté que les paramètres les plus pertinents des modèles peuvent être exprimés sous forme de nombre flou triangulaire asymétrique. Il a également indiqué de quelle façon les facteurs asymétriques obtenus pourraient être utilisés pour prévoir la marge bénéficiaire de souscription. Lai (2008) a élargi l’étude susmentionnée pour analyser le risque systématique découlant de la souscription de polices d’assurance pour les principaux modes de transport, à partir de l’assurance automobile jusqu’à l’assurance aviation.

De Andres Sanchez et Gomez (2003) ont appliqué des techniques de régression floues

pour analyser la structure des échéances des taux d’intérêt. Ils ont insisté sur la quantification des taux d’intérêt et ont étudié les applications à la tarification des contrats d’assurance-vie et des polices d’assurance IARD.

Lazzari et Moulia (2012) ont étudié certains paramètres qui décrivent le risque de maladie

cardiovasculaire en créant un modèle de diagnostic formulé dans un cadre flou, et ils ont proposé un cadre pour une stratégie d’expansion d’une société d’assurance-maladie.

Derrig et Ostaszewski (1996) ont étudié le fardeau fiscal d’une société d’assurance IARD

dans un cadre théorique où le passif d’assurance correctement évalué est utilisé comme

14 L’ICAPM est un modèle hybride en vertu duquel le modèle d’assurance algébrique est lié au CAPM pour tarifer les produits d’assurance.

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 33 de 67

instrument de couverture. Les paramètres pertinents ont été modélisés à l’aide de nombre flous pour tenir compte de l’incertitude du taux d’imposition, du taux de rendement et du passif de couverture.

Économie et finances

Horgby (1999) propose une introduction aux techniques d’inférence floue pour les

applications en économie. À l’aide d’une série d’exemples, il montre la façon d’assimiler l’information qui, de par sa nature, est floue, et d’induire des conclusions à partir d’un ensemble de règles floues de type « si-alors ». Caleiro (2003) a mené une étude intéressante dans laquelle il tente de déterminer de quelle façon des mesures subjectives comme la confiance des consommateurs peuvent se rapprocher de mesures économiques objectives comme le taux de chômage à l’aide de la logique floue. Blavatksyy (2011) a étudié l’aversion pour le risque lorsque les résultats ne sont pas mesurables en termes monétaires et que les gens affichent des préférences floues pour la loterie, c’est-à-dire une préférence pour la loterie exprimée de manière probabiliste.

Ng et coll. (2002) ont établi une fonction d’appartenance floue des critères de sélection

des acquisitions au moyen d’une étude empirique menée en Australie; dans cette étude, ils reconnaissaient que de nombreux critères de sélection— notamment la rapidité, la complexité, la souplesse, la responsabilité, le niveau de qualité, la répartition des risques et la concurrence des prix—sont de nature floue. Xu et coll. (2011) ont élargi cette approche en mettant au point un modèle pratique d’évaluation des risques pour les projets d’acquisition en partenariat public-privé, en vertu duquel les facteurs de risque sous-jacents sont établis à l’aide de la technique de sondage Delphi et de la théorie des ensembles flous. Le modèle d’évaluation des risques est élaboré à l’aide d’une approche d’évaluation synthétique floue.

Oliveira et Silva (2004) ont étudié la réglementation environnementale, lorsque le lien

imparfait entre la réglementation et les processus polluants sont modélisés à l’aide d’une approche logique floue. Pour faciliter la prise de décisions efficaces, l’étude vise à fournir une compréhension raisonnable de la complexité des interactions, ce qui peut entraîner une réglementation coûteuse, de la corruption et des excès de pollution, et un comportement de «recherche de rente» de la part du législateur, notamment l’attribution de privilèges de monopole.

Sun et van Kooten (2005) ont appliqué la logique floue à l’évaluation conditionnelle des

équipements environnementaux et biens publics à l’aide d’un cadre d’optimisation aléatoire floue des services publics (FRUM). À l’aide de données de la Suède, ils ont effectué une étude empirique pour mesurer l’empressement de résidents sollicités à payer pour des services améliorés de conservation des forêts.

Cai et coll. (2009) ont produit un modèle de programmation à intervalles aléatoires flous

(FRIP) pour dégager les stratégies optimales de planification des systèmes de gestion de l’énergie, compte tenu de nombreuses incertitudes causées par des facteurs économiques,

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 34 de 67

environnementaux et politiques. Ils ont construit leur modèle FRIP en intégrant la programmation linéaire à intervalle, la programmation stochastique floue et la programmation linéaire mixte en nombres entiers pour traiter les incertitudes présentées dans les intervalles de valeurs.

Tucha et Brem (2006) ont proposé une approche quantitative pour analyser les fonctions

et les modèles de risque des prix de transfert internationaux à l’aide du cadre flou. Dow et Ghosh (2004) ont étudié la demande spéculative d’argent à l’aide d’un cadre de logique floue. Ils y intègrent différentes opinions et reconnaissent que les attentes peuvent différer lorsque la nature du problème empêche une description précise et définitive des variables sous-jacentes.

Lin et coll. (2008) ont présenté un modèle hybride de prédiction de crise de monnaie en

recourant à l’approche de la modélisation neuro-floue. Ils intègrent la capacité d’apprentissage des réseaux de neurones au mécanisme d’inférence de la logique floue pour découvrir les relations de cause à effet entre les variables. Gulick (2010) a étudié le problème d’affectation à l’aide d’un cadre flou fondé sur la théorie des jeux. Gulick a analysé plusieurs applications, allant de décisions d’investissement coopératif jusqu’à l’affectation de capital de risque pour les banques et les sociétés d’assurances. Leon et Machado (2011) ont proposé un indice établi à l’aide d’un système d’inférence fondé sur la logique floue pour effectuer une évaluation relative générale de l’importance systématique d’une institution financière. L’indice proposé utilise certains indicateurs importants clés de la taille de l’institution, son interdépendance et sa substituabilité. Une expertise sert à combiner ces indicateurs.

Caetano et Caleiro (2005) ont étudié l’influence de la corruption sur les décisions

relatives à l’investissement étranger direct en appliquant une approche logique floue qui reconnaît qu’un certain niveau de corruption perçue peut être assujetti à des évaluations subjectives différentes effectuées par les investisseurs. Brochado et Martins (2005) ont étudié la variation des indicateurs politiques d’un bout à l’autre du pays et leur association au niveau des indicateurs de développement économique, humain et sexospécifique à l’aide d’un algorithme de classification floue des k moyennes. L’exercice avait pour but de mieux comprendre l’hétérogénéité des comportements en ce qui touche les indicateurs politiques. Sveshnikov et Bocharnikov (2009) ont élaboré un modèle pour étudier le risque politico-économique international lorsque des points de vue contradictoires et opposés des pays au sujet des décisions relatives aux enjeux politiques, économiques, internes et internationaux sont groupés à l’aide de mesures floues et d’intégrales. Ils ont effectué une étude empirique pour estimer le risque politico-économique en Ukraine.

Magni et coll. (2006) ont étudié une autre méthode d’évaluation ferme reposant sur la

logique floue et les systèmes experts. Dans cette étude, l’analyse des flux monétaires actualisés prévoyait des variables quantitatives et qualitatives, p.ex. les volets financiers, stratégiques et opérationnels, de même que leur intégration mutuelle au moyen de règles « si-alors » utilisées pour coter et classer les entreprises, et pour évaluer l’impact des décisions prises par les cadres au sujet de la création de valeur et la qualité de la gouvernance de la société. Smimou (2006) a effectué une étude empirique du marché à terme canadien sur

©2013 Casualty Actuarial Society, Institut canadien des actuaires, Society of Actuaries, Tous droits réservés

Page 35 de 67

les produits de base à l’intérieur du modèle d’évaluation des actifs financiers (CAPM) à l’aide d’une méthode de régression floue. Smimou a fourni une analyse comparative pour démontrer la supériorité de l’application d’une approche floue pour saisir la prime de risque dans les contrats à terme sur produits de base sur d’autres approches rivales. Giovanis (2009) a étendu le cadre de régression floue pour l’appliquer à la modélisation autorégressive conditionnelle généralisée d’hétéroscédasticité (GARCH) et il a étudié l’effet du jour de la semaine sur quatre grandes bourses. Le but principal consistait à intégrer des non-linéarités dans les finances et le comportement humain, et éviter le recours à une classification binaire dans ce contexte. Su et Fen (2011) ont construit une stratégie de négociation à l’aide d’un système d’inférence floue contrôlable au plan des risques qui est bâti sur la modélisation d’équations structurelles, et ils ont confirmé sa supériorité sur la stratégie « acheter et conserver ».

Tarification des options