Embed Size (px)

DESCRIPTION

gestion bancaire

Citation preview

Le Nouveau mangement du Risque crédit

« Bâle II & ses Enjeux dans les banques marocaines »

Fait par : Leila ERRAKKAS

PLAN

Contexte

Rappel sur le ratio Cooke et ses insuffisances Apports de Bâle 2 en matière de risque crédit

La structure de l’accord en 3 piliers Une nouvelle approche en terme de risque et de rentabilité

Enjeux du dispositif dans les banques marocaines Quels sont les freins et les vecteurs d’intégration de la réforme

au Maroc?? Où en sont les banques marocaines dans la mise en place de

l’accord??Problématique: Appréhender les enjeux de Bâle II

et les perspectives de la mise en place dans les banques marocaines

Contexte

Activité bancaire

Risques*

- perte de l’épargne des déposants, - crise systémique en cas de défaillance d’un ou plusieurs

établissements de crédit voire de tout le système bancaire …etc.(effet Domino)

*(notamment le risque de crédit: le crédité fait défaut de remboursement de sa dette, que la banque doit prendre en perte)

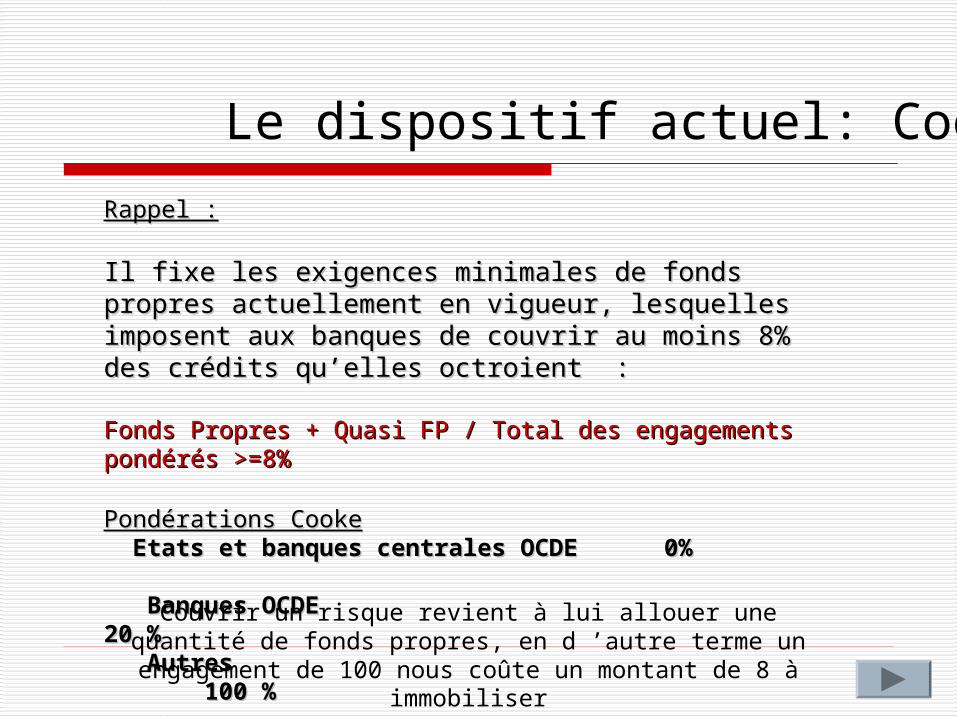

Le dispositif actuel: Cooke

Rappel :Rappel : Il fixe les exigences minimales de fonds propres Il fixe les exigences minimales de fonds propres actuellement en vigueur, lesquelles imposent aux actuellement en vigueur, lesquelles imposent aux banques de couvrir au moins 8% des crédits qu’elles banques de couvrir au moins 8% des crédits qu’elles octroient :octroient :

Fonds Propres + Quasi FP / Total des engagements pondérés Fonds Propres + Quasi FP / Total des engagements pondérés >=8%>=8%

Pondérations CookePondérations Cooke Etats et banques centrales OCDE 0% Etats et banques centrales OCDE 0% Banques OCDE 20 % Banques OCDE 20 % Autres 100 %Autres 100 %

Couvrir un risque revient à lui allouer une quantité de fonds propres, en d ’autre terme un engagement de 100

nous coûte un montant de 8 à immobiliser

Les limites de CookeDeux défauts majeurs doivent être distingués

Des problèmes posés par l'adaptation de la norme de couverture à la sophistication des opérations financières des banques.

Par exemple :regrouper un ensemble de prêts pour les transformer en titres de créances cessibles à des investisseurs actifs sur le marché

Véritable course entre les innovations financières et les garants de la règle

de fonds propres

L'insuffisante diversification des pondérations utilisées pour mesurer les risques conduit à mésestimer les dangers de certains engagements.

avec une discrimination d’appartenance :OCDE /non OCDE

De Bâle I à Bâle II

Naissance de Bâle II sous la présidence de l'américain McDonough

Nouveauté :Modélisation plus fine du risque de crédit en terme de: Prise en compte de la notation des contreparties et de la détermination des pondérations

affiner les exigences minimales de fonds propres (pilier 1),

consolider le processus de surveillance prudentielle (pilier2),

soumettre les banques à une discipline de marché plus rigoureuse (pilier3).

Un triple objectif de bâle II

Pilier 1: exigence minimale de fonds propres

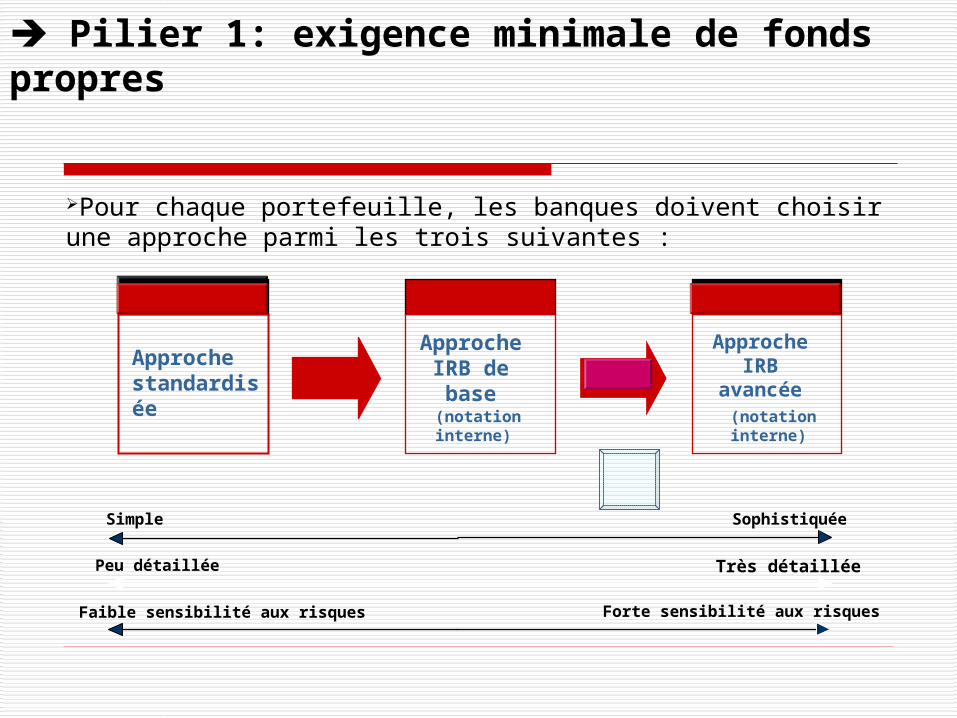

Pour chaque portefeuille, les banques doivent choisir une approche parmi les trois suivantes :

Approche standardisée

Approche IRB

avancée

Approche IRB de base(notation interne)

(notation interne)

Simple

Peu détaillée

Sophistiquée

Très détaillée

Forte sensibilité aux risques Faible sensibilité aux risques

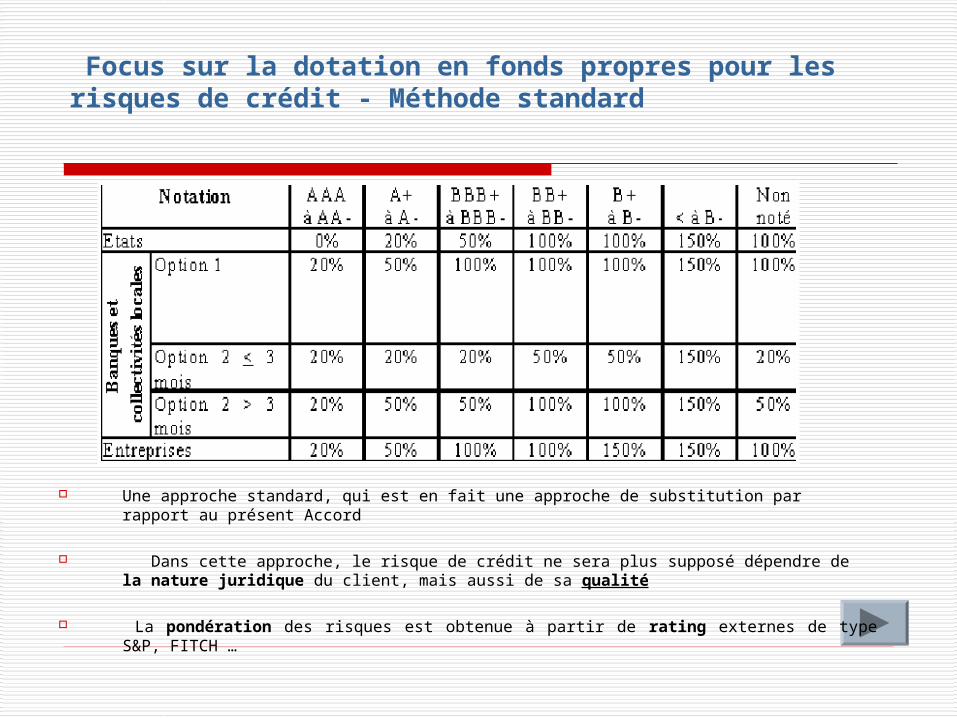

Une approche standard, qui est en fait une approche de substitution par rapport au présent Accord

Dans cette approche, le risque de crédit ne sera plus supposé dépendre de la nature juridique du client, mais aussi de sa qualité

La pondération des risques est obtenue à partir de rating externes de type S&P, FITCH …

Focus sur la dotation en fonds propres pour les risques de crédit - Méthode standard

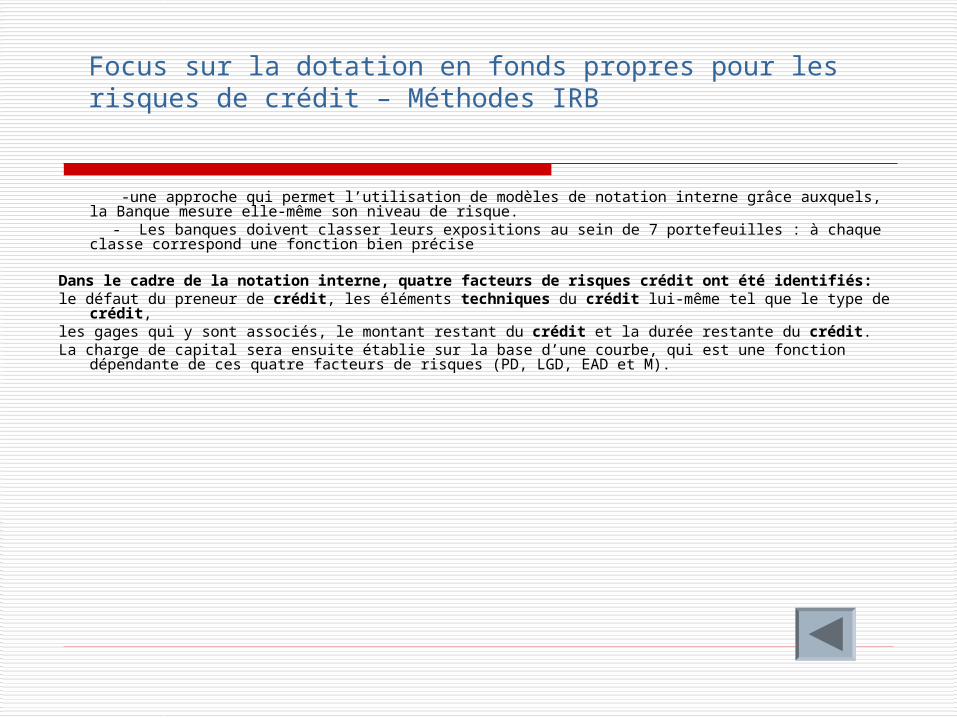

-une approche qui permet l’utilisation de modèles de notation interne grâce auxquels, la Banque mesure elle-même son niveau de risque.

- Les banques doivent classer leurs expositions au sein de 7 portefeuilles : à chaque classe correspond une fonction bien précise

Dans le cadre de la notation interne, quatre facteurs de risques crédit ont été identifiés:le défaut du preneur de crédit, les éléments techniques du crédit lui-même tel que le type de crédit, les gages qui y sont associés, le montant restant du crédit et la durée restante du crédit. La charge de capital sera ensuite établie sur la base d’une courbe, qui est une fonction dépendante de

ces quatre facteurs de risques (PD, LGD, EAD et M).

Focus sur la dotation en fonds propres pour les risques de crédit – Méthodes IRB

Pilier 2 : processus de surveillance prudentielle

Le deuxième pilier indique aux instances nationales de régulation la manière de surveiller efficacement le respect des prescriptions de Bâle. Elles sont surtout tenues de vérifier régulièrement comment les banques définissent leurs besoins en capitaux par rapport à leur profil de risque. Outre les aspects quantitatifs, elles doivent aussi tenir compte des aspects qualitatifs, c.-à-d. contrôler la gestion des risques ou les audits internes.

Les dispositions du 2e pilier :

– Évaluation des risques et dotation en capital spécifiques à chaque banque

– Communication plus soutenue et régulière avec les banques

Pilier 3 : Discipline de marché

2 POSTULATS :

• La délivrance d'une information récurrente et pertinente sur la structure du capital et l'exposition aux risques de la banque est attendue ;

• Une plus grande transparence et une pression accrue sur le marché encourageront les banques à mieux gérer leurs risques. Plan

Le management bancaire Contexte

Les limites du ratio Cooke Bâle Les apports de 2

Les nouveautés de l’accord La structure de l’accord en 3 piliers Une nouvelle approche en

terme de risque et de rentabilité

Enjeux du dispositif au Maroc Quels sont les freins et les vecteurs

d’intégration de la réforme au Maroc?? Où en sont les banques marocaines dans

la mise en place de l’accord??

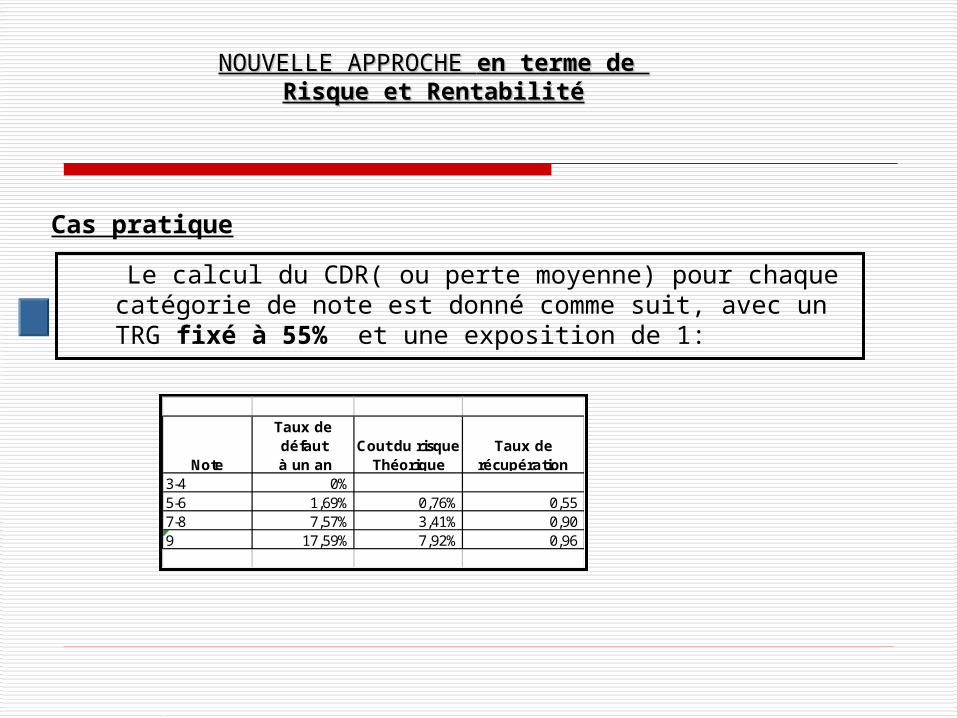

Le calcul du CDR( ou perte moyenne) pour chaque catégorie de note est donné comme suit, avec un TRG fixé à 55% et une exposition de 1:

Cas pratique

NOUVELLE APPROCHE NOUVELLE APPROCHE en terme de en terme de Risque et RentabilitéRisque et Rentabilité

Note

Taux de défaut

à un an Cout du risque

ThéoriqueTaux de

récupération3-4 0%5-6 1,69% 0,76% 0,557-8 7,57% 3,41% 0,909 17,59% 7,92% 0,96

Plan Le management bancaire Contexte

Les limites du ratio Cooke Les apports de Bâle 2

Le ratio Mac Donough La structure de l’accord en 3 piliers Une nouvelle approche en terme de risque et de

rentabilité Enjeux du dispositif au Maroc

Quels sont les freins et les vecteurs d’intégration de la réforme au Maroc??

Où en sont les banques marocaines dans la mise en place de l’accord??

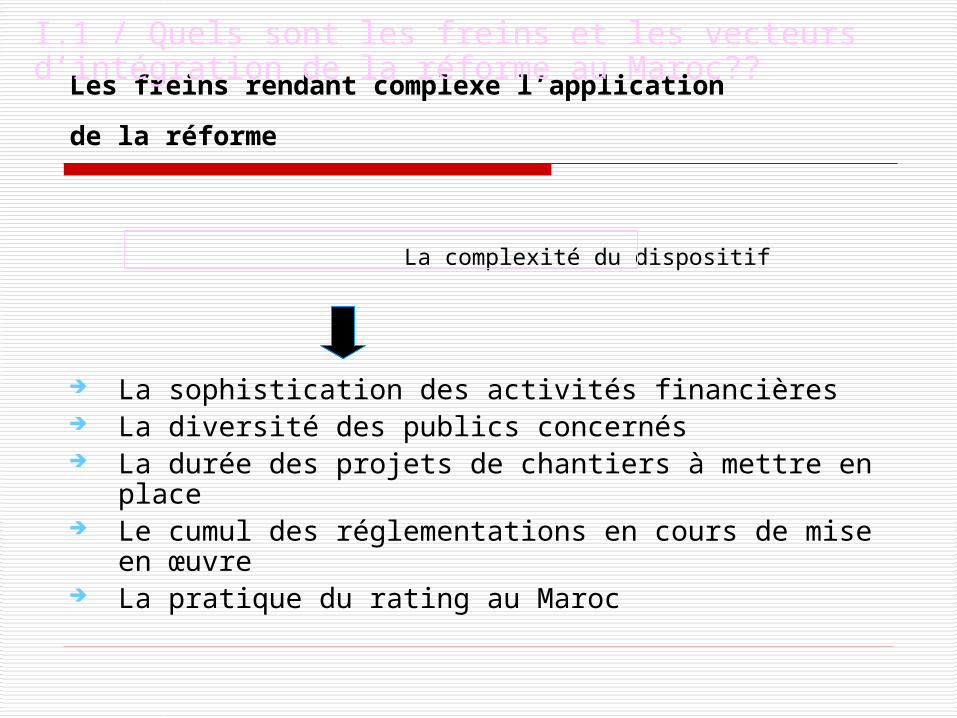

Les freins rendant complexe l’application

de la réforme

La complexité du dispositif

La sophistication des activités financières La diversité des publics concernés La durée des projets de chantiers à mettre en place Le cumul des réglementations en cours de mise en

œuvre La pratique du rating au Maroc

I.1 / Quels sont les freins et les vecteurs d’intégration de la réforme au Maroc??

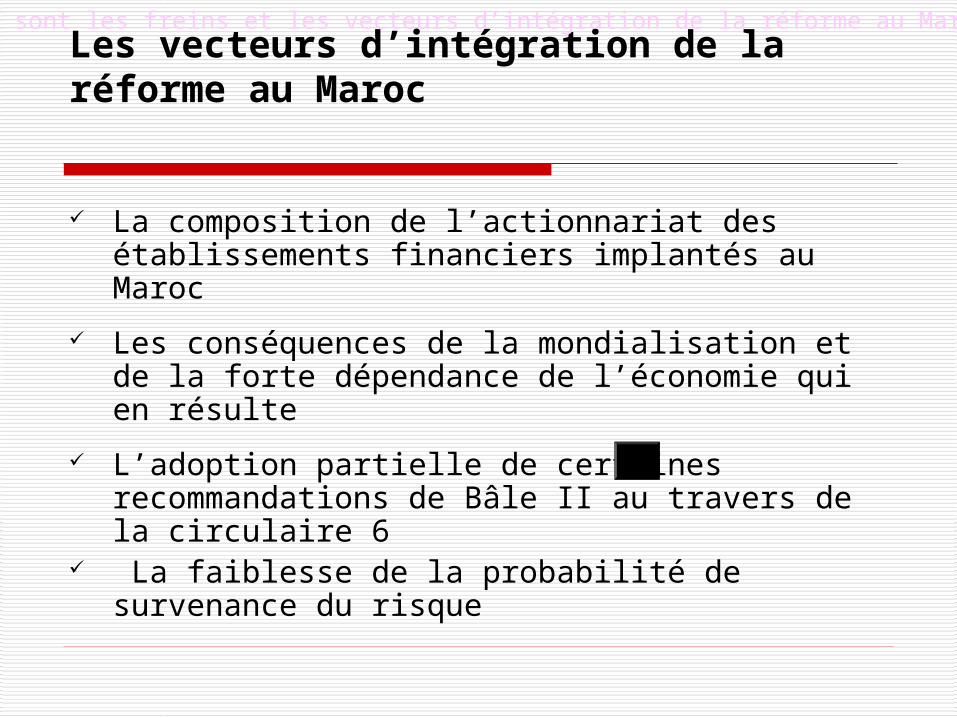

Les vecteurs d’intégration de la réforme au Maroc

La composition de l’actionnariat des établissements financiers implantés au Maroc

Les conséquences de la mondialisation et de la forte dépendance de l’économie qui en résulte

L’adoption partielle de certaines recommandations de Bâle II au travers de la circulaire 6

La faiblesse de la probabilité de survenance du risque

I.2 / Quels sont les freins et les vecteurs d’intégration de la réforme au Maroc??

L’organisation et l’état d’avancement du projet

Objectif de l’étude Méthodologie de l’enquête : questionnaire + entrevues

Préparatifs :

Le projet d’implémentation: systèmes d’information.. Les aspects les plus ambitieux du projet : centralisation

des données… Organisation et pilotage du projet : la maîtrise d’ouvrage,

équipes projet,… Les ressources humaines mobilisées en interne

la formation : pour les utilisateurs directs uniquement Choix d’approche Le système de rating

Constat final

?? Modèles de prévision des risques

?? Politique d’affectation des fonds propres

II/ Où en sont les banques dans la mise en place de l’accord??

Le calendrier de mise en place26 juin 2004 : Publication des recommandations dites « Bâle II »

15 juillet 2004 : Projet de directive européenne de traduction de l'accord

1er janvier 2006 : Les établissements de crédit calculent en parallèle le ratio Cooke (Bâle I) et le ratio McDonough (Bâle II)

1er janvier 2007 : Date prévue de l'application de la directive

En fin de compte ce nouveau dispositif va permettre de bien gérer notre portefeuille de crédit en terme de risque et de rentabilité , selon plusieurs axes. à savoir par la qualité du portefeuille (par note) par secteur d’activité et même par unité de business. C ’est donc et surtout un outil d ’aide à la décision et peut être un outil de politique budgétaire.

CONCLUSION

FIN

ANNEXES

Circulaire 6

L’article 32 préconise que « le dispositif de contrôle du risque crédit doit permettre de

s’assurer que les risques auxquels peut s’exposer l’établissement de crédit, du fait de la défaillance de la clientèle, sont correctement évalués et régulièrement suivis. ».

De même il est mentionné dans la circulaire n°6/G/2001 (article 34 et 35) que les demandes de crédit doivent comporter des informations relativement suffisantes relatives au demandeur, à sa situation patrimoniale…qui reprennent les sous-catégories de notation : qualitative quantitative défaut.

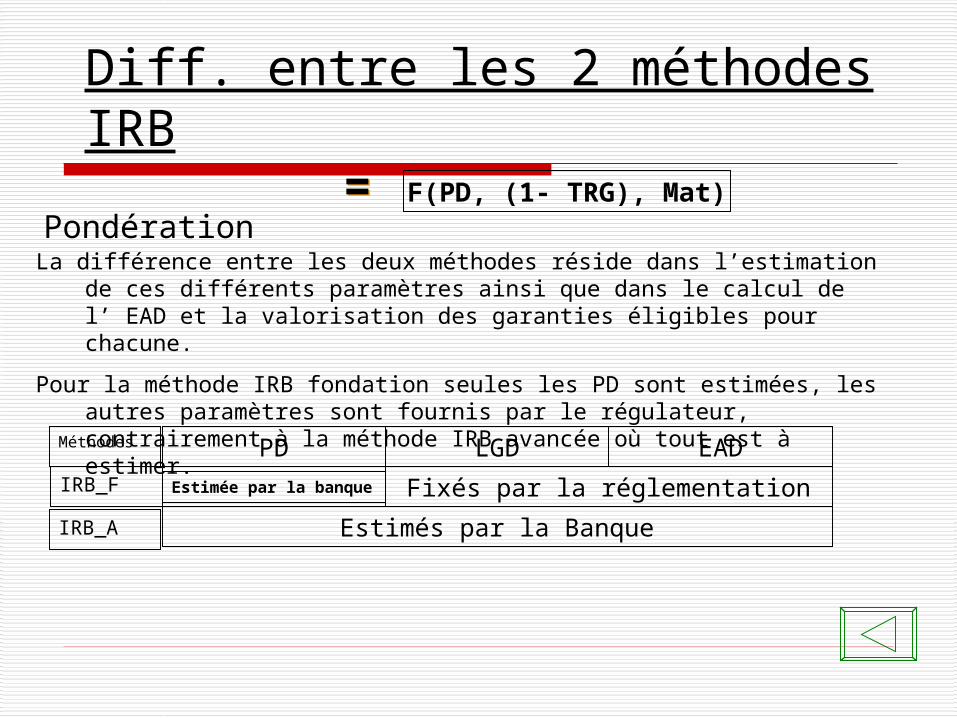

La différence entre les deux méthodes réside dans l’estimation de ces différents paramètres ainsi que dans le calcul de l’ EAD et la valorisation des garanties éligibles pour chacune.

Pour la méthode IRB fondation seules les PD sont estimées, les autres paramètres sont fournis par le régulateur, contrairement à la méthode IRB avancée où tout est à estimer.

Méthodes PDIRB_F

IRB_A

LGD EADEstimée par la banque

Estimés par la Banque

Fixés par la réglementation

Diff. entre les 2 méthodes IRB

==

Pondération F(PD, (1- TRG), Mat)

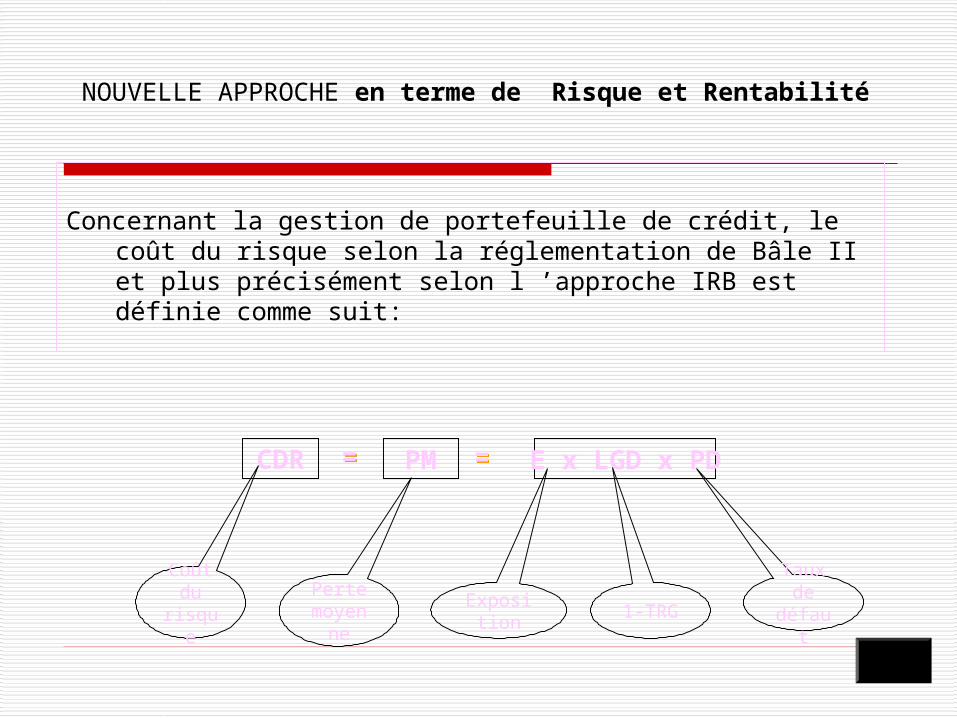

NOUVELLE APPROCHE en terme de Risque et Rentabilité

CDR

==

PM

==

E x LGD x PD

Coût du

risque

Perte moyenn

e1-TRG

Exposition

Taux de défaut

Concernant la gestion de portefeuille de crédit, le coût du risque selon la réglementation de Bâle II et plus précisément selon l ’approche IRB est définie comme suit:

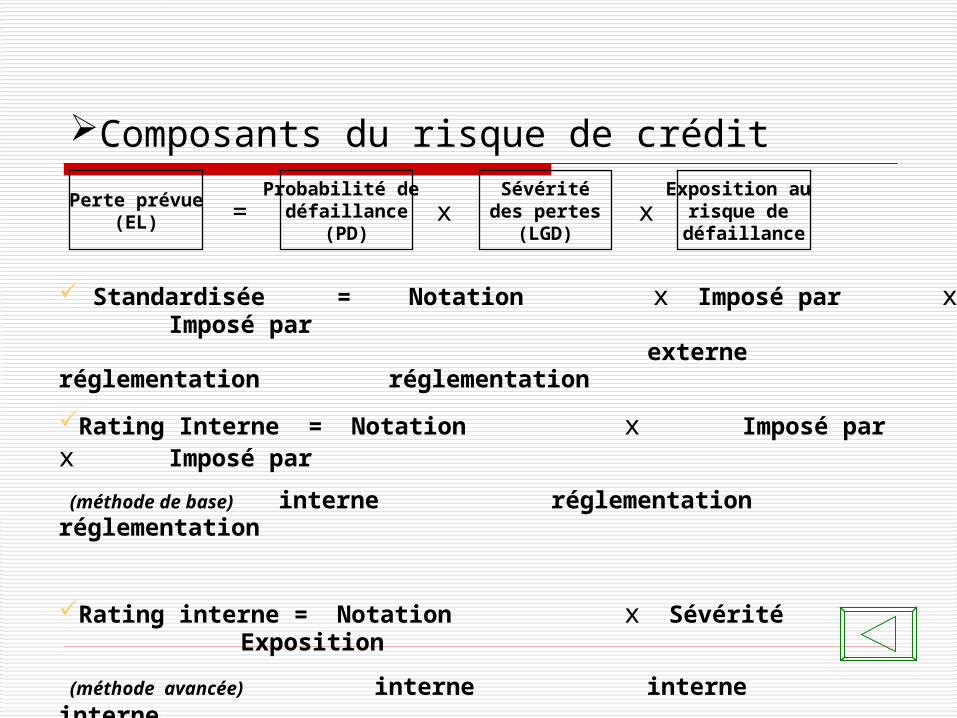

Composants du risque de crédit

Perte prévue(EL) =

Probabilité de défaillance

(PD)

Sévéritédes pertes

(LGD)

Exposition au risque de défaillance

xx

Standardisée = Notation x Imposé par x Imposé par externe réglementation

réglementation

Rating Interne = Notation x Imposé par x Imposé par

(méthode de base) interne réglementation réglementation

Rating interne = Notation x Sévérité x Exposition

(méthode avancée) interne interne interne

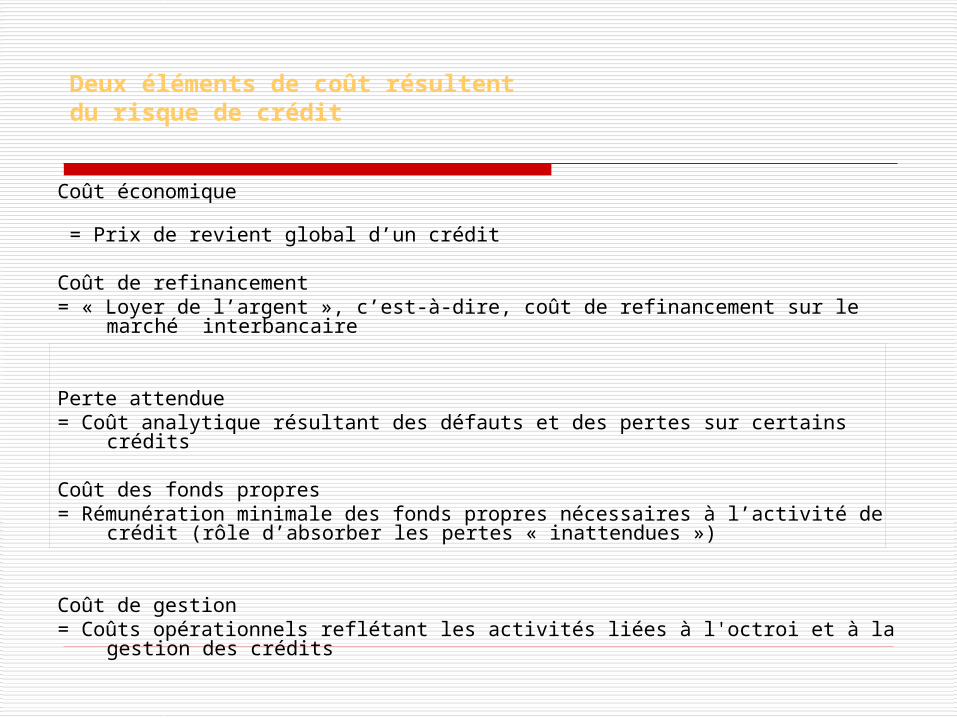

Deux éléments de coût résultentdu risque de crédit

Coût économique = Prix de revient global d’un crédit

Coût de refinancement= « Loyer de l’argent », c’est-à-dire, coût de refinancement sur le marché

interbancaire

Perte attendue= Coût analytique résultant des défauts et des pertes sur certains crédits

Coût des fonds propres= Rémunération minimale des fonds propres nécessaires à l’activité de crédit (rôle

d’absorber les pertes « inattendues »)

Coût de gestion= Coûts opérationnels reflétant les activités liées à l'octroi et à la gestion des

crédits

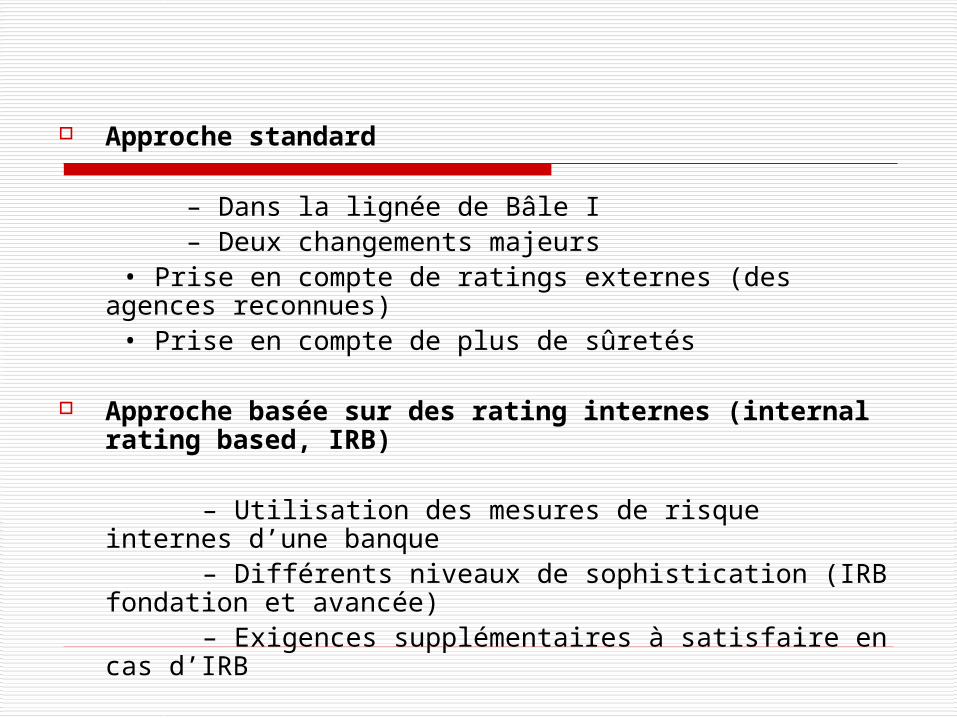

Approche standard – Dans la lignée de Bâle I – Deux changements majeurs • Prise en compte de ratings externes (des agences

reconnues) • Prise en compte de plus de sûretés

Approche basée sur des rating internes (internal rating based, IRB)

– Utilisation des mesures de risque internes d’une banque – Différents niveaux de sophistication (IRB fondation et

avancée) – Exigences supplémentaires à satisfaire en cas d’IRB

)T1()TSRFP

PM)EXP1(PNB( ROE

Avec: ROE est le return on equityPNB est le produit net

bancaireEXP est le taux d ’exploitationPM est la perte moyenneTSR est le taux sans risqueet T le taux d ’imposition

Risque et Risque et RentabilitéRentabilité

La rentabilité nette est donnée par la formule suivante :

Applications

Pour un ROE cible de 15% quel serait le PNB nécessaire à dégager pour chaque note sachant que le TSR est égal à 2.25%(Bon du trésor à 52 semaines) , le taux d’imposition à 35% et le taux d’exploitation à 50% ?

Risque et Rentabilité

On comprend bien que les opérations sur des notes mauvaises et qui sont plus coûteuses en fond propre doivent engendrer un PNB plus grand pour une rentabilité égale.

PNB

0

0,1

0,2

0,3

3-4 5-6 7-8 9

NOTE

PNB