Embed Size (px)

Citation preview

7/24/2019 Brahim Idelhakkar

http://slidepdf.com/reader/full/brahim-idelhakkar 1/10

Brahim Idelhakkar

1

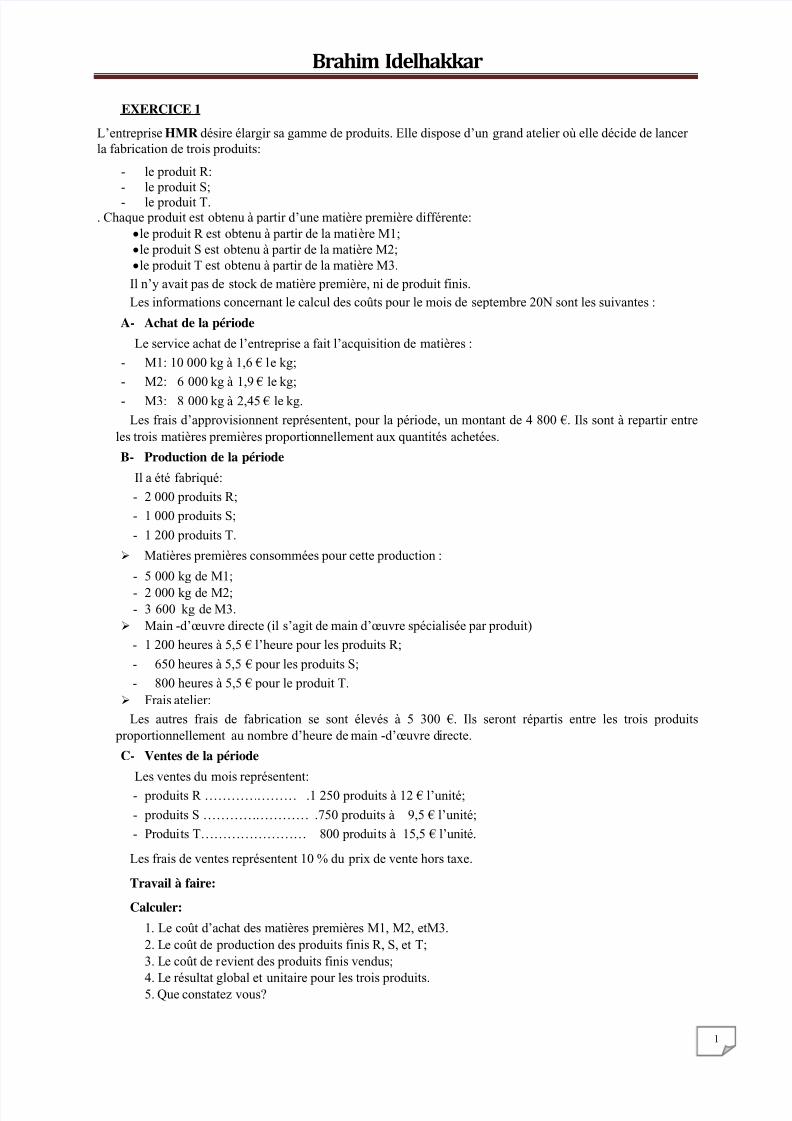

UEXERCICE 1

L’entreprise HMR désire élargir sa gamme de produits. Elle dispose d’un grand atelier où elle décide de lancer

la fabrication de trois produits:

- le produit R:

- le produit S;

- le produit T.. Chaque produit est obtenu à partir d’une matière première différente:

le produit R est obtenu à partir de la matière M1;

le produit S est obtenu à partir de la matière M2;

le produit T est obtenu à partir de la matière M3.

Il n’y avait pas de stock de matière première, ni de produit finis.

Les informations concernant le calcul des coûts pour le mois de septembre 20N sont les suivantes :

A- Achat de la période

Le service achat de l’entreprise a fait l’acquisition de matières :

- M1: 10 000 kg à 1,6 € le kg;

- M2: 6 000 kg à 1,9 € le kg;

- M3: 8 000 kg à 2,45 € le kg.

Les frais d’approvisionnent représentent, pour la période, un montant de 4 800 €. Ils sont à repartir entre

les trois matières premières proportionnellement aux quantités achetées.

B- Production de la période

Il a été fabriqué:

- 2 000 produits R;

- 1 000 produits S;

- 1 200 produits T.

Matières premières consommées pour cette production :

- 5 000 kg de M1;

- 2 000 kg de M2;- 3 600 kg de M3.

Main -d’œuvre directe (il s’agit de main d’œuvre spécialisée par produit)

- 1 200 heures à 5,5 € l’heure pour les produits R;

- 650 heures à 5,5 € pour les produits S;

- 800 heures à 5,5 € pour le produit T.

Frais atelier:

Les autres frais de fabrication se sont élevés à 5 300 €. Ils seront répartis entre les trois produits

proportionnellement au nombre d’heure de main -d’œuvre directe.

C- Ventes de la période

Les ventes du mois représentent:

- produits R ………………… .1 250 produits à 12 € l’unité;

- produits S …………………… .750 produits à 9,5 € l’unité;

- Produits T…………………… 800 produits à 15,5 € l’unité.

Les frais de ventes représentent 10 % du prix de vente hors taxe.

Travail à faire:

Calculer:

1. Le coût d’achat des matières premières M1, M2, etM3.

2. Le coût de production des produits finis R, S, et T;

3. Le coût de revient des produits finis vendus;

4. Le résultat global et unitaire pour les trois produits.5. Que constatez vous?

7/24/2019 Brahim Idelhakkar

http://slidepdf.com/reader/full/brahim-idelhakkar 2/10

Brahim Idelhakkar

2

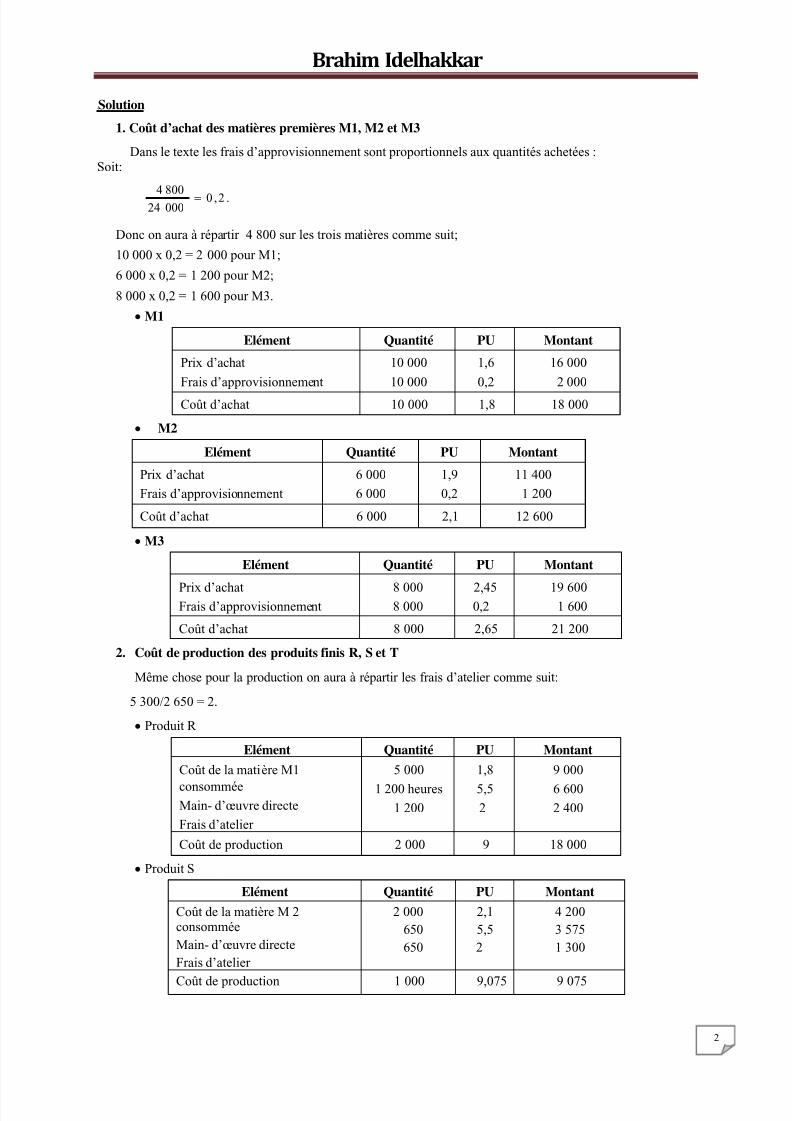

USolution

1. Coût d’achat des matières premières M1, M2 et M3

Dans le texte les frais d’approvisionnement sont proportionnels aux quantités achetées :Soit:

.2,0000248004

Donc on aura à répartir 4 800 sur les trois matières comme suit;

10 000 x 0,2 = 2 000 pour M1;

6 000 x 0,2 = 1 200 pour M2;

8 000 x 0,2 = 1 600 pour M3.

M1

Elément Quantité PU Montant

Prix d’achat

Frais d’approvisionnement

10 000

10 000

1,6

0,2

16 000

2 000

Coût d’achat 10 000 1,8 18 000

M2

Elément Quantité PU Montant

Prix d’achat

Frais d’approvisionnement

6 000

6 000

1,9

0,2

11 400

1 200

Coût d’achat 6 000 2,1 12 600

M3

Elément Quantité PU Montant

Prix d’achatFrais d’approvisionnement

8 0008 000

2,450,2

19 6001 600

Coût d’achat 8 000 2,65 21 200

2. Coût de production des produits finis R, S et T

Même chose pour la production on aura à répartir les frais d’atelier comme suit:

5 300/2 650 = 2.

Produit R

Elément Quantité PU Montant

Coût de la matière M1

consomméeMain- d’œuvre directe

Frais d’atelier

5 000

1 200 heures

1 200

1,8

5,5

2

9 000

6 600

2 400

Coût de production 2 000 9 18 000

Produit S

Elément Quantité PU Montant

Coût de la matière M 2consommée

Main- d’œuvre directe

Frais d’atelier

2 000

650

650

2,1

5,5

2

4 200

3 575

1 300

Coût de production 1 000 9,075 9 075

7/24/2019 Brahim Idelhakkar

http://slidepdf.com/reader/full/brahim-idelhakkar 3/10

Brahim Idelhakkar

3

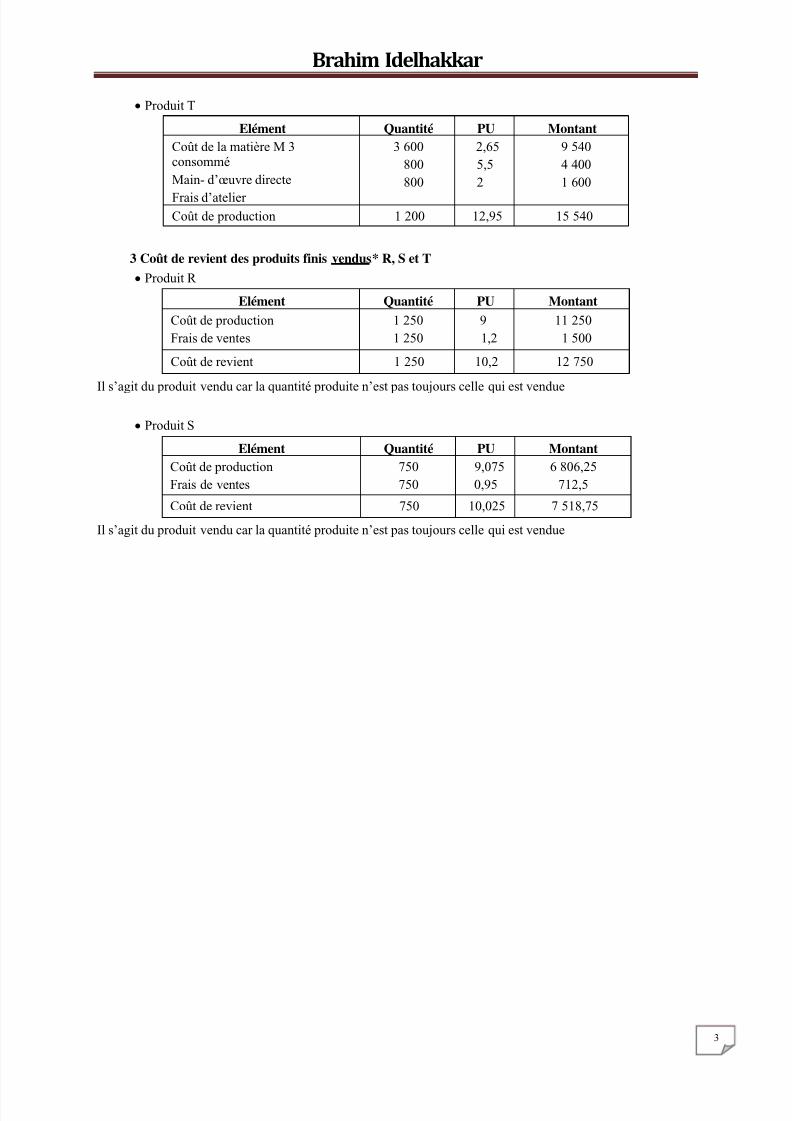

Produit T

Elément Quantité PU Montant

Coût de la matière M 3consommé

Main- d’œuvre directe

Frais d’atelier

3 600

800

800

2,65

5,5

2

9 540

4 400

1 600

Coût de production 1 200 12,95 15 540

3 Coût de revient des produits finis UvendusU* R, S et T

Produit R

Elément Quantité PU Montant

Coût de production

Frais de ventes

1 250

1 250

9

1,2

11 250

1 500

Coût de revient 1 250 10,2 12 750

Il s’agit du produit vendu car la quantité produite n’est pas toujours celle qui est vendue

Produit S

Elément Quantité PU Montant

Coût de production

Frais de ventes

750

750

9,075

0,95

6 806,25

712,5

Coût de revient 750 10,025 7 518,75

Il s’agit du produit vendu car la quantité produite n’est pas toujours celle qui est vendue

7/24/2019 Brahim Idelhakkar

http://slidepdf.com/reader/full/brahim-idelhakkar 4/10

Brahim Idelhakkar

4

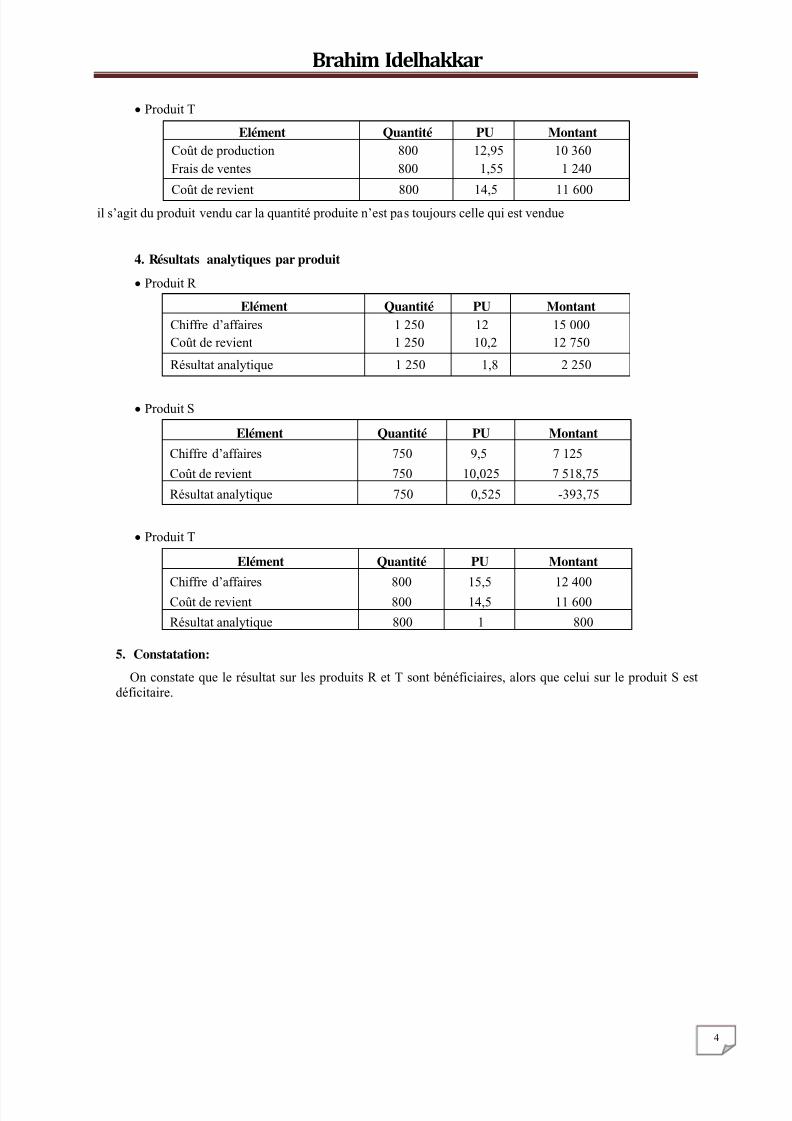

Produit T

Elément Quantité PU Montant

Coût de production

Frais de ventes

800

800

12,95

1,55

10 360

1 240

Coût de revient 800 14,5 11 600il s’agit du produit vendu car la quantité produite n’est pas toujours celle qui est vendue

4. Résultats analytiques par produit

Produit R

Elément Quantité PU Montant

Chiffre d’affaires

Coût de revient

1 250

1 250

12

10,2

15 000

12 750

Résultat analytique 1 250 1,8 2 250

Produit S

Elément Quantité PU Montant

Chiffre d’affaires

Coût de revient

750

750

9,5

10,025

7 125

7 518,75

Résultat analytique 750 0,525 -393,75

Produit T

Elément Quantité PU Montant

Chiffre d’affaires

Coût de revient

800

800

15,5

14,5

12 400

11 600

Résultat analytique 800 1 800

5. Constatation:

On constate que le résultat sur les produits R et T sont bénéficiaires, alors que celui sur le produit S estdéficitaire.

7/24/2019 Brahim Idelhakkar

http://slidepdf.com/reader/full/brahim-idelhakkar 5/10

Brahim Idelhakkar

5

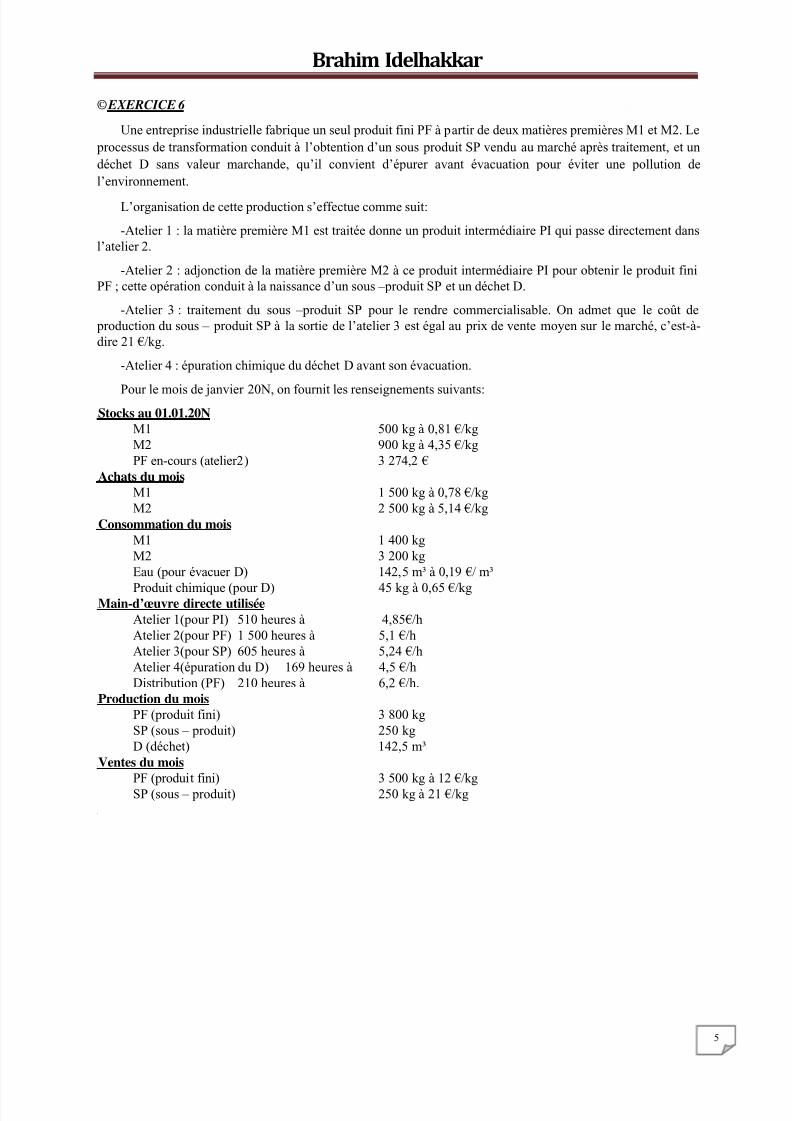

©U EXERCICE 6

Une entreprise industrielle fabrique un seul produit fini PF à partir de deux matières premières M1 et M2. Le

processus de transformation conduit à l’obtention d’un sous produit SP vendu au marché après traitement, et un

déchet D sans valeur marchande, qu’il convient d’épurer avant évacuation pour éviter une pollution de

l’environnement.

L’organisation de cette production s’effectue comme suit:

-Atelier 1 : la matière première M1 est traitée donne un produit intermédiaire PI qui passe directement dans

l’atelier 2.

-Atelier 2 : adjonction de la matière première M2 à ce produit intermédiaire PI pour obtenir le produit fini

PF ; cette opération conduit à la naissance d’un sous –produit SP et un déchet D.

-Atelier 3 : traitement du sous –produit SP pour le rendre commercialisable. On admet que le coût de

production du sous – produit SP à la sortie de l’atelier 3 est égal au prix de vente moyen sur le marché, c’est-à-

dire 21 €/kg.

-Atelier 4 : épuration chimique du déchet D avant son évacuation.

Pour le mois de janvier 20N, on fournit les renseignements suivants:

UStocks au 01.01.20N

M1 500 kg à 0,81 €/kg

M2 900 kg à 4,35 €/kg

PF en-cours (atelier2) 3 274,2 €

UAchats du mois

M1 1 500 kg à 0,78 €/kg

M2 2 500 kg à 5,14 €/kg

UConsommation du mois

M1 1 400 kg

M2 3 200 kg

Eau (pour évacuer D) 142,5 m³ à 0,19 €/ m³

Produit chimique (pour D) 45 kg à 0,65 €/kgUMain-d’œuvre directe utilisée

Atelier 1(pour PI) 510 heures à 4,85€/h

Atelier 2(pour PF) 1 500 heures à 5,1 €/h

Atelier 3(pour SP) 605 heures à 5,24 €/h

Atelier 4(épuration du D) 169 heures à 4,5 €/h

Distribution (PF) 210 heures à 6,2 €/h.

UProduction du mois

PF (produit fini) 3 800 kg

SP (sous – produit) 250 kg

D (déchet) 142,5 m³

UVentes du mois

PF (produit fini) 3 500 kg à 12 €/kg

SP (sous – produit) 250 kg à 21 €/kg

U

7/24/2019 Brahim Idelhakkar

http://slidepdf.com/reader/full/brahim-idelhakkar 6/10

Brahim Idelhakkar

6

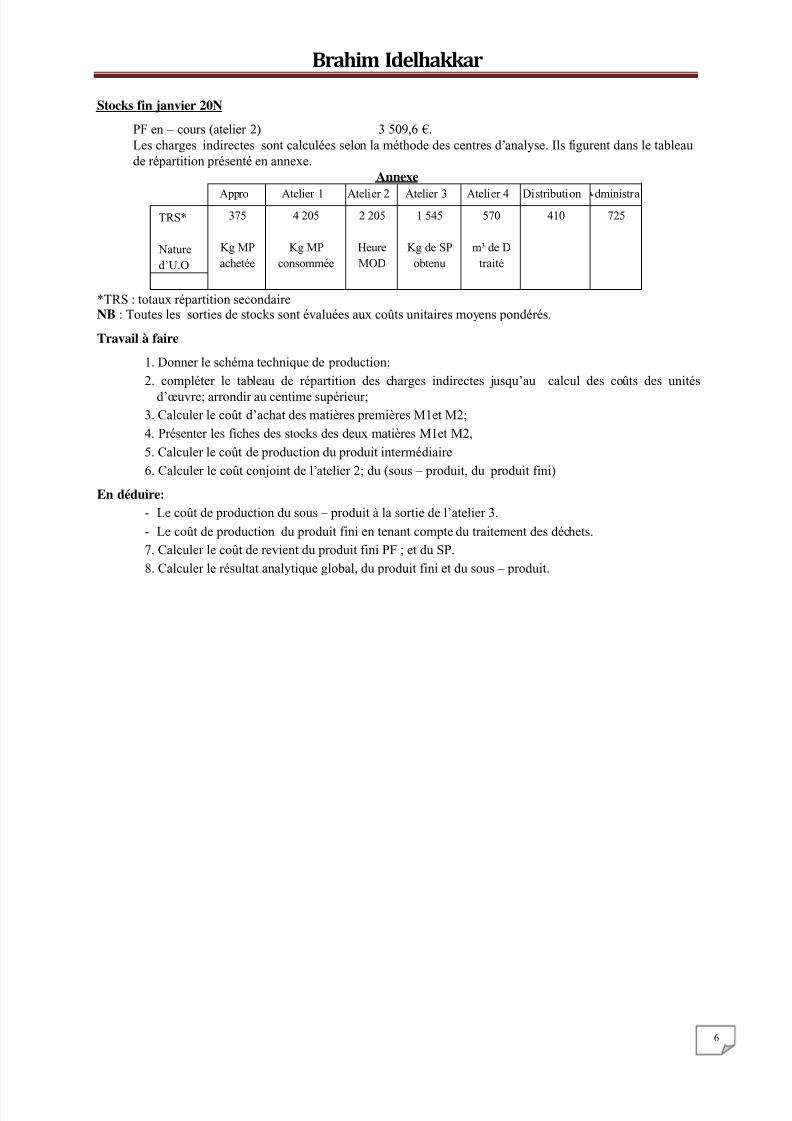

Stocks fin janvier 20N

PF en – cours (atelier 2) 3 509,6 €.

Les charges indirectes sont calculées selon la méthode des centres d’analyse. Ils figurent dans le tableau

de répartition présenté en annexe.

UAnnexe

Appro Atelier 1 Atelier 2 Atelier 3 Atelier 4 Distribution dministra

TRS*

Nature

d’U.O

375

Kg MP

achetée

4 205

Kg MP

consommée

2 205

Heure

MOD

1 545

Kg de SP

obtenu

570

m³ de D

traité

410 725

*TRS : totaux répartition secondaireNB : Toutes les sorties de stocks sont évaluées aux coûts unitaires moyens pondérés.

Travail à faire

1. Donner le schéma technique de production;

2. compléter le tableau de répartition des charges indirectes jusqu’au calcul des coûts des unités

d’œuvre; arrondir au centime supérieur;

3. Calculer le coût d’achat des matières premières M1et M2;

4. Présenter les fiches des stocks des deux matières M1et M2,

5. Calculer le coût de production du produit intermédiaire

6. Calculer le coût conjoint de l’atelier 2; du (sous – produit, du produit fini)

En déduire:

- Le coût de production du sous – produit à la sortie de l’atelier 3.

- Le coût de production du produit fini en tenant compte du traitement des déchets.

7. Calculer le coût de revient du produit fini PF ; et du SP.

8. Calculer le résultat analytique global, du produit fini et du sous – produit.

7/24/2019 Brahim Idelhakkar

http://slidepdf.com/reader/full/brahim-idelhakkar 7/10

Brahim Idelhakkar

7

USolution

1. Schéma technique de production

2. tableau de répartition des charges indirectes

Approvisionnement Atelier 1 Atelier 2 Atelier 3 Atelier 4 Distribution dministration

TRS*

Nature

d’U.O

Nombred’U.O

Coût

d’U.O

375

Kg MP achetée

4 000

0,094

4 205

Kg MP

consom

1 400

3,004

2 205

Heure

MOD

1 500

1,47

1 545

Kg de

SP

obtenu

250

6,180

570

m³ de

D

traité

142,5

4

410 725

3. Coûts d’achat des matières premières M1et M2 ;

Matières premières M1 Matières premières M2

Désignation Qté CU Montant Désignation Qté CU Montant

Prix d’achat

Centre appro

Coût d’achat

1 500

1 500

1 500

0,78

0,094

0,874

1 170

141

1 311

Prix d’achat

Centre appro

Coût d’achat

2 500

2 500

2 500

5,140

0,094

5,234

12 850

235

13 085

4. Fiches des stocks des deux matières M1et M2

Matières premières M1

Désignation Qté CU Montant désignation Qté CU Montan

Stock initial

Achat

500

1 500

0,81

0,874

405

1 311

Sortie

Stock final

1 400

600

0,858

0,858

1 201,2

514,8

Total 2 000 0,858 1 716 Total 2 000 0,858 1 716

Matières premières M2

Désignation Qté CU Montant désignation Qté CU Montan

Atelier 1 Atelier 2

Atelier 4

Atelier 3

ProduitIntermédiaire

PI

Déchet D

Sous-produit

SP

M1 M2

Produitfini vendu

PF

7/24/2019 Brahim Idelhakkar

http://slidepdf.com/reader/full/brahim-idelhakkar 8/10

Brahim Idelhakkar

8

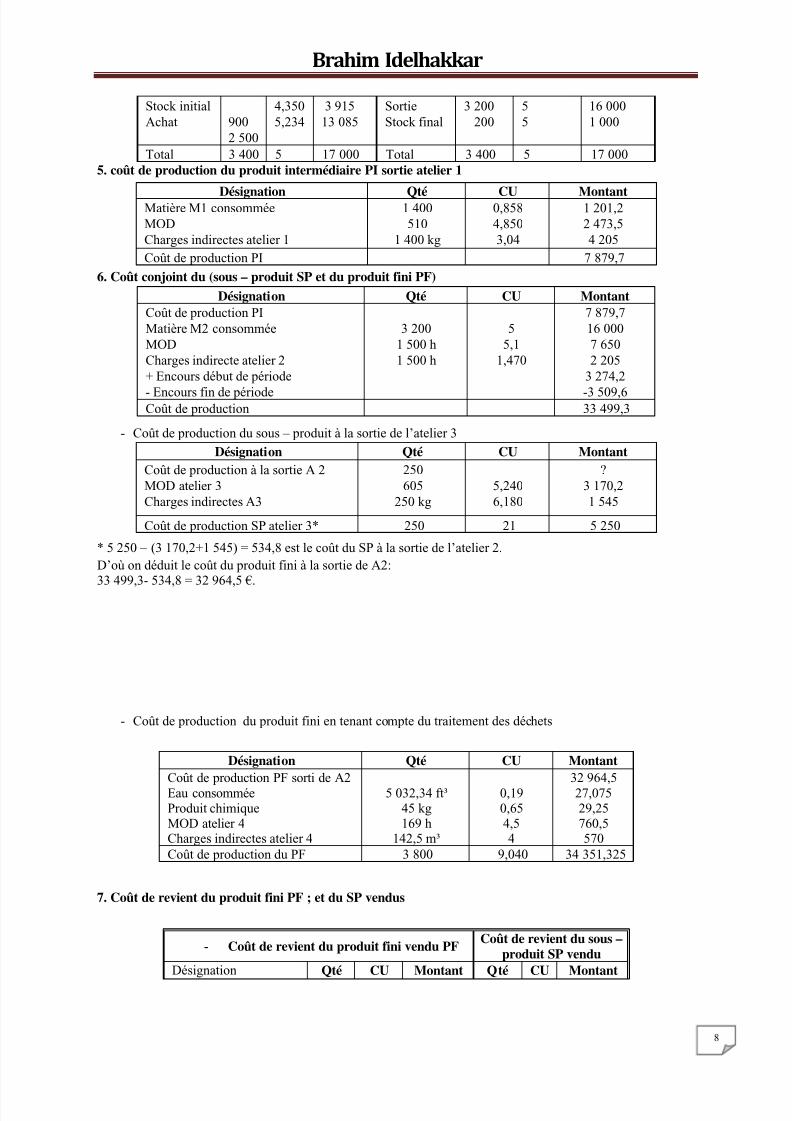

Stock initial

Achat 900

2 500

4,350

5,234

3 915

13 085

Sortie

Stock final

3 200

200

5

5

16 000

1 000

Total 3 400 5 17 000 Total 3 400 5 17 000

5. coût de production du produit intermédiaire PI sortie atelier 1

Désignation Qté CU MontantMatière M1 consommée

MOD

Charges indirectes atelier 1

1 400

510

1 400 kg

0,858

4,850

3,04

1 201,2

2 473,5

4 205

Coût de production PI 7 879,7

6. Coût conjoint du (sous – produit SP et du produit fini PF)

Désignation Qté CU Montant

Coût de production PI

Matière M2 consommée

MOD

Charges indirecte atelier 2

+ Encours début de période

- Encours fin de période

3 200

1 500 h

1 500 h

5

5,1

1,470

7 879,7

16 000

7 650

2 205

3 274,2

-3 509,6Coût de production 33 499,3

- Coût de production du sous – produit à la sortie de l’atelier 3

Désignation Qté CU Montant

Coût de production à la sortie A 2

MOD atelier 3

Charges indirectes A3

250

605

250 kg

5,240

6,180

?

3 170,2

1 545

Coût de production SP atelier 3* 250 21 5 250

* 5 250 – (3 170,2+1 545) = 534,8 est le coût du SP à la sortie de l’atelier 2.

D’où on déduit le coût du produit fini à la sortie de A2:33 499,3- 534,8 = 32 964,5 €.

- Coût de production du produit fini en tenant compte du traitement des déchets

Désignation Qté CU Montant

Coût de production PF sorti de A2

Eau consomméeProduit chimiqueMOD atelier 4Charges indirectes atelier 4

5 032,34 ft³45 kg169 h

142,5 m³

0,190,654,54

32 964,5

27,07529,25760,5570

Coût de production du PF 3 800 9,040 34 351,325

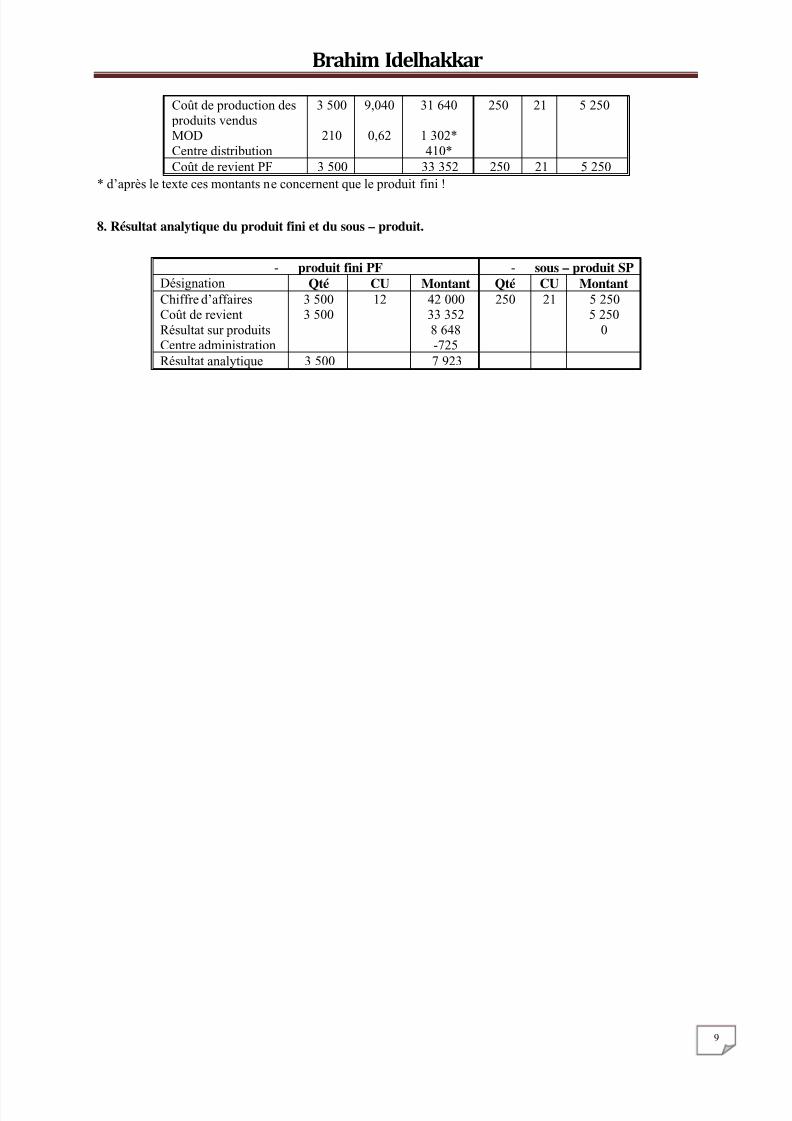

7. Coût de revient du produit fini PF ; et du SP vendus

- Coût de revient du produit fini vendu PFCoût de revient du sous –

produit SP vendu

Désignation Qté CU Montant Qté CU Montant

7/24/2019 Brahim Idelhakkar

http://slidepdf.com/reader/full/brahim-idelhakkar 9/10

Brahim Idelhakkar

9

Coût de production des produits vendusMOD

Centre distribution

3 500

210

9,040

0,62

31 640

1 302*

410*

250 21 5 250

Coût de revient PF 3 500 33 352 250 21 5 250

* d’après le texte ces montants ne concernent que le produit fini !

8. Résultat analytique du produit fini et du sous – produit.

- produit fini PF - sous – produit SPDésignation Qté CU Montant Qté CU Montant

Chiffre d’affairesCoût de revient

Résultat sur produitsCentre administration

3 5003 500

12 42 00033 352

8 648-725

250 21 5 2505 250

0

Résultat analytique 3 500 7 923

7/24/2019 Brahim Idelhakkar

http://slidepdf.com/reader/full/brahim-idelhakkar 10/10

Brahim Idelhakkar

10