Embed Size (px)

Citation preview

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 1/18

Le Budget d’approvisionnement

Objectifs spécifiquesA l’issue de ce chapitre l’étudiant devrait être capable de :

1/ Comprendre la procédure de gestion et de suivi des stocks dans l’entreprise ;

2/ Déterminer la quantité économique à commander ;

3/ Construire le budget des approvisionnements.

1

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 2/18

Le rôle de la fonction approvisionnement peut être défini comme l’obligation de fournir,

aux services concernés, matières premières et composants en qualité et quantité suffisantes, le

moment voulu et ce, au moindre coût.

La gestion budgétaire des approvisionnements va s’occuper de l’organisation de cette

fonction en passant par deux étapes liées :

• Une phase de prévision des approvisionnements nécessaires compte tenu des modes

de gestion des stocks retenus par l’entreprise ainsi que des hypothèses sur le niveau

des consommations.

• Une phase de valorisation qui conduit aux budgets proprement dits.

C’est pourquoi après avoir analysé les coûts engendrés par les stocks ainsi que les

méthodes de surveillance ou de suivi des stocks, nous passerons en revue les modèles de

gestion de stocks les plus courants et les budgets qu’ils permettent d’élaborer.

Section 1 : Les fondements économiques de la gestion

des stocks

Constituer un stock et le conserver entraîne des coûts « techniques » dont la minimisation

doit être un objectif principal de la fonction approvisionnement.

Donc nous allons voir dans un premier lieu les différents coûts de stockage, ensuite les

méthodes de suivi de ces stocks pour en minimiser les coûts.

1- Les coûts de gestion de stock

L’approvisionnement fait apparaître des coûts qui peuvent être ramenés à trois grandescatégories :

• Les coûts d’acquisition ou de lancement.

• Les coûts de stockage ou de possession des stocks.

• Les coûts de pénurie ou de rupture.

2

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 3/18

1.1- Les coûts d’acquisition

Il s’agit essentiellement des charges du service des achats qui comprennent les charges

du personnel, électricité, fournitures de bureau, frais de téléphone et de timbres ou de fax,

l’amortissement du matériel de bureau et toutes les charges relatives à la circulation de

documents internes comme les bons de réception et de commande, mise à jour des fiches de

stocks, ….

Ces charges sont généralement proportionnelles au nombre de commandes, d’ou la

possibilité de les rapporter à l’unité pour obtenir le coût de passation d’une commande.

Remarque : Les commandes ne représentent pas toutes la même charge de travail, il s’agit

d’une valeur moyenne dont le suivi de l’évolution va permettre de juger de l’efficacité du

service en terme de productivité.

1.2- Les coûts de stockage

Ce sont les coûts de détention des stocks, ils sont de deux catégories différentes :

• Des charges financières : Ce sont les intérêts des emprunts émis pour financer les

achats ainsi que le coût d’opportunité correspondant à la mobilisation d’argent dans le

stock au lieu de l’investir par exemple sur le marché financier.

• Des charges de magasinage : Le loyer des entrepôts, les assurances, le gardiennage,

les amortissements,

L’ensemble de ces coûts forme le coût de possession du stock qui s’exprime comme un

taux annuel de possession appliqué à une valeur du stock moyen.

Exemple 1

La société INESCO fabrique un produit P à partir d’une matière première M. la

consommation annuelle de M est régulière et est de 1800 Kg à 40 dinars le Kg.

Le coût de passation d’une commande est égal à 50 dinars et le taux de possession du

stock est égal à 15% de la valeur du stock moyen (tel que le stock moyen est égal au

rapport de la consommation annuelle en valeur et 2 fois le nombre de commande)

3

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 4/18

Etablir le tableau du coût de passation, du coût de possession et du coût total de stockage

en déduisant le nombre de commande minimisant le coût total de stockage.

Nombre de

commande

Coût de

passation

Stock moyen en

valeur

Coût de

possession

Coût total de

stockage

1

2

3

4

5

6

7

8

9

1011

12

13

14

15

16

1.3- Les coûts de rupture

Il s’agit de l’ensemble des frais résultant pour l’entreprise, du manque de disponibilitéd’un produit. Ils comprennent :

• Des coûts administratifs : liés à l’information des clients, l’annulation des

commandes, les frais d’expédition en plusieurs fois,…

• Des coûts de production et/ou de réapprovisionnement : pour éviter de

mécontenter les clients, l’entreprise acceptera des « surcoûts » tels que des fabrications

exceptionnelles, réapprovisionnements « en catastrophe », sous-traitance, etc. ce qui

en plus désorganisera les services ;

• Des coûts commerciaux : certains clients s’adresseront à la concurrence, l’image de

l’entreprise sera ternie…

L’ensemble de ces éléments forme le coût de pénurie ou de rupture qui est fonction du

nombre de ruptures et du temps.

4

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 5/18

2- Les méthodes de suivi des stocks

Souvent, le nombre d’articles détenus en stock par une entreprise est très élevé. Une étude

article par article de ce stock serait trop longue et trop chère. D’où la nécessité pour

l’entreprise de diviser ses stocks en groupes d’articles distincts qui ne seront pas tous

suivis de la même manière.

Cette division est en général opérée sur la base des consommations annuelles en

valeur.

On classe alors les articles en stock dans l’ordre des valeurs décroissantes des

consommations annuelles. Cette distribution de Pareto (du nom du mathématicien qui l’a

théorisé) conduit à la constitution de groupes inégaux et se base sur le principe de la gestion

par exception.

Divers procédés sont employés :

2.1- La méthode des 20/80

Souvent 20% des articles représentent à peu près 80% de la valeur des

consommations. Ces références seront suivies de façon approfondie afin de limiter le coût de

gestion de ces stocks. Les autres subiront une gestion plus souple.

2.2- La méthode ABC

Cette méthode est une variante de la méthode de Pareto (20/80) consiste à classer les

articles en trois groupes :

•

Groupe A : composé d’un nombre relativement petit d’articles (environ 10% à15%) qui représentent environ (65% à 70%) des consommations en terme de

valeur

• Groupe B : les articles représentent (25% à 30%) des consommations, alors qu’ils

sont assez importants en nombre d’articles (25% à 30%).

• Groupe C : regroupe un grand nombre d’articles (55% à 65%) qui ne représentent

qu’une faible part de la consommation (5 à 15%).

5

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 6/18

Le groupe A va subir un contrôle très précis, alors que le groupe B sera géré de façon

plus souple, et qu’il suffira pour le groupe C d’éviter la rupture de stock .

Une fois repérés les articles qui doivent faire l’objet d’un suivi rigoureux, il faut

déterminer le volume optimal de leurs stocks : c’est le but des modèles de gestion des

stocks

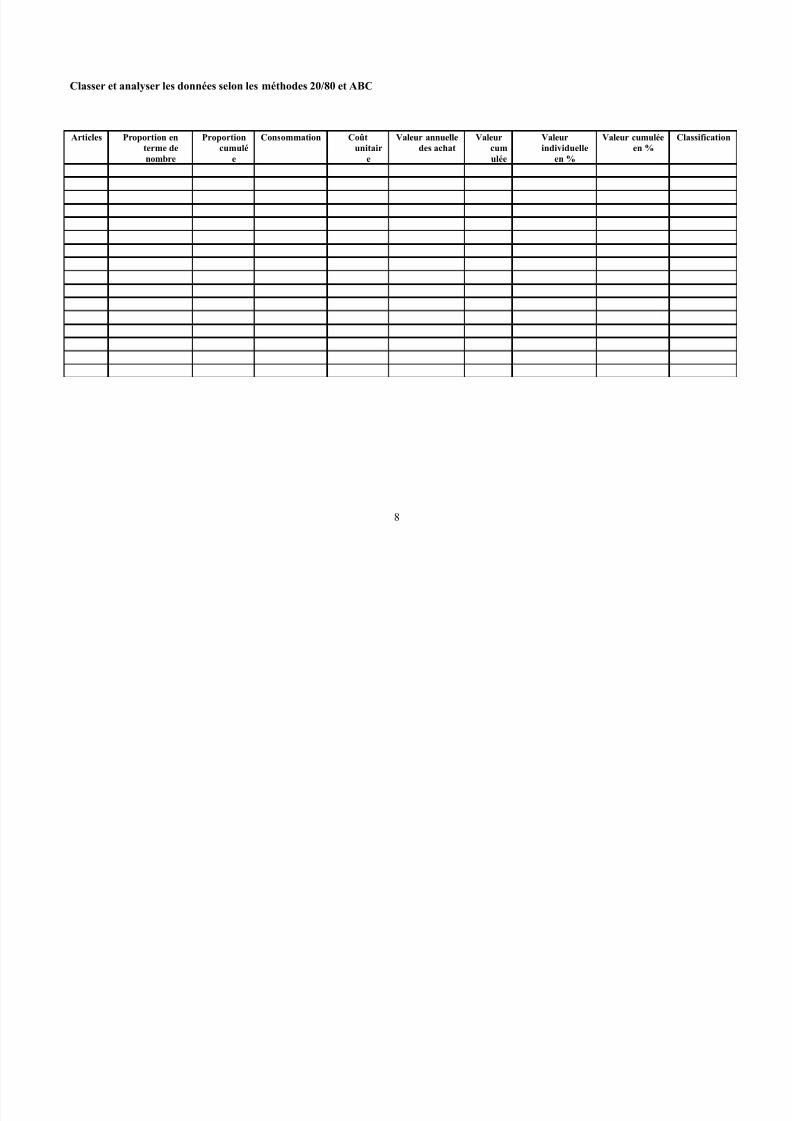

2.3- Méthodologie

Les 2 méthodes 20/80 et ABC se basent sur la même méthodologie qui consiste à

• Collecter les donnes relatives au problème.

• Définir un critère de sélection des sujets ( dans notre cas c’est la consommation

de la période en terme de valeur ou quantité )

• Classer les sujets dans l'ordre décroissant de la valeur du critère.

• Calculer les valeurs cumulées du critère (dans l'ordre décroissant).

• Remplir le tableau ou tracer la courbe des fréquences cumulées

• Interpréter le tableau ou la courbe.

Exemple 2

6

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 7/18

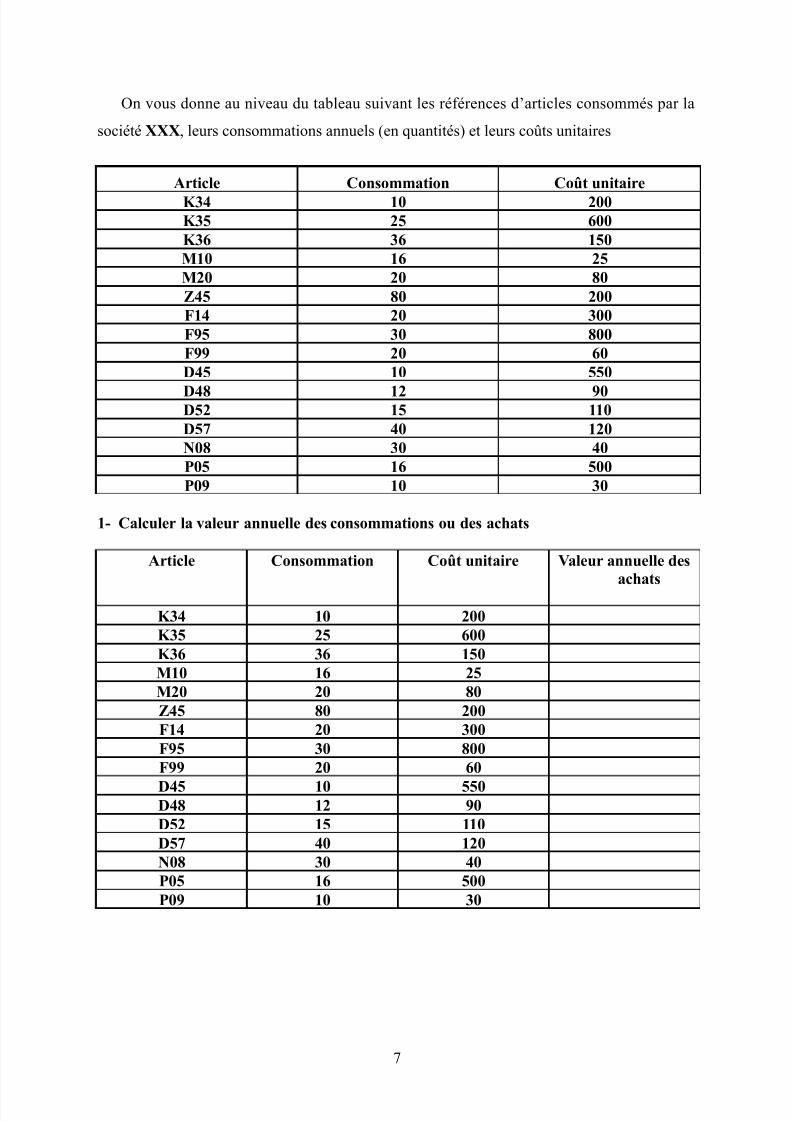

On vous donne au niveau du tableau suivant les références d’articles consommés par la

société XXX, leurs consommations annuels (en quantités) et leurs coûts unitaires

Article Consommation Coût unitaire

K34 10 200

K35 25 600

K36 36 150

M10 16 25

M20 20 80

Z45 80 200

F14 20 300

F95 30 800

F99 20 60

D45 10 550

D48 12 90D52 15 110

D57 40 120

N08 30 40

P05 16 500

P09 10 30

1- Calculer la valeur annuelle des consommations ou des achats

Article Consommation Coût unitaire Valeur annuelle desachats

K34 10 200

K35 25 600

K36 36 150

M10 16 25

M20 20 80

Z45 80 200

F14 20 300

F95 30 800

F99 20 60

D45 10 550D48 12 90

D52 15 110

D57 40 120

N08 30 40

P05 16 500

P09 10 30

7

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 8/18

Classer et analyser les données selon les méthodes 20/80 et ABC

Articles Proportion enterme de

nombre

Proportioncumulé

e

Consommation Coûtunitair

e

Valeur annuelledes achat

Valeurcum

ulée

Valeurindividuelle

en %

Valeur cumuléeen %

Classification

8

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 9/18

9

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 10/18

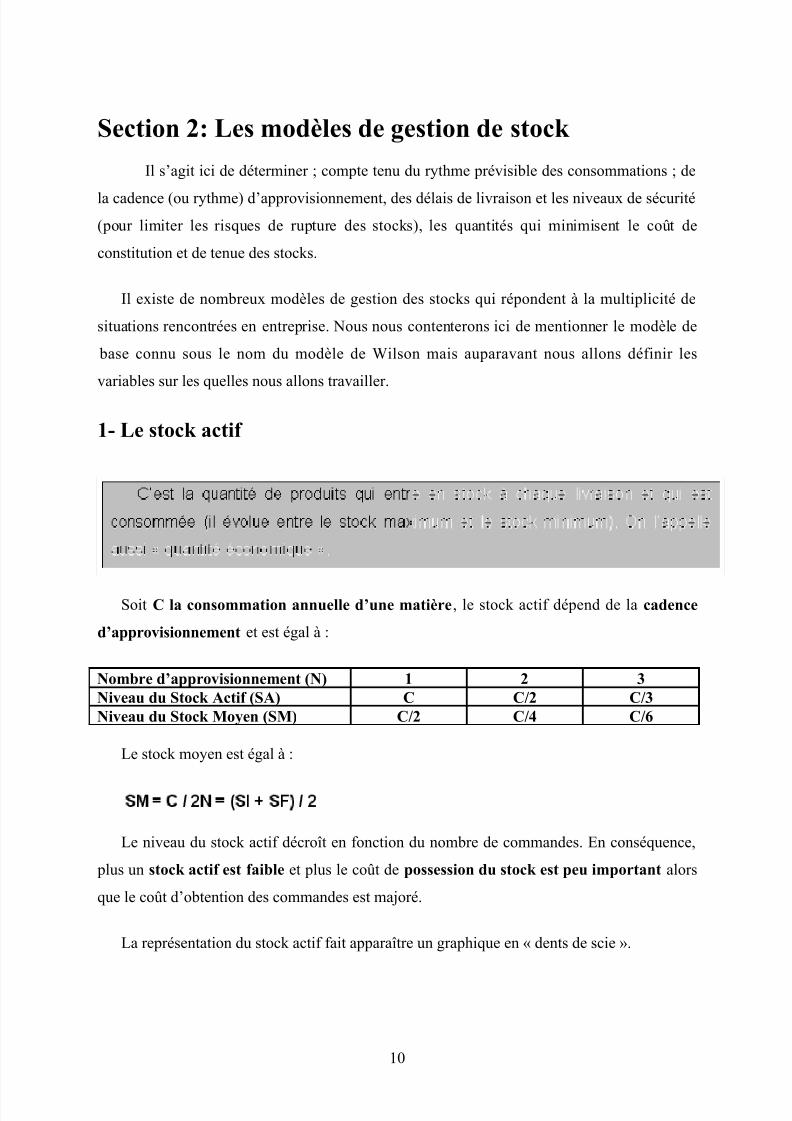

Section 2: Les modèles de gestion de stock

Il s’agit ici de déterminer ; compte tenu du rythme prévisible des consommations ; de

la cadence (ou rythme) d’approvisionnement, des délais de livraison et les niveaux de sécurité

(pour limiter les risques de rupture des stocks), les quantités qui minimisent le coût de

constitution et de tenue des stocks.

Il existe de nombreux modèles de gestion des stocks qui répondent à la multiplicité de

situations rencontrées en entreprise. Nous nous contenterons ici de mentionner le modèle de

base connu sous le nom du modèle de Wilson mais auparavant nous allons définir les

variables sur les quelles nous allons travailler.

1- Le stock actif

Soit C la consommation annuelle d’une matière, le stock actif dépend de la cadence

d’approvisionnement et est égal à :

Nombre d’approvisionnement (N) 1 2 3

Niveau du Stock Actif (SA) C C/2 C/3

Niveau du Stock Moyen (SM) C/2 C/4 C/6

Le stock moyen est égal à :

Le niveau du stock actif décroît en fonction du nombre de commandes. En conséquence,

plus un stock actif est faible et plus le coût de possession du stock est peu important alors

que le coût d’obtention des commandes est majoré.

La représentation du stock actif fait apparaître un graphique en « dents de scie ».

10

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 11/18

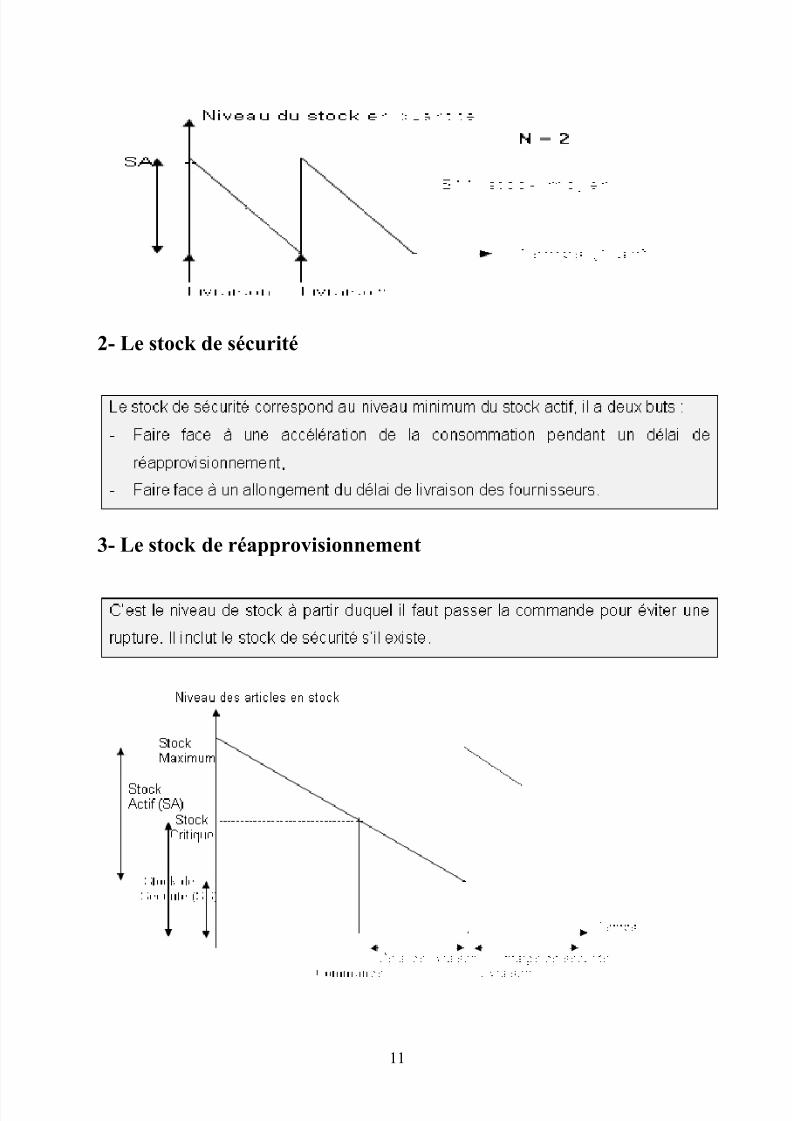

2- Le stock de sécurité

3- Le stock de réapprovisionnement

11

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 12/18

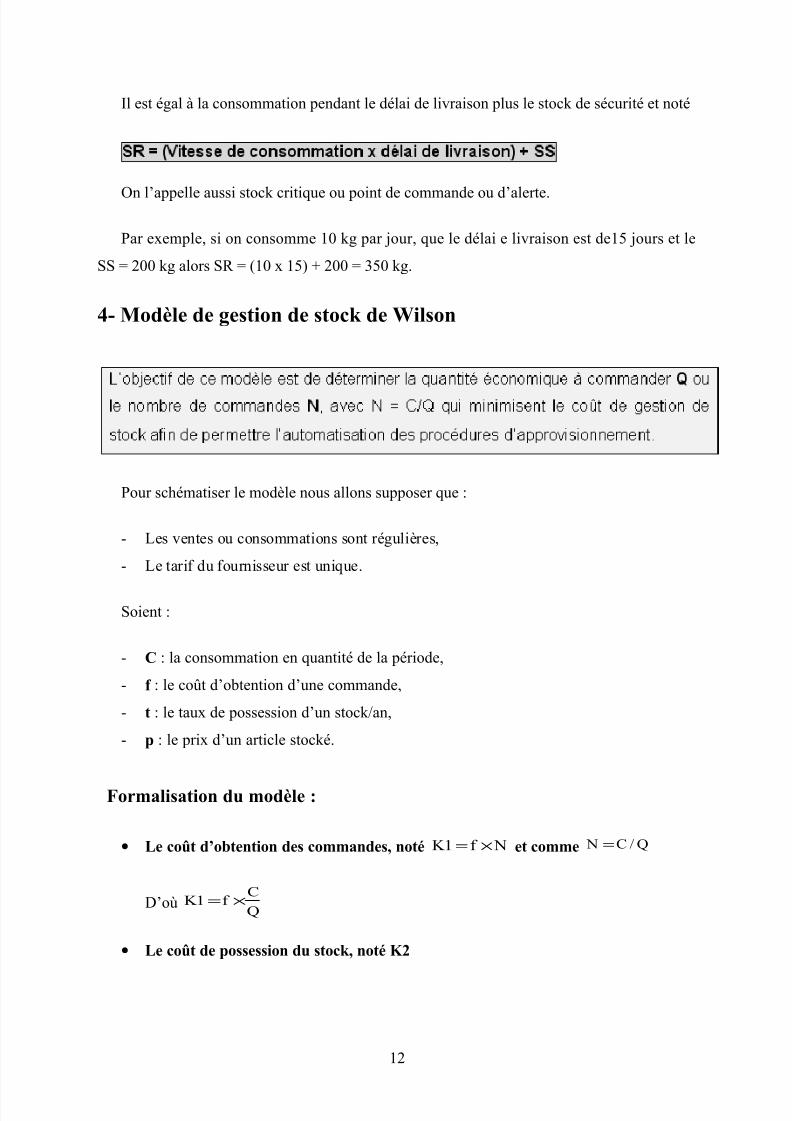

Il est égal à la consommation pendant le délai de livraison plus le stock de sécurité et noté

On l’appelle aussi stock critique ou point de commande ou d’alerte.

Par exemple, si on consomme 10 kg par jour, que le délai e livraison est de15 jours et le

SS = 200 kg alors SR = (10 x 15) + 200 = 350 kg.

4- Modèle de gestion de stock de Wilson

Pour schématiser le modèle nous allons supposer que :

- Les ventes ou consommations sont régulières,

- Le tarif du fournisseur est unique.

Soient :

- C : la consommation en quantité de la période,

- f : le coût d’obtention d’une commande,

- t : le taux de possession d’un stock/an,

- p : le prix d’un article stocké.

Formalisation du modèle :

• Le coût d’obtention des commandes, noté Nf 1K ×= et comme Q/C N =

D’oùQ

Cf 1K ×=

• Le coût de possession du stock, noté K2

12

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 13/18

Si l’approvisionnement est égal à Q en début de période, le stock initial SI = Q et le

stock final SF = 0, et compte tenu que stock moyen = (SI + SF)/2

D’ou SM = Q/2

Donc on peut écrire que : t p2

Q2K ××=

• Le coût de gestion du stock K s’écrit alors :

)tP2

Q()

Q

Cf (2K 1K K ××+×=+=

Solution du modèle :

Le coût de gestion du stock est minimum pour une valeur de Q notée Q* et égal à :

tP

f C2*Q

×

××=

Connaissant la consommation annuelle, la cadence d’approvisionnement optimale N* sera de

*Q

C* N =

Exemple 3

La société LUXETT fabrique des maisons miniatures, ces produits sont fabriqués à partir

d’une matière première X, l’entreprise commande cette matière X dans les conditionssuivantes :

- Le prix d’achat est de 15 dinars.

- Le coût de transport unitaire (kg) est de 0.36 dinars

- Coût de passation d’une commande est de 60 dinars par commande

- Coût de possession :30% du prix d’achat et des frais de transport de la matière

première stockée

- La consommation annuelle est de 300 000 kg par an

13

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 14/18

Déterminer la quantité économique à commander Q* selon le modèle de Wilson

En déduire le nombre de commande N*

Calculer le coût total de stockage

En supposant que la livraison de la matière première X se fait par lot de 500 kg ;

reprendre les 3 première questions

En supposant que l’entreprise effectue annuellement 30 commandes de quantités

égales ; cette politique d’approvisionnement est elle optimale

Section 3 : La budgétisation des approvisionnements

Cette budgétisation doit faire apparaître, dans le temps, l’échelonnement des prévisions en

termes de commande, de livraison, de consommation et de niveau de stock.

Ce travail doit être effectué sous deux formes :

- En quantité : ce budget intéresse les services d’approvisionnement qui s’occupent du

suivi des stocks,

- En valeur : les quantités précédentes sont valorisées par un coût unitaire standard.Ceci est indispensable pour l’établissement du budget global et des documents de

synthèse prévisionnels.

Les budgets précédents (commercial et de production) ont fourni aux services des

approvisionnements les éléments qui leur permettent de déterminer la consommation

mensuelle des articles stockés. Les modèles de gestion leur ont apporté la valeur des

paramètres optimaux. Il s’agit d’harmoniser ces différentes informations pour obtenir une

prévision pragmatique (pratique) des stocks.

Lorsque la consommation des matières est régulière, la détermination de la cadence

optimale N* conduit à commander des lots dont la quantité vaut C/N* à des intervalles de

temps fixes correspondant à 12/N* (si la période est l’année). Avec une consommation

régulière, il y a donc à la fois constance des périodes d’approvisionnement des quantités à

commander.

14

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 15/18

Cette harmonie n’existe plus lorsque la consommation est irrégulière. Un choix doit alors

être fait entre commander des quantités fixes à des périodes variables ou commander à

intervalle régulier des quantités variables. Ceci entraîne deux modes de budgétisation :

• Une budgétisation par périodes constantes,

• Une budgétisation par quantités constantes.

1- La budgétisation par périodes constantes

Les positions de stocks ne sont examinées qu’à des dates fixes. Les risques de rupture sont

importants, mais le travail administratif à effectuer se trouve facilité : il devient plus régulier

(donc programmable à l’avance) et des renouvellements par famille d’articles sont

envisageables.

La formule de Wilson permet toujours de déterminer le nombre de commandes à réaliser

sur la période, mais elle ne permet plus de calculer les quantités à commander.

Nous allons prendre un exemple pour illustrer ces deux méthodes de budgétisation.

Exemple 4

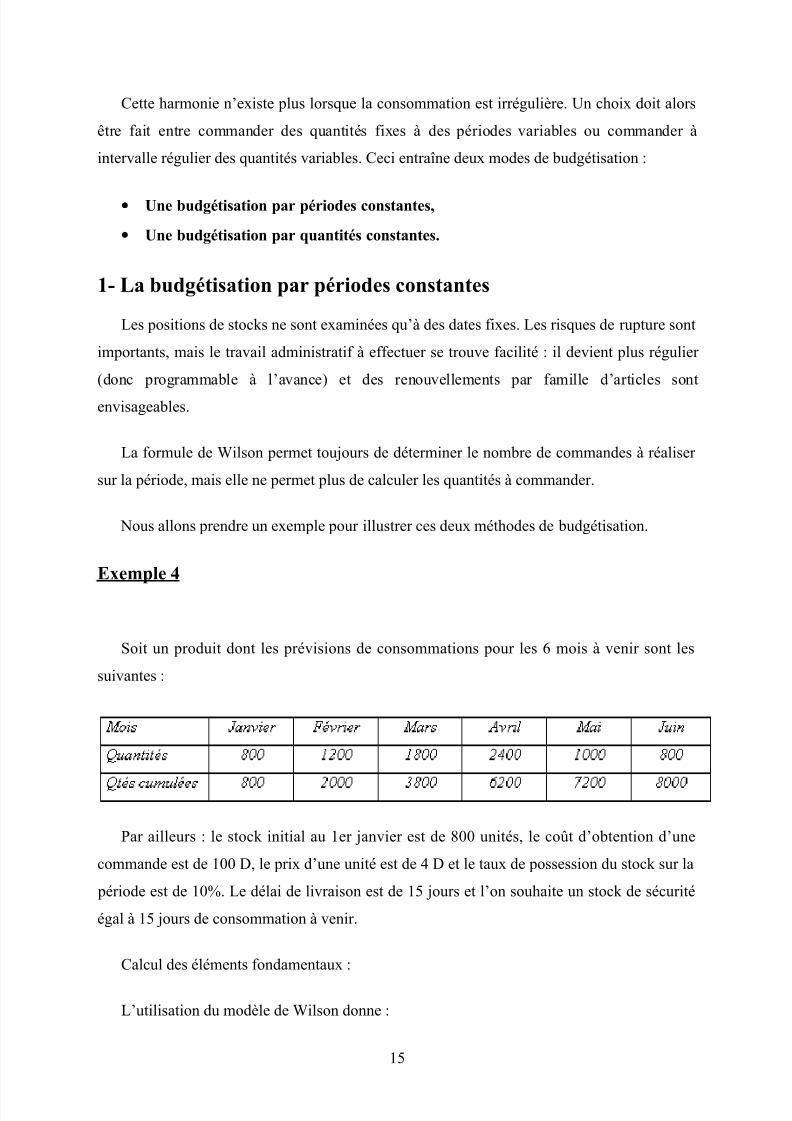

Soit un produit dont les prévisions de consommations pour les 6 mois à venir sont les

suivantes :

Par ailleurs : le stock initial au 1er janvier est de 800 unités, le coût d’obtention d’une

commande est de 100 D, le prix d’une unité est de 4 D et le taux de possession du stock sur la

période est de 10%. Le délai de livraison est de 15 jours et l’on souhaite un stock de sécurité

égal à 15 jours de consommation à venir.

Calcul des éléments fondamentaux :

L’utilisation du modèle de Wilson donne :

15

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 16/18

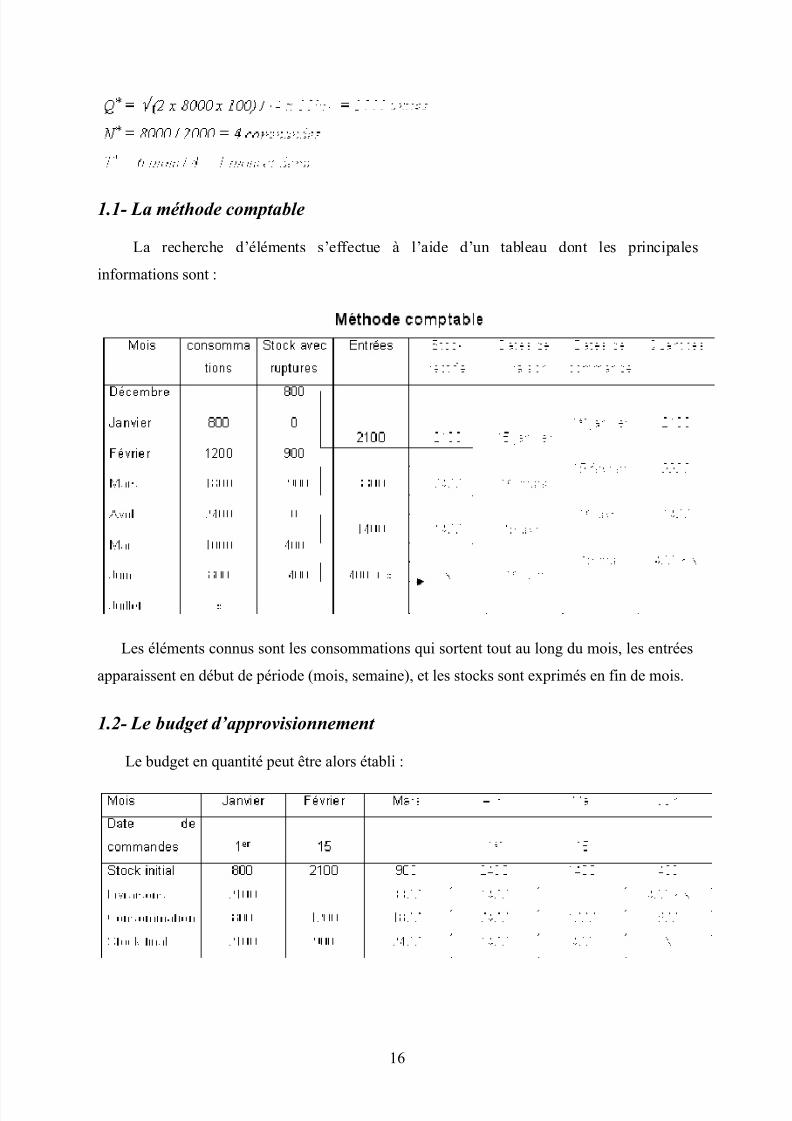

1.1- La méthode comptable

La recherche d’éléments s’effectue à l’aide d’un tableau dont les principales

informations sont :

Les éléments connus sont les consommations qui sortent tout au long du mois, les entrées

apparaissent en début de période (mois, semaine), et les stocks sont exprimés en fin de mois.

1.2- Le budget d’approvisionnement

Le budget en quantité peut être alors établi :

16

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 17/18

L’entreprise a choisi une budgétisation par périodes constantes mais elle aurait pu décider

de retenir quatre commandes de quantités égales.

2- La budgétisation par quantités constantes

Avec ce système, une quantité fixe est commandée, lorsque le stock atteint une valeur

critique égale au stock minimum + stock de sécurité).

Vu l’allure irrégulière de la consommation, la période entre deux commandes peut varier,

ce qui suppose que l’on soit en mesure de vérifier, à tout moment, l’état du stock par rapport à

sa valeur critique.

Pour déterminer la quantité optimale à commander, la formule de Wilson reste valable et

il reste à chercher à quelles dates.

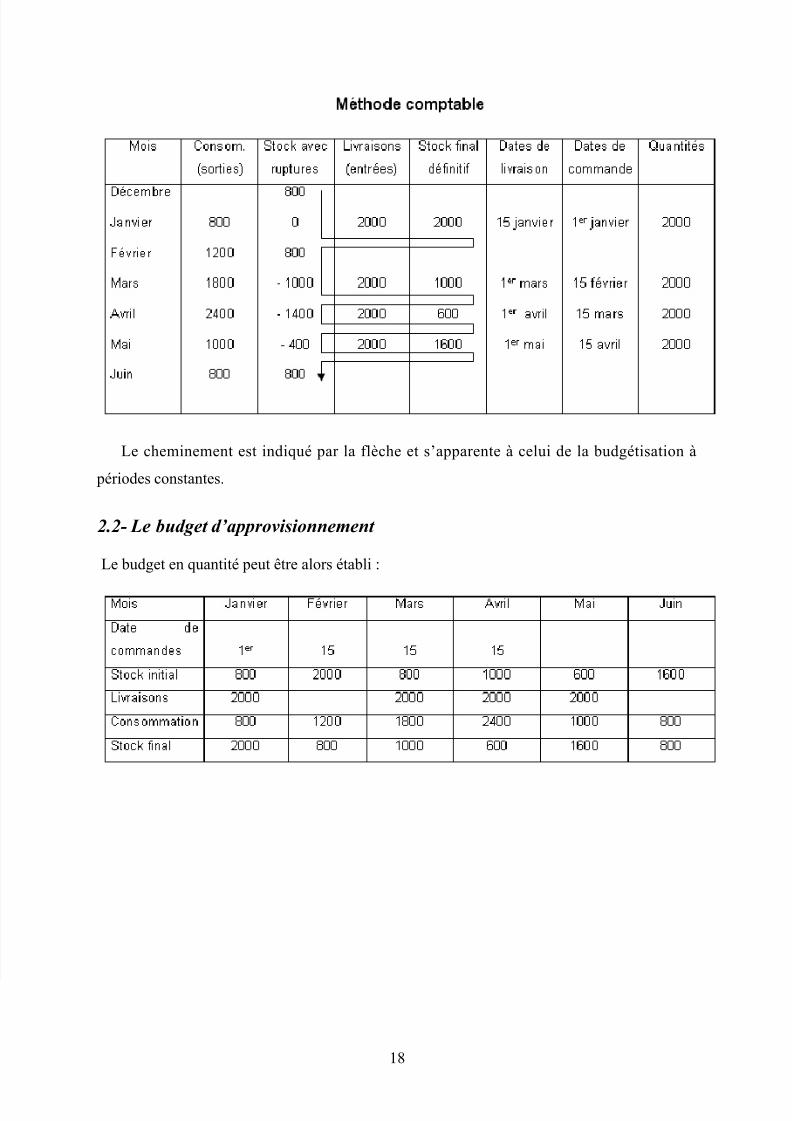

Exemple 5

Nous allons reprendre l’exemple précédent, il y aurait quatre commandes de 2000 unités àdes intervalles irréguliers. Il s’agit de déterminer à quelles dates.

2.1- La méthode comptable

La recherche d’éléments s’effectue à l’aide d’un tableau dont les principales informations

sont :

17

5/10/2018 Budget d'Approvisonnement - slidepdf.com

http://slidepdf.com/reader/full/budget-dapprovisonnement 18/18

Le cheminement est indiqué par la flèche et s’apparente à celui de la budgétisation à

périodes constantes.

2.2- Le budget d’approvisionnement

Le budget en quantité peut être alors établi :

18

![Budget 2014: Budget plan [French]](https://img.pdfslide.fr/doc/110x75/55cf9902550346d0339afd61/budget-2014-budget-plan-french.jpg)