Embed Size (px)

DESCRIPTION

Â

Citation preview

Jamie Golombek Budget fédéral de 2012

1

Jamie Golombek Budget fédéral de 2012

Le budget fédéral de mars 2012 a introduit plusieurs mesures fiscales précises pour les aînés, les familles, les régimes enregistrés et les petites entreprises. Plutôt que de résumer tout le document budgétaire de 564 pages, le présent rapport portera sur quelques éléments clés qui présentent le plus d’intérêt pour les particuliers et les petites entreprises.

SÉCURITÉ DE LA VIEILLESSELe gouvernement souligne que le système canadien de revenu de retraite repose sur trois piliers : le programme de la sécurité de la vieillesse (SV), le Régime de pensions du Canada (RPC) et le Régime de rentes du Québec (RRQ) ainsi que les mécanismes volontaires d’épargne donnant droit à une aide fiscale, comme les REER, les CELI et les régimes de pension agréés collectifs (RPAC) proposés récemment.

Le budget de 2012 propose des modifications au programme de la SV pour en assurer la viabilité future. Le gouvernement a également indiqué que le RPC est viable selon le taux de cotisation actuel, qui correspond à 9,9 % des gains ouvrant droit à pension, pour les 75 prochaines années au moins, et qu’il va de l’avant en ce qui a trait à la mise en œuvre des RPAC.

Le programme de la SV est financé à même les revenus généraux du gouvernement et offre une pension mensuelle à la plupart des Canadiens âgés de 65 ans et plus. En 2012, la pension maximale de la SV est de 6 481 $.

Le budget fédéral de 2012 prévoit des changements touchant l’âge de l’admissibilité aux prestations de la SV, qui seront instaurés graduellement à compter de 2023. Il prévoit également la mise en place d’une option qui permet de reporter le versement de la pension de la SV et de recevoir des prestations fondées sur un rajustement actuariel, à compter du 1er juillet 2013.

Contexte

Le programme de la SV est le plus important programme du gouvernement. Il a été mis en place à une époque où les Canadiens ne vivaient pas à un âge aussi avancé. Par exemple, en 1970, l’espérance de vie s’établissait à 69 ans pour les hommes et à 76 ans pour les femmes, tandis qu’aujourd’hui elle se situe à 79 ans pour les hommes et à 83 ans pour les femmes. Le gouvernement estime donc que le coût du programme de SV devrait passer de 38 milliards de dollars en 2011 à 108 milliards de dollars en 2030.

De plus, dans les années 1970, on comptait sept travailleurs pour chaque personne de plus de 65 ans. À l’heure actuelle, ce rapport est de quatre travailleurs par personne âgée et, en se basant sur la baisse estimative du taux de natalité au Canada, il sera de seulement deux travailleurs dans 20 ans.1

Le 29 mars 2012

Jamie Golombek CA, CPA, CFP, CLU, TEPDirecteur général de la planification fiscale et successoraleGestion privée de patrimoine CIBC [email protected]

1Statistiques tirées du Plan d’action économique de 2012.

Jamie Golombek Budget fédéral de 2012

2

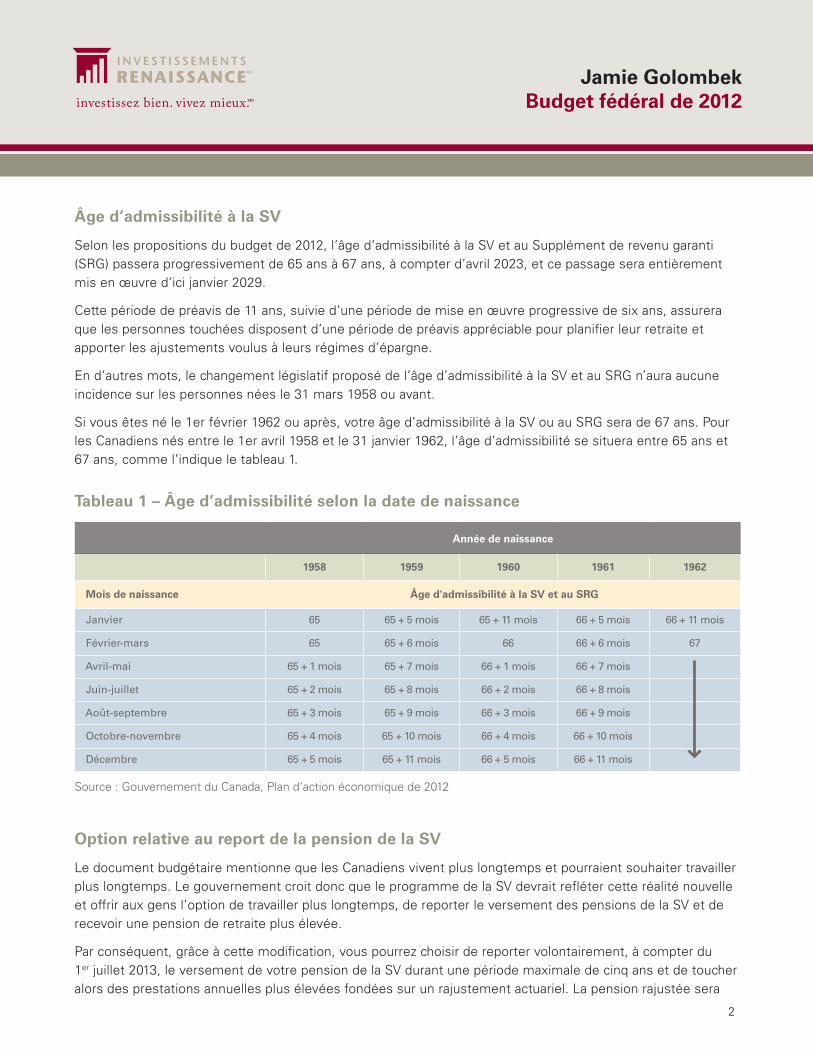

Âge d’admissibilité à la SV

Selon les propositions du budget de 2012, l’âge d’admissibilité à la SV et au Supplément de revenu garanti (SRG) passera progressivement de 65 ans à 67 ans, à compter d’avril 2023, et ce passage sera entièrement mis en œuvre d’ici janvier 2029.

Cette période de préavis de 11 ans, suivie d’une période de mise en œuvre progressive de six ans, assurera que les personnes touchées disposent d’une période de préavis appréciable pour planifier leur retraite et apporter les ajustements voulus à leurs régimes d’épargne.

En d’autres mots, le changement législatif proposé de l’âge d’admissibilité à la SV et au SRG n’aura aucune incidence sur les personnes nées le 31 mars 1958 ou avant.

Si vous êtes né le 1er février 1962 ou après, votre âge d’admissibilité à la SV ou au SRG sera de 67 ans. Pour les Canadiens nés entre le 1er avril 1958 et le 31 janvier 1962, l’âge d’admissibilité se situera entre 65 ans et 67 ans, comme l’indique le tableau 1.

Tableau 1 – Âge d’admissibilité selon la date de naissance

Option relative au report de la pension de la SV

Le document budgétaire mentionne que les Canadiens vivent plus longtemps et pourraient souhaiter travailler plus longtemps. Le gouvernement croit donc que le programme de la SV devrait refléter cette réalité nouvelle et offrir aux gens l’option de travailler plus longtemps, de reporter le versement des pensions de la SV et de recevoir une pension de retraite plus élevée.

Par conséquent, grâce à cette modification, vous pourrez choisir de reporter volontairement, à compter du 1er juillet 2013, le versement de votre pension de la SV durant une période maximale de cinq ans et de toucher alors des prestations annuelles plus élevées fondées sur un rajustement actuariel. La pension rajustée sera

Année de naissance

1958 1959 1960 1961 1962

Mois de naissance Âge d'admissibilité à la SV et au SRG

Janvier 65 65 + 5 mois 65 + 11 mois 66 + 5 mois 66 + 11 mois

Février-mars 65 65 + 6 mois 66 66 + 6 mois 67

Avril-mai 65 + 1 mois 65 + 7 mois 66 + 1 mois 66 + 7 mois

Juin-juillet 65 + 2 mois 65 + 8 mois 66 + 2 mois 66 + 8 mois

Août-septembre 65 + 3 mois 65 + 9 mois 66 + 3 mois 66 + 9 mois

Octobre-novembre 65 + 4 mois 65 + 10 mois 66 + 4 mois 66 + 10 mois

Décembre 65 + 5 mois 65 + 11 mois 66 + 5 mois 66 + 11 mois

Source : Gouvernement du Canada, Plan d’action économique de 2012

Jamie Golombek Budget fédéral de 2012

3

calculée sur une base neutre sur le plan actuariel, comme c’est le cas des pensions du RPC. Cela signifie qu’en moyenne, vous pourriez recevoir la même pension cumulative de la SV, que vous choisissiez de commencer à la toucher dès que vous y êtes admissible ou que vous reportiez à plus tard le début du versement.

Le gouvernement fournit un exemple du report de la SV pour une période de cinq ans. Prenons le cas de Michel qui aura 65 ans en septembre 2013. Au lieu de commencer à recevoir sa pension de la SV à 65 ans, il envisage de continuer à travailler durant un an et de reporter le versement de sa pension de la SV jusqu’à l’âge de 66 ans. Par conséquent, sa pension annuelle de la SV s’élèvera à 6 948 $ au lieu de 6 481 $ (en dollars de 2012).

Inscription proactive aux prestations de la SV et du SRG

Le fait que vous deviez faire une demande de pension de la SV ou du SRG pour recevoir les prestations constitue l’un des problèmes des programmes de la SV et du SRG. Si vous omettez de faire une demande, vous pouvez perdre vos prestations de la SV, étant donné que le gouvernement effectue des paiements rétroactifs pour une période maximale de 11 mois jusqu’à votre 65e anniversaire, ainsi qu’un paiement pour le mois au cours duquel vous avez fait la demande.

Ce problème est apparu clairement dans une récente décision de la Cour fédérale. Un contribuable, qui avait demandé un examen officiel de la décision de Service Canada de refuser de lui verser sa pension de la SV rétroactivement au-delà de 11 mois, alléguait avoir reçu un « avis erroné » quant à son droit aux prestations de SV. Son appel a été rejeté.

Dans le budget de 2012, le gouvernement a annoncé l’instauration d’un « régime d’inscription proactive » qui évitera à bon nombre d’aînés de devoir présenter une demande de prestations de SV et du SRG. L’inscription proactive sera mise progressivement en œuvre de 2013 à 2015.

RÉGIMES ENREGISTRÉS D’ÉPARGNE-INVALIDITÉEn octobre 2011, l’honorable Jim Flaherty, ministre des Finances, a annoncé que le gouvernement entreprenait l’examen des régimes enregistrés d’épargne-invalidité (REEI) et invitait les intervenants à lui faire part de leurs commentaires au sujet des REEI pour s’assurer que ces derniers répondent aux besoins des Canadiennes et des Canadiens gravement handicapés et à ceux de leur famille.

Le REEI a été annoncé dans le budget fédéral de 2007 et instauré en 2008 pour assurer la sécurité financière à long terme des enfants gravement handicapés. En 2008, le gouvernement a annoncé que le programme des REEI ferait l’objet d’un examen trois ans après la mise en œuvre des régimes.

Dans le budget de 2012, le gouvernement a donné suite aux commentaires des divers intervenants reçus lors de son examen et propose une série de modifications.

Jamie Golombek Budget fédéral de 2012

4

Contexte

Un REEI peut être établi pour un particulier, le « bénéficiaire » du régime, qui est admissible au crédit d’impôt pour personnes handicapées (CIPH). Le titulaire du régime est la personne qui ouvre un REEI et qui prend les décisions concernant les cotisations, les placements et les retraits. Le titulaire du régime peut être le bénéficiaire ou un parent, si le régime est ouvert pour un enfant mineur. Le titulaire du régime peut aussi être un représentant légal du bénéficiaire.

Les cotisations à un REEI sont limitées à un plafond cumulatif de 200 000 $ et peuvent être versées jusqu’à la fin de l’année au cours de laquelle le bénéficiaire atteint l’âge de 59 ans.

Pour les bénéficiaires de 49 ans et moins, les cotisations annuelles à un REEI donnent droit à des versements de la Subvention canadienne pour l’épargne-invalidité (SCEI) pouvant représenter 100 %, 200 % ou 300 % des cotisations, selon le revenu familial du bénéficiaire, jusqu’à concurrence d’un plafond cumulatif de 70 000 $.

Le gouvernement verse également un montant pouvant atteindre 1 000 $ par année en Bons canadiens pour l’épargne-invalidité (BCEI) dans les REEI établis par les familles à revenu faible ou modeste, à concurrence d’une limite cumulative de 20 000 $. Les BCEI peuvent aussi être versés si le bénéficiaire a 49 ans ou moins.

Les cotisations à un REEI ne sont pas déductibles et ne sont pas incluses dans le calcul du revenu du bénéficiaire lorsqu’elles sont retirées du régime. Le revenu de placement généré s’accumule en franchise d’impôt dans le REEI et n’est imposable, avec les SCEI et les BCEI accumulés, entre les mains du bénéficiaire qu’au moment du retrait du REEI.

Le budget propose diverses modifications pour assouplir les règles régissant les REEI, dont plusieurs sont présentées ci-après.

Titulaires du régime

Selon les règles actuelles, si un REEI est établi pour un bénéficiaire qui a atteint l’âge de la majorité, le titulaire du régime doit être le bénéficiaire, ou si celui-ci n’a pas la capacité requise pour conclure un contrat, le tuteur ou un autre représentant légal en sera le titulaire.

L’un des problèmes soulevés pendant la période de consultation est que certains adultes handicapés ont de la difficulté à établir un REEI parce que leur capacité de conclure un contrat est mise en doute.

Dans bon nombre de provinces et de territoires, un REEI ne peut être établi pour ces personnes que si elles sont déclarées légalement inaptes et si une autre personne est désignée pour leur servir de représentant légal. Pendant la consultation, certains ont invoqué le fait que cette démarche exige beaucoup de temps et d’argent et peut avoir de fortes répercussions sur ces personnes.

Le budget de 2012 propose donc, du moins de façon provisoire, que certains proches puissent être titulaires d’un REEI pour un adulte qui pourrait ne pas avoir la capacité de conclure un contrat. Cette mesure fera en sorte que les particuliers handicapés qui n’ont peut-être pas la capacité de conclure un contrat et qui n’ont pas de représentant légal pourront quand même profiter d’un REEI.

Jamie Golombek Budget fédéral de 2012

5

En vertu de la nouvelle règle, si un émetteur de REEI juge que la capacité d’un particulier de conclure un contrat pourrait être mise en doute, le conjoint, le conjoint de fait ou un parent du particulier sera considéré comme « proche admissible » et pourra établir un REEI pour le particulier (c’est-à-dire, être le titulaire du REEI).

Cette mesure s’appliquera à compter de la sanction du projet de loi jusqu’à la fin de 2016; cependant, un proche admissible qui devient titulaire de régime aux termes de cette règle temporaire pourra le demeurer après 2016.

Règle de remboursement proportionnel

Selon la « règle de remboursement de 10 ans », les SCEI et les BCEI versés dans un REEI dans les 10 années précédentes doivent généralement être remboursés au gouvernement lorsqu’un montant est retiré du REEI, que le REEI est fermé ou que le bénéficiaire d’un REEI cesse d’être admissible au CIPH ou décède.

Pour s’assurer que les fonds du REEI sont disponibles pour respecter les obligations éventuelles en vertu de cette règle, l’émetteur du REEI doit détenir un « montant de retenue », qui correspond au montant total des SCEI et des BCEI qu’un REEI a reçu au cours des 10 années précédentes. Si l’une des situations susmentionnées se produit, le montant de retenue déterminé doit être remboursé au gouvernement.

Le budget de 2012 propose d’assouplir la règle afin de faciliter l’accès aux fonds du REEI pour effectuer des retraits de faible valeur en introduisant une nouvelle « règle de remboursement proportionnel » qui s’appliquera lorsqu’un montant est retiré d’un REEI et qui remplacera la règle de remboursement de 10 ans pour les retraits du REEI. (La règle de remboursement de 10 ans actuelle demeurera en vigueur lorsqu’un REEI est fermé ou désenregistré ou lorsque le bénéficiaire cesse d’être admissible au CIPH ou décède.)

La nouvelle règle de remboursement proportionnel exigera que, pour chaque dollar retiré d’un REEI, 3 $ d’un SCEI ou BCEI versés au régime au cours des 10 années précédentes soient remboursés, à concurrence du montant de retenue. Le remboursement sera fait au SCEI ou au BCEI qui constitue le montant de retenue, selon l’ordre dans lequel les versements au REEI ont été effectués.

Cette mesure s’appliquera aux retraits effectués d’un REEI après 2013.

Exemple

Supposons que François établit en 2009 un REEI auquel il verse chaque année 1 500 $, ce qui lui donne droit au versement maximal annuel de la SCEI, soit 3 500 $ (300 % X 500 $ + 200 % X 1 000 $). Il effectue cette cotisation chaque année jusqu’en 2014; le montant de la SCEI totalise alors 21 000 $ (6 X 3 500 $), soit l’équivalent du montant de retenue.

En 2014, François retire 600 $ de son REEI. Selon la règle de remboursement de 10 ans, la totalité du montant de retenue, soit 21 000 $, devrait être remboursée au gouvernement. D’après la règle de remboursement proportionnel, le remboursement du montant de retenue ne sera que de 1 800 $ (3 X 600 $).

Jamie Golombek Budget fédéral de 2012

6

Transfert du revenu de placements d’un REEE par voie de roulement

Le budget permettra aussi aux parents qui versent des économies dans des régimes enregistrés d’épargne-études (REEE) d’enfants gravement handicapés de transférer en franchise d’impôt le revenu de placement réalisé par un REEE à un REEI (transfert par voie de roulement), dans la mesure où les régimes ont un bénéficiaire commun.

Pour être admissible à cette mesure, le bénéficiaire doit avoir une déficience mentale ou physique grave et prolongée qui l’empêcherait vraisemblablement de faire des études postsecondaires, le REEE doit exister depuis au moins 10 ans et chaque bénéficiaire doit avoir au moins 21 ans et ne pas faire d’études postsecondaires, ou le REEE doit exister depuis plus de 35 ans.

Le montant du revenu du placement d’un REEE transféré à un REEI par voie de roulement ne peut dépasser, et réduit, les droits de cotisation à un REEI du bénéficiaire, mais il ne sera pas admissible à la SCEI. Ce montant sera inclus dans la partie imposable des retraits d’un REEI.

De plus, la Subvention canadienne pour l’épargne-études et les Bons d’études canadiens dans un REEE devront être remboursés au gouvernement, et il devra être mis fin au REEE au plus tard à la fin février de l’année suivant celle pendant laquelle le transfert a été effectué.

Cette mesure s’appliquera aux transferts du revenu de placements d’un REEE par voie de roulement effectués après 2013.

CONVENTIONS DE RETRAITEUne convention de retraite (CR) est un mécanisme d’épargne souvent utilisé par les sociétés à capital fermé pour financer l’excédent de la prestation de retraite d’un cadre sur la prestation de retraite permise selon un régime de retraite à cotisation ou à prestation déterminée.

Les cotisations de l’employeur à une CR sont déductibles d’impôt, mais un impôt remboursable s’applique au taux de 50 % aux cotisations à une CR, de même qu’au revenu gagné et aux gains réalisés par une CR. Cet impôt sur les CR est généralement remboursé à mesure que la CR attribue des montants imposables.

Cependant, lorsque la CR subit une perte de placement, une règle spéciale prévoit que la CR peut obtenir le remboursement de l’impôt sur les CR même si le bien qu’elle détient a perdu une partie ou la totalité de sa valeur.

Au cours des dernières années, l’Agence du revenu du Canada (ARC) a constaté une augmentation considérable à la fois du nombre de CR et du montant d’«impôt remboursable» recouvré des CR.

Par conséquent, en mai 2010, l’ARC a fait parvenir des questionnaires détaillés à un certain nombre de sociétés ayant mis en place des CR de même qu’aux fiduciaires de certaines CR, pour obtenir de plus amples renseignements sur diverses CR.

Jamie Golombek Budget fédéral de 2012

7

Dans le budget, le gouvernement a reconnu être sensibilisé à l’existence d’un «certain nombre de stratagèmes visant à profiter de divers aspects des règles sur les CR pour obtenir des avantages fiscaux imprévus.» Par exemple, certains stratagèmes prévoient la déduction de cotisations importantes dont le montant est retourné indirectement aux cotisants au moyen d’une série d’opérations faisant en sorte qu’en fin de compte, la CR a peu d’actifs, voire aucun, mais demeure en mesure de réclamer l’impôt remboursable en utilisant la règle spéciale mentionnée précédemment. Dans d’autres cas, des produits d’assurance-vie sont utilisés.

Le budget mentionne que le gouvernement contestera ces stratagèmes d’évitement fiscal, qui, à son avis, «sont incompatibles avec l’objet des règles sur les CR.» À cette fin, il propose de nouvelles règles sur les placements interdits et sur les avantages, semblables à celles proposées pour contrer les opérations abusives dans le cadre des CELI et des REER en plus d’une nouvelle règle visant à restreindre le remboursement de l’impôt des CR lorsque les biens d’une CR ont subi une perte de valeur.

RÉGIMES DE PARTICIPATION DES EMPLOYÉS AUX BÉNÉFICESLes régimes de participation des employés aux bénéfices («RPEB») sont des fiducies qui permettent à un employeur de partager ses bénéfices avec ses employés. Aux termes d’un RPEB, un employeur verse des cotisations déductibles d’impôt à une fiducie et le fiduciaire est tenu d’attribuer à chaque année aux bénéficiaires (c.-à-d. aux employés) le total des cotisations de l’employeur de même que tout profit réalisé sur les fonds investis. Les montants ainsi attribués par un RPEB sont inclus dans le revenu des employés.

Le gouvernement a remarqué qu’entre 2005 et 2009, le nombre de RPEB a presque quintuplé, surtout au sein des petites sociétés privées sous contrôle canadien comportant peu d’actionnaires. Les RPEB ont été fortement commercialisés par divers professionnels de planification fiscale comme une façon de réduire l’obligation fiscale des propriétaires d’entreprises en répartissant leur revenu entre des membres de leur famille, pour reporter le paiement de l’impôt sur le revenu à une année subséquente et éviter de devoir verser des cotisations d’assurance-emploi («AE») ou des cotisations au Régime de pensions du Canada («RPC»).

Le budget fédéral de 2012 propose une mesure spécifique afin de décourager les cotisations patronales excessives. Un impôt spécial devrait être payé sur un «excédent RPEB» lorsque des paiements au titre d’un RPEB sont versés à un «employé déterminé», soit un employé qui détient une participation importante dans son employeur ou qui a un lien de dépendance avec celui-ci.

Un «excédent RPEB» s’entend de l’excédent de la partie des cotisations de l’employeur à un RPEB, qui est attribuée par le fiduciaire du RPEB à un employé déterminé, sur 20 % du salaire que l’employé déterminé a reçu pendant l’année.

Ce nouvel impôt s’appliquera aux cotisations à un RPEB versées à compter du 29 mars 2012.

Jamie Golombek Budget fédéral de 2012

8

CRITÈRE D’EXONÉRATION DES POLICES D’ASSURANCE-VIELe rôle premier de l’assurance-vie est d’offrir une protection contre les risques financiers attribuables à un décès prématuré. Cependant, les polices d’assurance-vie peuvent comporter à la fois une protection et un mécanisme d’épargne. En vertu des règles fiscales favorables régissant l’assurance-vie, le revenu gagné sur le mécanisme d’épargne est généralement exonéré d’impôt dans la mesure où il s’agit d’une «police exonérée».

Le critère d’exonération, mis en place en 1982, permet de s’assurer que l’épargne générée par le mécanisme d’épargne d’une police ne dépasse celle d’une police de référence. L’objet du critère d’exonération, qui est très complexe, est de restreindre la croissance des placements d’une police et ainsi restreindre le report d’impôt aux polices d’assurance-vie principalement axées sur la protection.

Comme le critère d’exonération a été établi il y a près de 30 ans, le gouvernement l’a examiné et a conclu que des améliorations techniques sont requises pour le mettre à jour et le simplifier. Il faudrait notamment recourir à des tables de mortalité à jour pour mesurer l’épargne au titre des polices compte tenu de l’accroissement de l’espérance de vie, réduire le taux d’intérêt hypothétique utilisé par le critère d’exonération pour le faire passer de 4 % à 3,5 % pour refléter les rendements actuels, et apporter divers autres changements techniques.

Bien qu’il soit trop tôt pour prévoir exactement comment les changements influeront sur la capacité d’épargner dans le cadre d’une police exonérée, il semble que les règles pourraient spécifiquement restreindre le recours à des polices d’assurance-vie universelle «à prime unique» ou «à paiement accéléré», bien que les changements se répercuteront certainement sur l’ensemble des polices.

Les nouvelles règles s’appliqueront aux polices d’assurance-vie émises après 2013.

EXEMPTIONS AUX VOYAGEURSLes Canadiens revenant d’un voyage à l’étranger sont présentement admissibles à une exemption leur permettant de ramener des produits à concurrence d’une certaine valeur sans devoir s’acquitter de droits ou de taxes, y compris la TPS/TVH ou les taxes de vente et les taxes sur les produits provinciales.

Le budget fédéral de 2012 propose de faire passer de 50 $ à 200 $ le montant de l’exemption aux voyageurs pour les résidents canadiens qui rentrent au pays après un séjour à l’étranger d’au moins 24 heures. Le budget propose également de faire passer à 800 $ le montant de l’exemption aux voyageurs qui rentrent au pays après un séjour à l’étranger d’au moins 48 heures. Ce nouveau seuil remplacera l’actuelle exemption de 400 $ accordée après un séjour de 48 heures et celle de 750 $ accordée après un séjour de 7 jours.

Aucune exemption des droits ou des taxes n’est toujours prévue pour les séjours à l’étranger de moins de 24 heures. Il est à noter que les limites régissant les volumes et quantités de boissons alcooliques et de produits du tabac resteront également inchangées.

Ces mesures s’appliqueront aux voyageurs rentrant au Canada à compter du 1er juin 2012.

Jamie Golombek Budget fédéral de 2012

9

Comme pour toute stratégie de planification, vous devriez consulter un conseiller fiscal qualifié.

Le présent rapport est publié par la CIBC d’après des renseignements qu’elle jugeait exacts au moment de la publication. CIBC et ses filiales et sociétés affiliées ne sont pas responsables de toute erreur ou omission. Le présent rapport a pour but de fournir des renseignements généraux, et il ne constitue pas des conseils précis en matière de fiscalité, de prêt ou de droit. Une bonne planification se fait en fonction de la situation particulière et de la conjoncture; quiconque souhaite prendre des mesures en se fondant sur les renseignements contenus dans le présent rapport devrait consulter son conseiller financier et son fiscaliste.

Investissements Renaissance est offert par Gestion d’actifs CIBC inc. MD Investissements Renaissance et « investissez bien. vivez mieux. » sont des marques déposées de Gestion d’actifs CIBC inc.

ÉLIMINATION DE LA PIÈCE DE 1 CENTFinalement, le gouvernement a annoncé qu’il éliminerait la pièce de 1 cent du système de monnayage du Canada. Il mettra fin à la distribution des pièces de 1 cent à compter de l’automne de 2012; toutefois, la pièce de 1 cent gardera sa valeur indéfiniment et pourra encore être utilisée pour les paiements en espèces.

Le gouvernement paie présentement 1,6 cent pour la produire et d’autres pays, dont la Nouvelle-Zélande, l’Australie, les Pays-Bas, la Norvège, la Finlande et la Suède, ont également procédé à des transitions vers une économie sans pièces de 1 cent.

La pièce de 1 cent demeurera la plus petite unité monétaire du Canada aux fins de l’établissement des prix des biens et services. Lorsque les pièces de 1 cent ne seront plus en circulation, le gouvernement a indiqué que le montant des transactions en espèces serait arrondi au multiple de cinq cents le plus près «d’une manière équitable et transparente». Les paiements autres qu’en espèces comme les chèques, les cartes de crédit et les cartes de débit continueront d’être réglés au cent près.