Embed Size (px)

Citation preview

Contrôle de gestion avancé Tessier Julie 2009-2010

Contrôle de gestion avancé Cours 1

Vers un contrôle de gestion renouvelé ?

Plan de l’exposé

• Introduction

• Le modèle « taylorien » d’organisation

• Le contrôle de gestion de l’organisation « taylorienne » • La crise du modèle traditionnel de contrôle

• De nouvelles formes organisationnelles

• Vers une redéfinition du contrôle de gestion

• Conclusion

Support : comptabilité de gestion (=ecge13) de Yves de Rongé (partie 3 et 4) + contrôle de

gestion avec Karine Cerrada (Chapitre 4, 5, 6 et 7).

Evaluation : 3 études de cas (travail par 3 ou 4) + examen (théorique : compréhension et un

exercice de synthèse).

Partie 1 : Evolution de la fonction globale de contrôle de gestion

Introduction

Historique : c’est une fonction qui apparaît au moment des années 20 c.-à-d. lorsque les

fusions apparaissent.

Le modèle taylorien d’organisation

Frédéric Taylor définit des principes d’organisation.

• La modélisation taylorienne repose sur un ensemble d’hypothèses :

– Stabilité de l’environnement économique, de la technologie, de la concurrence et des

facteurs de compétitivité dans le long terme.

– Information parfaite des dirigeants sur l’environnement et les déterminants de la

performance – Simplicité du fonctionnement de l’organisation = mécanique simple.

De là, il a définit des principes.

• Principes d’organisation proposés :

– décomposabilité de l’organisation en unités spécialisées: principe de la division du travail.

On rassemble les spécialistes donc la performance globale dépend des performances locales qui sont plus

efficaces grâce à la spécialisation des équipes.

Contrôle de gestion avancé Tessier Julie 2009-2010

– la performance globale de l’organisation est la somme des performances locales;

– la performance de l’organisation dépend essentiellement de la maîtrise et de l’optimisation

du fonctionnement interne de l’entreprise; En optimisant les chaînes de production.

– le coût global de production était fortement corrélé avec le coût d’un facteur de production

dominant c.-à-d. le facteur travail.

Ex. : G.M.

Le taylorisme entre dans le secteur des services.

• Cohérence de ces principes avec la théorie micro-économique classique de la

firme :

– l’objectif de la firme est la maximisation du profit;

– les décisions sont prises par des dirigeants ayant une rationalité substantielle;

– les marchés où la firme achète et vend sont des marchés de concurrence pure et parfaite;

– le déterminant fondamental de l’évolution du coût est le volume fabriqué

Le contrôle de gestion de l’organisation taylorienne

Hypo : rationalité substantielle : prendre la décision optimale.

Mais rationalité procédurale : prend l’option satisfaisante

• Apparition du contrôle de gestion dans les grandes entreprises naissantes aux EU (GM, du

Pont,…) dans les années 20.

Comment gérer des organisations de grandes tailles ? Choix d’un langage pouvant décrire ces fonctions = le

marché financier.

• Ensemble de contrôles financiers reposant sur des systèmes d’informations comptables et un

langage commun : le langage financier

• Définition classique du contrôle de gestion par Anthony (1965) :

« Le contrôle de gestion (management control) est le processus par lequel les managers

obtiennent l’assurance que les ressources sont obtenues et utilisées de manière efficace et

efficiente pour la réalisation des objectifs de l’organisation » → Sous-entend information parfaite

Efficace = atteindre les objectifs

Efficience = rapport optimum input/ output

Management control = maîtrise de la gestion et contrôle (= vérification).

• En phase avec la vision « simonienne » de l’organisation inspirée du positivisme logique

(Fiol et Solé, 1999)

Contrôle de gestion avancé Tessier Julie 2009-2010

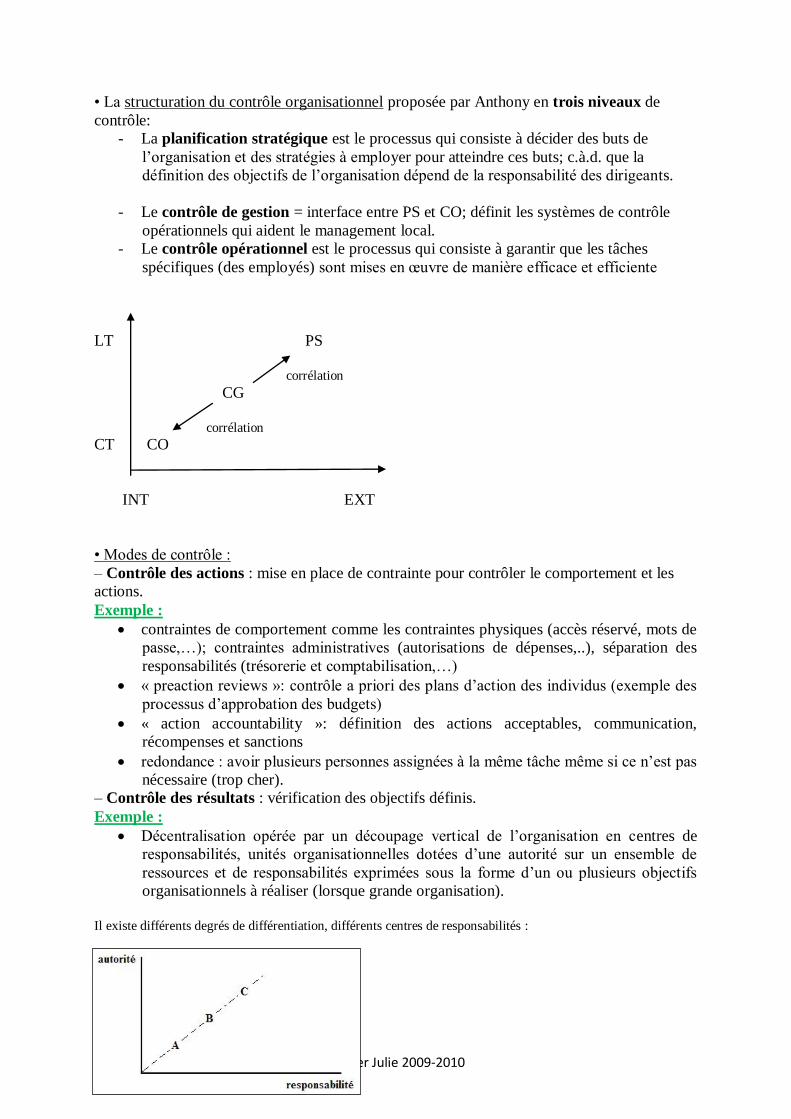

• La structuration du contrôle organisationnel proposée par Anthony en trois niveaux de

contrôle:

- La planification stratégique est le processus qui consiste à décider des buts de

l’organisation et des stratégies à employer pour atteindre ces buts; c.à.d. que la

définition des objectifs de l’organisation dépend de la responsabilité des dirigeants.

- Le contrôle de gestion = interface entre PS et CO; définit les systèmes de contrôle

opérationnels qui aident le management local.

- Le contrôle opérationnel est le processus qui consiste à garantir que les tâches

spécifiques (des employés) sont mises en œuvre de manière efficace et efficiente

LT PS

corrélation

CG

corrélation

CT CO

INT EXT

• Modes de contrôle :

– Contrôle des actions : mise en place de contrainte pour contrôler le comportement et les

actions.

Exemple :

contraintes de comportement comme les contraintes physiques (accès réservé, mots de

passe,…); contraintes administratives (autorisations de dépenses,..), séparation des

responsabilités (trésorerie et comptabilisation,…)

« preaction reviews »: contrôle a priori des plans d’action des individus (exemple des

processus d’approbation des budgets)

« action accountability »: définition des actions acceptables, communication,

récompenses et sanctions

redondance : avoir plusieurs personnes assignées à la même tâche même si ce n’est pas

nécessaire (trop cher).

– Contrôle des résultats : vérification des objectifs définis.

Exemple :

Décentralisation opérée par un découpage vertical de l’organisation en centres de

responsabilités, unités organisationnelles dotées d’une autorité sur un ensemble de

ressources et de responsabilités exprimées sous la forme d’un ou plusieurs objectifs

organisationnels à réaliser (lorsque grande organisation).

Il existe différents degrés de différentiation, différents centres de responsabilités :

Contrôle de gestion avancé Tessier Julie 2009-2010

A) Centre de coûts : il n’est pas générateur de revenus. Ce centre est responsable de 2 types de centre de coûts :

1/ Engineer Cost Centre

2/ Coût discrétionnaire

Quelle est la différence ?

1/ Centre où l’on peut modéliser le rapport ressources consommées, résultats obtenus.

2/ C’est le département comptable du RGH. Par exemple, on donne généralement un plafond aux

comptables en leur disant de tirer leur plan avec celui-ci.

= le niveau le plus bas car contrôle une partie de la structure de profit.

Ex. : usine = responsable de production (= une dimension de la responsabilité)

et Centre de chiffre d’affaire : responsabilité des ventes.

Son objectif : le maximisation du chiffre d’affaire réalisés sans aucune maîtrise ni contrôle des coûts mais sous

contrainte de ne pas dépasser les frais commerciaux.

B) Centre de profit : c’est une combinaison du centre de coûts et celui du chiffre d’affaire car il contrôle la

vente et les coûts.

Son objectif : marge de profit (différence entre les revenus générés et les coûts de ceux-ci). Le responsable sera

jugé sur la marge qu’il génère.

C) Centre d’investissement : possède en plus une autorité sur la décision partielle d’investir, c’est donc un

centre de profit avec en plus une responsabilité sur la décision d’investir.

L’évaluation du manager est jugée sur le ROCE (Return On Capital Employed), c’est le rapport du bénéfice

d’exploitation sur le capital employé (Actifs fixes + Besoin en fond de roulement).

Contrôle de gestion joue un rôle de coordination a priori et d’intégration afin d’assurer

la convergence des buts au sein de l’organisation à travers des outils de gestion

comme le budget, les prix de cession interne,...

La crise du modèle traditionnel

• Remise en cause des hypothèses fondant le modèle taylorien = modèle classique:

- Instabilité de l’environnement technologique et concurrentiel de l’entreprise :

• avènement de la globalisation et accroissement de la concurrence

• dérégulation d’un nombre croissant de secteurs de l’industrie et des services;

• accélération du rythme de l’innovation technologique

- Information imparfaite : information parfaite des dirigeants n’est plus possible dans un

monde économique en constante évolution

- Complexité de l’organisation : la complexité remplace souvent la simplicité du

fonctionnement de l’organisation

Contrôle de gestion avancé Tessier Julie 2009-2010

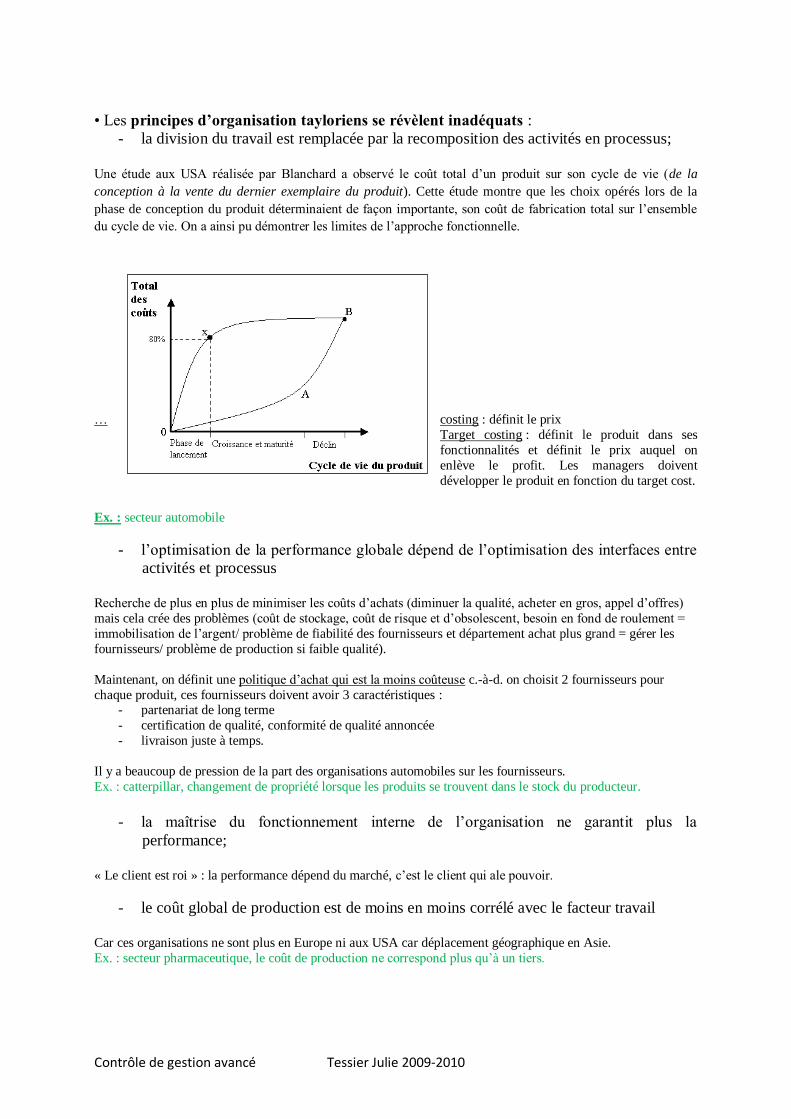

• Les principes d’organisation tayloriens se révèlent inadéquats :

- la division du travail est remplacée par la recomposition des activités en processus;

Une étude aux USA réalisée par Blanchard a observé le coût total d’un produit sur son cycle de vie (de la

conception à la vente du dernier exemplaire du produit). Cette étude montre que les choix opérés lors de la

phase de conception du produit déterminaient de façon importante, son coût de fabrication total sur l’ensemble

du cycle de vie. On a ainsi pu démontrer les limites de l’approche fonctionnelle.

… costing : définit le prix

Target costing : définit le produit dans ses

fonctionnalités et définit le prix auquel on

enlève le profit. Les managers doivent

développer le produit en fonction du target cost.

Ex. : secteur automobile

- l’optimisation de la performance globale dépend de l’optimisation des interfaces entre

activités et processus

Recherche de plus en plus de minimiser les coûts d’achats (diminuer la qualité, acheter en gros, appel d’offres)

mais cela crée des problèmes (coût de stockage, coût de risque et d’obsolescent, besoin en fond de roulement =

immobilisation de l’argent/ problème de fiabilité des fournisseurs et département achat plus grand = gérer les

fournisseurs/ problème de production si faible qualité).

Maintenant, on définit une politique d’achat qui est la moins coûteuse c.-à-d. on choisit 2 fournisseurs pour

chaque produit, ces fournisseurs doivent avoir 3 caractéristiques : - partenariat de long terme

- certification de qualité, conformité de qualité annoncée

- livraison juste à temps.

Il y a beaucoup de pression de la part des organisations automobiles sur les fournisseurs.

Ex. : catterpillar, changement de propriété lorsque les produits se trouvent dans le stock du producteur.

- la maîtrise du fonctionnement interne de l’organisation ne garantit plus la

performance;

« Le client est roi » : la performance dépend du marché, c’est le client qui ale pouvoir.

- le coût global de production est de moins en moins corrélé avec le facteur travail

Car ces organisations ne sont plus en Europe ni aux USA car déplacement géographique en Asie.

Ex. : secteur pharmaceutique, le coût de production ne correspond plus qu’à un tiers.

Contrôle de gestion avancé Tessier Julie 2009-2010

Caractéristiques des nouvelles organisations

• Attributs généraux

- Globalisation

- Hyper flexibilité, adaptabilité (défi majeur)

- Amélioration continue, innovativité

- Orientation « stakeholders »

- Tolérance pour l’incertitude

Les nouvelles organisations

• Caractéristiques structurelles

– Structure plate : moins d’échelon dans l’organisation

– Décentralisation

• réseau

• auto-organisation

– Frontières perméables :

• absence de frontières internes Ex.: P&G et Wallmart, c’est P&G qui s’occupe de leur produit chez Wallmart.

• frontières externes floues Ex. : Nike, contrôle chez ses fournisseurs en Asie pour ne pas abîmé son image de marque

• cohérence entre structure et processus de travail

• Traitement de l’information

– Intégration des technologies de télécommunication Ex. : paper less mais problème comme email rempli.

– Organisation « électronique »

– Internet et intranets

– ERP : système de gestion mais qui crée des contraintes

• Conception des postes de travail

– Responsabilisation de l’individu (être joignable) et des groupes (autocontrôle,

intrapreneurship)

– Apprentissage continu

– Travail inter fonctionnel, par équipes

Tout ceci a un impact sur le contrôle de gestion.

Vers une redéfinition du contrôle de gestion

• Anthony(1980) : Le contrôle de gestion est le processus par lequel les managers

influencent d’autres membres de l’organisation pour mettre en œuvre les stratégies de

l’organisation.

Contrôle de gestion avancé Tessier Julie 2009-2010

• Simons (1995) : Le contrôle de gestion est constitué d’un ensemble de processus et

procédures fondés sur l’information que les managers utilisent pour maintenir ou modifier

certaines configurations des activités de l’organisation.

• Bouquin (1998) : le contrôle de gestion se définit comme l’intersection de trois missions

fondamentales :

- charnière entre la stratégie et le quotidien, dont il doit assurer l’interaction en

garantissant que les actions courantes sont en cohérence avec la stratégie, mais aussi

en permettant aux managers d’infléchir leur approche stratégique en fonction des faits

constatés; Il faut capter l’information nécessaire pour capter le changement chez les clients, les fournissaurs, les

concurrents, …

- vecteur d’orientation des comportements des acteurs, perçus et en quelque sorte

institués comme des décideurs autonomes, à travers la gestion déléguée de couple

ressources-résultats; Autonome dépend du niveau de pouvoir et de responsabilité accordé.

- modélisation des relations existant entre les résultats poursuivis et les ressources à

mobiliser et à consommer pour les atteindre Il s’agit d’un contrôle des objectifs atteints

• Le contrôle de gestion est rebaptisé pilotage de l’organisation par des auteurs comme

Lorino (1997).

Le pilotage se définit comme une démarche de management qui s’attache à relier en

permanence stratégie et action opérationnelle en s’appuyant sur trois volets

complémentaires :

- le déploiement de la stratégie sous la forme de plans d’action; Ex. : objectif à atteindre en 5 ans, quelles actions va-t-on mettre en œuvre.

- la construction et la mise à jour d’un réseau d’indicateurs de performance;

- le suivi et le retour d’expérience de la mise en œuvre de cette stratégie et de ces plans

d’action. Ex. : feed back

Modes de contrôle

- Contrôle des actions

- Contrôle des résultats

- Contrôles personnels (fait appel à l’autocontrôle, motivation intrinsèque, éthique et

moralité,…) :

• sélection et placement : lors de la sélection, cherche un profit particulier

• formation

• design de la fonction : motivation intrinsèque Ex. : vouloir de la reconnaissance

- Contrôles culturels pour renforcer la surveillance réciproque :

• code de conduite

• rémunérations par équipe pour éviter le free-riding

• mutations internes

Contrôle de gestion avancé Tessier Julie 2009-2010

• dispositions physiques (architecture des bureaux,..) et sociales (tenue

vestimentaire,..) ou système de ligne rouge pour dénoncer

Les systèmes de contrôle selon Simons (1995) : le levier de contrôle

- Systèmes de contrôle diagnostic

• Ex. : Tableau de bord avec clignotants, un rapport de chaque secteur qui indique l’écart entre les faits

et les objectifs annuels, trimestriels,… pour les managers.

- Systèmes de croyances

• Ex. : mission, valeurs, ...

- Systèmes de frontières

• Règles éthiques, codes de conduite : « tout ce qui n’est pas interdit est permis »

- Systèmes de contrôle interactif Ex. : rencontre face to face avec les mangers pour discuter des rapports pour orienter le comportement

du manager.

Cours 2

Rappel: L’évaluation critique du modèle ABC/ABM

Voir cours de 3ième

Bac

Cours 3 et 4

Introduction à la gestion budgétaire

Plan

Les coûts standards

Les budgets

Le contrôle budgétaire

Le système budgétaire: critique et alternatif

1°) Les Coûts standards

Définition

Un standard correspond à une quantité, un prix ou un coût préétabli qui va servir de référence

pour évaluer la performance de l’organisation dans la réalisation de ces activités.

_ Le coût de revient standard d’un objet de coût est un coût unitaire correspondant à un

excellent ou au meilleur niveau de performance dans l’utilisation des ressources productives

de la firme. Ex. : coût standard matière première, du travail direct ou coût standard des charges indirectes, etc.

Contrôle de gestion avancé Tessier Julie 2009-2010

_ Un coût standard peut se calculer lorsqu’il existe une modélisation quantitative possible de

la relation entre un volume de ressources utilisées dans l’activité, le processus de fabrication,

de distribution, de service après-vente, les inputs et le volume d’outputs de l’activité ou du

processus.

_ La méthode des standards peut s’utiliser tant dans les systèmes traditionnels que dans les

systèmes ABC

But

Permettre d’informer l’encadrement opérationnel du respect ou non des standards ainsi que

d’informer le manager sur l’écart entre les coûts réalisés et les coûts prévisionnels.

Il s’agit d’une base de contrôle budgétaire.

Utilisation

Le coût standard peut être utilisé comme norme de référence, dans ce cas, le coût retenu est:

le coût historique de la période précédente ;

le coût standard normal correspondant à des conditions normales si le coût

historique est entaché de trop d’évènements anormaux ;

le coût standard établi par rapport à un prix de vente concurrentiel dans le

cas du coût cible.

Le coût standard peut être utilisé dans une optique incitative :

le coût standard théorique correspondant à la meilleure utilisation des

ressources combinées de l’organisation mais risque de ne jamais être atteint ;

le coût standard établi sur la base de l’unité la plus performante du

groupe

le coût standard ajusté en fonction d’une amélioration continue de la

performance

Avantages

- Construction des budgets liés à la production

- Contrôle des responsabilités

- Prise de décisions mieux éclairées

- Incitations à la maîtrise et à la réduction des coûts

- Tenue des comptes rapide

- Aide à la détermination des prix de vente

Inconvénients

- Rigidité des standards

- Flexibilité des standards

- Caractère contraignant des standards

Contrôle de gestion avancé Tessier Julie 2009-2010

Les différents Coûts Standards

Le coût standard matières

- Les standards quantitatifs

- Les standards de prix

Les standards de travail direct

- Les standards de temps

- Les standards de salaire

Les standards de charges indirectes

2°) Les budgets

Plan

- L’insertion des budgets dans une démarche de planification stratégique

- Le budget : définition et rôles

- L’élaboration des budgets opérationnels

L’insertion des budgets dans une démarche de planification stratégique

_ La démarche de construction de l’ensemble des budgets s’intègre dans une démarche

stratégique qui, pour les grandes entreprises, connaît trois phases :

_ Une phase d’analyse stratégique; différents outils qui permettent à la DG de

l’entreprise de définir ses domaines d’activités stratégiques et de fixer les objectifs à long

terme.

_ Une phase de planification stratégique, sur base de scénarios d’évolution pour

définir un plan d’action à long terme couplée avec une planification opérationnelle; identifie

pour la production et les ventes les sous-objectifs et plan d’action à moyen terme.

_ Une phase de budgétisation ; plan d’action annuel en budget opérationnel.

La stratégie

_ La stratégie définit les objectifs à long terme que l’organisation se donne en conformité avec

la vision et la mission de celle-ci.

_ Elle s’exprime souvent sous la forme d’objectifs financiers (exprimés en termes de

rentabilité des capitaux propres et de création de valeur pour l’actionnaire) et d’objectifs de

part de marché.

_ Elle définit la proposition de valeur spécifique que l’entreprise entend offrir à ses clients

potentiels pour se distinguer de ses concurrents sur les marchés qu’elle a choisi de servir.

L’analyse stratégique

Outil de gestion qui permet à la direction générale d’une entreprise de choisir les

secteurs d’activité que l’entreprise maintient et/ou développe suite :

Contrôle de gestion avancé Tessier Julie 2009-2010

d’une part, à une analyse des opportunités (et menaces) qu’offre l’environnement

externe, dans une perspective de long terme, et;

d’autre part, une étude approfondie et aussi objective que possible des forces et

faiblesses de l’entreprise, dans le cadre des objectifs que l’entreprise et la coalition qui

la dirige se sont donnés

Le résultat de l’analyse stratégique est l’identification d’un nombre limité de métiers, de

secteurs d’activité qui offrent un potentiel de développement important à l’avenir et

pour lesquels l’entreprise dispose des compétences qui lui permettent d’être

particulièrement compétitive dans l’exercice de ces métiers.

La planification stratégique

L’objectif de la planification stratégique est de sélectionner, sur la base de scénarios

d’évolution vraisemblable, un ensemble d’actions qui vont permettre de conduire l’entreprise

là où elle souhaite se trouver dans un horizon de cinq à dix ans.

Ce plan stratégique est en fait un plan d’actions à mener sur plusieurs années pour atteindre

les objectifs à long terme que l’entreprise s’est choisis.

La planification opérationnelle

- Le plan opérationnel va permettre une liaison entre la planification stratégique et les

plans annuels.

- Il décline les objectifs du plan stratégique en sous-objectifs par fonction.

- Il se traduit en plans d’action pluriannuels pour les principales fonctions de

l’entreprise, comme la production et la vente.

- Son horizon est le moyen terme, soit une planification à deux à trois ans.

- La planification opérationnelle permet d’assurer la liaison entre la planification

stratégique dont l’horizon est le long terme (cinq ans et plus) et les plans annuels

3°) Le système budgétaire

_ Le système budgétaire s’inscrit dans la continuité de cette planification opérationnelle

pluriannuelle.

_ Il traduit les plans d’action annuels dans des budgets opérationnels.

_ Le système budgétaire permet une planification à court terme, généralement annuelle, de la

partie des plans pluriannuels qui concerne l’année à venir.

Contrôle de gestion avancé Tessier Julie 2009-2010

Définition et rôles

_ Le budget d’une entreprise est la traduction quantitative de ses plans d’action pour une

période déterminée, souvent annuelle.

_ Il représente une modélisation a priori des actions futures menées par les différentes

fonctions de l’entreprise et exprime, dans le langage comptable et financier, les conséquences

prévisionnelles de ces actions

Définition du budget

_ Bouquin

Le budget est : « l'expression comptable et financière des plans d'action retenus pour que les

objectifs visés et les moyens disponibles sur le court terme convergent vers la réalisation des

plans opérationnels. »

Les rôles du budget

_ Coordination : entre les différents centres de responsabilité de l’organisation. Ex. : le budget va permettre de coordonner les objectifs des fonctions de vente et de production

_ Communication

_ Délégation : chaque responsable d’un CR se verra doter d’un budget qui se traduit, d’une

part par une autorité sur un ensemble de ressources et de l’autre, par une responsabilité qui se

traduit par des objectifs à atteindre.

_ Motivation

_ De façon synthétique, les principaux rôles du budget sont les suivants :

un outil de planification de court terme des actions à mettre en œuvre et des

résultats économiques attendus de ces actions ;

un outil d’allocation des ressources humaines, financières et aux différents

centres de responsabilité afin d’atteindre les objectifs incorporés dans les

budgets, étape dans la réalisation des objectifs stratégiques à long terme

un outil de coordination des actions et décisions des différentes

composantes et fonctions de l’organisation

un outil de communication des objectifs, sous-objectifs, plans d’action à

l’ensemble des membres de l’organisation ;

un outil de motivation dans l’organisation décentralisée en accordant des

moyens d’action et en définissant des objectifs pour les managers en charge de

centres de responsabilité ;

un outil d’évaluation de la performance des entités organisationnelles

décentralisées et de leurs responsables, couplé, dans certaines entreprises, avec

un système de sanctions récompenses (rémunération variable liée à l’atteinte

des objectifs budgétaires, par exemple).

Contrôle de gestion avancé Tessier Julie 2009-2010

Les principes d’élaboration et de fonctionnement d’un système budgétaire

L’élaboration et le fonctionnement concret d’un système budgétaire vont dépendre en premier

lieu d’une série de variables propres à l’entreprise.

Le respect des 5 principes suivants dans la construction d’un système budgétaire devrait

contribuer ce dernier à remplir les différents rôles qu’on attend du budget :

1°) Articulation du système budgétaire et du système de planification stratégique pour

permettre aux objectifs budgétaires annuels d’être en phase avec les objectifs du plan

opérationnel et les objectifs stratégiques à long terme.

2°) Champ d’application de la démarche budgétaire

3°) Cohérence de la démarche budgétaire avec le découpage de l’entreprise en centres de

responsabilité

4°) Cohérence de la politique des ressources humaines avec la démarche budgétaire, inciter

les managers à se fixer des objectifs ambitieux et à mettre les plans d’action efficaces qui

permettront de les atteindre.

5°) Révision des budgets en cas de modifications radicales de l’environnement

La procédure d’élaboration des budgets

Celle-ci peut varier avec les différentes caractéristiques de l’entreprise : sa taille, position

hiérarchique des acteurs impliqués, … :

- Prendre connaissance des objectifs pour l’année à venir

- Réaliser un ensemble d’études préparatoires portant sur l’évolution de

l’environnement, de la technologie et de la conjecture économique ainsi que sur

l’évolution des marchés, des conditions sociales, des concurrents, …

- Elaborer des projets de budget

- Choisir le projet qui deviendra le pré-budget

- Construire et négocier des budgets détaillés

- Etablir les prévisions définitives

Les différents budgets

Les différents budgets qui constituent le système budgétaire :

Le budget des ventes

Le budget de production

o la politique des stocks

o la politique de production

Les autres budgets d’exploitation

Le budget des investissements

Le budget des ventes

_ Tout processus budgétaire réaliste commence par l’établissement du budget de ventes

qui est la clé de voûte de l’architecture budgétaire, ce qui est paradoxal car les ventes

Contrôle de gestion avancé Tessier Julie 2009-2010

représentent la part la moins contrôlable du budget car dépend de la conjoncture, de la

concurrence,…

_ Les hypothèses retenues quant au volume de ventes vont déterminer les niveaux de

production et tous les autres budgets de l’entreprise comme le budget achat.

_ L’établissement d’un budget des ventes n’est pas seulement un exercice de prévisions mais

il implique des choix volontaristes entre diverses politiques possibles que l’entreprise peut

entreprendre

_ Le budget de ventes se traduira, en fin de processus, par un objectif de ventes en volume et

en valeur dans un certain agencement de produits et de marchés (le mix produit ou “product

mix”), atteignable grâce à une action commerciale, dont le coût prévisionnel est établi dans un

budget des frais commerciaux.

Le budget des ventes doit tenir compte des facteurs suivants:

le volume de ventes des dernières périodes écoulées, éclaté par famille de produits et

par zones géographiques;

la conjoncture économique générale de chacun des marchés où la firme est présente

(taux de croissance, inflation, niveau de l’emploi,...);

une analyse de la sensibilité du niveau des ventes à un certain nombre d’indicateurs

macroéconomiques comme le taux de croissance du PNB, le niveau de l’emploi, la

croissance des ressources financières des personnes, l’évolution des prix,...;

la rentabilité relative de chaque produit, mesurée au niveau de la marge brute ou nette,

en fonction du système de coût de revient adopté par l’entreprise;

les études de marché spécifiques aux produits de la firme;

la politique de prix;

la politique de publicité et autres politiques de promotion;

l’intensité de la concurrence et les structures de coûts rentabilité des principaux

concurrents;

les variations saisonnières;

les capacités de production de l’entreprise et de l’ensemble du secteur (existence de

sous ou de surcapacités, projets d’investissements d’expansion de capacité,...);

la position des différents produits dans les différents marchés sur la courbe du cycle

de vie.

A l’issue de cet ensemble d’études préparatoires, le budget des ventes peut être établi. Même

s’il est basé sur un certain nombre d’hypothèses, il n’est plus seulement une prévision. Il

représente un engagement volontariste d’objectifs de vente par produits et par marchés à

réaliser.

Le budget de production

Sur la base d’un budget de ventes finalisé, la suite de la procédure budgétaire dépendra de

l’activité exercée par l’entreprise (production/ vente).

_ Pour l’entreprise industrielle, il faudra établir les budgets suivants :

production;

stocks de produits finis et d'encours;

Contrôle de gestion avancé Tessier Julie 2009-2010

matières premières et approvisionnements;

main d’œuvre;

charges indirectes de production

_ Sur la base du plan de ventes établi pour chaque produit, on calcule les niveaux de

production correspondants, en tenant compte des politiques suivies en matière de:

capacités de production et leur utilisation

gestion des stocks

La politique d’achat et de stockage

Les stocks ont un rôle régulateur, ils évitent les problèmes qui découleraient de la non-

simultanéité des rythmes d'approvisionnement et de consommation.

Ils permettent, en effet :

de satisfaire immédiatement une demande lorsque le délai de livraison négocié avec le

client est inférieur au temps de fabrication nécessaire à réaliser le ;

d’absorber les aléas de délai de livraison, causés, par exemple, par une grève chez un

fournisseur ou un transporteur ;

de grouper les achats et de bénéficier ainsi de remises importantes dues au volume

commandé.

Les objectifs principaux de la gestion des stocks sont :

d’assurer la mise à disposition des utilisateurs, au moindre coût (coût d'achat et frais

de gestion), des composants, matières et fournitures dont ils ont besoin au moment où

ils en ont l’usage ;

d’éviter la pénurie et les ruptures de stocks.

La politique de stocks de produits finis va être établie à la suite d’une procédure qui comporte

les étapes suivantes :

1. Définir les quantités requises par le plan des ventes.

2. Etablir la durée de vie des produits (en termes de conservation).

3. Calculer la longueur du cycle de production pour, déterminer le délai de

réapprovisionnement.

4. Définir la dimension nécessaire des aires de stockage.

5. Etablir les disponibilités financières existantes pour financer l'immobilisation en stock

(fonds de roulement net).

6. Déterminer un certain nombre de données nécessaires au calcul des modèles

d’optimisation de la gestion des stocks. tels que :

- le coût de possession du stock;

- le niveau de rupture de stock;

- les risques (obsolescence ou demande nulle,..).

→ La politique de stockage = objectifs quantifiables de stocks de matières premières, de

composants et de produits finis à l’issue de chaque période comptable.

Contrôle de gestion avancé Tessier Julie 2009-2010

Le budget de la main d’œuvre

Sur la base des budgets de vente, d’achats et de stockage, déterminer le niveau d’emplois

nécessaire

Déterminer le coût salarial correspondant au niveau d’emploi nécessaire (ajusté par l’index

s’il y a lieu)

Le budget des autres charges opérationnelles

- Etablir le budget des services et biens divers

- Etablir le budget des amortissements d’actifs immobilisés existants et prévus au

budget des investissements

- Etablir le budget des réductions de valeur sur stocks et créances

- Etablir le budget des provisions (dotations, utilisations et reprises)

Le budget des investissements

- Déterminer la tranche annuelle d’investissements à réaliser durant la période

budgétaire

- Déterminer les décaissements

- Déterminer le surcroît de charges d’amortissement généré par les nouveaux

investissements

Les états financiers prévisionnels

L’ensemble des budgets liés aux opérations de l’entreprise étant établis, il est possible de

passer à la dernière étape qui synthétise l’ensemble des budgets dans un compte de

résultats d’exploitation prévisionnel et dans un budget de trésorerie opérationnel.

La prise en compte du budget des investissements/désinvestissements et du budget des

financements (bénéfice/perte, dividendes, dettes, augmentation de capital…) permet d’établir

un compte de résultats, un bilan prévisionnel et un budget de trésorerie

Une illustration de la procédure d’élaboration d’un budget

_ Exemple : Voir Comptabilité de gestion, p. 385 à 398 ou p. 127 -135

4°) Le contrôle budgétaire

La définition du contrôle budgétaire

_ Il fonctionne conne un contrôle cybernétique en comparant les résultats réels avec les

objectifs budgétés et en déclenchant une réaction du management en cas d’écart significatif

entre le réel et le budget. Ce contrôle budgétaire s’appuie sur les techniques d’analyse

d’écarts.

Contrôle de gestion avancé Tessier Julie 2009-2010

_ Selon M. GERVAIS, le contrôle budgétaire se définit comme étant “ la comparaison

permanente des résultats réels et des prévisions chiffrées figurant aux budgets afin de :

rechercher la (ou les) cause(s) d’écart; la question centrale étant d’identifier si la

cause de l’écart constaté provient d’une modification fondamentale de

l’environnement et des hypothèses sur lesquelles le budget a été construit ou si, au

contraire, la cause est à rechercher dans un dérapage interne, une détérioration de la

performance.

informer les différents niveaux hiérarchiques; pour s’évaluer.

prendre les mesures (les décisions) correctives éventuellement nécessaires; si le

changement vient de l’environnement, une révision du budget pourrait s’imposer.

Dans le cas d’un dérapage interne, des mesures correctives doivent être prises au

niveau de responsabilité adéquat dans l’organisation pour réussir à réaliser les

objectifs du plan qui restent parfaitement atteignables et réalisables, puisque

l’environnement n’a pas beaucoup changé.

apprécier l’activité des responsables budgétaires et leur niveau de performance.”

Il est important de pouvoir établir une distinction entre les écarts qui proviennent d’une

modification du niveau d’activité et ceux qui traduisent une mauvaise performance dans la

mise en œuvre des ressources d l’entreprise. Le budget flexible est un outil qui a été construit

en vue de permettre cette analyse.

Le contrôle budgétaire

_ Les standards sont rarement réalisés en pratique

_ Le coût réel diffère du coût standard

_ Les différences sont appelées écarts (variances)

_ Ces écarts peuvent être favorables ou défavorables

La méthodologie de l’analyse des écarts

L’analyse des écarts constitue l’outil de référence pour exercer un contrôle des résultats.

Objectifs :

- objectif d'attribution de responsabilités

- objectif de pilotage = identifier le lieu de déviation

Conventionnellement, la mesure des écarts se fait en prenant d’abord le réalisé et en lui

soustrayant le standard.

La formule s’écrit :

ECART = REEL – STANDARD

Les différents niveaux d’analyse

_ Niveau 1. Comparaison du résultat net

_ Niveau 2. Analyse des écarts au niveau de quelques rubriques synthétiques du compte de

résultats.

_ Niveau 3. Analyse des écarts avec l’utilisation d’un budget flexible

_ Niveau 4. Décomposition des écarts de matières premières et de travail direct en écarts

quantité et prix.

Contrôle de gestion avancé Tessier Julie 2009-2010

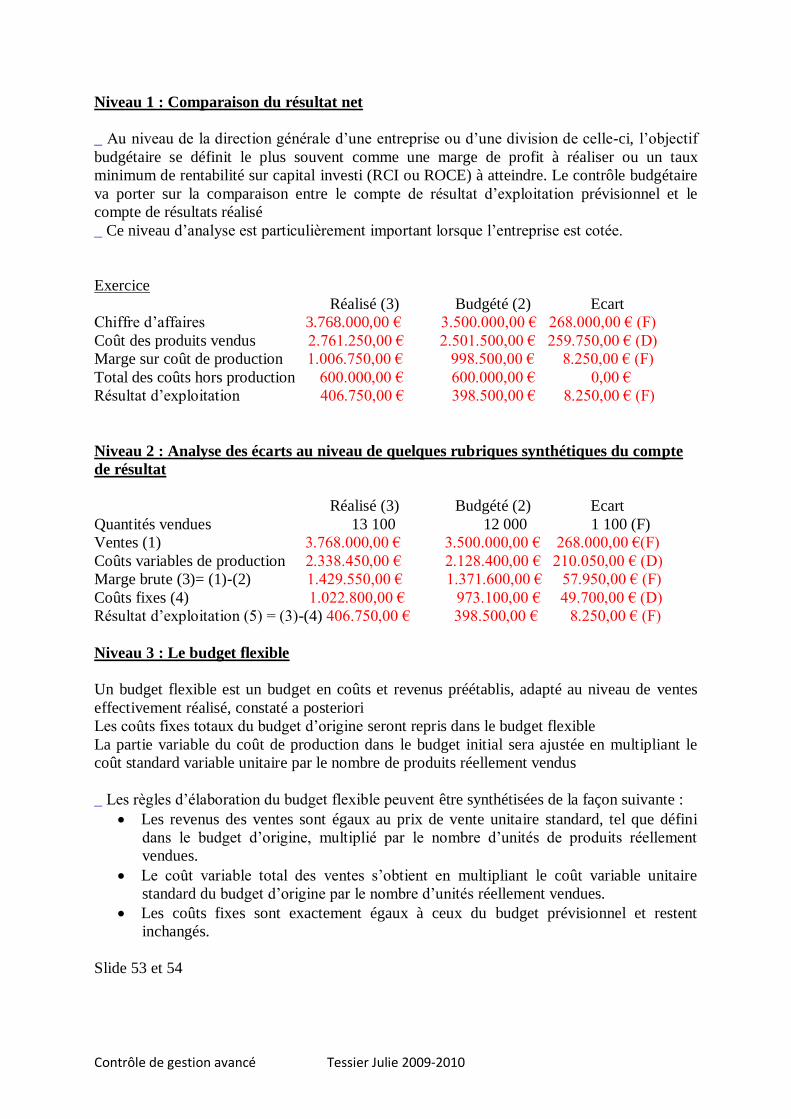

Niveau 1 : Comparaison du résultat net

_ Au niveau de la direction générale d’une entreprise ou d’une division de celle-ci, l’objectif

budgétaire se définit le plus souvent comme une marge de profit à réaliser ou un taux

minimum de rentabilité sur capital investi (RCI ou ROCE) à atteindre. Le contrôle budgétaire

va porter sur la comparaison entre le compte de résultat d’exploitation prévisionnel et le

compte de résultats réalisé

_ Ce niveau d’analyse est particulièrement important lorsque l’entreprise est cotée.

Exercice

Réalisé (3) Budgété (2) Ecart

Chiffre d’affaires 3.768.000,00 € 3.500.000,00 € 268.000,00 € (F)

Coût des produits vendus 2.761.250,00 € 2.501.500,00 € 259.750,00 € (D)

Marge sur coût de production 1.006.750,00 € 998.500,00 € 8.250,00 € (F)

Total des coûts hors production 600.000,00 € 600.000,00 € 0,00 €

Résultat d’exploitation 406.750,00 € 398.500,00 € 8.250,00 € (F)

Niveau 2 : Analyse des écarts au niveau de quelques rubriques synthétiques du compte

de résultat

Réalisé (3) Budgété (2) Ecart

Quantités vendues 13 100 12 000 1 100 (F)

Ventes (1) 3.768.000,00 € 3.500.000,00 € 268.000,00 €(F)

Coûts variables de production 2.338.450,00 € 2.128.400,00 € 210.050,00 € (D)

Marge brute (3)= (1)-(2) 1.429.550,00 € 1.371.600,00 € 57.950,00 € (F)

Coûts fixes (4) 1.022.800,00 € 973.100,00 € 49.700,00 € (D)

Résultat d’exploitation (5) = (3)-(4) 406.750,00 € 398.500,00 € 8.250,00 € (F)

Niveau 3 : Le budget flexible

Un budget flexible est un budget en coûts et revenus préétablis, adapté au niveau de ventes

effectivement réalisé, constaté a posteriori

Les coûts fixes totaux du budget d’origine seront repris dans le budget flexible

La partie variable du coût de production dans le budget initial sera ajustée en multipliant le

coût standard variable unitaire par le nombre de produits réellement vendus

_ Les règles d’élaboration du budget flexible peuvent être synthétisées de la façon suivante :

Les revenus des ventes sont égaux au prix de vente unitaire standard, tel que défini

dans le budget d’origine, multiplié par le nombre d’unités de produits réellement

vendues.

Le coût variable total des ventes s’obtient en multipliant le coût variable unitaire

standard du budget d’origine par le nombre d’unités réellement vendues.

Les coûts fixes sont exactement égaux à ceux du budget prévisionnel et restent

inchangés.

Slide 53 et 54

Contrôle de gestion avancé Tessier Julie 2009-2010

Décomposition d’écarts

Types d’écart :

Ecarts de prix matière

Ecarts d’efficience (quantité) matière

Ecarts de prix travail direct

Ecarts d’efficience (quantité) matière

Ecarts de prix sur charges indirectes variables

Ecarts de prix sur charges indirectes fixes

Ecart de rendement

Ecart d’activité

Les écarts matières premières

_ Ps= le prix standard par unité de matière;

_ Pr= le prix réel effectivement payé par unité de matière;

_ Qs= le nombre standard d'unités de matière première nécessaires pour la réalisation du

niveau de production réellement obtenu

_ Qr = le nombre réel d'unités de matière première consommées.

_ Ecart global = E = (Qr x Pr) - (Qs x Ps)

_ La formule de décomposition des écarts:

E= (Qr - Qs) x Ps+ (Pr - Ps) x Qr

Ecart sur Ecart sur

quantité prix

Les écarts sur le travail direct

_ Sr = le taux de salaire horaire réel appliqué durant la période;

_ - Ss= le taux de salaire horaire standard;

_ Tr = le temps de travail réellement presté (en nombre d'heures)

_ Ts = le temps de travail standard (en nombre d'heures) nécessaire à obtenir la production

réalisée

_ L'écart global sur main d’oeuvre se mesure comme étant :

E = (Tr x Sr) - (Ts x Ss).

_ La décomposition de cet écart :

E = (Tr - Ts) x Ss + (Sr - Ss) x Tr

Ecart Ecart

Quantité prix

Contrôle de gestion avancé Tessier Julie 2009-2010

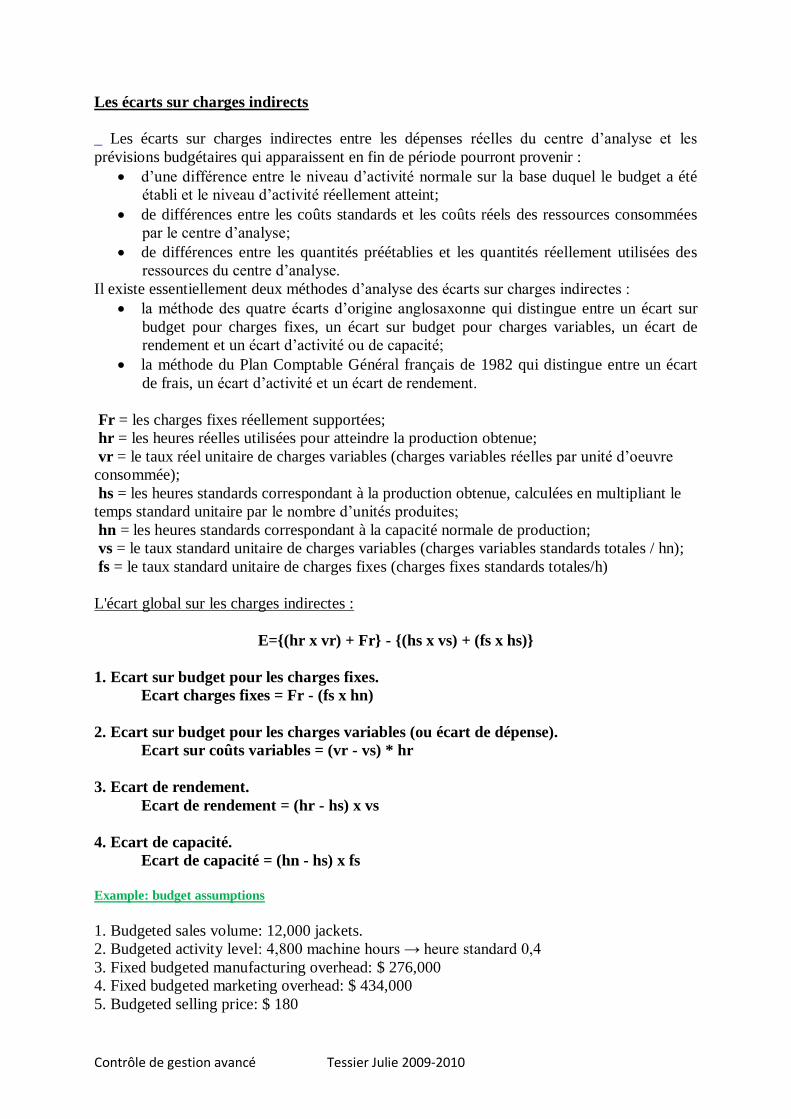

Les écarts sur charges indirects

_ Les écarts sur charges indirectes entre les dépenses réelles du centre d’analyse et les

prévisions budgétaires qui apparaissent en fin de période pourront provenir :

d’une différence entre le niveau d’activité normale sur la base duquel le budget a été

établi et le niveau d’activité réellement atteint;

de différences entre les coûts standards et les coûts réels des ressources consommées

par le centre d’analyse;

de différences entre les quantités préétablies et les quantités réellement utilisées des

ressources du centre d’analyse.

Il existe essentiellement deux méthodes d’analyse des écarts sur charges indirectes :

la méthode des quatre écarts d’origine anglosaxonne qui distingue entre un écart sur

budget pour charges fixes, un écart sur budget pour charges variables, un écart de

rendement et un écart d’activité ou de capacité;

la méthode du Plan Comptable Général français de 1982 qui distingue entre un écart

de frais, un écart d’activité et un écart de rendement.

Fr = les charges fixes réellement supportées;

hr = les heures réelles utilisées pour atteindre la production obtenue;

vr = le taux réel unitaire de charges variables (charges variables réelles par unité d’oeuvre

consommée);

hs = les heures standards correspondant à la production obtenue, calculées en multipliant le

temps standard unitaire par le nombre d’unités produites;

hn = les heures standards correspondant à la capacité normale de production;

vs = le taux standard unitaire de charges variables (charges variables standards totales / hn);

fs = le taux standard unitaire de charges fixes (charges fixes standards totales/h)

L'écart global sur les charges indirectes :

E={(hr x vr) + Fr} - {(hs x vs) + (fs x hs)}

1. Ecart sur budget pour les charges fixes.

Ecart charges fixes = Fr - (fs x hn)

2. Ecart sur budget pour les charges variables (ou écart de dépense).

Ecart sur coûts variables = (vr - vs) * hr

3. Ecart de rendement.

Ecart de rendement = (hr - hs) x vs

4. Ecart de capacité.

Ecart de capacité = (hn - hs) x fs

Example: budget assumptions

1. Budgeted sales volume: 12,000 jackets.

2. Budgeted activity level: 4,800 machine hours → heure standard 0,4

3. Fixed budgeted manufacturing overhead: $ 276,000

4. Fixed budgeted marketing overhead: $ 434,000

5. Budgeted selling price: $ 180

Contrôle de gestion avancé Tessier Julie 2009-2010

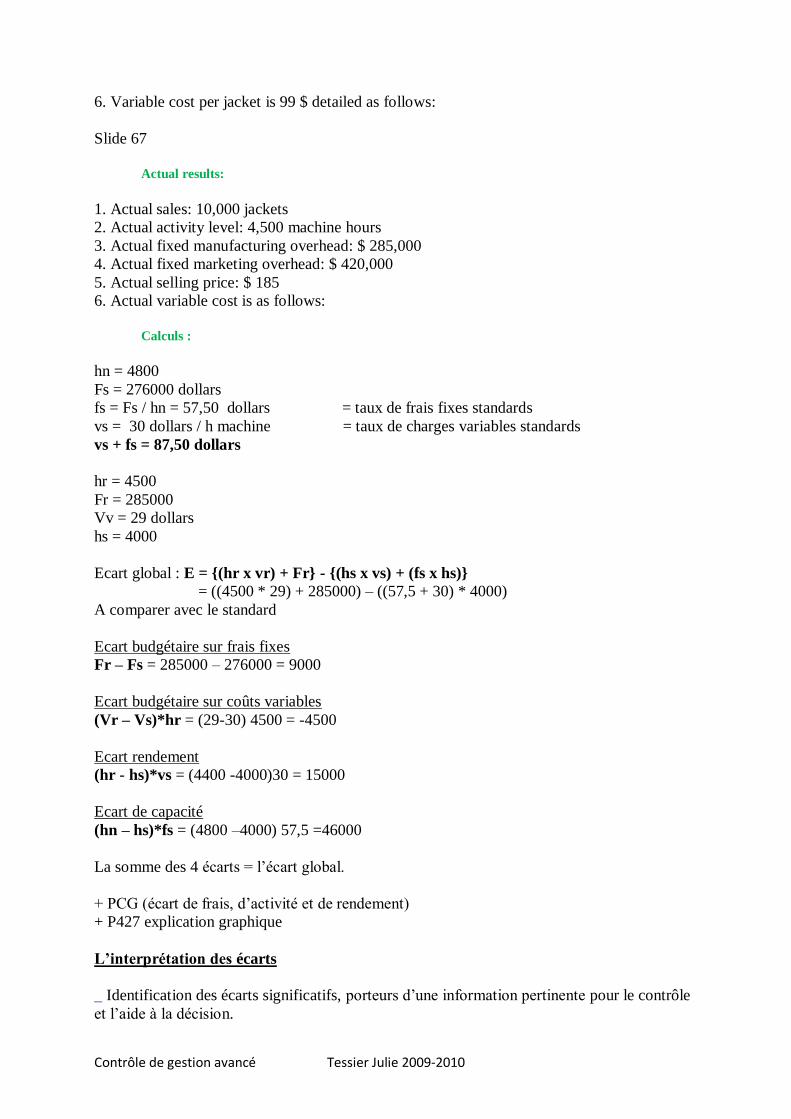

6. Variable cost per jacket is 99 $ detailed as follows:

Slide 67

Actual results:

1. Actual sales: 10,000 jackets

2. Actual activity level: 4,500 machine hours

3. Actual fixed manufacturing overhead: $ 285,000

4. Actual fixed marketing overhead: $ 420,000

5. Actual selling price: $ 185

6. Actual variable cost is as follows:

Calculs :

hn = 4800

Fs = 276000 dollars

fs = Fs / hn = 57,50 dollars = taux de frais fixes standards

vs = 30 dollars / h machine = taux de charges variables standards

vs + fs = 87,50 dollars

hr = 4500

Fr = 285000

Vv = 29 dollars

hs = 4000

Ecart global : E = {(hr x vr) + Fr} - {(hs x vs) + (fs x hs)}

= ((4500 * 29) + 285000) – ((57,5 + 30) * 4000)

A comparer avec le standard

Ecart budgétaire sur frais fixes

Fr – Fs = 285000 – 276000 = 9000

Ecart budgétaire sur coûts variables

(Vr – Vs)*hr = (29-30) 4500 = -4500

Ecart rendement

(hr - hs)*vs = (4400 -4000)30 = 15000

Ecart de capacité

(hn – hs)*fs = (4800 –4000) 57,5 =46000

La somme des 4 écarts = l’écart global.

+ PCG (écart de frais, d’activité et de rendement)

+ P427 explication graphique

L’interprétation des écarts

_ Identification des écarts significatifs, porteurs d’une information pertinente pour le contrôle

et l’aide à la décision.

Contrôle de gestion avancé Tessier Julie 2009-2010

_ Tout écart ne doit pas être interprété.

_ La recherche des causes d'un écart ne se justifie que quand les bénéfices attendus de cette

analyse sont supérieurs aux coûts.

Critiques et alternatives

_ Les principales critiques du système budgétaire

_ L’Activity Based Budgeting

_ La gestion sans budget

Les critiques du système budgétaire

_ La mise en cause des hypothèses sous-jacentes au modèle taylorien d’organisation et au

système budgétaire traditionnel

La préparation du budget consomme beaucoup de temps et d’argent souvent en vain

_ La critique du modèle organisationnel implicite au fonctionnement du modèle budgétaire:

Les budgets renforcent les silos fonctionnels, encouragent le statu quo et font obstacle

aux changements

la logique de construction fonctionnelle des budgets entraîne souvent des phénomènes

de reconduction automatique des budgets et un découplage croissant avec la stratégie

l’architecture budgétaire, collée à la structure hiérarchique, ne permet pas de faire

apparaître les sources de création de valeur qui se situent aujourd’hui souvent dans les

processus et dans les interfaces entre fonctions

le système budgétaire introduit une vision uniquement financière de la performance

les budgets renforcent une vision centralisatrice de l’organisation et un mode de

gestion de type « command and control ».

_ L’impact du système budgétaire sur la motivation et le comportement des membres de

l’organisation :

faire des prévisions systématiquement biaisées dans les études préparatoires aux

budgets

sous-estimer les objectifs

obtenir le résultat attendu pour garantir son bonus quelles que soient les conséquences

à long terme pour la performance de l’entreprise

se focaliser sur la performance de son entité et ne pas partager des ressources ou

communiquer les informations pertinentes aux autres entités organisationnelles

négocier un volume de ressources plus important que nécessaire

dépenser la totalité de son budget annuel, même si tout n’est pas justifié

atteindre l’objectif budgétaire et ne jamais le dépasser en constituant des réserves

cachées pour les exercices suivants

L’activity based budgeting

_ Le budget des ventes (en quantités et en valeur) ne sera en général pas différent

_ A politique de production et de stockage inchangées, les quantités à produire et à stocker ne

devraient pas se modifier

_ Les budgets relatifs aux ressources considérées comme des charges variables et directes

(matières premières et travail direct de production) ne changent pas

Contrôle de gestion avancé Tessier Julie 2009-2010

_ La budgétisation des frais indirects accumulés dans les centres de regroupement comptable

et les frais généraux de production va se modifier lors du passage d’une approche

traditionnelle à l’approche par activités

_ Sur la base du modèle ABC de représentation de la consommation des ressources par les

activités et de la consommation des activités par les produits et services, la demande en

produits et services prévue dans le budget de production va être traduite en une demande

d’activités à fournir par les différents centres par activités ou processus dans l’approche ABB

_ Dans une deuxième étape, la demande en activités sera traduite sur la base du modèle de

consommation des ressources ABC en une demande de ressources humaines, techniques et

financières

_ Le budget de chacun des centres par activités sera construit sur la base des ressources

nécessaires à réaliser le volume d’activités nécessaires à la production prévisionnelle, établie

sur la base du volume de ventes retenu dans le budget

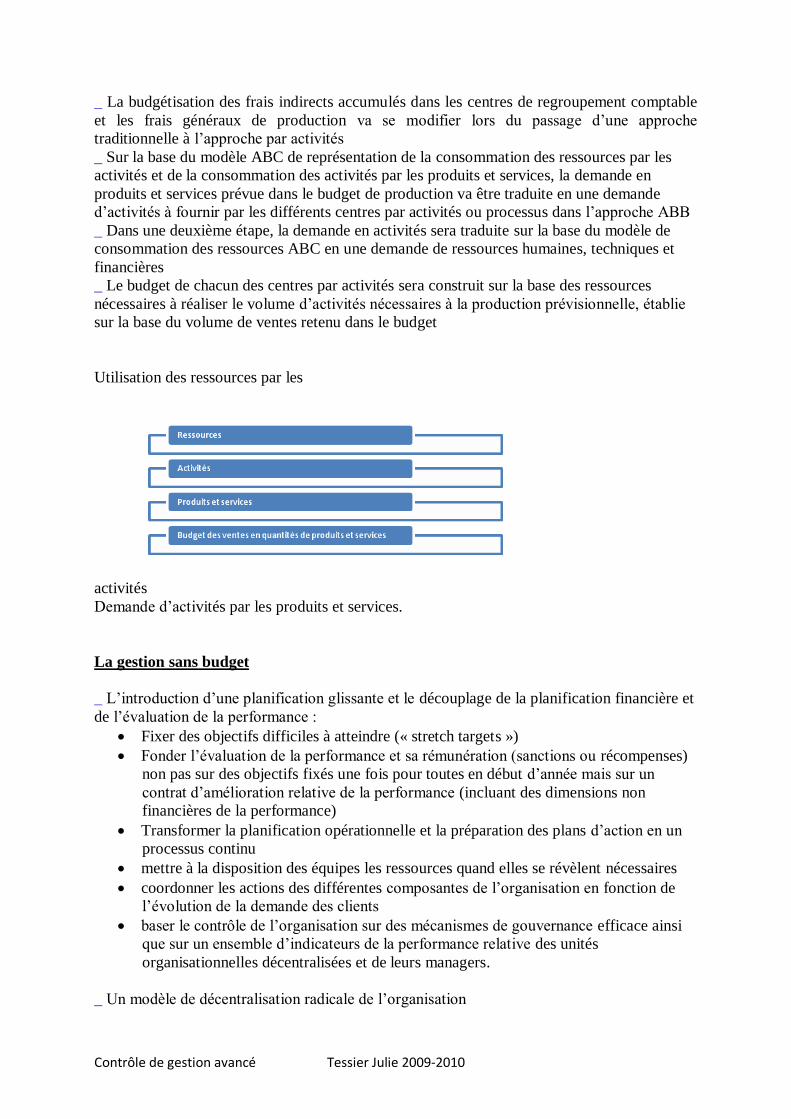

Utilisation des ressources par les

activités

Demande d’activités par les produits et services.

La gestion sans budget

_ L’introduction d’une planification glissante et le découplage de la planification financière et

de l’évaluation de la performance :

Fixer des objectifs difficiles à atteindre (« stretch targets »)

Fonder l’évaluation de la performance et sa rémunération (sanctions ou récompenses)

non pas sur des objectifs fixés une fois pour toutes en début d’année mais sur un

contrat d’amélioration relative de la performance (incluant des dimensions non

financières de la performance)

Transformer la planification opérationnelle et la préparation des plans d’action en un

processus continu

mettre à la disposition des équipes les ressources quand elles se révèlent nécessaires

coordonner les actions des différentes composantes de l’organisation en fonction de

l’évolution de la demande des clients

baser le contrôle de l’organisation sur des mécanismes de gouvernance efficace ainsi

que sur un ensemble d’indicateurs de la performance relative des unités

organisationnelles décentralisées et de leurs managers.

_ Un modèle de décentralisation radicale de l’organisation

Contrôle de gestion avancé Tessier Julie 2009-2010

fournir un cadre de gouvernance fondé sur des principes clairs et définissant un cadre

et des limites claires. Il s’agit de lier les membres de l’organisation par des buts

communs et des valeurs partagées ;

créer un climat de haute performance fondé sur une évaluation de la performance

relative et alliant harmonieusement la compétition et la coopération au sein de

l’organisation ;

donner la liberté aux équipes locales de prendre des décisions cohérentes avec les

principes de gouvernance et les objectifs de l’organisation;

déléguer la responsabilité des décisions de création de valeur aux équipes en première

ligne, en contact avec les clients. L’organisation devient un réseau de petites équipes

orientées vers le client ;

rendre les membres de l’organisation responsables des résultats générés par les clients

en en donnant l’autonomie aux équipes locales de répondre aux clients ;

mettre en place et développer des systèmes d’information ouverts et « éthiques » qui

fournissent « une vérité » qui soit la même dans toute l’organisation.

Cours 5

Analyse du cas Tanga

Cours 6

Absente

Cours 7

Flexible budgeting and variance analysis

1°) Sales Budget Sales budget is the usual starting point for the operating budget.

Many factors influence the sales forecast:

- sales volume in recent periods,

- general economic and industry conditions,

- market research studies,

- pricing policies,

- advertising and sales promotion,

- competition and regulatory policies

2°) Variance Analysis

Production standards are not always achieved in practice

La variance est la différence entre le coût actuel et le coût standard Variance = Actual Cost - Standard cost

Variances can be either favourable or unfavourable

Contrôle de gestion avancé Tessier Julie 2009-2010

Types of variance (level 1)

Level 1: static-budget variance is the difference between an actual result and the

corresponding budgeted amount in the static budget

Types of variance (level 2)

The static-budget variance can be split into two level 2 variances:

The sales-volume variance is the difference between a flexible budget amount

and the corresponding static-budget amount

The flexible-budget variance is the difference between an actual result and the

corresponding flexible-budget amount based on the actual output level in the

budget period

Types of variance (level 3)

The sales-volume variance can be split into:

A sales-mix variance: the difference between the budgeted contribution margin for the

actual sales mix and the budgeted contribution for the budgeted sales mix

A sales-quantity variance: the difference between the budgeted contribution margin

based on actual units sold of all products at the budgeted mix and the contribution

margin in the static budget

Types of variance (level 4)

The sales-quantity variance can be split into:

A market-share variance: the difference in budgeted contribution margin for actual

market size in units caused solely by actual market share being different from

budgeted market share

A market-size variance: the difference in budgeted contribution at budgeted market

share caused solely by actual market size in units being different from budgeted

market size in units

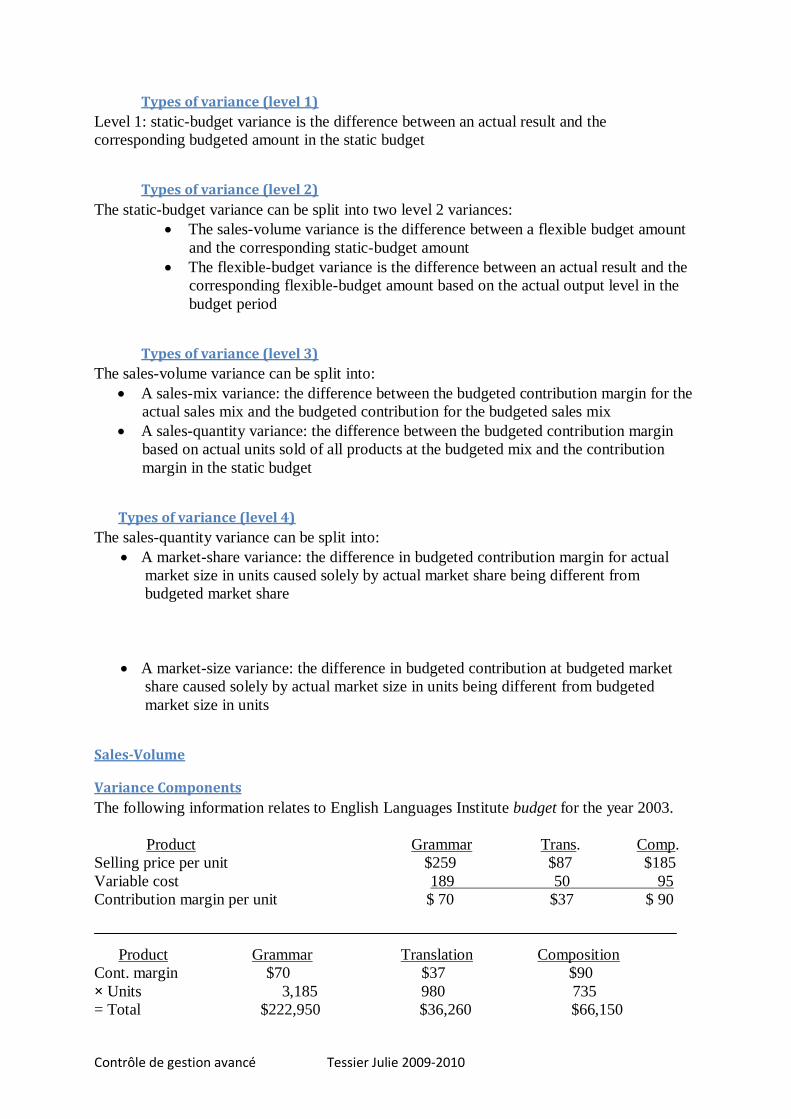

Sales-Volume

Variance Components

The following information relates to English Languages Institute budget for the year 2003.

Product Grammar Trans. Comp.

Selling price per unit $259 $87 $185

Variable cost 189 50 95

Contribution margin per unit $ 70 $37 $ 90

Product Grammar Translation Composition

Cont. margin $70 $37 $90

× Units 3,185 980 735

= Total $222,950 $36,260 $66,150

Contrôle de gestion avancé Tessier Julie 2009-2010

Sales mix 65% 20% 15%

Total budgeted contribution margin = $325,360

The following are the actual results for English Languages for the year 2003.

Product Grammar Translation Composition

Selling $/unit $255 $85 $185

Variable cost 180 45 95

Cont. Margin $ 75 $40 $ 90

per unit

+ slide 11 à 29

Cost allocation techniques

Criteria to guide cost allocation decisions

CAUSE AND EFFECT: managers identify the variable(s) that cause resources to be

used

BENEFITS RECEIVED: the costs are allocated among the beneficiaries in proportion

to the benefits each receives, e.g. costs of a corporate wide advertising program will be

allocated to products according their relative sales

FAIRNESS OR EQUITY used in government contracting when cost allocations are

used as a mean for fixing a price acceptable to the government and its suppliers

ABILITY TO BEAR : some costs are allocated to the cost objects in proportion to

their ability to bear, e.g. corporate executive salaries are allocated on the basis of

divisional operating income

SURVEY PRACTICE: Main reasons to allocate indirect costs.

To acknowledge that divisions would incur such costs if they were independent units

or if the services were not provided centrally;

To make division managers aware that central costs exist;

To stimulate divisional managers to put pressure on central support managers to

control costs;

To stimulate divisional managers to economize in usage of central services.

ALLOCATING COSTS FROM ONE DEPARTMENT TO THE OTHER

Single-rate method: All costs to be allocated are grouped in one single cost pool.

There is only one allocation base. The costs are allocated to the cost objects using the

same rate per unit of the allocation base.

Dual-rate method: Costs to be allocated are grouped in two cost pools, often a fixed

costs pool and a variable costs pool. The two cost pools may be allocated to the cost

Contrôle de gestion avancé Tessier Julie 2009-2010

objects using a different allocation base. Even if the allocation base is the same, the

cost allocation rate will be different for the two cost pools.

Example:

Allocation of the Central Computer Facility Department of Computer Horizons between the

Microcomputer Division and the Peripheral Equipment Division.

(Source: Horngren, p. 507)

1. Fixed costs of operating the facility $ 300,000

2. Total capacity available 1,500 hours

3. Budgeted log-term usage in hours

Microcomputer division 800

Peripheral Equipment Division 400

4. Budgeted variable costs per hour in the

1,000 hour to 1,500 hour relevant range $ 200/hour

ALLOCATING COSTS OF SUPPORT DEPARTMENTS Slide 7

Three main methods are used to allocate costs of support departments to operating

departments for inventory costing purposes:

1°) Direct Allocation method: Simplest method. Ignores reciprocal services between

support departments. Costs of each support department are allocated between

operating departments that uses the services provided.

2°) Step-Down Allocation Method: Partial recognition of reciprocal services between

support departments. Allocate first the costs of the support department that provides

the highest proportion of services to other support departments between all

departments using the services (both support and operating).

3°) Reciprocal Allocation Method:

- Step 1. Express support-department costs and support department reciprocal

relationships in linear equation form

- Step 2. Solve the system of simultaneous equations to obtain the complete

reciprocated cost of each support department

- Step 3. Allocate the complete reciprocated cost of each support department to all other

departments (both support departments and operating departments) on the basis of the

usage proportions (based on total units of service provided to all departments).

ALLOCATION OF COMMON COSTS

A common cost is a cost of operating a facility, operation, activity area that is shared by two

or more users.

Two methods are generally used:

Incremental Common Cost Allocation

Contrôle de gestion avancé Tessier Julie 2009-2010

Method: The first user received the highest part of the common cost. The incremental

user is allocated the extra common cost that arises when there is a second user.

2. Stand-Alone Common Cost Allocation

Method: The common cost is allocated according to each user’s percentage of the total

of the individual stand-alone costs.

Joint Products and Byproducts _ A production process is joint when the production of one product makes inevitable the

production of other products, e.g. oil refinery

_ Products from a joint process that have relatively high sales value and are not separately

identifiable as individual products until the split-off point are called joint products

_ Products from a joint process that have a low sales value compared with the sales value of

the main or joint product(s) are called by-products

Joint Cost and Split-Off Point

_The cost of a single process that yields multiple products simultaneously is called joint cost

_The juncture in the process when one or more products in a joint-cost setting become

separately identifiable is called a split-off point. Prior to it, products are not distinguisable

from each other. After the split-off point, joint products may be sold or subjected to further

processing (whose costs can be traced to the specific products)

Slide 15

METHODS OF ALLOCATING JOINT COSTS Three main approaches are proposed in the accounting literature:

1. Allocate joint costs using selling-price data

2. Allocate joint costs using a physical measure.

3. Do not allocate costs; use market selling prices to guide inventory costing.

METHODS OF ALLOCATING JOINT COSTS (ctd) 1. Allocate joint costs using selling-price data:

A. The sales value at the splitoff point:

1. Determine the sales value of each product at the splitoff point;

2. Assign a weighted value to each product as a percentage of total sales value;

3. Allocate the joint costs to the individual products using for each product the

weighting computed in point 2.

B. The estimated net realizable value method:

1. Determine the estimated net realizable value for each product (expected final

sales value minus the expected separable costs of production and marketing).

2. Joint costs are allocated on the basis of the relative estimated net realizable

value of each product.

C. Constant Gross-Margin Percentage NRV

Method:

1. Compute the overall gross margin percentage;

Contrôle de gestion avancé Tessier Julie 2009-2010

2. Use the overall gross-margin percentage and deduct the gross margin from

the final sales value to obtain the total costs that each product should bear;

3. Deduct the expected separable costs from the total costs to obtain the joint-

cost allocation.

2. Allocate joint costs using a physical measure:

1. Define a common physical measure such as weight or volume;

2. Allocate joint costs to the individual products on the basis of their relative

proportion at the splitoff point expressed in the physical measure defined at point 1.

Contrôle de gestion avancé Tessier Julie 2009-2010

Le « Balanced Scorecard » ou le tableau de bord prospectif PLAN

_ Le management de la performance

_ « Balanced Scorecard » et stratégie

_ Définition d’un « Balanced Scorecard »

_ La construction d’un « Balanced Scorecard »

PLAN : un tableau reprend :

_ L’axe financier du BS

_ L’axe clients du BS

_ L’axe des processus internes du BS _ L’axe de l’apprentissage organisationnel du BS

_ Une étude de cas : la division Marketing et Raffinage de Mobil US

_ Conclusion

Il y a plusieurs définition du tableau de bord car les auteurs sont revenu sur la définition donc

il existe plusieurs tableau comme pour le système ABC.

Le contrôle de gestion aujourd’hui

L’importance du management de la performance

Les systèmes de mesures de Performance pour voir si les objectifs sont atteints et que

la stratégie de l’organisation est mise en œuvre.

1°) Le management de la performance

Les systèmes de mesure de la performance ont pour objectif d’assurer la mise en

œuvre de la stratégie.

En mettant en place un système de mesure de la performance, le management choisit

un ensemble de mesures qui représentent le mieux la stratégie de l’entreprise.

Ces mesures peuvent être considérées comme les facteurs critiques de succès actuels et

futurs.

Dans un système de mesure de la performance, un mélange de mesures financières et

non financières est utilisé à tous les niveaux de l’organisation. Ça dépend du niveau de

hiérarchie.

A la base de l’organisation, le personnel n’a pas besoin d’information purement

financière p.ex. les heures de travail suffiront.

Les dirigeants suivent les mesures financières qui indiquent le résultat des décisions

passées.

Ils devraient aussi suivre les mesures de performance non financières, qui sont des

indicateurs de la performance future.

Un système de mesure de la performance bien conçu doit assurer la cohérence et la

pertinence des mesures de la performance à tous les niveaux de l’organisation.

Un système de mesure de la performance, comme un tableau de bord, contient un

ensemble de mesures qui fournit de l’information relative au fonctionnement de

nombreux processus différents.

Le Balanced Scorecard ou tableau de bord prospectif : un outil du contrôle de gestion au

service de la gestion de la performance

Contrôle de gestion avancé Tessier Julie 2009-2010

2°) Stratégie et balanced scorecard

Mission de l’organisation

La mission d’une organisation, traduite dans un « mission statement », définit le but

central d’une organisation

La mission se focalise sur la raison d’être d’une organisation au delà de

l’accroissement de la valeur pour l’actionnaire et traduit les motivations des employés

pour s’engager au sein d’une organisation

Mission statement

Les « mission statements » efficaces partagent un ensemble de caractéristiques :

Ils inspirent le changement

Ils ont un horizon de très long terme

Ils doivent être facilement compris et facilement communiqués

Exemple : La mission de 3M est « de résoudre des problèmes de façon innovante »

3°) Mission statement de votre organisation

Valeur

Les valeurs sont les principes qui guident et sous-tendent une organisation. Elles représentent

les croyances profondément ancrées dans l’organisation et se traduisent dans le

comportement quotidien des employés.

4°) Les valeurs de votre organisation

La vision de l’organisation

La vision d’une organisation exprime ce qu’une organisation a l’intention de devenir

dans un horizon de 10 à 15 ans dans le futur

Un « vision statement » efficace devrait être

- Concis

- Parlant à l’ensemble des « stakeholders »

- Cohérent avec la mission et les valeurs

- Vérifiable

- Réalisable

- Inspirant

La stratégie

Permet d’atteindre la vision de l’organisation

Les principes clés d’une stratégie peuvent se résumer ainsi:

- Compréhensible : chaque membre de l’organisation devrait comprendre la stratégie

voir même la connaître.

- Une stratégie consiste à identifier un ensemble d’activités différent de vos concurrents

qui conduisent à une position unique et valorisable sur le marché

Contrôle de gestion avancé Tessier Julie 2009-2010

- Les stratégies efficaces impliquent des arbitrages sur la concurrence : il s’agit plus de

choisir ce qu’on ne fait pas que ce que l’on fait

- Les activités retenues devraient se combiner en vue d’un succès durable sur le marché

- Continuité : la stratégie cristallise la pensée de l’organisation sur des questions

essentielles telles que l’offre créatrice de valeur faite aux clients

- Combinaison de différents processus : analyse détaillée de données complexes

combinée avec une large connaissance conceptuelle de l’entreprise, de l’industrie, du

marché, des clients

5°) La stratégie de l’organisation

Balanced Scorecard et stratégie

Selon une enquête conduite par R. Kaplan (Harvard) et Business Intelligence, les

entreprises échouent souvent dans la mise en œuvre des stratégies qu’elles se sont

données

Les principaux résultats de cette enquête:

- Une vision stratégique claire n’est pas suffisante

- Lorsqu’elle est établie, elle n’a généralement que peu d’impact sur les objectifs des

départements et des personnes Ex. : dans les années 70, la hausse du prix du pétrole a eu un impact sur GM et donc

apparition des petites voitures japonaises. Il a donc voulu diminuer ses coûts en produisant

just-in-time. Mais celle-ci n’a pas fonctionnée car le directeur d’usine n’a pas le même

objectif, lui, c’est de produire à un prix constant et doit donc produire un gros volume pour

diminuer les coûts fixes.

- Les décisions quotidiennes ignorent le plan stratégique

- Les entreprises ne saisissent pas les informations adéquates pour suivre la

réalisation des objectifs stratégiques

- Les entreprises n’identifient pas et n’apprennent pas de leurs erreurs passées.

Les barrières à la mise en œuvre de la stratégie

Slide 23

Suivi de la mise en œuvre de la stratégie

Les systèmes traditionnels de mesure pour assurer le suivi de la performance se concentrent

essentiellement sur des mesures financières

Est-ce suffisant?

Les mesures financières sont aujourd’hui critiquées car:

- Elles ne sont pas cohérentes avec la réalité des affaires d’aujourd’hui car elles sont

centrées sur les actifs corporels alors que la création de valeur provient surtout des

actifs immatériels (sources de création de valeur ?)

- Elles donnent une information relative à la performance passée de l’organisation

et n’ont pas de pouvoir prédictif quant à la performance future

- Elles tendent à renforcer les silos fonctionnels au lieu de promouvoir la

collaboration transversale

Contrôle de gestion avancé Tessier Julie 2009-2010

- Elles risquent de sacrifier le raisonnement à long terme

- Elles ne sont pas pertinentes à de nombreux niveaux de l’organisation

Cours 8 – 16 novembre

L’ensemble des niveaux hiérarchiques de l’organisation doivent être orientés vers la mise en

œuvre de la stratégie

Comment peut-on influencer les décisions dans le sens de l’implantation de la stratégie à

tous les niveaux de l’organisation?

Le management de la performance va être utilisé pour mettre en œuvre la stratégie

Approche top-down : quels sont les objectifs à atteindre?

- Communication aux secteurs de l’organisation dont la performance est cruciale

pour atteindre l’objectif

- Définition des plans d’action

- Traduction en sous-objectifs, projets, plans et budgets

Approche bottom-up : systèmes de mesure de performance contrôlant la réalisation des

objectifs :

- contrôle budgétaire

- contrôle stratégique : la stratégie mise en oeuvre conduit-elle aux résultats

attendus?

- Feedback sur la performance de l’ensemble de l’organisation et de ses différentes

composantes

Pour chaque objectif stratégique, il faut procéder aux étapes suivantes :

1. identifier les facteurs clés de succès et les facteurs clés de risque

2. construire, pour chaque facteur clé de succès et de risque, un ou plusieurs

indicateurs de performance

3. adapter le système d’information de l’entreprise afin d’assurer la saisie et la

mesure des données nécessaires à la construction de ces indicateurs de

performance Ex. : choix d’un facteur de valeur : la qualité. On peut alors produire parce que l’information est

disponible. Sinon, on construit un système de collecte d’information donc coût supplémentaire.

Soit il y a déjà un indicateur qui pourrait être un indicateur moins précis mais qui a le mérite

d’exister.

Les cinq principes de création d’une entreprise orientée stratégie :

1. Traduire la stratégie en termes opérationnels Qu’est ce que le département X doit faire. Traduire la stratégie de l’organisation en un objectif

pour chaque département.

2. Mettre l’organisation en adéquation avec la stratégie Il faut adapter la structure

3. Faire que la stratégie soit l’affaire quotidienne de tous Il faut une bonne communication

4. Transformer la stratégie en un processus continu

5. Mobiliser le changement grâce au leadership des dirigeants La plus importante, mise en place d’une organisation orienté stratégie doit avoir le soutien de ses

dirigeants.

Contrôle de gestion avancé Tessier Julie 2009-2010

→ Pour répondre à ses besoins, on a développé le balanced scorecard.

6°) Définition du balanced scorecard

"Le Balanced Scorecard (BS) ou tableau de bord prospectif a été développé pour

communiquer les objectifs multiples inter reliés que les entreprises doivent atteindre pour être

aussi compétitives en termes de capacités d’apprentissage et d'innovation.

Le BS traduit la mission et la stratégie de l'entreprise en objectifs et mesures centrés sur

quatre dimensions :

- financière,

- client,

- processus internes de gestion et

- l'apprentissage organisationnel. » Kaplan et Norton

On veut sortir du reporting purement financier.

Le BS est un ensemble de mesures dérivées de la stratégie de l’organisation

Le BS est :

_ Un système de mesure

_ Un système de management stratégique

_ Un système de communication

→ Analyse

A) Le BS est un système de management stratégique :

- Il fournit une compréhension partagée et une traduction de la stratégie de

l’organisation en objectifs, mesures, cibles et initiatives pour chacune des quatre

perspectives de la BS

- Il fait descendre le BS à tous les niveaux de l’organisation

- Il permet une allocation stratégique des ressources où toutes les initiatives,

consommatrices de ressources, doivent être liées avec les objectifs stratégiques de la

firme

- Le BS fournit un point de départ pour revoir, mettre en question et développer

l’apprentissage de la stratégie

B) Le BS est un outil de communication :

- Un BS bien construit décrit la stratégie

- La communication des résultats du BS dans toute l’organisation permet aux employés

de discuter des hypothèses qui sous tendent la stratégie, d’apprendre de tout résultat

inattendu et d’avoir un dialogue quant aux modifications futures à introduire si

nécessaire.

C) Le BS est un système de mesure de la performance :

- La particularité du BS par rapport aux autres systèmes de gestion de la performance

(avec données clients, données qualité,…) provient des relations de cause à effet entre

perspectives et mesures intégrées dans le BS Si on améliore un facteur, par exemple la satisfaction des clients peut augmenter.

- Les mesures du BS devraient être liées les unes aux autres dans des relations de cause

à effet en partant des inducteurs de performance dans la perspective d’apprentissage

organisationnel jusqu’à l’amélioration de la performance financière

Contrôle de gestion avancé Tessier Julie 2009-2010

Définition du BS

L’équilibre est central dans le BS :

- Équilibre entre indicateurs financiers et non financiers de la performance

- Équilibre entre parties prenantes internes et externes à l’organisation

- Équilibre entre les « lagging » indicateurs (qui portent sur le passé) et les « leading »

indicateurs (inducteurs de la performance future). Il ne faut pas seulement se baser sur les indicateurs futurs.

Le « balanced scorecard » est un ensemble de mesures qui donnent une vue rapide mais

complète du business.

Le « balanced scorecard » comprend des mesures financières qui communiquent le résultat

des actions déjà mises en œuvre.

Il complète les mesures financières par des mesures opérationnelles relatives à la satisfaction

du consommateur, aux processus internes de l’entreprise et à l’apprentissage organisationnel (l’organisation apprend en fonction des différentes mises en œuvre de tactiques).

Hypothèses sous-jacentes au BS

L’entreprise a un objectif primaire : la maximisation de la valeur pour l’actionnaire ou

des différentes parties prenantes. C’est une question de choix de valeur de l’ordre de l’idéologie. Si on maximise la valeur pour les

actionnaires, c’est difficile de comprendre quand une entreprise licence 40000 personnes et qu’ensuite

les actions augmentent. Ils ne tiennent pas compte de la satisfaction de toutes ces personnes licenciées.

Donc, la satisfaction des actionnaires est conditionnée par les objectifs secondaires c’est-à-dire des

autres parties prenantes.

Elle a des objectifs secondaires qui conditionnent l’atteinte du premier : la satisfaction

des parties prenantes à l’organisation à savoir les clients, les employés, les

fournisseurs, et la communauté civile et politique BS dans hôpitaux, administrations : objectif financier C = B. Donc on peut utiliser le BS même si on a

pas un objectif de maximisation des actions.

La performance en termes de satisfaction du client, de qualité des processus internes

de gestion, d’apprentissage et d’innovation détermine la performance financière future

de l’entreprise.

Slide 41, 42

Clarifie la vision de l’entreprise et la rendre partager pour obtenir un consensus.

Il faut ensuite communiquer et éduquer les membres de l’organisation (Typiquement les

américains lient les salaires aux performances).

Synthèse

Le BS traduit la mission, les valeurs, la vision et la stratégie en objectifs de

performance et en mesures dans chacune des quatre perspectives du BS

Le BS permet de communiquer les valeurs de l’organisation, de les revoir

périodiquement et de créer l’alignement du sommet à la base de l’organisation

Le BS est un outil pour traduire la vision en réalité : « what gets measured gets done »

Le BS décrit la stratégie, la découpe en composantes à travers les objectifs et les

mesures dans les quatre perspectives

Contrôle de gestion avancé Tessier Julie 2009-2010

7°) La construction d’un balanced scorecard

La construction d’un Balanced Scorecard se fait en plusieurs étapes :