Embed Size (px)

Citation preview

Schéma de

Développement Commercial du

Département de Vaucluse

Juillet 2004

Avec le concours financier de :

Et la participation des équipes de :

La Chambre de Commerce et d’Industrie La Chambre de Métiers

Le Conseil Général La Préfecture

La Direction Départementale de la Concurrence, de la Consommation et de la Répression des Fraudes

La Direction Départementale de l’Equipement L’Université d’Avignon

PREFECTURE DE VAUCLUSE

Dans sa séance du 1er juillet 2004, placée sous la présidence de M. Paul GIROT DE LANGLADE, préfet de Vaucluse, l’observatoire départemental d’équipement commercial a

approuvé le schéma de développement commercial du département de Vaucluse.

Il a également retenu la seconde hypothèse de développement qui lui était proposée (évolution

mesurée des parts de marché)

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 4

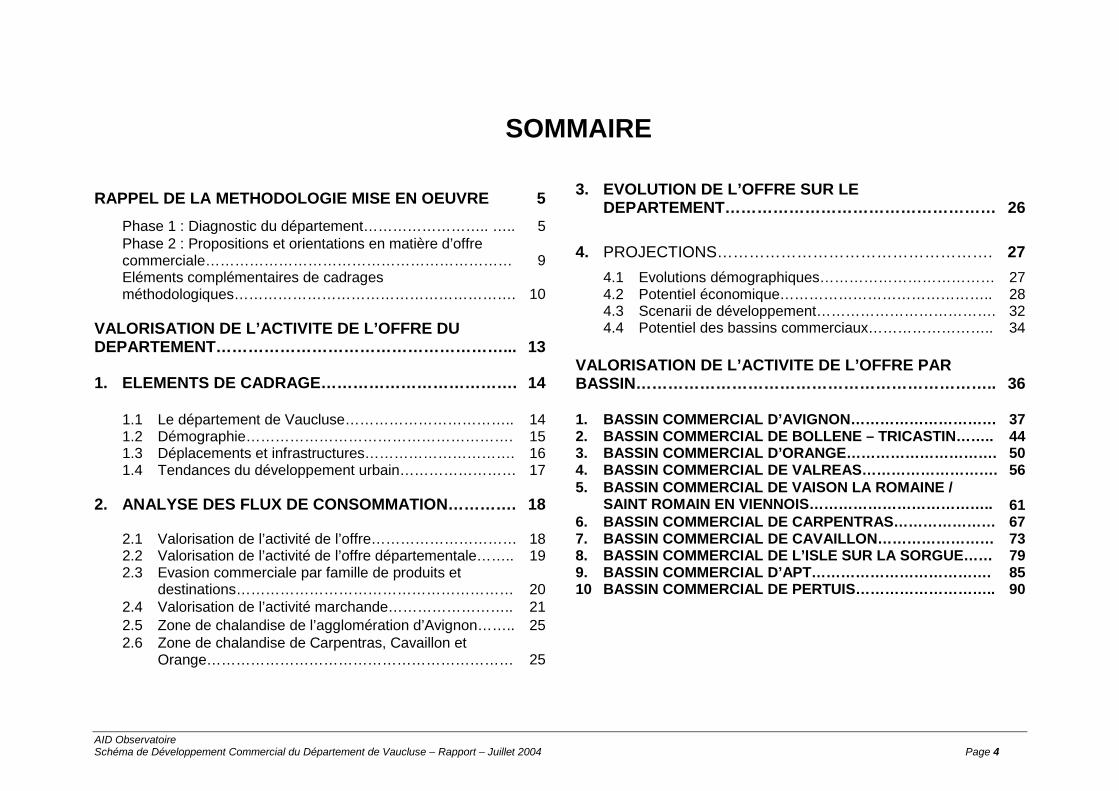

SOMMAIRE

RAPPEL DE LA METHODOLOGIE MISE EN OEUVRE 5 3. EVOLUTION DE L’OFFRE SUR LE DEPARTEMENT…………………………………………… 26

Phase 1 : Diagnostic du département…………………….. ….. 5 Phase 2 : Propositions et orientations en matière d’offre

commerciale……………………………………………………… 9 4. PROJECTIONS……………………………………………. 27

Eléments complémentaires de cadrages méthodologiques…………………………………………………. 10 4.1

4.2 Evolutions démographiques……………………………… Potentiel économique……………………………………..

27 28

4.3 Scenarii de développement………………………………. 32 VALORISATION DE L’ACTIVITE DE L’OFFRE DU DEPARTEMENT………………………………………………... 13

4.4 Potentiel des bassins commerciaux…………………….. 34

1. ELEMENTS DE CADRAGE………………………………. 14

VALORISATION DE L’ACTIVITE DE L’OFFRE PAR BASSIN………………………………………………………….. 36

1.1 Le département de Vaucluse…………………………….. 14 1. BASSIN COMMERCIAL D’AVIGNON………………………… 37 1.2 Démographie………………………………………………. 15 2. BASSIN COMMERCIAL DE BOLLENE – TRICASTIN…….. 44 1.3 Déplacements et infrastructures…………………………. 16 3. BASSIN COMMERCIAL D’ORANGE…………………………. 50 1.4 Tendances du développement urbain…………………… 17 4. BASSIN COMMERCIAL DE VALREAS………………………. 56 2. ANALYSE DES FLUX DE CONSOMMATION…………. 18

5.

BASSIN COMMERCIAL DE VAISON LA ROMAINE / SAINT ROMAIN EN VIENNOIS……………………………….. 61

6. BASSIN COMMERCIAL DE CARPENTRAS………………… 67 2.1 Valorisation de l’activité de l’offre………………………… 18 7. BASSIN COMMERCIAL DE CAVAILLON…………………… 73 2.2 Valorisation de l’activité de l’offre départementale…….. 19 8. BASSIN COMMERCIAL DE L’ISLE SUR LA SORGUE…… 79

2.3 Evasion commerciale par famille de produits et destinations………………………………………………… 20

9. 10

BASSIN COMMERCIAL D’APT………………………………. BASSIN COMMERCIAL DE PERTUIS………………………..

85 90

2.4 Valorisation de l’activité marchande…………………….. 21 2.5 Zone de chalandise de l’agglomération d’Avignon…….. 25 2.6 Zone de chalandise de Carpentras, Cavaillon et

Orange……………………………………………………… 25

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 5

RAPPEL DE LA METHODOLOGIE MISE EN OEUVRE L’intervention a été réalisée en deux phases successives : PHASE 1 : DIAGNOSTIC DU DEPARTEMENT A. Prise en compte des paramètres environnementaux Afin d’être à même de formuler les propositions de manière cohérente avec l’environnement et l’évolution du département, il est indispensable de prendre en compte l’ensemble des paramètres qui concourent à cette évolution. Pour ce faire, une analyse de l’ensemble des données fournies a été réalisée (confère page 2 à 6 du cahier des charges). L’exploitation de ces sources a été de deux natures :

- documents et rapports : prise de connaissance des supports, mise en valeur des constats et enjeux en liens avec le Schéma de Développement Commercial,

- données quantitatives : elles ont été exploitées à partir des fichiers informatiques qui nous ont été remis. Leur analyse a servi à la compréhension du fonctionnement du dispositif économique existant et à sa qualification par notre Cabinet.

L’objectif a été de mettre en exergue les tendances fortes, les contraintes et les potentialités qui existent. Ces paramètres ont été analysés en terme de situation passée et présente et les perspectives à moyen terme, six ans, ont été identifiées. En complément de ces informations, est intégré dans cette phase l’ensemble des projets structurants à l’échelle du département qui

pourrait avoir une incidence sur le fonctionnement des activités existantes et des équilibres en place. Les projets plus particulièrement pris en compte touchent :

- aux infrastructures routières et ferroviaires, - aux programmes de développement de logement1, - à l’ensemble des paramètres mis à la disposition du Cabinet.

Ce diagnostic a été réalisé comme suit :

- analyse des données, documents et études existantes cités dans le cahier des charges et tout autre paramètre nécessaire évoqué ci-avant,

- entretien avec une dizaine d’acteurs locaux économiques et politiques afin de disposer d’une vision globale et stratégique du fonctionnement, des projets et des perspectives du département,

- ont notamment été rencontrés les représentants :

• des organismes consulaires, • du Conseil Général, • des services de l’état (DCCRF, DDE), • des bassins économiques,

1 Source DDE via DRE fichier CITADEL/ et les PLH existants

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 6

B. Bilan commercial et urbain des pôles majeurs Afin de disposer de l’ensemble des données nécessaires pour mener à bien l’état des lieux et être pertinent dans les préconisations formulées, il a été réalisé une expertise in situ de l’offre marchande sur les principaux pôles. La liste de ces pôles a été définie avec le commanditaire et validée par le comité technique. Cet état des lieux est restitué sous forme de fiches pôle. Celles-ci sont restituées en annexes au présent document. Cette expertise a été menée sur les pôles d’attraction majeurs de périphérie et de centre-ville pour les principales agglomérations suivantes :

• Avignon, • Pertuis, • Orange, • Isle sur la Sorgue, • Carpentras, • Bollène, • Cavaillon, • Apt, • Vaison la Romaine, • Valréas.

Le repérage a été réalisé à partir de grilles de relevé élaborées par notre Cabinet et utilisées de manière spécifique sur ce type d’opération. Cette approche est venue compléter un relevé réalisé par la DDE dans le cadre du schéma1.

1 DDE 84 : localisation des commerces de + de 300 m² de vente – juin 2003.

C. Analyse des flux de consommation des ménages du département

L’analyse du niveau d’activité du commerce dans son ensemble et de chacune des principales polarités signifie identifier de façon fine :

- la clientèle, sa provenance et ses caractéristiques, - le niveau d’activité (chiffre d’affaires) et la décomposition par

forme de distribution, produit et point de vente, - le niveau de satisfaction ou d’insatisfaction des

consommateurs matérialisé par : • le taux d’évasion vers des pôles concurrents, • les motivations des clients qui fréquentent ou ne

fréquentent pas l’appareil commercial en terme de choix d’une forme de distribution ou d’une localisation géographique donnée,

- la typologie des consommateurs résidant sur le périmètre. Pour ce faire, AID Observatoire a développé une méthodologie mise en oeuvre, il y a plus de vingt ans. Celle-ci s’appuie sur les principes suivants :

- découpage du département (499.685 habitants)1 en une

cinquantaine de secteurs homogènes, - réalisation, par téléphone, de 1.500 questionnaires auprès des

ménages du département élargi à la zone d’influence des bassins économiques échantillonnés de façon représentative par rapport à la population totale,

1 recensement INSEE 1999.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 7

- investigation portant sur le dernier acte d’achat effectué par le ménage pour trente produits représentatifs de la consommation usuelle des ménages, comprenant :

• alimentaire, • équipement de la personne, • équipement de la maison, • culture / loisirs, • services.

- saisie, traitement des questionnaires sur des logiciels spécifiques, - constitution d’une base de données des actes d’achats des

ménages. Au total, plus de 40.000 actes d’achats ont permis d’appréhender les comportements d’achat des consommateurs et de reconstituer les flux de consommation des ménages. Afin d’élaborer le Schéma, les données ont été exploitées en une analyse scindée en trois niveaux : ! Sur chacun des bassins économiques, sont identifiés :

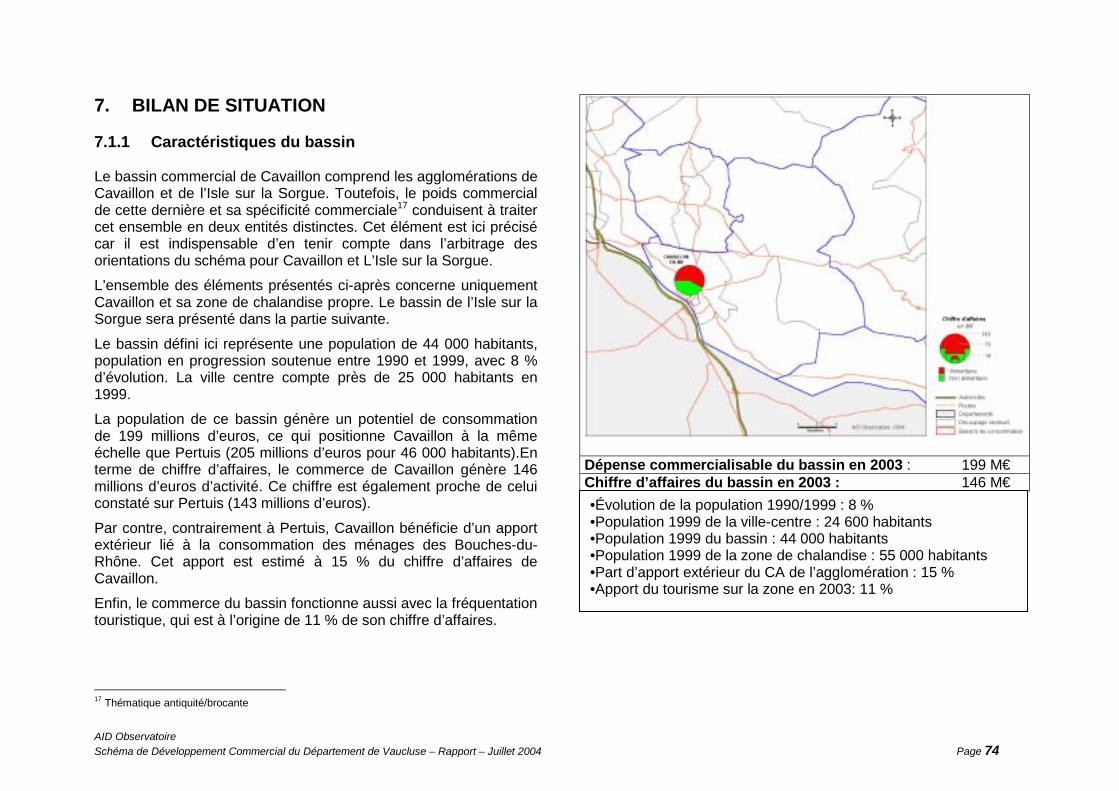

- le potentiel des dépenses des ménages,

- la part des dépenses réalisées à l’intérieur de chaque bassin,

- l’évasion vers les bassins limitrophes,

- la structuration de l’offre sur des critères géographiques, économiques (chiffre d’affaires), attractifs et qualitatifs (niveau de l’offre),

- l’adéquation de l’offre aux besoins de la demande. ! Sur les principales agglomérations, nous avons identifié :

- les limites de chaque zone de chalandise,

- le niveau d’évasion par famille de produits afin de mesurer les potentiels éventuels,

- la part de marché des différentes formes de distribution,

- les équilibres centre-ville / périphérie en terme de volume d’activité,

- le pouvoir attractif de pôles situés à l’extérieur de la zone de chalandise étudiée mais exerçant une attraction sur les ménages résidents,

- le chiffre d’affaires et sa décomposition par famille de produits et forme de vente,

- la zone de chalandise et la contribution relative à l’attractivité du périmètre,

Nous pouvons ainsi faire apparaître les points forts, mais également les dysfonctionnements tant en matière de chiffre d'affaires que de décomposition en terme de forme de vente ou de produits. Par ailleurs une cartographie déclinée sur les principaux thèmes (zones de chalandises, chiffres d'affaires), permet la visualisation des éléments-clés de l'activité commerciale. A noter : En terme d’enquête, AID Observatoire a réalisé des enquêtes similaires sur plus de trente départements et notamment sur :

- la Drôme (2002) – l’arrondissement d’Alès dans le Gard (2001),

- l’Ardèche (2002) – l’arrondissement d’Arles dans les Bouches du Rhône (2000).

A ce titre, l’accord des Chambres de Commerce et d’Industrie de la Drôme et du Pays d’Arles a permis de procéder à un transfert des informations afin de valoriser les apports de ces populations au ’Vaucluse’.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 8

D. Potentiels et perspectives de développement A partir de l’état des lieux qui a eu pour objet de mettre en exergue les caractéristiques environnementales du département et d’appréhender leurs impacts sur le dispositif marchand ; les évolutions potentielles de la demande ont été qualifiées et quantifiées dans cette approche. Cette analyse prospective a pour objet de mesurer le potentiel économique que pourra représenter l’évolution de la demande. La quantification de ce paramètre a été effectuée à horizon 2010 à partir des données suivantes :

- INSEE : évolution de la population et des ménages,

- INSEE : évolution de la consommation (nomenclature en 700 postes),

- Offre : enquête réalisée par AID Observatoire auprès d’un échantillon représentatif de professionnel.

En l’absence de projections existantes, à horizon 2010, celles-ci ont été réalisées par AID Observatoire à partir de modèles de progression développés spécifiquement à cet effet.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 9

PHASE 2 : PROPOSITIONS ET ORIENTATIONS EN MATIERE D’OFFRE COMMERCIALE

Sur la base des informations collectées et analysées, une synthèse mettant en exergue, pour chacun des territoires, les éléments constitutifs des préconisations a été établie : """" Pour l’offre commerciale :

- le niveau de saturation du marché, les potentiels existants

par famille de produits, - les dysfonctionnements concurrentiels en termes de

formes de distribution et de pôles géographiques, - les opportunités foncières ou les localisations qui devraient

évoluer à l’avenir, - les aménagements urbanistiques souhaitables sur les

pôles expertisés. """" Pour la demande :

- le montant de consommation existant pour chacun des postes étudié et valorisé lors de l’enquête,

- le surplus de potentiel de consommation à moyen terme

basé sur une simulation de l’évolution démographique et urbaine et une prise en considération de l’évolution prévisible de la consommation,

- les comportements d’achat tant en termes d’attraction que

d’évasion et leur évolution prévisible à six ans sur la période du Schéma de Développement Commercial.

Les axes d’orientation ont ainsi été dégagés pour étayer les propositions à l’échelle de chaque bassin économique et agglomération en indiquant :

- les créations, rééquilibrages ou agrandissements à favoriser

tant en termes d’activités, de formes de vente que de sites géographiques,

- les aménagements urbains et les mesures

d’accompagnement à initier sur les pôles expertisés, - les espaces fonciers faisant l’objet d’enjeux et à ce titre

devant être observés avec vigilance. De l’ensemble de ces orientations découlent les propositions d’orientation de développement commercial du département qui pourront être favorisées. Ces propositions présentent des volumes de développement pour l’offre commerciale et ont été formulées pour chaque bassin économique. Pour mettre en œuvre cette seconde phase nous avons procédé comme suit :

• synthèse des données et enjeux découlant du diagnostic ayant pour objet de mettre en exergue les dysfonctionnements existants sur chaque bassin commercial et à l’échelle du département du Vaucluse,

• quantification de l’évolution des potentiels de consommation à

horizon 2010 afin de mesurer les évolutions possibles de l’offre à terme pour répondre aux besoins de la demande des résidents et de la population touristique.

Chacune de ces étapes a fait l’objet d’une restitution orale auprès du comité technique.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 10

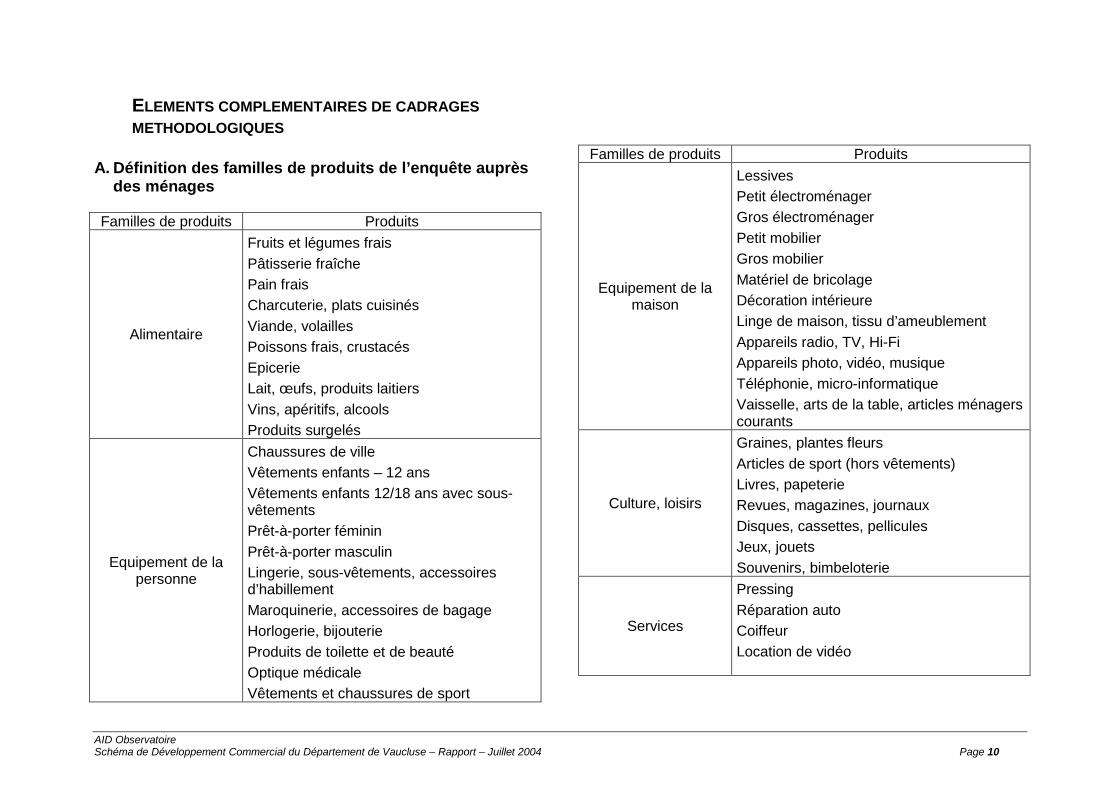

ELEMENTS COMPLEMENTAIRES DE CADRAGES METHODOLOGIQUES

A. Définition des familles de produits de l’enquête auprès

des ménages Familles de produits Produits

Alimentaire

Fruits et légumes frais Pâtisserie fraîche Pain frais Charcuterie, plats cuisinés Viande, volailles Poissons frais, crustacés Epicerie Lait, œufs, produits laitiers Vins, apéritifs, alcools Produits surgelés

Equipement de la personne

Chaussures de ville Vêtements enfants – 12 ans Vêtements enfants 12/18 ans avec sous-vêtements Prêt-à-porter féminin Prêt-à-porter masculin Lingerie, sous-vêtements, accessoires d’habillement Maroquinerie, accessoires de bagage Horlogerie, bijouterie Produits de toilette et de beauté Optique médicale Vêtements et chaussures de sport

Familles de produits Produits

Equipement de la maison

Lessives Petit électroménager Gros électroménager Petit mobilier Gros mobilier Matériel de bricolage Décoration intérieure Linge de maison, tissu d’ameublement Appareils radio, TV, Hi-Fi Appareils photo, vidéo, musique Téléphonie, micro-informatique Vaisselle, arts de la table, articles ménagers courants

Culture, loisirs

Graines, plantes fleurs Articles de sport (hors vêtements) Livres, papeterie Revues, magazines, journaux Disques, cassettes, pellicules Jeux, jouets Souvenirs, bimbeloterie

Services

Pressing Réparation auto Coiffeur Location de vidéo

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 11

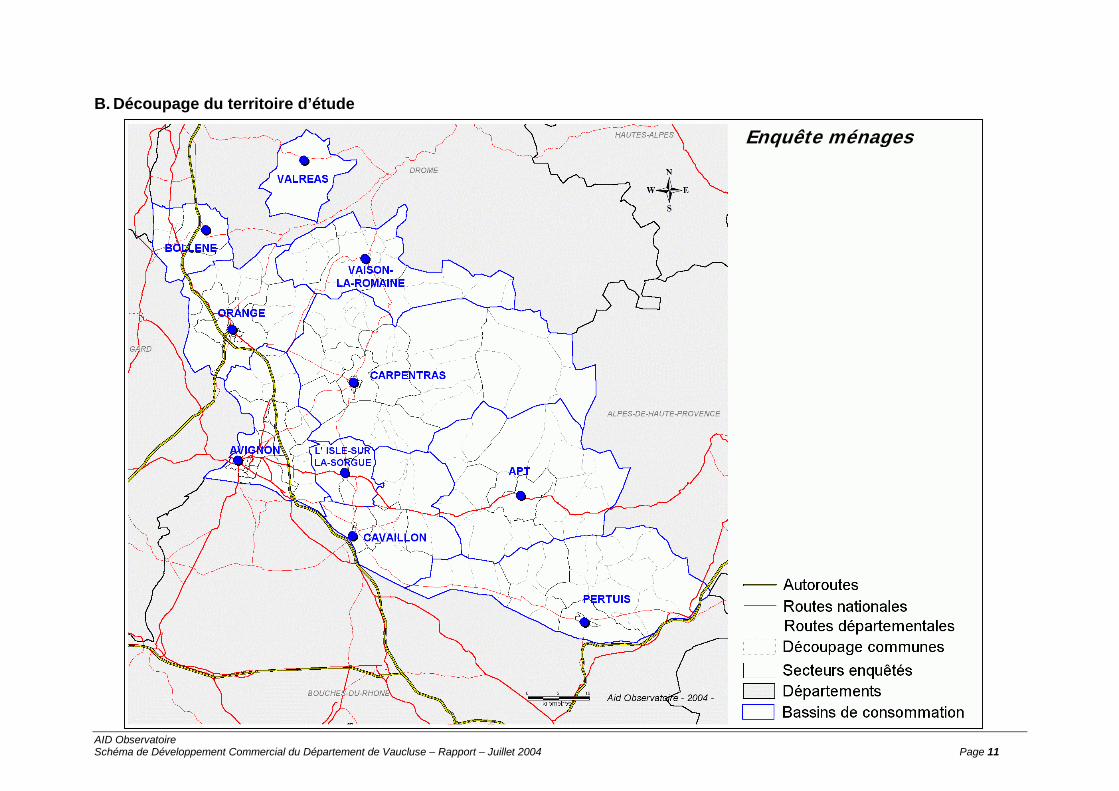

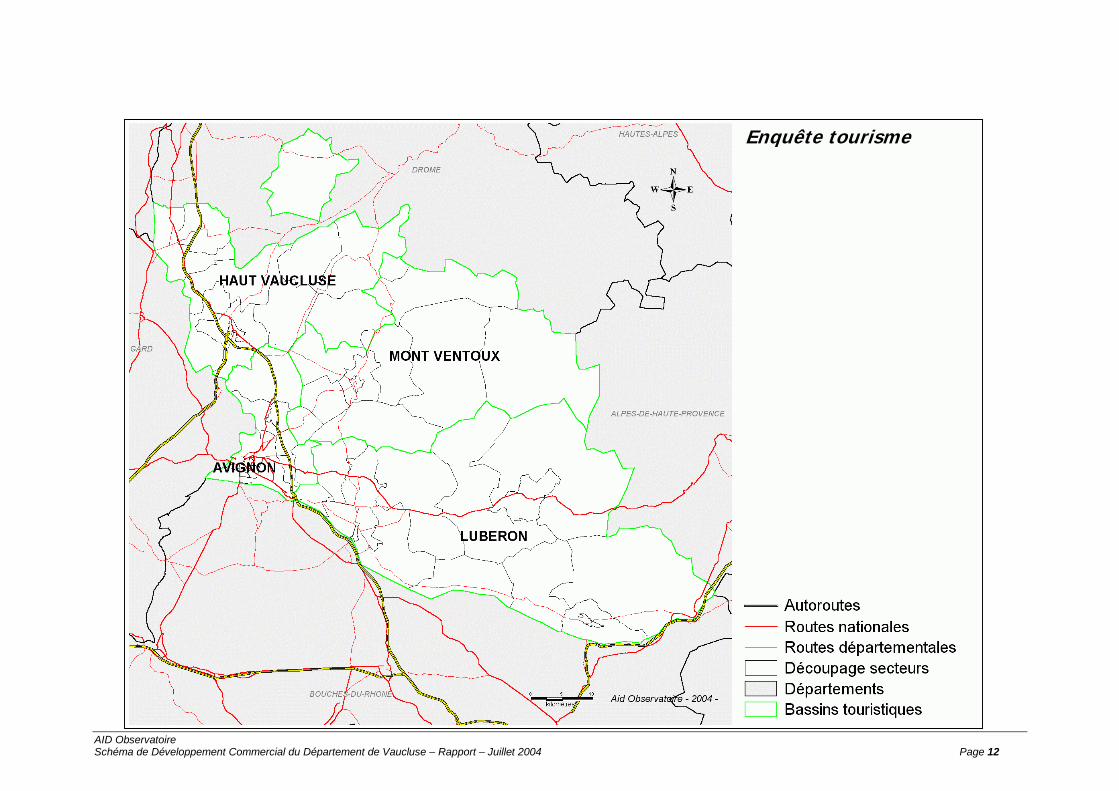

B. Découpage du territoire d’étude

Enquête ménages

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 12

Enquête tourisme

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 13

VALORISATION DE L’ACTIVITE DE L’OFFRE DU DEPARTEMENT

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 14

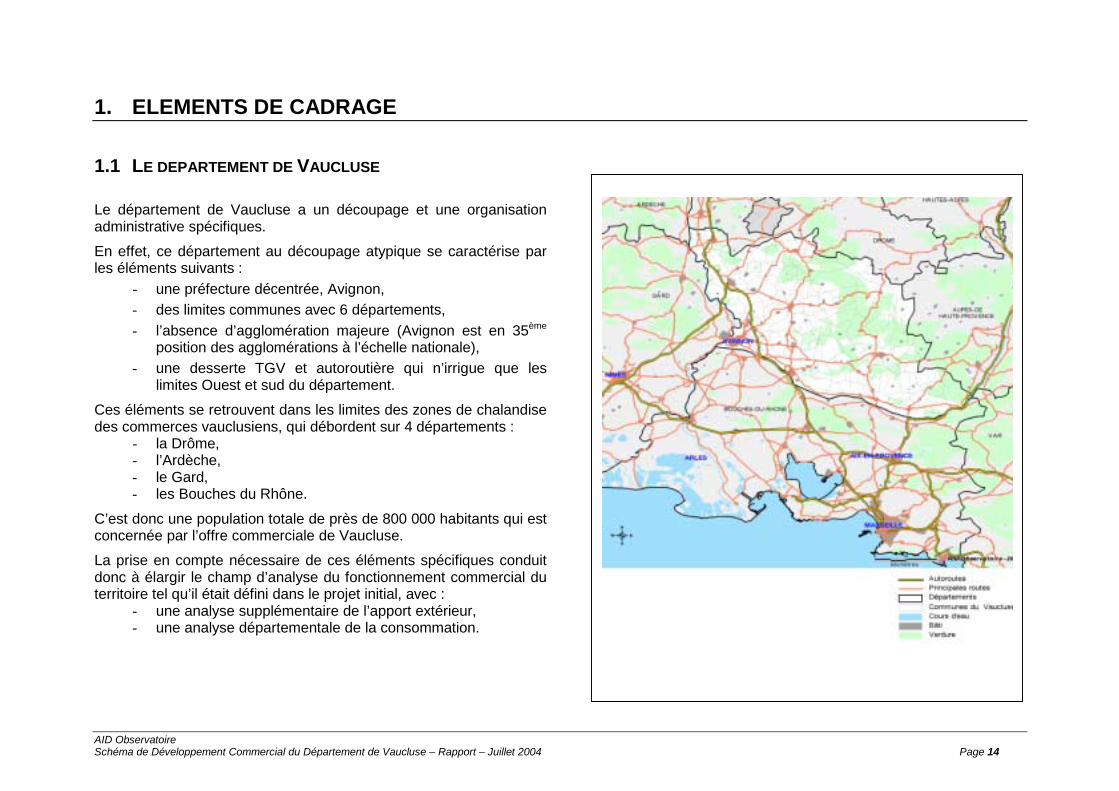

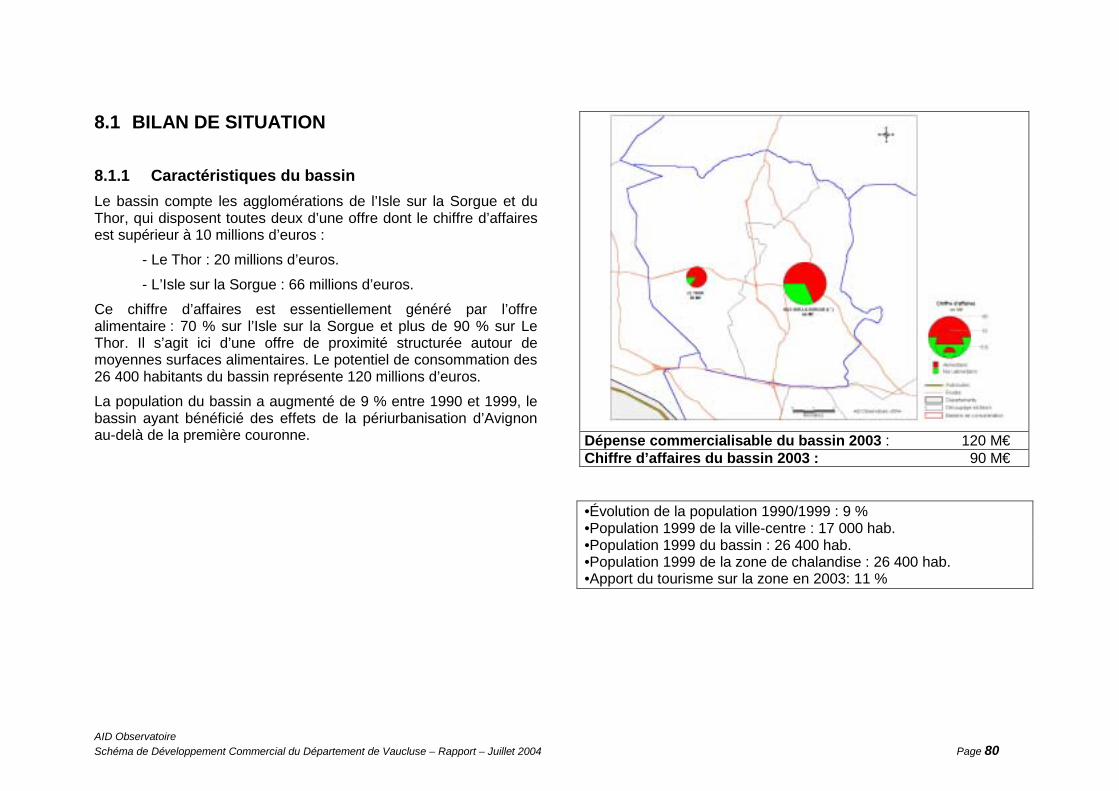

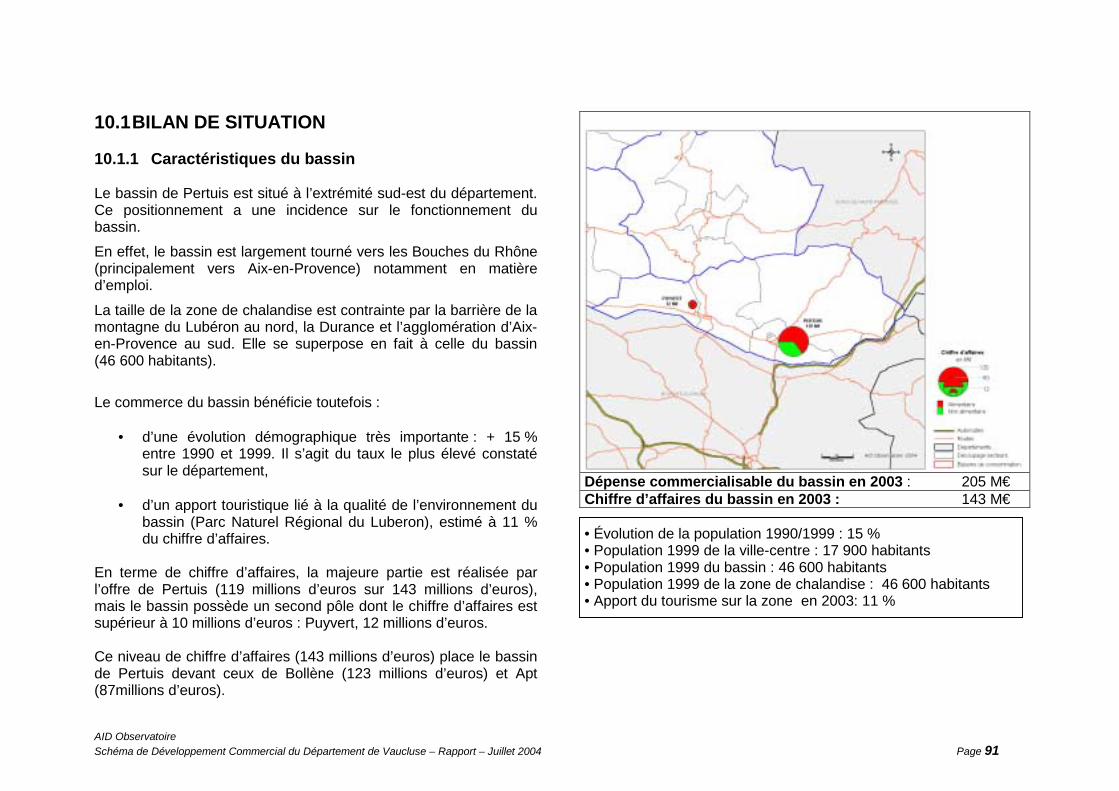

1. ELEMENTS DE CADRAGE 1.1 LE DEPARTEMENT DE VAUCLUSE Le département de Vaucluse a un découpage et une organisation administrative spécifiques.

En effet, ce département au découpage atypique se caractérise par les éléments suivants :

- une préfecture décentrée, Avignon, - des limites communes avec 6 départements, - l’absence d’agglomération majeure (Avignon est en 35ème

position des agglomérations à l’échelle nationale), - une desserte TGV et autoroutière qui n’irrigue que les

limites Ouest et sud du département.

Ces éléments se retrouvent dans les limites des zones de chalandise des commerces vauclusiens, qui débordent sur 4 départements :

- la Drôme, - l’Ardèche, - le Gard, - les Bouches du Rhône.

C’est donc une population totale de près de 800 000 habitants qui est concernée par l’offre commerciale de Vaucluse.

La prise en compte nécessaire de ces éléments spécifiques conduit donc à élargir le champ d’analyse du fonctionnement commercial du territoire tel qu’il était défini dans le projet initial, avec :

- une analyse supplémentaire de l’apport extérieur, - une analyse départementale de la consommation.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 15

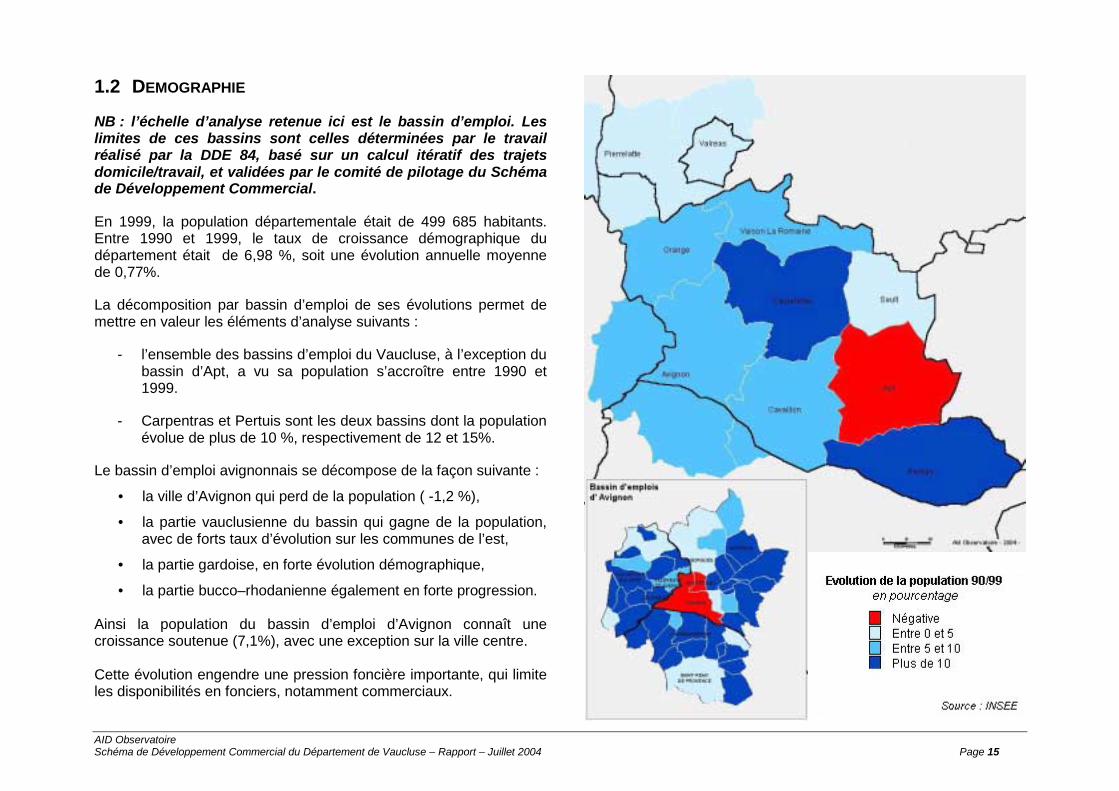

1.2 DEMOGRAPHIE

NB : l’échelle d’analyse retenue ici est le bassin d’emploi. Les limites de ces bassins sont celles déterminées par le travail réalisé par la DDE 84, basé sur un calcul itératif des trajets domicile/travail, et validées par le comité de pilotage du Schéma de Développement Commercial.

En 1999, la population départementale était de 499 685 habitants. Entre 1990 et 1999, le taux de croissance démographique du département était de 6,98 %, soit une évolution annuelle moyenne de 0,77%.

La décomposition par bassin d’emploi de ses évolutions permet de mettre en valeur les éléments d’analyse suivants :

- l’ensemble des bassins d’emploi du Vaucluse, à l’exception du bassin d’Apt, a vu sa population s’accroître entre 1990 et 1999.

- Carpentras et Pertuis sont les deux bassins dont la population évolue de plus de 10 %, respectivement de 12 et 15%.

Le bassin d’emploi avignonnais se décompose de la façon suivante :

• la ville d’Avignon qui perd de la population ( -1,2 %),

• la partie vauclusienne du bassin qui gagne de la population, avec de forts taux d’évolution sur les communes de l’est,

• la partie gardoise, en forte évolution démographique,

• la partie bucco–rhodanienne également en forte progression. Ainsi la population du bassin d’emploi d’Avignon connaît une croissance soutenue (7,1%), avec une exception sur la ville centre. Cette évolution engendre une pression foncière importante, qui limite les disponibilités en fonciers, notamment commerciaux.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 16

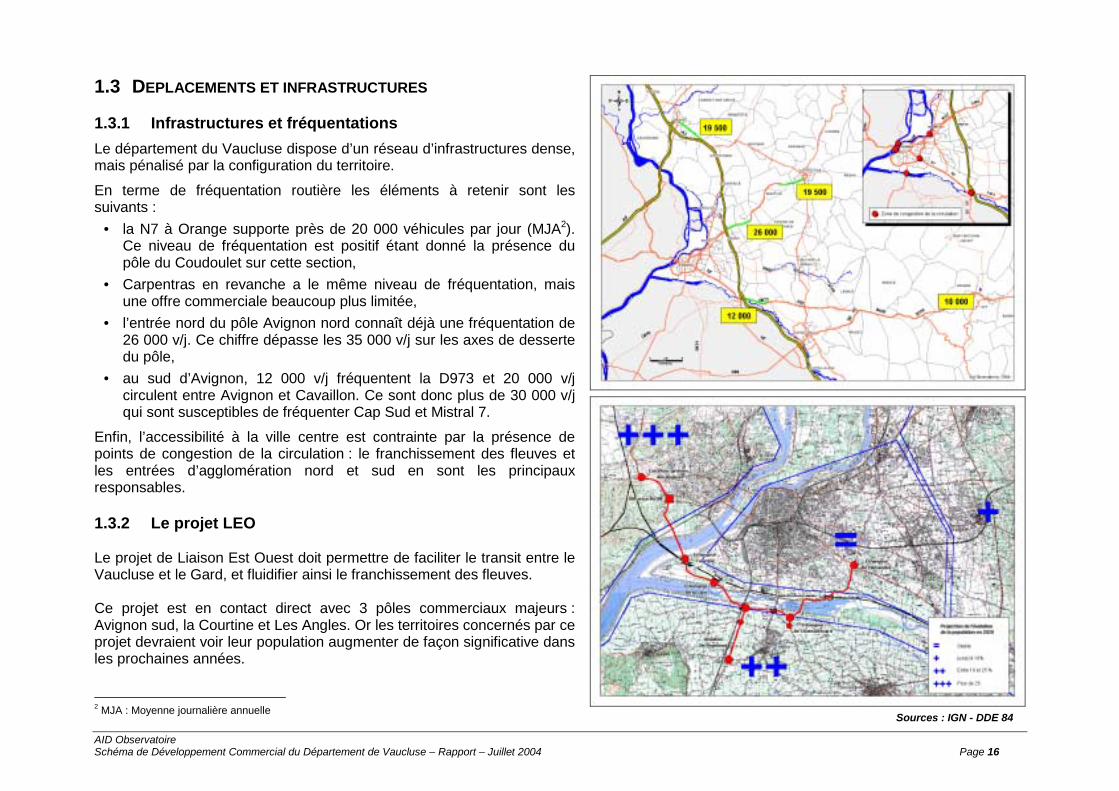

1.3 DEPLACEMENTS ET INFRASTRUCTURES 1.3.1 Infrastructures et fréquentations Le département du Vaucluse dispose d’un réseau d’infrastructures dense, mais pénalisé par la configuration du territoire.

En terme de fréquentation routière les éléments à retenir sont les suivants :

• la N7 à Orange supporte près de 20 000 véhicules par jour (MJA2). Ce niveau de fréquentation est positif étant donné la présence du pôle du Coudoulet sur cette section,

• Carpentras en revanche a le même niveau de fréquentation, mais une offre commerciale beaucoup plus limitée,

• l’entrée nord du pôle Avignon nord connaît déjà une fréquentation de 26 000 v/j. Ce chiffre dépasse les 35 000 v/j sur les axes de desserte du pôle,

• au sud d’Avignon, 12 000 v/j fréquentent la D973 et 20 000 v/j circulent entre Avignon et Cavaillon. Ce sont donc plus de 30 000 v/j qui sont susceptibles de fréquenter Cap Sud et Mistral 7.

Enfin, l’accessibilité à la ville centre est contrainte par la présence de points de congestion de la circulation : le franchissement des fleuves et les entrées d’agglomération nord et sud en sont les principaux responsables. 1.3.2 Le projet LEO Le projet de Liaison Est Ouest doit permettre de faciliter le transit entre le Vaucluse et le Gard, et fluidifier ainsi le franchissement des fleuves. Ce projet est en contact direct avec 3 pôles commerciaux majeurs : Avignon sud, la Courtine et Les Angles. Or les territoires concernés par ce projet devraient voir leur population augmenter de façon significative dans les prochaines années.

2 MJA : Moyenne journalière annuelle

Sources : IGN - DDE 84

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 17

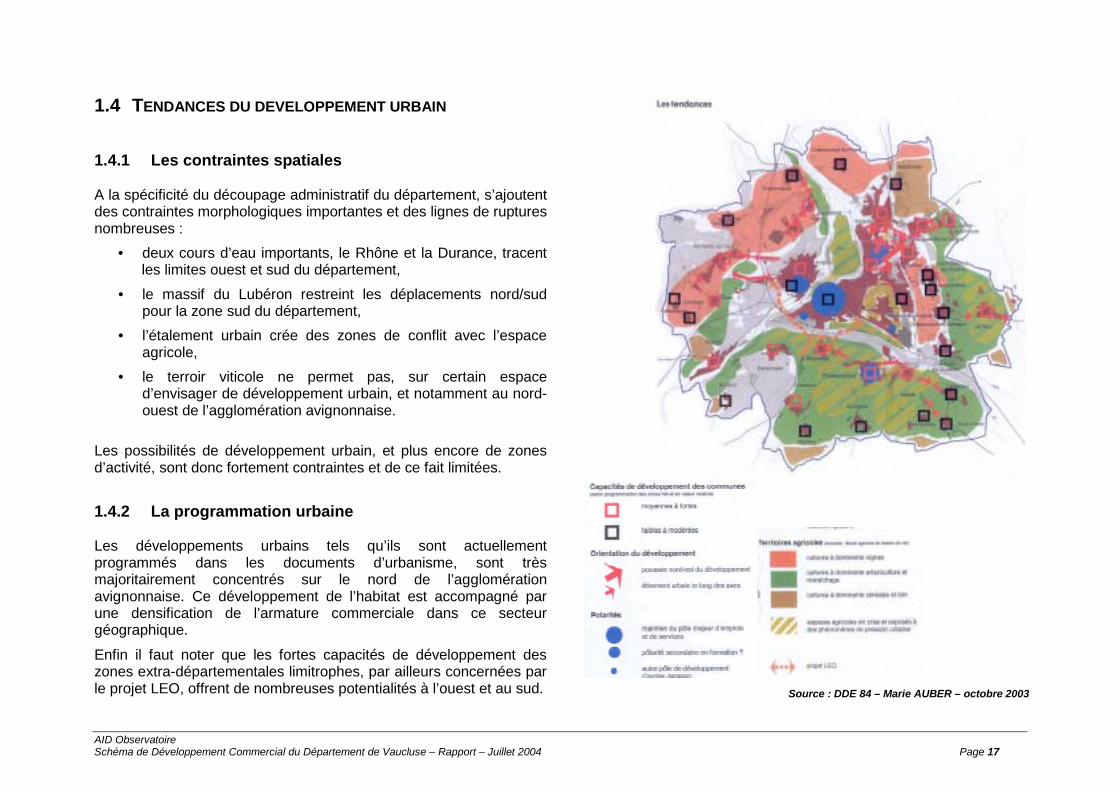

1.4 TENDANCES DU DEVELOPPEMENT URBAIN 1.4.1 Les contraintes spatiales A la spécificité du découpage administratif du département, s’ajoutent des contraintes morphologiques importantes et des lignes de ruptures nombreuses :

• deux cours d’eau importants, le Rhône et la Durance, tracent les limites ouest et sud du département,

• le massif du Lubéron restreint les déplacements nord/sud pour la zone sud du département,

• l’étalement urbain crée des zones de conflit avec l’espace agricole,

• le terroir viticole ne permet pas, sur certain espace d’envisager de développement urbain, et notamment au nord-ouest de l’agglomération avignonnaise.

Les possibilités de développement urbain, et plus encore de zones d’activité, sont donc fortement contraintes et de ce fait limitées. 1.4.2 La programmation urbaine Les développements urbains tels qu’ils sont actuellement programmés dans les documents d’urbanisme, sont très majoritairement concentrés sur le nord de l’agglomération avignonnaise. Ce développement de l’habitat est accompagné par une densification de l’armature commerciale dans ce secteur géographique.

Enfin il faut noter que les fortes capacités de développement des zones extra-départementales limitrophes, par ailleurs concernées par le projet LEO, offrent de nombreuses potentialités à l’ouest et au sud.

Source : DDE 84 – Marie AUBER – octobre 2003

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 18

2. ANALYSE DES FLUX DE CONSOMMATION 2.1 VALORISATION DE L’ACTIVITE DE L’OFFRE 2.1.1 Rappel méthodologique Afin de valoriser l’apport du tourisme sur le département de Vaucluse, une enquête a été réalisée auprès d’un échantillon représentatif de 500 professionnels. Il est ainsi possible de quantifier l’apport du tourisme au chiffre d’affaires des activités commerciales en place. Pour ce faire les professionnels sont interrogés sur la décomposition de leur chiffre d’affaires sur les 4 grandes saisons et la part valorisée du tourisme pour chacune de ces périodes.

Cette enquête a été menée selon le principe suivant :

• enquête auprès d’un échantillon d’entreprises représentatives de l’ensemble des entreprises existantes sur le département,

• cette enquête est réalisée selon la méthode des quotas, à savoir géographie (bassin économique) et secteur d’activité (secteurs définis dans le cahier des charges),

• les quotas sont définis par zone géographique selon un découpage arrêté avec la Chambre de Commerce et d’Industrie,

• l’enquête a été réalisée par téléphone auprès des professionnels, à partir du fichier consulaire.

NB : cette enquête est intervenue après l’été 2003, marqué par la canicule et l’annulation du Festival d’Avignon.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 19

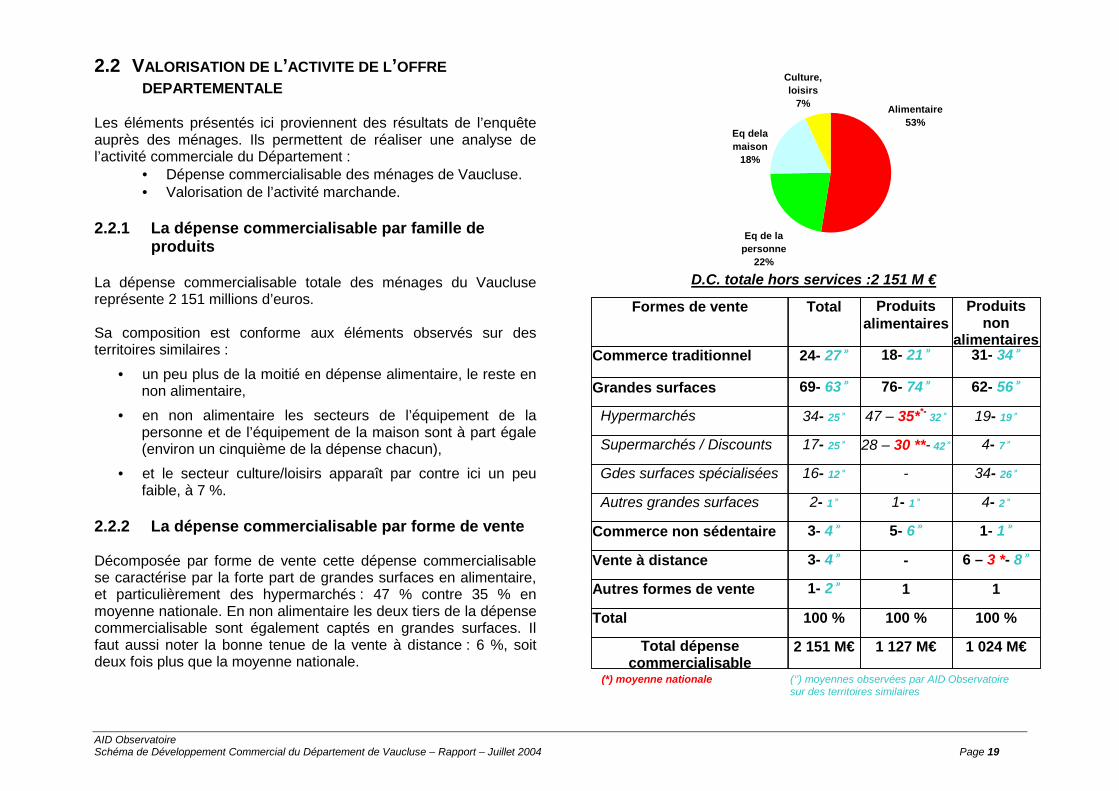

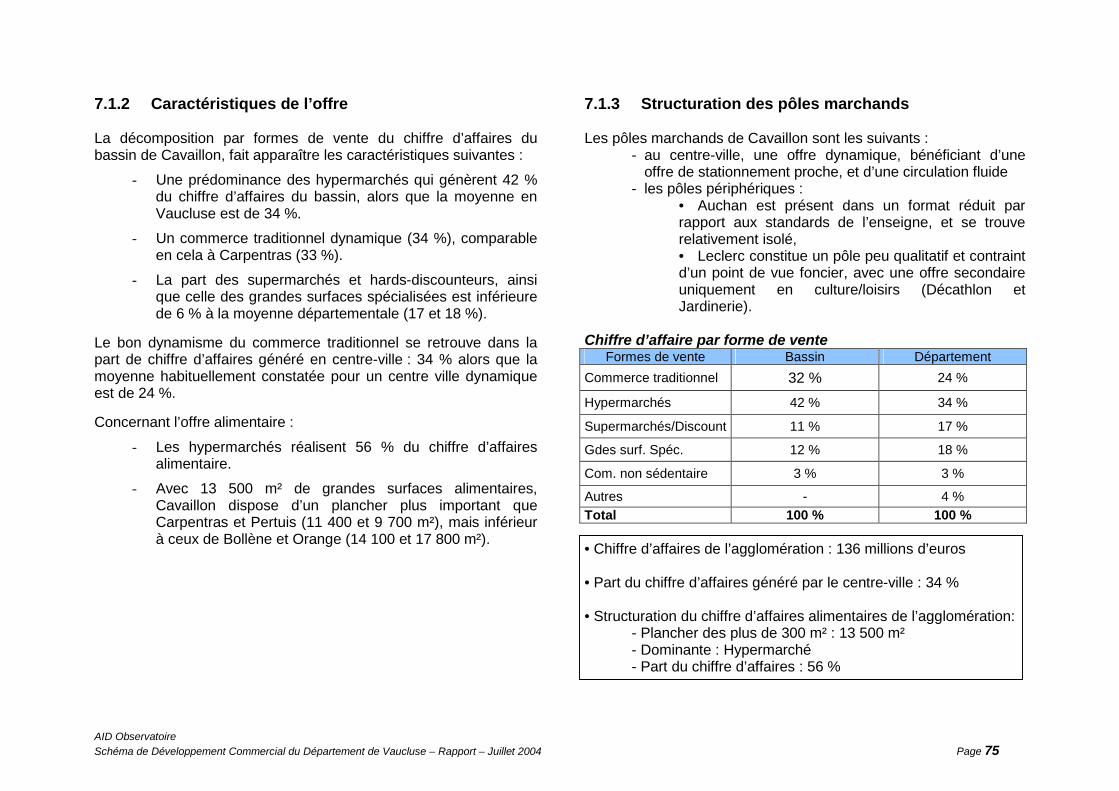

2.2 VALORISATION DE L’ACTIVITE DE L’OFFRE DEPARTEMENTALE

Les éléments présentés ici proviennent des résultats de l’enquête auprès des ménages. Ils permettent de réaliser une analyse de l’activité commerciale du Département :

• Dépense commercialisable des ménages de Vaucluse. • Valorisation de l’activité marchande.

2.2.1 La dépense commercialisable par famille de

produits La dépense commercialisable totale des ménages du Vaucluse représente 2 151 millions d’euros. Sa composition est conforme aux éléments observés sur des territoires similaires :

• un peu plus de la moitié en dépense alimentaire, le reste en non alimentaire,

• en non alimentaire les secteurs de l’équipement de la personne et de l’équipement de la maison sont à part égale (environ un cinquième de la dépense chacun),

• et le secteur culture/loisirs apparaît par contre ici un peu faible, à 7 %.

2.2.2 La dépense commercialisable par forme de vente Décomposée par forme de vente cette dépense commercialisable se caractérise par la forte part de grandes surfaces en alimentaire, et particulièrement des hypermarchés : 47 % contre 35 % en moyenne nationale. En non alimentaire les deux tiers de la dépense commercialisable sont également captés en grandes surfaces. Il faut aussi noter la bonne tenue de la vente à distance : 6 %, soit deux fois plus que la moyenne nationale.

Alimentaire53%

Culture, loisirs

7%

Eq de la personne

22%

Eq dela maison

18%

D.C. totale hors services :2 151 M €

100 % 100 % 100 % Total

1 024 M€ 1 127 M€ 2 151 M€Total dépensecommercialisable

1 1 1- 2 »Autres formes de vente

6 – 3 *- 8 » - 3- 4 »Vente à distance

1- 1 » 5- 6 »3- 4 »Commerce non sédentaire

4- 2 » 1- 1 » 2- 1 » Autres grandes surfaces

34- 26 » - 16- 12 » Gdes surfaces spécialisées

4- 7 » 28 – 30 **- 42 »17- 25 » Supermarchés / Discounts

19- 19 » 47 – 35**- 32 »34- 25 » Hypermarchés

62- 56 » 76- 74 »69- 63 »Grandes surfaces

31- 34 » 18- 21 »24- 27 »Commerce traditionnel

Produits non

alimentaires

Produitsalimentaires

TotalFormes de vente

(*) moyenne nationale (‘’) moyennes observées par AID Observatoire sur des territoires similaires

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 20

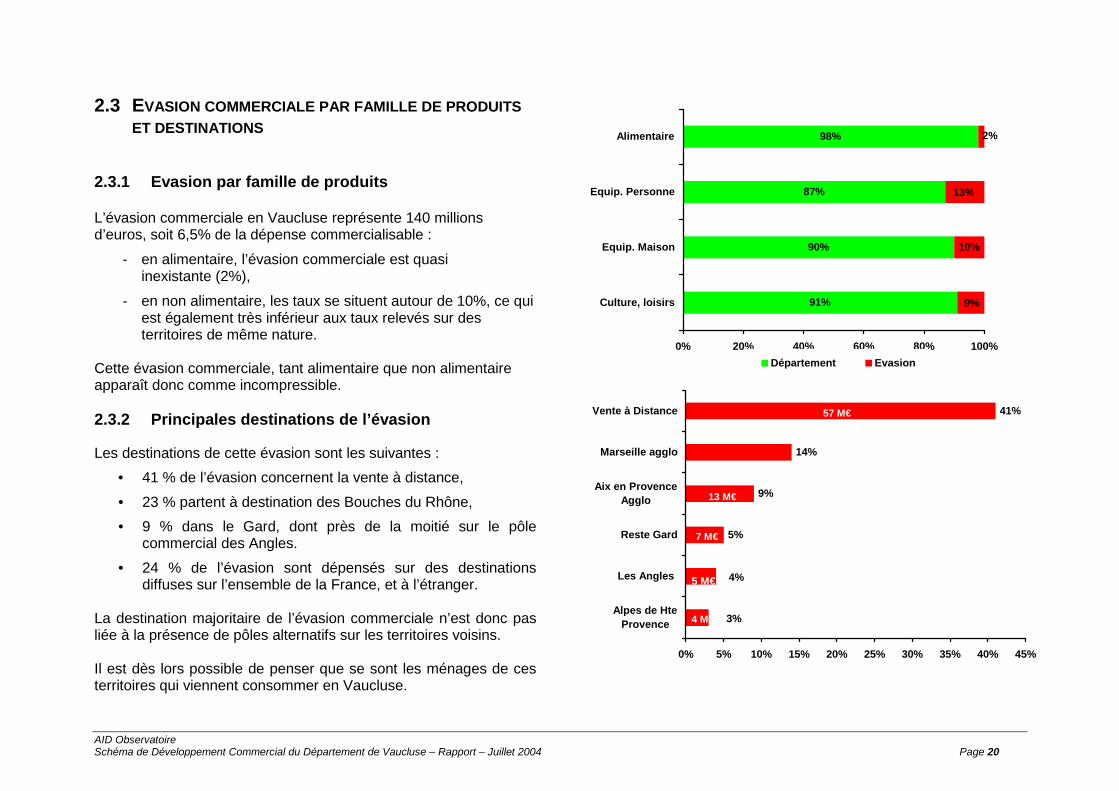

2.3 EVASION COMMERCIALE PAR FAMILLE DE PRODUITS ET DESTINATIONS

2.3.1 Evasion par famille de produits L’évasion commerciale en Vaucluse représente 140 millions d’euros, soit 6,5% de la dépense commercialisable :

- en alimentaire, l’évasion commerciale est quasi inexistante (2%),

- en non alimentaire, les taux se situent autour de 10%, ce qui est également très inférieur aux taux relevés sur des territoires de même nature.

Cette évasion commerciale, tant alimentaire que non alimentaire apparaît donc comme incompressible. 2.3.2 Principales destinations de l’évasion

Les destinations de cette évasion sont les suivantes : • 41 % de l’évasion concernent la vente à distance,

• 23 % partent à destination des Bouches du Rhône, • 9 % dans le Gard, dont près de la moitié sur le pôle

commercial des Angles.

• 24 % de l’évasion sont dépensés sur des destinations diffuses sur l’ensemble de la France, et à l’étranger.

La destination majoritaire de l’évasion commerciale n’est donc pas liée à la présence de pôles alternatifs sur les territoires voisins. Il est dès lors possible de penser que se sont les ménages de ces territoires qui viennent consommer en Vaucluse.

98%

87%

90%

91% 9%

10%

13%

2%

0% 20% 40% 60% 80% 100%

Alimentaire

Equip. Personne

Equip. Maison

Culture, loisirs

Département Evasion

5%

9%

14%

41%

3%

4%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

Alpes de HteProvence

Les Angles

Reste Gard

Aix en ProvenceAgglo

Marseille agglo

Vente à Distance

5 M€

7 M€

13 M€

57 M€

4 M€

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 21

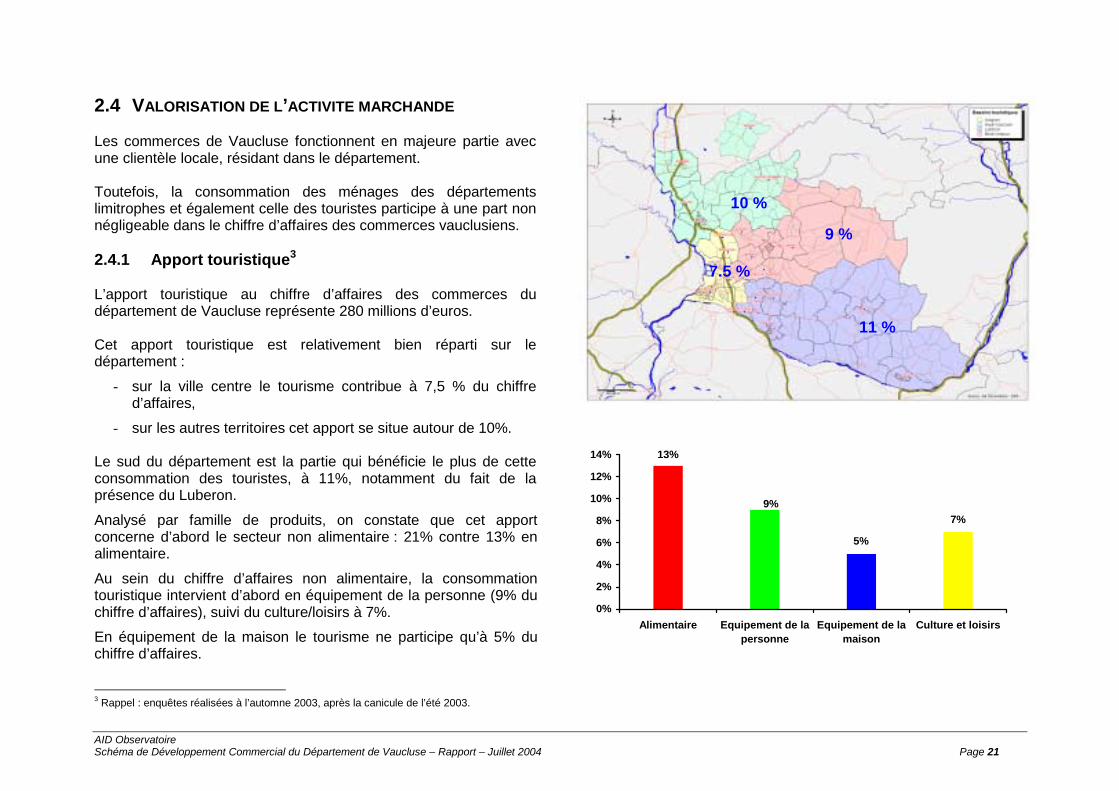

2.4 VALORISATION DE L’ACTIVITE MARCHANDE Les commerces de Vaucluse fonctionnent en majeure partie avec une clientèle locale, résidant dans le département. Toutefois, la consommation des ménages des départements limitrophes et également celle des touristes participe à une part non négligeable dans le chiffre d’affaires des commerces vauclusiens. 2.4.1 Apport touristique3 L’apport touristique au chiffre d’affaires des commerces du département de Vaucluse représente 280 millions d’euros. Cet apport touristique est relativement bien réparti sur le département :

- sur la ville centre le tourisme contribue à 7,5 % du chiffre d’affaires,

- sur les autres territoires cet apport se situe autour de 10%. Le sud du département est la partie qui bénéficie le plus de cette consommation des touristes, à 11%, notamment du fait de la présence du Luberon.

Analysé par famille de produits, on constate que cet apport concerne d’abord le secteur non alimentaire : 21% contre 13% en alimentaire.

Au sein du chiffre d’affaires non alimentaire, la consommation touristique intervient d’abord en équipement de la personne (9% du chiffre d’affaires), suivi du culture/loisirs à 7%.

En équipement de la maison le tourisme ne participe qu’à 5% du chiffre d’affaires.

3 Rappel : enquêtes réalisées à l’automne 2003, après la canicule de l’été 2003.

13%

7%9%

5%

0%

2%

4%

6%

8%

10%

12%

14%

Alimentaire Equipement de lapersonne

Equipement de lamaison

Culture et loisirs

10 %

9 %

7.5 %

11 %

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 22

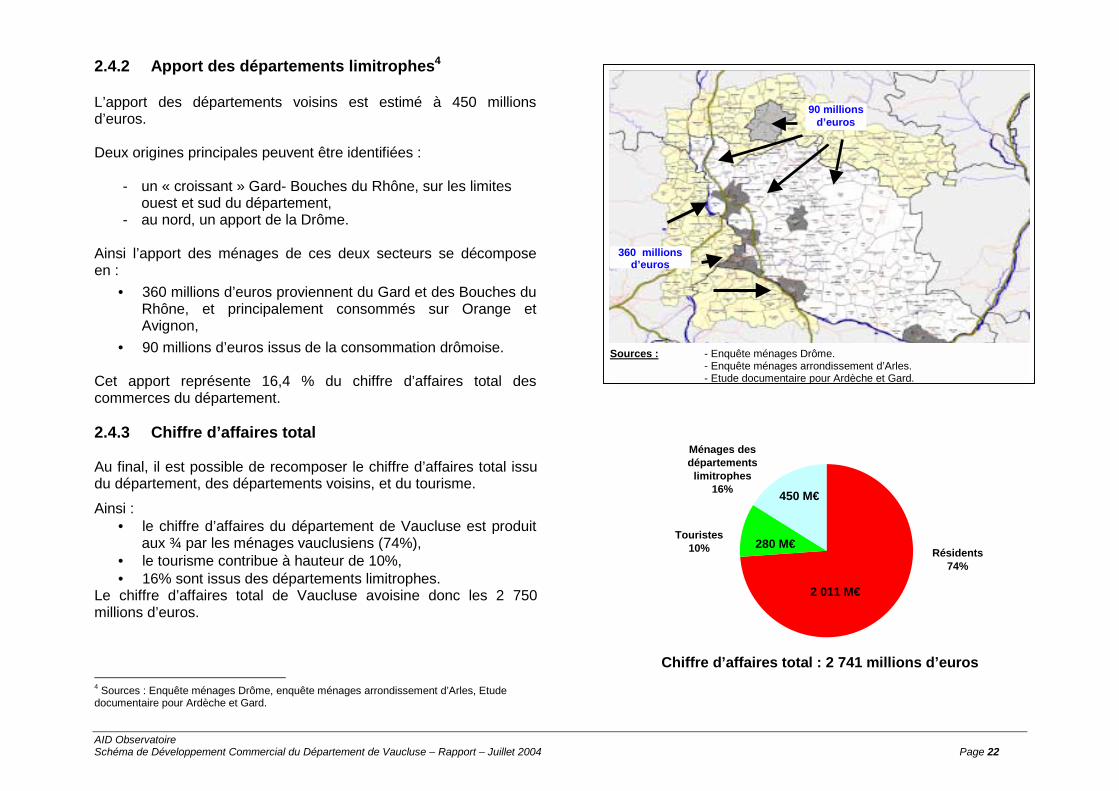

2.4.2 Apport des départements limitrophes4 L’apport des départements voisins est estimé à 450 millions d’euros. Deux origines principales peuvent être identifiées :

- un « croissant » Gard- Bouches du Rhône, sur les limites ouest et sud du département,

- au nord, un apport de la Drôme. Ainsi l’apport des ménages de ces deux secteurs se décompose en :

• 360 millions d’euros proviennent du Gard et des Bouches du Rhône, et principalement consommés sur Orange et Avignon,

• 90 millions d’euros issus de la consommation drômoise. Cet apport représente 16,4 % du chiffre d’affaires total des commerces du département. 2.4.3 Chiffre d’affaires total Au final, il est possible de recomposer le chiffre d’affaires total issu du département, des départements voisins, et du tourisme.

Ainsi : • le chiffre d’affaires du département de Vaucluse est produit

aux ¾ par les ménages vauclusiens (74%), • le tourisme contribue à hauteur de 10%, • 16% sont issus des départements limitrophes.

Le chiffre d’affaires total de Vaucluse avoisine donc les 2 750 millions d’euros.

4 Sources : Enquête ménages Drôme, enquête ménages arrondissement d’Arles, Etude documentaire pour Ardèche et Gard.

Résidents74%

Touristes10%

Ménages des départements

limitrophes16%

2 011 M€

280 M€

450 M€

Sources : - Enquête ménages Drôme. - Enquête ménages arrondissement d’Arles. - Etude documentaire pour Ardèche et Gard.

360 millions d’euros

90 millions d’euros

Chiffre d’affaires total : 2 741 millions d’euros

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 23

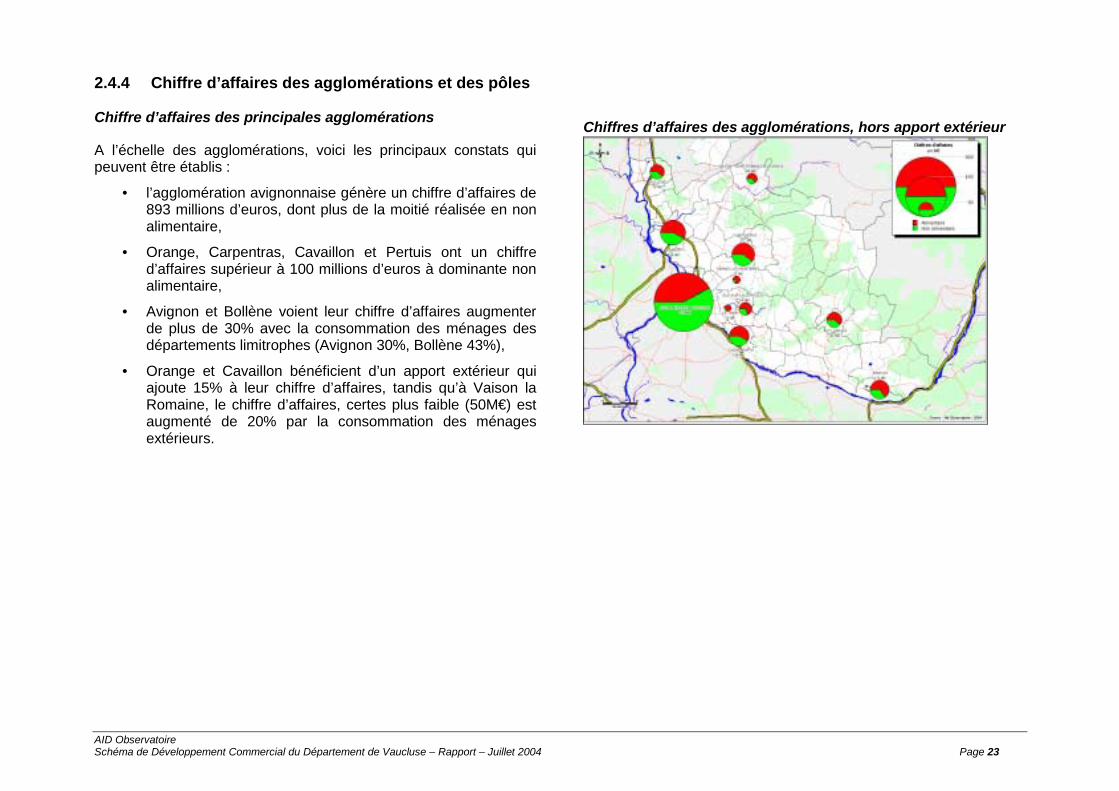

2.4.4 Chiffre d’affaires des agglomérations et des pôles Chiffre d’affaires des principales agglomérations

A l’échelle des agglomérations, voici les principaux constats qui peuvent être établis :

• l’agglomération avignonnaise génère un chiffre d’affaires de 893 millions d’euros, dont plus de la moitié réalisée en non alimentaire,

• Orange, Carpentras, Cavaillon et Pertuis ont un chiffre d’affaires supérieur à 100 millions d’euros à dominante non alimentaire,

• Avignon et Bollène voient leur chiffre d’affaires augmenter de plus de 30% avec la consommation des ménages des départements limitrophes (Avignon 30%, Bollène 43%),

• Orange et Cavaillon bénéficient d’un apport extérieur qui ajoute 15% à leur chiffre d’affaires, tandis qu’à Vaison la Romaine, le chiffre d’affaires, certes plus faible (50M€) est augmenté de 20% par la consommation des ménages extérieurs.

Chiffres d’affaires des agglomérations, hors apport extérieur

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 24

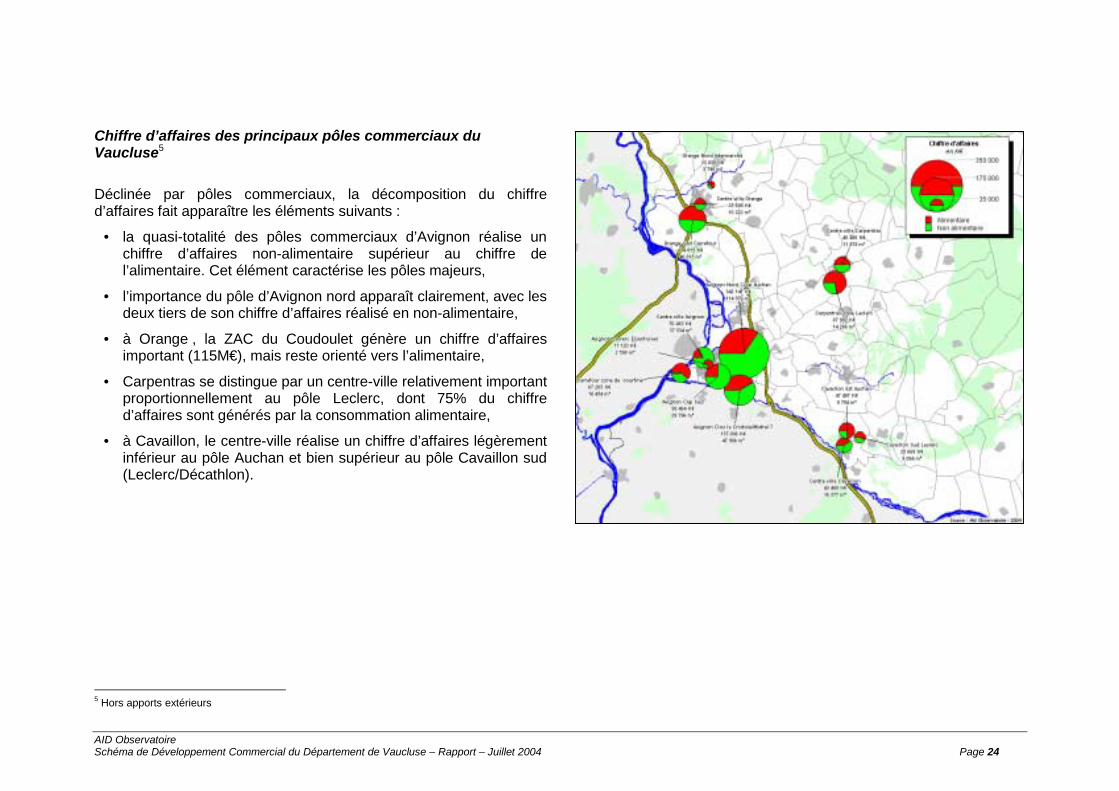

Chiffre d’affaires des principaux pôles commerciaux du Vaucluse5

Déclinée par pôles commerciaux, la décomposition du chiffre d’affaires fait apparaître les éléments suivants :

• la quasi-totalité des pôles commerciaux d’Avignon réalise un chiffre d’affaires non-alimentaire supérieur au chiffre de l’alimentaire. Cet élément caractérise les pôles majeurs,

• l’importance du pôle d’Avignon nord apparaît clairement, avec les deux tiers de son chiffre d’affaires réalisé en non-alimentaire,

• à Orange , la ZAC du Coudoulet génère un chiffre d’affaires important (115M€), mais reste orienté vers l’alimentaire,

• Carpentras se distingue par un centre-ville relativement important proportionnellement au pôle Leclerc, dont 75% du chiffre d’affaires sont générés par la consommation alimentaire,

• à Cavaillon, le centre-ville réalise un chiffre d’affaires légèrement inférieur au pôle Auchan et bien supérieur au pôle Cavaillon sud (Leclerc/Décathlon).

5 Hors apports extérieurs

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 25

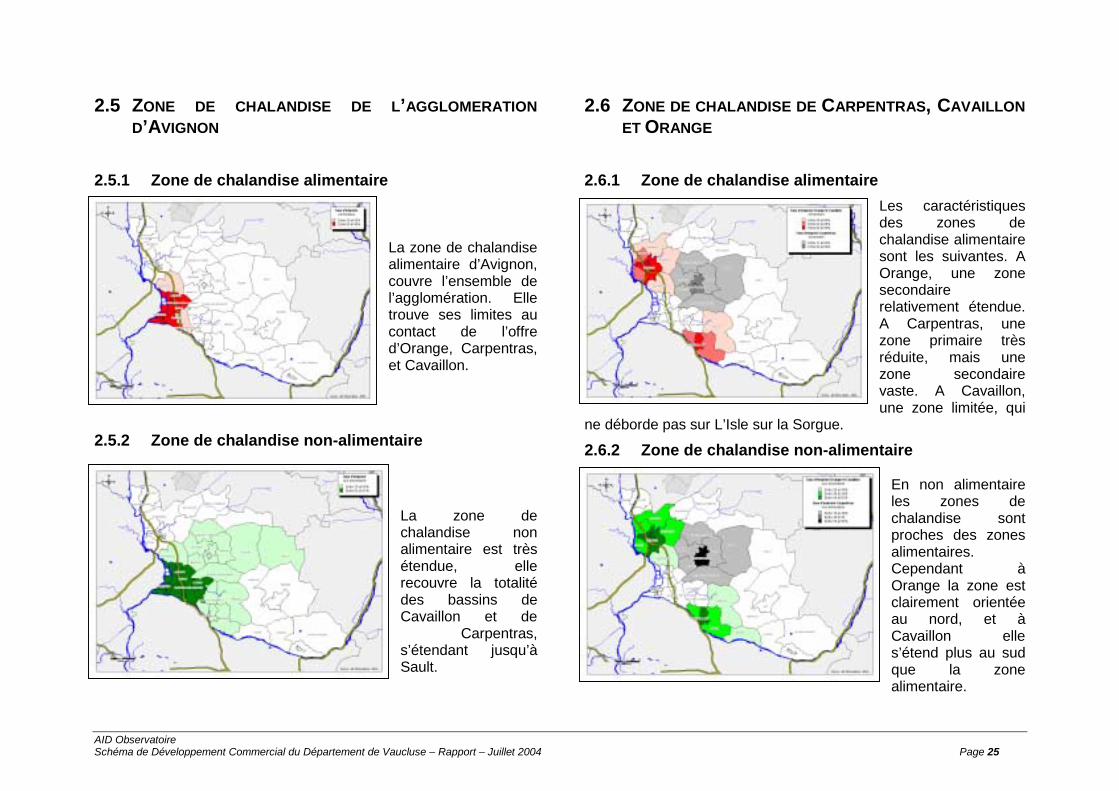

2.5 ZONE DE CHALANDISE DE L’AGGLOMERATION D’AVIGNON

2.5.1 Zone de chalandise alimentaire

La zone de chalandise alimentaire d’Avignon, couvre l’ensemble de l’agglomération. Elle trouve ses limites au contact de l’offre d’Orange, Carpentras, et Cavaillon.

2.5.2 Zone de chalandise non-alimentaire

La zone de chalandise non alimentaire est très étendue, elle recouvre la totalité des bassins de Cavaillon et de

Carpentras, s’étendant jusqu’à Sault.

2.6 ZONE DE CHALANDISE DE CARPENTRAS, CAVAILLON ET ORANGE

2.6.1 Zone de chalandise alimentaire

Les caractéristiques des zones de chalandise alimentaire sont les suivantes. A Orange, une zone secondaire relativement étendue. A Carpentras, une zone primaire très réduite, mais une zone secondaire vaste. A Cavaillon, une zone limitée, qui

ne déborde pas sur L’Isle sur la Sorgue.

2.6.2 Zone de chalandise non-alimentaire En non alimentaire les zones de chalandise sont proches des zones alimentaires. Cependant à Orange la zone est clairement orientée au nord, et à Cavaillon elle s’étend plus au sud que la zone alimentaire.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 26

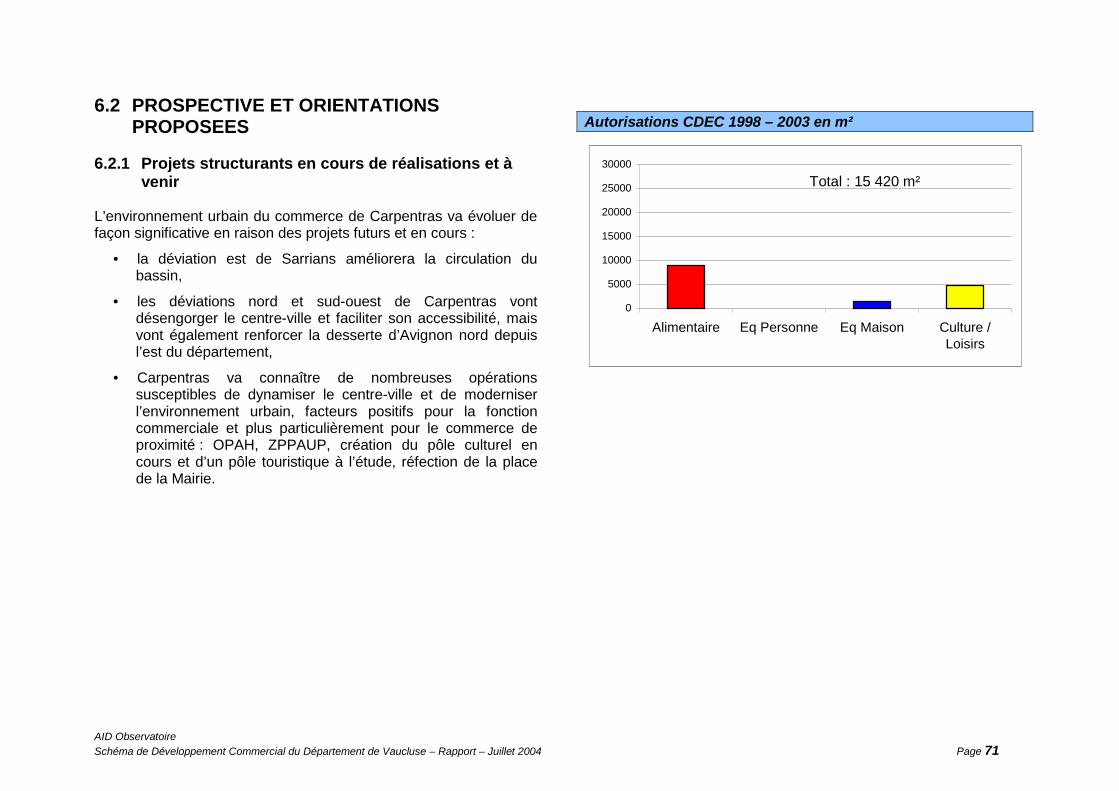

3. EVOLUTION DE L’OFFRE SUR LE DEPARTEMENT

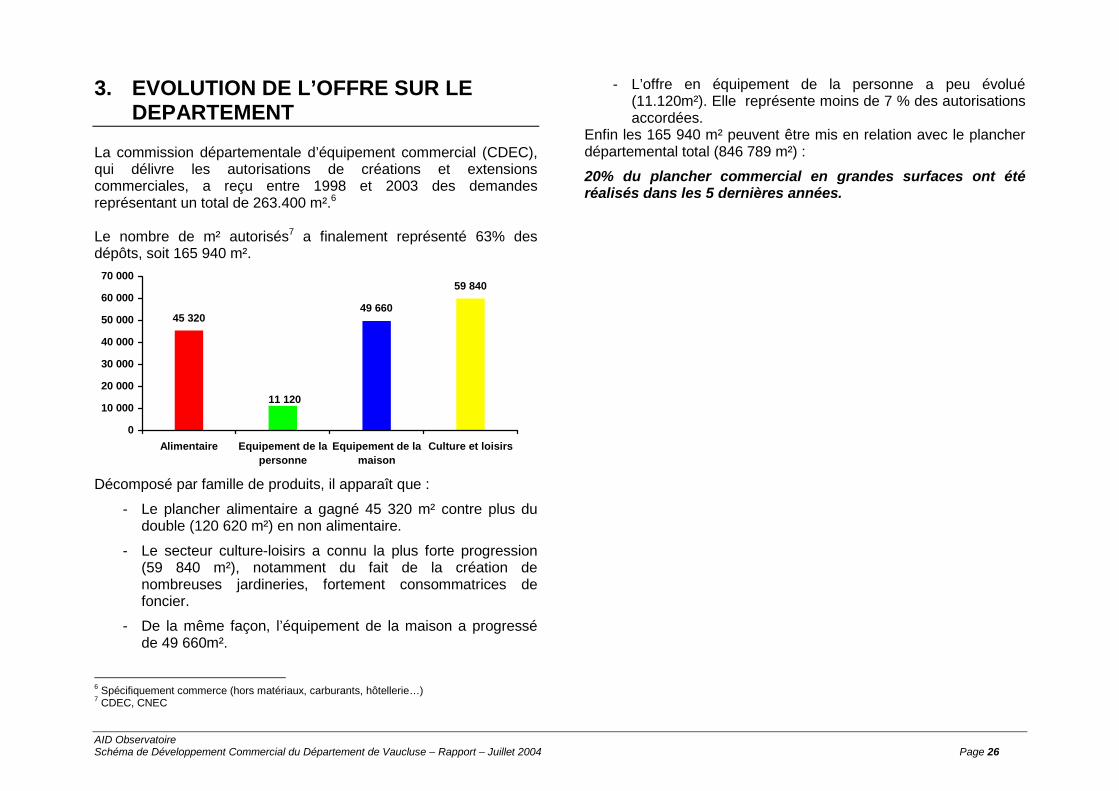

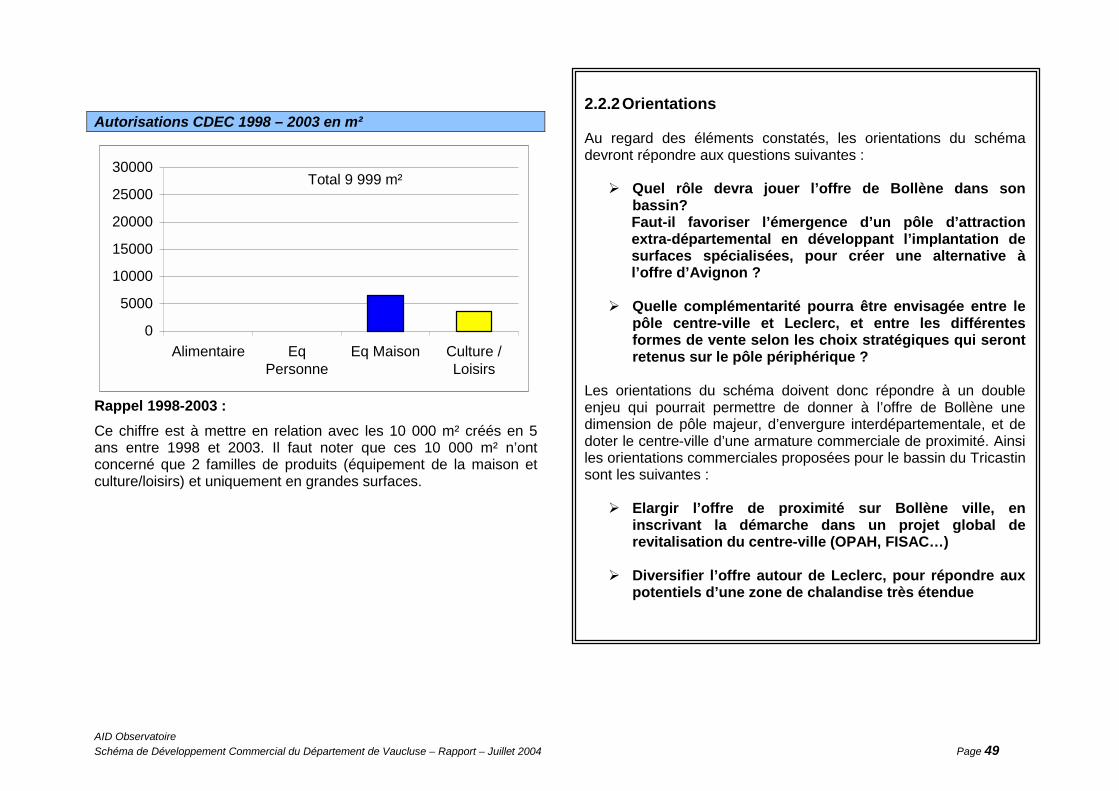

La commission départementale d’équipement commercial (CDEC), qui délivre les autorisations de créations et extensions commerciales, a reçu entre 1998 et 2003 des demandes représentant un total de 263.400 m².6 Le nombre de m² autorisés7 a finalement représenté 63% des dépôts, soit 165 940 m².

45 320

59 840

11 120

49 660

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

Alimentaire Equipement de lapersonne

Equipement de lamaison

Culture et loisirs

Décomposé par famille de produits, il apparaît que :

- Le plancher alimentaire a gagné 45 320 m² contre plus du double (120 620 m²) en non alimentaire.

- Le secteur culture-loisirs a connu la plus forte progression (59 840 m²), notamment du fait de la création de nombreuses jardineries, fortement consommatrices de foncier.

- De la même façon, l’équipement de la maison a progressé de 49 660m².

6 Spécifiquement commerce (hors matériaux, carburants, hôtellerie…) 7 CDEC, CNEC

- L’offre en équipement de la personne a peu évolué (11.120m²). Elle représente moins de 7 % des autorisations accordées.

Enfin les 165 940 m² peuvent être mis en relation avec le plancher départemental total (846 789 m²) :

20% du plancher commercial en grandes surfaces ont été réalisés dans les 5 dernières années.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 27

4. PROJECTIONS 4.1 EVOLUTIONS DEMOGRAPHIQUES Pour la période du schéma portant sur les années 2004 à 2010, il convient de partir d’une base démographique mise à jour. L’analyse de la population sera donc décomposée en deux temps :

• 1999 - 2003 période de réactualisation, • 2003 - 2010 période de prospective.

Afin d’effectuer les projections de population depuis le dernier recensement de 1999, différentes sources ont été utilisées pour chaque commune :

- Les tendances d’évolution de la population, des ménages, de la taille des ménages depuis 1982 (sources INSEE).

- Les projections à horizon 2010 de l’INSEE (OMPHALE).

- Les données sur les permis de construire pour la période 2000/2003 (sources DRE citadelle).

- Les informations fournies par les acteurs du territoire lors des entretiens.

Les résultats de ces projections sont donc scindés en deux périodes 1999/2003 et 2003/2010. Enfin, étant donné que cette analyse des évolutions démographiques s’inscrit dans une problématique commerciale, l’échelle d’analyse retenue a été la zone de chalandise de l’offre du département, soit la population départementale et extra-départementale.

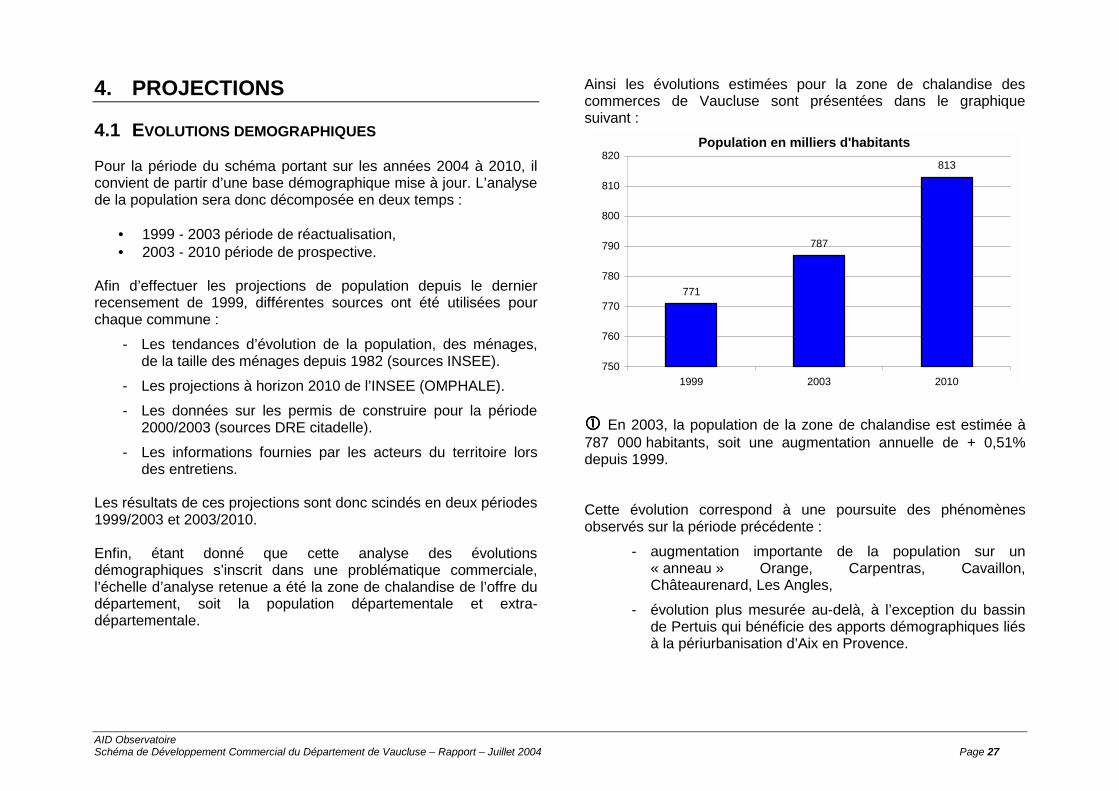

Ainsi les évolutions estimées pour la zone de chalandise des commerces de Vaucluse sont présentées dans le graphique suivant :

Population en milliers d'habitants

771

787

813

750

760

770

780

790

800

810

820

1999 2003 2010

#### En 2003, la population de la zone de chalandise est estimée à 787 000 habitants, soit une augmentation annuelle de + 0,51% depuis 1999. Cette évolution correspond à une poursuite des phénomènes observés sur la période précédente :

- augmentation importante de la population sur un « anneau » Orange, Carpentras, Cavaillon, Châteaurenard, Les Angles,

- évolution plus mesurée au-delà, à l’exception du bassin de Pertuis qui bénéficie des apports démographiques liés à la périurbanisation d’Aix en Provence.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 28

De plus, Avignon devrait retrouver la stabilité, voire bénéficier d’un regain de population tout en conservant un niveau social en terme de revenu et de consommation relativement bas (Cf. DDE 84 – Marie AUBER – octobre 2003) La part de l’évolution démographique liée à l’implantation de ménages retraités dans le département devrait avoir encore augmenté depuis 1999. $$$$ Les projections réalisées à horizon 2010 permettent de valoriser la population de la zone de chalandise à près de 813 000 habitants, dont 546 200 habitants de Vaucluse. Ceci traduit un léger ralentissement de la croissance de la population qui passe à + 0,47% de croissance annuelle ; soit + 5,89% sur la période 2003/2010. Cette évolution un peu moins rapide peut s’expliquer notamment par une stabilisation de la croissance de la population dans les secteurs les plus dynamiques (« anneau » autour d’Avignon et Pertuis). Les ménages : ils évoluent plus rapidement que la population, notamment en raison du phénomène de décohabitation, qui se traduit par une poursuite de la baisse de la taille des ménages. Elle passe de 2,39 personnes par ménage à 2,28, avec un vieillissement de l’âge moyen du chef de famille et une croissance notable des retraités, inactifs dans la structure sociologique des ménages. Ainsi entre 2003 et 2010, l’évolution du nombre de ménages est estimée à + 11,4% sur le département. Le nombre de ménages passe de 216 208 en 2003 à 240 675 en 2010.

Même si le ménage reste la cellule de base en matière d’analyse commerciale, l’étude de la population constitue un paramètre majeur notamment par rapport à son impact direct sur le secteur alimentaire et sur une partie de l’équipement de la personne. 4.2 POTENTIEL ECONOMIQUE

4.2.1 Valorisation de la dépense commercialisable Le potentiel de consommation correspond à l’ensemble des dépenses annuelles effectuées par les ménages de la zone de chalandise des commerces vauclusiens. Pour effectuer les projections à horizon 2010 ont été intégrés plusieurs paramètres tels que :

- l’inflation annuelle basée sur la moyenne des 8 dernières années (1,3% par an),

- l’évolution sociologique des ménages qualifiée dans le paragraphe précédent,

- l’évolution de la consommation au niveau national,

- les évolutions de comportements de consommation pour chacun des secteurs d’activités,

- les Indices de Disparité de la Consommation (IDC). L’évolution des montants moyens des dépenses commercialisables a été différenciée par famille de produits pour calculer la projection à horizon 2010 :

• Alimentaire + 2,5% par an. • Equipement de la personne + 1,3 % par an. • Equipement de la maison + 1,4% par an. • Culture/Loisirs + 3,4 % par an.

1999 2003 2010 Taille des ménages 2,47 2,39 2,28

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 29

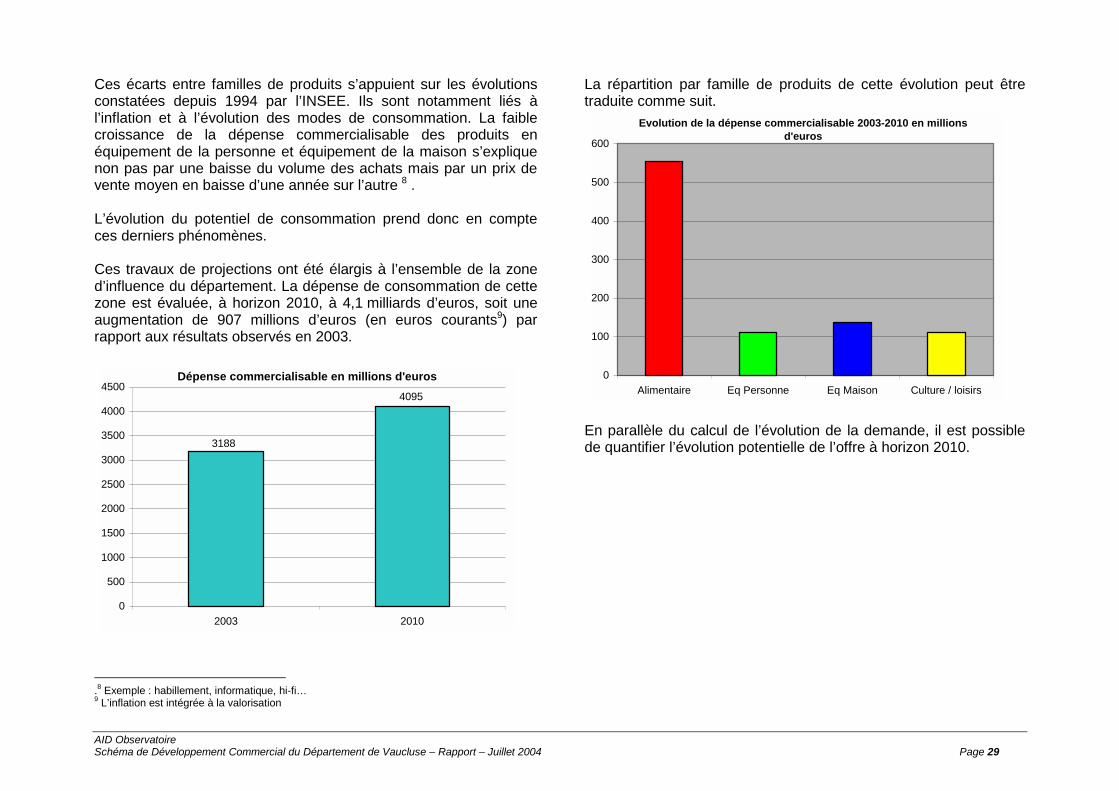

Ces écarts entre familles de produits s’appuient sur les évolutions constatées depuis 1994 par l’INSEE. Ils sont notamment liés à l’inflation et à l’évolution des modes de consommation. La faible croissance de la dépense commercialisable des produits en équipement de la personne et équipement de la maison s’explique non pas par une baisse du volume des achats mais par un prix de vente moyen en baisse d’une année sur l’autre 8 . L’évolution du potentiel de consommation prend donc en compte ces derniers phénomènes. Ces travaux de projections ont été élargis à l’ensemble de la zone d’influence du département. La dépense de consommation de cette zone est évaluée, à horizon 2010, à 4,1 milliards d’euros, soit une augmentation de 907 millions d’euros (en euros courants9) par rapport aux résultats observés en 2003.

Dépense commercialisable en millions d'euros4095

3188

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2003 2010

.8 Exemple : habillement, informatique, hi-fi… 9 L’inflation est intégrée à la valorisation

La répartition par famille de produits de cette évolution peut être traduite comme suit.

Evolution de la dépense commercialisable 2003-2010 en millions d'euros

0

100

200

300

400

500

600

Alimentaire Eq Personne Eq Maison Culture / loisirs

En parallèle du calcul de l’évolution de la demande, il est possible de quantifier l’évolution potentielle de l’offre à horizon 2010.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 30

4.2.2 L’évolution de l’offre à partir de pré requis Cette démarche présentée sous forme de scénarii induit la prise en compte de deux types de paramètres :

- les constantes :

• l’inflation : afin de travailler sur des bases comparables, il peut être souhaitable de retenir une approche en euros constants. L’inflation sera donc déduite des valorisations de la dépense commercialisable et des évolutions entre 2003 et 2010. Dans cet objectif, la valorisation de l’inflation sur la période des 7 ans du schéma de développement commercial, est de 9,1 %, sur la base de 1,3 % par an (évolution constatée sur les 8 dernières années),

• l’évasion : l’évasion extra départementale est apparue comme étant aujourd’hui très faible ; (inférieure à 20%). Cette situation s’explique par une très forte capacité du département à attirer les consommateurs des départements limitrophes. A ce titre, aucune recherche de réduction de l’évasion n’a été recherchée,

• l’évolution du potentiel de consommation des ménages. Ce calcul s’appuyant sur les données de l’INSEE en terme de démographie, sociologie et consommation,

• les rééquilibrages des territoires : ceux-ci induisent des arbitrages en faveur d’un bassin dans une logique de développement affiché. A ce jour, il n’existe pas de stratégie définie au niveau départemental. Dans le cadre de cette démarche les positionnements actuels sont donc maintenus.

Il appartiendra aux acteurs locaux d’arrêter, s’ils le souhaitent, des orientations stratégiques pour le développement de leur propre appareil commercial suite

à la mise en place du Schéma de développement commercial.

- les variables :

• la part de marché de la grande distribution dans la dépense commercialisable des ménages. Celle-ci pouvant être orientée à la hausse comme ces dernières années, stabilisée ou à la baisse,

• les décisions de la CDEC qui à l’image des six dernières années ont conduit à autoriser en moyenne un peu plus de 27 000 m² par an.

Ces préalables étant présentés, il est possible de proposer des scénarii. 4.2.3 Présentation des scénarii Trois scénarii ont été développés. Ils ont pour objet de faire ressortir l’impact des décisions prises en CDEC sur le développement, la structuration et le maillage territorial de l’offre marchande. A ce titre, ils se veulent indicatifs pour aider l’ensemble des acteurs du commerce à élaborer une stratégie pertinente et structurante. SCENARIO 1 : Scénario tendanciel. Il s’inscrit dans une continuité des autorisations de CDEC des six dernières années, à savoir 27 656 m² accordés par an. SCENARIO 2 : Prise en compte des équilibres des formes de vente existantes à l’échelle nationale (confère paragraphe 2.2.2) Ce scénario induit un ralentissement du développement de la grande distribution. Il est apparu en effet au cours du diagnostic que

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 31

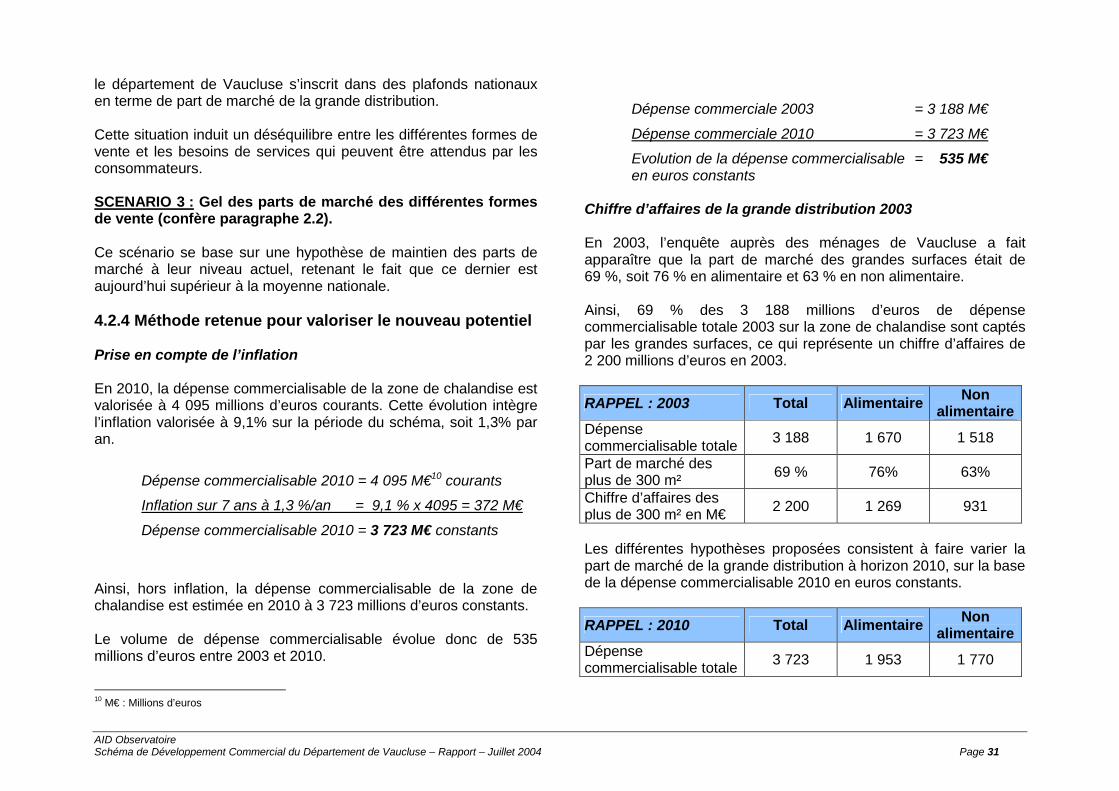

le département de Vaucluse s’inscrit dans des plafonds nationaux en terme de part de marché de la grande distribution. Cette situation induit un déséquilibre entre les différentes formes de vente et les besoins de services qui peuvent être attendus par les consommateurs. SCENARIO 3 : Gel des parts de marché des différentes formes de vente (confère paragraphe 2.2). Ce scénario se base sur une hypothèse de maintien des parts de marché à leur niveau actuel, retenant le fait que ce dernier est aujourd’hui supérieur à la moyenne nationale. 4.2.4 Méthode retenue pour valoriser le nouveau potentiel Prise en compte de l’inflation En 2010, la dépense commercialisable de la zone de chalandise est valorisée à 4 095 millions d’euros courants. Cette évolution intègre l’inflation valorisée à 9,1% sur la période du schéma, soit 1,3% par an.

Dépense commercialisable 2010 = 4 095 M€10 courants

Inflation sur 7 ans à 1,3 %/an = 9,1 % x 4095 = 372 M€

Dépense commercialisable 2010 = 3 723 M€ constants

Ainsi, hors inflation, la dépense commercialisable de la zone de chalandise est estimée en 2010 à 3 723 millions d’euros constants. Le volume de dépense commercialisable évolue donc de 535 millions d’euros entre 2003 et 2010.

10 M€ : Millions d’euros

Dépense commerciale 2003 = 3 188 M€

Dépense commerciale 2010 = 3 723 M€

Evolution de la dépense commercialisable = 535 M€ en euros constants Chiffre d’affaires de la grande distribution 2003 En 2003, l’enquête auprès des ménages de Vaucluse a fait apparaître que la part de marché des grandes surfaces était de 69 %, soit 76 % en alimentaire et 63 % en non alimentaire. Ainsi, 69 % des 3 188 millions d’euros de dépense commercialisable totale 2003 sur la zone de chalandise sont captés par les grandes surfaces, ce qui représente un chiffre d’affaires de 2 200 millions d’euros en 2003.

RAPPEL : 2003 Total Alimentaire Non alimentaire

Dépense commercialisable totale 3 188 1 670 1 518

Part de marché des plus de 300 m² 69 % 76% 63%

Chiffre d’affaires des plus de 300 m² en M€ 2 200 1 269 931

Les différentes hypothèses proposées consistent à faire varier la part de marché de la grande distribution à horizon 2010, sur la base de la dépense commercialisable 2010 en euros constants.

RAPPEL : 2010 Total Alimentaire Non alimentaire

Dépense commercialisable totale 3 723 1 953 1 770

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 32

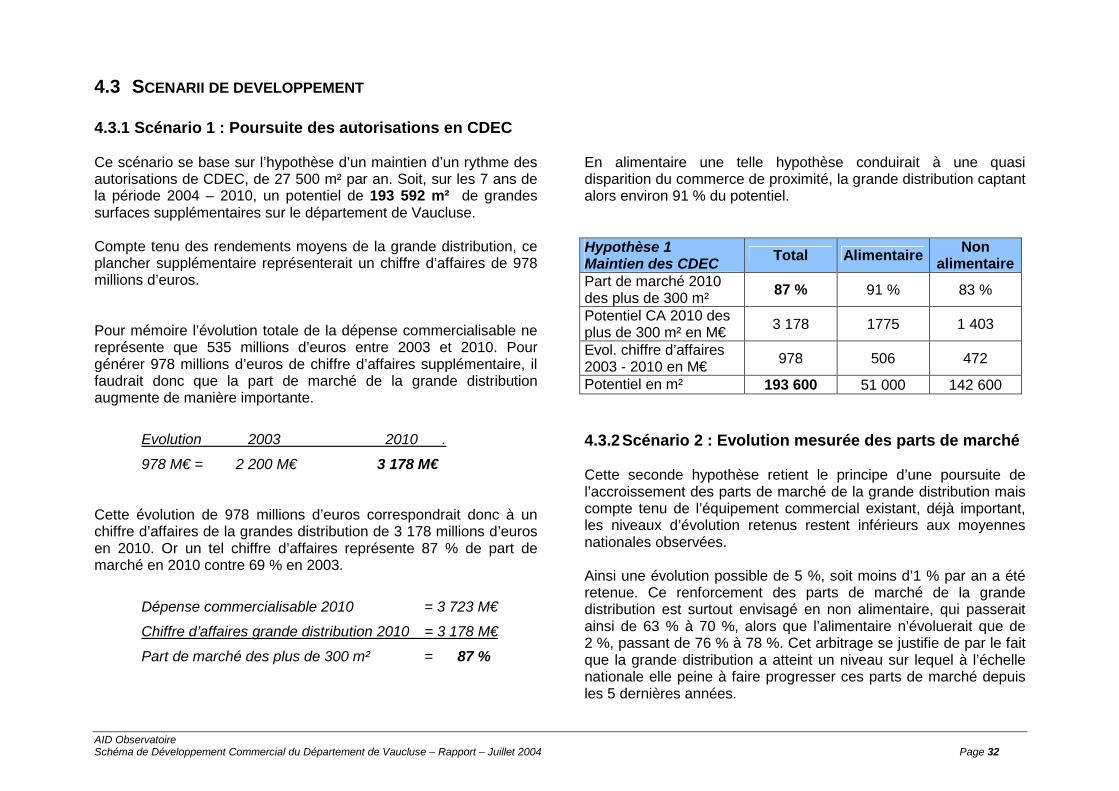

4.3 SCENARII DE DEVELOPPEMENT 4.3.1 Scénario 1 : Poursuite des autorisations en CDEC Ce scénario se base sur l’hypothèse d’un maintien d’un rythme des autorisations de CDEC, de 27 500 m² par an. Soit, sur les 7 ans de la période 2004 – 2010, un potentiel de 193 592 m² de grandes surfaces supplémentaires sur le département de Vaucluse. Compte tenu des rendements moyens de la grande distribution, ce plancher supplémentaire représenterait un chiffre d’affaires de 978 millions d’euros. Pour mémoire l’évolution totale de la dépense commercialisable ne représente que 535 millions d’euros entre 2003 et 2010. Pour générer 978 millions d’euros de chiffre d’affaires supplémentaire, il faudrait donc que la part de marché de la grande distribution augmente de manière importante.

Evolution 2003 2010 .

978 M€ = 2 200 M€ 3 178 M€ Cette évolution de 978 millions d’euros correspondrait donc à un chiffre d’affaires de la grandes distribution de 3 178 millions d’euros en 2010. Or un tel chiffre d’affaires représente 87 % de part de marché en 2010 contre 69 % en 2003.

Dépense commercialisable 2010 = 3 723 M€

Chiffre d’affaires grande distribution 2010 = 3 178 M€

Part de marché des plus de 300 m² = 87 %

En alimentaire une telle hypothèse conduirait à une quasi disparition du commerce de proximité, la grande distribution captant alors environ 91 % du potentiel. Hypothèse 1 Maintien des CDEC Total Alimentaire Non

alimentaire Part de marché 2010 des plus de 300 m² 87 % 91 % 83 %

Potentiel CA 2010 des plus de 300 m² en M€ 3 178 1775 1 403

Evol. chiffre d’affaires 2003 - 2010 en M€ 978 506 472

Potentiel en m² 193 600 51 000 142 600 4.3.2 Scénario 2 : Evolution mesurée des parts de marché Cette seconde hypothèse retient le principe d’une poursuite de l’accroissement des parts de marché de la grande distribution mais compte tenu de l’équipement commercial existant, déjà important, les niveaux d’évolution retenus restent inférieurs aux moyennes nationales observées. Ainsi une évolution possible de 5 %, soit moins d’1 % par an a été retenue. Ce renforcement des parts de marché de la grande distribution est surtout envisagé en non alimentaire, qui passerait ainsi de 63 % à 70 %, alors que l’alimentaire n’évoluerait que de 2 %, passant de 76 % à 78 %. Cet arbitrage se justifie de par le fait que la grande distribution a atteint un niveau sur lequel à l’échelle nationale elle peine à faire progresser ces parts de marché depuis les 5 dernières années.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 33

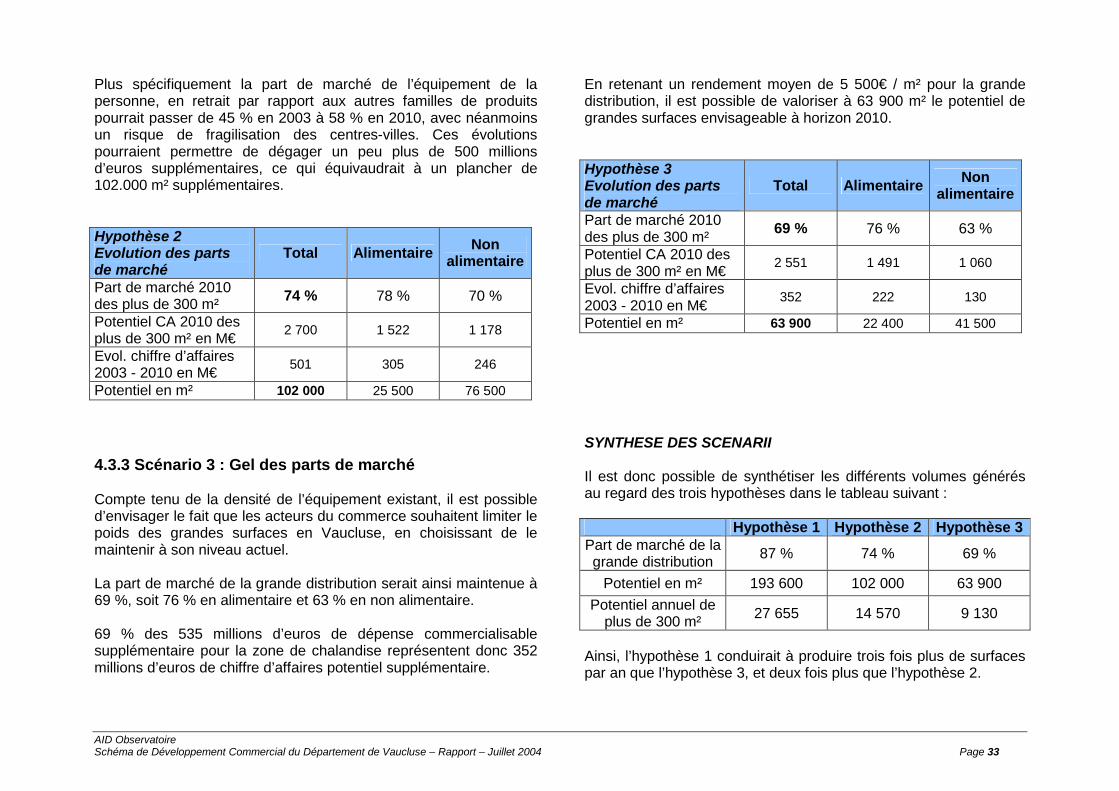

Plus spécifiquement la part de marché de l’équipement de la personne, en retrait par rapport aux autres familles de produits pourrait passer de 45 % en 2003 à 58 % en 2010, avec néanmoins un risque de fragilisation des centres-villes. Ces évolutions pourraient permettre de dégager un peu plus de 500 millions d’euros supplémentaires, ce qui équivaudrait à un plancher de 102.000 m² supplémentaires. Hypothèse 2 Evolution des parts de marché

Total Alimentaire Non alimentaire

Part de marché 2010 des plus de 300 m² 74 % 78 % 70 %

Potentiel CA 2010 des plus de 300 m² en M€ 2 700 1 522 1 178

Evol. chiffre d’affaires 2003 - 2010 en M€ 501 305 246

Potentiel en m² 102 000 25 500 76 500 4.3.3 Scénario 3 : Gel des parts de marché Compte tenu de la densité de l’équipement existant, il est possible d’envisager le fait que les acteurs du commerce souhaitent limiter le poids des grandes surfaces en Vaucluse, en choisissant de le maintenir à son niveau actuel. La part de marché de la grande distribution serait ainsi maintenue à 69 %, soit 76 % en alimentaire et 63 % en non alimentaire. 69 % des 535 millions d’euros de dépense commercialisable supplémentaire pour la zone de chalandise représentent donc 352 millions d’euros de chiffre d’affaires potentiel supplémentaire.

En retenant un rendement moyen de 5 500€ / m² pour la grande distribution, il est possible de valoriser à 63 900 m² le potentiel de grandes surfaces envisageable à horizon 2010. Hypothèse 3 Evolution des parts de marché

Total Alimentaire Non alimentaire

Part de marché 2010 des plus de 300 m² 69 % 76 % 63 %

Potentiel CA 2010 des plus de 300 m² en M€ 2 551 1 491 1 060

Evol. chiffre d’affaires 2003 - 2010 en M€ 352 222 130

Potentiel en m² 63 900 22 400 41 500 SYNTHESE DES SCENARII Il est donc possible de synthétiser les différents volumes générés au regard des trois hypothèses dans le tableau suivant :

Hypothèse 1 Hypothèse 2 Hypothèse 3 Part de marché de la grande distribution 87 % 74 % 69 %

Potentiel en m² 193 600 102 000 63 900 Potentiel annuel de

plus de 300 m² 27 655 14 570 9 130

Ainsi, l’hypothèse 1 conduirait à produire trois fois plus de surfaces par an que l’hypothèse 3, et deux fois plus que l’hypothèse 2.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 34

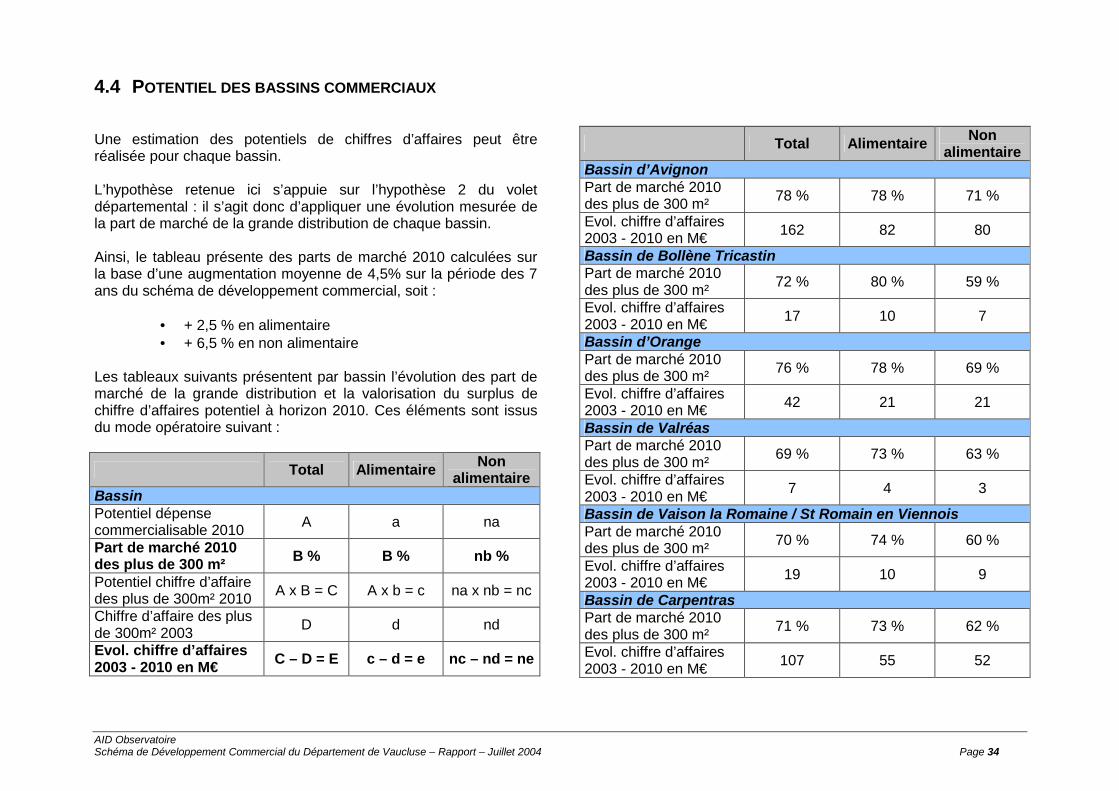

4.4 POTENTIEL DES BASSINS COMMERCIAUX Une estimation des potentiels de chiffres d’affaires peut être réalisée pour chaque bassin. L’hypothèse retenue ici s’appuie sur l’hypothèse 2 du volet départemental : il s’agit donc d’appliquer une évolution mesurée de la part de marché de la grande distribution de chaque bassin. Ainsi, le tableau présente des parts de marché 2010 calculées sur la base d’une augmentation moyenne de 4,5% sur la période des 7 ans du schéma de développement commercial, soit :

• + 2,5 % en alimentaire • + 6,5 % en non alimentaire

Les tableaux suivants présentent par bassin l’évolution des part de marché de la grande distribution et la valorisation du surplus de chiffre d’affaires potentiel à horizon 2010. Ces éléments sont issus du mode opératoire suivant :

Total Alimentaire Non alimentaire

Bassin Potentiel dépense commercialisable 2010 A a na

Part de marché 2010 des plus de 300 m² B % B % nb %

Potentiel chiffre d’affaire des plus de 300m² 2010 A x B = C A x b = c na x nb = nc

Chiffre d’affaire des plus de 300m² 2003 D d nd

Evol. chiffre d’affaires 2003 - 2010 en M€ C – D = E c – d = e nc – nd = ne

Total Alimentaire Non alimentaire

Bassin d’Avignon Part de marché 2010 des plus de 300 m² 78 % 78 % 71 %

Evol. chiffre d’affaires 2003 - 2010 en M€ 162 82 80

Bassin de Bollène Tricastin Part de marché 2010 des plus de 300 m² 72 % 80 % 59 %

Evol. chiffre d’affaires 2003 - 2010 en M€ 17 10 7

Bassin d’Orange Part de marché 2010 des plus de 300 m² 76 % 78 % 69 %

Evol. chiffre d’affaires 2003 - 2010 en M€ 42 21 21

Bassin de Valréas Part de marché 2010 des plus de 300 m² 69 % 73 % 63 %

Evol. chiffre d’affaires 2003 - 2010 en M€ 7 4 3

Bassin de Vaison la Romaine / St Romain en Viennois Part de marché 2010 des plus de 300 m² 70 % 74 % 60 %

Evol. chiffre d’affaires 2003 - 2010 en M€ 19 10 9

Bassin de Carpentras Part de marché 2010 des plus de 300 m² 71 % 73 % 62 %

Evol. chiffre d’affaires 2003 - 2010 en M€ 107 55 52

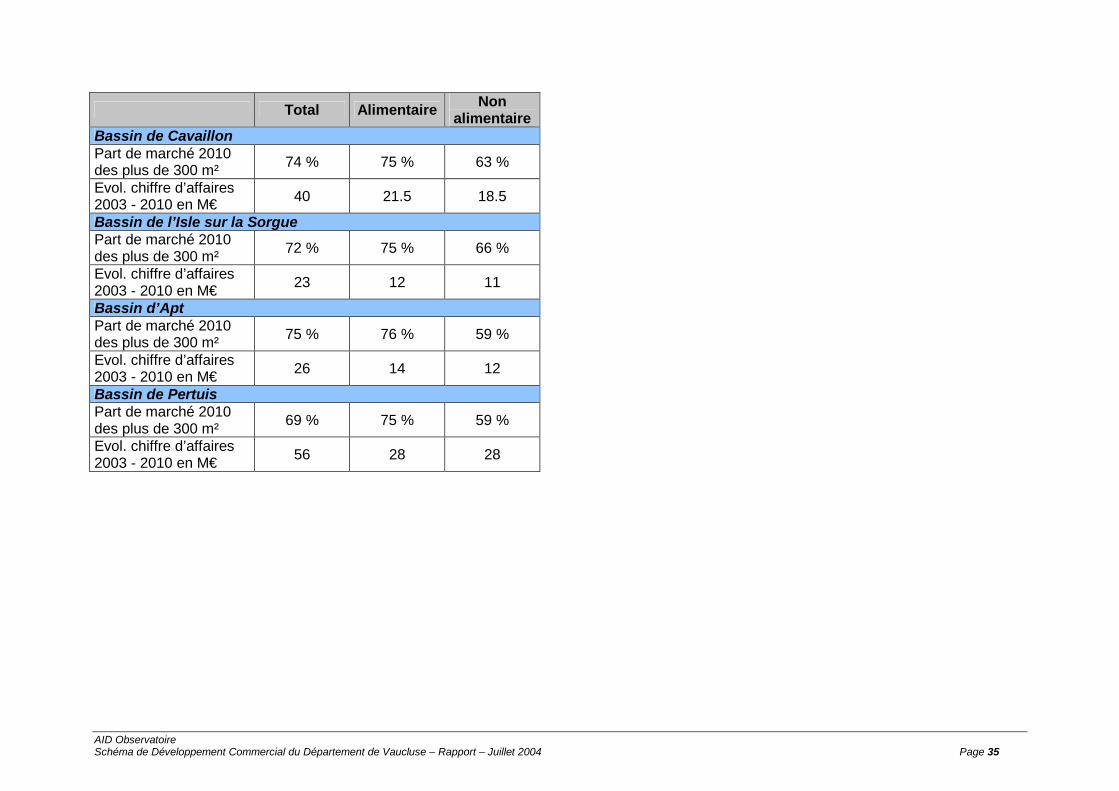

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 35

Total Alimentaire Non alimentaire

Bassin de Cavaillon Part de marché 2010 des plus de 300 m² 74 % 75 % 63 %

Evol. chiffre d’affaires 2003 - 2010 en M€ 40 21.5 18.5

Bassin de l’Isle sur la Sorgue Part de marché 2010 des plus de 300 m² 72 % 75 % 66 %

Evol. chiffre d’affaires 2003 - 2010 en M€ 23 12 11

Bassin d’Apt Part de marché 2010 des plus de 300 m² 75 % 76 % 59 %

Evol. chiffre d’affaires 2003 - 2010 en M€ 26 14 12

Bassin de Pertuis Part de marché 2010 des plus de 300 m² 69 % 75 % 59 %

Evol. chiffre d’affaires 2003 - 2010 en M€ 56 28 28

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 36

VALORISATION DE L’ACTIVITE DE L’OFFRE PAR BASSIN

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 37

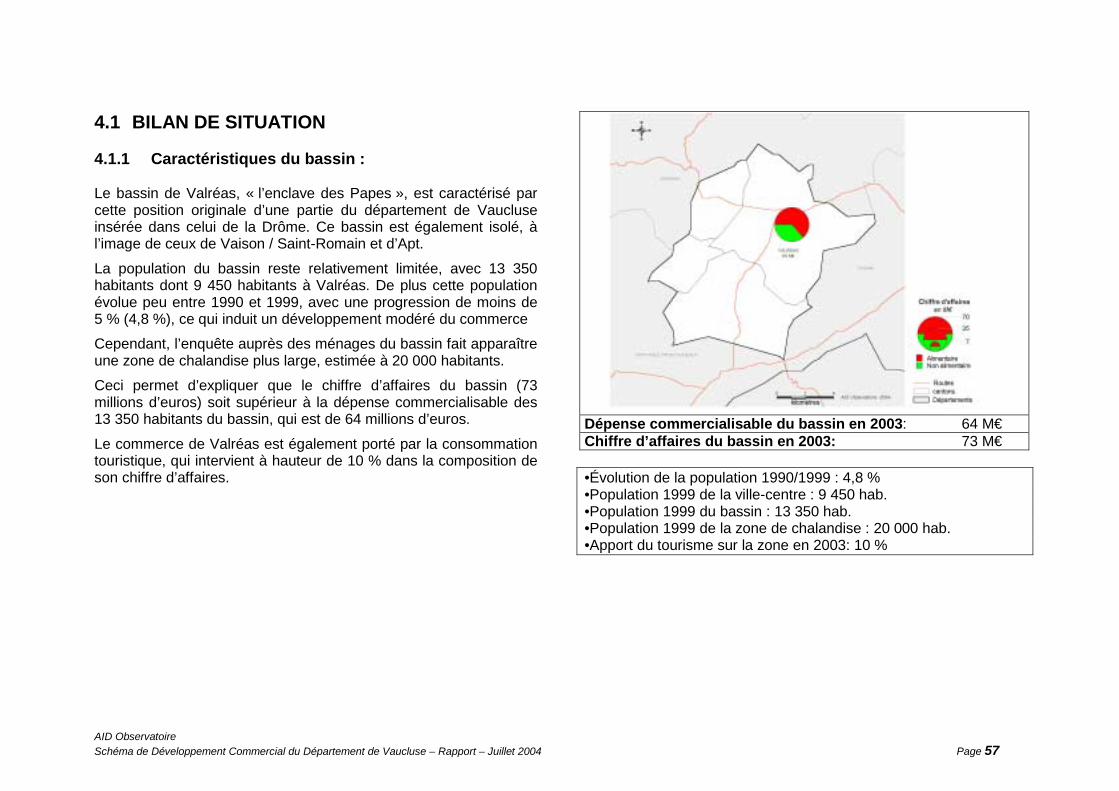

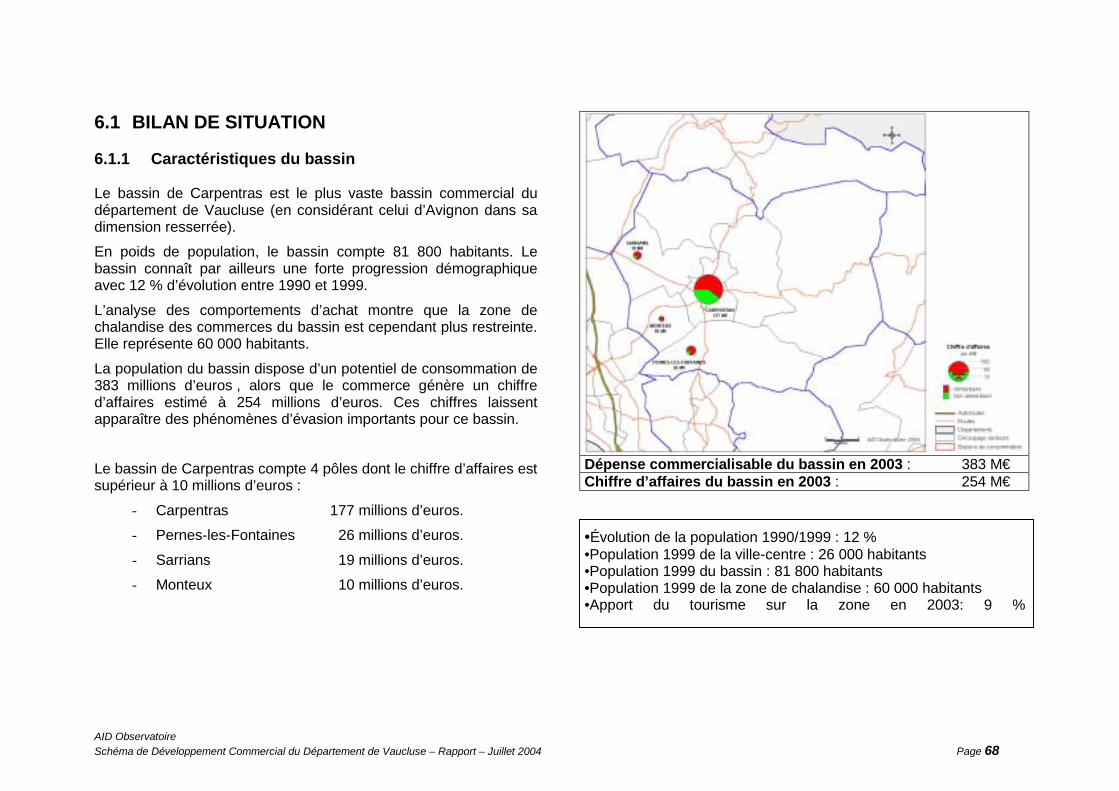

1. BASSIN COMMERCIAL D’AVIGNON

Les éléments présentés ci-après s’articulent de la façon suivante :

Délimitation du bassin commercial : il s’agit d’un des dix bassins du département, c’est-à-dire d’un espace dépendant commercialement de l’offre de l’agglomération principale. Il est nécessaire de préciser que certains bassins, du fait du rayonnement de leur offre commerciale, dépassent les limites départementales.

Les agglomérations : s’entendent ici au sens commercial (commune ou ensemble de communes présentant une offre importante).

Population du bassin commercial : il s’agit de la population du bassin telle qu’elle a été arrêtée par le recensement 1999.

Caractéristiques de l’offre : données 2003 issues de l’enquête auprès des ménages.

Apport du tourisme : valeur moyenne sur l’ensemble de la zone d’enquêtes touristiques (cf. page 19).

Structuration des pôles marchands : état des lieux fin 2003.

Analyse des comportements : données 2003 issues de l’enquête auprès des ménages.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 38

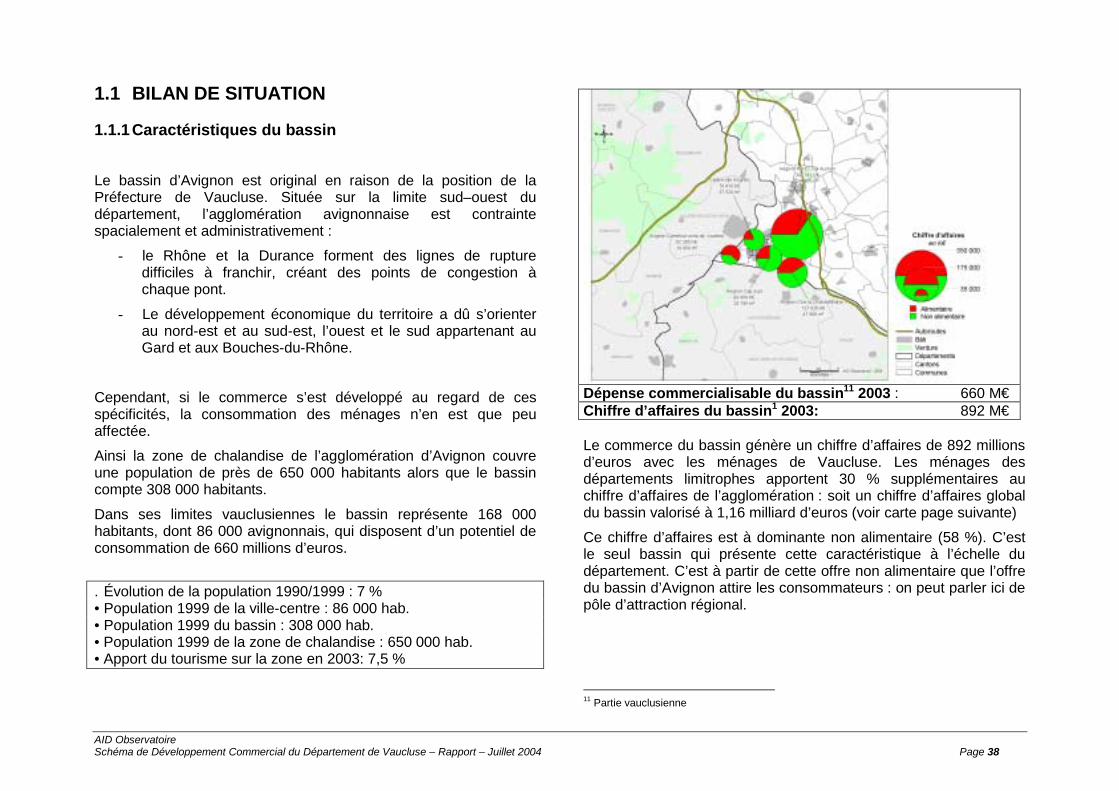

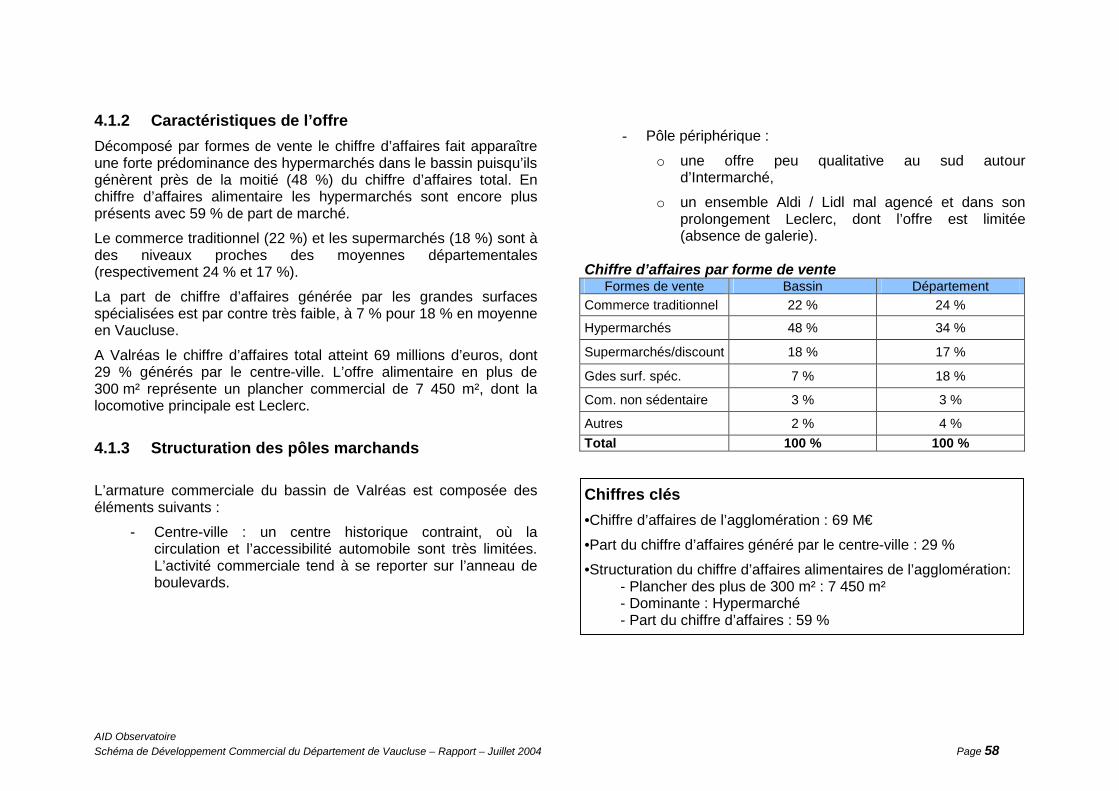

1.1 BILAN DE SITUATION 1.1.1 Caractéristiques du bassin

Le bassin d’Avignon est original en raison de la position de la Préfecture de Vaucluse. Située sur la limite sud–ouest du département, l’agglomération avignonnaise est contrainte spacialement et administrativement :

- le Rhône et la Durance forment des lignes de rupture difficiles à franchir, créant des points de congestion à chaque pont.

- Le développement économique du territoire a dû s’orienter au nord-est et au sud-est, l’ouest et le sud appartenant au Gard et aux Bouches-du-Rhône.

Cependant, si le commerce s’est développé au regard de ces spécificités, la consommation des ménages n’en est que peu affectée.

Ainsi la zone de chalandise de l’agglomération d’Avignon couvre une population de près de 650 000 habitants alors que le bassin compte 308 000 habitants.

Dans ses limites vauclusiennes le bassin représente 168 000 habitants, dont 86 000 avignonnais, qui disposent d’un potentiel de consommation de 660 millions d’euros.

. Évolution de la population 1990/1999 : 7 % • Population 1999 de la ville-centre : 86 000 hab. • Population 1999 du bassin : 308 000 hab. • Population 1999 de la zone de chalandise : 650 000 hab. • Apport du tourisme sur la zone en 2003: 7,5 %

Dépense commercialisable du bassin11 2003 : 660 M€ Chiffre d’affaires du bassin1 2003: 892 M€ Le commerce du bassin génère un chiffre d’affaires de 892 millions d’euros avec les ménages de Vaucluse. Les ménages des départements limitrophes apportent 30 % supplémentaires au chiffre d’affaires de l’agglomération : soit un chiffre d’affaires global du bassin valorisé à 1,16 milliard d’euros (voir carte page suivante)

Ce chiffre d’affaires est à dominante non alimentaire (58 %). C’est le seul bassin qui présente cette caractéristique à l’échelle du département. C’est à partir de cette offre non alimentaire que l’offre du bassin d’Avignon attire les consommateurs : on peut parler ici de pôle d’attraction régional.

11 Partie vauclusienne

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 39

Enfin, le commerce du bassin peut compter sur un développement démographique satisfaisant :

• le bassin élargi (départements 84, 30, 13) gagne 7 % de population entre 1990 et 1999,

• la partie vauclusienne évolue dans des proportions moins élevées (2,9 %) du fait du ralentissement démographique d’Avignon (-1,2 %).

Cependant, cette population est caractérisée par une part importante de personnes à faibles revenus. La part élevée de l’habitat social est aussi un indicateur de l’appauvrissement social : à Avignon 34 % des résidences principales sont des logements sociaux. 1.1.2 Caractéristiques de l’offre

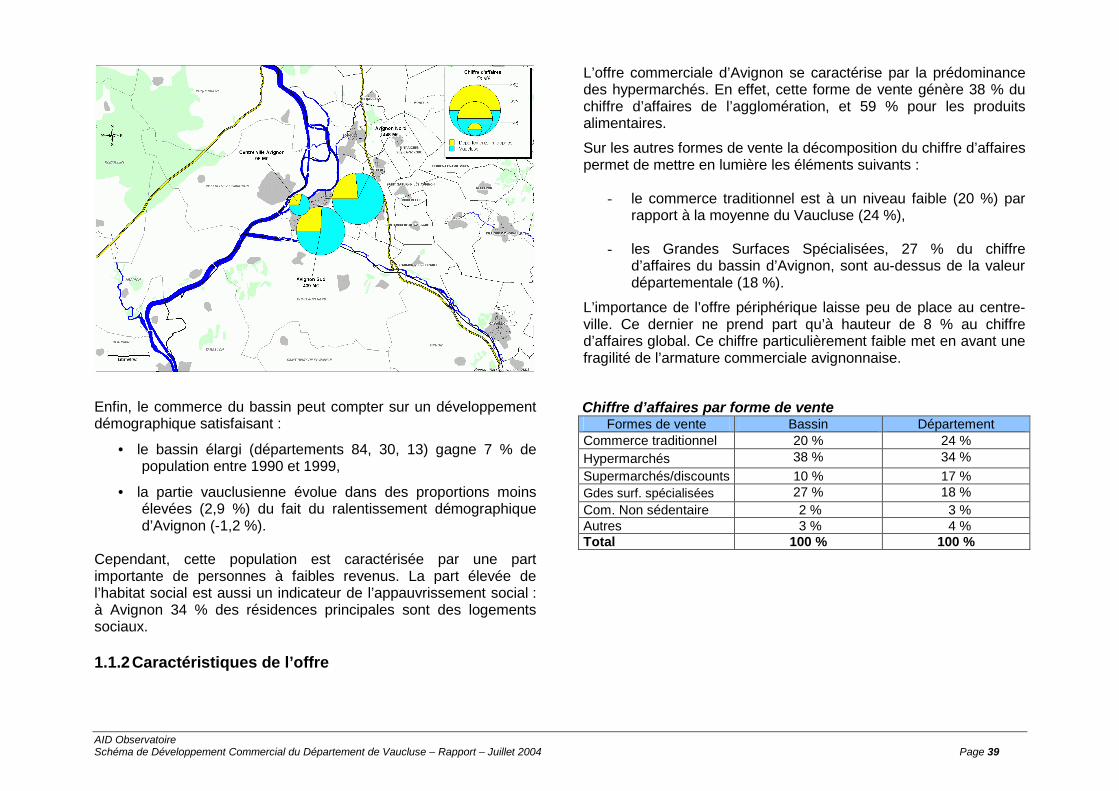

L’offre commerciale d’Avignon se caractérise par la prédominance des hypermarchés. En effet, cette forme de vente génère 38 % du chiffre d’affaires de l’agglomération, et 59 % pour les produits alimentaires.

Sur les autres formes de vente la décomposition du chiffre d’affaires permet de mettre en lumière les éléments suivants :

- le commerce traditionnel est à un niveau faible (20 %) par

rapport à la moyenne du Vaucluse (24 %), - les Grandes Surfaces Spécialisées, 27 % du chiffre

d’affaires du bassin d’Avignon, sont au-dessus de la valeur départementale (18 %).

L’importance de l’offre périphérique laisse peu de place au centre-ville. Ce dernier ne prend part qu’à hauteur de 8 % au chiffre d’affaires global. Ce chiffre particulièrement faible met en avant une fragilité de l’armature commerciale avignonnaise.

Chiffre d’affaires par forme de vente

Formes de vente Bassin Département Commerce traditionnel 20 % 24 % Hypermarchés 38 % 34 % Supermarchés/discounts 10 % 17 % Gdes surf. spécialisées 27 % 18 % Com. Non sédentaire 2 % 3 % Autres 3 % 4 % Total 100 % 100 %

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 40

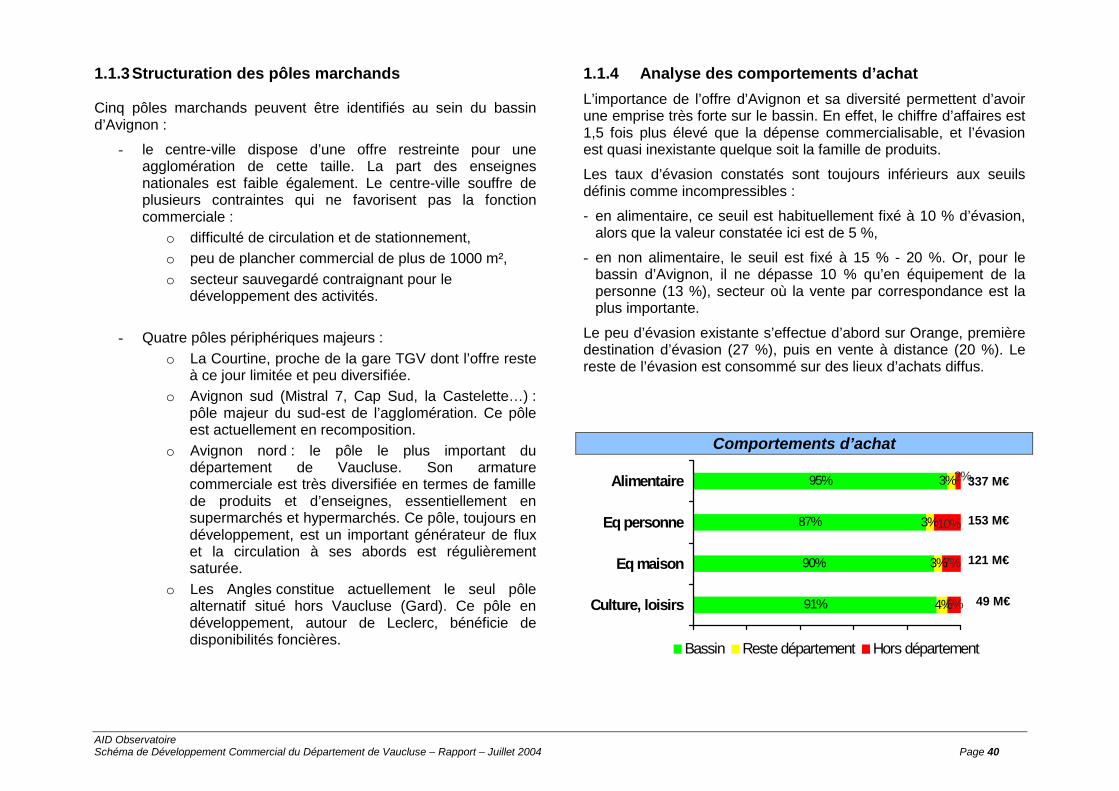

1.1.3 Structuration des pôles marchands Cinq pôles marchands peuvent être identifiés au sein du bassin d’Avignon :

- le centre-ville dispose d’une offre restreinte pour une agglomération de cette taille. La part des enseignes nationales est faible également. Le centre-ville souffre de plusieurs contraintes qui ne favorisent pas la fonction commerciale :

o difficulté de circulation et de stationnement, o peu de plancher commercial de plus de 1000 m², o secteur sauvegardé contraignant pour le

développement des activités.

- Quatre pôles périphériques majeurs : o La Courtine, proche de la gare TGV dont l’offre reste

à ce jour limitée et peu diversifiée. o Avignon sud (Mistral 7, Cap Sud, la Castelette…) :

pôle majeur du sud-est de l’agglomération. Ce pôle est actuellement en recomposition.

o Avignon nord : le pôle le plus important du département de Vaucluse. Son armature commerciale est très diversifiée en termes de famille de produits et d’enseignes, essentiellement en supermarchés et hypermarchés. Ce pôle, toujours en développement, est un important générateur de flux et la circulation à ses abords est régulièrement saturée.

o Les Angles constitue actuellement le seul pôle alternatif situé hors Vaucluse (Gard). Ce pôle en développement, autour de Leclerc, bénéficie de disponibilités foncières.

1.1.4 Analyse des comportements d’achat L’importance de l’offre d’Avignon et sa diversité permettent d’avoir une emprise très forte sur le bassin. En effet, le chiffre d’affaires est 1,5 fois plus élevé que la dépense commercialisable, et l’évasion est quasi inexistante quelque soit la famille de produits.

Les taux d’évasion constatés sont toujours inférieurs aux seuils définis comme incompressibles :

- en alimentaire, ce seuil est habituellement fixé à 10 % d’évasion, alors que la valeur constatée ici est de 5 %,

- en non alimentaire, le seuil est fixé à 15 % - 20 %. Or, pour le bassin d’Avignon, il ne dépasse 10 % qu’en équipement de la personne (13 %), secteur où la vente par correspondance est la plus importante.

Le peu d’évasion existante s’effectue d’abord sur Orange, première destination d’évasion (27 %), puis en vente à distance (20 %). Le reste de l’évasion est consommé sur des lieux d’achats diffus.

Comportements d’achat

95%

87%

90%

91%

7%

4%

3%

3%

3%2%

5%

10%

0% 20% 40% 60% 80% 100%

Alimentaire

Eq personne

Eq maison

Culture, loisirs

Bassin Reste département Hors département

337 M€

153 M€

121 M€

49 M€

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 41

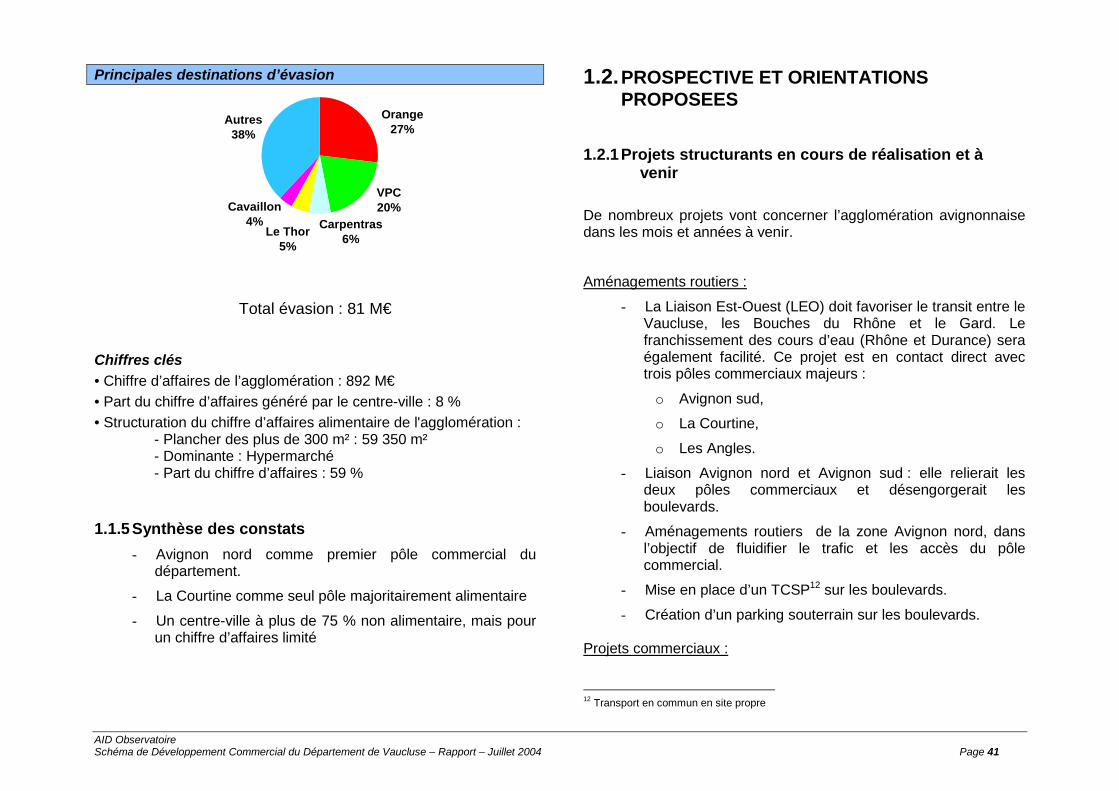

Principales destinations d’évasion

Autres38%

VPC20%

Carpentras 6%

Orange27%

Le Thor5%

Cavaillon4%

Total évasion : 81 M€

Chiffres clés • Chiffre d’affaires de l’agglomération : 892 M€ • Part du chiffre d’affaires généré par le centre-ville : 8 % • Structuration du chiffre d’affaires alimentaire de l'agglomération :

- Plancher des plus de 300 m² : 59 350 m² - Dominante : Hypermarché - Part du chiffre d’affaires : 59 %

1.1.5 Synthèse des constats

- Avignon nord comme premier pôle commercial du département.

- La Courtine comme seul pôle majoritairement alimentaire

- Un centre-ville à plus de 75 % non alimentaire, mais pour un chiffre d’affaires limité

1.2. PROSPECTIVE ET ORIENTATIONS PROPOSEES

1.2.1 Projets structurants en cours de réalisation et à

venir

De nombreux projets vont concerner l’agglomération avignonnaise dans les mois et années à venir.

Aménagements routiers :

- La Liaison Est-Ouest (LEO) doit favoriser le transit entre le Vaucluse, les Bouches du Rhône et le Gard. Le franchissement des cours d’eau (Rhône et Durance) sera également facilité. Ce projet est en contact direct avec trois pôles commerciaux majeurs :

o Avignon sud,

o La Courtine,

o Les Angles.

- Liaison Avignon nord et Avignon sud : elle relierait les deux pôles commerciaux et désengorgerait les boulevards.

- Aménagements routiers de la zone Avignon nord, dans l’objectif de fluidifier le trafic et les accès du pôle commercial.

- Mise en place d’un TCSP12 sur les boulevards.

- Création d’un parking souterrain sur les boulevards. Projets commerciaux :

12 Transport en commun en site propre

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 42

- L’implantation de l’enseigne IKEA, enseigne de dimension interdépartementale, serait à l’étude.

- Délocalisation envisagée du multiplex Pathé, pour le transférer sur Avignon Nord.

Ces projets sont à prendre en compte pour l’avenir tant d’un point de vue de leurs causes que de leurs conséquences.

A titre d’exemple, il conviendra de s’interroger sur :

- les raisons du départ du cinéma Pathé : s’agit-il d’une stratégie individuelle ou d’une mutation plus globale d’Avignon Sud ? En ce cas quel pourra être l’impact de la LEO sur ce pôle ?

- les conséquences du développement de la Courtine sur le développement commercial de cette zone et l’éventualité d’implantations concurrentielles à proximité, coté Bouches du Rhône compte tenu de l’arrivée de la LEO.

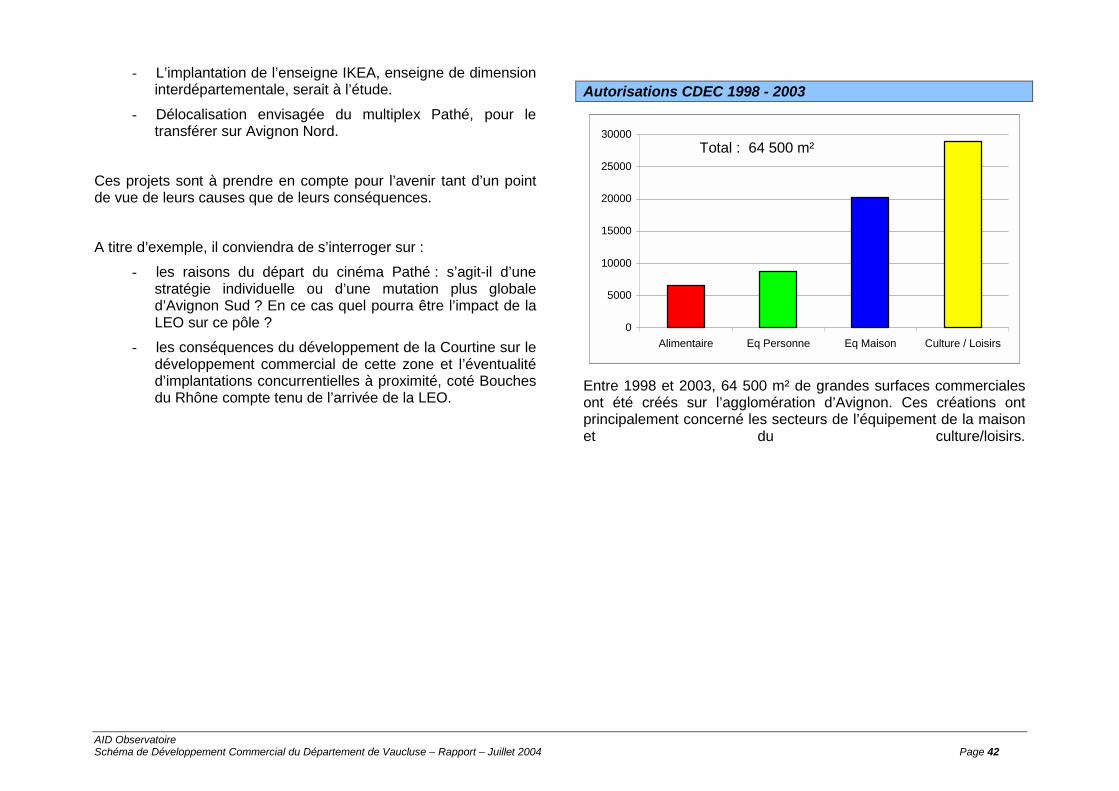

Autorisations CDEC 1998 - 2003

0

5000

10000

15000

20000

25000

30000

Alimentaire Eq Personne Eq Maison Culture / Loisirs

Entre 1998 et 2003, 64 500 m² de grandes surfaces commerciales ont été créés sur l’agglomération d’Avignon. Ces créations ont principalement concerné les secteurs de l’équipement de la maison et du culture/loisirs.

Total : 64 500 m²

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 43

1.2.2 Orientations

Dans le contexte présenté, le développement de l’offre commerciale d’Avignon doit être envisagé de façon stratégique et transversale. Au regard des éléments constatés, les orientations du schéma devront répondre aux questions suivantes :

% Quelle structuration de l’offre faut-il mettre en place ?

% Quels équilibres souhaite-t-on entre les différents pôles ?

% Quels choix seront faits pour l’avenir sur Avignon nord ?

% Peut-on intégrer le développement de l’offre coté gardois et que souhaite-t-on dans les Bouches du Rhône ?

L’enjeu principal sur le bassin se structure donc autour du rééquilibrage et de la hiérarchisation de l’offre sur le territoire :

% Pour l’ensemble des pôles : prise en compte de flux induits par les choix qui seront faits

% Densification de l’offre de centre ville, par des actions de remembrement commercial afin de proposer de nouveaux planchers commerciaux

% Restriction du développement commercial sur Avignon nord aux seules enseignes d’envergure interdépartementale

% Développement de la Courtine et des Angles %% Développement maîtrisé sur Avignon sud %% Emergence d’un nouveau pôle dans les

Bouches du Rhône, en cohérence avec l’implantation de la LEO

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 44

2. BASSIN COMMERCIAL DE BOLLENE - TRICASTIN

Les éléments présentés ci-après s’articulent de la façon suivante :

Délimitation du bassin commercial : il s’agit d’un des dix bassins du département, c’est-à-dire d’un espace dépendant commercialement de l’offre de l’agglomération principale. Il est nécessaire de préciser que certains bassins, du fait du rayonnement de leur offre commerciale, dépassent les limites départementales.

Les agglomérations s’entendent ici au sens commercial (commune ou ensemble de communes présentant une offre importante).

Population du bassin commercial : il s’agit de la population du bassin telle qu’elle a été arrêtée par le recensement 1999.

Caractéristique de l’offre : données 2003 issues de l’enquête auprès des ménages.

Apport du tourisme : valeur moyenne sur l’ensemble de la zone d’enquêtes touristiques (cf. page 19).

Structuration des pôles marchands : état des lieux fin 2003.

Analyse des comportements : données 2003 issues de l’enquête auprès des ménages.

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 45

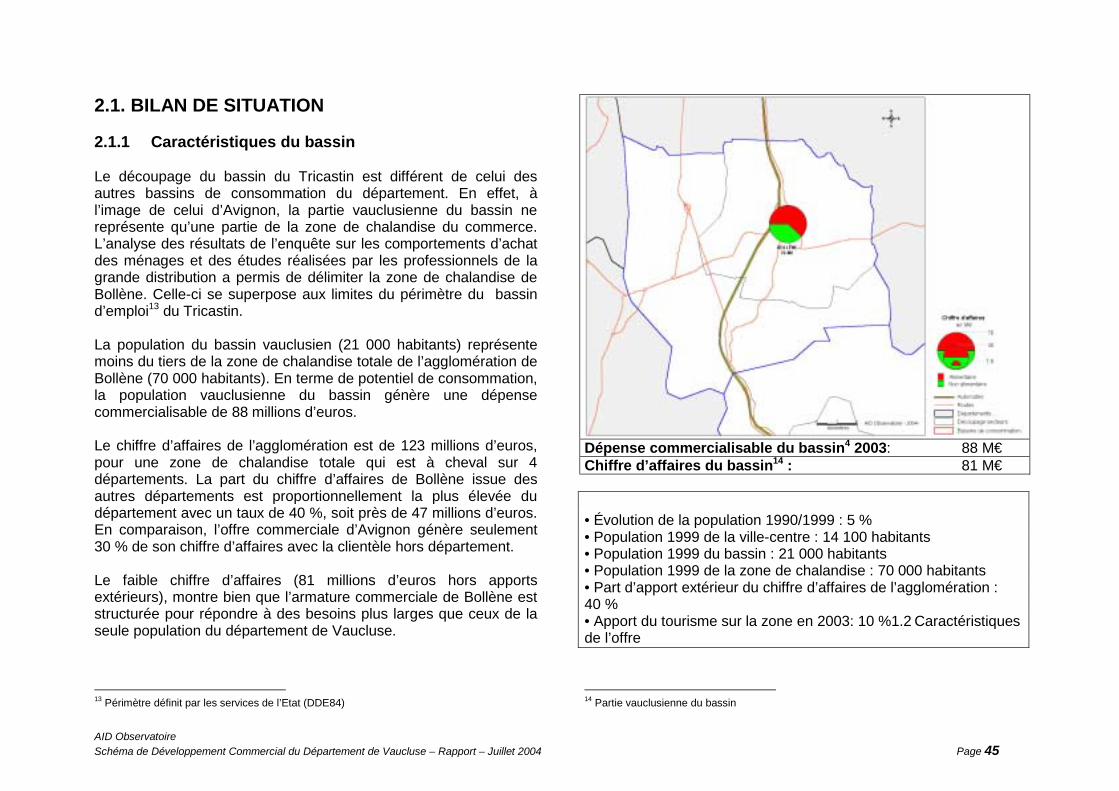

2.1. BILAN DE SITUATION 2.1.1 Caractéristiques du bassin Le découpage du bassin du Tricastin est différent de celui des autres bassins de consommation du département. En effet, à l’image de celui d’Avignon, la partie vauclusienne du bassin ne représente qu’une partie de la zone de chalandise du commerce. L’analyse des résultats de l’enquête sur les comportements d’achat des ménages et des études réalisées par les professionnels de la grande distribution a permis de délimiter la zone de chalandise de Bollène. Celle-ci se superpose aux limites du périmètre du bassin d’emploi13 du Tricastin. La population du bassin vauclusien (21 000 habitants) représente moins du tiers de la zone de chalandise totale de l’agglomération de Bollène (70 000 habitants). En terme de potentiel de consommation, la population vauclusienne du bassin génère une dépense commercialisable de 88 millions d’euros. Le chiffre d’affaires de l’agglomération est de 123 millions d’euros, pour une zone de chalandise totale qui est à cheval sur 4 départements. La part du chiffre d’affaires de Bollène issue des autres départements est proportionnellement la plus élevée du département avec un taux de 40 %, soit près de 47 millions d’euros. En comparaison, l’offre commerciale d’Avignon génère seulement 30 % de son chiffre d’affaires avec la clientèle hors département. Le faible chiffre d’affaires (81 millions d’euros hors apports extérieurs), montre bien que l’armature commerciale de Bollène est structurée pour répondre à des besoins plus larges que ceux de la seule population du département de Vaucluse.

13 Périmètre définit par les services de l’Etat (DDE84)

Dépense commercialisable du bassin4 2003: 88 M€ Chiffre d’affaires du bassin14 : 81 M€ • Évolution de la population 1990/1999 : 5 % • Population 1999 de la ville-centre : 14 100 habitants • Population 1999 du bassin : 21 000 habitants • Population 1999 de la zone de chalandise : 70 000 habitants • Part d’apport extérieur du chiffre d’affaires de l’agglomération : 40 % • Apport du tourisme sur la zone en 2003: 10 %1.2 Caractéristiques de l’offre

14 Partie vauclusienne du bassin

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 46

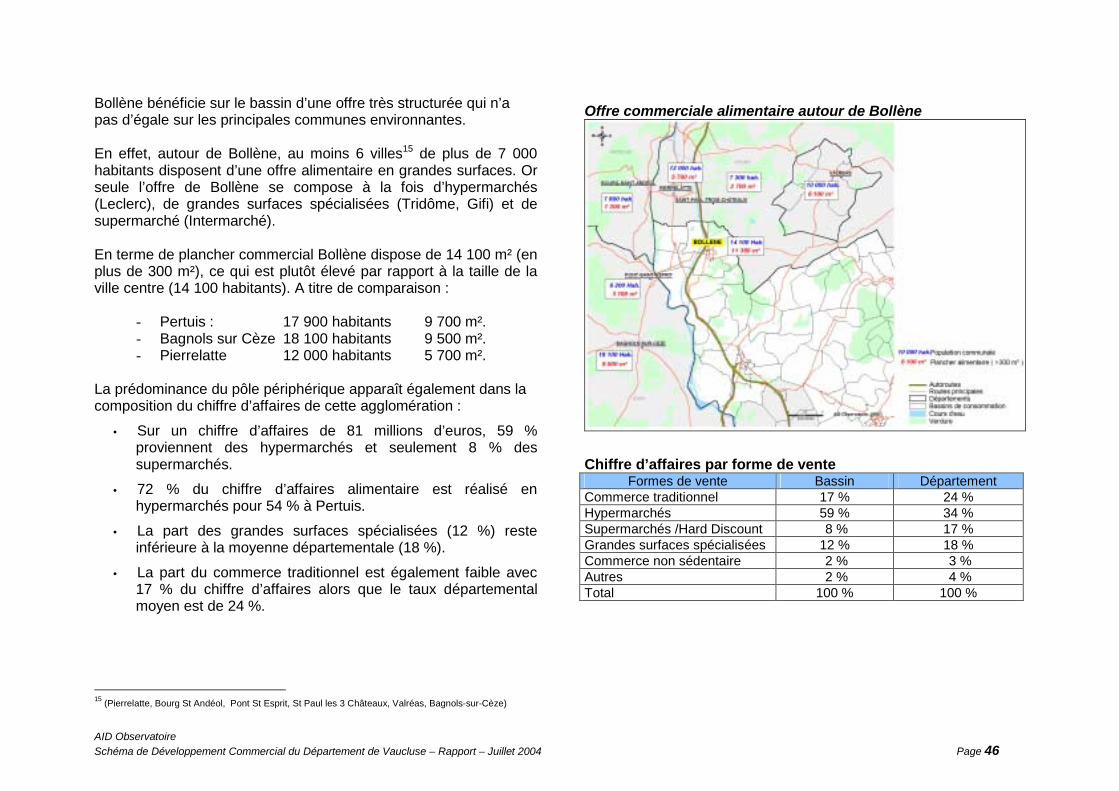

Bollène bénéficie sur le bassin d’une offre très structurée qui n’a pas d’égale sur les principales communes environnantes. En effet, autour de Bollène, au moins 6 villes15 de plus de 7 000 habitants disposent d’une offre alimentaire en grandes surfaces. Or seule l’offre de Bollène se compose à la fois d’hypermarchés (Leclerc), de grandes surfaces spécialisées (Tridôme, Gifi) et de supermarché (Intermarché). En terme de plancher commercial Bollène dispose de 14 100 m² (en plus de 300 m²), ce qui est plutôt élevé par rapport à la taille de la ville centre (14 100 habitants). A titre de comparaison :

- Pertuis : 17 900 habitants 9 700 m². - Bagnols sur Cèze 18 100 habitants 9 500 m². - Pierrelatte 12 000 habitants 5 700 m².

La prédominance du pôle périphérique apparaît également dans la composition du chiffre d’affaires de cette agglomération :

• Sur un chiffre d’affaires de 81 millions d’euros, 59 % proviennent des hypermarchés et seulement 8 % des supermarchés.

• 72 % du chiffre d’affaires alimentaire est réalisé en hypermarchés pour 54 % à Pertuis.

• La part des grandes surfaces spécialisées (12 %) reste inférieure à la moyenne départementale (18 %).

• La part du commerce traditionnel est également faible avec 17 % du chiffre d’affaires alors que le taux départemental moyen est de 24 %.

15 (Pierrelatte, Bourg St Andéol, Pont St Esprit, St Paul les 3 Châteaux, Valréas, Bagnols-sur-Cèze)

Offre commerciale alimentaire autour de Bollène

Chiffre d’affaires par forme de vente

Formes de vente Bassin Département Commerce traditionnel 17 % 24 % Hypermarchés 59 % 34 % Supermarchés /Hard Discount 8 % 17 % Grandes surfaces spécialisées 12 % 18 % Commerce non sédentaire 2 % 3 % Autres 2 % 4 % Total 100 % 100 %

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 47

2.1.2 Structuration des pôles marchands A Bollène l’offre se structure de la façon suivante :

• un centre-ville qui est, comparativement aux autres agglomérations du département, celui dont l’offre commerciale est la plus limitée (16 % du chiffre d’affaires) et la moins structurée. Les cellules commerciales sont principalement présentes sur l’anneau de boulevards, alors que l’offre au sein de ce périmètre se limite à quelques enseignes majoritairement non commerciales (pharmacie, services…),

• quelques moyennes surfaces proches du centre-ville, enserrées dans la trame urbaine,

• la présence d’un pôle périphérique distant (5 km) au nord organisé autour de Leclerc et totalement dissocié du centre ville.

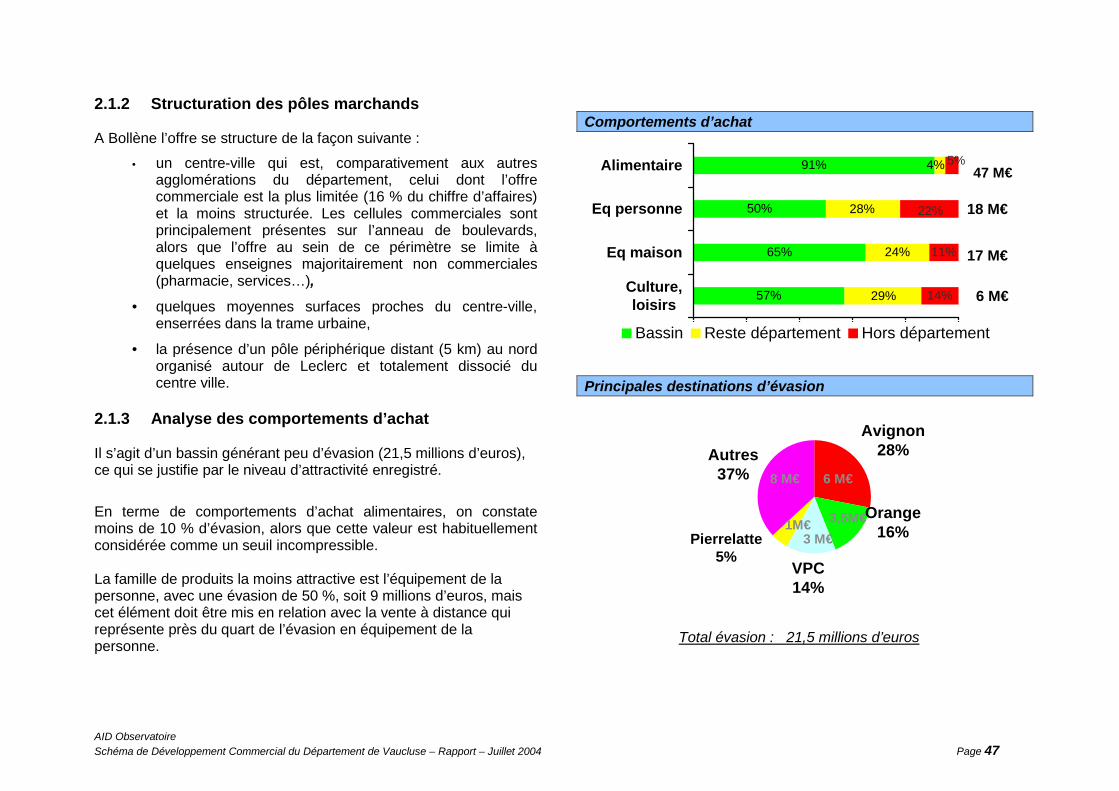

2.1.3 Analyse des comportements d’achat Il s’agit d’un bassin générant peu d’évasion (21,5 millions d’euros), ce qui se justifie par le niveau d’attractivité enregistré.

En terme de comportements d’achat alimentaires, on constate moins de 10 % d’évasion, alors que cette valeur est habituellement considérée comme un seuil incompressible. La famille de produits la moins attractive est l’équipement de la personne, avec une évasion de 50 %, soit 9 millions d’euros, mais cet élément doit être mis en relation avec la vente à distance qui représente près du quart de l’évasion en équipement de la personne.

Comportements d’achat

91%

50%

65%

57%

11%

29%

24%

28%

4% 5%

14%

22%

0% 20% 40% 60% 80% 100%

Alimentaire

Eq personne

Eq maison

Culture,loisirs

Bassin Reste département Hors département

47 M€

18 M€

17 M€

6 M€

Principales destinations d’évasion

Avignon28%

VPC14%

Autres37%

Pierrelatte5%

Orange16%

6 M€

3 M€1M€

8 M€

3,5M€

Total évasion : 21,5 millions d’euros

AID Observatoire Schéma de Développement Commercial du Département de Vaucluse – Rapport – Juillet 2004 Page 48

La première destination d’évasion est l’agglomération d’Avignon qui capte plus du quart (28 %) de l’évasion globale, alors que Orange, pourtant plus proche, ne capte que 16 %. Ce phénomène est compréhensible compte tenu des temps d’accès relativement proches, pour une offre bien plus large sur Avignon. Comparé à des bassins où la population de la ville centre est de taille similaire, tels qu’Apt ou Pertuis, le bassin du Tricastin se caractérise par :

• le niveau de chiffre d’affaires le plus élevé si l’on prend en compte l’apport extérieur16 (126 millions d’euros),

• l’emprise la plus élevée (77%), • le plancher alimentaire le plus développé avec 11 400 m² de

grandes surfaces alimentaires.

2.1.4 Synthèse des constats L’agglomération de Bollène bénéficie donc d’une localisation centrale dans son bassin d’emploi, et dispose d’une zone de chalandise élargie. Le pôle « Leclerc » occupe une position stratégique, et sans réelle concurrence commerciale structurée à proximité. Mais Bollène est aussi marquée par un déséquilibre de l’offre, en terme de répartition spatiale et de formes de vente représentées. La dynamique commerciale a basculé sur le pôle périphérique et ne profite pas au centre-ville.

16 Chiffre d’affaires généré par la consommation des ménages des départements limitrophes.

2.2 PROSPECTIVE ET ORIENTATIONS

PROPOSEES

2.2.1 Projets structurants en cours de réalisation et à venir

Le bassin de Bollène va connaître des évolutions importantes sous l’effet des projets et opérations qui vont apparaître à court terme :

• Nouvelle usine : Georges Besse 2. • Création d’un pôle logistique . • Aménagement de la D26 en étude. • Aménagement de la D994. • Plan de circulation (étude en cours).Plan de stationnement

(étude en cours). • Transfert du silo à grain (risque Seveso).