Embed Size (px)

Citation preview

DOSSIER PRATIQUE

LA RETRAITE Bien la vivre

Édition 2011

Préparer son départ à la retraite

Optimiser ses � nances

Organiser sa vie quotidienne

Dans la même collection :

La retraite - Tome 1 - Bien la préparerLa successionL’immobilier en FranceLe guide de l’expatriéLa transmission de patrimoineLes stock-options

www.bnpparibas.net

BNP

Parib

as, S

A au

cap

ital

de

2 39

7 32

0 31

2 eu

ros,

16 b

d de

s It

alie

ns 7

5009

Par

is, i

mm

atric

ulée

sou

s le

nº 6

6204

2449

RCS

Par

is, i

dent

ifia

nt C

E FR

766

6204

2449

- O

RIAS

nº 0

7 02

2 73

5.PV

1413

9B -

D

ocum

ent

non

cont

ract

uel.

Ache

vé d

’impr

imer

en

févr

ier

2011

- Ce

doc

umen

t es

t im

prim

é su

r du

pap

ier

issu

de

forê

ts g

érée

s du

rabl

emen

t et

sel

on la

nor

me

Les informations à caractère juridique et fiscal contenues dans ce guide sont données à titre indicatif et n’ont aucune valeur contractuelle. Elles peuvent faire l’objet de modification à tout moment, en fonction des évolutions légales et réglementaires, et sont à jour au 1er janvier 2011, date de rédaction.

Pour bien vivre sa retraite, des décisions s’imposent. Avant de les prendre, il est essentiel de s’informer.

À l’écoute de vos besoins à chaque étape de votre vie, BNP Paribas a réalisé ce guide pratique pour vous accompagner et vous éclairer sur :• la préparation de votre départ à la retraite ;• l’optimisation de vos finances ;• l’organisation de votre vie quotidienne.

N’hésitez pas à contacter votre conseiller BNP Paribas pour de plus amples informations.

Nous vous souhaitons une excellente retraite… active et sereine !

Préparer son départ à la retraite page 4

1 Évaluer sa situation page 5

2 Demander sa retraite page 8

3 Faire liquider sa retraite page 9

Optimiser ses finances page 12

1 Conjuguer retraite et activité rémunérée page 13

2 Tirer parti de ses biens page 16

3 Gérer ses placements page 20

4 Bénéficier d’allègements fiscaux page 24

Organiser sa vie quotidienne page 26

1 Le logement page 27

2 La santé page 31

3 Les transports page 35

LAretrAite-BienLAvivre

Sommaire

1 Évaluer sa situation1.1 Être informé de ses droits 1.2 Demander son relevé de carrière 1.3 Simuler le montant de sa pension 1.4 Racheter des trimestres de cotisation

2 Demander sa retraite2.1 Demander sa retraite de base2.2 Demander sa retraite complémentaire2.3 Les éléments à fournir2.4 À quelle date ?

3 Faire liquider sa retraite3.1 Étape 1 : dépôt de la demande 3.2 Étape 2 : instruction du dossier 3.3 Les conséquences de la liquidation

Préparer son départ à la retraite

page 4

LAretrAite-BienLAvivre page 5

Préparer son départ à la retraite

1 Évaluer sa situation

À partir de 55 ans environ, il est important de faire le point sur sa situation : à quel âge pourrai-je partir avec une retraite à taux plein ? Puis-je racheter les périodes manquantes ? Quels seront mes revenus à la retraite ?

1.1 Être informé sur ses droits

Instauré par la loi Fillon, le droit à l’information sur la retraite est géré par le groupement d’intérêt public Info Retraite (www.info-retraite.fr). Il se traduit par l’envoi :– d’un relevé de situation individuelle au 35e, 40e, 45e et 50e anniversaire de chaque assuré ;– d’une estimation indicative globale (EIG) aux assurés de 55 ou 56 ans.

À compter de 2012, ce dispositif sera renforcé par la mise en place d’un « point d’étape retraite » possible dès 45 ans et d’une EIG en cas de divorce ou séparation.

Quel que soit son âge, il est toujours possible de faire la demande d’un relevé de situation individuelle auprès de sa caisse de retraite.

1.2 Demander son relevé de carrière

Le relevé de carrière récapitule, à une date donnée, l’ensemble du parcours professionnel, en spécifiant année après année les différents régimes, le montant des salaires perçus, et le nombre de trimestres cotisés.Ce document permet de faire valoir ses droits au régime général et aux autres régimes en reprenant l’ensemble des données nécessaires au calcul de ses droits à la retraite :– les trimestres cotisés pour la retraite de base ; – les points acquis pour la retraite complémentaire.

Il peut être obtenu gratuitement quel que soit l’âge, sur le site de la CNAV (Caisse nationale d'assurance vieillesse) : www.retraite.cnav.fr.

Il est ainsi possible de vérifier que toutes les périodes de la vie professionnelle ont bien été prises en compte ; à défaut, il faut contacter sa caisse pour qu’elle vérifie et complète ce relevé à l’appui des justificatifs (ou témoignages, lettres…) fournis.

Le relevé de carrière est à demander impérativement quelques mois avant le départ à la retraite.

1.3 Simuler le montant de sa pension

À tout moment, il est possible d’estimer le montant de sa future retraite en utilisant le simu-lateur M@rel du GIP (groupement d’intérêt public) Info Retraite à l’adresse www.marel.fr. Destiné aux salariés (hors certains régimes spéciaux), aux fonctionnaires et aux indépendants, il permet de simuler l’âge de départ à la retraite à taux plein, le montant de la pension à cette date selon les différentes hypothèses d’évolution des revenus et les incidences d’un départ plus ou moins tôt. Bien entendu, plus on est loin de l’âge de la retraite, plus l’estimation est approxi-mative, et inversement.

À NOTER

Il est important de vérifi er son relevé de carrière et de demander, si nécessaire, une rectifi cation. Les erreurs sont, en effet, fréquentes : selon la Cour des comptes, près de 8 % des dossiers de retraite présentaient en 2009 au moins une anomalie comme l’oubli d’un ou plusieurs trimestres.

page 6

Faire le point avec BNP Paribas

Le diagnostic retraite personnalisé accessible gratuitement sur www.bnpparibas.net vous permet d’estimer en quelques clics le montant de la pension qui vous sera versée à votre retraite par les régimes obligatoires.

Votre conseiller est également à votre disposition en agence pour réaliser un diagnostic plus complet, en fonction des différentes activités professionnelles que vous avez pu exercer.Ces simulateurs vous permettent de visualiser le complément de revenu restant à financer pour conserver votre pouvoir d’achat.

Votre carrière est complexe ou difficile à reconstituer (expatriation, change-ments de statut ou de secteur d’activité, nombreux employeurs…) ? Avec le service Bilan Retraite* de BNP Paribas, un expert vous aide à reconstituer précisément vos droits acquis et à déterminer le montant des revenus dont vous disposerez à la retraite.

* Bilan Retraite est géré par notre partenaire spécialisé SPB.

1.4 Racheter des trimestres de cotisation

Depuis le 1er janvier 2004, il est possible d’effectuer un « versement pour la retraite », c'est-à-dire de racheter des années non travaillées ou incomplètes. Il s’agit :

– des années d’études sanctionnées par un diplôme d’enseignement supérieur (bac + 2 minimum) dans la limite de 12 trimestres ;

– des années où les cotisations versées n’ont pas permis de valider 4 trimestres d’assu rance (par exemple certaines périodes de travail à temps partiel ou des périodes alternant travail et chômage).

Pour les salariés du privé, le coût de ce rachat dépend de l’âge auquel il est effectué et de son objectif : atténuer seulement les effets de la décote, ou atténuer les effets de la décote et augmenter en plus ses droits à pension. Les barèmes et modalités de paiement sont dispo nibles sur www.retraite.cnav.fr. D’une manière générale, plus le rachat est effectué tôt, moins son coût est élevé.

Le rachat de trimestres présente un avantage fiscal important, puisque le montant des verse ments réalisés est déductible en totalité du revenu brut global.

À SAVOIR

Pour les assurés nés à partir du 1er juillet 1951 et qui auraient procédé avant le 13 juillet 2010 (date de présentation du projet de loi) à des versements pour la retraite rendus inutiles par le recul de l’âge légal de la retraite de 60 à 62 ans, la loi du 9 novembre 2010 prévoit la possibilité d’obtenir un remboursement des sommes versées (à condition de n’avoir liquidé aucune retraite d’un régime obligatoire, par exemple une pension du régime des fonctionnaires). Ils doivent en faire la demande avant le 11 novembre 2013 au plus tard. Le montant remboursé est calculé en appliquant sur les sommes versées le coeffi cient annuel de revalorisation des pensions.

LAretrAite-BienLAvivre page 7

Préparer son départ à la retraite

Pour calculer le gain de pension que procure un rachat de trimestres, la CNAV ne tient pas compte des régimes complémentaires. Or l’impact d’un rachat de points sur les pensions ARRCO et AGIRC peut être très élevé ; il est donc important d’interroger les caisses de retraite complémentaires.

Financer son rachat de trimestres avec BNP Paribas

Grâce aux offres de financement personnalisées de BNP Paribas, vous pouvez racheter des trimestres d’études supérieures et/ou des années d’activité incomplètes en : – échelonnant les paiements même après votre départ en retraite ;– remboursant sur une durée plus longue que celle proposée par la Caisse nationale

d’assurance vieillesse (CNAV) ;– remboursant en fonction de rentrées d’argent (indemnités de fin de carrière,

primes…) ;– bénéficiant de la totalité de la déductibilité fiscale.

Parlez-en à votre conseiller ou connectez-vous sur www.bnpparibas.net

Pour aller plus loinDe nombreuses informations complémentaires sont disponibles sur Internet aux adresses suivantes :

• www.la-retraite-en-clair : décryptage de l'actualité, conseils selon chaque profil, outils pratiques pour se préparer… Une mine d'informations pour comprendre le système des retraites et faire le point sur sa situation.

• www.bnpparibas.net, rubrique Vie Pratique : des conseils utiles pour réussir son départ et organiser sa nouvelle vie (conjuguer retraite et activité, optimiser son habitat…).

• Et aussi : www.travail-emploi-sante.gouv.fr, www.retraite.cnav.fr ou www.lassuranceretraite.fr, www.info-retraite.fr, vosdroits.service-public.fr

À SAVOIR

Les droits accumulés sur un Compte épargne temps (CET) peuvent être utilisés en fi n de carrière pour diminuer son activité professionnelle sans perte de revenus.

page 8

2 Demander sa retraite

Aucune retraite n’est accordée automatiquement : il faut toujours effectuer une demande par écrit ou par Internet, auprès des régimes de base et des organismes de retraite com-plémentaire. Mais attention, ce n’est qu’après avoir liquidé sa retraite de base qu’il est possible de demander ses retraites complémentaires.

2.1 Demander sa retraite de base

- Les salariés doivent s’adresser à leur caisse régionale d’assurance maladie à trois excep-tions près. En Île-de-France, c’est la Caisse nationale d’assurance vieillesse qui est com-pétente. Pour les habitants du Haut-Rhin, du Bas-Rhin et de la Moselle, c’est la Caisse régionale d’assurance vieillesse de Strasbourg. Dans les départements d’Outre-mer, les interlocuteurs sont les caisses générales de Sécurité sociale.

- Les travailleurs indépendants, comme l’artisan, le commerçant ou l’industriel, doivent faire leur demande auprès de la caisse professionnelle ou interprofessionnelle à laquelle ils sont affiliés ou à laquelle ils ont versé leurs dernières cotisations d’activité.

- Les fonctionnaires doivent s’adresser au bureau du personnel ou au service des pensions de leur administration pour obtenir le dossier de demande.

Attention ! Si vous avez exercé plusieurs métiers qui vous ont amené à relever de différents régimes, vous pouvez vous contenter d’un seul formulaire de demande (la « Demande unique de retraite ») à déposer de préférence auprès de la dernière caisse d’activité. Mais cette facilité ne joue que pour les régimes suivants : salariés (y compris agricoles), commerçants, artisans, exploitants agricoles. Si vous avez été fonctionnaire et salarié, vous devrez faire deux demandes.

2.2 Demander sa retraite complémentaire

- Les salariés non cadres doivent adresser leur demande à leur dernière caisse ARRCO ou au CICAS (Centre d’information retraite complémentaire : coordonnées sur www.arrco.fr).

- Les salariés cadres contactent le CICAS ou la caisse de retraite AGIRC qui transmet le dossier à l’ARRCO compétente. Cette simplification récente des démarches permet de remplir une seule demande de retraites complémentaires et de ne communiquer qu’une seule fois les justificatifs.

- Les travailleurs indépendants doivent effectuer la demande de liquidation de pensions de retraite complémentaire auprès des caisses professionnelles auxquelles ils ont cotisé.

2.3 Les éléments à fournir

Pour la retraite de base des salariés (y compris agricoles), des commerçants, des artisans ou des exploitants agricoles, la demande de retraite doit être effectuée sur un formulaire particulier, téléchargeable sur le site de la CNAV (www.retraite.cnav.fr).

LAretrAite-BienLAvivre page 9

Préparer son départ à la retraite

Il est possible d’envoyer le dossier par la Poste, sans oublier de joindre les photocopies des pièces demandées. Il faut systématiquement fournir : - un relevé d’identité bancaire (RIB) ; - une photocopie du dernier avis d’imposition ; - d’autres documents variant en fonction de la situation du demandeur. La liste est fournie

avec le dossier officiel de demande de retraite.

Attention : cette même procédure - retrait de dossier officiel et dépôt - doit aussi être effectuée pour obtenir les retraites complémentaires et les retraites de fonctionnaires ou de régimes spéciaux.

2.4 À quelle date ?

Les caisses conseillent de déposer son dossier au moins 4 à 6 mois avant la date de départ à la retraite. Lors du dépôt de la demande de retraite de base, il faut préciser la date d’effet souhaitée pour percevoir la pension. Pour la déterminer, sachez que la date : - doit coïncider avec le 1er jour d’un mois ; - ne peut être fixée ni avant 60 ans (sauf dans le cadre des dispositifs de retraite anticipée), ni avant le dépôt de la demande.Sans indication dans le dossier, le point de départ est le 1er jour du mois qui suit la réception de la demande. Pour les retraites complémentaires, la date d’effet est également fixée au plus tôt le 1er jour du mois qui suit celui de la demande, si les conditions sont remplies.

BNPPARIBAS.NET / © Reed Business Information / Prat Editions

Attention au choix de la date de départ en retraite : il est plus judicieux d’attendre la fin d'un trimestre civil pour partir, si l'on souhaite que celui-ci soit validé. Par exemple, en partant le 1er juin, vous ne validez qu'un seul trimestre alors que si vous optez pour un départ le 1er juillet, vous en validerez deux. Il faut savoir également que lorsque l'on part en cours d'année, celle-ci n'est pas prise en compte dans le calcul du salaire moyen (25 meilleures années), dont dépend la pension.Mieux vaut donc partir dans les premiers jours d'un trimestre civil, et de préférence, au tout début de l'année.

3 Faire liquider sa retraite

Il s’agit de faire reconnaître et calculer ses droits à la retraite.

3.1 Étape 1 : dépôt de la demande

Après avoir déposé le dossier, le demandeur reçoit, en général, un courrier accusant réception de la demande et indiquant l’identité et les coordonnées de la personne en charge du dossier. Celui-ci est enregistré et un numéro personnel est attribué. Ce numéro devra être rappelé dans toutes les correspondances avec la caisse concernée. C’est le moment d’ouvrir un dossier chez soi pour ne rien perdre !

À SAVOIR

Il n’est possible de quitter l’entreprise qu’après avoir respecté un préavis ; vérifi ez votre contrat de travail ou convention collective.

Le départ en retraite donne droit à une indemnité de la part de l’employeur, partiellement exonérée de l’impôt sur le revenu sous conditions.

3.2 Étape 2 : instruction du dossier

Dans un premier temps, la caisse contrôle si le demandeur a bien un droit à la retraite. En cas de reconstitution de carrière (via le relevé de carrière) effectuée au préalable, l’étude du dossier est grandement facilitée. La caisse peut naturellement, au cours de cette phase, demander des informations supplémentaires. Elle calcule ensuite le montant de la retraite.

• En cas d’accordSi la décision de la caisse est favorable, l’assuré reçoit :- une notification d’attribution de pension précisant les éléments qui ont servi à son calcul ;

- un livret d’information présentant toutes les caractéristiques de cette prestation ;

- un titre de pension permettant d’attester de sa qualité de retraité.

La demande peut être rejetée si le demandeur ne remplit pas l’une des conditions exigées pour y prétendre : l’âge minimum requis ou la condition de cessation d’activité, par exemple.

• En cas de désaccordSi le demandeur n’est pas d’accord avec la décision prise, notamment sur le montant de la pension ou les modalités de calcul, il peut, dans les 2 mois, saisir la commission de recours amiable à la caisse (ou, pour les fonctionnaires, le service qui a notifié la décision). S’il n’obtient pas satisfaction, il est toujours possible de saisir la justice (suivant les régimes concernés) :

- le tribunal des affaires de Sécurité sociale ;

- le tribunal d’instance ou de grande instance ;

- pour les fonctionnaires, le tribunal administratif.

3.3 Les conséquences de la liquidation

À la notification d’attribution de la retraite, la pension devient définitive (par exemple, on ne peut plus racheter des trimestres ou modifier la date de prise d’effet de la pension) sans que le montant soit définitivement figé (il est possible de demander la correction d’une erreur dans le montant de sa pension et celui-ci évolue grâce au système de la revalorisation annuelle).

Dérogations : dans certains cas particuliers, la caisse peut procéder à une liquidation dont le caractère n’est pas définitif. Il en est ainsi, par exemple, pour le salarié en retraite progressive, puisque, pendant une certaine période, il travaille à temps partiel tout en percevant une fraction de sa retraite. La liquidation est également provisoire si la caisse rencontre des difficultés pour réunir les renseignements nécessaires au calcul complet de la pension et s’assurer que le demandeur a acquis un droit à retraite. Cette façon de procéder permet d’éviter un trop grand retard dans le versement de la pension tout en continuant l’instruction du dossier.

page 10

À SAVOIR

La retraite de base des salariés est revalorisée le 1er avril de chaque année, en fonction de l’évolution prévisionnelle des prix à la consommation (hors tabac) établie par l’Insee.

Préparer son départ à la retraite

LAretrAite-BienLAvivre

Révisions possibles : si, après la liquidation, des bulletins de paie ou des certificats de travail sont retrouvés et s’ils apportent de nouveaux droits, il est encore temps de saisir la caisse concernée pour faire réviser la pension. En outre, au fil du temps, certaines majorations (pour conjoint à charge) peuvent être attribuées, ou au contraire supprimées (pour enfant à charge, par exemple). Les éléments de pensions accordés sous conditions de ressources peuvent également bouger si les revenus évoluent.

BNPPARIBAS.NET / © Reed Business Information / Prat Editions

Les modalités de paiement des pensionsLes pensions peuvent être virées sur un compte bancaire ou être payées par lettre chèque. Les pensions de base sont payées chaque mois ; les pensions complémentaires de façon trimestrielle.

Gérer des décalages de trésorerieEn cas de versement différé de vos premières pensions de retraite, BNP Paribas vous propose des solutions sur mesure pour vous aider à faire face à vos dépenses en attendant : prêt personnel, découvert autorisé...

Parlez-en à votre conseiller !

page 11

page 12

1 Conjuguer retraite et activité rémunérée

1.1 Le cumul emploi-retraite 1.2 La retraite progressive

2 Tirer parti de ses biens2.1 Miser sur la location 2.2 Envisager le viager 2.3 Convertir un capital en rente

3 Gérer ses placements3.1 Sécuriser son épargne3.2 Investir dans l’immobilier locatif 3.3 Aider financièrement sa famille

4 Bénéficier d’allègements fiscaux 4.1 Impôts locaux4.2 Impôt sur le revenu 4.3 Cotisations sociales

Optimiser ses finances

LAretrAite-BienLAvivre page 13

Optimiser ses finances

1 Conjuguer retraite et activité rémunéréeContinuer à travailler lorsqu’on est à la retraite, c’est possible ! Deux dispositifs per-mettent d’exercer une activité rémunérée tout en continuant à percevoir sa pension de retraite : le cumul emploi-retraite et la retraite progressive. Celle-ci, qui avait vocation à disparaître au 31 décembre 2010, est rendue pérenne par le décret d'application de la réforme des retraites du 31 décembre 2010. Pour en bénéficier, certaines conditions sont à remplir.

1.1 Le cumul emploi-retraite

Depuis le 1er janvier 2009, les retraités ayant fait liquider toutes leurs pensions (retraites de base et complémentaires) à 67 * ans, ou à partir de 62 * ans s’ils justifient du taux plein, peuvent reprendre une nouvelle activité sans aucune restriction : pas de limitation de revenu et possibilité de reprendre immédiatement un poste chez le dernier employeur.

Pour les retraités qui ne répondent pas à ces conditions, la reprise d’activité est également possible mais selon les conditions exposées ci-dessous.

• Dernière activité dans le secteur privéPour les pensions liquidées à compter du 1er janvier 2004 et si le contrat de travail a été rompu pour prendre sa retraite, il est possible de cumuler avec sa pension de retraite :

- une activité salariée procurant des revenus qui, ajoutés aux pensions des régimes de base et complémentaires, sont inférieurs :

• soit à la moyenne mensuelle du salaire des 3 derniers mois d’activité perçu avant la liquidation de la pension ;

• soit à 160 % du SMIC (2 184 €/mois au 1er janvier 2011) si ce plafond est plus favorable.

Si les revenus globaux (pensions + nouvelle activité) dépassent ce seuil, il faut impérativement en informer la(les) caisse(s) de retraite compétente(s) ; le versement de la pension sera alors suspendu.

- une activité non salariée, à condition qu’elle n’entraîne aucun lien professionnel avec le dernier employeur. Un retraité peut toutefois entreprendre une activité indépendante, même si son ex-employeur figure parmi ses clients ; mais un ancien salarié de SARL ne peut en devenir le gérant, malgré son nouveau statut de non-salarié.

• Dernière activité salariée dans le secteur publicSi le retraité était fonctionnaire, il peut reprendre une activité dans le secteur public, y compris chez son ancien employeur, uniquement si son traitement est au plus égal au tiers du montant brut de la pension augmenté de la moitié du minimum garanti. Si les revenus bruts découlant de la nouvelle activité sont supérieurs à ce seuil, la fraction de revenu dépassant ce seuil sera déduite de la pension, sauf exceptions.

* Ou avant, selon l’année de naissance.

À SAVOIR

Si la reprise de l'activité a lieu chez le dernier employeur, elle ne peut intervenir, au plus tôt, que 6 mois après la date d'effet de la retraite.

À SAVOIR

Les règles qui régissent le cumul emploi-retraite et la retraite progressive comprennent des exceptions et évoluent régulièrement : il est donc conseillé de se renseigner auprès de ses caisses de retraite (régimes de base et complémentaires) pour connaître précisément ses droits individuels.

page 14

Le retraité sera alors embauché comme agent non titulaire et non comme fonctionnaire, et sa limite d’âge passera alors à 65 ans. Des dispositions similaires existent pour les militaires.

En cas de reprise d’activité dans le secteur privé, le cumul pension/revenu d’activité est autorisé sans condition.

• Dernière activité non salariéeSi le retraité était artisan ou commerçant, le cumul est possible à condition de :

- reprendre une activité salariée dans une entreprise différente de celle qu'il gérait en dernier lieu au moment de la retraite ;

- reprendre une activité non salariée, si elle procure des revenus ne dépassant pas la moitié du plafond de la Sécurité sociale (soit 17 676 € annuels en 2011) ou le plafond de la Sécurité sociale (35 352 € en 2011) lorsque l’entreprise est située dans une zone de revitalisation rurale (ZRR) ou dans une zone urbaine sensible (ZUS).

S’il s’agit d’un exploitant agricole, il peut continuer son activité sous certaines conditions. Il est possible aussi d’aider occasionnellement son successeur, s’il s’agit de son conjoint ou d’un membre de la famille ou encore d’entreprendre une activité de tourisme rural à certaines conditions.

En cas d’exercice à titre libéral, la pension et une nouvelle activité libérale sont cumulables, si les revenus nets issus de cette dernière sont inférieurs annuellement au plafond de la Sécurité sociale (soit 35 352 € en 2011).

BNPPARIBAS.NET / © Reed Business Information / Prat Editions

Le statut d’auto-entrepreneurDepuis le 1er janvier 2009, ce statut permet à toute personne physique d’exercer très simplement une activité artisanale, commerciale, libérale ou de services, y compris une fois à la retraite. Pour bénéficier de ce régime, le chiffre d’affaires annuel ne doit pas excéder un certain seuil, fixé pour 2011 à 81 500 € HT pour les activités de vente de marchandises ou d’hébergement et à 32 600 € HT pour les prestations de services relevant des bénéfices industriels et commerciaux (BIC) et les professions libérales relevant des bénéfices non commerciaux (BNC).

Un cadre juridique et fiscal souple :- dispense d'immatriculation au registre du commerce et des sociétés ou au répertoire

des métiers ;- une comptabilité allégée ;- les encaissements réalisés sont imposés sur une base forfaitaire dont le taux varie

selon le type d’activité ;- exonération de la TVA ;- très peu de formalités administratives…

Autre avantage : les charges sociales s’appliquent uniquement sur le chiffre d’affaires réalisé.

À SAVOIR

Si la durée d'activité est inférieure à une année, ces plafonds doivent être réduits au prorata (par exemple 8 838 €, ou 17 676 €, pour une durée de 6 mois).

LAretrAite-BienLAvivre page 15

BNP Paribas accompagne les auto-entrepreneursVous souhaitez devenir auto-entrepreneur ?

BNP Paribas met à votre disposition un guide pratique pour vous accompagner dans vos démarches et vous réserve des conditions privilégiées (réduction sur services bancaires, facilité de caisse avantageuse…) pour gérer sereinement votre nouvelle activité.

Pour en savoir plus, parlez-en à votre conseiller !

1.2 La retraite progressive

Certains travailleurs (salariés ou non) peuvent cumuler une partie de leur retraite avec le revenu d’une activité partielle ; c’est la retraite progressive : un passage en douceur de l’acti-vité à la retraite. Ce dispositif est pérennisé depuis novembre 2010.

• Une retraite à la carteLa retraite progressive permet aux salariés qui ont atteint l’âge d’ouverture du droit à la retraite de travailler à temps partiel tout en bénéficiant d’une fraction de leur pension de retraite (de base et complémentaire). Ne peuvent en bénéficier que les salariés du régime général ou du régime agricole, les membres des professions artisanales, commerciales ou industrielles, libérales ou agricoles.

La retraite progressive s’applique également aux régimes complémentaires des cadres (AGIRC) et des non-cadres (ARRCO).

• Conditions à remplirDepuis le 11 novembre 2010, pour bénéficier d’une retraite progressive du régime général de la Sécurité sociale, il faut :

- avoir au moins atteint l’âge légal de la retraite, selon son année de naissance ; - justifier de 150 trimestres validés, hors régimes spéciaux (trimestres d’assurance et

périodes reconnues équivalentes) au titre de l’assurance vieillesse dans les régimes de base obligatoires ;

- exercer une activité salariée à temps partiel inférieure à 80 % de la durée légale ou conventionnelle du travail applicable dans l’entreprise concernée.

La retraite progressive est ouverte aussi bien aux salariés qui travaillent déjà à temps partiel qu'à ceux qui passent à temps partiel au moment de leur demande de retraite progressive.

Attention : l’employeur n’est pas tenu d’accorder un temps partiel au salarié qui le demande. De la même façon, l’employeur ne peut pas imposer à un salarié de passer à temps partiel. L’accord des deux parties est donc nécessaire pour la mise en œuvre de la retraite progressive.

Optimiser ses finances

À SAVOIR

Pendant toute la période de travail à temps partiel, le bénéfi ciaire de la retraite progressive continue de cotiser et d’accumuler ainsi des droits pour sa retraite défi nitive. Au moment de son départ en retraite défi nitive, sa pension sera donc recalculée en intégrant les droits acquis au titre des cotisations versées pendant sa période de retraite progressive. Le salarié a par ailleurs la possibilité, avec l’accord de son employeur, de cotiser à l’assurance vieillesse sur la base d’une activité à temps plein.

page 16

• Le calcul de la pension de retraite partiellePour toute demande déposée à compter du 1er janvier 2004, la liquidation de la pension est provisoire et les droits additionnels acquis dans le cadre du dispositif de retraite progressive peuvent être intégrés lors de la liquidation définitive de votre pension, dans des conditions fixées par décret.

En pratique, le retraité perçoit une partie de sa pension de retraite, telle qu’elle a été provisoirement évaluée à la date de la demande.

La fraction de pension de la retraite de base et complémentaire pour les régimes AGIRC et ARRCO versée est plus ou moins élevée en fonction du taux de travail à temps partiel, selon le barème suivant :

- 30 % de la pension totale pour une durée de travail comprise entre 60 % et 80 % de celle à temps complet ;

- 50 % lorsque la durée du travail est comprise entre 40 % et 59 % d’un temps complet ;

- 70 % lorsqu’elle est inférieure à 40 % du temps complet.

BNPPARIBAS.NET / © Reed Business Information / Prat Editions

2 Tirer parti de ses biensLorsque l’on est parvenu à se constituer au fil des années un patrimoine immobilier ou financier, il est parfois possible d’en dégager un complément de revenu bien utile au moment de la retraite.

2.1 Miser sur la location

Selon qu’il s’agisse de sa résidence principale ou secondaire, de l’emplacement de celle-ci (ville universitaire, zone touristique…), plusieurs solutions peuvent être envisagées.

• La location d’une chambre de sa résidence principale à un étudiantLes règles de mise en location au sein des résidences principales sont simples. La surface proposée doit être de 9 m2 minimum, avec une hauteur de 2,20 mètres sous plafond. Si la chambre n’intègre pas de salle d’eau, le propriétaire doit aussi garantir l’accès à une salle de bain commune à son locataire.

Ce type de location peut relever soit du régime de la location vide, soit du régime de la location meublée. En cas de location d'un logement vide : bail écrit d’un an reconduc-tible tacitement chaque année aux mêmes conditions, sauf dénonciation 3 mois avant le terme. S'agissant d'une location meublée, la durée du bail peut être réduite à 9 mois, et dans cette hypothèse, la tacite reconduction est inapplicable. Les loyers perçus entrent dans la catégorie des bénéfices industriels et commerciaux (BIC) et non des revenus fonciers. Ils peuvent en outre être exonérés d’impôt sous certaines conditions : lorsque la ou les pièces louées constituent la résidence principale du locataire et à condition que le

À SAVOIR

Le dispositif d’exonération d’impôt peut se cumuler avec celui réservé aux chambres d’hôtes en cas de location d’une partie de sa résidence principale à des étudiants pendant l’année scolaire et à des touristes (chambre d’hôtes) pendant l’été.

LAretrAite-BienLAvivre page 17

loyer perçu ne dépasse pas les plafonds suivants pour 2011 : - 174 € le m2 par an (soit 14,50 € par mois et par m2) pour l’Île-de-France, - 127 € le m2 par an (soit 10,58 € par mois et par m2) pour les autres régions.

• L’ouverture de chambres d’hôtesSi l’on habite un lieu touristique, l’option chambres d’hôtes peut être la solution. Mais cette activité nécessite un investissement beaucoup plus important. En termes de temps tout d'abord : préparation des petits-déjeuners, ménage et linge de maison entre chaque hôte, présence pour les arrivées et les départs, etc. D’un point de vue financier également, si l’on veut se faire aider ou tout simplement pour aménager, décorer voire équiper ses chambres car un minimum de confort est exigé, notamment si l’on veut obtenir un label comme ceux des Gîtes de France (les épis) ou de l’AFNOR (Fleurs de Soleil). Les chambres d’hôtes bénéficient aussi d’un dispositif d’exonération d’impôt : les loyers encaissés par les personnes qui louent de manière habituelle, à la journée, à la semaine ou au mois, une ou plusieurs pièces de leur résidence principale à des personnes de passage sont exoné-rés d’impôt jusqu’à un certain plafond (760 € par an en 2011). Si celui-ci est dépassé, la totalité des loyers est imposable dans la catégorie des bénéfices industriels et commer-ciaux (BIC) comme pour toute location meublée (lire ci-dessous). Outre l’aspect financier, l’ouverture de chambres d’hôtes permet de garder une vie sociale active et de partager des moments de convivialité avec ses hôtes.

• La location meubléeQu’il s’agisse de sa résidence secondaire ou principale, si l’on décide de la louer en meublé de façon habituelle (à l’année ou en saison), la location est considérée comme une activité commerciale. Les loyers perçus relèvent donc du régime des bénéfices industriels et com-merciaux (BIC). Si les recettes ne dépassent pas 32 600 € HT par an pour l’année 2011, il est possible d’opter pour le statut de loueur en meublé non professionnel et le régime « micro-BIC ». Les recettes bénéficient alors d’un abattement de 50 % avant impôts.

Régime micro-entrepriseDepuis le 1er janvier 2009, le plafond de recettes (loyers et charges) pour bénéficier du régime « micro-entreprise » ainsi que le taux de l’abattement sont plus élevés pour certains types de location saisonnière. Il s’agit : - des gîtes ruraux ;- des locations classées « meublés de tourisme » ;- des chambres d’hôtes.La location de ce type de logement permet de bénéficier du régime micro-entreprise si les recettes ne dépassent pas 81 500 € HT par an et l’abattement forfaitaire avant impôt est de 71 % (ce qui signifie que seuls 29 % des loyers et charges sont imposés).

Optimiser ses finances

À SAVOIR

Depuis le décret nº 2007-1173 du 3 août 2007, les chambres d'hôtes sont réglementées. Désormais, le propriétaire doit faire une déclaration préalable en mairie. Dans le cadre de son activité, il devra fournir la nuitée et le petit-déjeuner et assurer personnellement l'accueil et le service des résidents. Enfi n, le nombre des chambres est limité à 5 et la capacité d'accueil à 15 personnes.

page 18

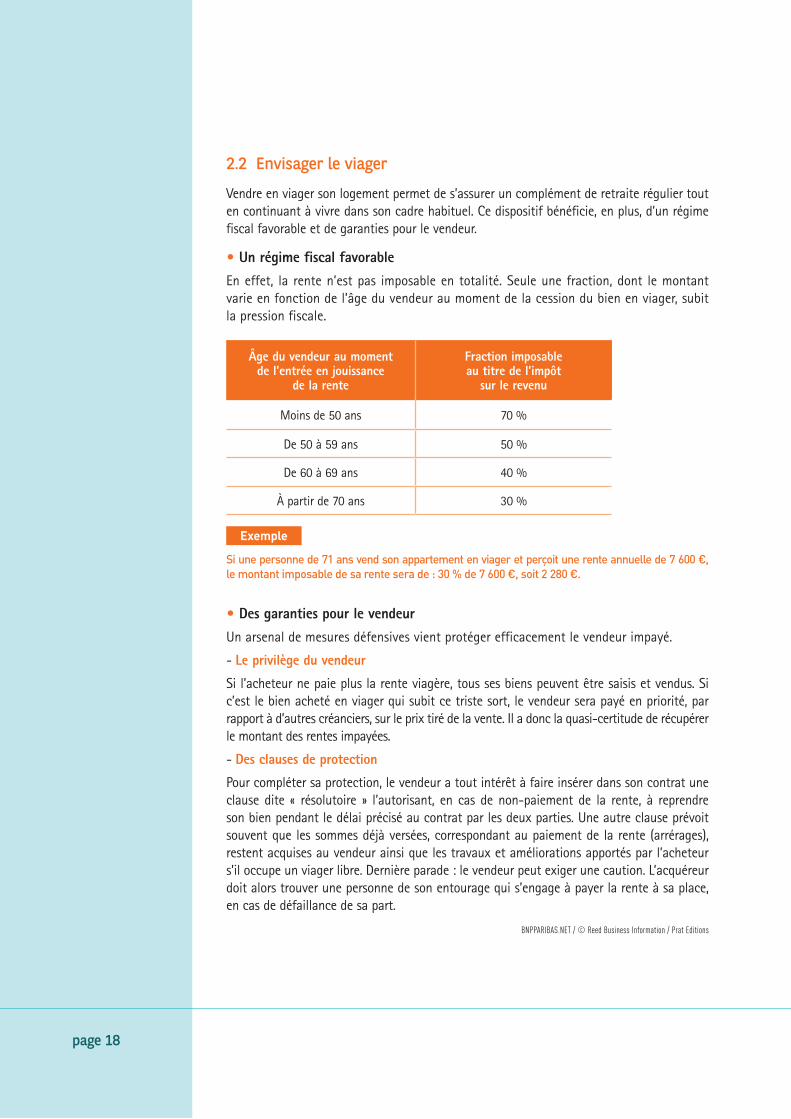

2.2 Envisager le viager

Vendre en viager son logement permet de s’assurer un complément de retraite régulier tout en continuant à vivre dans son cadre habituel. Ce dispositif bénéficie, en plus, d’un régime fiscal favorable et de garanties pour le vendeur.

• Un régime fiscal favorableEn effet, la rente n’est pas imposable en totalité. Seule une fraction, dont le montant varie en fonction de l’âge du vendeur au moment de la cession du bien en viager, subit la pression fiscale.

Âge du vendeur au momentde l’entrée en jouissance

de la rente

Fraction imposableau titre de l’impôt

sur le revenu

Moins de 50 ans 70 %

De 50 à 59 ans 50 %

De 60 à 69 ans 40 %

À partir de 70 ans 30 %

Exemple

Si une personne de 71 ans vend son appartement en viager et perçoit une rente annuelle de 7 600 €, le montant imposable de sa rente sera de : 30 % de 7 600 €, soit 2 280 €.

• Des garanties pour le vendeurUn arsenal de mesures défensives vient protéger efficacement le vendeur impayé.

- Le privilège du vendeur

Si l’acheteur ne paie plus la rente viagère, tous ses biens peuvent être saisis et vendus. Si c’est le bien acheté en viager qui subit ce triste sort, le vendeur sera payé en priorité, par rapport à d’autres créanciers, sur le prix tiré de la vente. Il a donc la quasi-certitude de récupérer le montant des rentes impayées.

- Des clauses de protection

Pour compléter sa protection, le vendeur a tout intérêt à faire insérer dans son contrat une clause dite « résolutoire » l’autorisant, en cas de non-paiement de la rente, à reprendre son bien pendant le délai précisé au contrat par les deux parties. Une autre clause prévoit souvent que les sommes déjà versées, correspondant au paiement de la rente (arrérages), restent acquises au vendeur ainsi que les travaux et améliorations apportés par l’acheteur s’il occupe un viager libre. Dernière parade : le vendeur peut exiger une caution. L’acquéreur doit alors trouver une personne de son entourage qui s’engage à payer la rente à sa place, en cas de défaillance de sa part.

BNPPARIBAS.NET / © Reed Business Information / Prat Editions

LAretrAite-BienLAvivre page 19

Optimiser ses finances

2.3 Convertir un capital en rente

Certains produits d’épargne permettent de convertir le capital acquis en rente viagère. Outre le plan d’épargne retraite populaire (PERP) dont la sortie s'effectue en principe sous forme de rente (ou en capital, sous conditions), de nombreux contrats d’assurance vie mais aussi le plan d’épargne en actions (PEA) et le plan d’épargne populaire (PEP*) permettent une sortie en rente. Il existe différentes formules de rente qui s’adaptent aux besoins et à la situation familiale de chacun. Quant à la fiscalité, elle varie d’un produit à l’autre.

• Les différentes formes de rentesLa rente viagère est une somme versée périodiquement à une personne pendant toute sa vie, lui garantissant ainsi des revenus jusqu’à sa mort. Outre la rente viagère simple qui s’arrête au décès du bénéficiaire, il existe d’autres formules :

- La rente viagère avec réversionElle permet, en cas de décès, de maintenir le versement de la rente à une autre personne, par exemple le conjoint. Le montant de la rente dépend alors du taux de réversion choisi (en général de 60 % à 100 %). Cette formule est particulièrement adaptée si le conjoint ne travaille pas ou plus, ou si sa propre perspective de retraite est faible.

- La rente viagère avec annuités garantiesSon principe est de garantir, quoi qu’il arrive, le versement d’une rente sur une durée minimum librement choisie à l’avance (5, 10, 15 ou 20 ans, par exemple). En cas de décès avant la fin de la période d’annuités garanties, le bénéficiaire désigné percevra la rente durant la période restant à courir. Si, au contraire, le rentier vit plus longtemps que la période d’annuités garanties, il bénéficie de la sécurité d’une rente qui reste viagère.

- La rente viagère par palierElle permet de fixer à l’avance une date à partir de laquelle le montant de la rente sera baissé ou augmenté. Cette formule est pratique dans les cas suivants :

• Si l’on a encore des enfants à charge au moment du départ à la retraite, cela permet de bénéficier d’une rente plus élevée au début pour assumer des frais encore conséquents.

• Si son conjoint est beaucoup plus jeune, cela permet de diminuer le montant de la rente dans un premier temps et de l’augmenter par la suite lorsque le conjoint sera lui aussi à la retraite.

- La rente viagère de dépendanceElle permet d’anticiper une future perte d’autonomie en adossant la rente à une assurance dépendance ou en prévoyant une majoration de la rente en cas de dépendance. Cette majoration permet de faire face à des frais tels qu’une assistance à domicile ou une maison de retraite médicalisée.

* Ce produit n’est plus commercialisé depuis le 25 septembre 2003.

À SAVOIR

Les rentes ne sont pas indexées sur l'infl ation. Elles peuvent en revanche bénéfi cier d'une revalorisation annuelle visant à protéger le pouvoir d'achat du rentier. Mais cette revalorisation dépend de ce que rapportera le capital confi é à l'assureur.

À SAVOIR

Compte tenu de l’allongement de la durée de la vie, le montant du capital nécessaire pour obtenir une rente signifi cative dès 62 ou 67 ans est devenu très important.

À titre d’exemple : pour une rente de 500 euros mensuels, il faut disposer à 62 ans d’un capital d’environ 175 000 euros. D’où la nécessité de commencer à épargner tôt !

page 20

• La fiscalité des rentes

PEA ou PEP (après 8 ans) Assurance vie PERP

Impôt sur le revenu (IR) Exonéré

Fraction imposable en fonction de l’âge du bénéficiaire au moment de la transformation en rente

- moins de 50 ans : 70 %- de 50 à 59 ans inclus : 50 %- de 60 à 69 ans inclus : 40 % - 70 ans et plus : 30 %

Imposable après abattement

de 10 %

Prélèvements sociaux (PS)*

Imposable (12,30 %) Imposable (12,30 %)

Imposable (7,20 %)

* Au 1er janvier 2011.

3 Gérer ses placementsÀ la veille de la retraite, il est essentiel de faire le point sur ses placements et d’optimiser son patrimoine en fonction de ses besoins (compléments de revenu), mais aussi dans la perspec-tive d’une transmission à ses proches. Il s’agira pour certains de sécuriser progressivement leur épargne et pour d’autres de continuer à la faire fructifier en choisissant les investisse-ments et le type de gestion les mieux adaptés à leur profil de risque.

3.1 Sécuriser son épargne

À l’heure de la retraite, il est important de sécuriser l’épargne acquise tout au long de la vie professionnelle dans une logique de complément de revenu.

Pour sécuriser ses économies, on peut opter pour l’épargne réglementée (Livret A, Livret de développement durable…). Si les taux d’intérêts ne sont pas toujours très élevés, ces placements présentent un double avantage : une totale sécurité et une totale disponibilité.

Lorsque l’on possède un contrat d’assurance vie, il est possible d’effectuer des arbitrages afin de placer son épargne sur des fonds plus sécurisés (fonds en euros, par exemple). Si l’on a opté pour une gestion profilée, c’est le moment de choisir un profil prudent ou équilibré. Enfin, certains contrats proposent une gestion à horizon qui permet, au fur et à mesure de la retraite, une sécurisation progressive de l’épargne, avec des produits obligataires ou monétaires au détriment des actions, plus dynamiques mais plus risquées.

LAretrAite-BienLAvivre page 21

Optimiser ses finances

Rachats partiels programmésPour les détenteurs d’un contrat d’assurance vie, les rachats partiels programmés peuvent être une alternative à la rente. Les contrats prévoyant une clause de rachat offrent souvent la possibilité de mettre en place des rachats partiels programmés. Ils permettent de récupérer, avant l’échéance de son contrat, une partie de son épargne sous la forme de revenus réguliers. Les modalités de ce rachat partiel sont généralement fixées par l’assureur (montant minimal d’épargne, montant minimal de rachat partiel…). Il est donc important de bien lire les conditions dans lesquelles cette option est offerte. Attention : l’accord du bénéficiaire ayant accepté le contrat est également requis.

Complétez ses revenus avec BNP ParibasSi vous détenez un contrat d’assurance vie (BNP Paribas Multiplacements 2 ou BNP Paribas Avenir Retraite), un PERP ou un PEA, BNP Paribas vous propose une offre de rentes complète et variée et des possibilités de rachats partiels programmés en assurance vie.

Pour en savoir plus, parlez-en à votre conseiller : il réalisera avec vous un diagnostic personnalisé de votre épargne.

3.2 Investir dans l’immobilier locatif

Acheter pour louer permet de se constituer un revenu d’appoint et, dans certaines conditions, d’alléger ses impôts grâce à des dispositifs fiscaux spécifiques. Mais quelle que soit la nature de l’investissement (logement neuf, ancien, parts de SCPI…), il convient de bien étudier le projet afin que celui-ci reste rentable financièrement. Les conseils d’un professionnel sont vivement recommandés.

• Le dispositif ScellierCe dispositif concerne les logements neufs (acquis ou construits) ou en l’état futur d’achèvement ainsi que certains logements réhabilités et les parts de SCPI. Ces logements doivent être situés dans une commune dont l’offre locative est inférieure à la demande et présenter certaines caractéristiques thermiques et énergétiques.

Le propriétaire doit s’engager à le louer nu et à titre d’habitation principale dans les 12 mois qui suivent la date d’achèvement ou d’achat de l’immeuble et pendant au minimum 9 ans.

Contrairement à certains dispositifs précédents, le régime Scellier permet de louer à un ascendant ou un descendant autre qu’un membre de son foyer fiscal.

À SAVOIR

Pour les détenteurs de contrat d’assurance vie, il est aussi possible sous conditions d’obtenir une avance sur contrat. Cette solution, alternative au crédit à la consommation, présente l’avantage d’être disponible rapidement et de ne pas être fi scalisée.

À SAVOIR

En parallèle du dispositif Scellier, il existe le « Scellier social » qui est fi scalement plus avantageux mais qui impose des conditions de location plus contraignantes comme le plafonnement des revenus du locataire.

page 22

La réduction d’impôt est calculée sur le prix de revient du logement, dans la limite annuelle de 300 000 €. Le taux de réduction est fixé à 22 % pour les investissements réalisés en 2011 et 18 % pour ceux réalisé en 2012 si le logement répond à la norme énergétique « Bâtiment basse consommation » (BBC). Ces taux sont réduits à 13 % en 2011 et 9 % en 2012 en cas d’acquisition ou de construction d’un logement ne répondant pas à la norme énergétique BBC.Cet avantage fiscal est réparti, par parts égales, sur 9 ans. Si une fraction de réduction n’est pas utilisée une année, le solde peut être imputé sur les années suivantes, mais seulement jusqu’à la sixième année suivant l’investissement. Les avantages Scellier ne sont accordés que pour un seul logement par an et ne peuvent s’ajouter à ceux d’autres dispositifs pour le même bien.

Renseignements : www.logement.gouv.fr

• Le choix du bienPour être sûr de ne pas se tromper, certains critères sont à vérifier en priorité. Ils vont non seulement jouer sur la valeur financière du bien mais également sur sa valeur locative.- La qualité intrinsèque du bien : agencement des pièces, volume, état, équipement, etc.

S’il s’agit d’ancien, attention à bien évaluer le montant des travaux éventuels de remise en état ou aux normes. Car cela peut vite alourdir l’investissement.

- Son emplacement : localisation, accès (transports, routes…), infrastructures (école, université, commerces…), nuisances éventuelles (bruit, proximité d’usine…).

Enfin, pour déterminer le potentiel locatif, il est essentiel de se rendre sur place et de se renseigner sur la demande locative locale.

• Protéger son investissementPour préserver la rentabilité de son investissement, il est indispensable de se prémunir contre tous les risques locatifs : loyers impayés, éventuelles dégradations, carences locatives, contentieux avec les locataires, etc. Il existe notamment depuis 2007 la Garantie des Risques Locatifs (Pass-GRL), cautionnée par l’État.

Renseignements : www.grlgestion.fr

Votre investissement locatif avec BNP ParibasBNP Paribas vous accompagne à chaque étape de votre projet :• Financement et assurance de votre crédit• Financement de parts de SCPI (dispositif Scellier)• Conseil, recherche et gestion locative avec notre filiale spécialisée BNP Paribas

Immobilier Résidentiel Transaction et Conseil• Assurance habitation Propriétaire Non Occupant* pour garantir vos revenus fonciers

pendant 2 ans en cas de sinistre• Protection Investisseur Locatif**, votre protection contre les loyers impayés et les

détériorations immobilières consécutives au départ de votre locataire

Pour en savoir plus, parlez-en à votre conseiller ou connectez-vous sur www.bnpparibas.net, rubrique Immobilier.

* France métropolitaine, hors Corse et Monaco. L'Assurance Habitation BNP Paribas est conçue et gérée par Avanssur.** France métropolitaine, hors Corse et Monaco. Protection Investisseur Locatif est conçu et géré par SACAPP.

À NOTER

Investir dans des parts de SCPI (la pierre « papier ») constitue une alternative intéressante à l’investissement en direct car il permet de s’affranchir de tous les soucis de la gestion locative : vacance de locataire, impayés, entretien du bien...

LAretrAite-BienLAvivre page 23

Optimiser ses finances

3.3 Aider financièrement sa famille

Avec l’allongement de la durée de la vie des aînés et l’entrée plus tardive dans la vie active des plus jeunes, la solidarité entre générations n’a jamais été aussi importante. Cette réalité s’est d’ailleurs traduite dans la législation qui encourage les donations à l’égard des enfants et petits-enfants.

• Prêter de l’argentConsentir un prêt à un enfant ou un petit-enfant est tout à fait possible mais il est préférable de le formaliser par une reconnaissance de dette. Un écrit est en principe obligatoire sur le plan civil si le montant prêté est supérieur à 1 500 €. À défaut, le fisc peut considérer l’argent reçu par l’emprunteur comme une donation déguisée ou un revenu non déclaré et exiger les impôts correspondants. La reconnaissance de dette doit être datée, et signée par les deux parties. Si la somme est importante, il est conseillé de faire procéder à l’enregistrement de cet acte auprès du service des impôts, afin de donner une date certaine à cet acte.

• Faire des donationsLa donation consiste à donner de son vivant une partie de son patrimoine (biens ou sommes d’argent) à une ou plusieurs personnes de son choix. Cela permet d’aider ses proches au moment où ils en ont vraiment besoin. Grâce aux abattements, la donation est intéressante fiscalement. Les montants permettant de donner en totale franchise d’impôt varient selon le lien de parenté entre le donateur et le bénéficiaire. Au 1er janvier 2011, ces abattements étaient, par exemple, de 159 325 € pour un enfant et 31 865 € pour un petit-enfant.L’opération est renouvelable tous les 6 ans. Mais attention, cela ne peut se faire qu’à condition de ne pas entamer la part qui revient de droit aux héritiers dits « réservataires » (les enfants ou, à défaut, leurs descendants et le conjoint si pas d’enfant).

En principe, pour sa validité, la donation doit être passée par acte devant notaire. Toutefois, le don manuel, c’est-à-dire la remise de la main à la main du bien est également valable. Le don manuel ne peut cependant concerner qu’une catégorie limitée de biens, ceux pouvant faire l’objet d’une remise matérielle (argent, bijoux, objets d’art, meubles…). Ce qui exclut, par exemple, l’immobilier.

• Épargner pour ses petits-enfantsÉtudes, permis de conduire, installation… Dans l’optique de les aider à financer leurs futures dépenses, il peut être judicieux d’offrir à ses petits-enfants un compte ou un livret d’épargne. Livret A, Livret jeune à partir de 12 ans, Compte ou Plan épargne logement (CEL ou PEL), contrat d’assurance vie : tous ces produits peuvent être ouverts au nom d’une personne mineure. Cependant, l’accord des parents ou du représentant légal est en général nécessaire à l’ouverture. Si l’on souhaite y verser des sommes régulièrement, la meilleure solution est de mettre en place un virement permanent depuis son compte chèques sur le compte épargne de l’enfant. S’il s’agit de sommes modestes, cela sera considéré comme de simples cadeaux. Dans le cas contraire, les versements peuvent être assimilés à des donations et entrer dans le cadre des abattements prévus par la loi.

À SAVOIR

Offi ciellement tout prêt d’argent entre membres d'une même famille supérieur à 760 € doit être déclaré au fi sc via l’imprimé 2062.

À SAVOIR

Les cadeaux faits traditionnellement à l'occasion d’événements (anniversaire, mariage, Noël…) n'ont pas à être déclarés et sont exonérés de droits de donation. Seule règle à respecter pour ces « présents d'usage » : ils ne doivent jamais appauvrir leur donateur.

page 24

Il existe depuis le 22 août 2007 une exonération fiscale supplémentaire sur les dons de sommes d’argent en faveur d’un enfant, petit-enfant, arrière-petit-enfant ou, à défaut d’une telle descendance, d’un neveu ou d’une nièce. Cette exonération est plafonnée par donateur pour un même bénéficiaire (31 865 € par petit-enfant en 2011) et soumise à des conditions : le donateur doit avoir moins de 80 ans s’il est grand-parent ou arrière grand-parent (ou moins de 65 ans dans le cas d’un parent, oncle ou tante) et le bénéficiaire doit être majeur ou mineur émancipé le jour de la transmission.

Préparer sa transmissionPréparer la transmission de son patrimoine n’est pas une obligation. Mais en l’absence de disposition prise, c’est la loi qui détermine la part d’héritage qui revient à chacun.Si l’on est soucieux de préserver les intérêts de ses proches, si l’on veut être sûr que son patrimoine reviendra bien aux personnes que l’on a choisies et dans les meilleures conditions fiscales possibles, il vaut mieux préparer sa succession de son vivant. C’est le moment d’y consacrer un peu de temps.

Aider ses proches avec BNP ParibasContrat d’assurance vie, comptes d’épargne pour les jeunes dès la naissance, Carte Cadeau BNP Paribas… BNP Paribas vous propose de nombreuses solutions pour aider vos proches et notamment vos petits-enfants.

Et pour bien préparer la transmission de votre patrimoine, la banque met à votre disposition un guide pratique (gratuit). Demandez-le à votre conseiller.

Pour en savoir plus, connectez-vous sur www.bnpparibas.net

4 Bénéficier d’allègements fiscauxLes retraités sont des contribuables comme les autres et les pensions de retraite sont imposables au même titre que les salaires. Cependant, divers avantages fiscaux sont accordés aux personnes âgées sous conditions afin de palier la baisse de leurs revenus ou les frais inhérents à une éventuelle perte d’autonomie.

4.1 Impôts locaux

- Exonération de la taxe d’habitation sur la résidence principale pour les personnes de plus de 60 ans sous conditions de ressources et de cohabitation.

- Exonération de la taxe foncière sur la résidence principale pour les personnes de plus de 75 ans sous conditions de ressources et de cohabitation.

- Dégrèvement de 100 € sur le montant de la taxe foncière de la résidence principale pour les personnes âgées de 65 à 74 ans sous conditions de ressources.

À SAVOIR

Les personnes exonérées de la taxe d’habitation sur leur résidence principale sont également exonérées de la contribution à l'audiovisuel public (ex redevance audiovisuelle).

LAretrAite-BienLAvivre page 25

Optimiser ses finances

4.2 Impôt sur le revenu

Des réductions ou crédits d’impôt sont accordés aux personnes âgées dans le cadre de la perte d’autonomie.

- Crédit d’impôt pour le financement d’équipements adaptés aux personnes âgées ou handicapées (lire p. 34).

- Réduction d’impôt pour les personnes âgées dépendantes hébergées dans un établissement d’hébergement pour personnes âgées (EPHAD).

- Réduction ou crédit d’impôt pour l’emploi d’une aide salariée à domicile.

- Déduction d’impôt pour les personnes âgées de plus de 65 ans (ou invalides) au 31 décembre de l’année d’imposition. Le montant à déduire du revenu net imposable varie chaque année.

4.3 Cotisations sociales

Depuis le 1er janvier 1998, les pensions de retraite de base des salariés et agents non titulaires de l’État et des collectivités publiques sont exonérées de cotisation d’assu-rance maladie. En revanche, un prélèvement de 1 % continue à être appliqué sur les pensions de retraite complémentaire. Par ailleurs, toutes les pensions de retraite (base et complémentaire) sont soumises à la contribution sociale généralisée (CSG) et à la contribution au remboursement de la dette sociale (CRDS). Cependant, les personnes ne payant pas, ou peu, d’impôt sur le revenu peuvent être exonérées de ces cotisations sociales en partie ou totalement.

Paiement des impôtsPour étaler le paiement des impôts l’année du départ en retraite, le fisc accorde parfois, mais de manière discrétionnaire, un délai de paiement. Ce délai est cependant automatiquement accordé en cas de baisse des revenus de 30 % entre la date de la demande d’étalement et les 3 mois précédents.

Pour en savoir plus : www.impots.gouv.fr

À SAVOIR

Les bénéfi ciaires de l’Allocation de solidarité aux personnes âgées (Aspa) sont exonérés de l’impôt sur le revenu, des impôts locaux et de la redevance audiovisuelle.

page 26

1 Le logement1.1 Où vivre sa retraite ? 1.2 Adapter son habitat 1.3 Utiliser les services à la personne 1.4 Les aides au logement

2 La santé2.1 Être bien assuré2.2 Préserver sa santé2.3 Anticiper la dépendance de ses proches

3 Les transports3.1 En voiture 3.2 Se déplacer autrement 3.3 Voyager rassuré

Organiser sa vie quotidienne

page 26

LAretrAite-BienLAvivre page 27

Organiser sa vie quotidienne

1 Le logementPlus de 65 % des retraités sont propriétaires de leur résidence principale. Mais est-elle toujours adaptée ?

1.1 Où vivre sa retraite ?

Si 31 % d’actifs projettent de déménager à la retraite, 27 % des retraités l’ont déjà fait ou envisagent de le faire (source : Ipsos/Pleine Vie/les Senioriales, 2009).

• Étudier les différentes solutions- Rester dans sa régionAvoir ses amis et ses enfants près de soi est une bonne raison pour rester dans sa région. Mais le logement est parfois inadapté à cette nouvelle vie : la maison familiale où logeaient autrefois les enfants devient trop grande, trop lourde à entretenir pour un couple. La revendre pour acquérir un bien plus petit est alors la solution. La maison neuve, hors lotissement, a la préférence des jeunes retraités, mais en vieillissant, pour des raisons pratiques, les personnes se tournent davantage vers les logements en centre-ville.

- Se partager entre deux résidencesPourquoi quitter sa région une fois à la retraite ? Ce peut être pour se rapprocher de ses enfants ou pour retrouver sa région d’origine. À côté du déménagement définitif, une solution inter-médiaire existe : partager sa vie entre sa région actuelle (au besoin dans un bien plus petit) et une autre, par exemple dans sa résidence secondaire.

- Partir loinLes contrées ensoleillées attirent de plus en plus, et d’aucuns s’établissent à l’étranger (Maroc, États-Unis, île Maurice…). Certains pays offrent un niveau de vie supérieur, voire des avantages fiscaux. Il est conseillé, au préalable, d’effectuer des visites sur place et d’étudier la fiscalité et la protection sociale applicables.

- Essayer de nouvelles formules d’habitatConserver des liens sociaux est fondamental. Pour cela, certains retraités testent de nouvelles façons de vivre : colocation avec des étudiants, avec d’autres retraités… Des associations les mettent en rapport. Pour les plus fortunés, des domaines résidentiels réservés aux seniors se développent. Gardien à l’entrée de la résidence, animations… Tout est prévu !

• Se poser les bonnes questions Il y a des questions essentielles à se poser au moment de la retraite avant de se décider pour une nouvelle résidence, ou tout simplement évaluer si son lieu d’habitation est conforme à son nouveau mode de vie.

- Les dépenses consacrées au logement dépasseront-elles environ 25 % du revenu mensuel (taux reconnu comme étant le maximum que l’on puisse raisonnablement y consacrer) ?

- Des travaux d’aménagement et d’entretien sont-ils nécessaires ? Peut-on y faire face, financièrement et physiquement ? Le confort est-il suffisant, pour aujourd’hui et, surtout, pour l’avenir ?

- En cas d’habitation à un étage élevé, y a-t-il un ascenseur ? Si c’est une maison, comporte-t-elle plusieurs niveaux ?

- Peut-on idéalement transformer une pièce pour en faire un petit bureau (utile pour ses passions) ?

- Faut-il impérativement une voiture pour aller faire les courses ?

- Quelle est l’infrastructure médicale existant à proximité immédiate : hôpital, médecin, infirmière, aide soignante... ?

- Est-il possible d’héberger à domicile ou à proximité les enfants et petits-enfants lorsqu’ils viendront ?

- Est-il possible de pratiquer des activités culturelles ou sportives (clubs, associations...) près de son domicile ?

- Des amis sont-ils à proximité ?

- Le couple aura-t-il assez de place pour vivre sans se gêner mutuellement et pour pouvoir aménager un coin pour chacun ? À l’inverse, la maison n’est-elle pas devenue trop grande ?

- Comment protéger ses résidences principales ou secondaires, notamment en son absence ?

BNPPARIBAS.NET / © Reed Business Information / Prat Editions

BNP Paribas a tout pour l’habitatAssurance du bien, alarme et télésurveillance 24 heures sur 24 du logement, financement de travaux (notamment prêts ENERGIBIO ou Éco-prêt à taux zéro pour les travaux d’économie d’énergie), prêt achat-revente, avantages tarifaires pour votre déménagement… Quel que soit votre projet immobilier, BNP Paribas vous propose des solutions adaptées !

Contactez votre conseiller ou rendez-vous sur www.bnpparibas.net, rubrique Immobilier

1.2 Adapter son habitat

Ne serait-ce que pour son simple confort, il peut être nécessaire de réaliser certains travaux chez soi.

• Quelques aménagements à prévoirDans les appartements ou les maisons à plusieurs étages, il peut être pratique d’aménager une ou plusieurs pièces au rez-de-chaussée, en cas de difficultés ultérieures pour se déplacer. Un conseil : faire des travaux tant que l’on est en bonne santé : il n’y a pas à se décider dans l’urgence, ce qui permet de le faire au meilleur prix et conformément à ses souhaits.

À SAVOIR

Certaines dépenses ouvrent droit à un crédit d'impôt :- installation ou remplacement d'équipements conçus pour les personnes âgées ou handicapées ;- dépenses pour l'amélioration de la « qualité environnementaledu logement ». En savoir plus : www.impots.gouv.fr

page 28

Organiser sa vie quotidienne

LAretrAite-BienLAvivre

Pour éviter les accidents domestiques, qui se multiplient avec l’âge, mieux vaut progressivement adapter son environnement par des démarches simples :

- augmenter l’éclairage direct et indirect ;

- aménager les pièces d’eau (tapis de bain, barre d’appui) et équiper les sanitaires de sols antidérapants ;

- éviter les tapis, descentes de lit, etc. ou les rendre moins glissants par des dispositifs adaptés ;

- investir dans les régulateurs de température (climatiseurs, radiateurs, humidificateurs…) ;

- éviter les chauffages difficiles à entretenir ou à réguler (chaudières, gaz…) ;

- sécuriser les équipements dangereux (fours, cuisinières…)…

• Des aides financièresPour adapter son logement à sa nouvelle vie, plusieurs organismes proposent des aides.

- L’ANAHL’Agence nationale pour l’amélioration de l’habitat (ANAH) propose, sous certaines conditions, des aides financières à l’amélioration de la sécurité de l’habitat (www.anah.fr).

- Les caisses de retraiteCertaines caisses de retraite peuvent financer les travaux d’équipement (barres d’appui, élar-gissement de porte...), d’entretien (plomberie, chauffage, sanitaires...) ou d’amélioration du logement de leurs pensionnés les plus démunis. Pour les propriétaires, elles peuvent également subventionner la remise en état du gros œuvre de leur habitation (menuiserie, couverture…). Dans le régime de base de la Sécurité sociale, le montant de cette subvention peut couvrir de 45 à 90 % du coût des travaux selon les ressources du demandeur. Certaines caisses complé-mentaires peuvent compléter ces subventions.

- Les collectivités territorialesDes aides peuvent être attribuées par les municipalités, les conseils généraux ou les conseils régionaux pour l’amélioration de l’habitat des personnes de condition modeste. Il convient de contacter le centre communal d’action sociale de sa mairie ou la direction départementale des affaires sanitaires et sociales (DDASS). Des aides régionales ponctuelles peuvent être aussi accordées. Se renseigner auprès du conseil régional.

Pour en savoir plus : www.logement.gouv.fr

page 29

S’informer auprès d’un centre PACTIl n’est pas toujours aisé de savoir quel type de travaux effectuer, quelles sont les aides qui peuvent être accordées, ni même de choisir parmi ces aides laquelle est la plus appropriée à votre situation. C’est pourquoi il est conseillé, avant toute décision, de s’adresser directement au centre PACT (premier réseau associatif national au service des personnes et de leur logement) le plus proche de votre domicile. Cet organisme spécialisé vous donnera tous les conseils utiles, recensera les aides auxquelles vous pouvez prétendre et accomplira même à votre place les démarches nécessaires à la constitution de votre dossier. Il peut également se charger de trouver les entrepreneurs et de conduire les travaux. Il existe un centre PACT dans chaque département.

Pour en connaître l’adresse, renseignez-vous auprès de votre mairie ou sur www.pact-arim.org

BNPPARIBAS.NET / © Reed Business Information / Prat Editions

1.3 Utiliser les services à la personne

Pour se soulager de certaines tâches (ménage, petit bricolage, petit jardinage…), les « services à la personne » sont une solution simple et efficace.

• PrestatairesDes prestataires spécialisés (entreprise, établissement public…) proposent ces services. Ce sont eux qui gèrent les intervenants (aide-ménagère, auxiliaire de vie…) exécutant la prestation au domicile du particulier.

• PaiementDans le cadre d’un service de mise en relation, le client règle directement au prestataire les heures ou les prestations effectuées par l’intervenant. Le paiement peut se faire par chèque bancaire, prélèvement, Cesu bancaire (à demander à son agence bancaire) ou Cesu préfinancé (émis par certaines caisses de retraite, par exemple).Pour en savoir plus : wwww.servicesalapersonne.gouv.fr

Les Servissimes de BNP ParibasVous souhaitez vous simplifier la vie au quotidien, ou ponctuellement ?

Profitez pleinement de votre retraite grâce aux Servissimes*, les services à la personne proposés par BNP Paribas ! Ménage, bricolage, courses, repas à domicile, aide dans vos déplacements ou garde-malade… les Servissimes vous mettent en relation avec un prestataire référencé et proche de chez vous.

Pour en savoir plus et évaluer le coût horaire d’une prestation, contactez votre conseiller ou rendez-vous sur www.bnpparibas.net

* Hors Monaco, service proposé par Cardif Services SAS.

À SAVOIR

Les services à la personne ouvrent droit à des avantages fi scaux dans les limites et conditions prévues par l’article 199 sexdecies du Code général des impôts. Le prestataire doit notamment être agréé par l’État.

page 30

Organiser sa vie quotidienne

LAretrAite-BienLAvivre

1.4 Les aides au logement

Dans certaines situations difficiles, différentes prestations existent :

- aide personnalisée au logement (APL) ;

- allocation de logement social (ALS) ;

- aides pour régler ses factures d’eau, d’électricité, de gaz… ;

- aides au financement des cautions et dépôts de garantie : aide du Fonds de solidarité pour le logement, garantie Loca-Pass, Garantie des risques locatifs (GRL)…

En savoir plus : www.service-public.fr

2 La santéÀ la retraite, on a davantage de temps pour soi, notamment pour s’occuper de sa santé.

2.1 Être bien assuré

Les dépenses de santé croissent avec l’âge. Aussi, mieux vaut bénéficier d’une bonne complémentaire santé. C’est une assurance complémentaire de la couverture de base d’assurance-maladie de la Sécurité sociale. Elle permet d’être mieux remboursé de ses dépenses de santé, au-delà de la prise en charge du régime obligatoire. À la retraite, les salariés cessent de cotiser à la mutuelle proposée par leur entreprise et doivent donc prendre leurs dispositions pour continuer à bénéficier de ce type d’assurance. Plusieurs choix sont possibles.

• Choisir une mutuelle adaptée Il est souvent possible de conserver le bénéfice de son ancienne mutuelle, mais à des tarifs différents, proposés à titre individuel. Si ce nouveau tarif paraît surévalué ou que les garanties diminuent, rien n’empêche de faire jouer la concurrence.

Attention : il est nécessaire de vérifier que la nouvelle garantie s’applique dès l’arrêt de l’ancienne. Si la précédente mutuelle n’a pas été prolongée, il convient de demander une attestation à l’assureur de son ancien employeur indiquant à quelle date a cessé la garantie. Avec cette attestation, il est en effet possible de demander au nouvel assureur de supprimer les délais de carence de la nouvelle garantie. Ce n’est pas une obligation, mais c’est un avantage souvent accordé.

À SAVOIR

La couverture maladie universelle (CMU) de base permet aux personnes non protégées par un régime obligatoire de bénéfi cier de l’assurance maladie. Elle est payante si les ressources dépassent un certain plafond. La CMU complémentaire dispense de faire l’avance des frais. Gratuite, elle est attribuée sous conditions de ressources. Une aide fi nancière existe aussi pour payer sa complémentaire santé. En savoir plus : www.cmu.fr

page 31

• Se poser les bonnes questionsAvant de choisir un contrat, il est important d’identifier exactement ses besoins et de se poser les questions suivantes :

- l’état de santé nécessite-t-il la couverture maladie complémentaire proposée ?

- préfère-t-on payer régulièrement des sommes importantes pour ses garanties maladie et éviter les à-coups dans le budget le jour où l’on change ses lunettes ou sa prothèse dentaire ?

- ou préfère-t-on payer un prix plus raisonnable pour être couvert correctement sur les besoins courants et faire l’effort de trésorerie exceptionnel le jour où ces gros frais doivent être envisagés ?

- quels sont les délais de carence et de remboursement ?

- ne faut-il pas préférer des contrats incluant des garanties d’assistance et de dépendance ?

BNPPARIBAS.NET / © Reed Business Information / Prat Editions

Une complémentaire santé sur mesure Pour compléter les prestations de la Sécurité sociale,

BNP Paribas Protection Santé* permet de bénéficier :

• d’une couverture personnalisée, évolutive et adaptée à votre budget, sansquestionnaire médical à remplir ;

• d’une prise en charge possible des médicaments et des soins non remboursés par la Sécurité sociale ;

• d’un programme de prévention pour permettre de reprendre au plus vite ses activités, en cas d’hospitalisation suite à une chute (pour les personnes d’au moins 65 ans) ;

• d’une assistance complète 24 heures sur 24 et 7 jours sur 7 : recherche et envoi d’un médecin ou d’une ambulance, livraison de médicaments à domicile, aide de vie pour les tâches quotidiennes…

Pour en savoir plus, contactez votre conseiller ou rendez-vous sur www.bnpparibas.net

2.2 Préserver sa santé

La retraite est un bon moment pour reconsidérer son hygiène de vie. Une consultation médicale permet de faire le point, notamment pour obtenir des conseils sur l’alimentation et les activités physiques appropriées.

* BNP Paribas Protection Santé est un produit de Cardif Assurance Vie.

page 32

Organiser sa vie quotidienne

LAretrAite-BienLAvivre

• Surveiller son alimentationLe premier conseil à suivre est de s’hydrater. L’eau est la boisson à privilégier en raison de ses propriétés biologiques. Il est recommandé d’en boire 1,5 litre par jour. Côté aliments, il faut éviter les régimes draconiens, qui peuvent induire un désintérêt pour la nourriture et les repas. Or, avec l’âge, les réserves nutritionnelles se réduisent et les besoins énergétiques s’accroissent.

• Entretenir sa mémoireComme un muscle, la mémoire s’entretient. Pour cela, il est essentiel d’accomplir des exercices mentaux. Mais l’ouïe, l’odorat, le toucher ou le goût doivent être en forme, car une information ne se retient que si elle a été correctement perçue. Il est possible de faire travailler sa mémoire en groupe dans des « ateliers mémoire » organisés par certaines communes et établissements de santé. On y entretient par la même occasion sa vie sociale.

• L’activité physiquePratiquer une activité est recommandé (au moins 30 minutes de marche rapide par jour). Toutefois, lorsqu’on n’a pas pratiqué de sport depuis un certain temps, il faut être prudent avant de s’y remettre. Le médecin est là pour indiquer l’activité la plus adaptée à son patient. Certains retraités adorent le jardinage, mais attention au dos ! Pour éviter une infection en cas de plaie, il faut être à jour de ses vaccins.

En savoir plus : www.santepratique.fr/les-seniors.php

2.3 Anticiper la dépendance de ses proches

L’allongement de la durée de vie rend difficile le maintien à domicile et multiplie les situa-tions de fragilité et de dépendance, c’est-à-dire le fait de ne pouvoir réaliser seul certains actes de la vie quotidienne (s’alimenter, se laver…).

• Différentes solutionsDans la majorité des cas, la personne souhaite rester chez elle. Il convient de faire le point sur les conditions financières et pratiques (aménagement du logement, recours à des services à la personne, aides ménagères, soins infirmiers à domicile, allocations ou service de téléassistance...) en s’adressant par exemple à un CLIC (centre local d’information et de coordination : http://clic-info.personnes-agees.gouv.fr).

Lorsque le maintien à domicile est difficile, il faut songer à l’hébergement collectif. En anticipant cette décision, la famille est en mesure de comparer plusieurs établissements. Plus rarement, les enfants s’organisent pour accueillir leur parent chez eux. Un tel choix, qui modifie considérablement la vie quotidienne, doit être pesé et nécessite l’accord de tous.

À LIRE

Le Guide de la nutrition à partir de 55 ans (gratuit et téléchargeable sur www.mangerbouger.fr).

À LIRE

Le mandat de protection future permet à un particulier de désigner à l’avance une personne de confi ance qui la représenterait si elle ne pouvait plus gérer elle-même ses affaires (guide pratique sur www.justice.gouv.fr). Les autres mesures de protection juridique sont la sauvegarde de justice, la tutelle et la curatelle.

page 33

Vivre à domicile en toute sécurité Pour aider les personnes isolées ou fragilisées à vivre chez elles en toute sécuritéet rassurer ainsi leurs proches, BNP Paribas propose Aveilla*, un système de téléassistance 24 heures sur 24 et 7 jours sur 7 (agréé services à la personne) qui agit rapidement et efficacement en cas d’urgence et apporte soutien moral et lien social face à l’isolement.

Pour en savoir plus, contactez votre conseiller ou connectez-vous à www.bnpparibas.net

• Prévoir le financementLa dépendance coûte cher. Même si des aides fiscales existent (lire p. 31), même si la personne perçoit une pension de retraite et l’Allocation personnalisée d’autonomie (APA), une part de ces frais reste à sa charge. En vue de les couvrir, l’intéressé peut souscrire une assurance dépendance ou une assurance vie.

• Protéger ses proches Tout prévoir dès aujourd’hui permet de vivre sereinement et s’assurer que ses proches seront protégés de tout souci matériel. En souscrivant un contrat destiné à financer et/ou organiser vos obsèques, vous déterminez le montant que vous souhaitez allouer à leur règlement et vos souhaits les concernant.

L’esprit tranquille avec BNP ParibasBNP Paribas Obsèques** vous permet de préserver la tranquillité financière de vos proches, leur simplifier les démarches administratives et organiser vos obsèques dans le respect de vos volontés.

Pour en savoir plus, contactez votre conseiller ou connectez-vous à www.bnpparibas.net

* Aveilla est un service proposé par notre filiale spécialisée Protection 24 Téléassistance.** BNP Paribas Obsèques est un produit de Cardif Assurance Vie.

page 34

Organiser sa vie quotidienne

LAretrAite-BienLAvivre

3 Les transportsUn nouveau rythme de vie peut avoir une incidence sur ses moyens de transport.

3.1 En voiture

La voiture jusqu’alors utilisée pour travailler n’est peut-être plus adaptée. Autre cas, lorsqu’on quitte une grande ville pour s’installer à la campagne, un véhicule devient nécessaire. Pour bien choisir sa voiture, quelques questions sont à se poser : quel sera le kilométrage moyen annuel ? Un diesel devient généralement intéressant à partir de 20 000 km. Y aura-t-il des petits-enfants à transporter ? Si c’est le cas, préférer un véhicule suffisamment spacieux à l’arrière. Pour un meilleur confort dans les années à venir, prendre en compte la lisibilité du tableau de bord, la surface des vitres (pour une vision large). Une boîte de vitesses automatique, c’est aussi du repos. Avant de jeter son dévolu sur un modèle neuf, il faut considérer les occasions récentes : au bout de deux ans, une voiture peut donner lieu à une décote de 40 % par rapport au prix neuf !

Changer de voiture avec BNP ParibasPour financer votre projet auto, BNP Paribas vous propose des solutions personnalisées grâce au Prêt personnel.

Et pour bien couvrir votre véhicule et ses occupants, pensez à l’Assurance Auto BNP Paribas* : outre ses garanties étendues (conducteur couvert jusqu’à 1 million d’euros, remboursement à neuf 18 mois…), elle prévoit des services d’assistance et de réparation 24 heures sur 24 même en bas de chez vous. En cas d’accident, lorsque votre véhicule doit être réparé, vous bénéficiez d’un service « de proximité » dans 2 200 Garages Services (prêt d’un véhicule de remplacement notamment).

Pour en savoir plus, contactez votre conseiller ou rendez-vous sur www.bnpparibas.net