Embed Size (px)

Citation preview

membre de

Étude de fréquentation prévisionnelle du Musée de Montmartre

Novembre 2011

Étude prospective relative au tourisme en Aquitaine

Rapport PHASE 1 En cours de finalisation

L'étude prospective tourisme - volet littoral est cofinancée par l'Union européenne.L'Europe s'engage en Aquitaine avec le Fonds européen de développement régional.

� SOMMAIRE

I. Les fondamentaux du tourisme en Aquitaine

1.1 L’accessibilité touristique du territoire1.2 Les clientèles touristiques de la région1.3 Le cadre marketing/ image1.4 Les hébergements1.5 Les démarches qualité et les labels1.6 La dynamique d’investissement1.7 Une problématique spécifique : le tourisme social1.8 Le poids économique et l’emploi1.9 Les filières1.10 Synthèse sur les perspectives d’évolution des profils de clientèles1.11 Les espaces touristiques en Aquitaine

II. Zoom sur le littoral

2.1 Eléments de contexte sur le littoral2.2 Point sur les stations / destinations

5

65

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 20112

2.2 Point sur les stations / destinations2.3 Approche synthétique du littoral comme espace touristique2.4 Bilan post MIACA

III. Analyse critique des politiques touristiques

3.1 Le niveau régional3.2 Le niveau départemental3.3 Les acteurs territoriaux3.4. Mise en perspective contextuelle des politiques publiques3.5 Synthèse transversale

IV. Synthèse et enseignements stratégiques

4.1 SWOT stratégique4.2 Les enjeux stratégiques liés au diagnostic4.3 Les enjeux d’aménagement4.4 Les enjeux marketing et d’image4.5 Les enjeux d’organisation et de gouvernance

91

117

� INTRODUCTION GENERALE

Le Conseil Régional et le GIP Littoral ont lancé, à travers uneconsultation unique, une mission de réflexion prospective sur le devenirtouristique des territoires aquitains.

Cette mission recouvre deux objectifs :

� Permettre au Conseil Régional de cibler de manière novatrice sapolitique d’aide au développement touristique, pris dans sadiversité, en l’articulant étroitement avec ses autres politiques dedéveloppement économique et social, d’aménagement et de priseen charge des enjeux environnementaux

� Donner au littoral aquitain et aux entités qui le composent, les outilsconceptuels et opérationnels pour affronter le défi lié à larequalification et à l’adaptation de son offre.

Cette mission appréhende ces problématiques avec des échelles detemps différentes : le temps long des changements de société et desruptures technologiques – 2040 -, le temps à la fois proche et long de

Remarques sur la mission et son déroulement :

La mission recouvre une double demande : celle du GIP sur la partielittorale avec en phase 3 des sujets spécifiques, et celle du ConseilRégional sur l’ensemble du (reste du) territoire aquitain. Néanmoins denombreux sujets sont communs (la prospective et l’analyse desfondamentaux) et nous avons pris le parti d’intégrer les deux volets, touten faisant ressortir les points spécifiques chaque fois que c’estnécessaire

Concertation : elle se déroule à plusieurs niveaux :

� Comités techniques et de pilotage

� Rencontres en première phase avec les services concernés dela Région, services de l’Etat, les 5 CG, un panel de 10 stationset pôles touristiques sur le littoral et un certain nombre dereprésentants institutionnels, associatifs ou professionnels

� En phase 2 avec un séminaire stratégique d’enrichissementpartage des scénarii possibles, puis en phase 3 avec un certain

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 20113

ruptures technologiques – 2040 -, le temps à la fois proche et long del’aménagement du territoire et de la durabilité – 2020 - et le tempsproche des urgences et des problèmes à résoudre - 2011-.

Elle va se dérouler de mars 2011 à février 2012 et comprendformellement trois parties :

� Phase 1 : bilan stratégique et mise en perspective littoral/ horslittoral

� Phase 2 : prospective du tourisme en Aquitaine� Phase 3 : propositions d’orientations stratégiques régionales et

d’actions prioritaires pour le littoral

Ce document correspond à la phase 1 de la mission, largement centréesur l’offre et le bilan actuel du tourisme en Aquitaine et son insertiondans le contexte général aquitain. Elle introduit des enjeux stratégiquesqui seront valables quels que soient les enseignements de la phasepurement prospective (à venir).

partage des scénarii possibles, puis en phase 3 avec un certainnombre de restitutions spécifiques

Le document ci-joint est structuré en 5 ensembles :� Analyse contextuelle des grands enjeux socio-économiques de

l’Aquitaine (transport, environnement, économie…) et despolitiques afférentes, ainsi que leurs influences sur le secteur dutourisme

� Mise en évidence des fondamentaux du tourisme en Aquitaine :structuration territoriale, clientèles, accessibilité, hébergement..

� Zoom spécifique sur le littoral, avec en particulier un bilan desstations issues de la MIACA

� Analyse critique des politiques touristiques et des outilsafférents

� Enseignements et synthèse stratégique

Toutes ces analyses se veulent synthétiques et stratégiques : elles n’ontaucune ambition à l’exhaustivité ou à la constitution d’un diagnostic.Elles visent à poser des constats, des tendances, des enjeux et à nourrirla réflexion et le débat sur les futurs possibles.

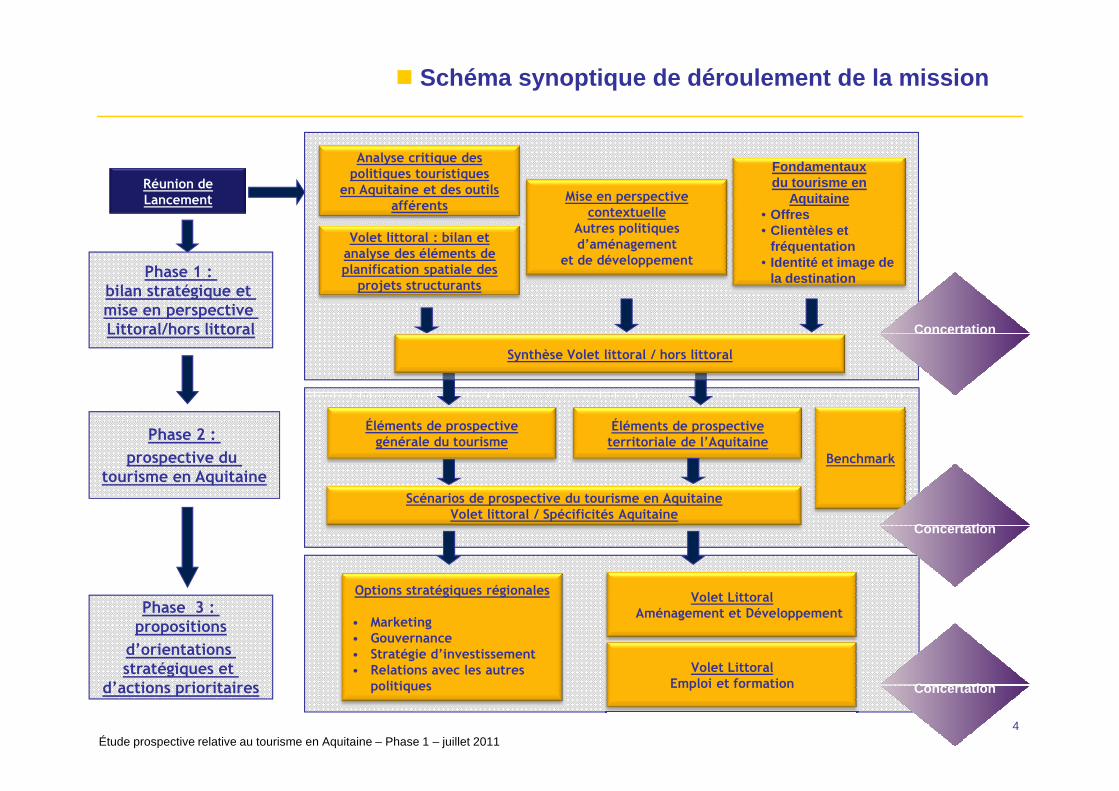

� Schéma synoptique de déroulement de la mission

Réunion de Lancement

Phase 1 : bilan stratégique et mise en perspective Littoral/hors littoral

Fondamentaux du tourisme en

Aquitaine• Offres • Clientèles et

fréquentation• Identité et image de

la destination

Mise en perspective contextuelle

Autres politiques d’aménagement

et de développement

Analyse critique des politiques touristiques

en Aquitaine et des outils afférents

Volet littoral : bilan et analyse des éléments de planification spatiale des

projets structurants

Synthèse Volet littoral / hors littoral

Concertation

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 20114

Phase 3 : propositions

d’orientations stratégiques et

d’actions prioritaires

Phase 2 :

prospective du tourisme en Aquitaine

Scénarios de prospective du tourisme en AquitaineVolet littoral / Spécificités Aquitaine

Éléments de prospective territoriale de l’Aquitaine

Éléments de prospective générale du tourisme

Benchmark

Options stratégiques régionales

• Marketing• Gouvernance• Stratégie d’investissement• Relations avec les autres

politiques

Concertation

Concertation

Volet LittoralAménagement et Développement

Volet LittoralEmploi et formation

Les fondamentaux du tourisme en Aquitaine

Étude prospective relative au tourisme en Aquitaine5

� Introduction

L’objectif de cette partie est d’exposer les fondamentaux de l’activité touristique en Aquitaine, afin d’encomprendre les grands enjeux et les perspectives d’évolution.

Les clientèles touristiques et la question des hébergements sont traitées de façon à la fois descriptives(qu’en est-il aujourd’hui ?), rétrospective (quelles ont été les évolutions majeures ?) et comparatives(quelle est la situation des autres grandes régions touristiques françaises ?)

Cette approche est complétée par une analyse du cadre marketing et d’image de la région afin derépondre à la question de savoir s’il existe une destination Aquitaine en tant que telle.

Il conviendra aussi de s’interroger sur le poids économique du tourisme en Aquitaine et sa capacité àêtre source d’une dynamique d’investissement et de créations d’emplois.

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 20116

Le tourisme social fera l’objet d’un focus au regard de son importance en Aquitaine.

Enfin, l’offre d’activités touristiques est abordée par l’analyse des différentes filières : que recouvrent-elles ? En quoi comptent-elles pour l’Aquitaine ? Comment doit-on les appréhender dans l’avenir ?

� Introduction générale : le tourisme c’est quoi ?

Le tourisme est une activité économique majeure pour la Fran ce (la première…) qui recouvre des réalitésdifférentes :

• Des vacances, largement saisonnières, l’été et l’hiver, à travers les phénomènes de migrations massives que l’onconnaît

• Auxquelles se sont ajoutées depuis quelques décennies, des courts séjours de tout type et pour des publics variés

• Ce sont aussi tout un ensemble d’activités spécifiques ou thématiques, mêlant des pratiques festives,associatives, de commémoration, sportives….et dont le déplacement constitue le point commun principal

• Le tourisme est aussi facteur d’économie présentielle : il y a donc des points communs entre le tourisme et larésidence dans un lieu que l’on choisit pour le mode de vie, d’activités de loisirs… qu’il propose (résidencepermanente, ou partielle).

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 20117

• Des loisirs de proximité (parcs ou pôles de loisirs,…) peuvent aussi se transformer en activité touristique, avecune composante l’hébergement qui parfois crée un ailleurs tout près de son domicile

• Enfin, le tourisme d’affaire (MICE pour les anglo-saxons) au sens de tourisme de rencontres économiques, rentredans l’appellation tourisme puisqu’elle mobilise les mêmes ressorts : transport, hébergements, activités,animation…

Il en va donc aujourd’hui d’une activité qui représente une é conomie considérable en elle-même, un facteurd’aménagement du territoire et d’image. Plus encore le tour isme est un marqueur des territoires, de leurcapacité à séduire, à attirer, à incarner un mode et une quali té de vie. Il en va donc largement de l’attractivitédes territoires, des régions ou des pays.

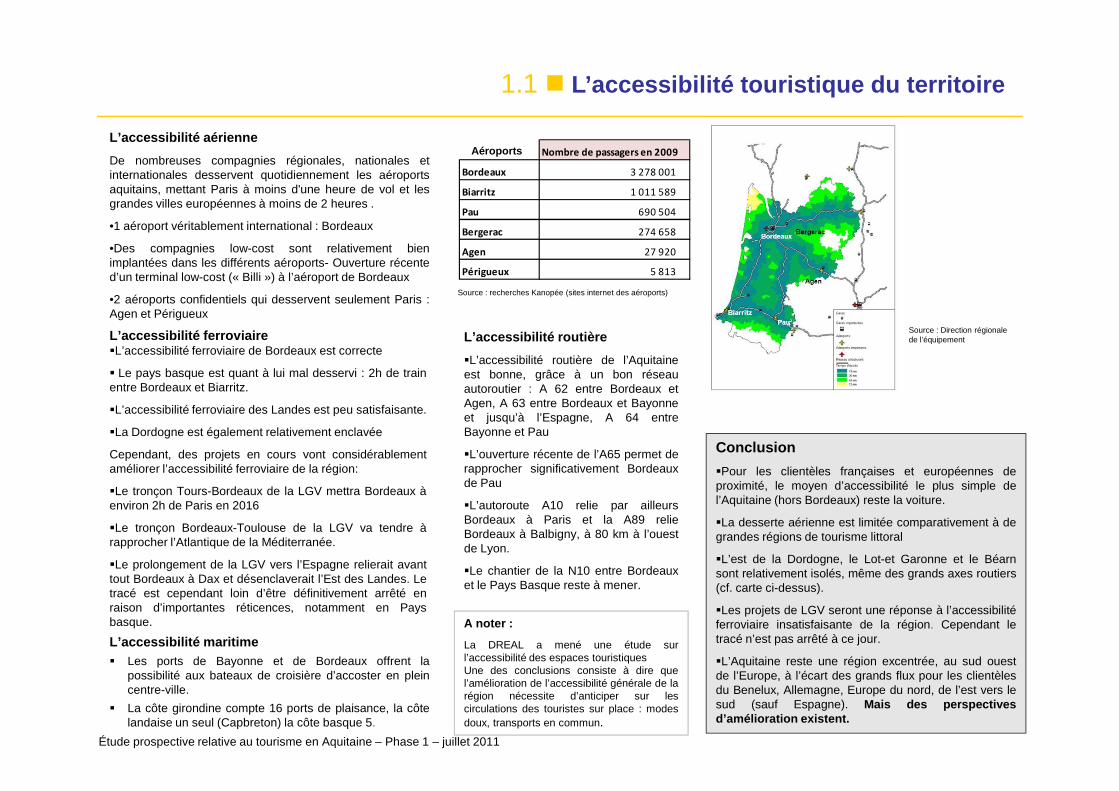

1.1 � L’accessibilité touristique du territoire

L’accessibilité aérienne

De nombreuses compagnies régionales, nationales etinternationales desservent quotidiennement les aéroportsaquitains, mettant Paris à moins d'une heure de vol et lesgrandes villes européennes à moins de 2 heures .

•1 aéroport véritablement international : Bordeaux

•Des compagnies low-cost sont relativement bienimplantées dans les différents aéroports- Ouverture récented’un terminal low-cost (« Billi ») à l’aéroport de Bordeaux

•2 aéroports confidentiels qui desservent seulement Paris :Agen et Périgueux

Nombre de passagers en 2009

Bordeaux 3 278 001

Biarritz 1 011 589

Pau 690 504

Bergerac 274 658

Agen 27 920

Périgueux 5 813

L’accessibilité routière

�L’accessibilité routière de l’Aquitaineest bonne, grâce à un bon réseauautoroutier : A 62 entre Bordeaux et

Source : Direction régionale de l’équipementL’accessibilité ferroviaire

�L’accessibilité ferroviaire de Bordeaux est correcte

� Le pays basque est quant à lui mal desservi : 2h de trainentre Bordeaux et Biarritz.

Aéroports

Source : recherches Kanopée (sites internet des aéroports)

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 20118

L’accessibilité maritime� Les ports de Bayonne et de Bordeaux offrent la

possibilité aux bateaux de croisière d’accoster en pleincentre-ville.

� La côte girondine compte 16 ports de plaisance, la côtelandaise un seul (Capbreton) la côte basque 5.

Agen, A 63 entre Bordeaux et Bayonneet jusqu’à l’Espagne, A 64 entreBayonne et Pau

�L’ouverture récente de l’A65 permet derapprocher significativement Bordeauxde Pau

�L’autoroute A10 relie par ailleursBordeaux à Paris et la A89 relieBordeaux à Balbigny, à 80 km à l’ouestde Lyon.

�Le chantier de la N10 entre Bordeauxet le Pays Basque reste à mener.

Conclusion

�Pour les clientèles françaises et européennes deproximité, le moyen d’accessibilité le plus simple del’Aquitaine (hors Bordeaux) reste la voiture.

�La desserte aérienne est limitée comparativement à degrandes régions de tourisme littoral

�L’est de la Dordogne, le Lot-et Garonne et le Béarnsont relativement isolés, même des grands axes routiers(cf. carte ci-dessus).

�Les projets de LGV seront une réponse à l’accessibilitéferroviaire insatisfaisante de la région. Cependant letracé n’est pas arrêté à ce jour.

�L’Aquitaine reste une région excentrée, au sud ouestde l’Europe, à l’écart des grands flux pour les clientèlesdu Benelux, Allemagne, Europe du nord, de l’est vers lesud (sauf Espagne). Mais des perspectivesd’amélioration existent.

�L’accessibilité ferroviaire des Landes est peu satisfaisante.

�La Dordogne est également relativement enclavée

Cependant, des projets en cours vont considérablementaméliorer l’accessibilité ferroviaire de la région:

�Le tronçon Tours-Bordeaux de la LGV mettra Bordeaux àenviron 2h de Paris en 2016

�Le tronçon Bordeaux-Toulouse de la LGV va tendre àrapprocher l’Atlantique de la Méditerranée.

�Le prolongement de la LGV vers l’Espagne relierait avanttout Bordeaux à Dax et désenclaverait l’Est des Landes. Letracé est cependant loin d’être définitivement arrêté enraison d’importantes réticences, notamment en Paysbasque. A noter :

La DREAL a mené une étude surl’accessibilité des espaces touristiquesUne des conclusions consiste à dire quel’amélioration de l’accessibilité générale de larégion nécessite d’anticiper sur lescirculations des touristes sur place : modesdoux, transports en commun.

1.2 � Les clientèles touristiques de la région

Les chiffres clés de la demande touristique en Aqui taine

� 95,7 millions de nuitées touristiques en 2010

� 85% de nuitées extrarégionales

� Fréquentation étrangère en 2010 : 14% des séjours et 15% des nuitées, environ 20%pour les séjours marchands

� Environ 20% de nuitées étrangères au global

L’évolution de la demande sur les 10 dernières anné es

8 000

10 000

12 000

14 000

16 000

Nu

ité

es

Mil

liers

Evolution du nombre de nuitées par type d'hébergement

Hôtellerie

HPA

Résidences de tourisme

Villages de vacances

Zoom qualitatif : Les motivations des touristes en Aquitaine

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 20119

Source : Kanopée à partir des données CRT et Memento du tourisme publié par le MINEFI

Conclusion

•Une légère tendance à la hausse de la fréquentation de l’hôtellerie de plein air, encohérence avec les nouvelles aspirations des Français et des étrangers (liberté, proximitéavec la nature, convivialité…) et les nouvelles formes d’HPA qui se développent (HLL,confort et espace…)

•Les villages de vacances enregistrent une vraie baisse, à mettre en relation avec la crisedu tourisme associatif à vocation sociale, mais aussi au changement du champ del’enquête

•Les autres modes d’hébergement connaissent une stabilité globale depuis 10 ans, quicache de grandes différences et des évolutions du parc.

0

2 000

4 000

6 000

8 000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Nu

ité

es

Gîtes de France et Clévacances

Linéaire (Hôtellerie)

Linéaire (HPA)

Linéaire (Villages de vacances)

• La mer et le climat sont en tête des motivations des touristes enAquitaine

• La découverte d’une ville est en bonne place avec 23,7%

• Les motivations liées à l’art de vivre sont également importantes :13,8% pour la gastronomie, 10,6% pour les marchés et l’artisanatainsi que pour les fêtes locales, 10,9% pour l’ « art de vivre enAquitaine ».

• Le bien-être (Thalasso, thermalisme…) n’est cité que par 3% destouristes

Source : CRT chiffres clés 2005

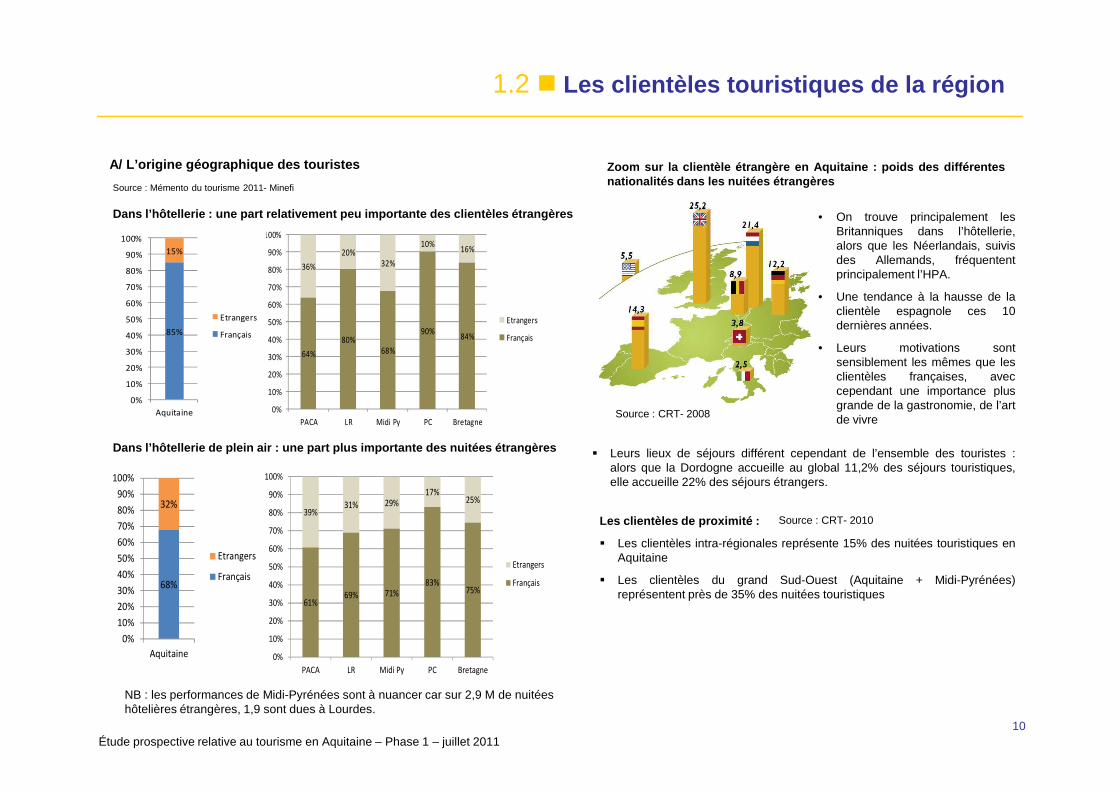

A/ L’origine géographique des touristes Zoom sur la clientèle étrangère en Aquitaine : poids des diff érentesnationalités dans les nuitées étrangères

• On trouve principalement lesBritanniques dans l’hôtellerie,alors que les Néerlandais, suivisdes Allemands, fréquententprincipalement l’HPA.

• Une tendance à la hausse de laclientèle espagnole ces 10dernières années.

• Leurs motivations sontsensiblement les mêmes que lesclientèles françaises, aveccependant une importance plus

Dans l’hôtellerie : une part relativement peu importante de s clientèles étrangères

64%

80%

68%

90%84%

36%

20%

32%

10%16%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Etrangers

Français

15%

85%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Etrangers

Français

Source : Mémento du tourisme 2011- Minefi

1.2 � Les clientèles touristiques de la région

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 2011

Les clientèles de proximité :

� Les clientèles intra-régionales représente 15% des nuitées touristiques enAquitaine

� Les clientèles du grand Sud-Ouest (Aquitaine + Midi-Pyrénées)représentent près de 35% des nuitées touristiques

10

cependant une importance plusgrande de la gastronomie, de l’artde vivre

� Leurs lieux de séjours différent cependant de l’ensemble des touristes :alors que la Dordogne accueille au global 11,2% des séjours touristiques,elle accueille 22% des séjours étrangers.

Source : CRT- 2008

Source : CRT- 2010

0%

10%

PACA LR Midi Py PC Bretagne

0%

Aquitaine

68%

32%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Aquitaine

Etrangers

Français

Dans l’hôtellerie de plein air : une part plus impo rtante des nuitées étrangères

61%69% 71%

83%75%

39%31% 29%

17%25%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

PACA LR Midi Py PC Bretagne

Etrangers

Français

NB : les performances de Midi-Pyrénées sont à nuancer car sur 2,9 M de nuitées hôtelières étrangères, 1,9 sont dues à Lourdes.

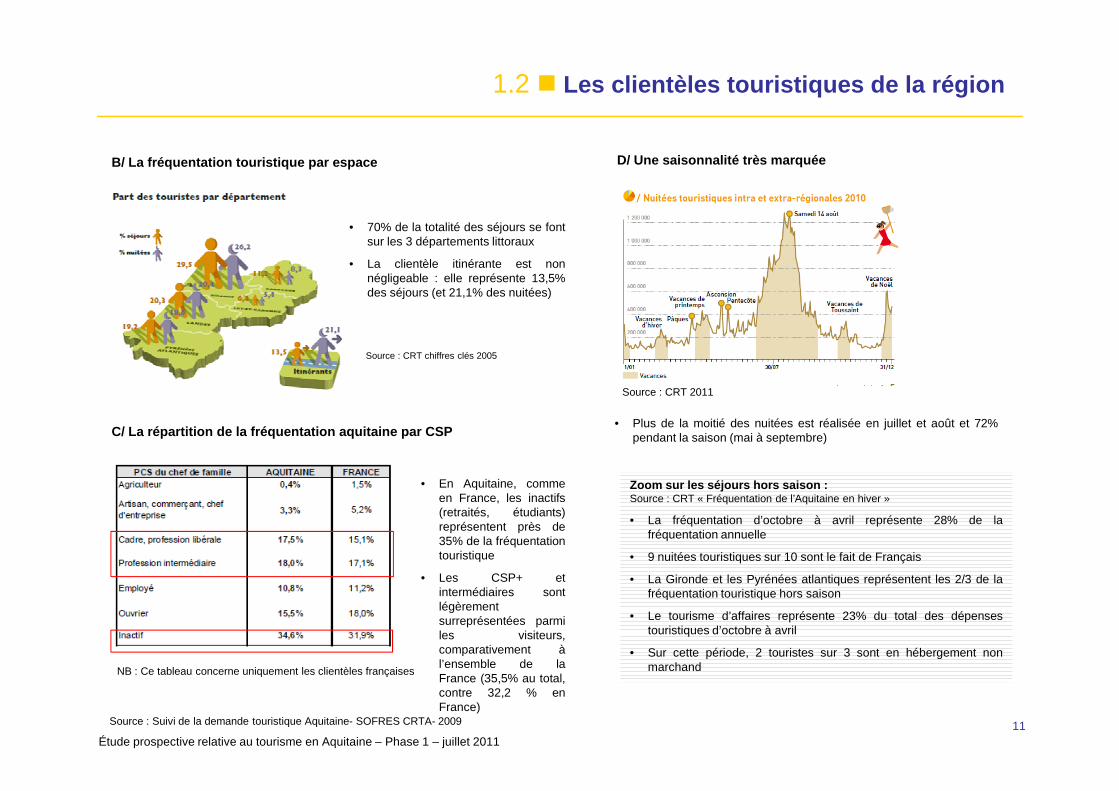

D/ Une saisonnalité très marquée

Source : CRT 2011

B/ La fréquentation touristique par espace

• 70% de la totalité des séjours se fontsur les 3 départements littoraux

• La clientèle itinérante est nonnégligeable : elle représente 13,5%des séjours (et 21,1% des nuitées)

Source : CRT chiffres clés 2005

1.2 � Les clientèles touristiques de la région

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201111

Source : CRT 2011

• Plus de la moitié des nuitées est réalisée en juillet et août et 72%pendant la saison (mai à septembre)

Zoom sur les séjours hors saison :Source : CRT « Fréquentation de l’Aquitaine en hiver »

• La fréquentation d’octobre à avril représente 28% de lafréquentation annuelle

• 9 nuitées touristiques sur 10 sont le fait de Français

• La Gironde et les Pyrénées atlantiques représentent les 2/3 de lafréquentation touristique hors saison

• Le tourisme d’affaires représente 23% du total des dépensestouristiques d’octobre à avril

• Sur cette période, 2 touristes sur 3 sont en hébergement nonmarchand

C/ La répartition de la fréquentation aquitaine par CSP

• En Aquitaine, commeen France, les inactifs(retraités, étudiants)représentent près de35% de la fréquentationtouristique

• Les CSP+ etintermédiaires sontlégèrementsurreprésentées parmiles visiteurs,comparativement àl’ensemble de laFrance (35,5% au total,contre 32,2 % enFrance)

Source : Suivi de la demande touristique Aquitaine- SOFRES CRTA- 2009

NB : Ce tableau concerne uniquement les clientèles françaises

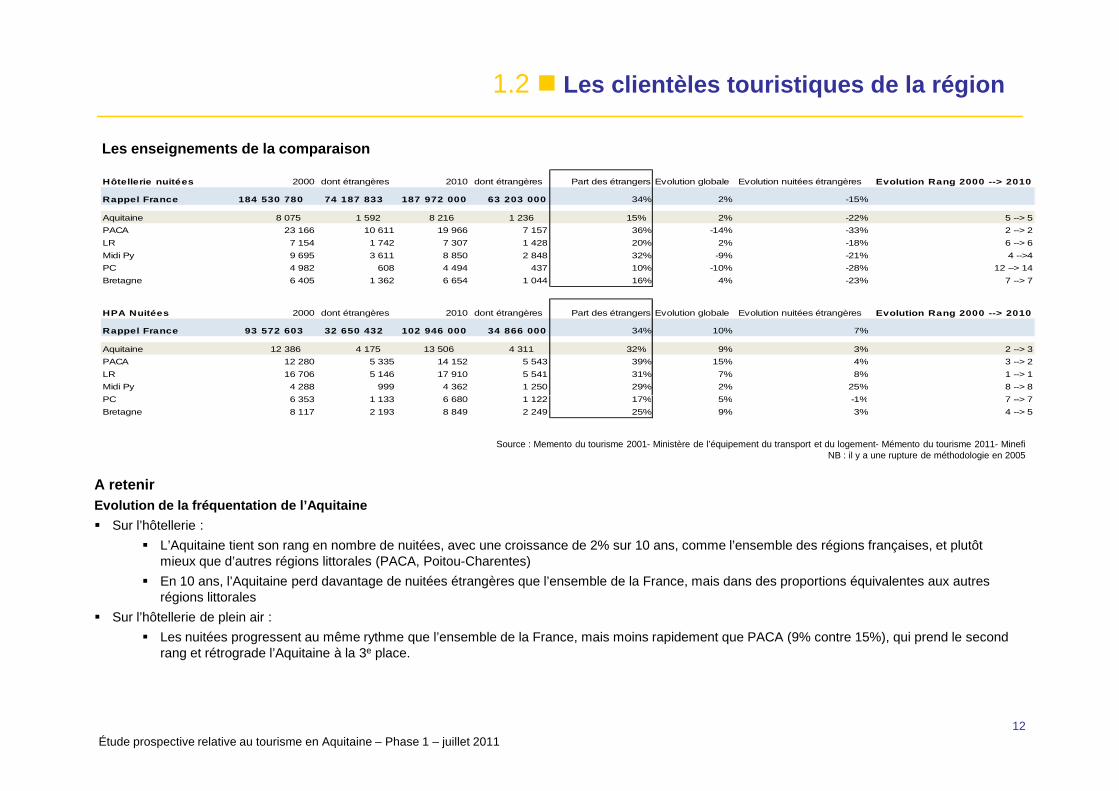

Hôtellerie nuitées 2000 dont étrangères 2010 dont étrangères Part des étrangers Evolution globale Evolution nuitées étrangères Evolution Rang 2000 --> 2010

Rappel France 184 530 780 74 187 833 187 972 000 63 2 03 000 34% 2% -15%

Aquitaine 8 075 1 592 8 216 1 236 15% 2% -22% 5 --> 5

PACA 23 166 10 611 19 966 7 157 36% -14% -33% 2 --> 2

LR 7 154 1 742 7 307 1 428 20% 2% -18% 6 --> 6

Midi Py 9 695 3 611 8 850 2 848 32% -9% -21% 4 -->4

PC 4 982 608 4 494 437 10% -10% -28% 12 --> 14

Bretagne 6 405 1 362 6 654 1 044 16% 4% -23% 7 --> 7

HPA Nuitées 2000 dont étrangères 2010 dont étrangères Part des étrangers Evolution globale Evolution nuitées étrangères Evolution Rang 2000 --> 2010

Rappel France 93 572 603 32 650 432 102 946 000 34 86 6 000 34% 10% 7%

Aquitaine 12 386 4 175 13 506 4 311 32% 9% 3% 2 --> 3

PACA 12 280 5 335 14 152 5 543 39% 15% 4% 3 --> 2

LR 16 706 5 146 17 910 5 541 31% 7% 8% 1 --> 1

Midi Py 4 288 999 4 362 1 250 29% 2% 25% 8 --> 8

PC 6 353 1 133 6 680 1 122 17% 5% -1% 7 --> 7

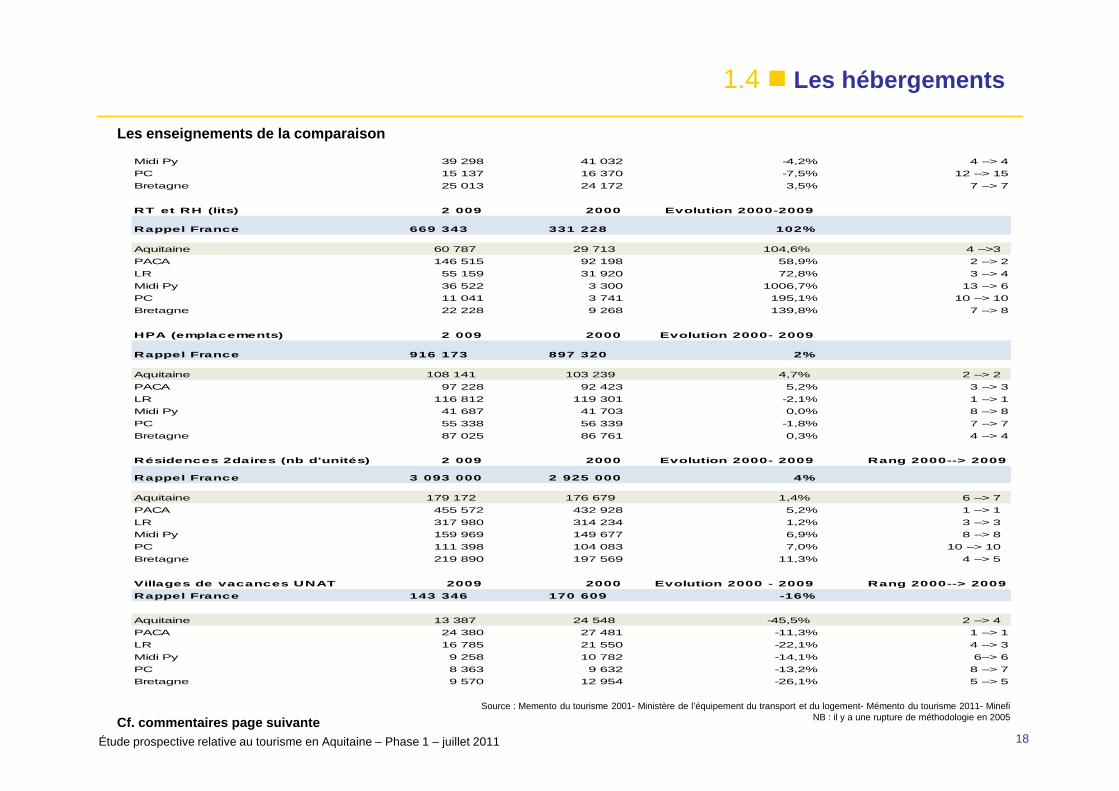

Les enseignements de la comparaison

1.2 � Les clientèles touristiques de la région

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201112

A retenirEvolution de la fréquentation de l’Aquitaine

� Sur l’hôtellerie :

� L’Aquitaine tient son rang en nombre de nuitées, avec une croissance de 2% sur 10 ans, comme l’ensemble des régions françaises, et plutôt mieux que d’autres régions littorales (PACA, Poitou-Charentes)

� En 10 ans, l’Aquitaine perd davantage de nuitées étrangères que l’ensemble de la France, mais dans des proportions équivalentes aux autres régions littorales

� Sur l’hôtellerie de plein air :

� Les nuitées progressent au même rythme que l’ensemble de la France, mais moins rapidement que PACA (9% contre 15%), qui prend le second rang et rétrograde l’Aquitaine à la 3e place.

Source : Kanopée à partir des documents suivants : Memento du tourisme 2001- Mémento du tourisme 2011PC 6 353 1 133 6 680 1 122 17% 5% -1% 7 --> 7

Bretagne 8 117 2 193 8 849 2 249 25% 9% 3% 4 --> 5

Source : Memento du tourisme 2001- Ministère de l’équipement du transport et du logement- Mémento du tourisme 2011- MinefiNB : il y a une rupture de méthodologie en 2005

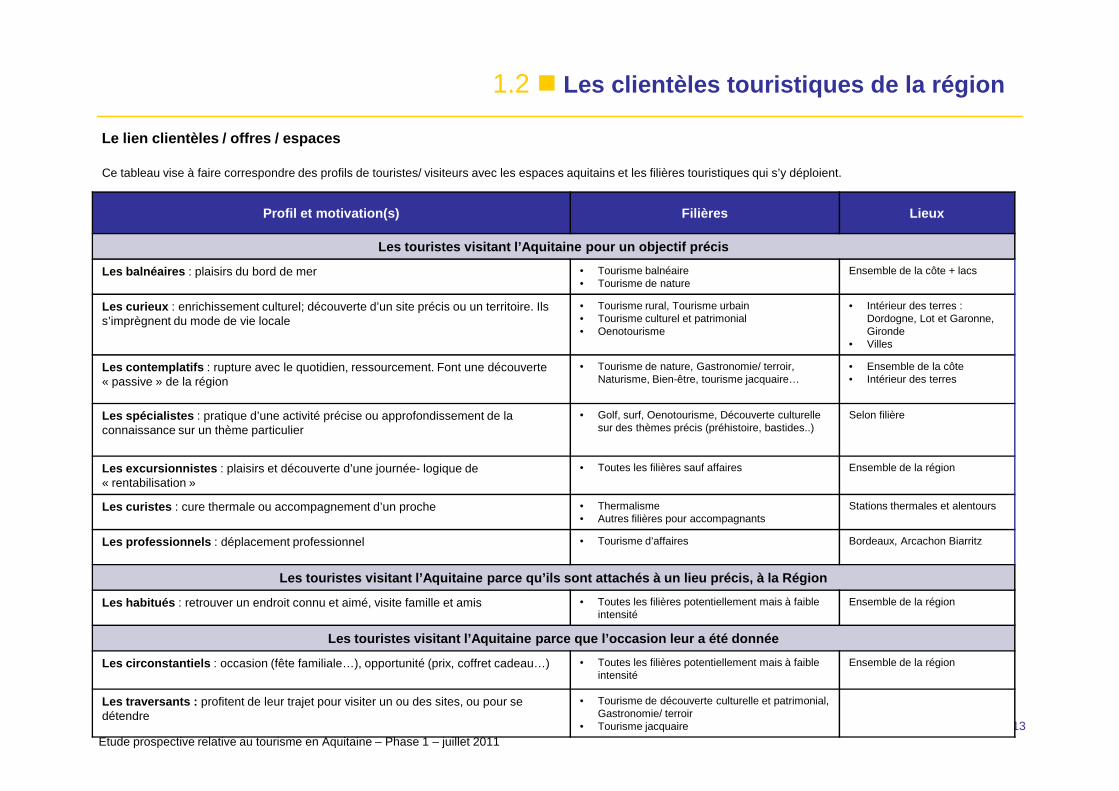

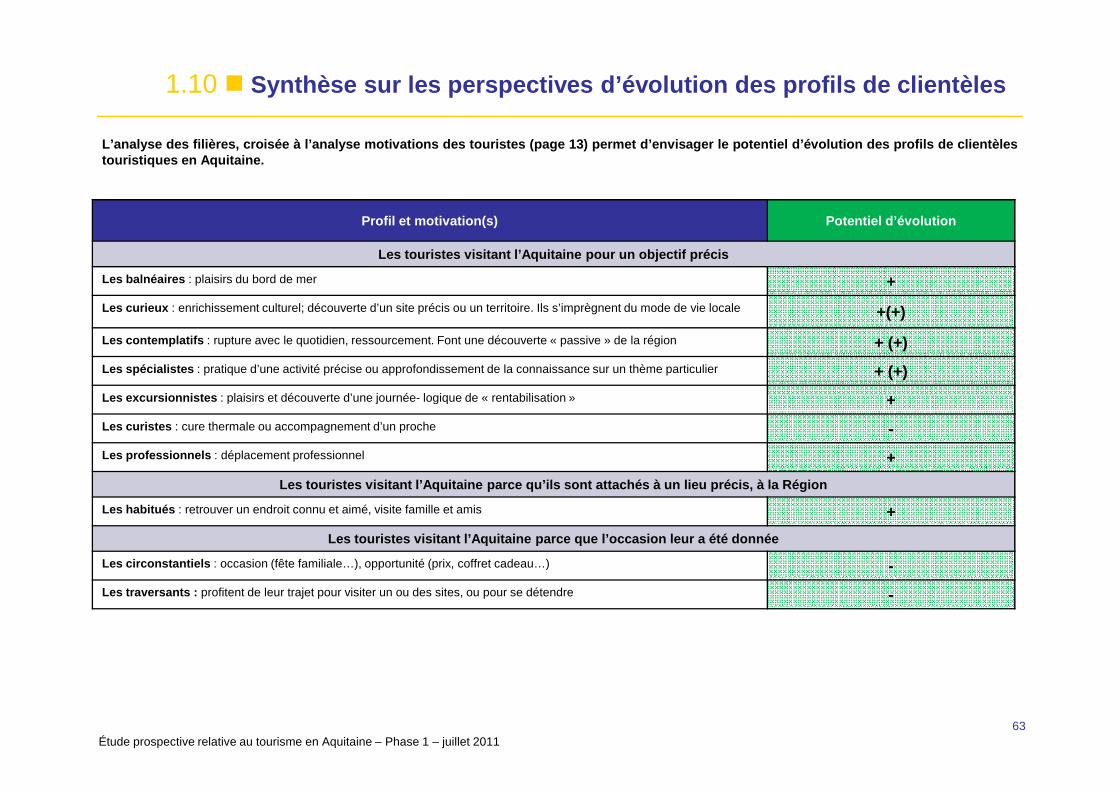

Profil et motivation(s) Filières Lieux

Les touristes visitant l’Aquitaine pour un objectif précis

Les balnéaires : plaisirs du bord de mer • Tourisme balnéaire• Tourisme de nature

Ensemble de la côte + lacs

Les curieux : enrichissement culturel; découverte d’un site précis ou un territoire. Ils s’imprègnent du mode de vie locale

• Tourisme rural, Tourisme urbain• Tourisme culturel et patrimonial• Oenotourisme

• Intérieur des terres : Dordogne, Lot et Garonne, Gironde

• Villes

Les contemplatifs : rupture avec le quotidien, ressourcement. Font une découverte « passive » de la région

• Tourisme de nature, Gastronomie/ terroir, Naturisme, Bien-être, tourisme jacquaire…

• Ensemble de la côte• Intérieur des terres

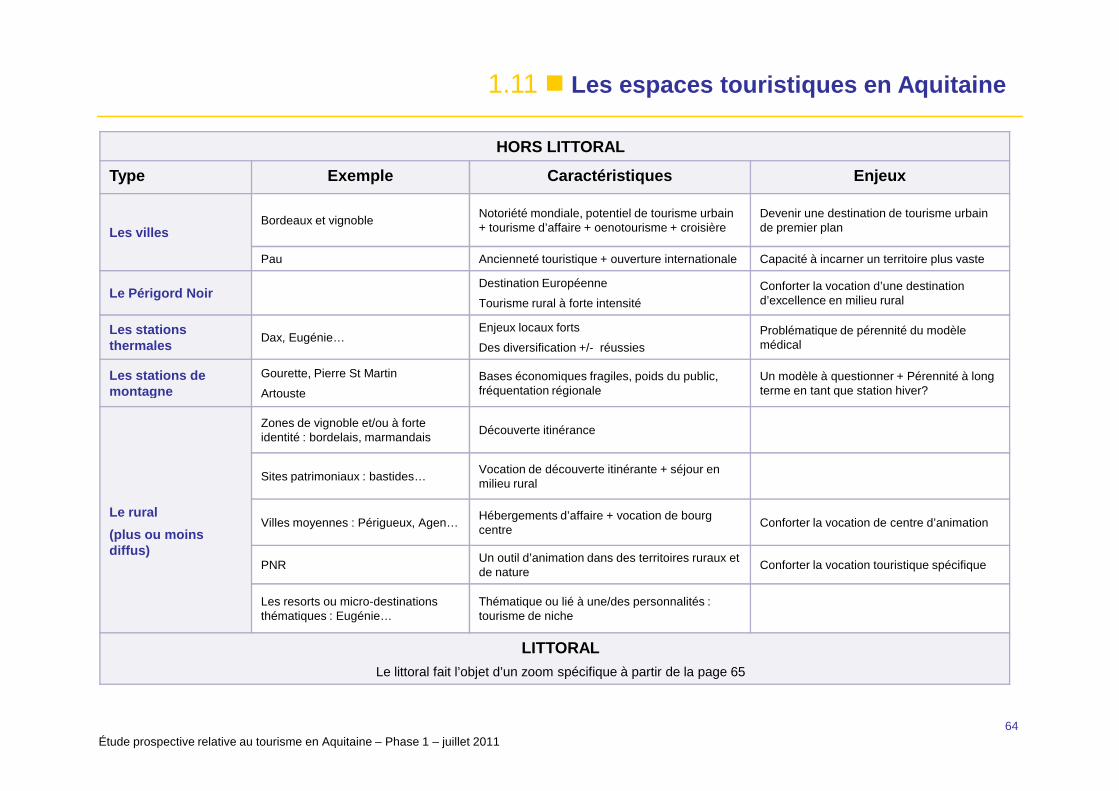

Le lien clientèles / offres / espaces

Ce tableau vise à faire correspondre des profils de touristes/ visiteurs avec les espaces aquitains et les filières touristiques qui s’y déploient.

1.2 � Les clientèles touristiques de la région

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201113

Les spécialistes : pratique d’une activité précise ou approfondissement de la connaissance sur un thème particulier

• Golf, surf, Oenotourisme, Découverte culturelle sur des thèmes précis (préhistoire, bastides..)

Selon filière

Les excursionnistes : plaisirs et découverte d’une journée- logique de « rentabilisation »

• Toutes les filières sauf affaires Ensemble de la région

Les curistes : cure thermale ou accompagnement d’un proche • Thermalisme• Autres filières pour accompagnants

Stations thermales et alentours

Les professionnels : déplacement professionnel • Tourisme d’affaires Bordeaux, Arcachon Biarritz

Les touristes visitant l’Aquitaine parce qu’ils son t attachés à un lieu précis, à la Région

Les habitués : retrouver un endroit connu et aimé, visite famille et amis • Toutes les filières potentiellement mais à faible intensité

Ensemble de la région

Les touristes visitant l’Aquitaine parce que l’occa sion leur a été donnée

Les circonstantiels : occasion (fête familiale…), opportunité (prix, coffret cadeau…) • Toutes les filières potentiellement mais à faible intensité

Ensemble de la région

Les traversants : profitent de leur trajet pour visiter un ou des sites, ou pour se détendre

• Tourisme de découverte culturelle et patrimonial, Gastronomie/ terroir

• Tourisme jacquaire

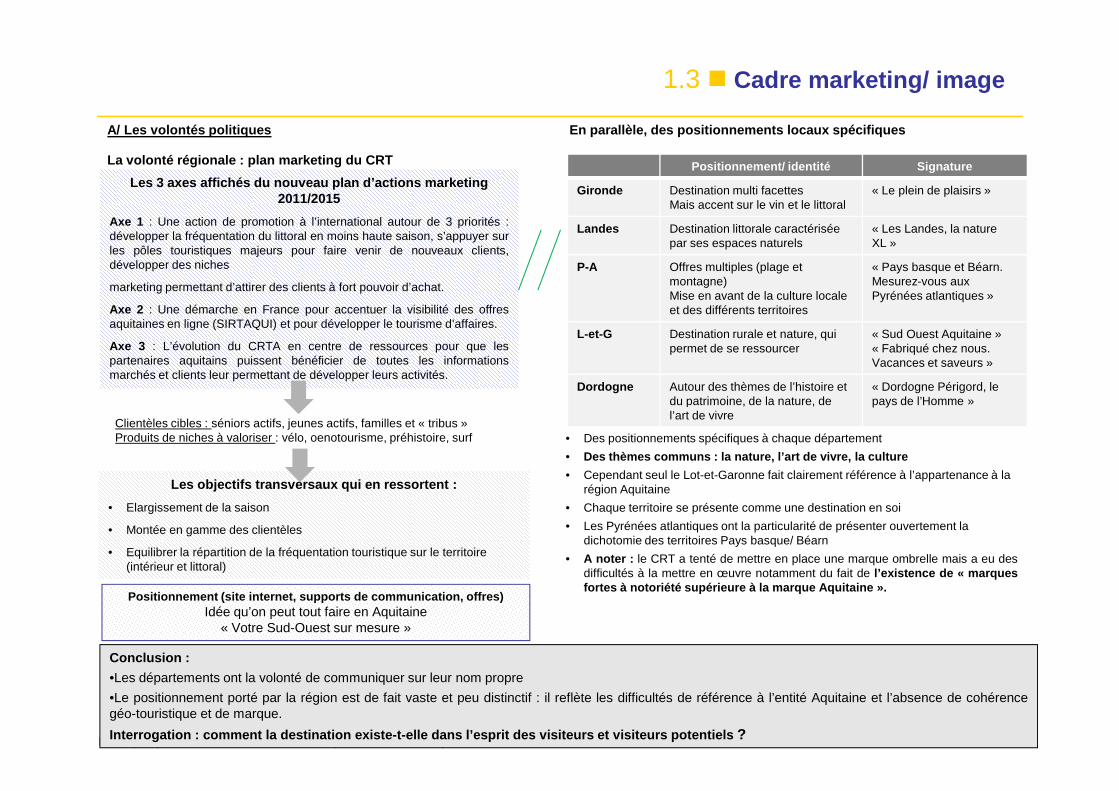

1.3 � Cadre marketing/ image

Les 3 axes affichés du nouveau plan d’actions marke ting 2011/2015

Axe 1 : Une action de promotion à l’international autour de 3 priorités :développer la fréquentation du littoral en moins haute saison, s’appuyer surles pôles touristiques majeurs pour faire venir de nouveaux clients,développer des niches

marketing permettant d’attirer des clients à fort pouvoir d’achat.

Axe 2 : Une démarche en France pour accentuer la visibilité des offresaquitaines en ligne (SIRTAQUI) et pour développer le tourisme d’affaires.

Axe 3 : L’évolution du CRTA en centre de ressources pour que lespartenaires aquitains puissent bénéficier de toutes les informationsmarchés et clients leur permettant de développer leurs activités.

La volonté régionale : plan marketing du CRT

En parallèle, des positionnements locaux spécifique s

Positionnement/ identité Signature

Gironde Destination multi facettesMais accent sur le vin et le littoral

« Le plein de plaisirs »

Landes Destination littorale caractérisée par ses espaces naturels

« Les Landes, la nature XL »

P-A Offres multiples (plage et montagne)Mise en avant de la culture locale et des différents territoires

« Pays basque et Béarn. Mesurez-vous aux Pyrénées atlantiques »

L-et-G Destination rurale et nature, qui permet de se ressourcer

« Sud Ouest Aquitaine »« Fabriqué chez nous.Vacances et saveurs »

Dordogne Autour des thèmes de l’histoire et du patrimoine, de la nature, de

« Dordogne Périgord, le pays de l’Homme »

A/ Les volontés politiques

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201114

Les objectifs transversaux qui en ressortent :

• Elargissement de la saison

• Montée en gamme des clientèles

• Equilibrer la répartition de la fréquentation touristique sur le territoire (intérieur et littoral)

Positionnement (site internet, supports de communic ation, offres)Idée qu’on peut tout faire en Aquitaine

« Votre Sud-Ouest sur mesure »

du patrimoine, de la nature, de l’art de vivre

pays de l’Homme »

• Des positionnements spécifiques à chaque département

• Des thèmes communs : la nature, l’art de vivre, la culture

• Cependant seul le Lot-et-Garonne fait clairement référence à l’appartenance à la région Aquitaine

• Chaque territoire se présente comme une destination en soi

• Les Pyrénées atlantiques ont la particularité de présenter ouvertement la dichotomie des territoires Pays basque/ Béarn

• A noter : le CRT a tenté de mettre en place une marque ombrelle mais a eu desdifficultés à la mettre en œuvre notamment du fait de l’existence de « marquesfortes à notoriété supérieure à la marque Aquitaine ».

Conclusion :

•Les départements ont la volonté de communiquer sur leur nom propre

•Le positionnement porté par la région est de fait vaste et peu distinctif : il reflète les difficultés de référence à l’entité Aquitaine et l’absence de cohérencegéo-touristique et de marque.

Interrogation : comment la destination existe-t-elle dans l’esprit des visiteurs et visiteurs potentiels ?

Clientèles cibles : séniors actifs, jeunes actifs, familles et « tribus »Produits de niches à valoriser : vélo, oenotourisme, préhistoire, surf

1.3 � Cadre marketing/ image

NB : Il n’existe pour l’instant pas d’étude de notoriété ou d’ image à l’échelle del’Aquitaine

La Région Aquitaine vient de lancer une étude de no toriété

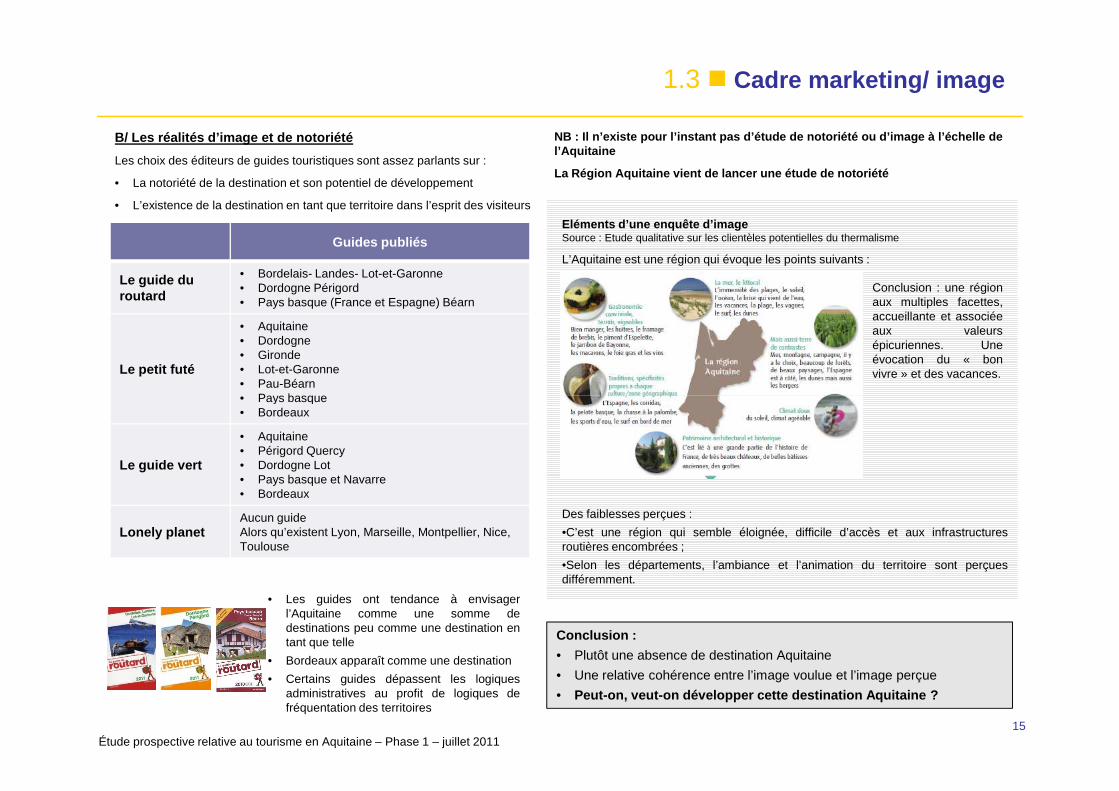

B/ Les réalités d’image et de notoriété

Les choix des éditeurs de guides touristiques sont assez parlants sur :

• La notoriété de la destination et son potentiel de développement

• L’existence de la destination en tant que territoire dans l’esprit des visiteurs

Guides publiés

Le guide du routard

• Bordelais- Landes- Lot-et-Garonne• Dordogne Périgord• Pays basque (France et Espagne) Béarn

Le petit futé

• Aquitaine• Dordogne• Gironde• Lot-et-Garonne• Pau-Béarn• Pays basque

Eléments d’une enquête d’imageSource : Etude qualitative sur les clientèles potentielles du thermalisme

L’Aquitaine est une région qui évoque les points suivants :

Conclusion : une régionaux multiples facettes,accueillante et associéeaux valeursépicuriennes. Uneévocation du « bonvivre » et des vacances.

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201115

• Pays basque• Bordeaux

Le guide vert

• Aquitaine• Périgord Quercy• Dordogne Lot• Pays basque et Navarre• Bordeaux

Lonely planetAucun guideAlors qu’existent Lyon, Marseille, Montpellier, Nice, Toulouse

• Les guides ont tendance à envisagerl’Aquitaine comme une somme dedestinations peu comme une destination entant que telle

• Bordeaux apparaît comme une destination

• Certains guides dépassent les logiquesadministratives au profit de logiques defréquentation des territoires

Des faiblesses perçues :

•C’est une région qui semble éloignée, difficile d’accès et aux infrastructuresroutières encombrées ;

•Selon les départements, l’ambiance et l’animation du territoire sont perçuesdifféremment.

Conclusion :

• Plutôt une absence de destination Aquitaine

• Une relative cohérence entre l’image voulue et l’image perçue

• Peut-on, veut-on développer cette destination Aquitaine ?

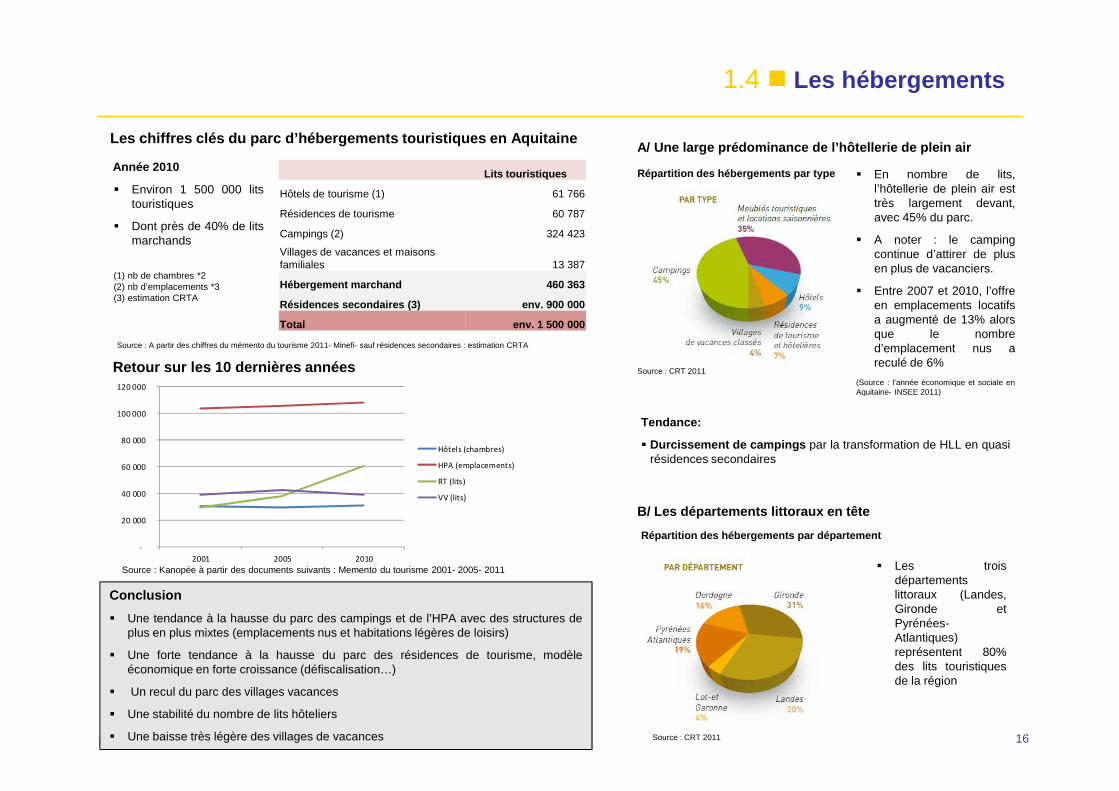

1.4 � Les hébergements

Les chiffres clés du parc d’hébergements touristiqu es en Aquitaine

� Environ 1 500 000 litstouristiques

� Dont près de 40% de litsmarchands

(1) nb de chambres *2(2) nb d’emplacements *3(3) estimation CRTA

Retour sur les 10 dernières années 120 000

A/ Une large prédominance de l’hôtellerie de plein air

� En nombre de lits,l’hôtellerie de plein air esttrès largement devant,avec 45% du parc.

� A noter : le campingcontinue d’attirer de plusen plus de vacanciers.

� Entre 2007 et 2010, l’offreen emplacements locatifsa augmenté de 13% alorsque le nombred’emplacement nus areculé de 6%

(Source : l’année économique et sociale enAquitaine- INSEE 2011)

Source : CRT 2011

Répartition des hébergements par type

Source : A partir des chiffres du mémento du tourisme 2011- Minefi- sauf résidences secondaires : estimation CRTA

Année 2010Lits touristiques

Hôtels de tourisme (1) 61 766

Résidences de tourisme 60 787

Campings (2) 324 423

Villages de vacances et maisons familiales 13 387

Hébergement marchand 460 363

Résidences secondaires (3) env. 900 000

Total env. 1 500 000

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 2011 16

Conclusion

� Une tendance à la hausse du parc des campings et de l’HPA avec des structures deplus en plus mixtes (emplacements nus et habitations légères de loisirs)

� Une forte tendance à la hausse du parc des résidences de tourisme, modèleéconomique en forte croissance (défiscalisation…)

� Un recul du parc des villages vacances

� Une stabilité du nombre de lits hôteliers

� Une baisse très légère des villages de vacances

-

20 000

40 000

60 000

80 000

100 000

2001 2005 2010

Hôtels (chambres)

HPA (emplacements)

RT (lits)

VV (lits)

Source : Kanopée à partir des documents suivants : Memento du tourisme 2001- 2005- 2011

Aquitaine- INSEE 2011)

B/ Les départements littoraux en tête

� Les troisdépartementslittoraux (Landes,Gironde etPyrénées-Atlantiques)représentent 80%des lits touristiquesde la région

Tendance:

� Durcissement de campings par la transformation de HLL en quasirésidences secondaires

Répartition des hébergements par département

Source : CRT 2011

1.4 � Les hébergements

Mise en perspective : les hébergements touristiques du littoral

Durant les dernières décennies, on a pu observer une certaine course à l’urbanisation et des démarches immobilières mercantiles, avec notamment lacroissance de résidences secondaires de divers types.

Cette urbanisation non qualitative a mené à une certaine banalisation des produits, qui a pu provoquer parfois une dévalorisation de l’attractivitétouristique.

La banalité (en dehors des contextes purement urbains) architecturale s’est ainsi répandue autour de deux modèles dominants :

� L’architecture balnéaire, des années 1960 à 1980, dont le béton était le matériau principal, et sur le modèle méditerranéen dominant del’époque, aujourd’hui largement déclassé et inadapté (petites unités, densité)

� Le mobile home en usage « industriel », sur des sites sur lesquels les espaces publics sont parfois peu qualitatifs, des questions de sécurité seposent, une dérive vers la résidentialisation est parfois constatée…

Or, les hébergements sont largement constitutifs de l’imaginaire des vacances ou du voyage. Aussi est-il important de penser :

� Des hébergements cohérents avec les architectures, donc les cultures et identités locales

� Des hébergements adaptés à leurs climats, et aux (nouveaux) enjeux environnementaux.

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201117

� Des hébergements adaptés à leurs climats, et aux (nouveaux) enjeux environnementaux.

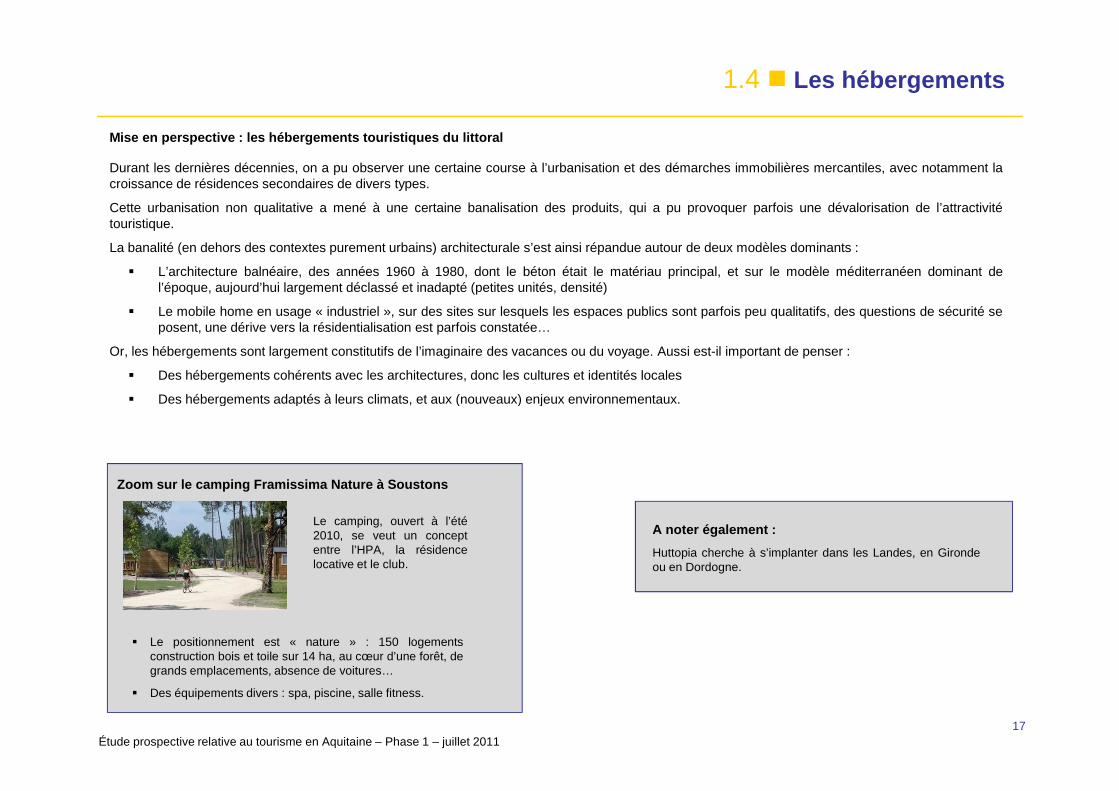

Zoom sur le camping Framissima Nature à Soustons

Le camping, ouvert à l’été2010, se veut un conceptentre l’HPA, la résidencelocative et le club.

� Le positionnement est « nature » : 150 logementsconstruction bois et toile sur 14 ha, au cœur d’une forêt, degrands emplacements, absence de voitures…

� Des équipements divers : spa, piscine, salle fitness.

A noter également :

Huttopia cherche à s’implanter dans les Landes, en Girondeou en Dordogne.

Les enseignements de la comparaison

1.4 � Les hébergements

Midi Py 39 298 41 032 -4,2% 4 --> 4

PC 15 137 16 370 -7,5% 12 --> 15

Bretagne 25 013 24 172 3,5% 7 --> 7

RT et RH (lits) 2 009 2000 Evolution 2000-2009

Rappel France 669 343 331 228 102%

Aquitaine 60 787 29 713 104,6% 4 -->3

PACA 146 515 92 198 58,9% 2 --> 2

LR 55 159 31 920 72,8% 3 --> 4

Midi Py 36 522 3 300 1006,7% 13 --> 6

PC 11 041 3 741 195,1% 10 --> 10

Bretagne 22 228 9 268 139,8% 7 --> 8

HPA (emplacements) 2 009 2000 Evolution 2000- 2009

Rappel France 916 173 897 320 2%

Aquitaine 108 141 103 239 4,7% 2 --> 2

PACA 97 228 92 423 5,2% 3 --> 3

LR 116 812 119 301 -2,1% 1 --> 1

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 2011 18Cf. commentaires page suivante

Source : Memento du tourisme 2001- Ministère de l’équipement du transport et du logement- Mémento du tourisme 2011- MinefiNB : il y a une rupture de méthodologie en 2005

LR 116 812 119 301 -2,1% 1 --> 1

Midi Py 41 687 41 703 0,0% 8 --> 8

PC 55 338 56 339 -1,8% 7 --> 7

Bretagne 87 025 86 761 0,3% 4 --> 4

Résidences 2daires (nb d'unités) 2 009 2000 Evolution 2000- 2009 Rang 2000--> 2009

Rappel France 3 093 000 2 925 000 4%

Aquitaine 179 172 176 679 1,4% 6 --> 7

PACA 455 572 432 928 5,2% 1 --> 1

LR 317 980 314 234 1,2% 3 --> 3

Midi Py 159 969 149 677 6,9% 8 --> 8

PC 111 398 104 083 7,0% 10 --> 10

Bretagne 219 890 197 569 11,3% 4 --> 5

Villages de vacances UNAT 2009 2000 Evolution 2000 - 2 009 Rang 2000--> 2009

Rappel France 143 346 170 609 -16%

Aquitaine 13 387 24 548 -45,5% 2 --> 4

PACA 24 380 27 481 -11,3% 1 --> 1

LR 16 785 21 550 -22,1% 4 --> 3

Midi Py 9 258 10 782 -14,1% 6--> 6

PC 8 363 9 632 -13,2% 8 --> 7

Bretagne 9 570 12 954 -26,1% 5 --> 5

Les enseignements de la comparaison

A retenirEvolution de l’offre de l’Aquitaine

� Sur l’hôtellerie :

� Une stagnation globale de l’offre, alors que la majorité des régions littorales perdent des lits hôteliers, sauf la Bretagne : ce constattémoigne de la mutation des petites unités littorales et rurales qui disparaissent au profit de l’hôtellerie urbaine

� Un rang maintenu en volume d’offre

� Cette croissance témoigne de la dynamique des pôles urbains autour de Bordeaux, Arcachon, Biarritz

� Sur les résidences de tourisme et résidences hôtelières :

� Comme pour l’ensemble de la France, l’offre en résidences de tourisme et résidences hôtelières a plus que doublé en 10 ans

� Sur l’hôtellerie de plein air :

� L’offre a cru deux fois plus vite que le rythme français en 10 ans

1.4 � Les hébergements

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 2011 19

� L’offre a cru deux fois plus vite que le rythme français en 10 ans

� Les offres HPA sont globalement de qualité, avec près de 65 % de l’offre en 3 ou 4*. N’est ce pas la forme d’hébergement la mieuxadaptée aux contraintes de saisonnalité ? Et celle qui répond le mieux aux attentes des publics en vacances estivales ?

� L’Aquitaine a su conserver sa deuxième place, mais la croissance de l’offre en PACA fait poindre une vraie concurrence

� Sur les résidences secondaires :

� L’offre aquitaine a cru à un rythme plus faible que la moyenne française sur 10 ans (+1,4 % contre +4%)

� La résidentialisation a lieu surtout sur le Bassin d’Arcachon et dans le sud de la région. Elle est due essentiellement à la croissance desrésidences principales.

La dynamique générale des régions littorales

� Une dynamique d’investissement relativement faible en hôtellerie liée au coût du foncier et aux contraintes de constructibilité

� Une montée en puissance des résidences de tourisme

� Une croissance des offres HPA inégale selon les régions

� Une résidentialisation des régions littorales

1.5 � Les démarches qualité et les labels

A. Les démarches qualités en lien avec le respect de l’enviro nnement

� Ecolabel européen : un soutien spécifique de la Région

Un programme a été mis en place pour accompagner les hôteliers dans la mise en place de bonnes pratiques environnementales dans le cadre des démarchesde certification Ecolabel Européen « Services d’hébergement touristique »

Le conseil régional, l’UMIHRA (Union Métiers Industries Hôtellerie de la Région Aquitaine), la mairie de Bordeaux, la CUB et l’AFNOR sont partenaires de cettedémarche.

Au-delà de l’amélioration des pratiques dans un but de plus grand respect de l’environnement, l’accès au label permet à l’entreprise d’avoir une visibilitédifférenciante, auprès d’une clientèle de plus en plus exigeante.

A noter :

� Le camping Col Vert (Vielles Saint Giron- Landes) est le premier établissement HPA à avoir reçu l’écolabel européen en France. 3 hôtels aquitainssont par ailleurs labellisés.

� Un club des écolabellisés a été créé : il se donne des missions de formation et d’information

� L’Ecolabel européen est le seul qui soit reconnu par l’OMT et l’Etat

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201120

� L’Ecolabel européen est le seul qui soit reconnu par l’OMT et l’Etat

� Les autres labels « verts » repérés

Le label Clef verte existe également en Aquitaine : 44 hébergements aquitains sont labellisés. Les critères sont moins exigeants que ceux de l’écolabeleuropéen

Le label Green globe comprend des critères également sociaux; il n’est pas soumis à un audit. Un hôtel aquitain est labellisé (Mimizan).

B. Les démarches qualité thématiques

� Destination Vignoble certifie les propriétés viticoles qui accueillentdes touristes. Les engagements concernent entre autres l’accueil,l’accès, la transparence du prix, le respect de l’environnement…

� Assiettes/ cafés/ auberges de pays mettent en valeur lagastronomie et l’identité locales

� Eco Camps certifie la qualité environnementale des campings : cf.ci-contre

C. Le label « Qualité Tourisme » comme démarche qualitéchapeau?

� Le label Qualité tourisme est un label national. Il présente l’intérêt depouvoir intégrer d’autres certifications, et ainsi d’avoir un rôle de

Zoom sur la démarche « Eco camp »

L’Aquitaine est région pilote sur la démarche.

L’objectif : améliorer la qualité environnementale descampings, notamment par l’émergence d’hébergementslocatifs de meilleure qualité

6 campings pilote ont été intégrés à l’opération : LeCamping International à Bruges, Les Chevreuils à Seignosse,Sunelia Le Moulinal à Biron, Beau Rivage à Navarrenx, LaForêt à Pyla-sur-Mer, Les Pins à Soulac-sur-Mer et deuxentreprises de construction d’équipements de la région .

1.5 � Les démarches qualité et les labels (suite)

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201121

pouvoir intégrer d’autres certifications, et ainsi d’avoir un rôle dechapeau.

� En Aquitaine, plus de 350 établissements (hôtels, campings,restaurants, offices de tourisme…) sont reconnus qualité tourisme.

� Le règlement d’intervention de la Région en faveur du tourismeencourage l’adhésion au plan qualité tourisme, mais pasexclusivement.

A retenir :

� Une démarche régionale plutôt cohérente avec le choix du soutien à la démarche de l’Ecolabel européen, seul label du genre à être reconnu parl’OMT et l’Etat.

� Une approche globale complétée par des démarches thématiques pertinentes (notamment Destination vignoble).

� Cette démarche pourrait être poussée plus loin en conditionnant l’intervention de la région à l’adhésion à ce label, et/ ou à Qualité tourisme, enexcluant les autres labels, dans un soucis de lisibilité de l’offre et pour éviter la multiplication des labels.

L’exemple Qualité Sud de France (Languedoc-Roussillon) :

Les professionnels qui adhèrent à Qualité Sud de France remplissent descritères généraux de qualité (critères de Qualité Tourisme) et intègrent lavalorisation d’éléments spécifiques de la région. Ils s'engagent à garantirla satisfaction de leur clientèle.

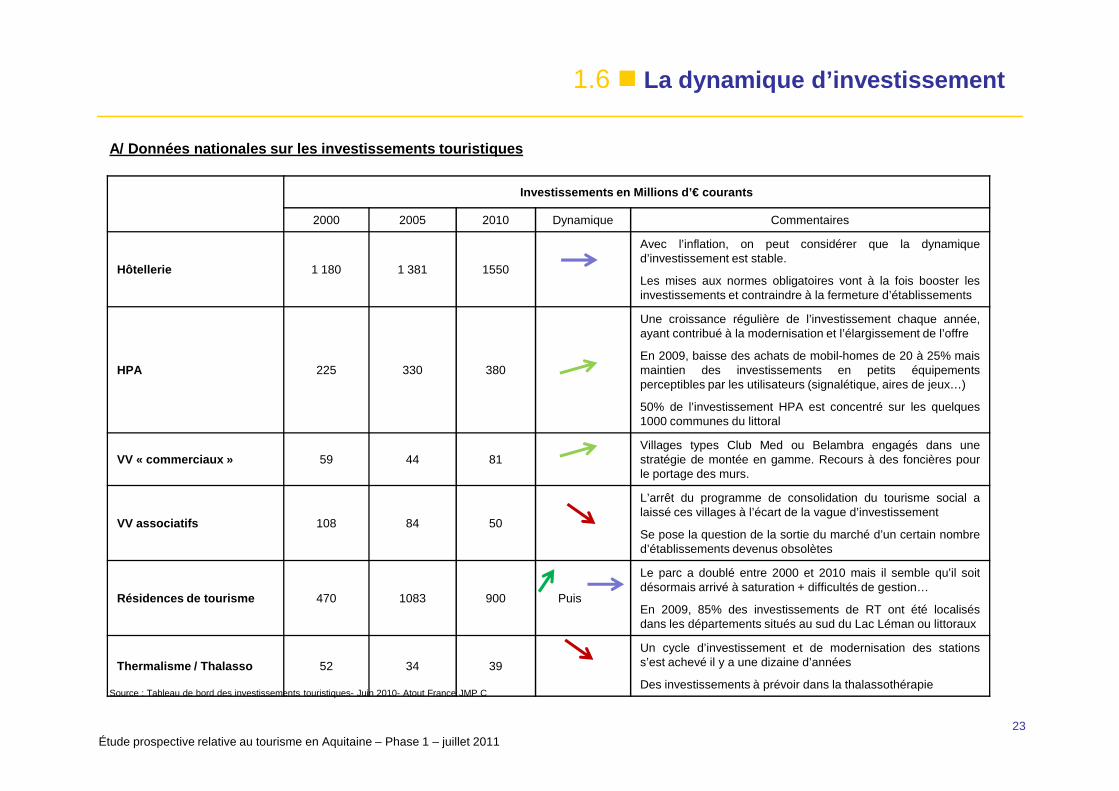

1.6 � La dynamique d’investissement

Préalable :

La région Aquitaine ne dispose pas d’étude sur les investissements (publics et privés) passés dans le tourisme. Malgré tout, une réflexion sur ladynamique d’investissement dans le domaine du tourisme en Aquitaine peut être menée.

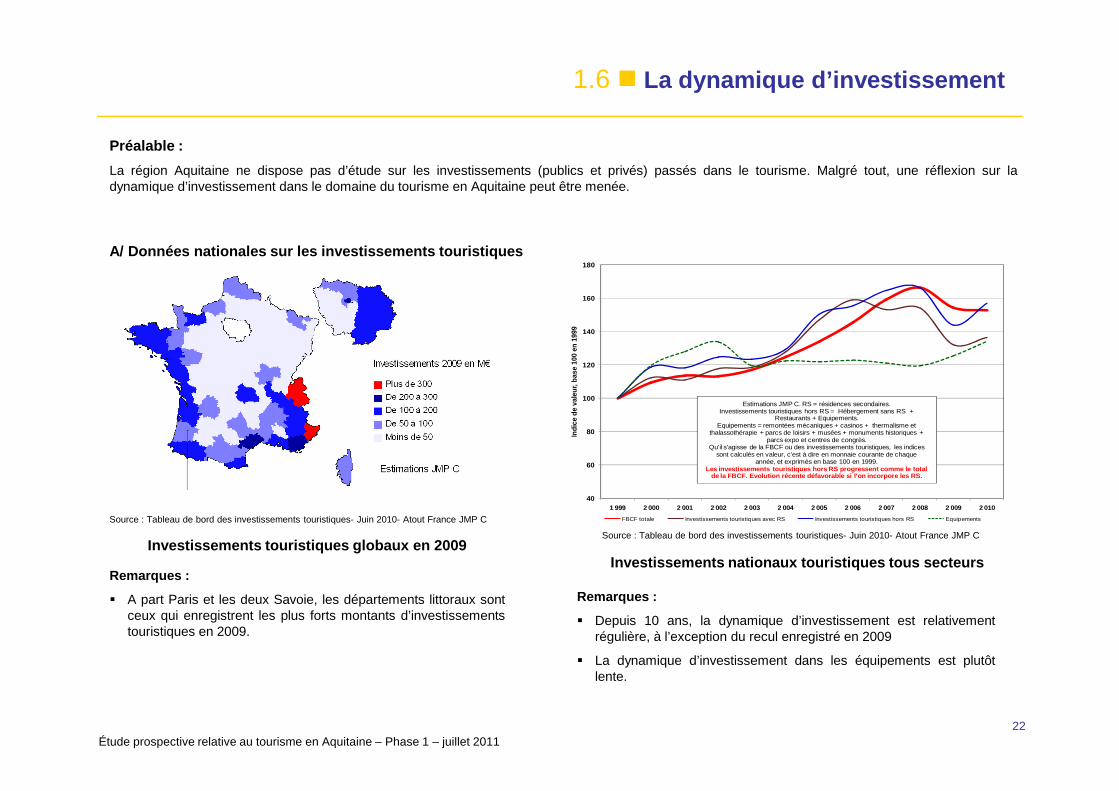

A/ Données nationales sur les investissements touristique s

100

120

140

160

180

Indi

ce d

e va

leur

, bas

e 10

0 en

199

9

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201122

Source : Tableau de bord des investissements touristiques- Juin 2010- Atout France JMP C

Remarques :

� A part Paris et les deux Savoie, les départements littoraux sontceux qui enregistrent les plus forts montants d’investissementstouristiques en 2009.

40

60

80

100

1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 2 009 2 010

Indi

ce d

e va

leur

, bas

e 10

0 en

199

9

FBCF totale Investissements touristiques avec RS Investissements touristiques hors RS Equipements

Estimations JMP C. RS = résidences secondaires. Investissements touristiques hors RS = Hébergement sans RS +

Restaurants + Equipements. Equipements = remontées mécaniques + casinos + thermalisme et

thalassothérapie + parcs de loisirs + musées + monuments historiques + parcs expo et centres de congrès.

Qu'il s'agisse de la FBCF ou des investissements touristiques, les indices sont calculés en valeur, c'est à dire en monnaie courante de chaque

année, et exprimés en base 100 en 1999.Les investissements touristiques hors RS progressen t comme le total

de la FBCF. Evolution récente défavorable si l'on i ncorpore les RS.

Remarques :

� Depuis 10 ans, la dynamique d’investissement est relativementrégulière, à l’exception du recul enregistré en 2009

� La dynamique d’investissement dans les équipements est plutôtlente.

Investissements touristiques globaux en 2009Investissements nationaux touristiques tous secteur s

Source : Tableau de bord des investissements touristiques- Juin 2010- Atout France JMP C

A/ Données nationales sur les investissements touristique s

Investissements en Millions d’€ courants

2000 2005 2010 Dynamique Commentaires

Hôtellerie 1 180 1 381 1550

Avec l’inflation, on peut considérer que la dynamiqued’investissement est stable.

Les mises aux normes obligatoires vont à la fois booster lesinvestissements et contraindre à la fermeture d’établissements

HPA 225 330 380

Une croissance régulière de l’investissement chaque année,ayant contribué à la modernisation et l’élargissement de l’offre

En 2009, baisse des achats de mobil-homes de 20 à 25% maismaintien des investissements en petits équipementsperceptibles par les utilisateurs (signalétique, aires de jeux…)

1.6 � La dynamique d’investissement

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201123

50% de l’investissement HPA est concentré sur les quelques1000 communes du littoral

VV « commerciaux » 59 44 81Villages types Club Med ou Belambra engagés dans unestratégie de montée en gamme. Recours à des foncières pourle portage des murs.

VV associatifs 108 84 50

L’arrêt du programme de consolidation du tourisme social alaissé ces villages à l’écart de la vague d’investissement

Se pose la question de la sortie du marché d’un certain nombred’établissements devenus obsolètes

Résidences de tourisme 470 1083 900 Puis

Le parc a doublé entre 2000 et 2010 mais il semble qu’il soitdésormais arrivé à saturation + difficultés de gestion…

En 2009, 85% des investissements de RT ont été localisésdans les départements situés au sud du Lac Léman ou littoraux

Thermalisme / Thalasso 52 34 39

Un cycle d’investissement et de modernisation des stationss’est achevé il y a une dizaine d’années

Des investissements à prévoir dans la thalassothérapieSource : Tableau de bord des investissements touristiques- Juin 2010- Atout France JMP C

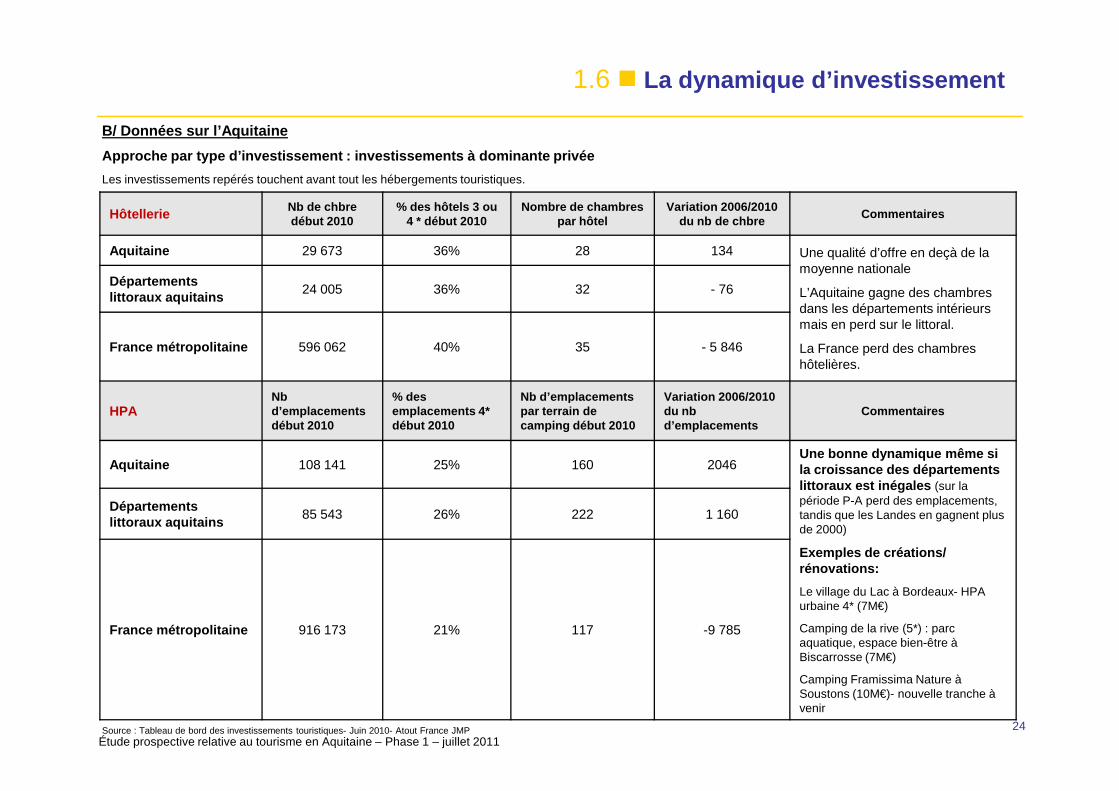

B/ Données sur l’Aquitaine

Approche par type d’investissement : investissements à dom inante privée

Les investissements repérés touchent avant tout les hébergements touristiques.

Hôtellerie Nb de chbre début 2010

% des hôtels 3 ou 4 * début 2010

Nombre de chambrespar hôtel

Variation 2006/2010 du nb de chbre

Commentaires

Aquitaine 29 673 36% 28 134 Une qualité d’offre en deçà de lamoyenne nationale

L’Aquitaine gagne des chambres dans les départements intérieurs mais en perd sur le littoral.

La France perd des chambres hôtelières.

Départements littoraux aquitains

24 005 36% 32 - 76

France métropolitaine 596 062 40% 35 - 5 846

Nb % des Nb d’emplacements Variation 2006/2010

1.6 � La dynamique d’investissement

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201124

HPANbd’emplacements début 2010

% des emplacements 4* début 2010

Nb d’emplacements par terrain de camping début 2010

Variation 2006/2010 du nb d’emplacements

Commentaires

Aquitaine 108 141 25% 160 2046Une bonne dynamique même si la croissance des départements littoraux est inégales (sur la période P-A perd des emplacements, tandis que les Landes en gagnent plus de 2000)

Exemples de créations/ rénovations:

Le village du Lac à Bordeaux- HPA urbaine 4* (7M€)

Camping de la rive (5*) : parc aquatique, espace bien-être à Biscarrosse (7M€)

Camping Framissima Nature à Soustons (10M€)- nouvelle tranche à venir

Départements littoraux aquitains

85 543 26% 222 1 160

France métropolitaine 916 173 21% 117 -9 785

Source : Tableau de bord des investissements touristiques- Juin 2010- Atout France JMP

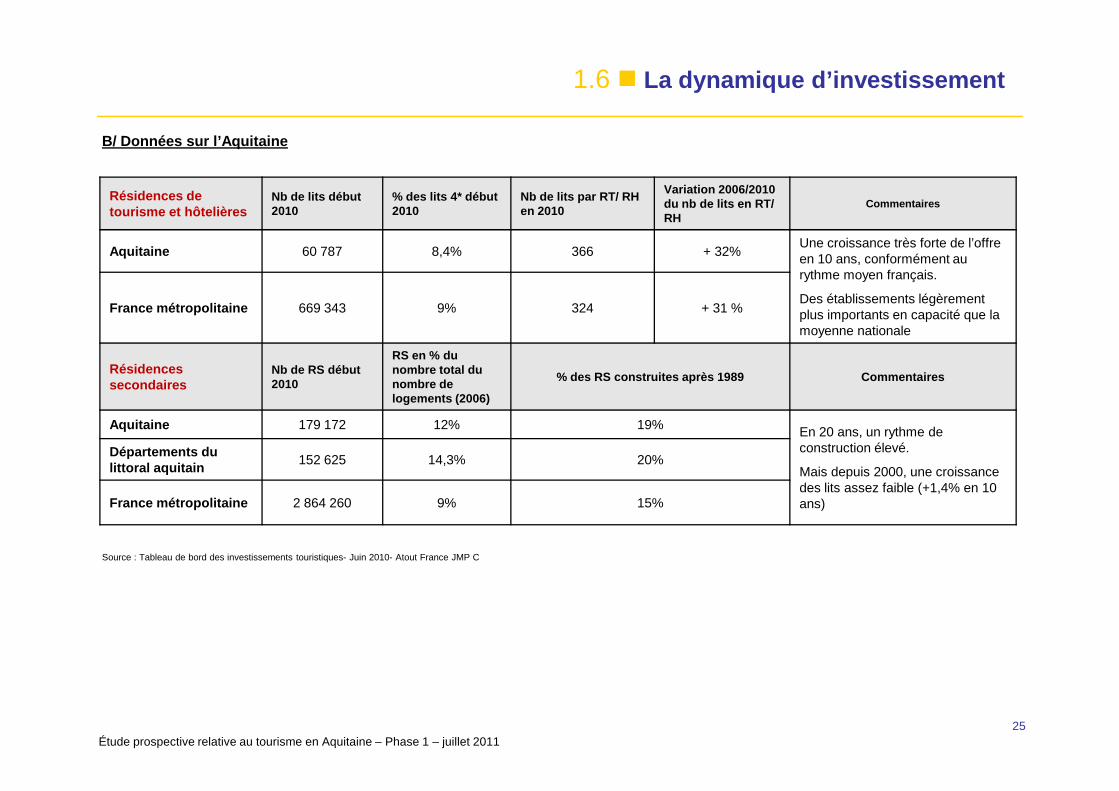

B/ Données sur l’Aquitaine

Résidences de tourisme et hôtelières

Nb de lits début 2010

% des lits 4* début 2010

Nb de lits par RT/ RH en 2010

Variation 2006/2010 du nb de lits en RT/ RH

Commentaires

Aquitaine 60 787 8,4% 366 + 32%Une croissance très forte de l’offre en 10 ans, conformément au rythme moyen français.

Des établissements légèrement plus importants en capacité que la moyenne nationale

France métropolitaine 669 343 9% 324 + 31 %

Résidences secondaires

Nb de RS début 2010

RS en % du nombre total du nombre de logements (2006)

% des RS construites après 1989 Commentaires

1.6 � La dynamique d’investissement

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201125

logements (2006)

Aquitaine 179 172 12% 19% En 20 ans, un rythme de construction élevé.

Mais depuis 2000, une croissance des lits assez faible (+1,4% en 10 ans)

Départements du littoral aquitain

152 625 14,3% 20%

France métropolitaine 2 864 260 9% 15%

Source : Tableau de bord des investissements touristiques- Juin 2010- Atout France JMP C

L’Etat espagnol a lancé deux plans très ambitieux de soutien au développementtouristique :

�Le plan « Renove Turismo » prévoit d’injecter 1 milliard d’euros en deux tranchessous forme de prêts pour l’investissement touristique

�Le plan FuturE, qui correspond à une reconduction du premier, avec cette fois uneinjection à hauteur de 500 millions d’€

La Catalogne et les Baléares ont bénéficié de près de 300 millions d’€.Les Baléares font l’objet depuis 3 ans d’un programme régional très volontariste derepositionnement sur un axe nature et environnement : achat de foncier, destructionde bâtiments sur des sites sensibles, équipements publics, voirie…

L’effet levier est réel : les 1,5 milliards € investis par le gouvernement ont engendré2,85 milliards € d’investissements dans le secteur du tourisme. Chaque projet peut

Zoom sur l’investissement public pour le développement du t ourisme enEspagne(Source : étude KPMG pour la DGCIS- 2011)

1.6 � La dynamique d’investissement

B/ Données sur l’Aquitaine

Eléments généraux d’estimation de l’investissementtouristique en Aquitaine

Selon le rapport JMP C, en 2009, l’investissementtouristique en Aquitaine s’est élevé à 483M€, et à 7 250M€ enFrance : l’Aquitaine pèse pour 6,6% des investissementstouristiques en France.

Les enseignements de la comparaison : Zoom sur PACA

� 978 millions d’euros ont été investis en 2009 dans le secteur

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201126

2,85 milliards € d’investissements dans le secteur du tourisme. Chaque projet peutprétendre jusqu’à 1M€, ce qui permet de soutenir des projets réellementstructurants.

La promotion représente une vraie priorité des régions :

� Ainsi, l’Andalousie a dépensé en 2009 90 M€ à cette fin, et déjà 87,5 M€ en 2008

� Le budget promotion des Canaries est de 35M€

� Les Baléares dépensent chaque année 27 M€ en marketing et promotion…

Conclusion

�En France l’Etat ne mènera pas de politique similaire

�Les sommes injectées par l’Espagne sont la condition d’un vraidéveloppement et de l’amorce d’un réel tournant

�Par conséquent, si l’Aquitaine veut opérer un vrai tournant , il fautd’une façon ou d’une autre injecter des moyens dans desinvestissements structurants.

� 978 millions d’euros ont été investis en 2009 dans le secteurdu tourisme, soit 13% de l'investissement national.

� Cela positionne le territoire à la deuxième place, en volume,derrière Rhône-Alpes, et devant l’Île-de-France.

La région PACA se caractérise par des investissements 2009 plusspécifiques dans :

� le segment des casinos, la région abritant six casinos placésdans le TOP 20 Français;

� les remontés mécaniques, avec un domaine skiable importantdans les Alpes du sud;

� et, dans une moindre mesure, dans l’hébergement hôtelier et lesvillages de vacances. Ces investissements sont principalementtournés vers la rénovation dans un secteur mature.

Source : Tableau de bord de l’investissement touristique en PACA- 2010

1.7 � Une problématique spécifique : le tourisme social

Les problématiques générales du tourisme social

Eléments d’histoire

•Le tourisme social est un secteur spécifique du tourisme, né autour de 1936, sousl’impulsion notamment des associations d’éducation populaire et des organisationssyndicales.

•Des valeurs fondatrices : solidarité, mixité sociale, épanouissement personnel

•Les cibles traditionnelles : les familles, les enfants et jeunes, les personnes handicapées

•La majorité du patrimoine du tourisme social se constituera entre 1960 et 1980 avecl’implication de l’Etat dans le financement des investissements.

Le modèle économique du tourisme social

•Des investisseurs : les collectivités, les comités d’entreprise, l’Etat, parfois desassociations

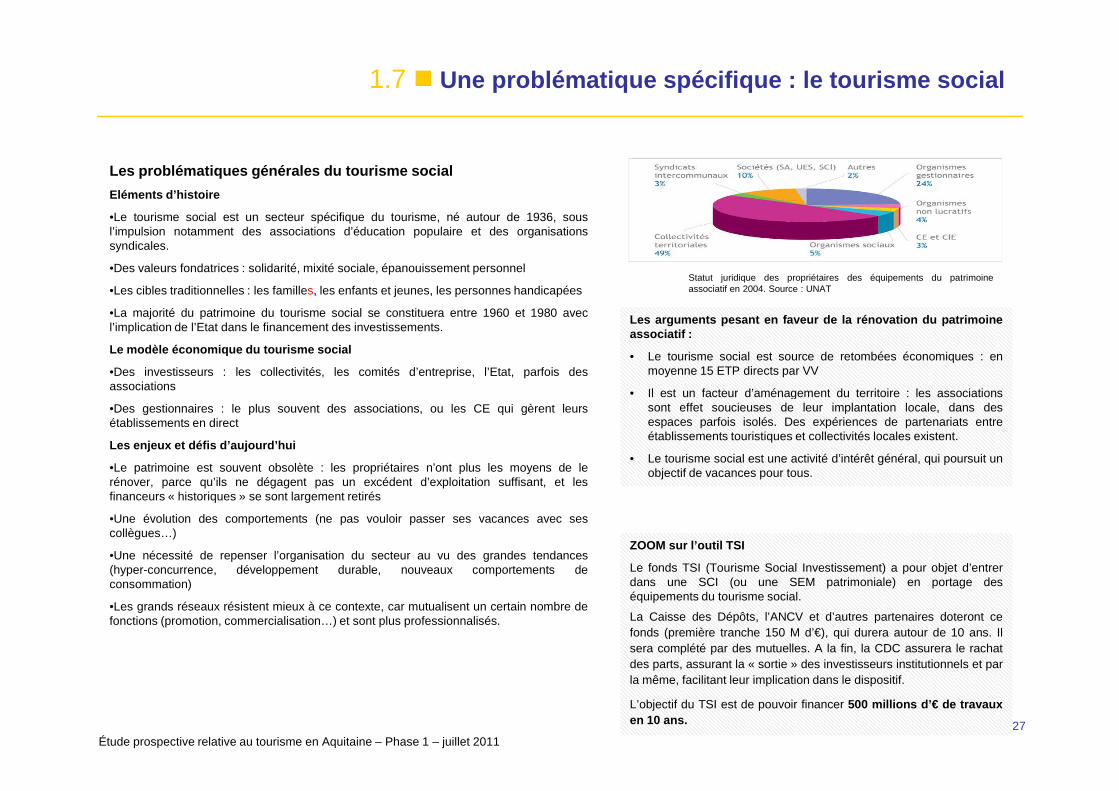

Statut juridique des propriétaires des équipements du patrimoineassociatif en 2004. Source : UNAT

Les arguments pesant en faveur de la rénovation du patrimoin eassociatif :

• Le tourisme social est source de retombées économiques : enmoyenne 15 ETP directs par VV

• Il est un facteur d’aménagement du territoire : les associations

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201127

•Des gestionnaires : le plus souvent des associations, ou les CE qui gèrent leursétablissements en direct

Les enjeux et défis d’aujourd’hui

•Le patrimoine est souvent obsolète : les propriétaires n’ont plus les moyens de lerénover, parce qu’ils ne dégagent pas un excédent d’exploitation suffisant, et lesfinanceurs « historiques » se sont largement retirés

•Une évolution des comportements (ne pas vouloir passer ses vacances avec sescollègues…)

•Une nécessité de repenser l’organisation du secteur au vu des grandes tendances(hyper-concurrence, développement durable, nouveaux comportements deconsommation)

•Les grands réseaux résistent mieux à ce contexte, car mutualisent un certain nombre defonctions (promotion, commercialisation…) et sont plus professionnalisés.

• Il est un facteur d’aménagement du territoire : les associationssont effet soucieuses de leur implantation locale, dans desespaces parfois isolés. Des expériences de partenariats entreétablissements touristiques et collectivités locales existent.

• Le tourisme social est une activité d’intérêt général, qui poursuit unobjectif de vacances pour tous.

ZOOM sur l’outil TSI

Le fonds TSI (Tourisme Social Investissement) a pour objet d’entrerdans une SCI (ou une SEM patrimoniale) en portage deséquipements du tourisme social.

La Caisse des Dépôts, l’ANCV et d’autres partenaires doteront cefonds (première tranche 150 M d’€), qui durera autour de 10 ans. Ilsera complété par des mutuelles. A la fin, la CDC assurera le rachatdes parts, assurant la « sortie » des investisseurs institutionnels et parla même, facilitant leur implication dans le dispositif.

L’objectif du TSI est de pouvoir financer 500 millions d’€ de travauxen 10 ans.

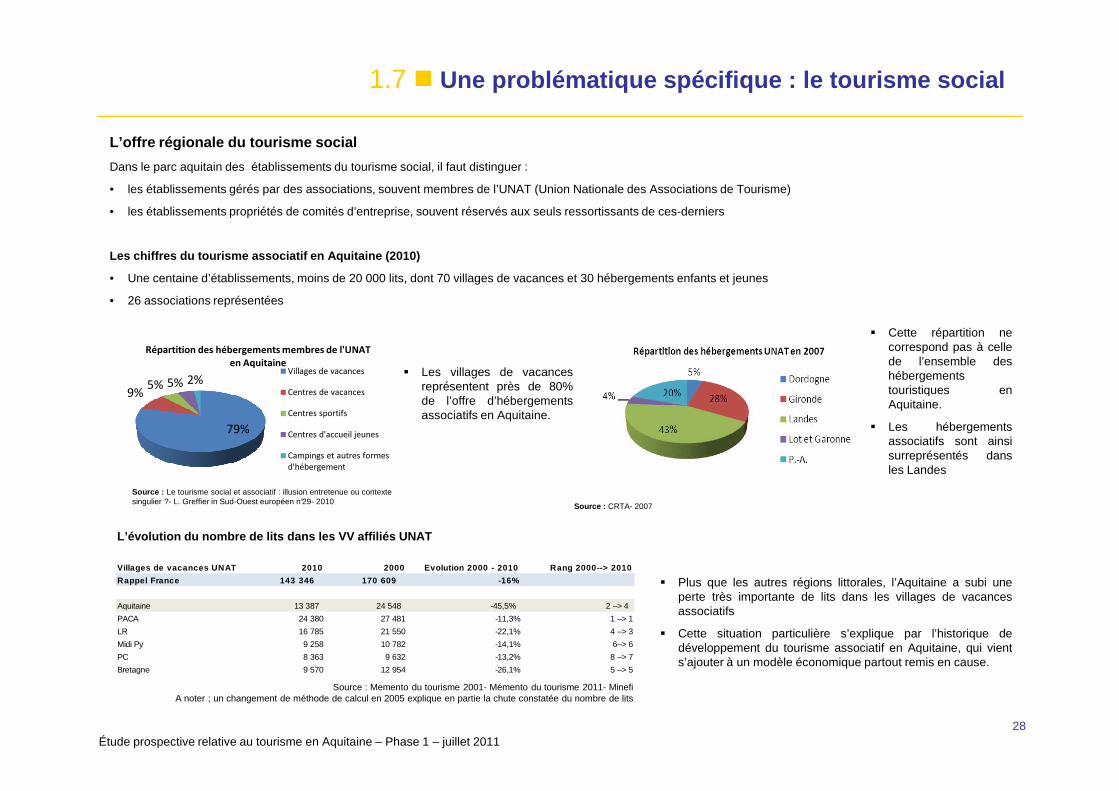

Les chiffres du tourisme associatif en Aquitaine (2 010)

• Une centaine d’établissements, moins de 20 000 lits, dont 70 villages de vacances et 30 hébergements enfants et jeunes

• 26 associations représentées

1.7 � Une problématique spécifique : le tourisme social

L’offre régionale du tourisme social

Dans le parc aquitain des établissements du tourisme social, il faut distinguer :

• les établissements gérés par des associations, souvent membres de l’UNAT (Union Nationale des Associations de Tourisme)

• les établissements propriétés de comités d’entreprise, souvent réservés aux seuls ressortissants de ces-derniers

9%5% 5% 2%

Répartition des hébergements membres de l'UNAT

en AquitaineVillages de vacances

Centres de vacances

� Les villages de vacancesreprésentent près de 80%de l’offre d’hébergements

� Cette répartition necorrespond pas à cellede l’ensemble deshébergementstouristiques en

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201128

79%

9% Centres de vacances

Centres sportifs

Centres d'accueil jeunes

Campings et autres formes

d'hébergement

de l’offre d’hébergementsassociatifs en Aquitaine.

touristiques enAquitaine.

� Les hébergementsassociatifs sont ainsisurreprésentés dansles Landes

Source : Le tourisme social et associatif : illusion entretenue ou contextesingulier ?- L. Greffier in Sud-Ouest européen n°29- 2010

Villages de vacances UNAT 2010 2000 Evolution 2000 - 2 010 Rang 2000--> 2010

Rappel France 143 346 170 609 -16%

Aquitaine 13 387 24 548 -45,5% 2 --> 4

PACA 24 380 27 481 -11,3% 1 --> 1

LR 16 785 21 550 -22,1% 4 --> 3

Midi Py 9 258 10 782 -14,1% 6--> 6

PC 8 363 9 632 -13,2% 8 --> 7

Bretagne 9 570 12 954 -26,1% 5 --> 5

L’évolution du nombre de lits dans les VV affiliés UNAT

Source : Memento du tourisme 2001- Mémento du tourisme 2011- MinefiA noter ; un changement de méthode de calcul en 2005 explique en partie la chute constatée du nombre de lits

� Plus que les autres régions littorales, l’Aquitaine a subi uneperte très importante de lits dans les villages de vacancesassociatifs

� Cette situation particulière s’explique par l’historique dedéveloppement du tourisme associatif en Aquitaine, qui vients’ajouter à un modèle économique partout remis en cause.

Source : CRTA- 2007

1.7 � Une problématique spécifique : le tourisme social

Un objectif historique de développement et d’équilibre ter ritorial

Deux logiques spatiale et territoriale ont présidé à l’implantation de villages devacances associatifs, pensées en collaboration étroite avec les pouvoirs publics(nationaux et locaux) :

� La première s’inscrit dans le cadre de la MIACA : l’objectif étaitd’implanter des VV dans les unités principales d’aménagement, afin degarantir l’accès de ces zones à tous

� La seconde visait à équilibrer le territoire : se sont alors implantés desétablissements dans des zones à faible pression touristique.

Peu d’évolution du parc depuis 10 ans :

� Le stock des hébergements depuis 10 ans n’a évolué qu’à la marge.

� Il a connu principalement de petits travaux d’entretien. Seuls quelquesréseaux structurés (Vacanciel notamment) ont fait des investissementsplus lourds

Des difficultés notamment liées aux évolutions du tourismesocial et associatif

La MIACA avait, en accord avec les élus locaux, fait une large place autourisme social et associatif, par des implantations à des endroits privilégiésde villages de vacances de comités d’entreprises ou de grandesassociations. Or, il reste peu d’associations professionnalisées, et lessyndicats n’ont plus les moyens d’antan, dans un contexte où l’aide à lapierre nationale a fondu.

D’où des problèmes sérieux de rénovation, et une situation critique danscertaines stations. Une partie des difficultés du tourisme aquitain est enpartie liée à celle du tourisme social et associatif.

De fait, on a une tendance en cours vers un modèle ségrégatif :

� Des stations populaires vieillissantes, avec peu de services et peuchères

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201129

plus lourds

Des risques de pertes à venir :

� L’obligation de mise aux normes fait courir le risque d’une perte de 30 à40% des sites

� Un certain nombre d’établissements se sont dégradés et sortentprogressivement du marché (exemple Les Oyats Sylvadours -700 lits- ouencore les Bruyères- 600 lits- tous deux à Carcans-Maubuisson-)

� Les collectivités ne peuvent plus intervenir massivement à la fois parmanque de moyens, et par la contrainte de la règle de minimis

� Des stations plus huppées, pour CSP+,

Ce modèle (relativement classique) ne correspond pas aux valeurs desterritoires aquitains, ou le vivre ensemble est fortement encré.

L’équation financière est déterminante et oblige à penserdifféremment :

La MIACA a en effet fonctionné à partir de crédits DATAR et publics, et surun modèle associatif aujourd’hui largement mis à mal. La prise de relaisdepuis 15 ans par des opérateurs privés via des produits défiscalisants(résidence de tourisme) a trouvé aussi les limites d’un modèle parfois(souvent) trop saisonnier pour assurer une rentabilité satisfaisante.

1.7 � Une problématique spécifique : le tourisme social

Au fonds le constat est simple, et largement le même qu’enLanguedoc-Roussillon :

� Des opérations initiales exogènes, sur des sites quasiment vierges, avecun modèle balnéaire saisonnier,

� Une localisation, des qualités d’offre et une déconnexion par rapport auxensembles urbains qui ne permettent pas une économie marchandetraditionnelle, au-delà du modèle saisonnier classique,

� Donc un modèle économique impossible à tenir, à partir du moment oùn’existent plus les financements publics et sociaux initiaux.

On arrive donc à une période de réinvestissements nécessaires soit pourrenouveler les équipements et le parc, soit pour des raisons de compétitivité.

Or ni le secteur public ni le secteur privé ne peuvent faire l’effort deréinvestissement. A la rigueur, certaines collectivités peuvent assurer un bonentretien et une mise à niveau, mais en aucun cas financer des équipements

Conclusion : Les enjeux pour le tourisme social et associati f enAquitaine

•La sélectivité dans le soutien aux établissements : il sera impossibled’aider tout le monde

•La recherche de solutions alternatives au subventionnementclassique qui s’avère inopérant

•L’inscription dans l’outil TSI et la dissociation entre la propriété et lagestion des établissements

•Le lancement d’une vraie réflexion stratégique sur la mutation decertains sites, à travers notamment des partenariats Région,collectivités et associatifs, afin de conserver les espaces dans ledomaine touristique et éviter des logiques de promotion immobilièrenon maîtrisées

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 2011

entretien et une mise à niveau, mais en aucun cas financer des équipementsstructurants.

En tout état de cause le système a un besoin très fort de bouger, et certainesdes stations MIACA (et d’autres) doivent évoluer dans leurs fondementsconceptuels, physiques et économiques. Cela passera par la réinvention demodèles, une évolution des limites physiques des stations, et une relanced’une dynamique constructive (mais sur des fondements radicalementdifférents).

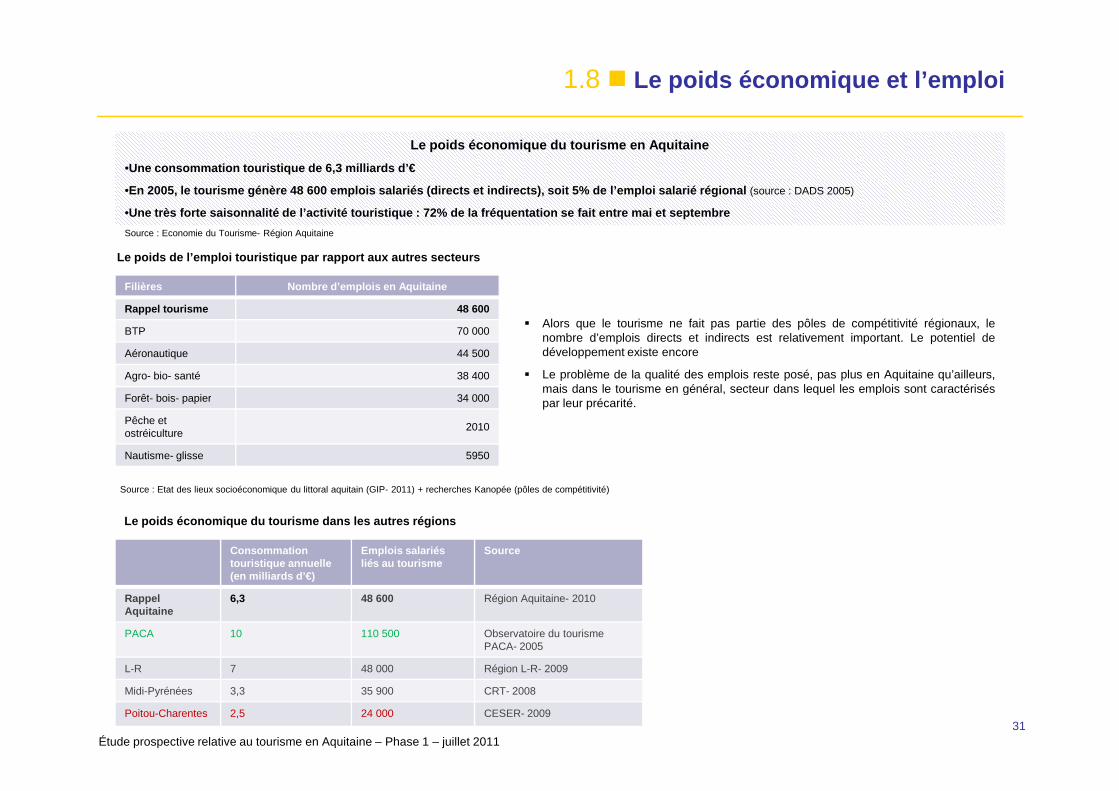

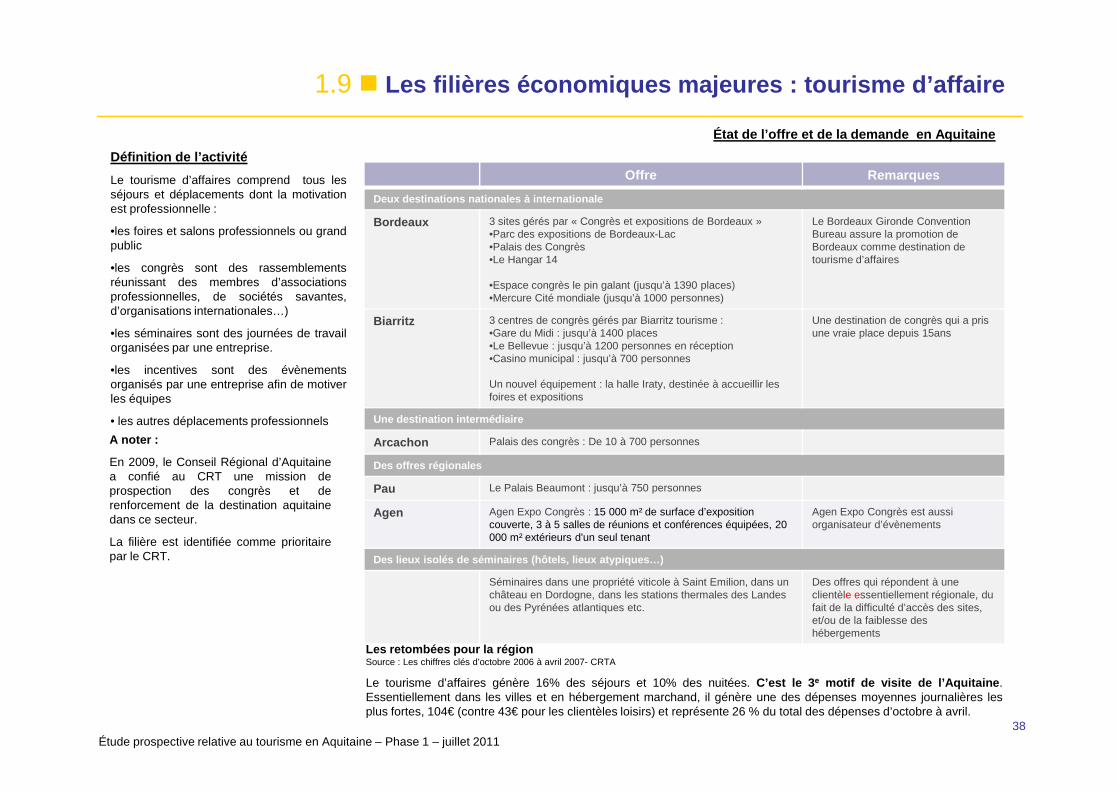

1.8 � Le poids économique et l’emploi

Le poids économique du tourisme en Aquitaine

•Une consommation touristique de 6,3 milliards d’€

•En 2005, le tourisme génère 48 600 emplois salariés (directs et indirects), soit 5% de l’emploi salarié régional (source : DADS 2005)

•Une très forte saisonnalité de l’activité touristique : 72% de la fréquentation se fait entre mai et septembre

Filières Nombre d’emplois en Aquitaine

Rappel tourisme 48 600

BTP 70 000

Aéronautique 44 500

Agro- bio- santé 38 400

Forêt- bois- papier 34 000

Le poids de l’emploi touristique par rapport aux au tres secteurs

Source : Economie du Tourisme- Région Aquitaine

� Alors que le tourisme ne fait pas partie des pôles de compétitivité régionaux, lenombre d’emplois directs et indirects est relativement important. Le potentiel dedéveloppement existe encore

� Le problème de la qualité des emplois reste posé, pas plus en Aquitaine qu’ailleurs,mais dans le tourisme en général, secteur dans lequel les emplois sont caractérisés

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201131

Consommation touristique annuelle (en milliards d’€)

Emplois salariésliés au tourisme

Source

Rappel Aquitaine

6,3 48 600 Région Aquitaine- 2010

PACA 10 110 500 Observatoire du tourisme PACA- 2005

L-R 7 48 000 Région L-R- 2009

Midi-Pyrénées 3,3 35 900 CRT- 2008

Poitou-Charentes 2,5 24 000 CESER- 2009

Forêt- bois- papier 34 000

Pêche et ostréiculture

2010

Nautisme- glisse 5950

Le poids économique du tourisme dans les autres rég ions

Source : Etat des lieux socioéconomique du littoral aquitain (GIP- 2011) + recherches Kanopée (pôles de compétitivité)

par leur précarité.

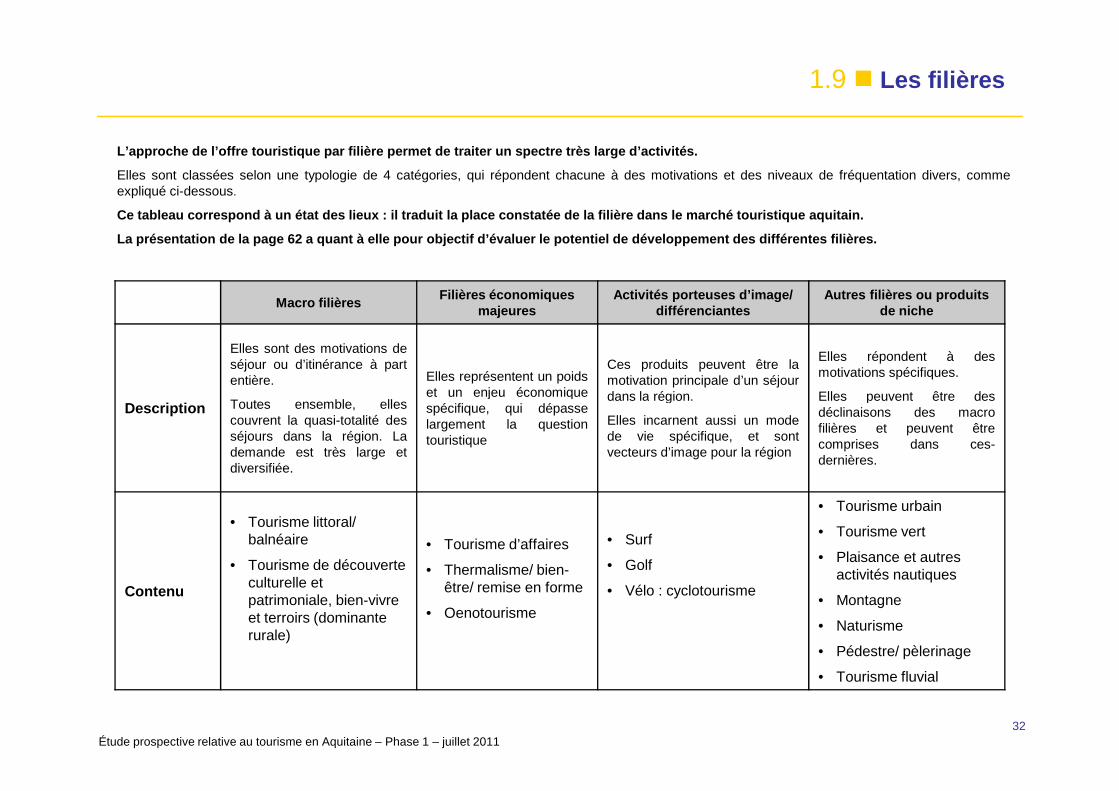

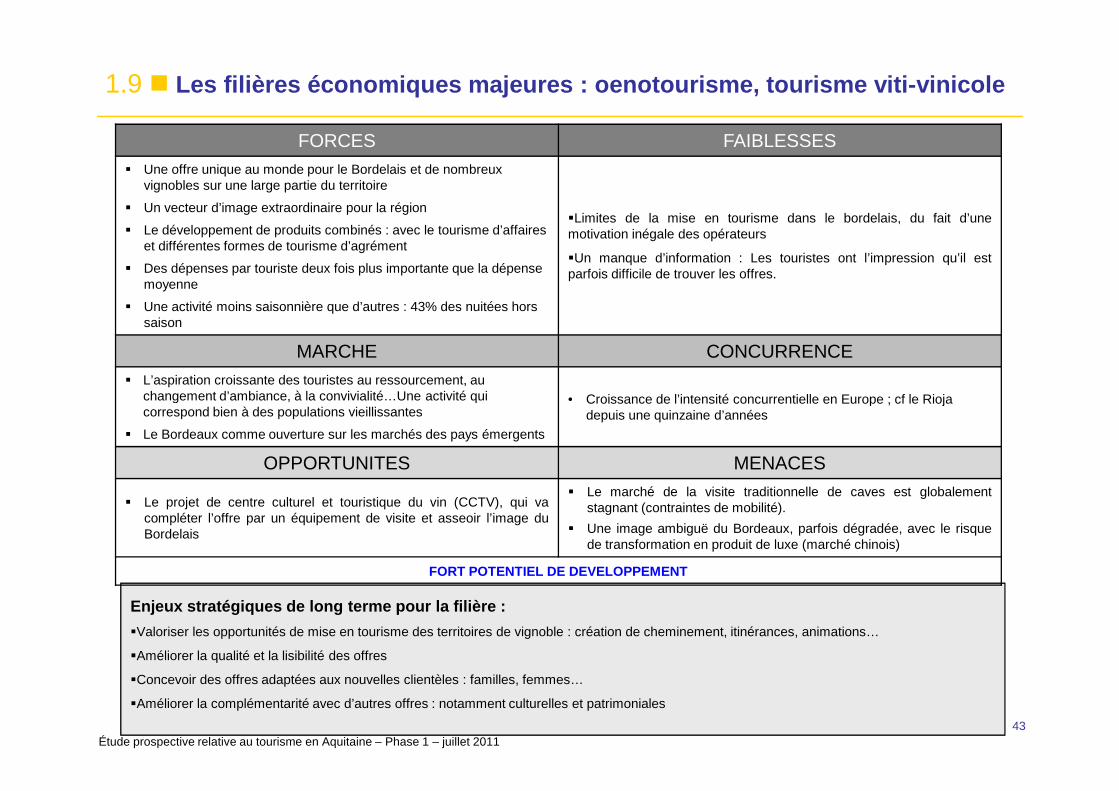

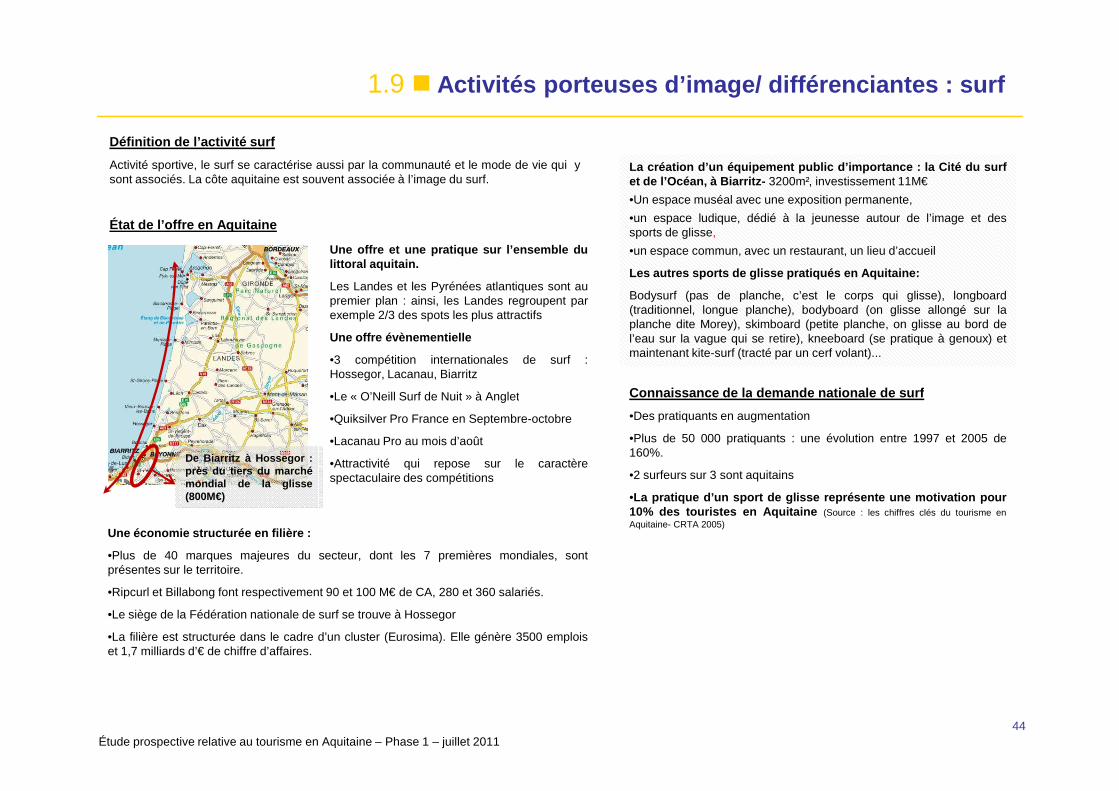

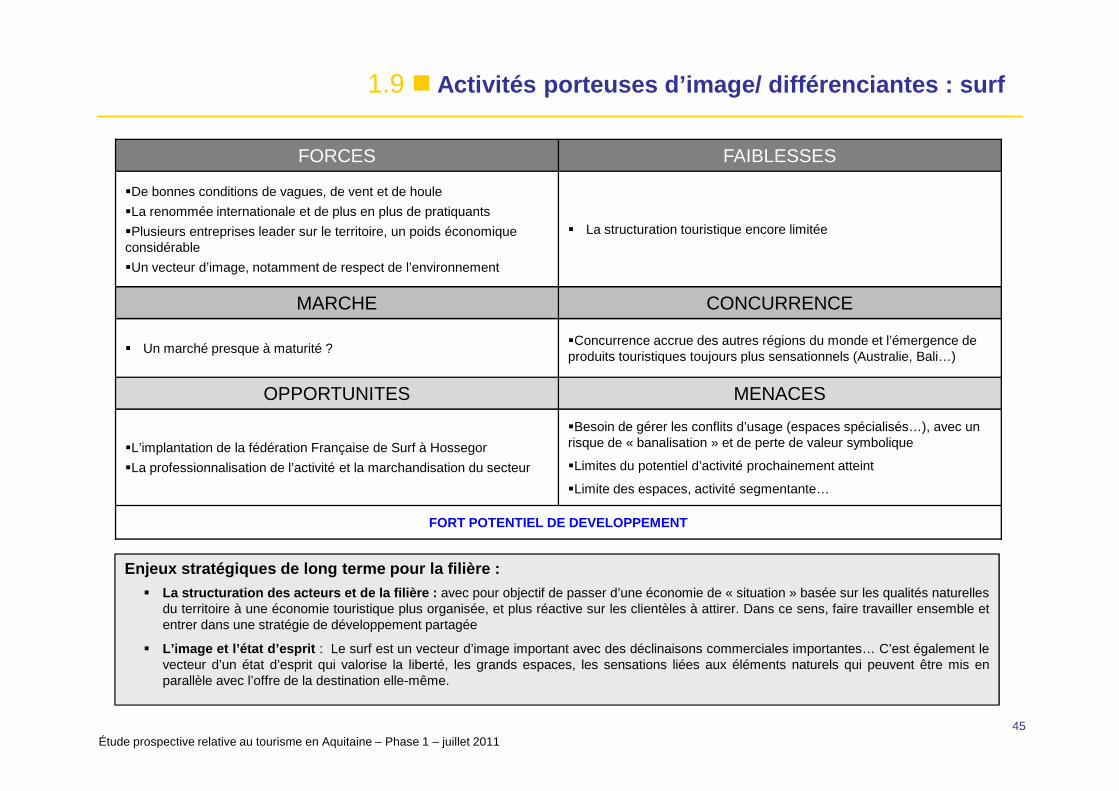

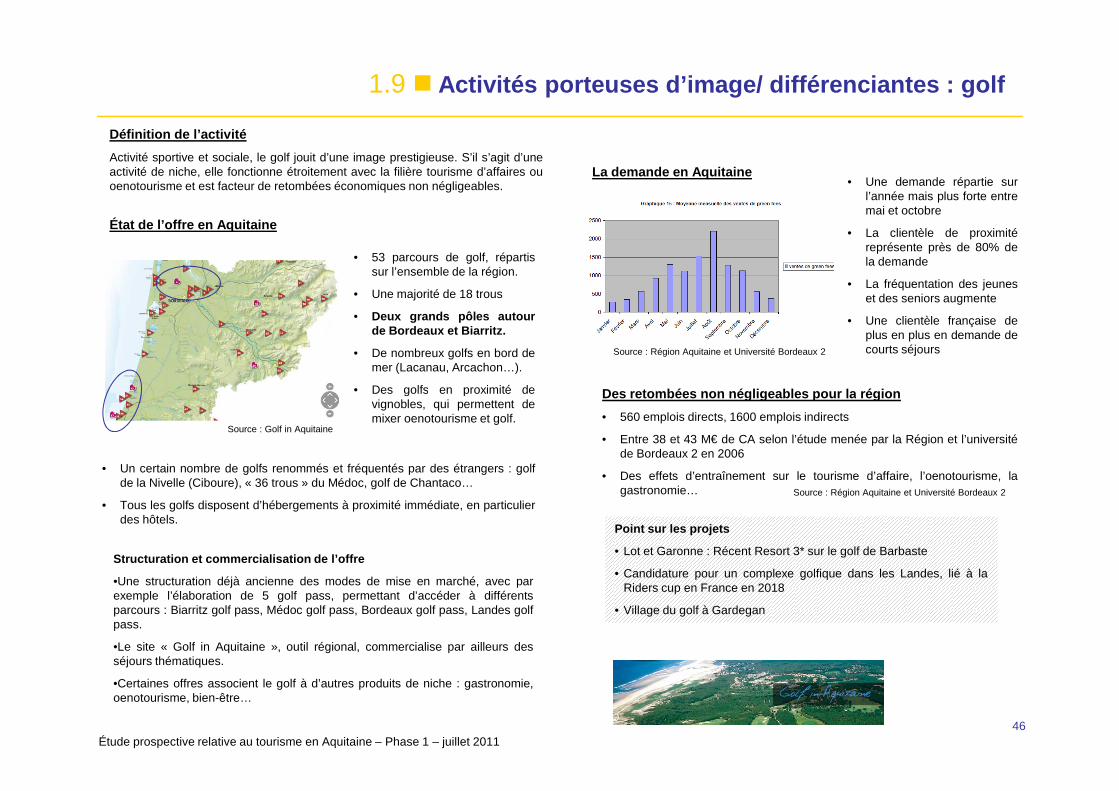

1.9 � Les filières

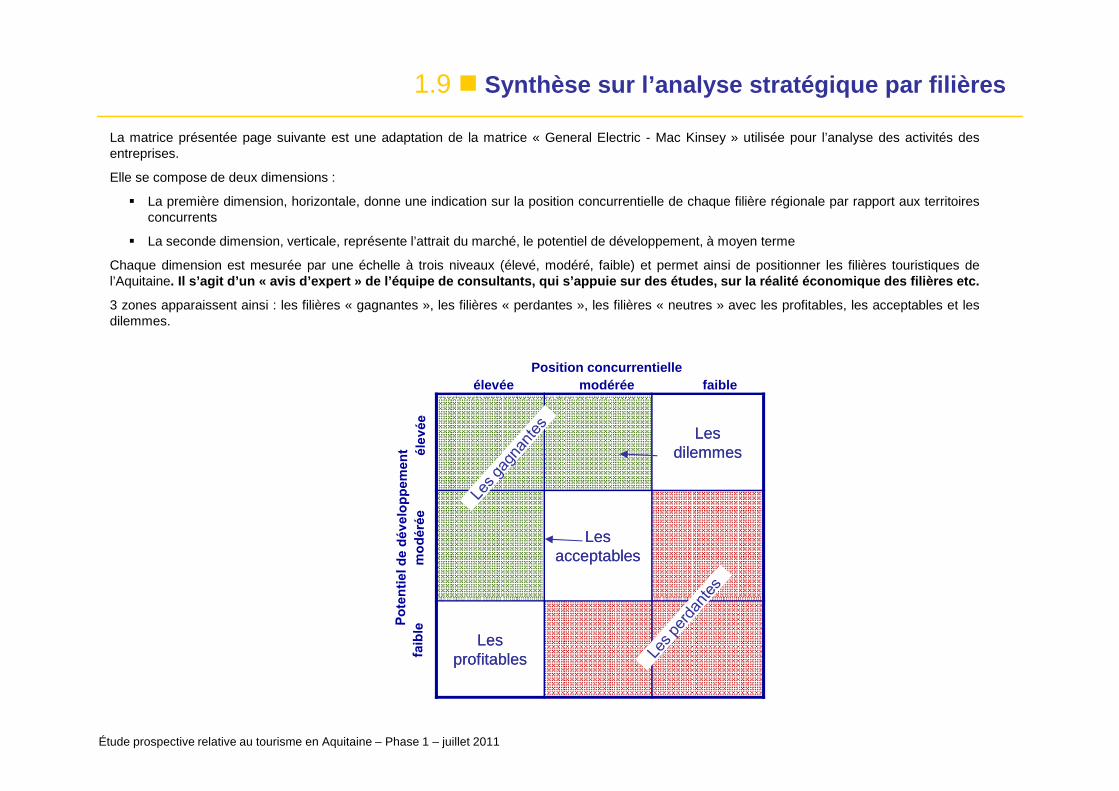

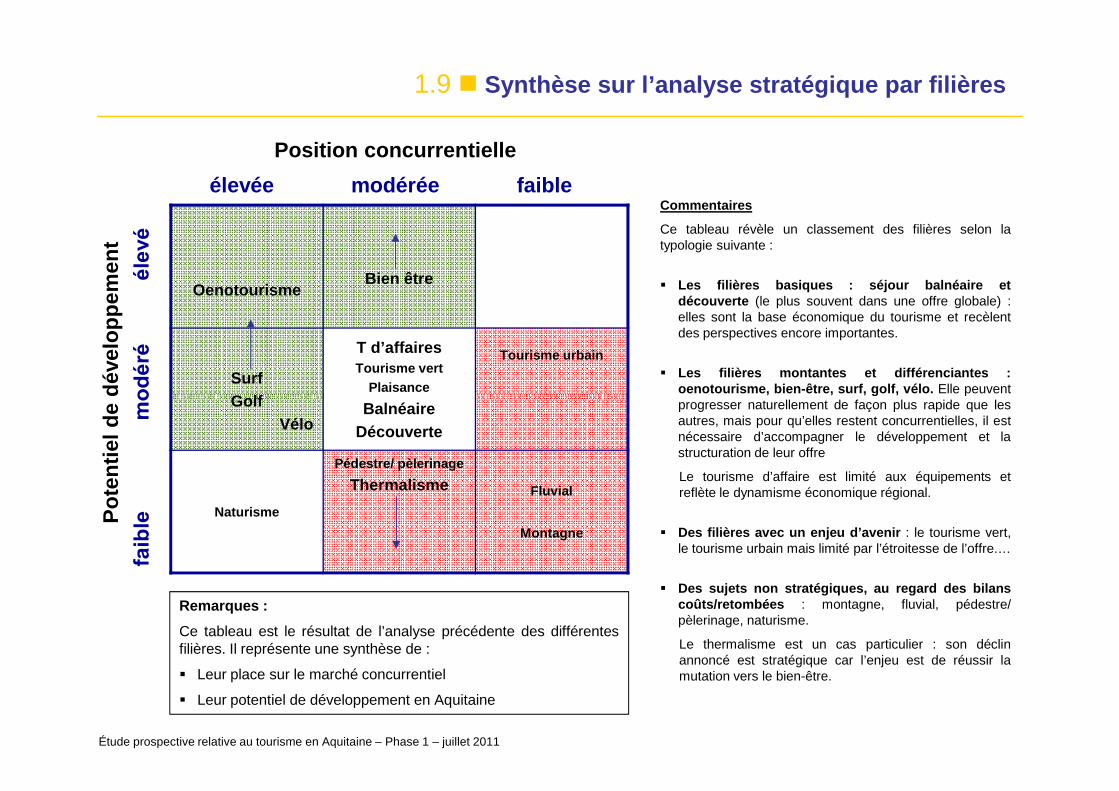

L’approche de l’offre touristique par filière permet de tra iter un spectre très large d’activités.

Elles sont classées selon une typologie de 4 catégories, qui répondent chacune à des motivations et des niveaux de fréquentation divers, commeexpliqué ci-dessous.

Ce tableau correspond à un état des lieux : il traduit la place constatée de la filière dans le marché touristique aquitain .

La présentation de la page 62 a quant à elle pour objectif d’év aluer le potentiel de développement des différentes filièr es.

Macro filièresFilières économiques

majeuresActivités porteuses d’image/

différenciantesAutres filières ou produits

de niche

Elles sont des motivations deséjour ou d’itinérance à partentière. Elles représentent un poids

et un enjeu économique

Ces produits peuvent être lamotivation principale d’un séjourdans la région.

Elles répondent à desmotivations spécifiques.

Elles peuvent être des

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201132

Description Toutes ensemble, ellescouvrent la quasi-totalité desséjours dans la région. Lademande est très large etdiversifiée.

et un enjeu économiquespécifique, qui dépasselargement la questiontouristique

dans la région.

Elles incarnent aussi un modede vie spécifique, et sontvecteurs d’image pour la région

Elles peuvent être desdéclinaisons des macrofilières et peuvent êtrecomprises dans ces-dernières.

Contenu

• Tourisme littoral/ balnéaire

• Tourisme de découverte culturelle et patrimoniale, bien-vivre et terroirs (dominante rurale)

• Tourisme d’affaires

• Thermalisme/ bien-être/ remise en forme

• Oenotourisme

• Surf

• Golf

• Vélo : cyclotourisme

• Tourisme urbain

• Tourisme vert

• Plaisance et autres activités nautiques

• Montagne

• Naturisme

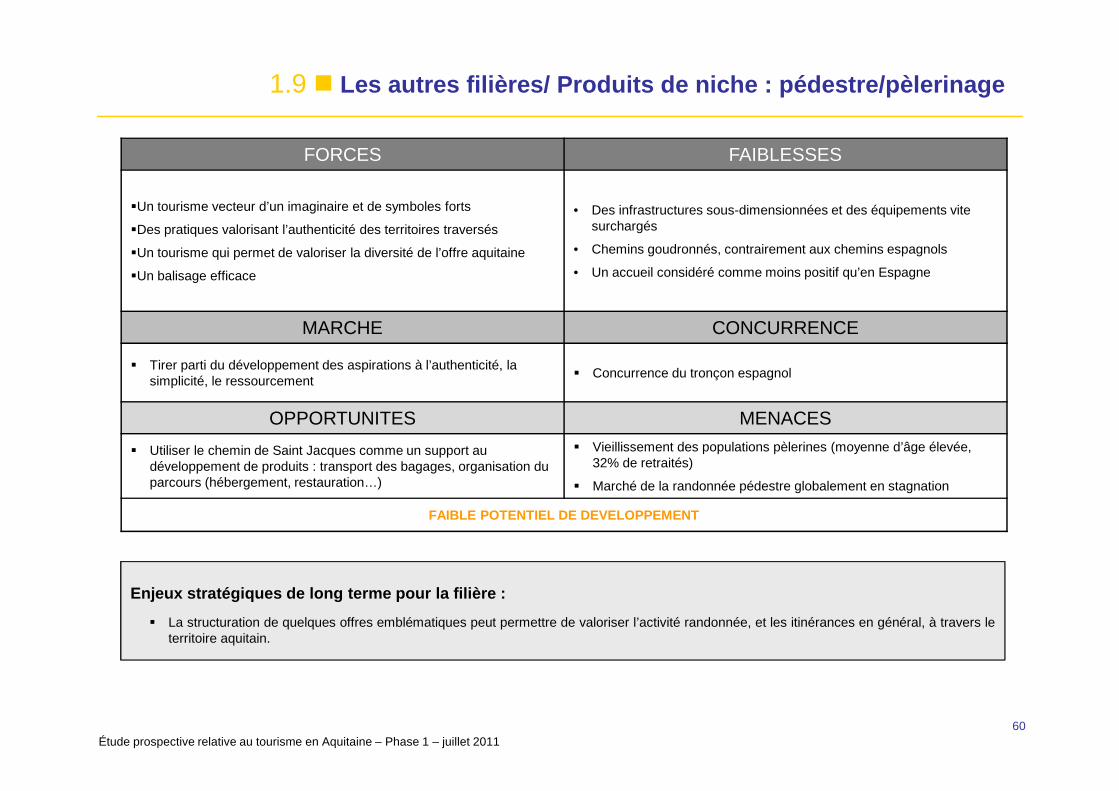

• Pédestre/ pèlerinage

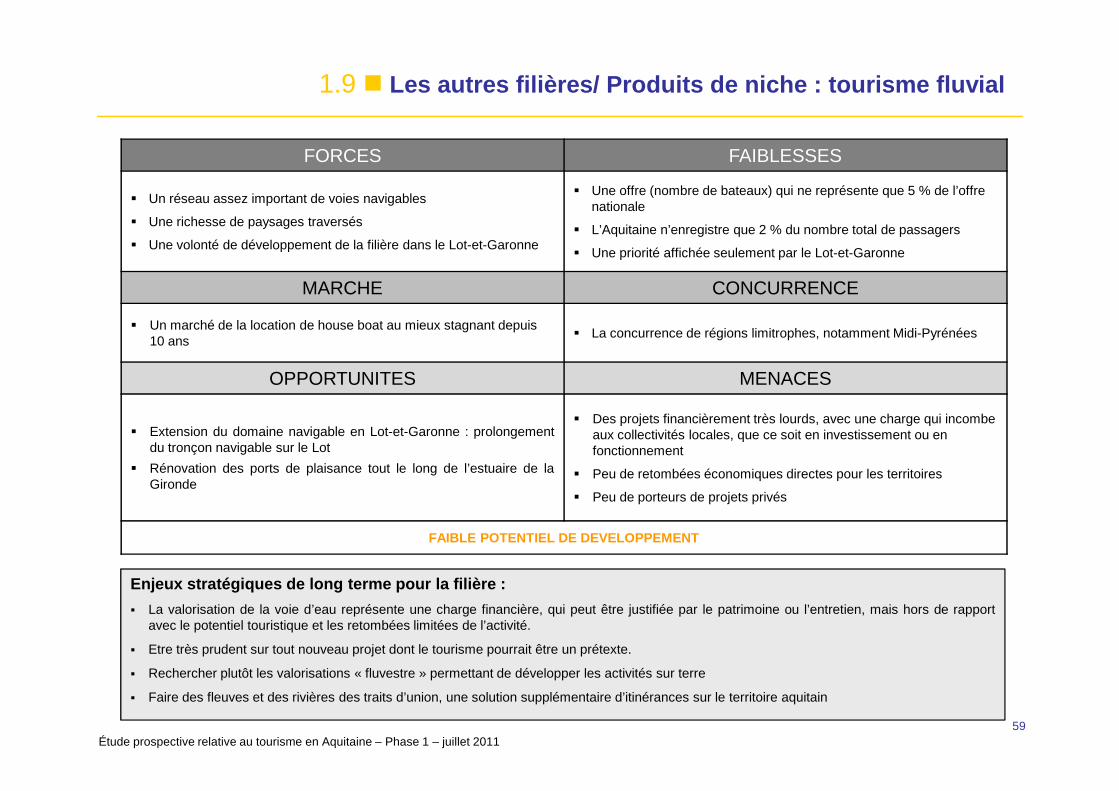

• Tourisme fluvial

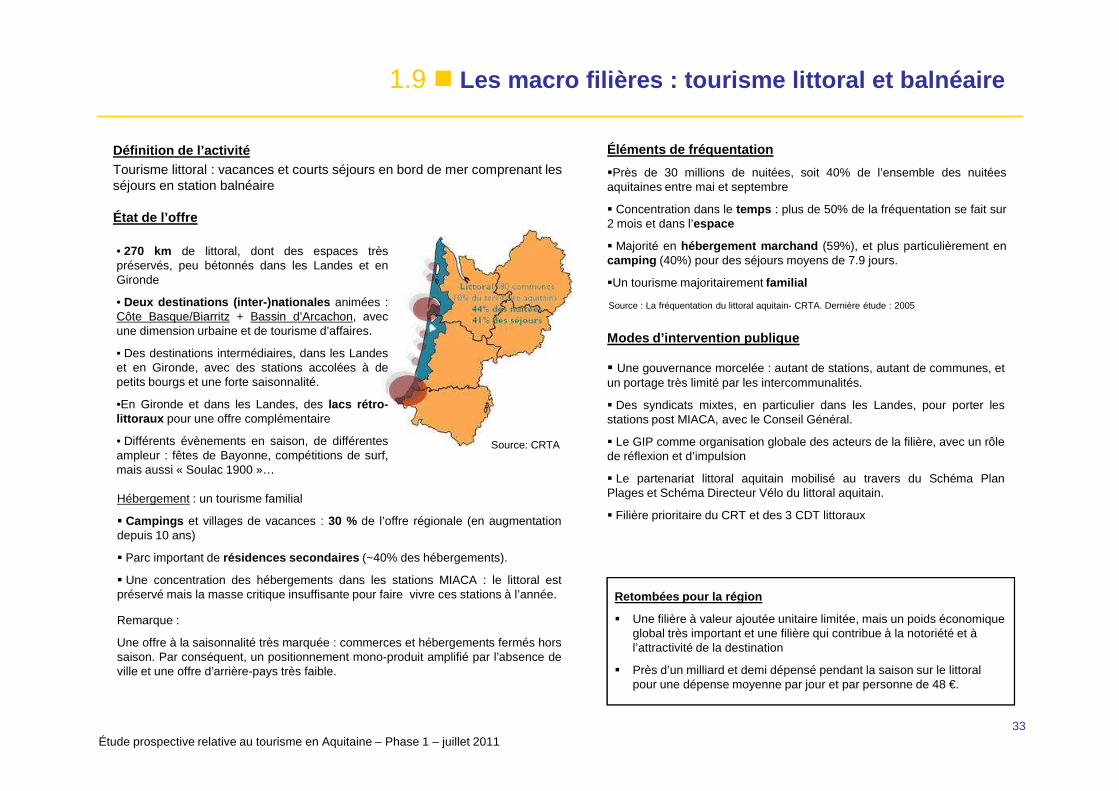

1.9 � Les macro filières : tourisme littoral et balnéaire

Éléments de fréquentation

�Près de 30 millions de nuitées, soit 40% de l’ensemble des nuitéesaquitaines entre mai et septembre

� Concentration dans le temps : plus de 50% de la fréquentation se fait sur2 mois et dans l’espace

� Majorité en hébergement marchand (59%), et plus particulièrement encamping (40%) pour des séjours moyens de 7.9 jours.

�Un tourisme majoritairement familial

• 270 km de littoral, dont des espaces trèspréservés, peu bétonnés dans les Landes et enGironde

• Deux destinations (inter-)nationales animées :Côte Basque/Biarritz + Bassin d’Arcachon, avecune dimension urbaine et de tourisme d’affaires.

• Des destinations intermédiaires, dans les Landeset en Gironde, avec des stations accolées à depetits bourgs et une forte saisonnalité.

Définition de l’activitéTourisme littoral : vacances et courts séjours en bord de mer comprenant les séjours en station balnéaire

État de l’offre

Source : La fréquentation du littoral aquitain- CRTA. Dernière étude : 2005

Modes d’intervention publique

� Une gouvernance morcelée : autant de stations, autant de communes, etun portage très limité par les intercommunalités.

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201133

Hébergement : un tourisme familial

� Campings et villages de vacances : 30 % de l’offre régionale (en augmentationdepuis 10 ans)

� Parc important de résidences secondaires (~40% des hébergements).

� Une concentration des hébergements dans les stations MIACA : le littoral estpréservé mais la masse critique insuffisante pour faire vivre ces stations à l’année.

Remarque :

Une offre à la saisonnalité très marquée : commerces et hébergements fermés horssaison. Par conséquent, un positionnement mono-produit amplifié par l’absence deville et une offre d’arrière-pays très faible.

•En Gironde et dans les Landes, des lacs rétro-littoraux pour une offre complémentaire

• Différents évènements en saison, de différentesampleur : fêtes de Bayonne, compétitions de surf,mais aussi « Soulac 1900 »…

Retombées pour la région

� Une filière à valeur ajoutée unitaire limitée, mais un poids économique global très important et une filière qui contribue à la notoriété et à l’attractivité de la destination

� Près d’un milliard et demi dépensé pendant la saison sur le littoral pour une dépense moyenne par jour et par personne de 48 €.

Source: CRTA

� Des syndicats mixtes, en particulier dans les Landes, pour porter lesstations post MIACA, avec le Conseil Général.

� Le GIP comme organisation globale des acteurs de la filière, avec un rôlede réflexion et d’impulsion

� Le partenariat littoral aquitain mobilisé au travers du Schéma PlanPlages et Schéma Directeur Vélo du littoral aquitain.

� Filière prioritaire du CRT et des 3 CDT littoraux

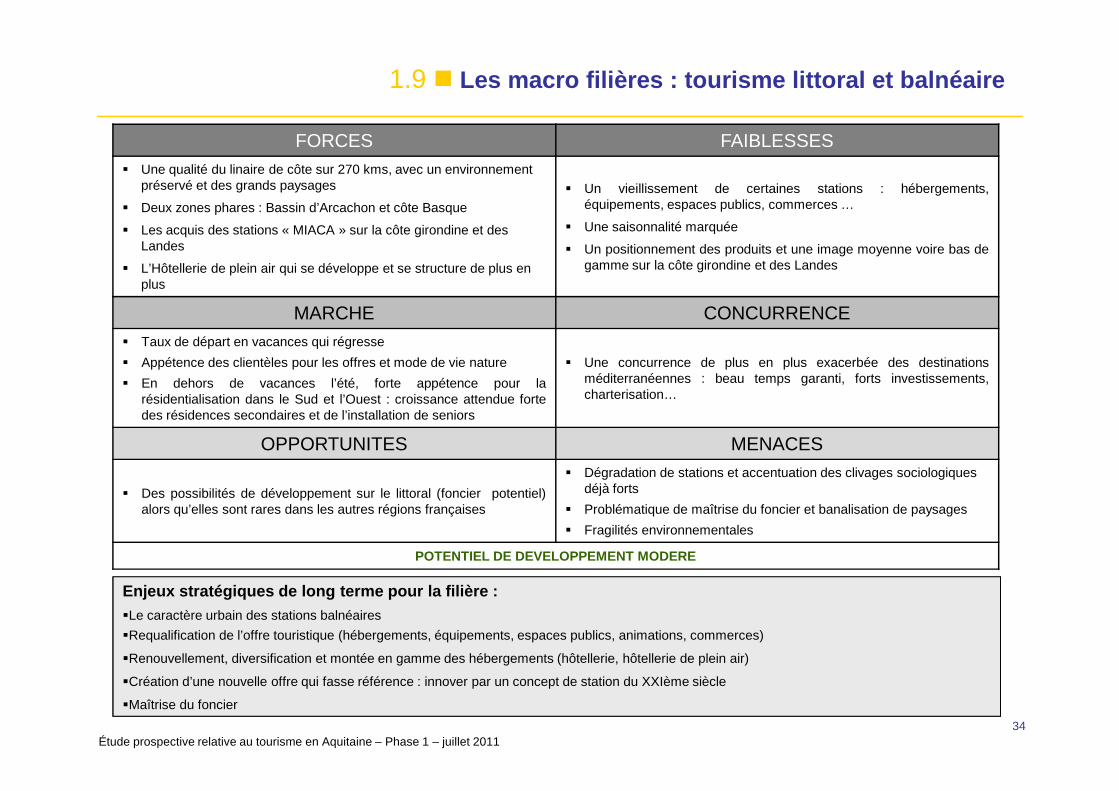

FORCES FAIBLESSES � Une qualité du linaire de côte sur 270 kms, avec un environnement

préservé et des grands paysages

� Deux zones phares : Bassin d’Arcachon et côte Basque

� Les acquis des stations « MIACA » sur la côte girondine et des Landes

� L’Hôtellerie de plein air qui se développe et se structure de plus en plus

� Un vieillissement de certaines stations : hébergements,équipements, espaces publics, commerces …

� Une saisonnalité marquée

� Un positionnement des produits et une image moyenne voire bas degamme sur la côte girondine et des Landes

MARCHE CONCURRENCE� Taux de départ en vacances qui régresse

� Appétence des clientèles pour les offres et mode de vie nature

� En dehors de vacances l’été, forte appétence pour larésidentialisation dans le Sud et l’Ouest : croissance attendue forte

� Une concurrence de plus en plus exacerbée des destinationsméditerranéennes : beau temps garanti, forts investissements,charterisation…

1.9 � Les macro filières : tourisme littoral et balnéaire

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201134

résidentialisation dans le Sud et l’Ouest : croissance attendue fortedes résidences secondaires et de l’installation de seniors

charterisation…

OPPORTUNITES MENACES

� Des possibilités de développement sur le littoral (foncier potentiel)alors qu’elles sont rares dans les autres régions françaises

� Dégradation de stations et accentuation des clivages sociologiques déjà forts

� Problématique de maîtrise du foncier et banalisation de paysages

� Fragilités environnementales

POTENTIEL DE DEVELOPPEMENT MODERE

Enjeux stratégiques de long terme pour la filière :�Le caractère urbain des stations balnéaires

�Requalification de l’offre touristique (hébergements, équipements, espaces publics, animations, commerces)

�Renouvellement, diversification et montée en gamme des hébergements (hôtellerie, hôtellerie de plein air)

�Création d’une nouvelle offre qui fasse référence : innover par un concept de station du XXIème siècle

�Maîtrise du foncier

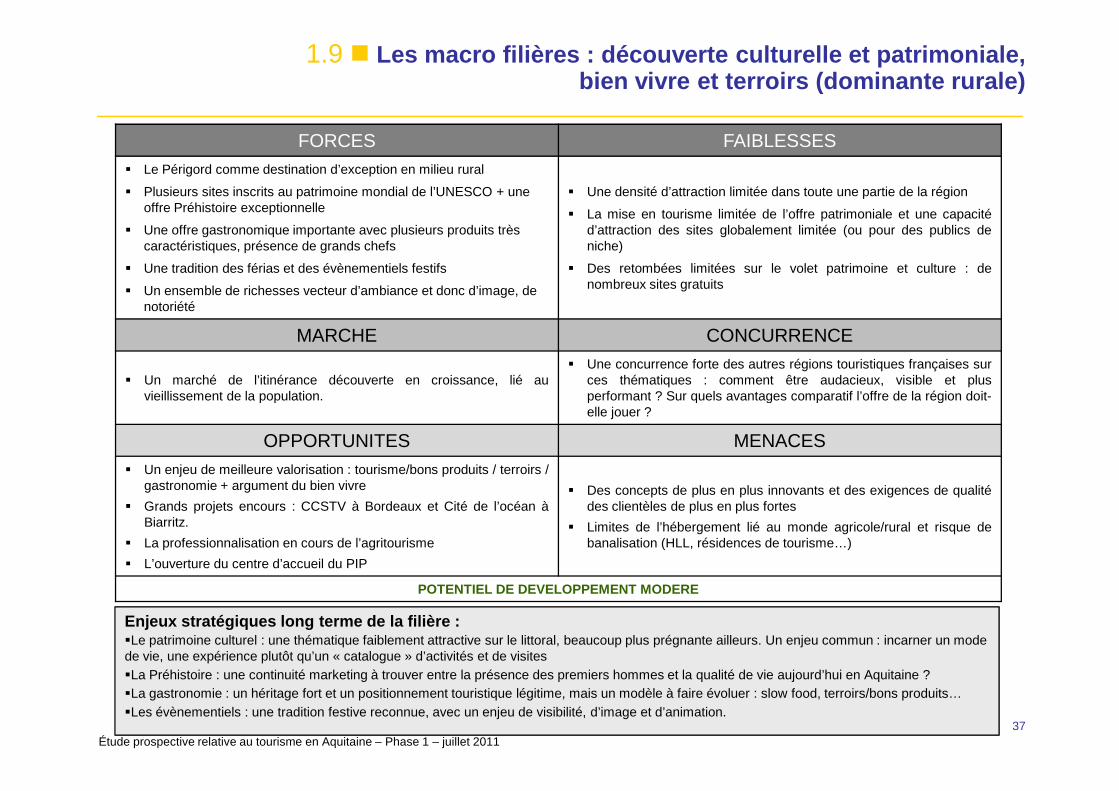

1.9 � Les macro filières : découverte culturelle et patri moniale, bien vivre et terroirs (dominante rurale)

Définition de l’activité

Il s’agit globalement du tourisme de découverte en milieu rural, motivée à lafois par un intérêt pour le patrimoine, la culture, mais également par la volontéde s’imprégner de l’âme et de l’identité des terroirs.

Ainsi, sont traités ici : les lieux de patrimoine et de culture, l’agritourisme, lagastronomie, les fêtes traditionnelles souvent liées à l’agriculture.

Ce type de tourisme peut être la motivation principale d’une venue enAquitaine. Il est également souvent une activité complémentaire du tourismebalnéaire, de nature…

État de l’offre en Aquitaine

Le patrimoine et la culture

�Des patrimoines bâtis et historiques reconnus : Patrimoine de l’UNESCO(Bordeaux et patrimoine des chemins de St Jacques), les bastides, les grands

Eléments de fréquentation

L’offre du tourisme de découverte culturelle et patrimoniale étant très largementprésente dans l’intérieur aquitain, il est possible de faire un rapprochement entreclientèles de l’intérieur et clientèles de cette forme de tourisme. Sur les clientèlesde l’intérieur, on dispose des informations suivantes (Source : Etude CRTA 2007) :

Des richesses inégalement réparties :

� Le Périgord par exemple concentre des richesses reconnues au niveaumondial. C’est également le cas de Bordeaux et de la Gironde

� Certaines zones comme l’intérieur des Landes sont moins riches,notamment dans tout l’espace boisé. Malgré tout l’animation et l’art devivre sont des marqueurs d’ambiance et d’image.

� Le littoral est globalement peu positionné sur cette forme de tourisme;cependant, on en retrouve ponctuellement certains aspects : gastronomie,animations et fêtes…

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201135

(Bordeaux et patrimoine des chemins de St Jacques), les bastides, les grandssites de Préhistoire : ces offres peuvent être des motivations de séjours à partentière.

�Le patrimoine vernaculaire diffus agrémente et participe de l’imagequalitative et d’espace où il fait bon vivre, dont jouit l’Aquitaine.

La gastronomie est un véritable atout de la région : la réputation se base surun héritage fort et un patrimoine gastronomique considérable. Les images del’Aquitaine sont alors associées au Sud Ouest. La gastronomie est unagrément du séjour; elle contribue largement à l’attractivité de la destination.

L’agritourisme , découverte de l’agriculture et en contact avec lesproducteurs, prend la forme de dégustation vente dans les coopératives, lesfermes. L’agritourisme est notamment une priorité du Lot-et-Garonne, avec leslogan « Fabriqué chez nous ».

Les évènementiels et animations en lien avec les traditions (foires,marchés, fêtes) : comme la gastronomie, ces offres participent de l’ambianceet donc l’image et de la notoriété de la destination; cependant elles nereprésentent pas une motivation en tant que tel. Elles sont présentes surl’ensemble de l’intérieur aquitain.

de l’intérieur, on dispose des informations suivantes (Source : Etude CRTA 2007) :

� Une saisonnalité légèrement moins marquée que sur le littoral : juillet etaoût représente moins de 60% des séjours, contre près de 65% enmoyenne sur la région

� Des CSP + très représentées avec 34% des séjours

� Une clientèle en moyenne plus âgée

� Deux modes de fréquentation dominants : séjour en milieu rural etitinérance découverte

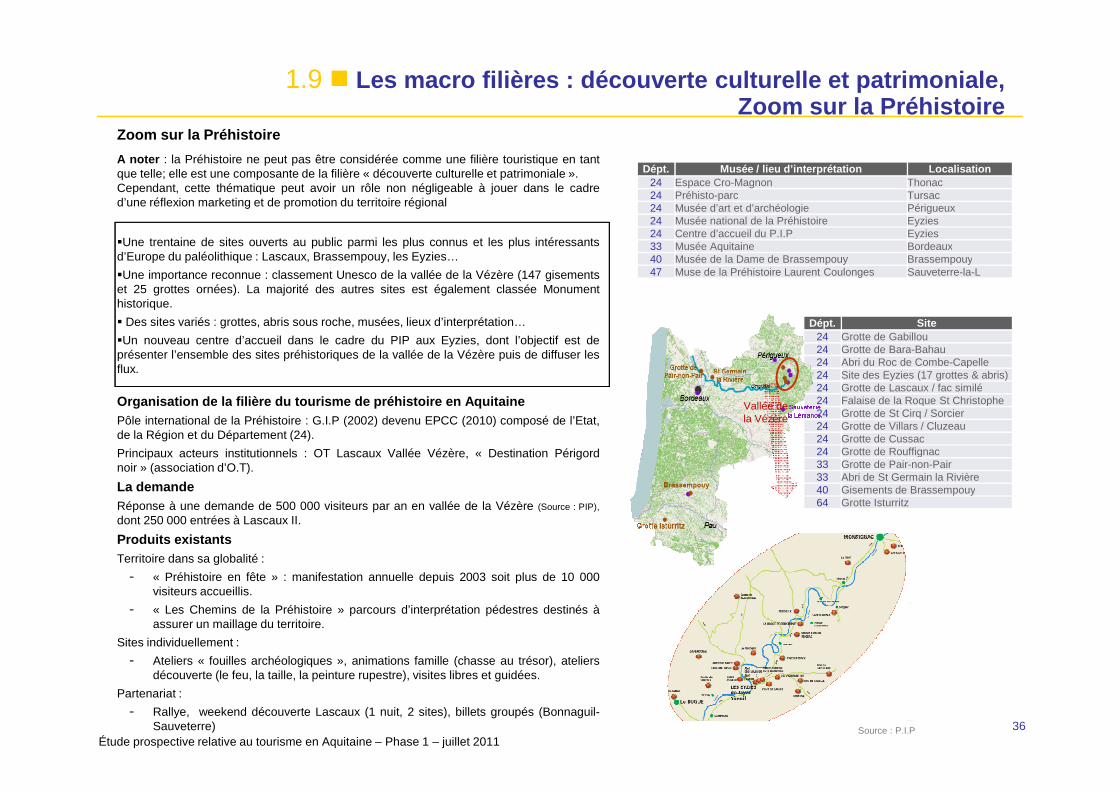

Zoom sur la Préhistoire

Dépt. Site24 Grotte de Gabillou24 Grotte de Bara-Bahau24 Abri du Roc de Combe-Capelle24 Site des Eyzies (17 grottes & abris)24 Grotte de Lascaux / fac similé24 Falaise de la Roque St Christophe

1.9 � Les macro filières : découverte culturelle et patri moniale, Zoom sur la Préhistoire

Dépt. Musée / lieu d’interprétation Localisation24 Espace Cro-Magnon Thonac24 Préhisto-parc Tursac24 Musée d’art et d’archéologie Périgueux24 Musée national de la Préhistoire Eyzies24 Centre d’accueil du P.I.P Eyzies33 Musée Aquitaine Bordeaux40 Musée de la Dame de Brassempouy Brassempouy47 Muse de la Préhistoire Laurent Coulonges Sauveterre-la-L

�Une trentaine de sites ouverts au public parmi les plus connus et les plus intéressantsd’Europe du paléolithique : Lascaux, Brassempouy, les Eyzies…

�Une importance reconnue : classement Unesco de la vallée de la Vézère (147 gisementset 25 grottes ornées). La majorité des autres sites est également classée Monumenthistorique.

� Des sites variés : grottes, abris sous roche, musées, lieux d’interprétation…

�Un nouveau centre d’accueil dans le cadre du PIP aux Eyzies, dont l’objectif est deprésenter l’ensemble des sites préhistoriques de la vallée de la Vézère puis de diffuser lesflux.

Organisation de la filière du tourisme de préhistoire en Aquitaine

A noter : la Préhistoire ne peut pas être considérée comme une filière touristique en tantque telle; elle est une composante de la filière « découverte culturelle et patrimoniale ».Cependant, cette thématique peut avoir un rôle non négligeable à jouer dans le cadred’une réflexion marketing et de promotion du territoire régional

Étude prospective relative au tourisme en Aquitaine – Phase 1 – juillet 201136

24 Falaise de la Roque St Christophe24 Grotte de St Cirq / Sorcier24 Grotte de Villars / Cluzeau24 Grotte de Cussac24 Grotte de Rouffignac33 Grotte de Pair-non-Pair33 Abri de St Germain la Rivière40 Gisements de Brassempouy64 Grotte Isturritz

Source : P.I.P

Vallée de la Vézère

Organisation de la filière du tourisme de préhistoire en AquitainePôle international de la Préhistoire : G.I.P (2002) devenu EPCC (2010) composé de l’Etat,de la Région et du Département (24).

Principaux acteurs institutionnels : OT Lascaux Vallée Vézère, « Destination Périgordnoir » (association d’O.T).

La demandeRéponse à une demande de 500 000 visiteurs par an en vallée de la Vézère (Source : PIP),

dont 250 000 entrées à Lascaux II.

Produits existantsTerritoire dans sa globalité :

- « Préhistoire en fête » : manifestation annuelle depuis 2003 soit plus de 10 000visiteurs accueillis.

- « Les Chemins de la Préhistoire » parcours d’interprétation pédestres destinés àassurer un maillage du territoire.

Sites individuellement :

- Ateliers « fouilles archéologiques », animations famille (chasse au trésor), ateliersdécouverte (le feu, la taille, la peinture rupestre), visites libres et guidées.

Partenariat :