Embed Size (px)

Citation preview

Extraits d’ouvrage

GUIDE DES DÉCLARATIONS FISCALES

Composition de votre abonnement annuel :

■ Version papier avec cédérom ProActa :- 3 classeurs à feuillets mobiles- 6 mises à jour sous forme de feuillets mobiles- 6 cédéroms ProActa actualisés, compatibles PC- l’assistance téléphonique pour toute question relative à l’utilisation du cédérom

Pour toute information :

www.lamy.fr

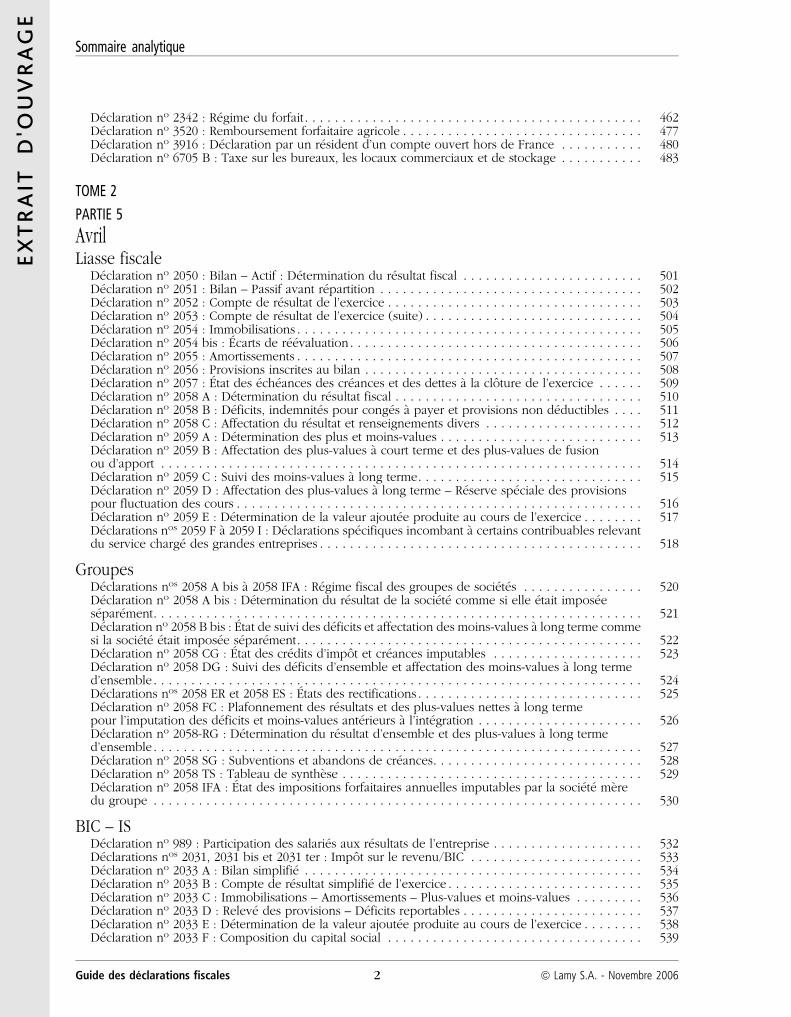

Sommaire analytiqueNumero

des dossiersTOME 1

PARTIE 1

Mai – JuinDeclaration no 2725 : Impot de solidarite sur la fortune . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

PARTIE 2

Septembre – OctobreDeclaration no 2855 : Taxe sur les vehicules des societes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225

PARTIE 3

Decembre – JanvierTaxe professionnelle

Declaration no 1003-P : Declaration provisoire de taxe professionnelle . . . . . . . . . . . . . . . . . . . . . . 305Declaration no 1327-TP : Demande de plafonnement en fonction de la valeur ajoutee – Benefice reel 310Declaration no 1327-S TP : Demande de plafonnement en fonction de la valeur ajoutee – Contribuablesrelevant des regimes « micro-entreprises » ou « declaratif special » . . . . . . . . . . . . . . . . . . . . . . . . . . 315Declaration no 1328-TP-AC : Bordereau-avis d’acompte et de versement de la taxe professionnelle . . 320

SalairesDeclaration annuelle des donnees sociales de 2006 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 330DAS 2 : Declaration des commissions, courtages, ristournes, honoraires, droits d’auteur et d’inventeur 335Declaration no 2466 : Pensions et rentes viageres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 350

PARTIE 4

Fevrier – MarsDeclarations a souscrire avant le 15 fevrier

Declarations nos 2062 et 2062 A : Contrat de pret . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 400Declaration no 2470 : Bulletins individuels. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 401Declarations nos 2561, 2561 bis, 2561 ter et 2561 quater : Declarations recapitulatives des operationssur valeurs mobilieres et des revenus de capitaux mobiliers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402

Declarations a souscrire apres le 15 fevrierDeclaration preremplies d’ensemble des revenusDeclarations no 2042 DPR et no 2042 S DPR : Renseignements communs . . . . . . . . . . . . . . . . . . . . . 405Declaration preremplie no 2042 : Declaration des revenus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 408Declaration no 2042 C ou 2042 C DPR : Declaration complementaire des revenus. . . . . . . . . . . . . . . 411Declarations annexesDeclaration no 2044 : Revenus fonciers – Contribution sur les revenus locatifs . . . . . . . . . . . . . . . . . 415Declaration no 2044 speciale : Revenus fonciers – Contribution sur les revenus locatifs . . . . . . . . . . . 418Declaration no 2047 : Revenus encaisses a l’etranger . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 421Declarations nos 2074, 2074-I et 2074-II DOM : Plus-values sur cessions de valeurs mobilieres, droitssociaux et titres assimiles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 430Declaration no 2075 : Plus-values ou moins-values realisees en 2005 sur les cessions de valeursmobilieres, droits sociaux et titres assimiles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 433Declarations diversesDeclaration no 2061 : Locations d’emplacements d’affichage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 450Declaration no 2071 : Societes immobilieres de copropriete transparentes . . . . . . . . . . . . . . . . . . . . 456Declarations no 2072, no 2072-RA, no 2072-TA : Societes immobilieres non soumises a l’IS. . . . . . . . . 459

Guide des declarations fiscales ª Lamy S.A. - Novembre 20061

EXT

RA

IT

D'O

UV

RA

GE

Declaration no 2342 : Regime du forfait. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 462Declaration no 3520 : Remboursement forfaitaire agricole . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 477Declaration no 3916 : Declaration par un resident d’un compte ouvert hors de France . . . . . . . . . . . 480Declaration no 6705 B : Taxe sur les bureaux, les locaux commerciaux et de stockage . . . . . . . . . . . 483

TOME 2

PARTIE 5

AvrilLiasse fiscale

Declaration no 2050 : Bilan – Actif : Determination du resultat fiscal . . . . . . . . . . . . . . . . . . . . . . . . 501Declaration no 2051 : Bilan – Passif avant repartition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 502Declaration no 2052 : Compte de resultat de l’exercice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 503Declaration no 2053 : Compte de resultat de l’exercice (suite) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 504Declaration no 2054 : Immobilisations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 505Declaration no 2054 bis : Ecarts de reevaluation. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 506Declaration no 2055 : Amortissements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 507Declaration no 2056 : Provisions inscrites au bilan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 508Declaration no 2057 : Etat des echeances des creances et des dettes a la cloture de l’exercice . . . . . . 509Declaration no 2058 A : Determination du resultat fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 510Declaration no 2058 B : Deficits, indemnites pour conges a payer et provisions non deductibles . . . . 511Declaration no 2058 C : Affectation du resultat et renseignements divers . . . . . . . . . . . . . . . . . . . . . 512Declaration no 2059 A : Determination des plus et moins-values . . . . . . . . . . . . . . . . . . . . . . . . . . . 513Declaration no 2059 B : Affectation des plus-values a court terme et des plus-values de fusionou d’apport . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 514Declaration no 2059 C : Suivi des moins-values a long terme. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 515Declaration no 2059 D : Affectation des plus-values a long terme – Reserve speciale des provisionspour fluctuation des cours . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 516Declaration no 2059 E : Determination de la valeur ajoutee produite au cours de l’exercice . . . . . . . . 517Declarations nos 2059 F a 2059 I : Declarations specifiques incombant a certains contribuables relevantdu service charge des grandes entreprises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 518

GroupesDeclarations nos 2058 A bis a 2058 IFA : Regime fiscal des groupes de societes . . . . . . . . . . . . . . . . 520Declaration no 2058 A bis : Determination du resultat de la societe comme si elle etait imposeeseparement. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 521Declaration no 2058 B bis : Etat de suivi des deficits et affectation des moins-values a long terme commesi la societe etait imposee separement. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 522Declaration no 2058 CG : Etat des credits d’impot et creances imputables . . . . . . . . . . . . . . . . . . . . 523Declaration no 2058 DG : Suivi des deficits d’ensemble et affectation des moins-values a long termed’ensemble. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 524Declarations nos 2058 ER et 2058 ES : Etats des rectifications . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 525Declaration no 2058 FC : Plafonnement des resultats et des plus-values nettes a long termepour l’imputation des deficits et moins-values anterieurs a l’integration . . . . . . . . . . . . . . . . . . . . . . 526Declaration no 2058-RG : Determination du resultat d’ensemble et des plus-values a long termed’ensemble. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 527Declaration no 2058 SG : Subventions et abandons de creances. . . . . . . . . . . . . . . . . . . . . . . . . . . . 528Declaration no 2058 TS : Tableau de synthese . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 529Declaration no 2058 IFA : Etat des impositions forfaitaires annuelles imputables par la societe meredu groupe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 530

BIC – ISDeclaration no 989 : Participation des salaries aux resultats de l’entreprise . . . . . . . . . . . . . . . . . . . . 532Declarations nos 2031, 2031 bis et 2031 ter : Impot sur le revenu/BIC . . . . . . . . . . . . . . . . . . . . . . . 533Declaration no 2033 A : Bilan simplifie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 534Declaration no 2033 B : Compte de resultat simplifie de l’exercice . . . . . . . . . . . . . . . . . . . . . . . . . . 535Declaration no 2033 C : Immobilisations – Amortissements – Plus-values et moins-values . . . . . . . . . 536Declaration no 2033 D : Releve des provisions – Deficits reportables . . . . . . . . . . . . . . . . . . . . . . . . 537Declaration no 2033 E : Determination de la valeur ajoutee produite au cours de l’exercice . . . . . . . . 538Declaration no 2033 F : Composition du capital social . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 539

Sommaire analytique

Guide des declarations fiscales ª Lamy S.A. - Novembre 20062

EXT

RA

IT

D'O

UV

RA

GE

Declaration no 2033 G : Filiales et participations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 540Declaration no 2038 : Societes de pluripropriete. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 541Declarations no 2039 : Report en arriere des deficits . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 542Declaration no 2065 : Impot sur les societes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 543Declaration no 2065 bis : Annexe a la declaration no 2065 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 544Declaration no 2065 ter : Annexe a la declaration no 2065. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 545Declaration no 2066 : IS – Montant des credits d’impot imputables (Conventions internationales) . . . . 546Declaration no 2067 : Releve de frais generaux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 547Declaration no 2069 A : Credit d’impot recherche. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 549Declaration no 2070 : Collectivites sans but lucratif. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 552Declaration no 2754 SD : Retenue a la source sur les benefices realises en France par les societesetrangeres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 553

SalairesDeclaration no 2080 : Participation a l’effort de construction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 555Declaration no 2482 : Taxe d’apprentissage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 556Declaration no 2483 : Participation a la formation professionnelle continue . . . . . . . . . . . . . . . . . . . 558Declaration no 2486 : Participation a la formation continue – Employeurs de moins de 10 salaries . . . 559

Benefices non commerciauxDeclaration no 2035 : Revenus non commerciaux et assimiles – Regime de la declaration controlee . . 584Declaration no 2035 A : Compte de resultat fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 585Declaration no 2035 B : Compte de resultat fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 586Declaration no 2035 E : Taxe professionnelle – Determination de la valeur ajoutee produite au coursde l’exercice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 587Declaration no 2035 F : Composition du capital social . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 588Declaration no 2035 G : Filiales et participations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 589Declaration no 2035 AS : Societes, associations et groupements . . . . . . . . . . . . . . . . . . . . . . . . . . . . 590Declaration no 2036 : Societes civiles de moyens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 591

Taxe professionnelleDeclaration no 1003 K : Taxe professionnelle 2007. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 592Declaration no 1003 SK : Taxe professionnelle 2007 – Declaration simplifiee . . . . . . . . . . . . . . . . . . 593Declaration no 1465 : Exoneration temporaire de taxe professionnelle . . . . . . . . . . . . . . . . . . . . . . . 594Declaration no 1518 A-SD : Abattement de taxe professionnelle. . . . . . . . . . . . . . . . . . . . . . . . . . . . 595Declaration no 1328 TP-DEF : Bordereau-avis de liquidation definitive – Annee 2005 . . . . . . . . . . . . 596

Declarations diversesDeclaration no 2036 bis : Societes de moyens constituees entre non-redevables de la TVA. . . . . . . . . 597Declaration no 2746 : Taxe annuelle de 3 % due par les personnes morales sur leurs immeubles detenusen France . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 598Declaration CA 12 (no 3517-K) : TVA et taxes assimilees – Regime simplifie . . . . . . . . . . . . . . . . . . . 599Teledeclaration et telereglement de l’impot . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 600

TOME 3

PARTIE 6

Declarations mensuelles et trimestriellesDEB : Declaration d’echanges de biens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 601Declaration mensuelle ou trimestrielle no 3310-CA 3 : Regime reel normal – Mini reel . . . . . . . . . . . . 603Declaration no 3310-ter : Secteurs d’activite distincts. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 605Declarations nos 3519, 3559-SD, 3559 bis-SD : Demande de remboursement de credits de taxes. . . . . 607Declaration no 2501-MI : Releve de versement provisionnel de la taxe sur les salaires . . . . . . . . . . . . 608

PARTIE 7

Declarations ponctuellesEnregistrement

Declarations nos 940, 941, 942, 943, 944 : TVA immobiliere . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 701

Sommaire analytique

Guide des declarations fiscales ª Lamy S.A. - Novembre 20063

EXT

RA

IT

D'O

UV

RA

GE

Declarations nos 2672, 2676 : Mutations a titre onereux de fonds de commerce ou de clientele . . . . . 702Declarations nos 2705, 2705-A, 2705-S, 2706, 2709 : Declarations de succession. . . . . . . . . . . . . . . . . 703Declarations nos 2742, 2743, 2744 : Assujettissement d’une societe a l’IS . . . . . . . . . . . . . . . . . . . . . . 704Declaration no 2759 : Cession de droits sociaux non constatee par un acte a declarer obligatoirement 705

Declarations diversesDeclaration no 2753-SD : Declarations des revenus des obligations . . . . . . . . . . . . . . . . . . . . . . . . . 710Declaration no 2777 : RCM – Prelevement sur les produits de placements a revenu fixe et retenuea la source . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 712Declaration no 2494 : Retenue a la source sur certaines sommes payees a des non-residents . . . . . . . 713Declaration no 3005-SD : Profits immobiliers realises par des personnes ou des societes n’ayant pasd’etablissement en France . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 714Declarations nos 2048-IMM-SD, 2048 M-SD : Plus-values de cessions d’immeubles, de biens meubleset de droits sociaux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 715

PARTIE 8

Modeles de lettresImpot sur les societes – BIC

Option pour l’assujettissement a l’impot sur les societes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 801Option et renonciation des SARL de famille pour l’impot sur le revenu . . . . . . . . . . . . . . . . . . . . . . 803Engagement d’augmentation de capital par une filiale suite a un abandon de creances ou de subventiona caractere financier consenti par une societe mere . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 805Option pour le transfert des donnees fiscales et comptables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 811Option/Renonciation pour le regime reel normal d’imposition . . . . . . . . . . . . . . . . . . . . . . . . . . . . 813Option/Renonciation pour le regime simplifie d’imposition. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 815Option pour un regime reel d’imposition/Constatation en franchise d’impot des plus-valuessur elements non amortissables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 817Exoneration de retenue a la source sur dividendes dans la Communaute Europeenne. . . . . . . . . . . . 821Exoneration de retenue a la source sur interets et redevances dans la Communaute Europeenne . . . . 822Formalisme du regime de l’integration fiscale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 825

Taxe sur la valeur ajouteeDemande d’autorisation par les assujettis partiels a la TVA d’appliquer une cle de repartition communea l’ensemble des depenses . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 827Option des beneficiaires de la franchise en base pour le paiement volontaire de la TVA . . . . . . . . . . 830Regime simplifie d’imposition : option pour le depot de la declaration annuelle de TVA dans les 3 moisde la cloture de l’exercice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 835Option pour le paiement volontaire de la TVA sur les locations . . . . . . . . . . . . . . . . . . . . . . . . . . . 838

Controle et contentieux fiscalReponse a une demande de renseignements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 840Reponse a une demande d’eclaircissements ou de justifications. . . . . . . . . . . . . . . . . . . . . . . . . . . . 842Demande de report de premiere intervention en cas de verification de comptabilite . . . . . . . . . . . . . 844Demande de communication de documents administratifs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 846Saisine de la Commission d’acces aux documents administratifs (CADA) . . . . . . . . . . . . . . . . . . . . . 848Reponse a une proposition de rectification . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 850Recours aux superieurs hierarchiques du verificateur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 853Saisine de la commission departementale en cas de desaccord persistant avec l’administration. . . . . . 856Poursuites penales engagees par l’administration : informations a fournir par le contribuablea la Commission des infractions fiscales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 858Requete administrative prealable mettant en jeu la responsabilite des services fiscaux . . . . . . . . . . . . 860Reclamation contentieuse avec demande de sursis de paiement . . . . . . . . . . . . . . . . . . . . . . . . . . . 863Requete introductive d’instance devant le tribunal administratif . . . . . . . . . . . . . . . . . . . . . . . . . . . . 865Demande de sursis a execution d’une decision du tribunal administratif . . . . . . . . . . . . . . . . . . . . . 867Procedure de refere–suspension . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 869Requete aupres du comptable public pour obtenir des delais de paiement supplementaires . . . . . . . 871Demande de remise ou de moderation des penalites encourues . . . . . . . . . . . . . . . . . . . . . . . . . . . 873Demande de transaction sur le montant des penalites encourues. . . . . . . . . . . . . . . . . . . . . . . . . . . 875Recours hierarchique aupres du Ministre contre une decision prise a titre gracieux . . . . . . . . . . . . . . 878Mention expresse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 879

Sommaire analytique

Guide des declarations fiscales ª Lamy S.A. - Novembre 20064

EXT

RA

IT

D'O

UV

RA

GE

Recouvrement des impotsConstitution de garanties a l’occasion d’une reclamation. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 880Remboursement des frais exposes par le contribuable pour constituer des garanties . . . . . . . . . . . . . 882Intervention de la Commission departementale des chefs de services financiers et des representantsdes organismes de securite sociale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 884Demande de remise de la majoration de 10 % pour paiement tardif d’un impot direct. . . . . . . . . . . . 886Opposition aux poursuites engagees par le service du recouvrement. . . . . . . . . . . . . . . . . . . . . . . . 888

Modeles diversOption pour le calcul de la taxe sur les salaires en fonction du chiffre d’affaires de l’annee de versementdes remunerations. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 890Demande d’exoneration ou d’allegement de la taxe d’habitation . . . . . . . . . . . . . . . . . . . . . . . . . . . 893Demande de report d’imposition des plus-values realisees lors de la levee d’option d’achat d’immeublespris en credit-bail et donnes en sous-location . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 897Engagement permettant d’echapper a la taxe de 3 % sur les immeubles detenus par certaines personnesmorales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 899

Sommaire analytique

Guide des declarations fiscales ª Lamy S.A. - Novembre 20065

EXT

RA

IT

D'O

UV

RA

GE

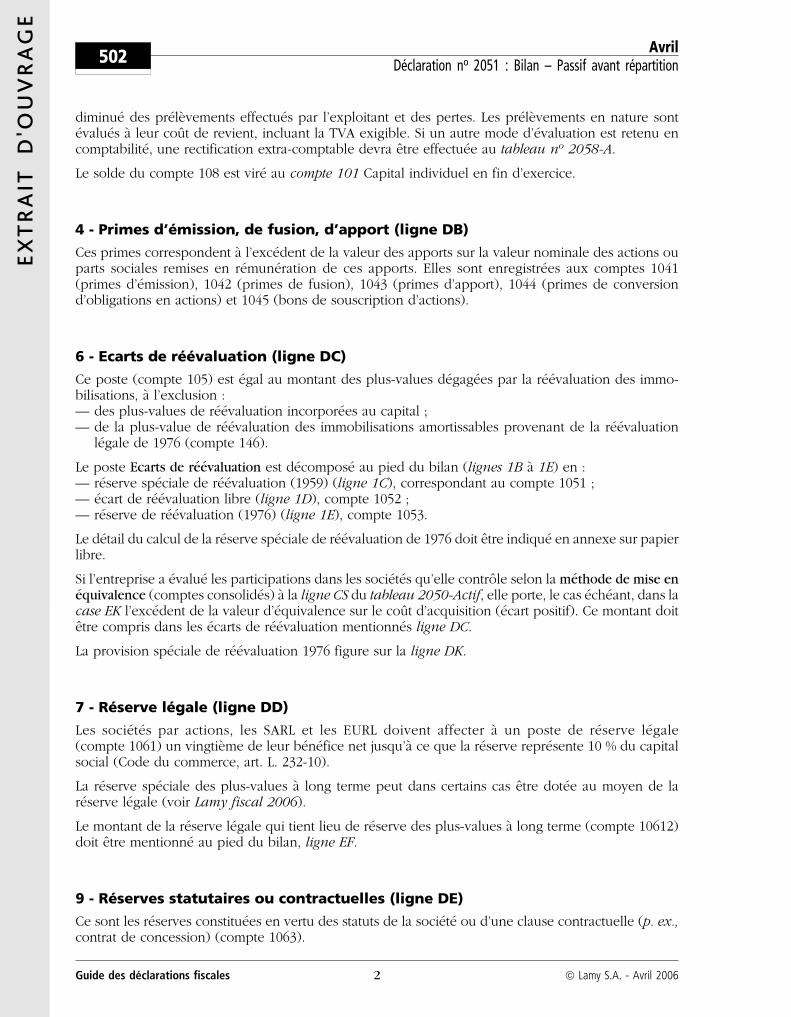

Declaration no 2051 : Bilan – Passifavant repartition

1 - Presentation

Cette declaration doit etre annexee a la declaration no 2065 (IS) ou no 2031 (IR) et remise au centredes impots, ou postee.

Dates de depot des declarations :— Entreprises passibles de l’IS :

– si l’exercice est clos a une date autre que le 31 decembre : la declaration doit etre deposee dansles 3 mois de la cloture de l’exercice,

– si l’exercice est clos le 31 decembre : le delai legal de depot est le 30 avril. Cette date limite a etereportee au 2 mai 2006 (a condition que le solde de l’IS soit acquitte le 15 avril 2006 au plus tard),

– en cas d’absence de cloture d’exercice en cours d’annee : le delai legal de depot est le 30 avril2006. Cette date limite a ete reportee au 2 mai 2006.

— Entreprises relevant de l’IR dans la categorie des benefices industriels et commerciaux selon unregime reel (y compris les societes civiles de moyen) :– exercice clos le 31 decembre : le delai legal est le 30 avril 2006, avec une date limite au 2 mai

2006,– exercice clos en cours d’annee : le delai legal est le 30 avril 2006, avec une date limite au 2 mai

2006.

SECTION 1

Capitaux propres

3 - Capital social ou individuel (ligne DA)

Dans les societes, le capital est egal a la valeur nominale des actions ou des parts sociales. Le montantdu capital deja verse (compte 1013) est indique entre parentheses. La fraction du capital non appeleefigure a la ligne AA du tableau no 2050 et la fraction appelee et non versee est inscrite a la ligne CB dumeme tableau.

Lorsque la societe a reevalue ses immobilisations, l’ecart de reevaluation peut en principe etre incor-pore au capital. Si cette faculte a ete utilisee, le montant de l’ecart capitalise est indique a la ligne 1B aubas du tableau.

Dans les entreprises individuelles, le compte de l’exploitant (compte 108) enregistre les variations ducapital au cours de l’exercice. Le capital initial est egal a l’excedent de la valeur des elements d’actif surla valeur des elements de passif inscrits au bilan. Il est augmente des apports et des benefices, et

Avril502Declaration no 2051 : Bilan – Passif avant repartition

Guide des declarations fiscales ª Lamy S.A. - Avril 20061

EXT

RA

IT

D'O

UV

RA

GE

diminue des prelevements effectues par l’exploitant et des pertes. Les prelevements en nature sontevalues a leur cout de revient, incluant la TVA exigible. Si un autre mode d’evaluation est retenu encomptabilite, une rectification extra-comptable devra etre effectuee au tableau no 2058-A.

Le solde du compte 108 est vire au compte 101 Capital individuel en fin d’exercice.

4 - Primes d’emission, de fusion, d’apport (ligne DB)

Ces primes correspondent a l’excedent de la valeur des apports sur la valeur nominale des actions ouparts sociales remises en remuneration de ces apports. Elles sont enregistrees aux comptes 1041(primes d’emission), 1042 (primes de fusion), 1043 (primes d’apport), 1044 (primes de conversiond’obligations en actions) et 1045 (bons de souscription d’actions).

6 - Ecarts de reevaluation (ligne DC)

Ce poste (compte 105) est egal au montant des plus-values degagees par la reevaluation des immo-bilisations, a l’exclusion :— des plus-values de reevaluation incorporees au capital ;— de la plus-value de reevaluation des immobilisations amortissables provenant de la reevaluation

legale de 1976 (compte 146).

Le poste Ecarts de reevaluation est decompose au pied du bilan (lignes 1B a 1E) en :— reserve speciale de reevaluation (1959) (ligne 1C), correspondant au compte 1051 ;— ecart de reevaluation libre (ligne 1D), compte 1052 ;— reserve de reevaluation (1976) (ligne 1E), compte 1053.

Le detail du calcul de la reserve speciale de reevaluation de 1976 doit etre indique en annexe sur papierlibre.

Si l’entreprise a evalue les participations dans les societes qu’elle controle selon la methode de mise enequivalence (comptes consolides) a la ligne CS du tableau 2050-Actif, elle porte, le cas echeant, dans lacase EK l’excedent de la valeur d’equivalence sur le cout d’acquisition (ecart positif). Ce montant doitetre compris dans les ecarts de reevaluation mentionnes ligne DC.

La provision speciale de reevaluation 1976 figure sur la ligne DK.

7 - Reserve legale (ligne DD)

Les societes par actions, les SARL et les EURL doivent affecter a un poste de reserve legale(compte 1061) un vingtieme de leur benefice net jusqu’a ce que la reserve represente 10 % du capitalsocial (Code du commerce, art. L. 232-10).

La reserve speciale des plus-values a long terme peut dans certains cas etre dotee au moyen de lareserve legale (voir Lamy fiscal 2006).

Le montant de la reserve legale qui tient lieu de reserve des plus-values a long terme (compte 10612)doit etre mentionne au pied du bilan, ligne EF.

9 - Reserves statutaires ou contractuelles (ligne DE)

Ce sont les reserves constituees en vertu des statuts de la societe ou d’une clause contractuelle (p. ex.,contrat de concession) (compte 1063).

502Avril

Declaration no 2051 : Bilan – Passif avant repartition

Guide des declarations fiscales ª Lamy S.A. - Avril 20062

EXT

RA

IT

D'O

UV

RA

GE

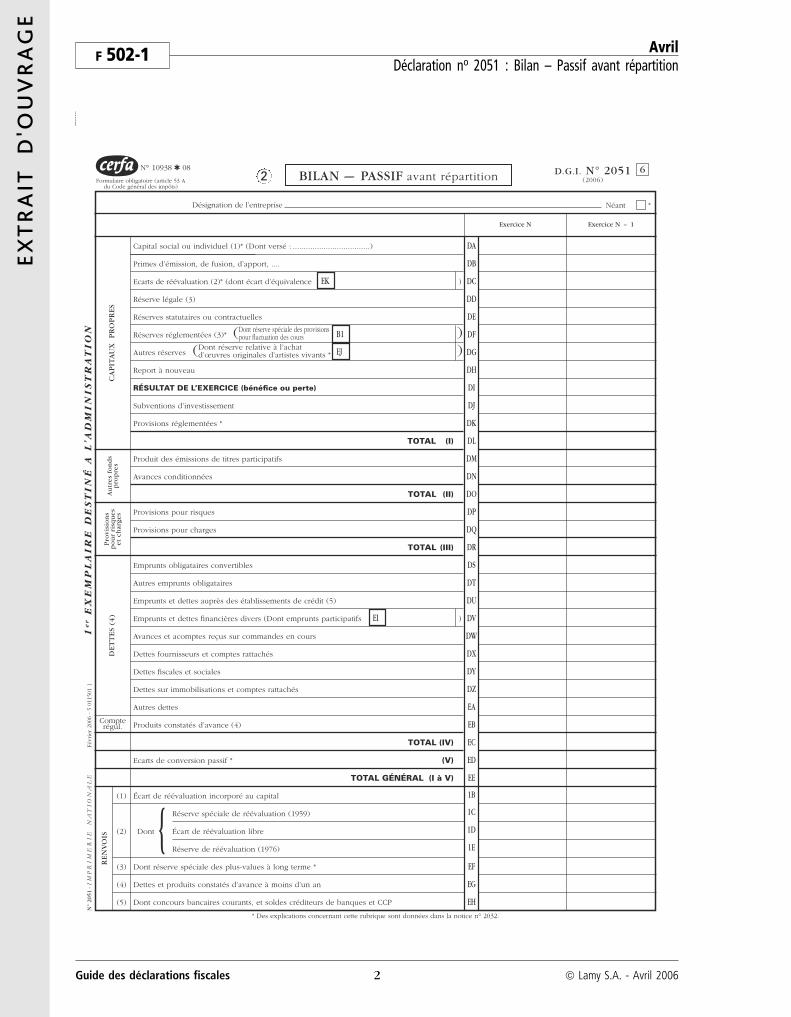

F 502-1 AvrilDeclaration no 2051 : Bilan – Passif avant repartition

Guide des declarations fiscales ª Lamy S.A. - Avril 20062

EX

EM

PL

AI

RE

A C

ON

SE

RV

ER

PA

R L

E D

ÉC

LA

RA

NT

1e

rE

XE

MP

LA

IR

E D

ES

TI

NÉ

A L

’AD

MI

NI

ST

RA

TI

ON

1B

1C

1D

1E

N°

2051

- IM

PR

IM

ER

IE

NA

TION

ALE

Févr

ier

2006

- 5

011

501

1

BILAN - PASSIF avant répartitionN° 10938 ✱ 08

Formulaire obligatoire (article 53 Adu Code général des impôts)

D.G.I. N° 2051(2006)

6

Désignation de l’entreprise

* Des explications concernant cette rubrique sont données dans la notice n° 2032.

Capital social ou individuel (1)* (Dont versé : ...................................) DA

Primes d’émission, de fusion, d’apport, .... DB

Ecarts de réévaluation (2)* (dont écart d’équivalence ) DC

Réserve légale (3) DD

Réserves statutaires ou contractuelles DE

Réserves réglementées (3)* ) DFDont réserve relative à l’achatd’œuvres originales d’artistes vivants *(Autres réserves ) DG

Report à nouveau DH

RÉSULTAT DE L’EXERCICE (bénéfice ou perte) DI

Subventions d’investissement DJ

Provisions réglementées * DK

TOTAL (I) DL

Exercice N Exercice N - 1

CA

PIT

AU

X

PR

OP

RE

SA

utr

es f

on

ds

pro

pre

sP

rovi

sio

ns

po

ur

risq

ues

et c

har

ges

DE

TT

ES

(4)

RE

NV

OIS

2

Produit des émissions de titres participatifs DM

Avances conditionnées DN

TOTAL (II) DO

Provisions pour risques DP

Provisions pour charges DQ

Emprunts obligataires convertibles DS

Autres emprunts obligataires DT

Emprunts et dettes auprès des établissements de crédit (5) DU

Emprunts et dettes financières divers (Dont emprunts participatifs ) DV

Avances et acomptes reçus sur commandes en cours DW

Dettes fournisseurs et comptes rattachés DX

Dettes fiscales et sociales DY

Dettes sur immobilisations et comptes rattachés DZ

Autres dettes EA

Produits constatés d’avance (4) EB

(1) Écart de réévaluation incorporé au capital

(2)

Réserve spéciale de réévaluation (1959)

Dont Écart de réévaluation libre

Réserve de réévaluation (1976)

(3) Dont réserve spéciale des plus-values à long terme * EF

(4) Dettes et produits constatés d’avance à moins d’un an EG

(5) Dont concours bancaires courants, et soldes créditeurs de banques et CCP EH

TOTAL (III) DR

TOTAL (IV) EC

Ecarts de conversion passif * (V) ED

TOTAL GÉNÉRAL (I à V) EE

Compterégul.

{

EK

EJ

Dont réserve spéciale des provisionspour fluctuation des cours( B1

EI

Néant *

EXT

RA

IT

D'O

UV

RA

GE

Declarations nos 2058 A bisa 2058 IFA : Regime fiscal des groupes

de societes

1 - Presentation

Pour une etude complete sur les difficultes de l’integration fiscale : voir Lamy fiscal 2006 et lejuridique Fiscal dans lequel vous trouverez l’ensemble des textes et instructions administrativesconcernant le regime d’integration fiscale (voir egalement Les Nouvelles Fiscales no 862, p. 35 et s.).

2 - Declarations a souscrire par toutes les societes membres du groupe

Chaque societe membre du groupe doit fournir au service des impots dont elle releve au plus tard le2 mai 2006 (la date legale fixee au 30 avril ayant fait l’objet d’un report) :— les tableaux comptables nos 2050 a 2057 ;— les tableaux fiscaux nos 2058 A (voir F.510-1) a 2059 G (voir F.518-2) ;— la declaration no 2065 en 2 exemplaires ;— une fiche de calcul du plafonnement des resultats et des plus-values nettes a long terme pour

l’imputation des deficits et moins-values anterieurs a l’integration (voir no 2058 FC) ;— un tableau de determination du resultat de la societe comme si elle etait imposee separement

no 2058-A bis ;— un etat de suivi des deficits et d’affectation des moins-values a long terme comme si la societe etait

imposee separement no 2058-B bis ;— une copie du tableau des rectifications no 2058-ER rempli par la societe mere ;— l’accord de la filiale pour etre membre du groupe integre ;— le cas echeant, le tableau no 2058 ES des societes sortantes.

Selon le mode d’organisation du service dont releve l’entreprise, il s’agit de la DGE, d’une recette elargie,d’un CDI-Recettes ou d’un centre des impots. L’adresse de ce service figure en tete des declarations.

REMARQUES

Depuis le 1er novembre 2004, dans le cadre du transfert du recouvrement de l’impot sur les societesa la DGI, les declarations suivantes ne sont plus a deposer avec la declaration de resultats mais avecle releve de solde d’impot sur les societes no 2572.

Sont notamment concernees :— la demande de credit en faveur de la recherche no 2069 A ;— la demande de credit d’impot formation no 2068 ;— la declaration no 2066 pour les societes beneficiaires de revenus de source etrangere encaisses

dans un Etat etranger ou dans un territoire d’outre-mer ou recus directement d’un Etat ou d’unterritoire ;

Avril520Declarations nos 2058 A bis a 2058 IFA : Regime fiscal des groupes de societes

Guide des declarations fiscales ª Lamy S.A. - Avril 20061

EXT

RA

IT

D'O

UV

RA

GE

— la demande de credit d’impot pour relocalisation d’activite en France ;— la demande de credit d’impot pour depenses de prospection commerciale ;— la declaration no 2039 relative au report en arriere des deficits.

S’agissant des societes membres d’un groupe fiscal (CGI, art. 223 A), la societe fille est dispensee dejoindre ces declarations avec la declaration de resultats. La societe mere doit les joindre avec lereleve de solde d’impot sur les societes (formulaire no 2572).

3 - Declarations incombant a la societe mere

En plus des declarations que doit remplir toute societe membre d’un groupe integre, la societe meredoit fournir :— au plus tard a la date de depot de la declaration de resultats de l’exercice precedant chacun des

exercices couverts par l’option, la societe mere doit produire les accords des societes entrantes et laliste des filiales mises a jour (CGI, art. 46 quater OZD et CGI, ann. III, art. 46 quater OZE ) ;

— la declaration de perimetre communiquee a l’administration lors du depot du releve de soldeno 2572 aupres du comptable des impots. Elle comprend la liste des societes membres dugroupe et les societes qui cessent d’etre membres de ce groupe au sens de l’article 223 A duCGI. Cette liste indique le taux de detention directe ou indirecte par la societe mere (CGI,ann. III, art. 46 quater OZK modifie par le decret no 2004-1152 du 29 oct. 2004) ;

— un etat des subventions directes ou indirectes et des abandons de creances consentis ou recus parchacune des societes membres du groupe, depuis le 1er janvier 1992 (voir no 2058-SG) ;

— pour chaque societe du groupe, un tableau des rectifications no 2058-ER (le cas echeant, un tableaudes rectifications de sortie no 2058-ES), dont une copie est annexee a la declaration de resultat de lasociete membre du groupe ;

— un tableau des rectifications no 2058-ER (le cas echeant, un tableau des rectifications de sortieno 2058-ES), agregeant l’ensemble des tableaux no 2058-ER et/ou no 2058-ES vises au precedenttiret ;

— un tableau de synthese de ces rectifications (voir no 2058-TS) ;— un tableau de determination du resultat d’ensemble du groupe et des plus-values a long terme

d’ensemble (voir no 2058 RG) ;— un etat de suivi des deficits et d’affectation des moins-values a long terme d’ensemble no 2058-DG ;— un etat des credits d’impot et creances imputables sur l’IS no 2058-CG ;— une declaration no 2065 relative au resultat d’ensemble (2 exemplaires) ;— etat de calcul de la reintegration des frais financiers (CGI, art. 223 B, al. 7).

Si elle opte pour le report en arriere du deficit d’ensemble, la societe mere souscrit une declarationno 2039.

Attention : La societe mere est seule redevable de l’IFA due par chacune des societes membres (CGI,art. 223 A). Depuis l’exercice 2000, un etat doit etre servi par la societe mere (no 2058 IFA) et annexe ala declaration du resultat d’ensemble. Cet etat est destine a faire apparaıtre le montant des cotisationsd’IFA encore imputables, le montant des imputations operees sur l’IS du a raison du resultat d’en-semble de l’exercice 2005 ainsi que le solde des IFA restant imputables.

4 - Nouveau groupe

Lorsqu’un nouveau groupe s’est constitue suite a l’absorption, la scission ou la prise de controle a 95 %de l’ancienne societe tete de groupe, la nouvelle societe mere doit joindre a la declaration du resultatd’ensemble la declaration d’option pour le regime de l’integration fiscale exercee le mois suivant larealisation de l’operation, la liste des filiales du groupe dissous membres du nouveau groupe dont ellesouhaite imputer le deficit sur une base elargie.

520Avril

Declarations nos 2058 A bis a 2058 IFA : Regime fiscal des groupes de societes

Guide des declarations fiscales ª Lamy S.A. - Avril 20062

EXT

RA

IT

D'O

UV

RA

GE

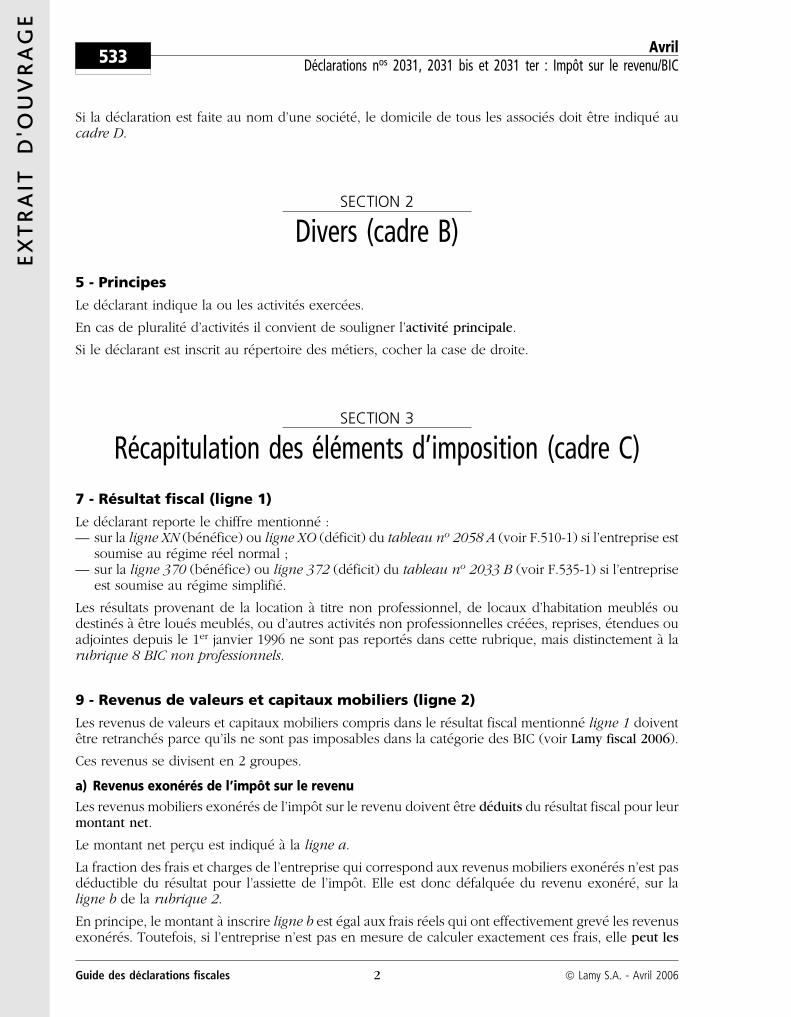

Declarations nos 2031, 2031 bis et 2031ter : Impot sur le revenu/BIC

1 - Presentation

L’imprime no 2031 (voir F.533-1) et ses annexes nos 2031 bis et 2031 ter constituent la declaration deresultat des entreprises individuelles et des societes qui relevent de l’impot sur le revenu dans lacategorie des benefices industriels et commerciaux. Elles doivent etre remplies par les entreprisessoumises au regime reel normal ou au regime simplifie d’imposition.

Une liasse (tableaux nos 2050 a 2059 G pour le reel normal ou tableaux nos 2033 A a G pour le reelsimplifie) est jointe a cette declaration.

Le recours a l’un ou l’autre de ces regimes est materialise par une mention en tete de la declaration.

L’option pour la comptabilite super-simplifiee est materialisee sur la declaration no 2031 ; elle dispensel’entreprise de fournir l’annexe 2033 A (bilan).

La case TVA doit etre cochee par l’entreprise qui renonce au benefice de la franchise en base.

Les bases d’imposition de toute nature sont arrondies a l’euro le plus proche. La fraction d’euro egale a0,50 est comptee pour 1.

Cette declaration, obligatoirement signee et etablie en un seul exemplaire, est a adresser avec lesdocuments a joindre au service des impots des entreprises (SIE) du lieu ou l’entreprise a soit lesiege de sa direction, soit son principal etablissement au plus tard le 2 mai 2006 (la date legale dedepot fixee au 30 avril ayant fait l’objet d’un report).

La declaration est a adresser a la direction des grandes entreprises (DGE) si l’entreprise releve de ceservice (voir BOI 13 K-14-01 et BOI 13 K-16-01). Dans ce cas elle est souscrite par voie electronique(CGI, art. 1649 quater B quater).

La declaration doit etre souscrite par celui des epoux qui exerce personnellement l’activite (CGI,art. 172, 3). Si la declaration est faite au nom de la succession d’un contribuable decede, il convientd’indiquer a cote de la signature du declarant (page 1) ses nom, prenom et adresse.

SECTION 1

Identification de l’entreprise (cadre A)

3 - Presentation

La case Adresse du domicile de l’exploitant ne doit etre servie que par les exploitants individuels,lorsque leur domicile est distinct du lieu de direction de l’entreprise.

Avril533Declarations nos 2031, 2031 bis et 2031 ter : Impot sur le revenu/BIC

Guide des declarations fiscales ª Lamy S.A. - Avril 20061

EXT

RA

IT

D'O

UV

RA

GE

Si la declaration est faite au nom d’une societe, le domicile de tous les associes doit etre indique aucadre D.

SECTION 2

Divers (cadre B)

5 - Principes

Le declarant indique la ou les activites exercees.

En cas de pluralite d’activites il convient de souligner l’activite principale.

Si le declarant est inscrit au repertoire des metiers, cocher la case de droite.

SECTION 3

Recapitulation des elements d’imposition (cadre C)

7 - Resultat fiscal (ligne 1)

Le declarant reporte le chiffre mentionne :— sur la ligne XN (benefice) ou ligne XO (deficit) du tableau no 2058 A (voir F.510-1) si l’entreprise est

soumise au regime reel normal ;— sur la ligne 370 (benefice) ou ligne 372 (deficit) du tableau no 2033 B (voir F.535-1) si l’entreprise

est soumise au regime simplifie.

Les resultats provenant de la location a titre non professionnel, de locaux d’habitation meubles oudestines a etre loues meubles, ou d’autres activites non professionnelles creees, reprises, etendues ouadjointes depuis le 1er janvier 1996 ne sont pas reportes dans cette rubrique, mais distinctement a larubrique 8 BIC non professionnels.

9 - Revenus de valeurs et capitaux mobiliers (ligne 2)

Les revenus de valeurs et capitaux mobiliers compris dans le resultat fiscal mentionne ligne 1 doiventetre retranches parce qu’ils ne sont pas imposables dans la categorie des BIC (voir Lamy fiscal 2006).

Ces revenus se divisent en 2 groupes.

a) Revenus exoneres de l’impot sur le revenu

Les revenus mobiliers exoneres de l’impot sur le revenu doivent etre deduits du resultat fiscal pour leurmontant net.

Le montant net percu est indique a la ligne a.

La fraction des frais et charges de l’entreprise qui correspond aux revenus mobiliers exoneres n’est pasdeductible du resultat pour l’assiette de l’impot. Elle est donc defalquee du revenu exonere, sur laligne b de la rubrique 2.

En principe, le montant a inscrire ligne b est egal aux frais reels qui ont effectivement greve les revenusexoneres. Toutefois, si l’entreprise n’est pas en mesure de calculer exactement ces frais, elle peut les

533Avril

Declarations nos 2031, 2031 bis et 2031 ter : Impot sur le revenu/BIC

Guide des declarations fiscales ª Lamy S.A. - Avril 20062

EXT

RA

IT

D'O

UV

RA

GE

evaluer forfaitairement a 10 % du montant net des revenus du portefeuille. Ce pourcentage est porte a30 % pour les societes de personnes dont les investissements en titres, en participation ou en creancesont, a la cloture de l’exercice, une valeur superieure a la moitie de leur capital social (doc. adm. 4 A 232,9 mars 2001).

b) Revenus soumis a l’impot sur le revenu

Les revenus a inscrire ligne d sont exclusivement ceux qui ouvrent droit a un credit d’impot (produitsde placements a revenu fixe soumis a la retenue a la source ; revenus de valeurs mobilieres etrangeres).Ces revenus sont retranches du benefice imposable pour etre imposes dans la categorie des revenus decapitaux mobiliers. Ils sont retenus pour le montant net encaisse.

Il n’y a pas lieu d’inscrire dans la case d les revenus suivants, qui restent compris dans le beneficeimposable (CGI, art. 124) :— interets de creances, depots, cautionnements et comptes courants ;— interets des bons de caisse n’ayant pas supporte la retenue a la source ;— interets des bons du Tresor et assimiles.

Les produits qui ont supporte le prelevement forfaitaire prevu a l’article 125 A du CGI sont comprisdans le resultat commercial pour leur montant brut. Le prelevement s’impute sur l’impot sur le revenudu par l’exploitant ou l’associe.

Le meme regime est applicable aux entreprises exploitees en societes de personnes. Chaque associe estpersonnellement imposable au titre des revenus mobiliers pour la part des revenus qui correspond ases droits.

11 - Benefice imposable ou deficit deductible (ligne 4)

Le benefice imposable ou le deficit imputable est reporte sur la ligne correspondante de la declarationdes revenus no 2042. Si l’entreprise est une societe soumise au regime fiscal des societes de personnes,le benefice ou le deficit est reparti entre les associes sur l’annexe no 2031 bis. Si l’entreprise a adhere aun centre de gestion agree, l’exploitant ou l’associe beneficie d’un abattement egal a 20 % sur lafraction de son benefice qui n’excede pas 120 100 E.

Les deficits qui se rapportent a des operations placees dans le champ d’application du prelevementliberatoire ne sont imputables que sur les profits de meme nature realises au cours des 5 annees quisuivent celle au cours de laquelle le deficit a ete subi.

Cette imputation est limitee au montant des deficits qui n’ont pas pu etre reportes sur des profits soumisau prelevement liberatoire pendant la periode d’application de ce prelevement.

13 - Plus-values (cadre 5)

Le cadre 5 est destine a la repartition des plus-values soumises a un regime d’imposition particulier.

Le declarant indique dans la premiere case le montant des plus-values imposables au taux de 16 %(compte tenu des impositions additionnelles : prelevement social, CSG et CRDS, le taux effectif d’im-position est de 27 %).

Pour les entreprises soumises au regime reel normal, le montant de la premiere case est egal aumontant inscrit a la ligne WV du tableau no 2058 A (voir F.510-1).

Toutefois, il y a lieu de retenir dans la case 1 les plus-values effectivement imposables au titre del’exercice clos. Il ne faut donc pas mentionner les plus-values realisees au cours de cet exercice, maisdont l’imposition est differee de 2 ans : plus-values a long terme realisees a la suite de la perceptiond’indemnites d’assurances ou d’expropriation.

Dans la 2e case, sont mentionnees les plus-values taxees selon les regles prevues pour les particuliers.

Avril533Declarations nos 2031, 2031 bis et 2031 ter : Impot sur le revenu/BIC

Guide des declarations fiscales ª Lamy S.A. - Avril 20063

EXT

RA

IT

D'O

UV

RA

GE

F 533-1 AvrilDeclarations nos 2031, 2031 bis et 2031 ter : Impot sur le revenu/BIC

Guide des declarations fiscales ª Lamy S.A. - Avril 20062

C RÉCAPITULATION DES ÉLÉMENTS D’IMPOSITION (voir renvois page 4)

A IDENTIFICATION

IMPÔT SUR LE REVENUBénéfices industriels et commerciaux

Formulaire obligatoire(art. 53 A ou 302 septies A bisdu Code Général des Impôts)

N° 2031 (2006)

Timbre à date du service

Exercice ouvert le Régime “simplifié d’imposition” ou “réel normal”

et clos le Option pour la comptabilité super-simplifiée TVA

(cocher la oules cases

correspondantes)

Col. 1 Col. 2

Adresse du déclarant (quand celle-ci est diffé-rente de l’adresse du destinataire) et/ou adressedu domicile de l’exploitant si elle est différente del’adresse de la direction de l’entreprise :

Identification dudestinataire

Préciser :l’ancienne adresse en casde changement :

le téléphone :

Les

dis

posi

tion

s de

s ar

ticl

es 3

9 et

40

de la

loi n

°78

-17

du 6

janv

ier

1978

rel

ativ

e à

l’in

form

atiq

ue,a

ux fi

chie

rs e

t aux

libe

rtés

,mod

ifiée

par

la lo

i n°

2004

-801

du

6 ao

ût 2

004,

gara

ntis

sent

les

droi

ts d

es p

erso

nnes

phy

siqu

es à

l’ég

ard

des

trai

tem

ents

des

don

nées

à c

arac

tère

per

sonn

el.

N°

20

31

-IM

PR

IM

ER

IE

NA

TION

ALE

2006

01

9580

PO

–Fé

vrie

r 20

06–

5 01

1571

1◗

5 Plus-values �à long terme imposables

au taux de 16 % �

taxées selon les règles prévues �pour les particuliers

à long terme dont l’imposition est différée de2 ans ( art. 39 quindecies I-1 du CGI,) �

à court terme et à long termeexonérées � bis

dont plus-values à long terme exonérées(art. 151septies A du CGI) � ter

sur les plus-values àlong terme imposables

au taux de 16 %sur le bénéficeExonération ou �

abattement pratiqué

afférentes aux revenus � �de valeurs mobilières

Adresse du serviceoù doit être

déposée cettedéclaration

Jeunes entreprises innovantes (art. 44 sexies A)Pôle de compétitivité (art. 44 undecies)Autres dispositifs � bis

À ..............................................................................., le ....................................................................................

Signature et qualité du déclarant

Montant du crédit d’impôt �en faveur de la recherche Autres imputations �

Crédit d’impôt famille � bisCrédit d’impôt en faveur de l’apprentissage � bis

Crédits d’impôts pour adhésion à un groupe de prévention agréée

Crédits d’impôts pour investissement en Corse

Montant du crédit d’impôtformation �

Nom, adresse, téléphone, télécopie :– du comptable et/ou du conseil *– du CGAn° d’agrément du CGA

Visa et cachet des membres de l’Ordre des experts-comptables **

* Préciser dans le cadre ci-dessus s’il fait ou non partie du personnel salarié de l’entreprise (S : Salarié, I : Indépendant).** Lorsque l’adhérent d’un centre de gestion agréé a opté pour la procédure TDFC (adhésion globale), la partierelative au visa de l’expert-comptable devra comporter les informations suivantes :nom de l’expert-comptable et du cabinet d’expertise-comptable, n° SIRET du cabinet.

Activités exercées (souligner l’activité principale) :

Personne inscrite au répertoire des métiers (cochez la case)

Facilitez-vous l’impôt et faites vos démarches sur internet avec le site www.impots.gouv.fr

1 Résultat fiscal Bénéfice col. 1, Déficit col. 2 (report XN ou XO du 2058 A ou 370 ou 372 du 2033 B)2 Revenus de valeurs et capitaux mobiliers (compris dans les résultats ci-dessus)

— Revenus exonérés de l’impôt sur le revenu . . . . . . . . . . . . . . . . . . . . . .

à déduire : quote-part des frais et charges correspondants � . . . . .

revenus nets exonérés (a – b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

— Revenus soumis à l’impôt sur le revenu � . . . . . . . . . . . . . . . . . . . . . .

3 Total

4 Bénéfice imposable (col. 1 – col. 2) ou Déficit déductible (col. 2 – col. 1) �

Total c + d . . . . . . . . . . .

a

b

c

d

6 Entreprises nouvelles art. 44 sexies ou implantées en zones franches urbaines, art. 44 octies ies ou en zone franche Corse art. 44 decies

a - BÉNÉFICE b - DÉFICIT c - PLUS-VALUECalcul effectué sur letableau n° 2031 ter

8 BIC non professionnels

9 Contribution annuelle sur les revenus locatifs (article 234 nonies à 234 quindecies du CGI)(Immeubles achevés depuis plus de 15 ans) ( Cette rubrique n’est pas à servir pour les sociétés de personnes (voir notice 2032 ou 2033-not)

Recettes nettessoumises à la CRL

2,50 %

N° 11085 * 08

B DIVERSInsp./IFU N° dossier N° Siret Code APE

7 Imputations

La charte du contribuable : des relations entre l’administration fiscale et le contribuable basées sur les principes de simplicité, de respect et d’équité. Disponible sur www.impots.gouv.fr et auprès de votre service des impôts.

@ Internet-DGI

EXT

RA

IT

D'O

UV

RA

GE

AvrilF 533-1

Declarations nos 2031, 2031 bis et 2031 ter : Impot sur le revenu/BIC

Guide des declarations fiscales ª Lamy S.A. - Avril 20063

IMPÔT SUR LE REVENUANNEXE À LA DÉCLARATION N° 2031

N° 2031 BIS(2006)

Formulaire obligatoire(art. 53 A ou 302 septies A bisdu Code général des impôts)

Désignation de l’entreprise : et date de clôture de l’exercice :(À ne remplir que sur les exemplaires en continu)

D RÉPARTITION DES BÉNÉFICES ET DES DÉFICITS DES SOCIÉTÉS (voir renvois page 4)

E BIC NON PROFESSIONNELS

Ce cadre ne concerne que les sociétés en nom collectif et assimilées, les sociétés en commandite simple, les sociétés en participation et les sociétés créées de fait qui n’ontpas opté pour le régime fiscal des sociétés de capitaux, les sociétés à responsabilité limitée et les sociétés en commandite simple de caractère familial ayant opté pour lerégime fiscal des sociétés de personnes, ainsi que les groupements d’intérêt économique et les sociétés de copropriétaires de navires (art. 48-1 et 48-2 ann. III au CGI).

(Si ce cadre est insuffisant, joindre à la présente déclaration un état du même modèle)

Identification, adresse, qualité(associé, associé-gérant, etc.)

des associés, personnes physiques ou morales �

1 2 3 4

BIC « B »ouBICnon

profes-sionnels« M » �

Quote-part du bénéfice ou dudéficit � à prendre en consi-

dération pour le calcul de la based’imposition à l’impôt

sur le revenu ou, éventuelle-ment, à l’impôt sur les

sociétés

Quote-part desplus-values imposables

au taux réduit

Sociétés en commandite simple � montant des bénéfices distribués aux commanditaires au cours de l’année

Ce cadre concerne :

1 - les résultats des loueurs en meublés non professionnels (personnes non inscrites en qualité de loueur en meublé au RCS et qui réalisentdes recettes annuelles inférieures à 23 000 € ou qui retirent de cette activité moins de 50 % de leurs revenus ; seuls sont concernés les loueursen meublés non professionnels qui ont renoncé au bénéfice du régime micro-entreprise) et des membres non professionnels de copropriétéde cheval de course ou d’étalon, quelle que soit la date à laquelle les activités ont été créées ;

2 - pour leur montant total, les résultats des autres activités industrielles ou commerciales exercées à titre non professionnel et créées, éten-dues ou adjointes à compter du 1er janvier 1996. Sont exercées à titre non professionnel les activités qui ne comportent pas la participationpersonnelle, continue et directe de l’un des membres du foyer fiscal à l’accomplissement des actes nécessaires à ces activités ;

3 - une fraction du résultat des activités mentionnées au 2 créées, étendues ou adjointes avant le 1er janvier 1996, correspondant aux inves-tissements réalisés à compter de cette date.

Remarque : coexistence au sein d’une même entreprise d’une activité exercée à titre professionnel et d’une activité exercée à titre non profes-sionnel mentionnée au 1 à 3 ci-dessus.

Le résultat de l’activité exercée à titre non professionnel doit faire l’objet d’une déclaration séparée, sauf s’il s’agit de la quote-part de résul-tat d’une copropriété de cheval de course ou d’étalon ou si l’activité consiste en la location meublée non professionnelle ou est exercée dansle cadre d’une société de personnes. Dans ces derniers cas, le résultat de l’activité exercée à titre non professionnel est déclaré ligne 8 dutableau n° 2031, tandis que le résultat de l’activité professionnelle figure ligne 4 de ce tableau.

Préciser, dans une note jointe à la présente déclaration, les éléments retenus pour la détermination du résultat de l’activité non professionnellelorsque ceux-ci ont été portés aux lignes WQ et XG du tableau n° 2058 A ou lignes 330 et 350 du tableau n° 2033 B. Une note distincte serarédigée pour chaque activité non professionnelle.

Les membres de copropriétés de navire non professionnels doivent mentionner leur quote-part dans les résultats de la copropriété, diminuéede l’amortissement de leur part des frais financiers supportés pour cette acquisition ; un tableau d’amortissement, dont le modèle figure dansl’instruction du 16 janvier 1996 (BOI 4 G-1-96), doit être joint à la présente déclaration.

@ Internet-DGI

EXT

RA

IT

D'O

UV

RA

GE

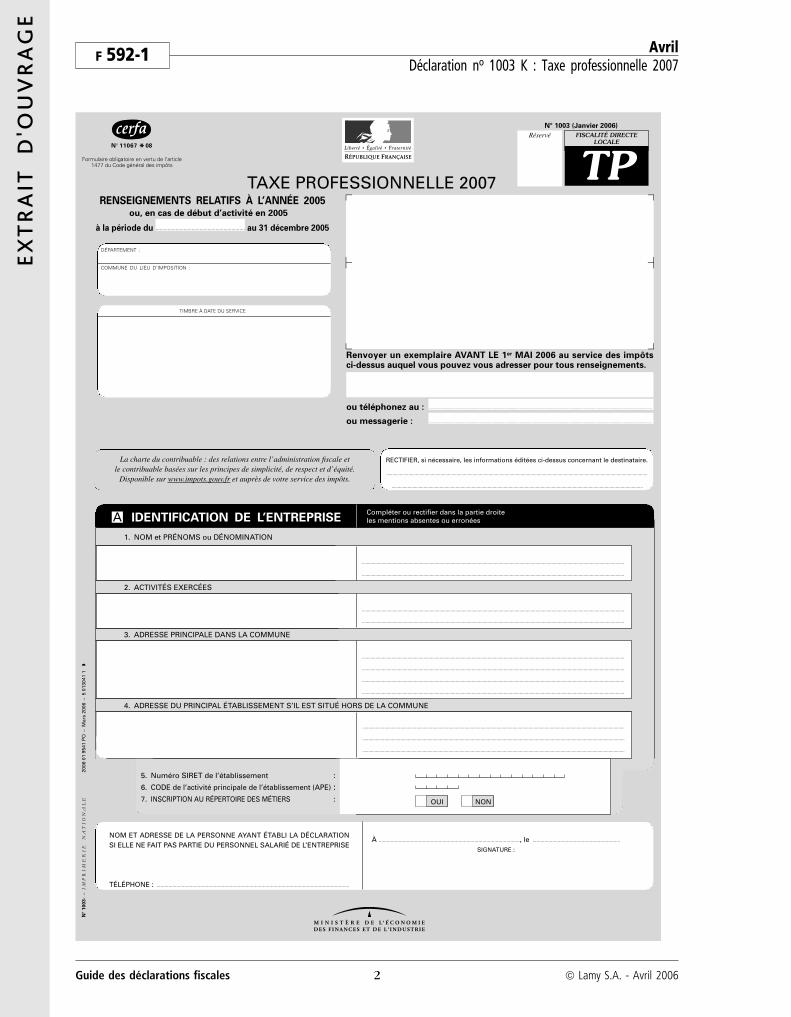

Declaration no 1003 K : Taxeprofessionnelle 2007

1 - Presentation

Les redevables de la taxe professionnelle sont tenus de declarer avant le 1er mai 2006 (delai reporte au2 mai), les elements d’imposition de l’annee precedente, dans chacune des communes ou ils disposentde locaux ou de terrains professionnels. Les delais de depot des declarations font regulierement l’objetde report.

Ces elements serviront a etablir les impositions dues au titre de l’annee 2006.

3 - Personnes assujetties a la declaration

La declaration annuelle no 1003 K doit etre souscrite par les redevables qui ont realise, pendantl’exercice de 12 mois clos en 2005 ou, a defaut, pendant l’annee civile 2005 des recettes superieures a :— 61 000 E, s’ils sont prestataires de services ;— 61 000 E, s’ils emploient au moins 5 salaries et sont titulaires de benefices non commerciaux (BNC),

agents d’affaires ou intermediaires de commerce ;— 152 500 E, s’ils exercent une autre activite.

Les redevables dont l’activite comporte, en meme temps, des ventes et des prestations de services sontastreints a la declaration no 1003 K si leur chiffre d’affaires pondere excede 61 000 E.

Le chiffre d’affaires pondere est obtenu en affectant :— du coefficient 1, les recettes provenant des prestations de services ;— du coefficient 0,4, les recettes provenant de l’activite de ventes.

Si l’activite a debute au cours de l’annee 2005, les recettes sont ajustees a l’annee, chaque moiscommence etant compte comme un mois entier.

L’exploitant qui a cesse son activite en 2005 ou avant le 1er mai 2006, n’a pas a deposer de declarationno 1003 K. Si un etablissement doit etre ferme entre le 1er mai et le 31 decembre 2006, le contribuabledoit en informer le service des impots competent et souscrire une declaration rectificative 2007 avant le31 decembre 2006.

Les redevables de la taxe professionnelle qui, en fonction des criteres ci-dessus, ne sont pas tenus dedeposer une declaration no 1003 K, doivent neanmoins, fournir des declarations simplifieesno 1003 SK, des lors qu’ils sont imposables dans 2 ou plusieurs communes.

En ce cas, ils doivent presenter une declaration no 1003 SK par commune.

5 - Declarations speciales et exoneration

Les redevables qui beneficient d’une exoneration temporaire de taxe professionnelle pour l’un quel-conque des motifs enumeres ci-apres doivent, cependant, souscrire la declaration no 1003 K.

Avril592Declaration no 1003 K : Taxe professionnelle 2007

Guide des declarations fiscales ª Lamy S.A. - Avril 20061

EXT

RA

IT

D'O

UV

RA

GE

Les declarations speciales presentant une demande d’exoneration sont disponibles dans les centres desimpots.

Chacune est adaptee a un motif particulier.

La declaration no 1465 concerne les demandes :— d’exoneration facultative, presentees dans le cadre de l’amenagement du territoire et dans les

territoires ruraux de developpement prioritaire (CGI, art. 1465 et CGI, art. 1465 B) ;— d’exoneration de droit, dans les zones de revitalisation rurale (CGI, art. 1465 A).

La declaration no 1518 A concerne la demande d’abattement sur la valeur locative :— des installations antipollution, achevees depuis le 1er janvier 1992 ;— des materiels destines a economiser l’energie ou a reduire le bruit, materiels acquis ou crees depuis

le 1er janvier 1992 (CGI, art. 1518 A) ;

La declaration no 1466 E concerne la demande d’exoneration dans les poles de competitivite dontpeuvent beneficier, sous conditions, les entreprises qui y sont implantees.

a) Presentation de la demande sur papier libre

En principe, toute demande d’exoneration de taxe professionnelle peut etre presentee sur papier libre ;mais, pour etre retenue, elle doit indiquer tous les elements de nature a justifier le bien-fonde de lademande. C’est pourquoi il convient d’utiliser les formulaires existants.

Mais, pour d’autres motifs d’exoneration, il n’existe pas de formulaire specifique. Il s’agit de :— l’exoneration des entreprises de spectacle et des etablissements de spectacle cinematographique

(CGI, art. 1464 A). Sont concernees les entreprises de spectacles vivants vises au 1o del’article 1464 A du CGI, ainsi que les etablissements de spectacle cinematographique qui realisentmoins de 5 000 entrees en moyenne hebdomadaire et qui beneficient d’un classement « art et essai »au titre de l’annee de reference. Cette exoneration est accordee sans formalite particuliere, mais ilest toutefois recommande de joindre a la declaration no 1003 K une note indiquant que lesconditions de l’exoneration soit remplies ;

— l’exoneration des entreprises nouvelles (CGI, art. 1464 B et CGI, art. 1602 A).

Il concerne les entreprises reellement nouvelles et beneficiaires de l’exoneration d’IS.

Ces entreprises peuvent sous certaines conditions etre exonerees de taxe professionnelle au titre des2 annees suivant celle de leur creation.

Cette exoneration est aussi ouverte aux professions liberales :— exercees sous forme de societes soumises a l’IS ;— qui emploient 3 salaries, au moins, a la cloture du premier exercice et au cours de chaque exercice

de la periode ou le dispositif s’applique ;

REMARQUES

Si un etablissement beneficie des conditions requises pour demander, aussi bien cette exonerationdes entreprises nouvelles, que celle prevue a l’article 1465 du CGI, dans le cadre de l’amenagementdu territoire, il doit opter pour l’une ou l’autre de ces exonerations. L’option est irrevocable.

— l’exoneration des jeunes entreprises innovantes : instauree par la loi de finances pour 2004, cettemesure prevoit que les jeunes entreprises innovantes existant au 1er janvier 2004 ou creees entre cettedate et le 31 decembre 2013 qui realisent des projets de recherche et developpement peuvent, souscertaines conditions, etre exonerees de taxe professionnelle pour une duree de 7 ans maximum ;

— l’exoneration en faveur de certains medecins, auxiliaires medicaux et veterinaires. Les collectiviteslocales sont habilitees (par une deliberation prise avant le 1er juillet de chaque annee) a exonerer de lataxe professionnelle, pour 2 a 5 ans, certains medecins et auxiliaires medicaux qui exercent leuractivite, pour la 1re fois, a titre liberal, dans des communes de moins de 2 000 habitants ou dansune zone de revitalisation rurale. Cette mesure concerne egalement certains veterinaires.

592Avril

Declaration no 1003 K : Taxe professionnelle 2007

Guide des declarations fiscales ª Lamy S.A. - Avril 20062

EXT

RA

IT

D'O

UV

RA

GE

F 592-1 AvrilDeclaration no 1003 K : Taxe professionnelle 2007

Guide des declarations fiscales ª Lamy S.A. - Avril 20062

Formulaire obligatoire en vertu de l’article1477 du Code général des impôts

N° 11067 *08

DÉPARTEMENT :

COMMUNE DU LIEU D’IMPOSITION :

N°

10

03

-–

IM

PR

IM

ER

IE

NA

TION

ALE

2006

01

9541

PO

–M

ars

2006

–5

0130

41 1

◗

NOM ET ADRESSE DE LA PERSONNE AYANT ÉTABLI LA DÉCLARATIONSI ELLE NE FAIT PAS PARTIE DU PERSONNEL SALARIÉ DE L’ENTREPRISE

TÉLÉPHONE : .................................................................................................................................................

À .........................................................................................................., le ..................................................................

SIGNATURE :

IDENTIFICATION DE L’ENTREPRISEA

5. Numéro SIRET de l’établissement :

6. CODE de l’activité principale de l’établissement (APE) :7. INSCRIPTION AU RÉPERTOIRE DES MÉTIERS :

1. NOM et PRÉNOMS ou DÉNOMINATION

.......................................................................................................................................................................

ou Dénomination . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....................................................................................................................................................................................................................

2. ACTIVITÉS EXERCÉES

Activité principale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....................................................................................................................................................................................................................

Activité secondaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....................................................................................................................................................................................................................

3. ADRESSE PRINCIPALE DANS LA COMMUNE

Désignation de la tour, du bâtiment (éventuellement). . . . . . . . . . . ....................................................................................................................................................................................................................

N° dans la voie, type et nom de la voie. . . . . . . . . . . . . . . . . . . . . . . . . ....................................................................................................................................................................................................................

Nom du lieu-dit (éventuellement) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....................................................................................................................................................................................................................

Code postal et commune de destination ou bureau distributeur . . ....................................................................................................................................................................................................................

4. ADRESSE DU PRINCIPAL ÉTABLISSEMENT S’IL EST SITUÉ HORS DE LA COMMUNE

Code postal et commune . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

.....................................................................................................................................................................................................................

.....................................................................................................................................................................................................................

.....................................................................................................................................................................................................................

.....................................................................................................................................................................................................................

.....................................................................................................................................................................................................................

.....................................................................................................................................................................................................................

.....................................................................................................................................................................................................................

.....................................................................................................................................................................................................................

OUI NON

TIMBRE À DATE DU SERVICE

FISCALITÉ DIRECTELOCALE

TPTAXE PROFESSIONNELLE 2007RENSEIGNEMENTS RELATIFS À L’ANNÉE 2005

ou, en cas de début d’activité en 2005

à la période du au 31 décembre 2005...................................................................

RECTIFIER, si nécessaire, les informations éditées ci-dessus concernant le destinataire.

....................................................................................................................................................................................................................

............................................................................................................................................................................................................

.....................................................................................................................................................................................................................

.....................................................................................................................................................................................................................

.....................................................................................................................................................................................................................

Réservé

Renvoyer un exemplaire AVANT LE 1er MAI 2006 au service des impôtsci-dessus auquel vous pouvez vous adresser pour tous renseignements.

ou téléphonez au :

ou messagerie : ..............................................................................................................................................................................................................

..............................................................................................................................................................................................................

Compléter ou rectifier dans la partie droite les mentions absentes ou erronées

N° 1003 (Janvier 2006)

La charte du contribuable : des relations entre l’administration fiscale et le contribuable basées sur les principes de simplicité, de respect et d’équité.

Disponible sur www.impots.gouv.fr et auprès de votre service des impôts.

EXT

RA

IT

D'O

UV

RA

GE

AvrilF 592-1

Declaration no 1003 K : Taxe professionnelle 2007

Guide des declarations fiscales ª Lamy S.A. - Avril 20063

Les informations portées sur cette déclaration seront utilisées pour établir l'imposition de 2007.Période de référence : les renseignements à produire concernent, s’agissant des biens, ceux dont l’établissement avait la disposition au 31 décembre2005 ou au dernier jour de l’exercice de 12 mois clos en 2005 et, s’agissant des recettes, celles réalisées en 2005 ou au cours de l’exercice de12 mois clos en 2005.Cette déclaration n° 1003 doit être souscrite par :– les titulaires de bénéfices non commerciaux, agents d'affaires ou intermédiaires de commerce qui ont employé en 2005, au moins 5 salariésou moins de cinq mais sont soumis à l’impôt sur les sociétés et réalisent un chiffre d'affaires de plus de 61 000 € de recettes annuelles, ou qui,employant moins de cinq salariés sans être soumis à l’impôt sur les sociétés, exercent dans une même commune une autre activité dans des locauxdistincts ;– les entreprises qui réalisent des prestations de services pour un montant supérieur à 61 000 €, ou 152 500 € pour les autres activités.La déclaration doit être souscrite pour chaque commune ou partie de commune où s'applique un régime fiscal différent où vous disposez de locauxou de terrains professionnels (cf. notice n° 1003 NOT).Les redevables qui, bien que non tenus au dépôt d'une déclaration 1003, exercent leur activité sur plusieurs communes ou fractions d’une mêmecommune où s’applique un régime fiscal différent, doivent déposer une déclaration 1003 S s’ils exercent une activité ambulante ou sont titulaires debénéfices non commerciaux, agents d’affaires ou intermédiaires de commerce et ont employé moins de 5 salariés en 2005 sans être soumis à l’impôtsur les sociétés.Les patrons bateliers qui ne disposent pas d’installations fixes passibles de taxe foncière et qui sont tenus au dépôt d’une déclaration n° 1003doivent la déposer au service des impôts dont ils relèvent pour l’impôt sur les bénéfices.Pour plus d'informations, en particulier si vous souhaitez bénéficier d'exonérations temporaires, lire attentivement la notice jointe.

Règles d’arrondis fiscaux : les bases doivent être arrondies à l’euro le plus proche (ne portez pas de centimes d’euro) :– la part des bases inférieure strictement à 0,50 euro sera négligée ;– la part des bases égale ou supérieure à 0,50 euro sera arrondie à l’unité supérieure.

INFORMATIONS• Internet : cette déclaration et sa notice sont disponibles sur le site de l’administration fiscale (adresse : www.impots.gouv.fr).

PRINCIPALES NOUVEAUTÉS DE CETTE DÉCLARATION

Le dégrèvement dont peuvent bénéficier les entreprises disposant de certains véhicules routiers est rehaussé à 700 € par véhicule éligible deplus de 16 tonnes ne répondant pas aux normes Euro II et supérieures. Ce montant est porté à 1 000 € par véhicule si l’une de ces normesest satisfaite.Le dégrèvement dont peuvent bénéficier les entreprises disposant de bateaux de marchandises ou de passagers affectés à la navigation inté-rieure est rehaussé dans les conditions suivantes : 700 € par bateau dont le port en lourd ou le poids à vide (pour les bateaux de passagers)est inférieur à 400 T et par bateau pousseur ou remorqueur d’une puissance inférieure à 300 kW. Le dégrèvement est de 2 € par tonne deport en lourd ou de poids à vide (pour les bateaux de passagers) ou par kW pour les pousseurs ou les remorqueurs dont les caractéristiquesrespectives dépassent ces seuils (article 1647 C du CGI).En présence d’une éolienne produisant de l’énergie électrique implantée à compter du 14 juillet 2005, la case 13 (cadre B2) doit être cochée.Ces immobilisations peuvent faire l’objet d’une taxation spécifique de la part d’un EPCI à fiscalisé additionnelle et à TP de zone ayant pris unedélibération dans ce sens (article 1609 quinquies C II du CGI).

RENSEIGNEMENTS POUR L’ENSEMBLE DE L’ENTREPRISEB 1

DONT

NOMBRE DE COMMUNES OÙ LE DÉCLARANT1 DISPOSE DE LOCAUX OU TERRAINS AFFECTÉS

À L’ACTIVITÉ PROFESSIONNELLECHIFFRE D’AFFAIRES

OU RECETTES

T.T.C.Z2 NOMBRE TOTAL DE SALARIÉSA2à2"

6 VENTES

PRESTATIONS7 DE SERVICES

8 ENTREPRISES SAISONNIÈRES EDURÉE D’EXPLOITATION

3 APPRENTIS SOUS CONTRAT

Attention : en cas de renvoi cerclé, ex.E consulter la notice n° 1003-NOT

DATE DE CRÉATION DE L’ENTREPRISE

RENSEIGNEMENTS POUR L’ÉTABLISSEMENTB 2

SEMAINES JOURS

4 HANDICAPÉS PHYSIQUES

9 SI LE CHEF D’ENTREPRISE EST SALARIE, COCHER LA CASE 3à

PRÉSENTATION GÉNÉRALE

* Ou au terme de la période de référence concernée

10 NOMBRE DE SALARIÉS EMPLOYÉS PAR L'ÉTABLISSEMENT EN ZONE URBAINE AU 31/12/2005 2à . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

11 EN CAS D’EXERCICE DE L’ACTIVITÉ DE DIFFUSEUR DE PRESSE, COCHER LA CASE 2'. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

12 POURCENTAGE DES BASES D’IMPOSITION AFFECTÉES

A L’ACTIVITÉ DE TRANSPORT SANITAIRE TERRESTRE 2§ 2ç. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

13 EN CAS D’ÉOLIENNE PRODUISANT DE L’ÉLECTRICITÉ IMPLANTÉE DEPUIS LE 14 JUILLET 2005, COCHER LA CASE 3é . . . . . . . . . . . . . . . . . . 1

14 NOMBRE DE SALARIÉS EMPLOYÉS PAR L’ÉTABLISSEMENT DEPUIS AU MOINS UN AN AU 1er JANVIER 2006,

DANS UNE ZONE D’EMPLOI EN GRANDE DIFFICULTÉ, DANS LA LIMITE DE 100 SALARIÉS SUR TROIS ANS POUR L’ENTREPRISE 3& . . .

15 NOMBRE DE VÉHICULES ROUTIERS RATTACHÉS À L’ÉTABLISSEMENT 2( ET NON COMPRIS LIGNE 2 CADRE E OU LIGNE 3 CADRE F 2ç AU 31/12/05* AU 31/12/04*

CAMIONS D’UN PTAC OU TRACTEURS D’UN PTRA ÉGAL OU SUPÉRIEUR À 7,5 T ET INFÉRIEUR À 16 T

CAMIONS D’UN PTAC OU TRACTEURS D’UN PTRA ≥ 16 T ET AUTOCARS DE 40 PLACES ASSISES

OU PLUS NE RÉPONDANT PAS AUX NORMES EURO II ET SUPÉRIEURES

CAMIONS D’UN PTAC OU TRACTEURS D’UN PTRA ≥ 16 T ET AUTOCARS DE 40 PLACES ASSISES

OU PLUS RÉPONDANT AUX NORMES EURO II OU SUPÉRIEURES

............................... , .....................

........................................................

........................................................

5 EMPLOYÉS EN CORSE AU1ER JANVIER 2006 2à

EXT

RA

IT

D'O

UV

RA

GE

Demande d’autorisationpar les assujettis partiels a la TVAd’appliquer une cle de repartition

commune a l’ensemble des depenses

1 - Generalites

Les assujettis partiels a la TVA (personnes realisant a la fois des operations situees dans le champd’application de la TVA et hors du champ d’application de cette taxe, telles certaines holding mixtes)ne peuvent pas deduire de leur TVA a reverser celle afferente aux biens ou services utilises pour lesoperations hors du champ d’application de la taxe.

Ils doivent donc en principe, des l’acquisition ou la premiere utilisation d’un bien ou service, procedera l’affectation de la depense aux operations situees dans ou hors du champ d’application de la TVA.