Embed Size (px)

Citation preview

FICHE DE FISCALITÉ – THEME 3 - https://sites.google.com/site/revizaide/ - © Corinne ZAMBOTTO – 11/2016 -Ne pas reproduire sans autorisation - 1 -

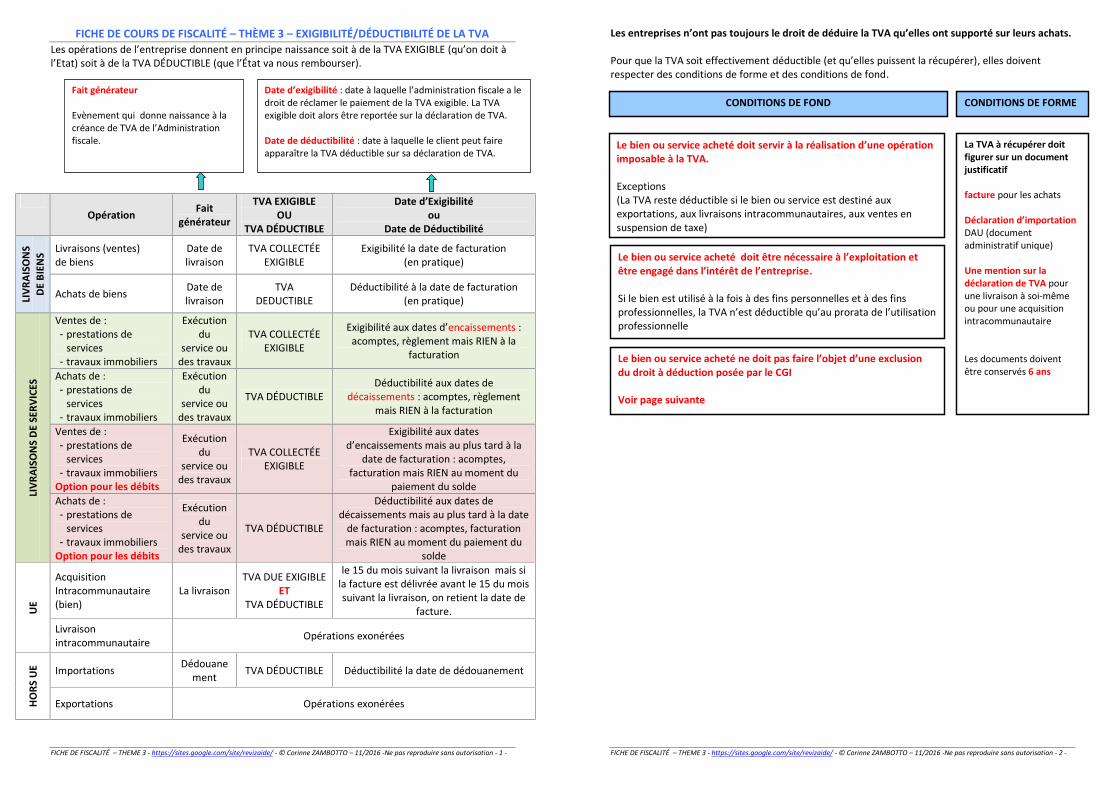

FICHE DE COURS DE FISCALITÉ – THÈME 3 – EXIGIBILITÉ/DÉDUCTIBILITÉ DE LA TVALes opérations de l’entreprise donnent en principe naissance soit à de la TVA EXIGIBLE (qu’on doit àl’Etat) soit à de la TVA DÉDUCTIBLE (que l’État va nous rembourser).

Opération Faitgénérateur

TVA EXIGIBLEOU

TVA DÉDUCTIBLE

Date d’Exigibilitéou

Date de Déductibilité

LIVR

AISO

NS

DE B

IEN

S Livraisons (ventes)de biens

Date delivraison

TVA COLLECTÉEEXIGIBLE

Exigibilité la date de facturation(en pratique)

Achats de biens Date delivraison

TVADEDUCTIBLE

Déductibilité à la date de facturation(en pratique)

LIVR

AISO

NS

DE S

ERVI

CES

Ventes de :- prestations de

services- travaux immobiliers

Exécutiondu

service oudes travaux

TVA COLLECTÉEEXIGIBLE

Exigibilité aux dates d’encaissements :acomptes, règlement mais RIEN à la

facturation

Achats de :- prestations de

services- travaux immobiliers

Exécutiondu

service oudes travaux

TVA DÉDUCTIBLEDéductibilité aux dates de

décaissements : acomptes, règlementmais RIEN à la facturation

Ventes de :- prestations de

services- travaux immobiliers

Option pour les débits

Exécutiondu

service oudes travaux

TVA COLLECTÉEEXIGIBLE

Exigibilité aux datesd’encaissements mais au plus tard à la

date de facturation : acomptes,facturation mais RIEN au moment du

paiement du soldeAchats de :- prestations de

services- travaux immobiliers

Option pour les débits

Exécutiondu

service oudes travaux

TVA DÉDUCTIBLE

Déductibilité aux dates dedécaissements mais au plus tard à la date

de facturation : acomptes, facturationmais RIEN au moment du paiement du

solde

UE

AcquisitionIntracommunautaire(bien)

La livraisonTVA DUE EXIGIBLE

ETTVA DÉDUCTIBLE

le 15 du mois suivant la livraison mais sila facture est délivrée avant le 15 du moissuivant la livraison, on retient la date de

facture.Livraisonintracommunautaire Opérations exonérées

HO

RS U

E Importations Dédouanement TVA DÉDUCTIBLE Déductibilité la date de dédouanement

Exportations Opérations exonérées

Date d’exigibilité : date à laquelle l’administration fiscale a ledroit de réclamer le paiement de la TVA exigible. La TVAexigible doit alors être reportée sur la déclaration de TVA.

Date de déductibilité : date à laquelle le client peut faireapparaître la TVA déductible sur sa déclaration de TVA.

Fait générateur

Evènement qui donne naissance à lacréance de TVA de l’Administrationfiscale.

FICHE DE FISCALITÉ – THEME 3 - https://sites.google.com/site/revizaide/ - © Corinne ZAMBOTTO – 11/2016 -Ne pas reproduire sans autorisation - 2 -

Les entreprises n’ont pas toujours le droit de déduire la TVA qu’elles ont supporté sur leurs achats.

Pour que la TVA soit effectivement déductible (et qu’elles puissent la récupérer), elles doiventrespecter des conditions de forme et des conditions de fond.

CONDITIONS DE FORMECONDITIONS DE FOND

Le bien ou service acheté doit servir à la réalisation d’une opérationimposable à la TVA.

Exceptions(La TVA reste déductible si le bien ou service est destiné auxexportations, aux livraisons intracommunautaires, aux ventes ensuspension de taxe)

Le bien ou service acheté doit être nécessaire à l’exploitation etêtre engagé dans l’intérêt de l’entreprise.

Si le bien est utilisé à la fois à des fins personnelles et à des finsprofessionnelles, la TVA n’est déductible qu’au prorata de l’utilisationprofessionnelle

Le bien ou service acheté ne doit pas faire l’objet d’une exclusiondu droit à déduction posée par le CGI

Voir page suivante

La TVA à récupérer doitfigurer sur un documentjustificatif

facture pour les achats

Déclaration d’importationDAU (documentadministratif unique)

Une mention sur ladéclaration de TVA pourune livraison à soi-mêmeou pour une acquisitionintracommunautaire

Les documents doiventêtre conservés 6 ans

FICHE DE FISCALITÉ – THEME 3 - https://sites.google.com/site/revizaide/ - © Corinne ZAMBOTTO – 11/2016 -Ne pas reproduire sans autorisation - 3 -

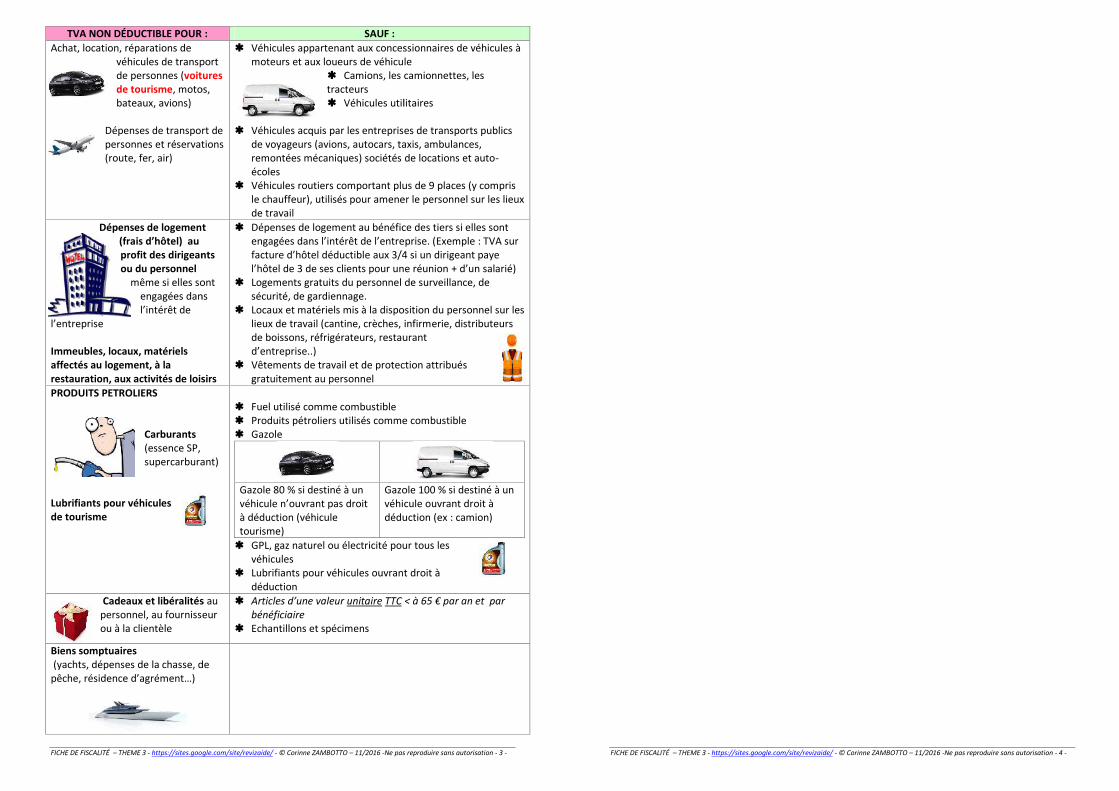

TVA NON DÉDUCTIBLE POUR : SAUF :Achat, location, réparations de

véhicules de transportde personnes (voituresde tourisme, motos,bateaux, avions)

Dépenses de transport depersonnes et réservations(route, fer, air)

Véhicules appartenant aux concessionnaires de véhicules àmoteurs et aux loueurs de véhicule

Camions, les camionnettes, lestracteurs Véhicules utilitaires

Véhicules acquis par les entreprises de transports publicsde voyageurs (avions, autocars, taxis, ambulances,remontées mécaniques) sociétés de locations et auto-écoles

Véhicules routiers comportant plus de 9 places (y comprisle chauffeur), utilisés pour amener le personnel sur les lieuxde travail

Dépenses de logement(frais d’hôtel) auprofit des dirigeantsou du personnel

même si elles sontengagées dansl’intérêt de

l’entreprise

Immeubles, locaux, matérielsaffectés au logement, à larestauration, aux activités de loisirs

Dépenses de logement au bénéfice des tiers si elles sontengagées dans l’intérêt de l’entreprise. (Exemple : TVA surfacture d’hôtel déductible aux 3/4 si un dirigeant payel’hôtel de 3 de ses clients pour une réunion + d’un salarié)

Logements gratuits du personnel de surveillance, desécurité, de gardiennage.

Locaux et matériels mis à la disposition du personnel sur leslieux de travail (cantine, crèches, infirmerie, distributeursde boissons, réfrigérateurs, restaurantd’entreprise..)

Vêtements de travail et de protection attribuésgratuitement au personnel

PRODUITS PETROLIERS

Carburants(essence SP,supercarburant)

Lubrifiants pour véhiculesde tourisme

Fuel utilisé comme combustible Produits pétroliers utilisés comme combustible Gazole

Gazole 80 % si destiné à unvéhicule n’ouvrant pas droità déduction (véhiculetourisme)

Gazole 100 % si destiné à unvéhicule ouvrant droit àdéduction (ex : camion)

GPL, gaz naturel ou électricité pour tous lesvéhicules

Lubrifiants pour véhicules ouvrant droit àdéduction

Cadeaux et libéralités aupersonnel, au fournisseurou à la clientèle

Articles d’une valeur unitaire TTC < à 65 € par an et parbénéficiaire

Echantillons et spécimens

Biens somptuaires(yachts, dépenses de la chasse, de

pêche, résidence d’agrément…)

FICHE DE FISCALITÉ – THEME 3 - https://sites.google.com/site/revizaide/ - © Corinne ZAMBOTTO – 11/2016 -Ne pas reproduire sans autorisation - 3 -

TVA NON DÉDUCTIBLE POUR : SAUF :Achat, location, réparations de

véhicules de transportde personnes (voituresde tourisme, motos,bateaux, avions)

Dépenses de transport depersonnes et réservations(route, fer, air)

Véhicules appartenant aux concessionnaires de véhicules àmoteurs et aux loueurs de véhicule

Camions, les camionnettes, lestracteurs Véhicules utilitaires

Véhicules acquis par les entreprises de transports publicsde voyageurs (avions, autocars, taxis, ambulances,remontées mécaniques) sociétés de locations et auto-écoles

Véhicules routiers comportant plus de 9 places (y comprisle chauffeur), utilisés pour amener le personnel sur les lieuxde travail

Dépenses de logement(frais d’hôtel) auprofit des dirigeantsou du personnel

même si elles sontengagées dansl’intérêt de

l’entreprise

Immeubles, locaux, matérielsaffectés au logement, à larestauration, aux activités de loisirs

Dépenses de logement au bénéfice des tiers si elles sontengagées dans l’intérêt de l’entreprise. (Exemple : TVA surfacture d’hôtel déductible aux 3/4 si un dirigeant payel’hôtel de 3 de ses clients pour une réunion + d’un salarié)

Logements gratuits du personnel de surveillance, desécurité, de gardiennage.

Locaux et matériels mis à la disposition du personnel sur leslieux de travail (cantine, crèches, infirmerie, distributeursde boissons, réfrigérateurs, restaurantd’entreprise..)

Vêtements de travail et de protection attribuésgratuitement au personnel

PRODUITS PETROLIERS

Carburants(essence SP,supercarburant)

Lubrifiants pour véhiculesde tourisme

Fuel utilisé comme combustible Produits pétroliers utilisés comme combustible Gazole

Gazole 80 % si destiné à unvéhicule n’ouvrant pas droità déduction (véhiculetourisme)

Gazole 100 % si destiné à unvéhicule ouvrant droit àdéduction (ex : camion)

GPL, gaz naturel ou électricité pour tous lesvéhicules

Lubrifiants pour véhicules ouvrant droit àdéduction

Cadeaux et libéralités aupersonnel, au fournisseurou à la clientèle

Articles d’une valeur unitaire TTC < à 65 € par an et parbénéficiaire

Echantillons et spécimens

Biens somptuaires(yachts, dépenses de la chasse, de

pêche, résidence d’agrément…)

FICHE DE FISCALITÉ – THEME 3 - https://sites.google.com/site/revizaide/ - © Corinne ZAMBOTTO – 11/2016 -Ne pas reproduire sans autorisation - 3 -

TVA NON DÉDUCTIBLE POUR : SAUF :Achat, location, réparations de

véhicules de transportde personnes (voituresde tourisme, motos,bateaux, avions)

Dépenses de transport depersonnes et réservations(route, fer, air)

Véhicules appartenant aux concessionnaires de véhicules àmoteurs et aux loueurs de véhicule

Camions, les camionnettes, lestracteurs Véhicules utilitaires

Véhicules acquis par les entreprises de transports publicsde voyageurs (avions, autocars, taxis, ambulances,remontées mécaniques) sociétés de locations et auto-écoles

Véhicules routiers comportant plus de 9 places (y comprisle chauffeur), utilisés pour amener le personnel sur les lieuxde travail

Dépenses de logement(frais d’hôtel) auprofit des dirigeantsou du personnel

même si elles sontengagées dansl’intérêt de

l’entreprise

Immeubles, locaux, matérielsaffectés au logement, à larestauration, aux activités de loisirs

Dépenses de logement au bénéfice des tiers si elles sontengagées dans l’intérêt de l’entreprise. (Exemple : TVA surfacture d’hôtel déductible aux 3/4 si un dirigeant payel’hôtel de 3 de ses clients pour une réunion + d’un salarié)

Logements gratuits du personnel de surveillance, desécurité, de gardiennage.

Locaux et matériels mis à la disposition du personnel sur leslieux de travail (cantine, crèches, infirmerie, distributeursde boissons, réfrigérateurs, restaurantd’entreprise..)

Vêtements de travail et de protection attribuésgratuitement au personnel

PRODUITS PETROLIERS

Carburants(essence SP,supercarburant)

Lubrifiants pour véhiculesde tourisme

Fuel utilisé comme combustible Produits pétroliers utilisés comme combustible Gazole

Gazole 80 % si destiné à unvéhicule n’ouvrant pas droità déduction (véhiculetourisme)

Gazole 100 % si destiné à unvéhicule ouvrant droit àdéduction (ex : camion)

GPL, gaz naturel ou électricité pour tous lesvéhicules

Lubrifiants pour véhicules ouvrant droit àdéduction

Cadeaux et libéralités aupersonnel, au fournisseurou à la clientèle

Articles d’une valeur unitaire TTC < à 65 € par an et parbénéficiaire

Echantillons et spécimens

Biens somptuaires(yachts, dépenses de la chasse, de

pêche, résidence d’agrément…)

FICHE DE FISCALITÉ – THEME 3 - https://sites.google.com/site/revizaide/ - © Corinne ZAMBOTTO – 11/2016 -Ne pas reproduire sans autorisation - 4 -