Embed Size (px)

Citation preview

F I S C A L I T ÉP A R T I C U L I E R S

2017

CLIENTÈLE PATRIMONIALE GESTION PRIVÉE GESTION DE FORTUNE

CE QUI CHANGE EN 2017 .................................................................... p.4

IMPÔT SUR LE REVENU ..................................................................... p.14

IMPÔT DE SOLIDARITÉ SUR LA FORTUNE ........................................ p.16

REVENUS DE CAPITAUX MOBILIERS ................................................. p.17

PLUS-VALUES DE CESSION DE VALEURS MOBILIÈRES .................... p.18

REVENUS FONCIERS .......................................................................... p.19

PLUS-VALUES IMMOBILIÈRES ........................................................... p.21

ASSURANCE VIE ................................................................................ p.22

TRANSMISSION À TITRE GRATUIT ................................................... p.24

SOMMAIRE

Les données présentées dans ce document s’appliquent aux seuls résidents fiscaux français. Les données chiffrées présentées dans ce document sont issues de la loi de finances pour 2017 n° 2016-1917 du 29 décembre 2016 publiée au Journal Officiel du 30 décembre 2016, de la loi de finances rectificative pour 2016 n° 2016-1918 du 29 décembre 2016 parue au Journal Officiel du 30 décembre 2016 et de la loi de financement de la Sécurité Sociale 2017 n° 2016-1827 du 23 décembre 2016, publiée au Journal Officiel du 24 décembre 2016. Le législateur peut être amené à faire évoluer ces données fiscales au cours de l’année 2017.

Document non contractuel achevé de rédiger le 3 janvier 2017.

3

uels sont les principaux changements fiscaux en 2017 ? Et quels sont les nouveaux dispositifs applicables ?

La loi de finances 2017 et la loi de finances rectificative pour 2016 modifient le paysage fiscal français de façon impactante. La loi de finances pour 2017 réforme notamment les modalités du paiement de l’impôt sur le revenu en instaurant, pour la première fois, le prélèvement à la source de cet impôt à compter de 2018. C’est la mesure phare de ces lois de fin d’année, mais il en existe d’autres ayant des conséquences pour la détermination de l’impôt sur le revenu dû au titre de 2017 (revenus 2016) et 2018 (revenus 2017).Pour vous aider à appréhender l’impact des évolutions de la loi et de la jurisprudence sur la gestion de votre patrimoine, la Gestion Privée Caisse d’Epargne vous propose son guide de la fiscalité 2017, rédigé par ses experts.Vous y trouverez d’abord une vision globale de ce qui change en 2017 en matière d’impôt sur le revenu, d’immobilier, de donations et de divorce. Nous vous présenterons ensuite un panorama de différents impôts à la charge des particuliers : impôt sur le revenu, ISF, donations, successions et des modalités d’imposition de certaines catégories de revenus (impôts sur les revenus de capitaux mobiliers, sur les revenus locatifs, fiscalité des contrats d’assurance vie…).Nos chargés d’affaires Gestion Privée se tiennent à votre disposition pour vous accompagner dans ce nouveau contexte fiscal 2017. En fonction de votre situation et de vos projets, ils pourront vous aider à adapter votre stratégie patrimoniale globale.

Patrick Mazoyer,Directeur du Marché Gestion Privée

Caisse d’Epargne d’Alsace

Q

Impôt sur le revenu 2017 (revenus 2016)

4

Immobilier

• Revalorisation des tranches du barème (+ 0,1 %).

• Réduction d’impôt au taux maximal de 20 % au bénéfice des contribuables modestes fiscalement domiciliés en France, dont le RFR (Revenu Fiscal de Référence) est inférieur à 20 500 € pour la première part de quotient familial (foyers monoparentaux) et 41 000 € pour les deux premières parts (couples soumis à une imposition commune), majorés de 3 700 € (ou 1 750 €) par demi-part (ou quart de part) supplémentaire. Cette réduction d’impôt profitera aux contribuables dès le début de l’année 2017 par un ajustement des versements prévisionnels d’impôt.

• Prorogation du crédit d’impôt pour la transition énergétique (CITE) , au taux de 30 %, jusqu’au 31 décembre 2017, avec possibilité de cumul avec l’éco-prêt à taux zéro sans condition de ressources pour les offres émises à compter du 1er mars 2016.

• Attribution gratuite d’actions : pour les actions gratuites dont l’attribution a été autorisée par une décision d’AGE postérieure au 30 décembre 2016, taxation de la part du gain d’attribution supérieure à 300 000 € comme un salaire, avec application des prélèvements sociaux au taux de 8 % et de la contribution salariale spécifique de 10 %.

• SOFICA : réduction d’impôt portée de 36 à 48 % des sommes versées si la SOFICA prend des engagements spécifiques d’investissement dans certains secteurs audiovisuels pour les souscriptions effectuées à compter du 1er janvier 2017.

• Prolongation de la réduction d’impôt Pinel jusqu’au 31 décembre 2017.

• Prolongation de la réduction d’impôt « Censi-Bouvard » jusqu’au 31 décembre 2017 sauf pour les investissements réalisés dans des résidences de tourisme.

• Mise en place d’une réduction d’impôt pour les travaux de réhabilitation et de rénovation des logements de plus de 15 ans situés dans des résidences de tourisme, égale à 20 % du montant des travaux définis par la loi, pris en compte dans la limite de 22 000 € par logement pour la période 2017/2019, sous condition d’engagement de location pendant au moins 5 ans à compter de l’achèvement des travaux. Cette réduction entre dans le champ du plafonnement global des avantages fiscaux. Les dépenses bénéficiant de la réduction d’impôt ne peuvent pas faire l’objet d’une déduction ou d’un amortissement pour la détermination du revenu catégoriel.

CE QUI CHANGE EN 2017

5

• Mise en place d’un nouveau dispositif incitatif, dit « Cosse ancien », en faveur de la mise en location de logements anciens destinés à l’habitation principale, situés dans des zones où il est difficile de se loger. Il ouvre droit à une déduction spécifique sur les revenus locatifs, dont les taux seront différenciés, pouvant aller de 15 à 70 % – voire même 85 % –, selon le niveau de tension du marché locatif dans la zone considérée, sous condition du respect de plafonds de loyer et de ressources des locataires, en remplacement des dispositifs « Besson ancien » et « Borloo ancien ». Le bénéfice de ce dispositif est subordonné à la conclusion, entre le 1er janvier 2017 et le 31 décembre 2019, d’une convention avec l’Agence Nationale de l’Amélioration de l’Habitat (ANAH).

• Suppression pour les nus-propriétaires du droit à déduction de leur revenu global des dépenses de grosses réparations pour les dépenses supportées à compter du 1er janvier 2017, le montant de ces dépenses pouvant cependant être imputé sur les propres revenus fonciers du nu-propriétaire provenant de la location d’autres biens, si l’immeuble est donné en location par l’usufruitier.

• Aménagements de la réduction d’impôt Malraux pour les opérations initiées à compter du 1er janvier 2017 :

- Prise en compte de la nouvelle qualification des secteurs sauvegardés en « sites patrimoniaux remarquables » ;

- Prorogation de l’application du dispositif jusqu’au 31 décembre 2019 dans les quartiers anciens dégradés, ainsi que dans les quartiers présentant une concentration élevée d’habitat ancien dégradé ;

- Extension du dispositif aux locaux destinés à l’habitation après travaux et qui ne l’étaient pas originellement ;

- Prise en compte des dépenses, actuellement retenues dans la limite annuelle de 100 000 €, selon un plafond pluriannuel de 400 000 € au titre de la période courant de la délivrance du permis de construire au 31 décembre de la troisième année suivante ;

- Possibilité d’imputation de la fraction de la réduction d’impôt supérieure à l’impôt dû sur l’IR dû au titre des trois années suivantes ;

- Non-remise en cause de la réduction d’impôt en cas de rupture de l’engagement de location ou de conservation des parts survenant à la suite d’une invalidité de 2e ou 3e catégorie, du licenciement ou du décès du contribuable ou de l’un des membres du couple soumis à imposition commune.

• Location meublée : les profits provenant de la location, directe ou indirecte, de locaux d’habitation meublés, même effectuée à titre occasionnel, réalisés à compter du 1er janvier 2017, relèvent dorénavant des BIC (micro-BIC ou régime du réel selon le montant des recettes et/ou la nature du bien loué). L’exonération accordée aux revenus provenant de la location meublée d’une partie de l’habitation principale lorsque les pièces louées constituent pour le locataire sa résidence principale (ou temporaire s’il est salarié saisonnier) et que le prix est fixé dans des limites raisonnables demeure.

Taxe d’habitation des résidences secondaires : Les communes dans lesquelles s’applique la taxe annuelle sur les logements vacants peuvent voter l’application d’une majoration de 20 % de la taxe d’habitation des logements meublés non affectés à l’habitation principale. La loi de finances pour 2017 donne la possibilité aux communes de moduler le taux de la majoration de 5 à 60 %.

6

Prélèvement À la Source de l’impôt sur le revenu (PAS)

Ce prélèvement à la source sera mis en place à compter du 1er janvier 2018 sous forme de retenue à la source pour les salaires et assimilés et d’acompte pour les bénéfices professionnels et revenus fonciers, sur la base d’un taux unique déterminé par l’administration fiscale à partir des éléments d’imposition dont elle dispose pour chaque foyer : cf. page 10.

Pour les contribuables salariés qui ne souhaitent pas être imposés au taux normal, ils pourront opter pour l’application d’un taux neutre ou de taux indivudualisés.

Location meublée et de biens meubles (voitures…)

Affiliation obligatoire au Régime Social des Indépendants (RSI) des personnes exerçant une activité, directe ou indirecte, de location de biens meubles ou immeubles dont les recettes annuelles sont supérieures à un certain seuil :

• biens meubles : recettes supérieures à 20 % du montant annuel du plafond de la Sécurité Sociale, soit 7 845,60 € pour 2017 (39 228 € x 20 %) ;

• location meublée : recettes annuelles supérieures à 23 000 € si les locaux sont loués à une clientèle n’y élisant pas domicile et si un membre du foyer fiscal au moins est inscrit au RCS en qualité de loueur professionnel.

7

Impôt de Solidarité sur la Fortune (ISF)

• Création d’une clause « anti-abus » visant les redevables de l’ISF qui ont recours à une société holding pour contourner les règles de calcul du plafonnement : l’administration pourra réintégrer dans les revenus à prendre en compte pour l’appréciation du plafonnement, les revenus distribués à une société passible de l’IS contrôlée par le redevable pour la part correspondant à une diminution artificielle des revenus retenus dans le calcul du plafonnement, si elle établit que l’existence de la société et le choix d’y recourir ont pour objet principal d’éluder tout ou partie de l’ISF en bénéficiant d’un avantage fiscal allant à l’encontre de l’objet ou de la finalité du plafonnement.

Cependant, pour pouvoir effectuer cette réintégration, l’administration devra démontrer que les dépenses ou les revenus du redevable sont, au cours de l’année de référence du plafonnement et à hauteur de cette réintégration, assurés, directement ou indirectement, par cette société de manière artificielle.

• Définition de la notion d’« activité principale » pour pouvoir bénéficier de l’exonération partielle des titres détenus par les salariés et les mandataires sociaux : l’activité principale doit correspondre à une fonction effectivement exercée par le redevable et donnant lieu à une rémunération « normale » au regard de rémunérations du même type versées au titre de fonction similaire dans l’entreprise ou dans des entreprises similaires établies en France, représentant plus de la moitié des revenus professionnels du contribuable.

• Biens professionnels : est exclue de la qualification de « biens professionnels » ouvrant droit à exonération la fraction de la valeur des titres représentative des biens du patrimoine non professionnel (qui ne sont pas nécessaires à l’activité) et qui sont logés dans les filiales et sous-filiales, sauf si le redevable, de bonne foi, ne dispose pas des informations nécessaires.

• Dispositifs « Madelin » et « ISF-PME » : cession des titres souscrits avant le délai de 5 ans.

La réduction d’IR ou d’ISF pour investissement au capital de jeunes PME résultant de l’application des dispositifs Madelin et/ou ISF-PME est subordonnée à la conservation des titres souscrits pendant une durée minimale de 5 ans, mais le législateur a progressivement étendu les cas dans lesquels la cession de ces titres avant le terme de ce délai ne remettait pas en cause le bénéfice de ces dispositifs.

La loi de finances rectificative pour 2016 poursuit dans cette voie : ainsi, en cas de non-respect de la condition de conservation des titres du fait de leur cession plus de 3 ans après leur souscription, la réduction d’impôt n’est pas remise en cause, quelle que soit la cause de cette cession, si le prix de vente des titres cédés, diminué des impôts et taxes générés par cette cession, est intégralement réinvesti par le cédant, dans un délai maximum de 12 mois à compter de la cession, en souscription de titres de sociétés éligibles et que ceux-ci sont conservés jusqu’au terme du délai de 5 ans.

8

Successions / Donations

Réduction de droits pour charges de famille : suppression pour les successions ouvertes et les donations effectuées à compter du 1er janvier 2017.

Donations aux adoptés simples : application de la fiscalité en ligne directe aux donations consenties à compter du 1er janvier 2017 :

• aux adoptés, mineurs au moment de la donation, qui ont reçu de la part de l’adoptant des secours et soins ininterrompus au titre d’une prise en charge continue et principale pendant 5 ans au moins,

• aux adoptés, majeurs au moment de la donation, qui ont reçu de l’adoptant des secours et soins ininterrompus au titre d’une prise en charge continue et principale, soit pendant 5 ans au moins durant leur minorité, soit pendant 10 ans au moins durant leur minorité et leur majorité.

Épargne

Livret A : révision, à effet de juillet 2017, du calcul du taux de rémunération, avec abandon de la garantie pour les épargnants de bénéficier d’une rémunération minimum supérieure de 0,25 % à l’inflation.

Assurance vie : dans le cadre de la « loi Sapin 2 », pouvoir donné au Haut Conseil de stabilité financière de suspendre, pour une durée maximum de 6 mois, les sorties de capitaux des contrats en euros en cas de crise qui menacerait la stabilité du système financier.

PERP : introduction, pour les contrats en cours au 10 décembre 2016, d’une nouvelle faculté de rachat avant le terme, aux conditions suivantes :

• la valeur de transfert du contrat est inférieure à 2 000 € ;

• et aucun versement de cotisation n’a été effectué au cours des 4 années précédant la demande de rachat pour les contrats ne prévoyant pas de versement régulier ou, pour les autres contrats, l’adhésion est intervenue moins de 4 années révolues avant cette demande ;

• et si le revenu du foyer fiscal de l’année précédant celle du rachat est inférieur à 25 155 € pour la première part de quotient familial, éventuellement majorée de 5 877 € pour la première demi-part et 4 626 € à compter de la deuxième demi-part supplémentaire.

Par ailleurs, pour les contrats d’assurance de groupe en cas de vie dont les prestations sont liées à la cessation d’activité professionnelle, le terme licenciement est remplacé par la « perte involontaire de l’emploi » ; les titulaires de PERP indemnisés au titre du chômage à la fin d’un CDD et dont les droits expirent pourront donc se prévaloir de cette situation pour effectuer un rachat. La rupture conventionnelle n’est pas visée par cette modification, ni la démission si elle a donné droit à indemnisation.

9

PEA : mise en place de deux mesures « anti-abus », applicables aux acquisitions effectuées depuis le 6 décembre 2016 et relatives à :

• la notion de détention indirecte pour l’appréciation du seuil de 25 % de participation au-delà duquel les titres ne peuvent pas être inscrits sur un PEA : le pourcentage des droits détenus indirectement par le titulaire du plan et les membres de son groupe familial, par l’intermédiaire de sociétés ou d’organismes interposés et quel qu’en soit le nombre, s’apprécie en multipliant entre eux les taux de détention successifs dans la chaîne de participation ;

• l’emploi des sommes figurant sur un PEA, qui ne peuvent servir à l’acquisition de titres détenus hors de ce plan par le titulaire du plan, son conjoint, le partenaire auquel il est lié par un PACS ou leurs ascendants ou descendants.

« Compte PME Innovation » : création à compter du 1er janvier 2017 d’un Compte PME Innovation (CPI), comportant un compte espèce et un compte titres, visant à inciter certains entrepreneurs (ayant leur domicile fiscal en France et répondant à certaines conditions) à réinvestir, sans limitation de montant, les plus-values de cession de titres de sociétés respectant certaines conditions dans de jeunes entreprises innovantes éligibles au dispositif ISF PME, afin de bénéficier d’un report d’imposition des plus-values constatées lors de la cession.

L’entrée dans le CPI se fait par apport de titres de PME soumises à l’IS et créées depuis moins de 10 ans, sans limitation de montant. Le titulaire du CPI doit :

• soit avoir exercé au sein de la société une fonction de direction ou une activité salariée durant au moins 24 mois (ou depuis sa création) et détenir* (avec son groupe familial) au moins 10 % des droits de vote (ou des droits dans les bénéfices sociaux) ;

• soit détenir* (avec son groupe familial) au moins 25 % de ces mêmes droits ;

• soit être signataire d’un pacte d’actionnaires ou d’associés portant sur au moins 25 % des droits de vote ou des droits dans les bénéfices sociaux de la société, sous réserve du respect de certaines conditions.

Le réinvestissement des sommes perçues lors de la cession des titres inscrits dans le CPI doit intervenir dans un délai de 24 mois dans la souscription au capital de jeunes PME exerçant leur activité depuis moins de 7 ans et soumise à l’IS ou de parts ou actions de FCPR ou FCPI investis dans les mêmes titres. Il permet le report de l’imposition sur les PV de cession jusqu’au moment de la sortie des actifs du compte. Ce réinvestissement doit de plus donner lieu par le titulaire du CPI à un « accompagnement » des sociétés cibles, par l’exercice d’une fonction de dirigeant ou d’administrateur ou la mise en place d’une convention d’accompagnement relative à des prestations de conseil fournies à titre gratuit.

Les dividendes seront perçus hors du CPI et imposés sous le régime de droit commun. Les prélèvements sociaux sont prélevés à la source chaque année, sur le montant net des plus-values réalisées au cours de l’année sur le compte, par l’établissement gestionnaire du compte.

Pour sa première année d’application, le CPI peut être ouvert avec des liquidités résultant de la cession de titres éligibles intervenue depuis le 1er janvier 2016 si le titulaire du CPI remplissait les conditions d’ouverture à la date de la cession. Elles devront être déposées sur le compte espèces jusqu’au 31 décembre 2017 et investies dans un délai de 2 ans à compter de la cession.

* ou avoir détenu à un moment quelconque depuis sa création.

10

Le Prélèvement À la Source de l’impôt sur le revenu (PAS)

La loi de finances pour 2017 a adopté la mise en place du prélèvement à la source de l’impôt sur le revenu à compter du 1er janvier 2018, dans l’objectif d’éviter le décalage entre la perception des revenus et le paiement de l’impôt par la mise en place d’un paiement « contemporain », tout en maintenant les règles de calcul et de déclaration actuelles.

Sont concernés par cette réforme :

• les traitements et salaires, pensions et revenus de remplacement ;

• les revenus professionnels : BIC, BNC, BA (à l’exception des micro-entrepreneurs soumis au régime du versement libératoire) ;

• les revenus fonciers ;

• les pensions alimentaires ;

• les rentes viagères à titre onéreux ;

• et certains revenus de source étrangère.

Les revenus de capitaux mobiliers, les plus-values mobilières et immobilières, ainsi que les gains de stock-options et d’attribution gratuite d’actions étant hors du champ d’application compte tenu de leurs modalités d’imposition.

Le prélèvement prend la forme :

• d’une retenue à la source sur les traitements et salaires, pensions et revenus de remplacement, opérée par les collecteurs (employeurs, caisses de retraite…) et reversée mensuellement ou trimestriellement au Trésor ;

• d’un acompte « contemporain » sur les bénéfices professionnels, pensions alimentaires, rentes à titre onéreux, revenus fonciers et certains revenus de source étrangère, prélevé par douzième sur le compte du contribuable par l’administration fiscale au plus tard le 15 de chaque mois de l’année ou sur option du contribuable, par quart (15/02, 15/05, 15/08, 15/11).

Les prélèvements sociaux sur les revenus de patrimoine seront recouvrés par voie de rôle soumis à l’acompte contemporain, dans les mêmes conditions que l’IR.

Divorce

Mise en place, à compter du 1er janvier 2017, d’une procédure de « divorce par consentement mutuel contractuel », sans recours au juge, ouverte à tous les époux qui s’accordent sur le principe et les conséquences de la rupture. Par exception, cette procédure est impossible si :

• l’un des enfants mineurs du couple demande à exercer son droit à être entendu par le juge ;

• l’un des époux fait l’objet d’une mesure de protection.

Chacun des époux doit avoir son propre conseil et l’accord sur la rupture et ses effets doit être formalisé dans une convention comportant des mentions obligatoires et déposée au rang des minutes d’un notaire.

11

* Si l’application de ce taux conduit à une retenue inférieure à celle résultant de l’application du taux déterminé par l’administration fiscale, le contribuable devra effectuer un versement spontané du différentiel.

L’assiette du prélèvement sera :

• pour les revenus soumis à la retenue à la source : le montant net imposable à l’IR (après déduction des cotisations sociales et de la fraction de la CSG déductible) ;

• pour les revenus soumis à l’acompte, les bénéfices (réels ou micro) et revenus nets ayant été soumis au barème progressif de l’IR au titre de la dernière année au titre de laquelle l’impôt a été établi (N-2 pour les acomptes de janvier à août, N-1 pour les acomptes de septembre à décembre).

Il est possible, pour les contribuables mariés ou pacsés faisant l’objet d’une imposition commune, d’opter pour un taux individualisé au sein du foyer fiscal pour l’imposition de leurs revenus, prenant en compte l’écart pouvant exister entre leurs revenus personnels.

À SAVOIR : Le taux du prélèvement sera déterminé sans prise en compte des réductions et crédits d’impôt. En conséquence, avec le PAS, l’avantage fiscal (réduction d’impôt) engendré par un investissement y ouvrant droit réalisé en fin d’année N ne pourra être constaté qu’en août/septembre N+1, lors de la liquidation de l’IR de l’année N. Il sera de plus impossible de moduler le taux du prélèvement dès le 1er janvier de l’année N+1.

À NOTER :- Les résultats déficitaires constatés au titre

d’une catégorie de revenus sont retenus pour une valeur nulle.

- Les revenus exceptionnels taxés selon le système du quotient ne sont pas pris en compte.

En l’absence de donnée (i.e primo-déclarant, données antérieures à N-3…) ou sur option du contribuable qui ne souhaite pas que son taux soit communiqué à son employeur*, sera appliqué un taux proportionnel sur la base d’une grille de taux prévue par la loi, calculée à partir du barème progressif de l’IR : sont prévues trois grilles différentes, applicables en métropole, en Guadeloupe/Réunion/Martinique et en Guyane/Mayotte.

Le taux du prélèvement sera déterminé, sans prise en compte des réductions d’impôt et crédits d’impôt, par l’administration fiscale sur la base des dernières données connues :

• données N-2 pour le prélèvement versé de janvier à août ;

• données N-1 pour le prélèvement versé de septembre à décembre ;

• ou données de la dernière année au cours de laquelle un impôt a été payé sans que cela puisse aller au-delà de N-3.

Le CIMR (Crédit d’Impôt Modernisation du Recouvrement)

La mise en place du PAS à compter du 1er janvier 2018 sans mesures d’accompagnement spécifiques aurait conduit à faire acquitter aux contribuables en 2018 un prélèvement sur leurs revenus 2018 et l’imposition de leurs revenus perçus en 2017.

Afin d’éviter cette double imposition, sans pour autant créer d’effets d’aubaine, un crédit d’impôt exceptionnel est mis en place afin de neutraliser l’imposition des revenus courants perçus en 2017, tout en conservant le bénéfice des réductions et crédits d’impôt attachés aux dépenses éligibles effectuées cette même année.

Le CIMR, qui n’entre pas dans le plafonnement global des avantages fiscaux, est égal au montant de l’impôt sur le revenu du foyer résultant de l’application du barème progressif, multiplié par le rapport entre les revenus non exceptionnels de 2017 (les déficits étant pris en compte pour une valeur nulle) et le revenu net imposable du foyer soumis au barème. Le montant obtenu est diminué des crédits d’impôt prévus par les conventions internationales et afférents aux revenus relevant de l’assiette de la retenue à la source.

Le CIMR s’impute sur l’impôt sur le revenu dû au titre de 2017, après imputation des réductions et crédits d’impôt ainsi que de tous les prélèvements ou retenues non libératoires, l’excédent éventuel étant restitué.

12

Les changements de situation familiale (mariage/PACS, naissance, divorce, décès), après déclaration du changement de situation dans les 60 jours auprès de l’administration fiscale, donneront lieu au plus tard le 3e mois suivant celui au cours duquel le changement de situation aura été déclaré, à modulation du taux ou du montant du prélèvement pour tenir compte des variations des revenus.

Le calcul de l’impôt définitif sera établi à partir de la déclaration de revenus déposée au printemps de l’année suivant celle de la perception des revenus, maintenue dans les conditions actuelles.

Si le montant de l’impôt au titre de l’année N est supérieur au prélèvement effectué, le contribuable devra acquitter le solde au plus tard le 15 septembre de l’année N+1, avec un étalement sur 4 mois s’il est supérieur à 300 €. Dans le cas contraire, le remboursement interviendra en août/septembre.

Des dispositions particulières sont prévues au titre de l’année 2018, année de transition, ce dans un souci pour le législateur d’éviter une double contribution à la charge publique et les situations d’optimisation fiscale.

BA : Bénéfices Agricoles BIC : Bénéfices Industriels et CommerciauxBNC : Bénéfices Non CommerciauxCEHR : Contribution Exceptionnelle sur les Hauts RevenusIR : Impôt sur le RevenuIRPP : Impôt sur le Revenu des Personnes PhysiquesIS : Impôt sur les SociétésISF : Impôt de Solidarité sur la FortuneMV : Moins-ValueNP : Nue-PropriétéPAS : Prélèvement à la SourcePFL : Prélèvement Forfaitaire LibératoirePV : Plus-ValuesPVI : Plus-Value ImmobilièrePS : Prélèvements SociauxRFR : Revenu Fiscal de RéférenceRNI : Revenu Net ImposableRP : Résidence PrincipaleSCR : Société à Capital Risque

Abréviations utilisées :

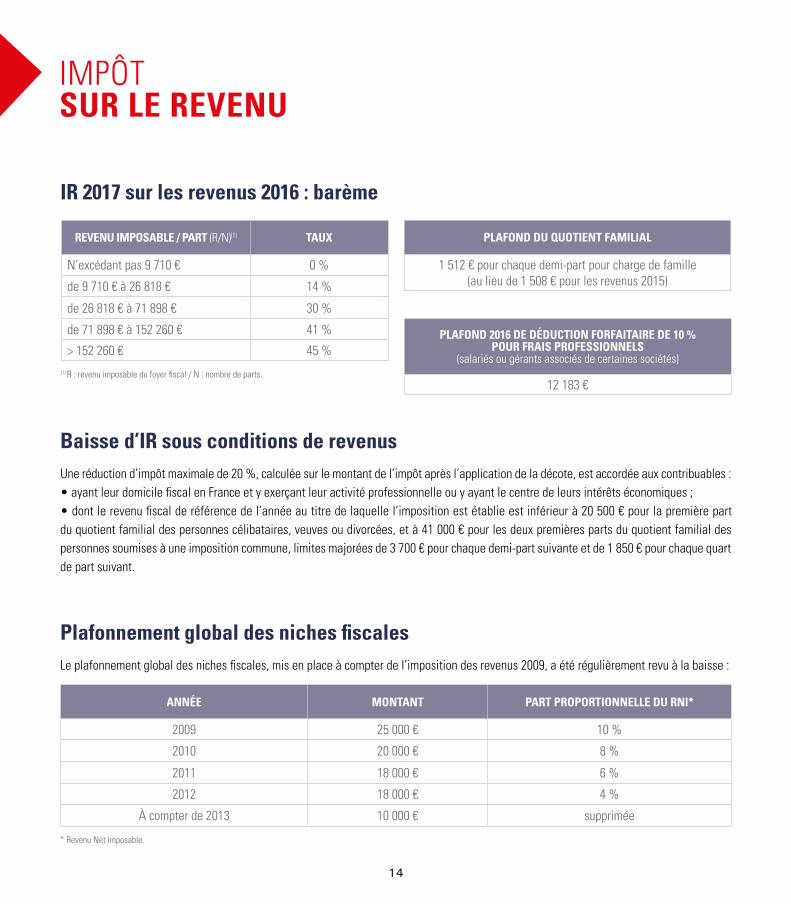

Baisse d’IR sous conditions de revenusUne réduction d’impôt maximale de 20 %, calculée sur le montant de l’impôt après l’application de la décote, est accordée aux contribuables :• ayant leur domicile fiscal en France et y exerçant leur activité professionnelle ou y ayant le centre de leurs intérêts économiques ;• dont le revenu fiscal de référence de l’année au titre de laquelle l’imposition est établie est inférieur à 20 500 € pour la première part du quotient familial des personnes célibataires, veuves ou divorcées, et à 41 000 € pour les deux premières parts du quotient familial des personnes soumises à une imposition commune, limites majorées de 3 700 € pour chaque demi-part suivante et de 1 850 € pour chaque quart de part suivant.

IR 2017 sur les revenus 2016 : barème

(1) R : revenu imposable du foyer fiscal / N : nombre de parts.

REVENU IMPOSABLE / PART (R/N)(1) TAUX

N’excédant pas 9 710 € 0 %

de 9 710 € à 26 818 € 14 %

de 26 818 € à 71 898 € 30 %

de 71 898 € à 152 260 € 41 %

> 152 260 € 45 %PLAFOND 2016 DE DÉDUCTION FORFAITAIRE DE 10 %

POUR FRAIS PROFESSIONNELS (salariés ou gérants associés de certaines sociétés)

12 183 €

PLAFOND DU QUOTIENT FAMILIAL

1 512 € pour chaque demi-part pour charge de famille (au lieu de 1 508 € pour les revenus 2015)

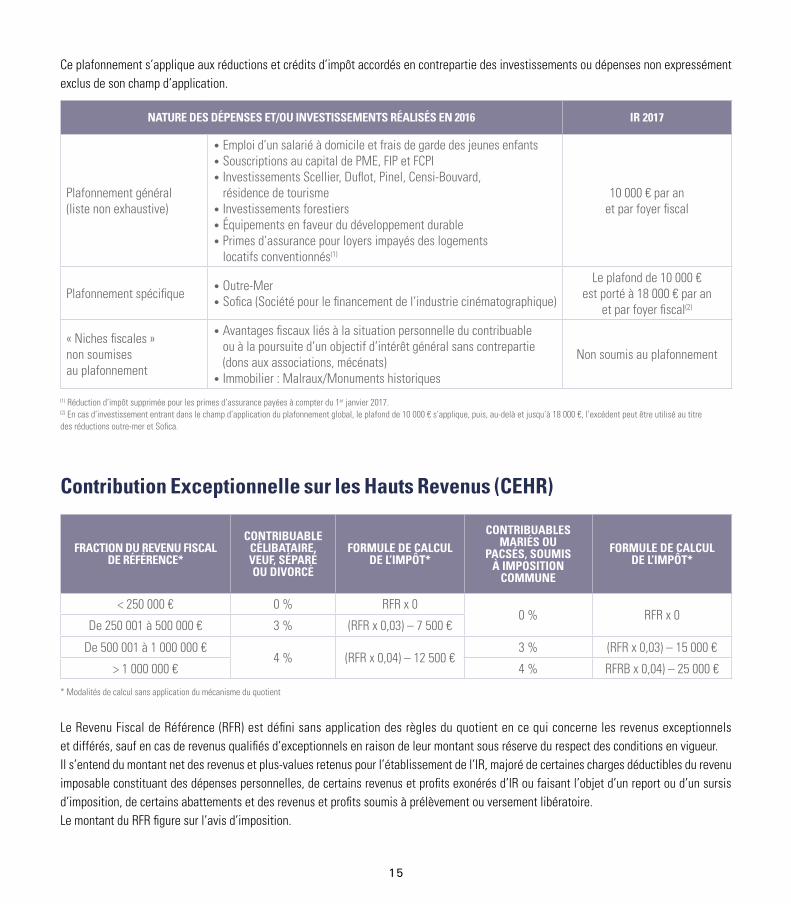

Plafonnement global des niches fiscales Le plafonnement global des niches fiscales, mis en place à compter de l’imposition des revenus 2009, a été régulièrement revu à la baisse :

* Revenu Net Imposable.

ANNÉE MONTANT PART PROPORTIONNELLE DU RNI*

2009 25 000 € 10 %

2010 20 000 € 8 %

2011 18 000 € 6 %

2012 18 000 € 4 %

À compter de 2013 10 000 € supprimée

14

IMPÔT SUR LE REVENU

Le Revenu Fiscal de Référence (RFR) est défini sans application des règles du quotient en ce qui concerne les revenus exceptionnels et différés, sauf en cas de revenus qualifiés d’exceptionnels en raison de leur montant sous réserve du respect des conditions en vigueur.Il s’entend du montant net des revenus et plus-values retenus pour l’établissement de l’IR, majoré de certaines charges déductibles du revenu imposable constituant des dépenses personnelles, de certains revenus et profits exonérés d’IR ou faisant l’objet d’un report ou d’un sursis d’imposition, de certains abattements et des revenus et profits soumis à prélèvement ou versement libératoire.Le montant du RFR figure sur l’avis d’imposition.

* Modalités de calcul sans application du mécanisme du quotient

Contribution Exceptionnelle sur les Hauts Revenus (CEHR)

FRACTION DU REVENU FISCAL DE RÉFÉRENCE*

CONTRIBUABLE CÉLIBATAIRE, VEUF, SÉPARÉ OU DIVORCÉ

FORMULE DE CALCUL DE L’IMPÔT*

CONTRIBUABLES MARIÉS OU

PACSÉS, SOUMIS À IMPOSITION

COMMUNE

FORMULE DE CALCUL DE L’IMPÔT*

< 250 000 € 0 % RFR x 00 % RFR x 0

De 250 001 à 500 000 € 3 % (RFR x 0,03) – 7 500 €

De 500 001 à 1 000 000 €4 % (RFR x 0,04) – 12 500 €

3 % (RFR x 0,03) – 15 000 €

> 1 000 000 € 4 % RFRB x 0,04) – 25 000 €

(1) Réduction d’impôt supprimée pour les primes d’assurance payées à compter du 1er janvier 2017.(2) En cas d’investissement entrant dans le champ d’application du plafonnement global, le plafond de 10 000 € s’applique, puis, au-delà et jusqu’à 18 000 €, l’excédent peut être utilisé au titre des réductions outre-mer et Sofica.

Ce plafonnement s’applique aux réductions et crédits d’impôt accordés en contrepartie des investissements ou dépenses non expressément exclus de son champ d’application.

NATURE DES DÉPENSES ET/OU INVESTISSEMENTS RÉALISÉS EN 2016 IR 2017

Plafonnement général (liste non exhaustive)

• Emploi d’un salarié à domicile et frais de garde des jeunes enfants• Souscriptions au capital de PME, FIP et FCPI• Investissements Scellier, Duflot, Pinel, Censi-Bouvard,

résidence de tourisme• Investissements forestiers• Équipements en faveur du développement durable• Primes d’assurance pour loyers impayés des logements

locatifs conventionnés(1)

10 000 € par an et par foyer fiscal

Plafonnement spécifique • Outre-Mer• Sofica (Société pour le financement de l’industrie cinématographique)

Le plafond de 10 000 € est porté à 18 000 € par an

et par foyer fiscal(2)

« Niches fiscales » non soumises au plafonnement

• Avantages fiscaux liés à la situation personnelle du contribuable ou à la poursuite d’un objectif d’intérêt général sans contrepartie (dons aux associations, mécénats)

• Immobilier : Malraux/Monuments historiques

Non soumis au plafonnement

15

16

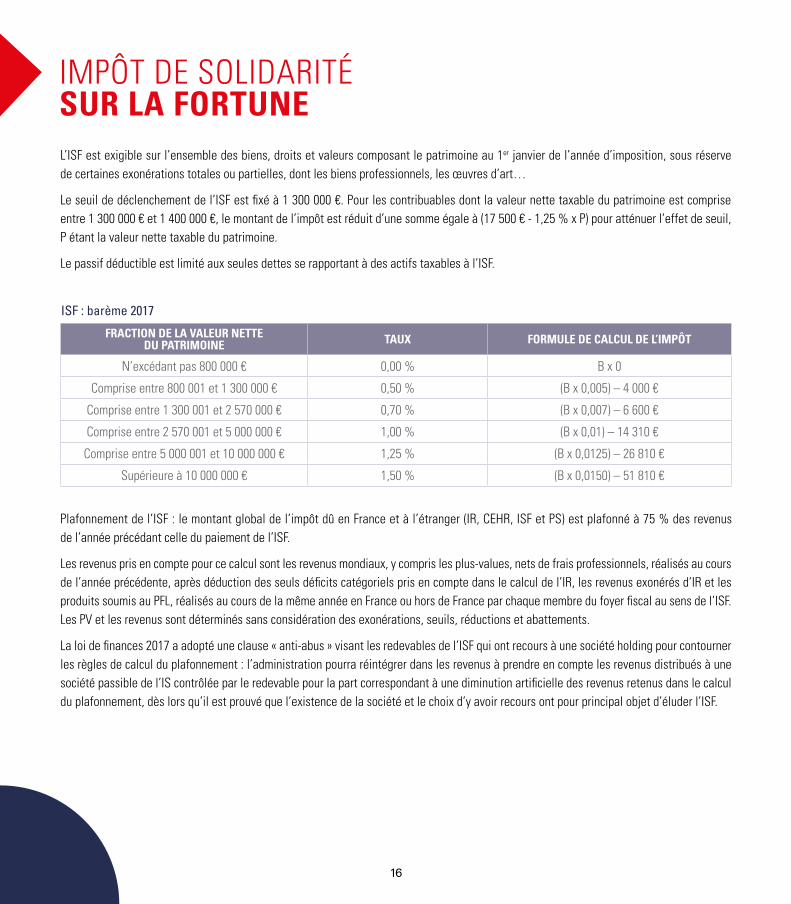

L’ISF est exigible sur l’ensemble des biens, droits et valeurs composant le patrimoine au 1er janvier de l’année d’imposition, sous réserve de certaines exonérations totales ou partielles, dont les biens professionnels, les œuvres d’art…

Le seuil de déclenchement de l’ISF est fixé à 1 300 000 €. Pour les contribuables dont la valeur nette taxable du patrimoine est comprise entre 1 300 000 € et 1 400 000 €, le montant de l’impôt est réduit d’une somme égale à (17 500 € - 1,25 % x P) pour atténuer l’effet de seuil, P étant la valeur nette taxable du patrimoine.

Le passif déductible est limité aux seules dettes se rapportant à des actifs taxables à l’ISF.

FRACTION DE LA VALEUR NETTE DU PATRIMOINE TAUX FORMULE DE CALCUL DE L’IMPÔT

N’excédant pas 800 000 € 0,00 % B x 0

Comprise entre 800 001 et 1 300 000 € 0,50 % (B x 0,005) – 4 000 €

Comprise entre 1 300 001 et 2 570 000 € 0,70 % (B x 0,007) – 6 600 €

Comprise entre 2 570 001 et 5 000 000 € 1,00 % (B x 0,01) – 14 310 €

Comprise entre 5 000 001 et 10 000 000 € 1,25 % (B x 0,0125) – 26 810 €

Supérieure à 10 000 000 € 1,50 % (B x 0,0150) – 51 810 €

Plafonnement de l’ISF : le montant global de l’impôt dû en France et à l’étranger (IR, CEHR, ISF et PS) est plafonné à 75 % des revenus de l’année précédant celle du paiement de l’ISF.

Les revenus pris en compte pour ce calcul sont les revenus mondiaux, y compris les plus-values, nets de frais professionnels, réalisés au cours de l’année précédente, après déduction des seuls déficits catégoriels pris en compte dans le calcul de l’IR, les revenus exonérés d’IR et les produits soumis au PFL, réalisés au cours de la même année en France ou hors de France par chaque membre du foyer fiscal au sens de l’ISF. Les PV et les revenus sont déterminés sans considération des exonérations, seuils, réductions et abattements.

La loi de finances 2017 a adopté une clause « anti-abus » visant les redevables de l’ISF qui ont recours à une société holding pour contourner les règles de calcul du plafonnement : l’administration pourra réintégrer dans les revenus à prendre en compte les revenus distribués à une société passible de l’IS contrôlée par le redevable pour la part correspondant à une diminution artificielle des revenus retenus dans le calcul du plafonnement, dès lors qu’il est prouvé que l’existence de la société et le choix d’y avoir recours ont pour principal objet d’éluder l’ISF.

ISF : barème 2017

IMPÔT DE SOLIDARITÉ SUR LA FORTUNE

17

Modalités d’imposition 2017 des revenus 2016

Demande de dispense de prélèvement pour les personnes physiques La demande de dispense est matérialisée par la présentation à l’établissement payeur des revenus d’une attestation sur l’honneur indiquant que le RFR figurant sur l’avis d’imposition établi au titre des revenus de l’avant-dernière année précédant le paiement des revenus en question est inférieur aux seuils fixés par la loi.

L’attestation doit être produite chaque année avant le 30 novembre pour bénéficier de la dispense de prélèvement l’année suivante.

Les prélèvements sociaux sont opérés à la source par l’établissement payeur au taux global de 15,5 %, la CSG étant déductible du revenu global imposable l’année de son paiement à hauteur de 5,1 %.

À SAVOIR :Les personnes physiques appartenant à un foyer fiscal dont le montant des intérêts perçus au titre d’une même année est inférieur à 2 000 € peuvent opter pour l’assujettissement de ces intérêts à l’IR au taux forfaitaire de 24 %. Dans ce cas, le prélèvement opéré est libératoire de l’impôt sur le revenu. L’option doit être formulée par le contribuable lors du dépôt de la déclaration d’ensemble des revenus.

PLAFOND DU RFR DE L'ANNÉE N-2

Intérêts (et revenus assimilés) : RFR < 25 000 € pour un célibataire, veuf ou divorcé ou 50 000 € pour un couple marié ou pacsé soumis à une imposition commune.AUX

Revenus distribués (dividendes) : RFR < 50 000 € pour un célibataire, veuf ou divorcé ou 75 000 € pour un couple marié ou pacsé soumis à une imposition commune.

Les dividendes, après application d’un abattement de 40 %, et les intérêts sont soumis au barème progressif de l’impôt sur le revenu. Ils supportent un prélèvement forfaitaire obligatoire faisant office d’acompte d’IR (sauf demande de dispense : cf. ci-dessous). Son taux est de :

• 21 % du montant brut des revenus distribués pour les dividendes,

• 24 % pour les intérêts (et revenus assimilés).

Il est opéré à la source par l’établissement payeur et est imputable sur l’impôt déterminé selon le barème progressif dû au titre de l’année de versement des revenus. Il pourra être restitué, en cas d’excédent, par l’administration fiscale.

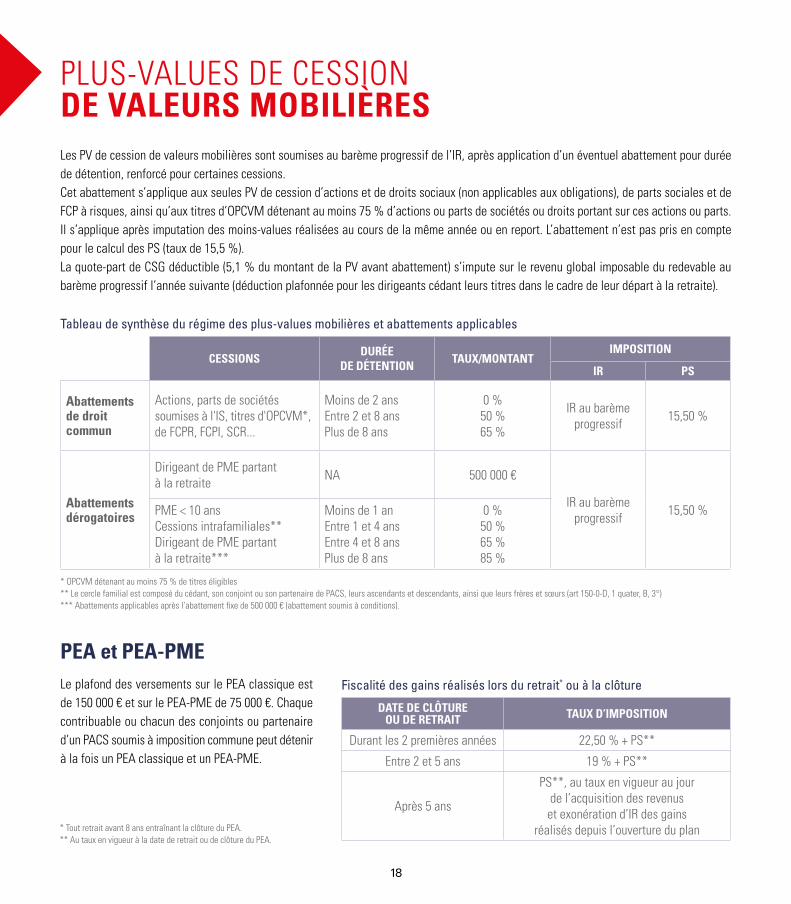

REVENUS DE CAPITAUX MOBILIERS

Les PV de cession de valeurs mobilières sont soumises au barème progressif de l’IR, après application d’un éventuel abattement pour durée de détention, renforcé pour certaines cessions.Cet abattement s’applique aux seules PV de cession d’actions et de droits sociaux (non applicables aux obligations), de parts sociales et de FCP à risques, ainsi qu’aux titres d’OPCVM détenant au moins 75 % d’actions ou parts de sociétés ou droits portant sur ces actions ou parts. Il s’applique après imputation des moins-values réalisées au cours de la même année ou en report. L’abattement n’est pas pris en compte pour le calcul des PS (taux de 15,5 %). La quote-part de CSG déductible (5,1 % du montant de la PV avant abattement) s’impute sur le revenu global imposable du redevable au barème progressif l’année suivante (déduction plafonnée pour les dirigeants cédant leurs titres dans le cadre de leur départ à la retraite).

18

* OPCVM détenant au moins 75 % de titres éligibles** Le cercle familial est composé du cédant, son conjoint ou son partenaire de PACS, leurs ascendants et descendants, ainsi que leurs frères et sœurs (art 150-0-D, 1 quater, B, 3°)*** Abattements applicables après l’abattement fixe de 500 000 € (abattement soumis à conditions).

* Tout retrait avant 8 ans entraînant la clôture du PEA.** Au taux en vigueur à la date de retrait ou de clôture du PEA.

DATE DE CLÔTURE OU DE RETRAIT TAUX D’IMPOSITION

Durant les 2 premières années 22,50 % + PS**

Entre 2 et 5 ans 19 % + PS**

Après 5 ans

PS**, au taux en vigueur au jour de l’acquisition des revenus

et exonération d’IR des gains réalisés depuis l’ouverture du plan

PEA et PEA-PME Le plafond des versements sur le PEA classique est de 150 000 € et sur le PEA-PME de 75 000 €. Chaque contribuable ou chacun des conjoints ou partenaire d’un PACS soumis à imposition commune peut détenir à la fois un PEA classique et un PEA-PME.

PLUS-VALUES DE CESSION DE VALEURS MOBILIÈRES

Fiscalité des gains réalisés lors du retrait* ou à la clôture

Tableau de synthèse du régime des plus-values mobilières et abattements applicables

CESSIONSDURÉE

DE DÉTENTIONTAUX/MONTANT

IMPOSITION

IR PS

Abattements de droit commun

Actions, parts de sociétés soumises à l'IS, titres d'OPCVM*, de FCPR, FCPI, SCR...

Moins de 2 ansEntre 2 et 8 ansPlus de 8 ans

0 %50 %65 %

IR au barème progressif 15,50 %

Abattements dérogatoires

Dirigeant de PME partant à la retraite NA 500 000 €

IR au barème progressif 15,50 %PME < 10 ans

Cessions intrafamiliales**Dirigeant de PME partant à la retraite***

Moins de 1 an Entre 1 et 4 ansEntre 4 et 8 ansPlus de 8 ans

0 %50 %65 %85 %

19

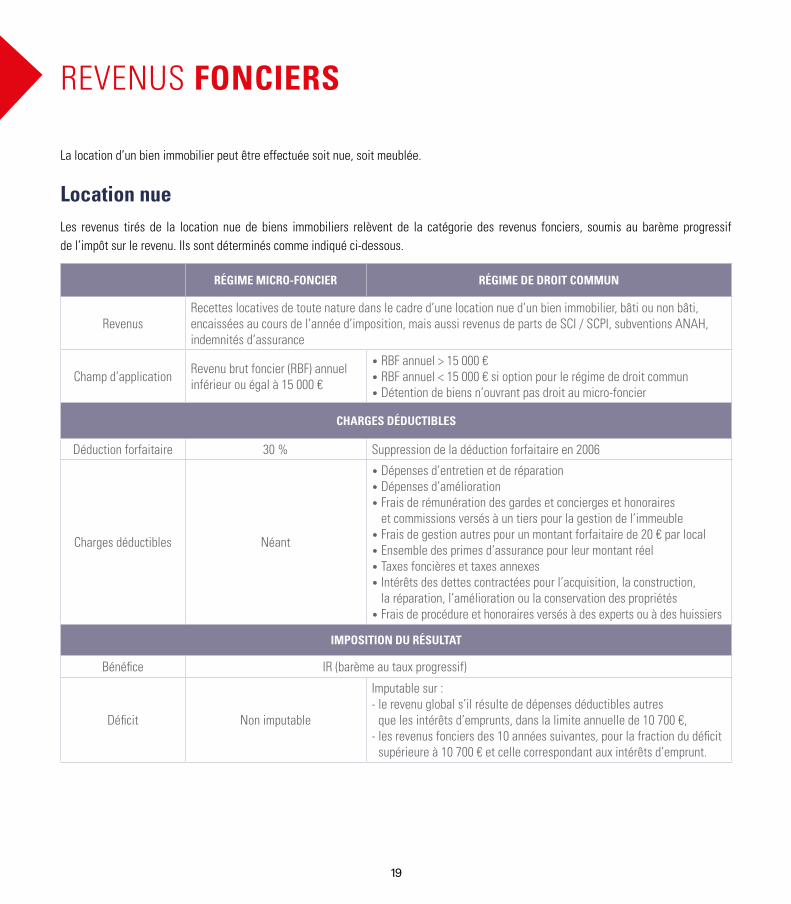

REVENUS FONCIERS

La location d’un bien immobilier peut être effectuée soit nue, soit meublée.

Location nue Les revenus tirés de la location nue de biens immobiliers relèvent de la catégorie des revenus fonciers, soumis au barème progressif de l’impôt sur le revenu. Ils sont déterminés comme indiqué ci-dessous.

RÉGIME MICRO-FONCIER RÉGIME DE DROIT COMMUN

RevenusRecettes locatives de toute nature dans le cadre d’une location nue d’un bien immobilier, bâti ou non bâti, encaissées au cours de l’année d’imposition, mais aussi revenus de parts de SCI / SCPI, subventions ANAH, indemnités d’assurance

Champ d’application Revenu brut foncier (RBF) annuel inférieur ou égal à 15 000 €

• RBF annuel > 15 000 €• RBF annuel < 15 000 € si option pour le régime de droit commun• Détention de biens n’ouvrant pas droit au micro-foncier

CHARGES DÉDUCTIBLES

Déduction forfaitaire 30 % Suppression de la déduction forfaitaire en 2006

Charges déductibles Néant

• Dépenses d’entretien et de réparation• Dépenses d’amélioration• Frais de rémunération des gardes et concierges et honoraires

et commissions versés à un tiers pour la gestion de l’immeuble• Frais de gestion autres pour un montant forfaitaire de 20 € par local• Ensemble des primes d’assurance pour leur montant réel• Taxes foncières et taxes annexes• Intérêts des dettes contractées pour l’acquisition, la construction,

la réparation, l’amélioration ou la conservation des propriétés• Frais de procédure et honoraires versés à des experts ou à des huissiers

IMPOSITION DU RÉSULTAT

Bénéfice IR (barème au taux progressif)

Déficit Non imputable

Imputable sur :- le revenu global s’il résulte de dépenses déductibles autres

que les intérêts d’emprunts, dans la limite annuelle de 10 700 €,- les revenus fonciers des 10 années suivantes, pour la fraction du déficit

supérieure à 10 700 € et celle correspondant aux intérêts d’emprunt.

20

Location meublée : BICLa location meublée de locaux d’habitation, qu’elle soit exercée à titre habituel ou occasionnel (à compter du 1er janvier 2017), est une activité commerciale qui relève de la catégorie des BIC (et non des revenus fonciers) pour les particuliers, sauf cas particuliers d’exonération. Le régime d’imposition peut être le micro-BIC ou le régime réel, simplifié ou normal.

Si les recettes annuelles de la location meublée sont inférieures à 33 100 €*, l’activité relève en principe du régime BIC micro-entreprises : les recettes sont soumises au barème progressif de l’impôt sur le revenu, avec le bénéfice d’un abattement forfaitaire pour frais de 50 % (avec un minimum de 305 €), mais sans possibilité d’imputation d’un éventuel déficit.

Au-delà de 33 100 €* de recettes annuelles (ou sur option), le régime d’imposition applicable est le régime réel.

L’activité de loueur en meublé peut être professionnelle ou non professionnelle, avec un traitement fiscal différent.

Loueurs en meublé professionnelsCette qualité est reconnue aux personnes qui remplissent cumulativement les trois conditions suivantes :

• l’un des membres du foyer fiscal doit être immatriculé pour cette activité au Registre du Commerce et des Sociétés (RCS) ;

• les recettes annuelles tirées de cette activité par le foyer fiscal sont supérieures à 23 000 € ;

• ces recettes excèdent les revenus professionnels du foyer fiscal soumis à l’impôt sur le revenu.

Les déficits éventuels tirés de cette activité sont imputables sur le revenu global sans limitation, sous réserve qu’ils ne soient pas dûs à des amortissements, ceux-ci étant reportables sans limitation dans le temps.

Les PV de cession relèvent des PV professionnelles, mais peuvent bénéficier d’une exonération totale ou partielle sous conditions.

Loueurs en meublé non professionnelsLes déficits éventuels sont imputables uniquement sur les bénéfices de même nature réalisés la même année ou durant les 10 années suivantes, mais non sur le revenu global.

Les PV de cession relèvent des PV immobilières, dont le régime d’imposition est présenté ci-dessous.

* Seuil applicable en 2017, 2018 et 2019

La location meublée, à titre occasionnel, d’une partie de l’habitation principale bénéficie d’une exonération de taxation des revenus perçus de la location lorsque les bénéfices tirés de la location n’excèdent pas 760 €, ou lorsque la location constitue pour le locataire sa résidence principale (ou temporaire s’il est salarié saisonnier), à la condition que le loyer soit fixé dans des limites raisonnables.

Les loueurs non professionnels peuvent bénéficier d’une réduction d’impôt dans le cadre d’un investissement relevant du dispositif « Censi Bouvard », ce jusqu’au 31 décembre 2017 (à l’exclusion des travaux réalisés dans les résidences de tourisme qui ouvrent droit à une nouvelle réduction d’impôt).

L’investissement doit porter sur un logement neuf (ou achevé depuis moins de 15 ans et ayant fait l’objet de travaux de réhabilitation), au sein de certaines structures (résidences services, de santé, de tourisme…), donné en location meublée à titre non professionnel à l’exploitant de ces structures, ce pendant une durée minimale de 9 ans.

La réduction d’impôt est de 11 % du prix de revient du logement, retenu dans la limite annuelle de 300 000 €, pour les investissements réalisés à compter du 1er janvier 2013. Elle est répartie sur 9 ans, à raison d’un neuvième par année. Elle est prise en compte dans le cadre du plafonnement global des avantages fiscaux.

Pour les dépenses engagées à compter du 1er janvier 2017, les travaux de réhabilitation et de rénovation des logements de plus de 15 ans situés dans des résidences de tourisme bénéficient d’une réduction d’impôt égale à 20 % du montant des travaux tels définis par la loi, pris en compte dans la limite de 22 000 € par logement pour la période 2017/2019, sous condition d’engagement de location pendant au moins 5 ans à compter de l’achèvement des travaux. Cette réduction entre dans le champ du plafonnement global des avantages fiscaux. Les dépenses bénéficiant de la réduction d’impôt ne peuvent pas faire l’objet d’une déduction ou d’un amortissement pour la détermination du revenu catégoriel.

21

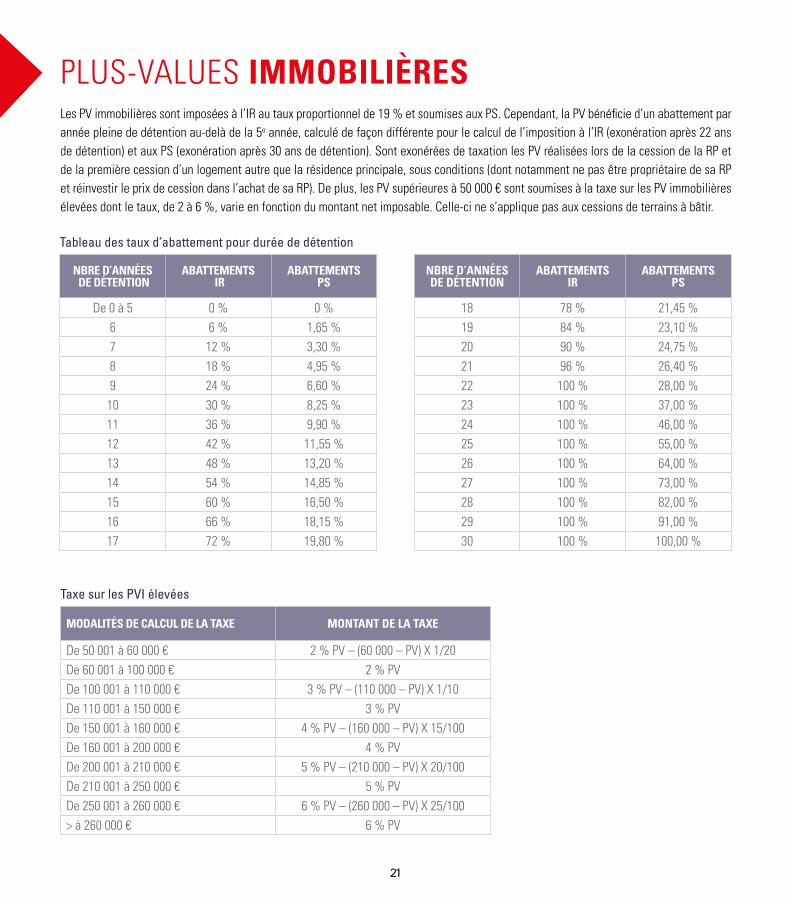

Les PV immobilières sont imposées à l’IR au taux proportionnel de 19 % et soumises aux PS. Cependant, la PV bénéficie d’un abattement par année pleine de détention au-delà de la 5e année, calculé de façon différente pour le calcul de l’imposition à l’IR (exonération après 22 ans de détention) et aux PS (exonération après 30 ans de détention). Sont exonérées de taxation les PV réalisées lors de la cession de la RP et de la première cession d’un logement autre que la résidence principale, sous conditions (dont notamment ne pas être propriétaire de sa RP et réinvestir le prix de cession dans l’achat de sa RP). De plus, les PV supérieures à 50 000 € sont soumises à la taxe sur les PV immobilières élevées dont le taux, de 2 à 6 %, varie en fonction du montant net imposable. Celle-ci ne s’applique pas aux cessions de terrains à bâtir.

Taxe sur les PVI élevées

MODALITÉS DE CALCUL DE LA TAXE MONTANT DE LA TAXE

De 50 001 à 60 000 € 2 % PV – (60 000 – PV) X 1/20De 60 001 à 100 000 € 2 % PVDe 100 001 à 110 000 € 3 % PV – (110 000 – PV) X 1/10De 110 001 à 150 000 € 3 % PVDe 150 001 à 160 000 € 4 % PV – (160 000 – PV) X 15/100De 160 001 à 200 000 € 4 % PVDe 200 001 à 210 000 € 5 % PV – (210 000 – PV) X 20/100De 210 001 à 250 000 € 5 % PVDe 250 001 à 260 000 € 6 % PV – (260 000 – PV) X 25/100> à 260 000 € 6 % PV

PLUS-VALUES IMMOBILIÈRES

NBRE D’ANNÉES DE DÉTENTION

ABATTEMENTS IR

ABATTEMENTSPS

De 0 à 5 0 % 0 %6 6 % 1,65 %7 12 % 3,30 %8 18 % 4,95 %9 24 % 6,60 %10 30 % 8,25 %11 36 % 9,90 %12 42 % 11,55 %13 48 % 13,20 %14 54 % 14,85 %15 60 % 16,50 %16 66 % 18,15 %17 72 % 19,80 %

Tableau des taux d’abattement pour durée de détention

NBRE D’ANNÉES DE DÉTENTION

ABATTEMENTSIR

ABATTEMENTSPS

18 78 % 21,45 %19 84 % 23,10 %20 90 % 24,75 %21 96 % 26,40 %22 100 % 28,00 %23 100 % 37,00 %24 100 % 46,00 %25 100 % 55,00 %26 100 % 64,00 %27 100 % 73,00 %28 100 % 82,00 %29 100 % 91,00 %30 100 % 100,00 %

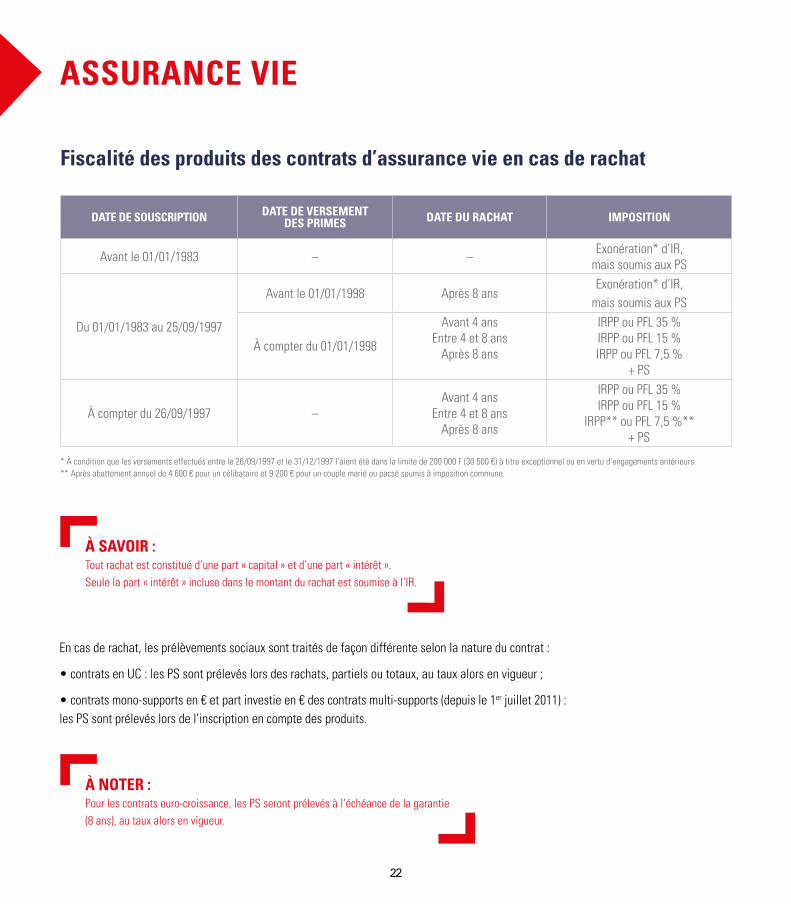

ASSURANCE VIE

22

DATE DE SOUSCRIPTION DATE DE VERSEMENT DES PRIMES DATE DU RACHAT IMPOSITION

Avant le 01/01/1983 – – Exonération* d’IR, mais soumis aux PS

Du 01/01/1983 au 25/09/1997

Avant le 01/01/1998 Après 8 ansExonération* d’IR,

mais soumis aux PS

À compter du 01/01/1998

Avant 4 ansEntre 4 et 8 ans

Après 8 ans

IRPP ou PFL 35 %IRPP ou PFL 15 %IRPP ou PFL 7,5 %

+ PS

À compter du 26/09/1997 –Avant 4 ans

Entre 4 et 8 ansAprès 8 ans

IRPP ou PFL 35 %IRPP ou PFL 15 %

IRPP** ou PFL 7,5 %**+ PS

* À condition que les versements effectués entre le 26/09/1997 et le 31/12/1997 l’aient été dans la limite de 200 000 F (30 500 €) à titre exceptionnel ou en vertu d’engagements antérieurs.** Après abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple marié ou pacsé soumis à imposition commune.

En cas de rachat, les prélèvements sociaux sont traités de façon différente selon la nature du contrat :

• contrats en UC : les PS sont prélevés lors des rachats, partiels ou totaux, au taux alors en vigueur ;

• contrats mono-supports en € et part investie en € des contrats multi-supports (depuis le 1er juillet 2011) : les PS sont prélevés lors de l’inscription en compte des produits.

Fiscalité des produits des contrats d’assurance vie en cas de rachat

À SAVOIR :Tout rachat est constitué d’une part « capital » et d’une part « intérêt ». Seule la part « intérêt » incluse dans le montant du rachat est soumise à l’IR.

À NOTER :Pour les contrats euro-croissance, les PS seront prélevés à l’échéance de la garantie (8 ans), au taux alors en vigueur.

23

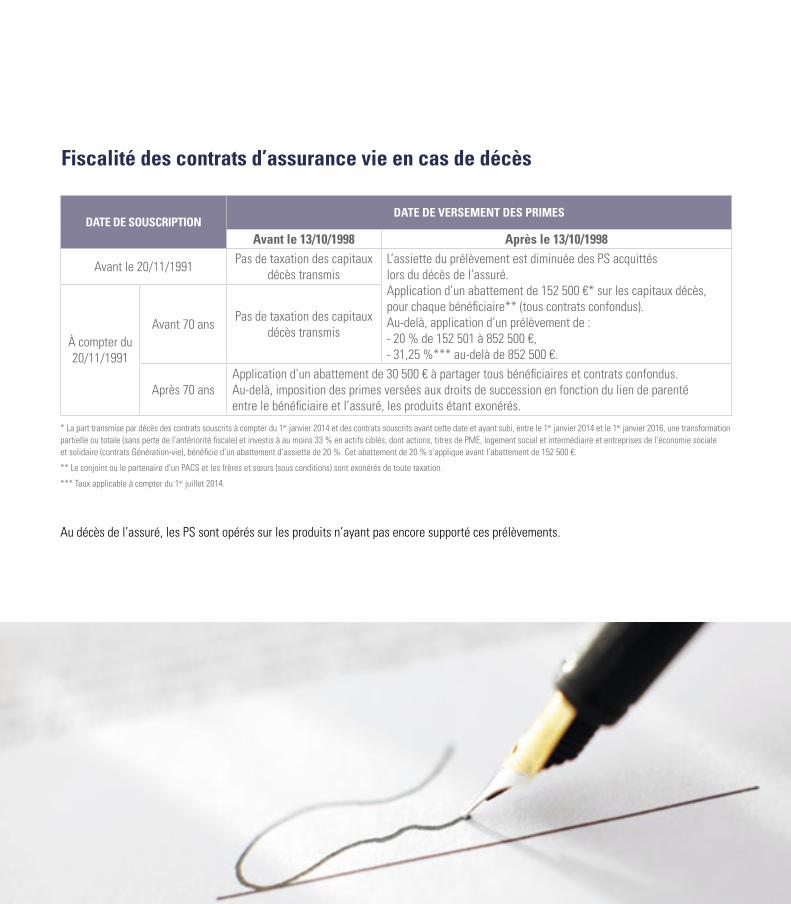

DATE DE SOUSCRIPTIONDATE DE VERSEMENT DES PRIMES

Avant le 13/10/1998 Après le 13/10/1998

Avant le 20/11/1991 Pas de taxation des capitaux décès transmis

L’assiette du prélèvement est diminuée des PS acquittés lors du décès de l’assuré.Application d’un abattement de 152 500 €* sur les capitaux décès, pour chaque bénéficiaire** (tous contrats confondus).Au-delà, application d’un prélèvement de :- 20 % de 152 501 à 852 500 €,- 31,25 %*** au-delà de 852 500 €.

À compter du 20/11/1991

Avant 70 ans Pas de taxation des capitaux décès transmis

Après 70 ansApplication d’un abattement de 30 500 € à partager tous bénéficiaires et contrats confondus.Au-delà, imposition des primes versées aux droits de succession en fonction du lien de parenté entre le bénéficiaire et l’assuré, les produits étant exonérés.

* La part transmise par décès des contrats souscrits à compter du 1er janvier 2014 et des contrats souscrits avant cette date et ayant subi, entre le 1er janvier 2014 et le 1er janvier 2016, une transformation partielle ou totale (sans perte de l’antériorité fiscale) et investis à au moins 33 % en actifs ciblés, dont actions, titres de PME, logement social et intermédiaire et entreprises de l’économie sociale et solidaire (contrats Génération-vie), bénéficie d’un abattement d’assiette de 20 %. Cet abattement de 20 % s’applique avant l’abattement de 152 500 €.

** Le conjoint ou le partenaire d’un PACS et les frères et sœurs (sous conditions) sont exonérés de toute taxation.

*** Taux applicable à compter du 1er juillet 2014.

Au décès de l’assuré, les PS sont opérés sur les produits n’ayant pas encore supporté ces prélèvements.

Fiscalité des contrats d’assurance vie en cas de décès

24

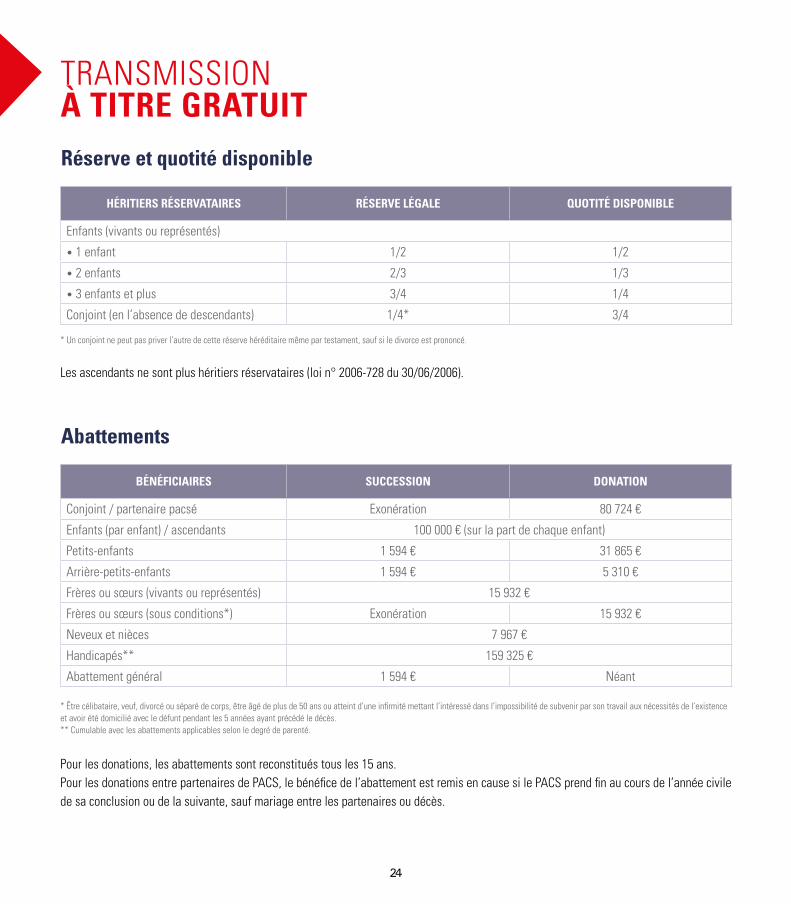

Réserve et quotité disponible

Abattements

TRANSMISSION À TITRE GRATUIT

Les ascendants ne sont plus héritiers réservataires (loi n° 2006-728 du 30/06/2006).

Pour les donations, les abattements sont reconstitués tous les 15 ans.Pour les donations entre partenaires de PACS, le bénéfice de l’abattement est remis en cause si le PACS prend fin au cours de l’année civile de sa conclusion ou de la suivante, sauf mariage entre les partenaires ou décès.

* Un conjoint ne peut pas priver l’autre de cette réserve héréditaire même par testament, sauf si le divorce est prononcé.

* Être célibataire, veuf, divorcé ou séparé de corps, être âgé de plus de 50 ans ou atteint d’une infirmité mettant l’intéressé dans l’impossibilité de subvenir par son travail aux nécessités de l’existence et avoir été domicilié avec le défunt pendant les 5 années ayant précédé le décès.** Cumulable avec les abattements applicables selon le degré de parenté.

HÉRITIERS RÉSERVATAIRES RÉSERVE LÉGALE QUOTITÉ DISPONIBLE

Enfants (vivants ou représentés)

• 1 enfant 1/2 1/2

• 2 enfants 2/3 1/3

• 3 enfants et plus 3/4 1/4

Conjoint (en l’absence de descendants) 1/4* 3/4

BÉNÉFICIAIRES SUCCESSION DONATION

Conjoint / partenaire pacsé Exonération 80 724 €

Enfants (par enfant) / ascendants 100 000 € (sur la part de chaque enfant)

Petits-enfants 1 594 € 31 865 €

Arrière-petits-enfants 1 594 € 5 310 €

Frères ou sœurs (vivants ou représentés) 15 932 €

Frères ou sœurs (sous conditions*) Exonération 15 932 €

Neveux et nièces 7 967 €

Handicapés** 159 325 €

Abattement général 1 594 € Néant

25

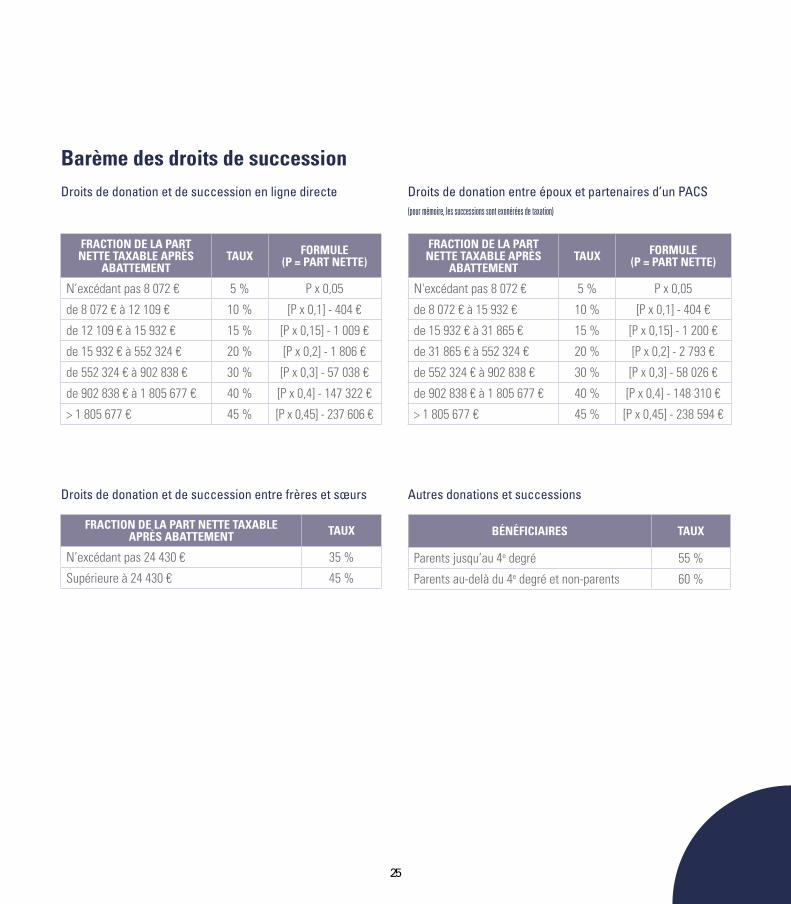

Barème des droits de succession

FRACTION DE LA PART NETTE TAXABLE APRÈS

ABATTEMENTTAUX FORMULE

(P = PART NETTE)

N’excédant pas 8 072 € 5 % P x 0,05

de 8 072 € à 12 109 € 10 % [P x 0,1] - 404 €

de 12 109 € à 15 932 € 15 % [P x 0,15] - 1 009 €

de 15 932 € à 552 324 € 20 % [P x 0,2] - 1 806 €

de 552 324 € à 902 838 € 30 % [P x 0,3] - 57 038 €

de 902 838 € à 1 805 677 € 40 % [P x 0,4] - 147 322 €

> 1 805 677 € 45 % [P x 0,45] - 237 606 €

FRACTION DE LA PART NETTE TAXABLE APRÈS ABATTEMENT TAUX

N’excédant pas 24 430 € 35 %

Supérieure à 24 430 € 45 %

FRACTION DE LA PART NETTE TAXABLE APRÈS

ABATTEMENTTAUX FORMULE

(P = PART NETTE)

N'excédant pas 8 072 € 5 % P x 0,05

de 8 072 € à 15 932 € 10 % [P x 0,1] - 404 €

de 15 932 € à 31 865 € 15 % [P x 0,15] - 1 200 €

de 31 865 € à 552 324 € 20 % [P x 0,2] - 2 793 €

de 552 324 € à 902 838 € 30 % [P x 0,3] - 58 026 €

de 902 838 € à 1 805 677 € 40 % [P x 0,4] - 148 310 €

> 1 805 677 € 45 % [P x 0,45] - 238 594 €

Droits de donation et de succession en ligne directe Droits de donation entre époux et partenaires d’un PACS(pour mémoire, les successions sont exonérées de taxation)

Droits de donation et de succession entre frères et sœurs Autres donations et successions

BÉNÉFICIAIRES TAUX

Parents jusqu’au 4e degré 55 %

Parents au-delà du 4e degré et non-parents 60 %

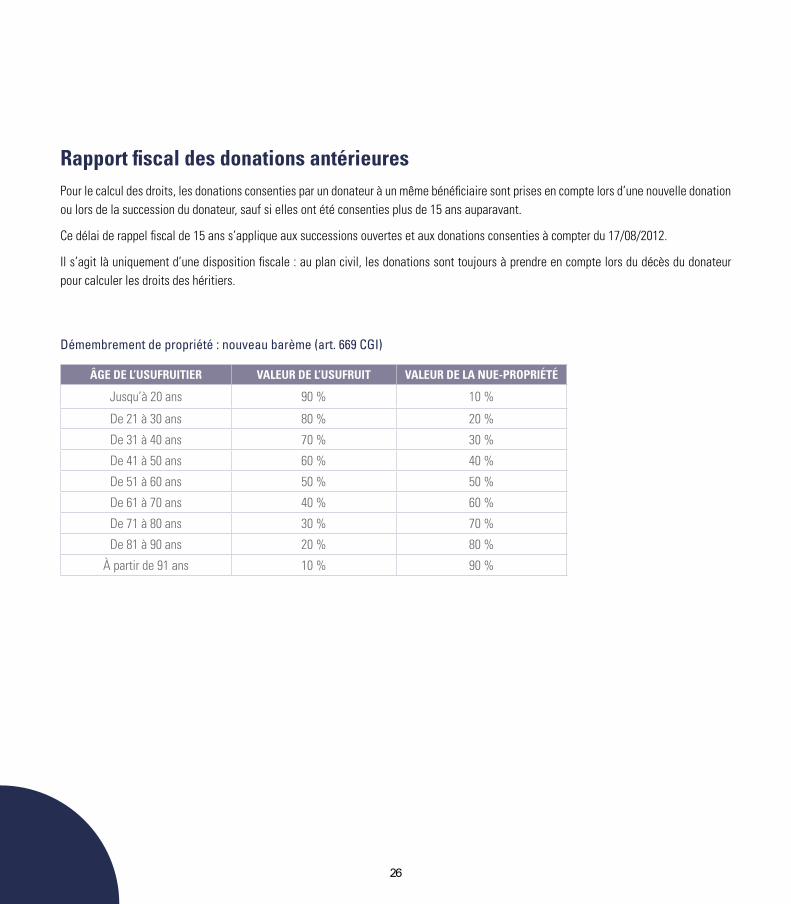

ÂGE DE L’USUFRUITIER VALEUR DE L’USUFRUIT VALEUR DE LA NUE-PROPRIÉTÉ

Jusqu’à 20 ans 90 % 10 %

De 21 à 30 ans 80 % 20 %

De 31 à 40 ans 70 % 30 %

De 41 à 50 ans 60 % 40 %

De 51 à 60 ans 50 % 50 %

De 61 à 70 ans 40 % 60 %

De 71 à 80 ans 30 % 70 %

De 81 à 90 ans 20 % 80 %

À partir de 91 ans 10 % 90 %

Rapport fiscal des donations antérieures Pour le calcul des droits, les donations consenties par un donateur à un même bénéficiaire sont prises en compte lors d’une nouvelle donation ou lors de la succession du donateur, sauf si elles ont été consenties plus de 15 ans auparavant.

Ce délai de rappel fiscal de 15 ans s’applique aux successions ouvertes et aux donations consenties à compter du 17/08/2012.

Il s’agit là uniquement d’une disposition fiscale : au plan civil, les donations sont toujours à prendre en compte lors du décès du donateur pour calculer les droits des héritiers.

26

Démembrement de propriété : nouveau barème (art. 669 CGI)

Pour en savoir davantage,renseignez-vous auprès de votre conseiller Caisse d’Epargne ou sur :

www.caisse-epargne.fr

Document non contractuel et sous réserve de commercialisation des produits et services dans votre Caisse d’Epargne.

La C

AISS

E D’

EPAR

GNE

ET D

E PR

EVOY

ANCE

D’A

LSAC

E –

SA c

oopé

rativ

e, à

dire

ctoi

re e

t con

seil

d’or

ient

atio

n et

de

surv

eilla

nce,

régi

e pa

r les

arti

cles

L.5

12-8

5 et

sui

vant

s du

cod

e m

onét

aire

et fi

nanc

ier,

capi

tal d

e 23

5 00

0 00

0 €,

siè

ge s

ocia

l à

Stra

sbou

rg, 1

ave

nue

du R

hin,

RCS

de

Stra

sbou

rg B

383

984

879

, Int

erm

édia

ire d

’ass

uran

ce, i

mm

atric

ulé

à l’O

RIAS

n°

0700

5 41

4, ti

tula

ire d

e la

car

te p

rofe

ssio

nnel

le «

Tra

nsac

tions

sur

imm

eubl

es e

t fon

ds d

e co

mm

erce

» s

ans

réce

ptio

n de

fond

s,

effe

ts o

u va

leur

s n°

34/

2010

dél

ivré

e pa

r la

préf

ectu

re d

u Ba

s-Rh

in, g

aran

tie p

ar C

EGC

16 ru

e Ho

che

9291

9 La

Déf

ense

. Cré

dits

pho

tos

: Get

ty Im

ages

- Te

rre d

e Si

enne

. Im

pres

sion

: Gy

ss Im

prim

eur.