Embed Size (px)

Citation preview

1 1 1

Gestion Privée

2 2 2

Carmignac Gestion

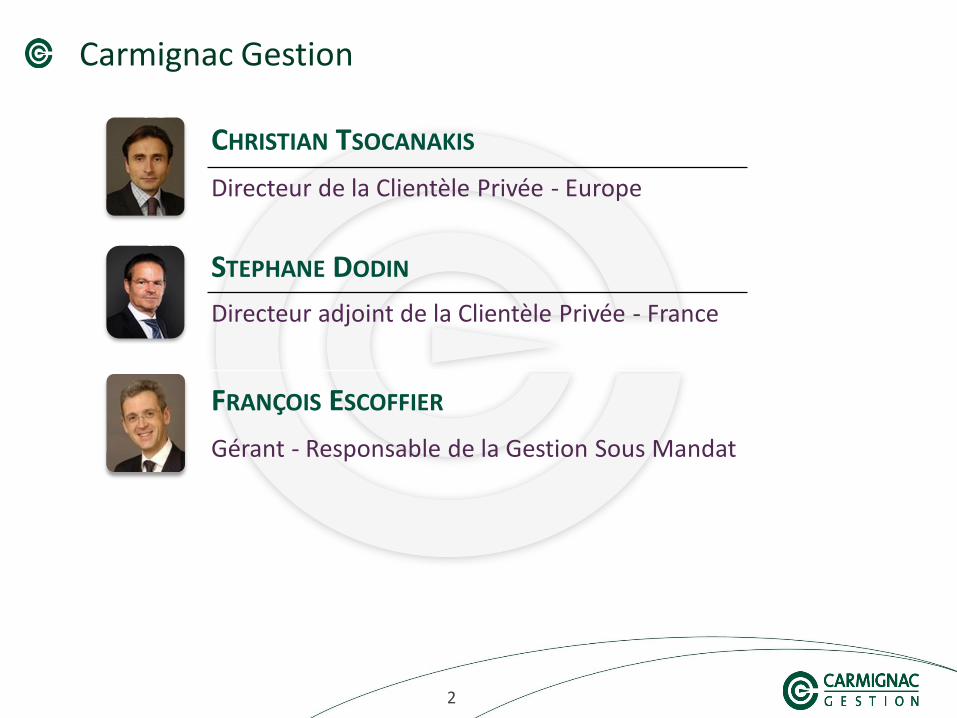

CHRISTIAN TSOCANAKIS

Directeur de la Clientèle Privée - Europe

STEPHANE DODIN

Directeur adjoint de la Clientèle Privée - France

FRANÇOIS ESCOFFIER

Gérant - Responsable de la Gestion Sous Mandat

3 3 3

Carmignac Gestion : Plus de 24 ans d’indépendance…

LES VALEURS FONDATRICES

Un seul métier, la gestion d’actifs

Une indépendance, garantie d’une liberté d’investissement

Une analyse globale, pour identifier les moteurs de la croissance

Edouard CARMIGNAC Président Directeur Général

Edouard Carmignac est diplômé d’une Maîtrise de sciences économiques et d’un MBA de l’université de Columbia. Après plusieurs missions au sein d’établissements financiers, il est nommé sous-directeur chargé de la division des financements miniers et énergétiques à la banque de la société financière européenne en 1976. Entre 1984 et 1989, il est agent de change chez Hamant-Carmignac. Il fonde alors Carmignac Gestion, dont il est le président, avec une forte implication dans la stratégie de gestion des OPCVM.

4 4 4

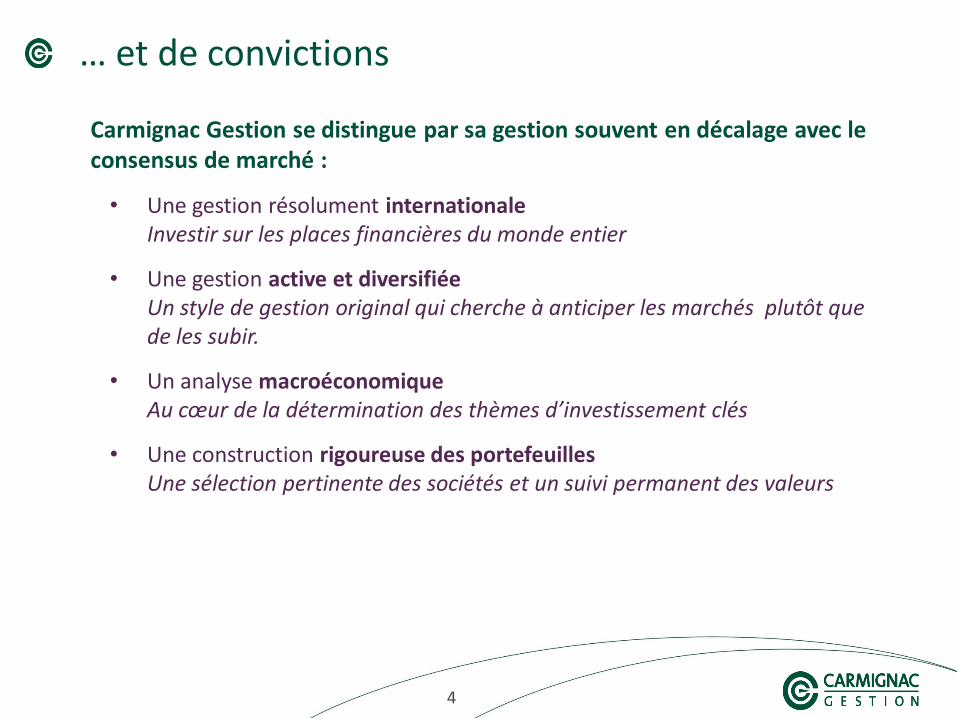

… et de convictions

Carmignac Gestion se distingue par sa gestion souvent en décalage avec le consensus de marché :

• Une gestion résolument internationale Investir sur les places financières du monde entier

• Une gestion active et diversifiée Un style de gestion original qui cherche à anticiper les marchés plutôt que de les subir.

• Un analyse macroéconomique Au cœur de la détermination des thèmes d’investissement clés

• Une construction rigoureuse des portefeuilles Une sélection pertinente des sociétés et un suivi permanent des valeurs

5 5 5

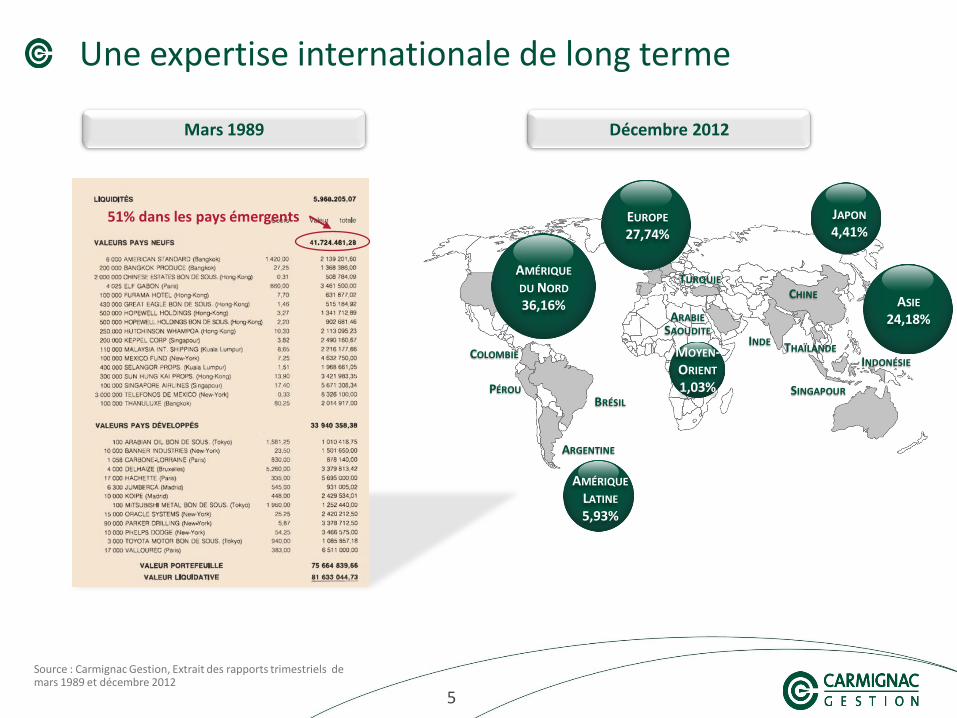

Une expertise internationale de long terme

Source : Carmignac Gestion, Extrait des rapports trimestriels de mars 1989 et décembre 2012

Mars 1989

51% dans les pays émergents

Décembre 2012

COLOMBIE

PÉROU

ARGENTINE

BRÉSIL

TURQUIE

ARABIE SAOUDITE

INDE

SINGAPOUR

INDONÉSIE

CHINE

THAÏLANDE

AMÉRIQUE DU NORD 36,16%

AMÉRIQUE LATINE 5,93%

EUROPE 27,74%

JAPON 4,41%

ASIE 24,18%

MOYEN-ORIENT 1,03%

6 6 6

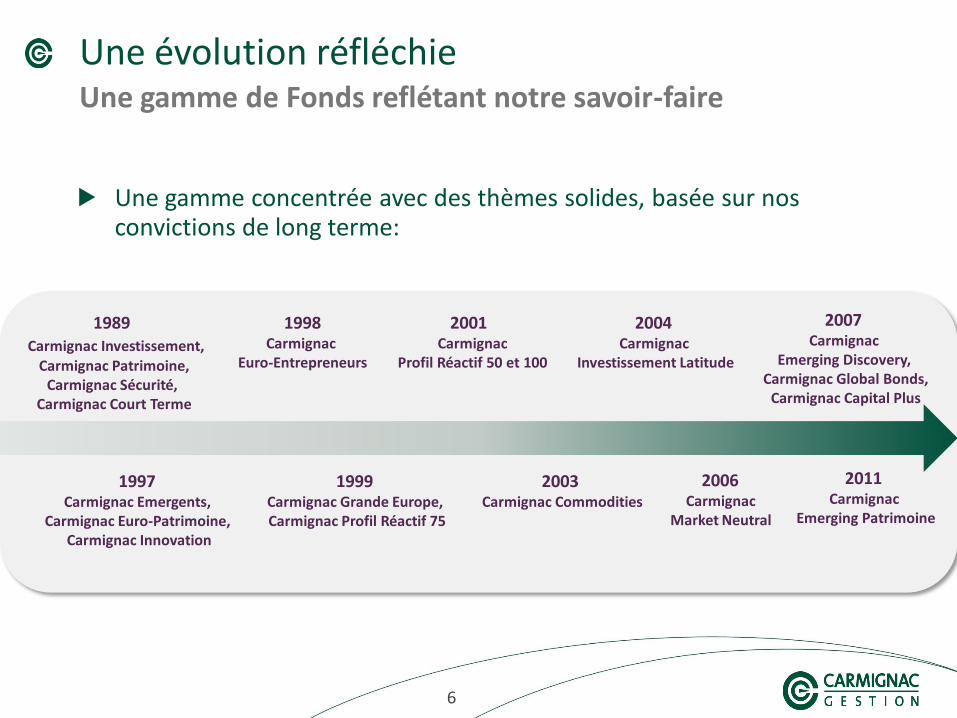

Une évolution réfléchie

Une gamme concentrée avec des thèmes solides, basée sur nos convictions de long terme:

1989 Carmignac Investissement,

Carmignac Patrimoine, Carmignac Sécurité,

Carmignac Court Terme

1997 Carmignac Emergents,

Carmignac Euro-Patrimoine, Carmignac Innovation

1999 Carmignac Grande Europe, Carmignac Profil Réactif 75

2001 Carmignac

Profil Réactif 50 et 100

2003 Carmignac Commodities

2006 Carmignac

Market Neutral

2007 Carmignac

Emerging Discovery, Carmignac Global Bonds,

Carmignac Capital Plus

2004 Carmignac

Investissement Latitude

1998 Carmignac

Euro-Entrepreneurs

2011 Carmignac

Emerging Patrimoine

Une gamme de Fonds reflétant notre savoir-faire

7 7 7

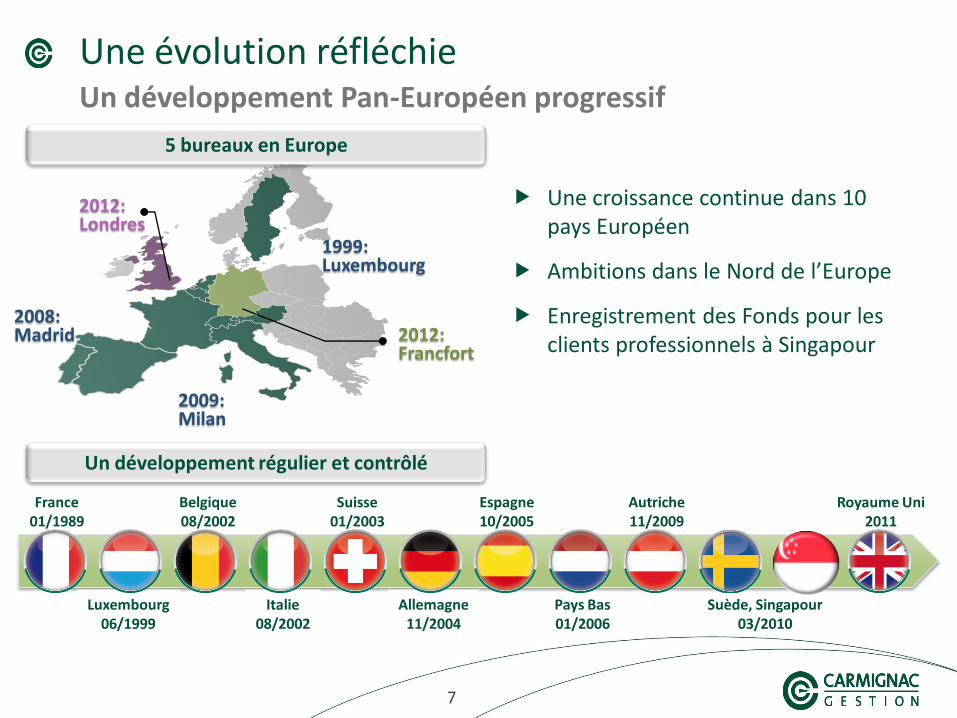

2012: Francfort

Une évolution réfléchie

Suède, Singapour 03/2010

Royaume Uni 2011

Allemagne 11/2004

Espagne 10/2005

Pays Bas 01/2006

Autriche 11/2009

France 01/1989

Luxembourg 06/1999

Belgique 08/2002

Italie 08/2002

Suisse 01/2003

5 bureaux en Europe

Un développement régulier et contrôlé

Une croissance continue dans 10 pays Européen

Ambitions dans le Nord de l’Europe

Enregistrement des Fonds pour les clients professionnels à Singapour

2012: Londres

2008: Madrid

2009: Milan

1999: Luxembourg

Un développement Pan-Européen progressif

8 8 8

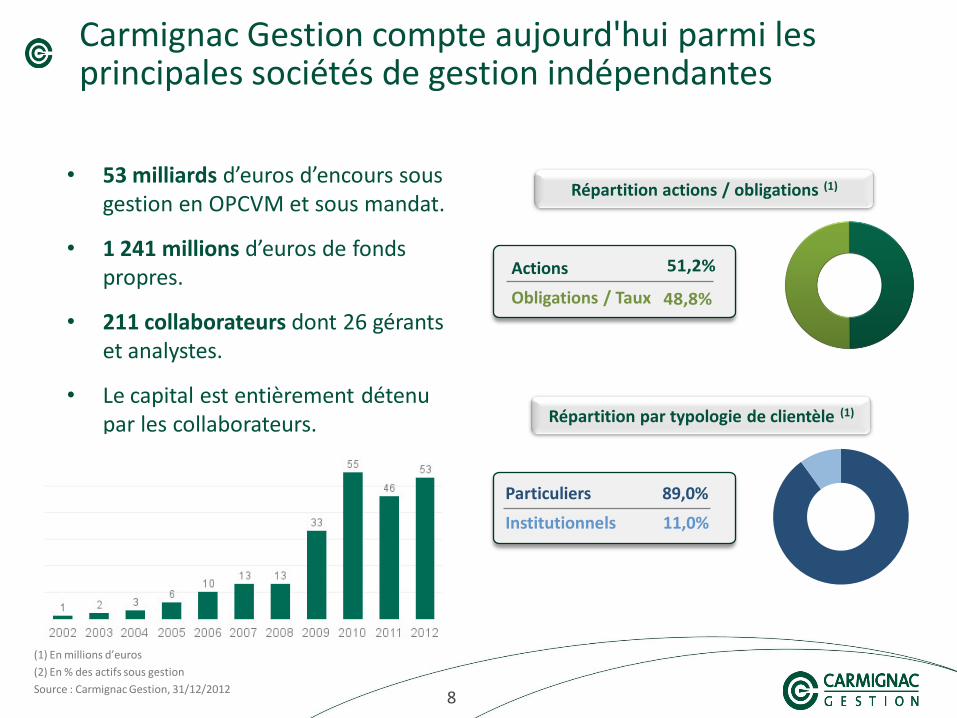

Carmignac Gestion compte aujourd'hui parmi les principales sociétés de gestion indépendantes

(1) En millions d’euros

(2) En % des actifs sous gestion

Source : Carmignac Gestion, 31/12/2012

• 53 milliards d’euros d’encours sous gestion en OPCVM et sous mandat.

• 1 241 millions d’euros de fonds propres.

• 211 collaborateurs dont 26 gérants et analystes.

• Le capital est entièrement détenu par les collaborateurs.

Répartition actions / obligations (1)

Actions

Obligations / Taux

Répartition par typologie de clientèle (1)

Particuliers 89,0%

Institutionnels 11,0%

51,2%

48,8%

9 9 9

Nos convictions régulièrement reprises dans la presse…

10 10 10

…et dans les médias européens

LCI

BFM Business TV

Morningstar

11 11 11

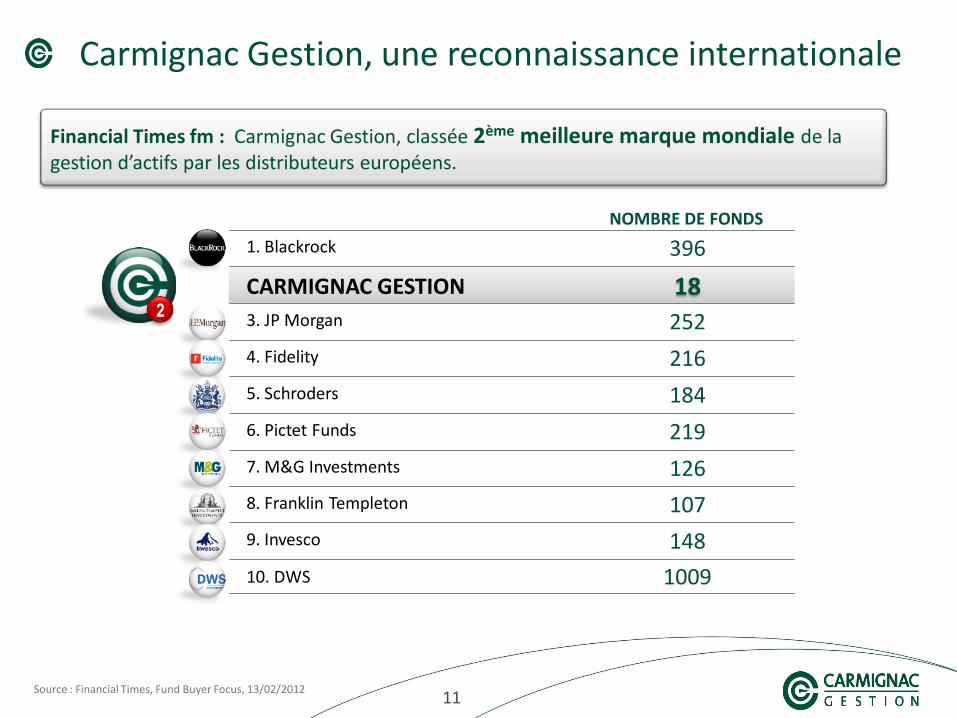

Carmignac Gestion, une reconnaissance internationale

Source : Financial Times, Fund Buyer Focus, 13/02/2012

1. Blackrock 396

CARMIGNAC GESTION 18 3. JP Morgan

4. Fidelity

5. Schroders

6. Pictet Funds

7. M&G Investments

8. Franklin Templeton

10. DWS

216

184

219

252

126

9. Invesco

107

148

1009

NOMBRE DE FONDS

Financial Times fm : Carmignac Gestion, classée 2ème meilleure marque mondiale de la gestion d’actifs par les distributeurs européens.

2

12 12 12

Une gestion dynamique et performante

13 13 13

Une équipe de gestion expérimentée et pluridisciplinaire

Edouard CARMIGNAC Président - Gérant

Frédéric LEROUX Gérant Global

Laurent CHEBANIER Analyste Risque Pays

Julien CHERON Analyste Quantitatif

MULTISTRATÉGIE

François-Joseph FURRY Gérant

Maxime CARMIGNAC Gérante

GESTION STRATÉGIES ALTERNATIVES

Rose OUAHBA Responsable Equipe Gérante

Charles ZERAH Gérant

Carlos Andres GALVIS Gérant

Keith NEY Responsable Crédit

Caroline SLAMA Analyste Crédit

OBLIGATIONS INTERNATIONALES

Laurent DUCOIN Responsable Equipe Gérant

Samir ESSAFRI Gérant

Markus KULESSA Analyste

ACTIONS EUROPÉENNES

David FIELD Responsable Equipe Gérant

Simon LOVAT Analyste

ACTIONS RESSOURCES NATURELLES

Xavier HOVASSE Gérant

David YOUNG PARK Gérant

Haiyan LI-LABBÉ Analyste Chine et Taïwan

Simon PICKARD Responsable Equipe Gérant

ACTIONS ÉMERGENTES

Matthew WILLIAMS Analyste Secteur Financier

Antoine COLONNA Analyste Secteur Consommation

Tim JAKSLAND Analyste Secteur Innovation

Vincent STEENMAN Gérant

Pierre VERLÉ Analyste Crédit

14 14 14

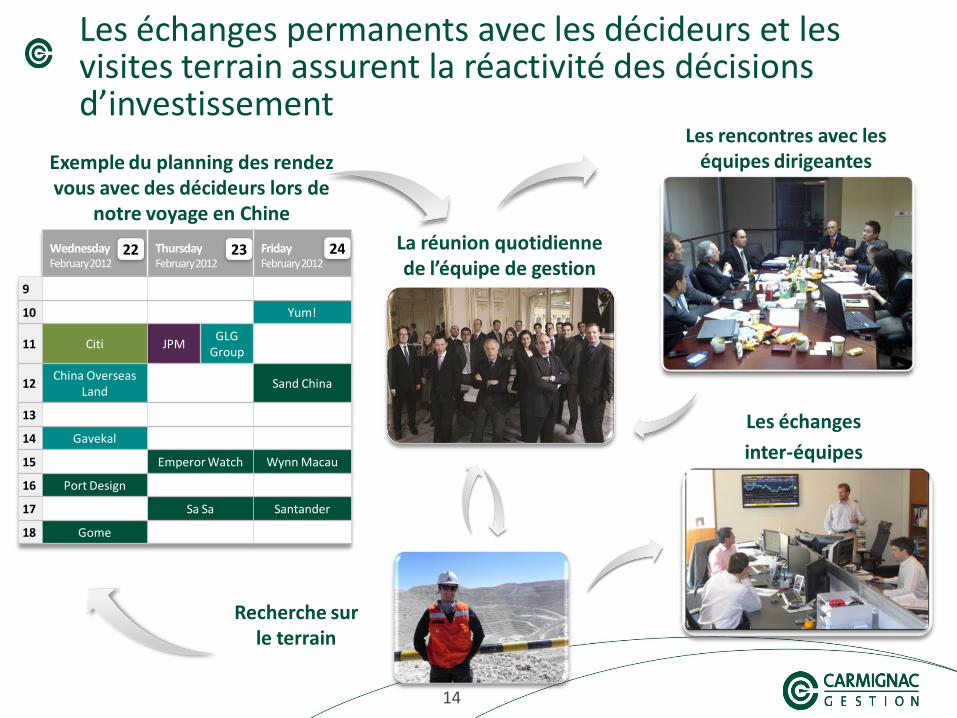

Les échanges permanents avec les décideurs et les visites terrain assurent la réactivité des décisions d’investissement

Exemple du planning des rendez vous avec des décideurs lors de

notre voyage en Chine

La réunion quotidienne de l’équipe de gestion

Recherche sur le terrain

Les échanges

inter-équipes

Les rencontres avec les équipes dirigeantes

Wednesday February 2012

Thursday February 2012

Friday February 2012

9

10 Yum!

11 Citi JPM GLG

Group

12 China Overseas

Land Sand China

13

14 Gavekal

15 Emperor Watch Wynn Macau

16 Port Design

17 Sa Sa Santander

18 Gome

22 23 24

15 15 15

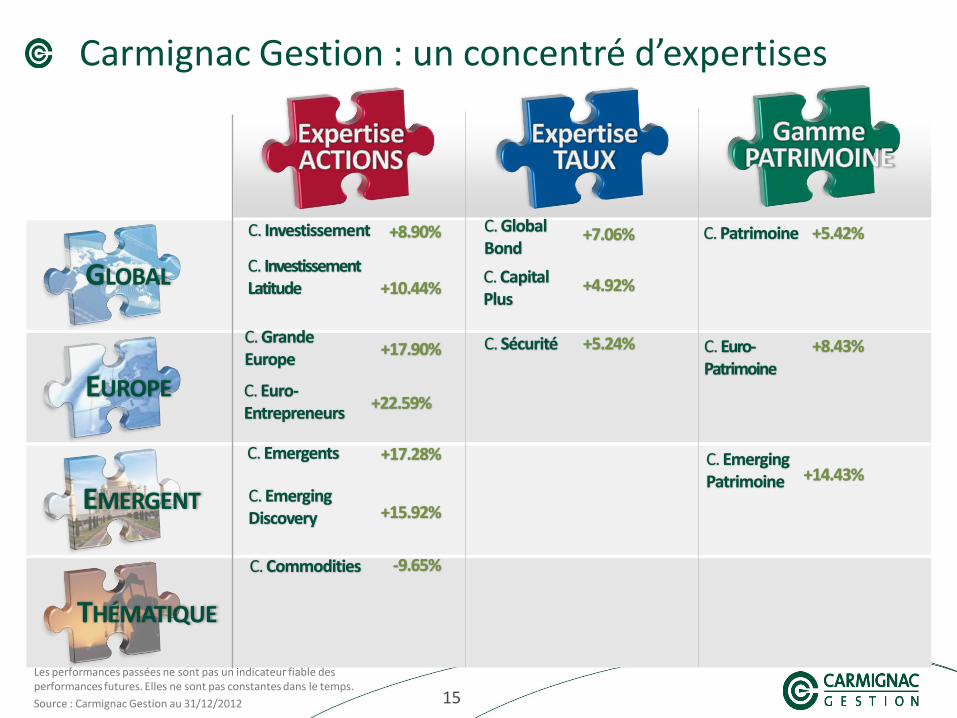

GLOBAL

EMERGENT

EUROPE

THÉMATIQUE

Carmignac Gestion : un concentré d’expertises

Les performances passées ne sont pas un indicateur fiable des performances futures. Elles ne sont pas constantes dans le temps.

Source : Carmignac Gestion au 31/12/2012

C. Commodities -9.65%

+10.44%

+17.90%

+17.28%

C. Grande Europe

C. Emergents

C. Investissement +7.06%

+5.24%

C. Global Bond

C. Sécurité

+5.42%

+8.43%

+14.43%

C. Euro- Patrimoine

C. Emerging Patrimoine

C. Patrimoine

C. Euro- Entrepreneurs

+22.59%

C. Emerging Discovery +15.92%

+8.90%

+4.92% C. Capital Plus

C. Investissement Latitude

16 16 16

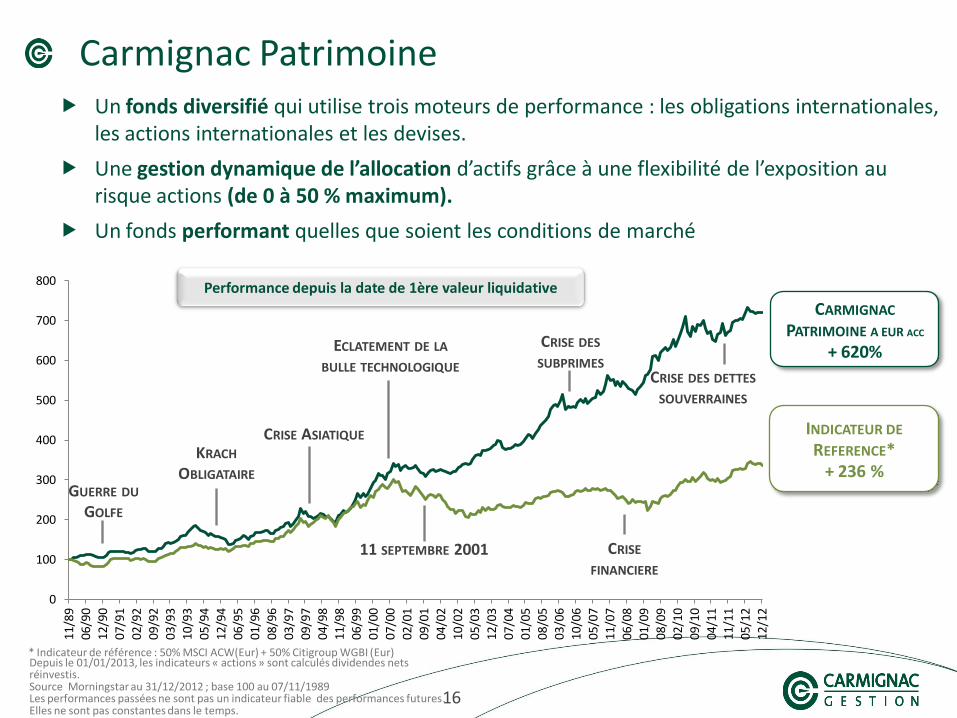

Carmignac Patrimoine

Depuis le 01/01/2013, les indicateurs « actions » sont calculés dividendes nets réinvestis. Source Morningstar au 31/12/2012 ; base 100 au 07/11/1989 Les performances passées ne sont pas un indicateur fiable des performances futures. Elles ne sont pas constantes dans le temps.

Un fonds diversifié qui utilise trois moteurs de performance : les obligations internationales, les actions internationales et les devises.

Une gestion dynamique de l’allocation d’actifs grâce à une flexibilité de l’exposition au risque actions (de 0 à 50 % maximum).

Un fonds performant quelles que soient les conditions de marché

GUERRE DU GOLFE

KRACH OBLIGATAIRE

CRISE ASIATIQUE

ECLATEMENT DE LA BULLE TECHNOLOGIQUE

11 SEPTEMBRE 2001

CRISE DES SUBPRIMES

CRISE FINANCIERE

CARMIGNAC PATRIMOINE A EUR ACC

+ 620%

INDICATEUR DE REFERENCE*

+ 236 %

Performance depuis la date de 1ère valeur liquidative

* Indicateur de référence : 50% MSCI ACW(Eur) + 50% Citigroup WGBI (Eur)

CRISE DES DETTES SOUVERRAINES

0

100

200

300

400

500

600

700

800

11/8

9

06/9

0

12/9

0

07/9

1

02/9

2

09/9

2

03/9

3

10/9

3

05/9

4

12/9

4

06/9

5

01/9

6

08/9

6

03/9

7

09/9

7

04/9

8

11/9

8

06/9

9

01/0

0

07/0

0

02/0

1

09/0

1

04/0

2

10/0

2

05/0

3

12/0

3

07/0

4

01/0

5

08/0

5

03/0

6

10/0

6

05/0

7

11/0

7

06/0

8

01/0

9

08/0

9

02/1

0

09/1

0

04/1

1

11/1

1

05/1

2

12/1

2

17 17 17

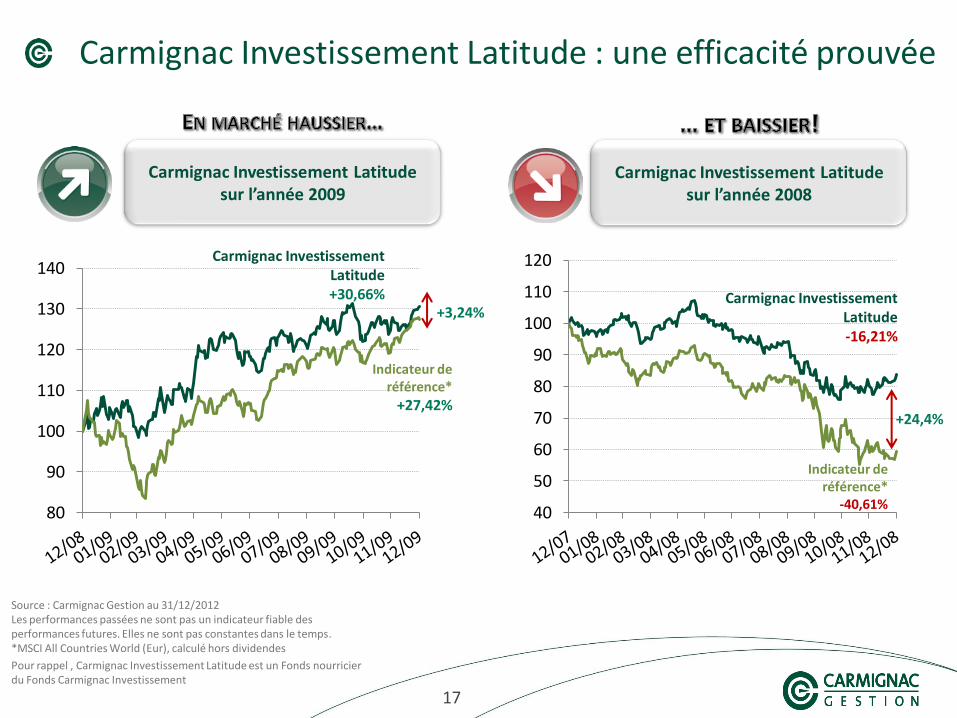

Carmignac Investissement Latitude sur l’année 2008

80

90

100

110

120

130

140

Carmignac Investissement Latitude sur l’année 2009

Carmignac Investissement Latitude : une efficacité prouvée

Source : Carmignac Gestion au 31/12/2012 Les performances passées ne sont pas un indicateur fiable des performances futures. Elles ne sont pas constantes dans le temps. *MSCI All Countries World (Eur), calculé hors dividendes

Pour rappel , Carmignac Investissement Latitude est un Fonds nourricier du Fonds Carmignac Investissement

40

50

60

70

80

90

100

110

120 Carmignac Investissement Latitude +30,66% Carmignac Investissement

Latitude -16,21%

Indicateur de référence*

+27,42%

Indicateur de référence*

-40,61%

+3,24%

+24,4%

18 18 18

Les avantages d’un service de haut niveau : L’accès à une information complète et transparente

TOUS LES JOURS Un accès aux valeurs liquidatives par e-abonnement

TOUTES LES SEMAINES Publication de l’allocation d’actif et de la stratégie d’investissement de l’ensemble de nos fonds

TOUS LES MOIS Une analyse de performance pour l’ensemble de nos fonds

TOUS LES TRIMESTRES Un rapport de gestion complet comprenant l’intégralité des portefeuilles, Un point sur nos perspectives de marchés et nos stratégies d’investissement

19 19 19

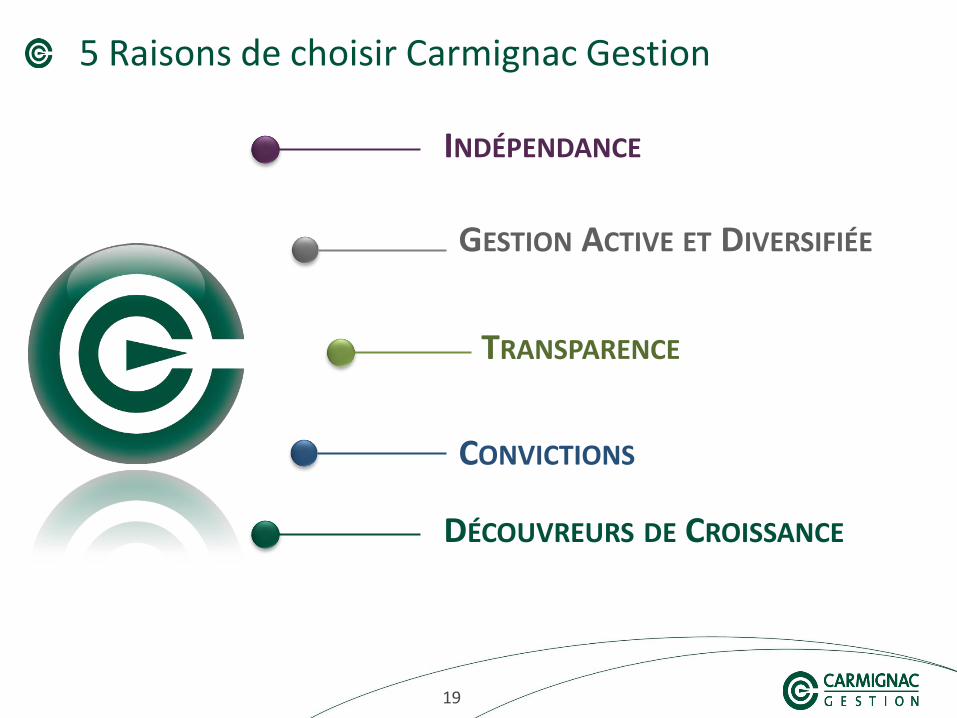

5 Raisons de choisir Carmignac Gestion

INDÉPENDANCE

GESTION ACTIVE ET DIVERSIFIÉE

CONVICTIONS

DÉCOUVREURS DE CROISSANCE

TRANSPARENCE

20 20 20

Gérant, Responsable de la Gestion Sous Mandat

François Escoffier

21 21 21

Perspectives économiques et point de gestion

22 22 22

L’économie mondiale en quête de croissance

23 23 23

États-Unis

24 24 24

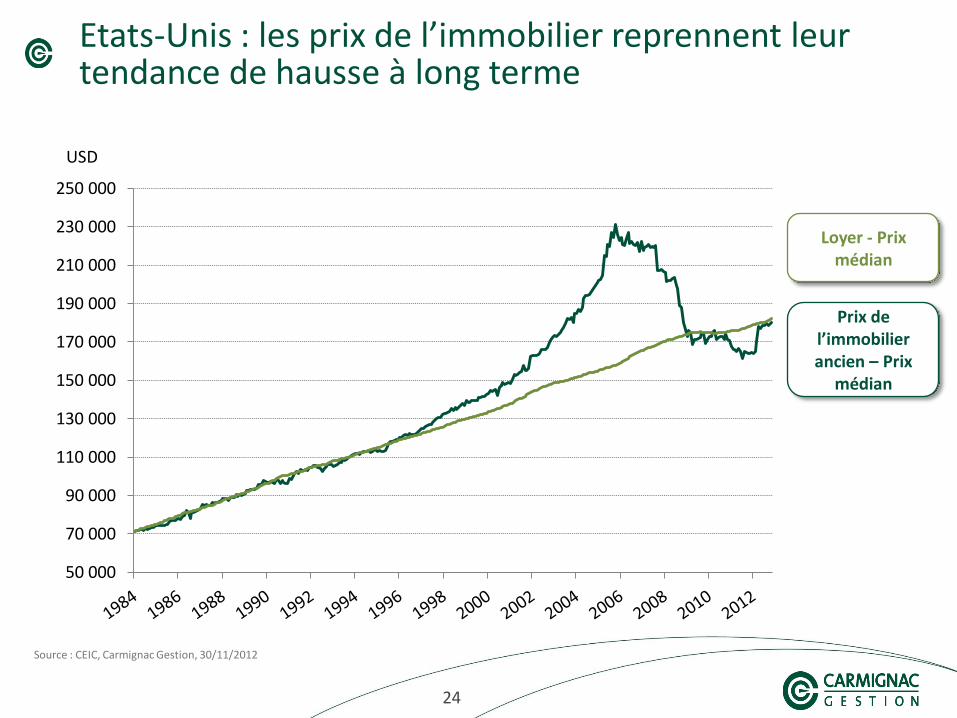

Etats-Unis : les prix de l’immobilier reprennent leur tendance de hausse à long terme

Source : CEIC, Carmignac Gestion, 30/11/2012

Prix de l’immobilier ancien – Prix

médian

Loyer - Prix médian

50 000

70 000

90 000

110 000

130 000

150 000

170 000

190 000

210 000

230 000

250 000

USD

25 25 25

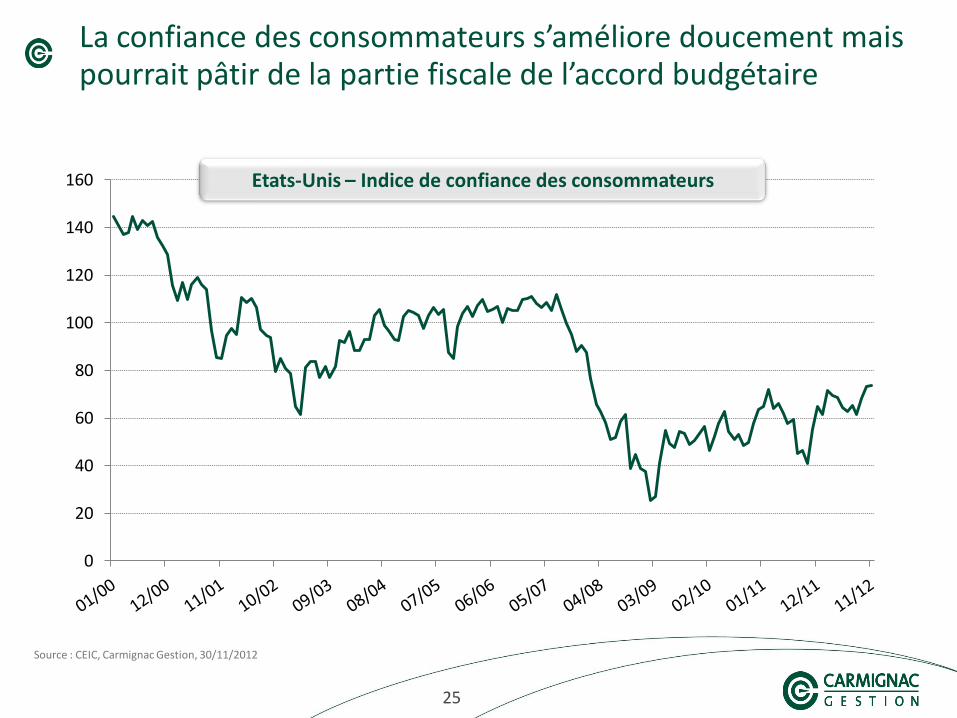

La confiance des consommateurs s’améliore doucement mais pourrait pâtir de la partie fiscale de l’accord budgétaire

Source : CEIC, Carmignac Gestion, 30/11/2012

0

20

40

60

80

100

120

140

160 Etats-Unis – Indice de confiance des consommateurs

26 26 26

61%

62%

63%

64%

65%

66%

67%

68%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

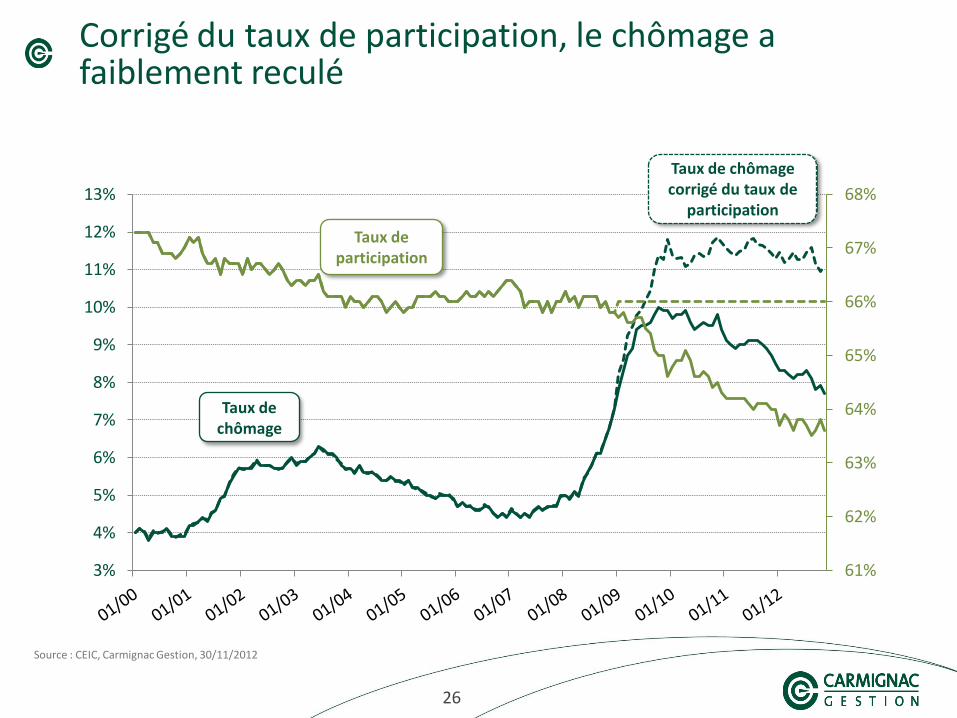

Corrigé du taux de participation, le chômage a faiblement reculé

Source : CEIC, Carmignac Gestion, 30/11/2012

Taux de participation

Taux de chômage

Taux de chômage corrigé du taux de

participation

27 27 27

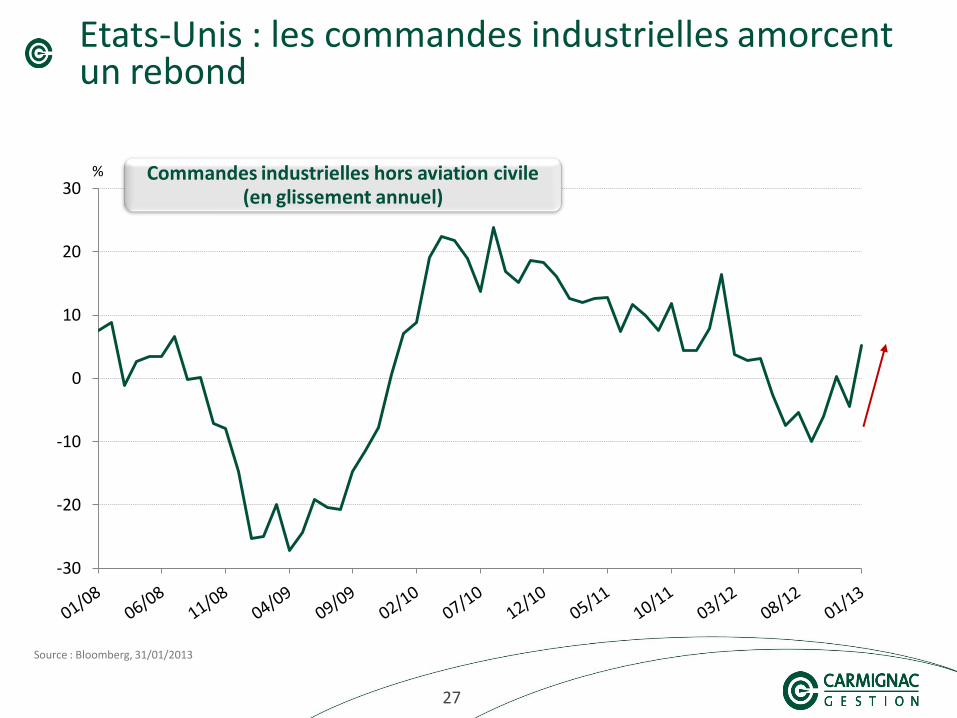

Etats-Unis : les commandes industrielles amorcent un rebond

-30

-20

-10

0

10

20

30

Source : Bloomberg, 31/01/2013

Commandes industrielles hors aviation civile (en glissement annuel)

%

28 28 28

-30%

-20%

-10%

0%

10%

20%

30%

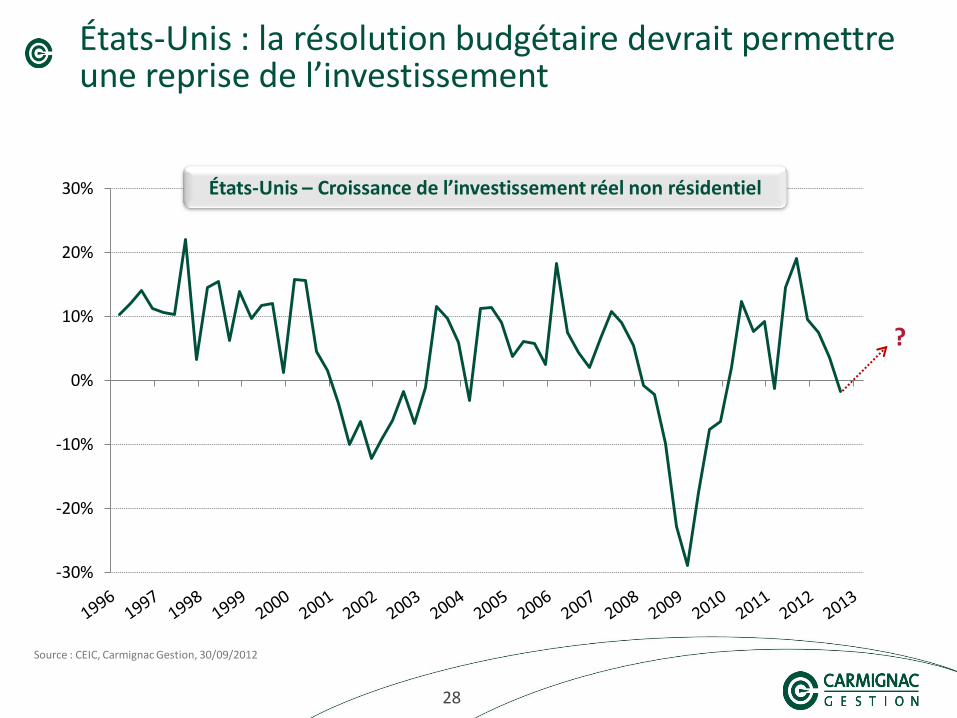

Source : CEIC, Carmignac Gestion, 30/09/2012

États-Unis – Croissance de l’investissement réel non résidentiel

États-Unis : la résolution budgétaire devrait permettre une reprise de l’investissement

?

29 29 29

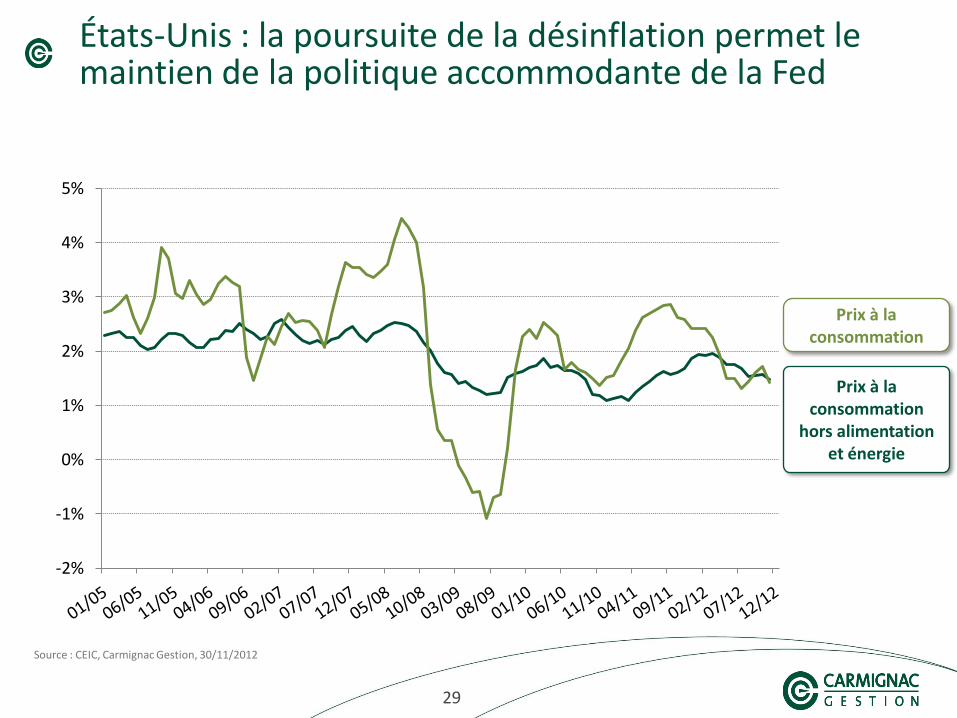

États-Unis : la poursuite de la désinflation permet le maintien de la politique accommodante de la Fed

Source : CEIC, Carmignac Gestion, 30/11/2012

Prix à la consommation

Prix à la consommation

hors alimentation et énergie

-2%

-1%

0%

1%

2%

3%

4%

5%

30 30 30

La modération de l’inflation et le manque de dynamisme du marché du travail incitent la Fed à conserver sa politique monétaire accommodante

Cette politique a permis le rebond de l’immobilier, redonne une dynamique à l’investissement et constitue un signal positif pour le moral des agents économiques

La dynamique de maintien de la consommation ne doit toutefois pas être surestimée compte tenu des ajustements fiscaux

CONCLUSION – ETATS-UNIS

31 31 31

Japon

32 32 32

-3%

-2%

-1%

0%

1%

2%

3%

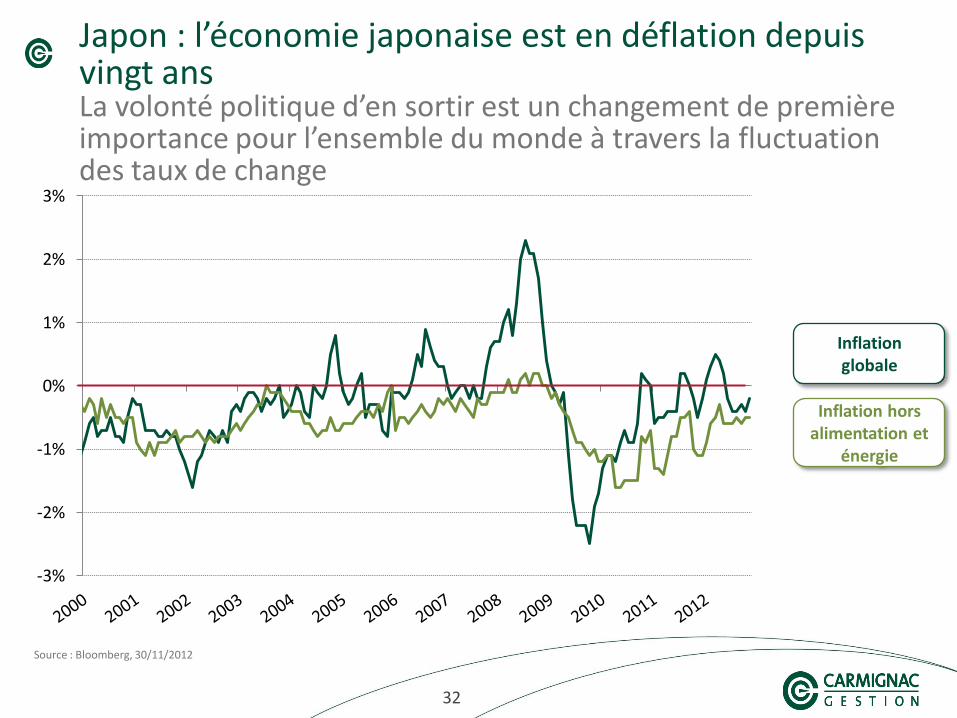

Japon : l’économie japonaise est en déflation depuis vingt ans La volonté politique d’en sortir est un changement de première importance pour l’ensemble du monde à travers la fluctuation des taux de change

Source : Bloomberg, 30/11/2012

Inflation globale

Inflation hors alimentation et

énergie

33 33 33

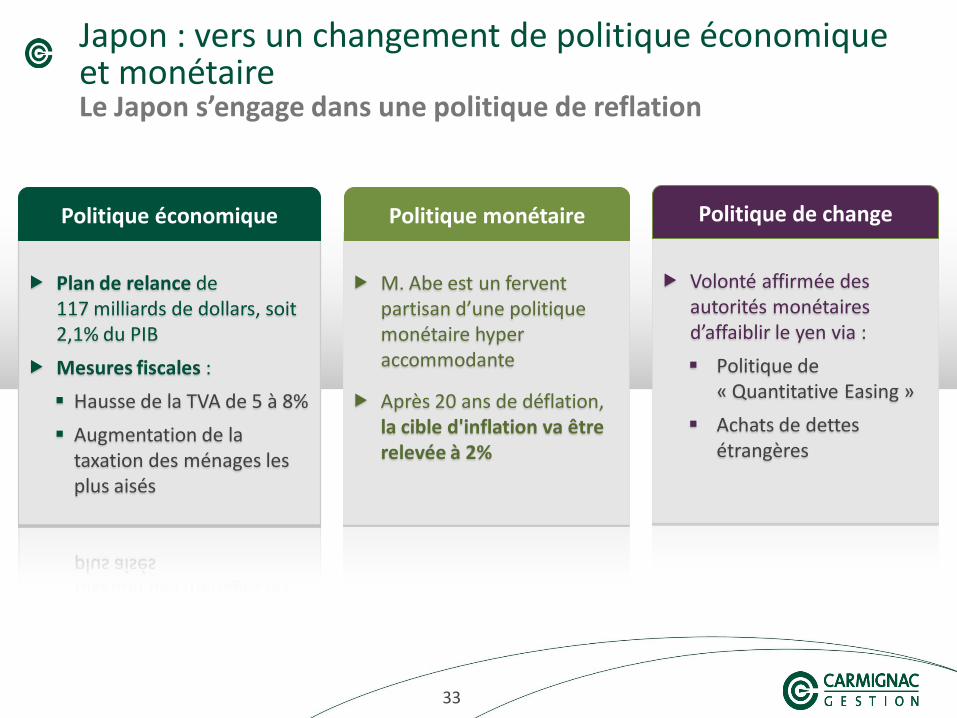

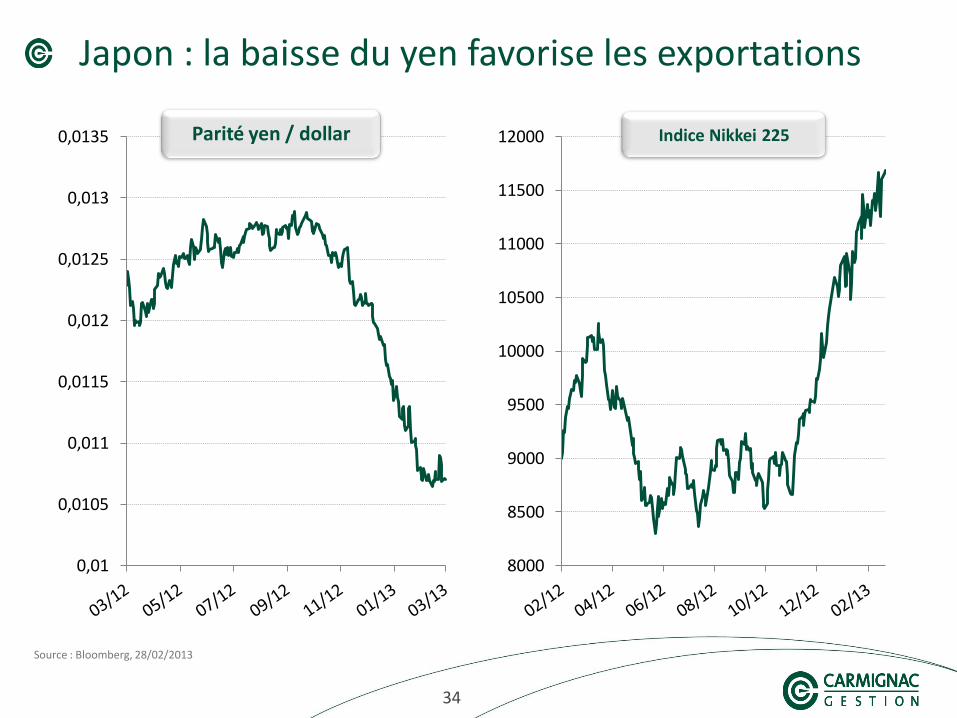

Japon : vers un changement de politique économique et monétaire Le Japon s’engage dans une politique de reflation

Plan de relance de 117 milliards de dollars, soit 2,1% du PIB

Mesures fiscales :

Hausse de la TVA de 5 à 8%

Augmentation de la taxation des ménages les plus aisés

Politique économique

M. Abe est un fervent partisan d’une politique monétaire hyper accommodante

Après 20 ans de déflation, la cible d'inflation va être relevée à 2%

Politique monétaire

Volonté affirmée des autorités monétaires d’affaiblir le yen via :

Politique de « Quantitative Easing »

Achats de dettes étrangères

Politique de change

34 34 34

Japon : la baisse du yen favorise les exportations

0,01

0,0105

0,011

0,0115

0,012

0,0125

0,013

0,0135

Source : Bloomberg, 28/02/2013

Parité yen / dollar

8000

8500

9000

9500

10000

10500

11000

11500

12000 Indice Nikkei 225

35 35 35

Pays Émergents

36 36 36

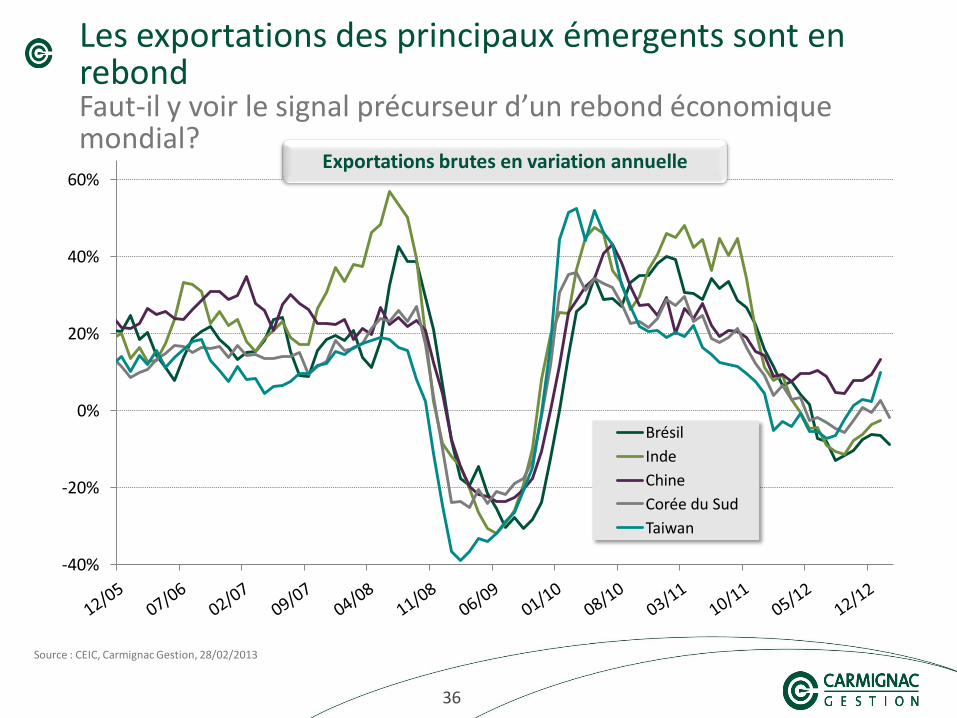

Les exportations des principaux émergents sont en rebond Faut-il y voir le signal précurseur d’un rebond économique mondial?

Source : CEIC, Carmignac Gestion, 28/02/2013

-40%

-20%

0%

20%

40%

60%

Brésil

Inde

Chine

Corée du Sud

Taiwan

Exportations brutes en variation annuelle

37 37 37

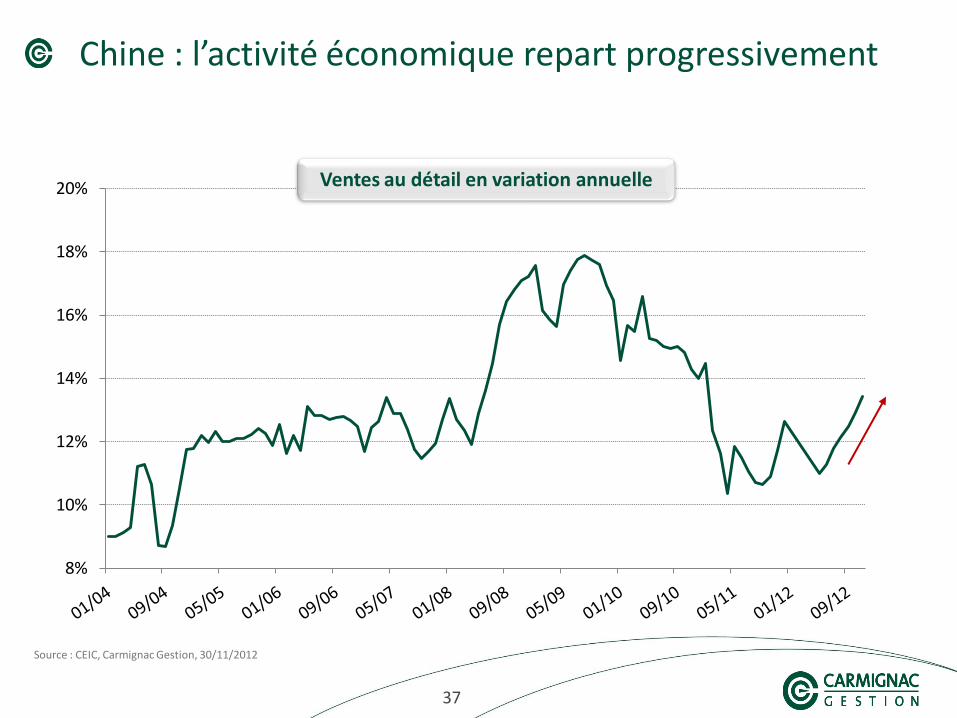

Chine : l’activité économique repart progressivement

Source : CEIC, Carmignac Gestion, 30/11/2012

8%

10%

12%

14%

16%

18%

20% Ventes au détail en variation annuelle

38 38 38

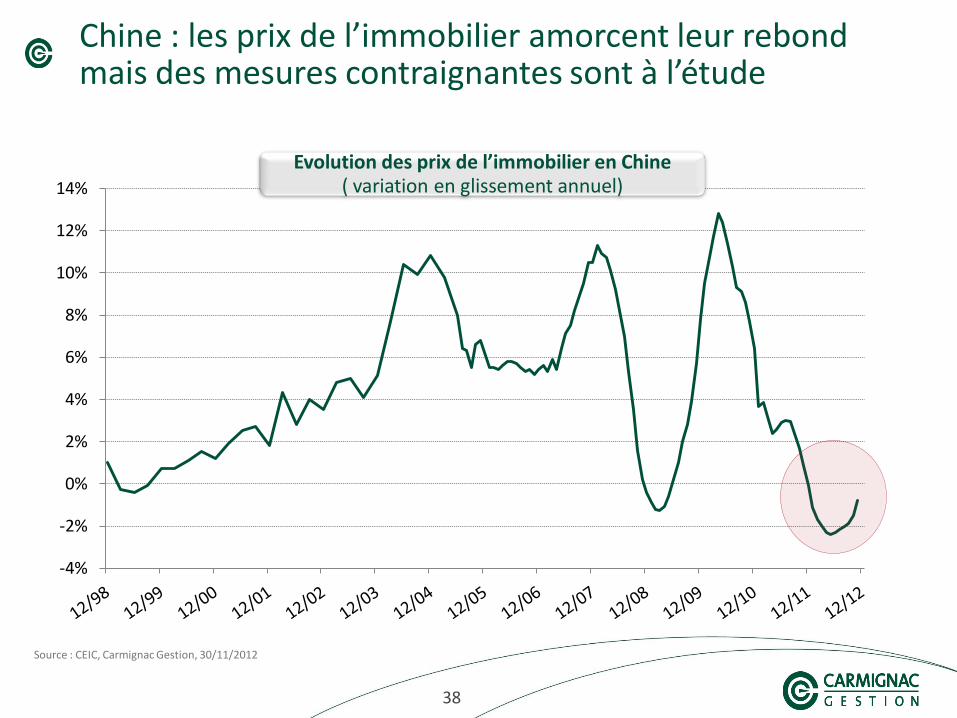

Chine : les prix de l’immobilier amorcent leur rebond mais des mesures contraignantes sont à l’étude

Source : CEIC, Carmignac Gestion, 30/11/2012

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

Evolution des prix de l’immobilier en Chine ( variation en glissement annuel)

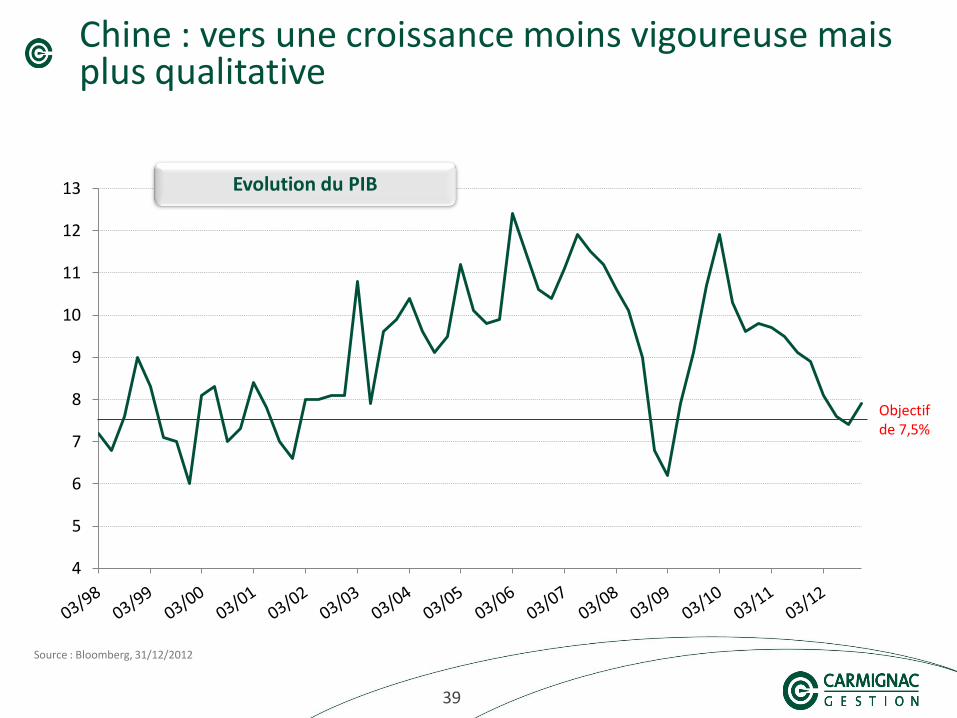

39 39 39

Chine : vers une croissance moins vigoureuse mais plus qualitative

4

5

6

7

8

9

10

11

12

13

Source : Bloomberg, 31/12/2012

Evolution du PIB

Objectif de 7,5%

40 40 40

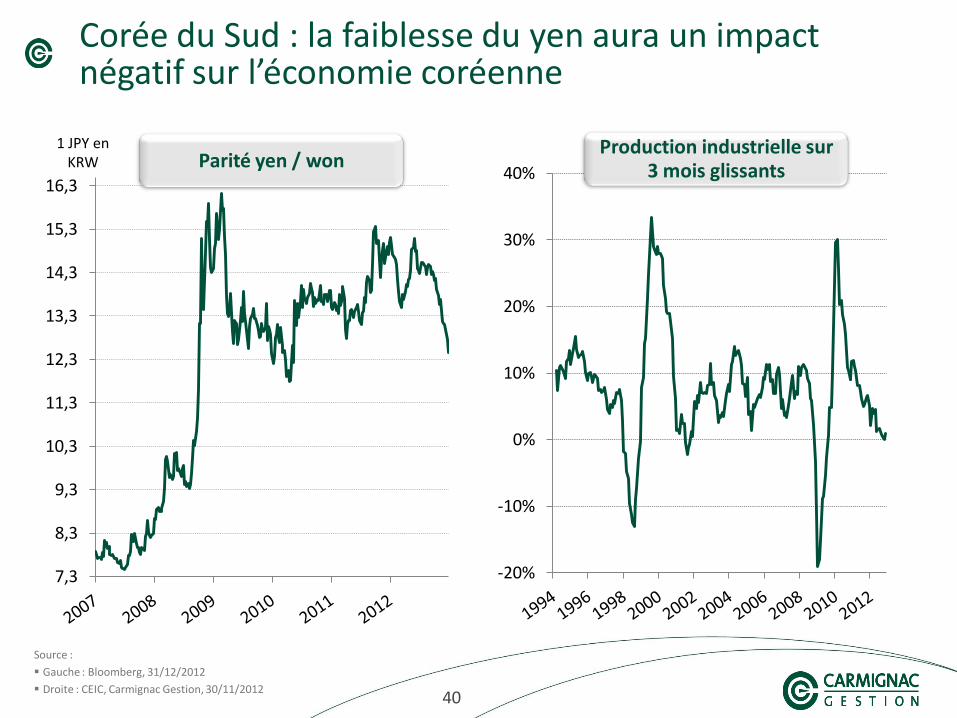

Corée du Sud : la faiblesse du yen aura un impact négatif sur l’économie coréenne

Source :

Gauche : Bloomberg, 31/12/2012

Droite : CEIC, Carmignac Gestion, 30/11/2012

-20%

-10%

0%

10%

20%

30%

40%

Production industrielle sur 3 mois glissants

1 JPY en KRW

7,3

8,3

9,3

10,3

11,3

12,3

13,3

14,3

15,3

16,3

Parité yen / won

41 41 41

La situation économique d’ensemble dans l’univers émergent est relativement saine et à même de bénéficier d’une activité américaine ragaillardie

Les changements politiques en Chine et en Inde créent une situation de transition peu propice à une croissance forte

CONCLUSION – PAYS ÉMERGENTS

42 42 42

Europe

43 43 43

-30%

-20%

-10%

0%

10%

20%

30%

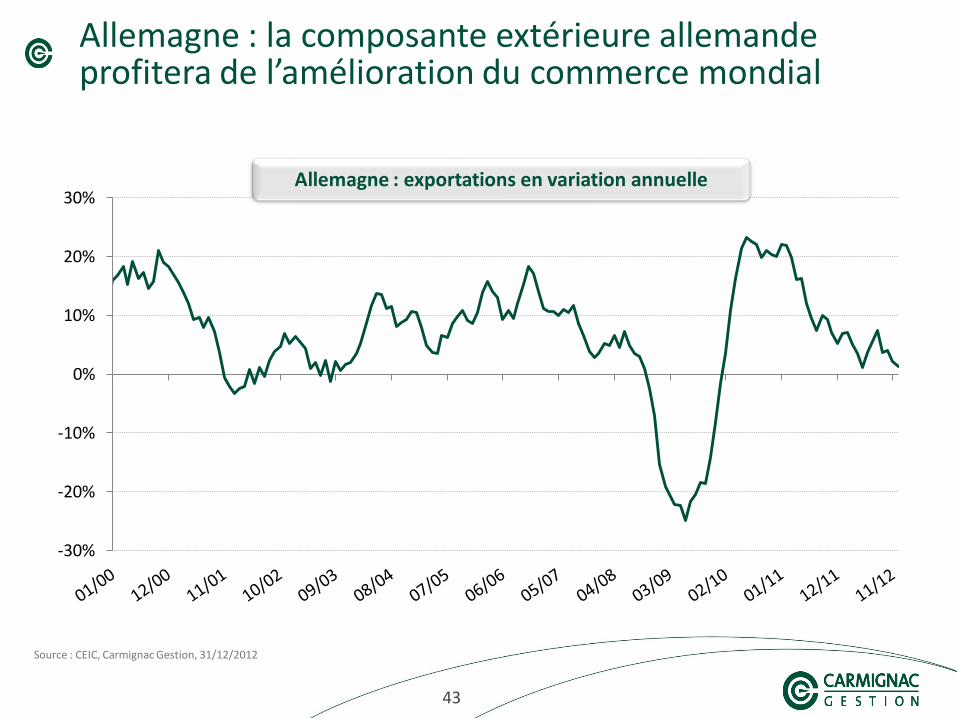

Allemagne : la composante extérieure allemande profitera de l’amélioration du commerce mondial

Source : CEIC, Carmignac Gestion, 31/12/2012

Allemagne : exportations en variation annuelle

44 44 44

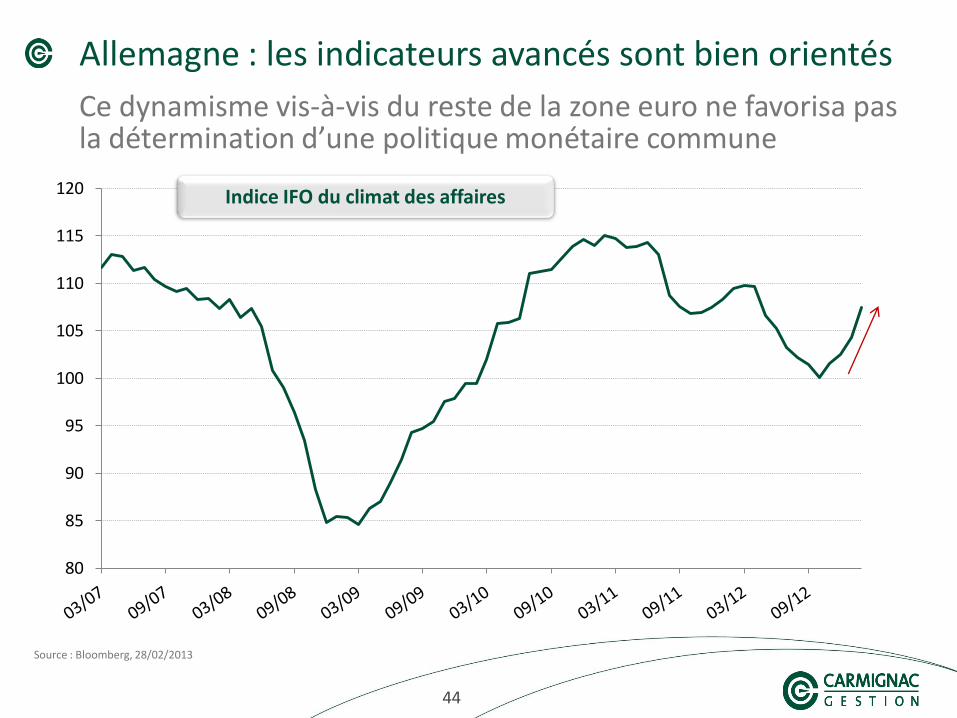

Allemagne : les indicateurs avancés sont bien orientés

Ce dynamisme vis-à-vis du reste de la zone euro ne favorisa pas la détermination d’une politique monétaire commune

80

85

90

95

100

105

110

115

120

Source : Bloomberg, 28/02/2013

Indice IFO du climat des affaires

45 45 45

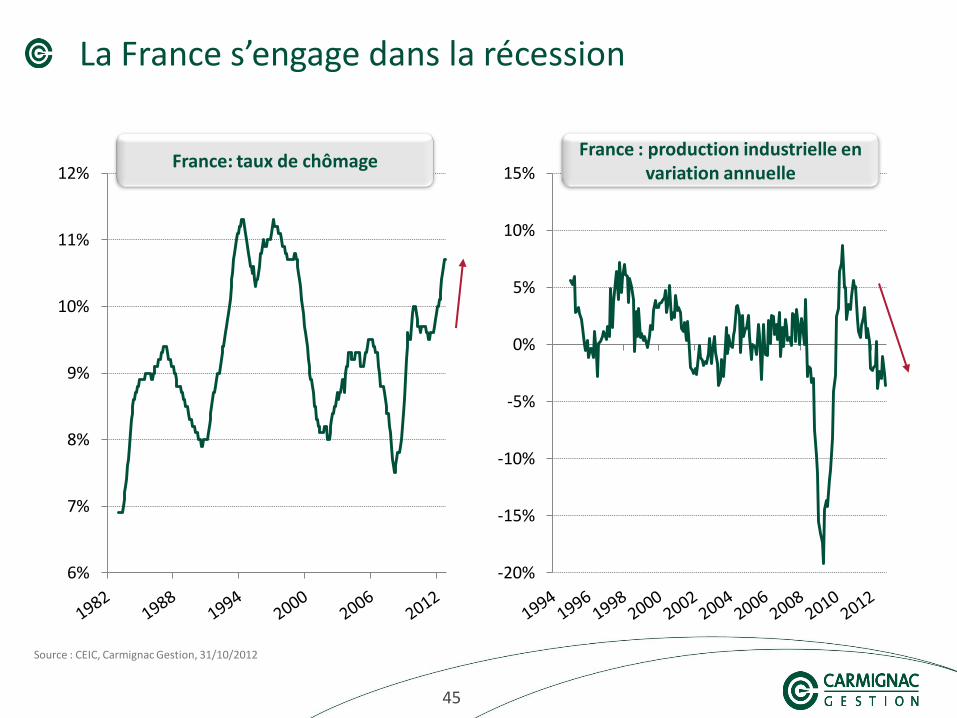

La France s’engage dans la récession

Source : CEIC, Carmignac Gestion, 31/10/2012

6%

7%

8%

9%

10%

11%

12%

-20%

-15%

-10%

-5%

0%

5%

10%

15% France: taux de chômage

France : production industrielle en variation annuelle

46 46 46

2

3

4

5

6

7

8

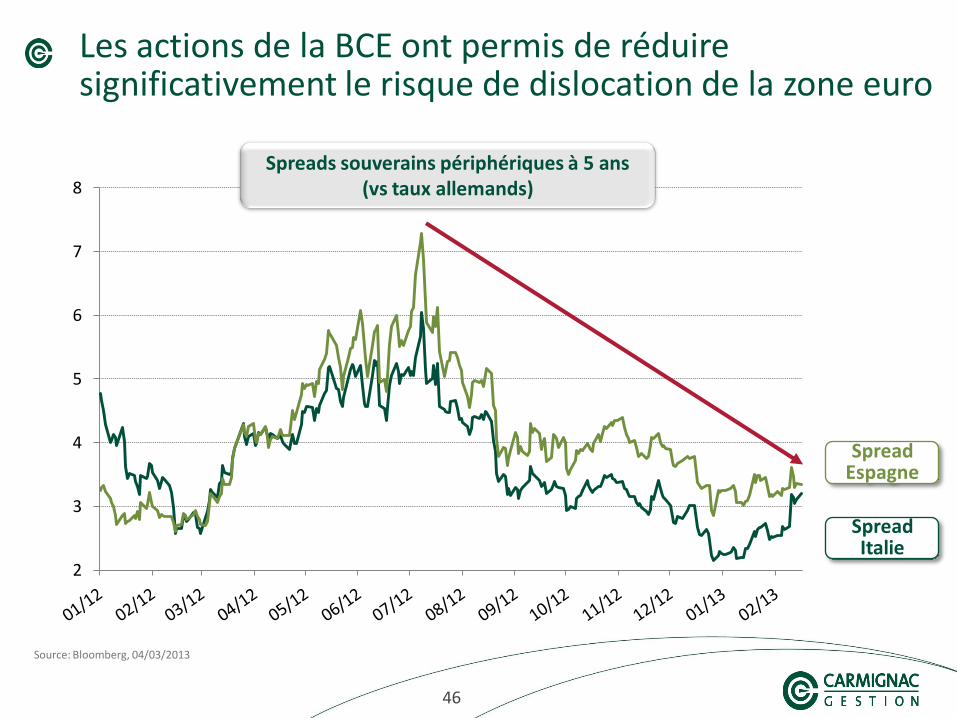

Les actions de la BCE ont permis de réduire significativement le risque de dislocation de la zone euro

Source: Bloomberg, 04/03/2013

Spreads souverains périphériques à 5 ans (vs taux allemands)

Spread Espagne

Spread Italie

47 47 47

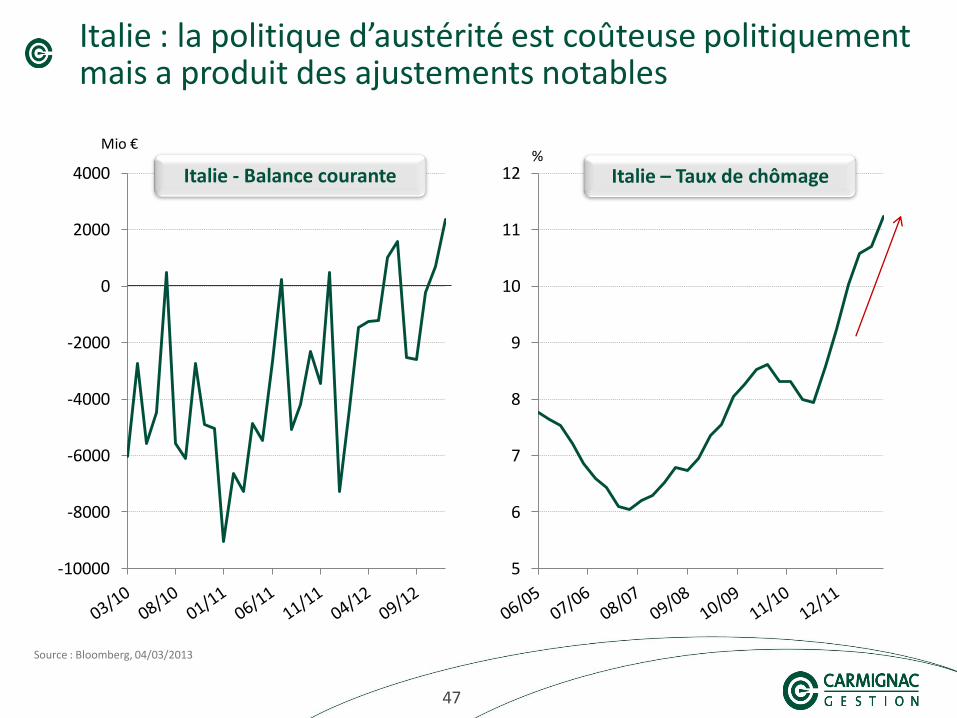

Italie : la politique d’austérité est coûteuse politiquement mais a produit des ajustements notables

5

6

7

8

9

10

11

12

-10000

-8000

-6000

-4000

-2000

0

2000

4000

Source : Bloomberg, 04/03/2013

Italie - Balance courante Italie – Taux de chômage %

Mio €

48 48 48

100

110

120

130

140

150

160

170

180

190

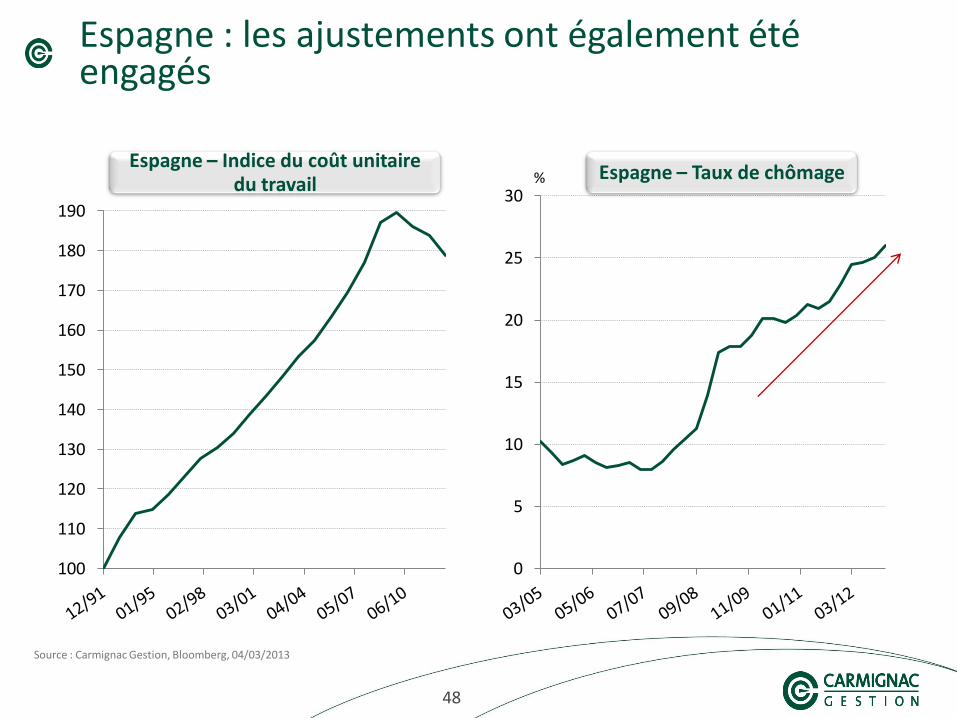

Espagne : les ajustements ont également été engagés

0

5

10

15

20

25

30

Source : Carmignac Gestion, Bloomberg, 04/03/2013

Espagne – Taux de chômage Espagne – Indice du coût unitaire

du travail %

49 49 49

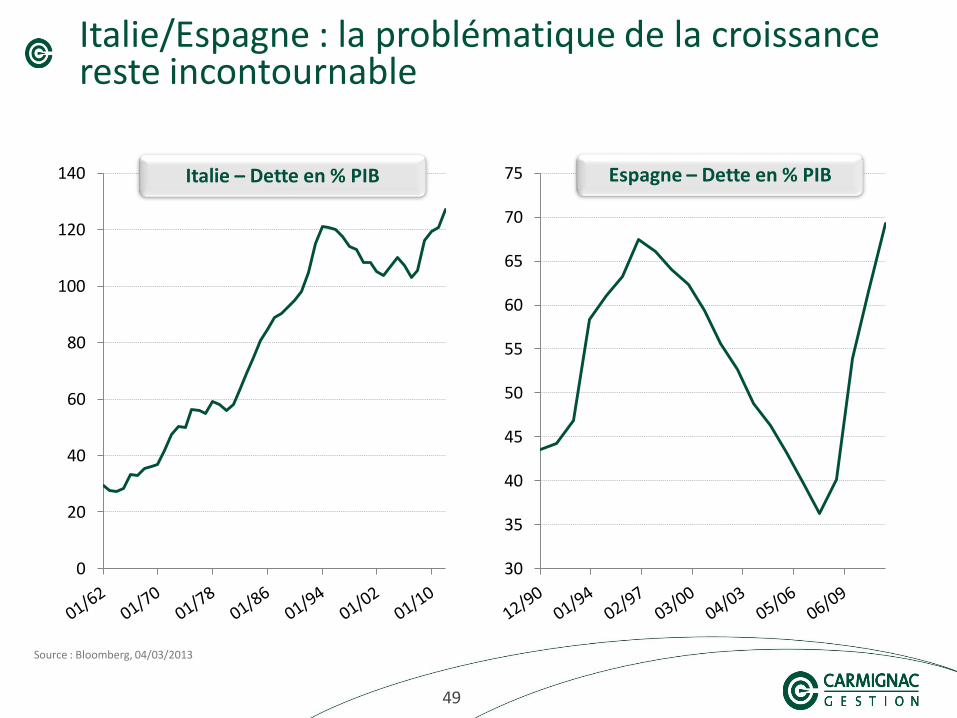

Italie/Espagne : la problématique de la croissance reste incontournable

30

35

40

45

50

55

60

65

70

75

0

20

40

60

80

100

120

140

Source : Bloomberg, 04/03/2013

Italie – Dette en % PIB Espagne – Dette en % PIB

50 50 50

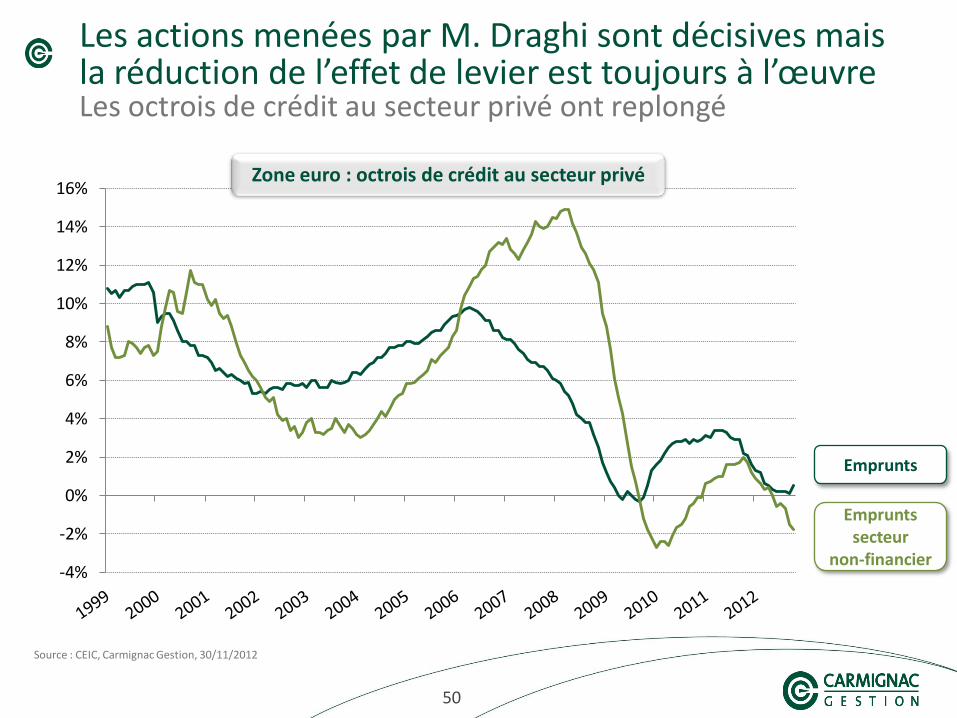

Les actions menées par M. Draghi sont décisives mais la réduction de l’effet de levier est toujours à l’œuvre Les octrois de crédit au secteur privé ont replongé

Source : CEIC, Carmignac Gestion, 30/11/2012

Emprunts

Emprunts secteur

non-financier -4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16% Zone euro : octrois de crédit au secteur privé

51 51 51

Le risque systémique est écarté, cependant la France rejoint l’Italie et l’Espagne dans la récession

La réduction de l’effet de levier reste un frein puissant à la croissance

L’affaiblissement de l’euro constitue un élément de la solution à la situation européenne

CONCLUSION – ZONE EURO

52 52 52

L’éloignement du risque systémique européen est désormais acté et a permis une normalisation des marchés. Les moyens d’un retour à la croissance restent à trouver

Les États-Unis devraient de nouveau jouer un rôle de locomotive mondiale, en tirant parti de la hausse de l’investissement et d’une politique monétaire expansionniste. Attention néanmoins aux effets fiscaux sur la croissance

Les grands pays émergents comme la Chine et l’Inde connaissent une phase de transition liée aux changements politiques

Les autorités japonaises sont déterminées à mettre en œuvre une politique de reflation capable de transformer le paysage économique mondial

CONCLUSION GÉNÉRALE

53 53 53

GESTION ACTIONS

54 54 54

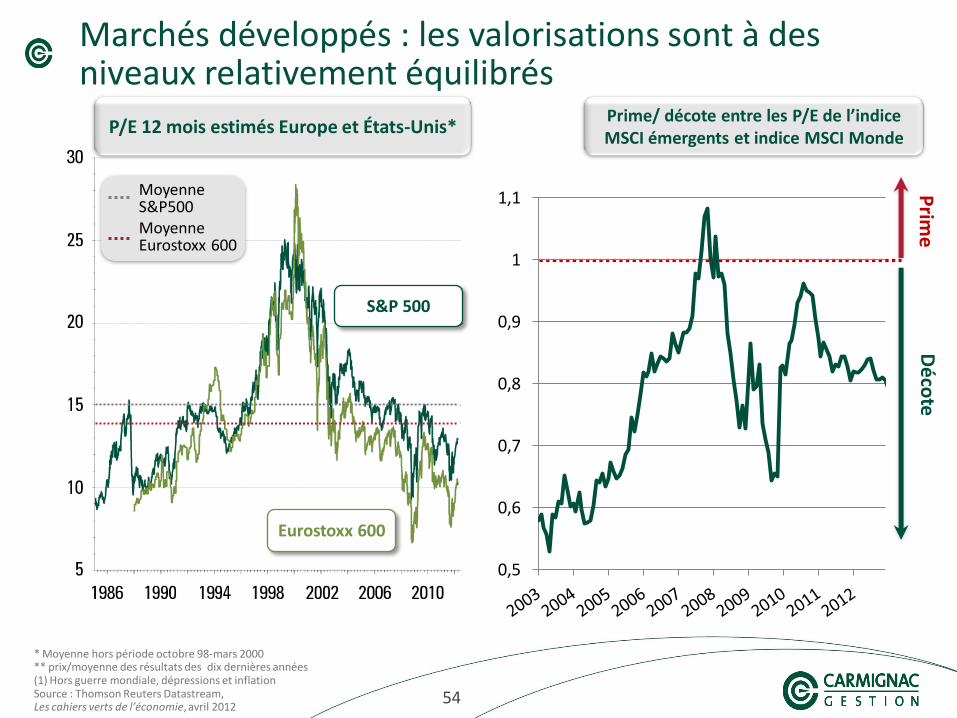

Marchés développés : les valorisations sont à des niveaux relativement équilibrés

* Moyenne hors période octobre 98-mars 2000 ** prix/moyenne des résultats des dix dernières années (1) Hors guerre mondiale, dépressions et inflation Source : Thomson Reuters Datastream, Les cahiers verts de l’économie, avril 2012

P/E 12 mois estimés Europe et États-Unis*

S&P 500

Eurostoxx 600

Moyenne S&P500 Moyenne Eurostoxx 600

Prime/ décote entre les P/E de l’indice MSCI émergents et indice MSCI Monde

0,5

0,6

0,7

0,8

0,9

1

1,1 Prim

e

Dé

cote

55 55 55

La croissance des champions européens se joue également en dehors de la zone euro

Source : Carmignac Gestion, 31/12/2012

* % sur la base des valeurs détenues par Carmignac Grande Europe au 31/12/2012, la moyenne est pondérée par le poids des titres

Tullow Oil

Prudential

Dassault Systems

Beiersdorf

BMW

LVMH

Fresenius

Swedish Match

Millicom

Jeronimo Martins

Inditex Davide Campari

WOLSELEY

Plus de 40% du chiffre d'affaires des sociétés détenues en portefeuille est généré dans les pays émergents*

56 56 56

30

35

40

45

50

55

60

65

12

/11

01/1

2

02/1

2

03

/12

04

/12

05

/12

06

/12

07

/12

08

/12

09

/12

10

/12

11

/12

12

/12

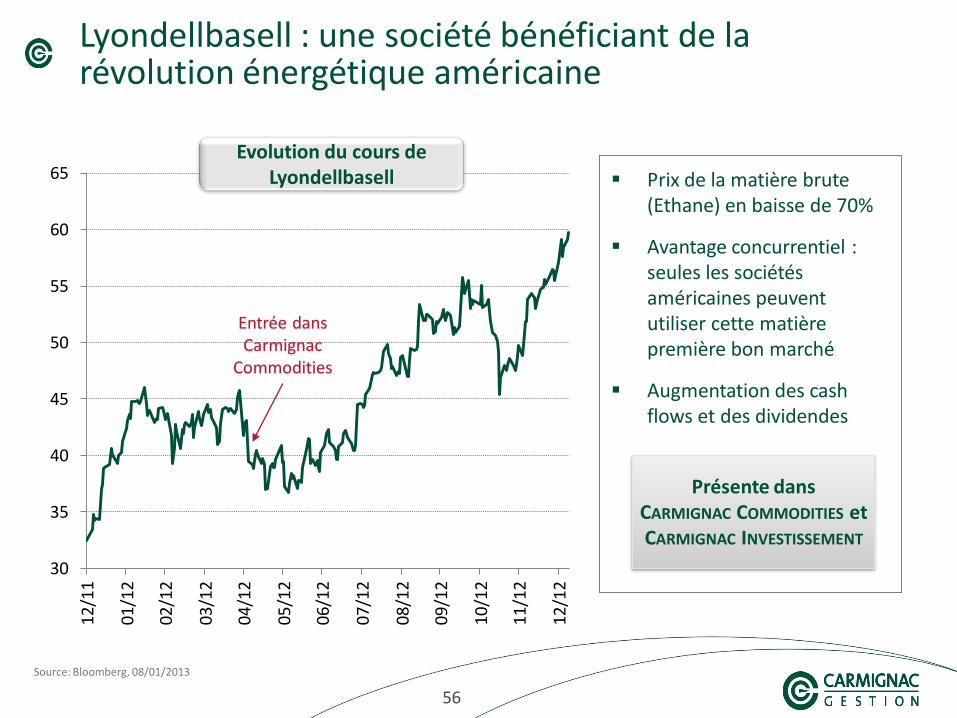

Lyondellbasell : une société bénéficiant de la révolution énergétique américaine

Prix de la matière brute (Ethane) en baisse de 70%

Avantage concurrentiel : seules les sociétés américaines peuvent utiliser cette matière première bon marché

Augmentation des cash flows et des dividendes

Source: Bloomberg, 08/01/2013

Evolution du cours de Lyondellbasell

Entrée dans Carmignac

Commodities

Présente dans CARMIGNAC COMMODITIES et CARMIGNAC INVESTISSEMENT

57 57 57

GESTION TAUX

58 58 58

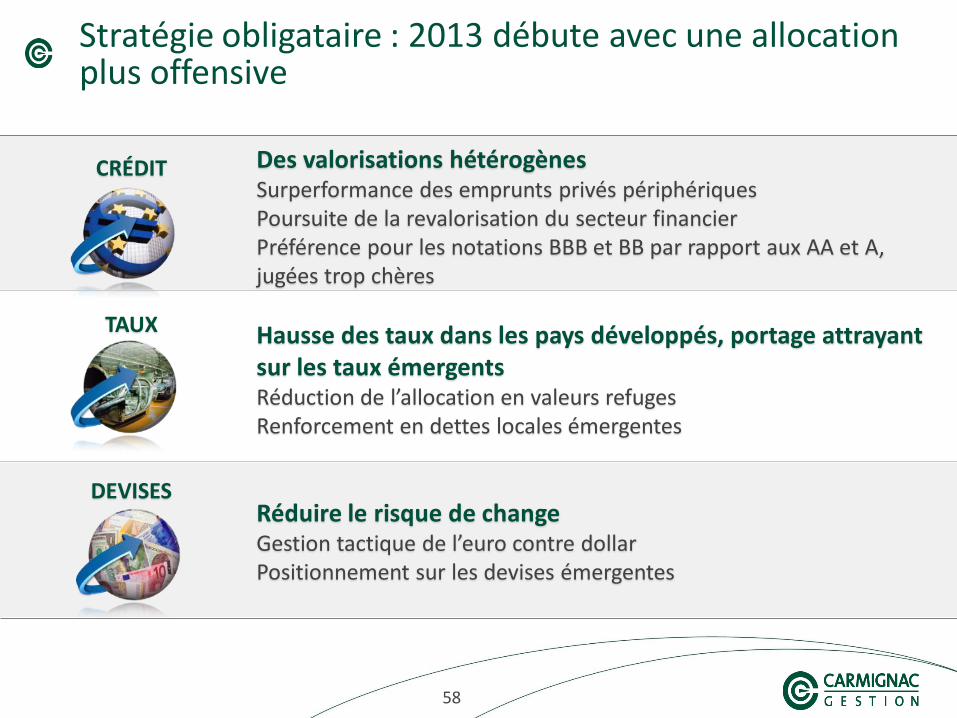

Stratégie obligataire : 2013 débute avec une allocation plus offensive

Des valorisations hétérogènes Surperformance des emprunts privés périphériques Poursuite de la revalorisation du secteur financier Préférence pour les notations BBB et BB par rapport aux AA et A, jugées trop chères

Hausse des taux dans les pays développés, portage attrayant sur les taux émergents Réduction de l’allocation en valeurs refuges Renforcement en dettes locales émergentes

Réduire le risque de change Gestion tactique de l’euro contre dollar Positionnement sur les devises émergentes

CRÉDIT

TAUX

DEVISES

59 59 59

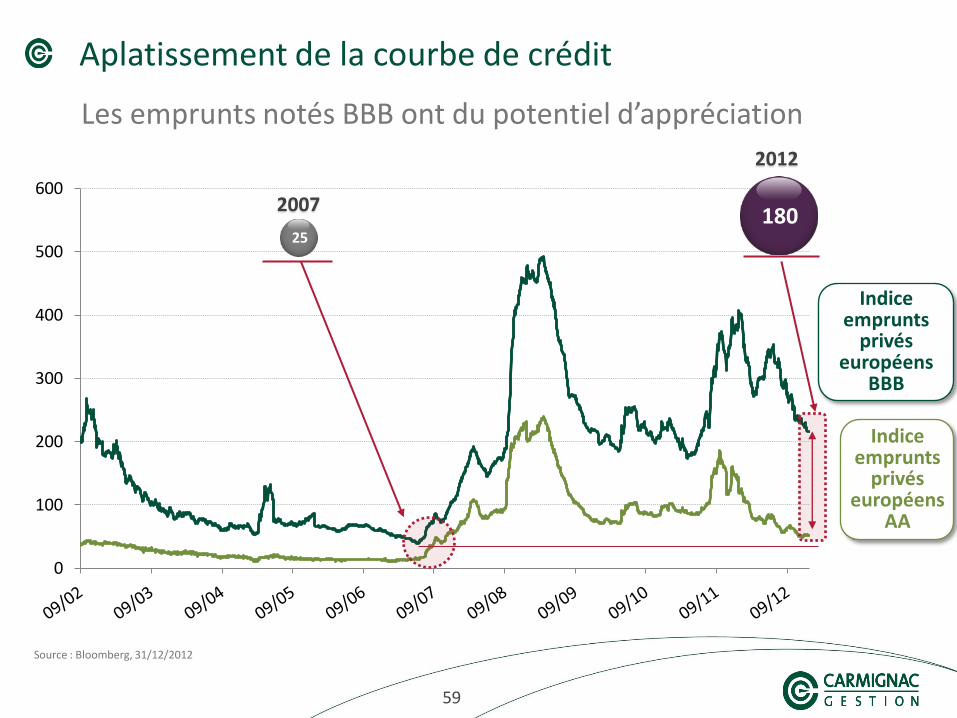

Aplatissement de la courbe de crédit

Les emprunts notés BBB ont du potentiel d’appréciation

Source : Bloomberg, 31/12/2012

0

100

200

300

400

500

600

Indice emprunts

privés européens

BBB

Indice emprunts

privés européens

AA

25

2007 180

2012

60 60 60

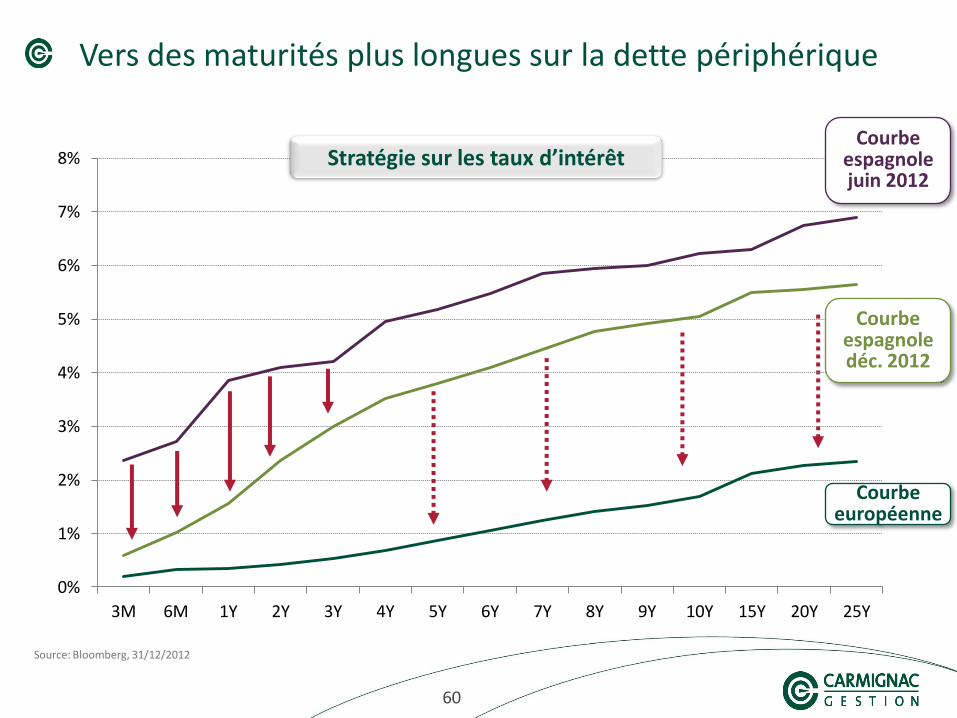

Vers des maturités plus longues sur la dette périphérique

Source: Bloomberg, 31/12/2012

0%

1%

2%

3%

4%

5%

6%

7%

8%

3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 25Y

Courbe européenne

Courbe espagnole déc. 2012

Courbe espagnole juin 2012

Stratégie sur les taux d’intérêt

61 61 61

Cette présentation est exclusivement conçue à des fins d’information et est destinée à des clients non professionnels. Elle ne peut être utilisée dans un but autre que celui pour lequel elle a été conçue et ne peut pas être reproduite, diffusée ou communiquée à des tiers en tout ou partie sans l’autorisation préalable et écrite de Carmignac Gestion. Elle ne constitue ni un élément contractuel, ni un conseil en investissement. Du fait de leur simplification, les informations contenues dans cette présentation sont inévitablement partielles. Elles peuvent être subjectives et sont susceptibles d’être modifiées sans préavis.

Les performances passées ne sont pas un indicateur fiable des performances futures. Elles ne sont pas constantes dans le temps et ne font l’objet d’aucune garantie. La valeur de l’investissement peut varier au gré des fluctuations du marché et l’investisseur peut perdre tout ou partie du montant de capital investi. Les performances des Fonds présentées sont celles de la parts A EUR acc.

L'accès aux produits et services présentés dans ce document peut faire l'objet de restrictions à l'égard de certaines personnes ou de certains pays.

Les risques et les frais relatifs à l’investissement dans les OPCVM concernés par cette présentation sont décrits dans les DICI (Documents d’Informations Clés pour l’Investisseur).

Les DICI, prospectus, et rapports annuels des OPCVM sont disponibles sur le site www.carmignac.com ou sur simple demande auprès de Carmignac Gestion. Le DICI doit être remis au souscripteur préalablement à la souscription.

Copyright: Les données publiées sur cette présentation sont la propriété exclusive de leurs titulaires tels que mentionnés sur chaque page.

Document non contractuel, achevé de rédiger le 20/02/2013

Carmignac Gestion – Société Anonyme au capital de 15 000 000 € - RCS de Paris B 349 501 676

Agrément AMF n° GP 97-08 du 13/03/1997 24 Place Vendôme – 75001 Paris – Tel : +33 1 42 86 53 35

Disclaimer