Embed Size (px)

DESCRIPTION

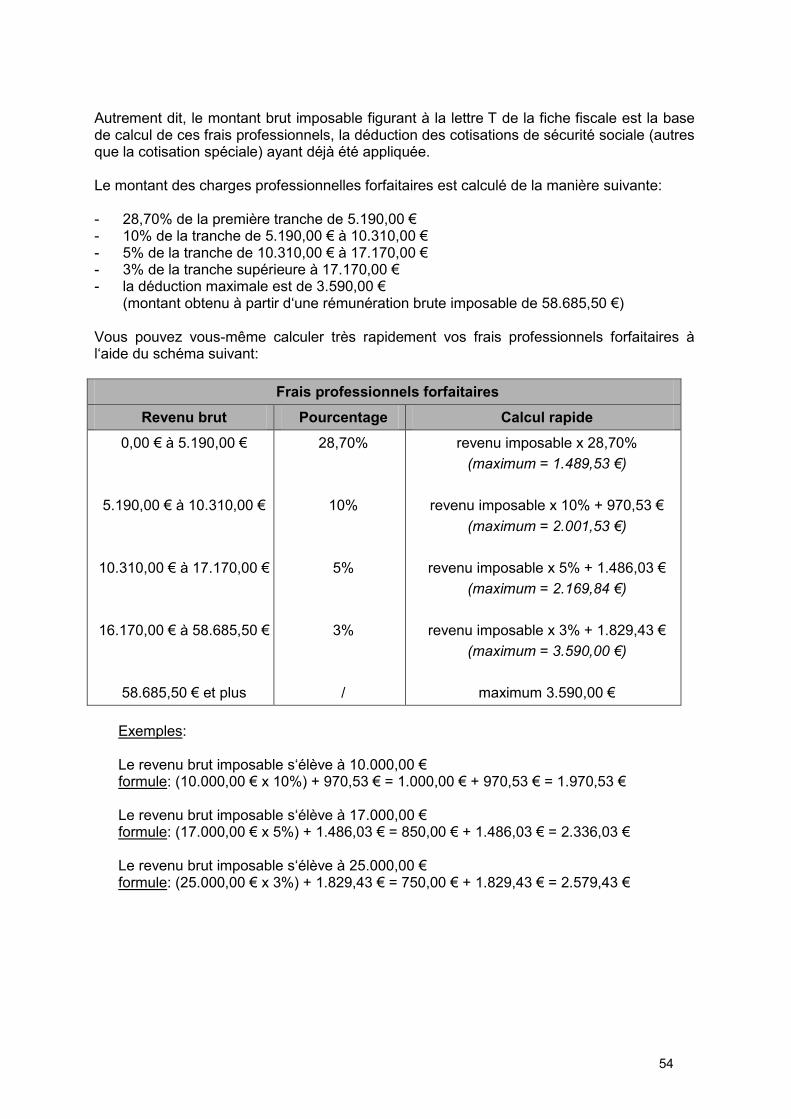

Le Guide fiscal de la FGTB contient une série de conseils permettant au lecteur de remplir correctement sa déclaration d‘impôts, de comprendre le barème fiscal, etc.

Citation preview

Pour plus d’info :

FGTBRue Haute 42 | 1000 Bruxelles

Tél. +32 2 506 82 11 | Fax +32 2 550 14 [email protected] | www.fgtb.be

Toute reprise ou reproduction totale ou partielle du texte de cette brochure n’est autorisée que

moyennant mention explicite des sources.© Mai 2010

Editeur responsable : Rudy De Leeuw

Cover design by www.ramdam.be

Guide fiscal

2010

Gu

ide

fisc

al 2

010

D/2010/1262/5

4

Hommes / Femmes: Les références aux personnes et fonctions au masculin visent naturellement tant les hommes que les femmes.

5

Introduction

Le Guide Fiscal de la FGTB demeure, même en cette époque d‘informatisation du calcul des impôts, un outil de travail extrêmement utile et important.

En effet, notre Guide contient une série de conseils permettant au lecteur de remplir correctement sa déclaration d‘impôts, de comprendre le barème fiscal, de profiter pleinement et en connaissance de cause des déductions fiscales auxquelles il a éventuellement droit.

A cette fin, vous trouverez dans notre Guide Fiscal, l‘ensemble de nouvelles mesures qui découlent notamment de la dernière réforme fiscale mise en œuvre.

En outre, y sont reprises toutes les informations nécessaires pour remplir le nouveau modèle de la déclaration fiscale mais également pour comprendre l‘intervention de l‘administration fiscale dans le décompte de la cotisation spéciale de sécurité sociale, pour introduire une réclamation ou pour obtenir une réduction de précompte immobilier.

Vous pouvez y retrouver des renseignements utiles à l‘adresse des pensionnés, des étudiants et des personnes désireuses d‘exercer une activité indépendante complémentaire.

L‘atout de notre Guide Fiscal est qu‘il s‘adresse principalement aux travailleurs salariés et aux allocataires sociaux. En se limitant à ces catégories de contribuables, le Guide Fiscal permet au lecteur d‘acquérir un maximum de connaissances fiscales utiles par un minimum de lecture.

Anne DEMELENNE Rudy DE LEEUW

Secrétaire Générale Président

6

7

TABLE DES MATIÈRES

PARTIE I – LA DECLARATION A L‟IMPOT DES PERSONNES PHYSIQUES 12

1. AVANT-PROPOS – LA DÉCLARATION: COMMENT LA REMPLIR? ..................................... 12

2. MODIFICATION OU PREMIÈRE COMMUNICATION DE VOTRE COMPTE BANCAIRE-NUMÉRO DE TÉLÉPHONE - CADRE I ........................................................................... 15

3. RENSEIGNEMENTS D‘ORDRE PERSONNEL ET CHARGES DE FAMILLE – CADRE II ............ 16

4. REVENUS DES BIENS IMMOBILIERS – CADRE III .......................................................... 30

4.1. Revenus belges – Rubrique A .......................................................... 30 4.2. Revenus étrangers – Rubrique B ..................................................... 37

5. TRAITEMENTS, SALAIRES, ALLOCATIONS DE CHÔMAGE, INDEMNITÉS LÉGALES DE MALADIE-INVALIDITÉ, REVENUS DE REMPLACEMENT ET PRÉPENSIONS – CADRE IV ....... 40

5.1. Rémunérations ordinaires – Rubrique A ......................................... 42 5.2. Allocations de chômage – Rubrique B – codes 260 à 265 ............. 64 5.3. Indemnités légales de maladie et d‟invalidité – Rubrique C –

codes 266 et 268 ................................................................................ 67 5.4. Revenus de remplacement – Rubrique D – codes 269 à 297 ......... 68 5.5. Prépensions – Rubrique E – codes 281, 282, 235 et 236 ................ 72 5.6. Retenues pour pensions complémentaires – Rubrique F –

codes 285 et 283 ................................................................................ 74 5.7. Heures supplémentaires qui donnent droit à un sursalaire –

Rubrique G – code 246, 247 et 234 ................................................... 74 5.8. Précompte professionnel – Rubrique H – code 286 ....................... 75 5.9. Retenues de cotisation spéciale pour la sécurité sociale –

Rubrique I – code 287 ....................................................................... 75 5.10. Personnel du secteur public sans contrat de travail –

Rubrique J – code 290 ...................................................................... 76 5.11. Salaire résultant de la reprise du travail – Rubrique K –

code 296 ............................................................................................. 76

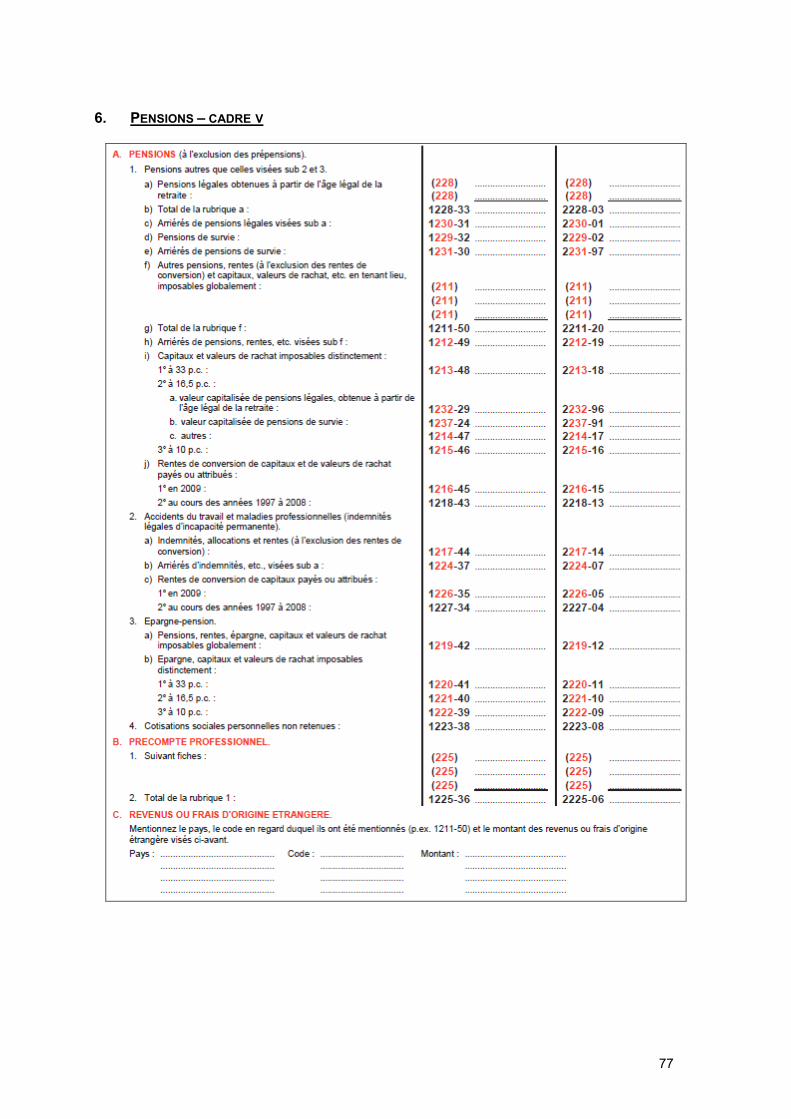

6. PENSIONS – CADRE V ............................................................................................. 77

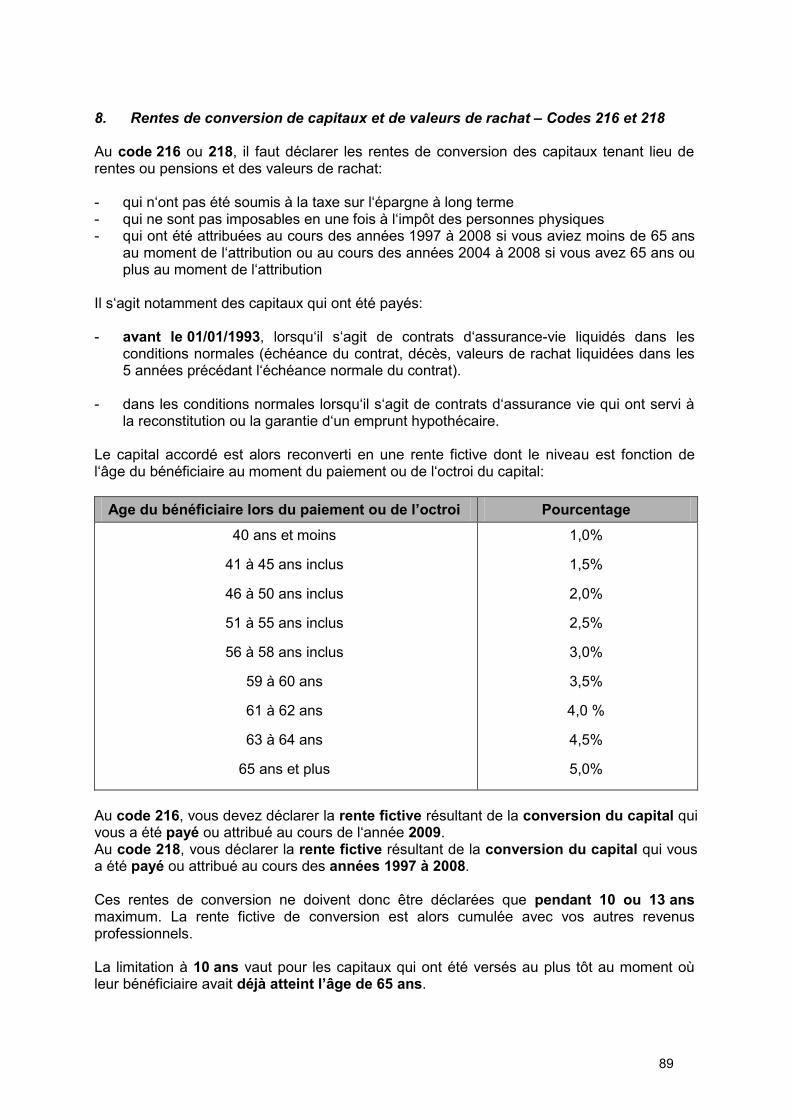

6.1. Pensions (à l‟exclusion des prépensions) – Rubrique A. 1 ........... 78 6.2. Accidents du travail et maladies professionnelles – Indemnités

légale d‟incapacité permanente – Rubrique A.2 ............................. 90 6.3. Revenus d‟épargne - pension – Rubrique A. 3 – codes 219 à

223 ...................................................................................................... 92

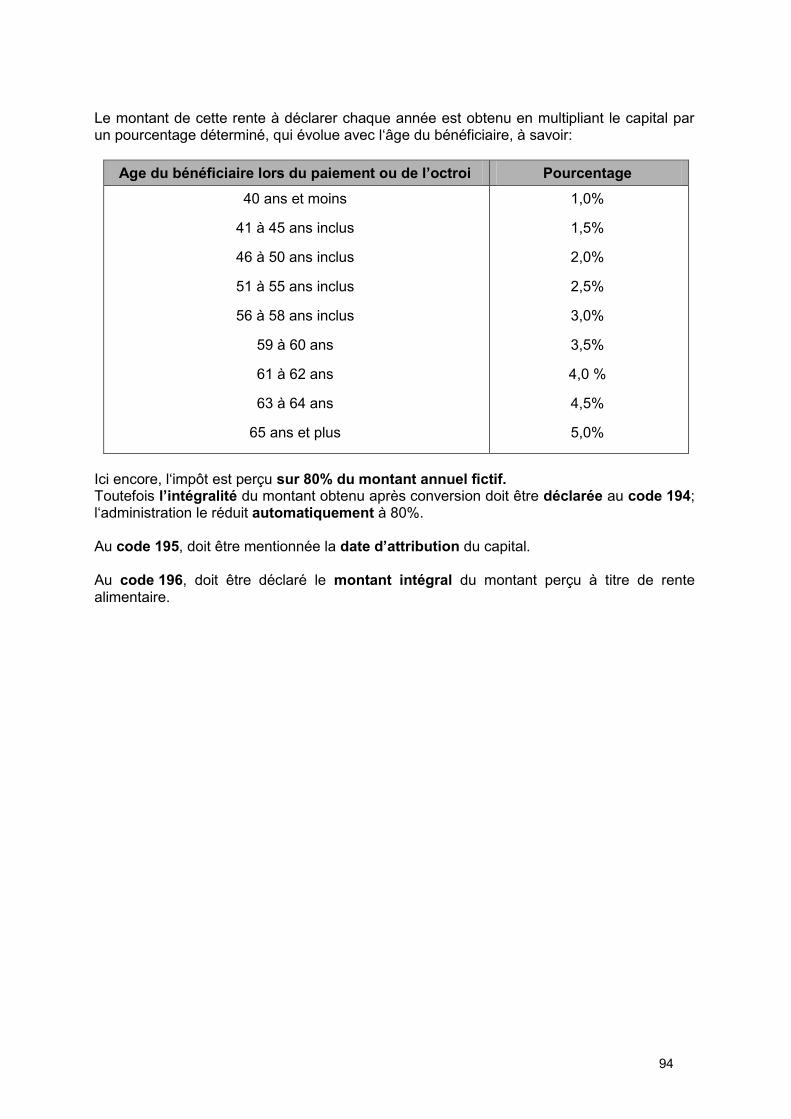

7. RENTES ALIMENTAIRES PERÇUES – CADRE VI ........................................................... 92

8. PERTES ANTÉRIEURES ET DÉPENSES DÉDUCTIBLES – CADRE VII ................................ 95

8.1. Pertes professionnelles antérieures déductibles – Rubrique 1 .... 95 8.2. Rentes alimentaires – Rubrique 2 .................................................... 95 8.3. Libéralités – Rubrique 3 .................................................................... 97

8.4. Montant déductible des dépenses occasionnées pour la garde d‟enfants âgés de moins de 12 ans – Rubrique 4 ........................... 97

8.5. Rémunérations d‟un employé de maison – Rubrique 8 ................. 99

8

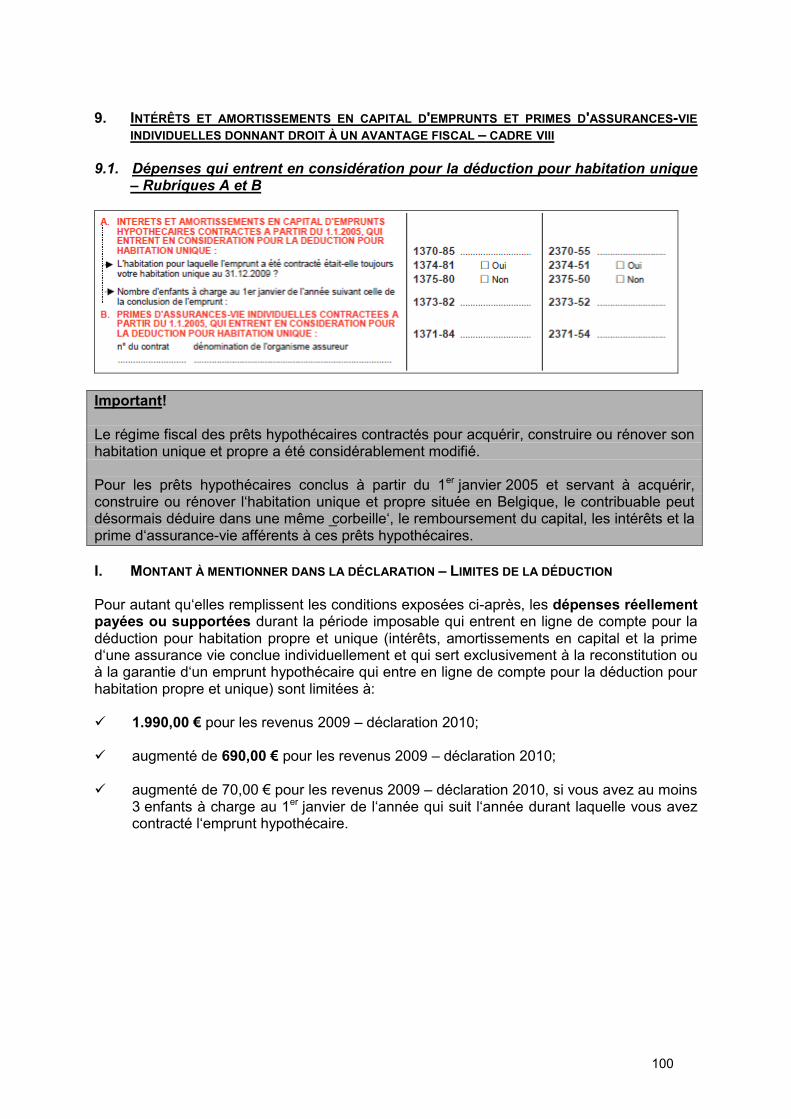

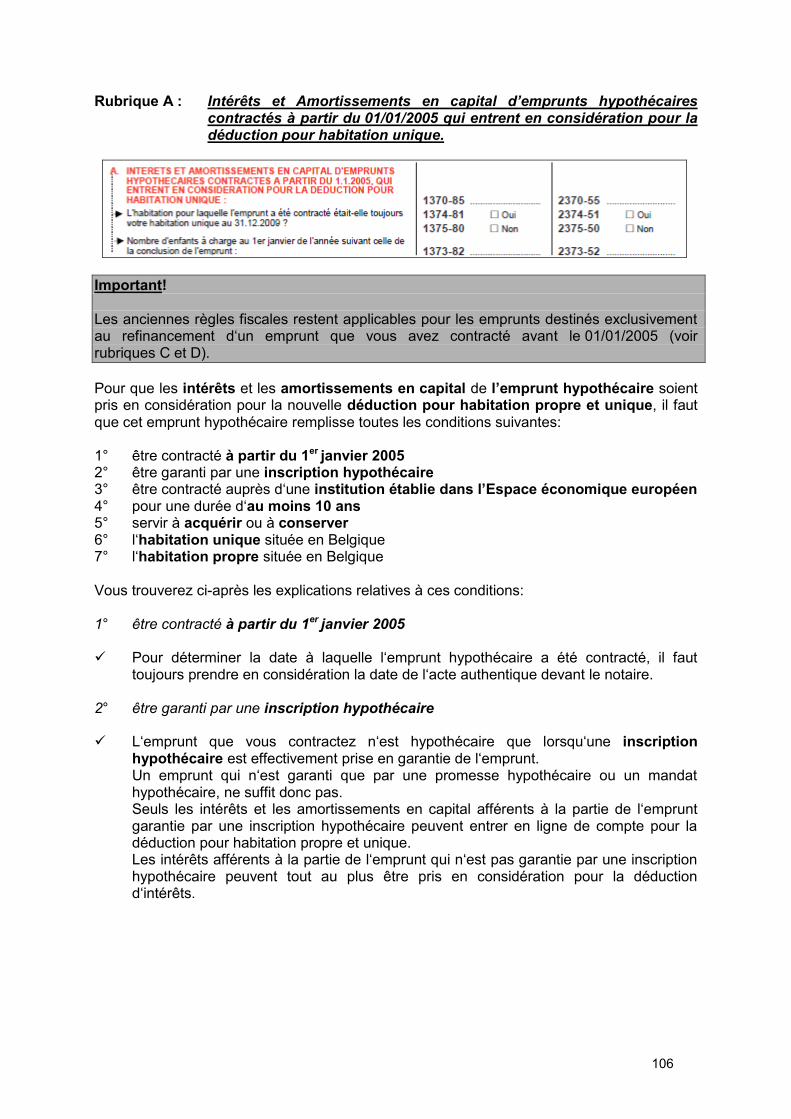

9. INTÉRÊTS ET AMORTISSEMENTS EN CAPITAL D'EMPRUNTS ET PRIMES D'ASSURANCES-VIE INDIVIDUELLES DONNANT DROIT À UN AVANTAGE FISCAL – CADRE VIII .................. 100

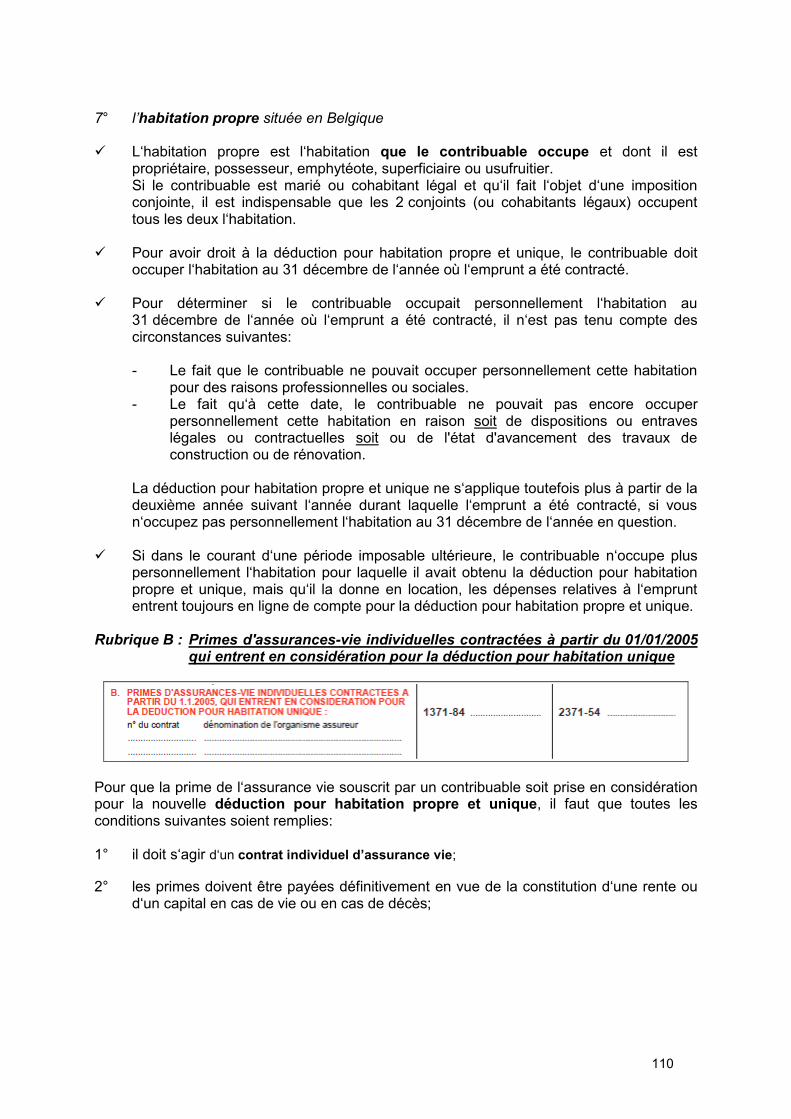

9.1. Dépenses qui entrent en considération pour la déduction pour habitation unique – Rubriques A et B ............................................ 100

9.2. Versements afférents à l‟épargne à long terme et l‟épargne-logement – Rubriques C à E ........................................................... 112

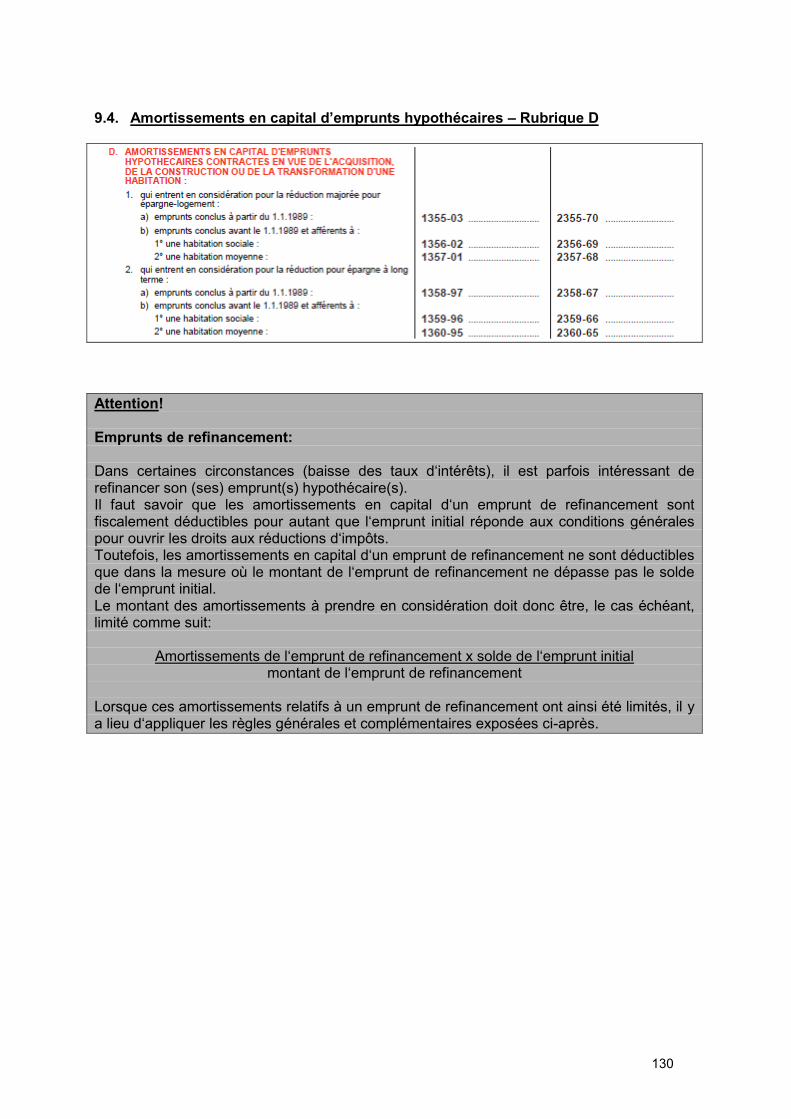

9.3. Intérêts autres que ceux visés au point A – Rubrique C .............. 117 9.4. Amortissements en capital d‟emprunts hypothécaires –

Rubrique D ....................................................................................... 130 9.5. Primes d‟assurance-vie individuelle – Rubrique E ....................... 141

10. DÉPENSES DONNANT DROIT À DES) RÉDUCTIONS D‘IMPÔT – CADRE IX ....................... 145

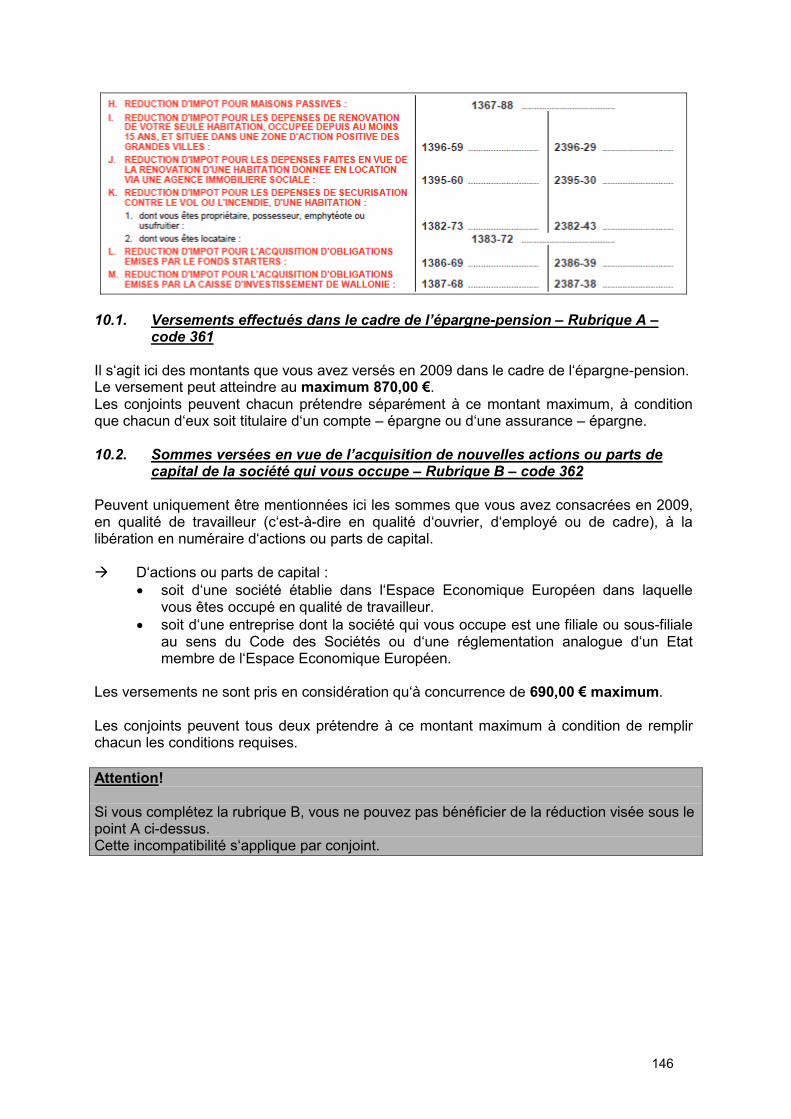

10.1. Versements effectués dans le cadre de l‟épargne-pension – Rubrique A – code 361 .................................................................. 146

10.2. Sommes versées en vue de l‟acquisition de nouvelles actions ou parts de capital de la société qui vous occupe – Rubrique B – code 362 ........................................................................................ 146

10.3. Versements effectués pour des prestations effectuées dans le cadre des Agences Locales pour l‟Emploi (ALE) – Rubrique C – code 365 ........................................................................................... 147

10.4. Versements effectués pour prestations payées avec des titres-services – Rubrique D – code 364 à 381 ........................................ 148

10.5. Montants prêtés ou mis à disposition dans le cadre de “Prêts Gagnant-Gagnant” enregistrés – Rubriques E – codes 377, 378 et 379 ................................................................................................ 149

10.6. Montants mis à disposition dans le cadre de conventions de rénovation enregistrées, qui entrent en considération pour la réduction d'impôt – Rubrique F – code 333 .................................. 151

10.7. Réduction d'impôt pour les) dépenses faites en vue d'économiser l'énergie dans une habitation – rubrique G – codes 334 à 346 ............................................................................... 151

10.8. Réduction d‟impôt pour maisons passives – Rubrique H -Code 367 .................................................................................................... 158

10.9. Réduction d‟impôt pour les dépenses de rénovation de votre seule habitation, occupée depuis au moins 15 ans, et située dans une zone d‟action positive des grandes villes – Rubrique I– code 396 ...................................................................... 159

10.10. Réduction d‟impôt pour les dépenses de rénovation d'habitations données en location via une Agence immobilière sociale –Rubrique J- Code 395 ................................. 161

10.11. Réduction d‟impôt pour les dépenses de sécurisation contre le vol ou l'incendie d‟une habitation – Rubrique K-Codes 382 et 383 .................................................................................................... 162

10.12. Réduction d'impôt pour l'acquisition d'obligations émises par le Fonds Starters – Rubrique L – code 386 ................................... 164

10.13. Réduction d'impôt pour l'acquisition d'obligations émises par la Caisse d'Investissement de Wallonie – Rubrique M – code 387 .................................................................................................... 164

9

11. CRÉDITS D‘IMPÔT POUR L‘ACHAT D‘UN PAQUET AGRÉÉ "INTERNET POUR TOUS II" ("START2SURF@HOME") – CADRE X – CODE 398 ................................................... 165

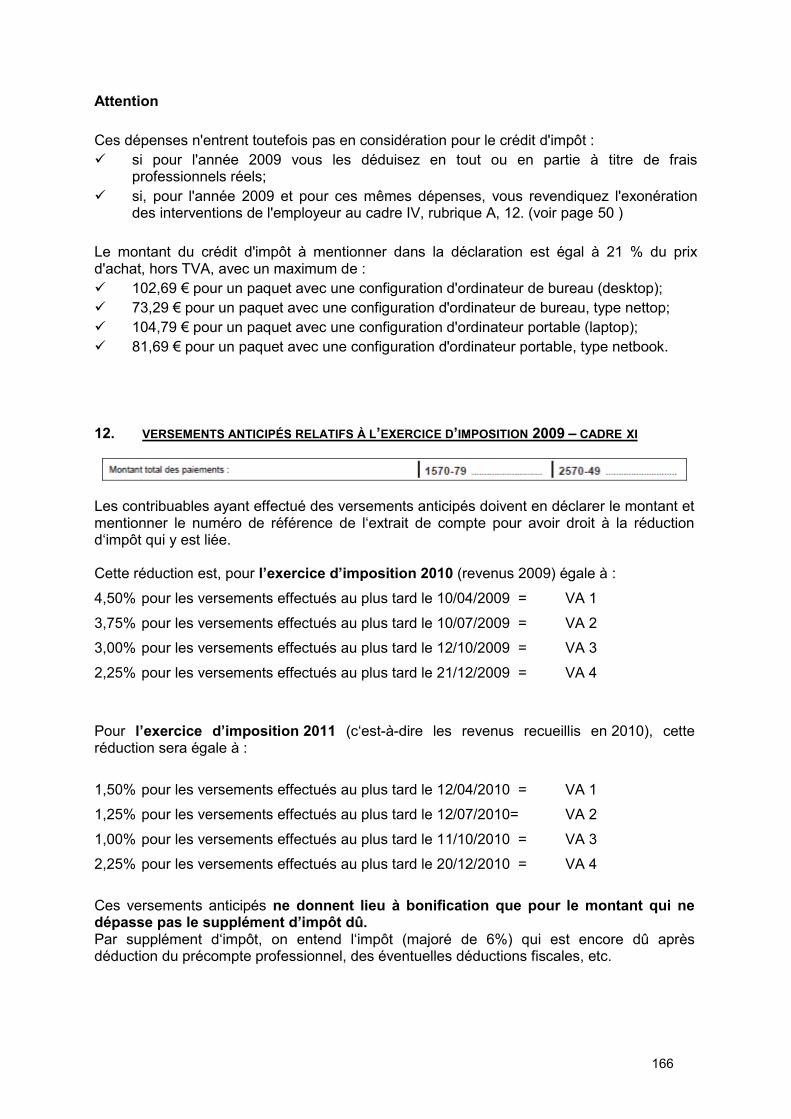

12. VERSEMENTS ANTICIPÉS RELATIFS À L‘EXERCICE D‘IMPOSITION 2009 – CADRE XI ...... 166

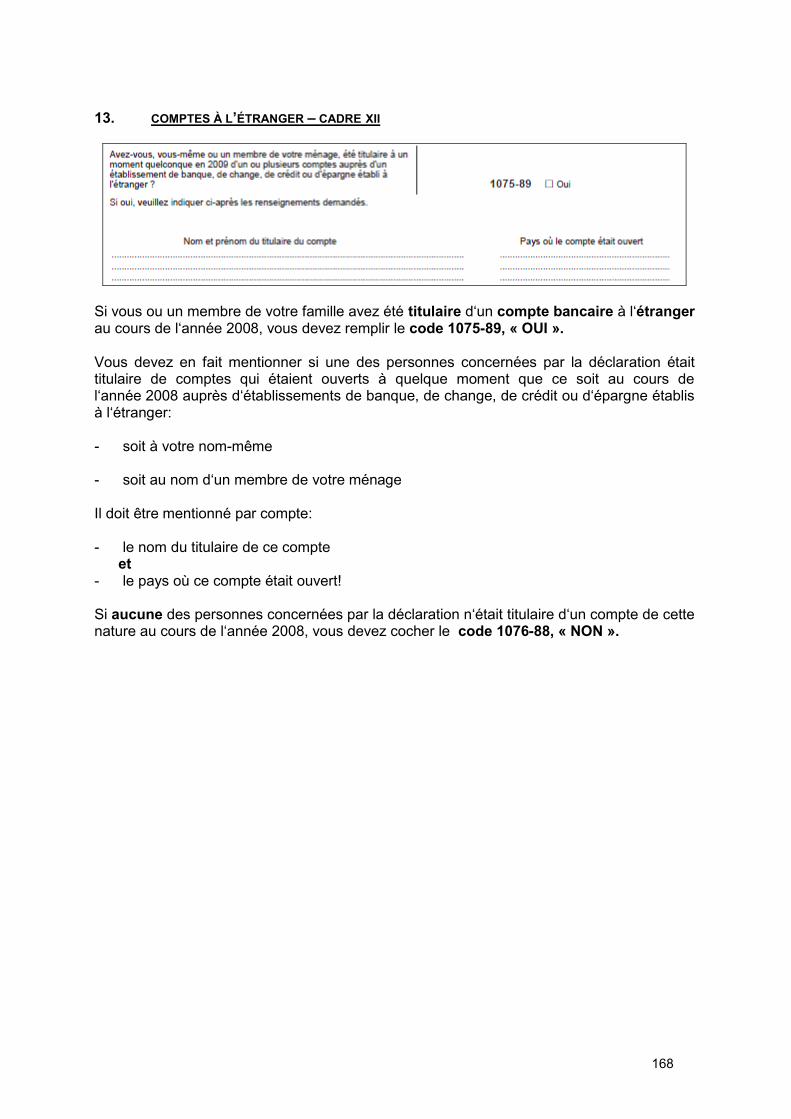

13. COMPTES À L‘ÉTRANGER – CADRE XII ..................................................................... 168

PARTIE II – LE CALCUL DES IMPOTS DUS 169

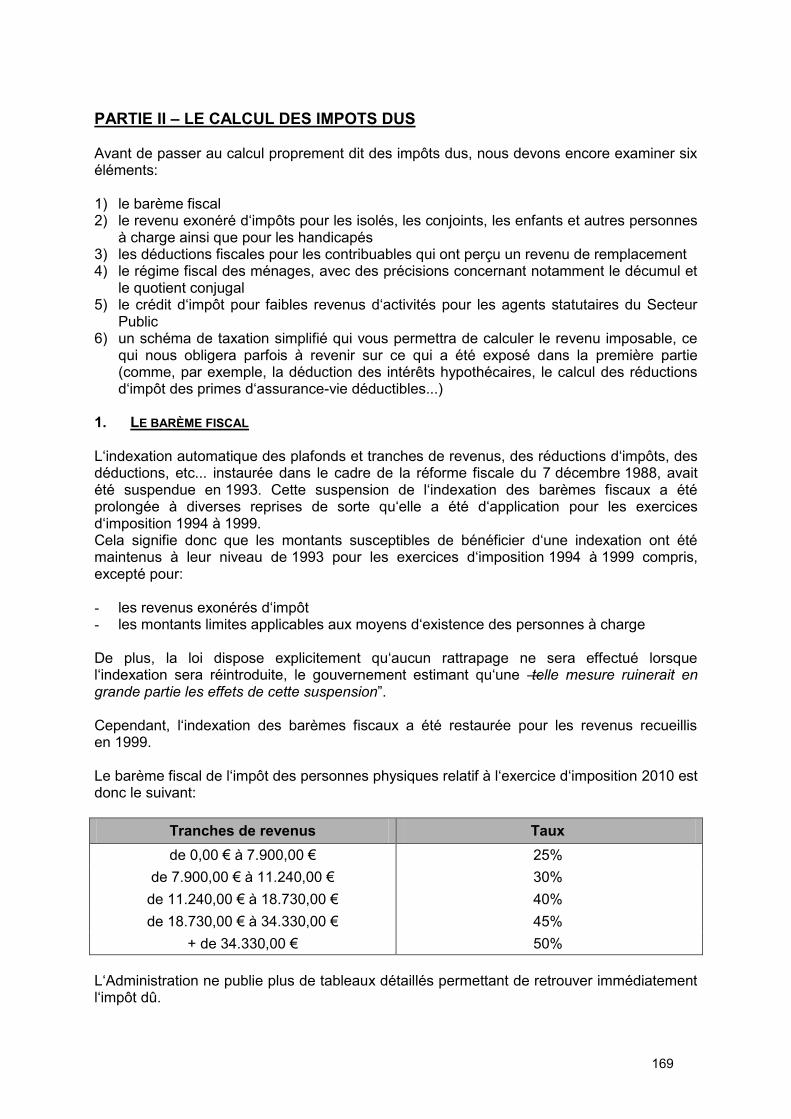

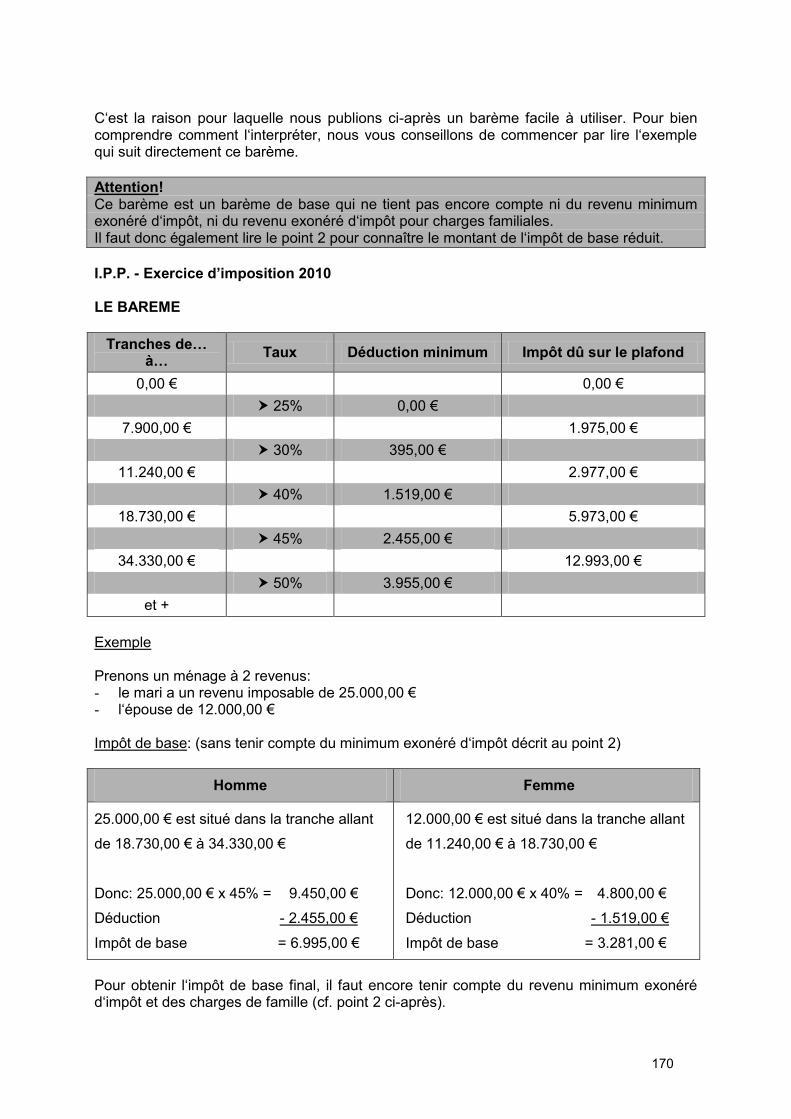

1. LE BARÈME FISCAL ............................................................................................... 169

2. LE REVENU MINIMUM EXONÉRÉ D‘IMPÔT ................................................................. 171

2.1. Le minimum ..................................................................................... 171 2.2. Les personnes à charge ................................................................. 174

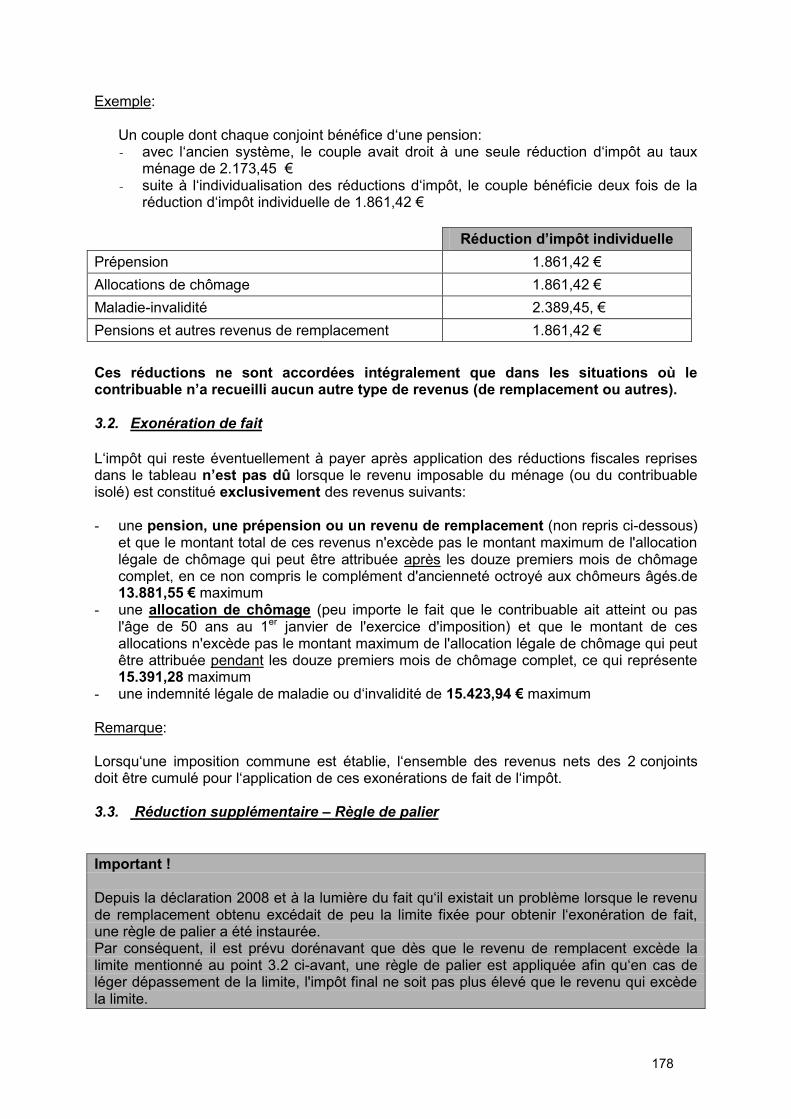

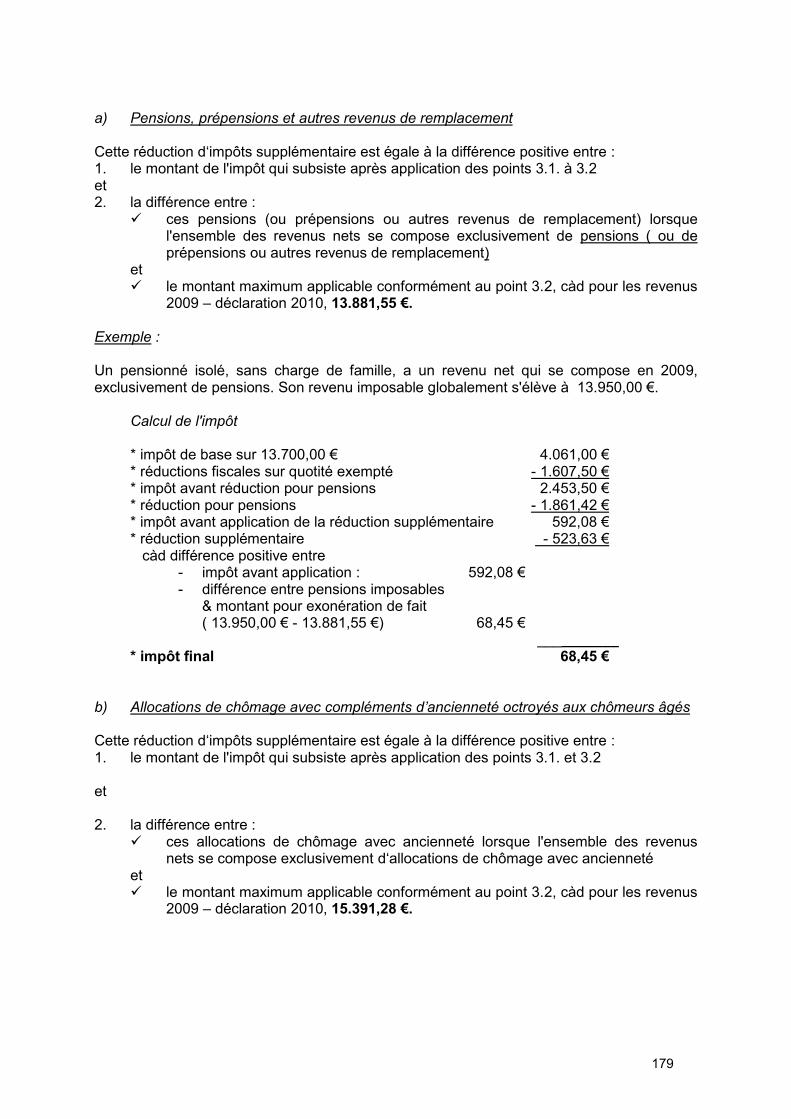

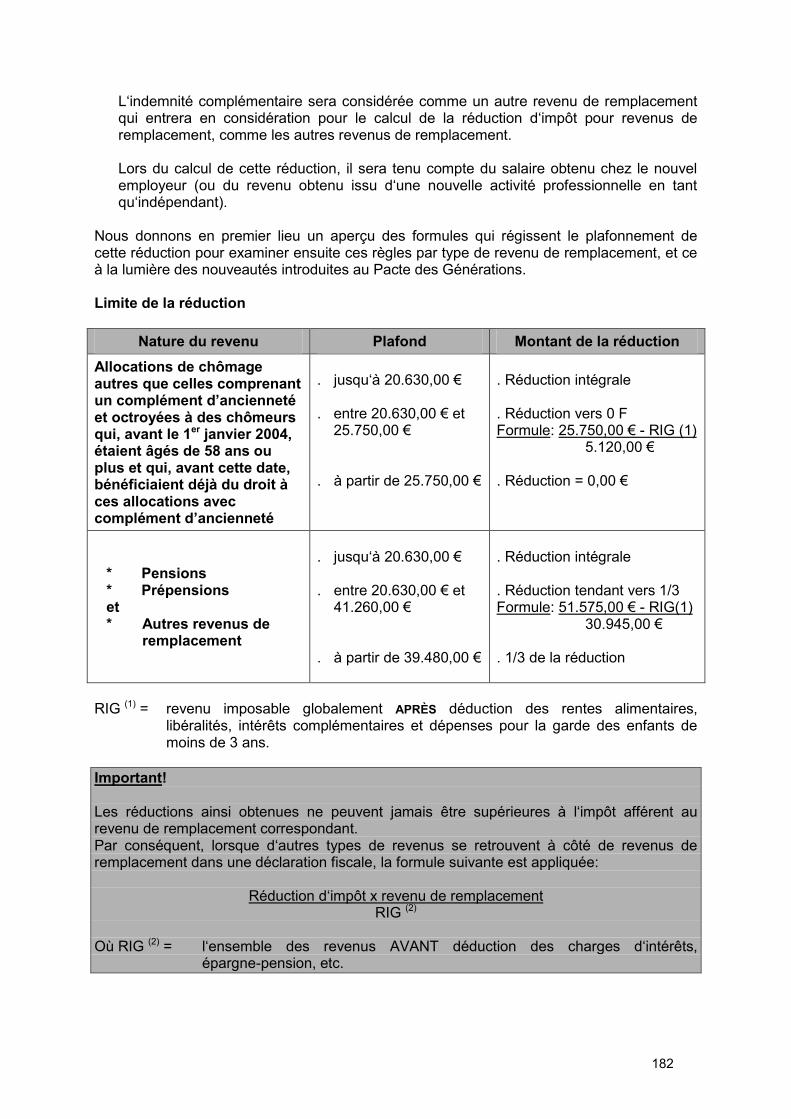

3. RÉDUCTIONS D‘IMPÔT POUR PENSIONS ET REVENUS DE REMPLACEMENT .................. 177

3.1. Réductions d‟impôt individualisées .............................................. 177 3.2. Exonération de fait .......................................................................... 178 3.3. Réduction supplémentaire – Règle de palier ................................ 178 3.4. Limitation de la réduction d‟impôt en fonction du revenu

imposable ......................................................................................... 180

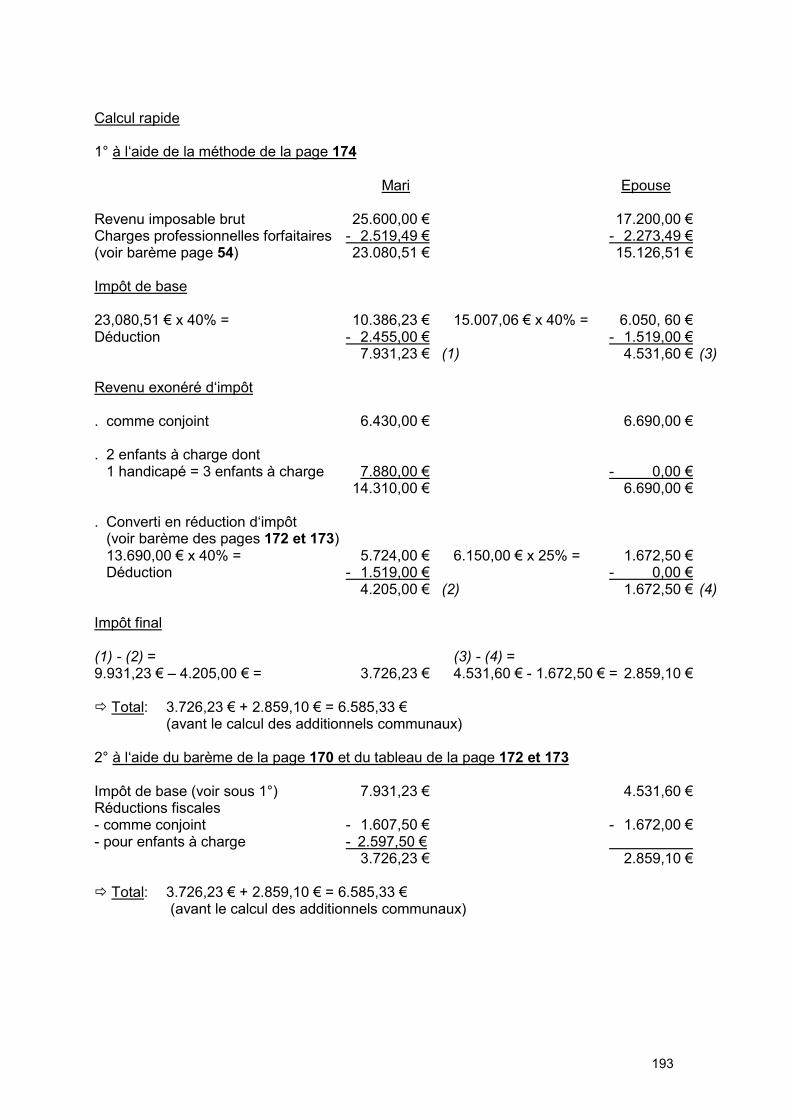

4. RÉGIME D‘IMPOSITION POUR LES MÉNAGES ............................................................ 192

4.1. Décumul ........................................................................................... 192 4.2. Le quotient conjugal ....................................................................... 194

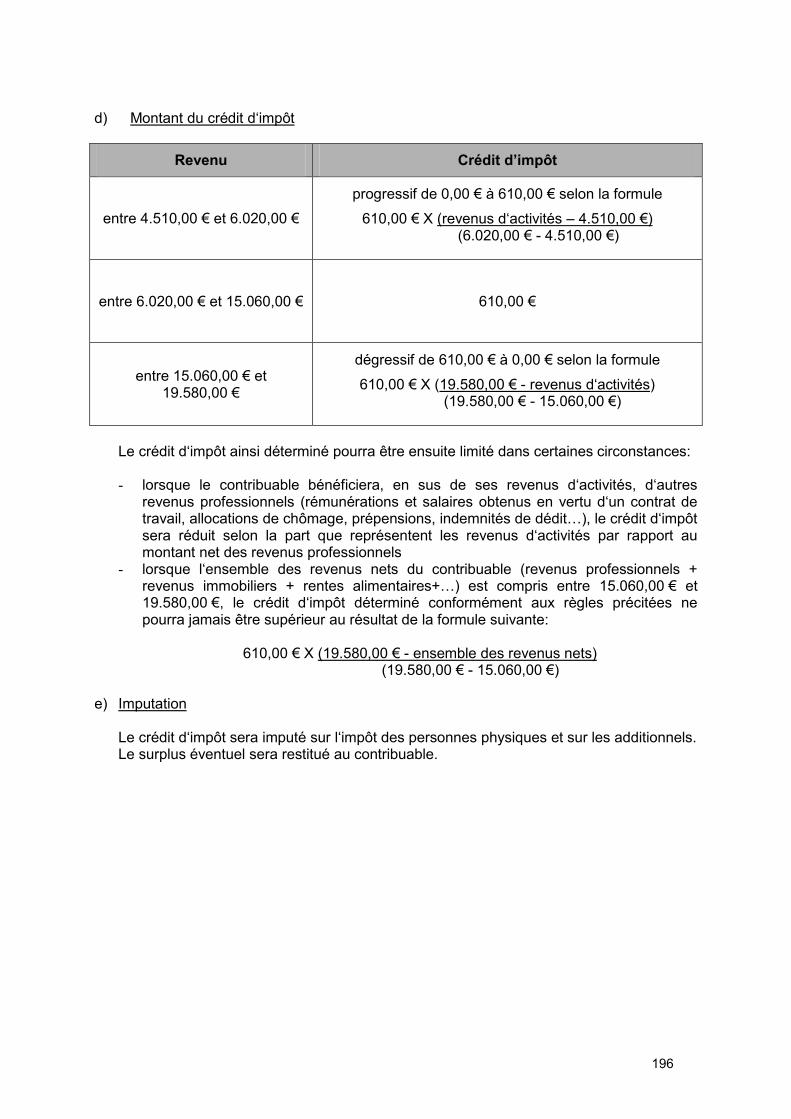

5. CRÉDIT D‘IMPÔT POUR FAIBLES REVENUS D‘ACTIVITÉS POUR LES AGENTS STATUTAIRES DU SECTEUR PUBLIC ........................................................................ 195

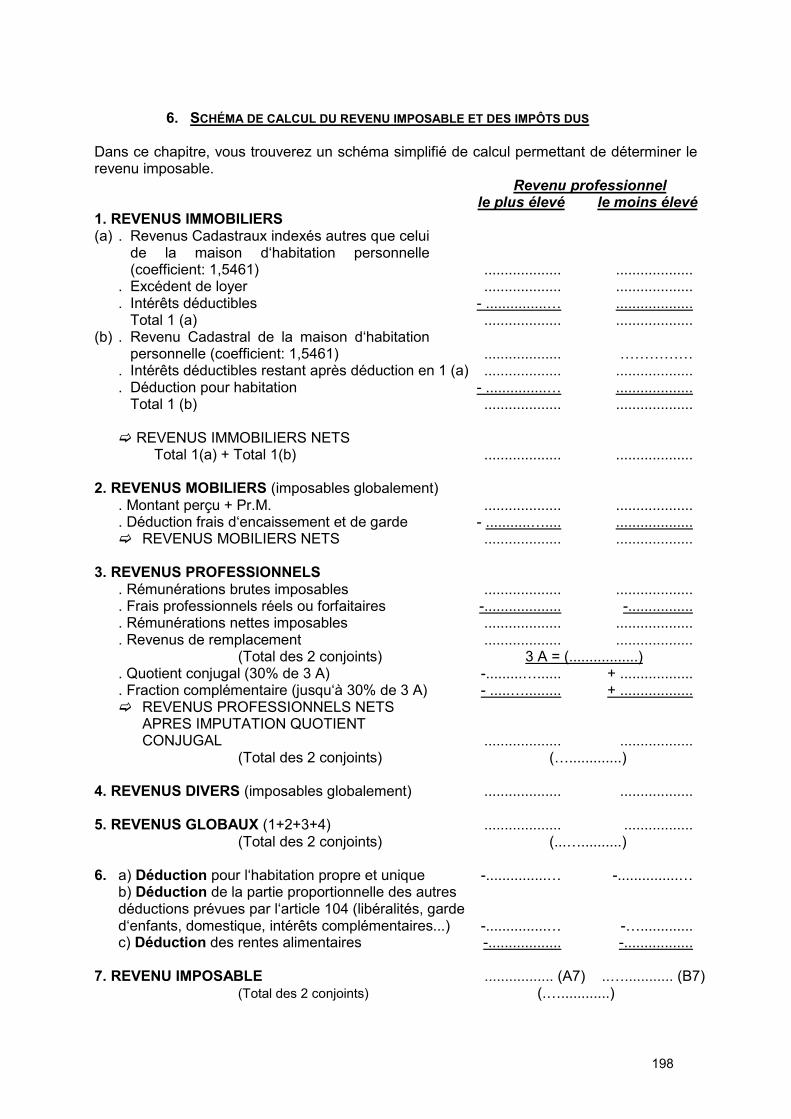

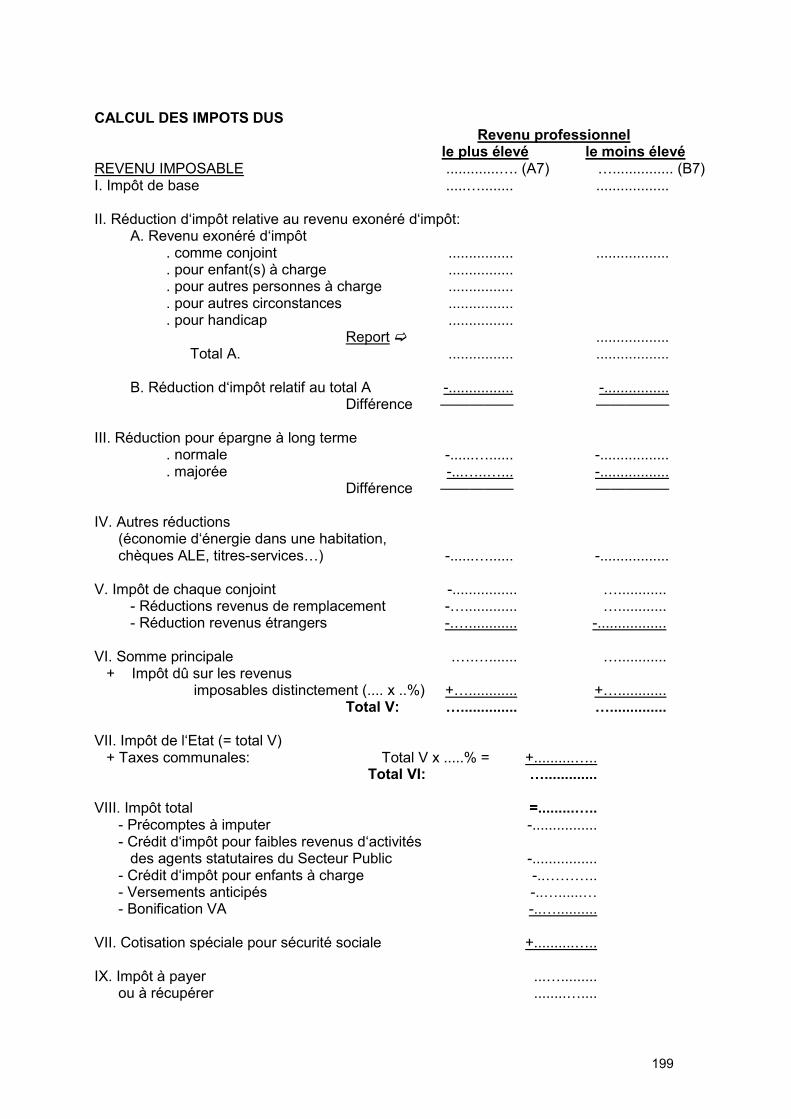

6. SCHÉMA DE CALCUL DU REVENU IMPOSABLE ET DES IMPÔTS DUS ............................. 198

PARTIE III – LE BARÈME DU PRÉCOMPTE PROFESSIONNEL 200

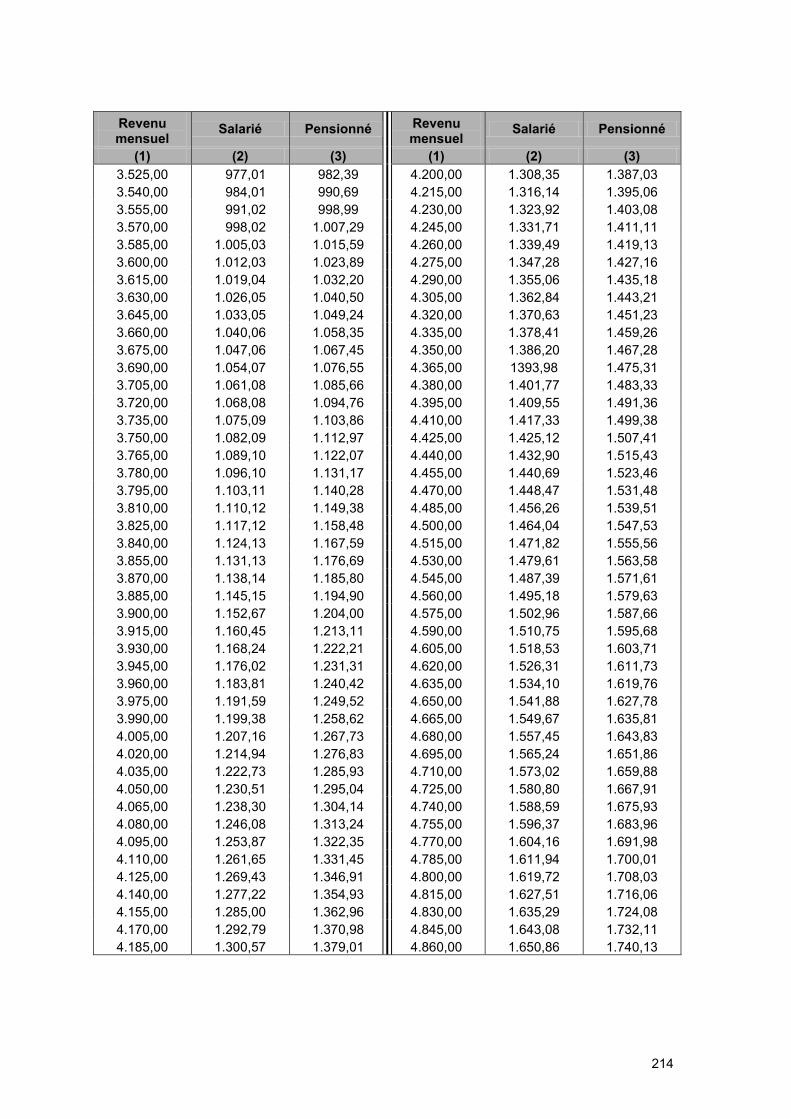

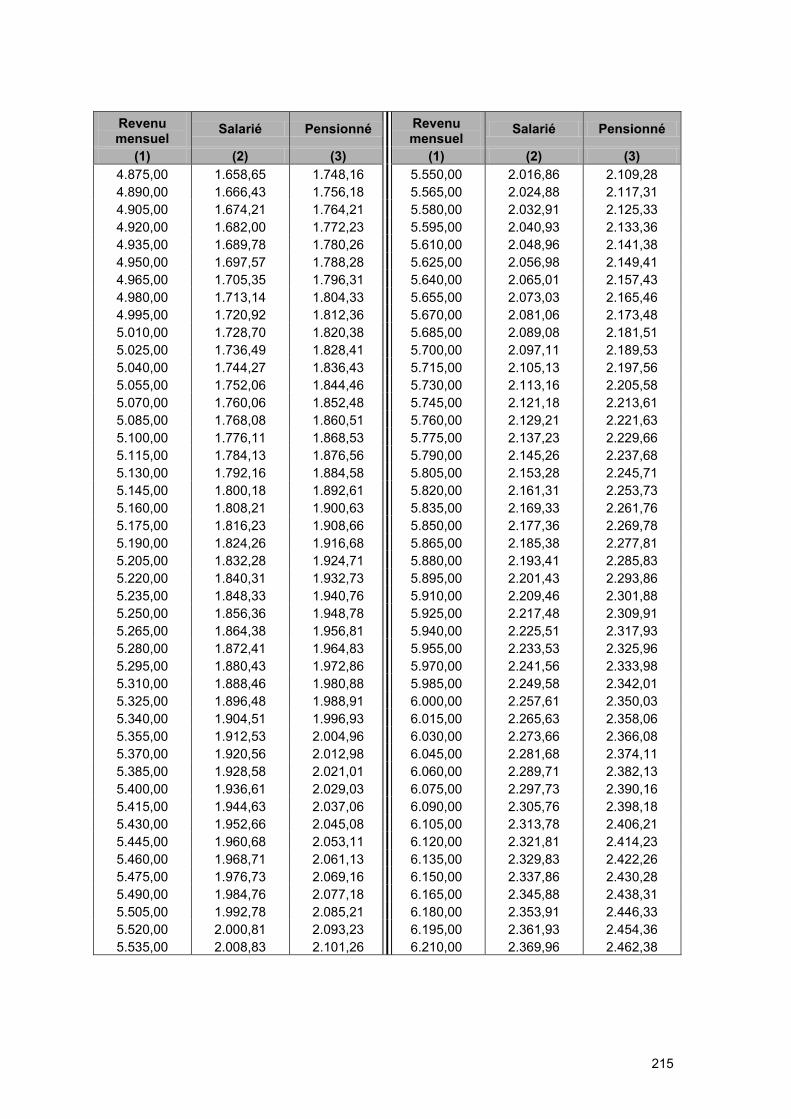

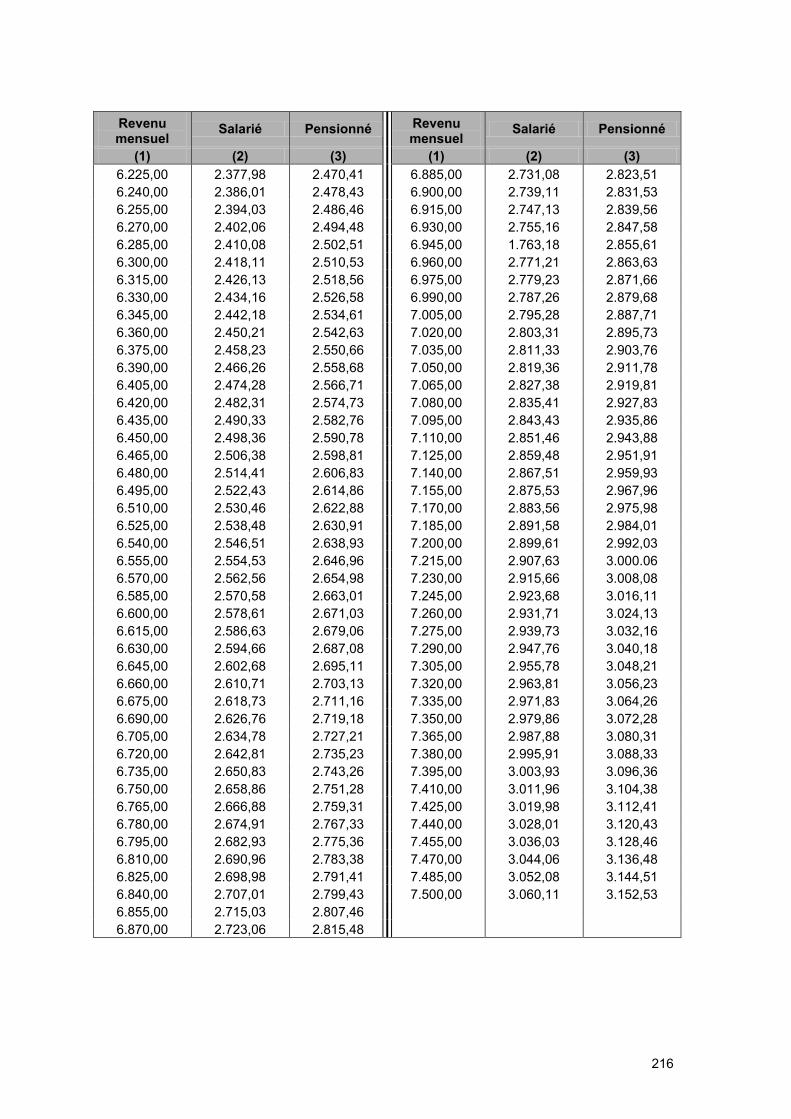

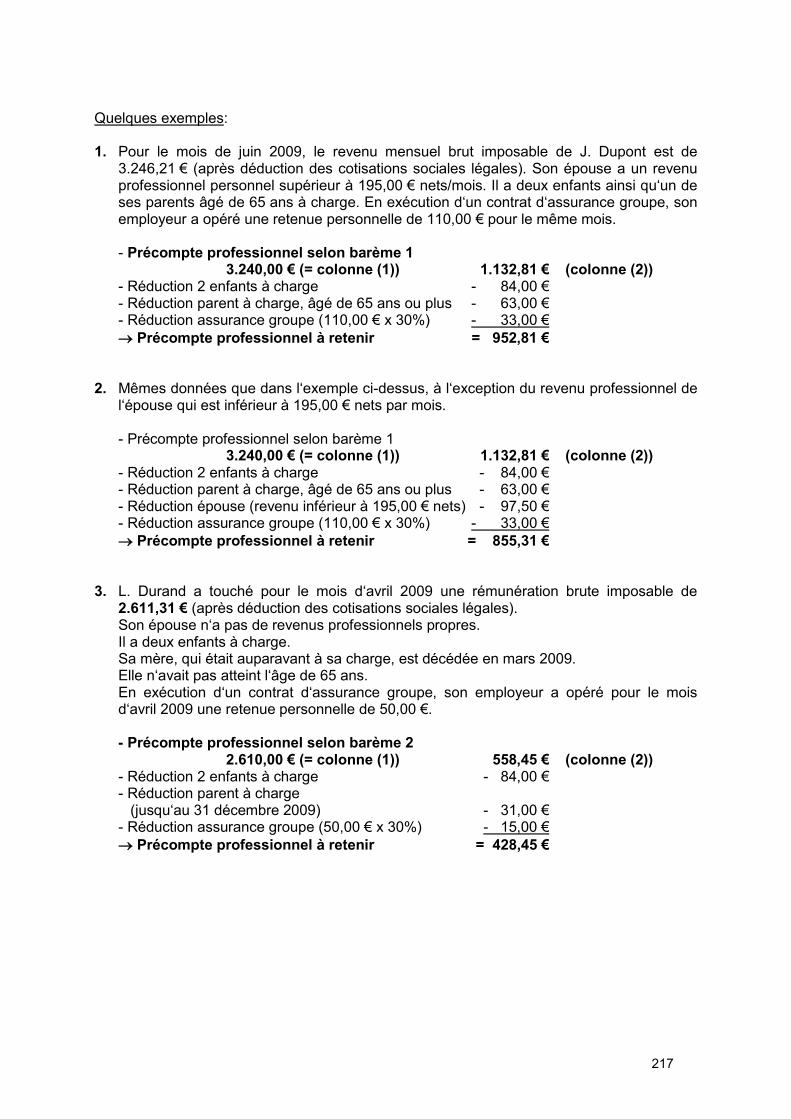

1. COMMENT UTILISER LE BARÈME FISCAL? ................................................................ 201

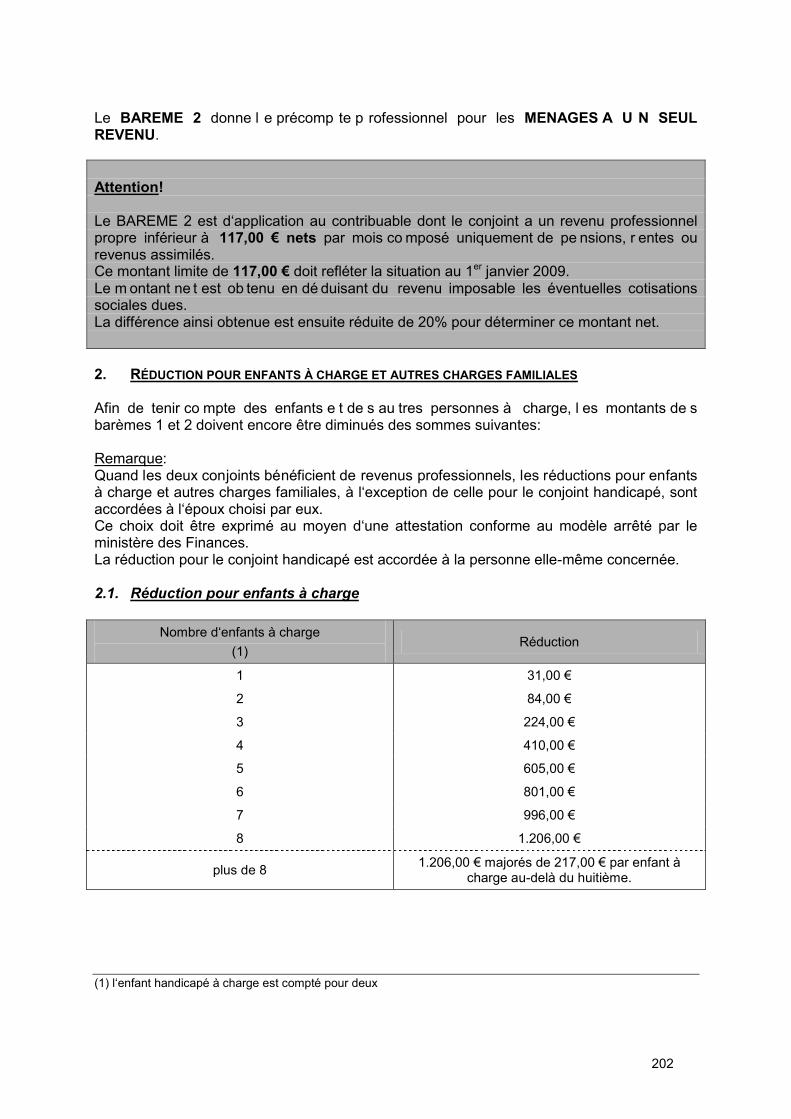

2. RÉDUCTION POUR ENFANTS À CHARGE ET AUTRES CHARGES FAMILIALES .................. 202

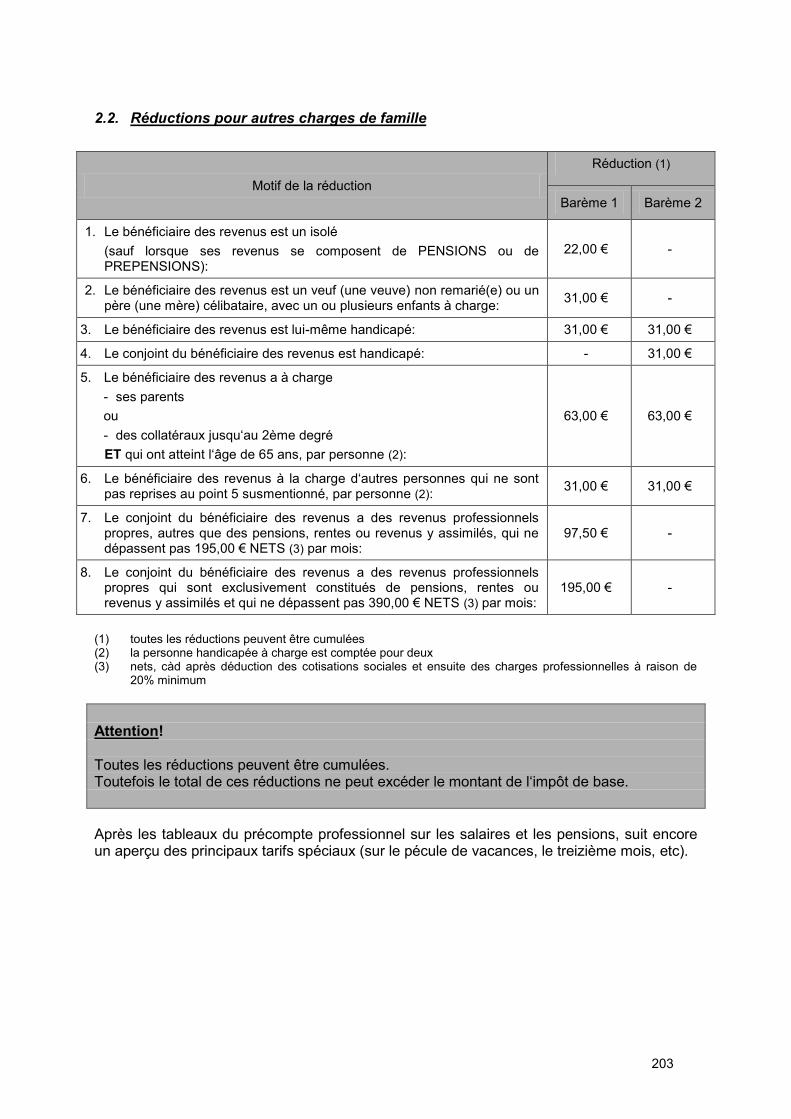

2.1. Réduction pour enfants à charge ................................................... 202 2.2. Réductions pour autres charges de famille .................................. 203

3. RÉDUCTIONS POUR AUTRES MOTIFS ...................................................................... 204

3.1. Réduction pour rémunérations faibles ou moyennes .................. 204

3.2. Réduction pour cotisation à un deuxième pilier de pension (assurance de groupe ou fonds de pension) ................................ 204

3.3. Réduction pour rémunérations suite à la prestation de travail supplémentaire donnant droit à un sursalaire .............................. 204

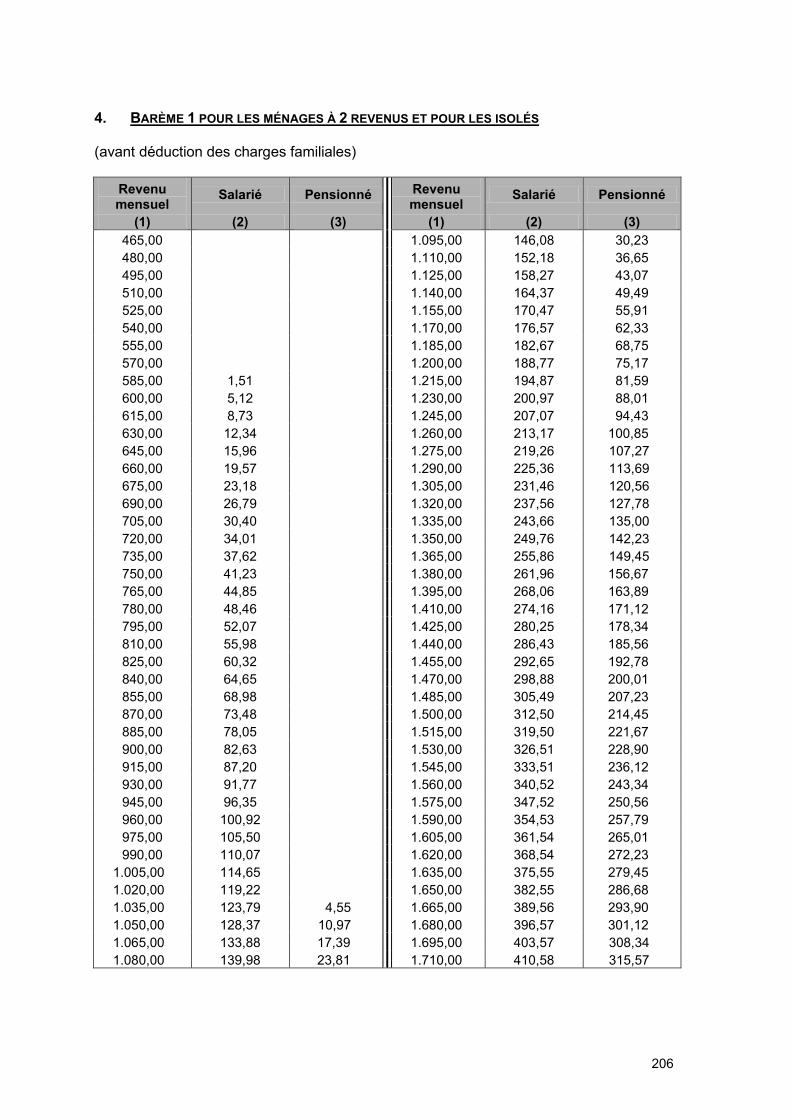

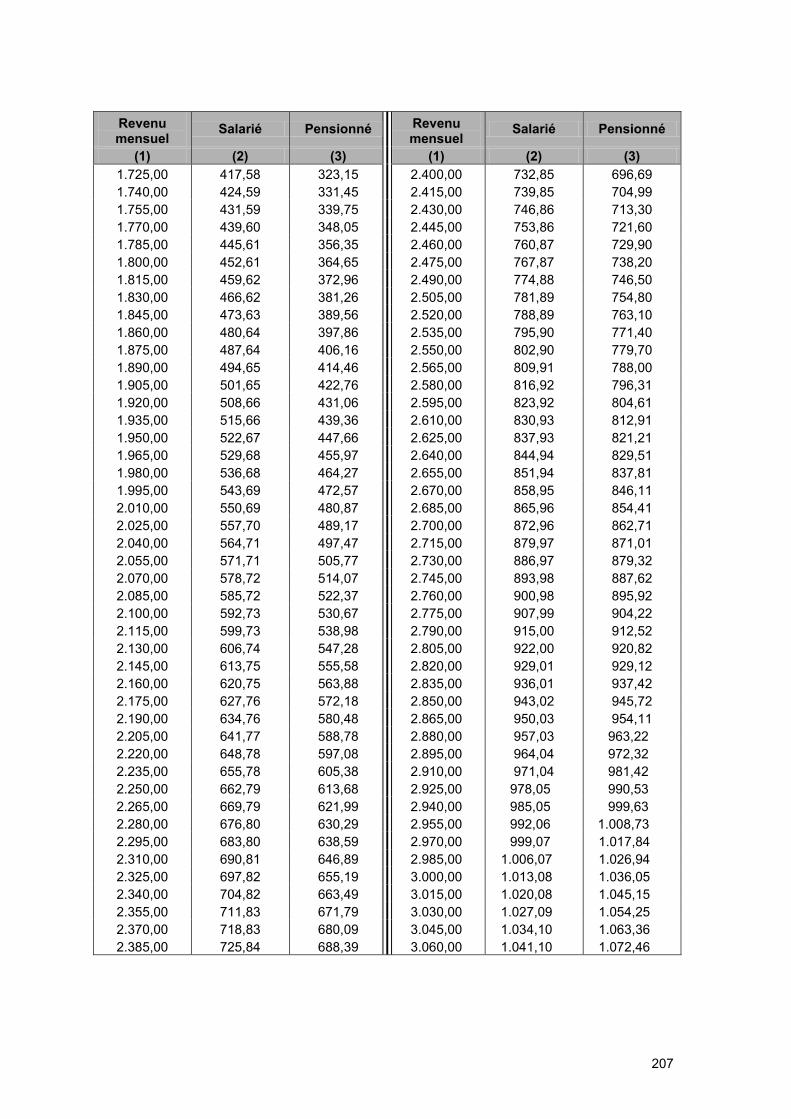

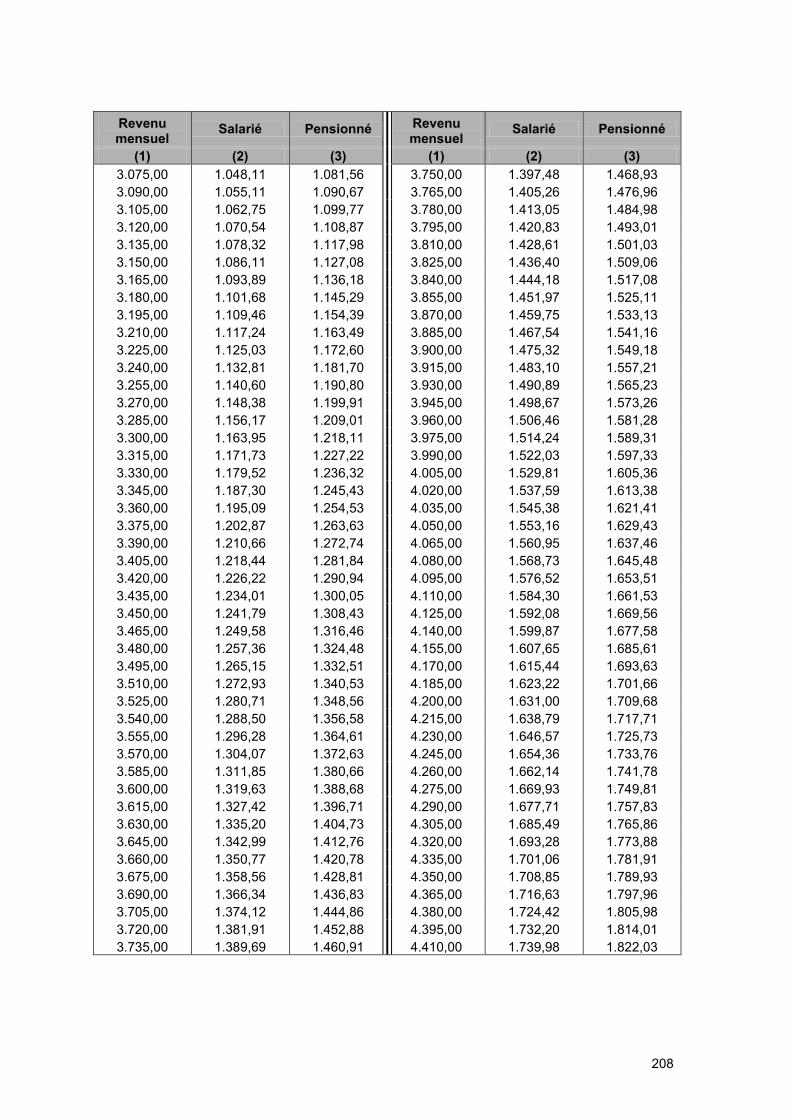

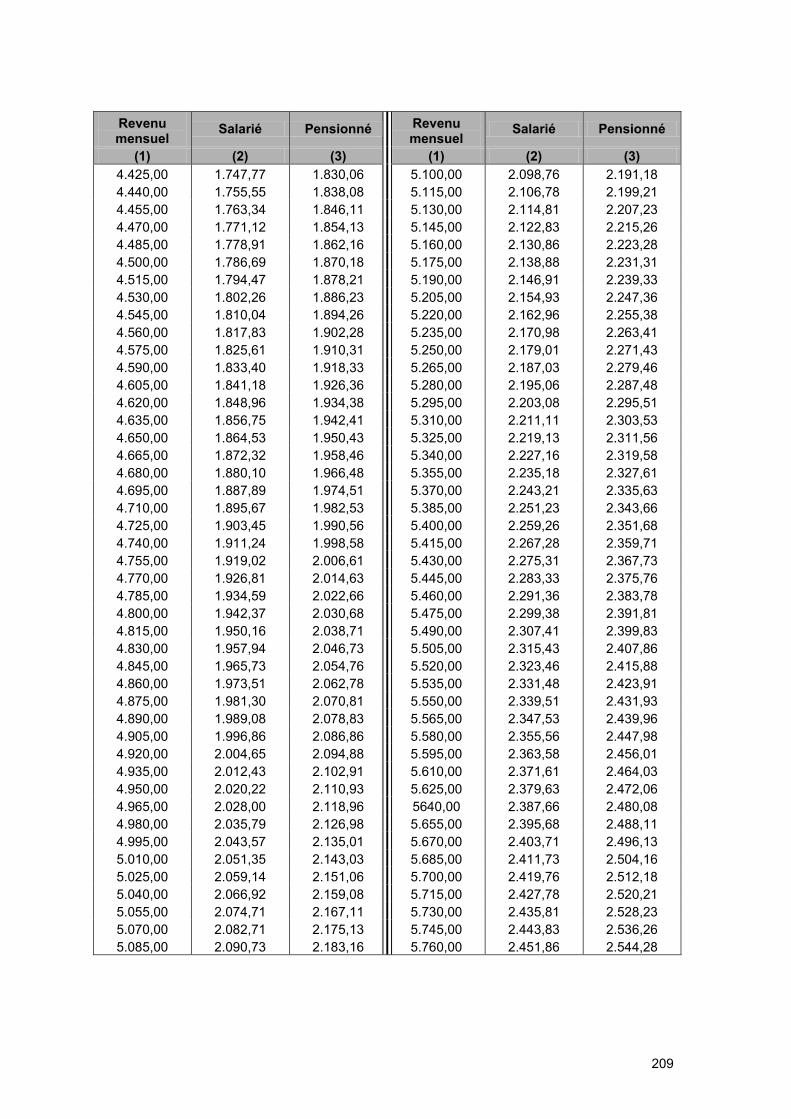

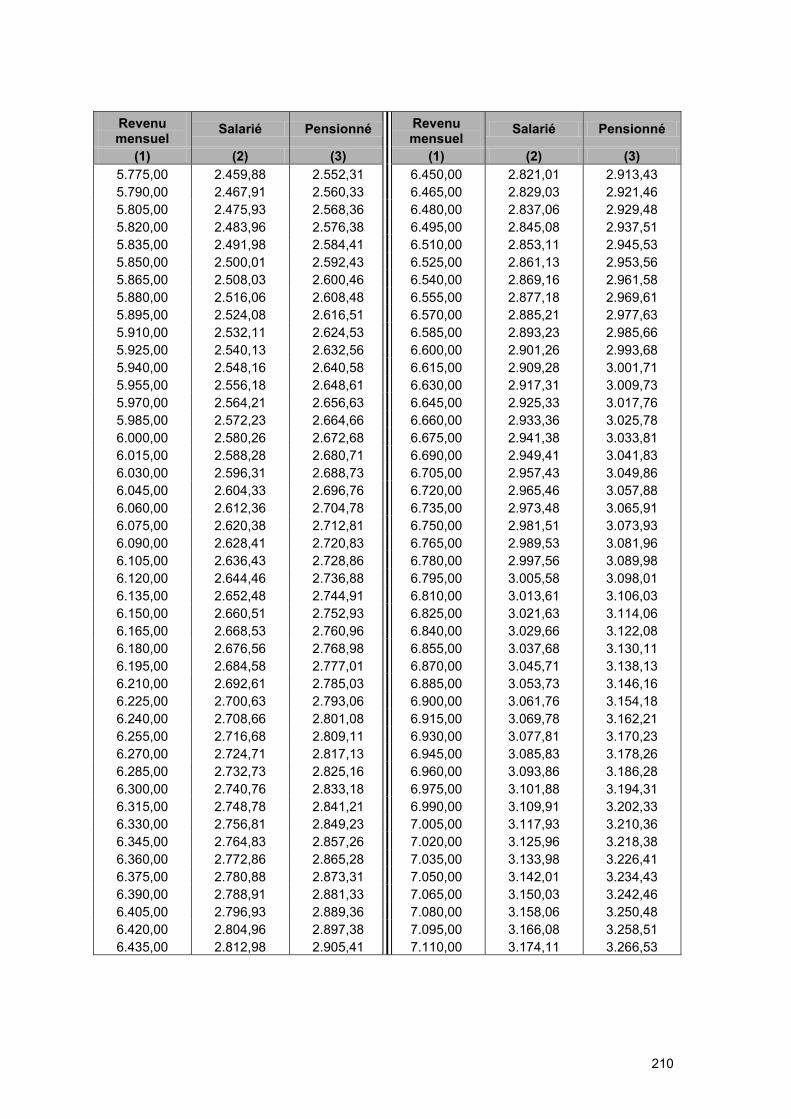

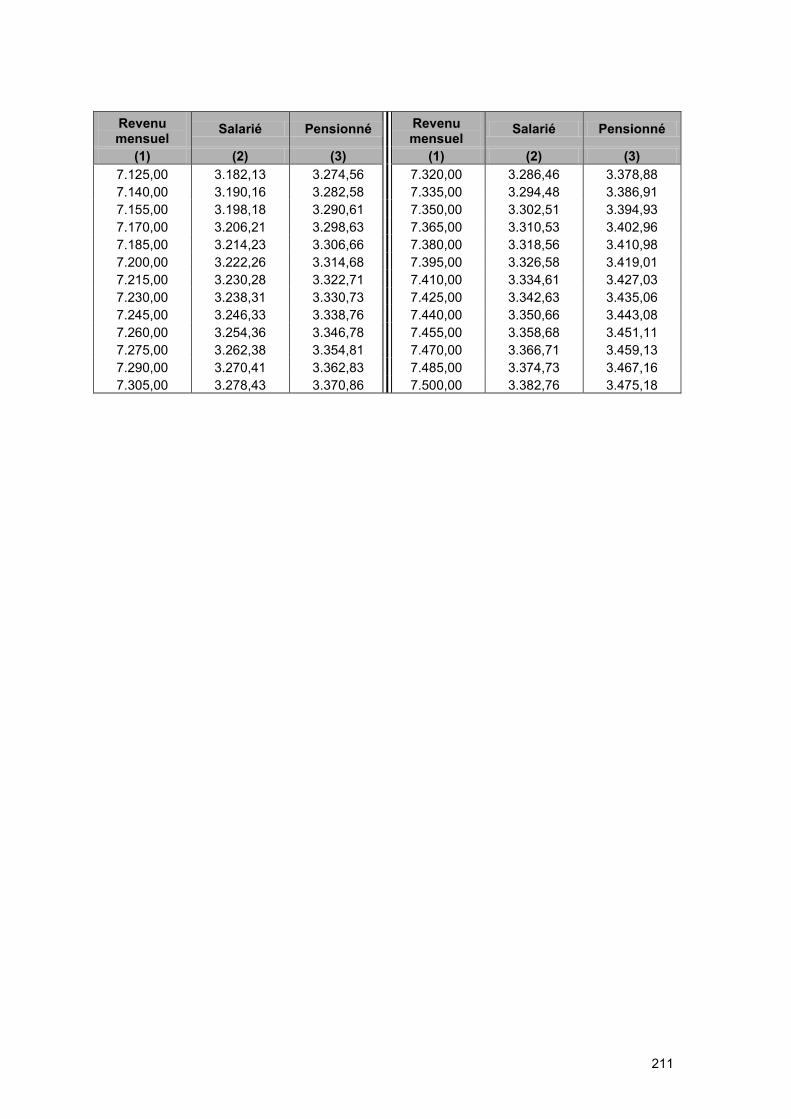

4. BARÈME 1 POUR LES MÉNAGES À 2 REVENUS ET POUR LES ISOLÉS .......................... 206

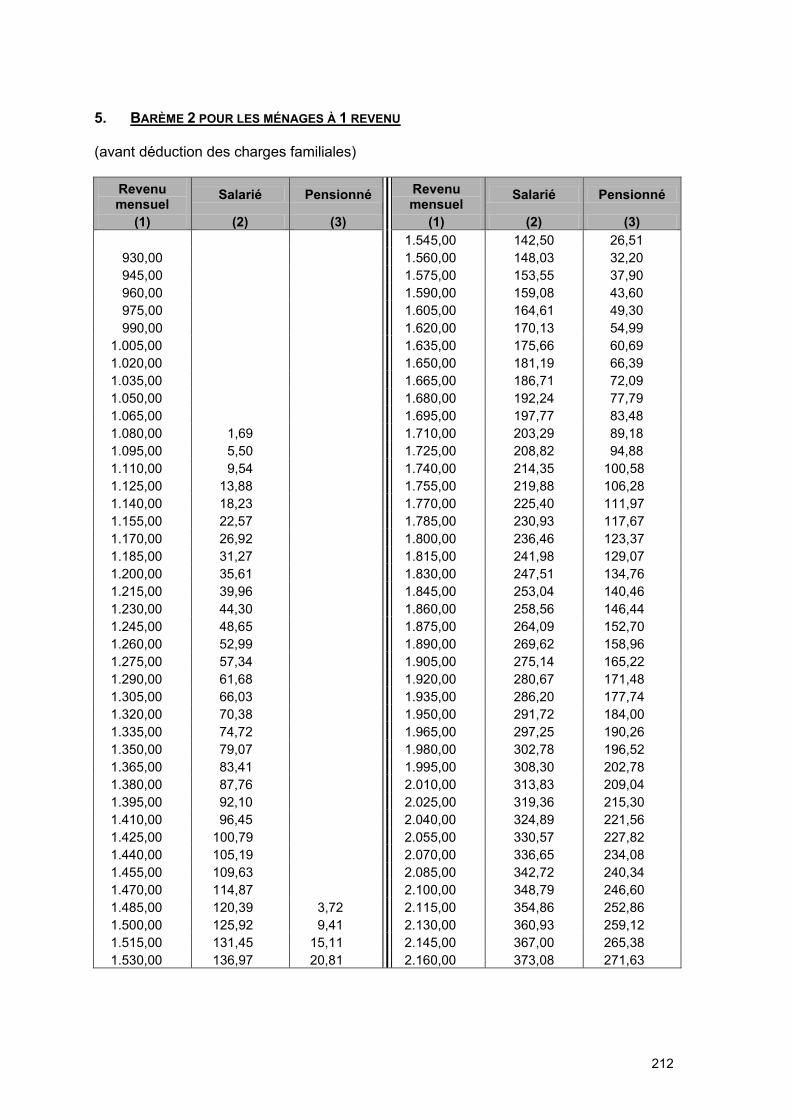

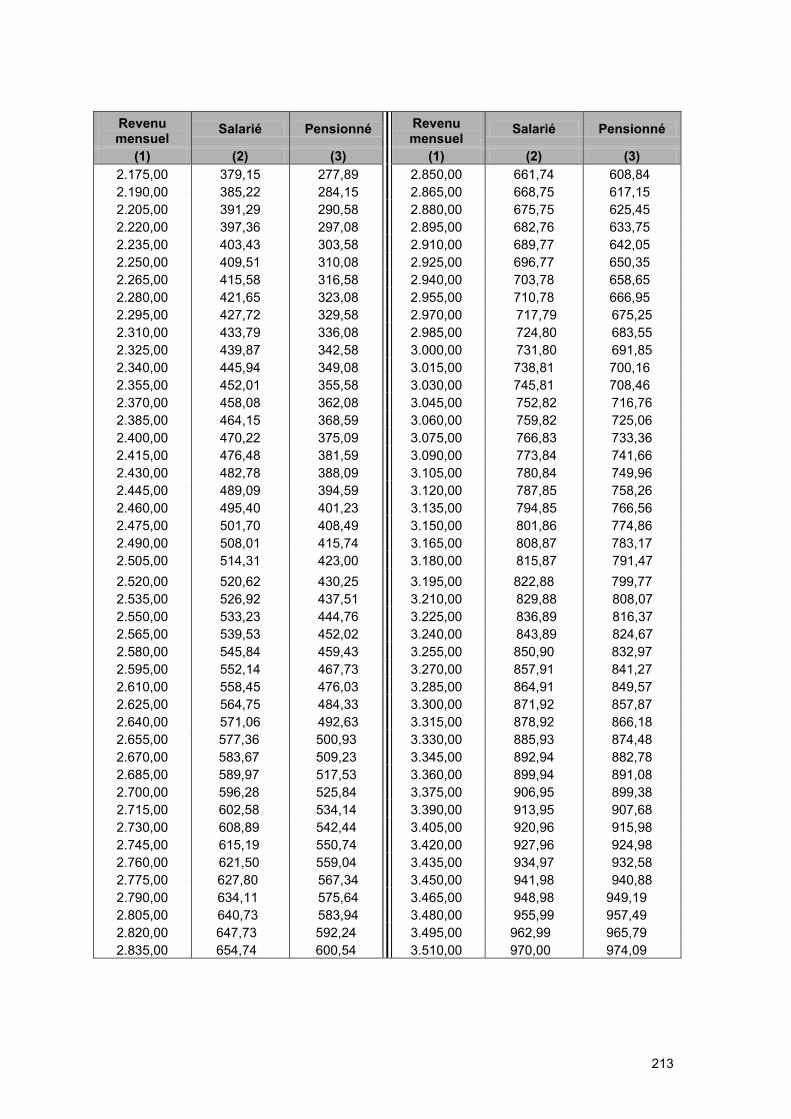

5. BARÈME 2 POUR LES MÉNAGES À 1 REVENU ........................................................... 212

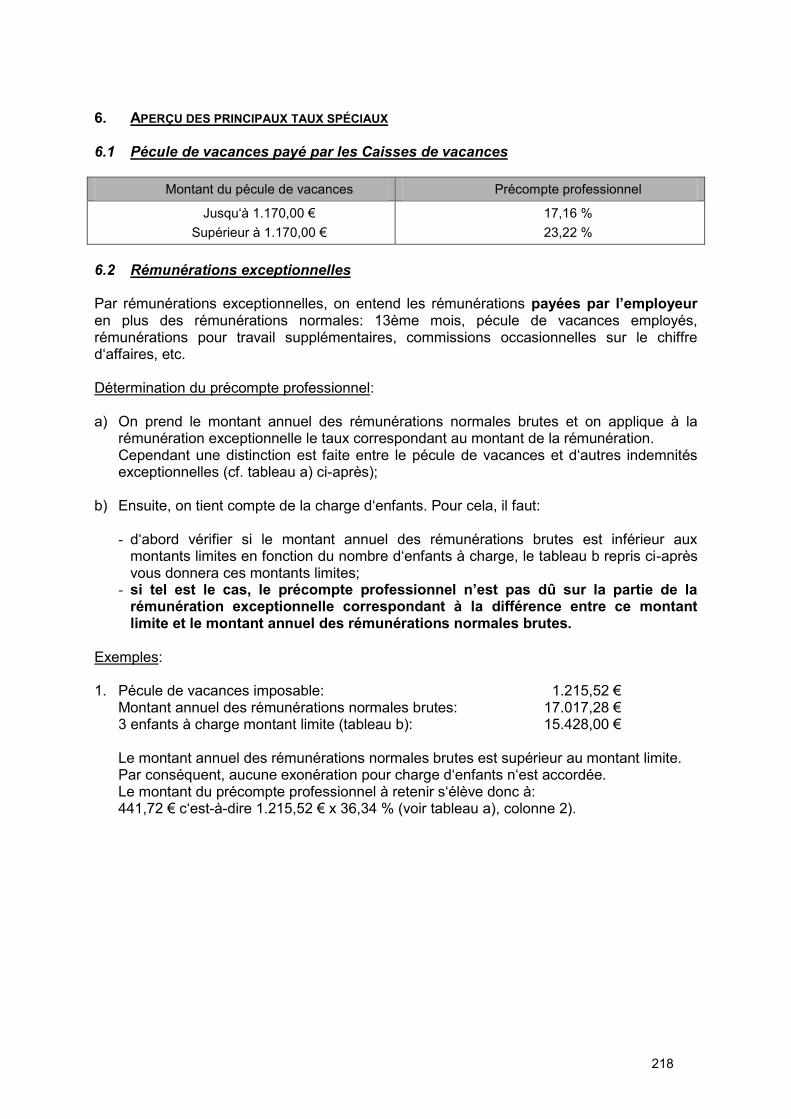

6. APERÇU DES PRINCIPAUX TAUX SPÉCIAUX .............................................................. 218

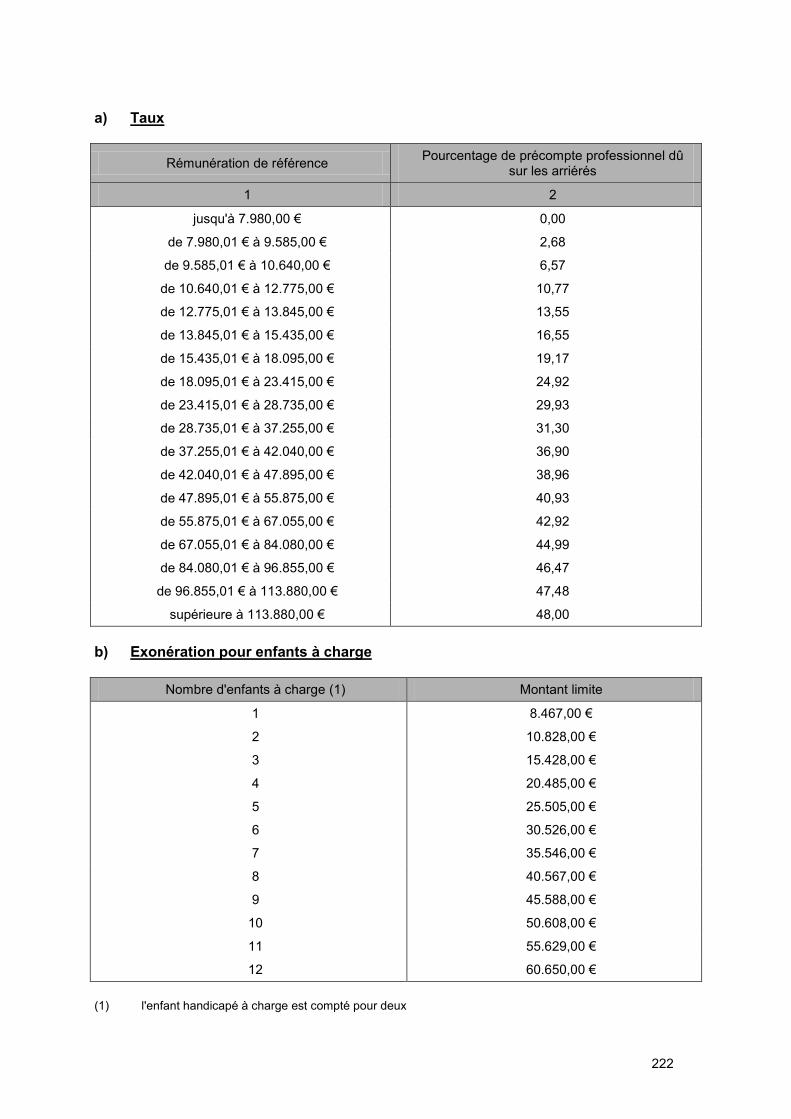

6.1 Pécule de vacances payé par les Caisses de vacances .............. 218

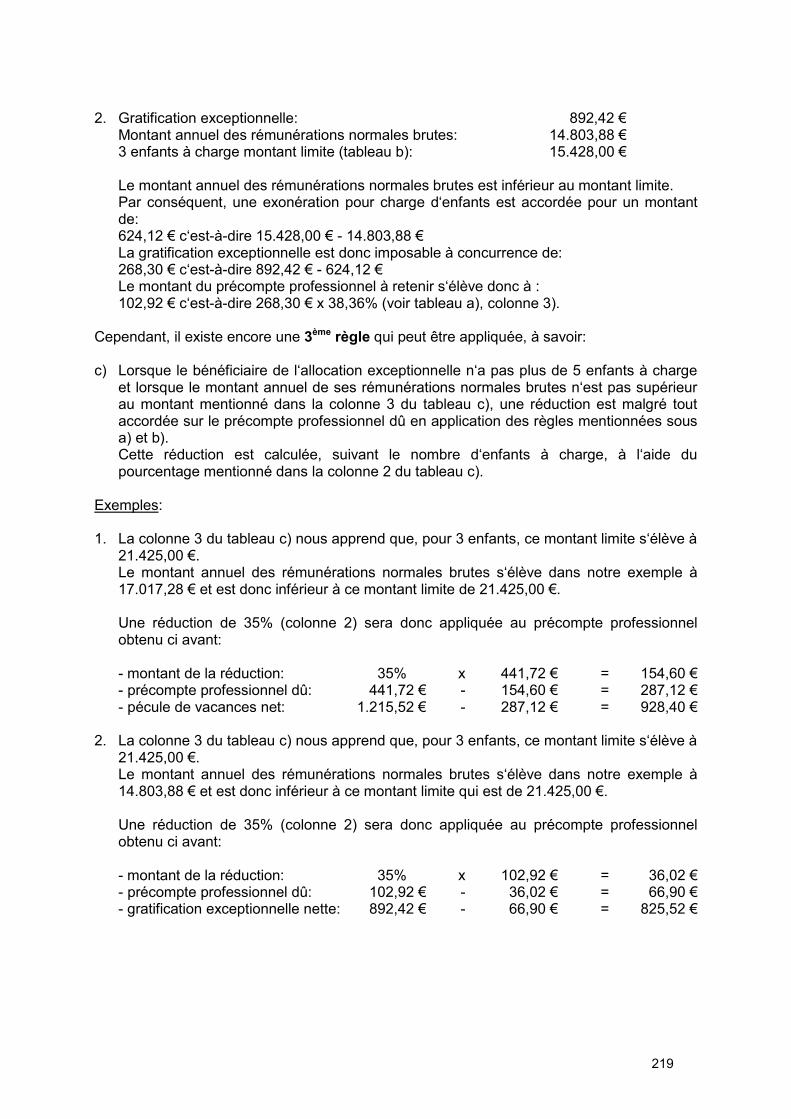

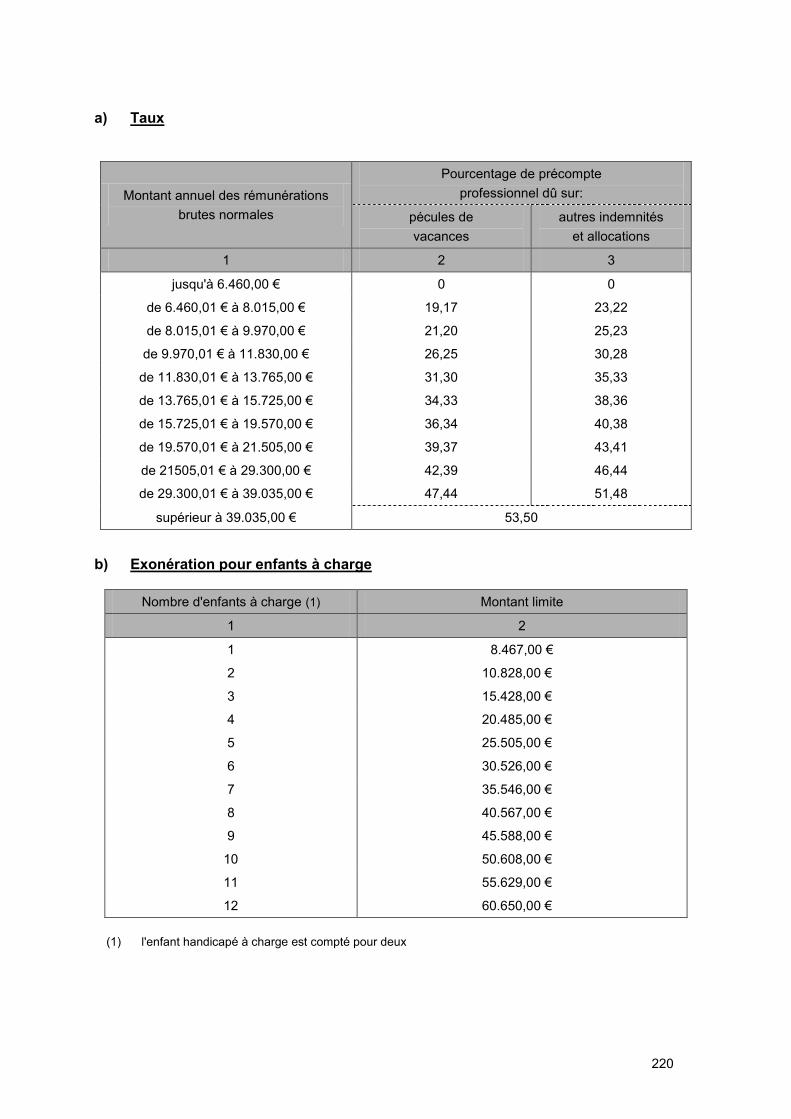

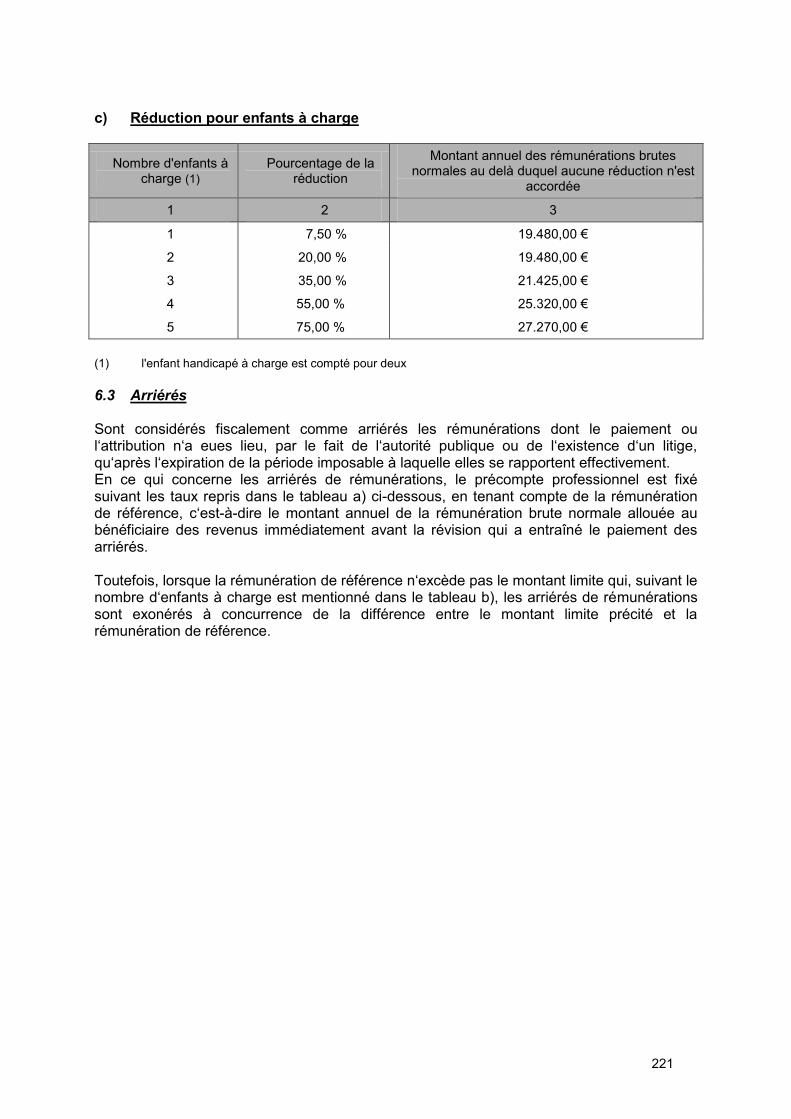

6.2 Rémunérations exceptionnelles..................................................... 218 6.3 Arriérés ............................................................................................. 221

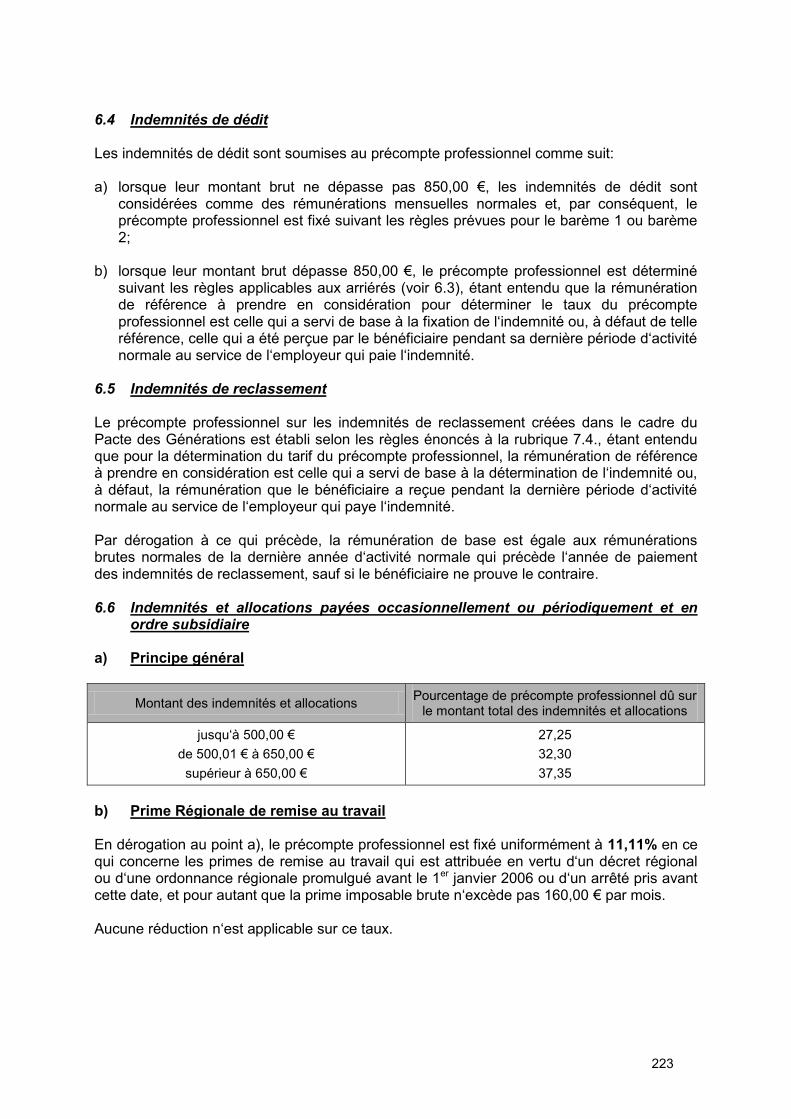

6.4 Indemnités de dédit ......................................................................... 223

10

6.5 Indemnités de reclassement .......................................................... 223 6.6 Indemnités et allocations payées occasionnellement ou

périodiquement et en ordre subsidiaire ........................................ 223 6.7 Créances ayant le caractère de rémunérations honorées par

des curateurs de faillites ................................................................ 224

7. REVENUS DE REMPLACEMENT ............................................................................... 224

7.1 Allocations de chômage ................................................................. 224 7.2 Prépensions ..................................................................................... 224 7.3 Indemnités complémentaires payées ou attribuées par un

ancien employeur au-delà de la prépension ou dans le cadre du système „canada-dry‟ ................................................................. 225

7.4 Indemnités légales et extra-légales payées en raison d‟un accident, d‟une maladie ou d‟une indemnité ................................ 227

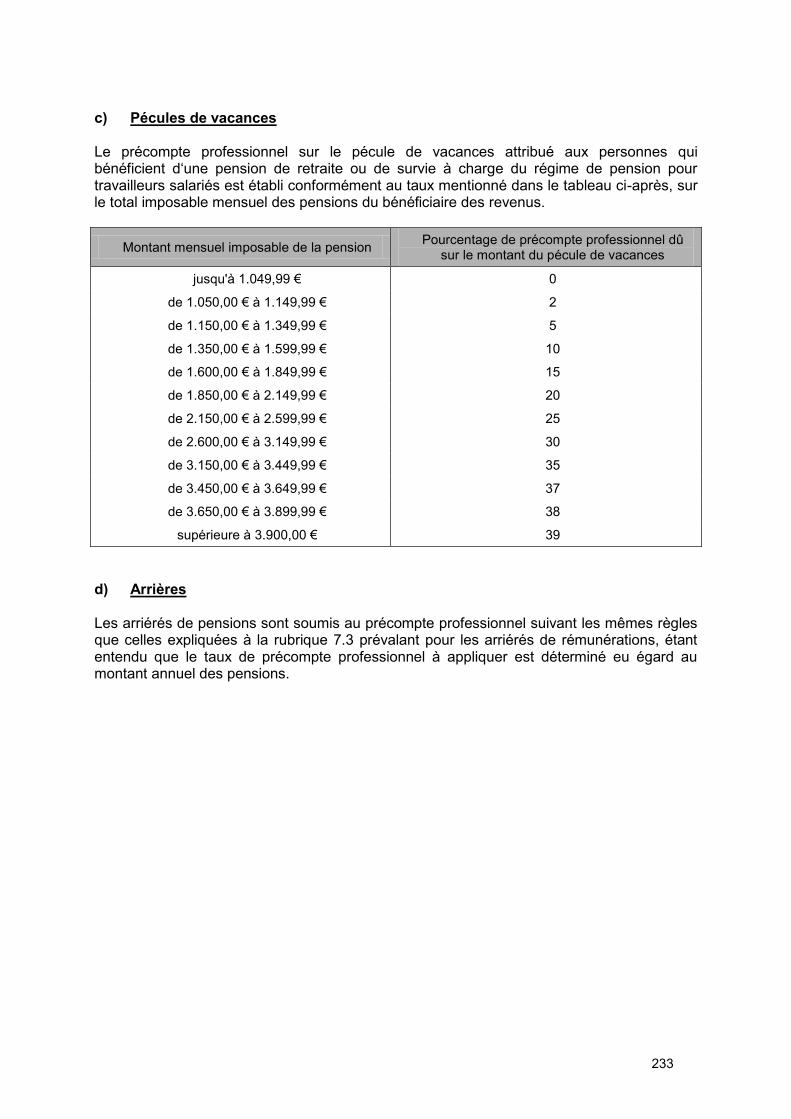

8. PENSIONNÉS ....................................................................................................... 232

9. ETUDIANTS .......................................................................................................... 234

10. JEUNES TRAVAILLEURS ......................................................................................... 234

PARTIE IV – MESURES FISCALES CONNEXES 235

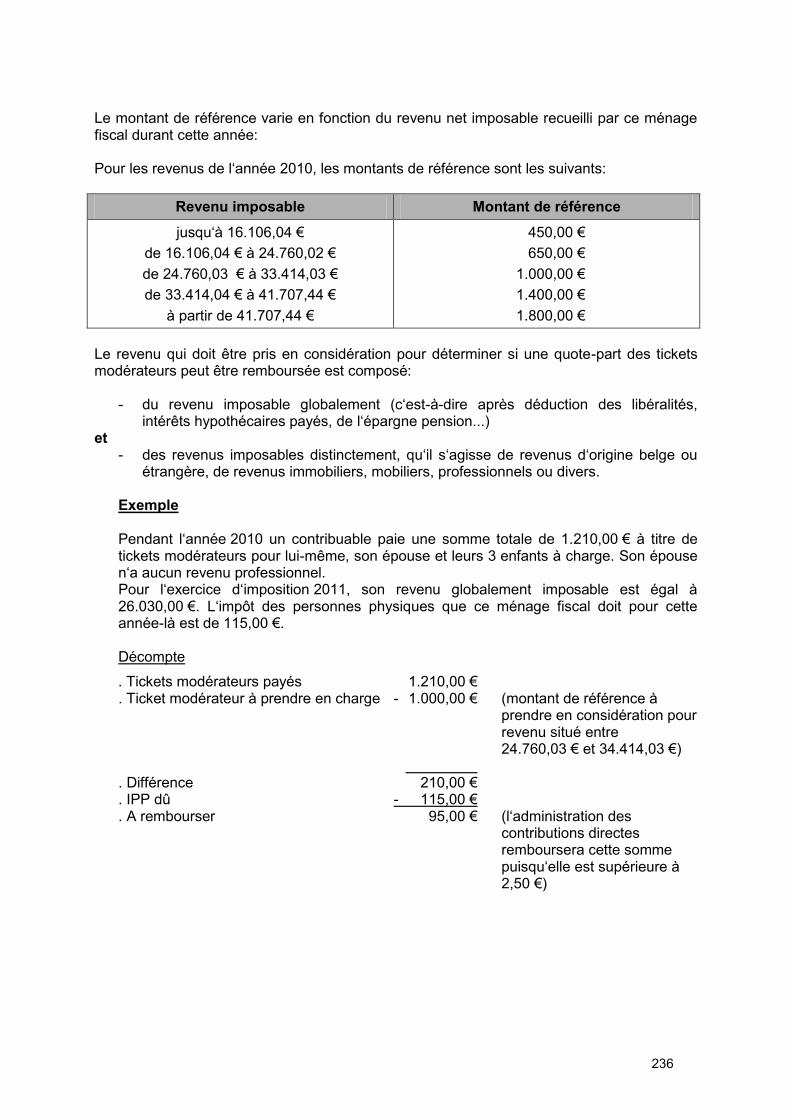

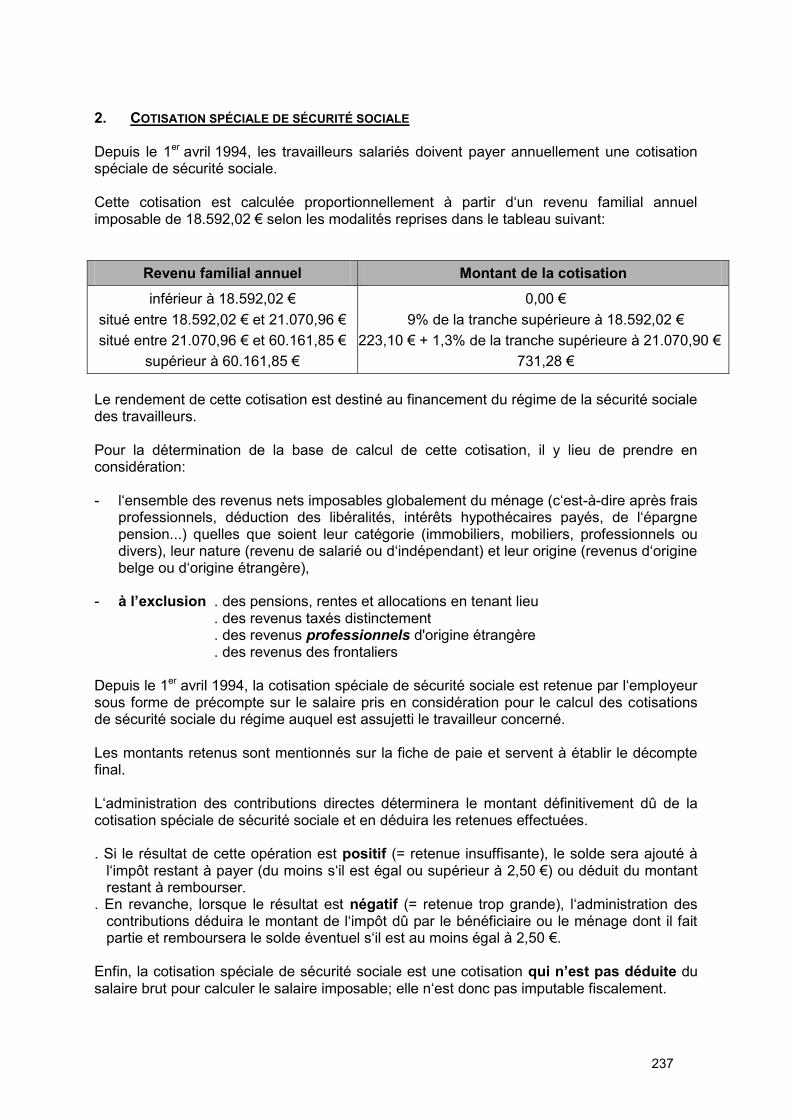

1. LA FISCALISATION DES TICKETS MODÉRATEURS DE L‘INAMI .................................... 235

2. COTISATION SPÉCIALE DE SÉCURITÉ SOCIALE ......................................................... 237

11

PARTIE V – RECLAMATIONS ET DEGREVEMENTS D‟OFFICE 238

1. RÉCLAMATION ..................................................................................................... 238

1.1. Que faire lorsque vous n‟êtes pas d‟accord avec l‟impôt établi par l‟administration des contributions? ........................................ 238

1.2. Comment introduire une réclamation valable?............................. 238 1.3. Conditions auxquelles doit répondre la réclamation ................... 238 1.4. Qui doit apporter la preuve que l‟imposition contestée n‟est

pas correcte? ................................................................................... 238 1.5. Instruction de la réclamation .......................................................... 239 1.6. Conciliation ...................................................................................... 239

1.7. Tribunal ............................................................................................ 240

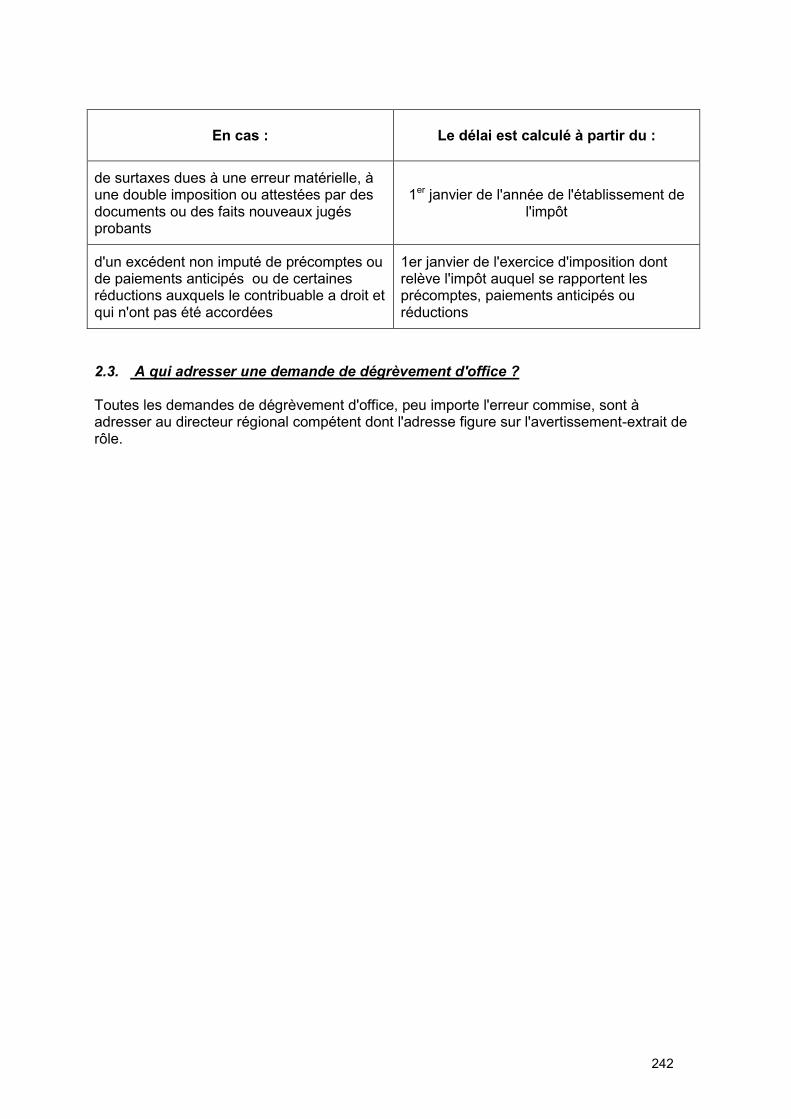

2. DÉGRÈVEMENTS D‘OFFICE POUR SURTAXES ........................................................... 241

2.1. Pour quelles raisons? ..................................................................... 241 2.2. Dans quels délais? .......................................................................... 241 2.3. A qui adresser une demande de dégrèvement d'office ? ............ 242

PARTIE VI – RENSEIGNEMENTS UTILES 243

1. TRAVAIL AUTORISÉ DES PENSIONNÉS ..................................................................... 243

2. LES ETUDIANTS.................................................................................................... 245

3. ACTIVITE INDEPENDANTE COMPLEMENTAIRE ........................................................... 248

a. Si l‟activité complémentaire est exercée à titre occasionnel ...... 248 b. Si l‟activité complémentaire constitue une véritable seconde

profession ........................................................................................ 249

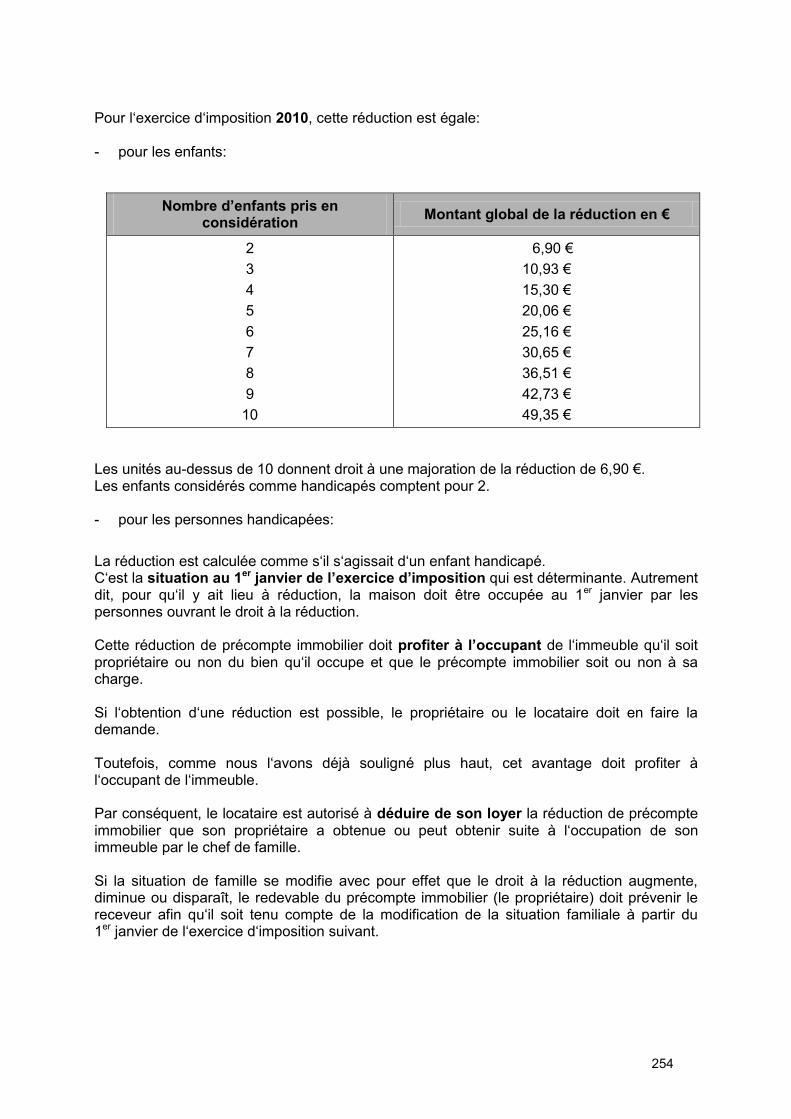

4. PRECOMPTE IMMOBILIER ....................................................................................... 251

a. Le régime fédéral ............................................................................. 251 b. Le régime flamand ........................................................................... 253 c. Le régime wallon ............................................................................. 255

PARTIE VII – PIÈCES JUSTIFICATIVES DU HANDICAP 258

12

PARTIE I – LA DECLARATION A L‟IMPOT DES PERSONNES PHYSIQUES 1. AVANT-PROPOS – LA DÉCLARATION: COMMENT LA REMPLIR? 1.1. A quoi servent les différents documents que j'ai reçus avec ma déclaration à

l'Impôt des personnes physiques ? Plusieurs documents accompagnent votre déclaration proprement dite. Nous les reprenons ci-après.

- Le document préparatoire est un document sur lequel vous pouvez calculer les montants que vous devrez indiquer sur votre déclaration. Ce document ne sera pas pris en compte et ne doit donc pas être renvoyé. En cas de perte, vous pouvez demander un nouvel exemplaire à votre service de taxation.

- La brochure explicative est la brochure qui reprend les explications pour chaque code. Grâce à cette brochure, vous comprendrez comment bien compléter votre document préparatoire et bien calculer, pour certains codes, le montant à déclarer. Ce document ne doit pas être renvoyé.

- La déclaration est la feuille que vous devrez compléter et renvoyer à l‘administration. Elle est composée de 4 faces, la première reprenant vos données personnelles. Seules les inscriptions figurant dans les cases prévues seront prises en compte. En cas de perte, vous pouvez en demander un duplicata à votre service de taxation.

- La feuille d'accompagnement pour l'envoi des annexes vous servira si vous souhaitez annexer un document à votre déclaration.

- L'enveloppe de renvoi vous permettra de renvoyer votre déclaration. - La documentation annexe est à caractère informatif. Vous recevrez par exemple

une brochure vous détaillant certaines mesures fiscales dont vous pouvez profiter (économiseurs d'énergie, protection contre le vol et l'incendie, ...). Elle fournit également quelques conseils pour le remplissage de votre déclaration et tous les contacts utiles.

1.2. Comment procéder ?

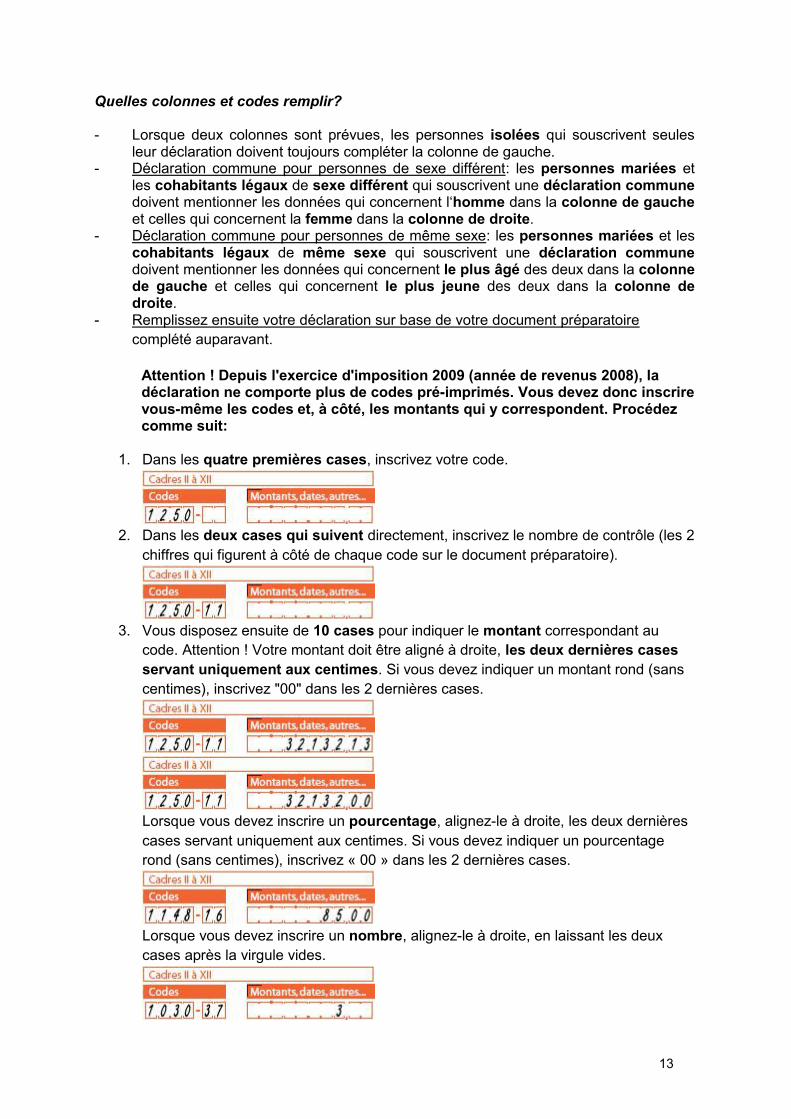

Remplissez en premier lieu le document préparatoire en vous aidant de la brochure explicative. Vous pouvez y noter tout ce qui vous serait utile pour calculer les montants que vous devrez indiquer dans votre déclaration. Vous pouvez y faire des calculs ou y inscrire des remarques qui vous permettront plus tard de reconstituer au besoin les chiffres indiqués ou d'en retrouver immédiatement l'origine. Ce document préparatoire reprend l'ensemble des codes disponibles (4 chiffres). Le 1250 est par exemple, le code correspondant à vos rémunérations (en tant que personne isolée). Ces codes sont dorénavant suivis d'un nombre de contrôle de 2 chiffres. Le 1250 est, par exemple, suivi de « -11 » (1250-11). Ce nombre de contrôle est inscrit sur le document préparatoire. Vous devrez donc le retranscrire sur votre déclaration. Il s'agit simplement d'un nombre qui permettra un contrôle de qualité lorsque l'administration scannera votre déclaration.

13

Quelles colonnes et codes remplir? - Lorsque deux colonnes sont prévues, les personnes isolées qui souscrivent seules

leur déclaration doivent toujours compléter la colonne de gauche. - Déclaration commune pour personnes de sexe différent: les personnes mariées et

les cohabitants légaux de sexe différent qui souscrivent une déclaration commune doivent mentionner les données qui concernent l‘homme dans la colonne de gauche et celles qui concernent la femme dans la colonne de droite.

- Déclaration commune pour personnes de même sexe: les personnes mariées et les cohabitants légaux de même sexe qui souscrivent une déclaration commune doivent mentionner les données qui concernent le plus âgé des deux dans la colonne de gauche et celles qui concernent le plus jeune des deux dans la colonne de droite.

- Remplissez ensuite votre déclaration sur base de votre document préparatoire complété auparavant.

Attention ! Depuis l'exercice d'imposition 2009 (année de revenus 2008), la déclaration ne comporte plus de codes pré-imprimés. Vous devez donc inscrire vous-même les codes et, à côté, les montants qui y correspondent. Procédez comme suit:

1. Dans les quatre premières cases, inscrivez votre code.

2. Dans les deux cases qui suivent directement, inscrivez le nombre de contrôle (les 2

chiffres qui figurent à côté de chaque code sur le document préparatoire).

3. Vous disposez ensuite de 10 cases pour indiquer le montant correspondant au

code. Attention ! Votre montant doit être aligné à droite, les deux dernières cases servant uniquement aux centimes. Si vous devez indiquer un montant rond (sans centimes), inscrivez "00" dans les 2 dernières cases.

Lorsque vous devez inscrire un pourcentage, alignez-le à droite, les deux dernières cases servant uniquement aux centimes. Si vous devez indiquer un pourcentage rond (sans centimes), inscrivez « 00 » dans les 2 dernières cases.

Lorsque vous devez inscrire un nombre, alignez-le à droite, en laissant les deux cases après la virgule vides.

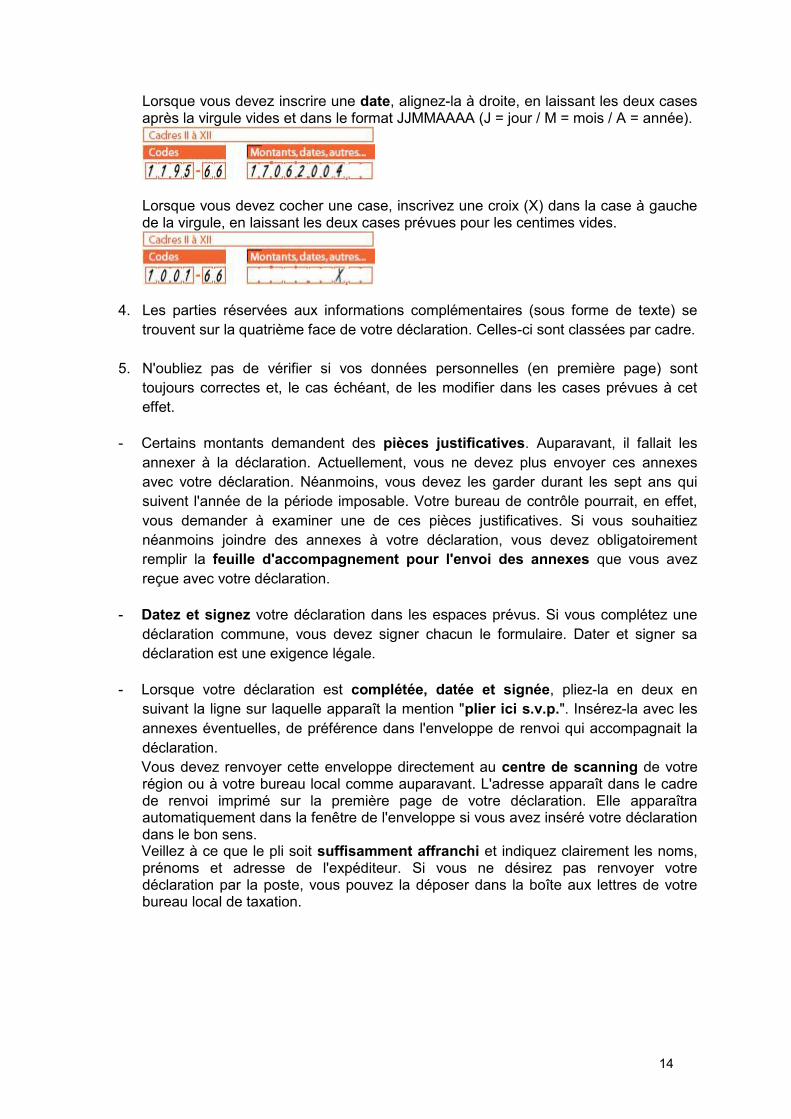

14

Lorsque vous devez inscrire une date, alignez-la à droite, en laissant les deux cases après la virgule vides et dans le format JJMMAAAA (J = jour / M = mois / A = année).

Lorsque vous devez cocher une case, inscrivez une croix (X) dans la case à gauche de la virgule, en laissant les deux cases prévues pour les centimes vides.

4. Les parties réservées aux informations complémentaires (sous forme de texte) se trouvent sur la quatrième face de votre déclaration. Celles-ci sont classées par cadre.

5. N'oubliez pas de vérifier si vos données personnelles (en première page) sont

toujours correctes et, le cas échéant, de les modifier dans les cases prévues à cet effet.

- Certains montants demandent des pièces justificatives. Auparavant, il fallait les

annexer à la déclaration. Actuellement, vous ne devez plus envoyer ces annexes avec votre déclaration. Néanmoins, vous devez les garder durant les sept ans qui suivent l'année de la période imposable. Votre bureau de contrôle pourrait, en effet, vous demander à examiner une de ces pièces justificatives. Si vous souhaitiez néanmoins joindre des annexes à votre déclaration, vous devez obligatoirement remplir la feuille d'accompagnement pour l'envoi des annexes que vous avez reçue avec votre déclaration.

- Datez et signez votre déclaration dans les espaces prévus. Si vous complétez une

déclaration commune, vous devez signer chacun le formulaire. Dater et signer sa déclaration est une exigence légale.

- Lorsque votre déclaration est complétée, datée et signée, pliez-la en deux en

suivant la ligne sur laquelle apparaît la mention "plier ici s.v.p.". Insérez-la avec les annexes éventuelles, de préférence dans l'enveloppe de renvoi qui accompagnait la déclaration. Vous devez renvoyer cette enveloppe directement au centre de scanning de votre région ou à votre bureau local comme auparavant. L'adresse apparaît dans le cadre de renvoi imprimé sur la première page de votre déclaration. Elle apparaîtra automatiquement dans la fenêtre de l'enveloppe si vous avez inséré votre déclaration dans le bon sens. Veillez à ce que le pli soit suffisamment affranchi et indiquez clairement les noms, prénoms et adresse de l'expéditeur. Si vous ne désirez pas renvoyer votre déclaration par la poste, vous pouvez la déposer dans la boîte aux lettres de votre bureau local de taxation.

15

1.3. Y a-t-il un autre moyen de compléter ma déclaration ? Vous pouvez choisir d'introduire votre déclaration fiscale électroniquement via Tax-on-web. Ce service en ligne est gratuit, disponible 24 heures sur 24 et 7 jours sur 7. Pour savoir comment fonctionne Tax-on-web, vous pouvez consulter la vidéo disponible sur www.taxonweb.be 1.4. Quelle est la date limite à laquelle je dois avoir rendu ma déclaration ? La date limite de rentrée des déclarations d'impôt a été fixée pour cette année au 30 juin 2010. Cela veut dire que votre déclaration doit être parvenue au centre de scanning de votre région ou déposée dans la boîte aux lettres de votre bureau local de taxation pour le mercredi 30 juin au plus tard. N'oubliez pas de tenir compte des délais normaux d'un envoi par la poste.

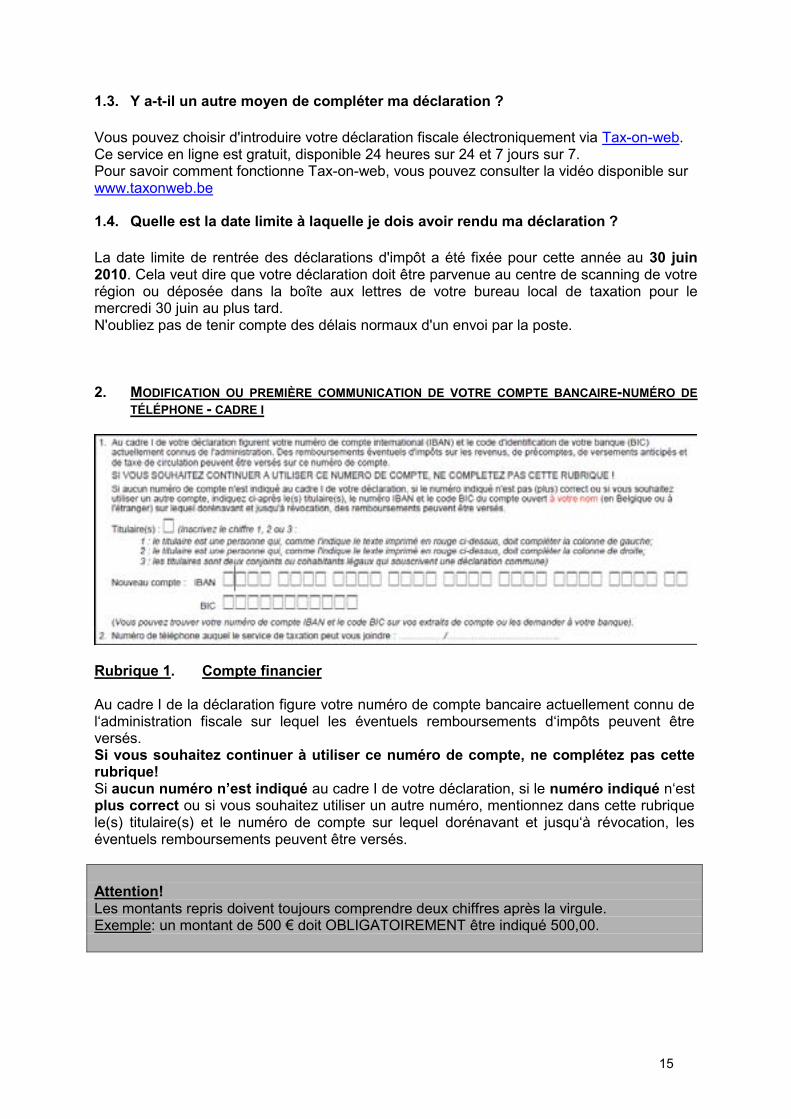

2. MODIFICATION OU PREMIÈRE COMMUNICATION DE VOTRE COMPTE BANCAIRE-NUMÉRO DE TÉLÉPHONE - CADRE I

Rubrique 1. Compte financier Au cadre I de la déclaration figure votre numéro de compte bancaire actuellement connu de l‘administration fiscale sur lequel les éventuels remboursements d‘impôts peuvent être versés. Si vous souhaitez continuer à utiliser ce numéro de compte, ne complétez pas cette rubrique! Si aucun numéro n‟est indiqué au cadre I de votre déclaration, si le numéro indiqué n‘est plus correct ou si vous souhaitez utiliser un autre numéro, mentionnez dans cette rubrique le(s) titulaire(s) et le numéro de compte sur lequel dorénavant et jusqu‘à révocation, les éventuels remboursements peuvent être versés. Attention! Les montants repris doivent toujours comprendre deux chiffres après la virgule. Exemple: un montant de 500 € doit OBLIGATOIREMENT être indiqué 500,00.

16

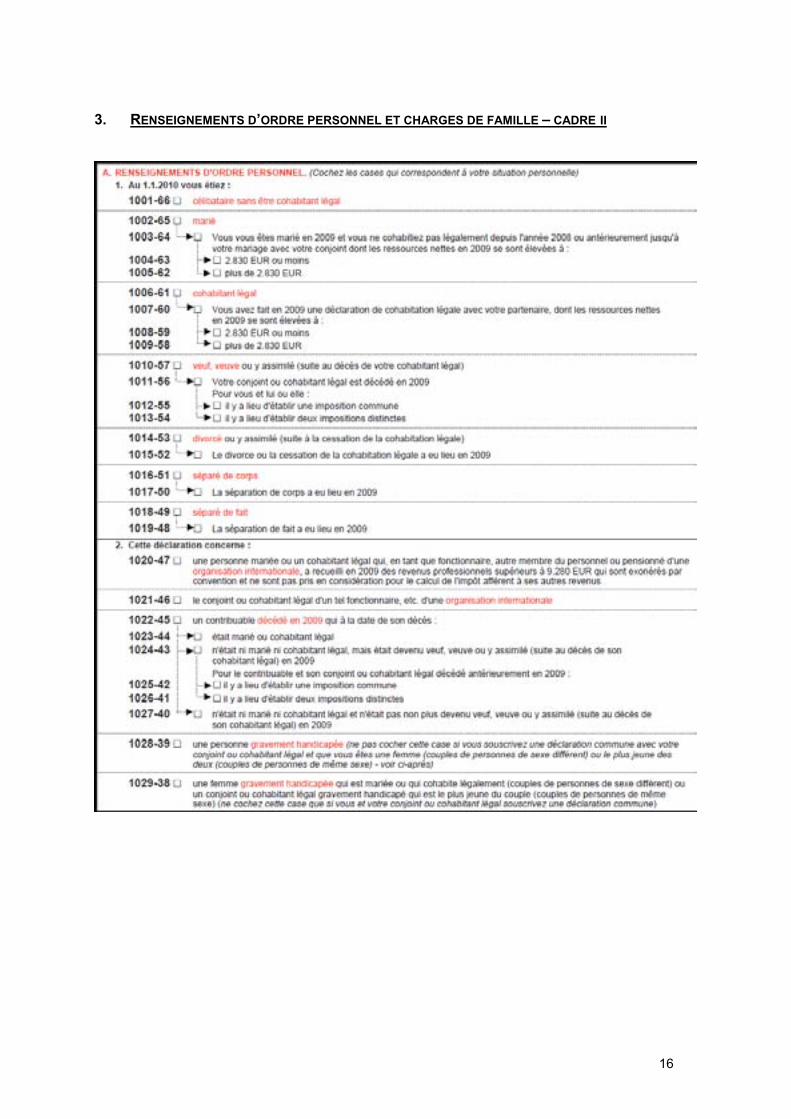

3. RENSEIGNEMENTS D‟ORDRE PERSONNEL ET CHARGES DE FAMILLE – CADRE II

17

A. Renseignements d‟ordre personnel Rubrique 1. Situation au 01/01/2010 Vous devez y mentionner votre état civil à la date du 1er janvier 2010. Ce renseignement doit refléter fidèlement la réalité: le calcul de vos impôts en sera influencé. Important! Depuis la déclaration 2005, les cohabitants légaux – c‘est-à-dire les personnes qui ont fait une déclaration de cohabitation auprès de l‘officier civil de la commune du domicile commun – sont, en matière d‘impôts sur les revenus, entièrement assimilés à des personnes mariées. Ils doivent donc compléter une déclaration commune, qui fera toutefois l‘objet d‘une taxation séparée. Il en résulte que les dispositions fiscales qui sont applicables aux personnes mariées s‘appliqueront dorénavant également aux cohabitants légaux. Le terme «conjoint» désigne donc suivant le cas, l‟époux ou le cohabitant légal. Cette «assimilation» a pour conséquence que les avantages fiscaux dont bénéficient les personnes mariées sont à présent également accordés aux cohabitants légaux tel, notamment, le quotient conjugal. De même, la cohabitation légale et le mariage sont mis sur le même pied en terme de traitement fiscal pour la dissolution pour cause de séparation de fait, de décès… Important! Avec la réforme fiscale, une majoration du montant exonéré d‘impôt est octroyée à TOUT contribuable imposé comme isolé qui a un ou plusieurs enfants à charge, quelque soit le moment où l‘enfant en question est né. Auparavant, cette majoration n‘était accordée aux isolés que pour les enfants conçus hors mariage. Depuis 2003, cette distinction n‘a plus d‘importance: un parent isolé, divorcé et non remarié ayant un ou plusieurs enfants à charge a donc toujours droit à la majoration, même si l‘enfant en question a été conçu avant le divorce. - code 1001-66: CÉLIBATAIRE SANS ÊTRE COHABITANT LÉGAL:

Les isolés ont droit à une quotité de revenus exonérés d‘impôt de 6.430,00 € ou 6.690,00 € selon le montant du revenu net imposable

- codes 1002-65 à 1005-62: MARIÉ:

Cette situation vous octroie une réduction d‘impôt suite à l‘application du quotient conjugal pour les ménages à un seul revenu, et à la taxation séparée (décumul) des revenus professionnels pour les ménages à 2 revenus. Les ménages bénéficient automatiquement du quotient conjugal lorsque celui-ci s‘avère plus avantageux que le décumul (ce qui est généralement le cas) ou lorsque les revenus professionnels imposables d‘un des conjoints sont inférieurs à 9.280,00 € et à 30% de la somme des revenus professionnels des deux conjoints.

18

- code 1003-64: si vous vous êtes mariés en 2009 et vous ne cohabitez pas

légalement depuis l‘année 2008 ou antérieurement, vous devez le mentionner en précisant si votre conjoint a recueilli au cours de cette année 2009 des ressources:

* code 1004-63: inférieures à 2.830,00 €. * code 1005-62: supérieures à 2.830,00 €.

- codes 1006-61 à 1009-58: COHABITANT LÉGAL:

Cette situation vous octroie le même traitement fiscal que celui accordé aux personnes mariées.

- code 1007-60: si vous avez fait en 2009, une déclaration de cohabitation légale avec

votre partenaire, vous devez remplir ce code en précisant si votre partenaire a recueilli, au cours de cette année 2009, des ressources:

* code 1008-59: inférieures à 2.830,00 €. * code 1009-58: supérieures à 2.830,00 €.

La première année du mariage ou de la cohabitation légale, chaque conjoint reçoit une déclaration fiscale à son nom et l‘impôt dû est calculé séparément pour chaque conjoint. Cela signifie que chaque conjoint doit remplir sa déclaration et qu‘il sera considéré comme isolé sur le plan fiscal.

Les ménages de jeunes mariés (ou cohabitants légaux) à un seul revenu perdent toutefois le bénéfice du quotient conjugal pour cette année. Ils peuvent éventuellement obtenir une majoration du montant exonéré d‘impôt dans le chef d‘un des conjoints (à savoir 6.430,00 € + 1.370,00 €) à la condition que les ressources de l‘autre conjoint n‘aient pas dépassé 2.830,00 € nets au cours de l‘année 2009.

Pour déterminer ce montant net, on déduit du montant brut les frais réels ou un forfait de 20% (avec un minimum de 390,00 € pour les rémunérations des travailleurs salariés et des appointés).

- codes 1010-57 à 1013-54: VEUF OU VEUVE

OU Y ASSIMILÉ (suite au décès de votre cohabitant légal):

- code 1011-56: vous devez remplir ce code si votre conjoint ou cohabitant légal est décédé en 2008, en précisant votre choix:

* code 1012-55: l‘établissement d‘une taxation commune pour l‘année du décès

du conjoint (c‘est-à-dire, comme si le mariage ou la cohabitation légale n‘avait pas été dissous);

* code 1013-54: les conjoints sont taxés séparément comme des isolés.

Si le conjoint survivant choisit la première option, le quotient conjugal pourra encore s‘appliquer sur les revenus de l‘année du décès d‘un des conjoints, ce qui implique, dans certains cas, une facture fiscale plus légère.

Remarque: Ce régime s‘applique également lorsque les deux conjoints décèdent au cours de la même année. Dans ce cas, l‘option devra être exercée par les héritiers.

19

codes 1014-53 à 1015-52: DIVORCÉ(E) OU Y ASSIMILÉ (suite à la cessation de la

cohabitation légale):

Les personnes divorcées sont considérées fiscalement comme des isolés.

Important! Pour déterminer si une imposition commune doit être établie au nom des 2 conjoints ou si une imposition individuelle doit être établie au nom de chacun d‘eux, la date à prendre en considération en cas de divorce ou de séparation de corps est la date de transcription du divorce ou de la séparation de corps dans les registres de la population.

- code 1015-52: vous devez remplir cette rubrique si le divorce ou la cessation de la

cohabitation légale a eu lieu en 2009. - codes 1016-51 à 1017-50: SÉPARÉ(E) DE CORPS:

L‘année de la séparation de corps, le contribuable est considéré comme un isolé.

code 1017-50: vous devez remplir cette rubrique si la séparation de corps a eu lieu au cours de l‘année 2009.

- codes 1018-49 à 1019-48: SÉPARÉ(E) DE FAIT:

En cas de séparation de fait au cours de la période imposable, les conjoints ne doivent remplir qu‘une seule déclaration; c‘est par conséquent le système du décumul ou du quotient conjugal qui est d‘application. Ce n‘est qu‘à partir de l‘année qui suit celle au cours de laquelle la séparation de fait est intervenue (et pour autant qu‘il n‘ait pas été mis fin à cette séparation) que les conjoints seront considérés comme isolés pour le calcul de l‘impôt.

code 1019-48: vous devez remplir cette rubrique si la séparation de fait a eu lieu

en 2009. Rubrique 2. Autres renseignements Dans cette rubrique 2, de plus amples renseignements doivent être apportés sur la situation des personnes concernées par la déclaration. - code 1020-47: FONCTIONNAIRE INTERNATIONAL:

Lorsque le contribuable est un fonctionnaire ou un autre membre du personnel ou un pensionné d‘une organisation internationale qui a un revenu professionnel supérieur à 9.280,00 € qui est exonéré en vertu d‘une convention (par ex: l‘un des deux conjoints est un fonctionnaire de la Communauté Européenne), il n‘est pas pris en considération pour le calcul des autres revenus du ménage.

- code 1021-46: CONJOINT OU COHABITANT LÉGAL D‘UN FONCTIONNAIRE INTERNATIONAL:

Le conjoint d‘un fonctionnaire, d‘un autre membre du personnel ou d‘un pensionné d‘une organisation internationale tel que défini au point a) ci-dessus est alors considéré comme isolé et bénéficie donc du revenu exonéré d‘impôt de 6.430,00 €.

20

- codes 1022-47 à 1027-40: CONTRIBUABLE DÉCÉDÉ EN 2009:

Afin que l‘administration fiscale puisse, le cas échéant, appliquer correctement la majoration supplémentaire de revenus exonérés pour le conjoint survivant (voir rubrique 1, codes 1010 à 1013 ci-dessus), il y a lieu de préciser si cette personne:

- code 1023-44: était mariée ou cohabitant légal;

- code 1024-43: n‘était ni marié ni cohabitant légal, mais était devenu veuf, veuve ou y

assimilé (suite au décès de son cohabitant légal) en 2009. Pour le contribuable et son conjoint ou cohabitant légal décédé antérieurement en 2009:

* code 1025-42: il y a lieu d‘établir une imposition commune;

* code 1026-41: il y a lieu d‘établir deux impositions distinctes.

- code 1027-40: n‘était ni marié ni cohabitant légal et n‘était pas non plus devenu veuf,

veuve ou y assimilé (suite au décès de son cohabitant légal) en 2009. - codes 1028-39 à 1029-38: HANDICAP GRAVE:

La reconnaissance d‘un handicap grave donne droit à un supplément de 1.370,00 € du montant exonéré d‘impôt.

- Pour obtenir la reconnaissance d‘un handicap grave, il faut répondre à l‘un des

critères suivants:

- soit subir une diminution de la faculté d‘acquérir un revenu sur le marché du travail de 2/3 ou plus

- soit subir une diminution d‘autonomie de 9 points au moins

- Une loi du 22/12/1989 considère également comme handicapés:

- les invalides INAMI (c‘est-à-dire les personnes reconnues comme invalides par l‘INAMI après une période d‘un an d‘incapacité primaire pour cause de maladie)

- les personnes qui produisent une décision administrative ou judiciaire attestant qu‘elles ont un handicap physique ou psychique ou une incapacité de travail permanente de 66% au minimum

- Les contribuables qui bénéficiaient, avant l‘entrée en vigueur de la réforme fiscale,

d‘un avantage fiscal pour handicap sur base de l‘ancien critère (handicap de 66% au moins), continuent d‘en bénéficier après la réforme. Ils doivent toutefois joindre à leur déclaration une attestation certifiant qu‘ils sont encore reconnus invalide à 66% au moins.

- Le handicap peut aussi être constaté au-delà de l‘âge de 65 ans. Toutefois, pour que

le handicap donne droit à un avantage fiscal, il faut fournir la preuve qu‘il est la conséquence de faits qui se sont produits avant l‘âge de 65 ans.

Dans la partie VII (page 258) vous trouverez un aperçu des attestations à produire pour justifier un handicap.

21

Si vous avez un handicap grave, vous devez remplir:

- code 1028-39: si vous êtes célibataire sans être cohabitant légal ou si vous

souscrivez une déclaration commune avec votre conjoint et que vous êtes un homme (couples de personnes de sexe différent) ou le plus âgé des deux (couples de personnes du même sexe);

- code 1029-38: si vous souscrivez une déclaration commune avec votre conjoint et

que vous êtes une femme (couples de personnes de sexe différent) ou le conjoint le plus jeune des deux (couples de personnes du même sexe).

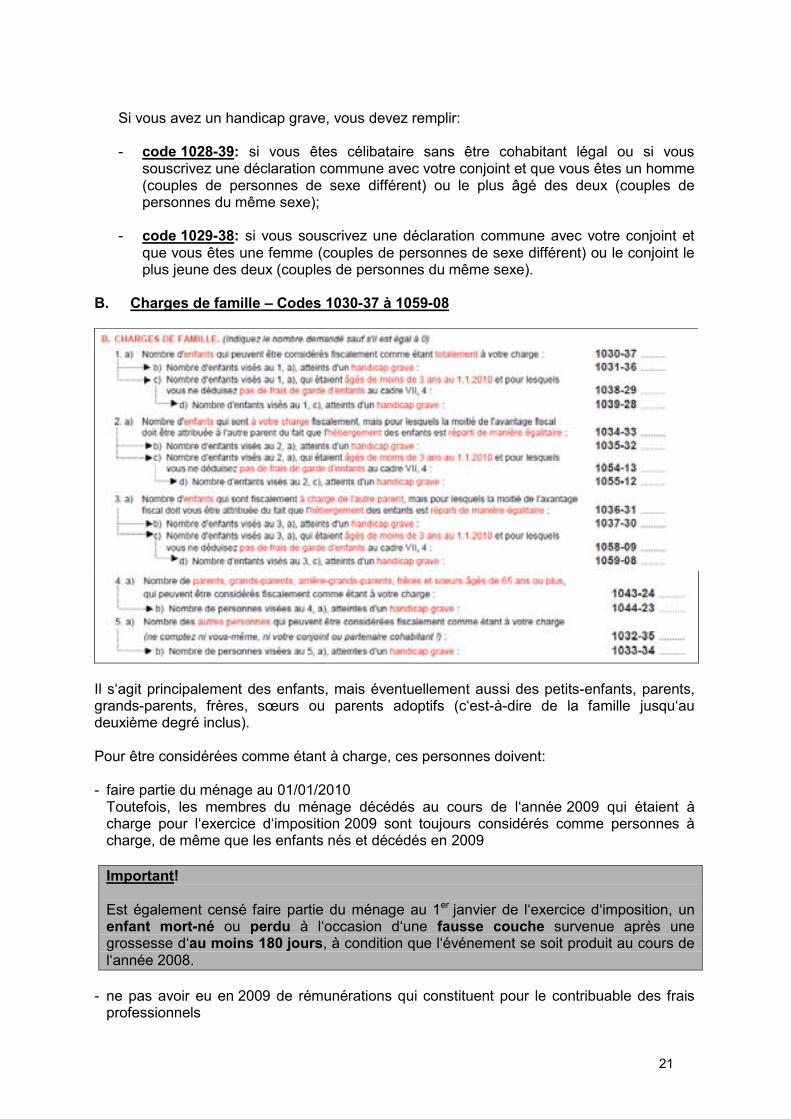

B. Charges de famille – Codes 1030-37 à 1059-08

Il s‘agit principalement des enfants, mais éventuellement aussi des petits-enfants, parents, grands-parents, frères, sœurs ou parents adoptifs (c‘est-à-dire de la famille jusqu‘au deuxième degré inclus). Pour être considérées comme étant à charge, ces personnes doivent: - faire partie du ménage au 01/01/2010

Toutefois, les membres du ménage décédés au cours de l‘année 2009 qui étaient à charge pour l‘exercice d‘imposition 2009 sont toujours considérés comme personnes à charge, de même que les enfants nés et décédés en 2009 Important! Est également censé faire partie du ménage au 1er janvier de l‘exercice d‘imposition, un enfant mort-né ou perdu à l‘occasion d‘une fausse couche survenue après une grossesse d‘au moins 180 jours, à condition que l‘événement se soit produit au cours de l‘année 2008.

- ne pas avoir eu en 2009 de rémunérations qui constituent pour le contribuable des frais professionnels

22

- ne pas avoir eu en 2009 de ressources nettes supérieures à 2.830,00 €

Les ressources sont tous les revenus imposables et non imposables, à l‘exclusion: - des rémunérations brutes imposables perçues par des étudiants (dans le cadre d‘un

contrat de travail «étudiants») à concurrence de 2.360,00 € - de la première tranche de la pension alimentaire - des allocations familiales légales - des bourses d‘études - des primes à l‘épargne prénuptiale - des allocations à charge du Trésor obtenues en exécution de la législation relative à

l‘octroi d‘allocations aux handicapés - des rémunérations, des indemnités, de maladie, de chômage… perçues par des

personnes handicapées en raison de leur emploi dans un atelier protégé reconnu - des arriérés de rentes alimentaires perçus en application d‘une décision judiciaire Ressources nettes = ? Pour déterminer ce montant net, on déduit du montant brut les frais réels ou un forfait de 20% (avec un minimum de 390,00 € pour les rémunérations des travailleurs salariés et des appointés). Cela signifie qu‘un enfant est considéré par le fisc comme étant à charge pour autant qu‘il n‘ait pas bénéficié, au cours de l‘année 2009, d‘un revenu brut imposable supérieur à 3.537,00 €. Pour les enfants à charge des contribuables isolés, le montant des ressources nettes est relevé. Il est pour l‘exercice 2010 de 4.080,00 € nets (5.100,00 € bruts). De même, le montant pour les enfants handicapés de contribuables isolés est de 5.180,00 € (6.475,00 € bruts). Important! Ressources d‟étudiants jobistes Pour apprécier les ressources autorisées d‘une personne à charge, il ne faut plus tenir compte des rémunérations brutes imposables perçues par un étudiant dans le cadre d‘un contrat de travail «étudiant» à concurrence de 2.360,00 € par an. Exemple: Un étudiant jobiste a perçu en 2009, 4.000,00 € de rémunération brute imposable. Cette rémunération sera considérée comme une ressource brute à concurrence de 1.640,00 € (4.000,00 € - 2.360,00 €). Le net étant en général au brut diminué de 20%, cette rémunération sera prise à concurrence de 1.312,00 € (1.640,00 € x 80%) en considération pour la détermination du total des ressources nettes.

23

Important! Depuis la déclaration 2007, le calcul des ressources nettes a été modifié pour ce qui concerne les ascendants ou collatéraux jusqu‘au deuxième degré inclusivement du contribuable (c‘est-à-dire, grands-parents, arrière-grands-parents, frères et sœurs). Pour déterminer le montant des ressources nettes de ces personnes, les pensions, rentes et allocations en tenant lieu qu‘ils recueillent, ne sont plus que partiellement prises en compte. Dans ce calcul, la première tranche de la pension (rente ou allocation en tenant lieu) de 22.770,00 € n‘est pas prise en compte. Important! Les pensions alimentaires payées aux enfants ne sont que partiellement prises en compte dans le calcul pour déterminer si un enfant est fiscalement à charge. La première tranche de la pension alimentaire est en effet exonérée. Le montant de cette tranche exonérée est, pour la déclaration 2010, égal à 2.830,00 €. Ce principe est une bonne chose pour les personnes concernées. Elle complique toutefois un calcul pour déterminer si un enfant demeure ou non à charge. Tentons d‘éclaircir cette nouvelle situation par un exemple concret:

Un étudiant, suite au divorce de ses parents, vit chez son père ou sa mère. Il reçoit de l‘autre parent, une pension alimentaire mensuelle de 350,00 €, c‘est-à-dire 4.200,00 € annuellement. Combien cet étudiant peut-il encore recueillir de revenus imposables sans pour autant perdre son statut de personne à charge? Pour le calcul de ses ressources personnelles, on ne doit pas tenir compte de la première tranche de 2.830,00 € de la pension alimentaire. Seront donc encore pris en compte, 1.370,00 € brut de cette pension alimentaire. En net, cela représente donc 1.096,00 € (1.370,00 € X 80%). Le montant que cet étudiant peut encore gagner, dépend ensuite de sa situation personnelle et familiale:

- Si le parent à la charge duquel il est, s‘est entre-temps remarié, ses ressources

personnelles nettes ne pourront pas dépasser 2.830,00 € pour la déclaration 2010. Dans notre exemple, il peut donc encore recueillir des revenus nets à concurrence de 1.734,00 € (2.830,00 € - 1.096,00 €).

- Si le parent à charge duquel il est, ne s‘est pas remarié, le seuil de ses ressources

nettes autorisées pour demeurer à charge fiscalement se situe à 4.080,00 €. Dans notre exemple, il peut donc encore recueillir des revenus nets à concurrence de 2.984,00 € (4.080,00 € - 1.096,00 €).

- Si le parent à la charge duquel il est, ne s‘est pas remarié et que l‘étudiant en

question est handicapé, il peut avoir des ressources nettes de 5.180,00 € et demeurer à charge fiscalement. Dans notre exemple, il peut donc encore recueillir des revenus nets à concurrence de 4.084,00 € (5.180,00 € - 1.096,00 €).

24

Point 1. Nombre d‟enfants totalement à charge – codes 1030-37 et 1031-36 - code 1030-37: vous devez mentionner le nombre d‟enfants qui peuvent être

considérés fiscalement comme étant totalement à votre charge. - code 1031-36: vous devez indiquer le nombre d‘enfants visés au code 1030-37 qui

sont atteints d‘un handicap grave. Important! Aux codes 1038-29 et 1039-28, vous devez indiquer le nombre demandé sauf s‘il est égal à 0. - code 1038-29: vous devez mentionner le nombre d‘enfants repris au code 1030-37 qui

étaient âgés de moins de 3 ans au 1er janvier 2010 et pour lequel vous ne demandez pas la déduction des frais de garde d‘enfants (voir cadre VII, rubrique 4, code 1384-71).

Un montant exonéré d‘impôt de 510,00 € est accordé pour chaque enfant répondant à ces conditions. Ce montant exonéré d‘impôt est donc destiné aux enfants qui ne sont pas gardés par un service d‘accueil agréé, mais par une famille d‘accueil indépendante non reconnue ou par des membres de la famille des parents ou par les parents mêmes.

- code 1039-28: vous devez indiquer le nombre d‘enfants au code 1038-29 qui sont

atteints d‘un handicap grave. Important! Suite à des questions parlementaires, la notion de «personnes à charge » a été précisée: - un contribuable peut prendre à sa charge les enfants mineurs de la personne avec

laquelle il cohabite sans être marié à celle-ci et sans que ces enfants ne soient ses enfants naturels.

Pour cela, il faut que, outre les 3 conditions reprises ci-après, deux conditions supplémentaires soient rencontrées:

- le contribuable assume la charge exclusive ou principale des enfants (il doit donc établir que sa contribution effective dépasse la moitié du coût de l‘entretien de ces enfants)

- ces enfants ne peuvent pas, en même temps, être pris à charge fiscalement par leurs propres parents.

Pour le calcul de l‘avantage fiscal accordé pour charge d‘enfant, les enfants handicapés comptent pour deux.

25

Point 2. Nombre d‟enfants à votre charge fiscalement mais pour lesquels la

moitié de l‟avantage fiscal doit être attribuée à l‟autre parent du fait que l‟hébergement des enfants est réparti de manière égalitaire – codes 1034-33 à 1055-12

Important! Les parents séparés/divorcés qui exercent conjointement l‘autorité parentale sur leurs enfants communs et qui en ont la garde conjointe ont la possibilité de répartir entre eux la réduction d‘impôt pour ces enfants communs. L‘avantage fiscal pour enfant à charge est ainsi réparti entre les deux ex-conjoints au lieu d‘être octroyé à un seul des parents. Cette disposition de partage fiscal n‘est toutefois pas obligatoire ni automatique. Il faut en effet que les deux parents joignent à leur déclaration fiscale une demande de partage qu‘ils auront tous deux signée pour accord. A cet effet, deux rubriques ont été insérées dans la déclaration. Important! Le partage fiscal de la charge des enfants n‘est possible qu‘à partir des revenus de

l‘année qui suit celle de la séparation des époux. L‘année de la séparation, ces revenus sont en effet encore imposés comme conjoints.

Si les parents font usage de cette possibilité de déclarer tous deux les enfants à charge et donc de partager l‘avantage fiscal pour enfants à charge, les pensions alimentaires versées éventuellement par l‘un des conjoints ne sont pas déductibles de revenus dans le chef de ce conjoint.

Par conséquent, si les parents pratiquent la garde alternée de leurs enfants communs mais qu‘un des conjoints verse une pension alimentaire, cette disposition de partage fiscal s‘avère ne pas être financièrement intéressante. Rappelons donc que cette disposition n‘est ni obligatoire ni automatique! Vous ne pouvez compléter cette rubrique que s‘il est satisfait, en même temps, aux conditions suivantes : • vous et l‘autre parent exercez conjointement l‘autorité parentale sur vos enfants

communs ; • vous et l‘autre parent ne faites pas partie du même ménage ; • les enfants dont il est question ont chez vous leur domicile fiscal et réunissent les

conditions pour être à votre charge fiscalement ; • l‘hébergement des enfants est réparti de manière égalitaire entre vous et l‘autre parent

sur la base : - soit d'une convention qui, au plus tard le 1er janvier 2010, a été enregistrée ou

homologuée par un juge et dans laquelle il est mentionné explicitement : 1° que l'hébergement des enfants en question est réparti de

manière égalitaire entre vous et l'autre parent; 2 que vous et l'autre parent êtes disposés à répartir les

suppléments à la quotité du revenu exemptée d'impôt pour ces enfants;

- soit d'une décision judiciaire prise au plus tard le 1er janvier 2010, où il est explicitement mentionné que l'hébergement des enfants en question est réparti de manière égalitaire entre vous et l'autre parent;

26

• pour les enfants en question, ni vous ni l‘autre parent ne déduisez des rentes

alimentaires visées au cadre VI, rubriques 1 et 3 (voir également les explications de ces rubriques).

Remarque : Si vous complétez cette rubrique, vous devez tenir à la disposition de

l'administration une copie de cette convention ou de cette décision judiciaire. - codes 1034-33 et 1035-32

code 1034-33: vous pouvez mentionner le nombre d‟enfants que vous avez vous-même à charge et pour lesquels vous êtes disposés à céder la moitié de l‘avantage fiscal à l‘autre parent avec qui vous partagez la garde de ces enfants.

code 1035-32: vous devez indiquer le nombre d‟enfants visés au code 1034-33 qui

sont atteints d‘un handicap grave. Important! Aux codes 1054-13 et 1055-12, vous devez indiquer le nombre demandé sauf s‘il est égal à 0. - code 1054-13: vous devez mentionner le nombre d‟enfants repris au code 1034-33

qui étaient âgés de moins de 3 ans au 1er janvier 2010 et pour lequel vous ne demandez pas la déduction des frais de garde d‘enfants (voir cadre VII, rubrique 4, code 1384-71).

- code 1055-12: vous devez indiquer le nombre d‘enfants au code 1054 qui sont atteints

d‘un handicap grave.

27

Point 3. Nombre d‟enfants qui sont fiscalement à charge de l‟autre parent mais

pour lesquels la moitié de l‟avantage fiscal doit vous être attribué du fait que l‟hébergement des enfants est réparti de manière égalitaire – codes 1036-31 à 1037-30

Vous ne pouvez compléter cette rubrique que s‘il est satisfait, en même temps, aux conditions suivantes : • vous et l‘autre parent exercez conjointement l‘autorité parentale sur vos enfants

communs; • vous et l‘autre parent ne faites pas partie du même ménage; • les enfants dont il est question ont leur domicile fiscal chez l‘autre parent et réunissent

les conditions pour être à sa charge fiscalement; • l'hébergement des enfants est réparti de manière égalitaire entre vous et l'autre parent

sur la base : - soit d‘une convention qui, au plus tard le 1er janvier 2010, a été enregistrée ou

homologuée par un juge et dans laquelle il est mentionné explicitement : 1° que l‘hébergement des enfants en question est réparti de

manière égalitaire entre vous et l‘autre parent; 2° que vous et l‘autre parent êtes disposés à répartir les

suppléments à la quotité du revenu exemptée d‘impôt pour ces enfants;

- soit d‘une décision judiciaire prise au plus tard le 1er janvier 2010, où il est explicitement mentionné que l‘hébergement des enfants en question est réparti de manière égalitaire entre vous et l‘autre parent;

• pour les enfants en question, ni vous ni l‘autre parent ne déduisez des rentes alimentaires visées au cadre VI, rubriques 1 et 3 (voir également les explications de ces rubriques).

Remarque : Si vous complétez cette rubrique, vous devez tenir à la disposition de

l'administration une copie de cette convention ou de cette décision judiciaire. - codes 1036-31 et 1037-30

code 1036-31: vous pouvez mentionner le nombre d‟enfants qui sont fiscalement à charge de votre ex-conjoint avec qui vous partagez la garde et pour lesquels cet ex-conjoint s‘est déclaré disposé à vous céder la moitié de l‘avantage fiscal.

code 1037-30: vous devez indiquer le nombre d‟enfants visés au code 1036-31 qui

sont atteints d‘un handicap grave. Important! Aux codes 1058-09 et 1059-08, vous devez indiquer le nombre demandé sauf s‘il est égal à 0. code 1058-09: vous devez mentionner le nombre d‘enfants repris au code 1036-31 qui

étaient âgés de moins de 3 ans au 1er janvier 2009 et pour lequel vous ne demandez pas la déduction des frais de garde d‘enfants (voir cadre VII, rubrique 4, code 1384-71).

- code 1059-08: vous devez indiquer le nombre d‘enfants au code 1058-09 qui sont

atteints d‘un handicap grave

28

Point 4. Nombre de parents, grands-parents, arrière-grands-parents, frères et

sœurs âgés de 65 ans ou plus à charge – codes 1043-24 et 1044-23 Important! Ce montant exonéré est de 2.730,00 € si la personne à charge est un ascendant ou un collatéral jusqu‘au deuxième degré inclusivement du contribuable (c‘est-à-dire, grands-parents, arrière-grands-parents, frères et sœurs) et si cette personne a atteint l‘âge de 65 ans. Comme mentionné à la page 23 pour déterminer le montant des ressources nettes de ces personnes, les pensions, rentes et allocations qu‘ils recueillent ne sont que partiellement prises en compte. - code 1043-24: vous devez mentionner le nombre de parents, grands-parents, arrière-

grands-parents, frères et sœurs qui peuvent être considérés fiscalement comme étant à votre charge et qui, au 1er janvier 2010, avaient 65 ans ou plus.

- code 1044-23: vous devez indiquer le nombre de personnes visées au code 1043-24

qui sont atteintes d‘un handicap grave.

29

Point 5. Nombre des autres personnes à charge – codes 1032-35 et 1033-34 - code 1032-35:vous devez mentionner le nombre d‘autres personnes que vos enfants

qui peuvent être considérés fiscalement comme étant à votre charge. Attention, dans ce nombre, vous ne pouvez compter ni vous-même, ni votre conjoint ou cohabitant légal!

Peuvent être notamment repris à ce code 1032-35, les parents, grands-parents, frères et sœurs qui peuvent être considérés fiscalement comme étant à votre charge et qui, au 1er janvier 2010, n‘avaient pas encore atteint l‘âge de 65 ans. Ce montant exonéré d‘impôt est majoré de 1.370,00 € pour chaque personne autre qu‘un enfant.

Pour pouvoir être considéré comme personne à charge, cette personne ne peut bénéficier de ressources nettes qui excèdent un plafond déterminé. Pour les revenus 2009 – déclaration 2010, le montant de ce plafond est de 2.830,00 €. Remarque: Lorsqu‘un couple d‘ascendants (parents, grands-parents…) fait partie du ménage du contribuable, l‘administration, pour calculer s‘ils peuvent être considérés comme personne à charge, additionne les moyens d‘existence de ces ascendants. En d‘autres termes, leurs ressources nettes sont cumulées: - lorsque le montant cumulé n‘excède pas 2.830,00 €, les deux ascendants peuvent être considérés comme personne à charge - si les ressources nettes dépassent 2.830,00 € mais tout en restant inférieur au double

du plafond autorisé, c‘est-à-dire 5.660,00 €, l‘ascendant ayant les ressources les moins élevées peut être considéré comme personne à charge

- si le montant cumulé des ressources nettes est supérieur à 5.660,00 €, aucun des deux ascendants ne peut être pris à charge

- code 1033-34: vous devez indiquer le nombre de personnes visées au code 1032-35

qui sont atteintes d‘un handicap grave.

30

4. REVENUS DES BIENS IMMOBILIERS – CADRE III Depuis la déclaration 2005, est instauré un décumul intégral de revenus immobiliers des conjoints (personnes mariées ou cohabitants légaux). Pour la détermination des revenus immobiliers dans le chef de personnes mariées ou de cohabitants légaux, il est par conséquent important de savoir si ces revenus sont propres ou pas en vertu du droit patrimonial. Les revenus immobiliers qui sont propres en vertu du droit patrimonial, constituent donc des revenus du conjoint et ce quelle que soit la hauteur des revenus professionnels de son conjoint. Cela signifie que: - lorsque ces revenus immobiliers font partie du patrimoine propre d‘un des conjoints, les

revenus sont imposables dans le chef de ce conjoint. Cela sera toujours le cas pour les cohabitants légaux et les personnes mariées sous le régime de la séparation de biens;

- lorsque ces revenus immobiliers font partie du patrimoine commun des conjoints, les

revenus sont imposables pour moitié dans le chef de chacun d‘eux. Cela sera le cas pour les biens immobiliers achetés ensemble par des personnes mariées sous le régime légal de communauté.

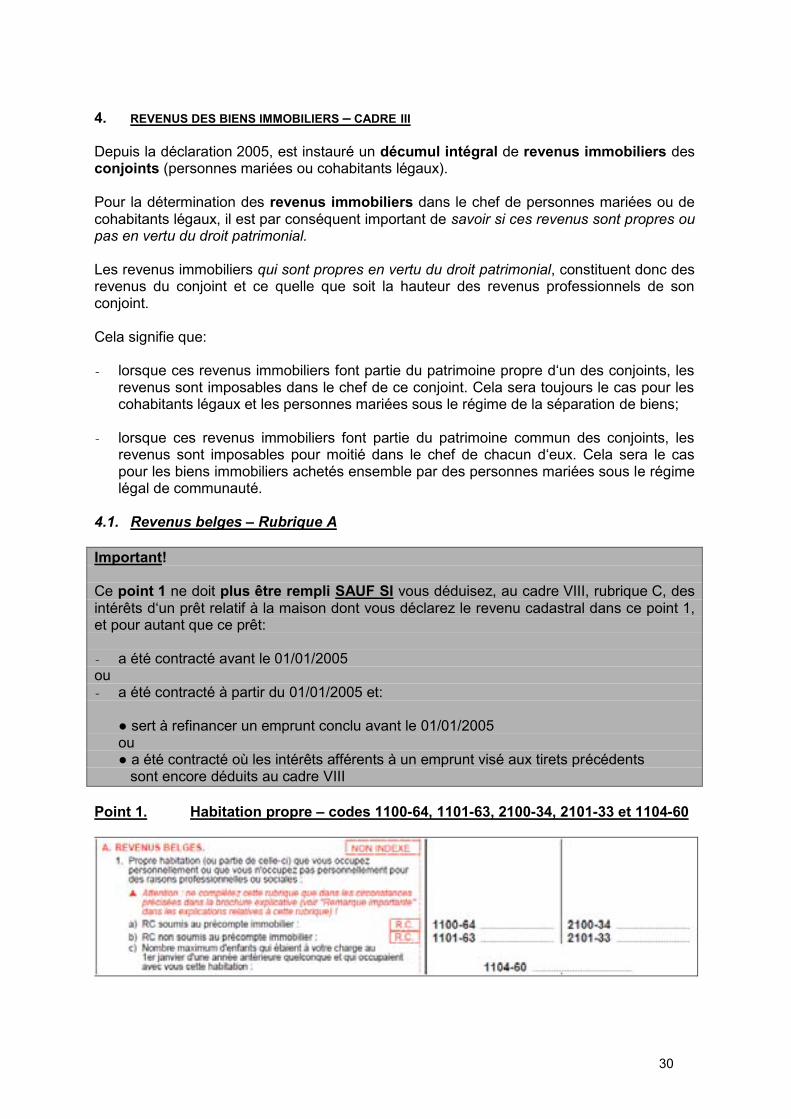

4.1. Revenus belges – Rubrique A Important! Ce point 1 ne doit plus être rempli SAUF SI vous déduisez, au cadre VIII, rubrique C, des intérêts d‘un prêt relatif à la maison dont vous déclarez le revenu cadastral dans ce point 1, et pour autant que ce prêt: - a été contracté avant le 01/01/2005 ou - a été contracté à partir du 01/01/2005 et: ● sert à refinancer un emprunt conclu avant le 01/01/2005 ou ● a été contracté où les intérêts afférents à un emprunt visé aux tirets précédents sont encore déduits au cadre VIII Point 1. Habitation propre – codes 1100-64, 1101-63, 2100-34, 2101-33 et 1104-60

31

Le revenu à déclarer ici est le revenu cadastral qui se retrouve au numéro 7 de l‘avertissement extrait de rôle en matière de précompte immobilier. Attention! Depuis l‘exercice d‘imposition 1992, les revenus cadastraux sont indexés. Toutefois, chaque fois qu‘un revenu cadastral doit être mentionné dans la déclaration, il y a lieu de déclarer le montant NON INDEXE. L‘administration appliquera automatiquement l‘indexation lors de l‘établissement de l‘impôt. Le coefficient d‘indexation est de 1,5461 pour l‘exercice 2010. Dans le cadre d‘une déclaration commune, le revenu à déclarer doit donc être réparti entre les conjoints selon leur régime de mariage ou de cohabitation légale et selon l‘origine du bien immobilier (patrimoine commun ou patrimoine propre).

Exemples:

- Luc et Nadia sont mariés sous le régime légal de communauté. Ils ont acheté ensemble une maison dont le revenu cadastral est de 1.800,00 €. Dans leur déclaration commune, Luc devra indiquer 900,00 € au code 1100-64 et Nadia devra reprendre le même montant (900,00 €) au code 2100-34.

- Jef et Anne sont mariés sous le régime de la séparation de biens. Jef possédait,

avant ce mariage, un appartement dont le revenu cadastral est de 1.500,00 €. Dans leur déclaration commune, Jef indiquera ce revenu cadastral de 1.500,00 € au code 1100-64 alors que Anne qui ne possède pas d‘immeuble, n‘indiquera rien au code 2100-34.

- Jean-Paul et Liliane ont souscrits un contrat de cohabitation légale. Ils ont acheté et

occupent ensemble, une maison dont le revenu cadastral est de 2.000,00 €. Toutefois, cette maison appartient pour 70% à Jean-Paul et pour 30% à Liliane. Dans leur déclaration commune, Jean-Paul devra indiquer 1.400,00 € au code 1100-64 (70% de 2.000,00 €) et Liliane indiquera, quant à elle, 600,00 € au code 2100-34 (30% de 2.000,00 €).

Le point relatif à la propre maison d‘habitation est subdivisé en 2 sous-rubriques: a) Le revenu cadastral (RC) soumis au précompte immobilier (PI) b) Le RC non soumis au PI

Ce cas est rencontré lorsque: - soit l‘habitation est nouvelle et occupée pour la première fois en 2009 .

En effet, les immeubles nouvellement construits ne sont imposables au PI qu‘à partir du 1er janvier de l‘année qui suit celle de la première occupation. Dans ces conditions, il faut déclarer le RC en tenant compte du nombre de mois d‘occupation de l‘habitation. Elle est censée être occupée à partir du premier jour du mois suivant celui du début de l‘occupation.

32

Exemple: l‘habitation est occupée le 03/09/2009. Le revenu cadastral doit donc être déclaré à partir du 01/10/2009, c‘est-à-dire qu‘il faut déclarer 3/12ème dans la déclaration de l‘exercice 2010.

- soit l‘habitation a été rénovée au cours de l‘année 2009 et le RC a été modifié suite

à ces transformations. En effet, les immeubles rénovés ne sont soumis au PI sur la base du nouveau RC qu‘à partir du 1er janvier de l‘année qui suit celle de l‘achèvement des travaux de transformation. Par conséquent, la quotité du RC ajouté au RC existant doit être déclarée à ce point 2 de cette rubrique.

- soit l‘habitation est exonérée de PI en vertu d‘un décret ou d‘une ordonnance de la Région dans laquelle cette habitation se situe.

Remarque: Si vous êtes locataire de l‘habitation que vous occupez parce que, pour des raisons professionnelles, sociales ou médicales, vous ne pouvez pas occuper personnellement votre propre habitation, vous pouvez déclarer, au point 1 a) ou b) de cette rubrique A, le RC total afférent à cette habitation. La déduction forfaitaire sur le revenu cadastral de la maison d‟habitation Le revenu cadastral de la propre maison d‘habitation déclaré sous la rubrique A, code 1100-64 ou 2100-34, bénéficie d‘une réduction forfaitaire. En vertu du décumul des revenus immobiliers, cette déduction de base est applicable pour chaque conjoint (marié ou cohabitant légal) lorsqu‘une imposition commune est établie. Habitation entrant en considération Lorsque le contribuable occupe une habitation dont il est propriétaire (ou usufruitier), une déduction pour habitation est opérée sur le revenu cadastral de cette habitation. La déduction pour habitation n'est pas accordée pour la partie de l'habitation affectée à l'exercice de l'activité professionnelle du contribuable ou d'un des membres de son ménage ou qui est occupée par des personnes ne faisant pas partie de son ménage. Contribuables qui sont imposés comme isolés La déduction pour habitation est appliquée pour l‘habitation (ou une partie) que le contribuable occupe, dans la mesure où il est propriétaire (ou usufruitier) de cette habitation. La déduction pour habitation ne vaut que pour une seule habitation. Lorsqu‘il y a plus d‘une habitation, un choix doit par conséquent être fait. Contribuables qui font l’objet d’une imposition commune Dans le cas où une imposition commune est établie, il faut que les deux conjoints occupent l‟habitation. La déduction pour habitation ne vaut que pour une seule habitation. Lorsqu‘il y a plus d‘une habitation, un choix doit par conséquent être fait. Lorsque des conjoints occupent plus d'une habitation, ils doivent choisir une seule habitation qu‘ils occupent ensemble. Il n‘est dérogé à cette règle que dans l‘hypothèse où l‘habitation propre n‘est pas occupée pour des raisons professionnelles ou sociales.

33

En ce sens, la cohabitation avec le conjoint ou le partenaire légal ne constitue pas une raison sociale. Puisque les conjoints doivent déclarer les revenus de leurs biens immobiliers en vertu du droit patrimonial, la déduction pour habitation peut également être accordée lorsqu’un contribuable doit déclarer une partie du revenu cadastral de l’habitation familiale dont son conjoint, et non lui-même, est propriétaire (ou usufruitier). Exemple: Willy et Yvette sont mariés sous le régime légal de communauté. Avant leur

mariage, Willy a acheté une habitation qui est donc sa propriété exclusive et qui fait partie de son patrimoine propre. Toutefois comme Willy et Yvette font l‘objet d‘une imposition commune et sont mariés sous le régime légal de la communauté, la moitié du RC doit être déclarée tant par Willy que par Yvette. Cette dernière a droit elle aussi à la déduction pour habitation, même si elle n‘est pas propriétaire de cette habitation.

Cette déduction de base s‘élève (indépendamment de la commune où vous habitez) à: 1) 4.638,00 € 2) Majoré de 387,00 € pour le conjoint et pour toute autre personne à charge Au code 1104, vous pouvez indiquer le nombre maximum d‘enfants ayant vécu avec vous au cours d‘une année antérieure dans cette même maison, même si au 1er janvier 2010, ils avaient quitté le toit familial et ne sont donc plus fiscalement à votre charge. La majoration de la déduction pour habitation est fixée en fonction du nombre maximum d‘enfants que le contribuable a eu à sa charge au 1er janvier d‘une année antérieure s‘il occupe encore la même habitation. En cas d‘imposition commune, il est en la matière sans incidence de savoir quel conjoint est considéré comme contribuable, pour autant que le conjoint occupait cette habitation au 1er janvier d‘une année antérieure quelconque. Pour cette raison, la déclaration ne prévoit qu‘un seul code (1104-60) pour mentionner ce nombre d‘enfants le plus élevé. Contrairement à la déduction de base, lorsqu‘une imposition commune est établie, la majoration est répartie en proportion de la quote-part du revenu cadastral de l‘habitation qui est déclarée par chaque contribuable. En pratique, la déduction majorée est donc répartie selon la règle proportionnelle en fonction du revenu que les conjoints ont déclaré en regard des codes 1100-64 et 2100-34. Cet abattement est également majoré de 387,00 € par personne handicapée (+ 66%), que celle-ci soit le contribuable, le conjoint ou un enfant. Le père ou la mère célibataire compte lui-même comme personne à charge. L‘abattement ne sera en aucun cas supérieur au montant du revenu cadastral.

Exemple: RC indexé = 1.250,00 €

Abattement = 1.250,00 € Cependant, si des intérêts ont été payés pour un emprunt hypothécaire, ces intérêts sont déduits de ce revenu cadastral avant l‘application de l‘abattement forfaitaire.

34

Dans ce cas, une partie du précompte immobilier déjà payé sera déduit de l‘impôt final dû. Cette imputation du précompte immobilier s‘élève à 12,5% du revenu cadastral imposable. Le calcul du précompte immobilier imputable s‘effectue sur base du revenu cadastral indexé tel qu‘il est déterminé par l‘administration fiscale. Le calcul du précompte immobilier imputable se fait uniquement lorsque l‘abattement forfaitaire n‘a pas été appliqué.

Exemple: RC déclaré: 1.300,00 € RC indexé: 1.300,00 € x 1,5461 = 2.009,93 € arrondi à 2.010,00 € Intérêts payés: 2.500,00 € 2.010,00 € de RC indexé

-2.500,00 € d‘intérêts ( déduction limitée au RC de la maison d‘habitation)

0,00 € L‘imputation du précompte immobilier s‘élève à 12,5% de 2.010,00 € = 251,25 € Si le montant des intérêts remboursés est inférieur au RC, ces intérêts sont d‘abord déduits et ensuite la déduction forfaitaire est appliquée.

Exemple : RC déclaré: 1.500,00 € RC indexé: 1.500,00 € x 1,5461 = 2.319,15 € arrondi à 2.319,00 € Intérêts payés: 1.200,00 € 2.319,00 € de RC indexé -1.200,00 € d‘intérêts -1.119,00 € de déduction forfaitaire 0,00 €

L‘imputation du précompte immobilier est limitée à la partie du RC sur laquelle l‘abattement forfaitaire n‘est pas d‘application, à savoir ici: 12,5% sur 1.200,00 € = 150,00 €

L‘Administration fiscale applique elle-même automatiquement ces règles.

35

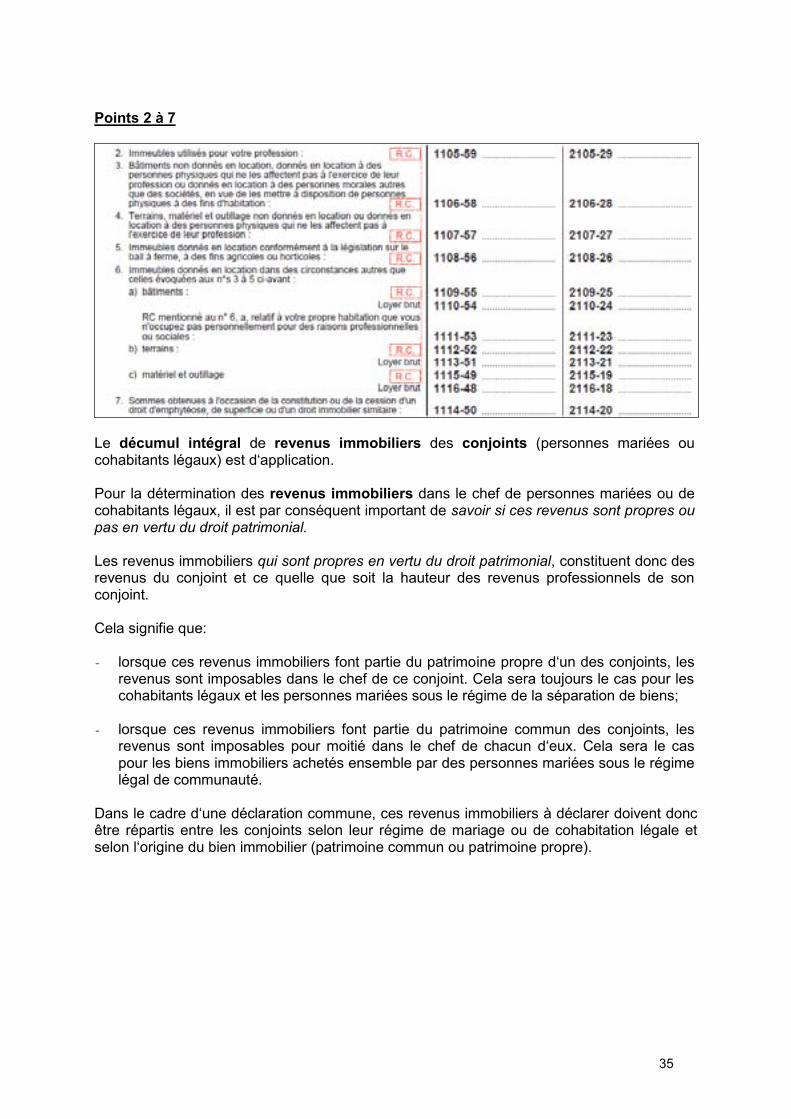

Points 2 à 7

Le décumul intégral de revenus immobiliers des conjoints (personnes mariées ou cohabitants légaux) est d‘application. Pour la détermination des revenus immobiliers dans le chef de personnes mariées ou de cohabitants légaux, il est par conséquent important de savoir si ces revenus sont propres ou pas en vertu du droit patrimonial. Les revenus immobiliers qui sont propres en vertu du droit patrimonial, constituent donc des revenus du conjoint et ce quelle que soit la hauteur des revenus professionnels de son conjoint. Cela signifie que: - lorsque ces revenus immobiliers font partie du patrimoine propre d‘un des conjoints, les

revenus sont imposables dans le chef de ce conjoint. Cela sera toujours le cas pour les cohabitants légaux et les personnes mariées sous le régime de la séparation de biens;

- lorsque ces revenus immobiliers font partie du patrimoine commun des conjoints, les

revenus sont imposables pour moitié dans le chef de chacun d‘eux. Cela sera le cas pour les biens immobiliers achetés ensemble par des personnes mariées sous le régime légal de communauté.

Dans le cadre d‘une déclaration commune, ces revenus immobiliers à déclarer doivent donc être répartis entre les conjoints selon leur régime de mariage ou de cohabitation légale et selon l‘origine du bien immobilier (patrimoine commun ou patrimoine propre).

36

Pour les personnes mariées sous le régime légal de communauté, les revenus tirés des biens immobiliers appartenant au patrimoine propre de chacun des époux font partie du patrimoine commun. Ainsi, les revenus tirés par exemple d‘une location d‘un bien propre, mais aussi le revenu cadastral d‘un tel bien, doivent être considérés dans le régime légal comme des revenus de biens immobiliers du patrimoine commun. Dès lors que ces revenus, donc relatifs également aux biens immobiliers propres, ne sont pas propres à chacun des époux dans le régime légal en vertu du droit patrimonial, ils doivent être déclarés à concurrence de 50% dans le chef de chacun des époux. Pour les personnes mariées sous le régime de la séparation de biens, chaque conjoint doit déclarer les revenus tirés de ses biens immobiliers propres. Pour les personnes ayant conclu un contrat de cohabitation légale, chaque conjoint doit déclarer les revenus tirés de ses biens immobiliers propres. Exemples - Nelly et Alain sont mariés sous le régime légal de communauté. Ils sont propriétaires

d‘un immeuble à appartements qu‘ils louent à des personnes qui n‘occupent pas ces appartements à des fins professionnelles. Le revenu cadastral de cet immeuble est de 5.000,00 €. Dans leur déclaration commune, Alain devra reprendre le montant de 2.500,00 € au code 1106-58 (50% de 5.000,00 €) et Nelly devra reprendre le même montant de 2.500,00 € au code 2106-28.

- Christophe et Sophie ont conclu un contrat de cohabitation légale. Ils ont acheté

ensemble un immeuble à concurrence de 60% pour Sophie et 40% pour Christophe. Ils le donnent en location à une entreprise qui l‘utilise donc à des fins professionnelles. Le revenu de cet immeuble est de 4.000,00 € et le loyer brut annuel est de 16.000,00 €. Dans leur déclaration commune, Christophe devra reprendre 40% du revenu cadastral au code 1109-55, c‘est-à-dire 1.600,00 € et 40% du loyer brut au code 1110-54, c‘est-à-dire 6.400,00 €. De son côté, Sophie devra déclarer 60% du revenu cadastral au code 2109-25, c‘est-à-dire 2.400,00 € et 60% du loyer brut, c‘est-à-dire 9.600,00 € au code 2110-24.

Une différence est faite entre les habitations: - d‘une part, non données en location ou données en location à des personnes physiques

qui ne les affectent pas à l‘exercice de leur profession (codes 1106-58 et/ou 2106-28), et - d‘autre part, données en location à des sociétés ou à des personnes physiques qui les

affectent à l‘exercice de leur profession (codes 1109-55, 2109-25, 1110-54 et/ou 2110-24).

Pour les habitations non louées ou louées à des particuliers, le revenu cadastral constitue la base du revenu à déclarer.

37

Pour ces immeubles non loués (deuxième résidence ou habitation mise gratuitement à disposition) ou loués à des fins non professionnelles, le revenu cadastral est majoré de 40%. Cette majoration n‘est donc pas d‘application à la propre maison d‘habitation. Rappelons que la loi dispose que l‘impôt supplémentaire résultant de cette augmentation de 40% ne peut être mise à charge du locataire. Attention! Le revenu cadastral normal doit être déclaré. L‘administration appliquera automatiquement cette majoration de 40%. Signalons enfin que la majoration de 40% n‘est pas d‘application aux RC des terrains, ou aux RC du matériel et de l‘outillage. Au point 6 de cette rubrique A (immeubles donnés en location à des personnes qui les affectent à l‘exercice de leur profession), il faut mentionner: - le revenu cadastral en regard des codes 1109-25 et/ou 2109-25 - le loyer brut perçu majoré des charges locatives en regard des codes 1110-54 et/ou

2110-24. Par charges locatives on entend les charges supplémentaires imposées au locataire par le propriétaire (par exemple, le précompte immobilier). Le montant imposable est constitué par le RC déclaré, majoré éventuellement de la partie du loyer net et des charges locatives dépassant le RC. Par loyer net, il faut comprendre le loyer brut (c‘est-à-dire charges locatives incluses) diminué du montant le plus bas obtenu par une des formules suivantes: - un abattement forfaitaire de 40% du loyer brut - 2/3 du RC multiplié par un coefficient fixé par Arrêté Royal Pour l‘exercice d‘imposition 2010, ce coefficient est de 3,88. Au point 7 de cette rubrique A (code 1114-50 ou 2114-20), doivent être déclarées les sommes obtenues à l‘occasion de la constitution ou de la cession d‘un droit d‘emphytéose, de superficie ou d‘un droit immobilier similaire. Par-là, il faut entendre les revenus des redevances proprement dites ainsi que tous les autres avantages obtenus par le cédant suite à la constitution ou à la cession d‘un droit d‘emphytéose, de superficie ou d‘un droit immobilier similaire. 4.2. Revenus étrangers – Rubrique B Le décumul intégral de revenus immobiliers des conjoints (personnes mariées ou cohabitants légaux) s‘applique également pour ces revenus d‘origine étrangère. Pour la détermination des revenus immobiliers dans le chef de personnes mariées ou de cohabitants légaux, il est par conséquent important de savoir si ces revenus sont propres ou pas en vertu du droit patrimonial. Les revenus immobiliers qui sont propres en vertu du droit patrimonial, constituent donc des revenus du conjoint et ce quelle que soit la hauteur des revenus professionnels de son conjoint.

38

Cela signifie que: - lorsque ces revenus immobiliers font partie du patrimoine propre d‘un des conjoints, les

revenus sont imposables dans le chef de ce conjoint. Cela sera toujours le cas pour les cohabitants légaux et les personnes mariées sous le régime de la séparation de biens;

- lorsque ces revenus immobiliers font partie du patrimoine commun des conjoints, les

revenus sont imposables pour moitié dans le chef de chacun d‘eux. Cela sera le cas pour les biens immobiliers achetés ensemble par des personnes mariées sous le régime légal de communauté.

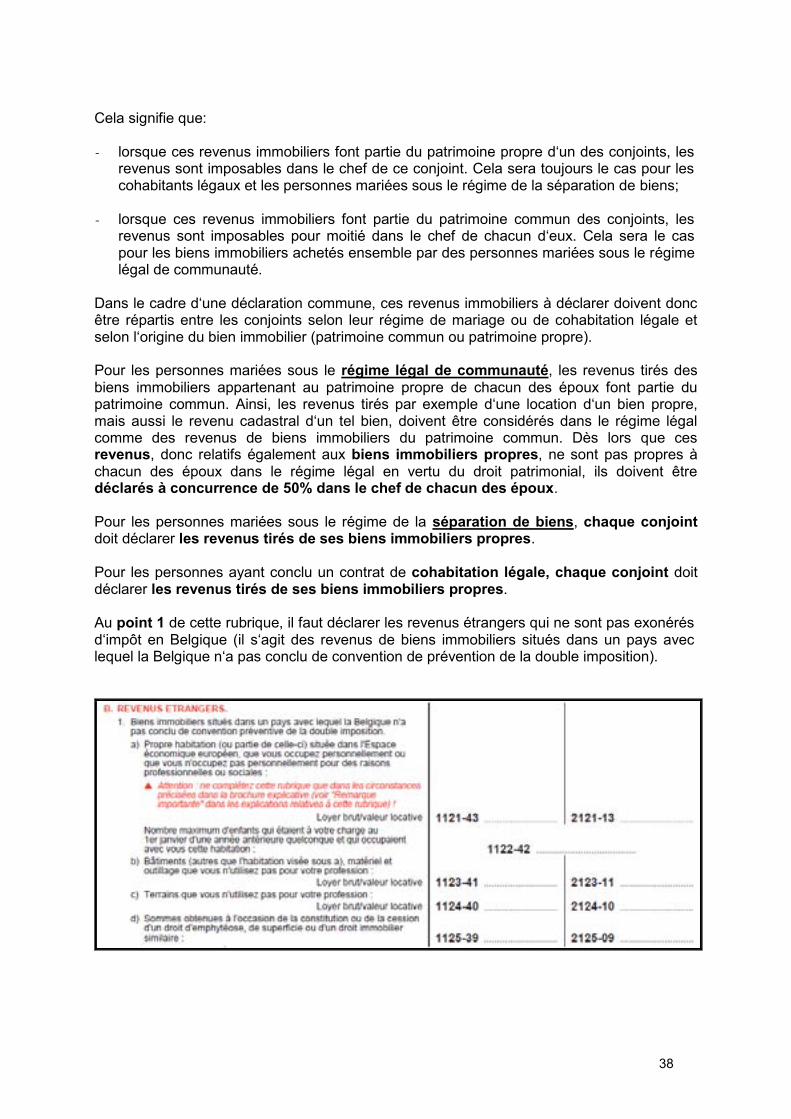

Dans le cadre d‘une déclaration commune, ces revenus immobiliers à déclarer doivent donc être répartis entre les conjoints selon leur régime de mariage ou de cohabitation légale et selon l‘origine du bien immobilier (patrimoine commun ou patrimoine propre). Pour les personnes mariées sous le régime légal de communauté, les revenus tirés des biens immobiliers appartenant au patrimoine propre de chacun des époux font partie du patrimoine commun. Ainsi, les revenus tirés par exemple d‘une location d‘un bien propre, mais aussi le revenu cadastral d‘un tel bien, doivent être considérés dans le régime légal comme des revenus de biens immobiliers du patrimoine commun. Dès lors que ces revenus, donc relatifs également aux biens immobiliers propres, ne sont pas propres à chacun des époux dans le régime légal en vertu du droit patrimonial, ils doivent être déclarés à concurrence de 50% dans le chef de chacun des époux. Pour les personnes mariées sous le régime de la séparation de biens, chaque conjoint doit déclarer les revenus tirés de ses biens immobiliers propres. Pour les personnes ayant conclu un contrat de cohabitation légale, chaque conjoint doit déclarer les revenus tirés de ses biens immobiliers propres. Au point 1 de cette rubrique, il faut déclarer les revenus étrangers qui ne sont pas exonérés d‘impôt en Belgique (il s‘agit des revenus de biens immobiliers situés dans un pays avec lequel la Belgique n‘a pas conclu de convention de prévention de la double imposition).

39

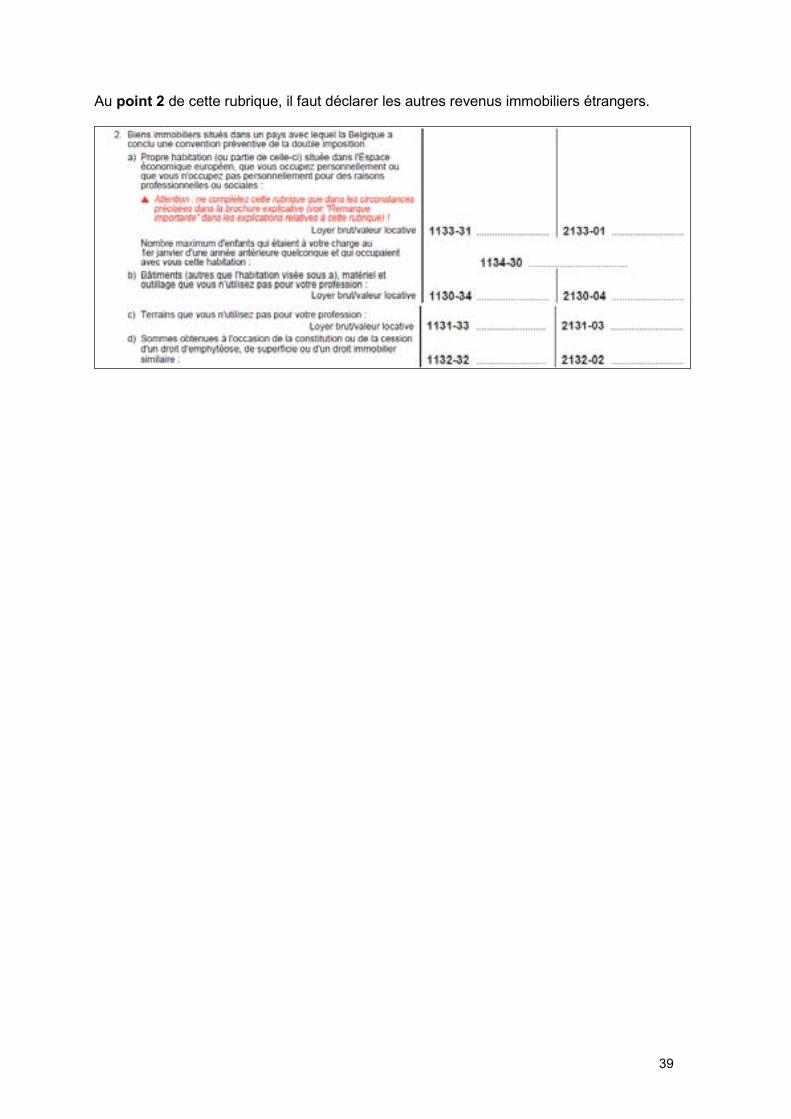

Au point 2 de cette rubrique, il faut déclarer les autres revenus immobiliers étrangers.

40

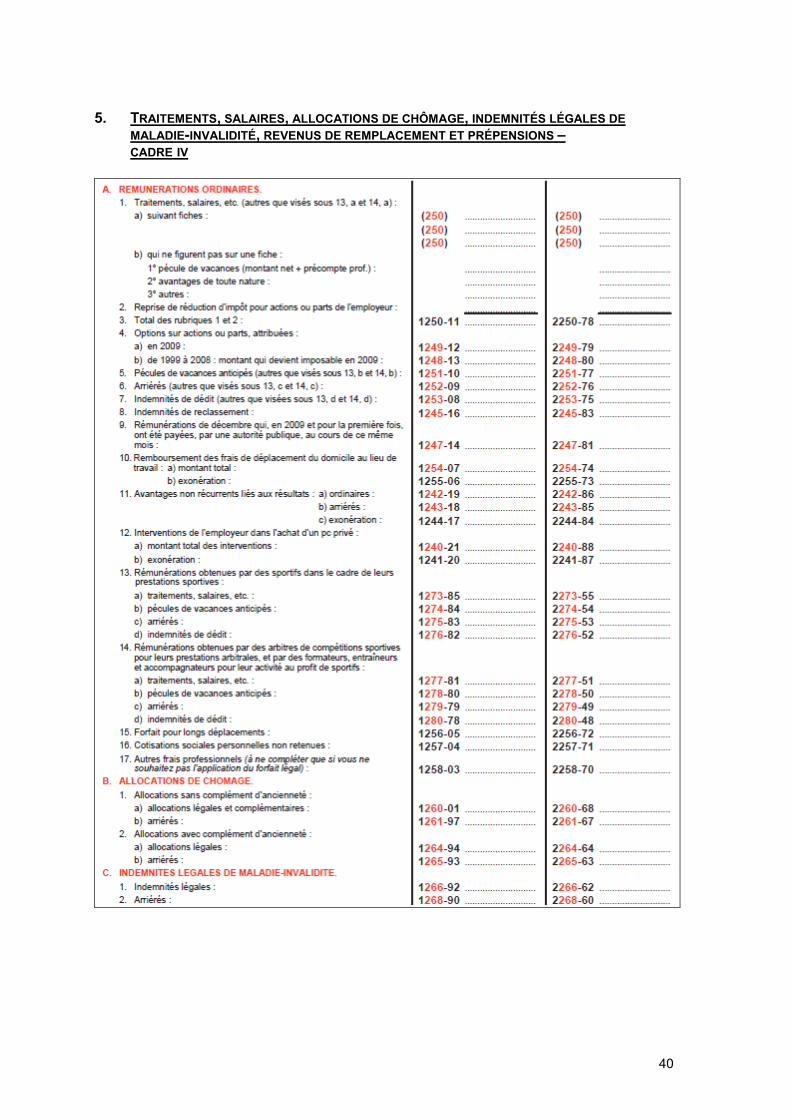

5. TRAITEMENTS, SALAIRES, ALLOCATIONS DE CHÔMAGE, INDEMNITÉS LÉGALES DE

MALADIE-INVALIDITÉ, REVENUS DE REMPLACEMENT ET PRÉPENSIONS – CADRE IV

41

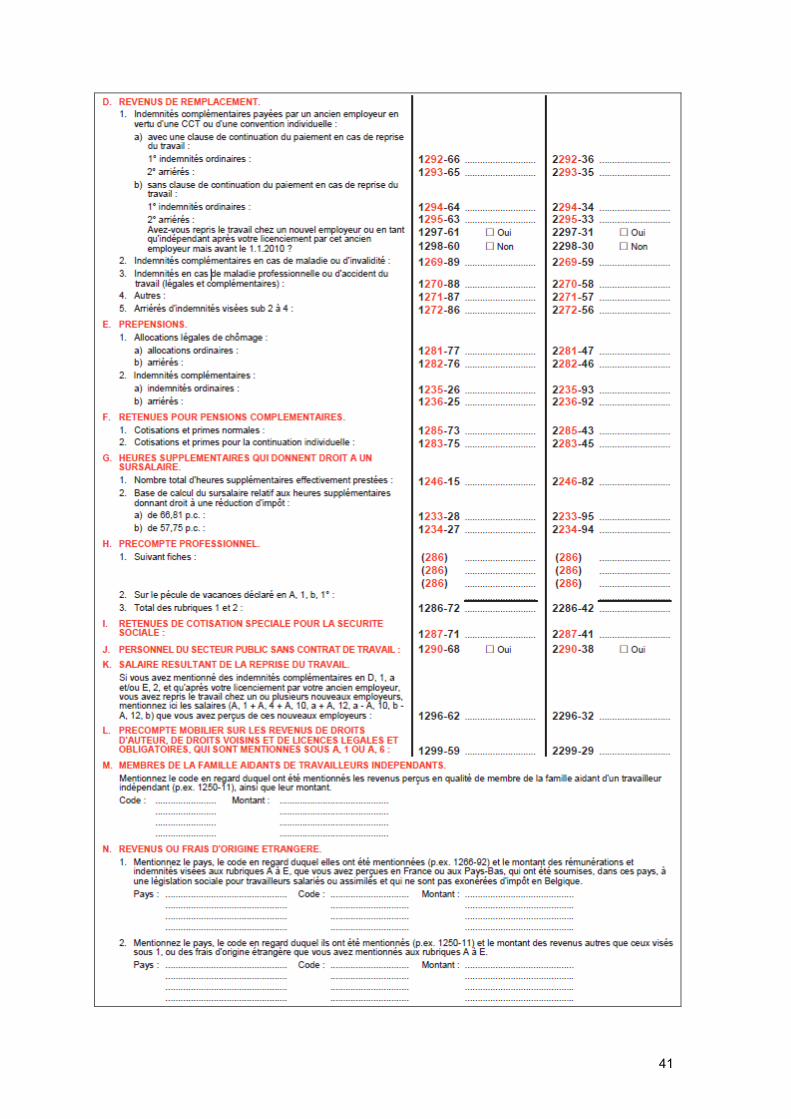

42

La rubrique A du cadre IV est à remplir par les salariés et appointés. Les autres rubriques du cadre IV sont à remplir par les bénéficiaires d‘un revenu de remplacement (chômeurs, malades, victimes d‘un accident du travail ou d‘une maladie professionnelle, prépensionnés). Pour tous ces types de revenus, l‘employeur ou l‘organisme payeur délivre des fiches fiscales spécifiques. Sur cette fiche, vous trouverez en regard du montant imposable à déclarer un code spécifique, (par exemple le code 250 pour le salaire brut imposable, le code 260 pour les allocations de chômage légales…). Vous retrouverez facilement ces mêmes lettres dans le formulaire de déclaration. Ci-après, nous ne commentons plus que quelques cas spécifiques. 5.1. Rémunérations ordinaires – Rubrique A Point 1. b),1°. Pécule de vacances Il faut déclarer le pécule de vacances qui n‟a pas été payé par l‘employeur, mais bien par une Caisse de Vacances Annuelles. C‘est le cas des ouvriers qui doivent déclarer ici le montant net perçu, majoré d‘un précompte professionnel de: 17,16% lorsque le pécule brut est inférieur à 1.170,00 € 23,22% lorsque le pécule brut est supérieur à 1.120,00 € Les deux montants sont indiqués sur la souche délivrée par la Caisse de Vacances Annuelles. Important! N‘oublier pas d‘indiquer le montant du précompte professionnel sous la rubrique H – point 2 - de ce cadre IV.

43

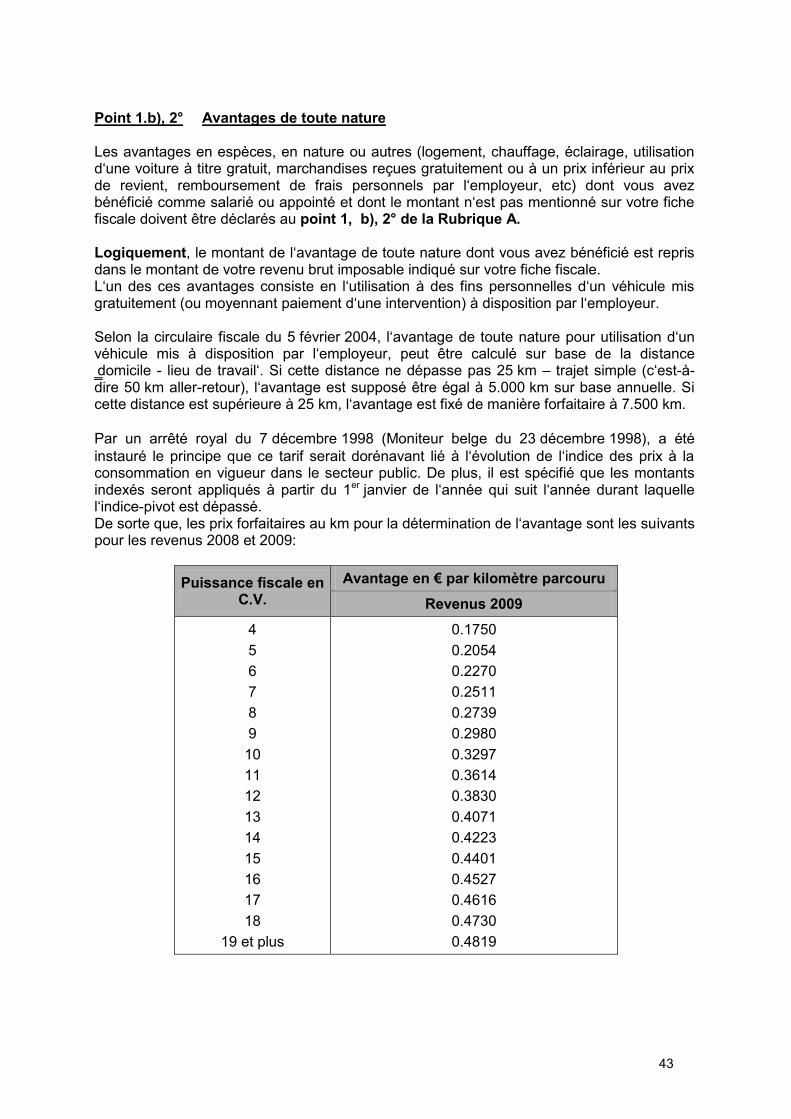

Point 1.b), 2° Avantages de toute nature Les avantages en espèces, en nature ou autres (logement, chauffage, éclairage, utilisation d‘une voiture à titre gratuit, marchandises reçues gratuitement ou à un prix inférieur au prix de revient, remboursement de frais personnels par l‘employeur, etc) dont vous avez bénéficié comme salarié ou appointé et dont le montant n‘est pas mentionné sur votre fiche fiscale doivent être déclarés au point 1, b), 2° de la Rubrique A. Logiquement, le montant de l‘avantage de toute nature dont vous avez bénéficié est repris dans le montant de votre revenu brut imposable indiqué sur votre fiche fiscale. L‘un des ces avantages consiste en l‘utilisation à des fins personnelles d‘un véhicule mis gratuitement (ou moyennant paiement d‘une intervention) à disposition par l‘employeur. Selon la circulaire fiscale du 5 février 2004, l‘avantage de toute nature pour utilisation d‘un véhicule mis à disposition par l‘employeur, peut être calculé sur base de la distance ‗domicile - lieu de travail‘. Si cette distance ne dépasse pas 25 km – trajet simple (c‘est-à-dire 50 km aller-retour), l‘avantage est supposé être égal à 5.000 km sur base annuelle. Si cette distance est supérieure à 25 km, l‘avantage est fixé de manière forfaitaire à 7.500 km. Par un arrêté royal du 7 décembre 1998 (Moniteur belge du 23 décembre 1998), a été instauré le principe que ce tarif serait dorénavant lié à l‘évolution de l‘indice des prix à la consommation en vigueur dans le secteur public. De plus, il est spécifié que les montants indexés seront appliqués à partir du 1er janvier de l‘année qui suit l‘année durant laquelle l‘indice-pivot est dépassé. De sorte que, les prix forfaitaires au km pour la détermination de l‘avantage sont les suivants pour les revenus 2008 et 2009:

Puissance fiscale en C.V.

Avantage en € par kilomètre parcouru

Revenus 2009

4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

19 et plus

0.1750 0.2054 0.2270 0.2511 0.2739 0.2980 0.3297 0.3614 0.3830 0.4071 0.4223 0.4401 0.4527 0.4616 0.4730 0.4819

44

!! Nouveauté pour les revenus 2010 !! A partir du 1er janvier 2010, l‘avantage pour l‘utilisation privée d‘un véhicule mis à disposition par l‘employeur est égal au nombre de kilomètres parcourus à des fins personnelles multiplié par l‘émission de CO2 par kilomètre du véhicule. Le résultat de cette opération est ensuite multiplié par le « coefficient CO2 eur ». Ce coefficient s‘élève à - 0,00210 € par gramme CO2 pour les véhicules à moteur alimenté à l‘essence, au LPG

ou au gaz naturel. - 0,00230 € par gramme CO2 pour les véhicules à moteur alimenté à l‘essence, au LPG