Embed Size (px)

Citation preview

Université de Strasbourg

Journée AIMS – BETA

Evaluation de projets de R&D: Elaboration d’une méthodologie par les options réelles dans l’industrie des

biotechnologies

Tarek MILOUD†

Wilfrid AZAN*

Résumé :

JEL classification:

Mots-clés : Contrôle de projet, Projet de R&D, Options réelles, Flexibilité managériale, Risque,

Evaluation d’entreprise.

† Professeur, Pôle Enseignement et Recherche : Finance et Contrôle de Gestion, Ecole Supérieure de Commerce de Chambéry, Savoie Technolac, 12 avenue

Lac d’Annecy, 73381 Le Bourget du Lac Cedex – France. Tél.: +33 (0) 4 79 25 38 53. Fax: +33 (0) 4 79 25 33 54. Email : [email protected]

* Maître de conférences, Beta, Université de Strasbourg, Faculté de droit, de sciences politiques et de gestion, 1, Place d’Athènes, 67000 Strasbourg –

1

1. Introduction

Si les projets s’imposent comme des nouvelles formes organisationnelles notamment dédiées

à l’innovation, la variable financière n’est au départ pas une problématique de recherche très féconde.

L’entrée en crise des modèles de gestion traditionnels est située vers la fin des années 1970 (Lenfle,

2008). La gestion de projet se diffuse, elle est définie à l’origine comme les modalités concrètes

d’insertion des décisions stratégiques dans le réel par la transformation progressive des projets en

opérations (Garel et al., 2004). Parallèlement à une vision du projet dérivant d’une économie intensive

de l’innovation (Weil, 1999), une approche financière voit dans ce dernier la cellule de base de la

rentabilité des organisations (Gopal et al., 2009). Pour Boltansky et Chiapello (1999), le nouvel esprit

du capitalisme a fait sien le paradigme du réseau et ses acteurs vivent dans la cité du projet. Ils

s’insèrent dans de multiples projets où des acteurs partagent leurs compétences en réseau. Notre

contribution se situe ici dans le domaine du contrôle de projet.

Les définitions des projets abondent, retenons ici celle de Midler (1996) qui proposent 6

caractéristiques générales du projet, loin de la cité par projets (Lenfle, 2008) et destinées à des projets

industriels.

• Une démarche finalisée par un but et fortement contrainte. Un projet se défini d’abord par l’objectif

à atteindre, décliné en terme de performance, de délai et de coût, et disparaît avec sa réalisation ;

• Une prise en compte de la singularité de la situation. L’atteinte des objectifs assignés au projet

suppose d’intégrer sa singularité ce qui remet le plus souvent en cause les modes de

fonctionnement des acteurs métiers de l’entreprise ;

• Une affaire de communication et d’intégration de différentes logiques. La logique des projets

suppose, à l’opposé des principes tayloriens de division du travail, la combinaison des expertises

des différentes acteurs (recherche, marketing, production…) de la définition de la cible, jusqu’à la

mise sur le marché du produit. L’organisation de la coopération entre les acteurs est alors un point

clé de l’efficacité du projet.

• Un processus d’apprentissage dans l’incertitude. Un projet est, par essence, une activité risquée. Il

faut s’engager dans le projet pour savoir s’il ira jusqu’à son terme et où ce terme se situera

exactement. Les acteurs découvrent chemin-faisant des problèmes et des solutions selon une

logique décrite comme une « conversation avec la situation » qui répond aux acteurs, les surprend

et les oblige à lancer de nouveaux apprentissages.

• Une convergence dans une temporalité irréversible. Contrairement à l’horizon des métiers, celui des

projets est clairement borné par une fin annoncée ex-ante. Entre le début et la fin du projet se

déploie un processus d’apprentissage que Midler (1996) décrit comme une dynamique irréversible

où l’on passe d’une situation on l’on ne sait rien mais où tout est possible, à une autre où, au

contraire, le niveau de connaissance a atteint son maximum mais où toutes les marges de

manœuvre ont été utilisées.

C’est ce processus d’apprentissage dans l’incertitude qui nous intéresse ici. De nombreux

intervenants financiers l’ont bien compris. Ainsi, Mason et Harrison (1998) soulignent que le

2

financement des projets d’entreprise (startup) par le marché, spécialement par le capital-risque, est

mieux adapté que le financement bancaire. En effet, tant que l’entreprise ne génère pas de flux de

revenu et n’a pas une capacité d’autofinancement, le recours aux crédits bancaires à moyen et long

terme n’est pas adapté. Le rôle du capital-risque n’est pas uniquement celui d’un bailleur de fonds, il

est aussi un actionnaire actif souvent membre d’un conseil d’administration ou d’un directoire. Kaplan

et Strömberg (2001) soulignent qu’en sus du capital, les sociétés de capital-risque peuvent apporter

conseil et contacts aux startups sur lesquelles elles misent, notamment en leur donnant accès à leurs

réseaux ou en partageant leur expertise technique et managériale, tout en restant à l’écoute, en dehors

de la gestion quotidienne de l’entreprise.

La littérature s’intéresse à cette incertitude financière dans les processus de décision. Jensen et

Meckling (1971) et Berger et Udell (1998) affirment que les risques financiers sont difficilement

probabilisables, et non couverts par des collatéraux dans le cas d’activités naissantes. La

syndicalisation des financements, l’étude approfondie du business plan, le monitoring des conditions

financières de sa mise en œuvre sont autant de moyens dont se dote l’investisseur en technologies.

Dewatripont, et al. (2003) présentent un modèle qui permet d’élucider la forme du contrat optimal

entre l’investisseur et les dirigeants de la jeune entreprise innovante. Les auteurs montrent que par le

financement séquentiel ou par des dettes convertibles, il est possible d’aligner les intérêts des

dirigeants sur ceux des actionnaires. En effet, s’il y a divergence dans les intérêts, le capital-risque a la

possibilité de « menacer » l’entreprise d’interrompre son financement. Cornelli et Yosha (2003) ont

par exemple mis en évidence la tentation qui existe pour l’entrepreneur de manipuler ses comptes, au

moins à court terme et ils montrent que les dispositions visant à rendre le financement conditionnel à

la réalisation de certaines performances permettent de réduire très largement ce problème d’agence. Si

les résultats sont favorables et vont dans le sens attendu du capital-risque, ce dernier exerce son option

de conversion. Ainsi, la conversion de la dette en action peut limiter la manipulation des comptes.

La littérature analyse le processus d’investissement des sociétés et de sélection des projets par les

investisseurs. Cumming (2005) estime l’horizon d’investissement des sociétés de capital-risque à une

période allant de 5 à 10 ans dans un projet. Au-delà de cette période, la société de capital-risque

devrait avoir terminé son rôle d’accompagnement à la croissance et céder l’entreprise soit à une autre

plus mâture (sortie industrielle), soit à des investisseurs sur les marchés boursiers (sortie boursière).

La stratégie de « sortie » d’un projet de R&D est alors double. La première consiste à l’évaluer afin

d’avoir une meilleure estimation des plus-values. Pour n’en citer que quelques-unes, cet axe de

recherche prend racine dans les travaux de Dixit et Pindyck (1994), Trigeorgis (1996) et Brennan et

Trigeorgis (1999). La deuxième est d’éviter que ce retrait financier, partiel ou total, fragilise la société

innovante. Ainsi, Cumming et MacIntosh (2003) démontrent empiriquement que les investisseurs

privilégient des sorties partielles dans les secteurs de la haute technologie si la plus-value est

importante.

3

L’objet de cet article est de proposer une modélisation qui s’inscrit dans le champ des options

réelles pour évaluer les projets, ici de biotechnologie. Il met en lumière, la technique dynamique des

« options réelles », dérivée du modèle des options financières, pour évaluer au plus juste les choix sur

lesquels pèse un facteur d’incertitude, lorsque les projections chiffrées traditionnelles s’avèrent

insuffisantes.

La première section procède à une revue de littérature et est consacrée à expliquer le processus de

développement d’un produit biopharmaceutique. La seconde partie expose la mise en place de

l’approche optionnelle dans l’évaluation des projets d’investissement de type « go/nogo ». Dans la

troisième section, à l’aide d’un cas, nous mettons en lumière l’importance de cette méthode et

comment l’entreprise pourra ajuster sa stratégie d’investissement aux circonstances du moment. Cette

« flexibilité managériale » a de la valeur, et il faut en tenir compte dans l’évaluation d’un projet.

2. Caractéristiques des projets de biotechnologie

Une première section introduit la littérature sur les (NPD). Une deuxième se concentre sur les

biotechnologies.

2.1. Le processus de développement de nouveaux médicaments

La logique projet est largement évoquée depuis la publication de travaux retentissants dans le

domaine des sciences de gestion (Giard, 1991). Le projet effectue des itérations dans des univers de

chronocompétition.

Kirsch et al. (2011) s’interrogent sur les formes de contrôle dans les projets de système

d’information et leur succès. Ils distinguent plusieurs formes de systèmes de contrôle, d’une part, le

contrôle formel et d’autre part le contrôle informel qui revêt une importance considérable dans

l’expertise en SI. Devaraj S. & Kohli R. (2003) mobilisent la théorie des ressources pour analyser

l’impact financier des projets de SII sur la performance des organisations, ici les établissements

hospitaliers. Mitchell et Nault (2005) s’intéressent au contrôle dans les phases d’ingénierie simultanée.

Ils étudient dans les secteurs de la santé et des télécommunications plus de 150 processus. Ils

constatent que la diminution des coûts de projets conçus en ingénierie simultanée et notamment les

frais liés aux avenants (« rework ») peuvent résulter de meilleurs flux de communication entre clients

et fournisseurs, en créant une planification coopérative entre les acteurs lors de la phase d’ingénierie

simultanée, c'est-à-dire en associant les protagonistes du projet.

Alors que la théorie du lead user ou utilisateur clef (Von Hippel (2002), explique le processus de

création de produits nouveaux (NPD), Bajaj et al. (2005) proposent une modélisation originale du coût

de développement des produits à partir de trois variables : le degré d’interaction avec le client, le

niveau de spécialisation et enfin le niveau de supervision des équipes de recherche et développement.

Parallèlement, la théorie des coûts de transaction est mobilisée pour comprendre la formation des

4

coûts dans contrôle de gestion des projets (Anderson & Dekker, 2005). La budgétisation des projets

d’équipement en informatique s’effectue par le slack budgétaire (Arya et al., 2000) qui est une réponse

aux problèmes de coordination budgétaire.

Plusieurs contributions de contrôle de projet portent sur l’utilisation de la théorie des options réelles

Schwartz et Zozaya Gorostiza (2003) s’appuyant sur cette théorie proposent deux modèles de valorisation des

projets de SI selon que le projet soit clef en main ou qu’il s’agisse de développement spécifique et prenant en

compte l’incertitude technologique. S’intéressant à la flexibilité dans les projets de R&D, Loch et al.(2001)

mobilisent la théorie des options. Selon eux, la valeur augmente en situation d’incertitude. Ils proposent un

modèle intégrant 5 types d’incertitude opérationnelle d’augmenter la flexibilité sur des projets de R&D (abandon,

report, accélération, décélération ou encore échange).

Le développement d’un médicament biotechnologique est un processus long (Girortra and al., 2007,

contrairement à des projets dont le cycle est plus court comme les projets de système d’information,

(Gopal and al., 2009, 2010 ; Maruping and al., 2009 ; Ramachandran et al., 2010 ; Tiwana, 2010 ; Wu

et al., 2007) complexe et coûteux et peu de travaux répondent à l’exigence de valorisation des projets

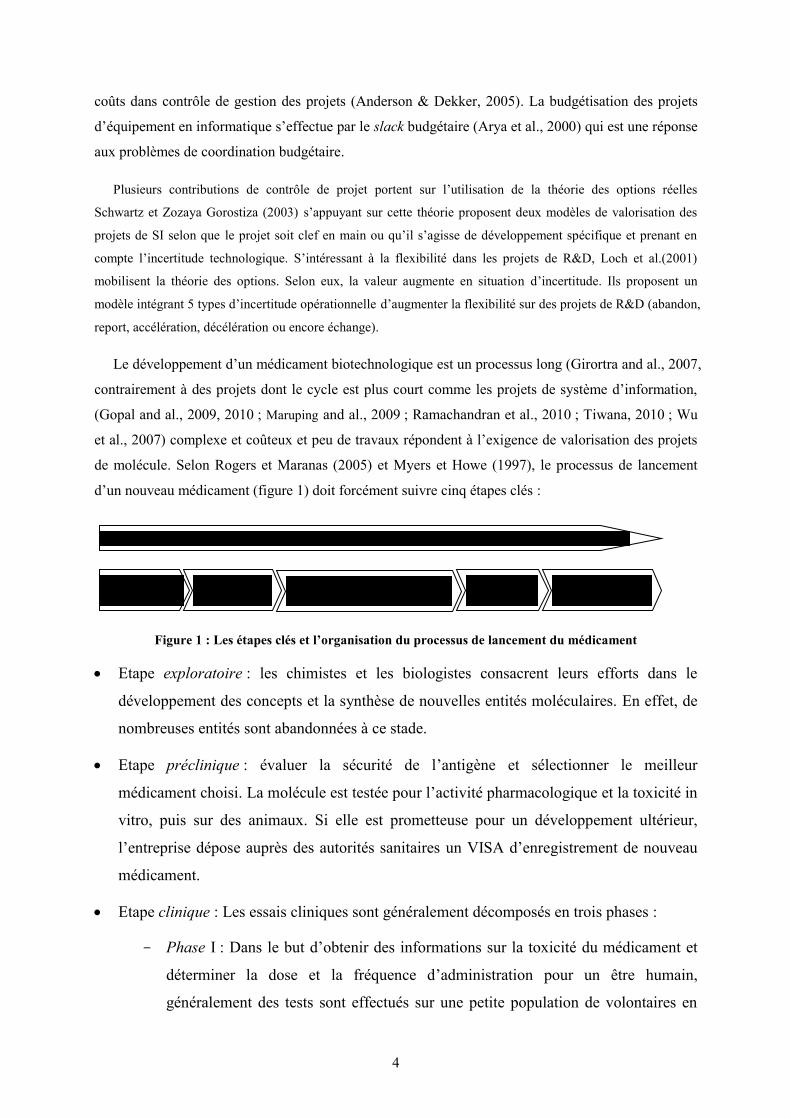

de molécule. Selon Rogers et Maranas (2005) et Myers et Howe (1997), le processus de lancement

d’un nouveau médicament (figure 1) doit forcément suivre cinq étapes clés :

Figure 1 : Les étapes clés et l’organisation du processus de lancement du médicament

Etape exploratoire : les chimistes et les biologistes consacrent leurs efforts dans le

développement des concepts et la synthèse de nouvelles entités moléculaires. En effet, de

nombreuses entités sont abandonnées à ce stade.

Etape préclinique : évaluer la sécurité de l’antigène et sélectionner le meilleur

médicament choisi. La molécule est testée pour l’activité pharmacologique et la toxicité in

vitro, puis sur des animaux. Si elle est prometteuse pour un développement ultérieur,

l’entreprise dépose auprès des autorités sanitaires un VISA d’enregistrement de nouveau

médicament.

Etape clinique : Les essais cliniques sont généralement décomposés en trois phases :

- Phase I : Dans le but d’obtenir des informations sur la toxicité du médicament et

déterminer la dose et la fréquence d’administration pour un être humain,

généralement des tests sont effectués sur une petite population de volontaires en

La chaîne de valeur du médicament

Etape

exploratoire

Etape

préclinique Etape clinique :

Phase I, II et III

Etape

Post-probatoire

Etape

probatoire

5

bonne santé. Ces données sont également collectées pour étudier le devenir d’une

substance active contenue dans un médicament dans le corps humain (appelée la

pharmacocinétique).

- Phase II : Le médicament est administré à un plus grand nombre d’individus

choisis parmi les patients pour lesquels le médicament est destiné.

- Phase III : C’est pendant cette phase que sont menées les études multicentriques

d’efficacité et de tolérance portant sur de grands effectifs, pouvant atteindre

plusieurs milliers de malades.

Etape de demande de VISA et avis des autorités sanitaires : Dès la réception d’un avis

positif, la phase marketing peut démarrer.

Etape Post-probatoire : Malgré les flux monétaires qui seront générés par la vente du

nouveau médicament, l’entreprise doit continuer de mener des recherches supplémentaires

pour soutenir les efforts marketing et développer les extensions du produit.

2.2. Les hypothèses de travail et de prédiction

Pour formuler des hypothèses sur les frais de R&D, les probabilités de succès et la

rentabilité des nouveaux médicaments, nous nous référons aux travaux de DiMasi et

Grabowski (2007), Healy et Myers (2002), Myers et Howe (1997) et DiMasi, et al. (1991). En

outre, Myers et Howe (1997) supposent, en matière de qualité, qu’un médicament qui arrive

sur le marché appartiendrait à l’une des cinq catégories suivantes : (i) mauvaise, (ii) en-

dessous de la moyenne, (iii) moyenne, (iv) au-dessus de la moyenne, ou (v) une découverte

capitale. Un médicament commercialisé a 60 % de chances d’appartenir à la catégorie

« qualité moyenne » et 10 % de chances d’appartenir à l’une des quatre catégories restantes.

La densité de probabilité du chiffre d’affaires généré par chaque catégorie présente un

coefficient d’asymétrie positif très élevé. Une année après le lancement du médicament, les

auteurs observent que la moyenne du chiffre d’affaires est de M$ 6 620 pour les médicaments

appartenant à la mauvaise catégorie, de M$ 7 440 pour les médicaments en dessous de la

moyenne, de M$ 66 200 pour les médicaments moyens, de M$ 661 960 pour les médicaments

au dessus de la moyenne et de M$ 1 323 920 pour les médicaments appartenant à la qualité

découverte.

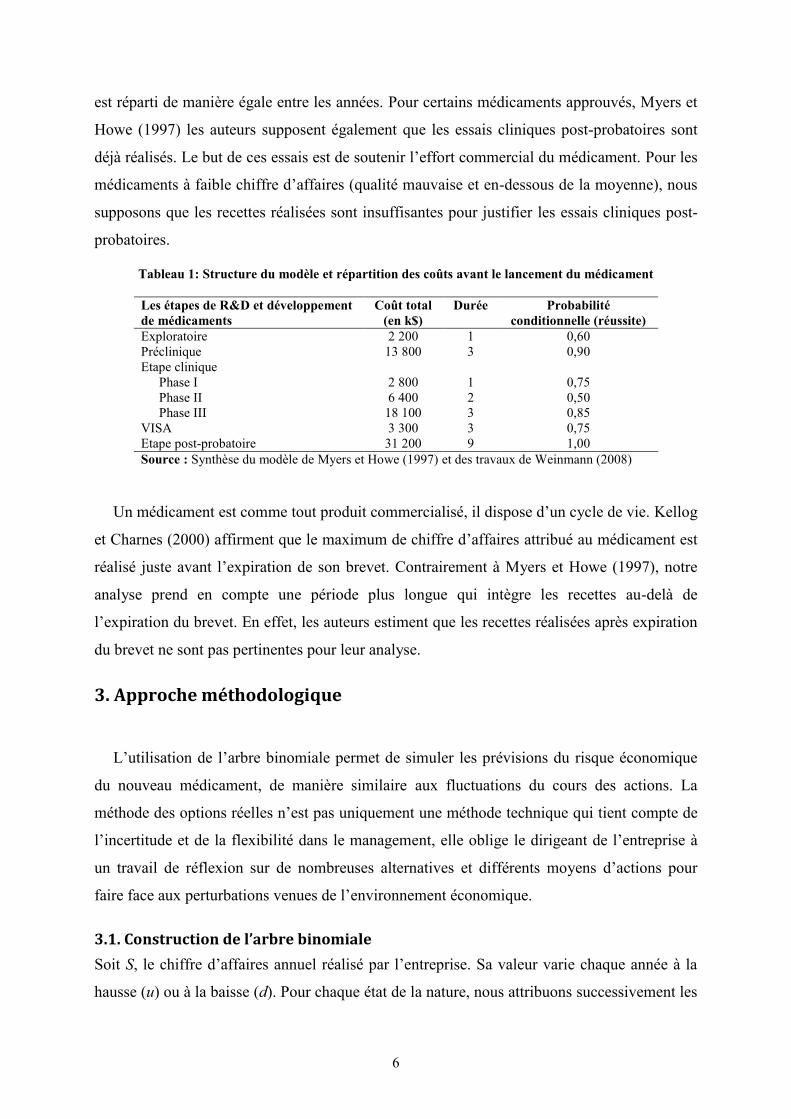

Sous l’hypothèse de réussir l’étape préalable, le tableau 1 présente le coût avant impôts, la

durée en années et la probabilité de réussite de l’étape concernée. La durée de vie estimée

pour l’étape de R&D dépasse une année. En conséquence, nous supposons, que le coût total

6

est réparti de manière égale entre les années. Pour certains médicaments approuvés, Myers et

Howe (1997) les auteurs supposent également que les essais cliniques post-probatoires sont

déjà réalisés. Le but de ces essais est de soutenir l’effort commercial du médicament. Pour les

médicaments à faible chiffre d’affaires (qualité mauvaise et en-dessous de la moyenne), nous

supposons que les recettes réalisées sont insuffisantes pour justifier les essais cliniques post-

probatoires.

Tableau 1: Structure du modèle et répartition des coûts avant le lancement du médicament

Les étapes de R&D et développement

de médicaments

Coût total

(en k$)

Durée

Probabilité

conditionnelle (réussite)

Exploratoire 2 200 1 0,60

Préclinique 13 800 3 0,90

Etape clinique

Phase I 2 800 1 0,75

Phase II 6 400 2 0,50

Phase III 18 100 3 0,85

VISA 3 300 3 0,75

Etape post-probatoire 31 200 9 1,00

Source : Synthèse du modèle de Myers et Howe (1997) et des travaux de Weinmann (2008)

Un médicament est comme tout produit commercialisé, il dispose d’un cycle de vie. Kellog

et Charnes (2000) affirment que le maximum de chiffre d’affaires attribué au médicament est

réalisé juste avant l’expiration de son brevet. Contrairement à Myers et Howe (1997), notre

analyse prend en compte une période plus longue qui intègre les recettes au-delà de

l’expiration du brevet. En effet, les auteurs estiment que les recettes réalisées après expiration

du brevet ne sont pas pertinentes pour leur analyse.

3. Approche méthodologique

L’utilisation de l’arbre binomiale permet de simuler les prévisions du risque économique

du nouveau médicament, de manière similaire aux fluctuations du cours des actions. La

méthode des options réelles n’est pas uniquement une méthode technique qui tient compte de

l’incertitude et de la flexibilité dans le management, elle oblige le dirigeant de l’entreprise à

un travail de réflexion sur de nombreuses alternatives et différents moyens d’actions pour

faire face aux perturbations venues de l’environnement économique.

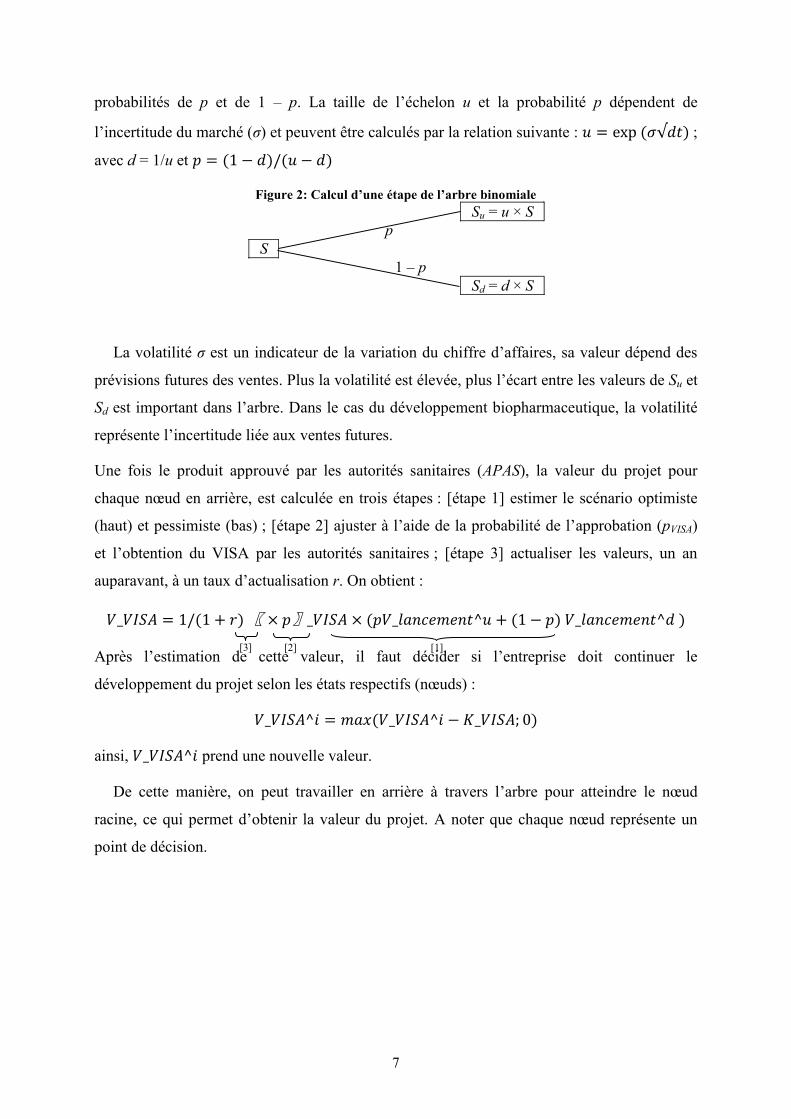

3.1. Construction de l’arbre binomiale

Soit S, le chiffre d’affaires annuel réalisé par l’entreprise. Sa valeur varie chaque année à la

hausse (u) ou à la baisse (d). Pour chaque état de la nature, nous attribuons successivement les

7

probabilités de p et de 1 – p. La taille de l’échelon u et la probabilité p dépendent de

l’incertitude du marché (σ) et peuvent être calculés par la relation suivante : ;

avec d = 1/u et

Figure 2: Calcul d’une étape de l’arbre binomiale

La volatilité σ est un indicateur de la variation du chiffre d’affaires, sa valeur dépend des

prévisions futures des ventes. Plus la volatilité est élevée, plus l’écart entre les valeurs de Su et

Sd est important dans l’arbre. Dans le cas du développement biopharmaceutique, la volatilité

représente l’incertitude liée aux ventes futures.

Une fois le produit approuvé par les autorités sanitaires (APAS), la valeur du projet pour

chaque nœud en arrière, est calculée en trois étapes : [étape 1] estimer le scénario optimiste

(haut) et pessimiste (bas) ; [étape 2] ajuster à l’aide de la probabilité de l’approbation (pVISA)

et l’obtention du VISA par les autorités sanitaires ; [étape 3] actualiser les valeurs, un an

auparavant, à un taux d’actualisation r. On obtient :

〖 〗

Après l’estimation de cette valeur, il faut décider si l’entreprise doit continuer le

développement du projet selon les états respectifs (nœuds) :

ainsi, prend une nouvelle valeur.

De cette manière, on peut travailler en arrière à travers l’arbre pour atteindre le nœud

racine, ce qui permet d’obtenir la valeur du projet. A noter que chaque nœud représente un

point de décision.

Su = u × S

p

S

1 – p

Sd = d × S

[1] [2] [3]

8

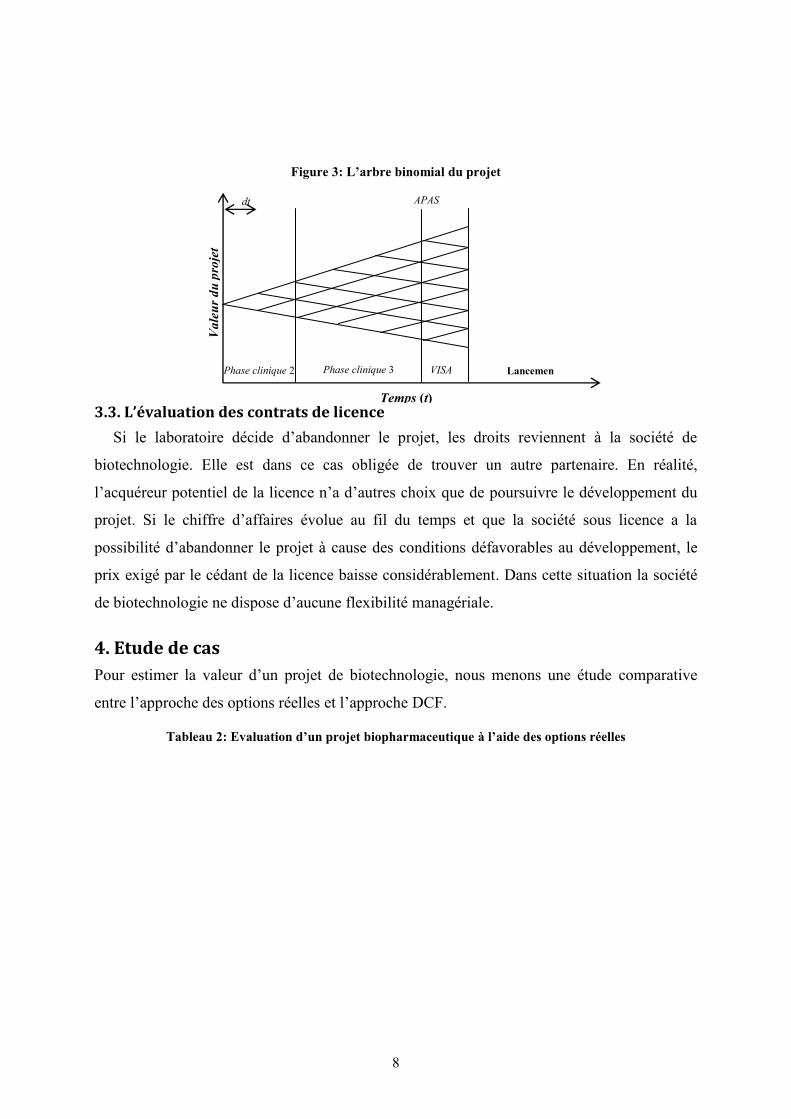

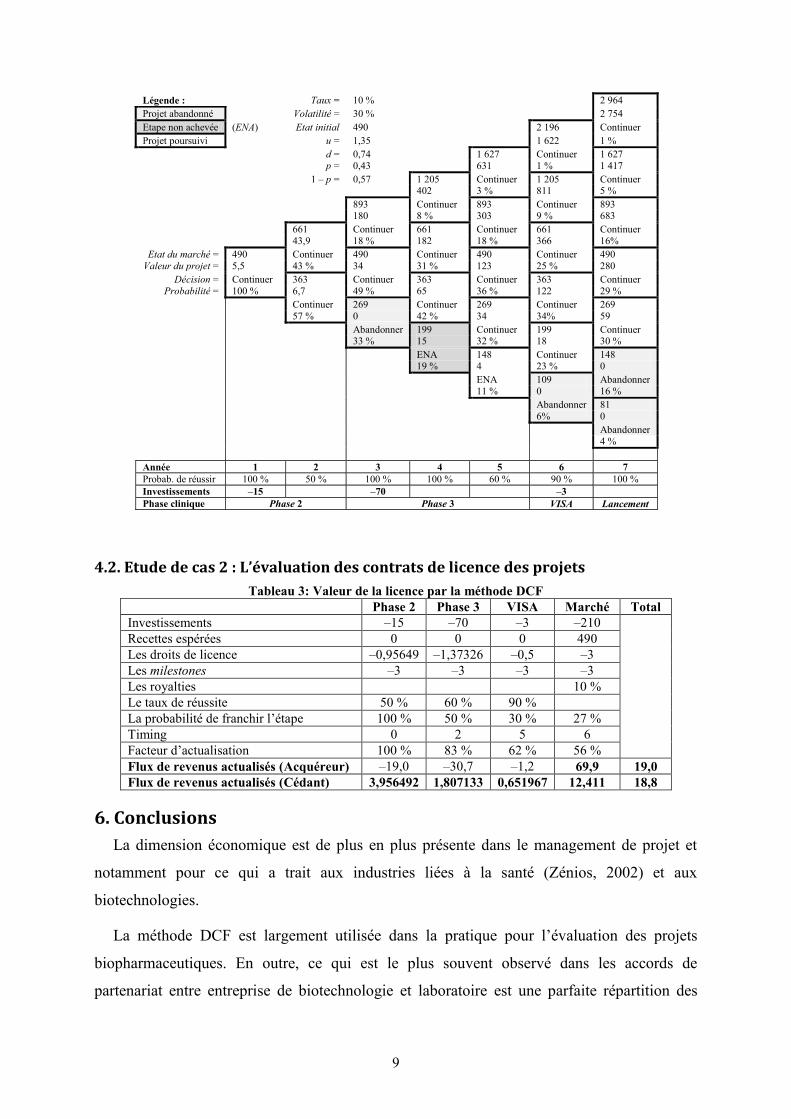

Figure 3: L’arbre binomial du projet

3.3. L’évaluation des contrats de licence

Si le laboratoire décide d’abandonner le projet, les droits reviennent à la société de

biotechnologie. Elle est dans ce cas obligée de trouver un autre partenaire. En réalité,

l’acquéreur potentiel de la licence n’a d’autres choix que de poursuivre le développement du

projet. Si le chiffre d’affaires évolue au fil du temps et que la société sous licence a la

possibilité d’abandonner le projet à cause des conditions défavorables au développement, le

prix exigé par le cédant de la licence baisse considérablement. Dans cette situation la société

de biotechnologie ne dispose d’aucune flexibilité managériale.

4. Etude de cas

Pour estimer la valeur d’un projet de biotechnologie, nous menons une étude comparative

entre l’approche des options réelles et l’approche DCF.

Tableau 2: Evaluation d’un projet biopharmaceutique à l’aide des options réelles

dt

Phase clinique 2 Phase clinique 3 Lancemen

t

APAS

VISA

Va

leu

r d

u p

roje

t

Temps (t)

9

4.2. Etude de cas 2 : L’évaluation des contrats de licence des projets

Tableau 3: Valeur de la licence par la méthode DCF

Phase 2 Phase 3 VISA Marché Total

Investissements –15 –70 –3 –210

Recettes espérées 0 0 0 490

Les droits de licence –0,95649 –1,37326 –0,5 –3

Les milestones –3 –3 –3 –3

Les royalties 10 %

Le taux de réussite 50 % 60 % 90 %

La probabilité de franchir l’étape 100 % 50 % 30 % 27 %

Timing 0 2 5 6

Facteur d’actualisation 100 % 83 % 62 % 56 %

Flux de revenus actualisés (Acquéreur) –19,0 –30,7 –1,2 69,9 19,0

Flux de revenus actualisés (Cédant) 3,956492 1,807133 0,651967 12,411 18,8

6. Conclusions

La dimension économique est de plus en plus présente dans le management de projet et

notamment pour ce qui a trait aux industries liées à la santé (Zénios, 2002) et aux

biotechnologies.

La méthode DCF est largement utilisée dans la pratique pour l’évaluation des projets

biopharmaceutiques. En outre, ce qui est le plus souvent observé dans les accords de

partenariat entre entreprise de biotechnologie et laboratoire est une parfaite répartition des

Légende : Taux = 10 % 2 964

Projet abandonné Volatilité = 30 % 2 754

Etape non achevée (ENA) Etat initial 490 2 196 Continuer

Projet poursuivi u = 1,35 1 622 1 %

d = 0,74 1 627 Continuer 1 627

p = 0,43 631 1 % 1 417

1 – p = 0,57 1 205 Continuer 1 205 Continuer 402 3 % 811 5 %

893 Continuer 893 Continuer 893 180 8 % 303 9 % 683

661 Continuer 661 Continuer 661 Continuer

43,9 18 % 182 18 % 366 16%

Etat du marché = 490 Continuer 490 Continuer 490 Continuer 490

Valeur du projet = 5,5 43 % 34 31 % 123 25 % 280

Décision = Continuer 363 Continuer 363 Continuer 363 Continuer

Probabilité = 100 % 6,7 49 % 65 36 % 122 29 %

Continuer 269 Continuer 269 Continuer 269

57 % 0 42 % 34 34% 59

Abandonner 199 Continuer 199 Continuer 33 % 15 32 % 18 30 %

ENA 148 Continuer 148 19 % 4 23 % 0

ENA 109 Abandonner

11 % 0 16 %

Abandonner 81

6% 0

Abandonner

4 %

Année 1 2 3 4 5 6 7

Probab. de réussir 100 % 50 % 100 % 100 % 60 % 90 % 100 %

Investissements –15 –70 –3

Phase clinique Phase 2 Phase 3 VISA Lancement

10

revenus du projet. Toutefois, cette approche ne permet pas de prendre en compte l’importance

de certains frais, comme les redevances, les droits de licence et les royalties. L’évaluation du

même projet par la méthode des options réelles, prouve que la répartition des revenus ne peut

être équitable, car toujours une partie supporte plus de charges qu’une autre. En conséquence,

la pratique actuelle basée sur la méthode DCF conduit à une sous-évaluation des projets sous

licence, par rapport à la méthode des options réelles.

La méthode des options réelles offre plus qu’une alternative pour l’évaluation du contrat de

licence. DiMasi (2001) et Kola et Landis (2004) estiment qu’uniquement 30% des projets

rejetés sont économiquement justifiés. Ces statistiques prouvent bien que la question de

flexibilités pour le management est bien utilisée lors du processus de la prise de décision pour

les différents chemins de l’arbre de décision. Pour une évaluation plus juste, la méthode des

options réelles semble plus judicieuse.

Références bibliographiques :

Berger A. and F. Udell (1998), The economics of small business finance: The roles of private equity and debt

markets in the financial growth cycle, Journal of Banking & Finance 22, 613-673.

Black F., and M. Scholes (1973), The pricing of options and corporate liabilities, Journal of Political Economy

81, 637-654.

Brennan M. and L. Trigeorgis (1999). Project flexibility, agency, and competition: New developments in the

theory and application of real options (Oxford University Press, New York).

Cornelli F. and O. Yosha (2003), Stage financing and the role of convertible securities, Review of Economic

Studies 70, 1-32.

Cumming D. (2005), Capital structure in venture finance, Journal of Corporate Finance 11, 550-585.

Cumming D., and J. MacIntosh (2003), A cross-country comparison of full and partial venture capital exits,

Journal of Banking & Finance 27, 511-548.

Devaraj S. et Kohli R. (2003), Performance impacts of information technology : is actual usage the

missing link ?, Management Science, Vol. 49, p. 273-289. Dewatripont M., P. Legros and S. Matthews (2003), Moral hazard and capital structure dynamics, Journal of the

European Economic Association 1, 890-930.

DiMasi A. (2001), Risks in new drug development: Approval success rates for investigational drugs, Clinical

Pharmacology & Therapeutics 69, 297-307. DiMasi A. and G. Grabowski (2007), The cost of biopharmaceutical r&d: Is biotech different?, Managerial and

Decision Economics 28, 469-479.

DiMasi A., W. Hansen G., Grabowski, and L. Lasagna, (1991), Cost of innovation in the pharmaceutical

industry, Journal of Health Economics 10, 107-142.

Dixit A. and R. Pindyck (1994), Investment under uncertainty (Princeton University Press, Princeto, New

Jersey).

Garel G., Giard V., Midler C. (2004), Faire de la recherche en management de projet, FNEGE, Paris.

Gautier, F. and Giard V. (2000), Vers une meilleure maîtrise des coûts engagés sur le cycle de vie, lors de la

conception de produits nouveaux, Comptabilité, Contrôle, Audit, (6 :2), septembre, p. 180-210.

Giard V. (1991), Gestion de projets, Economica, Paris.

Girotra K., C. Terwiesch and K. T. Ulrich (2007),” Valuing projects in a portfolio : the case of the

Pharmaceutical industry”, Management Science, Vol. 53, No. 9, September, pp. 1452–1466. Gopal A. and Gosain S. (2009), “The Role of Organizational Controls and Boundary Spanning in Software

Development Outsourcing: Implications for Project Performance”, Information Syst. Research, Vol. 21, No. 4,

December, pp. 960-982

11

Grabowski, H.G., and J. Vernon, (2000), The distribution of sales revenues from pharmaceutical innovation,

PharmacoEconomics 18, 21-32. Guarbaxani V., Kraemer K. and Vitalari N. (1997). “Note : an Economic Analysis of IS Budget”, Management

Science, Vol. 43, N°12, December, p. 1745-1755.

Harris M.L., A. R. Hevner & R.W. Collins (2009). “Controls in Flexible Software Development”,

Communication of the Association for Information Systems, (24:43), pp. 757-776

Healy P., and C. Myers, (2002), R&d accounting and the tradeoff between relevance and objectivity, Journal of

Accounting Research 40, 677-710.

Hendricks K. B., (2005),”Association Between Supply Chain Glitches and Operating Performance”,

Management Science, Vol. 51, No. 5, May , p. 695–711. Henry R.M. , G. E. McCray, R. L. Purvis and T. L. Roberts (2007), “Exploiting organizational knowledge in

developing IS project cost and schedule estimates: An empirical study”, Information and Management, Vol. 44,

pp. 598–612 Hurzermeier A. et C. Loch, (2001), “Project management under risk : using real options approach to

evaluate Flexibility in R& D projects”, Management Science, Vol. 47, N°1. Jensen M., and W. Meckling, (1971), Theory of the firm: Managerial behavior, agency costs and ownership

structure, Journal of Financial Economics 3, 305-360.

Kaplan S. and P. Strömberg (2001), Venture capitalists as principals: Contracting, screening, and monitoring,

American Economic Review 91, 426-430.

Kellog D. and J. Charnes (2000), Real options valuation for a bitechnology company, Financial Analysts Journal

56, 76-84.

Kirsch L.J., D.G., Ko, M. H. Haney (2011), “Investigating the Antecedents of Team-Based Clan Control :

Adding Social Capital as a Predictor”, Organisation Science, Vol. 21, No. 2, March–April, pp. 469–489

Kola I. and J. Landis, (2004), Can the pharmaceutical industry reduce attrition rates?, Nature Reviews Drug

Discovery 3, 711-716.

Krishnan A. et G. Karan, (2007),“The Strategic Perils of Delayed Differentiation”, Management

Science, Vol. 53, No. 5, May, p. 697–712.

Lenox, M. J. et ali. (2006), “Interdependency, Competition, and the Distribution of Firm and Industry

Profits”, Management Science, Vol. 52, No. 5, May, p. 757–772.

Lenfle S. (2008), Mémoire d’Habilitation à diriger des recherches, Paris Dauphine. Mac Cormack A., Verganti R.& Iansiti M. (2001), “Developing products on „internet time“”, Management

Science, Vol.47, N°1, pp. 133-150.

Madauss B.J. (1994), Handbuch Projektmanagement, Mit Handlungsanleitungen für Industriebetriebe,

Unternehemensberater und Behörde, 5. Auflage, Schaffer Poeschel Verlag, Stuttgart Martinsons M., Davidson MG (1999), The BSC : A foundation for the strategic management of IS, Decision

support systems, Vol. 25, N°1, pp. 71-88.

Maruping L.M., V. Venkatesh, R. Agarwal, (2009), “A Control Theory Perspective on Agile Methodology Use

and Changing User Requirements”, Information systems Research, Vol. 20, No. 3, September 2009, pp. 377-399

Mason C., and R. Harrison (1998), The uk clearing banks and the informal venture capital market, International

Journal of Bank Marketing 14, 5-14.

McAfee, A. and Brynjolfsson, E. (2008), "Investing in the IT That Makes a Competitive Difference", Harvard

Business Review, July-August.

Midler C. (1996), L’auto qui n’existait pas, Interéditions, 2nd Edition, Paris.

Mitchell V. and Nault B. (2005), Cooperative Planning, Uncertainty, and Managerial Control in

Concurrent Design, Management Science, Vol. 51, No. 12, p. 1734–1752. Myers C. and D. Howe (1997), A life-cycle financial model of pharmaceutical r&d (MIT).

Ouchi W. G. (1979), “A conceptual framework for the design of organizational control mechanisms”,

Management Science, September, pp. 833-848.

Ramachandran V. and A. Gopal (2010), “Managers’ Judgments of Performance in IT Services Outsourcing”,

Spring, Vol. 26, No. 4, pp. 181–218.

Rogers M. and C. Maranas (2005), Valuation and design of pharmaceutical r&d licensing deals, AIChE Journal

51, 198-209.

Schwartz E. S., C. Zozaya-Gorostiza, (2003), Investment Under Uncertainty in Information

Technology: Acquisition and Development Projects, Management Science, Vol. 49, No. 1, January, p.

57-70. Snell S. A. (1992). “Control Theory in Strategic Human Resource Management: The Mediating Effect of

Administrative Information”, The Academy of Management Journal, Vol. 35(2), pp. 292-327.

12

Tiwana A. (2010). “Systems Development Ambidexterity:Explaining the Complementary and Substitutive

Roles of Formal and Informal Controls”, Journal of Management Information Systems, Fall, Vol. 27, No. 2, pp.

87–126.

Trigeorgis L. (1996), Real options: Managerial flexibility and strategy in resource allocation (The MIT Press,

Massachusetts).

Brynjolfsson, E. (1993), The productivity paradox of IT”, Communications of the ACM, 36 (12), pp. 66-77.

Van Mieghem, J.A (2007), Risk Mitigation in Newsvendor Networks : Resource Diversification,

Flexibility, Sharing, and Hedging, Management Science, Vol. 53, No. 8, August, p. 1269–1288.

Weinmann, N. 2008. R&D des compagnies pharmaceutiques, Ruptures et mutations, Observatoire des

Stratégies industrielles, Ministère de l’industrie, Paris. Wu, F., Chu, L.K., Sculli, D. & Gao K. (2009). « An Approach to the valuation and decision of ERP investment

projects based on real options”, Ann. Oper. Res, N°168, pp. 181-203.

Zenios S. A. (2002), Optimal Control of a Paired-Kidney Exchange Program, Management Science,

Vol. 48, No. 3, March, p. 328–342.