Embed Size (px)

Citation preview

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 1/68

Le Maroc face à la crise financière

et économique mondiale

Enjeux et orientations de politiques Publiques

Mai 2009

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 2/68

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 3/68

1

La crise mondiale actuelle a surpris lesgouvernements de la planète par son ampleuret sa brutalité. Malgré les plans de relanceéconomique mis en place et l’injectionmassive de capitaux pour renouer lessystèmes nanciers, la perte de conance

des acteurs économiques persiste et unclimat d’incertitude domine la conjoncturemondiale. L’horizon de sortie de crise resteainsi incertain.

Cette crise se distingue aussi par son lot degrandes interrogations sur la congurationqu’aura le monde post-crise. Elle a donnélieu à une action concertée au niveauinternational (G20 essentiellement) pour

tenter de réviser la régulation des systèmesnanciers. Pour autant, cette concertationn’a pas empêché les Etats de se lancer dansde nouvelles stratégies de négociation et derepositionnement dans la mondialisation,porteuses de grandes implications aussibien au plan de la carte économique etindustrielle mondiale qu’au plan des relationsinternationales.

Les enjeux liés à cette crise appellent à menerune réexion stratégique sur la trajectoiresocio-économique du Maroc, réexion quiprocède d’une double préoccupation. Ils’agit, d’une part, de permettre au Royaumede poursuivre sereinement son train deréormes tout en aisant résolument ace à lacrise et, d’autre part, de saisir les opportunitéset d’intégrer les inexions majeures qui sedessinent pour le monde de l’après-criseet qui ne seront pas sans conséquencesstratégiques sur notre pays.

Pour y apporter sa contribution, l’InstitutRoyal des Etudes Stratégiques (IRES) ainitié depuis novembre 2008 un processus deréexion et de veille sur la crise mondiale etses impacts sur le Maroc, dont les premierséléments d’analyse sont restitués ci-après.

Le Maroc, après avoir été épargné dansun premier temps par la crise nancière,grâce à la solidité de son système bancaireet à sa aible exposition aux marchésnanciers internationaux, subit depuis ledeuxième semestre 2008 les répercussionsde la crise économique mondiale par lebiais des secteurs exportateurs, de l’activitétouristique, des transerts des Marocains

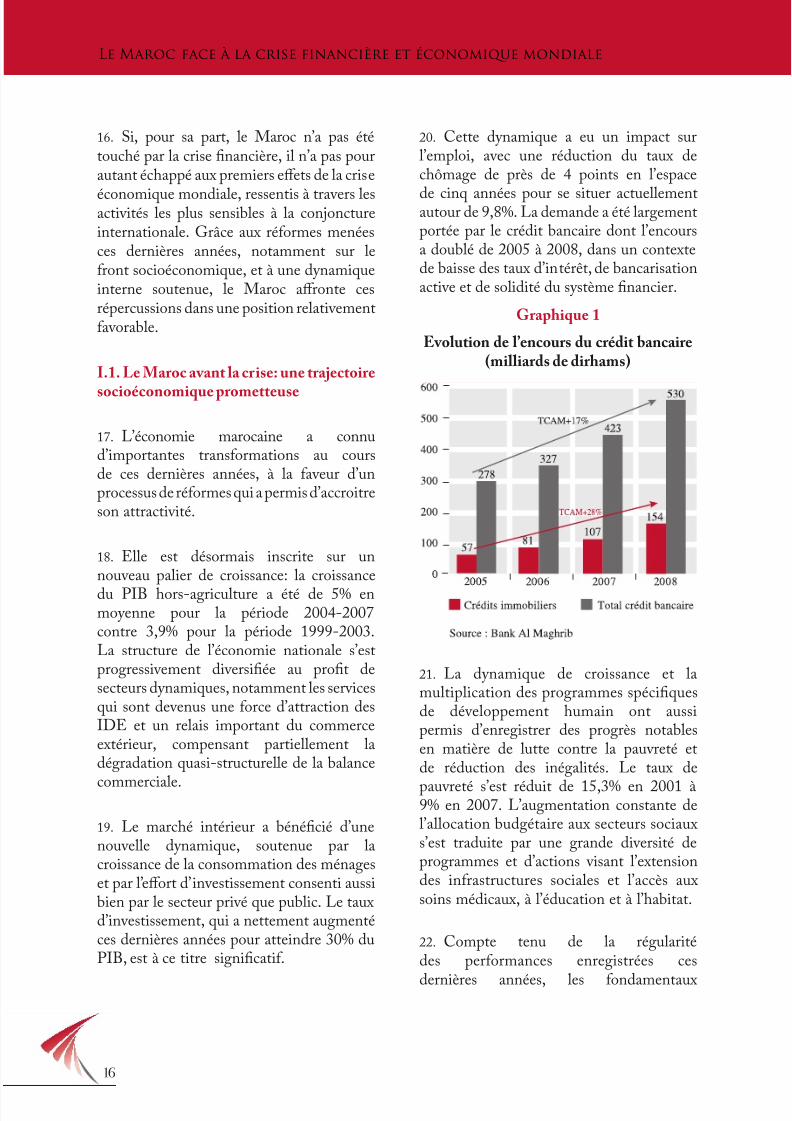

Résidant à l’Etranger (MRE) et des ux desinvestissements extérieurs.

Au-delà des répercussions directes surcertains secteurs, la crise actuelle a misen exergue des déciences structurellesantérieures à la crise qui aectent peu ou proul’économie marocaine. Parmi elles gurentla soutenabilité budgétaire limitée, la aiblecompétitivité de l’économie, l’aggravation

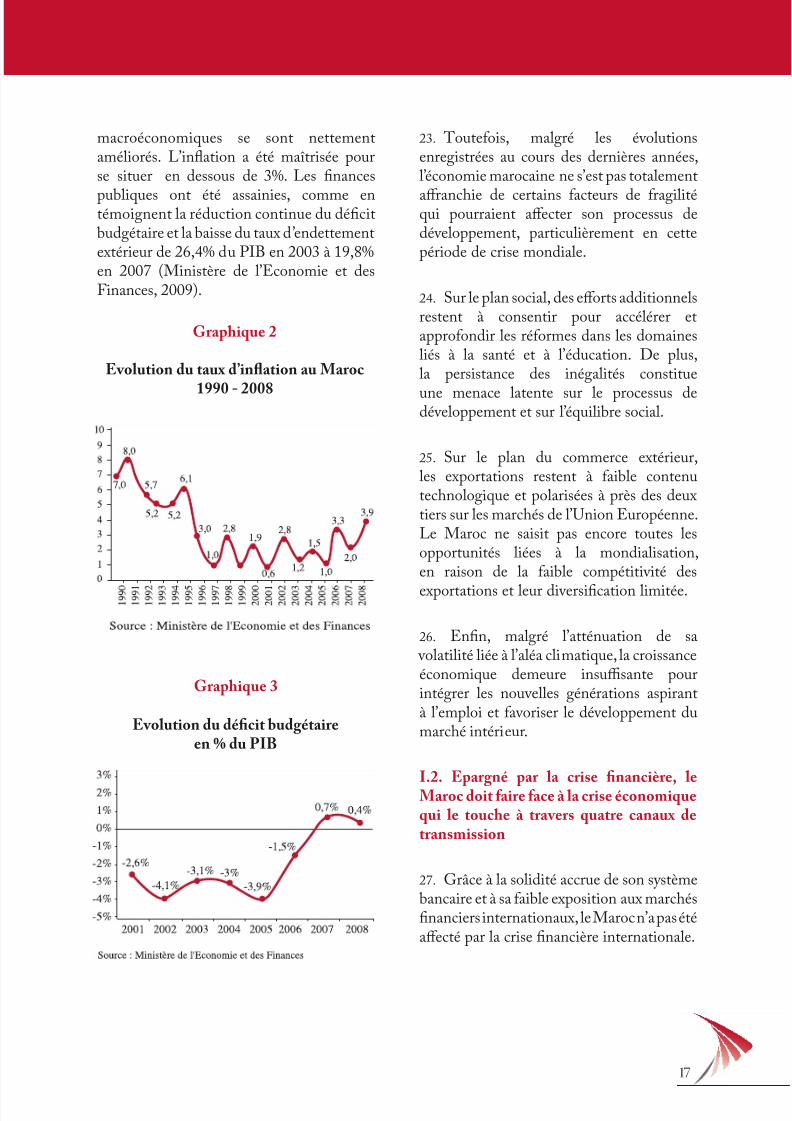

du décit commercial, l ’étroitesse du marchéintérieur ou encore, les dysonctionnementsintermittents, mais majeurs, en termesde gestion des dossiers stratégiques et degouvernance.

Le Gouvernement a mis en place un comitéde veille stratégique public-privé, chargéd’anticiper les eets potentiels de la crise etd’élaborer des plans de contingence, prêts àêtre déployés en onction des développements

RESUME

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 4/68

Resume

2

constatés. Les premières mesures anti-crise-sociales, nancières et commerciales-ont ciblé les secteurs aectés (textile, cuir,

sous-traitance automobile, tourisme et,récemment, électronique).

En 2009, les eets de la crise seront atténuéspar les résultats de la campagne agricole etla bonne tenue de la demande intérieure.Néanmoins, le taux de la croissance nonagricole baissera de manière signicative(estimé à 3% au lieu de 5% en moyennepour la période 2004-2008) et la balance

des paiements courants sera ragilisée. Lesperspectives pessimistes chez nos principauxpartenaires économiques devraient induiredes développements plus importants quirisqueraient de réduire les marges demanœuvre du pays et de compromettreles acquis économiques et sociaux de cesdernières années.

Dans ce contexte, le Maroc devrait résoudreles problématiques structurelles dont lecaractère critique a été exacerbé par la criseactuelle et préparer avec déterminationl’après-crise. Il en découle quatreorientations majeures, pouvant constituer la base d’une euille de route nationale:

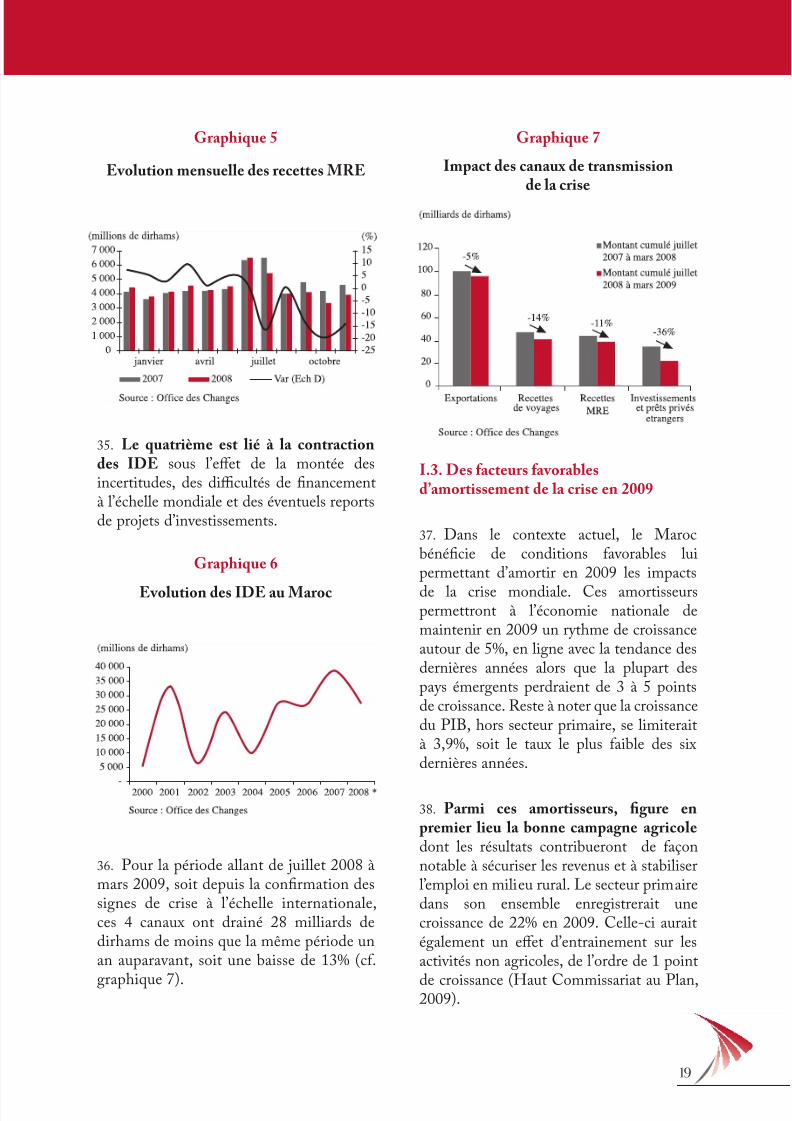

• Premièremet, slider le lie sial àtravers une reonte des politiques sociales

Le premier impérati au plan social serade maintenir la conance et d’entretenir un climat social serein, en approondissantles programmes de développement humain(INDH, éducation, santé), en renorçant ledialogue social et en activant les espaces demédiation sociale, en particulier le ConseilEconomique et Social (CES) qu’il seraitopportun de mettre en place rapidement.

Parallèlemet, e prfde refte despolitiques sociales devrait être opérée.Il s’agira, en particulier, de réorganiser

proondément le paysage national desacteurs du développement social pour plusde responsabilisation, de convergence etd’ecacité, en capitalisant sur les acquis del’INDH, de mettre en exécution la réormeprogressive du système de compensationpour plus d’équité sociale et d’ecacitééconomique et d’étudier l’opportunité demise en place d’un dispositi de protectionde l’emploi et des salariés, en évaluant son

coût et son impact économique et social.

• Deuxièmement, améliorer la gouvernancedes politiques publiques dans le sens de plus decohérence, d’efcacité et de pro-activité

A cet eet, au plan institutionnel, il estproposé de mettre en place un cadreapproprié de coordination des politiquespubliques (comité interministériel, instancedédiée, institutionnalisation du «comitéde veille stratégique»). Ce cadre auraitnotamment pour première mission de piloterd’une part, une revue croisée des objectiset de la héree des grades stratégiessectorielles (Maroc Vert, Eau, Plan Azur,Emergence, Education-Formation…) and’en harmoniser l’horizon temporel et d’enaccélérer le rythme de réalisation et, d’autrepart, adit des ards mmeriax

bilatérax et mltilatérax d Mar, à lalumière de la nouvelle donne mondiale etdes intérêts nationaux.

L’eort de coordination ne saurait touteoiss’arrêter à la sphère stratégique. Il seraimpérati de mettre en place les processuséessaires à sa déliais a plaopérationnel, dans les démembrements del’Etat les plus déconcentrés, an d’assurerl’intégration et la bonne exécution des

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 5/68

3

politiques publiques et sectorielles au niveaulocal.

L’amélioration de la gouvernance despolitiques publiques nécessitera égalementde se donner des moyens efcients desuivi et de mesure de l’efcacité de l’actionpublique, à travers une regrati desistrmets atiax de plaiatistratégiqe et e mise à ivea d systèmenational d’inormation.

En outre, l’exécution des politiques publiqueset la perormance des administrations qui enont la charge devraient être systématiquementsoumises à des évaluations régulières.

• Trisièmemet, a pla émiqe,relever le dé de la compétitivité et porter e vigilae are sr la préservati decertains équilibres macroéconomiques

Le chantier le plus urgent au plan économiqueconsiste à remédier déitivemet à l’érosion de la compétitivité de l’économienationale, en œuvrant notamment àrehausser la productivité des entreprises etla qualité du capital humain. Parallèlementà cela, le Mar gagerait à predrerapidement le train de l’innovation et desmtatis tehlgiqes, à travers ladynamisation de l’enseignement supérieur et

de la recherche et l’élaboration d’une euillede route nationale pour la croissance verte.Par ailleurs, la crise actuelle met clairementen évidence la nécessité de développer unmarché intérieur dynamique, entraînépar une classe moyenne élargie et un tissud’entreprises nationales compétitives.

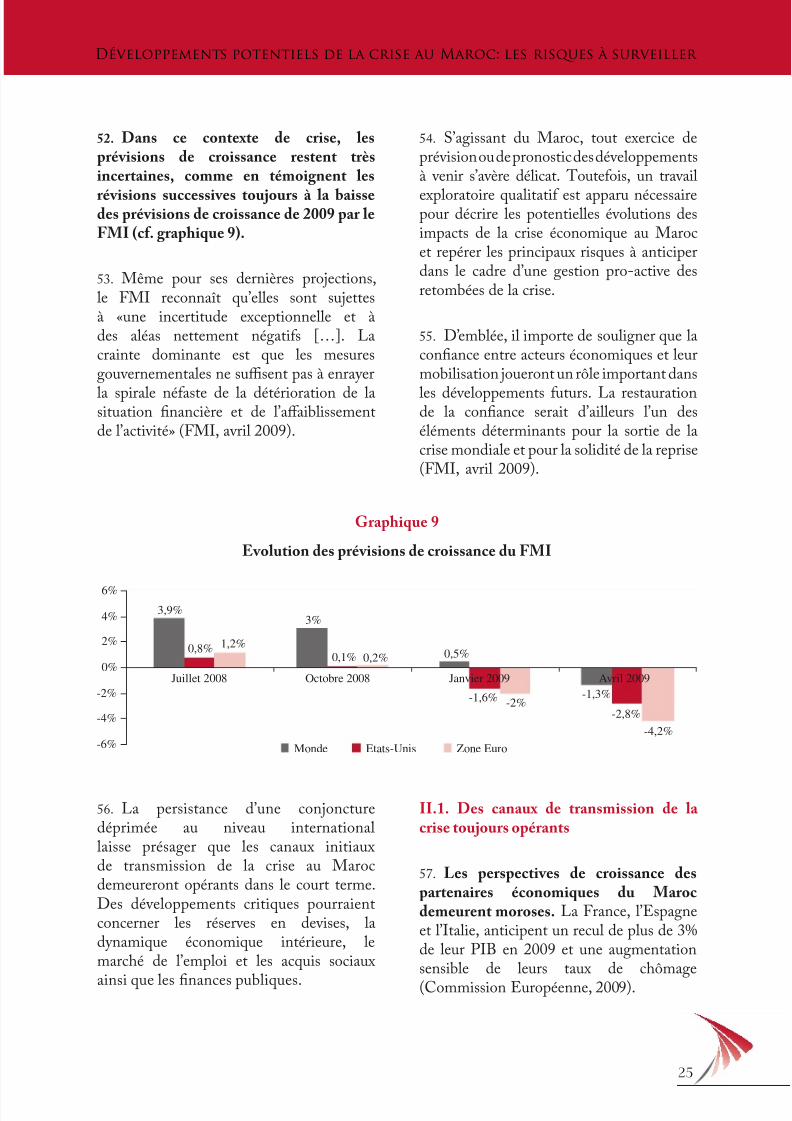

Pour pouvoir bénécier de la dynamique del’après-crise, e vigilae are devra par

ailleurs être portée sur la préservation decertains équilibres macroéconomiques.

D’une part, le Maroc devrait déployer tousles moyens possibles an que ses réservesen devises soient maintenues au-dessus

du plaher stratégiqe de 6-7 misd’importations. En particulier, les grandsprojets d’inrastructures ou d’équipementgagneraient à être réexaminés à la lumière deleurs impacts sur la balance des paiements.De même, il est recommandé de renorcerla politique de proximité et d’incitationen direction des Marocains Résidant àl’Etranger.

D’autre part, la gestion des fnancespubliques doit demeurer prudente, à traversune surveillance étroite des recettes scales etune attention accrue sur les rubriques les plusrigides de la dépense publique, notamment lamasse salariale de l’Etat, les autres dépenses deonctionnement et les charges de compensation.Il va de soi que la soutenabilité des nances del’Etat constitue à la ois un sujet de vigilance,en ce temps de crise et un domaine de réorme

continue.

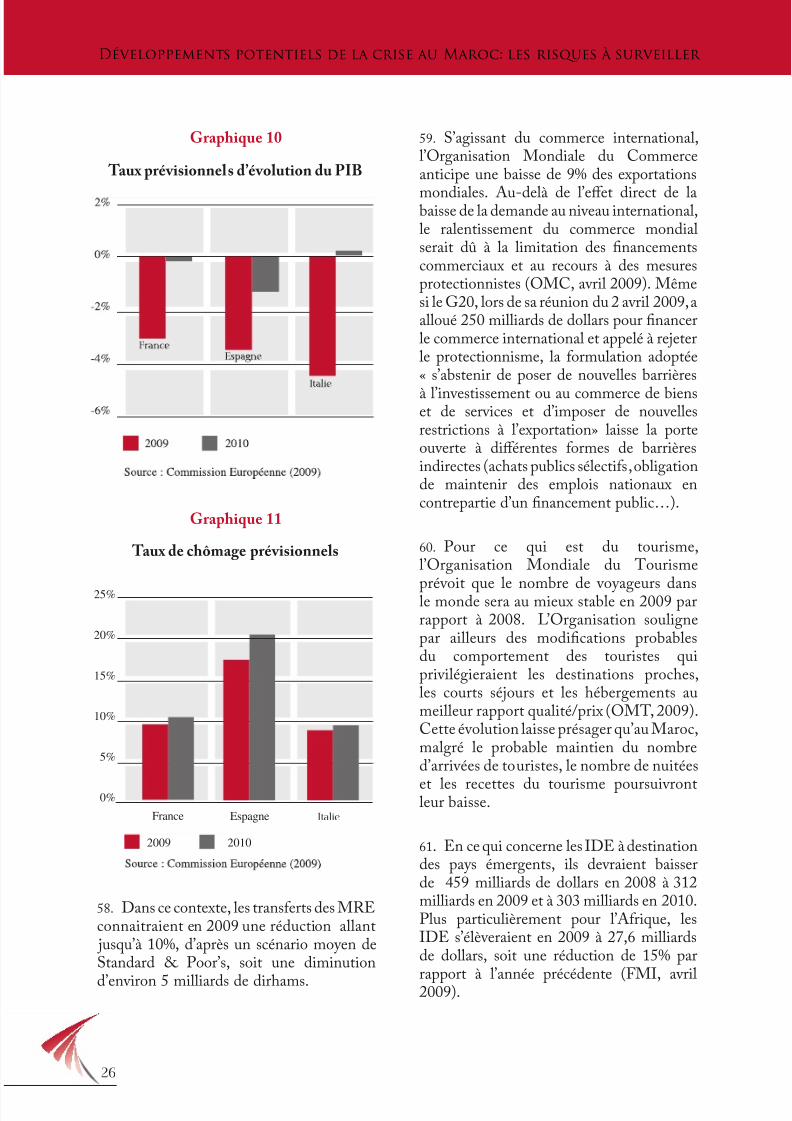

• Qatrièmemet, apprfdir l’aragerégial d Ryame:

La crise actuelle rappelle le aratèredéisif de l’arage à des esemblesrégiax slides et itégrés et inviteainsi le Maroc à concrétiser rapidement le projet du statut avancé avec l’Union

Européenne, à intensier ses rapports departeariat ave le visiage afriai et àsaisir systématiquement les opportunitésde renorcement des relations avec toutpays d Maghreb qi le shaite.

En promouvant ainsi des approchesnovatrices de coopération régionale, leMaroc contribuera à l’émergence d’unespace pertinent d’amortissement en

périodes de crise et de construction deréponses communes.

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 6/68

Resume

4

Il sera par ailleurs nécessaire de renorcer la surveillance sur le plan sécuritaireet migratire à l’éhelle régiale, alors

que l’aggravation de la vulnérabilité decertains pays d’Arique subsahariennepourrait occasionner une intensicationdes tracs (armes, drogues, contrebande demarchandises...) et une recrudescence desux de migration clandestine.

***

Au delà de la gestion de la crise actuelle,le Maroc devra veiller ave vigilae à seprémunir contre les menaces aujourd’huipermaetes et de lg terme sr le placlimatique et sanitaire, en intégrant ladonne environnementale dans ses politiquespubliques et en se munissant de dispositisadaptés de prévention et de réaction auxcatastrophes naturelles et aux risques depandémies.

Il devra également se préparer à arter la raréfati de l’ea et de l’éergie qui nepeut que s’aggraver en l’absence de proondesmodications des modes de production et deconsommation au plan mondial et provoquerdes crises énergétiques et alimentairessystémiques à répétition.

Il sera enn de la plus haute importance

pour notre pays d’adopter avec constanceune démarche active de communication,à même d’entretenir la conance de sescitoyens et de ses partenaires étrangers.

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 7/68

Table des Matières

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 8/68

6

Table des Matières

InTRoDucTIon...............................................................................................................10

I. Le Mar fae à la rise aière et émiqe mdiale .............................................13

I.1. Le Maroc avant la crise: une trajectoire socioéconomique prometteuse ....................... 16

I.2. Epargné par la crise nancière, le Maroc doit aire ace à la crise économique qui letouche à travers quatre canaux de transmission .................................................................. 17

I.3. Des acteurs avorables d’amortissement de la crise en 2009 ....................................... 19

I.4. Premières réponses du Maroc à la crise ........................................................................ 20

II. Dévelppemets ptetiels de la rise a Mar: les risqes à srveiller ...................... 23

II.1. Des canaux de transmission de la crise toujours opérants ........................................... 25

II. 2. Risque d’assèchement des réserves en devises ............................................................ 27

II. 3. Essoufement probable de la dynamique économique intérieure .............................. 27

II. 4. Risque de progression du chômage et de la pauvreté ................................................. 27

II. 5. Risque de ragilisation du secteur nancier ............................................................... 28

II. 6. Des nances publiques mises à l’épreuve.................................................................... 28

III. Le mde de l’après-rise: etre tiité et rptres................................................ 29

III.1. Un monde à la recherche de nouveaux modèles de développement plus durable ....... 31

III.2. Une phase de ruptures dans la sphère nancière et de retour éventuel de l’ination . 31

III.3. Une phase de tensions stratégiques dans la mondialisation ...................................... 32

III.4. Une phase plus ouverte sur l’innovation et les accélérations technologiques ............. 34

IV. Résdre les prblématiqes strtrelles révélées par la rise et préparer

l’après-rise: remmadatis pr e feille de rte atiale............................. 35

IV.1. Consolider le lien social ............................................................................................. 38

IV.1.1. Consolider la paix sociale et maintenir le cap sur le développement humain ..... 38

IV.1.2. Réormer en proondeur les politiques sociales .................................................. 38

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 9/68

7

IV.2. Améliorer la gouvernance des politiques économiques et sociales: une exigencede cohérence et d’ecacité ................................................................................................. 39

IV.2.1. Mise en place d’un cadre approprié de coordination des politiques économiques etsociales .......................................................................................................................... 39

IV.2.2. Revue des objectis et de la cohérence des grandes stratégies sectorielles .......... 40

IV.2.3. Mise en œuvre d’une politique active de communication .................................. 40

IV.3. Relever le dé de la compétitivité de l’économie marocaine et observer une extrême

vigilance sur les équilibres macroéconomiques ................................................................... 40

IV.3.1. Redresser durablement la compétitivité du Maroc............................................. 41

IV.3.2. Favoriser les leviers de développement du marché intérieur .............................. 42

IV.3.3. Saisir les «opportunités de la crise» et prendre sans tarder le nouveau train del’innovation et de la «croissance verte» qui s’annonce .................................................... 42

IV.3.4. Observer une vigilance extrême sur certains acteurs d’équilibre macroéconomiquepour être au rendez-vous de l’après-crise ....................................................................... 43

IV.4. Approondir l’ancrage régional du Maroc ................................................................. 44

VI.4.1. Activer les leviers d’intégration régionale .......................................................... 44

IV.4.2. Renorcer la surveillance des eets de la crise sur les plans sécuritaire etmigratoire ...................................................................................................................... 44

ANNEXES ............................................................................................................................ 47

Aexe 1: Résoudre les problématiques structurelles et préparer l’après-crise,

25 recommandations pour une euille de route nationale ..................................... 49

Aexe 2: De la crise du crédit hypothécaire à la crise économique mondiale: Contexte,processus de propagation et premières réponses ................................................... 52

Aexe 3: G20, Mesures et conclusions ................................................................................. 57

BIBLIoGRAPHIE ............................................................................................................. 59

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 10/68

8

Graphiqes

Graphique 1 Evolution de l’encours du crédit bancaireGraphique 2 Evolution du taux d’ination au Maroc 1990-2008Graphique 3 Evolution du décit budgétaire en % du PIBGraphique 4 Demande étrangère adressée au MarocGraphique 5 Evolution mensuelle des recettes MREGraphique 6 Evolution des IDE au MarocGraphique 7 Impact des canaux de transmission de la criseGraphique 8 Dépenses d’investissementGraphique 9 Evolution des prévisions de croissance du FMI pour 2009

Graphique 10 aux prévisionnels d’évolution du PIB en France, Espagne et ItalieGraphique 11 aux de chômage prévisionnels en France, Espagne et ItalieGraphique 12 Evolution du PIB mondial et du commerce internationalGraphique 13 Source de nancement des pays émergentsGraphique 14 Baisse de l’emploi dans les pays du G7

Encadrés

Encadré 1 Une crise sans précédentEncadré 2 Impact de la crise nancière asiatique sur la pauvreté et l’emploi précaireEncadré 3 Les choix de gestion de la crise déterminent la trajectoire post-criseEncadré 4 Objecti «Devise»: quelques leviers possibles

Abreviations

BI : Bureau International du ravailBP : Bâtiments et ravaux Publics

CDS : Credit Deault SwapCES : Conseil Economique et SocialCMPE : Centre Marocain de Promotion des ExportationsCNSS : Caisse Nationale de Sécurité SocialeDS : Droits de irage SpéciauxFED : Federal Reserve

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 11/68

9

FMI : Fonds Monétaire InternationalG20 : Groupe des 20IDE : Investissement Direct EtrangerMRE : Marocains Résidant à l’EtrangerOMC : Organisation Mondiale du CommerceOM : Organisation Mondiale du ourismePIB : Produit Intérieur BrutSMIG : Salaire Minimum Interproessionnel Garanti

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 12/68

10

INTRODUCTION

1. Précédée, sans y prendre véritablement sesorigines, par une période de orte tension surles marchés des matières premières ossiles etagricoles n 2007, la crise mondiale actuelles’est vite révélée être la plus grave depuis laGrande Dépression des années 1930.

2. Partant de perturbations localisées dansun premier temps dans l’industrie nancièrenord-américaine, elle a donné un coup derein brutal à l’économie mondiale et aucommerce international. Son onde de chocse propage aujourd’hui encore à l’ensembledes économies, que la mondialisation arendues plus interdépendantes que jamais.Les dégâts sociaux sont déjà perceptibles et

ne eront que s’aggraver au ur et à mesureque les eets de la crise gagnent les marchésde l’emploi et pèsent sur les conditions de vie des citoyens.

3. Cette crise se distingue aussi par son lotd’incertitudes et d’interrogations. En eet,malgré l’envergure des plans de relanceet la mise sous perusion du systèmenancier mondial, personne -les institutions

internationales compétentes en tête- ne peutprédire l’horizon plausible d’une durablesortie de crise et, encore moins, saisir laconguration du monde de l’après-crise.

4. out dépendra des dynamiques complexesd’enlisement ou de sortie de crise aujourd’huià l’œuvre. Les regards restent actuellementocalisés sur l’impact des plans de relance enAmérique du Nord, en Europe et en Chine

ainsi que sur la vitesse avec laquelle s’opèrera

la restructuration des banques et des marchésnanciers. L’attention reste égalementportée sur le niveau de coordination de cesinitiatives, à l’échelle mondiale, pour éviterque la crise ne débouche sur une impasse deséchanges internationaux, voire du système

monétaire international.

5. C’est dans ce paysage mouvementé quele Maroc a commencé à sentir les premierseets de la crise mondiale, principalementpar la voie des échanges. Le comité de veillestratégique, institué par le Gouvernement,est chargé de suivre ces eets et de proposerde nouvelles mesures en aveur de lapopulation, des entreprises et des secteurs

touchés.

6. Mais, une réexion stratégique surl’après-crise s’impose d’ores et déjà et ledébat public devrait se l’approprier dèsmaintenant. L’objecti d’une telle réexionconsiste à identier les espaces de vigilanceet d’action à même de permettre au Marocd’être en position avorable à la sortie decrise. Notre pays doit, en eet, déployer ses

acteurs de résilience intérieure et capitalisersur l’élan réormateur de ces dernièresannées an de poursuivre sereinement sonprojet de développement et mener à termeles processus transitionnels dans lesquels ilest aujourd’hui largement engagé. 7. Le présent document, est le produit d’unprocessus de réexion et de veille au seinde l’Institut Royal des Etudes Stratégiques

(IRES), qui a commencé en novembre

INTRODUCTION

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 13/68

11

2008 et auquel ont participé les membresdu Comité d’Orientation de l’Institut.Il propose d’apporter un éclairage sur

les développements majeurs de la crisemondiale à court et à moyen terme et decontribuer ainsi au débat public.

8. out en explicitant les conséquencesde la crise économique mondiale sur leMaroc, cette réexion vise à explorerles développements possibles de la criseau plan national, à mettre en lumière lesnouvelles donnes de l’environnement

international de l’après-crise, avant desuggérer une euille de route pour gérer lacrise et préparer la sortie de crise.

9. Sans revenir en détail sur les originesde la crise mondiale actuelle et surles mécanismes de sa propagation,susamment abordés par la littérature,le présent document est ainsi structuréautour de quatre parties, appréhendant

successivement:

• les canaux de transmission de la crisemondiale au Maroc ;

• les développementspotentiels futurs dela crise au Maroc et les risques à surveiller ;

• la conguration potentielle du monde

post-crise et les grandes interrogations dela nouvelle période qui s’ouvre à l’échelleinternationale ;

• lesaxespossiblesd’unefeuillederoutenationale, pour permettre au Royaumede poursuivre sereinement son train dereormes, tout en aisant résolument aceà la crise, et de se préparer à la sortie decrise.

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 14/68

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 15/68

I. Le Maroc face à la crise financière

et économique mondiale

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 16/68

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 17/68

15

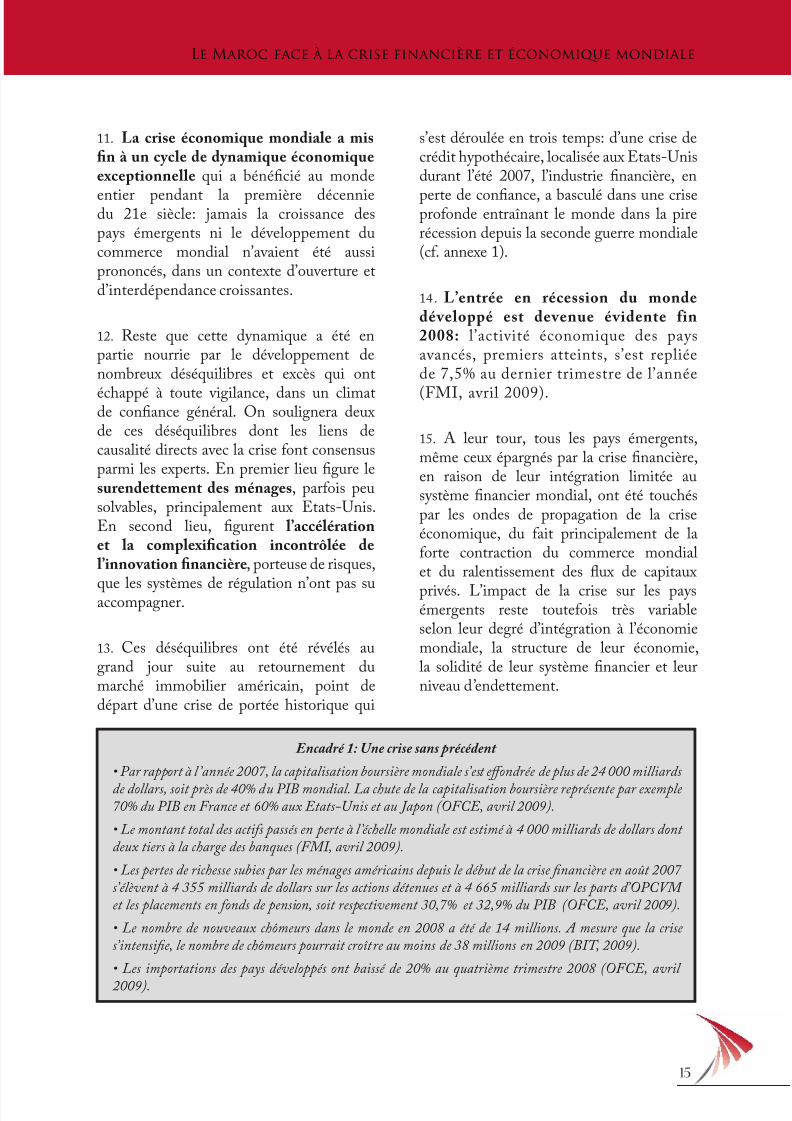

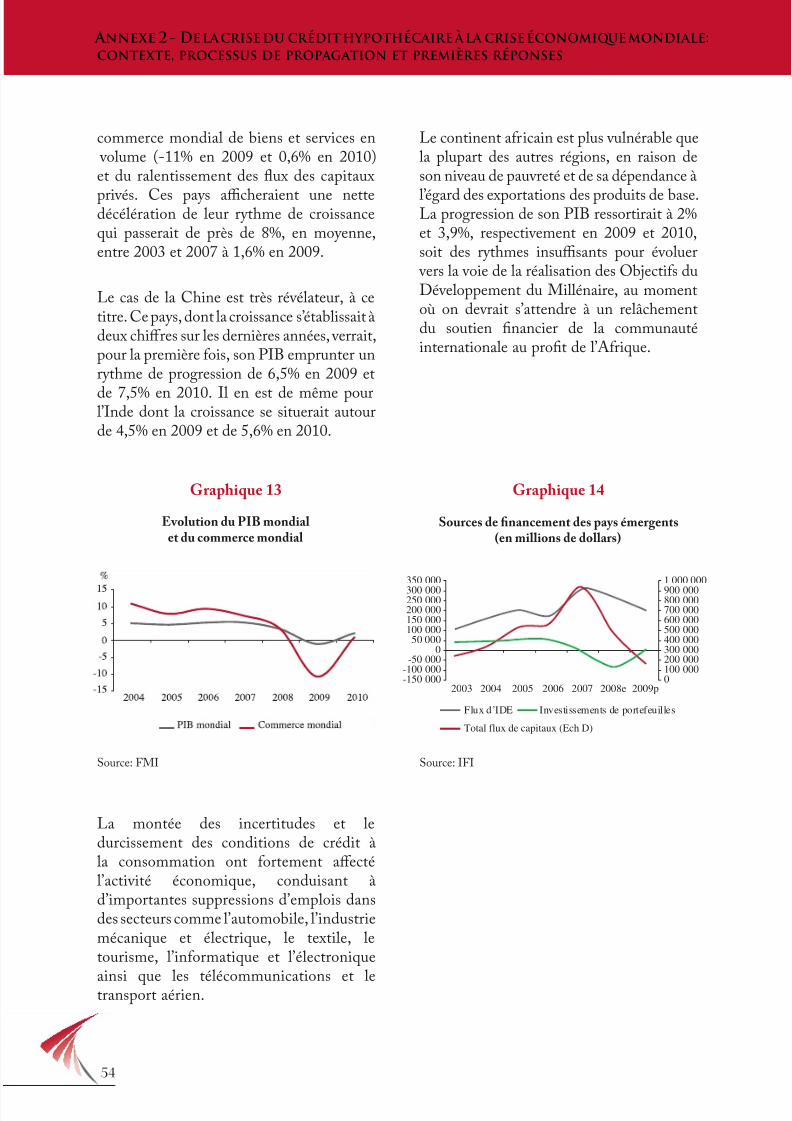

11. La crise économique mondiale a mis à yle de dyamiqe émiqeexeptielle qui a bénécié au monde

entier pendant la première décenniedu 21e siècle: jamais la croissance despays émergents ni le développement ducommerce mondial n’avaient été aussiprononcés, dans un contexte d’ouverture etd’interdépendance croissantes.

12. Reste que cette dynamique a été enpartie nourrie par le développement denombreux déséquilibres et excès qui ont

échappé à toute vigilance, dans un climatde conance général. On soulignera deuxde ces déséquilibres dont les liens decausalité directs avec la crise ont consensusparmi les experts. En premier lieu gure lesredettemet des méages, parois peusolvables, principalement aux Etats-Unis.En second lieu, gurent l’accélérationet la mplexiati itrôlée de l’ivati aière, porteuse de risques,

que les systèmes de régulation n’ont pas suaccompagner.

13. Ces déséquilibres ont été révélés augrand jour suite au retournement dumarché immobilier américain, point dedépart d’une crise de portée historique qui

s’est déroulée en trois temps: d’une crise decrédit hypothécaire, localisée aux Etats-Unisdurant l’été 2007, l’industrie nancière, en

perte de conance, a basculé dans une criseproonde entraînant le monde dans la pirerécession depuis la seconde guerre mondiale(c. annexe 1).

14. L’entrée en récession du mondedéveloppé est devenue évidente in2008: l’activité économique des paysavancés, premiers atteints, s’est repliéede 7,5% au dernier trimestre de l’année

(FMI, avril 2009).

15. A leur tour, tous les pays émergents,même ceux épargnés par la crise nancière,en raison de leur intégration limitée ausystème nancier mondial, ont été touchéspar les ondes de propagation de la criseéconomique, du ait principalement de laorte contraction du commerce mondialet du ralentissement des ux de capitaux

privés. L’impact de la crise sur les paysémergents reste touteois très variableselon leur degré d’intégration à l’économiemondiale, la structure de leur économie,la solidité de leur système nancier et leurniveau d’endettement.

Le Maroc face à la crise financière et économique mondiale

Encadré 1: Une crise sans précédent

• Par rapport à l ’année 2007, la capitalisation boursière mondiale s’est eondrée de plus de 24 000 milliards

de dollars, soit près de 40% du PIB mondial. La chute de la capitalisation boursière représente par exemple 70% du PIB en France et 60% aux Etats-Unis et au Japon (OFCE, avril 2009).

• Le montant total des actifs passés en perte à l ’échelle mondiale est estimé à 4 000 milliards de dollars dont deux tiers à la charge des banques (FMI, avril 2009).

• Les pertes de richesse subies par les ménages américains depuis le début de la crise nancière en août 2007 s’élèvent à 4 355 milliards de dollars sur les actions détenues et à 4 665 milliards sur les parts d’OPCVM et les placements en fonds de pension, soit respectivement 30,7% et 32,9% du PIB (OFCE, avril 2009).

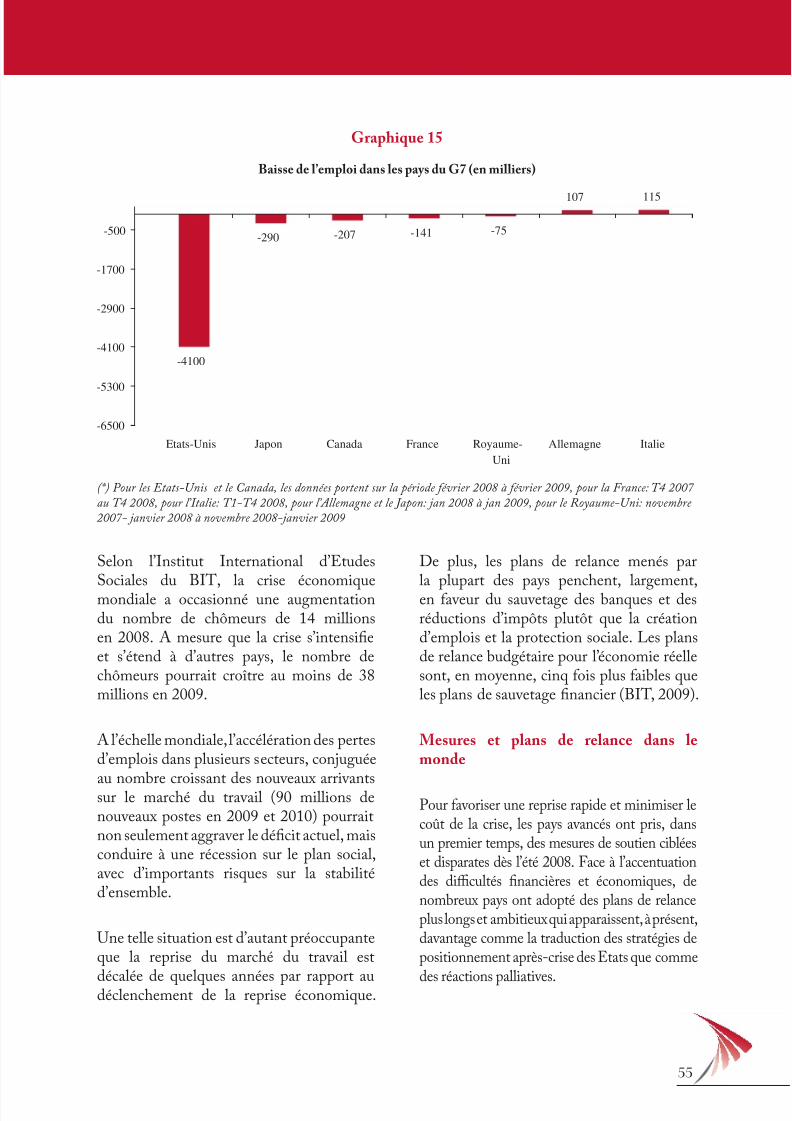

• Le nombre de nouveaux chômeurs dans le monde en 2008 a été de 14 millions. A mesure que la crise s’intensie, le nombre de chômeurs pourrait croître au moins de 38 millions en 2009 (BIT, 2009).

• Les importations des pays développés ont baissé de 20% au quatrième trimestre 2008 (OFCE, avril

2009).

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 18/68

Le Maroc face à la crise financière et économique mondiale

16

16. Si, pour sa part, le Maroc n’a pas ététouché par la crise nancière, il n’a pas pourautant échappé aux premiers eets de la crise

économique mondiale, ressentis à travers lesactivités les plus sensibles à la conjonctureinternationale. Grâce aux réormes menéesces dernières années, notamment sur leront socioéconomique, et à une dynamiqueinterne soutenue, le Maroc aronte cesrépercussions dans une position relativementavorable.

I.1. Le Mar avat la rise: e trajetire

socioéconomique prometteuse

17. L’économie marocaine a connud’importantes transormations au coursde ces dernières années, à la aveur d’unprocessus de réormes qui a permis d’accroitreson attractivité.

18. Elle est désormais inscrite sur unnouveau palier de croissance: la croissancedu PIB hors-agriculture a été de 5% enmoyenne pour la période 2004-2007contre 3,9% pour la période 1999-2003.La structure de l’économie nationale s’estprogressivement diversiée au prot desecteurs dynamiques, notamment les servicesqui sont devenus une orce d’attraction desIDE et un relais important du commerceextérieur, compensant partiellement ladégradation quasi-structurelle de la balance

commerciale.

19. Le marché intérieur a bénécié d’unenouvelle dynamique, soutenue par lacroissance de la consommation des ménageset par l’eort d’investissement consenti aussibien par le secteur privé que public. Le tauxd’investissement, qui a nettement augmentéces dernières années pour atteindre 30% duPIB, est à ce titre signicati.

20. Cette dynamique a eu un impact surl’emploi, avec une réduction du taux dechômage de près de 4 points en l’espace

de cinq années pour se situer actuellementautour de 9,8%. La demande a été largementportée par le crédit bancaire dont l’encoursa doublé de 2005 à 2008, dans un contextede baisse des taux d’intérêt, de bancarisationactive et de solidité du système nancier.

21. La dynamique de croissance et lamultiplication des programmes spéciquesde développement humain ont aussipermis d’enregistrer des progrès notablesen matière de lutte contre la pauvreté etde réduction des inégalités. Le taux de

pauvreté s’est réduit de 15,3% en 2001 à9% en 2007. L’augmentation constante del’allocation budgétaire aux secteurs sociauxs’est traduite par une grande diversité deprogrammes et d’actions visant l’extensiondes inrastructures sociales et l’accès auxsoins médicaux, à l’éducation et à l’habitat.

22. Compte tenu de la régularitédes perormances enregistrées ces

dernières années, les ondamentaux

Graphiqe 1

Evolution de l’encours du crédit bancaire(milliards de dirhams)

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 19/68

17

macroéconomiques se sont nettementaméliorés. L’ination a été maîtrisée pourse situer en dessous de 3%. Les nances

publiques ont été assainies, comme entémoignent la réduction continue du décitbudgétaire et la baisse du taux d’endettementextérieur de 26,4% du PIB en 2003 à 19,8%en 2007 (Ministère de l’Economie et desFinances, 2009).

23. outeois, malgré les évolutionsenregistrées au cours des dernières années,l’économie marocaine ne s’est pas totalement

aranchie de certains acteurs de ragilitéqui pourraient aecter son processus dedéveloppement, particulièrement en cettepériode de crise mondiale.

24. Sur le plan social, des eorts additionnelsrestent à consentir pour accélérer etapproondir les réormes dans les domainesliés à la santé et à l’éducation. De plus,la persistance des inégalités constitue

une menace latente sur le processus dedéveloppement et sur l’équilibre social.

25. Sur le plan du commerce extérieur,les exportations restent à aible contenutechnologique et polarisées à près des deuxtiers sur les marchés de l’Union Européenne.Le Maroc ne saisit pas encore toutes lesopportunités liées à la mondialisation,en raison de la aible compétitivité des

exportations et leur diversication limitée.

26. Enn, malgré l’atténuation de sa volatilité liée à l’aléa climatique, la croissanceéconomique demeure insusante pourintégrer les nouvelles générations aspirantà l’emploi et avoriser le développement dumarché intérieur.

I.2. Epargé par la rise aière, leMar dit faire fae à la rise émiqeqi le the à travers qatre aax detransmission

27. Grâce à la solidité accrue de son systèmebancaire et à sa aible exposition aux marchésnanciers internationaux, le Maroc n’a pas étéaecté par la crise nancière internationale.

Graphiqe 3

Evlti d déit bdgétairee % d PIB

Graphiqe 2

Evlti d tax d’iati a Mar

1990 - 2008

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 20/68

Le Maroc face à la crise financière et économique mondiale

18

28. En eet, la dernière évaluation de lastabilité du système nancier (FinancialSystem Stability Assessment), réalisée en

novembre 2007, concluait que «le systèmebancaire marocain était stable, biencapitalisé, protable et résistant aux chocs»(FMI, 2008). Cette évaluation conortela politique de consolidation du systèmebancaire qui a notamment consisté enl’alignement du cadre réglementaire surles standards internationaux de Bâle II eten le redressement des banques publiques,désormais assujetties au même titre que

les banques privées au respect des règlesmonétaires et prudentielles.

29. Les investigations entreprises parBank Al-Maghrib, dès la maniestationdes premiers signes de la crise nancièreinternationale, montraient que la part desactis étrangers dans le total des actis desbanques marocaines demeurait marginale(moins de 4%) et que les banques ne

détenaient pas d’actis toxiques dans leursporteeuilles. En outre, selon les statistiquesdu Conseil Déontologique des ValeursMobilières, la part des non-résidents dans lacapitalisation boursière, hors participationsstratégiques, s’établissait à moins de 1,8% àn 2007 (Jouahri A., 2008).

30. En revanche, le Maroc se trouve, àl’instar des autres pays émergents, aecté

par le retournement de l’économie mondialedepuis le second semestre 2008. Le tauxde croissance pour l’année 2008 reèteglobalement cet impact: selon les dernièresestimations du Haut Commissariat au Plan,il avoisinerait 5,4% au lieu d’un taux de6,8% ayant servi à l’élaboration de la Loi deFinances 2008.

31. En raison de la synchronisation de

son cycle économique avec celui de ses

principaux partenaires économiques,notamment la France et l’Espagne, le Marocest aecté à travers quatre principaux canaux

de transmission.

32. Le premier ere les éhagesmmeriax de bies et se manieste parun repli de la demande étrangère adressée auMaroc, en particulier sous l’eet du tassementde l’activité et de la consommation dans lesprincipales économies partenaires.

33. Le dexième est lié à la baisse desrecettes touristiques. Il résulte de laréduction des dépenses des ménages dansles principaux pays émetteurs de touristeset de l’intensication de la concurrencerégionale et internationale en matière d’oretouristique.

34. Le trisième a trait a raletissemetdes trasferts des MRE, aectés dans leurpays de résidence par le repli de l’activité etpar le chômage, notamment dans les secteursdu bâtiment et de l’automobile où la main-d’œuvre étrangère est ortement représentée.Les transerts des MRE ont contribuéces dernières années à l’amélioration desconditions de vie en milieu rural et audéveloppement du marché des biens de

consommation et du logement.

Graphiqe 4

Demade étragère adressée a Mar

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 21/68

19

35. Le qatrième est lié à la tratides IDE sous l’eet de la montée desincertitudes, des dicultés de nancementà l’échelle mondiale et des éventuels reportsde projets d’investissements.

36. Pour la période allant de juillet 2008 àmars 2009, soit depuis la conrmation dessignes de crise à l’échelle internationale,ces 4 canaux ont drainé 28 milliards dedirhams de moins que la même période unan auparavant, soit une baisse de 13% (c.

graphique 7).

I.3. Des faters favrablesd’amrtissemet de la rise e 2009

37. Dans le contexte actuel, le Marocbénécie de conditions avorables luipermettant d’amortir en 2009 les impacts

de la crise mondiale. Ces amortisseurspermettront à l’économie nationale demaintenir en 2009 un rythme de croissanceautour de 5%, en ligne avec la tendance desdernières années alors que la plupart despays émergents perdraient de 3 à 5 pointsde croissance. Reste à noter que la croissancedu PIB, hors secteur primaire, se limiteraità 3,9%, soit le taux le plus aible des sixdernières années.

38. Parmi es amrtissers, gre epremier lie la be ampage agriledont les résultats contribueront de açonnotable à sécuriser les revenus et à stabiliserl’emploi en milieu rural. Le secteur primairedans son ensemble enregistrerait unecroissance de 22% en 2009. Celle-ci auraitégalement un eet d’entrainement sur lesactivités non agricoles, de l’ordre de 1 point

de croissance (Haut Commissariat au Plan,2009).

Graphiqe 7

Impat des aax de trasmisside la crise

Graphiqe 5

Evlti meselle des reettes MRE

Graphiqe 6

Evlti des IDE a Mar

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 22/68

Le Maroc face à la crise financière et économique mondiale

20

39. E sed lie, la tedae à lamdérati des prix des matières premièreset de l’éergie ore des marges importantes

non seulement pour réduire les tensionsinationnistes, soulager le pouvoir d’achatdes ménages et baisser les coûts de productionindustrielle, mais aussi pour atténuer lapression sur les nances publiques. Le prixdu baril devrait varier autour de 50 dollarsen 2009 (FMI, avril 2009). A ce titre, laacture pétrolière s’est ortement repliée à nmars 2009 pour s’établir à 10,2 milliards dedirhams contre 16 milliards de dirhams à la

même période de 2008 (Oce des changes,2009).

40. Par ailleurs, deux dispositionsimportantes prises par les pouvoirs publicsces derniers mois contribuent au soutien desrevenus et du pouvoir d’achat: d’une part,la baisse de l’impôt sur le revenu appliquéedepuis janvier 2009 et, d’autre part, la haussedu SMIG de 5% en juillet 2008 qui sera

suivie d’une deuxième hausse à l’été 2009.

41. En outre, la prgrammati bdgétairepr l’aée 2009 a prév e frte hassedes ivestissemets pblis (18%). 135milliards de dirhams d’investissementspublics, dont 45 milliards inscrits dansle budget général de l’Etat, seront ainsiconsacrés à l’accompagnement des réormesstructurelles et des politiques sectorielles.

42. Enn, la demande devrait continuer à être stee par le rédit alors que lesconditions de nancement demeurent

avorables et que la relation de conanceentre l’économie réelle et nancière n’a pasété altérée sur le plan national.

43. Ces éléments contribueront de açonsignicative à soutenir la demande intérieureet à compenser, au moins en partie,l’aaiblissement de la demande externe.

I.4. Premières répses d Mar à lacrise

44. Dans la continuité des mesures déjàprévues dans la Loi de Finances 2009 poursoutenir la demande et le pouvoir d’achat, leGouvernement a mis en place un dispositi de suivi et d’évaluation des impacts de lacrise et adopté une démarche progressive deréponse.

45. Débt février 2009, mité de veillestratégiqe, pbli-privé, a été istité. Il a pour mission «de mettre en place desmécanismes de concertation et de réactivité,en prise directe avec les réalités du terrain, etde dénir des mesures appropriées, cibléeset proactives». En parallèle, des groupesde travail ont été constitués, en chargenotamment du cadrage macroéconomique,

du suivi des transerts des MRE, des secteursindustriels, du tourisme et des phosphates.L’approche choisie est celle d’une gestionprudente axée sur l’évaluation des impactspotentiels et la dénition de palettes demesures qui seront déployées, en onctiondes développements de la crise.

46. u dispsitif de mitrig a été par ailleurs mis en place pour suivre l’évolution

des conjonctures sectorielles et englobe,depuis mai 2009, les secteurs domestiques

Graphiqe 8

Dépeses d’ivestissemet bdget de l’Etat

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 23/68

21

à ort potentiel de croissance, notammentl’immobilier.

47. Les premières mesres arrêtées par le mité e février 2009 sont destinéesprincipalement à accompagner les entreprisesles plus touchées dans les secteurs du textile,du cuir et des équipements automobiles.Elles s’articulent autour de trois volets:

• Un volet social qui vise la préservation del’emploi. Il consiste en la prise en charge parl’Etat des cotisations patronales à la CNSS,sur une durée de 6 mois renouvelables. Encontrepartie, les entreprises s’engagent à nepas réduire de plus de 5% leur eecti et àrespecter les salaires minimums.

• Un volet nancier qui a pour objecti d’améliorer la trésorerie des entreprises. Ilest basé sur le renorcement des garantiesoctroyées par l’Etat aux banques pourle nancement des besoins en onds deroulement (Damane Exploitation) et sur unmoratoire des remboursements de crédits àmoyen et long terme (Moratoire 2009).

• Un volet commercial, en appui à ladiversication des débouchés et des marchés.Il comprend une prise en charge des rais deprospection et des conditions préérentiellespour les assurances à l’export.

48. Le coût de ces mesures est évalué à1,3 milliard de dirhams dont près de 800millions consacrés aux cotisations patronalesà la CNSS.

49. Par ailleurs, compte tenu de la ortesensibilité du secteur touristique marocainà la conjoncture internationale, un pland’action «CAP 2009» a été mis en place,

doté d’une enveloppe de 100 millions de

dirhams. Ce plan vise à consolider les partsde marchés au niveau des pays émetteurs età dynamiser l’activité touristique dans les

régions de Marrakech, Fès, Casablanca etAgadir.

50. Lors de sa dernière réunion du 19mai 2009, le comité de veille stratégique apréconisé de nouvelles mesures. Parmi elles,gure la promotion de l’investissementdes MRE, à travers un réaménagement dudispositi Damane Assakane. Par ailleurs unmontant supplémentaire de 300 millions de

dirhams a été alloué au renorcement de lapromotion touristique, destiné en particulierà la ville de Marrakech et à l’appui autourisme intérieur. Enn, le secteur del’électronique bénéciera des mesuresdéjà engagées au prot des autres secteursindustriels (Ministère de l’Economie et desFinances, 2009).

51. Les mesures prises constituent une

réponse conjoncturelle nécessaire, destinéeplutôt à soutenir le tissu producti en périodede crise qu’à résoudre dans l’immédiatles décits structurels mis en exergue parla crise. Elles résultent d’une démarchepragmatique, modulée en onction desdéveloppements de la crise, pour uneutilisation graduelle et eciente des margesde manœuvre budgétaires. Ces mesuresgagneraient en ecacité si elles tenaient

compte des eets indirects de la crise surles secteurs non exposés en premièreligne. Aussi, une évaluation régulière desentreprises bénéciant de ce dispositi desoutien permettrait-elle d’ajuster et d’anerles mesures mises en place.

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 24/68

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 25/68

II. Développements potentiels de la crise au Maroc:

les risques à surveiller

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 26/68

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 27/68

25

52. Das e texte de rise, lesprévisis de rissae restet trèsiertaies, mme e témiget les

révisis sessives tjrs à la baissedes prévisis de rissae de 2009 par leFMI (f. graphiqe 9).

53. Même pour ses dernières projections,le FMI reconnaît qu’elles sont sujettesà «une incertitude exceptionnelle et àdes aléas nettement négatis […]. Lacrainte dominante est que les mesuresgouvernementales ne susent pas à enrayer

la spirale néaste de la détérioration de lasituation nancière et de l’aaiblissementde l’activité» (FMI, avril 2009).

54. S’agissant du Maroc, tout exercice deprévision ou de pronostic des développementsà venir s’avère délicat. outeois, un travail

exploratoire qualitati est apparu nécessairepour décrire les potentielles évolutions desimpacts de la crise économique au Marocet repérer les principaux risques à anticiperdans le cadre d’une gestion pro-active desretombées de la crise.

55. D’emblée, il importe de souligner que laconance entre acteurs économiques et leurmobilisation joueront un rôle important dans

les développements uturs. La restaurationde la conance serait d’ailleurs l’un deséléments déterminants pour la sortie de lacrise mondiale et pour la solidité de la reprise(FMI, avril 2009).

56. La persistance d’une conjoncturedéprimée au niveau internationallaisse présager que les canaux initiauxde transmission de la crise au Marocdemeureront opérants dans le court terme.Des développements critiques pourraientconcerner les réserves en devises, ladynamique économique intérieure, lemarché de l’emploi et les acquis sociaux

ainsi que les nances publiques.

II.1. Des aax de trasmissi de lacrise toujours opérants

57. Les perspectives de croissance desparteaires émiqes d Mardemeurent moroses. La France, l’Espagneet l’Italie, anticipent un recul de plus de 3%de leur PIB en 2009 et une augmentationsensible de leurs taux de chômage(Commission Européenne, 2009).

Graphiqe 9

Evlti des prévisis de rissae d FMI

Développements potentiels de la crise au Maroc: les risques à surveiller

1,2%

0,2%

3,9%3%

0,5%

-1,3%

0,8%0,1%

-1,6%

-2,8%-2%

-4,2%

-6%

-4%

-2%

0%

2%

4%

6%

Juillet 2008 Octobre 2008 Janvier 2009 Avril 2009

Monde Etats-Unis Zone Euro

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 28/68

26

Développements potentiels de la crise au Maroc: les risques à surveiller

58. Dans ce contexte, les transerts des MREconnaitraient en 2009 une réduction allant jusqu’à 10%, d’après un scénario moyen deStandard & Poor’s, soit une diminution

d’environ 5 milliards de dirhams.

59. S’agissant du commerce international,l’Organisation Mondiale du Commerceanticipe une baisse de 9% des exportations

mondiales. Au-delà de l’eet direct de labaisse de la demande au niveau international,le ralentissement du commerce mondialserait dû à la limitation des nancementscommerciaux et au recours à des mesuresprotectionnistes (OMC, avril 2009). Mêmesi le G20, lors de sa réunion du 2 avril 2009, aalloué 250 milliards de dollars pour nancerle commerce international et appelé à rejeterle protectionnisme, la ormulation adoptée« s’abstenir de poser de nouvelles barrières

à l’investissement ou au commerce de bienset de services et d’imposer de nouvellesrestrictions à l’exportation» laisse la porteouverte à diérentes ormes de barrièresindirectes (achats publics sélectis, obligationde maintenir des emplois nationaux encontrepartie d’un nancement public…).

60. Pour ce qui est du tourisme,l’Organisation Mondiale du ourisme

prévoit que le nombre de voyageurs dansle monde sera au mieux stable en 2009 parrapport à 2008. L’Organisation soulignepar ailleurs des modications probablesdu comportement des touristes quiprivilégieraient les destinations proches,les courts séjours et les hébergements aumeilleur rapport qualité/prix (OM, 2009).Cette évolution laisse présager qu’au Maroc,malgré le probable maintien du nombred’arrivées de touristes, le nombre de nuitées

et les recettes du tourisme poursuivrontleur baisse.

61. En ce qui concerne les IDE à destinationdes pays émergents, ils devraient baisserde 459 milliards de dollars en 2008 à 312milliards en 2009 et à 303 milliards en 2010.Plus particulièrement pour l’Arique, lesIDE s’élèveraient en 2009 à 27,6 milliardsde dollars, soit une réduction de 15% par

rapport à l’année précédente (FMI, avril2009).

Graphiqe 10

Graphiqe 11

Tax prévisiels d’évlti d PIB

Tax de hômage prévisiels

ItalieEspagneFrance

25%

20%

15%

10%

5%

0%

2009 2010

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 29/68

27

II. 2. Risqe d’assèhemet des réservesen devises

62. Les diérentes prévisions, qu’ellesconcernent la conjoncture économique despays partenaires, le commerce internationalou encore le tourisme, concourent àl’aggravation de la détérioration de labalance des paiements et à la réduction desréserves en devises. La baisse des prix desmatières premières ne permettra de limitercette tendance qu’en partie. Fin 2008 déjà, labalance courante a dégagé un décit de 5,6%du PIB, imputable en particulier au décitde la balance commerciale. Les réserves dechange ont régressé de 11,5 milliards dedirhams en 2008, ramenant la couverture à6,6 mois d’importations (Bank Al-Maghrib,2009).

63. Par ailleurs, la ponction sur lesdevises pourrait être aggravée par desdésinvestissements d’opérateurs étrangersdans les activités ortement touchées ou

dans celles aisant l’objet d’incitationsimportantes au retour dans le cadre desplans de relance européens (oshoring,sous-traitance industrielle…).

64. Enn, la détérioration des réserves dechange deviendrait critique si les marchésdes matières premières et de l’énergieanticipaient la sortie de crise et s’orientaientprématurément à la hausse.

II. 3. Essemet prbable de ladynamique économique intérieure

65. Ces dernières années, l’augmentationsignicative des revenus des ménages apermis de développer le marché intérieur,principalement des biens de consommationet du logement. Cette dynamique aconstitué le principal moteur de croissanceet a été ampliée pendant les bonnes annéesagricoles.

66. Le tourisme et les transerts des MREayant un ort eet d’entraînement surdiérentes industries domestiques, une

poursuite de la déprime de ces activitésaurait pour conséquence l’extension duralentissement économique au-delà dessecteurs d’activité directement liés à laconjoncture internationale. Une telleévolution reinerait de ait la dynamiquede croissance interne. Cette tendanceserait aggravée en 2010 en cas de mauvaisecampagne agricole.

67. En particulier, les secteurs des BP etde la promotion immobilière pourraientêtre touchés par une baisse de la demande. Soutenus par les crédits bancaires àl’immobilier, dont l’encours a augmenté de28% par an depuis 2005, ces deux secteursont connu un ort développement pourdevenir d’importants pourvoyeurs d’emploisavec 926 000 actis à n 2008 (Bank AlMaghrib, 2009). outeois, depuis n 2008,la croissance de ces secteurs se maintient à

des niveaux positis, tout en enregistrantune inexion (Haut Commissariat au Plan,2009).

II. 4. Risqe de prgressi d hômageet de la pauvreté

68. L’extension progressive duralentissement économique à l’ensemble dessecteurs d’activité accentuerait les dicultés

sur le marché de l’emploi. Dans ce cas, lesrisques de précarisation en milieu urbain,de pauvreté en milieu rural et d’instabilitésociale deviendraient importants.

69. Ces dicultés pourraient être aggravéespar de nombreux acteurs, tels qu’unphénomène de retour des migrants en casde prolongement de la crise dans les payseuropéens ou, encore, une accélération del’exode rural en cas de mauvaise campagneagricole en 2010. Si la pauvreté a été

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 30/68

28

Développements potentiels de la crise au Maroc: les risques à surveiller

nettement réduite ces dernières années, prèsde 20% de la population marocaine demeureen situation de vulnérabilité et risque de

retomber dans la pauvreté, en l’absence delets sociaux structurels.

Encadré 2 Impact de la crise fnancière asiatique sur

la pauvreté et l’emploi précaire

Dans les pays où la taille de l’économie informelle reste importante et la couverture sociale limitée, les chocs externes, tels la crise

nancière asiatique ou la récession mondiale actuelle ont tendance à augmenter les emplois précaires et concomitamment la pauvreté.

En Indonésie, le taux de chômage est passé de 4,4% en 1996 à 5,4% en 1998, représentant 1,1 million de personnes. Par contre, en une seule année, entre 1997 et 1998, 3,7 millionsde travailleurs supplémentaires ont occupé unemploi précaire, soit une hausse de 6,8%.Plus inquiétante a été l ’extension de la pauvreté.

Alors que le taux de pauvreté au seuil de 2dollars par jour avait diminué de 64% en 1993à 60% en 1997, la crise a renversé la tendance et le taux a grimpé à 76% en 1998.

Source: International Labour Organization.e fallout in Asia: Assessing labour market impacts and national policy responses to the global nancial crisis (Février 2009)

II. 5. Risqe de fragilisati d seter nancier

70. Les dicultés sur le marché de l’emploiet la baisse de l’activité économique eraientpeser des risques importants sur la sphèrenancière.

71. Des déauts de paiements, voire une

insolvabilité, en augmentation, des ménages

et des entreprises pourraient conduire à uneragilisation du système bancaire, accentuéepar une éventuelle décélération du secteur

immobilier.

72. A n évrier 2009, la tendance restaitnéanmoins positive: la part des créances ensourance a diminué de 5% par rapport à2008 (Bank Al Maghrib, avril 2008). Auplan prudentiel et an de renorcer les ondspropres des banques, Bank Al Maghriba relevé le niveau minimum du ratio desolvabilité de 8 à 10%, à partir du premier janvier 2009 (Jouahri A., novembre 2008).

II. 6. Des aes pbliqes mises à l’épreuve

73. A leur tour, les marges de manœuvrebudgétaires seraient sensiblement réduites encas de prolongement et d’approondissementde la crise, malgré la baisse quasi-certainedes charges de compensation par rapportà 2008. Face aux eets de la crise, l’Etataurait à accroitre ses dépenses pour atténuerles impacts sur le plan intérieur alors mêmeque ses recettes scales seraient aectées.

74. Ces recettes n’enregistreraient vraisemblablement plus les taux decroissance exceptionnels de ces dernièresannées (de 18,1% du PIB en 2001 à 24,3%en 2008): A n mars 2009, les recettesscales ont accusé une baisse de 13,2%

globalement et de 17,5% au niveau de l’IS,par rapport au premier trimestre 2008(Ministère de l’Economie et des Finances,mars 2009).

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 31/68

III. Le monde de l’après-crise:entre continuité et ruptures

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 32/68

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 33/68

3131

75. Alors même que de multiplesinterrogations entourent les perspectivesde sortie de crise et la conguration du

monde après-crise, les gouvernements, demême que les entreprises, se livrent déjà unecompétition de positionnement post-crise,dans un climat d’observation mutuelle etparois de suspicion.

76. Si la période post-crise ne risque pasde voir s’épuiser le modèle de l’économiede marché -à déaut de modèle alternati susamment mûr-, le monde pourrait

touteois amorcer une orientation diérentede celle qui a prévalu durant les troisdernières décennies. Cette orientationse dessinerait au gré des évolutions desmodèles de développement, du cours de lamondialisation et des réponses aux équationsalimentaire et énergétique mondiales.

III.1. u mde à la reherhe de veax mdèles de dévelppemet pls drable

77. Pour de nombreux pays de la planète, latourmente actuelle est une crise qui s’ajouteà la crise. En eet, à la veille de la crisenancière mondiale, le monde avait connudes tensions extrêmes sur les marchés desproduits alimentaires de base, de l’énergie etdes matières premières minières. De tellestensions, qui aectent particulièrement lespays les plus vulnérables, n’étaient pas dues

seulement à la spéculation nancière. Ellestrouvaient leurs véritables origines, d’unepart, dans les déséquilibres entre l’oreet la demande sur ces marchés et, d’autrepart, dans les perspectives alarmantes deschangements climatiques.

78. Ces tensions ont révélé les limites d’unmodèle économique qui s’est avéré inapte àprendre en charge les externalités négatives,

occasionnées par le développement accéléré

de modes de production peu soucieux dela durabilité de l’environnement et unedéconnexion entre sphère réelle et sphère

nancière.

79. Ainsi, à la sortie de cette criseéconomique, le monde se trouveraitde nouveau conronté aux grandesproblématiques, momentanémentoccultées par la conjoncture actuelle, àsavoir:

• la sécurité alimentaire, pénaliséepar l’impuissance de la communautéinternationale à adopter des solutionsglobales à même de limiter l’insusancealimentaire et de stabiliser durablement lesprix des denrées de base ;

• la sérité éergétiqe que la repriseéconomique ne tarderait pas à remettre àl’ordre du jour, à travers l’envolée des prixdu pétrole, soumis par ailleurs à l’instabilitégéopolitique des centres de production depétrole ;

80. La crise actuelle remet ainsi à l’ordredu jour l’urgence d’un nouveau modede production et de consommation,apte à prendre en charge les problèmesenvironnementaux. En témoignent lesappels de plus en plus réquents pour une

croissance verte.

III.2. ue phase de rptres das lasphère aière et de retr évetel de l’iati

81. C’est le monde de la nance qui devraitconnaître le plus de bouleversements dans lanouvelle période qui s’ouvre. Le capitalismedébridé, qui s’est distingué par l’importance

du surendettement et par un retour sur

Le monde de l’après-crise: entre continuité et ruptures

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 34/68

Le monde de l’après-crise : entre continuité et ruptures

32

onds propres dans le secteur nancier,déconnecté des rentabilités de la sphèreréelle, devrait laisser place à un capitalisme

plus entrepreneurial, reposant davantage surles secteurs de l’économie réelle.

82. La conguration post-crise de l’industrienancière mondiale et des systèmesnanciers nationaux dépendrait de l’étendueet de l’ecacité des deux mouvements dere-régulation aujourd’hui à l’œuvre, ayantconstitué des sujets de vis débats au sein duG20 (c. annexe 2):

• La réalité ftre de la réglatiaière. Les gouvernements et lesbanques centrales ont plus que jamaisconscience que «le système bancaireest le cœur du réacteur et le dépositairede la conance publique» (Peyrelevade J., 2009) et qu’il aut le ramener à samission ondamentale de nancement del’économie.

Des mesures importantes sont pour lapremière ois à l’ordre du jour, telles quela surveillance plus sérieuse des banques,la régulation des agences de notation, deshedge unds et des onds d’investissement(private equity), l’encadrement des paradisscaux ou encore la régulation des modes derémunération dans le secteur nancier. Cesmesures auraient le mérite de renorcer la

stabilité nancière et de réduire la probabilitéde déclenchement, à l’avenir, de crises gravesde nature systémique.

• Le desig d’e réfrme des istittisaières iteratiales (FMI, BanqueMondiale…). Cette réorme devrait avoirlieu, notamment pour tenir compte du poidset des intérêts des pays émergents (Chine,Brésil…). Une telle réorme pourrait aller de

pair -et c’est l’une des grandes interrogationsdes quelques années à venir- avec le

réaménagement du système monétaireinternational et des modalités de gestion desréserves de devises.

83. La période qui s’annonce pourraitaître retr de l’iati. En eet,les grandes économies, qui enregistrentaujourd’hui des décits budgétairesimportants pour nancer leurs plans derelance et d’assainissement bancaire, seraientamenées dès 2010-2011 à augmenter lesimpôts ou à se nancer auprès des banquescentrales par de la création monétaire. Cela

pourrait alimenter la spirale inationnisteau sortir de la crise actuelle d’autant plusque les banques centrales ont drastiquementréduit leur taux d’intérêt an de relancer lecrédit.

84. Il aut néanmoins espérer que les baqes etrales e édert pas à «latentation inationniste » des gouvernementsqui chercheraient notamment à diminuer

par l’ination le poids de la dette. Lesautorités monétaires disposent aujourd’huide susamment d’indépendance etde leviers techniques pour éponger lesmasses de monnaie créées durant la criseet empêcher la spirale inationniste de sedéclencher.

III.3. ue phase de tesis stratégiqesdans la mondialisation

85. La crise mondiale devrait accélérerle mouvement de décentrement déjà àl’œuvre, avec une redistribution du pouvoiréconomique et nancier au prot denouveaux acteurs émergents, au gré denouvelles logiques de recomposition dessphères d’inuence (IRIS, 2008). Celles-ciseraient, entre autres, le produit d’alliancesénergétiques et d’enjeux migratoires ou

sécuritaires.

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 35/68

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 36/68

Le monde de l’après-crise: entre continuité et ruptures

34

ce que cela implique comme transerts derichesses et de savoir-aire ou, encore, dechoisir l’option de «chacun pour soi».

III.4. ue phase pls verte sr l’innovation et les accélérationstehlgiqes

93. L’accélération du progrès technologique,sous l’eet de l’intensication de laconcurrence et des mutations des modes deproduction, d’échange et de consommation,pourrait s’accompagner de grandestransormations sur le plan économique etsocial. Ces transormations seraient aussiinduites par l’évolution du comportementdes ménages et des entreprises dans lespays développés où la prise de conscienceécologique avorise déjà le développementde technologies propres et accroît lademande pour les nouveaux produitstels l’immobilier «vert» (Crédit Agricole,2009).

94. La rise atelle prrait iagrer une nouvelle phase d’innovations etde grades rptres tehlgiqes. L’innovation est déjà considérée comme un véritable catalyseur de sortie de la crise parbeaucoup de pays qui se lancent dans unecourse à la recherche et à la création commele montrent les nombreuses mesures pro-innovation dans leurs plans de relance

économique (soutien des entreprises enrécession pour le maintien de leurs activitésde recherche & développement, meilleuraccès au nancement des « young innovativecompanies » (YICs), achat d’entreprises pourréaliser des transerts de technologies…).

95. Il fadrait aisi s’attedre à deshagemets des psitis mpétitives eta dévelppemet de veax marhés,

notamment dans les technologies vertes,

les technologies de l’inormation et dansl’économie de la connaissance. Si la criseavait une vertu, ce serait bien celle de

avoriser cette accélération technologiquequi permettrait à l’économie mondiale detrouver un regain de dynamisme.

96. L’innovation a toujours permis aumonde de dépasser ses crises, de mêmequ’elle a toujours oert des enêtres de percéetechnologique aux pays qui étaient prêts, depar leur inrastructure scientique et leursressources humaines, à se positionner sur

les nouveaux créneaux de la recherche et dudéveloppement.

97. Ce rapide tour d’horizon sur lesévolutions, qui marqueront le monde post-crise, met en exergue des opportunitésà saisir par le Maroc dans de nouveauxsecteurs porteurs, appelant de ait à un réel etproond ajustement de son positionnementà l’export. Les grandes et majeures

incertitudes qui s’en dégagent conortentla nécessité pour le Maroc de poursuivreavec vigueur et cohérence ses chantiers dedéveloppement et ses politiques publiques,au premier rang desquels les réormes dansle domaine de l’éducation, de la justice etde la santé. Ces incertitudes soulignentégalement l’importance d’une cohésioninterne orte et d’un lien social vigoureuxque consolideraient notamment des services

sociaux perormants et plus inclusis.

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 37/68

IV. Résoudre les problématiquesstructurelles révélées par la crise et

préparer l’après-crise:

recommandations pour une feuillede route nationale

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 38/68

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 39/68

37

98. La nécessité pour le Maroc de sepositionner très tôt pour l’après-crisemondiale relève d’un parti pris tant optimiste

que prévoyant. Il découle aussi de troisconsidérations majeures:

• Dans la gestion à l’échelle nationaledes conséquences de la crise, les mesuresd’urgence et les décisions visant le moyenterme sont interdépendantes et doiventêtre menées de manière cohérente etcomplémentaire ;

• LeMarocn’acommencéàsentirleseetsde la crise mondiale qu’avec un certain retardpar rapport à ses principaux partenaires. Il

est ainsi ort probable qu’il continue à subirencore la crise au moment où ses partenairess’en seront déjà sortis ;

• LeMaroca vuarriverla crisemondialealors qu’il était sur un sentier prometteurde croissance et qu’il venait de lancer desstratégies sectorielles volontaristes, lesquellesdevraient être aujourd’hui réajustées ouaccélérées, en onction notamment des

perspectives post-crise.

Encadré 3 Les choix de gestion de la crise déterminent la trajectoire post-crise

Les diérentes études menées sur des récessions économiques soulignent qu’en général, les pays ne retrouvent pas la même trajectoire de croissance à l’issue de ces récessions. Mais, les expériences des pays sont très

contrastées, les choix politiques nationaux durant la crise ayant une incidence majeure sur la croissance àlong terme.

Le parallèle entre la Suède et le Japon, qui ont tous deux été touchés pendant les années 90 par une récession économique induite par une crise nancière, est à ce propos édiant. Alors que la Suède a réussi àaccélérer sa croissance après la crise, le Japon a souert d’un long marasme, souvent qualié de « décennie manquée ». Ce parallèle a permis d’identier cinq domaines cruciaux pour les politiques à mettre en œuvre en temps de crise: la taille et la durée du plan de relance, son contenu, les politiques relatives au marché dutravail, la restructuration des banques et la politique d’innovation.

Alors que la taille des plans de relance est abondamment débattue, le contenu est tout aussi important. En particulier, les politiques ‘pro-croissance’, notamment dans le domaine de l’éducation, sont primordiales.L’expérience suédoise révèle l ’importance de maintenir la main-d ’œuvre dans le marché du travail (temps partiel, travail temporaire…) plutôt que d’opter pour des suppressions dénitives (sous forme de départsen retraite anticipés). Il est également primordial de restructurer rapidement le secteur nancier. Il a fallu sept ans aux banques japonaises pour enregistrer la moitié de leurs pertes et seulement trois pour lesbanques suédoises. Enn, la politique de recherche et développement doit être soutenue. Une réduction de l ’eort de recherche aujourd’hui se traduirait inéluctablement par une perte de productivité demain.

Source: Pisani-Ferry Jean et Van Pottelsberghe Bruno. Handle with care! Postcrisis growth in the EU, Bruegel,

Policy Brief (April 2009)

Résoudre les problématiques structurelles révélées par la crise et préparer l’après-crise: recommandations pour une feuille de route nationale

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 40/68

38

Résoudre les problématiques structurelles révélées par la crise et préparer l’après-crise: recommandations pour une feuille de route nationale

99. C’est pourquoi, il est capital de mener sr le même frt assi bie la gestide la crise que la préparation de l’après-

crise, en œuvrant avec tous les moyenspossibles, pour que le Maroc soit prêt àpoursuivre sa dynamique de croissance et dedéveloppement à la sortie de la crise.

100. Au-delà des réponses conjoncturelles,il sera tout aussi capital de résoudre lesproblématiques structurelles qui sontantérieures à la crise et que cette dernière aplus que jamais mises en exergue.

101. Pour ce aire, le Maroc devrait apportere répse adaiese et glbale, appréhendant la cartographie de tous lesrisques probables et ordonnançant, avecintelligence, le déploiement des mesures etl’aectation des moyens.

102. La euille de route intègre quatredimensions complémentaires, déclinées enune dizaine d’axes de vigilance et d’action.

IV.1. cslider le lie sial

103. La démocratie et la bonne gouvernanceainsi que la solidité des systèmes de solidaritéconstituent des atouts majeurs pour unerésilience politique et sociale plus grande entemps de crise.

104. Au Maroc, les diérentes politiquesmenées au cours des dernières annéesont permis une relative consolidation dela stabilité et de la paix sociale. Mais lecaractère réversible de cette stabilité n’est pasà écarter, eu égard au contexte économiquemondial dicile.

IV.1.1. cslider la paix siale etmaintenir le cap sur le développementhumain

105. En vue de prévenir les eetssocialement indésirables de la crise, l’Etatdevrait assumer son leadership et amener lespartenaires sociaux et la société civile à tenircompte de trois considérations décisives:

• cslider la paix siale par lapratique soutenue du dialogue social,appuyée éventuellement par une approcherégionale de gestion des retombées de lacrise, associant les acteurs économiques dansles régions les plus touchées ;

• Maiteir le ap sr le dévelppemethumain, en améliorant l’ecacité desinstruments de lutte contre la pauvreté etl’exclusion et en sanctuarisant les dépenseset les programmes relatis à l’éducation, lasanté et l’agriculture sociale ;

• Activer les espaces de médiationsociale, à l’instar du Conseil Economiqueet Social (CES), en vue d’accroître laparticipation des acteurs économiqueset sociaux à la décision économique etde moderniser la démocratie socialemarocaine.

IV.1.2. Réfrmer e prfder lespolitiques sociales

106. Le contexte de crise, avec la nécessité deréorme qu’il entraîne et le répit des tensionssur les prix de l’énergie et des produitsalimentaires qui l’accompagne, présente uneopportunité pour mener à bien une reontedes politiques sociales. rois chantiers, certescomplexes et diciles, méritent ainsi d’être

lancés.

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 41/68

39

107. Le premier chantier, qui constitueaussi un point d’entrée pour lesatres, serait la réfrme d système de

compensation. Les derniers réglagespourraient être rapidement apportés àl’approche, aujourd’hui à l’étude, avant de lasoumettre aux acteurs et parties concernés.Le maintien d’un système de compensationdes prix de base, l’aide directe, ciblée etconditionnée aux ménages pauvres ainsi quela modernisation des lières subventionnées,constituent la trame de ond de la réormeattendue.

108. Le second chantier, de naturergaisatielle, se rapprte à l’eaitédu dispositi national de développementsial, dt l’InDH. Il est en eet urgentde réorganiser proondément le paysagenational des acteurs du développement socialan d’y introduire plus de responsabilisation,de convergence, d’intégration et d’ecacité.L’idée d’une spécialisation des acteurs,doublée d’un système permanent

d’accountability, représente une perspectiveintéressante pour impulser une nouvelledynamique au chantier plus large dudéveloppement humain.

109. Le trisième hatier siste àexamier l’pti de mise e plae d’dispositi permanent de protection de l’empli et des salariés a Mar. Cedispositi pourrait comporter aussi biendes mesures préventives de protection desemplois dans les entreprises en diicultéque des mesures d’indemnisation dechômage dégressives. Couplé à la ormationet à la reconversion proessionnelle, untel dispositi pourrait constituer à laois une réorme sociale et une réormeau service de l’eicacité économiqueet de la productivité. Il s’agira dans unpremier temps d’étudier l’eicacité dedivers mécanismes possibles, partant

d’une analyse critique des expériencesinternationales en la matière et d’évaluer

les coûts, la viabilité et la aisabilitéopérationnelle d’un tel dispositi.

IV.2. Amélirer la gverae despolitiques économiques et sociales:e exigee de héree etd’eicacité

110. Le succès de l’agenda national desréormes resterait tributaire de la capacitéde notre pays à améliorer son système degouvernance économique et sociale, dansle sens de davantage de cohérence, de

pro-activité et d’ecacité. Une premièreévaluation des stratégies sectorielles lancéesces dernières années illustrerait, à cetégard, les contreperormances et les pertesd’opportunités incombant aux insusancesde notre système de gouvernance, notammentdans sa dimension «exécution».

IV.2.1. Mise e plae d’ adreapproprié de coordination des politiqueséconomiques et sociales

111. La cohérence et l’ecacité des politiquespubliques et des stratégies sectoriellesdépendent de la qalité de piltage de lapolitique économique nationale. Or, cepilotage paraît aujourd’hui cloisonné et tropsectorialisé, notamment en phase de mise enœuvre.

112. Face à cela, il serait souhaitable demettre à prt l’expériee d «mité de veille stratégiqe», chargé de coordonnerl’action anti-crise, pour apporter quelquesinexions au système de gouvernance del’action publique et mettre en place un cadreapproprié et permanent de coordination despolitiques économiques et sociales.

113. Pour être ecace, cette coordination nesaurait se restreindre à la sphère stratégique.Elle doit pouvoir être relayée, au plan

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 42/68

40

Résoudre les problématiques structurelles révélées par la crise et préparer l’après-crise: recommandations pour une feuille de route nationale

opérationnel, entre tous les démembrementsde l’Etat, pour accroître l’intégration despolitiques publiques et sectorielles au

niveau local et optimiser leur exécution.L’accélération des transerts de pouvoirs, deresponsabilités et d’autonomie dans le cadredes processus en marche de décentralisationet déconcentration pourrait aider à aller dansce sens.

114. De tels dispositis ne pourraientcependant satisaire à l’objecti recherchésans qu’une triple réexion soit menée en

parallèle:

• Sur l’avenir des instruments nationauxde planication stratégique: Plan etaménagement du territoire ;

• Surlamiseàniveaudusystèmenationald’inormation dans l’objecti de disposer dedonnées ables et susantes pour asseoir,sur des bases solides, le processus d’aide à la

décision ;

• Sur les compétences et les ressourceshumaines dont dépend aujourd’hui le sortdes stratégies sectorielles clés.

IV.2.2. Reve des bjetifs et de lahéree des grades stratégiessectorielles

115. Ces stratégies recèlent d’importantesopportunités en termes de transormationdu prol de spécialisation de l’économiemarocaine, à la aveur de nouveaux créneauxporteurs et à orte valeur ajoutée.

116. Conçus avant l’avènement de la crise,les plans sectoriels requièrent aujourd’huiune relecture à la lumière des mutationsactuelles et à venir de l’environnementinternational, an d’en réajuster les objectis,

d’en redénir éventuellement les prioritéset d’en harmoniser l’horizon temporel. Laréussite des plans sectoriels reste onction

de l’amélioration de leur cohérence et deleur insertion dans une vision stratégique delong terme.

117. C’est pourquoi, il est de la plus grandeimportance que soit rapidement entreprisun examen croisé des principales stratégiessectorielles du pays. Un tel examen auraitpour objecti de vérier particulièrementleur cohérence stratégique et leur

soutenabilité nancière.

IV.2.3. Mise e œvre d’e plitiqeactive de communication

118. La communication en temps de criseest partout un exercice périlleux et critique.Deux eets majeurs en dépendent: l’eetconance en interne et l’eet image, vis-à- vis de l’extérieur.

119. A fr et à mesre qe lesdéveloppements de la crise se succéderont, les pvirs pblis sert appelés àadopter une démarche de communicationplus active. Celle-ci devrait aire siennes,notamment, deux vertus jamais démenties:d’une part, l’explication et la pédagogie etd’autre part, la transparence sur les grandsarbitrages eectués, entre protection sociale

et autres objectis de développement ; entreexigences d’ecacité et souci d’équité ; entrecourt terme et moyen terme.

IV.3. Relever le dé de la mpétitivitéde l’économie marocaine et observer e extrême vigilae sr les éqilibresmacroéconomiques

120. Le Maroc a entrepris d’importantesréormes structurelles qui lui ont

8/8/2019 La Crise Au Maroc

http://slidepdf.com/reader/full/la-crise-au-maroc 43/68

41

permis d’améliorer ses ondamentauxmacroéconomiques et de progresser sur la voie de la modernisation de ses structures

économiques et institutionnelles. Cesréormes méritent d’être poursuivies pouraccroître la compétitivité de l’économienationale, saisir les opportunités nées de lacrise et développer un marché intérieur àmême de constituer un véritable relais decroissance en cas de crises. Il audrait ainsimaintenir le cap sur ce double pari: asseoirun équilibre de croissance qui approondit lemarché intérieur tout en tirant pleinement

partie de l’ouverture.

IV.3.1. Redresser drablemet lampétitivité d Mar

121. En dépit de la conclusion de plusieursaccords de libre échange, le commerceextérieur marocain n’a pas connu unemodication proonde en termes dediversication des produits et des débouchés

extérieurs et de qualité de l’ore exportable.Les échanges demeurent polarisés surl’Europe, avec laquelle le Maroc accuseun décit commercial chronique et lesexportations nationales restent dominéespar des produits à aible contenancetechnologique. Ce constat exige une actionorte pour redresser le commerce extérieurdu pays, à travers deux chantiers: lacompétitivité de l’ore exportable du Maroc

et l’ecacité des dispositis de promotiondu Maroc à l’étranger. Les enjeux deproductivité, de qualité et de diérenciationsont au cœur de cette ambition.

122. Le dé de la compétitivité ne pourraêtre relevé sans la restructuration du tissuproducti et la modernisation du prol despécialisation sectorielle de l’économienationale. Ce chantier impliquera en

particulier un renouvellement des secteursporteurs de l’économie, avec d’une part la

réduction «naturelle» du poids des activitésexportatrices peu compétitives au planmondial et, d’autre part, le développement

d’activités d’avenir à haute valeur ajoutéepour lesquelles le pays dispose d’avantagescompétitis certains. Pour appuyer ceprocessus de renouvellement du tissuproducti, le Maroc pourrait par ailleursencourager la abrication locale de certainscomposants entrant dans la réalisationde programmes d’inrastructures oud’équipements, en introduisant desobligations, dans ce sens, dans les

conventions conclues entre les prestatairesétrangers et l’Etat.

123. u bjetif stratégiqe pr leMar serait aisi de parveir à résrber sigiativemet le déit strtrelde la balance commerciale. Outre lesstratégies sectorielles qui devraient prendreen considération cet objecti, la nouvellestratégie de développement des exportations

«Maroc Export Plus» devrait rapidementtrouver son régime de croisière, en tantque cadre de cohérence, d’animation et depilotage.

124. Le Mar devrait égalemet evisager une révision de sa politique commercialesur des bases qui permettraient depréserver les itérêts atiax. L’examende la cohérence d’ensemble des accords