Embed Size (px)

Citation preview

LA REDACTION DES GARANTIES DE PASSIF A LA LUMIERE DE LA JURISPRUDENCE

Philippe REIGNÉ Agrégé des facultés de droit

Professeur du Conservatoire national des arts et métiers

LA REDACTION DES GARANTIES DE PASSIF A LA LUMIERE DE LA JURISPRUDENCE

I. Le formalisme II. La qualification de la garantie III. L’étendue de la garantie IV. La transmission de la garantie V. La mise en œuvre de la

garantie

LE FORMALISME

A. La mention manuscrite et le nombre d’exemplaires

B. L’autorisation du conseil d’administration

C. Les rapports de l’acte de cession et de l’acte de garantie

LA MENTION MANUSCRITE ET LE NOMBRE D’EXEMPLAIRES

Article 1325 du code civil Conventions synallagmatiques Autant d’originaux qu’il y a de parties ayant un

intérêt distinct Article 1326 du code civil

Contrats unilatéraux Signature et mention écrite par le débiteur de

l’obligation de la somme ou de la quantité en toutes lettres et en chiffres

LA MENTION MANUSCRITE ET LE NOMBRE D’EXEMPLAIRES

Cass. com., 26 juin 1990 C.A. Paris, 3 novembre 2006

La convention de garantie forme un tout avec l’acte synallagmatique portant cession des actions auquel elle s’intègre. Les dispositions de l’article 1326 du code civil ne lui sont

pas applicables (signature et mention écrite) Autre conséquence : application de l’article 1325 du code

civil (nombre d’exemplaires)

L’AUTORISATION DU CONSEIL D’ADMINISTRATION

Cass. com., 12 juillet 2011, pourvoi n° 10-16.118 Article L. 225-35, alinéa 4, du code de commerce

Exigence d’une autorisation préalable des cautions, avals et garanties par le conseil d’administration ou du conseil de surveillance (art. L. 225-68, al. 2, du code de

commerce) Une garantie de passif entre-t-elle dans les prévisions de

ce texte ? En l’espèce, il s’agissait d’une garantie indemnitaire.

L’AUTORISATION DU CONSEIL D’ADMINISTRATION

Cass. com., 12 juillet 2011, pourvoi n° 10-16.118 « S’agissant d’une garantie relative non à des

engagements pris par des tiers mais d’une garantie afférente à ses propres engagements, l’autorisation du conseil d’administration prévue par l’article L. 225-35 du code de commerce n’est pas requise de la société. » La garantie de passif visait à protéger la société

cessionnaire contre toute mauvaise surprise en cas de découverte d’un passif social préexistant mais non comptabilisé.

Cette garantie fut donnée par la société au titre de son propre engagement de cession.

L’AUTORISATION DU CONSEIL D’ADMINISTRATION

Cass. com., 12 juillet 2011, pourvoi n° 10-16.118 Précédents

Cass. com., 11 février 1986 : Bull. Joly Sociétés 1986, § 59, p. 237 pour des garanties hypothécaires

Cass. com., 4 mai 1999 : Bull. Joly Sociétés 1999, § 228, p 974 Cession d'une créance professionnelle qui avait été consentie

en vue de garantir le paiement du solde d'un compte courant dont une société était titulaire auprès d'une banque

LES RAPPORTS DE L’ACTE DE CESSION ET DE L’ACTE DE GARANTIE

1. La commercialité de la garantie

2. La fiscalité de la garantie

LA COMMERCIALITE DE LA GARANTIE

Indifférence de la dualité d’instrumentum C.A. Paris, 26 janvier 2000 Cass. com., 28 novembre 2006

Les conventions emportant cession de contrôle d’une société commerciale présente un caractère commercial. Application à la garantie de passif contenue dans l’acte de

cession Conséquences :

Compétence du tribunal de commerce Les obligations conclues par les vendeurs s’exécutent

solidairement. L’interruption de la prescription à l’égard de l’un vaut à

l’égard de tous

LA FISCALITE DE LA GARANTIE

Importance de la dualité d’instrumentum Pour l’application du régime d’imposition des plus-

values de cession de valeurs mobilières et de droits sociaux des particuliers (art. 150-0 A et s. du C.G.I.), la restitution de l’impôt de plus-value, à la suite de la mise

en jeu d’une garantie d’actif et de passif, est possible par voie de réclamation adressée au service des impôts au

plus tard le 31 décembre de la deuxième année suivant celle de la réalisation de l’événement qui motive la réclamation (art. 150-0 D, 14, du C.G.I. et R. 196-1, al. 1er, c, du L.P.F.).

LA FISCALITE DE LA GARANTIE

Nature de la convention (instruction 5 C-1-01, fiche n° 3, n° 6)

La garantie de passif doit constituer une condition essentielle de réalisation de la cession.

Elle doit donc être : incluse dans l’acte de cession ou annexée à cet acte.

Les garanties résultant d’un acte conclu postérieurement à la cession ne peuvent être prises en considération. C.A.A. Paris, 7 février 2008

Une réduction de près de 90 % du prix de vente de titres ne peut donner lieu à correction.

Elle résulte d’une clause de révision de prix prévue par une convention distincte de l’acte de vente qui seul a été soumis à la formalité de l’enregistrement.

L’acte de vente ne mentionnait ni le principe d’une révision de prix ni l’existence de cette convention séparée.

LA QUALIFICATION DE LA GARANTIE

A. La garantie de valeur et la garantie de reconstitution de patrimoine

B. La garantie de passif et la clause de révision de prix

LA GARANTIE DE VALEUR ET LA GARANTIE DE RECONSTITUTION DE PATRIMOINE

Dans la garantie de valeur, le garant s’engage à indemniser l’acquéreur de toute augmentation de passif ou diminution d’actif dont l’origine est antérieure à la cession

par voie de réduction du prix de cession. C.A. Paris, 27 juin 1989 Cass. com., 18 décembre 2001

Dans le silence de l’acte, cette garantie est limitée au prix de cession.

Dans la garantie de reconstitution, le garant s’engage à prendre à sa charge toute augmentation de passif ou diminution d’actif dont l’origine est antérieure à la cession.

LA GARANTIE DE PASSIF ET LA CLAUSE DE REVISION DE PRIX

Définitions Clause de révision de prix

Fixation d’un prix provisoire sur la base de la situation nette résultant des derniers comptes fournis par le cédant

Détermination de la situation nette réelle de la société cédée à la date de la réalisation de la cession

Ajustement du prix de cession pour parvenir à un prix définitif

Garantie de passif Garantie de valeur C’est le prix définitif qui sera réduit par le jeu de la garantie

de valeur.

LA GARANTIE DE PASSIF ET LA CLAUSE DE REVISION DE PRIX

Cass. com., 18 décembre 2001 Clause intitulée « révision de prix – garantie d’actif

net » et prévoyant que, « pour la détermination du prix définitif de cession », un arrêté des comptes devait être établi à la date de la cession et, en cas de diminution de l’actif net par rapport à celui figurant dans une situation comptable arrêtée avant la conclusion de la promesse, cet « écart négatif » devait venir en diminution du prix de cession fixé dans la promesse.

Jugé qu’il s’agissait d’une clause de révision de prix.

LA GARANTIE DE PASSIF ET LA CLAUSE DE REVISION DE PRIX

C.A. Poitiers, 15 juin 2004 Lorsque la garantie vise toute augmentation de

passif ou diminution d’actif, son bénéficiaire ne peut s’en prévaloir pour faire

prendre en compte par les garants une somme correspondant à l’écart de capitaux propres pendant la période intercalaire entre le bilan de référence et la date de transfert de propriété des actions cédées. En effet, le litige concerne une perte, c’est-à-dire une

différence entre les produits et les charges, constatée dans le bilan arrêté à la date du transfert de propriété et non une diminution d’actif ou une augmentation de passif

non comptabilisée à cette date et révélée ultérieurement.

L’ETENDUE DE LA GARANTIE

A. Les déclarations B. Le passif couvert C. La proportionnalité de la garantie D. Les bénéficiaires de la garantie E. La garantie et les vices du

consentement

LES DECLARATIONS

Garantie composite comprenant : des déclarations portant sur l’actif et le

passif de la société ainsi que sur la gestion de celle-ci ;

des garanties comptables (de valeur ou de reconstitution).

LES DECLARATIONS

C.A. Paris, 19 février 2008 Déclaration au titre de la représentation du

personnel de la société cédée Stipulation de la garantie : « Le garant garantit

personnellement l’exactitude et la sincérité de chacune des déclarations. »

Inexactitude de la déclaration La société cédée n’avait pas constitué de comité

d’entreprise alors qu’elle remplissait les conditions pour le faire

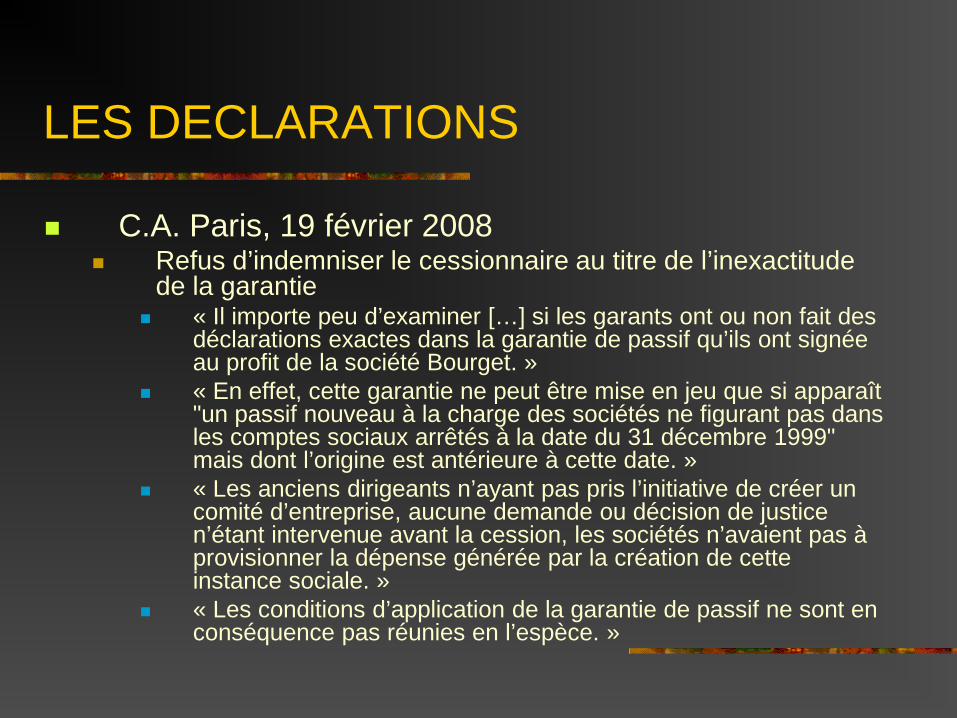

LES DECLARATIONS

C.A. Paris, 19 février 2008 Refus d’indemniser le cessionnaire au titre de l’inexactitude

de la garantie « Il importe peu d’examiner […] si les garants ont ou non fait des

déclarations exactes dans la garantie de passif qu’ils ont signée au profit de la société Bourget. »

« En effet, cette garantie ne peut être mise en jeu que si apparaît "un passif nouveau à la charge des sociétés ne figurant pas dans les comptes sociaux arrêtés à la date du 31 décembre 1999" mais dont l’origine est antérieure à cette date. »

« Les anciens dirigeants n’ayant pas pris l’initiative de créer un comité d’entreprise, aucune demande ou décision de justice n’étant intervenue avant la cession, les sociétés n’avaient pas à provisionner la dépense générée par la création de cette instance sociale. »

« Les conditions d’application de la garantie de passif ne sont en conséquence pas réunies en l’espèce. »

LE PASSIF COUVERT

1. Le bilan de référence 2. L’antériorité du passif 3. La révélation du passif 4. L’incidence de l’impôt sur les

sociétés

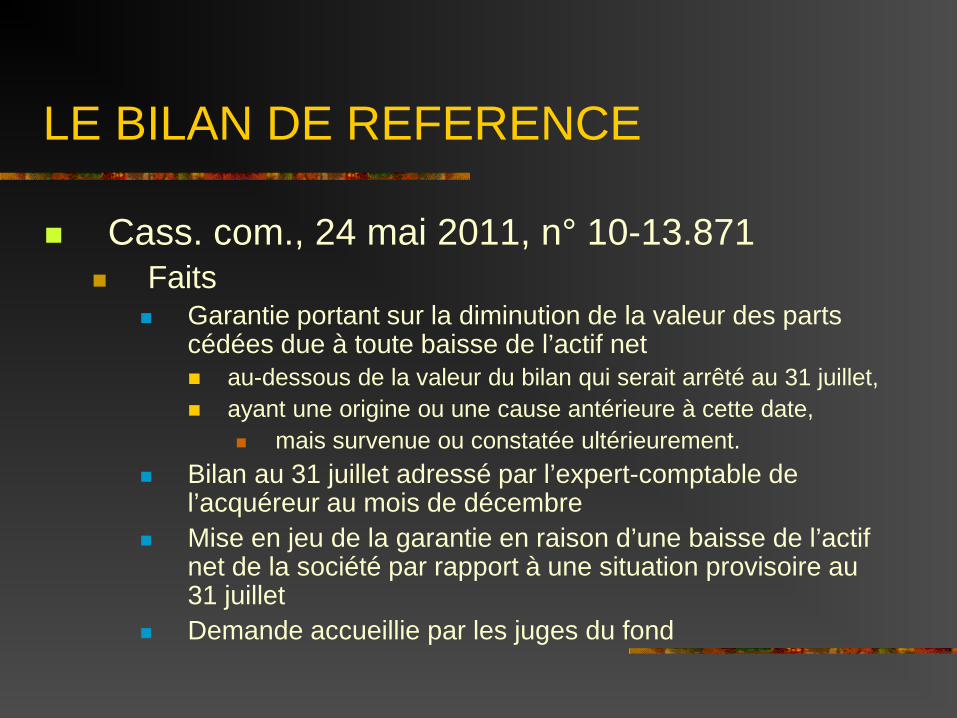

LE BILAN DE REFERENCE

Cass. com., 24 mai 2011, n° 10-13.871 Faits

Garantie portant sur la diminution de la valeur des parts cédées due à toute baisse de l’actif net au-dessous de la valeur du bilan qui serait arrêté au 31 juillet, ayant une origine ou une cause antérieure à cette date,

mais survenue ou constatée ultérieurement. Bilan au 31 juillet adressé par l’expert-comptable de

l’acquéreur au mois de décembre Mise en jeu de la garantie en raison d’une baisse de l’actif

net de la société par rapport à une situation provisoire au 31 juillet

Demande accueillie par les juges du fond

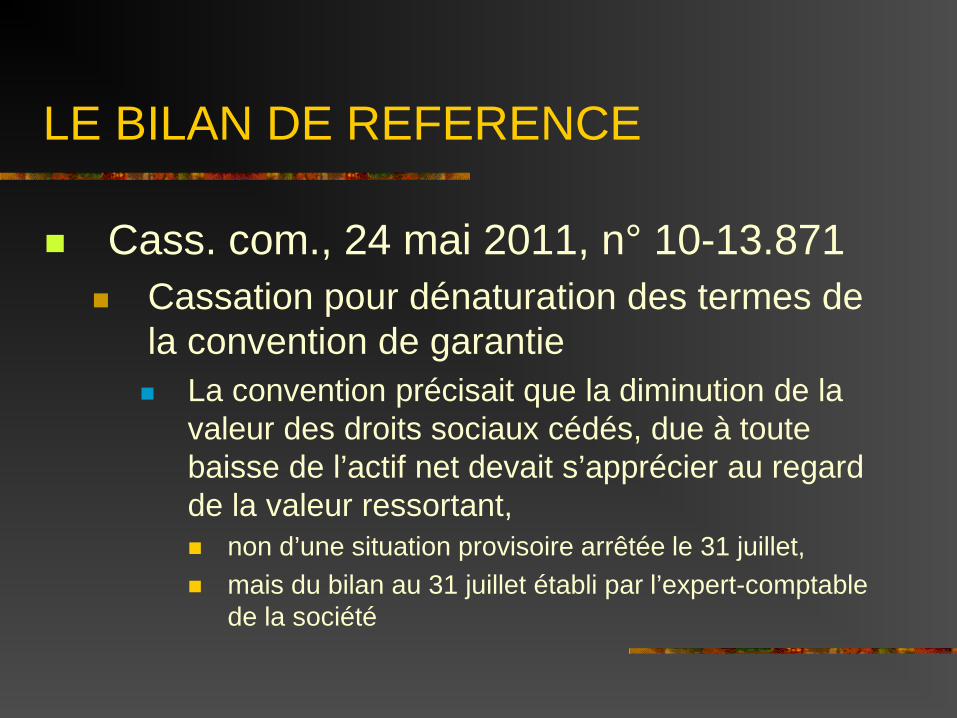

LE BILAN DE REFERENCE

Cass. com., 24 mai 2011, n° 10-13.871 Cassation pour dénaturation des termes de

la convention de garantie La convention précisait que la diminution de la

valeur des droits sociaux cédés, due à toute baisse de l’actif net devait s’apprécier au regard de la valeur ressortant, non d’une situation provisoire arrêtée le 31 juillet, mais du bilan au 31 juillet établi par l’expert-comptable

de la société

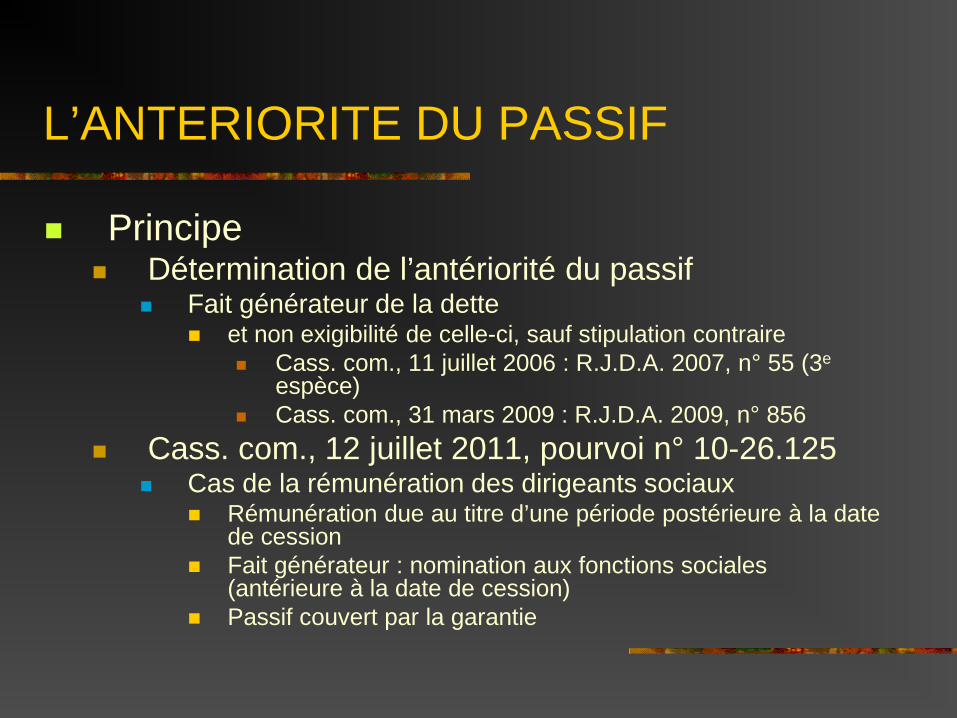

L’ANTERIORITE DU PASSIF

Principe Détermination de l’antériorité du passif

Fait générateur de la dette et non exigibilité de celle-ci, sauf stipulation contraire

Cass. com., 11 juillet 2006 : R.J.D.A. 2007, n° 55 (3e espèce)

Cass. com., 31 mars 2009 : R.J.D.A. 2009, n° 856 Cass. com., 12 juillet 2011, pourvoi n° 10-26.125

Cas de la rémunération des dirigeants sociaux Rémunération due au titre d’une période postérieure à la date

de cession Fait générateur : nomination aux fonctions sociales

(antérieure à la date de cession) Passif couvert par la garantie

LA REVELATION DU PASSIF

Le passif connu du bénéficiaire de la garantie au jour de la cession est-il couvert par la garantie ? Tout dépend des termes de la garantie. Jurisprudence peu cohérente, voire

contradictoire

LA REVELATION DU PASSIF

Généralité des termes de la garantie Cass. com., 14 décembre 2010

Garantie portant sur « tout préjudice que la société viendrait à supporter par l’effet de la diminution d’un poste d’actif ou de l’augmentation d’un poste de passif dans les comptes, dès lors que la cause ou l’origine de la diminution ou de l’augmentation serait antérieure ».

L’engagement ne distinguait pas selon que l’acquéreur avait ou non connaissance de la cause ou de l’origine de la diminution d’actif ou de l’augmentation du passif.

Cass. com., 1er avril 2003, n° 00-11.645 Une clause garantissant l’acquéreur de tout passif non

comptabilisé trouvant son origine avant la cession doit jouer dès l’instant où un passif antérieur, qui n’a pas été inscrit ou provisionné, se révèle après la cession.

Il est indifférent que le bénéficiaire de la garantie ait été au courant du procès qui a engendré le passif litigieux.

LA REVELATION DU PASSIF

Solution contraire Cass. com., 11 avril 2005 C.A. Paris, 20 septembre 2005

Le bénéficiaire de la garantie ne peut pas faire jouer celle-ci pour un passif dont il a eu connaissance avant la cession. L’acquéreur, membre du conseil d’administration de la société

cédée, ne pouvait bénéficier de la garantie en raison du défaut de comptabilisation d’une provision relative à des engagements de préretraites, cette question ayant été évoquée plusieurs fois avant la cession en conseil d’administration.

En cas de doute sur l’étendue des obligations souscrites par la société envers les salariés en matière de préretraites, il lui appartenait de se renseigner avant d’acquérir.

LA REVELATION DU PASSIF

Solution contraire C.A. Aix-en-Provence, 14 janvier 2005

« Pour être garanti, le passif social "nouveau" ou "supplémentaire" doit être "non déclaré", c’est-à-dire non révélé aux cessionnaires. » En l’espèce, le cessionnaire était employé dans le fonds de

commerce en qualité de vendeur, de sorte qu’il ne pouvait ignorer comment s’organisaient les relations commerciales entre la société cédée et l’un des fournisseurs.

En outre, le cessionnaire ne prouve pas que la dette fournisseur n’apparaissait pas dans la comptabilité de la société cédée.

LA REVELATION DU PASSIF

Absence de présomption de connaissance du passif Cass. com., 18 novembre 1997

Il importe peu que le bilan de référence ait été établi par le directeur général cessionnaire des actions et bénéficiaire de la garantie.

LA REVELATION DU PASSIF

Recours à la clause de révision de prix Cass. com., 5 avril 2005

Prix des actions cédées fixé à partir de la situation de la société au 31 juillet 1992

Garantie de tout passif non déclaré, mais existant au 31 juillet 1992

Contrôle fiscal effectué du 2 novembre au 7 décembre 1992 portant sur la période du 1er janvier au 31 décembre 1991 : dette à l’égard du Trésor

Cette dette avait été provisionnée dans la situation comptable établie au 31 juillet 1992 ; il s’agissait d’ « une dette connue lors de la cession, dont le montant doit être pris en compte dans le cadre de la clause de révision de prix et non dans celui de la garantie de passif ».

L’INCIDENCE DE L’IMPÔT SUR LES SOCIETES

Cass. com., 28 septembre 2004 Dans le silence de l’acte, il n’y a pas lieu,

pour le calcul du passif couvert par la garantie, de tenir compte de l’incidence de l’impôt sur les sociétés, aucune stipulation expresse ne visant le

rétablissement du bénéfice net après impôt.

L’INCIDENCE DE L’IMPÔT SUR LES SOCIETES

Cass. com., 17 décembre 2002 Acquisition des actions d’une société exploitant une clinique Condamnation de la société cédée à verser à des médecins

radiologues une indemnité de rupture de contrat Mise en œuvre de la garantie de passif de ce chef La convention stipulait qu’il doit être tenu compte, pour la

détermination des sommes dues par les garants, de l’éventuelle économie d’impôt résultant du nouveau passif, le montant de cette économie venant en déduction des sommes dues par les garants.

Refus de la cour d’appel, condamnant les cédants au titre de la garantie, de tenir compte de l’économie d’impôt

L’INCIDENCE DE L’IMPÔT SUR LES SOCIETES

Cass. com., 17 décembre 2002 « Mais attendu que la cour d’appel […] retient encore que le

règlement de l’indemnité, charge déductible sur le plan fiscal, ne pourra entraîner une éventuelle réduction d’impôt, qu’à partir du moment où il aura fait l’objet d’un règlement effectif dans le cadre d’un exercice fiscal déterminé ; qu’en outre, le montant de cette charge ne constitue pas le seul paramètre permettant de calculer l’éventuelle diminution d’impôt ; que l’économie qui en résulte a donc un caractère hypothétique ; que son mécanisme de calcul ne pourra être mis en application qu’une fois acquis le règlement effectif de l’indemnité de rupture ; qu’en statuant ainsi, la cour d’appel […] a légalement justifié sa décision… »

L’INCIDENCE DE L’IMPÔT SUR LES SOCIETES

C.A. Paris, 30 janvier 2004 Stipulation :

« En cas d’augmentation de passif qui trouverait une contre-partie dans un accroissement d’actif constaté, il sera fait une balance entre ces deux augmentations, de telle sorte que les garants ne soient tenus qu’au reversement, le cas échéant, de l’appauvrissement net correspondant, compte tenu de l’économie d’impôt susceptible d’être procurée à la société. »

Passif révélé à la suite de détournements de fonds Application de la stipulation

La découverte des détournements de fonds a été suffisamment caractérisée pour qu’il ait pu en être fait état au titre de la déclaration fiscale de l’exercice au cours duquel elle a eu lieu.

Cette circonstance était de nature à minorer l’impôt dû par rapport à la situation qui aurait été déclarée en l’absence de tels détournements.

LA PROPORTIONNALITE DE LA GARANTIE

C.A. Paris, 22 janvier 2004 Qu’il s’agisse d’une garantie de valeur ou d’une garantie de

reconstitution de patrimoine, aucun principe général de proportionnalité n’impose que la garantie soit limitée au pourcentage des droits sociaux cédés par rapport au capital social. En l’espèce, le garant, qui cédait 40 % du capital de la société à

son co-actionnaire, qui en détenait déjà 60 %, s’était engagé à supporter les conséquences d’un contrôle fiscal en cours. Jugé que cet engagement portait sur la totalité du redressement

fiscal infligé à la société cédée. A supposer qu’il s’agît d’une garantie de valeur, les sommes dues au

titre du redressement étaient inférieures au prix de cession des droits sociaux.

LES BENEFICIAIRES DE LA GARANTIE

C.A. Versailles, 10 juin 1994 Cass. com., 1er avril 1997 C.A. Paris, 12 octobre 2001 C.A. Paris, 28 juin 2002 C.A. Paris, 30 août 2005 C.A. Grenoble, 30 juin 2009

En l’absence de stipulation pour autrui, la convention de garantie, qui a pour objet de protéger le cessionnaire, ne bénéfice qu’à ce dernier.

La société cédée, qui n’est pas partie à la convention, ne peut pas s’en prévaloir.

La qualification de la garantie en garantie de valeur ou en garantie de reconstitution n’est pas, à elle seule, déterminante pour en préciser le bénéficiaire.

LES BENEFICIAIRES DE LA GARANTIE

C.A. Paris, 30 août 2005 La solution est la même lorsque le garant doit, aux

termes de la garantie, verser les indemnités, au choix de l’acquéreur, à celui-ci, à la société cédée ou à l’un des créanciers de cette dernière alors que la garantie était stipulée au profit de l’acquéreur

et de tout sous-acquéreur éventuel des actions faisant partie du groupe de sociétés de l’acquéreur.

C.A. Paris, 26 avril 1990 En revanche, lorsque la garantie n’est stipulée

qu’au profit de la société ou de ses créanciers, les cessionnaires ne peuvent en réclamer le bénéfice.

LES BENEFICIAIRES DE LA GARANTIE

Cass. com., 7 octobre 1997 L’existence d’une stipulation pour autrui au profit de

la société cédée doit résulter clairement des termes de la garantie de passif. Tel est le cas lorsque l’acte comporte une clause en vertu de

laquelle le garant s’oblige à « reverser dans les caisses sociales les sommes correspondant à l’appauvrissement net de la société ».

LA GARANTIE ET LES VICES DU CONSENTEMENT

Cass. com., 2 mai 2007 C.A. Paris, 19 janvier 1994

La garantie de passif accordé par le cédant n’empêche pas l’action du cessionnaire en réparation du dol fondée sur le caractère erroné des comptes présentés.

Cass. com., 3 novembre 2004 Les garanties contractuelles d’actif et de passif s’ajoutent aux

dispositions légales garantissant les acheteurs et n’interdisent nullement aux acquéreurs dont le consentement a été vicié d’invoquer au principal la nullité de l’acte de vente qui constitue une protection légale à laquelle ils n’ont pas renoncé.

LA GARANTIE ET LES VICES DU CONSENTEMENT

Peut-on encadrer conventionnellement les vices du consentement ? Cas du dol

Cass. 2e civ., 17 février 1955 : D. 1956, jurispr. p. 17 « Sont nulles les clauses d’exonération ou d’atténuation

de responsabilité en matière délictuelle, les articles 1382 et 1383 du code civil étant d’ordre public

et leur application ne pouvant être paralysée d’avance par une convention. »

LA TRANSMISSION DE LA GARANTIE

A. Les ayants cause à titre universel

B. Les ayants cause à titre particulier

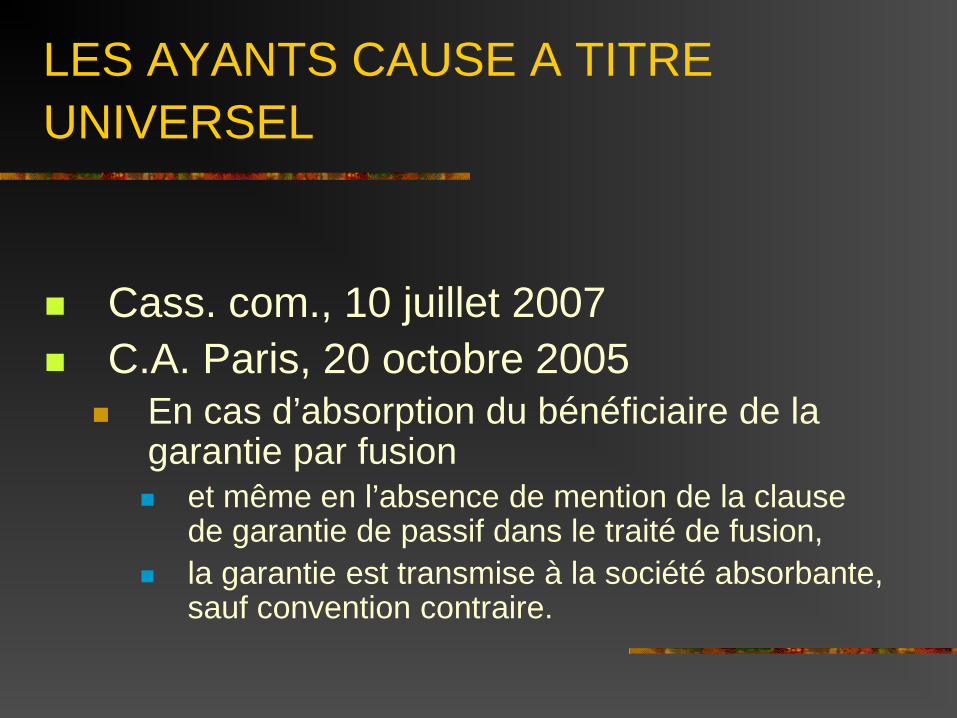

LES AYANTS CAUSE A TITRE UNIVERSEL

Cass. com., 10 juillet 2007 C.A. Paris, 20 octobre 2005

En cas d’absorption du bénéficiaire de la garantie par fusion et même en l’absence de mention de la clause

de garantie de passif dans le traité de fusion, la garantie est transmise à la société absorbante,

sauf convention contraire.

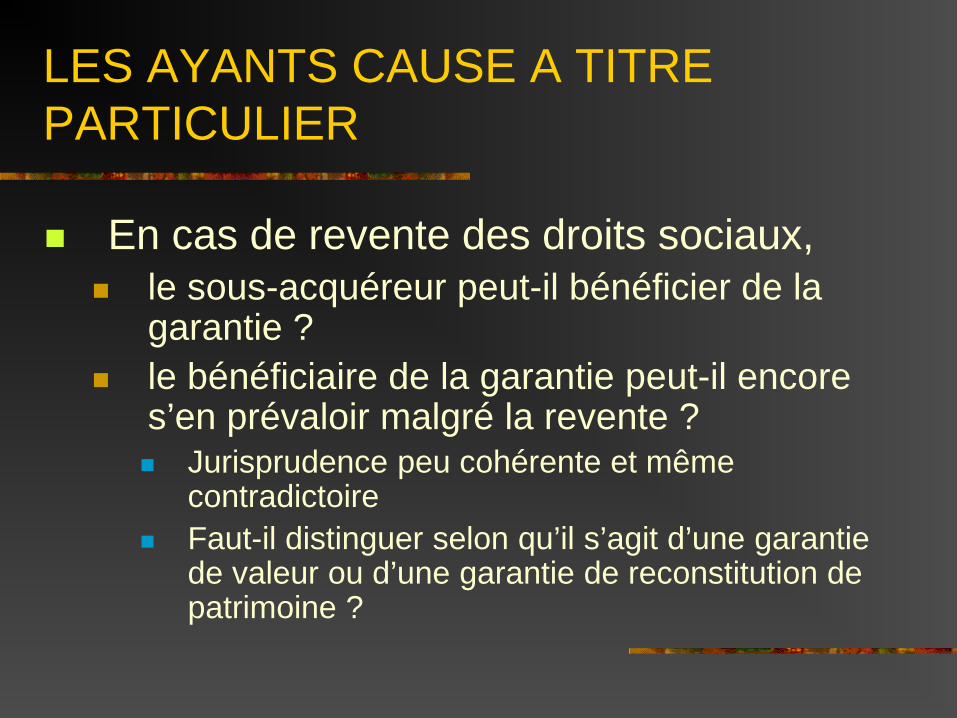

LES AYANTS CAUSE A TITRE PARTICULIER

En cas de revente des droits sociaux, le sous-acquéreur peut-il bénéficier de la

garantie ? le bénéficiaire de la garantie peut-il encore

s’en prévaloir malgré la revente ? Jurisprudence peu cohérente et même

contradictoire Faut-il distinguer selon qu’il s’agit d’une garantie

de valeur ou d’une garantie de reconstitution de patrimoine ?

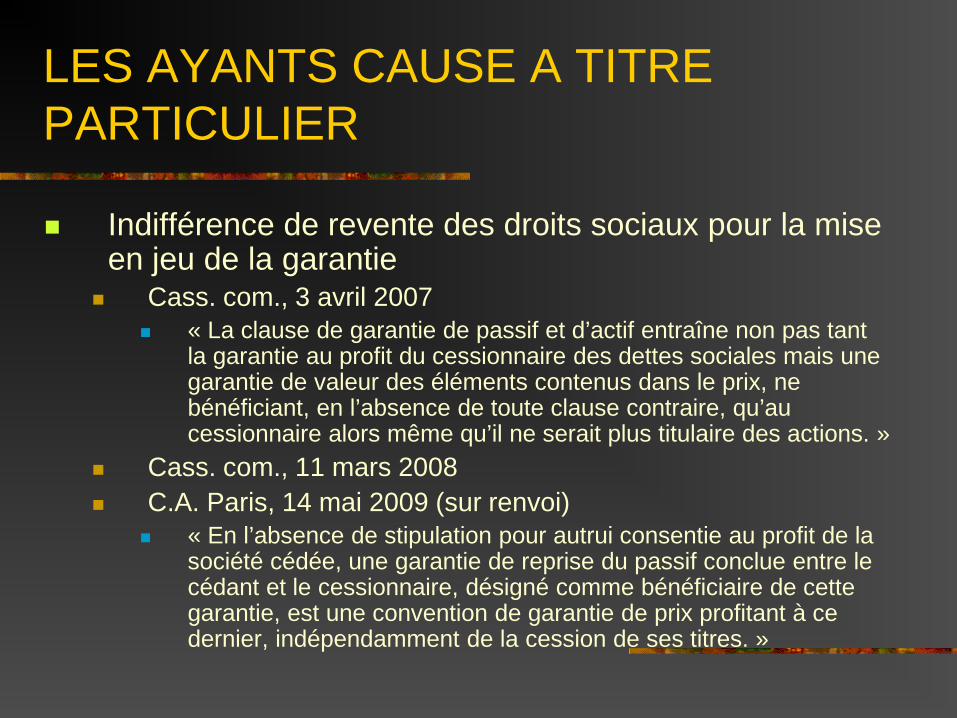

LES AYANTS CAUSE A TITRE PARTICULIER

Indifférence de revente des droits sociaux pour la mise en jeu de la garantie

Cass. com., 3 avril 2007 « La clause de garantie de passif et d’actif entraîne non pas tant

la garantie au profit du cessionnaire des dettes sociales mais une garantie de valeur des éléments contenus dans le prix, ne bénéficiant, en l’absence de toute clause contraire, qu’au cessionnaire alors même qu’il ne serait plus titulaire des actions. »

Cass. com., 11 mars 2008 C.A. Paris, 14 mai 2009 (sur renvoi)

« En l’absence de stipulation pour autrui consentie au profit de la société cédée, une garantie de reprise du passif conclue entre le cédant et le cessionnaire, désigné comme bénéficiaire de cette garantie, est une convention de garantie de prix profitant à ce dernier, indépendamment de la cession de ses titres. »

LES AYANTS CAUSE A TITRE PARTICULIER

Indifférence de revente des droits sociaux pour la mise en jeu de la garantie C.A. Paris, 25 janvier 1994 Cass. com., 4 juin 1996 C.A. Paris, 25 juin 1999 C.A. Paris, 5 mars 2004

La garantie ne se transmet pas de plein droit avec les droits sociaux au sous-acquéreur de ceux-ci. sauf stipulation pour autrui au profit des titulaires successifs

des droits sociaux. La créance née de la garantie pourrait être cédée selon le

droit commun de la cession de créance.

LES AYANTS CAUSE A TITRE PARTICULIER

Indifférence de revente des droits sociaux pour la mise en jeu de la garantie Cass. com., 4 décembre 2007

La garantie de passif bénéficiait aux « cessionnaires ou leurs ayants droit ».

La cour d’appel a jugé que le demandeur à la garantie, en sa qualité de sous-acquéreur des parts sociales, n’était ni partie à la convention de garantie de passif ni ayant droit d’une des parties.

« En l’état de ces constatations relevant de son appréciation souveraine, la cour d’appel en a déduit à bon droit que [le demandeur à la garantie] ne disposait pas d’une action contractuelle contre les cédants. »

LES AYANTS CAUSE A TITRE PARTICULIER

Transmission de la garantie à titre d’accessoire Cass. com., 12 février 2008

« La convention de passif souscrite par le cédant est attachée à la chose cédée et ne peut plus être invoquée par le cessionnaire après la revente de celle-ci. »

Cass. com., 9 juin 2009 « La société absorbée avait perdu la qualité d’actionnaire de

la société [cédée] en conséquence de la transmission à la société absorbante par voie de fusion-absorption des actions auxquelles est attachée la garantie de passif. » Cassation de l’arrêt qui avait rejeté la fin de non-recevoir tirée

de l’irrecevabilité de l’action en garantie engagée par la société absorbée pour défaut d’intérêt et de qualité à agir.

LA MISE EN ŒUVRE DE LA GARANTIE

A. Le défaut de modalités de mise en œuvre de la garantie

B. La bonne foi du bénéficiaire de la garantie C. L’absence de préjudice D. Le formalisme de la mise en œuvre E. L’information du garant F. La licéité de la clause compromissoire

LE DEFAUT DE MODALITES DE MISE EN ŒUVRE DE LA GARANTIE

C.A. Paris, 19 juillet 2006 Le cédant garantit que l’actif net qui résultera d’une

situation nette à établir après la cession ne fera pas apparaître un passif supérieur à celui résultant du bilan de référence.

Cet engagement constitue une garantie de passif qui oblige le cédant à verser la différence entre le passif figurant au bilan de référence à celui, supérieur, résultant de la situation nette, malgré l’absence de déclarations de sincérité, de

modalités de mise en jeu de la garantie, d’obligation d’information et de clause de révision de prix.

LA BONNE FOI DU BENEFICIAIRE DE LA GARANTIE

Cass. com., 10 juillet 2007 Faits de l’espèce : dirigeant et principal actionnaire d’une

discothèque ayant négligé la mise en place d’un contrôle des comptes fiable ; dissimulation de recettes ; redressement fiscal ; refus de faire jouer la garantie

C.A. Paris, 14 mars 2006 Ne peut bénéficier de la garantie le bénéficiaire de celle-ci qui n’a

pas cherché à éviter l’apparition d’un passif prévisible à l’occasion des fonctions par lui exercées au sein de la société.

Cassation de l’arrêt de la cour d’appel « Si la règle selon laquelle les conventions doivent être exécutées de

bonne foi permet au juge de sanctionner l’usage déloyal d’une prérogative contractuelle, elle ne l’autorise pas à porter atteinte à la substance même des droits et obligations légalement convenus entre les parties. »

L’ABSENCE DE PREJUDICE

Cass. com., 29 janvier 2008 Garantie portant sur une situation nette comptable au 31

décembre 1998 Perte provisoire, au 31 décembre 1998, au titre d’intérêts

détenus par la société dans une société en participation Perte non prise en compte dans la situation nette

Résultat bénéficiaire de la société en participation versé ultérieurement à la société cédée

Absence de préjudice et rejet de la demande du bénéficiaire de la garantie par la cour d’appel

Cassation Indifférence du résultat bénéficiaire postérieur

LE FORMALISME DE LA MISE EN ŒUVRE

C.A. Fort-de-France, 23 janvier 2009 Obligation d’envoi des réclamations de l’acquéreur

par lettre recommandée avec demande d’avis de réception

Réclamations adressées par lettres simples Irrecevabilité de l’acquéreur à faire jouer la garantie

aux motifs que le délai de 30 jours prévue par la garantie pour permettre aux garants de répondre ou de s’opposer aux réclamations court « à compter de la date où ils auront été avisés par l’acquéreur par lettre recommandée avec accusé de réception ».

L’INFORMATION DU GARANT

1. L’obligation d’information du garant

2. Les sanctions

L’OBLIGATION D’INFORMATION DU GARANT

Cass. com., 23 novembre 1993 Dans le silence de la garantie, il n’existe pas

d’obligation d’information du bénéficiaire de la garantie à l’égard du garant.

Cass. com., 21 juin 1994 De même, l’obligation de présence du garant

lors d’un contrôle fiscal doit être expressément stipulée.

L’OBLIGATION D’INFORMATION DU GARANT

Cass. com., 28 novembre 1995 C.A. Paris, 20 mars 2008

Lorsqu’une obligation d’information est stipulée, elle s’interprète strictement. Obligation d’informer les garants d’un passif fiscal ou parafiscal ;

refus d’étendre cette obligation au passif né d’un jugement prud’homal

C.A. Bordeaux, 15 septembre 2009 L’acte de cession prévoyait que le garant fût avisé des

vérifications de l’administration fiscale pour lui permettre d’assurer lui-même sa défense ou de se faire

représenter. Le garant n’est pas fondé à soutenir qu’il aurait dû être mis en

demeure d’assister aux opérations de contrôle et de répondre aux redressements.

LES SANCTIONS

a. L’absence d’information b. Le défaut de respect de la

procédure d’information

L’ABSENCE D’INFORMATION

C.A. Paris, 27 mai 2005 Cass. com., 9 mai 2001

Lorsqu’une obligation d’information du garant est stipulée, sa violation, faute de stipulation expresse d’une déchéance, n’est pas de nature, à elle seule, à priver les cessionnaires du bénéfice de la garantie.

C.A. Paris, 24 octobre 2000 C.A. Paris, 17 mai 2002

La déchéance de la garantie (du chef de l’événement qui la fait jouer) en cas de violation de l’obligation d’informer le garant peut être implicitement prévue.

LE DEFAUT DE RESPECT DE LA PROCEDURE D’INFORMATION

La déchéance de la garantie est contractuellement prévue.

C.A. Paris, 16 mars 2001 L’exercice, par le garant de fonctions au sein de la société, est

indifférent. C.A. Paris, 22 février 2001

Une information officieuse du garant est insuffisante. C.A. Paris, 17 mars 2009

Caducité de l’appel en garantie C.A. Paris, 2 avril 2009

Fin de non recevoir contractuelle pouvant être invoquée en tout état de cause sans avoir à justifier d’un grief (application des art. 123 et 124 du code de procédure civile).

LE DEFAUT DE RESPECT DE LA PROCEDURE D’INFORMATION

La déchéance de la garantie est contractuellement prévue. Cass. com., 15 mars 2011, n° 09-13.299

Information du garant cinquante jours après réception de l’avis de vérification alors que la convention prévoyait un délai de quinze jours sous

peine de déchéance de la garantie Indifférence de la durée des opérations de vérification,

qui avait été suffisamment longue pour permettre au garant de contester ou discuter les mesures envisagées par l’administration fiscale

La règle selon laquelle les conventions doivent être exécutées de bonne foi n’autorise pas le juge à porter atteinte à la substance même des droits et obligations légalement convenus entre les parties.

LE DEFAUT DE RESPECT DE LA PROCEDURE D’INFORMATION

Aucune sanction n’est contractuellement prévue. Position nuancée des tribunaux

Cass. com., 9 juin 2009 Pouvoir souverain d’appréciation de la volonté des

parties, rendue nécessaire par l’imprécision du contrat

LE DEFAUT DE RESPECT DE LA PROCEDURE D’INFORMATION

Aucune sanction n’est contractuellement prévue. Cass. com., 30 juin 1998

L’information devait être portée à la connaissance du garant dans un délai de 10 jours, qui n’a pas été respecté.

Le bénéfice de la garantie est cependant accordé car l’intention des parties était seulement de recueillir les observations du garant ; ce qui avait été fait.

LE DEFAUT DE RESPECT DE LA PROCEDURE D’INFORMATION

Aucune sanction n’est contractuellement prévue. C.A. Paris, 27 mai 2005

Obligations de notifier aux vendeurs l’existence de toute perte dans les meilleurs délais et au plus tard 30 jours suivant la date à laquelle l’acquéreur en a eu connaissance

Pertes découvertes dans le courant du second semestre 2000

« Faute de stipulation expresse d’une déchéance, en cas de non respect du délai de notification contractuel, et de démonstration par les garants du grief qu’ils auraient subi du chef de ce non respect, la déchéance de la garantie, appelée le 9 janvier 2001 […] ne peut être prononcée. »

LE DEFAUT DE RESPECT DE LA PROCEDURE D’INFORMATION

Aucune sanction n’est contractuellement prévue. C.A. Paris, 17 mai 2002

Stipulation « Le cessionnaire informera les garants de tout événement

de nature à entrainer l’application de l’une quelconque des dispositions des présentes sous des délais permettant aux garants de faire valoir utilement tous moyens de défense personnellement ou par l’intermédiaire de ses conseils.

« Le délai ci-dessus est fixé à quinze jours en cas de notification des administrations fiscales. »

LE DEFAUT DE RESPECT DE LA PROCEDURE D’INFORMATION

Aucune sanction n’est contractuellement prévue. C.A. Paris, 17 mai 2002

Qualification retenue par la cour d’appel « La commune intention des parties telle qu’elle ressort du

sens de ces dispositions et de leur place dans un ensemble de règles de procédure pour la mise en jeu de la garantie, consistait non à définir une obligation de faire au sens de l’article 1142 du code civil, qui se résout en dommages-intérêts en cas d’inexécution, mais bien une fin de non recevoir conventionnelle interdisant au bénéficiaire de faire valablement jouer sa garantie sans avoir préalablement et loyalement informé le garant des motifs de sa mise en œuvre. »

LE DEFAUT DE RESPECT DE LA PROCEDURE D’INFORMATION

Aucune sanction n’est contractuellement prévue. Cass. com., 28 mars 2006

Information des garants de tout contrôle fiscal, par lettre recommandée avec demande d’avis de réception, dans le délai de huit jours

Vérification de comptabilité débutée le 15 février, garants informés par lettre recommandée adressée le 26 février

Garants non tenus à garantie.

LA LICEITE DE LA CLAUSE COMPROMISSOIRE

Garanties de passif afférentes à cessions de parts ou d’actions de sociétés commerciales

Cass. com., 10 juillet 2007 Cass. com., 12 février 2008

Les litiges nés d’une cession de parts ou d’actions de sociétés commerciales relèvent de la compétence du tribunal de commerce.

Application de l’article L. 721-3 du code de commerce, qui étend la compétence des tribunaux de commerce et le domaine

de la clause compromissoire aux contestations relatives aux sociétés commerciales

Indivisibilité de la garantie de passif et de la cession de droits sociaux Licéité de la clause compromissoire