Embed Size (px)

Citation preview

Législation andorrane de la protection client-investisseur

Législation andorrane de la protection client-investisseur

Introduction 4

Politique de gestion et execution des ordres 10

Politique de Protection des Actifs 20

Politique des conflits d’intérêts 24

Introduction à la législation andorranede la protection client-investisseur

4

5

Législation andorrane de la protection client-investisseur

La loi 8/2013, du 9 mai, sur les conditions d’organisation et les conditions de fonctionnement des entités opératives du système financier, la protection de l’investisseur, l’abus du marché et les accords de garantie financière, comprend les dispositions de la Loi 14/2010 relatives à la protection de l’investisseur, en suivant les dispositions de la Directive Européenne des Marchés d’Instruments Financiers (sigle MIFID en anglais).

La Loi réglemente la prestation de services d’investissement et/ou auxiliaires et a donc une incidence directe sur toutes les personnes et entités agissant sur les marchés financiers et qui comprend un public très large (à partir des entreprises d’investissement qui conseillent ou vendent des produits financiers à des clients ou clients potentiels).

La directive de laquelle s’inspire la loi andorrane cherche à introduire un régime de réglementation commun et de contribuer à la construction d’un marché unique à l’échelle européenne où les services financiers sont rendus homogènes entre les pays. L’objectif principal est d’accroître la protection des consommateurs contre les prestataires de services financiers en établissant des normes de conduite que les institutions doivent suivre.

Étant donné que tous les clients n’ont pas la même quantité de formation et d’expérience en investissement, la directive communautaire et la législation andorrane exigent la classification des clients à qui on fournit les services dans des catégories établies pour les mesures de protection pour s’adapter à chaque investisseur en fonction du classement attribué.

− Contrepartie éligible. C’est le cas du Gouvernement et des autres organismes publics et d’autres institutions financières. Un niveau de protection de base a été prévu pour ce groupe car ce sont des entités qui, par leur nature même, doivent agir directement et régulièrement avec les marchés financiers.

− Clients professionnels. Cela correspond à des entreprises à partir d’une certaine taille et aux personnes qui le souhaitent, suivant les critères de la Loi. On leur accorde un niveau plus élevé de protection, bien qu’ils connaissent convenablement des instruments financiers ce qui leur permet de

prendre leurs propres décisions.

− Clients non professionnels (ou clients de détail). Se réfère à d’autres clients. Ils profitent du niveau de protection maximum.

MoraBanc a classé leurs clients selon les critères en vertu de la Loi, sous les noms suivants:

Client de Détail

Client Professionnel

Contrepartie Éligible

Les clients de détail ont le droit de demander un changement de la classification que MoraBanc leur a accordée. Le changement fera l’objet d’une évaluation par MoraBanc en suivant les critères de la Loi et le client devra remplir au moins deux des trois exigences:

− Avoir réalisé, au cours des quatre derniers trimestres, des opérations de taille significative sur les marchés des valeurs mobilières avec une fréquence moyenne de plus de dix transactions par trimestre.

− Avoir un patrimoine de titres déposés auprès d’institutions financières et en cash de plus de 500.000 €.

− Exercer ou avoir exercé dans le passé, pour au moins un an, une position professionnelle dans le secteur financier, qui exige une connaissance des transactions ou des services envisagés.

Cette modification peut être demandée dans une agence MoraBanc ou par Telebanc.

Comment adapter le produit au client?

La Loi prévoit deux types d’évaluation ou de test que selon les circonstances devront faire les clients:

1. Test d’aptitude: c’est le test le plus complexe et s’applique lors de la gestion du portefeuille, à travers d’un contrat ou lors de la prestation d’un service de conseil en investissement.

Introduction à la législation andorranede la protection client-investisseur

6

2. Test de connaissances et d’expérience: c’est un test qui fera passer MoraBanc au client au détail s’il désire investir en un produit complexe. Lors de l’achat des produits non complexes, il ne sera pas nécessaire de passer le test.

À quels produits s’applique cette réglementation?

Elle s’applique aux produits suivants qui sont classifiés entre complexes et non complexes:

Les produits non complexes sont:

− Actions

− Instruments du marché monétaire (obligations d’État, notes ...)

− Fonds communs de placement et de sociétés d’investissement (à l’exception des hedge funds et autres fonds de private equity non-traditionnels, immobilier, matières premières ...)

− Les obligations hypothécaires

Les produits complexes sont:

− Dette subordonnée

− Participations privilégiées

− Fonds d’investissement libres (hedge funds et autres fonds de private equity non-traditionnels, immobilier, matières premières ...)

− Instruments dérivés (futurs, options, warrants, caps, floors ...)

− Produits structurés

− Les contrats financiers atypiques

− Assurances de change

− Options sur devises

MoraBanc a déjà pris des mesures de protection, que vous pourrez lire avant et après l’achat de certains produits d’investissement. Des étiquettes accompagneront ces produits commerciaux pour une meilleure information des clients:

Sont exclus:

− Comptes courants, d’épargne, etc.

− Dépôts à terme

− Dépôts à terme à rentabilité variable avec capital garanti

− Emprunts, documents de crédit, etc

− Garanties et crédits documentaires

− Plans d’épargne et de vieillesse

− Moyens de payement

− Tous les produits d’assurance

Domaines d’application de la Loi

Les politiques à suivre, sont les suivantes:

1. Politique d’exécution et de gestion des ordres

MoraBanc a établi une “Politique d’Exécution d’Ordres” qui implique l’adoption de les mesures raisonnables pour obtenir le meilleur résultat possible pour les opérations gérées pour le compte de ses clients ayant en compte une suite de facteurs qui sont détaillés dans la même politique.

De forme générale, les instruments financiers sur lesquels la banque peut prêter les services de réception et transmission d’ordres et, dans son cas, l’exécution d’ordres pour le compte de ses clients sont les suivants: revenu variable, instruments du marché monétaire, warrants et certificats, ETF’s, fonds de placement, dette publique, actifs financiers et dérivés cotés en marchés organisés ou OTC, revenu fixe et structurés.

MoraBanc considère que le meilleur résultat est déterminé en termes de contre-prestation totale, formée par la rapidité, la probabilité dans l’exécution et la liquidation, le volume, la nature de l’opération, le prix de l’instrument et les coûts rattachés à l’exécution dans

produitCOMPLEXE

produitNON COMPLEXE

7

Législation andorrane de la protection client-investisseur

lesquels seront incluses toutes les dépenses contractées par le client directement rattachées à l’exécution de l’ordre, les commissions du centre d’exécution, celles reliées à la compensation et la liquidation et celles payées à des tiers impliqués dans l’exécution de l’ordre aussi bien que n’importe quel autre élément remarquable pour l’exécution de l’ordre.

Afin de respecter la politique d’exécution d’ordres, MoraBanc a sélectionné un ensemble d’entités à travers lesquelles les ordres des clients sont canalisés et qui, de forme systématique, permettent de façon raisonnable s’attendre à l’obtention d’un résultat au moins aussi favorable que celui de n’importe quelle autre Entité alternative. Les Entités intermédiaires mentionnées sont les responsables d’exécuter les ordres des clients dans les centres d’exécution qui sont décrits au Document de « Politique d’Exécution d’Ordres ».

Quand un client transmettra des instructions spécifiques sur l’exécution de son ordre à MoraBanc, celle-ci sera exécutée d’accord avec les mêmes, de sorte que celles-ci prévaudront sur les aspects recueillis dans la politique d’exécution d’ordres. Dans le reste d’attributs de l’opération sur ceux où il n’y ait pas d’instructions, les règles qui pourraient être applicables de la « Politique d’Exécution d’Ordres » seront suivies.

Les produits à Revenu Fixe, les Dérivés cotés en marchés non organisés (OTC) et les Produits Structurés, sont exclus de la « Politique d’exécution d’ordres » puisque le centre d’exécution sera le portefeuille propre de MoraBanc qui s’établit comme contrepartie pour ce type d’opérations.

Une copie complète du Document de Politique d’Exécution d’Ordres peut être obtenue au réseau de bureaux de MoraBanc et à la page web www.morabanc.com

2. Politique de protection des actifs

L’objectif de cette politique est de protéger les droits de propriété sur les instruments financiers du client contre une prétendue insolvabilité de l’institution et d’éviter l’utilisation de ces instruments financiers à son propre compte.

3. Politique des conflits d’intérêts

La législation andorrane établi que l’entité devrait prendre des mesures appropriées d’organisation et des mesures d’organisation et administratives visant à détecter et à éviter les conflits d’intérêts et doit identifier les circonstances qui génèrent des conflits d’intérêts, identifiés comme étant ceux des situations où un conflit entre les intérêts de MoraBanc ou de certaines personnes associées à MoraBanc, au Groupe MoraBanc et les obligations de MoraBanc vers un client; ou bien entre les différents intérêts de deux ou plusieurs de ses clients envers lesquels le Groupe MoraBanc a des obligations.

La loi détermine qu’il y a un conflit d’intérêts dans la prestation d’un service lorsque le Groupe MoraBanc, ou des personnes liées à ce client ou clients, ont un intérêt dans la fourniture du service, ou son résultat, qui est différent de l’intérêt du client à laquelle le service est fourni et peut engendrer des dommages à ce dernier, ou quand un autre client ou clients peuvent avoir un bénéfice ou éviter une perte et il y a la possibilité de perte concomitante pour le client a qui le service est fourni.

MoraBanc a formé tous ses employés et a adapté ses processus afin de garantir la bonne application de la Loi 14/2010.

Le Groupe MoraBanc

MoraBanc est un groupe bancaire à vocation internationale qui vise à pourvoir les besoins de ses clients et répondre à leurs souhaits, une organisation axée sur la création de valeur et la qualité comme un avantage concurrentiel.

Fondé en 1952, MoraBanc est un groupe bancaire de 100% du capital familial et andorran, qui est propriété de la famille fondatrice. Le groupe MoraBanc est présent à l’international avec deux sociétés de gestion de patrimoines: Mora Wealth Management à Zurich (Suisse) et à Miami (USA).

Dans la ligne de l’internationalisation croissante du groupe, MoraBanc a établi un service de conseil financier à Montevideo (Uruguay), un broker dealer à Miami (États-

Introduction à la législation andorranede la protection client-investisseur

8

Unis), Mora WM Securities, et un bureau de représentation à Dubaï (EAU). En 2014 pour accomplir notre stratégie internationale, il y a avec l’ouverture d’une compagnie de gestion des fonds au Luxembourg, Mora Asset Management Luxembourg. MoraBanc a comme objectif être la meilleure banque pour ses clients, la meilleure entreprise pour ses employés, avoir la meilleure solution technologique au service de la population et d’être la banque de référence.

La mission de MoraBanc met l’accent sur la qualité comme un avantage concurrentiel, ce qui signifie réussir à comprendre les besoins des clients, tant internes qu’externes, et répondre à leurs demandes. C’est pour cette raison que MoraBanc a mis en place un modèle intégré de gestion fondé sur qualité totale et l’amélioration continue. Ce modèle a été reconnu en 2002, et une deuxième fois, avec le Prix de la Fondation européenne pour la qualité (EFQM).

MoraBanc est également reconnu pour sa politique de gestion de l’environnement étant la première banque en Andorre à être certifiée selon les normes internationales ISO 14001:2004. Il a franchi une nouvelle étape dans le domaine de l’environnement avec l’obtention du certificat e)mission qui reconnaît la neutralité de MoraBanc en émissions de CO2, en plaçant le groupe comme leader de l’industrie financière en Andorre et en Europe dans ce domaine.

Le Groupe MoraBanc est composé de différents secteurs d’activité:

Banque Commerciale

La banque commerciale que propose MoraBanc, est divisée en banque au détail et banque d’entreprises. C’est en créant les territorisMoraBanc une stratégie de segmentation innovatrice que MoraBanc fournit le meilleur produit et service à chaque client.

Banque Privée et Wealth Management

La Banque Privée et Wealth Management sont les principales activités du groupe MoraBanc. La proposition est fondée sur quatre piliers:

− La confiance mutuelle,

− La confidentialité,

− La capacité d’offrir une orientation professionnelle et experte.

− La conception de solutions pour répondre aux objectifs et aux besoins des clients.

Mora Asset Management et Mora assurances

Mora Asset Management est l’unité responsable de toutes les activités de gestion discrétionnaire pour compte de tiers et comprend la gestion des mandats sur mesure des clients de Private Banking, Wealth Management et banque commerciale avec une offre très diversifiée et compétitive des fonds d’investissement.

Mora Assurances vise à faire toutes sortes d’assurances vie, d’accident et de garanties de santé complémentaires aux garanties de vie. MoraBanc Assurances offre également des assurances vie et Unitlinked.

La vocation internationale: Mora Wealth Management

Depuis 2008, le groupe MoraBanc est présent au-delà des frontières andorranes, avec une entrée dans de nouveaux marchés internationaux, avec Mora Wealth Management, deux filiales qui opèrent à Zurich (Suisse) et à Miami (USA), fondées sur:

− Modèle multi dépositaire, avec le conseil indépendant comme norme de conduite obligatoire.

− Une analyse détaillée de la structure des coûts du client dans le cadre de sa banque dépositaire avec l’objectif principal de l’optimiser.

− Les conseils d’un groupe de professionnels de haut niveau proposant des conseils financiers pour le client.

− Transparence dans le modèle, aussi bien dans le domaine du conseil comme dans celui de la réduction des coûts.

Dans la ligne de l’internationalisation croissante du groupe, MoraBanc a établi un service de conseil

9

Législation andorrane de la protection client-investisseur

financier à Montevideo (Uruguay), un broker dealer à Miami (États-Unis), Mora WM Securities, et un bureau de représentation à Dubaï (EAU). En 2014 pour accomplir notre stratégie internationale, il y a avec l’ouverture d’une compagnie de gestion des fonds au Luxembourg, Mora Asset Management Luxembourg.

MWM met à disposition des clients sa gamme complète de produits et services, avec un gérant de compte prêt à concevoir des solutions adaptées aux besoins et objectifs des clients.

MoraBanc est un groupe global qui offre aux clients des produits et des services personnalisés adaptés à chaque profil de client. Conformément à la réglementation, et en particulier les dispositions relatives à la protection des investisseurs, MoraBanc a établi des procédures et normes de conduite pour garantir qu’il agît avec équité, professionnalisme et dans le meilleur intérêt du client à tout moment.

MoraBanc classe ses clients afin d’offrir le niveau le plus approprié de protection lors de l’achat de produits d’investissement: client non professionnel (ou de détail), client professionnel ou contrepartie éligible.

Services et produits offerts sur l’investissement

Principaux services:

− Exécution ou réception et transmission à un tiers des ordres des clients.

− Négociation contre un compte propre lorsque la banque agit comme contrepartie du client avec des produits MoraBanc.

− Conservation et administration d’instruments financiers.

Produits d’investissement offerts:

− Fonds d’investissement propres et de tiers

− Produits structurés

− Certificats financiers

− Actions privilégiées

− Actions

− Bons et obligations

− Devises

− Options et contrats à terme

− Dépôts à terme

Renseignements sur l’entité:

Mora Banc Grup SA (Registre des Sociétés nº 1828 et registre à l’INAF nº EB06/95)

Mora Banc SAU (Registre des Sociétés nº 417 et registre à l’INAF nº EB 05/95)

Av. Meritxell, 96AD500 Andorra la VellaTel +376 884884

Communication MoraBanc avec les clients

Les moyens de communication de MoraBanc avec leurs clients comprennent les canaux suivants:

− Personnellement, à travers le réseau d’agences MoraBanc.

− Par téléphone à travers Telebanc (376 884 884).

− Via le site web www.morabanc.com

− Par e-mail.

− À travers d’Online Banking pour les clients qui sont abonnés au service.

− Par courrier postal.

Politique de gestion et exécution des ordres10

11

Législation andorrane de la protection client-investisseur

La législation andorrane, établit que les entités qui opèrent dans le système financier qui rendent des services d’investissement qui consistent en l’exécution pour le compte des clients des ordres d’achat ou de vente d’un ou plusieurs instruments financiers doivent adopter des mesures raisonnables pour obtenir le meilleur résultat possible pour ses clients.

Dans le but de remplir avec l’objectif de la Loi, le groupe MoraBanc a établi une politique de gestion et exécution des ordres afin de décrire les mesures que la Banque a raisonnablement adopté pour obtenir le meilleur résultat possible pour les opération de ses clients.

Les clients visés par cette politique sont aussi bien les clients classés comme « clients de détail » comme les clients classés comme « professionnels », étant donc exclus de la politique les services d’investissement rendus aux clients classés comme « contrepartie éligible ».

POLITIQUE DE GESTION ET EXECUTION DES ORDRES

1. Définition

2. Critères généraux d’application de la politique

2.1. Champ d’application

2.2. Critères

2.3. Canaux

3. Sélection des intermédiaires et centres d’exécution

3.1. Présélection et détermination des centres d’exécution et intermédiaires

4. Relation des centres d’exécution et intermédiaires sélectionnés pour chaque instrument financier

4.1. Actions, warrants et ETFs

4.2. Fonds d’investissement de Mora Asset Management

4.3. Fonds d’investissement d’autres gestionnaires

4.4. Dérivés cotisés dans des marchés organisés

5. Situations de négociation par le compte propre de la Banque

6. Instructions spécifiques

7. Communication aux clients

8. Révision périodique de la politique d’exécution des ordres

Annexe 1 : résumé des instruments, intermédiaires et centres d’exécution

Annexe 2 : centres d’exécution pour les actions

Politique de gestion et exécution des ordres12

1. Définition

Cette politique a pour objectif de décrire les critères et éléments considérés pour établir la Politique de gestion et exécution des ordres, que MoraBanc définit en suivant la réglementation afin de décrire les mesures que la banque doit raisonnablement adopter pour obtenir le meilleur résultat possible pour les opérataions réalisées pour le compte de ses clients.

2. Critères généraux d’application de la politique

2.1. Champ d’application

La politique est d’application pour les instruments financiers objets de la prestation de service de réception et transmission des ordres des clients et d’exécution de ceux-ci pour le compte des clients de la banque.

Exécution des ordres : Le banc rend directement à ses client le service d’exécution des ordres en relation avec les instruments financiers négocies dans les centres d’exécution auxquels elle a un accès direct, ou la banque rend le service de négociation par le compte propre en relation avec certains instruments financiers.

Réception et transmission des ordres : la banque prête à ses clients un service de réception et transmission des ordres en relation avec les instruments financiers négociés avec les centres d’exécution, auxquels elle n’a pas d’accès direct, et pour leur exécution, elle utilise des brokers différents qui accèdent à ces centres d’exécution.

Il faut noter que dans la plupart des cas, et en relation avec la plupart des catégories des instruments financiers sur lesquels MoraBanc prête ses services d’investissement et auxiliaires, la banque agit comme intermédiaire qui reçoit et transmet les ordres de ses clients à des entités exécutrices tierces ou intermédiaires pour son exécution ultérieure. Ceci n’exclut pas que pour des occasions très concrètes et en relation avec des instruments financiers déterminés, il soit possible

que la banque puisse exécuter directement les ordres de ses clients.

Restent hors de portée les situations où le client donne des instructions spécifiques en marge de cette politique.

Avec un caractère général, les instruments financiers sur lesquels la banque peut prêter des services de réception et de transmission des ordres et, le cas échéant, d’exécution des ordres sont présentés ci-dessous :

- Actions

- Bons et obligations

- Dette publique

- Instruments du marché monétaire

- Warrants et Certificats

- ETFs

- Fonds d’investissement

- Actifs financiers structurés

- Dérivés

Le présent document présente en détail, pour chacun des instruments financiers pour lesquels s’applique la politique, des informations sur les différents centres d’exécution, ainsi que les critères qui influent le choix de ceux-ci, en tenant compte, en plus, de la typologie des clients pour qui la politique est prévue.

Les bons et obligations, les dérivés cotisés dans des marchés no organisés (OTC) et les produits structurés sont exclus de la politique d’exécution des ordres puisque le centre d’exécution sera le compte propre de MoraBanc qui s’établit comme contrepartie pour ce type d’opérations.

Sont exclus de l’application de cette politique les services d’investissement prêtés à des clients classés comme « contreparties éligibles ».

13

Législation andorrane de la protection client-investisseur

2.2. Critères

Tel qu’établi dans la Loi, les sociétés de services d’investissement doivent tenir compte des critères suivants quand elles exécutent des ordres pour le compte des clients :

− Les caractéristiques du client, y comprise la catégorie en tant que client de détail ou professionnel

− Les caractéristiques de l’ordre du client

− Les caractéristiques des instruments financiers objet de l’ordre

− Les caractéristiques des centres d’exécution auxquels l’ordre peut être dirigé

− Tous les autres éléments qui peuvent être importants pour l’ordre

MoraBanc a élaboré sa politique sur la base des critères mentionnés. Les deux critères principaux sont ceux relatifs aux instruments financiers et aux intermédiaires et/ou centres d’exécution où les ordres peuvent être dirigés.

2.3. Canaux

La politique d’exécution des ordres définie par MoraBanc devra être appliquée avec indépendance du canal à travers lequel le client ait accédé (réseau commercial, banque téléphonique et Online Banking).

3. Sélection des intermédiaires et les centres d’exécution

MoraBanc effectue la sélection des intermédiaires et/ou des centres d’exécution de sorte qu’ils permettent de s’attendre, raisonnablement, à la meilleure exécution dans l’objectif d’obtenir le meilleur résultat possible pour les clients, aussi bien si MoraBanc agit avec des intermédiaires ou si elle exécute directement les ordres de ses clients.

Les critères d’évaluation quantitatifs sur lesquels se fonde la sélection de ces intermédiaires sont prévus dans la matrice de mérite des intermédiaires financiers, qui s’évalue et s’établit avec une périodicité semestrielle.

3.1. Présélection et détermination des centres d’exécution et intermédiaires

Lors de la présélection des intermédiaires et des centres d’exécution potentiels, les aspects qui seront pris en compte, entre autres seront :

− Prix et coûts : le prix de l’opération et de ses coûts associés constituent un facteur déterminant au moment de choisir les intermédiaires et/ou les centres d’exécution potentiels et finaux, dans le cas où différents centres d’exécution peuvent exister, puisque la résultante des deux éléments seront pris en charge par le client.

− Stabilité des prix et liquidité : la régularité des prix publiés, basée sur les mouvements de marché, sans oscillations injustifiées, et la capacité de chacun des intermédiaires et des centres d’exécution potentiels d’apporter de la liquidité pour un instrument financier déterminé, sont aussi essentiels pour le choix entre divers centres d’exécution alternatifs.

− Exécution et règlement efficace : capacité des intermédiaires financiers et/ou les centres d’exécution sélectionnés d’exécuter et de régler l’opération dans les termes appropiés, avec l’efficacité, rapidité et la qualité demandées de façon à minimiser les incidences dans les opérations au jour le jour. Dans ce sens, les données statistiques comparatives qui puissent exister sur la qualité du service des sociétés analysées seront prises en considération.

− Sociétés leaders dans le marché : MoraBanc prendra en considération seulement les entités prédominantes dans le marché, en considérant comme des variables leur leadership dans le secteur, l’appartenance à des groupes sociétaires importants dans le marché, ou la qualité des services offerts.

− Plateformes technologiques appropriées : afin de remplir les demandes qui sont établies au niveau de sécurité, niveau de service, maintenance, révision et mise à jour des plateformes, contrôles et qualité, procédures pour la résolution de problèmes, audits, etc.

Politique de gestion et exécution des ordres14

Une fois réalisée la sélection des intermédiaires et des centres d’exécution potentiels, d’accord avec les aspects définis ci-dessus, le choix final se fera sur la base des éléments d’évaluation suivants :

- Prix

- Coût

- Rapidité et probabilité d’exécution

- Probabilité et rapidité de règlement

- Volume et nature de l’ordre

Le facteur quantitatif déterminant lors de la sélection de ces intermédiaires et centres d’exécution est les coûts, placés au même niveau que le reste des intermédiaires et centres d’exécution potentiels analysés. La qualité de la gestion et l’expérience prouvée par les fournisseurs, sont aussi des éléments pris en considération.

Étant donnée la ressemblance entre tous les intermédiaires et centres d’exécution potentiels en relation avec le facteur d’évaluation principal (prix et coûts), des critères qualitatifs additionnels sont aussi pris en compte :

− Avantages dans les connexions et les plateformes (ligne point à point, célérité d’exécution et de réponse, mécanismes contrôle de qualité, disponibilité de tout l’information demandé par la législation MiFID ; protocole de sécurité avec un système de connexion, ne rendant pas nécessaires les tâches de maintenance externe dans les développements réalisés).

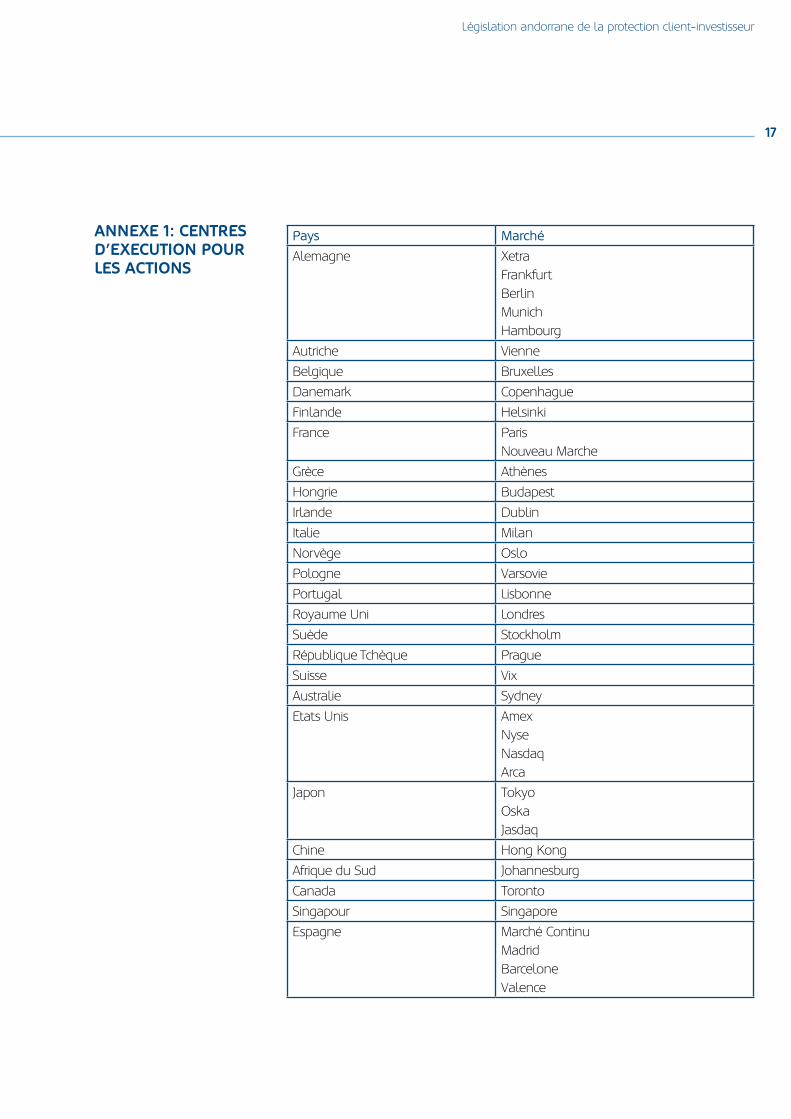

− Accès aux marchés principaux au niveau mondial (voir la relation en annexe 1).

− La pondération de ces critères doit être réalisée en accord avec la nature des instruments.

En prenant en compte toujours les critères cités, la banque sélectionne les intermédiaires qui présentent des politiques et des mesures d’exécution nécessaires pour que la banque puisse remplir avec son devoir d’agir dans le meilleur intérêt du client quand elle transmet des ordres à d’autres entités. Dans ce sens, la banque adoptera toutes les mesures raisonnables en relation avec les entités exécutrices sélectionnées, en

révisant leurs politiques de meilleure exécution ou les informations appropriées que ces entités exécutrices aient facilité à la banque en relation avec leurs procédures de gestion et exécution des ordres et/ou quelconque autre information raisonnable disponible, ainsi qu’en tenant compte de la nature de l’instrument financier auquel l’ordre du client se réfère, dans le but de s’assurer que toutes les mesures de gestion et exécution qui permettent à la banque de remplir avec les obligations de cette politique ont été prises.

4. Relation des centres d’exécution et intermédiaires sélectionnés pour chaque instrument financier

MoraBanc, afin de remplir avec la politique de gestion et exécution des ordres, sélectionne un groupe d’entités, en prenant en considération les critères de présélection énumérés ci-dessus, qui de façon systématique permettent raisonnablement de s’attendre à l’obtention d’un résultat au moins aussi favorable que celui de n’importe quelle autre entité alternative.

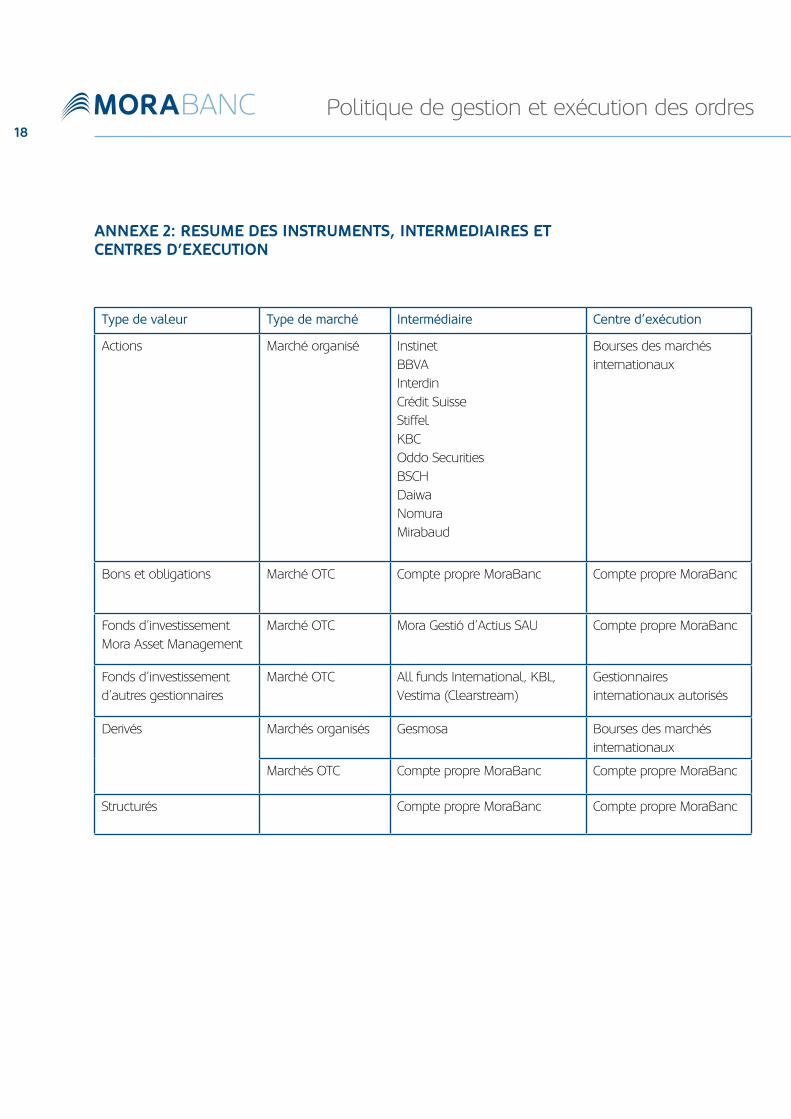

En annexe 2 de ce document, une relation des intermédiaires et des centres d’exécution pour chaque instrument financier soumis à cette politique est présentée.

4.1. Actions, warrants et ETFs

Pour ce type de produit, MoraBanc se définit comme récepteur et transmetteur. La Banque sélectionne les intermédiaires pour qu’ils procèdent à l’exécution des ordres. Vue la diversité des marchés, il se peut qu’il existe d’autres intermédiaires dans la chaine d’exécution, quand un ordre est envoyé à un intermédiaire qui n’est pas membre du marché qui correspond.

Les critères de sélection d’intermédiaires pour le traitement et l’exécution des ordres d’action, selon ceux accordés dans la matrice des mérites et détaillés dans l’aparté 3 de cette politique.

Ils sont établis en tant qu’intermédiaires pour le traitement et l’exécution des ordres en actions, warrants

15

Législation andorrane de la protection client-investisseur

et ETFs détaillés dans l’annexe 2 de cette politique.

Les centres d’exécution seront les différentes Bourses de Valeurs officielles des respectifs marchés dans lesquels MoraBanc propose ce service sont précisés dans l’annexe 1 de cette politique.

4.2. Fonds d’investissement de Mora Asset Management

La banque exécute les ordres de ses clients à travers de la société gestionnaire de fonds du groupe comme seul centre d’exécution disponible pour ce type de produit.

La société gestionnaire est :

Mora Gestió d’Actius SAUCarrer Callaueta, 3AD500 Andorra la Vella

Numéro d’autorisation à l’INAF pour exercer l’activité D/97/1527

4.3. Fonds d’investissement d’autres gestionnaires

Pour ce type de produit, MoraBanc se définit comme récepteur et transmetteur. La Banque sélectionne les intermédiaires pour qu’ils procèdent à l’exécution des ordres.

Pour ce type de produit, MoraBanc se définit comme récepteur et transmetteur. La Banque sélectionne les intermédiaires pour qu’ils procèdent à l’exécution des ordres.

Pour la sélection d’intermédiaires ou de centres d’exécution, MoraBanc a tenu compte aussi des critères qui affectent la qualité de la gestion comme le prix, les coûts, la célérité et probabilité d’exécution, le volume, la nature de l’opération et la célérité et probabilité du règlement, tout en fondant l’analyse sur les éléments suivants (par ordre d’importance relative) :

− Contreprestation totale : valeur monétaire assignée à un bien ou service qui inclut non seulement le prix d’exécution mais aussi tout type de dépense dérivée de l’exécution.

− Qualité de l’exécution : entendue comme la probabilité d’exécution et règlement des ordres des clients.

− Célérité d’exécution : entendue comme le temps entre la réception de l’instruction de la part du client et le règlement de la celle-ci

Il est établi en tant qu’intermédiaire pour l’exécution des ordres en fonds d’investissement d’autres cabinets de gestion détaillés dans l’annexe 2 de cette politique.

4.4. Dérivés cotisés dans des marchés organisés

MoraBanc se définit comme receveur et transmetteur, puisque il n’est membre d’aucun marché organisé d’instruments dérivés à niveau international. La banque sélectionne un ou plusieurs intermédiaires financiers pour qu’ils procèdent à l’exécution des ordres dans les marchés de dérivés visés. Vue la diversité des marchés, il est possible qu’il existe plus d’intermédiaires dans la chaine de l’exécution au moment d’envoyer les ordres à un intermédiaire qui n’est pas membre du marché visé.

Les critères d’évaluation quantitatifs sur lesquels se fonde la sélection de cet intermédiaire pour accéder aux centres d’exécution son les suivants :

− Prix et coûts : ils se situent au même niveau que le reste de potentiels intermédiaires analysés

− Vue la similitude entre tous les intermédiaires potentiels en relation avec le facteur d’évaluation principal (prix et coûts), MoraBanc a analysé des critères d’évaluation qualitatifs additionnels comme les plateformes utilisées (disponibilité, célérité d’exécution et réponse, mécanismes de contrôle de qualité, disponibilité de toute l’information sur la norme MiFID et les protocoles de sécurité dans le système de connexion).

MoraBanc établit comme intermédiaire préféré pour la gestion et l’exécution des ordres de dérivés celui précisé dans l’annexe 2 de cette politique.

Politique de gestion et exécution des ordres16

5. Situations de négociation par le compte propre de la Banque

Bons et obligations, dérivés de marchés non organisés et produits structurés

Les éléments pris en compte dans cette politique d’exécution des ordres ne sont pas d’application pour les opérations prévues dans cette section.

Les opérations avec ce type d’instruments d’effectue par le compte propre de la banque, qui agit directement en tant que contrepartie et en aucun cas elle ne transmet à un tiers les ordres reçus.

6. Instructions spécifiques

Lorsqu’un client transmet des instructions spécifiques sur l’exécution de son ordre à MoraBanc, celui-ci sera exécuté en suivant les instructions, de telle sorte que celles-ci prévaudront sur les aspects recueillis dans cette politique. Pour le reste d’éléments d l’opération sur lesquels le client n’a pas donné d’instructions, MoraBanc suivra les préceptes applicables de la politique.

7. Communication de la politique

MoraBanc met à disposition de ses clients sa politique d’exécution des ordres à travers des canaux habituels en la demandant au réseau d’agences de MoraBanc et dans le web de l’entité www.morabanc.com

8. Révision de la politique d’exécution des ordres

Dans le but de s’assurer que sa politique de gestion et exécution des ordres implique l’adoption de toutes les mesures qui soient raisonnables pour obtenir le meilleur résultat possible pour les intérêts de ses clients, MoraBanc supervisera, avec une périodicité annuelle ou à quand il y ait un changement important dans le marché qui affecte cette politique, l’exécution des exigences contenues dans la même et réalisera, si c’était le cas, les changements nécessaires en relation à :

− La validité de la matrice de mérites qui sélectionne les différents intermédiaires identifiés comme centres d’exécution des ordres des clients dans l’hypothèse de prestation de service de réception et transmission des ordres et des propres centres d’exécution dans les cas où le service d’exécution des ordres soit prêté pour le compte des clients

− L’adéquation des centres d’exécution sélectionnés pour offrir le « meilleur résultat possible » pour les ordres des clients en suivant la méthodologie de cette « politique de gestion et exécution des ordres ».

17

Législation andorrane de la protection client-investisseur

Pays Marché

Alemagne XetraFrankfurtBerlinMunichHambourg

Autriche Vienne

Belgique Bruxelles

Danemark Copenhague

Finlande Helsinki

France ParisNouveau Marche

Grèce Athènes

Hongrie Budapest

Irlande Dublin

Italie Milan

Norvège Oslo

Pologne Varsovie

Portugal Lisbonne

Royaume Uni Londres

Suède Stockholm

République Tchèque Prague

Suisse Vix

Australie Sydney

Etats Unis AmexNyseNasdaqArca

Japon TokyoOskaJasdaq

Chine Hong Kong

Afrique du Sud Johannesburg

Canada Toronto

Singapour Singapore

Espagne Marché ContinuMadridBarceloneValence

ANNEXE 1: CENTRES D’EXECUTION POUR LES ACTIONS

Politique de gestion et exécution des ordres18

Type de valeur Type de marché Intermédiaire Centre d’exécution

Actions Marché organisé InstinetBBVAInterdinCrédit SuisseStiffelKBCOddo SecuritiesBSCHDaiwaNomuraMirabaud

Bourses des marchés internationaux

Bons et obligations Marché OTC Compte propre MoraBanc Compte propre MoraBanc

Fonds d’investissement Mora Asset Management

Marché OTC Mora Gestió d’Actius SAU Compte propre MoraBanc

Fonds d’investissement d’autres gestionnaires

Marché OTC All funds International, KBL, Vestima (Clearstream)

Gestionnaires internationaux autorisés

Derivés Marchés organisés Gesmosa Bourses des marchés internationaux

Marchés OTC Compte propre MoraBanc Compte propre MoraBanc

Structurés Compte propre MoraBanc Compte propre MoraBanc

ANNEXE 2: RESUME DES INSTRUMENTS, INTERMEDIAIRES ET CENTRES D’EXECUTION

19

Législation andorrane de la protection client-investisseur

Politique de Protection des Actifs20

21

Législation andorrane de la protection client-investisseur

La législation andorrane prévoit que les entités opérationnelles du système financier devront prendre les mesures organisationnelles et administratives raisonnables nécessaires pour protéger les droits de leurs clients sur les instruments financiers et des fonds qui leur sont confiées.

Pour atteindre les objectifs de protection des consommateurs que la réglementation détermine, Mora Banc Grup SA - Mora Banc SAU (à partir de maintenant, Groupe MoraBanc) a mis au point cette politique de protection des actifs.

POLÍTIQUE DE PROTECTION DES ACTIFS

1. Principes généraux de la protection des instruments financiers

1.1. Les actifs propres et les actifs des clients

2. Les dépôts de titres et autres instruments financiers

2.1. Conciliation

3. Protection de l’argent liquide des client

4. L’utilisation des instruments financiers des clients

5. Communication aux clients

6. Examen et évaluation de la politique

Politique de Protection des Actifs22

1. Principes généraux de la protection des instruments financiers et des fonds des clients

Comme déterminent les règles énumérées ci-dessus, les entités qui fournissent des services d’investissement doivent prendre les mesures raisonnables pour protéger les droits de propriété des clients, en particulier devant d’une prétendue insolvabilité de l’institution, et pour éviter l’utilisation de ces instruments financiers à son propre compte .

1.1. Actifs propres et actifs des clients

La structure des comptes que le Groupe MoraBanc a mis en place dans son système informatique fait une distinction claire entre les différents instruments financiers détenus par l’institution et ceux qui appartiennent aux clients, et identifie les actifs qui appartiennent à chacun d’eux.

Cette structure est maintenue dans tous les dépositaires que la banque utilise pour donner service à ses clients dans différents marchés dans lesquels elle opère, de sorte que dans tous les cas actifs détenus par l’entité sont différenciés des actifs détenus par les clients.

2. Les dépôts de titres et autres instruments financiers

Le Groupe MoraBanc utilise des entités dépositaires qui ont un prestige reconnu et une expérience à échelle mondiale pour mener cette activité. Lors du choix d’une institution de dépôt, on utilise un tableau d’éléments de preuve. Avec ce tableau de fond sont analysés et évalués des critères tels que l’évaluation de l’entité, la couverture du marché, l’expertise, la qualité, la fréquence et l’accès à l’information des postes. Périodiquement, la banque maintien des contacts avec ces entités dans le but d’en surveiller le fonctionnement.

Dans tous les fiduciaires, la structure des comptes d’exploitation fait une différence entre les opérations des clients et celles pour propre compte. Cette ségrégation est réalisée en utilisant des comptes séparés pour

appliquer les opérations différemment selon leur origine.

2.1. Conciliation

Le groupe MoraBanc garantit l’exactitude des documents internes des instruments financiers détenus par la banque et les clients qui effectuent des processus de conciliation qui sont décrits ci-dessous:

Mouvements

La négociation sur les marchés internationaux se fait sous le principe de livraison contre paiement, de sorte que dans les opérations d’achat, l’argent n’est pas livré avant la réception de titres et vice-versa, dans les transactions de vente. La banque a des systèmes qui surveillent ces opérations, afin d’assurer que toutes les opérations arrivent à bon port.

Positions

La banque a un logiciel qui compare automatiquement les positions que les différents sous-dépositaires adressent à l’institution par SWIFT, avec celles qui figurent dans les livres et diffuse automatiquement les écarts qui puissent y avoir lieu.

− Les instruments à revenu fixe et les actions sont conciliés quotidiennement par le biais de la messagerie SWIFT.

- Funds deposited directly into trustees are to be reconciled monthly on the basis of the positions stated to MoraBanc. Funds deposited directly into trustees to be reconciled daily using SWIFT messaging.

− Les futurs financiers sont conciliés quotidiennement sur la base des positions qu’Altura Markets envoie à l’entité.

Périodiquement, des évaluations des institutions de dépôt sont réalisées en fonction d’un tableau d’éléments, à partir duquel sont extraites des décisions de modifications.

Les processus opérationnels

Pour les opérations des instruments à revenu fixe et

23

Législation andorrane de la protection client-investisseur

des actions, MoraBanc a des connexions en temps réel avec les dépositaires, qui permettent la surveillance de visualisation et un suivi détaillé de toutes les transactions.

Les réunions ont lieu périodiquement pour discuter des problèmes identifiés, de rationaliser les processus et d’analyser de nouvelles fonctionnalités. Des rencontres régulières ont lieu avec d’autres fournisseurs de ces services pour connaître l’offre existante.

3. Protection de l’argent liquide des clients

MoraBanc en tant que banque avec l’autorisation administrative appropriée, agît directement en tant que dépositaire des comptes en argent liquide de ses clients, par le biais de comptes avec une dénomination différente de celle de la comptabilité propre de la banque.

4. Utilisation d’instruments financiers et des fonds des clients

MoraBanc n’utilise pas les instruments financiers ni les fonds au nom de leurs clients pour des opérations de financement de sa propre activité.

Il n’existe pas d’accord entre MoraBanc et ses clients pour effectuer des transactions financières en utilisant des instruments financiers détenus par les clients. Si à l’avenir, l’entité venait à repenser cette activité, il faudrait obtenir l’autorisation explicite des clients et la banque devrait se conformer aux instructions et conditions approuvées par les clients.

Les mouvements des instruments financiers sont fondés uniquement sur les instructions données par les clients ou sur les mouvements des sociétés requis.

5. Communication aux clients

Le groupe MoraBanc met à disposition de ses clients la politique de protection des actifs, qui est aussi accessible dans le web de l’entité www.morabanc.com

6. Examen et évaluation de la politique

L’examen et l’évaluation de la politique de protection des actifs peut se faire à des moments différents:

− Les audits internes selon le calendrier fixé dans son plan de vérification.

− Les fonds déposés directement dans les conseils de gestion sont conciliés mensuellement sur la base des positions que les gérants font venir à MoraBanc. Les fonds déposés étant gardés sont conciliés quotidiennement en utilisant à cet effet la messagerie SWIFT.

− Les audits externes annuels

Politique des conflits d’intérêts24

25

Législation andorrane de la protection client-investisseur

La législation andorrane prévoit que les entités opérationnelles du système financier devront prendre les mesures organisationnelles et administratives pour détecter et prévenir les conflits d’intérêts et identifier les circonstances qui génèrent des conflits d’intérêts, définies comme les situations où un conflit entre les intérêts de Mora Banc Grup SA - Mora Banc SAU (à partir de maintenant Groupe MoraBanc) ou de certaines personnes associées à MoraBanc ou au Groupe MoraBanc, et les obligations de MoraBanc envers un client, ou entre les différents intérêts de deux ou plusieurs de ses clients, envers lesquels le Groupe maintient des obligations.

La loi détermine qu’il y a un conflit d’intérêts dans la prestation d’un service lorsque le groupe MoraBanc, ou des personnes liées à celui-ci, ou tout autre client ou des clients, ont un intérêt dans la prestation du service, ou son résultat, qui est différent de l’intérêt du client qui reçoit le service et l’on peut générer un préjudice à ce dernier, ou quand un autre client ou clients peuvent obtenir un bénéfice ou d’éviter une perte et il y a la possibilité de perte concomitante pour le client à qui le service est fourni.

POLITIQUE GÉNÉRALE DES CONFLITS D’INTÉRÊTS

1. Introduction

1.1. Objectif de la politique générale des conflits d’intérêts (PGCI)

1.2. Portée et diffusion de la politique générale des conflits d’intérêts

1.3. Définition de conflit d’intérêts

1.4. Identification des conflits d’intérêts

2. Champ d’application

2.1. Services qui peuvent générer des conflits d’intérêts potentiels

2.2. Identification des personnes assujetties à de la politique des conflits d’intérêts

3. Fonction centralisée: Direction de Compliance

3.1. Conception et mise en œuvre de la PGCI

3.2. Mise en œuvre de la PGCI

3.3. Mise à jour et signalisation des incidences de la PGCI

4. Fonction décentralisée: les autres domaines

5. Rapports et communications à la Direction de Compliance

6. Registre des conflits d’intérêts

6.1. Type de registre

6.2. Entretien et mise à jour

7. Procédures et mesures pour gérer les conflits d’intérêts par les personnes assujetties

8. Divulgation des conflits d’intérêts

8.1. Communication aux clients

Politique des conflits d’intérêts26

1. Introduction

La variété des activités, produits et services d’investissement offerts par le groupe MoraBanc peut entraîner des situations qui génèrent des conflits d’intérêts entre le Groupe MoraBanc et ses clients ou entre ses propres clients.

Il est donc nécessaire d’établir des règles et procédures adéquats, afin de garantir que la prise de décisions dans le domaine du Groupe MoraBanc en ce qui concerne la prestation de services d’investissement ou auxiliaires vise à prévenir, éliminer ou, en fin de compte, révéler les conflits d’intérêts au client.

Ce document vise à structurer les mesures et procédures de prévention et de gestion qui doivent être appliquées dans les situations identifiées qui soient susceptibles de générer des conflits d’intérêts.

La Direction de Compliance est chargée de superviser la mise en œuvre de la PGCI, et d’encourager, le cas échéant, les actions pertinentes des autres départements du groupe dans lesquels elle s’applique.

1.1. Objectif de la politique générale des conflits d’intérêts (PGCI)

L’objectif général de la politique des conflits d’intérêts se concentre sur:

i) L’identification de situations susceptibles de générer un conflit d’intérêts (entre le Groupe et l’un de ses clients ou entre différents clients), et

ii) L’identification des procédures à suivre et les mesures à adopter pour la prévention, la gestion ou la divulgation du conflit.

Il convient de noter que l’obligation sur la gestion des conflits d’intérêts, n’interdit pas son existence, mais s’engage à prendre des mesures raisonnables pour la prévention et la résolution de ces conflits en identifiant, de la même manière, un processus de communication aux clients dans les cas où l’on ne puisse pas éviter les conflits d’intérêts.

1.2. Portée et diffusion des conflits de politique d’intérêts

Le champ d’application de la politique générale des conflits d’intérêts affecte toutes les personnes assujetties au sens de l’article 2.2. La PGCI est obligatoire pour ces personnes.

La Direction de Compliance (à partir de maintenant, DC) devra superviser que le Groupe dispose de procédures appropriées pour la diffusion de la PGCI entre les personnes en question.

La PGCI est disponible sur le site MoraBanc www.morabanc.com.

1.3. Définition de conflit d’intérêts

Les conflits d’intérêts sont des situations qui peuvent survenir lorsque l’on fournit des services d’investissement, principaux ou auxiliaires, ou une combinaison des deux, lorsqu’une entité du Groupe ou une personne liée à celui-ci est dans l’une des situations suivantes:

a) Lorsque le Groupe ou la personne visée peut obtenir un avantage financier ou éviter une perte financière en dépit du client.

b) Lorsque le Groupe ou la personne en question a un intérêt dans le résultat d’un service fourni au client ou d’une opération effectuée par le client qui est différente de l’intérêt du client dans le résultat du service ou de l’opération.

c) Lorsque le Groupe ou la personne en question a des incitations financières ou d’autre genre qui puissent favoriser les intérêts d’un client en dépit d’un autre.

d) Lorsque le Groupe ou la personne assujettie effectue la même activité que le client.

e) Lorsque le Groupe ou la personne assujettie reçoit ou recevra d’une personne autre que le client un avantage en relation avec le service fourni au client sous forme d’argent, de biens ou de services autres

27

Législation andorrane de la protection client-investisseur

que la commission ou rétribution habituelle pour la prestation de ce service.

En aucun cas sont considérées comme conflits d’intérêts les situations dans lesquelles le Groupe peut obtenir des bénéfices, s’il n’y a pas, simultanément, un possible dommage ou un détriment des intérêts des clients concernés par l’opération ou du service concerné.

1.4. Identification des conflits d’intérêts

Ci-dessous sont identifiés, de manière générale et sans vouloir être exhaustifs, les possibles cas de conflit d’intérêts entre le Groupe et ses clients ou entre deux ou plusieurs clients entre eux:

a. Que le Groupe ou une personne liée à celui-ci, puisse obtenir un bénéfice ou éviter une perte au client. Reste exclu, en tant que conflit d’intérêts, dans tous les cas, la perception par la banque des commissions ou des frais payés directement par le client pour la prestation des services d’investissement ou pour l’achat habituel des produits.

b. Que le Groupe ou une personne liée à celui-ci ait des intérêts dans l’issue d’un service fourni au client ou d’une opération pour le compte du client qui soit différente de l’intérêt de celui-ci.

c. Que le Groupe ou une personne liée à celui-ci ait des incitations financières ou d’autre genre pour favoriser les intérêts d’un autre client ou des clients.

d. Que le Groupe ou une personne liée à celui-ci exerce la même activité que le client. Cette hypothèse ne s’applique pas à l’égard de clients qui soient des compagnies ou des institutions dans le secteur financier.

e. Que le Groupe ou une personne liée à celui-ci ait reçu ou recevra d’une personne autre que le client un avantage en relation avec le service à la clientèle sous forme d’argent, des biens ou des services autres que la commission ou la rétribution pour les services rendus dans les activités financières habituelles.

2. Champ d’application

2.1. Identification des activités potentiellement génératrices de conflits d’intérêts

Comprend tous les services et départements de MoraBanc ou des sociétés du Groupe MoraBanc qui réalisent des activités liées au marché boursier et devraient maintenir une séparation adéquate entre eux pour éviter les conflits d’intérêts. Cette identification n’est pas exhaustive et, en conséquence, la DC peut à tout moment l’adapter à l’activité du Groupe, les conditions du marché ou les exigences des régulateurs ou superviseurs.

En particulier, les services concernés sont les suivants:

a) Opération par propre compte sur les marchés

b) Le marché des capitaux

c) Risque de crédit

d) Gestion du portefeuille propre

e) Analyse financière

f) Services de gestion discrétionnaire de portefeuilles d’investissement et conseils en placement

g) Services IIC

h) Distribution et intermédiation pour le compte de clients

2.2. Identification des personnes assujetties à des conflits de la politique d’intérêts

Sont considérées personnes assujetties, sauf celles que pour des raisons juridiques ou d’autres justifiés qui s’établissent, les personnes suivantes:

− Les membres du Conseil d’Administration de la banque et ses filiales.

− Les membres du Comité exécutif et le Comité de Direction de l’entité.

− Les gestionnaires et les employés assujettis au Code interne de conduite.

Politique des conflits d’intérêts28

Aux personnes comprises dans le champ d’application de la politique de gestion des conflits d’intérêts du Groupe MoraBanc mentionnés dans ce document, on s’y réfère comme des “personnes assujetties”.

3. Fonction centralisée: Direction de Compliance

La Direction de Compliance est responsable de la mise en œuvre, l’application et la mise à jour de la politique générale de conflits d’intérêts dans les différents départements, ainsi que le suivi des procédures et les mesures mises en place pour la prévention et la gestion des situations de conflits d’intérêts.

Toutefois, ce sont les directions du Groupe qui devront effectivement mettre en œuvre les procédures et les mesures pertinentes à travers le processus de communication établi avec la DC.

Définition des responsabilités vis-à-vis de la politique générale des conflits d’intérêts

3.1. Conception et mise en œuvre de la PGCI

La mise en place de la PGCI est responsabilité de la DC et comprend l’exercice des fonctions suivantes:

− Informer le Conseil d’Administration et la Direction Générale sur la mise en place de la politique générale de conflits d’intérêts, en indiquant les départements concernés, les transactions avec des instruments financiers identifiés et la définition des personnes assujetties.

− Communiquer aux départements concernés la mise en place de PGCI à travers les personnes identifiées comme responsables de la pleine adhésion sur le fonctionnement de cette politique.

− Identifier et maintenir les critères qui déterminent la relation des personnes assujetties et les instruments financiers touchés par la PGCI.

− Désigner les personnes responsables du respect de la PGCI dans chaque direction qui soit affectée conformément au point précédent. Cette désignation doit être faite avec l’approbation du responsable de la direction compétente.

− Faire des recommandations afin d’adopter les mesures organisationnelles nécessaires pour prévenir l’apparition de conflits d’intérêts qui pourraient résulter de l’échange d’informations entre les différents départements du Groupe MoraBanc ou par la dépendance hiérarchique ou fonctionnelle des différentes activités et services d’investissement où l’échange peut être préjudiciable à un ou plusieurs clients.

− Concevoir des programmes de formation nécessaires à la meilleure diffusion et la connaissance par tous les membres du Groupe sur les procédures d’exploitation à l’égard de situations susceptibles de générer des conflits d’intérêts.

− Maintenir à jour la présente PGCI.

3.2. Application de la PGCI

La Direction de Compliance est responsable de la supervision de la bonne application de la politique générale de conflits d’intérêts qui se rapportent aux directions concernées, et pour ceci, doit:

− Communiquer aux Directions impliquées l’implantation de la PGCI à travers des personnes identifiées comme responsables de l’application de cette politique.

- Garder une liste constamment mise à jour des personnes assujetties et des instruments financiers concernés

− Superviser la réalisation et l’entretien du registre des conflits d’intérêts par les directions affectées.

− Vérifier la conformité de la PCGI par les responsables de chaque direction concernée par la mise en place de procédures de contrôle appropriées.

29

Législation andorrane de la protection client-investisseur

3.3. Mise à jour et rapport des incidences de la PGCI

La Direction de Compliance est responsable de la mise à jour de la PCGI afin de l’adapter aussi bien aux changements des normes comme à la structure du Groupe.

− Doit produire un rapport annuel sur les incidents qui se produisent dans l’exercice de la PGCI et doit transmettre ce rapport à la Commission d’audit et à la DC, ainsi qu’à la direction générale.

− Nonobstant ce qui précède, la DC doit signaler immédiatement tout incident important survenant dans la mise en œuvre de PGCI.

4. Fonction décentralisée: autres domaines

Les directions d’entreprise et d’affaires du Groupe sont, en fin de compte, celles qui doivent procéder à la mise en œuvre de la PGCI.

Les personnes désignées comme responsables de la mise en œuvre de la PGCI dans chacune des directions, sont également responsables de la notification à la DC sur tout aspect relatif avec l’accomplissement de la PGCI.

Les tâches commandées aux responsables de l’accomplissement de la PGCI en chaque direction sont celles qui suivent:

− Maintenir et mettre à jour le groupe de personnes assujetties à leurs directions.

− Identifier les situations susceptibles de générer des conflits d’intérêts liées aux opérations en cours ou sur le point d’être initiés.

− Promouvoir activement que ni l’entité ni les personnes assujetties réalisent des opérations à son compte lorsque:

a. Ils connaissent des informations sensibles, privilégiées ou importantes sur la valeur ou l’émetteur, ou des informations confidentielles sur le client.

b. Ils participent dans la structuration et le management des opérations.

c. Réalisent des tâches d’analyse et donnent régulièrement des recommandations d’investissement sur l’émetteur et qui puissent provoquer un conflit d’intérêts sans équivoque.

− Communiquer à la DC toutes les mesures d’application sur la prévention et / ou la gestion des situations qui puissent provoquer des conflits d’intérêts, selon les spécifications et la périodicité établies au préalable.

− Maintenir le dialogue nécessaire avec la DC sur la gestion des conflits d’intérêts qui les concernent ainsi que tout autre aspect relatif à la conformité avec le Code de conduite

− Nonobstant ce qui précède, doit signaler immédiatement la DC de tout impact significatif se produisant dans le respect des PGCI.

5. Rapports et communications à la Direction de Compliance

Les responsables de la politique générale des conflits d’intérêts des différents départements, sont obligés de communiquer à la DC toutes les mesures appliquées dans la prévention et/ou la gestion des situations susceptibles de provoquer des conflits d’intérêts.

Politique des conflits d’intérêts30

6. Registre des conflits d’intérêts

La Direction de Compliance et le département concerné devront maintenir à jour un registre des conflits d’intérêts qui aient eu lieu ou ceux qui aient lieu au moment même dans les services ou activités suivies.

Le registre des conflits d’intérêts doit être constamment mis à jour, y compris les conflits d’intérêts potentiels détectés.

6.1. Type de registres

Aussi bien les départements qui se trouvent à l’origine d’un potentiel conflit d’intérêts comme dans la Direction de Compliance, doivent remplir les registres suivants, qui diffèrent selon le stade dans lequel se trouve le conflit d’intérêts potentiel:

Stade d’identification: apparition du conflit et description détaillée de la situation

Stade de gestion: les causes et les circonstances donnant lieu à un conflit d’intérêts

Stade de résolution: la communication de la décision

6.2. Entretien et mise à jour

La communication des conflits d’intérêts pour son enregistrement par la DC devra se faire par départements et au moins une fois par trimestre.

Le registre doit être révisé tous les six mois, l’analyse et la mise à jour correspondante se fera d’après les données disponibles.

7. Les procédures et mesures pour gérer les conflits d’intérêts par les personnes assujetties

Les personnes assujetties devront informer la DC de toute situation concernant un service ou une transaction, qui pourrait entraîner un conflit d’intérêts.

Les personnes assujetties veilleront à éviter les conflits d’intérêts, qu’ils soient propres ou bien de leur Groupe. Dans le cas de se trouver dans une situation de conflit d’intérêts, elles s’abstiendront de se prononcer ou, le cas échéant, de voter, et devront mettre en garde sur le conflit.

La gestion d’une situation de conflit d’intérêts devra être résolue par le responsable du département affecté, le supérieur immédiat de tous, si elle vise plusieurs départements, ou bien la personne qui décide la DC, si aucune des règles ci-dessus ne peuvent pas s’appliquer.

En cas de doute sur les attributions ou sur la façon de résoudre la question, on peut également se référer à la DC.

La résolution des conflits d’intérêts doit tenir compte des règles suivantes:

− En cas de conflit entre le Groupe MoraBanc et un client, la sauvegarde des intérêts de ce dernier.

− En cas de conflit entre des personnes assujetties et le Groupe MoraBanc, l’obligation d’agir équitablement de ces personnes.

− En cas de conflit entre les clients, la situation sera communiquée aux personnes concernées, si l’on n’a pas été en mesure de le résoudre au préalable, on peut fournir les services ou les transactions dans lesquelles le conflit se manifeste peuvent être fournis seulement si les clients y manifestent leur accord. Aucun client ne devra être favorisé.

31

Législation andorrane de la protection client-investisseur

Dans ce sens, on devra respecter les règles suivantes:

− On ne peut pas, en aucune circonstance, révéler à un client les opérations que fait un autre.

− On ne peut pas encourager la mise en œuvre d’une opération par un client afin d’en bénéficier un autre.

− On appliquera les règles de répartition ou de distribution des ordres exécutées pour éviter les conflits dans les transactions impliquant deux ou plusieurs clients.

− La décision sur le litige et les éventuels impacts qui en résultent seront communiqués à la DC.

8. Divulgation des conflits d’intérêts

Révéler l’existence d’un conflit d’intérêts dans tous les cas ne dégage pas de l’obligation d’adopter et de mettre en œuvre des mesures organisationnelles et administratives pour les éviter.

8.1. Communication aux clients

Le groupe MoraBanc met à disposition de ses clients la politique de conflits d’intérêts, qui est aussi accessible dans le web de l’entité www.morabanc.com

Dépenses et coûts associés

Le livret de tarifs est à votre disposition dans le réseau de bureaux de MoraBanc ou sur le site internet de l’Institut National des Finances.

Données d’identification et de contact de l’organisme superviseur

Institut National Andorran des Finances (INAF)C/ Bonaventura Armengol, 10, Ed. Montclar, bloc 2, 4a plantaAD500 Andorra la Vella

Tél : +376 808898Fax: +376 865977Web: www.inaf.ad

www.morabanc.com

![[Infographie] 8 Exemples pour Négocier votre Crédit comme un Investisseur](https://img.pdfslide.fr/doc/110x75/587de41a1a28abaf6b8b610b/infographie-8-exemples-pour-negocier-votre-credit-comme-un-investisseur.jpg)