Embed Size (px)

Citation preview

LES CRÉANCES2Après l’étude de ce chapitre, l’étudiant pourra définir les créances et évaluer les comptes clients. Il saura établir les différentes façons de financer les créances, c’est-à-dired’obtenir plus rapidement de l’argent liquide.

ÉLÉMENTS DE COMPÉTENCE

• Définir les créances.

• Expliquer les principes de contrôle interne.

• Définir les différents termes utilisés.

• Appliquer les méthodes de comptabilisation des créances irrécouvrables.

• Comptabiliser les effets à recevoir.

• Expliquer les différentes méthodes de financement des comptes clients, soit le transport de créances et l’affacturage.

CHAPITRE 234

Les créances peuvent représenter plusieurs sommes à recevoir quidoivent être classées dans l’actif à court terme. Toutefois, après avoirabordé quelques notions générales, ce chapitre portera principale-ment sur les comptes clients. Par définition, une créance est unesomme due par un débiteur par suite d’une entente signée avec uncréancier (par exemple les effets à recevoir) ou d’un contrat (parexemple les comptes clients).

2.1 LA CLASSIFICATION DES CRÉANCES

Les créances sont des actifs à court terme si elles sont convertibles enargent dans le cours du cycle normal d’exploitation, qui est habituel-lement de un an. Le Manuel de l’ICCA précise que les créances doiventfaire l’objet de rubriques distinctes dans le bilan : les comptes clientsordinaires, les créances sur les personnes morales ou physiquesapparentées et toute créance considérable qui est de nature inha-bituelle. De plus, le bilan doit indiquer le montant et, si c’est possible,l’échéance des créances à tempérament qui ont plus de un an à courir.Il est parfois souhaitable d’en préciser les conditions.

L’étude des comptes clients nous amène à répondre à deuxquestions :

• À quel moment du cycle d’exploitation convient-il de compta-biliser les comptes clients, et quelle est la valeur attribuée au pro-duit réalisé et à l’actif correspondant ?

• Quelle est la probabilité de recouvrement des produits réalisés àcrédit ?

Avant d’aborder ces questions dans les sections 2.3 et 2.4, nous allonsexaminer l’utilité d’établir un système de contrôle interne sur lescomptes clients.

2.2 LE CONTRÔLE INTERNE SUR LES COMPTESCLIENTS

Au cours de l’étude portant sur l’encaisse (voir le chapitre 5 deComptabilité 1), nous avons vu que le contrôle interne se définissaitcomme étant le plan d’organisation et toutes les méthodes et mesurescoordonnées qu’une entreprise adopte pour protéger ses actifs etassurer l’exactitude et la fidélité des renseignements comptables. Cesdécisions sont prises dans le but d’encourager l’efficacité de l’exploita-tion et de maintenir le respect des lignes de conduite établies. Ainsi,lorsqu’on parle des comptes clients, il faut respecter, dans la mesuredu possible, les principes et les pratiques qui suivent :

LES CRÉANCES 35

• On doit établir une bonne division des tâches. Cela signifie quel’employé qui comptabilise les produits d’exploitation ou les en-caissements doit être différent de celui qui enregistre les sommesdues par chaque client au grand livre auxiliaire des clients.

• Le responsable du crédit doit s’assurer de la solvabilité des clientsavant de leur expédier de la marchandise ou de leur rendre un service.

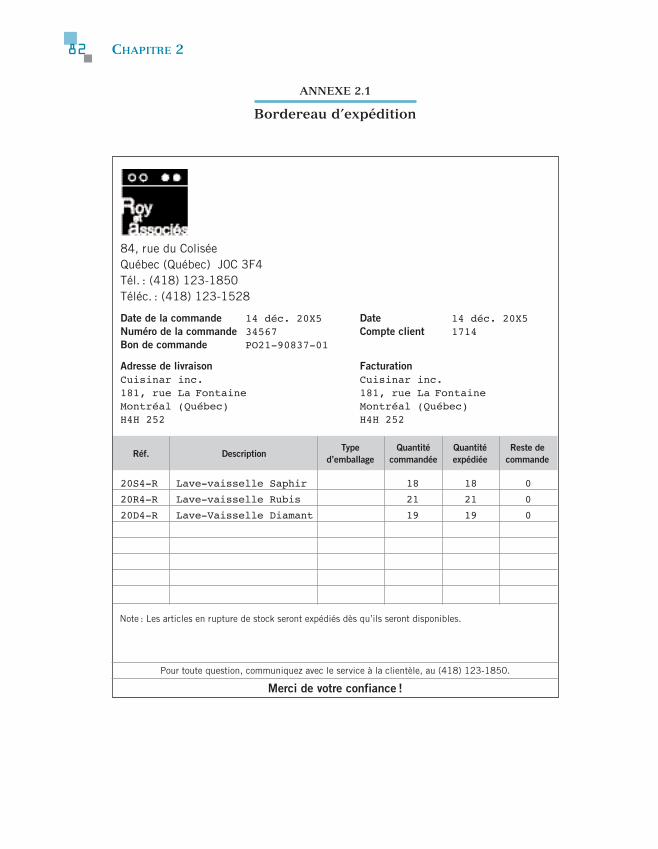

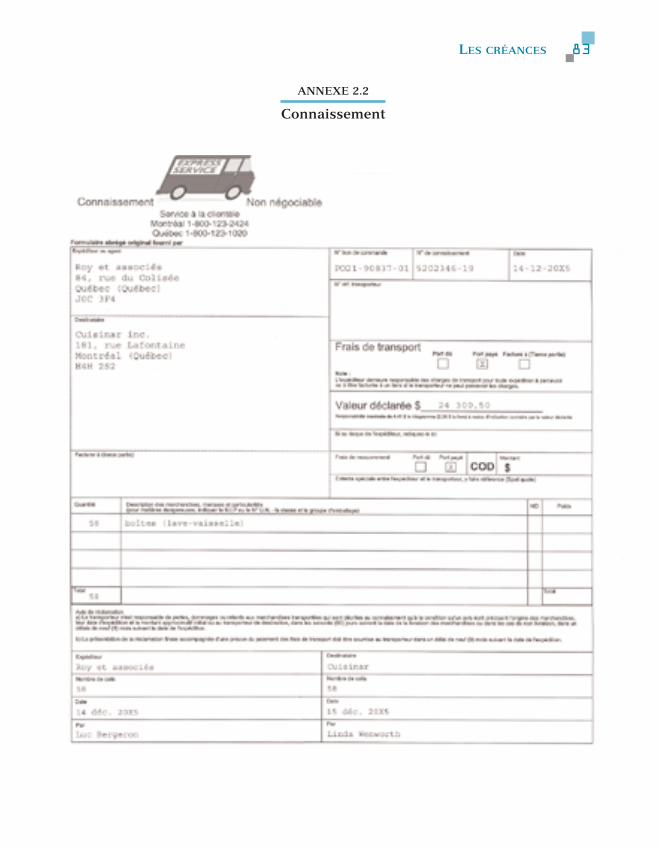

• L’entreprise doit obtenir et conserver la preuve de la livraison desmarchandises au client ou de l’exécution du service. Selon le cas,le bordereau d’expédition est signé par le client, qui confirmeainsi que les conditions du contrat sont respectées. Sur le bor-dereau d’expédition prénuméroté, on indique la quantité dechaque produit expédié à un client. La preuve de livraison estdonnée par la signature du client sur une des copies du bor-dereau d’expédition (voir l’annexe 2.1) que rapporte le conducteurdu camion de livraison du vendeur. Lorsque les marchandisessont livrées à un client par une compagnie de transport, la preuvede livraison est la signature du conducteur de camion sur le con-naissement (voir l’annexe 2.2).

• Pour radier un compte des livres, on doit obtenir l’autorisationd’un des responsables de l’entreprise.

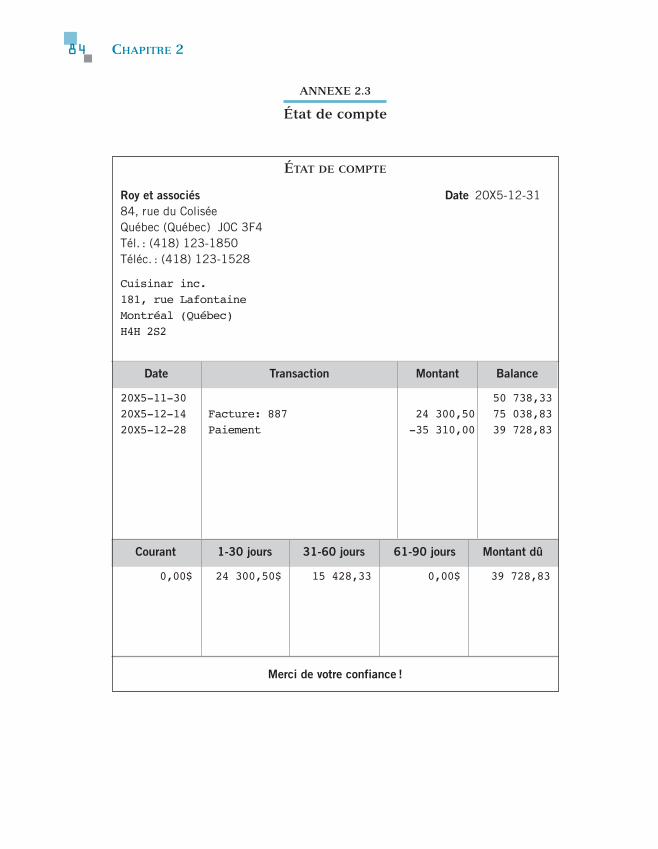

• L’entreprise doit maintenir un système comptable adéquat. Celui-ci doit fournir l’information exacte et disponible en tout tempssur le solde dû par chaque client. De plus, le total du grand livreauxiliaire des clients doit, en tout temps, être égal au compte decontrôle du grand livre. À cet effet, on établit mensuellement desétats de compte (voir l’annexe 2.3) qui indiquent au client sonsolde dû au début du mois, ses achats et ses paiements effectuésdurant le mois ainsi que le solde à la fin.

• On doit établir un bon système de recouvrement des compteslorsque les clients outrepassent les conditions normales de crédit.Il convient aussi de préciser le taux d’intérêt pour les soldes enretard de paiement.

2.3 LES TERMES EMPLOYÉS : DÉFINITIONS

Nous allons voir ou revoir brièvement certaines définitions de termesqui sont utilisés dans les opérations concernant les comptes clients etla comptabilisation des ventes à crédit.

CHAPITRE 236

2.3.1 Les remises de commerce

Les remises de commerce sont des réductions accordées à un clientparce qu’il achète fréquemment ou parce qu’il effectue un achatimportant. Il s’agit de réductions du prix de vente reliées à la quantitéde marchandises. Du point de vue comptable, ces remises ne posentaucun problème, car le comptable n’enregistre que le montant net dela facture. Le comptable ne tient pas compte du prix qu’un autreacheteur aurait payé sans avoir bénéficié de ces réductions.

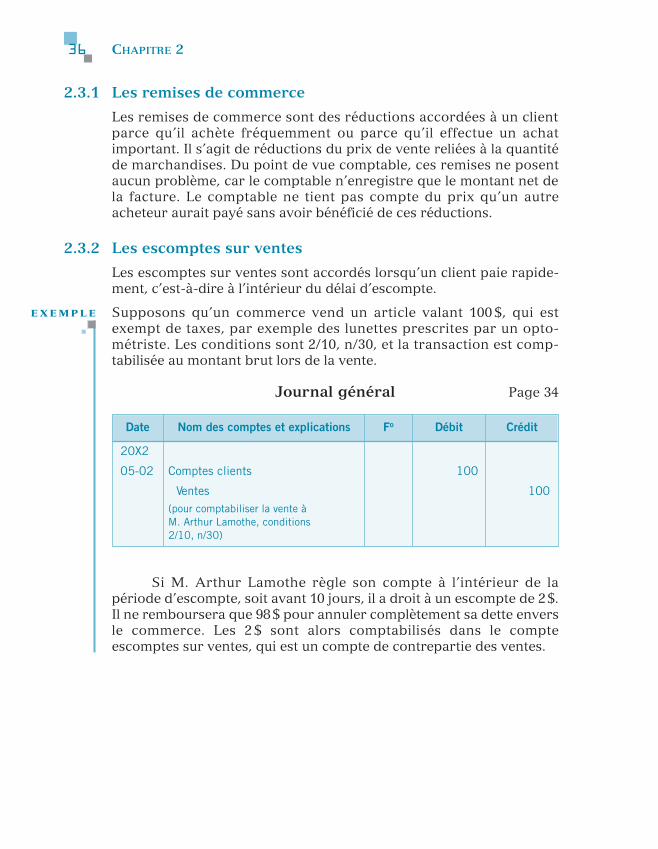

2.3.2 Les escomptes sur ventes

Les escomptes sur ventes sont accordés lorsqu’un client paie rapide-ment, c’est-à-dire à l’intérieur du délai d’escompte.

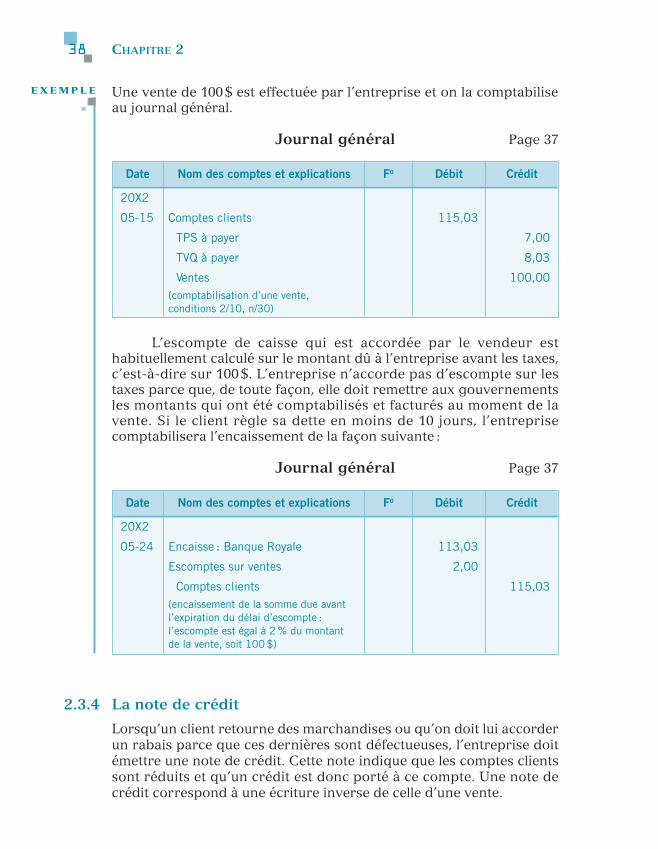

Supposons qu’un commerce vend un article valant 100 $, qui estexempt de taxes, par exemple des lunettes prescrites par un opto-métriste. Les conditions sont 2/10, n/30, et la transaction est comp-tabilisée au montant brut lors de la vente.

Journal général Page 34

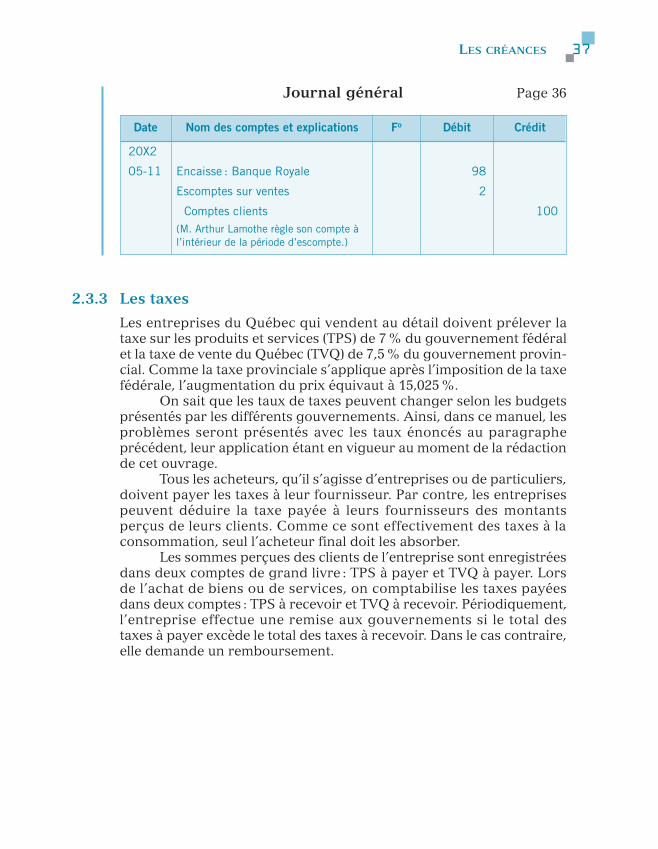

Si M. Arthur Lamothe règle son compte à l’intérieur de lapériode d’escompte, soit avant 10 jours, il a droit à un escompte de 2 $.Il ne remboursera que 98 $ pour annuler complètement sa dette enversle commerce. Les 2 $ sont alors comptabilisés dans le compteescomptes sur ventes, qui est un compte de contrepartie des ventes.

Date Nom des comptes et explications Fo Débit Crédit

20X2

05-02 Comptes clients 100

Ventes 100(pour comptabiliser la vente à M. Arthur Lamothe, conditions 2/10, n/30)

E X E M P L E

LES CRÉANCES 37

Journal général Page 36

2.3.3 Les taxes

Les entreprises du Québec qui vendent au détail doivent prélever lataxe sur les produits et services (TPS) de 7 % du gouvernement fédéralet la taxe de vente du Québec (TVQ) de 7,5 % du gouvernement provin-cial. Comme la taxe provinciale s’applique après l’imposition de la taxefédérale, l’augmentation du prix équivaut à 15,025 %.

On sait que les taux de taxes peuvent changer selon les budgetsprésentés par les différents gouvernements. Ainsi, dans ce manuel, lesproblèmes seront présentés avec les taux énoncés au paragrapheprécédent, leur application étant en vigueur au moment de la rédactionde cet ouvrage.

Tous les acheteurs, qu’il s’agisse d’entreprises ou de particuliers,doivent payer les taxes à leur fournisseur. Par contre, les entreprisespeuvent déduire la taxe payée à leurs fournisseurs des montantsperçus de leurs clients. Comme ce sont effectivement des taxes à laconsommation, seul l’acheteur final doit les absorber.

Les sommes perçues des clients de l’entreprise sont enregistréesdans deux comptes de grand livre : TPS à payer et TVQ à payer. Lorsde l’achat de biens ou de services, on comptabilise les taxes payéesdans deux comptes : TPS à recevoir et TVQ à recevoir. Périodiquement,l’entreprise effectue une remise aux gouvernements si le total destaxes à payer excède le total des taxes à recevoir. Dans le cas contraire,elle demande un remboursement.

Date Nom des comptes et explications Fo Débit Crédit

20X2

05-11 Encaisse : Banque Royale 98

Escomptes sur ventes 2

Comptes clients 100(M. Arthur Lamothe règle son compte à l’intérieur de la période d’escompte.)

CHAPITRE 238

Une vente de 100 $ est effectuée par l’entreprise et on la comptabiliseau journal général.

Journal général Page 37

L’escompte de caisse qui est accordée par le vendeur esthabituellement calculé sur le montant dû à l’entreprise avant les taxes,c’est-à-dire sur 100 $. L’entreprise n’accorde pas d’escompte sur lestaxes parce que, de toute façon, elle doit remettre aux gouvernementsles montants qui ont été comptabilisés et facturés au moment de lavente. Si le client règle sa dette en moins de 10 jours, l’entreprisecomptabilisera l’encaissement de la façon suivante :

Journal général Page 37

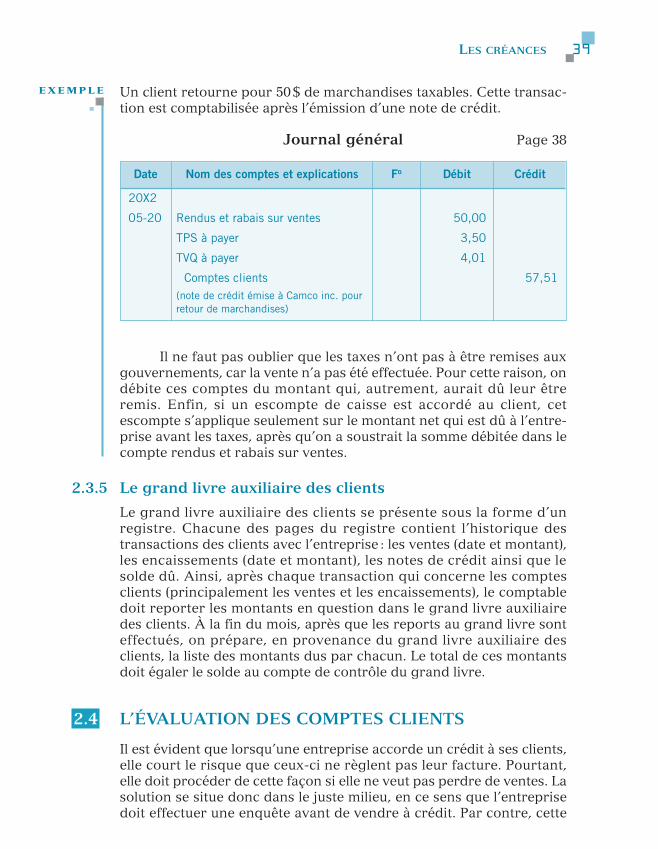

2.3.4 La note de crédit

Lorsqu’un client retourne des marchandises ou qu’on doit lui accorderun rabais parce que ces dernières sont défectueuses, l’entreprise doitémettre une note de crédit. Cette note indique que les comptes clientssont réduits et qu’un crédit est donc porté à ce compte. Une note decrédit correspond à une écriture inverse de celle d’une vente.

Date Nom des comptes et explications Fo Débit Crédit

20X2

05-24 Encaisse : Banque Royale 113,03

Escomptes sur ventes 2,00

Comptes clients 115,03(encaissement de la somme due avant l’expiration du délai d’escompte : l’escompte est égal à 2 % du montant de la vente, soit 100 $)

Date Nom des comptes et explications Fo Débit Crédit

20X2

05-15 Comptes clients 115,03

TPS à payer 7,00

TVQ à payer 8,03

Ventes 100,00(comptabilisation d’une vente, conditions 2/10, n/30)

E X E M P L E

LES CRÉANCES 39

Un client retourne pour 50 $ de marchandises taxables. Cette transac-tion est comptabilisée après l’émission d’une note de crédit.

Journal général Page 38

Il ne faut pas oublier que les taxes n’ont pas à être remises auxgouvernements, car la vente n’a pas été effectuée. Pour cette raison, ondébite ces comptes du montant qui, autrement, aurait dû leur êtreremis. Enfin, si un escompte de caisse est accordé au client, cetescompte s’applique seulement sur le montant net qui est dû à l’entre-prise avant les taxes, après qu’on a soustrait la somme débitée dans lecompte rendus et rabais sur ventes.

2.3.5 Le grand livre auxiliaire des clients

Le grand livre auxiliaire des clients se présente sous la forme d’unregistre. Chacune des pages du registre contient l’historique destransactions des clients avec l’entreprise : les ventes (date et montant),les encaissements (date et montant), les notes de crédit ainsi que lesolde dû. Ainsi, après chaque transaction qui concerne les comptesclients (principalement les ventes et les encaissements), le comptabledoit reporter les montants en question dans le grand livre auxiliairedes clients. À la fin du mois, après que les reports au grand livre sonteffectués, on prépare, en provenance du grand livre auxiliaire desclients, la liste des montants dus par chacun. Le total de ces montantsdoit égaler le solde au compte de contrôle du grand livre.

2.4 L’ÉVALUATION DES COMPTES CLIENTS

Il est évident que lorsqu’une entreprise accorde un crédit à ses clients,elle court le risque que ceux-ci ne règlent pas leur facture. Pourtant,elle doit procéder de cette façon si elle ne veut pas perdre de ventes. Lasolution se situe donc dans le juste milieu, en ce sens que l’entreprisedoit effectuer une enquête avant de vendre à crédit. Par contre, cette

Date Nom des comptes et explications Fo Débit Crédit

20X2

05-20 Rendus et rabais sur ventes 50,00

TPS à payer 3,50

TVQ à payer 4,01

Comptes clients 57,51(note de crédit émise à Camco inc. pour retour de marchandises)

E X E M P L E

CHAPITRE 240

enquête de crédit ne doit pas être trop sévère, car l’entreprise effectuemoins de ventes si elle élimine des clients potentiels. Il en résulte queles pertes dues à ces créances irrécouvrables représentent ce qu’il fautpayer pour réaliser des ventes. Selon le principe du rapprochementdes produits et des charges, l’entreprise doit comptabiliser ces chargesde façon à les appliquer, le plus possible, aux produits réalisés.

Le Manuel de l’ICCA précise que la vente à crédit entraîneinévitablement des pertes au recouvrement parce qu’il y a toujours desclients incapables de payer leurs dettes. Ces pertes s’appellentcréances douteuses. Il ne faut pas les confondre avec les factures queles clients refusent de régler parce que les marchandises sont endom-magées ou ne répondent pas aux normes de qualité ou de rendementconvenues.

Quand l’entreprise cesse son exploitation, il est facile demesurer exactement le montant global des créances qu’elle a dû radierau cours de son existence. Elle impute alors ce montant aux fraisd’exploitation pour établir le bénéfice net global. Il est plus difficile dedéterminer le montant des créances douteuses d’un exercice donné.Aussi existe-t-il plusieurs méthodes qui permettent d’établir le montant de la provision pour créances douteuses et, par voie de conséquence, celui des créances douteuses. La perte réelle s’écartehabituellement de la provision. Le sens et le montant de l’écart dépen-dent non seulement de l’optimisme ou du pessimisme de l’entreprise,mais encore d’éventualités aussi imprévisibles que les méthodes derecouvrement futures de l’entreprise et la conjoncture économiquegénérale. L’impossibilité d’atteindre une évaluation exacte n’éliminepas pour autant la nécessité d’une estimation soigneuse.

Il existe trois méthodes utilisées par les entreprises afin decomptabiliser les pertes dues aux créances douteuses : la radiationdirecte, la charge basée sur un pourcentage des ventes et la provisionbasée sur une analyse des comptes clients.

2.4.1 La radiation directe

La radiation directe consiste à effacer des livres les comptes clientsdevenus irrécouvrables et à comptabiliser une charge d’exploitation.Cette méthode a le désavantage de ne pas respecter le principe du rap-prochement des produits et des charges. La perte qui est comptabi-lisée dans un exercice financier peut provenir d’un produit réalisé aucours d’un exercice financier précédent.

En pratique, une entreprise qui subit peu de pertes dues auxcréances irrécouvrables utilise cette méthode, et elle ne comptabilise la perte qu’au moment où celle-ci est constatée. L’entreprise ne créepas de provision afin de tenir compte des pertes qui peuvent survenirà la suite des ventes à crédit de l’exercice.

LES CRÉANCES 41

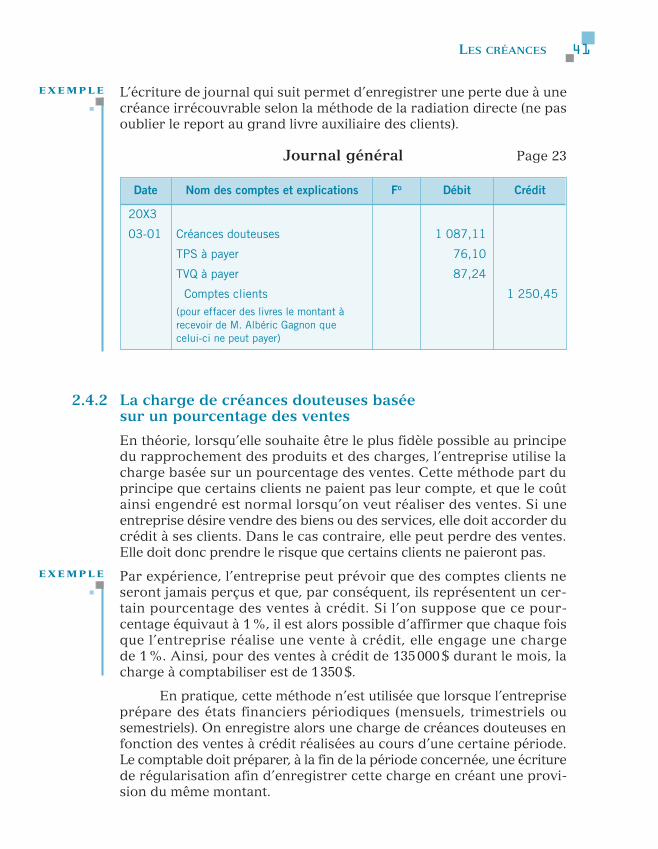

L’écriture de journal qui suit permet d’enregistrer une perte due à unecréance irrécouvrable selon la méthode de la radiation directe (ne pasoublier le report au grand livre auxiliaire des clients).

Journal général Page 23

2.4.2 La charge de créances douteuses basée sur un pourcentage des ventes

En théorie, lorsqu’elle souhaite être le plus fidèle possible au principedu rapprochement des produits et des charges, l’entreprise utilise lacharge basée sur un pourcentage des ventes. Cette méthode part duprincipe que certains clients ne paient pas leur compte, et que le coûtainsi engendré est normal lorsqu’on veut réaliser des ventes. Si uneentreprise désire vendre des biens ou des services, elle doit accorder ducrédit à ses clients. Dans le cas contraire, elle peut perdre des ventes.Elle doit donc prendre le risque que certains clients ne paieront pas.

Par expérience, l’entreprise peut prévoir que des comptes clients neseront jamais perçus et que, par conséquent, ils représentent un cer-tain pourcentage des ventes à crédit. Si l’on suppose que ce pour-centage équivaut à 1 %, il est alors possible d’affirmer que chaque foisque l’entreprise réalise une vente à crédit, elle engage une charge de 1 %. Ainsi, pour des ventes à crédit de 135 000 $ durant le mois, lacharge à comptabiliser est de 1350 $.

En pratique, cette méthode n’est utilisée que lorsque l’entrepriseprépare des états financiers périodiques (mensuels, trimestriels ousemestriels). On enregistre alors une charge de créances douteuses enfonction des ventes à crédit réalisées au cours d’une certaine période.Le comptable doit préparer, à la fin de la période concernée, une écriturede régularisation afin d’enregistrer cette charge en créant une provi-sion du même montant.

Date Nom des comptes et explications Fo Débit Crédit

20X3

03-01 Créances douteuses 1 087,11

TPS à payer 76,10

TVQ à payer 87,24

Comptes clients 1 250,45(pour effacer des livres le montant à recevoir de M. Albéric Gagnon que celui-ci ne peut payer)

E X E M P L E

E X E M P L E

CHAPITRE 242

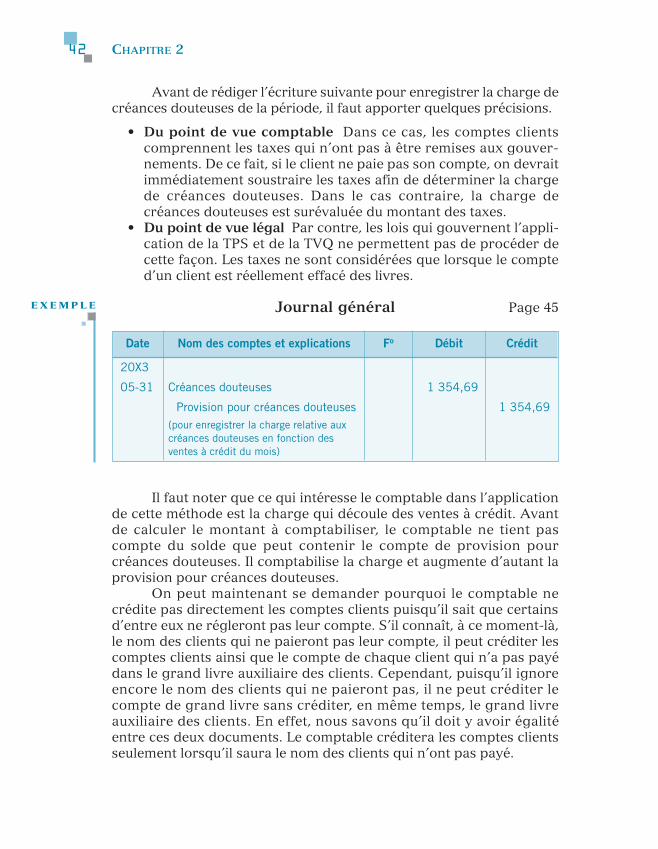

Avant de rédiger l’écriture suivante pour enregistrer la charge decréances douteuses de la période, il faut apporter quelques précisions.

• Du point de vue comptable Dans ce cas, les comptes clientscomprennent les taxes qui n’ont pas à être remises aux gouver-nements. De ce fait, si le client ne paie pas son compte, on devraitimmédiatement soustraire les taxes afin de déterminer la chargede créances douteuses. Dans le cas contraire, la charge decréances douteuses est surévaluée du montant des taxes.

• Du point de vue légal Par contre, les lois qui gouvernent l’appli-cation de la TPS et de la TVQ ne permettent pas de procéder decette façon. Les taxes ne sont considérées que lorsque le compted’un client est réellement effacé des livres.

Journal général Page 45

Il faut noter que ce qui intéresse le comptable dans l’applicationde cette méthode est la charge qui découle des ventes à crédit. Avantde calculer le montant à comptabiliser, le comptable ne tient pascompte du solde que peut contenir le compte de provision pourcréances douteuses. Il comptabilise la charge et augmente d’autant laprovision pour créances douteuses.

On peut maintenant se demander pourquoi le comptable necrédite pas directement les comptes clients puisqu’il sait que certainsd’entre eux ne régleront pas leur compte. S’il connaît, à ce moment-là,le nom des clients qui ne paieront pas leur compte, il peut créditer lescomptes clients ainsi que le compte de chaque client qui n’a pas payédans le grand livre auxiliaire des clients. Cependant, puisqu’il ignoreencore le nom des clients qui ne paieront pas, il ne peut créditer lecompte de grand livre sans créditer, en même temps, le grand livreauxiliaire des clients. En effet, nous savons qu’il doit y avoir égalitéentre ces deux documents. Le comptable créditera les comptes clientsseulement lorsqu’il saura le nom des clients qui n’ont pas payé.

Date Nom des comptes et explications Fo Débit Crédit

20X3

05-31 Créances douteuses 1 354,69

Provision pour créances douteuses 1 354,69(pour enregistrer la charge relative aux créances douteuses en fonction des ventes à crédit du mois)

E X E M P L E

LES CRÉANCES 43

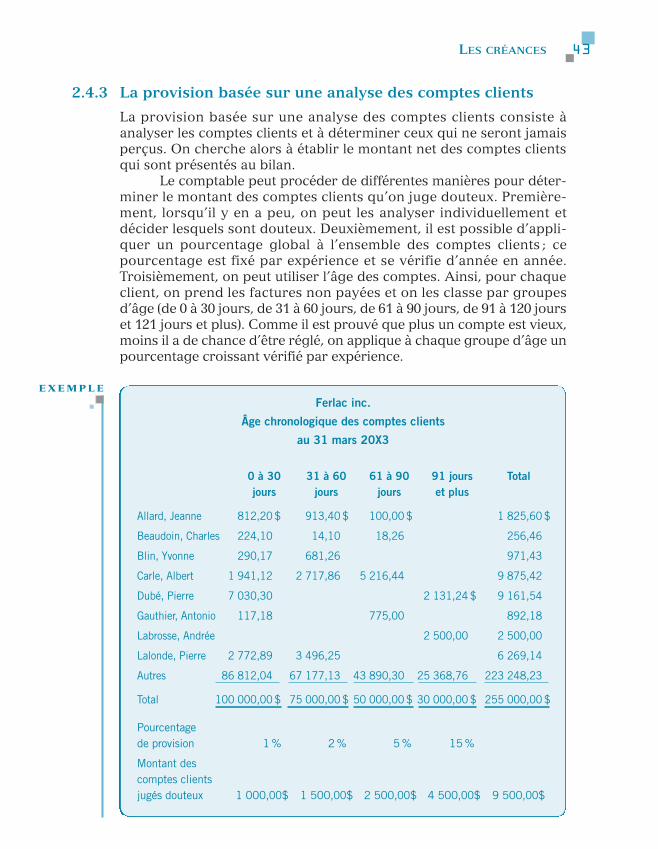

2.4.3 La provision basée sur une analyse des comptes clients

La provision basée sur une analyse des comptes clients consiste àanalyser les comptes clients et à déterminer ceux qui ne seront jamaisperçus. On cherche alors à établir le montant net des comptes clientsqui sont présentés au bilan.

Le comptable peut procéder de différentes manières pour déter-miner le montant des comptes clients qu’on juge douteux. Première-ment, lorsqu’il y en a peu, on peut les analyser individuellement etdécider lesquels sont douteux. Deuxièmement, il est possible d’appli-quer un pourcentage global à l’ensemble des comptes clients ; cepourcentage est fixé par expérience et se vérifie d’année en année.Troisièmement, on peut utiliser l’âge des comptes. Ainsi, pour chaqueclient, on prend les factures non payées et on les classe par groupesd’âge (de 0 à 30 jours, de 31 à 60 jours, de 61 à 90 jours, de 91 à 120 jourset 121 jours et plus). Comme il est prouvé que plus un compte est vieux,moins il a de chance d’être réglé, on applique à chaque groupe d’âge unpourcentage croissant vérifié par expérience.

Ferlac inc.

Âge chronologique des comptes clients

au 31 mars 20X3

0 à 30 31 à 60 61 à 90 91 jours Totaljours jours jours et plus

Allard, Jeanne 812,20 $ 913,40 $ 100,00 $ 1 825,60 $

Beaudoin, Charles 224,10 14,10 18,26 256,46

Blin, Yvonne 290,17 681,26 971,43

Carle, Albert 1 941,12 2 717,86 5 216,44 9 875,42

Dubé, Pierre 7 030,30 2 131,24 $ 9 161,54

Gauthier, Antonio 117,18 775,00 892,18

Labrosse, Andrée 2 500,00 2 500,00

Lalonde, Pierre 2 772,89 3 496,25 6 269,14

Autres 86 812,04 67 177,13 43 890,30 25 368,76 223 248,23

Total 100 000,00 $ 75 000,00 $ 50 000,00 $ 30 000,00 $ 255 000,00 $

Pourcentagede provision 1 % 2 % 5 % 15 %

Montant descomptes clientsjugés douteux 1 000,00$ 1 500,00$ 2 500,00$ 4 500,00$ 9 500,00$

E X E M P L E

CHAPITRE 244

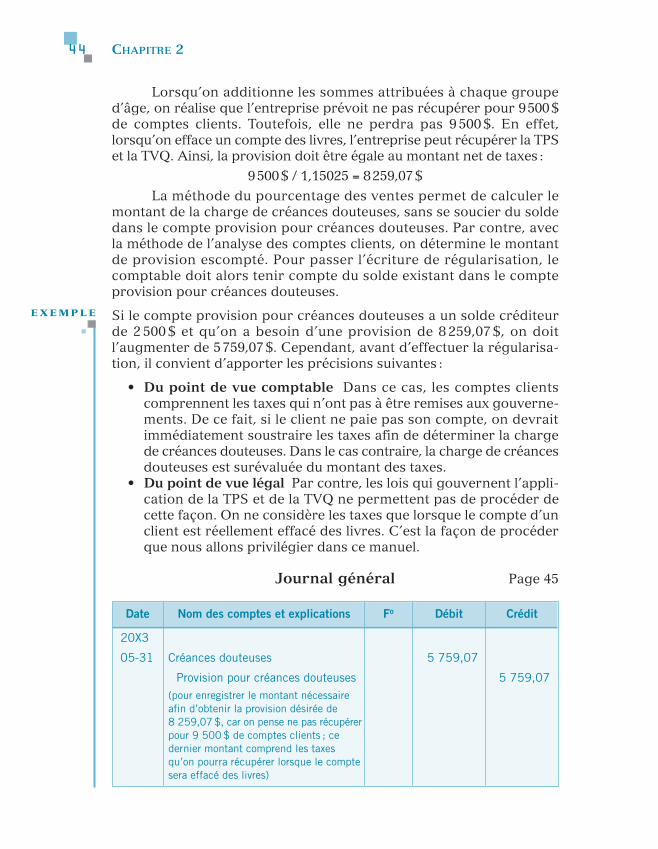

Lorsqu’on additionne les sommes attribuées à chaque grouped’âge, on réalise que l’entreprise prévoit ne pas récupérer pour 9500 $de comptes clients. Toutefois, elle ne perdra pas 9 500 $. En effet,lorsqu’on efface un compte des livres, l’entreprise peut récupérer la TPSet la TVQ. Ainsi, la provision doit être égale au montant net de taxes :

9500 $ / 1,15025 = 8259,07 $

La méthode du pourcentage des ventes permet de calculer lemontant de la charge de créances douteuses, sans se soucier du soldedans le compte provision pour créances douteuses. Par contre, avec la méthode de l’analyse des comptes clients, on détermine le montantde provision escompté. Pour passer l’écriture de régularisation, lecomptable doit alors tenir compte du solde existant dans le compteprovision pour créances douteuses.

Si le compte provision pour créances douteuses a un solde créditeurde 2 500 $ et qu’on a besoin d’une provision de 8 259,07 $, on doitl’augmenter de 5759,07 $. Cependant, avant d’effectuer la régularisa-tion, il convient d’apporter les précisions suivantes :

• Du point de vue comptable Dans ce cas, les comptes clientscomprennent les taxes qui n’ont pas à être remises aux gouverne-ments. De ce fait, si le client ne paie pas son compte, on devraitimmédiatement soustraire les taxes afin de déterminer la chargede créances douteuses. Dans le cas contraire, la charge de créancesdouteuses est surévaluée du montant des taxes.

• Du point de vue légal Par contre, les lois qui gouvernent l’appli-cation de la TPS et de la TVQ ne permettent pas de procéder decette façon. On ne considère les taxes que lorsque le compte d’unclient est réellement effacé des livres. C’est la façon de procéderque nous allons privilégier dans ce manuel.

Journal général Page 45

Date Nom des comptes et explications Fo Débit Crédit

20X3

05-31 Créances douteuses 5 759,07

Provision pour créances douteuses 5 759,07(pour enregistrer le montant nécessaire afin d’obtenir la provision désirée de 8 259,07 $, car on pense ne pas récupérerpour 9 500 $ de comptes clients ; ce dernier montant comprend les taxes qu’on pourra récupérer lorsque le compte sera effacé des livres)

E X E M P L E

LES CRÉANCES 45

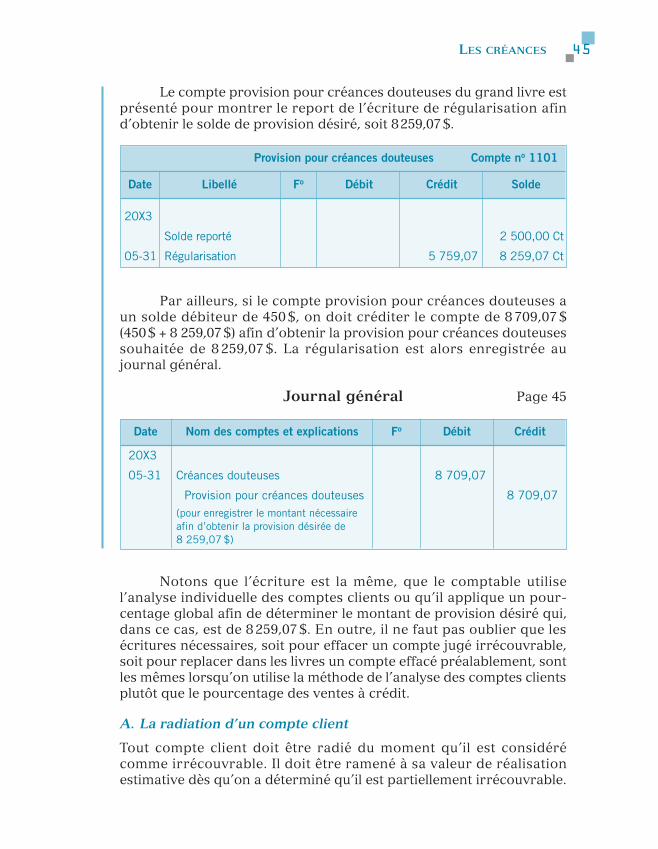

Le compte provision pour créances douteuses du grand livre estprésenté pour montrer le report de l’écriture de régularisation afind’obtenir le solde de provision désiré, soit 8259,07 $.

Par ailleurs, si le compte provision pour créances douteuses a un solde débiteur de 450 $, on doit créditer le compte de 8 709,07 $(450 $ + 8 259,07 $) afin d’obtenir la provision pour créances douteusessouhaitée de 8 259,07 $. La régularisation est alors enregistrée aujournal général.

Journal général Page 45

Notons que l’écriture est la même, que le comptable utilisel’analyse individuelle des comptes clients ou qu’il applique un pour-centage global afin de déterminer le montant de provision désiré qui,dans ce cas, est de 8 259,07 $. En outre, il ne faut pas oublier que lesécritures nécessaires, soit pour effacer un compte jugé irrécouvrable,soit pour replacer dans les livres un compte effacé préalablement, sontles mêmes lorsqu’on utilise la méthode de l’analyse des comptes clientsplutôt que le pourcentage des ventes à crédit.

A. La radiation d’un compte client

Tout compte client doit être radié du moment qu’il est considérécomme irrécouvrable. Il doit être ramené à sa valeur de réalisationestimative dès qu’on a déterminé qu’il est partiellement irrécouvrable.

Provision pour créances douteuses Compte no 1101

Date Libellé Fo Débit Crédit Solde

20X3

Solde reporté 2 500,00 Ct

05-31 Régularisation 5 759,07 8 259,07 Ct

Date Nom des comptes et explications Fo Débit Crédit

20X3

05-31 Créances douteuses 8 709,07

Provision pour créances douteuses 8 709,07(pour enregistrer le montant nécessaire afin d’obtenir la provision désirée de 8 259,07 $)

CHAPITRE 246

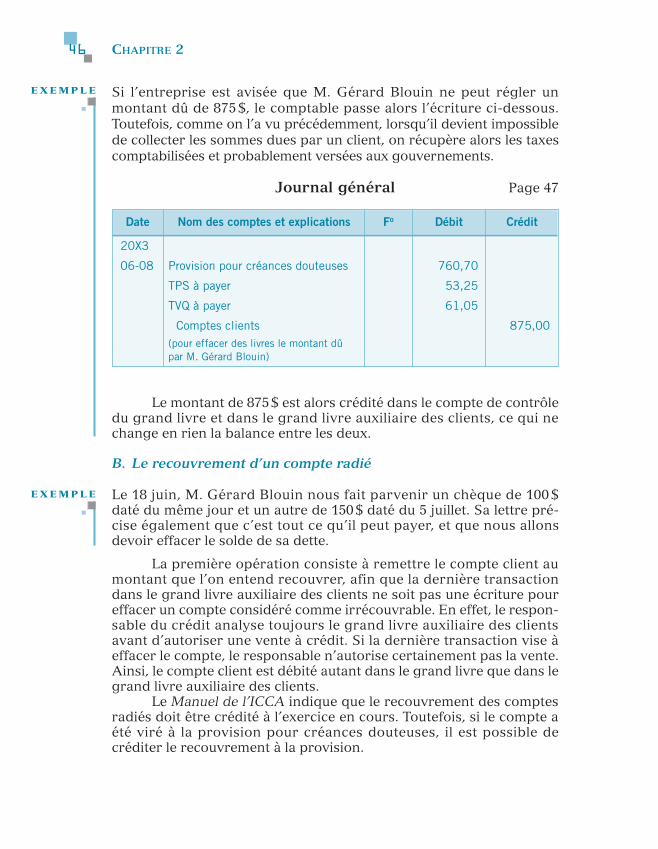

Si l’entreprise est avisée que M. Gérard Blouin ne peut régler unmontant dû de 875 $, le comptable passe alors l’écriture ci-dessous.Toutefois, comme on l’a vu précédemment, lorsqu’il devient impossiblede collecter les sommes dues par un client, on récupère alors les taxescomptabilisées et probablement versées aux gouvernements.

Journal général Page 47

Le montant de 875 $ est alors crédité dans le compte de contrôledu grand livre et dans le grand livre auxiliaire des clients, ce qui nechange en rien la balance entre les deux.

B. Le recouvrement d’un compte radié

Le 18 juin, M. Gérard Blouin nous fait parvenir un chèque de 100 $daté du même jour et un autre de 150 $ daté du 5 juillet. Sa lettre pré-cise également que c’est tout ce qu’il peut payer, et que nous allonsdevoir effacer le solde de sa dette.

La première opération consiste à remettre le compte client aumontant que l’on entend recouvrer, afin que la dernière transactiondans le grand livre auxiliaire des clients ne soit pas une écriture poureffacer un compte considéré comme irrécouvrable. En effet, le respon-sable du crédit analyse toujours le grand livre auxiliaire des clientsavant d’autoriser une vente à crédit. Si la dernière transaction vise àeffacer le compte, le responsable n’autorise certainement pas la vente.Ainsi, le compte client est débité autant dans le grand livre que dans legrand livre auxiliaire des clients.

Le Manuel de l’ICCA indique que le recouvrement des comptesradiés doit être crédité à l’exercice en cours. Toutefois, si le compte aété viré à la provision pour créances douteuses, il est possible decréditer le recouvrement à la provision.

E X E M P L E

Date Nom des comptes et explications Fo Débit Crédit

20X3

06-08 Provision pour créances douteuses 760,70

TPS à payer 53,25

TVQ à payer 61,05

Comptes clients 875,00(pour effacer des livres le montant dû par M. Gérard Blouin)

E X E M P L E

LES CRÉANCES 47

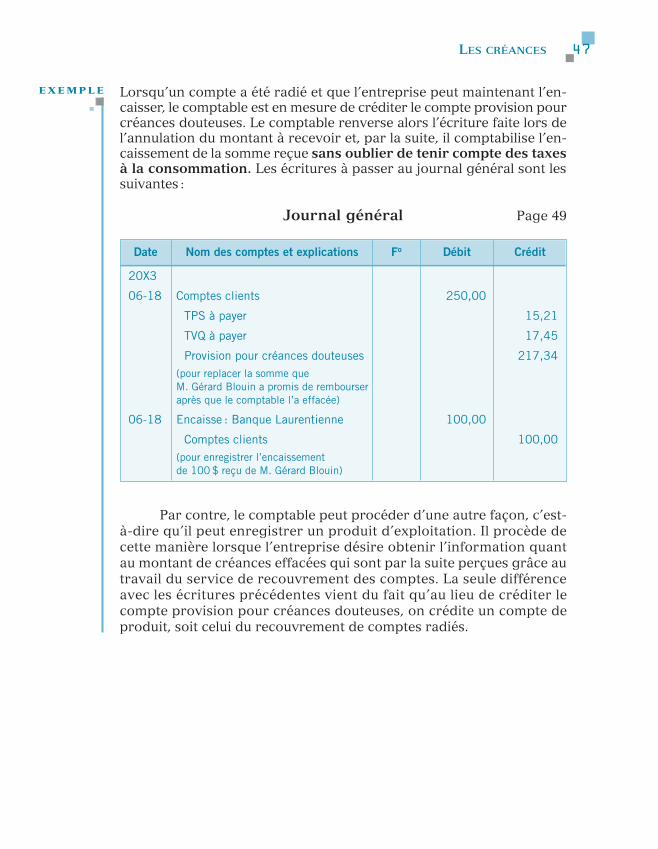

Lorsqu’un compte a été radié et que l’entreprise peut maintenant l’en-caisser, le comptable est en mesure de créditer le compte provision pourcréances douteuses. Le comptable renverse alors l’écriture faite lors del’annulation du montant à recevoir et, par la suite, il comptabilise l’en-caissement de la somme reçue sans oublier de tenir compte des taxesà la consommation. Les écritures à passer au journal général sont lessuivantes :

Journal général Page 49

Par contre, le comptable peut procéder d’une autre façon, c’est-à-dire qu’il peut enregistrer un produit d’exploitation. Il procède decette manière lorsque l’entreprise désire obtenir l’information quantau montant de créances effacées qui sont par la suite perçues grâce autravail du service de recouvrement des comptes. La seule différenceavec les écritures précédentes vient du fait qu’au lieu de créditer lecompte provision pour créances douteuses, on crédite un compte deproduit, soit celui du recouvrement de comptes radiés.

Date Nom des comptes et explications Fo Débit Crédit

20X3

06-18 Comptes clients 250,00

TPS à payer 15,21

TVQ à payer 17,45

Provision pour créances douteuses 217,34(pour replacer la somme que M. Gérard Blouin a promis de rembourser après que le comptable l’a effacée)

06-18 Encaisse : Banque Laurentienne 100,00

Comptes clients 100,00(pour enregistrer l’encaissement de 100 $ reçu de M. Gérard Blouin)

E X E M P L E

CHAPITRE 248

Journal général Page 49

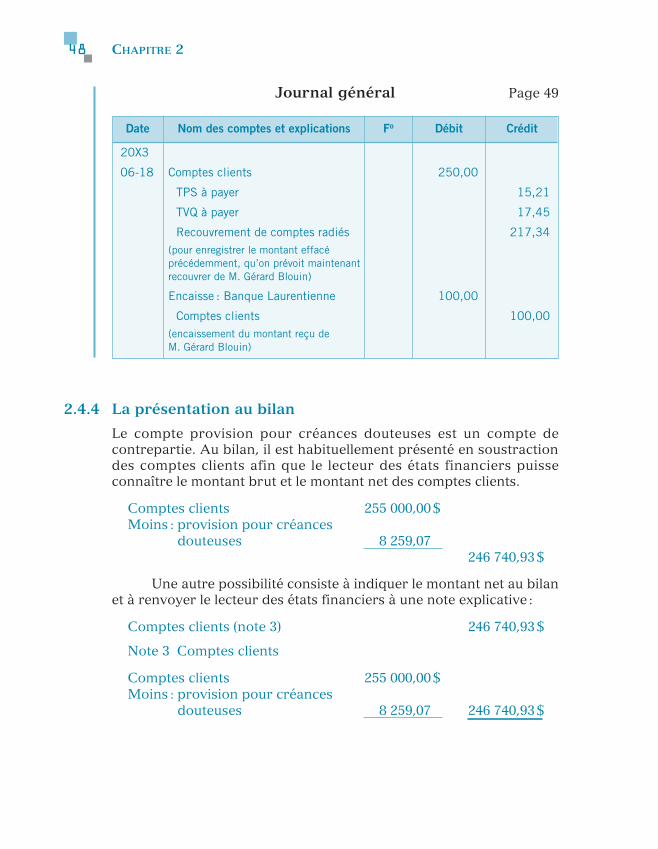

2.4.4 La présentation au bilan

Le compte provision pour créances douteuses est un compte decontrepartie. Au bilan, il est habituellement présenté en soustractiondes comptes clients afin que le lecteur des états financiers puisse connaître le montant brut et le montant net des comptes clients.

Comptes clients 255 000,00 $Moins : provision pour créances

douteuses 8 259,07246 740,93 $

Une autre possibilité consiste à indiquer le montant net au bilanet à renvoyer le lecteur des états financiers à une note explicative :

Comptes clients (note 3) 246 740,93 $

Note 3 Comptes clients

Comptes clients 255 000,00 $Moins : provision pour créances

douteuses 8 259,07 246 740,93 $

Date Nom des comptes et explications Fo Débit Crédit

20X3

06-18 Comptes clients 250,00

TPS à payer 15,21

TVQ à payer 17,45

Recouvrement de comptes radiés 217,34(pour enregistrer le montant effacé précédemment, qu’on prévoit maintenant recouvrer de M. Gérard Blouin)

Encaisse : Banque Laurentienne 100,00

Comptes clients 100,00(encaissement du montant reçu de M. Gérard Blouin)

LES CRÉANCES 49

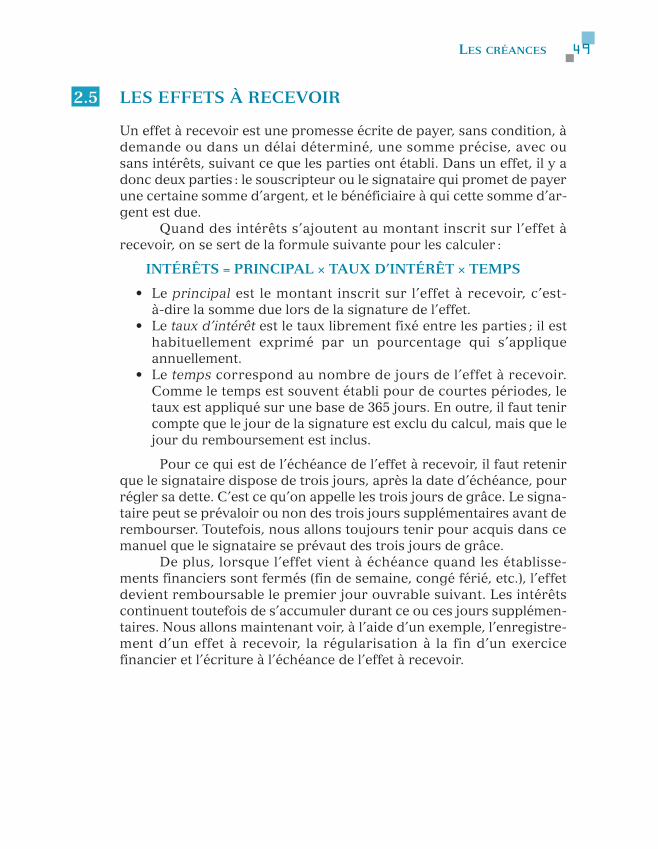

2.5 LES EFFETS À RECEVOIR

Un effet à recevoir est une promesse écrite de payer, sans condition, àdemande ou dans un délai déterminé, une somme précise, avec ousans intérêts, suivant ce que les parties ont établi. Dans un effet, il y adonc deux parties : le souscripteur ou le signataire qui promet de payerune certaine somme d’argent, et le bénéficiaire à qui cette somme d’ar-gent est due.

Quand des intérêts s’ajoutent au montant inscrit sur l’effet àrecevoir, on se sert de la formule suivante pour les calculer :

INTÉRÊTS = PRINCIPAL × TAUX D’INTÉRÊT × TEMPS

• Le principal est le montant inscrit sur l’effet à recevoir, c’est-à-dire la somme due lors de la signature de l’effet.

• Le taux d’intérêt est le taux librement fixé entre les parties ; il esthabituellement exprimé par un pourcentage qui s’appliqueannuellement.

• Le temps correspond au nombre de jours de l’effet à recevoir.Comme le temps est souvent établi pour de courtes périodes, letaux est appliqué sur une base de 365 jours. En outre, il faut tenircompte que le jour de la signature est exclu du calcul, mais que lejour du remboursement est inclus.

Pour ce qui est de l’échéance de l’effet à recevoir, il faut retenirque le signataire dispose de trois jours, après la date d’échéance, pourrégler sa dette. C’est ce qu’on appelle les trois jours de grâce. Le signa-taire peut se prévaloir ou non des trois jours supplémentaires avant derembourser. Toutefois, nous allons toujours tenir pour acquis dans cemanuel que le signataire se prévaut des trois jours de grâce.

De plus, lorsque l’effet vient à échéance quand les établisse-ments financiers sont fermés (fin de semaine, congé férié, etc.), l’effetdevient remboursable le premier jour ouvrable suivant. Les intérêtscontinuent toutefois de s’accumuler durant ce ou ces jours supplémen-taires. Nous allons maintenant voir, à l’aide d’un exemple, l’enregistre-ment d’un effet à recevoir, la régularisation à la fin d’un exercicefinancier et l’écriture à l’échéance de l’effet à recevoir.

CHAPITRE 250

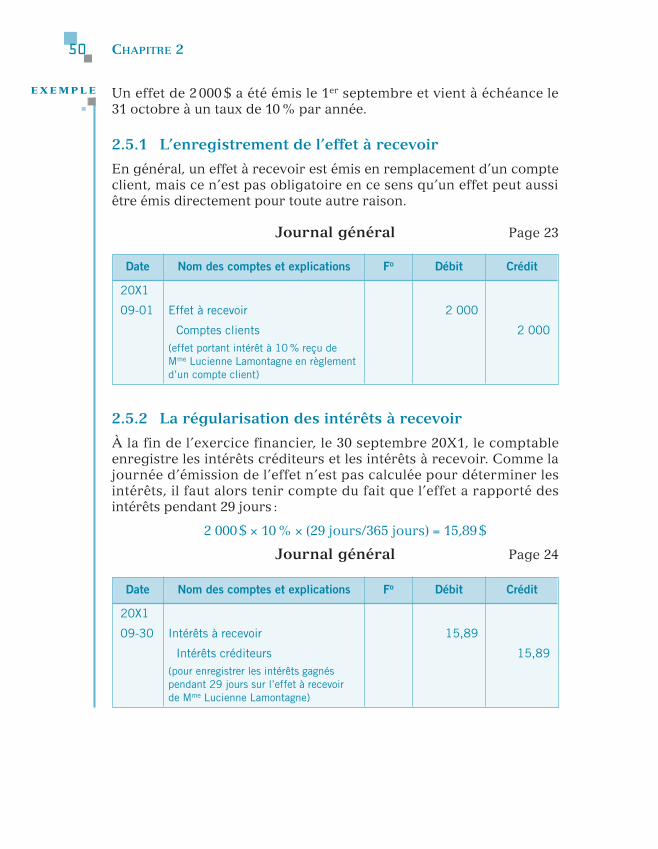

Un effet de 2 000 $ a été émis le 1er septembre et vient à échéance le 31 octobre à un taux de 10 % par année.

2.5.1 L’enregistrement de l’effet à recevoir

En général, un effet à recevoir est émis en remplacement d’un compteclient, mais ce n’est pas obligatoire en ce sens qu’un effet peut aussiêtre émis directement pour toute autre raison.

Journal général Page 23

2.5.2 La régularisation des intérêts à recevoir

À la fin de l’exercice financier, le 30 septembre 20X1, le comptableenregistre les intérêts créditeurs et les intérêts à recevoir. Comme lajournée d’émission de l’effet n’est pas calculée pour déterminer lesintérêts, il faut alors tenir compte du fait que l’effet a rapporté desintérêts pendant 29 jours :

2 000 $ × 10 % × (29 jours/365 jours) = 15,89 $

Journal général Page 24

Date Nom des comptes et explications Fo Débit Crédit

20X1

09-30 Intérêts à recevoir 15,89

Intérêts créditeurs 15,89(pour enregistrer les intérêts gagnés pendant 29 jours sur l’effet à recevoir de Mme Lucienne Lamontagne)

Date Nom des comptes et explications Fo Débit Crédit

20X1

09-01 Effet à recevoir 2 000

Comptes clients 2 000(effet portant intérêt à 10 % reçu de Mme Lucienne Lamontagne en règlement d’un compte client)

E X E M P L E

LES CRÉANCES 51

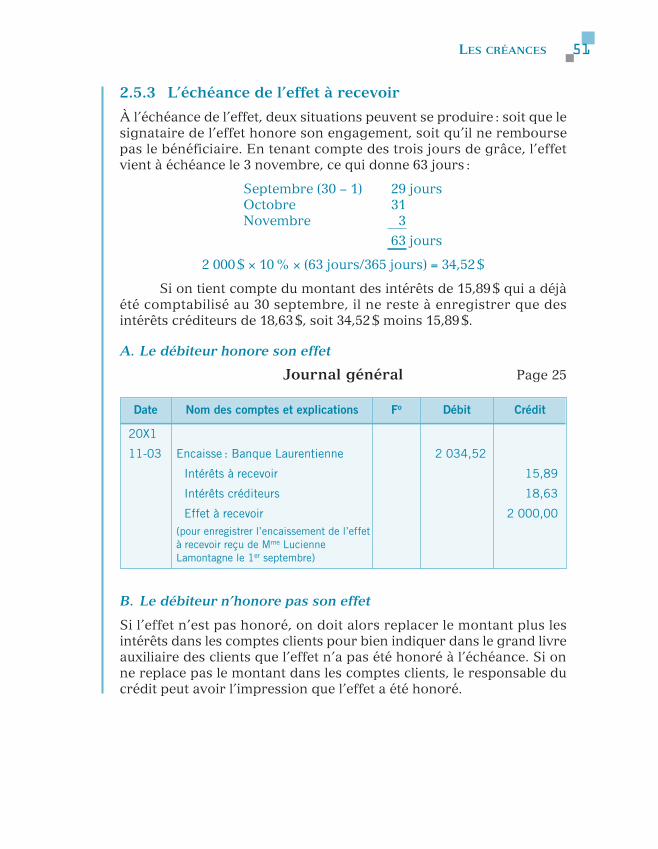

2.5.3 L’échéance de l’effet à recevoir

À l’échéance de l’effet, deux situations peuvent se produire : soit que lesignataire de l’effet honore son engagement, soit qu’il ne remboursepas le bénéficiaire. En tenant compte des trois jours de grâce, l’effetvient à échéance le 3 novembre, ce qui donne 63 jours :

Septembre (30 − 1) 29 joursOctobre 31Novembre 13

63 jours

2 000 $ × 10 % × (63 jours/365 jours) = 34,52 $

Si on tient compte du montant des intérêts de 15,89 $ qui a déjàété comptabilisé au 30 septembre, il ne reste à enregistrer que desintérêts créditeurs de 18,63 $, soit 34,52 $ moins 15,89 $.

A. Le débiteur honore son effet

Journal général Page 25

B. Le débiteur n’honore pas son effet

Si l’effet n’est pas honoré, on doit alors replacer le montant plus lesintérêts dans les comptes clients pour bien indiquer dans le grand livreauxiliaire des clients que l’effet n’a pas été honoré à l’échéance. Si onne replace pas le montant dans les comptes clients, le responsable ducrédit peut avoir l’impression que l’effet a été honoré.

Date Nom des comptes et explications Fo Débit Crédit

20X1

11-03 Encaisse : Banque Laurentienne 2 034,52

Intérêts à recevoir 15,89

Intérêts créditeurs 18,63

Effet à recevoir 2 000,00(pour enregistrer l’encaissement de l’effet à recevoir reçu de Mme Lucienne Lamontagne le 1er septembre)

CHAPITRE 252

Journal général Page 25

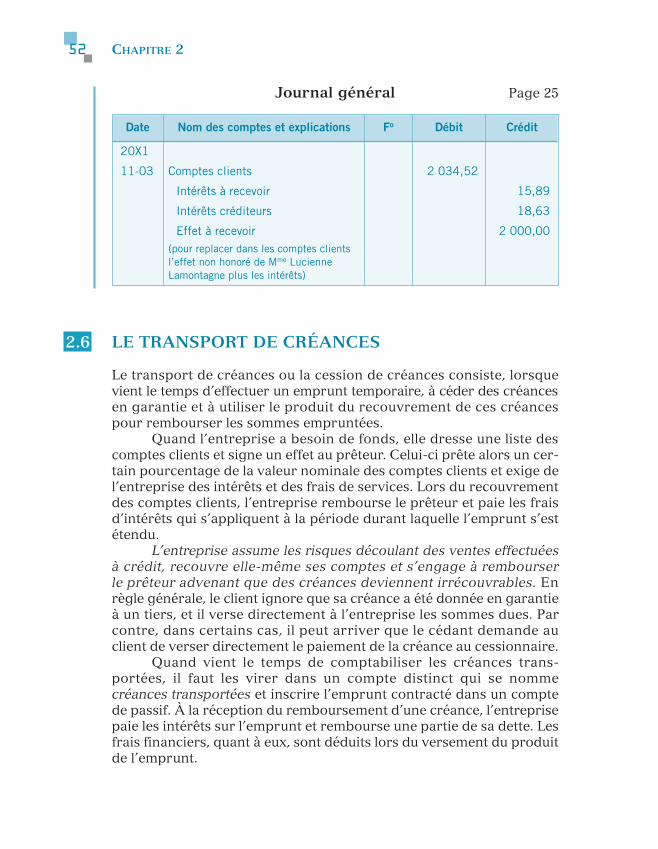

2.6 LE TRANSPORT DE CRÉANCES

Le transport de créances ou la cession de créances consiste, lorsquevient le temps d’effectuer un emprunt temporaire, à céder des créancesen garantie et à utiliser le produit du recouvrement de ces créancespour rembourser les sommes empruntées.

Quand l’entreprise a besoin de fonds, elle dresse une liste descomptes clients et signe un effet au prêteur. Celui-ci prête alors un cer-tain pourcentage de la valeur nominale des comptes clients et exige del’entreprise des intérêts et des frais de services. Lors du recouvrementdes comptes clients, l’entreprise rembourse le prêteur et paie les fraisd’intérêts qui s’appliquent à la période durant laquelle l’emprunt s’estétendu.

L’entreprise assume les risques découlant des ventes effectuées à crédit, recouvre elle-même ses comptes et s’engage à rembourser le prêteur advenant que des créances deviennent irrécouvrables. Enrègle générale, le client ignore que sa créance a été donnée en garantieà un tiers, et il verse directement à l’entreprise les sommes dues. Parcontre, dans certains cas, il peut arriver que le cédant demande auclient de verser directement le paiement de la créance au cessionnaire.

Quand vient le temps de comptabiliser les créances trans-portées, il faut les virer dans un compte distinct qui se nommecréances transportées et inscrire l’emprunt contracté dans un comptede passif. À la réception du remboursement d’une créance, l’entreprisepaie les intérêts sur l’emprunt et rembourse une partie de sa dette. Lesfrais financiers, quant à eux, sont déduits lors du versement du produitde l’emprunt.

Date Nom des comptes et explications Fo Débit Crédit

20X1

11-03 Comptes clients 2 034,52

Intérêts à recevoir 15,89

Intérêts créditeurs 18,63

Effet à recevoir 2 000,00(pour replacer dans les comptes clients l’effet non honoré de Mme Lucienne Lamontagne plus les intérêts)

LES CRÉANCES 53

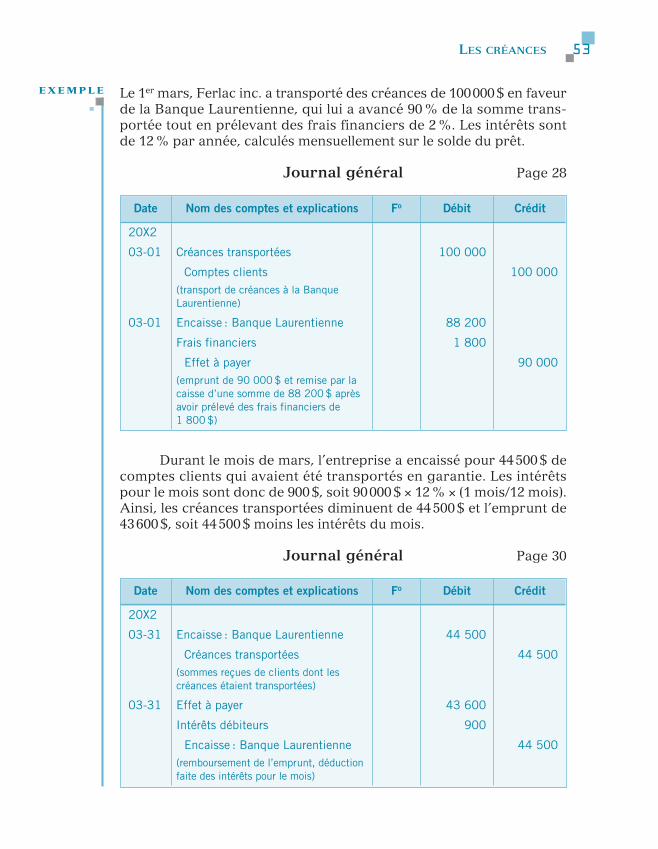

Le 1er mars, Ferlac inc. a transporté des créances de 100000 $ en faveurde la Banque Laurentienne, qui lui a avancé 90 % de la somme trans-portée tout en prélevant des frais financiers de 2 %. Les intérêts sontde 12 % par année, calculés mensuellement sur le solde du prêt.

Journal général Page 28

Durant le mois de mars, l’entreprise a encaissé pour 44500 $ decomptes clients qui avaient été transportés en garantie. Les intérêtspour le mois sont donc de 900 $, soit 90000 $ × 12 % × (1 mois/12 mois).Ainsi, les créances transportées diminuent de 44500 $ et l’emprunt de43600 $, soit 44500 $ moins les intérêts du mois.

Journal général Page 30

Date Nom des comptes et explications Fo Débit Crédit

20X2

03-01 Créances transportées 100 000

Comptes clients 100 000(transport de créances à la Banque Laurentienne)

03-01 Encaisse : Banque Laurentienne 88 200

Frais financiers 1 800

Effet à payer 90 000(emprunt de 90 000 $ et remise par la caisse d’une somme de 88 200 $ après avoir prélevé des frais financiers de 1 800 $)

E X E M P L E

Date Nom des comptes et explications Fo Débit Crédit

20X2

03-31 Encaisse : Banque Laurentienne 44 500

Créances transportées 44 500(sommes reçues de clients dont les créances étaient transportées)

03-31 Effet à payer 43 600

Intérêts débiteurs 900

Encaisse : Banque Laurentienne 44 500(remboursement de l’emprunt, déduction faite des intérêts pour le mois)

CHAPITRE 254

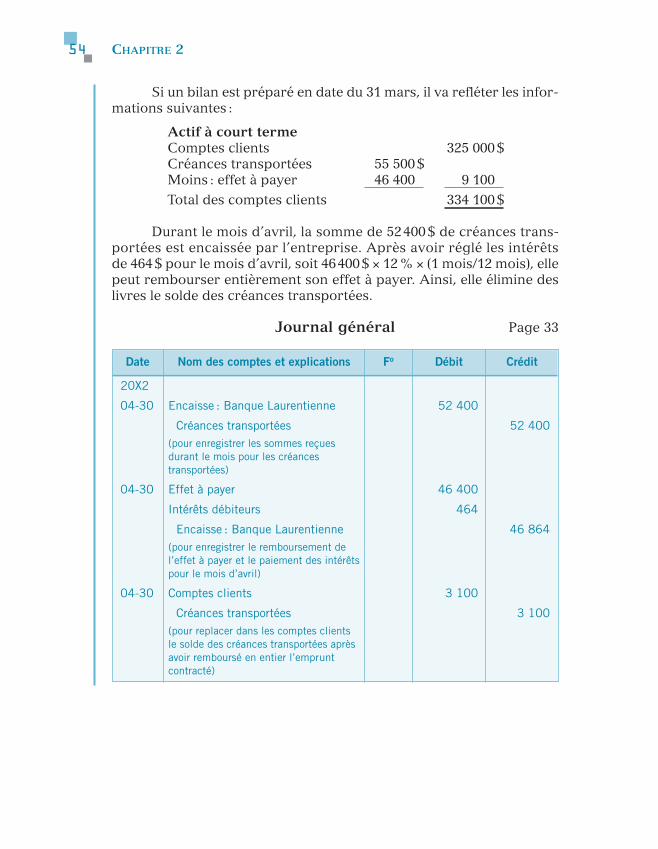

Si un bilan est préparé en date du 31 mars, il va refléter les infor-mations suivantes :

Actif à court termeComptes clients 325 000 $Créances transportées 55 500 $Moins : effet à payer 46 400 9 100

Total des comptes clients 334 100 $

Durant le mois d’avril, la somme de 52400 $ de créances trans-portées est encaissée par l’entreprise. Après avoir réglé les intérêts de 464 $ pour le mois d’avril, soit 46400 $ × 12 % × (1 mois/12 mois), ellepeut rembourser entièrement son effet à payer. Ainsi, elle élimine deslivres le solde des créances transportées.

Journal général Page 33

Date Nom des comptes et explications Fo Débit Crédit

20X2

04-30 Encaisse : Banque Laurentienne 52 400

Créances transportées 52 400(pour enregistrer les sommes reçues durant le mois pour les créances transportées)

04-30 Effet à payer 46 400

Intérêts débiteurs 464

Encaisse : Banque Laurentienne 46 864(pour enregistrer le remboursement de l’effet à payer et le paiement des intérêts pour le mois d’avril)

04-30 Comptes clients 3 100

Créances transportées 3 100(pour replacer dans les comptes clients le solde des créances transportées après avoir remboursé en entier l’emprunt contracté)

LES CRÉANCES 55

2.7 L’AFFACTURAGE

Pour une entreprise, l’affacturage consiste à vendre ses comptes clientsà une société spécialisée dans ce type de transactions. L’entreprisereçoit immédiatement de l’argent comptant pour ses comptes clients.La société d’affacturage, maintenant propriétaire des comptes clients,voit à leur gestion et à leur encaissement. Ainsi, les clients effectuentleur remise à la société d’affacturage plutôt qu’à l’entreprise qui aeffectué la vente.

La société d’affacturage peut acheter les comptes clients d’uneentreprise avec ou sans recours, c’est-à-dire qu’elle peut se tenirresponsable de leur encaissement si elle les acquiert sans recours. Enpratique, la formule suivante est plus souvent utilisée, à savoir que lasociété d’affacturage ne se tient pas pour responsable des comptesirrécouvrables. On parle alors d’un achat avec recours. Après un cer-tain temps, si les clients ne règlent pas leurs comptes, la société d’af-facturage les remet à l’entreprise qui voit elle-même à leur perception.

La société d’affacturage n’avance pas le montant complet descomptes clients ; elle effectue une retenue de 5 à 10 % afin de se pro-téger dans les cas où les clients retournent des marchandises, exigentun rabais ou ne paient pas leur compte. Pour la gestion des comptesclients, elle facture une commission qui peut varier de 1 à 3 % en fonc-tion de l’importance de l’opération, des conditions de règlement et dela cote de solvabilité des clients en question.

Finalement, la société d’affacturage facture des intérêts pour lapériode écoulée entre le moment où elle verse l’argent et la dated’échéance des comptes clients, c’est-à-dire le moment où ceux-ci sontpayés par le client de l’entreprise.

Nous allons maintenant voir les écritures à passer dans un castrès simple de vente de comptes clients à une société d’affacturage.L’exemple ne couvre que la vente des créances d’une période, mais, enpratique, des transactions identiques peuvent être effectuées chaquesemaine.

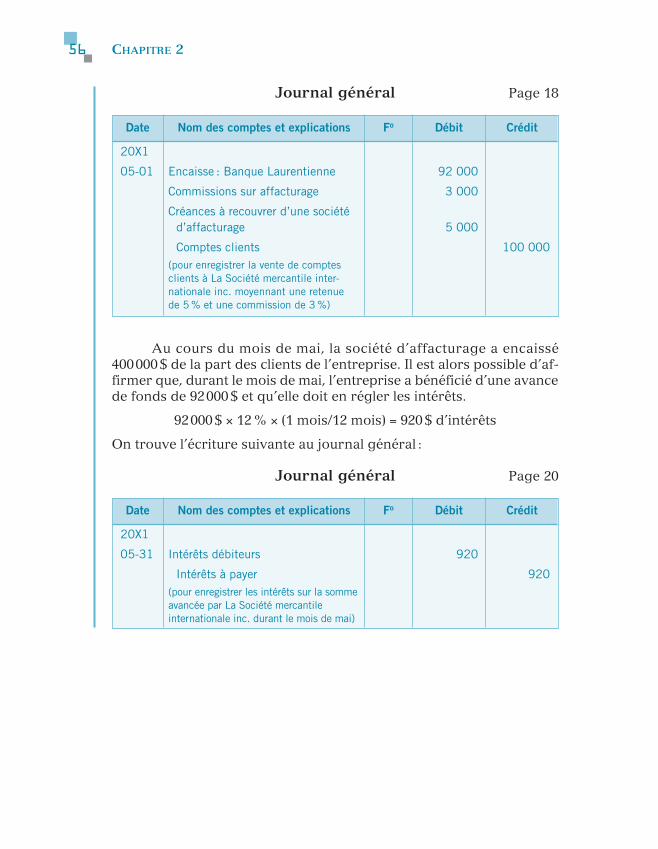

Le 1er mai 20X1, on vend 100 000 $ de comptes clients à une sociétéd’affacturage, La Société mercantile internationale inc., moyennantune retenue de 5 % et une commission de 3 %. Les intérêts de 12 % parannée sont facturés mensuellement sur le solde dû au début du mois.

E X E M P L E

CHAPITRE 256

Journal général Page 18

Au cours du mois de mai, la société d’affacturage a encaissé 400000 $ de la part des clients de l’entreprise. Il est alors possible d’af-firmer que, durant le mois de mai, l’entreprise a bénéficié d’une avancede fonds de 92000 $ et qu’elle doit en régler les intérêts.

92000 $ × 12 % × (1 mois/12 mois) = 920 $ d’intérêts

On trouve l’écriture suivante au journal général :

Journal général Page 20

Date Nom des comptes et explications Fo Débit Crédit

20X1

05-01 Encaisse : Banque Laurentienne 92 000

Commissions sur affacturage 3 000

Créances à recouvrer d’une société d’affacturage 5 000

Comptes clients 100 000(pour enregistrer la vente de comptes clients à La Société mercantile inter-nationale inc. moyennant une retenue de 5 % et une commission de 3 %)

Date Nom des comptes et explications Fo Débit Crédit

20X1

05-31 Intérêts débiteurs 920

Intérêts à payer 920(pour enregistrer les intérêts sur la somme avancée par La Société mercantile internationale inc. durant le mois de mai)

LES CRÉANCES 57

Résumé

Dans ce chapitre, nous avons étudié le détail des différentes créancesprésentées au bilan. Par la suite, notre étude s’est concentrée sur lescomptes clients. On a déterminé le montant dû par le client et la façonde l’évaluer, c’est-à-dire comment calculer la provision pour créancesirrécouvrables et en enregistrer la charge. Nous avons aussi considérél’utilisation des effets à recevoir lorsque des clients désirent une prolongation de leur période de remboursement et le calcul desintérêts. Enfin, nous avons vu deux méthodes de financement descomptes clients afin d’obtenir de l’argent comptant rapidement plutôtque d’attendre le remboursement des clients.

Questions

1. Le fait qu’une entreprise ait des créances irrécouvrables chaqueannée veut-il dire qu’elle doit réviser ses politiques de crédit ?Expliquez votre réponse.

2. Décrivez les trois méthodes utilisées pour enregistrer la chargerelative aux créances douteuses et expliquez le point de vue quisous-tend chaque méthode.

3. À la fin d’un exercice financier, le solde du compte provision pourcréances douteuses est débiteur de 2555 $. Que signifie ce résultat ?

4. Dans le cas précédent, quelle écriture le comptable doit-il passer s’ilestime, en analysant les comptes clients, qu’environ 5 655 $ de cescomptes ne seront jamais encaissés ?

5. Parmi les méthodes d’évaluation et d’enregistrement des chargesrelatives aux créances douteuses ou à la provision pour créancesdouteuses, désignez celle qui respecte le mieux le principe du rap-prochement des produits et des charges. Expliquez votre réponse.

6. Déterminez la date d’échéance des effets à recevoir suivants entenant compte du fait que chaque souscripteur se prévaut des troisjours de grâce auxquels il a droit :

a) un effet de 90 jours daté du 28 février ;

b) un effet de 30 jours daté du 21 mai ;

c) un effet de 120 jours daté du 8 août.

CHAPITRE 258

17. Votre entreprise vient de recevoir un effet d’un de vos clients quivous doit 575 $. Ce client promet de vous payer dans 60 jours, soitle 6 mai. Vous êtes certain qu’il se prévaudra de ses trois jours degrâce. L’effet rapporte 12 % annuellement. On vous demande de passer les écritures nécessaires au journal général :

a) au moment de l’émission ;

b) à la fin de l’exercice financier, le 30 avril ;

c) lors de la réception de la somme nécessaire pour régler l’effet.

18. Votre entreprise vient de transporter, le 1er mai, pour 60 000 $ decréances à la Banque de Montréal, qui vous avance 95 % de lasomme et prélève des frais financiers de 2,5 %. Le taux d’intérêtsur l’emprunt est de 14 % par année. Au 31 mai, vous avezencaissé 35000 $ des sommes qui vous étaient dues et 23500 $ endate du 30 juin. On vous demande de passer les écritures néces-saires pour enregistrer toutes les transactions du mois de mai.

19. Vous avez un contrat avec une société d’affacturage qui stipulequ’à la fin de chaque mois, vous devez lui transférer l’ensemble devos comptes clients. Moyennant une commission de 2,5 % et uneretenue de 10 %, elle vous remet le solde. De plus, à la fin dechaque mois, elle facture des intérêts de 15 % sur le solde dû audébut du mois. On vous demande de passer les écritures pourenregistrer le transfert de 150000 $ de comptes clients à la fin dumois de septembre et l’encaissement de 65000 $ en octobre par lasociété d’affacturage.

10. Expliquez trois principes ou pratiques que l’entreprise doit suivreau moment d’implanter un système de contrôle interne sur lescomptes clients.

Problèmes

NUMÉROS MATIÈRE TRAITÉE

1 et 2 Contrôle interne et présentation

3 à 6 Comptes clients (avec les taxes)

7 à 16 Évaluation des comptes clients en tenant compte des taxes

17 à 20 Effets à recevoir

21 et 22 Transport de créances

23 et 24 Affacturage

25 et 26 Problèmes de synthèse

LES CRÉANCES 59

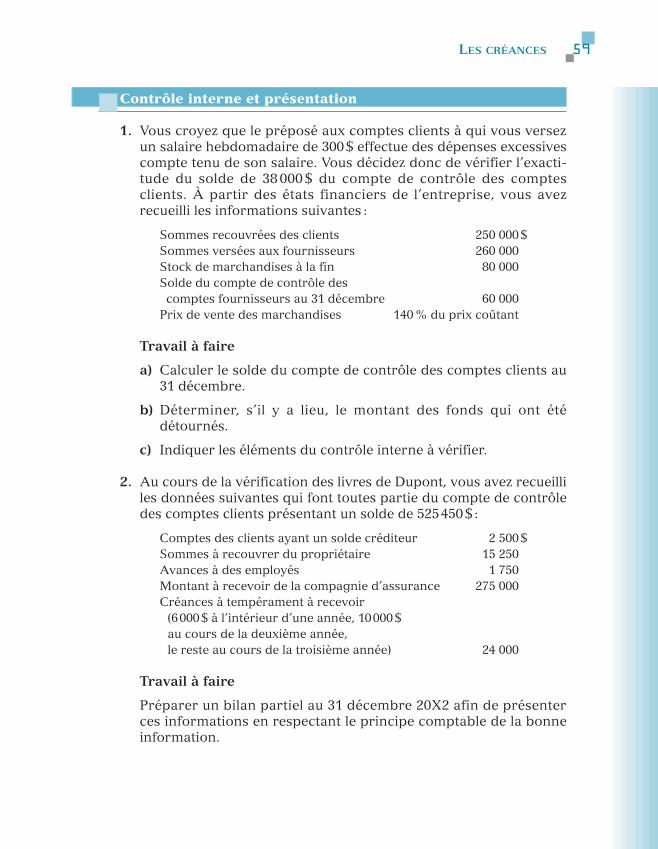

Contrôle interne et présentation

1. Vous croyez que le préposé aux comptes clients à qui vous versezun salaire hebdomadaire de 300 $ effectue des dépenses excessivescompte tenu de son salaire. Vous décidez donc de vérifier l’exacti-tude du solde de 38 000 $ du compte de contrôle des comptesclients. À partir des états financiers de l’entreprise, vous avezrecueilli les informations suivantes :

Sommes recouvrées des clients 250 000 $Sommes versées aux fournisseurs 260 000Stock de marchandises à la fin 80 000Solde du compte de contrôle descomptes fournisseurs au 31 décembre 60 000

Prix de vente des marchandises 140 % du prix coûtant

Travail à faire

a) Calculer le solde du compte de contrôle des comptes clients au31 décembre.

b) Déterminer, s’il y a lieu, le montant des fonds qui ont étédétournés.

c) Indiquer les éléments du contrôle interne à vérifier.

2. Au cours de la vérification des livres de Dupont, vous avez recueilliles données suivantes qui font toutes partie du compte de contrôledes comptes clients présentant un solde de 525450 $ :

Comptes des clients ayant un solde créditeur 2 500 $Sommes à recouvrer du propriétaire 15 250Avances à des employés 1 750Montant à recevoir de la compagnie d’assurance 275 000Créances à tempérament à recevoir

(6000 $ à l’intérieur d’une année, 10000 $ au cours de la deuxième année, le reste au cours de la troisième année) 24 000

Travail à faire

Préparer un bilan partiel au 31 décembre 20X2 afin de présenterces informations en respectant le principe comptable de la bonneinformation.

CHAPITRE 260

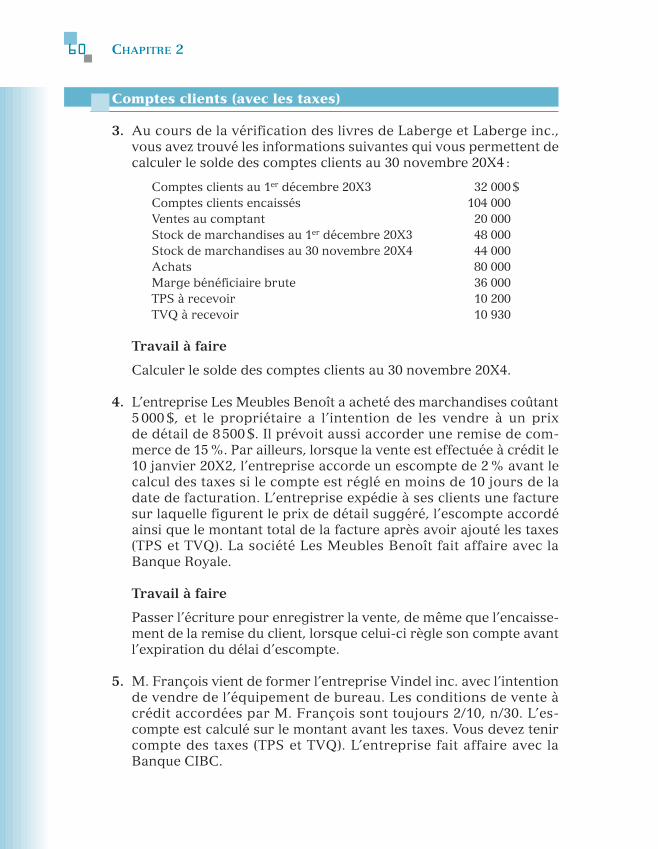

Comptes clients (avec les taxes)

3. Au cours de la vérification des livres de Laberge et Laberge inc.,vous avez trouvé les informations suivantes qui vous permettent decalculer le solde des comptes clients au 30 novembre 20X4 :

Comptes clients au 1er décembre 20X3 32 000 $Comptes clients encaissés 104 000Ventes au comptant 20 000Stock de marchandises au 1er décembre 20X3 48 000Stock de marchandises au 30 novembre 20X4 44 000Achats 80 000Marge bénéficiaire brute 36 000TPS à recevoir 10 200TVQ à recevoir 10 930

Travail à faire

Calculer le solde des comptes clients au 30 novembre 20X4.

4. L’entreprise Les Meubles Benoît a acheté des marchandises coûtant5 000 $, et le propriétaire a l’intention de les vendre à un prix de détail de 8 500 $. Il prévoit aussi accorder une remise de com-merce de 15 %. Par ailleurs, lorsque la vente est effectuée à crédit le10 janvier 20X2, l’entreprise accorde un escompte de 2 % avant lecalcul des taxes si le compte est réglé en moins de 10 jours de ladate de facturation. L’entreprise expédie à ses clients une facturesur laquelle figurent le prix de détail suggéré, l’escompte accordéainsi que le montant total de la facture après avoir ajouté les taxes(TPS et TVQ). La société Les Meubles Benoît fait affaire avec laBanque Royale.

Travail à faire

Passer l’écriture pour enregistrer la vente, de même que l’encaisse-ment de la remise du client, lorsque celui-ci règle son compte avantl’expiration du délai d’escompte.

5. M. François vient de former l’entreprise Vindel inc. avec l’intentionde vendre de l’équipement de bureau. Les conditions de vente àcrédit accordées par M. François sont toujours 2/10, n/30. L’es-compte est calculé sur le montant avant les taxes. Vous devez tenircompte des taxes (TPS et TVQ). L’entreprise fait affaire avec laBanque CIBC.

LES CRÉANCES 61

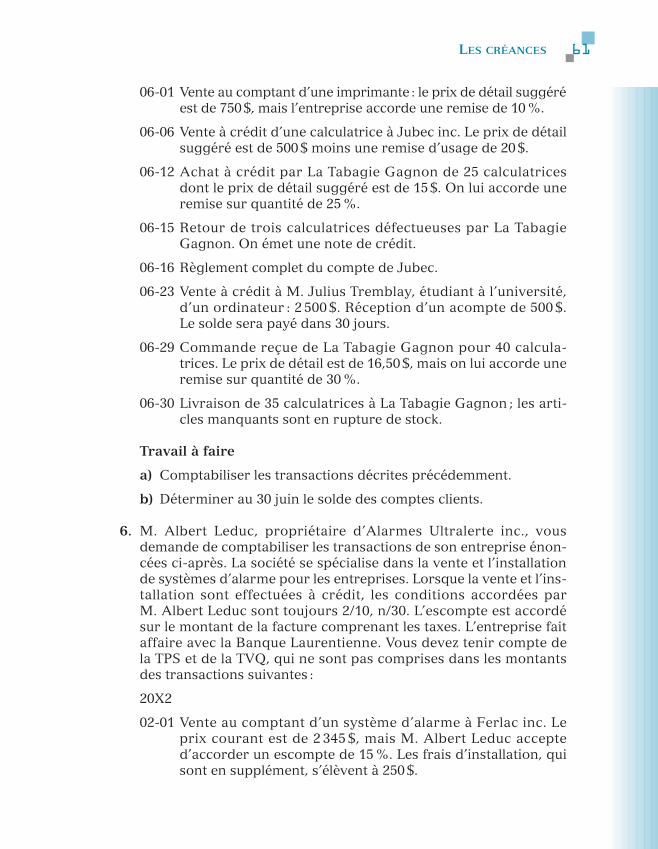

06-01 Vente au comptant d’une imprimante : le prix de détail suggéréest de 750 $, mais l’entreprise accorde une remise de 10 %.

06-06 Vente à crédit d’une calculatrice à Jubec inc. Le prix de détailsuggéré est de 500 $ moins une remise d’usage de 20 $.

06-12 Achat à crédit par La Tabagie Gagnon de 25 calculatricesdont le prix de détail suggéré est de 15 $. On lui accorde uneremise sur quantité de 25 %.

06-15 Retour de trois calculatrices défectueuses par La TabagieGagnon. On émet une note de crédit.

06-16 Règlement complet du compte de Jubec.

06-23 Vente à crédit à M. Julius Tremblay, étudiant à l’université,d’un ordinateur : 2 500 $. Réception d’un acompte de 500 $. Le solde sera payé dans 30 jours.

06-29 Commande reçue de La Tabagie Gagnon pour 40 calcula-trices. Le prix de détail est de 16,50 $, mais on lui accorde uneremise sur quantité de 30 %.

06-30 Livraison de 35 calculatrices à La Tabagie Gagnon ; les arti-cles manquants sont en rupture de stock.

Travail à faire

a) Comptabiliser les transactions décrites précédemment.

b) Déterminer au 30 juin le solde des comptes clients.

6. M. Albert Leduc, propriétaire d’Alarmes Ultralerte inc., vousdemande de comptabiliser les transactions de son entreprise énon-cées ci-après. La société se spécialise dans la vente et l’installationde systèmes d’alarme pour les entreprises. Lorsque la vente et l’ins-tallation sont effectuées à crédit, les conditions accordées par M. Albert Leduc sont toujours 2/10, n/30. L’escompte est accordésur le montant de la facture comprenant les taxes. L’entreprise faitaffaire avec la Banque Laurentienne. Vous devez tenir compte de la TPS et de la TVQ, qui ne sont pas comprises dans les montantsdes transactions suivantes :

20X2

02-01 Vente au comptant d’un système d’alarme à Ferlac inc. Leprix courant est de 2 345 $, mais M. Albert Leduc accepted’accorder un escompte de 15 %. Les frais d’installation, quisont en supplément, s’élèvent à 250 $.

CHAPITRE 262

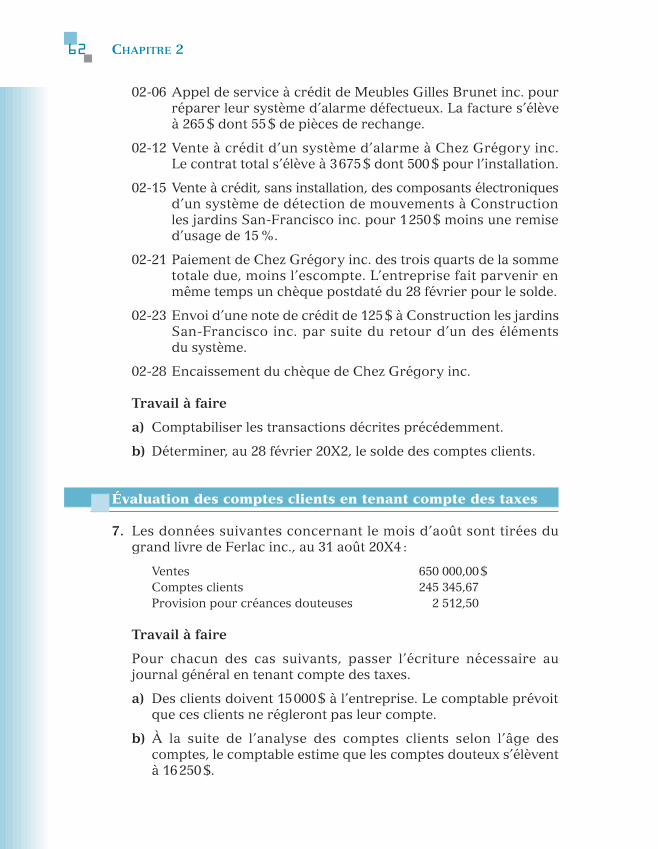

02-06 Appel de service à crédit de Meubles Gilles Brunet inc. pourréparer leur système d’alarme défectueux. La facture s’élèveà 265 $ dont 55 $ de pièces de rechange.

02-12 Vente à crédit d’un système d’alarme à Chez Grégory inc. Le contrat total s’élève à 3675 $ dont 500 $ pour l’installation.

02-15 Vente à crédit, sans installation, des composants électroniquesd’un système de détection de mouvements à Construction les jardins San-Francisco inc. pour 1250 $ moins une remised’usage de 15 %.

02-21 Paiement de Chez Grégory inc. des trois quarts de la sommetotale due, moins l’escompte. L’entreprise fait parvenir enmême temps un chèque postdaté du 28 février pour le solde.

02-23 Envoi d’une note de crédit de 125 $ à Construction les jardinsSan-Francisco inc. par suite du retour d’un des éléments du système.

02-28 Encaissement du chèque de Chez Grégory inc.

Travail à faire

a) Comptabiliser les transactions décrites précédemment.

b) Déterminer, au 28 février 20X2, le solde des comptes clients.

Évaluation des comptes clients en tenant compte des taxes

7. Les données suivantes concernant le mois d’août sont tirées dugrand livre de Ferlac inc., au 31 août 20X4 :

Ventes 650 000,00 $Comptes clients 245 345,67Provision pour créances douteuses 2 512,50

Travail à faire

Pour chacun des cas suivants, passer l’écriture nécessaire aujournal général en tenant compte des taxes.

a) Des clients doivent 15000 $ à l’entreprise. Le comptable prévoitque ces clients ne régleront pas leur compte.

b) À la suite de l’analyse des comptes clients selon l’âge descomptes, le comptable estime que les comptes douteux s’élèventà 16250 $.

LES CRÉANCES 63

8. Dans les comptes de grand livre de Transbec inc. figurent les infor-mations suivantes en date du 30 septembre 20X6 :

Comptes clients 45 670,53 $Provision pour créances douteuses

au début de l’exercice 6 525,89Comptes clients radiés au cours de l’exercice 3 534,89

De plus, les administrateurs estiment que le total des créances dou-teuses s’élève à 11500 $ en fin d’exercice.

Travail à faire

a) Passer les écritures au journal général pour enregistrer la radia-tion des comptes clients, de même que la régularisation en find’exercice, en tenant compte des taxes.

b) Passer les écritures si les comptes clients radiés au cours de l’exercice s’élèvent à 8 251,67 $ plutôt qu’à 3 534,89 $ en tenantcompte des taxes.

9. Les renseignements suivants sont extraits des livres comptables de la société Vindel inc., qui fait affaire avec la Banque Royale, au30 septembre 20X3 :

Comptes clients 85 345,12 $Recouvrement de créances radiées 750,00Ventes 325 504,89Rendus et rabais sur ventes 3 510,34

De plus, le solde du compte provision pour créances douteuses au1er octobre 20X2 s’élève à 5 275,36 $ et, en date du 30 septembre20X3, il est de 1285,12 $.

Travail à faire

a) Passer toutes les écritures au journal général afin de compta-biliser les transactions lorsque les comptes effacés des livressont recouvrés et de régulariser la provision pour créances dou-teuses à la fin de l’exercice. La politique de l’entreprise est d’es-timer la provision pour créances douteuses à 5 % des comptesclients. Les montants incluent la TPS et la TVQ.

b) Le 3 novembre 20X3, le syndic avise l’entreprise qu’un de sesclients, qui devait 2 345,71 $, ne sera pas en mesure de régler sa dette. L’écriture nécessaire à cette radiation est passée.

CHAPITRE 264

10. Le 31 mai 20X4, le bilan de Fercomat inc. comprenait des comptesclients s’élevant à 245259,24 $ et une provision pour créances dou-teuses représentant un solde de 4 356,78 $. Au cours de cet exer-cice financier, le grand livre fait état de ventes à crédit s’élevant à1 985 400,90 $. De plus, des encaissements relatifs aux comptesclients de 2195924,87 $ sont déposés à la Banque CIBC.

Parmi les recettes de l’exercice, on trouve une somme de 2500 $ reçue de M. Claude Gagnon relativement à un compte quele comptable de l’entreprise avait radié des livres le 30 avril 20X4.

Au cours de l’exercice se terminant le 31 mai 20X5, lecomptable a radié des livres des comptes s’élevant à 7 285,23 $. Le comptable est d’avis que 3 % des comptes clients en fin d’exer-cice ne seront pas recouvrés.

Travail à faire

Passer toutes les écritures nécessaires à la comptabilisation destransactions de l’exercice financier se terminant le 31 mai 20X5.Dresser aussi le bilan partiel de l’entreprise à cette date en tenantcompte de la TPS et de la TVQ.

11. Dans certains comptes de Fercon inc., on trouve les soldes suivants au 30 novembre 20X7 :

Comptes clients 212 567,91 $Provision pour créances douteuses 8 010,35

Les ventes pour le mois de décembre se chiffrent à 175 000 $, taxes comprises ; 80 % d’entre elles sont effectuées à crédit. Les sommes perçues sur les comptes clients s’élèvent à135123,81 $ pour le mois et sont déposées à la Banque Nationale.

Au cours du mois de décembre, des comptes précis s’éle-vant à 9 567,14 $ ont été considérés comme irrécouvrables. Parailleurs, un compte de 550 $ déjà jugé irrécouvrable a été encaissé.Après avoir effectué la vérification des livres pour l’exercice ter-miné le 31 décembre, le vérificateur conclut que la meilleure façond’évaluer la provision pour créances douteuses est d’analyser l’âgedes comptes. Ses calculs lui permettent de déterminer que 9775 $des comptes clients ne seront probablement pas encaissés.

LES CRÉANCES 65

Travail à faire

Passer les écritures de journal pour enregistrer les transactions dumois de décembre se rapportant aux comptes clients. Reporter lesécritures dans les comptes en T provision pour créances dou-teuses et comptes clients ; présenter la section des comptes clientsdans le bilan au 31 décembre 20X7. Dans les transactions, on atenu compte de la TPS et de la TVQ.

12. L’entreprise Allard détermine sa provision pour créances dou-teuses d’après le classement chronologique de ses comptes clientset applique les pourcentages suivants :

30 jours et moins 3 %De 31 à 60 jours 5 %De 61 à 90 jours 10 %De 91 à 120 jours 20 %121 jours et plus 50 %

Au 31 octobre 20X4, le classement chronologique donne lesrésultats suivants :

30 jours et moins 150 000 $De 31 à 60 jours 85 000De 61 à 90 jours 35 400De 91 à 120 jours 12 500121 jours et plus 8 200

Travail à faire

a) Calculer le total des comptes clients qui ne seront proba-blement pas recouvrables et le montant de provision pour créances douteuses que le comptable doit obtenir au 31 octobre 20X4.

b) Passer l’écriture de régularisation à la fin de l’exercice si lesolde du compte provision pour créances douteuses est débi-teur de 583,56 $.

c) Expliquer de quelle façon ces informations seront présentéesau bilan. Préciser quelle sera la charge relative aux créancesdouteuses qui apparaîtra à l’état des résultats.

13. Selon l’expérience passée, la provision pour créances douteusesde Meubles Gilles Tremblay inc. représente 1,5 % des comptesclients. Au 30 novembre 20X5, la provision s’élevait à 4 542,18 $.Voici les opérations survenues au cours du mois de décembre à ce sujet :

CHAPITRE 266

20X5

12-03 Remboursement par M. Vianney Senneville, dont le compteavait été radié, d’une somme de 250,67 $. Cette somme estdéposée dans le compte de l’entreprise à la Banque CIBC.

12-12 Radiation pour 3 457,87 $ de comptes considérés commeirrécupérables à la suite d’une analyse approfondie del’auxiliaire des comptes clients par le propriétaire, M. GillesTremblay.

12-19 Réception de la part du syndic, M. Philippe Routhier, d’unchèque de 450 $ en paiement final du montant dû par M. Claude Rivard, soit 2 321,67 $, ce dernier ayant déclaréfaillite. Ce compte n’avait pas encore été radié des livres.

12-23 Réception de la part de M. Yvon Gervais, qui doit 750 $,d’un chèque de 125 $. M. Gervais précise qu’il enverra unesomme identique tous les deux mois. Son compte avait faitl’objet d’une radiation le 24 octobre.

Travail à faire

a) Enregistrer les écritures au journal général pour comptabiliserles transactions du mois de décembre qui se rapportent auxcomptes clients ; dans ces transactions, on a tenu compte destaxes. On prévoit que 2 % des comptes clients de 145 675,67 $ ne seront pas encaissés.

b) Présenter en bonne et due forme la section des comptes clientsdans le bilan partiel au 31 décembre 20X5.

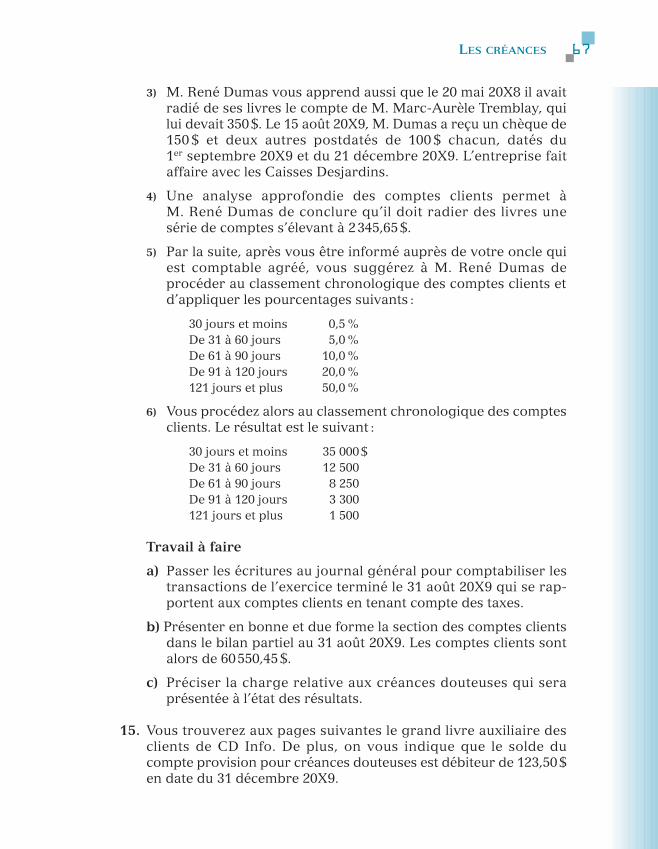

14. Au cours de l’exercice terminé le 31 août 20X9, René Dumassports inc. a effectué plusieurs transactions relatives aux comptesclients. M. René Dumas vous demande de l’aider à comptabiliserces transactions. Voici les explications qu’il vous fournit :

1) Au 31 août 20X8, le solde du compte provision pour créancesdouteuses, qui avait été calculé en appliquant 2 % des comptesclients, s’élevait à 2 350,78 $ et les comptes clients à 58369,56 $.

2) Le 15 septembre, M. René Dumas apprend qu’un de ses clients,M. Gilles Boily, à qui il avait vendu une chaloupe et un moteur,s’est fait arrêter par les agents forestiers. Ceux-ci lui ayant con-fisqué tout son équipement de pêche, M. Boily décide dedéclarer faillite. M. Dumas, à qui il devait encore 955,13 $,pense qu’il ne pourra rien récupérer.

3) M. René Dumas vous apprend aussi que le 20 mai 20X8 il avaitradié de ses livres le compte de M. Marc-Aurèle Tremblay, quilui devait 350 $. Le 15 août 20X9, M. Dumas a reçu un chèque de150 $ et deux autres postdatés de 100 $ chacun, datés du 1er septembre 20X9 et du 21 décembre 20X9. L’entreprise faitaffaire avec les Caisses Desjardins.

4) Une analyse approfondie des comptes clients permet à M. René Dumas de conclure qu’il doit radier des livres unesérie de comptes s’élevant à 2345,65 $.

5) Par la suite, après vous être informé auprès de votre oncle quiest comptable agréé, vous suggérez à M. René Dumas deprocéder au classement chronologique des comptes clients etd’appliquer les pourcentages suivants :

30 jours et moins 0,5 %De 31 à 60 jours 5,0 %De 61 à 90 jours 10,0 %De 91 à 120 jours 20,0 %121 jours et plus 50,0 %

6) Vous procédez alors au classement chronologique des comptesclients. Le résultat est le suivant :

30 jours et moins 35 000 $De 31 à 60 jours 12 500De 61 à 90 jours 8 250De 91 à 120 jours 3 300121 jours et plus 1 500

Travail à faire

a) Passer les écritures au journal général pour comptabiliser lestransactions de l’exercice terminé le 31 août 20X9 qui se rap-portent aux comptes clients en tenant compte des taxes.

b) Présenter en bonne et due forme la section des comptes clientsdans le bilan partiel au 31 août 20X9. Les comptes clients sontalors de 60550,45 $.

c) Préciser la charge relative aux créances douteuses qui seraprésentée à l’état des résultats.

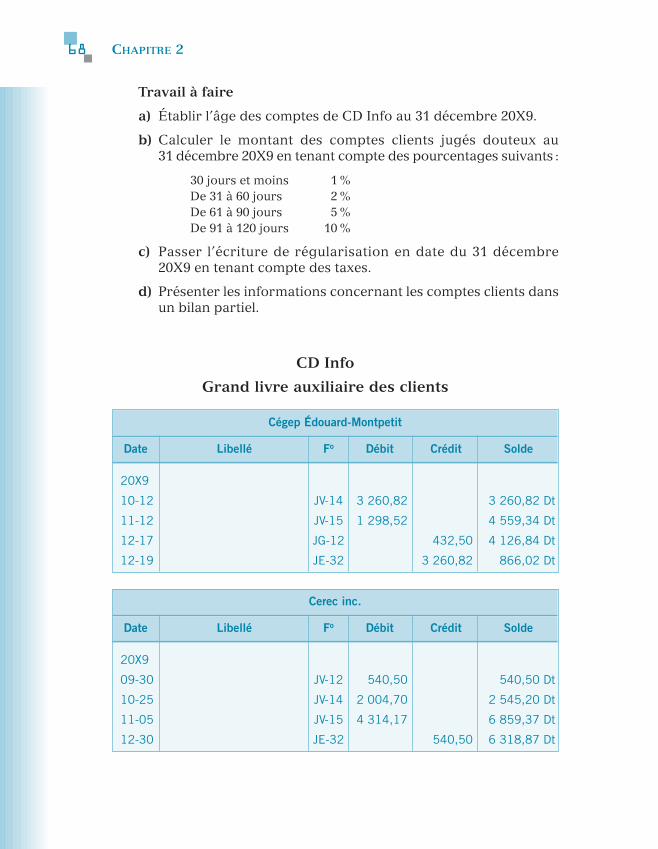

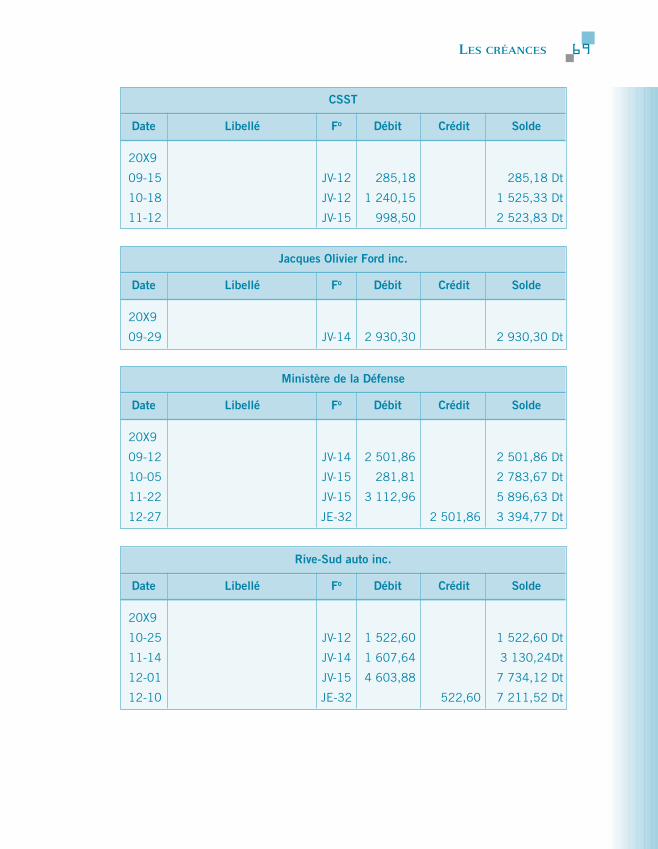

15. Vous trouverez aux pages suivantes le grand livre auxiliaire desclients de CD Info. De plus, on vous indique que le solde ducompte provision pour créances douteuses est débiteur de 123,50 $en date du 31 décembre 20X9.

LES CRÉANCES 67

CHAPITRE 268

Travail à faire

a) Établir l’âge des comptes de CD Info au 31 décembre 20X9.

b) Calculer le montant des comptes clients jugés douteux au 31 décembre 20X9 en tenant compte des pourcentages suivants :

30 jours et moins 1 %De 31 à 60 jours 2 %De 61 à 90 jours 5 %De 91 à 120 jours 10 %

c) Passer l’écriture de régularisation en date du 31 décembre20X9 en tenant compte des taxes.

d) Présenter les informations concernant les comptes clients dansun bilan partiel.

CD Info

Grand livre auxiliaire des clients

Cégep Édouard-Montpetit

Date Libellé Fo Débit Crédit Solde

20X9

10-12 JV-14 3 260,82 3 260,82 Dt

11-12 JV-15 1 298,52 4 559,34 Dt

12-17 JG-12 432,50 4 126,84 Dt

12-19 JE-32 3 260,82 866,02 Dt

Cerec inc.

Date Libellé Fo Débit Crédit Solde

20X9

09-30 JV-12 540,50 540,50 Dt

10-25 JV-14 2 004,70 2 545,20 Dt

11-05 JV-15 4 314,17 6 859,37 Dt

12-30 JE-32 540,50 6 318,87 Dt

LES CRÉANCES 69

CSST

Date Libellé Fo Débit Crédit Solde

20X9

09-15 JV-12 285,18 285,18 Dt

10-18 JV-12 1 240,15 1 525,33 Dt

11-12 JV-15 998,50 2 523,83 Dt

Jacques Olivier Ford inc.

Date Libellé Fo Débit Crédit Solde

20X9

09-29 JV-14 2 930,30 2 930,30 Dt

Ministère de la Défense

Date Libellé Fo Débit Crédit Solde

20X9

09-12 JV-14 2 501,86 2 501,86 Dt

10-05 JV-15 281,81 2 783,67 Dt

11-22 JV-15 3 112,96 5 896,63 Dt

12-27 JE-32 2 501,86 3 394,77 Dt

Rive-Sud auto inc.

Date Libellé Fo Débit Crédit Solde

20X9

10-25 JV-12 1 522,60 1 522,60 Dt

11-14 JV-14 1 607,64 3 130,24Dt

12-01 JV-15 4 603,88 7 734,12 Dt

12-10 JE-32 522,60 7 211,52 Dt

CHAPITRE 270

STRSM

Date Libellé Fo Débit Crédit Solde

20X9

09-15 JV-12 2 351,15 2 351,15 Dt

10-18 JV-13 4 632,50 6 983,65 Dt

11-14 JG-12 450,60 6 533,05 Dt

11-15 JV-15 2 142,15 8 675,20 Dt

12-05 JE-32 1 900,55 6 774,65 Dt

12-17 JV-15 4 475,20 11 249,85 Dt

Ville de Longueuil

Date Libellé Fo Débit Crédit Solde

20X9

10-05 JV-12 945,12 945,12 Dt

12-04 JE-32 945,12 0/

12-09 JV-15 5 480,43 5 480,43 Dt

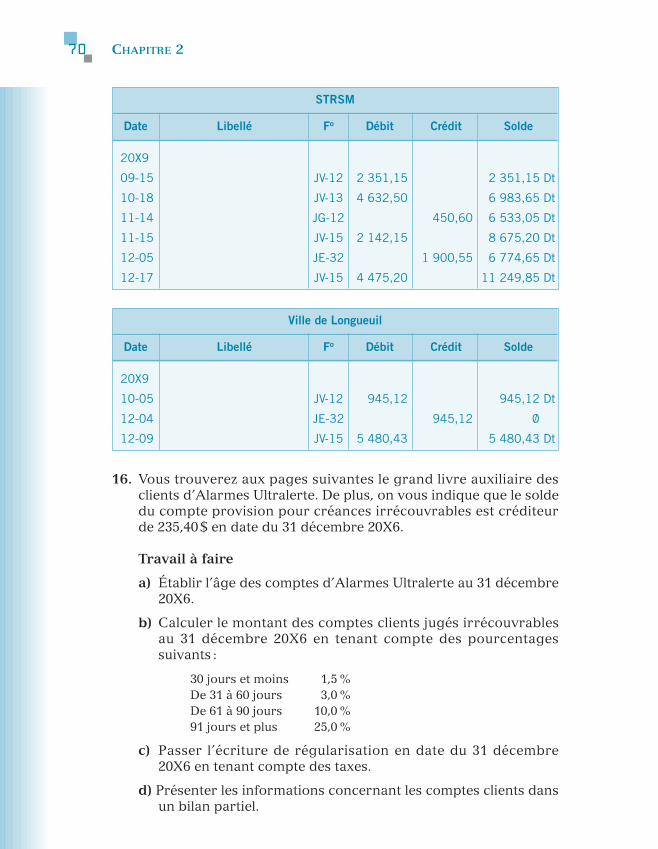

16. Vous trouverez aux pages suivantes le grand livre auxiliaire desclients d’Alarmes Ultralerte. De plus, on vous indique que le soldedu compte provision pour créances irrécouvrables est créditeurde 235,40 $ en date du 31 décembre 20X6.

Travail à faire

a) Établir l’âge des comptes d’Alarmes Ultralerte au 31 décembre20X6.

b) Calculer le montant des comptes clients jugés irrécouvrablesau 31 décembre 20X6 en tenant compte des pourcentages suivants :

30 jours et moins 1,5 %De 31 à 60 jours 3,0 %De 61 à 90 jours 10,0 %91 jours et plus 25,0 %

c) Passer l’écriture de régularisation en date du 31 décembre20X6 en tenant compte des taxes.

d) Présenter les informations concernant les comptes clients dansun bilan partiel.

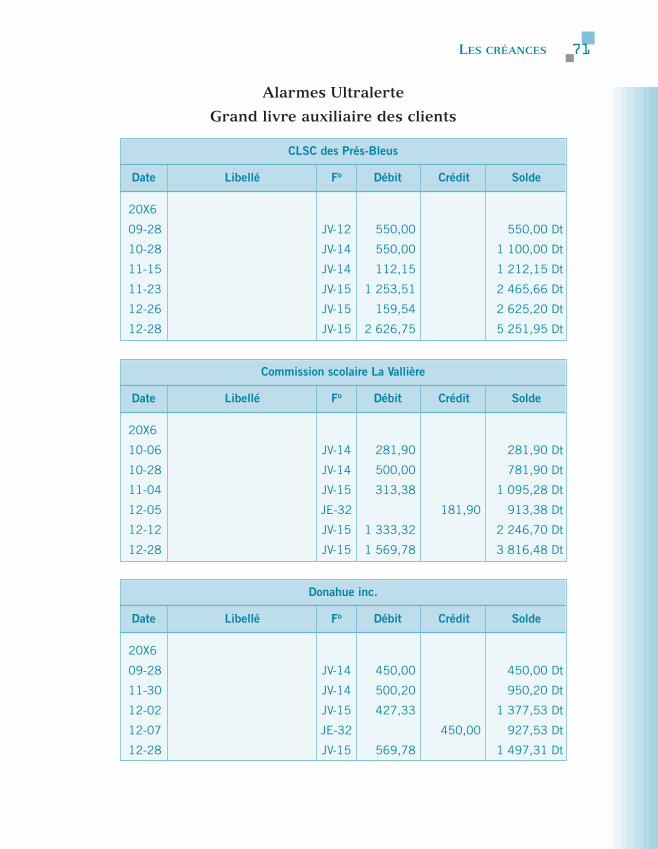

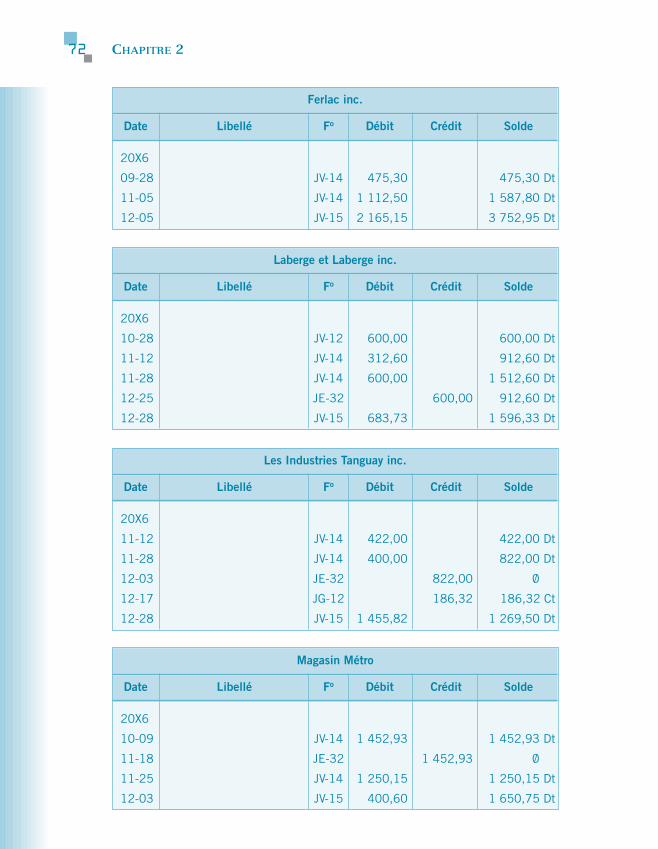

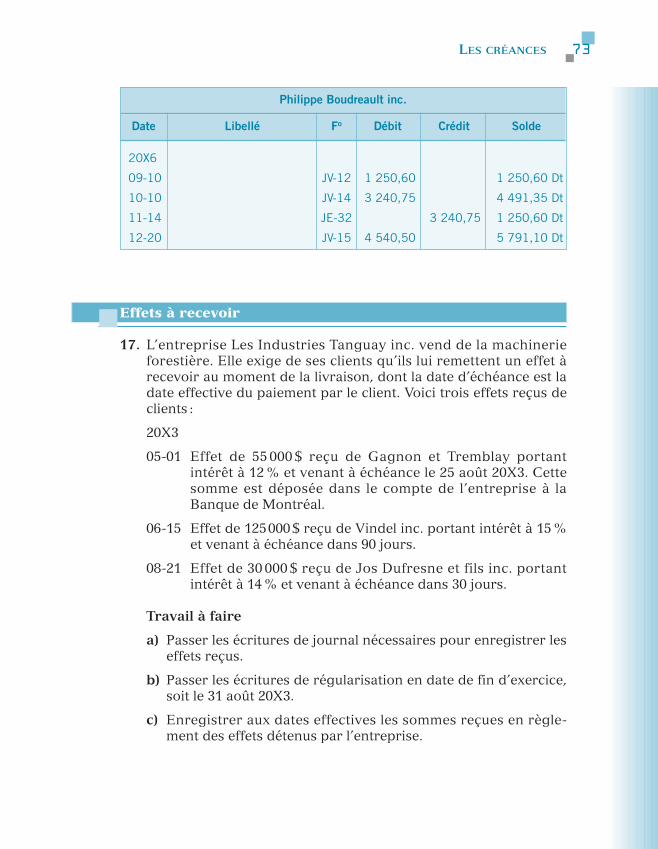

Alarmes Ultralerte

Grand livre auxiliaire des clients

LES CRÉANCES 71

CLSC des Prés-Bleus

Date Libellé Fo Débit Crédit Solde

20X6

09-28 JV-12 550,00 550,00 Dt

10-28 JV-14 550,00 1 100,00 Dt

11-15 JV-14 112,15 1 212,15 Dt

11-23 JV-15 1 253,51 2 465,66 Dt

12-26 JV-15 159,54 2 625,20 Dt

12-28 JV-15 2 626,75 5 251,95 Dt

Commission scolaire La Vallière

Date Libellé Fo Débit Crédit Solde

20X6

10-06 JV-14 281,90 281,90 Dt

10-28 JV-14 500,00 781,90 Dt

11-04 JV-15 313,38 1 095,28 Dt

12-05 JE-32 181,90 913,38 Dt

12-12 JV-15 1 333,32 2 246,70 Dt

12-28 JV-15 1 569,78 3 816,48 Dt

Donahue inc.

Date Libellé Fo Débit Crédit Solde

20X6

09-28 JV-14 450,00 450,00 Dt

11-30 JV-14 500,20 950,20 Dt

12-02 JV-15 427,33 1 377,53 Dt

12-07 JE-32 450,00 927,53 Dt

12-28 JV-15 569,78 1 497,31 Dt

CHAPITRE 272

Ferlac inc.

Date Libellé Fo Débit Crédit Solde

20X6

09-28 JV-14 475,30 475,30 Dt

11-05 JV-14 1 112,50 1 587,80 Dt

12-05 JV-15 2 165,15 3 752,95 Dt

Laberge et Laberge inc.

Date Libellé Fo Débit Crédit Solde

20X6

10-28 JV-12 600,00 600,00 Dt

11-12 JV-14 312,60 912,60 Dt

11-28 JV-14 600,00 1 512,60 Dt

12-25 JE-32 600,00 912,60 Dt

12-28 JV-15 683,73 1 596,33 Dt

Les Industries Tanguay inc.

Date Libellé Fo Débit Crédit Solde

20X6

11-12 JV-14 422,00 422,00 Dt

11-28 JV-14 400,00 822,00 Dt

12-03 JE-32 822,00 0/

12-17 JG-12 186,32 186,32 Ct

12-28 JV-15 1 455,82 1 269,50 Dt

Magasin Métro

Date Libellé Fo Débit Crédit Solde

20X6

10-09 JV-14 1 452,93 1 452,93 Dt

11-18 JE-32 1 452,93 0/

11-25 JV-14 1 250,15 1 250,15 Dt

12-03 JV-15 400,60 1 650,75 Dt

LES CRÉANCES 73

Effets à recevoir

17. L’entreprise Les Industries Tanguay inc. vend de la machinerieforestière. Elle exige de ses clients qu’ils lui remettent un effet àrecevoir au moment de la livraison, dont la date d’échéance est ladate effective du paiement par le client. Voici trois effets reçus declients :

20X3

05-01 Effet de 55 000 $ reçu de Gagnon et Tremblay portantintérêt à 12 % et venant à échéance le 25 août 20X3. Cettesomme est déposée dans le compte de l’entreprise à laBanque de Montréal.

06-15 Effet de 125000 $ reçu de Vindel inc. portant intérêt à 15 %et venant à échéance dans 90 jours.

08-21 Effet de 30 000 $ reçu de Jos Dufresne et fils inc. portantintérêt à 14 % et venant à échéance dans 30 jours.

Travail à faire

a) Passer les écritures de journal nécessaires pour enregistrer leseffets reçus.

b) Passer les écritures de régularisation en date de fin d’exercice,soit le 31 août 20X3.

c) Enregistrer aux dates effectives les sommes reçues en règle-ment des effets détenus par l’entreprise.

Philippe Boudreault inc.

Date Libellé Fo Débit Crédit Solde

20X6

09-10 JV-12 1 250,60 1 250,60 Dt

10-10 JV-14 3 240,75 4 491,35 Dt

11-14 JE-32 3 240,75 1 250,60 Dt

12-20 JV-15 4 540,50 5 791,10 Dt

CHAPITRE 274

18. Le Foyer du meuble inc. vend surtout des meubles à des nouveauxmariés. Pour leur permettre de mieux équilibrer leur budget, lepropriétaire accepte que les acheteurs lui signent un effet en fonc-tion d’une analyse de leur budget.

La date de fin d’exercice de l’entreprise étant le 30 juin 20X5,on vous demande de comptabiliser les opérations suivantesjusqu’à l’encaissement des effets à recevoir :

05-12 Vente de meubles à Jocelyne Tremblay et Arthur Lamothepour une facture totale de 5 675 $, taxes comprises. Lesdeux époux signent conjointement un effet à payer quivient à échéance dans 180 jours et qui porte intérêt à 16 %.

05-28 Livraison de meubles au couple Jeannine Paré et LouisGagnon qui paie 1 000 $ comptant et signe un effet de 5000 $ à 15 %, dont la date d’échéance est le 30 septembre.Le montant de la facture est de 6 000 $, taxes comprises.Cette somme est déposée dans le compte de l’entreprise àla Banque CIBC.

06-30 Date de fin d’exercice.

10-05 Réception d’une lettre du couple Paré Gagnon pour aviserqu’ils sont dans l’impossibilité de régler immédiate-ment leur dette en entier. Ils font parvenir un chèque de 1250,01 $ et un nouvel effet pour le solde, qui porte intérêtà 18 % et vient à échéance dans 90 jours.

19. Le 1er juillet 20X5, Oliva Girard et fils inc. a vendu des marchan-dises pour 6 500 $, taxes comprises, à M. Benoît Lauzière aux conditions 2/10, n/30. Comme celui-ci ne peut régler sa dette, l’en-treprise lui demande de signer un effet pour prolonger son délaide règlement. De fait, Oliva Girard et fils inc. reçoit de M. BenoîtLauzière un effet daté du 13 août portant intérêt à 14 % et venant àéchéance le 31 octobre 20X5. Comme M. Benoît Lauzière n’honorepas son effet à l’échéance, l’entreprise décide d’annuler la créance.

Le 12 décembre, l’entreprise reçoit un chèque de 1 500 $,déposé à la Banque Laurentienne, de M. Benoît Lauzière. Dans lalettre qui l’accompagne, M. Lauzière précise qu’il cesse de tra-vailler, et que c’est tout ce qu’il peut payer.

Travail à faire

Passer les écritures nécessaires pour enregistrer ces transactionsen tenant pour acquis que la fin de l’exercice financier d’OlivaGirard et fils inc. est le 30 septembre.

LES CRÉANCES 75

20. Voici les transactions concernant la société Berco pour l’année20X6 :

03-12 Prolongation du délai de règlement accordé à M. AndréBouchard en retour d’un effet de 950 $ daté du 11 mars,portant intérêt à 12 % et venant à échéance le 31 mai.

03-31 Comptabilisation des intérêts à recevoir sur l’effet de M. André Bouchard.

03-31 Fermeture du compte intérêts créditeurs.

04-01 Enregistrement de l’écriture de réouverture relativementaux intérêts à recevoir.

06-03 Chèque de M. André Bouchard pour régler son effet. Lechèque est déposé à la Banque Nationale.

06-21 Avis de M. Luc Landry pour nous informer qu’il ne peutrégler immédiatement les sommes dues. Il demande l’au-torisation de nous faire parvenir un effet pour couvrir lemontant dû de 3450 $.

06-22 Acceptation de la proposition de M. Luc Landry, à condi-tion qu’il fasse parvenir un effet daté du 15 juin, soit la dated’échéance de son compte. L’effet sera valable pour unepériode de 90 jours et portera intérêt à 15 %.

06-30 Comptabilisation des intérêts à recevoir sur l’effet de M. Luc Landry.

06-30 Fermeture du compte intérêts créditeurs.

07-01 Enregistrement de l’écriture de réouverture relativementaux intérêts à recevoir.

Travail à faire

Comptabiliser au journal général les transactions de Berco surve-nues au cours de l’année 20X6.

Transport de créances

21. Le 1er juin 20X7, Ferbec inc. a transporté des créances d’unevaleur de 125 000 $ en faveur de la Caisse populaire Saint-Josaphat. Celle-ci a remis le solde, après avoir conservé unegarantie de 10 % du montant et avoir facturé une commission de2 %. La somme prêtée porte intérêt à 1,5 % par mois, calculé sur le solde impayé au début du mois.

CHAPITRE 276

Au cours du mois de juin, Ferbec inc. a encaissé 75 500 $qu’elle a remis à la Caisse populaire Saint-Josaphat.

Travail à faire

Passer toutes les écritures nécessaires à la comptabilisation de cestransactions au journal général.

22. Serrubec inc., qui ne peut obtenir de marge de crédit, finance sescomptes clients en les transportant à la Banque de Montréal. Le 1er octobre 20X3, elle transporte 245 000 $ de comptes clients. Les conditions de la Banque de Montréal sont les suivantes : elleavance 85 % des comptes transportés ; sur le montant avancé, ellefacture une commission de 3 %; les intérêts de 1,5 % par mois sontfacturés sur la somme due au début de chaque mois ; toutes lessommes encaissées par Serrubec inc. lors de la perception de sescomptes clients doivent servir à rembourser les sommes avancéespar la banque.

Au cours du mois d’octobre, l’entreprise encaisse pour 165000 $ de comptes clients. Le 31 octobre, elle transporte de nou-veau à la Banque de Montréal pour 185000 $ de comptes clients.

Au cours du mois de novembre, Serrubec inc. encaisse 145000 $ de comptes clients.

Travail à faire

a) Passer les écritures nécessaires pour comptabiliser les transac-tions mentionnées plus haut.

b) Dresser un bilan partiel au 30 novembre 20X3.

Affacturage

23. Au début et au milieu de chaque mois, Les entreprises JosDufresne et fils inc. vendent leurs comptes clients à la sociétéCrédit du lac inc. Cette dernière dépose les sommes en questiondans le compte bancaire des entreprises à la Banque Royale. Lesentreprises Jos Dufresne reçoivent 90 % du total des comptesclients, et on leur facture une commission de 3 % pour la gestionde leurs comptes clients. De plus, des intérêts de 15 % par années’appliquent aux sommes avancées et doivent être payés immé-diatement à la réception de la facture. Les entreprises JosDufresne et fils inc. demeurent responsables des comptes qui nesont pas encaissés.

LES CRÉANCES 77

Travail à faire

Comptabiliser les transactions suivantes et préparer un bilan au 31 mai 20X7 :

05-01 Vente pour 22000 $ de comptes clients.

05-15 État de compte reçu de Crédit du lac inc. indiquant qu’ellea encaissé 5000 $ de comptes clients.

05-15 Vente pour 12500 $ de comptes clients.

05-31 Perception de 6 500 $ de comptes clients par la société d’affacturage et réception d’un état de compte de Crédit dulac inc.

05-31 Vente pour 8900 $ de comptes clients.

24. Le 1er et le 15 de chaque mois, la société Les Industries Tanguayinc. vend ses comptes clients à Mercantile international inc. Cettedernière dépose les sommes en question dans le compte bancairede la société à la Banque Nationale. La société Les IndustriesTanguay inc. reçoit 85 % du total des comptes clients, et on lui fac-ture une commission de 2,5 % pour la gestion de ses comptesclients. De plus, des intérêts de 12 % par année s’appliquent auxsommes avancées et doivent être payés immédiatement à la récep-tion de la facture. La société Les Industries Tanguay inc. demeureresponsable des comptes qui ne sont pas encaissés.

Travail à faire

a) Comptabiliser les transactions suivantes :

20X4

06-01 Vente pour 125000 $ de comptes clients.

06-15 État de compte reçu de la société Mercantile interna-tional inc. indiquant qu’elle a encaissé pour 55000 $ decomptes clients.

06-15 Vente pour 85000 $ de comptes clients.

06-30 Perception de 89000 $ de comptes clients par la sociétéd’affacturage et réception d’un état de compte.

06-30 Vente pour 72000 $ de comptes clients.

b) Préparer un bilan partiel au 30 juin 20X4.

CHAPITRE 278

Problèmes de synthèse

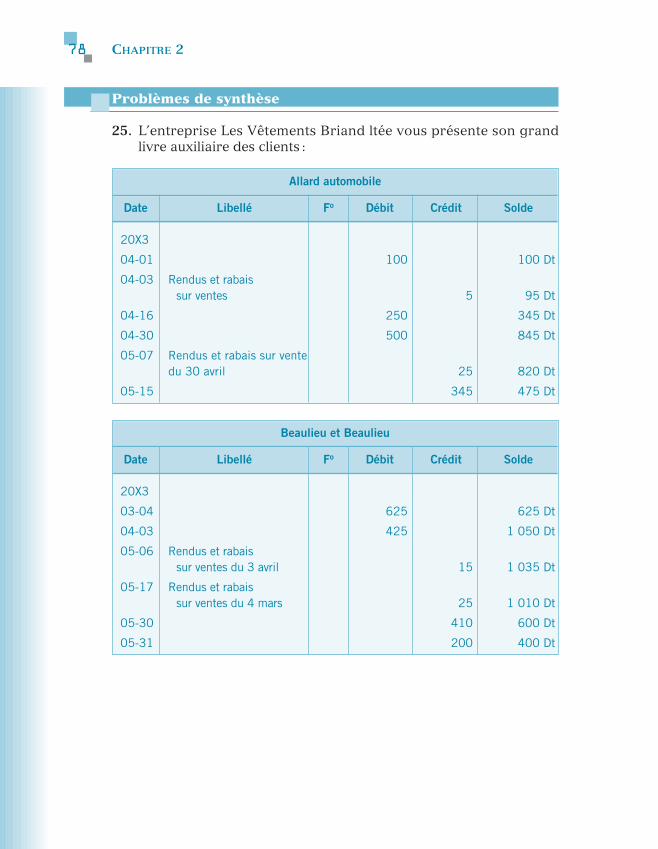

25. L’entreprise Les Vêtements Briand ltée vous présente son grandlivre auxiliaire des clients :

Allard automobile

Date Libellé Fo Débit Crédit Solde

20X3

04-01 100 100 Dt

04-03 Rendus et rabais sur ventes 5 95 Dt

04-16 250 345 Dt

04-30 500 845 Dt

05-07 Rendus et rabais sur vente du 30 avril 25 820 Dt

05-15 345 475 Dt

Beaulieu et Beaulieu

Date Libellé Fo Débit Crédit Solde

20X3

03-04 625 625 Dt

04-03 425 1 050 Dt

05-06 Rendus et rabais sur ventes du 3 avril 15 1 035 Dt

05-17 Rendus et rabais sur ventes du 4 mars 25 1 010 Dt

05-30 410 600 Dt

05-31 200 400 Dt

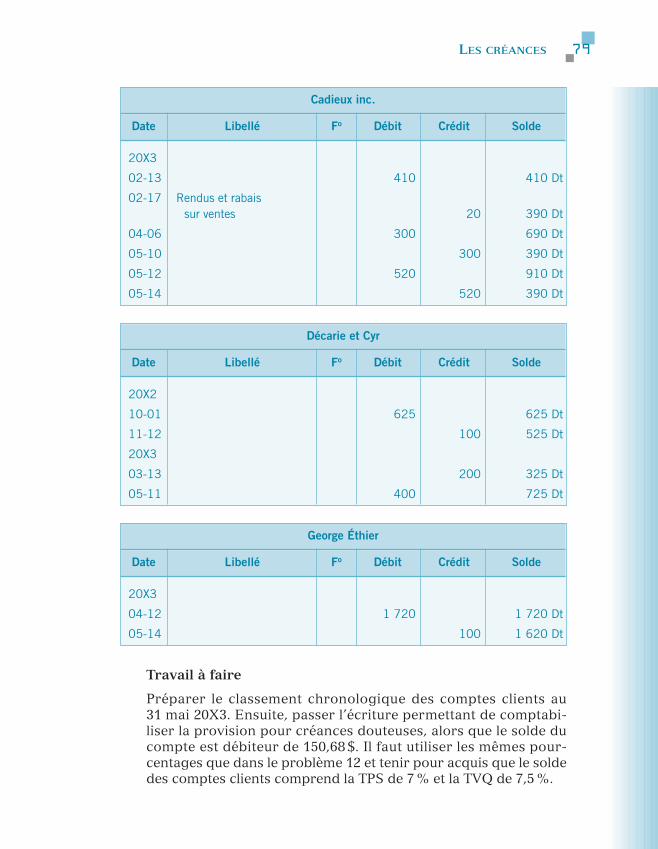

LES CRÉANCES 79

Travail à faire

Préparer le classement chronologique des comptes clients au 31 mai 20X3. Ensuite, passer l’écriture permettant de comptabi-liser la provision pour créances douteuses, alors que le solde ducompte est débiteur de 150,68 $. Il faut utiliser les mêmes pour-centages que dans le problème 12 et tenir pour acquis que le soldedes comptes clients comprend la TPS de 7 % et la TVQ de 7,5 %.

Cadieux inc.

Date Libellé Fo Débit Crédit Solde

20X3

02-13 410 410 Dt

02-17 Rendus et rabais sur ventes 20 390 Dt

04-06 300 690 Dt

05-10 300 390 Dt

05-12 520 910 Dt

05-14 520 390 Dt

Décarie et Cyr

Date Libellé Fo Débit Crédit Solde

20X2

10-01 625 625 Dt

11-12 100 525 Dt

20X3

03-13 200 325 Dt

05-11 400 725 Dt

George Éthier

Date Libellé Fo Débit Crédit Solde

20X3

04-12 1 720 1 720 Dt

05-14 100 1 620 Dt

CHAPITRE 280

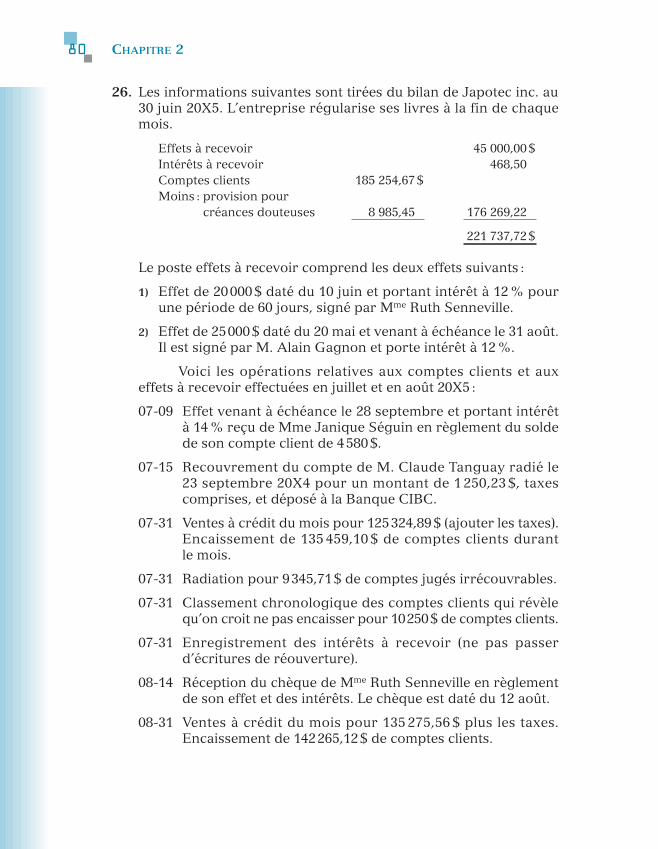

26. Les informations suivantes sont tirées du bilan de Japotec inc. au30 juin 20X5. L’entreprise régularise ses livres à la fin de chaquemois.

Effets à recevoir 45 000,00 $Intérêts à recevoir 468,50Comptes clients 185 254,67 $Moins : provision pour

créances douteuses 8 985,45 176 269,22

221 737,72 $

Le poste effets à recevoir comprend les deux effets suivants :

1) Effet de 20000 $ daté du 10 juin et portant intérêt à 12 % pourune période de 60 jours, signé par Mme Ruth Senneville.