Embed Size (px)

Citation preview

Monsieur Edouard MartinMonsieur Frédéric Rupprecht

Les enjeux du médicament génériqueIn: Economie et statistique, N°312-313, Mars 1998. pp. 55-66.

Citer ce document / Cite this document :

Martin Edouard , Rupprecht Frédéric. Les enjeux du médicament générique. In: Economie et statistique, N°312-313, Mars 1998.pp. 55-66.

doi : 10.3406/estat.1998.2618

http://www.persee.fr/web/revues/home/prescript/article/estat_0336-1454_1998_num_312_1_2618

ZusammenfassungDer EinfluB der GenerikaDie Generika, die eine âhnliche Zusammensetzung wie die Ursprungsprodukte und somit einegleichwertige therapeutische Wirkung aufweisen, haben den Vorteil, daB sie wesentlich billiger sind.Ihre Verbreitung dùrfte Eindàmmung der Gesundheitsausgaben beitragen. Dièse Medikamente, die imKrankenhaussektor, wo Preisfreiheit herrscht, bereits weitgehend eingesetzt werden, finden jedoch inder stâdtischen Medizin nach wie vor nur eine nennenswerte Einsparungen ermôglichen und zu einerbegrenzte Verwendung. Im Vergleich zu anderen Lândern der Europâischen Union und vorallem zu denVereinigten Staaten hat Frankreich auf diesem Gebiet einen Nachholbedarf, obwohl der Markt aufgrundder bevorstehenden Inverkehrbringung zahlreicher bereits zugelassener Produkte ùber einbedeutendes Potential verfùgt. Trotz der jûngsten Entwicklung des Angebots kommt der Markt wegender noch begrenzten Nachfrage nicht in Schwung. Denn die Reglementierung dieses Sektors veranlaBtnur wenige Ârzte, Apotheker und Patienten, Generika zu verordnen, zu verkaufen und einzunehmen.MaBnahmen zur Sensibilisierung der Àrzte und Apotheker kônnten den Schlûssel fur die erfolgreicheEinfùhrung einessolchen Systems sein, wie das Beispiel im Vereinigten Kônigreich und in den Vereinigten Staatenveranschaulicht. Eine Politik, die auf eine Pauschalerstattung pro Gruppe gleichwertiger Produkteabzielt, kônnte ebenfalls - wie das deutsche Beispiel zeigt - die Entwicklung des Marktes der Generikafôrdern und der Krankenversicherung substantielle Einsparungen bringen. Die deutsche Erfahrungmacht aber trotz allem deutlich, da(3 eine solche MaBnahme eine vorherige umfassende Abstimmungmit alien betroffenen Akteuren voraussetzt, insbesondere um die Gleichbehandlung bei dermedizinischen Versorgung aufrechtzuerhalten.

ResumenValoraciôn del medicamento genéricoCon una composiciôn similar al del producto de origen, y équivalentes resultados terapeûticos, losmedicamentos genéricos presentan la ventaja del precio mâs bajo. Su difusiôn deberfa permitirimportantes ahorros y contribuir a la regulaciôn de los gastos de sanidad. Ya muy implantado en elsector hospitalario donde prédomina la libertad de precios, su uso es todavfa limitado en el de lamedicina de consultorio. Francia se situa a este respecto atrâs en comparaciôn con los demâs pafsesde la Union Europea y sobre todo Estados Unidos, pesé a un mercado potencial importante, teniendoen cuenta la cercana caida en el dominio pûblico de numerosos productos con patentes. Pesé aldesarrollo reciente de la oferta, el mercado de estos productos no logra despegar, debido a lo limitadaque es todavfa la demanda. La regulaciôn del sector, enefecto.poco incita a los médicos, farmaceûticos y pacientes a prescribir, entregar y usar los productosgenéricos. Unas medidas que favorezean la responsabilidad de los médicos y de los farmaceûticospodn'an ser la clave de bôveda de este dispositivo, como lo sugieren los ejemplos anteriores del ReinoUnido y de Estados Unidos. Una politica de reembolso global por categorfas de productos équivalentespodrfa también, a ejemplo de Alemania, favorecer el desarrollo del mercado de los genéricos y generarahorros sustanciales para el seguro médico. La experiencia Ilevada a cabo allende el Rin muestra quesemejante medida necesita una larga concertaciôn previa con los actores concernidos, para preservarentre otras cosas la equidad del sistema de cuidados.

RésuméLes enjeux du médicament génériqueD'une composition similaire au produit d'origine et proposant donc des performances thérapeutiqueséquivalentes, les médicaments génériques présentent l'avantage d'un moindre coût. Leur diffusiondevrait permettre des économies importantes et contribuer à la régulation des dépenses de santé.Largement amorcée dans le secteur hospitalier où prévaut la liberté des prix, leur utilisation demeureplus restreinte dans celui de la médecine de ville. La France se situe à cet égard en retrait sensible parrapport aux autres pays de l'Union européenne et surtout aux États-Unis, malgré un marché potentielimportant compte tenu de la prochaine tombée dans le domaine public de nombreux produits encorebrevetés.En dépit du récent développement de l'offre, le marché de ces produits ne parvient pas à décoller, en

raison du caractère encore limité de la demande. La régulation du secteur, en effet, incite peu lesmédecins, les pharmaciens et les patients à prescrire, délivrer et utiliser des produits génériques. Desmesures visant à la responsabilisation des médecins et des pharmaciens pourraient constituer la clé devoûte d'un tel dispositif, ce que suggère le précédent du Royaume-Uni et des États-Unis.Une politique de remboursement forfaitaire par groupes de produits équivalents pourrait également, àl'instar de l'exemple allemand, favoriser le développement du marché des génériques et engendrer deséconomies substantielles pour l'assurance maladie. Lexpérience entamée outre-Rhin montrenéanmoins qu'une telle mesure nécessite une large concertation préalable avec les acteurs concernés,notamment afin de préserver l'équité du système de soins.

AbstractThe Implications of Generic DrugsGeneric drugs are similar in composition to the original product and therefore provide equivalenttherapeutic performance at a lower cost. Their distribution should bring about considerable savings andhelp regulate health expenditure. Although they are well on their way to becoming established in thehospital sector, where free prices prevail, their use is still more modest in urban medical practice.France is well behind the other European Union countries and especially the United States in thisregard, despite a large potential market in view of many still-patented products becoming publicproperty in the near future. In spite of the recent growth in supply, the market for these products has notmanaged to take off because demand is still limited. Regulation of the sector does little to encouragedoctors, pharmacists and patients to prescribe, dispense and use generic products.Measures to give doctors and pharmacists responsibility for their budgets could form the keystone ofsuch a mechanism, as suggested by the precedent set by the United Kingdom and the United States.A reimbursement policy In line with the German model of paying a flat rate based on groups ofequivalent products could also foster the development of the generic products market and generatesubstantial savings for the health insurance system. This said, the present German experiment showsthat such a measure requires extensive prior consultation with the players concerned, in particular inorder to maintain the equity of the health care system.

POLITIQUE PUBLIQUE

Les enjeux

du médicament générique

Edouard Martin et Frédéric Rupprecht*

D'une composition similaire au produit d'origine et proposant donc des performances thérapeutiques équivalentes, les médicaments génériques présentent l'avantage d'un moindre coût. Leur diffusion devrait permettre des économies importantes et contribuer à la régulation des dépenses de santé. Largement amorcée dans le secteur hospitalier où prévaut la liberté des prix, leur utilisation demeure plus restreinte dans celui de la médecine de ville. La France se situe à cet égard en retrait sensible par rapport aux autres pays de l'Union européenne et surtout aux États-Unis, malgré un marché potentiel important compte tenu de la prochaine tombée dans le domaine public de nombreux produits encore brevetés. En dépit du récent développement de l'offre, le marché de ces produits ne parvient pas à décolles en raison du caractère encore limité de la demande. La régulation du secteuç en effet, incite peu les médecins, les pharmaciens et les patients à prescrire, délivrer et utiliser des produits génériques. Des mesures visant à la responsabilisation des médecins et des pharmaciens pourraient constituer la clé de voûte d'un tel dispositif, ce que suggère le précédent du Royaume-Uni et des États-Unis. Une politique de remboursement forfaitaire par groupes de produits équivalents pourrait également, à l'instar de l'exemple allemand, favoriser le développement du marché des génériques et engendrer des économies substantielles pour l'assurance maladie. L'expérience entamée outre-Rhin montre néanmoins qu'une telle mesure nécessite une large concertation préalable avec les acteurs concernés, notamment afin de préserver l'équité du système de soins.

'Edouard Martin et Frédéric Rupprecht appartiennent à la Direction de la Prévision.

Les termes suivis d'un astérisque sont définis dans le lexique en fin de revue. Les noms et dates entre parenthèses renvoient à la bibliographie en fin d'article.

La politique du médicament doit chercher à concilier des enjeux de politique indust

rielle et de politique de santé. La recherche et le progrès technique en matière de santé, qui ont contribué jusqu'à présent de façon essentielle à l'amélioration de l'état de santé général de la population, constituent en effet, avec le revenu, une des principales causes de la croissance des dépenses de santé (L'Horty et al, 1997). Par ailleurs, la politique de l'État en matière de prix et de remboursement conditionne fortement l'effort de recherche et de

développement des entreprises pharmaceutiques et leur compétitivité.

Si les politiques choisies diffèrent fortement selon les pays, il semble néanmoins possible de dégager, de l'évolution récente de la régulation du médicament dans de nombreux pays, un mouvement de convergence autour de trois composantes principales. La première consiste en un appel accru aux mécanismes de marché par la liberté des prix (appliquée notamment aux États-Unis et au Royaume-Uni), et par des

ÉCONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3 55

/. Pour la définition précise de ce type de médicament, voir l'encadré 1. Dans la suite du texte on utilise l'abréviation usuelle « générique » au lieu de la locution complète «médicament générique ».

2. Ces estimations en volume varient beaucoup d'une étude à l'autre, elles ne fournissent donc que des ordres de grandeur qui demeurent suffisantes pour montrer le retard de la France. Par ailleurs, on rappelle qu'elles ne concernent que le secteur ambulatoire.

remboursements forfaitaires par classe thérapeutique (mis en œuvre en Allemagne, aux Pays-Bas et en Ontario). La seconde met l'accent sur le développement des génériques : droit de substitution* pour les pharmaciens aux États-Unis, en Allemagne et aux Pays-Bas, modification du mode de rémunération des pharmaciens aux Pays-Bas. Enfin l'objectif d'une plus grande responsabilisation des prescripteurs (contrôle individuel au Royaume-Uni, enveloppe globale en Allemagne et en France) semble aussi la règle.

Ce nouveau mode de régulation, notamment déduit des expériences étrangères récentes, illustre la recherche d'une plus grande efficacité dans le secteur du médicament. Dans un tel cadre, où le remboursement forfaitaire par classe thérapeutique permet d'assurer la mise en concurrence par les prix des différents laboratoires, le développement des médicaments génériques* devrait conduire à d'importantes économies (1). L'intérêt d'un tel produit est en effet son prix, qui peut dans certains cas être le dixième du prix de l'original qu'il imite (le princeps*), et ce pour des propriétés pharmaco- logiques identiques. Cet écart de prix s'explique par les dépenses souvent élevées de recherche développement que les fabricants de nouveaux médicaments doivent amortir et par les marges qu'ils imposent en conséquence. Celles-ci reflètent aussi l'aléa concernant tout processus de recherche, la sortie d'un nouveau médicament étant loin d'impliquer sa rentabilité pour l'industriel (moins d'un tiers des médicaments couvrent leurs frais de recherche et de développement (Grabowski et \èrnon, 1992)). Outre de faibles coûts de développement pour obtenir l'autorisation de mise sur le marché* (preuve de la bioéquivalence avec le princeps), les génériques ne supportent que les coûts de production, contrairement aux médicaments brevetés. Ils correspondent ainsi à des niveaux de marge plus faibles en apparence.

Le marché des génériques en médecine de ville est très peu développé en France où ces derniers représentent entre 2 % et 5 % du marché en volume alors que cette part est de plus de 10 % dans la Communauté européenne (environ 35 % en Allemagne) et de l'ordre de 45 % aux États-Unis (2). Cette faible part de marché s'explique parle manque d'incitations données aux différents intervenants de la chaîne du médicament (industriels, prescripteurs, pharmaciens, patients et assurance maladie). La part plus importante des médicaments génériques dans le secteur hospitalier (de 15 % à 20 % soit

1,5 milliard de francs environ (Le Pen, 1996)) montre que, moyennant une régulation appropriée, leur développement est possible. On rappelle à cet égard que les dépenses de médicament entrent dans le budget global des hôpitaux et que les prix des médicaments vendus à ces derniers sont libres. Ils sont donc incités à acheter les produits les moins chers possibles et en particulier des génériques.

Cet article présente les principaux mécanismes susceptibles d'inciter à la prescription de médicaments génériques dans le cadre de la médecine de ville. Dans un premier temps, les aspects industriels, et notamment la régulation du prix du médicament, sont étudiés. Ensuite, les facteurs permettant de favoriser la demande de produits génériques sont analysés. Cet article conclut sur un constat proche de la tendance observée dans les pays voisins : l'introduction de mécanismes de concurrence assortis d'un comportement d'acheteur avisé de l'assurance maladie devrait permettre une modification du comportements des acteurs du système de soins dans le sens d'une plus grande efficacité.

L'essor des génériques en France est désormais conditionné par une régulation adaptée

Le marché potentiel des génériques est important en France, plus de la moitié des produits présents sur le marché français ne bénéficiant plus d'aucune protection par le système des brevets. Ce marché potentiel va fortement s'accroître au cours des prochaines années du fait de l'arrivée à expiration de nombreux brevets en France et dans le monde.

La faible part des génériques en France en chiffre d'affaires, relativement au marché potentiel et aux autres pays, résulte en grande partie d'un système de fixation des prix peu favorable à leur développement. En effet, ce système administré s'est traduit par des prix des médicaments sensiblement plus bas (mais des volumes de vente plus élevés) que dans la grande majorité des pays européens (Martin, 1995). L'avantage des génériques en matière de prix est donc moins marqué en France que dans les autres pays. Dès lors, les médicaments princeps, qui disposent d'un avantage important en termes de notoriété et d'habitude de prescriptions (cf. in

fra), ont peu souffert de la concurrence des génériques. Franck et Salkever (1995) ont montré que cet avantage « qualitatif » jouait un rôle très important dans la structure de la concur-

56 ÉCONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3

rence. Une fois son brevet tombé dans le domaine public, le princeps préserve une part de marché importante et ce, même si des génériques ont été commercialisés, les habitudes de prescriptions et de consommation ne se modifiant que sur le long terme. Certaines entreprises utilisent même cette situation transitoire de quasi-monopole pour augmenter leurs marges.

L'accord cadre, signé en janvier 1994 par des représentants de l'industrie pharmaceutique et des pouvoirs publics, marque le début d'un infléchissement dans la régulation du prix du médicament. Il définit un mode de régulation du prix des médicaments fondé sur des conventions « prix-volume », contractées entre le Comité économique du médicament* et les laboratoires, et associant des hausses de prix à des engagements de modération des volumes reposant surtout sur une réduction des dépenses promotionnelles. Il a pour objectif de concilier l'amélioration de la qualité des soins par un « meilleur usage du médicament » et la maîtrise de l'évolution des dépenses de médicaments, tout en préservant les marges des industries pharmaceutiques. Il vise donc à un compromis entre les contraintes financières de la Sécurité sociale et l'accroissement des moyens du secteur pharmaceutique nécessaire à son maintien dans la compétition internationale en termes de recherche et développement.

Le marché du médicament reste cependant encore largement administré. L'accord cadre constitue surtout une première étape à la libéralisation du marché du médicament en France et à l'instauration d'une véritable concurrence par les prix de la part des industriels. À ce titre, il a déjà contribué au développement de l'offre de médicaments génériques puisqu'on dénombre aujourd'hui environ 400 produits répondant à la définition de produits essentiellement similaires couvrant environ 50 molécules différentes. La croissance de l'offre de génériques ne se maintiendra que si le marché du générique s'accroît également, ce qui nécessite une réglementation du secteur plus adaptée que celle aujourd'hui en vigueur.

La protection de la propriété intellectuelle doit permettre de concilier concurrence par les prix et incitation à l'innovation

Le développement du marché du médicament générique ne doit pas pour autant se faire au

détriment de l'innovation. Il est important, en effet, que les entreprises puissent amortir les frais de recherche et de développement auxquels elles ont consenti (cet effort représente en France 13 % de leur chiffre d'affaires). Le dispositif de protection intellectuelle doit donc tenir compte des spécificités du secteur pharmaceutique et chercher à concilier concurrence par les prix et incitation à l'innovation. Ainsi, la durée de la période de protection accordée par le brevet et les caractéristiques de la procédure de mise sur le marché conditionnent fortement le niveau de l'innovation et la structure de l'industrie pharmaceutique (Grabowski et \èrnon, 1987).

Les brevets sont le principal instrument de protection intellectuelle. Ils accordent aux découvreurs une période d'exclusivité pendant laquelle ils peuvent profiter seuls des résultats de leur recherche et donc amortir leurs investissements en bénéficiant d'une rente de monopole. La détention d'un portefeuille substantiel de brevets est donc un élément important de la rentabilité des entreprises. La période d'exclusivité est de 20 ans en France. À son terme les médicaments tombent dans le domaine public et peuvent donc être commercialisés par des laboratoires concurrents.

La mise sur le marché français d'un médicament est subordonnée à l'obtention de l'autorisation de mise sur le marché (AMM) délivrée par l'Agence du médicament à l'issue d'une évaluation basée sur des critères purement médicaux : qualité, sécurité, efficacité. Une dizaine d'années est en moyenne nécessaire à cette évaluation. Cette procédure nécessite de la part des laboratoires des phases d'expérimentation précliniques et cliniques (sur animaux, sur volontaires), longues et dont le coût élevé peut atteindre plusieurs centaines de millions de francs, voire même 2 milliards pour une molécule particulièrement innovante. La Commission de la transparence* évalue alors l'utilité du médicament par rapport aux produits déjà existants, au vu de deux critères : l'amélioration du service médical rendu* (efficacité et tolérance) et, dans une moindre mesure, l'économie dans le traitement. Elle donne aussi un avis sur le taux de remboursement éventuel.

Le brevet étant accordé lors de la découverte du médicament, la procédure d'autorisation de mise sur le marché réduit sa durée effective de façon sensible. Pour une protection théorique de 20 ans, la période d'exclusivité peut ainsi être amputée de 10 ans. Afin de tenir compte de

ÉCONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3 57

cette réduction, qui peut être nuisible à l'effort de recherche et développement et de renforcer la position des entreprises françaises face aux concurrents étrangers placés dans des conditions plus favorables, la loi du 11 juin 1990 prévoit d'accorder une période supplémentaire d'exclusivité, tenant compte de la durée de la procédure de mise sur le marché. Cette période supplémentaire est limitée à une durée maximale de 5 ans. Cette mesure est équivalente à celle prise en 1984 aux États-Unis dans le cadre du Wixman- Hatch Act.

Par ailleurs, le Wixman-Hatch Act comporte également des mesures facilitant la mise sur le marché des génériques, ce qui lui confère une logique industrielle globale : d'un côté, la protection des brevets est allongée ; de l'autre, une fois la période de protection écoulée, l'introduction de produits concurrents est facilitée. En effet, jusqu'alors, les génériques se heurtaient à une forte barrière à l'entrée, puisqu'ils étaient soumis à la même procédure d'approbation que les médicaments nouveaux, devant notamment prouver leur efficacité et leur sécurité d'utilisation. Le Wàxman-HatchAct indique que l'approbation d'un générique n'est plus conditionnée qu'à son équivalence pharmaceutique (mêmes éléments actifs) et à sa bioéquivalence (même absorption par l'organisme) avec l'original. De fait, le Waxman-Hatch Act a été suivi d'une forte croissance du nombre de génériques entrant sur le marché. Cette croissance a cependant été ralentie en 1989, quand une enquête de la Federal Drug Administration (FDA) a démontré l'existence de pratiques illicites dans les processus d'approbation. Le développement des génériques a repris, une fois que la confiance a été restaurée.

Stimuler la demande par des mesures incitatives

Le marché du médicament générique ne se développera réellement que si une demande effective se met en place. Une des spécificités de l'économie de la santé est l'éclatement de la demande qui prend de multiples formes : le patient est a priori le principal demandeur de par ses pathologies, mais en réalité il n'est ni l'ordonnateur de la consommation ni son financeur. Ainsi, l'assurance maladie est un demandeur potentiel puisqu'elle finance largement la consommation de produits pharmaceutiques. Mais ce sont les prescripteurs et, dans une moindre mesure, les pharmacies d'officine qui sont à l'origine de la véritable demande de

médicaments. Il importe donc de préciser, pour chacune de ces catégories d'acteurs du système de santé, les enjeux liés au développement des produits génériques et les mécanismes actuellement à l'œuvre.

Les médecins représentent l'essentiel de la demande de produits génériques. Leur comportement en matière de prescription pharmaceutique détermine la part de marché de ces produits et l'essentiel des incitations à la prescription de génériques doit leur être destiné. Par ailleurs, le plan de réforme de l'assurance maladie de 1995-1996 indique que les médecins sont responsables de leurs prescriptions, tant sur le plan médical que financier. Aujourd'hui, plusieurs caractéristiques du marché français s'opposent à une croissance des ventes de produits génériques.

La pratique médicale des médecins ne les conduit pas à promouvoir les copies de produits anciens et connus. En effet, les médecins semblent avoir des habitudes de prescription qu'ils ne changent que s'ils y sont fortement incités. Cette remarque est confortée par des études américaines qui mettent en évidence une certaine fidélité au produit princep, même si le praticien dispose d'une copie 30 % moins chère (Grabowski et \èrnon, 1992). En dehors d'une position visant à favoriser des laboratoires investissant dans la recherche et non des firmes de copieurs, les praticiens français sont en règle générale peu sensibilisés au prix de leurs prescriptions. À cet égard, les analyses effectuées sur le marché américain concluent que ce dernier est scindé en deux segments : le premier constitué de prescripteurs insensibles aux prix, en général rémunérés à l'acte et le second de praticiens sensibles aux prix appartenant à des réseaux de soins intégrés (Frank et Salkever, 1995).

Cette analyse indique qu'une manière efficace de promouvoir la prescription de génériques en France est de faire passer les praticiens du premier segment de marché au second. Les enveloppes prévisionnelles de prescriptions opposables fixées dans le cadre des nouvelles conventions médicales devraient largement y contribuer en les pénalisant dans le cas de prescriptions excessivement coûteuses. En effet, les médecins sont désormais collectivement responsables de l'évolution du coût de leurs prescriptions et ils devront acquitter un reversement en

3. Lereversementéventueldesmédecinsporte sur l'intégralité du dépassement de l'enveloppe portant sur leurs honoraires et sur 5% du dépassement de celle portant sur les prescriptions.

58 ÉCONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3

4. La sanction, en cas de dépassement de l'enveloppe étant assumée par l'ensemble des médecins, chacun d'entre eux peut trouver intérêt à multiplier les actes : la pénalité à laquelle il s'expose sera en effet supportée par l'ensemble de ses collègues

cas de dépassement de l'enveloppe qui leur est allouée (3). Ce mécanisme est donc incitatif à la prescription de produits génériques mais il fait l'objet d'une opposition forte de la part des intéressés. Par ailleurs, ce mode de régulation est susceptible de générer des phénomènes de « passager clandestin » (4) et de créer à terme des inégalités entre praticiens selon qu'ils contribuent ou non au respect des enveloppes (comme l'a montré l'exemple allemand). Il est donc nécessaire de compléter ce dispositif et de mettre en place d'autres mécanismes tout aussi incitatifs pour favoriser des habitudes de prescription impliquant les produits génériques.

Le système adopté au Royaume-Uni à la suite de la réforme du NHS (National Health

Service) de 1991 propose une régulation alternative destinée à rendre les praticiens sensibles au coût de leur prescription sans leur imposer des sanctions financières. Ce système, proche de celui des réseaux de soins (Heatlh Maintenance Organization ou HMO) aux États-Unis, revient à attribuer un budget de prescription aux médecins généralistes qui le souhaitent (GP Fundholders). Ce budget est fonction, entre autres, du nombre de personnes dont est responsable le médecin et permet à celui-ci d'acheter les soins nécessaires au traitement d'un ensemble large de maladies. La différence entre le montant prévisionnel et les dépenses effectivement réalisées est utilisée pour moderniser le cabinet du généraliste. Cette approche montre par ailleurs que les réseaux de soins

Encadré 1 LA DEFINITION DU MEDICAMENT GENERIQUE

C'est l'ordonnance du 24 avril 1996 relative à la médecine de ville qui a introduit dans le droit français une première définition du médicament générique. Cette ordonnance comprenait aussi quelques mesures destinées à favoriser son développement. Auparavant, le Code de la santé publique (art. R. 5133-1) reprenait la notion, proche, de « médicament essentiellement similaire » issue de la réglementation européenne (directive n°87/21) sur la délivrance des autorisations de mise sur le marché (AMM). Les médicaments essentiellement similaires sont les médicaments qui ont obtenu une AMM par une procédure allégée fondée sur une copie du dossier du médicament princeps. La qualification de « générique » était néanmoins utilisée par la Commission de la transparence dans les avis qu'elle rend aux ministres pour l'inscription des médicaments sur la liste des médicaments remboursables et qui servent de base au comité économique pour la fixation des prix.

Le nouvel article L. 601-6 et le décret d'application du 13 mars 1997 donnent désormais une définition précise des médicaments génériques : les spécialités génériques sont les médicaments qui ont reçu leur AMM par le biais de la procédure de dossier allégé et qui répondent à quatre conditions par rapport à la spécialité princeps : même composition qualitative et quantitative, même forme pharmaceutique et bioéquivalence (1) démontrée par des études appropriées de biodisponibilité, ces dernières pouvant néanmoins faire l'objet d'un allégement. Le décret du 13 mars 1997 précise que la qualification de spécialité générique intervient, après avis de la Commission d'autorisation de mise sur le marché, par décision du directeur général de l'Agence du médicament*.

Le produit est alors inscrit à un répertoire qui présente les spécialités par groupe de médicaments

génériques définis par rapport au médicament princeps. L'intervention de l'Agence du médicament donne à la qualification «< générique » une garantie de santé publique qui était demandée par les médecins, les pharmaciens et les patients. Un premier répertoire des spécialités génériques a été établi par l'Agence du médicament et publié au mois de juin 1997. Il contient aujourd'hui 109 spécialités couvrant 19 principes actifs, dont les ventes actuelles s'élèvent à environ 5 milliards de francs, et devrait être prochainement étendu à de nouveaux principes actifs. Néanmoins, les délais importants que nécessitent la publication et la mise à jour de ce répertoire reviennent à réduire de facto le champ des médicaments génériques. Cette définition finalement restrictive risque alors de diminuer les effets attendus de mesures en faveur des génériques, c'est d'ailleurs pourquoi la Cnamts conserve la notion de produits équivalents qui couvre l'ensemble des produits essentiellement similaires dans son guide des équivalents thérapeutiques.

L'ordonnance du 24 avril 1996 innove également sur l'identification des médicaments génériques. Elle prévoit que ceux-ci peuvent utiliser comme les autres médicaments soit la dénomination commune internationale (DCI) suivie du nom de marque (celui du princeps), soit un nom de fantaisie. Cependant, lorsqu'ils choisissent cette deuxième option, ils doivent faire suivre le nom de fantaisie, d'un suffixe « Gé » qui permet d'identifier clairement le caractère générique du médicament.

7. La biodisponibilité est « la vitesse et l'intensité de l'absorption dans l'organisme, à partir d'une forme pharmaceutique, duprin- cipe actif ou de sa fraction thérapeutique destiné à devenir dis

ponible au niveau des sites d'action ». La bioéquivalence est « l'équivalence des biodisponibilités » (article R. 5143-9 CSP).

ÉCONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3 59

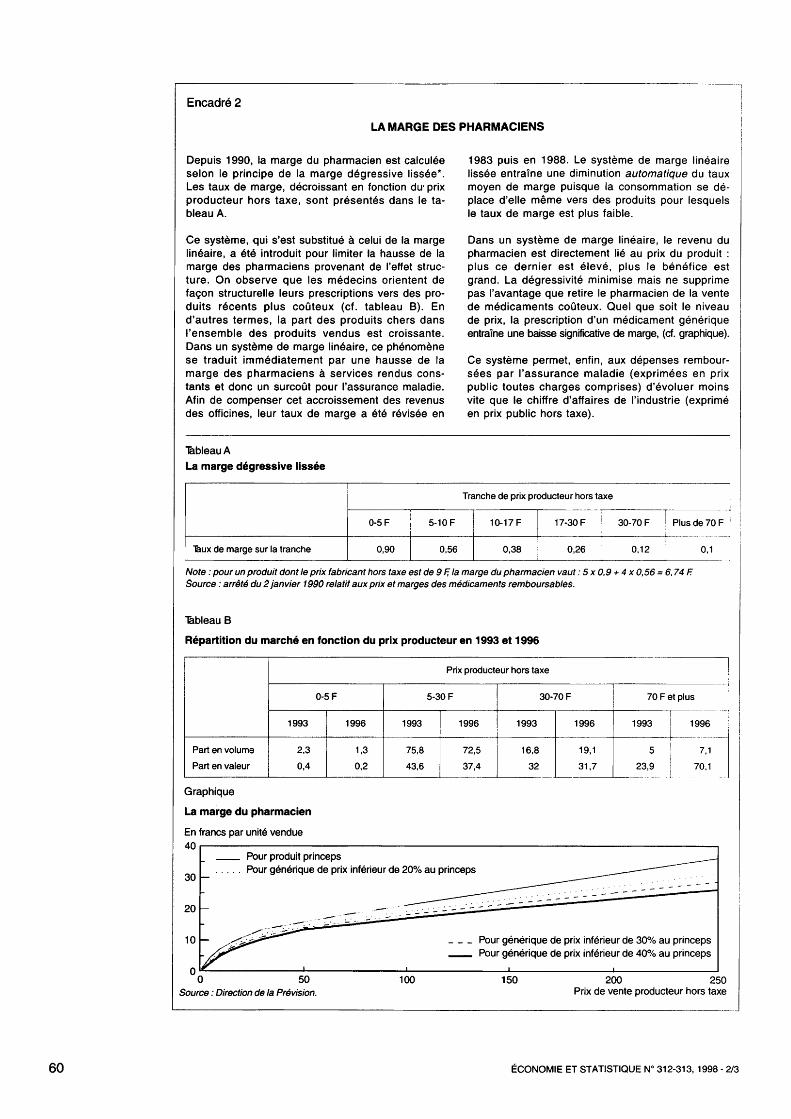

Encadré 2 LA MARGE DES PHARMACIENS

Depuis 1990, la marge du pharmacien est calculée selon le principe de la marge dégressive lissée*. Les taux de marge, décroissant en fonction du- prix producteur hors taxe, sont présentés dans le tableau A.

Ce système, qui s'est substitué à celui de la marge linéaire, a été introduit pour limiter la hausse de la marge des pharmaciens provenant de l'effet structure. On observe que les médecins orientent de façon structurelle leurs prescriptions vers des produits récents plus coûteux (cf. tableau B). En d'autres termes, la part des produits chers dans l'ensemble des produits vendus est croissante. Dans un système de marge linéaire, ce phénomène se traduit immédiatement par une hausse de la marge des pharmaciens à services rendus constants et donc un surcoût pour l'assurance maladie. Afin de compenser cet accroissement des revenus des officines, leur taux de marge a été révisée en

1983 puis en 1988. Le système de marge linéaire lissée entraîne une diminution automatique du taux moyen de marge puisque la consommation se déplace d'elle même vers des produits pour lesquels le taux de marge est plus faible.

Dans un système de marge linéaire, le revenu du pharmacien est directement lié au prix du produit : plus ce dernier est élevé, plus le bénéfice est grand. La dégressivité minimise mais ne supprime pas l'avantage que retire le pharmacien de la vente de médicaments coûteux. Quel que soit le niveau de prix, la prescription d'un médicament générique entraîne une baisse significative de marge, (cf. graphique).

Ce système permet, enfin, aux dépenses remboursées par l'assurance maladie (exprimées en prix public toutes charges comprises) d'évoluer moins vite que le chiffre d'affaires de l'industrie (exprimé en prix public hors taxe).

Tableau A La marge dégressive lissée

"feux de marge sur la tranche

Tranche de prix producteur hors taxe

0-5 F

0,90

5-10 F

0,56

10-17 F

0,38

17-30 F

0,26

30-70 F

0,12

Plus de 70 F

0,1 Note : pour un produit dont le prix fabricant hors taxe est de 9 F; la marge du pharmacien vaut : 5 x 0,9 + 4 x 0,56 = 6,74 F Source : arrêté du 2 janvier 1990 relatif aux prix et marges des médicaments remboursables.

Tableau B Répartition du marché en fonction du prix producteur en 1993 et 1996

Part en volume Part en valeur

Prix producteur hors taxe

0-5 F

1993

2,3 0,4

1996

1,3 0,2

5-30 F

1993

75,8 43,6

1996

72,5 37,4

30-70 F

1993

16,8 32

1996

19,1 31,7

70 F et plus

1993

5 23,9

1996

7,1 70,1

Graphique La marge du pharmacien En francs par unité vendue 40

30 Pour produit princeps Pour générique de prix inférieur de 20% au princeps

Pour générique de prix inférieur de 30% au princeps Pour générique de prix inférieur de 40% au princeps

0 50 Source : Direction de la Prévision.

100 150 200 250 Prix de vente producteur hors taxe

60 ÉCONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3

5. En réalité, le code de la Sécurité sociale impose aux médecins de prescrire selon le nom de marque.

constituent un environnement plus favorable au développement des génériques. Les études américaines indiquent en outre que la montée en charge des réseaux de soins et celle des génériques sont fortement corrélées. À cet égard, l'option conventionnelle signée entre les représentants des généralistes et la Cnamts relative aux filières de soins comporte une mesure spécifique aux génériques : les médecins acceptant de devenir des « médecins referents* » s'engagent à prescrire à concurrence d'au moins 3 % (en valeur) de médicaments génériques et d'au moins 10 % au titre des équivalents thérapeutiques (c'est-à-dire des produits essentiellement similaires qui ne sont pas des génériques, au sens français du terme, car ils ne sont pas encore inscrits au répertoire de l'Agence du médicament - cf. encadré 1). Cet engagement paraît cependant peu ambitieux au regard de la part des génériques en Allemagne ou au Royaume-Uni.

La formation médicale continue (FMC) des médecins est un élément central de la maîtrise des dépenses et du plan de réforme de l'assurance maladie. L'ordonnance d'avril 1996 relative à la médecine la rend même obligatoire. Les praticiens français ne prescrivent pas de produits pharmaceutiques selon leur dénomination commune internationale (DCI), mais plutôt par leur nom de marque (5). La FMC doit ainsi inclure une sensibilisation aux coûts des prescriptions ainsi qu'une formation à la prescription selon la DCI, qui pourrait en effet être un vecteur de diffusion des génériques, à condition de résoudre des problèmes de compatibilité de cet outil avec les autres mesures de maîtrise des dépenses de produits pharmaceutiques. En réalité, la prescription, selon la DCI, ne constitue un moyen de promouvoir le générique que si elle est accompagnée d'une réforme de la délivrance des médicaments par le pharmacien (le pharmacien devant, par exemple, délivrer le produit le plus économique - au regard de son prix et de son conditionnement - pour l'assurance maladie et correspondant à la DCI prescrite). La prescription, selon la DCI, revient ainsi à scinder en deux étapes la prescription de produits pharmaceutiques : le médecin décide du traitement le plus approprié à son patient selon des critères strictement thérapeutiques et le pharmacien fournit le produit le plus adapté selon des critères strictement économiques. Un tel partage, en relative contradiction avec le Code de la Sécurité sociale, qui précise que les médecins sont tenus de prescrire les produits les plus économiques compatibles avec le traitement choisi (art. L. 162-2-1),

rait certainement des problèmes de responsabilité médicale et reviendrait en outre à déresponsabiliser les médecins du coût de leur prescription, ce qui serait incohérent avec les nouvelles conventions médicales.

Les références médicales opposables*(RMO), instaurées en 1993, constituent l'élément privilégié de la maîtrise médicalisée des dépenses de santé et, à ce titre, elles peuvent être aussi utilisées pour favoriser les génériques (6). Des RMO incitant à la prescription des alternatives thérapeutiques, dont le rapport coût-efficacité est le moins élevé, pourraient ainsi être développées. À terme, ces références pourraient se substituer aux enveloppes opposables, qui ne seraient ainsi utilisées que le temps de modifier les habitudes de prescription des praticiens.

Enfin, l'informatisation du système de soins et la montée en charge des logiciels d'aide à la prescription devraient favoriser la prescription de génériques. En effet, les médecins pourraient être informés rapidement de la mise sur le marché de ces produits et de leur inscription au répertoire de l'Agence du médicament, qui, rappelons-le, constituera un gage de qualité. De même, la diffusion des fiches de transparence*, qui fournissent des coûts de traitement journalier comparatifs, sera facilitée et ne se fera plus uniquement par l'intermédiaire des visiteurs médicaux.

La sensibilisation des médecins aux économies induites par la prescription de produits génériques concerne des enjeux qui vont en réalité bien au-delà de la dépense pharmaceutique. Le générique pourrait ainsi constituer un vecteur de prise de conscience des coûts de leurs prescriptions. On peut penser en effet que les médecins, qui sont de forts prescripteurs de génériques, adoptent le même comportement « économe » dans d'autres domaines comme les analyses biologiques ou les arrêts maladie.

Conférer un droit de substitution aux pharmaciens ?

Si le médecin décide de sa prescription, c'est le pharmacien qui in fine délivre les produits pharmaceutiques. Il représente donc un maillon important dans le dispositif de diffusion des

6. Voir l'article de Cavalié dans ce numéro.

ECONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3 61

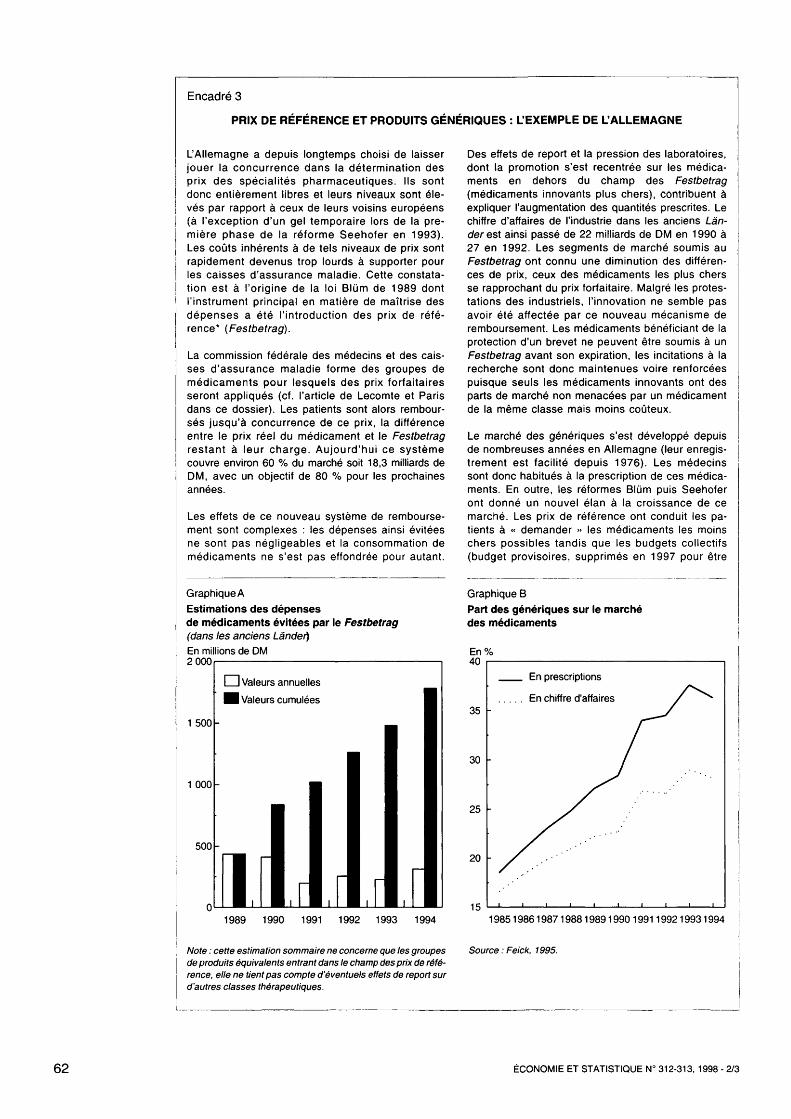

Encadré 3 PRIX DE RÉFÉRENCE ET PRODUITS GÉNÉRIQUES : L'EXEMPLE DE L'ALLEMAGNE

L'Allemagne a depuis longtemps choisi de laisser jouer la concurrence dans la détermination des prix des spécialités pharmaceutiques. Ils sont donc entièrement libres et leurs niveaux sont élevés par rapport à ceux de leurs voisins européens (à l'exception d'un gel temporaire lors de la première phase de la réforme Seehofer en 1993). Les coûts inhérents à de tels niveaux de prix sont rapidement devenus trop lourds à supporter pour les caisses d'assurance maladie. Cette constatation est à l'origine de la loi Blum de 1989 dont l'instrument principal en matière de maîtrise des dépenses a été l'introduction des prix de référence* (Festbetrag).

La commission fédérale des médecins et des caisses d'assurance maladie forme des groupes de médicaments pour lesquels des prix forfaitaires seront appliqués (cf. l'article de Lecomte et Paris dans ce dossier). Les patients sont alors remboursés jusqu'à concurrence de ce prix, la différence entre le prix réel du médicament et le Festbetrag restant à leur charge. Aujourd'hui ce système couvre environ 60 % du marché soit 18,3 milliards de DM, avec un objectif de 80 % pour les prochaines années.

Les effets de ce nouveau système de remboursement sont complexes : les dépenses ainsi évitées ne sont pas négligeables et la consommation de médicaments ne s'est pas effondrée pour autant.

GraphiqueA Estimations des dépenses de médicaments évitées par le Festbetrag (dans les anciens Lànder) En millions de DM 2 000

1500-

1 000 -

500-

Des effets de report et la pression des laboratoires, dont la promotion s'est recentrée sur les médicaments en dehors du champ des Festbetrag (médicaments innovants plus chers), contribuent à expliquer l'augmentation des quantités prescrites. Le chiffre d'affaires de l'industrie dans les anciens Lànder est ainsi passé de 22 milliards de DM en 1 990 à 27 en 1992. Les segments de marché soumis au Festbetrag ont connu une diminution des différences de prix, ceux des médicaments les plus chers se rapprochant du prix forfaitaire. Malgré les protestations des industriels, l'innovation ne semble pas avoir été affectée par ce nouveau mécanisme de remboursement. Les médicaments bénéficiant de la protection d'un brevet ne peuvent être soumis à un Festbetrag avant son expiration, les incitations à la recherche sont donc maintenues voire renforcées puisque seuls les médicaments innovants ont des parts de marché non menacées par un médicament de la même classe mais moins coûteux.

Le marché des génériques s'est développé depuis de nombreuses années en Allemagne (leur enregistrement est facilité depuis 1976). Les médecins sont donc habitués à la prescription de ces médicaments. En outre, les réformes Blûm puis Seehofer ont donné un nouvel élan à la croissance de ce marché. Les prix de référence ont conduit les patients à « demander » les médicaments les moins chers possibles tandis que les budgets collectifs (budget provisoires, supprimés en 1997 pour être

Graphique B Part des génériques sur le marché des médicaments

En% 40

35

30

25

20

15

En prescriptions En chiffre d'affaires

1989 1990 1991 1992 1993 1994 1 985 1 986 1 987 1 988 1 989 1 990 1 991 1 992 1 993 1 994

Note : cette estimation sommaire ne concerne que les groupes Source : Feick, 1995. de produits équivalents entrant dans le champ des prix de référence, elle ne tient pas compte d'éventuels effets de report sur d'autres classes thérapeutiques.

62 ÉCONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3

7. D'où l'intérêt d'une formation des médecins à la prescription selon la dénomination commune internationale.

produits génériques. Cette dernière pourrait être favorisée en lui conférant un droit de substitution* assorti d'une réforme de la détermination de sa marge commerciale.

On entend par droit de substitution la responsabilité laissée au pharmacien de choisir le médicament délivré si la prescription est rédigée sous la forme d'une liste de principes actifs au lieu de noms de médicament (7), ou de modifier la délivrance prescrite par le médecin, si un nom de médicament particulier est indiqué. Le champ de substitution pourrait être plus ou moins large (s'exercer uniquement sur un même principe actif ou à l'intérieur d'une même classe thérapeutique). Il serait susceptible de s'exercer avec un contrôle plus ou moins important du médecin (accord téléphonique obligatoire ; accord de principe sur l'ordonnance ; possibilité de refuser explicitement la substitution ; pas de possibilité de s'y opposer).

En dehors des aspects économiques, le droit de substitution du pharmacien trouve sa justification dans le fait que le pharmacien est censé mieux connaître l'éventail des médicaments disponibles et leur prix. Il est donc plus à même, pour une efficacité thérapeutique donnée, de procéder au choix du médicament ou de la combinaison de médicaments les plus adéquats. Mais une telle disposition soulève la question de la responsabilité médicale et peut

être considérée comme une entrave à la liberté de prescription des médecins.

Le droit de substitution a été accordé au pharmacien dans de nombreux pays : États-Unis, Canada, Espagne, Pays-Bas, Royaume-Uni (si la prescription a été faite en DCI), Allemagne (après accord du médecin). En 1989, aux États- Unis, 29 % des prescriptions de médicaments de marque auraient donné lieu à substitution (Le Pen, 1996).

La mise en place d'un tel dispositif devrait s'accompagner d'une réforme du système de marge du pharmacien. En effet, la marge actuelle n'incite guère à la délivrance de génériques dans la mesure où elle continue de lier la croissance de la rémunération du pharmacien à l'augmentation des prix des médicaments (cf. encadré 2). Outre une compensation de ce manque à gagner, l'acte de substitution pourrait être considéré comme un acte professionnel, qui mériterait alors une rétribution.

Plusieurs options sont possibles pour compenser le manque à gagner inhérent à un acte de substitution. La plus simple, car elle permettrait de dissocier le débat sur la réforme de la marge de celui sur la substitution, serait de reverser au pharmacien la différence imputable à la prescription d'un médicament moins cher. Ce système serait neutre pour le pharmacien et l'avantage fourni par le droit de substitution

Encadré 3 (fin) remplacés par des budgets indicatifs individuels, qui donnent lieu à des reversements en cas de dépassement) ont contraint les médecins à prescrire les médicaments les plus économiques.

Cependant, la modification du ticket modérateur (1) (suppression de l'exonération pour les médicaments soumis au Festbetrag) a diminué l'attrait de ces médicaments et, par conséquent, la prescription de génériques.

Afin de favoriser la diffusion des médicaments génériques, les pharmaciens disposent du droit de substitution sous réserve de l'accord du prescripteur. En outre, si le médecin utilise la dénomination commune internationale et non un nom de marque sur la feuille de maladie, le pharmacien est tenu de délivrer un médicament générique.

L'expérience des réformes récentes en Allemagne montre que la prescription des génériques est sensiblement encouragée par les incitations tournées

tant vers les prescripteurs que vers les patients. La responsabilisation économique des médecins apparaît notamment comme un moyen efficace de favoriser le développement de ces médicaments. Elle montre également que les prix de références ne constituent pas une réponse suffisante au problème de la croissance des dépenses pharmaceutiques. Les remboursements forfaitaires, ne pouvant par définition couvrir l'ensemble des produits commercialisés, entraînent un glissement de la structure de la consommation de médicaments vers des produits plus chers et en dehors du champ des prix de référence, ce qui en atténue la portée.

1. Il existe en Allemagne un système de ticket modérateur, déterminé en fonction de la taille du conditionnement du produit délivré (et non en fonction de son prix et de son intérêt thérapeutique comme en France). Initialement (1989), les produits entrant dans le champ du Festbetrag se trouvaient exonérés du ticket modérateur.

ÉCONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3 63

fi L'économie pour l'assurance malade proviendrait alors de la différence entre les prix fabricants du princeps et du générique (à laquelle il faudrait en toute rigueur ajouter la différence liée à la marge des grossistes répartiteurs*).

résiderait dans une gestion des stocks plus facile. Une autre possibilité consisterait à reverser au pharmacien une fraction de l'économie engendrée par la délivrance d'un produit moins cher (8). Un taux d'intéressement modulable selon le pourcentage de génériques substitués serait alors une façon dynamique d'inciter à la délivrance de génériques. Enfin, une rémunération forfaitaire pour chaque substitution est également envisageable. Cette dernière solution a l'avantage d'être simple dans sa mise en œuvre mais elle n'incite pas à prescrire le générique le plus économique pour l'assurance maladie.

Les patients n'ont aucun motif pour préférer les produits génériques

La très large couverture de la population par les mécanismes de protection complémentaire, dans la mesure où elle supprime les effets incitatifs du ticket modérateur*, n'incline guère les assurés à se porter vers les médicaments génériques. Ils trouvent d'autant moins d'intérêt à la prescription de génériques que ces médicaments leur sont parfois présentés comme des médicaments de second choix dont la qualité n'est pas assurée. Les moyens d'action auprès d'eux sont donc par nature très limités et reposent principalement sur l'information des intéressés sur la qualité des produits génériques. Une autre voie réside dans une modification de la prise en charge des dépenses de pharmacie (ainsi qu'on le verra plus loin).

Un comportement d'acheteur avisé pour l'assurance maladie

L'assurance maladie est, bien entendu, l'acteur du système de soins qui profiterait le plus d'un essor des ventes de produits génériques. Les économies potentielles qu'ils représentent sont importantes : d'une part le niveau actuel des ventes de génériques est faible, d'autre part la majeure partie des produits commercialisés peuvent à terme faire l'objet de telles duplications.

L'absence de concurrence par les prix ne permet pas à l'assurance maladie d'acheter les soins au meilleur prix, malgré une fixation administrative des prix de produits remboursables. En effet, ces derniers sont figés et ne diminuent pas lors de l'apparition de produits concurrents moins chers. Ni les prescripteurs, ni les patients ne sont incités à les consommer. De fait, une réforme profonde du système de prise en charge des produits pharmaceutiques et de fixation

des prix apparaît nécessaire. Cependant, une telle réforme doit être mise en cohérence avec la politique industrielle du médicament (cf. supra) et avec la politique conventionnelle poursuivie avec les professionnels de santé.

La théorie économique, illustrée par l'analyse des expériences étrangères, montre qu'un « comportement d'acheteur avisé » de l'assurance maladie et l'introduction d'un lien négatif entre le revenu des prescripteurs et le montant de leurs prescriptions pourraient contribuer à une régulation efficace des dépenses pharmaceutiques (Le Pen, 1995). Si le second instrument a désormais fait son entrée dans le système de soins français (sous la forme des références médicales opposables), le premier demeure en revanche à l'état embryonnaire.

Le comportement d'acheteur avisé peut prendre plusieurs formes. Aux États-Unis, il s'est traduit par l'essor des systèmes d'assurance maladie intégrés (du type HMO) : les assureurs et les offreurs de soins sont regroupés. Au Royaume-Uni, le NHS a partiellement transféré cette charge aux généralistes détenteurs de budgets de prescriptions qui achètent des soins pour leurs patients : le médecin de premier recours serait, dans cette optique, un acheteur de soins plus avisé que l'assureur, qui n'est généralement pas un professionnel de santé. En effet, il existe des asymétries d'information entre le financeur des soins (l'assurance maladie) et les producteurs (et notamment ceux de second recours, spécialistes et hôpitaux) au bénéfice de ces derniers.

Dans une perspective de seule régulation des dépenses pharmaceutiques, l'introduction de prix de références* permet à l'assurance maladie d'acheter des soins pharmaceutiques au meilleur coût : pour un groupe de produits équivalents sur le plan thérapeutique, elle achèterait les soins au prix du médicament le moins coûteux. Cependant, l'expérience allemande montre que cette politique doit être assortie de mesures nouvelles en matière de politique industrielle et plus précisément de fixation des prix (cf. encadré 3). En premier lieu, l'introduction d'un prix de référence impose une véritable concurrence par les prix, afin de ne pas exclure de facto les produits princeps du marché. Si le différentiel de prix entre le produit princeps et sa copie est maintenu, le produit le plus cher sera rapidement évincé du marché puisqu'il sera moins bien remboursé par l'assurance maladie (l'expérience allemande a effectivement montré une baisse importante des

64 ÉCONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3

9. Les dépenses des médicaments non soumis au Festbetrag ont fortement augmenté suite à une hausse des efforts de promotion des laboratoires (cf. encadré 3).

10. La fixation de prix de référence soulève, en effet, la question du taux de prise en charge. Deux options sont envisageables : suppression du ticket modérateur (qui se limiterait en réalité à la différence de prix entre le produit consommé et le prix de référence) ou maintien des taux de prises en charge actuels (35 %, 65 % et 100 %). La seconde option cumulerait toutes les économies possibles pour l'assurance maladie mais risquerait de peser fortement sur les assurances complémentaires et sur les ménages.

ventes des produits dont les prix ne se sont pas rapprochés du prix de référence). La liberté des prix doit donc accompagner la mise en place de ce nouveau mécanisme de remboursement.

Par ailleurs, afin d'éviter le maintien de la croissance des dépenses pharmaceutiques observé en Allemagne malgré la réforme Bliim (9) (et lié à un report sur des produits extérieurs au système des prix de référence), cette liberté des prix devrait, au moins dans un premier temps, se limiter aux produits soumis à un prix de référence. Ces risques de report sont d'autant plus importants qu'il est parfois difficile d'isoler des groupes de produits équivalents soumis au prix de référence. Le problème se pose notamment lors de l'introduction de nouveaux produits faiblement innovants mais protégés par un brevet. Dans ce cas, les reports de prescription peuvent avoir lieu et éventuellement engendrer une dérive des dépenses au lieu des économies escomptées par le système des remboursements forfaitaires.

Si l'introduction des prix de référence ne peut être dissociée d'une nouvelle politique de fixation des prix, elle ne peut pas non plus se passer d'une réflexion sur le fonctionnement des assurances complémentaires, ainsi que sur son impact en termes d'équité lors de l'accès aux soins (10). En effet, les quatre-cinquièmes de la population française sont couverts par une assurance complémentaire qui, en règle générale, rembourse les produits pharmaceutiques sur la base des frais réels. Les prix de référence pourraient alors revenir à un simple transfert de charge de l'assurance maladie vers les

ces complémentaires, qui s'opposeraient probablement à une telle réforme. Certes, les économies alors réalisées par l'assurance maladie n'en seraient pas diminuées, mais les incitations à la consommation de génériques par les patients seraient fortement réduites. Sachant par ailleurs, que le taux de couverture par une assurance complémentaire est d'autant plus faible que le revenu des ménages l'est, les risques d'inégalités croissantes sont importants.

Au total, le développement d'un comportement d'acheteur avisé de l'assurance maladie sur la base de prix de référence nécessiterait des travaux préalables importants et une concertation avec les acteurs du système de soins concernés. Il lui incomberait tout d'abord de définir les modalités de calcul du forfait (par boîte, par journée de traitement, par unité galénique*) et le champ des produits couverts (princeps, génériques, groupes de produits équivalents, équivalents thérapeutiques au sens large). Cette concertation devrait, d'autre part, impliquer les industriels afin d'éviter que ces derniers «refusent » le système en ne commercialisant plus de produits soumis au régime des prix dereference (génériques en particulier). En effet, si les prix s'alignent rapidement sur le prix forfaitaire calé sur celui du produit le moins cher, les génériques risquent de ne pas pouvoir bénéficier suffisamment de leur avantage en matière de prix. Cette concertation devrait également inciter les patients et les assureurs complémentaires à résoudre les problèmes d'équité susceptibles de surgir avec un tel système. Elle pourrait enfin encourager les médecins à prescrire spontanément des produits dont le prix est proche du prix de référence. D

ÉCONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3 65

BIBLIOGRAPHIE

Caves R.E., Whinston M.D. et Hurwitz M.A. (1991), « Patent expiration, Entry and Competition in the US Pharmaceutical Industry », Brooking Papers: Microeconomics 1, p. 1-48.

Comité économique du médicament (1996), Le développement des médicaments génériques, Rapport à Monsieur le ministre du Travail et des Affaires sociales.

Di Masi A., Hansen R. W., Grabowski H. G. et LasagnaL. (1991), « Cost of Innovation in the Pharmaceutical Industry », Journal of Health Economies, vol. 10, n° 2, p. 107-142.

Dorion G. (1994), Rapport sur le développement du médicament générique et le remboursement forfaitaire, IGAS.

Feick J. (1995), Maîtrise des dépenses de médicaments en Allemagne, communication au séminaire « Médicament, les futures priorités », Paris.

Franck R .G. et Salkever D. S. 1995) , « Generic Entry and the Pricing of Pharmaceuticals », NBER W>rking Paper, vol. 5306.

Gorecki P. K. (1993), « A Comparison of Two Drug Rembursement Pricing Models: B.C. Pharma- care and the Ontario Drug Benefit Programme », Canadian Journal of Economics, vol. XXVI, n° 4, p. 867-877.

Grabowski H. G. et \fernon J. M. (1987), « Pioneers, Imitators and Generics - a Simulation Model of Schum- peterian Competition », Quarterly Journal of Economics, vol. CII, issue 3, p. 491-525.

Grabowski H. G. et Vernon J. M. (1992), « Brand Loyalty, Entry and Price Competition in Pharmaceuticals after the 1 984 Drug Act », Journal of Law and Economics, vol. 35, n° 2, p. 331-350.

Grabowski H.G. et \trnon J.M. (1994), « Returns to R&D on New Drug Introductions in the 1980s », Journal of Health Economics, vol. 13, n° 4, p. 383-406.

Griliches Z. et Cockburn I. (1994), « Generics and New Goods in the Pharmaceutical Price Indexes », The American Economic Review, vol. 84, n° 5, p. 1213-1232.

Le Pen C. (1996), « L'économie des médicaments génériques », Journal d'économie médicale, tome 14, n° 7-8, p. 413-437.

L'Horty Y., Quinet A. et Rupprecht F. (1997), « Expliquer la croissance des dépenses de santé : le rôle du niveau de vie et du progrès techique », Économie et Prévision, n° 129-130, p. 257-266.

lung N. et Rupprecht F. (1997), « Productivité de la recherche et rendements d'échelle dans l'industrie pharmaceutique française », Document de travail Insee-D3E,n° 9716.

Martin É. (1995), « L'industrie pharmaceutique et la politique du médicament », contribution au dossier « Santé » du Rapport de la Commission des comptes et des budgets économiques de la nation.

Martin É. (1996), « Recherche pharmaceutique, prix du médicament et assurance maladie », Revue Française d'Économie, vol. XI, n° 1, p. 49-86.

Milano S. (1993) « Le Festbetrag (principes, procédures, effets) », note, n° 17, Ambassade de France en Allemagne.

OCDE (1992) « La réforme du système de santé allemand », in La réforme des systèmes de santé : analyse comparée de sept pays de l'OCDE, p. 57-75.

Scherer F. M. (1993), « Pricing, Profits and Technological Progress in the Pharmaceutical Industry », Journal of Economic Perspectives, vol. 7, n° 3.

Schneider M. (1994), « Évaluation de la législation sur la maîtrise des dépenses en Allemagne », in Santé : qualité et choix, OCDE, p. 71-91.

SNIP (1996), L'industrie pharmaceutique : ses réalités, Rapport annuel.

66 ÉCONOMIE ET STATISTIQUE N° 312-313, 1998 - 2/3