Embed Size (px)

Citation preview

Étude Exton Consulting

- Présentation Novembre 2011 -

Les Seniors et les services

financiers

(enquête 2009)

Vos contacts

Jean-Louis DELPERIE

Directeur

25 rue Balzac

75008 Paris

Tél : +33 (0)6 14 45 34 08

Catherine PONCET

Associée

25 rue Balzac

75008 Paris

Tél. : +33 (0)6 13 13 81 54

Étude Les Seniors et les services financiers – Novembre 2011 – page 2

Sommaire

� Qui sont les seniors ?

� Trois enjeux majeurs pour les services financiers

� Les seniors dans leur relation avec les services financiers

� Synthèse

Étude Les Seniors et les services financiers – Novembre 2011 – page 3

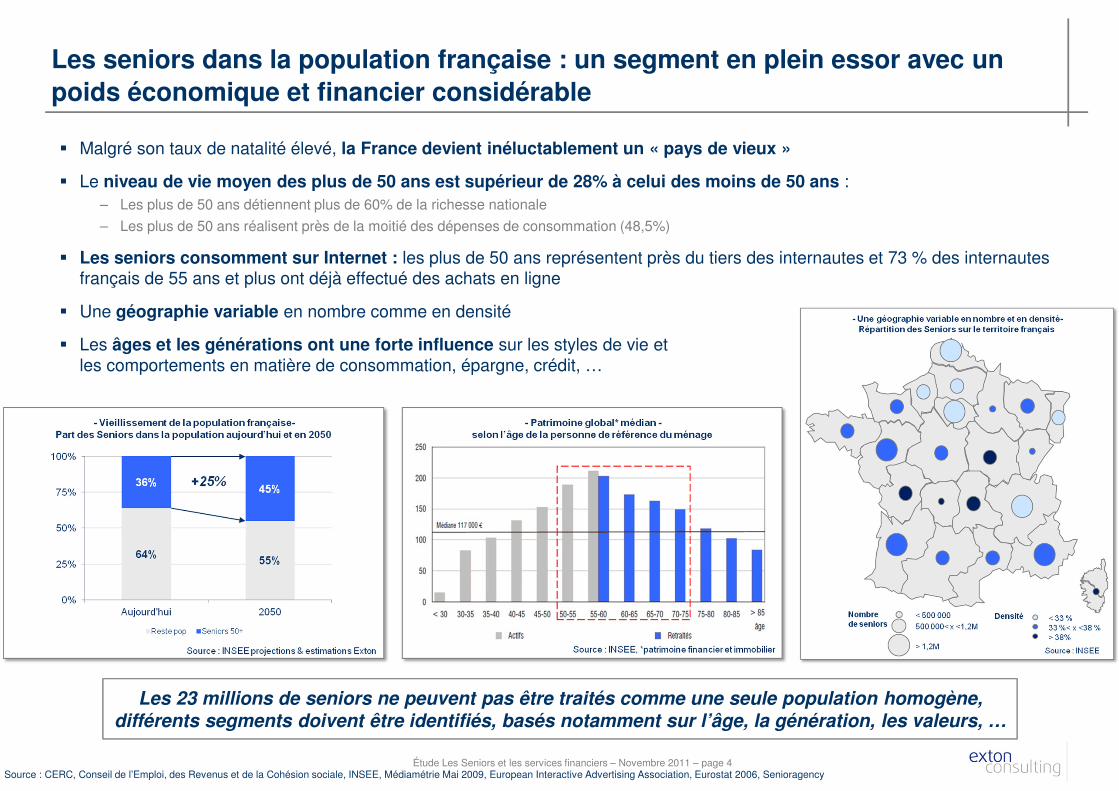

Les seniors dans la population française : un segment en plein essor avec un poids économique et financier considérable

� Malgré son taux de natalité élevé, la France devient inéluctablement un « pays de vieux »

� Le niveau de vie moyen des plus de 50 ans est supérieur de 28% à celui des moins de 50 ans :– Les plus de 50 ans détiennent plus de 60% de la richesse nationale

– Les plus de 50 ans réalisent près de la moitié des dépenses de consommation (48,5%)

� Les seniors consomment sur Internet : les plus de 50 ans représentent près du tiers des internautes et 73 % des internautes français de 55 ans et plus ont déjà effectué des achats en ligne

� Une géographie variable en nombre comme en densité

� Les âges et les générations ont une forte influence sur les styles de vie et les comportements en matière de consommation, épargne, crédit, …

Les 23 millions de seniors ne peuvent pas être traités comme une seule population homogène, différents segments doivent être identifiés, basés notamment sur l’âge, la génération, les valeurs, …

Source : CERC, Conseil de l’Emploi, des Revenus et de la Cohésion sociale, INSEE, Médiamétrie Mai 2009, European Interactive Advertising Association, Eurostat 2006, SenioragencyÉtude Les Seniors et les services financiers – Novembre 2011 – page 4

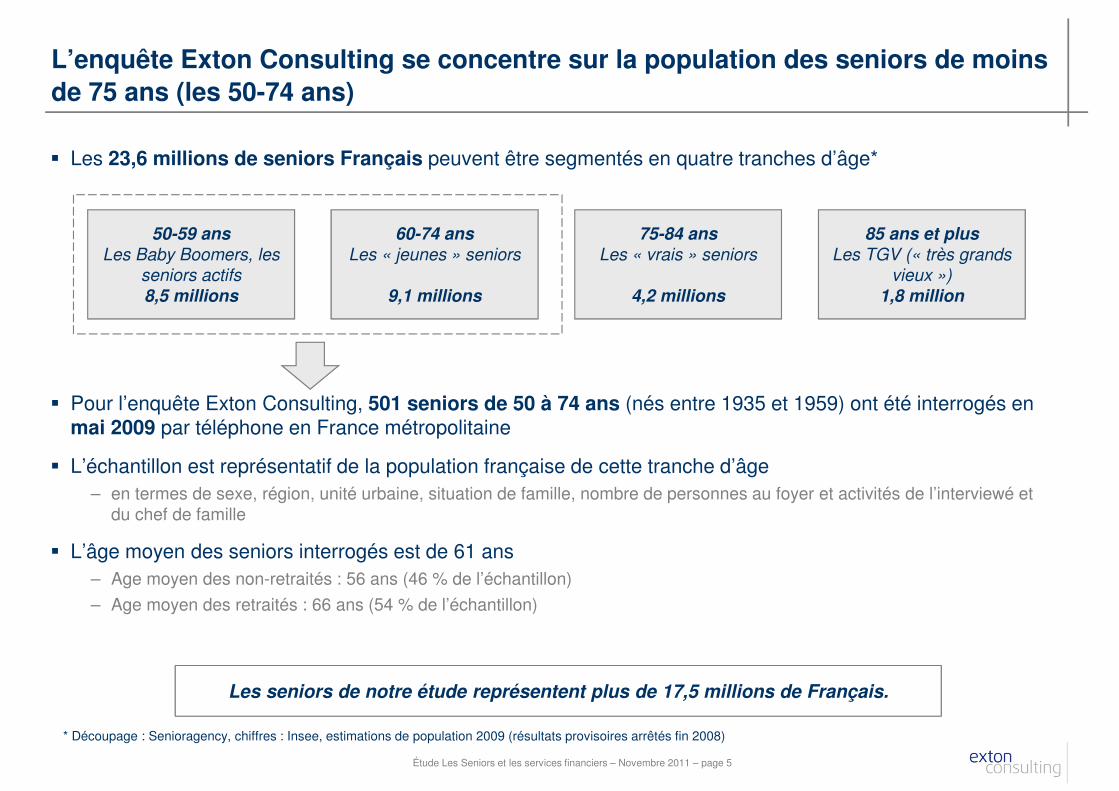

L’enquête Exton Consulting se concentre sur la population des seniors de moins de 75 ans (les 50-74 ans)

� Les 23,6 millions de seniors Français peuvent être segmentés en quatre tranches d’âge*

� Pour l’enquête Exton Consulting, 501 seniors de 50 à 74 ans (nés entre 1935 et 1959) ont été interrogés en mai 2009 par téléphone en France métropolitaine

� L’échantillon est représentatif de la population française de cette tranche d’âge– en termes de sexe, région, unité urbaine, situation de famille, nombre de personnes au foyer et activités de l’interviewé et

du chef de famille

� L’âge moyen des seniors interrogés est de 61 ans– Age moyen des non-retraités : 56 ans (46 % de l’échantillon)

– Age moyen des retraités : 66 ans (54 % de l’échantillon)

Les seniors de notre étude représentent plus de 17,5 millions de Français.

Étude Les Seniors et les services financiers – Novembre 2011 – page 5

* Découpage : Senioragency, chiffres : Insee, estimations de population 2009 (résultats provisoires arrêtés fin 2008)

50-59 ansLes Baby Boomers, les

seniors actifs

8,5 millions

60-74 ansLes « jeunes » seniors

9,1 millions

75-84 ansLes « vrais » seniors

4,2 millions

85 ans et plusLes TGV (« très grands

vieux »)

1,8 million

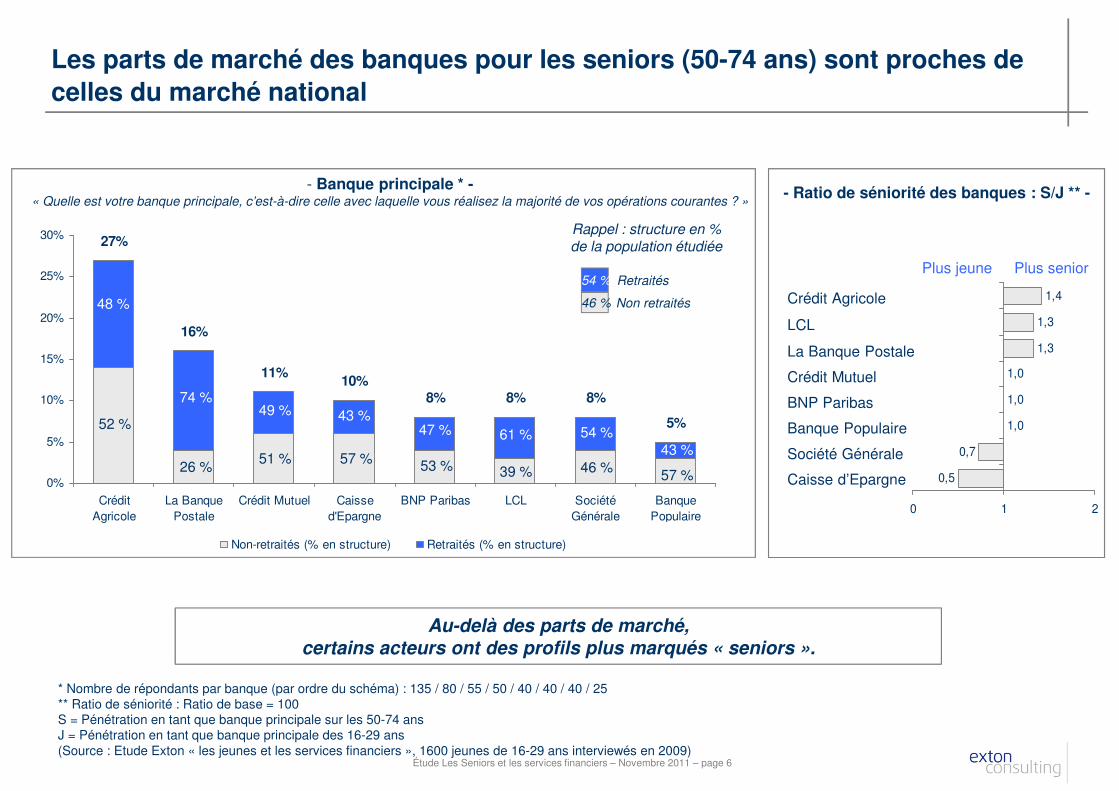

Les parts de marché des banques pour les seniors (50-74 ans) sont proches de celles du marché national

Étude Les Seniors et les services financiers – Novembre 2011 – page 6

- Banque principale * -« Quelle est votre banque principale, c’est-à-dire celle avec laquelle vous réalisez la majorité de vos opérations courantes ? »

27%

16%

11%10%

8% 8% 8%

5%

0%

5%

10%

15%

20%

25%

30%

CréditAgricole

La BanquePostale

Crédit Mutuel Caissed'Epargne

BNP Paribas LCL SociétéGénérale

BanquePopulaire

Non-retraités (% en structure) Retraités (% en structure) SUM VALUES

48 %

52 %

74 %49 % 43 %

47 % 61 % 54 %43 %

26 % 51 % 57 % 53 % 39 % 46 % 57 %

Rappel : structure en %

de la population étudiée

54 %

46 %

Retraités

Non retraités

Au-delà des parts de marché, certains acteurs ont des profils plus marqués « seniors ».

* Nombre de répondants par banque (par ordre du schéma) : 135 / 80 / 55 / 50 / 40 / 40 / 40 / 25** Ratio de séniorité : Ratio de base = 100 S = Pénétration en tant que banque principale sur les 50-74 ans J = Pénétration en tant que banque principale des 16-29 ans (Source : Etude Exton « les jeunes et les services financiers », 1600 jeunes de 16-29 ans interviewés en 2009)

- Ratio de séniorité des banques : S/J ** -

0,5

0,7

1,0

1,0

1,0

1,3

1,3

1,4

0 1 2

Plus seniorPlus jeune

Crédit Agricole

La Banque Postale

Société Générale

BNP Paribas

Crédit Mutuel

Caisse d’Epargne

Banque Populaire

LCL

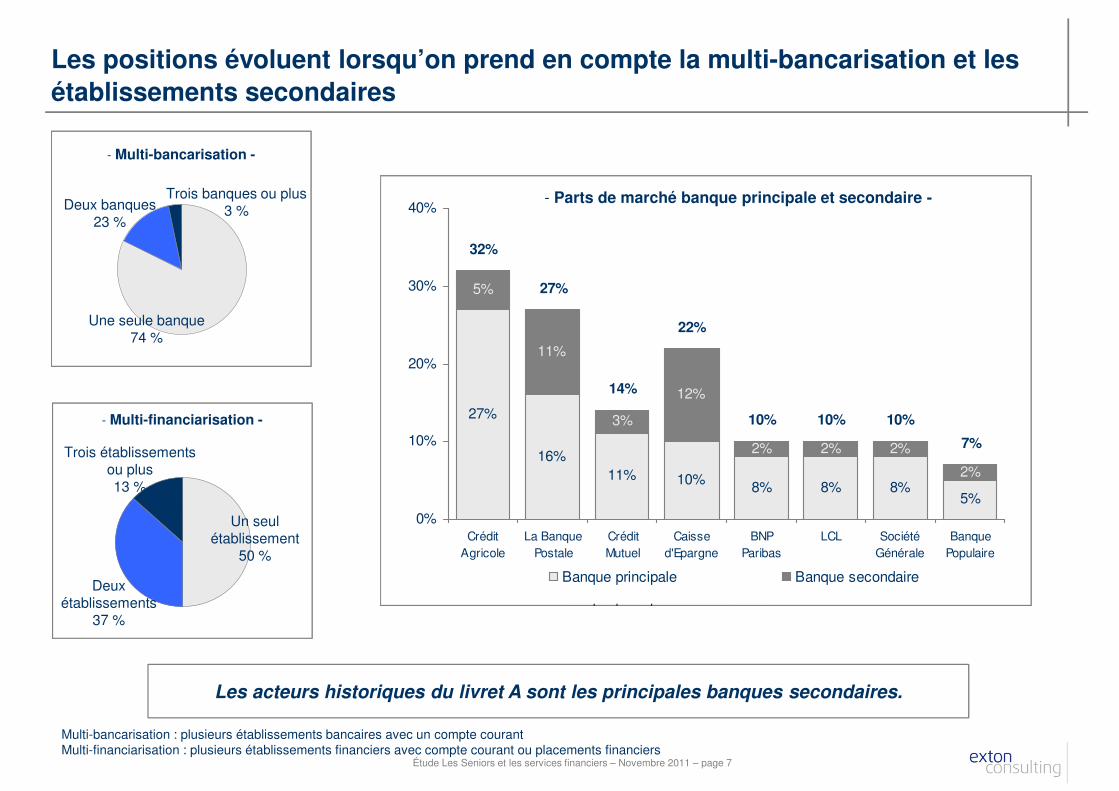

Les positions évoluent lorsqu’on prend en compte la multi-bancarisation et les établissements secondaires

Les acteurs historiques du livret A sont les principales banques secondaires.

27%

16%11% 10% 8% 8% 8%

5%

5%

11%

3%

12%

2% 2% 2%

2%

32%

27%

14%

22%

10% 10% 10%

7%

0%

10%

20%

30%

40%

CréditAgricole

La BanquePostale

CréditMutuel

Caissed'Epargne

BNPParibas

LCL SociétéGénérale

BanquePopulaire

Banque principale Banque secondaire

Banque principale et secondaire

- Parts de marché banque principale et secondaire -

Un seul établissement

50 %

Deux établissements

37 %

Trois établissements ou plus13 %

- Multi-financiarisation -

Deux banques 23 %

Une seule banque74 %

Trois banques ou plus 3 %

- Multi-bancarisation -

Multi-bancarisation : plusieurs établissements bancaires avec un compte courant Multi-financiarisation : plusieurs établissements financiers avec compte courant ou placements financiers

Étude Les Seniors et les services financiers – Novembre 2011 – page 7

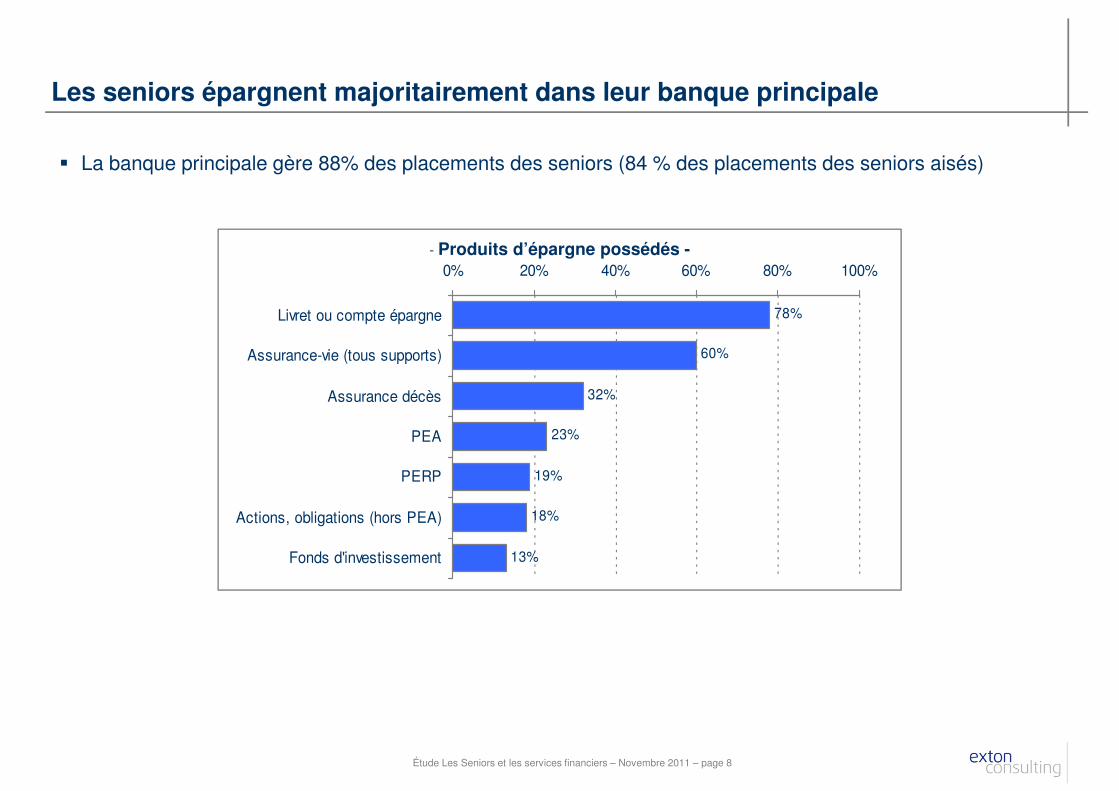

Les seniors épargnent majoritairement dans leur banque principale

- Produits d’épargne possédés -

78%

60%

32%

23%

19%

18%

13%

0% 20% 40% 60% 80% 100%

Livret ou compte épargne

Assurance-vie (tous supports)

Assurance décès

PEA

PERP

Actions, obligations (hors PEA)

Fonds d'investissement

� La banque principale gère 88% des placements des seniors (84 % des placements des seniors aisés)

Étude Les Seniors et les services financiers – Novembre 2011 – page 8

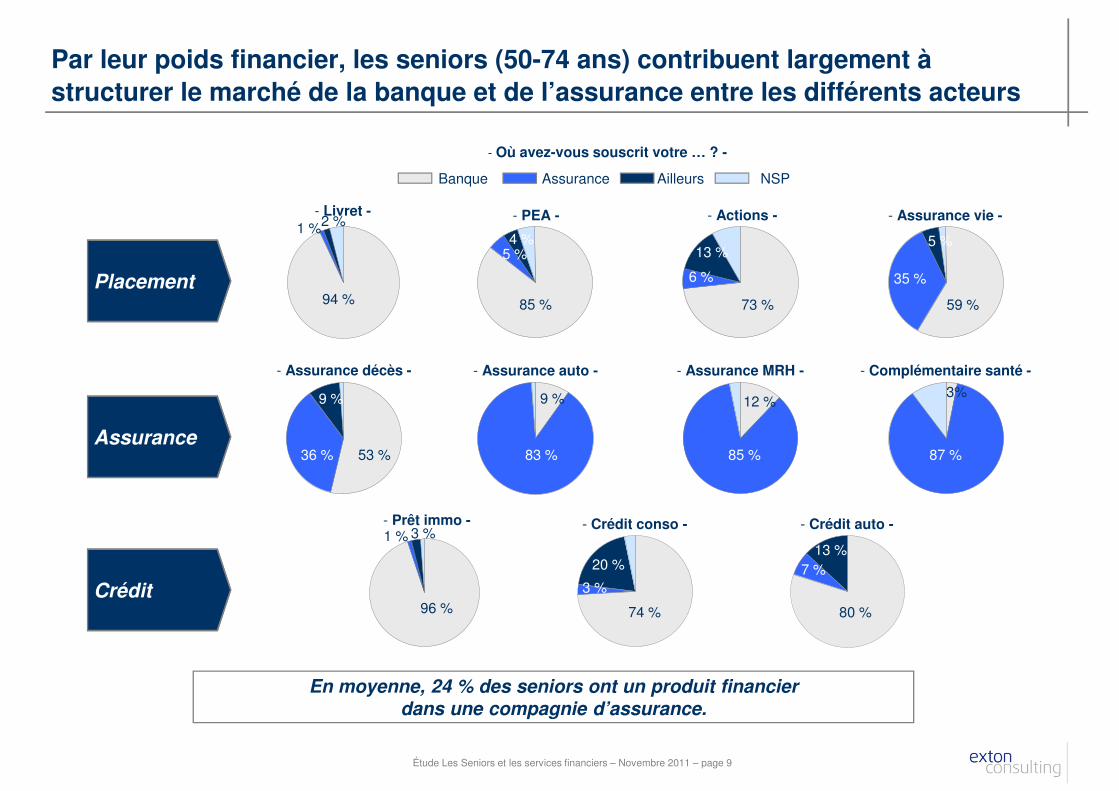

Par leur poids financier, les seniors (50-74 ans) contribuent largement à structurer le marché de la banque et de l’assurance entre les différents acteurs

En moyenne, 24 % des seniors ont un produit financier dans une compagnie d’assurance.

Crédit

Placement

Assurance

Banque Assurance Ailleurs NSP

- Où avez-vous souscrit votre … ? -

- Actions -

73 %

13 %

6 %

- PEA -

85 %

4 %5 %

- Crédit auto -

80 %

13 %7 %

- Assurance vie -

59 %

5 %

35 %

- Assurance décès -

53 %

9 %

36 %

- Assurance auto -

9 %

83 %

- Assurance MRH -

12 %

85 %

- Complémentaire santé -

3%

87 %

- Prêt immo -

96 %

1 % 3 %- Crédit conso -

74 %

20 %

3 %

- Livret -

94 %

1 %2 %

Étude Les Seniors et les services financiers – Novembre 2011 – page 9

Sommaire

� Qui sont les seniors ?

� Trois enjeux majeurs pour les services financiers

� Les seniors dans leur relation avec les services financiers

� Synthèse

Étude Les Seniors et les services financiers – Novembre 2011 – page 10

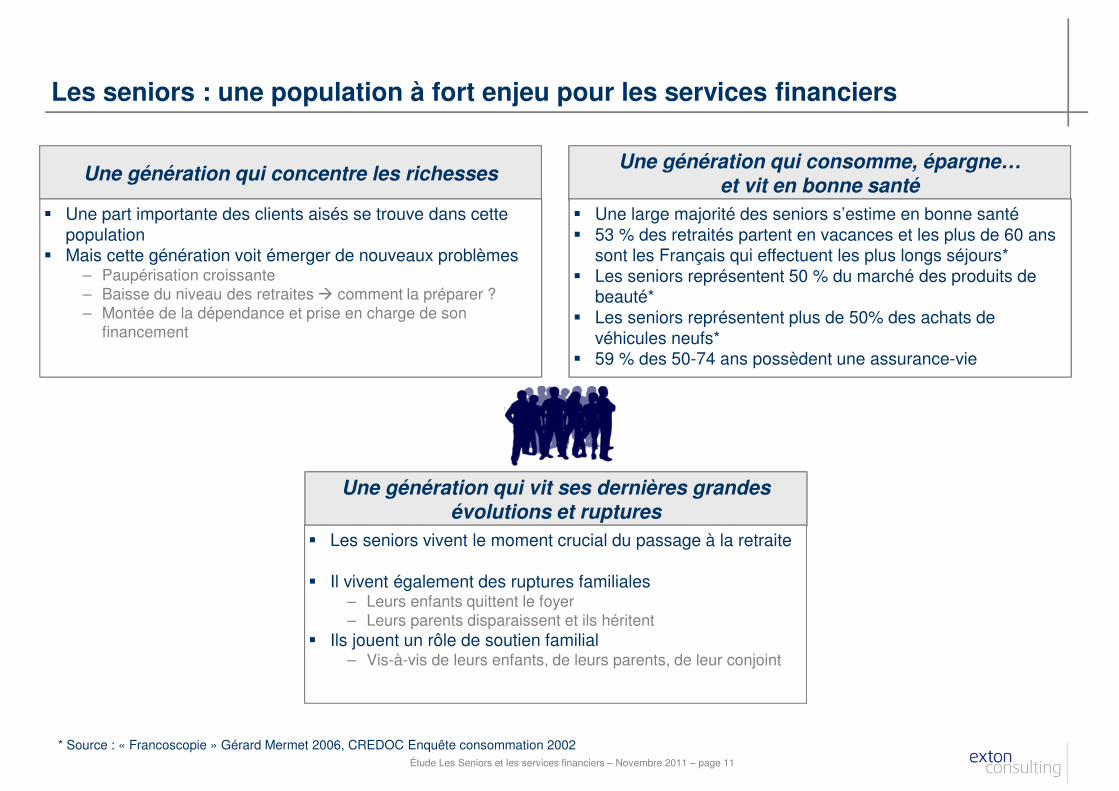

Les seniors : une population à fort enjeu pour les services financiers

Une génération qui concentre les richesses

� Une part importante des clients aisés se trouve dans cette population

� Mais cette génération voit émerger de nouveaux problèmes– Paupérisation croissante– Baisse du niveau des retraites � comment la préparer ?– Montée de la dépendance et prise en charge de son

financement

Une génération qui consomme, épargne… et vit en bonne santé

� Une large majorité des seniors s’estime en bonne santé� 53 % des retraités partent en vacances et les plus de 60 ans

sont les Français qui effectuent les plus longs séjours*� Les seniors représentent 50 % du marché des produits de

beauté*� Les seniors représentent plus de 50% des achats de

véhicules neufs*� 59 % des 50-74 ans possèdent une assurance-vie

Une génération qui vit ses dernières grandes évolutions et ruptures

� Les seniors vivent le moment crucial du passage à la retraite

� Il vivent également des ruptures familiales– Leurs enfants quittent le foyer– Leurs parents disparaissent et ils héritent

� Ils jouent un rôle de soutien familial– Vis-à-vis de leurs enfants, de leurs parents, de leur conjoint

* Source : « Francoscopie » Gérard Mermet 2006, CREDOC Enquête consommation 2002Étude Les Seniors et les services financiers – Novembre 2011 – page 11

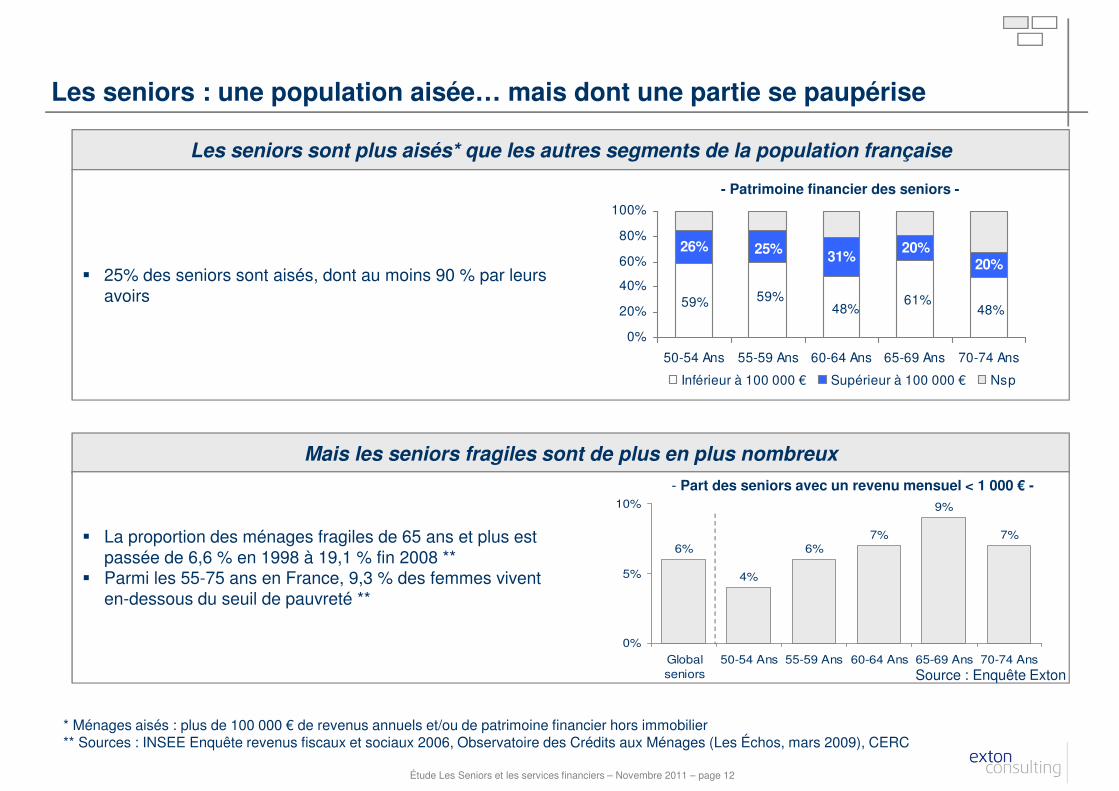

Les seniors : une population aisée… mais dont une partie se paupérise

* Ménages aisés : plus de 100 000 € de revenus annuels et/ou de patrimoine financier hors immobilier** Sources : INSEE Enquête revenus fiscaux et sociaux 2006, Observatoire des Crédits aux Ménages (Les Échos, mars 2009), CERC

Étude Les Seniors et les services financiers – Novembre 2011 – page 12

Les seniors sont plus aisés* que les autres segments de la population française

� 25% des seniors sont aisés, dont au moins 90 % par leurs avoirs

- Patrimoine financier des seniors -

26%31%

20%20%

48%61%

48%59%59%

25%

0%

20%

40%

60%

80%

100%

50-54 Ans 55-59 Ans 60-64 Ans 65-69 Ans 70-74 Ans

Inférieur à 100 000 € Supérieur à 100 000 € Nsp

Mais les seniors fragiles sont de plus en plus nombreux

� La proportion des ménages fragiles de 65 ans et plus est passée de 6,6 % en 1998 à 19,1 % fin 2008 **

� Parmi les 55-75 ans en France, 9,3 % des femmes vivent en-dessous du seuil de pauvreté **

- Part des seniors avec un revenu mensuel < 1 000 € -

6%

4%

6%7%

9%

7%

0%

5%

10%

Globalseniors

50-54 Ans 55-59 Ans 60-64 Ans 65-69 Ans 70-74 AnsSource : Enquête Exton

Étude Les Seniors et les services financiers – Novembre 2011 – page 13

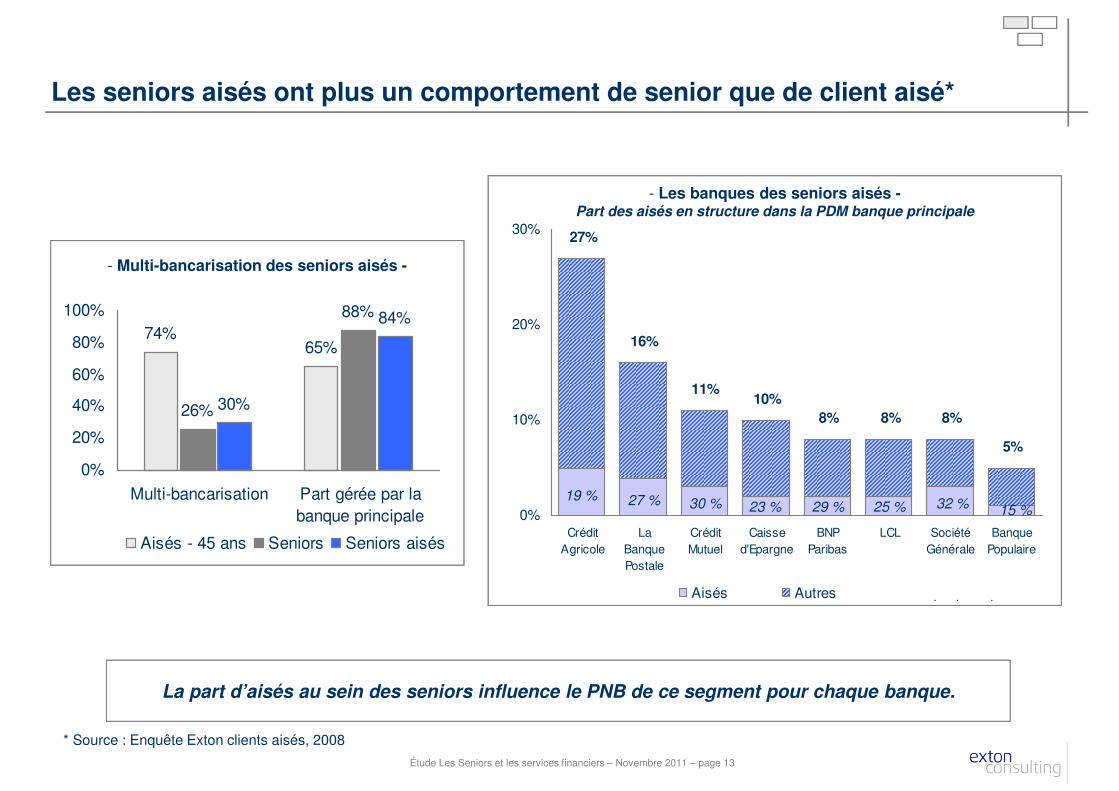

27%

16%

11%10%

8% 8% 8%

5%

0%

10%

20%

30%

CréditAgricole

LaBanquePostale

CréditMutuel

Caissed'Epargne

BNPParibas

LCL SociétéGénérale

BanquePopulaire

Aisés Autres Banque principale

- Les banques des seniors aisés -Part des aisés en structure dans la PDM banque principale

25 % 32 %29 %23 %30 %27 %19 %15 %

Les seniors aisés ont plus un comportement de senior que de client aisé*

74%65%

26%

88%

30%

84%

0%

20%

40%

60%

80%

100%

Multi-bancarisation Part gérée par labanque principale

Aisés - 45 ans Seniors Seniors aisés

- Multi-bancarisation des seniors aisés -

La part d’aisés au sein des seniors influence le PNB de ce segment pour chaque banque.

* Source : Enquête Exton clients aisés, 2008

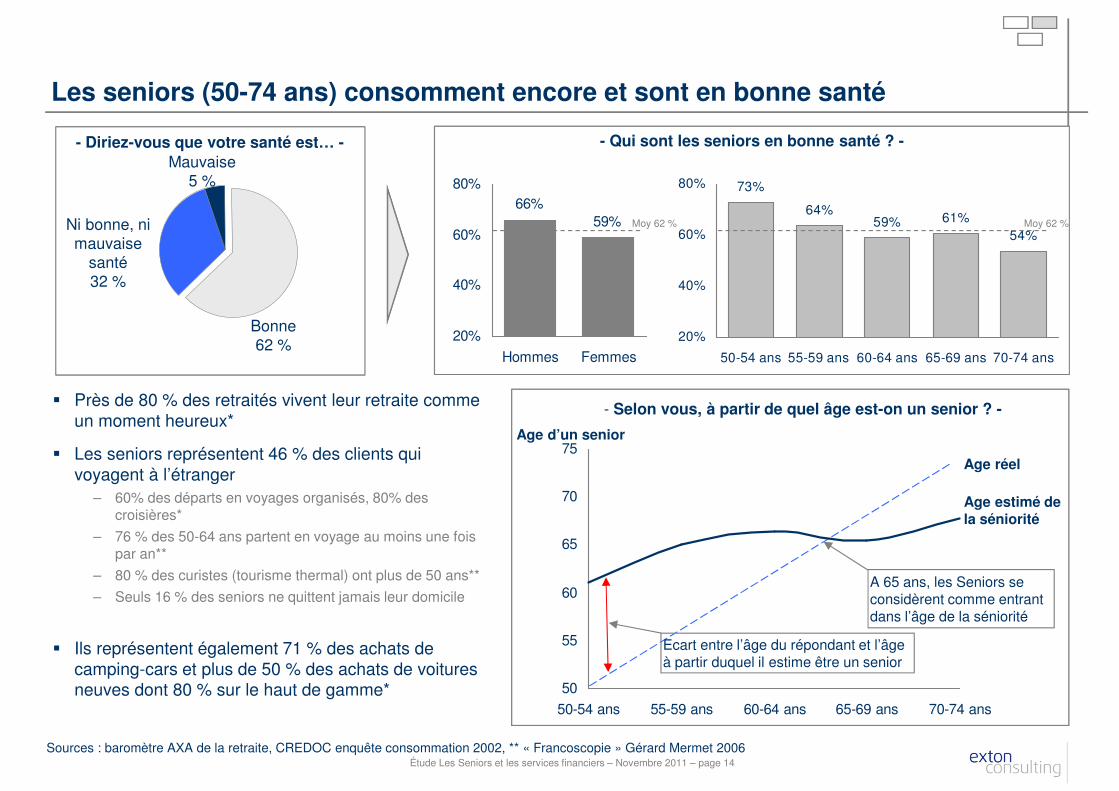

� Près de 80 % des retraités vivent leur retraite comme un moment heureux*

� Les seniors représentent 46 % des clients qui voyagent à l’étranger

– 60% des départs en voyages organisés, 80% des croisières*

– 76 % des 50-64 ans partent en voyage au moins une fois par an**

– 80 % des curistes (tourisme thermal) ont plus de 50 ans**

– Seuls 16 % des seniors ne quittent jamais leur domicile

� Ils représentent également 71 % des achats de camping-cars et plus de 50 % des achats de voitures neuves dont 80 % sur le haut de gamme*

Les seniors (50-74 ans) consomment encore et sont en bonne santé

Sources : baromètre AXA de la retraite, CREDOC enquête consommation 2002, ** « Francoscopie » Gérard Mermet 2006Étude Les Seniors et les services financiers – Novembre 2011 – page 14

66%59%

20%

40%

60%

80%

Hommes Femmes

73%

64%59% 61%

54%

20%

40%

60%

80%

50-54 ans 55-59 ans 60-64 ans 65-69 ans 70-74 ans

- Qui sont les seniors en bonne santé ? -

Moy 62 %Moy 62 %

- Selon vous, à partir de quel âge est-on un senior ? -

Age d’un senior

Age estimé de la séniorité

Age réel

A 65 ans, les Seniors se considèrent comme entrant dans l’âge de la séniorité

Ecart entre l’âge du répondant et l’âge à partir duquel il estime être un senior

50

55

60

65

70

75

50-54 ans 55-59 ans 60-64 ans 65-69 ans 70-74 ans

Bonne 62 %

Ni bonne, ni mauvaise

santé32 %

Mauvaise 5 %

- Diriez-vous que votre santé est… -

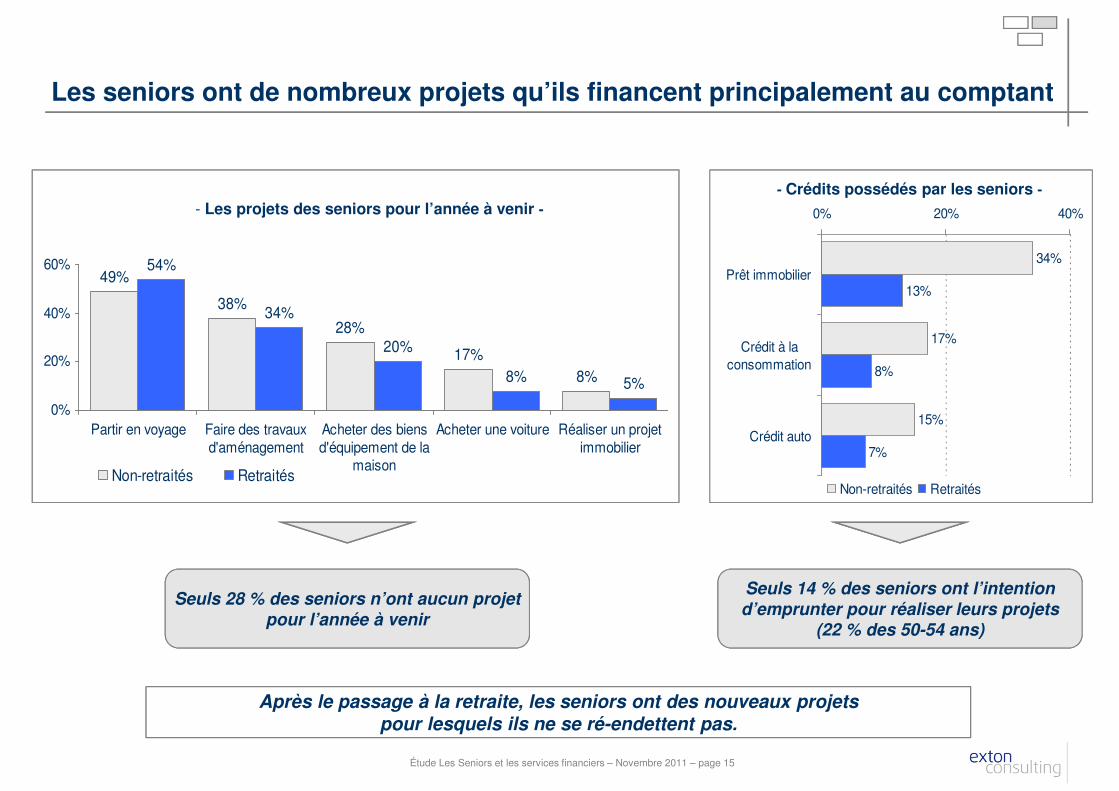

Les seniors ont de nombreux projets qu’ils financent principalement au comptant

49%

38%

28%

17%8%

54%

34%

20%

8% 5%

0%

20%

40%

60%

Partir en voyage Faire des travauxd'aménagement

Acheter des biensd'équipement de la

maison

Acheter une voiture Réaliser un projetimmobilier

Non-retraités Retraités

- Les projets des seniors pour l’année à venir -

34%

17%

15%

13%

8%

7%

0% 20% 40%

Prêt immobilier

Crédit à laconsommation

Crédit auto

Non-retraités Retraités

- Crédits possédés par les seniors -

Après le passage à la retraite, les seniors ont des nouveaux projets pour lesquels ils ne se ré-endettent pas.

Seuls 14 % des seniors ont l’intention d’emprunter pour réaliser leurs projets

(22 % des 50-54 ans)

Seuls 28 % des seniors n’ont aucun projet pour l’année à venir

Étude Les Seniors et les services financiers – Novembre 2011 – page 15

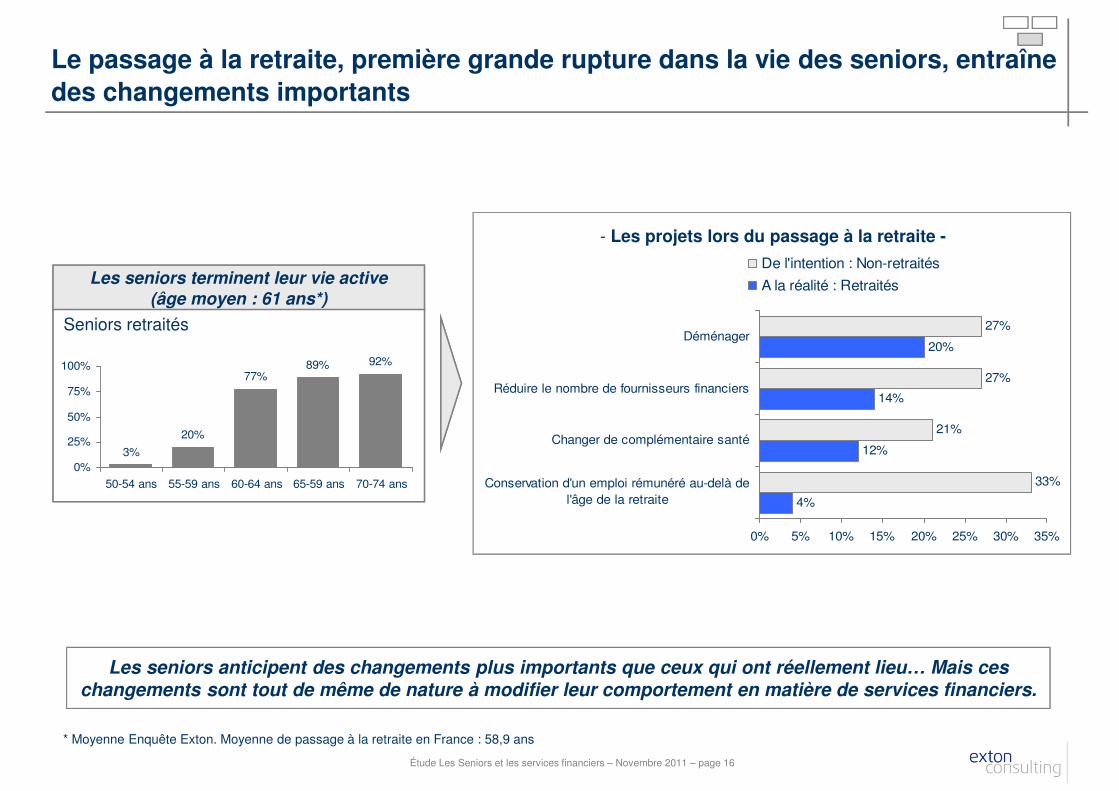

Le passage à la retraite, première grande rupture dans la vie des seniors, entraîne des changements importants

4%

12%

14%

20%

33%

21%

27%

27%

0% 5% 10% 15% 20% 25% 30% 35%

Conservation d'un emploi rémunéré au-delà del'âge de la retraite

Changer de complémentaire santé

Réduire le nombre de fournisseurs financiers

Déménager

De l'intention : Non-retraités

A la réalité : Retraités

- Les projets lors du passage à la retraite -

Les seniors terminent leur vie active(âge moyen : 61 ans*)

Seniors retraités

* Moyenne Enquête Exton. Moyenne de passage à la retraite en France : 58,9 ans

Les seniors anticipent des changements plus importants que ceux qui ont réellement lieu… Mais ces changements sont tout de même de nature à modifier leur comportement en matière de services financiers.

3%

20%

77%89% 92%

0%

25%

50%

75%

100%

50-54 ans 55-59 ans 60-64 ans 65-59 ans 70-74 ans

Étude Les Seniors et les services financiers – Novembre 2011 – page 16

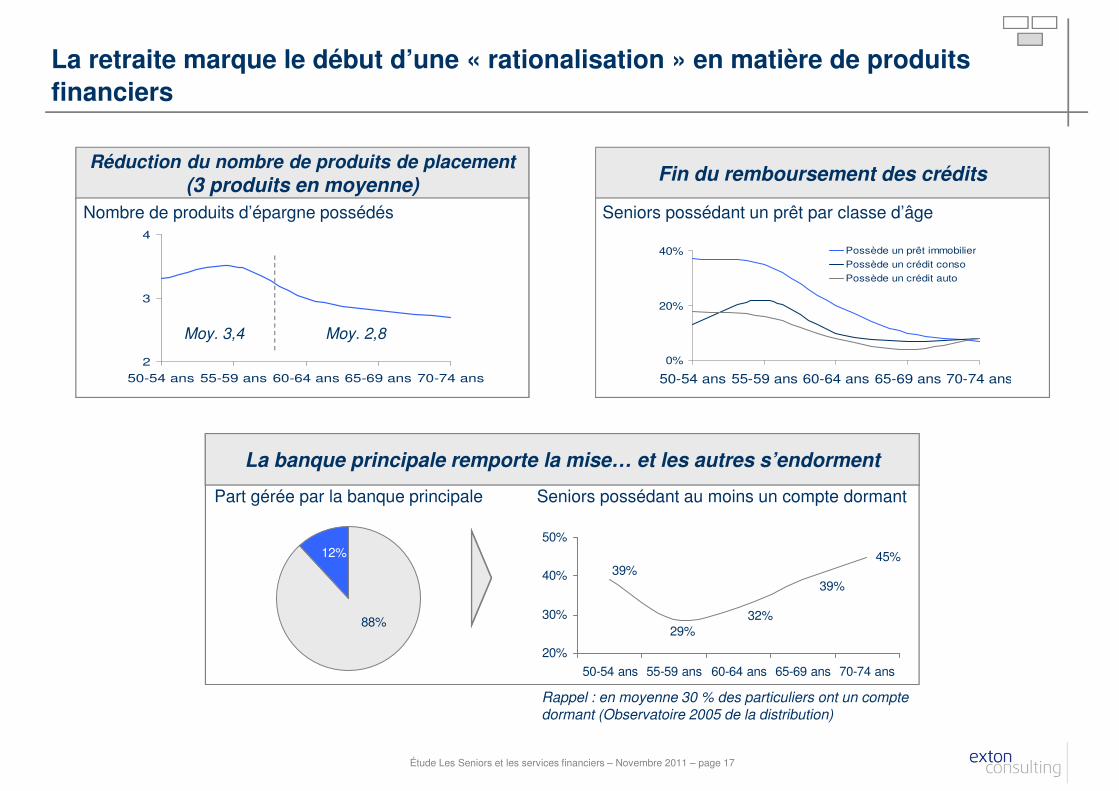

La banque principale remporte la mise… et les autres s’endorment

Réduction du nombre de produits de placement

(3 produits en moyenne)

La retraite marque le début d’une « rationalisation » en matière de produits financiers

Fin du remboursement des crédits

Seniors possédant un prêt par classe d’âge

0%

20%

40%

50-54 ans 55-59 ans 60-64 ans 65-69 ans 70-74 ans

Possède un prêt immobilier

Possède un crédit conso

Possède un crédit auto

2

3

4

50-54 ans 55-59 ans 60-64 ans 65-69 ans 70-74 ans

Nombre de produits d’épargne possédés

Moy. 3,4 Moy. 2,8

Seniors possédant au moins un compte dormantPart gérée par la banque principale

Rappel : en moyenne 30 % des particuliers ont un compte

dormant (Observatoire 2005 de la distribution)

Étude Les Seniors et les services financiers – Novembre 2011 – page 17

45%39%

39%

32%29%

20%

30%

40%

50%

50-54 ans 55-59 ans 60-64 ans 65-69 ans 70-74 ans

12%

88%

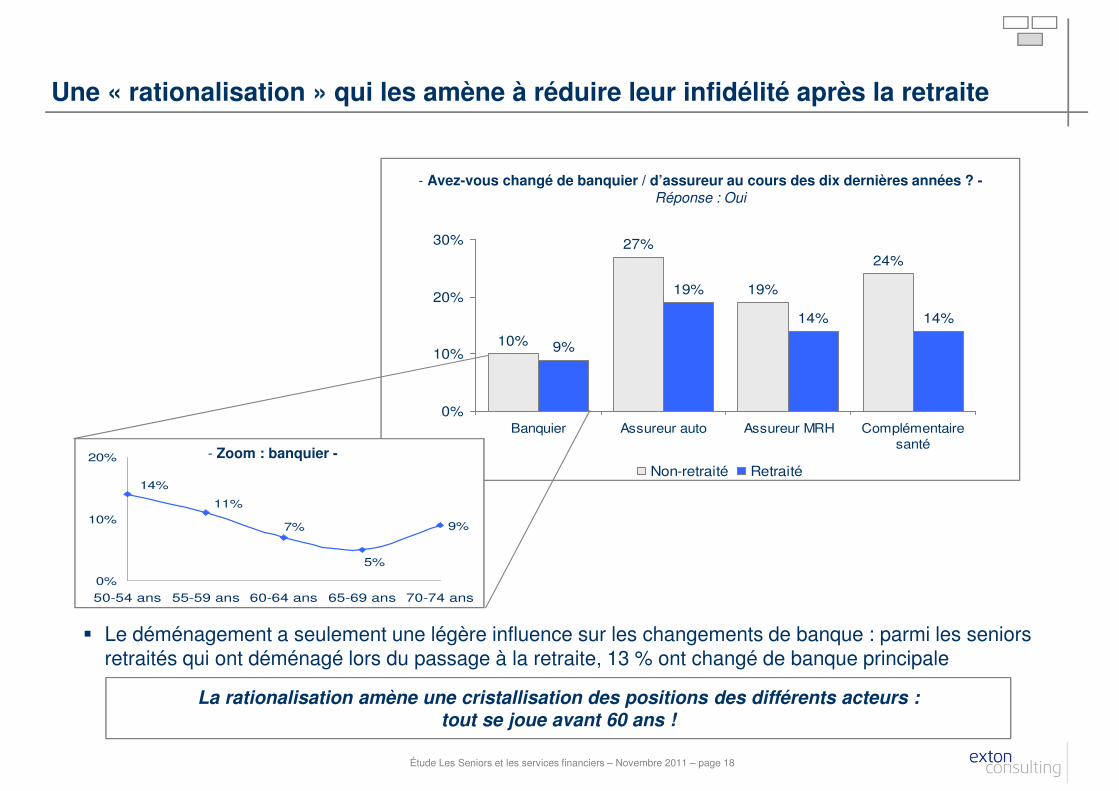

Une « rationalisation » qui les amène à réduire leur infidélité après la retraite

La rationalisation amène une cristallisation des positions des différents acteurs : tout se joue avant 60 ans !

� Le déménagement a seulement une légère influence sur les changements de banque : parmi les seniors retraités qui ont déménagé lors du passage à la retraite, 13 % ont changé de banque principale

Étude Les Seniors et les services financiers – Novembre 2011 – page 18

10%

27%

19%

24%

9%

19%

14% 14%

0%

10%

20%

30%

Banquier Assureur auto Assureur MRH Complémentairesanté

Non-retraité Retraité

- Avez-vous changé de banquier / d’assureur au cours des dix dernières années ? -Réponse : Oui

9%

11%

14%

7%

5%

0%

10%

20%

50-54 ans 55-59 ans 60-64 ans 65-69 ans 70-74 ans

- Zoom : banquier -

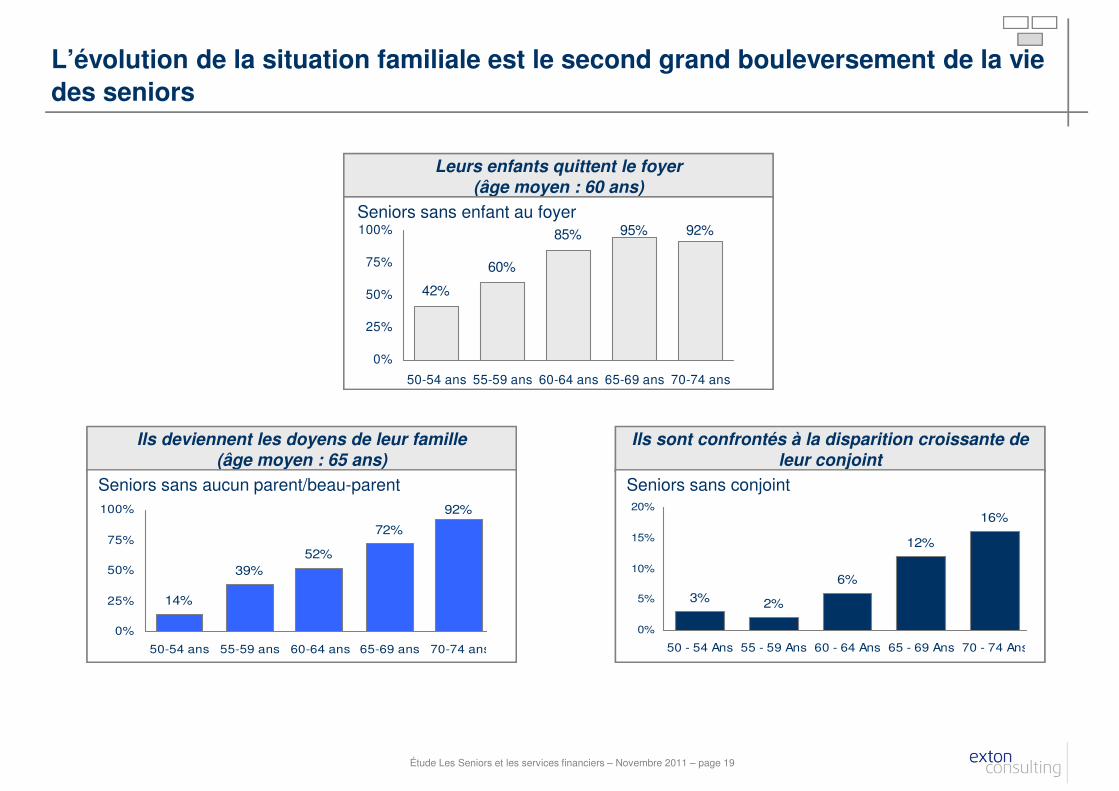

L’évolution de la situation familiale est le second grand bouleversement de la vie des seniors

Leurs enfants quittent le foyer(âge moyen : 60 ans)

42%

60%

85% 95% 92%

0%

25%

50%

75%

100%

50-54 ans 55-59 ans 60-64 ans 65-69 ans 70-74 ans

Seniors sans enfant au foyer

Ils deviennent les doyens de leur famille(âge moyen : 65 ans)

14%

39%52%

72%

92%

0%

25%

50%

75%

100%

50-54 ans 55-59 ans 60-64 ans 65-69 ans 70-74 ans

Seniors sans aucun parent/beau-parent

Ils sont confrontés à la disparition croissante de leur conjoint

Seniors sans conjoint

3% 2%

6%

12%

16%

0%

5%

10%

15%

20%

50 - 54 Ans 55 - 59 Ans 60 - 64 Ans 65 - 69 Ans 70 - 74 Ans

Étude Les Seniors et les services financiers – Novembre 2011 – page 19

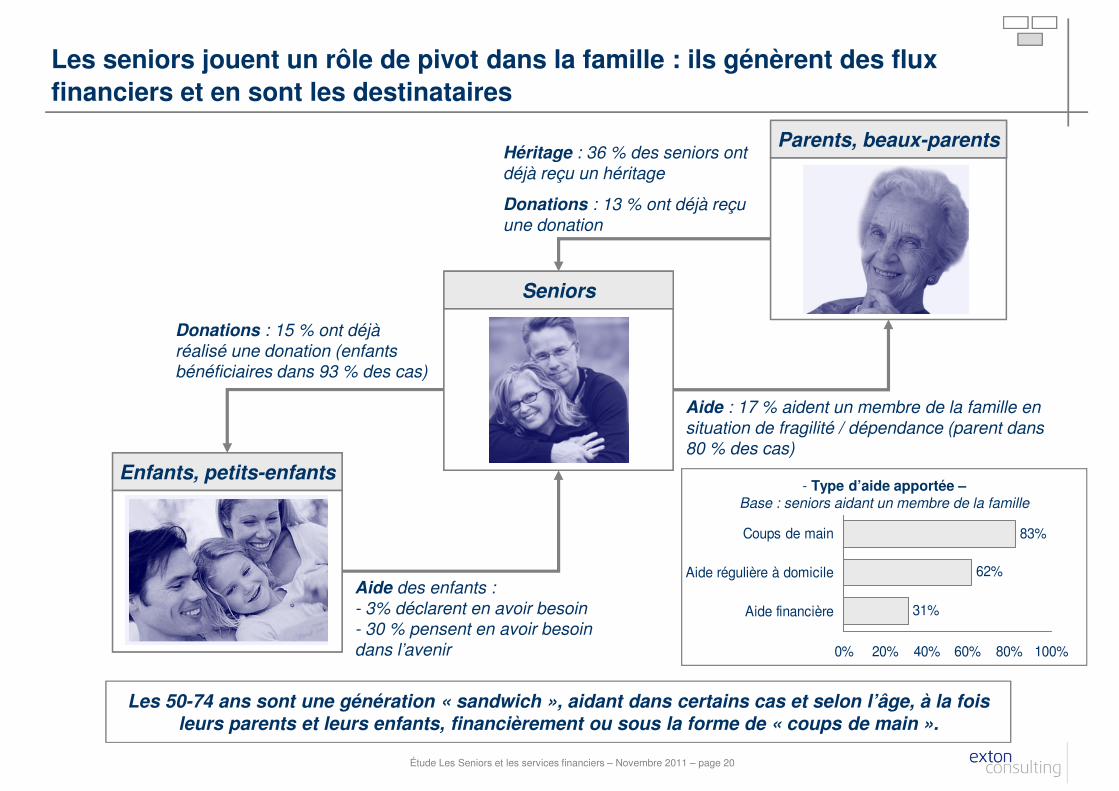

Les seniors jouent un rôle de pivot dans la famille : ils génèrent des flux financiers et en sont les destinataires

Les 50-74 ans sont une génération « sandwich », aidant dans certains cas et selon l’âge, à la fois leurs parents et leurs enfants, financièrement ou sous la forme de « coups de main ».

Donations : 15 % ont déjà

réalisé une donation (enfants bénéficiaires dans 93 % des cas)

Aide des enfants :

- 3% déclarent en avoir besoin - 30 % pensent en avoir besoin

dans l’avenir

Enfants, petits-enfants

Seniors

Héritage : 36 % des seniors ont

déjà reçu un héritage

Donations : 13 % ont déjà reçu

une donation

Aide : 17 % aident un membre de la famille en

situation de fragilité / dépendance (parent dans 80 % des cas)

Parents, beaux-parents

- Type d’aide apportée –Base : seniors aidant un membre de la famille

83%

62%

31%

0% 20% 40% 60% 80% 100%

Coups de main

Aide régulière à domicile

Aide financière

Étude Les Seniors et les services financiers – Novembre 2011 – page 20

Sommaire

� Qui sont les seniors ?

� Trois enjeux majeurs pour les services financiers

� Les seniors dans leur relation avec les services financiers

� Synthèse

Étude Les Seniors et les services financiers – Novembre 2011 – page 21

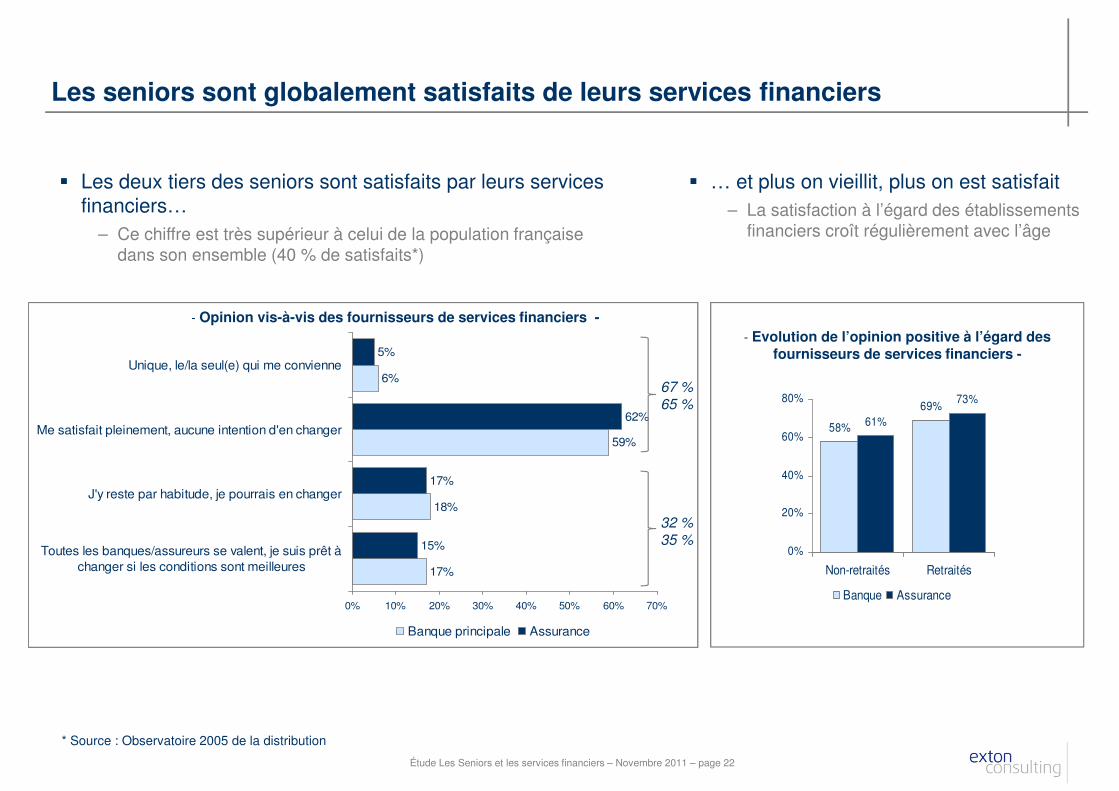

Les seniors sont globalement satisfaits de leurs services financiers

� Les deux tiers des seniors sont satisfaits par leurs services financiers…

– Ce chiffre est très supérieur à celui de la population française dans son ensemble (40 % de satisfaits*)

- Evolution de l’opinion positive à l’égard des fournisseurs de services financiers -

58%

69%61%

73%

0%

20%

40%

60%

80%

Non-retraités Retraités

Banque Assurance

17%

18%

59%

6%

15%

17%

62%

5%

0% 10% 20% 30% 40% 50% 60% 70%

Toutes les banques/assureurs se valent, je suis prêt àchanger si les conditions sont meilleures

J'y reste par habitude, je pourrais en changer

Me satisfait pleinement, aucune intention d'en changer

Unique, le/la seul(e) qui me convienne

Banque principale Assurance

- Opinion vis-à-vis des fournisseurs de services financiers -

67 %

65 %

32 %

35 %

* Source : Observatoire 2005 de la distribution

� … et plus on vieillit, plus on est satisfait – La satisfaction à l’égard des établissements

financiers croît régulièrement avec l’âge

Étude Les Seniors et les services financiers – Novembre 2011 – page 22

Étude Les Seniors et les services financiers – Novembre 2011 – page 23

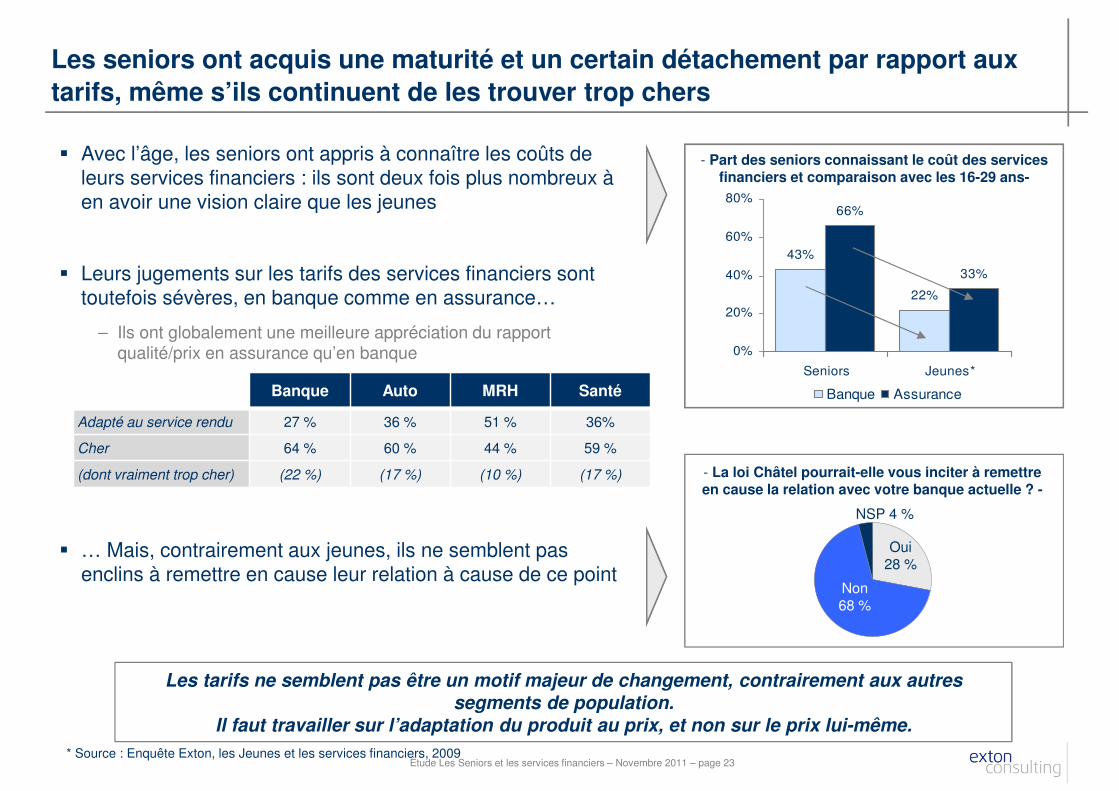

Les seniors ont acquis une maturité et un certain détachement par rapport aux tarifs, même s’ils continuent de les trouver trop chers

- Part des seniors connaissant le coût des services financiers et comparaison avec les 16-29 ans-

43%

22%

66%

33%

0%

20%

40%

60%

80%

Seniors Jeunes*

Banque Assurance

� Avec l’âge, les seniors ont appris à connaître les coûts de leurs services financiers : ils sont deux fois plus nombreux à en avoir une vision claire que les jeunes

� Leurs jugements sur les tarifs des services financiers sont toutefois sévères, en banque comme en assurance…

– Ils ont globalement une meilleure appréciation du rapport qualité/prix en assurance qu’en banque

� … Mais, contrairement aux jeunes, ils ne semblent pas enclins à remettre en cause leur relation à cause de ce point

Oui28 %

Non68 %

NSP 4 %

- La loi Châtel pourrait-elle vous inciter à remettre en cause la relation avec votre banque actuelle ? -

Banque Auto MRH Santé

Adapté au service rendu 27 % 36 % 51 % 36%

Cher 64 % 60 % 44 % 59 %

(dont vraiment trop cher) (22 %) (17 %) (10 %) (17 %)

Les tarifs ne semblent pas être un motif majeur de changement, contrairement aux autres segments de population.

Il faut travailler sur l’adaptation du produit au prix, et non sur le prix lui-même.

* Source : Enquête Exton, les Jeunes et les services financiers, 2009

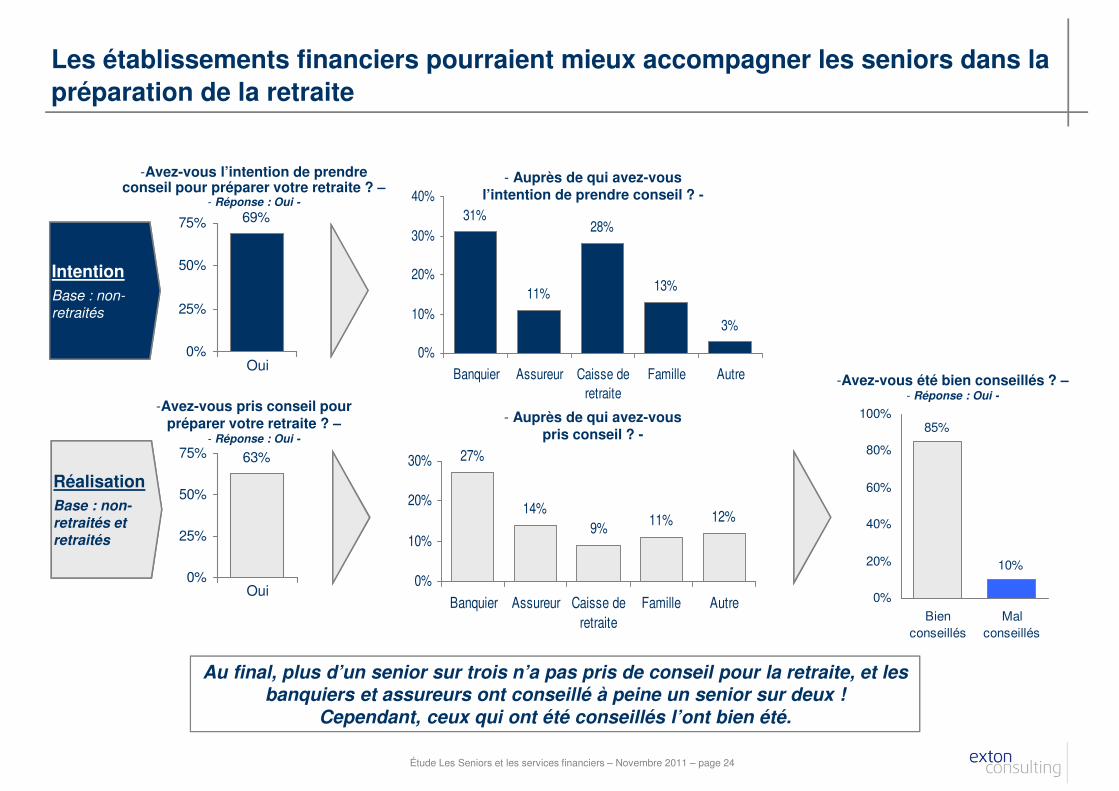

27%

14%9% 11% 12%

0%

10%

20%

30%

Banquier Assureur Caisse deretraite

Famille Autre

Les établissements financiers pourraient mieux accompagner les seniors dans la préparation de la retraite

31%

11%

28%

13%

3%

0%

10%

20%

30%

40%

Banquier Assureur Caisse deretraite

Famille Autre

- Auprès de qui avez-vous l’intention de prendre conseil ? -

Au final, plus d’un senior sur trois n’a pas pris de conseil pour la retraite, et les banquiers et assureurs ont conseillé à peine un senior sur deux !

Cependant, ceux qui ont été conseillés l’ont bien été.

85%

10%

0%

20%

40%

60%

80%

100%

Bienconseillés

Malconseillés

-Avez-vous été bien conseillés ? –- Réponse : Oui -

-Avez-vous l’intention de prendre conseil pour préparer votre retraite ? –

- Réponse : Oui -

69%

0%

25%

50%

75%

63%

0%

25%

50%

75%

IntentionBase : non-

retraités

RéalisationBase : non-retraités et retraités

-Avez-vous pris conseil pour préparer votre retraite ? –

- Réponse : Oui -

- Auprès de qui avez-vous pris conseil ? -

Étude Les Seniors et les services financiers – Novembre 2011 – page 24

Oui

Oui

Étude Les Seniors et les services financiers – Novembre 2011 – page 25

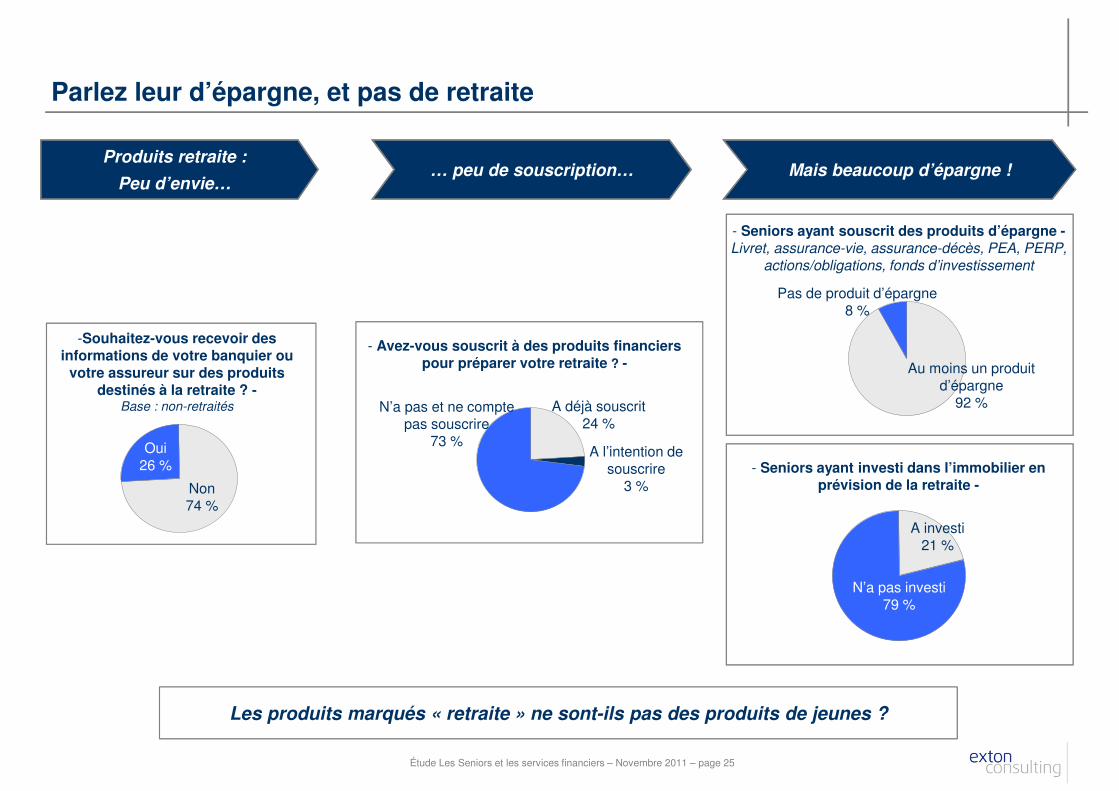

Parlez leur d’épargne, et pas de retraite

Au moins un produit d’épargne

92 %

Pas de produit d’épargne8 %

- Seniors ayant souscrit des produits d’épargne -Livret, assurance-vie, assurance-décès, PEA, PERP,

actions/obligations, fonds d’investissement

- Avez-vous souscrit à des produits financiers pour préparer votre retraite ? -

N’a pas et ne compte pas souscrire

73 %

A déjà souscrit24 %

A l’intention de souscrire

3 %Non74 %

Oui26 %

-Souhaitez-vous recevoir des informations de votre banquier ou

votre assureur sur des produits destinés à la retraite ? -

Base : non-retraités

N’a pas investi79 %

A investi21 %

- Seniors ayant investi dans l’immobilier en prévision de la retraite -

Les produits marqués « retraite » ne sont-ils pas des produits de jeunes ?

… peu de souscription…Produits retraite :

Peu d’envie…Mais beaucoup d’épargne !

81%

16%3%

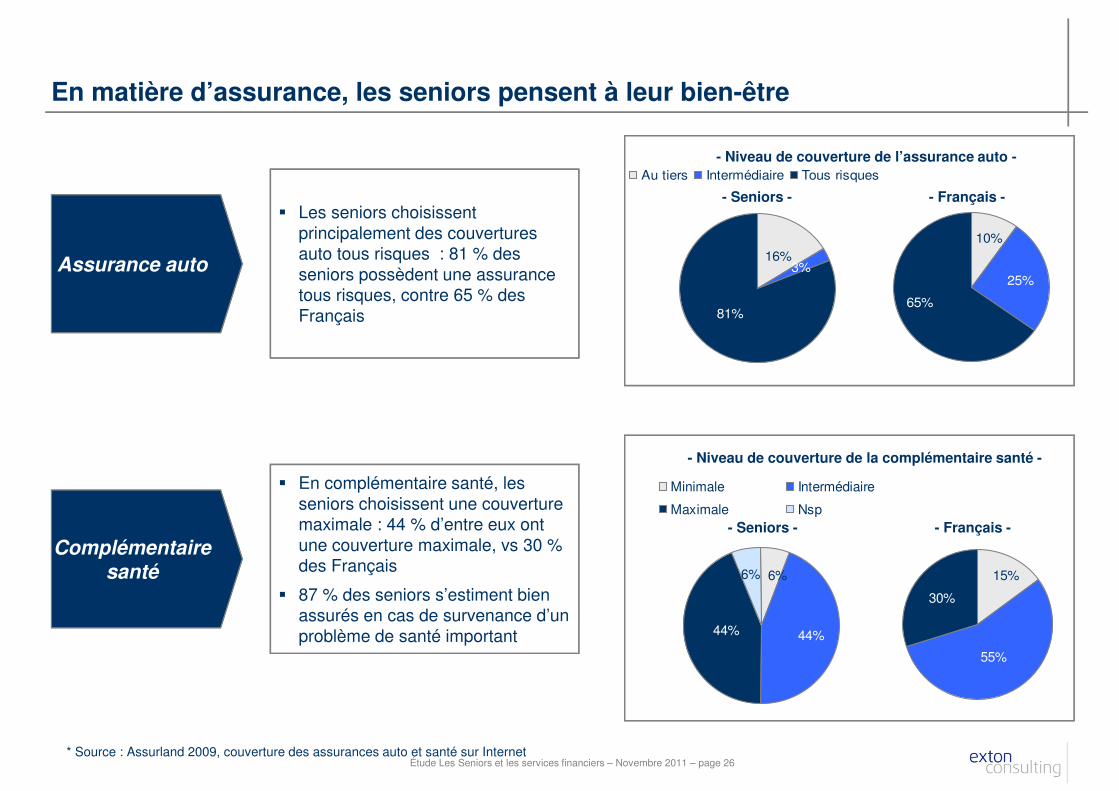

Au tiers Intermédiaire Tous risques- Niveau de couverture de l’assurance auto -

65%

10%

25%

- Seniors - - Français -

En matière d’assurance, les seniors pensent à leur bien-être

44%

6%

44%

6%

Minimale Intermédiaire

Maximale Nsp

- Niveau de couverture de la complémentaire santé -

55%

15%

30%

Complémentaire santé

Assurance auto

� Les seniors choisissent principalement des couvertures auto tous risques : 81 % des seniors possèdent une assurance tous risques, contre 65 % des Français

� En complémentaire santé, les seniors choisissent une couverture maximale : 44 % d’entre eux ont une couverture maximale, vs 30 % des Français

� 87 % des seniors s’estiment bien assurés en cas de survenance d’un problème de santé important

* Source : Assurland 2009, couverture des assurances auto et santé sur InternetÉtude Les Seniors et les services financiers – Novembre 2011 – page 26

- Seniors - - Français -

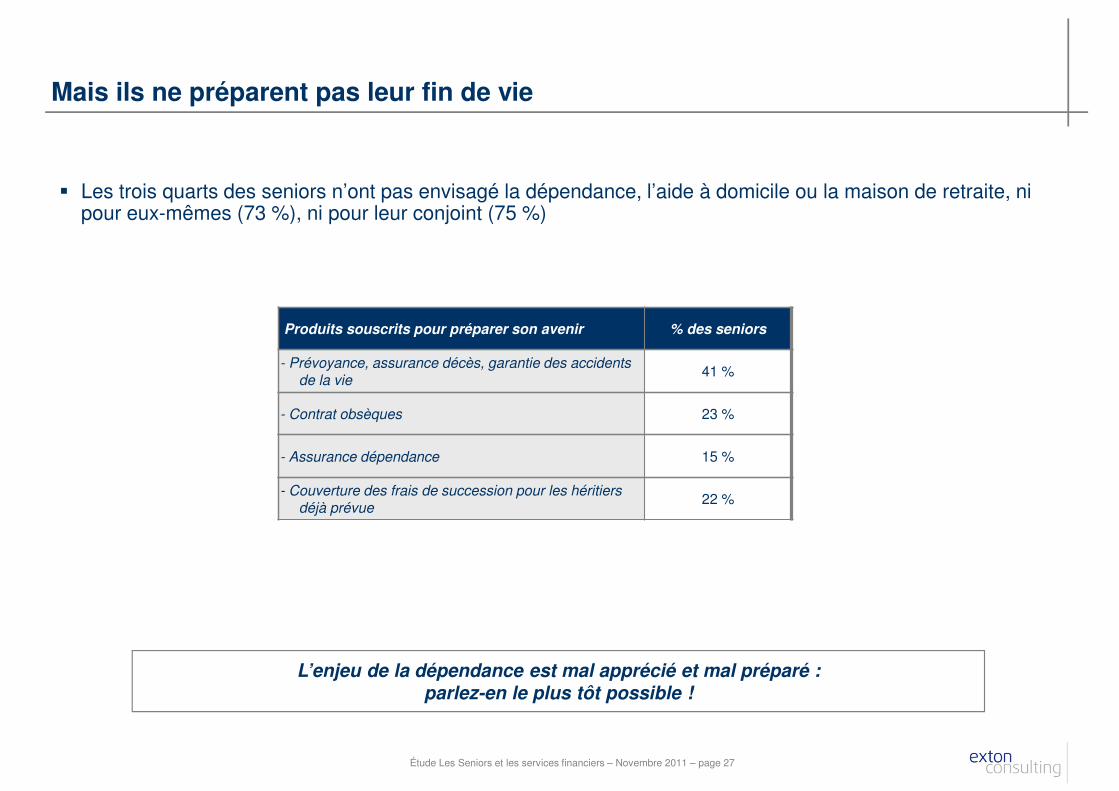

� Les trois quarts des seniors n’ont pas envisagé la dépendance, l’aide à domicile ou la maison de retraite, ni pour eux-mêmes (73 %), ni pour leur conjoint (75 %)

Mais ils ne préparent pas leur fin de vie

Produits souscrits pour préparer son avenir % des seniors

- Prévoyance, assurance décès, garantie des accidents

de la vie41 %

- Contrat obsèques 23 %

- Assurance dépendance 15 %

- Couverture des frais de succession pour les héritiers

déjà prévue22 %

L’enjeu de la dépendance est mal apprécié et mal préparé : parlez-en le plus tôt possible !

Étude Les Seniors et les services financiers – Novembre 2011 – page 27

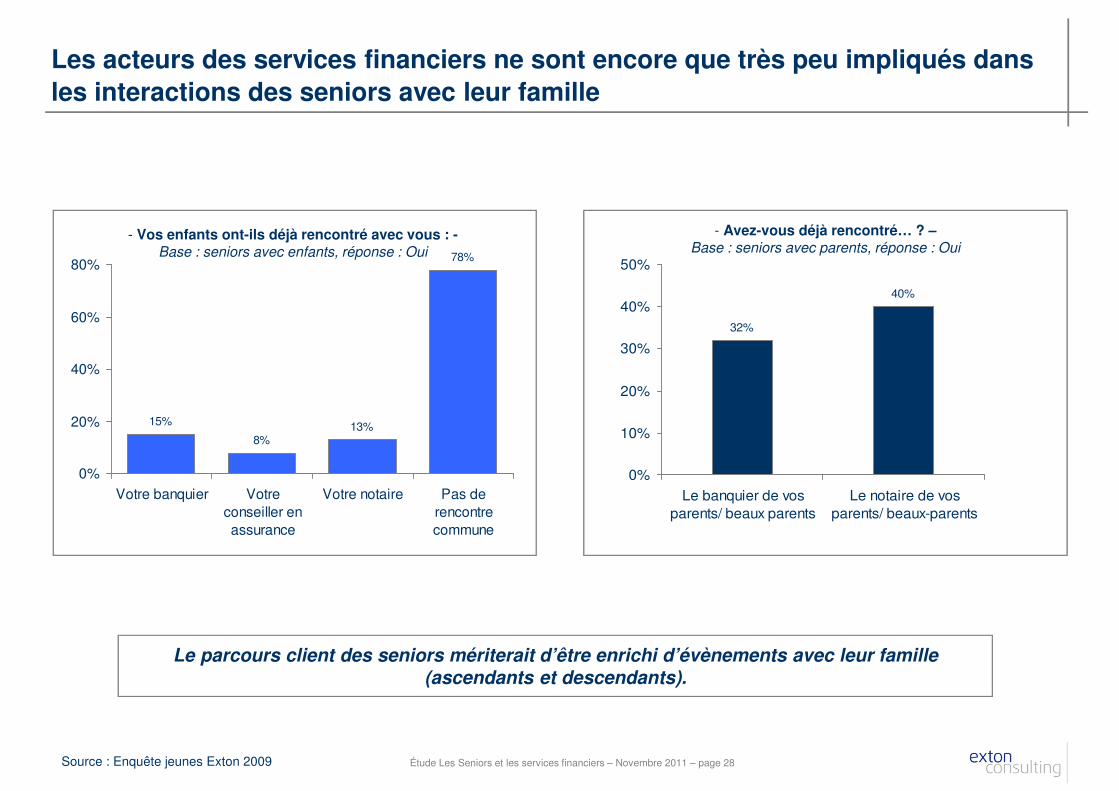

Les acteurs des services financiers ne sont encore que très peu impliqués dans les interactions des seniors avec leur famille

Le parcours client des seniors mériterait d’être enrichi d’évènements avec leur famille (ascendants et descendants).

Source : Enquête jeunes Exton 2009

15%

8%13%

78%

0%

20%

40%

60%

80%

Votre banquier Votreconseiller enassurance

Votre notaire Pas derencontrecommune

- Vos enfants ont-ils déjà rencontré avec vous : -Base : seniors avec enfants, réponse : Oui

32%

40%

0%

10%

20%

30%

40%

50%

Le banquier de vosparents/ beaux parents

Le notaire de vosparents/ beaux-parents

- Avez-vous déjà rencontré… ? –Base : seniors avec parents, réponse : Oui

Étude Les Seniors et les services financiers – Novembre 2011 – page 28

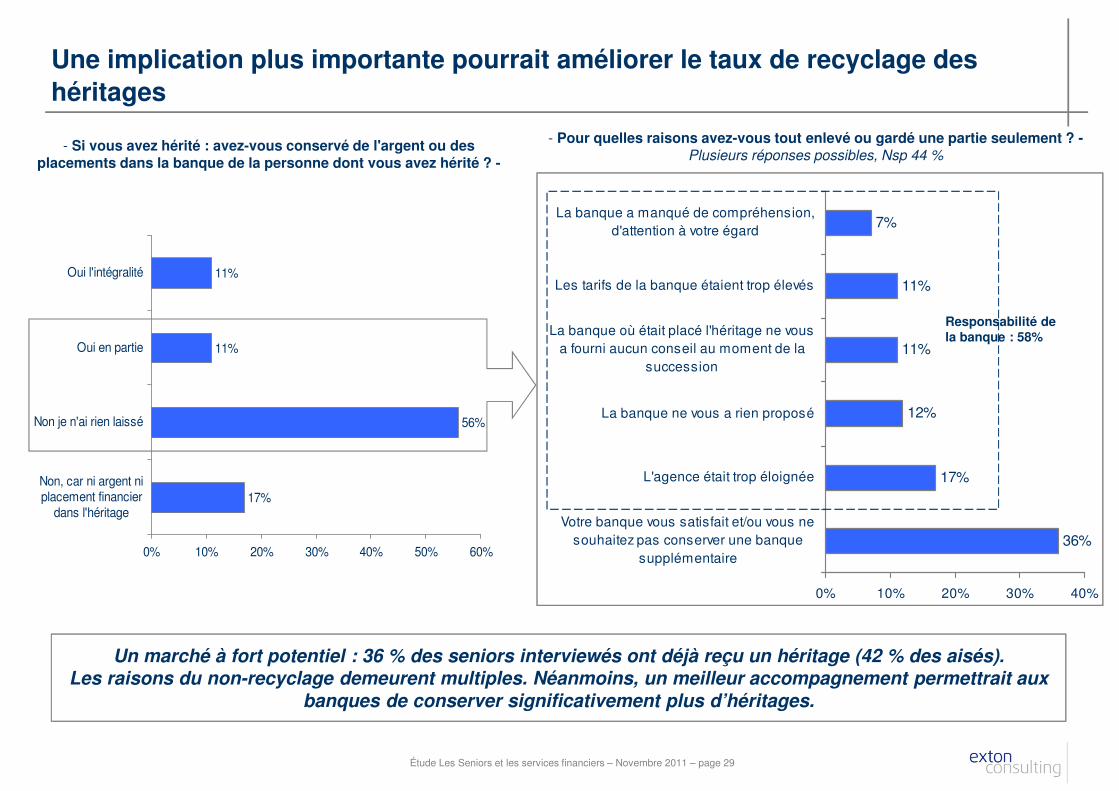

Une implication plus importante pourrait améliorer le taux de recyclage des héritages

17%

56%

11%

11%

0% 10% 20% 30% 40% 50% 60%

Non, car ni argent niplacement financier

dans l'héritage

Non je n'ai rien laissé

Oui en partie

Oui l'intégralité

- Si vous avez hérité : avez-vous conservé de l'argent ou des placements dans la banque de la personne dont vous avez hérité ? -

- Pour quelles raisons avez-vous tout enlevé ou gardé une partie seulement ? -Plusieurs réponses possibles, Nsp 44 %

36%

17%

12%

11%

11%

7%

0% 10% 20% 30% 40%

Votre banque vous satisfait et/ou vous nesouhaitez pas conserver une banque

supplémentaire

L'agence était trop éloignée

La banque ne vous a rien proposé

La banque où était placé l'héritage ne vousa fourni aucun conseil au moment de la

succession

Les tarifs de la banque étaient trop élevés

La banque a manqué de compréhension,d'attention à votre égard

Responsabilité de la banque : 58%

Un marché à fort potentiel : 36 % des seniors interviewés ont déjà reçu un héritage (42 % des aisés). Les raisons du non-recyclage demeurent multiples. Néanmoins, un meilleur accompagnement permettrait aux

banques de conserver significativement plus d’héritages.

Étude Les Seniors et les services financiers – Novembre 2011 – page 29

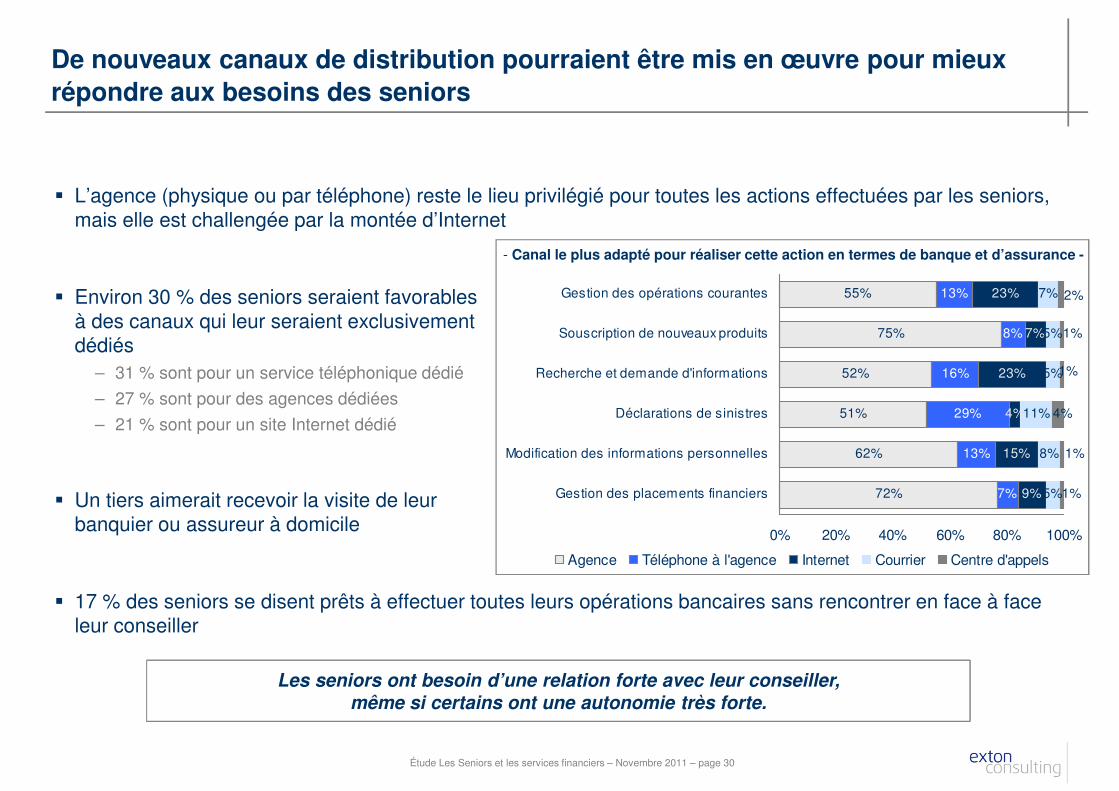

� L’agence (physique ou par téléphone) reste le lieu privilégié pour toutes les actions effectuées par les seniors, mais elle est challengée par la montée d’Internet

� Environ 30 % des seniors seraient favorables à des canaux qui leur seraient exclusivement dédiés

– 31 % sont pour un service téléphonique dédié

– 27 % sont pour des agences dédiées

– 21 % sont pour un site Internet dédié

� Un tiers aimerait recevoir la visite de leur banquier ou assureur à domicile

� 17 % des seniors se disent prêts à effectuer toutes leurs opérations bancaires sans rencontrer en face à face leur conseiller

De nouveaux canaux de distribution pourraient être mis en œuvre pour mieux répondre aux besoins des seniors

- Canal le plus adapté pour réaliser cette action en termes de banque et d’assurance -

55%

75%

52%

51%

62%

72%

13%

8%

16%

29%

13%

7%

23%

7%

23%

4%

15%

9%

7%

5%

5%

11%

8%

5%

2%

1%

1%

4%

1%

1%

0% 20% 40% 60% 80% 100%

Gestion des opérations courantes

Souscription de nouveaux produits

Recherche et demande d'informations

Déclarations de sinistres

Modification des informations personnelles

Gestion des placements financiers

Agence Téléphone à l'agence Internet Courrier Centre d'appels

Étude Les Seniors et les services financiers – Novembre 2011 – page 30

Les seniors ont besoin d’une relation forte avec leur conseiller, même si certains ont une autonomie très forte.

Sommaire

� Qui sont les seniors ?

� Trois enjeux majeurs pour les services financiers

� Les seniors dans leur relation avec les services financiers

� Synthèse

Étude Les Seniors et les services financiers – Novembre 2011 – page 31

En synthèse 1/2

� Riches, consommateurs, en bonne santé, pivots au sein de leur famille, les seniors sont les bons clients des services financiers

� Toutefois, sur la clientèle seniors, et en particulier après le passage à la retraite, le match est déjà joué !– Les positions des acteurs financiers sont cristallisées

– Gagner des clients seniors se fait bien en amont, et notamment avant le passage à la retraite ; après, c’est souvent trop tard !

� L’enjeu d’être la banque principale est encore plus fort que sur les autres segments de clientèle– Les seniors sont moins multi-bancarisés, et laissent dormir leurs comptes secondaires de plus en plus fréquemment avec l’âge

– L’enjeu est de devenir le banquier principal le plus tôt possible, et de le rester jusqu’à l’âge de la retraite, tout en proposant des produits d’actualité qui couvrent l’ensemble des besoins (retraite, consommation, dépendance…)

� Pour la conquête, c’est trop tard, mais il est encore temps et encore possible d’améliorer la fidélisation, d’augmenter la valeur client, de travailler sur le potentiel du client via sa famille…

� Les produits marqués retraite sont-ils des produits pour les jeunes ? Repenser la vision de la préparation de la retraite…– Anticiper et aider à organiser la phase de rationalisation financière au seuil de la retraite : Quid d’une offre de regroupement financier

� le fournisseur de services financiers doit organiser / prendre les devants

– Une part encore importante de seniors ne se prépare pas consciemment à la retraite et les acteurs financiers n’interviennent que dans un cas sur deux

– Le marketing de la retraite devrait laisser la place au marketing de l’épargne et du « continuer à vivre » tout simplement

Étude Les Seniors et les services financiers – Novembre 2011 – page 32

En synthèse 2/2

� Sensibiliser les seniors à la « phase d’après… »– Les seniors n’aiment pas le risque : ils souscrivent plutôt à des couvertures larges en termes d’assurance

– Mais c’est une génération qui ne veut pas voir la toute fin, qui ne prépare pas sa fin de vie

– Diversifier l’offre au-delà de la simple épargne : l’assurance de personnes devient un enjeu majeur car les seniors sont la clé de voûte de leur famille, et doivent aider leurs parents, conjoint et enfants (assurance dépendance, assurance inter générations, assurance Vie facilitant les donations, assurance décès, long care insurance…)

� Rencontrer la famille du senior– Appréhender les seniors dans leur rôle de pivot familial

– Revoir les évènements du parcours client et l’interaction grandissante que peuvent y jouer les acteurs des services financiers

– Si le travail sur le recyclage des héritages a été déjà engagé, il est important de le maintenir et l’amplifier

� Réfléchir aux canaux de demain pour les seniors– La part incontournable des relations en agence, l’ouverture d’esprit à des canaux dédiés, à des visites à domicile, … ouvrent la voie à

des réflexions sur un « multi-canal dédié seniors »

– La montée en puissance d’Internet auprès de la future génération de seniors est inéluctable – notamment chez les seniors aisés

� Travailler les offres plus que les prix– Sur des offres spécifiques et adaptées à leurs besoins, les seniors sont moins sensibles au prix que les autres segments de clients

Étude Les Seniors et les services financiers – Novembre 2011 – page 33

Étude Les Seniors et les services financiers – Octobre 2009 – page 34

Bureau de Paris21-25 rue Balzac75008 Pariswww.extonconsulting.com