Embed Size (px)

Citation preview

0

Licence Professionnelle « Banque »

Conseiller gestionnaire de clientèle

Marché des particuliers &

Conseiller Clientèle Expert

Cycle universitaire 2013 – 2014

1

Licence Professionnelle « Banque »

1. Licence professionnelle « Conseiller gestionnaire de clientèle Marché des particuliers »

Le profil du métier de conseiller gestionnaire de clientèle page 3

La sélection des candidats page 5

L’organisation de la formation page 6

Le programme page 7

Le règlement des études page 12

2. Licence professionnelle « Conseiller Clientèle Expert »

Objectif de la formation page 15

Le programme page 16

Le règlement des études page 18

Coordonnées page 19

2

Le diplôme de la Licence Professionnelle a été créé par un arrêté ministériel en date du 17 novembre 1999.

II vise à « répondre à un réel besoin d'insertion professionnelle au niveau bac + 3, compte tenu des besoins de qualifications nouvelles et constitue un diplôme original qui permet de renforcer la professionnalisation au sein de l'Université ».

La Licence Professionnelle est délivrée par les Universités qui associent étroitement les milieux professionnels aux différentes étapes de la formation et de la validation des connaissances acquises.

La profession bancaire qui a rapidement perçu l'intérêt de cette formation a demandé au CFPB (Centre de Formation de la Profession Bancaire) d'organiser et de gérer des partenariats avec plusieurs Universités, La voie retenue était celle de l'alternance avec l'ouverture d'une première section dès la rentrée d'octobre 2000.

Très rapidement, huit autres partenariats ont été engagés avec des Universités de renom afin d'assurer une couverture correcte du territoire en corrélation avec les bassins d'emploi.

Aujourd’hui, la Licence Professionnelle «Banque » proposée par la FFBC (Faculté de Finance, Banque et Comptabilité) de l’université Lille 2 est proposée, d’une part, en contrats d’alternance par la voie de contrats de professionnalisation et de contrats d’apprentissage, et d’autre part, en formation continue.

Le présent document reprend de manière aussi exhaustive que possible toutes les informations concernant les trois dimensions de ce cycle de formation.

3

Le profil de métier de Conseiller gestionnaire de clientèle

La Licence Professionnelle “ Banque ” délivrée par l'Université Lille 2 prépare à l'exercice du métier de “ Conseiller gestionnaire de clientèle ” sur le marché des particuliers.

Le Conseiller gestionnaire de clientèle est appelé à travailler sur le segment intermédiaire de clientèle, c'est à dire celui où la relation affiche un potentiel suffisant pour justifier un traitement différencié, sans toutefois nécessiter l'intervention d'un gestionnaire de patrimoine.

Ce segment se caractérise par :

> une capacité d'épargne significative du client,

> un endettement solvable,

> un niveau de risque acceptable pour l'établissement prêteur,

> une rentabilité satisfaisante de la relation.

Le collaborateur occupant cette fonction doit afficher une bonne culture générale mais aussi bénéficier de compétences avérées dans les domaines intéressant l'approche juridique et fiscale, les techniques de la banque et de l'assurance ainsi que le comportement commercial.

Le cadre ci-après reprend les caractéristiques principales du métier de conseiller gestionnaire de clientèle « particuliers ».

4

CONSEILLER GESTIONNAIRE DE CLIENTELE “PARTICULIERS ”

LES MISSIONS : > Développer et gérer un portefeuille de clients particuliers à potentiel. > Contribuer efficacement à la rentabilité de son unité.

LES COMPETENCES REQUISES Domaine Général > Comprendre l'évolution de son environnement professionnel, en mesurer les

contraintes et les opportunités. > Avoir une bonne connaissance de l'environnement économique. > Avoir une bonne maîtrise de la communication écrite et orale. Domaine juridique et fiscal > Avoir une connaissance approfondie de l'environnement juridique des clients

particuliers tant pour les opérations bancaires que pour les actes de la vie privée. > Connaître les règles fiscales applicables aux particuliers. > Etre en mesure d'intégrer une démarche d'optimisation fiscale. Domaine des techniques de la banque et de l’assurance > Ouvrir et gérer des comptes de particuliers. > Connaître et promouvoir la gamme de services liés aux comptes. > Connaître et promouvoir les produits d'épargne bancaires et non bancaires. > Maîtriser l'articulation technique et fiscale des produits d'assurance vie. > Connaître le fonctionnement du marché financier et de ses outils tant en gestion

directe que collective. > Détecter les opportunités et intégrer l'offre crédit et assurances dans les propositions

transmises aux clients. > Connaître et promouvoir la tarification. > Assurer le suivi des comptes en portefeuille. > Prévenir et gérer les risques. Domaine comportemental et commercial > Savoir détecter des besoins et des objectifs patrimoniaux. > Conduire un entretien commercial avec un client ou un non client et savoir conclure. > Développer une approche conseil dans le cadre de la relation commerciale. > Pratiquer la négociation commerciale. > Travailler en équipe en faisant appel, si nécessaire, à des experts. > Gérer son temps avec efficacité.

5

La sélection des candidats

La licence professionnelle « Banque » est une formation « métier » dont les objectifs sont clairement identifiés.

Cela ne veut pas dire que les candidats pressentis pour suivre cette formation doivent avoir des profils homogènes en terme de formation initiale. Bien au contraire, la Licence Professionnelle « Banque » apporte une réponse à de nombreuses attentes avec toutefois un dénominateur commun : le métier exercé à l’issue de la formation.

Ainsi, cette formation s’adresse à des titulaires d’un Bac+2 (Licence 2ème année, DUT, et BTS) dans des domaines tels que les carrières juridiques, le gestion, le commerce et la vente.

Le recrutement comprend deux étapes :

Une sélection sur dossier, basée sur le dossier universitaire ou scolaire du candidat, le CV et la lettre de motivation.

Le recrutement par les banques partenaires qui proposeront, après entretien d’embauche, soit un contrat de professionnalisation soit un contrat d’apprentissage aux candidats sélectionnés.

6

L'organisation de la formation

L'objectif de la formation est d'accompagner ou de permettre, à court terme, la prise en charge d'un portefeuille de clientèle « gamme moyenne » sur le marché des particuliers. Cet objectif nécessite l’acquisition de connaissances techniques, juridiques, fiscale et commerciale, mais également une expérience de terrain. Cette double exigence n’est rendue possible que par une pédagogie par alternance. Elle rend ainsi possible la mise en pratique des connaissances théoriques acquises durant l’année.

La licence professionnelle Banque est ainsi organisée selon un rythme de 15 jours en formation et 15 jours en agence bancaire. Cette alternance permet d’appuyer les enseignements sur l’expérience acquise en agence, et parallèlement, de faire évoluer les missions en banque en fonction des connaissances acquises.

Le programme de la formation vise ainsi à :

> acquérir une solide culture économique, juridique et fiscale,

> acquérir ou consolider ses connaissances techniques bancaires,

> apprendre à adopter une démarche globale dans la relation avec la clientèle,

> développer ses potentiels dans les domaines comportemental et commercial.

La formation est ainsi organisée selon trois axes :

> les compétences disciplinaires générales,

> les compétences techniques,

> les compétences comportementales et commerciales.

La formation est déclinée en trois unités d'enseignement représentant un total de 502 heures (dont 75 heures de eBRP1), auxquelles s’ajoutent 1 La e-BRP est un dispositif d’auto-formation sur internet permettant l’initiation ou le perfectionnement aux

techniques bancaires des marchés "particuliers".

7

l’unité de projet tutoré et l’unité d’activité bancaire.

Programme

Cinq unités d’enseignement

La Licence Professionnelle Banque Assurance s’articule autour de cinq unités

d’enseignement (UE).

L’unité «Environnement bancaire», l’unité «Pratique de l’activité bancaire» et

la troisième unité d’enseignement qui concerne les «Outils bancaires». Le

projet «tutoré» constitue la quatrième unité d’enseignement. L’activité en entreprise est l’unité d’enseignement V d’une durée de 20 semaines en

alternance.

UE1 : ENVIRONNEMENT BANCAIRE (21 jours=147 H) Assurée par l’université

MODULE I.A. Les acteurs du système bancaire et financier (6 jours)

Le système bancaire français (2 jours)

Composantes, autorités de tutelle, rôle économique de la banque, environnement

bancaire, réglementation prudentielle.

La firme bancaire (4 jours)

Notions de comptabilité bancaire : compte de résultat de la banque et formation

de la rentabilité, bilan de la banque.

Métiers et opérations bancaires, évolutions (marchéïsation, développement du

hors bilan, rémunération des dépôts à vue, tarification des services), activités de

crédit, relations internationales d’une banque.

Modèles de banques : à l’acte, relationnelle, universelle.

MODULE I.B. L’environnement financier et les risques (6 jours) Les marchés de capitaux et leurs rapports aux banques (3 jours)

Le marché monétaire

Le marché obligataire

La formation des taux d’intérêt, la structure par terme des taux

Le marché « actions »

Les marchés dérivés

L’environnement international (1 jour)

8

Comparaisons internationales des organisations bancaires et des places

financières

La politique monétaire en zone Euro

Le marché des changes

Les risques bancaires (2 jours)

Le risque de signature (particuliers et entreprises)

Le risque conjoncturel

MODULE I.C. L’environnement juridique (6 jours)

Droit civil et commercial (remise à niveau 2 jours)

Droit bancaire (4 jours)

Le cadre juridique de l’activité bancaire, la loi bancaire, les techniques juridiques, le

traitement juridique des risques bancaires, le droit du crédit .

MODULE I.D. L’environnement fiscal (3 jours)

Les principes fondamentaux de la fiscalité (1 jour)

La fiscalité des particuliers (2 jours) traitement des revenus, traitement des plus-values, détermination du revenu

imposable, calcul de l’impôt, ISF.

UE II : PRATIQUE DE L’ACTIVITE BANCAIRE (22 jours=154

heures) Assurée par le CFPB

MODULE II.A. Les produits aux particuliers (6 jours)

Les clients particuliers et le compte de dépôt (2 jours)

Le droit au compte et la responsabilité du banquier

Les vérifications préalables et indispensables à l’ouverture de tous les comptes

L’ouverture des comptes

Les moyens de paiement

La réglementation des charges et les comptes bancaires

La clôture des comptes

Les crédits proposés aux particuliers (4 jours)

L’opération de crédit

L’environnement réglementaire du crédit

Les crédits de trésorerie et les crédits à la consommation

Les crédits immobiliers

L’analyse du risque du crédit et le montage du dossier

MODULE II.B. La prévention et la gestion des risques nés de la

relation avec les particuliers (2 jours)

Les obligations de l’intermédiaire financier

9

La lutte contre le blanchiment de l’argent Le non paiement du chèque

La saisie-attribution

L’avis à tiers détenteur

La prévention et le traitement des situations de surendettement

MODULE II.C. Les produits d’épargne bancaires et non bancaires – Les produits financiers (5 jours)

Les caractéristiques des produits d’épargne (2 jours)

L’épargne des particuliers

Les produits d’épargne bancaires

Les organismes de placement collectif en valeurs mobilières

Les valeurs mobilières et les techniques boursières (3 jours) Les principales valeurs mobilières de placement

L’organisation des marchés et la cotation des valeurs

Les organismes de placement collectif en valeurs mobilières

Risques et rendement sur les marchés financiers

MODULE II.D. L’activité assurance (3 jours)

L’assurance des personnes (1,5 jours)

Les caractéristiques générales de l’assurance

Le vocabulaire de l’assurance

Les assurances des personnes

La fiscalité de l’assurance-vie

Les critères de choix d’un contrat d’assurance-vie

L’assurance des biens (1,5 jours)

L’assurance habitation

L’assurance automobile

MODULE II.E. L’approche patrimoniale du client (6 jours)

La transmission du patrimoine à titre gratuit (2 jours) Les régimes matrimoniaux

L’union libre et son impact patrimonial

Le PACS

Les successions

Les libéralités

La pratique de l’approche globale (2 jours)

Le patrimoine du client particulier

Les raisons de la pratique de l’approche globale

La méthodologie de l’approche globale

La gestion et le développement du portefeuille de clientèle (2 jours) L’analyse de l’environnement

L’analyse de tableau de bord

10

La définition des orientations

La fixation des objectifs

La construction du plan d’action commerciale

UE III : OUTILS BANCAIRES (18 jours=126 H) Assurée par

l’université et le CFPB

MODULE III.A. Les mathématiques financières (2 jours)

L’actualisation

Calcul de taux d’intérêts : intérêts simples (précomptés, post-comptés, escompte),

intérêts composés (taux proportionnels).

Taux et opérations des marchés monétaire et obligataire (taux fixes, taux variables). MODULE III.B. Informatique (module en libre apprentissage) (2

jours) L’objectif est la maîtrise des logiciels usuels : Word, Excel, Powerpoint, Internet et

Intranet.

MODULE III.C. Anglais bancaire et financier (2 jours)

Les étudiants ont un exposé à faire devant l’ensemble de la promotion. Les thèmes sont

choisis en relation avec des problématiques bancaires. Ces exposés sont regroupés en 2

journées en fin de formation. Ils allient maîtrise de la langue et des outils de

communication (powerpoint).

MODULE III.D. La communication professionnelle (5 jours)

Les techniques de communication (2 jours)

Expression orale et gestuelle, principe de base de la communication

Le marketing bancaire (2 jours)

La constitution des bases des données

Les principes marketing : les besoins de la clientèle, le fonctionnement du

marketing mix (offres, prix, communication, distribution)

Le cheminement marketing : la segmentation, le ciblage et le positionnement,

l’action sur le marketing mix, le contrôle par les tableaux de bord

La tarification et la clientèle des particuliers (1 jour) Les enjeux financiers et commerciaux de la tarification

La gamme des tarifications

L’argumentation du gestionnaire de clientèle

La prévention et le traitement des réclamations

11

MODULE III.E. L’optimisation du comportement commercial (7 jours)

L’intégration dans l’équipe de travail et incivilités (2 jour)

Les mécanismes relationnels

La gestion des comportements

Le traitement des problèmes

L’approche bancaire de l’acte de vente (3 jours)

L’activité commerciale du conseiller / gestionnaire de clientèle

Les techniques de vente : la préparation et la conduite d’entretien

L’approche bancaire de la négociation (2 jours)

Le banquier et la découverte de son style de négociation

La préparation d’une négociation commerciale

Les étapes d’une négociation

MODULE UE IV. Projet Tuteuré Elaboré dans le cadre de la banque

Situation de travail définie par les encadrants et les tuteurs.

Mémoire : évaluer la capacité de l’étudiant à s’acquitter d’une véritable mission,

communiquer et présenter par écrit son travail et utiliser et intégrer les différents

outils mis à sa disposition

MODULE UE V. Rapport d’activité professionnelle En alternance tous les 15 jours avec les cours

Formation en milieu bancaire

MODALITES PEDAGOGIQUES :

Sur la base des équipements spécifiques de l’université (bibliothèques, salle internet

...) et des outils mis en œuvre par le CFPB (CDROM, service de formation en ligne, bibliothèque des ressources professionnelles), les étudiants ont accès à :

diverses formations (actualités professionnelles, métiers , offres d’emploi, etc…)

des logiciels d’auto apprentissage et d’évaluation des compétences

le Campus Virtuel (site d’informations sur la licence et cours en ligne)

Dans le cadre de l’apprentissage de l’Anglais bancaire et financier, les étudiants ont accès aux laboratoires de l’université, ainsi qu’au centre d’auto formation.

Outre les cours magistraux, la formation accorde une place importante à la méthode des cas et aux applications pratiques, notamment à travers des simulations et jeux

de rôles. Les applications pratiques font l’objet de travaux en sous groupes et font appel aux outils mathématiques, informatiques et multimédia, ainsi qu’aux techniques commerciales.

12

Le règlement des études

Article 1 : La validation des matières proposée dans l’annexe 1 n’est pas obligatoire. Elle résulte d’une décision du jury de V.A.P. après examen du dossier du candidat. Au maximum le nombre de crédits pouvant être validé est de 30. Il reste donc 30 crédits à valider au travers des différentes matières enseignées et du projet tuteuré. Article 2 : L’affectation des coefficients correspondant à chaque matière est donnée en annexe 2. Des contrôles de connaissances sont organisés dans chacune des matières. Ils prennent la forme d’une épreuve de contrôle continu et/ou terminal. Chaque matière décrit ses modalités d’évaluation. Article 3 : Chaque matière donne lieu à une note sur 20. La moyenne générale est obtenue en pondérant chaque note par le crédit correspondant à la matière. Article 4 : Le diplôme est obtenu à condition que l’étudiant obtienne une moyenne générale de 10/20 dans toutes les matières suivies ainsi qu’au projet tuteuré. Il n’y a pas de compensation possible entre les deux. Article 5 : Si l’étudiant ne répond pas aux conditions stipulées dans l’article 4, il doit se présenter en seconde session. Dans chaque unité où l’étudiant n’a pas 10/20, il repasse les matières dont la moyenne est inférieure à 10/20. Article 6 : Si l’année n’est pas validée en seconde session, les matières dont la moyenne est supérieure à 10/20 sont individuellement validées et capitalisées sur une durée maximale ne pouvant excéder la session de rattrapage de l’année universitaire suivante. Une matière capitalisée restant acquise jusqu’à cette date ne peut être présentée à la session de rattrapage. Article 7 : La session de rattrapage est unique, elle est ouverte aux étudiants n’ayant pas validé leur année à la première session. Les matières dont la moyenne est inférieure à 10/20 doivent être repassées, l’étudiant représente alors les épreuves du contrôle terminal. Article 8 : La note du projet tuteuré ne fait l’objet que de la première session et est donc reportée automatiquement en seconde session.

13

Article 9 : Seul le diplôme attribué en première session peut se voir décerner une mention : AB : supérieure ou égale à 12/20 B : supérieure ou égale à 14/20 TB : supérieure ou égale à 16/20 avec félicitations du jury : supérieure ou égale à 18/20. Article 10 : La note du projet tuteuré est calculée de la manière suivante

Evaluation Pondération

Responsable Formation de l’entreprise 1/6

Formateur au projet 2/6

Soutenance 3/6

Exemple : Soit un étudiant dont le projet tuteuré présente les évaluations suivantes : - Responsable formation de la banque l’encadrant : 14 - Formateur au projet: 13 - Note de soutenance : 12 Cet étudiant se verra attribuer la note globale de 12,65 =14/6+26/6+36/6 Remarque : Avant chaque soutenance, les travaux seront évalués par le logiciel anti-plagiat de la société Urkund Article 11 : En cas d’absence, les étudiants qui ont le statut de salarié fourniront dans les 48 heures un arrêt de travail à leur Direction des Ressources Humaines respective et copie au secrétariat de la licence professionnelle banque à la FFBC. Article 12 : Utilisation des calculatrices lors des examens Afin d’éviter toute fraude, l’usage de calculettes électroniques sera limité aux types d’appareils suivants : Texas Instruments BA II Plus et Hewlett Packard HP 12C or HP 12C Platinum

14

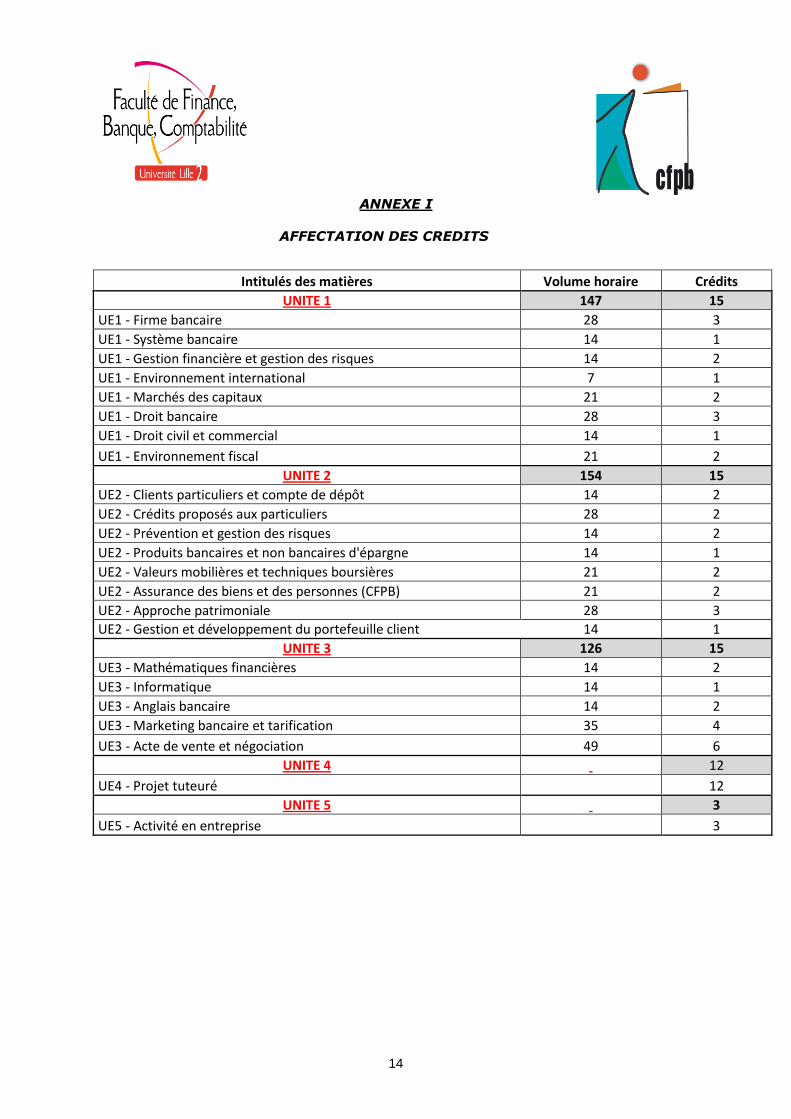

ANNEXE I

AFFECTATION DES CREDITS

Intitulés des matières Volume horaire Crédits

UNITE 1 147 15

UE1 - Firme bancaire 28 3

UE1 - Système bancaire 14 1

UE1 - Gestion financière et gestion des risques 14 2

UE1 - Environnement international 7 1

UE1 - Marchés des capitaux 21 2

UE1 - Droit bancaire 28 3

UE1 - Droit civil et commercial 14 1

UE1 - Environnement fiscal 21 2

UNITE 2 154 15

UE2 - Clients particuliers et compte de dépôt 14 2

UE2 - Crédits proposés aux particuliers 28 2

UE2 - Prévention et gestion des risques 14 2

UE2 - Produits bancaires et non bancaires d'épargne 14 1

UE2 - Valeurs mobilières et techniques boursières 21 2

UE2 - Assurance des biens et des personnes (CFPB) 21 2

UE2 - Approche patrimoniale 28 3

UE2 - Gestion et développement du portefeuille client 14 1

UNITE 3 126 15

UE3 - Mathématiques financières 14 2

UE3 - Informatique 14 1

UE3 - Anglais bancaire 14 2

UE3 - Marketing bancaire et tarification 35 4

UE3 - Acte de vente et négociation 49 6

UNITE 4 12

UE4 - Projet tuteuré 12

UNITE 5 3

UE5 - Activité en entreprise 3

15

La Licence professionnelle « Conseiller Clientèle Expert »

Objectif de la formation

La Licence Professionnelle « Conseiller Clientèle Expert» délivrée par l’Université de

LILLE II prépare à l’exercice du métier de « Conseiller gestionnaire de clientèle »

en charge d’un portefeuille dit « bonne gamme » sur le marché des particuliers et un

permet l’obtention diplôme de Conseiller Patrimonial Agence (CPA) délivré par le

CFPB.

Le public visé

La Licence Professionnelle « Conseiller Clientèle Expert » (CCE), s’adresse à des

collaborateurs déjà en poste, ayant une première expérience commerciale réussie de

2 années minimum, hors période d’alternance, dans la gestion d’un portefeuille de

clientèle particuliers « grand public »

L’organisation de la formation

La première partie de la formation est la validation par un jury universitaire d’une

partie des enseignements proposés par la licence professionnelle banque

précédemment exposée (pages 7 à 10), cette validation correspondant à 30 crédits.

La seconde partie est structurée en trois unités d’enseignement représentant un total

de 182 heures en salle :

UE I : L’environnement bancaire 91 heures

UE II :La pratique de l’activité bancaire 91heures

UE IV : projet tuteuré

16

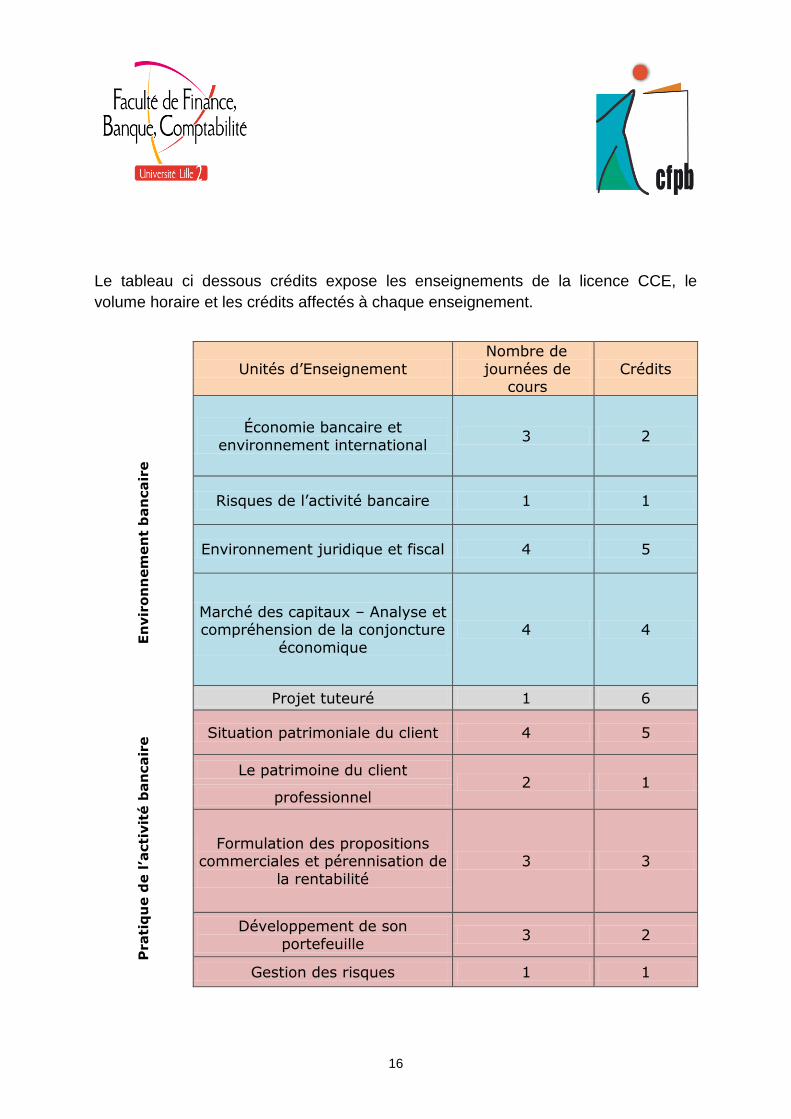

Le tableau ci dessous crédits expose les enseignements de la licence CCE, le

volume horaire et les crédits affectés à chaque enseignement.

Unités d’Enseignement

Nombre de

journées de cours

Crédits

En

vir

on

nem

en

t b

an

cair

e

Économie bancaire et

environnement international 3 2

Risques de l’activité bancaire 1 1

Environnement juridique et fiscal 4 5

Marché des capitaux – Analyse et compréhension de la conjoncture

économique

4 4

Projet tuteuré 1 6

Prati

qu

e d

e l’a

cti

vit

é b

an

cair

e Situation patrimoniale du client 4 5

Le patrimoine du client 2 1

professionnel

Formulation des propositions commerciales et pérennisation de

la rentabilité

3 3

Développement de son

portefeuille 3 2

Gestion des risques 1 1

17

Le règlement des études Article 1 : La validation des matières proposée dans l’annexe 1 n’est pas obligatoire. Elle résulte d’une décision du jury de V.A.P. après examen du dossier du candidat. Au maximum le nombre de crédits pouvant être validé est de 30. Il reste donc 30 crédits à valider au travers des différentes matières enseignées et du projet tuteuré. Article 2 : L’affectation des coefficients correspondant à chaque matière est donnée en annexe 2. Des contrôles de connaissances sont organisés dans chacune des matières. Ils prennent la forme d’une épreuve de contrôle continu et/ou terminal. Chaque matière décrit ses modalités d’évaluation. Article 3 : Chaque matière donne lieu à une note sur 20. La moyenne générale est obtenue en pondérant chaque note par le crédit correspondant à la matière. Article 4 : Le diplôme est obtenu à condition que l’étudiant obtienne une moyenne générale de 10/20 dans toutes les matières suivies ainsi qu’au projet tuteuré. Il n’y a pas de compensation possible entre les deux. Article 5 : Si l’étudiant ne répond pas aux conditions stipulées dans l’article 4, il doit se présenter en seconde session. Dans chaque unité où l’étudiant n’a pas 10/20, il repasse les matières dont la moyenne est inférieure à 10/20. Article 6 : Si l’année n’est pas validée en seconde session, les matières dont la moyenne est supérieure à 10/20 sont individuellement validées et capitalisées sur une durée maximale ne pouvant excéder la session de rattrapage de l’année universitaire suivante. Une matière capitalisée restant acquise jusqu’à cette date ne peut être présentée à la session de rattrapage. Article 7 : La session de rattrapage est unique, elle est ouverte aux étudiants n’ayant pas validé leur année à la première session. Les matières dont la moyenne est inférieure à 10/20 doivent être repassées, l’étudiant représente alors les épreuves du contrôle terminal. Article 8 : La note du projet tuteuré ne fait l’objet que de la première session et est donc reportée automatiquement en seconde session.

18

Article 9 : Seul le diplôme attribué en première session peut se voir décerner une mention : AB : supérieure ou égale à 12/20 B : supérieure ou égale à 14/20 TB : supérieure ou égale à 16/20 avec félicitations du jury : supérieure ou égale à 18/20. Article 10 : La note du projet tuteuré est calculée de la manière suivante

Evaluation Pondération

Responsable Formation de l’entreprise 1/6

Formateur au projet 2/6

Soutenance 3/6

Exemple : Soit un étudiant dont le projet tuteuré présente les évaluations suivantes : - Responsable formation de la banque l’encadrant : 14 - Formateur au projet: 13 - Note de soutenance : 12 Cet étudiant se verra attribuer la note globale de 12,65 =14/6+26/6+36/6 Remarque : Avant chaque soutenance, les travaux seront évalués par le logiciel anti-plagiat de la société Urkund Article 11 : En cas d’absence, les étudiants qui ont le statut de salarié fourniront dans les 48 heures un arrêt de travail à leur Direction des Ressources Humaines respective et copie au secrétariat de la licence professionnelle banque à la FFBC. Article 12 : Utilisation des calculatrices lors des examens Afin d’éviter toute fraude, l’usage de calculettes électroniques sera limité aux types d’appareils suivants : Texas Instruments BA II Plus et Hewlett Packard HP 12C or HP 12C Platinum

19

Coordonnées

FFBC, 1 rue de Mulhouse - BP 381 - 59020 LILLE CEDEX (métro porte de Douai)

Tél. accueil : 03.20.90.77.02 CFPB, Immeuble Mercury 30 Place Salvador Allende – BP 40487- 59664 VILLENEUVE D’ASCQ CEDEX ( métro Villeneuve d’Ascq Hôtel de Ville ) Tél. accueil: 03.20.14.97.60

Les interlocuteurs

Le contact secrétariat FFBC

Mademoiselle Flore DESPREZ

Tél. : 03.20.90.74.09 - Fax : 03.20.90.76.29 e-mail : [email protected]

Adresse postale : 1 rue de Mulhouse - BP 381 - 59020 LILLE CEDEX

Le secrétariat se situe 1er étage du bâtiment .Il est ouvert aux étudiants tous les jours de la semaine, de 9 heures à 12 heures et 14 heures à 17 heures. Fermé le samedi.

Le contact administratif CFPB

Madame Myriam BERLEMONT Tel: 03.20.14.97.62 – Fax: 03.20.14.97.69 Lundi au vendredi : 9h-12h / 14h-17h30 e-mail: [email protected] Adresse postale : Immeuble Mercury 30 Place Salvador Allende – BP 40487 -59664 VILLENEUVE D’ASCQ CEDEX

Le coordinateur pédagogique Gabrielle STEINMETZ : Coordinateur pédagogique Tel : 03.20.14.97.63 e-mail : [email protected] Adresse postale : Immeuble Mercury 30 Place Salvador Allende – BP 40487 -59664 VILLENEUVE D’ASCQ CEDEX

Responsables de la Formation

Jean-Christophe STATNIK FFBC

1 rue de Mulhouse BP 381

59020 Lille cedex 03.20.90.77.02

Renaud Passerini CFPB

30 Place Salvador Allende Immeuble MERCURY

59664 Villeneuve d’Ascq 03 20 14 97 60