Embed Size (px)

DESCRIPTION

Lettre mensuelle septembre 2010

Citation preview

édito

rial

LE TTR Ela

d’informationL'été en pente douce

Il y a une certaine ironie à constater qu’au moment où les agences de notation s’interrogentsur la solvabilité des Etats souverains et donc sur la qualité de leurs bilans, les investisseurs

se précipitent pour acheter les dettes de ces mêmes Etats à des prix toujours plus élevés.

Ce mouvement s’observe chez les particuliers, chez les institutionnels et même chez lesbanquiers centraux. Ainsi au cours de l’été, la Banque de Chine a accéléré ses achats d’obligationsjaponaises qui s’élevaient déjà à 20 Md$ pour le seul premier semestre de cette année ; quandon sait que celles-ci ne rapportent qu’au mieux 1% par an, on se dit que l’Etat chinois est trèspeu exigeant sur ses besoins de rémunération ou très optimiste sur l’appréciation future duyen ! L’exemple de la dette nippone est frappant mais tous les grands marchés obligatairessont concernés et les achats d’obligations poussent à la baisse aussi bien les taux américainsqu’allemands. La pente douce que nous évoquons en cette rentrée est donc celle des tauxlongs qui, en Allemagne par exemple, seront passés de 3,3% en début d’année à 2,6% à finjuin avant de chuter encore à 2,1% en cette fin d’été.

Comment expliquer cette attraction pour un actif si peu rentable ? La situation n’est pas inédite.Si nous remontons aux années 30 après la grande dépression, la décrue des taux longsaméricains avait duré quinze ans. Ce mouvement était une conséquence directe dudésendettement des ménages américains. L’histoire se répète aujourd’hui* mais il faut ajouterdeux autres explications. La première est de nature psychologique : la peur de l’investissementdans des actifs vus comme risqués. La seconde est de nature économique : la crainte d’unelongue période de déflation.

La peur est souvent mauvaise conseillère mais la première explication est surtout contestablecar le statut de l’emprunt d’Etat est bien plus un statut de risque faible qu’un statut de risquezéro. Alors pourquoi se laisser tenter par une rémunération anémique ? Parce que le risquede déflation est réel, répondent les acheteurs d’obligations. L’exemple japonais leur fournitune parfaite illustration : après vingt ans de baisse du prix des actifs, on ne demande plusalors à son épargne d’être rémunérée, on demande juste à la conserver, ce qui "justifie" lesniveaux de 1% mentionnés plus haut. La préservation du capital prime sur la rentabilitéescomptée.

Nous ne croyons pas non plus au scénario déflationniste évoqué précédemment. Une croissancefaible dans certaines zones est possible et même très probable mais un "monde en déflation",alors que le Brésil va croître à 5% et la Chine à 10% est hautement improbable. La "tractiondes émergents" prend peu à peu le relais de la "traction américaine" sur la croissance mondiale.

D’ailleurs, les industriels ne s’y trompent pas. Loin d’acquérir des emprunts d’Etat, ils achètentd’autres entreprises : BHP BILLITON tente d’enlever POTASH CORP pour 39 Md$, INTEL achèteMC AFEE pour 7,7 Md$ et les puces mobiles d’INFINEON pour 1,4 Md$, tandis que RECKITTBENCKISER acquiert SSL pour 1,8 Md$…

Au mois d’août, ces opérations de croissance externe auront représenté 240 Md$, confirmantl’accélération du mouvement amorcé en juillet. Les primes et les multiples payés ne sont doncpas ceux d’un monde en déflation mais ceux d’un monde en mutation…

3 S E P T E M B R E 2 0 1 0 P E R I O D E D U 3 0 J U I L L E T 2 7 A O U T 2 0 1 0

Didier LE MENESTRELavec la complicité de Marc CRAQUELIN

* « Rally obligataire, taux réels et marchés actions »

Exane BNP - 20/08/2010

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

2

lepo

ints

ur…

3 S E P T E M B R E 20 1 0

ECHIQUIER AGENOR

de sociétés germanophones

(Allemagne, Suisse et Autriche).

Cette vision est pour le moment

payante au regard des performances

réalisées en 2010 par ces valeurs

(TOGNUM +23%, SCHOELLER

BLECKMANN +21%, KRONES +19%,

MTU +14%).

Nous avons vendu notre ligne en CAF,

le leader espagnol des équipements

ferroviaires. Cet investissement

historique d’Echiquier Agenor (depuis

plus de cinq ans dans le portefeuille)

a dégagé un gain de plus de 320%.

Nous estimons que CAF a aujourd’hui

un profil de risque plus important

par sa présence sur son marché

domestique et par l’émergence

continue d’une nouvelle concurrence

chinoise (CSR et CNR). D’une manière

plus générale, depuis un an nous

avons réduit notre pondération dans

ce secteur (cession de VOSSLOH,

allègement en ANSALDO STS) après

une très forte surperformance.

Stratégie d’investissement

A l’image de nos achats récents en

NUTRECO et VILMORIN, nous

continuons de privilégier les belles

histoires de croissance autonome,

nombreuses dans l’univers des

valeurs moyennes européennes, en

profitant des opportunités offertes

par la volatilité actuelle des marchés.

vendre notre ligne en NOKIAN TYRES

au-dessus de 20€ au mois de juillet,

en réalisant une plus-value supérieure

à 60%. Cette société finlandaise est le

spécialiste européen du "pneu hiver"

avec une forte exposition en Russie.

Au-dessus de ces niveaux, nous

pensons que le marché surpaie

l’exposition du groupe à la croissance

future du marché automobile russe

(17,4 x les résultats 2010).

FONDAMENTALES :

Echiquier Agenor investit dans des

valeurs de croissance. Notre mission

est de sélectionner des entreprises

qui grandissent de façon autonome

malgré un environnement économique

européen structurellement morose.

Ainsi, depuis dix ans, la croissance

moyenne annuelle du chiffre d’affaires

des entreprises constituant le

portefeuille est de +9%, à comparer

à un PIB européen attendu cette

année à +1,2%.

Dans ce sens, l’exposition aux

sociétés exportatrices, notamment

allemandes, est une des idées

privilégiées d’Echiquier Agenor. Nous

avons renforcé cette thématique au

début de l’année, convaincus que

les exportations, dont celles vers la

Chine, sont et seront un relais de

croissance important. Aujourd’hui,

45,4% du portefeuille est constitué

Les opérations

CONJONCTURELLES :

Nous profitons des opportunités

offertes par le marché sur des

entreprises que nous connaissons

depuis longtemps et correspondant à

la charte d’investissement d’Echiquier

Agenor.

Nous avons ainsi constitué depuis le

début de l’année une ligne autour de

120 CHF en BUCHER INDUSTRIES, un

groupe suisse qui, à travers sa filiale

française KHUN, réalise 50% de son

activité dans la vente d’équipements

agricoles. Depuis mai 2008, où il cotait

310 CHF, le titre s’est effondré sur fond

de baisse des matières premières

agricoles. Nous pensons aujourd’hui

que le groupe va bénéficier de la

reprise du cycle d’investissement dans

ce secteur, tiré par la hausse des cours

illustrée par la flambée des prix du blé

depuis cet été. Surtout, nous

apprécions la gestion de l’entreprise

qui, sous la houlette de son PDG Philip

Mossimann, a su transformer cette

entreprise familiale en un fleuron des

biens d’équipement.

Parallèlement à cette acquisition, nous

restons disciplinés en respectant les

objectifs de vente que nous nous

sommes fixés sur nos titres en

portefeuille. Nous avons donc fini de

A. de Coussergues

L’année 2010 est celle de tous les écarts et de tous les contrastes. La solidité financière des entreprises, à nouveauactives sur le front des opérations de croissance externe, est insolente face au surendettement inquiétant deséconomies occidentales. La confiance retrouvée des chefs d’entreprise détonne face aux discours d’austérité denos gouvernements. Les pays émergents croîssent tous les jours un peu plus vite alors que nous nous soucionsde plus en plus d’une rechute de l’économie américaine. Enfin, d’un point de vue boursier, nous sommes frappéspar l’écart de valorisation, chaque jour un peu plus grand, entre les entreprises à croissance visible et exposés auxpays émergents et les sociétés cycliques présentes dans des secteurs plus matures.

Cet environnement volatil n’est pas pour nous déplaire car il est source d’importantes opportunités. Cela nouspermet d’appliquer au mieux notre philosophie d’investissement, le "stock-picking". Depuis le début de l’année,la performance d’Echiquier Agenor est de +11%.

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

3

L’actualité DE VOS FON DS

3 S E P T E M B R E 20 1 0

L’été a été marqué par une forte volatilité des indicesmondiaux et le bilan de cette période est contrasté pourvos actifs. Echiquier Global a baissé de 1,2% au coursdes deux derniers mois.Votre FCP a néanmoins bénéficié de haussesimportantes. C’est le cas de la société chinoise HARBINPOWER (+24%), spécialisée dans la conception et lafabrication de centrales électriques qui profite del’annonce d’un résultat semestriel en hausse de 107%et d’une demande d’électricité soutenue en Chine (+18%au premier semestre 2010). Autres rebonds importants,ANGANG STEEL (+11%) le sidérurgiste chinois, ou encorele géant russe du nickel, NORILSK (9%), des sociétésqui opèrent dans le secteur des matières premières.MONSANTO, le leader mondial des semences OGM, s’estégalement fortement apprécié sur la période (+17%).Mais ces bonnes performances n’ont pas suffi àcompenser les mouvements baissiers observés surplusieurs titres à la suite de publications semestriellesdécevantes. La déception la plus importante a concernéHOLCIM (-18%). Le cimentier suisse, co-leader mondialde son métier au côté du français LAFARGE, a souffertde l’extrême prudence du message de la société sur lesperspectives du marché européen au deuxième semestre.D’après HOLCIM, le montant des déficits publics remettraiten question la plupart des programmes de stimulationéconomique attendus par le secteur du BTP. Uneprudence légitime mais qui ne modifie pas notre scénarioà long terme pour ce groupe qui tire plus de 50% deson chiffre d’affaires de pays à très forte croissance.L’autre déception vient de MEDTRONIC (-12%). Le leadermondial de la haute technologie médicale, avec unepart de marché de 35%, a revu en baisse sesestimations de croissance pour l’année en cours pourprendre en compte le ralentissement de son activitéaux Etats-Unis. La hausse du chômage et les baissesdes taux de remboursement ont un effet immédiatsur le niveau d’activité outre-Atlantique. Si nousn’attendions pas un tel impact de la crise de confiancequi touche le consommateur américain, nous restonspersuadés que les mesures prises par le management,les innovations qui vont être lancées au cours dusecond semestre et la valorisation du titre (PER 10 :10x) justifient pleinement notre investissement.Notons pour finir que la volatilité de ces deux derniersmois a aussi eu du bon puisqu’elle a permis de trouverdes prix d’entrée pour de nouveaux titres comme EBAYou encore OCEANEERING, un groupe qui produit laplus grande flotte de robots sous-marins pourl’industrie pétrolière.

BOURBON est un dossier que nous connaissons bienpuisqu’Agressor en avait été une première foisactionnaire entre 2002 et 2005. Cette valeur nous tientparticulièrement à cœur car elle illustre parfaitement lamanière dont nous travaillons.Tout a commencé en 2002 avec la rencontre d’unentrepreneur hors du commun, Jacques de Chateauvieux.

AGRESSORCarte blanche au gérant

D. Le Menestrel - D. Lanternier

ECHIQUIER GLOBALGrandes valeurs internationales

P. Puybasset

En quelques années, il a su transformer de manièrespectaculaire un groupe familial : de simple producteurde sucre à la Réunion, la société devient le leader dela distribution moderne dans l’Océan indien. Ce dirigeanta ensuite su vendre dans d’excellentes conditions cesactivités et a investi les capitaux dégagés dans un métieren croissance et à forte rentabilité : les services àl’offshore moderne. Une stratégie couronnée de succèspuisque le résultat d’exploitation est passé entre 2000et 2009 de 69 à plus de 200 millions d’euros. Début2009, nous avons réinvesti dans BOURBON, savalorisation étant devenue inférieure au seul coût deconstruction de ses bateaux.L’équipe de gestion a récemment visité les deux chantiersnavals qui fournissent le groupe, dans la région deShanghaï. Cela nous a permis de comprendre l’évolutionimportante de la stratégie de développement. A ladifférence de ses concurrents qui achètent leurs bateauxsur catalogue à divers chantiers et qui ont donc uneoffre relativement indifférenciée, le groupe a décidé, ily a trois ans, de travailler en étroite collaboration avecdeux chantiers navals chinois. Les avantages sontnombreux : production des bateaux en série et propresà BOURBON, bateaux moins chers, plus performants etmoins consommateurs de carburant. Ainsi les naviresqu’exploite le groupe sont environ 20% plus efficientsque des navires classiques pour une qualité de servicesupérieure.Ce voyage a également été l'occasion de pénétrer dansla culture d'entreprise du groupe en passant unesemaine au côté de ses dirigeants et employés. L'espritentrepreneurial est extrêmement fort et palpable etc'est certainement la raison première de la pérennitéde la société.C'est grâce à cette proximité avec les entreprises quenous nous efforçons d'identifier celles qui serontcapables de créer le plus de valeur pour leursactionnaires que nous sommes.

Les marchés n’auront pas connu de trêve estivale cetteannée. Après un mois de juillet en fanfare, août a signéle retour d’une grande fébrilité, alimentée par les signesde ralentissement de l’économie américaine. Dans cetenvironnement difficile à lire, votre fonds a plutôt bientiré son épingle du jeu. Sur la période, EchiquierPatrimoine affiche un gain de 0,95%, ce qui porte saperformance annuelle à + 1,4%.En juillet, le fonds a profité du fort rebond des valeursfinancières, procédant à quelques allègementsopportunistes (AXA, CREDIT AGRICOLE S.A., UNIONFINANCIERE DE FRANCE). En août, Echiquier Patrimoinea pu compter sur le retour en grâce des "grosrendements" (FRANCE TELECOM, VIVENDI, ...), qui ontamorti le repli de la poche actions du fonds. SMTPC(Société Marseillaise du Tunnel Prado-Carénage) faitpartie de cette deuxième catégorie. Au cours du premiersemestre 2010, le concessionnaire du tunnel du Pradoà Marseille a fait un sans-faute : trafic et chiffre d’affairesen progression de 3% ; résultat d’exploitation en haussede 5% ; résultat net en croissance de 8%. La bonnetenue du trafic sur juillet-août devrait permettre augroupe de dépasser nos prévisions pour l’année (chiffred’affaires en hausse de 2%, résultat net en progression

ECHIQUIER PATRIMOINEDiversifié prudent

M. Craquelin - O. de Berranger

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

4

L’actualité DE VOS FON DS

3 S E P T E M B R E 20 1 0

de 5%), assurant ainsi le versement d’un dividendetoujours confortable (1,6€ attendu en 2010, soit unrendement supérieur à 6%). En 2011, le groupebénéficiera de la traditionnelle hausse de tarifs (de 2,6€

par passage, à 2,7€), qui viendra automatiquementalimenter la croissance du chiffre d’affaires. Dans unerentrée incertaine, votre fonds continuera de comptersur ces petits dossiers bien gérés et peu volatils.Sur les taux d’intérêt, Echiquier Patrimoine a bénéficiéde la légère hausse des taux du marché monétaire(EONIA à 0,4% en moyenne sur la période contre 0,3%en juin) à la suite de la non-reconduction du "repo" à1 an par la BCE. Malgré sa duration courte, le fonds aégalement profité de la forte baisse des taux obligataires.

Les mois d’été auront été propices au marché obligataire.Bien que les emprunts d’Etat des grands paysdéveloppés soient les principaux bénéficiaires de cemouvement, les obligations d’entreprise sont loin d’avoirdémérité. Si les Bunds (emprunts d’Etat allemand à dixans) et les Treasury Notes américains sont les stars del’été, les OAT françaises, les Bonos espagnols ou encoreles BTP italiens ont eux aussi participé à ce "rally".Seuls la Grèce, le Portugal et l’Irlande restent à l’écartde la fête et de cet engouement pour les dettessouveraines. A titre d’illustration, le taux de l’OAT 10 ansfrançaise est passé de 3,60% début janvier 2010 à 2,45%en cette fin août : avec plus de 8% de déficit publicen 2010 et une dette qui frôlera 90% du PIB fin 2011,ce n’était pas écrit il y a encore quelques mois ! Grâceà sa duration portée à 4,4 années depuis fin mai, votrefonds a pleinement bénéficié de cette spectaculairebaisse de taux.Sur le crédit, malgré un environnement macro-économique incertain, les bons résultats desentreprises ont permis aux primes de risque de seresserrer légèrement pendant l’été. Les résultatsencourageants des "stress tests" bancaires de la zoneEuro, publiés fin juillet, ont également contribué àrassurer les marchés de dettes privées sur la bonnesanté du système financier européen. Ils justifientl’augmentation continue de la part des sociétésfinancières dans Echiquier Oblig qui atteint aujourd’hui19%. La rentrée sera aussi le moment de laréouverture des marchés primaires. Ils donneront leton pour la fin d’année : avec des taux de référenceau plus bas et des primes de risque raisonnables, nuldoute que les entreprises viendront tester l’appétitdes investisseurs d’ici 2011.Au total, Echiquier Oblig gagne 2,7% sur la période, cequi porte sa performance annuelle à 4,5%.

Pas facile de garder le moral à la lecture de la presseen cette fin de période estivale : rechute de l’immobilieret persistance de mauvais chiffres du chômage aux Etats-Unis, croissance européenne en berne au secondsemestre voire ralentissement en Chine. Risque derechutes ? Le mot est lâché et l’aversion au risque est

ECHIQUIER MAJORGrandes valeurs européennesde croissance

F. Plisson

ECHIQUIER OBLIGObligations d’entreprises en euro

O. de Berranger

symbolisée par des taux à 10 ans allemands tout prochesdes 2%.Le contraste est saisissant avec les résultats desentreprises ainsi qu’avec les contacts que nous avonsrégulièrement avec elles. Nous avons vécu une saisonde publication semestrielle de très bonne qualité. Surles 51 valeurs de votre fonds Echiquier Major, près dela moitié se situent au-dessus de nos attentes contreseulement moins de 20% qui nous ont déçus. Lesbonnes surprises viennent de nos valeurs leaders quiont bénéficié du rebond de l’investissement (sur desbases 2009 faibles) dans les pays développés. C’estle cas d’ADECCO, de REXEL, de TAKKT, de DASSAULTSYSTEMES ou d’AIR LIQUIDE, et plus généralementchez nos leaders qui ont su conquérir des parts demarché significatives dans les pays aujourd’hui à fortecroissance (Chine, Inde, Brésil) comme L’OREAL, DANONE,VOLKSWAGEN, AUTOLIV, GIVAUDAN et LUXOTTICA. Lesdéceptions sont très ponctuelles et concernent soit desentreprises du secteur de la construction, commeLAFARGE, soit des entreprises qui subissent lescontrecoups d’une consommation faible en Europe, àl’instar de METRO.Les messages que nous avons entendus au cours d’unséminaire en Suède sur le secteur sensible des biensd’équipement (ATLAS COPCO, SANDVIK) et lors derencontres au moment des résultats sont plutôtrassurants pour la fin de l’année. En effet, même si laconstruction est toujours touchée aux Etats-Unis, lesautres secteurs industriels semblent redémarrer, ens’appuyant sur un scénario de croissance faible plutôtque sur une rechute sévère de l’activité. Nous partageonscette conviction d’autant que nous savons que lesAméricains sont pragmatiques : s’il faut à nouveausoutenir l’économie, ils le feront.Des marchés émergents solides et une situation dansles pays matures qui n'est pas si dramatique, vous l’avezcompris, nous ne «broyons pas du noir », et la baissede certaines valeurs fortement exposées aux craintesde ralentissement a été mise à profit pour des achats.

Echiquier Quatuor a profité de l’été pour procéder àquelques arbitrages: un peu plus d’Europe et encoreplus de "value". Quatre valeurs sortent de votre fonds,pour des raisons diverses: SANOFI AVENTIS, SPERIANPROTECTION, qui a fait l’objet d’une OPA, DASSAULTAVIATION, dont le potentiel nous semble épuisé, etSOCIETE GENERALE, qui a atteint ses objectifs. Denouveaux noms font leur apparition : KONTRON, leadermondial des ordinateurs embarqués, PESCANOVA, acteurdominant du poisson surgelé dans la péninsule ibérique,GUERBET, leader européen des agents de contraste etPIERRE ET VACANCES, champion français du tourismede proximité. Quatre investissements assez prochesdans leur philosophie. Ce sont des entreprises "mono-métier", avec des parts de marché élevées, unevalorisation attractive et une volonté affichée de mieuxrémunérer les capitaux employés. Echiquier Quatuor vapoursuivre ses investigations pour dénicher d’autres"champions de niche" qui, confrontés à un chocendogène ou exogène (ralentissement conjoncturel,levier financier excessif, investissement malheureux,etc.), glissent temporairement dans le territoire du "value

ECHIQUIER QUATUORValeurs "value"et de retournement

J-N. Roffiaen

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

5

3 S E P T E M B R E 20 1 0

retournement". Parallèlement, votre fonds continuerad’investir sur des sociétés extrêmement décotées. C’estle cas, par exemple, de MILANO ASSICURAZIONI, petitesociété d’assurance automobile italienne, qui se traiteà moins de 0,5x les fonds propres. Echiquier Quatuors’est récemment renforcé sur ce dossier peu suivi quidevrait bénéficier des effets combinés de haussestarifaires, d’une lutte accentuée contre la fraude et decessions d’actifs non stratégiques. Les idéesd’investissement ne manquent pas et votre équipe degestion s’emploie à saisir les opportunités avec rigueuret prudence.

Le mois d’août n’a pas été très favorable au marché deTokyo qui a une nouvelle fois été confronté àl’appréciation du yen contre l’ensemble des autresmonnaies et notamment l’euro. Il faut souligner quela décision de la Banque centrale chinoise d’augmenterconsidérablement ses investissements en empruntsd’Etat japonais au détriment des emprunts américainsa frappé les esprits.Dans ces conditions, nous avons continué à réduire nospositions sur les valeurs exportatrices et notammentsur celles qui ne bénéficient pas de structures deproduction à l’étranger, comme MAZDA. Nous avonségalement enregistré des nouvelles négatives sur ladétérioration des ventes de TV-LCD et l’augmentationdes stocks et nous avons donc réduit nos positions surles fournisseurs susceptibles d’être touchés (NIPPONELECTRIC GLASS pour le verre, V TECHNOLOGY etDAINIPPON SCREEN pour les équipements).Nos nouveaux achats ont porté sur des valeursdéfensives du secteur pharmaceutique (les génériquesde SAWAI, les lits médicalisés de PARAMOUNT BED, etNIPPON SHINYAKU). Nous avons également acheté INPEXqui possède des actifs en Australie très sous-évaluéspar le marché.La situation délicate des exportateurs japonais pourraitles inciter à lancer des programmes de licenciementset de délocalisation de grande ampleur si le yencontinue à s’apprécier. Dans ces conditions, nouspréférons maintenir une orientation plus défensivedans notre portefeuille.

La période estivale a été profitable à ARTY qui progressede 2,5% sur deux mois et affiche depuis le début del’année un gain de 3,1%.La poche obligataire d’ARTY a été tirée par le "rally"de cet été, grâce à une duration maintenue au-dessusde 4,25 années pendant toute la période. La baissedes taux longs s’est en outre accompagnée d’unresserrement des primes de risque qui aparticulièrement profité à la partie "high yield" duportefeuille. Certains émetteurs ont même bravé latorpeur estivale à l’image de CEGEDIM qui est venuemprunter 300M€ fin juillet à un taux supérieur à 7%.Le concepteur de logiciels de services et d’exploitationde bases de données destiné aux professionnels de

ARTYActifs de rendement - actions etobligations d’entreprises en euro

O.de Berranger

ECHIQUIER JAPONValeurs japonaises

P. Delecourt

la santé refinance ainsi l’achat de l’américain DENDRITEeffectué en mai 2007 tout en s’autorisant la poursuited’une stratégie d’acquisitions ciblées. Avec un EBITDAen croissance continue depuis près de vingt ans et unlevier raisonnable, CEGEDIM est venu renforcer lacomposante en obligation à haut rendement d’ARTY(31,7% du portefeuille).Après avoir été porté à 32% en juillet, le tauxd’investissement en actions (actions en direct etexposition aux actions des convertibles) a été réduità 29,5 % à la fin août et retrouve ainsi ses niveauxde fin juin. En cette période de taux bas, le regaind’intérêt des investisseurs pour les actions distribuantde confortables dividendes a bénéficié à votre fonds.Pour séduire le marché, FRANCE TELECOM s’est engagéà maintenir un dividende constant de 1,4 € pour 2010,2011 et 2012. Malgré la bonne performance du titresur la période (+12,3%), le rendement de l’actionFRANCE TELECOM ressort toujours à un très séduisant8,5% qui justifie pleinement sa place de premièreligne de votre fonds.

Durant les mois de juillet-août, Echiquier Junior aprogressé de 1,7%, portant sa performance depuis ledébut de l’année à +11,1% contre un indice de référenceen baisse de 0,8%. Nous avons bénéficié des haussesde MODELABS (+29,1%), d’EUROFINS (+26,1%) ainsi quedes bonnes publications de PARROT (+16,2%) etVETOQUINOL (+15,8%).L’année 2010 marque un point d’inflexion dans lecomportement des dirigeants d’entreprise. Sur lesegment des valeurs moyennes, les opérationsfinancières se multiplient (14 opérations depuis janvier).Nous pensons à double titre que c’est de bon augure.D’une part, ces acquisitions sont réalisées avec desprimes significatives sur les cours de bourse, soulignantde facto le faible niveau de valorisation des marchésfinanciers. D’autre part, ces opérations constituent deréelles opportunités de croissance pour les entreprisesqui jugent la période actuelle propice pour desacquisitions à bon compte. Les valeurs d’EchiquierJunior sont actives et cherchent à consolider leur profilde croissance par la conquête de nouveaux marchés(BONDUELLE avec l’acquisition de FRANCECHAMPIGNONS), à se renforcer sur des zonesgéographiques (IPSOS via l’intégration d’OTX aux Etats-Unis) ou dans des pays en forte croissance(VETOQUINOL avec le rachat du laboratoire indienWOCKHARDT)… Votre fonds a ainsi pu bénéficier decette thématique suite à la déclaration dufranchissement à la hausse du seuil des 10% du capitalde RUE DU COMMERCE par PARINVEST, la holding deJean-Charles Naouri. Notre cas d’investissement estfondé sur la montée en puissance de l’activité degaleries marchandes (42,1 M€ de volume d’affaires en2009, +130%) qui va modifier significativement le profilde rentabilité du groupe. Malgré la hausse récente dutitre déclenchée par l’arrivée de ce nouvel investisseur(principal actionnaire de CDiscount, concurrent numéroun de RUE DU COMMERCE…), nous conservonsprécieusement notre position qui se traite sur un niveaude valorisation faible (0.15XCA10) et constituedorénavant la première ligne de votre fonds (4%).

ECHIQUIER JUNIORPetites valeurs françaisesde croissance

V. Lassale - J. Berros

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

6

L’actualité DE VOS FON DS

3 S E P T E M B R E 20 1 0

L’été a été globalement bénéfique pour le secteurimmobilier. Les publications de résultats à fin juin ontété dans l’ensemble convaincantes et les valeurs d’actifss’apprécient à nouveau. Si, à structure comparable, lesloyers ont affiché des baisses, les signes de stabilisationsont évidents. Les constructions et l’offre de bureauxétant très faibles, même une faible demande suffit àmaintenir les loyers. Dans cette morosité ambiante, cespublications sont donc arrivées à point nommé pourredonner de l’espoir.FONCIERE DES 6EME ET 7EME ARRONDISSEMENTS a unprofil très sensible au cycle économique puisque sonpatrimoine est principalement composé d’immeublesnon loués, en cours de rénovation. Son chiffre d’affairesest pourtant passé de 5M€ en 2009 à 12,5M€ sur lessix premiers mois de cette année. La société prévoitdonc une forte augmentation de son dividende en 2010et le titre s’est apprécié de 18% cet été.

Bien qu’ayant vu ses loyers baisser de 4,1%, VASTNEDOFFICES / INDUSTRIAL a un taux de vacance dupatrimoine en légère baisse au 30 juin par rapport au31 mars. C’est une très bonne performance au regardde la qualité moyenne des actifs, des bureaux et deslocaux industriels en périphérie d’agglomérationshollandaises et belges. La société prévoit donc undividende compris entre 1,30€ et 1,35€ alors que letitre se négocie aux alentours de 11€, après avoir bondide 14% ces deux derniers mois.Toutes les publications n’ont certes pas été aussijoyeuses, à l’instar de GAGFAH qui a divisé son dividendepar deux pour faire face à des dettes trop importantespar rapport à la valeur de son patrimoine. Mais latonalité des publications a validé notre scénariod’inversion du cycle immobilier.

En juillet, le marché des actions américain a réalisé un"rally" haussier, soutenu par des résultats d’entreprisesmeilleurs qu’attendus et de bonnes nouvelles venuesd’Europe. Les performances du mois d’août ont une foisencore inversé la tendance, avec une baisse de près de3% de votre fonds. Depuis le début de l’année, EchiquierAmérique s’apprécie de 1%.Un des contributeurs majeurs du fonds ce mois-ci aété HERBALIFE LTD, une société commercialisant desproduits nutritionnels. Ils sont vendus par le biais d'unréseau de distributeurs indépendants à travers lemonde, ainsi qu’au sein de son propre réseau en Chine.La société a annoncé récemment trois accords desponsoring, lui permettant de renforcer l’effort réaliséautour de sa marque.ALTERA CORPORATION, l’une des plus mauvaisesperformances du mois, est un fabricant de SEP (SystèmeElectronique Programmable), implanté dans la SiliconValley. La société fut à l’origine du premier systèmeélectronique reprogrammable en 1984. ALTERA, présente

ECHIQUIER AMERIQUEMoyennes valeurs américainesde croissance

C. Bowen

ECHIQUIER REAL ESTATEValeurs du secteur immobilier

D. de Coussergues

dans notre portefeuille depuis longtemps, a bienperformé au début de l’année et nous croyons qu’àl’avenir, le titre va continuer à être adapté à notrephilosophie d’investissement.Indépendamment des événements macroéconomiques,nous restons concentrés sur des investissements degrande qualité, bénéficiant selon nous d’une équipede gestion qualifiée, d’avantages compétitifs pérenneset de bilans solides. L’accent que nous portonscontinuellement à ces critères, combiné aux valorisationsraisonnables de nos actifs, est le meilleur gage desperformances à venir de votre fonds.

Depuis quelques mois, les revendications salariales sefont plus pressantes dans les zones émergentes,particulièrement en Asie, donnant lieu à des haussessignificatives du salaire minimum : plus de 20% enmoyenne en Chine, 80% au Bangladesh sous lapression de grèves suivies par 800 000 ouvriers dansplus de 700 usines textiles approvisionnant les plusgrandes enseignes occidentales (H&M, CARREFOUR,TESCO, GAP…).Des hausses certes significatives en pourcentage maisà relativiser en valeur absolue : le salaire minimummensuel chinois se situe dorénavant autour de 130€

par mois, soit 1/10ème du Smic français. Que dire dusalaire minimum bangladais qui après une hausse de80% est à 33€ par mois !Ces augmentations salariales sont souhaitables carelles permettent d’élever le pouvoir d’achat de cespopulations, d’élargir les marchés de biens deconsommation et de prévenir des mouvementssociaux qui pourraient être lourds de conséquencesur la croissance.Pour les entreprises dans lesquelles nous investissonset que nous rencontrons sur ces sujets, la difficultéprincipale concerne la gestion de leurs sous-traitantset non la gestion des salaires de leurs propres filialesdans les zones émergentes. MICHELIN, SEB, PEUGEOTpar exemple, ont la réputation d’être les mieux-disantdans leurs secteurs sur ces zones. En revanche, les sous-traitants locaux peuvent avoir des pratiques souventbien éloignées du modèle européen. Et là, pasd’angélisme, le contrôle des conditions de travail estcompliqué. La signature d’une "charte fournisseur" bienécrite est loin de suffire. L’OREAL, considère que 53%de ses fournisseurs chinois ne sont pas conformes à lacharte du groupe et d’après eux, « c’est un bon chiffre !Un taux beaucoup plus bas serait révélateur de réponsesfausses ! ». Pour L’OREAL il n’y a pas d’autre solutionque de s’inscrire dans une démarche de progrès : auditinitial, identification des points de progrès, plan d’actionproposé au fournisseur, nouvel audit au bout de deuxà trois ans, et si aucun progrès n’est constaté, lefournisseur ne pourra pas alors obtenir de nouveauxcontrats. Cette procédure (récente) correspond bien ànotre philosophie ISR : détecter les entreprisesconscientes de ces risques extra-financiers et souhaitanten améliorer la prévention. A nous de nous assurerrégulièrement que les résultats sont bien là et pour cela,rien ne remplace le contact direct avec l’entreprise.

INVESTISSEMENT ETRESPONSABILITÉ

M-A. Verdickt

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

7

L’actualité P AT R I M O N I A L E

3 S E P T E M B R E 20 1 0

COMMENT FONCTIONNE LA RENTE VIAGERE ?

N’hésitez pas à questionner Avy Amiel au 01 47 23 99 48Le traitement fiscal dépend de la situation individuelle de chacun ; il est susceptible d’être modifié.

A. Amiel

Parmi les solutions pour disposer d’uncomplément de revenus au moment de laretraite, la rente viagère revient sous les lumièresde l’actualité. Cette somme d’argent reçuerégulièrement jusqu’à la fin de sa vie peutnotamment résulter de la vente d’un bienimmobilier ou d’un capital placé. C’est sur cettedernière situation que nous souhaitons nousarrêter.

Quel est le principe de la rente viagère?

Dans sa formule la plus pratiquée, la renteviagère est une somme d’argent perçuepériodiquement (chaque mois, chaque trimestre...)par une personne (le crédirentier) jusqu’à la finde sa vie, d’où le terme "viager". En contrepartie,le choix de la rente impose de perdre toutepossibilité de "racheter" le capital versé auprèsd’une compagnie d’assurance, celui-ci servantjustement à assurer le versement des arréragesde rente.

Pour constituer une rente viagère, vous pouvezopter pour un contrat à sortie obligatoirement enrente dépourvu de valeur de rachat (Pland’Epargne Retraite Populaire, contrat Madelin…)ou pour un contrat à sortie optionnelle en rente(assurance vie, Plan d’Epargne en Actions…) dansle prolongement d’une phase d’épargne.

Quels sont les paramètres qui font varierle montant d’une rente viagère ?

Seul un assureur est habilité à calculer et à servirune rente. Son montant dépend notamment ducapital apporté, de l’espérance de vie ducrédirentier au jour de la souscription de soncontrat et ce, en fonction des tables de mortalitéréglementaires. Le montant de la rente viagèreest également fonction de l’âge et du sexe ducrédirentier. La femme, disposant d’une espérancede vie plus longue que l’homme, percevra pourun même capital versé des arrérages de renteinférieurs à celui qu’un homme pourrait percevoir.

En cas de décès prématuré du crédirentier, lecapital est perdu. Toutefois, certaines options

peuvent être choisies pour limiter ce risque. Parexemple, une rente peut être réversible. Au décèsdu premier crédirentier, elle est alors attribuée,en partie ou en totalité, à un second crédirentier(le conjoint survivant par exemple). Le coût d’uneoption est intégré dans le calcul de la rente et setraduit par une diminution du montant versé.

Quelest lerégimefiscaldelarenteviagère?

La fiscalité applicable à la rente dépend duproduit d’épargne que vous avez choisi. Il fautdistinguer deux situations :

- lorsque les rentes sont issues d’un produitde retraite (PERP, contrat Madelin…) ayant faitl’objet d’une réduction fiscale lors de votreversement, elles sont alors soumises à l’impôtsur le revenu au même titre que les pensionsde retraite ;

- les rentes provenant de la transformationd’un capital, notamment en sortie d’un contratd’assurance vie, sont imposables à l’impôt surle revenu et aux prélèvements sociaux sur unefraction de leur montant qui dépend de l’âgedu bénéficiaire lors du premier versement dela rente :

Si la rente est servie à partir d’un PEA, lerevenu est complètement défiscalisé (seulsles prélèvements sociaux restent dûs).

Seuls certains produits d’épargne (assurancevie, PEA…) vous offrent le choix d’opter pourune sortie soit en rente viagère soit en capital.Une alternative qui renforce le caractèreincontournable de ces enveloppes dansl’organisation de votre patrimoine financier.

Age Fraction de la rente imposable

moins de 50 ans 70 %

de 50 à 59 ans 50 %

de 60 à 69 ans 40 %

plus de 69 ans 30 %

CONTACTS

Invest isseurs par t icul iers

Investisseurs institutionnels

et Allocataires d’actifs

53, AVENUE D’IENA - 75116 PARIS - TEL. : 01 47 23 90 90 - FAX : 01 47 23 91 91

www.fin-echiquier.fr

SOCIETE DE GESTION DE PORTEFEUILLE AGREEE PAR L’A.M.F. N° GP 91004

www.planète-echiquier.frwww.fondation-echiquier.fr

Nadège SYLVESTRE

01 47 23 55 23

nsylvestre@f in-echiquier. f r

Célia JACQUETON

01 47 23 96 52

"Pour assurer l'envoi du présent document, certaines informations nominatives vous

concernant font l'objet d'un traitement automatisé. Conformément aux dispositions de

la loi n° 78-17 du 6 janvier 1978, vous disposez d'un droit d'accès et de rectification que

vous pouvez exercer auprès de notre société. Si vous ne souhaitez plus recevoir le présent

document vous pouvez nous le faire savoir en nous écrivant."

a

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

Les 3 premièreslignes

Montantde l’actif

Taux deliquiditésPerformances

Valeurliquidative

VosFonds

3 S E P T E M B R E 2 0 1 0

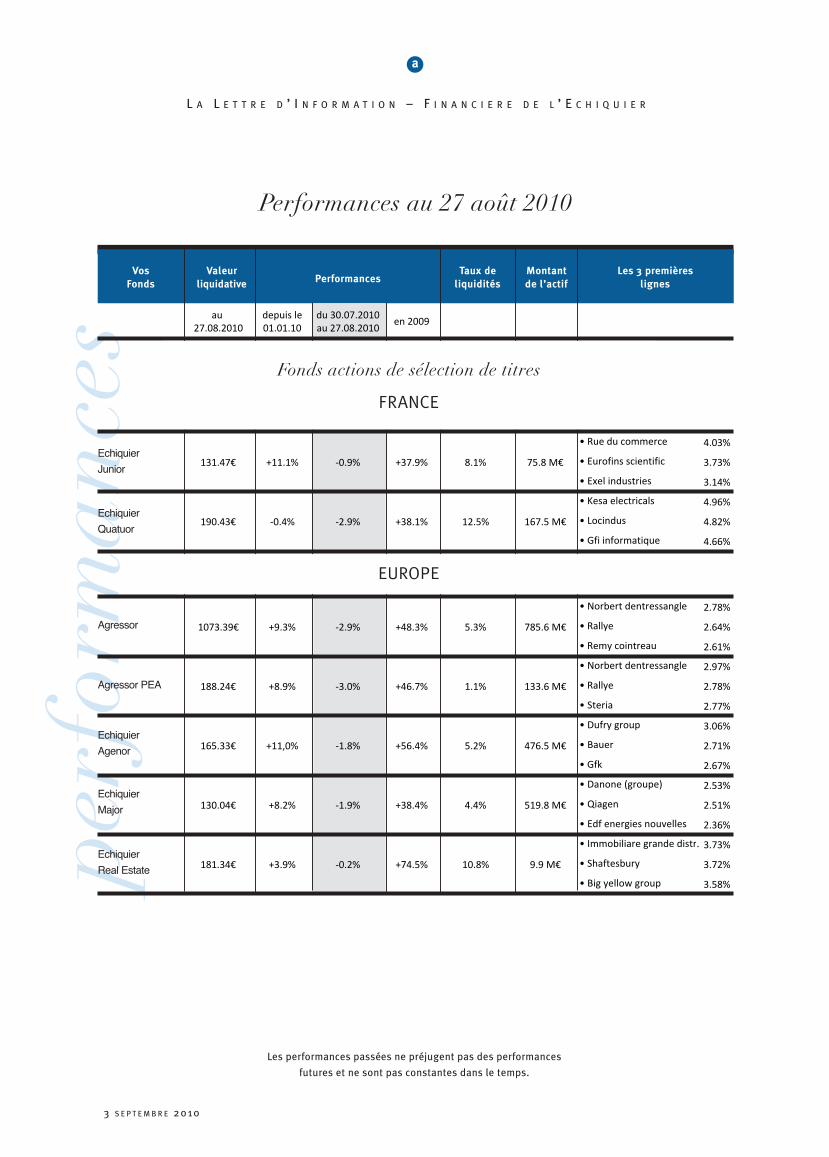

Performances au 27 août 2010

EchiquierAgenor

EchiquierMajor

EchiquierReal Estate

EchiquierJunior

EchiquierQuatuor

Agressor

Agressor PEA

Les performances passées ne préjugent pas des performances

futures et ne sont pas constantes dans le temps.

Fonds actions de sélection de titres

FRANCE

EUROPE

.

b

L A L E T T R E D ’ I N F O R M A T I O N – F I N A N C I E R E D E L ’ E C H I Q U I E R

Les 3 premièreslignes

Montantde l’actif

Taux deliquidités

PerformancesValeurliquidative

VosFonds

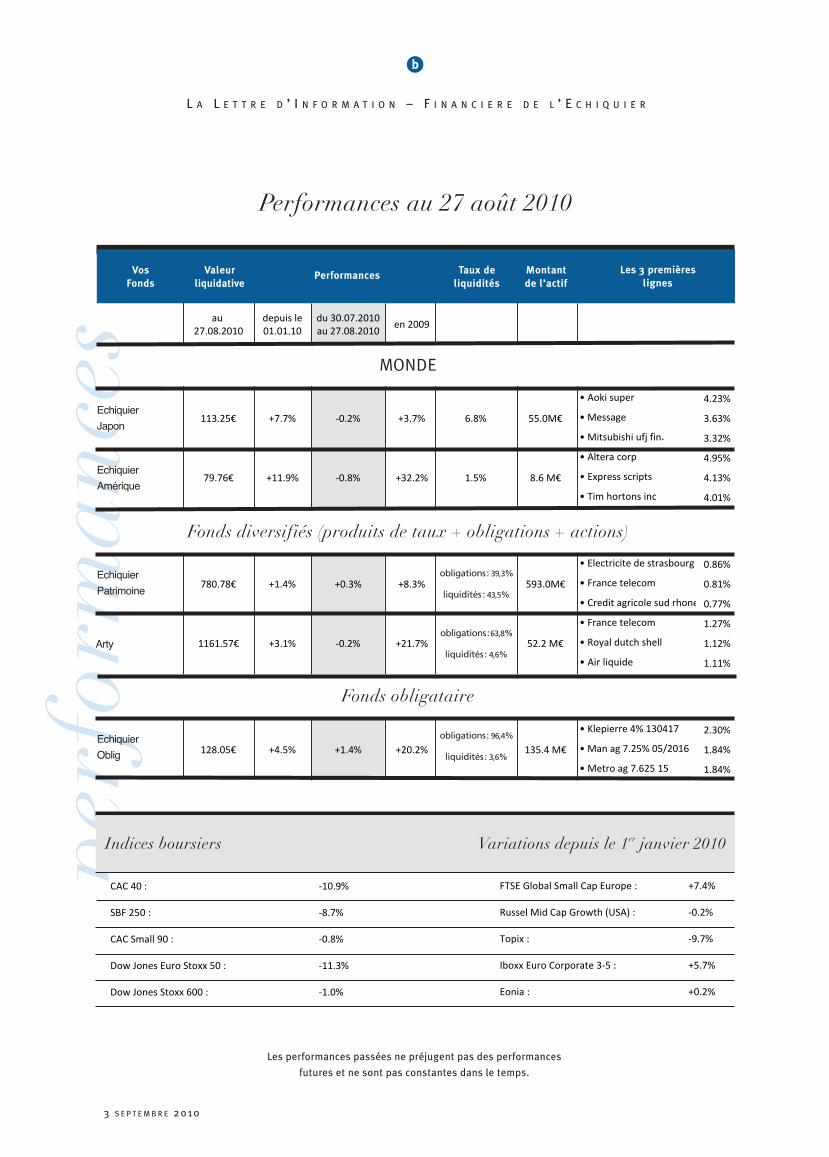

obligations: 39,3%

liquidités: 43,5%

obligations: 96,4%

liquidités: 3,6%

obligations:63,8%

liquidités: 4,6%

3 S E P T E M B R E 2 0 1 0

Performances au 27 août 2010

EchiquierJapon

EchiquierAmérique

EchiquierPatrimoine

Arty

Les performances passées ne préjugent pas des performances

futures et ne sont pas constantes dans le temps.

EchiquierOblig

Fonds obligataire

MONDE

Fonds diversifiés (produits de taux + obligations + actions)

Indices boursiers Variations depuis le 1er janvier 2010

.